Embed Size (px)

DESCRIPTION

FX Forward: Tržište i Praksa. Tomislav Štimac 2. godišnja konferencija Hrvatske udruge korporativnih rizničara Pomoćnik direktoraBrijuni, 25.-27.9.2005. Sektor riznice. FX Forward tržište u Hrvatskoj. Volumen FX forward transakcija u kontinuiranom porastu posljednjih godina - PowerPoint PPT Presentation

Citation preview

FX Forward:

Tržište i Praksa

Tomislav Štimac 2. godišnja konferencija Hrvatske udruge korporativnih rizničara

Pomoćnik direktora Brijuni, 25.-27.9.2005.Sektor riznice

FX Forward: Tržište i Praksa

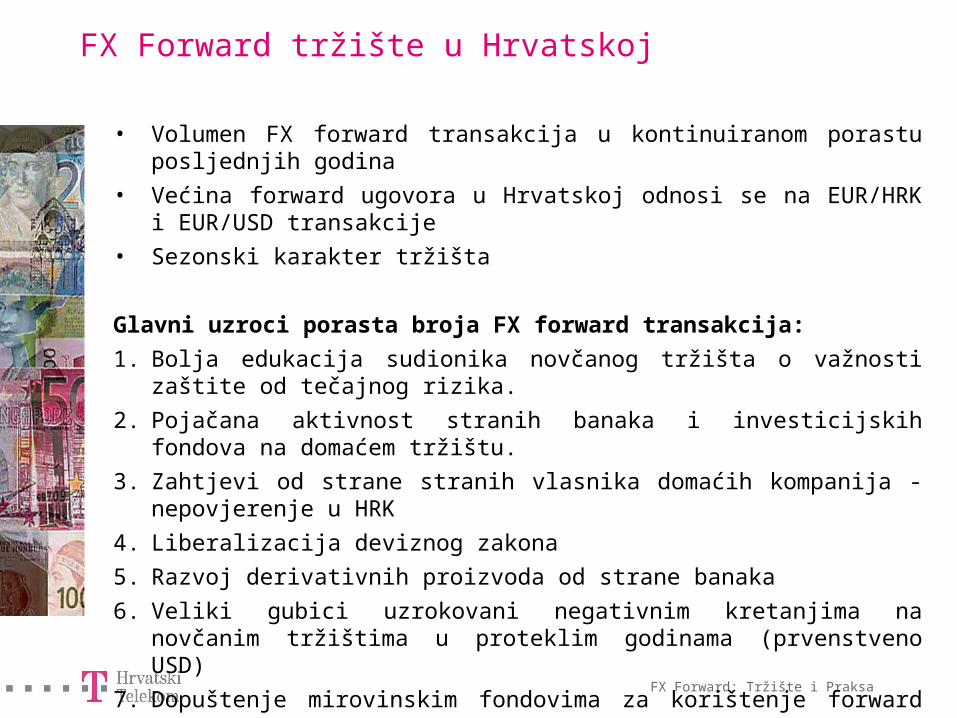

FX Forward tržište u Hrvatskoj

• Volumen FX forward transakcija u kontinuiranom porastu posljednjih godina

• Većina forward ugovora u Hrvatskoj odnosi se na EUR/HRK i EUR/USD transakcije

• Sezonski karakter tržišta

Glavni uzroci porasta broja FX forward transakcija:

1. Bolja edukacija sudionika novčanog tržišta o važnosti zaštite od tečajnog rizika.

2. Pojačana aktivnost stranih banaka i investicijskih fondova na domaćem tržištu.

3. Zahtjevi od strane stranih vlasnika domaćih kompanija - nepovjerenje u HRK

4. Liberalizacija deviznog zakona

5. Razvoj derivativnih proizvoda od strane banaka

6. Veliki gubici uzrokovani negativnim kretanjima na novčanim tržištima u proteklim godinama (prvenstveno USD)

7. Dopuštenje mirovinskim fondovima za korištenje forward ugovora

FX Forward: Tržište i Praksa

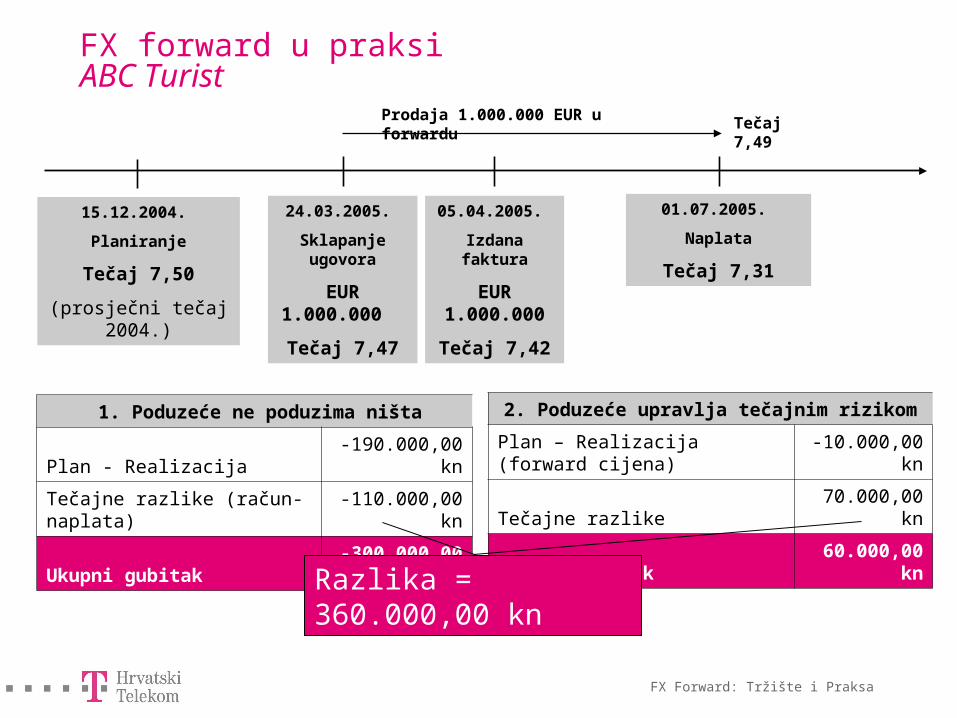

FX forward u praksiABC Turist

1. Poduzeće ne poduzima ništa

Plan - Realizacija -190.000,00 kn

Tečajne razlike (račun-naplata) -110.000,00 kn

Ukupni gubitak -300.000,00 kn

15.12.2004.

Planiranje

Tečaj 7,50

(prosječni tečaj 2004.)

24.03.2005.

Sklapanje ugovora

EUR 1.000.000

Tečaj 7,47

05.04.2005.

Izdana faktura

EUR 1.000.000

Tečaj 7,42

01.07.2005.

Naplata

Tečaj 7,31

Prodaja 1.000.000 EUR u forwardu Tečaj 7,49

2. Poduzeće upravlja tečajnim rizikom

Plan – Realizacija (forward cijena) -10.000,00 kn

Tečajne razlike 70.000,00 kn

Ukupni dobitak 60.000,00 kn

Razlika = 360.000,00 kn

FX Forward: Tržište i Praksa

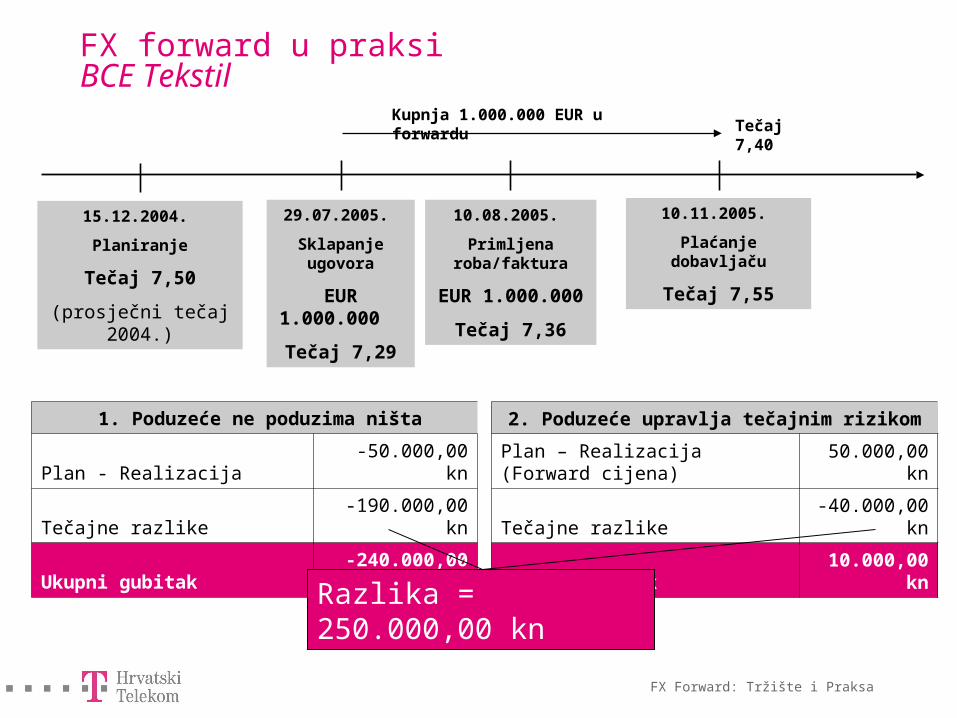

FX forward u praksiBCE Tekstil

1. Poduzeće ne poduzima ništa

Plan - Realizacija -50.000,00 kn

Tečajne razlike -190.000,00 kn

Ukupni gubitak -240.000,00 kn

15.12.2004.

Planiranje

Tečaj 7,50

(prosječni tečaj 2004.)

29.07.2005.

Sklapanje ugovora

EUR 1.000.000

Tečaj 7,29

10.08.2005.

Primljena roba/faktura

EUR 1.000.000

Tečaj 7,36

10.11.2005.

Plaćanje dobavljaču

Tečaj 7,55

Kupnja 1.000.000 EUR u forwarduTečaj 7,40

2. Poduzeće upravlja tečajnim rizikom

Plan – Realizacija (Forward cijena) 50.000,00 kn

Tečajne razlike -40.000,00 kn

Ukupni dobitak 10.000,00 kn

Razlika = 250.000,00 kn

FX Forward: Tržište i Praksa

FX forward u praksi – DEF ComputersKredit uz valutnu klauzulu (kraj godine 7,75)

1. Poduzeće ne poduzima ništa

Tečajna razlika 1.kvartal 57.500,00 kn

Tečajna razlika 2.kvartal 90.000,00 kn

Tečajna razlika 3. kvartal 55.000,00 kn

Tečajna razlika 4. kvartal -20.000,00 kn

Tečajna razlika glavnica -400.000,00 kn

Ukupna tečajna razlika -217.500,00 kn

Kupnja 5.250.000 EUR NDF Tečaj 7,47

2. Poduzeće upravlja tečajnim rizikom

Tečajna razlika 1.kvartal 57.500,00 kn

Tečajna razlika 2.kvartal 90.000,00 kn

Tečajna razlika 3. kvartal 55.000,00 kn

Tečajna razlika 4. kvartal -20.000,00 kn

Tečajna razlika glavnica -400.000,00 kn

Tečajna razlika NDF 1.470.000,00 kn

Ukupna tečajna razlika 1.252.500,00 kn

31.12.2004.

Kreditna obveza

EUR 6.000.000

Tečaj 7,67

31.03.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,44

30.09.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,45

31.12.2005.

Kvartalna rata EUR 250.000

Preostalo: EUR 5.000.000

Tečaj 7,75

30.06.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,31

Razlika =1.470.000,00 kn

FX Forward: Tržište i Praksa

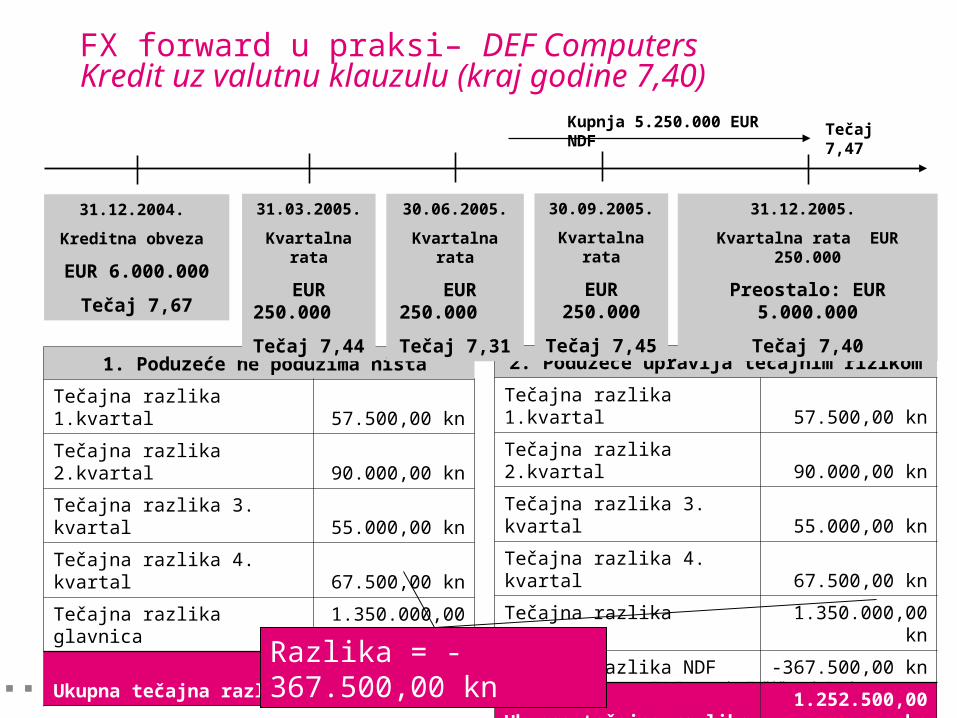

FX forward u praksi– DEF ComputersKredit uz valutnu klauzulu (kraj godine 7,40)

1. Poduzeće ne poduzima ništa

Tečajna razlika 1.kvartal 57.500,00 kn

Tečajna razlika 2.kvartal 90.000,00 kn

Tečajna razlika 3. kvartal 55.000,00 kn

Tečajna razlika 4. kvartal 67.500,00 kn

Tečajna razlika glavnica 1.350.000,00 kn

Ukupna tečajna razlika 1.620.000,00 kn

Kupnja 5.250.000 EUR NDF Tečaj 7,47

2. Poduzeće upravlja tečajnim rizikom

Tečajna razlika 1.kvartal 57.500,00 kn

Tečajna razlika 2.kvartal 90.000,00 kn

Tečajna razlika 3. kvartal 55.000,00 kn

Tečajna razlika 4. kvartal 67.500,00 kn

Tečajna razlika glavnica 1.350.000,00 kn

Tečajna razlika NDF -367.500,00 kn

Ukupna tečajna razlika 1.252.500,00 kn

31.12.2004.

Kreditna obveza

EUR 6.000.000

Tečaj 7,67

31.03.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,44

30.09.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,45

31.12.2005.

Kvartalna rata EUR 250.000

Preostalo: EUR 5.000.000

Tečaj 7,40

30.06.2005.

Kvartalna rata

EUR 250.000

Tečaj 7,31

Razlika = -367.500,00 kn

FX Forward: Tržište i Praksa

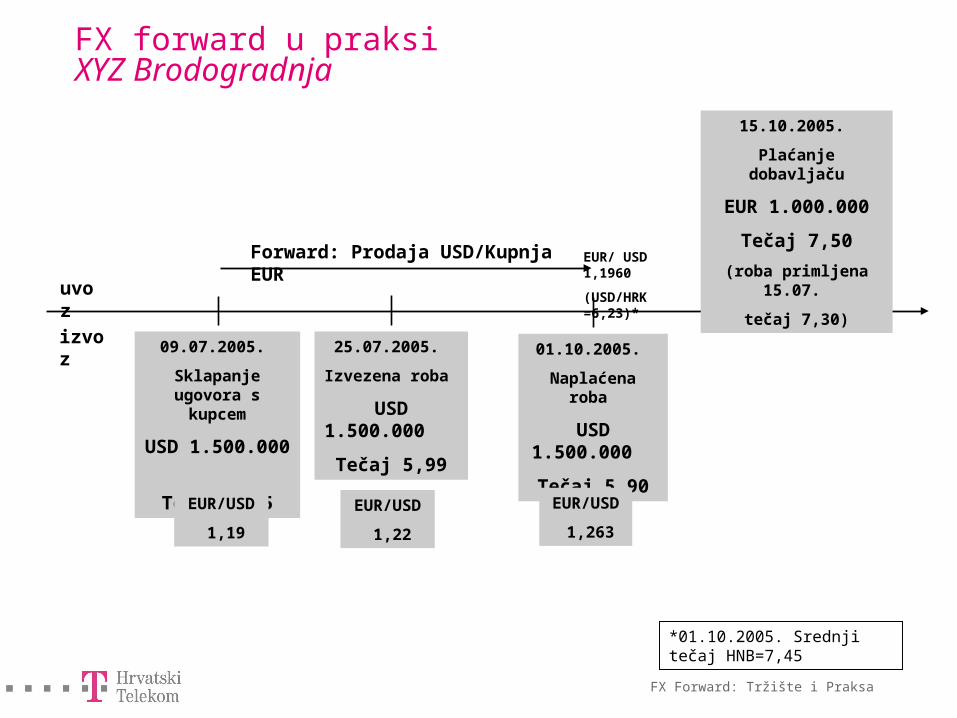

FX forward u praksiXYZ Brodogradnja

Forward: Prodaja USD/Kupnja EUR EUR/ USD 1,1960

(USD/HRK =6,23)*

*01.10.2005. Srednji tečaj HNB=7,45

15.10.2005.

Plaćanje dobavljaču

EUR 1.000.000

Tečaj 7,50

(roba primljena 15.07.

tečaj 7,30)

09.07.2005.

Sklapanje ugovora s kupcem

USD 1.500.000

Tečaj 6,15

25.07.2005.

Izvezena roba

USD 1.500.000

Tečaj 5,99

01.10.2005.

Naplaćena roba

USD 1.500.000

Tečaj 5,90

EUR/USD

1,19

EUR/USD

1,22

EUR/USD

1,263

uvoz

izvoz

FX Forward: Tržište i Praksa

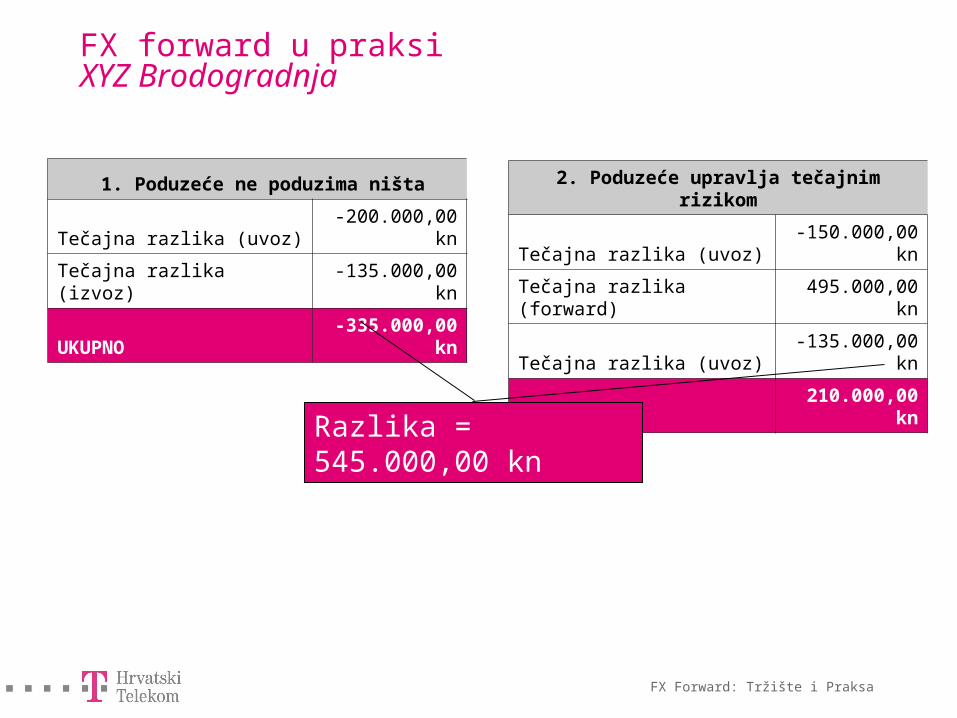

FX forward u praksiXYZ Brodogradnja

1. Poduzeće ne poduzima ništa

Tečajna razlika (uvoz) -200.000,00 kn

Tečajna razlika (izvoz) -135.000,00 kn

UKUPNO -335.000,00 kn

2. Poduzeće upravlja tečajnim rizikom

Tečajna razlika (uvoz) -150.000,00 kn

Tečajna razlika (forward) 495.000,00 kn

Tečajna razlika (uvoz) -135.000,00 kn

UKUPNO 210.000,00 kn

Razlika = 545.000,00 kn

FX Forward: Tržište i Praksa

FX forward u praksi

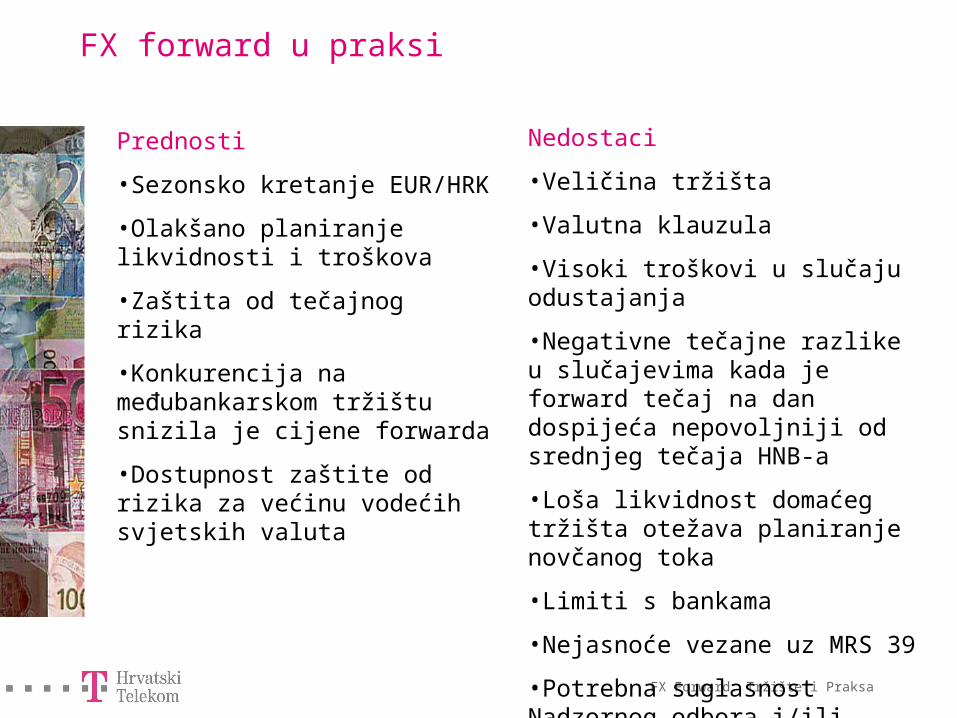

Prednosti

•Sezonsko kretanje EUR/HRK

•Olakšano planiranje likvidnosti i troškova

•Zaštita od tečajnog rizika

•Konkurencija na međubankarskom tržištu snizila je cijene forwarda

•Dostupnost zaštite od rizika za većinu vodećih svjetskih valuta

Nedostaci

•Veličina tržišta

•Valutna klauzula

•Visoki troškovi u slučaju odustajanja

•Negativne tečajne razlike u slučajevima kada je forward tečaj na dan dospijeća nepovoljniji od srednjeg tečaja HNB-a

•Loša likvidnost domaćeg tržišta otežava planiranje novčanog toka

•Limiti s bankama

•Nejasnoće vezane uz MRS 39

•Potrebna suglasnost Nadzornog odbora i/ili Upravnog odbora