Embed Size (px)

Citation preview

Crna Gora DRŽAVNA REVIZORSKA INSTITUCIJA DRI broj: 40113-04-40/21 Podgorica, 05.07.2010.godine

II ZZ VV JJ EE ŠŠ TT AA JJ

OO RREEVVIIZZIIJJII GGOODDIIŠŠNNJJEEGG FFIINNAANNSSIIJJSSKKOOGG IIZZVVJJEEŠŠTTAAJJAA PPOOLLIICCIIJJSSKKEE AAKKAADDEEMMIIJJEE DDAANNIILLOOVVGGRRAADD

ZZAA 22000099.. GGOODDIINNUU - Konačan izvještaj -

Podgorica, jul 2010. godine

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 2 od 30

Državna revizorska institucija je na osnovu člana 4 Zakona o Državnoj revizorskoj instituciji i Odluke nadležnog Kolegijuma broj 40113-04-40 izvršila reviziju Godišnjeg finansijskog izvještaja Policijske Akademije za 2009. godinu. Revizija je izvršena u skladu sa Zakonom o Državnoj revizorskoj instituciji, Uputstvom o metodologiji rada Državne revizorske institucije, Poslovnikom Državne revizorske institucije i Međunarodnim standardima revizije za javni sektor (INTOSAI). Revizija je na osnovu uzorka ispitivala značajne transakcije koje potkrepljuju iznose u finansijskim izvještajima, usaglašenost sa zakonima i propisima, ocjenu sistema internih kontrola i finansijsko – računovodstveno poslovanje Policijske Akademije. Smatramo da revizija koju smo izvršili pruža razumnu osnovu za naše mišljenje.

Na bazi utvrdenog činjenicnog stanja i izjašnjenja subjekta revizije Policijske Akademije

Danilovgrad (broj 2536/1od 28.06.2010. godine.) na izvještaj DRI (broj 40113-04-40/17 od 11.06.2010 god.) a u skladu sa članom 48 Poslovnika Državne revizorske institucije, nadležni Kolegijum za vršenje ove revizije u sastavu Dragiša Pešić – član Senata (rukovodilac Kolegijuma) i dr Milan Dabović – član Senata (član Kolegijuma), na sjednici održanoj dana 02.07.2010. godine usvojio je KONAČAN IZVJEŠTAJ

SA POZITIVNIM MIŠLJENJEM o reviziji Godišnjeg finansijskog izvještaja Policijske Akademije za 2009.godinu

MIŠLJENJE SA PREDLOGOM PREPORUKA I MJERA

Revizijom je utvrđeno da ne postoje materijalno značajne greške ili značajna odstupanja kod zvanično prezentiranih finansijskih izvještaja Policijske akademije Danilovgrad za 2009. godinu, kao ni bitne povrede zakonskih propisa kojima se uređuje organizacija i djelatnost Policijske akademije. Finansijske transakcije su potkrijepljene odgovarajućom dokumentacijom na osnovu koje su sačinjeni finansijski izvještaji .

Pored datog pozitivnog mišljenja smatramo potrebnim da ukažemo i na one elemente koji su sadržani u pregledu utvrđenih nepravilnosti i datih preporuka nadležnog Kolegijuma za vršenje ove revizije, a koji mogu bitno poboljšati efikasnost izvještavanja kao i kvalitet rada Policijske Akademije u budućem periodu.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 3 od 30

PREGLED UTVRĐENIH NEPRAVILNOSTI I DATIH PREPORUKA Revizijom je utvrđeno da Policijska akademija obezbjeđuje sledeće evidencije, i to: evidencija

prihoda, rashoda, obaveza i potraživanja. Evidentiranje nefinansijske imovine (opreme) vrši se u excel tabelama jer Policijska akademija

nema računovodstveni program za evidentiranje osnovnih sredstava.

Dopisom br. 15747/2 od 20.04.2010. godine Policijska akademija je potvrdila da evidentiranje finansijskih transakcija vrši u skladu sa Pravilnikom o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština (“Sl. list RCG“ br. 35/05, 37/05 i 81/05), da svoje evidencije zasniva na obračunskoj osnovi i da Godišnji finansijski izvještaj sastavlja i dostavlja Ministarstvu finansija u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave („Sl. list CG” br. 21/09).

U postupku vršenja revizije, utvrđeno je da je Policijska akademija u Izvještaju o novčanim

tokovima III iskazala na poziciji primitaka i izdataka samo budžetska sredstva dodijeljena putem transfera u iznosu od 1.363.443,73€ i da je u obrascu neizmirenih obaveza iskazala iznos od 96.827.92€.

Policijska akademija nije dostavila Ministarstvu finansija Izjavu o načinu utroška sredstava

nakon isteka fiskalne godine obrazac 6 saglasno Pravilniku o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave (“Sl. list RCG” br. 21/09 i 14/2010). Preporuka Državna revizorska institucija preporučuje Policijskoj akademiji da računovodstvene

evidencije obezbjeđuje na modifikovano – gotovinskoj osnovi što podrazumijeva evidentiranje prihoda i rashoda na gotovinskoj osnovi, a evidentiranje imovine, potraživanja i obaveza na obračunskoj osnovi shodno Pravilniku o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština (“Sl. list RCG“, br. 35/05, 37/05 i 81/05), kao i da Godišnji finansijski izvještaj sastavlja u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave (“Sl. list RCG” br. 21/09 i 14/2010).

Do završetka revizije Policijske akademije, revizorima nije dat na uvid dokaz o usvajanju

Godišnjeg finansijskog izvještaja za 2009. godinu. Upravni odbor Policijske akademije je bio u obavezi da usvoji Godišnji finansijski izvještaj za 2009. godinu shodno članu 3 Odluke o osnivanju Policijske akademije i Statutu. U postupku revizije, takođe je utvrđeno da Policijska akademije nije podnijela Godišnji izvještaj o radu ministarstvu koje vrši nadzor nad radom Akademije, shodno članu 65 Uredbe o organizaciji i načinu rada organa uprave.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 4 od 30

Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da Godišnji finansijski

izvještaj za prethodnu fiskalnu godinu razmotri i usvoji Upravni odbor Policijske akademije prije podnošenja istog Ministarstvu finansija, u roku koji je predviđen Pravilnikom o načinu pripreme, sastavljana i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave. Takođe je potrebno da Akademija dostavi Godišnji izvještaj o radu nadležnom ministarstvu, shodno članu 65 i 61 Uredbe o organizaciji i načinu rada organa uprave.

U postupku revizije je utvrđeno da je MUP i JU dopisom br. 01-1493/1 od 23.04.2009. godine obavijestio Policijsku akademiju Danilovgrad da se državna imovina, koju je koristila bivša Srednja škola unutrašnjih poslova, koja je bila u okviru MUP i JU prenosi na Policijsku akademiju Danilovgrad. U dopisu nije navedeno o kojoj se imovini radi, po vrsti, količini i vrijednosti, niti postoji pisani dokaz o primopredaji iste.

Policijska akademija ne obezbjeđuje računovodstveni program za analitičku evidenciju osnovnih sredstava, već se evidentiranje iste vrši vanbilansno u excel tabelama. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da obezbijedi

analitičku evidenciju osnovnih sredstava po grupama i metodama za utvrđivanje amortizacije, koja treba da sadrži sledeće podatke: inventarni broj, opis osnovnog sredstva, lokaciju, nabavnu vrijednost, ispravku i sadašnju vrijednost u odgovarajućem programu za evidentiranje osnovnih sredstava. Takođe DRI preporučuje da Policijka akademija obezbijedi valjan pisani dokument o imovini koja joj je data na korišćenje kao i doniranoj imovini i da na osnovu pribavljenog dokumenta izvrši evidentiranje iste u svoje poslovne knjige.

Policijska akademija ima otvorene račune kod sledećih banaka: Crnogorske komercijalne banke, žiro-račun br: 510-12790-82 Crnogorske komercijalne banke, devizni račun br. 2349011-02624036 Prve banke Crne Gore, žiro-račun br: 535-10699-89

U postupku revizije je utvrđeno da su žiro-računi kod Crnogorske komercijalne banke otvoreni

na zahtjev Policijske akademije, dok je žiro-račun kod Prve banke otvoren shodno odobrenju Ministarstva finansija. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da obezbijedi

saglasnost Ministarstva finansija za žiro račune koji su otvoreni kod CKB banke na zahjev Policijske akademije i to: žiro račun br. 510-12790-82 i devizni žiro račun br. 2349011-02624036, preko kojih Policijska akademija obezbjeđuje redovno materijalno – finansijsko poslovanje.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 5 od 30

Uvidom u blagajničku dokumentaciju u postupku revizije utvrđeni su sledeći nedostaci: Uz putne naloge za službena putovanja ne prilaže se potrebna dokumentacija, i to:

odluka o upućivanju zaposlenog na službeno putovanje u inostranstvo, pozivno pismo, kopija avio tj elektronske karte, izvještaj o službenom putovanju i sl,

Pravdanje putnih naloga u pojedinačnim slučajevima nije vršeno u zakonskom roku shodno članu 10 Uredbe o naknadama i drugim primanjima državnih službenika i namještenika („Sl.list RCG“ br. 24/05...70/06),

Pravdanje materijalnih troškova u pojedinačnim slučajevima vršeno je nefiskalnim računima.

U postupku revizije je utvrđeno da blagajničke poslove u Policijskoj akademiji obavlja lice koje

nije stalno zaposleno u Policijskoj akademiji, već je angažovano po ugovoru o djelu. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da za obavljanje

blagajničkih poslova imenuje lice koje je zaposleno u Policijskoj akademiji, budući da se radi o materijalno odgovornim poslovima. Takođe DRI preporučuje Policijskoj akademiji da uz naloge za službena putovanja u inostranstvo obezbijedi prateću dokumentaciju na osnovu koje se vrši obračun i isplata ino dnevnica, kao i da pravdanje putnih naloga vrši u zakonskom roku shodno članu 10 Uredbe o naknadama i drugim primanjima državnih službenika i namještenika („Sl. list RCG“ br. 24/05...70/06).

Revizijom je utvrđeno da Policijska akademija nema usvojene normative kojima se utvrđuje

vrsta i količina namirnica potrebna za pripremanje određenog jela (obroka), već koriste iskustvo u radu zaposlenih i standarde koje je primjenjivala Srednja škola unutrašnjih poslova. Preporuka:

Državna revizorska institucija preporučuje Policijskoj akademiji da izradi i usvoji

normative kojima će se utvrditi vrsta i količina namirnica potrebna za pripremanje određenog jela (obroka) prema propisanoj recepturi.

Podgorica, 01. 07. 2010. godine

RUKOVODILAC KOLEGIJUMA Dragiša Pešić – član Senata

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 6 od 30

SADRŽAJ I. UVODNI DIO .............................................................................................................................................................. 7

1. PRAVNI OSNOV ........................................................................................................................................................ 7 2. SUBJEKT REVIZIJE .................................................................................................................................................. 7 3. FINANSIJSKO-MATERIJALNO POSLOVANJE ........................................................................................................ 8

II. UTVRĐENO ČINJENIČNO STANJE ......................................................................................................................... 9 4. RAČUNOVODSTVENI SISTEM ................................................................................................................................ 9 5. NEFINANSIJSKA IMOVINA ..................................................................................................................................... 10 6. FINANSIJSKA IMOVINA .......................................................................................................................................... 12

6.1. Novčana sredstva ............................................................................................................................................ 12 6.2. Gotovina i gotovinski ekvivalenti ...................................................................................................................... 13 6.3. Potraživanja ..................................................................................................................................................... 13 6.4. Blagajničko poslovanje ..................................................................................................................................... 14

7. OBAVEZE PREMA DOBAVLJAČIMA ...................................................................................................................... 15 8. PRIHODI .................................................................................................................................................................. 15 9. RASHODI ................................................................................................................................................................. 18

9.1. ZARADE I OSTALA LIČNA PRIMANJA ........................................................................................................... 19 9.1.1. BRUTO ZARADE ..................................................................................................................................... 20 9.2. OSTALA LIČNA PRIMANJA ZAPOSLENIH .................................................................................................... 22 9.2.1. Pozicija 4121 - naknada za topli obrok ..................................................................................................... 22 9.2.2. Pozicija 4122 - naknada za regres ........................................................................................................... 22 9.2.3. Pozicija 4125 - naknada za prevoz prevoz ............................................................................................... 23 9.2.4. Pozicija 4128 - naknada za otpremninu ................................................................................................... 23 9.3. TEKUĆI IZDACI ............................................................................................................................................... 23 9.3.1. Pozicija 4131 - rashodi za materijal .......................................................................................................... 23 9.3.2. Pozicija 4132 - rashodi za službena putovanja ........................................................................................ 23 9.3.3. Pozicija 4133 - rashodi za reprezentaciju ................................................................................................. 24 9.3.4. Pozicija 4134 - rashodi za energiju i gorivo .............................................................................................. 24 9.3.5. Pozicija 4135 - rashodi za telefonske usluge ........................................................................................... 24 9.3.6. Pozicija 4136 - rashodi za poštanske usluge ........................................................................................... 24 9.3.7. Pozicija 4137 - rashodi za bankarske provizije ........................................................................................ 25 9.3.8. Pozicija 4138 - rashodi za usluge prevoza ............................................................................................... 25 9.3.9. Pozicija 4139 - rashodi za ugovorene usluge ........................................................................................... 25 9.4. TEKUĆE ODRŽAVANJE ................................................................................................................................. 26 9.4.1. Pozicija 4142 - rashodi za tekuće održavanje građevinskih objekata ...................................................... 26 9.4.2. Pozicija 4143 – rashodi za tekuće održavanje vozila ............................................................................... 26 9.4.3. Pozicija 4161 – rashodi za zakup objekata .............................................................................................. 27 9.4.4. Pozicija 4181 – rashodi za komunalne naknade ...................................................................................... 27 9.4.5. Pozicija 4184 – rashodi za takse .............................................................................................................. 27 9.5. KAPITALNI IZDACI .......................................................................................................................................... 27 9.5.1. Pozicija 4413 – rashodi za građevinske objekte ...................................................................................... 27 9.5.2. Pozicija 4415 – rashodi za opremu .......................................................................................................... 27 9.5.3. Pozicija 4416 – rashodi za investiciono održavanje ................................................................................. 28

10. JAVNE NABAVKE .................................................................................................................................................... 28 III KORESPONDENCIJA SA SUBJEKTOM REVIZIJE ................................................................................................ 30

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 7 od 30

I. UVODNI DIO 1. PRAVNI OSNOV Pravni osnov za vršenje revizije

Pravni osnov za vršenje revizije Javne ustanove Policijska akademija – Danilovgrad (u daljem

tekstu – subjekta revizije) sadržan je u:

Zakonu o Državnoj revizorskoj instituciji, član 4 („Sl. list RCG“ br. 28/04, 27/06, 78/06 i 17/07); Godišnjem planu revizije Državne revizorske institucije; Odluci o vršenju revizije Kolegijuma Sektora IV br. 40113-04-40 od 02.02.2010. godine.

Revizija Godišnjeg finansijskog izvještaja subjekta revizije vršiće se u skladu sa:

Poslovnikom o radu Državne revizorske institucije („Sl. list RCG“ br. 50/07); Uputstvom o metodologiji rada Državne revizorske institucije („Sl. list RCG“ br. 02/05) i Međunarodnim standardima za javni sektor (INTOSAI).

2. SUBJEKT REVIZIJE

Osnovni podaci o subjektu revizije

Vlada Republike Crne Gore na sjednici održanoj 23. marta 2006. godine, donijela je Odluku o

osnivanju Policijske akademije (na osnovu člana 44 Opšteg zakona o obrazovanju i vaspitanju («Službeni list RCG» br. 64/02 i 31/05), a u vezi člana 6 Zakona o obrazovanju odraslih («Službeni list RCG» broj 64/02).

Policijska akademija Danilovgrad (u daljem tekstu – Policijska akademija) ima svojstvo pravnog lica.

Policijska akademija obavlja djelatnost pod nazivom: Javna ustanova Policijska akademija – Danilovgrad. Skraćeni naziv je: Policijska akademija Danilovgrad.

Policijska akademija je organizovana kao javna ustanova u okviru koje su obrazovane

unutrašnje organizacione jedinice, i to:

1. Sektor za osnovno policijsko obrazovanje i obuku, 2. Sektor za organizaciju obrazovanja i obuke, 3. Sektor za stručno-administrativne i tehničke poslove.

Unutrašnja organizacija, uslovi poslovanja i opis poslova, kao i druga pitanja značajna za rad

utvrđuju se Statutom, Pravilnikom o unutrašnjoj organizaciji i sistematizaciji, Pravilnikom o angažovanju spoljnih saradnika u Policijskoj akademiji, Pravilnikom o naknadama, Pravilnikom o vrednovanju rezultata rada i nagrađivanju zaposlenih za vanredno angažovanje i Poslovnikom o radu Vijeća Policijske akademije.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 8 od 30

Djelatnost Policijske akademije je: obrazovanje, osposobljavanje i stručno usavršavanje službenika i namještenika Uprave policije i Ministarstva unutrašnjih poslova i javne uprave; obrazovanje, osposobljavanje i stručno usavršavanje lica za obavljanje poslova carinske kontrole, zaštite lica i imovine, detektivske djelatnosti i drugih zaštitno-bezbjednosnih poslova; osnovna i razvojna istraživanja u oblasti kriminalistike i bezbjednosti, kao i istraživanja koja su u funkciji razvoja obrazovne djelatnosti; organizovanje polaganja završnog ispita; izdavačko-bibliotekarska djelatnost; ostvarivanje saradnje sa Univerzitetom Crne Gore, Ministarstvom unutrašnjih poslova i javne uprave, Ministarstvom prosvjete i nauke i policijskim akademijama izvan Crne Gore radi sprovođenja obrazovnog programa; izdavanje javnih isprava polaznicima i vršenje drugih poslova u funkciji ostvarivanja osnovne djelatnosti u skladu sa Statutom.

Obrazovne programe za sprovođenje djelatnosti Policijske akademije donosi Ministarstvo unutrašnjih poslova i javne uprave (u daljem tekstu: Ministarstvo), na predlog nadležnog savjeta za obrazovanje.

Organi Policijske akademije su Upravni odbor i Vijeće. Upravni odbor je organ upravljanja Policijske akademije koji imenuje Vlada Crne Gore. Upravni

odbor ima sedam članova. Vijeće je stručni organ Policijske akademije. Vijeće ima svoj Poslovnik o radu. Radom Vijeća

rukovodi direktor Policijske akademije. Vijeće ima i sekretara a članovi su predavači, instruktori i saradnici. Saradnici nijesu zaposlena lica u Policijskoj akademiji već su stručna lica koja se posebno angažuju kao predavači ili instruktori. Svi (spoljni) saradnici su članovi Vijeća.

Organizacija i način vršenja poslova koji se obavljaju u Policijskoj akademiji, radna mjesta i

uslovi za njihovo obavljanje, broj izvršilaca i opis poslova, utvrđena je Pravilnikom o unutrašnjoj organizaciji i sistematizaciji radnih mjesta, na koji saglasnost daje Ministarstvo unutrašnjih poslova i javne uprave.

Važećim Pravilnikom iz 2007. godine utvrđeno je da poslove iz djelokruga Policijske akademije

vrši 81 zaposleni. Policijska akademija ima Statut na koji saglasnost daje Vlada Crne Gore. Policijskom

akademijom rukovodi direktor. 3. FINANSIJSKO-MATERIJALNO POSLOVANJE

Sredstva za osnivanje i rad Policijske akademije obezbjeđuju se iz Budžeta Crne Gore. Policijska akademija ostvaruje i sopstvene prihode.

Finansijsko – materijalno poslovanje Policijske akademije obavlja računovodstvena služba u

Sektoru za stručno-administrativne i tehničke poslove.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 9 od 30

II. UTVRĐENO ČINJENIČNO STANJE 4. RAČUNOVODSTVENI SISTEM

Revizijom je utvrđeno da Policijska akademija obezbjeđuje sledeće evidencije, i to: evidencija prihoda, rashoda, obaveza i potraživanja.

Evidentiranje nefinansijske imovine (opreme) vrši se u excel tabelama jer Policijska akademija

nema računovodstveni program za evidentiranje osnovnih sredstava.

Dopisom br. 15747/2 od 20.04.2010. godine Policijska akademija je potvrdila da evidentiranje finansijskih transakcija vrši u skladu sa Pravilnikom o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština (“Sl. list RCG“ br. 35/05, 37/05 i 81/05), da svoje evidencije zasniva na obračunskoj osnovi i da Godišnji finansijski izvještaj sastavlja i dostavlja Ministarstvu finansija u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave („Sl. list CG” br. 21/09).

Saglasno Pravilniku o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja

budžeta, državnih fondova i jedinica lokalne samouprave (“Sl. list RCG” br. 21/09 i 14/2010), Policijska akademija je dostavila Ministarstvu finansija sledeće finansijske izvještaje, i to:

- Izvještaj o novčanim tokovima III i - Izvještaj o neizmirenim obavezama.

U postupku vršenja revizije, utvrđeno je da je Policijska akademija u Izvještaju o novčanim tokovima III iskazala na poziciji primitaka i izdataka samo budžetska sredstva dodijeljena putem transfera u iznosu od 1.363.443,73€ i da je u obrascu neizmirenih obaveza iskazala iznos od 96.827.92€.

Policijska akademija nije dostavila Ministarstvu finansija Izjavu o načinu utroška sredstava

nakon isteka fiskalne godine obrazac 6 saglasno Pravilniku. Uvidom u poslovne knjige Policijske akademije utvrđeno je da neizmirene obaveze iznose

98.936,32€. Policijska akademija je pismeno obavijestila Ministarstvo finansija da je prihode ostvarene od

sopstvene djelatnosti u iznosu 450.440,08€ koristila shodno članu 32a Zakona o budžetu CG.

Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da računovodstvene

evidencije obezbjeđuje na modifikovano – gotovinskoj osnovi što podrazumijeva evidentiranje prihoda i rashoda na gotovinskoj osnovi, a evidentiranje imovine, potraživanja i obaveza na obračunskoj osnovi shodno Pravilniku o jedinstvenoj klasifikaciji računa za budžet Republike, budžete vanbudžetskih fondova i budžete opština (“Sl. list RCG“ br. 35/05, 37/05 i 81/05), kao i da Godišnji finansijski izvještaj

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 10 od 30

sastavlja u skladu sa Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave (“Sl. list RCG” br. 21/09 i 14/2010).

Do završetka revizije Policijske akademije, revizorima nije dat na uvid dokument o usvajanju Godišnjeg finansijskog izvještaja za 2009. godinu. Upravni odbor Policijske akademije je bio u obavezi da usvoji Godišnji finansijski izvještaj za 2009. godinu shodno članu 3 Odluke o osnivanju Policijske akademije i Statutu. U postupku revizije, takođe je utvrđeno da Policijska akademije nije podnijela Godišnji izvještaj o radu ministarstvu koje vrši nadzor nad radom Akademije, shodno članu 65 Uredbe o organizaciji i načinu rada organa uprave.

Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da Godišnji finansijski

izvještaj za prethodnu fiskalnu godinu razmotri i usvoji Upravni odbor Policijske akademije prije podnošenja istog Ministarstvu finansija, u roku koji je predviđen Pravilnikom o načinu pripreme, sastavljana i podnošenja finansijskih izvještaja budžeta, državnih fondova i jedinica lokalne samouprave. Takođe je potrebno da Akademija dostavi Godišnji izvještaj o radu nadležnom ministarstvu, shodno članu 65 i 61 Uredbe o organizaciji i načinu rada organa uprave.

5. NEFINANSIJSKA IMOVINA U postupku revizije je utvrđeno da je MUP i JU dopisom br. 01-1493/1 od 23.04.2009. godine

obavijestio Policijsku akademiju Danilovgrad da se državna imovina, koju je koristila bivša Srednja škola unutrašnjih poslova, koja je bila u okviru MUP i JU prenosi na Policijsku akademiju Danilovgrad. U dopisu nije navedeno o kojoj se imovini radi, po vrsti, količini i vrijednosti, niti postoji pisani dokaz o primopredaji iste.

Policijska akademija je marta 2008. godine izvršila procjenu vrijednosti pokretne imovine tj.

kancelarijskog namještaja i opreme, specifične policijsko – vojne opreme, kuhinjsko – restoranske opreme, automobila, internatskog namještaja i ostale pokretne imovine. Za procjenu vrijednosti imovine korišćeni su podaci iz popisnih lista sa stanjem na dan 31.12.2007. godine.

Procjenu vrijednosti materijalne imovine je izvršio ovlašćeni procjenjivač.

Revizijom je utvrđeno da je Policijska akademija izvršila popis imovine (opreme) sa stanjem na dan 31.12.2009. godine.

Policijska akademija je dopisom br. 644/1 dostavila tabelarni pregled imovine (opreme) sa stanjem na dan 31.12.2009. godine. U dopisu je naznačeno da su građevinski objekti koje koristi Policijska akademija u vlasništvu MUP i JU, te da je njihova vrijednost iskazana u imovini MUP i JU.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 11 od 30

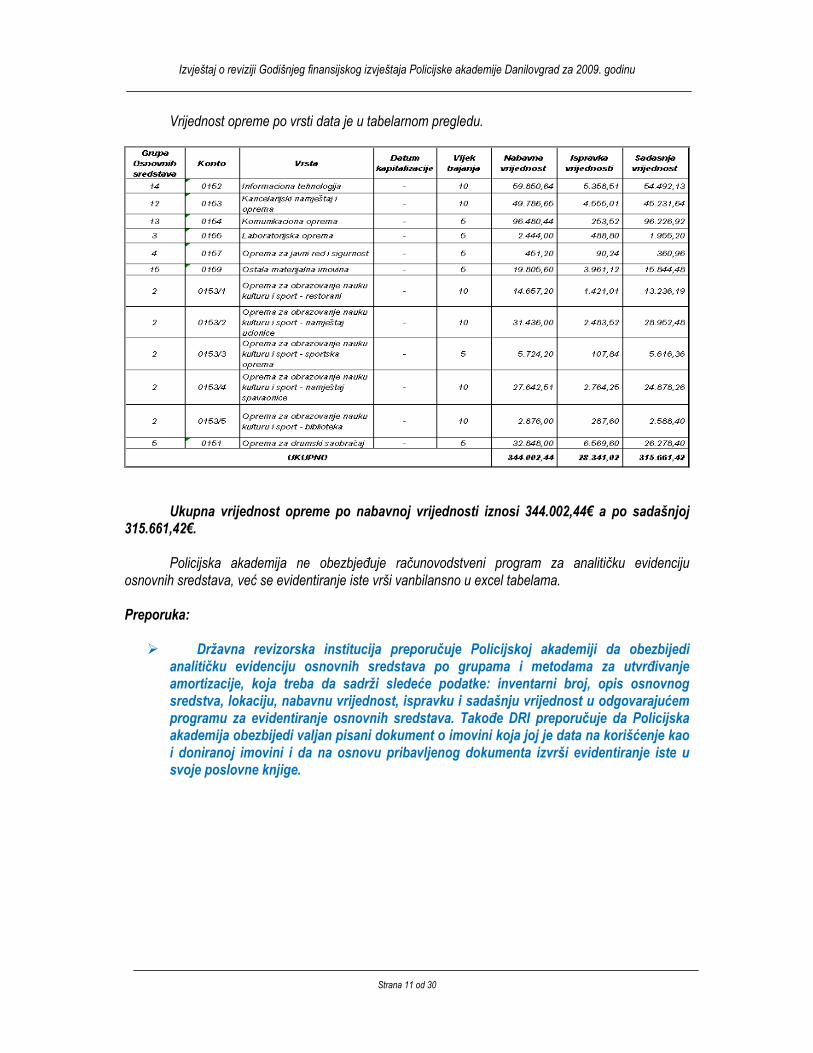

Vrijednost opreme po vrsti data je u tabelarnom pregledu.

Ukupna vrijednost opreme po nabavnoj vrijednosti iznosi 344.002,44€ a po sadašnjoj 315.661,42€.

Policijska akademija ne obezbjeđuje računovodstveni program za analitičku evidenciju osnovnih sredstava, već se evidentiranje iste vrši vanbilansno u excel tabelama. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da obezbijedi

analitičku evidenciju osnovnih sredstava po grupama i metodama za utvrđivanje amortizacije, koja treba da sadrži sledeće podatke: inventarni broj, opis osnovnog sredstva, lokaciju, nabavnu vrijednost, ispravku i sadašnju vrijednost u odgovarajućem programu za evidentiranje osnovnih sredstava. Takođe DRI preporučuje da Policijska akademija obezbijedi valjan pisani dokument o imovini koja joj je data na korišćenje kao i doniranoj imovini i da na osnovu pribavljenog dokumenta izvrši evidentiranje iste u svoje poslovne knjige.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 12 od 30

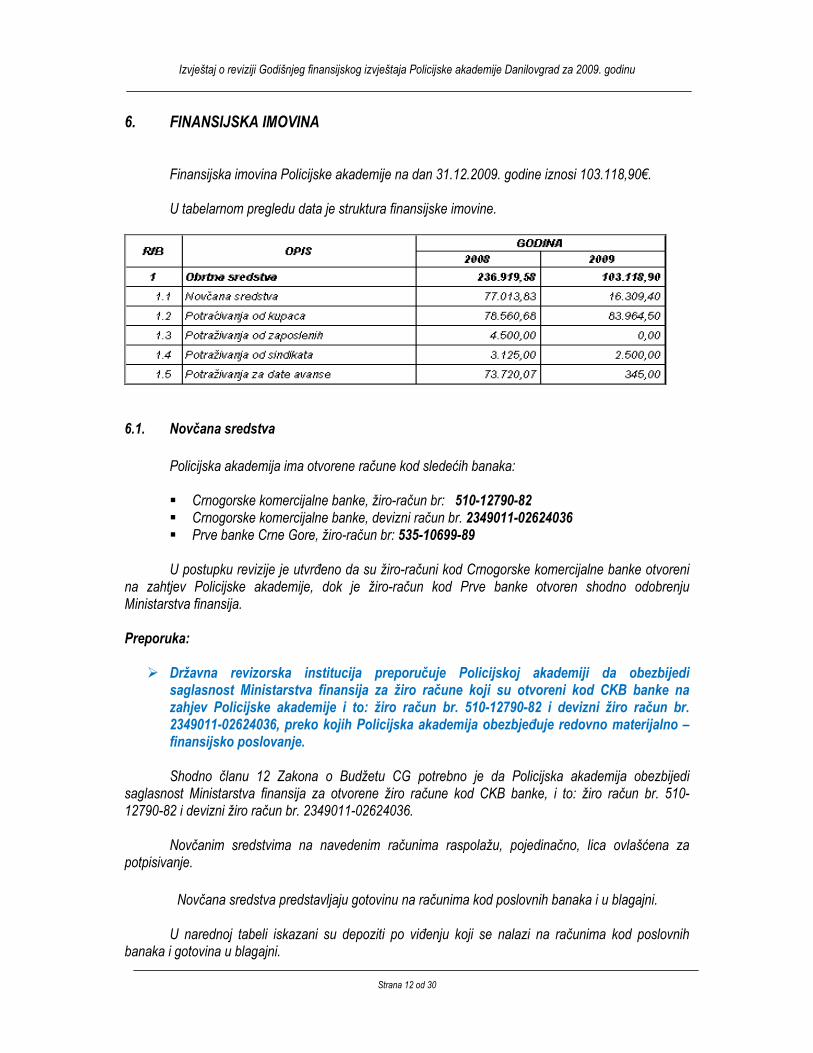

6. FINANSIJSKA IMOVINA

Finansijska imovina Policijske akademije na dan 31.12.2009. godine iznosi 103.118,90€. U tabelarnom pregledu data je struktura finansijske imovine.

6.1. Novčana sredstva

Policijska akademija ima otvorene račune kod sledećih banaka: Crnogorske komercijalne banke, žiro-račun br: 510-12790-82 Crnogorske komercijalne banke, devizni račun br. 2349011-02624036 Prve banke Crne Gore, žiro-račun br: 535-10699-89

U postupku revizije je utvrđeno da su žiro-računi kod Crnogorske komercijalne banke otvoreni

na zahtjev Policijske akademije, dok je žiro-račun kod Prve banke otvoren shodno odobrenju Ministarstva finansija. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da obezbijedi

saglasnost Ministarstva finansija za žiro račune koji su otvoreni kod CKB banke na zahjev Policijske akademije i to: žiro račun br. 510-12790-82 i devizni žiro račun br. 2349011-02624036, preko kojih Policijska akademija obezbjeđuje redovno materijalno – finansijsko poslovanje. Shodno članu 12 Zakona o Budžetu CG potrebno je da Policijska akademija obezbijedi

saglasnost Ministarstva finansija za otvorene žiro račune kod CKB banke, i to: žiro račun br. 510-12790-82 i devizni žiro račun br. 2349011-02624036.

Novčanim sredstvima na navedenim računima raspolažu, pojedinačno, lica ovlašćena za

potpisivanje. Novčana sredstva predstavljaju gotovinu na računima kod poslovnih banaka i u blagajni.

U narednoj tabeli iskazani su depoziti po viđenju koji se nalazi na računima kod poslovnih

banaka i gotovina u blagajni.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 13 od 30

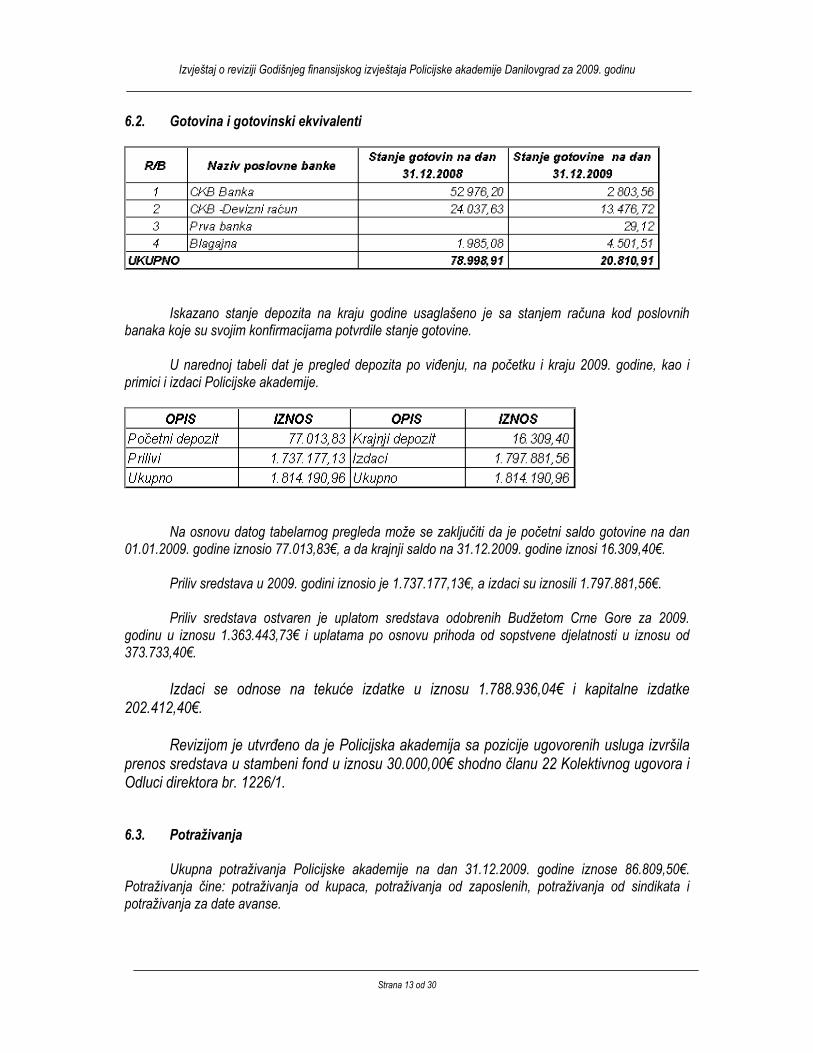

6.2. Gotovina i gotovinski ekvivalenti

Iskazano stanje depozita na kraju godine usaglašeno je sa stanjem računa kod poslovnih banaka koje su svojim konfirmacijama potvrdile stanje gotovine.

U narednoj tabeli dat je pregled depozita po viđenju, na početku i kraju 2009. godine, kao i primici i izdaci Policijske akademije.

Na osnovu datog tabelarnog pregleda može se zaključiti da je početni saldo gotovine na dan

01.01.2009. godine iznosio 77.013,83€, a da krajnji saldo na 31.12.2009. godine iznosi 16.309,40€.

Priliv sredstava u 2009. godini iznosio je 1.737.177,13€, a izdaci su iznosili 1.797.881,56€.

Priliv sredstava ostvaren je uplatom sredstava odobrenih Budžetom Crne Gore za 2009. godinu u iznosu 1.363.443,73€ i uplatama po osnovu prihoda od sopstvene djelatnosti u iznosu od 373.733,40€.

Izdaci se odnose na tekuće izdatke u iznosu 1.788.936,04€ i kapitalne izdatke 202.412,40€.

Revizijom je utvrđeno da je Policijska akademija sa pozicije ugovorenih usluga izvršila prenos sredstava u stambeni fond u iznosu 30.000,00€ shodno članu 22 Kolektivnog ugovora i Odluci direktora br. 1226/1. 6.3. Potraživanja

Ukupna potraživanja Policijske akademije na dan 31.12.2009. godine iznose 86.809,50€. Potraživanja čine: potraživanja od kupaca, potraživanja od zaposlenih, potraživanja od sindikata i potraživanja za date avanse.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 14 od 30

Potraživanja od kupaca, iznose 83.964,50€ i ista se najvećim dijelom odnose na potraživanja od: Uprave policije, MUP i JU, Soko Bijelo Polje, Ziks-a i drugih kupaca. Sva veća potraživanja potvrđena su konfirmacijama. Potraživanja od kupaca evidentiraju se na osnovu ispostavljenih faktura.

Potraživanje od zaposlenih u iznosu od 4.500,00€ odnosi se na date akontacije po putnim

nalozima za službeno putovanje iz 2008.godine. Revizijom je utvrđeno da da je pravdanje datih akontacija izvršeno u 2009. godini. Potraživanje od Sindikalne organizacije odnosi se na datu pozajmicu sindikatu Policijske akademije uz obavezu vraćanja u iznosu od 2.500,00€. 6.4. Blagajničko poslovanje

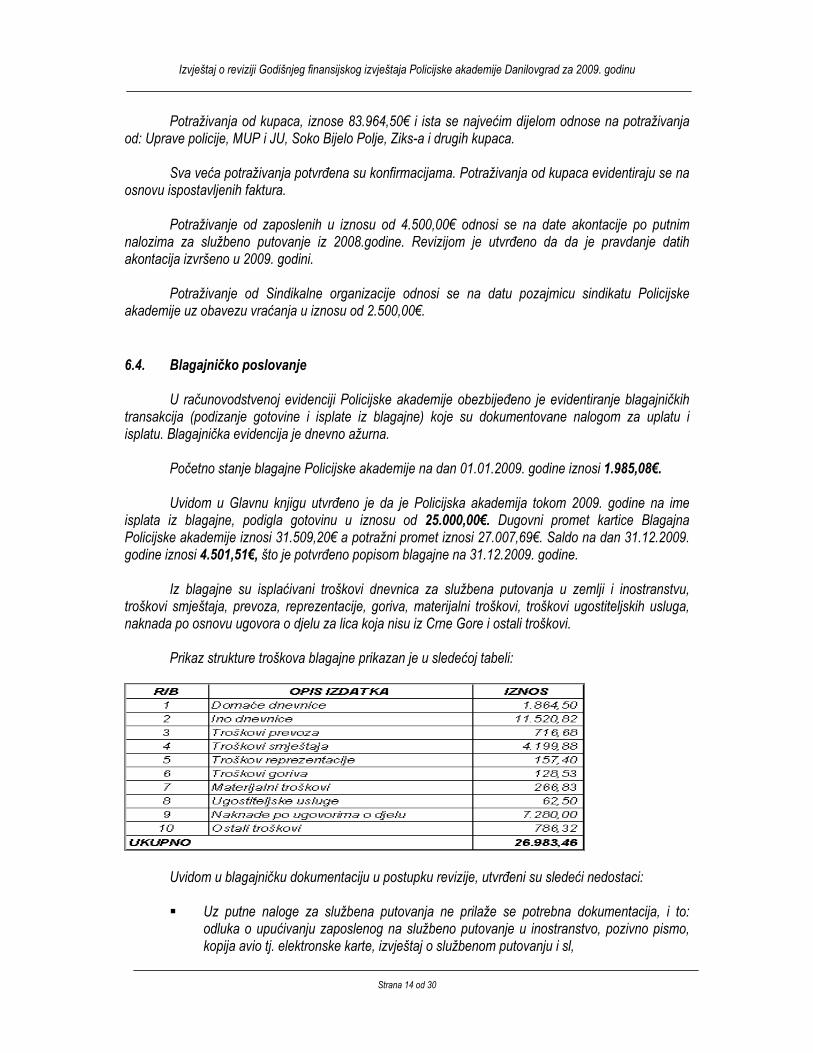

U računovodstvenoj evidenciji Policijske akademije obezbijeđeno je evidentiranje blagajničkih transakcija (podizanje gotovine i isplate iz blagajne) koje su dokumentovane nalogom za uplatu i isplatu. Blagajnička evidencija je dnevno ažurna.

Početno stanje blagajne Policijske akademije na dan 01.01.2009. godine iznosi 1.985,08€.

Uvidom u Glavnu knjigu utvrđeno je da je Policijska akademija tokom 2009. godine na ime

isplata iz blagajne, podigla gotovinu u iznosu od 25.000,00€. Dugovni promet kartice Blagajna Policijske akademije iznosi 31.509,20€ a potražni promet iznosi 27.007,69€. Saldo na dan 31.12.2009. godine iznosi 4.501,51€, što je potvrđeno popisom blagajne na 31.12.2009. godine.

Iz blagajne su isplaćivani troškovi dnevnica za službena putovanja u zemlji i inostranstvu,

troškovi smještaja, prevoza, reprezentacije, goriva, materijalni troškovi, troškovi ugostiteljskih usluga, naknada po osnovu ugovora o djelu za lica koja nisu iz Crne Gore i ostali troškovi.

Prikaz strukture troškova blagajne prikazan je u sledećoj tabeli:

Uvidom u blagajničku dokumentaciju u postupku revizije, utvrđeni su sledeći nedostaci: Uz putne naloge za službena putovanja ne prilaže se potrebna dokumentacija, i to:

odluka o upućivanju zaposlenog na službeno putovanje u inostranstvo, pozivno pismo, kopija avio tj. elektronske karte, izvještaj o službenom putovanju i sl,

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 15 od 30

Pravdanje putnih naloga u pojedinačnim slučajevima nije vršeno u zakonskom roku shodno članu 10 Uredbe o naknadama i drugim primanjima državnih službenika i namještenika („Sl.list RCG“ br. 24/05...70/06),

Pravdanje materijalnih troškova u pojedinačnim slučajevima vršeno je nefiskalnim računima.

U postupku revizije je utvrđeno da blagajničke poslove u Policijskoj akademiji obavlja lice koje nije stalno zaposleno u Policijskoj akademiji, već je angažovano po ugovoru o djelu. Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da za obavljanje

blagajničkih poslova imenuje lice koje je zaposleno u Policijskoj akademiji, budući da se radi o materijalno odgovornim poslovima. Takođe DRI preporučuje Policijskoj akademiji da uz naloge za službena putovanja u inostranstvo obezbijedi prateću dokumentaciju na osnovu koje se vrši obračun i isplata ino dnevnica, kao i da pravdanje putnih naloga vrši u zakonskom roku shodno članu 10 Uredbe o naknadama i drugim primanjima državnih službenika i namještenika („Sl. list RCG“ br. 24/05...70/06).

7. OBAVEZE PREMA DOBAVLJAČIMA

Obaveze Policijske akademije prema dobavljačima u 2009. godini iznose 98.936,32€, a 2008. godine iznosile su 2.734,99€. Iste se odnose na obaveze prema Opštini Danilovgrad u iznosu 90.000,00€, Jugopetrol Kotor u iznosu 5.000,00€ i ostalim dobavljačima u iznosu od 3.936,32€.

Sva veća salda dobavljača potvrđena su konfirmacijama. 8. PRIHODI

Policijska akademija je u 2009. godini u svojim poslovnim knjigama iskazala prihode u ukupnom iznosu od 1.756.896,95€, i to po osnovu transfera iz Budžeta CG, i prihoda ostvarenih obavljanjem djelatnosti.

Tabelarni pregled prihoda ostvarenih u 2009. godini.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 16 od 30

Zakonom o budžetu za 2009. godinu planirani transferi za poslovanje Policijske akademije iznose 1.423.000,00€, a isti su izvršeni u iznosu od 1.363.443,73€, tako da procenat izvršenja iznosi 95,81%.

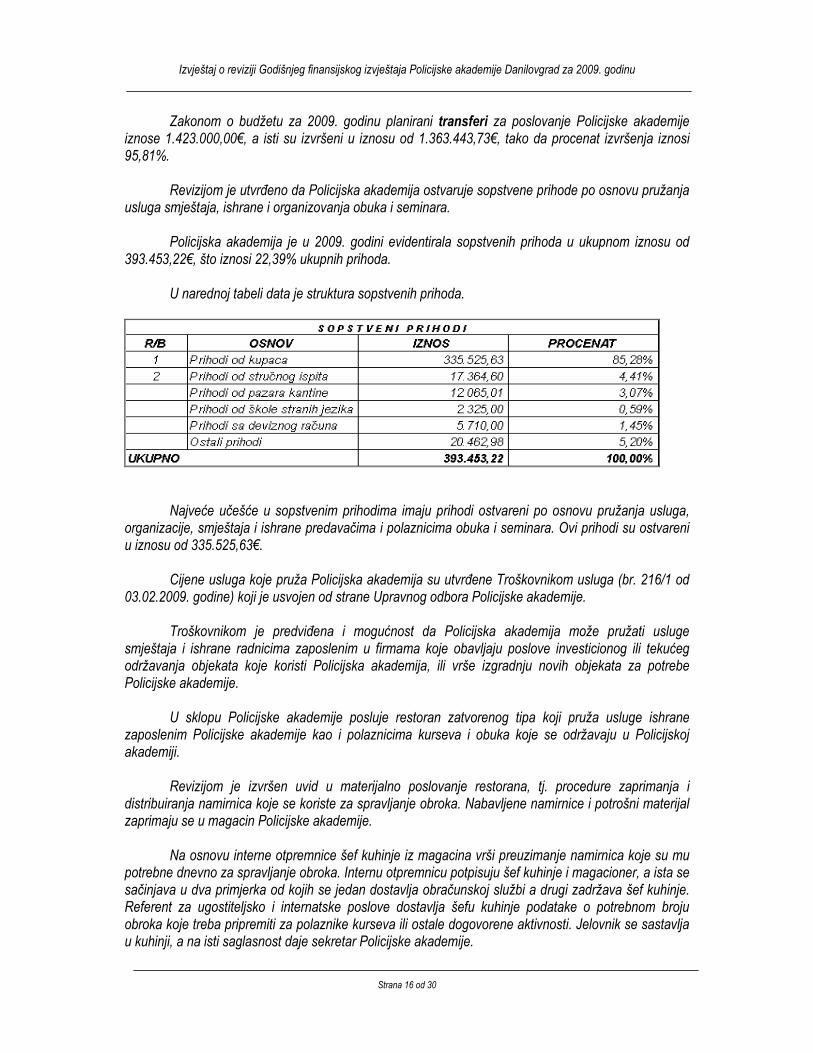

Revizijom je utvrđeno da Policijska akademija ostvaruje sopstvene prihode po osnovu pružanja

usluga smještaja, ishrane i organizovanja obuka i seminara. Policijska akademija je u 2009. godini evidentirala sopstvenih prihoda u ukupnom iznosu od

393.453,22€, što iznosi 22,39% ukupnih prihoda. U narednoj tabeli data je struktura sopstvenih prihoda.

Najveće učešće u sopstvenim prihodima imaju prihodi ostvareni po osnovu pružanja usluga,

organizacije, smještaja i ishrane predavačima i polaznicima obuka i seminara. Ovi prihodi su ostvareni u iznosu od 335.525,63€.

Cijene usluga koje pruža Policijska akademija su utvrđene Troškovnikom usluga (br. 216/1 od 03.02.2009. godine) koji je usvojen od strane Upravnog odbora Policijske akademije.

Troškovnikom je predviđena i mogućnost da Policijska akademija može pružati usluge smještaja i ishrane radnicima zaposlenim u firmama koje obavljaju poslove investicionog ili tekućeg održavanja objekata koje koristi Policijska akademija, ili vrše izgradnju novih objekata za potrebe Policijske akademije.

U sklopu Policijske akademije posluje restoran zatvorenog tipa koji pruža usluge ishrane zaposlenim Policijske akademije kao i polaznicima kurseva i obuka koje se održavaju u Policijskoj akademiji.

Revizijom je izvršen uvid u materijalno poslovanje restorana, tj. procedure zaprimanja i distribuiranja namirnica koje se koriste za spravljanje obroka. Nabavljene namirnice i potrošni materijal zaprimaju se u magacin Policijske akademije.

Na osnovu interne otpremnice šef kuhinje iz magacina vrši preuzimanje namirnica koje su mu potrebne dnevno za spravljanje obroka. Internu otpremnicu potpisuju šef kuhinje i magacioner, a ista se sačinjava u dva primjerka od kojih se jedan dostavlja obračunskoj službi a drugi zadržava šef kuhinje. Referent za ugostiteljsko i internatske poslove dostavlja šefu kuhinje podatake o potrebnom broju obroka koje treba pripremiti za polaznike kurseva ili ostale dogovorene aktivnosti. Jelovnik se sastavlja u kuhinji, a na isti saglasnost daje sekretar Policijske akademije.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 17 od 30

Dnevno se obezbjeđuje evidencija o broju korisnika i vrsti usluge, na kraju radnog dana sačinjava se tabelarni pregled broja pruženih usluga smještaja, i broja izdatih obroka po vrsti (doručak, ručak, večera), kao i po nazivu korisnika. Na osnovu dnevnih, sačinjava se mjesečni Izvještaj pruženih uluga smještaja i ishrane.

Mjesečni izvještaji su sačinjeni u formi specifikacije koja sadrži naziv korisnika, naziv kursa i

ukupni broj obroka, broj prenoćišta, broj polaznika i broj radnih dana.

Policijska akademija na osnovu mjesečnih izvještaja vrši fakturisanje usluga ishrane i smještaja korisnicima usluga - kupcima.

Revizijom je utvrđeno da Policijska akademija nema usvojene normative kojima se utvrđuje

vrsta i količina namirnica potrebna za pripremanje određenog jela (obroka), već koriste iskustvo u radu zaposlenih i standarde koje je primenjivala Srednja škola unutrašnjih poslova.

Preporuka: Državna revizorska institucija preporučuje Policijskoj akademiji da izradi i usvoji

normative kojim će se utvrditi vrsta i količina namirnica potrebna za pripremanje određenog jela (obroka) prema propisanoj recepturi. Prihodi ostvareni po osnovu organizovanja stručnog ispita za zaštitare, komandire i

vatrogasce su ostvareni u iznosu od 17.364,60€. Rješenjem Ministra unutrašnjih poslova i javne uprave br. 134-40876/2 od 06.12.2006. godine

je utvrđena visina naknade za polaganje stručnog ispita za vršenje poslova zaštite lica i imovine u iznosu od 50% najniže cijene rada u republici po ispitu, utvrđene za mjesec u kojem se ispit održava. Uplata za polaganje stručnog ispita vrši se na žiro-račun Policijske akademije. Iz navedenih sredstava vrši se isplata članovima komisije za polaganje stručnih ispita kao i isplata poreza i doprinosa po tom osnovu. Policijskoj akademiji na ime troškova organizovanja stručnih ispita pripada 12% od ukupno uplaćenog iznosa.

Kao prilog navedenih uplata su prezentirane uplatnice, tj. nalozi za prenos sredstava.

Prihodi ostvareni po osnovu pazara kantine su evidentirani u iznosu od 12.065,01€. U sklopu Policijske akademije osim restorana nalazi se i kantina koja je takođe zatvorenog tipa

u kojoj se služi bezalkoholno piće i napici. Navedene usluge se naplaćuju u iznosima utvrđenim cjenovnikom koji je ovjeren od strane direktora Policijske akademije.

Promet u ovom objektu se od maja 2008. godine evidentira preko registar kase koja se zaključuje dnevno dva puta – prilikom predaje smjena, a istovremeno šankeri vrše i popis.

U postupku revizije izvršeno je zaključivanje registar kase i izvučen je mjesečni izvještaj o evidentiranom prometu za period maj – decembar 2009. godine. Po ovom izvještaju ostvareni prihod od pazara je zaključno sa 31.12.2009. godine iznosio 11.615,26€; dok je u računovodstvu evdentiran iznos od 8.362,81€, tj. 3.252,45€ manje od evidentiranog iznosa preko registar kase.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 18 od 30

Revizijom je utvrđeno da se navedena razlika odnosi na reprezentaciju koju pojedini zaposleni koriste shodno odobrenju direktora br.877/1, kao i na pružene usluge učesnicima obuka koje su fakturisane kupcima u okviru ostalih usluga.

Prihodi ostvareni po osnovu organizovanja škole jezika su ostvareni u iznosu od 2.325,00€. Policijska akademija organizuje i kurseve engleskog jezika za službenike i namještenike

Uprave policije, Ministarstva unutrašnjih poslova i javne uprave, Vojske Crne Gore, Agencije za nacionalnu bezbjednost, Zavoda za izvršenje krivičnih sankcija i za građane. Cjenovnikom je utvrđena cijena kursa za državne organe u iznosu od 100,00€, za ostale građane u iznosu od 150,00€, kao i da zaposleni u Policijskoj akademiji kurs mogu pohađati besplatno.

Kao prilog navedenih uplata su prezentirane uplatnice i spisak polaznika.

Prihodi ostvareni u iznosu od 5.710,00€ odnose se na prihode po osnovu uplate od inostranih kupaca na devizni žiro-račun.

Ostali prihodi su evidentirani po osnovu: otkupa tenderske dokumentacije, prenosa sa deviznog žiro-računa na redovni žiro-račun povraćaja pogrešno uplaćenih sredstava, kamate po depozitu premije kasko Lovćen osiguranja i prenosa sredstava za zarade pripravnika od ZZZCG, isti su evidentirani u iznosu od 20.462,98€.

Revizijom je utvrđeno da je Policijska akademija na poziciji ostali prihodi evidentirala iznos od

15.000,00€ koji se ne odnosi na prihode već na prenos sredstava sa deviznog na redovni žiro-račun, pa se može zaključiti da je Policijska akademija iskazala veće prihode od stvarnih za navedeni iznos.

9. RASHODI

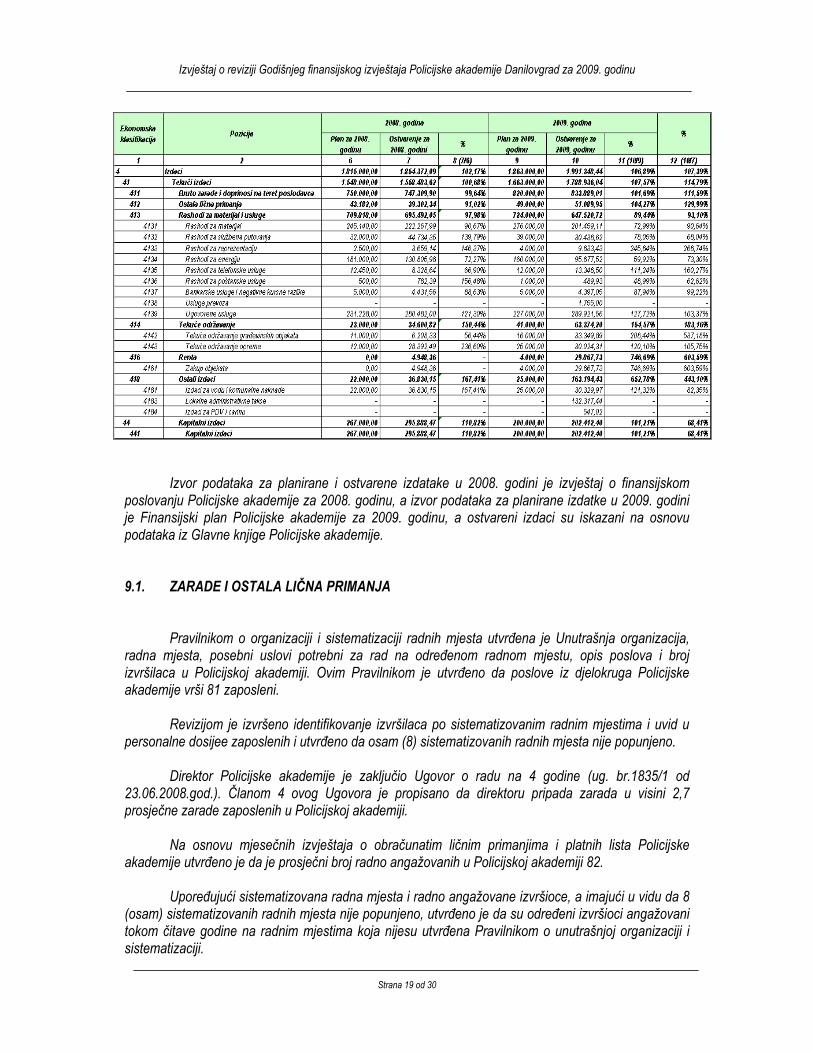

U narednoj tabeli je dat pregled i struktura planiranih i ostvarenih rashoda za 2008 i 2009. godinu. Ukupno ostvareni rashodi u 2009. godini iznose 1.991.348,44€, i isti su veći od planiranih za 7,39%. Najveće učešće u ukupnim rashodima imaju izdaci za bruto zarade i doprinose na teret poslodavca i isti učestvuju 44% u ukupnim rashodima, a zatim rashodi za material i usuge sa 34% i kapitalni izdaci sa 11%, ostali izdaci sa 9% i izdaci za tekuće održavanje.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 19 od 30

Izvor podataka za planirane i ostvarene izdatake u 2008. godini je izvještaj o finansijskom

poslovanju Policijske akademije za 2008. godinu, a izvor podataka za planirane izdatke u 2009. godini je Finansijski plan Policijske akademije za 2009. godinu, a ostvareni izdaci su iskazani na osnovu podataka iz Glavne knjige Policijske akademije.

9.1. ZARADE I OSTALA LIČNA PRIMANJA

Pravilnikom o organizaciji i sistematizaciji radnih mjesta utvrđena je Unutrašnja organizacija, radna mjesta, posebni uslovi potrebni za rad na određenom radnom mjestu, opis poslova i broj izvršilaca u Policijskoj akademiji. Ovim Pravilnikom je utvrđeno da poslove iz djelokruga Policijske akademije vrši 81 zaposleni.

Revizijom je izvršeno identifikovanje izvršilaca po sistematizovanim radnim mjestima i uvid u

personalne dosijee zaposlenih i utvrđeno da osam (8) sistematizovanih radnih mjesta nije popunjeno.

Direktor Policijske akademije je zaključio Ugovor o radu na 4 godine (ug. br.1835/1 od 23.06.2008.god.). Članom 4 ovog Ugovora je propisano da direktoru pripada zarada u visini 2,7 prosječne zarade zaposlenih u Policijskoj akademiji.

Na osnovu mjesečnih izvještaja o obračunatim ličnim primanjima i platnih lista Policijske

akademije utvrđeno je da je prosječni broj radno angažovanih u Policijskoj akademiji 82. Upoređujući sistematizovana radna mjesta i radno angažovane izvršioce, a imajući u vidu da 8

(osam) sistematizovanih radnih mjesta nije popunjeno, utvrđeno je da su određeni izvršioci angažovani tokom čitave godine na radnim mjestima koja nijesu utvrđena Pravilnikom o unutrašnjoj organizaciji i sistematizaciji.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 20 od 30

Na zahtjev državnih revizora, sekretar Policijske akademije je dostavio tabelarni pregled broja izvršilaca, njihov raspored na radna mjesta po osnovu ugovora o radu na neodređeno i određeno vrijeme, kao i broj zaposlenih na radna mjesta koja nijesu predviđena Pravilnikom o unutrašnjoj organizaciji i sistematizaciji.

Na osnovu dostavljenog pregleda utvrđeno je da Policijska akademija raspored izvršilaca nije

vršila u skladu sa Pravilnikom.

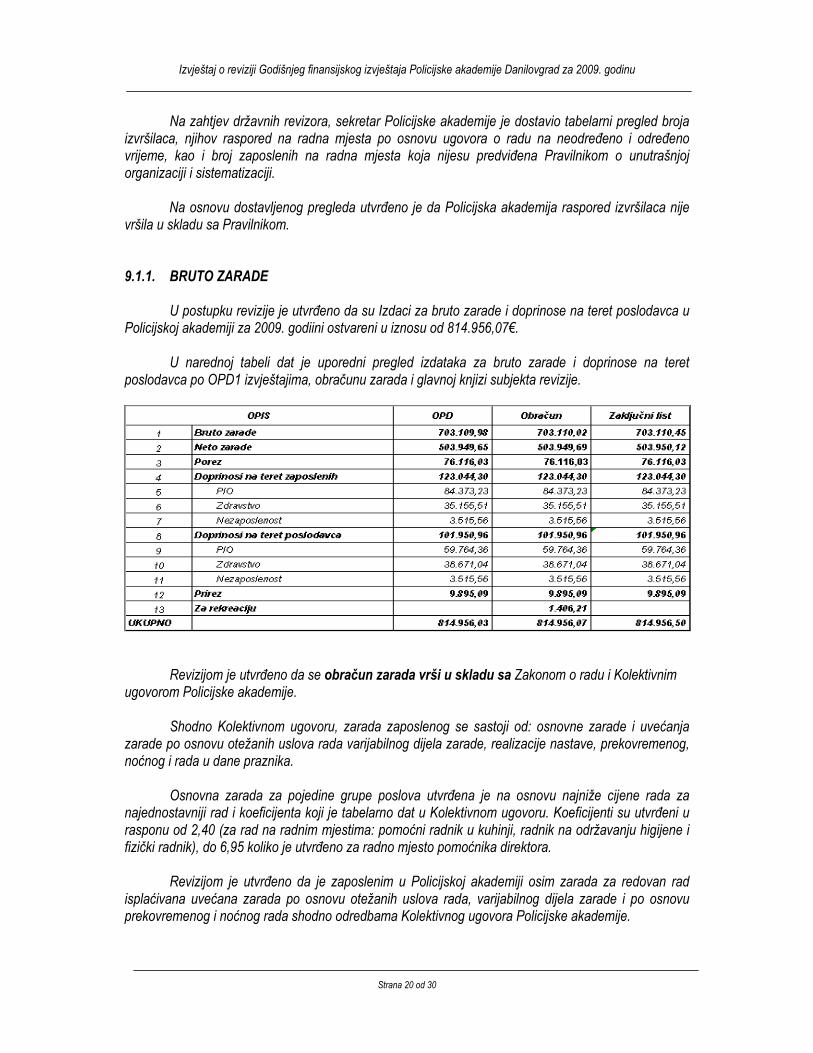

9.1.1. BRUTO ZARADE U postupku revizije je utvrđeno da su Izdaci za bruto zarade i doprinose na teret poslodavca u Policijskoj akademiji za 2009. godiini ostvareni u iznosu od 814.956,07€.

U narednoj tabeli dat je uporedni pregled izdataka za bruto zarade i doprinose na teret poslodavca po OPD1 izvještajima, obračunu zarada i glavnoj knjizi subjekta revizije.

Revizijom je utvrđeno da se obračun zarada vrši u skladu sa Zakonom o radu i Kolektivnim

ugovorom Policijske akademije. Shodno Kolektivnom ugovoru, zarada zaposlenog se sastoji od: osnovne zarade i uvećanja

zarade po osnovu otežanih uslova rada varijabilnog dijela zarade, realizacije nastave, prekovremenog, noćnog i rada u dane praznika.

Osnovna zarada za pojedine grupe poslova utvrđena je na osnovu najniže cijene rada za najednostavniji rad i koeficijenta koji je tabelarno dat u Kolektivnom ugovoru. Koeficijenti su utvrđeni u rasponu od 2,40 (za rad na radnim mjestima: pomoćni radnik u kuhinji, radnik na održavanju higijene i fizički radnik), do 6,95 koliko je utvrđeno za radno mjesto pomoćnika direktora.

Revizijom je utvrđeno da je zaposlenim u Policijskoj akademiji osim zarada za redovan rad isplaćivana uvećana zarada po osnovu otežanih uslova rada, varijabilnog dijela zarade i po osnovu prekovremenog i noćnog rada shodno odredbama Kolektivnog ugovora Policijske akademije.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 21 od 30

Uvećanje zarade po osnovu otežanih uslova rada za 25% osnovne zarade ostvarivali su zaposleni na sledećim radnim mjestima: higijeničar, fizički radnik, operater, poslovno-tehnički sekretar, domar, ložač, arhivar, vozač, referent za održavanje i korišćenje nastavnih učila, službenik na poslovima obezbjeđenja i magacioner za opremu, sredstva, potrošni i drugi materijal.

Zaposlenim predavačima i instruktorima koji realizuju nastavu iz tri ili više vidova obuke za koji su potrebni posebni programi, uvećavana je zarada za 10% osnovne zarade.

Takođe je zaposlenim isplaćivana uvećana zarada po osnovu varijabilnog dijela u zavisnosti od obima i kvaliteta obavljenog posla do 30% kao i po osnovu obavljanja funkcije, zvanja i akademskog naziva u rasponu od 0,26 do 1,30.

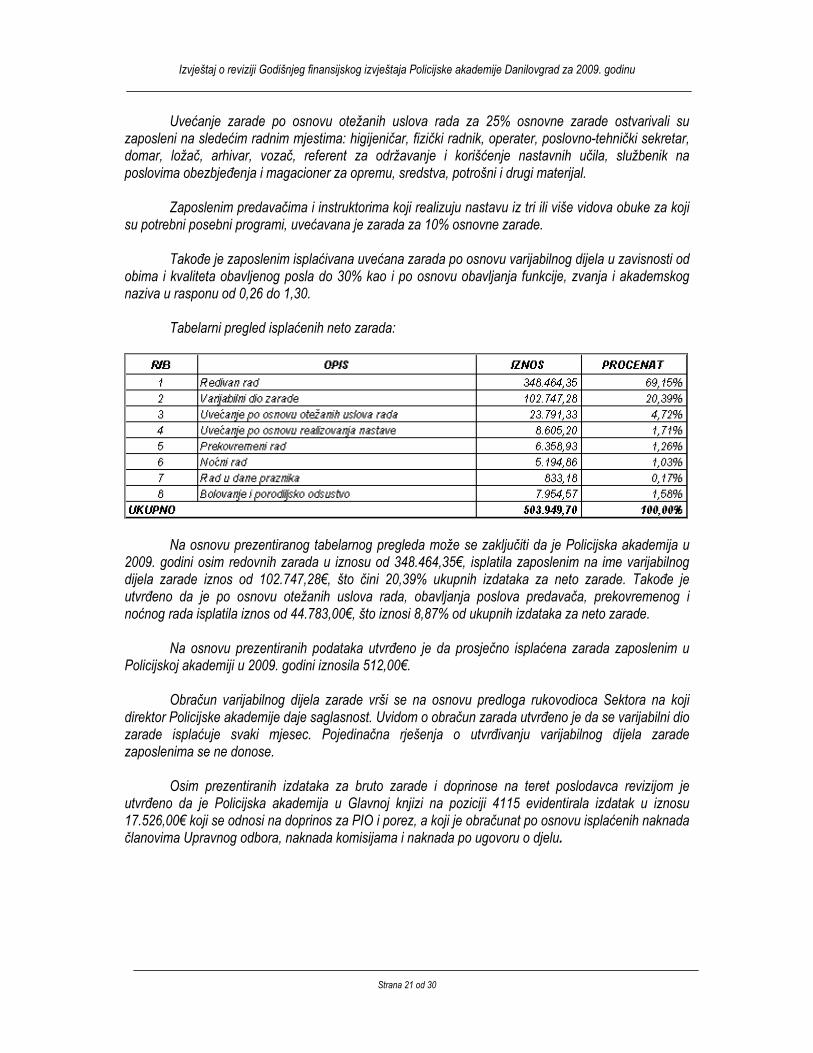

Tabelarni pregled isplaćenih neto zarada:

Na osnovu prezentiranog tabelarnog pregleda može se zaključiti da je Policijska akademija u

2009. godini osim redovnih zarada u iznosu od 348.464,35€, isplatila zaposlenim na ime varijabilnog dijela zarade iznos od 102.747,28€, što čini 20,39% ukupnih izdataka za neto zarade. Takođe je utvrđeno da je po osnovu otežanih uslova rada, obavljanja poslova predavača, prekovremenog i noćnog rada isplatila iznos od 44.783,00€, što iznosi 8,87% od ukupnih izdataka za neto zarade.

Na osnovu prezentiranih podataka utvrđeno je da prosječno isplaćena zarada zaposlenim u Policijskoj akademiji u 2009. godini iznosila 512,00€.

Obračun varijabilnog dijela zarade vrši se na osnovu predloga rukovodioca Sektora na koji direktor Policijske akademije daje saglasnost. Uvidom o obračun zarada utvrđeno je da se varijabilni dio zarade isplaćuje svaki mjesec. Pojedinačna rješenja o utvrđivanju varijabilnog dijela zarade zaposlenima se ne donose.

Osim prezentiranih izdataka za bruto zarade i doprinose na teret poslodavca revizijom je utvrđeno da je Policijska akademija u Glavnoj knjizi na poziciji 4115 evidentirala izdatak u iznosu 17.526,00€ koji se odnosi na doprinos za PIO i porez, a koji je obračunat po osnovu isplaćenih naknada članovima Upravnog odbora, naknada komisijama i naknada po ugovoru o djelu.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 22 od 30

9.2. OSTALA LIČNA PRIMANJA ZAPOSLENIH

Uvidom u računovodstvenu evidenciju utvrđeno je da je Policijska akademija u 2009. godini shodno Kolektivnom ugovoru čl. 15 vršila isplatu zaposlenim po sledećem osnovu, i to:

- mjesečnu naknadu za ishranu u toku rada (topli obrok) u visini od 50% najniže cijene rada, - regres za korišćenje godišnjeg odmora u visini od tri najniže cijene rada, - druge naknade u skladu sa Opštim kolektivnim ugovorom.

Druga primanja zaposlenih se obračunavaju na osnovu najniže cijene rada čiji se iznos

utvrđuje po metodologiji iz čl. 12 Opšteg kolektivnog ugovora. 9.2.1. Pozicija 4121 - naknada za topli obrok

Naknada za topli obrok isplaćena je u ukupnom iznosu od 24.092,05€, isplata je izvršena u

iznosu 27,50€ po zaposlenom za 11 (jedanaest) mjeseci. Revizijom je takođe utvrđeno da zaposleni Policijske akademije imaju obezbijeđenu ishranu u

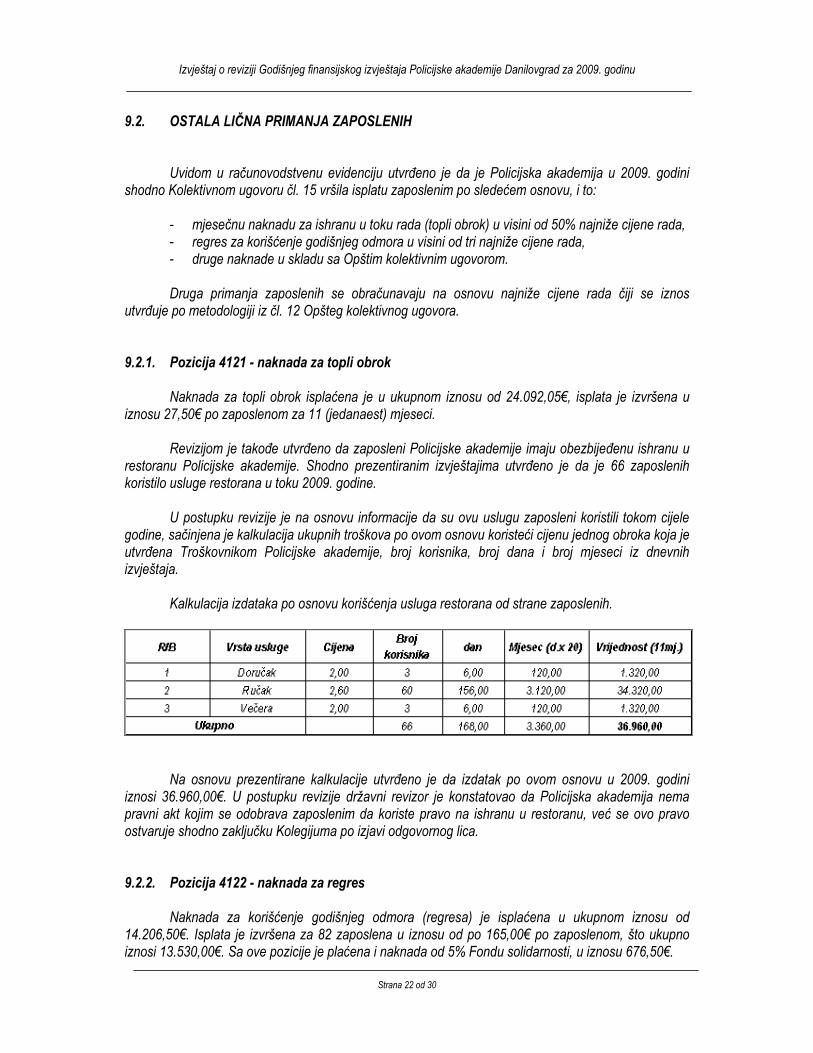

restoranu Policijske akademije. Shodno prezentiranim izvještajima utvrđeno je da je 66 zaposlenih koristilo usluge restorana u toku 2009. godine.

U postupku revizije je na osnovu informacije da su ovu uslugu zaposleni koristili tokom cijele godine, sačinjena je kalkulacija ukupnih troškova po ovom osnovu koristeći cijenu jednog obroka koja je utvrđena Troškovnikom Policijske akademije, broj korisnika, broj dana i broj mjeseci iz dnevnih izvještaja.

Kalkulacija izdataka po osnovu korišćenja usluga restorana od strane zaposlenih.

Na osnovu prezentirane kalkulacije utvrđeno je da izdatak po ovom osnovu u 2009. godini iznosi 36.960,00€. U postupku revizije državni revizor je konstatovao da Policijska akademija nema pravni akt kojim se odobrava zaposlenim da koriste pravo na ishranu u restoranu, već se ovo pravo ostvaruje shodno zaključku Kolegijuma po izjavi odgovornog lica. 9.2.2. Pozicija 4122 - naknada za regres

Naknada za korišćenje godišnjeg odmora (regresa) je isplaćena u ukupnom iznosu od 14.206,50€. Isplata je izvršena za 82 zaposlena u iznosu od po 165,00€ po zaposlenom, što ukupno iznosi 13.530,00€. Sa ove pozicije je plaćena i naknada od 5% Fondu solidarnosti, u iznosu 676,50€.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 23 od 30

9.2.3. Pozicija 4125 - naknada za prevoz prevoz

Shodno članu 20 Kolektivnog ugovora Policijska akademija je isplatila na ime naknade prevoza na rad i sa rada zaposlenim iznos od 6.195,20€, što je prosječno mjesečno iznosilo 44,00€ po zaposlenom. Ovu naknadu je u toku 2009. godine primalo 13 zaposlenih. Isplata ove naknade vršena je na osnovu Rješenja direktora Policijske akademije. 9.2.4. Pozicija 4128 - naknada za otpremninu

Policijska akademija je u 2009. godini shodno članu 19 Kolektivnog ugovora isplatila otpremninu zaposlenom prilikom odlaska u penziju, u iznosu 550,00€. Takođe je Policijska akademija shodno Ugovoru čl. 16 i 17 sa navedene pozicije isplatila i naknade po osnovu pomoći u slučaju smrti i liječenja zaposlenog ili člana uže porodice u iznosu od 5.055,00€. Pomoći su isplaćivane na osnovu rješenja direktora. 9.3. TEKUĆI IZDACI 9.3.1. Pozicija 4131 - rashodi za materijal

Revizijom je utvrđeno da je na poziciji izdataka rashodi za materijal evidentiran iznos od 201.459,11€. Od navedenog iznosa testirano je 148.351,64€ tj. 73,64% primjenom revizorskog programa IDEA. Najveći dio rashoda evidentiran na ovoj poziciji se odnosi na nabavku hrane za restoran Policijske akademije. Ukupna vrijednost nabavki po ovom osnovu iznosi 117.008,15€.

Pored pomenuh izdataka, na navedenoj poziciji su evidentirani izdaci za nabavku kancelarijskog materijala, nabavku obuće za potrebe Policijske akademije, i sl. U postupku revizije je utvrđeno da su na navedenoj poziciji evidentirani izdaci koji se ne odnose na izdatke za materijal u iznosu od 1.038,00€. 9.3.2. Pozicija 4132 - rashodi za službena putovanja

Revizijom je utvrđeno da je na poziciji rashoda za službena putovanja evidentiran iznos od 30.438,62€. Od navedenog iznosa testirano je 21.861,55€, tj. 71,82% od izdataka evidentiranih na ovoj poziciji.

Budući da se veliki dio navedenih izdataka odnosi na isplate koje su izvršene preko blagajne

Policijske akademije, to su izdaci u iznosu od 11.241,74€ detaljno obrazloženi u dijelu koji se odnosi na blagajničko poslovanje.

Pored pomenutih izdataka na navedenoj poziciji, shodno uzorku, su evidentirani izdaci za nabavku avio karata od dobavljača Intours u ukupnom iznosu od 10.619,81€. U postupku revizije je utvrđeno da su u pojedinačnim slučajevima plaćene avio karte i za lica koja nisu zaposlena u Policijskoj akademiji.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 24 od 30

9.3.3. Pozicija 4133 - rashodi za reprezentaciju

Revizijom je utvrđeno da je na poziciji rashoda za reprezentaciju evidentiran iznos od 9.833,43€. Od navedenog iznosa testirano je 8.793,61€, tj. 89,43% od izdataka evidentiranih na ovoj poziciji.

9.3.4. Pozicija 4134 - rashodi za energiju i gorivo

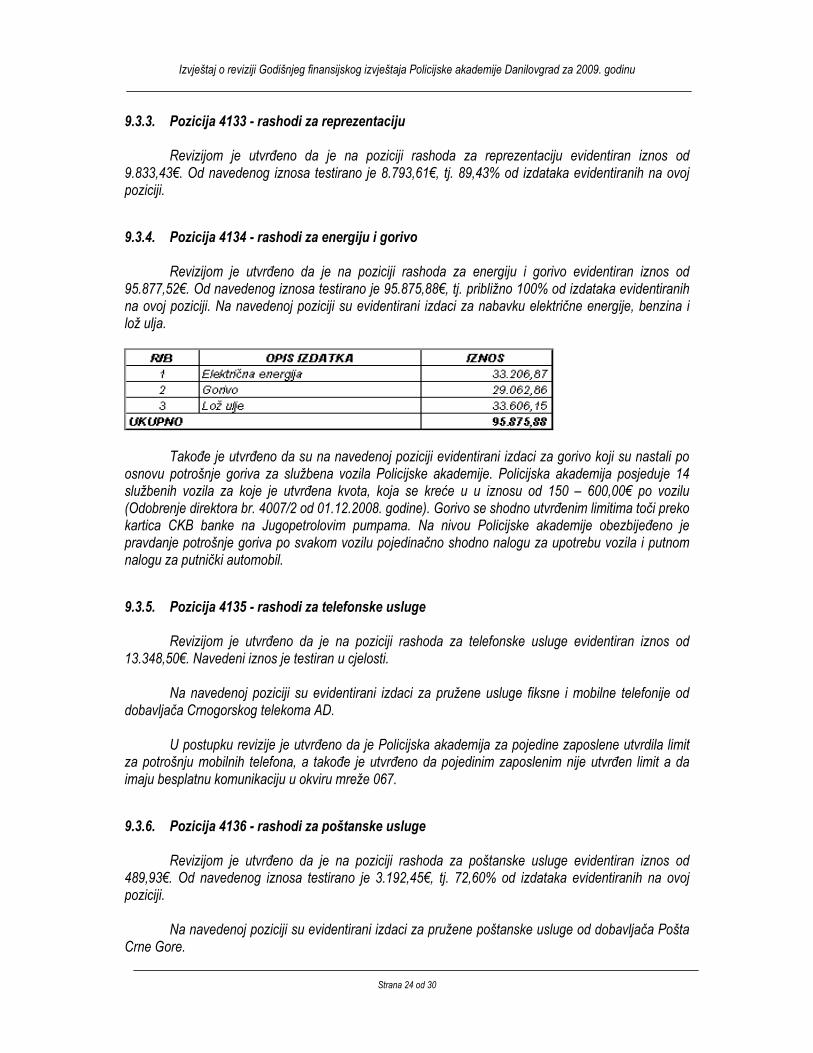

Revizijom je utvrđeno da je na poziciji rashoda za energiju i gorivo evidentiran iznos od 95.877,52€. Od navedenog iznosa testirano je 95.875,88€, tj. približno 100% od izdataka evidentiranih na ovoj poziciji. Na navedenoj poziciji su evidentirani izdaci za nabavku električne energije, benzina i lož ulja.

Takođe je utvrđeno da su na navedenoj poziciji evidentirani izdaci za gorivo koji su nastali po osnovu potrošnje goriva za službena vozila Policijske akademije. Policijska akademija posjeduje 14 službenih vozila za koje je utvrđena kvota, koja se kreće u u iznosu od 150 – 600,00€ po vozilu (Odobrenje direktora br. 4007/2 od 01.12.2008. godine). Gorivo se shodno utvrđenim limitima toči preko kartica CKB banke na Jugopetrolovim pumpama. Na nivou Policijske akademije obezbijeđeno je pravdanje potrošnje goriva po svakom vozilu pojedinačno shodno nalogu za upotrebu vozila i putnom nalogu za putnički automobil.

9.3.5. Pozicija 4135 - rashodi za telefonske usluge

Revizijom je utvrđeno da je na poziciji rashoda za telefonske usluge evidentiran iznos od 13.348,50€. Navedeni iznos je testiran u cjelosti.

Na navedenoj poziciji su evidentirani izdaci za pružene usluge fiksne i mobilne telefonije od dobavljača Crnogorskog telekoma AD. U postupku revizije je utvrđeno da je Policijska akademija za pojedine zaposlene utvrdila limit za potrošnju mobilnih telefona, a takođe je utvrđeno da pojedinim zaposlenim nije utvrđen limit a da imaju besplatnu komunikaciju u okviru mreže 067.

9.3.6. Pozicija 4136 - rashodi za poštanske usluge

Revizijom je utvrđeno da je na poziciji rashoda za poštanske usluge evidentiran iznos od 489,93€. Od navedenog iznosa testirano je 3.192,45€, tj. 72,60% od izdataka evidentiranih na ovoj poziciji.

Na navedenoj poziciji su evidentirani izdaci za pružene poštanske usluge od dobavljača Pošta Crne Gore.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 25 od 30

9.3.7. Pozicija 4137 - rashodi za bankarske provizije

Revizijom je utvrđeno da su na poziciji 4137 evidentirani rashodi za bankarske provizije po osnovu isplaćenih zarada zaposlenih u Policijskoj akademiji u iznosu od 4.397,05€. Od navedenog iznosa testirano je 3.192,45€, tj. 72,60% od ukupnih izdataka evidentiranih na ovoj poziciji.

9.3.8. Pozicija 4138 - rashodi za usluge prevoza

Revizijom je utvrđeno da je na poziciji rashoda za usluge prevoza evidentiran iznos od 1.755,00€. Od navedenog iznosa testirano je 1.287,00€, tj. 73,33% od izdataka evidentiranih na ovoj poziciji.

Na navedenoj poziciji su evidentirani izdaci za usluge prevoza nastale po osnovu organizovanja kurseva Policijske akademije.

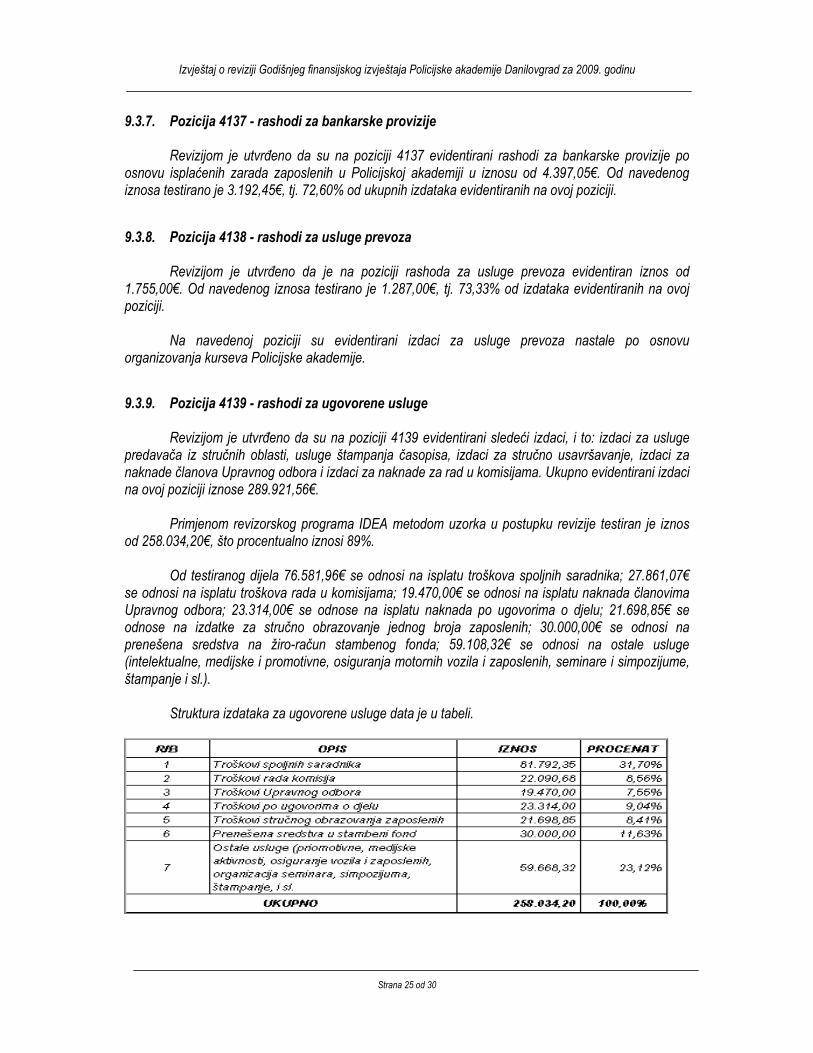

9.3.9. Pozicija 4139 - rashodi za ugovorene usluge Revizijom je utvrđeno da su na poziciji 4139 evidentirani sledeći izdaci, i to: izdaci za usluge

predavača iz stručnih oblasti, usluge štampanja časopisa, izdaci za stručno usavršavanje, izdaci za naknade članova Upravnog odbora i izdaci za naknade za rad u komisijama. Ukupno evidentirani izdaci na ovoj poziciji iznose 289.921,56€.

Primjenom revizorskog programa IDEA metodom uzorka u postupku revizije testiran je iznos

od 258.034,20€, što procentualno iznosi 89%.

Od testiranog dijela 76.581,96€ se odnosi na isplatu troškova spoljnih saradnika; 27.861,07€ se odnosi na isplatu troškova rada u komisijama; 19.470,00€ se odnosi na isplatu naknada članovima Upravnog odbora; 23.314,00€ se odnose na isplatu naknada po ugovorima o djelu; 21.698,85€ se odnose na izdatke za stručno obrazovanje jednog broja zaposlenih; 30.000,00€ se odnosi na prenešena sredstva na žiro-račun stambenog fonda; 59.108,32€ se odnosi na ostale usluge (intelektualne, medijske i promotivne, osiguranja motornih vozila i zaposlenih, seminare i simpozijume, štampanje i sl.).

Struktura izdataka za ugovorene usluge data je u tabeli.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 26 od 30

Uvidom u dokumentaciju revizijom je utvrđeno da je Policijska akademija vršila angažovanje spoljnih saradnika kao predavača i instruktora bez zaključivanja ugovora, što nije u skladu sa Pravilnikom Policijske akademije o angažovanju spoljnih saradnika kojim je predviđeno da se za angažovanje predavača i instruktora novčana naknada obračunava shodno zaključenom ugovoru. Bez zaključenih ugovora, obračun i isplate naknada (spoljnim) saradnicima vršena je shodno Odluci kojom je utvrđena visina naknade, a koja treba da bude sastavni dio Ugovora shodno Pravilniku.

Isplate naknada za rad u komisijama čiji su članovi lica zaposlena u MUP i JU i Policijskoj akademiji (stručni tim za praćenje IPA Projekta ‘’Unapređenje kapaciteta Policijske akademije u Danilovgradu’’, komisije za polaganje stručnog ispita, naknade za članove Upravnog odbora) vrši se shodno donešenim odlukama Upravnog odbora kojima je precizirana visina naknade. Policijska akademija je na ime naknada članovima Upravnog odbora u 2009. godini isplatila iznos od 19.470,00€ (naknada je utvrđena u visini od 6 (šest) najnižih bruto cijena rada za predsjednika i 5 (pet) za članove Odbora). Takođe je utvrđeno da je Policijska akademija na ime naknada za rad u komisijama isplatila iznos od 22.090,68€, tako da su naknade po pojedinim komisijama iznosile od 120,00€ do 9.000,00€.

Na isplaćene neto naknade vrši se obračun i uplata poreza i doprinosa u skladu sa pozitivnim

pravnim propisima. Takođe je revizijom utvrđeno da je na predlog direktora Policijske akademije a u skladu sa

Odlukom Upravnog odbora br. 1226/1 od 28.5.2009. godine i odredbama Kolektivnog ugovora, izvršen je prenos sredstava u iznosu od 30.000,00€ na žiro-račun stambenog fonda za rješavanje stambenih potreba zaposlenih.

Ukupna sredstva po ovom osnovu iznose 62.000,00€ i ista su shodno Ugovoru br. 460 od

10.12.2009. godine oročena kod Crnogorske komercijalne banke na 12 mjeseci, uz kamatnu stopu od 6,50% godišnje. Saldo na žiro-računu stambenog fonda Policijske akademije na dan 31.12.2008. godine iznosi 878,64€.

Tokom 2009. godine, sa žiro-računa stambenog fonda nije bilo isplata na ime rješavanja stambenih potreba zaposlenih u Policijskoj akademiji. 9.4. TEKUĆE ODRŽAVANJE

9.4.1. Pozicija 4142 - rashodi za tekuće održavanje građevinskih objekata Revizijom je utvrđeno da su na poziciji 4142 evidentirani rashodi za izvršene građevinsko-zanatske i elektro radove, molerske radove, zemljane radove, čišćenje kruga, radovi na adaptaciji objekta u kojem je smješten Foreznički centar u ukupnom iznosu od 33.349,89€. Navedeni iznos testiran je u celosti. 9.4.2. Pozicija 4143 – rashodi za tekuće održavanje vozila

Revizijom je utvrđeno da su na poziciji 4143 evidentirani rashodi koji se odnose na održavanje vozila i održavanje administrativne i računarske opreme u ukupnom iznosu od 30.024,31€. Od navedenog iznosa testirano je 21.006,52€ ili 70%. Na navedenoj poziciji evidentiran je iznos od 5.150,53€ ili 24,52% koji se ne odnosi na tekuće održavanje vozila već na održavanje računarske i druge opreme.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 27 od 30

9.4.3. Pozicija 4161 – rashodi za zakup objekata Na poziciji 4161 evidentirani su rashodi koji se odnose na zakup poslovnog prostora za uskladištenje građevinskog materijala koji je korišćen za izgradnju objekta (sportski centar) za potrebe Policijske akademije i zakup opreme u ukupnom iznosu od 29.867,73€. Primjenom revizorskog programa IDEA testirano je 20.624,82€ ili procentualno izraženo 69%. Revizijom je utvrđeno da je na ovoj poziciji evidentiran i izdatak koji se ne odnosi na zakup građevinskih objekata već na zakup vozila koja su kupljena na lizing a nijesu otplaćena, pa se do otplate nalaze u vlasništvu lizing auto kuće. Troškovi zakupa opreme evidentirani na ovoj poziciji iznose 17.624,82€.

9.4.4. Pozicija 4181 – rashodi za komunalne naknade Saldo kartice za isplaćene naknade na ime komunalija je 30.329,97 €. Revizorskim programom IDEA testirano je 28.825,84 € ili 95%. Od testiranog iznosa, iznos od 3.139,81€ se odnosi na izdatke za gorivo Jugopetrol-u Kotor, a ostalo su komunalne usluge i izdaci za vodu.

9.4.5. Pozicija 4184 – rashodi za takse Na ovoj poziciji evidentirani su rashodi za administrativne takse i lokalne takse za gradsko-građevinsko zemljište u iznosu od 132.317,44 €. Iznos je testiran u cjelosti. Revizijom je utvrđeno da se od ukupnih izdataka na ovoj poziciji iznos od 130.527,60€ odnosi na izdatke za lokalnu taksu za gradsko-građevinsko zemljište, a iznos od 1.789,84€ odnosi se na administrativne takse.

9.5. KAPITALNI IZDACI

9.5.1. Pozicija 4413 – rashodi za građevinske objekte

Na ovoj poziciji iskazani su rashodi po osnovu pružanja usluga stručnog nadzora na izgradnji sportskog objekta za potrebe Policijske akademije u iznosu od 10.587,52€. Iznos je testiran u cjelosti.

9.5.2. Pozicija 4415 – rashodi za opremu

Revizijom je utvrđeno da su na poziciji 4415 evidentirani izdaci za nabavku telekomunikacione, kancelarijske, kompjuterske i ostale opreme u iznosu od 64.213,91€. Navedeni rashodi su testirani u iznosu od 63.402,89€ ili 99%.

Struktura ovih izdataka data je u tabeli.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 28 od 30

9.5.3. Pozicija 4416 – rashodi za investiciono održavanje

Izdaci evidentirani na poziciji 4416 odnose se na izdatke za rekonstrukciju poslovnog objekta Policijske akademije i isti iznose 127.610,97€. Navedeni rashodi su testirani u cjelosti. 10. JAVNE NABAVKE

U postupku revizije je utvrđeno da je Policijska akademija shodno čl. 30 Zakona o javnim nabavkama imenovala službenika za javne nabavke, i da je shodno članu 27 Zakona, donijela i usvojila Plan javnih nabavki za 2009. godinu.

Policijska akademija je takođe shodno Zakonu o javnim nabavkama Direkciji za javne nabavke dostavila Izvještaj o izvršenim javnim nabavkama.

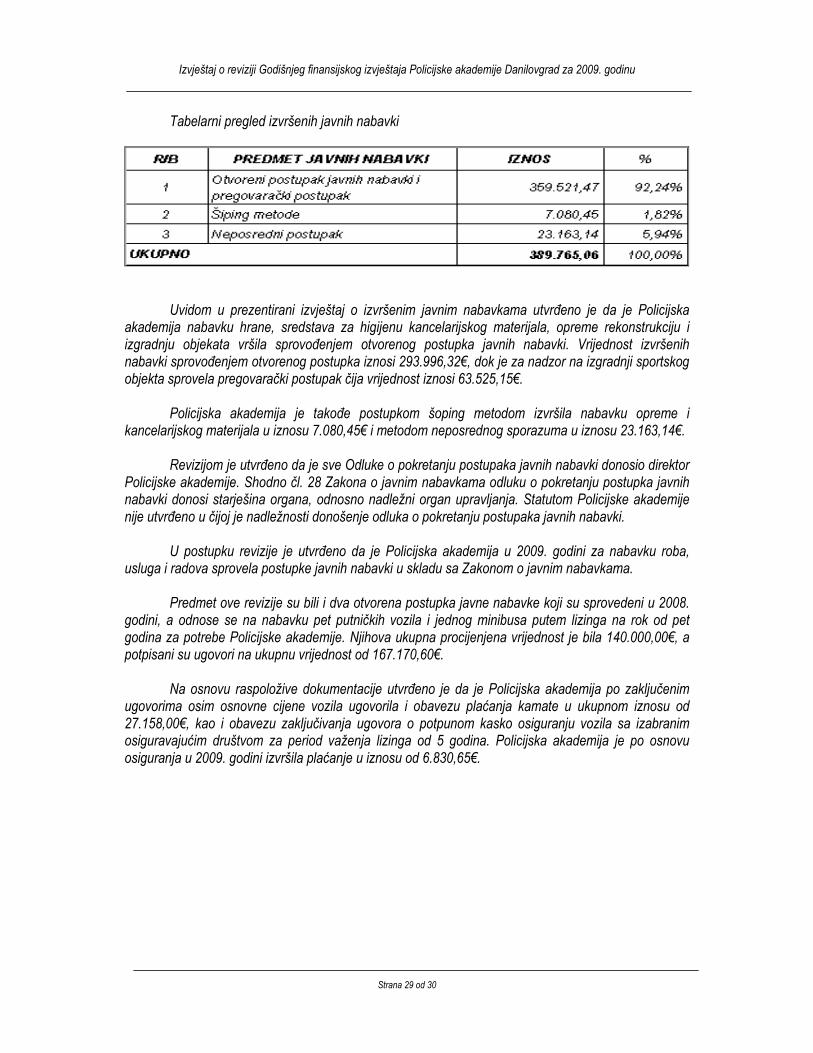

Tabelarni pregled planiranih javnih nabavki

Policijska akademija je u toku 2009. godine za nabavku roba i usluga u 9 slučajeva primjenila

otvoreni postupak javne nabavke. Ukupna procijenjena vrijednost nabavki po ovim pozivima bila je 397.200,00€, a ugovori su zaključeni na ukupan iznos od 293.996,32€.

Takođe je sproveden i jedan pregovarački postupak bez prethodnog objavljivanja poziva za javno nadmetanje, za koji je zaključen ugovor na iznos od 63.525,15€, kao i jedan javni konkurs za idejno rješenje zaštitnog znaka – vizuelnog identiteta Policijske akademije na iznos od 2000,00€.

Metodu neposrednog prikupljanja ponuda - šoping metoda Policijska akademija je sprovela u dva slučaja za nabavku klima uređaja i galanterije u vrijednosti od 7.080,45€, a postupkom neposrednog sporazuma izvršene su nabavke u ukupnom iznosu od 23.163,14€. Prema tome, ukupna ugovorena vrijednost javnih nabavki Policijske akademije u 2009. godini po svim sprovedenim postupcima iznosila je 389.765,06€.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 29 od 30

Tabelarni pregled izvršenih javnih nabavki

Uvidom u prezentirani izvještaj o izvršenim javnim nabavkama utvrđeno je da je Policijska

akademija nabavku hrane, sredstava za higijenu kancelarijskog materijala, opreme rekonstrukciju i izgradnju objekata vršila sprovođenjem otvorenog postupka javnih nabavki. Vrijednost izvršenih nabavki sprovođenjem otvorenog postupka iznosi 293.996,32€, dok je za nadzor na izgradnji sportskog objekta sprovela pregovarački postupak čija vrijednost iznosi 63.525,15€.

Policijska akademija je takođe postupkom šoping metodom izvršila nabavku opreme i kancelarijskog materijala u iznosu 7.080,45€ i metodom neposrednog sporazuma u iznosu 23.163,14€.

Revizijom je utvrđeno da je sve Odluke o pokretanju postupaka javnih nabavki donosio direktor Policijske akademije. Shodno čl. 28 Zakona o javnim nabavkama odluku o pokretanju postupka javnih nabavki donosi starješina organa, odnosno nadležni organ upravljanja. Statutom Policijske akademije nije utvrđeno u čijoj je nadležnosti donošenje odluka o pokretanju postupaka javnih nabavki. U postupku revizije je utvrđeno da je Policijska akademija u 2009. godini za nabavku roba, usluga i radova sprovela postupke javnih nabavki u skladu sa Zakonom o javnim nabavkama.

Predmet ove revizije su bili i dva otvorena postupka javne nabavke koji su sprovedeni u 2008.

godini, a odnose se na nabavku pet putničkih vozila i jednog minibusa putem lizinga na rok od pet godina za potrebe Policijske akademije. Njihova ukupna procijenjena vrijednost je bila 140.000,00€, a potpisani su ugovori na ukupnu vrijednost od 167.170,60€.

Na osnovu raspoložive dokumentacije utvrđeno je da je Policijska akademija po zaključenim ugovorima osim osnovne cijene vozila ugovorila i obavezu plaćanja kamate u ukupnom iznosu od 27.158,00€, kao i obavezu zaključivanja ugovora o potpunom kasko osiguranju vozila sa izabranim osiguravajućim društvom za period važenja lizinga od 5 godina. Policijska akademija je po osnovu osiguranja u 2009. godini izvršila plaćanje u iznosu od 6.830,65€.

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Policijske akademije Danilovgrad za 2009. godinu

Strana 30 od 30

III KORESPONDENCIJA SA SUBJEKTOM REVIZIJE

Policijskoj akademiji Danilovgrad uručen je Nacrt izvještaja o reviziji Godišnjeg finansijskog izvještaja za 2009. godinu na razmatranje i dostavljanje eventualnih novih dokaza i komentara na nalaze revizije.

Policijska akademija dostavila je izjašnjenje br 2536/1 od 28.06.2010. godine, na nalaz i preporuke iz Nacrta izvještaja o reviziji iz kojeg se može zaključiti da se sve date preporuke prihvataju.

Kolegijum je konstatovao da u dostavljenom izjašnjenju subjekta revizije ne postoje argumenti koji bi uticali na izmjenu predhodno utvrđenog činjeničnog stanja pa samim tim ni na izmjenu nalaza i preporuka koje su date u Nacrtu izvještaja.

Po tom osnovu ovaj Izvještaj predstavlja konačan izvještaj koji dostavljamo subjektu revizije bez korekcije u odnosu na Nacrt izvještaja o reviziji. Podgorica, 02.07.2010. godine

RUKOVODILAC KOLEGIJUMA

Dragiša Pešić, član Senata