Embed Size (px)

Citation preview

Kompetenzsteuerung im Controlling –

Ein Vorgehensmodell auf Basis des AHP zur

Entwicklung der Finance Business Partner Funktion

D I S S E R T A T IO N

der Universität St. Gallen,

Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften

sowie Internationale Beziehungen (HSG)

zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

JOHANNES SEEFRIED

aus

DEUTSCHLAND

Genehmigt auf Antrag der Herren

PROF. DR. KLAUS MÖLLER

und

DR. OSCAR TREYER

Dissertation Nr. 4627

Epubli GmbH, Berlin 2017

Die Universität St. Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissenschaf-

ten sowie Internationale Beziehungen (HSG), gestattet hiermit die Drucklegung der vor-

liegenden Dissertation, ohne damit zu den darin ausgesprochenen Anschauungen Stel-

lung zu nehmen.

St. Gallen, den 24. Oktober 2016

Der Rektor

Prof. Dr. Thomas Bieger

Zusammenfassung i

Zusammenfassung

Die Transformation des Controllings hin zu einer Business Partner Organisation erfreut

sich wachsender Beliebtheit. In der Literatur erscheinen immer häufiger Publikationen,

die den Wandel von einem klassischen Finanzleiter zu einem Business Partner beschrei-

ben. Auch Berater propagieren die Entwicklung von einem Zahlenlieferanten hin zu der

neuen Funktion des Business Partners. Die Akzeptanz dieser Funktion erscheint nicht

verwunderlich, da Business für den konkreten Bezug zum operativen Geschäft steht,

Partner für eine Ebene, auf der man seinem Gegenüber auf Augenhöhe begegnet. Dabei

wird dem Business Partner eine Vielzahl an Aufgaben zugeordnet, vor allem die der

entscheidungsunterstützenden Beratung des Managements. Um den Aufgaben gerecht

zu werden, müssen die an die neue Funktion gestellten Anforderungen detailliert unter-

sucht werden. Denn gerade mit den veränderten Anforderungen muss sich auch das Pro-

fil des ehemaligen Finanzleiters oder Zahlenlieferanten anpassen. Doch hier bleibt zu-

meist unklar, welche Eigenschaften ein Business Partner aufweisen muss, was die Er-

wartungen an die neue Funktion sind und wie diese im Unternehmen implementiert wer-

den kann.

Genau hier setzt die Arbeit an und liefert ein Vorgehensmodell zur Steuerung erfolgs-

kritischer Kompetenzen für die Business Partner Funktion. Dabei wird ein Drei-Phasen-

Konzept vorgestellt, mit dessen Hilfe Unternehmen in der ersten Phase erfolgskritische

Kompetenzen für die neue Funktion selektieren und diese unter Zuhilfenahme einer

multikriteriellen Entscheidungsmethode priorisieren können. In der zweiten Phase wird

aufgezeigt, wie durch die Erhebung von Kontextfaktoren unterschiedliche Funktions-

profile für den Business Partner abgeleitet werden können. Die bisherigen Ergebnisse

fließen in der dritten Phase in die Entwicklung eines Business Partner Kompetenzmo-

dells ein, das zur Personalbewertung und -entwicklung eingesetzt werden kann.

Die Eignung des entwickelten Vorgehensmodells konnte im Rahmen einer detaillierten

Fallstudie validiert werden. Anhand des Konzepts wurden die für die Funktion erfolgs-

kritischen Kompetenzen sowie die verschiedenen Erwartungshaltungen an die Business

Partner Funktion erhoben und mit den durch den Kontext geforderten Rollenprofilen

abgeglichen. Die Entwicklung eines Business Partner Competence Models sowie eines

Schulungs- und Trainingskonzepts zur Unterstützung des Fallstudienunternehmens in

dessen Wandel zu einer Business Partner Organisation runden die empirische Untersu-

chung ab.

Management Summary ii

Management Summary

The transformation of Controlling towards a Business Partner organization becomes in-

creasingly popular. Within the literature stream, more and more publications arise deal-

ing with the transition from a former Finance Head function to a Business Partner func-

tion. The adaption encompasses consultants as well, who publicize the development

from a Bean Counter towards the new profile of a Business Partner. The acceptance of

the function is hardly surprising, with Business referencing the close contact to the entire

organization handling commercial activity and Partner representing an eye-level ap-

proach to their respective counterpart. With this transformation, the Business Partner

gets assigned plenty of tasks, particularly a decision support role for the management

team. In order to handle these tasks, the requirements towards the new function need to

be assessed. With this alteration showing up, the profile of the Finance Head or Bean

Counter has to adapt. However, the requirements towards the new function, the charac-

teristics of a Business Partner as well as how the function could be implemented within

the company stay unclear.

This is exactly where the study contributes by delivering a framework to develop com-

petences defined as critical for the new Business Partner function. Within the frame-

work, a 3-phase concept will be introduced. Companies can use the first phase to select

competences, which can be prioritized with the help of a multi-criteria decision making

method. In the second phase, context factors will be defined to deduce specific job pro-

files for the Business Partner function. The results will be used in a third step to develop

a Business Partner Competence Model, which can be used for personnel assessment and

development.

The practical suitability of the framework has been verified within a detailed case study.

According to the concept, competences defined as critical for the Business Partner func-

tion, as well as different expectations towards the function, were evaluated and linked

to the role profiles deduced from the context. The development of the Business Partner

Competence Model and an associated training concept for the case study company, de-

signed to guide the company throughout their transformation to a Business Partner or-

ganization, complete the empirical study.

Inhaltsverzeichnis iii

Inhaltsverzeichnis

Zusammenfassung.......................................................................................................... i

Management Summary ................................................................................................ ii

Inhaltsverzeichnis ........................................................................................................ iii

Abbildungsverzeichnis ................................................................................................ vii

Abkürzungsverzeichnis ................................................................................................ x

Teil 1: Themenheranführung und Forschungskonzeption ....................................... 1

1 Kompetenzsteuerung als Herausforderung für Unternehmen .......................... 1

1.1 Problemstellung, Motivation und Relevanz...................................................... 1

1.2 Zielsetzung und Forschungsfragen ................................................................... 2

1.3 Vorgehensweise und Aufbau der Arbeit ........................................................... 3

2 Gestaltung der Forschungskonzeption................................................................. 6

2.1 Wissenschaftstheoretische Positionierung der Arbeit ...................................... 6

2.2 Gestaltung des Forschungsdesigns ................................................................... 8

2.3 Theoretischer Bezugsrahmen ............................................................................ 9

2.3.1 Ressourcen- und wissensbasierter Ansatz .......................................... 9

2.3.2 Dynamic Capabilities View .............................................................. 11

2.3.3 Zusammenfassung der theoretischen Diskussion ............................. 12

Teil 2: Grundlagen multikriterieller Kompetenzsteuerung im Controlling ......... 14

3 Kompetenzmanagement in der Unternehmenssteuerung ................................ 14

3.1 Kompetenz als immaterieller Vermögensgegenstand .................................... 14

3.2 Grundlagen Kompetenz und Kompetenzmanagement ................................... 16

3.2.1 Gestaltungsansätze des Kompetenzbegriffs ...................................... 16

3.2.2 Systematisierung des Kompetenzbegriffs ......................................... 22

3.2.3 Verfahren der Kompetenzmessung ................................................... 26

3.3 Einsatzbereiche von Kompetenzmodellen ...................................................... 28

Inhaltsverzeichnis iv

3.3.1 Kompetenzbasierte Organisationsentwicklung................................. 29

3.3.2 Ganzheitliche Personalplanung mittels Kompetenzmodellen .......... 30

3.3.3 Personalisierte Weiterbildungsprogramme und Wissensnetzwerke . 32

3.3.4 Kompetenzbasiertes Prozessmanagement ........................................ 33

3.3.5 Kompetenzbasierte Teamkomposition ............................................. 34

3.4 Einordnung der Ergebnisse im Rahmen der Kompetenzdiskussion ............... 34

4 Grundlagen multikriterieller Entscheidungsmethoden ................................... 37

4.1 Elemente multikriterieller Entscheidungsmethoden ....................................... 37

4.2 Kategorisierung multikriterieller Entscheidungsmethoden ............................ 39

4.3 Vorstellung ausgewählter MADM-Methoden ................................................ 41

4.3.1 Analytical Hierarchy Process ............................................................ 41

4.3.2 Analytical Network Process .............................................................. 44

4.3.3 Dominierende Kriterien .................................................................... 44

4.3.4 Kosten-Wirksamkeits-Analyse ......................................................... 46

4.3.5 Multi-Attribute Utility Theory .......................................................... 47

4.3.6 Nutzwertanalyse ................................................................................ 49

4.3.7 Outrankingverfahren ......................................................................... 51

4.3.8 TOPSIS ............................................................................................. 56

4.4 Zwischenfazit und weiteres Vorgehen ............................................................ 57

5 Die Transformation des Controllings zu einer Business Partner

Organisation ......................................................................................................... 58

5.1 Die Veränderung der Rolle des Controllings .................................................. 58

5.2 Gründe für den Rollenwandel des Controllings ............................................. 61

5.3 Die Entstehung der Business Partner Funktion .............................................. 62

5.3.1 Entwicklung der wissenschaftlichen Relevanz ................................. 62

5.3.2 Voraussetzungen für die Etablierung eines Business Partners ......... 63

5.3.3 Erfolgskritische Kompetenzen und Erwartungen ............................. 65

5.4 Kritische Hinterfragung des Rollenwandels in der Praxis .............................. 66

5.5 Zukünftige Herausforderungen für die Business Partner Funktion ................ 68

6 Fazit zu Teil 2: Theoretische Grundlagen multikriterieller

Kompetenzsteuerung im Controlling ................................................................. 70

Inhaltsverzeichnis v

Teil 3: Konzeptentwicklung zur Steuerung erfolgskritischer Kompetenzen ........ 71

7 Multikriterielle Entscheidungsunterstützung als Basis des Konzepts ............ 71

7.1 Anforderungskatalog an MADM-Methoden .................................................. 72

7.1.1 Am Entscheidungsprozess beteiligte Interessensgruppen ................ 72

7.1.2 Ermittlung der Präferenzen der Entscheidungsträger ....................... 73

7.1.3 Bestimmung des Entscheidungsproblems ........................................ 74

7.1.4 Bestimmung der Input-Informationen .............................................. 75

7.1.5 Bestimmung des Kompensationsgrads ............................................. 76

7.1.6 Berücksichtigung von Unsicherheit .................................................. 77

7.1.7 Verfahrenstransparenz der Methode ................................................. 77

7.2 Bewertung der vorgestellten MADM-Methoden ............................................ 78

7.3 Auswahl der für das Entscheidungsproblem geeigneten Methode ................. 83

7.4 Detaillierung der ausgewählten Methode AHP .............................................. 84

7.4.1 Axiome des Analytical Hierarchy Process ....................................... 85

7.4.2 Prozessschritte des Analytical Hierarchy Process ............................ 86

7.4.3 Anwendungsbereiche des Analytical Hierarchy Process ................. 91

7.5 Einsatz des AHP im Bereich Kompetenzmanagement ................................... 93

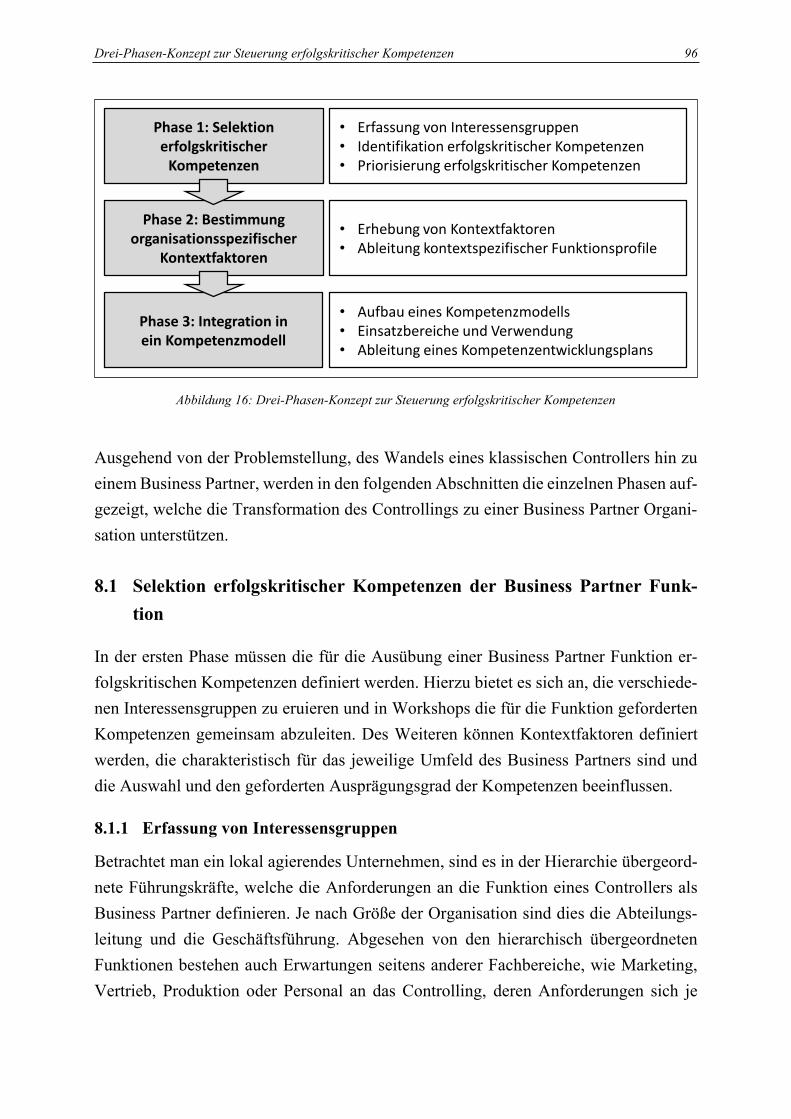

8 Drei-Phasen-Konzept zur Steuerung erfolgskritischer Kompetenzen............ 95

8.1 Selektion erfolgskritischer Kompetenzen der Business Partner Funktion ..... 96

8.1.1 Erfassung von Interessensgruppen .................................................... 96

8.1.2 Identifikation erfolgskritischer Kompetenzen .................................. 98

8.1.3 Priorisierung erfolgskritischer Kompetenzen ................................... 99

8.2 Bestimmung organisationsspezifischer Kontextfaktoren ............................. 104

8.2.1 Erhebung von Kontextfaktoren ....................................................... 104

8.2.2 Ableitung kontextspezifischer Rollenprofile .................................. 110

8.3 Integration in das Business Partner Competence Model .............................. 112

8.3.1 Aufbau des Business Partner Competence Model .......................... 112

8.3.2 Inhalte des Business Partner Competence Model ........................... 114

8.3.3 Verwendung des Business Partner Competence Model ................. 128

8.3.4 Ableitung eines Kompetenzentwicklungsplans .............................. 130

8.4 Fazit zur Konzeptentwicklung ...................................................................... 132

Inhaltsverzeichnis vi

Teil 4: Empirische Untersuchung ............................................................................ 134

9 Anwendung des Konzepts zur Kompetenzsteuerung ..................................... 134

9.1 Vorstellung und Begründung des Fallstudienunternehmens ........................ 134

9.2 Darstellung der Konzeptanwendung beim Fallstudienunternehmen ............ 137

9.2.1 Identifikation erfolgskritischer Kompetenzen durch qualitative

Interviews und Workshops ............................................................. 137

9.2.2 Konzeptionelle Vorarbeiten zur Priorisierung erfolgskritischer

Kompetenzen .................................................................................. 139

9.3 Das Business Partner Competence Model des Fallstudienunternehmens .... 144

9.3.1 Aufbau des Business Partner Competence Model .......................... 145

9.3.2 Anwendung des Business Partner Competence Model .................. 149

9.3.3 Kompetenzentwicklungsplan zur kontextbasierten Weiterbildung 151

9.4 Ergebnisse der Konzeptanwendung .............................................................. 153

9.4.1 Datenerhebung und Teilnehmerstruktur ......................................... 153

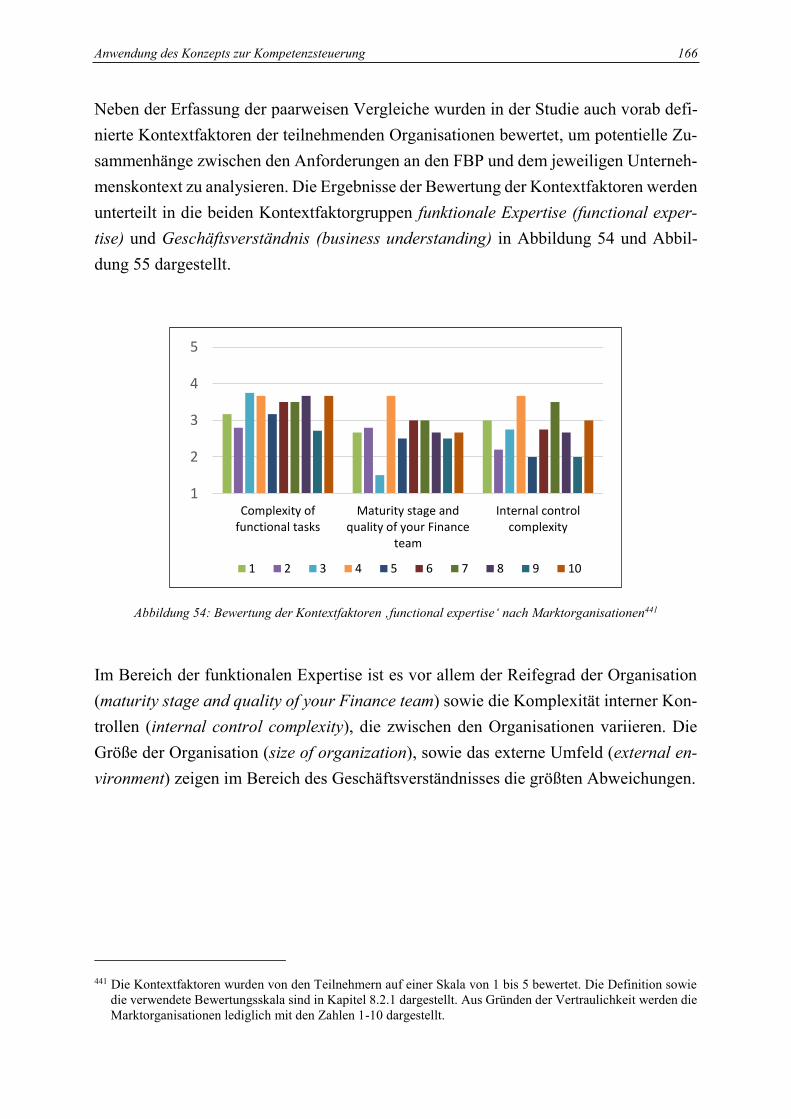

9.4.2 Divergierende Anforderungen an die Business Partner Funktion .. 157

9.4.3 Ableitung der Funktionsprofile für die Business Partner Funktion 163

9.4.4 Gruppierung der Marktorganisationen nach Kontextfaktoren ........ 165

9.4.5 Zusammenfassung der Ergebnisse der Konzeptanwendung ........... 169

9.5 Finance Academy: Entwicklung eines Schulungs- und

Entwicklungsprogramms für die Finance Business Partner Funktion .......... 170

9.5.1 Framework der Finance Academy .................................................. 171

9.5.2 Organisationsstruktur der Finance Academy .................................. 172

9.5.3 Trainingsmethoden der Finance Academy ..................................... 174

9.5.4 Zusammenfassung der Initiativen der Finance Academy ............... 180

10 Fazit ..................................................................................................................... 181

10.1 Theoriebeitrag der Arbeit ............................................................................. 181

10.2 Beiträge und Implikationen für die Praxis ................................................... 183

10.3 Limitationen und weiterer Forschungsbedarf............................................... 184

11 Literaturverzeichnis ........................................................................................... 186

12 Anhang ................................................................................................................ 212

Abbildungsverzeichnis vii

Abbildungsverzeichnis

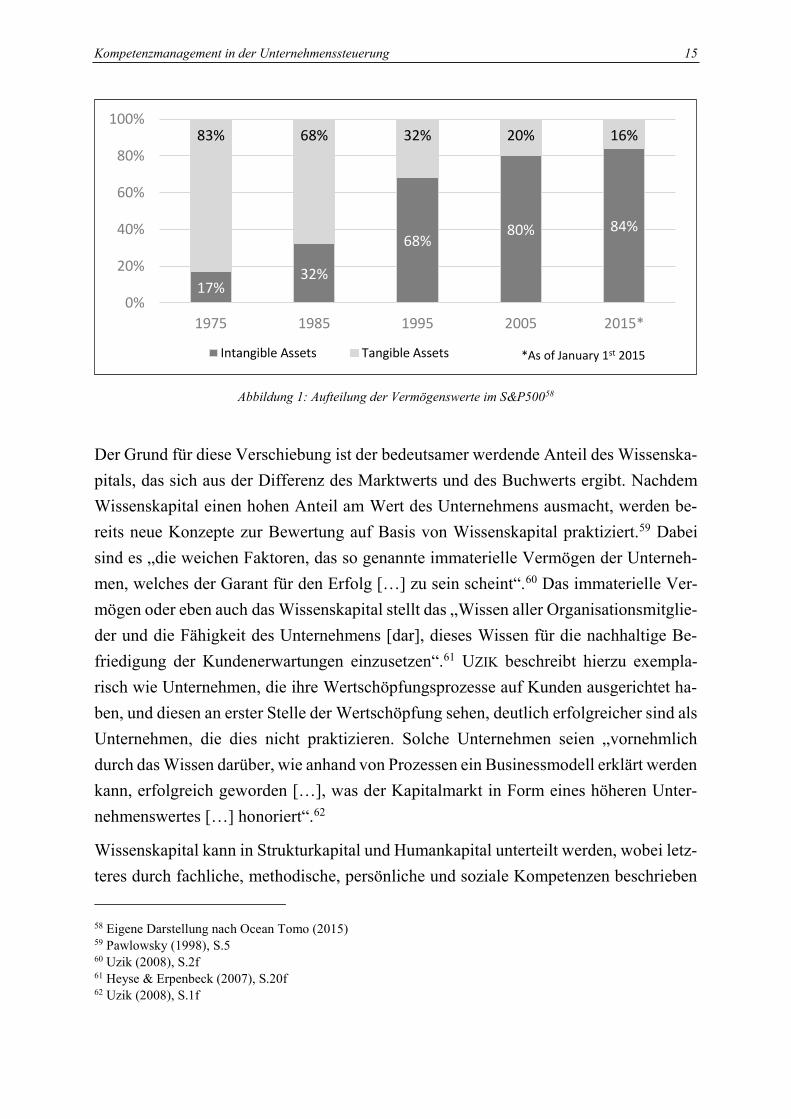

Abbildung 1: Aufteilung der Vermögenswerte im S&P500 ...................................... 15

Abbildung 2: Systematisierung des Kompetenzbegriffs ............................................ 17

Abbildung 3: Kompetenzdefinition im Rahmen eines Lernprozesses ....................... 20

Abbildung 4: Darstellung einer Entscheidungsmatrix ............................................... 39

Abbildung 5: Darstellung der Entscheidungshierarchie ............................................. 42

Abbildung 6: Darstellung eines paarweisen Vergleichs der Elemente A und B ........ 43

Abbildung 7: Entwicklung des Verständnisses und der Aufgaben des Controllings . 60

Abbildung 8: Methodenbewertung anhand des Anforderungskatalogs für das

vorliegende Entscheidungsproblem ..................................................... 83

Abbildung 9: Paarweiser Vergleich der Alternativen auf ein übergeordnetes

Bewertungskriterium ............................................................................ 87

Abbildung 10: Paarweiser Vergleich der Bewertungskriterien innerhalb eines

Subclusters ............................................................................................ 87

Abbildung 11: Paarweiser Vergleich der Subcluster in Bezug auf die Zielerreichung 88

Abbildung 12: Skala der paarweisen Vergleiche .......................................................... 88

Abbildung 13: Evaluationsmatrix für ein Bewertungskriterium .................................. 89

Abbildung 14: Berechnung des Konsistenzindex ......................................................... 90

Abbildung 15: Durchschnittlicher Zufallsindex RI nach Anzahl der Elemente in einer

reziproken Matrix ................................................................................. 90

Abbildung 16: Drei-Phasen-Konzept zur Steuerung erfolgskritischer Kompetenzen .. 96

Abbildung 17: Schematische Darstellung der Interessensgruppen der Business Partner

Funktion ................................................................................................ 97

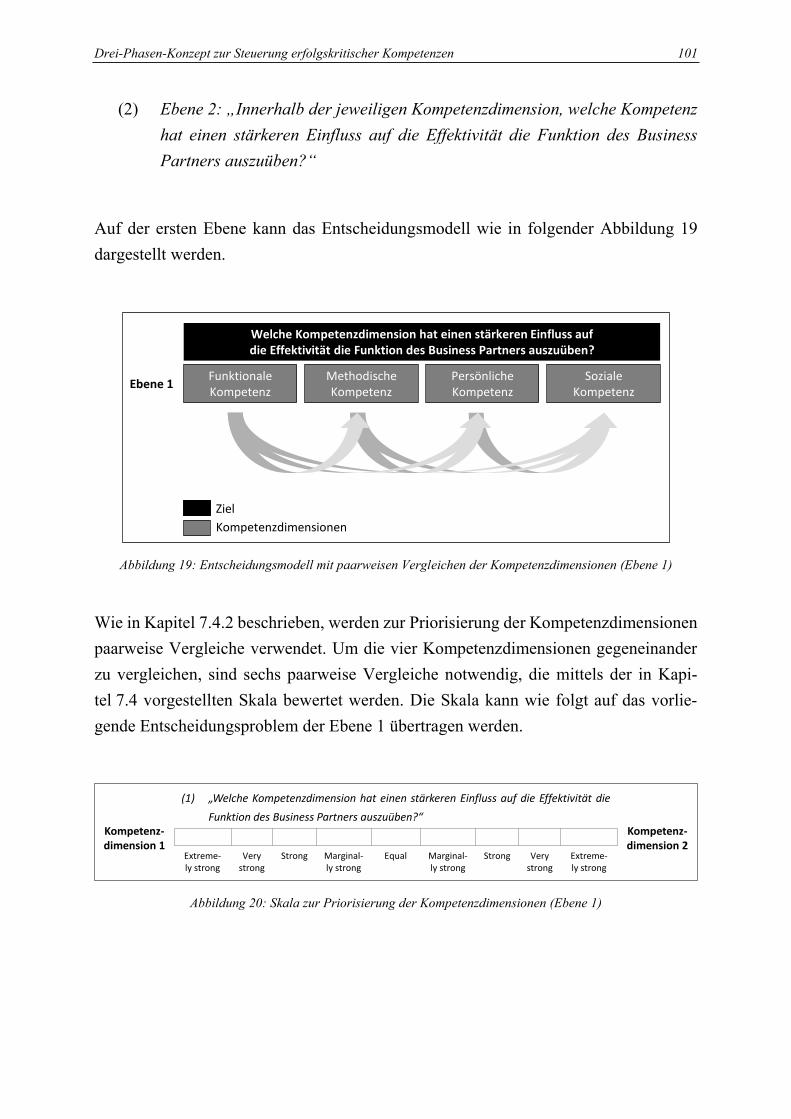

Abbildung 18: Hierarchische Darstellung des vorliegenden Entscheidungsproblems100

Abbildung 19: Entscheidungsmodell mit paarweisen Vergleichen der

Kompetenzdimensionen (Ebene 1) .................................................... 101

Abbildung 20: Skala zur Priorisierung der Kompetenzdimensionen (Ebene 1) ........ 101

Abbildung 21: Entscheidungsmodell mit paarweisen Vergleichen der Kompetenzen

(Ebene 2) ............................................................................................ 102

Abbildung 22: Skala zur Priorisierung erfolgskritischer Kompetenzen (Ebene 2) .... 102

Abbildung 23: Priorisierung der Kompetenzen zur effektiven Ausführung der Business

Partner Funktion (beispielhafte Darstellung eines Ergebnisses) ........ 103

Abbildungsverzeichnis viii

Abbildung 24: Betrachtungsdimensionen Unternehmensfunktion und

Unternehmenskontext ......................................................................... 109

Abbildung 25: Klassierung potentieller Rollenprofile nach Kontextfaktoren ............ 110

Abbildung 26: Struktur des Mehr-Ebenen-Kompetenzmodells ................................. 113

Abbildung 27: Das Business Partner Competence Model .......................................... 114

Abbildung 28: Prozess der Nutzung des Kompetenzmodells ..................................... 129

Abbildung 29: Persönliche Bewertung mittels Kompetenzmodell (links) und

Priorisierung der Kompetenzen nach Unternehmenskontext (rechts) 131

Abbildung 30: Kompetenzentwicklungsplan.(Rangfolge der zu entwickelnden

Kompetenzen) .................................................................................... 132

Abbildung 31: Generisches Kompetenzmodell der BobCorp (schematische

Darstellung) ........................................................................................ 136

Abbildung 32: Zuordnung der Kompetenzdimensionen des BobCorp Competence

Models zu generischen Kompetenzklassen ........................................ 136

Abbildung 33: Skalenwerte und zugehörige Beschreibung ........................................ 137

Abbildung 34: Kompetenz ‚market understanding‘ mit Definition und Verhaltensanker

für Skalenausprägung 1, 3 und 5 ........................................................ 139

Abbildung 35: Teilnehmergruppen der Befragung ..................................................... 140

Abbildung 36: Hierarchische Darstellung des Entscheidungsproblems ..................... 141

Abbildung 37: Struktur der paarweisen Vergleiche der Kompetenzdimensionen

(Ebene 1) ............................................................................................ 142

Abbildung 38: Paarweiser Vergleich der Kompetenzdimensionen (Ebene 1) ........... 142

Abbildung 39: Struktur der paarweisen Vergleiche der leadership competences pro

Kompetenzdimension (Ebene 2) ........................................................ 143

Abbildung 40: Darstellung des BPCM am Beispiel ‚market understanding‘ ............ 146

Abbildung 41: Das Business Partner Competence Model der BobCorp (auszugsweise

Darstellung) ........................................................................................ 147

Abbildung 42: Darstellung der Ergebnisse nach Bewertung mittels des BPCM ....... 150

Abbildung 43: Detail-Visualisierung der Kompetenzdimensionen ‚functional

expertise‘ und ‚getting things done‘ ................................................... 150

Abbildung 44: Kombination der persönlichen Bewertung mit der Priorisierung der

leadership competences ...................................................................... 151

Abbildungsverzeichnis ix

Abbildung 45: Kompetenzentwicklungsplan (Rangfolge der zu entwickelnden

leadership competences) ..................................................................... 152

Abbildung 46: Entwicklung der Teilnehmerzahlen an der Studie .............................. 154

Abbildung 47: An der Studie teilnehmende Marktorganisation ................................. 155

Abbildung 48: Teilnehmer nach Funktionsgruppe (Aufteilung Linien- und

Finanzorganisation) ............................................................................ 155

Abbildung 49: Teilnehmer nach Funktionsgruppe (Aufteilung Global Finance und

lokale Organisation) ........................................................................... 156

Abbildung 50: Bedeutung der Kompetenzdimensionen des BPCM für die FBP

Funktion .............................................................................................. 158

Abbildung 51: Bedeutung der Kompetenzdimensionen für die FBP Funktion (gemittelt

über alle Funktionsgruppen) ............................................................... 161

Abbildung 52: Bedeutung der Führungskompetenzen für die FBP Funktion ............ 162

Abbildung 53: Top 3 Führungskompetenzen nach Funktionsgruppen....................... 164

Abbildung 54: Bewertung der Kontextfaktoren ‚functional expertise‘ nach

Marktorganisationen ........................................................................... 166

Abbildung 55: Bewertung der Kontextfaktoren ‚business understanding‘ nach

Marktorganisationen ........................................................................... 167

Abbildung 56: Nach Kontextfaktoren eingeordnete Marktorganisationen ................ 167

Abbildung 57: Bedeutung der Kompetenzdimensionen des BPCM für die FBP

Funktion (auszugsweise Darstellung) ................................................ 169

Abbildung 58: Framework der Finance Academy ...................................................... 171

Abbildung 59: Modulares Trainingskonzept mit Dimensionen Zielgruppe,

Anspruchslevel und Trainingsmethodik ............................................. 172

Abbildung 60: Organisationsstruktur der Finance Academy ..................................... 173

Abbildung 61: Der Business Partnering Prozess bei BobCorp .................................. 178

Abbildung 62: Bedeutung der einzelnen Kompetenzdimensionen sowie

Konsistenzwerte nach Funktionsgruppen ........................................... 212

Abbildung 63: Bedeutung der einzelnen Führungskompetenzen nach

Funktionsgruppen ............................................................................... 213

Abkürzungsverzeichnis x

Abkürzungsverzeichnis

AHP Analytical Hierarchy Process

ANP Analytical Network Process

BP Business Partner

BPCM Business Partner Competence Model

CFO Chief Financial Officer

CI Consistency Index (Konsistenzindex)

CR Consistency Ratio (Konsistenzwert)

DK Dominierende Kriterien

ELECTRE Elimination Et Choice Translation Reality

FBP Finance Business Partner

GM General Manager / Geschäftsführer

KWA Kosten-Wirksamkeits-Analyse

MADM Multi Attribute Decision Making

Marketing VP Marketing Vice President / Leitungsfunktion Marketing

MAUT Multi Attribute Utility Theory

MCDA Multi Criteria Decision Analysis

MCDM Multi Criteria Decision Making

MO Marktorganisation

MODM Multi Objective Decision Making

NWA Nutzwertanalyse

PROMETHEE Preference Ranking Organization Method for Enrichment Evaluations

RI Random Index (Zufallsindex)

Sales VP Sales Vice President / Leitungsfunktion Vertrieb

TOPSIS Technique for Order Preference by Similarity to Ideal Solution

Teil 1: Themenheranführung und Forschungskonzeption 1

Teil 1: Themenheranführung und Forschungskonzeption

1 Kompetenzsteuerung als Herausforderung für Unternehmen

1.1 Problemstellung, Motivation und Relevanz

Unternehmen, die in hohem Maße zur globalen Wertschöpfung beitragen, sind nicht

gezwungenermaßen diejenigen, die einen hohen Anteil an materiellen oder finanziellen

Vermögenswerten in ihrer Bilanz aufweisen. Es sind vielmehr Unternehmen, die die

Bedeutung immaterieller Werte erkannt haben und diese gezielt steuern.1 So zeigt eine

Analyse des S&P500, dass im Jahr 2015 immaterielle Vermögenswerte zu mehr als 80%

der Gesamtunternehmenswerte beitragen. Im Jahr 1975 lag dieser Anteil noch bei unter

20%.2 Der Anteil immaterieller Vermögenswerte hat sich in den letzten Jahrzehnten

demnach vervielfacht. Doch wie kann eine solche Entwicklung erklärt werden?

Immaterielle Vermögenswerte werden maßgeblich durch Mitarbeiter beeinflusst, die

durch ein hochgradig ausgeprägtes Verständnis des Markts einzigartige Geschäftsmo-

delle erschaffen. Das wichtigste Kapital sind demnach Mitarbeiter, die versuchen durch

innovatives Verhalten das Unternehmen weiterzuentwickeln, Prozesse effizienter zu ge-

stalten oder neue Geschäftszweige zu erschließen. Mitarbeiter werden als strategisch

wichtig und als „Quelle nichtimitierbarer Wettbewerbsvorteile“ gesehen.3 Die Kompe-

tenz eines Mitarbeiters ist demnach ausschlaggebend, die es für den langfristigen Un-

ternehmenserfolg mittels eines strukturierten Kompetenzmanagements zu erhalten und

auszubauen gilt.4

Dabei erfordert die Qualität einer betrieblichen Entscheidung eine detaillierte Bewer-

tung der Informationsbasis.5 Hier muss das Controlling des Unternehmens zukünftig

stärker aktiv werden, um durch die Aufbereitung von Informationen dem Management

entscheidungsunterstützend und beratend zur Seite zu stehen. Der mit Weiterentwick-

lung des Controllings einhergehende Wandel muss deshalb gezielt gesteuert werden. Es

müssen Kompetenzen innerhalb der Abteilung aufgebaut werden, um eine hoch-quali-

tative Beratung und Entscheidungsunterstützung der Managementfunktion sicher zu

stellen. In der Theorie wie auch in der Praxis wird hierbei von der Entwicklung eines

1 Vgl. CGMA (2015), S.5 2 Ocean Tomo (2015) 3 Heyse & Erpenbeck (2007), S.21 4 Vgl. Wilbs (2012), S.38. 5 Vgl. CGMA (2015), S.5ff

Kompetenzsteuerung als Herausforderung für Unternehmen 2

Controllers zu einem Business Partner gesprochen.6 Die neue Funktion des Business

Partners muss jedoch spezifisch an die Erwartungen der unterschiedlichen Interessens-

gruppen des Managements sowie an das Umfeld des Unternehmens angepasst werden,

um entscheidungsunterstützend den geforderten Mehrwert für das Management leisten

zu können – hier setzt die vorliegende Arbeit an.

1.2 Zielsetzung und Forschungsfragen

Die Zielsetzung dieser Arbeit ist die Entwicklung eines Konzepts zur strukturierten

Kompetenzentwicklung im Bereich des Controllings zur Entwicklung der Business

Partner Funktion. Das Konzept soll dem Leser ein Rahmenwerk, Instrumente und Vor-

gehensweisen an die Hand geben, um für den Business Partner erfolgskritische Kompe-

tenzen abzuleiten, diese systematisch im Unternehmen zu erfassen und in einem weite-

ren Schritt bedarfsgerecht weiter zu entwickeln. Dabei soll der aktuell vorherrschende

Wandel im Bereich des Controllings hin zu einem erhöhten Anteil an hoch-qualitativer

Beratung und Entscheidungsunterstützung Berücksichtigung finden.

Das zu entwickelnde Konzept zur Selektion erfolgskritischer Kompetenzen soll auf ei-

ner Methode basieren, die sowohl unterschiedliche Interessensgruppen als auch kontext-

spezifische Anforderungen und Gegebenheiten des jeweiligen Marktumfelds berück-

sichtigt. Durch diese Spezifizierung soll eine auf die Person und dessen Umfeld zuge-

schnittene Entwicklung ermöglicht werden, die zu einer Verbesserung der Effizienz und

Qualität der Beratungsleistung des Controllers als Business Partner beiträgt. Im Perso-

nalbereich existieren sowohl in Theorie als auch in Praxis Instrumente für gezielte Per-

sonalentwicklungsmaßnahmen, jedoch ist zum aktuellen Stand der Forschung kein In-

strument bekannt, um erfolgskritische Kompetenzen zu priorisieren, deren Auswahl

durch unterschiedliche Interessensgruppen und lokale Kontextsituationen beeinflusst

ist. Daraus ergibt sich folgende Forschungsfrage:

Forschungsfrage 1: Wie können erfolgskritische Kompetenzen für die Business Partner

Funktion unter Berücksichtigung von verschiedenen Interessens-

gruppen und einem spezifischen Unternehmensumfeld priorisiert

werden?

6 Zum Transformation des Controllings und der Entwicklung der Business Partner Funktion, s. Kapitel 5.

Kompetenzsteuerung als Herausforderung für Unternehmen 3

Des Weiteren soll das Konzept dazu beitragen, den in der Literatur diagnostizierten

Wandel der Anforderungen an das Controlling zu untersuchen. Die mit der Entwicklung

einhergehende Aufwertung der Position von einem klassischen Controller zu einem Bu-

siness Partner wird von Seiten des Controllings durchaus geschätzt, jedoch gilt es die

Erwartungshaltungen aller Interessensgruppen zu analysieren, um die allgemeine Ak-

zeptanz der Business Partner Rolle zu bewerten. Denn nur wenn eine unternehmens-

weite Akzeptanz gewährleistet ist sowie die Erwartungen der Interessensgruppen über-

einstimmen, können die mit der neuen Rolle zusammenhängenden Aufgaben und Ver-

antwortlichkeiten als Business Partner effektiv ausgeübt werden. Hieraus ergibt sich die

zweite Forschungsfrage:

Forschungsfrage 2: Bestehen unterschiedliche Erwartungen seitens der verschiedenen

Interessensgruppen an die Business Partner Funktion und dessen

Rolle in der Organisation?

Ausgehend von der Erhebung von für den Business Partner erfolgskritischen Kompe-

tenzen ergibt sich der Bedarf zur Erfassung, systematischen Analyse und Entwicklung

eben dieser erfolgskritischen Kompetenzen. Im Rahmen der Entwicklung der Kompe-

tenzen müssen der derzeitig vorherrschende Wandel und die damit einhergehenden ver-

änderten Anforderungen an das Controlling berücksichtigt werden. Hieraus ergibt sich

die dritte Forschungsfrage:

Forschungsfrage 3: Wie muss ein Kompetenzmanagementsystem im Controlling ausge-

staltet sein, um eine zielgerichtete Transformation zu einer Busi-

ness Partner Funktion zu unterstützen?

1.3 Vorgehensweise und Aufbau der Arbeit

Ausgehend von der Zielsetzung zur Beantwortung der zentralen Fragestellungen wird

im Kapitel 2 die Forschungskonzeption vorgestellt. Dabei wird die Arbeit in den Bereich

der angewandten Wissenschaften verortet sowie das Forschungsdesign der Fallstudien-

forschung vorgestellt. Eine Zusammenfassung des theoretischen Bezugsrahmens, der

sich auf den ressourcen- und wissensbasiertem Ansatz sowie die dynamischen Fähig-

keiten eines Unternehmens stützt, schließt das Kapitel der Forschungskonzeption.

Im zweiten Teil der Arbeit, den theoretischen Grundlagen multikriterieller Kompetenz-

steuerung im Controlling, zeigt Kapitel 3 den aktuellen Forschungs- und Diskussions-

stand im Bereich Kompetenzmanagement auf. Hierbei werden neben einer Aufarbeitung

Kompetenzsteuerung als Herausforderung für Unternehmen 4

der verschiedenen Sichtweisen des Kompetenzbegriffs Möglichkeiten zur Kompetenz-

systematisierung vorgestellt, die durch Messpraktiken für Kompetenzen ergänzt wer-

den. Neben den Einsatzbereichen eines strukturierten Kompetenzmanagements runden

eine Zusammenfassung sowie eine Einordnung der Ergebnisse der Kompetenzdiskus-

sion das Kapitel ab.

Um den Wandel zu einer Business Partner Funktion und die damit notwendige Verän-

derung der Kompetenzen eines Business Partners objektiv abzubilden, wird in Kapitel 4

das Feld der multikriteriellen Entscheidungsunterstützung eröffnet. Nach einer Vorstel-

lung der Elemente multikriterieller Entscheidungen und einer Kategorisierung der Ver-

fahren, werden ausgewählte Methoden aufgezeigt, die sich prinzipiell zur Lösung des

Entscheidungsproblems eignen. In einem späteren Kapitel werden die in Kapitel 4 auf-

gezeigten Methoden bewertet.

Die in der Theorie festgestellte und in der Praxis nachgewiesene Entwicklung der Fi-

nanzabteilung und die damit verbundene Transformation des Controllings wird in Ka-

pitel 5 dargestellt. Es werden Gründe für die Veränderung und die damit einhergehende

Entwicklung von Rollenprofilen vorgestellt, die durch die Zuordnung erfolgskritischer

Kompetenzen die Erwartungshaltung an die neu entstehende Business Partner Funktion

prägen. Nach einer kritischen Hinterfragung des Rollenwandels werden zukünftige Her-

ausforderungen der neuen Funktion beleuchtet. Ein Zwischenfazit in Kapitel 6 schließt

den zweiten Teil der theoretischen Grundlagen.

Der dritte Teil der Forschungsarbeit widmet sich der Konzeptentwicklung zur Steuerung

erfolgskritischer Kompetenzen. Hierzu wird in Kapitel 7 ein Anforderungskatalog auf

Basis der vorliegenden Entscheidungssituation, der Priorisierung der für die Business

Partner Funktion erfolgskritischen Kompetenzen, entwickelt. Mit Hilfe dieser Anforde-

rungen werden die in Kapitel 4 aufgezeigten multikriteriellen Entscheidungsunterstüt-

zungsmethoden bewertet. Der Auswahl der für das Entscheidungsproblem am besten

geeigneten Methode folgen eine Detaillierung eben dieser sowie eine Anpassung der

Methode an das vorliegende Entscheidungsproblem.

Kapitel 8 verknüpft die Ergebnisse der vorigen Kapitel und beschreibt ein auf den Er-

kenntnissen basierendes Drei-Phasen-Konzept zur Steuerung erfolgskritischer Kompe-

tenzen für die Business Partner Funktion. Dabei wird in einer ersten Phase ein Vorgehen

dargelegt, mit Hilfe dessen erfolgskritische Kompetenzen selektiert und für die Business

Partner Funktion priorisiert werden können. In einer zweiten Phase wird eine Methode

vorgestellt, die aufzeigt wie durch die Erhebung von Kontextfaktoren einer Organisation

Kompetenzsteuerung als Herausforderung für Unternehmen 5

kontextspezifische Stellenprofile abgeleitet werden können. Die dritte Phase beschreibt

die Integration der ersten beiden Phasen in ein Business Partner Competence Model.

Hierbei werden der Aufbau, die Inhalte sowie Verwendung des entwickelten Modells

beleuchtet, bevor ein Vorgehen gezeigt wird, wie aus den bisherigen Erkenntnissen ein

individueller Kompetenzentwicklungsplan für die Business Partner Funktion abgeleitet

werden kann.

Im vierten Teil der Forschungsarbeit erfolgt eine empirische Untersuchung der gewon-

nenen Erkenntnisse bei einem Fallstudienunternehmen. Hierzu wird der Fallstudien-

partner und insbesondere dessen sich im Wandel befindliche Finanzabteilung und Or-

ganisationstruktur vorgestellt. An die Darstellung der Drei-Phasen-Konzeptanwendung

schließt sich eine Beschreibung des für das Unternehmen entwickelten Kompetenzmo-

dells an, bevor im Detail auf die Ergebnisse der Konzeptanwendung eingegangen wird.

Eine auszugsweise Darstellung eines Schulungs- und Entwicklungsprogramms für die

Business Partner Funktion, das im Rahmen der Fallstudie entwickelt wurde, rundet das

Kapitel ab.

Im Rahmen des Kapitels 10 werden die erarbeiteten Erkenntnisse in einem Fazit ab-

schließend zusammengefasst, der theoretische und praktische Beitrag der Forschungs-

arbeit dargelegt, sowie Beiträge und Implikationen für weitere Forschung gegeben.

Gestaltung der Forschungskonzeption 6

2 Gestaltung der Forschungskonzeption

Um der Beantwortung der zentralen Fragestellungen einen theoretischen Rahmen vor-

zugeben, wird im Kapitel 2 die Forschungskonzeption vorgestellt. Hierzu wird in einem

ersten Abschnitt auf die wissenschaftstheoretische Positionierung der Arbeit eingegan-

gen, bevor das Forschungsdesign der Arbeit vorgestellt wird. In einem dritten Abschnitt

wird der theoretischen Bezugsrahmen der Arbeit aufgespannt sowie die Diskussion zu-

sammengefasst.

2.1 Wissenschaftstheoretische Positionierung der Arbeit

Wissenschaft als Begriff kann unterschiedlich ausgelegt und interpretiert werden.7 An-

erkanntes Ziel der Wissenschaft ist jedoch zwischenmenschliche Ereignisse und Zusam-

menhänge zu analysieren und Schlussfolgerungen über deren Zusammengehörigkeit zu

ziehen.8 Ein systematischer Prozess zur Schaffung von Erkenntnissen mit dem Ziel Wis-

sen zu erlangen9 trägt durch das Streben nach Wahrheit, Informationsgehalt und Neuheit

bei, wissenschaftlichen Fortschritt zu generieren.10 Um dieses Ziel zu erreichen entwi-

ckelt die Wissenschaftstheorie Empfehlungen, die auf rationalen Überlegungen basie-

ren.11 Hierdurch wird sichergestellt, dass Erkenntnisse der Wissenschaft durch Dritte

nachvollziehbar sind12 und dem Anspruch der nachweisbaren Übereinstimmung mit der

Realität genügen.13 Das Ziel der Wissenschaft ist eine Verbesserung der gegenwärtigen

Situation. In dieser Arbeit wird hierfür ein Beitrag zum wissenschaftlichen Verständnis

geleistet, indem eine Methode der multikriteriellen Entscheidungsunterstützung zur

kompetenzbasierten Personalentwicklung auf den Bereich des Controllings übertragen

sowie ein Drei-Phasen-Konzept zur Steuerung erfolgskritischer Kompetenzen entwi-

ckelt wird.

7 Vgl. Weingartner (1971); Raffée (1974) 8 Vgl. Schnell et al. (2011) 9 Vgl. Kornmeier (2007); Fülbier (2004); Chmielewicz (1994) 10 Vgl. Chmielewicz (1978); Schanz (1978) 11 Vgl. Chmielewicz (1994) 12 Vgl. Schnell et al. (2011) 13 Vgl. Schnell et al. (2011)

Gestaltung der Forschungskonzeption 7

Um die vorliegende Arbeit im Bereich der Wissenschaft zu verorten bietet sich eine

Systematisierung des Wissenschaftsbegriffs an. Dieser kann in die beiden Ausrichtun-

gen der Formalwissenschaften und der Realwissenschaften unterteilt werden.14 Wäh-

rend sich Formalwissenschaften der Analyse von formalen System, also abstrakten, lo-

gischen Zusammenhängen widmen, die nicht unbedingt einen Bezug zur Wirklichkeit

aufweisen müssen, befassen sich Realwissenschaften mit realen Sachverhalten eines

Forschungsgegenstands. Diese können nach dem jeweiligen Ziel der Forschung in reine

Grundlagenwissenschaften mit einem theoretischen Ziel sowie in angewandte Hand-

lungswissenschaften mit einem praktischen Ziel untergliedert werden.15 Reine Grundla-

genwissenschaft versucht die empirische Wirklichkeit und Realität durch Hypothesen

und Theorien zu erklären, wodurch neue Erkenntnis geschaffen werden sollen.16 An-

wendungsgebiet ist häufig der Bereich der Naturwissenschaften. Die angewandte Wis-

senschaft beschreibt die „Tätigkeit […] mit Hilfe von Erkenntnissen der theoretischen

oder Grundlagenwissenschaften Regeln, Modelle und Verfahren für praktisches Han-

deln zu entwickeln – für ein Handeln also, das man als ‚wissenschaftsgeleitete Praxis‘

bezeichnen kann“.17 Der Fokus liegt auf der praktischen Umsetzung der Erkenntnisse

der Grundlagenwissenschaft, um zweckmäßige, lösungsorientierte und umsetzbare

Handlungsoptionen für die Praxis abzuleiten18 mit dem Ziel der Verbesserung der wirt-

schaftlichen Leistungsfähigkeit von Unternehmen.19 Die anwendungsorientierte Wis-

senschaft umfasst den Bereich der Sozialwissenschaften, zu denen auch die Bereiche

der Wirtschaftswissenschaften und im Speziellen der Betriebswirtschaftslehre gehören.

Es erschließt sich, dass die vorliegende Arbeit im Bereich der angewandten Wissen-

schaft zu verorten ist, da die Erkenntnisse der Grundlagenwissenschaft im Bereich der

multikriteriellen Entscheidungsunterstützung in einer praktischen Umsetzung auf ein

Fallstudienunternehmen übertragen werden, um durch kompetenzbasierte Personalent-

wicklung eine Steigerung der betriebswirtschaftlichen Leistungsfähigkeit des Unterneh-

mens zu erreichen. Durch den vorliegenden Untersuchungsgegenstand, der in diesem

Forschungsgebiet erstmalig erfolgt, empfiehlt sich die Verwendung eines explorativen

Fallstudienansatzes, der im Folgenden detailliert und begründet wird.

14 Vgl. Raffée & Abel (1979) 15 Vgl. Ulrich & Hill (1979); Raffée (1974) 16 Vgl. Kornmeier (2007) 17 Ulrich (1982), S.1 18 Vgl. Raffée & Abel (1979); Ulrich (1981) 19 Vgl. Kornmeier (2007); Ulrich (1984)

Gestaltung der Forschungskonzeption 8

2.2 Gestaltung des Forschungsdesigns

Ziel der vorliegenden Arbeit ist es, neben einer theoretischen Konzeptentwicklung im

vorgestellten Forschungsbereich eine praxisorientierte Anwendung für ein Fallstudien-

unternehmen zu schaffen. Dabei soll das in der Theorie entwickelte Konzept bestätigt

sowie durch die Implementierung ein Mehrwert für den Fallstudienpartner geschaffen

werden. Um ein bestmögliches Ergebnis zu erreichen, ist eine enge Vernetzung der em-

pirischen Arbeit mit der Praxis erforderlich.20 Durch die praktische Anwendung des

Konzepts und der erarbeiteten Inhalte wird ein Beitrag zum wissenschaftlichen Diskurs

und dessen Weiterentwicklung geleistet.21

Das Forschungsfeld der multikriteriellen Entscheidungsunterstützung zur kompetenz-

basierten Personalentwicklung im Finanzbereich ist ein bis dato wenig erforschtes The-

mengebiet. Nur vereinzelte Arbeiten widmen sich diesem Forschungsfeld in selektiven

Teilbereichen. In der Breite und Tiefe der vorliegenden Arbeit ist jedoch keine Studie

bekannt, die die Teilbereiche verknüpft, um Abhängigkeiten aufzeigen und ein Konzept

zu entwickeln, das durch einen Praxispartner mittels einer umfangreichen Studie vali-

diert wird. Mangels bisheriger Forschung und validen Ergebnissen bietet sich für diese

Arbeit ein explorativer Fallstudienansatz an, der durch die Verwendung einer qualitati-

ven Forschungsmethode einen Mehrwert zur Theoriebildung sowie in der Praxis liefert.

Qualitative empirische Forschung nimmt in der Controlling- und Managementforschung

eine zunehmend wichtigere Rolle ein.22 Entsprechend eignet sich der Einsatz von Fall-

studien besonders, wenn das „zu untersuchende Themenfeld sowohl konzeptionell als

auch in seiner praktischen Anwendung noch recht unstrukturiert ist“.23 Ein nicht klar

abgegrenzter Untersuchungsgegenstand kann auf seine praktische Relevanz in der Wirt-

schaft untersucht werden. Mittels einer Fallstudie können nach YIN (1994) die Fragen

nach dem „wie“ und „warum“ beantwortet werden.24 Nach WRONA (2005) ist die For-

schung mittels Fallstudien durch folgende wesentliche Merkmale charakterisiert.25 Fall-

studienuntersuchung erlaubt eine detaillierte, objektive Betrachtung des Themenfeldes.

Der Fokus liegt auf aktuellen Themengebieten, die bisher noch wenig erforscht sind.26

20 Vgl. Möller (2002) 21 Vgl. Schanz (1988); Otley & Berry (1994) 22 Wrona (2005) 23 Roll (2003), S.315 24 Yin (1994), S.6ff 25 Vgl. hierzu auch Eisenhardt (1989), Lamnek (1995), Yin (1994), Yin (1983), Yin (1981) 26 Vgl. Yin (1981)

Gestaltung der Forschungskonzeption 9

Die Untersuchung findet in einem realen Umfeld statt, so dass durch den Wissenschaft-

ler keine Ausübung von Kontrolle über Ereignisse stattfinden kann. Das Ziel ist die Be-

schreibung von Zuständen sowie die Untersuchung von Ursachen-Wirkungs-Beziehun-

gen in der Praxis. Eine Fallstudie zeichnet sich demnach durch die praxisbezogene Ent-

wicklung aus, die auf theoriebasierten Ansätzen aufbaut,27 einer empirischen Überprü-

fung unterzogen28 und mit neuen Perspektiven angereichert wird.29

Erkenntnisse aus Fallstudien können durch Einzelstudien oder Mehrfachstudien gene-

riert werden.30 Einzelfallstudien eignen sich zur Darstellung einzigartiger oder sehr sel-

tener Ergebnisse,31 die einen intensiven Zugang zum Untersuchungsobjekt erlauben.32

Hingegen erhöhen Mehrfachstudien Validität und Reliabilität der erhobenen Daten.33

Im vorliegenden Fall wird auf eine Einzelfallstudie zurückgegriffen. Der intensive Kon-

takt zum Fallstudienpartner während des gesamten Projekts erlaubt tiefe Einblicke in

die aktuelle Lage und Problemstellung des Unternehmens. Die während der Arbeit ent-

stehenden theoretischen Ergebnisse können durch den engen Kontakt mit dem Unter-

nehmen durchgehend auf ihre praktische Relevanz untersucht werden. So entsteht ein

Konzept, das bereits während dessen Entwicklung eine hohe praktische Relevanz auf-

weist. Weiterhin soll das Konzept in der Praxis angewandt werden, sowie darauf auf-

bauend weitere Inhalte erarbeitet werden, die das Unternehmen bei dessen Problemstel-

lung unterstützen. Ziel der explorativen Fallstudie ist die Erlangung neuer Erkenntnisse

im Bereich des Kompetenzmanagements durch eine ergänzende Anwendung einer

quantitativen Entscheidungsunterstützungsmethode.

2.3 Theoretischer Bezugsrahmen

2.3.1 Ressourcen- und wissensbasierter Ansatz

Der ressourcen-basierte Ansatz oder auch resource-based view ist ein einflussreiches

theoretisches Rahmenwerk, das eine Erklärung zur Entstehung und Aufrechterhaltung

27 Vgl. Otley & Berry (1994) 28 Vgl. Eisenhardt (1989); Voss et al. (2002) 29 Vgl. Wrona (2005) 30 Vgl. Kubicek (1975) 31 Yin (1994) 32 Vgl. Allison (1971) 33 Vgl. Roll (2003)

Gestaltung der Forschungskonzeption 10

von Wettbewerbsvorteilen liefert.34 Der Grundgedanke ist, dass Unternehmen in Bezug

auf ihre Ressourcen und internen Fähigkeiten fundamental unterschiedlich sind.35 Orga-

nisationale Kompetenzen und Ressourcen, die im Vergleich zu denen anderer Unterneh-

men überlegen sind, bilden die Grundlage für nachhaltige Wettbewerbsvorteile, wenn

sie durch umweltbedingte Möglichkeiten entsprechend genutzt werden.36

Die Theorie des ressourcen-basierten Ansatzes begründet sich auf der Annahme, dass

sich Unternehmen durch ein einzigartiges Bündel an Ressourcen auszeichnen, die als

wertvoll, selten, einzigartig und nicht-substituierbar gelten.37 Ressourcen umfassen nach

BARNEY (1991) alle Arten von Vermögenswerten, Fähigkeiten, organisationale Pro-

zesse, Informationen oder Wissen und lassen sich in drei Kategorien unterteilen: (1)

Physische Ressourcen, wie in einem Unternehmen eingesetzte Technologie, dessen Pro-

duktionswerk und -ausstattung, die geographische Lage oder der Zugang zu Rohmate-

rialien. (2) Humankapital inklusive des Trainings, der Erfahrung, des Urteilsvermögens,

der Beziehungen und Erkenntnisse von Managern und Mitarbeitern. (3) Organisationale

Ressourcen wie das eigene Berichtswesen, formelle und informelle Planungs-, Kontroll-

und Koordinationssysteme sowie informelle Beziehungen zwischen Gruppen innerhalb

des Unternehmens sowie zu dessen Umwelt.38 Diese Ressourcen sind als heterogen über

die gesamte Branche verteilt anzusehen und weisen eingeschränkte Mobilität und Kon-

stanz über den Zeitverlauf auf.39

Ein Wettbewerbsvorteil eines Unternehmens ergibt sich durch dessen Fähigkeit, die ei-

genen Ressourcen durch die Verknüpfung mit einer darauf aufbauenden Strategie in In-

novationen zu transferieren.40 Die Realisierung des Wettbewerbsvorteils und die damit

verbundene Differenzierung hängen demnach von der Einzigartigkeit der Ressourcen

ab. Unternehmen, die ihre vorhandenen Ressourcen wertschaffend, effektiv und effi-

zient einsetzen, können unter Anwendung ihrer Strategie eben diese Wettbewerbsvor-

teile erreichen, die von Wettbewerbern im Markt, zumindest kurzfristig, nicht nachge-

ahmt werden können.41

34 Weitere Ausführungen zum RBV nach Eisenhardt & Martin (2000): Barney (1991), Nelson (1991), Penrose

(1959), Peteraf (1993), Teece et al. (1997), Wernerfelt (1984) 35 Peteraf (1993) 36 Andrews (1971) 37 Barney (1991) 38 Barney (1991) 39 Mahoney & Pandian (1992); Amit & Shoemaker (1993) 40 Barney (1991); Wernerfelt (1984) 41 Conner & Prahalad (1996); Nelson (1991)

Gestaltung der Forschungskonzeption 11

Der wissensbasierte Ansatz, oder auch knowledge-based view of the firm, stellt eine

Weiterentwicklung des ressourcen-basierten Ansatzes dar.42 Im Kern besagt die Theo-

rie, dass ein Unternehmen als eine Institution zur Integration von Wissen konzipiert ist.43

Prozesse, durch die Unternehmungen spezifisches Fachwissen integrieren, sind elemen-

tar für die Fähigkeit einen Wettbewerbsvorteil zu schaffen und zu erhalten.44 Wissen

sowie die Kompetenz von Mitarbeitern werden hierbei als die wichtigsten Ressourcen

gesehen, um einen Wertbeitrag zu leisten.45

2.3.2 Dynamic Capabilities View

Um einen Wettbewerbsvorteil nachhaltig zu sichern, müssen Unternehmen die Fähig-

keit besitzen, sich ständig an sich ändernde Umweltbedingungen anzupassen. Dies er-

fordert das Vorhandensein dynamischer Fähigkeiten.46 Die Theorie der dynamic capa-

bilities, oder dynamischen Fähigkeiten, stellt eine Weiterentwicklung des ressourcen-

basierten Ansatzes dar und beschreibt organisationale und strategische Routinen zur An-

passung oder Neugestaltung der eigenen Ressourcen in einem volatilen Markt.47 TEECE

et al. systematisieren diese Routinen nach (1) der Koordination interner Aktivitäten

durch Manager sowie der Integration externer Aktivitäten und Technologien in das Un-

ternehmen, (2) das Lernen durch Wiederholen und Experimentieren für eine schnellere

und bessere Performanz sowie (3) die Fähigkeit zur Neugestaltung des Unternehmens

zur Erreichung der internen und externen Transformation.48 Die Fähigkeit zu einer dy-

namischen Anpassung basiert auf im Unternehmen etablierten Praktiken, Fähigkeiten

und Orientierungsmustern, die sich durch ein erlerntes, höchst strukturiertes, sich wie-

derholendes und in impliziten Wissen widerspiegelnden Verhalten zeigen.49 Dabei ist

es für einen nachhaltigen Erfolg erforderlich, sich auf strategischer, wie auch operativer

Ebene anzupassen und auf Veränderungen in der Umwelt zu reagieren.50 Eine Transfor-

mation erfolgt durch die Anpassung unternehmensinterner Ressourcen und ist von

42 Grant & Baden-Fuller (1995); Grant (1996b) 43 Grant (1996b) 44 Grant (1996a) 45 Grant (1996b) 46 Galunic & Eisenhardt (2001) 47 Eisenhardt & Martin (2000) 48 Teece et al. (1997) 49 Winter (2003) 50 Eisenhardt & Martin (2000)

Gestaltung der Forschungskonzeption 12

grundlegender Bedeutung, denn auch bereits am Markt erfolgreiche Unternehmen müs-

sen sich an ein sich wandelndes Umfeld anpassen können, um ihre Wettbewerbsstellung

nicht zu verlieren.51

2.3.3 Zusammenfassung der theoretischen Diskussion

Der ressourcen-basierte Ansatz stellt den Einfluss unternehmensspezifischer Ressour-

cen und Kompetenzen als wesentliche Quelle des Wettbewerbsvorteils dar.52 Um diesen

nachhaltig zu sichern, benötigt ein Unternehmen dynamische Fähigkeiten, um den sich

ständig ändernden Anforderungen anzupassen. Obwohl diese Fähigkeiten als elementar

für einen Wettbewerbsvorteil gelten,53 unterscheidet sich die Ausprägung dieser Fähig-

keiten im großen Maße.54 Erfolgreiche Unternehmen sind solche, die sich durch das

Vermögen auszeichnen, durch dynamische Fähigkeiten effektiv Kompetenzen steuern

zu können. Die Rolle des Managements ist es, dynamisch und auf das Umfeld reagie-

rend, interne und externe organisationale Fertigkeiten, Ressourcen und funktionale

Kompetenzen mit den Anforderungen des sich verändernden Umfeldes abzugleichen

und diese zu adaptieren, zu integrieren oder neu zu formieren, um eine möglichst genaue

Übereinstimmung mit den veränderten Anforderungen zu erreichen.55

Die Theorie des ressourcen-basierten Ansatzes erklärt, wie sich ein Unternehmen an

dessen spezifisches Umfeld anpassen kann. Die Anpassung erfolgt über Prozesse, die in

Verbindung mit Marktentwicklungen und -veränderungen stehen.56 Eine Prozessverän-

derung im Unternehmen bedarf jedoch der vorigen Analyse und Identifikation des Op-

timierungspotentials durch Mitarbeiter, die über das neue Verständnis des veränderten

Umfelds verfügen müssen. Neben der Kenntnis des Marktes bedarf es auch der Kenntnis

über Veränderungsmanagement. Somit kann erst durch die Entwicklung der Kompeten-

zen der Mitarbeiter eine Prozessveränderung erfolgen, die die Anpassung an die verän-

derten Anforderungen des Umfelds ermöglichen. Die dynamischen Fähigkeiten eines

Unternehmens zur Anpassung an das Umfeld basieren demnach auf dessen Mitarbei-

tern, deren Kompetenzen als Schlüsselressource anzusehen sind, um einen nachhaltigen

Wettbewerbsvorteil aufzubauen und zu erhalten. Dort setzt Kompetenzmanagement an

und versucht durch eine akkurate Analyse des aktuellen und des zukünftig geforderten

51 Teece & Pisano (1994) 52 Costa et al. (2012) 53 Teece et al. (1997) 54 Kor & Mahoney (2005) 55 Teece et al. (1997) 56 Eisenhardt & Martin (2000)

Gestaltung der Forschungskonzeption 13

Kompetenzstands, Optimierungspotentiale zu identifizieren und diese durch Hand-

lungsmaßnahmen zu nutzen, um Mitarbeiter und damit die gesamte Organisation pro-

aktiv auf bevorstehende Anforderungen auszurichten.

Teil 2: Grundlagen multikriterieller Kompetenzsteuerung im Controlling 14

Teil 2: Grundlagen multikriterieller Kompetenzsteuerung im Control-

ling

3 Kompetenzmanagement in der Unternehmenssteuerung

Im Rahmen der theoretischen Grundlagen wird in diesem Kapitel der aktuelle Stand der

Literatur im Bereich Kompetenz und Kompetenzmanagement dargelegt. Hierzu wird in

einem ersten Abschnitt die Bedeutung von Kompetenz als immaterieller Vermögensge-

genstand und in der heutigen Zeit wichtigsten Bestandteil des Unternehmenswerts vor-

gestellt. Darauf folgen eine Begriffsdefinition von Kompetenz aus verschiedenen Sicht-

weisen, eine Systematisierung des Begriffs nach verschiedenen Organisationsformen

sowie die Vorstellung ausgewählter Verfahren zur Kompetenzmessung. Kompetenzen

können mittels eines strukturierten Kompetenzmanagement organisiert und für die stra-

tegische Personal- und damit Unternehmenssteuerung operationalisiert werden. Dazu

werden Einsatzbereiche eines betrieblichen Kompetenzmanagements dargelegt, bevor

das Kapitel durch eine Zusammenfassung und Einordnung der Ergebnisse im Rahmen

der Kompetenzdiskussion abgerundet wird.

3.1 Kompetenz als immaterieller Vermögensgegenstand

Die Bedeutung von immateriellen Vermögensgegenständen hat in den vergangenen

Jahrzehnten stark zugenommen. Betrachtet man die im S&P500 gelisteten Unterneh-

men, betrug der Anteil immaterieller Vermögensgegenstände am Gesamtunternehmens-

wert im Jahr 1975 gerade einmal 17%, nimmt dieser nach einer von OCEAN TOMO

durchgeführten Studie im Jahr 2015 einen Anteil von 84% ein.57 Wie nachfolgende Ab-

bildung 1 zeigt, nehmen immaterielle Vermögensgegenstände einen immer größer wer-

denden Anteil der Vermögenswerte ein und werden so zum bedeutendsten Faktor des

Unternehmenswertes.

57 Ocean Tomo (2015)

Kompetenzmanagement in der Unternehmenssteuerung 15

Abbildung 1: Aufteilung der Vermögenswerte im S&P50058

Der Grund für diese Verschiebung ist der bedeutsamer werdende Anteil des Wissenska-

pitals, das sich aus der Differenz des Marktwerts und des Buchwerts ergibt. Nachdem

Wissenskapital einen hohen Anteil am Wert des Unternehmens ausmacht, werden be-

reits neue Konzepte zur Bewertung auf Basis von Wissenskapital praktiziert.59 Dabei

sind es „die weichen Faktoren, das so genannte immaterielle Vermögen der Unterneh-

men, welches der Garant für den Erfolg […] zu sein scheint“.60 Das immaterielle Ver-

mögen oder eben auch das Wissenskapital stellt das „Wissen aller Organisationsmitglie-

der und die Fähigkeit des Unternehmens [dar], dieses Wissen für die nachhaltige Be-

friedigung der Kundenerwartungen einzusetzen“.61 UZIK beschreibt hierzu exempla-

risch wie Unternehmen, die ihre Wertschöpfungsprozesse auf Kunden ausgerichtet ha-

ben, und diesen an erster Stelle der Wertschöpfung sehen, deutlich erfolgreicher sind als

Unternehmen, die dies nicht praktizieren. Solche Unternehmen seien „vornehmlich

durch das Wissen darüber, wie anhand von Prozessen ein Businessmodell erklärt werden

kann, erfolgreich geworden […], was der Kapitalmarkt in Form eines höheren Unter-

nehmenswertes […] honoriert“.62

Wissenskapital kann in Strukturkapital und Humankapital unterteilt werden, wobei letz-

teres durch fachliche, methodische, persönliche und soziale Kompetenzen beschrieben

58 Eigene Darstellung nach Ocean Tomo (2015) 59 Pawlowsky (1998), S.5 60 Uzik (2008), S.2f 61 Heyse & Erpenbeck (2007), S.20f 62 Uzik (2008), S.1f

17%32%

68%80% 84%

83% 68% 32% 20% 16%

0%

20%

40%

60%

80%

100%

1975 1985 1995 2005 2015*

Intangible Assets Tangible Assets *As of January 1st 2015

Kompetenzmanagement in der Unternehmenssteuerung 16

wird. Kompetenzen werden als strategisch wichtig und Mitarbeiter als „Quelle nichti-

mitierbarerer Wettbewerbsvorteile“ gesehen.63 Da diese Kompetenzen eine wichtige

Basis für den Erfolg darstellen, bedarf es im Unternehmen eines Kompetenzmanage-

ments um diese langfristig zu erhalten und auszubauen.64

3.2 Grundlagen Kompetenz und Kompetenzmanagement

3.2.1 Gestaltungsansätze des Kompetenzbegriffs

Der Begriff der Kompetenz ist lateinischen Ursprungs und leitet sich aus dem Wort

competencia ab.65 Dies bedeutet zu etwas geeignet, fähig oder befugt zu sein. In der

Literatur finden sich zahlreiche Definitionen zum Begriff der Kompetenz, die keine ho-

mogene Begriffserklärung erlauben. Hintergrund ist, dass der Kompetenzbegriff von

den jeweiligen Autoren abhängig von dessen Verwendungskontext definiert wird. In der

Vergangenheit haben sich jedoch Grundmerkmale herauskristallisiert, die im Folgenden

vorgestellt werden, um darauf aufbauend in Kapitel 3.4 eine Arbeitsdefinition zu ermög-

lichen.

Kompetenz als Selbstorganisationsdisposition

Während oftmals Begriffe wie Qualifikation oder Fertigkeiten dem Kompetenzbegriff

gleichgesetzt werden, sollte beachtet werden, dass Kompetenzen erst dann erkennbar

sind, wenn Wissen in Handlungen umgesetzt wird. Wenn von einer Qualifikation ge-

sprochen wird, bezeichnet diese eine bestätigte Fähigkeit einer Person eine Handlung

auszuführen. Nach ERPENBECK schließen Kompetenzen Wissen, Fertigkeiten und Qua-

lifikationen ein und sind als Selbstorganisationsdispositionen zu verstehen. Durch Kom-

petenzen besitzt eine Person also die Qualifikation eine Handlung durch Fertigkeiten

mit sich selbst angeeignetem Wissen auszuführen.66 Dabei bedingen Qualifikation, Fer-

tigkeiten und Wissen Kompetenzen und stellen eine inhärente Voraussetzung dar, ga-

rantieren diese aber nicht.67 Andersherum besitzt eine Person automatisch eine Qualifi-

kation, das Wissen und die entsprechenden Fertigkeiten, wenn diese als kompetent gilt.

63 Heyse & Erpenbeck (2007), S.21 64 Wilbs, (2012), S.38 65 North et al. (2013), S.43 66 Erpenbeck & v. Rosenstiel (2007), S.XI 67 Erpenbeck (2013), S.308ff

Kompetenzmanagement in der Unternehmenssteuerung 17

Eine Kompetenz zu besitzen bedeutet selbstorganisiert „unter gedanklicher und gegen-

ständlicher Unsicherheit“ zu handeln, wobei Regeln, Werte und Normen als „Ordner

des selbstorganisierten Handelns“ gesehen werden können.68 Die folgende Darstellung

verdeutlicht den Zusammenhang der Begrifflichkeiten.

Abbildung 2: Systematisierung des Kompetenzbegriffs69

Es kann konstituiert werden, dass Kompetenz als Selbstorganisationsdisposition das

Vermögen umschreibt, in Problem- und Entscheidungssituationen proaktiv und eigen-

ständig zu handeln, sowie grundsätzlich gezeigtes Verhalten, das durch persönliche Ori-

entierung und Motivation ergänzt wird und über reines Wissen hinausgeht. Kompeten-

zen stellen demnach eine Kombination aus Wissen, Fertigkeiten und Qualifikationen

dar, ergänzt um Regeln, Werte und Normen. Wenn eine Person als kompetent erachtet

wird, besitzt sie automatisch die zur Ausführung der Tätigkeit geforderten Qualifikati-

onen, das Wissen und auch die dazugehörigen Fertigkeiten.70

Auch BOYATZIS, der als Mitbegründer der amerikanischen Kompetenzforschung gese-

hen wird, beschreibt Kompetenzen als „a person’s set of competencies [which] reflect[s]

68 Erpenbeck & v. Rosenstiel, (2007), S.XII 69 Eigene Darstellung nach Erpenbeck & v. Rosenstiel (2007), S.XII 70 Heyse & Erpenbeck (2007), S.23

Qualifi-kationen

Wissen i.e.s.

Fertigkeiten

Regeln

Werte

Normen

Kompetenzen

Kompetenzmanagement in der Unternehmenssteuerung 18

his or her capability. They are describing what he or she can do, not necessarily what he

or she does”.71 BOYATZIS sieht Kompetenzen als „characteristics that are causally re-

lated to effective and/or superior performance in a job. This means that there is evidence

that indicates that possession of the characteristic precedes and leads to effective and/or

superior performance in that job”.72 Auch MIRABLE beschreibt Kompetenzen als

„knowledge, skills, abilities, or other characteristics (KSAOs) that differentiate high

from average performance“.73 Der amerikanische Ansatz der Kompetenzdefinition, des-

sen Ziel die Entwicklung von Kompetenzen zur Leistungssteigerung der Person und des

Unternehmens ist,74 wurde bereits 1973 durch MCCLELLAND geprägt, der Kompetenzen

als „critical differentiator of performance“ beschrieb.75 ATHEY & ORTH sprechen über

„knowledge, skills, attitudes and behaviors […] that are linked to high performance, and

provide the organization with sustainable competitive advantage”.76

In allen Definitionen sind die inhärenten Qualifikationen der Person gemeint, die die

Person befähigen, eine bestimmte Aktion (besser) auszuführen. Eine Person muss die

durch Wissen, Fähigkeiten und Qualifikationen begründete Kompetenz innehaben, um

effektiv oder überlegen handeln zu können und dadurch dem Unternehmen einen nach-

haltigen Wettbewerbsvorsprung zu sichern.77

Kompetenz als Lernprozess

NORTH et al. (2013) beschreiben Kompetenz als die „erlernbare Fähigkeit, situationsbe-

dingt zu handeln“.78 Dabei stellt Kompetenz „ein in den Grundzügen eingespielter Ab-

lauf zur Aktivierung, Bündelung und zum Einsatz von persönlichen Ressourcen für die

erfolgreiche Bewältigung von anspruchsvollen und komplexen Situationen, Handlun-

gen und Aufgaben“ dar. 79 Eine kompetente Person ist demnach in der Lage „aus dem

Potenzial ihrer Ressourcen, die der Lösung dienlichen Elemente abzurufen, zu bündeln

71 Boyatzis (1982), S.23 72 Boyatzis (1982), S.23 73 Mirable (1997), S.75 74 Garavan & McGuire (2001), S.149 75 Boyatzis (2007) nach McCleeland (1973), S.5 76 Athey & Orth (1999), S.216 77 Ein Überblick häufig zitierter Kompetenzdefinitionen findet sich in Gagani et al. (2006) 78 North et al. (2013), S.43 79 North et al. (2013), S.43

Kompetenzmanagement in der Unternehmenssteuerung 19

und diese auf die bewältigende Aufgabe hin zu aktivieren“.80 Wie bei ERPENBECK zäh-

len hier neben der „Mobilisierung von Wissen, von kognitiven und praktischen Fähig-

keiten“ auch das Umfeld aus „sozialen Aspekten und Verhaltenskomponenten wie Hal-

tungen, Gefühlen, Werten und Motivation“ eine bedeutsame Rolle.81 LE BOTERF (1998

und 2010) geht von einem ressourcen-orientierten Ansatz aus und beschreibt diese als

„die Gesamtheit an Wissen, Kenntnissen, Fertigkeiten, Haltungen, Persönlichkeitsmerk-

malen, Begabungen [und] Netzwerken“.82 HURRELMANN (2002) listet neben der kon-

kreten Handlungssituation Prinzipien, Normen und Regeln auf, während OLBRICHT

(1998) und KAISER (1982) noch emotionale Aspekte und die Möglichkeit sich selbst zu

motivieren hinzufügen. Das unter Berücksichtigung dieser Aspekte messbare Ergebnis

des kompetenten Handelns ist nach NORTH et al. (2013) die sogenannte Performanz,

also die situativ angemessene Lösung der Aufgabenstellung. Folgende schematische

Darstellung zeigt den Prozess von der Aufgabenstellung zur Problembewältigung durch

Selektion, Kombination und Bündelung von persönlichen Ressourcen und Fähigkeiten.

80 North et al. (2013), S.44 81 North et al. (2013), S.43.; vgl. hierzu auch OECD (2003), Le Boterf (1998), Weinert (2001), Rychen & Salga-

nik (2003) 82 North et al. (2013), S.44

Kompetenzmanagement in der Unternehmenssteuerung 20

Abbildung 3: Kompetenzdefinition im Rahmen eines Lernprozesses83

Durch die Aktivierung der persönlichen Ressourcen, also des Wissens, der Begabung

und der Fertigkeiten in Kombination mit den fachlichen, methodischen, sozialen und

persönlichen Fähigkeiten kann eine Person die an sie gestellten Herausforderungen be-

wältigen. Eine kompetente Person ist nach NORTH et al. (2013) in der Lage aus diesen

Problemlösungen Erfahrungen zu ziehen, um diese auf weitere Probleme zu übertra-

gen.84 Dadurch entsteht ein „offener und dynamischer Lernprozesses, der erlaubt, auf

persönliche Ressourcen und Fähigkeiten zurückzugreifen und neuen, komplexen wie

herausfordernden Problemsituationen zunehmend sicherer, überzeugender, authenti-

scher, verantwortungsbewusster und angemessener zu begegnen“.85 Das Erlernen von

Kompetenz wurde auch durch PRAHALD & HAMEL mit ihrem Kontext der core compe-

tence beschrieben. Sie definieren dabei „core competence [as] the collective learning in

the organization“ und umschrieben den Lernprozess eines Unternehmens als einzigar-

tige Fähigkeiten, um am Markt wettbewerbsfähig zu sein.86

83 Vereinfachte Darstellung nach North et al. (2013), S.45 84 Vgl. Le Boterf (1998), Le Boterf (2010) 85 North et al. (2013), S.46; vgl. auch Hurrelmann (2002) 86 Prahalad & Hamel (1990), S.79

HerausforderungAufgabenstellungProblem

Situation ASituation BSituation CSituation …

Akt

ivie

run

g

PerformanzSituativ angemessene und erfolgreiche Lösung von Problemen und Aufgabenstellungen

ABCH

and

ling

/Pro

ble

mlö

sun

g

Mo

tiva

tio

n

Persönliche RessourcenKompetenzpotenzial

Wissen/Kenntnisse

Begabungen/Potenzial

Dispositionen

Fertigkeiten

Haltungen

Beziehungen/Netzwerke

Fähigkeiten

fachlicheFähigkeiten

methodischeFähigkeiten

sozialeFähigkeiten

personaleFähigkeiten

Sele

ktio

nK

om

bin

atio

nB

ün

de

lun

g

Qu

alif

ikat

ion

en

Kompetenz

Wertefilter

Kompetenzmanagement in der Unternehmenssteuerung 21

Kompetenz aus sozialtheoretischer Sicht

Betrachtet man den Begriff Kompetenz aus einem sozialtheoretischen Blickwinkel, kön-

nen Kompetenzen als kontextabhängig dargestellt werden, indem „Individuen ebenso

wie Organisationen […] Interaktionen und Beziehungen mit anderen in der Zeit und im

Raum abstimmen“.87 WINDELER (2014) argumentiert, dass ein Kontext bestimmt „was

Kompetenzen sind, wem sie zugesprochen werden, wer welche Chancen erhält, Kom-

petenzen zu entwickeln […], wie Kompetenzen produziert und reproduziert werden

können“.88 Um diesen Kontext zu beleuchten, bietet es sich nach WINDELER an, drei

sozialwissenschaftliche Perspektiven aufzugreifen: (1) die Ressourcentheorie, (2) die

Komplexitäts- und Evolutionstheorie sowie (3) die Strukturationstheorie. Die Theorien

unterscheiden sich bezüglich deren Verständnis der Kompetenzentwicklung im Span-

nungsverhältnis von individuellen und systemischen Kompetenzen und sollen im Fol-

genden beleuchtet werden.

Die Ressourcentheorie findet dabei in der Forschung zum strategischen Management

Anwendung, da Ressourcen und insbesondere Kompetenzen der Unternehmung als

Quelle strategischer Wettbewerbsvorteile anerkannt wurden.89 Im Bereich der Komple-

xitäts- und Evolutionstheorie wird der Schwerpunkt der Kompetenzentwicklung „als

evolutionärer Prozess im Rahmen von selbstorganisierten Lernnetzwerken verstanden“,

die wiederum aus komplexen System bestehen. Kompetenz wird als „Resultat der Kom-

petenzentwicklung in selbstorganisierten Lernnetzwerken verstanden“. Die Dynamik

der Kompetenzentwicklung ist dabei als „sozialer Prozess [zu verstehen], der nur aus

der evolutionstheoretischen Perspektive angemessen behandelt werden kann“.90 Bei der

Strukturationstheorie, die sich dem Verhältnis zwischen Individuum und Gesellschaft

widmet, werden Kompetenzen auf Basis sozialer Praktiken und dem in diesen Praktiken

befindlichen generalisierten Können in den Mittelpunkt der Erklärung von Kompetenz

gestellt.91

87 Windeler (2014a), S.10 88 Windeler (2014a), S.10 89 Ortmann (2014), S.20ff 90 Kappelhoff (2014), S.111ff 91 Windeler (2014b), S.226ff

Kompetenzmanagement in der Unternehmenssteuerung 22

3.2.2 Systematisierung des Kompetenzbegriffs

Der Gebrauch des Begriffs Kompetenz wird in einer Vielzahl an Anwendungen und

Fragestellungen verwendet. Aus diesem Grund wird im Folgenden eine Systematisie-

rung des Verwendungskontexts nach Organisationsform sowie anhand verschiedener

Kompetenztypen und -klassen vorgenommen.

Verwendungskontext nach Organisationsform

Der Kompetenzbegriff kann auf verschiedenen Ebenen der Organisation verwendet

werden, in den verschiedenen Disziplinen und Ansätzen jedoch mit einem unterschied-

lichen Grundverständnis und Zielsystem beziehungsweise Erfolgskriterien.92 So lassen

sich laut WILKENS et al. (2006) die Kompetenzebenen Individuum, Gruppe, Organisa-

tion und Netzwerk unterscheiden, die im Folgenden kurz vorgestellt werden.93

Die Analyseebene Netzwerk beschäftigt sich mit der Disziplin der Wettbewerbstheorie

und einem beziehungsorientierten Ansatz, deren Grundverständnis auf Elementen des

Managements eines Netzwerks mit dem Ziel der Handlungs- und Wettbewerbsfähigkeit

durch Innovationsfähigkeit und der „Koevolution von Systemen und Subsystemen im

Sinne einer wechselseitigen Erweiterung des Handlungsrepertoires“ bestehen.94

Die Ebene Organisation stützt sich zwar auch auf die Wettbewerbstheorie mit dem Ziel

handlungs- und wettbewerbsfähig zu sein, jedoch kommen hier der ressourcenorien-

tierte sowie der Ansatz der dynamischen Fähigkeit und der Systemtheorie zum Tragen.

Das Grundverständnis beinhaltet unter anderem spezifische Ressourcenbündel und dy-

namische Fähigkeiten wie auch immaterielle Ressourcen, insbesondere Wissenskapital,

mit dem Ziel einer dauerhaften ökonomischen Rente, Wertschöpfungsbeiträge zu leisten

und Prozesse zu optimieren.

Auf Kompetenzebene der Gruppe steht die Handlungs- und Selbststeuerungsfähigkeit

von Gruppen sowie der Lern- und Entwicklungsprozess der Gruppe im Mittelpunkt. Aus

diesem Grund kann auf die Sozialpsychologie wie Gruppensoziologie zurückgegriffen

werden. Das Grundverständnis ist hier die interaktionsgebundene Handlungsfähigkeit

sowie die vom Individuum wahrgenommene Handlungsfähigkeit der gesamten Gruppe.

92 Wilkens et al. (2006), S.123f 93 Vgl. auch Pawlowsky et al. (2005), S.34; Sydow et al. (2003); Schreyogg & Kliesch (2003) 94 Wilkens et al. (2006), S.141

Kompetenzmanagement in der Unternehmenssteuerung 23

Die kleinste Analyseebene ist die des Individuums. Angesiedelt in der Disziplin Päda-

gogik und Individualpsychologie wird auf Ebene der individuellen Kompetenz bei-

spielsweise situationsübergreifende Handlungsfähigkeit, konzeptionelle, soziale oder

technische Fähigkeiten als Kompetenz verstanden. Das Zielsystem ist hier die Hand-

lungsfähigkeit des Individuums zur Anforderungsbewältigung.

Auch ATHEY & ORTH verwenden unterschiedliche Organisationsebenen um den Begriff

der Kompetenz ganzheitlich zu umschreiben. Sie definieren Kompetenz als „a set of

observable performance dimensions, including individual knowledge, skills, attitudes,

and behaviors, as well as collective team, process, and organizational capabilities”.95

Einordnung in Kompetenztypen und -klassen

Um Kompetenzen zu messen ist eine Systematisierung notwendig, da die Klassifikation

einen erheblichen Einfluss auf die Selektion der geeigneten Messmethode hat.96 Hierzu

bietet es sich an, nach definierten Kompetenztypen und -klassen zu gliedern.97

Grundsätzlich lassen sich zwei dichotome Kompetenztypen voneinander abgrenzen.

Kompetenztyp I werden Kompetenzen zugeordnet, die primär für „Selbststeuerungsstra-

tegien (Gradientenstrategien) unter – möglicherweise unscharfer – Zielkenntnis“ erfor-

derlich sind.98 Es ist ein eindeutig definiertes Optimum gegeben, das es auf dem

schnellsten Weg zu erreichen gilt. Dies geschieht meist unter Anwendung einer ungenau

definierten Zielfunktion. Hierbei werden Lösungen gefunden, „die bezüglich kleiner

Suchbereiche optimal, aber oft viel schlechter als die besten Möglichkeiten sind“.99 Zur

Lösungsfindung sind bei der Selbststeuerungsstrategie vordergründig fachlich-metho-

dische Kompetenzen von Relevanz, während personale, sozial-kommunikative und ak-

tivitätsbezogene Kompetenzen eher als störend angesehen werden.

Kompetenztyp II werden hingegen Kompetenzen zugeordnet, die für „Selbstorganisati-

onsstrategien im engeren Sinne (Evolutionsstrategien) unter Zieloffenheit notwendig

sind“.100 Dies bedeutet eine bisher vorhandene Lösung verwerfen zu können, um unter

Zieloffenheit eine bessere Lösung finden zu können. Dies schließt die Schaffung neuer

95 Athey & Orth (1999), S.216 96 Vgl. Yussefi (2011), S.62f 97 Vgl. Yussefi (2011), S.61ff; Erpenbeck & v. Rosenstiel (2007), S.XXI 98 Erpenbeck & v. Rosenstiel (2007), S.XXIII 99 Erpenbeck & v. Rosenstiel (2007), S.XXII 100 Erpenbeck & v. Rosenstiel (2007), S.XXII