Embed Size (px)

Citation preview

vyvvl,v. ba n ks ulte n g . co. i d

LAPORAN KEUANGAN

PER 3X DESEMBER 2CI18

DAN UNTUK TAHUN YANG BERAKHIR PADA TAI-IGGAL TERSEBUT

BESERTA

LAPORAN AUDITOR !NDEPENDEN

*FJt. r-*l t

rl

*&s, ..*t ffiiB-

DAFTAR ISI i

SURAT PERNYATAAN DIREKSI TENTANG TANGGUNG JAWAB ATAS LAPORAN KEUANGAN ii

LAPORAN AUDITOR INDEPENDEN iii - iv

LAPORAN KEUANGAN

Laporan Posisi Keuangan per 31 Desember 2018 ...................................................................................................................................................1 - 2

Laporan Laba Rugi dan Penghasilan Komprehensif Lain untuk tahun yang berakhir pada tanggal

31 Desember 2018 ...................................................................................................................................................3

Laporan Perubahan Ekuitas untuk tahun yang berakhir pada tanggal

31 Desember 2018 ...................................................................................................................................................4

Laporan Arus Kas untuk tahun yang berakhir pada tanggal

31 Desember 2018 ...................................................................................................................................................5

Catatan atas Laporan Keuangan...................................................................................................................................................6 - 58

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

DAFTAR ISI

i

Banx/ sultengKamtor Pusat

Ielp. (04s1) 424s37,429s09,421780 Fax. {045X) 4s2835

Y,",fl :: {Hf xTi*ens co id

SURAT PERNYATAAN DIREKSI

TENTANGTANGGUNG

'AWAB ATAS LAPORAN KEUANGAN

TAHUN YANG BERAKHIR 3l DESEMBER 2018 DAN 2GT7

PT. BANK PEMBAIIIGUNAN DAERAH SULAWESITENGAH

Kamiyang bertanda tangan di bawah ini :

1". Nama

Alamat KantorJabatan

2. Nama

Alamat KantorJabatan

Rahmat A. HarisJl. Sultan Hasanuddin No. 20 PaluDirektur Utama

Salma ButudokaJl. Sultan Hasanuddin No.20 PaluDirektur Operasional

DarmizalAladinJI. Sultan Hasanuddin No.20 PaluDirektur Pemasaran

N.lkawidjajall. Sultan Hasanuddin No.20 Palu

Direktur Kepatuhan

1. Bertanggung jawab atas penyusunan dan penyajian laporan keuangan PT" BankPembangunan Daerah Sulawesi Tengah.

2. Laporan Keuangan PT. Bank Pembangunan Daerah Sulawesi Tengah telah disusundan disajikan sesuai dengan Standar Akuntansi Keuangan di lndonesia.

3 a. Semua informasi dalam laporan keuangan PT. Bank Pembangunan DaerahSulawesi Tengah telah dimuat secara lengkap dan benar.

b. Laporan Keuangan PT.Bank Pembangunan Daerah Sulawesi Tengah tidakmengandung informasi atau fakta material yang tidak benar, dan tidakmenghilangkan informasi atau fakta material.

4. Bertanggung jawab atas sistem pengendalian intern dalam PT. Bank PembangunanDaerah Sulawesi Tengah.

Demikian pernyataan ini dibuat dengan sebenarnya.

3. Nama

A[amat KantorJabatan

4. Nama

Alamat KantorJabatan

Menyatakan bahwa :

t"'H::'*ii:fflT,T\,/

-frTtuftCf,/ {{r^q,{;

Rahmat A.HarisDirektur Utama

DarmizalAladinDirektur Pemasaran

N.lkawldiaiaDirektur Kepatuhan

I{a f,

ktur Operasional

27

KANTOR AKUNTAN PUBLIKProf. Dr. H. Tb. Hasanuddin, M.Sc. & RekanRegistered Public Accountant, Tax & Management ConsultantNo. lzin UKAP : Kep - 353/KM.6/2003

Nomor: 0001 4 / 2.57 0 / AU. 1 / 07 I 0635- 3 / 1 I I I 2019

. LAPORAN AUDITOR INDEPENDEN

Pemegang Saham, Dewan Komisaris dan DireksiPT. Bank Pembangunan Daerah Sulawesi Tengah

Kami telah mengaudit [aporan keuangan PT. Bank Pembangunan Daerah Sutawesi Tengah tertampir, yang terdiridari laporan posisi keuangan tanggat 31 Desember 2018, serta laporan laba rugi dan penghasitan komprehensiflain, laporan perubahan ekuitas, dan laporan arus kas untuk tahun yang berakhir pada tanggat tersebut, dan suatuikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya.

Tanggung jawab manajemen atas laporan keuangan

Manajemen bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan tersebut sesuai denganStandar Akuntansi Keuangan di lndonesia, dan atas pengendatian internal yang dianggap perlu oleh manajemenuntuk memungkinkan penyusunan laporan keuangan yang bebas dari kesalahan penyajian materiat, baik yangdisebabkan oteh kecurangan maupun kesalahan.

Tanggung jawab auditor : .

Tanggung jawab kami adatah untuk menyatakan suatu opini atas [aporan keuangan tersebut berdasarkan auditkami. Kami melaksanakan audit kami berdasarkan Standar Audit yang ditetapkan oteh tnstitut Akuntan pubtiklndonesia. Standar tersebut mengharuskan kami untuk mematuhi ketentuan etika serta merencanakan danmetaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan tersebut bebas darikesalahan penyajian materiat.

Suatu audit metibatkan petaksanaan prosedur untuk memperoteh bukti audit tentang angka-angka danpengungkapan dalam laporan keuangan. Prosedur yang dipitih bergantung pada pertimbangan auditor, termasukpenitaian atas risiko kesalahan penyajian materiaI datam [aporan keuangan, baik yang disebabkan otehkecurangan maupun kesatahan. Datam metakukan penilaian risiko tersebut, auditor mempertimbangkanpengendalian internal yang retevan dengan penyusunan dan penyajian wajar laporan keuangan entitas untukmerancang prosedur audit yang tepat sesuai dengan kondisinya, tetapi bukan untuk tujuan menyatakan opini ataskeefektivitasan pengendatian internaI entitas. Suatu audit juga mencakup pengevatuasian atas ketepatankebijakan akuntansi yang digunakan dan kewajaran estimasi akuntansi yang dibuat oleh manajemen, sertapengevaluasian atas penyajian laporan keuangan secara keseturuhan.

Kami yakin bahwa bukti audit yang tetah kami peroteh adatah cukup dan tepat untuk menyediakan suatu basisbagi opini audit kami.

lll

Kantor Pusat : Metro Trade centre Blok F No. 29 Jl. soekarno Hatta No. 590 - Bandung 40286 Tetp./Fax. (022) 7536393, 7537665, 7535750, 75g5754(Hunting)Website : http://www.hasanuddin-partners.com, Email : [email protected]

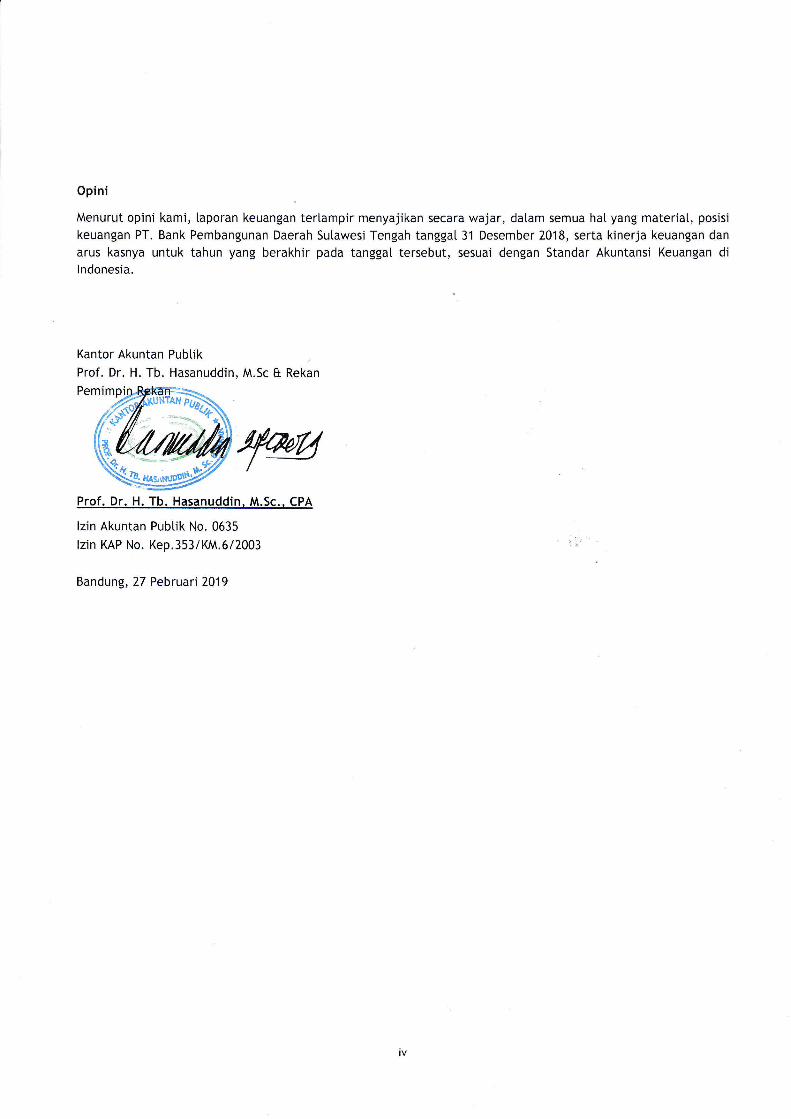

Opini

Menurut opini kami, laporan keuangan tertampir menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan PT. Bank Pembangunan Daerah Sutawesi Tengah tanggat 31 Desember 2018, serta kinerja keuangan dan

arus kasnya untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan dilndonesia.

Kantor Akuntan Pubtik

Prof. Dr. H. Tb. Hasanuddin, M.Sc & Rekan

Prof. Dr. !-1. Tb. Hasanuddin. M.Sc.. CPA

lzin Akuntan Pubtik No. 0635

lzin KAP No. Kep.353/KM.6/2003

Bandung, 27 Pebruari 2019

wffi

IV

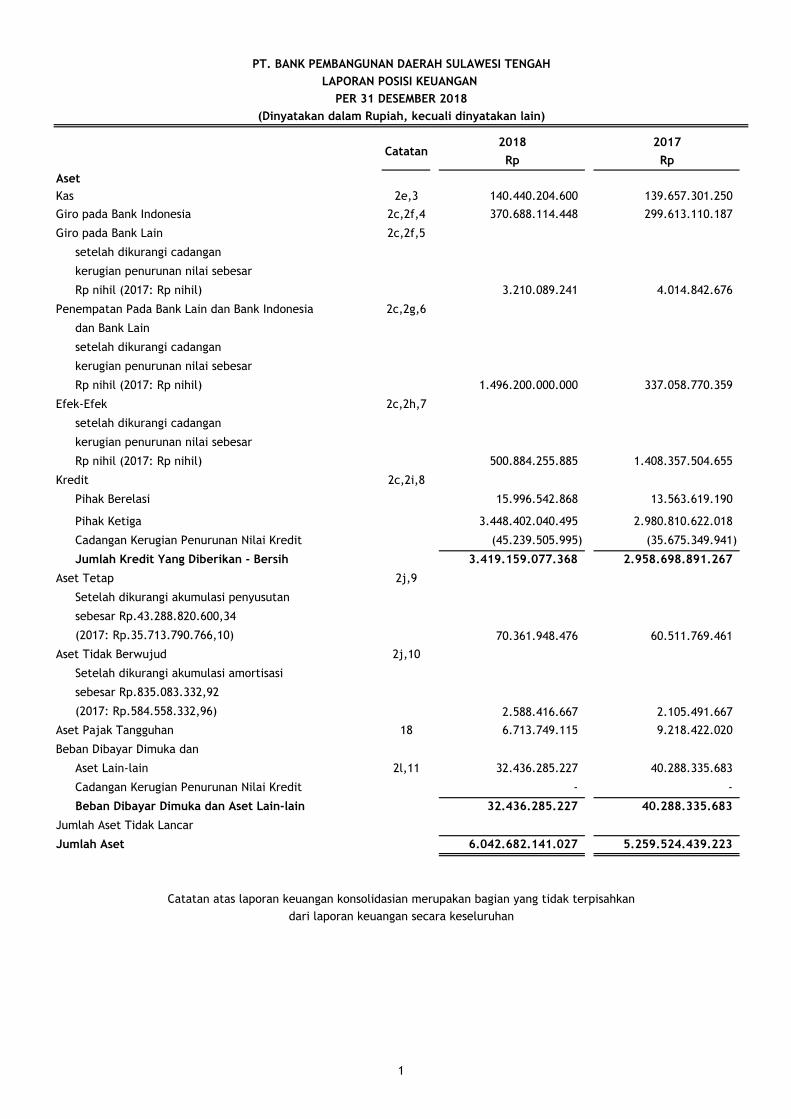

2018 2017

Rp Rp

Aset

Kas 2e,3 140.440.204.600 139.657.301.250

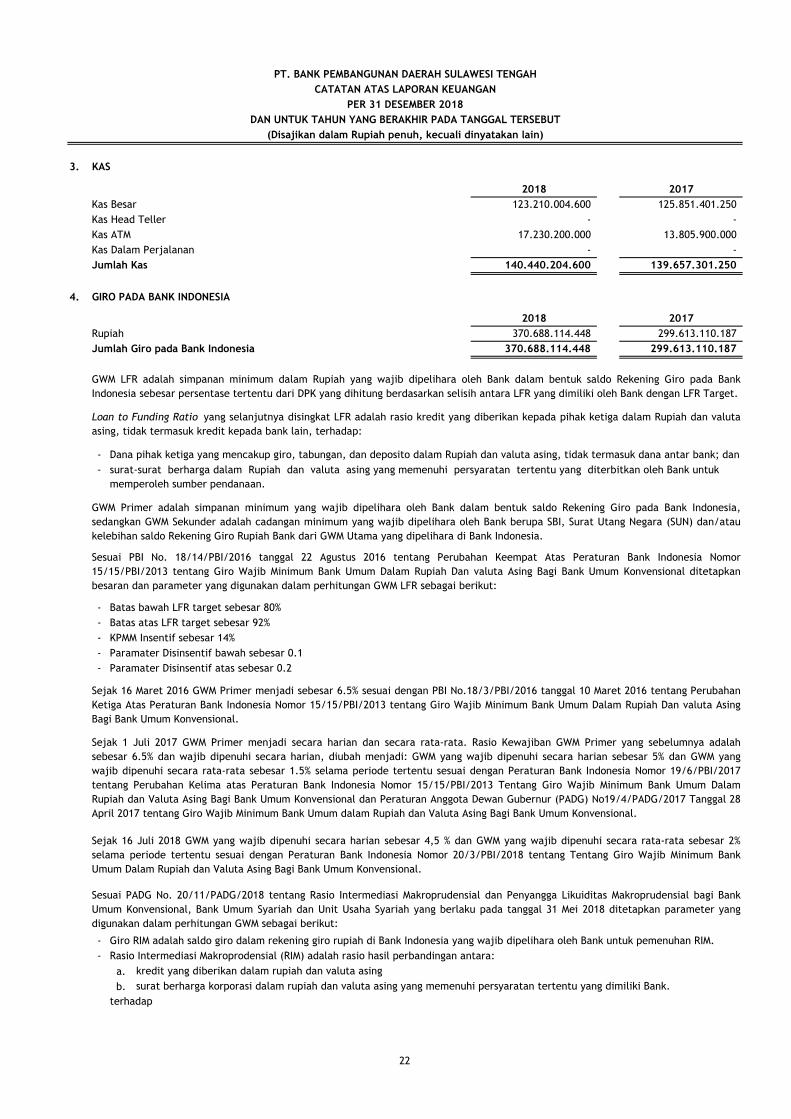

Giro pada Bank Indonesia 2c,2f,4 370.688.114.448 299.613.110.187

Giro pada Bank Lain 2c,2f,5

setelah dikurangi cadangan

kerugian penurunan nilai sebesar

Rp nihil (2017: Rp nihil) 3.210.089.241 4.014.842.676

Penempatan Pada Bank Lain dan Bank Indonesia 2c,2g,6

dan Bank Lain

setelah dikurangi cadangan

kerugian penurunan nilai sebesar

Rp nihil (2017: Rp nihil) 1.496.200.000.000 337.058.770.359

Efek-Efek 2c,2h,7

setelah dikurangi cadangan

kerugian penurunan nilai sebesar

Rp nihil (2017: Rp nihil) 500.884.255.885 1.408.357.504.655

Kredit 2c,2i,8

Pihak Berelasi 15.996.542.868 13.563.619.190

Pihak Ketiga 3.448.402.040.495 2.980.810.622.018

Cadangan Kerugian Penurunan Nilai Kredit (45.239.505.995) (35.675.349.941)

Jumlah Kredit Yang Diberikan - Bersih 3.419.159.077.368 2.958.698.891.267

Aset Tetap 2j,9

Setelah dikurangi akumulasi penyusutan 113.650.769.076 96.225.560.227

sebesar Rp.43.288.820.600,34 (43.288.820.600) (35.713.790.766)

(2017: Rp.35.713.790.766,10) 70.361.948.476 60.511.769.461

Aset Tidak Berwujud 2j,10

Setelah dikurangi akumulasi amortisasi 3.423.500.000 2.690.050.000

sebesar Rp.835.083.332,92 (835.083.333) (584.558.333)

(2017: Rp.584.558.332,96) 2.588.416.667 2.105.491.667

Aset Pajak Tangguhan 18 6.713.749.115 9.218.422.020

Beban Dibayar Dimuka dan

Aset Lain-lain 2l,11 32.436.285.227 40.288.335.683

Cadangan Kerugian Penurunan Nilai Kredit - -

Beban Dibayar Dimuka dan Aset Lain-lain 32.436.285.227 40.288.335.683

Jumlah Aset Tidak Lancar

Jumlah Aset 6.042.682.141.027 5.259.524.439.223

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

LAPORAN POSISI KEUANGAN

PER 31 DESEMBER 2018

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

Catatan

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan

dari laporan keuangan secara keseluruhan

1

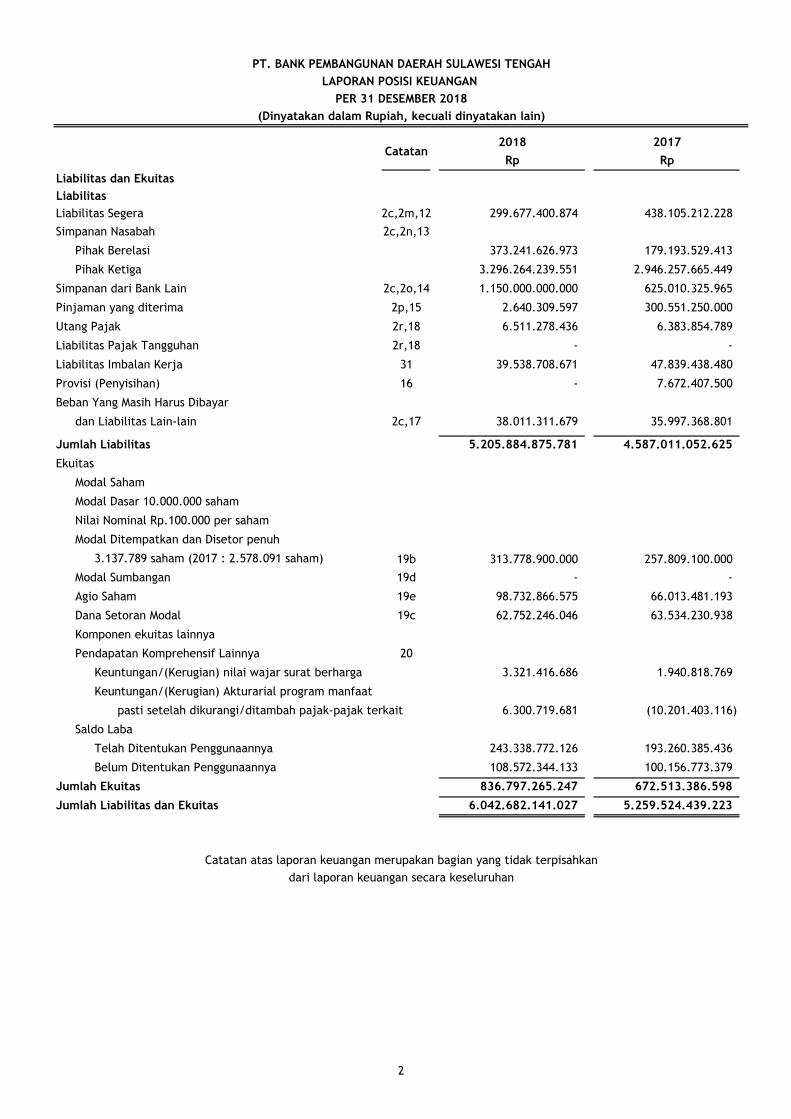

2018 2017

Rp Rp

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

LAPORAN POSISI KEUANGAN

PER 31 DESEMBER 2018

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

Catatan

Liabilitas dan Ekuitas

Liabilitas

Liabilitas Segera 2c,2m,12 299.677.400.874 438.105.212.228

Simpanan Nasabah 2c,2n,13

Pihak Berelasi 373.241.626.973 179.193.529.413

Pihak Ketiga 3.296.264.239.551 2.946.257.665.449

Simpanan dari Bank Lain 2c,2o,14 1.150.000.000.000 625.010.325.965

Pinjaman yang diterima 2p,15 2.640.309.597 300.551.250.000

Utang Pajak 2r,18 6.511.278.436 6.383.854.789

Liabilitas Pajak Tangguhan 2r,18 - -

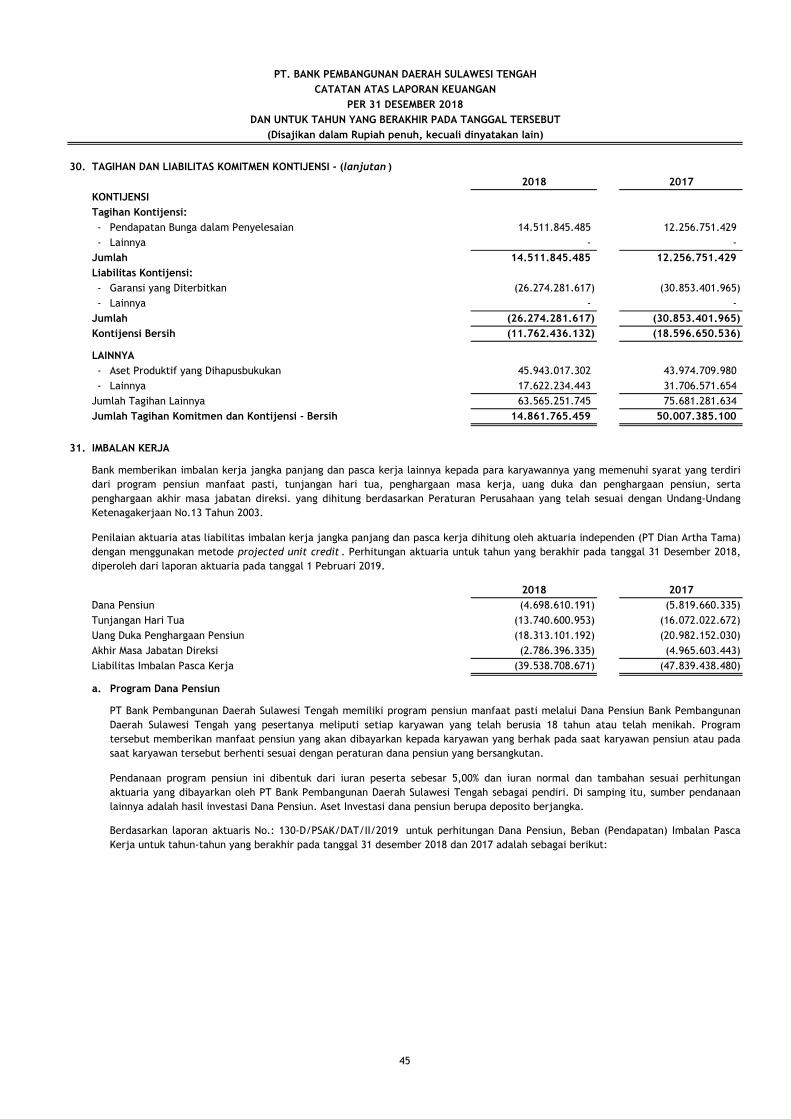

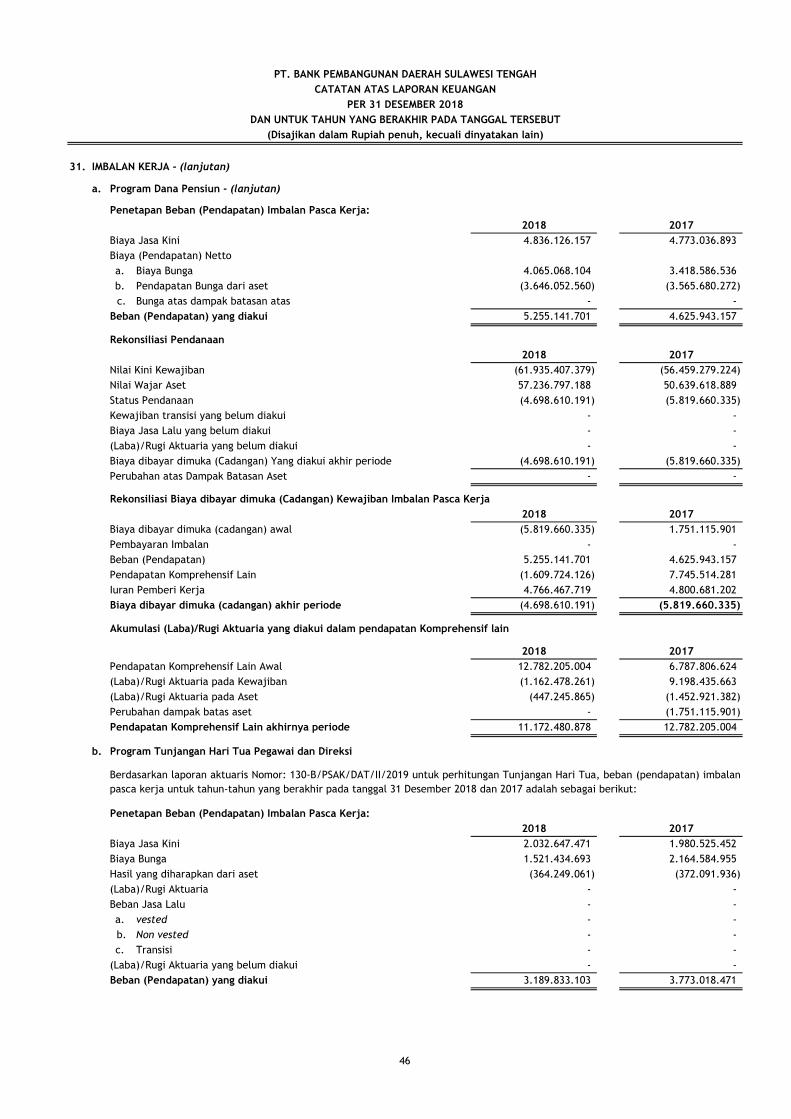

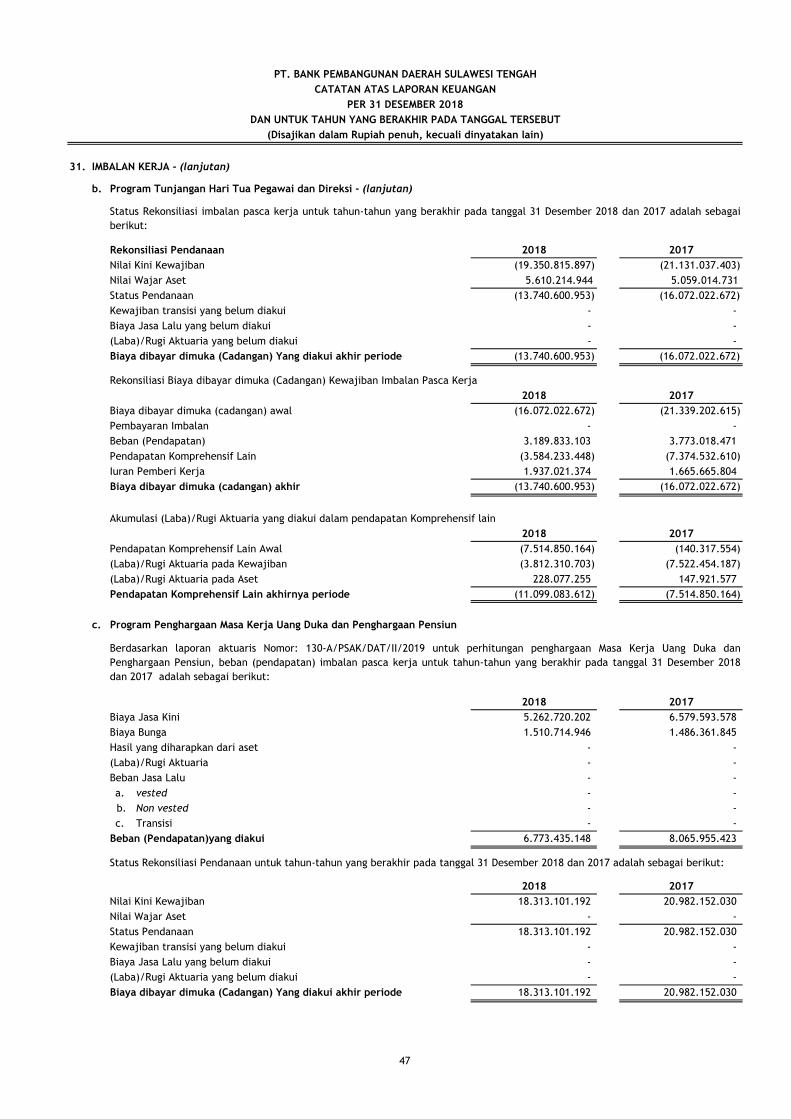

Liabilitas Imbalan Kerja 31 39.538.708.671 47.839.438.480

Provisi (Penyisihan) 16 - 7.672.407.500

Beban Yang Masih Harus Dibayar

dan Liabilitas Lain-lain 2c,17 38.011.311.679 35.997.368.801

Jumlah Liabilitas 5.205.884.875.781 4.587.011.052.625

Ekuitas

Modal Saham

Modal Dasar 10.000.000 saham

Nilai Nominal Rp.100.000 per saham

Modal Ditempatkan dan Disetor penuh

3.137.789 saham (2017 : 2.578.091 saham) 19b 313.778.900.000 257.809.100.000

Modal Sumbangan 19d - -

Agio Saham 19e 98.732.866.575 66.013.481.193

Dana Setoran Modal 19c 62.752.246.046 63.534.230.938

Komponen ekuitas lainnya

Pendapatan Komprehensif Lainnya 20

Keuntungan/(Kerugian) nilai wajar surat berharga 3.321.416.686 1.940.818.769

Keuntungan/(Kerugian) Akturarial program manfaat

pasti setelah dikurangi/ditambah pajak-pajak terkait 6.300.719.681 (10.201.403.116)

Saldo Laba

Telah Ditentukan Penggunaannya 243.338.772.126 193.260.385.436

Belum Ditentukan Penggunaannya 108.572.344.133 100.156.773.379

Jumlah Ekuitas 836.797.265.247 672.513.386.598

Jumlah Liabilitas dan Ekuitas 6.042.682.141.027 5.259.524.439.223

- -

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan

dari laporan keuangan secara keseluruhan

2

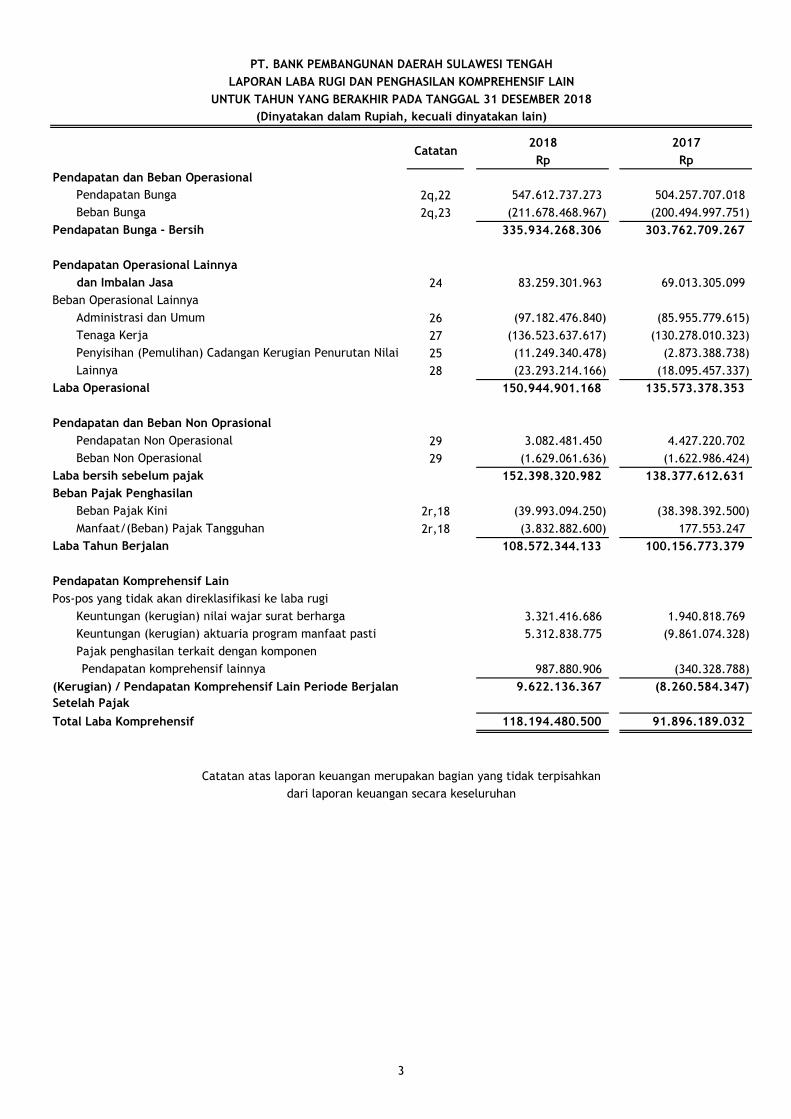

2018 2017

Rp Rp

Pendapatan dan Beban Operasional

Pendapatan Bunga 2q,22 547.612.737.273 504.257.707.018

Beban Bunga 2q,23 (211.678.468.967) (200.494.997.751)

Pendapatan Bunga - Bersih 335.934.268.306 303.762.709.267

Pendapatan Operasional Lainnya

dan Imbalan Jasa 24 83.259.301.963 69.013.305.099

Beban Operasional Lainnya

Administrasi dan Umum 26 (97.182.476.840) (85.955.779.615)

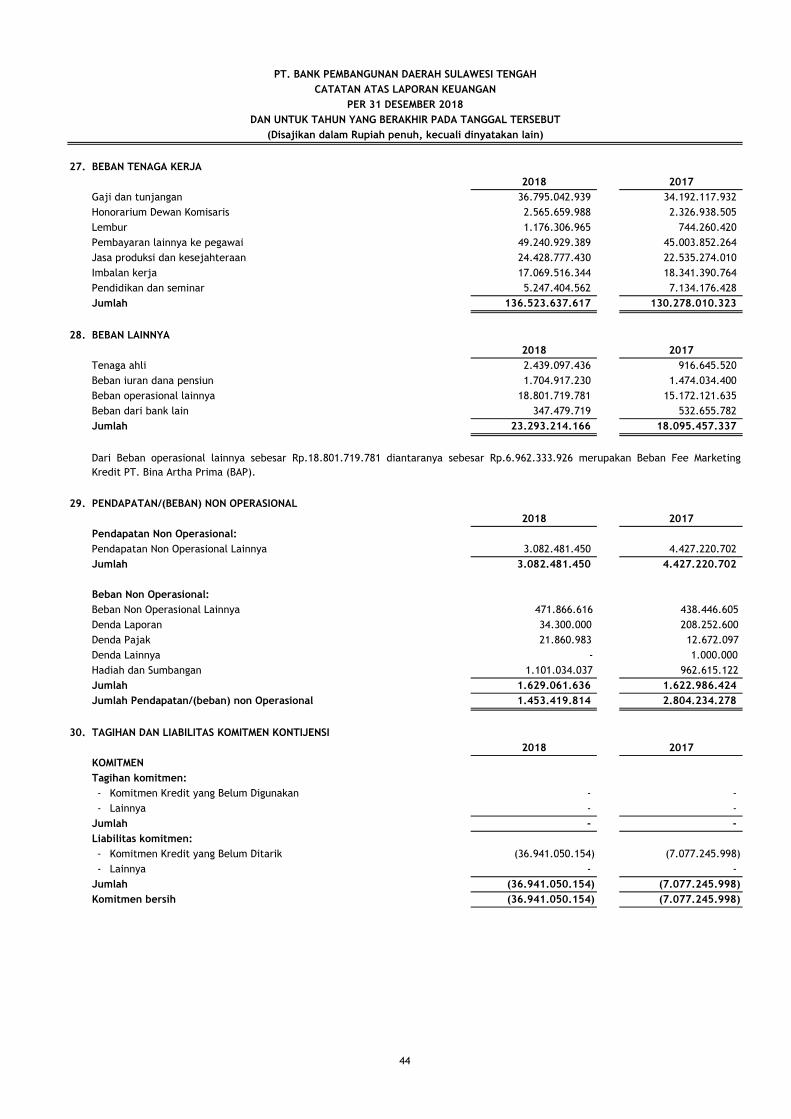

Tenaga Kerja 27 (136.523.637.617) (130.278.010.323)

Penyisihan (Pemulihan) Cadangan Kerugian Penurutan Nilai 25 (11.249.340.478) (2.873.388.738)

Lainnya 28 (23.293.214.166) (18.095.457.337)

Laba Operasional 150.944.901.168 135.573.378.353

Pendapatan dan Beban Non Oprasional

Pendapatan Non Operasional 29 3.082.481.450 4.427.220.702

Beban Non Operasional 29 (1.629.061.636) (1.622.986.424)

Laba bersih sebelum pajak 152.398.320.982 138.377.612.631

Beban Pajak Penghasilan

Beban Pajak Kini 2r,18 (39.993.094.250) (38.398.392.500)

Manfaat/(Beban) Pajak Tangguhan 2r,18 (3.832.882.600) 177.553.247

Laba Tahun Berjalan 108.572.344.133 100.156.773.379

Pendapatan Komprehensif Lain

Pos-pos yang tidak akan direklasifikasi ke laba rugi

Keuntungan (kerugian) nilai wajar surat berharga 3.321.416.686 1.940.818.769

Keuntungan (kerugian) aktuaria program manfaat pasti 5.312.838.775 (9.861.074.328)

Pajak penghasilan terkait dengan komponen

Pendapatan komprehensif lainnya

9.622.136.367 (8.260.584.347)

Total Laba Komprehensif 118.194.480.500 91.896.189.032

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2018

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan

dari laporan keuangan secara keseluruhan

Catatan

(Kerugian) / Pendapatan Komprehensif Lain Periode Berjalan

Setelah Pajak

987.880.906 (340.328.788)

3

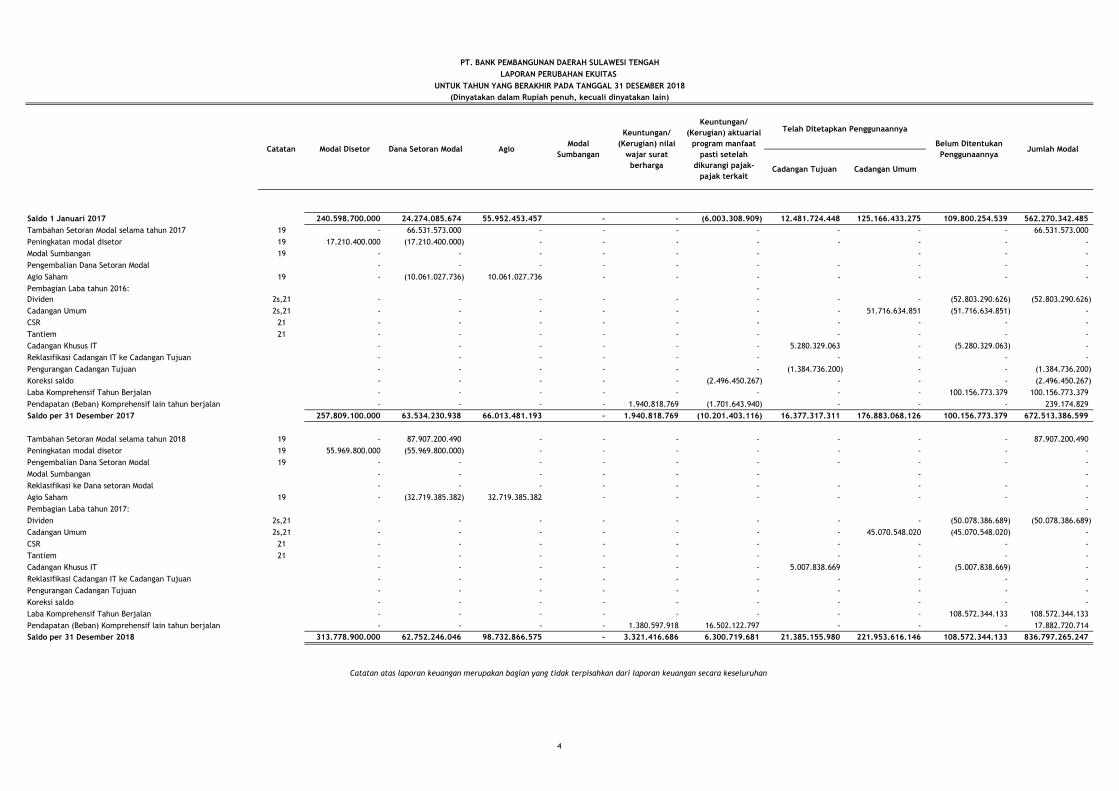

Saldo 1 Januari 2017 240.598.700.000 24.274.085.674 55.952.453.457 - - (6.003.308.909) 12.481.724.448 125.166.433.275 109.800.254.539 562.270.342.485

Tambahan Setoran Modal selama tahun 2017 19 - 66.531.573.000 - - - - - - - 66.531.573.000

Peningkatan modal disetor 19 17.210.400.000 (17.210.400.000) - - - - - - - -

Modal Sumbangan 19 - - - - - - - - -

Pengembalian Dana Setoran Modal - - - - - - - - - -

Agio Saham 19 - (10.061.027.736) 10.061.027.736 - - - - - - -

Pembagian Laba tahun 2016: -

Dividen 2s,21 - - - - - - - - (52.803.290.626) (52.803.290.626)

Cadangan Umum 2s,21 - - - - - - - 51.716.634.851 (51.716.634.851) -

CSR 21 - - - - - - - - - -

Tantiem 21 - - - - - - - - - -

Cadangan Khusus IT - - - - - - 5.280.329.063 - (5.280.329.063) -

Reklasifikasi Cadangan IT ke Cadangan Tujuan - - - - - - - - - -

Pengurangan Cadangan Tujuan - - - - - - (1.384.736.200) - - (1.384.736.200)

Koreksi saldo - - - - - (2.496.450.267) - - - (2.496.450.267)

Laba Komprehensif Tahun Berjalan - - - - - - - - 100.156.773.379 100.156.773.379

Pendapatan (Beban) Komprehensif lain tahun berjalan - - - - 1.940.818.769 (1.701.643.940) - - - 239.174.829

Saldo per 31 Desember 2017 257.809.100.000 63.534.230.938 66.013.481.193 - 1.940.818.769 (10.201.403.116) 16.377.317.311 176.883.068.126 100.156.773.379 672.513.386.599

Tambahan Setoran Modal selama tahun 2018 19 - 87.907.200.490 - - - - - - - 87.907.200.490

Peningkatan modal disetor 19 55.969.800.000 (55.969.800.000) - - - - - - - -

Pengembalian Dana Setoran Modal 19 - - - - - - - - - -

Modal Sumbangan - - - - - - - -

Reklasifikasi ke Dana setoran Modal - - - - - - - - - -

Agio Saham 19 - (32.719.385.382) 32.719.385.382 - - - - - - -

Pembagian Laba tahun 2017: -

Dividen 2s,21 - - - - - - - - (50.078.386.689) (50.078.386.689)

Cadangan Umum 2s,21 - - - - - - - 45.070.548.020 (45.070.548.020) -

CSR 21 - - - - - - - - - -

Tantiem 21 - - - - - - - - - -

Cadangan Khusus IT - - - - - - 5.007.838.669 - (5.007.838.669) -

Reklasifikasi Cadangan IT ke Cadangan Tujuan - - - - - - - - - -

Pengurangan Cadangan Tujuan - - - - - - - - - -

Koreksi saldo - - - - - - - - - -

Laba Komprehensif Tahun Berjalan - - - - - - - - 108.572.344.133 108.572.344.133

Pendapatan (Beban) Komprehensif lain tahun berjalan - - - - 1.380.597.918 16.502.122.797 - - - 17.882.720.714

Saldo per 31 Desember 2018 313.778.900.000 62.752.246.046 98.732.866.575 - 3.321.416.686 6.300.719.681 21.385.155.980 221.953.616.146 108.572.344.133 836.797.265.247

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

LAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2018

(Dinyatakan dalam Rupiah penuh, kecuali dinyatakan lain)

Keuntungan/

(Kerugian) nilai

wajar surat

berharga

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan

Catatan Modal Disetor Dana Setoran Modal Agio Jumlah Modal

Keuntungan/

(Kerugian) aktuarial

program manfaat

pasti setelah

dikurangi pajak-

pajak terkait

Belum Ditentukan

Penggunaannya

Modal

Sumbangan

Telah Ditetapkan Penggunaannya

Cadangan Tujuan Cadangan Umum

4

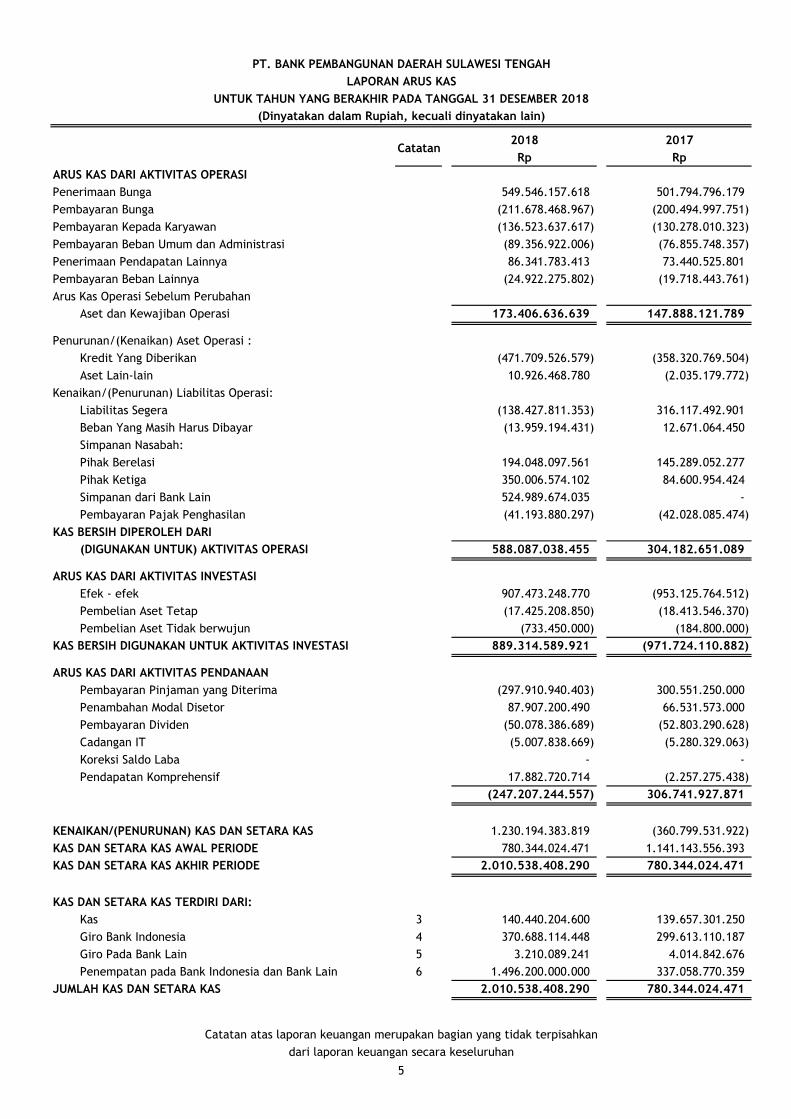

2018 2017

Rp Rp

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan Bunga 549.546.157.618 501.794.796.179

Pembayaran Bunga (211.678.468.967) (200.494.997.751)

Pembayaran Kepada Karyawan (136.523.637.617) (130.278.010.323)

Pembayaran Beban Umum dan Administrasi (89.356.922.006) (76.855.748.357)

Penerimaan Pendapatan Lainnya 86.341.783.413 73.440.525.801

Pembayaran Beban Lainnya (24.922.275.802) (19.718.443.761)

Arus Kas Operasi Sebelum Perubahan

Aset dan Kewajiban Operasi 173.406.636.639 147.888.121.789

Penurunan/(Kenaikan) Aset Operasi :

Kredit Yang Diberikan (471.709.526.579) (358.320.769.504)

Aset Lain-lain 10.926.468.780 (2.035.179.772)

Kenaikan/(Penurunan) Liabilitas Operasi:

Liabilitas Segera (138.427.811.353) 316.117.492.901

Beban Yang Masih Harus Dibayar (13.959.194.431) 12.671.064.450

Simpanan Nasabah:

Pihak Berelasi 194.048.097.561 145.289.052.277

Pihak Ketiga 350.006.574.102 84.600.954.424

Simpanan dari Bank Lain 524.989.674.035 -

Pembayaran Pajak Penghasilan (41.193.880.297) (42.028.085.474)

KAS BERSIH DIPEROLEH DARI

(DIGUNAKAN UNTUK) AKTIVITAS OPERASI 588.087.038.455 304.182.651.089

ARUS KAS DARI AKTIVITAS INVESTASI

Efek - efek 907.473.248.770 (953.125.764.512)

Pembelian Aset Tetap (17.425.208.850) (18.413.546.370)

Pembelian Aset Tidak berwujun (733.450.000) (184.800.000)

KAS BERSIH DIGUNAKAN UNTUK AKTIVITAS INVESTASI 889.314.589.921 (971.724.110.882)

ARUS KAS DARI AKTIVITAS PENDANAAN

Pembayaran Pinjaman yang Diterima (297.910.940.403) 300.551.250.000

Penambahan Modal Disetor 87.907.200.490 66.531.573.000

Pembayaran Dividen (50.078.386.689) (52.803.290.628)

Cadangan IT (5.007.838.669) (5.280.329.063)

Koreksi Saldo Laba - -

Pendapatan Komprehensif 17.882.720.714 (2.257.275.438)

(247.207.244.557) 306.741.927.871

KENAIKAN/(PENURUNAN) KAS DAN SETARA KAS 1.230.194.383.819 (360.799.531.922)

KAS DAN SETARA KAS AWAL PERIODE 780.344.024.471 1.141.143.556.393

KAS DAN SETARA KAS AKHIR PERIODE 2.010.538.408.290 780.344.024.471

KAS DAN SETARA KAS TERDIRI DARI:

Kas 3 140.440.204.600 139.657.301.250

Giro Bank Indonesia 4 370.688.114.448 299.613.110.187

Giro Pada Bank Lain 5 3.210.089.241 4.014.842.676

Penempatan pada Bank Indonesia dan Bank Lain 6 1.496.200.000.000 337.058.770.359

JUMLAH KAS DAN SETARA KAS 2.010.538.408.290 780.344.024.471

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2018

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan

Catatan

dari laporan keuangan secara keseluruhan

5

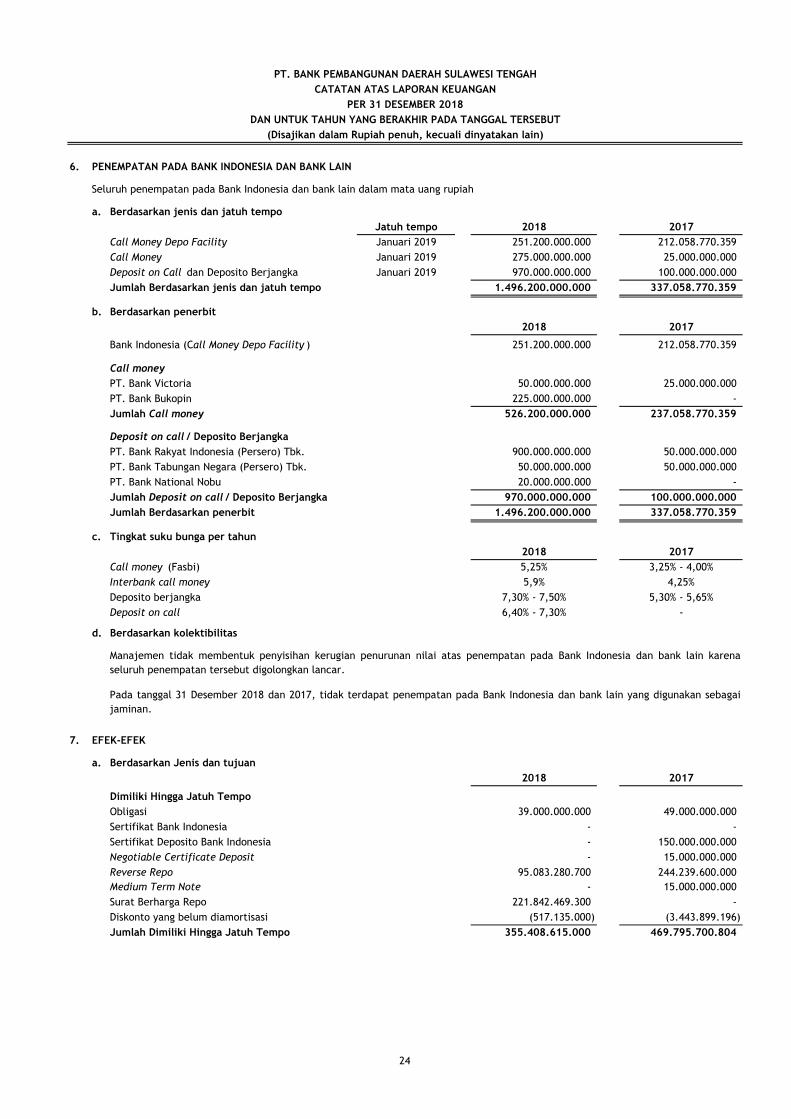

1. INFORMASI UMUM

a. Pendirian dan informasi umum Bank

b. Maksud dan Tujuan

-

-

-

-

-

-

-

-

-

c. Jaringan kantor

Kantor Pusat

Kantor Cabang Utama

Kantor Cabang

Kantor Cabang Pembantu

Kantor Kas

Kantor Fungsional Non Operasional

Kentor Pelayanan Kas (Payment Point)

Kantor Kas Mobil berjalan (Service Mobile)

Anjungan Tunai Mandiri

Jumlah

Memberikan kredit;

Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

Bertindak sebagai pendiri dana pensiun sesuai dengan ketentuan dalam peraturan dana pensiun yang berlaku;

Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat,

sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan serta sewa guna usaha pada bank

atau perusahan lain di bidang keuangan serta sewa guna usaha, modal ventura perusahaan efek asuransi serta lembaga kliring

penyelesaian dan penyimpanan dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang;

PT Bank Pembangunan Daerah Sulawesi Tengah, untuk selanjutnya disebut "PT Bank Sulteng" atau "Bank", yang mulanya bernama

Bank Pembangunan Daerah Sulawesi Tengah didirikan berdasarkan Peraturan Daerah No. 6 tahun 1966 tentang Bank Pembangunan

Daerah dan telah mengalami beberapa kali perubahan, terakhir dengan Peraturan Daerah No. 2 Tahun 1999.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, terakhir melalui Akta Notaris Baso Mappatoba, S.H., M.Kn No. 78

tanggal 12 April 2018 tentang Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT.Bank BPD Sulawesi

Tengah.

170 163

11

Membeli melalui pelanggan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada

Bank, dengan ketentuan agunan yang dibeli tersebut dicairkan secepatnya;

Membantu Pemda dalam membina BPR milik Pemda Propinsi Daerah Tingkat I Sulawesi Tengah dan Pemerintah Daerah Tingkat

II Kabupaten;

1416

1 1

1

1 1

13 11

3 4

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

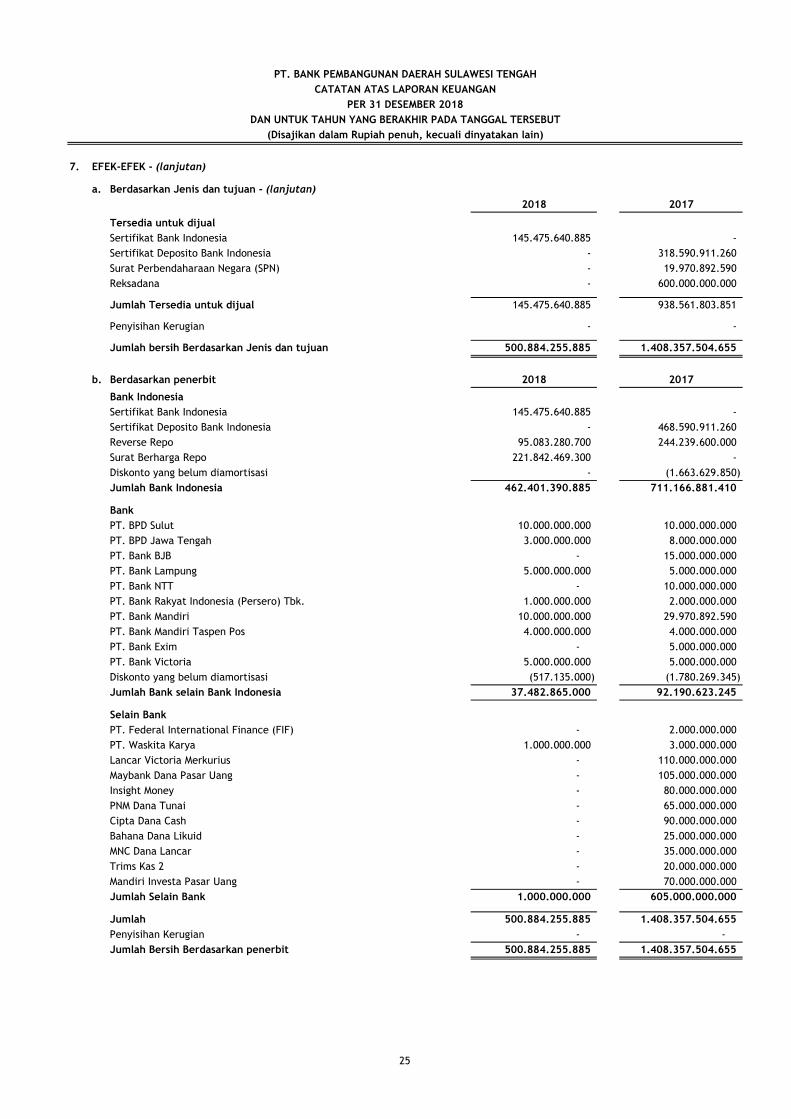

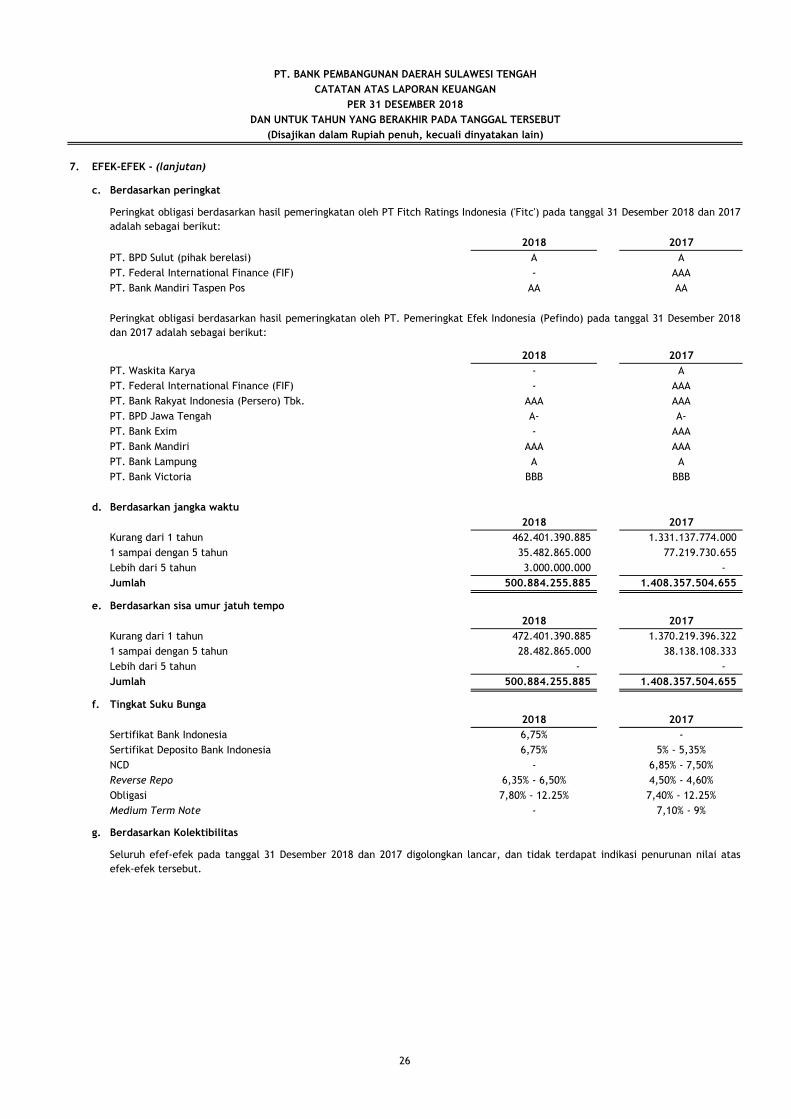

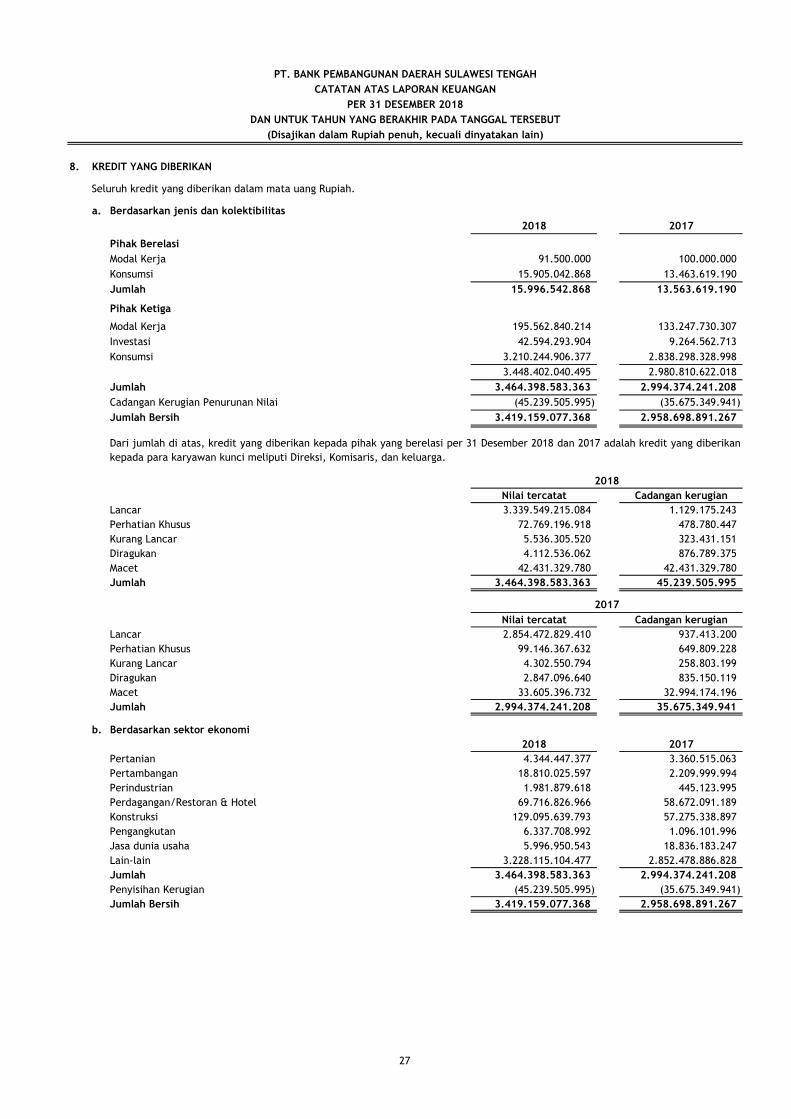

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

9

28 27

96 95

Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundang-undangan

yang berlaku.

Bank berkantor pusat di Jl. Hasanuddin Nomor 20 Palu, Sulawesi Tengah. Bank mengklasifikasikan Kantor Cabang menjadi Kantor

Cabang Utama, Kantor Cabang, Kantor Cabang Pembantu, Kantor Kas dan Unit Pelayanan. Jumlah kantor dan jaringan Anjungan

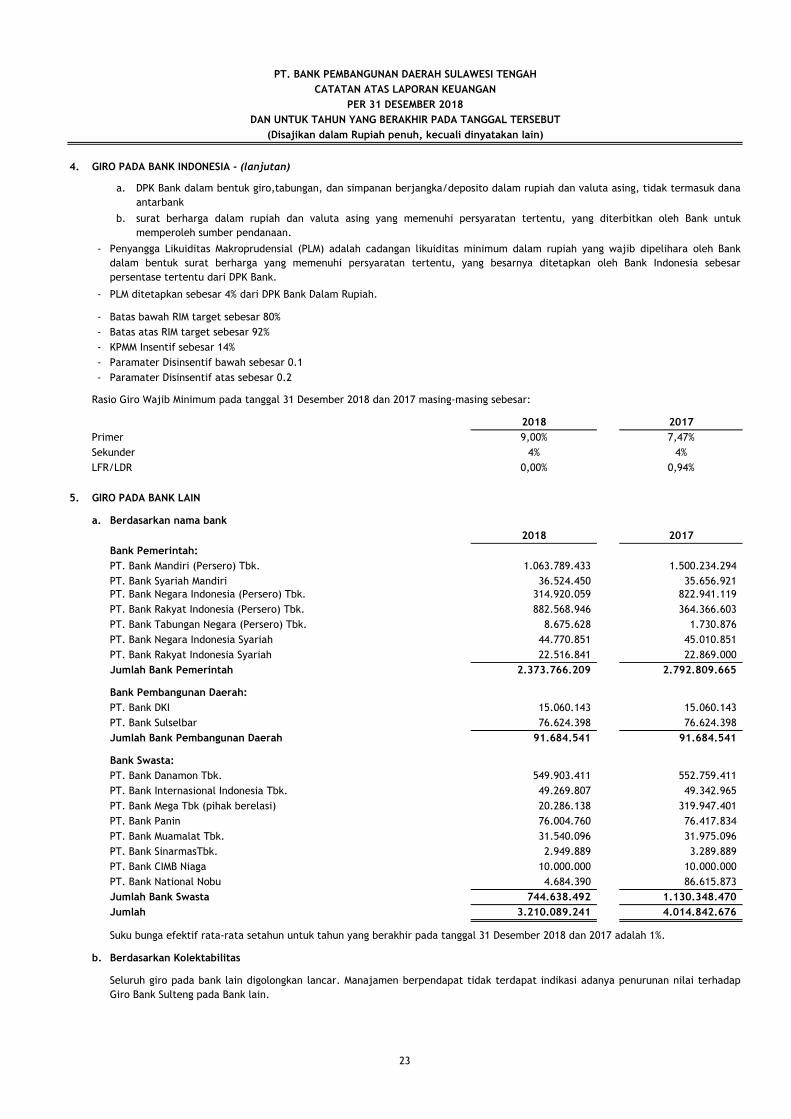

Tunai Mandiri (ATM) Bank pada tanggal 31 Desember 2018 dan 2017 adalah sebagai berikut:

Sesuai Akta Pendirian Perseroan Terbatas No. 23 tanggal 30 April 1999 yang dibuat oleh Notaris Anand Umar Adnan, SH.,

berkedudukan di Palu, maka BPD Sulteng telah berubah statusnya dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) dan

bernama PT Bank Pembangunan Daerah Sulawesi Tengah, serta telah mendapat pengesahan sesuai Keputusan Menteri Kehakiman

Republik Indonesia No. C-12841 HT .01.01 TH 99 tanggal 12 Juli 1999 dan telah mendapat persetujuan Menteri Dalam Negeri No.

584.52-442 tanggal 10 Mei 1999 tentang Pengesahan Peraturan Daerah Provinsi Daerah Tingkat I Sulawesi Tengah No. 02 tahun 1999

tentang Perubahan Bentuk Hukum Bank Pembangunan Daerah Sulawesi Tengah dari Perusahaan Daerah (PD) menjadi Perseroan

Terbatas (PT) dan Keputusan Gubernur Bank Indonesia No. I/29/KEP.GBI/1999 tanggal 10 Desember 1999 tentang Perubahan Bentuk

Badan Hukum Perusahaan Daerah Bank Pembangunan Daerah Sulawesi Tengah menjadi Perseroan Terbatas Bank Pembagunan

Daerah Sulawesi Tengah.

2018 2017

Maksud dan tujuan pendirian Bank adalah untuk mendorong pertumbuhan daerah di segala bidang serta sebagai salah satu alat

kegiatan ekonomi di bidang keuangan/perbankan untuk pengelolaan sumber pendapatan asli daerah, dalam rangka meningkatkan

taraf hidup rakyat. Untuk mencapai tujuan tersebut, Bank melaksanakan kegiatan-kegiatan sebagai berikut:

Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan

dan/atau bentuk lainnya yang dipersamakan dengan itu;

1

6

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

1. INFORMASI UMUM - (lanjutan)

d. Manajemen eksekutif

Dewan Komisaris

Komisaris Utama/Komisaris Independen : Drs. Abdul Karim Hanggi Drs. Abdul Karim Hanggi

Komisaris Independen : Amiludin Haludin Amiludin Haludin

Komisaris : Amdjad Lawasa Amdjad Lawasa

Direksi

Direktur Utama : Rahmat Abdul Haris Rahmat Abdul Haris

Direktur Operasional : Salma Butudoka Sitti Maryam Dalle

Direktur Pemasaran : Ir. Darmizal Aladin Ir. Darmizal Aladin

Direktur Kepatuhan : Natali Ikawidjaja Natali Ikawidjaja

Komite Audit

Ketua : - -

Anggota :

Anggota :

Komite Pemantau Risiko

Ketua :

Anggota :

Anggota : Bambang Setiawan Bambang Setiawan

Komite Remunerasi dan Nominasi

Ketua :

Anggota : Amdjad Lawasa

Anggota : Risdianto Iskandar Ocvita Pusadan

-

-

-

-

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

a. Pernyataan Kepatuhan

Pada tanggal 31 Desember 2018 dan 2017, Bank memiliki karyawan masing-masing sebanyak 658 dan 673 karyawan.

Dahlan Lasaki Dahlan Lasaki

Amiludin Haludin Amiludin Haludin

Ramli Nurdin Ramli Nurdin

Pada tanggal 31 Desember 2018 dan 2017, susunan Dewan Komisaris, Direksi, Komite Audit, Komite Pemantau Risiko serta Komite

Remunerasi dan Nominasi Bank adalah sebagai berikut:

31 Desember 2018 31 Desember 2017

Syafruddin Sunumpole Syafruddin Sunumpole

Susunan pengurus Bank tersebut diatas telah dicatat dalam administrasi Bank Indonesia sesuai dengan Surat Bank Indonesia

No.15/35/DPKP/Dpr tanggal 9 Desember 2013.

Kebijakan akuntansi yang penting, yang diterapkan secara konsisten dalam penyusunan laporan keuangan untuk tahun yang berakhir

pada tanggal 31 Desember 2018 dan 2017 adalah sebagai berikut:

Laporan keuangan Bank untuk tahun yang berakhir tanggal 31 Desember 2018 dan 2017 disusun sesuai dengan Pernyataan Standar

Akuntansi Keuangan (PSAK) di Indonesia yang diterbitkan oleh Dewan Standar Akuntansi Ikatan Akuntan Indonesia (DSAK-IAI),

Pedoman Akuntansi Perbankan Indonesia ("PAPI") 2008 yang diterbitkan atas kerjasama IAI dengan Bank Indonesia dan praktek-

praktek industri perbankan yang berlaku, pedoman akuntansi dan pelaporan yang ditetapkan oleh otoritas perbankan Indonesia.

Susunan pengurus Bank tersebut diatas sesuai Surat Keputusan Gubernur Sulawesi Tengah dengan rincian sebagai berikut :

No.821/244/RO.ADM.EKON-G.ST/2017 tentang Pengangkatan Direktur Utama dan Direktur Operasional PT.Bank Sulteng

periode 2017-2021.

No.821/244R/RO.ADM.EKON-G.ST/2017 tentang Pengangkatan Komisaris Utama dan Komisaris Independen PT.Bank Sulteng

periode 2017-2021.

No.584/909/RO.ADM.EKON-G.ST/2016 tentang Pengangkatan Direktur Kepatuhan dan Direktur Pemasaran PT.Bank Sulteng

periode 2016-2020.

No.584/179/RO.ADM.EKON-G.ST/2017 tentang Pengangkatan Direktur Operasional PT.Bank Sulteng periode 2018-2021.

Komite Remunerasi dan Nominasi telah mengalami perubahan sesuai dengan SK. No.: 49/SK/BPD-ST/2018 tanggal 9 Mei 2018

tentang Perubahan Komite Remunerasi dan Nominasi PT. Bank Sulteng.

Myrna Rianasari

Amiludin HaludinAmiludin Haludin

7

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - (lanjutan)

b. Dasar penyusunan laporan keuangan

-

-

-

c. Aset dan liabilitas keuangan

(i) Klasifikasi

-

- Kredit yang diberikan dan piutang;

- Investasi dalam kelompok dimiliki hingga jatuh tempo;

- Investasi dalam kelompok tersedia untuk dijual.

Liabilitas keuangan diklasifikasikan ke dalam kategori sebagai berikut pada saat pengakuan awal:

-

-

Liabilitas imbalan pasti diakui sebesar nilai kini liabilitas imbalan pasti dikurangi dengan aset bersih dana pensiun ditambah

keuntungan aktuaria yang belum diakui dikurangi beban jasa lalu yang belum diakui dan kerugian aktuaria yang belum diakui.

PSAK No. 50 (Revisi 2014), berisi persyaratan penyajian dari instrumen keuangan dan pengidentifikasian informasi yang harus

diungkapkan. Persyaratan penyajian tersebut ditetapkan terhadap klasifikasi instrumen keuangan, dari perspektif penerbit dalam

aset keuangan, kewajiban keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan

keuntungan, dan keadaan dimana aset keuangan dan kewajiban saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain

informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa depan suatu entitas terkait

dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas ke dalam aktivitas operasi,

investasi dan pendanaan. Untuk keperluan laporan arus kas, yang termasuk kas dan setara kas terdiri dari kas, giro pada Bank

Indonesia dan giro pada bank lain, penempatan pada Bank Indonesia dan bank lain dan Sertifikat Bank Indonesia yang jatuh tempo

dalam waktu 3 (tiga) bulan sejak tanggal perolehan, sepanjang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta

tidak dibatasi penggunaannya.

Mata uang pelaporan yang digunakan dalam laporan keuangan Bank adalah mata uang Rupiah (Rp). Angka-angka yang disajikan

dalam laporan keuangan, kecuali dinyatakan lain, disajikan dalam Rupiah penuh.

Aset keuangan Bank terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain,

efek-efek, efek-efek yang dibeli dengan janji dijual kembali, kredit yang diberikan, penyertaan saham dan aset lain-lain.

Bank menerapkan PSAK No. 50 (Revisi 2014), "Instrumen Keuangan: Penyajian", PSAK No. 55 (Revisi 2014), "Instrumen keuangan:

Pengakuan dan Pengukuran", dan PSAK No.60 (Revisi 2016), "Instrumen Keuangan: Pengungkapan" dan PSAK 68, "Pengukuran Nilai

Wajar".

Liabilitas keuangan Bank terdiri dari liabilitas segera, simpanan nasabah, simpanan dari bank lain, pinjaman yang diterima dan

liabilitas lain-lain.

Bank mengklasifikasikan aset keuangannya berdasarkan kategori sebagai berikut pada saat pengakuan awal:

Instrumen keuangan pada nilai wajar melalui laporan laba rugi diukur pada nilai wajar.

Laporan keuangan Bank disusun dengan konsep nilai historis dan atas dasar akrual, kecuali untuk beberapa hal dibawah ini:

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif, yang memiliki 2 (dua) sub-klasifikasi,

yaitu liabilitas keuangan yang ditetapkan demikian pada saat pengakuan awal dan liabilitas keuangan yang telah

diklasifikasikan dalam kelompok diperdagangkan;

Diukur pada nilai wajar melalui laporan laba rugi komprehensif, yang memiliki 2 (dua) sub-klasifikasi, yaitu liabilitas

keuangan yang ditetapkan demikian pada saat pengakuan awal dan liabilitas keuangan yang telah diklasifikasikan dalam

kelompok diperdagangkan;

Liabilitas keuangan lain yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba

rugi komprehensif dikategorikan dan diukur dengan biaya perolehan diamortasi.

PSAK No. 55 (Revisi 2016) menerapkan prinsip untuk pengakuan dan pengukuran aset keuangan, kewajiban keuangan dan kontrak

pembelian atau penjualan item-item non-keuangan. PSAK ini memberi definisi dan karakteristik derivatif, kategori-kategori dari

masing-masing instrumen keuangan, pengakukan dan pengukuran, akuntansi lindung nilai dan penetapan dari hubungan lindung

nilai.

PSAK No. 60 (Revisi 2016) termasuk penyesuaiannya tahun 2012, mensyaratkan pengungkapan signifikansi atas masing-masing

instrumen keuangan untuk posisi keuangan dan kinerjanya, serta sifat dan tingkat risiko yang timbul dari instrumen keuangan yang

dihadapi Bank Sulteng selama periode berjalan dan pada akhir periode pelaporan, dan bagaimana Bank mengelola risiko tersebut.

Aset keuangan tersedia untuk dijual diukur pada nilai wajar.

8

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - (lanjutan)

c. Aset dan liabilitas keuangan - (lanjutan)

(i) Klasifikasi - (lanjutan)

-

- Yang pada saat pengakuan awal ditetapkan dalam kelompok investasi tersedia untuk dijual; atau

-

(ii) Pengakuan Awal

a.

b.

-

-

- Aset keuangan terdiri dari kontrak utama dan derivatif melekat yang harus dipisahkan.

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsung untuk perolehan suatu aset keuangan atau

penerbitan suatu liabilitas keuangan dan merupakan biaya tambahan yang tidak akan terjadi apabila instrumen keuangan

tersebut tidak diperoleh atau diterbitkan. Untuk aset keuangan, biaya transaksi ditambahkan pada jumlah yang diakui pada

awal pengakuan aset, sedangkan untuk liabilitas keuangan, biaya transaksi dikurangkan dari jumah utang yang diakui pada

pengakuan awal liabilitas. Biaya transaksi tersebut diamortisasi selama unur instrumen berdasarkan metode suku bunga efektif

dan dicatat sebagai bagian dari pendapatan bunga untuk biaya transaksi sehubungan dengan aset keuangan atau sebagai

bagian dari beban bunga untuk biaya transaksi sehubugan dengan liabilitas.

Penempatan sebagai opsi nilai wajar mengurangi atau mengeliminasi ketidakkonsistenan pengakuan dan pengukuran

(accounting missmatch) yang dapat timbul; atau

Aset keuangan merupakan bagian dari portofolio instrumen keuangan yang risikonya dikelola dan dilaporan kepada

manejemen kunci berdasarkan nilai wajar; atau

Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh

peraturan dan kebiasaan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal penyelesaian, seperti

tanggal perusahaan berkomitmen untuk membeli atau menjual aset.

Aset keuangan dan liabilitas keuangan pada awalnya diukur pada nilai wajarnya. Dalam hal aset keuangan atau liabilitas

keuangan tidak diukur pada nilai wajar melalaui laporan laba rugi komprehensif, nilai wajar tersebut ditambah biaya

transaksi yang dapat diatribusikan secara langsung. Pengukuran aset keuangan dan liabilitas keuangan setelah pengakuan

awal tergantung pada klasifikasinya.

Liabilitas keuangan lainnya merupakan liabilitas keuangan yang tidak dimiliki untuk dijual atau ditentukan sebagai nilai wajar

melalui laba rugi komprehensif saat pengakuan liabilitas.

Bank pada pengakuan awal dapat menetapkan aset keuangan tertentu sebagai nilai wajar melalui laporan laba rugi (opsi nilai

wajar). Opsi nilai wajar dapat digunakan hanya bila memenuhi ketetapan sebagai berikut:

Kategori tersedia untuk dijual terdiri dari aset keuangan non-derivatif yang ditentukan sebagai tersedia untuk dijual atau

tidak diklasifikasikan sebagai salah satu dari kategori aset keuangan lain. Setelah pengukuran awal, investasi tersedia untuk

dijual diukur menggunakan nilai wajar dengan laba atau rugi komprehensif yang diakui sebagai bagian dari ekuitas sampai

dengan investasi dihentikan pengakuannya atau sampai investasi dinyatakan mengalami penurunan nilai dimana akumulasi

laba atau rugi komprehensif sebelumnya dilaporkan dalam ekuitas dilaporkan dalam laporan laba rugi komprehensif

konsolidasian. Hasil efektif dan (bila dapat diaplikasikan) hasil dari nilai tukar dinyatakan kembali untuk investasi tersedia

dijual dan dilaporkan pada laporan laba rugi komprehensif konsolidasian.

Investasi dimiliki hingga jatuh tempo terdiri dari aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan

dan jatuh temponya telah ditetapkan dimana Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan

tersebut hingga jatuh tempo. investasi yang dimiliki untuk periode yang tidak dapat ditentukan tidak dikategorikan dalam

klasifikasi ini.

Kelompok aset dan liablitas diukur pada nilai wajar melalui laporan laba rugi komprehensif adalah aset dan liabilitas keuangan

dimiliki untuk diperdagangkan yang diperoleh atau dimiliki oleh Bank untuk tujuan dijual atau dibeli kembali dalam waktu

dekat, atau dimiliki sebagai bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama untuk memperoleh laba

jangka pendek atau position taking .

Kredit yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang

tidak mempunyai kuotasi di pasar aktif, kecuali:

Yang dimaksudkan oleh Bank untuk dijual segera dalam waktu dekat, yang diklasifikasikan dalam kelompok

diperdagangkan, serta yang pada saat pengakuan awal ditetapkan diukur pada nilai wajar melalui laporan laba rugi

komprehensif;

Dalam hal Bank mungkin tidak akan memperoleh kembali investasi awal secara substansial kecuali yang disebabkan oleh

penurunan kualitas kredit yang diberikan dan piutang, yang diklasifikasikan dalam kelompok tersedia untuk dijual.

9

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - (lanjutan)

c. Aset dan liabilitas keuangan - (lanjutan)

(ii) Pengakuan Awal - (lanjutan)

(iii) Pengukuran Setelah Pengakuan Awal

(iv) Penghentian Pengakuan

Aset keuangan dihentikan pengakuannya jika:

- Hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir; atau

-

(v) Pengakuan Pendapatan dan Beban

(vi) Reklasifikasi Aset Keuangan

Kredit yang diberikan dan piutang serta investasi dimiliki hingga jatuh tempo dan liabilitas keuangan yang diukur pada biaya

perolehan diamortisasi diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif.

Opsi nilai wajar digunakan untuk kredit yang diberikan dan piutang tertentu yang dilindung nilai menggunakan credit

derivatives atau swap suku bunga, namun tidak memenuhi kriteria untuk akuntansi lindung nilai. Jika tidak, kredit yang

diberikan akan dicatat menggunakan biaya diamortisasi dan derivatif akan diukur menggunakan nilai wajar melalui laba rugi

komprehensif.

Opsi nilai wajar juga digunakan untuk dana investasi yang merupakan bagian dari portofolio yang dikelola dengan basis nilai

wajar. Opsi nilai wajar juga digunakan untuk structured investment termasuk derivatif melekat.

Jika suatu liabilitas keuangan yang ada digantikan dengan yang lain oleh pemberi pinjaman yang sama pada keadaan yang

secara substansial berbeda, atau berdasarkan suatu liabilitas yang ada secara substansial telah diubah, maka pertukaran atau

modifikasi tersebut diperlakukan sebagai penghentian pengakuan liabilitas awal dan pengakuan liabilitas baru dan perbedaan

nilai tercatat masing-masing diakui dalam laporan laba rugi komprehensif.

Aset tersedia untuk dijual serta aset keuangan dan liabilitas keuangan yang dicatat berdasarkan biaya perolehan diamortisasi,

pendapatan dan beban bunga diakui pada laporan laba rugi komprehensif dengan menggunakan suku bunga efektif.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar aset keuangan dan liabilitas keuangan yang diukur pada nilai

wajar melalui laporan laba rugi komprehensif, diakui pada laporan laba rugi komprehensif.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar atas aset keuangan yang diklasifikasikan dalam kelompok

tersedia untuk dijual diakui secara langsung dalam ekuitas, kecuali keuntungan atau kerugian akibat perubahan nilai tukar dari

item moneter, dihentikan pengakuannya atau adanya penurunan nilai dari aset keuangan tersebut.

Pada saat aset keuangan dihentikan pengakuannya atau terjadi penurunan nilai, maka keuntungan atau kerugian kumulatif

yang sebelumnya diakui dalam ekuitas harus direklas pada laporan laba rugi komprehensif.

Bank tidak diperkenankan untuk mereklasifikasi instrumen keuangan dari atau ke kategori instrumen keuangan yang di ukur

pada nilai wajar melalui laporan laba rugi komprehensif selama instrumen keuangan tersebut dimiliki atau diterbitkan.

Bank mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau menanggung liabilitas untuk

membayarkan arus kas yang diterima tersebut secara penuh tanpa penundaan berarti kepada pihak ketiga dibawah

kesepakatan pelepasan (pass through arrangement) ; dan antara (a) Bank mentransfer secara substansial seluruh risiko dan

manfaat atas aset, atau (b) Bank tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat

atas aset, namun telah mentransfer kendali atas aset.

Ketika Bank telah mentransfer hak untuk menerima arus kas dari aset atau telah memasuki pass-through arrangement dan

tidak mentransfer serta tidak menpertahankan secara substansial seluruh risiko dan manfaat atas aset atau tidak mentransfer

kendali atas aset, aset diakui sebesar keterlibatan Bank yang berkelanjutan atas aset tersebut.

Penghapusbukuan kredit yang diberikan dilakukan ketika tidak terdapat lagi prospek yang realistis mengenai pengembalian

pinjaman atau hubungan normal antara Bank dan debitur telah berakhir. Kredit yang tidak dapat dilunasi tersebut

dihapusbukukan dengan mendebit cadangan kerugian penurunan nilai.

Liabilitas keuangan dihentikan pengakuannya jika liabilitas keuangan tersebut berakhir, yaitu ketika liabilitas yang ditetapkan

dalam kontrak dilepaskan atau dibatalkan atau kadaluwarsa.

Aset keuangan dalam kelompok tersedia untuk dijual dan aset keuangan dan liabilitas keuangan yang diukur pada nilai wajar

melalui laba rugi komprehensif diukur pada nilai wajarnya.

10

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - (lanjutan)

c. Aset dan liabilitas keuangan - (lanjutan)

(vi) Reklasifikasi Aset Keuangan - (lanjutan)

-

-

-

(vii) Saling Hapus

(viii) Pengukuran Biaya Diamortisasi

(ix) Pengukuran Nilai Wajar

Bank tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga jatuh tempo, jika dalam periode berjalan

atau dalam kurun waktu 2 (dua) tahun sebelumnya, telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo

dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah yang tidak signifikan

dibandingkan dengan jumlah nilai investasi dimiliki hingga jatuh tempo), kecuali penjualan atau reklasifikasi tersebut:

Dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali dimana perubahan suku

bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut;

Terjadi setelah Bank telah memperoleh secara substansial seluruh jumlah pokok aset keuangan tersebut sesuai jadwal

pembayaran atau Bank telah memperoleh pelunasan dipercepat; atau

Terkait dengan kejadian tertentu yang berada di luar kendali Bank, tidak berulang dan tidak dapat diantisipasi secara

wajar oleh Bank.

Reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai

wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen pendapatan komprehensif lain

sampai aset keuangan tersebut dihentikan pengakuannya.

Aset dan liabilitas keuangan dilakukan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika dan hanya

jika Bank memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan

adanya maksud untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara

simultan.

Untuk instrumen yang lebih komplek, Bank menggunakan model penilaian internal, yang pada umumnya berdasarkan teknik

dan metode penilaian yang diakui sebagai standar industri. Model penilaian terutama digunakan untuk menilai kontrak

derivatif yang ditransaksikan melalui pasar, over the counter , unlisted debt securities (termasuk surat utang dengan derivatif

melekat) dan instrumen utang lainnya yang pasarnya tidak aktif. Beberapa input dari model ini tidak berasal dari data yang

dapat diobservasi di pasar yang dengan demikian merupakan hasil estimasi berdasarkan asumsi tertentu.

Pendapatan dan beban disajikan dalam jumlah bersih hanya jika diperkenankan oleh Standar Akuntansi Keuangan.

Biaya perolehan diamortisasi dari aset keuangan atau liabilitas keuangan adalah jumlah aset keuangan atau liabilitas keuangan

yang diukur pada saat pengakuan awal dikurangi pembayaran pokok pinjaman, ditambah atau dikurangi amortisasi kumulatif

menggunakan metode suku bunga efektif yang dihitung dari selisih antara nilai pengakuan awal dan nilai jatuh temponya dan

dikurangi penurunan nilai.

Nilai wajar adalah nilai dimana suatu aset dapat dipertukarkan, atau suatu liabilitas dapat diselesaikan, di antara para pihak

yang memahami dan berkeinginan untuk melakukan transaksi yang wajar pada tanggal pengukuran, termasuk didalamnya

adalah nilai pasar dari interdealer market Association (IDMA) atau harga yang diberikan oleh broker (quoted price ) dari

Blomberg atau Reuters pada tanggal pengukuran.

Jika tersedia, Bank mengukur nilai wajar dari suatu instrumen dengan menggunakan harga kuotasi di pasar aktif untuk

instrumen terkait. Suatu pasar dianggap aktif bila harga yang dikuotasikan tersedia sewaktu-waktu dari bursa, pedagang efek

(dealer ), perantara efek (broker ), kelompok industri, badan pengawas (pricing service atau regulatory agency ) dan

merupakan transaksi pasar aktual dan teratur terjadi yang dilakukan secara wajar.

Jika pasar untuk instrumen keuangan tidak aktif, Bank menetapkan nilai wajar dengan menggunakan teknik penilaian. Bank

menggunakan credit risk spread sendiri di dalam menentukan nilai wajar dari liabilitas derivatif dan liabilitas lainnya yang

telah ditetapkan menggunakan opsi nilai wajar. Ketika terjadi kenaikan di dalam credit spread, Bank mengakui keuntungan

atas liabilitas tersebut sebagai akibat penurunan nilai tercatat liabilitas. Ketika terjadi penurunan di dalam credit spread,

entitas mengakui kerugian atas liabilitas tersebut sebagai akibat kenaikan nilai tercatat liabilitas.

Bank menggunakan beberapa teknik penilaian yang digunakan secara umum untuk menggunakan nilai wajar dari instrumen

keuangan dengan tingkat kompleksitas yang rendah, seperti opsi nilai tukar dan swap mata uang. Input yang digunakan dalam

teknik penilaian untuk instrumen keuangan di atas adalah data pasar yang diobservasi.

11

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN - (lanjutan)

c. Aset dan liabilitas keuangan - (lanjutan)

(ix) Pengukuran Nilai Wajar - (lanjutan )

i.

ii. Perusahaan asosiasi;

iii. investor yang memiliki hak suara, yang memberikan investor tersebut suatu pengaruh yang signifikan;

iv. perusahaan di bawah pengendalian investor yang dijelaskan dalam catatan iii di atas; dan

v. karyawan kunci dan anggota keluarganya.

d. Penurunan Nilai Aset Keuangan

a. Kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam;

b. Pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga.

Nilai wajar dari liabilitas kontinjensi dan fasilitas kredit yang tidak dapat dibatalkan dibukukan sesuai dengan nilai

Pada saat nilai wajar dari unlisted equity instruments tidak dapat ditentukan dengan handal, instrumen tersebut dinilai

sebesar biaya perolehan dikurangi dengan penurunan nilai. Nilai wajar atas kredit yang diberikan dan piutang, serta liabilitas

kepada bank dan nasabah ditentukan menggunakan nilai berdasarkan arus kas kontraktual, dengan mempertimbangkan

kualitas kredit, likuiditas dan biaya.

Transaksi pihak berelasi adalah suatu pengalihan sumber daya, jasa atau kewajiban antara entitas pelaporan dengan pihak-pihak

berelasi, terlepas apakah ada harga yang dibebankan.

Untuk instrumen keuangan yang tidak mempunyai harga pasar, estimasi atas nilai wajar efek-efek ditetapkan dengan mengacu

pada nilai wajar instrumen lain yang substansinya sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset

neto efek-efek tersebut.

Aset keuangan dan aset yang dimiliki atau liabilitas yang akan diterbitkan diukur dengan menggunakan harga penawaran,

liabilitas keuangan dan liabilitas yang dimiliki atau liabilitas yang akan diperoleh diukur menggunakan harga permintaan. Jika

Bank memiliki posisi aset dan liabilitias konsolidasian dimana risiko pasarnya saling hapus, maka Bank dapat menggunakan

nilai tengah dari pasar sebagai dasar untuk menentukan nilai wajar posisi risiko yang saling hapus tersebut dan menerapkan

penyesuaian tersebut terhadap harga penawaran atau harga permintaan terhadap posisi terbuka atau neto (net open

position ), mana yang lebih sesuai.

Perusahaan di bawah pengendalian Bank;

Semua transaksi yang jumlahnya signifikan dengan pihak berelasi, baik yang dilakukan dengan syarat normal, sebagaimana dilakukan

dengan pihak yang berelasi, maupun tidak, telah diungkapkan dalam laporan keuangan.

Berdasarkan PSAK No. 7 (Revisi 2010), transaksi antara Bank dengan Pemerintah, BUMN lainnya dan perusahaan-perusahaan yang

dimiliki, atau dikendalikan negara, termasuk Lembaga Penjamin Simpanan tidak dikategorikan sebagai transaksi dengan pihak-pihak

yang berelasi.

Hasil dari suatu teknik penilaian merupakan suatu estimasi atau perkiraan dari suatu nilai yang tidak dapat ditentukan dengan

pasti dan teknik penilaian yang digunakan mungkin tidak dapat menggambarkan seluruh faktor yang relevan atas posisi yang

dimiliki Bank. Dengan demikian, penilaian disesuaikan dengan faktor tambahan seperti model risk, risiko likuiditas darn risiko

kredit counterparty. Berdasarkan kebijakan teknik penilaian nilai wajar, pengendalian dan prosedur yang diterapkan,

manajemen Bank berkeyakinan bahwa penyesuaian atas penilaian tersebut di atas diperlukan dan dianggap tepat untuk

menyajikan secara wajar nilai dari instrumen keuangan yang diukur berdasarkan nilai wajar dalam laporan posisi keuangan.

Data harga dan parameter yang digunakan didalam prosedur pengukuran pada umumnya telah direview dan disesuaikan jika

diperlukan, khususnya untuk perkembangan atas pasar terkini.

Pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti obyektif apakah aset keuangan yang tidak

dicatat pada nilai wajar melalui laporan laba rugi komprehensif telah mengalami penurunan nilai.

Bank melakukan transaksi dengan pihak berelasi. Definisi pihak berelasi yang digunakan adalah sesuai dengan PSAK No. 7 mengenai

“Pengungkapan pihak-pihak berelasi”. Definisi pihak berelasi adalah antara lain:

Aset keuangan mengalami penurunan nilai jika bukti obyektif menunjukkan bahwa peristiwa yang merugikan telah terjadi setelah

pengakuan awal aset keuangan dan peristiwa tersebut berdampak pada arus kas masa datang atas aset keuangan yang diestimasi

secara handal.

Kriteria yang digunakan oleh entitas untuk menentukan bukti obyektif dari penurunan nilai adalah sebagai berikut:

12

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

d. Penurunan Nilai Aset Keuangan - (lanjutan)

c.

d.

e. Hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan; atau

f.

a. memburuknya status pembayaran pihak peminjam dalam kelompok tersebut; dan

b.

1. Kredit yang secara individual memiliki nilai signifikan dan memiliki bukti obyektif penurunan nilai;

2. Kredit yang direstrukturisasi yang secara individual memiliki nilai signifikan.

1. Kredit yang secara individual memiliki nilai signifikan namun tidak memiliki bukti obyektif penurunan nilai;

2. Kredit yang secara individual memiliki nilai tidak signifikan;

3. Kredit yang direstrukturisasi yang secara individual memiliki nila tidak signifikan.

1. Kredit bersifat collateral dependent , yaitu jika pelunasan kredit hanya bersumber dari agunan;

2.

Bank menetapkan kredit yang harus dievaluasi penurunan nilainya secara individual, jika memenuhi salah satu kriteria di bawah ini:

Terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya;

Bank menggunakan fair value of collateral sebagai arus kas masa datang apabila memenuhi salah satu kondisi berikut:

Pengambilalihan agunan kemungkinan besar terjadi dan didukung dengan perjanjian legal atas pengikatan agunan.

kondisi ekonomi nasional atau lokal yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut.

Bank menetapkan kredit yang harus dievaluasi penurunan nilainya secara kolektif, jika memenuhi salah satu kriteria di bawah ini:

Bank menggunakan metode migration analysis yang merupakan suatu metode analisis statistik, untuk menilai cadangan kerugian

penuruan nilai atas kredit yang diberikan secara kolektif. Bank menggunakan rata-rata bergerak (moving average ) data historis 3

tahun dalam menghitung probability of default (PD) dan loss of given default (LGD).

Estimasi periode antara terjadinya peristiwa dan teridentifikasinya kerugian ditentukan oleh manajemen untuk setiap portofolio

yang diidentifikasi. Pada umumnya, periode tersebut bervariasi antara 3 (tiga) dan 12 (dua belas) bulan, untuk kasus tertentu

diperlukan periode yang lebih lama.

Bank pertama kali menentukan apakah terdapat bukti obyektif penurunan nilai secara individual atas aset keuangan yang signifikan

secara individual atau kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Bank menentukan tidak terdapat

bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut

signifikan atau tidak, maka Bank memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko

kredit yang serupa dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset keuangan yang penurunan nilainya dilakukan

secara individual dan untuk itu kerugian penurunan nilai telah diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan

nilai secara kolektif.

Berdasarkan kriteria di atas, Bank melakukan penilaian secara individual untuk; (a) pinjaman dalam segmen pasar korporasi dan

usaha menengah dengan kolektibilitas kurang lancar, diragukan dan macet; atau (b) pinjaman dalam segmen pasar korporasi dan

usaha menengah yang direstrukturisasi.

Berdasarkan kriteria di atas, penilaian secara kolektif dilakukan untuk; (a) Pinjaman dalam segmen pasar korporasi dan usaha

menengah dengan kolektibilitas lancar dan dalam perhatian khusus serta tidak direstrukturisasi; atau (b) Pinjaman dalam segmen

pasar usaha kecil dan konsumen.

Perhitungan cadangan kerugian penuruan nilai atas aset keuangan yang dinilai secara kolektif dikelompokkan berdasarkan

karakteristik risiko kredit yang sama dengan mempertimbangkan segmentasi kredit berdasarkan pengalaman kerugian masa lalu dan

kemungkinan terjadinya kegagalan (probability of default ). Kredit yang mempunyai data dan informasi kerugian historis yang

dikategorikan sebagai daerah rawan bencana oleh Pemerintah Republik Indonesia dan didukung oleh kebijakan internal Bank, maka

Perhitungan cadangan kerugian penuruan nilai dilakukan dengan menghitung tingkat kerugian secara keseluruhan yang meliputi

tingkat kerugian aktual ditambah dengan faktor-faktor risiko terkait yang relevan berdasarkan survey yang dilakukan secara periodik

kepada pihak eksternal maupun internal Bank.

Data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang dari

kelompok aset keuangan sejak pengakuan awal aset dimaksud, meskipun penurunannya belum dapat diidentifikasi terhadap

aset keuangan secara individual dalam kelompok aset tersebut, termasuk;

Pihak pemberi pinjaman, dengan alasan ekonomi atau hukum sehubungan dengan kesulitan keuangan yang dialami pihak

peminjam, memberikan keringanan (konsesi) pada pihak peminjam yang tidak mungkin diberikan jika pihak peminjam tidak

mengalami kesulitan tersebut;

13

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

d. Penurunan Nilai Aset Keuangan - (lanjutan)

e. Kas dan Setara Kas

f. Giro pada Bank Indonesia dan Bank lain

Sebagai panduan praktis, Bank dapat mengukur penurunan nilai berdasarkan nilai wajar instrument dengan menggunakan harga

pasar yang dapat diobservasi, perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan

(collateralized financial asset ) mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya

untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak.

Pendapatan bunga atas aset keuangan yang mengalami penurunan nilai tetap diakui atas dasar suku bunga yang digunakan untuk

mendiskonto arus kas masa datang dalam pengukuran kerugian penurunan nilai. Ketika peristiwa yang terjadi setelah penurunan

nilai menyebabkan jumlah kerugian penurunan nilai berkurang, kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan

dan pemulihan tersebut diakui pada laporan laba rugi komprehensif.

Untuk aset keuangan yang tersedia untuk dijual, pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat

bukti obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan yang signifikan atau

penurunan jangka panjang atas nilai wajar investasi dalam instrumen ekuitas dibawah biaya perolehannya merupakan bukti

obyektif terjadinya penurunan nilai dan menyebabkan pengakuan kerugian penurunan nilai. Kerugian penurunan nilai atas efke-efek

yang tersedia untuk dijual diakui dengan mengeluarkan kerugian kumulatif yang telah diakui secara langsung dalam ekuitas

kedalam laporan laba rugi komprehensif. Jumlah kerugian kumulatif yang dikeluarkan dari ekuitas dan diakui pada laporan laba rugi

komprehensif merupakan selisih antara biaya perolehan (setelah dikurangi dengan nilai pelunasan pokok dan amortisasi) dengan

nilai wajar kini, dikurangi penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi komprehensif.

Jika pada periode berikutnya, nilai wajar instrumen utang yang diklasifikasikan dalam kelompok tersedia untuk dijual meningkat

dan peningkatan tersebut dapat secara obyektif dihubungkan dengan peristiwa yang terjadi setelah pengakuan kerugian nilai pada

laporan laba rugi komprehensif, maka kerugian penurunan nilai tersebut harus dipulihkan melalui laporan laba rugi komprehensif.

Jika persyaratan kredit yang diberikan, piutang atau efek-efek yang dimiliki hingga jatuh tempo dinegosiasi ulang atau dimodifikasi

karena debitur atau penerbit mengalami kesulitan keuangan, maka penurunan nilai diukur dengan suku bunga efektif awal yang

digunakan sebelum persyaratan diubah.

Kerugian penurunan nilai yang diakui pada laporan laba rugi komprehensif atas investasi instrumen ekuitas yang diklasifikasikan

sebagai instrumen ekuitas yang tersedia untuk dijual tidak boleh dipulihkan melalui pembalikan atas penurunan nilai sebelumnya

pada laporan laba rugi komprehensif pada tahun berjalan.

Setelah perolehan awal, giro pada Bank Indonesia dan bank lain dinyatakan sebesar biaya perolehan diamortisasi menggunakan

metode suku bunga efektif dikurangi cadangan kerugian penurunan nilai. Giro pada Bank Indonesia dan bank lain diklasifikasikan

masing-masing sebagai pinjaman yang diberikan dan piutang.

Penerimaan kembali atas aset keuangan yang diberikan yang telah dihapus bukukan, pada tahun berjalan dikreditkan dengan

menyesuaikan akun cadangan kerugian penurunan nilai. Penerimaan kembali atas aset keuangan yang telah dihapus bukukan pada

tahun-tahun sebelumnya dicatat sebagai pendapatan operasional selain bunga.

Kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain, simpanan yang sewaktu-waktu dicairkan, dan

investasi jangka pendek likuid lainnya dengan jangka waktu jatuh tempo tiga bulan atau kurang. Giro pada Bank Indonesia dan bank

lain disajikan sebesar nilai nominal atau nilai saldo bruto, dikurangi dengan cadangan kerugian penurunan nilai, jika diperlukan.

Kerugian yang terjadi diakui pada laporan laba rugi komprehensif dan dicatat pada akun penyisihan kerugian penurunan nilai

sebagai pengurang terhadap aset keuangan yang dicatat pada biaya perolehan diamortisasi.

Kerugian penurunan nilai atas aset keuangan yang dicatat pada biaya perolehan diamortisasi diukur sebesar selisih antara nilai

tercatat aset keuangan dengan nilai kini estimasi arus kas masa datang yang didiskonto menggunakan suku bunga efektif awal dari

aset keuangan tersebut. Jika kredit yang diberikan atau efek-efek dan Obligasi Rekapitalisasi Pemerintah dimiliki hingga jatuh

tempo memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah

suku bunga efektif yag berlaku yang ditetapkan dalam kontrak.

Jika pada suatu periode berikutnya , jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara

obyektif pada peristiwa yang terjadi setelah penurunan nilai diakui (seperti meningkatnya peringkat kreditur debitur atau penerbit),

maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, dengan menyesuaikan akun cadangan. Jumlah pemulihan

aset keuangan diakui pada laporan laba rugi komprehensif.

14

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

g. Penempatan pada Bank Indonesia dan Bank lain

h. Efek-efek

h. Efek-efek - (lanjutan)

i. Kredit yang Diberikan

j. Aset Tetap dan Aset Tidak Berwujud

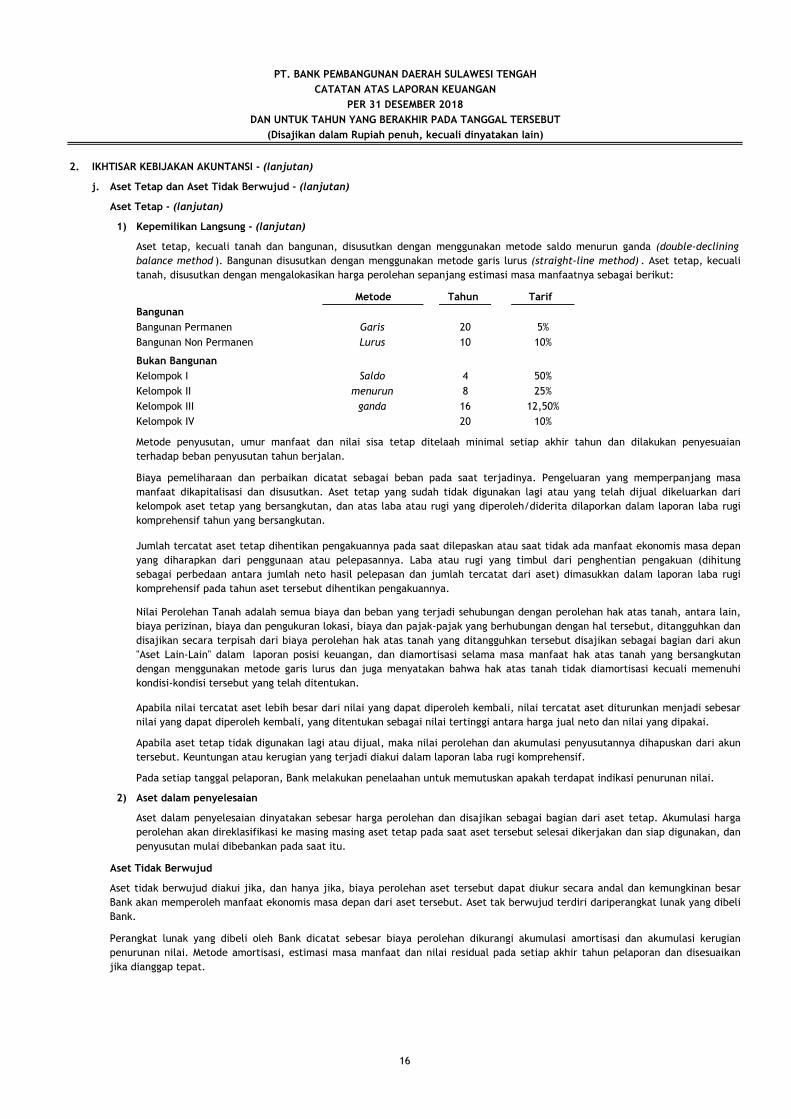

Aset Tetap

1) Kepemilikan Langsung

Berdasarkan PSAK No. 16 (Revisi 2011), "Aset Tetap", Bank memilih untuk menggunakan metode biaya untuk mengukur aset

tetapnya. Aset tetap, kecuali tanah, dicatat sebesar harga perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai

(jika ada).

Kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam dengan debitur yang mewajibkan debitur untuk melunasi utangnya setelah jangka waktu tertentu

dengan imbalan bunga.

Kredit yang diberikan pada awalnya diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara

langsung dan merupakan biaya tambahan untuk memperoleh aset keuangan tersebut dan setelah pengakuan awal diukur pada biaya

perolehan diamortisasi menggunakan metode suku bunga efektif dikurangi dengan cadangan kerugian penurunan nilai. Kredit yang

diberikan diklasifikasikan sebagai kredit yang diberikan dan piutang.

Efek-efek yang dimiliki terdiri dari obligasi yang diperdagangkan di bursa efek.

Efek-efek diklasifikasikan sebagai aset keuangan dalam kelompok dimiliki hingga jatuh tempo.

Efek-efek pada awalnya disajikan sebesar nilai wajar ditambah biaya transaksi dan setelah pengakuan awal dicatat sesuai dengan

klasifikasi sebagai dimiliki hingga jatuh tempo.

Penempatan pada Bank Indonesia dan bank lain adalah penanaman dana pada Bank Indonesia berupa deposit facility, term deposit

dan deposit facility syariah, sedangkan penempatan dana pada bank lain merupakan penanaman dana dalam bentuk penempatan

pada pasar uang (inter-bank call money ) dan deposito berjangka.

Penempatan pada Bank Indonesia dan bank lain dinyatakan sebesar biaya perolehan amortisasi menggunakan metode suku bunga

efektif dikurangi cadangan kerugian penurunan nilai. Penempatan pada Bank Indonesia dan bank lain diklasifikasikan masing-masing

sebagai kredit yang diberikan dan piutang.

Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat kredit pada tanggal restrukturisasi atau

nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal

restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui dalam laporan laba rugi komprehensif.

Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian

pokok kredit yang diberikan dan pendapatan bunga sesuai dengan syarat-syarat restrukturisasi.

Kredit yang diberikan dihapusbukukan ketika tidak terdapat prospek yang realistis mengenai pengembalian kredit atau hubungan

antara Bank dan debitur telah berakhir. Kredit yang tidak dapat dilunasi dihapusbukukan dengan mendebit cadangan kerugian

penurunan nilai. Penerimaan kemudian atau penggantian asuransi atas kredit yang diberikan yang telah dihapusbukukan

sebelumnya, jika pada periode berjalan dikreditkan dengan menyesuaikan pada akun cadangan kerugian penurunan nilai, sedangkan

jika setelah tanggal laporan posisi keuangan dikreditkan sebagai pendapatan operasional lainnya.

Bila terjadi penjualan atau reklasifikasi dalam jumlah yang lebih dari jumlah yang tidak signifikan dari efek-efek yang dimiliki

hingga jatuh tempo yang (a) belum mendekati tanggal jatuh tempo, (b) sebelum diperolehnya jumlah pokok aset keuangan secara

substansial dan (c) bukan kejadian yang berada di luar kendali entitas, tidak berulang dan tidak dapat diantisipasi secara wajar oleh

entitas akan menyebabkan reklasifikasi atas semua efek-efek yang dimiliki hingga jatuh tempo ke dalam kelompok tersedia untuk

dijual, dan Bank tidak diperkenankan untuk mengklasifikasikan efek-efek sebagai dimiliki hingga jatuh tempo untuk tahun berjalan

dan untuk kurun waktu dua tahun mendatang.

Cadangan kerugian penurunan nilai diukur bila terdapat indikasi penurunan nilai dengan menggunakan metodologi penurunan nilai

sebagaimana diungkapkan dalam Catatan 2d.

Efek-efek dengan klasifikasi dimiliki hingga jatuh tempo dicatat pada biaya perolehan yang diamortisasi menggunakan metode suku

bunga efektif.

15

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

j. Aset Tetap dan Aset Tidak Berwujud - (lanjutan)

Aset Tetap - (lanjutan)

1) Kepemilikan Langsung - (lanjutan)

Tahun Tarif

Bangunan

Bangunan Permanen

Bangunan Non Permanen

Bukan Bangunan

Kelompok I

Kelompok II

Kelompok III

Kelompok IV

2) Aset dalam penyelesaian

Aset Tidak Berwujud

Metode

12,50%

20 10%

Perangkat lunak yang dibeli oleh Bank dicatat sebesar biaya perolehan dikurangi akumulasi amortisasi dan akumulasi kerugian

penurunan nilai. Metode amortisasi, estimasi masa manfaat dan nilai residual pada setiap akhir tahun pelaporan dan disesuaikan

jika dianggap tepat.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan

yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan (dihitung

sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dimasukkan dalam laporan laba rugi

komprehensif pada tahun aset tersebut dihentikan pengakuannya.

Nilai Perolehan Tanah adalah semua biaya dan beban yang terjadi sehubungan dengan perolehan hak atas tanah, antara lain,

biaya perizinan, biaya dan pengukuran lokasi, biaya dan pajak-pajak yang berhubungan dengan hal tersebut, ditangguhkan dan

disajikan secara terpisah dari biaya perolehan hak atas tanah yang ditangguhkan tersebut disajikan sebagai bagian dari akun

"Aset Lain-Lain" dalam laporan posisi keuangan, dan diamortisasi selama masa manfaat hak atas tanah yang bersangkutan

dengan menggunakan metode garis lurus dan juga menyatakan bahwa hak atas tanah tidak diamortisasi kecuali memenuhi

kondisi-kondisi tersebut yang telah ditentukan.

4

Lurus 10

Garis 5%20

Aset tidak berwujud diakui jika, dan hanya jika, biaya perolehan aset tersebut dapat diukur secara andal dan kemungkinan besar

Bank akan memperoleh manfaat ekonomis masa depan dari aset tersebut. Aset tak berwujud terdiri dariperangkat lunak yang dibeli

Bank.

10%

Metode penyusutan, umur manfaat dan nilai sisa tetap ditelaah minimal setiap akhir tahun dan dilakukan penyesuaian

terhadap beban penyusutan tahun berjalan.

Biaya pemeliharaan dan perbaikan dicatat sebagai beban pada saat terjadinya. Pengeluaran yang memperpanjang masa

manfaat dikapitalisasi dan disusutkan. Aset tetap yang sudah tidak digunakan lagi atau yang telah dijual dikeluarkan dari

kelompok aset tetap yang bersangkutan, dan atas laba atau rugi yang diperoleh/diderita dilaporkan dalam laporan laba rugi

komprehensif tahun yang bersangkutan.

50%

menurun 8 25%

ganda 16

Apabila aset tetap tidak digunakan lagi atau dijual, maka nilai perolehan dan akumulasi penyusutannya dihapuskan dari akun

tersebut. Keuntungan atau kerugian yang terjadi diakui dalam laporan laba rugi komprehensif.

Pada setiap tanggal pelaporan, Bank melakukan penelaahan untuk memutuskan apakah terdapat indikasi penurunan nilai.

Aset dalam penyelesaian dinyatakan sebesar harga perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi harga

perolehan akan direklasifikasi ke masing masing aset tetap pada saat aset tersebut selesai dikerjakan dan siap digunakan, dan

penyusutan mulai dibebankan pada saat itu.

Apabila nilai tercatat aset lebih besar dari nilai yang dapat diperoleh kembali, nilai tercatat aset diturunkan menjadi sebesar

nilai yang dapat diperoleh kembali, yang ditentukan sebagai nilai tertinggi antara harga jual neto dan nilai yang dipakai.

Aset tetap, kecuali tanah dan bangunan, disusutkan dengan menggunakan metode saldo menurun ganda (double-declining

balance method ). Bangunan disusutkan dengan menggunakan metode garis lurus (straight-line method) . Aset tetap, kecuali

tanah, disusutkan dengan mengalokasikan harga perolehan sepanjang estimasi masa manfaatnya sebagai berikut:

Saldo

16

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

k. Penurunan Nilai Aset Non Keuangan

Bank menerapkan secara prospektif PSAK No.48 (Revisi 2014), "Penurunan Nilai Aset".

l. Beban Dibayar Dimuka

m. Liabilitas Segera

n. Simpanan Nasabah

Beban dibayar dimuka diamortisasi selama masa manfaat dengan menggunakan metode garis lurus (straight line method ).

Tabungan merupakan simpanan nasabah yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati.

Deposito berjangka merupakan simpanan nasabah yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan

perjanjian antara nasabah dengan Bank.

Simpanan nasabah diklasifikasikan sebagai liabilitas keuangan dan diukur pada biaya perolehan diamortisasi menggunakan suku

bunga efektif kecuali simpanan yang dinyatakan sebesar kewajiban Bank kepada nasabah. Biaya tambahan yang dapat diatribusikan

secara langsung dengan perolehan simpanan nasabah dikurangkan dari jumlah simpanan yang diterima.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak

terdapat transaksi tersebut, Bank menggunakan model penilaian yang sesuai untuk menentukan nilai wajar aset. Perhitungan-

perhitungan ini dibuatkan oleh pengali penilaian atau indikator nilai wajar yang tersedia.

Liabilitas segera dicatat pada saat timbulnya liabilitas atau diterima perintah dari pemberi amanat, baik dari masyarakat maupun

dari bank lain. Liabilitas segera dinyatakan sebesar jumlah liabilitas Bank. Liabilitas segera diukur sebesar biaya perolehan

diamortisasi.

PSAK No.48 (Revisi 2014) menetapkan prosedur-prosedur yang diterapkan entitas agar aset dicatat tidak melebihi jumlah

terpulihkannya. Suatu aset dicatat melebihi jumlah terpulihkannya jika jumlah tersebut melebihi jumlah yang akan dipulihkan

melalui penggunaan atau penjualan aset. Pada kasus demikian, aset mengalami penurunan nilai. PSAK yang direvisi ini juga

menentukan kapan entitas akan membalik suatu rugi penurunan nilai dan pengungkapan yang diperlukan.

Simpanan dari nasabah adalah dana yang ditempatkan oleh masyarakat kepada Bank berdasarkan perjanjian penyimpanan dana.

Termasuk dalam akun ini adalah giro, tabungan, deposito berjangka dan bentuk lain yang dipersamakan dengan itu.

Giro merupakan simpanan nasabah yang dapat digunakan sebagai alat pembayaran, yang penarikannya dapat dilakukan setiap saat

melalui cek, kartu Anjungan Tunai Mandiri (ATM), atau dengan cara pemindahbukuan dengan bilyet giro atau sarana perintah

pembayaran lainnya.

Pada setiap akhir periode pelaporan, Bank menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat

indikasi tersebut atau pada saat pengujian pada tanggal laporan atas penurunan nilai aset tertentu (yaitu aset tidak berwujud

dengan umur manfaat tidak terbatas, aset tidak berwujud yang belum dapat digunakan, atau goodwiil yang diperoleh dalam suatu

kombinasi bisnis) diperlukan, maka Bank akan membuat estimasi atas jumlah terpulihkan aset tersebut.

Jumlah terpulihkan yang ditentukan untuk aset individual adalah jumlah yang lebih tinggi antara nilai wajar aset atau unit

penghasilan kas (UPK) dikurangi biaya untuk menjual dan nilai pakainya,kecuali aset tersebut tidak menghasilkan arus kas masuk

yang sebagian besar independen dari aset atau kelompok aset lain. Jika nilai tercatat aset lebih besar daripada nilai terpulihkannya,

maka aset tersebut dianggap mengalami penurunan nilai dan nilai tercatat aset diturunkan menjadi sebesar nilai terpulihkannya.

Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laporan laba rugi komprehensif sebagai "rugi penurunan nilai".

Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto

sebelum pajak yang menggambarkan penilai pasar kini atas nilai waktu uang dan risiko spesifik aset.

Kerugian penurunan nilai dari operasi berkelanjutan, jika ada, diakui pada laporan laba rugi komprehensif sesuai dengan kategori

biaya yang konsisten dengan fungsi aset yang diturunkan nilainya dan mensyaratkan manajemen Bank untuk menelaah nilai aset

untuk setiap penurunan dan penghapusan ke nilai wajar jika keadaan menunjukkan bahwa nilai tercatat tidak bisa diperoleh

kembali. Di lain pihak, pemulihan kerugian penurunan nilai diakui apabila terdapat indikasi bahwa penurunan nilai tersebut tidak

lagi terjadi. Penurunan (pemulihan) nilai aset diakui sebagai beban (pendapatan) pada laporan laba rugi dan penghasilan

komprehensif lain periode berjalan.

17

PT. BANK PEMBANGUNAN DAERAH SULAWESI TENGAH

CATATAN ATAS LAPORAN KEUANGAN

PER 31 DESEMBER 2018

DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

(Disajikan dalam Rupiah penuh, kecuali dinyatakan lain)

2. IKHTISAR KEBIJAKAN AKUNTANSI - (lanjutan)

o Simpanan dari bank lain

p. Pinjaman yang Diterima

q. Pendapatan dan Beban Bunga

r. Pajak Penghasilan

Bank menerapkan PSAK No. 46 (Revisi 2014) "Pajak Penghasilan".

Jumlah tercatat aset pajak tangguhan ditelaah pada setiap tanggal posisi laporan keuangan dan nilai tercatat aset pajak tangguhan

tersebut diturunkan apabila tidak lagi terdapat kemungkinan besar bahwa laba fiskal yang memadai akan tersedia untuk

mengkompensasi sebagian atau semua manfaat aset pajak tangguhan yang telah diakui sebelumnya.