Embed Size (px)

DESCRIPTION

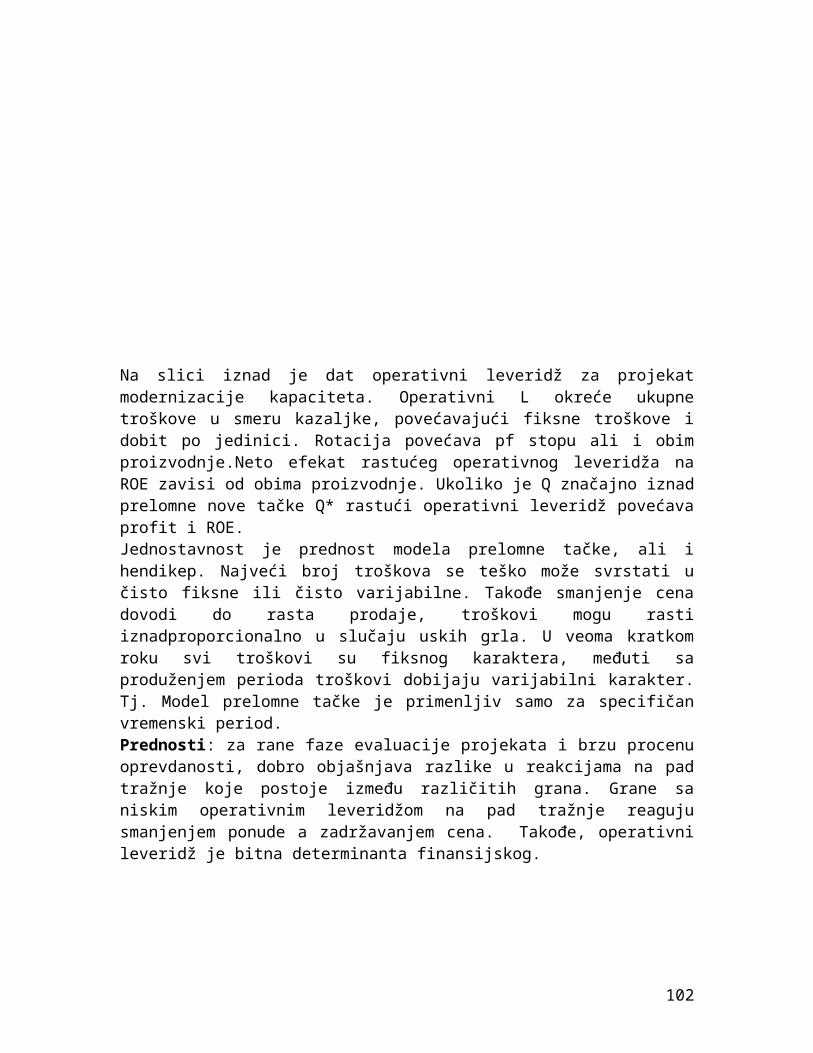

.

Citation preview

Sadržaj1.PREDUZEĆE...........................................................................................................................3

2.TVRDI ELEMENTI PREDUZEĆA................................................................................................7

3.MEKI ELEMENTI PREDUZEĆA...............................................................................................12

4.LIDERSTVO..........................................................................................................................16

5. NOVČANI TOK....................................................................................................................19

6.VREDNOST..........................................................................................................................22

7. PROJEKAT..........................................................................................................................24

8.NOVA PREDUZEĆA..............................................................................................................26

9. PROJEKTNO ORIJENTISANO PREDUZECE.............................................................................27

10. TRI DIMENZIJE MENADZNETA POMOCU PROJEKTA...........................................................29

11. PROJEKTNA ORGANIZACIJA..............................................................................................30

12. PROJEKTNA KULTURA.......................................................................................................33

13. EVOLUCIJA I ZNACAJ MENDZMENTA PROJEKTA KAO PRIMENJENE MENADZMENT DISCIPLINE.............................................................................................................................34

14. KARAKTERISTIKE MENADZMENT PROJEKTA......................................................................36

15. VRSTE PROJEKTA..............................................................................................................37

16. ZIVOTNI CIKLUS PROJEKTA...............................................................................................39

17. OPORTUNITET PROJEKTA.................................................................................................41

18. IZVODLJIVOST PROJEKTA..................................................................................................43

19. IZVRSENJE PROJEKTA........................................................................................................45

20. MARKETING ŠIZOFRENIJA.................................................................................................48

21. KONCEPT ISTRAŽIVANJA TRŽIŠTA.....................................................................................49

22. PROCES ISTRAŽIVANJA TRŽIŠTA........................................................................................50

23. KAPACITET TRŽIŠTA..........................................................................................................51

24. PROJEKTOVANJE TRAŽNJE................................................................................................53

25. PROJEKTOVANJE TROŠKOVA I CENA.................................................................................53

26. KONKURENTSKO OKRUŽENJE I POSLOVNA STRATEGIJA....................................................55

27. KONKURENTI I NJIHOVE NAMERE.....................................................................................57

28. RELEVANTNO TRŽIŠTE......................................................................................................58

29. KONCENTRACIJA TRŽIŠTA.................................................................................................59

30. MOGUĆE MARKETING STRATEGIJE...................................................................................61

31. KONKURENTNOST: DVA KONCEPTA..................................................................................62

32. FAZE U RAZVOJU KONKURENTNOSTI................................................................................63

33. MERENJE KONKURENTNOSTI NACIONALNE EKONOMIJE...................................................63

34. NACIONALNA STRATEGIJA KONKURENTNOSTI..................................................................64

35. MODEL PRELOMNE TAČKE................................................................................................65

36. EVALUACIJA PROJEKATA POMOĆU PRELOMNE TAČKE......................................................67

37. MAKRO TOKOVI SREDSTAVA............................................................................................68

38. FUNKCIJE I KARAKTERISTIKE FINANSIJSKIH TRZISTA..........................................................69

39. FINANSIJSKI POREDNICI I INSTITUCIJE...............................................................................71

40. VREDNOVANJE NACIONALNOG TRZISTA KAPITALA...........................................................74

41. MERENJE KONJUKTURE NA TRZISTU KAPITALA.................................................................77

42. FINANSIJSKI IZVESTAJI......................................................................................................80

43.ANALIZA FINANSIJSKIH IZVESTAJA.....................................................................................84

44.RELATIVNI FINASIJSKI POKAZATELJI...................................................................................86

45. BONITET FINSIJSKOG POLOŽAJA.......................................................................................89

46.KREDIT REJTING................................................................................................................91

47. DEFINICIJE VREDNOSTI PREDUZEĆA..................................................................................92

48. PRIPREMNE RADNJE ZA PROCENU....................................................................................93

49. METODE PROCENE...........................................................................................................93

50. PROCENA PROFITABILNOSTI PROJEKATA STATISTICKIM METODAMA...............................96

51. PROCENA PROFITABILNOSTI PROJEKATA DINAMIČKIM METODAMA................................97

52. VREDNOVANJE PROJEKTA METODOM REALNIH OPCIJA..................................................100

53. MEĐUSOBNO ISKLJUČIVE ALTERNATIVE I RACIONIRANJE SREDSTAVA............................102

54. TRŽIŠNE INFORMACIJE I IZBOR METODA EVALUACIJE PROJEKTA....................................103

12 GLAVA.............................................................................................................................106

55. FINASIJSKI LEVERIDŽ.......................................................................................................107

56. KREDITI..........................................................................................................................109

57. LIZING............................................................................................................................111

58. OBVEZNICE.....................................................................................................................113

59. AKCIJE............................................................................................................................114

60. PRIORITETNE AKCIJE.......................................................................................................116

61. OBIČNE AKCIJE...............................................................................................................116

62. PRVA JAVNA PONUDA....................................................................................................117

63. PROJEKTNO FINANSIRANJE.............................................................................................119

64. KONVENCIONALNI NAČINI KVANTIFIKOVANJA RIZIKA....................................................122

2

65. KAPITALNA ADEKVATNOST.............................................................................................124

66. KREDITNI RIZIK...............................................................................................................125

67. ULOGA REGULATORA U UPRAVLJANJU RIZIKOM............................................................126

68. VaR MERILO RIZIKA........................................................................................................127

69. EKONOMSKI KAPITAL I RAROC........................................................................................128

70. ANALIZA STRUKTURE (MREŽNI MODELI).........................................................................129

71. ANALIZA VREMENA........................................................................................................130

72. ANALIZA TROŠKOVA.......................................................................................................131

73. ANALIZA ALOKACIJE RESURSA........................................................................................132

74. SLABOSTI DETERMINISTIČKIH MREŽNIH MODELA...........................................................134

75. STOHASTIČKI MREŽNI MODELI........................................................................................135

76. INICIJALIZACIJA PROJEKTA..............................................................................................136

77. UPRAVLJANJE PROJEKTNIM RIZICIMA I KVALITETOM......................................................139

78. PRAĆENJE, NAKNADNA EVALUACIJA I ZAVRŠETAK PROJEKTA.........................................140

1.PREDUZEĆE

Preduzeće predstavlja organizovane ljude i sredstva povezane zajedničkim ciljevima. Ciljevi su u orijentiri u kretanje. Ciljevi imaju tri funkcije:

konkretizaciju vizije oni su konkretni zadaci osnov su za poređenje planiranog i ostvarenog

Ciljevi mogu biti merila mogućnosti ali i ograničenja, oni prestavljaju kompromis interesnih grupa. U definisanju ciljeva najveći ynačaj imaju preduzetnici. Menadžment služi ostvarenju kasnijih ciljeva, u cilju ostvarenja ove funkcije menadćeri koriste zaposlene, kupce, dobavljače, kreditore, i dr interesne grupe.

Nekada su se ciljevi definisali hijerarhijski, odnosno odozgo na dole, dans se ciljevi definišu holistički, odnosno odozdo na gore, na različitim hijerarhijskim nivoima( elementi, podsistemi, sistem). Struktura ciljeva se dobija na bazi metodologije formulisanja ciljeva poznate kao Uskladjena lista ciljeva( Balanced Scorecard). Zatvoreni ciljevi(npr tržišno učešće) se mogu jasno defisati, za razliku od otvorenih(npr, tehnološko liderstvo).Poslovni ciljevi mogu biti:

redovni vanredni

Redovni ciljevi se definišu u okviru praugaonika čija su temena :

tržišno učešće-marketing cilj ekonomska efikasnost-organizacioni cilj

3

rentabilan ili zdrav rast-razvojni cilj diversifikacija rizika-finansijski cilj

Vanredni ciljevi se odnose na razvoji i komercijalizaciju novog proizvoda, preuzimanje drugog preduzeća i sl.Mislija je opšti cilj preduzeća. Misija ima trostruko ograničenje- tripple-bottom line:

ekonomsko socijalno ekološko

Stvaranje vrednosti zavisi od sposobnosti predizeća da zadovolji potrebe kupaca/klijenata na bolji način od konkurenata. Odbacivanje vrednosti zavisi od sposobnosti preduzeća da na tržištu kapitala investitiorima obezbedi superioran prinos na ulaganja ( ROI)Kroz menadžment brednosti preduzeće se sprema da odgovori na oba zahteva. Neophodno je da se pri formulisanju strategije preduzeća i njegovih delova, umesto profita i na njemu zasnovanih merila performansi, koriste merila performansi koja odražavaju stvorenu/uništenu vrednost. Na bazi vrednosnih merila performansi vrši se kontrola i nagrađivanje menadžera.

Rast je pretpostavka uvećanja vrednosti. nezavisno od strukture finansiranja, postoji tesna veza između rasta i vrednosti. U preduzeću koje ostvaruje rast dolazi do razvoja inovativnog entuzijazma pošto se menadžeri orjentišu na dugoročne ciljeve u odsustvu pritiska od preuzimanja. Za preuzeće u krizi ras znači šansu za preživljavanje. Kod preduzeća koja ne ostvaruju dovoljan rast dolazi do erozije stečene pozicije. U odsustvu rasta preduzeće ne može da konkuriše za sredstva, znanje i talenat. Nedovoljan rast je uzrok destrukcije vrednosti, destrukcija vrednosti je uzrok stagnacije i opadanja, a opadanje je uzrok bankrotsva. Pored vlasnika neadekvatnim rastom su pogođene i druge interesne grupe.

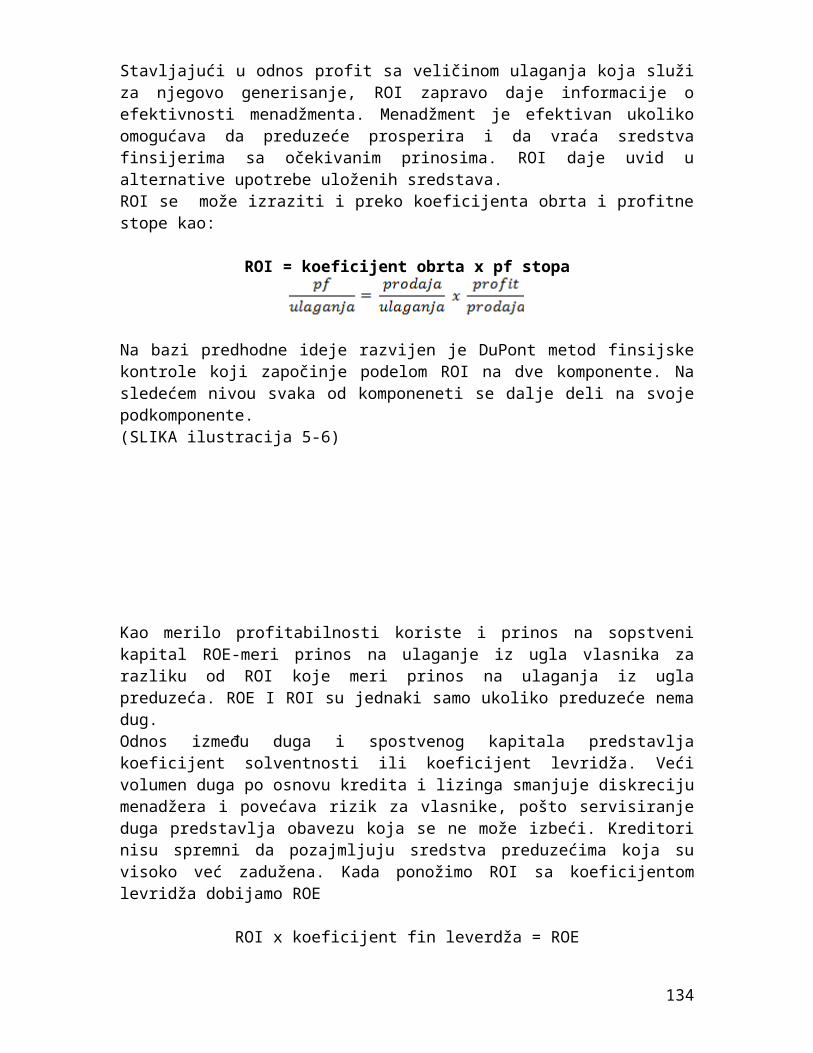

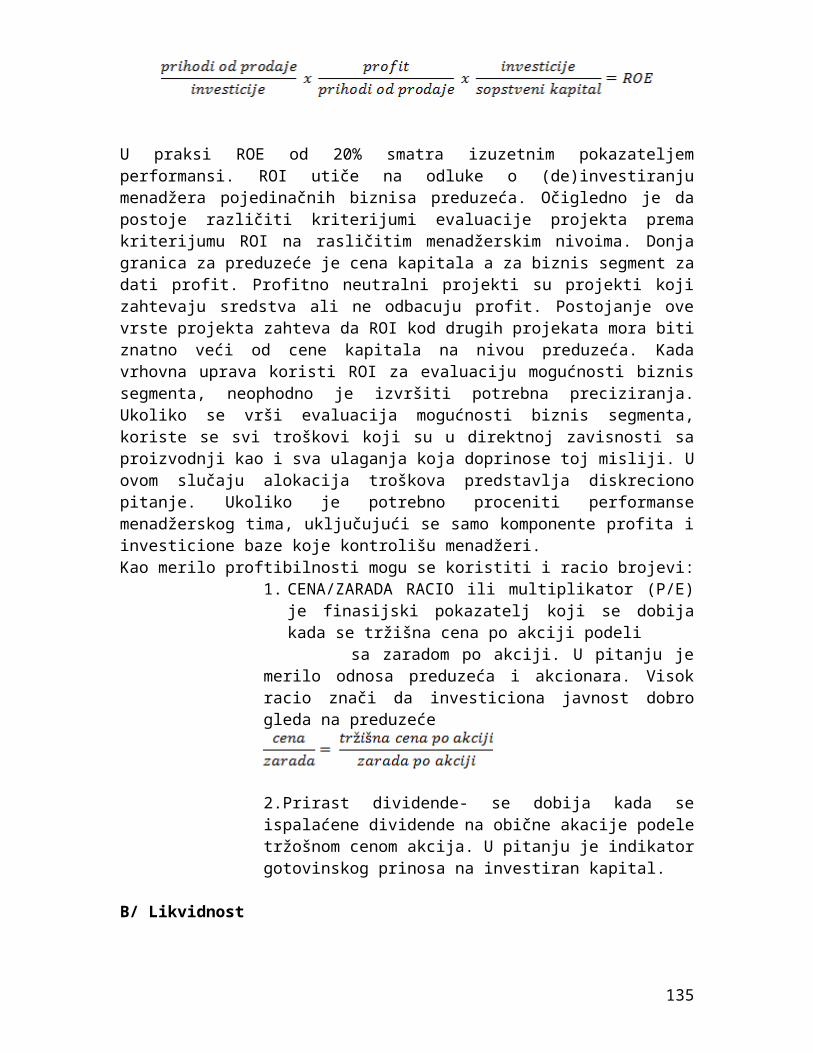

Konvencionalni menadžment polazi od toga da je glavni pokretač vrednosti UKUPAN PRINOS AKCIONARA-TSV-total shareholder value. On se bazira na profitu i ne daje precizne podatke o performansama preduzeća zbog razlika koje postoje između nominalnih i realnih profita. Novčani tok ima veći značaj kao pokreteč vrednosti od profita. Zbog fenomena vremenske vrednosti novca, novčane tokove u razlišitim periodima treba svesti na uporedive veličine računom diskontovanja. Primena metoda diskontovanog novčanog toka:Vrednost projekta predstavlja sadašnju vrednost budućih novčanih tokova koje projekat odbacuje. Imanentna vrednost preduzeća(unutrašnja vrednost)-vrednost preduzeća na osnovu mišljenja menadžera se poredi sa tržišnom vrednošću. Tržišna vrednost kod preduzeća kotiranih na berzi se dobija množenjem dva osnpvna tržišna merila performansi: PROFIT PO AKCIJI( EPS-earnings per share) i CENA U ODNOSU NA PROFIT( P/E- price to earnings) ali oni su se pokazali kao pouzdani za merenje stvorene vrednosti samo u kratkom roku. U dugom roku ključ za merenje stepena stvorene vrednosti predstavljaju merila zasnovana na diskontovanom novčanom toku( npr. EVA i CFROI)

Rast je zdrav samo ako stvara vrednost.

4

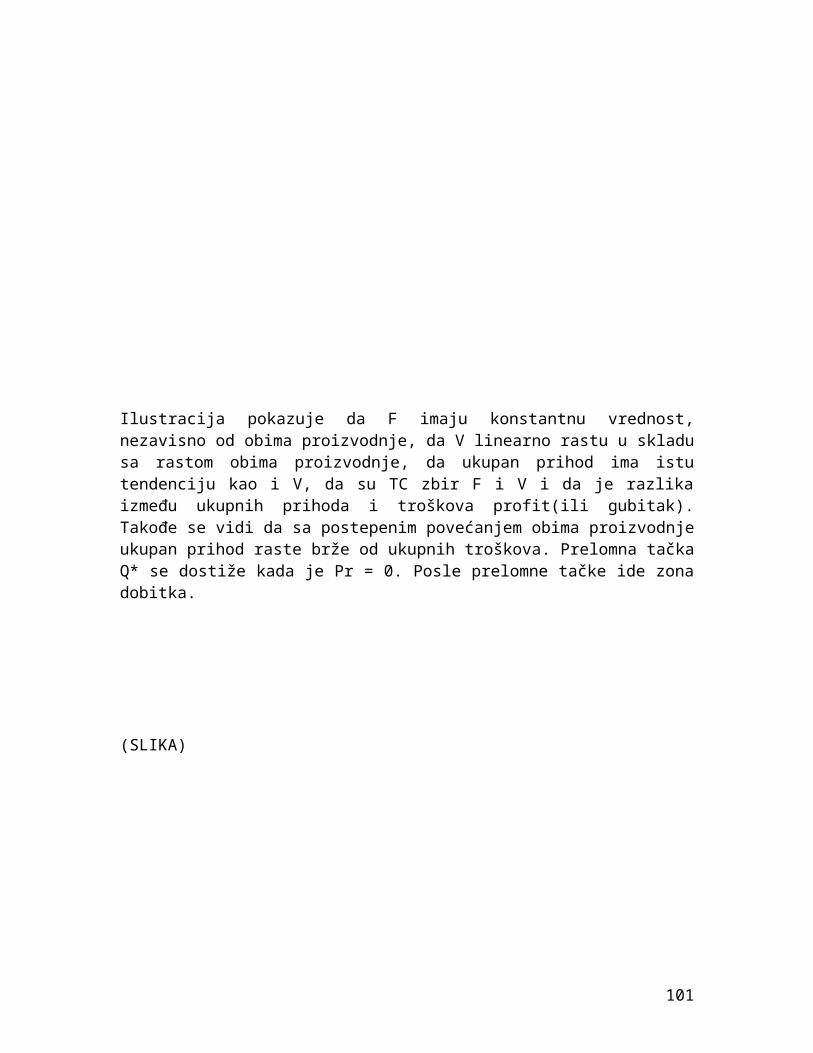

Rast je zdrav ako ukoliko novčani prinos na ulaganja je veći od cene kapitala- CFROI>CC.Cena kapitala je stopa povraćaja koju ostvaruje novi projekat istog nivoa rizika kao i regularne aktivnosti, kako bi finansijeri projekta dobili tržišnu stopu povraćaja. Kada je neto novčani prinos negativan rast uništava vrednost(SLIKA)

Da bi se ostvario rast preduzece mora upravljati promenama faktor koji istovremeno predstavlja sansu i pretnju. Ono što odvaja uspešna od neuspešnih preduzeća je sposonost prilagođavanja promena. Kod preduzeća koja ostvaruju rast dolazi do interakcije tri procesa

1. Stvaranje unosne formule-ima strategijski značaj2. korišćenje unosne formule- taktički značaj3. upravljanje trazicijom- operativna aktivnost

Stvaranje unosne formule- unposne formule su inovacije sa visokim ogućnostima komercijalnog uspeha, služe za anticipiranje potreba krajnjih kupaca i ostavrenje njihovih potreba. U pitanju je proizvod, proces ili poslovni metod koji na originalni način dovodi do stvaranja vrednosti za kupce.

Korišćenje unosne formule-potpuno korišćenje potencijala unosne formule zahteva efikasnu primenu i korišćenje u što većem broju područija. Kada se iscrpe interne primene formule ide se na njenu eksternu eksplotaciju:

geografskim širenjem poslovanja zajedničkom proizvodnjom ulaganje u gruga preduzeća prodaja licence i franšize

Upravljane tranzicijom- obuhvata skup promena koje je inicirala praktična primena unosne formule. Pod pritiskom konkurencije preduzeće se prilagođava promenama u smislu da svoje proizvode i procese unapređuje, povlači iz proizvodnje, seli ili eliminiše. Iskustvo pokazuje da bitne promene u okruženju mogu da ostvare samo preduzeća koja ostvaruju rast. Često se dešava da prilagođavanje promenama dovodi do nove unosne formule.

U finansiranju rasta se koriste: sopstveni izvori- akumulacija i amortizacija tuđi izvori

5

Za finansiranje obrtnih sredstava obično se koriste kratkoročni izvori finansiranjaZa finansiranje rasta( osnovna sredstva i trajna obrtna sredstva) koriste se dugoročni izvori finansiranja. Sredstva uložena u kapitalne investicije omogućuju preduzeću poslovni kontinuitet u uslovima promene. Sredstva za finansiranje zaliha obezbeđuju kontinuitet proizvodnje i prodaje. Rast proimarno zavisi od:

strategijskog obuhvata i mogućih putanja njegove transformacije

Strategijski obuhvat ima tri dimenzije:

1. interni kapacitet rasta2. eksterne mogućnosti rasta3. verovatnoću pojave diskontinuiteta

Diskontinuitet utiče na povećanu glad za finanasijskim sredstvima i niza razloga među kojima su najvidljiviji: ubrzano zastarevanja i finansiranje investicija u strategijsko prilagođavanje.„imperativ promene“ dovodi do kontinuelnih promenama u konkurentskoj strategiji i poslovnom procesu što povećava apetiti za sredstvima. Da bi se odgovorilo na promene preduzeće treba da:

1. Definiše projekte kojima se ostvaruju promene2. prikupi potrebna sredstva3. alocira sredstva na projekte

Definisanje projekta- projekti su način da se se reaguje na promene. oni su poluga za ostvarenje konkurentske strategije.uspešan menadžement projekta zahteva preciziranje ciljeva, čvrst i realan budžet, fleksibilan sistem planiranja, realan program, kordinisan, motivisan i strategijom vođen projektni tim i nehijerarhijski i efektivno komuniciranje. prilkupljanje sredstva- Izvori sredstava se razlikuju po:

dostupnosti pravima troškovima dospeću obaveza i sl

Prikupljanje sredstava je uslovljeno alokacijom sredstava. Odluka o investiranju u određenu aktivu zahteva finansiranje te investicije pri čemu troškovi finansiranja u poređenju sa efektima investicije povratno utiču na odluku o investiranju. u finansiranju projekta dominiraju kreditni izvori.Alokacija sredstava na projekte- utiče na veličinu i strukturu aktive i nivo poslovnog rizika. Finansijski ciljevi preduzeća su diversifikscija, efikasno upravljanje tekućom aktivom i rentabilan rast. Preduzeće nastoji da se finansiranje projekta odvoji od finansiranja redovnih aktivnosti. iz finansijskog ugla prilagođavanje na promene zahteva dve međusobno uslovljene aktivnosti: prikuplanje i alokaciju sredstva za redovne i nove aktivnosti prva fiunkcija se odnosi na prikljupanje sredstava iz eksternih i internih izvora finansianja po najnićim troškovima, druga funkcija prestavlaj alokaciju priklupljenih sredstva tako da se dovede do maksimalnog uvećanja vrednosti za vlasnike.

6

(SLIKA)

Suštinu kratkoročnog investiranja predstavlja održavanje likvidnosti. Nivo trajnih obrtnih sredstava zavisi od odnosa između nivoa rentabiliteta i troškova njegovog održavanja. Upravljanje obrnim sredstvima ima posledice na veličinu trajne aktive i obaveza. Alokacija sredstava u osnovna sredstva predstavlja dugorošno investiranje. Pošto je efekat invetiranja odložen u pitanju je efekat kapitalizacije. u dugoročne investivcije spadaju i investicije u elemte kratkoročne aktive neophodne za realiazaciju investicionog projekta. Poseban aspekt alokacije sredstava predstavljaju eksterni rast( preuzimanje i integracije), prestrukturiranje( revitalizacija, odredjivanje prave veličine, prenosenje aktivnosti)i likvidacija.

2.TVRDI ELEMENTI PREDUZEĆA

Tvrdi elementi predeuzeća su oni kod kojih je diskrecija donoslilaca odluka ograničena zakonom i/ili pravilima struke. To su:

PRAVNA FORMA KAPITAL

Pravna forma je određena statutom preduzeća kojim se za pravo objavljuje izbor osnivača između alternativnih oblika pravnih formi preduzeća koji su definisani Zakonom o preduzećima. Postoje 3 vrste pravnih formi:

osnovne hibridne složene

Osnovne pravne forme su :

Lično preduzeće Ortačko preduzeće Akcionarsko preduzeće

7

Značaj akcionarskih preduzeća prevazilazi njihovo relativno učešće to se prevashodno odnosi na: veličinu kapitala, broj zaposlenih, ukupan prihod, profit i novčani tok. Lična i ortačka preduzeća su po pravilu generatori inovacija. U nastojanju da se ostvari rast obično dolazi do konverzije ortačkog i ličnog preduzeća u akcionarsko preduzeće ili dolayi do preuyimanja od starne akcionarskog preduzeća.

Kod ličnog preduzeća za celokupna aktiva predstavlja vlasništvo pojedinca i on odgovara za sve obaveze. Glavna prednost ovog preduzeća je jednostavnos a glavna slabost je potpuna odgovornost za obaveze preduzeća, tzv. „neogranićena odgovornost“. Ceo poslovni rizik preuzima vlasnik preduzeća, odavde proizilazi i druga slabost otežano prikuplanje kapitala za ekspanziju. Otežano je prenošenje vlasničkih prava, naslednicima se ne može preneti deo preduzeća pre smrti vlasnika, te se ne mogu uzimati hipotekarni krediti i tako se finansirati ekspanzija.

Ortačko preduzeće je privredno društvo osnovano od strane dva ili više lica. Slično je ličnom preduzeću u svim aspektima osim u broju vlasnika. U pitanju je solidarna neograničena odgovornost, vlasnici dele rizik srazmerno svom udelu u preduzeću. Ortački odnos može biti opšti kada svi udeonaničari imaju neograničenu odgovornost. Odnos između ortaka je definisan osnivačkim aktom u kom je preciziran br glasov, ključ za podelu profita, način uvećanja ili smanjenja udela,...Ukoliko je predviđeno osnivačkim aktom posle smrti vlasnika naslednici preuzimaju njegovu ulogu ortaka. Naslednici mogu preuzeti i ulogu komanditora što dovodi do preomene u pravnoj formu u komaditno društvo. Jedna od glavnih slabosti ove pravne forme je otežano odlučivanje.

Akcionarsko društvo- suština je diversifikacija rizika na veći broj vlasnika, s tim da vlasnici upravljaju rizikom na jedinstven i unapred definsan način. Upravljanje riziko ne podrazumeva i upravljane poslovanjem. Postoje dve vrste akcionarskih preduzeća:

zatvorena ili privatna otvorena ili društvena

Kod zatvorenih akcionarskih preduzeća trgovina akcijama se vrši privatnom flotacijom i operacijama na tržištu iza šaltera(OTC) prodaja akcija se vrši po sistemu bidinga ili davanja i prihvatanja ponude. Ovo je prva faza u evoluciji akcionarskog preduzeća.Smeli kapitalisiti prvi ulažu u ovakav tip preduzeća očekivajući visoki prihod i likvidiraju svoja ulaganja u kratkom roku, 3-5 godina, prodajući investitorima sa većim stepenom averzivnosti na rizik. Kada se smeli kapitalisti povlače znak je da preduzeće kreće sa tzv. otvaranjem. Procedura otvaranja je visoko formalizova i zahteva postojanje prsospekta preduzeća koji se daje na uvid investicijonoj javnsoti. Prospekt je osnova za kupovinu akcija na primarnom tržištu. U pitanju je visoko regulisano tržište na kome se prodaje po sistemu aukcije i uz ograničenje da se prodaja obustavlja ako dnevno oscilovanje cena prelazi određeni procenat. Vlasnici akcionarskih preduzeća odgovarju samo do iznosa svoje investicije, ograničena odgovrnost. Ne eliminišući sistemski rizik koji može da dovede do gubitka investicije. Ogradničena odgovornost predstavlja aranzman u kome se gubitak ne prenosi već se podnosi. Cena akcija zavisi od diskontnog novčanog toka koji generiše aktiva akcionarskog preduzeća. Na cenu utiče i merkantibilnost, mogućnost zamene rizika za likvidnost. Bez osobine ograničene odgovornosti akcije ne bi bile homogena kategorija, te ne bi postojala jedinstvena cena akcija. Ograničena odgovornost je aranžman u kome dolayi do pododele rizika izmedju kreditora i investitora. investitori podnose veći deo rizika, krediori podnose bitan rizik. Vlasništvo

8

nad akcijama donosi pravo upravljanja, osnovno pravo, kao i ostala prava. Ponekad se pod ostalim pravom podrazumeva i pravo preče kupovine novoemitovanih akcija.

Hibridni oblici pravnih formi kombinuju osobine osnovnih pravnih formi. Komanditno društvo je tipičan primer ima karakteristike ortačkog preduzeća i akcionarskog društva. U pitanju je ortačko društvo u kome je odgovornost ortaka ograničena, postoji generalni ortak ili komplementar sa neograničenom odgovrnošći i tihi partneri sa ograničenom odgovornočću. Komaditno dručtvo odgovara za svoje obaveze celokupnom imovinom. Ortaci sa ograničenom odgovornošću ne učestvuju u upravljanju, to je povreneo glavnom ortaku. Glavni razlog za postojanje ove pravne forme je dvostruko neoporezivanje tihih ortaka (porez na profit i porez na dividende). Najčešća su u industriji eksplotacije prirodnog bogatstva, kao i u prometu nekretnina.

Složene forme preduzeća su posledica povezivanja dva ili više preduzeća posredstvom ugovora ili putem kapitala. Tipična složena forma preduzeća povezanih ugovorom je koncern, a povezanih putem kapitala je holding. Holding je nastao krajem XIX veka, suštinu predstavlja kontrola zavisnih preduzeća od strane matičnog preduzeća na bazi učešća u kapitala. Na internom tržištu između holding preduzeća i zavisnih preduzeća vrši se promet gotovine i akcija. Čist holding je pravna forma složenog preduzeća u kome se veza između matičnog preduzeća i zavisnog preduzeća uspostavlja isključivo preko kapitala. Obično je holding kompanija akcionarsko preduzeća koje poseduje kontrolni paket i/ili većinski udeo u drugim zavisnim preuzećima. Mešovit holding pored holderskog odnosa između vrha i periferije karakteriše postojanje jasnog biznisa vrha složenog preduzeća. Svrha postojanja ove vrste holdinga je postojanje različitih operativnih strategija. Osnovna prednost holdinga je mogućnost kontrole zavisnih preduzeća manjim angažovanjem sredstava. „blokirajući paket“ obaveza da se otkupi otkupa celokupnog paketa akcija po ceni poslednje transakcije. U slučaju holdinga ne postoji obaveza posle uspostavljanja kontrole daljeg otkupa akcija zavisnog preduzeća. Za uspostavljanje kontrole ne treba formalan pristanak mete, pošto ne postoji institut prihvatanja ponude potencijlnog kupca. U slučaju mešovitog holdinga može se ostvarir samnjenje tročkova na osnovu ekonomije obima, ekonomije širine i drugih operativnih sinergija. Holding je dobra forma za projektno orjentisana preduzeća jer svaki projekat predstavlja jedno novo zavisno preduzeće. Osnovna slabost holdinga je poreski aspekt, glavni prihod holdinga predstavljaju dividende, koji se dvostruko oprezuje kod holdinga, zavisna preduzeća , zavisna preduzeća plaćaju holdingu, i vlasnici akcija plaćaju porez. Porez se može izbeci ako holding poseduje 80% akcija zavisnog preduzeća. Ukoliko holding posluje dobro zbog piramidalne strukture može ostvariti nadproporcionalnu kontrolu sredstava i rezultata. Ukoliko zavisna preduzeća imaju problema sa profitabilnošću urušavanje čitavog holdinaga se ubrza zbog multiplikativnog uticaja. Stepenasti karakter tzv. „ složeni interes“ uslovljava razlučito evidentiranje računovotsvenih promena holding preduzeća i zavisnih preduzeća. Informacije o finansijskom stanju holdinga i zavisnih preduzeća predstavljena su i konsolidovanim finansijskim izvečtajima, oni prikazuju finansijsku poziciju, poslovne rezultate, poslovne rezultate, gotovinski tok i svih zavisnih preduzeća. Konsolidovani finasijski izveštaji nezavisno od pravne situacije nastoje da iskažu suštinu ovakve poslovne situacije. Da bi se izbeglo naduvavanje rezultata unutar holdinga isključuju se unutarkompanijske pozicije se postupkom „eliminacije“ . Promene pravne forme su česta pojava u poslednje tri decenije se uočava trend prelaska otvorenih u zaatvorena akcionarska društva.

9

Kapital je računovodstveno merilo kapitala vrednosti preduzeća. U tom smislu kapital predstavlja razliku izmedju aktive i obaveza. Aktivu čine:

kratkoročna aktiva dugoročna aktiva

Kratkoročnu aktivu čine:

gotovina utržive hartije od vrednosti kupci i zalihe

Dugoročnu aktivu čine:

fiksna aktiva( zemljište, građevinska oprema, oprema) druge pozicije dugoročne aktive( investicije i nematerijalna aktiva)

Nabavka pozicija aktive se finansira iz različitih izvora, pozajmljenih i sopstvenih.Sopstveni izvori su:

Uplaćeni kapital neraspodeljena dobit naknadno uplaćeni kapital

Sopstveni izvori predstavljaju vlasnički kapital. Kapital je ulog vlasnika, kapital je izražen u udelima ili akcijama. Kapital je bitan jer suverenitet nad ulogom određuje pravo upravljanja. Vlasnici preduzeća imaju pravo na upravljanje jer su investirali sredstva pod rizikom. Vlasnici brigu o investiciji iskazuju upravljanjem jer nema garancije za povraćaj uloženog. Pozajmljeni izvori finansiranja su:

krediti lizing dužničke hartije od vrednosti

Pozajmljeni izvori nisu pod rizikom i podrazumevaju obavezu vraćanja, kreditori nemaju pravo na upravljanje. Neraspodeljenja dobit predstavlja dobitak koji nije podeljen vlasnicim i osnova je za investiranje u projekte. Rezerve postoje da bi preduzeće smanjilo rizik od bankrosrva u slučaju kratkoročnog gubitka. Račun vlasnički kapital i saldo tekućih prihoda koji obuhvata pozicije izražene u straoj valuti, minimalne obaveze po sonovu penzija neiskazane gibitke i dobitke. Kapital se može izraziti u nominalnoj vrednosti ili bez nominalne vrednosti. Nominalna vrednost kapitala omogućava maksimalnu obavezu vlasnika pred kreditorima u slučaju ne solventnosti. Kapital kod koga nije unesena nominalna vrednost omogućava izbegavanje uslovne obaveze koja nastaje kada se kapital emituje ispod nominalne vrednosti. Uneseni kapital predstavlja sredstva koji su vlasnici ubrizgali u preduzeće to je uplaćeni i naknadno uplaćeni kapital. Rezerve predstavljau deo uplaćenog kapitala određen statutom preduzeća koji je zadržan van glavnih poslovnih tokova da bi se zaštitili interesi kreditora., ne mogu biti osnova za isplatu divindendi, večina rezervi ne može se abitrarno menjati, kupovina trezorskih akcija kao svojevrsne rezerve ograničena je na iznos neraspodeljene dobiti. Dug i vlasništvo se evidentiaju preko hartija od vrednosti, akcije,

10

opcije, obaveznice, garancije, krediti. Hartije od vrednosti se razlikuju po pravima koje donose svojim vlasnicima. slika str 24Pravna forma utiče na način iskazivanja kapitala.

Kod ličnog preduzeća kapital se iskazuje preko računa vlasnika kapitala. Kod ortačkog preduzeća svaki ortak ima svoj račun kapitala na kome se

evidentiraju investicije, propisana dobit i povučena dobit Kod akcionarskog preduzeća kapital čine dve glavne komponenete: uplaćeni

kapital i neraspodeljena dobitKod akcionarskog preduzeća uplaćeni kapital je izražen u akcijama. Akcije su vlasničke hartije od vrednosti. Postoje: obične ili opšte akcije i prioritetne akcije.Opšte akcije reprezentuju rezidualni udeo u vlasništvu akcionarskog preduzeća. Vlasnici običnih akcija podnose najveći finansijski rizik jer očekuju najveću potencijalnu nagradu. Osnovna prava vlanika opštih akcija su:

pravo upravljanja pravo na ostatak imovine u slučaju likvidacije pravo na raspodelu finansijskog rezultata pravo preče kupovine novoemitovanih akcija

Prioritetne akcije nemaju pravo upravljanja a imaju prioritet u po osnovu drugih prava u odnosu na obične akcije. Imaju prioritet u isplati dividendi, i raspodeli ostataka imovine u slučaju likvidacije. Uz priroitetne akcije često idu i neke opcije, u pitanju su najčešće pravo prodaje akcije po određenoj ceni, pravo zamene prioritetne akcije za običnu, i pravo da akcionarsko preduzeće otkupljuje prioritetne akcije u cilju njihovog poništenja. Prioritetne akcije nose različite dividende:

Kumulativne prioritetene akcije: omogućavaju da se nesiplaćeni deo deklarisane dividende ili deklarisana dividenda u celini akumulira kao obaveza po osnovu dividende sa kašnjenjem u isplati. Zaostale dividende ne predstavljaju obavezu akcionarskog preduzeća. Nekumulativnost obaveza po osnovu deklarisanih dividendi koji nisu isplaćeni u tekućoj godini se gubi.

Prioritetne akcije sa punim ućešćem omogućavaju njihovim vlasnicima učešće u raspodeli ekstarodrdinarnih dividendi. U slučaju delimičnog učešća, učešće u raspodeli ekstraordinarnih dividendi se ograničava na određeni procenat ili novčanu vrednost.

Prioritetne akcije bez učešća ograničene su samo na redovne dividende. Prodaja akcija ispod nominalne vrednosti obično nije dozvoljena zbog toga što u tom slučaju akcionar koji je došao u posed akcija ispod njihove nominalne vrednosti ima kontigentnu obavezu prema kreditorima za razliku između nominalne vrednosti i prodajne cene akcije. Upis akcije predstavlja, za pravo, ugovoroj o nameravanoj kupovini akcija, akcije se ne emituju dok se ne uplati puna cena akcije. Ukoliko dođe do odustajanja od kupovine akcije postoje tri opcije:

da se puni iznos vrati kupcu da se sredstva zadrže u preduzeću uz emisiju ekvivalentnog broja akcija i da se sredstva koriste kao rezerva za pokriće gubitka.

Preduzeće sa pravnim statusom ličnog ili ortačkog preduzeća mogu se transformisati u akcionarsko preduzeće kako bi se nabavila odgovarajuća poslovna aktiva. pri tome se

11

smatra da poslovna aktiva ima večan život- going concern. Nabavljena poslovna aktiva računovodstveno se evidentira pofer vrednosti, kratkoročne obaveze nominalnoj vrednosti, dugoročne obaveze po sadačnjoj obavezi. Emitovane akcije se evidentiraju po nominalnoj vrednosti. Poseban problem predstavlja alokacija priliva sredstava na bazi različitih klasa akcija. Rešenje se svodi na određivanje pušalne vrednosti. Aokacija paušalne vrednosti:

prema proporcionalnom metodu alokacija se vrši u skladu sa relevantnim učešćem u fer vrednosti.

prema inkremementalnom metodu alokacija paušalne vrednosti akcija se vrši na bazi fer vrednosti postignute prethodnom prodajom akcije.

Neraspodeljena dobit, saldo na ovom računu predstavlja akumuliranu dobit umanjenu za deklarisane dividende i sredstva namenjena za investicije. Postoje dva dela neraspodeljene dobiti: rezervisana i nerezervisana. Rezervisana neraspodeljena dobit služi za investicije, isplatu obaveznica koje dolaye na naplatu isl. Nerezervisana neraspodeljena dobit služi za isplatu dividendi. Neraspodeljena dobit nikada ne uključuje dobitke koji se ostvaruju prodajom trezorskih akcija i poklone.

Dividende prestavljaju efekat raspodele proporcionalnog dela neraspodeljene dobiti, izuzetak predstavljaju likvidacione dividende. Dividende u novcu dovode do smanjenja vlasničkog kapitala. dividende u akcijama ne dovode do smanjenja vlasničkog kapitala, javljau se kada akcionarsko preduzeće postojećim akcionarima daje opšte akcije proprcionalano njihovom kapitalu. Tri su bitnma momenta u vezi sa dividendama:

deklarisanje- predstavlja vremenski trenutak u kome upravni odbor formalno objavljuje da dividende postaju obaveza akcionarskog preduzeća

evidentiranje- označava trenutak kada se određuju akcionari koji će dobiti dividendi

isplata- predstavlja vremenski trenutak isplate dividendi

Uvid u mogućnosti preduzeća daju trezorske akcije. Postojanje trezorskih akcija u bilansu preduzeća govori o tome da je jedan od najboljih načina reaizovanja vrednosti kupovina sopstvenih akcija. Trezorske akcije mogu biti obične i prioritetene. Trezorske akcije nisu aktiva već pozicija koja samnjuje vrednost aktive i akcijskaog kapitala. Akcionarsko preduzeće može da donese odluku o poništavanju trezorskih akcija. Poničtene akcije se klasifikuju kao autorizovane neemitovane akcije.

3.MEKI ELEMENTI PREDUZEĆA

Meki element su oni koji nisu determinisani već predstavljau pitanje izbora između većeg broja opcija. Izbor je stvar kompromisa pregovaračke snage, kao i procene intersnih grupa. U meke elemente spadaju:

strategija kultura preduzeća organizaciona struktura

12

Strategija- svako preduzeće se eksplicitno ili implicitno poyicionira u odnosu na konkurente pomoću strategije. Strategija predstavlja ideju vodilju za donošenja odluka u promenljivim uslovima. Cilj je da se ostvari jedinstvena pozicija na izabranom tržišnom segmentu. Suština strategije je stvaranje permenante konkurentske prednosti pretvaranjem privremenog monopola na bazi proizvoda sa višim stepenom dodate vrednosti i/ili nižim troškovima u trajni monopol na bazi konkurentske strategije. Pored ulazne strategije strategijski paket čine još i „plan B“ i „strategija izlaza“.Plan B je posledica kontigentnog planiranje odnosno nastojanja stratega da imaju rezervne projekte. Strategija izlaza se aktivira ukoliko se tokom sprovođenja određene strategije steknu činjenice koje govore nedvosmisleno o potrebi promene strategije. Strategija služi da preduzeće definiše svoj odnos prema okruženju. Koncept strategije zavisi od načina uspostavljanaja tog odnosa. Okruženje preduzeća čine-pristupi:

1. grana kao neposredno okruženje2. „ konkurentske sile“pored grane i učesnici koji se sreću na tržištu, dobavljači,

supstituti, kupci,novi konkurenti,....3. najširi koncept je tzv. „mreža vrednosti“ pod kojom se podrazumevaju konkurenti

iz grane i van grane, dobavlajči, kupci kao i insistucije i mehanizmi koji utiču na poziciju i ponašanje preduzeća sa njegovim namerom da stvori vrednost.

Andrews- strategija je suprostavljenje između onoga što pre preduzeće može da uradi na bazi internih prednosti i slabosti i onog što bi trebalo da uradi na bazi šansi i pretnji iz okruženja. Porter- pristup se bazira na granskoj paradigmi strukutra-ponašanje-performanse. Suština pristupa je da struktura grane određuje tip konkurentske borbe i način reagovanja preduzeća kroz strategiju. Otuda termin „konkurentska strategija“. Ovaj pristup je poznat još kao granski pristup. Faktore grane čine tzv. 5 konkurentskih sila: pregovaračka snaga kupaca, pregovaračka snaga dobavljača, konkurenti koji ulaze i verovatnoća pojave supstituta. Preduzeće mora u određenoj grani da obavi niz različitih aktivnosti koje započinju konstrukcijom i nabavkom a završavaju se prodajom i posleprodajnim uslugama- ovo se još naziva poslovni sistem, granska dinamika i na kraju lanac vrednosti. Lanac vrednosti čine:

primarne aktivnosti: ulazna logistika, proizvodnja, izlazna logistika, marketing i posleprodajne usluge.

aktivnosti podrške: administartivni poslovi, upravljanje ljudskim resursima, istraživanje i razvoj, informatika isl,...

Strategija mora biti u harmonijom sa kulturom preduzeća pošto preduzeće ne samo poslovna škola već i škola života.

Kultura preduzeća: pojam sde vezuje za ponačaje pojedinca u socijalnoj sredini. Kultura utiče na formalizaciju koja omogućuje sprovođenje određenih namera organizacije. Međutim, formalizacija ponašanja ima svoje prirodne granice. Zato je potrebno da kultura ne bude rigidna, odnosno, da u jednom delu respektuje diskreciju pojedinca. Bitno izvorište kulture je tradicija, odnosno, stavovi, koji su izdržali teste vremena kao i sistem vrednosti i norme ponašanja koji su proizišli iz tih stavova. Kultura preduzeća predstavlja skup predpostavki koje određena grupa ljudi osmislila, otkrila ili razvila pronalzeći načine da sa problemima eksterne adaptacije ili interne integracije. U pitanju je model ponašanja na koji utiču tri elementa:

1. osnovni stavovi2. sistem vrednosti

13

3. norme ponašanjaPostojanost elemenata kulture nije ista. stavovi su najstabilniji elemenat, većinu stavova definišu vlasnici, osnivači, uprava i finansijeri. Sistem vrednosti je uslovljen u najvećoj meri stavovima, dok su norme ponašanja najlabilniji elemenat kulture preduzeća zbog bitnog uticaja okruženja koje je izloženo delovanju imperativa promena. Na kulturu preduzeća bitno utiče ponašanje određenih grupa. Liderstvo je osnova menadžmenta promena i odgovarajuće organizacione posledice, projektne kulture.U procesu formulisanja strategije kultura preduzeća se ne može ignoristai. Kultura preduzeća ima različite dimenzije kao što su:

interna integracija eksterna orijentacija norme okvir za akciju granica ispod koje se ne može ići i poznavanje vizije

Fokus kod zzdrave kulteure kulture je eksterna orijentacija a kod jake kulture je interna integracija. Zdrava kultura je poluga za ostvarenje konkurentske prednosti, dok je jaka kultura pretpostavaka efikasnog obavljanja tekućeg posla. Zdrava kultura podrazumeva harmonizaciju ciljeva, odnosno, sprečava da kratkoročni ciljevi kolonijalizuju dugoročne ciljeve. Jaka kultura koja je neelastična i spora u reagovanju na promene može biti smetnja u realizaciji strategije. Glavni indikatori neskalda između strategije i kulture su: pad ekonomske efikasnosti i finansijskog rentabiliteta, predugo zadržavanje u pojedinim fazama životnog ciklusa ili predugo oslanjanje na kontrolu umesto na razvoj liderstva. Kultura preduzeća ima dva osnovna obeležja:

Stepen formalizacije predstavlaj nivo definisanosti procesa Stepen centralizacije predstavlja način podele nadležnosti za donošenje odluka.

Četiri tipa kulture preduzeća: 1. Kultura snage2. Kultura uloge3. Kultura cilja4. Atomistička kultura

(SLIKA)

Kultura snage- tipična je za lična, ortačka i eventualno zatvorena akcionarska preduzeća kod kojih su promene česte i radikalne. Ovim preduzećima upravljaju osnivači /vlasnici. Prepoznatljive karakteristike ove kulture su:

postoji centralana ličnost malo pravila i procedura kontrola bazira na selekciji ključnih menadžera naglašena je tzv. politička dimenzija upraljanja

karakteriše je stalno pokazivanje lojalnosti centralnoj ličnosti i borba za poziciju na hijerarhijskoj lestvici.

Kultura uloge- karakteristična za stabilno okruženje. Ovaj tip kulture obično imaju akcionarska preduzeća u zreloj fazi životnog ciklusa tako da se primenjuje model birokratskog menadžmenta. Osnovne karakteristike su:

specijalizacija po sektorima

14

jasni protokoli u komuniciranju autoritet izveden iz pozicije a ne personalnih karakteristika eksperti se tolerišu ali nisu cenjeni sigurnost zaposlenja visoka

Kultura cilja- karakteristična za zrele grane na startu reciklusa. opstanak u ovakvim granama zahteva elastičnu organizaciju sa velikom brzinom reagovanja. Osnovne karakteristike su:

Pravi čovek na pravi nivo respektovanje eksperta timski duh identifikacija pojedinca po preduzećima adaptivnost i respansivnost otežana kontrola teškoće u održavanju hijerarhije i kontroli kritičnih resursa

Kultura zadatka je karakteristična za partnerske firme iz konsaltinga.

Atomistička kultura- Ova kultura je karakteristična za rane faze životnog ciklusa preduzeća i za trajno mala preduzeća. Osnovne karakteristike su:

visoka nezavisnost članova direktna komunikacija

Osnovna karakteristika je povezivanje zaposlenih preko neke vrste „ psihološkog ugovora“. Izgradnja kulture preduzeće je dug proces. Posle preduzetničke faze razvoja, svi rade sve, nastupa rastući nivo formalizacije i centralizacije.

Organizaciona struktura je posledica organizovanja kao faze procesa menadžemnta. Organizaciona struktura je predpostavka za objavljivanje menadžmenta odnosno infrastruktura za donošenje menadžerskih odluka. Organizaciona struktura utiče na efikasnost, ali ne, i efektivnost. Niska efektivnost može biti posledica loše irganizacione strukture. Ni jedna organizaciona struktura ne može popraviti pogrešnu strategiju i projekte. Makro aspekt organizacije ima nekoliko elemenata:

a) izbor kriterijuma grupisanja delova u celinib) određivanje ulogac) definisanje dometa kontroled) hijerarhija

Fukncionalana organizcija je najpoznatija konvecionalni tip organizacije. Kod ove organizacije podela rada je izvršena primenom kriterijuma poslovne fukncije. osnovna mana funkcionalne hijerarhije je izolovanost poslovnih funkcija. U literaturi se funkcionalana hijerarhija označava kao organizaciona struktura sa tzv. funkconalanim silosima. U sistemu komunikacije zapostavljena je horizontalna dimenzija. Bila je efikasna za monoproduktna preduzeća ili sa jednim dominantnim biznisom. Sistem obrade i čuvanja informacija je centralizovan. Inoviranje funkcionalnog modela ide u nekoliko pravaca: fokus na procese- uvođenje horizontalne komunikacije tj. zamena horizontalne hijerarhije koordinacije menadžera i izvršilaca koperacijom eksperata. Organizaciona struktura mora biti prohodna ne samo za informacije iz internog okruženja već i za informacije iz eksternog okruženja. Moderan pristup u projektovanju organizacione strukture obuhvata horizontalnu dimenziju( elemente) vertikalnu dimenziju( nivoe) Strategija treba da poveže horizontalnu i vertikalnu dimenziju organizacione strukture na originalan način.

15

Horizontalnu dimenziju organizacione strukture čine:1. Nadležnost- obuhvata aktivnosti koje pojedinac treba da sprovede koristeći

određene alate, resurse i autoritet koji mu je poveren. 2. Uloge-su rezultat podele nadležnosti između pojeinaca3. Odnosi- označavaju način na koji se uspostavlja interakcija između članova

organizacije i drugih pojedinaca, uili van organizacije, koji ne, rade isti posao4. Nagrade-je mera satisfakcije pojedinca kojom se afirmiše određeno ponašanje

pojedinca u organizacijiPosledica horizontalnog struktuirianja je organizaciona jedinica sa poslovnim procesom i aktivnostima. Vertikalna dimenzija organizacione strukture obuhvata:

1. Poslovna mreža- je bitna za sagledavanje pozicije preduzeća na tržištu. Tržište čini skup trenutnih kupaca i dobavljača komplementarnih proizvoda i supstituta.

2. Lanac snabdevanja- suštinu čini pozicioniranje organizacije u odnosu na kupce i dobavljače i stvaranje sopstvenog lanca snabdevanja.

3. Poslovna jedinica- nivoi koji su iznad poslovne jedinice koncetrisani su startegijske aspekete poslovanja, dokse ispod poslovne jedinice koncentrisani taktičke aspekte poslovanja. Poslovna jedinica predstavlja organizacioni deo preduzeća sa jasnom odgovornošću.

4. Poslovni proces- U pitanju je skup aktivnosti kauzalo povezanih koji služe za proizvodnju određenog proizvoda ili za pružanje određene usluge.

5. Aktivnost- je osnovni element organizacione infrastrukture koji troši vreme i resurse i ima početak i završetak.

Postoje tri tipa poboljšanja performansi: stvarna( utiče na rast elastičnost), strukturna( konsolidaciju aktivnosti i procesa), strategijska(određivanje prave veličene, dezinvestiranej, pripajanje,...).

4.LIDERSTVO

Liderstvo je jedna od najbitnijih osobina humanog kapitala. U mdernoj eri značaj liderstva u menadžmentu raste, to je razlog njihovog poistovećivanja. Ipak lidestvo nije isto što i menadžment. Ta razlika je odavno jasna u konvencionalnom menadžmentu gde liderstvo predstavlja samo jedan od aspekata menadžmenta. U delu Menadžerski posao: folklor i šinjenice govori se o tri uloge madžera:

i. interpersonala uloga ii. informativna uloga

iii. uloga donosioca odlukaU organizaciji menadžeri imaju formalni autoritet koji im obezbeđuje status. Status postavlja menadžere u interpersonalne odnose što omogućava dobijanje informacija za akciju. Informacije su osnova za donošenje odluka u kombinaciji sa najboljom praksom i strategijskom vizijom. Iza strategijske vizije stoji liderstvo,odnosno, talenat dosnosioca

16

odluke koji je preoznatljiv i prihvatljiv za druge. Suština talenta je inteligencija(funkcionalana i osećajna). Postoji jasna razika između menadžera i lidera. Menadžeri uvode red i kozistentnost u sistem a lideri otpočinju tranziciju sistema. Menadžeri imaju nepresonalizovan i pasivan stav prema ciljevima dok lideri imaju personalizovan i aktivan stav. Zadatak menadžera je da pomere balans moći prema rešenjima koja predstavljaju kompromis suprotnih stavova, lideri rade na drugi način. Menadžeri rade ma tome da ograniče izbor, lideri rade na razvoju novih ideja za nove probleme i novih pristupa za stare probleme. Menadžerima preovaladava instikt za preživljavanjem dok su lideri skloni preuzimanju rizika. Menadžeri upravljuaju status quo a lideri promenama. Kada se ispoljava komplementarnost između menadžera i lidera? Odgovor se može sagledati preko sledećih odnosa:

1. Planiranje(i budžetiranje) vs. određivanje pravca2. organizovanje( i kadriranje) vs. povezivanje ljudi3. kontroling vs. motivisanje

Planiranje ( i budžetiranje) vs određivanje pravca

Menadžeri prvo moraju da odrede ciljeve opišu detaljno aktivnosti koje treba omoguće njihovo ostavrenje i alociraju odgovarajuće resurse finansijski izražene. Liderstvo znači određivanje pravca promena prema viziji drugačije budućnosti zajedno sa odgovarajućim strategijama koje preko promena vode do stvarenja te vizije. Određivanje pravca najčešće znači originalnu kombinaciju dobro poznatih elemenata. Ono što je specifično to je da ljudi koji te elemente kombinuju u viziju su spreni da preuzmu odgovarajući rizik.

Organizovanje vs. povezivanje ljudi

Menadžement razvija kapcitet za ostvarivanje planskih zadataka kroz organizovanje. Organizovanjem se stvara organizaciona struktura sa konkretnim poslovima i ljudima koji ih izvršavaju, delegiraju i prate. Ekvivalentna aktivnost u domenu liderstva je povezivanje ljudi. To znači komuniciranje na novom pravcu kako bi se uskladila vizija i stvorile nove koalicije potrebne za njenu primenu. osnovna karakteristika moderne organizacije je nezavisnost elemenata. Niko nema komplentnu autonomiju u pogledu radnog procesa, tehnologije, sistema izveštavanja i hijerarhije. Ono što je potrebno u novim uslovima nije više organizovanje već više povezivanja. Takođe povezivanje dovodi do rasta odgovornosti.

Kontroling vs. motivisanje

Kontrola znači praćenje ostvarenje i upoređivanje sa planiranim i to formalno i neformalno kako bi se predložile korektivne akcije i/ili promenile planske odluke. Za liderstvo ostvarenje vizije zahteva motivisanje ljudi kako bi se održali na željenom pravcu uprkos problemima koji nastaju znog negativnog uticaja promena na navike, emocije i sistem vrednosti. liderstvo povećava stepen samokontrole u organizaciji. Na liderstvo utiče menadžemt. Dok menadžeri imaju široke i umereno duboke komunikacije, lideri imaju uske i duboke komunikacije. Veća fokusiranost omogućava liderima da lako stupaju ili istupaju iz jedan-na jedan odnosa. Međutim da bi to bilo ostvareno menadžment mora sa ohrabruje liderstvo. Uloga mentora je da podržavaju njihov talenat stavljajući ih u sitacije i da na taj način ne dozvoljavaju razvoj neuroze. Organizacije koje razvijaju lidere od talentovanih ljudi zapravo uspostavljaju zdrav balans između

17

menadženta i liderstva i na taj način izbegavaju probleme preteranog menadžerisanja ili obezglavljenosti. U turbulentnom okruženju da bi se preživelo i prosperiralo potrebne su radiklane promene. Do radikalnih promena dovode samo konkretna dostignuća. Lideri su ljudi vođeni dostignućem. Za dostignuće je pored želje za samoptvrđivanje potrebna i vizija. Vizija najvećeg domenta je strategijska vizija. Strategijska vizija predstavlja originalnu kombinaciju ideja koja opisuje tendenciju kretanja analizirane pojave. Strategijska vizija mora biti usklađena sa situacijom i brzinom promena.Na ovaj način vrši se decentralizacija liderske uloge Trend je da se liderstvo decentralizuje sa pojedinca na grupu. Liderstvo znači korišćenje moći da bi se uticalo na mišljenje i aktivnosti drugih. Moć u rukama pojedinaca utiče na pojavu tri socijalna rizika:

1. rizik korišćenja da bi se dobili trenutni rezultati2. rizik ignorisanja drugih legitimnih načina akumulacije moći3. rizk gubitka kontrole

Liderstvo se podstiče na različite načine . Česta je pojava da se lideri regrutuju iz grupe relativno mladih insajdera njihovim postavljanjem na mesto asistenta generalnog direktora ili direktora projekta kako bi na vreme osetili (ne)uspeh i dobili potrebnu odvažnost. Komponente lidestva su:

a. funkcionalana inteligencijab. tehničke veštinec. osećajna-emocionalana inteligencija

Emotivna inteligencija je posebno važna na najvišem nivou upravljanja gde je razlika između inteligencije i tehničkih veština vrlo mala. Funkcionala inteligencija je kognitivna karakteristika ljudi koja se ispoljava kroz celovito sagledavanje problema, moć analitičkog razmišljanja, sklonost preispitivanju, pojava i sl. Tehničke veštine su rezultat obrazovanja i treninga i ispoljavaju se u različitim oblastima kao što su računovodstvo, informatika, planiranje, marketing, itd...Osećajna inteligencija se odnosi na sposobnost rada sa drugim ljudima posebno u sitacijama uvođenja korisne i unosne promene. Osećajna inteligencija odeđuje nekoliko komponenata kao što su: samoodređenje,uravnoteženost, motivisanost, empatija i socijalne veštine.

Ljudi koji imaju jako samoodređenje imaju poverenje u sebe, dobru procenu svojihsposobnosti, nonšalantnost,

Uravnoteženost omogućava ljudima da ne budu taoci svojih emocija Motivacija je osobina koju imaju svi lideri. Suštinu motivacije čini osecaj

samopotvrđivanja . Manifestuje se koroz optimizam koji nikada ne prestaje.

Empatija je sposobnost indetifikacije sa drugima, razumevanje tuđeg stava u procesu donošenja odluke.

Socijalne večtine omogućavaju primenu socijalne inteligencije. Ljudi koji imaju socijalne veštine svesni su značaja mreže poznanstva koja se aktivira po potrebi. Lideri imaju predpozicije i sposobnost tzv. „integrativnog razmišljanja“ odnosno korišćenje dve suprotne ideje u istom trenutku. Oni koji razmišljaju na konvencionalan način preferiraju jednostavnost i tzv.“ neto bolje“ rešenje. Oni koji imaju moć integrativnog razmišljanja priželjkuju kompleksnost čak i kada ona zahteva ponavljanje faza vođeni idejom dolaska do inovativnog rešenja. Da li se lideri rađaju ili stvaraju? Zapravo moguća su oba odgovora. Jedno je sigurno emotivna inteligencija se povećava sa starošću. Zrelost je stara reč za ovo stanje. Zbog zančaja liderstva u preduzećima koja posluju u projktno orijentisanom okruženju dolazi

18

do primene određenih tehnika koje služe njegovom razvoju, najpoznatija tehnika je tzv. „ modeli kompetencije.“

5. NOVČANI TOK

Gotovina je jedan od ključnih elemenata aktive preduzeća. U preduzeću postoje četiri glavna konvertora sredstava:

1. poslovni proces2. aktiva3. komercijalno tržište 4. finansijsko tržište

U poslovni proces ulaze likvidne stavke a iz njega izlaze nelikvidne i likvidne stavke. U aktivu ulaze i izlaze nelikvidne stavke. U komercijalno tržište ulaze nelikvidne stavke, a izlaze likvidne stavke. U finanasijsko tržište ulaze i izlaze likvidne stavke.

1. Prvo mesto konverzije poslovni proces u koji se slivaju novčana sredstva sa komercijalnog tržišta dominiraju nad prilivima gotovine sa finansijskog tržišta. Najveći prilivi gotovine sa komercijalnog tržišta su poslovni prihod. pored poslovnih prihoda sa korecijalnog tržišta još se slivaju i gotovina po osnovu vanposlovnih aktivnosti. Iz poslovnog procesa izlaze tri glavna odliva gotovine:

troškovi investicije obaveze prema državi i kreditorima i vlasnicima

2. Drugo mesto konverzije je poslovna aktiva. U poslovnu aktivu se slivaju investicije a iz poslovne aktive izlaze plasmani u druga preduzeća kao i amortizacija. Amortizacija sa ostalim troškovima ulazi u cenu koštanja. Cena koštanja predstavlja odliv gotovine prema komercijalnom tržištu.

3. Treće mesto konverzije je komercijalno tržište. Na komercijalno tržište ulaze proizvodi. Na komercijalnom tržištu se stvara predpostavka za stavaranje vrednosti ukoliko se ostvari poztivan novčani tok. Pozitivan novčani tok postoji ukoliko su prihodi veći od cene koštanja.

4. Četvrto mesto konverzije je finanasijsko tržište. Glavni odlivi gotovine koji idu na finansijsko tržište su porezi, kamate, dividende. Glavni prilivi su: novčana sredstva po osnovu prodaje akcija i na bazi kredita-

Za preduzeće dobar protok gotovine znači dovoljno gotovine za obavljanje njegovih redovnih aktivnosti i novih poduhvata ili projekata kao i odsutstvo neuposlene gotovine. Strategijski zadatak menadžerskog tima je da pronađe unosne projekte u koje će se investirati slobodan novčani tok dok je taktički zadatak ubrzavanje protoka gotovine kroz preduzeće. Ubrzavanje protoka gotovine se ostavruje kroz menadžment novčanog toka. menadžment novčanog toka obuhvata tri procesa:

1. stvaranje novčanog toka 2. koncentraciju gotovine3. korišćenje gotovine

Najveći broj aspekata vezanih za menadžment novčanog toka ispoljava se kroz trezorske operacije koje se obavljaju u okviru u okviru tzv. „ cevovoda novčanog toka“. Pored trezorskih operacija menadžment novčanog toka obuhvata i veze sa drugim preduzećim kao i sa drugim subjektima.

19

Novčani tok je i knjigovodsvena kategorija. Novčani tok sadrži više priliva i odliva gotovine od profita pošto uzima u obračun gotovinske stavke koje su isključene iz obračuna profita. Profit uključuje više prihoda i troškova perioda nezavisno od priliva uplata ili odliva isplata. Postoji nekoliko razloga zašto je novčani tok superiornije merilo performansi od profita:

1. preciznije iskazuje performanse od profita2. pokazuje manji stepen volatilnosti u odnosu na profit koji je sklon

skokovima i padovima 3. pristrastnost novčanog toka prema likvidnosti poslovna javnost više ceni

nego pristrasnost profita prema rentabilitetu. U pitanju je merilo koje svestranije odražava performanse preduzeća pošto pod istim ostalim uslovima uključuje i investicije i finasiranje. Novčani tok ima višestruku primenu:

nosi bitne informacije za interesne grupe predstavlja suštinski elemenat sistema poslovnog planiranja predstavlja bazu za izračunavanje vrednosnih merila performansi

Informacije za interesne grupe- Novčani tok daje menadžerima sigurnost u odnosima sa vlanicima. U pitanju je podrška vlasnika u vezi sa startegijom bitnim projektima i biznis planom. Novčani tok je bitan deo motivacionog sistema menadžera. Kreatori direktno iz novčanog toka sagledavaju mogućnost srevisiranja kredita, plaćanje zakupa ili lizinga. Dobavljači direktno preko novčanog toka dobijaju uvid u sposobnost plaćanja obaveza svojih kupaca. Kupci direktno preko novčanog toka stiču uvid u mogućnost određenog preduzeća da održi status dobavljača. Za zaposlene novčani tok je garancija kontinuiteta zaposlenja prostor koji odrežije visinu zarada . Za državu novčani tok predstavlja garanciju stabilnost poreskih prihoda. Osnovna projekcija u sistemu planiranja- Novčani tok predstavlja centralnu projekciju u sistemu poslovnog planiranja. Suštinu biznisa plana predstavlja uspostavljane balansa između rasta i likvidnosti odnosno određivanje održive stope rasta. Održiva stopa rasta je stopa po kojoj se ostvaruje rast uz tolerantan nivo finansijskog naprezanja. Kritičn pitanja u vezi sa novčanim tokom u procesu poslovnog planiranja obuhvvataju:

upravljanje obrtnim sredstvima tajming kapitalnih investicija struktura finansiranja

suština je da se utvrdi da li je projektovani novčani tok dovoljan da pokrije tročkove finansirnja. Finansijska flesibilnost znači mogućnost preduzeća da koristi finansijska sredstva iz različitih izvora, utiče na kredit rejting,odnosno, uslove dobijanja kredita. Visok rejting znači relaksiranje uslova dobijanja kredita u smislu rokova visine i vrste kamate. Novčani tok utiče na uslove nabavke u smislu korišćenja robnog kredita dobavljača ili odloženog plaćanja. preduzeće koje ima adekvatan novčani tok može ići na druge oblike tzv. „spontanog finansiranja“(finansiranje od strane zaposlenih ili države)Free cash flow-slobodni novčani tok gotovina koja ostaje na raspolaganju vlasnicima po zadovoljenju svih gotovinskih potreba i obaveza po osnovu kratkoročnih i dugoročnog ulaganja. Slobodni novčani tok se može izračunati po direktnom i indirektnom metodu.

po direktnom metodu podrazumeva se korišćenje Izveštaja o tokovima gotovine sa poznatim segmentima gotovinskog toka iz redovnih aktivnosti , investicionih aktivnosti, finansijske aktivnosti

indirektni metod podrazumeva da se do slobodnog novčanog toka dolati korekcijom neto profita iz bilansa uspeha. Po indirektnom metodu postoje dve vrste slobodnog novčanog toka:

20

1. Novčani tok pre servisiranja duga2. Novčani tok posle servisiranja duga

Novčani tok pre servisiranja duga koriste investitori koji analiziraju mogućnost kupovine ili spajanja/pripajanja drugog preduzećaNovčani tok posle servisiranja duga koristi menadžerski tim, kreditori, vlasnici da bi procenili potrebe prdeduzeća. Glavne komponenete novčanog toka posle servisiranja dugova su: neto profit, amortizacija, promena nivoa zaduženosti, potrebna obrtna sredsta i kapitalne investicije. Neto profit je ishodišna tačka prinosnog računovodstva i predstavlja ishodišnu stavku Bilansa uspeha. Amortizacija je negotovinska tročkovna stavka u Bilansu uspeha, sredstva ostaju u preduzeću i povečavaju novčani tok. Zato se amortizacija prvo pojavljuje kao odbitna stavka u Bilansu uspeha a zatim kao dodatna stavka u obračunu novčanog toka. Promene nivoa zaduženosti obuhvataju nove kredite i otplate starih kredita perioda. Otplate starih kredita predstavlju odbitnu stavku kamata u bilansu uspeha dok novi krediti predstavljaju dodatnu stavku. Potrebna obrtna sredstva predstavlja gotovinu koja je izdvojene iz novčanog toka za finansiranje „kupaca“ ili „zaliha“ kako bi se obezbedio rast prodaje. Kapitalne investicije predstavljaju odbitnu stavku u obračunu novčanog toka . U pitanju su investicije u zemljište, građevinske objekte i opremu u vei sa novim projektima. Knjigovodstveno posmatrano neto obrtna sredstva predstavljaju cirkulirajućikapital tj razluku između kratkorošne aktive i kratkoročnih obaveza. Kratkoročnu aktivu predstavlja pozitivne aktive koje se konvertuju u gotovinu u periodu od godinu dana. Pored računa gotovina tangirani su i računi Kupci i Gotovi proizvodi. Kratjkoročne obaveze predstavljaju obaveze koje dospevaju u periodu od godinu dana. potrebno je da nivo obrtnih sredstava bude ni manje ni više od potreba poslovanja. Sa druge strane iznos obrtnih sredstava treba da bude na nivou koji obezbeđuje likvidnost. Neophodan je uvid u trajanje poslovnog ciklusa. Poslovni ciklus – kritične tačke: gotovi proizvodi, prihodi od prodaje, potraživanja od kupaca i gotovina. U pitanju je broj dana vezivanja koji protekne od stavljanja proizvoda u magacin gotovih proizvoda preko njihove prodaje do naplate. Poslovni ciklus se izračunava sabiranjem prosečnog perioda naplate potraživanja i prosečnog perioda starosti zaliha gotovih proizvoda. Suština je ubrzanje ciklusa odnosno pretvaranje preduzeća u preduzeće brzog ciklusa. Baza vrednosnih merila performansi- Manipulacijom novčanog toka dolazi se do vrednosnih merila performansi. U pitanju je diskontovanje projektovanog novčanog toka odgovarajućom stopom rizika. Menadžment vrednosti je zapravo analiza uticaja menadžerskih odluka na novčani tok. Menadžerske odluke integriše strategija. Vrednost se stvara pomoću različitih strategija sa različitim nivoom projektovanog novčanog toka.Izbor strategije podrazumeva nekoliko grupa aktivnosti:

definisanje strategijskog fokusa predlog odgovarajućeg projekta selekcija projekta obračun vrednosti preduzeća sa projektima

Suština strategije proizvodnje je efektivno korišćenje resursa kako bi se odgovarajućim proizvodima pokrila selekciona tržišta po prihvatljivim cenama. Suština strategije investiranja je uspostavljnje balansa između kapitalnih investicija ulaganja u obrtna sredstva i ulaganje u strategijske svrhe. Suština strategije finansiranja se manifestuje kroz dve tačke: korišženje finansijskog rezultata između vlanika, kreditora i novih projekata kao i pronalaženje optimalne konstrukcije finansiranja. Izbor generalne strategije zahteva

21

kozistentnost u kombinovanju pokretača troškova i pokretača vrednosti za pojedinačne strategije proizvodnje investicija i finansija.

Ukoliko se pri izboru strategije opredelimo za diferenciranje bitni pokretači vrednosti su: stopa rasta prodaje, i profitna stopa. Odgovarajuća strategija proizvodnje koja energizuje stopu poslovnog profita bazira na izboru aktivnosti koje dovode do najefektnijeg odnosa između troškova i nivoa diferenciranja. Za strategiju diferenciranja u delu investicija bitni pokretači vrednosti su obrtna sredstva i kapitalne investicije. Moguće strategije investicija koje energizuju obrtna sredstva su smanjenje gotovine usklađivanje potraživanja od kupaca i nivoa zaliha sa nivoom diferenciranja pregovaranje najboljih rokova plaćanje dobavlajčima i sl. Moguće strategije investicija za energizovane kapitalnih investicija su ulaganje u specijalizovanu aktivu, nabavka aktive koja otklanja uska grla i sl. Strategija diferenciranja u delu finansijske strategije koristi cenu kapitala kao glavni pokretač vrednosti. Alternativne finansijske strategije su: određivanje optimalne strukture kapitala, izbor najjeftinijih izvora finansiranja i rast stepena diferenciranosti kako bi se se postigla diversifikacija rizika.

6.VREDNOST

Preduzeće koje stvara vrednost nalazi se u win-win sitaciji. Od stvorene vrednosti korist imaju vlasnici i druge interene grupe. Prvi interes vlasnika je da investicije u nove projekte dovedu do tržišne dodatne vrednosti MVA. MVA je tržišna vrednost kapitala umanjena za vrednost ulaganja. Slabost ovog merila performansi je u tome što ono bazia na informacijama sa tržišta kapitala koje je inače puno imperfekcija, nije primenljivo za merenje performansi pojedinačnih biznisa ili poslovnih jedinica. Profit se dobija kada se od prihoda oduzme porez na profit dobija se neto profit NOPAT. koriste se još dva merila performansi: BRUTO ZARADA PRE TROŠKOVA FINANSIRANJA-EBIT i ZARADA PRE TROŠKOVA FINANSIRANJA, POREZA NA DOBIT I AMORTIZACIJE-EBITANovčani tok se dobija kada se na profi doda amortizacija. Rizik se uključuje preko diskontne stope ili zahtevane stope prinosa na ulaganja investitora. Svaki investitor ima izbor da uloži sredstva u banku i dobije kamatu ili da uloži u preduzeže pod rizikom. prinos meren odnosom profita i uloženog kapitala je „zahtevani prinos“ na kapital. Vrednost se dobija kada se od profita oduzme tročak kapitala. Trošak kapitala se računa kao ponderisana suma troškova različitih izvora kapitala. (Ponder za kredit x trošak kredita posle poreza + Ponder za sopstveni kapital x Trošak sopstvenog kapitala.) Cena kapitala jednaka je zahtevanoj stopi prinosa na ulaganja investitora odnosno diskontnoj stopi.Vrednost je rigoroznije merilo performansi. Merila performansi koja baziraju na vrednosti su superirnij od merila koji se baziraju na profitu. Ova merila performansi omogućavaju vrednovanje poslovne jedinice iz portfolia biznisa preduzeća pošto uzimaju u obzir specifičan rizik odnosno diskontnu stopu pojedinačnog biznisa. na obračun ove vrste merila performansi ne utiču šumovi sa tržišta kapitala kao u slučaju tržišne dodatne vrednosti MVA. Jedno od najpoznatijih merila je dodatna ekonomska vrenost EVA. Menadžment zasnovan na vrednosti: proces započine definisanjem ciljeva i zadataka kojima se maksimizira vrednos. Maksimiziranje vrednosti predstavlja misiju preduzeća dok je menadžment vrednosti složen i interaktivan proces koji obuhvata različite aspekte

22

menadžmenta preduzeća. Proces se nastavlja startegijskim planiranjem u smislu formulisanja stategije, izbora inavesticionih projekta koji je materijalizuju i odgovarajuće alokacije resursa. Dalje proces se nastavlja kroz operativno planiranje . Sledeća faza je merenje performansi. proces se završava nagrađivanjem na bazi performansi i odbacivanjem vrednosti na tržištu kapitala. Suština je u maksimiranju imanentne vrednosti umesto tržišne. Pored EVA Merila postoje i druga merila kao što su CFROI. Model CFROI polazi od realnog novčanog toka koji se diskontuje cenom kapitala koja predstavlja zahtevanu stopu investitora. Na tržišnu vredost preduzeća MV utiču tri ključna pokretača vrednosti:

1. gotovinski prinos na ulaganja ( CFROI) 2. stopa rasta g3. cena kapitala – CoC

(SLIKA)

CFROI je diskontovani novčani prinosi na sredstva. Rast omogućava sagedavanje vrednosti aktive u budućim periodima. Rast ukazuje na gotovinu koa će biti na raspolaganju za buduće investicije Rast govori o veličini aktive koja će biti korišćena za poslovanje u budućim periodima, a CFROI određuje gotovinski prinos dobijen korišćenjem odgovarajuće aktive svake godine u budužnosti, dobija se slobodni novčani tok – FCF. FCF se diskontuje sa CoC kao merilom zahtevane stope prinosa investirora. U praksi se pokazalo da računovodstveni sistem merenja performansi ne predstavlja najsrećnije rešenje za merenje stvorene vrednosti, U dugom roku ne postoji korelacija između kretanja vrednosti akcija i EPS i P/E. Osnovni razlog za to je vremensko nepoklapanje profita i novčanog toka. U ekonomskom modelu merenja performansi, CFROI se izračunava na bazi stvarnih novčanih tokova. Pri tome se vrednost preduzeća dobija kao razlika CFROI i zahtevane stope prinosa investitora- IRRR. Najveći problem kod računovodstvenog modela je inkompatibilnost merila performansi regularnih aktivnosti i merila performansi novih poduhvata ili projekata. Za vredovanje preduzeća na bazi operativnih merila performansi i merila performansi sa tržišta kapitala koriste se profitna merila dok se za ocenu performansi projekta koriste merila koja se baziraju na diskontovanom novčanom toku. Primena inkompatibilnih merila dovodi ko inkompatibilnih odluka. Primena vredsnosnih merila performansi stvara kompatibilonost u vrednovanju redovnih aktivnosti i projekta. U novim uslovima održavanje volumena profita i novčanog toka zahteva nove projekte koji treba da nadokanade sanjenje prihoda. U nove delatnosti se ide preko projekata.

7. PROJEKAT

23

Projekat je materilizacija strategije u cilju da se konkurenti preduhitre ulaskom na perspektivna tržišta ili da se odbrane tredicionalana tržišta od pritiska novih konkurenata. U pitanju jeplanska odluka koja se javlja uvek kada je potrebno upravljati složenim, međuzavisnim i neizvesnim situacijama. Projekat je planska odluka koja ima 5 aspekata:

1. preduzetnički2. marketing3. inveticioni4. finansijski5. izvršni

Preduzetnički aspekt se ispoljava kroz to da projekat zajedno sa strategijom i biznis planom omogućava ostvarenje preduzetničkih namera. Marketing aspekt se odnosi na sagledavanje veličine tržišta i strukture prodaje po osnovu projekta, obuhvata i izračunavanje minimalnog obima prodaje koji obezbeđuje rentabilno poslovanje. Investicioni aspekt predstavlja poređenje uloženogi efekta ulaganja kako bi se utvrdilo da stvorena vrednost odgovara očekivanjima. Finansijaki aspekt obuhvata dve vezane problema: analizu sponzora projekta (bonitet, kredit rekting, vrednost) i analzu projekta(rentabilitet projekta i konstrukcija finansiranja) Izvršni aspekt obuhvata sve aktivnosti u vezi sa implementacijom projekta, odnosno, njegovog prevođenja iz faze papira u fazu realnog projekta. Projektom upravlja diretor projekta iza koga stoji projektni tim. U operacionim istraživanjima projekat se definiše preko modela, konkretno u pitanju su mrežni modeli koji se koriste za programiranje i kontrolu projekta. U kontekstu mrežnih modela projekat predstavlja orijentisanu mrežu aktivnosti i događaja koji se javljaju između početnog i krajnjeg događaja. pored relacije prvenstva aktivnosti karakterišu parametri . Glavne faze su programiranje i kontrola. Programiranje ili skeduliranje projekta je definisanje logičkog redosleda aktivnosti zajedno sa vremenskim planom, potrebnim resursima i odgovarajućim tročkovima. Parametri aktivnosti su predmet kontrole-poređenje planiranog sa ostvarenim. Kontrola ne obuhvata sve aktivnosti već samo one koje se nalaze na tzv. kritičnom putu. Kritični put je lanac aktivnosti od početnog do krajnjeg događaja sa najdužim trajanjem najvećim tročkovima i najlošijim efektima. Relevantnost projekta za moderno poslovanje može se sagledati kroz povezanost karakteristika projekata i prethodno analiziranih aspekata života preduzeća. U pitanju su sledeći aspekti:

1. interakcija preduzeća i okruženja2. anatomija preduzeća3. fiziologija preduzeća4. uvođenje promene 5. novčani tok6. menadžment vrednosti

Interakcija preduzeća i okruženja- Promene su dinamične pa se broj interakcija preduzeća i okruženja povećava a menja se i karakter interakcija. Logična posledica ovakvog stanjaje diskontinuitet u modelu ponašanja preduzeća. Kljućna karakteristika interakcije je konektivnost, ona je posledica transferzalnog karaktera moderne tehnologije i predpostvalja širenje strategijskih granica preduzeća i povećanja značaja virtuelne integracije.projekti predstavlaju način prilagođavanja na anticipirane promene i/ili iniciranje promena. Takođe predstavljau način prevazilaženja hendikepa trenutne pozicije. Anatomija preduzeća- Preduzeće je sistem sa strukturom. Tvrdi elementi preduzeća su kapital i pravna forma. Kapital je izvor nabavke sredstava koja se koriste kako bi došlo

24

do njegovog uvećanja kroz poslovni proces. Pravna forma opisuje način na koji se unosi osnivački kapital u preduzeće da bi se nabavila sredstva za njegovo funkcionisanje. U pitanju je samoregulišući sistem. Jedno od neprikosnovenih prava vlasnika je prav na raspodelu finanasijskog rezultata nastalog korišćenjem sredstavlja naavljenih na osnovu plaćenog kapitala. Pravna forma određuje način upotrebe prava raspodele finansijskog rezultata. Raspodela finanasijskog rezutata znači definisanje proporcije između akumulacije i potrošnje. Stvoreni kapital je jedan od izvora finansiranja novih projekta. Sledeći bitan izvor finansiranja novih projekata je emitovani kapital odnosno sredstva koja se dobijaju prodajom hartija od vrednosti. Emitovani kapital je posledica kredibilteta koji preduzeće ima u poslovnoj javnosti. Konačno preduzeće može da finansira nove projkte iz pozajmljenih izvora. Fiziologija preduzeća- se može pratiti preko mekih elemenata preduzeća. Meki elementi preduzeća su: strategija, kultura i organizaciona struktura. U modernom okruženju strategija je centralna planska odluka. Strategija predstavlja kontinuelno uvođenje ideje vodilje za donošenje odluka u promenljivim uslovima. Strategija predstavlja kombinaciju strategijskih izbora koje preduzeće pravi pozicionirajući se na određenom tržišnom segmentu kao i konkretnih akcija koje treba da omoguće da se izboi pretvore u vrednosti. Komponenete kulture su stavovi, vrednosna matrica, norme ponašanja. Pri izboru strategije kultura preduzeća predstavlja situacionu varijablu sa većim stepenom stabilnosti od aktivnosti, procesa pa i same organizacije. Potrebno je da kultura preduzeća bude elastična u smislu mogućnosti usklađivanja sa strategijom i izvedenim odlukama. Fiziologiju preduzeča najbolje ispoljava organizaciona struktura, funkcionalna,...Liderstvo je bihejvioristički fenomen. Razlika između liderstva i menađmenta je jasna, lideri stvaraju ideje kojima se raeaguje na nove izazove ili tradicionalne probleme dok menađment služi da pronađe najbolje načine za primenu tih ideja. Suština je komplementarnost. Novčani tok- Novčani tok je baza za izračunavanje stvorene vrednosti pošto uključuje između ostalog i prenošenje vrednosti na proizvode kao i investicije neophodne za održavanje i/ili uvećanje postojećeg novčanog toka u skladu sa izabranom startegijom i pripadajućim projektima.Menadžerski tim koji se u vođenju poslova orijentiše na novčani tok svestan je razlike koja postoji između postepenog ali trajnog povećanja novčanog toka na bazi nove strategije i odgovarajućih projekata umesto skokovitog ali nestabilnog profita.Menadžment vrednosti- Vrednost je stvorena ukoliko je CFROI> troška kapitala. Stvoren vrednost nije cilj nego ograničenje. Cilj je uspešna primena projekta ali odustvo stvorene vrednosti obesmišljava primenu projekta Novčani tok predstvlja dobru bazu za donošenje odluka kako bi iz domena tekućeg polovanja tako i iz domena investicija. Novčani tok je bitan za tri discipline modernog menadžmenta, Strategijski menadžment, menadžment zasnovan na vrednosti, menadžment pomoću projketa. Da bi se dobilo merilo performansi korisno za predhodne skupove odluka, neophodno je prevrednovati novčani tok stopom rizika i dobiti diskontovani novčani tok. Merila performansi koja baziraju na diskontovan novčani tok omogućuje kompatibilnost u oceni profitabilnosti regularnih aktivnosti i novih projekata.

8.NOVA PREDUZEĆA Projekat se može realizovati u okviru postojećeg preduzeća i osnivanjem novog preduzeća. Osnivanje novog preduzeća je motivisano eliminacijom agencijskog problema

25

u trošenju slobodnog novčanog toka. Kada se projekti realizuju u okviru postojećeg preduzeća postoji opasnost zamagljivanja efikasnoti pošto menadžeri imaju diskreciju u vezi sa troškovima i efektima. Nova preduzeća nastaju na osnovu pozitivno ocenje izvodljivosti projekta. Nova preduzeća su mala preduzeća. Kriterijum koji se koristi za definisanje malih preduzeća je ukupan prihod, poslovna aktiva, i broj zaposlenih. Pod malim preduzećima se u Srbiji podrazumeva: Ukupan prihod do 8000 prosečnih bruto zarada, poslovna aktiva 6000 prosečnih bruto zarada i koja ne zapošljava više od 50 zaposlenih. Nova preduzeća su posledica delovanje mehanizma tržišne koji dovode do materijalizacije preduzetništva i podsticanja konkurencije. Progres se manifestuje na mikro i makro planu. Na mikro planu nova preduzeća osnivačima omogućavaju imaplemntaciju određenih otkrića. Na makro planu nova preduzeća osnivačima obezbeđuju kontinutet u inoviranju i održavanje konkurentske tenzije. Primenjujući inovacije nova preduzeća istovremeno doprinose rastu životnog standarda i ekonomskog rasta. Uloga novih preduzeća za selekciju inovacija je nezamenljiva. Iako je stopa smrtnosti novih preduzeča velika preko 50% tročkovi neuspešne komercijalizacije tehničkog otkrića ne dovode do velike društvene štete zbog angažovanja privatnih sredstava je relativno malog volumena. Uspešna komercijalizacija dovodi do nadproporcionalne društvene koristi zbog širenja prostora rentabilnog investiranja. Mala preduzeća afirmišu inovativno ponašanje. U tržišnim privredama i do ¾ od ukupnog broja preduzeća priprada grupi malih i srednjih preduzeća s tim da ova preduzeća angažuju većinu radne populacije. Mala i srednja preduzeća stvaraju radna mesta suprotno velim preduzećima koja pod pririskom prestrukturiranja smanjuju broj radnih mesta. Uloga malih preduzeća je da vrše strateške prodore i budu inkubatori za inovacije dok je uloga velikh da vrše pozadinsko prilagođavanje efikasnim preuzimanjem malih preduzeća. Bez obzira na veličinu sva preduzeća funkcionišu na sličan način. Sva preduzeća prikupljaju i alociraju sredstva u projekte koji obezbeđuju prestrojavanaje u hodu. Suština menadžmenta velih preduzeća je realokacija novčanog toka iz trenutno akumulativnih u potencijalno atraktivne delatnosti posredstvom projekta. Suštins menadžmenta malih preduzeća je priklupljanje sredstava za finansiranje rasta. Postoje dve vrste malih preduzeća:

1. Konstantno mala preduzeća 2. Rastom gurana mala preduzeća