Embed Size (px)

Citation preview

MONETARNE I JAVNE FINANSIJEprof. Milovan Bojić

Kriterijum osjenjivanja

Prisustvo predavanjima i vježbama................…........20 bodovaSeminarski rad....................................................…....20 bodovaPrvi kolokvijum..........................................................15 bodovaDrugi kolokvijum...................................................…15 bodovaIspit.............................................................................30 bodova55 – 64 boda dovoljan 665 – 74 boda zadovoljava 775 – 84 boda dobar 885 – 94 boda vrlodobar 995 – 100 bodova odličan 10

Literatura:OsnovnaMilovan Bojić, Javne finansije – skripta, Visoka škola Prometej,Banja Luka, 2010Materijali sa predavanja i vježbiDopunskaBožidar Raičević, Javne finansije, Ekonomski fakultet, Beograd, 2008Milena Raković, Javne finansije i finansijsko pravo, Pravni fakultet Banja Luka, 2003

JAVNE FINANSIJE

Tema 1 - Pojam, razvoj i uloga javnih finansija, javni sektor i javne funkcije

Nauka o finansijama je jedna od bazičnih iz grupacije ekonomskih nauka. Predmet njenog izučavanja jesu novčani odnosi, vezani za prikupljanje, koncentraciju, raspoređivanje itrošenje novčanih sredstava, pomoću kojih se ostvaruju potrebe privrede i društva u celini.Finansije kao veoma kompleksno naučno i poslovno područje podrazumijeva šest osnovnih područja koje predstavljaju i posebne naučne discipline. U osnovi finansije možemo posmatrati kao:•Monetarne finasije•Bankarske finansije•Finansijska tržišta i hartije od vrijednosti•Poslovne finansije•Javne finansije i•Međunarodne finansijeJavne finansije kao dio finansija predstavljaju ekonomsku naučnu disciplinu koja izučava finansijsku djelatnost države i drugih pravnih lica javnog sektora – javno pravnih kolektiviteta kojima je Ustav i/ili zakon povjerio da vrše takvu djelatnost.

1

Kao naučna disciplina, javne finansije izučavaju finansijsku djelatnost države i drugih javno pravnih kolektiviteta kojima su na osnovu Ustava, zakona I drugih propisa povjerene određene funkcije prikupljanja i trošenja finansijskih sredstava radi ostvarivanja opšte korisnih ciljeva. Dakle javne finansije su najuže povezane s postojanjem države I postojanjem novca Nauka o finansijama je kompleksna nauka koja u sebi uključuje više finansijskih disciplina, ona je agregat ekonomskih, socijalnih, političkih i pravnih elemenata, i zahteva saradnju ekonomista, pravnika i sociologa . Kada je riječ o finansijama pa i javnim finansijama opšteprihvaćena je podjela na tri osnovne naučne discipline:•Teorijsku nauku o finansijama•Finansijsko pravo i•Finansijsku politiku

Nauka o javnim finansijama jeste da teorijskim istraživanjima utvrdi stalne odnose između uzroka i posledica, odnose između dva ili više finansijskih fenomena i njihovu vezu prema njihovoj stvarnoj materijalnoj povezanosti Finansijsko pravo podrazumeva skup pravnih propisa kojima se reguliše materija finansijsko pravnih odnosa u prikupljanju, raspodjeli i trošenju sredstava kojima se podmiruju javne potrebe – javne funkcije. Finansijska politika nije nauka u pravom smislu te reči, već je više veština koja pokazuje sredstva i puteve ka postizanju ciljeva, koji su prethodno objašnjeni teorijom

Šarl Monteskije “ Duh zakona” – 1784Teorija o najboljem konstituisanju države i podjeli vlasti na:•Zakonodavna vlast•Izvršna vlast •Sudska vlast

Razvoj nauke o javnim finansijama-Prva razmišljanja i prvi radovi o javnim finansijama u staroj Grčkoj i Rimu-Javne finansije u srednjem vijeku-Merkantilizam-Fiziokratizam-Klasična ekonomska misao-Savremena ekonomska misao koja se manifestuje kroz dvije doktrine:1.Doktrina funkcionalnih finansija2.Doktrina finansija ekonomske ponudeJавни сектор можемо посматрати као јавни сектор уужем и јавни сектор у ширем смислу ријечи. Јавни сектор у ужем смислу ријечи подразумијеваоргане и организације на нивоу државе, регионалнеи локалне управе које се финансирају из буџетадржаве, регија и локалних јединица и које обављајудјелатности од општег значаја за друштво, као штосу општа управа, правосуђе, одбрана, безбједност,просвјета, здравство и социјална заштита итд. Јавни сектор, у ширем смислу ријечи, поред јавногсектора у ужем смислу ријечи, подразумијева и

2

привредне субјекте који обављају дјелатност од јавногинтереса. То су јавна предузећа попут пошта, предузећа изобласти телекомуникација, енергетике, водоснабдјевања, текомунална предузећа.

Sve javne potrebe odnosno djelatnosti i funkcije države možemo svrstati u nekoliko skupina:

• Klasične državne funkcije vezane za funkcionisanje društveno političkog i ekonomskog sistema (državna administracija na svim nivoima organizovanja);• Funkcije međunarodne bezbjednosti koja podrazumijava postojanje oružane – vojne sile;• Funkcija unutrašnje bezbjednosti u pogledu zaštite postojećeg ustavnog poretka, političkog, pravnog i ekonomskog sistema, zaštite sloboda i prava građana, njihove imovine i javnog reda i mira ( funkcije policije, tužilaštva, sudova, pravobranilaštva itd);•Funkcije socijalne zaštite i sigurnosti građana. Ovu funkciju možemo posmatrati kao dvije podfunkcije. Podfunkcija obaveznog socijalnog osiguranja (obavezno penzijsko invalidsko osiguranje, obavezno zdravstveno osiguranje, osiguranje od nezaposlenosti itd) Podfunkcija djelatnost države i njenih organa socijalne zaštite i zbrinjavanja građana koji su ostali bez ekonomske snage i u datim uslovima ne mogu ekonomski da opstanu• Funkcije u društvenim djelatnostima kao što su obrazovanje, nauka, kultura, sport i fizička kultura itd;• Funkcije države u domenu ekonomske politike i privrednog razvoja i• Funkcije države uslovljene nepredviđenim događajima u zemlji i bližem i daljem okruženju (rat, terorizam, elementarne nepogode itd)

Javne finansije kao nauka prvenstveno pručavaju.

1. Javne potrebe odnosno javne funkcije (javne rashode) i sredstva za njihovo finansiranje (javne prihode);2. Budžet i druge institucije javnih finansija (finansijski planovi, finansijski programi, fondovi ) kao i postupke i procedure u pripremi donošenju, izvršavanju, izvještavanju, kontroli i reviziji budžeta i3. Fiskalni federalizam i fiskalnu decentralizaciju

3

Tema – 2 Fiskalno opterećenje

Ključno pitanje javnih finansija učešće javnog sektora odnosno javnih prihoda i javnih rashoda u ukupnoj novostvorenoj vrijednosti (društveni proizvod ili nacionalni dohodak).Javni sektor u novostvorenoj vrijednosti učestvuje 40 – 50% a u pojedinim državama i preko 50%.Kod utvrđivanja fiskalnog opterećenja, preko odnosa javnog sektora i GDP-a, postoji dilema da li javni sektor treba izraziti preko javnih prihoda ili preko javnih rashoda?Utvrđivanje odnosa javnog sektora i novostvorene vrijednosti putem učešća javnih prihoda u novostvorenoj vrijednosti. Dva su osnovna razloga da se u obzir ne uzimaju javni rashodi: javni rashodi se iskazuju kao bruto javni rashodi, višestruko se prikazuju, bez isključivanja transfernih davanja Javni rashodi se finansiraju delom i iz prihoda koji nisu uzeti od privrede i stanovništva i koji ne predstavljaju pritisak za obveznike (npr. - javni zajmovi ili donacije)Kod javnih prihoda treba uzeti samo prihode fiskalnog tipa (poreze, doprinose, takse, naknade i sl.) a ne treba uključivati nefiskalne prihode jer oni nisu teret za poreske obveznike(donacije, prihodi od privatizacije, prihodi od dividendi, prihodi po osnovu rada državnih organa)

Fiskalno opterećenje se određuje kao odnos između obaveznih fiskalnih davanja s jedne strane i društvenog proizvoda jedne države u jednoj kalendarskoj godini s druge strane. SdFo = -------------- X 100 DpFo – fiskalno opterećenjeSd – ukupni javni prihodi fiskalnog karakteraDp – društveni bruto proizvod

U finansijskoj teoriji i praksi prisutan je i termin – pojam relativnog fiskalnog - poreskog pritiskaRelativni fiskalni pritisak predstavlja odnos fiskalnog opterećenja i koristi koje se poreskim obveznicima vraćaju kroz javne rashode.Moguće je da se poveća ukupno fiskalno opterećenje a da relativni fiskalni pritisak bude podnošljiv za poreske obveznike ukoliko se javni rashodi koriste za uvećanje društvenog bogatstva – društvenog proizvoda i za unapređenje privrednog razvoja.Pored opšteg fiskalnog opterećenja koje predstavlja odnos ukupnih javnih prihoda fiskalnog karaktera i ukupnog društvenog proizvoda u jednoj državi u jednoj kalendarskoj godini, fiskalno opterećenje možemo posmatrati i kao parcijalno fiskalnono opterećenje:Fiskalno opterećenje na nivo konkretnog fiskalnog prihoda (konkretna vrsta fiskalnog prihoda / društveni proizvod);Fiskalno opterećenja na nivou uže društveno političke zajednice - region, kanton, opština( ukupni javni prihodi fiskalnog karaktera / društveni proizvod uže društveno političke zajednice);Fiskalno opterećenja na nivou konkretnog poreskog obveznika ( ukupni fiskalni javni prihodi koje plaća poreski obveznik/ ukupan prihod poreskog obveznika).

4

Za utvrđivanje fiskalnog opterećenja od posebnog značaja je klasifikacija javnih prihoda. Poznate su četiri klasifikacije javnih prihoda:1.OECD klasifikacija (OECD Classification)2.UN klasifikacija – Sistem nacionalnih računa (SNA – Systems of National Accounts)3.MMF klasifikacija ( IMF Classification)4.Evropski sistem integrisanih računa (ESA – Europen System Accounts)5.Najprihvatljivija i u najvećoj upotrebi je OECD klasifikacija javnih prihoda.

5

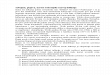

1166

ŠvajcarskaŠvajcarska 19,619,6 27,027,0 25,825,8 27,827,8 29,729,71177

PortugalPortugal 15,815,8 20,820,8 26,626,6 33,633,6 34,834,81188

ŠpanijaŠpanija 14,714,7 18,818,8 27,827,8 32,832,8 35,835,81199

ItalijaItalija 25,525,5 26,126,1 34,434,4 41,241,2 41,041,02200

GrèkaGrèka 19,919,9 21,821,8 28,628,6 32,432,4 27,327,32211

PoljskaPoljska 37,037,0 34,334,32222

ČeškaČeška 39,839,8 37,837,82233

SlovaèkaSlovaèka 33,533,5 31,631,62244

MaðarskaMaðarska 42,442,4 37,237,22255

TurskaTurska 10,610,6 16,016,0 15,415,4 22,622,6 32,332,32266

MeksikoMeksiko 17,017,0 16,716,7 19,919,92277

AustralijaAustralija 21,721,7 26,526,5 29,129,1 29,629,6 30,930,92288

Novi ZelandNovi Zeland 24,024,0 28,528,5 31,331,3 37,037,0 37,837,82299

Južna Južna KorejaKoreja

14,514,5 16,016,0 19,419,4 25,525,53300

JapanJapan 18,218,2 20,820,8 27,427,4 27,827,8 27,427,43311

OECD totalOECD total 25,825,8 30.330.3 33,633,6 35,935,9 36,236,23322

OECD OECD EvropaEvropa

26,526,5 32,132,1 37,437,4 38,538,5 38,438,43333

OESD EU 15OESD EU 15 27,927,9 33,233,2 39,539,5 40.340.3 39,739,7

T – 3 JAVNI RASHODIT – 3 JAVNI RASHODIPojam i karakteristike javnih rashoda

Struktura javnih rashodaVrste javnih rashoda

Efikasnost i efektivnost javnih rashoda

Javni rashodi predstavljaju zadovoljenje javnih potreba pomoću novca, odnosno javni rashodi su izdaci koje država čini u javnom interesu radi zadovoljenja javnih potreba.

Iz definicije javnih rashoda proizilazi sljedeće:

Javni rashodi služe za podmirenje (pokriće) javnih potrebaJavni rashodi su po pravilu izraženi u novcu

Postojanje javnih rashoda povezano je sa postojanjem države odnosno javnih funkcija i novcaObezbjeđenje javnih dobara važno je za funkcionisanje svake države. U državi pojedinci zadovoljavaju svoje potrebe upotrebom odgovarajućih javnih dobara i uživanjem odgovarajućih usluga. Obezbjeđenje javnih dobara država može vršiti tako što će obezbijediti sljedeće vrste javnih dobara:Čista javna dobraNečista javna dobraMješovita javna dobra iZaslužna (meritorna) javna dobra

Načela javnih rashoda

U teoriji i praksi javnih finansija uglavnom se operiše sa tri klasična načela javnih rashoda: o načelo opšteg interesa, o načelo štednje i načelo umjerenosti i o načelo proporcionalnosti.

Pored ova tri klasična načela pominju se i načelo skladne streukture, načelo autonomnosti, načelo demokratičnosti, načelo izvora sredstava i načelo podudarnosti prihoda i rashoda.

Efekti javnih rashoda

Koncepcije o efektima javnih rashoda:o Koncepcija o neutralnim javnim rashodima io Koncepcija o aktivnim javnim rashodimao Koncepcija o neutralnim javnim rashodima podrazumijeva da javni rashodi imaju

neutralno dejstvo na privredna i socijalna kretanja. Suština ove koncepcije je nemješanje države u privredni i socijalni razvoj.

6

Koncepcija o aktivnim javnim rashodima podrazumijeva da javni rashodi imaju aktivno dejstvo na privredna i socijalna kretanja.Suština ove koncepcije je aktivnoj ulozi države u privrednom i socijalnom razvoju.

Efikasnost javnih rashoda

Učinci u javnom sektoru se iskazuju putem 3 E (ekonomičnost, efikasnost, efektivnost)Ekonomičnost podrazumijeva držanje troškova pod kontrolom odnosno ekonomičnost podrazumijva da se sa što manje angažovanih sredstava obavi određena aktivnost imajuću u vidu potrebu da se dobije odgovarajući kvalitet.Efikasnost podrazumijeva da se sa angažovanim resursima u određenoj aktivnosti dobije rezultat većeg kvantiteta i boljeg kvaliteta.Efektivnost podrazunjeva koncept ostvarivanja ciljeva, da li su postavljeni ciljevi ostvareni i da li su ostvareni ciljevi rezultat utvrđene politike i mjera i sredstava za implemntaciju politike ili drugih faktora izvan utvrđene politikeJednogodišnji budžet prepreka principima ekonomičnosti efikasnosti i efektivnosti.Efikasnost i efektivnost javnih rashoda pretpostavlja višegodišnji budžet odnosno višegodišnji pristup budžetiranju.U praksi javnih finansija – praksi budžetiranja pojavile su se nove metode i pristupi koje za cilj imaju efikasnost i efektivnost javnih rashoda:Sistem planiranja, programiranja i budžetiranja (PPB)Sistem sa osnovom nula (ZBB) ISistem ograničenog važenja (SL)

Struktura javnih rashoda

Posmatranjem javnih rashoda sa stanovišta svrhe koja se ostvaruje njihovim trošenjem utvrđena je sljedeća struktura javnih rashoda:

o Rashodi državne upraveo Rashodi unutrašnje bezbjednosti o Rashodi odbrane (vojni rashodi)o Rashodi sudstva, tužilaštva i pravobranilaštvao Rashodi za obrazovanjeo Rashodi za kulturu, sport i fizičku kulturuo Rashodi za naučno istraživački rado Rashodi za ekologijuo Rashodi za ekonomske intervencije i investicijeo Rashodi socijalne sigurnosti i zaštiteo Drugi nepomenuti javni rashodi

Vrste javnih rashoda

Postoji mnogo kriterijuma za utvrđivanje vrsta i klasifikacija javnih rashoda, u zavisnosti od osnove koja se uzima možemo navesti slijedeće klasifikacije : 1. Prema redovnosti:redovni i neredovni 2. Prema obkektu: lični I materijalni3. Prema subjektu trošenja:državni i lokalni4. Prema funkciji: funkcionalni, investicioni i transferni

7

5. Prema rentabilnosti: produktivni (rentabilni) i neproduktivni(nerentabilni)6. Prema odgodivosti:odgodivi i neodgodivi7. Prema obveznosti:obavezni i neobavezni8. Prema načinu ispunjenja:u novcu i u naturi.

Klasifikacija javnih rashoda

Jedinstvena budžetska klasifikacija obuhvata:Ekonomska klasifikacija prihoda i primanja;Ekonomska klasifikacija rashoda i izdataka;Organizaciona klasifikacijaFunkcionalna klasifikacija iRačunovodstvena klasifikacija

Uzroci porasta javnih rashoda

Razlozi za porast javnih rashoda su brojni i raznovrsni. U osnovi sve razloge koji utiču na porast javnih rashoda možemo klasifikovati kao :prividni uzroci porasta javnih rashoda istvarni uzroci pojava javnih rashoda.Prividni uzroci porasta javnih rashoda su oni koji povećavaju javne rashode , ali ne pojačavaju pritisak na poreske obveznike. Drugim riječima promjenili su se samo apsolutni iznosi, a relativni odnos između javnih rashoda i javnih prihoda nisu promjenjeni kao ni relativni odnosi između javnih rashoda i društvenog proizvoda. Među prividne uzroke porasta javnih rashoda ubrajamo:•Smanjenje kupovne snage novca (inflacija);•Promjene u načinu iskazivanja budžeta•Povećanje teritorije i/ili stanovništvaUzroci pojava stvarnih rashodaStvarno povećanje javnih rashoda podrazumijeva povećanje učešća udjela javni rashoda u društvenom proizvodu. Postoje brojni i raznovrsni uzroci porasta javnih rashoda ekonomske, političke, socijalne i finansijske prirode.

8

T4 - JAVNI PRIHODIPojam i karakteristike javnih prihoda

Vrste javnih prihoda

Javni prihodi su novčana sredstva koja država, odnosno društvena zajednica, prikuplja radi pokrivanja javnih rashoda.Prema tome, javni prihodi predstavljaju sredstva koja imaju osnovnu namjenu - pokrivanje ili finansiranje društvenih (javnih) funkcija.Javne prihode možemo definisati kao transakcije koje povećavaju neto imovinu države na svim nivoima vlasti. Svaka transakcija označava razmjenu ili transfer.

Transakcija predstavlja razmjenu u situaciji kada jedna jedinica obezbjeđuje dobra , usluge ili imovinu drugoj jedinici i za uzvrat dobija dobra, usluge ili imovinu u istoj vrijednosti.

Transakcija predstavlja transfer kada jedna jedinica obezbjeđuje drugoj jedinici dobra, usluge ili imovinu a da za uzvrat ne dobija dobra, usluge i imovinu. Transferi mogu biti obavezni i dobrovoljni.Porezi i doprinosi predstavljaju obavezne transfere, dok su subvencije, donacije, socijalna pomoć dobrovoljni transferi.

Javni prihodi imaju brojne karakteristike a posebno se izdvajaju sljedeće:Da se po pravilu iskazuju i naplaćaju u novcu;Da se ubiraju redovno u određenim vremenskim intervalima;Da plaćanje ne dovodi u pitanje postojeću imovinu iDa služe podmirivanju troškova koji imaju opšti karakter

Klasična teorija javnih finansijaPrema ovoj teoriji pod javnim prihodima podrazumijevaju se porezi, takse i prihodi od javne imovine i služe za pokriće javnih rashoda, dok se javni zajam i drugia sredstva nisu smatrala javnim prihodima.Moderna teorija javnih finansija Prema ovoj teoriji pored poreza, taksi, naknada i doprinosa i javni zajam predstavlja javne prihode mada se prednost daje klasičnim javnim prihodima.

9

Rbr

Kategorija/godina

2005 2006 2007 2008 2009

1 BDP17.127

19.252

21.760

24.702

23.950

2 BDP/ST4.45

75.01

05.664

6.429

6.233

3 Stopa rasta 3,9 6.1 6,2 6,7 (3,2)4

Prihodi % BDP

41,6 44,6 45,2 44,1

5Rashodi % BDP

39,2 42,0 43,9 46,16 Saldo 2,4 2,9 1,3 (2,0)

Javne prihode možemo klasifikovati na različite kategorije. Danasje uobičajena podjela na slijedeće oblike:1) Redovni i neredovni prihodi,2) Originarni (izvorni) i derivatni (izvedeni),3) Javnopravni i privatnopravni,4) Namjenski i nenamjenski5) Poreski i neporeski6) Povratni i nepovratni7) Prihodi u novcu i prihodi u naturi8) Prihodi od stanovništva i pravnih lica,9) Prihodi širih i prihodi užih društvenih zajednica10) Parafiskaliteti - kao poseban oblik prihoda.

Prema kriterijiumu vremena u kojem se stiču javne prihode djelimo na redovne i neredovne.

Redovni javni prihodi su oni koji se prikupljaju redovno kontinuirano u određenim vremenskim periodima.Neredovni javni prihodi su oni koji se ne prikupljaju redovno i u kontinuitetu. Posebni neredovni javni prihodi su vanredni javni prihodi koji služe za pokriće vanrednih javnih rashoda.

Prema kriterijimu načina sticanja javni prihodi se dijele na orginarne (izvorne) i derivatne (izvedene).

Izvorni javni prihodi su prihodi koje država ostvaruje svojim ekonomskim aktivnostima na tržištu ili po osnovu vlasništva (prihodi od radova i usluga državnih organa, prihodi po osnovuučešća u dobiti javnih preduzeća, prihodi od državne imovine...). Po svom karakteru su privatnopravni.Izvedeni prihodi su prihodi koje država ostvaruje po osnovu svoje poreske vlasti (fiskalni i nefiskalni javni prihodi). Po svom karakteru su javnopravni.

Prema kriterijiumu odnosa države i pravnih i fizičkih lica – poreskih obveznika javni prihodi se dijele na: javnopravne i privatnopravne.

Javno pravni javni prihodi su prihodi koje država ubire po osnovu svog političkog i finansijskog suvereniteta od pravnih i fizičkih lica.Privatno pravni javni prihodi su prihodi koje država ostvaruje po osnovu svoje ekonomske aktivnosti i po osnovu vlasništva.

Po osnovu kriterijuma od kojeg subjekta se ubiru javni prihode djelimo na: javne prihode od fizičkih lica i javne prihode od pravnih lica.

10

Javni prihodi od fizičkih lica su prihodi od stanovništva koji potiču od dohotka ili imovine pojedinaca – stanovnika.Javni prihodi od pravnih lica su prihodi od poslovno pravnih subjektiviteta koji potiču iz prihoda po osnovu ekonomskih aktivnosti ili po osnovu imovine.

Prema kriterijiumu broja, nivoa i vrsta društvenih zajednica u okviru države javne prihode djelimo na javne prihode širih i javne prihode užih društvenih zajednica.

Javni prihodi širih društvenih zajednica su u unitarno uređenim državama prihodi države, a u federalno uređenim državama prihodi federacije i država koje čine federaciju.Javni prihodi užih društvenih zajednica su prihodi regionalnih i lokalnih društvenih zajednica.

Prema kriterijumu uloge države u sticanju javni prihodi se djele na fiskalne (dadžbinske) i nefiskalne (nedadžbinske) javne prihode.

Fiskalni javni prihodi su prihodi koji se ostvaruju prinudnim putem odnosno nametanjem od strane države – poreskih vlasti. U fiskalne javne prihode ubrajamo: poreze, takse, naknade, doprinose ...Nefiskalni javni prihodi su prihodi koji se ostvaruju indirektnim nametanjem od strane države. Tipičan primjer nefiskalnih javnih prihoda su novčane kazne.

Podjela javnih prihoda na prihode u novcu i na prihode u naturi nastala je na osnovu kriterijuma u čemu se ispunjava poreska obaveza.

Prihodi savremenih država su prihodi u novcu, rijetko u naturi a još treće činidbom – radom.U savremenim uslovima javni prihodi se pojavljuju u vidu prihoda u naturi i karakteristični su za vanredne situacije i stanja.

Namjenski – destinirani javni prihodi su oni prihodi države za koje je unaprijed utvrđena namjena, namjenjeni su finansiranje unaprijed dređenih javnih funkcija i javnih rashoda.

Nenamjenski nedestinirani javni prihodi koji nemaju unaprijed određenu namjenu, namjenjeni su za finansiranje svih javnih funkcija – javnih rashoda.Većina današnjih javnih prihoda ima nenenjenski karakter.

Javni prihodi koje poreski obveznici pravna i fizička lica plaćaju državi po pravilu se ne vraćaju, te imaju nepovratni karakter.

Postoje dobrovoljni i prinudni javni zajmovi na koje država plaća kamatu kao cijenu zajma i oni koji su dali javni zajam stiču pravo na povrat tih sredstava uz kamatu što tim javnim prihodima daje karakter povratnih javnih prihoda.

Parafiskalni javni prihodi su posebana vrsta javnih prihoda koji nisu namjenjeni budžetu pokriću javnih rashoda, već neposrednom podmirivanju određenih društvenih potreba izvan budžeta. Tipičan primjer parafiskalnih prihoda je doprinos privrednoj komori.Klasifikacije javnih prihoda:Klasifikacija UN pod nazivom Sistem nacionalnih računa (SNA)

Evropski sistem integrisanih ekonomskih računa (ESA) Klasifikacija MMF pod nazivom Državna fisklana statistika (GFS) Klasifikacija OECD Najprihvatljivije i najpouzdanije klasifikacija su MMF klasifikacija

i OECD klasifikacija koje se u značajnoj mjeri razlikuju.

11

T – 5 JAVNI PRIHODI

Pojam, karakteristike i vrste porezaPoreski elementi i poreski principi

Ciljevi i efekti oporezivanja

Porezima smatrano davanje novca, ili drugih materijalnih davanja, državi ili drugim javnopravnim tijelima u cilju zadovoljavanja javnih potreba od strane javne vlasti, koja se ubiru na osnovu jednostrano utvrđenog načina i jednostrano utvrđenim iznosima prema nekom opštem mjerilu.Porez je davanje u novcu, koji država ubire od pojedinca na osnovu svoje vlasti, bez direktne protivnaknade, a u cilju pokrića javnih tereta. Ova definicija sadrži u sebi dosta opštih i prihvatljivih elemenata za sve sisteme.Iz definicije poreza proizilaze osnovne karakteristike poreza:Prinuda (prisila) porezaDerivatnost porezaPorezima se finansiraju javni rashodiPorezi su novčano davanjeOdsustvo neposredne protusluge - protunaknade

Elementi poreza:Poreski obveznik ili poreski subjekt Poreski platac Poreski destinatar Poreski jemac Poreski dužnik Poreska sposobnost ili poreska snaga Poreski izvorPoreski objekat ili predmet oporezivanjaPoreska osnovicaPoreska stopaPoreska tarifa Poreske olakšicePoreska prijava Poreska evazija ili izbjegavanje plaćanja poreza

Elementi poreza:Poreski obveznik ili poreski subjekt predstavlja fizičko ili pravno lice koje je prema zakonu obavezno da plati porez.

Poreski platac predstavlja fizičko ili pravno lice koje vrši obračun i plaćanje poreza.

Poreski destinatar je lice koje po namjeri zakonodavca snosi poreski teret, čiju ekonomsku snagu porez treba da umanji.

12

Poreski jemac je lice koje na osnovu zakona ili dobrovoljno odgovara za neku poresku obavezu drugog lica tj. poreskog obveznika.Poreski dužnik je fizičko ili pravno lice koje je dužno da izvrši dugovnu radnju iz poreskopravnog odnosa. Poreska sposobnost ili poreska snaga označava ekonomsku mogućnost obveznika da odgovoti obavezi plaćanja poreza. Poreski izvor je sve ono sa čim raspolaže poreski obveznik i iz čega može da plati porez. Poreski izvor se pojavljuje u vidu prihoda – dohotka a potom u vidu imovine.Poreski objekat ili predmet oporezivanja predstavlja svaku činjenicu ili manifestaciju ekonomske snage koja pruža osnov da se uvedeneki poreski oblik. Poreska osnovica predstavlja kvantitativnu konkretizaciju poreskog objekta, odnosno u novcu iskazana vrijednost poreskog objekta.Poreska stopa označava iznos poreza u odnosu na poresku osnovicu i može se iskazati na dva načina u procentualnom relativnom iznosu i rijetko u apsolutnom iznosu po jedinici mjere. Poreske stope mogu da budu proporcinalne, progresivne i degresivne.Poreska tarifa predstavlja sistematizovan pregled poreskih objekata, poreskih osnovica i poreskih stopa.Poreske olakšice predstavljaju skup ustupaka koje država pruža poreskim obveznicima kako bi se njihov teret umanjio u odnosu na onaj koji postoji da nema ustupaka.

Poreska prijava predstavlja izvještaj poreskog obveznika nadležnom poreskom organu o svim bitnim činjenicama za utvrđivanje poreza.Poreska evazija ili izbjegavanje plaćanja poreza predstavlja jedan od efekata poreza koji se ispoljava u otporu plaćanja poreza kod poreskog obveznika.

Teorija opravdanja porezaTeorija sileTeorija ekvivalencije (naknade)Teorija žrtve

Teorija apsolutno jednake žrtveTeorija proporcionalno jednake žrtveTeorija minmalne žrtve

Teorija suverenitetaPrema ovoj klasifikaciji svi poreski principi se mogu podjeliti u četiri skupine:finansijski principiekonomski principisocijalni principi ipravno administrativni principi

Finansijski poreski principi podrazumijevaju dva principa: princip izdašnosti i princip elastičnosti.

Princip izdašnosti označava da porezi, zajedno sa ostalim javnim prihodima treba da obezbjedi sredstva koja su neophodna za pokriće planiranih javnih rashoda.

Princip elastičnosti označava da se porezi što brže i što potpunije prilagođavaju promjenama u visini javnih rashoda. Razlikuju se dvije vrste elastičnosti poreza: legalna elastičnost i ekonomska elastičnost.

Ekonomski poreski principi su: princip efikasnosti,

13

princip umjerenog poreskog opterećenja, princip izbora porekog izvora, princip fleksibilnosti, princip stabilnost poreskog sistema i princip identiteta poreskog destinatara i nosioca poreskog tereta.

Princip efikasnosti označava da porezi treba da budu tako postavljeni da što manje utiču na ekonomske odluke privrednih subjekata.

Princip umjerenosti poreskog opterećenja podrazumijeva da poresko opterećenje za poreske obveznike bude umjereno.

Princip izbora poreskog izvora podrazumijeva da je od velike važnosti sa stanovišta poreskog obveznika i sa stanovišta države i društva iz kojih izvora se podmiruje poreska obaveza. Princip fleksibilnosti podrazumijeva automatsko usklađivanje poreskih prihoda sa cikličnim promjenama društvenog proizvoda i tada je riječ o fleksibilnim porezima.

Princip stabilnosti poreskog sistema podrazumijeva da poreze ne treba često mjenjati. Princip identiteta poreskog destinatara i nosioca poreskog tereta odnosi se na prevaljivanje poreza. Kod pojedinih poreskih oblika javlja se namjera zakonodavca da poreski teret ne podnese poreski obveznik , već drugo lice poreski destinatar.

Socijalno politički poreski principi podrazumijevaju princip opštosti poreske obaveze i princip ravnomjernosti oporezivanja.Princip opštosti oporezivanja podrazumijeva da sva lica koja su rezidenti određene države moraju da plaćaju porez na svoj dohodak i na svoju imovinu. Princip ravnomjernosti oporezivanja predstavlja materijalnu pretpostavku pravičnog opoerezivanja U savremenim poreskim sistemima se smatra da osnovu koncepta pravičnosti pruža princip sposbnosti plaćanja poreza prema ekonomskoj snazi. Pravičnom oporezivanju se mogu postaviti dva zahtjeva

U pravno administrativne principe ubrajamo: princip zakonitosti poreza , princip minimalizacije administrativnih troškova, princip minimalizacije troškova plaćanja poreza .

Princip zakonitosti poreza podrazumijeva da se oporezivanje vrši na osnovu zakona. Princip minimalizacije administrativnih troškova ogleda se u potrebi da troškovi utvrđivanja, naplate i kontrole poreskih prihoda treba da budu što manji. Princip minimalizacije troškova plaćanja poreza se može posmatrati sa stanovišta poreskog dužnika i sa stanovišta države. Ovaj princip podrazumijeva da troškovi kojima se izlaže poreski obveznik budu što manji. Mjere poreske politike mogu u principu da proizvedu dvije vrste efekata. Mikroekonomske i makroekonomske. O mikroekonomskim efektima govorimo kada mjere poreske politike dovode do promjena ekonomskih i drugih postupaka poreskih obveznika. O makroekonomskim efektima govorimo kada mjere poreske politike utiču na strukturu i promjene društvenog proizvoda, promjene ponude i potražnje i na druge makroekonomske agregate.Effekti oporezivanja mnifestuju se u evaziji i u prevaljivanju poreza.Aktivnosti i mjere koje poreski dužnik preduzima da smanji ili u potpunosti izbjegne obavezu plaćanja poreza nazivaju se evazija (izbjegavanje) plaćanja poreza. Poreska evazija može biti zakonita (dozvoljena) i nezakonita (nedozvoljena). Zakonita evazija je kada poreski dužnik preduzima aktivnosti i mjere da svoju poresku obavezu u potpunosti ili djelimično umanji a

14

da pri tom ne povređuje zakonske propise. Postoje dva oblika zakonite poreske evazije:1.legitimno minimiziranje poreza2.korištenjem pravnih praznina u zakonskim propisima Nezakonita evazija je kada poreski dužnik izbjegava da plaća poreze povređujući pri tom zakonske propise i na taj načim čini prekršaj ili krivično djelo. O prevaljivanju poreza je riječ kada je osoba poreski obveznik različita od osobe koja stvarno snosi poreski teret. Dvostruko oporezivanje je pojava u kojoj se isti poreski obveznik u vezi sa istim objektom oporezivanja oporezuje istim ili sličnim porezima za isti period od strane istih poreskih vlasti istog ranga. Sledeća četiri elemneta su identična:poreski obveznikobjekat oporezivanjaporeski oblikvremenski period oporezivanjaTeorija i praksa javnih finansija razlikuje dva načina eliminisanja dvostrukog oporezivanja;metoda izuzimanjametoda kredita Metoda izuzimanja je metoda sprečavanja dvostrukog oporezivanja koja se primjenjuje u odnosu na poresku osnovicu. Zemlja rezidenta isključuje iz poreske osnovice dohodak, dobit ili imovinu koji su oporezovani samo u zemlji izvora.

Metoda kredita je metoda za sprečavanje dvostrukog oporezivanja koja se primjenjuje u odnosu na poreski dug. Zemlja rezidenstva prvo utvrđuje porez na svjetski dohodak rezidenta. A potom dopušta da se porez naplaćen u zemlji izvora na određene djelove obvezbikovog dohotka istakne kao kredit na računu poreza utvrđenog na svjetski dohodak.Dvostruko oporezivanje je samo jedan od oblika višestrukog oporezivanja. Pod višestrukim oporezivanjem se podrazumijevaju različiti oblici višestrukog oporezivanja koji se odnose na isti poreski subjekat i/ili isti poreski objekat. Pored dvostrukog oporezivanja razlikujemo:nadoporezivanjekumuluranjedvostruko ekonomsko oporezivanjenjePregled višestrukog oporezivanja Klasifikacija porezaRedovni i neredovni poreziObjektivni i subjektivni poreziAnalitički i sintetički poreziFundirani i nefundiraniCentralni i lokalniDirektni i indirektniT – 6 JAVNI PRIHODI

Porez na dohodak građanaPorez na dobitPorez na imovinuPOREZ NA DOHODAKPorez na dohodak spada u red najznačajnijih, najsloženijih i najizdašnijih poreza odnosno javnih prihoda.U poreskoj teoriji i praksi postoje tri tipa poreza na dohodak: cedularni, sintetički i kombinovani (mješoviti) porez.Cedularni porez polazi od stava da svaki prihod fizičkog lica, bez obzira na osnovu po kojioj je stečen treba oporezovati odvojeno, primjenom odgovarajućeg poreza po proporcionalnim poreskim stopama.Globalni porez polazi od stava da sve prihode koje ostvari poreski obveznik treba oporezovati jednom sveobuhvatnom poreskom stopom.Mješoviti porez polazi od stava da je u osnovi cedularni porez na koji se nadovezuje komplementarni porez na ukupan prihod koji se plaća na kraju godine ako se ostvare prihodi preko preko nekog zakonom utvrđenog iznosa.U teoriji i praksi javnih finansija postoje izražene dileme ko je poreski obveznik poreza na dohodak građana:Pojedinac fizičko lice iliPorodicaVećina država – poreskih sistema poreski obveznik poreza na dohodak građana je pojedinac fizičko lice, mada ima država – poreskih sistema u kojima je poreski obveznik porodica, rijetke su države u kojima postoji i mogućnost opcije.Države – poreski sistemi idu u pravcu da je poreski obveznik pojedinac fizičko lice i da njegove lične i porodične prilike uobzire putem standardnih i nestandardnih odbitaka.Savremeni sistem oporezivanja dohotka fizičkih lica bazira se na pojedincu kao poreskom obvezniku uz potrebu uvažavanja ličnih i porodičnih prilika poreskog obveznika. To se postiže primjenom standardnih i nestandardnih odbitaka.Standardni odbici su odbici koji se pružaju svim poreskim obveznicima koji uspunjavaju zakonom propisane uslove:Lično oslobađanje (neoporezivi minimum)Oslobađanje za izdržavane članove porodiceOslobađanje po osnovu starostiOslobađanje za članove porodice ometene u razvojuNestandardni odbici su odbici na koje odlučujuće utiču obveznikovi faktički troškovi . Ovi odbici podjeljeni su u dvije skupineNestandardni odbici koji u svom sumarnom iznosu ne mogu preći neko zakonsko

15

ograničenje:Troškovi ulaganja u rješavanje stambenog pitanjaTroškovi školovanja i usavršavanjaTroškovi ulaganja u knjige, opremu iz oblasti nauke, obrazovanja i kulture i nabavka umjetničkih djelaTroškovi ulaganja u predmete posebne naučne, kulturne ili istorijske vrijednostiTroškovi dobrovoljnih priloga za humanitarne, naučne, obrazovne, kulturnevjerske i istorijske namjeneTroškovi ulaganja u samostalnu djelatnostTroškovi ulaganja u osnivanje fondova, fondacija i zadužbunaTroškovi premija za životno osiguranjeTroškovi članarina naučnim, stručnim, kultirnim i sportskim udruženjimaNestandardni odbici koji nisu zakonom ograničeni:Troškovi nabavke ljekova, zdravstvenih i ortopedskih pomagalaTroškovi liječenja i rehabilitacije u zdravstvenim ustanovamaTroškovi obaveznih doprinosa za socijalno osiguranje Plaćeni porezi i druge javne dadžbine na imovinu i na prihode (osim poreza na dohodak građana)Poreska osnovica poreza na dohodak je zbir neto prihoda konkretnog fizičkog lica iz svih izvora po svim osnovama. Zakonodavstvo može određene prihode izuzeti od oporezivanja, po pravilu je riječ o primanjima socijalno političkog karaktera.Poreske stope su različite, u najvećem broju poreskih sistema poreske stope su progresivne. Progresivne stope imaju funkciju da bolje zahvate ekonomsku snagu obveznika i ravnomjerniju raspodjelu poreskog tereta među poreskim obveznicima.POREZ NA DOBITPoreski obveznik poreza na dobit su društva kapitala: Društvo sa ograničenom odgovornošću – DOOAkcionarsko društvo – ADBitni elementi za definisanje poreskog obveznika:RezidentstvoIzvor dohotkaPoreska osnovica za porez na dobit je dobit preduzeća prikazana u poreskom bilansu.Poreski bilans je korigovani bilans uspjehaBilans uspjeha se koriguje:Korekcije prihoda

Korekcije rashodaKorekcije prihoda u bilansu uspjeha:Korekcije u pogledu prihoda sa povezanim licimaKorekcije u pogledu zalihaKorekcije rashoda u bilansu uspjeha:Korekcija amortizacije Korekcija otpisa potraživanjaKorekcija kamataKorekcija pojedinačnih rashoda (troškovi propagande i reklame, troškovi reprezentacije, izdvajanja za humanitarne, naučne, kulturne, vjerske i druge potrebe, izdvajanja za članirane, izdvajanja za stipendije i kredite itd)Poreska stopa na porez na dobit je po pravilu proporcionalna i jedinstvena jednoobrazna. Uvođenje jedinstvene poreske stope na porez na dobit ukazuje na namjere zakonodavca da vodi neutralnu poresku politiku.

Poreski podsticaji:Podsticaji kojima se umanjuje porez iPodsticaji kojima se utiče na poresku osnovicu

Podsticaji kojima se umanjuje porez – investiciono poreski krediti

Podsticaji koji utiči na poresku osnovicu:Podsticaji koji odlažu poresku obavezu iPodsticaji koji umanjuju poresku obavezuUticaj načina finansiranja na poresku obavezu poreza na dobit (odnos sopstvenog i pozajmljenog kapitala)Osnovni razlog različit poreski tretman dividende i kamata.

16

Utanjena kapitalizacija predstavlja situaciju kad preduzeće u cilju izbjegavanja plaćanja poreza na dobit namjerno posluje sa pozajmljenim sredstvima, a sopstvena pozajmljuje.

Vještački visoko učešće pozajmljenog kapitala u ukupnoj strukturi kapitala omogućuje:Kamate umanjuju poresku osnovicuIzbjegava se dvostruko oporezivanje dividendiKorištenje povoljnije poreske stope

POREZ NA IMOVINU

U savremenim poreskim sistemima poreski oblici koji se odnose na imovinu manifestuju se kao: porez na imovinu u statici, porez na imovinu u dinamici i porez na uvećanu vrijednost imovine.

Porezi na imovinu u statici pokazuju postojanje ekonomske snage poreskog obveznika (periodični porezi na nepokretnosti, periodični porezi na neto imovinu i jednokratni realni porezi na imovinu). Imovina u statici može da bude samo osnov za plaćanje poreza i onda je riječ o nominalnom porezu na imovinu ali može da bude i izvor i onda je riječ o realnom porezu na imovinu.Nominalni porez na imovinu je jedan od najstarijih redovnih poreza koji se plaća periodično ne iz imovine već iz prihoda po osnovu imovine. Predmet oporezivanja je pokretna i nepokretna imovina. Osnovica ovog poreza je vrijednost pokretne ili nepokretne imovine. Ključna karakteristika ovog poreza uz uslov redovnog plaćanja je po pravilu niska i proporcionalna poreska stopa Realni porez na imovinu je za razliku od nominalnog poreza na imovinu neredovan porez. Za razliku od nominalnog poreza na imovinu koji se plaća iz prihoda, realni porez na imovinu se plaća iz imovine. Ovaj porez po svom karakteru je vanredni porez i karakterističan je za vanredne situacije kada treba obezbjediti izuzetno visoka sredstva, po pravilu su sa visokom i proporcionalnom poreskom stopom.Porez na imovinu u dinamici, ovi porezi se ne baziraju na imovini, oni se baziraju na činjenici da imovima prelazi iz ruke u ruku s jednog na drugog subjekta uz naknadu ili bez naknade. Porezi na imovinu u dinamici mogu se klasifikovati kao:porezi na prenos imovine uz naknadu (porez na finansijske i kapitalne transakcije – porez na prenos apsolutnih prava na nepokretnostima, hartijama od vrijednosti i prava intelektualne svojine) iporez na prenos imovine uz naknadu (porez na naslijeđe, porez na ostavinu i porez na poklon)Porez na uvećanu vrijednost imovine , ovaj porez ne odnosi se na imovinu, već samo na njenu uvećanu vrijednost u nekom vremenskom intervalu. Argument za uvođenje ovog poreza je činjenica da je do uvećanja vrijednosti imovine došlo bez posebnih aktivnosti poreskog obveznika. Ovaj porez pojavljuje se u dva oblika: kao opšti i kao poseban porez na promet nepokretnosti. Opšti porez se primjenjuje u uslovima kada mimo volje poreskog obveznika dođe do povećanja vrijednosti imovine (konjuktura u privredi). Posebni porez se pojavljuje ako je riječ o povećanju samo jednog pojedinačnog dijela imovine (povećanje vrijednosti imovine zbog rasta rente)

17

T – 7 JAVNI PRIHODI

Porez na potrošnjuAkcizeCarine

POREZ NA POTROŠNJUU poreze na potrošnju ubrajaju se:porez na promet proizvoda i usluga (različiti modaliteti), akcize, carine, fiskalni monopoli I

18

druge vrste poreza na potrošnju.

Porez na promet proizvoda i usluga je vrsta poreza koja je karakteristična za promet roba i usluga. Teret ovog poreza ne pada na teret poreskog obveznika, teret ovog poreza pada na teret krajnjeg potrošača roba i usluga – kupca, na taj način što kupujući robe i usluge plaća njihovu cijenu u koju je uračunat i porez napromet proizvoda i uslugaPorez na promet proizvoda i usluga je posredni – indirektni porez

Osnovne karakteristike poreza na promet su: izdašnost, elastičnost, nepostajanje otpora pri plaćanju, nepostojanje neugodnost pri plaćanju, niski troškovi naplate poreza

Vrste poreza na promet:Jednofazni porez na promet – oporezivanje se sprovodi samo u jednoj fazi prometa bilo u fazi proizvodnje, bilo u fazi trgovine na veliko, bilo u fazi maloprodaje.Višefazni porez na promet – oporezivanje se sprovodi u više od jedne faze prometa. Ako bi porez bio uveden u svim fazama, radilo bi se o svefaznom porezu na promet. Svefazni – višefazni porez na promet možemo posmatrati kao:•Kumulativni i •Nekumulativni

Kumulativni (kaskadni) porez na promet: uvodi se u svim fazama prometnog ciklusa (svefazni porez), odnosno u više faze prometa (višefazni porez), ali tako da se za osnovicu u svakoj fazi uzima pun iznos prodajne cijene, u koji je uključen i porez plaćen u prethodnoj fazi. Zbog toga i nastaje kumulacija, jer se plaća “porez na porez”. Pojedini autori ovakvu dažbinu nazivaju i “bruto svefaznim porezom”.

Svefazni porez na promet je porez koji se pojavljuje u svim fazama prometa. Proizvod koji je u prometu oporezuje se ovim porezom onoliko puta kroz koliko faza prometa prođe. Svefazni porez na promet je karakterističan za mnoge savremene poreske sisteme i manifestuje se kao:bruto svefazni porez na promet i neto svefazni porez na promet ili porez na dodatnu vrijednost. Suština ovog poreza sastoji se u tome da se proizvod oporezuje u svim fazama prometa, ali na taj način da porez plaćen u prethodnoj fazi ne ulazi u poresku osnovicu u narenim fazama prometa. Porezom se u svakoj narednoj fazi oporezuje samo dodatna vrijednost, što će reći da ukoliko nema dodatne vrijednost nema ni poreza na dodanu vrijednost. U osnovi poreza na dodatu vrijednost je utvrđivanje dodate vrijednosti. Dodatu vrijednost je moguće utvrditi primjenom dvije metode:direktna metoda i

19

indirektna metoda

Osnovne karakteristike poreza na dodatu vrijednost su:PDV je opšti porezPDV je porez na potrošnjuPDV je posredni porezPDV je svefazni – višefazni porezPDV je nekumulativni porez

Prema poreskom tretmanu kapitalnih dobara (zgrada i opreme) razlikuju se tri oblika poreza na dodatu vrijednost:potrošni oblik poreza na dodatu vrijednost;dohodni oblik poreza na dodatu vrijednost, iporez na bruto dodatu vrijednost.

U finansijskoj literaturi ističu se određene relativne prednosti poreza na dodatu vrijednost u poređenju sa porezom u maloprodaji:

(1) veća izdašnost; (2) efikasnost u suprotstavljanju poreskoj evaziji;(3) neutralnost u spoljnotrgovinskim transakcijama; (4) sposobnost da se zahvate usluge; (5) mogućnost da se inputi izuzmu od oporezivanja; (6) politički razlozi (preduslov za povezivanje sa Evropskom unijom).AKCIZEPo svojim karakteristikama akcize (trošarine) su specijalni potrošni porezi i spadaju u poreze na pojedinačne prozvode i usluge. Njima se oporezuje potrošnja ili upotreba određenih proizvoda Osnovni cilj uvođenja akciza u poreske sisteme bio je fiskalnog karaktera Akcize su, kao i porez na promet, posredan porez •I kod njih poresko - tehnički posmatrano, dolazi do razdvajanja obveznika poreza (prozvođača odnosno uvoznika) od krajnjeg potrošača(poreskog destinatara). I one izazivaju regresivno djejstvo posebno kod proizvoda koji su nužni predmeti masovne potrošnje (so, šećer i sl).Vrste akciza Akcize se mogu razlikovati prema vrstama proizvoda (akcize na naftu i naftne derivate, akcize na duvan i duvanske prerađevine, akcize na kafu, akcize na alkohol itd). Akcize se mogu razlikovati kao akcize na potrošnju i akcize na upotrebu proizvoda. Akcize mogu da budu posredne (akcize na potrošnju) i neposredne (akcize na upotrebu).Prisustvo akciza u finansijskoj literaturi objašnjava se brojnim razlozima:nastojanje da se potrošači odvrate od korišćenja nekih proizvoda koji su štetni za zdravlje ljudi odnosno da se i politikom oporezivanja utiče na smanjenje potrošnje tih proizvoda (npr. duvan, alkoholna pića);prebacivanje javnih troškova nastalih trošenjem oporezovanih dobara na potrošače takvih dobara (npr. povezivanje troškova izgradnje ili održavanja puteva sa potrošnjom benzina ili troškova zdravstvene zaštite sa potrošnjom alkoholnih pića ili cigareta),djelovanje na preraspodelu dohotka na štetu potrošača luksuznih proizvoda (npr. nakita ili krzna) koji su, po pravilu, lica sa visokim prihodima;uticanje na racionalnije korišćenje pojedinih oblika energije;nametanje principa da "zagađivač treba da plati" uvođenjem akcize na potrošnju štetnih materija i dr.Načini utvrđivanja poreske osnovice za obračun akciza:U apsolutnom iznosu po jedinici mjere (komad, kilogram, litar, metar itd.) primjerene vrsti robe koja se oporezuje akcizom Primjenom poreske stope na vrijednost robe koja se oporezuje akcizomCARINECarine su jedan od osnovnih i najvažnijih poreza i javnih prihoda.Carine su posredni (indirektni) poreziCarine su posebni poreski oblici koji se ubiru od prometa roba kada one prelaze državnu odnosno carinsku granicu.Ciljevi uvođenja carina:Fiskalni ciljeviEkonomski ciljeviSocijalni ciljeviStavovi kojima se opravdava

20

postojanje carina kao instrumenta ekonomske politike su sljedeći:carine su efikasan instrument za zaštitiu nacionalne ekonomijecarinama se relativno efikasno može braniti ekonomska samostalnost države carinama se efikasno može uticati na odnose sa drugim državama i drugim ekonomijamacarinama se relativno efikasno može uticati na domaću proizvodnju carinama se može brzo, jeftino i lako ubirati javni prihodiStavovi kojima se osporava carina kao instrument ekonomske politike su:carine ograničavaju razvoj međunarodne trgovinecarine utiču na održavanje visokih troškova domaće proizvodnjecarine usporavaju rast produktivnosti rada i kočnica su naučnog, tehničkog i tehnološkog razvojaCarine, pored činjenice da se javljaju kao značajan fiskalni izvor sredstava, sve značajnije djeluju na ekonomskom i razvojnom planu, i to kao:Zaštita dostignutog stepena i strukture ekonomskog razvoja,Osiguranje strukture potrebnog uvoza i selektivne politike uvoza Zaštita platno - bilansne situacije i odnosa u deviznom prilivu i odlivu kroz spoljno - trgovinski bilans,Regulator i instrument raspodjele akumulacicje između pojedinih proizvođača, grana i regiona. Spoljno - trgovinske organizacije često ostvaruju visoke dohotke, koje bi mogli drugačije alocirati kroz redistribuciju, pa umjesto da odlaze na potrošnju i lične dohotke, da se usmjeravaju u fondove za razvoj.Na međunarodnom planu carine mogu djelovati na smanjivanje rashoda u procesu razvoja zemalja, u međunarodnom povezivanju i integraciji,Poces integracije i tehnološkog povezivanja unutar privrede može se podsticati diferenciranom carinskom tarifom.Regionalni razvoj i razvoj nerazvijenih područja,Brz uvoz i primjena nove tehnologije i inovacija i dr.Carinski obveznik je fizičko ili pravno lice koje podnosi deklaraciju u svoje ime ili lice u čije ime se podnosi deklaracija za stavljanje robe u slobodan prometCarinska osnovica je vrijednost uvezene robe. To je transakcijska vrijednost uvezene robe, koja je stvarno plaćena ili koju treba platiti uvećana za troškove koje snosi kupac. Izuzetno carinska osnova može biti propisana.Carinska stopa označava carine u odnosu na carinsku osnovicu.Carinska deklaracija je pismena prijava carinskog obveznika u koju se unose svi podaci neophodni za carinjenje (naziv robe, vrijednost robe, količina i sl). Sastavlja se na propisanom obrascu, a istinitost podataka potvrđuje se potpisom.Carinski organi su posebni finansijski organi državne uprave čija je nadležnost da vrše nadzor nad uvozom, izvozom i tranzitom robe preko carinske teritorije, te obavljaju carinjenje i deviznu kontrolu na granici carinskog područja.Carinska ležarina je naknada koja se plaća za smještaj robe u carinska skladišta Skladišni depozit je deponovani novac putnika kod carinskih organa pri ulasku ili izlasku iz zemlje.Carinska skladišta služi za smještaj neocarinjene robe i pod kontrolom sucarinskih organa. Roba se skladišti bez plaćanja carine, a carini se kada napušta skladište.Carinska slobodna zona je dio državne teritorije izdvojen iz njezinog carinskog područja. Roba unesena u slobodnu zonu (luku) ne podliježe plaćanju carine, nego tek onda kada je napušta. Carinska granica je područje ograničeno carinskom linijom koje se u principu poklapa sa državnom granicom. Carinska dažbina je zbir svih davanja kojima je opterećena roba pri carinjenju (carina, ležarina, taksa itd )Vrste carinaPrema kriterijumu kretanja roba: uvozne, izvozne i tranzitne

Prema kriterijumu način utvrđivanja carinske osnovice: specifične, vrijednosne i mješovite Prema kriterijumu način uvođenja: autonomne i ugovorene Prema kriterijumu porjekla robe: jedinstvene, diferencijalne i preferencijalne Prema kriterijumu ekonomske funkcije: fiskalne i ekonomske

21