Embed Size (px)

Citation preview

Należności i zobowiązania

– klasyfikacja, wycena i księgowania wg MSR i MSSF

Redaktor: Katarzyna Brzozowska

Wydawca: Renata Grochowska-Siudaj

Autor: dr Katarzyna Trzpioła, wykładowca na Wydziale Zarządzania UW

ISBN: 978-83-269-6268-4

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.Warszawa 2017

Skład i łamanie: Raster Studio

Wydawnictwo Wiedza i Praktyka sp. z o.o.ul. Łotewska 9a, 03-918 Warszawatel. 22 518 29 29, faks 22 617 60 10

Niniejszy e-book chroniony jest prawem autorskim.Przedruk materiałów bez zgody wydawcy jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło. Zaproponowane w niniejszym poradniku wskazówki, porady i interpretacje dotyczą sytuacji typowych. Ich za-stosowanie w konkretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych.W związku z powyższym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie zawartych w poradniku wskazówek, przykładów, informacji itp. do konkretnych przypadków.

3

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

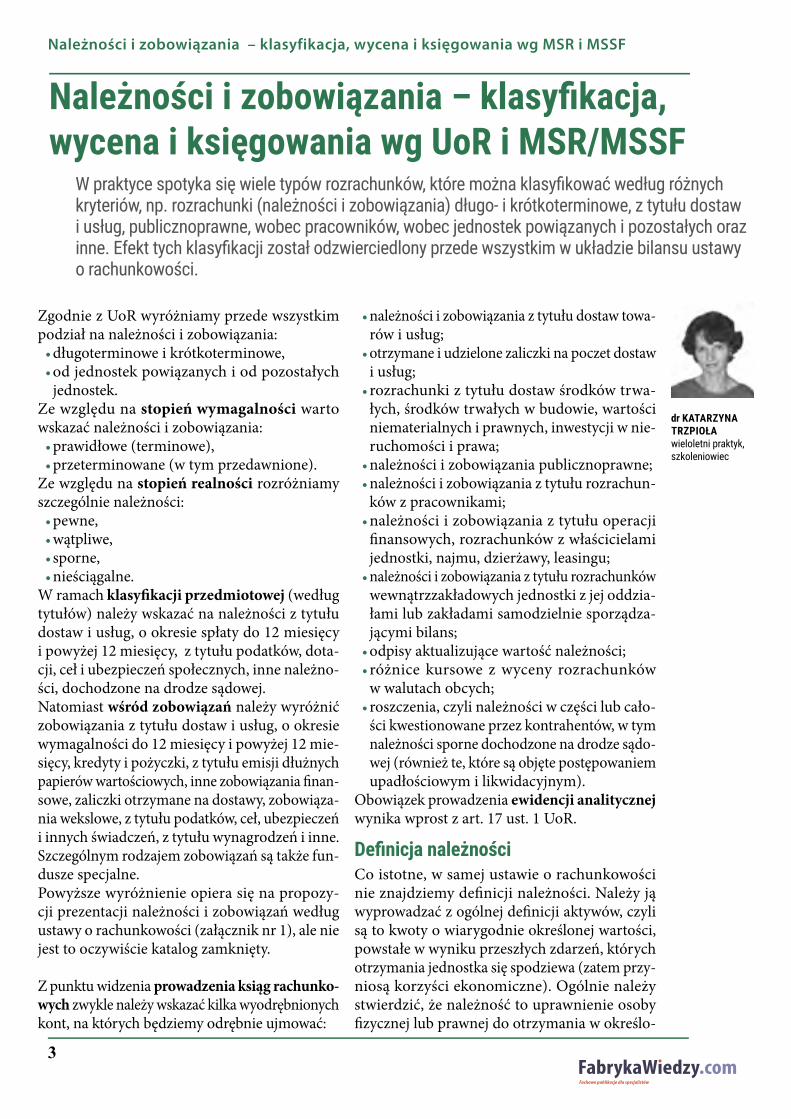

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg UoR i MSR/MSSF

W praktyce spotyka się wiele typów rozrachunków, które można klasyfikować według różnych kryteriów, np. rozrachunki (należności i zobowiązania) długo- i krótkoterminowe, z tytułu dostaw i usług, publicznoprawne, wobec pracowników, wobec jednostek powiązanych i pozostałych oraz inne. Efekt tych klasyfikacji został odzwierciedlony przede wszystkim w układzie bilansu ustawy o rachun kowości.

Zgodnie z UoR wyróżniamy przede wszystkim podział na należności i zobo wiązania:

• długoterminowe i krótkoterminowe,• od jednostek powiązanych i od pozostałych

jednostek.Ze względu na stopień wymagalności warto wskazać należności i zobowiązania:

• prawidłowe (terminowe),• przeterminowane (w tym przedawnione).

Ze względu na stopień realności rozróżniamy szczególnie należności:

• pewne,• wątpliwe,• sporne,• nieściągalne.

W ramach klasyfikacji przedmiotowej (według tytułów) należy wskazać na należności z tytułu dostaw i usług, o okresie spłaty do 12 miesięcy i powyżej 12 miesięcy, z tytułu podatków, dota-cji, ceł i ubezpieczeń społecznych, inne należno-ści, dochodzone na drodze sądowej.Natomiast wśród zobowiązań należy wyróżnić zobowiązania z tytułu dostaw i usług, o okresie wymagalności do 12 miesięcy i powyżej 12 mie-sięcy, kredyty i pożyczki, z tytułu emisji dłużnych papierów wartościowych, inne zobowiązania finan-sowe, zaliczki otrzymane na dostawy, zobowiąza-nia wekslowe, z tytułu podatków, ceł, ubezpieczeń i innych świadczeń, z tytułu wynagrodzeń i inne. Szczególnym rodzajem zobowiązań są także fun-dusze specjalne.Powyższe wyróżnienie opiera się na propozy-cji prezentacji należności i zobowiązań według ustawy o rachunkowości (załącznik nr 1), ale nie jest to oczywiście kata log zamknięty.

Z punktu widzenia prowadzenia ksiąg rachunko-wych zwykle należy wskazać kilka wyodrębnionych kont, na których będziemy odrębnie ujmować:

• należności i zobowiązania z tytułu dostaw towa-rów i usług;

• otrzymane i udzielone zaliczki na poczet dostaw i usług;

• rozrachunki z tytułu dostaw środków trwa-łych, środków trwałych w budowie, wartości niematerialnych i prawnych, inwestycji w nie-ruchomości i prawa;

• należności i zobowiązania publicznoprawne;• należności i zobowiązania z tytułu rozrachun-

ków z pracownikami;• należności i zobowiązania z tytułu operacji

finansowych, rozrachunków z właścicielami jednostki, najmu, dzierżawy, leasingu;

• należności i zobowiązania z tytułu rozrachunków wewnątrzzakładowych jednostki z jej oddzia-łami lub zakładami samodzielnie sporządza-jącymi bilans;

• odpisy aktualizujące wartość należności;• różnice kursowe z wyceny rozrachunków

w walutach obcych;• roszczenia, czyli należności w części lub cało-

ści kwestionowane przez kontrahentów, w tym należności sporne dochodzone na drodze sądo-wej (również te, które są objęte postępowaniem upadłościowym i likwidacyjnym).

Obowiązek prowadzenia ewidencji analitycznej wynika wprost z art. 17 ust. 1 UoR.

Definicja należnościCo istotne, w samej ustawie o rachunkowości nie znajdziemy definicji należności. Należy ją wyprowadzać z ogólnej definicji aktywów, czyli są to kwoty o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, których otrzymania jednostka się spodziewa (zatem przy-niosą korzyści ekonomiczne). Ogólnie należy stwierdzić, że należność to uprawnienie osoby fizycznej lub prawnej do otrzymania w określo-

dr KATARZYNA TRZPIOŁAwieloletni praktyk, szkoleniowiec

4

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

nym terminie określonego świadczenia rzeczo-wego lub pieniężnego od innej osoby fizycznej lub prawnej. Są to wszelkie przewidywane wpływy środków pieniężnych, będące efektem prowadzo-nej działalności – środki jednostki gospodarczej obecnie będące w dyspozycji innych jednostek (jej kontrahentów). Należność prezentuje prawo do otrzymania zapłaty od tego kontrahenta, dłuż-nika jednostki na określonych w umowie zasa-dach, w określonym terminie i kwocie.

Definicja zobowiązańW przeciwieństwie do należności w UoR znajduje się definicja zobowiązań. Zgodnie z art. 3 ust. 1 pkt 20 UoR zobowiązania to wynikający z prze-szłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowo-dują wykorzystanie już posiadanych lub przyszłych aktywów jednostki. Dodatkowo wprowadzone są definicje zobowiązań finansowych (art. 3 ust. 1 pkt 27 UoR – zobo wiązanie jednostki do wydania aktywów finansowych albo do wymiany instru-mentu finansowego z inną jednostką, na nieko-rzystnych warunkach), zobowiązań warunkowych (art. 3 ust. 1 pkt 28 – obowiązek wykonania świad-czeń, których powstanie jest uzależnione od zaist-nienia określonych zdarzeń).

� UWAGAWyróżnienie zobowiązań finansowych ma istotne znaczenie, zasady ich wyceny są bowiem odmienne niż pozostałych zobowiązań.

Definicja należności finansowychUstawa o rachunkowości oczywiście wskazuje również, że należności finansowe są wyceniane inaczej niż inne należności, natomiast nie wpro-wadza definicji należ ności finansowych – należy ją wyprowadzić z definicji aktywów finansowych.Jeśli zgodnie z art. 3 ust. 1 pkt 24 UoR przez aktywa finansowe rozumie się aktywa pieniężne, instru-menty kapitałowe wyemitowane przez inne jed-nostki, a także wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych z inną jed-nostką na korzystnych warunkach, to należnoś-ciami finansowymi są kwoty odzwierciedlające prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finanso-wych z inną jednostką na korzystnych warun-kach. Takie podejście jest ugruntowane praktyką

między narodową. MSR i MSSF nie zawierają także definicji należności, a definicje zobowiązań poja-wiają się w wielu standardach i oczywiście w zało-żeniach koncepcyjnych. Należności jako aktywa jednostki gospodarczej wielokrotnie są wymie-niane w standardach.

Umowne prawa otrzymania środków pieniężnychSzczególną uwagę warto zwrócić na jeden niezwykle ważny w praktyce aspekt. Zgodnie z § 11 MSR 39 Instrumenty finansowe: ujmo-wanie i wycena przedstawiona definicja akty-wów finansowych wskazuje, iż oprócz aktywów pieniężnych i instrumentów kapitałowych innej jednostki są – między innymi – także umowne prawa otrzymania środków pieniężnych lub innego składnika aktywów finansowych od innej jednostki. Dalej też w § 11 MSR 39 w defi-nicji zobowiązań finansowych czytamy, że zali-cza się do nich wynikający z umowy obowiązek wydania środków pieniężnych lub innego skład-nika aktywów finansowych innej jednostce. W objaśnieniu stosowania tego standardu OS4 wyraźnie jest powiedziane:„Typowymi przykładami aktywów finansowych reprezentujących umowne prawo do otrzymania w przyszłości środków pieniężnych oraz odpo-wiadających im zobowiązań finansowych, które reprezentują umowny obowiązek wydania w przy-szłości środków pieniężnych, są:a) należności i zobowiązania z tytułu dostaw

i usług;b) należności i zobowiązania wekslowe (…)”.Ponadto MSR 1 § 65 w zakresie prezentacji infor-macji wskazuje, że aktywa finansowe obejmują należności z tytułu dostaw i usług oraz pozostałe należności, zobowiązania finan sowe zaś – zobo-wiązania z tytułu dostaw i usług oraz pozostałe zobowiązania. Infor macje co do oczekiwanych ter-minów realizacji aktywów i wymagalności zobo-wiązań są użyteczne na potrzeby oceny płynności i wypłacalności jednostki. Zatem według MSSF 7 Instrumenty finansowe: ujawnianie informacji – wymaga się ujawniania terminów wymagalno-ści odpowiednio aktywów finansowych, jak też zobowiązań finansowych.Zakwalifikowanie należności i zobowiązań z tytułu dostaw i usług według MSR do instrumentów finansowych ma konsekwencje dla ich początko-wego ujęcia i wyceny na dzień bilansowy.

5

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

z tytułu zwłoki w zapłacie i pomniejszyć o odpisy aktualizujące ich wartość. Warto także pamiętać o wyłączeniu z ksiąg rachunkowych należności przedawnionych, umorzonych bądź uznanych za nieściągalne.Wyżej przedstawione zasady obowiązują w odnie-sieniu do należności i zobowiązań, które zgod-nie z ustawą o rachunkowości nie są traktowane jako finansowe. A zatem będą to przede wszyst-kim zasady wyceny:

• należności i zobowiązań z tytułu dostaw towa-rów i usług;

• otrzymanych i udzielonych zaliczek na poczet dostaw i usług;

• rozrachunków z tytułu dostaw środków trwa-łych, środków trwałych w budowie, wartości niematerialnych i prawnych, inwestycji w nie-ruchomości i prawa;

• należności i zobowiązań publicznoprawnych;• należności i zobowiązań z tytułu rozrachun-

ków z pracownikami;• należności i zobowiązań z tytułu operacji finan-

sowych, rozrachunków z właścicielami jednostki,

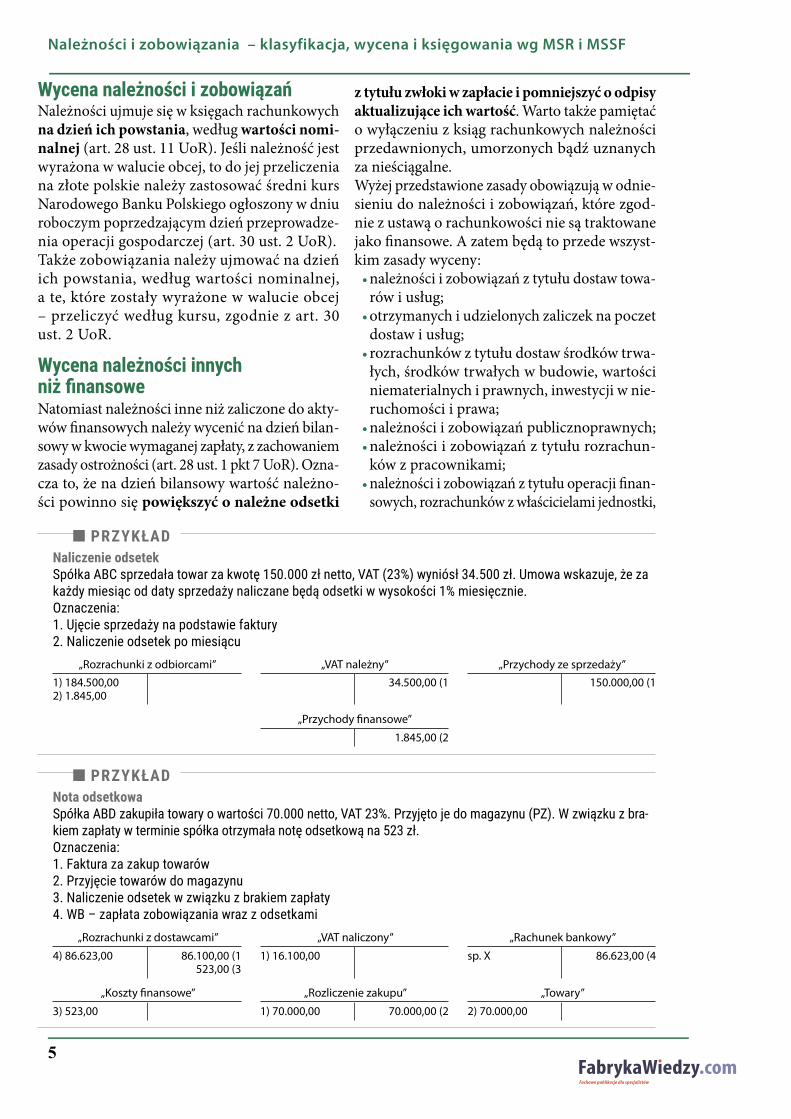

� PRZYKŁADNaliczenie odsetekSpółka ABC sprzedała towar za kwotę 150.000 zł netto, VAT (23%) wyniósł 34.500 zł. Umowa wskazuje, że za każdy miesiąc od daty sprzedaży naliczane będą odsetki w wysokości 1% miesięcznie.Oznaczenia:1. Ujęcie sprzedaży na podstawie faktury2. Naliczenie odsetek po miesiącu

„Rozrachunki z odbiorcami” „VAT należny” „Przychody ze sprzedaży”

1) 184.500,002) 1.845,00

34.500,00 (1 150.000,00 (1

„Przychody finansowe”

1.845,00 (2

� PRZYKŁADNota odsetkowaSpółka ABD zakupiła towary o wartości 70.000 netto, VAT 23%. Przyjęto je do magazynu (PZ). W związku z bra-kiem zapłaty w terminie spółka otrzymała notę odsetkową na 523 zł.Oznaczenia:1. Faktura za zakup towarów2. Przyjęcie towarów do magazynu3. Naliczenie odsetek w związku z brakiem zapłaty4. WB – zapłata zobowiązania wraz z odsetkami

„Rozrachunki z dostawcami” „VAT naliczony” „Rachunek bankowy”

4) 86.623,00 86.100,00 (1523,00 (3

1) 16.100,00 sp. X 86.623,00 (4

„Koszty finansowe” „Rozliczenie zakupu” „Towary”

3) 523,00 1) 70.000,00 70.000,00 (2 2) 70.000,00

Wycena należności i zobowiązańNależności ujmuje się w księgach rachunkowych na dzień ich powstania, według wartości nomi-nalnej (art. 28 ust. 11 UoR). Jeśli należność jest wyrażona w walucie obcej, to do jej przeliczenia na złote polskie należy zastosować średni kurs Narodowego Banku Polskiego ogłoszony w dniu roboczym poprzedzającym dzień przeprowadze-nia operacji gospodarczej (art. 30 ust. 2 UoR).Także zobowiązania należy ujmować na dzień ich powstania, według wartości nominalnej, a te, które zostały wyrażone w walucie obcej – przeliczyć według kursu, zgodnie z art. 30 ust. 2 UoR.

Wycena należności innych niż finansoweNatomiast należności inne niż zaliczone do akty-wów finansowych należy wycenić na dzień bilan-sowy w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności (art. 28 ust. 1 pkt 7 UoR). Ozna-cza to, że na dzień bilansowy wartość należno-ści powinno się powiększyć o należne odsetki

6

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

najmu, dzierżawy, leasingu, w przypadku gdy sprawozdanie jednostki nie podlega obowiąz-kowemu badaniu przez biegłego rewidenta;

• należności i zobowiązań z tytułu rozrachunków wewnątrzzakładowych jednostki z jej oddzia-łami lub zakładami samodzielnie sporządza-jącymi bilans;

• należności i zobowiązań z tytułu kaucji.

Wycena należności finansowychNa mocy art. 28 ust. 1 pkt 7a UoR od 2009 roku niektóre należności należy wyceniać w skory-gowanej cenie nabycia. Oznacza to, że trzeba zaplanować przepływy pieniężne i następnie – za pomocą efektywnej stopy procentowej – ujmować w sprawozdaniu finansowym naliczone odsetki. Należności finansowe to należności z tytułu udzie-lonych pożyczek, choć bilansowo są one zaliczane do inwestycji. Do należności finansowych zalicza się też u finansujących należności z tytułu najmu dzierżawy i leasingu, choć one również są pre-zentowane bilansowo jako inwestycje (aktywa finansowe).

Należności to aktywa finansowe według MSSFZgodnie z MSR 32 § 11 aktywa finansowe to składnik aktywów mający postać:a) środków pieniężnych;b) instrumentu kapitałowego innej jednostki;c) umownego prawa do:

• otrzymania środków pieniężnych lub innego składnika aktywów finansowych od innej jed-nostki lub

• wymiany aktywów finansowych lub zobowią-zań finansowych z inną jednostką na poten-cjalnie korzystnych warunkach lub

d) kontraktu, który będzie rozliczony lub może być rozliczony we własnych instrumentach kapitałowych jednostki i jest:• instrumentem niepochodnym, z którego

wynika lub może wynikać obowiązek przy-jęcia przez jednostkę zmiennej liczby włas-nych instrumentów kapitałowych, lub

• instrumentem pochodnym, który będzie rozliczony lub może być rozliczony w inny sposób niż przez wymianę ustalonej kwoty środków pieniężnych bądź innego składnika aktywów finansowych na ustaloną liczbę własnych instrumentów kapitałowych jed-nostki;

• z tego powodu własne instrumenty kapita-łowe jednostki nie obejmują instrumentów, które same są umowami o przyszłe otrzy-manie lub wydanie własnych instrumentów kapitałowych przez jednostkę.

Należności, w tym z tytułu dostaw i usług, to aktywa, które zalicza się do kategorii pożyczki i należności (MSR 39 § 9). Są to aktywa finansowe niebędące instrumentami pochodnymi, z ustalo-nymi lub możliwymi do określenia płatnościami, które nie są kwotowane na aktywnym rynku.

Uwzględnianie odsetekJeżeli dłużnik opóźnia się ze spełnieniem świad-czenia pieniężnego, wierzyciel może żądać od niego odsetek za czas opóźnienia, chociażby nie poniósł żadnej szkody i chociażby opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzialności nie ponosi (art. 481 § 1 kc). Oznacza to, że jednostka może naliczać odsetki od nieuregulowanych terminowo należności i zali-czać je do przychodów finansowych. Analogiczna zasada dotyczy zobowiązań – jeśli jednostka nie uregulowała zobowiązania, także powinny zostać naliczone odsetki. Naliczone odsetki są oczywi-ście kosztem finansowym.Zgodnie z ustawą o rachunkowości naliczone odsetki są ujmowane jako przychody finansowe. Są one bowiem wynikiem operacji na pieniądzu, a w szczególnym przypadku należności z tytułu dostaw i usług są korzyścią z tytułu udzielonego przez jednostkę kontrahentowi kredytu kupie-ckiego.

Odsetki wg ustawy o terminach zapłaty w transakcjach handlowychUstawy nie stosuje się do transakcji z udziałem konsumentów, którzy jako podmioty nieprofesjo-nalne korzystają ze szczególnej ochrony wynika-jącej z odrębnych przepisów. Ustawa o terminach zapłaty znajduje natomiast zastosowanie w umo-wach w obrocie gospodarczym pomiędzy przedsię-biorcami. Szczegółowy wykaz stron transakcji, do których stosuje się przepisy ustawy, zawiera art. 2 ustawy. Należą do nich m.in. przedsiębiorcy w rozu-mieniu przepisów art. 4 ustawy o swobodzie dzia-łalności gos podarczej, osoby wykonujące wolne zawody, oddziały i przedstawicielstwa przedsię-biorców zagranicznych czy przedsiębiorcy z państw członkowskich Unii Europejskiej, państw członkow-skich Europejskiego Porozumienia o Wolnym Han-

7

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

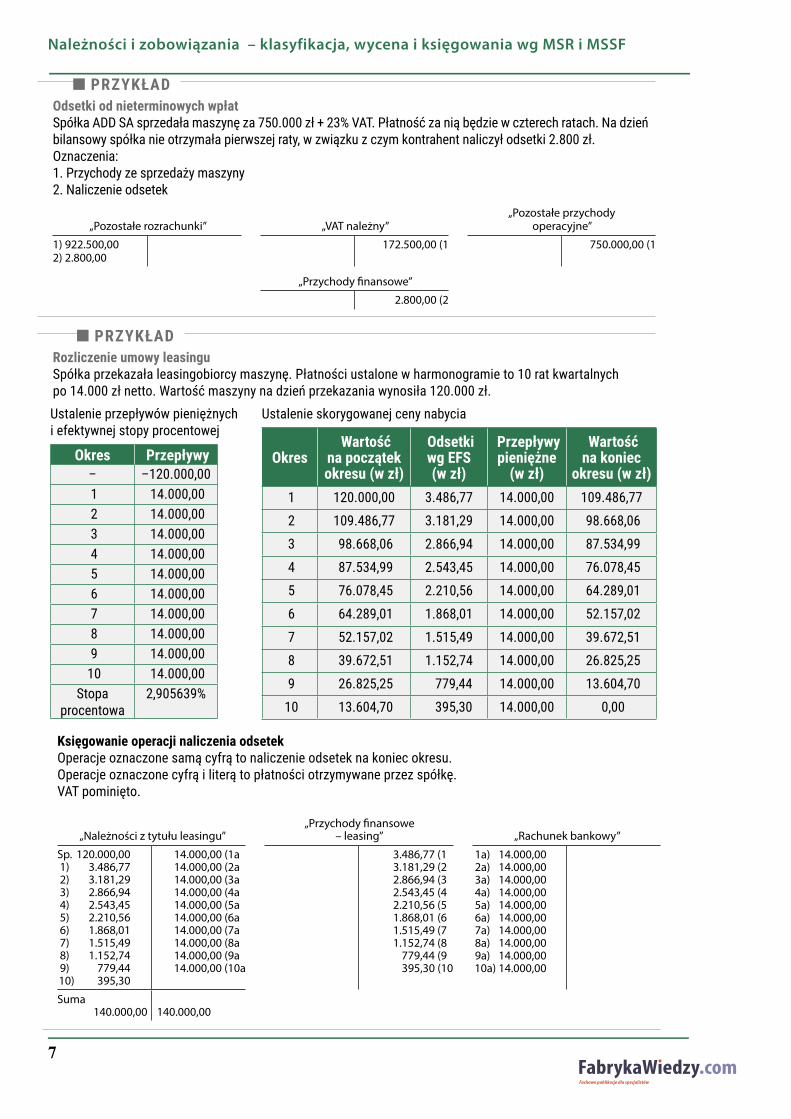

� PRZYKŁADOdsetki od nieterminowych wpłatSpółka ADD SA sprzedała maszynę za 750.000 zł + 23% VAT. Płatność za nią będzie w czterech ratach. Na dzień bilansowy spółka nie otrzymała pierwszej raty, w związku z czym kontrahent naliczył odsetki 2.800 zł.Oznaczenia:1. Przychody ze sprzedaży maszyny2. Naliczenie odsetek

„Pozostałe rozrachunki” „VAT należny” „Pozostałe przychody

operacyjne”

1) 922.500,002) 2.800,00

172.500,00 (1 750.000,00 (1

„Przychody finansowe”

2.800,00 (2

� PRZYKŁAD Rozliczenie umowy leasinguSpółka przekazała leasingobiorcy maszynę. Płatności ustalone w harmonogramie to 10 rat kwartalnych po 14.000 zł netto. Wartość maszyny na dzień przekazania wynosiła 120.000 zł.

Księgowanie operacji naliczenia odsetekOperacje oznaczone samą cyfrą to naliczenie odsetek na koniec okresu.Operacje oznaczone cyfrą i literą to płatności otrzymywane przez spółkę.VAT pominięto.

„Należności z tytułu leasingu” „Przychody finansowe

– leasing” „Rachunek bankowy”

Sp. 120.000,00 1) 3.486,77 2) 3.181,29 3) 2.866,94 4) 2.543,45 5) 2.210,56 6) 1.868,01 7) 1.515,49 8) 1.152,74 9) 779,44 10) 395,30

14.000,00 (1a 14.000,00 (2a 14.000,00 (3a 14.000,00 (4a 14.000,00 (5a 14.000,00 (6a 14.000,00 (7a 14.000,00 (8a 14.000,00 (9a 14.000,00 (10a

3.486,77 (1 3.181,29 (2 2.866,94 (3 2.543,45 (4 2.210,56 (5 1.868,01 (6 1.515,49 (7 1.152,74 (8

779,44 (9 395,30 (10

1a) 14.000,00 2a) 14.000,00 3a) 14.000,00 4a) 14.000,00 5a) 14.000,00 6a) 14.000,00 7a) 14.000,00 8a) 14.000,00 9a) 14.000,00 10a) 14.000,00

Suma 140.000,00 140.000,00

Ustalenie przepływów pieniężnych i efektywnej stopy procentowej

Okres Przepływy – –120.000,00 1 14.000,00 2 14.000,00 3 14.000,00 4 14.000,00 5 14.000,00 6 14.000,00 7 14.000,00 8 14.000,00 9 14.000,00

10 14.000,00Stopa

procentowa 2,905639%

Ustalenie skorygowanej ceny nabycia

Okres Wartość

na początek okresu (w zł)

Odsetki wg EFS (w zł)

Przepływy pieniężne

(w zł)

Wartość na koniec

okresu (w zł) 1 120.000,00 3.486,77 14.000,00 109.486,77

2 109.486,77 3.181,29 14.000,00 98.668,06

3 98.668,06 2.866,94 14.000,00 87.534,99

4 87.534,99 2.543,45 14.000,00 76.078,45

5 76.078,45 2.210,56 14.000,00 64.289,01

6 64.289,01 1.868,01 14.000,00 52.157,02

7 52.157,02 1.515,49 14.000,00 39.672,51

8 39.672,51 1.152,74 14.000,00 26.825,25

9 26.825,25 779,44 14.000,00 13.604,70

10 13.604,70 395,30 14.000,00 0,00

8

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

dlu (EFTA) – stron umowy o Europejskim Obszarze Gospodarczym lub Konfederacji Szwajcarskiej.

� WAŻNE Wprowadzenie ustawy o terminach zapłaty w trans-akcjach handlowych do polskiego porządku praw-nego wynikało z konieczności wdrożenia dyrekty-wy Parlamentu Europejskiego i Rady 2011/7/UE z 16 lutego 2011 r. w sprawie zwalczania opóźnień w płatnościach w transakcjach handlowych. Mia-ło przyczynić się do skrócenia terminów płatności i przeciwdziałania zatorom płatniczym.

Maksymalny termin zapłaty przewidziany w usta-wie wynosi z pewnymi wyjątkami 60 dni, jednak regulacje w zakresie odsetek mają za zadanie zniechęcać do stosowania terminów dłuższych niż 30-dniowe. Zgodnie bowiem z art. 5 ustawy, jeżeli strony (z wyłączeniem podmiotu publicz-nego będącego podmiotem leczniczym) ustaliły w umowie dłuższy niż 30-dniowy termin zapłaty, wierzycielowi przysługuje uprawnienie do docho-dzenia odsetek ustawowych. Aktualizuje się ono po upływie 30 dni, liczonych od dnia spełnienia świadczenia przez wierzyciela i doręczenia dłuż-nikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi. Odsetki ustawowe można naliczać do dnia zapłaty, jednak nie dłużej niż do dnia wymagalności świad-czenia pieniężnego, czyli ustalonego terminu zapłaty.

� PRZYKŁADTermin rozpoczęcia odsetekDostawa towaru i doręczenie faktury nastąpiło 27 kwietnia br. Termin płatności okreś lony w umo-wie to 26 czerwca (ulega on jednak przesunięciu na 27 czerwca, bo 26 czerwca to niedziela). Zapła-ta miała miejsce 5 lipca. Odsetki z art. 5 ustawy o terminach zapłaty można naliczać za okres od 31. dnia po dostarczeniu towaru do dnia wymagal-ności świadczenia, a więc od 28 maja do 26 czerw-ca 2016 r. (bez względu na to, że ostatni dzień ter-minu jest dniem wolnym).

Przepisy ustawy zawierają także analogiczne ure-gulowanie, na wypadek gdy termin zapłaty nie został określony w umowie. Również w takiej sytuacji wierzycielowi, bez wezwania, przysługują odsetki ustawowe, po upływie 30 dni, liczonych od dnia spełnienia swojego świadczenia do dnia zapłaty, ale nie dłużej niż do dnia wymagalności świadczenia pieniężnego. Podstawą prawną do ich dochodzenia jest art. 6 ust. 1 ustawy.

Jak wynika z art. 7 ust. 2, termin zapłaty określony w umowie nie może przekraczać 60 dni, liczo-nych od dnia doręczenia dłużnikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, chyba że strony ustalą inaczej, i pod warunkiem że ustalenie to nie jest sprzeczne ze społeczno-gospodarczym celem umowy i zasa-dami współżycia społecznego oraz jest obiektywnie uzasadnione, biorąc pod uwagę właściwość towaru lub usługi. Możliwe jest zatem ustalenie przez strony dłuższego niż 60-dniowy terminu zapłaty, wiąże się to jednak z pewnym ryzykiem. Strona, w której interesie jest wydłużony termin zapłaty, musi się bowiem liczyć z faktem, iż dłużnik, mimo zawartej umowy, naliczy jej odsetki jak od zaległo-ści podatkowych na podstawie art. 7 ust. 3 ustawy.W sytuacji wystąpienia przez dłużnika z pozwem o zapłatę odsetek strona, aby uchylić się od obo-wiązku ich zapłaty, zobowiązana będzie nie tylko do powołania się na wydłużony termin określony w umowie. Z uwagi na fakt, iż ponad 60-dniowe terminy zapłaty mają wyjątkowy charakter, będzie musiała także wykazać, że zachodzą szczególne przesłanki określone w art. 7 ust. 2 ustawy, tzn. że wydłużenie terminu jest obiektywnie uzasadnione, biorąc pod uwagę właściwość towaru lub usługi, oraz że nie jest sprzeczne ze społeczno-gospodarczym celem umowy i zasadami współżycia społecznego.Głównym celem ustawy było ograniczenie zatorów płatniczych, ale zawiera ona także inne rozwią-zania mobilizujące nieterminowych dłużników do regulowania zobowiązań w terminie. Przy-datny dla wierzycieli instrument został uregulo-wany w art. 10 ustawy. Wierzycielowi na mocy ustawy przysługuje uprawnienie do dochodzenia zryczałtowanej rekompensaty za koszty odzyski-wania należności w wysokości równowartości 40 euro. Przelicza się je na złote według średniego kursu euro ogłoszonego przez NBP ostatniego dnia roboczego miesiąca poprzedzającego mie-siąc, w którym świadczenie pieniężne stało się wymagalne. Moment, w jakim wierzyciel nabywa uprawnienie do naliczania ryczałtu w wysokości 40 euro, pokrywa się z chwilą nabycia uprawnie-nia do odsetek, o których mowa w art. 7 ust. 1 i art. 8 ust. 1 ustawy. W praktyce zatem ryczałt przysługuje w sytua-cji, gdy wierzyciel (np. dostawca) spełnił swoje świadczenie, a jednocześnie nie otrzymał zapłaty w terminie określonym w umowie albo wezwa-niu dłużnika do zapłaty.

9

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

9

Do zastosowania tego przepisu istotne jest to, że wierzyciel może naliczyć ryczałt nawet w sytuacji, gdy nie poniósł żadnych kosztów dochodzenia należności czy poniósł je w niższej wysokości. Jedyną bowiem przesłanką naliczenia ryczałtu jest nabycie uprawnienia wierzyciela do odsetek, o których mowa w art. 10 ust. 1 ustawy. Przy-sługujący wierzycielowi ryczałt należny jest bez osobnego wezwania, a jego podstawą są prze-pisy ustawy, nie ma zatem potrzeby wystawiania np. noty obciążeniowej.Naliczone odsetki bez względu na to, czy wyni-kają z umowy, czy przepisu prawa, należy zaksię-gować w następujący sposób:

„Rozrachunki z…” „Przychody finansowe”

x X

Natomiast ryczałtową kwotę 40 euro ujmuje się na dobro pozostałych przychodów operacyjnych.

„Rozrachunki z…”„Pozostałe przychody

operacyjne”

X X

Ważny wyrok1) Rekompensata za koszty odzyskiwania należno-

ści w wysokości 40 euro, przewidziana w art. 10 ust. 1 ustawy (...) o terminach zapłaty w trans-akcjach handlowych, przysługuje wierzycie-lowi bez konieczności wykazania, że koszty te zostały poniesione.

2) Roszczenie o rekompensatę w wysokości 40 euro powstaje po upływie terminów zapłaty ustalo-nych w umowie lub ustalonych zgodnie z art. 7 ust. 3 i art. 8 ust. 4 tej ustawy.

Wyrok SN z 11 grudnia 2015 r., sygn. akt III CZP 94/15

Odsetki według MSSFZ kolei zgodnie z MSR 8 w związku z MSR 39 to sama jednostka powinna okreś lić w polityce rachunkowości, do jakiego rodzaju przychodów będzie zaliczała odsetki. Zdecydowana większość spółek polskich sto-sujących MSSF ujmuje odsetki jako przychody finansowe, ale nie jest to podejście obligatoryjne. Jeśli odsetki dotyczą prowadzonej działalności sprzedażowej, nie ma przeszkód, a nawet powie-dzieć można właściwsze jest ujmowanie odsetek od należności handlowych jako przychodów ze sprzedaży, szczególnie jeśli ich naliczanie jest wpisane w politykę sprzedażową firmy. Często

też spotykamy ujmowanie takich odsetek jako tzw. pozostałych przychodów.Takie podejście praktykowane jest w jednost-kach, dla których przychody/koszty finansowe obejmują przede wszystkim operacje związane z obsługą źródeł finansowania.

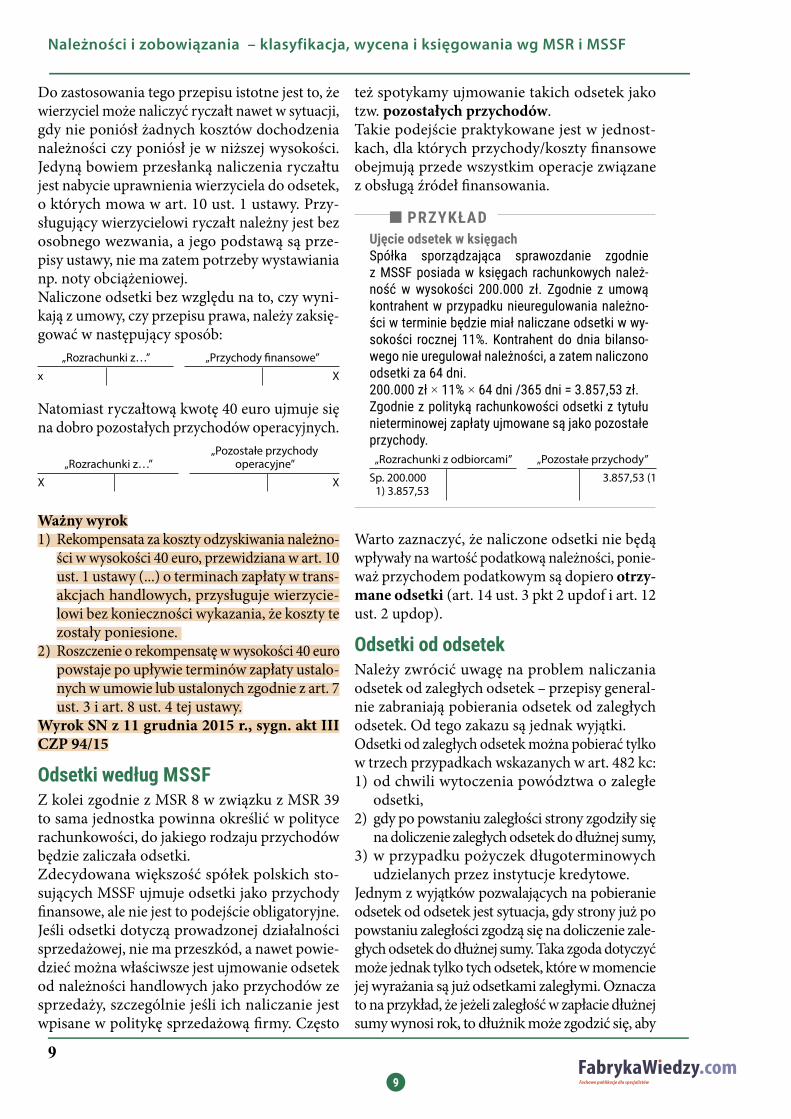

� PRZYKŁADUjęcie odsetek w księgachSpółka sporządzająca sprawozdanie zgodnie z MSSF posiada w księgach rachunkowych należ-ność w wysokości 200.000 zł. Zgodnie z umową kontrahent w przypadku nieuregulowania należno-ści w terminie będzie miał naliczane odsetki w wy-sokości rocznej 11%. Kontrahent do dnia bilanso-wego nie uregulował należności, a zatem nali czono odsetki za 64 dni.200.000 zł × 11% × 64 dni /365 dni = 3.857,53 zł.Zgodnie z polityką rachunkowości odsetki z tytułu nieterminowej zapłaty ujmowane są jako pozostałe przychody.

„Rozrachunki z odbiorcami” „Pozostałe przychody”

Sp. 200.000 1) 3.857,53

3.857,53 (1

Warto zaznaczyć, że naliczone odsetki nie będą wpływały na wartość podatkową należności, ponie-waż przychodem podatkowym są dopiero otrzy-mane odsetki (art. 14 ust. 3 pkt 2 updof i art. 12 ust. 2 updop).

Odsetki od odsetekNależy zwrócić uwagę na problem naliczania odsetek od zaległych odsetek – przepisy general-nie zabraniają pobierania odsetek od zaległych odsetek. Od tego zakazu są jednak wyjątki.Odsetki od zaległych odsetek można pobierać tylko w trzech przypadkach wskazanych w art. 482 kc:1) od chwili wytoczenia powództwa o zaległe

odsetki,2) gdy po powstaniu zaległości strony zgodziły się

na doliczenie zaległych odsetek do dłużnej sumy,3) w przypadku pożyczek długoterminowych

udzielanych przez instytucje kre dytowe.Jednym z wyjątków pozwalających na pobieranie odsetek od odsetek jest sytuacja, gdy strony już po powstaniu zaległości zgodzą się na doliczenie zale-głych odsetek do dłużnej sumy. Taka zgoda dotyczyć może jednak tylko tych odsetek, które w momencie jej wyrażania są już odsetkami zaległymi. Oznacza to na przykład, że jeżeli zaleg łość w zapłacie dłużnej sumy wynosi rok, to dłużnik może zgodzić się, aby

10

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

odsetki za ten rok zostały mu doliczone do kwoty należności głównej i od takiej sumy naliczane były dalsze odsetki za opóźnienie. Dłużnik nie może się natomiast zgodzić na taką operację „na przyszłość”.Korzystnym dla wierzyciela rozwiązaniem może być również tzw. kapitalizowanie odsetek w pozwie. Kapitalizacja ta polega na wyliczeniu wysokości odsetek na dzień poprzedzający złożenie pozwu. Wyliczoną kwotę można wtedy dodać do należności głównej. Zatem od tej łącznej kwoty (suma odsetek i należności głównej) żąda się w pozwie odsetek za opóźnienie w zapłacie od dnia wniesienia pozwu do dnia zapłaty. Dzięki takiemu postępowaniu można uzyskać od dłużnika wyższą kwotę, ponie-waż od części odsetek naliczane są dalsze odsetki.

� UWAGAWarto podkreślić, że jeżeli w umowie zamieszczone zostało postanowienie pozwalające na kapitalizowa-nie odsetek w sposób sprzeczny z art. 482 kc, to jest ono nieważne. Natomiast sama umowa w pozostałym zakresie zachowuje ważność. Tę zasadę potwierdził Sąd Najwyższy w wyroku z 24 października 2001 r. (sygn. akt III CKN 188/99).

Odpisy aktualizacyjneKolejnym bardzo ważnym aspektem związanym z wyceną należności są odpisy aktualizacyjne. Obowiązek ich dokonywania wynika z art. 7 ust. 1 i art. 35b UoR. Wspomniana zasada ostrożności mówi, że w wyniku finansowym – bez względu na jego wysokość – należy uwzględnić m.in. zmniej-szenia wartości użytkowej lub hand lowej składni-ków aktywów (a więc także należności). Realność

należności należy więc przeanalizować pod kątem stopnia prawdopodobieństwa jej uzyskania.Na podstawie art. 35b UoR w podmiocie powinno się dokonać odpisu z tytułu utraty wartości (aktu-alizującego) tych należności, co do których jest prawdopodobne, że nie zostaną zapłacone w uzgod-nionym terminie w pełnej wysokości, a przed-wczesne byłoby uznanie ich za nieściągalne. Odpis aktualizujący należność dotyczącą sprzedaży towarów i usług powinien obejmować całą kwotę należności, łącznie z VAT. Jeżeli istnieją wątpliwo-ści co do wpływu w przyszłości korzyści ekono-micznych z należności, to zgodnie z art. 35b UoR należy dokonać aktualizacji ich wartości poprzez dokonanie odpisu aktualizującego, uwzględniając stopień prawdopodobieństwa zapłaty.Zgodnie z art. 35b ust. 1 UoR należy objąć takim odpisem należności:1) od dłużników postawionych w stan likwidacji

lub w stan upadłości oraz w stosunku do których zostało otwarte postępowanie restrukturyza-cyjne lub został złożony wniosek o zatwierdze-nie układu w postępowaniu o zatwierdzenie układu – do wysokości należności nieobjętej gwarancją lub innym zabezpieczeniem należ-ności, zgłoszonej likwidatorowi lub sędziemu--komisarzowi w postępowaniu upadłościowym lub umieszczonej w spisie wierzytelności w postę-powaniu restrukturyzacyjnym;

2) od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłuż-nika nie wystarcza lub jedynie wystarcza na zaspokojenie kosztów postępowania upadłoś-ciowego – w pełnej wysokości należności;

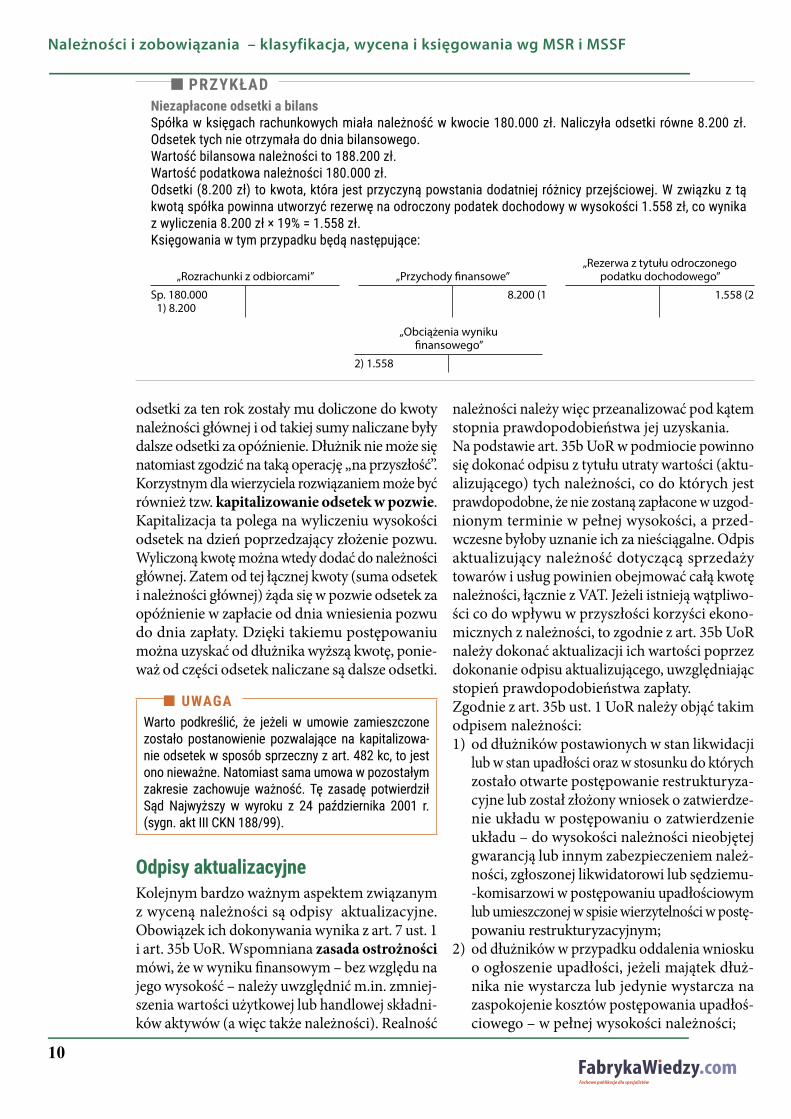

� PRZYKŁADNiezapłacone odsetki a bilansSpółka w księgach rachunkowych miała należność w kwocie 180.000 zł. Naliczyła odsetki równe 8.200 zł. Odsetek tych nie otrzymała do dnia bilansowego.Wartość bilansowa należności to 188.200 zł.Wartość podatkowa należności 180.000 zł.Odsetki (8.200 zł) to kwota, która jest przyczyną powstania dodatniej różnicy przejś ciowej. W związku z tą kwotą spółka powinna utworzyć rezerwę na odroczony podatek dochodowy w wysokości 1.558 zł, co wynika z wyliczenia 8.200 zł × 19% = 1.558 zł.Księgowania w tym przypadku będą następujące:

„Rozrachunki z odbiorcami” „Przychody finansowe”„Rezerwa z tytułu odroczonego

podatku dochodowego”

Sp. 180.000 1) 8.200

8.200 (1 1.558 (2

„Obciążenia wynikufinansowego”

2) 1.558

11

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

3) kwestionowane przez dłużników oraz z których zapłatą dłużnik zalega, a według oceny sytu-acji majątkowej i finansowej dłużnika spłata należności w umownej kwocie nie jest praw-dopodobna – do wysokości niepokrytej gwa-rancją lub innym zabezpieczeniem należności,

4) stanowiące równowartość kwot podwyższa-jących należności, w stosunku do których uprzednio dokonano odpisu aktualizującego – w wysokości tych kwot, do czasu ich otrzy-mania lub odpisania – chodzi tu przede wszyst-kim o odsetki naliczone od należności,

5) przeterminowane lub nieprzeterminowane o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnio-nych rodzajem prowadzonej działalności lub strukturą odbiorców – w wysokości wiarygod-nie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne należności.

Odpis aktualizujący należność powinien zostać ustalony w wysokości wiarygodnie oszacowanej kwoty. Przeważnie odpisu aktualizującego dokonuje się w odniesieniu do poszczególnych należności. Odpis powinien uwzględniać tę wartość konkret-nej należności, która w ocenie jednostki może nie zostać ściągnięta. W przypadku posiadania drob-nych należności od wielu klientów indywidual-nych możliwe jest dokonanie ogólnego odpisu aktualizującego. Podstawą dokonania ogólnego odpisu są wyliczenia oparte na danych z ubiegłych okresów, które pozwalają oszacować procent nie-ściągalności przeterminowanych należności.

� WAŻNENależności, o których wiemy, że nie zostaną spłaco-ne, należy wyłączyć z ksiąg rachunkowych.

Weryfikacja należności pod kątem ewentualnego odpisu aktualizującego powinna zatem przebie-gać na podstawie indywidualnej oceny poszcze-gólnych kontrahentów będącej wypadkową ich sytuacji finansowej, przyczyn zwłoki w zapłacie i okresu zalegania.

Należności dochodzone na drodze sądowejSzczególną uwagę należy zwrócić na należności dochodzone na drodze sądowej. Są one bowiem oddzielnie prezentowane w bilansie. Na należności dochodzone na drodze sądowej z reguły powinno się utworzyć odpisy aktualizujące, dlatego zazwy-czaj ta pozycja bilansu będzie miała wartość zerową.

Jeżeli natomiast skierowana została sprawa do sądu o należność kwestionowaną przez dłużnika i jed-nostka jest pewna wygranej, a z uzyskanych infor-macji wynika, że majątek dłużnika wystarczy na pokrycie dochodzonych roszczeń, można nie tworzyć odpisu aktualizującego albo tworzyć go w mniejszej wysokości niż 100% wartości należności.

Odpisy aktualizujące jako koszt podatkowyZgodnie z przepisami ustaw podatkowych odpisy aktualizujące nie są kosztami uzyskania przycho-dów, chyba że nieściągalność należności zostanie w odpowiedni sposób uprawdopodobniona. Nie-ściągalność wierzytelności uznaje się za upraw-dopodobnioną zgodnie z art. 16 ust. 2a updop i art. 23 ust. 2a updof, jeśli:

• dłużnik zmarł, został wykreślony z ewidencji działalności gospodarczej, postawiony w stan likwidacji lub została ogłoszona jego upadłość obejmująca likwidację majątku albo

• zostało otwarte postępowanie restrukturyza-cyjne lub został złożony wniosek o zatwierdze-nie układu w postępowaniu o zatwierdzenie układu, o którym mowa w ustawie z 15 maja 2015 r. – Prawo restrukturyzacyjne, lub zostało wszczęte postępowanie ugodowe w rozumie-niu przepisów o restrukturyzacji finansowej przedsiębiorstw i banków, albo

• wierzytelność została potwierdzona prawomoc-nym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego, albo

• wierzytelność jest kwestionowana przez dłuż-nika na drodze powództwa sądowego.

Jeśli dokonując odpisu aktualizującego na potrzeby sprawozdania finansowego stwierdzone zosta-nie, że w przyszłości będą wypełnione warunki umożliwiające uznanie tego odpisu za koszt uzy-skania przychodu, wartość podatkowa tej należ-ności będzie różniła się od wartości księgowej.

Wartość podatkowa i księgowa należnościWartość podatkowa należności to – zgodnie z art. 37 ust. 2 UoR – kwota wpływająca na pomniejsze-nie podstawy obliczenia podatku dochodowego w przypadku uzyskania z nich, w sposób pośredni lub bezpośredni, korzyści ekonomicznych. Jeżeli uzyskanie korzyści ekonomicznych z tytułu określonych aktywów nie powoduje pomniejsze-nia podstawy obliczenia podatku dochodowego,

12

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

to wartość podatkowa aktywów jest ich wartoś-cią księgową.Wartość księgowa z kolei to wartość wynikająca z ksiąg rachunkowych, ustalona w toku wyceny na dzień bilansowy.VAT doliczamy do kwoty netto, ponieważ z tego tytułu nie uzyskamy korzyści ekonomicznej w postaci zmniejszenia podstawy opodatkowa-nia – podatek ten nie będzie kosztem uzyskania przychodu. Kwotę netto będzie można zaliczyć w koszty uzys kania przychodu, jeśli należność zostanie np. umorzona. Należy pamiętać też, że tak zwane odpisy grupowe dokonywane od należności, w sytuacji gdy istnieje prawdopodobieństwo ich nieodzyskania, nie będą stanowiły kosztów uzyska-nia przychodów. Przepisy podatkowe przewidują możliwość uznania odpisu dokonanego wyłącznie na podstawie indywidualnych przesłanek.Problemy przy prawidłowym wyliczeniu wartości podatkowej należności mogą sprawić dokonane odpisy aktualizacyjne. Pamiętajmy, że odpisy aktualizacyjne uznane za koszty uzyskania przy-chodu niosą ze sobą pewne „niebezpieczeństwo” podatkowe, ponieważ:

• w przypadku umorzenia należności objętej odpisem aktualizującym – rozwiązanie odpisu spowoduje powstanie przychodu podlegają-cego opodatkowaniu;

• umorzona należność będzie kosztem uzyska-nia przychodu, jeżeli należność była uprzednio przychodem należnym, a umorzenie nastąpiło

na podstawie np. prawa upadłościowego lub art. 508 kc (czyli gdy zwolnienie z długu zostało przez dłużnika przyjęte i stosowane oświadcze-nie jest w posiadaniu jednostki);

• w przypadku nieściągalności należności obję-tej odpisem aktualizującym rozwiązanie odpisu spowoduje powstanie przychodu podlegają-cego opodatkowaniu. Nieściągalna należność będzie kosztem uzyskania przychodu, jeśli nie-ściągalność zostanie udokumentowana zgodnie z przepisami ustaw o podatku dochodowym, np. postanowieniem o nieściągalności, uznanym przez wierzyciela jako odpowiadające stanowi faktycznemu, wydanym przez właściwy organ postępowania egze kucyjnego;

• w przypadku przedawnienia należności objętej odpisem aktualizującym rozwiązanie odpisu aktualizującego spowoduje powstanie przy-chodu podlegającego opodatkowaniu; prze-dawniona należność nigdy nie będzie kosztem uzyskania przychodu.

Należy zauważyć, że w sprawozdaniu finansowym nie prezentuje się należności przedawnionych. Są to bowiem należności, co do których minął ter-min prawnej możliwości dochodzenia zapłaty. Szczegółowe regulacje dotyczące przedawnie-nia zawarte są w Kodeksie cywilnym w art. 118. Zgodnie z tym przepisem termin przedawnienia roszczeń związanych z działalnością gospodarczą wynosi 3 lata. Termin przedawnienia roszczeń z tytułu sprzedaży dokonanej w zakresie działal-

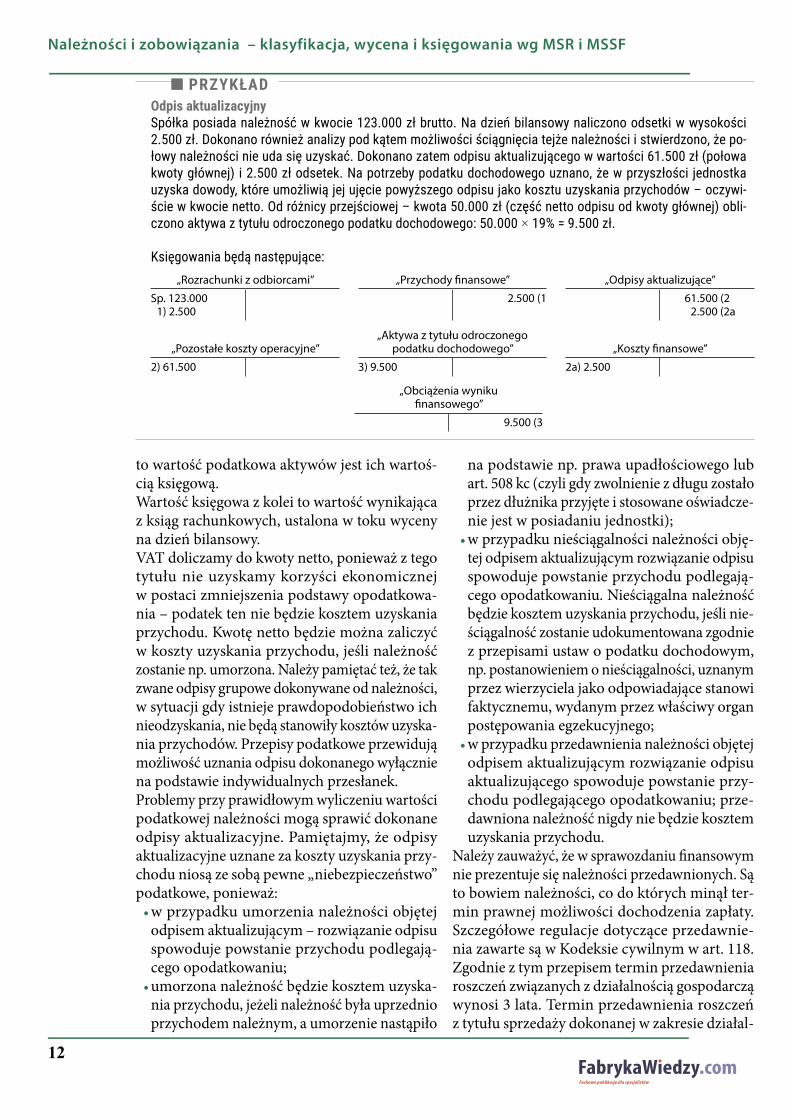

� PRZYKŁADOdpis aktualizacyjnySpółka posiada należność w kwocie 123.000 zł brutto. Na dzień bilansowy naliczono odsetki w wysokości 2.500 zł. Dokonano również analizy pod kątem możliwości ściągnięcia tejże należności i stwierdzono, że po-łowy należności nie uda się uzyskać. Dokonano zatem odpisu aktualizującego w wartości 61.500 zł (połowa kwoty głównej) i 2.500 zł odsetek. Na potrzeby podatku dochodowego uznano, że w przyszłości jednostka uzyska dowody, które umożliwią jej ujęcie powyższego odpisu jako kosztu uzyskania przychodów – oczywi-ście w kwocie netto. Od różnicy przejściowej – kwota 50.000 zł (część netto odpisu od kwoty głównej) obli-czono aktywa z tytułu odroczonego podatku dochodowego: 50.000 × 19% = 9.500 zł.

Księgowania będą następujące:„Rozrachunki z odbiorcami” „Przychody finansowe” „Odpisy aktualizujące”

Sp. 123.000 1) 2.500

2.500 (1 61.500 (2 2.500 (2a

„Pozostałe koszty operacyjne”„Aktywa z tytułu odroczonego

podatku dochodowego” „Koszty finansowe”

2) 61.500 3) 9.500 2a) 2.500

„Obciążenia wynikufinansowego”

9.500 (3

13

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

ności przedsiębiorstwa sprzedawcy jest krótszy i wynosi 2 lata (art. 554 kc).Warto dodać, że roszczenia stwierdzone prawomoc-nym orzeczeniem sądu przedawniają się dopiero z upływem lat 10, chociażby termin przedawnienia roszczeń tego rodzaju był krótszy (art. 125 § 1 kc). Skierowanie przez wierzyciela do komornika wnio-sku o wszczęcie egzekucji przerywa bieg terminu przedawnienia. Jeśli komornik nie wyegzekwuje należności i postępowanie egzekucyjne zostanie zakończone, to wierzyciel ma kolejnych 10 lat na złożenie następnego wniosku egzekucyjnego. Obo-wiązuje przy tym zasada, że nowy, dziesięcioletni termin można zacząć naliczać dopiero po zakoń-czeniu postępowania egzekucyjnego (np. wskutek jego umorzenia) – stanowi o tym art. 124 § 2 kc.żeli w wyniku przeprowadzonej inwentaryza-cji należności na dzień bilansowy okaże się, że w księgach rachunkowych figurują należności przedawnione, należności takie – na podstawie pisemnej decyzji kierownika jednostki – podle-gają wyksięgowaniu z ksiąg rachunkowych.Warto zatem zapamiętać generalną zasadę, że dokonany odpis aktualizujący może, ale nie musi wpływać na wartość podatkową, ponieważ tylko w wyjątkowych przypadkach może być on zaliczony do kosztów uzyskania przychodów (art. 23 ust. 1 pkt 21 w związku z art. 23 ust. 2a updof i art. 16 ust. 1 pkt 26a w związku z art. 16 ust. 2a updop).

Należności z tytułu dostaw i usługAnalogiczne zasady wynikają z MSR 39 w odnie-sieniu do należności z tytułu dostaw i usług, które są zaliczane do instrumentów finansowych. Zgod-nie z MSR 39 § 58 na każdy dzień bilansowy jed-nostka ocenia, czy istnieją obiektywne dowody utraty wartości składnika aktywów finansowych lub grupy aktywów finansowych. Zgodnie z MSR 39 § 59 do obiektywnych dowodów utraty war-tości składnika aktywów finansowych lub grupy aktywów zalicza się uzyskane przez posiadacza składnika aktywów informacje dotyczące nastę-pujących zdarzeń powodujących stratę:a) znaczące trudności finansowe emitenta lub

dłużnika;b) niedotrzymanie warunków umowy, np. nie-

spłacenie albo zaleganie ze spłacaniem odse-tek lub nominału;

c) przyznanie pożyczkobiorcy przez pożycz-kodawcę, ze względów ekonomicznych lub prawnych wynikających z trudności finan-

sowych pożyczkobiorcy, udogodnienia, któ-rego w innym wypadku pożyczkodawca by nie udzielił;

d) wysokiego prawdopodobieństwa upadłości lub innej reorganizacji finansowej pożyczkobiorcy;

e) zaniku aktywnego rynku na dany składnik aktywów finansowych ze względu na trudno-ści finansowe lub

f) obserwowane dane wskazujące na możliwy do zmierzenia spadek oszacowanych przyszłych przepływów pieniężnych związanych z grupą aktywów finansowych od momentu począt-kowego ich ujęcia, mimo że nie można jesz-cze ustalić spadku dotyczącego pojedynczego składnika grupy aktywów finansowych, w tym:– negatywne zmiany dotyczące statusu płat-

ności pożyczkobiorców w grupie (np. zwięk-szona ilość opóźnionych płatności lub zwiększona liczba posiadaczy kart kredy-towych, którzy osiągnęli limit kredytowy i spłacają miesięczną kwotę mini malną) albo

– krajowa lub lokalna sytuacja gospodarcza, która ma związek z niespłacaniem aktywów w grupie (np. wzrost wskaźnika bezrobocia w obszarze geograficznym pożyczkobiorcy, spadek cen nieruchomości w przypadku kredytów hipotecznych w danym regio-nie, spadek cen ropy naftowej w przypadku pożyczek udzielonych producentom ropy naftowej, niekorzystne zmiany w kondy-cji branży, która dotyczy pożyczkobiorców w grupie).

W przypadku należności, które są wyceniane według skorygowanej ceny nabycia, odpis z tytułu utraty wartości to kwota odpisu aktualizującego równa różnicy pomiędzy wartością bilansową składnika aktywów a wartością bieżącą oszacowanych przy-szłych przepływów pieniężnych (z wyłączeniem przyszłych strat kredytowych, które nie zostały poniesione), zdyskontowanych z zastosowaniem pierwotnej efektywnej stopy procentowej instru-mentu finansowego (tj. efektywnej stopy procento-wej ustalonej przy początkowym ujęciu). Wartość bilansową składnika aktywów obniża się bezpo-średnio lub poprzez zastosowanie rachunku rezerw. Kwotę straty ujmuje się w rachunku zysków i strat, przy czym standard nie wskazuje, jakie są to koszty. W praktyce najczęściej tzw. pozostałe koszty. Tak jak zgodnie z ustawą o rachunkowości, według MSR 39 jednostka rozważa najpierw, czy istnieją

14

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

obiektywne dowody utraty wartości pojedynczych składników aktywów finansowych (odpisy indywi-dualne), które indywidualnie są znaczące, a także składników, które są znaczące indywidualnie lub łącznie w przypadku tych aktywów finansowych, które indy widualnie nie są znaczące.

Wycena zobowiązań finansowychZobowiązania finansowe od 2009 roku, czyli np. zobowiązania z tytułu zaciągniętych kredytów i pożyczek, z tytułu wyemitowanych obligacji i innych papierów wartoś ciowych dłużnych, zobo-wiązania wynikające z umów leasingu finansowego są w jednostkach poddających swe sprawozda-nia finansowe badaniu przez biegłego rewidenta wyceniane według zamortyzowanego kosztu (sko-rygowana cena nabycia).W świetle regulacji międzynarodowych (MSR 32 § 11) zobowiązanie finansowe to każde zobowią-zanie będące:a) wynikającym z umowy obowiązkiem:

• wydania środków pieniężnych lub innego skład-nika aktywów finansowych innej jednostce; lub

• wymiany aktywów finansowych lub zobowiązań finansowych z inną jednostką na potencjalnie niekorzystnych warunkach, lub

b) kontraktem, który będzie rozliczony albo może być rozliczony we własnych instrumentach kapitałowych jednostki i jest:

• instrumentem niepochodnym, z którego wynika lub może wynikać obowiązek przyjęcia przez jednostkę zmiennej liczby własnych instru-mentów kapitałowych, lub

• instrumentem pochodnym, który będzie rozliczony albo może być rozliczony w inny sposób niż przez wymianę ustalonej kwoty środków pieniężnych bądź innego składnika aktywów finansowych na ustaloną liczbę włas-nych instrumentów kapitałowych jednostki. Z tego powodu własne instrumenty kapita-łowe jednostki nie obejmują instrumentów, które same są umowami o przyszłe otrzymanie lub wydanie własnych instrumentów kapita-łowych przez jednostkę.

Zobowiązania finansowe stanowią zatem:• zobowiązania z tytułu kredytów, pożyczek;• zobowiązania z tytułu dłużnych papierów war-

tościowych;• zobowiązania z tytułu leasingu finansowego;• zobowiązania z tytułu dostaw i usług;• inne zobowiązania finansowe.

W ramach innych zobowiązań finansowych ujmuje się w szczególności:

• zobowiązania z tytułu wynagrodzeń osobowych;• zobowiązania z tytułu rozliczenia instrumen-

tów pochodnych;• zobowiązania finansowe ujęte w wysokości

kwoty otrzymanej płatności z tytułu aktywów finansowych, których transfer nie kwalifikuje się do zaprzestania ujmowania (np. zobowią-zania z tytułu faktoringu niepełnego, które do celów sprawo zdania z przepływów pieniężnych ujmuje się w działalności operacyjnej);

• zobowiązania z tytułu dywidend;• zobowiązania z tytułu otrzymanych zaliczek,

jeżeli ich rozliczenie nastąpi w formie pieniężnej;• zobowiązania z tytułu odsetek za nietermi-

nowe regulowanie zobowiązań z tytułu dostaw i usług oraz pozostałych zobowiązań;

• zobowiązania z tytułu umów gwarancji finan-sowych;

• zobowiązania z tytułu otrzymanych kwot wadiów oraz kaucji gwarancyjnych, przy czym zobowiązania te wykazuje się prezentacyjnie w sprawozdaniu z sytuacji finan sowej w kwo-cie netto, tj. po pomniejszeniu o odpowiada-jące im kwoty depozytów wpłaconych przez dostawców, powiększone o narosłe odsetki. Wartość netto zobowiązań oraz odnośnych aktywów pieniężnych w sprawozdaniu z sytu-acji finan sowej wynosi zero; grupa nie traktuje sum depozytowych wpłaconych przez dostaw-ców jako aktywów, gdyż nie osiąga z tytułu ich utrzymywania przyszłych korzyści ekonomicz-nych. Sumy zdeponowanych wadiów i kaucji gwarancyjnych wraz z narosłymi odsetkami zwracane są dostawcom po upływie umow-nego terminu ich zatrzymania.

Zgodnie z MSR 39 § 47 po początkowym ujęciu jednostka wycenia wszystkie zobowiązania finan-sowe według zamortyzowanego kosztu z zastoso-waniem metody efektywnej stopy procentowej.Podkreślić należy, że efektywna stopa procentowa może się różnić od nominalnej stopy procento-wej. Różnice wynikają z ewentualnych przesunięć w czasie pomiędzy planowanymi przepływami pieniężnymi i rozbieżności kwotowych.

Wycena zobowiązań innych niż finansoweZ kolei wszelkie zobowiązania inne niż zobowiąza-nia finansowe na dzień sporządzania sprawozdania

15

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

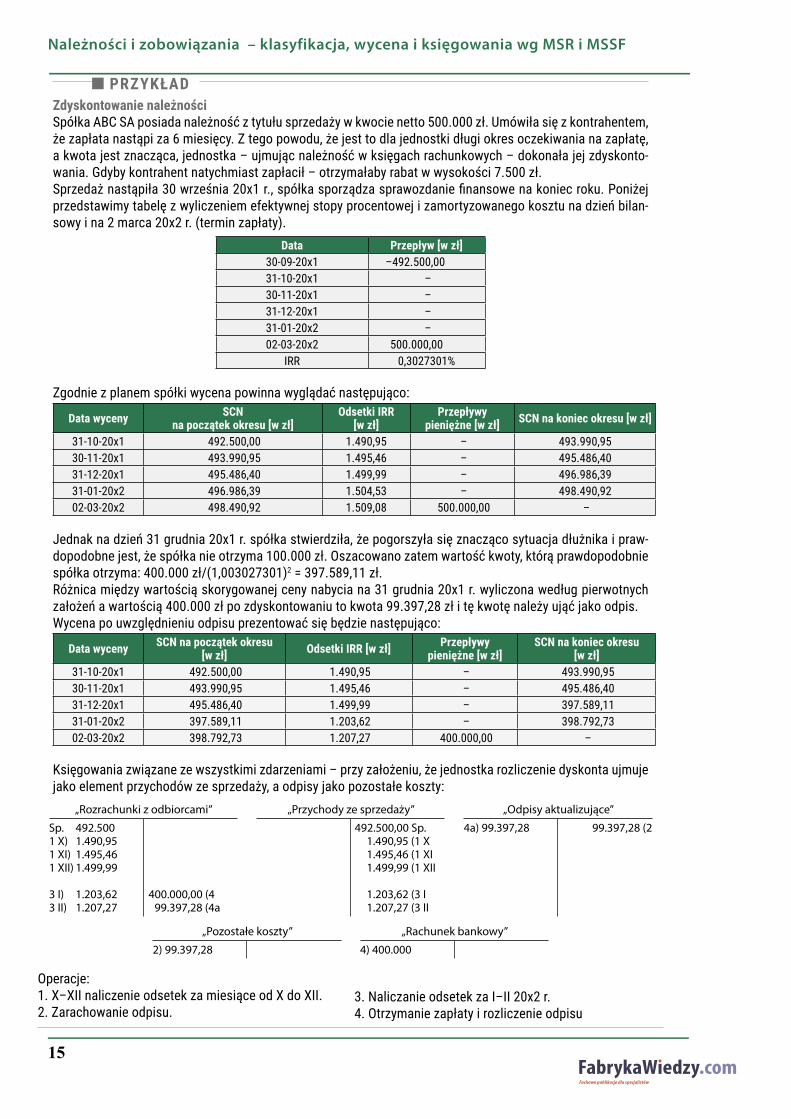

� PRZYKŁADZdyskontowanie należnościSpółka ABC SA posiada należność z tytułu sprzedaży w kwocie netto 500.000 zł. Umówiła się z kontrahentem, że zapłata nastąpi za 6 miesięcy. Z tego powodu, że jest to dla jednostki długi okres oczekiwania na zapłatę, a kwota jest znacząca, jednostka – ujmując należność w księgach rachunkowych – dokonała jej zdyskonto-wania. Gdyby kontrahent natychmiast zapłacił – otrzymałaby rabat w wysokości 7.500 zł.Sprzedaż nastąpiła 30 września 20x1 r., spółka sporządza sprawozdanie finansowe na koniec roku. Poniżej przedstawimy tabelę z wyliczeniem efektywnej stopy procentowej i zamortyzowanego kosztu na dzień bilan-sowy i na 2 marca 20x2 r. (termin zapłaty).

Data Przepływ [w zł]30-09-20x1 –492.500,00 31-10-20x1 – 30-11-20x1 – 31-12-20x1 – 31-01-20x2 – 02-03-20x2 500.000,00

IRR 0,3027301%

Zgodnie z planem spółki wycena powinna wyglądać następująco:

Data wyceny SCNna początek okresu [w zł]

Odsetki IRR [w zł]

Przepływy pieniężne [w zł] SCN na koniec okresu [w zł]

31-10-20x1 492.500,00 1.490,95 – 493.990,95 30-11-20x1 493.990,95 1.495,46 – 495.486,40 31-12-20x1 495.486,40 1.499,99 – 496.986,39 31-01-20x2 496.986,39 1.504,53 – 498.490,92 02-03-20x2 498.490,92 1.509,08 500.000,00 –

Jednak na dzień 31 grudnia 20x1 r. spółka stwierdziła, że pogorszyła się znacząco sytuacja dłużnika i praw-dopodobne jest, że spółka nie otrzyma 100.000 zł. Oszacowano zatem wartość kwoty, którą prawdopodobnie spółka otrzyma: 400.000 zł/(1,003027301)2 = 397.589,11 zł.Różnica między wartością skorygowanej ceny nabycia na 31 grudnia 20x1 r. wyliczona według pierwotnych założeń a wartością 400.000 zł po zdyskontowaniu to kwota 99.397,28 zł i tę kwotę należy ująć jako odpis.Wycena po uwzględnieniu odpisu prezentować się będzie następująco:

Data wyceny SCN na początek okresu [w zł] Odsetki IRR [w zł] Przepływy

pieniężne [w zł]SCN na koniec okresu

[w zł]31-10-20x1 492.500,00 1.490,95 – 493.990,95 30-11-20x1 493.990,95 1.495,46 – 495.486,40 31-12-20x1 495.486,40 1.499,99 – 397.589,11 31-01-20x2 397.589,11 1.203,62 – 398.792,73 02-03-20x2 398.792,73 1.207,27 400.000,00 –

Księgowania związane ze wszystkimi zdarzeniami – przy założeniu, że jednostka rozli czenie dyskonta ujmuje jako element przychodów ze sprzedaży, a odpisy jako pozostałe koszty:

„Rozrachunki z odbiorcami” „Przychody ze sprzedaży” „Odpisy aktualizujące”

Sp. 492.5001 X) 1.490,951 XI) 1.495,461 XII) 1.499,99

3 I) 1.203,623 II) 1.207,27

400.000,00 (4 99.397,28 (4a

492.500,00 Sp. 1.490,95 (1 X 1.495,46 (1 XI 1.499,99 (1 XII

1.203,62 (3 I 1.207,27 (3 II

4a) 99.397,28 99.397,28 (2

„Pozostałe koszty” „Rachunek bankowy”

2) 99.397,28 4) 400.000

Operacje:1. X–XII naliczenie odsetek za miesiące od X do XII.2. Zarachowanie odpisu.

3. Naliczanie odsetek za I–II 20x2 r.4. Otrzymanie zapłaty i rozliczenie odpisu

16

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

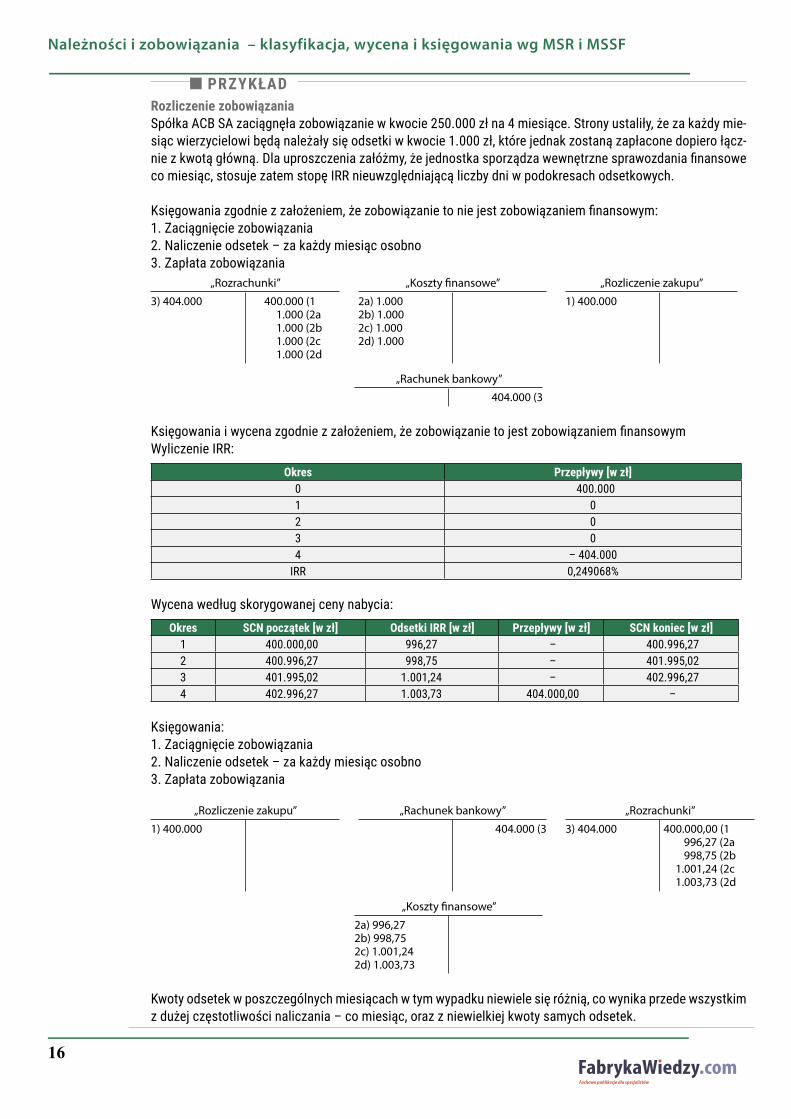

� PRZYKŁADRozliczenie zobowiązaniaSpółka ACB SA zaciągnęła zobowiązanie w kwocie 250.000 zł na 4 miesiące. Strony ustaliły, że za każdy mie-siąc wierzycielowi będą należały się odsetki w kwocie 1.000 zł, które jednak zostaną zapłacone dopiero łącz-nie z kwotą główną. Dla uproszczenia załóżmy, że jednostka sporządza wewnętrzne sprawozdania finansowe co miesiąc, stosuje zatem stopę IRR nieuwzględniającą liczby dni w podokresach odsetkowych.

Księgowania zgodnie z założeniem, że zobowiązanie to nie jest zobowiązaniem finansowym:1. Zaciągnięcie zobowiązania2. Naliczenie odsetek – za każdy miesiąc osobno3. Zapłata zobowiązania

„Rozrachunki” „Koszty finansowe” „Rozliczenie zakupu”

3) 404.000 400.000 (1 1.000 (2a 1.000 (2b 1.000 (2c 1.000 (2d

2a) 1.0002b) 1.0002c) 1.0002d) 1.000

1) 400.000

„Rachunek bankowy”

404.000 (3

Księgowania i wycena zgodnie z założeniem, że zobowiązanie to jest zobowiązaniem finansowymWyliczenie IRR:

Okres Przepływy [w zł]0 400.0001 02 03 04 – 404.000

IRR 0,249068%

Wycena według skorygowanej ceny nabycia:Okres SCN początek [w zł] Odsetki IRR [w zł] Przepływy [w zł] SCN koniec [w zł]

1 400.000,00 996,27 – 400.996,27 2 400.996,27 998,75 – 401.995,02 3 401.995,02 1.001,24 – 402.996,27 4 402.996,27 1.003,73 404.000,00 –

Księgowania:1. Zaciągnięcie zobowiązania2. Naliczenie odsetek – za każdy miesiąc osobno3. Zapłata zobowiązania

„Rozliczenie zakupu” „Rachunek bankowy” „Rozrachunki”

1) 400.000 404.000 (3 3) 404.000 400.000,00 (1 996,27 (2a 998,75 (2b 1.001,24 (2c 1.003,73 (2d

„Koszty finansowe”

2a) 996,272b) 998,752c) 1.001,242d) 1.003,73

Kwoty odsetek w poszczególnych miesiącach w tym wypadku niewiele się różnią, co wynika przede wszystkim z dużej częstotliwości naliczania – co miesiąc, oraz z niewielkiej kwoty samych odsetek.

17

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

finansowego powinno się wycenić w kwocie wyma-gającej zapłaty (art. 28 ust. 1 pkt 8 UoR). W praktyce oznacza to także konieczność uwzględnienia odse-tek z tytułu nieterminowej zapłaty. Jeśli nie otrzy-mano noty odsetkowej, to wartość zobowiązania należy podwyższyć, tworząc rezerwę na przyszłe odsetki, pod warunkiem że zostanie stwierdzone, iż ich zapłata w przyszłości jest prawdopodobna.Zobowiązania niefinansowe, czyli niewyceniane według skorygowanej ceny nabycia, stanowią zgod-nie z brakiem szczegółowych regulacji w MSR w szczególności:

• zobowiązania z tytułu podatków, opłat, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych;

• inne zobowiązania niefinansowe, w tym: otrzy-mane zaliczki, które zostaną rozliczone poprzez fizyczną dostawę wyrobów gotowych/towarów lub wykonanie usługi,

• zobowiązania z tytułu funduszy specjalnych, zobowiązania wobec pracowników, jeżeli ich uregulowanie nastąpi w innej formie niż poprzez wypłatę środków pieniężnych, pozostałe zobo-wiązania niefinansowe;

• fundusze specjalne (chociaż często pojawiają się wątpliwości dotyczące ujęcia np. zakłado-wego funduszu świadczeń socjalnych w spra-wozdaniu finansowym);

• rozliczenia międzyokresowe bierne kosztów.Ujęcie naliczonych odsetek powinno nastąpić w ciężar kosztów finansowych zgodnie z ustawą o rachunkowości. W przypadku MSR 39 nie została określona nazwa kosztów – jednostka musi ją określić w polityce rachunkowości, ale tu często też wykorzystuje się konto kosztów finansowych.

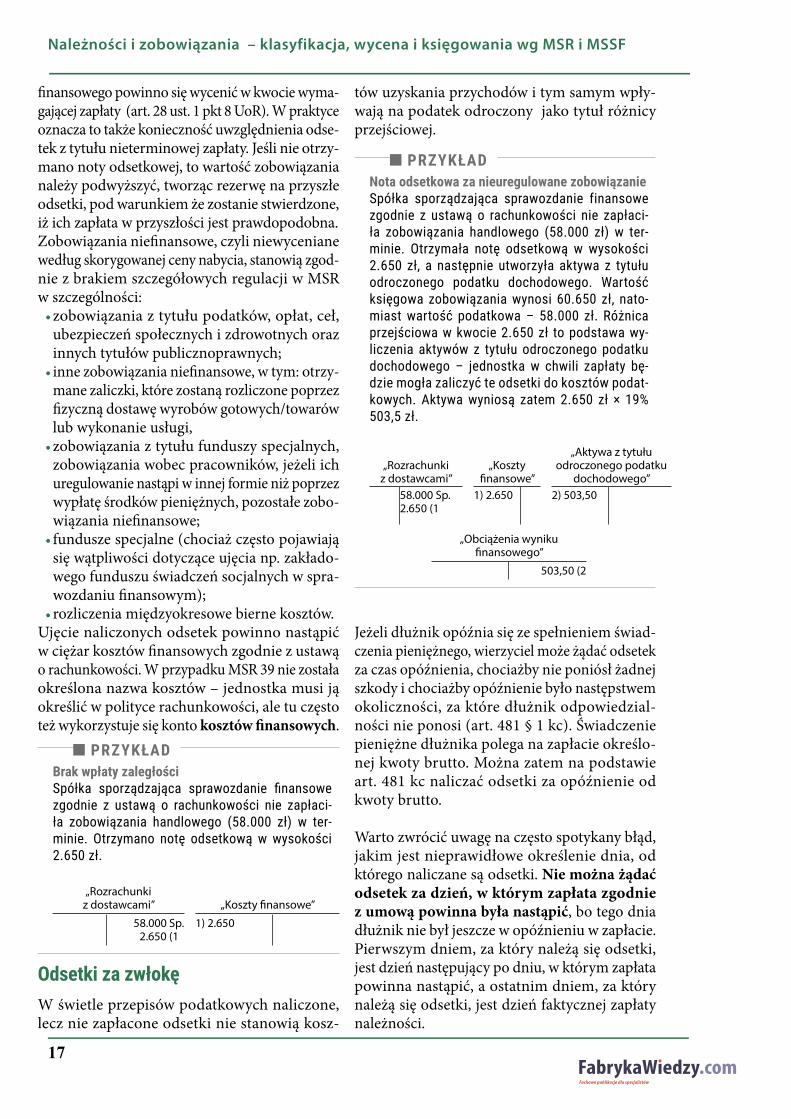

� PRZYKŁADBrak wpłaty zaległościSpółka sporządzająca sprawozdanie finansowe zgodnie z ustawą o rachunkowości nie zapłaci-ła zobowiązania handlowego (58.000 zł) w ter-minie. Otrzymano notę odsetkową w wysokości 2.650 zł.

„Rozrachunki z dostawcami” „Koszty finansowe”

58.000 Sp. 2.650 (1

1) 2.650

Odsetki za zwłokęW świetle przepisów podatkowych naliczone, lecz nie zapłacone odsetki nie stanowią kosz-

tów uzyskania przychodów i tym samym wpły-wają na podatek odroczony jako tytuł różnicy przejściowej.

� PRZYKŁADNota odsetkowa za nieuregulowane zobowiązanieSpółka sporządzająca sprawozdanie finansowe zgodnie z ustawą o rachunkowości nie zapłaci-ła zobowiązania handlowego (58.000 zł) w ter-minie. Otrzymała notę odsetkową w wysokości 2.650 zł, a następnie utworzyła aktywa z tytułu odroczonego podatku dochodowego. Wartość księgowa zobowiązania wynosi 60.650 zł, nato-miast wartość podatkowa – 58.000 zł. Różnica przejściowa w kwocie 2.650 zł to podstawa wy-liczenia aktywów z tytułu odroczonego podatku dochodowego – jednostka w chwili zapłaty bę-dzie mogła zaliczyć te odsetki do kosztów podat-kowych. Aktywa wyniosą zatem 2.650 zł × 19% 503,5 zł.

„Rozrachunki z dostawcami”

„Koszty finansowe”

„Aktywa z tytułu odroczonego podatku

dochodowego”58.000 Sp.2.650 (1

1) 2.650 2) 503,50

„Obciążenia wynikufinansowego”

503,50 (2

Jeżeli dłużnik opóźnia się ze spełnieniem świad-czenia pieniężnego, wierzyciel może żądać odsetek za czas opóźnienia, chociażby nie poniósł żadnej szkody i chociażby opóźnienie było następstwem okoliczności, za które dłużnik odpowiedzial-ności nie ponosi (art. 481 § 1 kc). Świadczenie pieniężne dłużnika polega na zapłacie określo-nej kwoty brutto. Można zatem na podstawie art. 481 kc naliczać odsetki za opóźnienie od kwoty brutto.

Warto zwrócić uwagę na często spotykany błąd, jakim jest nieprawidłowe określenie dnia, od którego naliczane są odsetki. Nie można żądać odsetek za dzień, w którym zapłata zgodnie z umową powinna była nastąpić, bo tego dnia dłużnik nie był jeszcze w opóźnieniu w zapłacie. Pierwszym dniem, za który należą się odsetki, jest dzień następujący po dniu, w którym zapłata powinna nastąpić, a ostatnim dniem, za który należą się odsetki, jest dzień faktycznej zapłaty należności.

18

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

Przypomnieć należy jeszcze zasadę wyrażoną w art. 115 kc – jeżeli koniec terminu do wykona-nia czynności przypada na dzień uznany ustawowo za wolny od pracy, termin upływa dnia następ-nego. Należy przy tym pamiętać, że sobota nie jest dniem ustawowo wolnym od pracy w rozu-mieniu art. 115 kc. Jeśli więc termin zapłaty przy-pada w sobotę, to kontrahent powinien zapłacić do soboty. Jeżeli zapłaci w niedzielę czy poniedziałek, będzie to zapłata po terminie, w związku z czym można mu będzie naliczać odsetki.Trochę inaczej wygląda sprawa w przypadku odsetek od zaległości podatkowych. Ponieważ ter-min zapłaty podatku przypadający na sobotę jest przesuwany na poniedziałek, to zapłata podatku w poniedziałek będzie zapłatą w terminie.

Ważna zmiana w 2017 rokuOd 1 stycznia 2017 r w związku z wejściem w życie zmian wprowadzonych ustawą z 13 kwietnia 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o swobodzie dzia-łalności gospodarczej (Dz.U. z 2016 r. poz. 780) należy skorzystać z przelewu przy dokonywaniu zapłaty dostawcy gdy jednorazowa wartość trans-akcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15.000 zł (poprzednio było 15.000 euro), przy czym trans-akcje w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłasza-nego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokona-nia transakcji. Konsekwencją niezastosowania się do tych regulacji będzie niemożność uwzględnia-nia kosztów w kosztach uzyskania przychodów. W ustawach podatkowych wprowadzono zasadę (art. 15d updop i art. 22p updof), iż podatnicy nie zaliczają do kosztów uzyskania przychodów kosztu w tej części, w jakiej płatność dotycząca transakcji określonej w art. 22 ustawy z 2 lipca 2004 r. o swo-bodzie działalności gospodarczej (Dz.U. z 2015 r. poz. 584 ze zm.) została dokonana bez pośredni-ctwa rachunku płatniczego.W przypadku zaliczenia do kosztów uzyskania przychodów kosztu w tej części, w jakiej płat-ność dotycząca transakcji określonej w art. 22 ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej została dokonana bez pośrednictwa rachunku płatniczego, podatnicy prowadzący pozarolniczą działalność gospodarczą:

1) zmniejszają koszty uzyskania przychodów albo2) w przypadku braku możliwości zmniejszenia

kosztów uzyskania przychodów zwiększają przychody– w miesiącu, w którym została dokonana

płatność bez pośrednictwa rachunku płat-niczego.

Te zasady stosuje się też w przypadku:• nabycia lub wytworzenia środków trwałych albo• nabycia wartości niematerialnych i prawnych;• dokonania płatności:

a) po likwidacji pozarolniczej działalności gospodarczej,

b) po zmianie formy opodatkowania na zry-czałtowaną formę opodatkowania okre-śloną w ustawie o zryczałtowanym podatku dochodowym albo w ustawie z 24 sierpnia 2006 r. o podatku tonażowym

– z tym że zmniejszenie kosztów uzyskania przy-chodów lub zwiększenie przychodów następuje za rok podatkowy, w którym nastąpiła likwidacja tej działalności, albo za rok podatkowy poprzedzający rok podatkowy, w którym nastąpiła zmiana formy opodatkowania.Zasady te mają zastosowanie do płatności doko-nywanych w roku podatkowym rozpoczynającym się po 31 grudnia 2016 r.

Umorzenie odsetekCzęsto dochodzi do sytuacji, gdy kontrahent wysyła dłużnikowi notę odsetkową, a następnie w „imieniu” dobrej współpracy umarza nali-czone uprzednio odsetki. Do umorzenia odse-tek może dojść oczywiście również w sytuacji zawarcia porozumienia, w którym zwykle jest wskazanych wiele warunków (np. dokonanie przez dłużnika zapłaty określonej kwoty odse-tek albo części kwoty głównej w wyznaczonym terminie).

� UWAGAUmorzone odsetki są obojętne podatkowo, co po-twierdziło Ministerstwo Finansów na przykład w piś-mie z 13 stycznia 1999 r., nr PB 3/5912-722-604/HS/98.

Na podstawie noty uznaniowej wystawionej przez sprzedawcę kwotę umorzonych odsetek dłużnik ujmie zapisem:

• Wn „Rozrachunki z dostawcami”,• Ma „Przychody finansowe”.

19

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

� PRZYKŁADNota odsetkowaSpółka ABC SA nie zapłaciła zobowiązania w kwocie 45.000 zł. Kontrahent na dzień 30 września 20x1 r. przy-słał jej notę odsetkową na kwotę 2.900 zł. Jednak w wyniku porozumienia, w listopadzie, wierzyciel zaniechał naliczania odsetek na kolejne miesiące, a ponadto umorzył połowę uprzednio naliczonych.

„Rozrachunki z dostawcami” „Koszty finansowe” „Przychody finansowe”

2) 950 45.000 Sp. 2.900 (1

1) 2.900 950 (2

Księgowania:1. Zarachowanie odsetek na koniec września2. Ujęcie umorzonych odsetek

Zobowiązania z tytułu dostaw i usług – jak już zostało wcześniej wskazane – zgodnie z MSR 39 klasyfikowane są jako zobowiązania finansowe wyceniane według zamortyzowanego kosztu. Oznacza to, że odsetki powinny być tu rozliczane – podobnie jak w przypadku należności – z wykorzystaniem efektywnej stopy procentowej.

� PRZYKŁADZdyskontowanie zobowiązaniaSpółka ABC SA zaciągnęła zobowiązanie handlowe w kwocie nominalnej równej 150.000 zł. Zobowiązanie to będzie do zapłaty za rok. Gdyby spółka chciała zapłacić to zobowiązane natychmiast, musiałaby zaciągnąć kredyt oprocentowany 13% w skali roku.

Zobowiązanie zaciągnięto 30 czerwca 20x1 r., wycena musi być dokonana po pół roku, czyli na dzień 31 grud-nia 20x1 r.Wycena będzie się zatem przedstawiała następująco:

Zdyskontowanie zobowiązania na 30 czerwca 20x1 r.: 150.000 zł / 1,13 = 132.743,36 zł.

Różnica 17.256,63 zł to koszt odsetkowy, który jest najczęściej ujmowany albo jako koszt finansowy, albo jako koszt działalności operacyjnej.

Wyliczenie efektywnej półrocznej stopy procentowej, a potem skorygowanej ceny nabycia

Data Przepływy [w zł]30-06-20x1 –132.743,3631-12-20x1 030-06-20x2 150.000,00

IRR 6,30146%

DataSCN

na początek okresu [w zł]

Odsetki IRR [w zł]

Przepływy [w zł]

SCNna koniec okresu [w zł]

31-12-20x1 132.743,36 8.364,77 0 141.108,13 30-06-20x2 141.108,13 8.891,87 150.000,00 0

„Rozrachunki z dostawcami” „Koszty finansowe”

132.743,36 Sp. 8.364,77 (1 8.891,87 (2

1) 8.364,772) 8.891,87

Księgowania:1. Zarachowanie odsetek na koniec grudnia,2. Zarachowanie odsetek za 20x2 rok.

20

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

Wycena bilansowa i podatkowa zobowiązańDokonując wyceny bilansowej zobowiązań, zarówno przy sporządzaniu sprawozdań finan-sowych według ustawy o rachunkowości, jak i MSSF, należy także pamiętać o wyłączeniu z ksiąg rachunkowych zobowiązań przedawnionych i umorzonych. Nie spełniają one bowiem defi-nicji zobowiązania – nie wymagają obowiązku wykonania świadczenia.Wyłączenie ich powinno nastąpić w dobro pozostałych przychodów operacyjnych – zgodnie z UoR w odnie-sieniu do kwot głównych, a w części dotyczącej odse-tek – w przychody finansowe. Zgodnie z MSR również takie pozycje sprawozdania mogą być wykorzystane.

Wartość księgowa zobowiązań na dzień bilan-sowy to kwota wymagająca zapłaty, a więc wartość uwzględniająca naliczone odsetki oraz po wyłą-czeniu zobowiązań przedawnionych i umorzo-nych. Z kolei wartość podatkowa zobowiązań to – zgodnie z art. 37 ust. 3 UoR – wartość księgowa pomniejszona o kwoty, które w przyszłości mogą zostać zaliczone w koszty uzyskania przychodu.Ustalając wartość księgową zobowiązań, należy zatem szczególny nacisk położyć na analizę kosz-tów, które spowodowały powstanie tych zobo-wiązań. Warto przyjrzeć się również temu, czy dany koszt spełnia kryteria uznania go za koszt uzyskania przychodu, oraz zwrócić uwagę na moment tego zarachowania.

� PRZYKŁADOdsetki a koszt podatkowySpółka ABC nie uregulowała na dzień bilansowy zo-bowiązania w wysokości 15.000 zł. Ujęła za to notę odsetkową, z której wynikały od-setki 2.000 zł. Wartość księgowa zobowiązania nieuwzględniająca odsetek to 15.000 zł.Odsetki w chwili zapłaty będą mogły stanowić koszt uzyskania przychodu, zatem będą teraz ty-tułem powstania ujemnej różnicy przejściowej wy-nikowej, w związku z którą spółka utworzy aktywa z tytułu odroczonego podatku dochodowego.2.000 zł × 19% = 380 zł ujmowane:

• Wn „Aktywa z tytułu odroczonego podatku docho-dowego”,

• Ma „Obciążenie wyniku finansowego”.

Odsetki od należnościZ kolei odsetki od należności, do których stosuje się przepisy Ordynacji podatkowej, nie mogą być

uznane za koszty uzyskania przychodu, nawet jeśli zostaną uiszczone. Naliczenie takich odse-tek nie będzie więc stanowiło tytułu do różnicy między wartością podatkową a księgową zobo-wiązania.

� PRZYKŁADBrak wpłaty VATSpółka nie zapłaciła zobowiązania z tytułu VAT w kwocie 20.000 zł. Na dzień bilansowy odsetki wyniosły 1.600 zł.

Wartość bilansowa tego zobowiązania wynosi 21.600 zł. Tyle samo wynosi wartość podatkowa, ponieważ odsetki publicznoprawne – tu z tytułu niezapłaconego VAT – nigdy nie będą uznane za koszty uzyskania przychodu.

Zobowiązania dotyczące wynagrodzeń pracowników i pochodnych od wynagrodzeńW kontekście wartości podatkowej warto jesz-cze zwrócić uwagę na zobowiązania dotyczące pracy, pracowników i pochodnych od wyna-grodzeń. Jeśli spółka wypłaca terminowo zgodnie z posta-nowieniami Kodeksu pracy lub umowy o pracę zobowiązania z tytułu wynagrodzeń pracownikom, ma prawo od 1 stycznia 2009 r. zarachowywać je w koszty uzyskania przychodu w miesiącu, które-gote wynagrodzenia dotyczą (art. 15 ust. 4g updop i art. 22 ust. 6ba updof). Tej zasady nie można jednak zastosować do wynagrodzeń z tytułu dzia-łalności wykonywanej osobiś cie, o której mowa w art. 13 updof, w szczególności z tytułu umów cywilnoprawnych – te wynagrodzenia stają się kosztem uzyskania przychodów w chwili wypła-cenia.Z kolei zobowiązania z tytułu umów o pracę – zarówno te dotyczące wynagrodzeń, zaliczek na podatek dochodowy, jak i składek ZUS – są pochodną zarachowanych w koszty rachunkowe i podatkowe wynagrodzeń. Oznacza to, że ich wartość księgowa będzie równa wartości podat-kowej.

� WAŻNE Przy wycenie zobowiązań wyrażonych w walutach obcych należy pamiętać oczywiście o tym, że w księ-gach rachunkowych obowiązuje zasada przeliczenia ich według kursu obowiązującego na dzień bilanso-wy. Na potrzeby podatkowe naliczone różnice kurso-we nie są honorowane.

21

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

Zasady wyceny operacji gospodarczych wyrażo-nych w walutach obcych w trakcie roku obroto-wego określa art. 30 ust. 2 UoR.

Przeliczenie walut obcych na złoteZ tego przepisu wynika, że przeliczenia walut obcych na złote dokonuje się na dzień przepro-wadzenia operacji odpowiednio po kursie:1) faktycznie zastosowanym w tym dniu, wynik

z charakteru tej operacji – w przypadku sprze-daży lub kupna walut oraz zapłaty należności lub zobowiązań;

2) średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedza-jącego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w pkt 1, a także w przypadku pozostałych operacji.

W trakcie roku obrotowego do wyceny niektó-rych operacji wyrażonych w walutach należy zatem przyjąć kurs faktycznie zastosowany. Ustawa o rachunkowości (ani z resztą też inne przepisy) nie zawiera jednak definicji tego kursu. Poniżej przedstawione zostały przykłady zda-rzeń i tzw. kursów faktycznych dotyczących tych zdarzeń:1) wpływ należności w walucie obcej z tytułu

sprzedaży na rachunek złotówkowy – kurs faktycznie zastosowany, tj. kurs banku obsłu-gującego jednostkę (kupna lub negocjowany) z dnia otrzymania zapłaty;

2) zapłata zobowiązania w walucie obcej z tytułu dostaw z rachunku złotówkowego – kurs fak-tycznie zastosowany, tj. kurs sprzedaży banku prowadzącego rachunek jednostki lub kurs wynegocjowany z bankiem;

3) zapłata gotówkowa zobowiązania z tytułu dostaw walutą zakupioną w kantorze

– kurs faktycznie zastosowany, tj. kurs kantorowy;4) zapłata gotówkowa zobowiązania z tytułu

dostaw walutą zakupioną w banku – kurs faktycznie zastosowany, tj. kurs sprzedaży

banku lub kurs wynegocjowany;5) wpływ należności w walucie obcej z tytułu

sprzedaży na rachunek walutowy – kurs średni ogłoszony dla danej waluty przez NBP z dnia poprzedzającego wpływ waluty;

6) zapłata zobowiązania w walucie obcej z tytułu dostaw z rachunku walutowego – kurs faktycz-nie zastosowany, którym będzie kurs histo-

ryczny, tj. kurs, po którym wyceniono waluty obce w momencie ich wpływu na rachunek walutowy – z uwzględnieniem przyjętej metody wyceny rozchodu walut (FIFO, LIFO, średniej ważonej kursów walut) albo kurs średni NBP ogłoszony dla danej waluty z dnia poprze-dzającego rozchód waluty.

Przy operacjach z pkt 1–4 nie ma wątpliwości, co oznacza kurs faktyczny. Jednak przy obsłudze rachunku walutowego zaczynamy się zastanawiać, czy właściwszy jest kurs np. kupna banku, czy kurs średni NBP. Gdy nie dochodzi do rzeczy-wistej wymiany walut przy wpływie i wypływie środków pieniężnych z rachunku walutowego, do wyceny tych operacji właściwszy wydaje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień otrzymania/dokonania zapłaty. Tak uznał m.in. NSA w wyroku z 3 lutego 2011 r., sygn. akt II FSK 1682/09, a podobne stanowisko prezentuje Ministerstwo Finansów. Z wyjaśnienia zamieszczonego na stronie inter-netowej www.mf.gov.pl wynika bowiem, że do celów bilansowych i podatkowych przelicze-nia operacji wyrażonych w walutach obcych przeprowadzanych za pośrednictwem włas-nego rachunku walutowego należy dokonywać przy uwzględnieniu kursu średniego ogłasza-nego przez NBP z dnia poprzedzającego ope-racje walutowe.

� WAŻNE Różnice kursowe od własnych środków pieniężnych na rachunku walutowym nie powstaną w sytuacji, gdy do wyceny waluty w dniu jej rozchodu z rachun-ku walutowego zastosowanie będzie miał kurs histo-ryczny, tj. kurs, po jakim nastąpiło przeliczenie wa-luty na złote w dniu jej wpływu na konto walutowe. Kurs historyczny przyjmuje się m.in. przy wycenie operacji:

• przelania waluty pomiędzy różnymi rachunkami walutowymi prowadzonymi w tej samej walucie lub w różnych walutach,

• przekazania waluty z rachunku walutowego do kasy walutowej i z kasy walutowej na rachunek walutowy,

• otwarcia lokaty w walucie obcej i likwidacji tej lokaty.

W takim przypadku rozchód ten wyceniany jest we-dług jednej z metod określonych w art. 34 ust. 4 pkt 1–3 ustawy o rachunkowości, tj. metodą:

• FIFO („pierwsze weszło – pierwsze wyszło”),• LIFO („ostatnie weszło – pierwsze wyszło”),• kursów średnio ważonych (przeciętnych).

22

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

Na rachunku walutowym lub w kasie walutowej, jeżeli kurs przyjęty przy wpływie waluty różni się od kursu zastosowanego przy jej rozchodzie, powstają różnice kursowe na własnych środkach pieniężnych. W takim przypadku konieczne jest ustalenie, które środki są w pierwszej kolejności wydatkowane. W tym celu jednostka może zastosować metodę FIFO, LIFO lub kursy przeciętne – w zależności od zapisów w polityce rachunkowości. Następnie

� PRZYKŁADZapłata na rachunek walutowySpółka ABC sprzedała towar za 17.000 dolarów. Tydzień później otrzymała zapłatę na rachunek walutowy. Kurs średni NBP z dnia poprzedzającego sprzedaż wynosił 4,1222 zł/dol., a z dnia poprzedzającego otrzyma-nie płatności 4,1896 zł/dol.Księgowania:1. Ujęcie sprzedaży 17.000 dolarów po 4,1222 zł/dol. = 70.077,40 zł2. Ujęcie płatności na rachunek walutowy 17.000 dol. po 4,1896 zł/dol. = 71.223,20 zł3. Ujęcie różnic kursowych dodatnich 71.223,20 – 70.077,40 = 1.145,80 zł

„Przychody ze sprzedaży” „Rozrachunki z odbiorcami” „Rachunek walutowy – euro”

70.077,40 (1 1) 70.077,403) 1.145,80

71.223,20 (2 2) 71.223,20

„Przychody finansowe”

1.145,80 (3

� PRZYKŁADZapłata w euroSpółka ABC zakupiła usługi remontowe za granicą o wartości 12.000 euro. Tydzień później zapłacono połowę z rachunku w zł. Kurs średni z dnia poprzedzającego zakup usługi wynosi 4,4822 zł/euro, a kurs sprzedaży banku z dnia dokonania zapłaty 4,5295 zł/euro.Księgowania:1. Zakup usługi 12.000 euro po 4,4822 zł/euro = 53.786,40 zł2. Zapłata 6.000 euro po kursie 4,5295 zł/ euro = 27.177,00 zł3. Ustalenie różnic kursowych 6.000 euro × (4,5295 – 4,4822) = 283,80 zł

„Rozrachunki z dostawcami” „Usługi obce” „Rachunek bieżący w zł”

2) 27.177,00 53.786,40 (1283,80 (3

1) 53.786,40 Sp 27.177,00 (2

„Koszty finansowe”

3) 283,80

� PRZYKŁADRachunek walutowySpółka posiada na rachunku walutowym 1.000 euro, o równowartości 4.245,10 zł, które przeliczono w dniu ich wpływu na rachunek odpowiednio po kursach:a) 600 euro × 4,2405 zł/euro = 2.544,30 zł, b) 400 euro × 4,2520 zł/euro = 1.700,80 zł.

W dniu 30 listopada pobrano z rachunku walutowego do kasy walutowej 100 euro.

Rozchód waluty wyceniono po kursie historycznym według metody FIFO (zgodnie z polityką rachunkowości) i wyniesie on 424,05 zł (100 euro × 4,2405 zł/euro).

porównuje się wartość waluty wycenioną po kursie średnim NBP z dnia poprzedzającego dzień dokona-nia zapłaty z kursem przyjętym do wyceny rozchodu i ustala różnice kursowe na rachunku walutowym od własnych środków pieniężnych.Trzeba zwrócić uwagę, że jednostka, która do celów podatku dochodowego ustala i rozlicza różnice kursowe na podstawie przepisów ustawy o rachunkowości, czyli metodą bilansową okre-

23

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

� PRZYKŁADEuro w kasieJednostka posiada w kasie następujące środki pieniężne: 1.000 zł, 200 euro nabyte po kursie 4,02 zł z 18 maja, 250 euro nabyte po kursie 4,10 zł z 20 maja, 320 zł nabyte po kursie 4,2 zł z 22 maja.

Zatem stan środków w kasie wynosi:

Wyliczenie stanu początkowego Wartość [w zł]200 × 4,02 804,00250 × 4,1 1.025,00320 × 4,2 1.344,00

Razem 770 euro 3.173,00

Ujmijmy zapłatę zobowiązania w dniu 25 maja, gotówką, w kwocie 400 euro, wiedząc, że:• kurs średni NBP z dnia powstania zobowiązania 4,09 zł,• kurs średni NBP z dnia poprzedzającego powstanie zobowiązania 4,03 zł,• kurs średni NBP z dnia zapłaty zobowiązania 4,16 zł,• kurs średni NBP z dnia poprzedzającego zapłatę zobowiązania 4,13 zł,

Stan zobowiązania wynosi zatem 400 euro po kursie 4,03 zł/euro, czyli 1.612 zł.

Operacje gospodarcze:1. Zapłata zobowiązania po kursie średnim NBP z dnia poprzedzającego zapłatę, czyli 4,13 zł:

1a) ustalenie różnic kursowych na zobowiązaniu 400 euro × (4,13 – 4,03) = 40 zł,1b) ustalenie różnic kursowych na rozchodzie waluty przy założeniu, że jednostka stosuje metodę rozchodu FIFO.

„Kasa w zł” „Kasa w euro” „Rozrachunki z dostawcami”

Sp. 1.000,00 Sp. 3.173,001b) 28,00

1.652,00 (1(400 euro)

1) 1.652,00(400 euro)

1.612,00 Sp.(400 euro)

40,00 1a)

„Koszty finansowe” „Przychody finansowe”

1a) 40,00 28,00 (1b

� PRZYKŁADRachunek walutowyJednostka posiadała na rachunku walutowym walutę o równowartości 63.580 zł, która pochodziła z wpływów:a) 5.000 euro przeliczonych po kursie 4,2490 zł/euro = 21.245 zł, b) 4.000 euro przeliczonych po kursie 4,2245 zł/euro = 16.898 zł, c) 6.000 euro przeliczonych po kursie 4,2395 zł/euro = 25.437 zł.

W dniu 10 września uregulowano zobowiązanie wobec kontrahenta zagranicznego w kwocie 7.000 euro. Za-płatę tę wyceniono po kursie średnim NBP z 9 września br., który wynosił 4,2680 zł/euro (w przykładzie pomi-nięto ustalanie różnic kursowych na zobowiązaniu).

W dniu 15 września przekazano z rachunku walutowego na złotówkowy 4.000 euro. Kurs bankowy w tym dniu wynosił 4,2140 zł/euro (kurs faktycznie zastosowany).

śloną w art. 14b ust. 2 updof i art. 9b ust. 1 pkt 2 updop, może zapisać w swojej polityce rachunko-wości, że do wyceny rozchodu waluty z rachunku walutowego stosuje metodę FIFO, LIFO lub kursy

średnioważone. W takiej sytuacji przeliczenie na złote następuje po kursie historycznym i w związku z tym nie powstają różnice kursowe od własnych środków pieniężnych.

24

Należności i zobowiązania – klasyfikacja, wycena i księgowania wg MSR i MSSF

Zgodnie z polityką rachunkowości do wyceny rozchodu waluty z rachunku waluto wego jednostka stosuje me-todę FIFO.

Operacje gospodarcze1. WB – zapłata zobowiązania wobec kontrahenta zagranicznego: (7.000 euro × 4,2680 zł/euro) = 2.9876 zł

• Wn „Rozrachunki z dostawcami”,• Ma „Rachunek walutowy”.

2. PK – rozliczenie dodatniej różnicy kursowej od własnych środków pieniężnych: [5.000 euro × (4,2680 zł/euro – 4,2490 zł/euro) + 2.000 euro × (4,2680 zł/euro – 4,2245 zł/euro)] = 182 zł• Wn „Rachunek walutowy”,• Ma „Przychody finansowe”.

3. WB – sprzedaż waluty do banku: (4.000 euro × 4,2140 zł/euro) = 16.856 zł• Wn „Środki pieniężne w drodze”,• Ma „Rachunek walutowy”.

4. WB – wpływ środków pieniężnych na rachunek złotówkowy 16.856 zł• Wn „Rachunek bieżący w zł”,• Ma „Środki pieniężne w drodze”.

5. PK – rozliczenie ujemnej różnicy kursowej od własnych środków pieniężnych: [2.000 euro × (4,2245 zł/euro – 4,2140 zł/euro) + 2.000 euro × (4,2395 zł/euro – 4,2140 zł/euro)] = 72 zł• Wn „Koszty finansowe”,• Ma „Rachunek walutowy”.

Obliczanie wartości różnic kursowych na dzień bilansowyJeśli należność lub zobowiązanie wyrażone jest w walucie obcej, to na dzień bilansowy należy dokonać ich przeliczenia za pomocą kursu śred-niego NBP obowiązującego na ten dzień – sta-nowi o tym art. 30 ust. 1 pkt 1 UoR. Natomiast z ust. 3 ww. arty kułu wynika, że jeżeli aktywa i pasywa są wyrażone w walutach, dla których bank, z którego usług korzysta jednostka, lub Narodowy Bank Polski nie ustalają kursu, wów-czas kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty odniesienia, której kurs jest ustalany przez Narodowy Bank Polski. Oznacza to, że jeżeli kurs waluty z dnia zarachowania zobowiązania czy należności różni się od średniego kursu waluty obowiązującego