Embed Size (px)

Citation preview

ODIN Finland

Fondskommentar mars 2019

Fondets portefølje

Avkastning siste måned og hittil i år

Fondet leverte siste måned en avkastning på 1,0 prosent. Referanseindeksens avkastning var 0,2 prosent.●

Hittil i år er fondets avkastning 10,7 prosent. Referanseindeksens avkastning er 8,7 prosent hittil i år.●

Kjøp og salg siste måned og hittil i år

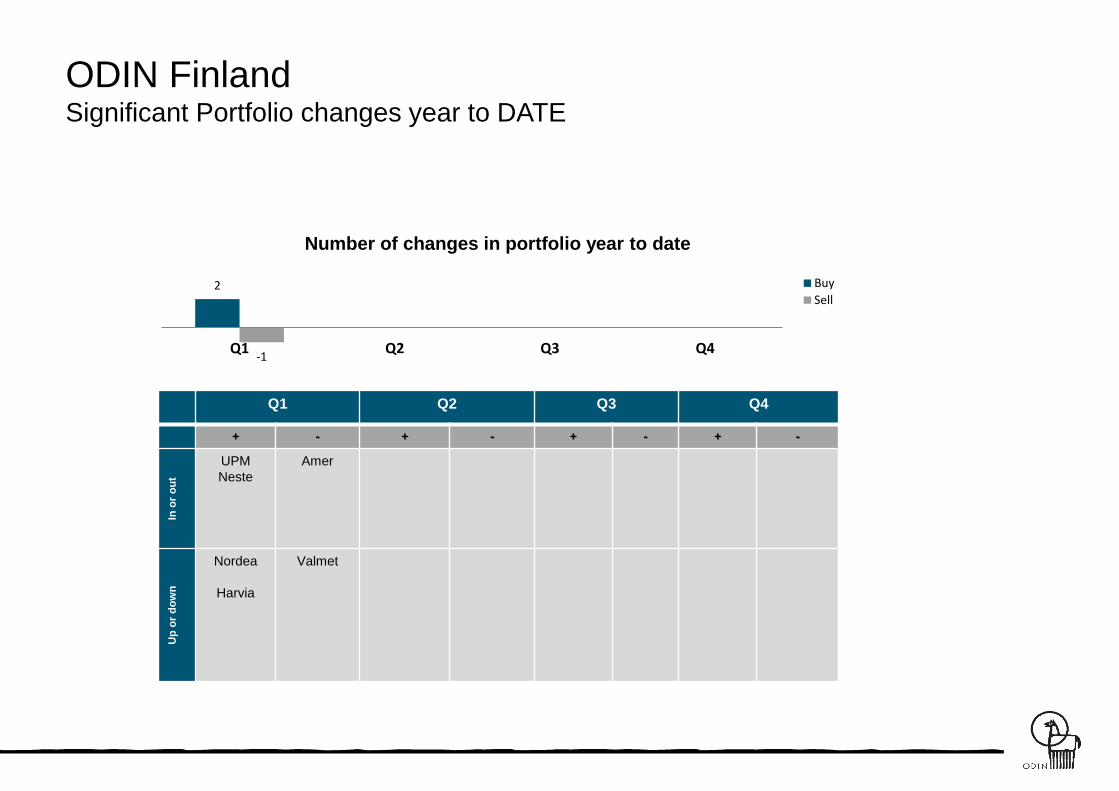

Siste måned har vi kjøpt flere aksjer i Nokian Tyres.

Hittil i år er de største endringene kjøp av UPM og Neste, samt salg av Amer Sports.●

Bidragsytere siste måned og hittil i år

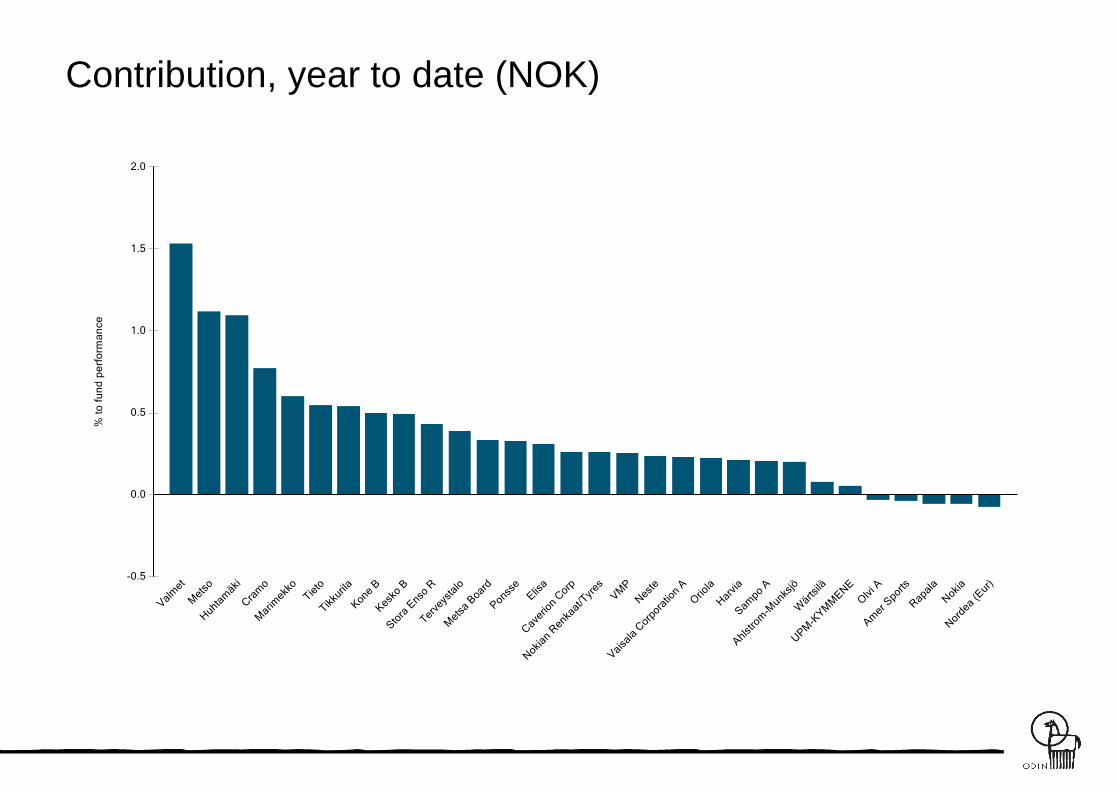

De beste bidragsyterne siste måned var Valmet og Elisa.

De svakeste bidragsytere siste måned var Sampo og Nordea.

Hittil i år er de beste bidragsyterne Valmet og Metso.

De svakeste bidragsyterne hittil i år er Nokia og Nordea.

●

●

●

●

●

Avkastning ODIN Finland A - Mars 2019

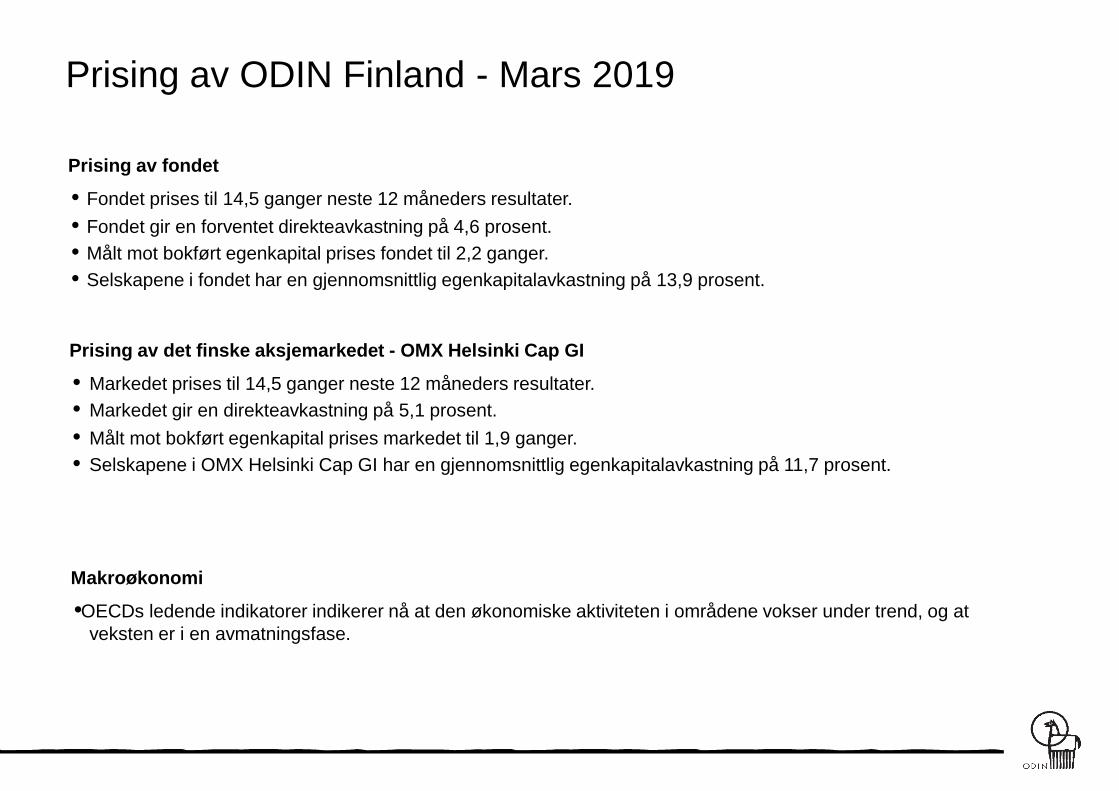

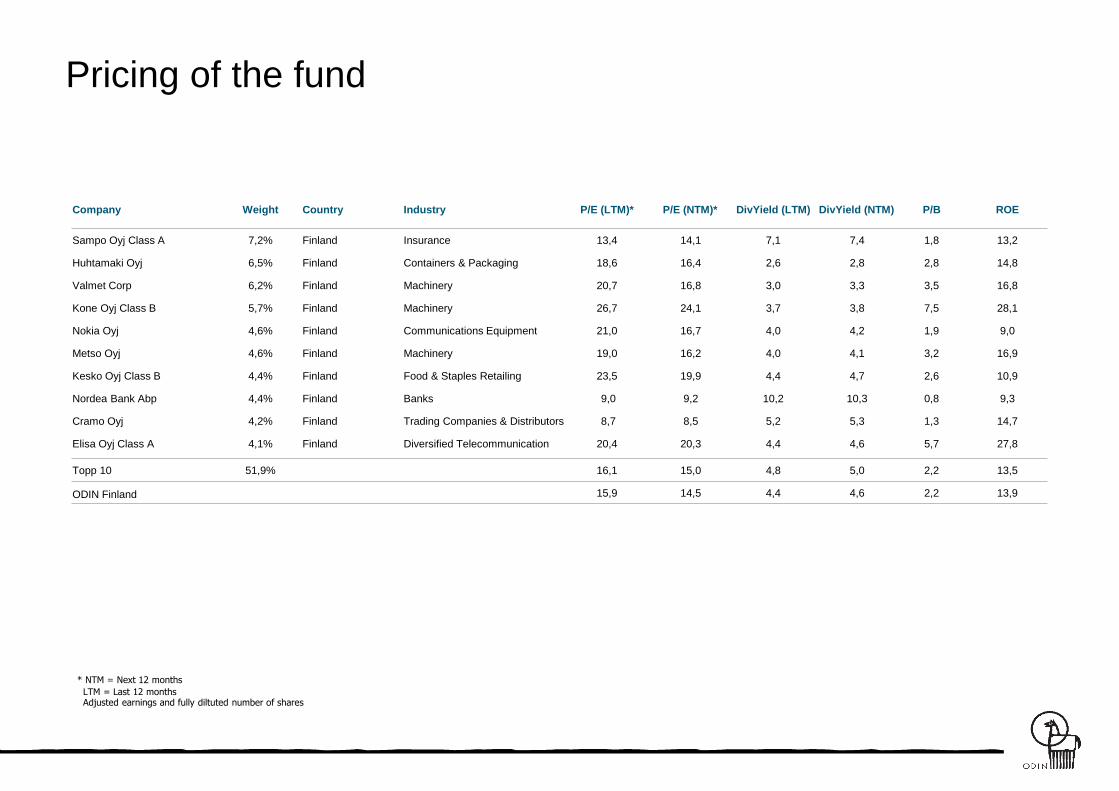

Prising av fondet

Fondet prises til 14,5 ganger neste 12 måneders resultater.●

Fondet gir en forventet direkteavkastning på 4,6 prosent.●

● Målt mot bokført egenkapital prises fondet til 2,2 ganger.

Selskapene i fondet har en gjennomsnittlig egenkapitalavkastning på 13,9 prosent. ●

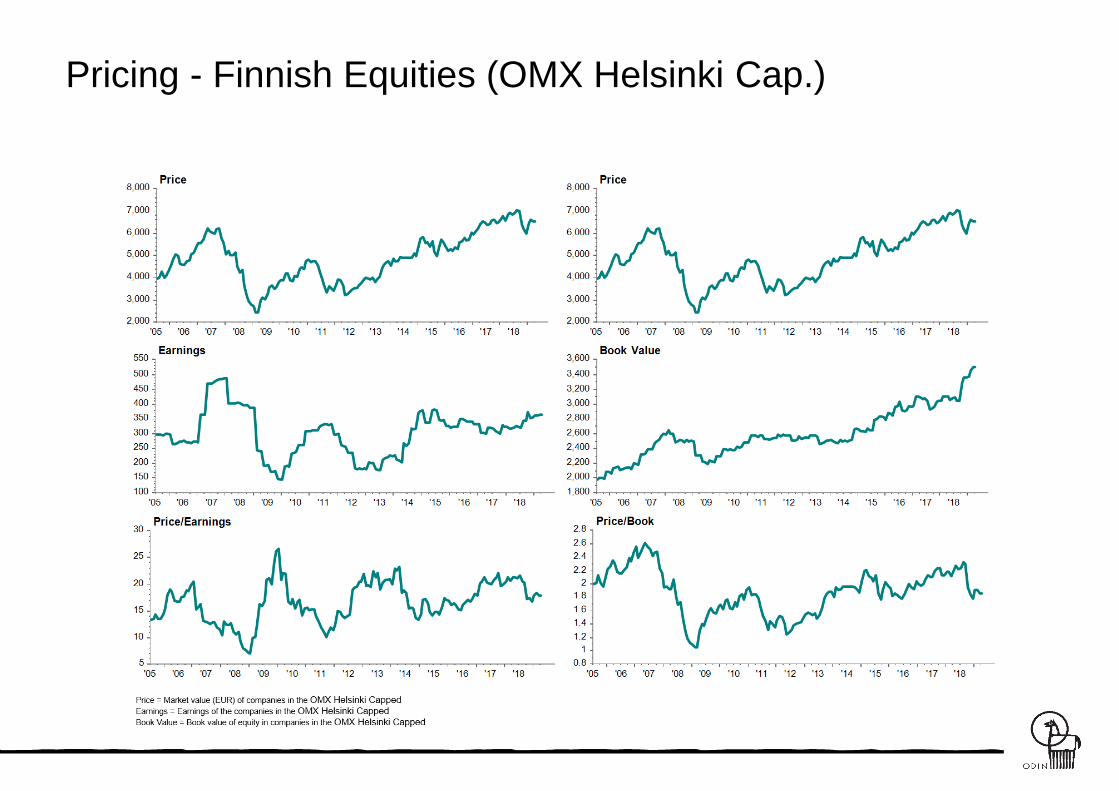

Prising av det finske aksjemarkedet - OMX Helsinki Cap GI

Markedet prises til 14,5 ganger neste 12 måneders resultater.●

Markedet gir en direkteavkastning på 5,1 prosent.●

● Målt mot bokført egenkapital prises markedet til 1,9 ganger.

Selskapene i OMX Helsinki Cap GI har en gjennomsnittlig egenkapitalavkastning på 11,7 prosent. ●

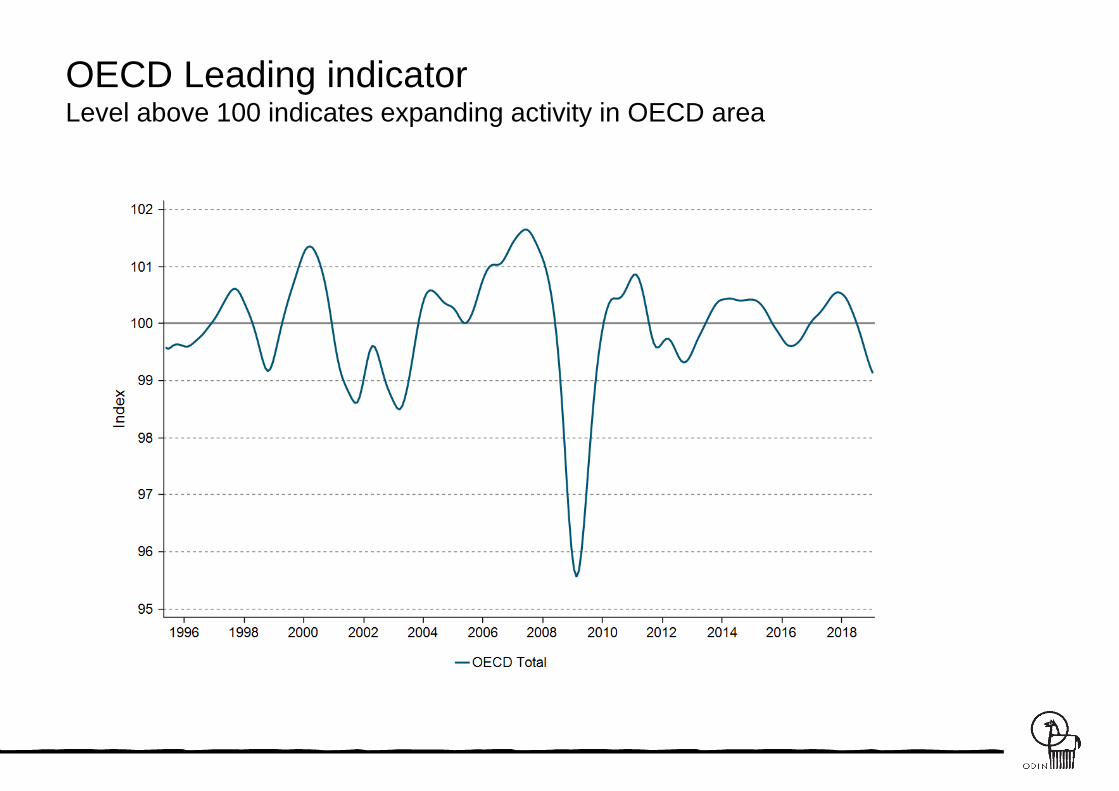

Makroøkonomi

OECDs ledende indikatorer indikerer nå at den økonomiske aktiviteten i områdene vokser under trend, og at

veksten er i en avmatningsfase.

●

Prising av ODIN Finland - Mars 2019

Forvalters kommentar

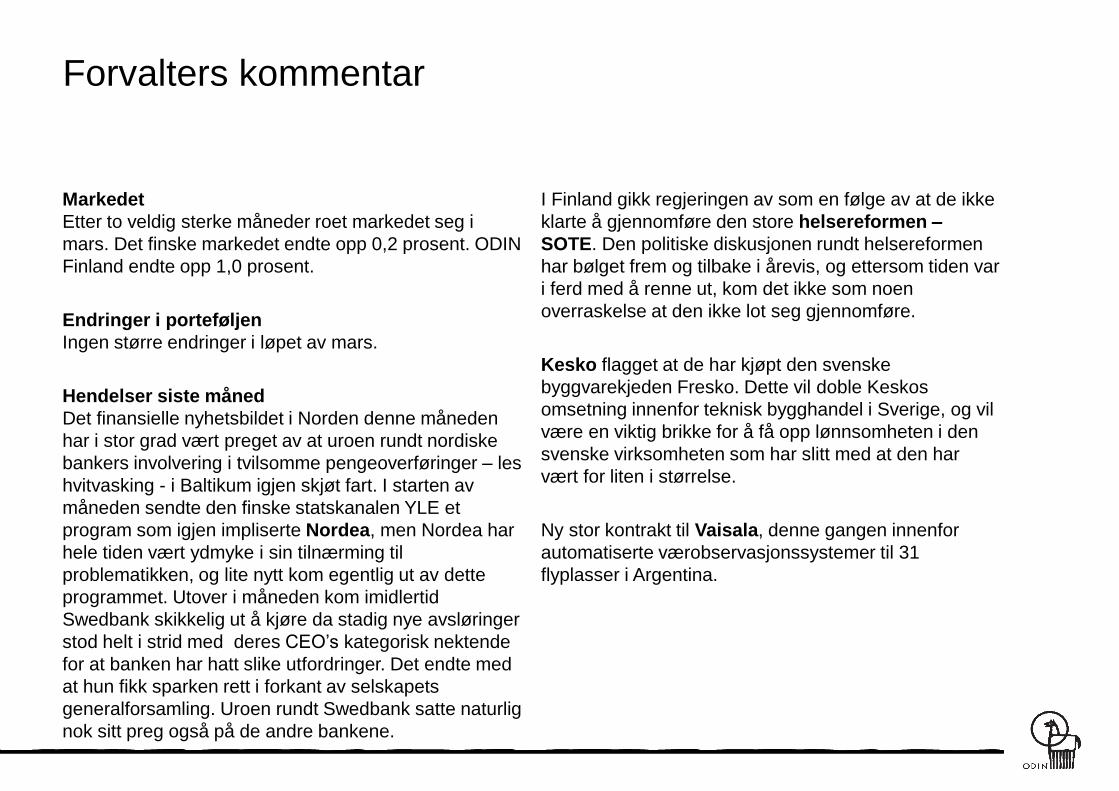

Markedet

Etter to veldig sterke måneder roet markedet seg i

mars. Det finske markedet endte opp 0,2 prosent. ODIN

Finland endte opp 1,0 prosent.

Endringer i porteføljen

Ingen større endringer i løpet av mars.

Hendelser siste måned

Det finansielle nyhetsbildet i Norden denne måneden

har i stor grad vært preget av at uroen rundt nordiske

bankers involvering i tvilsomme pengeoverføringer – les

hvitvasking - i Baltikum igjen skjøt fart. I starten av

måneden sendte den finske statskanalen YLE et

program som igjen impliserte Nordea, men Nordea har

hele tiden vært ydmyke i sin tilnærming til

problematikken, og lite nytt kom egentlig ut av dette

programmet. Utover i måneden kom imidlertid

Swedbank skikkelig ut å kjøre da stadig nye avsløringer

stod helt i strid med deres CEO’s kategorisk nektende

for at banken har hatt slike utfordringer. Det endte med

at hun fikk sparken rett i forkant av selskapets

generalforsamling. Uroen rundt Swedbank satte naturlig

nok sitt preg også på de andre bankene.

I Finland gikk regjeringen av som en følge av at de ikke

klarte å gjennomføre den store helsereformen –

SOTE. Den politiske diskusjonen rundt helsereformen

har bølget frem og tilbake i årevis, og ettersom tiden var

i ferd med å renne ut, kom det ikke som noen

overraskelse at den ikke lot seg gjennomføre.

Kesko flagget at de har kjøpt den svenske

byggvarekjeden Fresko. Dette vil doble Keskos

omsetning innenfor teknisk bygghandel i Sverige, og vil

være en viktig brikke for å få opp lønnsomheten i den

svenske virksomheten som har slitt med at den har

vært for liten i størrelse.

Ny stor kontrakt til Vaisala, denne gangen innenfor

automatiserte værobservasjonssystemer til 31

flyplasser i Argentina.

Nøkkeltall og nyheter fra

porteføljen

- presentert på engelsk

ODIN Finland A Index

* Returns for periods exceeding 12 months are annualized

** Returns for Fund Classes B and C are shown in a separate table. Returns prior to the share class inception date are based on calculations from the fund's oldest share class, taking into account the management fee in each

share class.

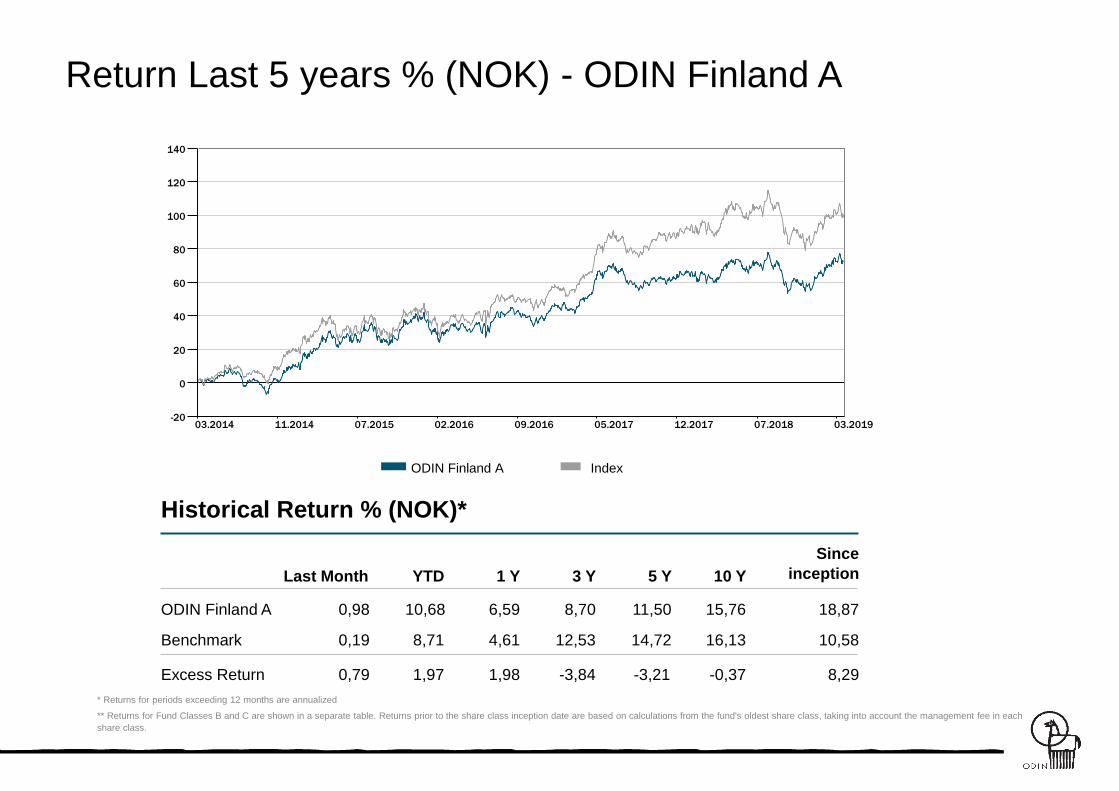

Return Last 5 years % (NOK) - ODIN Finland A

Historical Return % (NOK)*

Last Month YTD 1 Y 3 Y 5 Y 10 Y

Since

inception

ODIN Finland A

Benchmark

0,98

0,19

10,68

8,71

6,59

4,61

8,70

12,53

11,50

14,72

15,76

16,13

18,87

10,58

Excess Return 0,79 1,97 1,98 -3,84 -3,21 -0,37 8,29

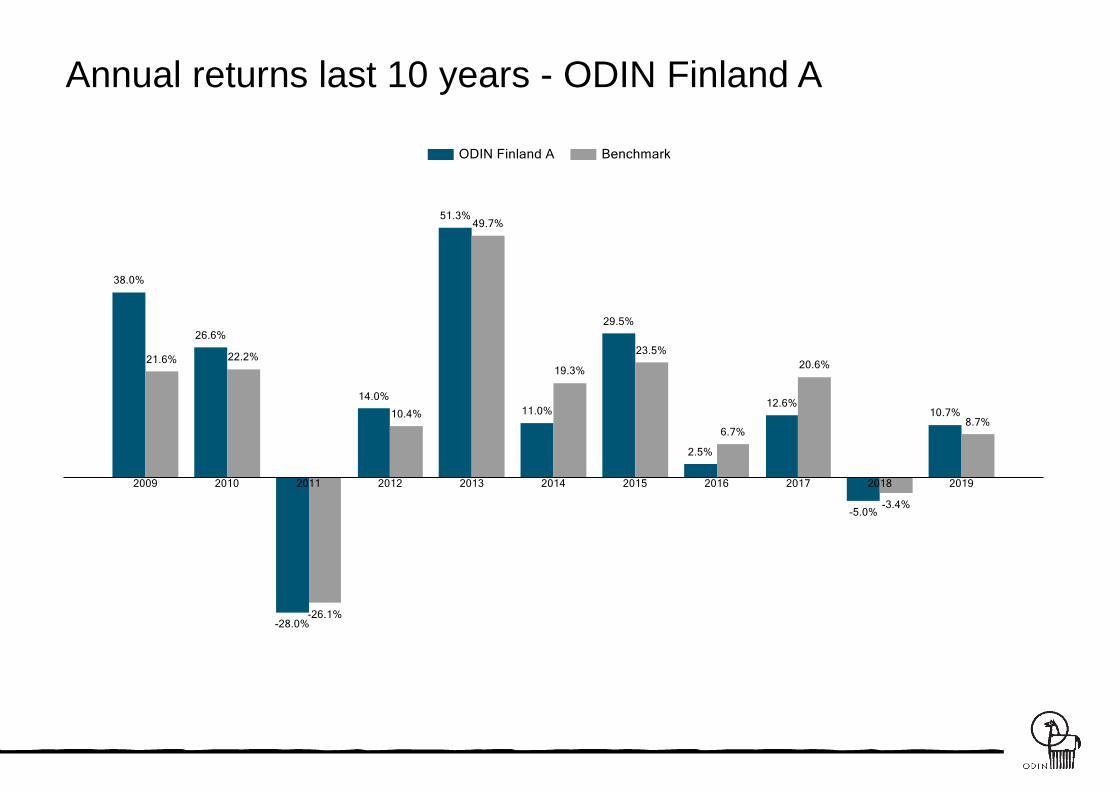

Annual returns last 10 years - ODIN Finland A

ODIN FinlandSignificant Portfolio changes year to DATE

2

-1Q1 Q2 Q3 Q4

Number of changes in portfolio year to date

Buy

Sell

Q1 Q2 Q3 Q4

+ - + - + - + -

In o

r o

ut

UPM

Neste

Amer

Up

or

do

wn

Nordea

Harvia

Valmet

* NTM = Next 12 months

LTM = Last 12 monthsAdjusted earnings and fully diltuted number of shares

Pricing of the fund

Company Weight Country Industry P/E (LTM)* P/E (NTM)* DivYield (LTM) DivYield (NTM) P/B ROE

Sampo Oyj Class A 7,2% Finland Insurance 13,4 14,1 7,1 7,4 1,8 13,2

Huhtamaki Oyj 6,5% Finland Containers & Packaging 18,6 16,4 2,6 2,8 2,8 14,8

Valmet Corp 6,2% Finland Machinery 20,7 16,8 3,0 3,3 3,5 16,8

Kone Oyj Class B 5,7% Finland Machinery 26,7 24,1 3,7 3,8 7,5 28,1

Nokia Oyj 4,6% Finland Communications Equipment 21,0 16,7 4,0 4,2 1,9 9,0

Metso Oyj 4,6% Finland Machinery 19,0 16,2 4,0 4,1 3,2 16,9

Kesko Oyj Class B 4,4% Finland Food & Staples Retailing 23,5 19,9 4,4 4,7 2,6 10,9

Nordea Bank Abp 4,4% Finland Banks 9,0 9,2 10,2 10,3 0,8 9,3

Cramo Oyj 4,2% Finland Trading Companies & Distributors 8,7 8,5 5,2 5,3 1,3 14,7

Elisa Oyj Class A 4,1% Finland Diversified Telecommunication 20,4 20,3 4,4 4,6 5,7 27,8

Topp 10 51,9% 16,1 15,0 4,8 5,0 2,2 13,5

ODIN Finland 15,9 14,5 4,4 4,6 2,2 13,9

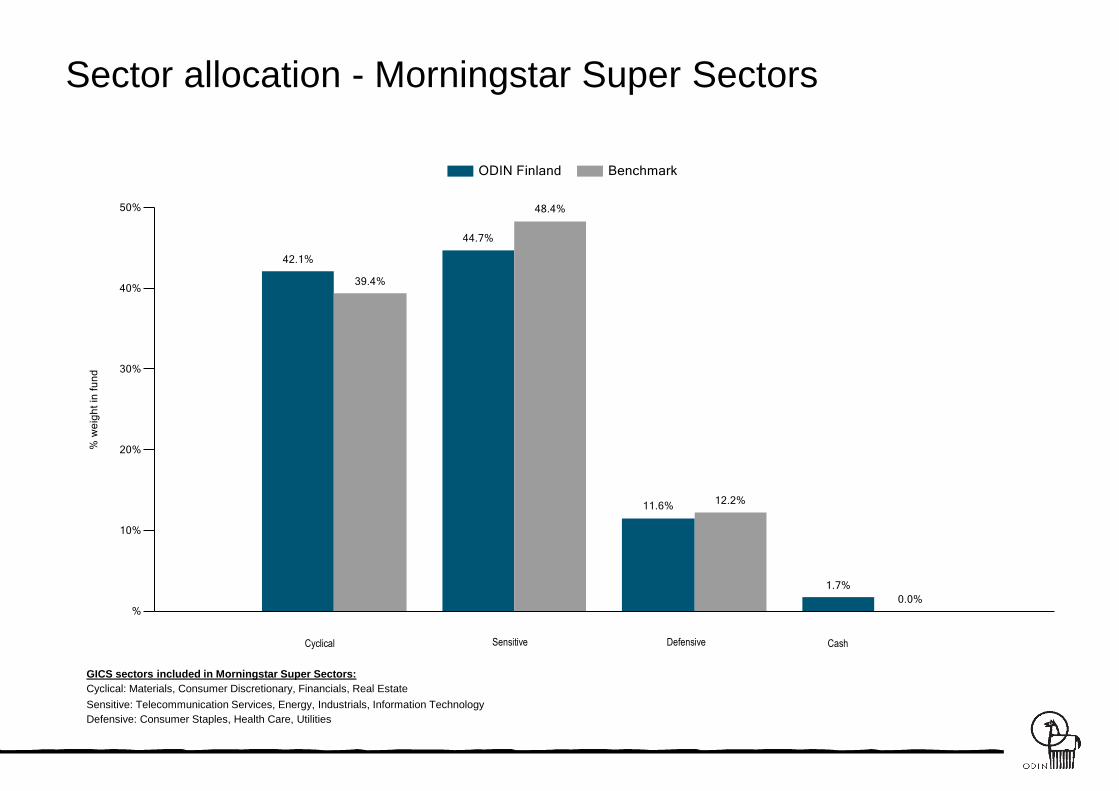

Sector allocation - GICS Sectors

GICS sectors included in Morningstar Super Sectors:

Cyclical: Materials, Consumer Discretionary, Financials, Real Estate

Sensitive: Telecommunication Services, Energy, Industrials, Information Technology

Defensive: Consumer Staples, Health Care, Utilities

Cyclical Sensitive Defensive Cash

Sector allocation - Morningstar Super Sectors

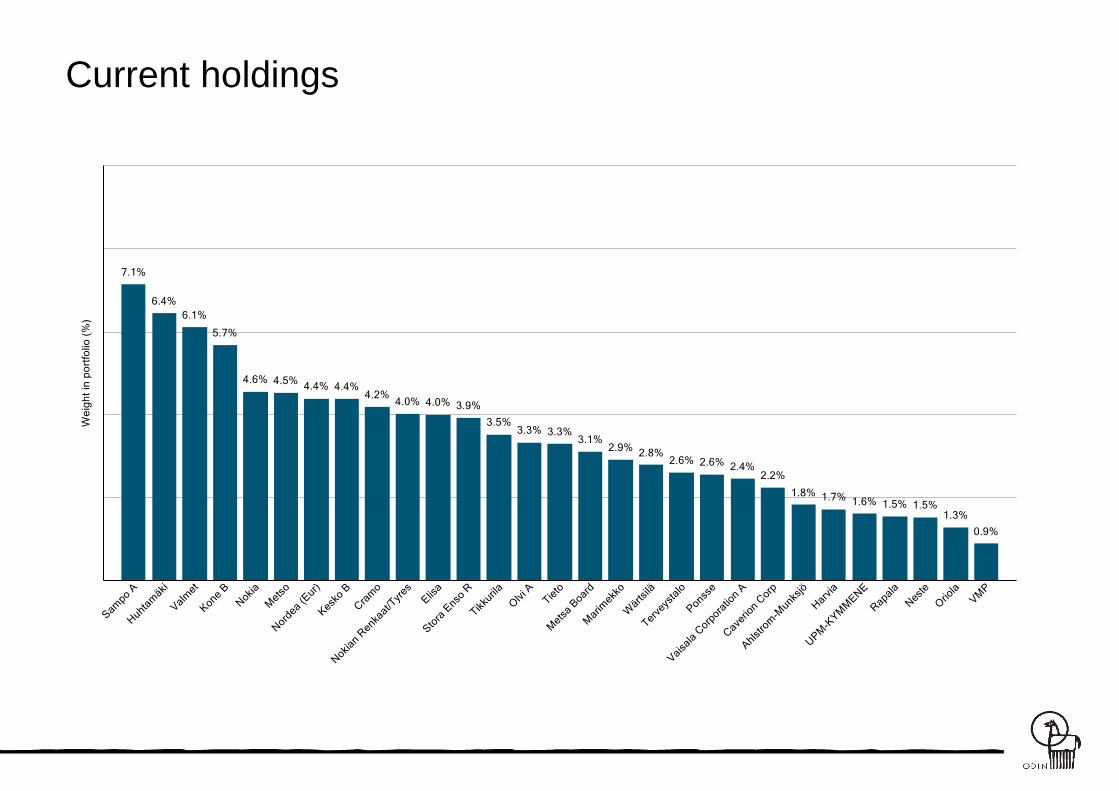

Current holdings

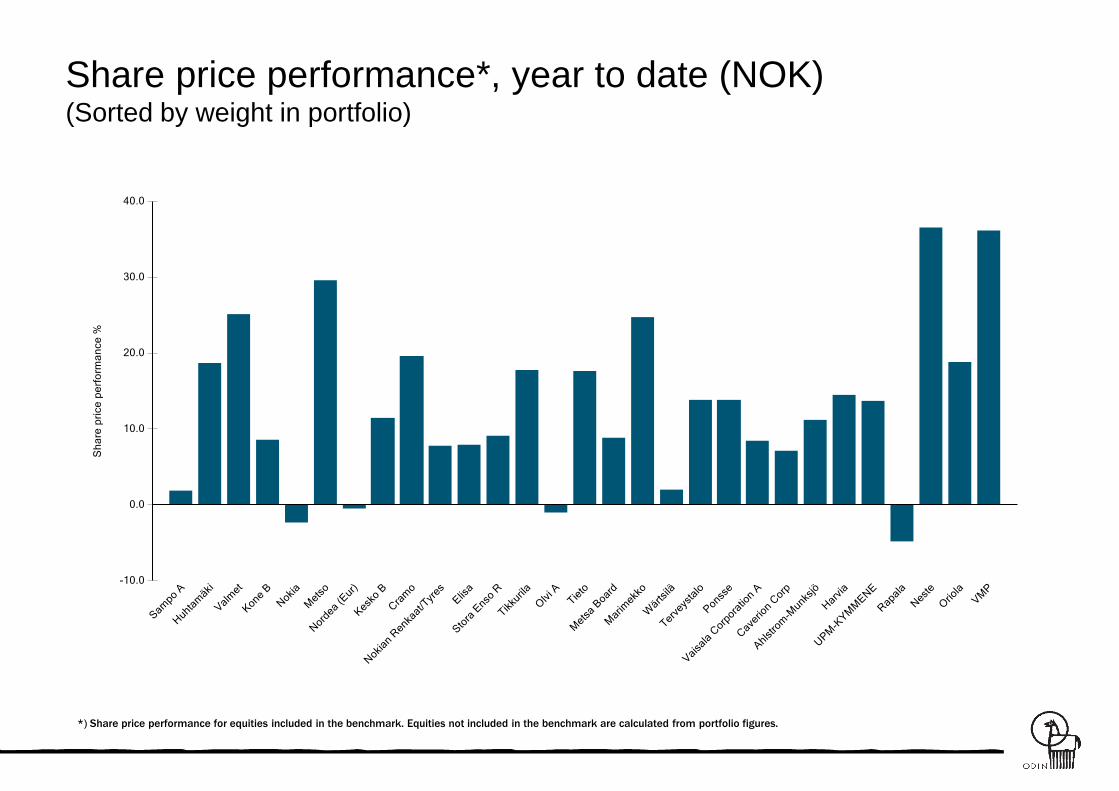

*) Share price performance for equities included in the benchmark. Equities not included in the benchmark are calculated from portfolio figures.

Share price performance*, year to date (NOK)(Sorted by weight in portfolio)

Contribution, year to date (NOK)

1) Sharpe Ratio uses Norway - 3 MT Bills as risk free rate.

2) Standard Deviation is based upon monthly volatility.

Risk figures are based on the fund class C for funds with fund classes

Risk Statistics (3 Years), NOK

Active share 0,54

Sharpe ratio 1) 0,61

Portfolio

Standard Deviation 2) 11,18

Index

0,99

12,22

Portfolio

Alpha -2,97

Beta 0,85

Tracking error 4,68

Information ratio -1,11

Macro and Market

Pricing - Finnish Equities (OMX Helsinki Cap.)

OECD Leading indicatorLevel above 100 indicates expanding activity in OECD area

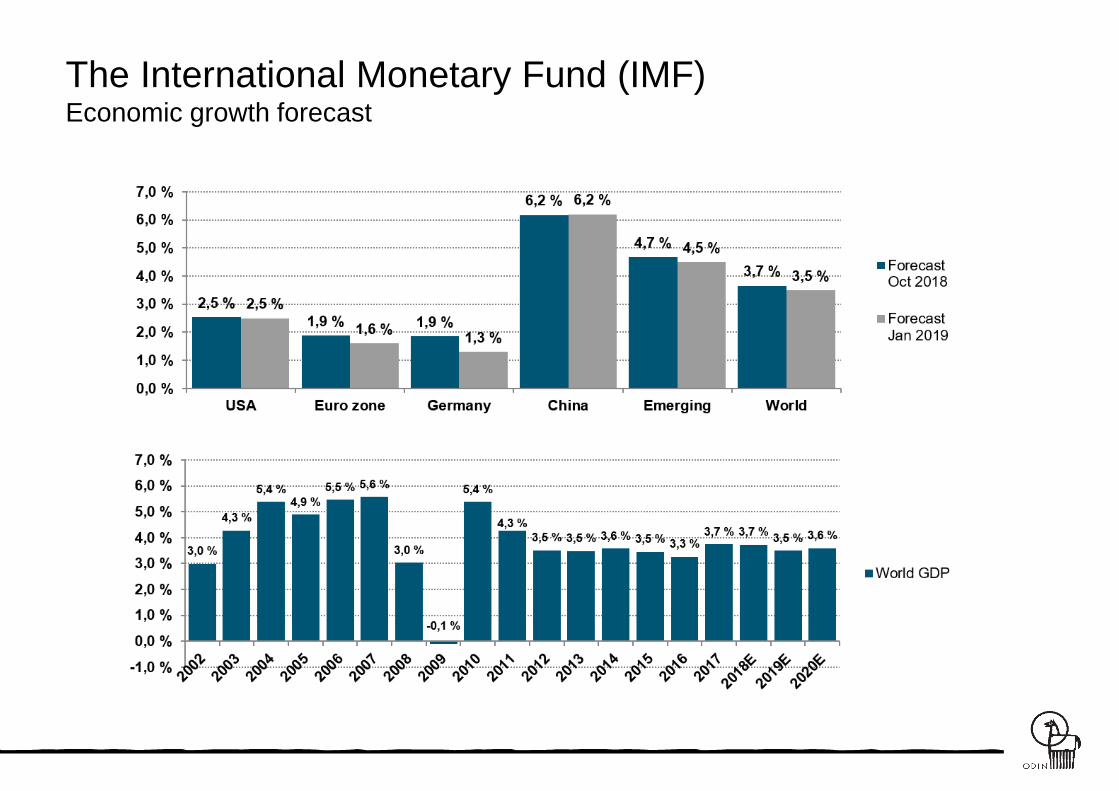

The International Monetary Fund (IMF)Economic growth forecast

Last Month YTD 1 Y 3 Y 5 Y 10 Y

Since

inception

Annual returns last 10 years - All fund classes (NOK)ODIN Finland A ODIN Finland B ODIN Finland C Benchmark

Historical Return - All fund classes (NOK)

ODIN Finland A 0,98 10,68 6,59 8,70 11,50 15,76 18,87

ODIN Finland B 0,95 10,60 6,32 8,43 11,22 15,47 18,57

ODIN Finland C 0,87 10,35 5,26 7,36 10,12 14,31 17,38

ODIN Finland D 0,95 10,61 6,32 8,43 11,22 15,47 18,57

Benchmark 0,19 8,71 4,61 12,53 14,72 16,13 10,58

* Returns for periods exceeding 12 months are annualized

2019 10,68

2018 -4,97

2017 12,63

2016 2,54

2015 29,49

2014 11,02

2013 51,31

2012 14,01

2011 -28,02

2010 26,62

10,60

-5,20

12,34

2,29

29,15

10,75

50,94

13,73

-28,20

26,31

10,35

-6,14

11,23

1,27

27,90

9,61

49,44

12,59

-28,96

24,98

8,71

-3,41

20,55

6,69

23,48

19,32

49,70

10,40

-26,08

22,19

About ODIN

Investment ObjectiveLong term value creation

Investment PhilosophyPerformance – Prospects – Price

PerformanceOperating excellence

ProspectsStrong competive position

PriceFavourable valuation

«Doing good business with bad

people simply doesn’t work»

Warren E. Buffet

«We don’t focus at beating the market

short term. We want our holdings to beat

their competitors long term»Börje Ekholm

«The bitterness of poor quality remains

long after the sweetness of a nice price

is forgotten»Benjamin

Franklin

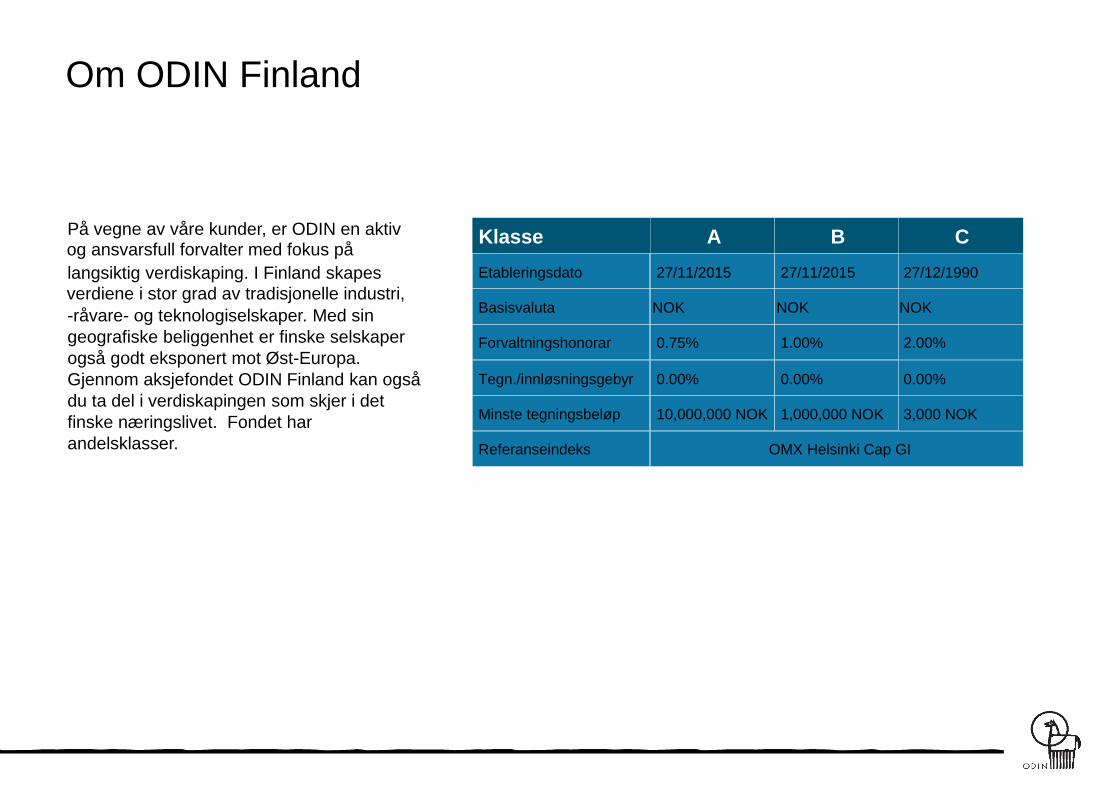

På vegne av våre kunder, er ODIN en aktivog ansvarsfull forvalter med fokus på

langsiktig verdiskaping. I Finland skapes

verdiene i stor grad av tradisjonelle industri,

-råvare- og teknologiselskaper. Med sin

geografiske beliggenhet er finske selskaper

også godt eksponert mot Øst-Europa.

Gjennom aksjefondet ODIN Finland kan også

du ta del i verdiskapingen som skjer i det

finske næringslivet. Fondet har

andelsklasser.

Klasse A

Etableringsdato 27/11/2015

Basisvaluta

Forvaltningshonorar

Tegn./innløsningsgebyr

Minste tegningsbeløp

NOK

0.75%

0.00%

10,000,000 NOK

Referanseindeks OMX Helsinki Cap GI

B

27/11/2015

NOK

1.00%

0.00%

1,000,000 NOK

C

27/12/1990

NOK

2.00%

0.00%

3,000 NOK

Om ODIN Finland

Om forvalter

Vi minner om...

Historisk avkastning er ingen garanti for framtidig avkastning, som blant annet vil avhenge av markedsutviklingen,forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning. Avkastningen kan bli negativ som følge av kurstap.

Uttalelser i denne rapporten reflekterer ODINs markedssyn på det tidspunktet den ble utarbeidet. Vi har gjengitt kildersom vurderes som pålitelige, men vi kan imidlertid ikke garantere at informasjonen fra kildene hverken er presis ellerkomplett.

Ansatte i ODIN Forvaltning AS kan handle for egen regning i flere typer finansielle instrumenter. Dette innebærer atansatte i ODIN Forvaltning AS kan eie verdipapirer i selskaper som er omtalt i denne rapporten, samt andeler i ODINsverdipapirfond. Ansattes egenhandel skal skje i henhold til ODIN Forvaltning AS interne retningslinjer for ansattesegenhandel, som er utarbeidet i henhold til verdipapirhandelloven og Verdipapirfondenes forenings bransjestandard.

Du finner mer informasjon på www.odinfond.no