Embed Size (px)

Citation preview

Sveuĉilište Josipa Jurja Strossmayera u Osijeku

Ekonomski fakultet u Osijeku

Diplomski studij smjer Financijski menadţment

ODNOS DRŽAVNE REVIZIJE I SUSTAVA UNUTARNJIH

FINANCIJSKIH KONTROLA U JAVNOM SEKTORU

Seminarski rad iz kolegija Revizija financijskih institucija

Student: Arijana Stupnišek

Broj indeksa: 02255

e-mail: [email protected]

Student: Sanela Mujkić

Broj indeska: 02238

e-mail: [email protected]

Mentor: doc.dr.sc. Ivo Mijoĉ

Osijek, 2014.

Sadrţaj

1. Uvod ...................................................................................................................................... 1

2. Pojam revizije ........................................................................................................................ 2

2.1. Povijest revizije .............................................................................................................. 3

2.2. Uloga revizije u trţišom gospodarstvu ........................................................................... 5

2.3. Temeljna revizorska naĉela ............................................................................................. 7

2.4.Vrste revizije................................................................................................................... 10

3. Drţavna revizija ................................................................................................................... 15

3.1. Pojam i uloga drţavne revizije ...................................................................................... 18

3.2. Povijesni razvoj drţavne revizije ................................................................................... 19

3.3. Pretpostavke za uĉinkovito funkcioniranje drţavne revizije ......................................... 20

4. Drţavna revizija u Republici Hrvatskoj ............................................................................... 21

4.1. Razvoj drţavne revizije u Republici Hrvatskoj ............................................................. 21

4.2. Organizacija drţavne revizije u Republici Hrvatskoj .................................................... 22

4.3. Drţavna riznica .............................................................................................................. 23

5. Sustav internih kontrola ....................................................................................................... 25

5.1. Komponente sustava internih kontrola .......................................................................... 28

5.2. Vrste internih kontrola ................................................................................................... 30

6. Sustav unutarnjih financijskih kontrola u javnom sektoru ................................................... 31

6.1. Elementi sustava unutarnjih financijskih kontrola ........................................................ 32

6.2. Svrha uvoĊenja financijskog upravljanja i kontrola ...................................................... 33

6.3. Komponente provoĊenja financijskog upravljanja i kontrola ....................................... 33

7. Povezanost drţavne i unutarnje revizije u javnom sektoru .................................................. 34

7.1. Unutarnja revizija u javnom sektoru ............................................................................. 34

7.2. MeĊunarodni standardi unutarnje revizije ..................................................................... 35

7.3. Odnos unutarnje revizije s unutarnjim kontrolama ....................................................... 38

7.4. Sliĉnosti i razlike drţavne i unutarnje revizije .............................................................. 39

7.5. Uloga drţavne revizije u ocjenjivanju unutarnje revizije .............................................. 42

8. Zakljuĉak .............................................................................................................................. 43

9. Literatura .............................................................................................................................. 44

10. Popis slika .......................................................................................................................... 45

1

1. Uvod

Tema seminarskog rada je „Odnos drţavne revizije i sustava unutarnjih financijskih kontrola

u javnom sektoru. VoĊenje financija svake zemlje vrlo je sloţan i kompliciran proces koji se

treba sastojati od pravodobnih informacija koje su od izuzetne vaţnosti za ispravno donošenje

strateških i operativnih odluka glede korištenja proraĉunskih sredstava. Stoga se rad sastoji od

više dijelova. U prvom dijelu će se opisati sam pojam revizije, njezin povijesni razvoj te vrste

revizije. U drugom dijelu će se pobliţe objasniti drţavna revizija, njezino funkcioniranje te

karakteristike kako u svijetu tako i u Republici Hrvatskoj.

Dok treći dio obuhvaća funkcioniranje sustava internih kontrola kako bi se postigao zadani

cilj ispravnog i pravodobnog trošenja namjenskih proraĉunskih sredstava. Te će se pobliţe

pojasniti povezanost drţavne i unutarnje revizije u javnom sektoru. Prilikom pisanja seminara

koristi se povijesna metoda kojom se na temelju podataka iz prošlosti saznaje o pojmu same

revizije, metoda klasifikacije kojom se vrši podjela revizije te interne kontrole, metoda

kompilacije kojom se navodi tuĊe mišljenje, te komparativna metoda gdje se usporeĊuje

drţavna i unutarnja revizija u javnom sektoru.

2

2. Pojam revizije

Prije samoga pojma revizije prvo se treba utvrditi njeno podrijetlo. Akrap, Ĉoh Mikulec

smatraju da revizija tako predstavlja naknadni pregled i preispitivanje poslovnih procesa i

stanja, a sam pojam revizije dolazi od latinske rijeĉi "revidere" što znaĉi ponovno vidjeti.

Revizija se moţe razliĉito definirati, zbog boljeg razumjevanja u nastavku se navode razliĉite

definicije raznih autora.

Autori Akrap, Ĉoh Mikulec (2009) navode kako je revizija sistematiziran proces objektivnog

pribavljanja i stvaranja dokaza o ekonomskim dogaĊajima i rezultatima s kako bi se

ustanovila usklaĊenost postojećih izvještaja o poslovanju i unaprijed postavljenih kriterija.

Revizija je takoĊer ispituje financijske izvještaje i druge raĉunovodstvene evidencije vezane

za poslovanje poduzeća te ostalih evidencija od strane neovisnih javnih raĉunovoĊa izvan

promatranog poduzeća. Revizija je i postupak provjere financijskih izvještaja, na temelju

kojih se daje istinito i objektivno mišljenje o financijskom stanju i rezultatu poslovanja te

novĉanim tokovima.

Iz ovih definicija se moţe vidjeti kako revizija sluţi za dobivanje dokaza o istinitosti i

objektivnosti financijskih izvještaja koje je vaţno za uspješno poslovanje poduzeća.

Revizijom se ispituju osnovni financijski izvještaji te i ostali aspekti poslovanja.

Izjednaĉavanjem prethodno navedenih definicija revizije, uoĉavaju se sljedeće znaĉajne

karakteristike pojma revizije:

Sustavni proces- revizija predstavlja strukturiranu aktivnost koja ima logiĉan slijed

Objektivnost- predstavlja kvalitetu naĉina na koji se pribavlja informacija i kvalitetu

osobe koja obavlja reviziju

Pribavljanje i vrednovanje dokaza-predstavlja stvar ispitivanja ĉinjenica na kojima

poĉivaju navodi ili predstavljanja

Izjave o ekonomskim aktivnostima i dogaĊajima- predstavlja širok opis predmeta koji

se revidira

Stupanj usklaĊenosti- znaĉi da revizija pokazuje suglasnot navoda s preciznim

kriterijima

3

Dostavljanje rezultata- jednostavno znaĉi da, kako bi rezultati revizije bili korisni, njih

treba dostaviti zainteresiranim stranama,usmeno ili pisano. .“(Crnoković, Mijoĉ,

Mehaĉek, 2009:13)

2.1. Povijest revizije

Povijesni razvoj vaţno je promatrati višestruko zbog:

Razumjevanja trenutnog poloţaja neke profesije

Prepoznavnaja i rješavanja znaĉajnih problema u razvoju

Utemeljivanja bolje budućnosti neke profesije

Revizija je postupak kontrole koji se provodi stoljećima prije Nove ere. Njezini zaĉeci se

“susreću oko 3.500 godine prije Krista u Babilonu i Egiptu. Iz nekih zapisa se vide zaĉeci

revizije u Grĉkoj 500 godine prije Krista, dok se u Europi godine 1130. pojavljuje prva

revizija drţavne blagajne Engleske i Škotske. Revizija se poĉela razvijati u Italiji u 12.stoljeću

- u trgovaĉkim centrima. Veća poduzeća su poĉela zapošljavati revizore. Suvremena eksterna

revizija u Italiji zapoĉinje svoj razvoj poĉetkom 15.stoljeća i uobiĉajeno se povezuje uz imena

Benedikta Kotruljevića i Luce Pacciolija. (Vujević, 2003:2)

Autori Akrap, Ĉoh, Mikulec i dr. (2009.) navode da 1853. godine u Engleskoj zapoĉinje

ubrzani razvoj kada je osnovano profesionalno udruţenje revizora koje je dobilo kraljevsko

ovlaštenje za bavljenje poslovima revizije. 1892. u Engleskoj se uvodi zvanje ovlašteni

raĉunovoĊa. U SAD-u 1897. godine zapoĉinje intezivan razvoj revizije, kada je u New Yorku

osnovano prvo ameriĉko udruţenje revizora te se tada uvodi novi naziv pod javni ovlašteni

raĉunovoĊa.

Za razvoj revizije u Europi posebno je znaĉajno osnivanje Saveza berlinskih knjigovodstvenih

revizora u Njemaĉkoj 1896. godine. Godine 1931. u Njemaĉkoj se uvodi zvanje privrednog

ispitivaĉa tj. revizora koji postoji i danas. Razvoj revizijske djelatnosti usko je povezan s

razvojem trţišnog gospodarstva i, sasvim sigurno, nije sluĉajno to što je revizija najrazvijenija

u zemljama kao što su SAD, Njemaĉka, Velika Britanija, Kanada, Francuska, Belgija

itd.(Akrap, Ĉoh Mikulec i dr., 2009:24)

4

Autori Akrap, Ĉoh, Mikulec i dr.(2009.) navode kako je povijesni razvoj uvjetovao da se u

europskim zemljama u provedbi eksterne revizije više pozornosti posvećuje usuglašenosti sa

zakonskim propisima, a u Velikoj Britaniji i SAD-u poštivanju utvrĊenih raĉunovodstvenih

naĉela i standarda. Zadatke revizije potrebno je razmatrati u kontekstu njezina povijesnog

razvoja gdje je vaţno istaknuti da u pojedinim zemljama postoje odreĊene razlike u poimanju

zadataka revizije i te razlike veće su kod interne revizije nego kod eksterne. Zadaci interne

revizije uobiĉajno se razmatraju u kontekstu tvrdnje da je interna revizija produţena ruka

menadţmenta dok eksterna revizija najĉešće podrazumjeva zaštitu interesa kapitala i to

osiguranje realnih i objektivnih financijskih izvještaja tj. istinskog i fer izvještavanja. Kao

primarni zadatak eksterne revizije istiĉe se spreĉavanje prijevara i pogrešaka.

Razvoj suvremene interne revizije zapoĉinje potkraj 19. stoljeća i to najprije u SAD-u,

Velikoj Britaniji i Njemaĉkoj gdje velika poduzeća osnivaju vlastitu reviziju. Snaţniji razvoj

potaknut je velikom ekonomskom krizom gdje se javlja potreba za efikasnijim naĉinom

poslovanja i razvoja poduzeća. Prvi institut internih revizora osnovan je 1941. godine u New

Yorku koji i u današnje vrijeme ima snaţan utjecaj u oblikovanju naĉela i standarda interne

revizije u svjetskim razmjerima. (Akrap, Ĉoh Mikulec i dr., 2009:26)

Autori Akrap i Ĉoh Mikulec i dr. smatraju da o razvoju revizije u Republici Hrvatskoj postoje

dva mišljenja. Prvo govori o tome kako ne postoje nikakva revizijska iskustva, dok drugo

smatra da se revizija poĉinje razvijati u okviru bivše Sluţbe društvenog knjigovodstva 1972.

godine, te se u Zagrebu 1935. godine u sklopu Trgovinsko-industrijske komore osniva

Revizorski ured.

5

2.2. Uloga revizije u trţišom gospodarstvu

U današnje vrijeme vrlo je jednostavno donijeti pogrešnu poslovnu odluku te svaka takva

pogrešna odluka ima svoju "cijenu" koja se na trţištu mora platiti. Upravo iz toga razloga

kako bi se izbjeglo pogrešno donošenje poslovnih odluka, upravljanje bi se trebalo temeljiti

na istinitim informacijama. Isticanjem istinitosti te objektivnosti samih informacija uvodi se

problematika revizije koja bi to sve trebala nadzirati.

Uloga revizije sastoji se u sljedećem:

1. Zaštita interesa vlasnika kapitala

2. Stvaranje realne i objektivne financijske podloge za upravljanje

3. Pomoć u pribavljanju dodatnog kapitala smanjenjem rizika ulaganja. (Tušek, Ţager,

2007:50)

Korisnici financijskih izvještaja i revizorova izvješća su vlasnici poduzeća. Autori Tušek i

Ţager (2007.) navode da se uloga revizije moţe razmatrati s aspekta zaštite interesa vlasnika

kapitala jer on ĉesto puta ne poznaje raĉunovodstvenu problematiku do te mjere da moţe

procijeniti jesu li financijski izvještaji istiniti te pravovaljani, tj. jesu li uvaţene one

raĉunovodstvene politike kojima se štiti njegov interes te je zbog toga spreman platiti revizora

koji će uz primjerenu naknadu obaviti taj posao umjesto njega. Ĉinjenica je ta da prisustvo

revizora u poduzeću ĉesto puta onemogućava ili smanjuje mogućnost malverzacije i prijevare

koje bi išle na štetu vlasnika kapitala.

Autori Tušek i Ţager (2007.) smatraju da je bez istinitih i pravovaljanih financijskih izvještaja

nemoguće ocijeniti opravdanost ulaganja u neki pothvat ili u neko poduzeće. Stoga se ovdje

uloga revizije sastoji u osiguranju vjerodostojne informacijske podloge za donošenje

poslovnih odluka. Jer u današnje vrijeme bilo da se odluĉi na kupovinu ili prodaju

vrijednosnih papira, posudbe novca, odobravanja kredita, sklapanja sporazuma te bilo kakve

ostale poslovne odluke najviše treba bratiti paţnju na financijske informacije jer na temelju

njih se moţe uvidjeti realna slika te donijeti konkretna odluka.

U suvremenim uvjetima poslovanja uloga revizije postaje sve znaĉajnija jer se na temelju

nepouzdanih informacija ne moţe racionalno upravljati što je od izuzetne vaţnosti i za

menadţment poduzeća jer moţe donijeti pogrešne odluke koje će utjecati na cjelokupan rad

6

poduzeća te im je od izuzetne vaţnosti takoĊer imati istinita financijska izjvešća od strane

provedene revizije poduzeća.

Revizija je znaĉajna i s aspekta drţave. UtvrĊivanje objektivnog i realnog stanja u poslovanju

svakog poduzeća vaţno je zbog primjerene gospodarske i fiskalne politike. Dobro financijsko

izvještavanje pomaţe društvu u alokaciji njegovih resursa na najefikasniji naĉin.

TakoĊer je revizija izrazito vaţna i kao pomoć u pribavljanju dodatnog kapitala jer najĉešće

neće nitko uloţiti svoj kapital u poduzeće o kome nema relevantnih informacija, a najviše

takvih informacija saznaje se na temelju financijskih izvještaja. Jer je pretpostavka ta da

financijski izvještaji prikazuju realan i objektivan iskaz imovine, obveza, kapitala i rezultata

poslovanja.

U razmatranju uloge revizije u trţišnom gospodarstvu izuzetno je znaĉajno pitanje zbog ĉega

nam je uopće potrebna revizija. Najĉešće se istiĉe da postoje dvije skupine razloga zbog kojih

je potrebna revizija i revizorovo izvješće. To su interni i eksterni razlozi. U skupini internih

razloga istiĉe se da revizor treba ukazati što nije u redu s poslovanjem klijenta i njegovim

raĉunovodstvenim sustavom te sprijeĉiti daljnje greške i na taj naĉin stvoriti pretpostavke za

kvalitetnije poslovanje u budućnosti. U skupini eksternih razloga koji uvjetuju porebu za

revizijom istiĉu se udaljenost, kompleksnost ili sloţenost poslovanja te pristranost i motivi.

Kada se istiĉe pitanje udaljenosti, podrazumijeva se da su korisnici financijskih izvještaja vrlo

ĉesto izvan poduzeća te da nemaju mogućnost uvida u poslovanje klijenta i njegove

raĉunovodstvene evidencije. Osim toga, prisutna je kompleksnost ili sloţenost poslovanja

koje ponekad moţe teško ocijeniti i vrlo iskusni raĉunovoĊa. Prema tome, ĉak i uz

pretpostavku da se svakom potecijalnom korisniku financijskih izvještaja omogući pristup

cjelokupnim raĉunovodstvenim evidencijama klijenta, ĉesto puta ti korisnici sami neće moći

doći do zakljuĉka o tome da li financijski izvještaji realno i objektivno prikazuju imovinu,

obveze, kapital i rezultate poslovanja promatranog poduzeća. Zbog toga im je potreban

revizor te takoĊer s druge strane revizor daje nepristranu ocjenu i omogućava korisnicima da

vjeruju u ono što je zapisano u financijskim izvještajima. (Tušek, Ţager, 2007:53)

7

2.3. Temeljna revizorska naĉela

Naĉela općenito predstavljaju pravila ponašanja tj. pravilo kojega se treba slijediti. Temeljna

revizorska naĉela tako predstavljaju pravila ponašanja revizije. Postojanje revizijskih naĉela je

ima vaţnu ulogu jer predstavljaju temelj za ravoj revizijskih standarda koji podrazumijevaju

detaljnu razradu revizijskih naĉela.

Prema mišljenju Akrapa, Ĉoha Mikulec i dr. naĉela su temelj struke koja ima teoretsku

osnovanost potvrĊenu praksom. Prouĉavanje revizijskih naĉela je od iznimne vaţnosti jer

predstavljaju temelje za koncipiranje i razvoj revizijskih standarda kao znaĉajne

predpodstavke korektne provedbe revizije. (Akrap, Ĉoh Mikulec i dr., 2009:31)

U ameriĉkoj praksi uobiĉajno se istiĉu ova naĉela revizije:

naĉelo profesionalne etike,

naĉelo neovisnosti,

naĉelo struĉnosti i kompentetnosti,

naĉelo dokumentiranosti i

naĉelo korektnog izvješćivanja. (Akrap, Ĉoh Mikulec i dr., 2009:31)

Na temelju navedenih naĉela razvijeni su ameriĉki Općeprihvaćeni revizijski standardi.

Podjeljeni su u tri skupine:

opći standardi,

standardi obavljanja revizije,

standardi izvještavanja. (Akrap, Ĉoh Mikulec i dr., 2009:31)

U MeĊunarodnim revizijskim standardima problematika revizijskih naĉela razmatra se u

MrevS 200- cilj i temeljna naĉela revizije financijskih izvještaja te se razmatra ova

problematika:

neovisnost,

ĉestitost,

objektivnost,

profesionalna nadleţnost i duţna pozornost,

povjerljivost,

profesionalno ponašanje,

8

tehniĉki standardi. (Akrap, Ĉoh Mikulec i dr., 2009:32)

Na temelju razmatranja biti revizije, njezine uloge i znaĉaja u suvremenim, trţišnim

gospodarstvima te na temelju naših postojećih uvjeta ,moţe se zakljuĉiti da bi naša temeljna

revizijska naĉela trebala biti: 1. naĉelo zakonitosti,

2. naĉelo profesionalne etike,

3. naĉelo neovisnosti,

4. naĉelo struĉnosti i kompententnosti,

5. naĉelo odgovornosti,

6. naĉelo dokumentiranosti(pribavljanja dokaza) i

7. naĉelo korektnog izvješćivanja. (Akrap, Ĉoh Mikulec i dr., 2009:31)

Radi boljeg razumjevanja revizijskih naĉela u nastavku je pojašnjeno svako naĉelo.

Autori Akrap, Ĉoh Mikulec i dr. (2009.) navode da je naĉelo zakonitosti najstarije naĉelo u

reviziji te se prema njemu revizija mora pridrţavati postojećih zakonskih propisa, te se

ispituje usuglašenost sa financijskim izvještajima i poslovanjem. Zakonskim propisima se

smatraju svi propisi koji imaju zakonski karakter i ustanovio ih je nadleţni drţavni organ.

Naĉelo profesionalne etike podrazumijeva da se revizor u svom radu i ponašanju mora

pridrţavati odreĊenih pravila ponašanja kako bi se zaštitila revizija kao profesija od ponašanja

pojedinih revizora koji bi neprimjerenim postupcima mogli narušiti dignitet struke. S tom

svrhom donose se kodeksi profesionalne etike koji sadrţe obvezna pravila ponašanja za sve

revizore. (Akrap, Ĉoh Mikulec i dr., 2009:33)

Autori Akrap, Ĉoh Mikulec i dr. (2009.) smatraju naĉelo neovisnosti najvaţnijim naĉelom

revizije. Zahtjeva se od revizora da u svom poslovanju mora biti potpuno samostalan i

neovisan. Mora biti potpuno samostalan u planiranju postupka i ne smije se rukovoditi

menadţmentom poduzeća jer oni ĉesto ţele ograniĉiti reviziju i usmjeriti je samo na neke

aspekte poslovanja. Naĉelo struĉnosti i kompentetnosti podrazumijeva da revizor mora imati

odreĊeno struĉno obrazovanje i znanje koji mu omogućuju kvalitetno obavljanje revizije.

Smatra se da revizor mora imati visoko struĉno obrazovanje ekonomske struke te isto tako i

pratiĉno iskustvo. Ako su zadovoljeni ovi uvjeti kandidati mogu pristupiti struĉnom ispitu te

dobiti certifikat koji sluţi kao dokaz da su sposobni za bavljenjem revizije.

9

Naĉelo odgovornosti je naĉelo kojem se revizori obvezuju na odgovorost prilikom propusta u

poslovanju. Razlikuje se odgovornost interne i odgovornost eksterne revizije. Odgovornost

interne revizije je u upravljanju i poslovanjem i razvojem poduzeća. Svrha interne revizije je

osigurati informacije potrebne za upravljanjem te se zbog toga još naziva i produţenom

rukom menadţmenta. Odgovornost eksternog revizora je u sluĉajevima kada je netko pretrpio

gubitke jer se oslanjao na mišljenje revizora. Tada postoji mogućnost nadoknade štete ako se

utvrdi da revizor svoj posao nije konkretno obavljao. Kazne su vrlo visoke i revizori mogu

ostati bez steĉenog zvanja revizora.Naĉelo dokumentiranosti je staro naĉelo, smatra se da sva

poslovna promjena mora biti popraćena dokumetacijom. Radna dokumentacija ima dvije

osnovne funkcije:

omogućuje iskazivanje adekvatnog revizijskog mišljenja i ukazuje na to kako je

obavljena revizija i

predstavlja znaĉajnu pomoć u nadzoru provedbe revizije i, pored toga, moţe posluţiti

kao podloga za naknadnu ocjenu korektivnosti provedbe revizije. (Akrap, Ĉoh

Mikulec i dr., 2009:36)

Naĉelo korektivnog izvješćivanja obvezuje da se suzdrţi od mišljenja ukoliko za to ne postoji

mogućnosti. Revizorovo mišljenje se mora temeljiti na radnoj dokumentaciji.

10

2.4.Vrste revizije

Postoje razliĉite klasifikacije revizije stoga je nemoguće prikazati standardno razvrstavanje

vrsta revizije. U nastavku će biti navedena podjela revizije prema odreĊenim kriterijima.

Autori Akrap, Ĉoh Mikulec i dr. (2009) navode klasifikaciju revizije s obzirom na ova ĉetiri

kriterija:

Prema mjestu organa koji obavlja revizija:

o interna revizija,

o eksterna revizija.

Subjekt koji provodi reviziju:

o pojedinaĉna revizija,

o kompleksna revizija.

Objekt koji se pregledava:

o knjigovodstvena revizija,

o privredna revizija,

o financijska revizija,

o revizija osnivanja,

o revizija sanakcije.

Obuhvat i vrijeme kada se revizija obavlja:

o predhodna revizija,

o završna revizija,

o potpuna revizija,

o djelomiĉna revizija. (Akrap, Ĉoh Mikulec i dr., 2009:54)

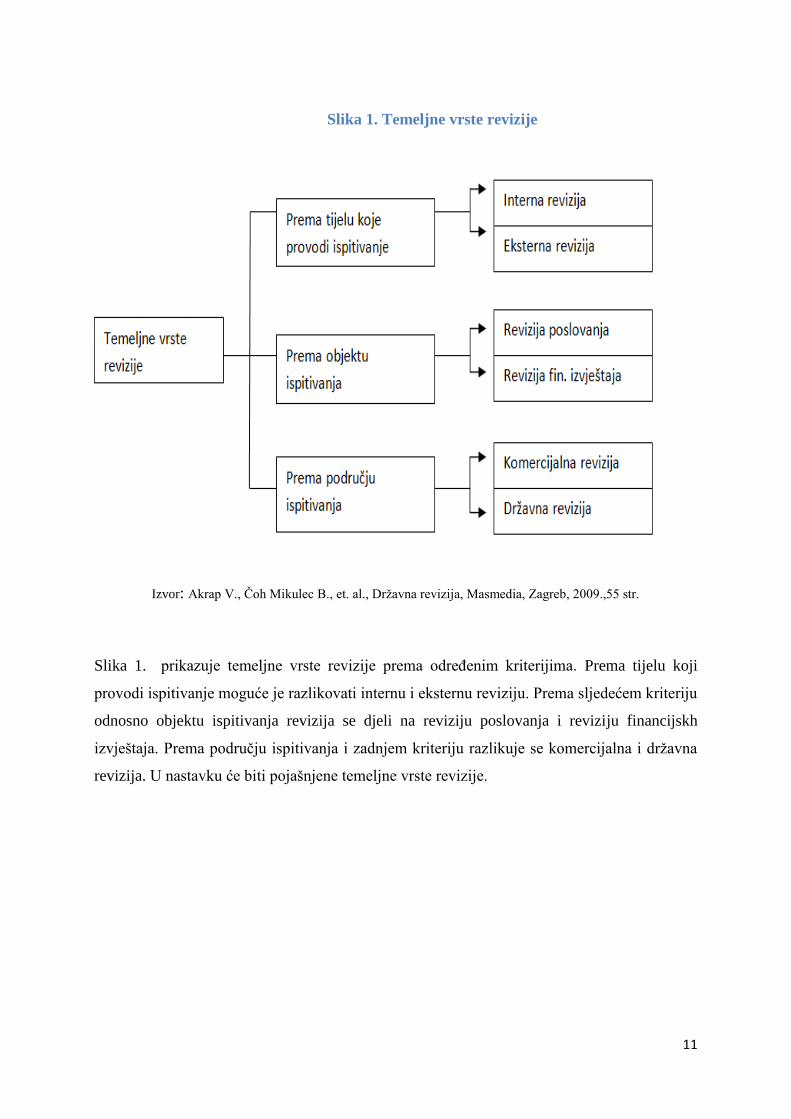

Temeljni kriteriji za podjelu revizije su :

prema tijelu koje provodi ispitivanje,

prema objektu ispitivanja,

prema podruĉju ispitivanja.

11

Izvor: Akrap V., Ĉoh Mikulec B., et. al., Drţavna revizija, Masmedia, Zagreb, 2009.,55 str.

Slika 1. prikazuje temeljne vrste revizije prema odreĊenim kriterijima. Prema tijelu koji

provodi ispitivanje moguće je razlikovati internu i eksternu reviziju. Prema sljedećem kriteriju

odnosno objektu ispitivanja revizija se djeli na reviziju poslovanja i reviziju financijskh

izvještaja. Prema podruĉju ispitivanja i zadnjem kriteriju razlikuje se komercijalna i drţavna

revizija. U nastavku će biti pojašnjene temeljne vrste revizije.

Slika 1. Temeljne vrste revizije

12

Eksterna i interna revizija

Akrap, Ĉoh Mikulec i dr.(2009) smatraju da je eksterna revizija postupak kojim se ispituje i

ocjenjuje poslovanje poduzeća koje provode struĉni, neovisni i za taj posao ovlašteni revizori.

Oni ne mogu biti zaposleni u tom poduzeću niti u bilo kakvoj vezi sa poduzećem u kojem

obavljaju reviziju. Postojanje instituta za reviziju ili raĉunovodstvo koji donosi revizijske

standarde i kodeks profesionalne etike revizora i izdaje certifikate o revizijskim zvanjima je

od izuzetne vaţnosti za eksternu reviziju.

Eksternom revizijom se prije svega nastoji zaštititi interes vlasnika kapitala te osigurati

vjerodostojne informacije za upravljanje. Provode ju neovisne i struĉne osobe tj. zaposlenici u

revizorskim tvrtkama.

Za eksternu reviziju karakteristiĉno je sljedeće:

naknadno ispitivanje, prvenstveno financijskih izvješća, a time posredno i poslovanja

poduzeća,

revidiranjem se ţeli utvrditi prikazuju li predoĉena financijska izvješća realno i

objektivno financijsko stanje i rezultat poslovanja poduzeća,

objektivnost i realnost financijskih izvješća utvrĊuje se prema unaprijed utvrĊenim

kriterijima, odnosno raĉunovodstvenim naĉelima, usvojenim raĉunovodstvenim

politikama i zakonskim propisima,

revizorovo izvješće o temeljnim financijskim izvješćima temelji se na objektivnim

dokazima i dostavlja se zainteresiranim korisnicima,

reviziju obavljaju neovisne struĉne osobe izvan poduzeća. (Vujević, 2003:13)

Iz predhodnih karakteristika moţe se vidjeti da eksterna revizija predstavlja naknadno

ispitivanje financijskih izvještaja te i poslovanja poduzeća. UtvrĊuje se objektivnost i realnost

financijskih izvještaja pomoću raĉunovodstvenih naĉela.

Akrap, Ĉoh Mikulec i dr.(2009) navode kako je interna revizija vaţan segment u cjelokupnoj

revizijskoj profesiji. Internu reviziju provode organi poduzeća koji je objekt revizije te ju sami

provode kao test efikasnosti svih aspekata sustava internih kontrola i poslovanja poduzeća.

13

Vaţniji poslovi su ispitivanje organiziranosti te razvoj pojedinih funkcija, ispitivanje

poslovanja i ocjena cjelokupnog poslovanja poduzeća. Za internu reviziju nasuprot eksternoj

reviziji manje je znaĉajno izraţavanje mišljenja o objektivnosti i realnosti financijskih

izvještaja. Promicanjem interne revizije se bave prije svega instituti internih revizora koji

izdavaju certifikate za zvanje ovlaštenog internog revizora.

Vujević i Strahina opisuju internu reviziju kao nezavisnu poslovnu funkciju poduzeća, koja

istraţuje, preispituje, analizira, procjenjuje i pregledava funkcioniranje odreĊene funkcije u

poduzeću u cilju unapreĊenja ekonomiĉnosti, uĉinkvovitosti i djelotvornosti

poslovanja.(Vujević, Strahinja, 2009:208)

Revizija financijskih izvještaja i revizija poslovanja

Akrap, Ĉoh Mikulec i dr. (2009) smatraju kako je revizija financijskih izvještaja najznaĉajniji

segment cjelokupne revizijske djelatnosti. Provode ju struĉne, neovisne i za taj posao

ovlaštene revizijske tvrtke. Pod revizijom financijskih izvještaja najĉešće se misli na eksternu

reviziju, ali ju mogu provoditi i interni revizori. Kod revizije financijskih izvještaja revizor ne

ispituje sve transakcije već odabire reprezentativan uzorak te ispitivanjem tog uzorka dolazi

do spoznaje o cjelini poslovanja poduzeća i njegovim financijskim izvještajima te zbog toga

znaĉajno mjesto u reviziji financijskih izvještaja zauzimaju analitiĉki postupci i to prije svega

pokazatelji i drugi relevantni brojevi.

Revizija poslovanja je ispitivanje i ocjena cjelokupnog poslovanja s ciljem da se unaprijedi

poslovanje poduzeća i poveća uspješnost poslovanja. Najĉešće se ispituju organiziranost

poslovnih funkcija, proces donošenja poslovnih odluka, funkcioniranje informacijskog

sustava, uspješnost cjeline poslovanja poduzeća i njegovih sastavnih dijelova. (Akrap, Ĉoh

Mikulec i dr., 2009:57)

Sama rijeĉ revizija poslovanja govori kako je cilj ove revizije ocijeniti poslovanje i

organiziranost poslovnih funkcija. Najĉešće ju provode interni revizori te ju treba promatrati

odvojeno od struĉne i neovisne revizije financijskih izvještaja. Moţe se reći kako je revizija

poslovanja više usmjerena na ciljeve poduzeća kako bi se unaprijedila i povećala uspješnost

poslovanja. Zbog toga se ona naziva i upravljaĉkom revizijom.

14

Komercijalna i državna revizija

Autori Akrap, Ĉoh Mikulec i dr. (2009) navode da se komercijalna revizija naziva još i

ieksterna, struĉna i neovisna revizija u kojoj se poslovi obavljaju ugovorom izmeĊu obveznika

revizije i revizijske tvrtke u pismenom obliku za svaku godinu. Tim ugovorom se regulira

meĊusobni odnos i uvjeti plaćanja. Tvrtka se mora osigurati od odgovornosti za štetu koju

moţe uzrokovati nesavjesnim obavljanjem revizije. Smatra se da je tvrtka ĉlanica strukovne

organizacije i da obavlja reviziju u skladu sa naĉelima i standardima revizije te kodeksom

profesionalne etike. Tvrtka se uz reviziju moţe baviti i drugim poslovima, ali ne moţe u

jednom poduzeću istodobno provoditi reviziju i obavljate druge poslove.

Najĉešći organizacijski oblik revizijske tvrtke je partnerstvo. Uobiĉajeno u organima

upravljanja tvrtke većinu moraju ĉiniti osobe sa zvanjem ovlaštenog revizora. Zbog

neovisnosti tvrtke, smatra se da prihod od jednog klijenta ne bi smio iznositi više od 15%

ukupnih prihoda po osnovi revizije. (Akrap, Ĉoh Mikulec i dr., 2009:57)

15

3. Drţavna revizija

Drţavna revizija obavlja se u ime i za raĉun drţave. Drţavni ured za reviziju obavlja ovu

vrstu revizije te njome rukovodi glavni drţavni revizor.

Autori Akrap, Ĉoh Mikulec i dr. (2009) navode da je Drţavni ured za reviziju eksterna,

struĉna i neovisna organizacija. Zakonom o drţavnoj reviziji ureĊuje se revizija drţavnih

prihoda i rashoda, revizija financijskih izvještaja i financijskih transakcija jedinica drţavnog

sektora, jedinica lokalne i regionalne samouprave, pravnih osoba koje se djelomice ili u

potpunosti financiraju iz proraĉuna, javnih poduzeća, društava i drugih pravnih osoba u

kojima Republika Hrvatska, odnosno jedinice lokalne i regionalne samouprave imaju

većinsko vlasništvo nad udjelima te korištenje sredstava Europske unije i drugih

meĊunarodnih institucija za financiranje javnih potreba.

Autori Akrap, Ĉoh Mikulec i dr. (2009) navode kako se djelokrug ili podruĉje rada svake

drţavne institucije uvijek propisuje zakonskim ili pobliţe nekim drugim općim aktom.

Djelokrug rada Drţavnog ureda za reviziju definiran je Zakonom o drţavnoj reviziji. Pod

pojmom drţavne revizije, prema Zakonu o drţavnoj reviziji, podrazumijeva se i postupak

ispitivanja financijskih transakcija koje predstavljaju drţavne prihode i rashode u smislu

zakonskog korištenja sredstava, kao i davanje ocjene o djelotvornosti i ekonomiĉnosti

obavljanja djelatnosti te davanje ocjene o uĉinkovitosti ostvarenja ciljeva i odreĊenog

programa.“ Ono što ĉini osnovnu razliku drţavne revizije i revizije privatnog sektora je

ispitivanje 3E, koje ĉine ekonomiĉnost, uĉinkovitost i svrsishodnost. Pored ove razlike,

razlika je i u naĉinu financiranja jer iskljuĉivo drţavni proraĉun financira rad Drţavnog ureda

za reviziju.

Drţavni ured za svoj rad izravno je odgovoran Hrvatskom saboru.

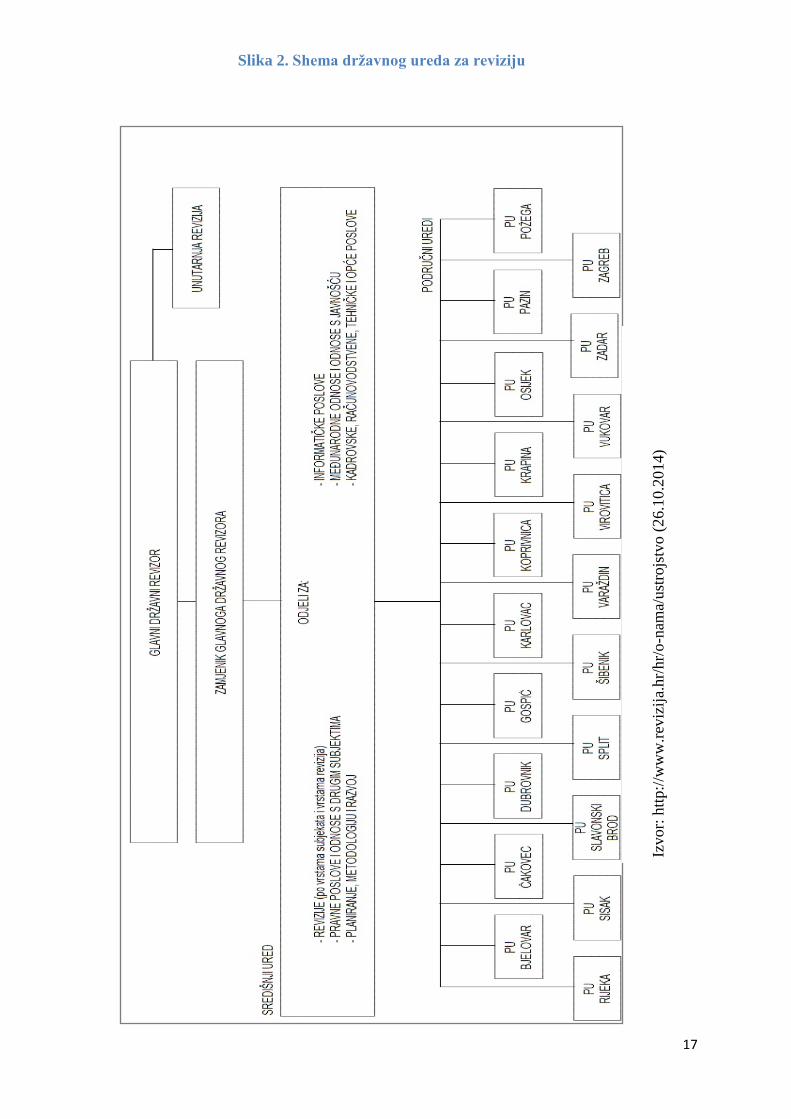

Drţavni ured za reviziu je ustrojen kao središnji ured u Zagrebu te se sastoji od 20 podruĉnih

ureda u ţupanijskim središtima koji djeluju na ĉitavom teritoriju Republike Hrvateske.

Središnji ured se sastoji od odjela prema vrsti revizije, vrsti subjekata, te od odjela za pravne,

kadrovske i raĉunovodstvene poslove, kao i odjel za unutarnju reviziju. U djelokrugu rada

Središnjeg ureda su i poslovi odnosa s javnošću, te poslovi meĊunarodne suradnje.

16

Zakonom o Drţavnom uredu za reviziju i Statutom Drţavnog ureda za reviziju utvrĊeni su

poslovi, zadaće i odgovornosti Drţavnog ureda za reviziju kojim upravlja glavni drţavni

revizor. U upravljanju drţavnim uredom pomaţu mu zamjenik i pomoćnik drţavnog revizora,

dok sa naĉelnicima drugih podruĉnih ureda kordiniraju druge poslove i obavljanje revizije.

Drţavni ured za reviziju ima Struĉno vijeće koje je savjetodavno tijelo glavnoga drţavnog

revizora, a ĉine ga glavni drţavni revizor te do sedam vanjskih ĉlanova - priznatih struĉnjaka,

koje imenuje glavni drţavni revizor. (http://www.revizija.hr/hr/o-nama/ustrojstvo

(26.10.2014.)

17

Izvor:

htt

p:/

/ww

w.r

eviz

ija.

hr/

hr/

o-n

ama/

ust

rojs

tvo

(26.1

0.2

014)

Slika 2. Shema državnog ureda za reviziju

18

3.1. Pojam i uloga drţavne revizije

Akrap, Ĉoh Mikulec (2009.)navode kako se pod pojmom drţavne revizije podrazumijeva se

postupak ispitivanja i ocjenjivanja financijskih izvještaja i financijskih transakcija jedinica

drţavnog sektora, jedinica lokalne samouprave i uprave, pravnih subjekata koji se u cijelosti

financiraju iz proraĉuna ili su u većinskom vlasništvu drţave ili jedinica lokalne samouprave

ili uprave. Drţavna revizija obavlja se u ime i za raĉun drţave.

Prema Tušeku i Ţageru (2007.) drţavna revizija podrazumijeva ispitivanje isprava,

dokumenata, izvješća, sustava unutarnje kontrole i unutarnje revizije, raĉunovodstvenih i

financijskih postupaka te drugih evidencija radi utvĊivanja istinitosti financijskog poloţaja

financijskih izvještaja te rezultata financijskih aktivnosti u skladu s prihvaćenim

raĉunovodstvenim naĉelima i standardima. Drţavna revizija je i postupak ispitivanja

financijskih transakcija koje predstavljaju drţavne prihode i rashode te davanje ocjene o

djelotvornosti i ekonomiĉnosti obavljanja djelatnosti i uĉinkovitosti ostvarenja ciljeva iz

odreĊenog programa. Upravo takvo ispitivanje ĉini razliku izmeĊu drţavne revizije i revizije

privatnog sektora te je takoĊer i razlika u naĉinu financiranja, jer se rad Drţavnog ureda za

reviziju financira iskljuĉivo iz drţavnog proraĉuna.

Kriteriji za ocjenu pravilnosti financijskih izvještaja kod drţavne revizije su najĉešće

raĉunovodstvena naĉela, standardi i odreĊeni zakonski propisi, a postupak revizije provodi se

u skladu sa specifiĉni revizijskim standardima drţavne revizije, a to su INTOSAI revizijski

standardi koji su usvojeni od MeĊunarodne organizacije vrhunskih revizijskih institucija.

Predmet drţavne revizije u najširem je smislu ispitivanje i ocjena usklaĊenosti poslovanja

subjekata revidiranja i njihovih financijskih izvještaja s unaprijed postavljenim kriterijima.

Subjekti revidiranja mogu biti brojni. Za obavljanje javnih funkcija i sluţbi unutar svake

drţave zaduţena su brojna razliĉita tijela. Uz tijela središnje regionalne i lokalne vlasti, to su

i trgovaĉka društva potpuno ili djelomiĉno u vlsništvu drţave, kao i razliĉite druge vrste

javnih tijela. Tu su i tijela koja primaju drţavne potpore, financiraju se od zakonom utvrĊenih

dadţbina ili imaju dugove prema drţavi itd. (Akrap, Ĉoh Mikulec i dr., 2009:68)

19

Objekti drţavne revizije su:

sredstva proraĉuna i razliĉitih fondova za financiranje djelatnosti od javnog interesa,

sredstva javnih poduzeća,

sredstva javnih zajmova,

sredstva solidarnosti,

ostala namjenski prikupljena sredstva javnog karaktera. (Tušek, Ţager, 2007:76)

3.2. Povijesni razvoj drţavne revizije

Autori Akrap. Ćoh, Mikulec i dr. (2009.) navode kako institucija drţavne revizije u većini

zemalja u odreĊenoj formi postoji već i nekoliko stotina godina. Povijest kineske drţavne

revizije seţe sve do zapadne dinastije Zhou koja je vladala Kinom prije otprilike 3000 godina.

U Engleskoj se funkcija javne revizije, odnosno javni sluţbenik zasluţen za revidiranje

drţavnih troškova, spominje još davne 1314.godine. Neki oblici drţavnog nadzora u

Francuskoj datiraju još iz 13. stoljeća, u Nizozemskoj i Španjolskoj u 15., u Švedskoj u 17.

stoljeću. U Italiji poĉeci drţavne revizije se proteţu još iz rimskog doba. Podjela drţavne

vlasti na zakonodavnu, izvršnu i pravosudnu vlast oblikovala je temelj suvremenog nauka o

drţavi, postavke za drţavne ustave novijeg doba i osnovicu za zajedniĉki ţivot ljudi u

drţavnom društvu utemeljenom na demokratskim i drţavnopravnim naĉelima. Većina

drţavnih revizija kroz povijest doţivjela je znaĉajne strukturne promjene, proširenja uloga i

ovlasti koje su najĉešće bile uzrokovane politiĉkim promjenama u zemlji.

20

3.3. Pretpostavke za uĉinkovito funkcioniranje drţavne revizije

Akrap, Ĉoh Mikulec i dr (2009.) smatraju da je pravo graĊana svake zemlje da imaju uvid u

rad drţavnih institucija, njezine cjelokupne uprave te kontrole. S toga funkcija javne revizije

ima iznimnu ulogu u odgovornosti i transparentnosti korištenja javnih sredstava. Kako bi taj

proces bio uspješno ispunjen moraju biti zadovoljeni odreĊeni kriteriji. Što znaĉi prvenstveno

da se revizija treba obavljati neovisno, bez ikakvog pritiska ili uplitanja od strane onih kojih

se tiĉe rezultat revizije. Ĉak i kad je neovisnost drţavne revizije zajamĉena ustavom, to

jamstvo ne vrijedi ako ga ne poštuje zakonodavna i izvršna vlast. Stoga da bi revizija bila

uspješna ona zahtjeva takvo stanje demokracije u kojem je moguće takavo funkcioniranje. Da

bi demokracija funkcionirala uvije je postojanje i djelovanje uspješne i neovisne drţavne

revizije. Stoga se moţe reći da je to uzroĉno posljediĉna veza ĉije je funkcioniranje u

razvijenim demokratskim zemljama neupitno i podrazumijeva se. Neovisnost drţavnih

revizija jedan je od najvaţnijih elemenata Limske deklaracije i INTOSAI revizijskih

standarda.

U limskoj deklaraciji , INTOSAI je jasno utvrdio:

da drţavne revizije mogu ispuniti svoje zadatke objektivno i uĉinkovito samo ako su

neovisne o subjektu revidiranja i zaštićene od vanjskih utjecaja, te

da drţavne revizije, iako ne mogu biti apsolutno neovisne jer su dio drţave kao

cjeline, u ispunjavanju svojih zadataka trebaju posjedovati funkcionalnu i

organizacijsku neovisnost. (Akrap, Ĉoh Mikulec i dr., 2009:71)

Koncept neovisnosti obuhvaća autonomiju u odreĊivanju programa rada, metoda revizije,

sadrţavaja te pravo podnošenja proraĉuna izravno parlamentu i izvršavanja bez sudjelovanja

izvršne vlasti. S toga se neovisnost vrhovnih revizijskih institucija moţe mjeriti u smislu

poštivanja funkcionalne, operativne i financijske neovisnosti.

21

4. Drţavna revizija u Republici Hrvatskoj

Najviša samostalna revizijska instiucija Republike Hrvatske je Drţavni ured. Nadleţnost i

djelokrug rada Ureda su ureĊeni Zakonom o Drţavnom uredu za reviziju (Narodne novine

80/11) i Zakonom o financiranju politiĉkih aktivnost i i izborne promidţbe. (Narodne novine

24/11, 61/11 i 27/13). (http://www.revizija.hr/hr/o-nama ( 28.10.2014).

4.1. Razvoj drţavne revizije u Republici Hrvatskoj

Akrap, Ĉoh Mikulec i dr (2009.) navode da su poslije osnutka samostalne drţave, u

Hrvatskoj osnovana i sva tijela zakonodavne, izvršne i sudbene vlasti, koja su u skladu s

Ustavom Republike Hrvatske i demokratskom praksom razvijenih zemalja reorganizirana i

prilagoĊena višestranaĉkim parlamentarnim sustavom i trţišnim gospodarstvom. U podruĉju

javnih prihoda i rahoda izvršene su odreĊene promjene u organizaciji, ovlastima i naĉinu rada

Ministarstva financija i njegovih samostalnih poreznih i carinskih sluţbi kod kojih su se

velikim dijelom mogli koristiti i postojeći zakonski okvir, organizacija i struĉni kadrovi. Što

se tiĉe ostalog dijela kontrole javnih prihoda i rashoda uvele su se korjenite promjene. Tako je

1993. godine uz Poreznu upravu osnovana i Financijska policija koja je preuzela poslove

kontrole poslovanja svih gospodarskih i drugih subjekata u pogledu utvrĊivanja i naplate

poreza i drugih javnih davanja ĉime su stvoreni uvjeti za preuzimanje dijela poslova od

Sluţbe društvenog knjigovodstva nakon ĉega se sluţba i potpuno ukinula. U naslijeĊenom

organizacijskom sustavu te normativnom ureĊenju postojali su neki elementi revizije s

drukĉijom organizacijom, ovlastima i naĉinom rada pa je donošenjem Zakona o drţavnoj

reviziji prvi put u novijoj povijesti Hrvatske osnovano drţavno tijelo za kontrolu javnih

prihoda i rashoda u skladu sa zahtjevima suvremene drţave. Stoga je drţavni ured za reviziju

tada bio novo tijelo koje je nadziralo kontrolu javnih prihoda i rashoda, dok su Financijska

policija i Zavod za platni promet preuzeli sluţbenike i cijele organizacijske jedinice bivše

Sluţbe društvenog knjigovodstva.

22

4.2. Organizacija drţavne revizije u Republici Hrvatskoj

Autori Akrap, Ĉoh, Mikulec i dr.(2009.) navode kako akt kojim je ureĊen institut drţavne

revizije, osnivanje, ustroj, ovlasti i naĉin rada Drţavnog ureda za reviziju je Zakon o drţavnoj

reviziji. Sredinom 1993. godine Donesen je zakon o drţavnoj reviziji i njime su ureĊena

navedena pitanja osnivanja i rada Drţavnog ureda za reviziju te obavljanja revizija te odnos

prema Hrvatskom saboru kojemu podnosi izvještaje o svom radu i obavljenim revizijama i

kojemu je za svoj rad iskljuĉivo odgovoran. U zakonu o drţavnoj reviziji nalaze se i osnovne

odredbe o drţavnim revizorima kao neovisnim struĉnjacima koje posjeduju certifikat

ovlaštenog drţavnog revizora i ispunjavaju druge uvjete propisane ovim zakonom. Postupci

po kojima se obavlja revizija, zakonom su upućeni na standarde MeĊunarodne organizacije

vrhovnih revizijskih institucija (INTOSAI).

Drţavnim uredom za reviziju rukovodi glavni drţavni revizor te mu je sjedište u Zagrebu.

Pitanja ustroja i naĉina rada ureĊena su Statutom Drţavnog ureda za reviziju koju donosi

glavni drţavni revizor u skladu sa zakonom te koji je potvrĊen od strane Hrvatskom sabora.

Organizacija Drţavnog ureda za reviziju provedena je putem osnivanja Središnjeg ureda u

Zagrebu i 20 podruĉnih ureda u ţupanijskim središtima koja je u skladu s politiĉkom i

teritoarijalnom organizacijom cijele drţave. Na temelju ovlasti prema Statutu glavni drţavni

revizor je donio Pravilnik o unutarnjem redu Drţavnog ureda za reviziju kojim je potom

ureĊen unutarnji ustroj, broj drţavnih revizora i drugih sluţbenika i namještenika s naznakom

osnovnih zadaća i poslova te uvjeta potrebnih za njihovo pravovaljano obavljanje, takoĊer su

odreĊene njihove ovlasti i odgovornosti.

23

4.3. Drţavna riznica

Prema skupini autora (2001) u Republici Hrvatskoj objašnjen je ustroj Drţavne riznice kao

model upravljanja javnim financijama koja omogućuje reformu financiranja javnog sektora.

Drţavnoj riznici moguće je dodijeliti razliĉite zadaće, stupnjeve odgovornosti i poslovne

funkcije.

Funkcije koje konkretno pokriva Drţavna riznica Republike hrvatske su :

definiranje okvira proraĉunske i porezne politike u okviru opće makroekonomske

politike,

priprema proraĉuna ( formuliranje i procjena proraĉunskih prihoda, rashoda,

prezentiranje proraĉuna Hrvatskom saboru),

izvršavanje proraĉuna,

financijske operacije vezane za izvršenje proraĉuna ( upravljanje novcem i

osiguravanje tekuće likvidnosti, izdavanje drţavnih vrijednosnica i garancija,

upravljanje unutarnjim i vanjskim javnim dugom, upravljanje inozemnom pomoći

izgradnja informatiĉkog sustava Drţavne riznice,

ustroj razliĉitih oblika internog i eksternog nadzora nad odvijanjem procesa u sustavu

Riznice. (Skupina autora, 2001:31)

Koncentracijom funkcija Drţavne riznice postiţe se brza produkcija relevantnih informacija

nuţnih za koordiniranje proraĉunskih i financijskih aktivnosti. Samo brzi pristup

informacijama o izvršavanju proraĉuna i financijskim tokovima omogućavaju sustavu Riznice

odgovarajuću kontrolu proraĉuna, planiranje i prilagoĊavanje promjenama u izvršavanju te

uĉinkovito upravljanje novcem i drugim sredstvima drţave. Upravo je stoga u Republici

Hrvatskoj implementirano integrirano poslovno rješenje ( SAP- software) za voĊenje financija

Središnje drţavne riznice. (Skupina autora, 2001:31)

24

Za postizanje visokog stupnja sigurnosti, toĉnosti, aţurnosti, potpunosti i pouzdanosti

informacija utvrĊeni su kontrolni postupci za sve poslovne funkcije, tj. ugraĊen je pouzdan

sustav internih kontrola. Interne kontrole u sustavu Drţavne riznice obuhvaćaju sve mjere i

akcije koje poduzima Ministarstvo financija u svrhu:

zaštite proraĉunskih sredstava od moguće zlouporabe,

osiguranja provedbe Zakona prilikom izvršenja drţavnog proraĉuna,

osiguranja pouzdanosti i privatnosti nad proraĉunskim i raĉunovodstvenim podacima,

otkrivanja svih transakcija koje nisu bile obraĊene i evidentirane prema postavljenim

zahtjevima Ministarstva financija,

osiguranja unosa potpunih i ispravnih podataka od strane svih djelatnikau podruĉnim

riznicama odnosno agencijama. (Skupina autora, 2001:33)

25

5. Sustav internih kontrola

Autor Tušek (2001) navodi kako sustav interne kontrole obuhvaća sve metode koje mu

pomaţu u ostvarivanju ciljeva i pridonose redovitom i uspješnom upravljanju poduzećem.

Pod tim postupcima se ubrajaju odanost politici menadţmenta,zaštita imovine, ispravnost

raĉunovodstvene evidencije, otkrivanje i spreĉavanje pogrešaka i prijevara, te pravodobnost

pripreme pouzdanih financijskih informacija. S toga je interna kontrola proces kojeg provodi

menadţment i zaposleni sa svrhom osiguranja razumnog uvjerenja s obzirom na ostvarivanje

sljedećih ciljeva koji su povezani sa pouzdanosti financijskih izvještavanja, usklaĊenosti sa

zakonskim propisima i ostalom regulativom, te efikasnosti i efektivnosti poslovnih operacija.

Autor Tušek (2001.) smatra da pouzdan sustav internih kontrola ima znaĉajan doprinos

realnosti i objektivnosti financijskih izvještaja. S obzirom u kojoj mjeri sustav internih

kontrola postiţe svoje ciljeve time se povećava i vjerojatnost da će informacije o financijskom

poloţaju, uspješnosti poslovanja poduzeća te novĉanim tijekovima biti realno i objektivno

prikazane u financijskim izvještajima.

U reviziji financijskih izvještaja provjera postojanja i funkcioniranja sustava internih kontrola

klijenta je neizostavni element jer se revizori nastoje osloniti na klijentov sustav internih

kontrola i tako se zadovoljiti s manje dokaznih postupaka.

Kako bi osigurali što uspješnije poslovanje poduzeća i njegov kontinuirani rast i razvoj te

zaštitu interesa vlasnika kapitala u suvremenim uvjetima, menadţmentu poduzeća je od

izuzetne vaţnosti imati odgovarajući sustav internih kontrola kao svojevrstan nadzor nad

poslovanjem poduzeća. Jedni od temeljni razloga organiziranja i razvoja sustava internih

kontrola su efikasno korištenje resursa poduzeća te pruţanje podrške i pomoći poduzeću u

ostvarenju unaprijed postavljenih ciljeva.

26

Sustav internih kontrola oblikuje menadţment poduzeća koji ima vaţnu ulogu te prema

postavljenim ciljevima osigurava neometano djelovanje poduzeća, zaštitu interesa vlasnika i

zaiteresiranih skupina za djelovanje poduzeća.

Prilikom organiziranja sustava internih kontrola potrebno je paţnju obratiti na odnos

oĉekivanih troškova i koristi provoĊenja interne kontrole. Bitno je da su toškovi kontrolnih

postupaka niţi od koristi jer se jedino na taj naĉin moţe opravdati postojanje internih

kontrola.

Autor Tušek (2001) navodi kako je sustav interne kontrole stvoren da bi se mogli ostvariti

ciljevi kao što su:

zaštita imovine poduzeća,

voĊenje poslovne politike ,

preventivno djelovanje ,

naknadno otkrivanje prijevara i pogrešaka,

osiguranje toĉnosti, valjanosti i sveobuhvatnosti raĉunovodstvenih evidencija.

Autor Tušek (2001) smatra da revizor mora posebno voditi raĉuna o internoj kontroli kao

procesu, tj. skupu aktivnosti koje nisu same sebi svrhom nego ih treba shvatiti kao sredstvo za

ostvarivanje postavljenih ciljeva, internu kotrolu trebaju provoditi svi zaposlenici u

organizaciji, takoĊer se od interne kontole moţe oĉekivati razumno uvjerenje te se ona

ustrojava radi ostvarenja postavljenih ciljeva.

27

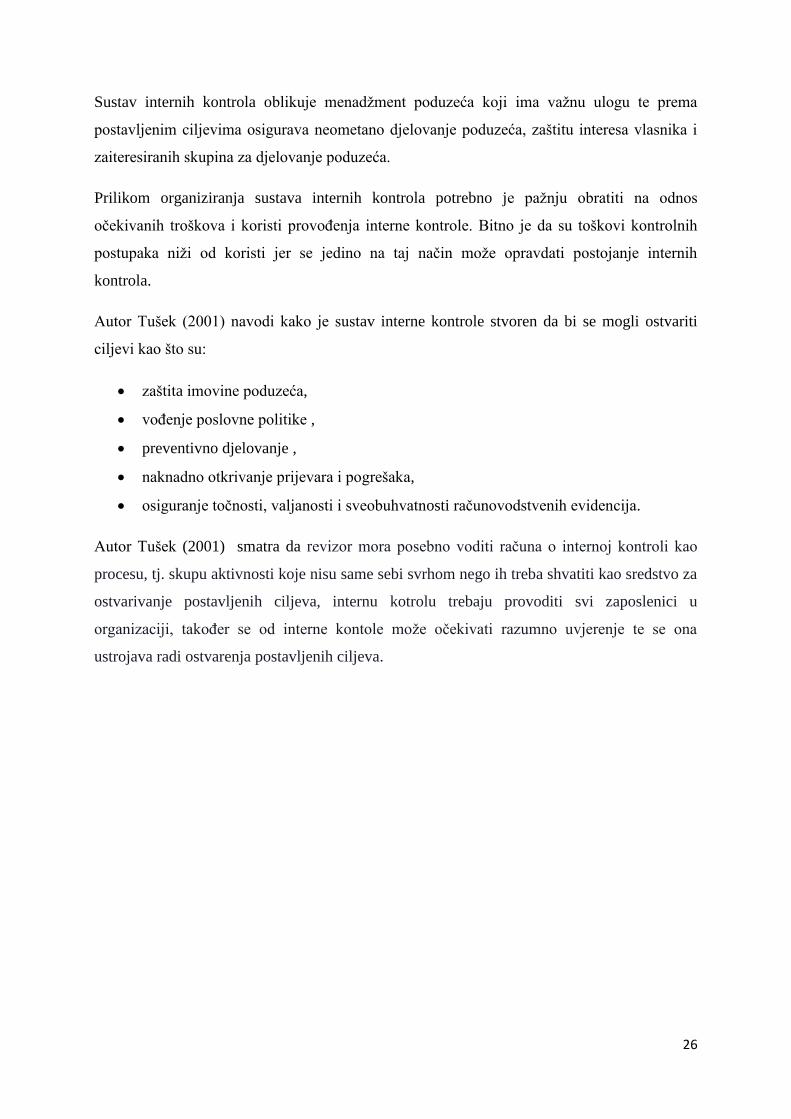

Sustav internih kontrola unutar poduzeća moţe se organizirati na razne naĉine. U nastavku će

se slikom 3. prikazati najĉešće korišteno rješenje sustava internih kontrola.

Izvor: Popović, Ţ., Vitezović, N.,: Revizija i analiza-instumenti uspješnog donošenja poslovnih odluka ,

HZRFD, Zagreb, 2000., 59. str.

Kontrole upravljanja umanjuju poslovni rizik, osiguravaju efikasnost poslovanja te toĉne i

pouzdane informacije.

Interne raĉunovodstvene kontrole predstavljaju specifiĉne postupke, koje se odnose na

usklaĊenost evidencija, toĉnost knjiţenja, usklaĊenost pojedinih raĉuna i glavne knjige,

pravilnost razliĉitih obraĉuna i fiziĉku ispravnost. (Crnković, Mijoĉ i Mahaĉek, 2010:150)

Izravno utjeĉu na toĉnost podataka ĉime se umanjuje rizik od financijskih gubitaka zbog

grešaka ili pronovjera.

Osnovne kontrole osiguravaju toĉnost, valjanost i sveobuhvatnost raĉunovodstvenih

evidencija i izvješća dok disciplinske kontrole nadgledaju djelovanje osnovnih kontrola putem

uspostavljenog sustava nadzora. Fiziĉkim kontrolama se osigurava zaštita imovine poduzeća.

Slika 3. Sustav internih kontrola

28

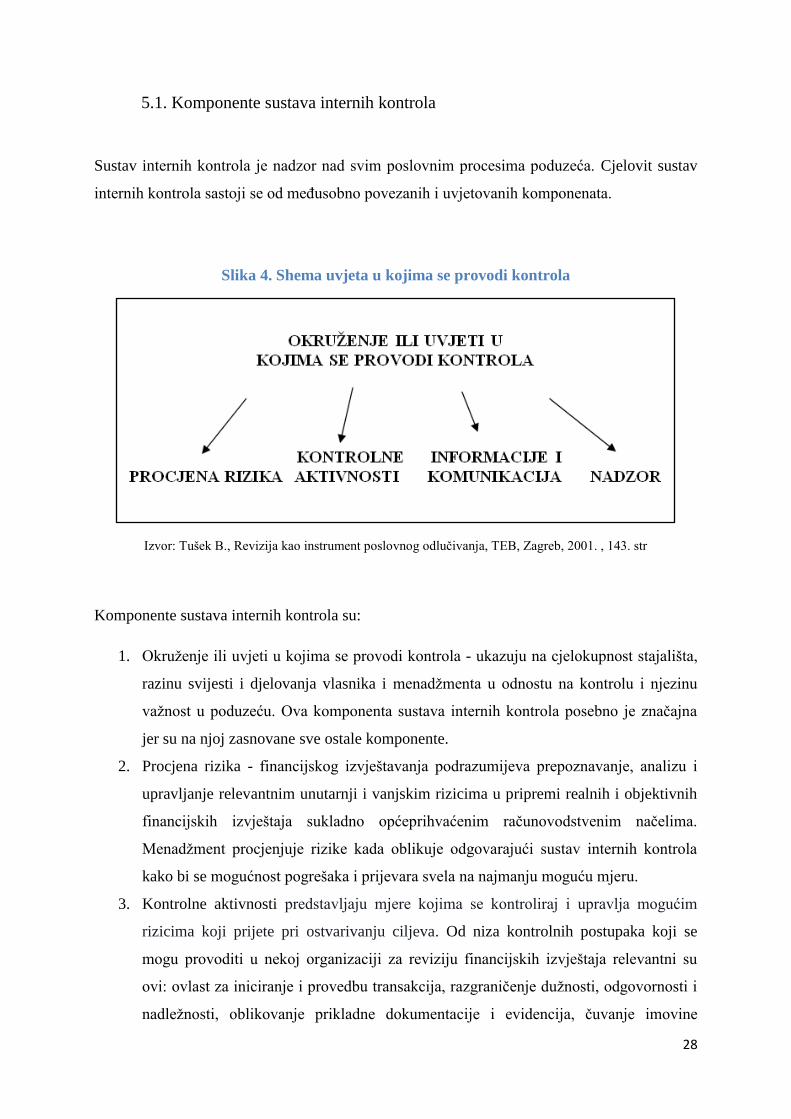

5.1. Komponente sustava internih kontrola

Sustav internih kontrola je nadzor nad svim poslovnim procesima poduzeća. Cjelovit sustav

internih kontrola sastoji se od meĊusobno povezanih i uvjetovanih komponenata.

Slika 4. Shema uvjeta u kojima se provodi kontrola

Izvor: Tušek B., Revizija kao instrument poslovnog odluĉivanja, TEB, Zagreb, 2001. , 143. str

Komponente sustava internih kontrola su:

1. Okruţenje ili uvjeti u kojima se provodi kontrola - ukazuju na cjelokupnost stajališta,

razinu svijesti i djelovanja vlasnika i menadţmenta u odnostu na kontrolu i njezinu

vaţnost u poduzeću. Ova komponenta sustava internih kontrola posebno je znaĉajna

jer su na njoj zasnovane sve ostale komponente.

2. Procjena rizika - financijskog izvještavanja podrazumijeva prepoznavanje, analizu i

upravljanje relevantnim unutarnji i vanjskim rizicima u pripremi realnih i objektivnih

financijskih izvještaja sukladno općeprihvaćenim raĉunovodstvenim naĉelima.

Menadţment procjenjuje rizike kada oblikuje odgovarajući sustav internih kontrola

kako bi se mogućnost pogrešaka i prijevara svela na najmanju moguću mjeru.

3. Kontrolne aktivnosti predstavljaju mjere kojima se kontroliraj i upravlja mogućim

rizicima koji prijete pri ostvarivanju ciljeva. Od niza kontrolnih postupaka koji se

mogu provoditi u nekoj organizaciji za reviziju financijskih izvještaja relevantni su

ovi: ovlast za iniciranje i provedbu transakcija, razgraniĉenje duţnosti, odgovornosti i

nadleţnosti, oblikovanje prikladne dokumentacije i evidencija, ĉuvanje imovine

29

poduzeća, osiguranje pristupa i uporabe sredstava i evidencija, kontrola evidencije

neovisno o samom postupku, nadzor menadţementa i sl.

4. Svrha raĉunovodstveno informacijskog sustava i sustava komunikacije- jest

analiziranje, klasificiranje, sumiranje i procjenjivanje u novcu izraţenih poslovanih

transakcija te izvještavanje zainteresiranih korisnika o njihovim financijskih i

ekonomskim uĉincima. Interne kontrole su ugraĊene u raĉunovdstveni sustav pa je

rijeĉ o tzv. sustavu internih raĉunovodstvenih kontrola koji obuhvaća skup mjera,

postupaka i politika kojima se nastoji neposredno osigurati toĉnost, valjanost i

sveobuhvatnost raĉunovodstvenih evidencija te fiziĉka zaštita imovine poduzeća.

5. Aktivnosti nadzora - provjeravanje uĉinkovitosti sustava internih kontrola nuţne su

kako bi se dobilo razumno uvjerenje o stvarivanju ciljeva poduzeća. S toga nije

dovoljno ustrojiti odgovarajući sustav internih kontrola, već njegovu uĉinkovitost

mora nadzirati i procjenjivati menadţment te druge za to zaduţene osobe i to

kontinuiranim aktivnostima. (Tušek, 2001:143,144,145)

30

5.2. Vrste internih kontrola

Interni kontrolni postupci predstavljaju srţ internih kontrola poduzeća. Pravilo prilikom

provoĊenja internih kontrola je to da postojanje što većeg broja kontrolnih mehanizama

izravno se odraţava na kvalitetu i kvantitetu poslovanja poduzeća, tj. što veći broj kontrolnih

mehanizama postoji to se osigurava veća pouzdanost i uĉinkovitost poslovanja ĉime se ujedno

osigurava provoĊenje ispravne politike, postizanje ciljeva te zaštićuje imovina poduzeća.

Podjela internih kontrola prema Krajĉeviću:

sa stajališta subjekta ( personalna i mehaniĉka kontrola)

sa stajališta objekta (direktna i indirektna kontrola)

sa vremenskog stajališta. (Crnković, Mijoĉ i Mahaĉek, 2010:150)

Personalna kontrola predstavlja autokontrolu svakog pojedinca temeljena na odgojnom radu

osoblja u poduzeću ĉime se kontrolnim organima ne samo olakšava nego se svodi na

minimum.

Direktna kontrola se primjenjuje izravno na subjekt, dok se indirektna kontrola primjenjuje

neizravno na predmet putem raĉunovodstva u kojemu se odraţava poslovanje poduzeća i

rezultat rada. (Crnković, Mijoĉ i Mahaĉek, 2010:150)

31

6. Sustav unutarnjih financijskih kontrola u javnom sektoru

Unutarnje financijske kontrole u javnom sektoru su uspostavljene radi kontrole, revizije i

izvještavanja o korištenju nacionalnih proraĉunskih sredstava i sredstava Europske unije.

Prema Ĉlanku 3., Zakona o sustavu unutarnjih financijskih kontrola u javnom sektoru , sustav

unutarnjih financijskih kontrola predstavlja cjelokupan sustav financijskih i drugih kontrola

koji je uspostavljen od ĉelnika korisnika proraĉuna s ciljem uspješnog upravljanja i ostvarenja

zadaća korisnika proraĉuna. Sastoji se od unutarnje revizije i financijskog upravljanja i

kontrole. Za kordinaciju i uspostavu sustava unutarnjih financijskih kontrola nadleţno je

Ministarstvo financija, te je za provedbu koordinacije zaduţena Uprava za harmonizaciju

unutarnje revizije kao Središnja harmonizacijska jedinica.

Autori Akrap, Ĉoh Mikulec i dr. (2009) navode da je financijsko upravljanje i kontrola izraz

koji se koristi za integrirani sustav unutarnjih kontrola u ĉitavom javnom sektoru.

Podrazumijeva sustav financijskih kontrola ĉija je zadaća osigurati da financijsko upravljanje

i kontrola nacionalnih troškovnih centara budu usklaĊeni s odgovarajućim propisima,

proraĉunskim sustavom, naĉelima pouzdanog financijskog upravljanja, djelotvornosti,

uĉinkovitosti, transparentnosti i štedljivosti. Osnovna znaĉajka sustava je razgraniĉavanje

izmeĊu financijskog upravljanja i kontrola i unutarnje kontrole te ujednaĉenost pristupa

njihovoj uspostavi i razvoju unutar javnog sektora.

32

6.1. Elementi sustava unutarnjih financijskih kontrola

Prema Akrapu, Ĉohu Mikulec i dr.(2009) osnovni elementi unutarnjih financijskih kontrola u

javnom sektoru su:

menadţerska odgovornost,

unutarnja revizija,

njihova središnja harmonizacija tj. financijsko upravljanje i kontrole. (Akrap, Ĉoh

Mikulec i dr., 2009:251)

Pod menadţerskom odgovornošću podrazumijeva se odgovornost uprave za uspostavu i

provedbu odgovarajućih sustava financijske upravljanja i kontrole, ukljuĉujući postupke ex

ante odobravanja obveza, isplata, nadmetanja, ugovaranja, kao i pokriće nepravilno plaćenih

iznosa. (Akrap, Ĉoh Mikulec i dr., 2009:251)

Financijsko upravljanje i kontrole je sustav kojim se financijski uĉinci poslovanja usmjeravaju

i kontroliraju tako da podupiru realizaciju ciljeva.

Financijsko upravljanje i kontrole obuhvaća sve poslovne transakcije, a najviše one vezane

uz:

prihode,

imovinu,

obveze,

natjeĉajne procedure i ugovaranja,

naĉin povrata neopravdanih i nezakonito utrošenih ,

proraĉunskih sredstava.

33

6.2. Svrha uvoĊenja financijskog upravljanja i kontrola

Prema ĉlanku 6. Zakona o sustava unutarnjih financijskih kontrola u javnom sektoru (N.N. br.

141/06) svrha uvoĊenja financijskih kontrola je radi poboljšanja i postizanja ciljeva vezanih

za obavljanje poslova na pravilan,ekonomiĉan i djelotvoran naĉin. Neki od ciljeva su uskladiti

poslove sa propisanim zakonima, politikama i postupcima,zaštititi imovinu od gubitaka koji

mogu biti uzrokovani lošim upravljanjem, trošenjem.TakoĊer treba zaštititi imovinu i od

prijevara i kraĊa koje su moguće unutar poslovanja. Cilj je i jaĉati odgovornost kako bi se

mogle uspješno ostvariti zadaće, te pratiti rezultate poslovanja. Sustav unutarnjih financijskih

kontrola se provodi u svim ustrojenim jedinicama i na svim razinama korisnika proraĉuna, te

obuhvaća sva sredstva ukljuĉujući i sredstva Europske unije. Sustav bi se trebao konstantno

razvijati radi ostvarenja misije i ciljeva korisnika proraĉuna.

6.3. Komponente provoĊenja financijskog upravljanja i kontrola

Prema ĉlanku 9. Zakona o unutarnjih financijskih kontrola u javnom sektoru (N.N. br.

141/06) na financijsko upravljanje i kontrole utjeĉu komponente kao što su kontrolno

okruţenje, upravljanje rizicima, kontrolne aktivnosti, informacije i komunikacije te praćenje i

procjena sustava.

Za provoĊenje financijskog upravljanja i kontrola koje se provode u skladu s meĊunarodnim

standardima za unutarnju kontrolu odgovoran je ĉelnik korisnika proraĉuna.

34

7. Povezanost drţavne i unutarnje revizije u javnom sektoru

U ovom dijelu će se pojasniti prvenstveno sam pojam unutarnje revizije koja je od izuzetne

vaţnosti za postizanje ciljeva, zatim će se usporediti povezanost odnosno sliĉnosti i razlike

unutarnje i drţavne revizije u javnom sektoru. Drţavna revizija ima zadatak uspostaviti

kvalitetan sustav praćenja uĉinkovitosti same unutarnje revizije.

7.1. Unutarnja revizija u javnom sektoru

Institut unutarnjih revizora definira unutarnju reviziju kao „neovisnu, objektinu i

savjetodavnu aktivnost osmišljenu radi stvaranja dodane vrijednosti i poboljšanja

funkcioniranja organizacije. Ona pomaţe organizaciji u postizanju postavljenih ciljeva

pomoću sustavnog i discipliniranog pristupa ocjenjivanju i poboljšavanju uĉinkovitosti

upravljanja rizicima, kontrole i postupka upravljanja. (Akrap, Ĉoh Mikulec i dr. 2009:252)

Unutarnja revizija obiĉno djeluje u jednom ili više podruĉja, kao što su:

uvid u raĉunovodstveni sustav i s njim povezani sustav unutarnjih kontrola,

istraţivanje financijskih i poslovnih informacija,

analiziranje uĉinkovitosti poslovanja,

provjera usklaĊenosti sa zakonskom regulativom i ostalim vanjskim zahtjevima, kao i

provjera usklaĊenosti s politikama i odlukama menadţmenta i drugim unutarnjim

zahtjevima. (Akrap, Ĉoh Mikulec i dr. 2009:254)

Da bi kontrole bile uspješno obavljene revizor tijekom uspješnosti odreĊenog programa mora

pridrţavati odreĊenih pravila ponašanja koji su uz kodeks profesionalne etike, zakona i

zakonske propise najvaţniji revizijski standardi tj. smjernice za njihovu primjenu.

35

7.2. MeĊunarodni standardi unutarnje revizije

MeĊunarodni standardi unutarnje revizije koje je izdao Institut unutarnjih revizora se ĉesto

primjenjuju u javnom sektoru.

Ciljevi tih standarda su:

Odrediti temeljna naĉela djelatnosti unutarnje revizije,

pruţiti osnove za obavljanje i promicanje širokog spektra aktivnosti unutarnje revizije,

utvrditi osnovu za ocjenjivanje uĉinkovitosti unutarnje revizije, te

stimulirati poboljšane organizacijske procese i poslovanje. (Akrap, Ĉoh Mikulec i dr.

2009:254-255)

INTOSAI smjernice za standarde unutarnje kontrole u javnom sektoru

Akrap, Ĉoh Mikulec i dr. (200) navode da su smjernice za unutarnju kontrolu usvojene na

kongresu 1992. te su prihvaćene kao „ţivi“ dokument, a razvio ih je Odbor za standarde

unutarnje kontrole. Smatra se da standardi trebaju promicati oblikovanje, primjenu i

ocjenjivanje unutarnjih kontrola. Pristup Smjernice primjenjiv je u svim organizacijskim

aspektima. Smjernice mogu posluţiti dobro i revizorima kao revizijski alat budući da je

vrednovanje unutarnjih kontrola cilj revizije. Smjernice mogu primjenjivati rukovoditelji kao

primjer stabilnog okvira za unutarnje kontrole unutar njihovih institucija te revizori kao alat

za ocjenjivanje unutarnjih kontrola.

Zadnji su put Smjernice aţurirane 2001. kada su i promjenile naziv u Smjernice za standarde

unutarnje kontrole u javnom sektoru. Smjernice su zamišljene kao pomoć u uspostavljanju i

primjeni uĉinkovite unutarnje kontrole u javnom sektoru. (Akrap, Ĉoh Mikulec i dr.

2009:255)

36

Osnovne novosti u smjernicama jesu:

navedena je definicija unutarnje kontrole zasnovana na COSO definiciji, iz nje je jasno

da se, za razliku od definicije iz 1992., unutarnja kontrola smatra dinamiĉkim

integralnim procesom koji se kontinuirano prilagoĊava promjenama s kojima se

organizacija susreće

naglašena su ograniĉenja u uĉinkovitosti unutarnje kontrole, kako bi se izbjegla

prevelika oĉekivanja

dodan je etiĉki aspekt, što je opravdano povećanjem vaţnosti etiĉkog ponašanja, kao i

spreĉavanja i otkrivanja prijevara i korupcije u javnom sektoru poĉetkom devedesetih

naglašena je vaţnost nefinancijskih informacija

zbog sve raširenije primjene informacijkish sustava u organizacijama javnog sektora i

povećanja vaţnosti IT kotrola, o njima je uvedeno posebno poglavlje. (Akrap, Ĉoh

Mikulec 2009:256)

Unutarnja revizija je danas općeprihvaĉena kao aktivnost pozicioniranja tako da

promovira dobru praksu i funkcionira na pozitivan i proaktivan naĉin, bez negativnih

konotacija povezanih s pristupom u stilu „kontrola“ ili „provjera“. Najbolje jedinice

unutarnje revizije imajuvrlo pozitivnu ulogu u voĊenju organizacije, a njihovu vrijednost

u pomaganju oĉuvanju organizacije od problema uoĉili su kako menadţment, tako i

zaposlenici. Povijesno gledano, unutarnja revizija bila je usredotoĉena na financijske

sustave i financijsku kontrolu unutar organizacije. MeĊutim ona se s vremenom mjenjala i

nastavlja se mjenjati u moderom smjeru, To je povezano sa sve većim razumjevanjem i

prihvaćanjem uloge unutarnje kontrole nadzora i korporativnog upravljanja. . (Akrap, Ĉoh

Mikulec 2009:257)

Kako bi bio postugnut razvoj unutarnje revizije u skladu sa suvremenim promjenama,

potrebno je ispuniti:

glavne preduvjete,

kadrovske uvjete,

razvoj revizijske prakse i

profesionalni razvoj i izobrazbu. (Akrap, Ĉoh Mikulec 2009:257)

37

Glavni preduvjeti koji se razlikuju od zemlje do zemlje podrazumijevaju:

usvajanje i konsolidiranje zakonodavnog okvira,

formiranje neovisnih jedinica za unutarnju reviziju

donošenje etiĉkog kodeksa,

uspostavljanje javnih menadţerskih ciljeva,

razvoj svijesti i menadţmenta na zadovoljavajućoj razini,

uspostavljeno praćenje preporuka,

upravljanje rizicima u poduzećima.

Pod kadrovskim uvjetima podrazumijeva se:

donošenje specifiĉnih pravila zapošljavanje unutarnjeg revizora,

razina plaća primjenjena kvalifikacijama i odgovornostima unutarnjih revizora,

standardizacija profesionalnih certifikata,

razvijena struktura profesionalne karijere unutarnjih revizora.

Razvoj revizijske prakse obuhvaća:

procjenu potreba za revizijom,

organizirano širenje najboljih primjera prakse,

osiguranje kvalitete,

pristup baziran na rizicima unutar sustava,

dobar odnos izmeĊu vanjske i unutarnje revizije,

praćenje uĉinaka,

planiranje aktivnosti za provedbu preporuka.

Profesionali razvoj i izobrazba podrazumijevaju da su zadovoljene profesionalne kvalifikacije

i uspostavljena profesionalna povezanost, izobrazba profila, stalan razvoj vještina te da je

sastavljen priruĉnik koji se primjenjuje u praksi.

38

7.3. Odnos unutarnje revizije s unutarnjim kontrolama

Prema MeĊunarodnim revizijskim standardima, izraz sustav unutarnjih kontrola znaĉi sve

politike i postupke koje je usvojio menadţment, a koje mu pomaţu pri postizanju ciljeva koji

će osigurati sustavno i uĉinkovito voĊenje poslovanja, ukljuĉujući prihvaćene upravljaĉke

politike, zaštitu imovine, prevencije i otkrivanje prijevare i pogreške, toĉnost i potpunost

raĉunovodstvenih evidencija te pravodobno sastavljanje pouzdanih financijskih informacija.

(Akrap, Ĉoh Mikulec i dr, 2009:258)

Akrap, Ĉoh Mikulec i dr. (2009) navode kako je znaĉajni zadatak unutarnje revizije

ispitivanje primjenjivosti i djelotvornosti sustava unutarnjih kontrola subjekta. Unutarnju

kontrolu obraĊuju i INTOSAI revizijski standardi koji smatraju da revizor treba prouĉiti i

procijeniti pouzdanost unutarnje kontrole, te kako procijeniti pouzdanost definirano je u ,

Smjernicama za standarde unutarnje kontrole u javnom sektoru.

Prema Smjernicama, unutarnja kontrola je sredstvo menadţmenta kojim se koristi kako bi se

pruţilo razumno uvjerenje o tome da su njegovi ciljevi postignuti, a ciljevi unutarnje kontrole

su:

promicanje sustavnosti, ekonomiĉnosti, uĉinkovitosti i djelotvornosti poslovanja i

kvalitete proizvoda i usluga u skladu s ulogom organizacije,

zaštita resursa od gubitka, zlouporabe, pogrešnog upravljanja, pogrešaka, prevare i

nepravilnosti,

primjenjivanje zakona propisa i naloga menadţmenta,

razvijanje i odrţavanje pouzdanih financijskih i upravljaĉkih podataka te istinito

objavljivanje podataka u izvještajima koji se podnose u odreĊenim razdobljima.

(Akrap, Ĉoh Mikulec i dr, 2009:258)

Iz navedenog se moţe vidjeti kako unutarnja kontrola predstavlja sustav kontrola prema

kojemu se ţeli oĉuvati imovina, te postići pravilno odvijanje poslovanja, toĉnost i pouzdanost

evidencija i informacija.

39

Akrap, Ĉoh Mihalec i dr. (2009) navode kako se sustavom unutarnjih kontrola se obuhvaćaju

niz mjera i postupaka ugraĊenih u samu organizaciju poduzeća. Unutarnja kontrola ne

predstavlja samo jedan organizacijski dio poduzeća već cijeli sustav koji proţima sve

segmente organizacije i sastavni dio je funkcioniranja cjelokupne organizacije. Unutarnja

kontrola je neodvojivi dio cjeline poslovanja u odnosu na unutarnju reviziju koja je neovisni i

odvojeni organizacijski dio. Poslove unutarnje kontrole mogu obavljati neposredni izvršitelji i

rukovoditelji aktivnosti koja se kontrolira dok poslove unutarnje revizije obavlja osoba koja

ima poseban organizacijski status. Razlika izmeĊu unutarnje revizije i unutarnje kontrole je i

u postupku djelovanja. Unutarnja kontrola je prethodni nadzor. Temeljna karakteristika

prethodnog nadzora je otklanjanje izvoĊenja odreĊenih procesa ako nisu u skladu s unaprijed

utvrĊenim kriterijama.

7.4. Sliĉnosti i razlike drţavne i unutarnje revizije

Vanjska (drţavna) revizija ima odluĉujuću ulogu u razvoju uĉinkovite unutarnje kontrole i

upravljaju rizicima. Ĉesto imaju jasniju sliku od drţavne uprave o izazovima i zahtjevima za

pouzdanim sustavima financijske i nefinancijske kontrole. Taj doprinos jaĉanju sustava

unutarnjih kotrola ne bi trebao biti usmjeren samo prema provjeri postojećeg i ocjeni

primjerenosti i uspješnosti sustava, već širenju dobrih primjera identificiranih u njihovu

revizijskom poslu. Za ocjenjivanje uĉinkovitosti unutarnje kontrole, drţavni se revizor moţe

koristiti radom unutarnjih revizora, koji su dio strukture unutarnje kontrole i pruţaju

vanjskom revizoru smjernice u pogledu uĉinkovitosti postojećeg sustava. (Akrap, Ĉoh

Mikulec i dr., 2009:273)

Akrap, Ĉoh Mikulec i dr., (2009) smatraju da rad vanjskih i unutarnjih revizora, iako moţda

ima razliĉite ciljeve, i do neke mjere razliĉite linije izvješĉivanja, treba biti komplementaran

zbog toga što drţavni revizori imaju šire iskustvo u većem broju razliĉitih organizacija i

sustava kontrola, dok unutarnji revizori imaju mogućnost poznavanja i razumijevanja svojih

organizacija kakvu vanjski subjekti teško mogu steći. Vaţno je u što ranijom fazi steći

maksimalni stupanj razumjevanja i suradnje kako bi obje strane mogle što uspješnije ostvariti

svoje ciljeve i svrhu.

40

Drţavna revizija je zainteresirana da se osigura postojanje jakih unutarnjih revizijskih jedinica

tamo gdje je potrebno. Ove revizijske jedinice ĉine vaţan element u unutarnjoj kontroli, jer

neprekidno osiguravaju naĉin za poboljšanje poslovanja organizacije. , u nekim zemljama

jedinice unutarnje revizije nemaju neovisnost, slabe su ili uopće ne postoje. U takvim će

sluĉajevima vrhovna revizijska institucija, gdje god je to moguće, ponuditi pomoć u uspostavi

i razvoju takvog potencijala. Ta pomoć moţe obuhvaćati potporu ili posudbu zaposlenika,

drţanje predavanja, ustupanje opreme za izobrazbu i metodologije, radne programe za razvoj,

a moţe obuhvaćati i suradnju u pripremi nacrta relevantnih zakona i propisa. Kako bi rad

unutarnje revizije bio uĉinkovito ocijenjen, drţavni revizor mora razumjeti svrhu i ulogu,

postupke i metode rada unutarnjih revizora te razmotriti kvalitetu unutarnjih revizora, kao i

neovisnost i objektivnost koje unose u svoj rad. Unutarnji revizor mora poznavati svrhu,

metodologiju u i ciljeve rada vanjske revizije. (Akrap, Ĉoh Mikulec i dr., 2009:273)

Drţavna revizija treba razvijati dobre odnose s jedinicama unutarnje revizije, tako da se

iskustvo i znanje moţe podijeliti i da se posao svakoga od njih moţe nadopunjavati i

kompletirati. U ocjenjivanju uĉinkovitosti unutarnjih kontrola drţavni revizor ne smije

zaboraviti da odgovornost za ukupni zakljuĉak na njemu i temelji se na njegovom ispitivanju

sustava, kvalitete jedinice za unutarnju reviziju te stavova prema unutarnjoj kontroli i

upravljaju rizikom unutar subjekta revidiranja. Drţavna revizija treba razvijati procedure za

ocjenu rada jedinice unutarnje revizije kako bi se odredio opseg u kojem se na nju moţe

osloniti. Jaka jedinica unutarnje revizije moţe smanjiti revizijski rad koji treba obaviti

vrhovna revizijska institucija i izbjeći nepotrebno dupliciranje posla. Vanjska revizija duţna

je osigurati pristup izvješćima unutarnje revizije, pripadajućim radnim dokumentima i

podacima o odluci revizije. (Akrap, Ĉoh Mikulec i dr., 2009:274)

41

Prema INTOSAI standardima, drţavna revizija u okviru obavljanja revizije moţe koristiti rad

unutarnjih revizora i to na tri naĉina:

u fazi planiranja zadataka: izvješća koja sastave unutarnji revizori mogu pruţiti

revizoru informacije o mogućim prednostima i nedostacima sustava kontrole te o

vaţnim pogreškama koje su se dogodile na podruĉju koje treba revidirat.

u fazi revizijskog ispitivanja, rad unutarnjih revizora moţe se koristiti za pribavljanje

dijela revizijskih dokaza koji su potrebni za ostvarivanje revizijskih ciljeva.

Korištenjem rada drugih revizora moguće je smanjiti opseg revizijskog rada te na taj

naĉin osloboditi resurse za druge revizijske zadatke.

U završnoj fazi revizije: izvješća unutarnjih revizora mogu pruţiti informacije koje potvrĊuju

ili sumnjiĉe nalaze ili prethodne zakljuĉke do kojih je revizor došao na osnovi revizijskih

dokaza prikupljenih u fazi revizijskog ispitivanja. (Akrap, Ĉoh Mikulec i dr., 2009:274)

I u Republici Hrvatskoj prema Zakonu o sustavu unutarnjih financijskih kontrola u javnom

sektoru, voditelj jedinice za unutarnju reviziju ima obvezu suradnje s Drţavnim uredom za

reviziju, kao i obvezu da na zahtjev drţavnog revizora pruţi sve podatke vezane za završene

unutarnje revizije. Prema istom se Zakonu, na zahtjev Drţavnog ureda za reviziju, odvijaju i

drugi oblici suradnje. Sve te koristi povećavaju uĉinkovitost revizija i pomaţu upravi u

povećanju kvalitete obavljanja javnih usluga. (Akrap, Ĉoh Mikulec i dr., 2009:276)

42

7.5. Uloga drţavne revizije u ocjenjivanju unutarnje revizije

Zadaća drţavne revizije je uspostaviti sustav praćenja uĉinkovitosti same unutarnje revizije. U

Hrvatskoj je to odreĊeno ĉlankom 2. Zakona o drţavnoj reviziji, u kojem se navodi da je

zadaća drţavne revizije izmeĊu ostalog i „ispitivanje...sustava unutarnje kontrole i unutarnje

revizije...“ (Akrap, Ĉoh Mikulec i dr., 2009:276)

To je detaljnije ureĊeno Priruĉnikom za rad drţavnih revizora, u kojem se navodi da je

odgovornost drţavnog revizora veća jer se ne ograniĉava na metode i postupke korištene u

okviru raĉunovodstvenog sustava pri izradi financijskih izvještaja, nego obuhvaća veći

stupanj kontrole obavljanja funkcije unutarnje kontrole revidiranog subjekta. Osnovna naĉela

revizije istiĉu da postojanje sustava unutarnjih kontrola smanjuje rizik pogrešaka i

nepravilnosti. Obveza i odgovornost subjekata drţavne revizije je osigurati postojanje i

funkcioniranje kontrola s ciljem njihove usuglašenosti sa zakonima, propisima, internim

aktima te osiguranja donošenja kvalitetnih poslovnih odluka. Zadaća drţavnog revizora je

utvrditi razinu djelotvornosti i ocijeniti pouzdanost sustava unutarnjih kontrola na temelju

saznanja o naĉinu funkcioniranja ugraĊenih unutarnjih kontrola te rada sluţbe unutarnje

revizije. U procjeni sustava unutarnjih kontrola drţavni revizor mora uzeti u obzir temelj i

opseg ciljeva koji su odreĊeni zakonima, propisima,vladinim uredbama, ministarskim

naputcima i smjernicama. Širina prouĉavanja i procjenjivanja unutarnje kontrole ovisi o vrsti i

ciljevima revizije te o stupnju predviĊenog povjerenja. Ispitivanje i ocjenjivanje naĉina

djelovanja sustava unutarnjih kontrola zapoĉinje već na poĉetku obavljanja revizije na

temelju prikupljene dokumentacije sa svrhom upoznavanja organizacije i poslovanja

revidiranog subjekta, a obavlja se i u svim daljnjim fazama revizije. (Akrap, Ĉoh Mikulec i

dr., 2009:276)

Drţavni revizor treba ispitati kako i u kojoj se mjeri u poslovanju primjenjuju doneseni

unutarnji akti, politike, odluke i naputci te na temelju prikupljene dokumentacije revizor

donosi ocjenu o djelovanju sustava ugraĊenih unutarnjih kontrola.

Posljedica dobro organizirane unutarnje revizije je dobar sustav unutarnjih kontrola, što

znatno olakšava i skraćuje reviziju, smanjuje opseg posla drţavnom revizoru i omogućuje mu

prihvaćanje više razine rizika neotkrivanja. To se posebno odnosi na reviziju financijskih

izvještaja, ali je moguće i u revizijama uĉinkovitosti.

43

8. Zakljuĉak

U današnje vrijeme revizija je od izuzetne vaţnosti u provjeri i ocjeni financijskih izvještaja.

Sluţi za dobivanje dokaza o istinitosti i objektivnosti financijskih izvještaja koje je vaţno za

uspješno poslovanje poduzeća te pomaţe pri otkrivanju nepravilnosti u poslovanju s ciljem

prikazivanja stvarnih podataka ostvarenih rezultata. Drţavna revizija ima vaţnu ulogu u

razvoju unutarnje kontrole i upravljanju rizicima, te spreĉavanju nepravilnosti i otkrivanju

korupcija i prijevara. Drţavna i unutarnja revizija moraju imati uspostavljen kvalitetan odnos

kako bi se iskustvo i znanje moglo podijeliti te nadopunjivati i kompletirati. Drţavni revizor

ima veliku odgovornost jer se provedena drţavna revizija temelji na njegovom ispitivanju

sustava, unutarnje kontrole i upravljanja rizicima unutar subjekta koji se ispituje. Kako bi

ispitivanje i kontrole bile uspješno obavljene, revizor se treba pridrţavati kodeksa ponašanja,

zakonskih propisa te revizijskih standarda. Rad drţavnog i unutarnjeg revizora mora biti

usklaĊen iz razloga što drţavni revizori imaju više iskustva u širem broju razliĉitih

organizacija i sustavu kontrola, dok unutarnji revizori imaju veću sposobnost razumijevanja i

poznavanja svojih organizacija.

44

9. Literatura

Knjige:

1. Akrap V., Ĉoh Mikulec B. (2009). Državna revizija. Zagreb: Masmedia.

2. Crnković L., Mijoĉ I., Mahaĉek D. (2010). Osnove revizije. Osijek: EFOS.

3. Tušek, B., Ţager, L. (2007). Revizija. Zagreb: HZRIF.

4. Vujović I. (2003). Revizija. Split: Ekonomski fakultet.

Ĉlanci:

1. Zakon o državnoj reviziji (2003). Narodne novine br.49/03.

http://www.poslovniforum.hr/zakoni/zakon_o_drzavnoj_reviziji.asp ( 28.10.2014.)

2. Zakon o Državnom uredu za reviziju (2011.). Narodne novine br. 80/11.

http://www.revizija.hr/hr/o-nama/zakoni-i-akti (30.10.2014.)

3. Zakon o sustavu unutarnjih financijskih kontrola u javnom sektoru (2006.). Narodne

novine br. 141/06. http://www.propisi.hr/print.php?id=7758 (03.11.2014.)

45

10. Popis slika

Slika 1. Temeljne vrste revizije ................................................................................................ 11

Slika 2. Shema drţavnog ureda za reviziju .............................................................................. 17

Slika 3. Sustav internih kontrola .............................................................................................. 27

Slika 4. Shema uvjeta u kojima se provodi kontrola ................................................................ 28