Embed Size (px)

Citation preview

휴대폰/디스플레이 산업

폴더블 시대의 개화

IT 들 Convergence化 폼 변 에 폴 블 마트

폰 할 망. 마트폰 가 는 가운 과 동

하 폴 블 시 것. 시 감안시 폴 블 도

는 업체에 간 지 망

스마트폰의 화두는 폴더블

마트폰 산업 재 . 2010 +71% y-y에 달

했 시 2018 에 -3% y-y 지 하 할 망. Game

Changer가 실한 상

산업 에 신 지 시도 고 .

티카 , 생체 식 등 하드웨어 지원 보다 폴 블 플 등

지원 시

폴 블 마트폰 짐 포착 . 2019 삼 , Huawei

등 마트폰 업체는 폴 블 경쟁 본격 할 것. 마트폰 폴 블 플

하량 2019 131만 → 2020 472만 망

폴더블 투자에 있어 주목해야 할 기술 5선 제시

폴 블 마트폰 등 시 각 / 재는 께 , 연

, 내 향상 등 폴 블 도 는 것들

① Cover lens는 Glass에 Colorless PI 체 가능 다고 단.

② Cushion Film PET Film보다 PI Film 채 망. ③ 치

Y-OCTA, TOE 등과 같 Touch Sensor on TFE 각

것. ④ 폴 블 안 /내 강 해 Hinge 욱

것 . ⑤ SLP/RF-PCB 채 가할 망

망 폴 블 등 가 각 상 는 SKC

PI(PI Film), 비에 치(Y-OCTA RF-PCB) 시

휴 폰/ 스 이산업 투자의견/투자지표 (단 : 원, 배, %, 십억원)

드 투 견주가

(12M)현 가

PER PBR ROE 순차

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

SKC PI 178920.KQ Buy(신규) 50,000원(신규) 36,750원 26.1 19.8 4.1 3.6 16.1 19.4 -51 -84

비에 090460.KQ Buy( ) 26,000원(하향) 15,850원 5.9 5.1 2.1 1.5 42.9 34.0 32 -46

녹스첨단 272290.KQ Buy( ) 59,000원(하향) 42,150원 10.5 8.6 2.4 1.9 25.2 24.5 -8 -22

산네 룩스 213420.KQ Hold( ) 14,000원(하향) 12,350원 18.7 21.2 2.1 1.9 12.1 9.6 -60 -69

주: 2018년 11월 6 종가 ; 료: NH투 본 전망

Industry Report │ 2018. 11. 8

Top Picks

SKC PI Buy (신규) 50,000원 (신규)

비에 Buy ( ) 26,000원 (하향)

PER( ) PBR( )

KOSPI 8.8 0.9

Sector 15.2 1.7

Sector Index

70

80

90

100

110

120

130

'17.11 '18.2 '18.5 '18.8 '18.11

IT하드웨어 KOSPI

업종 시가총액 39,168십억원 (Market 비 2.4%)

주: KRX업종

고정 ( 스플 /2차전 )02)768-7462, [email protected]

규하 (휴 폰/IT )02)768-7248, [email protected]

CONTENTS

I. Summary ................................................................................................................................

II. 폴 블 드 어 등 ................................................................................................

1. 폴 블 스플 투 확 전망

2. 스 트폰 업체 폴 블 스 트폰 전략 계획

III. 폴 블에 각 술 5 ................................................................................................

[ 업 ]

SKC PI [Buy, TP 50,000원] ...............................................................................................

비에 [Buy, TP 26,000원] ................................................................................................

녹스첨단 [Buy, TP 59,000원]...........................................................................................

산네 룩스 [Hold, TP 14,000원].............................................................................................

3

5

13

24

28

32

36

3

폰/ 스 이 산업 www.nhqv.com

I. Summary

드 어 실 는

폴더 기

폴 블 플 는 IT 에 가 큰 폼 변 하 삼 가

CES( 비 가 쇼) 2013에 폴 블 마트폰 프 타 공개한 후 비

새 운 창 할 는 꿈 여겨 다. 다만 그 동안

한계뿐만 아니 비싼 가격 등 여러 벽 해 양산 시하는 어

움 었다. 하지만 폴 블 플 개 양산 가능한

지 고 당사는 2019 폴 블 플 가 본격 하 는 원

고 단한다. 다양한 태 가 타 것 상 고, 트 업체

간 경쟁도 해질 것 망한다.

당사는 우 폴 블 플 시 는 마트폰 향 안에 것

상한다. 는 폴 블 플 하량에 마트폰 비 90% 과할

것 망하 다.

업체별 는 우 삼 가 11월 7~ 8 (미 시간) SDC 2018(삼 개 컨 런

)에 폴 블 마트폰 공개할 것 상한다. 가 Huawei도 2019

5G 통신 가능한 폴 블 마트폰 시하겠다고 LG

Oppo, Xiaomi 등 타 마트폰 업체들도 시 해 하고 다.

폴 블 마트폰 과 재 에 변 가 것 망한다. 당사가 주

하고 는 과 재는 1) Cover lens, 2) Plastic 재(PI Film), 3) 치

(Touch Sensor on TFE), 4) Hinge(경첩), 5) (SLP RF-PCB) 등 다.

그림1. 폴더 에서 부각될 기술과 련주

폴 블에각 술 5

① Cover lens: Glass → Colorless PI 체전망

② Cushion Film: PET Film → PI Film 채 확 전망

③ 널: Touch Sensor on TFE 식확산전망

④ Hinge(경첩)는필수

⑤ : SLP, RF-PCB 채 가전망

항 주

① 스트 (Colorless PI)

② SKC PI(PI필 ), 녹스첨단 (특수필 )

③비에 (Y-OCTA RF-PCB)

④ KH (Hinge)

⑤비에 (RF-PCB), 삼 전 (SLP)

타: 산네 룩스(OLED )

료: NH투 본

4

폰/ 스 이 산업 www.nhqv.com

Peer Group Valuation Table

표1. 스 이 패 업체: Peer group Valuation Table

시가총액

( 만 USD)

EV/EBITDA PER PBR ROE(%)

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

LG 스플 5,424.0 2.4 3.0 N/A N/A 0.4 0.5 -2.2 -2.1

Japan Display 783.9 7.6 2.4 N/A 8.8 1.4 0.71 -122.0 10.0

Sharp 8,380.4 12.2 7.3 30.0 14.0 8.9 2.3 47.5 18.1

AUO 3,732.2 3.5 4.5 10.4 65.7 0.6 0.6 4.9 -0.1

Innolux 3,259.3 1.8 2.5 20.2 N/A 0.4 0.4 1.8 -0.6

BOE 14,396.4 8.1 7.0 18.1 14.4 1.1 1.1 6.4 8.0

주: 11월 6 종가

료: Bloomberg, NH투 본 전망

표2. 휴 폰 업체: Peer group Valuation Table

시가총액

( 만 USD)

EV/EBITDA PER PBR ROE(%)

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

삼 전 250,426.2 2.5 2.1 6.0 5.8 1.3 1.1 21.4 19.0

Apple 966,969.8 11.7 10.3 19.0 15.1 10.0 8.1 49.2 62.8

Xiaomi 38,162.6 53.2 14.4 30.1 20.2 3.8 3.3 -15.4 14.5

HTC 901.3 N/A N/A 1.9 N/A 0.6 0.6 36.0 -17.9

ZTE 10,816.7 35.5 10.7 N/A 19.3 2.3 2.1 -17.2 11.5

주: 11월 6 종가

료: Bloomberg, NH투 본 전망

표3. IT부품/소재 업체: Peer group Valuation Table

시가총액

( 만 USD)

EV/EBITDA PER PBR ROE(%)

2018E 2019F 2018E 2019F 2018E 2019F 2018E 2019F

녹스첨단 337.1 6.9 5.5 10.5 8.6 2.4 1.9 25.2 24.5

1,308.7 9.3 8.0 10.9 8.7 0.7 0.7 21.0 22.7

KH 140.6 33.6 5.1 N/A 13.6 0.9 0.9 -13.0 6.5

비에 442.5 4.2 3.0 5.9 5.1 2.1 1.5 42.9 34.0

SKC PI 962.3 12.7 10.1 26.1 19.8 4.1 3.6 16.1 19.4

산네 룩스 264.4 11.2 10.5 18.7 21.2 2.1 1.9 12.1 9.6

Universal Display 4,615.9 67.4 30.5 59.1 37.8 6.4 5.6 12.5 17.2

O-Film 5,108.7 10.1 8.3 17.9 12.7 3.2 2.6 19.1 22.4

Nissha Printing 846.2 5.8 4.1 15.3 8.0 1.0 0.9 7.2 11.6

Nitto Denko 9,646.1 5.5 4.1 14.8 10.6 1.8 1.3 13.3 13.2

JSR 3,585.2 8.2 5.6 16.0 11.3 1.4 1.0 8.7 8.8

주: 11월 6 종가

료: Bloomberg, NH투 본 전망

5

폰/ 스 이 산업 www.nhqv.com

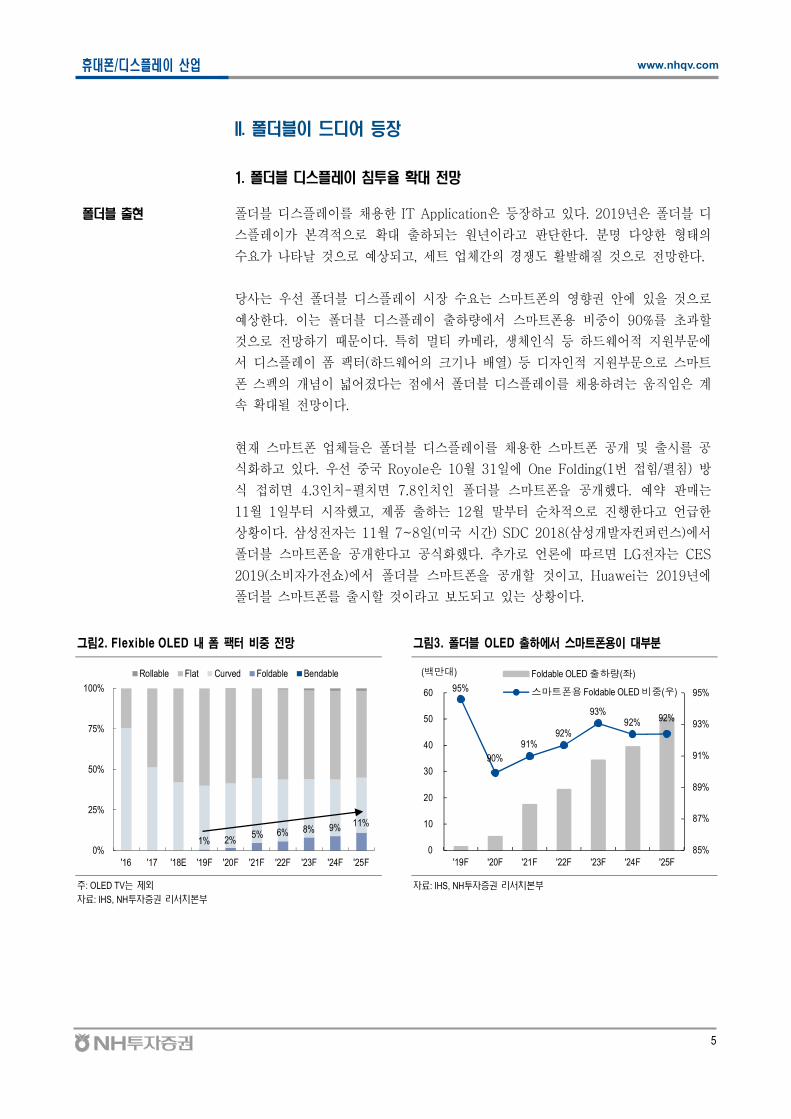

II. 폴더 이 드 어 등장

1. 폴더 스 이 침투 확 망

폴더 출 폴 블 플 채 한 IT Application 등 하고 다. 2019 폴 블

플 가 본격 하 는 원 고 단한다. 다양한 태

가 타 것 상 고, 트 업체간 경쟁도 해질 것 망한다.

당사는 우 폴 블 플 시 는 마트폰 향 안에 것

상한다. 는 폴 블 플 하량에 마트폰 비 90% 과할

것 망하 다. 특 티 카 , 생체 식 등 하드웨어 지원 에

플 폼 (하드웨어 크 열) 등 지원 마트

폰 개 어 다는 에 폴 블 플 채 하 는 움직 계

망 다.

재 마트폰 업체들 폴 블 플 채 한 마트폰 공개 시 공

식 하고 다. 우 Royole 10월 31 에 One Folding(1 /펼침)

식 4.3 치-펼치 7.8 치 폴 블 마트폰 공개했다. 약 매는

11월 1 시 했고, 하는 12월 말 차 진행한다고 언 한

상 다. 삼 는 11월 7~8 (미 시간) SDC 2018(삼 개 컨 런 )에

폴 블 마트폰 공개한다고 공식 했다. 가 언 에 LG 는 CES

2019( 비 가 쇼)에 폴 블 마트폰 공개할 것 고, Huawei는 2019 에

폴 블 마트폰 시할 것 고 보도 고 는 상 다.

그림2. Flexible OLED 내 폼 팩터 비 망 그림3. 폴더 OLED 출하에서 스마트폰용이 부분

1% 2%5% 6% 8% 9% 11%

0%

25%

50%

75%

100%

'16 '17 '18E '19F '20F '21F '22F '23F '24F '25F

Rollable Flat Curved Foldable Bendable

95%

90%

91%92%

93%92% 92%

85%

87%

89%

91%

93%

95%

0

10

20

30

40

50

60

'19F '20F '21F '22F '23F '24F '25F

(백만대) Foldable OLED 출하량(좌)

스마트폰용 Foldable OLED 비 (우)

주: OLED TV는 제

료: IHS, NH투 본

료: IHS, NH투 본

6

폰/ 스 이 산업 www.nhqv.com

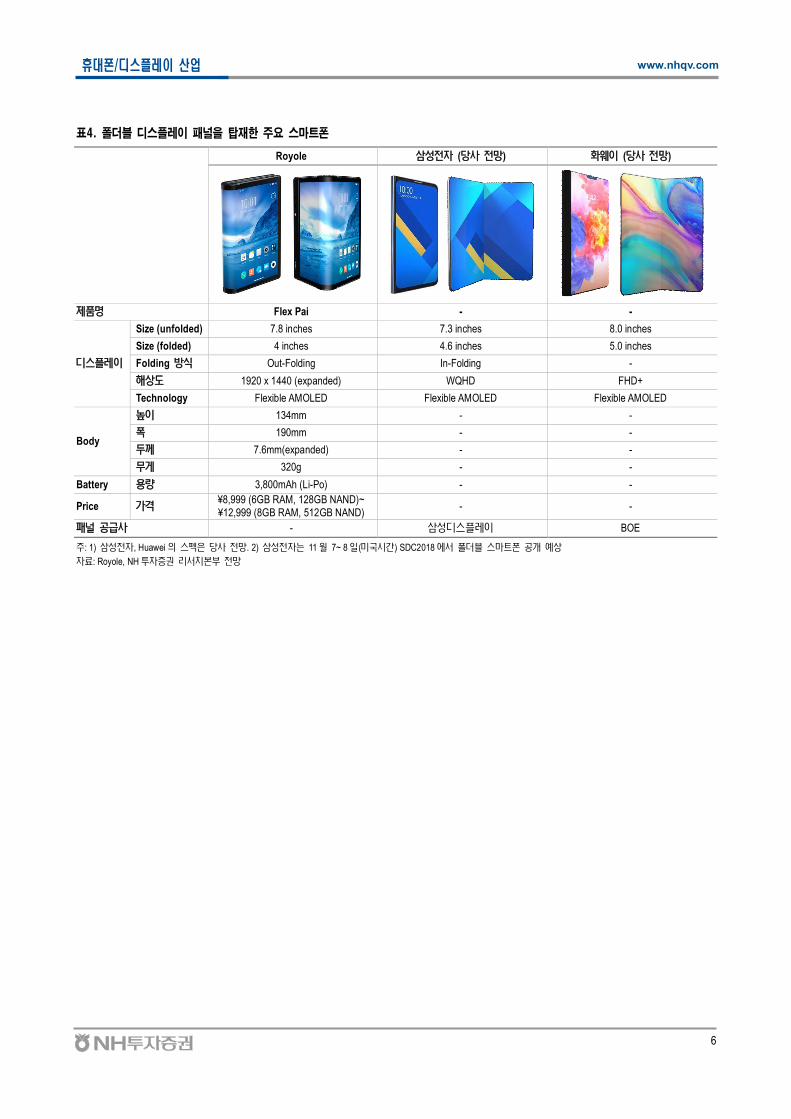

표4. 폴더 스 이 패 을 탑재한 주요 스마트폰

Royole 삼 전 (당사 전망) 화웨 (당사 전망)

제 Flex Pai - -

스플

Size (unfolded) 7.8 inches 7.3 inches 8.0 inches

Size (folded) 4 inches 4.6 inches 5.0 inches

Folding 식 Out-Folding In-Folding -

해상 1920 x 1440 (expanded) WQHD FHD+

Technology Flexible AMOLED Flexible AMOLED Flexible AMOLED

Body

높 134mm - -

폭 190mm - -

께 7.6mm(expanded) - -

무게 320g - -

Battery 량 3,800mAh (Li-Po) - -

Price 가격¥8,999 (6GB RAM, 128GB NAND)~¥12,999 (8GB RAM, 512GB NAND)

- -

널 공 사 - 삼 스플 BOE

주: 1) 삼 전 , Huawei 스 당사 전망. 2) 삼 전 는 11 월 7~ 8 (미 시간) SDC2018 에 폴 블 스 트폰 공개 상

료: Royole, NH 투 본 전망

7

폰/ 스 이 산업 www.nhqv.com

2. 스마트폰 업체별 폴더 스마트폰 략 계획

폴더 스마트폰 출시

경

마트폰 신 재 에 마트폰 체주 마트폰

매량 2018 처 비 감 것 다. 마트

폰 업체들 러한 상 에 경쟁 보하고 시 지 하

해 향후 폴 블 마트폰 공격 시할 것 망한다. 특 2019

CES 마트폰 업체들 앞다 어 폴 블 마트폰 공개

시 진행할 것 상한다.

1) 삼 자 삼 는 2013 CES에 처 계 폴 블 마트폰 프 타

공개한 양산 폴 블 마트폰 시하 해 꾸 해 다. 하지만 폴

블 플 낮 , 십만 다 폈다 해도 견 는 플

내 , 비싼 가격 등 여러 /경 벽 해 재 지 시하지 못

한 상 다. 하지만 2018 11월 7 (한 시간 8 ) 미 샌프 시 에 개

는 삼 개 컨 런 (SDC)에 폴 블 마트폰 사양 공개하고

2019 본격 시 할 것 상 다.

재 지 알 진 삼 폴 블 마트폰 플 사양 7.3 치 OLED

플 에 (Y) 폴 식 알 폴 식 단 해

하 해 별도 4.6 치 플 시블 OLED 에 가할 것 상 다.

Royole FlexPai 는 폴 블 마트폰 공개했 질 어지고 량 매

우 다는 감안하 실질 양산 폴 블 마트폰 타 틀 삼

가 갈 가능 다고 단한다.

그림 4. 로벌 스마트폰 산업 성장률은 둔화된 상황 그림 5. 삼성 자 폴더 스마트폰 컨셉 이미지(추 )

491

700

990

1,284

1,440 1,488 1,508 1,463 64%

43%

41%

30%

12%

3% 1%-3% -10%

0%

10%

20%

30%

40%

50%

60%

70%

0

400

800

1,200

1,600

'11 '12 '13 '14 '15 '16 '17 '18E

글로벌스마트폰출하량(좌) y-y(우)(백만대)

료: Strategy Analytics, NH 투 본 료: NH 투 본

8

폰/ 스 이 산업 www.nhqv.com

2019 삼 폴 블 마트폰 시 는 원 본격 하량 는

2020 후 고 망한다. 폴 블 플 과 비싼 가격 에도

시 에 처 보 는 에 비 들 과 피드 살핀 후 상

개 할 것 상 다. 도 폴 블 마트폰 하량 약 20~

30만 하지만 공 비 얻게 는 경우 본격

양산 생각보다 빨 질 도 다고 단 다.

폴더 스마트폰 용

사용자 인 페이스도

요한 요소

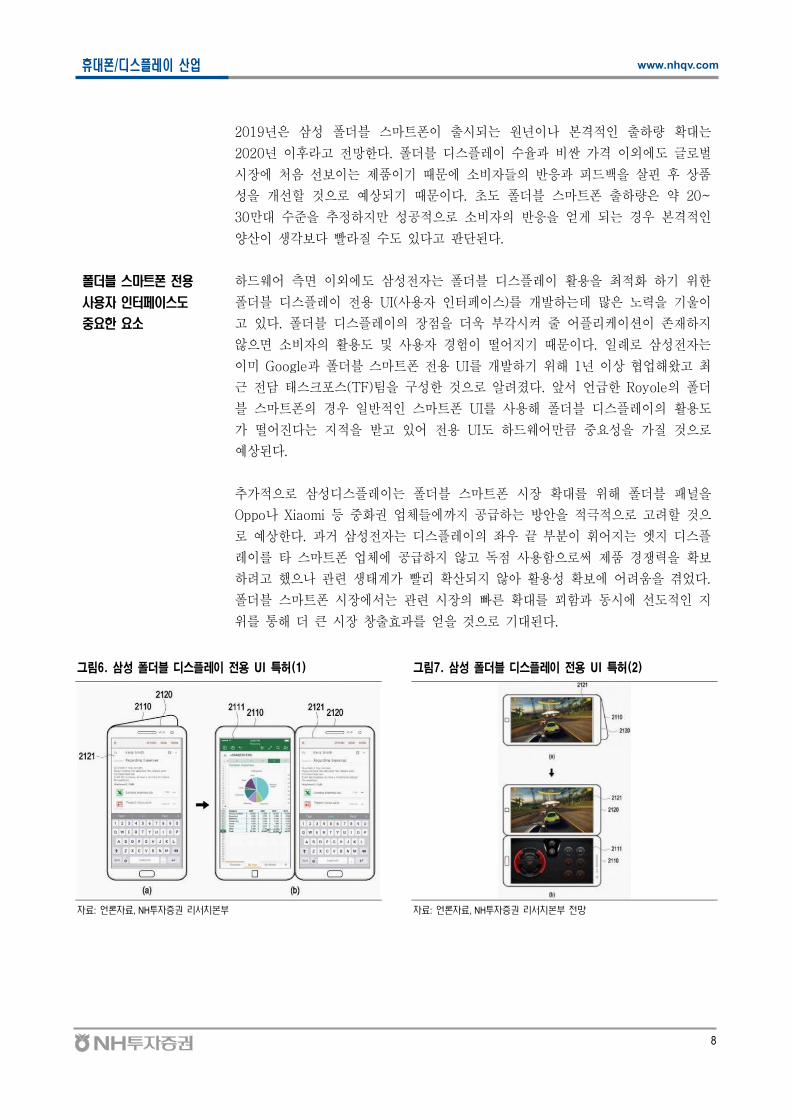

하드웨어 측 에도 삼 는 폴 블 플 하 한

폴 블 플 UI(사 ) 개 하는 많 울

고 다. 폴 블 플 욱 각시 어플리 재하지

않 비 도 사 경험 어지 다. 삼 는

미 Google과 폴 블 마트폰 UI 개 하 해 1 상 업해 고

근 담 태 크포 (TF) 한 것 알 다. 앞 언 한 Royole 폴

블 마트폰 경우 마트폰 UI 사 해 폴 블 플 도

가 어진다는 지 고 어 UI도 하드웨어만큼 가질 것

상 다.

가 삼 플 는 폴 블 마트폰 시 해 폴 블

Oppo Xiaomi 등 업체들에 지 공 하는 안 극 고 할 것

상한다. 과거 삼 는 플 우 어지는 엣지 플

타 마트폰 업체에 공 하지 않고 독 사 함 경쟁 보

하 고 했 생태계가 빨리 산 지 않아 보에 어 움 겪었다.

폴 블 마트폰 시 에 는 시 빠 함과 동시에 도 지

통해 큰 시 창 과 얻 것 다.

그림6. 삼성 폴더 스 이 용 UI 특허(1) 그림7. 삼성 폴더 스 이 용 UI 특허(2)

료: 언 료, NH투 본 료: 언 료, NH투 본 전망

9

폰/ 스 이 산업 www.nhqv.com

2) Huawei Huawei는 2018 11월 계 폴 블 마트폰 공개 내

업체들과 개 비해 다고 알 2018 계 경 포럼(WEF)에

CEO Ken Hu는 5G 탑재한 폴 블 마트폰 2019 에 시하겠다고

다. 에도 동사는 5G 마트폰 2019 에 보 겠다고 언 했

폴 블 마트폰 5G 마트폰 처 었다. Huawei 러한

략 에 삼 도 내 폴 블 마트폰에 5G 능 탑재할지에 해

고민하고 는 것 알 다. 고 러운 미지 폴 블 마트폰과 5G

통신 능 탑재는 비 매 어내 다.

근 동사는 플 그십 P20 시리 Mate 20 시리 공 시 통해

가 브 드 미지에 탈피해 고가 브 드 미지 하고 는 동사에게

고가 폴 블 마트폰 공 시는 드시 필 할 것 보 다.

Huawei는 연 개 CTO가 직 폴 블 마트폰 개 진하고

폴 식 UI 갖 것 알 다. 2019 하 본격 시

통해 삼 경쟁해 갈 것 상한다.

그림8. Huawei 폴더 스마트폰 특허 사진

료: 언 료, NH투 본

10

폰/ 스 이 산업 www.nhqv.com

3) Apple Apple도 폴 블 플 탑재한 마트폰 시할 것 상 그 시

2021 후가 것 단 다. 2019 에는 OLED 2개 , LCD 1개

체 가 지 는 가운 2020 든 에 OLED 하고 2021

야 에 폴 블 플 하는 변 상하 다.

재 는 Apple 폴 블 마트폰에 해 많 보가 알 지 않지만

재 지 특허 참 했 폴 식과 S폴 식 개 하고

다고 단 다. Apple 안드 드 업체들 폴 블 마트폰 시 지

본 후에 사 과 단 등 보 하고 폴 블 플 할 는

프트웨어 생태계 한 본격 시할 것 상한다.

그림9. Apple 폴더 스마트폰 특허(1)

료: 언 료, NH투 본

그림10. Apple 폴더 스마트폰 특허(2)

료: 언 료, NH투 본

11

폰/ 스 이 산업 www.nhqv.com

4) 기타 트 업체 CES 통해 LG 도 폴 블 마트폰 공개할 것 는 언 보도가 는

상 다. LG 는 계사 LG 플 가 2012 2017 지 폴 블

플 특허 94건 원하는 등 경쟁 보하고 어

통해 폴 블 마트폰 시할 것 상 다. 하지만 타 마트폰 업체들과

는 달리 동사는 시 보다 고객에게 한 가치 공할 는

도 시한다는 략 하고 다. 삼 마찬가지 단

한 하드웨어 변 에 사 사 경험 시킬 는 시

하겠다는 다.

업체 Oppo Xiaomi도 2019 폴 블 마트폰 시 해 각 다

식 플 개 하고 는 것 악 다. Oppo는 2017 다양한 식

폴 블 마트폰 특허 내 상 Xiaomi도 아웃폴 식 폴

블 마트폰 개 하고 다고 알 다. 건 폴 블 플

앞 언 한 것처럼 삼 가 폴 블 마트폰 시 고 어 삼

플 에 공 하는 것도 가능 것 상 다.

표5. LG 스 이의 Flexible 스 이 특허 황

LG 스플

TitleFlexible display device and method of fabricating the

same

Flexible display device and curved display

deviceRollable display device

Foldable display apparatus

Foldable display apparatus

Patent No. US9048444 US20150123137A1 US9098241 US9173287 US9173288

Title Foldable display apparatusFoldable display

apparatusFoldable display apparatus

Foldable display apparatus

Foldable display apparatus

Patent No. US9164547 US9179559 US20150255023A1 US20150257290A1 US20150257289A1

Title Flexible display deviceFoldable display

apparatus

Patent No. US20150340004A1 US9204565

료: IHS, NH투 본

12

폰/ 스 이 산업 www.nhqv.com

그림11. Oppo 폴더 스 이 특허

료: 언 료, NH투 본

13

폰/ 스 이 산업 www.nhqv.com

III. 폴더 에 부각 기 5

폴더 에 주목

기

폴 블 마트폰 과 재 에 변 가 것 망한다. 당사가 주

하고 는 과 재는 다 과 같다.

1) Cover lens는 PI가

부각

① Cover lens는 에 Glass에 Colorless PI 체 가능

다고 단한다. 는 연 측 에 Glass가 갖는 한계 다. Plastic

계 연 측 에 Glass보다 우 하 에 Cover lens 우

할 것 상한다. 또한 께 경우에도 Colorless PI Cover lens가 Glass

비 1/10 가능하다. 다만 당 간 Glass 생산 업체들 얇고

어지는 Glass 진 도 상 는 Colorless PI Cover lens 울

에 도 생 다고 단한다.

참고 삼 플 는 Cover lens에 Colorless PI 한다고 언 에 보도

하고 다. 공 업체는 Sumitomo Chemical 언 고 는 상 다. BOE도

Cover lens에 Colorless PI 할 것 상한다. 근 Dai Nippon Printing

등 포함한 다 Colorless PI 생산 업체가 공 퀄 평가 진행했다.

표6. 주요 Colorless PI 필름의 스펙 비교

특징 CPI-F6 CPI-F55 CPI-F5 Hard Coated CPI PI

Thickness ( 께) ㎛ 50 50 50 50(+3.0~-20.0) 25

Transmittance (투과 ) %@380-780nm >88 >88 >89 >90 <56

Yellow Index (황색 ) - <3 <4 <3 <2 >90

CTE (열 형 ) ppm/℃@50-300℃(2nd) 8 11 15 <15 <25

Tg ( 전 ) ℃ 330 330 330 330 -

Td 1wt% ( 해 ) ℃ >470 >470 >470 >300 -

Surface Hardness ( 경 ) H 1 3 1 9 1

적 처 - TFT Substrate Cover plastic TCF/TSP Foldable/Bendable FCCL

료: 스트 , IHS, NH투 본

표7. Colorless PI 기반 Plastic 커버 즈와 Glass 기반 커버 즈 총 두께 비교

Plastic Cover Plastic Cover 공 업체께(mm)

Plastic Cover Glass Cover

① Cover Lens Colorless Polyimide

Sumitomo Chemical

스트

삼 SDI

Mitsubishi Gas ChemicalToray

0.050 0.50

② Hard Coating

(Hardness )Urethane Acrylate

(+Siloxane)Solbrain, Solip 0.001~0.010 0.001

③ Hard Coasting

(Foldability )

Urethane Acrylate(+Siloxane)

0.001~0.010 0.001

④ Anti-Finger Coating - - 0.001 0.001

⑤ Anti-Reflection Coating - - 0.001 0.001

총 께(①+②+③+④+⑤) 0.054~0.072 0.504

료: IHS, NH투 본

14

폰/ 스 이 산업 www.nhqv.com

표8. Glass 업체가 주장하는 Glass 기반 Cover lens 특징

Thin/Light( 막/경량 )

Flexible/Conformable

( 연 )

Cut in Field(가공 )

Chemical/Abrasive Durability(내 )

Superior Transmission

(고투과 )

High Temperature Resistance

(내열 )

Scratch Resistance( 힘 )

Willow Glass ● ● ● ● ● ● ●

Soda-Lime Glass ● ● ●

Plastic with Hardcoat ● ● ● ●

료: Corning, NH투 본

그림12. SCHOTT의 Flexible Glass 제품

료: SCHOTT, NH투 본

15

폰/ 스 이 산업 www.nhqv.com

2) Plastic 소재는

폴리이미드에 집

② 보 필 도 Flexible OLED 에 는 PET 필 사 고 는

폴 블 플 경우 었다 폈다 하는 상 에 PET 필 질

에 PI 필 체할 것 상한다.

가 Glass Cover Lens에 는 사 지 않 PET필 + PI 필 태

특 필 도 Edge 플 에 만 탑재 었 폴 블 플 에 도

사 것 망한다.

그림13. 패 구조의 변화 – 패 보호용 필름이 PET 필름에서 PI 필름으로 변화

Rigid OLED 구조

Cover Window

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board(Substrate Glass)

Curved OLED 구조

Cover Window

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board (PI Varnish)

Protect Film (PET Film)

Foldable OLED 구조

CPI (Colorless PI)

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board (PI Varnish)

Protect Film (PI Film)

료: SKC PI, NH투 본

16

폰/ 스 이 산업 www.nhqv.com

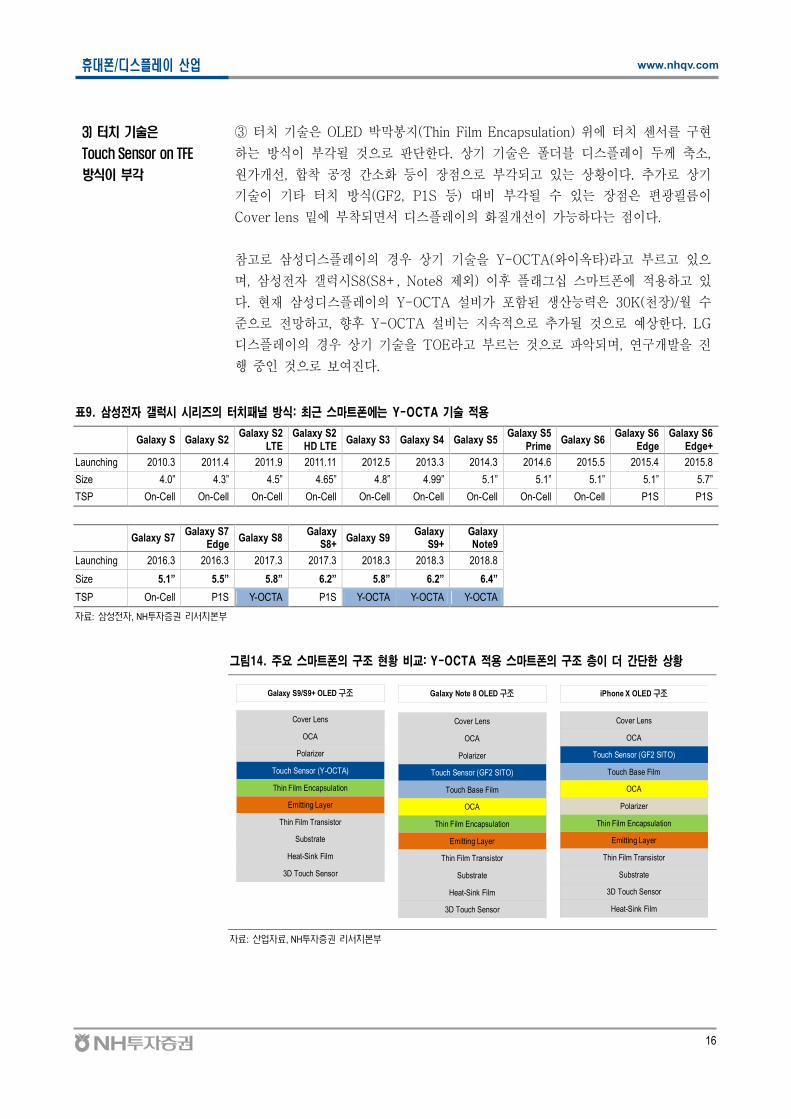

3) 치 기

Touch Sensor on TFE

식이 부각

③ 치 OLED 막 지(Thin Film Encapsulation) 에 치

하는 식 각 것 단한다. 상 폴 블 플 께 ,

원가개 , 합착 공 간 등 각 고 는 상 다. 가 상

타 치 식(GF2, P1S 등) 비 각 는 편 필

Cover lens 에 착 플 질개 가능하다는 다.

참고 삼 플 경우 상 Y-OCTA( 타) 고 고

, 삼 갤럭시S8(S8+, Note8 ) 후 플 그십 마트폰에 하고

다. 재 삼 플 Y-OCTA 비가 포함 생산능 30K(천 )/월

망하고, 향후 Y-OCTA 비는 지 가 것 상한다. LG

플 경우 상 TOE 고 는 것 악 , 연 개 진

행 것 보여진다.

표9. 삼성 자 갤럭시 시리즈의 터치패 방식: 최근 스마트폰에는 Y-OCTA 기술 용

Galaxy S Galaxy S2Galaxy S2

LTEGalaxy S2

HD LTEGalaxy S3 Galaxy S4 Galaxy S5

Galaxy S5Prime

Galaxy S6Galaxy S6

EdgeGalaxy S6

Edge+

Launching 2010.3 2011.4 2011.9 2011.11 2012.5 2013.3 2014.3 2014.6 2015.5 2015.4 2015.8

Size 4.0” 4.3” 4.5” 4.65” 4.8” 4.99” 5.1” 5.1” 5.1” 5.1” 5.7”

TSP On-Cell On-Cell On-Cell On-Cell On-Cell On-Cell On-Cell On-Cell On-Cell P1S P1S

Galaxy S7Galaxy S7

EdgeGalaxy S8

Galaxy S8+

Galaxy S9Galaxy

S9+Galaxy Note9

Launching 2016.3 2016.3 2017.3 2017.3 2018.3 2018.3 2018.8

Size 5.1” 5.5” 5.8” 6.2” 5.8” 6.2” 6.4”

TSP On-Cell P1S Y-OCTA P1S Y-OCTA Y-OCTA Y-OCTA

료: 삼 전 , NH투 본

그림14. 주요 스마트폰의 구조 황 비교: Y-OCTA 용 스마트폰의 구조 층이 더 간단한 상황

Galaxy S9/S9+ OLED 조

Cover Lens

OCA

Polarizer

Touch Sensor (Y-OCTA)

Thin Film Encapsulation

Emitting Layer

Thin Film Transistor

Substrate

Heat-Sink Film

3D Touch Sensor

Galaxy Note 8 OLED 조

Cover Lens

OCA

Polarizer

Touch Sensor (GF2 SITO)

Touch Base Film

OCA

Thin Film Encapsulation

Emitting Layer

Thin Film Transistor

Substrate

Heat-Sink Film

3D Touch Sensor

iPhone X OLED 조

Cover Lens

OCA

Touch Sensor (GF2 SITO)

Touch Base Film

OCA

Polarizer

Thin Film Encapsulation

Emitting Layer

Thin Film Transistor

Substrate

3D Touch Sensor

Heat-Sink Film

료: 산업 료, NH투 본

17

폰/ 스 이 산업 www.nhqv.com

4) Hinge는 핵심 부품 ④ Hinge(경첩)는 폴 블 마트폰에 어 도가 단한다.

Hinge는 폴 블 마트폰 크린 었다 폈다 할 새 역할 하는

원 한 크린 해 드시 필 한 고 단 다.

과거 폴 폰에도 Hinge가 새 역할 해 사 었 폴 블 마트폰에

는 그 역할 욱 것 상 다. 마트폰 었 리 맞닿

아 격 지 않게 미 한 공간 겨 고 사 가 단계별 크린

게 어 착해 편 진시키 다. 트 원하는 각도

펼치는 것과 비슷한 원리다. 향후 폴 블 마트폰 크린 욱 고

는 많아질 Hinge 욱 것 다.

그림15. 폴더 스마트폰 내 Hinge(경첩) 치

료: 산업 료, NH투 본

18

폰/ 스 이 산업 www.nhqv.com

5) 기

SLP, RF-PCB 등

고사양 기 필요

⑤ SLP/RF-PCB 채 것 하다고 단한다. 폴 블 마트

폰 경우 플 크 크 는 는 께 시

야 하 다.

에 PCB 에 는 단 당 한 할 는 SLP

욱 것 상 다. 재도 플 그십에 사 고

체 PCB에 SLP가 차지하는 비 아직 낮 상 다. 폴 블 마트

폰에 는 PCB에 SLP 층 개 가 가할 것 상 어 당 단가가 상승할

것 다.

FPCB 도 크 가 늘어 뿐만 아니 상태

할 는 플 등 당 플 탑재 가 가할 것 상

한다. 또한 Y-OCTA 식 사 하 해 는 치 플 FPCB

에 실 해야 하는 해 는 RF-PCB 필 고 단 다.

, 당 플 탑재 가(2개), 도가

아 단가가 비싼 RF-PCB 채 가 업체는 것 망한다.

그림16. SLP

료: 언 료, NH투 본

그림17. RF-PCB

료: 삼 전 , NH투 본

19

폰/ 스 이 산업 www.nhqv.com

Appendix

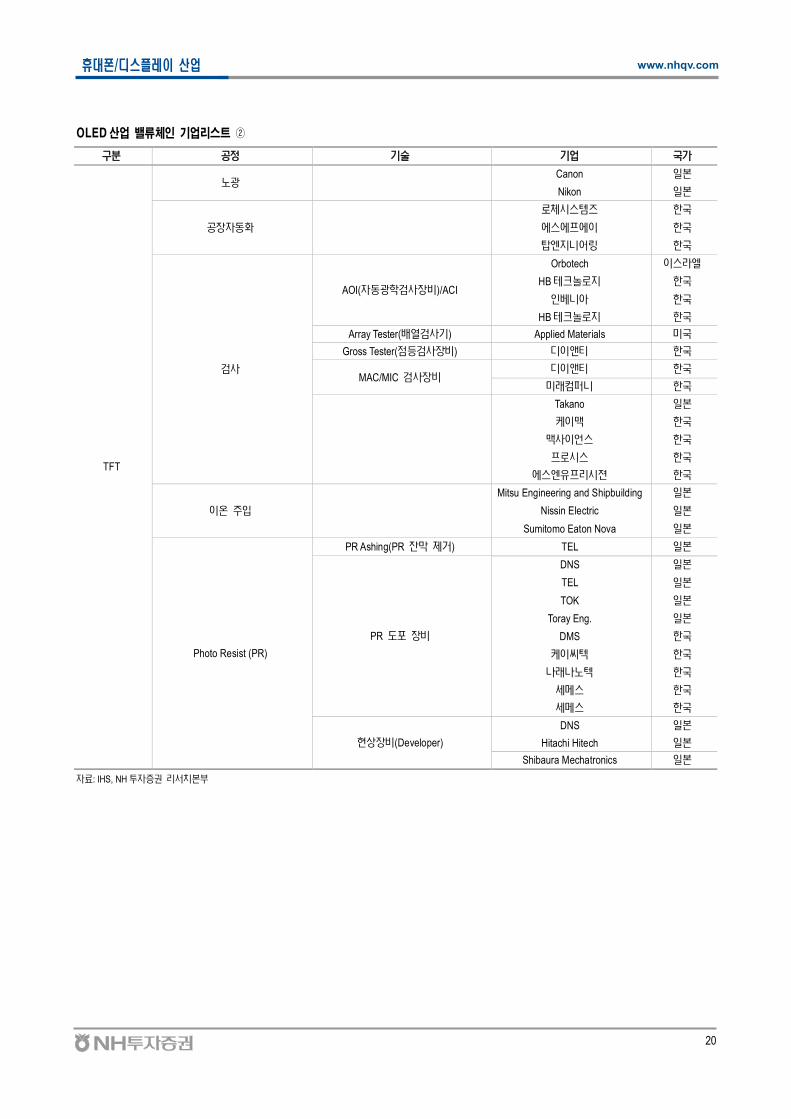

OLED 산업 밸류체인 기업리스트 ①

공정 술 업 가

TFT

활 화/탈수 열처

열처

Espec 본

Koyo Thermo System 본

ULVAC 본

Gasonic 미

RTP( 열처 비)

비아트 한

Gasonic 미

IHI 미

정 클 너

DNS 본

Hitachi Hitech 본

Shibaura Mechatronics 본

DMS 한

씨 한

스 한

에스티아 한

결정화ELA

Japan Steel Works 본

AP 시스 한

엔 니어 한

TCZ 미

SPC 비아트 한

절단 절단 비

체시스 한

탑엔 니어 한

한

착(CVD, 화학 상 착 ) PECVD(플라 화학 상 착 )

TEL 본

ULVAC 본

주 엔 니어 한

에스에프에 한

Applied Materials 미

식각

건식 식각 비

TEL 본

ULVAC 본

YAC 본

니아 한

원 IPS 한

건식 식각(HDP 식각 비) 아 씨 한

습식 식각 비

DNS 본

Hitachi Hitech 본

DMS 한

씨 한

스 한

에스티아 한

Kaijo 태

료: IHS, NH 투 본

20

폰/ 스 이 산업 www.nhqv.com

OLED 산업 밸류체인 기업리스트 ②

공정 술 업 가

TFT

노Canon 본

Nikon 본

공 동화

체시스 한

에스에프에 한

탑엔 니어 한

검사

AOI( 동 학검사 비)/ACI

Orbotech 스라엘

HB 크놀 한

니아 한

HB 크놀 한

Array Tester( 열검사 ) Applied Materials 미

Gross Tester(점등검사 비) 앤티 한

MAC/MIC 검사 비앤티 한

미래컴 니 한

Takano 본

맥 한

맥사 언스 한

프 시스 한

에스엔 프 시젼 한

주

Mitsu Engineering and Shipbuilding 본

Nissin Electric 본

Sumitomo Eaton Nova 본

Photo Resist (PR)

PR Ashing(PR 막 제거) TEL 본

PR 포 비

DNS 본

TEL 본

TOK 본

Toray Eng. 본

DMS 한

씨 한

나래나노 한

스 한

스 한

현상 비(Developer)

DNS 본

Hitachi Hitech 본

Shibaura Mechatronics 본

료: IHS, NH 투 본

21

폰/ 스 이 산업 www.nhqv.com

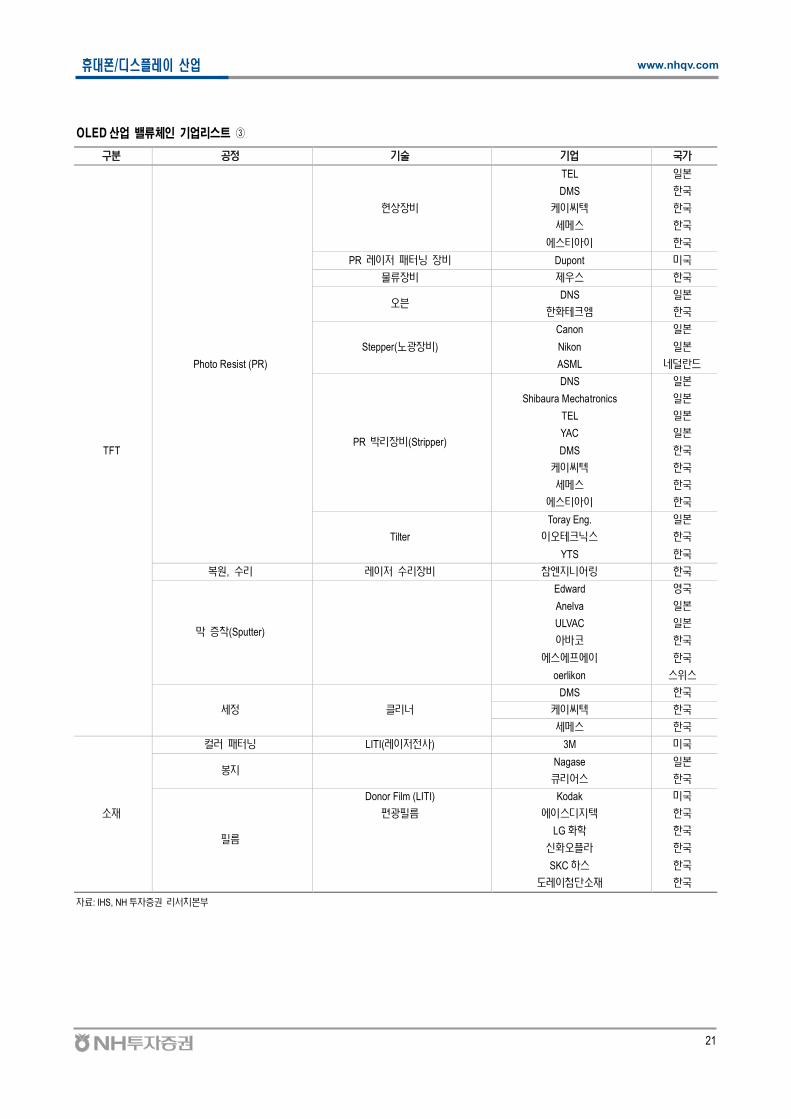

OLED 산업 밸류체인 기업리스트 ③

공정 술 업 가

TFT

Photo Resist (PR)

현상 비

TEL 본

DMS 한

씨 한

스 한

에스티아 한

PR 저 닝 비 Dupont 미

물 비 제 스 한

븐DNS 본

한화 크엠 한

Stepper(노 비)

Canon 본

Nikon 본

ASML 네 란드

PR 비(Stripper)

DNS 본

Shibaura Mechatronics 본

TEL 본

YAC 본

DMS 한

씨 한

스 한

에스티아 한

Tilter

Toray Eng. 본

크닉스 한

YTS 한

복원, 수 저 수 비 참엔 니어 한

막 착(Sputter)

Edward

Anelva 본

ULVAC 본

아 한

에스에프에 한

oerlikon 스 스

정 클 너

DMS 한

씨 한

스 한

컬러 닝 LITI( 저전사) 3M 미

Nagase 본

큐 어스 한

필

Donor Film (LITI) Kodak 미

필 에 스 한

LG 화학 한

신화 플라 한

SKC 하스 한

첨단 한

료: IHS, NH 투 본

22

폰/ 스 이 산업 www.nhqv.com

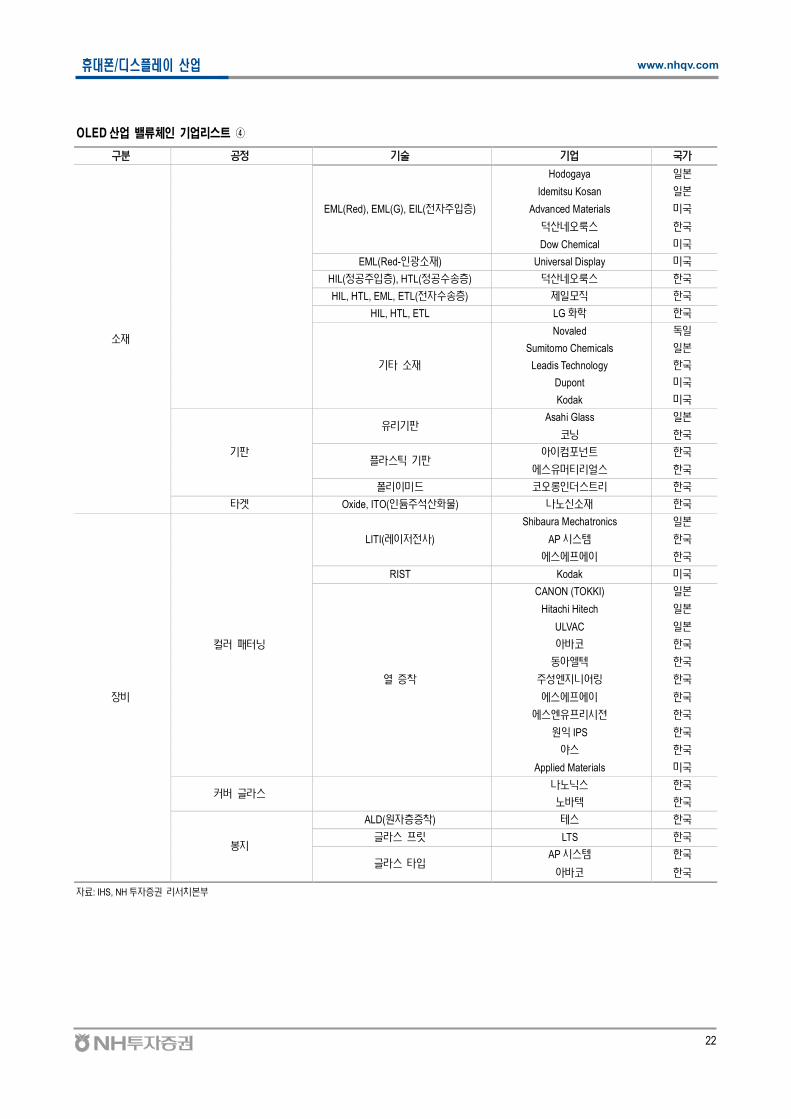

OLED 산업 밸류체인 기업리스트 ④

공정 술 업 가

EML(Red), EML(G), EIL(전 주 )

Hodogaya 본

Idemitsu Kosan 본

Advanced Materials 미

산네 룩스 한

Dow Chemical 미

EML(Red- ) Universal Display 미

HIL(정공주 ), HTL(정공수 ) 산네 룩스 한

HIL, HTL, EML, ETL(전 수 ) 제 한

HIL, HTL, ETL LG 화학 한

타

Novaled

Sumitomo Chemicals 본

Leadis Technology 한

Dupont 미

Kodak 미

Asahi Glass 본

닝 한

플라스틱아 컴포넌트 한

에스 티 얼스 한

폴 미드 스트 한

타겟 Oxide, ITO( 듐주 산화물) 나노신 한

비

컬러 닝

LITI( 저전사)

Shibaura Mechatronics 본

AP 시스 한

에스에프에 한

RIST Kodak 미

열 착

CANON (TOKKI) 본

Hitachi Hitech 본

ULVAC 본

아 한

동아엘 한

주 엔 니어 한

에스에프에 한

에스엔 프 시젼 한

원 IPS 한

야스 한

Applied Materials 미

커 라스나노닉스 한

노 한

ALD(원 착) 스 한

라스 프 LTS 한

라스 타AP 시스 한

아 한

료: IHS, NH 투 본

23

폰/ 스 이 산업 www.nhqv.com

OLED 산업 밸류체인 기업리스트 ⑤

공정 술 업 가

비

라스 타 니아 한

탈 시트 타 AP 시스 한

막

동아엘 한

주 엔 니어 한

에스에프에 한

에스엔 프 시젼 한

스 한

원 IPS 한

Applied Materials 미

Vitex 미

Lantech 본

탑엔 니어 한

탑엔 니어 한

검사 니아 한

Roll to Roll Applied Materials 미

널 스플 AMOLED

LG 스플 한

삼 스플 한

Tianma

Japan Display 본

AUO 만

Visionox

Ever Display Optronics

CSOT

료: IHS, NH 투 본

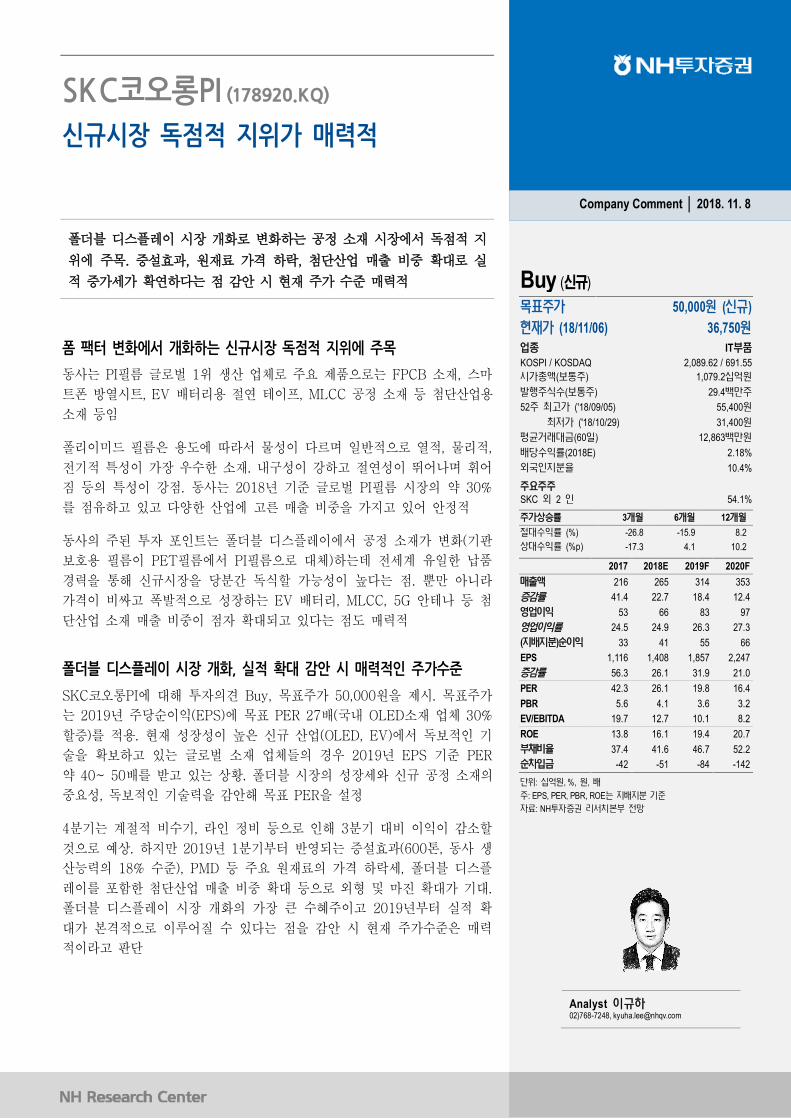

SKC코오롱PI (178920.KQ)

신규시장 독점적 지위가 매력적

폴 블 플 시 개 변 하는 공 재 시 에 독 지

에 주 . 과, 원재료 가격 하 , 첨단산업 매 비 실

가 가 연하다는 감안 시 재 주가 매

폼 팩터 변화에서 개화하는 신규시장 독점적 지위에 주목

동사는 PI필 1 생산 업체 주 는 FPCB 재, 마

트폰 열시트, EV 리 연 프, MLCC 공 재 등 첨단산업

재 등

폴리 미드 필 도에 다 열 , 리 ,

특 가 우 한 재. 내 강하고 연 뛰어 어

짐 등 특 강 . 동사는 2018 PI필 시 약 30%

하고 고 다양한 산업에 고 매 비 가지고 어 안

동사 주 포 트는 폴 블 플 에 공 재가 변 (

보 필 PET필 에 PI필 체)하는 계 한

경 통해 신규시 당 간 독식할 가능 다는 . 뿐만 아니

가격 비싸고 폭 하는 EV 리, MLCC, 5G 안 등 첨

단산업 재 매 비 고 다는 도 매

폴더블 디스플레이 시장 개화, 실적 확대 감안 시 매력적인 주가수준

SKC PI에 해 견 Buy, 주가 50,000원 시. 주가

는 2019 주당 (EPS)에 PER 27 ( 내 OLED 재 업체 30%

할 ) . 재 신규 산업(OLED, EV)에 독보

보하고 는 재 업체들 경우 2019 EPS PER

약 40~ 50 고 는 상 . 폴 블 시 신규 공 재

, 독보 감안해 PER

4 는 계 비 , 비 등 해 3 비 감 할

것 상. 하지만 2019 1 는 과(600 , 동사 생

산능 18% ), PMD 등 주 원재료 가격 하 , 폴 블 플

포함한 첨단산업 매 비 등 마진 가 .

폴 블 플 시 개 가 큰 주 고 2019 실

가 본격 루어질 다는 감안 시 재 주가 매

고 단

Buy (신규)

주가 50,000원 (신규)

현 가 (18/11/06) 36,750원

업종 IT

KOSPI / KOSDAQ 2,089.62 / 691.55

시가총액(보 주) 1,079.2십억원

행주식수(보 주) 29.4 만주

52주 최고가 ('18/09/05) 55,400원

최저가 ('18/10/29) 31,400원

평균거래 (60 ) 12,863 만원

당수 (2018E) 2.18%

10.4%

주 주주SKC 2 54.1%

주가상승 3개월 6개월 12개월

절 수 (%) -26.8 -15.9 8.2

상 수 (%p) -17.3 4.1 10.2

2017 2018E 2019F 2020F

매출액 216 265 314 353

감 41.4 22.7 18.4 12.4

업 53 66 83 97

업 24.5 24.9 26.3 27.3

( )순 33 41 55 66

EPS 1,116 1,408 1,857 2,247

감 56.3 26.1 31.9 21.0

PER 42.3 26.1 19.8 16.4

PBR 5.6 4.1 3.6 3.2

EV/EBITDA 19.7 12.7 10.1 8.2

ROE 13.8 16.1 19.4 20.7

채비 37.4 41.6 46.7 52.2

순차 -42 -51 -84 -142

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

Company Comment │ 2018. 11. 8

Analyst 규하02)768-7248, [email protected]

25

SKC코 롱PI www.nhqv.com

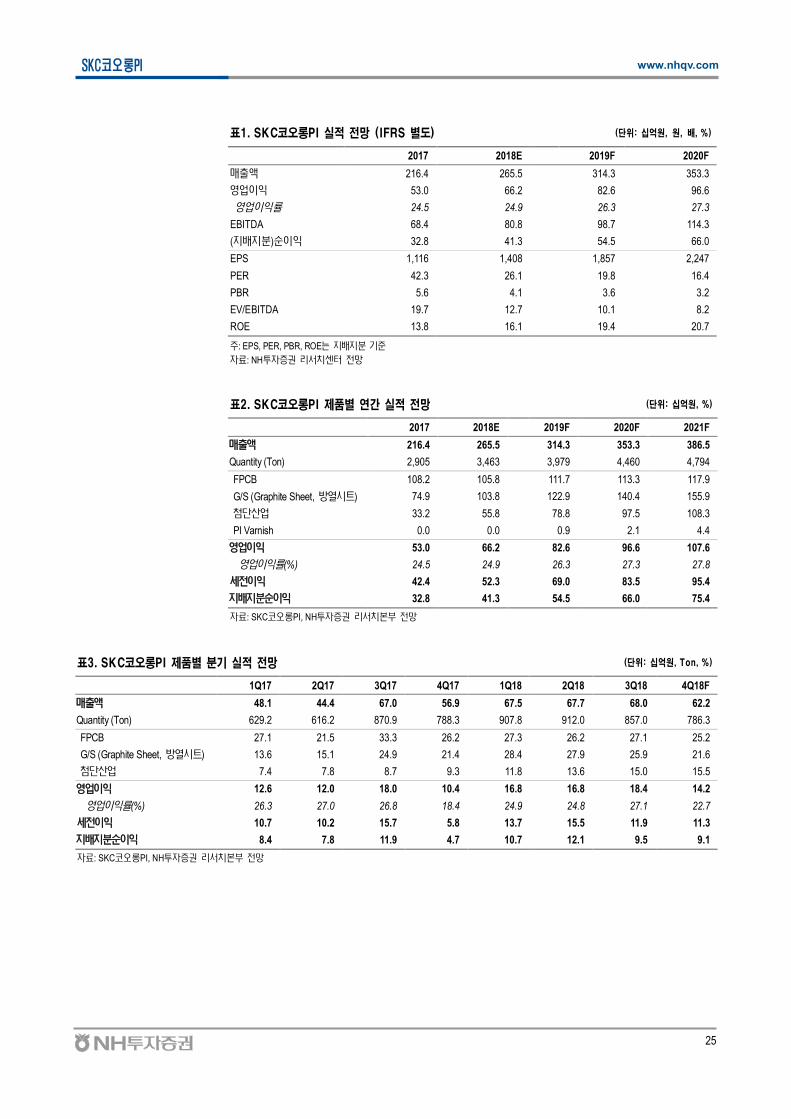

표1. SKC코오롱PI 실 망 (IFRS 별도) (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매출액 216.4 265.5 314.3 353.3

업 53.0 66.2 82.6 96.6

업 24.5 24.9 26.3 27.3

EBITDA 68.4 80.8 98.7 114.3

( )순 32.8 41.3 54.5 66.0

EPS 1,116 1,408 1,857 2,247

PER 42.3 26.1 19.8 16.4

PBR 5.6 4.1 3.6 3.2

EV/EBITDA 19.7 12.7 10.1 8.2

ROE 13.8 16.1 19.4 20.7

주: EPS, PER, PBR, ROE는

료: NH투 전망

표2. SKC코오롱PI 제품별 연간 실 망 (단 : 십억원, %)

2017 2018E 2019F 2020F 2021F

매출액 216.4 265.5 314.3 353.3 386.5

Quantity (Ton) 2,905 3,463 3,979 4,460 4,794

FPCB 108.2 105.8 111.7 113.3 117.9

G/S (Graphite Sheet, 열시트) 74.9 103.8 122.9 140.4 155.9

첨단산업 33.2 55.8 78.8 97.5 108.3

PI Varnish 0.0 0.0 0.9 2.1 4.4

업 53.0 66.2 82.6 96.6 107.6

업 (%) 24.5 24.9 26.3 27.3 27.8

전 42.4 52.3 69.0 83.5 95.4

순 32.8 41.3 54.5 66.0 75.4

료: SKC PI, NH투 본 전망

표3. SKC코오롱PI 제품별 분기 실 망 (단 : 십억원, Ton, %)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F

매출액 48.1 44.4 67.0 56.9 67.5 67.7 68.0 62.2

Quantity (Ton) 629.2 616.2 870.9 788.3 907.8 912.0 857.0 786.3

FPCB 27.1 21.5 33.3 26.2 27.3 26.2 27.1 25.2

G/S (Graphite Sheet, 열시트) 13.6 15.1 24.9 21.4 28.4 27.9 25.9 21.6

첨단산업 7.4 7.8 8.7 9.3 11.8 13.6 15.0 15.5

업 12.6 12.0 18.0 10.4 16.8 16.8 18.4 14.2

업 (%) 26.3 27.0 26.8 18.4 24.9 24.8 27.1 22.7

전 10.7 10.2 15.7 5.8 13.7 15.5 11.9 11.3

순 8.4 7.8 11.9 4.7 10.7 12.1 9.5 9.1

료: SKC PI, NH투 본 전망

26

SKC코 롱PI www.nhqv.com

표4. Global Peer Analysis – Valuation

회사 SKC PI Universal Display 티 얼 Kaneka Taimide

PER ( ) 2017 42.3 69.8 38.3 13.4 35.7

2018E 26.1 59.1 45.9 16.1 13.2

2019F 19.8 37.8 26.6 13.4 10.1

PBR ( ) 2017 5.6 12.4 3.3 0.9 4.6

2018E 4.1 6.4 3.4 1.1 2.3

2019F 3.6 5.6 3.1 0.9 2.1

EV/EBITDA ( ) 2017 19.7 44.4 20.8 5.9 16.9

2018E 12.7 67.4 20.4 6.4 7.8

2019F 10.1 30.5 14.9 5.7 5.4

ROE (%) 2017 13.8 19.5 10.3 7.2 13.1

2018E 16.1 12.5 8.8 7.5 17.4

2019F 19.4 17.2 12.2 7.1 22.3

당수 (%) 2017 1.7 0.1 1.7 2.2 1.8

2018E 2.2 0.2 1.4 1.7 5.0

2019F 2.2 0.3 1.4 2.0 7.0

주: 2018년 11월 6 종가

료: Bloomberg, NH투 본 전망

그림1. 패 구조의 변화 – 패 보호용 필름이 PET 필름에서 PI 필름으로 변화

Rigid OLED 구조

Cover Window

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board(Substrate Glass)

Curved OLED 구조

Cover Window

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board (PI Varnish)

Protect Film (PET Film)

Foldable OLED 구조

CPI (Colorless PI)

Polaroid Film

Touch Sensor

Encapsulation

R G B

TFT Board (PI Varnish)

Protect Film (PI Film)

료: SKC PI, NH투 본

27

SKC코 롱PI www.nhqv.com

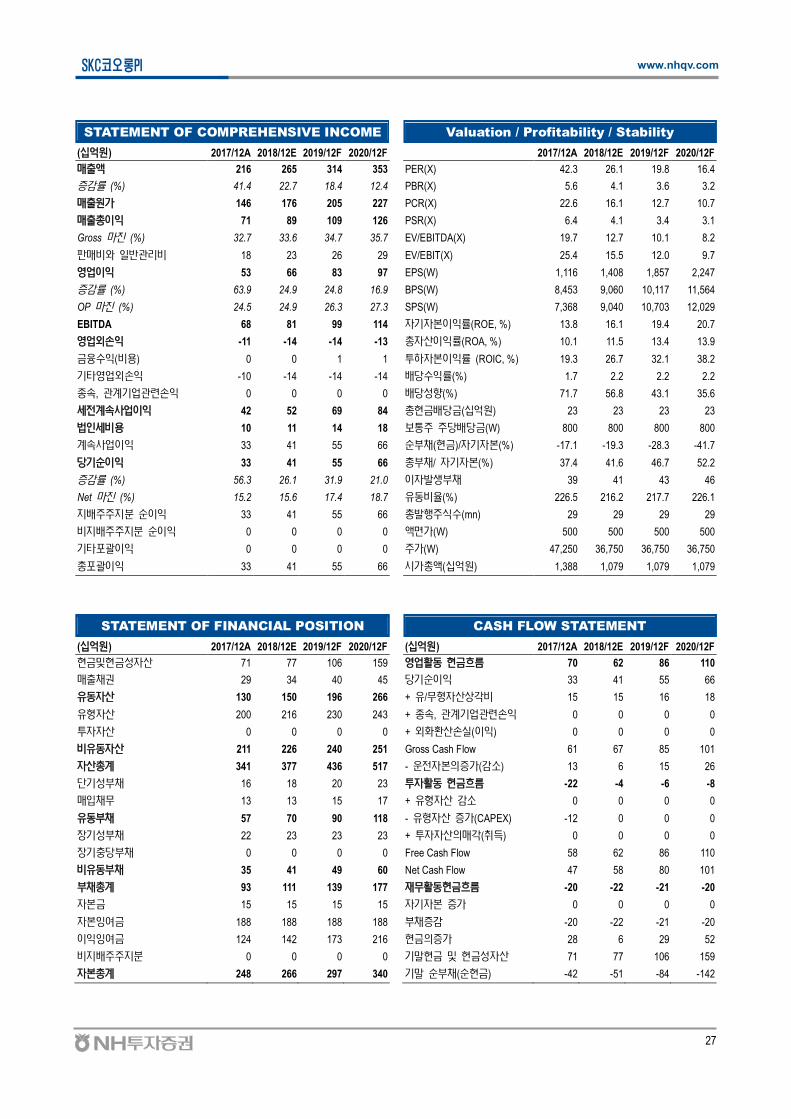

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F 2017/12A 2018/12E 2019/12F 2020/12F

매출액 216 265 314 353 PER(X) 42.3 26.1 19.8 16.4

감 (%) 41.4 22.7 18.4 12.4 PBR(X) 5.6 4.1 3.6 3.2

매출원가 146 176 205 227 PCR(X) 22.6 16.1 12.7 10.7

매출총 71 89 109 126 PSR(X) 6.4 4.1 3.4 3.1

Gross (%) 32.7 33.6 34.7 35.7 EV/EBITDA(X) 19.7 12.7 10.1 8.2

매비 비 18 23 26 29 EV/EBIT(X) 25.4 15.5 12.0 9.7

업 53 66 83 97 EPS(W) 1,116 1,408 1,857 2,247

감 (%) 63.9 24.9 24.8 16.9 BPS(W) 8,453 9,060 10,117 11,564

OP (%) 24.5 24.9 26.3 27.3 SPS(W) 7,368 9,040 10,703 12,029

EBITDA 68 81 99 114 본 (ROE, %) 13.8 16.1 19.4 20.7

업 -11 -14 -14 -13 총 산 (ROA, %) 10.1 11.5 13.4 13.9

수 (비 ) 0 0 1 1 투하 본 (ROIC, %) 19.3 26.7 32.1 38.2

타 업 -10 -14 -14 -14 당수 (%) 1.7 2.2 2.2 2.2

종 , 계 업 0 0 0 0 당 향(%) 71.7 56.8 43.1 35.6

전계 사업 42 52 69 84 총현 당 (십억원) 23 23 23 23

비 10 11 14 18 보 주 주당 당 (W) 800 800 800 800

계 사업 33 41 55 66 순 채(현 )/ 본(%) -17.1 -19.3 -28.3 -41.7

당 순 33 41 55 66 총 채/ 본(%) 37.4 41.6 46.7 52.2

감 (%) 56.3 26.1 31.9 21.0 생 채 39 41 43 46

Net (%) 15.2 15.6 17.4 18.7 동비 (%) 226.5 216.2 217.7 226.1

주주 순 33 41 55 66 총 행주식수(mn) 29 29 29 29

비 주주 순 0 0 0 0 액 가(W) 500 500 500 500

타포 0 0 0 0 주가(W) 47,250 36,750 36,750 36,750

총포 33 41 55 66 시가총액(십억원) 1,388 1,079 1,079 1,079

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F (십억원) 2017/12A 2018/12E 2019/12F 2020/12F

현 현 산 71 77 106 159 업활동 현 흐 70 62 86 110

매출채 29 34 40 45 당 순 33 41 55 66

동 산 130 150 196 266 + /무형 산상각비 15 15 16 18

형 산 200 216 230 243 + 종 , 계 업 0 0 0 0

투 산 0 0 0 0 + 화환산 실( ) 0 0 0 0

비 동 산 211 226 240 251 Gross Cash Flow 61 67 85 101

산총계 341 377 436 517 - 전 본 가(감 ) 13 6 15 26

단 채 16 18 20 23 투 활동 현 흐 -22 -4 -6 -8

매 채무 13 13 15 17 + 형 산 감 0 0 0 0

동 채 57 70 90 118 - 형 산 가(CAPEX) -12 0 0 0

채 22 23 23 23 + 투 산 매각(취득) 0 0 0 0

충당 채 0 0 0 0 Free Cash Flow 58 62 86 110

비 동 채 35 41 49 60 Net Cash Flow 47 58 80 101

채총계 93 111 139 177 무활동현 흐 -20 -22 -21 -20

본 15 15 15 15 본 가 0 0 0 0

본 여 188 188 188 188 채 감 -20 -22 -21 -20

여 124 142 173 216 현 가 28 6 29 52

비 주주 0 0 0 0 말현 현 산 71 77 106 159

본총계 248 266 297 340 말 순 채(순현 ) -42 -51 -84 -142

비에이치 (090460.KQ)

폴더블 스마트폰 대당 단가 상승 수혜

폴 블 마트폰 사 가 어 크 가 늘어 고

플 등 가 탑재 당 단가 폭 상승 망. 미 고객사

감안한 보 에도 재 주가는 매 고 단

폴더블 디스플레이에서 FPCB 기판 단가 대폭 상승 전망

폴 블 플 에 FPCB 당 단가 상승( 비 2 )

가 는 는 1) 크 가 늘어 고,

2) 가 플 등 당 플 탑재 가 가하 . 또

한 폴 블 플 께 에는 Y-OCTA 탑재가 필

동사가 하고 어 향후 도 보

FPCB , 당 플 탑재 가(2개),

도가 아 단가가 비싼 RF-PCB 채 가 동사도 폴 블

플 망

보수적인 가정에도 현재 주가 수준은 매력적

미 마트폰 고객사 신규 마트폰 진 감안한 실 치 변

경 해 동사 주가 26,000원(19F PER 8.4 ) 하향. 미

마트폰 업체 2019 OLED 플 탑재 마트폰 매량 가

1억5 만 에 78 만 25.7% 하향한 것 주 변경. 매

하향 비 2019 매 액 하 한 는 상 양 한

OLED , LCD 매량 치 하 등 고 한 믹 개

과

실 치 하향 에도 Buy 견 지하는 는 1) 주가가

미 마트폰 매 진 해 에 역사 하단 (19F

상 PER 5.1 ) 지 하 했고 2) 폴 블 플 등 OLED 하

량 는 과 에 단가가 RF-PCB 는 지

것 상하

4 매 액 업 내 주 고객사 마트폰 하량 진 향

3 비 폭 하 할 것 . 하지만 폴 블 플 시

개 , OLED 플 탑재한 마트폰 가 어

실 가 가 지 것 는 감안 시 가 매

고

Buy (유지)

주가 26,000원 (하향)

현 가 (18/11/06) 15,850원

업종 IT

KOSPI / KOSDAQ 2,089.62 / 691.55

시가총액(보 주) 496.3십억원

행주식수(보 주) 31.3 만주

52주 최고가 ('17/11/29) 29,400원

최저가 ('18/10/29) 15,300원

평균거래 (60 ) 11,594 만원

당수 (2018E) 0.00%

16.1%

주 주주경환 2 23.5%

주가상승 3개월 6개월 12개월

절 수 (%) -38.2 -28.3 -24.5

상 수 (%p) -30.2 -11.2 -23.2

2017 2018E 2019F 2020F

매출액 691.3 808.7 924.0 1,026.3

감 85.9 17.0 14.3 11.1

업 75.7 98.4 119.0 138.0

업 11.0 12.2 12.9 13.4

( )순 46 83 97 113

EPS 1,483 2,667 3,085 3,599

감 흑전 79.8 15.7 16.7

PER 18.4 5.9 5.1 4.4

PBR 5.6 2.1 1.5 1.1

EV/EBITDA 9.6 4.2 3.0 2.0

ROE 35.8 42.9 34.0 29.0

채비 240.3 162.2 139.8 136.8

순차 84 32 -46 -158

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

Company Comment │ 2018. 11. 8

Analyst 규하02)768-7248, [email protected]

29

비에이치 www.nhqv.com

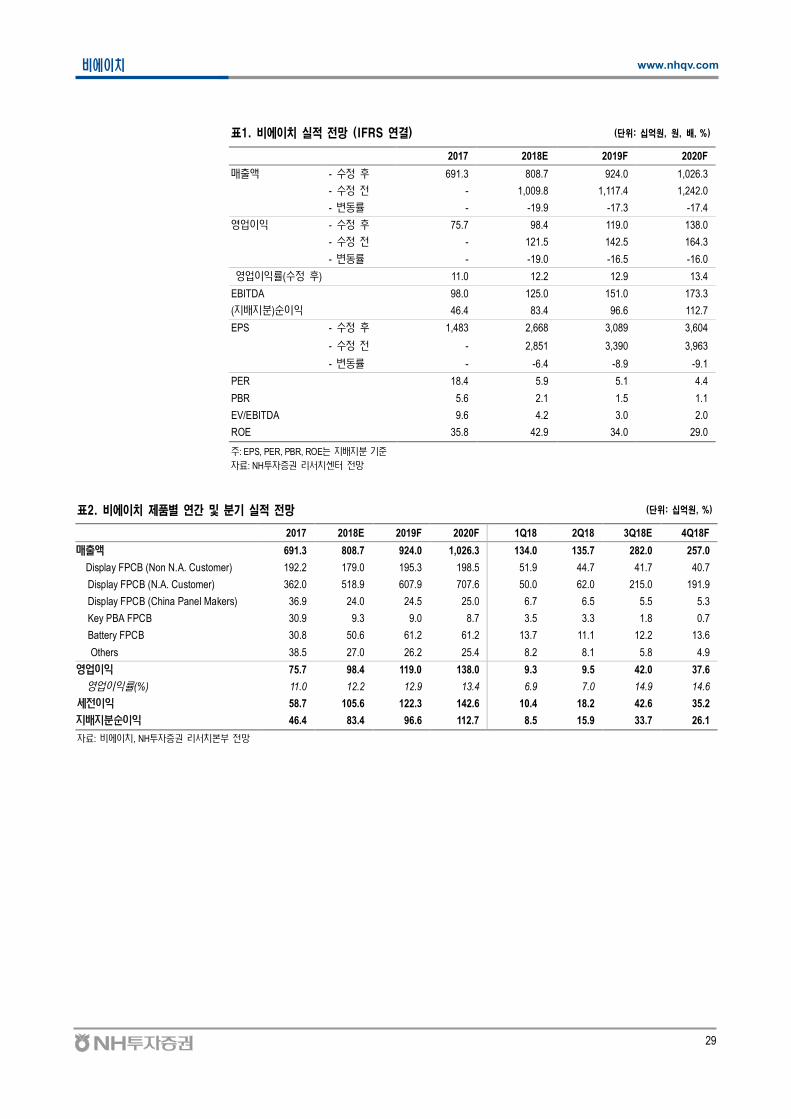

표1. 비에이치 실 망 (IFRS 연결) (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매출액 - 수정 후 691.3 808.7 924.0 1,026.3

- 수정 전 - 1,009.8 1,117.4 1,242.0

- 동 - -19.9 -17.3 -17.4

업 - 수정 후 75.7 98.4 119.0 138.0

- 수정 전 - 121.5 142.5 164.3

- 동 - -19.0 -16.5 -16.0

업 (수정 후) 11.0 12.2 12.9 13.4

EBITDA 98.0 125.0 151.0 173.3

( )순 46.4 83.4 96.6 112.7

EPS - 수정 후 1,483 2,668 3,089 3,604

- 수정 전 - 2,851 3,390 3,963

- 동 - -6.4 -8.9 -9.1

PER 18.4 5.9 5.1 4.4

PBR 5.6 2.1 1.5 1.1

EV/EBITDA 9.6 4.2 3.0 2.0

ROE 35.8 42.9 34.0 29.0

주: EPS, PER, PBR, ROE는

료: NH투 전망

표2. 비에이치 제품별 연간 분기 실 망 (단 : 십억원, %)

2017 2018E 2019F 2020F 1Q18 2Q18 3Q18E 4Q18F

매출액 691.3 808.7 924.0 1,026.3 134.0 135.7 282.0 257.0

Display FPCB (Non N.A. Customer) 192.2 179.0 195.3 198.5 51.9 44.7 41.7 40.7

Display FPCB (N.A. Customer) 362.0 518.9 607.9 707.6 50.0 62.0 215.0 191.9

Display FPCB (China Panel Makers) 36.9 24.0 24.5 25.0 6.7 6.5 5.5 5.3

Key PBA FPCB 30.9 9.3 9.0 8.7 3.5 3.3 1.8 0.7

Battery FPCB 30.8 50.6 61.2 61.2 13.7 11.1 12.2 13.6

Others 38.5 27.0 26.2 25.4 8.2 8.1 5.8 4.9

업 75.7 98.4 119.0 138.0 9.3 9.5 42.0 37.6

업 (%) 11.0 12.2 12.9 13.4 6.9 7.0 14.9 14.6

전 58.7 105.6 122.3 142.6 10.4 18.2 42.6 35.2

순 46.4 83.4 96.6 112.7 8.5 15.9 33.7 26.1

료: 비에 , NH투 본 전망

30

비에이치 www.nhqv.com

표3. 비에이치 잔여이익모델(RIM) (단 : 십억원, 원)

2018E 2019F 2020F 2021F 2022F 2023F 2024F 2025F 2026F 2027F 2028F 2029F

Net profit 83 97 113 120 125 138 139 151 165 180 196 214

Shareholder’s equity 236 333 445 566 691 829 965 1,111 1,266 1,431 1,608 1,796

Forecast ROE (FROE) 42.9% 34.0% 29.0% 23.8% 19.9% 18.2% 15.5% 14.6% 13.9% 13.3% 12.9% 12.6%

Spread (FROE-COE) 33.5% 24.6% 19.6% 14.4% 10.5% 8.8% 6.1% 5.2% 4.5% 3.9% 3.5% 3.2%

Residual income 65 70 76 73 66 67 55 54 53 53 53 54

Cost of equity (COE) 9.4%

Beta 0.9

Market risk premium (Rm-Rf) 6.0%

Risk-free rate (Rf) 4.0%

Beginning shareholder’s equity 153

PV of forecast period RI 483

PV of continuing value 108

Equity value (C+P) 744

No of shares (common, mn) 31.3

12m TP

Fair price (C) 25,980

Current price (C) 15,850

Upside (-downside) 63.9%

Implied P/B (x) 3.5

Implied P/E (x) 8.5

주: RIM(Residual Income Model, 여 ) 현 흐 할 형 하나 주주 에 투 원 본과 본비 초과하는

( 여 ) 현 가 합한 액 적정주주가 ( 본가 ) 보는 Valuation 다. 산식 현하 다 과 같다.

본가 = 본 + 미래 여 현 가 합

* 여 (RIt) = 당 순 t - 본t-1 * 본비 (Cost of Equity)t = 본t-1 * (ROEt - COEt)

RIM 적 당할 형(DDM), 여현 흐 할 형(DCF)과 같 결과 출하 정 상 주 최 화시킨

객 적 Valuation 라고 할 수 어 당사 Valuation 본 사 하고 다.

Market Risk Premium 적 (Guidance)

Mega Cap. Large Cap. Middle Cap. Small Cap.

M-cap 10 조원 상

+ 신 등 'AAA' 상

M-cap

1 조~10 조원 + 'A0' 상M-cap 2 천억~1 조원+'BBB+' 상

M-cap

2 천억원 미만+'BBB-' 상

Risk Premium 5.2% 6.0% 7.0% 8.0%

* Risk Free Rate = 4.0%(공 )

31

비에이치 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F 2017/12A 2018/12E 2019/12F 2020/12F

매출액 691 809 924 1,026 PER(X) 18.4 5.9 5.1 4.4

감 (%) 85.9 17.0 14.3 11.1 PBR(X) 5.6 2.1 1.5 1.1

매출원가 581 667 757 835 PCR(X) 7.6 3.7 3.2 2.8

매출총 110 141 167 191 PSR(X) 1.2 0.6 0.5 0.5

Gross (%) 16.0 17.5 18.1 18.6 EV/EBITDA(X) 9.6 4.2 3.0 2.0

매비 비 35 43 48 53 EV/EBIT(X) 12.4 5.4 3.8 2.5

업 76 98 119 138 EPS(W) 1,483 2,667 3,085 3,599

감 (%) 흑전 29.9 21.0 16.0 BPS(W) 4,885 7,543 10,628 14,227

OP (%) 11.0 12.2 12.9 13.4 SPS(W) 22,109 25,855 29,513 32,780

EBITDA 98 125 151 173 본 (ROE, %) 35.8 42.9 34.0 29.0

업 -17 7 3 5 총 산 (ROA, %) 11.2 14.6 13.6 12.2

수 (비 ) -14 -6 -11 -10 투하 본 (ROIC, %) 23.2 27.3 29.4 31.6

타 업 -10 8 8 8 당수 (%) 0.0 0.0 0.0 0.0

종 , 계 업 7 5 6 7 당 향(%) 0.0 0.0 0.0 0.0

전계 사업 59 106 122 143 총현 당 (십억원) 0 0 0 0

비 12 22 26 30 보 주 주당 당 (W) 0 0 0 0

계 사업 46 83 97 113 순 채(현 )/ 본(%) 55.2 13.6 -13.9 -35.4

당 순 46 83 97 113 총 채/ 본(%) 240.3 162.2 139.8 136.8

감 (%) 흑전 79.9 15.8 16.7 생 채 203 205 200 187

Net (%) 6.7 10.3 10.5 11.0 동비 (%) 131.3 151.2 167.7 175.7

주주 순 46 83 97 113 총 행주식수(mn) 31 31 31 31

비 주주 순 0 0 0 0 액 가(W) 500 500 500 500

타포 -4 0 0 0 주가(W) 27,300 15,850 15,850 15,850

총포 43 83 97 113 시가총액(십억원) 854 496 496 496

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F (십억원) 2017/12A 2018/12E 2019/12F 2020/12F

현 현 산 83 138 209 302 업활동 현 흐 59 114 138 181

매출채 157 135 142 147 당 순 46 83 97 113

동 산 336 399 544 759 + /무형 산상각비 22 27 32 35

형 산 164 192 211 226 + 종 , 계 업 -7 -5 -6 -7

투 산 8 16 29 54 + 화환산 실( ) 7 0 0 0

비 동 산 184 221 254 296 Gross Cash Flow 113 134 155 177

산총계 520 619 798 1,055 - 전 본 가(감 ) -45 9 15 40

단 채 106 110 106 96 투 활동 현 흐 -38 -60 -62 -76

매 채무 111 81 84 86 + 형 산 감 29 0 0 0

동 채 256 264 324 432 - 형 산 가(CAPEX) -69 -55 -50 -50

채 98 95 95 91 + 투 산 매각(취득) -7 -2 -7 -18

충당 채 13 25 46 86 Free Cash Flow -9 59 88 131

비 동 채 111 119 141 178 Net Cash Flow 21 54 75 105

채총계 367 383 465 610 무활동현 흐 53 1 -5 -13

본 16 16 16 16 본 가 2 0 0 0

본 여 28 28 28 28 채 감 51 1 -5 -13

여 105 188 285 398 현 가 73 55 71 93

비 주주 0 0 0 0 말현 현 산 83 138 209 302

본총계 153 236 333 445 말 순 채(순현 ) 84 32 -46 -158

이녹스첨단소재 (272290.KQ)

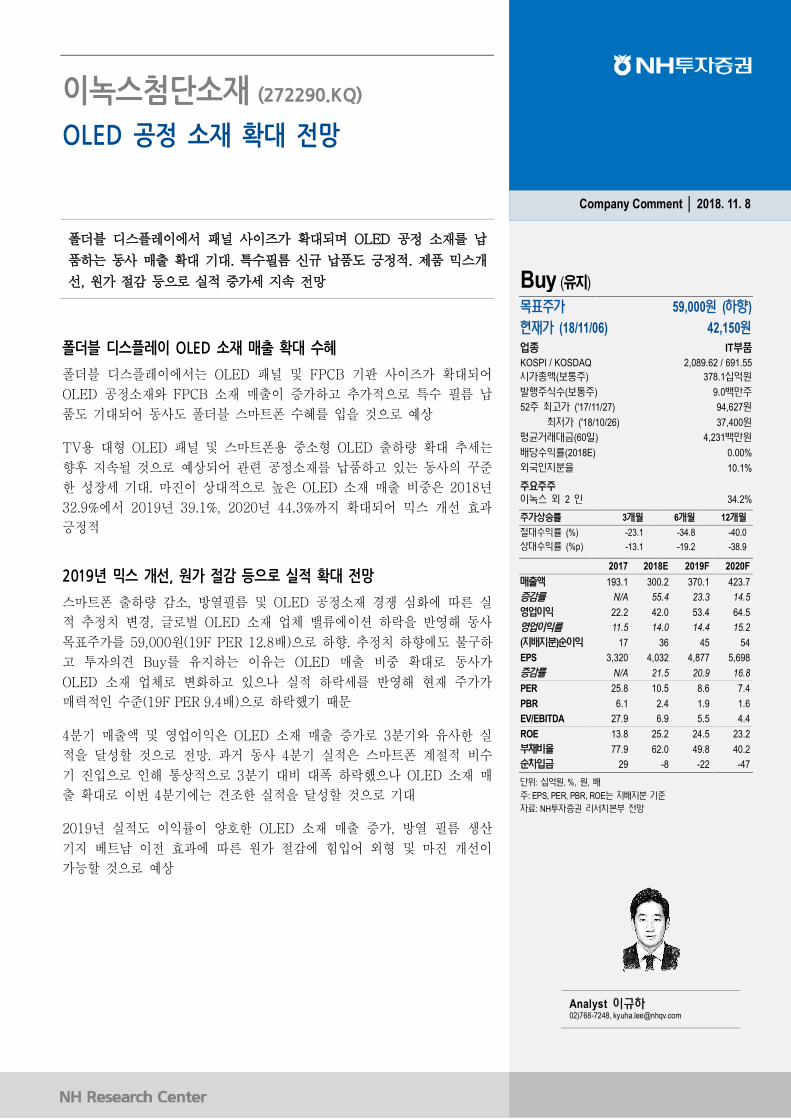

OLED 공정 소재 확대 전망

폴 블 플 에 사 가 OLED 공 재

하는 동사 매 . 특 필 신규 도 . 믹 개

, 원가 감 등 실 가 지 망

폴더블 디스플레이 OLED 소재 매출 확대 수혜

폴 블 플 에 는 OLED FPCB 사 가 어

OLED 공 재 FPCB 재 매 가하고 가 특 필

도 어 동사도 폴 블 마트폰 것 상

TV OLED 마트폰 OLED 하량 는

향후 지 것 상 어 공 재 하고 는 동사 꾸

한 . 마진 상 OLED 재 매 비 2018

32.9%에 2019 39.1%, 2020 44.3% 지 어 믹 개 과

2019년 믹스 개선, 원가 절감 등으로 실적 확대 전망

마트폰 하량 감 , 열필 OLED 공 재 경쟁 심 에 실

치 변경, OLED 재 업체 에 하 해 동사

주가 59,000원(19F PER 12.8 ) 하향. 치 하향에도 하

고 견 Buy 지하는 는 OLED 매 비 동사가

OLED 재 업체 변 하고 실 하 해 재 주가가

매 (19F PER 9.4 ) 하 했

4 매 액 업 OLED 재 매 가 3 사한 실

달 할 것 망. 과거 동사 4 실 마트폰 계 비

진 해 통상 3 비 폭 하 했 OLED 재 매

4 에는 견 한 실 달 할 것

2019 실 도 양 한 OLED 재 매 가, 열 필 생산

지 트 과에 원가 감에 어 마진 개

가능할 것 상

Buy (유지)

주가 59,000원 (하향)

현 가 (18/11/06) 42,150원

업종 IT

KOSPI / KOSDAQ 2,089.62 / 691.55

시가총액(보 주) 378.1십억원

행주식수(보 주) 9.0 만주

52주 최고가 ('17/11/27) 94,627원

최저가 ('18/10/26) 37,400원

평균거래 (60 ) 4,231 만원

당수 (2018E) 0.00%

10.1%

주 주주녹스 2 34.2%

주가상승 3개월 6개월 12개월

절 수 (%) -23.1 -34.8 -40.0

상 수 (%p) -13.1 -19.2 -38.9

2017 2018E 2019F 2020F

매출액 193.1 300.2 370.1 423.7

감 N/A 55.4 23.3 14.5

업 22.2 42.0 53.4 64.5

업 11.5 14.0 14.4 15.2

( )순 17 36 45 54

EPS 3,320 4,032 4,877 5,698

감 N/A 21.5 20.9 16.8

PER 25.8 10.5 8.6 7.4

PBR 6.1 2.4 1.9 1.6

EV/EBITDA 27.9 6.9 5.5 4.4

ROE 13.8 25.2 24.5 23.2

채비 77.9 62.0 49.8 40.2

순차 29 -8 -22 -47

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

Company Comment │ 2018. 11. 8

Analyst 규하02)768-7248, [email protected]

33

이녹스첨단소재 www.nhqv.com

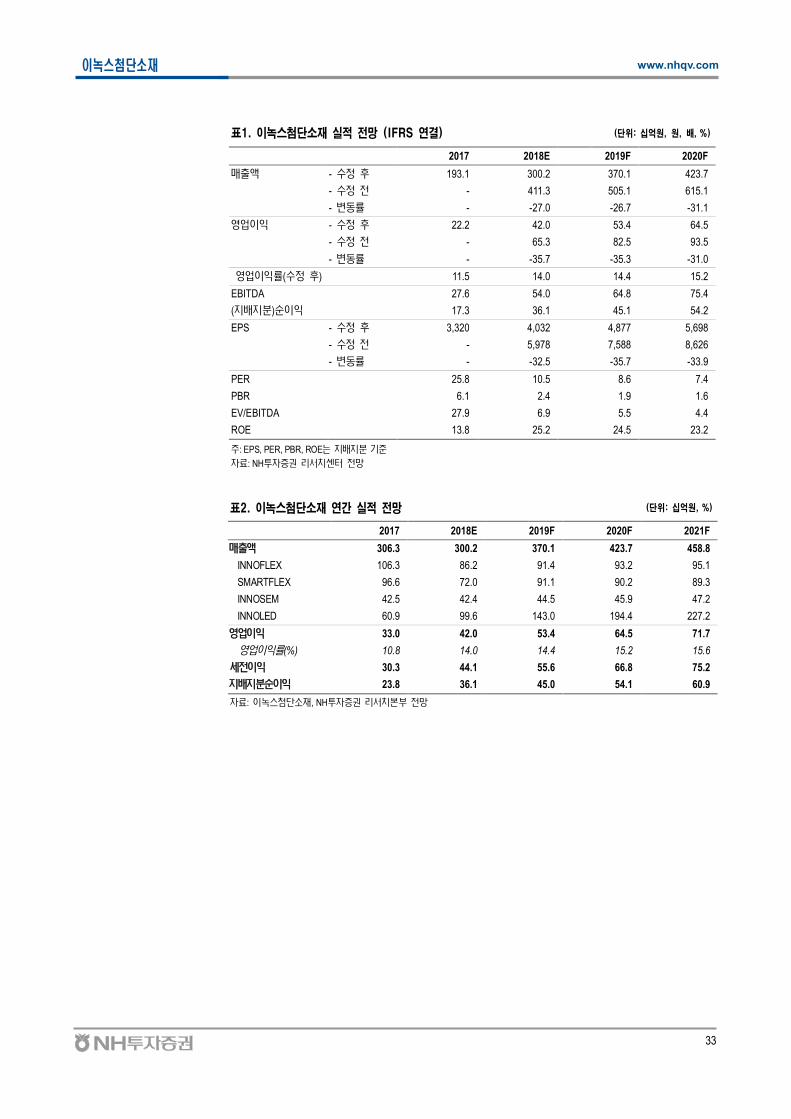

표1. 이녹스첨단소재 실 망 (IFRS 연결) (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매출액 - 수정 후 193.1 300.2 370.1 423.7

- 수정 전 - 411.3 505.1 615.1

- 동 - -27.0 -26.7 -31.1

업 - 수정 후 22.2 42.0 53.4 64.5

- 수정 전 - 65.3 82.5 93.5

- 동 - -35.7 -35.3 -31.0

업 (수정 후) 11.5 14.0 14.4 15.2

EBITDA 27.6 54.0 64.8 75.4

( )순 17.3 36.1 45.1 54.2

EPS - 수정 후 3,320 4,032 4,877 5,698

- 수정 전 - 5,978 7,588 8,626

- 동 - -32.5 -35.7 -33.9

PER 25.8 10.5 8.6 7.4

PBR 6.1 2.4 1.9 1.6

EV/EBITDA 27.9 6.9 5.5 4.4

ROE 13.8 25.2 24.5 23.2

주: EPS, PER, PBR, ROE는

료: NH투 전망

표2. 이녹스첨단소재 연간 실 망 (단 : 십억원, %)

2017 2018E 2019F 2020F 2021F

매출액 306.3 300.2 370.1 423.7 458.8

INNOFLEX 106.3 86.2 91.4 93.2 95.1

SMARTFLEX 96.6 72.0 91.1 90.2 89.3

INNOSEM 42.5 42.4 44.5 45.9 47.2

INNOLED 60.9 99.6 143.0 194.4 227.2

업 33.0 42.0 53.4 64.5 71.7

업 (%) 10.8 14.0 14.4 15.2 15.6

전 30.3 44.1 55.6 66.8 75.2

순 23.8 36.1 45.0 54.1 60.9

료: 녹스첨단 , NH투 본 전망

34

이녹스첨단소재 www.nhqv.com

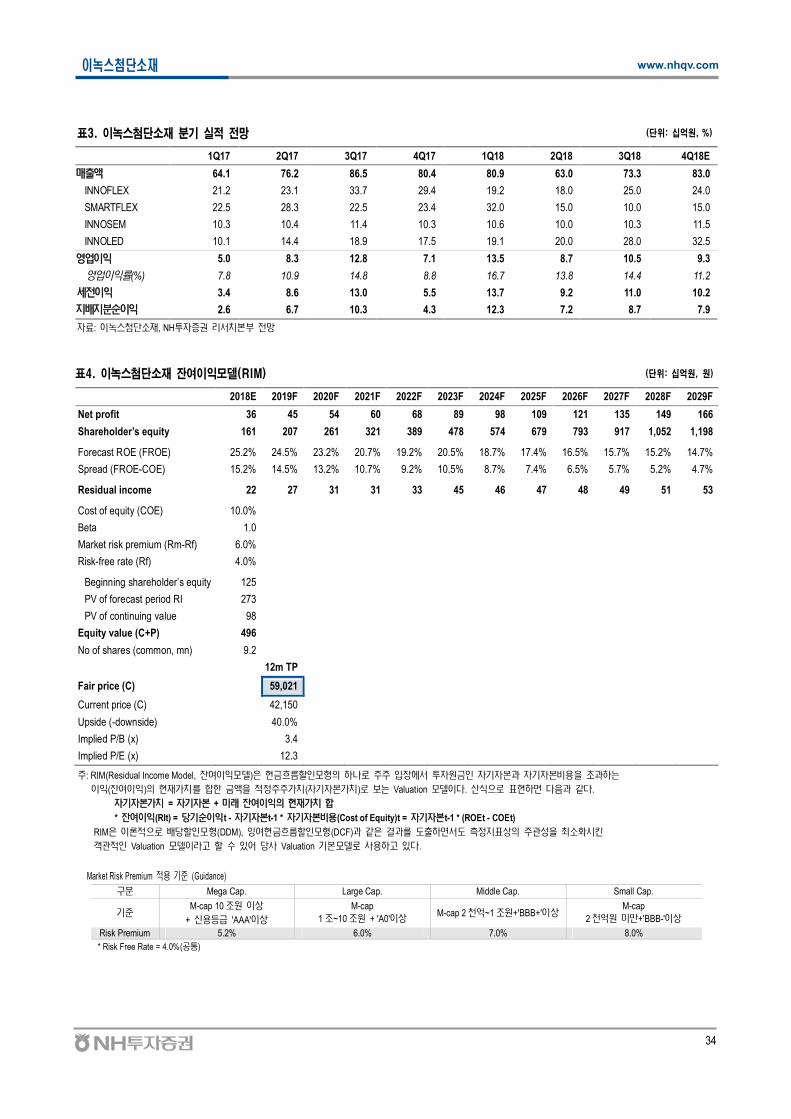

표3. 이녹스첨단소재 분기 실 망 (단 : 십억원, %)

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18E

매출액 64.1 76.2 86.5 80.4 80.9 63.0 73.3 83.0

INNOFLEX 21.2 23.1 33.7 29.4 19.2 18.0 25.0 24.0

SMARTFLEX 22.5 28.3 22.5 23.4 32.0 15.0 10.0 15.0

INNOSEM 10.3 10.4 11.4 10.3 10.6 10.0 10.3 11.5

INNOLED 10.1 14.4 18.9 17.5 19.1 20.0 28.0 32.5

업 5.0 8.3 12.8 7.1 13.5 8.7 10.5 9.3

업 (%) 7.8 10.9 14.8 8.8 16.7 13.8 14.4 11.2

전 3.4 8.6 13.0 5.5 13.7 9.2 11.0 10.2

순 2.6 6.7 10.3 4.3 12.3 7.2 8.7 7.9

료: 녹스첨단 , NH투 본 전망

표4. 이녹스첨단소재 잔여이익모델(RIM) (단 : 십억원, 원)

2018E 2019F 2020F 2021F 2022F 2023F 2024F 2025F 2026F 2027F 2028F 2029F

Net profit 36 45 54 60 68 89 98 109 121 135 149 166

Shareholder’s equity 161 207 261 321 389 478 574 679 793 917 1,052 1,198

Forecast ROE (FROE) 25.2% 24.5% 23.2% 20.7% 19.2% 20.5% 18.7% 17.4% 16.5% 15.7% 15.2% 14.7%

Spread (FROE-COE) 15.2% 14.5% 13.2% 10.7% 9.2% 10.5% 8.7% 7.4% 6.5% 5.7% 5.2% 4.7%

Residual income 22 27 31 31 33 45 46 47 48 49 51 53

Cost of equity (COE) 10.0%

Beta 1.0

Market risk premium (Rm-Rf) 6.0%

Risk-free rate (Rf) 4.0%

Beginning shareholder’s equity 125

PV of forecast period RI 273

PV of continuing value 98

Equity value (C+P) 496

No of shares (common, mn) 9.2

12m TP

Fair price (C) 59,021

Current price (C) 42,150

Upside (-downside) 40.0%

Implied P/B (x) 3.4

Implied P/E (x) 12.3

주: RIM(Residual Income Model, 여 ) 현 흐 할 형 하나 주주 에 투 원 본과 본비 초과하는

( 여 ) 현 가 합한 액 적정주주가 ( 본가 ) 보는 Valuation 다. 산식 현하 다 과 같다.

본가 = 본 + 미래 여 현 가 합

* 여 (RIt) = 당 순 t - 본t-1 * 본비 (Cost of Equity)t = 본t-1 * (ROEt - COEt)

RIM 적 당할 형(DDM), 여현 흐 할 형(DCF)과 같 결과 출하 정 상 주 최 화시킨

객 적 Valuation 라고 할 수 어 당사 Valuation 본 사 하고 다.

Market Risk Premium 적 (Guidance)

Mega Cap. Large Cap. Middle Cap. Small Cap.

M-cap 10 조원 상

+ 신 등 'AAA' 상

M-cap

1 조~10 조원 + 'A0' 상M-cap 2 천억~1 조원+'BBB+' 상

M-cap

2 천억원 미만+'BBB-' 상

Risk Premium 5.2% 6.0% 7.0% 8.0%

* Risk Free Rate = 4.0%(공 )

35

이녹스첨단소재 www.nhqv.com

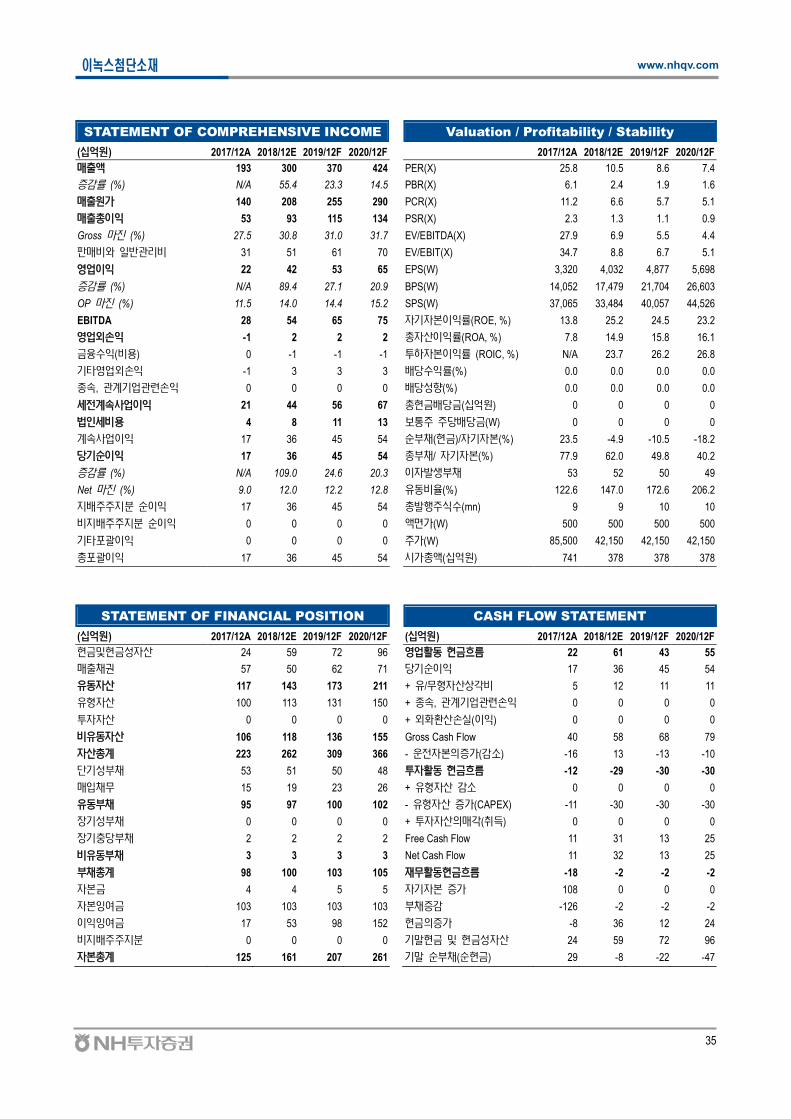

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F 2017/12A 2018/12E 2019/12F 2020/12F

매출액 193 300 370 424 PER(X) 25.8 10.5 8.6 7.4

감 (%) N/A 55.4 23.3 14.5 PBR(X) 6.1 2.4 1.9 1.6

매출원가 140 208 255 290 PCR(X) 11.2 6.6 5.7 5.1

매출총 53 93 115 134 PSR(X) 2.3 1.3 1.1 0.9

Gross (%) 27.5 30.8 31.0 31.7 EV/EBITDA(X) 27.9 6.9 5.5 4.4

매비 비 31 51 61 70 EV/EBIT(X) 34.7 8.8 6.7 5.1

업 22 42 53 65 EPS(W) 3,320 4,032 4,877 5,698

감 (%) N/A 89.4 27.1 20.9 BPS(W) 14,052 17,479 21,704 26,603

OP (%) 11.5 14.0 14.4 15.2 SPS(W) 37,065 33,484 40,057 44,526

EBITDA 28 54 65 75 본 (ROE, %) 13.8 25.2 24.5 23.2

업 -1 2 2 2 총 산 (ROA, %) 7.8 14.9 15.8 16.1

수 (비 ) 0 -1 -1 -1 투하 본 (ROIC, %) N/A 23.7 26.2 26.8

타 업 -1 3 3 3 당수 (%) 0.0 0.0 0.0 0.0

종 , 계 업 0 0 0 0 당 향(%) 0.0 0.0 0.0 0.0

전계 사업 21 44 56 67 총현 당 (십억원) 0 0 0 0

비 4 8 11 13 보 주 주당 당 (W) 0 0 0 0

계 사업 17 36 45 54 순 채(현 )/ 본(%) 23.5 -4.9 -10.5 -18.2

당 순 17 36 45 54 총 채/ 본(%) 77.9 62.0 49.8 40.2

감 (%) N/A 109.0 24.6 20.3 생 채 53 52 50 49

Net (%) 9.0 12.0 12.2 12.8 동비 (%) 122.6 147.0 172.6 206.2

주주 순 17 36 45 54 총 행주식수(mn) 9 9 10 10

비 주주 순 0 0 0 0 액 가(W) 500 500 500 500

타포 0 0 0 0 주가(W) 85,500 42,150 42,150 42,150

총포 17 36 45 54 시가총액(십억원) 741 378 378 378

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F (십억원) 2017/12A 2018/12E 2019/12F 2020/12F

현 현 산 24 59 72 96 업활동 현 흐 22 61 43 55

매출채 57 50 62 71 당 순 17 36 45 54

동 산 117 143 173 211 + /무형 산상각비 5 12 11 11

형 산 100 113 131 150 + 종 , 계 업 0 0 0 0

투 산 0 0 0 0 + 화환산 실( ) 0 0 0 0

비 동 산 106 118 136 155 Gross Cash Flow 40 58 68 79

산총계 223 262 309 366 - 전 본 가(감 ) -16 13 -13 -10

단 채 53 51 50 48 투 활동 현 흐 -12 -29 -30 -30

매 채무 15 19 23 26 + 형 산 감 0 0 0 0

동 채 95 97 100 102 - 형 산 가(CAPEX) -11 -30 -30 -30

채 0 0 0 0 + 투 산 매각(취득) 0 0 0 0

충당 채 2 2 2 2 Free Cash Flow 11 31 13 25

비 동 채 3 3 3 3 Net Cash Flow 11 32 13 25

채총계 98 100 103 105 무활동현 흐 -18 -2 -2 -2

본 4 4 5 5 본 가 108 0 0 0

본 여 103 103 103 103 채 감 -126 -2 -2 -2

여 17 53 98 152 현 가 -8 36 12 24

비 주주 0 0 0 0 말현 현 산 24 59 72 96

본총계 125 161 207 261 말 순 채(순현 ) 29 -8 -22 -47

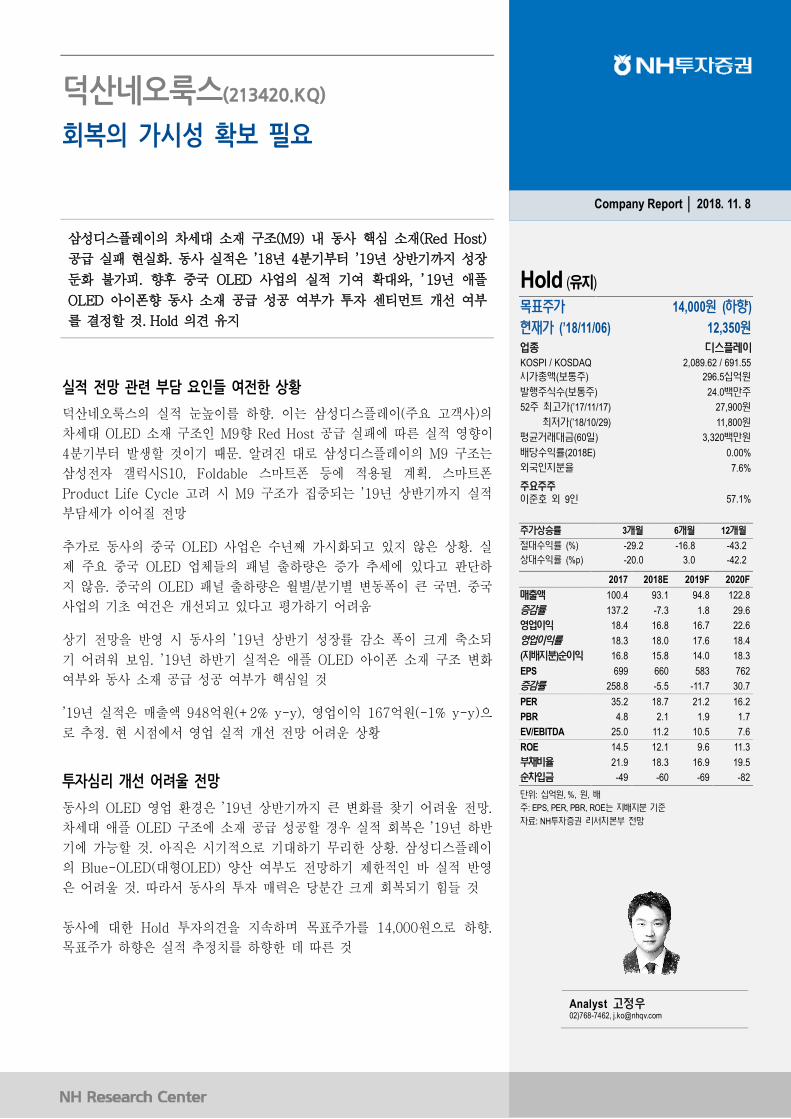

덕산네오룩스(213420.KQ)

회복의 가시성 확보 필요

삼 플 차 재 (M9) 내 동사 핵심 재(Red Host)

공 실 실 . 동사 실 ’18 4 ’19 상 지

가피. 향후 OLED 사업 실 여 , ’19 애플

OLED 아 폰향 동사 재 공 공 여 가 티 트 개 여

결 할 것. Hold 견 지

실적 전망 관련 부담 요인들 여전한 상황

산 룩 실 눈 하향. 는 삼 플 (주 고객사)

차 OLED 재 M9향 Red Host 공 실 에 실 향

4 생할 것 . 알 진 삼 플 M9 는

삼 갤럭시S10, Foldable 마트폰 등에 계 . 마트폰

Product Life Cycle 고 시 M9 가 집 는 ’19 상 지 실

담 가 어질 망

가 동사 OLED 사업 째 가시 고 지 않 상 . 실

주 OLED 업체들 하량 가 에 다고 단하

지 않 . OLED 하량 월별/ 별 변동폭 큰 .

사업 여건 개 고 다고 평가하 어 움

상 망 시 동사 ’19 상 감 폭 크게

어 워 보 . ’19 하 실 애플 OLED 아 폰 재 변

여 동사 재 공 공 여 가 핵심 것

’19 실 매 액 948억원(+2% y-y), 업 167억원(-1% y-y)

. 시 에 업 실 개 망 어 운 상

투자심리 개선 어려울 전망

동사 OLED 업 경 ’19 상 지 큰 변 찾 어 울 망.

차 애플 OLED 에 재 공 공할 경우 실 복 ’19 하

에 가능할 것. 아직 시 하 리한 상 . 삼 플

Blue-OLED( OLED) 양산 여 도 망하 한 실

어 울 것. 동사 매 당 간 크게 복 들 것

동사에 한 Hold 견 지 하 주가 14,000원 하향.

주가 하향 실 치 하향한 것

Company Report │ 2018. 11. 8

Hold (유지)

ㅇㅇㅎ주가 14,000원 (하향)

현 가 (’18/11/06) 12,350원

업종 스플

KOSPI / KOSDAQ 2,089.62 / 691.55

시가총액(보 주) 296.5십억원

행주식수(보 주) 24.0 만주

52주 최고가(’17/11/17) 27,900원

최저가(’18/10/29) 11,800원

평균거래 (60 ) 3,320 만원

당수 (2018E) 0.00%

7.6%

주 주주호 9 57.1%

주가상승 3개월 6개월 12개월

절 수 (%) -29.2 -16.8 -43.2

상 수 (%p) -20.0 3.0 -42.2

2017 2018E 2019F 2020F

매출액 100.4 93.1 94.8 122.8

감 137.2 -7.3 1.8 29.6

업 18.4 16.8 16.7 22.6

업 18.3 18.0 17.6 18.4

( )순 16.8 15.8 14.0 18.3

EPS 699 660 583 762

감 258.8 -5.5 -11.7 30.7

PER 35.2 18.7 21.2 16.2

PBR 4.8 2.1 1.9 1.7

EV/EBITDA 25.0 11.2 10.5 7.6

ROE 14.5 12.1 9.6 11.3

채비 21.9 18.3 16.9 19.5

순차 -49 -60 -69 -82

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

Analyst 고정02)768-7462, [email protected]

37

덕산네 룩스 www.nhqv.com

표1. 덕산네오룩스 실 망 (IFRS 별도) (단 : 십억원, 원, 배, %)

2017 2018E 2019F 2020F

매출액 - 수정 후 100.4 93.1 94.8 122.8

- 수정 전 100.1 100.3 128.6

- 동 -7.0 -5.5 -4.5

업 - 수정 후 18.4 16.8 16.7 22.6

- 수정 전 16.4 17.9 24.2

- 동 2.4 -6.7 -6.5

업 (수정 후) 18.3 18.0 17.6 18.4

EBITDA 21.7 21.1 21.7 28.2

순 16.8 15.8 14.0 18.3

EPS - 수정 후 699 660 583 762

BPS - 수정 후 5,101 5,761 6,344 7,105

PER 35.2 18.7 21.2 16.2

PBR 4.8 2.1 1.9 1.7

EV/EBITDA 25.0 11.2 10.5 7.6

ROE 14.5 12.1 9.6 11.3

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

표2. 덕산네오룩스 실 망 (단 : 십억원, %)

1Q18 2Q18 3Q18E 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018E 2019F

Key Assumption

DS Neolux HTL Material (kg) 1,001 1,031 893 938 947 900 1,364 1,377 4,081 3,863 4,588

DS R’ Prime Material (kg) 1,609 1,629 2,295 2,317 2,341 2,224 2,246 2,268 4,642 7,851 9,078

DS Neolux Red Host (kg) 687 690 663 174 88 167 674 681 2,527 2,213 1,610

매출액 22.7 22.3 26.2 21.8 20.1 18.6 27.9 28.1 100.4 93.1 94.8

y-y 16% -17% -6% -17% -11% -17% 6% 29% 137% -7% 2%

q-q -13% -2% 17% -17% -8% -7% 50% 1%

HTL 등 16.3 16.1 20.3 20.3 19.4 17.3 21.8 22.0 70.4 73.1 80.6

Red Host 6.4 6.2 5.9 1.5 0.7 1.3 6.0 6.1 30.0 20.1 14.2

업 3.6 4.2 5.0 3.9 3.7 3.4 4.8 4.8 18.4 16.8 16.7

y-y 1% -16% -16% 4% 1% -19% -5% 24% 369% -9% -1%

q-q -2% 15% 20% -23% -6% -7% 41% 1%

업 16% 19% 19% 18% 18% 18% 17% 17% 18% 18% 18%

주: 1) 각 출하 수 는 NH투 추정 , 2) K-IFRS

료: NH투 본 전망

38

덕산네 룩스 www.nhqv.com

표3. 삼성 스 이 OLED 구조 세 별 Supply Chain

Material M4 M5 M6 New M4 M7 M8 LT2 M9

ETL Novaled SDI (Novaled) Tosoh LG Chem LG Chem Tosoh LG Chem LG Chem

a-ETL Dow SDI Doosan Doosan Doosan Doosan

Red Host Dow Dow DS Neolux DS Neolux Dow DS Neolux Dow Dow

Red Dopant UDC UDC UDC UDC UDC UDC UDC UDC

Green Host UDC+NSSC UDC+NSSC SDI SDI SDI NSSC SDI NSCC

Green Dopant UDC UDC UDC UDC UDC UDC UDC UDC

Blue Host SFC, IK SFC, IK SFC, IK IK IK SFC, IK SFC, IK SFC

Blue Dopant Chisso Chisso IK IK IK SFC SFC SFC

R prime LG Chem LG Chem LG Chem DS Neolux Tosoh DS Neolux DS Neolux DS Neolux

G prime DS Neolux DS Neolux Merck DS Neolux Merck Merck Merck Merck

B prime Chisso IK IK IK IK SYRI SYRI IK

적 시점 13년 상 14년 상 14년 하

14년 10월

( 업체

정)

15년 상 17년 상 17년 하 18년 말

적 - -Galaxy Note 4

등

저가

스 트폰

Galaxy S6, S7, Note7

Galaxy S8, S9 iPhone XGalaxy S10,

Foldable

주: IK=Idemitsu Kosan, SDI=Samsung SDI, NSSC=NIPPON STEEL & SUMIKIN CHEMICAL, SYRI=Samsung Yokohama R&D Institute.

료: NH 투 본

그림1. Red Host 가격 하락 망 그림2. 티안마의 OLED 출하가 증가추세에 있다고 보기 어려움

25

30

35

40

45

50

2H16 1H17 2H17 1H18 2H18 1H19

($/g)Red Host- High

Red Host- Low

0

1

2

3

4

5

0

10

20

30

40

50

'16.1 '16.5 '16.9 '17.1 '17.5 '17.9 '18.1 '18.5 '18.9 '19.1F

(백만대)(백만대) 한국_삼성디스플레이(좌)

한국_LG디스플레이(우)

국_Tianma(우)

료: IHS, NH투 본 료: IHS, NH투 본

39

덕산네 룩스 www.nhqv.com

표4. 덕산네오룩스 잔여이익모델(RIM) (단 : 십억원, 원)

2018E 2019F 2020F 2021F 2022F 2023F 2024F 2025F 2026F 2027F 2028F 2029F

Net profit 16 14 18 20 23 25 33 41 52 60 71 83

Shareholder’s equity 138 152 171 191 213 238 271 310 359 414 478 551

Forecast ROE (FROE) 12.1% 9.6% 11.3% 11.2% 11.1% 11.1% 12.9% 14.2% 15.5% 15.4% 16.0% 16.1%

Spread (FROE-COE) 2.6% 0.1% 1.8% 1.7% 1.6% 1.6% 3.4% 4.7% 6.0% 5.9% 6.4% 6.6%

Residual income 3 0 3 3 3 4 9 14 20 23 29 34

Cost of equity (COE) 9.5%

Beta 0.8

Market risk premium (Rm-Rf) 7.0%

Risk-free rate (Rf) 4.0%

Beginning shareholder’s equity 122

PV of forecast period RI 68

PV of continuing value 116

Equity value (C+P) 307

No of shares (common, mn) 24

12M TP

Fair price (C) 14,011

Current price (C) 12,350

Upside (-downside) 13.4%

12MF P/B (x) 2.5

12MF P/E (x) 23.8

주: RIM(Residual Income Model, 여 ) 현 흐 할 형 하나 주주 에 투 원 본과 본비 초과하는

( 여 ) 현 가 합한 액 적정주주가 ( 본가 ) 보는 Valuation 다. 산식 현하 다 과 같다.

본가 = 본 + 미래 여 현 가 합

* 여 (RIt) = 당 순 t - 본t-1 * 본비 (Cost of Equity)t = 본t-1 * (ROEt - COEt)

RIM 적 당할 형(DDM), 여현 흐 할 형(DCF)과 같 결과 출하 정 상 주 최 화시킨

객 적 Valuation 라고 할 수 어 당사 Valuation 본 사 하고 다.

Market Risk Premium 적 (Guidance)

Mega Cap. Large Cap. Middle Cap. Small Cap.

M-cap 10조원 상

+ 신 등 'AAA' 상

M-cap

1조~10조원 + 'A0' 상M-cap 2천억~1조원+'BBB+' 상

M-cap

2천억원 미만+'BBB-' 상

Risk Premium 5.2% 6.0% 7.0% 8.0%

* Risk Free Rate = 4.0%(공 )

40

덕산네 룩스 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F 2017/12A 2018/12E 2019/12F 2020/12F

매출액 100.4 93.1 94.8 122.8 PER( ) 35.2 18.7 21.2 16.2

감 (%) 137.2 -7.3 1.8 29.6 PBR( ) 4.8 2.1 1.9 1.7

매출원가 68.2 67.1 66.4 84.8 PCR( ) 23.1 14.0 13.6 10.5

매출총 32.2 26.0 28.4 38.1 PSR( ) 5.9 3.2 3.1 2.4

Gross (%) 32.1 27.9 30.0 31.0 EV/EBITDA( ) 25.0 11.2 10.5 7.6

매비 비 13.9 9.2 11.7 15.5 EV/EBIT( ) 29.5 14.1 13.7 9.5

업 18.4 16.8 16.7 22.6 EPS(원) 699 660 583 762

감 (%) 368.6 -8.7 -0.7 35.4 BPS(원) 5,101 5,761 6,344 7,105

OP (%) 18.3 18.0 17.6 18.4 SPS(원) 4,182 3,878 3,948 5,116

EBITDA 21.7 21.1 21.7 28.2 본 (ROE, %) 14.5 12.1 9.6 11.3

업 0.0 0.8 0.8 0.8 총 산 (ROA, %) 12.5 10.1 8.2 9.6

수 (비 ) 0.1 0.7 0.7 0.7 투하 본 (ROIC, %) 24.2 18.3 15.6 20.2

타 업 -0.1 0.1 0.1 0.1 당수 (%) 0.0 0.0 0.0 0.0

종 , 계 업 0.0 0.0 0.0 0.0 당 향(%) 0.0 0.0 0.0 0.0

전계 사업 18.4 17.6 17.5 23.4 총현 당 (십억원) 0 0 0 0

비 1.6 1.8 3.5 5.2 보 주 주당 당 (원) 0 0 0 0

계 사업 16.8 15.8 14.0 18.3 순 채(현 )/ 본(%) -39.8 -43.2 -45.1 -48.1

당 순 16.8 15.8 14.0 18.3 총 채/ 본(%) 21.9 18.3 16.9 19.5

감 (%) 258.8 -5.5 -11.7 30.7 생 채 1 1 1 2

Net (%) 16.7 17.0 14.8 14.9 동비 (%) 391.2 470.7 513.1 484.4

주주 순 16.8 15.8 14.0 18.3 총 행주식수( 만) 24 24 24 24

비 주주 순 0.0 0.0 0.0 0.0 액 가(원) 200 200 200 200

타포 0.2 0.0 0.0 0.0 주가(원) 24,600 12,350 12,350 12,350

총포 17.0 15.8 14.0 18.3 시가총액(십억원) 591 297 297 297

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2017/12A 2018/12E 2019/12F 2020/12F (십억원) 2017/12A 2018/12E 2019/12F 2020/12F

현 현 산 47.7 58.7 67.6 80.7 업활동 현 흐 19.7 20.2 18.9 23.5

매출채 6.6 6.2 6.3 8.1 당 순 16.8 15.8 14.0 18.3

동 산 76.7 85.6 95.0 116.2 + /무형 산상각비 3.3 4.3 5.0 5.6

형 산 42.3 48.1 53.1 57.5 + 종 , 계 업 0.0 0.0 0.0 0.0

투 산 0.5 0.4 0.4 0.6 + 화환산 실( ) 0.0 0.0 0.0 0.0

비 동 산 72.5 78.0 83.0 87.6 Gross Cash Flow 25.5 21.2 21.8 28.3

산총계 149.2 163.6 178.1 203.8 - 전 본 가(감 ) -6.4 0.1 0.0 -0.3

단 채 1.0 0.9 0.9 1.2 투 활동 현 흐 -0.8 -9.6 -10.0 -10.7

매 채무 8.1 7.5 7.6 9.9 + 형 산 감 0.0 0.0 0.0 0.0

동 채 19.6 18.2 18.5 24.0 - 형 산 가(CAPEX) -10.4 -10.0 -10.0 -10.0

채 0.0 0.5 0.5 0.5 + 투 산 매각(취득) 0.1 0.0 0.0 -0.1

충당 채 0.0 0.0 0.0 0.0 Free Cash Flow 9.3 10.2 8.9 13.5

비 동 채 7.1 7.1 7.2 9.2 Net Cash Flow 19.0 10.6 8.9 12.8

채총계 26.8 25.3 25.7 33.2 무활동현 흐 0.0 0.4 0.0 0.3

본 4.8 4.8 4.8 4.8 본 가 0.0 0.0 0.0 0.0

본 여 93.8 93.8 93.8 93.8 채 감 0.0 0.4 0.0 0.3

여 23.6 39.4 53.4 71.7 현 가 18.4 11.0 8.9 13.1

비 주주 0.0 0.0 0.0 0.0 말현 현 산 47.7 58.7 67.6 80.7

본총계 122.5 138.3 152.3 170.6 말 순 채(순현 ) -48.8 -59.7 -68.7 -82.1

41

폰/ 스 이 산업 www.nhqv.com

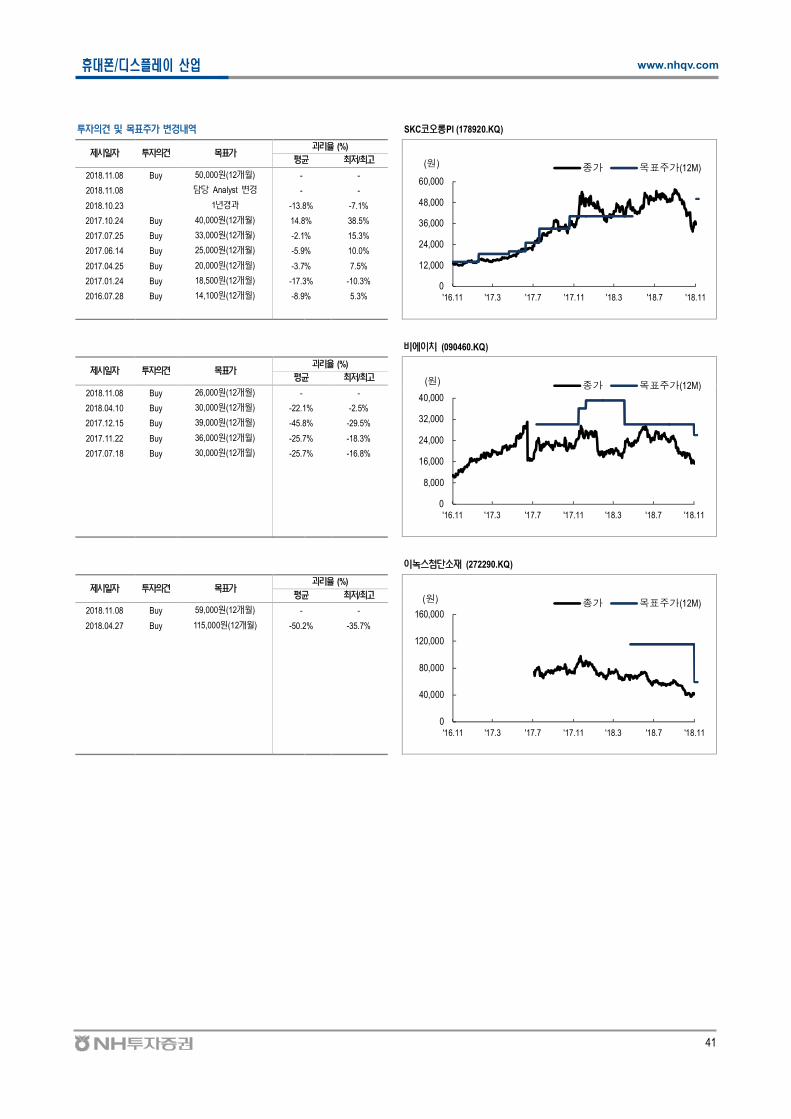

투 견 주가 경내역 SKC PI (178920.KQ)

제시 투 견 가(%)

0

12,000

24,000

36,000

48,000

60,000

'16.11 '17.3 '17.7 '17.11 '18.3 '18.7 '18.11

종가 목표주가(12M)(원)평균 최저/최고

2018.11.08 Buy 50,000원(12개월) - -

2018.11.08 담당 Analyst 경 - -

2018.10.23 1년경과 -13.8% -7.1%

2017.10.24 Buy 40,000원(12개월) 14.8% 38.5%

2017.07.25 Buy 33,000원(12개월) -2.1% 15.3%

2017.06.14 Buy 25,000원(12개월) -5.9% 10.0%

2017.04.25 Buy 20,000원(12개월) -3.7% 7.5%

2017.01.24 Buy 18,500원(12개월) -17.3% -10.3%

2016.07.28 Buy 14,100원(12개월) -8.9% 5.3%

비에 (090460.KQ)

제시 투 견 가(%)

0

8,000

16,000

24,000

32,000

40,000

'16.11 '17.3 '17.7 '17.11 '18.3 '18.7 '18.11

종가 목표주가(12M)(원)평균 최저/최고

2018.11.08 Buy 26,000원(12개월) - -

2018.04.10 Buy 30,000원(12개월) -22.1% -2.5%

2017.12.15 Buy 39,000원(12개월) -45.8% -29.5%

2017.11.22 Buy 36,000원(12개월) -25.7% -18.3%

2017.07.18 Buy 30,000원(12개월) -25.7% -16.8%

녹스첨단 (272290.KQ)

제시 투 견 가(%)

0

40,000

80,000

120,000

160,000

'16.11 '17.3 '17.7 '17.11 '18.3 '18.7 '18.11

종가 목표주가(12M)(원)평균 최저/최고

2018.11.08 Buy 59,000원(12개월) - -

2018.04.27 Buy 115,000원(12개월) -50.2% -35.7%

42

폰/ 스 이 산업 www.nhqv.com

투 견 주가 경내역 산네 룩스 (213420.KQ)

제시 투 견 가(%)

0

12,000

24,000

36,000

48,000

60,000

'16.11 '17.3 '17.7 '17.11 '18.3 '18.7 '18.11

종가 목표주가(12M)(원)평균 최저/최고

2018.11.08 Hold 14,000원(12개월) - -

2018.04.18 Hold 18,000원(12개월) -12.7% -

2018.02.27 Buy 27,000원(12개월) -34.3% -25.9%

2017.11.15 Buy 33,000원(12개월) -31.6% -15.5%

2017.09.05 Buy 30,000원(12개월) -25.5% -12.8%

2017.05.31 Buy 55,000원(12개월) -4.3% 8.5%

2017.04.18 Buy 39,000원(12개월) 2.8% 17.4%

2016.09.02 Buy 34,000원(12개월) -16.5% -3.1%

종 투 등 (Stock Ratings) 투 등 포 고

1. 투 등 (Ratings): 주가 제시 현 가 향후 12개월간 종 수 에 라

l Buy : 15% 초과

l Hold : -15% ~ 15%l Sell : -15% 미만

2. 당사 한 내 상 업에 한 투 견 포는 다 과 같습니다. (2018년 11월 2 )

l 투 견 포

Buy Hold Sell

80.6% 19.4% 0.0%

- 당사 개 업에 한 투 견 경 는 주 가 정해져 않습니다. 당사는 투 견 비 주간 단 집계하여 하고 니 참조하시 랍니다.

Compliance Notice

l 당사는 료 현 료에 언 업들 행주식 등 1% 상 보 하고 않습니다.

l 당사는 동 료 투 가 또는 제3 에게 사전 제공한 사실 없습니다.

l 동 료 투 사 는 료 현 동 료상에 언 업들 투 상 보 하고 않습니다.

l 동 료에 게시 내 들 본 견 정확하게 하고 , 당한 압 나 간 없 었 확 합니다.

고 사항

본 조사 료에 수 내 당사 본 투 사가 신 할 만한 료 정보 탕 최 다해 한 결과 나 그 정확 나 전 보 할 수

없습니다. 라 투 투 단 해 것 어 한 경 에 주식 등 투 상 투 결과에 한 적 책 단하 한 빙 료 사 수

없습니다. 본 조사 료는 당사 저 물 든 적 산 당사에 당사 동 없 복제, 포, 전 , 형, 여할 수 없습니다. 동사에 한 조사 료

공 가 단 는 경 , 당사 홈 (www.nhqv.com)에 조회하실 수 습니다.