Pencils template

Pengaruh PP No.46 Tahun 2013 Terhadap Penerimaan Negara dan

Kepatuhan Wajib Pajak

byAnastasia NiniekAyu Nur AiniNur Ikhsan1OutlineLatar Belakang

PP 46 tahun 2013PP 46 tahun 2013MetodePembahasanKesimpulan

2Latar Belakang PP 46 2013UMKM merupakan sektor ekonomi yang

mempunyai peran cukup besar dalam perekenomian nasionalUntuk

memberikan kemudahan dan penyederhanaan aturan

perpajakanMengedukasi masyarakat untuk tertib

administrasiMemberikan kesempatan masyarakat untuk berkontribusi

dalam penyelenggaraan negara3PP 46 Tahun 2013Subjek PajakWP Orang

Pribadi atau WP Badan tidak termasuk BUT, danMenerima penghasilan

dari usaha dengan peredaran bruto tidak melebihi Rp 4.800.000.000

(empat miliar delapan ratus juta rupiah) dalam satu tahun pajak

4PP 46 Tahun 2013Objek PajakPenghasilan yang dikenai PPh Final

sebesar 1% berdasarkan PP Nomor 46 Tahun 2013 adalah penghasilan

yang diterima atau diperoleh dari kegiatan usaha,

kecuali:Penghasilan yang diterima atau diperoleh dari jasa

sehubungan pekerjaan bebas sebagaimana dimaksud dalam PP 46 Tahun

2013,Penghasilan yang diterima atau diperoleh di luar

negeri,Penghasilan yang telah dikenai PPh yang bersifat final

dengan ketentuan peraturan perundang-undangan perpajakan

tersendiri; danPenghasilan yang dikecualikan sebagai objek

pajak.

5MetodePenerimaan Pajak Penghasilanmembandingkan jumlah PPh

Pasal 25 pada tahun pajak 2012 dengan PPh Pasal 4 ayat (2) pada

tahun pajak 2014 Kepatuhan Wajib Pajakmembandingkan data pelaporan

tiap masanya per WP pada tahun pajak 2012 dengan tahun pajak

20146Pembahasan Penerimaan pajak merupakan sumber pendapatan negara

terbesar setiap tahunnya dalam APBN Indonesia. Sebagian besar pajak

yang diterima adalah Pajak penghasilan (PPh). Tabel 1. Persentase

Realisasi Penerimaan PPh terhadap Total Realisasi (dalam jutaan

Rupiah)Tahun PajakRealisasi Penerimaan PPh NasionalTotal Realisasi

Penerimaan Pajak Nasional Presentase Realisasi Penerimaan PPh

terhadap Total Realisasi Penerimaan

Pajak(a)(b)(c)(d)2011431.121.712,73873.873.892,4049,33%2012465.069.641,55980.518.133,3247,43%2013506.442.796,871.077.306.679,5647,01%2014546.180.870,341.146.865.769,1047,62%8Tabel

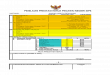

2. Data Perbandingan Setoran PPh Pasal 25 dan PPh Pasal 4 Ayat (2)

KPP Pratama BengkalisNoNPWPNama WPTotal Penyetoran PPh Pasal 25

Tahun Pajak 2012Total Penyetoran PPh Pasal 4 Ayat (2) Tahun Pajak

2014Selisih PenyetoranPersentase Kenaikan /

Penurunan(a)(b)(c)(d)(e)(f)(g)1XX.XXX.XXX.X-219.000Asri52.171.681

10.800.000 (41.371.681)-79%2XX.XXX.XXX.X-219.000Bambang14.556.743

145.142.808 130.586.065 897%3XX.XXX.XXX.X-219.000Cumi3.308.530

25.110.000 21.801.470 659%4XX.XXX.XXX.X-219.000Dedi12.375.000

143.844.000 131.469.000 1062%5XX.XXX.XXX.X-219.000Euis5.929.450

29.991.000 24.061.550 406%6XX.XXX.XXX.X-219.000Frida6.594.509

49.695.600 43.101.091 654%7XX.XXX.XXX.X-219.000Gerda16.050.000

6.480.000 (9.570.000)-60%8XX.XXX.XXX.X-219.000Hasyim2.760.000

34.591.200 31.831.200 1153%9XX.XXX.XXX.X-219.000Iim3.761.359

18.510.240 14.748.881 392%10XX.XXX.XXX.X-219.000Julie1.150.483

11.999.400 10.848.917 943%11XX.XXX.XXX.X-219.000Katherine1.367.976

100.962.000 99.594.024 7280%12XX.XXX.XXX.X-219.000Louis5.721.500

45.107.400 39.385.900 688%13XX.XXX.XXX.X-219.000Muslih4.009.000

39.996.000 35.987.000 898%14XX.XXX.XXX.X-219.000Nuno3.960.000 0

(3.960.000)-100%15XX.XXX.XXX.X-219.000Oyi3.210.751 0

(3.210.751)-100%16XX.XXX.XXX.X-219.000Peter3.565.958 26.796.000

23.230.042 651%17XX.XXX.XXX.X-219.000Quliah894.500 51.540.360

50.645.860 5662%18XX.XXX.XXX.X-219.000Restu6.896.263 78.674.220

71.777.957 1041%19XX.XXX.XXX.X-219.000Sisil3.013.000 40.740.000

37.727.000 1252%20XX.XXX.XXX.X-219.000Tia5.970.000 179.041.200

173.071.200 2899%21XX.XXX.XXX.X-219.000Uum1.207.342 8.804.160

7.596.818 629%22XX.XXX.XXX.X-219.000Visi3.585.000 25.092.000

21.507.000 600%23XX.XXX.XXX.X-219.000Wulan4.505.000 154.440.000

149.935.000 3328%24XX.XXX.XXX.X-219.000Xavier516.823 0

(516.823)-100%25XX.XXX.XXX.X-219.000Yolanda352.160 28.004.520

27.652.360 7852%TOTAL167.433.028 1.255.362.108 1.087.929.080

650%9Grafik 1. Grafik Persentasi Kenaikan Realisasi Penerimaan PPh

secara Nasional

10Tabel 3. Tabel Perbandingan Kepatuhan Pelaporan SSP PPh Masa

KPP Pratama BengkalisNONPWPNAMA WPSSP PPh Masa Pasal 25Total

Pelaporan 2012SSP PPh Masa Pasal 4 Ayat (2)Total Pelaporan

2014201220140102030405060708091011120102030405060708091011121XX.XXX.XXX.X-219.000Asri12122XX.XXX.XXX.X-219.000Bambang-----------1123XX.XXX.XXX.X-219.000Cumi-----------1124XX.XXX.XXX.X-219.000Dedi--10125XX.XXX.XXX.X-219.000Euis---------3126XX.XXX.XXX.X-219.000Frida--10127XX.XXX.XXX.X-219.000Gerda12128XX.XXX.XXX.X-219.000Hasyim-----------1129XX.XXX.XXX.X-219.000Iim-111210XX.XXX.XXX.X-219.000Julie-111211XX.XXX.XXX.X-219.000Katherine121212XX.XXX.XXX.X-219.000Louis121213XX.XXX.XXX.X-219.000Muslih121214XX.XXX.XXX.X-219.000Nuno----------2------------015XX.XXX.XXX.X-219.000Oyi-----------1------------016XX.XXX.XXX.X-219.000Peter---91217XX.XXX.XXX.X-219.000Quliah121218XX.XXX.XXX.X-219.000Restu121219XX.XXX.XXX.X-219.000Sisil--------41220XX.XXX.XXX.X-219.000Tia121221XX.XXX.XXX.X-219.000Uum121222XX.XXX.XXX.X-219.000Visi---91223XX.XXX.XXX.X-219.000Wulan121224XX.XXX.XXX.X-219.000Xavier-----------1------------025XX.XXX.XXX.X-219.000Yolanda------------012TOTAL

PELAPORANTotal Pelaporan SSP PPh Masa Pasal 25 Tahun 2012194Total

Pelaporan SSP PPh Masa Pasal 4 Ayat (2) Tahun

2014264Kesimpulanrealisasi penerimaan PPh yaitu PPh pasal 4 ayat

(2) meningkat secara signifikan hingga 650% jumlah pelaporan PPh

pasal 4 ayat (2) oleh wajib pajak di KPP Pratama Bengkalis

mengalami peningkatan sebesar 36,08% Penerapan PP 46 tahun 2013

terbukti secara efektif menaikkan realisasi penerimaan pajak

penghasilan dan tingkat kepatuhan wajib pajak di KPP Pratama

Bengkalis