Embed Size (px)

DESCRIPTION

PROCJENA VRIJEDNOSTI DIONIČKIH DRUŠTAVA. U praksi, najčešće korištene metode za procjenu vrijednosti dioničkog društva su one koje se: - temelje na diskontiranju nekog budućeg dohotka, - temelje na tržištu, i - temelje na imovini dioničkog društva. Metode temeljene na diskontiranju - PowerPoint PPT Presentation

Citation preview

PROCJENA VRIJEDNOSTI PROCJENA VRIJEDNOSTI DIONIČKIH DRUŠTAVADIONIČKIH DRUŠTAVA

U praksi, najčešće korištene U praksi, najčešće korištene metode za procjenu metode za procjenu vrijednosti dioničkog vrijednosti dioničkog društva su one koje se:društva su one koje se:

- temelje na diskontiranju - temelje na diskontiranju nekog budućeg dohotka, nekog budućeg dohotka,

- temelje na tržištu, i- temelje na tržištu, i- temelje na imovini dioničkog - temelje na imovini dioničkog

društva.društva.

Metode temeljene na diskontiranjuMetode temeljene na diskontiranju budućeg dohotkabudućeg dohotka

Metode temeljene na diskontiranju Metode temeljene na diskontiranju nekog budućeg dohotka svoje uporište nekog budućeg dohotka svoje uporište imaju u stavu da se vrijednost nekog imaju u stavu da se vrijednost nekog dioničkog društva može najbolje opisati dioničkog društva može najbolje opisati kao sadašnja vrijednost tijeka budućih kao sadašnja vrijednost tijeka budućih očekivanih dohodaka koje će dioničko očekivanih dohodaka koje će dioničko društvo ostvariti svojim poslovanjem. Da društvo ostvariti svojim poslovanjem. Da bi se tijek budućih očekivanih dohodaka bi se tijek budućih očekivanih dohodaka mogao konvertirati na sadašnju mogao konvertirati na sadašnju vrijednost, potrebno ga je diskontirati za vrijednost, potrebno ga je diskontirati za očekivanu stopu prinosa koja će se očekivanu stopu prinosa koja će se pojaviti u nekom broju budućih pojaviti u nekom broju budućih razdoblja.razdoblja.

Za potrebe metoda temeljenih na Za potrebe metoda temeljenih na diskontiranju budućeg dohotka, a diskontiranju budućeg dohotka, a u cilju točnosti procjene u cilju točnosti procjene vrijednosti, treba precizno vrijednosti, treba precizno definirati što se sve može smatrati definirati što se sve može smatrati dohotkom. U tom smislu dohotkom dohotkom. U tom smislu dohotkom se mogu smatrati različiti oblici se mogu smatrati različiti oblici isplata vlasnicima vrijednosnih isplata vlasnicima vrijednosnih papira kao što su dividende i papira kao što su dividende i kamate, ali i tijek gotovine koji se kamate, ali i tijek gotovine koji se u najvećem broju slučajeva koristi u najvećem broju slučajeva koristi u kontekstu neto tijeka gotovine.u kontekstu neto tijeka gotovine.

Metoda diskontiranja neto tijeka Metoda diskontiranja neto tijeka gotovinegotovine

On se koristi kao osnova i njegovim On se koristi kao osnova i njegovim diskontiranjem se dobiva sadašnja diskontiranjem se dobiva sadašnja vrijednost dioničkog društva kao vrijednost dioničkog društva kao cjeline.cjeline.

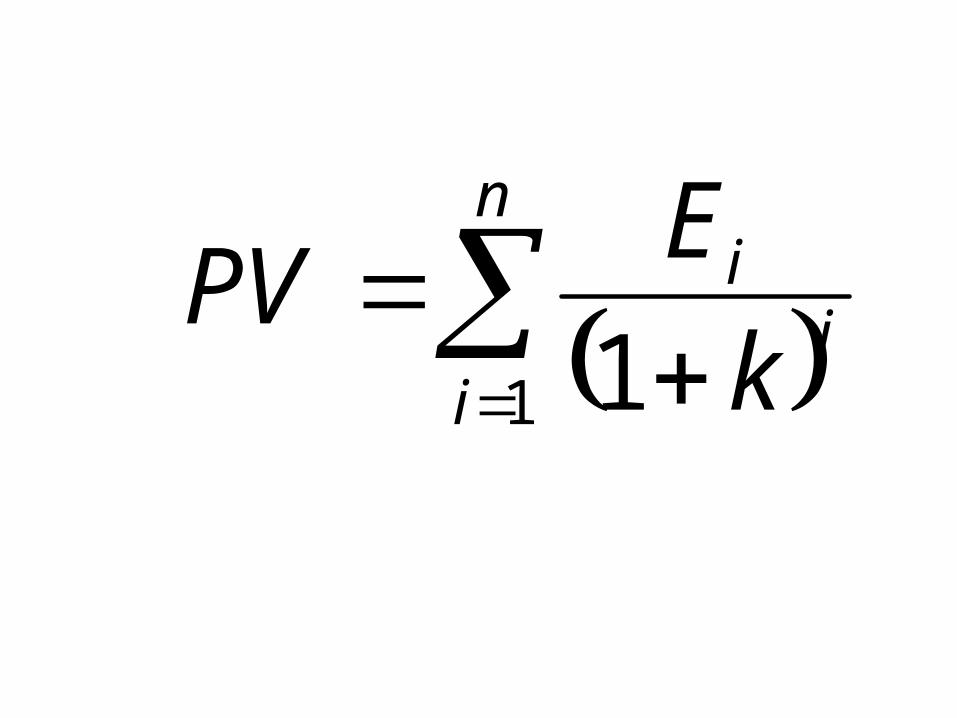

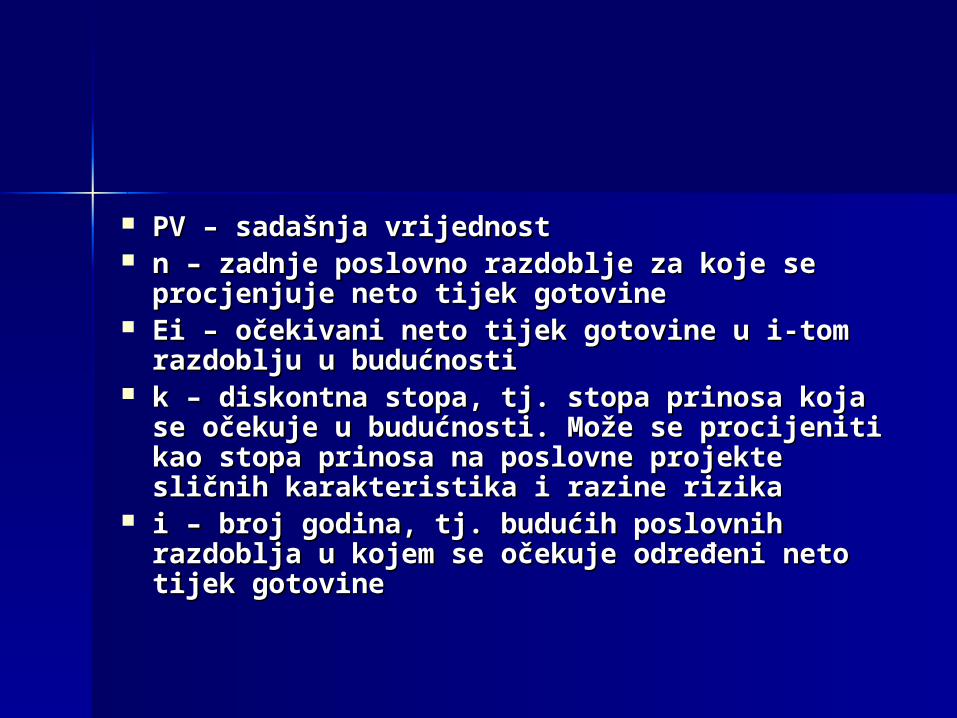

Osnovni matematički model po kojem Osnovni matematički model po kojem se diskontiranje vrši je:se diskontiranje vrši je:

gdje je: gdje je:

n

ii

i

k

EPV

1 1

PV – sadašnja vrijednostPV – sadašnja vrijednost n – zadnje poslovno razdoblje za koje se n – zadnje poslovno razdoblje za koje se

procjenjuje neto tijek gotovineprocjenjuje neto tijek gotovine Ei – očekivani neto tijek gotovine u i-tom Ei – očekivani neto tijek gotovine u i-tom

razdoblju u budućnostirazdoblju u budućnosti k – diskontna stopa, tj. stopa prinosa koja k – diskontna stopa, tj. stopa prinosa koja

se očekuje u budućnosti. Može se procijeniti se očekuje u budućnosti. Može se procijeniti kao stopa prinosa na poslovne projekte kao stopa prinosa na poslovne projekte sličnih karakteristika i razine rizikasličnih karakteristika i razine rizika

i – broj godina, tj. budućih poslovnih i – broj godina, tj. budućih poslovnih razdoblja u kojem se očekuje određeni neto razdoblja u kojem se očekuje određeni neto tijek gotovinetijek gotovine

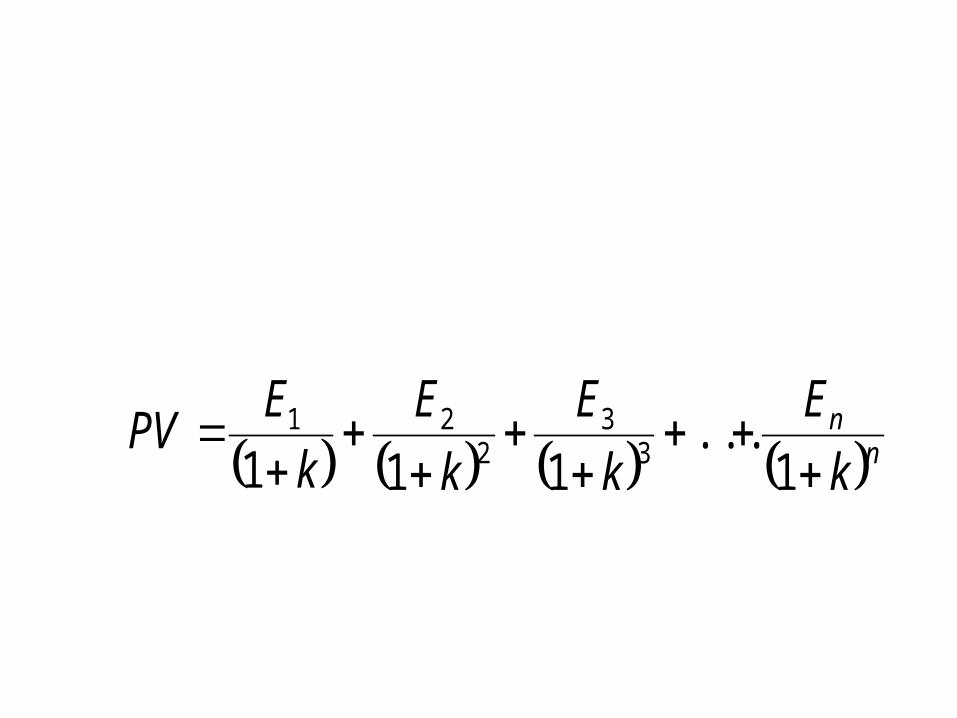

nn

k

E

k

E

k

E

k

EPV

1 ...

111 33

221

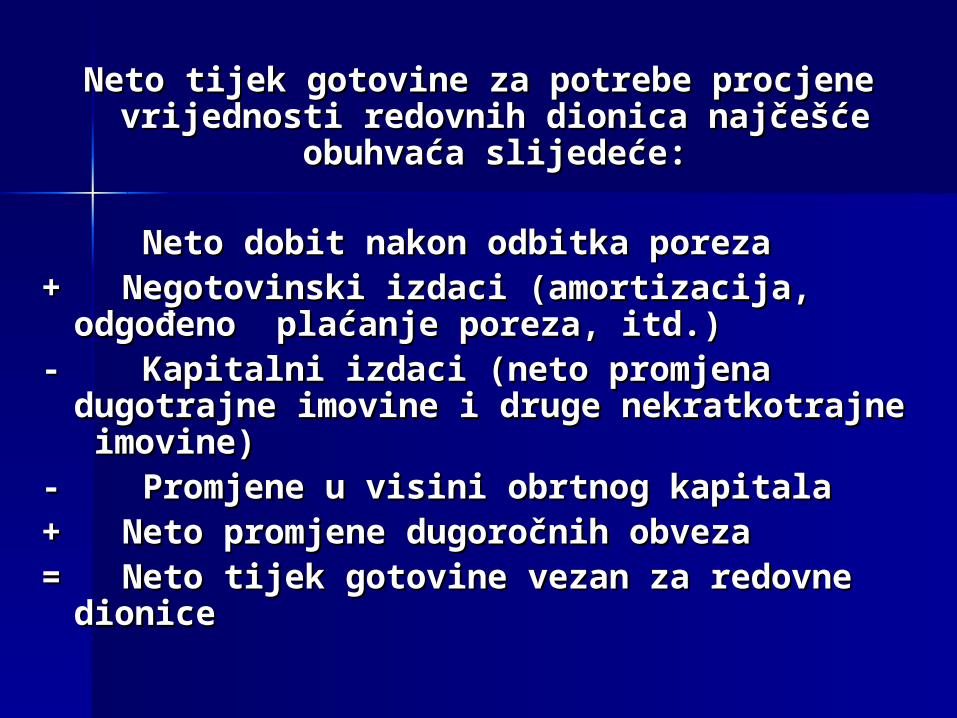

Neto tijek gotovine za pojedino Neto tijek gotovine za pojedino buduće poslovno razdoblje se buduće poslovno razdoblje se dobiva izravnim sučeljavanjem dobiva izravnim sučeljavanjem svih budućih predvidivih oblika svih budućih predvidivih oblika gotovinskih priljeva i gotovinskih gotovinskih priljeva i gotovinskih odljeva sa područja operativnih, odljeva sa područja operativnih, investicijskih i financijskih investicijskih i financijskih aktivnosti dioničkog društva.aktivnosti dioničkog društva.

Neto tijek gotovine za potrebe procjene Neto tijek gotovine za potrebe procjene vrijednosti redovnih dionica najčešće vrijednosti redovnih dionica najčešće

obuhvaća slijedeće:obuhvaća slijedeće:

Neto dobit nakon odbitka porezaNeto dobit nakon odbitka poreza+ Negotovinski izdaci (amortizacija, + Negotovinski izdaci (amortizacija,

odgođeno plaćanje poreza, itd.)odgođeno plaćanje poreza, itd.)- Kapitalni izdaci (neto promjena - Kapitalni izdaci (neto promjena

dugotrajne imovine i druge nekratkotrajne dugotrajne imovine i druge nekratkotrajne imovine) imovine)

- Promjene u visini obrtnog kapitala- Promjene u visini obrtnog kapitala+ Neto promjene dugoročnih obveza+ Neto promjene dugoročnih obveza= Neto tijek gotovine vezan za redovne = Neto tijek gotovine vezan za redovne

dionicedionice

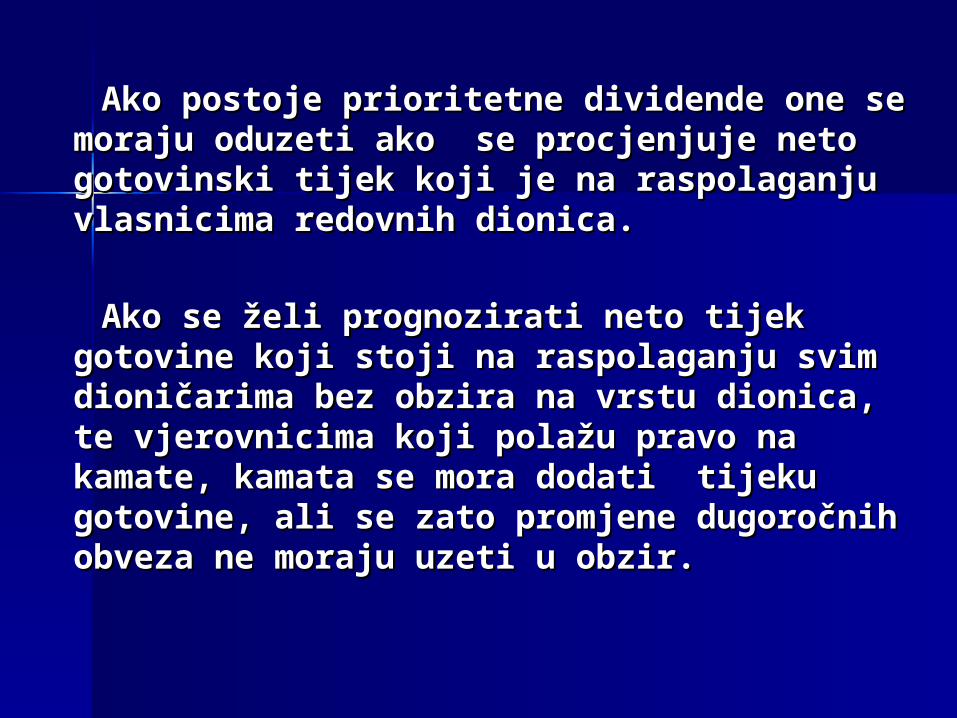

Ako postoje prioritetne dividende one se Ako postoje prioritetne dividende one se moraju oduzeti ako se procjenjuje neto moraju oduzeti ako se procjenjuje neto gotovinski tijek koji je na raspolaganju gotovinski tijek koji je na raspolaganju vlasnicima redovnih dionica. vlasnicima redovnih dionica.

Ako se želi prognozirati neto tijek Ako se želi prognozirati neto tijek gotovine koji stoji na raspolaganju svim gotovine koji stoji na raspolaganju svim dioničarima bez obzira na vrstu dionica, dioničarima bez obzira na vrstu dionica, te vjerovnicima koji polažu pravo na te vjerovnicima koji polažu pravo na kamate, kamata se mora dodati tijeku kamate, kamata se mora dodati tijeku gotovine, ali se zato promjene gotovine, ali se zato promjene dugoročnih obveza ne moraju uzeti u dugoročnih obveza ne moraju uzeti u obzir.obzir.

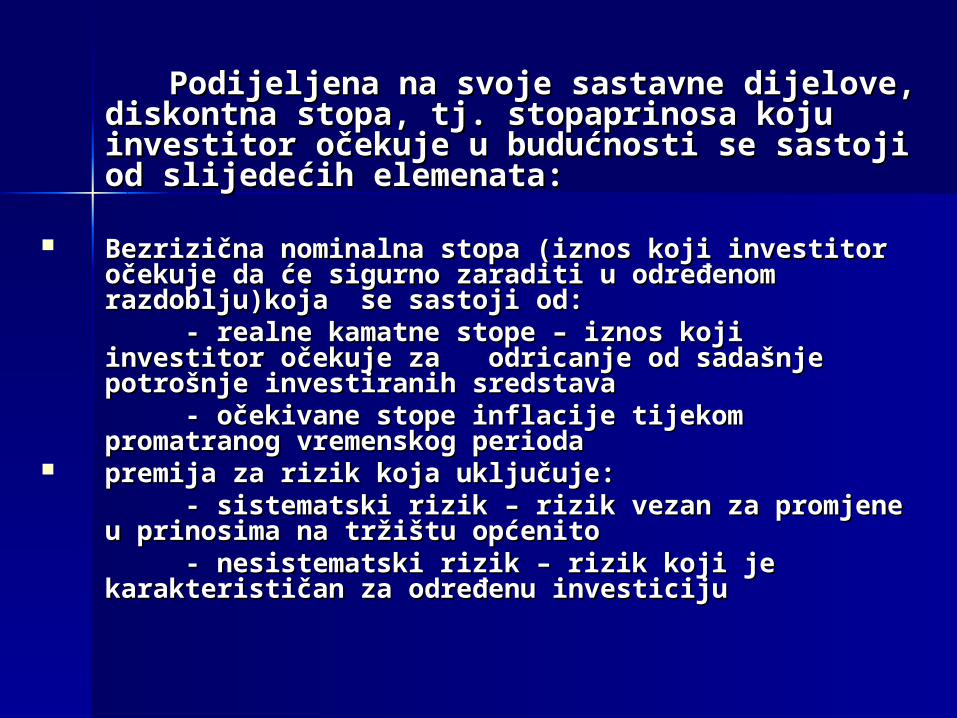

Podijeljena na svoje sastavne dijelove, Podijeljena na svoje sastavne dijelove, diskontna stopa, tj. stopaprinosa koju diskontna stopa, tj. stopaprinosa koju investitor očekuje u budućnosti se sastoji od investitor očekuje u budućnosti se sastoji od slijedećih elemenata:slijedećih elemenata:

Bezrizična nominalna stopa (iznos koji investitor Bezrizična nominalna stopa (iznos koji investitor očekuje da će sigurno zaraditi u određenom očekuje da će sigurno zaraditi u određenom razdoblju)koja se sastoji od:razdoblju)koja se sastoji od:

- realne kamatne stope – iznos koji investitor - realne kamatne stope – iznos koji investitor očekuje za odricanje od sadašnje potrošnje očekuje za odricanje od sadašnje potrošnje investiranih sredstavainvestiranih sredstava

- očekivane stope inflacije tijekom promatranog - očekivane stope inflacije tijekom promatranog vremenskog periodavremenskog perioda

premija za rizik koja uključuje:premija za rizik koja uključuje: - sistematski rizik – rizik vezan za promjene u - sistematski rizik – rizik vezan za promjene u

prinosima na tržištu općenitoprinosima na tržištu općenito - nesistematski rizik – rizik koji je karakterističan za - nesistematski rizik – rizik koji je karakterističan za

određenu investicijuodređenu investiciju

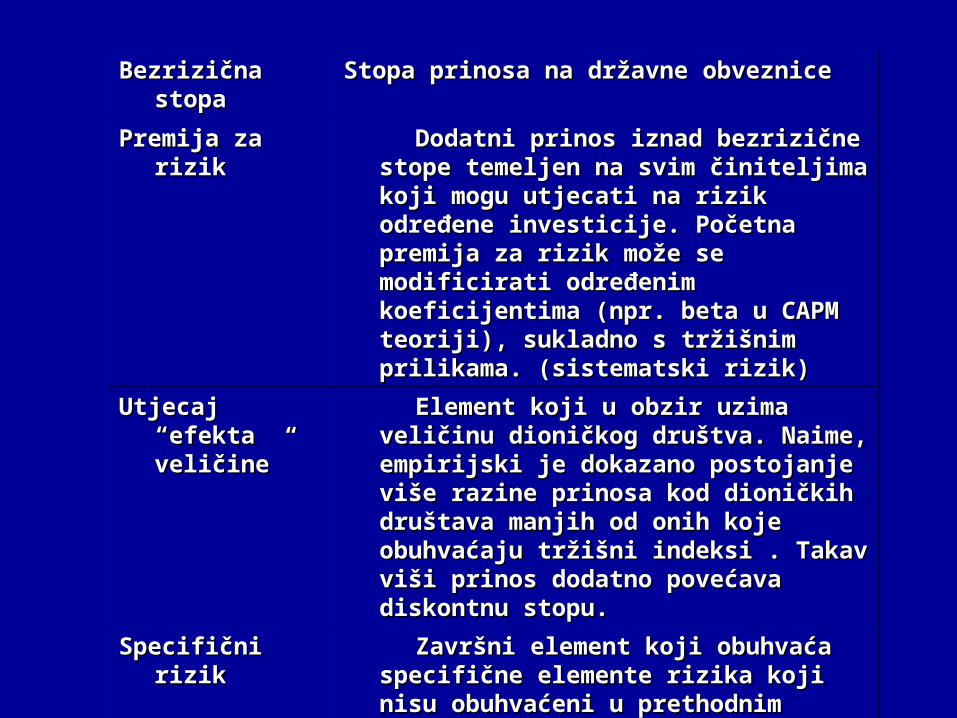

Bezrizična stopaBezrizična stopa Stopa prinosa na državne obvezniceStopa prinosa na državne obveznice

Premija za rizikPremija za rizik Dodatni prinos iznad bezrizične stope temeljen Dodatni prinos iznad bezrizične stope temeljen na svim činiteljima koji mogu utjecati na rizik na svim činiteljima koji mogu utjecati na rizik određene investicije. Početna premija za rizik određene investicije. Početna premija za rizik može se modificirati određenim koeficijentima može se modificirati određenim koeficijentima (npr. beta u CAPM teoriji), sukladno s tržišnim (npr. beta u CAPM teoriji), sukladno s tržišnim prilikama. (sistematski rizik)prilikama. (sistematski rizik)

Utjecaj “efekta Utjecaj “efekta veličine”veličine”

Element koji u obzir uzima veličinu dioničkog Element koji u obzir uzima veličinu dioničkog društva. Naime, empirijski je dokazano društva. Naime, empirijski je dokazano postojanje više razine prinosa kod dioničkih postojanje više razine prinosa kod dioničkih društava manjih od onih koje obuhvaćaju društava manjih od onih koje obuhvaćaju tržišni indeksi . Takav viši prinos dodatno tržišni indeksi . Takav viši prinos dodatno povećava diskontnu stopu.povećava diskontnu stopu.

Specifični rizikSpecifični rizik Završni element koji obuhvaća specifične Završni element koji obuhvaća specifične elemente rizika koji nisu obuhvaćeni u elemente rizika koji nisu obuhvaćeni u prethodnim kategorijama.prethodnim kategorijama.

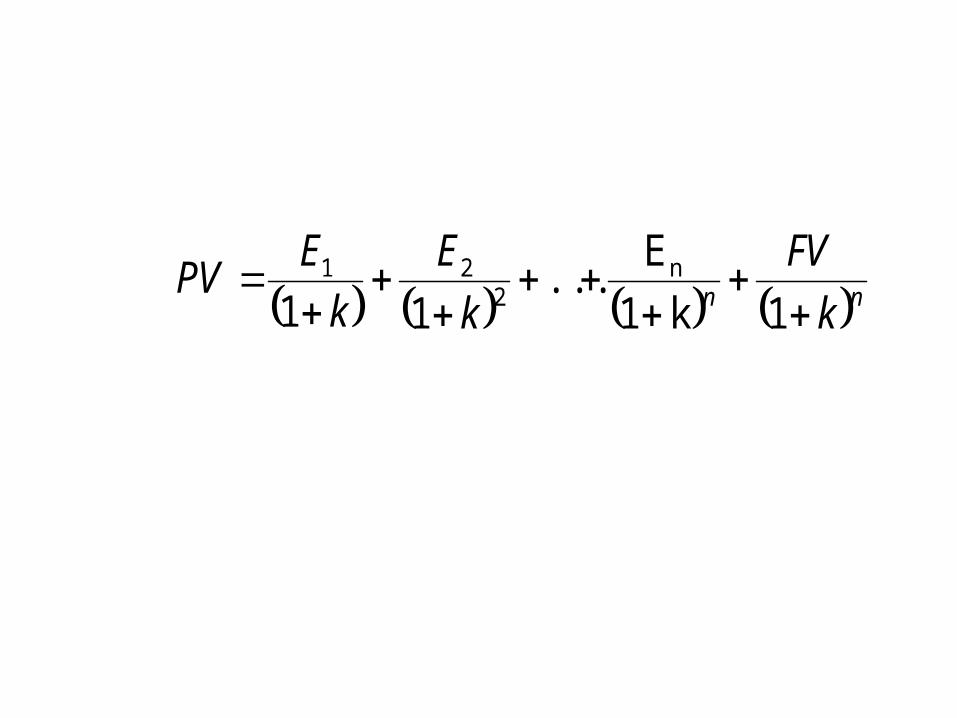

U slučaju kad je potrebno procijeniti U slučaju kad je potrebno procijeniti cjelokupnu vrijednost nekog društva, što cjelokupnu vrijednost nekog društva, što je uobičajeno u situaciji preuzimanja, je uobičajeno u situaciji preuzimanja, osnovni model diskontiranja opisan osnovni model diskontiranja opisan ranije treba proširiti završnom ranije treba proširiti završnom vrijednošću. Završna ili rezidualna vrijednošću. Završna ili rezidualna vrijednost predstavlja vrijednost društva vrijednost predstavlja vrijednost društva po isteku po isteku nn poslovnih razdoblja za koja poslovnih razdoblja za koja se predviđao neto tijek gotovine, a to se se predviđao neto tijek gotovine, a to se ujedno može smatrati i budućom ujedno može smatrati i budućom vrijednošću društva u tom trenutku. Na vrijednošću društva u tom trenutku. Na taj način prošireni model diskontiranja taj način prošireni model diskontiranja neto tijeka gotovine ima slijedeći oblik:neto tijeka gotovine ima slijedeći oblik:

nn k

FV

k

E

k

EPV

1k1

E ...

11n

221

gdje je:gdje je: FV – završna ili buduća FV – završna ili buduća

vrijednost društva po isteku vrijednost društva po isteku nn poslovnih razdobljaposlovnih razdoblja

Budući da veličina Budući da veličina FVFV može u sadašnjoj može u sadašnjoj vrijednosti društva biti zastupljena sa vrijednosti društva biti zastupljena sa više od 50%, vrlo je važno što točnije više od 50%, vrlo je važno što točnije procijeniti njezinu vrijednost. procijeniti njezinu vrijednost.

U tu svrhu se može pretpostaviti da će U tu svrhu se može pretpostaviti da će nakon nakon nn poslovnih razdoblja prihodi poslovnih razdoblja prihodi društva rasti po nekoj konstantnoj stopi društva rasti po nekoj konstantnoj stopi u beskonačnost ili da će društvo po u beskonačnost ili da će društvo po isteku isteku nn-tog razdoblja biti likvidirano. -tog razdoblja biti likvidirano.

Tako dobivene vrijednosti imovine Tako dobivene vrijednosti imovine društva se u tom slučaju uzimaju kao društva se u tom slučaju uzimaju kao relevantne i koriste se za daljnje relevantne i koriste se za daljnje računanje u procjeni vrijednosti računanje u procjeni vrijednosti dioničkog društva u sadašnjem trenutku.dioničkog društva u sadašnjem trenutku.

Metode temeljene na tržištuMetode temeljene na tržištu

Metode temeljene na tržištu dovode Metode temeljene na tržištu dovode dioničko društvo čija se vrijednost dioničko društvo čija se vrijednost procjenjuje u vezu sa prema nekim procjenjuje u vezu sa prema nekim karakteristikama sličnim dioničkim karakteristikama sličnim dioničkim društvima, čijim se dionicama javno društvima, čijim se dionicama javno trguje na burzama vrijednosnih papira. trguje na burzama vrijednosnih papira. Tržišta kapitala i dionička društva Tržišta kapitala i dionička društva prisutna na njima predstavljaju značajan prisutna na njima predstavljaju značajan izvor vrlo pouzdanih poslovnih podataka izvor vrlo pouzdanih poslovnih podataka te su u nekim slučajevima u mogućnosti te su u nekim slučajevima u mogućnosti definirati osnovne smjernice za procjenu definirati osnovne smjernice za procjenu vrijednosti određenog dioničkog društva.vrijednosti određenog dioničkog društva.

Metode temeljene na imovini Metode temeljene na imovini dioničkog društvadioničkog društva

U ovu skupinu metoda procjene U ovu skupinu metoda procjene ubraja se više različitih metoda kao ubraja se više različitih metoda kao što su: metoda procjene neto što su: metoda procjene neto vrijednosti imovine, metoda vrijednosti imovine, metoda akumulacije imovine, metoda akumulacije imovine, metoda prilagođene neto vrijednosti i dr., no prilagođene neto vrijednosti i dr., no sve one su međusobno vrlo slične i sve one su međusobno vrlo slične i funkcioniraju unutar relativno istog funkcioniraju unutar relativno istog načina procjene vrijednosti načina procjene vrijednosti dioničkog društva.dioničkog društva.

Metode temeljene na imovini dioničkog Metode temeljene na imovini dioničkog društva za svoju polazišnu točku imaju društva za svoju polazišnu točku imaju bilancu i podatke izražene u njoj. Prema bilancu i podatke izražene u njoj. Prema tome, ove metode se prvenstveno oslanjaju tome, ove metode se prvenstveno oslanjaju na matematički odnos koji kaže da je na matematički odnos koji kaže da je vrijednost dioničke glavnice nekog društva vrijednost dioničke glavnice nekog društva jednaka cjelokupnoj imovini umanjenoj za jednaka cjelokupnoj imovini umanjenoj za cjelokupne obveze istog dioničkog društva. cjelokupne obveze istog dioničkog društva. No, zbog ograničenja bilance, njezine podatke No, zbog ograničenja bilance, njezine podatke nije moguće promatrati onako kako su u nije moguće promatrati onako kako su u bilanci naznačeni, nego ih je potrebno na bilanci naznačeni, nego ih je potrebno na određeni način modificirati i prilagoditi određeni način modificirati i prilagoditi potrebama procjene da bi se dobio realan potrebama procjene da bi se dobio realan iskaz vrijednosti dioničkog društva. Tim iskaz vrijednosti dioničkog društva. Tim modifikacijama bilanca se može prepraviti modifikacijama bilanca se može prepraviti tako da umjesto knjigovodstvene vrijednosti tako da umjesto knjigovodstvene vrijednosti prikazuje tržišnu ili fer vrijednost ili prikazuje tržišnu ili fer vrijednost ili vrijednost po bilo kojem drugom standardu.vrijednost po bilo kojem drugom standardu.

U tom smislu na bilanci je potrebno U tom smislu na bilanci je potrebno izvršiti izvršiti

slijedeće modifikacije:slijedeće modifikacije:

Novčani iznosi na svim pozicijama Novčani iznosi na svim pozicijama imovine i obveza trebaju biti imovine i obveza trebaju biti revalorizirani u odnosu na potrebne revalorizirani u odnosu na potrebne standarde vrijednosti na dan procjenestandarde vrijednosti na dan procjene

U nekim slučajevima određeni broj U nekim slučajevima određeni broj novih pozicija imovine i obveza će novih pozicija imovine i obveza će morati biti dodan u bilancu dok će u morati biti dodan u bilancu dok će u drugim slučajevima određen broj drugim slučajevima određen broj postojećih pozicija imovine i obveza postojećih pozicija imovine i obveza morati biti izbrisan iz bilance, ovisno o morati biti izbrisan iz bilance, ovisno o potrebama dioničkog društva i procjene potrebama dioničkog društva i procjene njegove vrijednostinjegove vrijednosti

Vrednovanje rezultata dobivenih Vrednovanje rezultata dobivenih pojedinim metodamapojedinim metodama

Budući da se rezultati dobiveni bilo kojom od Budući da se rezultati dobiveni bilo kojom od metoda za procjenu vrijednosti dioničkog metoda za procjenu vrijednosti dioničkog društva pojedinačno ne mogu smatrati dovoljno društva pojedinačno ne mogu smatrati dovoljno pouzdanim pokazateljem vrijednosti, u praksi je pouzdanim pokazateljem vrijednosti, u praksi je uobičajeno primijeniti nekoliko (dvije ili više) uobičajeno primijeniti nekoliko (dvije ili više) različitih metoda na isto dioničko društvo kako različitih metoda na isto dioničko društvo kako bi se njegova vrijednost mogla definirati sa bi se njegova vrijednost mogla definirati sa najvećim mogućim stupnjem točnosti. Takav najvećim mogućim stupnjem točnosti. Takav postupak rezultira rasponom od nekoliko postupak rezultira rasponom od nekoliko mogućih rješenja pri čemu se prava vrijednost mogućih rješenja pri čemu se prava vrijednost dioničkog društva obično nalazi negdje unutar dioničkog društva obično nalazi negdje unutar tog raspona između najmanjeg i najvećeg tog raspona između najmanjeg i najvećeg rezultata dobivenog pojedinim metodama rezultata dobivenog pojedinim metodama procjeneprocjene..

Razlikujemo u matematičko Razlikujemo u matematičko vrednovanje i subjektivno vrednovanje i subjektivno vrednovanje.vrednovanje.

Matematičko vrednovanjeMatematičko vrednovanje

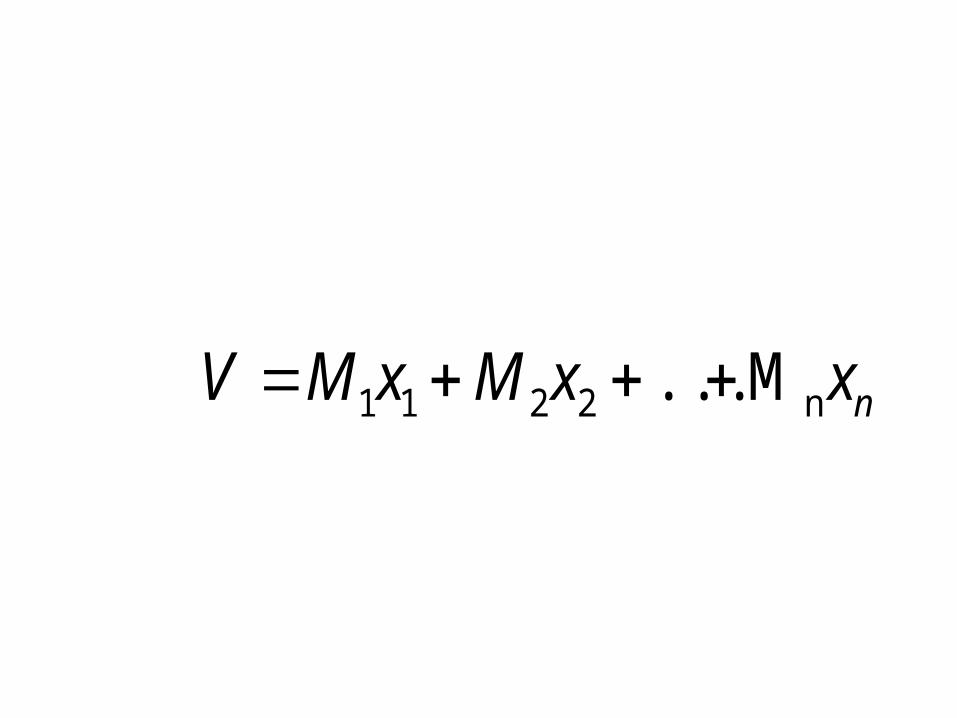

Sistem matematičkog Sistem matematičkog vrednovanja funkcionira, vrednovanja funkcionira, dakle, po slijedećem izrazu:dakle, po slijedećem izrazu:

nxxMxMV n2211 M ...

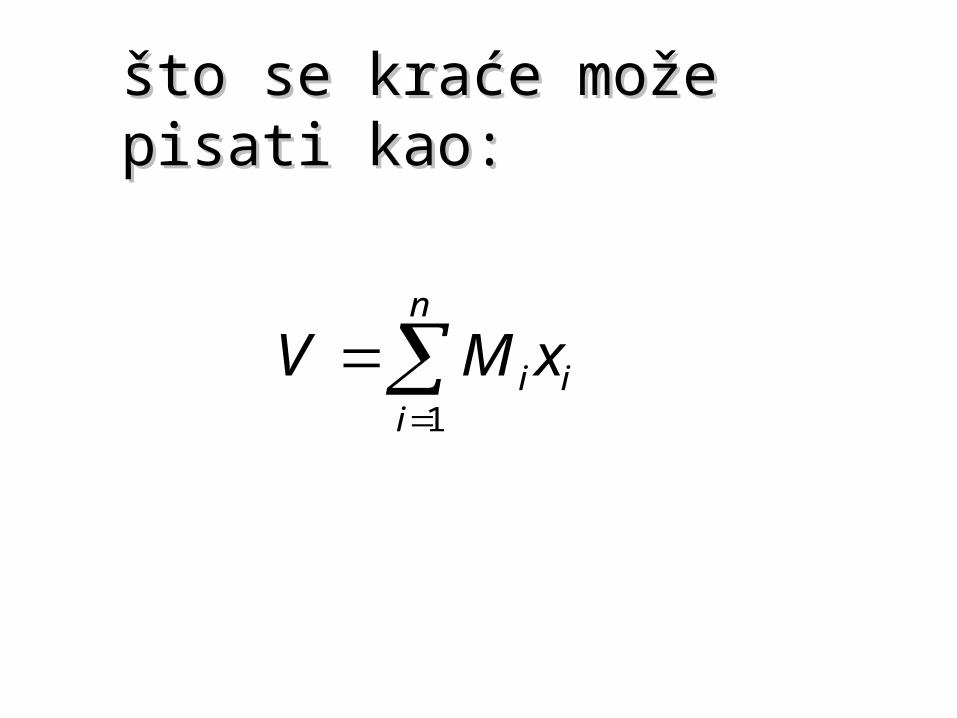

što se kraće može pisati što se kraće može pisati kao:kao:

n

iiixMV

1

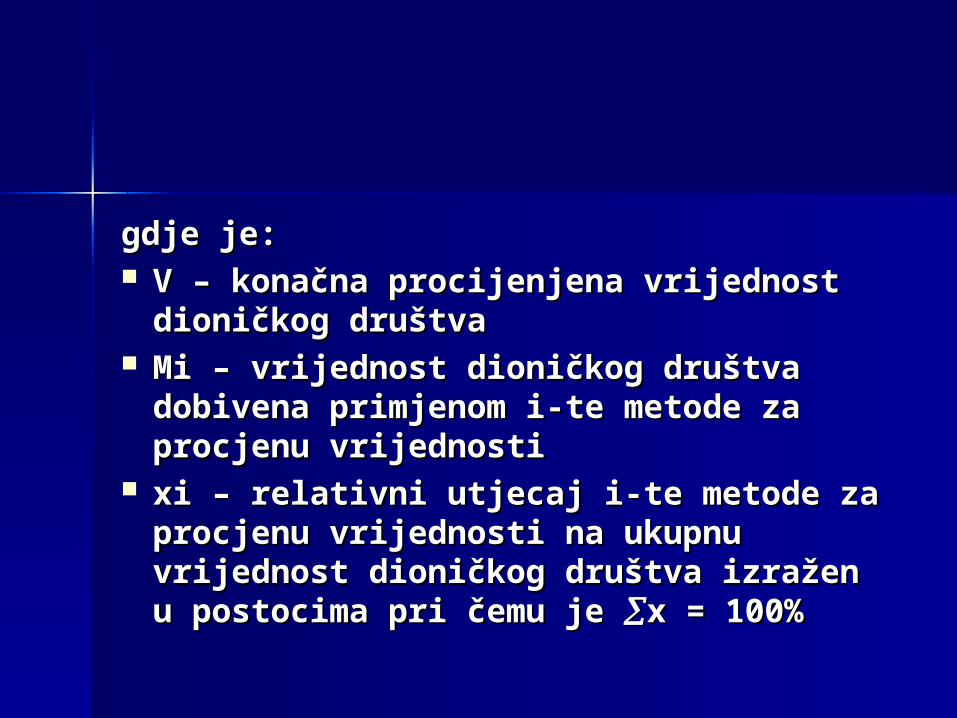

gdje je:gdje je: V – konačna procijenjena vrijednost V – konačna procijenjena vrijednost

dioničkog društvadioničkog društva Mi – vrijednost dioničkog društva Mi – vrijednost dioničkog društva

dobivena primjenom i-te metode za dobivena primjenom i-te metode za procjenu vrijednostiprocjenu vrijednosti

xi – relativni utjecaj i-te metode za xi – relativni utjecaj i-te metode za procjenu vrijednosti na ukupnu procjenu vrijednosti na ukupnu vrijednost dioničkog društva izražen u vrijednost dioničkog društva izražen u postocima pri čemu je postocima pri čemu je x = 100%x = 100%

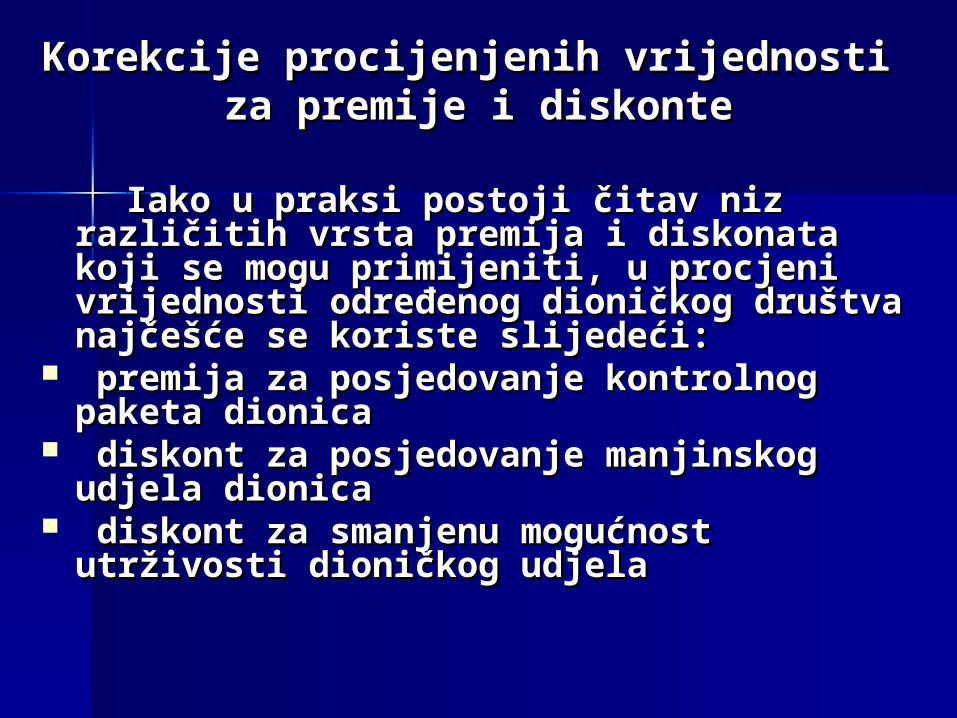

Korekcije procijenjenih vrijednosti Korekcije procijenjenih vrijednosti za premije i diskonteza premije i diskonte

Iako u praksi postoji čitav niz različitih Iako u praksi postoji čitav niz različitih vrsta premija i diskonata koji se mogu vrsta premija i diskonata koji se mogu primijeniti, u procjeni vrijednosti primijeniti, u procjeni vrijednosti određenog dioničkog društva najčešće određenog dioničkog društva najčešće se koriste slijedeći:se koriste slijedeći:

premija za posjedovanje kontrolnog premija za posjedovanje kontrolnog paketa dionicapaketa dionica

diskont za posjedovanje manjinskog diskont za posjedovanje manjinskog udjela dionicaudjela dionica

diskont za smanjenu mogućnost diskont za smanjenu mogućnost utrživosti dioničkog udjelautrživosti dioničkog udjela

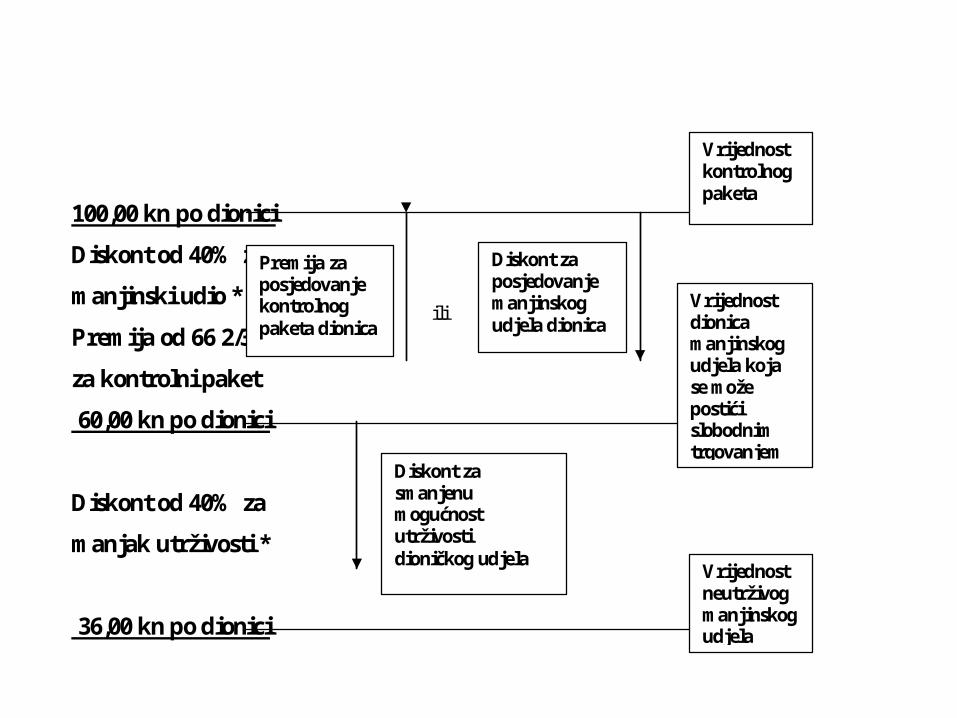

100,00 kn po dionici

Diskont od 40% za

manjinski udio *

Premija od 66 2/3%

za kontrolni paket

60,00 kn po dionici

Diskont od 40% za

manjak utrživosti *

36,00 kn po dionici

Vrijednost kontrolnog paketa

Vrijednost dionica manjinskog udjela koja se može postići slobodnim trgovanjem na burzi

Vrijednost neutrživog manjinskog udjela

Diskont za smanjenu mogućnost utrživosti dioničkog udjela

Diskont za posjedovanje manjinskog udjela dionica

Premija za posjedovanje kontrolnog paketa dionica

ili

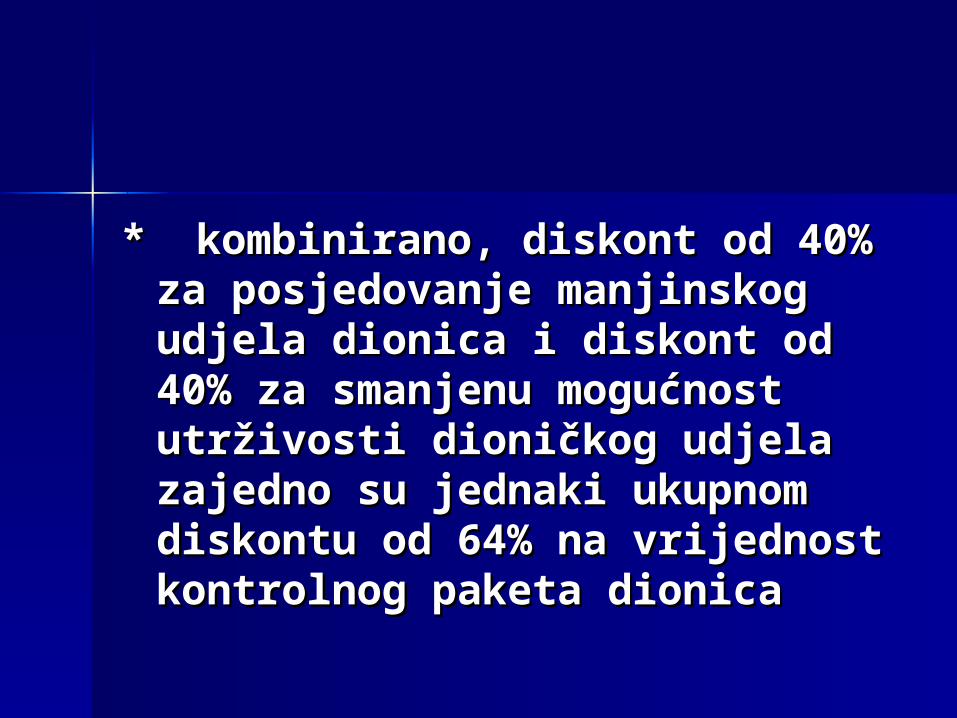

* kombinirano, diskont od 40% * kombinirano, diskont od 40% za posjedovanje manjinskog za posjedovanje manjinskog udjela dionica i diskont od udjela dionica i diskont od 40% za smanjenu mogućnost 40% za smanjenu mogućnost utrživosti dioničkog udjela utrživosti dioničkog udjela zajedno su jednaki ukupnom zajedno su jednaki ukupnom diskontu od 64% na vrijednost diskontu od 64% na vrijednost kontrolnog paketa dionicakontrolnog paketa dionica

O načinu procjene i standardima O načinu procjene i standardima procjene možemo naći u priručniku procjene možemo naći u priručniku autoraautora Fishman E. Jay, Pratt P. Fishman E. Jay, Pratt P. Shannon, Griffith J. Clifford i Shannon, Griffith J. Clifford i Wilson D. Keith: Guide to Wilson D. Keith: Guide to Business Valuations. Second Business Valuations. Second Edition, Practitioners Publishing Edition, Practitioners Publishing Company, Fort West, Texas, Company, Fort West, Texas, 1992.1992.

Pristupi vrednovanju koji se razmatraju u Pristupi vrednovanju koji se razmatraju u ovom vodiču za vrednovanje kompanija su ovom vodiču za vrednovanje kompanija su usmjereni vrednovanju kompanija koje su usmjereni vrednovanju kompanija koje su "usko kontrolirane". "usko kontrolirane".

Pojam "usko kontrolirana kompanija" Pojam "usko kontrolirana kompanija" odnosi se na kompaniju koja je u vlasništvu odnosi se na kompaniju koja je u vlasništvu relativno malog broja udjelničara (ili relativno malog broja udjelničara (ili partnera) i nije u javnom vlasništvu, partnera) i nije u javnom vlasništvu, odnosno njenim vlasničkim udjelima se ne odnosno njenim vlasničkim udjelima se ne trguje na nacionalnim ili lokalnim burzama trguje na nacionalnim ili lokalnim burzama vrijednosnica ili na over-the-counter tržištu. vrijednosnica ili na over-the-counter tržištu. Ovakve kompanije mogu biti relativno male, Ovakve kompanije mogu biti relativno male, ali i velike po prometu.ali i velike po prometu.

Vrednovanje podrazumijeva Vrednovanje podrazumijeva stvaranje stava o procijenjenoj stvaranje stava o procijenjenoj vrijednosti nekog vlasničkog vrijednosti nekog vlasničkog pravaprava u kompaniji (društvu) u u kompaniji (društvu) u određenom trenutku. određenom trenutku.

Vlasničko pravo koje se vrednuje Vlasničko pravo koje se vrednuje može biti vlasnička glavnica može biti vlasnička glavnica kompanije (neto vrijednost) ili kompanije (neto vrijednost) ili njen ukupni kapital koji uključuje njen ukupni kapital koji uključuje dug i glavnicu.dug i glavnicu.

Pojmovi koje Standardi Pojmovi koje Standardi vrednovanja kompanija, koji se vrednovanja kompanija, koji se primjenjuju u međunarodnoj praksi, primjenjuju u međunarodnoj praksi, definiraju u standardu BVS-I na definiraju u standardu BVS-I na slijedeći način: slijedeći način:

Prilagođena knjigovodstvena Prilagođena knjigovodstvena vrijednost – Vrijednost koja se vrijednost – Vrijednost koja se dobije nakon što se vrijednost dobije nakon što se vrijednost jedne ili više pozicija imovine ili jedne ili više pozicija imovine ili obveza doda, izbriše ili korigira iz obveza doda, izbriše ili korigira iz odgovarajućih knjigovodstvenih odgovarajućih knjigovodstvenih vrijednosti.vrijednosti.

Fer tržišna vrijednost – Iznos Fer tržišna vrijednost – Iznos za koji će neka imovina za koji će neka imovina promijeniti vlasnika između promijeniti vlasnika između voljnog prodavatelja i voljnog voljnog prodavatelja i voljnog kupca ako ni jedan od njih nije kupca ako ni jedan od njih nije pod prisilom i kad obje strane pod prisilom i kad obje strane imaju razumno znanje o imaju razumno znanje o relevantnim činjenicama.relevantnim činjenicama.

Pristupi – postupci vrednovanju : Pristupi – postupci vrednovanju :

Pristup temeljen na imovini - Opći Pristup temeljen na imovini - Opći način određivanja vrijednosti način određivanja vrijednosti imovine i/ili vlasničke glavnice imovine i/ili vlasničke glavnice korištenjem jedne ili više metoda korištenjem jedne ili više metoda koje se izravno temelje na koje se izravno temelje na vrijednosti imovine društva vrijednosti imovine društva umanjene za obveze društva. umanjene za obveze društva.

Tržišni pristup – Opći način Tržišni pristup – Opći način određivanja vrijednosti nekog određivanja vrijednosti nekog društva ili vlasničke glavnice društva ili vlasničke glavnice korištenjem jedne ili više korištenjem jedne ili više metoda koje uspoređuju metoda koje uspoređuju društvo koje se vrednuje sa društvo koje se vrednuje sa nekom sličnom investicijom nekom sličnom investicijom koja je prodana.koja je prodana.

Pristup preko dohotka - Opći Pristup preko dohotka - Opći način određivanja vrijednosti način određivanja vrijednosti nekog društva ili vlasničke nekog društva ili vlasničke glavnice korištenjem jedne ili glavnice korištenjem jedne ili više metoda pomoću kojih se više metoda pomoću kojih se vrijednost određuje vrijednost određuje odgovarajućom konverzijom odgovarajućom konverzijom predviđenih koristi.predviđenih koristi.

Pristup temeljen na imovini prema Pristup temeljen na imovini prema standardu vrednovanja BVS-IV:standardu vrednovanja BVS-IV:

A) U vrednovanju trgovačkog društva pristup A) U vrednovanju trgovačkog društva pristup temeljen na imovini je analogan troškovnom temeljen na imovini je analogan troškovnom pristupu u drugim disciplinama. pristupu u drugim disciplinama.

B) Imovina, obveze i glavnica odnose se na B) Imovina, obveze i glavnica odnose se na društvo koje je operativna kompanija, holding društvo koje je operativna kompanija, holding kompanija ili njihova kombinacija.kompanija ili njihova kombinacija.1. Operativna kompanija je društvo koje obavlja 1. Operativna kompanija je društvo koje obavlja

ekonomsku aktivnost koja proizvodi i prodaje, ili ekonomsku aktivnost koja proizvodi i prodaje, ili trguje proizvodima i uslugama. trguje proizvodima i uslugama.

2. Holding kompanija je društvo koje ostvaruje 2. Holding kompanija je društvo koje ostvaruje prihode tako što dobiva prihode od svoje imovine prihode tako što dobiva prihode od svoje imovine što može uključivati operativnu kompaniju i/ili druga što može uključivati operativnu kompaniju i/ili druga društva. društva.

C) Pristup temeljen na imovini treba se C) Pristup temeljen na imovini treba se uzeti u obzir kod vrednovanja neke uzeti u obzir kod vrednovanja neke cjeline u ukupnosti i uključuje:cjeline u ukupnosti i uključuje:1. Investicijsku ili holding kompaniju koja se 1. Investicijsku ili holding kompaniju koja se

bavi nekretninama.bavi nekretninama.2. Društva koja se vrednuju na osnovi koja 2. Društva koja se vrednuju na osnovi koja

nije going concerne. nije going concerne.

D) Pristup temeljen na imovini ne bi D) Pristup temeljen na imovini ne bi trebao biti jedini pristup vrednovanju u trebao biti jedini pristup vrednovanju u postupcima vrednovanja operativnih postupcima vrednovanja operativnih kompanija koje se vrednuju kao going kompanija koje se vrednuju kao going concerne. To vrijedi osim u slučaju ako concerne. To vrijedi osim u slučaju ako je to uobičajeno između prodavača i je to uobičajeno između prodavača i kupca. U tom slučaju, procjenitelj mora kupca. U tom slučaju, procjenitelj mora podržati izbor ovog pristupa.podržati izbor ovog pristupa.

Pristup temeljen na vrednovanju temeljem Pristup temeljen na vrednovanju temeljem slične slične

kompanije prema standardu vrednovanja BVS-kompanije prema standardu vrednovanja BVS-V:V:

A) Tržišne transakcije društvima, vlasničkim A) Tržišne transakcije društvima, vlasničkim interesima ili dionicama mogu dati interesima ili dionicama mogu dati objektivne, empirijske podatke za objektivne, empirijske podatke za određivanje mjera vrijednosti koje će se određivanje mjera vrijednosti koje će se primijeniti u vrednovanju društva.primijeniti u vrednovanju društva.

B) Razvoj mjera na temelju sličnih-B) Razvoj mjera na temelju sličnih-referentnih kompanija treba se razmotriti referentnih kompanija treba se razmotriti za upotrebu pri vrednovanju društava, za upotrebu pri vrednovanju društava, vlasničkih interesa u društvima ili dionica, vlasničkih interesa u društvima ili dionica, samo do one mjere do koje postoje samo do one mjere do koje postoje odgovarajuće informacije. odgovarajuće informacije.

C) Slične-referentne kompanije su one koje C) Slične-referentne kompanije su one koje daju razumnu osnovu za usporedbu u daju razumnu osnovu za usporedbu u odnosu na odgovarajuće investicijske odnosu na odgovarajuće investicijske karakteristike društva koje se vrednuje. karakteristike društva koje se vrednuje. Idealne su referentne kompanije u istoj Idealne su referentne kompanije u istoj djelatnosti u kojoj je i kompanija koja se djelatnosti u kojoj je i kompanija koja se vrednuje, ali ako postoji nedovoljno vrednuje, ali ako postoji nedovoljno transakcijskih dokaza u istoj djelatnosti transakcijskih dokaza u istoj djelatnosti može biti neophodno da se razmotre može biti neophodno da se razmotre kompanije sa sličnostima odgovarajućih kompanije sa sličnostima odgovarajućih investicijskih karakteristika kakva su investicijskih karakteristika kakva su tržišta, proizvodi, rast, ciklička tržišta, proizvodi, rast, ciklička varijabilnost i dugi važni činitelji. (BVS-V).varijabilnost i dugi važni činitelji. (BVS-V).

Vrednovanje društva preko dohotka prema Vrednovanje društva preko dohotka prema standardu vrednovanja BVS-VI :standardu vrednovanja BVS-VI :

A) Pristup preko dohotka je opći način određivanja A) Pristup preko dohotka je opći način određivanja pokazatelja vrijednosti neke kompanije, vlasničkog pokazatelja vrijednosti neke kompanije, vlasničkog udjela u kompaniji i dionice korištenjem jedne ili udjela u kompaniji i dionice korištenjem jedne ili više metoda kojima se vrijednost određuje više metoda kojima se vrijednost određuje odgovarajućom konverzijom predviđenih koristi.odgovarajućom konverzijom predviđenih koristi.

B) B) Prihvatljive su jednako metoda kapitalizacije Prihvatljive su jednako metoda kapitalizacije koristi i metoda diskontiranja budućih koristi. U koristi i metoda diskontiranja budućih koristi. U metodi kapitalizacije koristi, odgovarajući nivo metodi kapitalizacije koristi, odgovarajući nivo koristi se dijeli ili množi s nekim faktorom koristi se dijeli ili množi s nekim faktorom kapitalizacije kako bi se korist konvertirala u kapitalizacije kako bi se korist konvertirala u vrijednost. U metodi diskontiranja budućih vrijednost. U metodi diskontiranja budućih vrijednosti, koristi se procjenjuju za svaki od više vrijednosti, koristi se procjenjuju za svaki od više budućih razdoblja. Ove koristi se konvertiraju u budućih razdoblja. Ove koristi se konvertiraju u vrijednost primjenom neke diskontne stope vrijednost primjenom neke diskontne stope korištenjem tehnika izračuna sadašnje vrijednosti.korištenjem tehnika izračuna sadašnje vrijednosti.

Pretpostavljene koristiPretpostavljene koristi

A) Pretpostavljene koristi, koje se rabe u pristupu A) Pretpostavljene koristi, koje se rabe u pristupu preko dohotka, izražavaju se u novcu. Ovisno o preko dohotka, izražavaju se u novcu. Ovisno o prirodi poslovanja, vlasničkog udjela u prirodi poslovanja, vlasničkog udjela u poslovanju ili dionici koja se vrednuje i drugim poslovanju ili dionici koja se vrednuje i drugim relevantnim činiteljima, pretpostavljene koristi relevantnim činiteljima, pretpostavljene koristi mogu se razumno predstaviti takvim stavkama mogu se razumno predstaviti takvim stavkama kakvi su neto novčani tijek, dividende, i različiti kakvi su neto novčani tijek, dividende, i različiti oblici prihoda. oblici prihoda.

B) Pretpostavljene koristi trebaju se procijeniti B) Pretpostavljene koristi trebaju se procijeniti uzimajući u obzir takve stavke kao što su uzimajući u obzir takve stavke kao što su priroda, struktura kapitala i ranije poslovanje priroda, struktura kapitala i ranije poslovanje danog društva, zatim buduće perspektive danog društva, zatim buduće perspektive danog društva i relevantne djelatnosti, te danog društva i relevantne djelatnosti, te relevantne ekonomske činitelje.relevantne ekonomske činitelje.

Konverzija predviđenih koristiKonverzija predviđenih koristiA) Predviđene koristi se konvertiraju u A) Predviđene koristi se konvertiraju u

vrijednost korištenjem postupaka koji vrijednost korištenjem postupaka koji uzimaju u obzir očekivani rast i uzimaju u obzir očekivani rast i vrijeme pritjecanja koristi, rizičnost vrijeme pritjecanja koristi, rizičnost tijeka koristi i vremensku vrijednost tijeka koristi i vremensku vrijednost novca.novca.

B) Konverzija predviđenih koristi u B) Konverzija predviđenih koristi u vrijednost uobičajeno zahtijeva vrijednost uobičajeno zahtijeva određivanje stope kapitalizacije ili određivanje stope kapitalizacije ili diskontne stope. U određivanju diskontne stope. U određivanju odgovarajuće stope, trebaju se uzeti odgovarajuće stope, trebaju se uzeti u obzir takvi činitelji kao što su razina u obzir takvi činitelji kao što su razina kamatnih stopa, stope prinosa koje kamatnih stopa, stope prinosa koje očekuju investitori na danu očekuju investitori na danu investiciju, te karakteristike rizika.investiciju, te karakteristike rizika.

C) U metodi diskontiranja budućih koristi C) U metodi diskontiranja budućih koristi očekivani rast se uzima u obzir kod očekivani rast se uzima u obzir kod procjene budućeg tijeka koristi. U procjene budućeg tijeka koristi. U metodi kapitalizacije koristi, očekivani metodi kapitalizacije koristi, očekivani rast se uključuje u stopu kapitalizacije. rast se uključuje u stopu kapitalizacije.

D) Stopa prinosa ili diskontna stopa koja D) Stopa prinosa ili diskontna stopa koja se koristi mora biti u skladu s tipom se koristi mora biti u skladu s tipom predviđenih koristi koje se koriste. Na predviđenih koristi koje se koriste. Na primjer, stope prinosa prije primjer, stope prinosa prije oporezivanja trebaju se koristiti s oporezivanja trebaju se koristiti s koristima prije oporezivanja; stope koristima prije oporezivanja; stope prinosa na redovne dionice trebaju se prinosa na redovne dionice trebaju se koristiti s koristima od običnih dionica; koristiti s koristima od običnih dionica; a neto stope prinosa na novčani tijek a neto stope prinosa na novčani tijek trebaju se koristiti s koristima neto trebaju se koristiti s koristima neto novčanog tijeka.novčanog tijeka.

Razmatranje zahtjeva za vrednovanje:Razmatranje zahtjeva za vrednovanje:

Prvi korak u procesu izbora metode Prvi korak u procesu izbora metode vrednovanja je razmatranje zahtjeva vrednovanja je razmatranje zahtjeva za početak vrednovanja što uključuje:za početak vrednovanja što uključuje:

Svrhu vrednovanjaSvrhu vrednovanja Definiciju vrijednostiDefiniciju vrijednosti Tip vlasničkog interesa koji se Tip vlasničkog interesa koji se

vrednujevrednuje Pravne i regulatore zahtjeve, ukoliko Pravne i regulatore zahtjeve, ukoliko

postoje.postoje. Raspoloživost podataka.Raspoloživost podataka.

Svrha vrednovanja ima utjecaj na definiciju Svrha vrednovanja ima utjecaj na definiciju vrijednosti, a ova može utjecati na izbor vrijednosti, a ova može utjecati na izbor

metode vrednovanja. metode vrednovanja.

- Pravni zahtjevi. Ovisno o svrsi vrednovanja, - Pravni zahtjevi. Ovisno o svrsi vrednovanja, potrebno je razmotriti primjenjive pravne potrebno je razmotriti primjenjive pravne zahtjeve u izboru metode vrednovanja. Pravni zahtjeve u izboru metode vrednovanja. Pravni zahtjevi se mogu primijeniti u situacijama tužbi zahtjevi se mogu primijeniti u situacijama tužbi (razvod ili tužba zbog razmimoilaženje (razvod ili tužba zbog razmimoilaženje udjelničara) ili pri ispunjenju zahtjeva državnih udjelničara) ili pri ispunjenju zahtjeva državnih agencija. U tim slučajevima odredbe statuta, agencija. U tim slučajevima odredbe statuta, propisi, ili zakon koji se odnosi na slučaj propisi, ili zakon koji se odnosi na slučaj normalno su važni, vjerojatno najvažniji faktor normalno su važni, vjerojatno najvažniji faktor koji treba uzeti u obzir pri izboru metode koji treba uzeti u obzir pri izboru metode vrednovanja. Na primjer, ako sud ne želi vrednovanja. Na primjer, ako sud ne želi prihvatiti metodu diskontiranja budućih prihvatiti metodu diskontiranja budućih prinosa, trebaju se razmotriti druge metode prinosa, trebaju se razmotriti druge metode umjesto ove.umjesto ove.

- Tip vlasničkog interesa. - Tip vlasničkog interesa. «Suština vrednovanja može se opisati «Suština vrednovanja može se opisati

pitanjem: «Što u tome ima za mene?» pitanjem: «Što u tome ima za mene?» U skladu s tim, vrednovanje za U skladu s tim, vrednovanje za kontrolni udio usredotočuje se na kontrolni udio usredotočuje se na metode koje odražavaju tijek koristi metode koje odražavaju tijek koristi koji glavni dioničar (ili grupa njih) koji glavni dioničar (ili grupa njih) mogu ostvariti time što imaju kontrolu. mogu ostvariti time što imaju kontrolu. S druge strane, vrednovanje S druge strane, vrednovanje manjinskih udjela usmjereno je na manjinskih udjela usmjereno je na metode koje odražavaju sadašnji tijek metode koje odražavaju sadašnji tijek koristi, budući da nemaju kontrolu. Ti koristi, budući da nemaju kontrolu. Ti tijekovi koristi mogu se razlikovati od tijekovi koristi mogu se razlikovati od tijekova koristi koje ostvaruje dioničar tijekova koristi koje ostvaruje dioničar koji ima kontrolu.»koji ima kontrolu.»

- Raspoloživost podatakaRaspoloživost podataka «Slijedeći činitelj koji može utjecati na «Slijedeći činitelj koji može utjecati na

korištenu metodu je raspoloživost korištenu metodu je raspoloživost korisnih podataka. Ako procjenitelji nisu korisnih podataka. Ako procjenitelji nisu u mogućnosti dobiti dovoljno podataka o u mogućnosti dobiti dovoljno podataka o usporedivim kompanijama, onda ne mogu usporedivim kompanijama, onda ne mogu koristiti metodu koja se temelji na koristiti metodu koja se temelji na multiplikatorima vrijednosti. Isto tako, multiplikatorima vrijednosti. Isto tako, ako se ne mogu dobiti pouzdani podaci o ako se ne mogu dobiti pouzdani podaci o tijeku dohodaka ili novčanom tijeku za tijeku dohodaka ili novčanom tijeku za kompaniju koja se vrednuje, onda moraju kompaniju koja se vrednuje, onda moraju koristiti metode koje se temelje na koristiti metode koje se temelje na imovini. Kada konzultanti ne mogu imovini. Kada konzultanti ne mogu primijeniti neku metodu koja se inače primijeniti neku metodu koja se inače smatra relevantnom za dano vrednovanje, smatra relevantnom za dano vrednovanje, onda trebaju u svijem izvješću ukazati na onda trebaju u svijem izvješću ukazati na tu činjenicu.»tu činjenicu.»

Određivanje da li su primjenjive metode Određivanje da li su primjenjive metode temeljene na imovini i/ili temeljene na imovini i/ili

metode temeljene na dohocimametode temeljene na dohocima

Nakon razmatranja razloga vrednovanja te Nakon razmatranja razloga vrednovanja te faktora koji su vezani za djelatnost i društvo, faktora koji su vezani za djelatnost i društvo, treba odrediti da li će se vrednovanje provesti treba odrediti da li će se vrednovanje provesti na temelju imovine društva ili njegovih na temelju imovine društva ili njegovih dohodaka. Nije neuobičajeno da se koriste obje dohodaka. Nije neuobičajeno da se koriste obje metode (s tim da se metode temeljene na metode (s tim da se metode temeljene na imovini koriste za postavljanje nižih granica imovini koriste za postavljanje nižih granica procjene vrijednosti). Međutim, u takvim procjene vrijednosti). Međutim, u takvim slučajevima, može se veći ponder dati bilo slučajevima, može se veći ponder dati bilo jednoj ili drugoj metodi. Metoda neto jednoj ili drugoj metodi. Metoda neto vrijednosti imovine i metoda likvidacijske vrijednosti imovine i metoda likvidacijske vrijednost općenito se smatraju metodama vrijednost općenito se smatraju metodama temeljenim na imovini.temeljenim na imovini.

Ako ne postoje pravni ili regulacijski zahtjevi Ako ne postoje pravni ili regulacijski zahtjevi koji utječu na vrednovanje, odluka između koji utječu na vrednovanje, odluka između metoda temeljenih na imovini i metoda metoda temeljenih na imovini i metoda temeljenih na dohocima treba se temeljiti na temeljenih na dohocima treba se temeljiti na operativnim karakteristikama kompanije i operativnim karakteristikama kompanije i djelatnosti. Prikaz 2-5 daje primjere uvjeta djelatnosti. Prikaz 2-5 daje primjere uvjeta koji mogu utjecati na stupanj naglaska na koji mogu utjecati na stupanj naglaska na metode temeljene na imovini u odnosu na metode temeljene na imovini u odnosu na metode temeljene na dohocima. Općenito, što metode temeljene na dohocima. Općenito, što je manji i manje predvidiv povrat na je manji i manje predvidiv povrat na vlasnikovu investiciju, što je vjerojatnije da vlasnikovu investiciju, što je vjerojatnije da kompanija ima malu vrijednost goodwilla, kompanija ima malu vrijednost goodwilla, vjerojatnija je da su metode temeljene na vjerojatnija je da su metode temeljene na imovini pogodnije. Prema tome kada se imovini pogodnije. Prema tome kada se vrednuju mala trgovačka društva, ovaj korak vrednuju mala trgovačka društva, ovaj korak se može izraziti na slijedeći način:se može izraziti na slijedeći način:

a) Odrediti vrijednost društva korištenjem a) Odrediti vrijednost društva korištenjem odgovarajuće metode temeljene na imovini.odgovarajuće metode temeljene na imovini.

b) Razmotriti da li postoji kakav goodwill ili b) Razmotriti da li postoji kakav goodwill ili druga nematerijalna imovina.druga nematerijalna imovina.

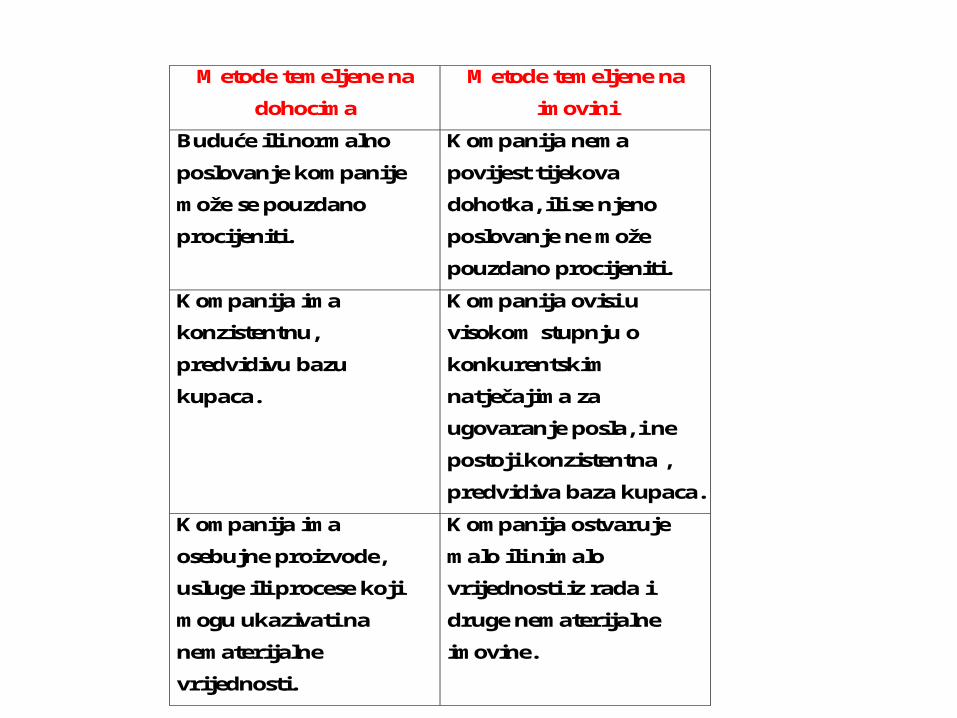

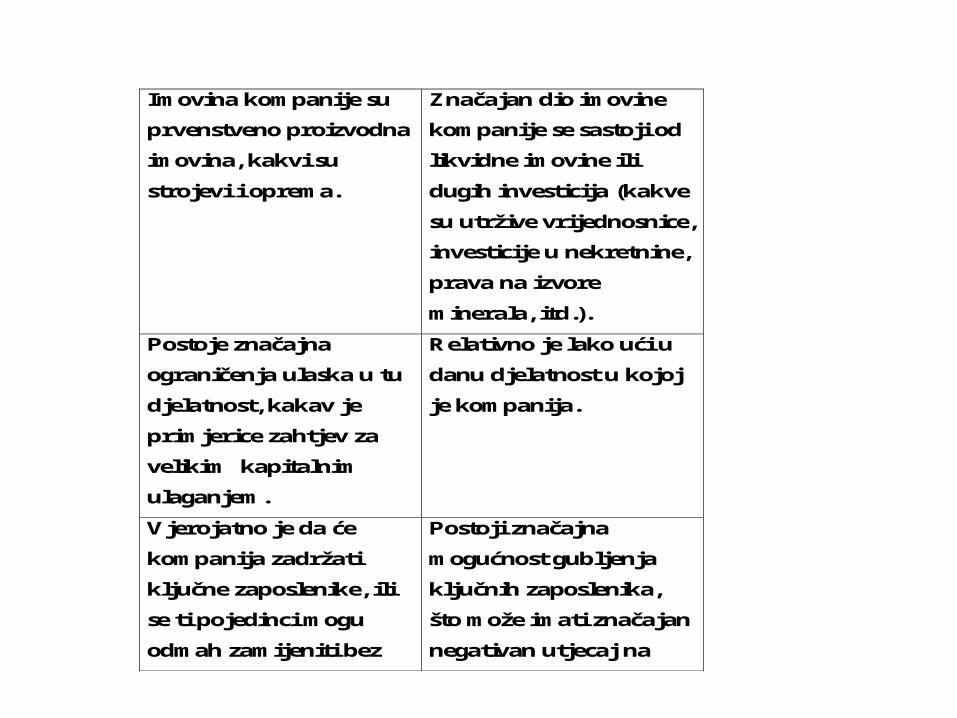

Prikaz 2-5Prikaz 2-5Primjeri nekih uvjeta koji mogu Primjeri nekih uvjeta koji mogu utjecati na stupanj naglaska na utjecati na stupanj naglaska na metode temeljene na dohocima metode temeljene na dohocima nasuprot metoda temeljenim nasuprot metoda temeljenim na imovinina imovini

Metode temeljene na

dohocima

Metode temeljene na

imovini

Buduće ili normalno

poslovanje kompanije

može se pouzdano

procijeniti.

Kompanija nema

povijest tijekova

dohotka, ili se njeno

poslovanje ne može

pouzdano procijeniti.

Kompanija ima

konzistentnu,

predvidivu bazu

kupaca.

Kompanija ovisi u

visokom stupnju o

konkurentskim

natječajima za

ugovaranje posla, i ne

postoji konzistentna ,

predvidiva baza kupaca.

Kompanija ima

osebujne proizvode,

usluge ili procese koji

mogu ukazivati na

nematerijalne

vrijednosti.

Kompanija ostvaruje

malo ili nimalo

vrijednosti iz rada i

druge nematerijalne

imovine.

Imovina kompanije su

prvenstveno proizvodna

imovina, kakvi su

strojevi i oprema.

Značajan dio imovine

kompanije se sastoji od

likvidne imovine ili

dugih investicija (kakve

su utržive vrijednosnice,

investicije u nekretnine,

prava na izvore

minerala, itd.).

Postoje značajna

ograničenja ulaska u tu

djelatnost, kakav je

primjerice zahtjev za

velikim kapitalnim

ulaganjem.

Relativno je lako ući u

danu djelatnost u kojoj

je kompanija.

Vjerojatno je da će

kompanija zadržati

ključne zaposlenike, ili

se ti pojedinci mogu

odmah zamijeniti bez

Postoji značajna

mogućnost gubljenja

ključnih zaposlenika,

što može imati značajan

negativan utjecaj na