Embed Size (px)

DESCRIPTION

Quyen chon

Citation preview

TRƯỜNG ĐẠI HỌC KINH TẾ TP HỒ CHÍ MINH

KHOA TÀI CHÍNH DOANH NGHIỆP

CHIẾN LƯỢC PHÒNG NGỪA RỦI RO

BẰNG QUYỀN CHỌN

GIẢNG VIÊN HƯỚNG DẪN:

TS Nguyễn Khắc Quốc Bảo

NHÓM THỰC HIỆN: TC6 –K34

1. Phạm Văn An

2. Đặng Hải Ánh

3. Trương Quốc Cường

4. Quách Trần Ngọc Minh

5. Lê Trần Trọng Nghĩa

6. Lê Thảo Phương

7. Nguyễn Văn Vủ

TP Hồ Chí Minh, năm 2011

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

1

MỤC LỤC

1.1. Thuật ngữ và khái niệm ........................................................................ 2

1.2. Các giả định khi phân tích chiến lược .................................................. 4

1.3. Các chiến lược ....................................................................................... 4

1.3.1. Giao dịch cổ phiếu ........................................................................ 4

1.3.2. Giao dịch quyền chọn .................................................................... 6

1.3.3. Giao dịch quyền chọn và cổ phiếu .............................................. 19

1.4. Các chiến lược mở rộng ...................................................................... 30

1.4.1. Chiến lược Spread ....................................................................... 30

1.4.2. Chiến lược Butterfly ................................................................... 36

1.4.3. Chiến lược Strangle .................................................................... 41

1.5. Kiểm định việc thực hiện các chiến lược phòng ngừa trước và

trong suốt cuộc khủng hoảng ............................................................. 46

1.5.1. Giới thiệu .................................................................................... 46

1.5.2. Nền tảng lý thuyết ....................................................................... 49

1.5.3. Mô phỏng mô hình phân tích ....................................................... 63

1.5.4. Kiểm định thực nghiệm ............................................................... 67

Tài liệu tham khảo

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

2

Thông qua việc tìm hiểu cấu trúc thị trường quyền chọn cũng như tìm

hiểu việc định giá quyền chọn qua mô hình nhị phân và mô hình Black –

Scholes, chúng ta đã phần nào hiểu được một cách tổng quan về quyền

chọn.Sau đây sẽ trình bày các chiến lược ứng dụng phòng ngừa rủi ro bằng

quyền chọn.

Việc phân tích các chiến lược sẽ được trình bày bằng cách thực hiện

lần lượt theo ba phương pháp. Đầu tiên xác định phương trình lợi nhuận của

một chiến lược khi đóng vị thế, thứ hai phân tích bằng đồ thị và kết hợp với

việc sử dụng một ví dụ cụ thể để minh họa. Đồng thời để cho đơn giản và

tương ứng với các phần trình bày trước thì tài sản cơ sở được sử dụng đó là

cổ phiếu.

1.1. Thuật ngữ và khái niệm

Để tiện lợi cho việc tìm hiểu các chiến lược, chúng ta sẽ xem xét một số

thuật ngữ và khái niệm sau đây.

Các ký hiệu

C = giá quyền chọn mua hiện tại

P = giá quyền chọn bán hiện tại

S0= giá cổ phiếu hiện tại

T= thời gian đến khi đáo hạn, dưới dạng phân số theo năm

X= giá thực hiện

ST= giá cổ phiếu khi đáo hạn quyền chọn

π= lợi nhuận của chiếnlược.

Các ký hiệu sau biểu diễn số quyền chọn mua, quyền chọn bán hoặc cổ phiếu

:

NC= số quyền chọn mua

NP= số quyền chọn bán

Ns= số cổ phiếu

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

3

Phương trình lợi nhuận :

Số dương (+) tượng trưng cho vị thế mua và số âm (-) tượng trưng cho vị

thế bán

Nếu NC> (<) 0, nhà đầu tư đang mua( bán ) quyền chọn mua

Nếu NP> (<) 0, nhà đầu tư đang mua( bán) quyên chọn bán.

Nếu NS> (<) 0, nhà đàu tư đang mua ( bán ) cổ phiếu .

Phương trình lợi nhuận đối với quyền chọn mua :

π= NC [Max(0,ST – X) -C]

Người mua 1 quyền chọn mua, NC = 1, có lợi nhuậnlà :

π = Max (0, ST - X) – C

Người bán 1 quyền chọn mua, Nc = -1, có lợi nhuậnlà :

π = -Max (0,ST - X) + C

Phương trình lợi nhuận đối với quyền chọn bán :

π= NP [Max(0,X-ST) –P]

Người mua 1 quyền chọn bán, NP = 1, có lợi nhuậnlà :

π= Max(0,X-ST) –P

Người bán 1 quyền chọn bán, NP = -1, có lợi nhuậnlà :

π= -Max(0,X-ST) +P

Phương trình lợi nhuận đối với cổ phiếu :

π = Ns ( ST - S0)

Ngườimua 1 cổphiếu, Ns = 1, cólợinhuậnlà :

π = ST - S0

Người bán1cổphiếu, Ns = -1, cólợinhuậnlà :

π =-ST + S0

Các thời gian nắm giữ khác nhau:

Ba điểm thời gian T1, T2 và T.

Lợi nhuận từ vị thế quyền chọn mua, nếu vị thế được đóng vào thời điểm T1

trước khi đáo hạn và khi giá cổ phiếu ST1là :

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

4

= Nc [C ( ST1,T-T1,X) - C]

Công thức tương tự cũng được áp dụng khi vị thế được đóng ở T2.

Công thức đối với quyền chọn bán cũng vậy và ta sử dụng P thay C trong

công thức.

1.2. Các giả định khi phân tích chiến lược

Cổ phiếu không trả cổ tức. Việc có cổ tức có thể khiến quyền chọn trở nên

phức tạp hơn, do đó việc bỏ qua cổ tức nhằm làm cho việc phân tích dễ dàng

hơn.

Không có thuế và chi phí giao dịch

1.3. Các chiến lược

Trước khi đi vào các chiến lược phức tạp, chúng ta sẽ tìm hiểu sơ qua các

chiến lược riêng rẽ liên quan đến cổ phiếu và quyền chon.

1.3.1. Giao dịch cổ phiếu

a. Mua cổ phiếu

Giao dịch đơn giản nhất là mua cổ phiếu. Phương trình lợi nhuận:

= NS (ST – S0) với NS> 0

Lấy ví dụ mua 1 lô chẵn NS = 100 cổ phiếu AOL với giá S0 = 125,9375. Vị

thế của giao dịch này được thể hiện qua đồ thị sau. Đồ thị minh họa lơi nhuận

của giao dịch thay đổi như thế nào với giá cổ phiếu khi vị thế được đóng lại.

Giao dịch này có lợi nhuận khi cổ phiếu được bán với giá cao hơn $125,9375

( giá mua cổ phiếu).

Cổ tức sẽ làm giảm điểm hòa vốn 1 khoản bằng cổ tức, trong khi chi phí giao

dịch sẽ làm tăng điểm hòa vốn 1 khoảng bằng chi phí giao dịch

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

5

b. Bán khống cổ phiếu

Phương trình lợi nhuận là: = NS( ST – S0) với Ns <0

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

6

Lấy ví dụ NS = -100, nghĩa là có 100 cổ phiếu được bán khống, chiến lược

này được thực hiện khi nhà đầu tư dự đoán giá thị trường đi xuống.

Nhà đầu tư vay cổ phiếu từ các nhà môi giới, sau đó bán ở giá $125,9375,

và mua lại như kỳ vọng ở mức giá thấp hơn. Nếu mua lại cổ phiếu với giá

thấp hơn $125,9375 thì giao dịch thu được lợi nhuận.

Nếu nhà đầu tư dự đoán sai và giá cổ phiếu tăng lên thì có thể bị lỗ vô hạn

như thể hiện trong hình.

1.3.2. Giao dịch quyền chọn mua

a. Mua quyền chọn mua

Lợi nhuận từ việc mua quyền chọn mua:

Xét trường hợp mà số quyền chọn mua được mua chỉ là 1 (NC = 1). Vào

thời điểm đáo hạn sẽ có 2 trường hợp có thể xảy ra.

Lợi nhuận ST X ST X

C ST – X – C

Qua bảng phân tích trên có thể thấy, đây là một chiến lược hết sức hấp

dẫn. Vào thời điểm đáo hạn, nhà đầu tư có thể tối thiểu hóa lỗ bằng chính phí

quyền chọn bỏ ra khi giá cổ phiếu thấp hơn giá thực hiện trong khi mức lợi

nhuận tối đa là không xác định mà tăng theo mức tăng của giá cổ phiếu.

Mức giá hòa vốn trong chiến lược này là:

= ST – X – C = 0 S*T = X + C

Khi giá cổ phiếu tăng vượt qua mức giá hòa vốn S*

T thì người mua quyền

chọn mua bắt đầu có lợi nhuận.

Lấy ví dụ mua 100 quyền chọn mua cổ phiếu AOL tháng 6 có giá thực

hiện X=$125 và C=$13.50.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

7

Có hai vấn đề liên quan với chiến lược đó là việc lựa chọn giá thực hiện và

lựa chọn thời gian sở hữu.

Lựa chọn giá thực hiện:

Với hai quyền chọn có thời gian đáo hạn là như nhau thì chúng ta nên mua

quyền chọn có giá thực hiện cao hơn hay thấp hơn?

Xét một quyền chọn mua AOL có các giá thực hiện lần lượt là 120, 125, 130.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

8

Giá thực hiện 120 125 130

Phí quyền chọn 15.375 13.5 11.375

Giá hòa vốn 135.375 138.5 141.375

Mức lỗ tối đa - 15.375 - 13.5 - 11.375

Với giá thực hiện thấp nhất thì mức lỗ tối đa là cao nhất nhưng giá hòa

vốn lại là thấp nhất và ngược lại khi giá thực hiện cao nhất thì mức lỗ tối đa

là thấp nhất nhưng giá hòa vốn lại là cao nhất. Do đó việc lựa chọn quyền

chọn mua với giá thực hiện như thế nào sẽ phụ thuộc vào mức độ chấp nhận

rủi ro của mỗi người cũng như khả năng tin tưởng vào mức độ tiên đoán biến

động của giá của cổ phiếu.

Lựa chọn thời gian sở hữu:

Xét một quyền chọn mua cổ phiếu AOL có cùng giá thực hiện nhưng có

thời gian sở hữu khác nhau.

Khoảng thời gian nắm giữ lần lượt là:

+ Bán quyền chọn mua vào thời điểm T1

+ Bán quyền chọn mua vào thời điểm T2

+ Giữ quyền chọn cho đến hết thời gian đáo hạn T

T1< T2< T

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

9

Như chúng ta thấy trên đồ thị thể hiện lợi nhuận của chiến lược ứng với

các mốc thời gian sở hữu khác nhau.Thời gian sở hữu ngắn nhất T1 cho lợi

nhuận cao nhất ứng với tất cả các mốc giá cổ phiếu.Bởi vì thời gian sở hữu

càng dài thì giá trị thời gian của quyền chọn càng mất đi, do đó việc nắm giữ

quyền chọn trong thời gian ngắn nhất sẽ mang lại lợi nhuận cao nhất từ việc

bán lại quyền chọn mua.

b. Bán quyền chọn mua

Lợi nhuận của người bán quyền chọn mua:

Giả định với 1 quyền chọn mua, NC = -1. Vào thời điểm đáo hạn, có 2

trường hợp xảy ra:

Lợi nhuận ST X ST X

C X - ST + C

Bảng phân tích lợi nhuận cho thấy tính rủi ro khá cao của chiến lược

này.Người bán quyền chọn mua nhận được mức lợi nhuận tối đa bằng với

mức phí quyền chọn tuy nhiên phải đối mặt với mức thua lỗ không giới hạn

tùy thuộc vào sự biến động của giá cổ phiếu.Chính vì vậy mà nó còn được

gọi là bán một quyền chọn mua không phòng ngừa. Tuy là một chiến lược

đầy rủi ro nhưng nó được sử dụng khá nhiều trong việc kết hợp với các tài

sản khác để tạo một danh mục đầu tư hiệu quả do đó chúng ta phải xem xét vị

thế của chiến lược này.

Mức giá hòa vốn:

X - ST + C = 0 S*T = X + C

Khi giá cổ phiếu tăng vượt qua mức giá hòa vốn S*T thì người bán quyền

chọn bán bắt đầu thua lỗ và tăng lên theo mức tăng của giá cổ phiếu.

Lấy ví dụ về bán 100 quyền chọn mua cổ phiếu AOL có giá thực hiện là

$125 với phí quyền chọn là $13.50.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

10

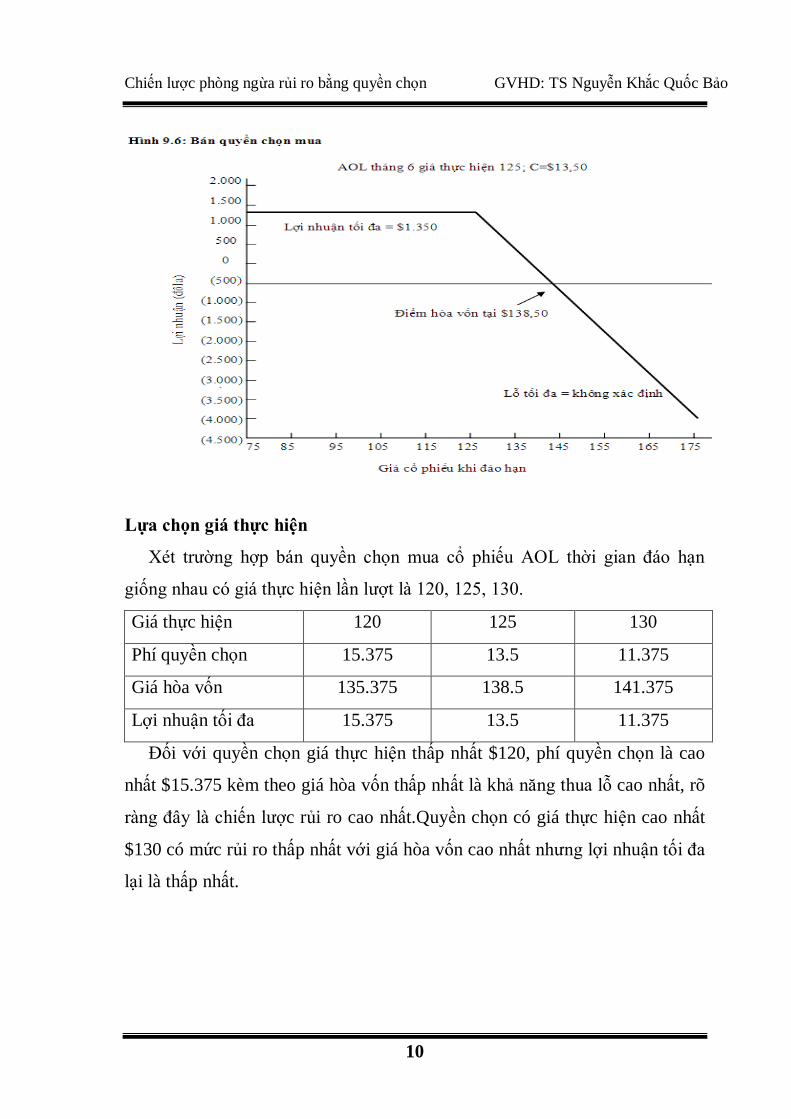

Lựa chọn giá thực hiện

Xét trường hợp bán quyền chọn mua cổ phiếu AOL thời gian đáo hạn

giống nhau có giá thực hiện lần lượt là 120, 125, 130.

Giá thực hiện 120 125 130

Phí quyền chọn 15.375 13.5 11.375

Giá hòa vốn 135.375 138.5 141.375

Lợi nhuận tối đa 15.375 13.5 11.375

Đối với quyền chọn giá thực hiện thấp nhất $120, phí quyền chọn là cao

nhất $15.375 kèm theo giá hòa vốn thấp nhất là khả năng thua lỗ cao nhất, rõ

ràng đây là chiến lược rủi ro cao nhất.Quyền chọn có giá thực hiện cao nhất

$130 có mức rủi ro thấp nhất với giá hòa vốn cao nhất nhưng lợi nhuận tối đa

lại là thấp nhất.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

11

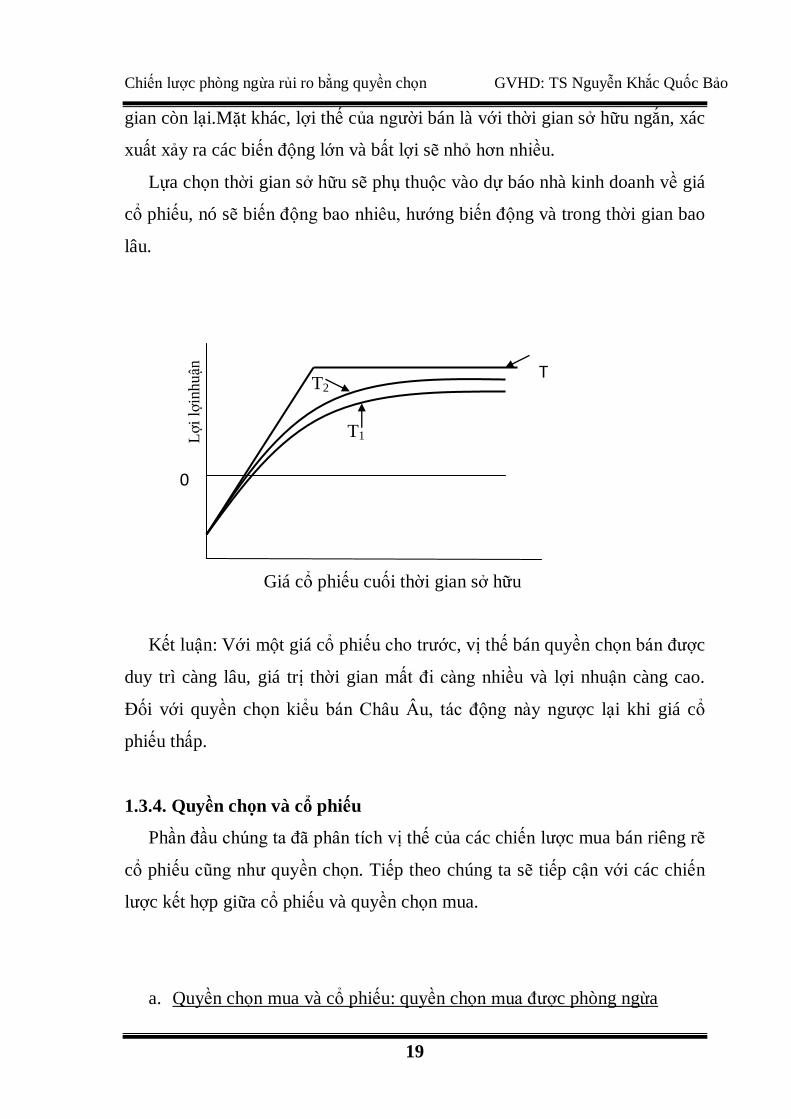

Lựa chọn thời gian sở hữu

Một quyền chọn mua AOL có giá thực hiện là 125 và có thời gian nắm giữ

khác nhau.

Khoảng thời gian nắm giữ lần lượt là:

+ Mua lại quyền chọn vào thời điểm T1

+ Mua lại quyền chọn vào thời điểm T2

+ Giữ cho quyền chọn đến khi đáo hạn T

Thời gian càng ngắn thì giá trị thời gian còn lại của quyền chọn càng cao do

đó chi phí để người bán mua lại quyền chọn sẽ cao hơn nên lợi nhuận sẽ thấp

hơn so với thời gian nắm giữ dài hơn.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

12

Tuy nhiên với thời gian dài thì sự thay đổi của giá cổ phiếu rộng hơn và đôi

khi có thể biến động theo hướng bất lợi làm giảm lợi nhuận.

1.3.3. Giao dịch quyền chọn bán

a. Mua quyền chọn bán

Mua quyền chọn bán là một chiến lược dành cho thị trường giá xuống trong

đó mức lỗ tiềm năng được giới hạn trong phí quyền chọn được trả.Lợi nhuận

bị giới hạn nhưng có thể rất lớn.

Lợi nhuận từ việc mua quyền chọn bán:

π PSXMaxN TP ),0( Với NP> 0

Xét trường hợp mà số quyền chọn bán được mua chỉ là 1 (NP = 1). Vào thời

điểm đáo hạn sẽ có 2 trường hợp có thể xảy ra.

Nếu giá cổ phiếu thấp hơn giá thực hiện thì quyền chọn bán được gọi

là cao giá ITM và sẽ được thực hiện.

Nếu giá cổ phiếu lớn hơn giá thực hiện thì quyền chọn bán được gọi

là kiệt giá OTM và không được thực hiện.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

13

Nếu giá cổ phiếu bằng giá thực hiện thì quyền chọn bán được gọi là

ngang giá ATM và không được thực hiện.

Lợi nhuận ST X ST X

X – ST – P -P

Người mua quyền chọn bán sẽ có mức thua lỗ tối đa đó là phí quyền chọn bỏ

ra và có lợi nhuận tiềm năng có giới hạn nhưng tương đối cao với mức giảm

giá của cổ phiếu.Mua quyền chọn bán là một chiến lược thích hợp nếu dự

đoán thị trường sẽ giảm giá.Hơn nữa việc thực hiện mua quyền chọn bán dễ

dàng hơn việc bán khống cổ phiếu bởi rủi ro ít hơn trong trường hợp giá tăng

và phí bỏ ra ít hơn so với mức ký quỹ khi bán khống.

Mức giá hòa vốn:

= X – ST – P = 0 S*T = X – P

Để nhà đầu tư bắt đầu có lợi nhuận từ việc mua quyền chọn bán thì giá cổ

phiếu phải giảm xuống dưới mức giá thực hiện trừ đi phí mua quyền chọn.

Lấy ví dụ về mua 100 quyền chọn bán cổ phiếu AOL giá thực hiện $125,

$P=11.50

Lựa chọn giá thực hiện

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

14

Lựa chọn giá thực hiện của quyền chọn bán sẽ dựa trên rủi ro mà người kinh

doanh quyền chọn sẵn sàng chấp nhận.

Xét trường hợp mua quyền chọn bán có cùng thời gian đáo hạn với giá thực

hiện lần lượt 120, 125, 130.

Giá thực hiện 120 125 130

Phí quyền chọn 9.25 11.5 14.25

Giá hòa vốn 110,75 113.50 115,75

Lỗ tối đa 9.25 11.5 14.25

Đồ thị dưới đây cho ta thấy lợi nhuận của các quyền chọn bán với giá thực

hiện khác nhau sử dụng quyền chọn bán tháng 6 với giá thực hiện $120,

$125, $130. Với quyền chọn bán $130, ta có chi phí cao nhất, mức lỗ tiềm

năng là lớn nhất ( $1.425). Với mức giá $120, có mức lợi tiềm năng là thấp

nhất ( $11.075), Giá cổ phiếu hòa vốn thấp nhất ($110,75), tuy nhiên, nó

cũng có mức lỗ tiềm năng thấp nhất ( $925).

Tóm lại, khi giá thực hiện cao:

+ Lỗ tối đa cao hơn

+ Lợi nhuận cũng cao hơn

Nhà kinh doanh quyền chọn có xu hướng tấn công nhiều hơn sẽ lựa chọn

mức lợi nhuận tiềm năng tối đa chọn quyền chọn có giá thực hiện cao nhất.

Nhà kinh doanh quyền chọn bảo thủ hơn sẽ chọn quyền chọn có giá thực hiện

thấp hơn để giới hạn mức lỗ tiềm năng.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

15

Lựa chọn thời gian sở hữu

Bằng cách chọn thời gian sở hữu ngắn, giả sử như T1_ người mua quyền chọn

bán có thể bán quyền chọn bán lại để nhận lại một số giá trị thời gian đã mua

lúc ban đầu. Nếu người mua quyền chọn muốn sở hữu nó đến thời điểm lâu

hơn nữa ( giả sử là T2) thì sẽ được bù đắp ít giá trị thời gian hơn. Nếu quyền

chọn được sở hữu đến khi đáo hạn sẽ không còn giá trị thời gian còn lại.Thời

gian sở hữu ngắn hơn cho thấy lợi nhuận tiềm năng lớn với một mức giá cổ

phiếu cho trước.Tuy nhiên, chúng cho giá trị cổ phiếu ít thời gian hơn để

giảm giá.Vì vậy, thời gian sở hữu ngắn hơn không nhất thiết tốt hơn hay kém

hơn thời gian sở hữu dài.Việc lựa chọn thời gian sở hữu phụ thuộc vào dự

báo nhà kinh doanh về giá cổ phiếu, nó sẽ biến động bao nhiêu, hướng biến

động và trong thời gian bao lâu.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

16

b. Bán quyền chọn bán

Bán quyền chọn bán là việc người bán quyền chọn bán có trách nhiệm mua

cổ phiếu của người mua quyền chọn bán ở mức giá thực hiện, trong đó lợi

nhuận cao nhất là phần phí của người mua quyền chọn bán. Có các kịch bản

sau:

Người bán quyền chọn bán có lợi nhuân khi giá cổ phiếu tăng, khi đó

quyền chọn bán không được thực hiện và người bán sẽ giữ hoàn toàn khoản

phí.

Nếu cổ phiếu giảm đến mức quyền chọn bán được thực hiện, người

bán quyền chọn bán buộc phải mua cổ phiếu với giá cao hơn giá thị trường.

Lúc này người bán sẽ bị lỗ một khoản tiền đúng bằng khoản lời của người

mua

Lợi nhuận của người bán quyền chọn bán:

π PSXMaxN TP ),0( Với NP< 0

Lợi nhuận ST X ST X

ST – X + P P

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

17

Bán quyền chọn bán là một chiến lược kinh doanh giá lên với mức lợi nhuận

có giới hạn là phí quyền chọn P và một mức lỗ tiềm năng lớn nhưng cũng có

giới hạn ứng với sự sụt giảm của giá cổ phiếu.

Lấy ví dụ về bán 100 quyền chọn bán cổ phiếu AOL với giá thực hiện 125,

P=11.5

Mức giá hòa vốn:

= ST – X + P = 0 S*T = X – P

Người bán quyền chọn bán sẽ thua lỗ nếu giá cổ phiếu thấp hơn S*T và bắt

đầu có lợi nhuận khi giá cổ phiếu vượt qua S*T.

Lựa chọn giá thực hiện:

Xét ví dụ bán các quyền chọn bán cổ phiếu AOL cùng thời hạn đáo hạn

nhưng có giá thực hiện lần lượt là 120, 125, 130.

Giá thực hiện 120 125 130

Phí quyền chọn 9.25 11.5 14.25

Giá hòa vốn 110,75 113.50 115,75

Lợi nhuận tối đa 9.25 11.5 14.25

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

18

Lợ

i nhu

ận

0

Giá cổ phiếu khi đáo hạn

Giá thực hiện cao hơn làm cho lợi

nhuận cao hơn khi giá tăng và lỗ

nhiều hơn khi giá giảm.

120

130

125

Từ đồ thị ta thấy mức giá thực hiện cao nhất là $130, có mức phí quyền

chọn cao nhất ($14,25) và vì vậy có tiềm năng lợi nhuận cao nhất, giá hòa

vốn lúc này là $115,75 . Tuy nhiên , rủi ro của quyền chọn này là cao nhất vì

khi thị trường giá xuống thì mức lỗ cũng lớn nhất. Lí luận tương tự cho các

mức giá thực hiện còn lai.

Ta thấy, khi giá thực hiện cao:

+Lợi nhuận tối đa cao hơn

+ Lỗ do giá giảm cũng cao hơn

Tóm lại, ta có thể nói giá thực hiện cao hơn làm cho lợi nhuận cao hơn khi

giá tăng và lỗ nhiều hơn khi giá giảm, hay ta có thể nói theo cách bán một

quyền chọn bán với giá thực hiện cao hơn có mức lợi nhuận tối đa lớn hơn

nhưng lỗ tiềm năng cũng lớn hơn khi giá giảm.

Lựa chọn thời gian sở hữu

Giống như người bán quyền chọn mua, người bán quyền chọn bán lựa

chọn thời gian sở hữu ngắn hơn tạo ra lợi nhuận nhỏ hơn hoặc gánh chịu mức

lỗ lớn hơn đối với một mức giá cổ phiếu cho trước.Điều này xảy ra vì người

bán mua lại quyền chọn bán trước khi đáo hạn phải trả một phần giá trị thời

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

19

gian còn lại.Mặt khác, lợi thế của người bán là với thời gian sở hữu ngắn, xác

xuất xảy ra các biến động lớn và bất lợi sẽ nhỏ hơn nhiều.

Lựa chọn thời gian sở hữu sẽ phụ thuộc vào dự báo nhà kinh doanh về giá

cổ phiếu, nó sẽ biến động bao nhiêu, hướng biến động và trong thời gian bao

lâu.

Kết luận: Với một giá cổ phiếu cho trước, vị thế bán quyền chọn bán được

duy trì càng lâu, giá trị thời gian mất đi càng nhiều và lợi nhuận càng cao.

Đối với quyền chọn kiểu bán Châu Âu, tác động này ngược lại khi giá cổ

phiếu thấp.

1.3.4. Quyền chọn và cổ phiếu

Phần đầu chúng ta đã phân tích vị thế của các chiến lược mua bán riêng rẽ

cổ phiếu cũng như quyền chọn. Tiếp theo chúng ta sẽ tiếp cận với các chiến

lược kết hợp giữa cổ phiếu và quyền chọn mua.

a. Quyền chọn mua và cổ phiếu: quyền chọn mua được phòng ngừa

Giá cổ phiếu cuối thời gian sở hữu

Lợ

i lợ

inhu

ận

0

T1

T2

T

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

20

Như đã phân tích trong phần định giá quyền chọn, nhà kinh doanh có thể

tạo ra một danh mục phi rủi ro bằng cách kết hợp cổ phiếu và quyền chọn gọi

là danh mục phòng ngừa với tỷ sổ phòng ngừa h. Việc nhà đầu tư nắm giữ

riêng rẽ cổ phiếu có thể gặp phải rủi ro khi giá cổ phiếu giảm. Chính vì vậy

việc kết hợp việc mua cổ phiếu với bán quyền chọn mua có thể giúp cho nhà

đầu tư giảm thiểu rủi ro so với việc nắm giữ riêng rẽ giữa cổ phiếu và quyền

chọn.

Lợi nhuận thu được:

= NS(ST – So) + NC[ Max(0, ST –X) – C] với NS> 0, NC< 0

Một chiến lược đơn giản đó chính là mua một cổ phiếu và bán một quyền

chọn mua hay còn gọi là quyền chọn mua được phòng ngừa: NS=1, NC=-1

Lợi nhuận ST X ST X

ST – So + C X – So + C

Lợi nhuận của chiến lược ở trạng thái cao giá ITM không phụ thuộc vào

giá trị của cổ phiếu vào thời điểm đáo hạn ST, do đó nó đã cố định lợi nhuận

tối đa thu được từ chiến lược.

Giá cổ phiếu hòa vốn khi lơi nhuận bằng 0

= ST – So + C = 0 S*T = So – C

nếu giá cổ phiếu vượt qua giá hòa vốn thì chiến lược bắt đầu có lợi nhuận.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

21

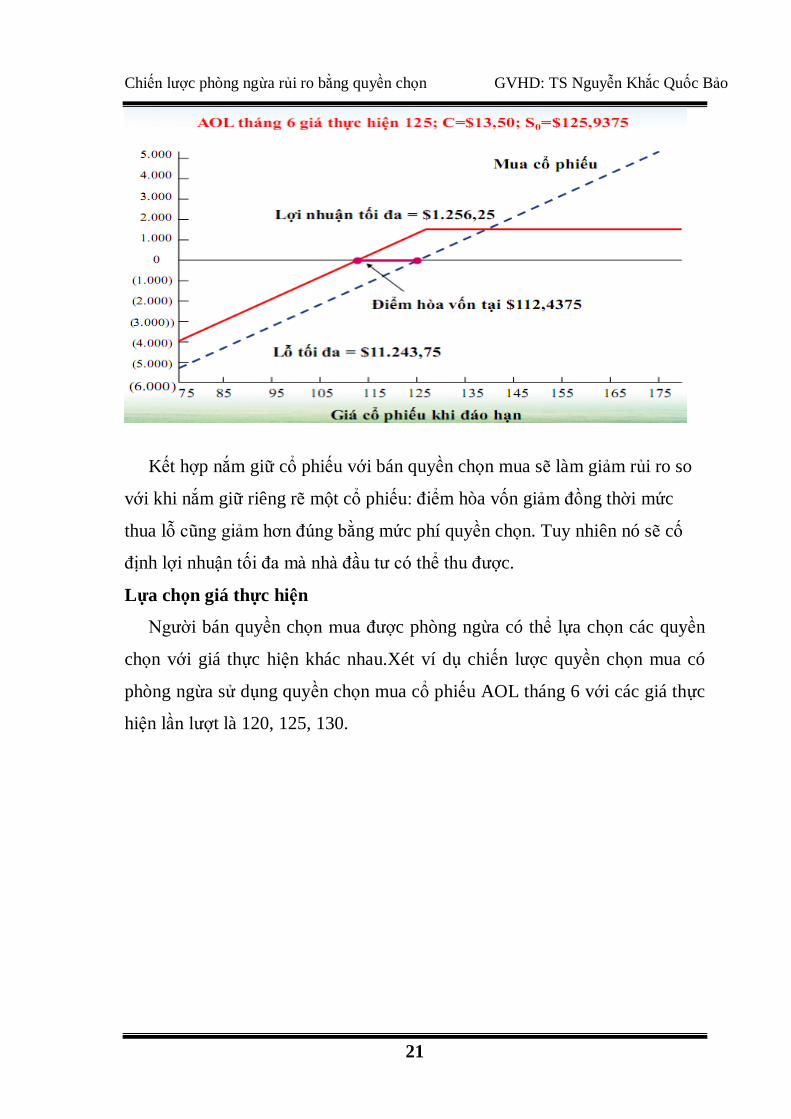

Kết hợp nắm giữ cổ phiếu với bán quyền chọn mua sẽ làm giảm rủi ro so

với khi nắm giữ riêng rẽ một cổ phiếu: điểm hòa vốn giảm đồng thời mức

thua lỗ cũng giảm hơn đúng bằng mức phí quyền chọn. Tuy nhiên nó sẽ cố

định lợi nhuận tối đa mà nhà đầu tư có thể thu được.

Lựa chọn giá thực hiện

Người bán quyền chọn mua được phòng ngừa có thể lựa chọn các quyền

chọn với giá thực hiện khác nhau.Xét ví dụ chiến lược quyền chọn mua có

phòng ngừa sử dụng quyền chọn mua cổ phiếu AOL tháng 6 với các giá thực

hiện lần lượt là 120, 125, 130.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

22

Bán một quyền chọn mua được phòng ngừa có giá thực hiện thấp nhất là một

lựa chọn mang tính bảo thủ nhất vì mức lỗ khi cổ phiếu giảm là thấp nhất tuy

nhiên mức tăng khi cổ phiếu tăng giá cũng thấp hơn. Bán một quyền chon

mua có phòng ngừa với mức giá thực hiện thực hiện cao nhất là chiến lược

mạo hiểm hơn vì lợi nhuận tiềm năng khi giá cổ phiếu tăng là lớn hơn nhưng

mức bảo vệ khi giá giảm là thấp hơn. Tuy vậy bán một quyền chọn mua có

phòng ngừa ít rủi ro hơn nhiều so với việc nắm giữ một cổ phiếu riêng rẽ, phí

quyền chọn sẽ làm giảm mức bớt lỗ của người nắm giữ cổ phiếu khi giá cổ

phiếu giảm.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

23

Lựa chọn thời gian sở hữu khác nhau

Lấy ví dụ về quyền chọn mua cổ phiếu AOL có thời gian sở hữu lần lượt

là T1, T2, T. Người bán quyền chọn mua có thể đóng vị thế tại thời điểm T1,

T2 hoặc giữ cho đến khi quyền chọn đáo hạn. Thời gian sở hữu càng dài thì

giá thị thời gian sẽ mất đi càng nhiều do đó giá trị mà người bán quyền chọn

mua phải mua lại quyền chọn để đóng vị thế sẽ thấp hơn. Vì vậy lợi nhuận sẽ

lớn hơn.

Người bán quyền chọn mua có thể được lợi nhuận cao nhất nếu giữ

nguyên vị thế cho đến khi đáo hạn. Tuy nhiên thời gian sở hữu càng dài thì

mức độ biến động của giá cổ phiếu càng tăng và có thể giảm giá nhiều hơn

dẫn đến lợi nhuận thấp. Cuối cùng việc lựa chọn thời gian nắm giữ phụ thuộc

vào dự đoán của người bán quyền chọn mua được phòng ngừa về giá cổ

phiếu ứng với khoảng thời gian nắm giữ.

b. Quyền chọn bán và cổ phiếu: quyền chọn bán bảo vệ

Tiếp theo là sự kết hợp của quyền chọn bán và cổ phiếu trong việc phòng

ngừa rủi ro.Mua một quyền chọn bán bảo vệ là một cách để nhận được sự bảo

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

24

vệ trước thị trường giá xuống và vẫn có thể chia được lợi nhuận trong thị

trường giá lên.

Quyền chọn bán bảo vệ = mua cổ phiếu + mua quyền chọn bán

Phương trình lợi nhuận của quyền chọn bán bảo vệ được thiết lập bằng

các kết hợp hai phương trình lợi nhuận của hai chiến lược mua cổ phiếu và

mua quyền chọn bán:

π PSXMaxNSSN TPTS ),0()( 0 Với NS> 0 ,NP> 0 và NS=NP

Nếu giá cổ phiếu cuối cùng cao hơn giá thực hiện, quyền chọn bán sẽ đáo

hạn ở trạng thái kiệt giá OTM.Nếu giá cổ phiếu cuối cùng thấp hơn giá thực

hiện, quyền chọn bán sẽ được thực hiện.

Giả sử rằng có một cổ phiếu và một quyền chọn bán, NS = NP = 1, lợi

nhuận của chiến lược sẽ là

π PSST 0 Nếu ST X

π PSX 0 Nếu ST< X

Quyền chọn bán bảo vệ ấn định mức lỗ tối đa do giá giảm nhưng lại chịu

một loại chi phí là lợi nhuận ít hơn khi giá tăng. Nó cũng tương tự như một

hợp đồng bảo hiểm tài sản.

Đặc điểm của các quyền chọn bán bảo vệ:

Theo phương trình trên, ta thấy lợi nhuận trên thị trường giá lên biến

động cùng chiều với giá cổ phiểu khi đáo hạn, cho nên khi giá cổ phiếu khi

đáo hạn càng cao thì lợi nhuận càng cao.

Trên thị trường giá xuống thì nhà đầu tư ấn định được mức lỗ tối đa có

thể phải chịu.

Những tổn thất của cổ phiếu được bù đắp bởi lợi nhuận của quyền chọn

bán.

Giá cổ phiếu hòa vốn vào thời điểm đáo hạn xảy ra khi giá cổ phiếu đáo

hạn lớn hơn giá thực hiện. Lúc đó, ta đặt mức lợi nhuân bằng 0 để xác định

giá cổ phiếu hòa vốn:

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

25

π PSST 0 = 0 PSST 0

*

Điểm hòa vốn diễn ra khi giá cổ phiếu vào lúc đáo hạn bằng với giá cổ

phiếu ban đầu cộng với phí quyền chọn.

Lấy ví dụ: Có một quyền chọn bán cổ phiếu AOL tháng 6, giá thực hiện

$125 được bán với giá $11,5, giá hiện tại của cổ phiếu là $125,9375.

Khoản lỗ tối đa khi ST< X =>π PSX 0 = 125 – 125,9375 – 11,5 = -

12,4375$.

Không có mức lợi nhuận cao nhất vì lợi nhuận tăng theo phần vượt trỗi của

giá cổ phiếu so với giá thực hiện.

Điểm hòa vốn : PSS 0

* = 137,4375

Lựa chọn giá thực hiện (quyết định khấu trừ):

Khoản đền bù mà quyền chọn bán bảo vệ cung cấp bị ảnh hưởng bởi giá

thực hiện được lựa chọn.Giống như quyết định khấu trừ trong bảo hiểm, mức

khấu trừ cao hơn nghĩa là người được bảo hiểm chịu rủi ro ít hơn và vì vậy

trả phí thấp hơn.Ngược lại với mức khấu trừ thấp.

Xét ví dụ bán các quyền chọn bán cổ phiếu AOL cùng thời hạn đáo hạn

nhưng có giá thực hiện lần lượt là 120, 125, 130.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

26

Giá thực hiện 120 125 130

Phí quyền chọn 9.25 11.5 14.25

Giá hòa vốn 110,75 113.50 115,75

Lỗ tối đa 15.1875 12.4375 10.1875

Quyền chọn bán với giá thực hiện cao nhất $130, giá cổ phiếu $140,1875.

Đây sẽ là hợp đồng bảo hiểm đắt nhất, tạo ra mức đền bù cao nhất, lợi nhuận

tối thiểu là $-1.018,75. Nếu giá cổ phiếu tăng và quyền chọn bán không cần

thiết, mức lợi nhuận từ cổ phiếu sẽ thấp hơn so với trường hợp giá thực hiện

thấp hơn. Điều này là do phí quyền chọn cao hơn nhưng hợp đồng bảo hiểm

đã không còn cần thiết. Lập luận tương tự cho quyền chọn bán với giá thấp

nhất.

Kết luận: quyền chọn bán bảo vệ với giá thực hiện cao hơn tạo ra mức bảo

vệ lớn hơn nhưng lợi nhuận do tăng giá thấp hơn.

Lựa chọn thời gian sở hữu:

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

27

Thời gian sở hữu ngắn hơn cung cấp mức đền bù lớn hơn với mức giá cổ

phiếu cho trước.Thời gian sở hữu ngắn, nhà đầu tư có thể bán lại quyền chọn

bán trước khi đáo hạn và khôi phục một phần giá trị thời gian đã mua trước

đây.

Thời gian sở hữu dài, sẽ có ít giá trị thời gian được khôi phục hơn.Tuy nhiên,

chúng ta có một ngoại lệ đối với qui tắc này khi giá cổ phiếu khá thấp.Bằng

cách sở hữu quyền chọn bán bảo vệ cho đến khi đáo hạn, sẽ không có phần

giá trị thời gian nào được khôi phục.

Thời gian sở hữu phụ thuộc vào quan điểm của nhà đầu tư về những biến

động có thể xảy ra của giá cổ phiếu và thời gian mà chúng có khả năng diễn

ra.Nếu cần phải có biến động lớn trong giá cổ phiếu để có lợi nhuận, một thời

gian sở hữu dài hơn sẽ cho phép có nhiều thời gian hơn để giá cổ phiếu biến

động.Một thời gian sở hữu ngắn hơn được ưu thích hơn nếu giá cổ phiếu

không được mong đợi biến động lớn. Giá cổ phiếu phải tăng ít nhất một mức

bằng với phí quyền chọn để nhà đầu tư hòa vốn.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

28

Kết luận: Với giá cổ phiếu cho trước, quyền chọn bán được bảo vệ được

sở hữu càng lâu, giá trị thời gian mất đi càng lớn. Đối với quyền chọn kiểu

Châu Âu, tác động này ngược lại khi giá cổ phiếu là thấp.

c. Quyền chọn mua và quyền chọn bán lai tạp

Ngang giá quyền chọn mua – quyền chọn bán

P + So = C + Xe-rcT P = C - So + Xe

-rcT

Vế trái là giá trị của quyền chọn bán, và vế phải là một danh mục hoạt

động như quyền chọn bán gồm một vị thế mua đối với quyền chọn mua, bán

khống cổ phiếu và mua một trái phiếu chiết khấu zero coupon có mệnh giá

bằng với giá thực hiện.Đây là một ví dụ cho chiến lược về quyền chọn bán lai

tạp.

Bây giờ chúng ta sẽ xét một quyền chọn bán lai tạp bao gồm vị thế mua

đối với các quyền chọn mua và vị thế bán khống đối với 1 số lượng tương

đương các cổ phiếu, ở đây ta không cần mua trái phiếu vì thành phần đại diện

hiện giá của giá thực hiện chỉ là 1 hằng số không ảnh hưởng gì đến hình dạng

của đồ thị lợi nhuận.

Lợi nhuận của quyền chọn bán lai tạp:

= NC[Max(0, ST –So) – C] +NS(ST - So) với NC> 0, NS< 0, NC = - NS

Xét trường hợp NC = - NS = 1

Lợi nhuận ST X ST X

- C + So – ST So – X – C

Nếu giá cổ phiếu khi đáo hạn nhỏ hơn hoặc bằng giá thực hiện, lợi nhuận

sẽ biến động ngược chiều với giá cổ phiếu khi đáo hạn.Nếu giá cổ phiếu khi

đáo hạn cao hơn giá thực hiện, lợi nhuận sẽ không bị ảnh hưởng bởi giá cổ

phiếu khi đáo hạn. Đây là 1 kết quả lợi nhuận giống như kết quả lợi nhuận

của 1 quyền chọn bán, vì vậy tên của chiến lược này là quyền chọn bán lai

tạp.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

29

So sánh lợi nhuận của quyền chọn bán thật sự và quyền chọn bán lai tạp

Lợi nhuận ST X ST X

(Quyền chọn bán lai tạp) - C + So – ST So – X – C

(Quyền chọn bán thực sự) - P + X- ST – P

Mức chênh lệch là lợi nhuận của quyền chọn bán thật sự trừ đi lợi nhuần

của quyền chọn bán lai tạp, bằng X-P+C- S0 trong cả 2 trường hợp. Từ

Ngang giá quyền chọn mua_quyền chọn bán, chúng ta có thể thay thế C+ Xe-

rT-S0 cho P. Mức chênh lệch là X(1- e

-rT) là mức lãi suất bị mất đi do không

mua trái phiếu chiết khấu zero coupon.

Lý do sử dụng quyền chọn bán lai tạp

Tận dụng việc định giá không đúng; ví dụ quyền chọn bán thật sự đã bị

định giá cao hoặc quyền chọn bán lai tạp đã bị định giá thấp, nhà đầu tư nên

bán quyền chọn bán thật sự và mua quyền chọn bán lai tạp bằng cách mua

quyền chọn mua và bán khống cổ phiếu; chiến lược này gọi là chuyển đổi

nghịch đảo hay nghịch đảo

Thu nhập từ chuyển đổi nghịch đảo

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

30

Thu nhập từ danh mục với mức giá cổ

phiếu khi đáo hạn cho trước

Vị thế ST<=X ST>X

Vị thế mua đối với quyền chọn mua 0 ST-X

Bán khống cổ phiếu -ST -ST

Bán quyền chọn bán -X+ ST 0

-X -X

Ở đây chuyển đổi nghịch đảo giống như 1 khoản vay phi rủi ro. Số tiền

nhận được ban đầu S0 (từ việc bán khống cổ phiếu), P (từ việc bán quyền

chọn bán), -C (từ việc mua quyền chọn mua), nếu khoản này lớn hơn hiện giá

của giá thực hiện, ta có thể đầu tư khoản tiền này với lãi suất phi rủi ro, cho

đến khi quyền chọn đáo hạn. Giá trị tích lũy trong tương lai của khoản đầu tư

này sẽ lớn hơn X

1.4. Chiến lược quyền chọn mở rộng

1.4.1. Chiến lược Spread

Chiến lược spread (mua bán song hành) nghĩa là mua và bán các

quyền chọn mua hoặc quyền chọn bán trên cùng một loại tài sản.

1.4.1.1. Chiến lược Bull spread:

Là chiến lược trong đó mua những quyền chọn có giá thực hiện thấp hơn và

bán những quyền chọn có giá thực hiện cao hơn.Chiến lược này sử dụng cho

cả quyền chọn mua và quyền chọn bán.Những quyền chọn phải có cùng ngày

đáo hạn của cùng loại chứng khoán.Lợi nhuận tối đa đạt được nếu giá chứng

khoán cơ sở tăng. Và chúng ta có thể mất tất cả nếu chúng không tăng.

a. Chiến lược Bull spread sử dụng call-option:

Được sử dụng khi nhà đầu tư dự báo giá cổ phiếu có xu hướng tăng lên

trong tương lai.

Chiến lược được thực hiện bằng cách:

+ Mua một quyền chọn mua có giá thực hiện là X1 với phí quyền chọn là a

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

31

+ Bán một quyền chọn mua có giá thực hiện là X2 với phí quyền chọn là b

X1 < X2, a > b

Đối với quyền chọn mua, quyền chọn nào có giá thực hiện cao hơn thì phí

thấp hơn, b<a, ở đây số tiền bỏ ra khi mua lớn hơn số tiền nhận được khi

bán. Vì vậy, chiến lược bull call spread cần có một số vốn đầu tư ban đầu.

Lợi nhuận từ chiến lược:

= Max (0, ST – X1) – a – Max (0, ST – X2) + b

Lợi nhuận ST< X1 X1< ST< X2 ST> X2

-( a - b ) ST – X1 - ( a - b ) X2 - X1 - ( a – b )

Hình 1 : Chiến lược Bull spread sử dụng call-option

Dựa vào bảng và hình 1, ta thấy

Điểmhòa vốn(B.E.P-

breakeventpoint)củachiếnlượcbằnggiáthựchiệncủamua quyền chọn muaX1

cộng vớichiphíban đầucủa chiếnlược.

Lợinhuậntốiđađạtđượcđãbịgiớihạnlàphầnchênhlệchgiữahaimứcgiáth

ựchiện (X2–X1)trừđi chiphí banđầucủa chiếnlược(a-b)khigiá

chứngkhoántăngcaohơn mứcgiá hựchiện củabán quyền chọn bán X2

Lỗtốiđalàchiphíbanđầucủachiếnlược(a-b)

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

32

khigiáchứngkhoánthấphơnmứcgiá thựchiện củamua quyền chọn X1.

Nhưvậy,chiếnlượcbullcalloptiongiớihạncảtiềmnăngkhigiáchứngkhoánc

ơsởcó chiềuhướngđi lên cũngnhư rủiro khigiácó chiềutiếptụcđixuống của

nhàđầu tư.

Tuynhiên,nếutrướcngàyđáohạnmàgiáchứngkhoántăngvàđượckỳvọngtă

ngmạnh vượtquá giáthực hiệncủacalloption bánX2 thìnhà đầu tưcó thểthực

hiệntiếpcác bước sau:

- Muacùngmứcgiáthựchiệnđểtrunghoàvịthếcủacalloptionbán,sauđóbá

n1call optionvớimức giáthực hiệnlớnhơn.

- Hoặcđơngiảnchỉmuacùngmứcgiáthựchiệnđểtrunghòavịthếcalloption

bán,rồi sao đó chờđến khicalloption muađáo hạn.

Ví dụ:

Giá chứng khoán trên thị trường hiện tại là 62$.Một nhà đầu tư mua call

option (có giá thực hiện là 60$) với giá 3$, và bán call option (có giá thực

hiện là 65$) với giá 1$. Thu hồi từ chiến lược bull call spread là 5$ nếu giá

chứng khoán lớn hơn 65$ và bằng zero nếu giá chứng khoán ở dưới mức 60$.

Nếu giá chứng khoán nằm trong khoản 60$ đến 65$, thì thu hồi bằng chênh

lệch giá chứng khoán trừ 60$. Chí phí của chiến lược này là 3-1 = 2$. Do đó,

lợi nhuận có thể đạt được như sau:

Giá chứng khoán Lợi nhuận

St <= 60 -2

60 < St < 65 St – 60 - 2

St >= 65 65- 60 – 2 = 3

b. Chiến lược Bull spread sử dụng put-option

Được sử dụng khi nhà đầu tư dự báo giá cổ phiếu có xu hướng tăng lên

trong tương lai.Chiến lược được thực hiện bằng cách

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

33

+ Mua một quyền chọn bán có giá thực hiện là X1 với phí quyền chọn

là a

+ Bán một quyền chọn bán có giá thực hiện là X2 với phí quyền chọn

là b

Với quyền chọn bán, quyền chọn nào có giá thực hiện cao hơn thì phí cao

hơn X1< X2, a<b. Ở đây số tiền thu được khi bán lớn hơn số tiền khi mua nên

làm phát sinh khoản thu tiền mặt ban đầu.

Lợi nhuận từ chiến lược:

= Max (0, X1 - ST ) – a – Max (0, X2 -ST) + b

Hình 2 : Chiến lược Bull spread sử dụng put-option

Dựa vào bảng2 và hình, ta thấy

Điểmhòavốn(B.E.P -

Lợi nhuận ST< X1 X1< ST< X2 ST> X2

X1 -X2 + b - a -X2 -ST + b - a b - a

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

34

breakeventpoint)củachiếnlượcnàybằnggiáthựchiệncủa bán quyền chọn bán

X2trừ đicho khoảnthutiềnmặtban đầu.

Lợinhuậntốiđađạtđượcđãbị

giớihạnlàkhoảnthuphítiềnmặtbanđầukhigiá chứngkhoán tăng caohơn mứcgiá

hựchiện củabán quyền chọn bán X2.

Lỗtối đalà phầnchênhlệchgiữa haimức giáthựchiện (X1-X2 )cộng

khoảnthuphítiềnmặtban đầukhigiáchứng khoán thấphơn mứcgiá thựchiệncủa

mua quyền chọn bán X1.

Nhưvậy,vớichiếnlượcbullspreaddùsửdụngcallhayputoptionđềugiớihạnđ

ềugiớihạn cảtiềmnăng vàrủiro của nhàđầu tư.

1.4.1.2. Chiến lược Bear spread :

Chiến lược này làm ngược lại với bull spread là chiến lược trong đó bán

những quyền chọn có giá thực hiện thấp hơn và mua những quyền chọn có

giá thực hiện cao hơn. Chiến lược này sử dụng cho cả quyền chọn mua và

quyền chọn bán.Những quyền chọn phải có cùng ngày đáo hạn của cùng loại

chứng khoán.

a. Chiến lượcBearspread sử dụng call option

Ở đây nhà đầu tư kì vọng giá chứng khoán cơ sở giảm.

Chiến lược được thực hiện bằng cách:

+ Bán một quyền chọn mua có giá thực hiện là X1 với phí quyền chọn là a

+ Mua một quyền chọn mua có giá thực hiện là X2 với phí quyền chọn là b

X1< X2, a > b, Ở đây số tiền thu được khi bán lớn hơn số tiền khi mua nên

làm phát sinh khoản thu tiền mặt ban đầu.

Lợi nhuận từ chiến lược:

= -Max (0, ST – X1) + a + Max (0, ST – X2) - b

Bảng 3. Lợi nhuậntừ chiến lượcBearspread sử dụng call option.

Lợi nhuận ST< X1 X1< ST< X2 ST> X2

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

35

a - b -ST + X1 + a - b X1 – X2 + a - b

Hình 3 :ChiếnlượcBearspread sử dụng call option

b. Chiến lược Bear spread sử dụng put option

Ở đây nhà đầu tư kì vọng giá chứng khoán cơ sở giảm.

Chiến lược được thực hiện bằng cách:

+ Bán một quyền chọn bán có giá thực hiện là X1 với phí quyền chọn là a

+ Mua một quyền chọn bán có giá thực hiện là X2 với phí quyền chọn là b

X1 < X2, a < b, ở đây số tiền bỏ ra khi mua lớn hơn số tiền nhận được khi

bán. Vì vậy, chiến lược này cần có một số vốn đầu tư ban đầu.

Lợi nhuận từ chiến lược:

= - Max (0, X1- ST) + a + Max (0, X2- ST) – b

Hình 4 :Chiến lược Bear spread sử dụng put option

Lợi nhuận ST < X1 X1 < ST < X2 ST > X2

-X1 +X2 - ( b – a ) - ST +X2 – ( b – a ) - ( b – a )

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

36

1.4.2. Chiến lược Butterfly

Chiến lược butterfly spread liên quan đến các vị thế option với 3 mức giá

thực hiện khác nhau. Sử dụng cho cả quyền chọn mua và quyền chọn bán.

Đây cũng là chiến lược mà cả rủi ro và lợi nhuận đều được giới hạn. Lưu

ý, đây là chiến lược dành cho những nhà đầu tư chuyên nghiệp, giàu kinh

nghiệm. Ở đây giới thiệu chiến lược cho quyền chọn mua .

1.4.2.1. Long butterfly:

Là chiến lược cho nhà đầu tư dự đáo rằng giá chứng khoán dịch

chuyển nhẹ trong thời hạn của hợp đồng quyền chọn và phải bỏ ra một khoản

phí lúc đầu.

Long call butterfly: Được tạo ra bằng cách mua một quyền chọn mua

ITM với giá thực hiện X1 tương đối thấp,phí là a; mua một quyền chọn mua

OTM với giá thực hiện tương đối cao X3, phí là c; và bán hai quyền chọn

mua ATM với giá thực hiện X2 nằm giữa X1 và X3, phí là b, với 2X2=

X1+X3

Lợi nhuận từ chiến lược:

Long call butterfly = mua 1 ITM call + bán 2 ATM call + mua 1 OTM

call

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

37

= Max (0, ST – X1) - a -2 [Max (0, ST – X2)] +2 b+ Max (0, ST – X1) - c

Chiến lược yêu cầu phải có một số vốn đầu tư nhỏ ban đầu-(a+c-2b)

Bảng 5. Lợi nhuận từ chiến lược long call butterfly spread

Hình 5 : Chiến lược long call butterfly spread

Dựa vào bảng và hình 5, ta thấy

Có hai điểm hòa vốn (B.E.P - break event point) cho chiến lược này là:

Điểm hòa vốn 1 bằng giá thực hiện của quyền chọn mua ITM X1

cộng với chi phí ban đầu của chiến lược.

Giá chứng khoán Lợi nhuận

St ≤ X1 -( a + c - 2b )

X1 < St ≤X2 St - X1 - ( a + c - 2b )

X2 < St < X3 X3 – St- (a + c - 2b)

St ≥ X3 -( a + c - 2b )

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

38

Điểm hòa vốn 2 bằng giá thực hiện của quyền chọn mua OTM X3

trừ đi chi phí ban đầu của chiến lược.

Lợi nhuận tối đa đạt được phần chênh lệch giữa hai mức giá thực

hiện của quyền chọn mua ATM X2 và quyền chọn mua ITM X1 trừ đi chi

phí ban đầu của chiến lược khi giá chứng khoán bằng với mức giá thực hiện

của quyền chọn mua ATM.

Lỗ tối đa là chi phí ban đầu của chiến lược khi giá chứng khoán

thấp hơn mức giá thực hiện của quyền chọn mua ITM X1 hoặc cao hơn mức

giá thực hiện của quyền chọn mua OTM X3.

Chiến lược Long butterfly chỉ kiếm được 1 khoảng lợi nhuận khiêm

tốn nhưng đồng thời rủi ro cũng được giới hạn.Nếu có những thông tin bất

ngờ về vi mô lẫn vĩ mô làm cho giá chứng khoán được kỳ vọng sẽ dịch

chuyển mạnh thì ta có thể thực hiện tiếp những hành động sau:

Trường hợp giá chứng khoán tăng và được kỳ vọng tăng mạnh,

nhà đầu tư có thể mua lại để trung hòa vị thế của call option bán và giữ call

option mua chờ đến ngày đáo hạn.

Nếu giá chứng khoán giảm và được kỳ vọng tiếp tục giảm

mạnh, nhà đầu tư có thể bán call option mua và giữ lại call option bán.

Ví dụ: Giả sử rằng giá chứng khoán hiện tại là 61$, nhà đầu tư cảm

thấy giá chứng khoán sẽ không giao động nhiều trong vòng 6 tháng tới và

giá thị trường của call option 6 tháng như sau:

Giá thực hiện($) Giá call option($)

55 10

60 7

65 5

Nhà đầu tư có thể tạo ra chiến lược butterfly spread bằng cách mua

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

39

một call option với giá thực hiện 55$, mua một call option khác với giá thực

hiện là 65$ và bán hai call option với giá thực hiện là 60$. Chi phí cho chiến

lược này là 10 + 5 – (2x7) = 1$. Nếu giá chứng khoán sau 6 tháng cao hơn

65$ hoặc thấp hơn 55$, thì sẽ không thu hồi và nhà đầu tư chịu lỗ 1$. Nếu giá

chứng khoán nằm trong khoảng 56$ đến 64$, nhà đầu tư sẽ có lời. Lợi nhuận

đạt được tối đa là 4$ khi giá chứng khoán sau 6 tháng là 60$.

1.4.2.2. Short butterfly

Ngược với chiến lược long butterfly là short butterfly. Short butterfly

cũng được thực hiện với call option hoặc put option. Có hai điểm khác biệt

cơ bản giữa long butterfly và short butterfly là: Thứ nhất, nhà đầu tư tham gia

chiến lược short butterfly với hy vọng giá chứng khoán sẽ dịch chuyển mạnh

dù tăng hay giảm đều được; Thứ hai, sẽ thu được khoản phí tiền mặt ban đầu.

Sau đây sẽ trình bày về short call butterfly. Với short put option tương tự.

Short call butterfly được tạo ra bằng cách bán một quyền chọn mua

ITM với giá thực hiện X1 tương đối thấp, phí là a; bán một quyền chọn mua

OTM với giá thực hiện tương đối cao X3, phí là c và mua hai quyền chọn

mua ATM với giá thực hiện X2 nằm giữa X1 và X3, phí là b; 2X2=X1+X3.

Lợi nhuận từ chiến lược:

= - Max (0, ST – X1) + a + 2[Max (0, ST – X2)] - 2 b – Max (0, ST – X1) + c

Bảng 7. Lợi nhuận từ chiến lược short call butterfly spread

Short call butterfly = bán 1 ITM call +mua 2 ATM call + bán 1 OTM call

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

40

Dựa vào bảng 7 và hình trên ta thấy:

Có hai điểm hòa vốn (B.E.P - break event point) cho chiến lược này là:

- Điểm hòa vốn 1 bằng giá thực hiện của quyền chọn mua ITM

X1 cộng với khoản thu tiền mặt ban đầu của chiến lược.

- Điểm hòa vốn 2 bằng giá thực hiện của quyền chọn mua OTM

X3 trừ đi khoản thu tiền mặt ban đầu của chiến lược.

Lỗ tối đa đạt được phần chênh lệch giữa hai mức giá thực hiện của

money quyền chọn mua ATM X2 và quyền chọn mua ITM X1 cộng khoản

thu tiền mặt ban đầu của chiến lược khi giá chứng khoán bằng với mức giá

thực hiện của quyền chọn mua ATM X2.

Lợi nhuận tối đa là khoản thu tiền mặt ban đầu của chiến lược khi giá

chứng khoán thấp hơn mức giá thực hiện của quyền chọn mua ITM X1 hoặc

Giá chứng khoán Lợi nhuận

St ≤ X1 a + c - 2b X1 < St ≤ X2 X1 – St + a + c - 2b X2 < St < X3 St - X3 + a + c - 2b St ≥ X3 a + c - 2b

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

41

cao hơn giá thực hiện của quyền chọn mua OTM X3

1.4.3. Chiến lược Strangle:

Chiến lược Strangle bao gồm cùng vị thế trên một call option và một put

option cùng ngày đáo hạn và khác giá thực hiện.

1.4.3.1. Long strangle: .

Chiến lược này .thích hợp cho nhà đầu tư nào cảm thấy cảm thấy sự

dao động của giá chứng khoán xảy ra với biến độ lớn, nhưng không chắc là

biến động theo chiều hướng lên hay xuống. Ở chiến lược này nhà đầu tư phải

bỏ ra một số vốn ban đầu.

Được tạo ra bằng cách nhà đầu tư mua một call option và một put option

cùng chứng khoán cơ sở, cùng ngày đáo hạn nhưng giá thực hiện của put

option X1 thấp hơn giá thực hiện của call option X2.

Phương trình lợi nhuận: = Max (0, X1- ST) - a + Max (0, ST – X2) –

b

Giá chứng khoán Lợi nhuận

St ≤ X1 X1 – St – a - b X1 < St < X2 - a - b

St ≥ X2 St - X2 – a - b

Bảng 10. Lợi nhuận từ chiến lược long strangle

Long strangle = Buy 1 OTM Call X2 + Buy 1 OTM Put X1

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

42

Dựa vào bảng và hình trên , ta thấy:

Có hai điểm hòa vốn (B.E.P) cho chiến lược này là:

- Điểm hòa vốn 1 bằng giá thực hiện của quyền chọn bán X1 trừ đi

chi phí của chiến lược.

- Điểm hòa vốn 2 bằng giá thực hiện quyền chọn bán mua X2 cộng

với chi phí của chiến lược.

Lỗ tối đa của chiến lược này là chi phí mua 2 quyền chọn bán khi giá

chứng khoán bằng hoặc nằm giữa hai mức giá thực hiện.

Lợi nhuận tối đa là không giới hạn khi giá chứng khoán vào ngày đáo

hạn nằm ngoài 2 điểm hòa vốn. Giá càng xa hai điểm hòa vốn thì lời

càng nhiều. Tuy nhiên sự không giới hạn này chỉ là một phần vì giá

chứng khoán không thể giao dịch thấp hơn 0. Dó đó, nếu nhìn về phía

giảm của đồ thị thì lợi nhuận bị giới hạn khi giá chứng giảm về 0.

Nếu trước ngày đáo hạn, giá chứng khoán tăng hoặc giảm mạnh và

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

43

được kỳ vọng tiếp tục duy trì xu thế đó, nhà đầu tư có thể bán out of the

money option để thu hồi phần nào khoản phí từ nó. Rồi giữ và chờ in the

money option đến ngày đáo hạn, hoặc dùng tiền bán out of the money option

để mua thêm in the money option.

1.4.3.2. Short strangle

Ngược lại với long strangle, short strangle được tạo ra bằng cách nhà

đầu tư bán một call option và một put option cùng chứng khoán cơ sở, cùng

ngày đáo hạn nhưng giá thực hiện của quyền chọn bán thấp hơn giá thực

hiện của quyền chọn mua. Chiến lược này thích hợp cho nhà đầu tư nào cảm

thấy cảm thấy sự dao động của giá chứng khoán xảy ra với biến độ không

lớn, chỉ dao động xung quanh mức hiện tại . Chiến lược này thu được một

khoản tiền lúc ban đầu.

Phương trình lợi nhuận: = - Max (0, X1- ST) + a – Max (0, ST – X2) + b

Giá chứng

khoán

Lợi nhuận

St ≤ X1 St - X1 + a + b

X1 < St < X2 a + b

St ≥ X2 X2 – St+ a + b

Short strangle = Sell 1 OTM Call X2 + Sell 1 OTM Put X1

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

44

Tương tự chiến lược long strangle, ta thấy:

Có hai điểm hòa vốn cho chiến lược:

+ Điểm hòa vốn = giá thực hiện quyền chọn bán X1 - chi phí chiến

lược.

+ Điểm hòa vốn = giá thực hiện quyền chọn mua X2 +chi phí chiến

lược.

Lỗ cho chiến lược này là không giới hạn khi giá chứng khoán

vào ngày đáo hạn nằm ngoài 2 điểm hòa vốn. Giá càng xa hai điểm hòa vốn

thì lỗ càng nhiều. Tuy nhiên, nếu nhìn về phía giảm của đồ thị thì khoản lỗ sẽ

bị giới hạn khi giá chứng giảm về 0.

Lợi nhuận tối đa là khoản thu tiền mặt ban đầu của chiến lược

khi giá chứng khoán bằng mức giá thực hiện vì lúc này cả call và put option

đều không còn giá trị.

1.5. Kiểm định việc thực hiện các chiến lược phòng ngừa trước và trong

suốt cuộc khủng hoảng

1.5.1. Giới thiệu

Thị trường phái sinh phát triển một cách đáng kể từ những năm đầu

1970. Tại thời điểm đó, những nghiên cứu hàn lâm về sản phẩm phái sinh tài

chính mở rộng tiếp sau những hiểu biết cơ bản của Black và Scholes (1973)

và Merton (1973) về định giá quyền chọn và chiến lược phòng ngừa rủi ro. Ý

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

45

tưởng trọng tâm chính trong những bài nghiên cứu của họ đó là, trong một thị

trường hoàn hảo việc sử dụng những chiến lược phòng ngừa cung cấp một sự

giảm thiểu rủi ro có hiệu quả trong giới hạn giao dịch liên tục.

Trong thực tế, việc giao dịch chỉ diễn ra trong những khoảng thời gian

riêng biệt. Khi thị trường có sự ma sát như chi phí giao dịch cho mỗi hợp

đồng được đưa vào xem xét, lý lẽ của một chiến lược phòng ngừa hoàn hảo

cho việc sử dụng tài sản cơ sở và tiền mặt là không có. Điều này bởi vì việc

giao dịch liên tục những lượng nhỏ các chứng khoán tại những điểm ngẫu

nhiên thì tốn nhiều chi phí. Chính vì vậy, một chiến lược phòng ngừa rủi ro

hoàn hảo là không thể và một chiến lược phòng ngừa tối ưu trở nên được ưu

tiên. Ngoài ra, hầu hết những mô hình định giá quyền chọn bắt nguồn từ

những chiến lược phòng ngừa trong môi trường không có chi phí giao dịch.

Khi nó được ứng dụng trong thực tiễn, chi phí giao dịch có thể là lý do chính

để từ chối những chiến lược phòng ngừa rủi ro tốt trong lý thuyết khi có thể

loại trừ hầu hết những rủi ro như bước nhảy của giá tài sản, lãi suất ngẫu

nhiên và sự biến động ngẫu nhiên.

Qua hai thập kỷ trước, thị trường đã trải qua lặp đi lặp lại những cuộc

khủng hoảng lớn nhỏ như sự sụp đổ của thị trường chứng khoán 1987, khủng

hoảng châu Á 1997, khủng hoảng quản lý vốn dài hạn (LTCM) và gần đây là

khủng hoảng nợ thế chấp dưới chuẩn. Sự biến động của tài sản cơ sở và chi

phí giao dịch có thể tăng đáng kể trong suốt cuộc khủng hoảng. Những chiến

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

46

lược phòng ngừa rủi ro có thể hoạt động tốt dưới điều kiện thị trường bình

thường thì thực hiện xấu đi trong suốt thời kỳ khủng hoảng. Cho và Engle

(1999) đã đưa ra một lý thuyết phòng ngừa rủi ro sản phẩm phái sinh đó là

khoảng chênh lệch giá quyền chọn không chỉ tương quan dương với khoảng

chênh lệch của giá tài sản cơ sở mà còn phản ánh khả năng những người

tham gia có thể phòng ngừa vị thế của họ tốt như thế nào. Khi quan sát mẫu

trong bài nghiên cứu, có một sự gia tăng 50% trong khoảng chênh lệch giá

bán quyền chọn trong thời kỳ khủng hoảng khi so với thời kỳ không khủng

hoảng. Vì thế một mục tiêu khác của bài nghiên cứu này đó là kiểm tra việc

thực hiện chiến lược phòng ngừa rủi ro trước và trong suốt cuộc khủng

hoảng. Bằng việc kiểm tra các nhân tố ảnh hưởng đến việc thực hiện những

chiến lược cố định, bài nghiên cứu có thể giúp đỡ những người tham gia thị

trường lưạ chọn chiến lược phòng ngừa rủi ro thích hợp đối với vị thế của họ.

Trong nghiên cứu hàn lâm, có hai kiểu chiến lược phòng ngừa chính

đó là chiến lược theo thời gian (time-based strategies) và chiến lược theo sự

biến động (move-based strategies). Leland (1985) đưa ra trong bài nghiên

cứu đầu tiên kiểm tra cách thức những giao dịch riêng biệt và chi phí giao

dịch ảnh hưởng đến chi phí và rủi ro của một chiến lươc phòng ngừa rủi ro

bằng quyền chọn. Chiến lược của Leland được xem như là một chiến lược

theo thời gian mà danh mục phòng ngừa sẽ được tái cân bằng tại những

khoảng thời gian thường xuyên cố định. Thay vì tái cân băng hoàn hảo tại bất

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

47

kỳ khoảng thời gian, ông ta tập trung kết nối giá trị quyền chọn và bắt nguồn

từ chiến lược phòng ngừa tương tự Black Scholes nhưng thay đổi độ lệch

chuẩn phòng ngừa phụ thuộc vào chi phí giao dịch tương ứng và tần suất

phòng ngừa. Những nghiên cứu khác xem xét những khoảng thời gian phòng

ngừa không cố định. Loại chiến lược này được phân loại như là chiến lược

theo sự biến động. Henrotte (1993), Grannan và Swindle (1996) và Tofl

(1996) phân tích chiến lược dựa trên mức phần trăm thay đổi trong giá tài sản

cơ sở. Họ chỉ ra rằng dưới những điều kiện chắc chắn, chiến lược theo sự

biến động thì tốt hơn một chiến lược theo thời gian đơn giản. Khi tài sản cơ

sở biến động, chi phí giao dịch nhỏ và người phòng ngừa ưa thích rủi ro hơn.

1.5.2. Nền tảng lý thuyết

Trong bài nghiên cứu này, tác giả đứng trên quan điểm một người bán

quyền chọn và thực hiện phòng ngừa vị thế bởi việc nắm giữa một danh mục

gồm tài sản cơ sở và một tài khoản tiền mặt theo một chiến lược phòng ngừa

cố định.

Ký hiệu giá quyền chọn tại thời điểm t là C (t, St) và thời gian đến khi

đáo hạn là T. Chiến lược phòng ngừa được thiết lập như sau: khi người bán

quyền chọn muốn phòng ngừa vị thế của mình, anh ta nhận được phí từ việc

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

48

bán quyền chọn C (t, St) và dùng số tiền thu được thiết lập một danh mục

phòng ngừa theo một số chiến lược phòng ngừa hữu hiệu.

Black và Scholes (1973) chỉ ra rằng, trong thị trường hoàn hảo, thật dễ

dàng để tái tạo giá trị nhận được từ quyền chọn bằng cách xây dựng một danh

mục tài chính cá nhân gồm chứng khoán và tiền mặt. Với giả định là không

có kinh doanh chênh lệch giá, giá của quyền chọn được đưa ra bởi việc giải

phương trình vi phân từng phần,

với điều kiện cần của giá trị quyền chọn tại thời điểm đáo hạn C(T,ST). St là

giá chứng khoán hoặc tài sản cơ sở tại thời điểm t, r là lãi suất phi rủi ro và σ

là độ bất ổn của giá tài sản cơ sở. Trong mô hình Black Scholes, chiến lược

phòng ngừa rủi ro tại thời điểm t bao gồm việc nắm giữ Δt chứng khoán và

một số tiền mặt Bt

với X là giá thực hiện của quyền chọn. Chiến lược phòng ngừa sẽ được tái

cân bằng liên tục và tài sản cơ sở được giao dịch liên tục.

Với sự hiện diện của chi phí giao dịch trong thị trường tài sản cơ sở,

chiến lược phòng ngừa Black Scholes trở nên đắt hơn bởi việc đòi hỏi danh

mục phòng ngừa phải được tái cân bằng liên tục, kết quả của những giao dịch

với số lượng nhỏ và phải gánh chịu chi phí giao dịch rất lớn. Vi vậy, những

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

49

chiến lược phòng ngừa khác nhau được đưa ra trong phòng ngừa quyền chọn

với sự hiện diện của chi phí giao dịch nhằm nghiên cứu khắc phục vấn đề của

người phòng ngừa rủi ro quyền chọn phải đối mặt với chi phí giao dịch rất

lớn.

Ký hiệu const và k như là hằng số và chi phí giao dịch tương ứng của

việc mua bán tài sản cơ sở trong phần phân tích tiếp theo. Tác giả giả định

rằng không có chi phí giao dịch liên quan tới việc nắm giữ tài khoản tiền mặt.

a. Phòng ngừa rủi ro Black-Scholes tại những khoảng thời gian thường

xuyên cố định

Chiến lược đơn giản nhất làm nhẹ bớt chi phí giao dịch rất lớn phải

gánh chịu do việc tái cân bằng danh mục phòng ngừa đó là thực hiện chiến

lược phòng ngừa delta Black Scholes tại những khoảng thời gian riêng biệt.

Ý tưởng là chia khoảng thời gian [t, T] thành những khoảng thời gian thường

xuyên cố định là δt trong đó . Tại thời điểm t, người phòng ngừa

thực hiện việc phòng ngừa với Δt đơn vị tài sản cơ sở và Bt lượng tiền mặt.

Tại thời điểm t + δt, người phòng ngừa sẽ tái cân bằng danh mục phòng ngừa

theo delta Black Scholes. Vì thế, một lượng Δt+ δt - Δt của tài sản cơ sở sẽ

được mua hoặc bán. Việc phòng ngừa sẽ được lặp lại theo cách thức giống

nhau cho những khoảng thời gian tiếp theo.

Khi n là lớn, sự dao động của sai số phòng ngừa là nhỏ và chi phí giao

dịch cao bởi việc phòng ngừa thường xuyên. Lựa chọn n phụ thuộc vào sự

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

50

không thích rủi ro của người phòng ngừa. Khi người phòng ngừa là không

thích rủi ro, anh ta sẽ chọn n lớn vì thế anh ta có thể tái cân bằng vị thế phòng

ngừa của mình thường xuyên và tối thiểu hóa sai số phòng ngừa ở thời điểm

đáo hạn. Tuy nhiên, chiến lược phòng ngừa với n lớn sẽ bao hàm một chi phí

giao dịch cao. Mặt khác, một người phòng ngừa rủi ro mạo hiểm hơn sẽ chọn

n nhỏ bởi vì anh ta chấp nhận một sai số phòng ngừa lớn hơn và tiết kiệm chi

phí giao dịch.

b. Phòng ngừa Leland

Leland (1985) đưa ra một sự thay đổi trong chiến lược phòng ngừa rủi

ro Black Scholes để đảm bảo không có chi phí giao dịch rất lớn do việc

phòng ngừa quyền chọn sẽ không là vấn đề với những khoảng thời gian tái

phòng ngừa nhỏ như thế nào. Chiến lược của Leland thì tương tự như chiến

lược phòng ngừa delta Black Scholes nhưng có thay đổi phương sai như sau:

trong đó k là chi phí giao dịch tương ứng, σ là độ bất ổn Black-Scholes, δt là

tần suất giao dịch.

Tương tự phòng ngừa riêng biệt Black Scholes, lựa chọn tần suất giao

dịch δt phản ánh mức độ không thích rủi ro của nhà phòng ngừa. Một người

rất không thích rủi ro sẽ chọn tái cân bằng ở tần suất có thể và lựa chọn δt

nhỏ, trong khi với những người ưa rủi ro sẽ lựa chọn δt lớn.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

51

c. Chiến lược trung lập của Henrotte

Thay vì tái phòng ngừa danh mục tại những khoảng thời gian thường

xuyên cố định. Henrotte (1993) đề nghị chiến lược phòng ngừa dựa trên sự

biến động của giá tài sản cơ sở. Người phòng ngừa quan sát thị trường liên

tục và tái cân bằng danh mục phòng ngừa để phòng ngừa vị thế hoàn hảo khi

phần trăm thay đổi trong giá tài sản cơ sở vượt quá lượng định trước. Vị thế

phòng ngừa hiệu quả thì được xác định bởi việc dùng mô hình Black Scholes.

Các chuỗi thời gian dừng, w, được đệ quy bởi:

trong đó h là phần trăm cố định.

Lựa chọn h phụ thuộc vào mức độ không thích rủi ro của người phòng

ngừa. Một người phòng ngừa không thích rủi ro sẽ lựa chọn h nhỏ để đạt

được sai số phòng ngừa nhỏ tại thời điểm đáo hạn nhưng sẽ có chi phí giao

dịch lớn. Ngược lại, một người phòng ngừa thích rủi ro hơn thì sẽ sẵn lòng

đối mặt với sai số phòng ngừa lớn nhưng thích chi phí giao dịch thấp.

d. Chiến lược trung lập Delta

Một chiến lược phòng ngừa thông thường khác giới thiệu bởi Whalley

và Wilmott (1993) được thành thiết lập dựa trên sự thay đổi của delta quyển

chọn. Với chiến lược phòng ngừa này, người phòng ngừa rủi ro sẽ tái cân

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

52

bằng danh mục đối với delta Black-Scholes khi tỷ lệ phòng ngừa di chuyển ra

khỏi mức trung lập H.

Chuỗi thời gian dừng, w được đệ quy bởi:

trong đó là tỷ lệ phòng ngừa Black Scholes và H là hằng số trung lập. H

thì liên quan với mức độ không thích rủi ro của người phòng ngừa. Một

người không thích rủi ro sẽ chọn H nhỏ trong khi người ưa thích rủi ro hơn sẽ

chọn H lớn.

Chiến lược phòng ngừa được thực hiện như sau: tại thời điểm t người

phòng ngừa sẽ xây dựng danh mục phòng ngừa bởi việc mua ∆ = chứng

khoán. Sau đó nhà phòng ngừa sẽ quan sát liên tục thị trường cho đến T sự

khác nhau giữa tỷ số phòng ngừa và vị trí phòng ngừa hữu hiệu. Khi sự khác

nhau này vượt quá H thì sự tái cân bằng danh mục sẽ đưa tỷ số phòng ngừa

trở lại vị thế phòng ngừa hữu hiệu.

e. Dữ liệu

Dữ liệu quyền chọn chỉ số S&P 500 được lựa chọn để kiểm tra việc

thực hiện các chiến lược quyền chọn khác nhau trước và trong suốt những

thời kỳ khủng hoảng bởi một vài lý do. Quyền chọn chỉ số S&P 500 thỏa

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

53

mãn hầu hết những điều kiện yêu cầu bởi công thức Black – Scholes. Một lý

do đó là quyền chọn chỉ số S&P 500 là một trong những thị trường giao dịch

quyền chọn sôi động nhất. Lý do thứ hai đó là hợp đồng kiểu châu Âu là một

yêu cầu lý tưởng để kiểm tra cho hầu hết các mô hình phòng ngừa bằng

quyền chọn.

Yết giá quyền chọn hàng ngày và chi tiết hợp đồng tương ứng như giá

thực hiện và thời gian đáo hạn được lấy từ Ivy database of Option Metrics

database. Mỗi ngày, giá yết của quyền chọn mua và bán quyền chọn cuối

ngày trên quyền chọn chỉ số S&P 500 được ghi sẵn. Giá quyền chọn dựa trên

điểm giữa của giá yết mua và bán quyền chọn. Hệ thống dữ liệu cũng cung

cấp thông tin tương ứng với mức độ của chỉ số S&P 500 và tỷ suất cổ tức của

nó.

Dữ liệu tín phiếu kho bạc hàng ngày được thu thập từ Federal Reserve

Bank of St. Louis Economics Research Database (FRED). Có 4 kỳ hạn khác

nhau của tín phiếu kho bạc: 28 ngày, 91 ngày, 182 ngày, 264 ngày. Để đạt

được một lãi suất ghép lãi liên tục nhằm kết nối với kỳ hạn của quyền chọn,

tác giả đã nội suy hoặc ngoại suy tỷ lệ lãi suất từ 4 lãi suất này.

Thời kỳ mẫu là từ 2/1/1996 đến 30/9/2008. Đây là thời kỳ bao quát 2

cuộc khủng hoảng tài chính chủ yếu là cuộc khủng hoảng quản lý vốn dài hạn

năm 1998 và khủng hoảng nợ thế chấp dưới chuẩn năm 2007. Để kiểm tra

việc thực hiện trong thực tế các chiến lược phòng ngừa khác nhau, tác giả

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

54

chia mẫu thành thời kỳ khủng hoảng và không khủng hoảng. Khủng hoảng

LTCM bắt đầu với sự phá giá của đồng Rúp Nga và vỡ nợ của trái phiếu Nga

vào 17/8/1998 và kết thúc vào ngày 17/11/1998. Có 66 ngày giao dịch trong

suốt thời kỳ khủng hoảng LTCM. Khủng hoảng nợ thế chấp dưới chuẩn bắt

đầu từ 1/7/2007 cho đến hết thời kỳ mẫu. Có 316 ngày giao dịch đối vời thời

kỳ khủng khoảng nợ thế chấp dưới chuẩn. Thời kỳ không khủng hoảng là

thời kỳ những ngày mẫu mà không bao quanh khủng hoảng LTCM và nợ thế

chấp dưới chuẩn. Có 2825 ngày giao dịch cho thời kỳ không khủng hoảng.

Bởi vì quyền chọn chỉ số S&P 500 là hợp đồng kiểu châu Âu, chỉ số

giao ngay phải được điều chỉnh cho tỷ suất cổ tức. Mỗi quyền chọn với τ thời

kỳ cho đến khi đáo hạn kể từ thời điểm t, mức độ chỉ số điều chỉnh cổ tức là:

trong đó St là mức chỉ số S&P 500 bao gồm cổ tức và d là tỷ suất cổ tức.

Tác giả chia dữ liệu thành nhiều nhóm theo giá trị của quyền chọn và

thời gian đáo hạn. Một quyền chọn được gọi là ITM nếu S/X 1.03, ATM

nếu S/X (0.97,1.03), và OTM nếu S/X 0.97/ Đối với quyền chọn ITM và

OTM, tác giả chia sâu quan sát hơn nữa thành deep ITM ( nếu S/X 1.06)

và deep OTM (nếu S/X 0.94). Một quyền chọn được gọi là ngắn hạn nếu

thời gian đến khi đáo hạn của nó nhỏ hơn 60 ngày, trung hạn nếu từ 60 đến

180 ngày cho đến khi đáo hạn và dài hạn là phần còn lại. Điều này tạo ra 18

nhóm quyền chọn với kết quả sẽ được trình bày trong bảng tiếp theo.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

55

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

56

Bảng 1 thống kê tóm tắt mẫu quyền chọn S&P 500: Đây là bảng trình

bày giá quyền chọn được yết trung bình, khoảng chênh lệch trung bình giũa

giá mua và giá bán ( giá bán trừ điểm giữa giá mua và giá bán) trong dấu

ngoặc đơn và tổng số quan sát trong dấu ngoặc nhọn cho mỗi loại quyền

chọn. Có tổng cộng 842,211 quyền chọn mua trong mẫu với quyền chọn cao

giá sâu và kiệt giá sâu theo thứ tự là 40% và 30% số lượng mẫu đối với

những kỳ hạn khác nhau. Giá quyền chọn mua trung bình được sắp xếp từ

$0.96 cho quyền chọn kiệt giá sâu OTM với thời kỳ ngắn hạn đến $315.79

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

57

cho quyền chọn cao giá sâu dài hạn. Khoảng chênh lệch giữa giá bán và giá

mua thấp nhất cho quyền chọn OTM và cao nhất cho quyền chọn ITM. Cả

giá quyền chọn và khoảng chênh lệch giá tăng lên ứng với kỳ hạn của quyền

chọn.

Hình 1 trình bày khoảng chênh lệch giá trung bình trong suốt thời kỳ

khủng hoảng thì lớn hơn so với thời kỳ không khủng hoảng. Điều này liên

quan tới lý thuyết phòng ngừa phái sinh được đề ra bởi Cho và Engle (1999),

cho rằng khoảng chênh lệch giá quyền chọn không chỉ tương quan dương với

khoảng chênh lệch giá tài sản cơ sở mà còn liên kết với khả năng cách mà

một người phòng ngừa vị trí của anh ta tốt thế nào. Như tác giả mong đợi,

thật là khó khăn để tiến hành một chiến lược phòng ngừa có hiệu quả trong

suốt thời kỳ khủng hoảng bởi sự không chắc chắn trong thị trường. Vì thế,

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

58

khoảng chênh lệch tăng lên trong suốt khủng hoảng LTCM và nợ thế chấp

dưới chuẩn có thể coi là một biểu thị của việc thực hiện chiến lược phòng

ngừa thì kém trong suốt thời kỳ khủng hoảng.

f. Phương pháp

Xem xét trường hợp một người bán quyền chọn muốn phòng ngừa vị

thế bán quyền chọn mua với giá thực hiện X và τ thời kỳ cho đến khi đáo hạn

kể từ thời điểm t. Tại điểm này, tác giả chỉ có thể phòng ngừa rủi ro danh

mục bởi việc sử dụng chỉ số giao ngay

Xem ∆t là số cổ phiếu phải mua hoặc bán và Bt là vị thế tiền mặt tại

thời điểm t. Giá trị tại thời điểm t của danh mục phòng ngừa là ∆tSt + Bt . ∆t

được xác định bởi việc sử dụng mô hình Black Scholes. Vị thế tiền mặt sau

chi phí giao dịch cho việc phòng ngừa là:

trong đó k là tỷ lệ chi phí giao dịch tương ứng.

Trong lý thuyết, chúng ta cần tái cấu trúc danh mục phòng ngừa rủi ro

liên tục để phản ánh sự thay đổi điều kiện thị trường. Trong thực tế, giao dịch

chỉ diễn ra trong những khoảng thời gian riêng biệt. Để bắt đầu đo lường hiệu

quả việc phòng ngừa, tác giả giả định danh mục được tái cấu trúc chỉ diễn ra

tại những khoảng thời gian là t. Tại thời điểm t, tác giả sẽ bán một quyền

chọn mua và nhận một số tiền là phí quyền chọn Ct. Để thực hiện phòng ngừa

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

59

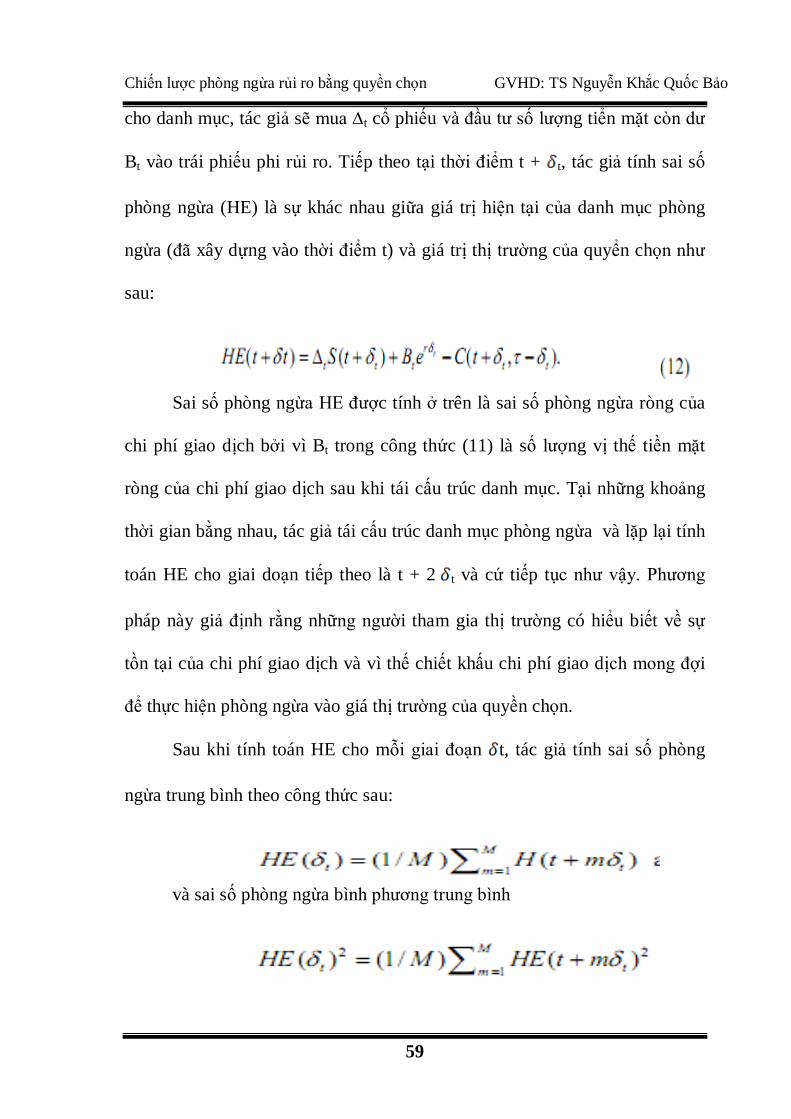

cho danh mục, tác giả sẽ mua ∆t cổ phiếu và đầu tư số lượng tiển mặt còn dư

Bt vào trái phiếu phi rủi ro. Tiếp theo tại thời điểm t + t, tác giả tính sai số

phòng ngừa (HE) là sự khác nhau giữa giá trị hiện tại của danh mục phòng

ngừa (đã xây dựng vào thời điểm t) và giá trị thị trường của quyển chọn như

sau:

Sai số phòng ngừa HE được tính ở trên là sai số phòng ngừa ròng của

chi phí giao dịch bởi vì Bt trong công thức (11) là số lượng vị thế tiền mặt

ròng của chi phí giao dịch sau khi tái cấu trúc danh mục. Tại những khoảng

thời gian bằng nhau, tác giả tái cấu trúc danh mục phòng ngừa và lặp lại tính

toán HE cho giai doạn tiếp theo là t + 2 t và cứ tiếp tục như vậy. Phương

pháp này giả định rằng những người tham gia thị trường có hiểu biết về sự

tồn tại của chi phí giao dịch và vì thế chiết khấu chi phí giao dịch mong đợi

để thực hiện phòng ngừa vào giá thị trường của quyền chọn.

Sau khi tính toán HE cho mỗi giai đoạn t, tác giả tính sai số phòng

ngừa trung bình theo công thức sau:

và sai số phòng ngừa bình phương trung bình

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

60

HE được lựa chọn để xác định việc thực hiện quyền chọn bởi vì nó đại

diện cho lợi nhuận và thua lỗ mà người phòng ngừa rủi ro phải đối mặt. Tác

giả đánh giá việc thực hiện phòng ngừa dưới 2 tiêu chuẩn: sai số phòng ngừa

trung bình (MSE) và căn bậc hai sai số phòng ngừa bình phương trung bình

(RMSE). Bởi vì sai số phòng ngừa dương và âm có xu hướng bù trừ lẫn nhau

do đó MSE không đại diện cho mức độ đo lường tốt việc thực hiện. Tuy

nhiên, nó cung cấp một dấu hiệu rằng chiến lược phòng ngừa có ở dưới hay

vượt qua vị thế phòng ngừa mục tiêu. RMSE được sử dụng rộng rãi hơn

trong nghiên cứu.

Có một sự khác biệt chính giữa chiến lược theo thời gian và chiến lược

theo sự biến động trong những thời kỳ tính toán sai số phòng ngừa. Đối với

chiến lược theo thời gian, chúng ta cần quyết định tần suất tái cân bằng khi

thành lập danh mục phòng ngừa. Một tần suất tái cân bằng được lựa chọn,

người phòng ngừa không đòi hỏi phải quan sát liên tục sự biến động của tài

sản cơ sở. Vì thế, sai số phòng ngừa HE được tính toán chỉ trên những ngày

khi việc tái cân bằng diễn ra. Ví dụ nếu chúng ta chọn tái cân bằng danh mục

mỗi 5 ngày thì chúng ta tính HE tại ngày t+5 kể từ ngày chúng ta thiết lập

danh mục t. Mặt khác, chiến lược theo sự biến động đòi hỏi một sự quan sát

liên tục sự biến động của giá tài sản cơ sở vì thế danh mục sẽ được tái cân

bằng bất cứ khi nào phần trăm thay đổi trong giá tài sản cơ sở hoặc delta vượt

qua dãy phòng ngừa đã được lựa chọn. Vì vây, tác giả tính toán HE tại bất kỳ

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

61

khoảng thời gian riêng biệt. Điều này bởi vì chúng ta sẽ kiểm tra giá trị danh

mục tại bất kỳ khoảng thời gian nào và xác định nếu chúng ta cần phải tái cân

bằng danh mục.

Bởi vì chúng ta không thể phòng ngừa quyền chọn hiệu quả với sự cho

mặt của chi phí giao dịch cho việc mua bán tài sản cơ sở, chiến lược phòng

ngừa sẽ được chọn bởi sự phụ thuộc cao vào mức độ không thích rủi ro của

người phòng ngừa. Một người phòng ngừa sẽ phải đối mặt với sự đánh đổi

giữa tính chính xác của việc phòng ngừa và chi phí giao dịch. Cuối cùng,

người phòng ngừa muốn tìm kiếm một chiến lược phòng ngừa chính xác

tương đối với chi phí giao dịch thấp. Đó là mục tiêu của bài nghiên cứu này

để tìm kiếm một chiến lược tốt nhất khi xem xét cả tính chính xác của việc

phòng ngừa và chi phí giao dịch. Tác giả tạo ra một bảng thông số đại diện

cho mức độ không thích rủi ro của người phòng ngừa để kiểm định việc thực

hiện chiến lược.

Black Scholes at regular fixed intervals: δt= [1,60]

Leland’s hedging: δt= [1,60]

Henrotte asset tolerance: h=[0.01,0.24]

Delta tolerance: H=[0.01,0.24]

Với mỗi tham số, nhỏ nhất trong dãy ứng với mức độ không thích rủi

ro nhất. Sự không ưa thích rủi ro của nhà phòng ngừa giảm khi giá trị của

tham số tăng. Tác giả mong đợi sai số phòng ngừa trung bình và phương sai

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

62

thì tương quan dương với thông số không thích rủi ro. Một người phòng ngừa

thích rủi ro hơn sẽ chấp nhận một sai số phòng ngừa lớn với chi phí giao dịch

thấp. Như thế, một người phòng ngừa mà đối mặt với sự kiềm chế của chi phí

giao dịch, sẽ phải hi sinh một sự phòng ngừa chính xác.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

63

1.5.3. Mô hình phân tích

Nghiên cứu việc thực hiện phòng ngừa bởi việc sử dụng mô phỏng

Monte Carlo. Mô phỏng việc thực hiện phòng ngừa của những chiến lược

phòng ngừa khác nhau làm tiêu chuẩn cho việc nghiên cứu thực nghiệm ở

phần tiếp theo.

Bởi vị một sự cân bằng hiệu quả giữa vị thế mua và bán quyền chọn sẽ

đươc bù trừ bởi nợ của những người tạp lập thị trường quyền chọn vào lúc

đáo hạn, nên việc phòng ngừa là dư thừa. Tác giả giả định rằng người bán

quyền chọn phòng ngừa vị thế của anh ta bởi vì không có sự cân bằng trong

số lượng vị thế mua và bán quyền chọn. Cụ thể, tác giả tập trung vào phòng

ngừa vị thế bán bởi vì vị thế này liên quan đến khả năng của một dòng tiền

âm tại thời điểm đáo hạn. Xem xét tình huống phải đối mặt của một người

bán quyền chọn mua. Giả định rằng một quyền chọn mua có thời kỳ đáo hạn

là 6 tháng và ở trạng thái ngang giá ATM. Người bán quyền chọn sẽ phòng

ngừa vị thế bằng việc sử dụng tài sản cơ sở trong suốt thời kỳ nắm giữ.

Tác giả so sánh việc thực hiện của các chiến lược đề cập ở trên bằng

việc sử dụng tài sản cơ sở. Trong trường hợp này, tài sản cơ sở là chỉ số S&P

500. Đối với mô hình, tác giả sử dụng giá trị chỉ số S&P 500 trung bình lịch

sử như là một giá trị tham số tiêu chuẩn. Tác giả giả định giá trị chỉ số sẽ đi

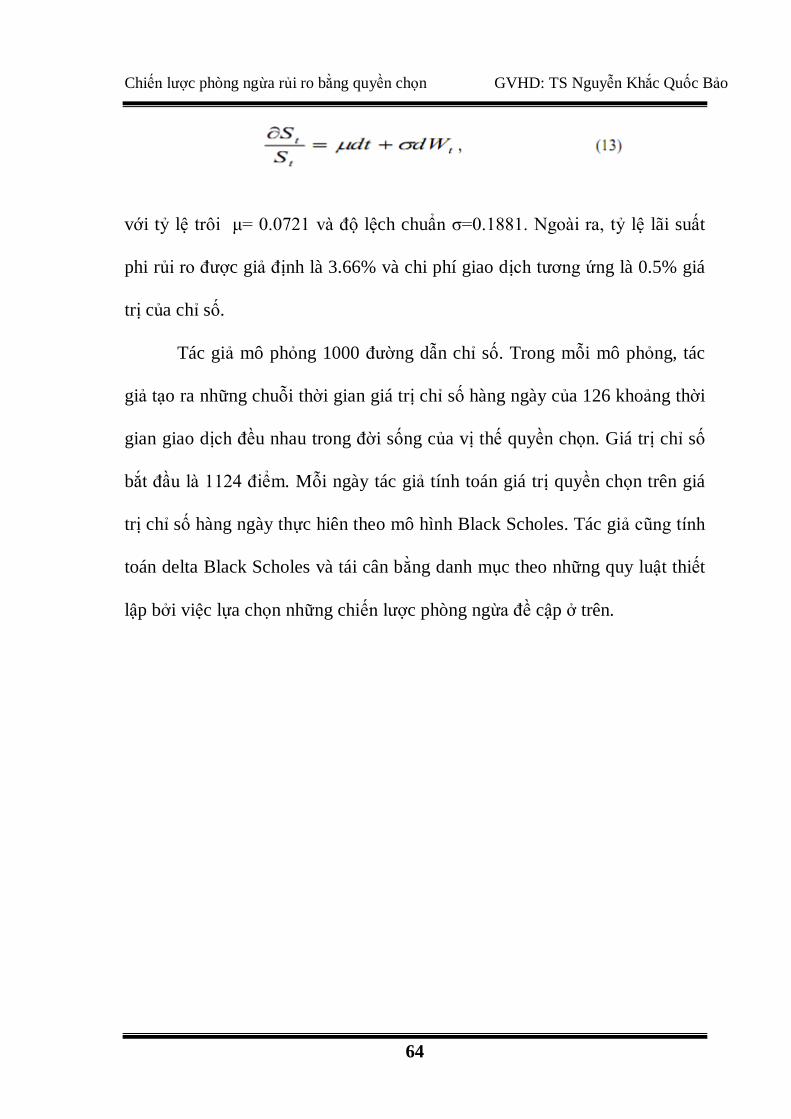

theo quy trinh chuyển động Brown hình học.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

64

với tỷ lệ trôi μ= 0.0721 và độ lệch chuẩn σ=0.1881. Ngoài ra, tỷ lệ lãi suất

phi rủi ro được giả định là 3.66% và chi phí giao dịch tương ứng là 0.5% giá

trị của chỉ số.

Tác giả mô phỏng 1000 đường dẫn chỉ số. Trong mỗi mô phỏng, tác

giả tạo ra những chuỗi thời gian giá trị chỉ số hàng ngày của 126 khoảng thời

gian giao dịch đều nhau trong đời sống của vị thế quyền chọn. Giá trị chỉ số

bắt đầu là 1124 điểm. Mỗi ngày tác giả tính toán giá trị quyền chọn trên giá

trị chỉ số hàng ngày thực hiên theo mô hình Black Scholes. Tác giả cũng tính

toán delta Black Scholes và tái cân bằng danh mục theo những quy luật thiết

lập bởi việc lựa chọn những chiến lược phòng ngừa đề cập ở trên.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

65

Số liệu 2 trình bày kết quả mô phỏng cho những chiến lược phòng

ngừa khác nhau với sự thay đổi theo mức độ không thích rủi ro của người

phòng ngừa. Chúng ta có thể quan sát thấy rằng sai số phòng ngừa trung bình

HE và RMSE cho chiến lược theo thời gian thì tăng khi mức độ không thích

rủi ro giảm. Điều này thì phù hợp với dự báo mô hình rằng những người ưa

thích rủi ro sẽ chấp nhận một giá trị HE lớn hơn. Hơn nữa, sai số phòng ngừa

của cả chiến lược Black Scholes và Leland thì đều âm và chúng trở nên

dương nếu một sự tái cân bằng danh mục là ít thường xuyên. Điều này nghĩa

là những mô hình này thì có xu hướng vượt qua vị trí phòng ngừa mục tiêu

cho chính sách tái phòng ngừa không thường xuyên. Kết quả mô hình cho

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

66

thấy chiến lược Black Scholes và chiến lược Leland thì thực hiện tương tự

nhau. Trong kết quả không được trình bày tác giả tìm thấy chiến lược Leland

thì tạo ra HE nhỏ hơn so với Black Scholes nhưng khoảng cách của HE giữa

hai chiến lược thì lớn hơn khi mức độ không thích rủi ro giảm. Quan sát này

phần nào theo thực tế bởi chiến lược Leland đòi hỏi mức chi phí giao dịch thì

nhỏ hơn so với chiến lược Black Scholes khi danh mục phòng ngừa được tái

cân bằng tại những khoảng thời gian rất ngắn. Ngoài ra, sự khác nhau của chi

phí giao dịch tích lũy trung bình giữa chiến lược Black Scholes và Leland thì

nhỏ hơn khi người phòng ngừa trở nên ưa thích rủi ro hơn. Do vậy, đối với

người phòng ngừa không thích rủi ro, thực hiện chiến lược Leland sẽ rẻ hơn

để đạt được cùng mức độ chính xác như với chiến lược Black Scholes. Một

giải thích khả thi cho quan sát này đó là việc sử dụng độ lệch chuẩn có thay

đổi trong chiến lược Leland đóng vai trò trong việc tối thiểu hóa một số chi

phí giao dịch và điều chỉnh sai số phòng ngừa.

Tất cả chiến lược theo sự biến động đều tăng RMSE khi mức đòi hỏi

phòng ngừa là ít chính xác. Không giống như chiến lược theo thời gian, sai số

phòng ngừa âm thấy rằng hệ thống chiến lược phòng ngừa theo sự biến động

thì ở dưới mức vị thế phòng ngừa mục tiêu. Mô hình dự đoán sự tăng lên

trong sai số phòng ngừa liên quan tới mức độ không thích rủi ro thấp dường

như không được trình bày trong bảng 2A cho chiến lược theo sự biến động.

Điều này có thể do lý do là sai số phòng ngừa âm và dương đã bù trừ nhau.

Chiến lược phòng ngừa rủi ro bằng quyền chọn GVHD: TS Nguyễn Khắc Quốc Bảo

67

Tại điểm này, một nghiên cứu xa hơn đòi hỏi việc tìm hiểu lý do tại sao có

một sự gia tăng chi phí giao dịch trong việc phòng người quyền chọn khi

người phòng ngừa có mức độ không thích rủi ro vừa phải khi so sánh với

người không thích rủi ro nhất. Một sự so sánh thô từ bảng số liệu chỉ ra rằng

chiến lược trung lập delta (delta tolerance) thể hiện tương quan tốt hơn tất cả

các chiến lược khác khi một người phòng ngừa tương ứng với mức không

thích rủi ro. Một chiến lược phòng ngừa tối ưu đóng một vai trò trong việc

giảm hệ số phòng ngừa khi chấp nhận mức chính xác thấp của việc phòng