Embed Size (px)

Citation preview

ÍNDICEÍNDICE ......................................................................................................................................... 1 Relatório: Mapeamento dos APLs do ES .................................................................................... 4 1 – APRESENTAÇÃO ................................................................................................................. 4

1.1 – Os novos valores .............................................................................................................. 6 1.2 – Objetivos .......................................................................................................................... 8

Objetivo Geral .................................................................................................................. 8 Objetivos Específicos ....................................................................................................... 8

1.3 – Etapas do trabalho .................................................................................................................................................. 9

Figura 1: Etapas do Projeto .................................................................................................. 9 ETAPA I – Definição de critérios para identificação e mapeamento dos APLs .......... 9

ETAPA II – Avaliação da capacidade competitiva .......................................................... 9 ETAPA III – Propostas de intervenção .......................................................................... 10

1.4 - O espírito deste projeto: a formação de uma verdadeira “rede de cooperação” ............. 10 DEFINIÇÕES ................................................................................................................. 11 O ACIONAMENTO DA REDE .................................................................................... 12 COMUNICAÇÃO .......................................................................................................... 12 ESPAÇOS DE CONVERSAÇÃO ................................................................................. 12 Figura 2: agentes antes e depois da formação da rede .................................................... 13

2 – METODOLOGIA DE IDENTIFICAÇÃO E MAPEAMENTO DOS APL’S DO ESPÍRITO SANTO .................................................................................................................... 14

2.1 - O que é um Arranjo Produtivo Local (APL) .................................................................. 14 2.2 – Tipologia de APL’s ....................................................................................................... 17

Identificação quanto ao nível de consolidação do arranjo .............................................. 17 Arranjo Elementar ou Básico; Arranjo em Estágio Embrionário ................................... 17 Arranjo em Fase de Consolidação .................................................................................. 17 Arranjo Consolidado ou Maduro .................................................................................... 18

2.3 - Referencial Metodológico da Etapa 1 ................................................................................................................................................ 21

Análise de dados quantitativos: ...................................................................................... 22 Análise de dados qualitativos: ........................................................................................ 23 Aplicação da tipologia: ................................................................................................... 24

2.4 – Aplicação ao caso do Espírito Santo: Identificação e mapeamento dos APLs .............. 26 Detalhamento da tipologia: ............................................................................................. 27 Aplicação da tipologia: ................................................................................................... 29 1 – Alimentos e massas .................................................................................................. 30 2 – Aqüicultura e pesca .................................................................................................. 32 3 – Cacau e derivados ..................................................................................................... 34 4 – Cafeicultura .............................................................................................................. 36 5 – Confecções ................................................................................................................ 39 6 – Construção civil ........................................................................................................ 41 7 – Florestal-moveleiro ................................................................................................... 43

1 - 116

8 – Fruticultura .............................................................................................................. 46 9 – Logística .................................................................................................................. 48 10 – Mármore e granito .................................................................................................. 50 11 – Metalmecânico ........................................................................................................ 52 12 – Pecuária de corte ..................................................................................................... 54 13 – Pecuária de leite ...................................................................................................... 57 14 – Petróleo e gás .......................................................................................................... 60 15 – Sucro-alcooleiro ...................................................................................................... 62 16 – Turismo ................................................................................................................... 64 Resumo da análise: ......................................................................................................... 66

3 – AVALIAÇÃO DA CAPACIDADE COMPETITIVA ......................................................... 68 3.1 – Metodologia da II etapa ................................................................................................. 68 3.2 – Avaliação da capacidade competitiva ............................................................................ 70 3.2.1 – ARRANJO DO MÁRMORE E GRANITO ............................................................... 70

CARACTERÍSTICAS BÁSICAS .................................................................................. 70 MERCADOS .................................................................................................................. 72 GOVERNANÇA E COOPERAÇÃO ............................................................................. 73 CARÊNCIAS E GARGALOS ....................................................................................... 75 OPORTUNIDADES ....................................................................................................... 78 CONCLUSÃO ................................................................................................................ 79

3.2.2 – ARRANJO METALMECÂNICO .............................................................................. 80 CARACTERÍSTICAS BÁSICAS .................................................................................. 80 MERCADOS .................................................................................................................. 83 GOVERNANÇA E COOPERAÇÃO ............................................................................. 84 CARÊNCIAS E GARGALOS ....................................................................................... 86 OPORTUNIDADES ....................................................................................................... 89 CONCLUSÃO ................................................................................................................ 90

3.2.3 – ARRANJO DE CONFECÇÕES ................................................................................ 91 CARACTERÍSTICAS BÁSICAS .................................................................................. 91 MERCADOS .................................................................................................................. 93 GOVERNANÇA E COOPERAÇÃO ............................................................................. 94 CARÊNCIAS E GARGALOS ....................................................................................... 94 OPORTUNIDADES ....................................................................................................... 96 CONCLUSÃO ................................................................................................................ 97

3.2.4 – ARRANJO FLORESTAL-MOVELEIRO ................................................................. 98 CARACTERÍSTICAS BÁSICAS .................................................................................. 98 MERCADOS .................................................................................................................. 98 GOVERNANÇA E COOPERAÇÃO ........................................................................... 104 CARÊNCIAS E GARGALOS ..................................................................................... 105 OPORTUNIDADES ..................................................................................................... 108 CONCLUSÃO .............................................................................................................. 109

4 – PROPOSTAS DE INTERVENÇÃO .................................................................................. 110 5 – CONCLUSÃO .................................................................................................................... 113

Realizadores .......................................................................................................................... 116

2 - 116

3 - 116

Relatório: Mapeamento dos APLs do ES

1 – APRESENTAÇÃO

A tentativa de explicação para a concentração de determinadas atividades em espaços específicos não é

recente, como também não se restringe apenas a especialistas de um único ramo de conhecimento. A

geografia econômica foi a primeira área de conhecimento a tentar explicar esse fenômeno, a partir da

teoria da localização. A tese defendida era que certas atividades tendem a se localizar próximo das fontes

de recursos naturais – matéria-prima – por razões de ordem econômica ligadas essencialmente ao custo

de transporte e geração de externalidades econômicas – ganhos pela verticalização das atividades

dispostas em cadeia. Por outro lado, haveria também aquelas atividades que normalmente tendem a se

localizar próximas ao mercado, também chamadas “footloose”. Há aquelas que se estruturam a partir de

“nós” de relações, e que normalmente dependem da disponibilidade de mão-de-obra relativamente

qualificada, como é o caso da indústria de confecções e de calçados, que ganham competitividade de

escala pelo conjunto.

Albert Rischman (1977) intentou explicar essa tendência de concentração a partir dos chamados

encadeamentos para trás e para frente, ou seja, ao crescer, determinado setor ganha escala, atraindo ao

seu redor atividades fornecedoras de produtos e serviços, como também outras empresas que se

integram pelo lado da demanda (integração para frente). Nesse caso, segundo Rischman, tanto as

conexões para trás quanto para frente dependem de fatores tecnológicos e produtivos.

Um avanço maior na explicação tem sido possível a partir da teoria da informação. Na verdade, a teoria

da informação explica as condições mais propícias para que haja uma aprendizagem tendo por base a

interação. Essa aprendizagem a partir de um processo interativo justificaria a existência, diga-se de

passagem, exitosa, dos chamados distritos industriais, comuns na Itália (norte), Alemanha, ou mesmo no

Brasil (indústria moveleira no Rio Grande do Sul). A interação funciona como veículo de difusão do

conhecimento e da inovação, além de produzir economias externas e de escala, normalmente impossíveis

de acontecer em situações em que as unidades econômicas se encontram longe uma das outras.

Já Porter trabalha os aspectos de diversidade e intensidade das relações funcionais entre as empresas,

justificando a formação dos clusters. Ele parte do princípio de que a competitividade de uma unidade

4 - 116

(empresa) depende de suas relações com fornecedores, com atividades de apoio, com produtores de

insumos complementares e fatores especializados (serviços técnicos, consultorias, etc.). Nesse aspecto,

os clusters podem se formar tanto próximos a fatores naturais, quanto aleatoriamente, por fatores de

aglomeração (necessidades de conectividades).

Na verdade Porter desenvolveu o seu trabalho tendo como referência a indústria, além de realçar a

rivalidade entre concorrentes dentro da mesma indústria como fator de competitividade. Esses dois

aspectos podem ser considerados como limitativos em casos que envolvem o setor serviços, por

exemplo.

O que há de comum nessas teorias é a constatação de que a competitividade de uma empresa é

potencializada pela competitividade do setor, representada pelo conjunto de empresas.

O conceito de APL (Arranjo Produtivo Local), embora incorporando elementos comuns aos demais

conceitos, principalmente aqueles relativos a aglomeração e especialização num determinado espaço,

realça aspectos como cooperação, governança e territorialidade. Além disso, trabalha o conceito de

empreendedor – empresário – na perspectiva de ator também político de articulação e operação em

redes de fluxos de mercadorias e serviços e relacional enquanto formador do capital social do território.

Na verdade, os arranjos produtivos locais são vistos hoje como fonte sustentável de desenvolvimento

local e de países, através deles são desenvolvidas vantagens competitivas de natureza sistêmica, facilitando

assim processos de aprendizado e inovação.

Cresce, portanto, a importância de conhecer e fomentar os arranjos produtivos locais, como forma de

fomento ao desenvolvimento de um país, de um estado e de um município (muitas vezes deprimido

economicamente).

Foi exatamente o reconhecimento da importância de se conhecer os arranjos produtivos locais, que fez

com que a Secretaria de Desenvolvimento e Turismo do Espírito Santo (SEDETUR) desenvolvesse o

trabalho, que culmina com o presente relatório.

Esse relatório, pois, é o resultado de um árduo trabalho de levantamento e análise crítica de informações.

O crédito à equipe realizadora do trabalho encotra-se ao fim do relatório.

5 - 116

1.1 – Os novos valores

Atualmente, a existência de capitais tangíveis, principalmente aqueles representados pela categoria de

capitais logísticos – infra-estrutura de meios de transporte, comunicação, energia e água, etc. –, já não é

considerada condição suficiente para uma determinada região ou Estado competir em vantagem sobre

outras regiões e Estados. Outras formas de capitais – intangíveis – apresentam-se como determinantes da

capacidade competitiva.

Do ponto de vista das empresas, para ganharem competitividade nos seus mercados, é importante que:

• Elas se organizem com inteligência, através principalmente do capital empresarial e organizacional

de que dispõem.

• Sejam flexíveis na produção: capital intelectual orientado para a inovação.

• Sejam eficientes e ágeis na comercialização.

No entanto, para que esses atributos possam ser efetivamente atingidos é necessário que, de forma

sistêmica, um determinado local – região, Estado, município ou cidade – possa suprir as empresas de

outras necessidades consideradas também essenciais. São os atributos sistêmicos que se apresentam sob a

forma de instituições governamentais, privadas e sociais.

Vale dizer que é importante que se disponha de bons governos, boas instituições de ensino e de pesquisa,

organizações privadas, que se apresentam sob a forma de capitais tangíveis e também intangíveis. Fazem

parte desse grupo:

• Capital logístico: infra-estruturas

• Capital institucional: instituições

• Capital governamental: governos

• Capital social: ambiente propício e regras estabelecidas

Como pode ser percebido, cada vez mais, e paradoxalmente, numa economia de mudanças rápidas e

globalizada, a chamada vantagem competitiva está ligada a aspectos concentrados localmente. A

6 - 116

concentração de empresas numa determinada localidade permite a apropriação de ganhos de

competitividade.

O novo paradigma de desenvolvimento que está em curso fundamenta-se na informação e no

conhecimento, que se caracteriza por mudanças tecnológicas rápidas, sofisticação da demanda,

valorização de talentos, maior rivalidade entre empresas e fortalecimento da função de marketing. Do

ponto de vista dos governos são exigidas novas formas de atuar e de gerir as relações com o setor

privado.

Novos fatores passam a integrar a capacidade competitiva das empresas, dentre os quais o tempo de

produção e operação da logística de distribuição, mas, sobretudo, os chamados fatores de caráter

intangível, tais como a capacidade de inovação em processos e produtos e formas de atuação nos

mercados.

Além disso, é importante ressaltar que o novo conceito de competitividade, respaldado em vantagens

competitivas, é mais abrangente que os limites de atuação da empresa, exigindo a formulação de um novo

conceito: o conceito de Arranjo Produtivo Local.

Arranjos Produtivos Locais (APL’s) basicamente são aglomerações de empresas, localizadas em uma

mesma região, que apresentam especialização produtiva e mantêm vínculos de cooperação e

aprendizagem entre si e com outros atores locais.

Assim, quando se fala em um Arranjo Produtivo Local, deve-se considerar, em primeiro lugar, a existência

de uma aglomeração de um número significativo de empresas que atuam em torno de uma atividade

produtiva principal. Esta especialização produtiva envolve, além da produção de bens e serviços em si, o

conhecimento, tácito ou explícito, que as pessoas e organizações de uma certa região possuem em torno

de uma atividade econômica principal, seja ela no segmento da indústria, do comércio, dos serviços, do

agronegócio ou do turismo.É a partir do conceito de APL que são buscados os objetivos deste trabalho.

7 - 116

1.2 – Objetivos

Objetivo Geral

De certa forma, a compreensão da dinâmica da economia regional capixaba e o entendimento dos

elementos que definirão o futuro do desenvolvimento do Estado passa pela leitura de como evoluíram e

tendem a evoluir os seus arranjos produtivos.

Do ponto de vista das políticas públicas e principalmente no que se refere à orientação da política de

crédito oficial destinada à atividade produtiva, compreender essa dinâmica torna-se fundamental. É

importante, por exemplo, saber como se desenvolvem no espaço esses arranjos, bem como saber se eles

se apresentam e dão sustentabilidade ao desenvolvimento de territórios específicos.

O objetivo geral do projeto é gerar um conjunto de informações que possibilitem a identificação, o

mapeamento dos principais arranjos produtivos do Espírito Santo e formas de intervenção capazes de

dinamizar os arranjos produtivos identificados no projeto.

Objetivos Específicos

Constituem objetivos específicos do projeto:

•Definir critérios para a identificação, caracterização e mapeamento dos arranjos produtivos do

Espírito Santo;

•Identificar através desses critérios os arranjos;

•Mapear os arranjos produtivos;

•Avaliar os principais APLs no Espírito Santo, notadamente no que se refere a sua capacidade de

competir no mercado nacional e internacional;

•Avaliar a capacidade competitiva dos principais APLs compreendendo: características básicas,

governança, capacidade de inovação, cultura empresarial, carências, gargalos, etc;

•Identificar os mercados principais dos APLs;

•Identificar e propor formas de intervenção junto aos arranjos produtivos.

8 - 116

1.3 – Etapas do trabalho

Este trabalho é dividido em três etapas, conforme a figura a seguir:

Figura 1: Etapas do Projeto

ETAPA I – Definição de critérios para identificação e mapeamento dos APLs

Nesta etapa o objetivo é definir critérios quantitativos e qualitativos para a identificação, caracterização e

mapeamento dos APLs do Espírito Santo. Além disso, identificar e mapear os arranjos. Para isso, serão

utilizados dados secundários a partir da RAIS e da CNAE. E também trabalhos anteriores ao presente

projeto e que já fizeram algum tipo de análise dos APLs do Estado.

ETAPA II – Avaliação da capacidade competitiva

O objetivo nesta etapa é avaliar os principais APLs do Espírito Santo, notadamente no que se refere a sua

capacidade de competir no mercado nacional e no internacional.

Estas informações serão obtidas em reuniões ou entrevistas em profundidade com lideranças empresari-

ais do setor e com atores institucionais, que contribuem de alguma forma para o desenvolvimento do ar-

ranjo em questão. Também serão obtidas com trabalhos recentes sobre cada arranjo produtivo.

9 - 116

Projeto APL

Etapa IDef. critérios mapeamento

dos APLs

Etapa IIAvaliação da capacidade competitiva

Etapa IIIPropostas de Intervenção

Tal análise será fundamental para, na próxima etapa, se propor medidas de intervenção em cada APL

estudado.

ETAPA III – Propostas de intervenção

O objetivo desta etapa é identificar e propor formas de intervenção junto aos arranjos produtivos. Vale

ressaltar que intervenção aqui não significa necessariamente a pública, mas também a dos atores dos

próprios arranjos, principalmente suas instâncias de governança.

Para isso, devem ser levantadas informações qualitativas em reuniões ou entrevistas em profundidade

com lideranças empresariais do setor e com atores institucionais, que contribuem de alguma forma para o

desenvolvimento do arranjo em questão.

Mas desde já deve ser ressaltado que as proposições de intervenção deste trabalho sempre serão

pautadas pela cooperação entre todos os agentes integrantes de cada arranjo. Considera-se que a

superação dos desafios competitivos pressupõe a formação de uma verdadeira “rede de cooperação“

entre tais agentes.

1.4 - O espírito deste projeto: a formação de uma verdadeira “rede de

cooperação”

Concluindo a apresentação da abordagem a ser adotada para a análise dos APLs do Espírito Santo, não

custa ressaltar aquele que deve ser o espírito deste projeto: a formação de uma verdadeira “rede de

cooperação” entre todos os atores de cada arranjo, seja ele embrionário ou em consolidação (supõe-se

que o “maduro“ já seja, por definição, uma “rede de cooperação“).

10 - 116

Deve ficar claro que cooperação e competição, apesar de a princípio parecerem contraditórias, devem

coexistir no interior de um arranjo produtivo de turismo, se este tem claro o seu principal objetivo, que é

sobreviver de forma sustentável no mercado, ou seja, atingir um nível satisfatório de competitividade.

Assim, embora as empresas do arranjo devam continuar competindo entre si - o que é desejável e até

louvável -, parte-se do princípio de que a principal luta competitiva em questão deve ser aquela entre o

arranjo produtivo do qual fazem parte e outros arranjos produtivos, empresas, etc. do mesmo setor

localizados em outras regiões. É esta a competição que conta para a sobrevivência das empresas

integrantes de um arranjo a longo prazo, e para isso, juntar esforços formando uma rede de cooperação é

fundamental para se alcançar tal objetivo.

É com esta idéia de “cooperar para competir melhor” que são apresentadas a seguir algumas idéias

básicas que devem nortear qualquer rede cooperativa. A base das idéias a seguir é o trabalho “Como

Trabalhar em Rede na Comunidade”, da Expo Brasil 2003.

DEFINIÇÕES

Considera-se que rede é uma forma de organização democrática constituída de elementos autônomos,

interligados de maneira horizontal e que cooperam entre si. Assim, a capacidade de operar sem

hierarquia é uma das mais importantes propriedades da rede.

Rede também é definida como uma articulação entre diversas unidades que, através de certas ligações,

trocam elementos entre si, fortalecendo-se reciprocamente, e que podem se multiplicar em novas

unidades, as quais, por sua vez, fortalecem todo o conjunto na medida em que são fortalecidas por ele,

permitindo-lhe expandir-se em novas unidades. Ou seja, a rede de uma pessoa é sempre maior do que

ela imagina e sempre menor do que poderia ser.

11 - 116

O ACIONAMENTO DA REDE

De modo geral, as pessoas só vêem a rede quando precisam dela. A rede aparece quando é acionada.

Acionar a rede significa colocar em ação deliberada as comunidades de que o indivíduo faz parte. Acionar

a rede é colocar comunidades em ação.

COMUNICAÇÃO

A informação é o alimento da rede. Sua função, mais do que de transportar significados de um lugar a

outro, é a de organizar a ação da rede. A comunicação na rede, assim como na dinâmica social, é

estruturante.

ESPAÇOS DE CONVERSAÇÃO

São o terreno mais propício ao surgimento dos vínculos de afeto entre as pessoas e que são vitais para o

pleno desenvolvimento das redes. A interação face-a-face e a “comunicação sem distância” apresentam-se

como o principal agente catalisador das ações. São influxos de ânimo, sopros de vida para as redes.

Todas estas idéias podem ser sintetizadas na figura a seguir, que mostra num primeiro momento agentes

dispersos, sem nenhuma comunicação, e num segundo momento interligados em rede, com isso

aumentando suas possibilidades conjuntas de modificarem o ambiente no qual atuam – no caso deste

trabalho, formando um arranjo produtivo em cada setor estudado que cria e incrementa suas vantagens

competitivas frente a outros arranjos e empresas do mesmo setor.

12 - 116

Figura 2: agentes antes e depois da formação da rede

13 - 116

2 – METODOLOGIA DE IDENTIFICAÇÃO E

MAPEAMENTO DOS APL’S DO ESPÍRITO SANTO

2.1 - O que é um Arranjo Produtivo Local (APL)

Arranjos Produtivos Locais (APL’s) basicamente são aglomerações de empresas, localizadas em uma

mesma região, que apresentam especialização produtiva e mantêm vínculos de cooperação e

aprendizagem entre si e com outros atores locais.

Antes de detalhar as diversas questões importantes sobre APL, é importante explicitar que alguns autores

diferenciam Arranjos Produtivos Locais (APL’s) de Sistemas Locais de Produção (SLP’s). Para Suzigan et

alii (2003), por exemplo, Sistemas locais de produção podem ter variadas caracterizações conforme sua

história, evolução, organização institucional, contextos sociais e culturais nos quais se inserem, estrutura

produtiva, organização industrial, formas de governança, logística, associativismo, cooperação entre

agentes, formas de aprendizado e grau de disseminação do conhecimento especializado local. Por isso,

definir tais sistemas não é tarefa trivial, nem isenta de controvérsias.

Uma tentativa de definição, que parece bastante adequada, é a que foi adotada pela Rede de Pesquisa em

Sistemas Produtivos e Inovativos Locais (Redesist), coordenada pelo Instituto de Economia da

Universidade Federal do Rio de Janeiro. Segundo essa definição, sistemas locais de produção e inovação

“referem-se a aglomerados de agentes econômicos, políticos e sociais, localizados em um mesmo

território, que apresentam vínculos consistentes de articulação, interação, cooperação e aprendizagem.

Incluem não apenas empresas – produtoras de bens e serviços finais, fornecedoras de insumos e

equipamentos, prestadoras de serviços, comercializadoras, clientes, etc. e suas variadas formas de

representação e associação – mas também outras instituições públicas e privadas voltadas à formação e

treinamento de recursos humanos, pesquisa, desenvolvimento e engenharia, promoção e financiamento”.

Adicionalmente, procurando levar em conta sistemas locais ainda não inteiramente constituídos, a

Redesist adota o conceito auxiliar de arranjos produtivos locais (APLs) para denominar “aglomerações

14 - 116

produtivas cujas articulações entre os agentes locais não é suficientemente desenvolvida para caracterizá-

las como sistemas”.

No caso do presente trabalho, porém, considera-se que APL é o conceito mais utilizado na literatura

sobre o tema, e por isso será aqui adotado, com a ressalva de que tal conceito deve ser acompanhado de

uma tipologia sobre os diversos tipos de APL existentes. Como será visto mais à frente, se separarmos os

APL em três categorias (maduro, em consolidação e embrionário), fica claro que o APL maduro

corresponde à definição de SLP vista acima.

Assim, quando se fala em um Arranjo Produtivo Local, deve-se considerar, em primeiro lugar, a existência

de uma aglomeração de um número significativo de empresas que atuam em torno de uma atividade

produtiva principal. Esta especialização produtiva envolve, além da produção de bens e serviços em si, o

conhecimento, tácito ou explícito, que as pessoas e organizações de uma certa região possuem em torno

de uma atividade econômica principal, seja ela no segmento da indústria, do comércio, dos serviços, do

agronegócio ou do turismo.

Em geral, um APL comporta um conjunto de empresas com capacidades relacionadas ou afins, de portes

variados, mas em geral com um conjunto expressivo de pequenas e médias empresas não integradas

verticalmente. Essas empresas, por sua vez, atraem fornecedores e outras indústrias correlatas e de

apoio, cuja presença e importância nos APLs são determinadas exclusivamente por forças de mercado.

Em Arranjos Produtivos Locais, identificam-se diferentes tipos de cooperação, incluindo a cooperação

produtiva visando à obtenção de melhoria dos índices de qualidade e produtividade; e a cooperação

inovativa, que resulta na diminuição de riscos, custos, tempo e, principalmente, no aprendizado interativo,

dinamizando o potencial inovativo do Arranjo Produtivo Local. Porém, deve ficar claro que a competição

não perde sua importância na busca de eficiência por parte das empresas do arranjo. Na verdade,

cooperação e competição coexistem no interior do arranjo produtivo.

Também ao lidar com Arranjos Produtivos Locais é imprescindível pensar na presença dos vários atores

que possuem ações voltadas diretamente ao desenvolvimento da atividade produtiva local, ou ligadas

indiretamente a esse desenvolvimento. São exemplos de atores locais as instituições de promoção,

15 - 116

financiamento e crédito, de ensino e pesquisa, os centros tecnológicos, as associações empresariais, os

prestadores de serviços, as organizações do terceiro setor e os governos em todas as esferas que se

relacionam de alguma forma com o APL.

Sob a ótica da competitividade, o compartilhamento de informações, de riscos, de instituições e de toda

uma gama de serviços, socializa as chamadas vantagens competitivas de uma determinada região. A

realidade tem demonstrado que empresas organizadas e integradas em arranjos produtivos tornam-se

mais competitivas na medida em que elas se aproveitam das chamadas economias externas. Essas

externalidades acabam contribuindo para uma maior produtividade comparativamente a outras empresas

isoladas.

A metodologia de APL já está difundida em praticamente todo o mundo. A abordagem através de APL

possibilita a identificação de oportunidades de negócios e também a formulação de políticas de desenvol-

vimento local mais consistentes. O conceito de APL é hoje usado como principal metodologia para avalia-

ção da competitividade das regiões, para auxiliar os governos locais na identificação das áreas prioritárias

para intervenções, e também para melhorar as condições sistêmicas da região em várias questões (educa-

ção, saúde, treinamento, infra-estrutura, ciência e tecnologia, etc.).

16 - 116

2.2 – Tipologia de APL’s

Identificação quanto ao nível de consolidação do arranjo

Os arranjos produtivos locais são neste trabalho classificados de acordo com os critérios abaixo

discriminados. Esses critérios são utilizados pelo Ministério de Ciência e Tecnologia:

Arranjo Elementar ou Básico; Arranjo em Estágio Embrionário

• Destaca-se pela existência, em determinada localidade ou região, de uma concentração de

unidades produtivas com alguma característica em comum (viés setorial configurado), indicando a

existência de tradição técnica ou produtiva (inclusive artesanal), mas com um grau de

especificidade ou de originalidade suficiente apenas para garantir a subsistência do mesmo.

• Concentração de unidades produtivas com características comuns que apresentam taxas

aceleradas de crescimento e inovação.

Arranjo em Fase de Consolidação

• Destaca-se pela existência no local ou região de atividades produtivas com características comuns,

pela existência de uma infra-estrutura tecnológica significativa, bem como a existência de

relacionamentos dos agentes produtivos entre si e com os agentes institucionais locais

consolidando a geração de sinergias e de externalidades positivas, mas ainda com a presença de

conflitos de interesses e/ou desequilíbrios denotando baixo grau de coordenação e de visão

estratégica.

17 - 116

Arranjo Consolidado ou Maduro

• Possui todas as características do agrupamento anterior, mas com alto nível de coesão e

organização entre os agentes.

• Os Arranjos Produtivos Consolidados (ou Maduros) são representados por concentrações

geográficas de empresas de um setor econômico particular e incluem, por exemplo, fornecedores

de insumos específicos, componentes, máquinas e serviços produtivos especializados, criando

assim uma infra-estrutura produtiva especializada.

• Estes, em regra, estendem sua atuação até os canais de distribuição e os próprios consumidores;

envolvem os fabricantes de produtos complementares, bens de capital e principais insumos.

• Os Arranjos Produtivos Consolidados (ou Maduros) são aqueles que se colocam não apenas

enquanto Produtivos, mas também – e principalmente - enquanto Inovadores.

• Nas suas articulações institucionais estão presentes órgãos governamentais e outras instituições,

tais como universidades, escolas técnicas, agências de fomento e associações profissionais, que

fornecem treinamento especializado, educação, informação, financiamento, pesquisa e suporte

técnico.

• Em suma o Arranjo Produtivo Local Consolidado (ou Maduro) é aquele que consegue,

autonomamente, pensar seu futuro – melhor, pensar e conduzir sua reprodução ampliada.

• Em outras palavras, é aquele que possui graus de liberdade (ou capacidade de inovação) em

relação aos seguintes itens: (a) ao produto principal, seus sucedâneos e respectivos processos

produtivos; (b) às matérias-primas, insumos, equipamentos e seus respectivos sucedâneos; (c) ao

mercado de trabalho, por meio da concepção de uma política de formação e treinamento

(própria ou não), capaz de influir decisivamente no perfil profissional e no nível de qualificação do

trabalhador que emprega (ou pretende empregar).

18 - 116

O grau de consolidação dos arranjos foram definidos a partir do levantamento dos seguintes indicadores.

• Existência na localidade ou região de:

o Universidades e Instituições de Pesquisa.

o Centros Tecnológicos.

o Escolas Técnicas e instituições de capacitação profissional.

• Existência de uma instituição coordenadora do desenvolvimento do arranjo, que tenha

responsabilidades (compartilhada com os empresários), nos seguintes aspectos, cruciais para o

desenvolvimento do Arranjo:

o Organização de Feiras e Eventos.

o Incentivo e apoio ao processo de transferência de tecnologia das universidades e

instituições de pesquisa para as empresas.

o Criação de um ambiente de cooperação entre as empresas, que propicie a criação de

sinergia entre as ações voltadas para o desenvolvimento do arranjo.

o Observância nas normas ambientais e de segurança e salubridade do trabalho.

o Acesso das empresas a centros tecnológicos, laboratórios e à certificação da qualidade de

seus produtos, etc.

o Permanente qualificação dos trabalhadores e dos empresários.

19 - 116

• Existência de uma estrutura institucional de apoio às empresas do setor, constituída por

organizações públicas e privadas capazes de assistência nas seguintes áreas:

o Comercialização e marketing.

o Tecnológica e operacional.

o Ambiental.

o Gerenciamento.

o Sistemas de coordenação.

• Existência de entidades e associações industriais e profissionais com atuação corporativa, mas

voltadas primordialmente para os aspectos produtivos, tecnológicos e comerciais.

• Existência de infra-estrutura de avaliação de qualidade e certificação, tais como laboratórios de

ensaios, verificação metrológica, certificação da qualidade, etc.

• Existência de infra-estrutura e logística locais adequadas, tais como redes de telecomunicações,

rodovias, ferrovias, portos, aeroportos e retroáreas que proporcionem facilidade de escoamento

da produção, assim como de insumos.

• Acesso regular e qualificado ao abastecimento de água, gás e energia elétrica.

20 - 116

2.3 - Referencial Metodológico da Etapa 1

Nesta etapa o objetivo é definir critérios quantitativos e qualitativos para a identificação, caracterização e

mapeamento dos APLs do Espírito Santo. Além disso, identificar e mapear os arranjos. Para isso, serão

utilizados dados secundários a partir da RAIS e da CNAE. E também trabalhos anteriores ao presente

projeto e que já fizeram algum tipo de análise dos APLs do Estado.

Suzigan et alii (2003) desenvolveram uma metodologia para identificação, delimitação geográfica e

caracterização estrutural de APLs por meio da utilização do coeficiente de Gini locacional e de um índice

de especialização, o quociente locacional (QL), combinados com variáveis de controle e filtros. Tal

metodologia foi aplicada a dados de emprego e de produção do estado de São Paulo, utilizando as bases

de dados da RAIS/MTE. Para os autores, essa tarefa reveste-se de grande importância inclusive para a

definição de instrumentos mais finos de políticas de apoio aos sistemas locais.

A principal vantagem da RAIS para essa metodologia é justamente a elevada desagregação setorial e

geográfica dos dados. Isto torna possível, sem necessidade de recurso a tabulações especiais, obter e

processar diretamente os dados desagregados, em termos espaciais, até o nível de municípios e, em

termos setoriais, até o nível de classes de indústrias a 4 dígitos da CNAE – Classificação Nacional da

Atividade Econômica.

O coeficiente de Gini locacional indica a concentração espacial da atividade econômica. Quanto maior o

coeficiente de Gini locacional, mais espacialmente concentrada é a classe industrial. Nesse sentido, nas

classes em que se verifica elevado coeficiente de Gini locacional, existe maior concentração geográfica,

indicando maiores possibilidades para que se encontrem arranjos produtivos locais.

Porém, o coeficiente de Gini locacional indica apenas que determinada classe de indústria é

geograficamente concentrada; não permite verificar a existência de arranjos produtivos locais. Para isso, é

necessário um segundo passo, utilizando-se o quociente locacional (QL), que mostra a especialização

produtiva da região em cada uma das classes de indústrias. O quociente locacional é a razão entre a

participação de uma determinada classe industrial na estrutura produtiva de uma certa região e a

21 - 116

participação dessa mesma classe em todo o estado, por exemplo. Nesse sentido, quanto maior o QL,

maior é a especialização da região.

Em adição a esses dois indicadores, devem ser utilizadas algumas variáveis de controle, que servem de

“filtros” para a melhor utilização e interpretação das informações oriundas dos cálculos dos indicadores

de concentração e de especialização. A utilização dessas variáveis de controle justifica-se por dois motivos

principais. Primeiro porque, em alguns casos, o elevado índice de especialização é uma decorrência da

baixa densidade da estrutura industrial local, o que pode levar a uma superestimação da importância do

sistema local. Para solucionar esse problema, utiliza-se a participação da microrregião (ou município) no

estado naquela determinada classe industrial, o que indica a sua importância econômica. Segundo, essas

variáveis de controle permitem verificar se o elevado QL de uma determinada região não é mera decor-

rência da presença local de uma grande empresa, o que não caracterizaria um APL. Para isso, são utiliza-

das as informações de número de estabelecimentos, o que permite verificar se se trata efetivamente de

uma aglomeração de um número significativo de empresas.

Além das análises do coeficiente de gini locacional e do quociente locacional (QL), este trabalho também

utilizará outras ferramentas quantitativas e qualitativas que permitem uma análise ainda mais profunda da

importância de cada APL do Estado. Assim, a análise dos APLs contará com as seguintes ferramentas:

Análise de dados quantitativos:

GINI LOCACIONAL – Indica a concentração espacial da atividade econômica. Quanto maior o coeficien-

te de Gini locacional, mais espacialmente concentrada é a classe industrial. Nesse sentido, no caso deste

estudo, nas classes em que se verifica elevado coeficiente de Gini locacional, existe maior concentração

geográfica da atividade em certas regiões do Espírito Santo, indicando maiores possibilidades para que se

encontrem arranjos produtivos locais.

QUOCIENTE LOCACIONAL MUNICIPAL – Mostra a especialização produtiva da região em cada uma

das classes de indústrias. O quociente locacional é a razão entre a participação de uma determinada classe

industrial na estrutura produtiva de uma certa região (ou município) e a participação dessa mesma classe

22 - 116

em todo o estado, por exemplo. Nesse sentido, quanto maior o QL, maior é a especialização da região

(ou município).

QL ESTADUAL – Além da análise de QL acima apresentada (do município em relação ao estado), a análi-

se do QL do Espírito Santo em relação ao Brasil permite verificar se a atividade econômica em questão

representa ou não uma especialização produtiva do Estado em relação ao Brasil. Isso obviamente é rele-

vante para se identificar a importância de cada arranjo para a economia capixaba (se é especialização pro-

dutiva do Estado ou não).

NÚMERO DE EMPREGOS GERADOS – O número de empregos gerados por cada APL é outra variável

que deve ser considerada, por destacar a importância não somente econômica mas também social de

cada arranjo. Neste sentido, estimativas de geração informal de empregos, que não aparecem nos dados

da RAIS, também devem ser levadas em conta.

ANÁLISE SHIFT-SHARE – Esta análise é importante, pois permite que se visualize de forma dinâmica (ou

seja, ao longo do tempo) como tem evoluído o APL em questão, permitindo com isso que se projete algu-

mas de suas tendências futuras.

Análise de dados qualitativos:

TRADIÇÃO DO APL NA ECONOMIA ESTADUAL – É importante também verificar se o arranjo em

questão já representa uma atividade tradicional na economia capixaba. Ou seja, se ele vem se mostrando

importante para a economia estadual ao longo das últimas décadas.

POTENCIAL DE DESENVOLVIMENTO FUTURO – O trabalho também tenta identificar, numa análise

qualitativa, arranjos que, mesmo com baixo desenvolvimento atual, apresentam forte potencial de desen-

volvimento futuro. É levado em consideração, por exemplo, se há ou não perspectivas de surgimento de

novas plantas industriais, criação de novos processos produtivos e produtos, etc.

23 - 116

GRAU DE DINAMISMO (ALTO, MÉDIO OU BAIXO) – Este indicador qualitativo é baseado na evolução

do número de empregos e também em informações sobre o nível recente dos negócios no APL em ques-

tão. Evidentemente, a análise shift-share é importante neste ponto, mas também informações qualitativas

sobre acontecimentos recentes que são importantes para o setor.

RELAÇÃO COM A LÓGICA DE DESENVOLVIMENTO DO ESPÍRITO SANTO – Neste ponto, leva-se

em consideração a importância do setor para o comércio do Espírito Santo, tanto em termos de comér-

cio com outros estados como comércio exterior. Isso é importante dada a característica histórica do Esta-

do de forte integração tanto com as economias de outros estados como também de elevada participação

das atividades ligadas ao comércio exterior no PIB local.

Aplicação da tipologia:

Por fim, esses critérios quantitativos e qualitativos serão utilizados para classificar os arranjos existentes

no Espírito Santo dentro da seguinte tipologia, definida anteriormente:

• Arranjos consolidados ou maduros

• Arranjos em consolidação

• Arranjos embrionários

Esta tipologia permite identificar o estágio de desenvolvimento (e conseqüentemente a competitividade)

do APL, o que facilita também a identificação das medidas de intervenção públicas e privadas que se fa-

zem necessárias para o crescimento de cada APL. Será bastante útil a partir da segunda fase deste traba-

lho.

Porém, dadas as características específicas da economia capixaba, mais precisamente as características de

seus APLs, que em grande parte ainda são embrionários, para uma melhor aplicação da tipologia em ques-

tão ampliamos os tipos de arranjos embrionários, o que resultou na seguinte tipologia:

24 - 116

• Arranjos consolidados ou maduros

• Arranjos em consolidação

• Arranjos embrionários dinâmicos

• Arranjos embrionários medianos

• Arranjos embrionários estagnados

É com este conjunto de informações quantitativas e qualitativas, além da tipologia acima, que passaremos

a seguir ao detalhamento dos APLs do Espírito Santo.

25 - 116

2.4 – Aplicação ao caso do Espírito Santo: Identificação e mapeamento dos APLs

Analisando estudos anteriores sobre APLs no Espírito Santo, e entrevistando pessoas que possuem

notório saber sobre a estrutura industrial do Estado, este trabalho constatou a presença dos seguintes

arranjos, que serão examinados com a metodologia definida acima:

1. Alimentos (massas)

2. Aqüicultura e pesca

3. Cacau e derivados

4. Cafeicultura

5. Confecções

6. Construção civil

7. Florestal-moveleiro

8. Fruticultura

9. Logística

10. Mármore e granito

11. Metalmecânico

12. Pecuária de corte

13. Pecuária de leite

14. Petróleo e gás

15. Sucro-alcooleiro

16. Turismo

Dada a metodologia exposta anteriormente, é feita a seguir, para estes setores, a análise em conjunto dos

QLs e dos índices de Gini para as classes CNAE do Estado do Espírito Santo1, além de outros indicadores

quantitativos e qualitativos.

1 Nos anexos deste trabalho o leitor encontrará o mapeamento de cada setor a partir das classes CNAE que o integram. Vale ressaltar, nos cálculos do QL para o Brasil, foram usadas as mesmas classes CNAE que as do Espírito Santo. Isso porque algumas atividades (no caso aqui, algumas classes CNAE) não existem no Estado, ou seja, o número de empregos formais é zero. Isso para se manter uma certa equivalência na hora da comparação de dados.

26 - 116

Vale ressaltar também, para a caracterização dos APLs, utilizamos como “corte” o índice de Gini de 0,75,

acima do qual temos concentração regional alta e, portanto, maiores possibilidades de existência de APLs

consolidados ou em consolidação.

Além disso, para delimitar os APLs não foram considerados apenas os municípios de forma isolada, mas

sim os setores no Estado como um todo. O leitor poderá visualizar quais municípios são especializados na

produção de cada atividade a partir de um mapa confeccionado para cada APL, no qual cada município

com QL acima de 1 aparece destacado (ou poderá também consultar a lista dos municípios especializados

em cada APL nas tabelas em anexo).

Detalhamento da tipologia:

Quanto à tipologia definida acima, sua integração com os indicadores quantitativos e qualitativos

apresentados permitiu a elaboração da classificação a seguir:

ARRANJOS CONSOLIDADOS OU MADUROS

Apresentam, obviamente, características típicas de APL maduros

Gini acima de 0,75

Atividade tradicional no Estado

Relação com a lógica de desenvolvimento do Espírito Santo

Grau de dinamismo alto

Para ser consolidado ou maduro, considera-se que o arranjo tem que apresentar pelo menos alguns dos

seguintes fatores: possuir características típicas de APLs maduros,

Gini alto, ser atividade tradicional no Estado, apresentar relação com a lógica de desenvolvimento do

Espírito Santo e alto dinamismo.

ARRANJOS EM CONSOLIDAÇÃO

Presença de poucas (ou raras) características típicas de APL maduros

Gini acima de 0,75

Atividade tradicional no Estado

27 - 116

Relação com a lógica de desenvolvimento do Espírito Santo

Grau de dinamismo (alto, médio ou baixo)

Potencial de desenvolvimento futuro

Para ser APL em consolidação, considera-se que o arranjo tem que apresentar pelo menos alguns dos

seguintes fatores: apesar do Gini alto, possuir poucas ou raras características típicas de APLs maduros,

ser atividade tradicional no Estado, apresentar alguma relação com a lógica de desenvolvimento do

Espírito Santo certo potencial de desenvolvimento futuro. O grau de dinamismo pode ser de qualquer

tipo.

ARRANJOS EMBRIONÁRIOS DINÂMICOS

Presença de poucas (ou raras) características típicas de APL maduros

Gini abaixo de 0,75

Alta quantidade de empregos gerados e ou alto potencial de geração de empregos pelo APL

Quoeficiente locacional estadual alto

Grau de dinamismo alto - shift-share

Alto potencial de desenvolvimento futuro

Alta relação com a lógica de desenvolvimento do Espírito Santo

Neste caso, por ser embrionário, o APL praticamente não apresenta características de APL maduro, e

possui Gini abaixo de 0,75. Mas apresenta pelo menos algumas das seguintes características que

permitem concluir a respeito de um futuro provavelmente promissor: shift-share alto, alto potencial de

desenvolvimento futuro, alto potencial de geração de empregos, etc.

ARRANJOS EMBRIONÁRIOS MEDIANOS

Presença de poucas (ou raras) características típicas de APL maduros

Gini abaixo de 0,75

Quantidade mediana de empregos gerados e ou médio potencial de geração de empregos pelo APL

Quoeficiente locacional estadual médio

Grau de dinamismo médio - shift-share

28 - 116

Potencial médio de desenvolvimento futuro

Relação mediana com a lógica de desenvolvimento do Espírito Santo

Neste caso, por ser embrionário, o APL praticamente não apresenta características de APL maduro, e

possui Gini abaixo de 0,75. Mas apresenta pelo menos algumas das seguintes características, que

permitem concluir que se o setor não tem elevado grau de dinamismo, também não se encontra

estagnado: shift-share médio, potencial médio de desenvolvimento futuro, potencial médio de geração de

empregos, etc.

ARRANJOS EMBRIONÁRIOS ESTAGNADOS

Presença de poucas (ou raras) características típicas de APL maduros

Gini abaixo de 0,75

Pouca quantidade de empregos gerados e ou baixo potencial de geração de empregos pelo APL

Quoeficiente locacional estadual baixo

Grau de dinamismo baixo- shift-share

Potencial de desenvolvimento futuro baixo

Pouca ou nenhuma relação com a lógica de desenvolvimento do Espírito Santo

Neste caso, por ser embrionário, o APL praticamente não apresenta características de APL maduro, e

possui Gini abaixo de 0,75. Mas apresenta pelo menos algumas das seguintes características, que

permitem concluir que o setor atualmente se encontra estagnado: shift-share baixo, potencial baixo de

desenvolvimento futuro, potencial baixo de geração de empregos, etc.

Aplicação da tipologia:

Aplicando a tipologia acima para os APLs do Espírito Santo, chegamos aos seguintes resultados:

29 - 116

1 – Alimentos e massas

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 3.692 empregos formais no setor de

Alimentos (massas). Em termos nacionais, o setor de alimentos (massas) representa ligeiramente uma

especialização produtiva do Estado, já que o QL é de 1,007.

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini não muito alto de 0,716. Apesar de alguns municípios apresentarem QL alto, este

índice de Gini indica que o setor não apresenta um nível de concentração espacial de APL maduro.

Destacam-se municípios como Serra, Viana e Cariacica, com QL alto, mas municípios como Vitória

apresentam considerável número de empregos nesta atividade, embora a mesma não seja uma

especialização produtiva deste município.

30 - 116

O setor apresenta um número de empregos que não é elevado, apesar de ser, de certa forma, uma

especialização da economia estadual. Além disso, a análise shift-share mostra um efeito baixo, revelando

baixo dinamismo, existe pouco potencial de desenvolvimento futuro, pouca ou nenhuma relação com a

lógica de desenvolvimento do Estado.

Por isso, o setor é considerado um APL embrionário estagnado.

31 - 116

2 – Aqüicultura e pesca

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 622 empregos formais no setor de

Aqüicultura e pesca. Em termos nacionais, o setor de aqüicultura e pesca não representa uma

especialização produtiva do Estado, já que o QL é de apenas 0,74.

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini relativamente baixo de 0,569.

32 - 116

Apesar de alguns municípios apresentarem QL alto, o índice de gini baixo indica que o setor não tem a

concentração espacial de um APL maduro no Estado. Além de tudo, como visto, não é uma especialização

da economia estadual, apresenta baixo número de empregos formais, a análise shift-share mostra um

efeito baixo, revelando baixo dinamismo, existe pouco potencial de desenvolvimento futuro, pouca ou

nenhuma relação com a lógica de desenvolvimento do Estado.

Por isso, o setor é considerado um APL embrionário estagnado.

33 - 116

3 – Cacau e derivados

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 3.854 empregos formais no setor de Cacau

e derivados. Em termos nacionais, o setor de cacau e derivados representa uma especialização produtiva

do Estado, já que o QL é de 4,79.

No âmbito do Espírito Santo, a produção está concentrada em apenas dois municípios (Linhares no

cultivo e Vila Velha na produção de derivados), sendo praticamente inexistente na maioria dos outros

municípios, o que resulta em um gini mediano de 0,665.

34 - 116

Apesar destes dois municípios apresentarem QL alto, este índice de gini indica que o setor não apresenta

uma concentração espacial típica de APLs maduros.

Além disso, apresenta um número de empregos que não é elevado, apesar de ser uma especialização da

economia estadual. Além de tudo, a análise shift-share mostra um efeito baixo, revelando baixo

dinamismo, existe pouco potencial de desenvolvimento futuro, e a relação com a lógica de

desenvolvimento do Estado é apenas mediana.

Por isso, o setor é considerado um APL embrionário estagnado.

35 - 116

4 – Cafeicultura

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 6.012 empregos formais no setor de

Cafeicultura. Em termos nacionais, o setor de cafeicultura representa uma especialização produtiva do

Estado, já que o QL é de 3,49.

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini relativamente baixo de 0,553. Os municípios com maior parcela dos empregos são

Linhares, Jaguaré e Colatina. Apesar de vários municípios espalhados por todo o Estado apresentarem QL

alto, o índice de gini baixo indica que o setor não se apresenta com uma concentração espacial típica de

APLs maduros.

36 - 116

37 - 116

Porém, o QL alto do Estado indica especialização regional e, além disso, o número de empregos do setor

deve ser significativo, dado que a informalidade é alta. Juntando a isso um efeito shift-share alto, revelando

alto dinamismo, existe potencial de desenvolvimento futuro, e a relação com a lógica de desenvolvimento

do Estado é alta.

Por isso, o setor é considerado um APL embrionário dinâmico, embora esteja a um passo de ser

considerado em consolidação, bastando para isso apresentar uma maior concentração espacial da

produção. E tal concentração pode surgir em breve, dado que existem fortes perspectivas de se instalar

uma fábrica de cáfe solúvel em Colatina ou região.

38 - 116

5 – Confecções

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 27.593 empregos formais no setor de

Confecções. Em termos nacionais, o setor de confecções representa uma especialização produtiva do

Estado, já que o QL é de 1,21.

No âmbito do Espírito Santo, a produção está bastante concentrada em poucos municípios, o que resulta

em um gini alto, de 0,826. Os municípios com esmagadora maior parcela dos empregos, e que

apresentam especialização produtiva, são Vila Velha, Colatina e São Gabriel da Palha. Outros municípios

apresentam também parcela significativa de empregos, como Cachoeiro de Itapemirim, Linhares e outros

da Grande Vitória, mas não apresentam especialização produtiva no setor.

39 - 116

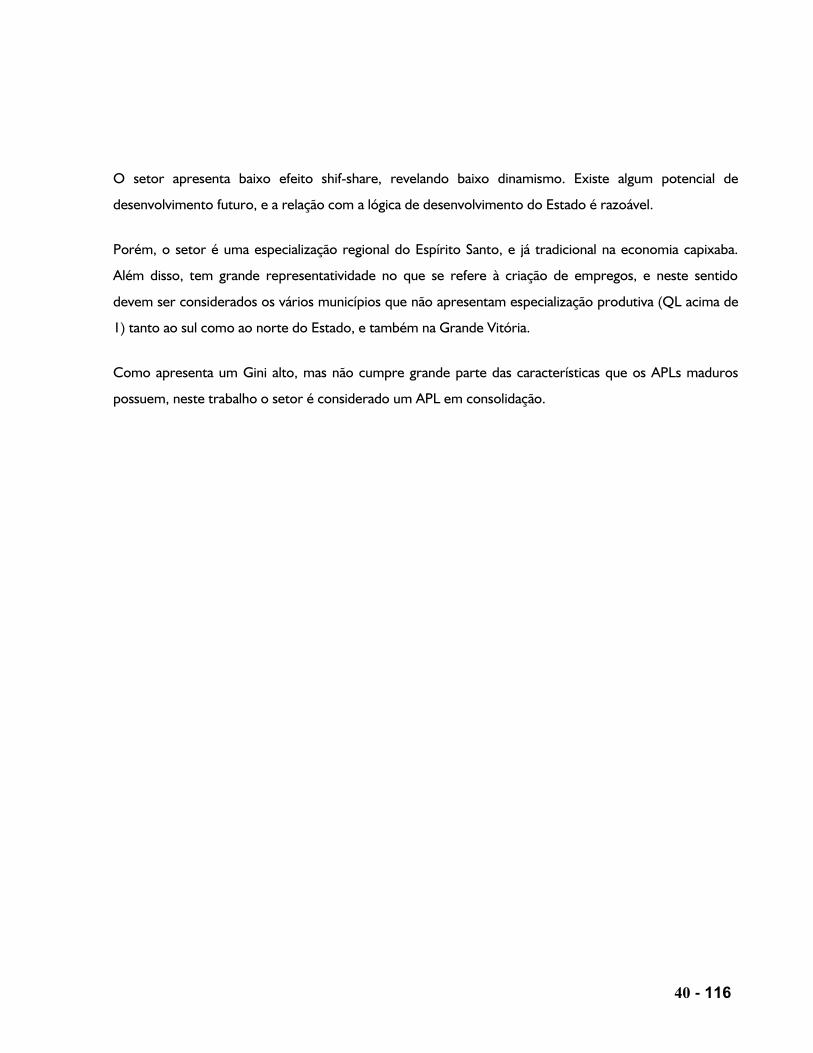

O setor apresenta baixo efeito shif-share, revelando baixo dinamismo. Existe algum potencial de

desenvolvimento futuro, e a relação com a lógica de desenvolvimento do Estado é razoável.

Porém, o setor é uma especialização regional do Espírito Santo, e já tradicional na economia capixaba.

Além disso, tem grande representatividade no que se refere à criação de empregos, e neste sentido

devem ser considerados os vários municípios que não apresentam especialização produtiva (QL acima de

1) tanto ao sul como ao norte do Estado, e também na Grande Vitória.

Como apresenta um Gini alto, mas não cumpre grande parte das características que os APLs maduros

possuem, neste trabalho o setor é considerado um APL em consolidação.

40 - 116

6 – Construção civil

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 30.571 empregos formais no setor de

Construção civil. Em termos nacionais, o setor de construção civil representa uma especialização

produtiva do Estado, já que o QL é de 1,44.

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini não muito alto, de 0,744. Os municípios com maior parcela dos empregos e

especialização produtiva são Serra, Vila Velha e Cariacica. Porém, outros municípios com níveis elevados

de emprego, como Vitória, não apresentam especialização produtiva neste setor.

41 - 116

Assim, apesar de representar uma especialização produtiva do Espírito Santo, o índice de Gini estadual

indica que o setor não apresenta a concentração espacial típica de um APL maduro. Porém, o QL alto do

Estado (e o alto nível de empregos) destoam da análise shift-share, que mostra um efeito baixo,

revelando baixo dinamismo. Além disso, existe pouco potencial de desenvolvimento futuro, e a relação

com a lógica de desenvolvimento do Estado é apenas mediana.

Por isso, principalmente por causa do elevado número de mão-de-obra formal empregada, o setor é

considerado um APL embrionário mediano.

42 - 116

7 – Florestal-moveleiro

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 9.309 empregos formais no setor Florestal-

moveleiro. Em termos nacionais, o setor florestal-moveleiro representa uma especialização produtiva do

Estado, já que o QL é de 1,02.

No âmbito do Espírito Santo, a produção está bastante concentrada em poucos municípios, o que resulta

em um gini relativamente alto de 0,813. O município que apresenta a esmagadora maior parcela dos

empregos é Linhares, entre os municípios com especialização produtiva, vindo a seguir São Mateus,

Aracruz e Cariacica. Sabe-se que existem também municípios que não apresentam especialização no

setor, mas com produção significativa. Deve-se considerar no APL os municípios mais especializados em

móveis, como Linhares, e os mais especializados na parte florestal, como Aracruz.

43 - 116

44 - 116

O setor apresenta baixo efeito shif-share, revelando baixo dinamismo. Existe algum potencial de

desenvolvimento futuro, e a relação com a lógica de desenvolvimento do Estado é alta. Além disso, o

setor é uma especialização regional do Espírito Santo e já tradicional na economia capixaba.

Como apresenta um Gini alto, mas não cumpre grande parte das características que os APLs maduros

possuem, neste trabalho o setor é considerado um APL em consolidação.

45 - 116

8 – Fruticultura

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 1.583 empregos formais no setor de

Fruticultura. Em termos nacionais, o setor de fruticultura não representa uma especialização produtiva do

Estado, já que o QL é de 0,55.

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini médio, em torno de 0,746. O município com maior parcela dos empregos é o de

Linhares, mas vários municípios espalhados por todo o Estado apresentarem QL alto.

46 - 116

O índice de gini médio indica que o setor não se apresenta com a concentração espacial de um APL

maduro. Além disso, o setor não é especialização produtiva do Estado.

Por outro lado, o razoável número de empregos gerados pelo setor, e as perspectivas para os próximos

anos em municípios como Linhares (a partir das cadeias de fornecedores de uma grande empresa lá

instalada) indicam que o setor revela grande dinamismo, o que é confirmado pelo elevado efeito shif-

share. Existe grande potencial de desenvolvimento futuro, e a relação com a lógica de desenvolvimento

do Estado é razoável.

Por isso, o setor é considerado um APL embrionário dinâmico.

47 - 116

9 – Logística

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 17.424 empregos formais no setor de

Logística. Em termos nacionais, o setor de logística representa uma especialização produtiva do Estado, já

que o QL é de 1,2.

No âmbito do Espírito Santo, o setor também está bastante espalhado por vários municípios, o que

resulta em um gini baixo, de 0,624. Os municípios com maior parcela dos empregos são Cariacica, Serra e

Vila Velha, todos da Grande Vitória. Além disso, municípios como Vitória, embora não possuindo

especialização no setor, também são bastante representativos em termos de geração de empregos.

48 - 116

Apesar de vários municípios espalhados por todo o Estado apresentarem QL alto, o índice de gini baixo

indica que o setor não se configura como um APL maduro no Estado. O setor tem também um elevado

número de empregos e representa especialização do Estado. Mas apresenta baixo efeito shif-share,

revelando baixo dinamismo. Porém, existe alto potencial de desenvolvimento futuro, e a relação com a

lógica de desenvolvimento do Estado é alta.

Por isso, o setor é considerado um APL embrionário dinâmico.

49 - 116

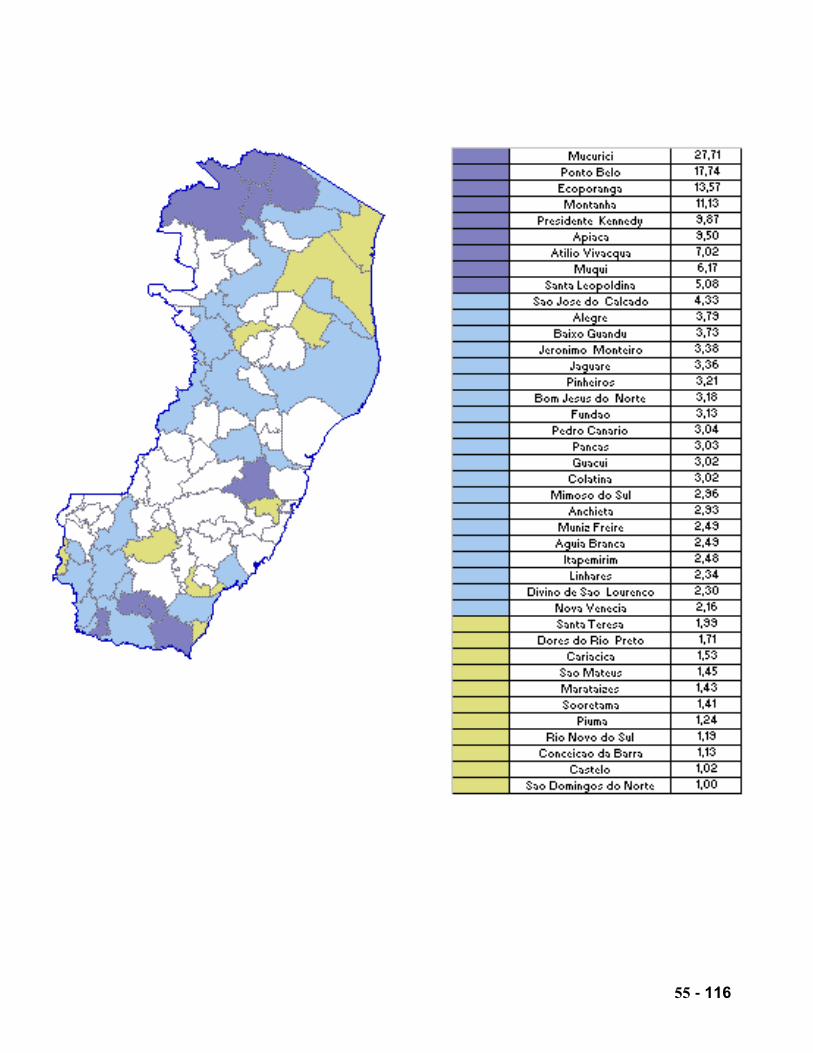

10 – Mármore e granito

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 13.951 empregos formais no setor de

Mármore e granito. Em termos nacionais, o setor de mármore e granito representa uma grande

especialização produtiva do Estado, já que o QL é de 9,95, disparado o maior do Brasil. Para se ter idéia,

Minas Gerais vem em segundo lugar com 1,95.

No âmbito do Espírito Santo, a produção está bastante concentrada em poucos municípios, o que resulta

em um gini relativamente alto de 0,759. O município que apresenta a esmagadora maior parcela dos

empregos é Cachoeiro do Itapemirim, vindo a seguir Nova Venécia, Vargem Alta e Barra de São

Francisco. Vários outros municípios também apresentam especialização produtiva no setor, mas com

menor importância.

50 - 116

Dada a representatividade do setor no que se refere à criação de empregos, devem ser considerados os

vários municípios que não apresentam especialização produtiva (QL acima de 1), tanto ao sul como ao

norte do Estado, e também na Grande Vitória (no caso do município da Serra).

Como o setor é uma especialização regional do Espírito Santo, e ao mesmo tempo, internamente

apresenta gini alto, além de possuir várias características dos APLs maduros, podemos considerá-lo o

único APL maduro do Espírito Santo atualmente.

51 - 116

11 – Metalmecânico

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 16.785 empregos formais no setor

Metalmecânico. Em termos nacionais, o setor metalmecânico não representa uma especialização

produtiva do Estado, já que o QL é de 0,68.

No âmbito do Espírito Santo, a produção está bastante concentrada em poucos municípios, o que resulta

em um gini relativamente alto de 0,766. O município que apresenta a maior parcela dos empregos é a

Serra, seguida de Aracruz e Cariacica, entre os que possuem especialização no setor. Mas vários outros

que não possuem tal especialização também apresentam níveis elevados de emprego, como Vitória, Vila

Velha, Cachoeiro de Itapemirim e Linhares.

52 - 116

Apesar de não ser uma especialização regional da economia capixaba, é importante ressaltar que o setor

tem nível considerável de emprego. O setor também apresenta baixo efeito shif-share, revelando baixo

dinamismo. Existe algum potencial de desenvolvimento futuro, e a relação com a lógica de

desenvolvimento do Estado é alta. Além de ser tradicional na economia capixaba.

Como apresenta um Gini alto, mas não cumpre grande parte das características que os APLs maduros

possuem, neste trabalho o setor é considerado um APL em consolidação.

53 - 116

12 – Pecuária de corte

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 8.726 empregos formais no setor de

Pecuária de corte. Em termos nacionais, o setor de pecuária de corte representa uma especialização

produtiva do Estado, já que o QL é de 2,71 (embora existam vários estados muito mais especializados).

No âmbito do Espírito Santo, a produção está bastante espalhada por vários municípios, o que resulta em

um gini mediano de 0,628. Apesar vários municípios apresentarem QL alto, este índice de gini indica que

o setor não se configura como um APL maduro no Estado (apesar de ser, de certa forma, uma

especialização da economia estadual).

54 - 116

55 - 116

Porém, o razoável número de empregos deve ser considerado, e o mediano efeito shift-share indica um

razoável dinamismo.

Por isso, principalmente por causa do elevado número de mão-de-obra formal empregada, o setor é

considerado um APL embrionário mediano.

56 - 116

13 – Pecuária de leite

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 6.998 empregos formais no setor de

Pecuária de leite. Em termos nacionais, o setor de pecuária de leite representa uma especialização

produtiva do Estado, já que o QL é de 2,98 (embora existam vários estados muito mais especializados).

No âmbito do Espírito Santo, a produção também está bastante espalhada por vários municípios, o que

resulta em um gini baixo de 0,556. Apesar vários municípios apresentarem QL alto, este índice de gini

indica que o setor não se configura como um APL maduro no Estado (apesar de ser, de certa forma, uma

especialização da economia estadual).

57 - 116

58 - 116

Porém, o razoável número de empregos deve ser considerado, apesar do baixo efeito shift-share

indicando um baixo dinamismo.

Por isso, principalmente por causa do elevado número de mão-de-obra formal empregada, o setor é

considerado um APL embrionário mediano.

59 - 116

14 – Petróleo e gás

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 1.182 empregos formais no setor de

Petróleo e gás. Em termos nacionais, o setor de petróleo e gás representa uma especialização produtiva

do Estado, já que o QL é de 1,48.

No âmbito do Espírito Santo, a produção está bastante concentrada em poucos municípios, mas

distribuídas entre eles, o que resulta em um gini baixo de 0,567. Os três municípios que concentram a

produção são pela ordem São Mateus, Vitória e Linhares.

60 - 116

O gini baixo é suficiente para que não consideremos o setor de petróleo e gás no Espírito Santo um APL

maduro, apesar do setor já ser uma especialização regional da economia capixaba, e com grande potencial

de crescimento futuro (inclusive no que se refere a empregos), o que é confirmado pelo alto efeito shift-

share.

Por isso, o setor é considerado um APL embrionário dinâmico.

61 - 116

15 – Sucro-alcooleiro

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 3.701 empregos formais no setor Sucro-

alcooleiro. Em termos nacionais, o setor sucro-alcooleiro não representa uma especialização produtiva do

Estado, já que o QL é de 0,45.

No âmbito do Espírito Santo, a produção está distribuída por vários municípios, o que resulta em um gini

baixo de 0,662. O gini baixo é suficiente para que não consideremos este setor um APL maduro no

Espírito Santo (além do mesmo não ser uma especialização regional da economia capixaba).

62 - 116

Além de não ser uma especialização regional da economia capixaba, é importante ressaltar que o setor

não em nível considerável de emprego. Porém, o setor apresenta efeito shif-share mediano, revelando

um certo dinamismo. Existe algum potencial de desenvolvimento futuro, com a atuação de várias usinas

no Estado, e a relação com a lógica de desenvolvimento do Estado é boa.

Por isso, principalmente por causa do razoável potencial de desenvolvimento futuro e do razoável

dinamismo, o setor é considerado um APL embrionário mediano.

63 - 116

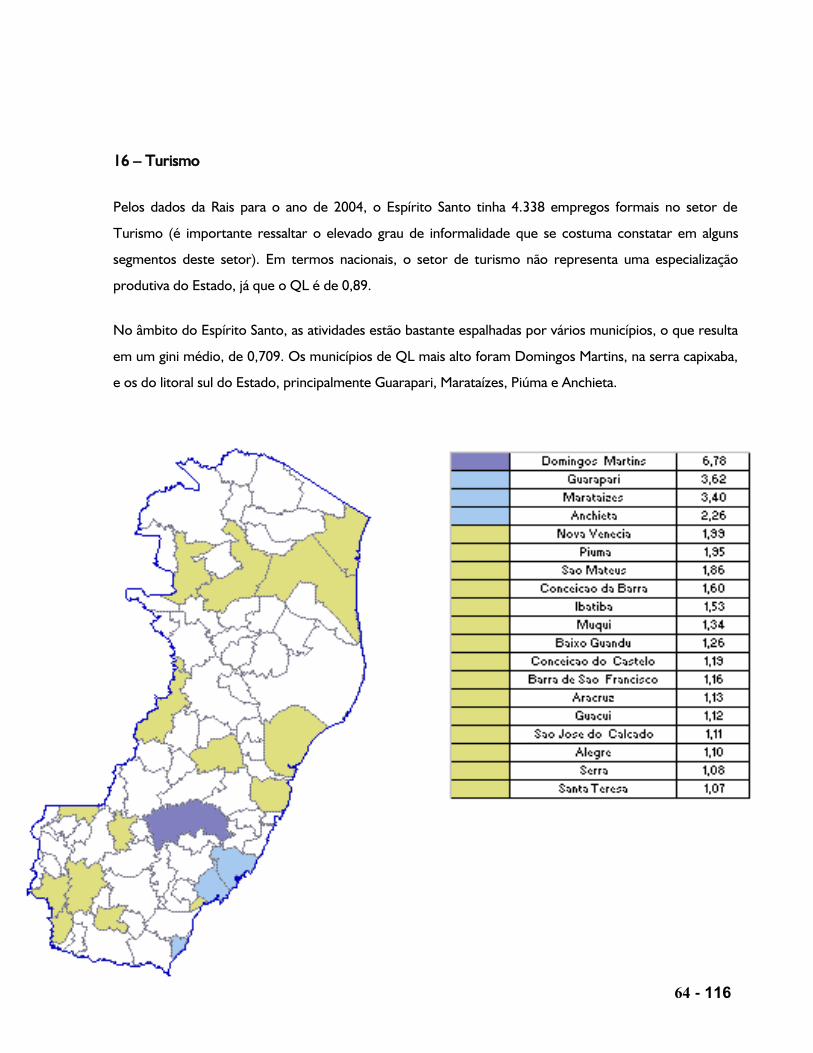

16 – Turismo

Pelos dados da Rais para o ano de 2004, o Espírito Santo tinha 4.338 empregos formais no setor de

Turismo (é importante ressaltar o elevado grau de informalidade que se costuma constatar em alguns

segmentos deste setor). Em termos nacionais, o setor de turismo não representa uma especialização

produtiva do Estado, já que o QL é de 0,89.

No âmbito do Espírito Santo, as atividades estão bastante espalhadas por vários municípios, o que resulta

em um gini médio, de 0,709. Os municípios de QL mais alto foram Domingos Martins, na serra capixaba,

e os do litoral sul do Estado, principalmente Guarapari, Marataízes, Piúma e Anchieta.

64 - 116

O gini médio é suficiente para que não consideremos o setor de turismo no Espírito Santo um APL

maduro, inclusive porque o setor também não representa uma especialização da economia capixaba,

embora o elevado grau de informalidade nesta atividade não permita uma análise mais profunda do setor.

Além disso, municípios que não possuem especialização produtiva no setor apresentam elevada

participação no número de empregos, como Vitória.

Porém, apesar do baixo efeito shift-share, revelando baixo dinamismo atualmente, o setor tem grande

potencial de crescimento futuro (na área de turismo de negócios, por exemplo), e também de incluir mais

trabalhadores na formalidade.

Por isso, principalmente por causa do razoável potencial de desenvolvimento futuro, o setor é

considerado um APL embrionário mediano.

65 - 116

Resumo da análise:

Resumindo a análise anterior:

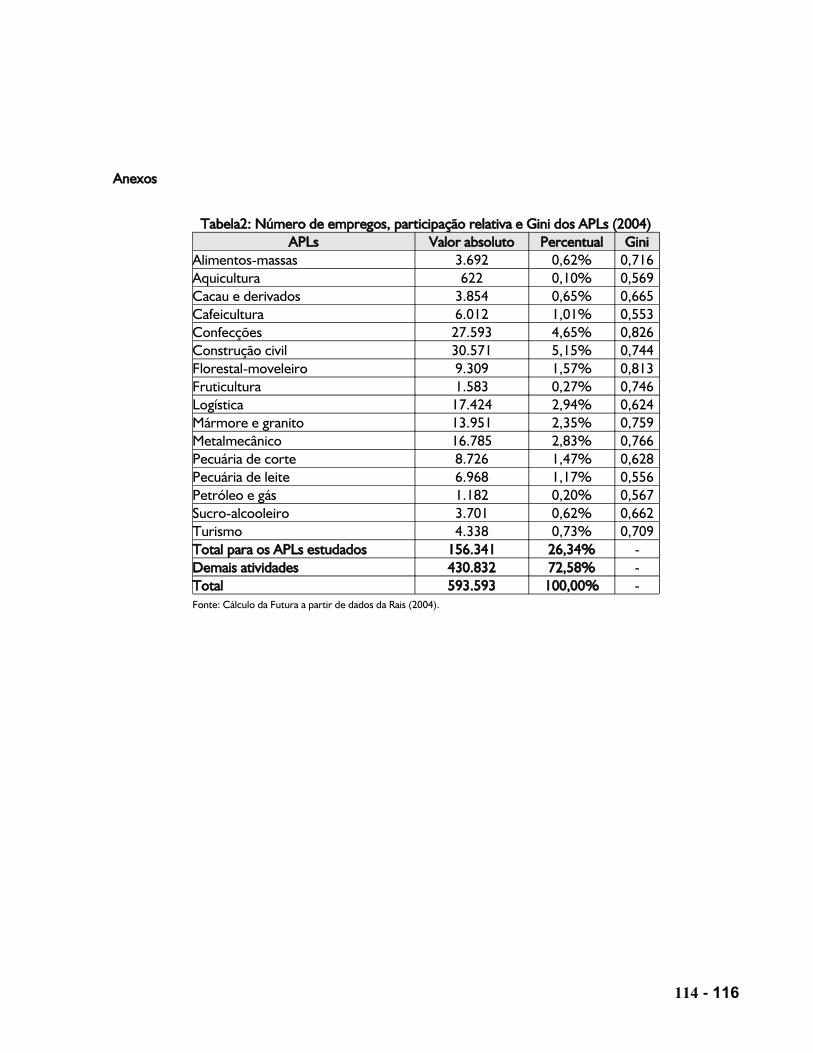

Tabela 1: Número de empregos formais por APL (2004), QL, coeficiente de Gini e classificação de

acordo com a tipologia de APLs

APLs Nº de empregos QL estadual Gini estadual Classificação

1. Alimentos (massas) 3.692 1,007 0,716 Embrionário estagnado

2. Aqüicultura e pesca 622 0,74 0,569 Embrionário estagnado

3. Cacau e derivados 3.854 4,79 0,665 Embrionário estagnado

4. Cafeicultura 6.012 3,49 0,553 Embrionário dinâmico

5. Confecções 27.593 1,21 0,826 Em consolidação

6. Construção civil 30.571 1,44 0,744 Embrionário mediano

7. Florestal-moveleiro 9.309 1,02 0,813 Em consolidação

8. Fruticultura 1.583 0,55 0,746 Embrionário dinâmico

9. Logística 17.424 1,20 0,624 Embrionário dinâmico

10. Mármore e granito 13.951 9,95 0,759 Maduro

11. Metalmecânico 16.785 0,68 0,766 Em consolidação

12. Pecuária de corte 8.726 2,71 0,628 Embrionário mediano

13. Pecuária de leite 6.998 2,98 0,556 Embrionário mediano

14. Petróleo e gás 1.182 1,48 0,567 Embrionário dinâmico

15. Sucro-alcooleiro 3.701 0,45 0,662 Embrionário mediano

16. Turismo 4.338 0,89 0,709 Embrionário mediano

Total 156.341 - -

66 - 116

Assim, podemos dividir os setores acima em cinco grupos:

1) Dado o “corte” no índice de gini de 0,75 e as características que definem um APL maduro ou

consolidado, apenas um setor apresentou características de arranjo produtivo maduro neste trabalho: O

APL de Mármore e Granito.

2) Dado o “corte” no índice de gini de 0,75 e as características que definem um APL maduro, três setores

atingiram o índice acima, mas não cumpriram de forma mínima tais características, e por isso foram

considerados APLs em consolidação: Os APLs de Confecções, Florestal-moveleiro, e Metalmecânico.

3) Os setores de cafeicultura, fruticultura, logística e petróleo e gás não atingiram o Gini de 0,75, não

sendo portanto nem maduros e nem em consolidação, mas apresentaram várias características que

permitem que se conclua que, apesar de serem ainda embrionários, apresentam forte caráter dinâmico.

4) Os setores de construção civil, pecuária de corte, pecuária de leite, sucro-alcooleiro e turismo também

não atingiram um Gini de 0,75, revelando-se embrionários. Mas com grau de dinamismo mediano.

5) Por fim, os setores de alimentos e massas, aqüicultura e pesca e cacau e derivados também não

atingiram um Gini de 0,75, revelando-se embrionários. Porém, vários fatores mostraram que além de

embrionários, tais setores encontram-se estagnados.

Para confirmar a validade da análise acima, a seguir, cada um dos quatro APLs acima mencionados que

apresentam algum grau de consolidação (Gini acima de 0,75) será analisado em detalhes, buscando-se

entender os aspectos mais importantes sobre a capacidade competitiva dos mesmos, e comparando-se tal

análise com a tipologia de APLs acima apresentada.

OBS: Em anexo seguem as tabelas completas com essas informações.

67 - 116

3 – AVALIAÇÃO DA CAPACIDADE COMPETITIVA

3.1 – Metodologia da II etapa

O objetivo na segunda etapa do trabalho é avaliar os principais APLs do Espírito Santo, principalmente no

que se refere a sua capacidade de competir no mercado nacional e no internacional.

O conhecimento do ambiente competitivo é feito a partir da coleta de dados e informações para compor

um diagnóstico de competitividade de cada Arranjo Produtivo Local. Neste processo, considera-se três

dimensões para análise competitiva de um APL, de maneira a formular estratégias de atuação e definir

ações:

DIMENSÃO SISTÊMICA: fatores ou condicionantes macroeconômicos, internacionais (mercado

internacional), infra-estruturais, fiscais, financeiros e políticos-institucionais e avanço do conhecimento,

que mais diretamente influenciariam o desempenho geral ou específico do arranjo.

DIMENSÃO ESTRUTURAL: fatores ou condicionantes relacionados ao mercado e à tecnologia (acesso), à

configuração da indústria, a dinâmica específica da concorrência, o grau de encadeamentos de negócios,

grau de interatividade e conectividade das empresas do setor (atividade econômica principal –

especialização produtiva) nos elos e/ou na estrutura da cadeia produtiva principal em que estão inseridas

quando esta é rebatida no território, grau de interatividade inter e intra-setorial, grau de interatividade