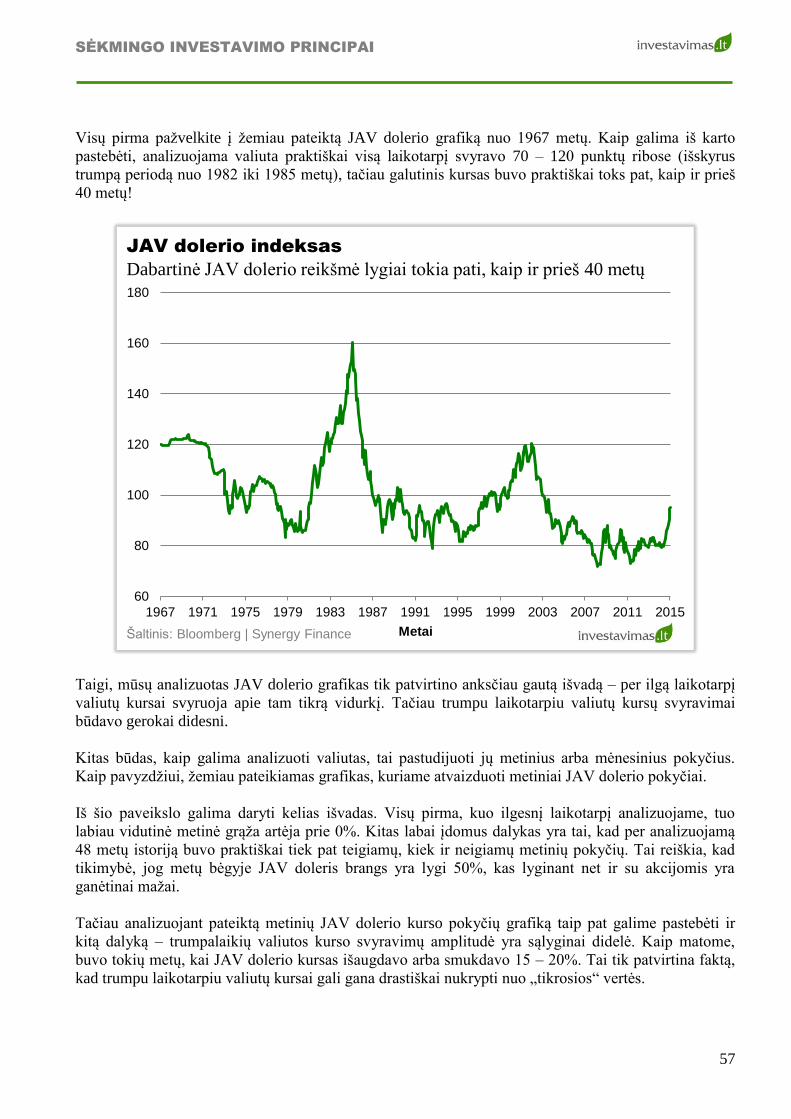

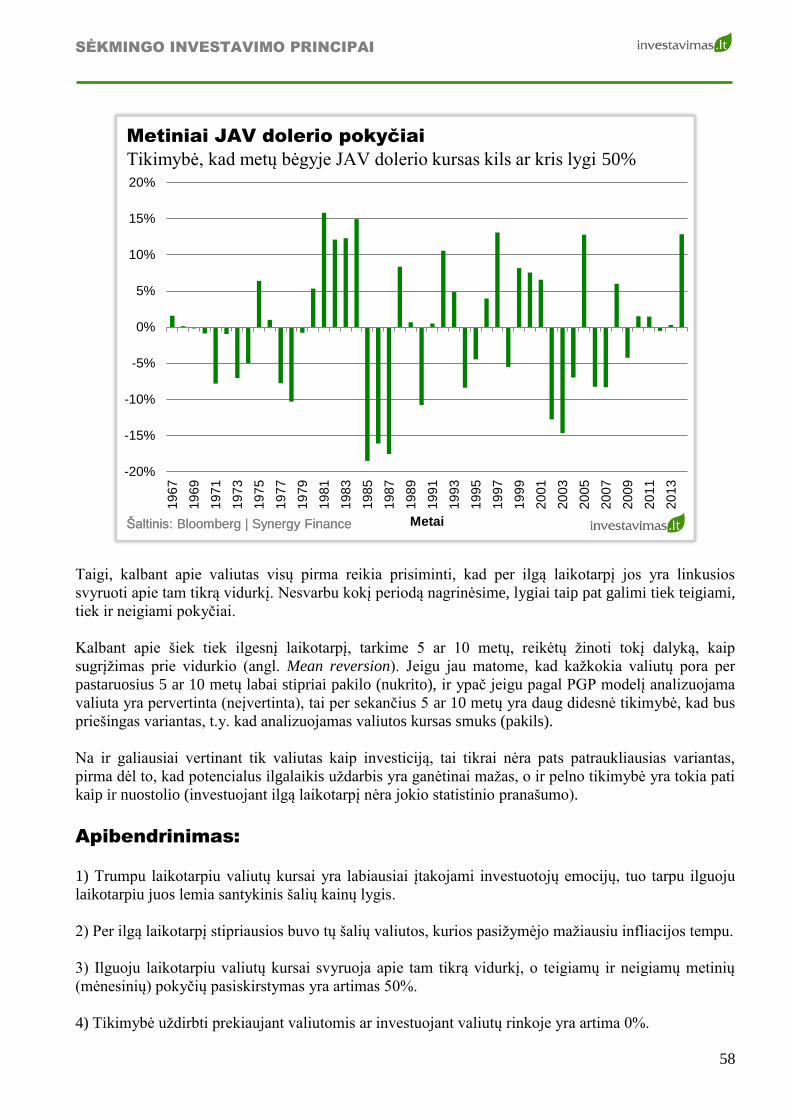

Embed Size (px)

DESCRIPTION

Sėkmingo Investavimo Principai

Citation preview

ARTŪRAS MILEVSKIS LUKAS MACIJAUSKAS

SSĖĖKKMMIINNGGOO

IINNVVEESSTTAAVVIIMMOO

PPRRIINNCCIIPPAAII

KAIP APLENKTI 80 PROCENTŲ PASAULIO INVESTUOTOJŲ?

SĖKMINGO INVESTAVIMO PRINCIPAI

2

TURINYS

Autoriaus žodis .................................................................................................................. 3

Kas yra investavimas? ....................................................................................................... 4

Pagrindinės turto klasės ..................................................................................................... 9

Pinigų rinkos priemonės .................................................................................................. 11

Obligacijos ....................................................................................................................... 13

Akcijos ............................................................................................................................. 23

Nekilnojamas turtas ......................................................................................................... 33

Žaliavos ........................................................................................................................... 39

Auksas ............................................................................................................................. 46

Valiutos ............................................................................................................................ 54

Investiciniai fondai – populiariausia ir efektyviausia finansinė priemonė ..................... 59

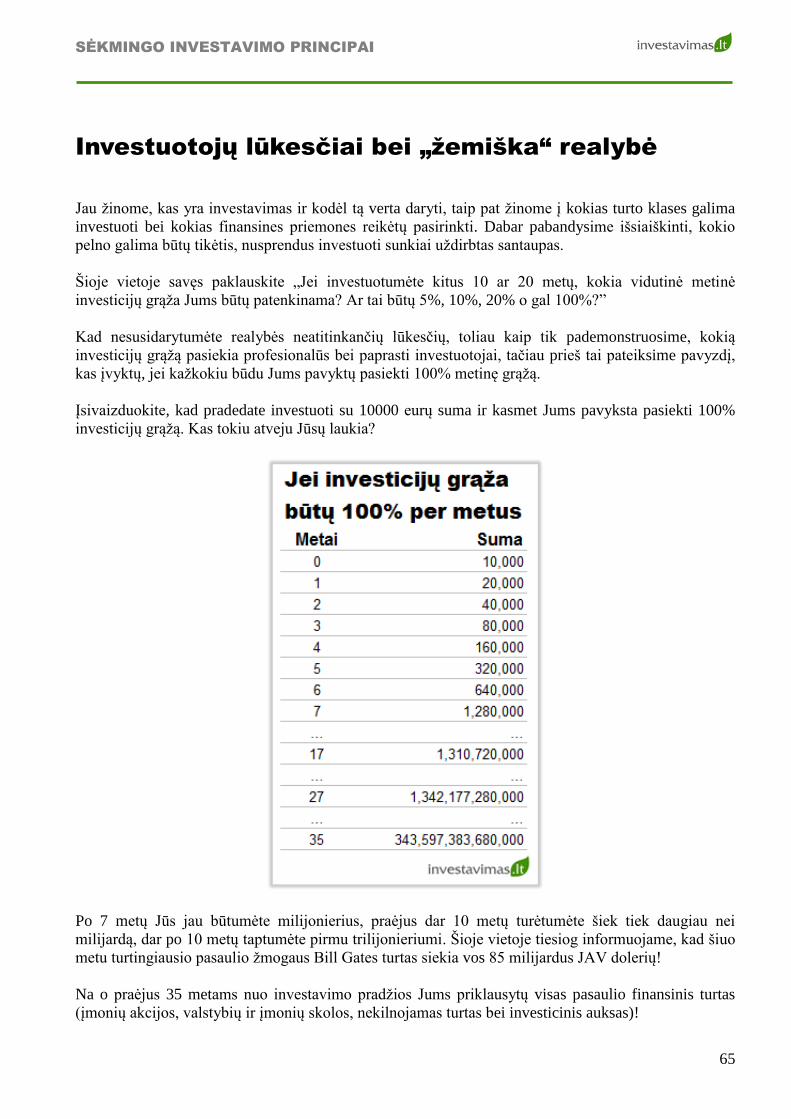

Investuotojų lūkesčiai bei „žemiška“ realybė ................................................................. 65

Racionalaus investuotojo mitas ....................................................................................... 70

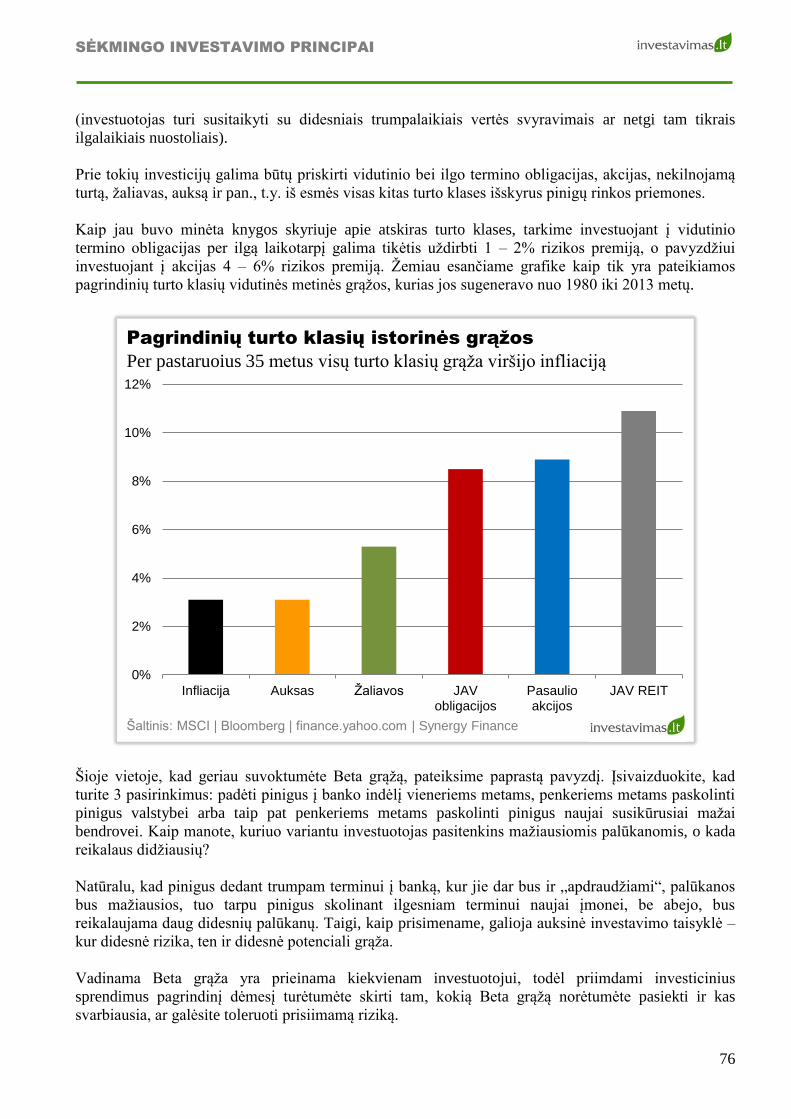

Bendra investicijų grąža .................................................................................................. 75

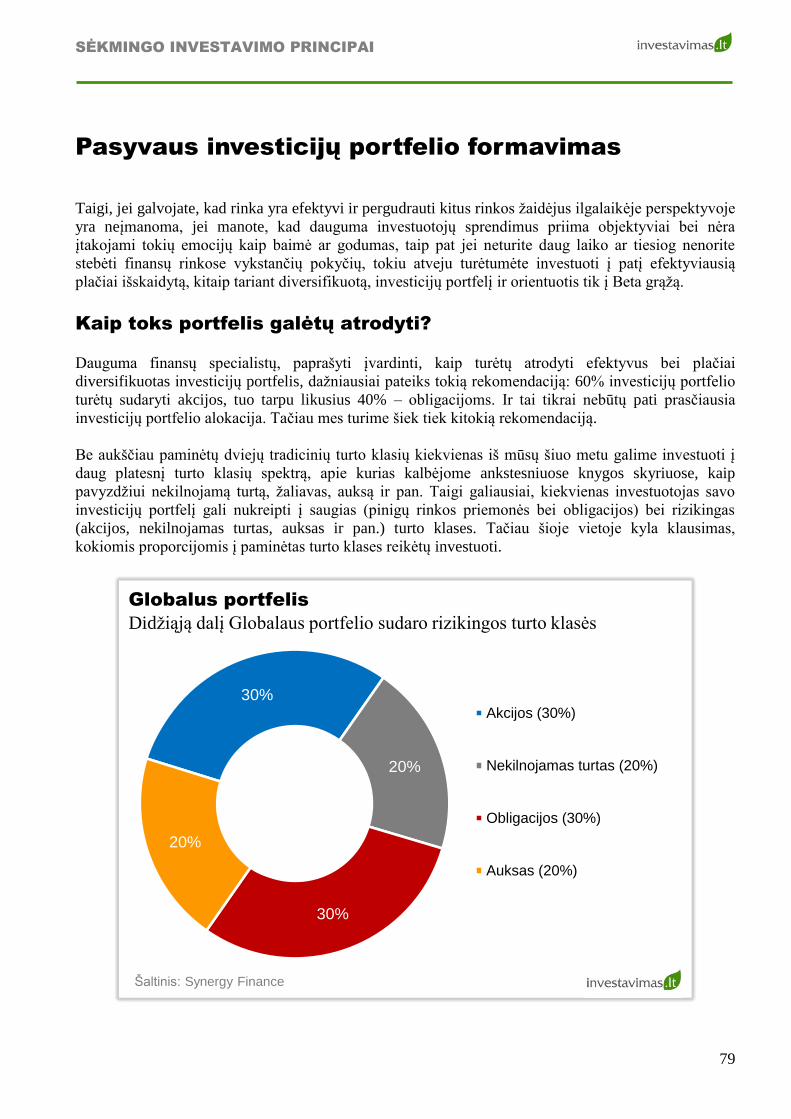

Pasyvaus investicijų portfelio formavimas ..................................................................... 79

Aktyvaus investicijų portfelio formavimas ..................................................................... 86

Pabaiga............................................................................................................................. 92

SĖKMINGO INVESTAVIMO PRINCIPAI

3

Autoriaus žodis

Sveiki mieli skaitytojai,

Esu Artūras Milevskis, investuotojų švietimui dedikuotos internetinės svetainės

www.investavimas.lt bendraautorius bei investicijų valdymo įmonės Synergy

Finance vienas iš įkūrėjų.

Ši knyga „Sėkmingo Investavimo Principai“, tai jau antrasis mano su kolega

Luku Macijausku kūrinys. Pirmoji knygos versija buvo išleista 2012 metų

pabaigoje. Nors ji ir buvo sąlyginai trumpa bei apėmė tik kelis pagrindinius investavimo aspektus,

tačiau susilaukė ganėtinai daug gerų atsiliepimų. Pradėję ruošti antrąjį knygos variantą iš karto

supratome, jog ji turi būti gerokai platesnė.

Iš tiesų siekėme labai paprasto tikslo, norėjome, kad kiekvienas iš Jūsų, ar tik pradėjęs domėtis

investavimu naujokas, ar jau turintis investavimo patirties, perskaitęs šią knygą žinotumėte visus

pagrindinius dalykus apie investavimą, aiškiai suprastumėte, kokius pasirinkimus turite bei gautumėte

konkrečių praktinių patarimų.

Trumpai tariant – siekėme, kad taptumėte geresniais investuotojais.

Mes Jums garantuojame, kad perskaitę šią knygą žinosite ne tik kas yra investavimas bei kodėl tą verta

daryti, bet ir į kokias turto klases galima investuoti, kokiomis pelningumo ir rizikos charakteristikomis

jos pasižymi, susipažinsite su sėkmingiausių investavimo profesionalų rezultatais bei sužinosite, kaip

sekasi paprastiems žmonėms.

Na ir galiausiai, kai jau suprasite iš kokių dalių susideda bendroji investicijų grąža, mes Jums

pristatysime dvi kryptis, kurias galėsite pasirinkti tolimesnei investavimo kelionei. Šioje knygoje mes

Jums pateiksime ne tik teorinius pamąstymus, tačiau ir gaires, kaip visa tai įgyvendinti praktiškai,

kokias konkrečiai turto klases pasirinkti, kokius konkrečiai finansinius instrumentus naudoti bei ką

konkrečiai analizuoti.

Nuoširdžiai tikimės, kad antrasis knygos variantas Jums patiks, o svarbiausia bus naudingas

finansiškai. Jei taip ir bus, labai prašome pasidalinti šia knyga su savo artimaisiais, kolegomis bei

draugais. Mes tikime, kad kuo daugiau Lietuvos gyventojų susidomės investavimu, kuo daugiau

žmonių turės teisingas bazines žinias apie šią sritį, tuo anksčiau pradės rūpintis savo finansine gerove,

tuo greičiau pasieks užsibrėžtus finansinius tikslus bei galiausiai finansinę laisvę.

Na o jei ši knyga Jums pasirodė esanti su trūkumais, būtinai pateikite visas pastabas, pasiūlymus bei

pageidavimus, į kuriuos mes tikrai atsižvelgsime ateityje.

Su pagarba,

Artūras Milevskis ir Lukas Macijauskas.

Malonaus skaitymo!

SĖKMINGO INVESTAVIMO PRINCIPAI

4

Kas yra investavimas?

Pradėjus kalbėti apie investavimą, žmonėms galvoje pradeda suktis įvairios ir dažnai neadekvačios

mintys. Dažniausiai su žodžiu investavimas siejami greiti bei įspūdingi pelnai, galimybė daryti ką

širdis geidžia, daug keliauti ir pan. Tačiau galima būtų drąsiai teigti, kad tai tik rožinės svajonės, pačių

žmonių susikurtas mitas, kad galima sočiai gyventi nieko nedarant.

Taigi, kas yra tas investavimas? Kalbant paprastai investavimas – tai sukauptų lėšų įdarbinimas, arba

liaudiškai tariant kai „pinigai daro pinigus“. Kalbant konkrečiau – tai turimų santaupų pavertimas tam

tikrais finansiniais aktyvais, pavyzdžiui obligacijų, akcijų ar nekilnojamo turto įsigijimas su tikslu, kad

minėti aktyvai ateityje atneš papildomą finansinę naudą. Taigi, kalbant apie investavimą reikia

prisiminti tris svarbiausius dalykus: santaupos, finansiniai aktyvai ir pelnas.

Tikėdamiesi būtent tos, papildomos finansinės naudos ateityje, labai daug, ypač pradedančiųjų

investuotojų, ieško „stebuklingų“ investavimo strategijų. Jie mano, kad egzistuoja strategijos,

padėsiančios atrinkti ateities „žvaigždes“, pelningiausias bendroves ar daugiausiai brangsiančias turto

klases. Kartu mano, kad sugebės iš to uždirbti šimtaprocentinius pelnus.

Be abejo, reikėtų sutikti, kad toks investavimas yra patrauklus. Patiriama daug azarto bei džiaugsmo.

Aišku, jeigu pasiseka. Tačiau būtent taip investuojant ir reikėtų tikėtis tik daug azarto bei adrenalino,

tačiau anksčiau ar vėliau aplankys didelis nusivylimas ir greičiausiai labai apčiuopiami nuostoliai, po

kurių atsitiesti gali būti arba labai sunku arba net neįmanoma.

Gaila, tačiau pradedantieji investuotojai labai dažnai patiki šiomis viliojančiomis svajonėmis,

susiformuoja realybės neatitinkančius lūkesčius ir laukia stebuklo.

Kad ir kaip neįdomiai tai nuskambės, tačiau vieną kartą ir visiems laikams reikia „įsikalti“ sau į galvą

paprastą tiesą – investavimas nėra greito praturtėjimo būdas! Na o jei pradedama investuoti tikintis

būtent pastarojo varianto, labai tikėtina, kad anksčiau ar vėliau Jus aplankys stiprus nusivylimas.

Prieš pradedant investuoti

Kad ir kaip norėtųsi pradėti investuoti kuo skubiau, tačiau prieš žengiant šį svarbų žingsnį kiekvienas

turėtų tam ypač gerai pasiruošti, kad vėliau netektų nusivilti dėl padarytų klaidų. Šioje vietoje mes dar

nekalbame apie investavimo strategijos kūrimą ar pan., kalbame apie kelis elementarius žingsnius,

kuriuos kiekvienas turėtumėte atlikti dar prieš pradėdamas investuoti sunkiai uždirbtus pinigus.

Taigi, pirmas žingsnis, ką turėtumėte atlikti, tai sukaupti rezervą „juodai dienai“. Kokio dydžio tas

rezervas turėtų būti? Jei reikėtų pateikti universalų atsakymą – tai būtų 6 mėnesių išlaidoms

prilygstanti suma. Tarkime, Jūs pasiskaičiuojate, kad per mėnesį vidutiniškai išleidžiate 1000 eurų,

tokiu atveju visų pirma turėtumėte sukaupti 6000 eurų rezervą, kuris turėtų būti laikomas grynųjų

pinigų pavidalu banke, trumpo laikotarpio indėlyje arba kita ypač saugia ir likvidžia forma.

Tačiau aukščiau pateiktas 6 mėnesių pavyzdys yra bendrinis. Galima būtų teigti, kad rezervo dydis

galėtų svyruoti nuo 3 iki 12 mėnesių išlaidoms prilygstančios sumos. Jeigu esate jaunas, tik pradėjęs

dirbti, Jums gali pakakti ir 3 mėnesių išlaidų rezervo. Tuo tarpu jei esate vyresnio amžiaus, turite

SĖKMINGO INVESTAVIMO PRINCIPAI

5

šeimą, gal net finansiškai padedate savo tėvams, tokiu atveju rekomenduojamas didesnis rezervas,

prilygstantis mažiausiai 12 mėnesių išlaidoms.

Aišku paklausite kam to reikia. Taigi sukaupsiu tuos 6000 eurų ir galiu iš karto investuoti. Kokia čia

problema, kam tas rezervas? Būtent šis rezervas padės daug lengviau pergyventi sunkius gyvenimo

periodus, kaip pavyzdžiui darbo netektį, sumažėjusį atlyginimą arba netikėtas dideles išlaidas.

Dauguma mūsų apie tokius scenarijus net nenorime pagalvoti, nes jie susiję su neigiamais dalykais,

tačiau tik turėdami rezervą nebūsite priversti pardavinėti turimų investicijų kai netikėtai prireiks

pinigų, ką kaip tik dauguma ir daro.

Kas yra dar įdomiau, dažniausiai „juoda diena“ būna pats blogiausias momentas parsiduoti turimas

investicijas. Pagalvokite, kada mažėja atlyginimai arba didėja nedarbo lygis – ogi per krizes. Kaip

manote, ar per krizes akcijų kainos kyla ar krenta, ar per krizes parsiduoti turimas investicijas yra geras

momentas ar ne?

Sukaupus rezervą „juodai dienai“ rekomenduojama pasirūpinti asmeniniu gyvybės draudimu. Tai ypač

aktualu tiems, kurie turi šeimą, mažamečių vaikų, bei kitų asmenų, kurie yra priklausomi nuo Jūsų

gaunamų pajamų.

Na ir trečias žingsnis – pasirūpinti asmeniniu pensiniu fondu bei pasinaudoti valstybės teikiamomis

lengvatomis.

Tik žengus šiuos tris elementarius žingsnius galima pradėti galvoti apie investavimą. Na o jei Jums

atrodo, kad sukaupti 6 mėnesių išlaidoms prilygstantį rezervą yra labai jau sudėtingas bei daug

disciplinos reikalaujantis uždavinys, tada greičiausiai Jūs nesate tas žmogus, kuris turėtų galvoti apie

investavimą.

Kodėl apskritai reikėtų investuoti?

Jei pirmus 3 žingsnius žengėte, tada galima pradėti galvoti apie investavimą. Bet kaip jau buvo minėta

anksčiau, investavimui reikia lėšų. Todėl norint sėkmingai investuoti yra būtina išmokti išleisti mažiau

negu kad uždirbate arba kitaip tariant sutaupyti. Jei nieko niekuomet netaupysite, tai galiausiai nieko ir

neturėsite.

Kaip yra pasakęs vienas garsus investuotojas, kiekvienas iš mūsų visų pirma turėtume „susimokėti

sau“, o tada jau galime išleisti tai kas liko, bet ne atvirkščiai, kaip daro dauguma žmonių. Taikant

pastarąjį variantą dažniausiai susiduriama su elementaria problema – kaip nėra tų pinigų taip nėra, vis

jie kažkur dingsta, vis prisireikia naujo daikto ir pan. Todėl taikydami pirmą taisyklę, Jūs

disciplinuotai, kiekvieną mėnesį dalį gautų pajamų visų pirma turėtumėte pervesti į kaupiamąją ar

investicinę sąskaitą, o „pragyventi“ su likusia dalimi.

Be abejo, šioje vietoje turėtų kilti klausimas, o kokią dalį pajamų kas mėnesį reikėtų atsidėti? Šioje

vietoje atsakymas daug paprastesnis – tai turėtų būti bent 10% nuo gaunamų pajamų. Na ir be abejo,

kuo daugiau atsidėsite, tuo didesnę sumą turėsite ateityje. Pavyzdžiui vokiečiai ar šveicarai kas mėnesį

sutaupo apie 20% savo pajamų, tuo tarpu lietuvių taupymo norma siekia vos 2%.

Ar 10% yra daug? Galima labai greitai paskaičiuoti. Jei tarkime dirbsite 40 metų ir kas mėnesį

uždirbsite 1000 eurų atlyginimą (toks scenarijus mažai tikėtinas, nes greičiausiai įgyjant darbo patirties

SĖKMINGO INVESTAVIMO PRINCIPAI

6

kažkiek augs ir atlyginimas), tai per tuos 40 metų iš viso uždirbsite 480000 eurų ir būsite sutaupę

48000 eurų arba 10% visų per gyvenimą gautų pajamų.

Tačiau vien tik taupant pinigus susiduriame su neišvengiama problema – pinigų perkamosios galios

mažėjimu arba dar kitaip vadinama infliacija. Gera žinia ta, kad siekiant išsaugoti pinigų perkamąją

galią, ar norint apsidrausti nuo infliacijos, nebūtina investuoti rizikingai. Dažniausiai užtenka pasirinkti

pačias saugiausias finansines priemones. Tai gali būti apdrausti indėliai banke (draudžiama suma iki

100000 eurų) ar trumpalaikės valstybinės obligacijos.

Antra priežastis – nežinomybė dėl ateities. Kiekvienas iš mūsų galime tikėtis, kad išėję į užtarnautą

pensiją gausime tam tikrą mėnesinę išmoką. Tačiau yra absoliučiai neaišku, kokio dydžio ta išmoka

bus ir ar iš viso ji bus? Gal ji sudarys 50% iki tol gauto atlyginimo, o gal bus tik simbolinė pašalpa.

Aišku viena, kad ta suma tikrai bus mažesnė, nei prieš tai gaunamas atlyginimas. Todėl taupant bei

santaupas protingai investuojant galima susikurti asmeninį pensijų fondą. Jis leis Jums toliau gyventi

per daug nekeičiant asmeninių poreikių, kai būsite garbaus amžiaus.

Na ir trečioji priežastis – galimybė susikurti papildomą pajamų šaltinį. Nuo pat vaikystės esame

mokomi, kad pinigai yra uždirbami atliekant konkretų darbą, t.y. mūsų darbo valandos yra

konvertuojamos į pinigus. Tačiau be šio pajamų šaltinio dar yra kitas būdas užsidirbti papildomų

pajamų.

Ir tas būdas yra investavimas. Jis išlaisvina Jus nuo darbo. Vietoje Jūsų dirba sukauptas kapitalas ir

visiškai nesvarbu, kokio dydžio jis yra. Įdomiausia, kad šiuo atveju uždarbis priklauso ne nuo įdėto

darbo valandų skaičiaus, o nuo investuojamos sumos bei laiko.

Sudėtinių palūkanų galia

Būtent todėl yra sakoma, kad pradėti investuoti reikia kiek galima anksčiau. Kuo anksčiau pradedama

investuoti, tuo greičiau pasireiškia vadinama „sudėtinių palūkanų galia“, t.y. kai pinigai yra uždirbami

ne tik nuo pradinės investuotos sumos, bet ir nuo sukauptų palūkanų.

Siekiant kuo vaizdingiau perteikti investavimo naudą, toliau pateiksime tris skirtingus variantus, kaip

gali atrodyti kiekvieno iš Jūsų gyvenimas po 40 metų jei pradedate dirbti ir gauti pajamas būdami 25 ir

tarkime kas mėnesį uždirbate 1000 eurų.

Pirmu variantu visą gyvenimą dirbate, bet absoliučiai viską ką uždirbate tą ir „pravalgote“. Antru

variantu kiekvieną mėnesį sutaupote 10% nuo gaunamų pajamų, tačiau santaupų niekur neinvestuojate,

tiesiog laikote „kojinėje“ arba einamojoje banko sąskaitoje. Na ir trečiu variantu, sukauptą sumą

investuojate ir per 40 metų laikotarpį uždirbate 10% vidutinę metinę grąžą. Taigi, koks galutinis

kiekvieno iš pateiktų variantų rezultatas ir kurioje vietoje norėtumėte būti Jūs?

Be abejo, apskaičiuoti pirmo varianto rezultatą yra labai paprasta – nebus taupoma, galiausiai nebus ir

ką skaičiuoti.

Antro varianto rezultatą apskaičiuoti irgi ganėtinai paprasta, tiesiog reikia 100 eurų sumą (10% nuo

kiekvieno mėnesio pajamų) padauginti iš mėnesių skaičiaus (per 40 metų iš viso bus 480 mėnesių).

Taigi vien tik „susimokėdami sau“ sukaupsite 10% to, ką uždirbsite per visą savo gyvenimą – 48000

eurų. Bet kokiu atveju 48000 eurų jau yra geriau nei 0.

SĖKMINGO INVESTAVIMO PRINCIPAI

7

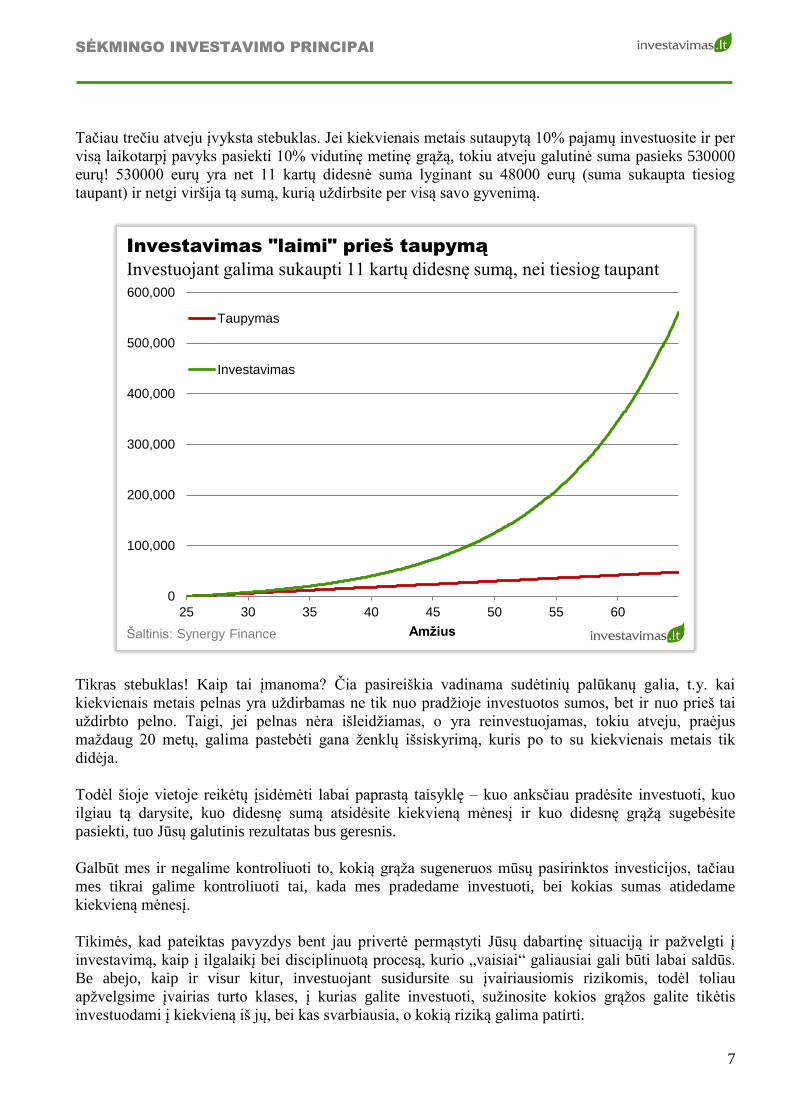

Tačiau trečiu atveju įvyksta stebuklas. Jei kiekvienais metais sutaupytą 10% pajamų investuosite ir per

visą laikotarpį pavyks pasiekti 10% vidutinę metinę grąžą, tokiu atveju galutinė suma pasieks 530000

eurų! 530000 eurų yra net 11 kartų didesnė suma lyginant su 48000 eurų (suma sukaupta tiesiog

taupant) ir netgi viršija tą sumą, kurią uždirbsite per visą savo gyvenimą.

0

100,000

200,000

300,000

400,000

500,000

600,000

25 30 35 40 45 50 55 60

Amžius

Taupymas

Investavimas

Investavimas "laimi" prieš taupymą

Investuojant galima sukaupti 11 kartų didesnę sumą, nei tiesiog taupant

Šaltinis: Synergy Finance

Tikras stebuklas! Kaip tai įmanoma? Čia pasireiškia vadinama sudėtinių palūkanų galia, t.y. kai

kiekvienais metais pelnas yra uždirbamas ne tik nuo pradžioje investuotos sumos, bet ir nuo prieš tai

uždirbto pelno. Taigi, jei pelnas nėra išleidžiamas, o yra reinvestuojamas, tokiu atveju, praėjus

maždaug 20 metų, galima pastebėti gana ženklų išsiskyrimą, kuris po to su kiekvienais metais tik

didėja.

Todėl šioje vietoje reikėtų įsidėmėti labai paprastą taisyklę – kuo anksčiau pradėsite investuoti, kuo

ilgiau tą darysite, kuo didesnę sumą atsidėsite kiekvieną mėnesį ir kuo didesnę grąžą sugebėsite

pasiekti, tuo Jūsų galutinis rezultatas bus geresnis.

Galbūt mes ir negalime kontroliuoti to, kokią grąža sugeneruos mūsų pasirinktos investicijos, tačiau

mes tikrai galime kontroliuoti tai, kada mes pradedame investuoti, bei kokias sumas atidedame

kiekvieną mėnesį.

Tikimės, kad pateiktas pavyzdys bent jau privertė permąstyti Jūsų dabartinę situaciją ir pažvelgti į

investavimą, kaip į ilgalaikį bei disciplinuotą procesą, kurio „vaisiai“ galiausiai gali būti labai saldūs.

Be abejo, kaip ir visur kitur, investuojant susidursite su įvairiausiomis rizikomis, todėl toliau

apžvelgsime įvairias turto klases, į kurias galite investuoti, sužinosite kokios grąžos galite tikėtis

investuodami į kiekvieną iš jų, bei kas svarbiausia, o kokią riziką galima patirti.

SĖKMINGO INVESTAVIMO PRINCIPAI

8

Apibendrinimas:

1) Investavimas – tai turimų santaupų pavertimas finansiniais aktyvais su tikslu, kad minėtieji aktyvai

ateityje atneš papildomą finansinę naudą (pelną).

2) Prieš pradedant investuoti visų pirma reikėtų sukaupti rezervą „juodai dienai“, apsidrausti gyvybę

bei pasinaudoti pensijų kaupimo galimybėmis.

3) Visų pirma „susimokėkite sau“, kitaip tariant kiekvieną mėnesį bent 10% gaunamų pajamų

perveskite į kaupiamąją ar investicinę sąskaitą.

4) Pradėkite investuoti kiek galima anksčiau, bei atsidėkite kuo įmanoma didesnę sumą.

SĖKMINGO INVESTAVIMO PRINCIPAI

9

Pagrindinės turto klasės

Pirmas svarbus žingsnis žengtas – išsiaiškinome, kas yra investavimas bei kodėl tą verta daryti. Dabar

Jums turėtų kilti kitas elementarus klausimas „O į ką galima investuoti?“.

Atsakant į šį klausimą dažniausiai yra nurodomos įvairios finansinės priemonės, kaip pavyzdžiui

akcijos, investiciniai fondai ir pan. Tačiau į tą patį klausimą galima atsakyti ir šiek tiek kitaip – galima

kalbėti apie tai, į kokias turto klases galima investuoti.

Čia vėlgi, dažniausiai bus išskiriamos trys pagrindinės turto klasės, tokios kaip pinigų rinkos

priemonės, obligacijos bei akcijos. Tačiau be šių, pagrindinių turto klasių, dar galima būtų išskirti ir

kelias ne tokias populiarias, kartais dar vadinamas alternatyviomis, turto klases, kaip pavyzdžiui

investicinis nekilnojamas turtas, žaliavos bendrai ar auksas atskirai, valiutos ir pan.

Be abejo, galite teigti, jog įmanoma investuoti ir į meno kūrinius, vyną, vienetinius automobilius,

deimantus ar net prabangius laikrodžius (tikrai taip, tą galima daryti). Tačiau esminis šių investicijų,

lyginant su anksčiau paminėtomis, minusas būtų tai, kad tai nėra finansinės investicijos, t.y. jomis

kasdien nėra prekiaujama pasaulio finansų rinkose, o tai reiškia, kad nėra galimybės kasdien

pasitikrinti, už kokią kainą jas galima būtų įsigyti, o dar svarbiau, už kokią kainą ir kaip greitai jas būtų

galima parduoti.

Ši savybė finansų pasaulyje yra apibūdinama kaip likvidumas, o likvidumo ypač stipriai prireikia per

įvairias finansines krizes ir dažniausiai kaip tik tuo metu, kai dauguma nori turimą turtą bet kokia

kaina pakeisti į pinigus. Taigi, kuo didesnis investicijos likvidumas, tuo mažesni nuostoliai,

nusprendus tą investiciją greitai parduoti.

Todėl toliau aprašysime tik tas turto klases, kurios yra priskiriamos finansinėms investicijoms, kurios

yra likvidžios, kiekvienam lengvai prieinamos bei turi sąlyginai ilgą kainų istoriją. Tačiau prieš

pradedant kalbėti apie konkrečias turto klases, visų pirma susipažinsime su pagrindine finansų rinkose

galiojančia priklausomybe tarp pelningumo ir rizikos.

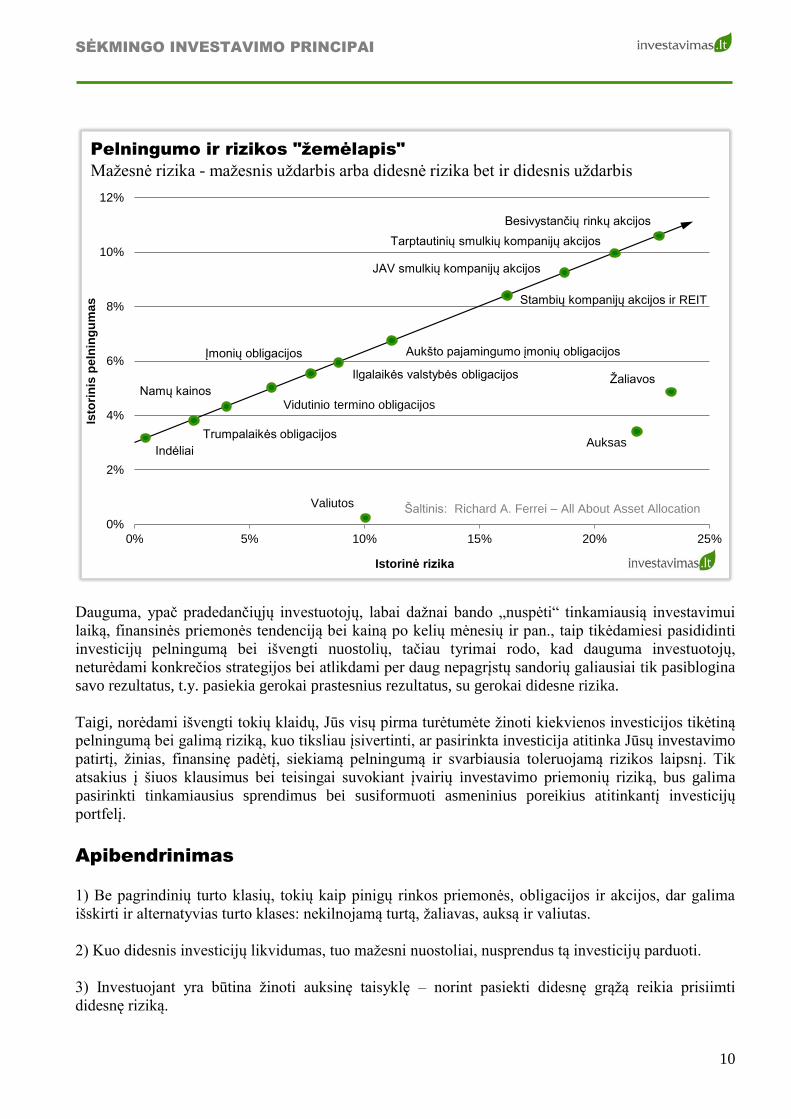

Pelningumo ir rizikos priklausomybė

Atlikdami bet kokią investiciją, kiekvienas iš mūsų visada tikimės uždirbti tam tikrą pelną ir be abejo,

kuo daugiau, tuo geriau. Tačiau labai retai yra suvokiama, kad kiekvienas uždirbamas pelno procentas

ar euras atitinka tam tikrą riziką, kurią turime prisiimti.

Nors dauguma investuotojų nori uždirbti daug, tačiau beveik niekas nenori rizikuoti, t.y. daugeliui

investuotojų idealiausia investicija būtų „Didelis pelnas absoliučiai be jokios rizikos“. Deja, tačiau

finansų pasaulyje tai nerealu, o jei kažkas Jums sakys, kad tam tikra investicija yra absoliučiai

nerizikinga arba net „su garantija“, tai greičiausiai jis Jums tiesiog meluoja.

Todėl investuojant yra būtina žinot vieną auksinę taisyklę, t.y. priklausomybę tarp potencialaus pelno

ir prisiimamos rizikos – norint pasiekti didesnį pelną reikia prisiimti vis didesnę riziką (rizika

suvokiama kaip konkrečios investicijos trumpalaikiai kainos svyravimai arba nuostoliai). Taip pat, kas

yra ganėtinai mažai akcentuojama, rizikos lygis auga daug greičiau, negu kad didėja tikėtinas

pelningumas.

SĖKMINGO INVESTAVIMO PRINCIPAI

10

0%

2%

4%

6%

8%

10%

12%

0% 5% 10% 15% 20% 25%

Isto

rin

is p

eln

ing

um

as

Istorinė rizika

Stambių kompanijų akcijos ir REIT

JAV smulkių kompanijų akcijos

Tarptautinių smulkių kompanijų akcijos

Besivystančių rinkų akcijos

Indėliai

Trumpalaikės obligacijos

Šaltinis: Richard A. Ferrei – All About Asset Allocation

Pelningumo ir rizikos "žemėlapis"

Mažesnė rizika - mažesnis uždarbis arba didesnė rizika bet ir didesnis uždarbis

Įmonių obligacijos Aukšto pajamingumo įmonių obligacijos

Ilgalaikės valstybės obligacijos

Vidutinio termino obligacijosNamų kainos

Auksas

Žaliavos

Valiutos

Dauguma, ypač pradedančiųjų investuotojų, labai dažnai bando „nuspėti“ tinkamiausią investavimui

laiką, finansinės priemonės tendenciją bei kainą po kelių mėnesių ir pan., taip tikėdamiesi pasididinti

investicijų pelningumą bei išvengti nuostolių, tačiau tyrimai rodo, kad dauguma investuotojų,

neturėdami konkrečios strategijos bei atlikdami per daug nepagrįstų sandorių galiausiai tik pasiblogina

savo rezultatus, t.y. pasiekia gerokai prastesnius rezultatus, su gerokai didesne rizika.

Taigi, norėdami išvengti tokių klaidų, Jūs visų pirma turėtumėte žinoti kiekvienos investicijos tikėtiną

pelningumą bei galimą riziką, kuo tiksliau įsivertinti, ar pasirinkta investicija atitinka Jūsų investavimo

patirtį, žinias, finansinę padėtį, siekiamą pelningumą ir svarbiausia toleruojamą rizikos laipsnį. Tik

atsakius į šiuos klausimus bei teisingai suvokiant įvairių investavimo priemonių riziką, bus galima

pasirinkti tinkamiausius sprendimus bei susiformuoti asmeninius poreikius atitinkantį investicijų

portfelį.

Apibendrinimas

1) Be pagrindinių turto klasių, tokių kaip pinigų rinkos priemonės, obligacijos ir akcijos, dar galima

išskirti ir alternatyvias turto klases: nekilnojamą turtą, žaliavas, auksą ir valiutas.

2) Kuo didesnis investicijų likvidumas, tuo mažesni nuostoliai, nusprendus tą investicijų parduoti.

3) Investuojant yra būtina žinoti auksinę taisyklę – norint pasiekti didesnę grąžą reikia prisiimti

didesnę riziką.

SĖKMINGO INVESTAVIMO PRINCIPAI

11

Pinigų rinkos priemonės

Pinigų rinkos priemonės – tai pačios saugiausios finansinės priemonės, kaip pavyzdžiui apdrausti

indėliai banke, ypač trumpo termino (dažniausiai iki vienerių metų) valstybinės obligacijos, pinigų

rinkos fondai ir pan.

Tačiau pinigų rinkos priemonių jokiu būdu nereikėtų painioti su grynais pinigais, nes pastarieji neįeina

į pinigų rinkos priemonių sąrašą. Vien tik grynų pinigų turėjimas nėra investicija, gryni pinigai

negeneruoja investicijų grąžos, priešingai tik praranda savo perkamąją galią dėl kasmetinės infliacijos.

Taigi, pinigų rinkos priemonėmis laikomos tokios priemonės, kurias galima per trumpą laiką ir be

nuostolių investuotam kapitalui paversti pinigais. Pinigų rinkos priemonės yra trumpalaikės

investicijos, daugiausiai iki vienerių metų termino, todėl mažai tikėtina, kad per tokį trumpą

investavimo laikotarpį jų vertė staiga pasikeis nepalankia kryptimi bei bus patirtas didelis nuostolis.

Trumpalaikių vyriausybės vertybinių popierių, dar vadinamų iždo vekseliais, rizika yra laikoma pati

mažiausia. Taip yra dėl to, kad šių vertybinių popierių emitentas (išleidėjas) yra valstybė. Tai, be

abejo, nereiškia, kad valstybės negali bankrutuoti (per pakankamai ilgą finansų rinkų istoriją tai įvyko

ir ne kartą), tačiau tokio įvykio tikimybė yra sąlyginai menka.

Kalbant apie bankų indėlius, daugumoje valstybių jie yra draudžiami pagal įstatymus ir net įvykus

banko bankrotui, investuotojas gali tikėtis atgauti dalį arba visą investuotą sumą (kiekvieną kartą

reikėtų pasitikslinti, kokia suma yra draudžiama, bei kokios yra šalies finansinės galimybės padengti

nuostolius bankrutavus bankui).

Šios turto klasės būsimos pajamos yra žinomos iš anksto, tačiau pajamingumas yra pats mažiausias

lyginant su kitomis turto klasėmis. Taigi į šią turto klasę turėtų investuoti tie, kurių investavimo

horizontas yra labai trumpas (iki vienerių metų), kuriems liko sąlyginai nedaug laiko iki pensijos, arba

kurie nenori patirti neigiamų kapitalo vertės svyravimų.

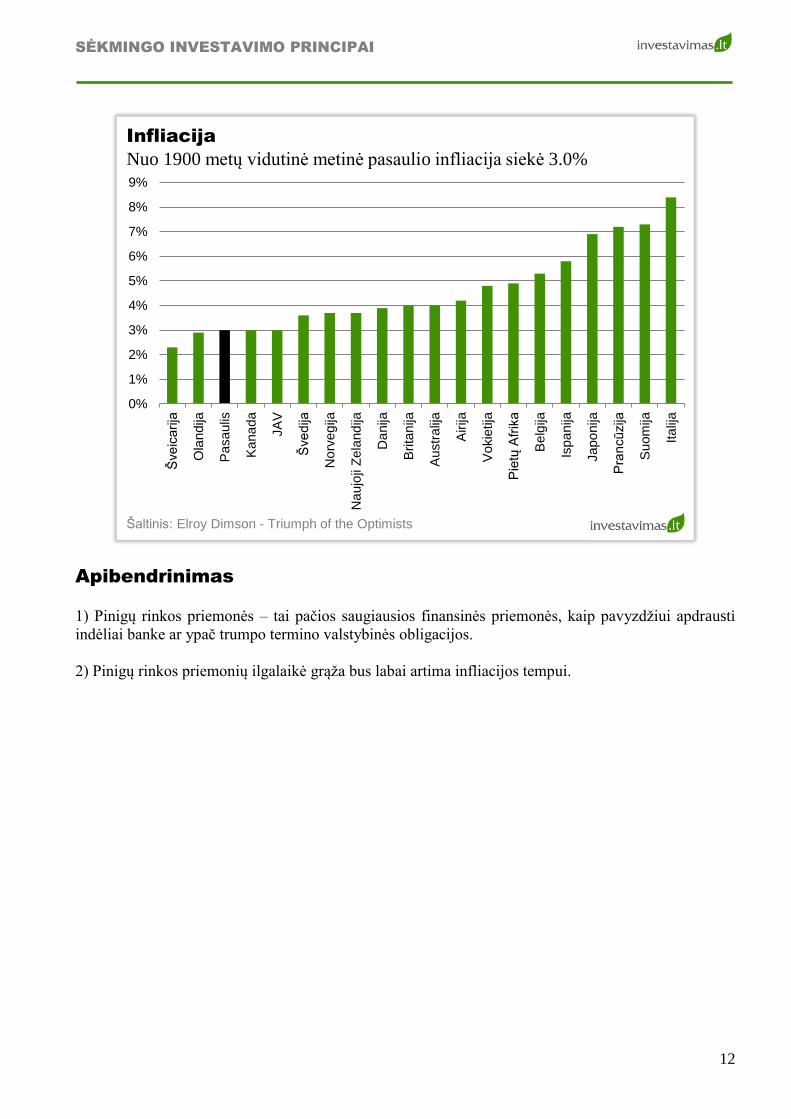

Kaip jau minėjome, pinigų rinkos priemonės vertinamos kaip mažiausios rizikos turto klasė, o žinant

rizikos ir pelningumo priklausomybę tai reiškia, kad ir ilgalaikė grąža bus minimali. Į šią turto klasę

investuojant ilgam laikotarpiui galima būtų tikėtis, kad grąža bus labai artima infliacijos tempui.

SĖKMINGO INVESTAVIMO PRINCIPAI

12

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%Š

ve

ica

rija

Ola

ndija

Pa

sa

ulis

Ka

na

da

JA

V

Šve

dija

No

rve

gija

Na

ujo

ji Z

ela

nd

ija

Da

nija

Brita

nija

Au

str

alij

a

Airija

Vo

kie

tija

Pie

tų A

frik

a

Be

lgija

Ispa

nija

Ja

po

nija

Pra

ncū

zija

Su

om

ija

Ita

lija

Infliacija

Nuo 1900 metų vidutinė metinė pasaulio infliacija siekė 3.0%

Šaltinis: Elroy Dimson - Triumph of the Optimists

Apibendrinimas

1) Pinigų rinkos priemonės – tai pačios saugiausios finansinės priemonės, kaip pavyzdžiui apdrausti

indėliai banke ar ypač trumpo termino valstybinės obligacijos.

2) Pinigų rinkos priemonių ilgalaikė grąža bus labai artima infliacijos tempui.

SĖKMINGO INVESTAVIMO PRINCIPAI

13

Obligacijos

Obligacijos – tai vertybiniai popieriai, pagal kuriuos jų emitentas, arba dar kitaip vadinamas išleidėjas,

tampa obligacijų savininko skolininku ir prisiima įsipareigojimus iš anksto nustatytais terminais

išmokėti pagrindinę skolos sumą (nominalą) plius sukauptas palūkanas, jeigu jos buvo numatytos

obligacijų išleidimo sąlygose. Būtent dėl to obligacijos labai dažnai dar vadinamos skolos vertybiniais

popieriais.

Vadovaujantis istoriniais šaltiniais, būtent obligacijos buvo pirmoji finansinė priemonė, kurias 1171

metais išleido Italijos miestas Venecija. Kaip nekeista, tačiau obligacijos iki šios dienos išliko pati

stambiausia turto klasė, sudaranti kiek daugiau nei puse viso pasaulio finansinio turto.

Obligacijos dažniausiai yra įvardijamos kaip sąlyginai saugi turto klasė, tačiau jų kainų svyravimo

amplitudė yra didesnė, lyginant su pinigų rinkos priemonėmis, atitinkamai ir rizika. Už skolos

vertybinių popierių išpirkimą ir palūkanų mokėjimą yra atsakingas jų emitentas, t.y. valstybė,

savivaldybė ar įmonė, todėl investuotojas, investuodamas į šią turto klasę, prisiima emitento bankroto

riziką.

Labai dažnai, kalbant apie valstybines obligacijas, pradedantieji investuotojai turi klaidingą nuomonę,

kad valstybės negali bankrutuoti, kad valstybinės obligacijos yra absoliučiai saugi investicija. Deja,

tačiau valstybės bankrutuodavo anksčiau, tikėtina kad bankrutuos ir ateityje (kaip vienas iš pastarojo

laikotarpio pavyzdžių galėtų būti Graikija ar Argentina). Obligacijų emitento bankroto pasekmė –

investuotojai praranda visą arba didžiąją dalį investuotos sumos

Obligacijų kainos ir pelningumo priklausomybė

Nusprendus investuoti į obligacijas yra būtina žinoti pagrindinę priklausomybę tarp obligacijų kainos

ir rinkos palūkanų normos pokyčių. Obligacijų kaina juda priešinga kryptimi rinkos palūkanų normai,

t.y. jei rinkos palūkanų norma kyla, obligacijų kaina krenta ir atvirkščiai, jei rinkos palūkanų norma

krenta, tokių obligacijų kaina kyla.

Taip pat reikėtų žinoti ir tai, kad obligacijas galima parduoti ir nesulaukus jų išpirkimo termino, o

pardavimo rezultatas priklausys nuo to, kokia tuo metu bus situacija su rinkos palūkanomis. Jei nuo

obligacijų įsigijimo momento jos bus padidėjusios, tai pardavimas gali būti nuostolingas

(neskaičiuojant gautų metinių palūkanų). Tuo tarpu jei per obligacijų laikymo laikotarpį palūkanos bus

sumažėjusios, tokiu atveju galima užfiksuoti dar didesnį pelną.

Atsižvelgiant į šią obligacijų kainos ir palūkanų normos priklausomybę, dažniausiai yra

rekomenduojama obligacijų dalį investicijų portfelyje didinti tuo metu, kai palūkanos yra didelės (jos

anksčiau ar vėliau pradės mažėti), o mažinti tada, kai rinkos palūkanų normos yra žemos.

Obligacijos – stambiausia turto klasė

Daugumai, ypač pradedančiųjų investuotojų, obligacijų rinka atrodo lėta, neįdomi, be didelių uždarbio

galimybių, tačiau būtent obligacijos sudaro didžiąją dalį pasaulinio finansinio turto.

SĖKMINGO INVESTAVIMO PRINCIPAI

14

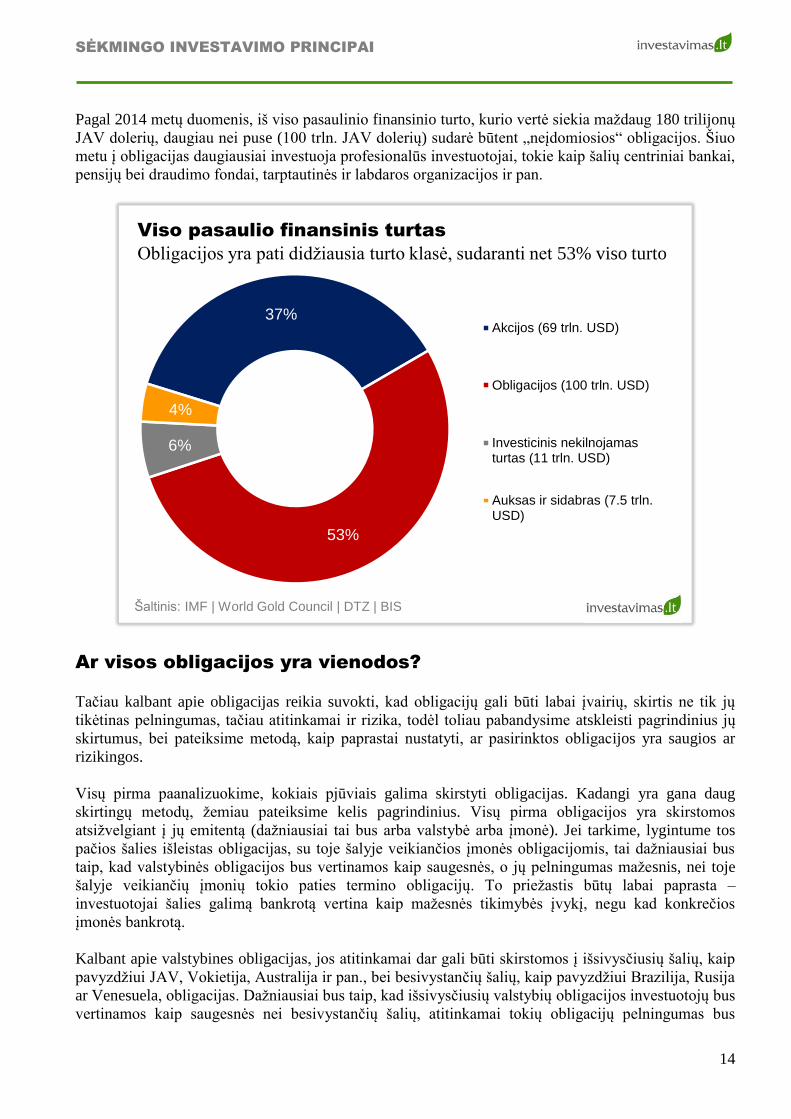

Pagal 2014 metų duomenis, iš viso pasaulinio finansinio turto, kurio vertė siekia maždaug 180 trilijonų

JAV dolerių, daugiau nei puse (100 trln. JAV dolerių) sudarė būtent „neįdomiosios“ obligacijos. Šiuo

metu į obligacijas daugiausiai investuoja profesionalūs investuotojai, tokie kaip šalių centriniai bankai,

pensijų bei draudimo fondai, tarptautinės ir labdaros organizacijos ir pan.

37%

53%

6%

4%

Akcijos (69 trln. USD)

Obligacijos (100 trln. USD)

Investicinis nekilnojamasturtas (11 trln. USD)

Auksas ir sidabras (7.5 trln.USD)

Šaltinis: IMF | World Gold Council | DTZ | BIS

Viso pasaulio finansinis turtas

Obligacijos yra pati didžiausia turto klasė, sudaranti net 53% viso turto

Ar visos obligacijos yra vienodos?

Tačiau kalbant apie obligacijas reikia suvokti, kad obligacijų gali būti labai įvairių, skirtis ne tik jų

tikėtinas pelningumas, tačiau atitinkamai ir rizika, todėl toliau pabandysime atskleisti pagrindinius jų

skirtumus, bei pateiksime metodą, kaip paprastai nustatyti, ar pasirinktos obligacijos yra saugios ar

rizikingos.

Visų pirma paanalizuokime, kokiais pjūviais galima skirstyti obligacijas. Kadangi yra gana daug

skirtingų metodų, žemiau pateiksime kelis pagrindinius. Visų pirma obligacijos yra skirstomos

atsižvelgiant į jų emitentą (dažniausiai tai bus arba valstybė arba įmonė). Jei tarkime, lygintume tos

pačios šalies išleistas obligacijas, su toje šalyje veikiančios įmonės obligacijomis, tai dažniausiai bus

taip, kad valstybinės obligacijos bus vertinamos kaip saugesnės, o jų pelningumas mažesnis, nei toje

šalyje veikiančių įmonių tokio paties termino obligacijų. To priežastis būtų labai paprasta –

investuotojai šalies galimą bankrotą vertina kaip mažesnės tikimybės įvykį, negu kad konkrečios

įmonės bankrotą.

Kalbant apie valstybines obligacijas, jos atitinkamai dar gali būti skirstomos į išsivysčiusių šalių, kaip

pavyzdžiui JAV, Vokietija, Australija ir pan., bei besivystančių šalių, kaip pavyzdžiui Brazilija, Rusija

ar Venesuela, obligacijas. Dažniausiai bus taip, kad išsivysčiusių valstybių obligacijos investuotojų bus

vertinamos kaip saugesnės nei besivystančių šalių, atitinkamai tokių obligacijų pelningumas bus

SĖKMINGO INVESTAVIMO PRINCIPAI

15

mažesnis. To priežastis paprasta – besivystančiose šalyse dažniausiai galima įžvelgti daug daugiau

įvairiausių rizikos veiksnių, kaip pavyzdžiui nestabili politinė ar ekonominė aplinka, įvairiausi barjerai,

likvidumas ir pan., o už papildomą riziką investuotojai visada reikalauja papildomos grąžos.

Kalbant apie įmonių obligacijas, jos atitinkamai dar gali būti skirstomos į stambių ir saugių bei

smulkių ir rizikingų kompanijų obligacijas. Vėlgi, lyginant toje pačioje šalyje veikiančias dvi

bendroves, iš kurių viena yra stambi, ilgą laiką veikianti bei pelninga bendrovė, o antra yra smulki, dar

tik ieškanti savo kelio, tačiau galimai perspektyvi, natūralu kad pirmosios bendrovės išleistos

obligacijos bus vertinamos kaip saugesnės, o jų pelningumas bus mažesnis. Tuo tarpu mažesnės

įmonės bankroto tikimybė yra daug didesnė, dėl to ir investuotojų reikalaujamos palūkanos bus

aukštesnės.

Antras obligacijų skirstymo būdas būtų pagal jų terminą. Dažniausiai yra išskiriamos trumpo, vidutinio

ir ilgo termino obligacijos. Prie trumpo termino obligacijų būtų priskiriamos tokios, kurių terminas iki

išpirkimo yra iki 5 metų. Vidutinio termino obligacijos dažniausiai būna nuo 5 iki 10 metų. Na o tos

obligacijos, kurių terminas viršija 10 metų dažniausiai klasifikuojamos kaip ilgo termino.

Ką toks klasifikavimas galėtų reikšti? Esant normalioms sąlygoms dažniausiai bus taip, kad trumpo

laikotarpio obligacijos bus vertinamos kaip sąlyginai saugesnės nei vidutinio ar ilgo termino

obligacijos, tačiau atitinkamai jų pelningumas bus mažiausias. Ilgėjant terminui iki išpirkimo auga

nežinomybė dėl ateities arba kitais žodžiais tariant rizika, dėl to natūralu, kad investuotojai reikalaus ir

didesnės kompensacijos arba didesnių palūkanų.

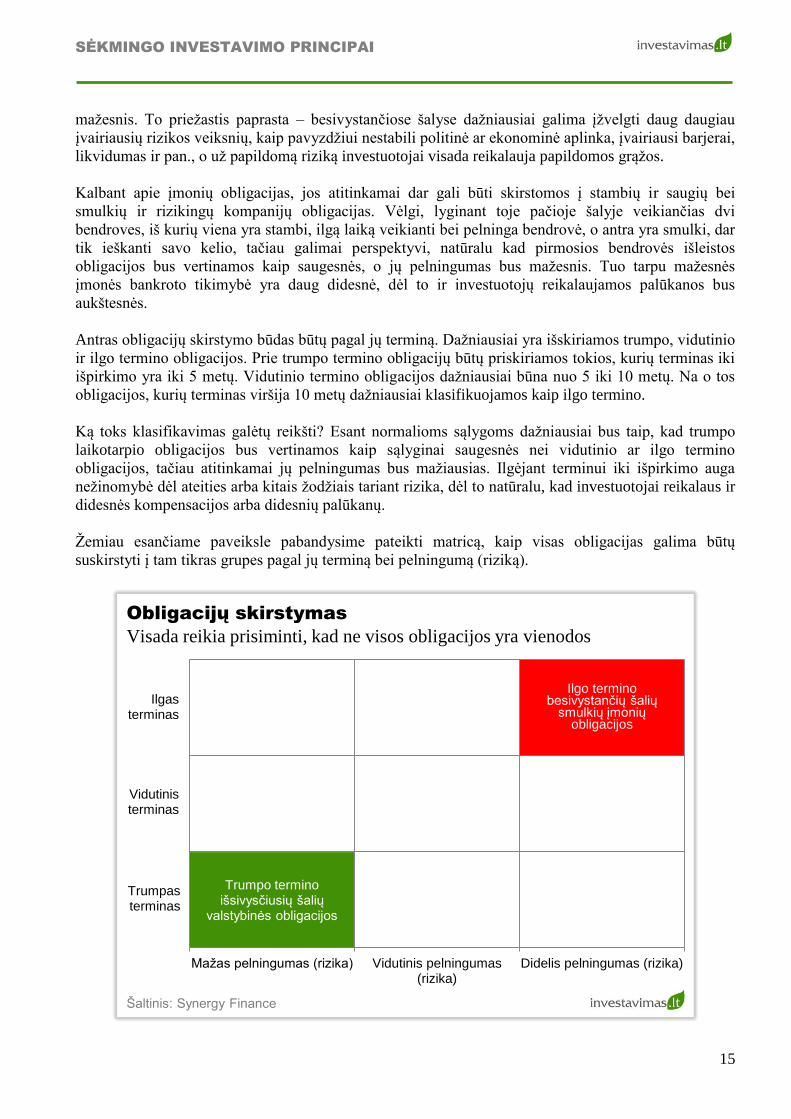

Žemiau esančiame paveiksle pabandysime pateikti matricą, kaip visas obligacijas galima būtų

suskirstyti į tam tikras grupes pagal jų terminą bei pelningumą (riziką).

Mažas pelningumas (rizika) Vidutinis pelningumas(rizika)

Didelis pelningumas (rizika)

Obligacijų skirstymas

Visada reikia prisiminti, kad ne visos obligacijos yra vienodos

Ilgas terminas

Vidutinis terminas

Trumpas terminas

Trumpo termino išsivysčiusių šalių

valstybinės obligacijos

Ilgo termino besivystančių šalių

smulkių įmonių obligacijos

Šaltinis: Synergy Finance

SĖKMINGO INVESTAVIMO PRINCIPAI

16

Kaip matome, vertikalioje skalėje yra obligacijų terminas, tuo tarpu horizontalioje skalėje yra jų

pelningumas arba rizika. Nustatyti obligacijų terminą yra labai paprasta, tiesiog reikia išsiaiškinti, kada

jos bus išperkamos. Tuo tarpu įvertinti, ar esamas obligacijų pelningumas yra didelis ar mažas yra

gerokai sudėtingiau.

Obligacijų pelningumas kaip ir rinkos palūkanų normos keičiasi kasdien. Reikėtų suprasti tai, kad

norint žinoti, koks pelningumas turėtų būti priskiriamas prie vidutinio ar aukšto, visų pirma reikia

žinoti, koks yra mažas pelningumas. Šioje vietoje, kaip atskaitos tašką reikėtų naudoti pačių saugiausių

valstybių, kaip pavyzdžiui JAV ar Vokietijos išleistų trumpiausio termino obligacijų pelningumą. Šiuo

metu jis yra artimas 0%, tačiau būna momentų, kai jis gali siekti 3, 5 ar net 10%. Tik žinant „pinigų

kainą“, už kurią skolinasi saugiausiomis laikomos valstybės, galima bandyti įsivertinti, už kokią kainą

galėtų pasiskolinti kiti.

Taigi, galime teigti, kad trumpo laikotarpio išsivysčiusių šalių valstybinės obligacijos bus saugiausios

bei jų siūlomas pelningumas bus pats mažiausias (kartais tokios finansinės priemonės dar vadinamos

„Safe haven“). Tokio tipo obligacijos yra priimtiniausios patiems konservatyviausiems investuotojams,

kurių tikslas yra kapitalo išsaugojimas.

Tuo tarpu ilgo laikotarpio besivystančių šalių smulkių bendrovių obligacijos bus pačios

rizikingiausios, tačiau ir jų tikėtinas pelningumas gali būti ypač didelis. Investuojant į tokias

obligacijas dažniausiai rizika bus panaši kaip ir investuojant į akcijas, t.y. nuostolių tikimybė yra

ganėtinai didelė, tačiau atitinkamai ir tikėtinas vidutinis pelningumas gali būti 3, 5 ar net 10% didesnis

nei pačių saugiausių obligacijų. Tokio tipo obligacijos labiau tinka agresyviai nusiteikusiems

investuotojams, kurie nebijo patirti ženklių nuostolių siekdami didesnės grąžos.

Istoriniai obligacijų pelningumai

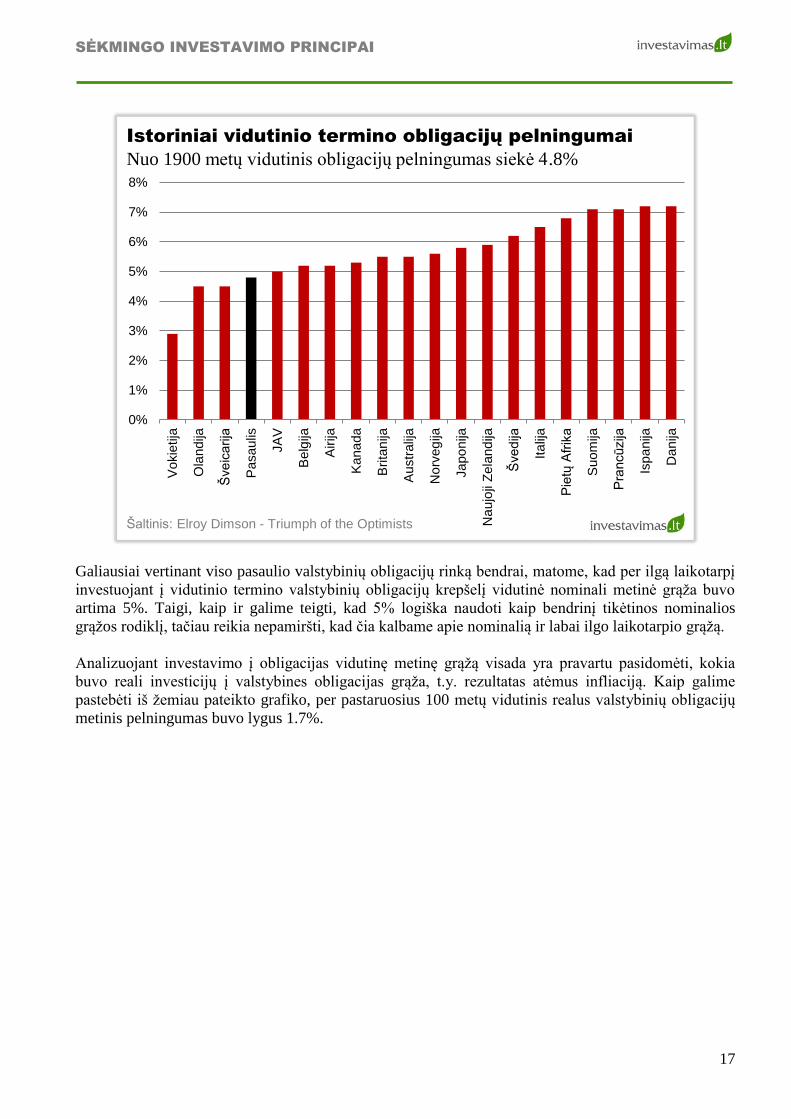

Kalbant apie investavimą į obligacijas, dauguma dažniausiai įvardija, kad iš tokių investicijų per ilgą

laikotarpį galima tikėtis maždaug 5% vidutinės metinės grąžos. Kodėl yra nurodomas būtent toks

procentas ir ar jis yra realus?

5% vidutinis metinis investavimo į obligacijas pelningumas dažniausiai yra nurodomas dėl to, kad per

pastaruosius 100 metų JAV vidutinio termino obligacijų vidutinė metinė grąža kaip tik buvo lygi

maždaug 5%.

Tačiau kaip galima pastebėti iš žemiau pateikto grafiko, 5% vidutinė metinė grąža nebuvo pati

didžiausia. Tarkime tokiose šalyse kaip Danija, Ispanija, Suomija ar Prancūzija, vidutinis metinis

pastarųjų 100 metų obligacijų pelningumas viršijo 7%. Tačiau, kaip pavyzdžiui Vokietijoje, dėl ypač

didelių nuostolių per pirmąjį ir antrąjį pasaulinius karus, vidutinio termino obligacijų metinė grąža

siekė vos 3%.

SĖKMINGO INVESTAVIMO PRINCIPAI

17

0%

1%

2%

3%

4%

5%

6%

7%

8%V

okie

tija

Ola

ndija

Šve

ica

rija

Pa

sa

ulis

JA

V

Be

lgija

Airija

Ka

na

da

Brita

nija

Au

str

alij

a

No

rve

gija

Ja

po

nija

Na

ujo

ji Z

ela

nd

ija

Šve

dija

Ita

lija

Pie

tų A

frik

a

Su

om

ija

Pra

ncūzija

Isp

an

ija

Da

nija

Istoriniai vidutinio termino obligacijų pelningumai

Nuo 1900 metų vidutinis obligacijų pelningumas siekė 4.8%

Šaltinis: Elroy Dimson - Triumph of the Optimists

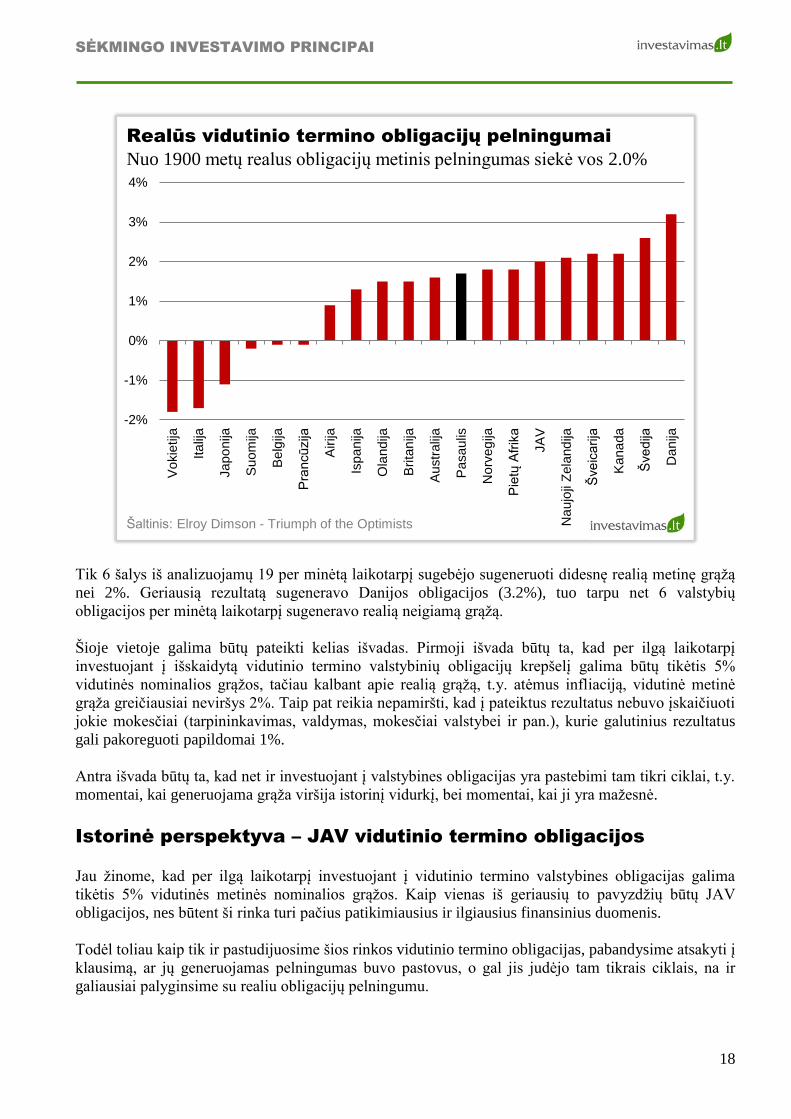

Galiausiai vertinant viso pasaulio valstybinių obligacijų rinką bendrai, matome, kad per ilgą laikotarpį

investuojant į vidutinio termino valstybinių obligacijų krepšelį vidutinė nominali metinė grąža buvo

artima 5%. Taigi, kaip ir galime teigti, kad 5% logiška naudoti kaip bendrinį tikėtinos nominalios

grąžos rodiklį, tačiau reikia nepamiršti, kad čia kalbame apie nominalią ir labai ilgo laikotarpio grąžą.

Analizuojant investavimo į obligacijas vidutinę metinę grąžą visada yra pravartu pasidomėti, kokia

buvo reali investicijų į valstybines obligacijas grąža, t.y. rezultatas atėmus infliaciją. Kaip galime

pastebėti iš žemiau pateikto grafiko, per pastaruosius 100 metų vidutinis realus valstybinių obligacijų

metinis pelningumas buvo lygus 1.7%.

SĖKMINGO INVESTAVIMO PRINCIPAI

18

-2%

-1%

0%

1%

2%

3%

4%V

okie

tija

Ita

lija

Ja

po

nija

Su

om

ija

Be

lgija

Pra

ncū

zija

Airija

Isp

an

ija

Ola

ndija

Brita

nija

Au

str

alij

a

Pa

sa

ulis

No

rve

gija

Pie

tų A

frik

a

JA

V

Na

ujo

ji Z

ela

nd

ija

Šve

ica

rija

Kana

da

Šve

dija

Da

nija

Realūs vidutinio termino obligacijų pelningumai

Nuo 1900 metų realus obligacijų metinis pelningumas siekė vos 2.0%

Šaltinis: Elroy Dimson - Triumph of the Optimists

Tik 6 šalys iš analizuojamų 19 per minėtą laikotarpį sugebėjo sugeneruoti didesnę realią metinę grąžą

nei 2%. Geriausią rezultatą sugeneravo Danijos obligacijos (3.2%), tuo tarpu net 6 valstybių

obligacijos per minėtą laikotarpį sugeneravo realią neigiamą grąžą.

Šioje vietoje galima būtų pateikti kelias išvadas. Pirmoji išvada būtų ta, kad per ilgą laikotarpį

investuojant į išskaidytą vidutinio termino valstybinių obligacijų krepšelį galima būtų tikėtis 5%

vidutinės nominalios grąžos, tačiau kalbant apie realią grąžą, t.y. atėmus infliaciją, vidutinė metinė

grąža greičiausiai neviršys 2%. Taip pat reikia nepamiršti, kad į pateiktus rezultatus nebuvo įskaičiuoti

jokie mokesčiai (tarpininkavimas, valdymas, mokesčiai valstybei ir pan.), kurie galutinius rezultatus

gali pakoreguoti papildomai 1%.

Antra išvada būtų ta, kad net ir investuojant į valstybines obligacijas yra pastebimi tam tikri ciklai, t.y.

momentai, kai generuojama grąža viršija istorinį vidurkį, bei momentai, kai ji yra mažesnė.

Istorinė perspektyva – JAV vidutinio termino obligacijos

Jau žinome, kad per ilgą laikotarpį investuojant į vidutinio termino valstybines obligacijas galima

tikėtis 5% vidutinės metinės nominalios grąžos. Kaip vienas iš geriausių to pavyzdžių būtų JAV

obligacijos, nes būtent ši rinka turi pačius patikimiausius ir ilgiausius finansinius duomenis.

Todėl toliau kaip tik ir pastudijuosime šios rinkos vidutinio termino obligacijas, pabandysime atsakyti į

klausimą, ar jų generuojamas pelningumas buvo pastovus, o gal jis judėjo tam tikrais ciklais, na ir

galiausiai palyginsime su realiu obligacijų pelningumu.

SĖKMINGO INVESTAVIMO PRINCIPAI

19

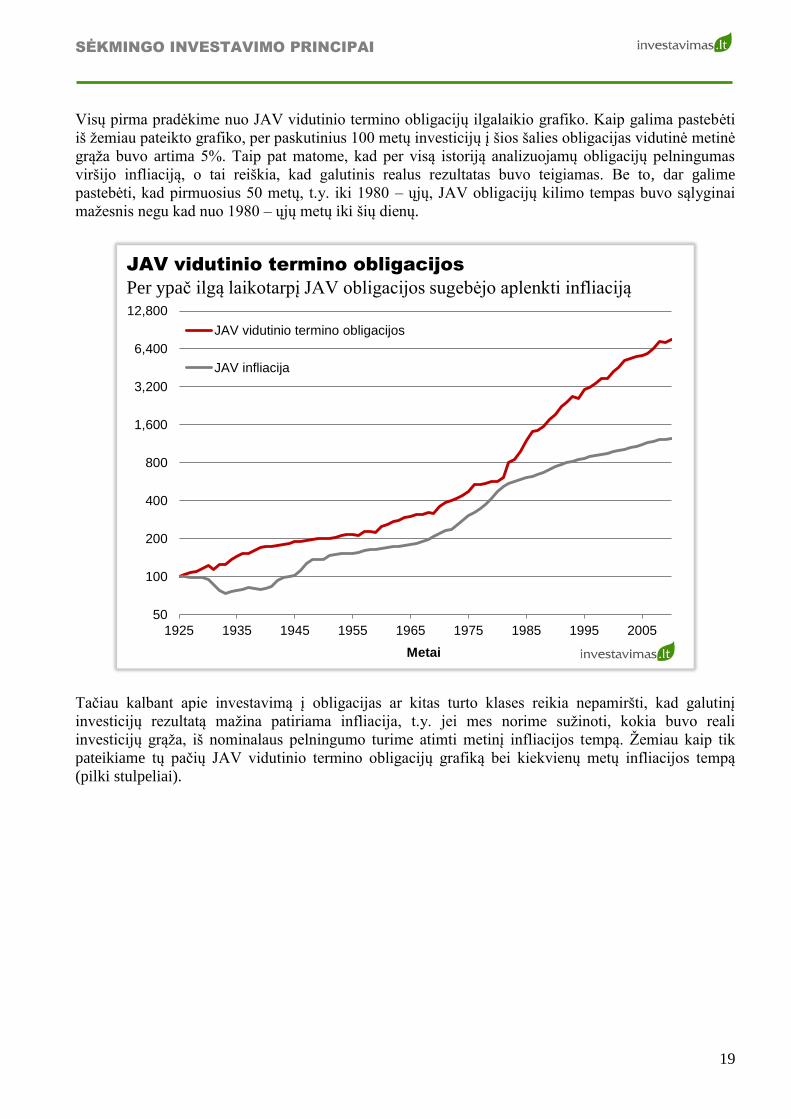

Visų pirma pradėkime nuo JAV vidutinio termino obligacijų ilgalaikio grafiko. Kaip galima pastebėti

iš žemiau pateikto grafiko, per paskutinius 100 metų investicijų į šios šalies obligacijas vidutinė metinė

grąža buvo artima 5%. Taip pat matome, kad per visą istoriją analizuojamų obligacijų pelningumas

viršijo infliaciją, o tai reiškia, kad galutinis realus rezultatas buvo teigiamas. Be to, dar galime

pastebėti, kad pirmuosius 50 metų, t.y. iki 1980 – ųjų, JAV obligacijų kilimo tempas buvo sąlyginai

mažesnis negu kad nuo 1980 – ųjų metų iki šių dienų.

50

100

200

400

800

1,600

3,200

6,400

12,800

1925 1935 1945 1955 1965 1975 1985 1995 2005

Metai

JAV vidutinio termino obligacijos

JAV infliacija

JAV vidutinio termino obligacijos

Per ypač ilgą laikotarpį JAV obligacijos sugebėjo aplenkti infliaciją

Tačiau kalbant apie investavimą į obligacijas ar kitas turto klases reikia nepamiršti, kad galutinį

investicijų rezultatą mažina patiriama infliacija, t.y. jei mes norime sužinoti, kokia buvo reali

investicijų grąža, iš nominalaus pelningumo turime atimti metinį infliacijos tempą. Žemiau kaip tik

pateikiame tų pačių JAV vidutinio termino obligacijų grafiką bei kiekvienų metų infliacijos tempą

(pilki stulpeliai).

SĖKMINGO INVESTAVIMO PRINCIPAI

20

-10%

-5%

0%

5%

10%

15%

25

50

100

200

400

800

1925 1935 1945 1955 1965 1975 1985 1995 2005

Metai

JAV metinė infliacija

JAV vidutinio termino obligacijos

JAV vidutinio termino obligacijos

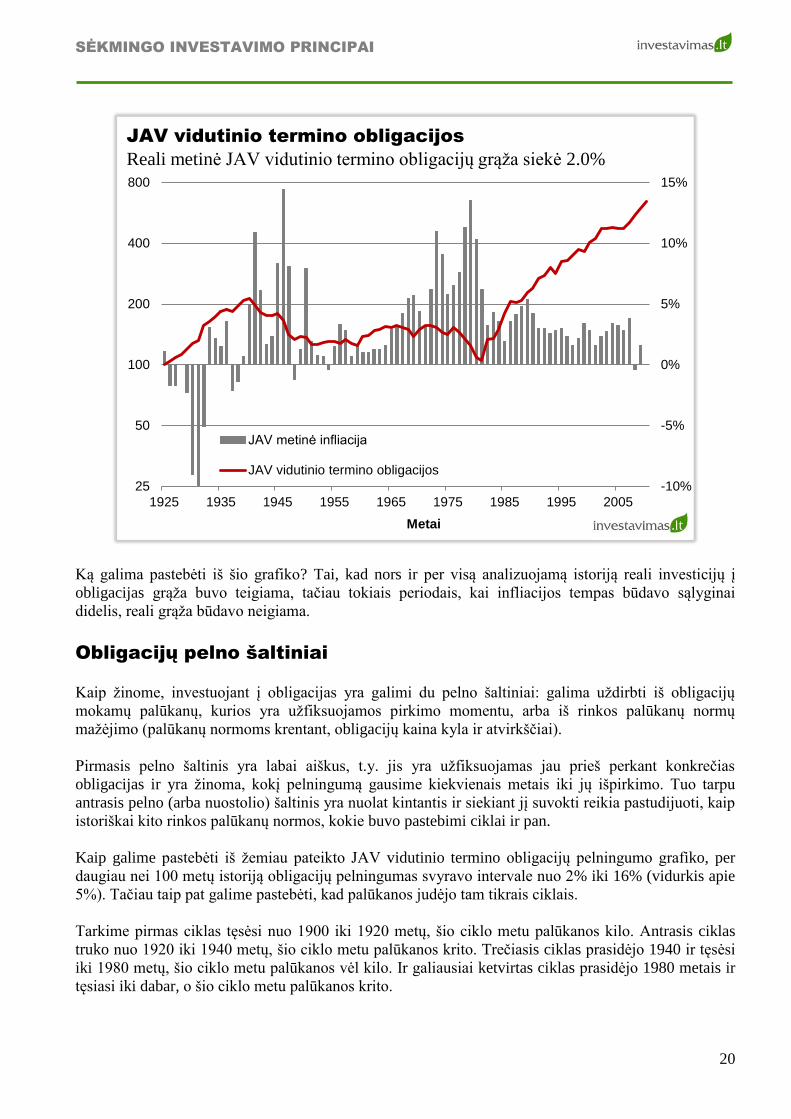

Reali metinė JAV vidutinio termino obligacijų grąža siekė 2.0%

Ką galima pastebėti iš šio grafiko? Tai, kad nors ir per visą analizuojamą istoriją reali investicijų į

obligacijas grąža buvo teigiama, tačiau tokiais periodais, kai infliacijos tempas būdavo sąlyginai

didelis, reali grąža būdavo neigiama.

Obligacijų pelno šaltiniai

Kaip žinome, investuojant į obligacijas yra galimi du pelno šaltiniai: galima uždirbti iš obligacijų

mokamų palūkanų, kurios yra užfiksuojamos pirkimo momentu, arba iš rinkos palūkanų normų

mažėjimo (palūkanų normoms krentant, obligacijų kaina kyla ir atvirkščiai).

Pirmasis pelno šaltinis yra labai aiškus, t.y. jis yra užfiksuojamas jau prieš perkant konkrečias

obligacijas ir yra žinoma, kokį pelningumą gausime kiekvienais metais iki jų išpirkimo. Tuo tarpu

antrasis pelno (arba nuostolio) šaltinis yra nuolat kintantis ir siekiant jį suvokti reikia pastudijuoti, kaip

istoriškai kito rinkos palūkanų normos, kokie buvo pastebimi ciklai ir pan.

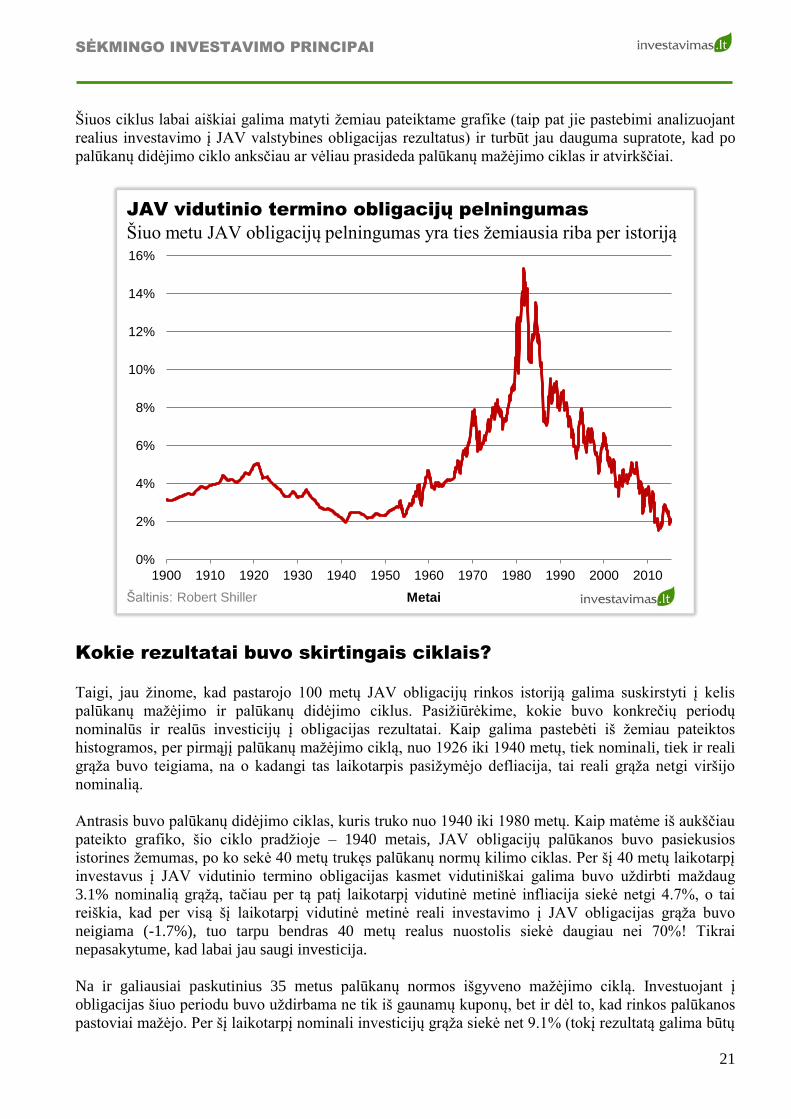

Kaip galime pastebėti iš žemiau pateikto JAV vidutinio termino obligacijų pelningumo grafiko, per

daugiau nei 100 metų istoriją obligacijų pelningumas svyravo intervale nuo 2% iki 16% (vidurkis apie

5%). Tačiau taip pat galime pastebėti, kad palūkanos judėjo tam tikrais ciklais.

Tarkime pirmas ciklas tęsėsi nuo 1900 iki 1920 metų, šio ciklo metu palūkanos kilo. Antrasis ciklas

truko nuo 1920 iki 1940 metų, šio ciklo metu palūkanos krito. Trečiasis ciklas prasidėjo 1940 ir tęsėsi

iki 1980 metų, šio ciklo metu palūkanos vėl kilo. Ir galiausiai ketvirtas ciklas prasidėjo 1980 metais ir

tęsiasi iki dabar, o šio ciklo metu palūkanos krito.

SĖKMINGO INVESTAVIMO PRINCIPAI

21

Šiuos ciklus labai aiškiai galima matyti žemiau pateiktame grafike (taip pat jie pastebimi analizuojant

realius investavimo į JAV valstybines obligacijas rezultatus) ir turbūt jau dauguma supratote, kad po

palūkanų didėjimo ciklo anksčiau ar vėliau prasideda palūkanų mažėjimo ciklas ir atvirkščiai.

0%

2%

4%

6%

8%

10%

12%

14%

16%

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Metai

JAV vidutinio termino obligacijų pelningumas

Šiuo metu JAV obligacijų pelningumas yra ties žemiausia riba per istoriją

Šaltinis: Robert Shiller

Kokie rezultatai buvo skirtingais ciklais?

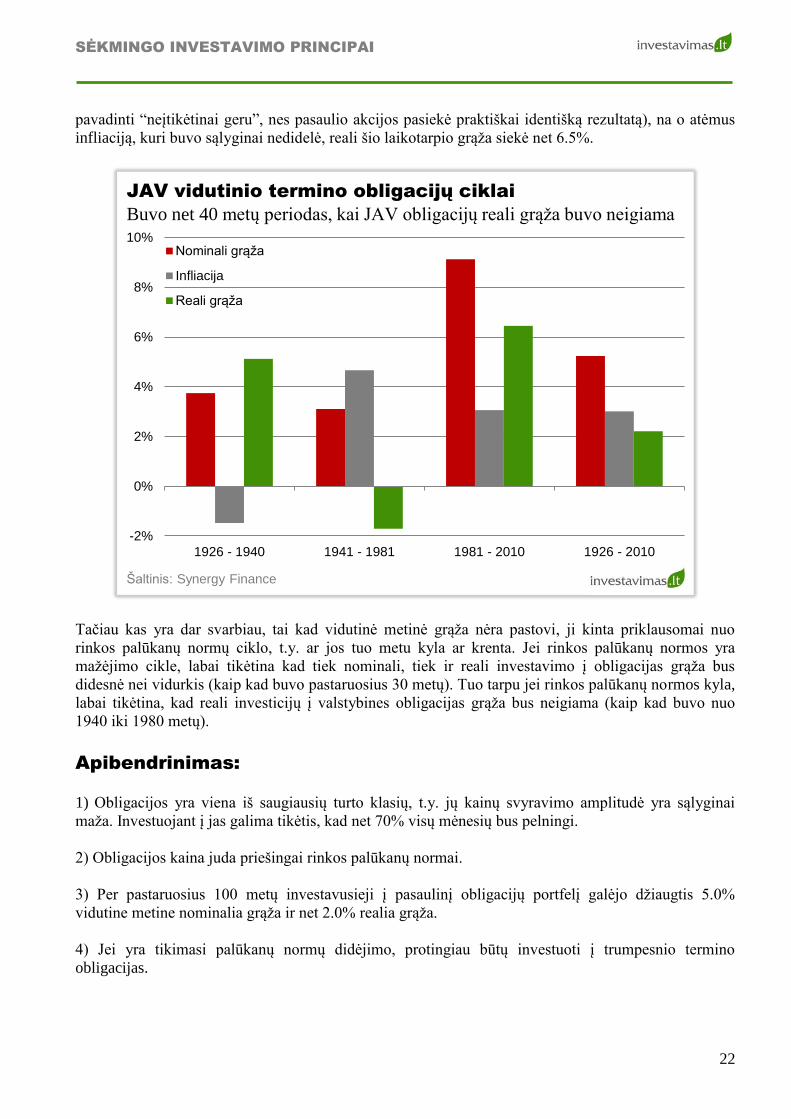

Taigi, jau žinome, kad pastarojo 100 metų JAV obligacijų rinkos istoriją galima suskirstyti į kelis

palūkanų mažėjimo ir palūkanų didėjimo ciklus. Pasižiūrėkime, kokie buvo konkrečių periodų

nominalūs ir realūs investicijų į obligacijas rezultatai. Kaip galima pastebėti iš žemiau pateiktos

histogramos, per pirmąjį palūkanų mažėjimo ciklą, nuo 1926 iki 1940 metų, tiek nominali, tiek ir reali

grąža buvo teigiama, na o kadangi tas laikotarpis pasižymėjo defliacija, tai reali grąža netgi viršijo

nominalią.

Antrasis buvo palūkanų didėjimo ciklas, kuris truko nuo 1940 iki 1980 metų. Kaip matėme iš aukščiau

pateikto grafiko, šio ciklo pradžioje – 1940 metais, JAV obligacijų palūkanos buvo pasiekusios

istorines žemumas, po ko sekė 40 metų trukęs palūkanų normų kilimo ciklas. Per šį 40 metų laikotarpį

investavus į JAV vidutinio termino obligacijas kasmet vidutiniškai galima buvo uždirbti maždaug

3.1% nominalią grąžą, tačiau per tą patį laikotarpį vidutinė metinė infliacija siekė netgi 4.7%, o tai

reiškia, kad per visą šį laikotarpį vidutinė metinė reali investavimo į JAV obligacijas grąža buvo

neigiama (-1.7%), tuo tarpu bendras 40 metų realus nuostolis siekė daugiau nei 70%! Tikrai

nepasakytume, kad labai jau saugi investicija.

Na ir galiausiai paskutinius 35 metus palūkanų normos išgyveno mažėjimo ciklą. Investuojant į

obligacijas šiuo periodu buvo uždirbama ne tik iš gaunamų kuponų, bet ir dėl to, kad rinkos palūkanos

pastoviai mažėjo. Per šį laikotarpį nominali investicijų grąža siekė net 9.1% (tokį rezultatą galima būtų

SĖKMINGO INVESTAVIMO PRINCIPAI

22

pavadinti “neįtikėtinai geru”, nes pasaulio akcijos pasiekė praktiškai identišką rezultatą), na o atėmus

infliaciją, kuri buvo sąlyginai nedidelė, reali šio laikotarpio grąža siekė net 6.5%.

-2%

0%

2%

4%

6%

8%

10%

1926 - 1940 1941 - 1981 1981 - 2010 1926 - 2010

Nominali grąža

Infliacija

Reali grąža

JAV vidutinio termino obligacijų ciklai

Buvo net 40 metų periodas, kai JAV obligacijų reali grąža buvo neigiama

Šaltinis: Synergy Finance

Tačiau kas yra dar svarbiau, tai kad vidutinė metinė grąža nėra pastovi, ji kinta priklausomai nuo

rinkos palūkanų normų ciklo, t.y. ar jos tuo metu kyla ar krenta. Jei rinkos palūkanų normos yra

mažėjimo cikle, labai tikėtina kad tiek nominali, tiek ir reali investavimo į obligacijas grąža bus

didesnė nei vidurkis (kaip kad buvo pastaruosius 30 metų). Tuo tarpu jei rinkos palūkanų normos kyla,

labai tikėtina, kad reali investicijų į valstybines obligacijas grąža bus neigiama (kaip kad buvo nuo

1940 iki 1980 metų).

Apibendrinimas:

1) Obligacijos yra viena iš saugiausių turto klasių, t.y. jų kainų svyravimo amplitudė yra sąlyginai

maža. Investuojant į jas galima tikėtis, kad net 70% visų mėnesių bus pelningi.

2) Obligacijos kaina juda priešingai rinkos palūkanų normai.

3) Per pastaruosius 100 metų investavusieji į pasaulinį obligacijų portfelį galėjo džiaugtis 5.0%

vidutine metine nominalia grąža ir net 2.0% realia grąža.

4) Jei yra tikimasi palūkanų normų didėjimo, protingiau būtų investuoti į trumpesnio termino

obligacijas.

SĖKMINGO INVESTAVIMO PRINCIPAI

23

Akcijos

Akcijos arba nuosavybės vertybiniai popieriai – tai finansinės priemonės, patvirtinančios dalyvavimą

konkrečios įmonės akciniame kapitale ir suteikiančios jų savininkui turtines (pvz., gauti dividendus) ir

neturtines (pvz., teisę dalyvauti bendrovės valdyme) teises.

Kodėl akcijos dažniausiai įvardijamos kaip rizikingesni vertybiniai popieriai negu kad obligacijos?

Todėl, kad bendrovės bankroto atveju akcijų turėtojai turi teisę į įmonės turtą tik po to, kai bendrovė

atsiskaito su darbuotojais, valstybe ar obligacijų savininkais, aišku jei po to dar kažkas lieka.

Akcijos gali būti grupuojamos į paprastąsias ir privilegijuotas. Privilegijuotųjų akcijų savininkai

įmonės bankroto atveju turi pirmenybę paprastųjų vardinių akcijų savininkų atžvilgiu, jų savininkai

taip pat dažniausiai gauna fiksuoto dydžio dividendus. Kaip tik todėl privilegijuotosios akcijos labai

dažnai vertinamos kaip tam tikras obligacijų ir akcijų hibridas.

Akcijų pelningumas bei rizika

Akcijų kainų svyravimai yra gerokai didesni, lyginant su patiriamais obligacijų kainų svyravimais.

Tarkime vienerių metų bėgyje bendrai šalies akcijų indeksas gali susvyruoti nuo -50% iki +100% ar

daugiau, tuo tarpu atskirų kompanijų akcijų kursų svyravimai dažniausiai būna dar didesni. Būtent dėl

tokio didelio ir neprognozuojamo kainų svyravimo akcijos dažniausiai vertinamos kaip gerokai

rizikingesnė investavimo priemonė negu kad obligacijos, o tuo labiau pinigų rinkos priemonės.

Tačiau investuojant į akcijas ilgam laikotarpiui, kas finansų pasaulyje yra suvokiama kaip 10, 20 ar dar

daugiau metų, galima tikėtis gauti didesnį pelną, negu padėjus indėlį banke arba perkant skolos

vertybinius popierius, tačiau taip pat kyla didesnė rizika patirti nuostolius, kurie gali labai stipriai

neigiamai pakoreguoti turimo turto vertę.

Perkant akcijas trumpam laikotarpiui taip pat yra galimybė uždirbti, tačiau tokiu atveju pelnas

dažniausiai gaunamas iš akcijos vertės padidėjimo, o ne iš mokamų dividendų ar bendrovės

generuojamo pelno. Toks investavimo būdas yra labai rizikingas, nes reikalauja aiškios investavimo

strategijos, rizikos valdymo, disciplinos, laiko rinkų stebėjimui bei analizei ir pan. (toks investavimas

dar vadinamas “spekuliavimu”).

Tuo tarpu akcijų likvidumas labai priklauso nuo konkrečios rinkos ar bendrovės, į kurią yra

investuojama. Kiekvienoje šalyje yra akcijų, kurios yra sąlyginai likvidžios (dažniausiai tai

stambiausių kompanijų akcijos), tačiau galima rasti ir tokių, kuriomis prekyba praktiškai nevyksta.

Tuo tarpu kalbant apie šalis, daug daugiau likvidumo galima tikėtis išsivysčiusiose šalyse, kaip

pavyzdžiui JAV, Vokietija ar Didžioji Britanija, nei mažose, kuriose finansų rinkos nėra plačiai

išvystytos.

SĖKMINGO INVESTAVIMO PRINCIPAI

24

Pasaulinės akcijų rinkos dydis bei jos skirstymas

Kaip jau buvo minėta anksčiau, pagal 2014 metų duomenis akcijų turto klasė sudarė beveik 30% viso

pasaulio finansinio turto, o tai prilygo beveik 70 trilijonų JAV dolerių. Akcijos yra antra pagal rinkos

kapitalizaciją turto klasė po obligacijų, tačiau ji daugumai pradedančiųjų investuotojų yra daug

įdomesnė dėl „potencialiai“ didesnės grąžos.

Kalbant apie pasaulinio akcijų indekso sudėtį pagal šalis, 10 stambiausių pasaulio akcijų rinkų, arba

20% visų į indeksą įtrauktų šalių, sudaro maždaug 80% visos pasaulio akcijų rinkos kapitalizacijos.

Toliau pateikiame 10 stambiausių akcijų rinkų sąrašą: JAV (45.1%), Didžioji Britanija (8.3%),

Japonija (7.2%), Kanada (4.2%), Australija (3.4%), Šveicarija (3.4%), Prancūzija (3.3%), Vokietija

(3.3%) ir Kinija (2.3%). Taigi, kaip matome, JAV akcijų rinka sudaro praktiškai puse viso pasaulio

akcijų rinkos kapitalizacijos.

Na ir galiausiai pasaulinį akcijų indeksą smulkinant iki įmonių galima pastebėti kelias įdomias

tendencijas. Visų pirma tai, kad 10 stambiausių pasaulio bendrovių sudaro net 8.6% visos pasaulinės

akcijų rinkos kapitalizacijos. Toliau pateikiame 10 stambiausių pasaulio bendrovių sąrašą: Apple

(1.7%), Exxon Mobil (1.4%), Nestle (0.8%), IBM (0.7%), General Electric (0.7%), Chevron (0.7%),

Microsoft (0.7%), Pfizer (0.6%), AT&T (0.6%) ir Johnson & Johnson (0.6%).

Kaip matome, pati stambiausia pasaulio bendrovė šiuo metu yra Apple, kurios kapitalizacija siekia 730

milijardų JAV dolerių, o 2014 metų pelnas buvo lygus beveik 40 milijardų JAV dolerių.

Ar investavimas į akcijas = 10% metinė grąža?

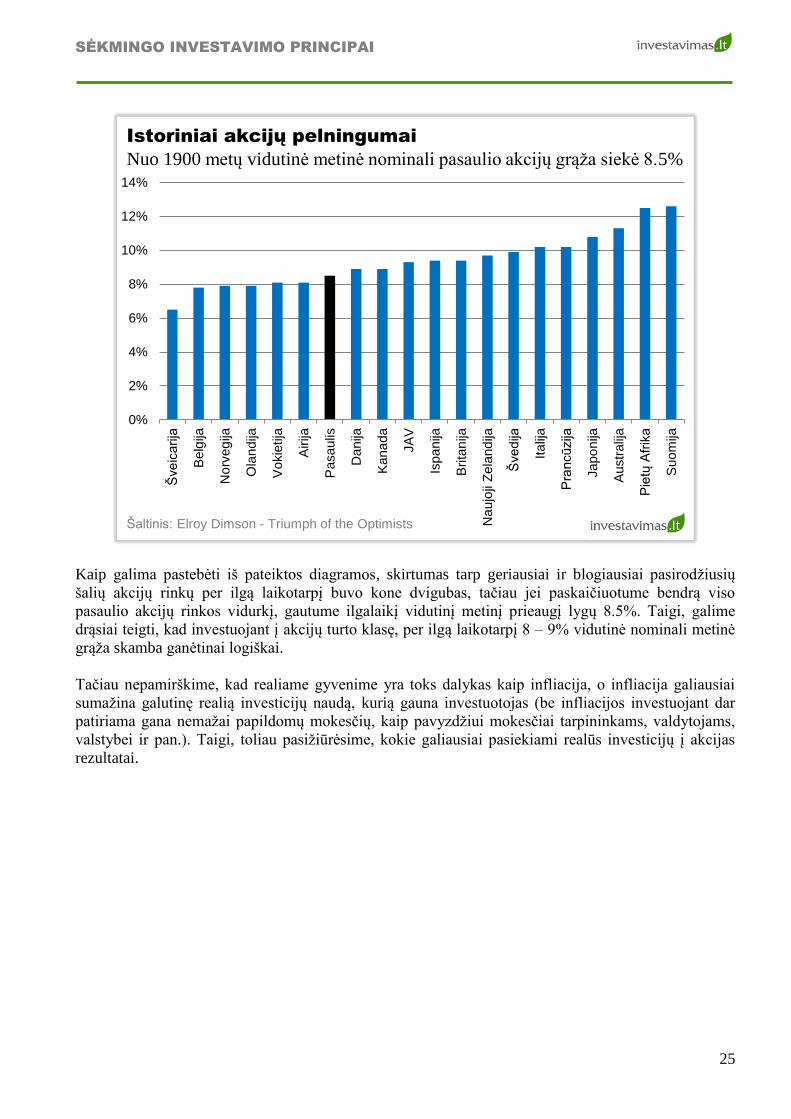

Kalbant apie investavimą į akcijas, dauguma dažniausiai įvardija, kad iš tokių investicijų per ilgą

laikotarpį galima tikėtis maždaug 10% vidutinės metinės grąžos. Kodėl yra nurodomas būtent toks

prieaugis, ar jis būdingas tik JAV, ar ir kitų šalių akcijoms ir pan.?

10% vidutinis metinis investavimo į akcijas pelningumas dažniausiai yra nurodomas dėl to, kad tai

gražus ir apvalus skaičius. Iš tiesų per pastaruosius 100 metų JAV akcijos sugeneravo 9.3% vidutinę

metinę grąžą, na o pati JAV rinka labai dažnai yra naudojama kaip tam tikras etalonas dėl to, kad turi

ypač ilgą bei gana tvarkingą istorinių finansinių duomenų bazę.

Jei analizuotume kitų šalių akcijų rinkas, pamatytume ganėtinai skirtingus rezultatus. Kaip galite

pastebėti iš žemiau pateikto grafiko, 10% vidutinė metinė investicijų į akcijas grąža nebuvo pati

didžiausia. Tarkime tokiose šalyse kaip Suomija, Pietų Afrika, Australija ar Japonija vidutinis metinis

pastarųjų 100 metų akcijų pelningumas net viršijo 10%. Tačiau, kaip pavyzdžiui Šveicarijoje

investicijų į akcijas vidutinė metinė grąža siekė vos 7.0%.

SĖKMINGO INVESTAVIMO PRINCIPAI

25

0%

2%

4%

6%

8%

10%

12%

14%Š

ve

ica

rija

Be

lgija

No

rve

gija

Ola

ndija

Vo

kie

tija

Airija

Pa

sa

ulis

Da

nija

Ka

na

da

JA

V

Isp

an

ija

Brita

nija

Na

ujo

ji Z

ela

nd

ija

Šve

dija

Ita

lija

Pra

ncū

zija

Ja

po

nija

Au

str

alij

a

Pie

tų A

frik

a

Su

om

ija

Istoriniai akcijų pelningumai

Nuo 1900 metų vidutinė metinė nominali pasaulio akcijų grąža siekė 8.5%

Šaltinis: Elroy Dimson - Triumph of the Optimists

Kaip galima pastebėti iš pateiktos diagramos, skirtumas tarp geriausiai ir blogiausiai pasirodžiusių

šalių akcijų rinkų per ilgą laikotarpį buvo kone dvigubas, tačiau jei paskaičiuotume bendrą viso

pasaulio akcijų rinkos vidurkį, gautume ilgalaikį vidutinį metinį prieaugį lygų 8.5%. Taigi, galime

drąsiai teigti, kad investuojant į akcijų turto klasę, per ilgą laikotarpį 8 – 9% vidutinė nominali metinė

grąža skamba ganėtinai logiškai.

Tačiau nepamirškime, kad realiame gyvenime yra toks dalykas kaip infliacija, o infliacija galiausiai

sumažina galutinę realią investicijų naudą, kurią gauna investuotojas (be infliacijos investuojant dar

patiriama gana nemažai papildomų mokesčių, kaip pavyzdžiui mokesčiai tarpininkams, valdytojams,

valstybei ir pan.). Taigi, toliau pasižiūrėsime, kokie galiausiai pasiekiami realūs investicijų į akcijas

rezultatai.

SĖKMINGO INVESTAVIMO PRINCIPAI

26

0%

1%

2%

3%

4%

5%

6%

7%

8%It

alij

a

Be

lgija

Vo

kie

tija

Pra

ncū

zija

Isp

an

ija

Ja

po

nija

Airija

No

rve

gija

Šve

ica

rija

Ola

ndija

Da

nija

Su

om

ija

Brita

nija

Pa

sa

ulis

Ka

na

da

Na

ujo

ji Z

ela

nd

ija

Šve

dija

JA

V

Austr

alij

a

Pie

tų A

frik

a

Realūs akcijų pelningumai

Nuo 1900 metų realus akcijų metinis pelningumas siekė 5.4%

Šaltinis: Elroy Dimson - Triumph of the Optimists

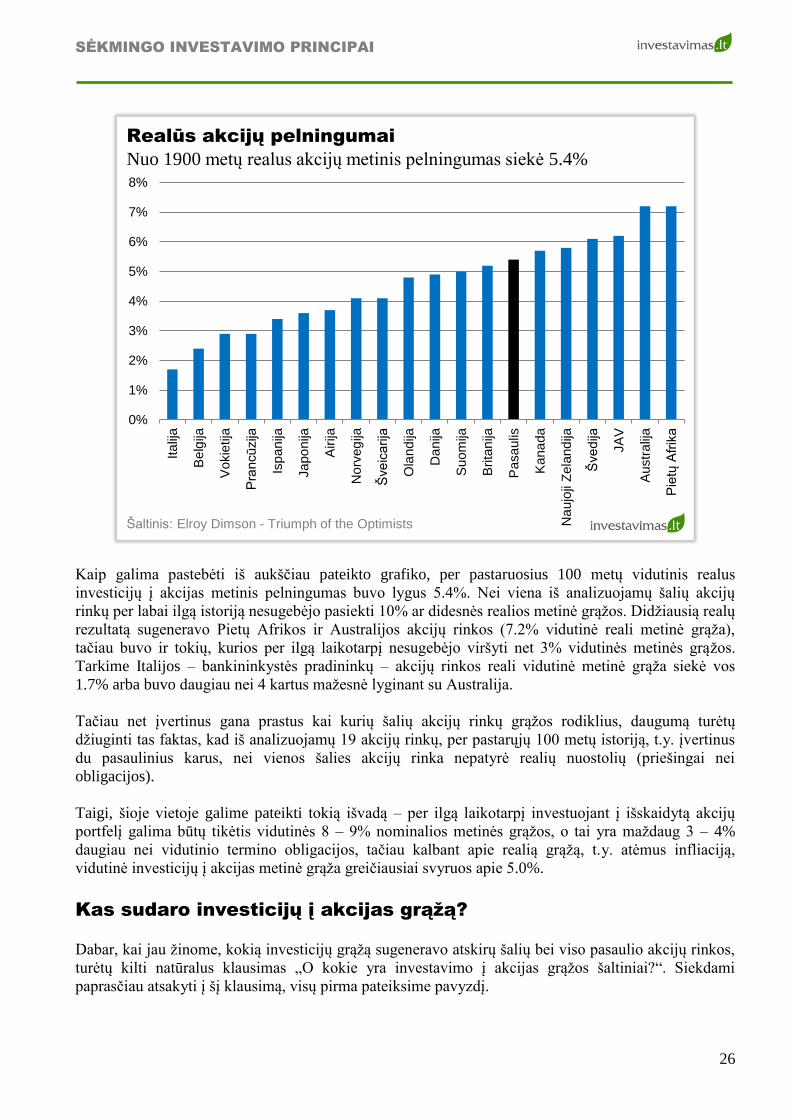

Kaip galima pastebėti iš aukščiau pateikto grafiko, per pastaruosius 100 metų vidutinis realus

investicijų į akcijas metinis pelningumas buvo lygus 5.4%. Nei viena iš analizuojamų šalių akcijų

rinkų per labai ilgą istoriją nesugebėjo pasiekti 10% ar didesnės realios metinė grąžos. Didžiausią realų

rezultatą sugeneravo Pietų Afrikos ir Australijos akcijų rinkos (7.2% vidutinė reali metinė grąža),

tačiau buvo ir tokių, kurios per ilgą laikotarpį nesugebėjo viršyti net 3% vidutinės metinės grąžos.

Tarkime Italijos – bankininkystės pradininkų – akcijų rinkos reali vidutinė metinė grąža siekė vos

1.7% arba buvo daugiau nei 4 kartus mažesnė lyginant su Australija.

Tačiau net įvertinus gana prastus kai kurių šalių akcijų rinkų grąžos rodiklius, daugumą turėtų

džiuginti tas faktas, kad iš analizuojamų 19 akcijų rinkų, per pastarųjų 100 metų istoriją, t.y. įvertinus

du pasaulinius karus, nei vienos šalies akcijų rinka nepatyrė realių nuostolių (priešingai nei

obligacijos).

Taigi, šioje vietoje galime pateikti tokią išvadą – per ilgą laikotarpį investuojant į išskaidytą akcijų

portfelį galima būtų tikėtis vidutinės 8 – 9% nominalios metinės grąžos, o tai yra maždaug 3 – 4%

daugiau nei vidutinio termino obligacijos, tačiau kalbant apie realią grąžą, t.y. atėmus infliaciją,

vidutinė investicijų į akcijas metinė grąža greičiausiai svyruos apie 5.0%.

Kas sudaro investicijų į akcijas grąžą?

Dabar, kai jau žinome, kokią investicijų grąžą sugeneravo atskirų šalių bei viso pasaulio akcijų rinkos,

turėtų kilti natūralus klausimas „O kokie yra investavimo į akcijas grąžos šaltiniai?“. Siekdami

paprasčiau atsakyti į šį klausimą, visų pirma pateiksime pavyzdį.

SĖKMINGO INVESTAVIMO PRINCIPAI

27

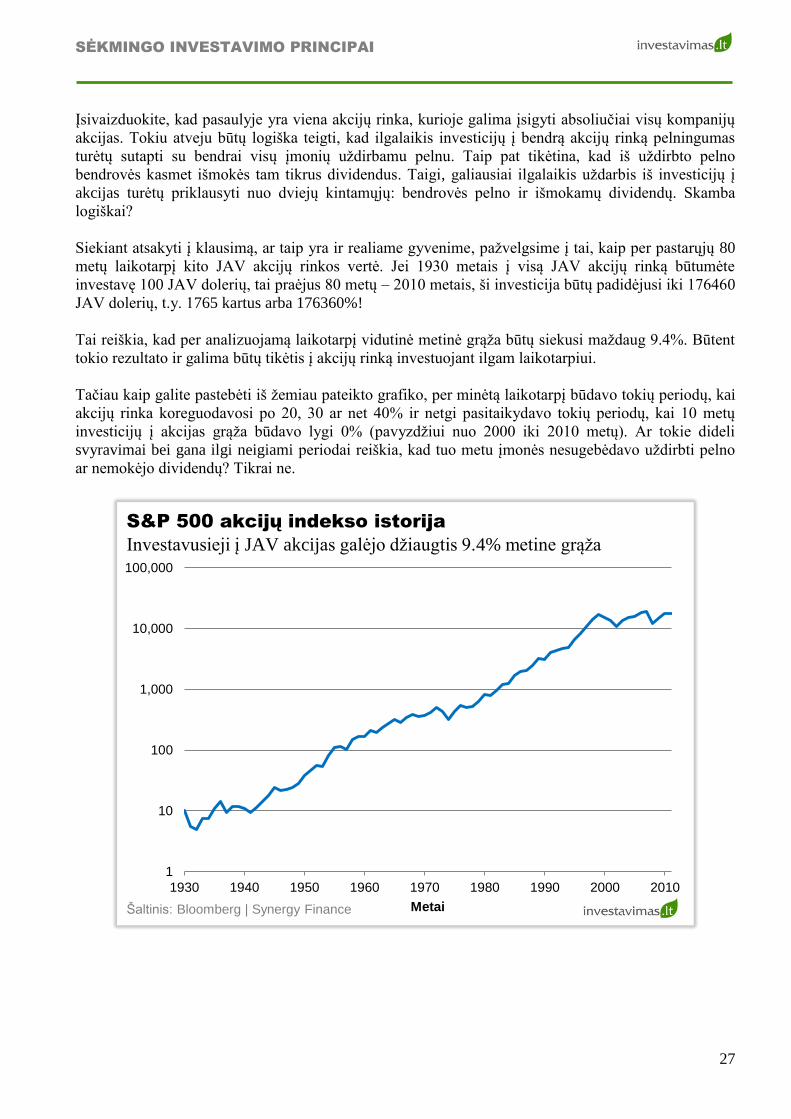

Įsivaizduokite, kad pasaulyje yra viena akcijų rinka, kurioje galima įsigyti absoliučiai visų kompanijų

akcijas. Tokiu atveju būtų logiška teigti, kad ilgalaikis investicijų į bendrą akcijų rinką pelningumas

turėtų sutapti su bendrai visų įmonių uždirbamu pelnu. Taip pat tikėtina, kad iš uždirbto pelno

bendrovės kasmet išmokės tam tikrus dividendus. Taigi, galiausiai ilgalaikis uždarbis iš investicijų į

akcijas turėtų priklausyti nuo dviejų kintamųjų: bendrovės pelno ir išmokamų dividendų. Skamba

logiškai?

Siekiant atsakyti į klausimą, ar taip yra ir realiame gyvenime, pažvelgsime į tai, kaip per pastarųjų 80

metų laikotarpį kito JAV akcijų rinkos vertė. Jei 1930 metais į visą JAV akcijų rinką būtumėte

investavę 100 JAV dolerių, tai praėjus 80 metų – 2010 metais, ši investicija būtų padidėjusi iki 176460

JAV dolerių, t.y. 1765 kartus arba 176360%!

Tai reiškia, kad per analizuojamą laikotarpį vidutinė metinė grąža būtų siekusi maždaug 9.4%. Būtent

tokio rezultato ir galima būtų tikėtis į akcijų rinką investuojant ilgam laikotarpiui.

Tačiau kaip galite pastebėti iš žemiau pateikto grafiko, per minėtą laikotarpį būdavo tokių periodų, kai

akcijų rinka koreguodavosi po 20, 30 ar net 40% ir netgi pasitaikydavo tokių periodų, kai 10 metų

investicijų į akcijas grąža būdavo lygi 0% (pavyzdžiui nuo 2000 iki 2010 metų). Ar tokie dideli

svyravimai bei gana ilgi neigiami periodai reiškia, kad tuo metu įmonės nesugebėdavo uždirbti pelno

ar nemokėjo dividendų? Tikrai ne.

1

10

100

1,000

10,000

100,000

1930 1940 1950 1960 1970 1980 1990 2000 2010

Metai

S&P 500 akcijų indekso istorija

Investavusieji į JAV akcijas galėjo džiaugtis 9.4% metine grąža

Šaltinis: Bloomberg | Synergy Finance

SĖKMINGO INVESTAVIMO PRINCIPAI

28

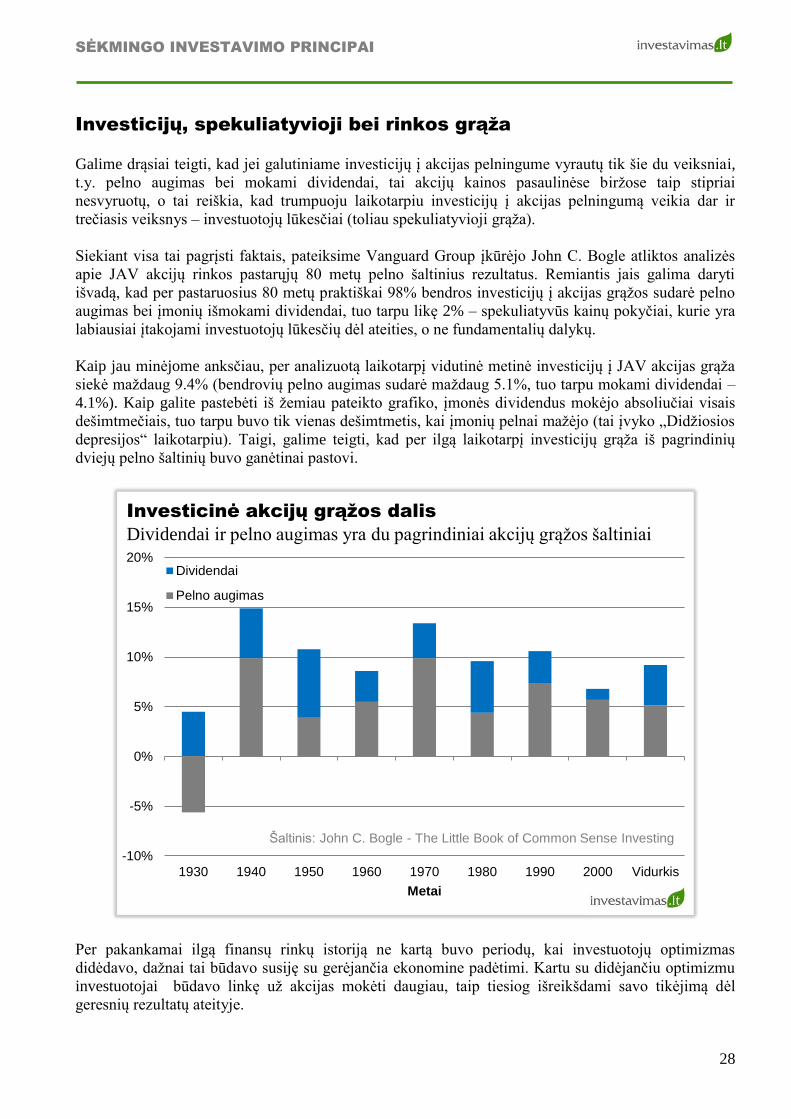

Investicijų, spekuliatyvioji bei rinkos grąža

Galime drąsiai teigti, kad jei galutiniame investicijų į akcijas pelningume vyrautų tik šie du veiksniai,

t.y. pelno augimas bei mokami dividendai, tai akcijų kainos pasaulinėse biržose taip stipriai

nesvyruotų, o tai reiškia, kad trumpuoju laikotarpiu investicijų į akcijas pelningumą veikia dar ir

trečiasis veiksnys – investuotojų lūkesčiai (toliau spekuliatyvioji grąža).

Siekiant visa tai pagrįsti faktais, pateiksime Vanguard Group įkūrėjo John C. Bogle atliktos analizės

apie JAV akcijų rinkos pastarųjų 80 metų pelno šaltinius rezultatus. Remiantis jais galima daryti

išvadą, kad per pastaruosius 80 metų praktiškai 98% bendros investicijų į akcijas grąžos sudarė pelno

augimas bei įmonių išmokami dividendai, tuo tarpu likę 2% – spekuliatyvūs kainų pokyčiai, kurie yra

labiausiai įtakojami investuotojų lūkesčių dėl ateities, o ne fundamentalių dalykų.

Kaip jau minėjome anksčiau, per analizuotą laikotarpį vidutinė metinė investicijų į JAV akcijas grąža

siekė maždaug 9.4% (bendrovių pelno augimas sudarė maždaug 5.1%, tuo tarpu mokami dividendai –

4.1%). Kaip galite pastebėti iš žemiau pateikto grafiko, įmonės dividendus mokėjo absoliučiai visais

dešimtmečiais, tuo tarpu buvo tik vienas dešimtmetis, kai įmonių pelnai mažėjo (tai įvyko „Didžiosios

depresijos“ laikotarpiu). Taigi, galime teigti, kad per ilgą laikotarpį investicijų grąža iš pagrindinių

dviejų pelno šaltinių buvo ganėtinai pastovi.

-10%

-5%

0%

5%

10%

15%

20%

1930 1940 1950 1960 1970 1980 1990 2000 Vidurkis

Metai

Dividendai

Pelno augimas

Šaltinis: John C. Bogle - The Little Book of Common Sense Investing

Investicinė akcijų grąžos dalis

Dividendai ir pelno augimas yra du pagrindiniai akcijų grąžos šaltiniai

Per pakankamai ilgą finansų rinkų istoriją ne kartą buvo periodų, kai investuotojų optimizmas

didėdavo, dažnai tai būdavo susiję su gerėjančia ekonomine padėtimi. Kartu su didėjančiu optimizmu

investuotojai būdavo linkę už akcijas mokėti daugiau, taip tiesiog išreikšdami savo tikėjimą dėl

geresnių rezultatų ateityje.

SĖKMINGO INVESTAVIMO PRINCIPAI

29

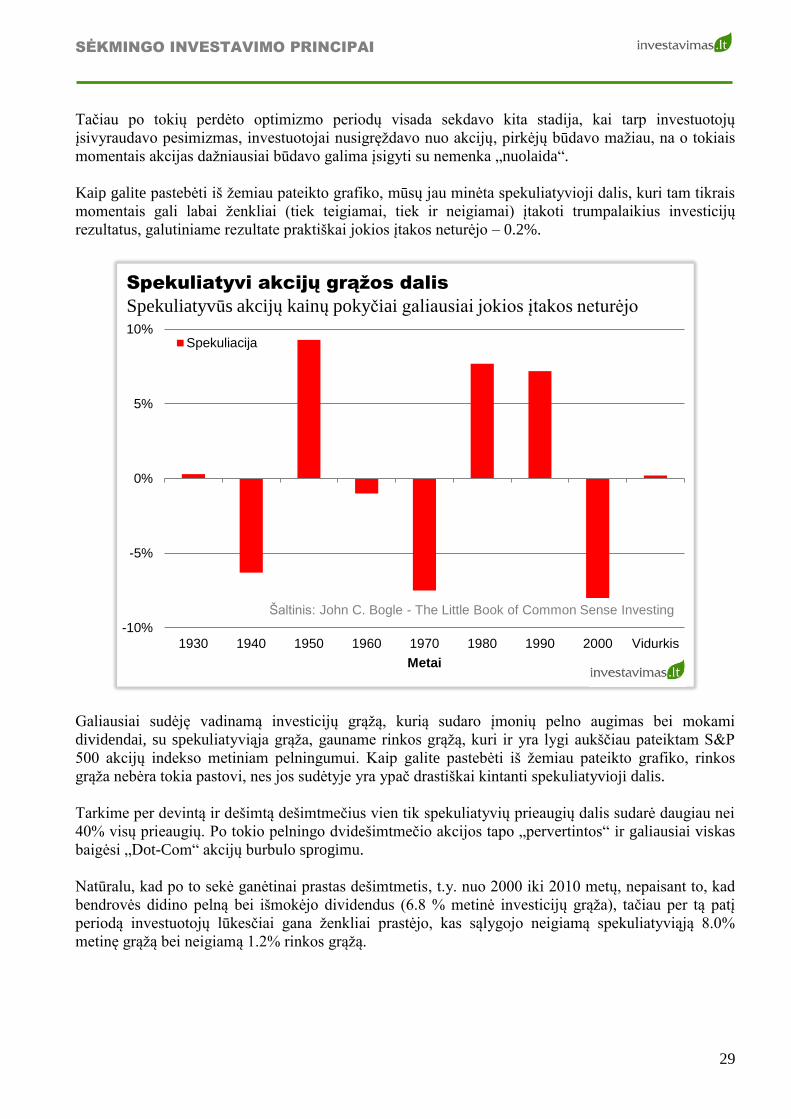

Tačiau po tokių perdėto optimizmo periodų visada sekdavo kita stadija, kai tarp investuotojų

įsivyraudavo pesimizmas, investuotojai nusigręždavo nuo akcijų, pirkėjų būdavo mažiau, na o tokiais

momentais akcijas dažniausiai būdavo galima įsigyti su nemenka „nuolaida“.

Kaip galite pastebėti iš žemiau pateikto grafiko, mūsų jau minėta spekuliatyvioji dalis, kuri tam tikrais

momentais gali labai ženkliai (tiek teigiamai, tiek ir neigiamai) įtakoti trumpalaikius investicijų

rezultatus, galutiniame rezultate praktiškai jokios įtakos neturėjo – 0.2%.

-10%

-5%

0%

5%

10%

1930 1940 1950 1960 1970 1980 1990 2000 Vidurkis

Metai

Spekuliacija

Šaltinis: John C. Bogle - The Little Book of Common Sense Investing

Spekuliatyvi akcijų grąžos dalis

Spekuliatyvūs akcijų kainų pokyčiai galiausiai jokios įtakos neturėjo

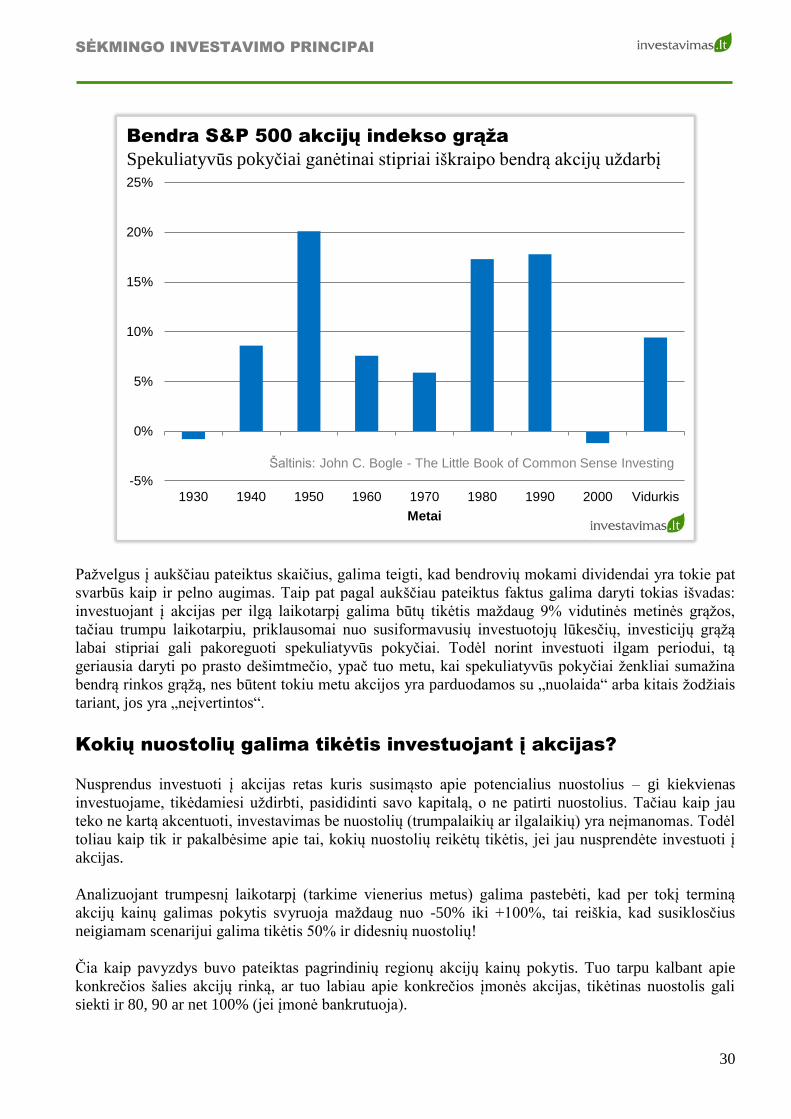

Galiausiai sudėję vadinamą investicijų grąžą, kurią sudaro įmonių pelno augimas bei mokami

dividendai, su spekuliatyviąja grąža, gauname rinkos grąžą, kuri ir yra lygi aukščiau pateiktam S&P

500 akcijų indekso metiniam pelningumui. Kaip galite pastebėti iš žemiau pateikto grafiko, rinkos

grąža nebėra tokia pastovi, nes jos sudėtyje yra ypač drastiškai kintanti spekuliatyvioji dalis.

Tarkime per devintą ir dešimtą dešimtmečius vien tik spekuliatyvių prieaugių dalis sudarė daugiau nei

40% visų prieaugių. Po tokio pelningo dvidešimtmečio akcijos tapo „pervertintos“ ir galiausiai viskas

baigėsi „Dot-Com“ akcijų burbulo sprogimu.

Natūralu, kad po to sekė ganėtinai prastas dešimtmetis, t.y. nuo 2000 iki 2010 metų, nepaisant to, kad

bendrovės didino pelną bei išmokėjo dividendus (6.8 % metinė investicijų grąža), tačiau per tą patį

periodą investuotojų lūkesčiai gana ženkliai prastėjo, kas sąlygojo neigiamą spekuliatyviąją 8.0%

metinę grąžą bei neigiamą 1.2% rinkos grąžą.

SĖKMINGO INVESTAVIMO PRINCIPAI

30

-5%

0%

5%

10%

15%

20%

25%

1930 1940 1950 1960 1970 1980 1990 2000 Vidurkis

Metai

Šaltinis: John C. Bogle - The Little Book of Common Sense Investing

Bendra S&P 500 akcijų indekso grąža

Spekuliatyvūs pokyčiai ganėtinai stipriai iškraipo bendrą akcijų uždarbį

Pažvelgus į aukščiau pateiktus skaičius, galima teigti, kad bendrovių mokami dividendai yra tokie pat

svarbūs kaip ir pelno augimas. Taip pat pagal aukščiau pateiktus faktus galima daryti tokias išvadas:

investuojant į akcijas per ilgą laikotarpį galima būtų tikėtis maždaug 9% vidutinės metinės grąžos,

tačiau trumpu laikotarpiu, priklausomai nuo susiformavusių investuotojų lūkesčių, investicijų grąžą

labai stipriai gali pakoreguoti spekuliatyvūs pokyčiai. Todėl norint investuoti ilgam periodui, tą

geriausia daryti po prasto dešimtmečio, ypač tuo metu, kai spekuliatyvūs pokyčiai ženkliai sumažina

bendrą rinkos grąžą, nes būtent tokiu metu akcijos yra parduodamos su „nuolaida“ arba kitais žodžiais

tariant, jos yra „neįvertintos“.

Kokių nuostolių galima tikėtis investuojant į akcijas?

Nusprendus investuoti į akcijas retas kuris susimąsto apie potencialius nuostolius – gi kiekvienas

investuojame, tikėdamiesi uždirbti, pasididinti savo kapitalą, o ne patirti nuostolius. Tačiau kaip jau

teko ne kartą akcentuoti, investavimas be nuostolių (trumpalaikių ar ilgalaikių) yra neįmanomas. Todėl

toliau kaip tik ir pakalbėsime apie tai, kokių nuostolių reikėtų tikėtis, jei jau nusprendėte investuoti į

akcijas.

Analizuojant trumpesnį laikotarpį (tarkime vienerius metus) galima pastebėti, kad per tokį terminą

akcijų kainų galimas pokytis svyruoja maždaug nuo -50% iki +100%, tai reiškia, kad susiklosčius

neigiamam scenarijui galima tikėtis 50% ir didesnių nuostolių!

Čia kaip pavyzdys buvo pateiktas pagrindinių regionų akcijų kainų pokytis. Tuo tarpu kalbant apie

konkrečios šalies akcijų rinką, ar tuo labiau apie konkrečios įmonės akcijas, tikėtinas nuostolis gali

siekti ir 80, 90 ar net 100% (jei įmonė bankrutuoja).

SĖKMINGO INVESTAVIMO PRINCIPAI

31

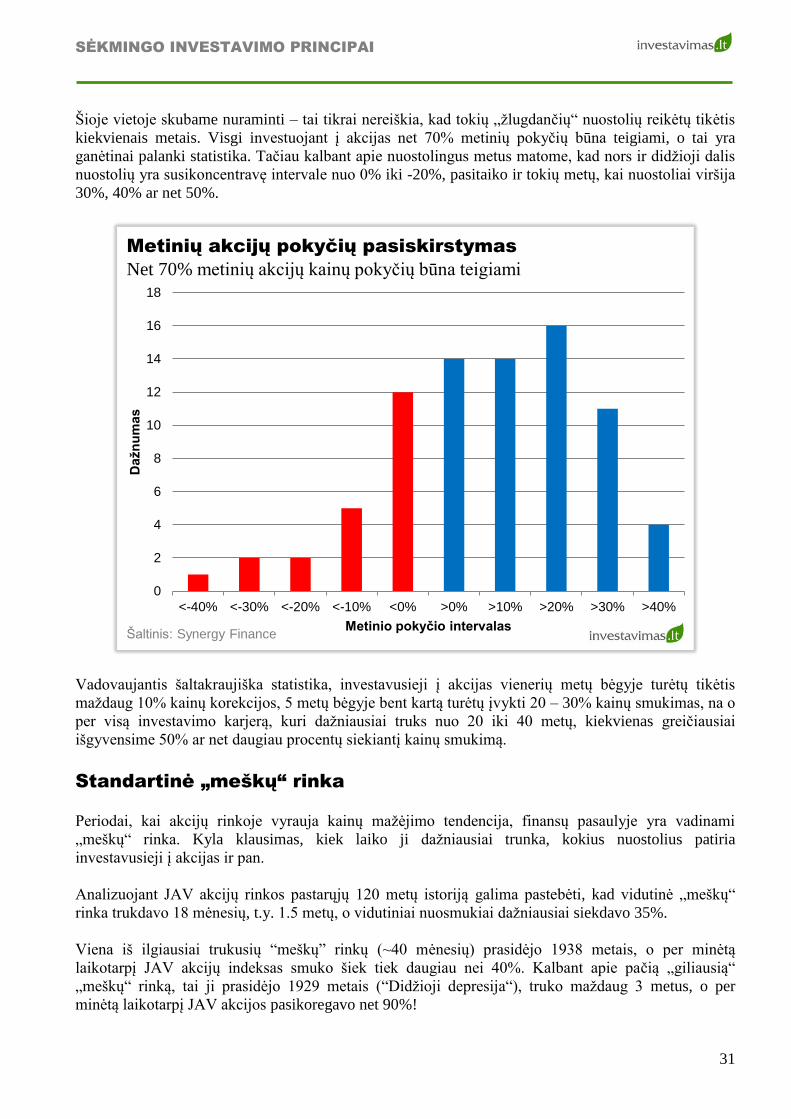

Šioje vietoje skubame nuraminti – tai tikrai nereiškia, kad tokių „žlugdančių“ nuostolių reikėtų tikėtis

kiekvienais metais. Visgi investuojant į akcijas net 70% metinių pokyčių būna teigiami, o tai yra

ganėtinai palanki statistika. Tačiau kalbant apie nuostolingus metus matome, kad nors ir didžioji dalis

nuostolių yra susikoncentravę intervale nuo 0% iki -20%, pasitaiko ir tokių metų, kai nuostoliai viršija

30%, 40% ar net 50%.

0

2

4

6

8

10

12

14

16

18

<-40% <-30% <-20% <-10% <0% >0% >10% >20% >30% >40%

Da

žn

um

as

Metinio pokyčio intervalasŠaltinis: Synergy Finance

Metinių akcijų pokyčių pasiskirstymas

Net 70% metinių akcijų kainų pokyčių būna teigiami

Vadovaujantis šaltakraujiška statistika, investavusieji į akcijas vienerių metų bėgyje turėtų tikėtis

maždaug 10% kainų korekcijos, 5 metų bėgyje bent kartą turėtų įvykti 20 – 30% kainų smukimas, na o

per visą investavimo karjerą, kuri dažniausiai truks nuo 20 iki 40 metų, kiekvienas greičiausiai

išgyvensime 50% ar net daugiau procentų siekiantį kainų smukimą.

Standartinė „meškų“ rinka

Periodai, kai akcijų rinkoje vyrauja kainų mažėjimo tendencija, finansų pasaulyje yra vadinami

„meškų“ rinka. Kyla klausimas, kiek laiko ji dažniausiai trunka, kokius nuostolius patiria

investavusieji į akcijas ir pan.

Analizuojant JAV akcijų rinkos pastarųjų 120 metų istoriją galima pastebėti, kad vidutinė „meškų“

rinka trukdavo 18 mėnesių, t.y. 1.5 metų, o vidutiniai nuosmukiai dažniausiai siekdavo 35%.

Viena iš ilgiausiai trukusių “meškų” rinkų (~40 mėnesių) prasidėjo 1938 metais, o per minėtą

laikotarpį JAV akcijų indeksas smuko šiek tiek daugiau nei 40%. Kalbant apie pačią „giliausią“

„meškų“ rinką, tai ji prasidėjo 1929 metais (“Didžioji depresija“), truko maždaug 3 metus, o per

minėtą laikotarpį JAV akcijos pasikoregavo net 90%!

SĖKMINGO INVESTAVIMO PRINCIPAI

32

Taigi, bent šiek tiek pastudijavus istoriją galima teigti, kad kiekviena akcijų rinka anksčiau ar vėliau

turėtų išgyventi viską griaunančią „meškų“ rinką, kai nuostoliai siekia 90%. Tačiau taip pat reikia

suvokti, kad net ir po pačių „juodžiausių“ periodų, anksčiau ar vėliau akcijų rinkos atsitiesdavo, taip

buvo po „Didžiosios depresijos“ 1929 metais, po antrojo pasaulinio karo ar po „Dot-Com“ burbulo

sprogimo 2000 metais.

Šioje vietoje galima padaryti kelias išvadas. Visų pirma tai, kad investuojant į akcijas ilgiau nei

vienerius metus tikimybė uždirbti pelną yra artima 70%, tačiau investavus netinkamu metu vienerių

metų nuostoliai gali siekti 50% ir daugiau, o pataikius investuoti pačiu „juodžiausiu“ periodu, akcijų

kainų korekcija gali trukti daugiau nei 5 metus, o bendri nuostoliai viršyti net 90%! Jei tokie

trumpalaikiai praradimai kelia šiurpą, investavimas į akcijas greičiausiai Jums yra netinkamas.

Apibendrinimas:

1) Investuojant į akcijas yra 2 pagrindiniai pelno šaltiniai: įmonės mokami dividendai bei pelno

augimas.

2) Ilgalaikėje perspektyvoje investuojant į akcijų turto klasę galima tikėtis maždaug 9.0% vidutinės

metinės nominalios grąžos.

3) Tačiau trumpu laikotarpiu investavusieji į akcijas gali patirti ypač didelius vertės svyravimus (-50%

ar net daugiau), todėl yra rekomenduojamos tik agresyviems arba jaunesnio amžiaus investuotojams.

4) Žvelgiant statistiškai, investuojant į šią turto klasę 10 metų bėgyje galima tikėtis, kad net 3 iš jų bus

nuostolingi, o maksimalus kritimas nuo piko tikrai gali siekti 50%.

SĖKMINGO INVESTAVIMO PRINCIPAI

33

Nekilnojamas turtas

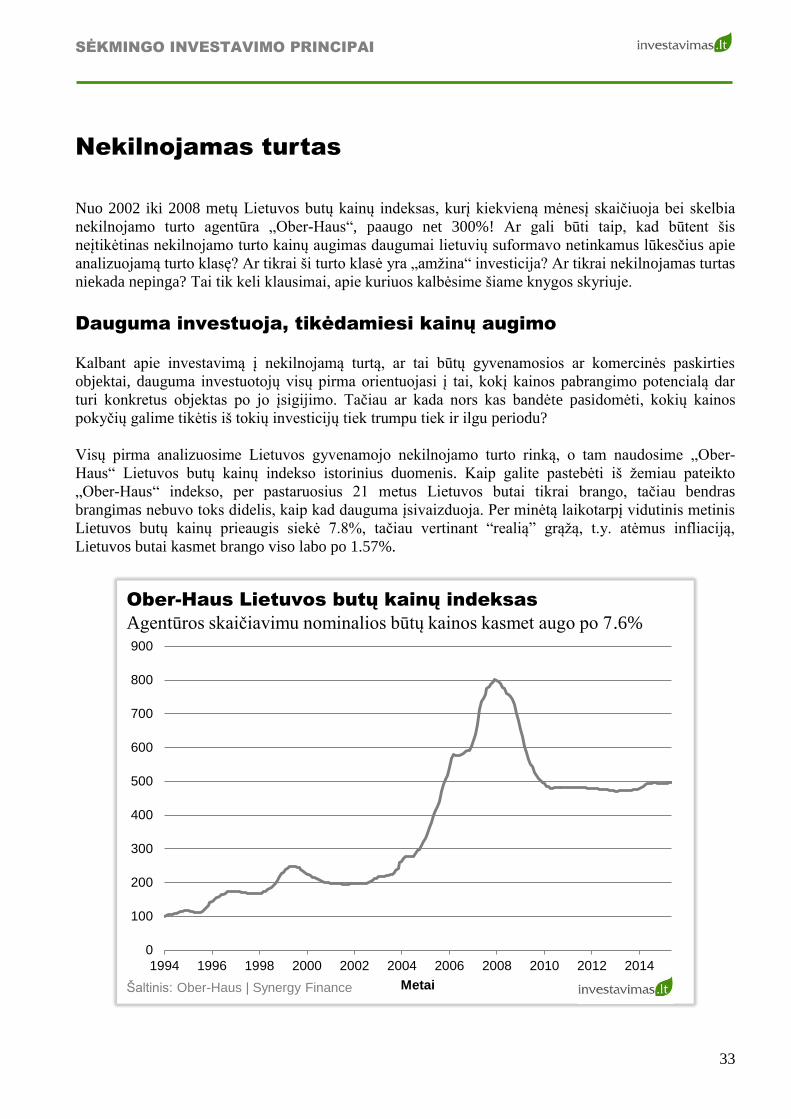

Nuo 2002 iki 2008 metų Lietuvos butų kainų indeksas, kurį kiekvieną mėnesį skaičiuoja bei skelbia

nekilnojamo turto agentūra „Ober-Haus“, paaugo net 300%! Ar gali būti taip, kad būtent šis

neįtikėtinas nekilnojamo turto kainų augimas daugumai lietuvių suformavo netinkamus lūkesčius apie

analizuojamą turto klasę? Ar tikrai ši turto klasė yra „amžina“ investicija? Ar tikrai nekilnojamas turtas

niekada nepinga? Tai tik keli klausimai, apie kuriuos kalbėsime šiame knygos skyriuje.

Dauguma investuoja, tikėdamiesi kainų augimo

Kalbant apie investavimą į nekilnojamą turtą, ar tai būtų gyvenamosios ar komercinės paskirties

objektai, dauguma investuotojų visų pirma orientuojasi į tai, kokį kainos pabrangimo potencialą dar

turi konkretus objektas po jo įsigijimo. Tačiau ar kada nors kas bandėte pasidomėti, kokių kainos

pokyčių galime tikėtis iš tokių investicijų tiek trumpu tiek ir ilgu periodu?

Visų pirma analizuosime Lietuvos gyvenamojo nekilnojamo turto rinką, o tam naudosime „Ober-

Haus“ Lietuvos butų kainų indekso istorinius duomenis. Kaip galite pastebėti iš žemiau pateikto

„Ober-Haus“ indekso, per pastaruosius 21 metus Lietuvos butai tikrai brango, tačiau bendras

brangimas nebuvo toks didelis, kaip kad dauguma įsivaizduoja. Per minėtą laikotarpį vidutinis metinis

Lietuvos butų kainų prieaugis siekė 7.8%, tačiau vertinant “realią” grąžą, t.y. atėmus infliaciją,

Lietuvos butai kasmet brango viso labo po 1.57%.

0

100

200

300

400

500

600

700

800

900

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Metai

Ober-Haus Lietuvos butų kainų indeksas

Agentūros skaičiavimu nominalios būtų kainos kasmet augo po 7.6%

Šaltinis: Ober-Haus | Synergy Finance

SĖKMINGO INVESTAVIMO PRINCIPAI

34

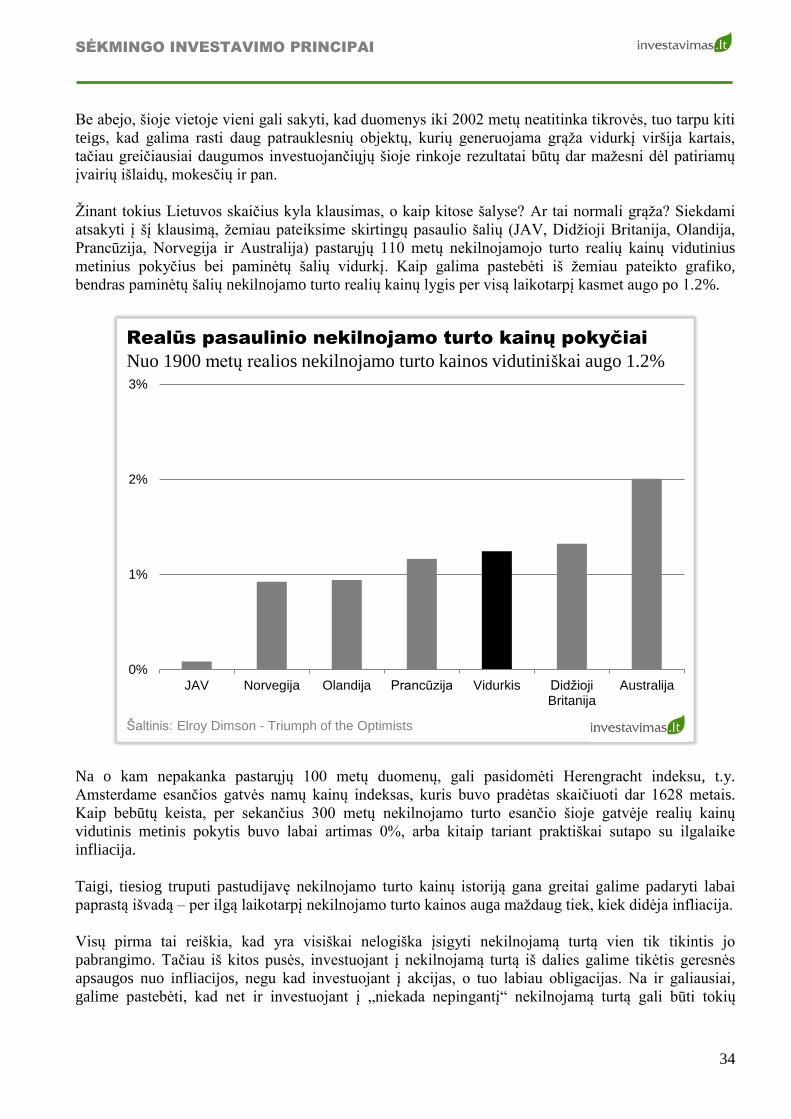

Be abejo, šioje vietoje vieni gali sakyti, kad duomenys iki 2002 metų neatitinka tikrovės, tuo tarpu kiti

teigs, kad galima rasti daug patrauklesnių objektų, kurių generuojama grąža vidurkį viršija kartais,

tačiau greičiausiai daugumos investuojančiųjų šioje rinkoje rezultatai būtų dar mažesni dėl patiriamų

įvairių išlaidų, mokesčių ir pan.

Žinant tokius Lietuvos skaičius kyla klausimas, o kaip kitose šalyse? Ar tai normali grąža? Siekdami

atsakyti į šį klausimą, žemiau pateiksime skirtingų pasaulio šalių (JAV, Didžioji Britanija, Olandija,

Prancūzija, Norvegija ir Australija) pastarųjų 110 metų nekilnojamojo turto realių kainų vidutinius

metinius pokyčius bei paminėtų šalių vidurkį. Kaip galima pastebėti iš žemiau pateikto grafiko,

bendras paminėtų šalių nekilnojamo turto realių kainų lygis per visą laikotarpį kasmet augo po 1.2%.

0%

1%

2%

3%

JAV Norvegija Olandija Prancūzija Vidurkis DidžiojiBritanija

Australija

Realūs pasaulinio nekilnojamo turto kainų pokyčiai

Nuo 1900 metų realios nekilnojamo turto kainos vidutiniškai augo 1.2%

Šaltinis: Elroy Dimson - Triumph of the Optimists

Na o kam nepakanka pastarųjų 100 metų duomenų, gali pasidomėti Herengracht indeksu, t.y.

Amsterdame esančios gatvės namų kainų indeksas, kuris buvo pradėtas skaičiuoti dar 1628 metais.

Kaip bebūtų keista, per sekančius 300 metų nekilnojamo turto esančio šioje gatvėje realių kainų

vidutinis metinis pokytis buvo labai artimas 0%, arba kitaip tariant praktiškai sutapo su ilgalaike

infliacija.

Taigi, tiesiog truputi pastudijavę nekilnojamo turto kainų istoriją gana greitai galime padaryti labai

paprastą išvadą – per ilgą laikotarpį nekilnojamo turto kainos auga maždaug tiek, kiek didėja infliacija.

Visų pirma tai reiškia, kad yra visiškai nelogiška įsigyti nekilnojamą turtą vien tik tikintis jo

pabrangimo. Tačiau iš kitos pusės, investuojant į nekilnojamą turtą iš dalies galime tikėtis geresnės

apsaugos nuo infliacijos, negu kad investuojant į akcijas, o tuo labiau obligacijas. Na ir galiausiai,

galime pastebėti, kad net ir investuojant į „niekada nepingantį“ nekilnojamą turtą gali būti tokių

SĖKMINGO INVESTAVIMO PRINCIPAI

35

periodų, kai realios nekilnojamo turto kainos neauga arba netgi smunka 10 – 20 metų, o nuostoliai

siekia 50% ir daugiau.

Investavimo į nekilnojamą turtą pelno šaltiniai

Kalbant apie investavimą į nekilnojamą turtą reikia suprasti tai, kad nekilnojamo turto kainų augimas

yra tik viena iš sudedamųjų investicijų į šią turto klasę grąžos dalių. Be kainos augimo, kuris per ilgą

laikotarpį praktiškai susilygina su infliacijos tempu (3 – 5% kasmet) yra išskiriamas kitas, daug

svarbesnis investicijų grąžos šaltinis – nekilnojamo turto nuomos pajamos.

Nekilnojamo turto nuomos pajamingumas gali svyruoti 3% – 10% per metus intervale, vertinant nuo

nekilnojamo turto rinkos kainos (labai priklauso nuo esamos ekonominės situacijos, mokamos kainos

bei įsigyjamo turto savybių), tačiau kalbant apie ilgalaikį vidurkį galima teigti, kad normalus nuomos

pajamingumas svyruoja 4 – 6% intervale.

Taigi, sudėję aukščiau paminėtus du pagrindinius investavimo į nekilnojamą turtą grąžos šaltinius

(nuomos pajamingumą ir kainos prieaugį) per ilgą laikotarpį galime tikėtis maždaug 8 – 10% vidutinės

nominalios metinės grąžos, na o tokia grąža yra labai artima ilgalaikei investicijų į pasaulio akcijas

grąžai.

Be abejo, kaip ir kalbant apie akcijas, taip ir kalbant apie investavimą į nekilnojamą turtą, dar būtų

galima išskirti ir trečiąjį grąžos šaltinį, t.y. spekuliacinius kainų pokyčius, kurie trumpu laikotarpiu gali

gana ženkliai nukrypti nuo minėtų normų, tačiau mes jau žinome, kad per ilgesnį laikotarpį

spekuliaciniai pokyčiai galiausiai yra artimi 0%.

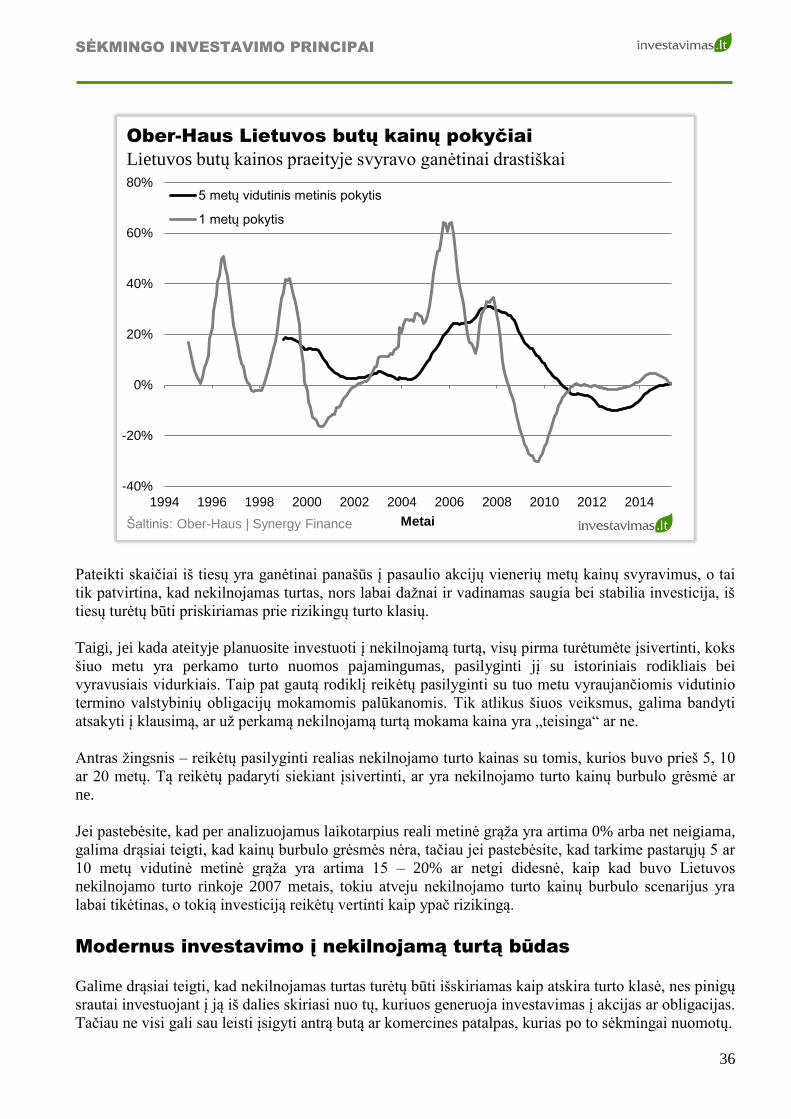

Kad geriau suvoktumėte spekuliacinių kainos pokyčių įtaką, žemiau pateiksime to paties „Ober-Haus“

Lietuvos butų kainų indekso vienerių ir penkerių metų vidutinius metinius pokyčius. Kaip galite