Embed Size (px)

DESCRIPTION

Revista oficial de la Escuela de Ciencias Económicas y Empresariales de la Universidad Panamericana

Citation preview

Revista de la escuela de ciencias económicas y empResaRiales univeRsidad panameRicana campus méxico

Empresarial isi n

Año 9 • No. 51 • Noviembre-diciembre 2013

broche de oro…Cerrando Con

www.facebook.com/vision.empresarial.ecee http://rvempresarial.blogspot.com/

Dirección GeneralPedro A. Salicrup río de la Loza

Secretaría Académicaeulalio González Anta

Secretaría de Asuntos EstudiantilesGabriela esteban Gómez

Secretaría AdministrativaAlma rosa Lima Álvarez

Dirección de Administración y DirecciónMarcela Fernández Ahumada

Dirección de Administración y FinanzasGerardo Aparicio Yacotú

Dirección de Administración y MercadotecniaMario Luis cortés Mencía

Dirección de Administración y Negocios InternacionalesJefe del Área de Negocios Internacionalescésar h. herrera castillo

Dirección de Administración y Recursos HumanosJefe del Área de Recursos HumanosMa. Luisa Pimentel Zamudio

Dirección de ContaduríaMiriam Paniagua Pinto

Dirección de EconomíaJefe del Área de EconomíaGabriel Pérez del Peral

Dirección de Posgrados y Extensión UniversitariaJorge Arturo León y Vélez Avelar

Jefe del Área de Administración y Direcciónroxanna romero Meixueiro

Jefe del Área de Control e Información DirectivaMaría eugenia Ávila Arce

Jefe del Área de DerechoJuan G. Araque contreras

Jefe del Área de FinanzasAgustín Pérez Méndez

Jefe del Área de HumanidadesMaría de Los Milagros Avelar Soltero

Jefe del Área de Matemáticas e InformáticaJosé cruz ramos báez

Jefe del Área de MercadotecniaMaría Azucena Pérez cascajares

Coordinación General Revista Visión Empresarialeduardo López chávez

www.twitter.com/VisionEmpreUP

Diseño y cuidado de la edición: revista . Arte final y diseño: Mónica Manzano.

estimado lector:

hablar del fin de año conlleva muchas situaciones tanto para las personas como para las empresas. Para unos, implica un aumento sustancial de su ingreso, y para otros, el inicio de un proceso de evaluación de los resultados obtenidos a lo largo del año.

en esta edición los colaboradores abordan el tema de cierre de año desde diferentes ópticas, como la mercadotecnia y contabilidad.

Al igual que las empresas, la revista inicia un proceso de mejora que consiste en acercarse cada vez más a sus lectores. en este cierre de año, es un gusto para mí informarles que en adelante contaremos con la participación de alumnos como colaboradores y un artículo en inglés por número.

esperamos que estas dos novedades aumenten su interés por los temas que tratamos y, sobre todo, contribuyan a acrecentar y mejorar su visión empresarial.

Saludos cordiales,

esp. eduardo López Chávezcoordinador General

revista Visión Empresarial

edITorIaL Concluir

Escuela de Ciencias Económicas y Empresariales

y volver a empezar

03noviembre / diciembre 2013 visión empresarial

ablar del cierre de año en una empresa es cosa normal para algunos; para otros, el inicio de dolores de

cabeza; para el común de los traba-jadores, el último trecho antes de las vacaciones de diciembre… pero real-mente ¿de qué estamos hablando?, ¿qué implica?, ¿qué involucra?

Para responder estos cuestiona-mientos es importante considerar que el cierre de año no atañe sólo a lo que sucede dentro de las instala-ciones de la empresa (ciertamente de gran importancia), involucra también lo que sucede en su entorno, como pueden ser las decisiones guberna-mentales, el auge producido por las

diferentes marcas para incentivar el consumo de sus productos, la situa-ción internacional, etcétera.

es justo en este periodo en el que se requiere cierta liquidez para hacer frente a obligaciones diversas, por ejemplo, el pago de aguinaldos.

de acuerdo a lo que establece la ley Federal del Trabajo en nuestro país, el trabajador recibirá como mí-nimo 15 días de salario neto pagadero a más tardar el 20 de diciembre; la ley no restringe a la empresa de ofrecer más días de aguinaldo. en los casos de empleados que no laboraron todo el año, recibirán la parte proporcional del total establecido por la empresa. Para calcularla se divide el número de días de aguinaldo entre los 365 días

Hbroche de oro…

eCee

JoRge alva moRales

maRiana gRaJales Rosales

lauRa paola nieto maRtínez

José luis Rasilla gonzález

adolfo Ruiz langensheidt

pedRo zamacona alvaRado

héctoR zaRagoza muRillo

Coordinados poreduaRdo lópez chávez

CerrAnDo Con

eCee

vIsIón empresarIaL noVieMbre / dicieMbre 201304

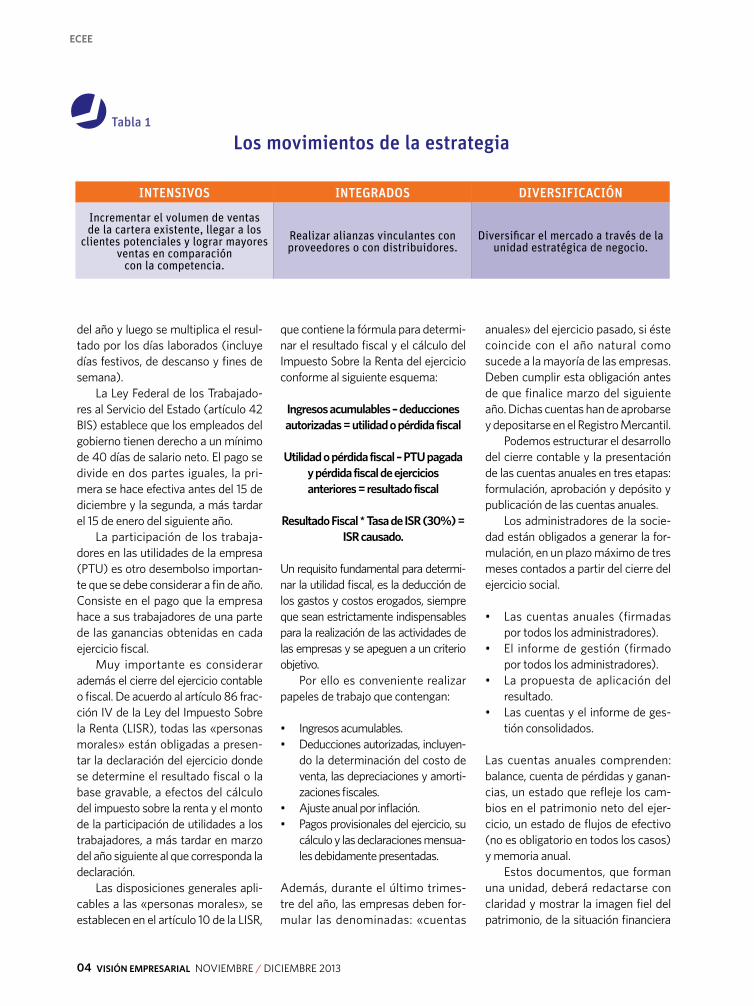

IntensIvos Integrados dIversIfIcacIón

Incrementar el volumen de ventas de la cartera existente, llegar a los

clientes potenciales y lograr mayores ventas en comparación

con la competencia.

Realizar alianzas vinculantes con proveedores o con distribuidores.

Diversificar el mercado a través de la unidad estratégica de negocio.

del año y luego se multiplica el resul-tado por los días laborados (incluye días festivos, de descanso y fines de semana).

La Ley Federal de los Trabajado-res al Servicio del estado (artículo 42 biS) establece que los empleados del gobierno tienen derecho a un mínimo de 40 días de salario neto. el pago se divide en dos partes iguales, la pri-mera se hace efectiva antes del 15 de diciembre y la segunda, a más tardar el 15 de enero del siguiente año.

La participación de los trabaja-dores en las utilidades de la empresa (PTU) es otro desembolso importan-te que se debe considerar a fin de año. consiste en el pago que la empresa hace a sus trabajadores de una parte de las ganancias obtenidas en cada ejercicio fiscal.

Muy importante es considerar además el cierre del ejercicio contable o fiscal. de acuerdo al artículo 86 frac-ción iV de la Ley del impuesto Sobre la renta (LiSr), todas las «personas morales» están obligadas a presen-tar la declaración del ejercicio donde se determine el resultado fiscal o la base gravable, a efectos del cálculo del impuesto sobre la renta y el monto de la participación de utilidades a los trabajadores, a más tardar en marzo del año siguiente al que corresponda la declaración.

Las disposiciones generales apli-cables a las «personas morales», se establecen en el artículo 10 de la LiSr,

que contiene la fórmula para determi-nar el resultado fiscal y el cálculo del impuesto Sobre la renta del ejercicio conforme al siguiente esquema:

Ingresos acumulables – deducciones autorizadas = utilidad o pérdida fiscal

Utilidad o pérdida fiscal – pTU pagada y pérdida fiscal de ejercicios anteriores = resultado fiscal

resultado Fiscal * Tasa de Isr (30%) = Isr causado.

Un requisito fundamental para determi-nar la utilidad fiscal, es la deducción de los gastos y costos erogados, siempre que sean estrictamente indispensables para la realización de las actividades de las empresas y se apeguen a un criterio objetivo.

Por ello es conveniente realizar papeles de trabajo que contengan:

• Ingresosacumulables.• Deduccionesautorizadas,incluyen-

do la determinación del costo de venta, las depreciaciones y amorti-zaciones fiscales.

• Ajusteanualporinflación.• Pagosprovisionalesdelejercicio,su

cálculo y las declaraciones mensua-les debidamente presentadas.

Además, durante el último trimes-tre del año, las empresas deben for-mular las denominadas: «cuentas

anuales» del ejercicio pasado, si éste coincide con el año natural como sucede a la mayoría de las empresas. deben cumplir esta obligación antes de que finalice marzo del siguiente año. dichas cuentas han de aprobarse y depositarse en el registro Mercantil.

Podemos estructurar el desarrollo del cierre contable y la presentación de las cuentas anuales en tres etapas: formulación, aprobación y depósito y publicación de las cuentas anuales.

Los administradores de la socie-dad están obligados a generar la for-mulación, en un plazo máximo de tres meses contados a partir del cierre del ejercicio social.

• Lascuentasanuales(firmadaspor todos los administradores).

• El informedegestión(firmadopor todos los administradores).

• Lapropuestadeaplicacióndelresultado.

• Lascuentasyelinformedeges-tión consolidados.

Las cuentas anuales comprenden: balance, cuenta de pérdidas y ganan-cias,unestadoquereflejeloscam-bios en el patrimonio neto del ejer-cicio,unestadodeflujosdeefectivo(no es obligatorio en todos los casos) y memoria anual.

estos documentos, que forman una unidad, deberá redactarse con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera

Los movimientos de la estrategiatabla 1

05noviembre / diciembre 2013 visión empresarial

y de los resultados de la sociedad, de conformidad con la LiSr y con lo pre-visto en el código de comercio.

La estructura y contenido de los documentos que integran las cuen-tas anuales, se ajustará a los mode-los aprobados por el Plan General de contabilidad.

Una vez pasado el momento fiscal y contable, muchas empresas buscan reafirmar y modificar sus objetivos con miras a lo que se espera para el siguien-te año, es común que se establezca la fecha de la asamblea ordinaria de accio-nistas. de acuerdo a lo que establece la Ley General de Sociedades Mercantiles (sección sexta, artículo 181), debe haber por lo menos una asamblea ordinaria en los primeros cuatro meses que siguen al cierre del ejercicio fiscal. Se deberán tratar temas como el nombramiento del administrador o del consejo de ad-ministración y el nombramiento de los comisarios, se discutirá, aprobará o mo-dificará la información financiera resul-tante del cierre de año y la planeación estratégica para el siguiente periodo. Generalmente las empresas preparan planes a corto y mediano plazo.

es posible que durante esas reu-niones se realice un análisis de las estrategias de venta y marketing, para

identificar qué estrategias han fun-cionadoycuálesreflejanunincentivopositivo dentro de la empresa.

en el periodo del cierre de año se reflejalacapacidaddelasorganiza-ciones para concretar ventas, produ-cir y distribuir a grandes escalas (so-bre todo consideremos las industrias cuyo ciclo empresarial está sujeto a determinados ciclos); un ejemplo es la industria juguetera mexicana.

Por lo anterior, es importante que toda empresa realice un estudio sobre su impacto en el mercado; revisar si se cumplieron las metas, determinar las capacidades del negocio, para imple-mentar, si es el caso, los ajustes necesa-rios que permitan alcanzar los objetivos que plantea la dirección general. Los movimientos en la estrategia pueden ser como se muestra en la tabla 1.

en todo caso, no se debe perder de vista que un nuevo año significa posibilidades de mejora, la figura 1 presenta las fases para una estrategia de mercado efectiva.

Las empresas que exportan pro-ductos deberán de estar muy aten-tas a la situación económica, política y social de los países donde tienen presencia, con objeto de minimizar el riesgo inherente a su actividad y

utilizar esa información como base para tomar decisiones oportunas. es común buscar otros mercados a nivel internacional para diversificar el ries-go, y tan válido como buscar incre-mentar ventas en el mercado interno.

Si la empresa es proveedora del Gobierno Federal, también es im-portante considerar que el ejercicio del presupuesto anual regularmente cierra en los meses de septiembre y octubre, a la vez que se está nego-ciando el presupuesto de egresos del siguiente año, que debe autorizar el congreso a más tardar el último día de diciembre de cada año.

económicamente hablando, la si-tuación internacional es uno de los ele-mentos que más afectan a la empresa al cierre de año, un claro ejemplo es el índice de riesgo-país. es un indicador de las condiciones y posibilidades de cada país para cumplir de forma cabal con sus obligaciones de pagos relacio-nados con su deuda externa.

es un indicador importante por-que su evolución puede señalar el rumbo que tendrá la economía de un país lo que da idea de hacia dónde van las inversiones. Si el riesgo-país disminuye, habrá más atracción de capitales, la inversión aumentará y

fases para una estrategia de mercado efectivafigura 1

segmentation

innovation

marketing ef ectiveness

social shopper

audience measuremen

t

Identify Design Communicate Distribute

AdministrAción y dirección

visión empresAriAl noviembre / diciembre 201306

¿SABÍAS QUÉ?• Elgastototalenpublicidadalcierrede2013entodoelmundo

seráde517.100millonesdedólares.• EnMéxico,lasempresasrealizanelcierredeejerciciofiscal(cierre

decifrasfinancieras)hastael31dediciembreypuedenpresentarladeclaraciónanualapartirdelprimerdíahábildeeneroyhastael31demarzodelañoencurso.

• Paraquelaasambleaordinariadeaccionistasdeunaempresaseaconsideradaválidadebeestarrepresentada,comomínimo,lami-taddelcapitalsocialysusresolucionesaprobadaspormayoríadelosvotantes.

• Elsectorpúblicodaráporadelantadoasusempleadosunatercerapartedesuaguinaldoenlosprimeros15díasdenoviembreparaincentivar«ElBuenFin»2013.

• ActualmenteMéxicotieneuníndicederiesgo-paísde180pun-tos,supuntomásbajofueenjuniode2007con71yelmásaltoenoctubredel2008con624.

BIBLIOGRAFÍATorres, r. (2012). Obligaciones empresariales

para el cierre de año. Pyme adminístrate hoy, 223, 21-22: http://www.revistapyme.

con ellos el empleo y la producción. Las empresas ubicadas en naciones con elevado riesgo-país se encuen-tran en desventaja respecto a aque-llas ubicadas en naciones con menor riesgo-país tanto al vender productos como al afrontar nuevas inversiones.

Un aumento en el nivel de riesgo-país puede afectar en gran medida a los nuevos proyectos de inversión de las empresas donde muchos podrían no ser implementados por una alta tasa de interés y poca oferta de capital a mediano y largo plazo. Al cierre de año, las empresas utilizan al riesgo-país para saber dónde invertirán el siguiente año y cómo diversificarán su riesgo, y las que reciben inversiones para calcular si aumentarán o disminuirán.

Finalmente, considerando que no sólo las empresas tienen cierre de año, sino también las personas, ofre-cemos algunas recomendaciones en materia de finanzas personales:

• Revisayevalúatusinversiones.Pla-tica con tu asesor financiero sobre tus metas de corto, mediano y largo plazo, puedes buscar otras opcio-nes en el mercado y cambiarte.

• Haztupresupuestoanualdelsi-guiente ciclo. Toma en cuenta todos los gastos fijos e incluye los even-tuales y una cantidad para el ahorro.

• Paraquepuedasmantenermetasamediano y largo plazo, es indispen-sable que consideres esa cantidad para el ahorro.

• Ahorraunapartedetuaguinaldo

para el retiro. recuerda que si cuen-tas con un plan adicional de ‘Aho-rro voluntario’ o ‘Plan personal de retiro’ aparte de tu Afore, podrás deducir más impuestos en tu de-claración anual en abril.

• Endiciembre,manténlacalma.Antes de gastar todo tu aguinaldo, calcula los gastos que tendrás du-rante enero.

mx/ifile/Pyme 2012/Noviembre 223/Pyme223p20-27.pdf

Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 Constitucional. Cámara de Di-putados del H. congreso de la Unión, pág 8. Consultado el 6 de octubre de 2013: http://www.diputados.gob.mx/LeyesBiblio/pdf/111.pdf

Ley del Impuesto sobre la Renta, artículo déci-mo. Cámara de Diputados del H. Congreso de la Unión. Última actualización en mayo de 2012.

Código de Comercio de la Federación. Cámara de Diputados del H. Congreso de la Unión. Última actualización en abril de 2012

Secretaría de Economía (2013). «Estados finan-cieros de las empresas»: http://www.tuem-presa.gob.mx/-/estados-financieros-de-las-empresas

HeaTH, J (2012). Lo que indican los indicadores: cómo utilizar la información estadística para entender la realidad económica de México: INEGI Pp. 355-357

MonTilla, F.(2007) «Riesgo país»: http://www.zonaeconomica.com/riesgo-pais

Investigación de mercados: http://mercado-tecnia.portada-online.com/2013/09/26/investigacion-de-mercados-el-gasto-mun-dial-en-publicidad-sera-de-517-100-mdd-al-cierre-del-ano/

Solution for business: http://www.nielsen.com/us/en/nielsen-solutions.html

Cierre de año fiscal: http://www.infored.com.mx/a/declaracion-anual---cierre-del-ejerci-cio-fiscal.html

07noviembre / diciembre 2013 visión empresarial

s the year ends, plan-ning tasks increase at the enterprises. Strategic planning plays a very impor-

tant role in the development of formal alternatives to improve performance in micro, small and medium enterprises (MiSMes). There are several studies that emphasize the importance and interest in this discipline (e.g. Alvarez et al., 2011; Gibbons & o’connor, 2005; carland & carland, 2003; delmar & Shane, 2003; Freeland, c. 2002).

tasks, they will be prepared with the necessary information to develop, and implement the required strate-gies to be carried out next year.

main environmentalConsiderationsWhile improvement on growth rate in different economies is occurring, a sustainable recovery is not yet firmly established, and important risks re-main latent. While there is a moder-ate recovery in advanced economies, in several emerging economies, like Mexico, growth has not been large enough as expected.

Mexico’s economy faces a bleak panorama, as the figure of gross do-mestic product (GdP) shows that it is in recession after posting two con-secutive quarters with negative sign during the first half of the year. The GdP data, presented by the national institute of Statistics and Geogra-phy (ineGi) reveals that in the se-cond quarter of 2013 the economy fell 0.44% compared to the previous three months, when accumulated a 0.02% contraction.

Therefore, both advanced and emerging economies face the cha-llenge of a slowdown in growth trend. consequently, the top management of micro, small and medium enter-prises (MiSMes) has to reform its strategies to boost the enterprise

connie atRistain suáRez

Doctora en Ciencias Administrativas por el ITeSM, profesora e

investigadora del área académica de Administración y Dirección de la

eCee.

A

Two STrATegIC lIneS

admInIsTraCIón y dIreCCIón

to consider in the strategic planning of the Mexican MisMes

Strategic planning, is a manage-ment tool that helps guide ceo´s in decision-making at their companies, concerning current tasks and the way they should go short, medium and long term, to adapt to changes and demands imposed by the environ-ment and achieving greater efficiency, effectiveness, and quality of goods and services provided. it is an essen-tial task to identifying priorities and allocate resources in a context of high demands for change and move to-wards a management committed to results.

each year, it is important to define the new strategic objectives to which all production and management ef-forts will be focused to achieve them. Along the last quarter of the year, the enterprises have to evaluate the strategic performance demanding a fast but exhaustive analysis of the financial, commercial, operative and administrative work. This analysis should show the level of achieve-ment of objectives and identify all those opportunity areas where they must continue working. Further-more, the financial results must lead them to identify the organizational strengths and weaknesses.

They must analyze the environ-ment, and thus identify those chal-lenges they have to face. As soon as the enterprises accomplish these

AdministrAción y dirección

visión empresAriAl noviembre / diciembre 201308

growth, reduce structural impedi-ments to job creation and improve competitiveness.

To optimize organizational perfor-mance and competitiveness of small and medium enterprises, these have to develop an effective organizational structure to support and stimulate their operation, define and document their operational model as a way to assure quality and operational con-trol, and implement a strategic plan that allows them to grow, create jobs and develop new capabilities.

main mexican mIsme’s ConsiderationsToday, it is widely recognized that most businesses in Mexico, and around the world, are micro, small and medium enterprises. According to the 2009 economic census, in Mexico operate 3,735,347 economic units of the private and parastatal sector, with 20,254,726 people employed. of which 95% are micro businesses, 4% are small busi-nesses, 0.8% are medium and 0.2% are large enterprises. in its entirety, the MiSMes employed 78.5% of the work-force and 21.5% are employed in large companies (See Table 1).

main strategic recommendationsThe economic, political and social changes can be prevented, in most cas-es, if companies have the environmental analysis tools to measure behavior at

the short, medium and long term, con-sidering that the economic environment is the parameter that sets the tone for the decisions and investment strategies, financing, growth, diversification and de-velopment. This analysis guide the use of productive resources more efficiently, increasing production, reducing costs, and serve customers more effectively.

For this reason, it is important that MiSMes perform and implement strategic planning, leading them to consider different strategies, needed to address the economic and market situation prevailing in the country, in order to take advantage of economic cycles. it is important to consider, that few or none of the industries and companies, are free from the effects of general economic conditions.

main ConsiderationsFacing in 2014For 2014 is expected a moderate ex-pansion of the global economy, as estimated by the iMF (international Monetary Fund) in global GdP perfor-mance, with growth of 3.8%, higher in 0.7% points than expected for 2013, and also is expected to decrease vola-tility in international financial markets. in particular, for Mexico, according to data from the bank of Mexico, it is ex-pected that in 2014 GdP growth is 3.2%, higher than the 2.9% expected for 2013. The key factors hindering economic growth in Mexico, in order of importance are: the weakness of the

external market and the global econ-omy performance; the international financial instability; the uncertainty about the domestic economic situa-tion; fiscal policy is being implement-ed; domestic political uncertainty; public security problems; the absence of structural change in Mexico, and weakness in the domestic market (See Table 2).

Two strategic Lines evidence suggests that in both de-veloped and developing countries, where the firms are involved in net-working and in the supply chains, are considered successful strategies to promote enterprise competitiveness (e.g. Ahuja, 2000; Tsai & Ghoshal, 1998; Uzzi, 1996; Gulati, 1995; burt, 1992). This approach enables MiSMes overcome many of the limitations of size, like are the improvement in ef-ficiency and quality, cut costs, invest in training and new technologies, and to enhance market access (rodríguez-clare, 2005).

developing the competitive-ness through networking and sup-ply chains will help to MiSMes to enhance their competitiveness through cooperation with compa-nies of similar size, and also, with large companies, at different stages of the value chain. Moreover, as part of a networking and supply chains, these companies share the same de-velopment goals, therefore increase

company sizeeconomic units total employed people

absolute % absolute %

Total of Economic Units 3,735,347 100% 20,254,726 100%

Micro 3,548,580 95% 9,236,155 45.6%

Small 149,414 4% 99.8% 4,820,625 23.8% 78.5%

Medium 29,883 0.8% 1,843,180 9.1%

Large 7,471 0.2% 4,354,766 21.5%

total economic units and employed peopletable 1

source: INEGI, Economic Census 2009.

09noviembre / diciembre 2013 visión empresarial

the productivity of the group’s com-panies, boost innovation in the field and generate greater coordination between companies.

This will foster the effective and sustainable use of resources and capabilities; generate economies of scale and promote the dissemi-nation of specific information and experiences of a project that feed into important lessons learned and best practices; reduced transactions costs; improved the access to nation-al and international markets; created of new market opportunities; great-er flexibility in responding to shifts in demand and other market con-ditions; enhanced managerial and administrative capacity, leading to more effective use of resources and capabilities and greater productivity;

improve innovation in both products and processes, among others.

Successful businesses are fo-cused on specialization versus wide coverage of products, services and processes. They perform the opera-tion of the firm they do best, while the rest is carried out by outsourc-ing. in this form they add value while simultaneously is reducing transaction and production costs. on the other hand, while most closely associated with large firms, the gains from specialization can also be captured by micro, small and medium-sized firms to be or-ganized into networking and supply chains.

With these strategies, it is in-tended that, entrepreneurs es-tablish Networking as a way to get

ReFeRencesAlvarez, P., W. BradsHaW, P.a. Gallagher & R.

Reeves (2011). «Nonprofit Management & Leadership». Wiley Periodicals, Inc., Vol. 22 Issue 2, pp. 233-249.

aHuJa, G. (2000). «Collaboration networks, structural holes, and innovation: A longitu-dinal study». Administrative Science Quarterly 45 (3): 425–55.

Bank of Mexico (2013). «Survey on the Expecta-tions of the Economic Specialists of the Pri-vate Sector».

BurT, r. s. (1982). Toward a structural theory of action. New York: Academic Press.

———. (1992). Structural holes: The social struc-ture of competition. Cambridge, ma: Har-vard University Press.

fundamental information, expand the network of contacts and iden-tify potential customers or partners, and then create an action plan to benefit both parties, and also join a Supply Chain as a way to get, long term suppliers and clients, to move materials as they flow from their source to the end customer, it in-cludes purchasing, manufacturing, warehousing, transportation, cus-tomer service, demand planning , supply planning and supply chain management. These strategies to involve, in the entire value chain, dif-ferent resources, activities and in-formation, provide a number of ad-vantages with which firms achieve a greater organizational performance and strong competitiveness.

ConclusionsWhat has been proposed here is a spe-cific task, strategic planning, a practice that micro, small and medium enter-prises, should carry out to succeed and acquire competitiveness, not only at a domestic market, but also in inter-nationally, given the bleak outlook the Mexican economy is facing. Strategic alliances with different companies by means of networking and supply chains looking at joining forces will not only provide economic benefits to the com-panies, but will also boost employment and stimulate economic growth.

Percentage of key factors hindering economic growth in Mexico

table 2

MaIn factors %

The weakness of the external market and the global economy performance 18

The international financial instability 12

The uncertainty about the domestic economic situation 12

Fiscal policy is being implemented 11

Domestic political uncertainty 11

Public security problems 10

The absence of structural changes in Mexico 9

Weakness in the domestic market 8

Inflationary pressures in the country 2

High cost of domestic financing 2

Contradiction in the supply of external resources 2

The levels of foreign interestrates 1

Exchange rate uncertainty 1

Oil export price 1

total 100

source: Bank of Mexico «Survey on the Expectations of the Economic Specialists of the Private Sector» (2013).

Complete references online.

visión empresarial noviembre / diciembre 201310

ConTroL e InFormaCIón

dIreCTIva

CIerre De Año eMpresarial, ¿qué iMplica que un año terMine?

l cierre de año tiene varias implicaciones para las empresas, una de ellas es la pre-sentación de los es-

tados Financieros al cierre del ejercicio o del año, en términos de la contaduría Pública. Pero, ¿qué son los estados Fi-nancieros? ¿cuál es el objetivo y alcance

muestre la posición y el desempeño de una entidad. el objetivo esencial es apoyar al usuario en la toma de decisiones económicas.

Por usuarios de la información fi-nanciera me refiero a cualquier ente interesado en el desarrollo de la em-presa: dueños, socios, directores, gerentes, empleados, proveedores, clientes, gobierno (Secretaria de ha-cienda y crédito Público), entre otros.

Sin embargo, para que esta infor-mación sea útil, es necesario que el emisor y el receptor de los estados Financieros hablen el mismo lenguaje.

Concepto, estructura y definiciónLos estados Financieros son la expre-sión fundamental de la contabilidad Fi-nanciera, ya que contienen información sobre la situación y desarrollo de la em-presa, en una fecha determinada o por un periodo.

Su objetivo es comunicar informa-ción útil en la toma de decisiones rela-tiva a la situación financiera, el resulta-do de sus operaciones, los cambios en las cuentas de capital contable o patri-moniocontable,losflujosdeentraday

E

Ramón aleJandRo caballeRo chávez

Maestro en evaluación socioeconómica de proyectos

de inversión por la Universidad Panamericana, profesor de tiempo completo del área académica de

Control e Información Directiva de la eCee.

contable y fiscal que conlleva esta infor-mación financiera?

estados financierosLa contabilidad financiera es una téc-nica con la que diversos interesados pueden medir, evaluar y seguir el pro-greso, estancamiento o retroceso en la situación financiera de las empresas. Y se consigue a partir de la interpreta-ción de los datos económicos y finan-cieros de naturaleza cuantitativa, reco-lectados, transformados y resumidos en informes (estados Financieros) que permiten tomar decisiones relaciona-das con las empresas, en función de su utilidad y contabilidad.

Los objetivos de la información financiera surgen principalmente de las necesidades del usuario, según la niF A-1 (norma de información Financiera) «estructura de las normas de información financiera», vigente a partir del 1 de enero de 2006. Por lo tanto, la información financiera que la contabilidad produce se integra por información cuantitativa, expresada en unidades monetarias (para el caso de nuestro país, en pesos mexicanos MXP), e información cualitativa, que

11noviembre / diciembre 2013 visión empresarial

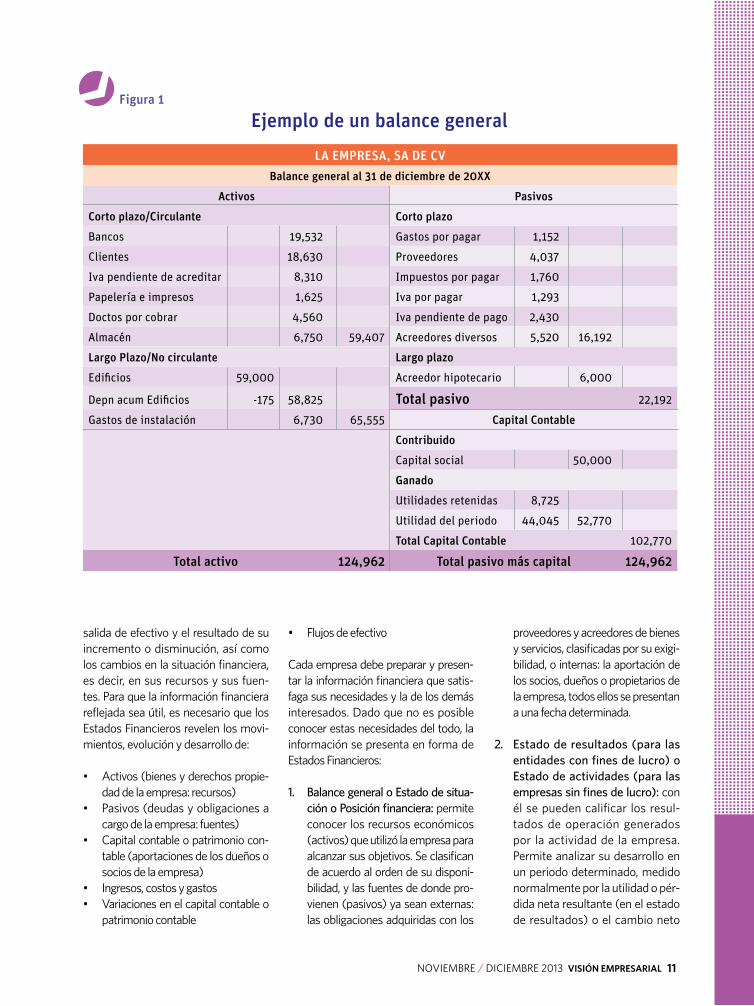

La eMPresa, sa de cv

Balance general al 31 de diciembre de 20XX

activos Pasivos

corto plazo/circulante corto plazo

Bancos 19,532 Gastos por pagar 1,152

Clientes 18,630 Proveedores 4,037

Iva pendiente de acreditar 8,310 Impuestos por pagar 1,760

Papelería e impresos 1,625 Iva por pagar 1,293

Doctos por cobrar 4,560 Iva pendiente de pago 2,430

Almacén 6,750 59,407 Acreedores diversos 5,520 16,192

Largo Plazo/no circulante Largo plazo

Edificios 59,000 Acreedor hipotecario 6,000

Depn acum Edificios -175 58,825 total pasivo 22,192

Gastos de instalación 6,730 65,555 capital contable

contribuido

Capital social 50,000

ganado

Utilidades retenidas 8,725

Utilidad del periodo 44,045 52,770

total capital contable 102,770

total activo 124,962 total pasivo más capital 124,962

salida de efectivo y el resultado de su incremento o disminución, así como los cambios en la situación financiera, es decir, en sus recursos y sus fuen-tes. Para que la información financiera reflejadaseaútil,esnecesarioquelosestados Financieros revelen los movi-mientos, evolución y desarrollo de:

• Activos(bienesyderechospropie-dad de la empresa: recursos)

• Pasivos(deudasyobligacionesacargo de la empresa: fuentes)

• Capitalcontableopatrimoniocon-table (aportaciones de los dueños o socios de la empresa)

• Ingresos,costosygastos• Variacionesenelcapitalcontableo

patrimonio contable

• Flujosdeefectivo

cada empresa debe preparar y presen-tar la información financiera que satis-faga sus necesidades y la de los demás interesados. dado que no es posible conocer estas necesidades del todo, la información se presenta en forma de estados Financieros:

1. Balance general o estado de situa-ción o Posición financiera: permite conocer los recursos económicos (activos) que utilizó la empresa para alcanzar sus objetivos. Se clasifican de acuerdo al orden de su disponi-bilidad, y las fuentes de donde pro-vienen (pasivos) ya sean externas: las obligaciones adquiridas con los

proveedores y acreedores de bienes y servicios, clasificadas por su exigi-bilidad, o internas: la aportación de los socios, dueños o propietarios de la empresa, todos ellos se presentan a una fecha determinada.

2. estado de resultados (para las entidades con fines de lucro) o estado de actividades (para las empresas sin fines de lucro): con él se pueden calificar los resul-tados de operación generados por la actividad de la empresa. Permite analizar su desarrollo en un periodo determinado, medido normalmente por la utilidad o pér-dida neta resultante (en el estado de resultados) o el cambio neto

ejemplo de un balance generalfigura 1

Control e informaCión direCtiva

visión empresarial noviembre / diciembre 201312

La eMPresa, sa de cv

estado de resultados

por el periodo terminado al 31 de diciembre

Ventas 162,000.00

Rebajas sobre ventas -6,660.00

Ventas netas 155,340.00

Costo de ventas -60,750.00

Utilidad bruta 94,590.00

gastos generales

Gastos de administración -30,780.00

Gastos de venta -17,600.00 -48,380.00

otros

Otros gastos -1,800.00

rIf

Gastos financieros -365.00 -365.00

Utilidad antes de impuestos 44,045.00

en el patrimonio contable (en el estado de actividades).

3. estado de flujos de efectivo o es-tado de cambios en la situación fi-nanciera: permite analizar la forma en que la empresa obtiene y aplica flujosdeefectivo,ylosfactoresquepueden afectar su solvencia o liqui-dez, o los cambios en los recursos y sus fuentes de financiamiento, clasi-ficados en actividades de operación, inversión y financiamiento.

4. estado de variaciones en el capi-tal contable: para las empresas con fines de lucro; permite analizar la evolución de las inversiones de los propietarios y el comportamiento o uso de las utilidades o pérdidas generadas por la empresa.

5. las notas a los estados Financie-ros: son explicaciones y análisis que amplían el origen y significado de los datos y cifras que se presentan

en dichos estados. Proporcionan información acerca de ciertos even-tos económicos que han afectado o pueden afectar a la empresa y dan a conocer datos y cifras sobre la repercusión de ciertas políticas y procedimientos contables y sus cambios. Las notas forman parte integral de los estados Financieros.

La elaboración de los estados Finan-cieros al cierre del ejercicio o del año,

tiene las siguientes implicaciones para una empresa:

• Saldosfinalesdecadaunadelascuentas en términos contables.

• Elpagoanualdeimpuestos,Impues-to Sobre la renta (iSr), impuesto al Valor Agregado (iVA), entre otros, y, si es el caso, la Participación de los Trabajadores en Utilidad (PTU). Se toma como base las cifras al cierre del ejercicio para calcular la Utilidad Fiscal.

• Elefectodelpagodeestosimpues-tosyobligacionessereflejaenlosestados Financieros de cierre.

• Lautilidaddelejercicioobtenidaenel estado de resultados se traspasa a la cuenta de utilidades de ejerci-cios anteriores y, si fuese el caso, la pérdida del ejercicio a las pérdidas de ejercicios anteriores.

• LascuentasqueintegranalEstadode resultados se cancelan, es decir, se saldan para que inicien el nuevo ejercicio con saldo cero.

Lo anterior es lo que generalmente su-cede en las empresas al cierre del año, en lo que se refiere a la parte contable-financiera y Fiscal. en ese periodo po-dremos conocer, de una manera muy clara, la situación financiera de la em-presa, si genera utilidades, aprovecha bien los recursos o si está muy apalan-cada. con base en esta información se toman las mejores decisiones econó-micas para la empresa.

¿SABÍAS QUÉ?Las NIF (Normas de Información Financiera) son las reglas de pre-sentación de la información financiera vigentes en México. Éstas convergen con las IFRS (International Financial Reporting Stan-dards), que son las normas internacionales de presentación de la información financiera.

ejemplo de un estado de resultadosfigura 2

13noviembre / diciembre 2013 visión empresarial

merCadoTeCnIa

ara muchas em-presas, el cierre del año implica grandes oportunidades para diseñar estrategias

de mercadotecnia al crear ventajas competitivas, que les permitan incre-mentar sus ingresos; principalmente al incentivar las ventas, pero también al captar más clientes ofertando nue-vos productos, o los anteriores a pre-cios competitivos para lograr mayor cobertura o exposición de productos y servicios.

hoy observamos cómo se anti-cipan las temporadas. Tiendas de-tallistas o departamentales ofrecen artículos navideños desde septiem-bre, cuando hace algunos años lo

hacían hasta noviembre, debido a que estas festividades de fin de año son una temporada dirigida al consu-mo: regalos, zapatos, vinos y licores, juguetes, ropa, alimentos, viajes y en menor escala bienes de capital como podrían ser automóviles, joyas, etcétera.

empieza halloween a finales de octubre; festividad 100% anglosajo-na, que ya se celebra también en muchos lugares de México. después viene otra práctica de estados Uni-dos conocida como «black Friday» adoptada en México como el «buen Fin», que busca reactivar la economía ofreciendo descuentos con la inten-ción de beneficiar al consumidor en noviembre.

P

maRía azucena péRez

Maestra en Docencia universitaria por la Universidad Anáhuac,

profesora del área académica de Mercadotecnia de la eCee.

cierre de año, AnálISIS y oPCIoneS De MerCADo

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

merCadoTeCnIa

vIsIón empresarIaL noVieMbre / dicieMbre 201314

Según reportes de iniciativa Mé-xico, el «buen Fin» 2012 registró 9.5 millones de visitas, a través del por-tal www.elbuenfin.org; más de 267 mil descargas de esta aplicación a celula-res y otros dispositivos; 394 mil segui-dores en Facebook y 37 mil en Twitter, y las categorías de productos en línea más buscadas fueron: electrónica, vi-deo, ropa, fotografía, cómputo, calza-do y automóviles (González, 2012).

Parece que el «buen Fin 2013», contará con la participación de 330 mil empresas y una derrama estimada de $165 mil millones (Ponce 2013). También representa la entrada a la temporada de navidad, a pesar de la anticipación de algunas tiendas al poner a la venta figuras navideñas, esferas y artículos decorativos entre otros. esto lleva a que las empresas se esfuercen por establecer una perma-nente comunicación con el consumi-dor a través de estrategias promocio-nales, tanto en medios tradicionales como electrónicos y construyan una relación temprana que favorezca la oportunidad de venta que representa el cierre del año.

Todo esto da lugar a periodos eco-nómicos más rentables e incluso per-mite alcanzar las metas establecidas en ingresos, aprovechando que más

consumidores salen a la calle con la intención de acudir a las diferentes tiendas buscando ofertas. esta an-ticipación a la navidad provoca en el consumidor un sentimiento de fe-licidad y satisfacción como logro al esfuerzo y trabajo del año.

Parecería que el cierre del año sería perfecto, pero ¿resistirá el bolsillo del consumidor las compras del «buen Fin», y llegará a la navidad con recur-sos para regalos, comida y tal vez via-jes; a pesar del anticipo de la tercera parte del aguinaldo en los primeros 15 días de noviembre? (Ponce, 2013).

La actual situación económica afecta de manera importante al co-mercio, por lo que el consumidor de-berá ser prudente en sus compras y no comprometer su presupuesto para la cuesta de enero ya que se percibe un ambiente de incertidumbre.

organismos como la Procuradu-ría Federal del consumidor recomien-dan: acudir previamente a las tiendas a comparar precios para aprovechar las mejores promociones, reducir comportamientos compulsivos y es-tar atentos a las denuncias e informa-ción a través de redes sociales. Llevan la idea de ayudar a que el consumidor se vuelva más cauteloso y selectivo frente a la compra y más participativo

y exigente en cuanto a calidad vs precio.

Conocer al consumidorLo anterior presenta un gran reto en términos de estrategias y análisis de resultados, pero no deja de ser una oportunidad de mercado. ¿cómo en-frentar dificultades y desafíos? Las empresas deben estar atentas y vi-gilantes al ambiente que las rodea, analizando opciones que maximicen ventas, ofreciendo un mejor espectro en las alternativas de compra e incluso, aprovechando programas como el que lanzó la Secretaría de hacienda para recompensar a los consumidores que compren en el mercado formal a través de una «lotería fiscal», que otorga $10 mil pesos por ganador en todo el país. otro será el «sistema electrónico de ofertas», que permitirá consultar pro-mociones simultáneas de diferentes tiendas a través de internet (CNNEx-pansión, 2013) y también alianzas en facilidades bancarias.

La información es un elemento indispensable. en la estadística se ba-san planes con visión que sustenten las expectativas. como ejemplo, en referencia a apoyos financieros y faci-lidades de pago, la encuesta Mitosfky señala: «entre las ofertas o promo-

InnovacIón, precIo y calIdad

gráfica 1Pr

ecio

y c

alida

d In

nova

ción Pagaríanmássielproductoesmejor

Probaríanuevosproductos

Aprecianproductoseinnovaciones

Orgullosocalidadapreciobajo

Secentranmásencalidad

90%

76%

77%

86%

72%

15noviembre / diciembre 2013 visión empresarial

ciones que motivaron a consumir en el buen Fin, para 73% de los entre-vistados el principal atractivo fueron los ‘descuentos sobre el precio de los productos’, seguidos por el ‘pago a meses sin intereses’ mencionado por 69%, mientras que para 44% la principal promoción fue que se ‘les regresaba un porcentaje de lo gasta-do en monedero electrónico’ y para 21% la promoción de 2x1» (consulta Mitosfky, 2012).

otro aspecto fundamental es el conocimiento profundo de las tenden-cias y del consumidor; qué desea, cómo cumplir con sus expectativas en térmi-nos de calidad y precio, qué atención espera… en fin, ofrecer una experiencia integral, altamente satisfactoria y grati-ficante, con el producto o servicio.

el consumidor mexicano comienza a mostrar un comportamiento más consciente frente a la compra, pero sigue emocionándose con las mar-cas, está muy pendiente de productos nuevos, relanzamiento de marcas de lujo y Premium y se actualiza, busca productos y servicios de vanguardia. en febrero de 2013, brandSpark realizó el segundo estudio anual de consumi-dores mexicanos. encuestó a más de 10 mil consumidores sobre sus deci-siones, hábitos de compra y cómo va-loran productos innovadores. Algunas tendencias de consumo, que arroja esa encuesta se muestran en la gráfica 1.

otro dato, 5 de cada 10 consumi-dores mexicanos dicen que ven los folletos para obtener ideas sobre qué comprar en su rutina (Sánchez co-rrea, 2013).

Para lograr un buen cierre de año empresarial, es fundamental idear planes de mercadotecnia origina-les que refuercen los atributos del producto, destaquen diseño, funcio-nalidad, practicidad, comodidad y consideren combinaciones atracti-vas de precios, descuentos y pro-mociones. esto con el propósito de que no sólo compren en los últimos meses del año, sino que repitan la compra y se obtenga fidelidad hacia la marca, estableciendo una relación

¿SABÍAS QUÉ?Según cifras de Mitofsky, en 2012, 49% de las casas que entrevis-taron, compraron en el «Buen Fin» ropa, entre otras líneas de pro-ductos; en segundo lugar 39% adquirió algún electrodoméstico (a meses sin intereses) además de otros productos. En tercer lugar, la venta de zapatos captó 29% del «Buen Fin» y 21% se lo llevó línea blanca y pantallas de televisión. Y como era de esperarse, plazas y centros comerciales captaron la mayoría de las ventas: 80%; el resto lo dejaron a negocios ajenos a estos espacios (Pérez Villegas, 2013)…. ¿Qué sucederá este 2013? Consulta el estudio realizado por Mitofsky.

BIBLIOGRAFÍA CNNEXPANSIÓN. (29 ag. 2013). «330,000 nego-

cios, listos para el Buen Fin». Consultado 17/IX/ 2013 http://www.cnnexpansion.com/negocios/2013/08/29/330000-negocios-listos-para-buen-fin

Consulta Mitosfky. (Nov. 2012). «El Buen Fin ¿Oferta o Mercadotecnia?» Consultado 19/IX/ 2013 http://consulta.mx/web/images/MexicoOpina/2012/20121123_TE_BuenFin.pdf

González, l. (20 nov. 2012). «El Buen Fin 2012 rebasó las expectativas». Consultado 18/IX/ 2013. http://eleconomista.com.mx/indus-trias/2012/11/20/ buen-fin-2012-genero-derrama-mas-140000-mdp

Pérez villeGas, o. (11 diciembre 2012). «5 leccio-nes que nos dejó el Buen Fin». Consultado 17/IX/ 2013. http://www.altonivel.com.mx/25364-las-5-lecciones-que-nos-dejo-el-buen-fin.html

Ponce, K. (30 agosto 2013). «Cobra fuerza el Buen Fin». Consultado 17/IX/2013. http://www.dineroenimagen.com/2013-08-30/25269

sáncHez correa, v. (4 mayo 2013). «5 Tenden-cias de consumo que ninguna marca debe olvidar». Consultado 17/IX/ 2013. http://www.merca20.com/5-tendencias-de-consu-mo-que-ninguna-marca-debe-olvidar/

sólida con el consumidor. hay que resaltar los beneficios y la diferencia del producto o servicio superando a la competencia.

Para la empresa, cada año que termina significa la satisfacción de alcanzar objetivos en un marco de ética y responsabilidad social en-frentando desafíos, dificultades y aprovechando las oportunidades de mercado.