Embed Size (px)

Citation preview

1

Verotuksenajankohtaiskatsaus

Helsinki 13.12.2019

KTM Kari Alhola, veroasiantuntija

Alhola Consulting Oy

• Yritysveromuutokset 2020 –tilannekatsaus

• Merkittävää verotuksenoikeuskäytäntöä kuulijoille!

• Tulolähdejaon poistuminen –tärkeätmuutokset

Teema-alueet

1

2

2

Yritysveromuutokset 2020 –tilannekatsaus

• Yrittäjille merkittävä kysymys on mm. se, muuttuukohallitusohjelma.

• Nyt näyttäisi siltä, että samalla hallitusohjelmallajatketaan.

• Uuden pääministerin henkilökohtainen suuntautuminenvoi myös osaltaan vaikuttaa…

• Mutta minkä varaan hallitusohjelma on rakennettu?

Hallitustilanne?

3

4

3

• Noteeraamattomien osakeyhtiöiden osinkoverotusta eimuutettu

• Yrittäjävähennys säilyi

• Pääomatuloverokantaa ei kiristetty

• Muut veronkiristyssuunnitelmatkaan eivätkonkretisoituneet kovinkaan merkittävästi

• Jne.

Hallitusohjelma –nopea kertaus yrittäjänäkökulmasta:

6

Hallituksen esitys 24/2019 (VaVM 12/2019)

• Progressiivinen tuloveroasteikko• Kotitalousvähennys• Asuntolainan korkovähennys• Työnantajan maksamien muuttokustannusten

verotus• Verotusyhtymät• Laki ulkomailta tulevan palkansaajan

lähdeverosta• Kunnallisverotuksen perusvähennys• Työtulovähennys• Valtionverotuksen eläketulovähennys• Kunnallisverotuksen eläketulovähennys

5

6

4

7

Progressiivinen ansiotuloveroasteikko

• HE 24/2019,VaVM 12/2019 (hyv. muuttumattomana)

• Asteikon tulorajoja korotettaisiin noin 3,1 %:lla(= indeksitarkistus).

Verotettavaansiotulo,euroa

Vero alarajankohdalla,euroa

Vero alarajanylittävästä tulonosasta,%

17 600— 26 400 8 6

26 400— 43 500 536 17,25

43 500— 76 100 3 485,75 21,25

76 100— 10 413,25 31,25

2019

Verotettavaansiotulo,euroa

Vero alarajankohdalla,euroa

Vero alarajanylittävästä tulonosasta,%

18 100— 27 200 8 6

27 200— 44 800 554 17,25

44 800— 78 500 3 590 21,25

78 500— 10 751,25 31,25

2020

• Kunnallisvero (18.11.2019 julk.)• Ansiotuloverokantaan vaikuttaa merkittävästi kunnan

tuloveroprosentti, joka vaihtelee manner-Suomessa 17 %:sta23,5 %:iin eli peräti 6,5 %-yksikön ero! (ja koko Suomessa7 %-yksikköä!)

• Kunnallisveroprosentti ei ole koskaan aiemmin ollut yli 23 %!

• Keskimäärin kunnan tuloveroprosentti on 19,97 % v. 2020(19,88 % v. 2019 / 19,84 %, v. 2018)

Muut verokantaan vaikuttavat tekijät (ansiotulot)…

Korkein: 23,50 % Alhaisin: 16,5 %

Halsua Jom ala

Manner-Suomi: 17 %

Kauniainen

7

8

5

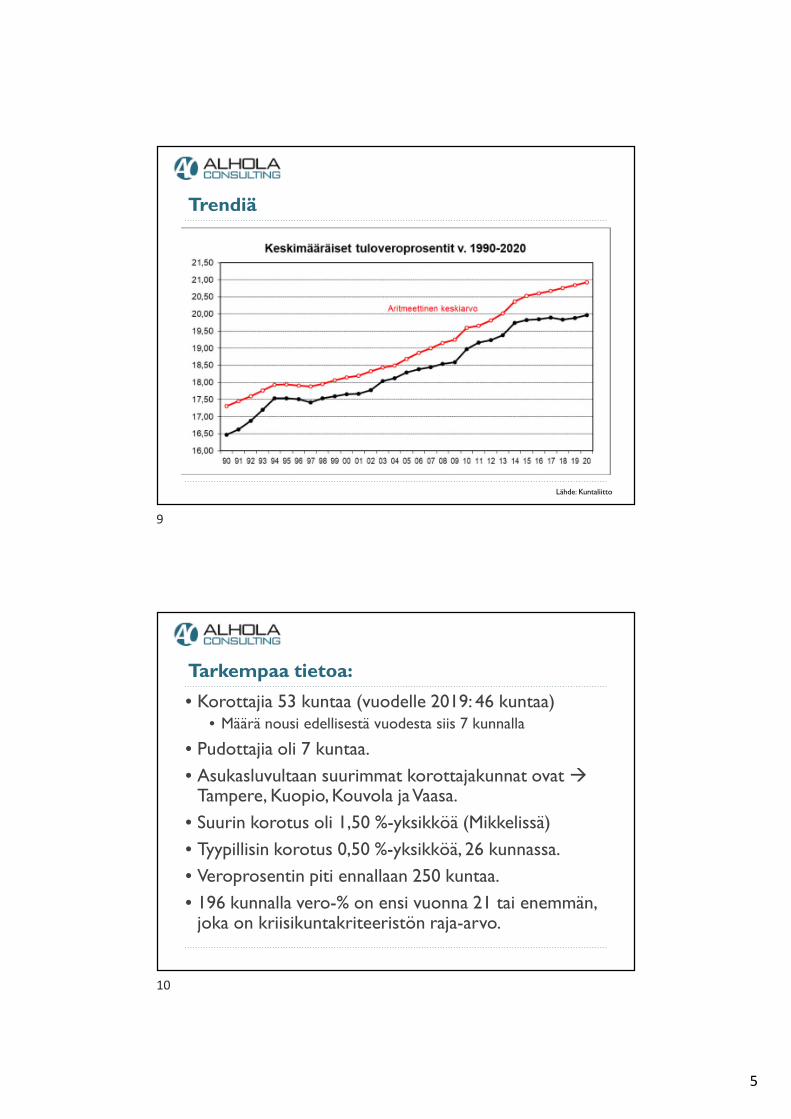

Trendiä

Lähde: Kuntaliitto

• Korottajia 53 kuntaa (vuodelle 2019: 46 kuntaa)• Määrä nousi edellisestä vuodesta siis 7 kunnalla

• Pudottajia oli 7 kuntaa.

• Asukasluvultaan suurimmat korottajakunnat ovatTampere, Kuopio, Kouvola jaVaasa.

• Suurin korotus oli 1,50 %-yksikköä (Mikkelissä)

• Tyypillisin korotus 0,50 %-yksikköä, 26 kunnassa.

• Veroprosentin piti ennallaan 250 kuntaa.

• 196 kunnalla vero-% on ensi vuonna 21 tai enemmän,joka on kriisikuntakriteeristön raja-arvo.

Tarkempaa tietoa:

9

10

6

• Mahdollinen srk-vero

• Yle-vero• Ei muutosehdotuksia

…Verokanta (ansiotulot)…

12

Sava-maksut 2020

• Sekä työntekijöiden että työnantajien maksut nousevat.• Yrittäjän päivärahamaksun korotusosuudesta luovutaan.• Työnantaja SAVA-maksu (ent. sotu) nousee 1,34 %:iin.

Työntekijät 2020 2019

Sairaanhoitomaksu palkka ja työtulosta

sairaanhoitomaksu ja korotus (eläke ja etuus)

Päivärahamaksu, alle 14 574 € palkka ja työtulo

Päivärahamaksu, väh.14 574 € palkka ja työtulo

yrittäjän päivärahamaksun korotus

0,68

1,45

0,00

0,17

0,00

1,16

0,00

0,00

1,54

0,23

Työnantajat 2020 2019

Työnantajan sairausvakuutusmaksu(entinen sotu-maksu)

% palkasta

Työnantajan sairausvakuutusmaksu 1,34 0,77

11

12

7

• Vuonna 2017 1,08 %

• Vuonna 2018 0,86 %

• Vuonna 2019 0,77 %

• Vuonna 2020 1,34 %

SAVA (ent. SOTU)

14

Työttömyysvakuutusmaksut 2020…

• HE 41/2019 mukaan työttömyysvakuutusmaksuihin0,49 %-yksikön alennus ensi vuodelle.

• Palkansaajan työttömyysvakuutusmaksu olisi 1,25 %palkasta.

• Työnantajan työttömyysvakuutusmaksu olisi• 0,45 % palkasta, jos palkkasumma on korkeintaan

2.125.500 euroa.• Sen ylittävältä osalta työttömyysvakuutusmaksu olisi 1,7

% palkasta.• Yrityksen osaomistajan maksama palkansaajan

työttömyysvakuutusmaksu olisi• ensi vuonna 0,65 % palkasta ja

• osaomistajasta maksettava työnantajantyöttömyysvakuutusmaksu olisi 0,45 % palkasta.

13

14

8

15

…Työttömyysvakuutusmaksut 2020

Työnantajat 2020 2019

Työttömyysvakuutusmaksu % palkasta

Palkkasumma 2 125 500 saakka 0,45 0,5

Palkkasumman 2 125 500 ylittävältäosalta

1,70 2,05

Osaomistajan palkasta 0,45 0,5

Työntekijät 2020 2019

Palkansaajan työttömyysvakuutusmaksu

Osaomistaja

1,25

0,65

1,50

0,78

16

Työeläkevakuutusmaksut 2020…

• Vuotta 2020 koskevan työeläkemaksun lähtökohtanaon työmarkkinoiden keskusjärjestöjen aiemmintekemä kilpailukykysopimus.

• Maksutaso ei nouse, mutta maksun jakautuminenmuuttuu.

• Työnantajan keskimääräinen maksu pienenee 0,40 %-yksikköä ja

• työntekijän maksu vastaavasti suurenee 0,40 %-yksikköä.

15

16

9

17

…Työeläkevakuutusmaksut 2020

Työntekijät 2020 2019

Työntekijän eläkemaksu

(% palkasta)

alle 53-vuotiaatja yli 62-vuotiaat

7,15 6,75

53-62-vuotiaat 8,65 8,25

Yrittäjien eläkemaksu alle 53-vuotiaatja yli 62-vuotiaat

24,10 24,10

53-62 vuotiaat 25,60 25,60

Työnantajat 2020 2019

Työeläkevakuutus % palkasta

TA:n keskimääräinen TyEL-maksu 24,40 24,80

Ilman työntekijämaksua 16,95 17,35

18

…Hallituksen esitys 24/2019 (VaVM 12/2019)…

• Progressiivinen tuloveroasteikko• Kotitalousvähennys• Asuntolainan korkovähennys• Työnantajan maksamien muuttokustannusten

verotus• Laki ulkomailta tulevan palkansaajan

lähdeverosta• Verotusyhtymät• Kunnallisverotuksen perusvähennys• Työtulovähennys• Valtionverotuksen eläketulovähennys• Kunnallisverotuksen eläketulovähennys

17

18

10

19

Kotitalousvähennys

• HE 24/2019• TVL 127a §:n ja TVL 127b §:n muutos.

• Kotitalousvähennyksen enimmäismäärää ehdotetaanalennettavaksi 2.400 eurosta 2.250 euroon.

• Samoin vähennettävää %-osuutta kustannuksista ehdotetaanalennettavaksi työkorvausten osalta 50 %:sta 40 %:in japalkkojen osalta 20 %:sta 15 %:iin.

20

Asuntolainan korkovähennys

• He 24/2019• TVL 58b §• Vuonna 2019 asuntovelan koroista vähennyskelpoista on 25

%.• Korkojen vähennyskelpoista osuutta pienennettään 10 %-

yksiköllä vuodelle 2020 ja siitä eteenpäin 5 %-yksiköllävuosittain.

• Vuodesta 2023 alkaen asuntovelkojen korkovähennysoikeuspoistuisi kokonaan.

• Eli• 2019: 25 %• 2020: 15 %• 2021: 10 %• 2022: 5 %• 2023: 0 %

19

20

11

21

Työnantajan maksamien muuttokustannusten verotus

• TVL:ään uusi pykälä 69c §, jossa säädetään, että• Veronalaista ansiotuloa on 50 % työnantajan maksamista

työntekijän ja hänen perheenjäsenensä elantomenoinapidettävistä muutto- ja matkustamiskustannuksista, josmuutto tapahtuu työntekijän työskentelypaikan sijainninvuoksi.

22

Ulkomaalaisten avainhenkilöiden lähdeverolaki

• HE 24/2019• Vuodesta 1996 asti laki on ollut väliaikainen.• NYT

• Ulkomaalaisten avainhenkilöiden lähdeverolaki on tarkoitussäätää pysyväksi.

• Samalla lähdevero-%:a alennetaan 35 %:sta 32 %:iin.

21

22

12

23

HE 85/2019,VaVM 17/2019

• VaVM hyväksynyt muuttamattomana kone- jalaiteinvestointien korotetut poistot verovuosina2020 –2023.

• Uusien EVL 30 §:ssä (sekä maatilataloudentuloverolain 8 §:ssä) tarkoitettujen koneiden jalaitteiden hankintamenoista saisi verotuksessatehdä kaksinkertaiset poistotsäännönmukaisiin poistoihin verrattuna.

• Enimmäismäärän korotus koskisi uusia vuosina2020 –2023 hankittuja ja käyttöönotettujahyödykkeitä.

• Laki on tarkoitettu tulemaan voimaan vuoden 2020alusta. Lakia sovellettaisiin verovuosilta 2020 –2023 toimitettavissa verotuksissa.

Hyv. muuttumattomana!

24

Alussa viitattu hallitusohjelma…

• Luvattu pitää, mutta minkä varaan se onrakennettu…

• muuttaako kevät 2020 tilanteen, kun havahdutaansiihen, että

• työllisyystavoitteita ei saavuteta…

23

24

13

Merkittävää verotuksenoikeuskäytäntöä kuulijoille

(5 kpl)

KHO 2019:61 (6.5.2019):Käyttöomaisuusosakkeen luovutusvoitto verovapaata

25

26

14

• A Oy oli pääosin kustannusalalla toimineen A-konserninemoyhtiö.Yhtiö oli verovuonna 2014 myynyt vuodesta 1986omistamansa noin 27 %:n omistusosuuden B Oy:nosakekannasta. B Oy oli harjoittanut messutoimintaa.

• Osakkeiden hankkimisen tarkoituksena oli ollut A Oy:nkotimaakunnan elinkeinoelämän tukeminen. Lisäksi osakkeidenhankkiminen oli liittynyt tytäryhtiöiden liiketoiminnanedistämiseen erityisesti B Oy:n järjestämien kustannusalanmessujen yhteydessä.

• KHO katsoi, että osakkeet olivat pääasiallisesti palvelleet yhtiönelinkeinotoimintaa välillisesti edistävää tarkoitusta. Ne oli sitentullut lukea yhtiön elinkeinotoiminnan tulolähteeseen.

• Koska A Oy:n ja B Oy:n välillä oli vallinnut toiminnallinen jahallinnollinen yhteys, osakkeita oli pidettävä elinkeinotoiminnankäyttöomaisuutena. Osakkeiden luovutushinta oli A Oy:nverovapaata tuloa.

KHO 6.5.2019T 1920 (2019:61)

• Siis noin 7 vuoden tauon jälkeen KHO:nvuosikirjaratkaisu aiheesta!

• Taustalla on EVL 53 §, joka toteaa, että jos hyödykettäkäytetään yksinomaan tai pääasiallisestielinkeinotoimintaa välittömästi tai välillisesti edistäviintarkoituksiin, kuten tehdas-, työpaja-, liike- taihallintotarkoituksiin taikka henkilökunnan asumis- taisosiaalitarkoituksiin, kiinteistö ym. hyödykkeet kuuluvatEVL-tulolähteeseen.

• Jos ne kuuluvat EVL-tulolähteeseen, tulee seuraavaksiratkaista, mihin omaisuuslajiin ne kuuluvat.Käyttöomaisuus on määritelty EVL 12 §:ssä.

…Kommentti –Oppi!...

27

28

15

• Kun jatkossa esim. kaikki osakeyhtiöt ovat EVL:ssä, niinomaisuuslajitulkinta noussee ensisijaiseksi, vainouseeko(?).

• Jos näin käy, niinTVL-tulolähdetulkinnat ei pitäisitarkoittaa aina läheskään samaa kuin muun omaisuudenosakkeet –tulkinta.Tämä toisi uusia riitoja EVL:nomaisuuslajien välille.

• KHO:n päätös toisaalta tuo esille, että yhtiöiden välilläei tarvitse olla liiketoimia tai keskinäistä laskutusta.

…Kommentti –Oppi!...

• Monessa niissä verottajan kanssa käydyissä riidoissa,joissa itse olen ollut mukana, on nimenomaan kyettyesittämään, että emoyhtiö hyödyntää tytäryhtiöntoimintaa, mutta verottaja on todennut, että asianpitäisi olla niin päin, että miten tytäryhtiöosakkeidenomistaminen hyödyntää emoyhtiön toimintaa.

• NYT KHO toteaa asian tältä osin näin:• Mikäli osakeomistus edistää tytäryhtiöiden

liiketoimintaa, osakeomistuksen katsotaanedistävän välillisesti osakkeet omistavan yhtiönelinkeinotoimintaa EVL:n käyttöomaisuutta!

…Kommentti –Oppi!

29

30

16

KHO 2019:96 (19.8.2019):Verohallinnon menettely tuomittiin virheelliseksi

• Veronsaajien oikeudenvalvontayksikkö (VOVA) oli tehnyt oikaisuvaatimuksenverotuksen oikaisulautakunnalle A ry:n uudelleen toimitetusta verotuksesta.

• A ry oli ensin vastineissaan ilmoittanut verotuksen oikaisulautakunnalleyhteyshenkilöksi oman työntekijänsä ja osoitteeksi yhdistyksen osoitteen.

• Sittemmin A ry ilmoitti yhteyshenkilöksi B:n ja prosessiosoitteeksi tämäntyöpaikan, verokonsultointia harjoittavan C Oy:n osoitteen.

• Viimeisessä kirjelmässään A ry oli vielä erikseen pyytänyt, että mahdollisetlisäselvityspyynnöt ja päätökset lähetetään B:lle hänen työpaikkansaosoitteeseen.

• VOVA:n päätös oli kuitenkin lähetetty yhdistyksen osoitteeseen.Yhdistys saipäätöksen tiedokseen valitusajan umpeuduttua.

• KHO katsoi, ettäVerohallinto oli menetellyt virheellisesti,• kun se ei ollut lähettänyt verotuksen oikaisulautakunnan päätöstä

yhdistyksen ilmoittamaan prosessiosoitteeseen, ja hyväksyi A ry:nmenetetyn määräajan palauttamista koskevan hakemuksen.

KHO 2019:96 (19.8.2019)

31

32

17

• Verottaja on velvollinen noudattamaan annettuaprosessiosoitetta.

• Verovelvollisen lailliselle edustajalle, jonka nimissä toimittu

• Asiamies valtakirjalla

• Jne.

Kommentti –Oppi!

KHO 2019:95 (14.8.2019):Verohallinto joutui korvaamaan oikeudenkäyntikulut

33

34

18

• A Oy:n KVL:lle tekemässä ennakkoratkaisuhakemuksessaselostettu toiminta, jonka KVL katsoi olevan AVL 29 §:n 1momentin 5 kohdassa tarkoitettua alueiden vuokraustakulkuneuvojen paikoitusta varten, vastasi olennaisiltaosiltaan KHO:n vuosikirjaratkaisussa (2018:108)tarkoitettua toimintaa.

• KVL viittasi ennakkoratkaisussaan tähän KHO:n ratkaisuun.• KunVOVA näissä olosuhteissa valitti ennakkoratkaisusta

KHO:oon ja kun otettiin huomioon asiassa annetturatkaisu, jolla KHO ei muuttanut KVL:n päätöstä, olisi ollutkohtuutonta, jos A Oy olisi joutunut pitämäänoikeudenkäyntikulunsa vahinkonaan.

• KHO:Tämän vuoksiVerohallinto velvoitettiin korvaamaanA Oy:lle vastineen antamisesta aiheutuneetoikeudenkäyntikulut.

KHO 2019:95 (14.8.2019)

• VOVAn päivän selvät riitautukset voivat johtaaoikeudenkäyntikulujen korvaamiseen.

• Tarkkana käytännössä, milloin täyttyy!

Kommentti –Oppi!

35

36

19

KHO 2019:105 (28.8.2019):KHO:n päätös arvioverotuksen edellytyksistä

• Asiassa oli KHO:ssa ratkaistavana, oliko ravintolatoimintaa harjoittaneen A Oy:nalkoholijuomien myynnistä suoritettavan arvonlisäveron määrä tilikaudelta 1.7.2013–30.6.2014 ja ajanjaksolta 1.7.–31.12.2014 tullut määrätä arvioimalla.

• Arvioverotus tulee lain mukaan kysymykseen silloin, kun veron ilmoittaminen onkokonaan laiminlyöty tai tilanteessa, jossa veroa on ilmoitettu ilmeisesti liian vähän.

• KHO totesi, että laissa tarkoitetun ilmeisyyden vaatimuksen johdosta on oltava selvää,että ilmoitettu suoritettavan veron määrä on liian vähäinen. Jotta arvioverotuksenedellytykset tällä perusteella täyttyvät, verovelvollisen kirjanpitoa ja siihen perustuvaailmoitusta veron määrästä on pidettävä niin epäluotettavana, ettei ilmoitusoikaistunakaan kelpaa veron määrän laskemisen perusteeksi.

• A Oy oli asiassa uskottavasti selvittänyt syyn verotarkastuksessa havaittuunkirjanpidon osoittamaan kassatilin negatiivisuuteen ja oikaissut virheen.

• Verotarkastuksen yhteydessä laaditun arviolaskelman mukainen myyntikate oli vainvähän korkeampi kuin kirjanpidon mukaan toteutunut.

• KHO arvioi, että laskelman itsenäinen näyttöarvo osoituksena arvioverotuksenedellytysten täyttymisestä jäi tämän vuoksi heikoksi. Kassakirjanpidossa havaituistapuutteista huolimatta katsottiin, etteivät arvioverotuksen edellytykset täyttyneet.

KHO 2019:105 (28.8.2019)

37

38

20

• Miten selittää negatiivinen kassa uskottavalla tavalla?• Yhtiö selvitti käyneensä verotarkastuksen toimittamisen jälkeen

kirjanpitonsa perusteellisesti läpi asiantuntijan avustuksella.• Tässä yhtiön suorittamassa tarkastuksessa oli havaittu useita

virheitä tilitoimiston hoitamassa kirjanpidossa.• Kassatilin saldon negatiivisuuden pääasialliseksi syyksi on selvinnyt

se, että lounasruokailuista tehtyjä laskuja, jotka asiakas maksoiluottokortilla, ei ollut kirjattu myynniksi kirjanpitoon. Kunluottokorttitilitys maksettiin pankkiin, suoritus kirjattiin kuitenkinpois kassasta.

• Yhtiö antoi uudet alv-ilmoitukset kirjanpidon korjaustenaiheuttamista muutoksista arvonlisäveron määrään.

• KHO: toteaa: ”yhtiö on uskottavalla tavalla selvittänyt syynkirjanpidon osoittamaan kassatilin negatiivisuuteen jaoikaissut virheen” ei perusteita arvioverotukselle!

Kommentti –Oppi!...

• Koko verotarkastuksen tärkein lähtökohta onluotettava kirjanpito!

• KHO ottaa kantaa (2019:105), mikä mm. voi heikentääkirjanpidon luotettavuutta:

• Kirjanpito ei osoita todellisia myyntituloja

• Kassatilin negatiivisuus

• Käteisellä rahalla suoritettuja maksuja ei ole kirjattu päiväkohtaiseenjärjestykseen eikä kirjauksia tehty viipymättä.

…Kommentti –Oppi!

39

40

21

• KHO 2019T 4097 (12.9.2019)Yritysmuodon muutos ja edellisen yrityksen(väli)tilinpäätösajankohta

• A oli yksityinen elinkeinonharjoittaja, jonka toiminimen tilikausi oli ollut 1.3.–28.2.A

oli antanut verovuodelta 2011 toiminimen tilikauden 1.3.2010–28.2.2011 tulokseen

perustuneen veroilmoituksen.A oli antanut verovuodelta 2012 toiminimen tilikauden

1.3.2011–1.1.2012 tulokseen perustuneen veroilmoituksen, koska toiminimi oli

muutettu TVL 24 §:n 1 momentin 1 kohdan mukaisesti osakeyhtiöksi ja koska

osakeyhtiö oli merkitty kaupparekisteriin 1.1.2012.

• Verohallinto oli katsonut, että A:n toiminimen viimeinen tilikausi oli päättynyt ennen

osakeyhtiön kaupparekisteriin merkitsemisajankohtaa eli 31.12.2011.Verovuosi 2011

koostui siten tilikausista 1.3.2010–28.2.2011 ja 1.3.2011–31.12.2011.

• Hallinto-oikeus oli katsonut, että TVL 24 §:n 5 momentin sanamuotoa ei voitu

tulkita siten, että osakeyhtiötä edeltävän yrityksen verovuoden olisi voitu katsoa

päättyvän päivää ennen osakeyhtiön kaupparekisteriin merkitsemistä.A:n oli tullut

antaa toiminimen liiketoiminnasta veroilmoitus ajalta 1.3.2011–1.1.2012, ja kyseisen

tilikauden tulot tuli verottaa verovuoden 2012 tulona.

• KHO pysytti hallinto-oikeuden päätöksen.

KHO 12.9.2019T 4097

41

42

22

• Aikaisempi käytäntö eli, että kun toiminimi muuttuuosakeyhtiöksi ja osakeyhtiö merkitäänkaupparekisteriin 1.1., niin toiminimen viimeinentilinpäätös on 31.12.

• NYT tämä käytäntö muuttuu siten, että kun osakeyhtiömerkitään kaupparekisteriin 1.1., niin toiminimenviimeinen tilinpäätös on samana ajankohtana eli 1.1.

• Kannattanee jatkossa valita em. tilanteessa 31.12.rekisteriin merkitsemispäiväksi ja ensimmäinenosakeyhtiön tilikausi päättymään vuoden esimerkiksivuoden kuluttua 31.12., jos haluaa jostain syystätilikaudeksi kalenterivuoden.

Kommentti –Oppi!...

• KHO:n päätös ei ole ns. vuosikirjapäätös!

• Päätös tullee kuitenkin ohjaamaan nyt yleisestiomaksuttuun käytäntöön muutosta!

• Samaa säännöstä sovellettaneen myösyritysjärjestelyissä (esim. sulautuminen jne.)?

…Kommentti –Oppi! (lisähuomio)

43

44

23

Tulolähdejaon poistaminenosakeyhtiöltä ja muilta yhteisöiltä

Mistä on kysymys?

45

46

24

• Verotuksessa tulot jaetaan tulolähteisiin (vielä v. 2019).

• Kunkin tulolähteen verotettava tulo lasketaan erikseen.

• Tulolähteet ovat:• Elinkeinotoiminnan tulolähde (ns. EVL-tulolähde)

• Muun toiminnan eli henkilökohtainen tulolähde (ns. TVL-tulolähde)

• Maatalouden tulolähde (ns. MVL-tulolähde)

• Kullakin yrityksellä voi siten olla jopa kolmetulolähdettä.

Tulolähdejako –mistä on kysymys?...

Yritys Oy:nTASE 30.11.2019

Pysyvät vastaavat

Aineettomat hyödykkeet

- Xxx

- Xxx

Aineelliset hyödykkeet

- Xxx

- Xxx

Sijoitukset

- Muut osakkeet ja osuudet 312.000,00

Jne.

Esimerkki

Mihintulolähteeseenkuuluu?

47

48

25

• Tulolähdejako on erityisesti tuloverotuksellinenkonstruktio! –tulolähdejako vain verotuksessa:

• Kirjanpitolainsäädäntö ei tunne tulolähdejakoa.– Esimerkiksi osake saatetaan merkitä pysyvien vastaavien

sijoituksiin, mutta tämä ei ota mitenkään kantaa siihen, onkokysymys EVL- vai TVL-tulolähteestä.

– Kirjanpitolainsäädäntö ei tunne myöskäänkäyttöomaisuuskäsitettä, joten kirjanpidollinen kirjaus ei otakantaa verotukselliseen omaisuuslajiinkaan.

– Esim. EVL 6b §:n mukaisten osakkeiden verovapaan luovutusvoiton (EVL-tulolähteenkäyttöomaisuusosake jne.) kriteeristö ei näy kirjanpidosta.

• Yhteisölainsäädäntö ei tunne tulolähdejakoa.

• Arvonlisäverolainsäädäntö ei tunne tulolähdejakoa.

• Jne.

Tulolähdejako –mistä on kysymys?...

50

…Tulolähdejako –mistä on kysymys?...

• Käytännössä turhaa hallinnollista taakkaa synnyttäämyös se, että yritysten verotuksellisessatuloslaskennassa tulee erikseen selvittä EVL-tulosja TVL-tulos.

• Jos molemmat ovat voitollisia, verot eivät siitämuutu, mutta nämä on verotettava ja eriteltäväveroilmoituksella.

• Ja jos esim. toisen tulolähteen tulos on voitollinenja toisen tappiollinen, näitä ei voi yhdistää.

• Perusongelma liittyy siihen, että kunkin tulolähteentulos lasketaan erikseen eikä tulolähteitä voiyhdistää

49

50

26

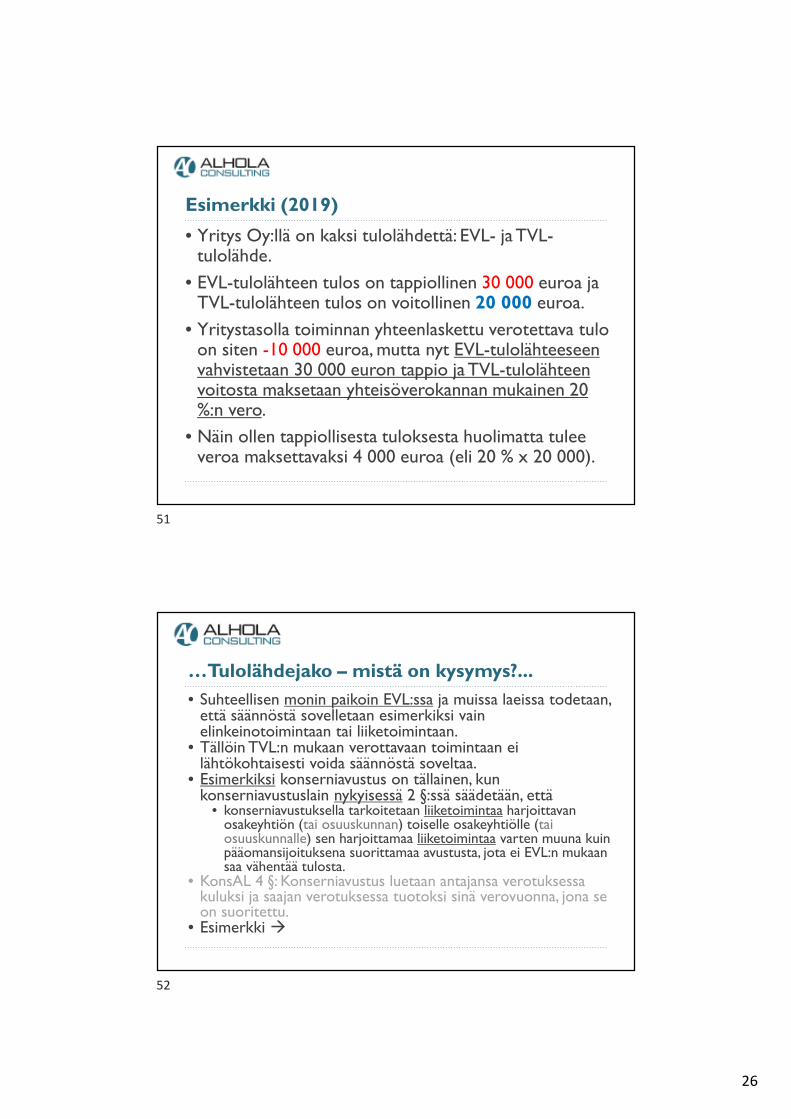

• Yritys Oy:llä on kaksi tulolähdettä: EVL- ja TVL-tulolähde.

• EVL-tulolähteen tulos on tappiollinen 30 000 euroa jaTVL-tulolähteen tulos on voitollinen 20 000 euroa.

• Yritystasolla toiminnan yhteenlaskettu verotettava tuloon siten -10 000 euroa, mutta nyt EVL-tulolähteeseenvahvistetaan 30 000 euron tappio ja TVL-tulolähteenvoitosta maksetaan yhteisöverokannan mukainen 20%:n vero.

• Näin ollen tappiollisesta tuloksesta huolimatta tuleeveroa maksettavaksi 4 000 euroa (eli 20 % x 20 000).

Esimerkki (2019)

52

…Tulolähdejako –mistä on kysymys?...

• Suhteellisen monin paikoin EVL:ssa ja muissa laeissa todetaan,että säännöstä sovelletaan esimerkiksi vainelinkeinotoimintaan tai liiketoimintaan.

• Tällöin TVL:n mukaan verottavaan toimintaan eilähtökohtaisesti voida säännöstä soveltaa.

• Esimerkiksi konserniavustus on tällainen, kunkonserniavustuslain nykyisessä 2 §:ssä säädetään, että

• konserniavustuksella tarkoitetaan liiketoimintaa harjoittavanosakeyhtiön (tai osuuskunnan) toiselle osakeyhtiölle (taiosuuskunnalle) sen harjoittamaa liiketoimintaa varten muuna kuinpääomansijoituksena suorittamaa avustusta, jota ei EVL:n mukaansaa vähentää tulosta.

• KonsAL 4 §: Konserniavustus luetaan antajansa verotuksessakuluksi ja saajan verotuksessa tuotoksi sinä verovuonna, jona seon suoritettu.

• Esimerkki

51

52

27

• Yhden henkilön holdingyhtiö A Oy omistaa kaikki BOy:n osakkeet eli kysymys on konsernista.

• B Oy:n tulos verotetaan EVL:n mukaan ja senverotettava tulo on +50.000 euroa.

• A Oy on tulkittu vain osakkeita passiivisestiomistavaksi ja hallinoivaksi yhtiöksi, jonka toimintaa eikatsota liiketoiminnaksi. Sen tulos on 50.000 euroatappiota.

• B Oy ei voi antaa konserniavustusta A Oy:lle, koskamolempien yhtiöiden tulisi olla ns. EVL-yhtiöitä.

• Ja näin toinen yhtiö maksaa veroa ja toiselle yhtiöllevahvistetaan tappio.

Esimerkki (2019)

54

…Tulolähdejako –mistä on kysymys?...

• Tulolähdejaon ongelmakohdiksi voidaan mainitamyös (vielä v. 2019)– Kiinteistöjen ja osakehuoneistojen vuokraaminen

ulospäin nykyisinTVL• Juoksevat tulot ja luovutusvoitot saatetaan lisäksi

verottaa eri tulolähteissä!– Passiivinen holdingyhtiö nykyisinTVL

• Esimerkiksi omistettujen osakkeiden luovutusvoitotverollisia (myös jatkossa)

– Rahoitusomaisuuden sisältö EVL/TVL• Esimerkiksi rahoitusarvopapereiden tulkintariidat

(saattavat jatkua)

53

54

28

55

…Tulolähdejako –mistä on kysymys?

• Tulolähdejaon poistuminen tulee voimaan1.1.2020.– Lakia sovelletaan ensimmäisen kerran verovuodelta

2020 toimitettavassa verotuksessa.– Sitä ennen toimitettavassa verotuksessa sovelletaan

tämän lain voimaan tullessa voimassa olleitasäännöksiä.

• Yritykset elävät jo uusien säännöstenmaailmassa, jos tilikausi päättyy 1.1.2020 tai senjälkeen!

Miten tulolähdejako poistettaan?

55

56

29

57

Miten tulolähdejako poistetaan?...

• Ensin on syytä todeta, että tulolähdejaottelu eikokonaan poistu, vaan sen synnyttämätepäkohdat poistuvat käytännössä useiden –mutta ei kaikkien yhteisöjen verotuksessa.

58

…Miten tulolähdejako poistetaan?...

• Yhteisöllä tarkoitetaan TVL 3 §:n mukaan(mm.)– Osakeyhtiötä ja osuuskuntaa– (ks. tarkemmin TVL 3 §)

57

58

30

59

…Miten tulolähdejako poistetaan?...

• Laki on kirjoitettu nyt niin, että EVL:ää sovelletaanEVL:ssä erikseen luokiteltuja yhteisöjä lukuunottamatta kaikkeen yhteisön toimintaan maatalouttalukuun ottamatta, mutta yhteisöllä voi ollakuitenkin myös muuta toimintaa kuinelinkeinotoimintaa.

• Elinkeinotoiminnan käsite siis säilyy, mutta EVL:ääsovelletaan myös yhteisön muuhun toimintaan.

• Ja näin tulon laskenta tapahtuu EVL:n säännöstenmukaan ja tappiot kuittaantuvat tulolähteen sisällä.

60

…Miten tulolähdejako poistetaan?...

• EVL:n soveltamisalaan kuuluvalla yhteisöllä voiolla uusien säännösten mukaan myös muutatoimintaa kuin elinkeinotoimintaa tai sen kokotoiminta voi olla muuta kuinelinkeinotoimintaa.

• Toiminnan katsominen muuksi kuinelinkeinotoiminnaksi ei tarkoita sitä, että siihensovelletaan TVL:ään, vaan tällöinkin sovelletaanEVL:ää.

59

60

31

61

…Miten tulolähdejako poistetaan?...

• On kuitenkin ymmärrettävä, että osa yhteisöistäovat sellaisia, joiden verotuksessa EVL:ääsovelletaan jatkossakin vain elinkeinotoimintaan.

• Näillä yhteisöillä TVL-tulolähde siis säilyy.

• EVL 1 § 2 momentti luettelee tällaiset yhteisöt(mm.):– TVL:n osittain verovapaat yhteisöt (esim. julkisyhteisöt

ja yliopistot)– Yleishyödylliset yhteisöt– Asunto-osakeyhtiöt ja keskinäiset kiinteistöosakeyhtiöt

62

…Miten tulolähdejako poistetaan?...

• EVL:n soveltamisala määräytyy verovelvollisenoikeudellisesta muodosta riippuen joko– verovelvollisen harjoittaman toiminnan luonteen

perusteella elinkeinotoimintaatai– suoraan yhteisömuodon nojalla toiminnan

luonteesta riippumatta esim. osakeyhtiö

61

62

32

63

…Miten tulolähdejako poistetaan?...

• Tulolähdejaon poistaminen voi koskea vain TVL 3§:ssä tarkoitettuja yhteisöjä (esimerkiksiosakeyhtiöitä ja osuuskuntia) em. poikkeuksin.

• Uudet säännökset eivät siten vaikuta myöskäänesimerkiksi– luonnollisten henkilöiden,– liikkeen- ja ammatinharjoittajien (toiminimien),– avoimien yhtiöiden,– kommandiittiyhtiöiden eikä– yhteisetuuksien verotukseen.

• Näiden verovelvollisten harjoittamaan toimintaansovelletaan EVL:ään edelleen vain silloin, kunverovelvollinen harjoittaa elinkeinotoimintaa.

1. EVL:n soveltamisalaa laajennetaan yhteisöjen (esim.osakeyhtiöiden) verotuksessa koskemaanelinkeinotoiminnan lisäksi myös muutatoimintaa (maataloutta lukuun ottamatta) ks. edellä

2. EVL:n omaisuuslajijaotteluun (Käyttö-, sijoitus-,vaihto- ja rahoitusomaisuus) tulee uusi omaisuuslajiMuu omaisuus.

3. Konserniavustuksen käyttöala laajenee.

4. Tappiontasausta koskevat säännökset muuttuvat.

Olennaiset muutokset yhteenvetona:

63

64

33

65

…Miten tulolähdejako poistetaan?...

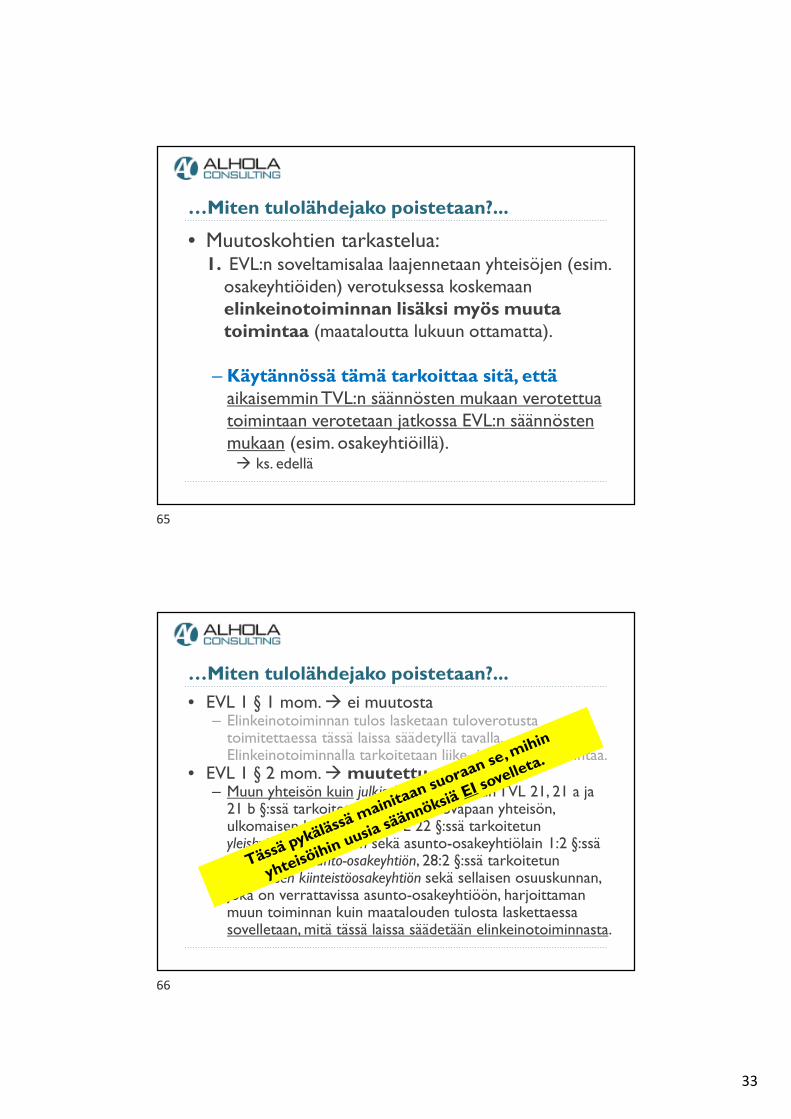

• Muutoskohtien tarkastelua:1. EVL:n soveltamisalaa laajennetaan yhteisöjen (esim.

osakeyhtiöiden) verotuksessa koskemaanelinkeinotoiminnan lisäksi myös muutatoimintaa (maataloutta lukuun ottamatta).

– Käytännössä tämä tarkoittaa sitä, ettäaikaisemminTVL:n säännösten mukaan verotettuatoimintaan verotetaan jatkossa EVL:n säännöstenmukaan (esim. osakeyhtiöillä). ks. edellä

66

…Miten tulolähdejako poistetaan?...

• EVL 1 § 1 mom. ei muutosta– Elinkeinotoiminnan tulos lasketaan tuloverotusta

toimitettaessa tässä laissa säädetyllä tavalla.Elinkeinotoiminnalla tarkoitetaan liike- ja ammattitoimintaa.

• EVL 1 § 2 mom.muutettu– Muun yhteisön kuin julkisyhteisön tai muun TVL 21, 21 a ja

21 b §:ssä tarkoitetun osittain verovapaan yhteisön,ulkomaisen kuolinpesän,TVL 22 §:ssä tarkoitetunyleishyödyllisen yhteisön sekä asunto-osakeyhtiölain 1:2 §:ssätarkoitetun asunto-osakeyhtiön, 28:2 §:ssä tarkoitetunkeskinäisen kiinteistöosakeyhtiön sekä sellaisen osuuskunnan,joka on verrattavissa asunto-osakeyhtiöön, harjoittamanmuun toiminnan kuin maatalouden tulosta laskettaessasovelletaan, mitä tässä laissa säädetään elinkeinotoiminnasta.

65

66

34

67

…Miten tulolähdejako poistetaan?...

• Huomionarvoista on, että koska em. EVL 1 §:n2 momentin luettelo on tyhjentävä, sovelletaanmuihin kuin säännöksessä nimenomaisestimainittuihin yhteisöihin EVL:ää niidenyhteisömuodon perusteella, vaikka niidentoiminta muistuttaisikin jonkin säännöksessämainitun yhteisön toimintaa.

68

…Miten tulolähdejako poistetaan?...

• Esimerkiksi yhdistyksiin ja säätiöihin, joita ei ole pidettäväTVL 22 §:ssä tarkoitetulla tavalla yleishyödyllisinä, sovelletaanEVL:ää niiden yhteisömuodon perusteella.

• Myös ns. tavallisiin kiinteistöosakeyhtiöihin sovelletaanEVL:ää niiden harjoittaman toiminnan luonteestariippumatta.

• Myös yhtiöt, joihin voidaan AsOyL 28:3 §:n perusteellasoveltaa osittain AsOyL:n säännöksiä, kuuluvatyhteisömuotonsa perusteella EVL:n soveltamisalan piiriin.– AsOyL 28 luvun 3 § koskee osakeyhtiöitä, joiden osakkeista vain

osa tuottaa oikeuden hallita yhtiöjärjestyksessä taiyhtiökokouksen päätöksessä määrättyä yhtiön rakennuksessaolevaa huoneistoa taikka muuta osaa yhtiön rakennuksesta taisen hallinnassa olevasta kiinteistöstä.

67

68

35

69

…Miten tulolähdejako poistetaan?...

• EVL 2 § 1 mom. ei muutosta– Verovelvollisen harjoittama liike- ja

ammattitoiminta muodostaa elinkeinotoiminnantulolähteen.

• EVL 2 § 2 mom.muutettu– Edellä EVL 1 §:n 2 momentissa tarkoitetun

yhteisön harjoittama toiminta maataloutta lukuunottamatta muodostaa elinkeinotoiminnantulolähteen.

70

…Miten tulolähdejako poistetaan?...

• Seuraavan muutoksen tarkastelu:1. ...2. EVL:n omaisuuslajijaotteluun (käyttö-, sijoitus-,

vaihto- ja rahoitusomaisuus) tulee uusi omaisuuslajiMuu omaisuus.

69

70

36

71

…Miten tulolähdejako poistetaan?...

• Uusi omaisuuslaji: ”muu omaisuus”– Omaisuuslajista säädetään uudessa EVL:n 12 a §:ssä.– Tulkinta-/rajanvetokysymys:

• EVL 53 § 1 momentin mukaan kiinteistö kuuluu EVL-tulolähteeseen, jos sitä käytetään yksinomaan taipääasiallisesti elinkeinotoimintaa välittömästi tai välillisestiedistäviin tarkoituksiin.

• EVL 53 § 2 momentin mukaisesti tämä voi koskea myösmuuta hyödykettä, jos sitä käytetään yksinomaan taipääasiallisesti elinkeinotoiminnassa.

• Yksinomainen tai pääasiallinen käyttö siis ratkaisee!Yli puoletem. tarkoituksessa johtaa käyttöomaisuustulkintaan.

• Lakiin otettiin kuitenkin muun omaisuuden omaisuuslajiperusteettomien veroetujen estämiseksi (vrt. esim.käyttöomaisuusosakkeiden luovutusten verovapaus jne.).

72

…Miten tulolähdejako poistetaan?...

• EVL 12 a §:n mukaan muuta omaisuutta ovat– EVL 1 § 2 momentissa tarkoitetun yhteisön

toimintaan kuuluvat varat, joita ei ole luettavaelinkeinotoiminnan rahoitus-, vaihto-, sijoitus- taikäyttöomaisuuteen.

• Muuta omaisuutta on siten siis vain sellainen omaisuus,jota ei ole luettava näihin varsinaisiinliikeomaisuuslajeihin.

– Muuta omaisuutta voi olla vain niillä yhteisöillä,joilla ei jatkossa ole enää TVL-tulolähdettä.

71

72

37

• ”Muuta omaisuutta” ovat esimerkiksi• Osakaslainasaamiset• Vuokralle annetut kiinteistöt ja huoneistot• Kiinteistöyhtiöiden osakkeet, jos vuokrauksella ei ole

liiketoimintayhteyttä• Luonnollisen henkilön osakesijoituksia passiivisesti hallinnoivan

yhtiön osakeomistukset

• Periaatteessa kaikki sellainen omaisuus, jolla ei ole EVL 53 §1 tai 2 momentissa tarkoitettua yksinomaista taipääasiallista liittymäkohtaan elinkeinotoimintaan eikä siihensovellu muihin liikeomaisuuslajeihin muuta omaisuutta.

• Muun omaisuuden omaisuuslajin ei ole tarkoitettukaventavan muiden omaisuuslajien soveltamisalaa.

…Miten tulolähdejako poistetaan?...

74

…Miten tulolähdejako poistetaan?...

• Seuraavan muutoksen tarkastelu:1. ...2. …3. Konserniavustuksen käyttöala laajenee.

73

74

38

75

…Miten tulolähdejako poistetaan?...

• Konserniavustuslain 2 §muutettu• Osakeyhtiö tai osuuskunta voi antaa toiselle

osakeyhtiölle tai osuuskunnalle konserniavustuksen,jos sekä konserniavustuksen antajan että saajanverotuksessa sovelletaan EVL:ää …(loppuosa kutenaikaisemmin)

• Kun lähtökohtaisesti esim. kaikkiin osakeyhtiöihinsovelletaan EVL, laajenee konserniavustuksensoveltamisala.

• Huom. muut konserniavustuksen edellytykseteivät muutu!

• Yhden henkilön holdingyhtiö A Oy omistaa kaikki BOy:n osakkeet eli kysymys on konsernista javerovuoden 2020 verotuksesta.

• B Oy:n verotettava tulo on +50.000 euroa.

• A Oy on tulkittu vain osakkeita passiivisestiomistavaksi ja hallinoivaksi yhtiöksi, ja osakkeet onkatsottu olevan muuta omaisuutta. Sen tulos on50.000 euroa tappiota.

• B Oy voi uusien säännöstä mukaan antaakonserniavustusta A Oy:lle ja näin molempien yhtiöidenverotettava tulo on nolla (0).

Esimerkki (2020)

75

76

39

77

…Miten tulolähdejako poistetaan?...

• Seuraavan muutoksen tarkastelu:1. ...2. …3. …4.Tappiontasausta koskevat säännökset muuttuvat.

78

…Miten tulolähdejako poistetaan?...

• Kun yhteisöillä, joiden kaikkeen toimintaan(maataloutta lukuun ottamatta) sovelletaanEVL:ää, ei ole enää TVL-tulolähdettä, tappiotvoidaan vähentää EVL-tulolähteen sisällä.

• Myös aikaisemmin syntyneet TVL-tulolähteentappiot on jatkossa mahdollista vähentääpääsääntöisesti elinkeinotoiminnan tuloksesta.

• Asia liittyy siirtymäsäännöksiin.

77

78

40

79

…Miten tulolähdejako poistetaan?...

• Seuraavan muutoksen tarkastelu:1. ...2. …3. …4. …5.Asuintalovarauksen vähentämistä koskevaa

säännöstöä täsmennetään.

80

…Miten tulolähdejako poistetaan?...

• Asuintalovarauslakia muutetaan siten, ettäkiinteistöyhteisöt, joihin jatkossa sovelletaan EVL:ää,voisivat edelleen vähentää tulostaan asuintalovarauksen.

• Säännöksen mukaan yhteisö voi vähentääasuintalovarauksen ainoastaan muusta tulosta kuin EVL 1§:n 1 momentissa tarkoitetun elinkeinotoiminnan tulostatai maatalouden tulosta.

• Tosin tietyissä laissa mainituissa tapauksissa yhteisö voivähentää asuintalovarauksen myös EVL:n 1 §:n1 momentissa tarkoitetun elinkeinotoiminnan tulosta.

• Muita aineellisia/sisällöllisiä muutoksia ei tehty, jotenmuut edellytykset on edelleen täytyttävä.

79

80

41

• Esimerkiksi käyttöomaisuusosakkeiden luovutusvoitonverovapaus ei löysty, vaan

• Tulolähdejakoriita (TVL vs. EVL) muuttuu omaisuuslajiriidaksi(käyttöomaisuus vs. muu omaisuus)

• Tosin KHO:n (2019:61) päätöksen merkitystä ei ole vieläriittävästi koeteltu! Riitauttamista kannattaa harkita!

• Vaikka rahoitusomaisuuden käsite laajenee, tässäkintulolähdetulkinta muuttuu omaisuuslajitulkinnaksi.

• Suurin ongelma eli tappioiden vähentäminen kuitenkinlaajenee ja helpottuu!

Ongelmat eivät kaikilta osin poistu!

Siirtymäsäännöksistä

81

82

42

83

Siirtymäsäännökset…

• NYT on tärkeintä hallita siirtymäsäännökset.

• Tulolähdejaon poistamisen piiriin kuuluvillayhteisöillä voi olla ennen verovuotta 2020syntyneitä vähentämättä olevia TVL-tulolähteentappioita sekä TVL 50 §:ssä tarkoitettujaluovutustappioita.

• Tällaiset 1.1.2020 vähentämättä olevat tappiotvähennetään EVL-tulolähteessä vastaavassalaajuudessa kuin ne olisi voitu vähentää TVL-tulolähteessä.

• LYHYESTI:• Vanhat ns.TVL-tulolähteen tappiot

• Vähennetään jatkossa elinkeinotoiminnan tuloista• Tappion käyttöaika edelleen sama 10 vuotta!

• TVL-tulolähteen vahvistetut luovutustappiot• Vähennetään ensisijaisesti muun omaisuuden

luovutuksesta syntyvistä voitoista• Toissijaisesti käyttöomaisuuteen kuuluvien kiinteistöjen

tai muiden kuin verovapaasti luovutettavien osakkeidenluovutuksista syntyvistä voitoista

• Muutoksella ei ole vaikutusta tappioidenvähentämisaikaan (eli edelleen 5 vuotta)

…Siirtymäsäännökset

83

84

43

Lisätietoja!

Kari Alhola, CEO

Alhola Consulting Oy

Tel. +358 (0) 50 552 3168

Email. [email protected]

www.linkedin.com/in/karialhola/

www.alhola.com

85