Embed Size (px)

Citation preview

Chương 6

HẠCH TOÁN THÀNH PHẨM, TIÊU THỤ THÀNH PHẨM

I- HẠCH TOÁN THÀNH PHÁM1. Thành phấm và nhiệm vụ hạch toán thành phấmThành phẩm là sản phẩm đã được chế tạo xong ở giai đoạn

chế biến cuối cùng của quy trình công nghệ trong doanh nghiệp, được kiêm nghiệm đủ tiêu chuân kỹ thuật quy định và nhập kho.

Trong điều kiện hiện nay, khi sản xuất phải gắn liền thị trường thì chất lượng sản phẩm về cả 2 mặt nội dung và hình thức càng trở nên cần thiết hơn bao giờ hết đối với doanh nghiệp. Thành phẩm được sản xuất ra với chất lượng tốt phù hợp với yêu cầu của thị trường đã trở thành yêu cầu quýết định sự sống còn của doanh nghiệp. Việc duy trì, ổn định và không ngừng phát triển sản xuất của doanh nghiệp chỉ có thể thực hiện được khi chất lượng sản phẩm sản xuất ngày càng tốt hơn và được thị trường chấp nhận. Sản phẩm của doanh nghiệp công nghiệp sản xuất ra chủ yếu là thành phẩm, ngoài ra có thể có bán thành phẩm. Bán thành phẩm là những sản phẩm mới kết thúc quy trình công nghệ sản xuất (trừ công đoạn cuối cùng) được nhập kho haỵ chuyển giao để tiếp tục ché biến hoặc có thể bán ra ngoài. Sản phẩm hàng hoá do xí nghiệp sản xuất ra phải được tiêu thụ kịp thời cho nhu cầu tiêu dùng của xã hội. Những sản phẩm hàng hoá xuất kho để tiêu thụ, đã thanh toán hay chấp nhận thanh toán gọi là sản lượng hàng hoá thực hiện.

Với nội dung Và ý nghĩa trên của thành phẩm, hạch toán thành phẩm phải thực hiện tốt nhiệm vụ là: Phản ánh kịp thời, chính xác tình hình nhập kho và xuất kho thành phẩm, các nghiệp vụ khác có liên quan đến việc tiêu thụ thành phẩm nhằm đánh giá chính xác kết quả sản xuất của doanh nghiệp.

2. Nguyên tắc hạch toán thành phẩm- Hạch toán nhập, xuất kho thành phẩm phải được phản ánh

theo giá thực tế.

185

+ Giá thực tế của thành phẩm nhập kho do các bộ phận sản xuất chính và phụ của đơn vị sản xuất ra phải được đánh giá theo giá ứiành sản xuất thực tế, bao gồm; chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

+ Trường hợp thành phẩm thuê ngoài gia công, giá thành thực tế bao gồm toàn bộ các chi phí liên quan đên việc gia công (chi phí nguyên vật liệu trực tiếp, chi phí ứiuê gia công và các chi phí khác; vận chuyển, bốc dỡ, hao hụt...).

+ Để tính giá thực tế của thành phẩm xuất kho có thể áp dụng một số phương pháp sau: giá thực tê bình quân đâu kỳ; giá thực tê bình quân cả kỳ dự trữ; giá thực tê đích danh; giá thực tê nhập trước, xuât trước; giá bình quân sau môi lân nhập; giá thực tê nhập sau, xuất trước; giá hạch toán. Nội dung của từng phương pháp trên (xem mục các phương pháp tính trị giá thực tế của nguyên vật liệu xuất dùng).

- Hạch toán chi tiết thành phẩm phải được thực hiện theo từng kho, từng loại, từng nhóm và từng thứ thành phẩm. Phương pháp hạch toán chi tiết thành phẩm được áp dụng phô biên hiện nay là phương pháp thẻ song song và phương pháp sổ số dư (xem mục hạch toán chi tiết nguyên vật liệu).

s. Hạch toán tồng hợp thành phẩm3. ỉ. Tài khoản sử dụngĐể hạch toán tình hình tăng, giảm và tồn kho thành phẩm, kế

toán sử dụng tài khoản 155 - Thành phẩm. Kết cấu tài khoản này như sau:

Bên Nợ\- Trị giá thực tể của thành phẩm nhập kho.- Kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ

(trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKĐK).

Bên Có:- Trị giá thực tế thành phẩm xuất kho.- Trị giá của thành phẩm thiểu hụt.- Kết chuyển trị giá thực tể của thành phẩm tồn kho đầu kỳ

(trường họp doanh nghiệp hạch toán hàng tôn kho theo phương

186

pháp KKĐK).So dư bên Nợ: Trị giá thực tế thành phẩm tồn kho.3.2. Phương pháp hạch toán thành phẩm3.2. ỉ. Trường hợp doanh nghiệp hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên- Nhập kho thành phẩm do đơn vị sản xuất hoặc thuê ngoài

gia công, ghi:Nợ TK 155 - Thành phẩm

Có TK 154 - Chi phí sản xuất kinh doanh dở dang.- Xuất kho thành phẩm để bán trực tiếp cho khách hàng, ghi;Nợ TK 632 - Giá vốn hàng bán

C óTK 155-ThàiA phẩm .- Neu xuất kho thành phẩm để gửi bán hoặc xuất kho cho các

cơ sở nhận bán hàng đại lý ký gửi, ghi:NợTK 157-Hàng gửi bán

Có TK 155 - Thành phẩm.- Trường hợp xuất kho thành phẩm để đổi vật tư, hàng hóa

khác, ghi:Nợ TK 632 - Nếu trao đổi trực tiếp tại khoNợ TK 137 - Nếu gửi đi trao đổi

Có TK 155-Thành phẩm. ^- Trường hợp xuất thành phẩm để biếu, tặng, thanh toán tiền

ương, tiên thường cho cán bộ công nhân viên trong kỳ, ghi:Nợ TK 632 - Giá vốn hàng bán

CóTK 155-Thànhphẩm.. - Trường họp đánh giá làm giảm giá thành phẩm (ghi phần

chênh lệch giảm), ghi:Nợ TK 412 - Chênh lệch đánh giá lại tài sản

Có TK 155 Thành phẩm. ’- Trường hợp xuẩt thành phẩm để góp vốn liên doanh ngắn

hạn, ghi:Nợ TK 128: Giá trị vốn góp

Có TK 155; Giá thực tế thành phẩm gÓỊ) vốn.(Nếu có chênh lệch giữa giá thực tế thành phẩm góp vốn và

giả trị vôn góp thì phản ánh vào TK 811, nếu chênh lệch giảm; vào TK 711, nếu chênh lệch tăng).

187

- Trường hợp góp vốn đầu tư vào công ty con, công ty liên kết, cơ sở kinh doanh đồng kiểm soát, đầu tư dài hạn khác {theo tỳ lệ quyển biểu quyếi), ghi;

Nợ TK 221, 222, 223, 228: Giá trị vốn góp đầu tư Có TK 155; Giá thực tể thành phẩm góp vốn.

(Trường hợp có chênh lệch giữa giá thực tế với giá trị vốn góp cửa thành phâm cũng được ghi vào TK 811, nêu chênh lệch giảm; vào TK 711, nếu chênh lệch tăng. Nếu góp vốn vào cơ sở kinh doanh đồng kiểm soát hạch toán giống như vật liệu góp vốn vào đơn vị này).

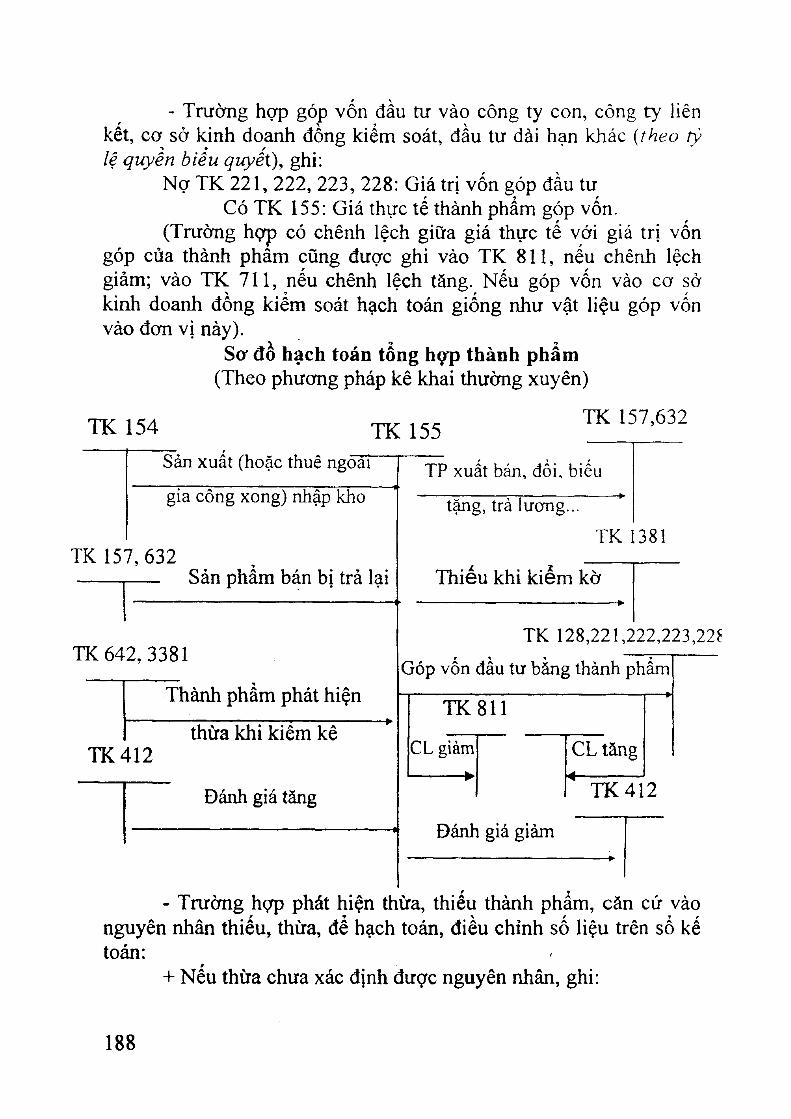

Sơ đồ hạch toán tổng họp thành phẩm (Theo phương pháp kê khai thường xuyên)

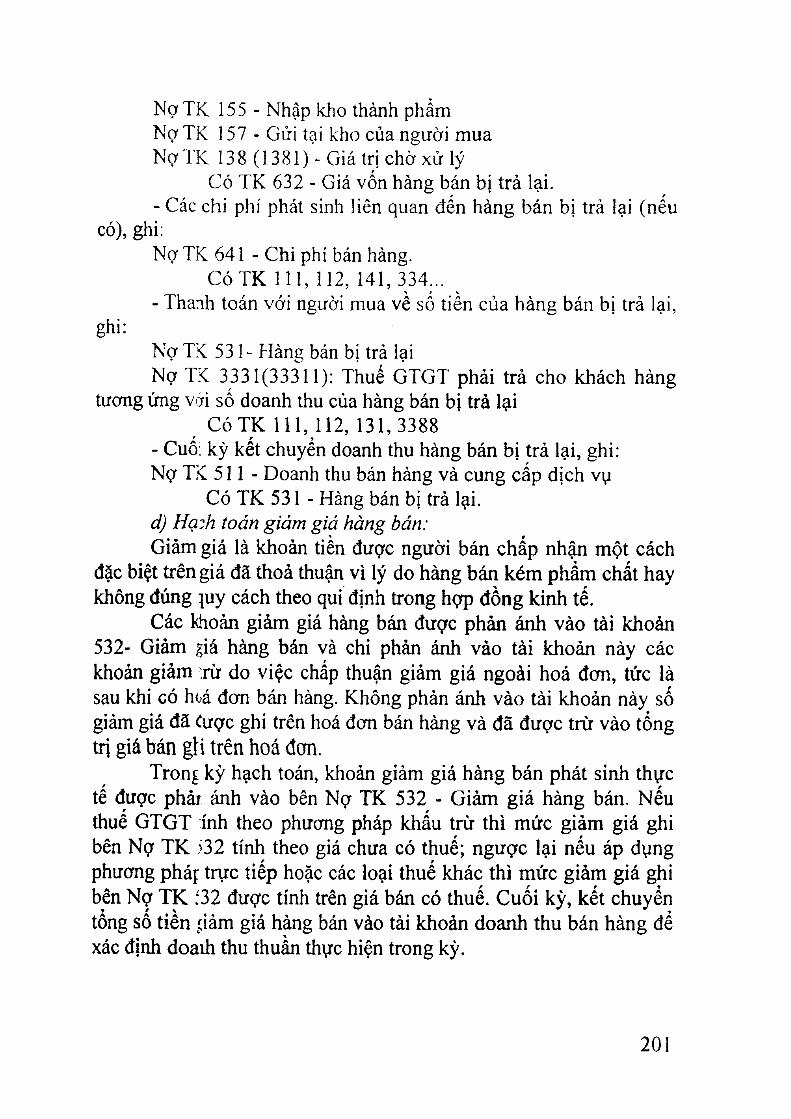

TK 154 TK 155Sản xuất (hoặc thuê ngoái

TK 157,632

gia công xong) nhập kho

TK 157, 632— Sản phẩm bán bị trả lại

TK 642, 3381

Thành phẩm phát hiện

TK412thừa khi kiêm kê

Đánh giá tăng

TP xuất bán, đổi, biếu

tặng, trả lương...TK 1381

Thiếu khi kiềm kờ

TK 128,221,222,223,22^Góp vốn đầu tư bằng thành phẩm

TK811

CL giảm ------►

CL tăng

TK412

Đánh giá giảm

- Trường hợp phát hiện thừa, thiếu thành phẩm, căn cứ vào nguyên nhân thiếu, thừa, để hạch toán, điều chỉnh số liệu trên sổ kế toán:

+ Neu thừa chưa xác định được nguyên nhân, ghi:

188

NợTK 155 - Thành phẩm ' Có TK 338 (3381) - Phải trả, phải nộp khác.

+ Khi có quyết định xử lý thành phẩm thừa ghi Nợ TK 338, ghi Có các tài khoản liên quan.

+ Nếu thiếu chưa rõ nguyên nhân, ghi:NợTK 138 (1381)-Phải thu khác

Có TK 155-Thành phẩm.+ Khi có quyết định xử lý của cẩp có thẩm quyền, căn cứ vào

quyết định xử lý ghi Có TK 1381, ghi Nợ TK có liên quan.3.2.2. Trường hợp doanh nghiệp hạch toán thành phẩm theo phương pháp kiểm kê định kỳ- Đầu kỳ kế toán chuyển giá trị ứiành phẩm tồn kho đầu kỳ

vào tài khoản 632 - Giá vốn hàng bán, ghi:Nợ TK 632 - Giá vốn hàng bán

Có TK 155 - Thành phẩm CÓTK 157-Hàng gửi bán.

- Giá trị thành phẩm hoàn thành trong kỳ nhập kho hoặc đem tiêu thụ ngay, ghi:

Nợ TK 632 - Giá vốn hàng bánCó TK 631 - Giá thành sản xuất.

Sơ đồ hạch toán tổng hợp thành phẩm(Theo phương pháp kiểm kê định kỳ)

^ 6 3 2 TK 155,157TK 155,157

TK631

Kết chuyển trị giá TP

tốn đấu kỳ

Giá thành sản phẩm hoàn

thành nhập kho, bán

Kết chuyển trị giá TP

tôn cuôi kỳ

TK911

Giá trị thành phẩm

đã tiêu thụ

- Cuối kỳ, tiến hành kiểm kê và xác định giá trị thành phẩm tồn kho cuối kỳ, ghi:

189

N ợTK 155-ThànhphẩmNợ TK 157 - Hàng gửi bán

Có TK 632 - Giá vốn hàng bán.- Sau khi xác định trị giá thành phẩm tồn kho cuối kỳ, kể

toán xác định giá trị thành phẩm đã tiêu thụ trong kỳ, ghi:Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 632 - Giá vốn hàng bán.

II. H ẠCH TOÁN TIÊU THỤ THÀNH PH ÀM1. M ột sổ khái niệm và nhiệm vụ hạch toán tiêu thụ thành

phẩml.L Một số khải niệmTiêu ứiụ thành phẩm là giai đoạn tiếp theo của quá trình sản

xuất. Để tìiực hiện giá ừị sàn phẩm, hàng hoá lao vụ, dịch vụ doanh nghiệp phải chuyển giao hàng hoá sản phẩm, hoặc cung cấp lao vụ, dịch vụ cho khách hàng, được khách hàng trả tiền hoặc chấp nhận thanh toán, quá trình này được gọi là quá trình tiêu thụ.

Các nghiệp vụ cần được hạch toán ở giai đoạn này là xuất thành phẩm để bán và thanh toán với người mua, tính các khoản doanh tìiu bán hàng, các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo các phương pháp tính thuế để xác định doanh thu thuần và cuối cùng xác định lãi, lỗ về tiêu thụ sàn phẩm.

- Doanh ứiu bán hàng và cung cấp dịch vụ là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kể toán phát sinh từ các hoạt động sản xuất kinh doanh thông thưòmg của doanh nghiệp góp phần làm tăng vốn chủ sờ hữu.

• + Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp khấu trừ thì doanh thu bán hàng là doanh thu chưa tính thuế GTGT và doanh nghiệp sử dụng "Hoá đơn GTGT".

+ Nếu doanh nghiệp áp dụng tính thuế GTGT phải nộp theo phương pháp trực tiếp thì doanh thu bán hàng là doanh thu có tính thuế GTGT và doanh nghiệp sử dụng "Hoá đơn bán hàng thông tìiường"

190

Chú ỷ: Theo quy định hiện hành, hàng hóa dịch vụ chịu thuế tiêu thụ đặc biệt đồng thời chịu cả thuế GTGT.

- Điều kiện xác định doanh thu: Doanh thu bán hàng được xác định khi đồng thời thoả mãn iất cả 5 điều kiện sau:

. Doanh nghiệp chuyển giao phần lón rủi ro và lợi ích gắn với quyền sở hữu sản phẩm.

. Doanh nghiệp không còn nắm giữ quyền quản lý, quyền kiểm soát sản phẩm.

, Doanh thu xác định tương đối chắc chắn.

. Doanh nghiệp đã thu hay sẽ thu được lợi ích kinh tế từ bán hàng.

. Xác định được chi phí liên quan đến bán hàng.

- Doanh thu thuần về bán hàng và cung cấp dịch vụ là số chênh lệch giữa doanh thu bán hàng và cung cấp dịch vụ với các khoản chiết khấu thương mại; giảm giá hàng bán; doanh thu của số hàng bán bị trả lại; thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiêp.

- Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

- Giảm giá hàng bán là số tiền giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu về thị hiếu.

- Giá trị hàng bán bị trả lại là giá trị khối lượng hàng đã xác định là tiêu thụ bị khách hàng trả lại và từ chối thanh toán.

- Lợi nhuận gộp là số chênh lệch giữa doanh thu thuần về bán hàng và cung cấp dịch vụ với giá vốn hàng bán.

- Kết quả tiêu thụ sản phẩm, hàng hoá, dịch vụ là số chênh lệch ^ỉữa doanh thu thuần về bán hàng và cung cấp dịch vụ với trị giá vốn của hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Có thể khái quát mổi quan hệ chặt chẽ giữa doanh thu - chi phí và kết quả hoạt động sản xuất kinh doanh bằng sơ đồ sau đây:

191

LNsauthuế

ThuêTNDN

Lợi nhuận trước thuế

Chi phí quản ỉỷ và chi phi bán hàng

Lợi nhuận gộp về bản hàng và cung cấp dịch vụ

Trị giá vốn hàng bán .

Doanh thu thuần về bản hàng và cung cấp dịch vụ

- Chiêí khâu thương mại, giảm giá hàng bán, hàng bủn bị trả lọi.- Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp.

Doanh thu bán hàng và cung cấp dịch vụ

1.2. Nhiệm vụ hạch toán tiêu thụ thành phẩm- Phản ánh kịp thời chính xác tình hình xuất bán thành phẩm;

tính chính xác các khoản bị giảm trừ và thanh toán với ngân sách các khoản thuế phải nộp.

- Tính toán chính xác các chi phí phát sinh trong quá trình tiêu thụ thành phẩm,

- Xác định kết quả của hoạt động tiêu tíiụ sản phẩm.2. Tài khoản sử dụngĐể hạch toán quá trình tiêu thụ sản phẩm theo các phương

thức khác nhau kế toán sử dụng các tài khoản sau đây.*) Tài khoản 157 - Hàng gửi bán; Tài khoản này được sử

dụng để theo dõi giá trị sản phẩm, hàng hoá tiêu thụ theo phương thức chuyển hàng hoặc giá trị sản phẩm, hàng hoá nhờ bán đại lý, ký gửi hay giá trị lao vụ, dịch vụ đã hoàn thành bàrf giao cho người đặt hàng, người mua hàng chưa được chấp nhận thanh toán, số hàng hoá, sản phẩm, lao vụ này vẫn thuộc quyền sở hữu của đơn vị.

Bên Nợ\ - Giá trị sàn phẩm, hàng hoá, lao vụ, dịch vụ gửibán,

Bên Có:- Giá trị sản phẩm, hàng hoá, lao vụ, địch vụ đã được khách

192

hàng chấp nhận thanh toán.- Giá trị hàng gửi bán bị từ chối, trả lại.Số dư Nợ: Giá trị hàng gửi bán chưa được chấp nhận.TK 157 có thể mở chi tiết cho từng loại hàng gửi bán.*) Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ;

Tài khoản này được dùng để phản ánh tổng số doanh thu bán hàng thực tế của doanh nghiệp trong kỳ, các khoản giảm trừ doanh thu và doanh thu thuần.

Bên Nợ\- Số thuế phải nộp (thuế tiêu thụ đặc biệt, thuế xuất khẩu,

thuế GTGT theo phương pháp ừạrc tiếp) tính trên doanh số bán trong kỳ.

- Chiết khấu thương mại, giảm giá hàng bán và doanh thu của hàng bán bị trả lại.

- Kết chuyển doanh thu thuần vào tài khoản xác định kết quả kinh doanh.

Bên cỏ\ Doanh thu bán sản phẩm, hàng hoá và cung cấp lao vụ, dịch vụ của doanh nghiệp thực hiện trong kỳ hạch toán.

Tài khoản 51 ỉ cuối kỳ không có số dư và được chi tiết thành 5 tài khoản cấp 2:

- TK 5111 - Doanh thu bán hàng hoá: phản ánh doanh thu và doanh thu thuần của khối lượng hàng hoá đã xác định là tiêu ứiụ... TK 5111 được sử dụng chủ yếu các doanh nghiệp kinh doanh vật tư hàng hoá.

TK 5112 - Doanh thu bán các thành phẩm: phàn ánh doanh thu và doanh thu thuần của khối lượng thành phẩm và bán thành phẩm đĩ được xác định là tiêu thụ. TK 5112 chủ yếu dùng cho các doanh rghiệp sản xuất như công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp.

TK 5113 - Doanh thu cung cấp dịch vụ; phản ánh doanh thu và coanh thu thuần khối lượng dịch vụ, lao vụ đã hoàn thành, đã cung cấo cho khách hàng và đã được xác định là tiêu thụ. TK 5113 chủ yếu dùng cho các ngành, các doanh nghiệp kinh doanh dịch vụ như gỉao thông vận tải, bưu điện, dịch vụ công cộng, du iỊch.

193

+ TK 5114 - Doanh thu trợ cấp, trợ giá; phản ánh các khoản thu từ trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện nhiệm vụ cung cấp sản phẩm hàng hoá dịch vụ tìieo yêu cầu của Nhà nước.

+ TK 5117 - Doanh thu kinh doanh bất động sàn đầu tư; phản ánh doanh thu kinh doanh bất động sàn đầu tư của doanh nghiệp, bao gồm: số tiền thu cho thuê hoạt động và tiền bán bất động sàn đầu tư.

*) Tài khoản 512 - Doanh tìiu bán hàng nội bộ.Tài khoản này dùng để phản ánh doanh tíiu của sản phẩm,

hàng hoá, dịch vụ, lao vụ tiêu ứiụ trong nội bộ.Bên Nợ:- Trị giá hàng bán trả lại (theo giá tiêu thụ nội bộ), khoản

giảm giá hàng bán đã chấp nhận trên khối lượng sản phẩm hàng hoá, dịch vụ tiêu tìiụ nội bộ trong kỳ, số thuế tiêu thụ đặc biệt, số thuế GTGT theo phương pháp trực tiếp phải nộp của số hàng hoá tiêu thụ nội bộ.

- Kết chuyển doanh thu nội bộ thuần vào tài khoản xác định kết quả.

Bên Có: Tổng số doanh thu nội bộ của đơn vị thực hiện trongkỳ.

Tài khoản 512 không có số dư cuối kỳ, TK 512 có 3 tài khoảncấp 2.

+ TK 5121 - Doanh thu bán hàng hoá: phản ánh doanh thu của khối lượng hàng hoá đã được xác định là tiêu thụ nội bộ. Tài khoản này chủ yéu dùng cho các doanh nghiệp, thương mại niiư vật tu, lương thực.

+ TK 5122 - Doanh thu bán các thành phẩm: phản ánh doanh thu của khối lượng sản phẩm, dịch vụ, lao vụ cung cấp giữa các đơn vị thành viên trong cùng công ty hay tổng công ty. Tài khoản này chủ yếu dùng cho các doanh nghiệp sản xuất như công nghiệp, nông nghiệp, lâm nghiệp, xây dựng cơ bản.

+ TK 5123 - Doanh thu cung cấp dịch vụ: phản ánh doanh thu của khối lượng dịch yụ lao vụ cung cấp cho các đơn vĩ thành viên ttong cùng công ty, tổng công ty.

194

Tài khoản này chủ yếu dùng cho các doanh nghiệp kinh doaiứ. dịch vụ như: giao thông vận tải, du lịch, bưu điện,...

Khi sử dụng TK 512 cần chú ý một sổ điểm sau đây:- Tài khoản này chi sử dụng cho các đcm vị thành viên hạch

toán phụ thuộc trong một công ty hay tổng công ty, nhằm phản ánh số doanh thu tiêu thụ nội bộ ừong kỳ.

- Chi phản ánh vào tài khoản này số doanh thu của khối lượng sản phẩm hàng hoá, dịch vụ, lao vụ của các đơn vị thành viên cung cấp lẫn nhau.

+ Không hạch toán vào tài khoản này các khoản doanh thu bán hàng cho các doanh nghiệp không trực tìiuộc công ty, tổng công

*) Tài khoản 521 - Chiết khấu thương mại: Dùng để phản ánh khoản chiết khấu thương mại mà doanh nghiệp đã giảm trừ, hoặc đã thanh toán cho khách hàng mua hàng với Idiổi lượng lớn theo thỏa thuận về chiết khấu thương mại đã ghi trên hợp đồng kinh tế.

Bên Nợ: sổ chiết khấu thương mại đã chấp nhận thanh toán cho khách hàng.

Bên Cỏ: Kết chuyển số chiết khấu thương mại sang TK 51 i- Doanh thu bán hàng và cung cấp dịch vụ để xác định doanh thu ứiuần của kỳ kế toán.

TK 521 không có số dư cuối kỳ.*) Tài khoản 531 - Hàng bán bị trả lại: Dùng để theo dõi

doanh thu của số hàng hoá, ứiành phẩm lao vụ dịch vụ đã tiêu thụ nhưng bị khách hàng trả lại do các nguyên nhân: vi ẹhạm cam kểl, vi phạm họfp đồng kinh tế, hàng bị mất, kém phẩm chất, không đúng chủng loại, quy cách. Trị giá của số hàng bán bị trả lại bàng số lượng hàng bị trả lại nhân (x) với đơn giá ghi trên hóa đơn khi bán.

Bên Nợ: Doanh thu của số hàng đã tiêu thụ bị trả lại, đã trả lại tiền cho người mua hoặc tính trừ vào nợ phải thu của khách hàng về số sản phẩm hàng hoá đã bán ra.

Bên Có: Kết chuyển đoanh thu của số hàng đã tiêu thụ bị trả lại trừ vào doanh thu ưong kỳ.

TK 531 - Cuối kỳ không có số dư.

195

*) Tài khoản 532 - Giảm giá hàng bán: được sử dụng để theo dõi toàn bộ các khoản giảm giá hàng bán cho khách hàng trên giá bán đã thoả thuận vì các lý do chủ quan của doanh nghiệp (hàng bán kém phẩm chất hay không đúng quy cách theo quy định trong hợp đồng kinh tế).

Bên Nợ: Các khoản giảm giá hàng bán được chấp thuận.Bên Có: Kết chuyển toàn bộ số giảm giá hàng bán irừ vào

doanh thu.TK 532 cuối kỳ không có số dư.Chú ý: Chỉ phản ánh vào tài khoản 532 các khoản giảm trừ

do việc chấp thuận giảm giá ngoài hóa đom.*) Tài khoản 632 - Giá vốn hàng bán.- Tài khoản 632 dùng để ứieo dõi trị giá vốn của hàng hoá,

thành phẩm, lao vụ, dịch vụ xuất bán trong kỳ. Giá vốn hàng bán có thể là giá thành công xưởng thực tế của sản phẩm xuất bán haỵthành thực tế của lao vụ, dịch vụ cung cấp hoặc trị giá mua thực tếcủa hàng hoá tiêu thụ. TK 632 được áp dụng cho các doanh nghiệp sử dụng phương pháp KKTX và các doanh nghiệp sử dụng phương pháp KKĐK để xác định giá vốn của sản phẩm, hàng hóa tiêu thụ.

+ Với doanh nghiệp áp dụng phương pháp KKTX:Bên Nợ: Trị giá vốn của thành phẩm, hàng hoá, lao vụ, dịch

vụ đã cung cấp theo hoá đơn.Bên Cỏ: Kết chuyển giá vốn hàng tiêu thụ trong kỳ vào tài

khoản xác định kết quả.TK 632 cuối kỳ không có sổ dư.+ Vởi doanh nghiệp áp dụng phương pháp KKĐK:Bên Nợ:- Trị giá vốn của hàng hoá xuất bán trong kỳ (với đoTi vị

kinh doanh vật tư, hàng hoá).- Trị giá vốn của ứiành phẩm tồn kho đầu kỳ và sản xuất trong

kỳ, giá trị lao vụ, dịch vụ đã hoàn thành trong kỳ (với đơn vỊ sản xuất và dịch vụ).

Bên Cỏ'.- Giá trị hàng hoá đã xuất bán nhưng chưa được xác định là

196

tiêu thụ .

- 3iá trị thành phẩm tồn kho cuối kỳ (với đơn vị sản xuất và dịch vụ)

- K,ết chuyển trị giá vốn của hàng đã tiêu thụ trong kỳ vào tài khoản X£C định kết q u ả TK 632 cuối kỳ không có dư.

i. Nội dung hạch toán tiêu thụ sản phẩmCông tác tiêu thụ thành phẩm trong doanh nghiệp có thể tiến

hành theo nhiều phương thức khác nhau, chẳng hạn: tiêu thụ trực tiếp, chuyển hàng theo hợp đồng, giao hàng cho đại lỵ, bán hàng trả góp,... Mặc dù vậy, việc tiêu thụ thành phẩm nhât thiêt được găn với việc thanh toán với người mua, bởi vì chỉ khi nào doanh nghiệp thu nhận được đầy đủ tiền hàng bán hoặc sự chấp nhận trả tiền của khách hàng thì việc tiêu thụ mới được ghi chép trên sổ sách kế toán. Việc thanh toán với người mua về thành phẩm bán ra được thực hiện bằng nhiều phương thức:

+ Thanh toán trực tiếp bàng tiền mặt.+ Thanh toán bằng phương thức chuyển khoản qua ngân

hàng với diều kiện người mua cỏ quyền từ chối không thanh toán một phần hoặc toàn bộ giá trị hàng mua, do khối lượng hàng gửi đến cho người mua không phù hợp với hợp đồng về số lượng hoặc chất lượng và quy cách.

Troig trường hợp thứ nhất, việc giao hàng và thanh toán tiền hàng được thực hiện ở cùng một thời điểm và ngay tại doanh nghiệp, do vậy việc tiêu tíiụ ứiành phẩm được hoàn tất ngay khi giao hàng và rứận tiền.

Troig tmờiig hợp thứ hai, việc tiêu thụ thành phẩm xem như đã được ửực hiện, chi cần theo dõi công việc thanh toán với người mua.

Troig trường hợp thứ ba, thành phẩm đã được chuyển đến cho người mua nhưng chưa thể xem là đã được tiêu thụ. Kế toán cần theo dõi tnh hình chấp nhận hay không chấp nhận để xử lý trong thời hạn qiy định bảo đảm lợi ích của doanh nghiệp.

Do vậy, khi thực hiện kế hoạch tiêu thụ sản phẩm cân căn cứ vào điều Mện cụ thể, tổ chức ký hợp đồng giữà các bên với những điều kiện ốm cho thành phẩm được tiêu thụ nhanh và có kế hoạch.

197

Với các phương thức tiêu thụ khác nhau, trình tự hạch toán cũng khác nhau, sau đây chúng ta sẽ xem xét trình tự hạch toán của một số phương thức tiêu ứiụ chủ yếu được áp dụng phổ biến trong doanh nghiệp.

3.1 Hạch toán tiêu thụ trong trường hợp hàng ton kho áp dụng theo phương pháp KKTX

3.1.1. Phương thức tiêu thụ trực tiểpTiêu thụ trực tiếp là phương thức giao hàng cho người mua

trực tiếp tại kho, tại các phân xường sản xuất (không qua kho) của doanh nghiệp. Sản phẩm khi bàn giao cho khách hàng được chính thức coi là tiêu thụ và đơn vị bán mất quyền sở hữu về sổ hàng này. Việc hạch toán được tiến hành như sau:

- Khi xuất kho sản phẩm, hàng hoá hay thực hiện các lao vụ, dịch vụ với khách hàng, ke toán ghi:

Nợ TK 632 - Giá vốn hàng bánCÓ TK 155, 156 ; Xuất kho thành phẩm, hàng hoá Có TK 154 - Xuất trực tiếp không qua kho.

- Phản ánh doanh thu bán hàng:+ Nếu DN tính thuế GTGT phưong pháp khấu trừ, ghi:Nợ TK 111, 112 - Doanh thu bằng tiền đã thuNợ TK 131 - Phải thu ở khách hàng

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ Có TK 3331 (33311) - Thuế GTGT phải nộp.

+ Nếu DN tính thuế GTGT theo phương pháp trực tiếp, ghi:Nợ TK 111, 112 - Doanh thu bằng tiền đã thuNợ TK 131 - Phải thu ở khách hàng

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ.+ Thuế GTGT phải nộp tíieo phương pháp trực tiếp, hoặc

thuế tiêu thụ đặc biệt (TTĐB), thuế xuất khẩu phải nộp, ghi:Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331, 3332, 3333 - Chi tiết theo tìmg loạii thuế.3.1.2. Phương thức chuyển hàng theo hợp đồngTheo phương thức này bên bán chuyển hàng cho bên mua

theo địa điểm ghi trong hợp đồng, số hàng chuyển đi này vẫn thuộc quyền sở hữu của doanh nghiệp. Khi được người mua thanh toán hoặc chấp nhận thanh toán về số hàng chuyển giao (một phần hay

198

toàn bộ) thì số hàng chấp nhận này mới được coi là tiêu thụ. Trình tự hạch toán như sau:

- Khi xuất hàng chuyển đến cho người mua, kế toán ghi theo trị giá vốn thực tế của hàng xuất.

Nợ TK 157 - Hàng gửi bánCó TK 154 - Xuất trực tiếp không qua kho Có TK 155 - Xuất kho thành phẩm.

- Giá trị lao vụ, dịch vụ hoàn thành bàn giao cho khách hàng,ghi:

ghi:

NợTK 157- Hàng gửi bánCó TK 154 - Chi phí SXKD dở dang. ^

- Khi được khách hàng chấp nhận (một phần hay toàn bộ),

+ Phản ánh trị giá vốn của hàng được chấp nhận, ghi Nợ TK 632

Có TK 157 - Hàng gửi bán.+ Phản ánh doanh thu bán hàng:. Nếu DN tính thuế GTGT phương pháp khấu trừ, ghi:NợTK 131, 111, 112-Tổng giá thanh toán

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ Có TK 3331 (33311)- Thuế GTGT phải^iộp.

. Nếu DN tính thuế GTGT phương pháp trực tiếp, ghi:Nợ TK 131, 111, 112 - Tổng giá ia n h toán

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ., Thuế GTGT phải nộp theo phương pháp trực tiếp, hoặc thuế

TTĐB, thuế xuất khẩu phải nộp, ghi:Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Cỏ TK 3331, 3332, 3333 - Chi tiết theo từng loại thuế. 3.1.3. Hạch toán chiết khẩu thanh toán, chiết khẩu thương

mại, giảm giá hàng bản, hàng bản bị trả lạiĐối với các trường doanh nghiệp phải nhận lại số hàng bán bị

trả lại, hoặc giảm giá hàng bán cho khách hàng vì các lý do khác nhau; hoặc cho Ịchách hàng được hưởng chiết khấu thanh toán, chiết khẩu thưong mại, kế toán tiến hành ghi chép trên sổ sách kê toán theo các trình tự sau đây.

a) Hạch toán chiết khẩu thanh toán:

199

Chiết khấu ứianh toán là khoản tiền người bán giảiĩ trừ cho người mua do người mua đã thanh toán tiền mua hàng (sải phẩm, hàng hoá, dịch vụ, lao vụ) trước thời hạn theo hợp đồng.

Chiết khấu thanh toán được theo dõi chi tiết cho từrg khách hàng và từng loại hàng bán được hạch toán vào chi phí ui chính trong kỳ kể toán.

Trình tự hạch toán được tiến hành như sau:Nợ TK 635: Tập hợp chiết khấu thanh toán

CÓTK i l l , 112, 131 ,3388b) Hạch toán chiết khấu thương mại:- Phản ánh số chiết khấu thưong mại thực tế phát sirh trong

kỳ, ghi;Nợ TK 521- Chiết khấu thương mạiNợ TK 3331- Thuế GTGT phải nộp

Có TK 111, 112, 131- Cuối kỳ, kết chuyển số tiền chiết khấu thương mại lã chấp

thuận cho người mua sang tài khoản doanh thu, ghi:Nợ TK 511- Doanh thu bán hàng và cung cấp địch vụ

Có TK 521 - Chiết khấu thương mại.c) Hạch toán hàng bản bị trả lại:Hàng bán bị trả lại là số sản phẩm, hàng hoá, dịch vụ lao vụ

đã tiêu tíiụ bị khách hàng trả lại do các nguyên nhân như vi phạm hợp đồng kinh tế, hàng bị mất, kém phẩm chất không đúng chủng loại, qui cách.

Trị giá của số hàng bị ừả lại tính theo đúng đơn giá bán ghi ừên hoá đơn.

Trị giả sổ hàng bị trả lại = sổ lượng hàng bị trà lại X Đơn giá bánCác chi phí khác phát sinh liên quan đến việc hàng bán bị trà

lại này mà doanh nghiệp phải chịu được phàn ánh vào tài khoản 641- Chi phí bản hàng. Trong kỳ kế toán, trị giá của hàng hoá bị trả lại được phản ánh bên Nợ TK 531- Hàng bán bị trả lại. Cuối kỳ, tổng giá trị hàng bán bị ừà lại được kết chuyển sang tài khoản doanh thu bán hàng để xác định doanh thu thuần.

Kế toán ghi sổ như sau;- Khi doanh nghiệp nhận lại sô hàng bán bị trà lại và đã nhập

lại số hàng này vào kho, ghi:

200

NợTK 155 - Nhập kho thành phẩmNợ TK 157 - Gửi tại kho của người muaNợTK 138 (1381)-Giá trị chơ xử lý

Có TK 632 - Giá vốn hàng bán bị trả lại.- Các chi phí phát sinh liên quan đến hàng bán bị trả iại (nểu

có), ghi:Nợ TK 641 - Chi phí bán hàng.

Có TK 111, 112, 141, 334...- Thanh toán với người mua về số tiền của hàng bán bị trả lại,

ghi:Nợ TK 531 - Hàng bán bị trả lạiNợ TK 3331(33311); Thuế GTGT phải trả cho khách hàng

tương ứng vơi sô doanh thu của hàng bán bị trà lại CÓTK 111, 112, 131,3388

- Cuổ; kỳ kết chuyển doanh thu hàng bán bị trả lại, ghi:Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 531 - Hàng bán bị trả lại.d) Hạ:h toán giảm giá hàng bản:Giảm giá là khoản tiền được người bán chấp nhận một cách

đặc biệt trên giá đã thoả thuận vì lý do hàng bán kém phẩm chất hay không đúng Ịuy cách theo qui định trong hợp đồng kinh tế.

Các khoản giảm giá hàng bán được phản ánh vào tài khoản 532- Giảm giá hàng bán và chi phản ánh vào tài khoản này các khoản giảm :rừ do việc châp thuận giảm giá ngoài hoá đơn, tức là sau khi có hoá đơn bán hàng. Không phản ánh vào tài khoản này số giảm giá đã Cược ghi trên hoá đơn bán hàng và đã được trừ vào tổngtrị giá bán gỊi trên hoá đơn.

Trong kỳ hạch toán, khoản giảm giá hàng bán phát sinh thực tế được phảr ánh vào bên Nợ TK 532 - Giảm giá hàng bán. Nếu thuê GTGT inh theo phương pháp khâu trừ thì mức giảm giá ghi bên Nợ TK i32 tính theo giá chưa có thuế; ngược lại nếu áp dụng phương pháỊ trực tiếp hoặc các loại thuế khác thì mức giảm giá ghi bên Nợ TK Í32 được tính trên giá bán có thuế. Cuối kỳ, kết chuyển tông sô tiền pảm giá hàng bán vào tài khoản doanh thu bán hàng để xác định doaứi thu thuần ứiực hiện trong kỳ.

201

Sơ'^ồ hạch toán tiêu thụ sản phẩm theo phương thức• Ẩ _ _ ^ 1 r • » * i rtrực tiêp và phưong thức gửi bán

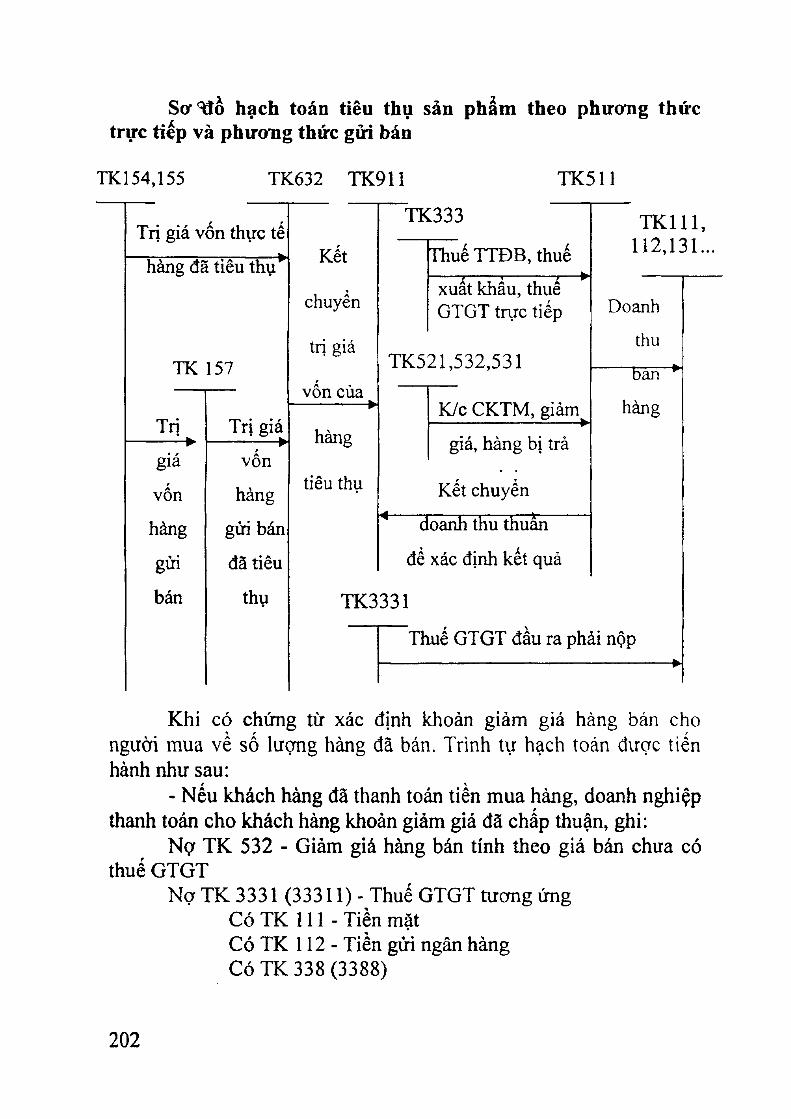

TK154,155 TK632 TK911 TK511

r f

Trị giá vôn thực tê

hàng đã tiêu thụ^

l'K 157

Trị Trị giá

giá"""" ►

V ốn

vốn hàng

hàng gửi bán

gửi đã tiêu

bán thụ

hàng

tiêu thụ

TK333

Thuế TTĐB, thuế

xuât khâu, thuê GTGT trực tiếp

TK521,532,531

K/c CKTM, giảm^

giá, hàng bị trả

Kết chuyển

doanh thu thuần

để xác định kết quả

T K ll l ,112,131..

Doanh

thu

ban ^

hàng

TK3331

Thuế GTGT đầu ra phải nộp

Khi có chửng từ xác định ichoản giảm giá hàng bán cho người mua về số lượng hàng đã bán. Trình tự hạch toán được tiến hành như sau:

- Nếu khách hàng đã thanh toán tiền mua hàng, doanh nghiệp thanh toán cho khách hàng khoản giảm giá đã chấp thuận, ghi:

Nợ TK 532 - Giảm giá hàng bán tính tìieo giá bán chưa có thuế GTGT

Nợ TK 3331 (33311) - Thuế GTGT tương ứng Có TK 111 - Tiền mặt Có TK 112 - Tiền gưi ngân hàng Có TK 338 (3388)

202

- Nếu khách hàng chưa thanh toán tiền mua hàng, kế toán ghi giảm số phải thu của khách hàng đúng bằng sổ giảm giá đã chấp thuận, ghi:

Nợ TK 532 - Giảm giá hàng bánNợ TK 3331 (33311) - Thue GTGT tương ứng

Có TK 131 - Phải thu cùa khách hàng.- Cuối kỳ hạch toán, kết chuyển sang tài khoản doanh thu bán

hàng toàn bộ số giảm giá hàng bán, ghi:Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 532 - Giảm giá hàng bán.3. ỉ. 4. Phương thức tiêu thụ qua các đại lý (kỷ gửi)a) Hạch toán tại đơn vị có hàng ký gửi:Do hàng ký gửi vẫn thuộc quyền sở hữu của doanh nghiệp

cho đến khi chính ứiức tiêu thụ, bởi vậy nội dung hạch toán giống như tiêu thụ theo phương thức chuyển hàng. Riêng sổ tiền hoa hồng trả cho đại lý được tính vào chi phí bán hàng. Bên đại lý sẽ được hưởng thù lao đại lý dưới hình thức hoa hồng hoặc chênh lệch giá. Theo Luật thuế GTGT, nếu bên đại lý bán hàng theo đúng giá do bên giao đại lý quy định thì bên đại lý phải nộp thuế GTGT của hàng bán đại lý và phần hoa hồng được hưởng. Trường hợp bên đại lý hường khoản chênh lệch giá thì bên đại lý sẽ chịu thuế GTGT tính ừên phần GTGT.

Trình tự hạch toán tại đom vị giao đại lý như sau:- Xuất hàng giao cho bên đại lý, ghi:N ợTK 157-Hàng gửi đi bán '

CóTK 155-ThànhphẩmCó TK 154 - Chi phí SXKD dở dang.

- Khi bên nhận bán hàng đại lý, ký gửi thanh quyểt toán cho doanh nghiệp về doanh thu của số hàng giao đại ỉý ký gửi, ghi:

Nợ TK 111, 112, 131 - Tổng giá thanh toánCó TK 511 - Doanh thu bán hàng và cung cấp dịch vụ Có TK 3331 (33311) - Số thuế GTGT phải nộp.

- Tính số hoa hồng trả cho đại lýý, ghi:Nợ TK 641 - Chi phí bán hàng (số tiền hoa hồng phải trả)Nợ TK 133 - Thuế GTGT được khấu trừ ' CÓTK 111, 112, 131

203

- Kết chuyển trị giá vốn của hàne đại lý, ký gửi tươne ứng với doanh thu của số sản phẩm hàng hoá gửi đại lý, ký e,ửi dà xác định tiêu thụ, ghi:

Nợ TK 632 - Giá vốn hàng bánCó TK 157 - Hàng gửi bán.

- Đông thời kêt chuyên giá vôn của hàng gửi đại lý, ký gửi, xác định đã tiêu thụ để tính kết quả hoạt động kinh doanh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh Có TK 632 - Giá vốn hàng bán.

- Ket chuyển doanh thu thuần của hàng gửi đại lý ký gửi, ghi; Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 - Xác định kết quả kinh doanh.'b) Hạch toán tại đơn vị nhận bán hàng kỷ gửi'.- Khi nhận hàng căn cứ vào giá ghi trong hợp đồng, ghi;Nợ TK 003 - Hàng hoá nhận bán hộ, ký gửi.

- Khi bán hàng cho khách hàng, gki:Nợ TK 111,112... ; Giá bán ứieo hợp đồng đại lý

Có TK 331- Giá bán chưa thuế OTGT Có TK 3331-Thuế GTGT của hàng bán đại lý.

Đồng thời ghi đơn bên Có TK 003.- Nhận hỏa đơn GTGT của hàng đã tiêu thụ của bên giao đại

lý (chi ghi số thuế GTGT), ghi:Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 331- Phải trả cho người bán (bên giao đại lý).- Phản ánh số hoa hồng được hưởng, ghi:Nợ TK 111, 112, 131 - Hoa hồng cỏ thuế GTGT

Có TK 511 - Hoa hồng chưa thuế GTGT Có TK 3331- Thuế GTGT phải nộp (của hoa hồng).

- Khi thanh toán tiền cho bên giao đại lý, ghi:Nợ TK 331- Số tiền đã thanh toán

Có TK 111,112Ngoài ra các bút toán như kết chuyển doanh thu, kết chuyển

chi phí, xác định kết quả hoạt động kinh doanh hoạt động nhận bán hàng đại lý, ký gửi, hạch toán tương tự như các phần trình bày ở ừên.

204