ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.02.2017

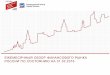

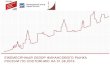

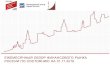

Финансовое положение предприятий в 2016 году

• В Москве прослеживаются те же тенденции, но амплитуда колебаний выше, чем по России.

• Субъекты малого и среднего бизнеса: к концу 2016 года объем просроченной задолженности сократился на 17 % к аналогичному периоду прошлого года. Доля просроченной задолженности (13.4%) вышла на уровень годовой давности.

• Крупный бизнес: стабильная ситуация с просроченной задолженностью первые три квартала с ухудшением в четвертом квартале. К концу 2016 г. объем просроченной задолженности увеличился на 20% к аналогичному периоду 2015 г. Доля просроченной задолженности возросла на 1.2 проц.п. к декабрю 2015 г. и составила 6.5%

• По России в целом в 2016 году удалось остановить лавинообразный рост объема просроченной задолженности по банковским кредитам предприятий, достигшей 2 трлн долларов в конце 2015 года.

• С июня улучшилось финансовое положение субъектов малого предпринимательства. К концу 2016 года объем их просроченной задолженности сократился на 3% к аналогичному периоду 2015 года.

• По крупному бизнесу ситуация с просроченной задолженностью оставалась стабильной до августа. Однако к концу 2016 года объем просроченной задолженности увеличился на 10% к аналогичному периоду 2015 г. Доля просроченной задолженности возросла на 0.5 проц.п. к декабрю 2015 г. и составила 5.8%.

2

Москва: задолженность по банковским кредитам,

2015-2016 гг.

в

Россия: задолженность по банковским кредитам,

2015-2016 гг.

Цифры и факты • В январе стоимость бивалютной корзины к рублю колебалась в пределах 61-62 руб. за корзину. Сложились объективные

предпосылки для снижения ключевой ставки на 0.5-1 п.п.

• Сальдо по текущим операциям в декабре уменьшилось до 2-3 млрд долл. (против 4-5 млрд долл. в ноябре). Отток по сальдо счета операций с капиталом и финансовыми инструментами составил 14 млрд долл. Операций по покупке/продаже валюты на рынке Банк России не проводил. При этом за счет иных операций (предположительно, финансирования сделки по продаже пакета Роснефти) официальные валютные резервы сократились на 11 млрд долл.

• В декабре погашение внешнего долга банков и предприятий должно было составить 18 млрд долл., в январе – 4 млрд долл. Очередной пик платежей ожидается в марте (15 млрд долл.). На рынке корпоративных еврооблигаций и синдицированных кредитов – ожидаемо низкий уровень активности.

• Денежная база в широком определении (денежное предложение) в декабре возросла на 6% к предыдущему месяцу, составив 11.9 трлн руб. (сезонный фактор). Валютный долг банков перед ЦБ РФ в январе сократился еще на 5 млрд долл. Рублевый долг банков перед ЦБ сократился на 341 млрд руб. Средний объем предложения банков на недельных депозитных аукционах РЕПО с ЦБ достиг рекордной величины с момента запуска таких операций – 713 млрд руб. При этом 2 из 5 объявленных Минфином аукционов по размещению свободных средств в коммерческих банках не состоялись в связи с отсутствием участников.

• Банки заработали в декабре 141 млрд руб. прибыли после формирования резервов, сократив резервы на 276 млрд руб. Без сокращения резервов банки получили бы убыток в 135 млрд руб. 3 крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк – заработали 132 млрд руб. прибыли, остальные банки - 9 млрд руб. Уровень прибыльности возрос до 1.2% активов против 0.9% в предыдущем месяце. Показатель достаточности капитала остался на уровне 12.7%.

• Финансы населения. Под действием сезонных факторов прирост вкладов населения в декабре составил +3.7% после +1.1% месяцем ранее, прирост обеспечили рублевые счета и депозиты. Приток вкладов был неравномерно распределен между Сбербанком и остальной банковской системой: +5.4% и +2.4%, соответственно. Максимальная ставка по депозитам населения в крупнейших банках снизилась до 8.3%. Рынок розничного кредитования показал нулевые темпы роста по системе в целом (против +0.4% месяцем ранее) и -0.4% без учета Сбербанка. Доля просроченных кредитов в декабре сократилась на 0.3 п.п. и составила 11.1% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Средства на счетах и депозитах предприятий в декабре ощутимо выросли: +4.1% после +1.8% месяцем ранее (сезонный фактор). При этом Сбербанк испытал отток средств: -0.7%. Корпоративное кредитование сократилось на 1.4% по системе в целом, однако без учета ВТБ и Сбербанка снижение составило лишь 0.1%. Доля просроченных кредитов сократилась на 0.4 проц. п. и составила 9.2% (без учёта Сбербанка, ВТБ и Банка Москвы). Средние ставки по рублёвым кредитам предприятиям продолжили снижение до уровня 11.8% годовых по долгосрочным и 12.9% по краткосрочным кредитам.

3

Курс рубля и ключевая ставка Банка России • В январе динамика курса рубля была устойчива.

Размах колебания стоимости бивалютной корзины к рублю составил всего 1 руб. (61-62 руб. за корзину).

• На нефтяном рынке также наблюдалась относительно спокойная ситуация. Хотя в течение двух дней котировки нефти и опускались сразу на 3 долл./барр. на фоне сообщений об увеличении количества буровых установок в США, тем не менее, большую часть времени они колебались в диапазоне 55-56 долл./барр. Скорее всего в ближайшее время котировки нефти будут колебаться вблизи текущих уровней: участники рынка ожидают первых сообщений относительно выполнения договоренности о сокращении добычи нефти странами-членами ОПЕК и не входящими в картель странами-экспортерами нефти.

• 3 февраля состоится очередное заседание Совета директоров Банка России. В настоящее время уровень реальных процентных ставок достиг 5% годовых, что значительно ограничивает инвестиционный потенциал экономики. Хотя ЦБ продолжает заявлять о неустойчивоcти снижения инфляционных ожиданий, тем не менее, налицо все объективные предпосылки для снижения ключевой ставки на 0.5-1 п.п. уже на ближайшем заседании Совета директоров.

51.1

75.4

64.9

87.0

62.1

68.3

27.8

42.2

52.9

44.5

55.4

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

75.4

64.9

87.0

62.1

17

15

14

12.5

11.511

10.510

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

4

Платежный баланс (млрд долл.)*

• В декабре положительное сальдо счёта по текущим операциям уменьшилось - по предварительной оценке до 2-3 млрд долл. (против 4-5 млрд долл. в ноябре и против 5 млрд долл. в декабре 2015 г.). В значительной мере это было обусловлено сезонным ухудшением сальдо услуг и инвестиционных доходов. В целом, масштаб притока валютных средств от текущих внешнеэкономических операций находится на более низком уровне, чем за год до этого.

• Динамика трансграничных потоков капитала, а также операций с официальными валютными резервами в четвёртом квартале в целом - и в декабре, в частности – была очень странной. Она характеризовалась масштабными скачками то в одном, то в другом направлении. Причина такой динамики до конца не ясна, но предположительно она может быть связана со сделкой по продаже пакета акций «Роснефти» консорциуму зарубежных инвесторов - Glencore и суверенного фонда Катара (QIA). Возможно за этими колебаниями стоит аккумулирование, а затем – предоставление валютных средств для финансирования сделки.

• В декабре, также как и в предшествующие месяцы, Банк России не совершал операций по покупке/продаже валюты на открытом рынке (интервенций). Тем не менее в результате других операций официальные валютные резервы сократились на 11 млрд долл. (а в октябре-ноябре – выросли на 9 млрд долл. суммарно).

11

9

10

77

3

4

1

3

45 5

54 4

1

3

-1

0

-2

21

5

2

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

2

1

0

1

3

-1

4

0

-14

0

12

-1

5

-4

1

-2-2

-5-4

1

-1-1

-1

-3 -3

1

-2 -1

-1

-5 -5

11

-24

-18

-12

-6

0

6

12

1.15

2.15

3.15

4.15

5.15

6.15

7.15

8.15

9.15

10

.15

11

.15

12

.15

1.16

2.16

3.16

4.16

5.16

6.16

7.16

8.16

9.16

10.1

6

11.1

6

12.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.10.2016)

• В декабре погашение внешнего долга банков и предприятий должно было составить 18 млрд долл., в январе – 4 млрд долл. (согласно долговому графику на 01.10.2016). Наиболее крупный объем погашений после декабрьского «пика» платежей ожидается в марте (15 млрд долл.).

• В декабре основная часть погашений по внешнему долгу приходилась на рыночный долг, при этом выплаты по сделкам с аффилированными зарубежными кредиторами, требования по которым являются более «мягкими» по сравнению с рыночным долгом, составили только 20% от общего объема внешнего долга. В январе наблюдалась аналогичная ситуация.

• На рынке синдицированного кредитования в декабре сделки совершили: «Газпром» (0.8 млрд долл.), «Русская медная компания» (0.3 млрд долл.), «Сбербанк России» (0.1 млрд долл.). В январе на рынке синдицированного кредитования наблюдалось полное затишье, ни одна компания не привлекала кредиты.

3 3 3 14 3 3 4 2 2 2 2

4 47

4

7 7

15

3

4

13

6 4 74 3 4

20

26

13

12

11 10

18

4

8

15

98

96

5 6

25

30

20

16

0

5

10

15

20

25

30

35

окт.

16

но

я.1

6

де

к.1

6

ян

в.1

7

фе

в.1

7

ма

р.1

7

апр

.17

ма

й.1

7

ию

н.1

7

ию

л.1

7

авг.1

7

се

н.1

7

4 к

в. 2

01

7

1 к

в. 2

01

8

2 к

в. 2

01

8

3 к

в. 2

01

8

Банки Компании Всего

1 Включая эмиссию «Mikro Fund F.T.», которая является дочерней компанией «Mikro Kapital».

6

• На первичном рынке еврооблигаций в декабре эмиссию осуществили компании: «Альфа-Банк» (0.7 млрд долл.) и «Mikro Kapital» (1.7 млн долл.1). В январе низкий уровень активности на первичном рынке сохранялся, еврооблигации были выпущены: «РУСАЛ Плс»(0.6 млрд долл.), «БКС» (10 млн долл.).

Эмиссионная активность Банка России и её факторы

• В декабре денежное предложение (денежная база в широком определении) резко возросло – более 6% к предыдущему месяцу, составив 11.9 трлн руб. Это скачок имеет сезонный эффект, связанный с ростом бюджетных выплат в конце года.

• В январе рублевый долг банков перед Банком

России сократился на 341 млрд руб. по сравнению с предшествующим месяцем. ЦБ в январе продолжил проводить недельные депозитные аукционы РЕПО. Среднемесячный объем предложения банков на недельных депозитных аукционах РЕПО с ЦБ в январе стал рекордным с момента запуска таких операций – 713 млрд руб. (предшествующий максимум зафиксирован в ноябре 2016 г. – 416 млрд руб.). 2 из 5 объявленных Минфином аукционов по размещению свободных средств в коммерческих банках не состоялись в связи с отсутствием участников. Таким образом, в настоящий момент банковская система не испытывает проблем с ликвидностью.

• Валютный долг банков перед ЦБ РФ в январе существенно сократился - на 5.0 млрд долл. Тем не менее, умеренный спрос банков на валютные средства все же сохраняется: на четырех состоявшихся аукционах из семи (на 7 и на 28 дней) банки привлекли около 6.3 млрд долл.

10.2

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

ав

г 1

6

сен

16

ок

т 1

6

но

я 1

6

дек

16

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100.0

106.6

115.0

93.4

112.1

106.2

117.1120.6

50

60

70

80

90

100

110

120

130

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

2013 2014 2015 2016

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

Внутренняя ресурсная база банков

• В декабре динамика средств на счетах и депозитах населения испытывала влияние стандартных сезонных факторов, характерных для конца года в «спокойные» периоды: темпы прироста составили +3.7% против +1.1% месяцем ранее (валютная переоценка устранена). Годом ранее динамика была интенсивнее: +5.2%. Двумя годами ранее, в «неспокойный» период, сезонный фактор не проявлялся: -0.9% (паника вкладчиков). К аналогичному периоду прошлого года темп прироста вкладов населения замедлился с 11.4% в ноябре до 9.8% в декабре.

• Как и в последние два месяца, в декабре прирост ресурсной базы был обеспечен за счет рублевых, а не валютных средств населения. Первые увеличились на 4.7%, вторые (в долларовом выражении) – всего на 0.7%. Вероятно, этому способствовало ощутимое укрепление рубля на фоне позитивных новостей с мирового нефтяного рынка.

• Распределение декабрьского притока средств физических лиц между Сбербанком и остальной банковской системой оказалось весьма неравномерным: +5.4% и +2.4%, соответственно.

• Динамику средств на счетах и депозитах предприятий в декабре определял тот же сезонный эффект (вливание бюджетных средств в экономику через банковскую систему), что и в случае со средствами населения: прирост составил +4.1% после +1.8% месяцем ранее (здесь и далее эффект валютной переоценки устранён). Тем не менее, к аналогичному периоду прошлого года объём средств на счетах и депозитах предприятий сократился на те же 2.0%, что и в ноябре.

• Распределение декабрьского притока средств юридических лиц между Сбербанком и остальной банковской системой оказалось весьма неравномерным, однако, в отличие от случая со средствами физических лиц, не в пользу Сбербанка: -0.7% и +5.7%, соответственно. Для Сбербанка это 9-й эпизод оттока за год.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб.

При построении данного графика искажающий эффект Уралсиба был устранен.

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9

140.7

145.9

80

90

100

110

120

130

140

150

10

15

20

25

30

35

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нв

арь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

127.0

132.2

80

90

100

110

120

130

140

10

15

20

25

30

35

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий

• В декабре на рынке корпоративных кредитов вновь наблюдалась стагнация (маятниковый эффект): без учета Сбербанка и ВТБ темп прироста составил -0.1% после -1.2% месяцем ранее (здесь и далее эффект валютной переоценки устранён). При этом Сбербанк испытал ощутимое сокращение портфеля, в результате чего на уровне системы в целом темп прироста составил минус 1.4%.

• Годовые темпы прироста портфеля корпоративных кредитов на уровне системы в целом сохраняются в отрицательной зоне: -2.1% после -1.2% в ноябре.

• После небольшого ноябрьского оживления рынок розничного кредитования в декабре вновь перешел к стагнации, а без учета Сбербанка – даже к сокращению (впервые за семь месяцев). Так, темпы прироста составили 0.0% по системе в целом и -0.4% без учета Сбербанка.

• К аналогичному периоду прошлого года прирост портфеля кредитов населению составил +1.3%, практически не изменившись по сравнению с ноябрем.

** В мае показатель рассчитан без учета (1) ВТБ и Банка Москвы, показатели которых существенно исказились в

результате начала процесса консолидации работающих бизнесов двух банков под брендом ВТБ и неработающих –

под брендом БМ-банка, и (2) ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

0.0%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%

0.8%

0.4%

-0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-1.4%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.4%

-0.1%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

9

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по банку »Уралсиб»

(не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

Проблемные долги

• Процесс улучшения качества кредитного портфеля банков стал заметным в обоих сегментах кредитного рынка – не только в розничном, но и в корпоративном.

• Доля просроченной задолженности в долге населения перед банками в декабре сократилась еще на 0.3 проц. п. и составила 11.1% (без учета Сбербанка, ВТБ и Банка Москвы).

• По итогам ноября доля неплатежей в потоке погашаемых розничных ссуд немного выросла - до 14%. Коррекция произошла по всем видам кредитов населению.

• Доля просроченной задолженности в долге предприятий перед банками в декабре сократилась на 0.4 проц. п. и составила 9.2% (без учёта Сбербанка, ВТБ и Банка Москвы).

• По итогам ноября стабилизация качества корпоративного долга на достигнутых уровнях наблюдалась во всех отраслях экономики.

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

9.2

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.9

11.1

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.5 9.8

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

кредиты предприятиям кредиты населению кредиты всего

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр

.12

ию

л.1

2

окт

.12

янв.1

3

апр

.13

ию

л.1

3

окт

.13

янв.1

4

апр

.14

ию

л.1

4

окт

.14

янв.1

5

апр

.15

ию

л.1

5

окт

.15

янв.1

6

апр

.16

ию

л.1

6

окт

.16

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме погашаемых ссуд физическим лицам, %

10

Процентные ставки по кредитам и депозитам

• Уровень максимальной ставки по рублевым депозитам населения в крупнейших банках снизился до 8.3% годовых по данным на 2 декаду января 2017 г. На данный момент это самый низкий уровень, начиная с марта 2014 г.

• Ставки по краткосрочным рублевым кредитам предприятиям продолжают устойчиво, но медленно снижаться. Банк России понизил свою ключевую ставку на 0.5 п.п. ещё в сентябре, а средние ставки по краткосрочным банковским кредитам предприятиям скорректировались на эту величину только два месяца спустя.

• Ставки по средне-и долгосрочным кредитам (сроком свыше 1 года) предприятиям закрепилась на достигнутом после резкого сокращения в октябре уровне (11,8%). Судя по данным проводимого ЦБ РФ опроса крупнейших банков (об изменении условий кредитования), последние сменили пессимистическое видение ситуации в реальном секторе на нейтральное.

15.3 15.3

13.9

11.5

10.5

9.99.4

8.3

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

I.0

9.2

01

6

I.1

0.2

01

6

I.1

1.2

01

6

I.1

2.2

01

6

I.0

1.2

01

7

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

13.1

15.2

19.7

18.7

15.0

12.9

10.6

12.6

12.9

15.1

16.5

14.2

11.8

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

7.2

01

6

9.2

01

6

11

.20

16

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

• В декабре банковский сектор заработал 141 млрд руб. прибыли после формирования резервов под потери по ссудам и другим активам (74 и 79 млрд руб. – в ноябре и октябре, соответственно). Однако, по-видимому, в результате ощутимого улучшения качества кредитных портфелей – банки сократили резервы под потери на рекордные 276 млрд руб. (из них 80 млрд руб. – за счет Сбербанка). Без такого сокращения банки закончили бы месяц с убытком в 135 млрд руб. Годом ранее в декабре ситуация была обратной: банки нарастили резервы на 233 млрд руб. и показали убыток после формирования резервов в размере 73 млрд руб.

• По-прежнему большую часть прибыли получили госбанки. В декабре на 3 крупнейших госбанка (Сбербанк, ВТБ и Газпромбанк) пришлось 132 млрд руб. прибыли (из 141 млрд по системе в целом).

• Благодаря роспуску резервов рост собственного капитала банков в декабре ускорился. Среднее отношение собственного капитала к активам банков повысилось с 9.0% до 9.5%. Хотя пока рано делать оптимистические выводы, но если это станет тенденцией, кредитный портфель банков может перейти от стагнации к умеренному росту.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%1.8%

1.4%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.9%1.2%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

0.7%

0.4%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

-0.1%

0.2%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

се

н.2

01

6н

оя

.20

16

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.910.4

11.2 11.4 11.511.0

9.5

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1 12.3

12.7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

ма

р.2

016

ма

й.2

016

ию

л.2

016

се

н.2

016

но

я.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12

Recommended