Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИпо состоянию на 01.02.2015 г.

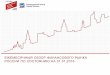

Курс рубля и ставки Банка России

• За декабрь 2014 – январь 2015 гг.* ростстоимости бивалютной корзины к рублюсоставил 30,1% (в т. ч. 12,7% в декабре и15,5% - в январе). В последний месяц 2014 г.наблюдалась повышенная волатильностькурса рубля: если в начале месяца стоимостьбивалютной корзины составляла порядка 55руб., то на пике кризиса на валютном рынкеона превышала 75 руб. В конце декабря 2014г. курс бивалютной корзины вернулся куровням 57-62 руб. за корзину. В январе 2105г., однако, ослабление курса рубляпродолжилось на фоне ухудшения оценокперспектив российской экономики иснижения страновых рейтингов ведущимирейтинговыми агентствами.

• В декабре Банк России дважды повышалключевую ставку: с 11.12. 2014 на 1 проц. п. ис 16.12.2014 на 6,5 проц. п. до 17% годовых.Эффективность этой меры с точки зрениястабилизации ситуации на валютном рынкекаждый раз оказывалась низкой: вслед запоследним радикальным повышениемставки 16.12.2014 биржевой курс рубля «назавтра» обесценился в тот же день на 6,4%,11.12.2014 – на 2,7%.

• 30.01.2015 Банк России понизил ключевуюставку на 2 проц. п. до 15% (на фонеускорения инфляции в январе до 13,5% каналогичному периоду предшествующегогода). По мнению регулятора, вскладывающихся макроэкономическихусловиях возможно снижение инфляции до10% в перспективе года (к январю 2016 г.)

37,28

34,12

36,2234,60

32,98

37,51 37,73

34,66

37,87

36,61

38,61

41,03

53,02

60,18

75,35

70,21

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

32

37

42

47

52

57

62

67

72

77

82

июн.

09ав

г.09

окт.

09де

к.09

фев

.10

апр.

10ию

н.10

авг.1

0ок

т.10

дек.

10ф

ев.1

1ап

р.11

июн.

11ав

г.11

окт.

11де

к.11

фев

.12

апр.

12ию

н.12

авг.1

2ок

т.12

дек.

12ф

ев.1

3ап

р.13

июн.

13ав

г.13

окт.

13де

к.13

фев

.14

апр.

14ию

н.14

авг.1

4ок

т.14

дек.

14

Минимальная ставка по недельным аукционам прямого РЕПО, %

Курс бивалютной корзины к рублю, руб. за корзину

* Январь – предварительная оценка по данным на 29.01.2015

Курсы покупки и продажи наличной валюты

• В январе 2015 г. постепенно снижался спрэдмежду курсами покупки и продажи наличнойвалюты в обменных пунктах. После пиковогозначения 17,8%, наблюдавшегося в разгарвалютного кризиса 16.12.2014, спрэд во второйполовине января вышел на уровень началадекабря (около 3%), что отражает снижениепанических настроений населения(ажиотажного спроса на наличную валюту)несмотря на продолжающееся ослаблениерубля в январе

• Курс покупки банками наличной иностраннойвалюты после новогодних праздниковвернулся в «нормальную» зону (ниже курсаЦБ), что отражает снижение девальвационныхожиданий. Это произошло на фоне ухудшениясуверенного рейтинга S&P, что, видимо, ужебыло «отыграно» в курсовой динамикедекабря.

59,2

58,9

55,9

66,5

66,0

87,8

66,4

73,4

75,5

72,6

78,0

74,6

75,8

72,2

75,9

77,6

1,1%1,5%

1,2%

4,1%

2,1%

17,8%

5,5%4,2%

8,6%

5,6%

5,8%

2,5%

3,3%3,0%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

50

55

60

65

70

75

80

85

90

17.1

1.14

19.1

1.14

21.1

1.14

23.1

1.14

25.1

1.14

27.1

1.14

29.1

1.14

01.1

2.14

03.1

2.14

05.1

2.14

07.1

2.14

09.1

2.14

11.1

2.14

13.1

2.14

15.1

2.14

17.1

2.14

19.1

2.14

21.1

2.14

23.1

2.14

25.1

2.14

27.1

2.14

29.1

2.14

31.1

2.14

02.0

1.15

04.0

1.15

06.0

1.15

08.0

1.15

10.0

1.15

12.0

1.15

14.0

1.15

16.0

1.15

18.0

1.15

20.0

1.15

22.0

1.15

24.0

1.15

26.0

1.15

28.0

1.15

Средн. нал. курс € Курс ЦБ "сегодня"

Курс ЦБ "завтра" Спрэд нал. € (прав.шкала)

0

5

10

15

20

25

-15

-10

-5

0

5

10

15

20

25

30

17.1

1.20

1419

.11.

2014

21.1

1.20

1423

.11.

2014

25.1

1.20

1427

.11.

2014

29.1

1.20

1401

.12.

2014

03.1

2.20

1405

.12.

2014

07.1

2.20

1409

.12.

2014

11.1

2.20

1413

.12.

2014

15.1

2.20

1417

.12.

2014

19.1

2.20

1421

.12.

2014

23.1

2.20

1425

.12.

2014

27.1

2.20

1429

.12.

2014

31.1

2.20

1402

.01.

2015

04.0

1.20

1506

.01.

2015

08.0

1.20

1510

.01.

2015

12.0

1.20

1514

.01.

2015

16.0

1.20

1518

.01.

2015

20.0

1.20

1522

.01.

2015

24.0

1.20

1526

.01.

2015

28.0

1.20

15

разница (пр.шк.), проц. п. нал. покупка/ЦБ, % нал. продажа /ЦБ, %

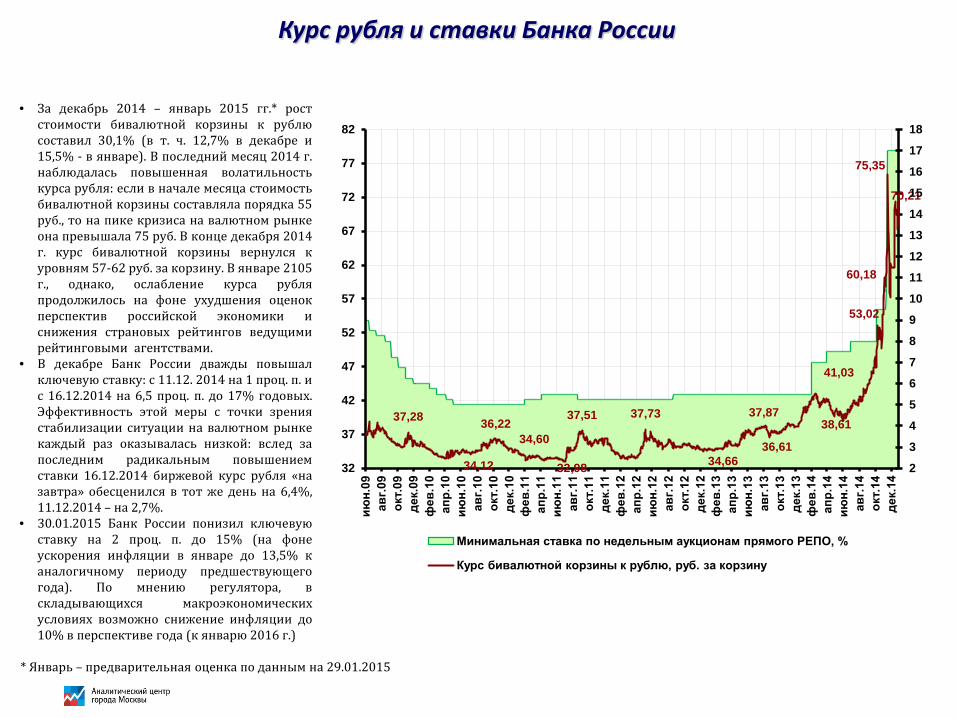

Погашение внешнего долга банков и компаний (млрд. долл., основной долг и проценты,

по данным графика погашения на 01.10.2014)

• Согласно графику погашений внешнего долгароссийских корпоративных заемщиков, вдекабре 2014 г. наблюдался пиковый объемвыплат - 33 млрд. долл. за месяц. Это былоодним из факторов кризиса на валютномрынке в прошлом месяце.

• В феврале-марте 2015 г. ожидается очереднойрост объема выплат – до 17-19 млрд. долл. замесяц. В условиях де-факто закрытыхпервичных рынков это может вновьобострить ситуацию на валютном рынке.

• На рынках еврооблигаций исиндицированных кредитов практическиотсутствуют новые выпуски. В ноябре-декабре объем первичных размещенийсоставил, по предварительным данным, 2,3 и0,9 млрд. долл. соответственно. Сделкиноября по синдицированным кредитам были,скорее всего, согласованы до введениясекторальных санкций. В декабре объемразмещенных еврооблигаций составил 0,01млрд. долл., выданных синдикаций - 0,8 млрд.долл.

6 5 62

5 62 2 4 4 5 4

96 7 5

712

27

4

12 13

5 4

85

5 6

23

1319

14

13

17

33

6

1719

7 6

13

810 10

32

19

25

19

0

5

10

15

20

25

30

35

окт.

14

ноя.

14

дек.

14

янв.

15

фев

.15

мар

.15

апр.

15

май

.15

июн.

15

июл.

15

авг.1

5

сен.

15

4 кв

. 201

5

1 кв

. 201

6

2 кв

. 201

6

3 кв

. 201

6

Компании Банки Всего

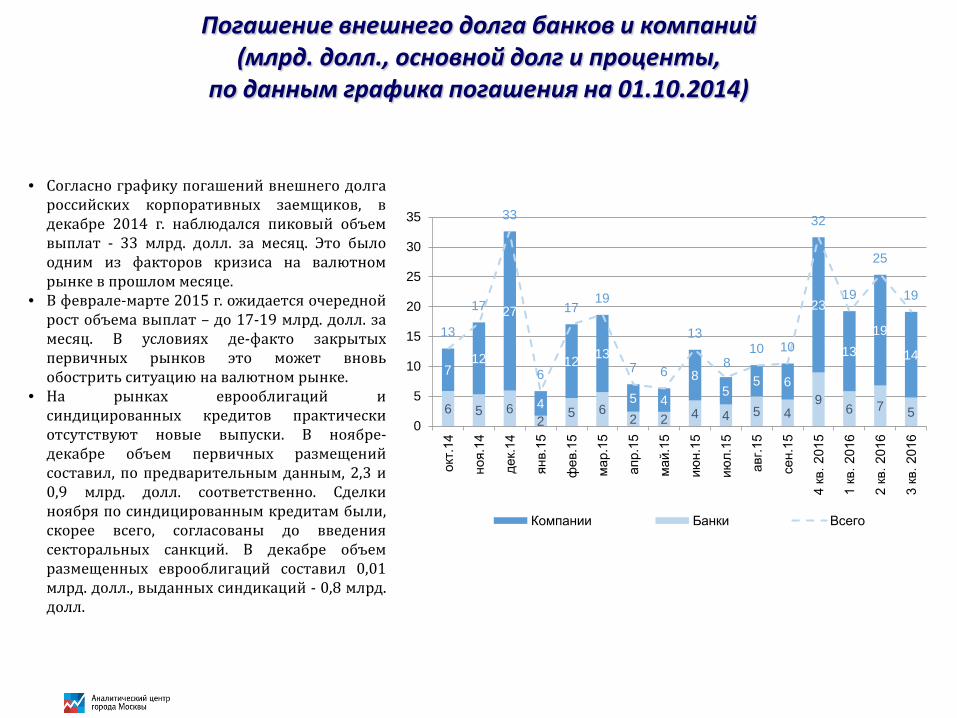

Платежный баланс (млрд. долл.)

15 1411 10 10

-3

74 5

1

9 8 84 3

-5-2 -1

2

7

1

10 10 10 8

-5

31

6 7

-2

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

12

-7-4

-35

-8

-31

2

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

3

29

2

33

-40

-30

-20

-10

0

10

20

30

1,12

2,12

3,12

4,12

5,12

6,12

7,12

8,12

9,12

10,1

211

,12

12,1

21,

132,

133,

134,

135,

136,

137,

138,

139,

1310

,13

11,1

312

,13

1,14

2,14

3,14

4,14

5,14

6,14

7,14

8,14

9,14

10,1

411

,14

12,1

4

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

• В декабре 2014 г. наблюдалосьнеблагоприятное для курса рублясочетание дефицита счета текущихопераций (по оценке, -1,8 млрд. долл.) имасштабного оттока капитала (свыше 30млрд. долл. за месяц). Это обусловиломасштабный шок на валютном рынке ипривело к снижению валютных резервовна 33 млрд. долл.

• Основные факторы выхода счета текущихопераций в отрицательную зону –сочетание резкого снижения цены нанефть (за 4 кв. – почти на 40%) сотносительно плавной корректировкойимпорта товаров (в декабре 2014 г.: -24% каналогичному месяцу предшествующегогода против сокращения ежемесячныхобъемов импорта в кризис 2008-2009 гг.почти наполовину). Причины –повышенный спрос населения наимпортные товары к конце прошлого годакак способ защиты сбережений отдевальвации. В текущем году на фонеисчерпания этого эффекта корректировкаимпорта к уровням прошлого года можетбыть более существенной (учитывая, чтопадение курса в 4 кв. 2014 г. существеннопревышало его корректировку зааналогичный период 2008 г.: 40% против15%). В результате ожидаетсявозвращение сальдо счета текущихопераций в область положительныхзначений.

• В части финансового счета основной вкладв отток капитала внесли покупкинаселением наличной иностраннойвалюты: 18,2 млрд. долл. за 4 кв. 2014 г.,что однако меньше, чем в 4 кв. 2008 г. (26,2млрд. долл.).

• Чистые выплаты предприятий по внешнему долгу в 4 кв. 2014 г. составили 10,5 млрд. долл.Это существенно меньше, чем платежи по графику погашений (25 млрд. долл., без учетапроцентов, не включая долг перед прямыми инвесторами). Последнее означает, чтотребования по погашению значительной части внешнего частного долга (вплоть дополовины) являются «мягкими» (долг перед связанными компаниями в офшорнойюрисдикции). Это дает основание полагать, что интенсивность оттока капитала из секторапредприятий в 2015 г. будет идти медленнее, чем предполагается по графику погашений

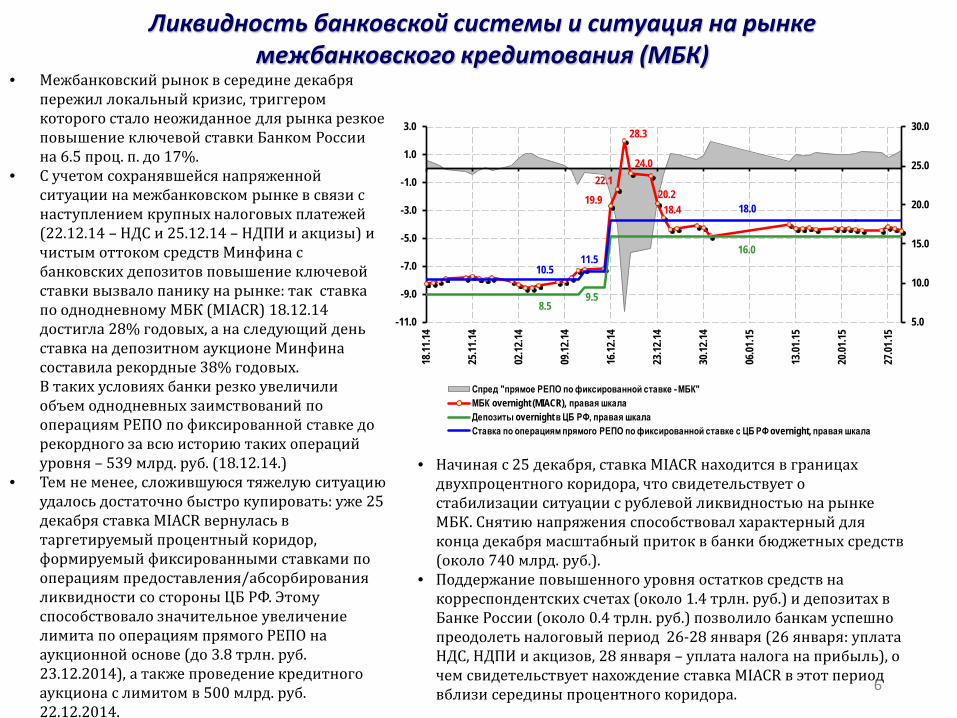

Ликвидность банковской системы и ситуация на рынке межбанковского кредитования (МБК)

• Межбанковский рынок в середине декабря пережил локальный кризис, триггером которого стало неожиданное для рынка резкое повышение ключевой ставки Банком России на 6.5 проц. п. до 17%.

• С учетом сохранявшейся напряженной ситуации на межбанковском рынке в связи с наступлением крупных налоговых платежей (22.12.14 – НДС и 25.12.14 – НДПИ и акцизы) и чистым оттоком средств Минфина с банковских депозитов повышение ключевой ставки вызвало панику на рынке: так ставка по однодневному МБК (MIACR) 18.12.14 достигла 28% годовых, а на следующий день ставка на депозитном аукционе Минфина составила рекордные 38% годовых. В таких условиях банки резко увеличили объем однодневных заимствований по операциям РЕПО по фиксированной ставке до рекордного за всю историю таких операций уровня – 539 млрд. руб. (18.12.14.)

• Тем не менее, сложившуюся тяжелую ситуацию удалось достаточно быстро купировать: уже 25 декабря ставка MIACR вернулась в таргетируемый процентный коридор, формируемый фиксированными ставками по операциям предоставления/абсорбирования ликвидности со стороны ЦБ РФ. Этому способствовало значительное увеличение лимита по операциям прямого РЕПО на аукционной основе (до 3.8 трлн. руб. 23.12.2014), а также проведение кредитного аукциона с лимитом в 500 млрд. руб. 22.12.2014.

• Начиная с 25 декабря, ставка MIACR находится в границах двухпроцентного коридора, что свидетельствует о стабилизации ситуации с рублевой ликвидностью на рынке МБК. Снятию напряжения способствовал характерный для конца декабря масштабный приток в банки бюджетных средств (около 740 млрд. руб.).

• Поддержание повышенного уровня остатков средств на корреспондентских счетах (около 1.4 трлн. руб.) и депозитах в Банке России (около 0.4 трлн. руб.) позволило банкам успешно преодолеть налоговый период 26-28 января (26 января: уплата НДС, НДПИ и акцизов, 28 января – уплата налога на прибыль), о чем свидетельствует нахождение ставка MIACR в этот период вблизи середины процентного коридора.

19.9

22.1

28.3

24.0

20.218.4

8.59.5

16.0

10.511.5

18.0

5.0

10.0

15.0

20.0

25.0

30.0

-11.0

-9.0

-7.0

-5.0

-3.0

-1.0

1.0

3.0

18.11

.14

25.11

.14

02.12

.14

09.12

.14

16.12

.14

23.12

.14

30.12

.14

06.01

.15

13.01

.15

20.01

.15

27.01

.15

Спред "прямое РЕПО по фиксированной ставке - МБК"МБК overnight (MIACR), правая шкалаДепозиты overnight в ЦБ РФ, правая шкала Ставка по операциям прямого РЕПО по фиксированной ставке с ЦБ РФ overnight, правая шкала

6

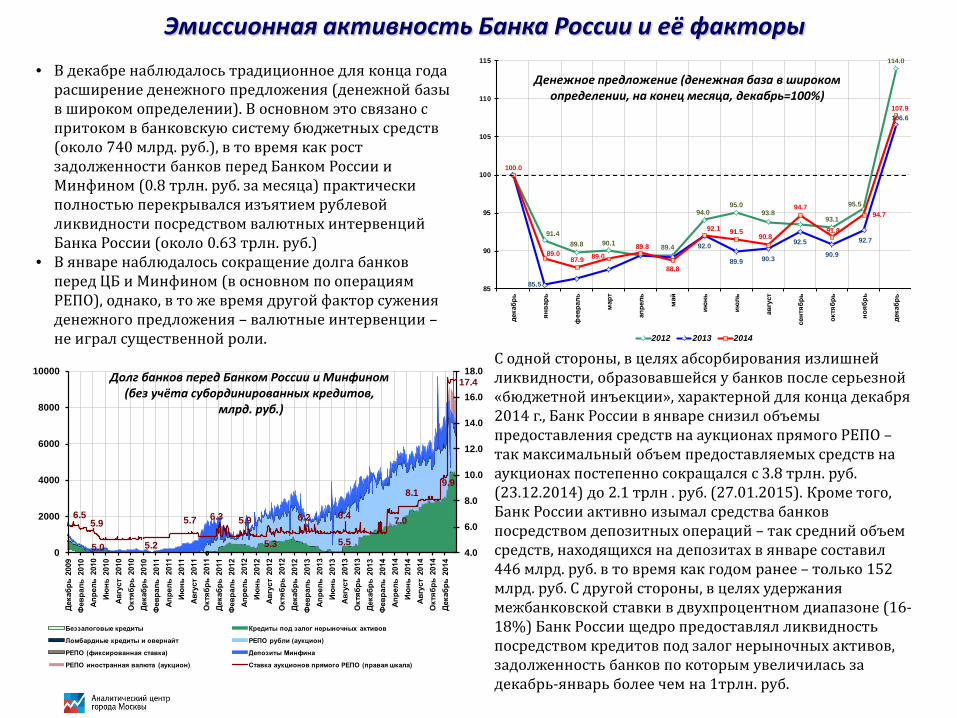

Эмиссионная активность Банка России и её факторы • В декабре наблюдалось традиционное для конца года

расширение денежного предложения (денежной базы в широком определении). В основном это связано с притоком в банковскую систему бюджетных средств (около 740 млрд. руб.), в то время как рост задолженности банков перед Банком России и Минфином (0.8 трлн. руб. за месяца) практически полностью перекрывался изъятием рублевой ликвидности посредством валютных интервенций Банка России (около 0.63 трлн. руб.)

• В январе наблюдалось сокращение долга банков перед ЦБ и Минфином (в основном по операциям РЕПО), однако, в то же время другой фактор сужения денежного предложения – валютные интервенции –не играл существенной роли.

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.0

89.9 90.3

92.5

90.9

92.7

106.6

100.0

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

мар

т

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014

Денежное предложение (денежная база в широком определении, на конец месяца, декабрь=100%)

0 0

6.55.9

5.0 5.2

5.7 6.3 5.9

5.3

6.2 6.4

5.5

7.0

9.9

17.4

8.1

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14

Беззалоговые кредиты Кредиты под залог нерыночных активов

Ломбардные кредиты и овернайт РЕПО рубли (аукцион)

РЕПО (фиксированная ставка) Депозиты Минфина

РЕПО иностранная валюта (аукцион) Ставка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

С одной стороны, в целях абсорбирования излишней ликвидности, образовавшейся у банков после серьезной «бюджетной инъекции», характерной для конца декабря 2014 г., Банк России в январе снизил объемы предоставления средств на аукционах прямого РЕПО –так максимальный объем предоставляемых средств на аукционах постепенно сокращался с 3.8 трлн. руб. (23.12.2014) до 2.1 трлн . руб. (27.01.2015). Кроме того, Банк России активно изымал средства банков посредством депозитных операций – так средний объем средств, находящихся на депозитах в январе составил 446 млрд. руб. в то время как годом ранее – только 152 млрд. руб. С другой стороны, в целях удержания межбанковской ставки в двухпроцентном диапазоне (16-18%) Банк России щедро предоставлял ликвидность посредством кредитов под залог нерыночных активов, задолженность банков по которым увеличилась за декабрь-январь более чем на 1трлн. руб.

Внутренняя ресурсная база банков

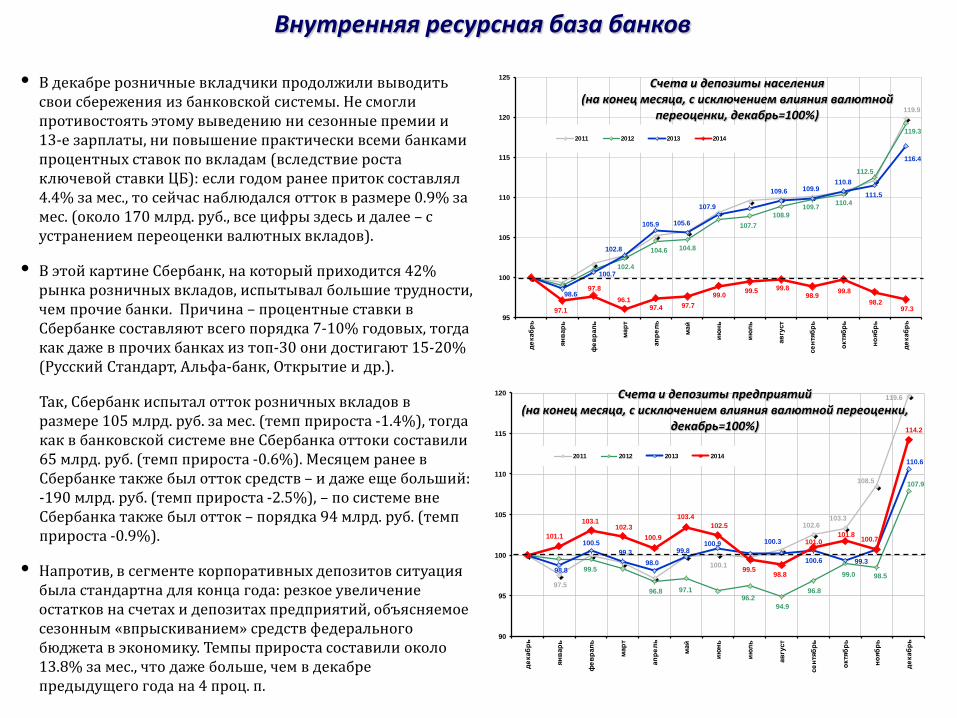

• В декабре розничные вкладчики продолжили выводить свои сбережения из банковской системы. Не смогли противостоять этому выведению ни сезонные премии и 13-е зарплаты, ни повышение практически всеми банками процентных ставок по вкладам (вследствие роста ключевой ставки ЦБ): если годом ранее приток составлял 4.4% за мес., то сейчас наблюдался отток в размере 0.9% за мес. (около 170 млрд. руб., все цифры здесь и далее – с устранением переоценки валютных вкладов).

• В этой картине Сбербанк, на который приходится 42% рынка розничных вкладов, испытывал большие трудности, чем прочие банки. Причина – процентные ставки в Сбербанке составляют всего порядка 7-10% годовых, тогда как даже в прочих банках из топ-30 они достигают 15-20% (Русский Стандарт, Альфа-банк, Открытие и др.).

Так, Сбербанк испытал отток розничных вкладов в размере 105 млрд. руб. за мес. (темп прироста -1.4%), тогда как в банковской системе вне Сбербанка оттоки составили 65 млрд. руб. (темп прироста -0.6%). Месяцем ранее в Сбербанке также был отток средств – и даже еще больший: -190 млрд. руб. (темп прироста -2.5%), – по системе вне Сбербанка также был отток – порядка 94 млрд. руб. (темп прироста -0.9%).

• Напротив, в сегменте корпоративных депозитов ситуация была стандартна для конца года: резкое увеличение остатков на счетах и депозитах предприятий, объясняемое сезонным «впрыскиванием» средств федерального бюджета в экономику. Темпы прироста составили около 13.8% за мес., что даже больше, чем в декабре предыдущего года на 4 проц. п.

97.5

100.1

102.6103.3

108.5

119.6

99.5

96.8 97.196.2

94.9

96.8

99.0 98.5

107.9

98.8

100.599.3

98.099.8

100.9 100.3

100.6 99.3

110.6

101.1

103.1102.3

100.9

103.4102.5

99.598.8

101.0101.8 100.7

114.2

90

95

100

105

110

115

120

дека

брь

янва

рь

фев

раль

мар

т

апре

ль

май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2011 2012 2013 2014

Счета и депозиты предприятий (на конец месяца, с исключением влияния валютной переоценки,

декабрь=100%)

119.9

102.4

104.6 104.8

107.7108.9

109.7 110.4

112.5

119.3

98.6

100.7

102.8

105.9 105.6

107.9

109.6 109.9110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.9 99.898.2

97.395

100

105

110

115

120

125

дека

брь

янва

рь

фев

раль

мар

т

апре

ль

май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2011 2012 2013 2014

Счета и депозиты населения(на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

Кредитование населения и предприятий

• Кредиты населению в декабре перешли от замедления к сжатию – на фоне роста макроэкономической неопределённости и резкого ужесточения условий выдачи кредитов. При этом, Сбербанк, несмотря на трудности с сохранением ресурсной базы, кредитовал население интенсивнее, чем остальная банковская система: декабрьский темп прироста розничных кредитов составил -0.3% по системе в целом и -1.0% по системе вне Сбербанка. В годовом выражении динамика замедлилась с 14.8% в ноябре до 12.3% в декабре.

1.6%2.1%

2.5%2.0%

0.1%

1.8%1.6%

0.9%

0.6%

-0.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.0%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

1.9%

1.1%

0.6%

1.2%1.9%

3.7%

-2.0%-1.7%

1.3%

-2.4%

2.3%2.9%

3.4%2.9% 2.8%

-0.3%

3.0%

1.9%

-0.2%

2.3%

0.1%

1.5%

2.0%

-0.2%

0.2%

2.5%

1.9%2.1%

0.3%

-0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

Всего Всего, без учета Сбербанка и ВТБ

• В сфере корпоративного кредитования ситуация в декабре разительно отличалась между ключевыми госбанками – Сбербанком и ВТБ – и остальными банками. На фоне значительно менее сильного удорожания пассивов топ-2 банка не стали так же сильно повышать процентные ставки, как остальные. В результате темп прироста портфеля по системе с учетом топ-2 составил +1.2%, а без их учета темпы упали до -0.4% (с исключением переоценки валютных кредитов). Это – одно из следствий декабрьского повышения ключевой ставки ЦБ.

• Похоже, что валютные кредиты «живут своей жизнью» и мало коррелируют с девальвацией рубля. Несмотря на продолжающееся его ослабление, валютные кредиты предприятиям выросли в декабре на 3.5% (4.1 млрд. долл.). Рублевые кредиты также показывали рост – на 1.3% (4.7 млрд. долл. в пересчете по среднемесячному курсу).

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

Проблемные долги

• Качество корпоративного кредитного портфеля продолжило ухудшаться в декабре – причем сускоряющимся темпом. Так, если месяцем ранее по системе в целом величина просроченныхкредитов выросла на 2.4%, то в декабре – уже на 6.1%. Ситуация в остальной банковской системе, т.е.вне Сбербанка и ВТБ с традиционно более высоким качеством портфеля и вне Банка Москвы страдиционно более плохим качеством ссуд, схожая.

• В сфере розничного кредитования в декабре рост «просрочки» отсутствовал, что весьмаудивительно, учитывая сжимание темпов выдачи новых ссуд (идущих, в том числе, нарефинансирование ранее взятых кредитов). Возможно, это сезонный эффект, вызванный 13-мизарплатами, часть которых заемщики отправили на погашение долгов.

253

250

306295

308

302

322

314

341

327

394 435526

592686 711

709

189

533

907

1229

1128

1201

988

1000 1005

948

10531095

1042

11191192

11211164

12281314

1361 14391518

15661641

553 563

508

522

501

547

537 547

565617

693

829942

974 995

100200300400500600700800900

100011001200130014001500160017001800

дек.

07ф

ев.0

8ап

р.08

июн.

08ав

г.08

окт.

08де

к.08

фев

.09

апр.

09ию

н.09

авг.0

9ок

т.09

дек.

09ф

ев.1

0ап

р.10

июн.

10ав

г.10

окт.

10де

к.10

фев

.11

апр.

11ию

н.11

авг.1

1ок

т.11

дек.

11ф

ев.1

2ап

р.12

июн.

12ав

г.12

окт.

12де

к.12

фев

.13

апр.

13ию

н.13

авг.1

3ок

т.13

дек.

13ф

ев.1

4ап

р.14

июн.

14ав

г.14

окт.

14де

к.14

населению предприятиям всего

Просроченная задолженность по кредитам(без Сбербанка, ВТБ и Банка Москвы, на конец месяца, дек.

2007=100%)

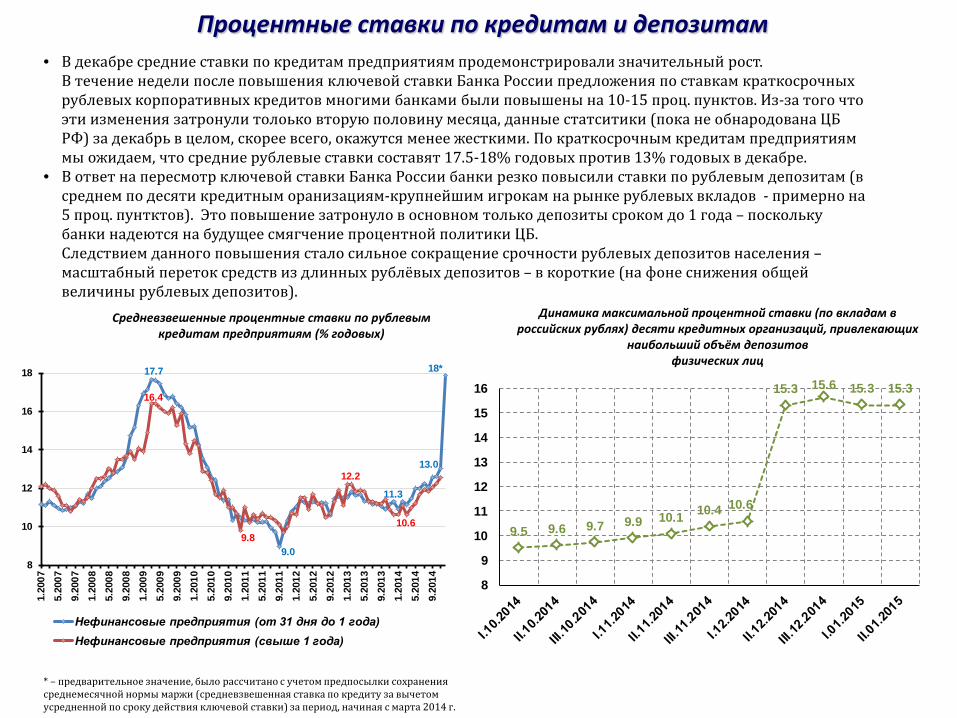

Процентные ставки по кредитам и депозитам• В декабре средние ставки по кредитам предприятиям продемонстрировали значительный рост.

В течение недели после повышения ключевой ставки Банка России предложения по ставкам краткосрочных рублевых корпоративных кредитов многими банками были повышены на 10-15 проц. пунктов. Из-за того что эти изменения затронули толоько вторую половину месяца, данные статситики (пока не обнародована ЦБ РФ) за декабрь в целом, скорее всего, окажутся менее жесткими. По краткосрочным кредитам предприятиям мы ожидаем, что средние рублевые ставки составят 17.5-18% годовых против 13% годовых в декабре.

• В ответ на пересмотр ключевой ставки Банка России банки резко повысили ставки по рублевым депозитам (в среднем по десяти кредитным оранизациям-крупнейшим игрокам на рынке рублевых вкладов - примерно на 5 проц. пунтктов). Это повышение затронуло в основном только депозиты сроком до 1 года – поскольку банки надеются на будущее смягчение процентной политики ЦБ.Следствием данного повышения стало сильное сокращение срочности рублевых депозитов населения –масштабный переток средств из длинных рублёвых депозитов – в короткие (на фоне снижения общей величины рублевых депозитов).

17.7

9.0

11.3

13.0

18*

16.4

9.8

12.2

10.6

8

10

12

14

16

18

1.20

075.

2007

9.20

071.

2008

5.20

089.

2008

1.20

095.

2009

9.20

091.

2010

5.20

109.

2010

1.20

115.

2011

9.20

111.

2012

5.20

129.

2012

1.20

135.

2013

9.20

131.

2014

5.20

149.

2014

Нефинансовые предприятия (от 31 дня до 1 года) Нефинансовые предприятия (свыше 1 года)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.5 9.6 9.7 9.9 10.1 10.4 10.6

15.3 15.6 15.3 15.3

8

9

10

11

12

13

14

15

16

Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих

наибольший объём депозитов физических лиц

* – предварительное значение, было рассчитано с учетом предпосылки сохранения среднемесячной нормы маржи (средневзвешенная ставка по кредиту за вычетом усредненной по сроку действия ключевой ставки) за период, начиная с марта 2014 г.

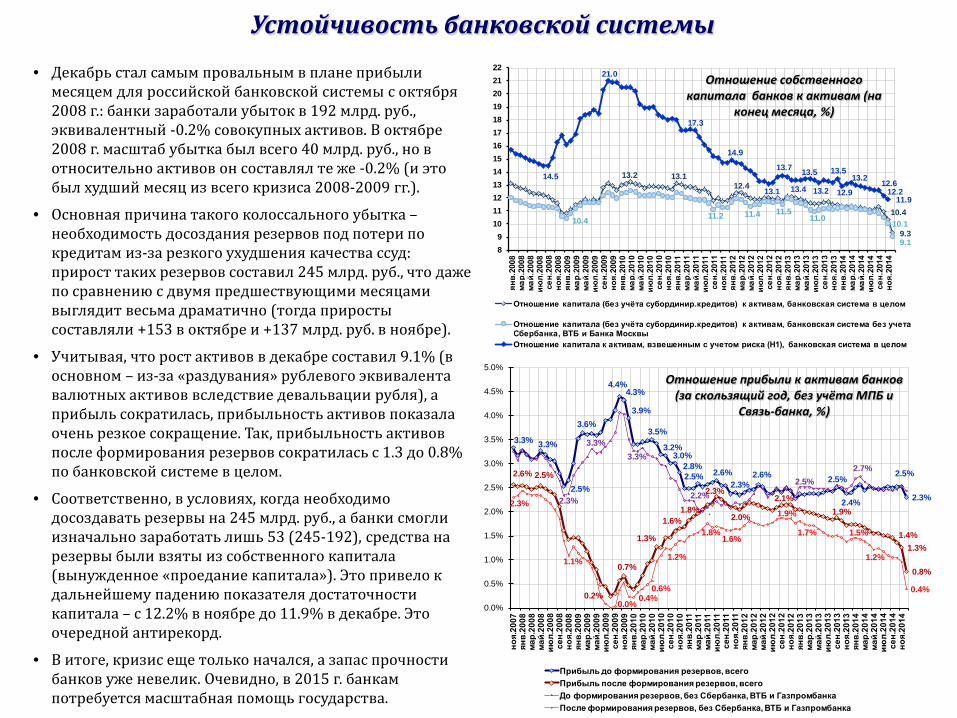

Устойчивость банковской системы• Декабрь стал самым провальным в плане прибыли

месяцем для российской банковской системы с октября 2008 г.: банки заработали убыток в 192 млрд. руб., эквивалентный -0.2% совокупных активов. В октябре 2008 г. масштаб убытка был всего 40 млрд. руб., но в относительно активов он составлял те же -0.2% (и это был худший месяц из всего кризиса 2008-2009 гг.).

• Основная причина такого колоссального убытка –необходимость досоздания резервов под потери по кредитам из-за резкого ухудшения качества ссуд: прирост таких резервов составил 245 млрд. руб., что даже по сравнению с двумя предшествующими месяцами выглядит весьма драматично (тогда приросты составляли +153 в октябре и +137 млрд. руб. в ноябре).

• Учитывая, что рост активов в декабре составил 9.1% (в основном – из-за «раздувания» рублевого эквивалента валютных активов вследствие девальвации рубля), а прибыль сократилась, прибыльность активов показала очень резкое сокращение. Так, прибыльность активов после формирования резервов сократилась с 1.3 до 0.8% по банковской системе в целом.

• Соответственно, в условиях, когда необходимо досоздавать резервы на 245 млрд. руб., а банки смогли изначально заработать лишь 53 (245-192), средства на резервы были взяты из собственного капитала (вынужденное «проедание капитала»). Это привело к дальнейшему падению показателя достаточности капитала – с 12.2% в ноябре до 11.9% в декабре. Это очередной антирекорд.

• В итоге, кризис еще только начался, а запас прочности банков уже невелик. Очевидно, в 2015 г. банкам потребуется масштабная помощь государства.

3.3% 3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%3.0%

2.8%2.5% 2.6%

2.3%2.6% 2.5%

2.4%

2.5%

2.3%

2.6% 2.5%

0.2%

0.7%

1.3%

1.6%1.8%

2.3%

2.0%

2.1%1.9%

1.4%1.3%

0.8%

2.3%

3.3%3.3%

2.2%

.

2.5%2.7%

2.3%

1.1%

0.0%0.4%

0.6%

1.2%

1.8%1.6%

1.9%

1.7% 1.5%

1.2%

0.4%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и

Связь-банка, %)

13.2 13.112.4

10.4

9.310.4 11.2 11.4 11.5

11.010.1

9.1

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2 12.612.2

11.9

89

10111213141516171819202122

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам (на

конец месяца, %)