Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.09.2016

2

Текущая ситуация в банковском секторе

• Банк России продолжает изымать ликвидность через депозитные аукционы. В августе (9 и 30 числа) были проведены два аукциона, в ходе которых регулятор привлек на свои счета 320.8 млрд руб. по ставке чуть выше 10%. Необходимость проведения депозитных аукционов ЦБ объясняет наличием притока ликвидности по бюджетному каналу (средства Резервного фонда) и потребностью поддержать краткосрочные ставки денежного рынка вблизи ключевой ставки.

• Основными причинами профицита ликвидности являются: (а) чрезмерно высокий уровень реальных процентных ставок вследствие завышенной ключевой ставки (10.5%), и (б) постоянное ужесточение банковского регулирования в части повышения нормативов обязательных резервов (переход к стандартам «Базель III»). Профицит ликвидности формируется в условиях крайне низкой доступности кредитных ресурсов для бизнеса. По сути, банковская система перестала удовлетворять потребностям экономики.

• Именно бизнес сейчас становится нетто-кредитором банковского сектора, а не наоборот, что видно по росту объема депозитов юридических лиц в банках (на 84 млрд руб. во втором квартале) на фоне сокращения задолженности перед банковским сектором (на 1.15 трлн руб.). В текущих условиях (осложненных снижением платежеспособного спроса) бизнес предпочитает отказываться от реализации инвестиционных проектов, а экономика теряет потенциальные драйверы роста.

• Сложились условия для плавного снижения ключевой ставки. Произойдет ли оно – будет объявлено после заседания Совета директоров Банка России 16 сентября.

3

Цифры и факты

• В августе стоимость бивалютной корзины к рублю снизилась незначительно.

• Сальдо по текущим операциям стало положительным. Возобновился чистый отток капиталов с российских рынков, связанный с операциями небанковского сектора. Официальные валютные резервы выросли в результате погашения российскими банками своего валютного долга перед ЦБ РФ.

• В июле погашение внешнего долга банков и предприятий должно было составить 7 млрд долл., в августе – 4 млрд долл. ( минимум 2016 года). На рынках еврооблигаций и синдицированных кредитов наблюдается затишье.

• В июле наблюдалось сокращение денежного предложения ввиду отсутствия расходования средств из Резервного фонда и Фонда национального благосостояния. Рублевый долг банков перед Банком России снизился в августе незначительно, валютный долг уменьшился на 1.1 млрд долл. и составил 11.3 млрд долл.

• Банки заработали в июле 205 млрд руб. прибыли до формирования резервов, чистая прибыль после формирования резервов составила 99 млрд руб. Более половины совокупной прибыли системы (52 млрд руб.) пришлось на 3 крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк, прибыль остальных банков (47 млрд руб.) уже не обусловлена роспуском резервов под потери как в четыре предшествующих месяца. Уровень прибыльности банковской системы немного подрос и составил +0.8% активов за скользящий год. Достаточность капитала сохраняется на низком уровне –12.4% (в январе 2016 – 13%).

• Финансы населения. Прирост вкладов населения в июле составил +0.7% по рынку в целом и +1.0% без учета Сбербанка. Максимальная ставка по депозитам населения в крупнейших банках снизилась чуть более чем на 1 проц. п. с начала июня. Рынок розничного кредитования перешел к слабому росту: +0.3% по рынку в целом и +0.4% без учета Сбербанка (сокращает долю в сегменте ипотеки). Доля просроченных кредитов увеличилась в июле на 0.2 проц. п. и составила 11.9% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Средства на счетах и депозитах предприятий в июле сократились на 3.1%, в Сбербанке сокращение составило 1.9%. Снижение динамики корпоративного кредитования (+0.1% после +0.6% месяцем ранее) обусловлено сокращением спроса на валютные кредиты. Доля просроченных кредитов немого возросла до уровня 9.3% (без учёта Сбербанка, ВТБ и Банка Москвы). Рублевые ставки по банковским кредитам предприятиям стабилизировались на уровне 13.7%-14.0% годовых.

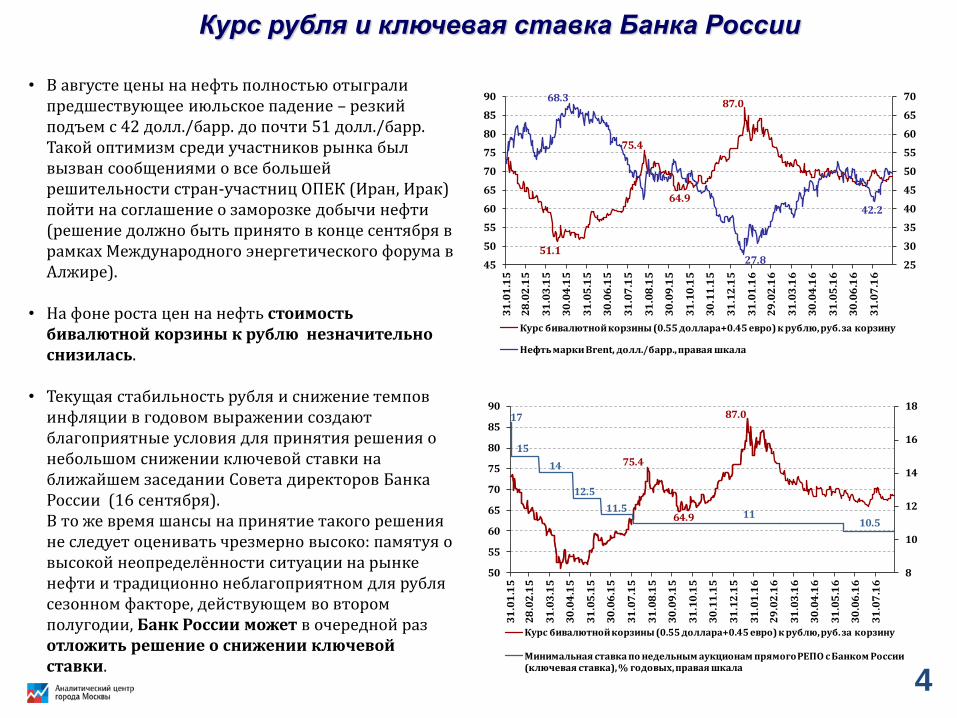

Курс рубля и ключевая ставка Банка России

• В августе цены на нефть полностью отыграли

предшествующее июльское падение – резкий подъем с 42 долл./барр. до почти 51 долл./барр. Такой оптимизм среди участников рынка был вызван сообщениями о все большей решительности стран-участниц ОПЕК (Иран, Ирак) пойти на соглашение о заморозке добычи нефти (решение должно быть принято в конце сентября в рамках Международного энергетического форума в Алжире).

• На фоне роста цен на нефть стоимость бивалютной корзины к рублю незначительно снизилась.

• Текущая стабильность рубля и снижение темпов инфляции в годовом выражении создают благоприятные условия для принятия решения о небольшом снижении ключевой ставки на ближайшем заседании Совета директоров Банка России (16 сентября). В то же время шансы на принятие такого решения не следует оценивать чрезмерно высоко: памятуя о высокой неопределённости ситуации на рынке нефти и традиционно неблагоприятном для рубля сезонном факторе, действующем во втором полугодии, Банк России может в очередной раз отложить решение о снижении ключевой ставки.

51.1

75.4

64.9

87.068.3

27.8

42.2

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

75.4

64.9

87.017

15

14

12.5

11.511

10.5

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

4

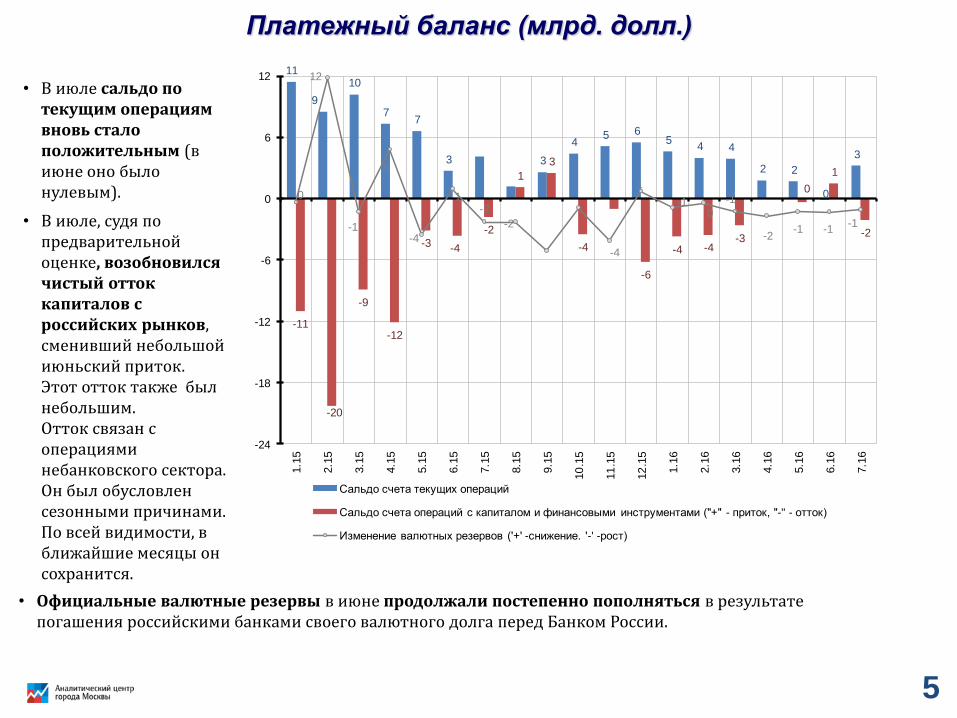

Платежный баланс (млрд. долл.)

• В июле сальдо по текущим операциям вновь стало положительным (в июне оно было нулевым).

• В июле, судя по предварительной оценке, возобновился чистый отток капиталов с российских рынков, сменивший небольшой июньский приток. Этот отток также был небольшим. Отток связан с операциями небанковского сектора. Он был обусловлен сезонными причинами. По всей видимости, в ближайшие месяцы он сохранится.

• Официальные валютные резервы в июне продолжали постепенно пополняться в результате погашения российскими банками своего валютного долга перед Банком России.

11

9

10

77

3 3

45 6

54 4

2 2

0

3

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

0

1

-2

0

12

-1

5

-4

1-2

-2

-4

1

-10

-1

-2-1 -1

-1

-24

-18

-12

-6

0

6

12

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

5.1

6

6.1

6

7.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

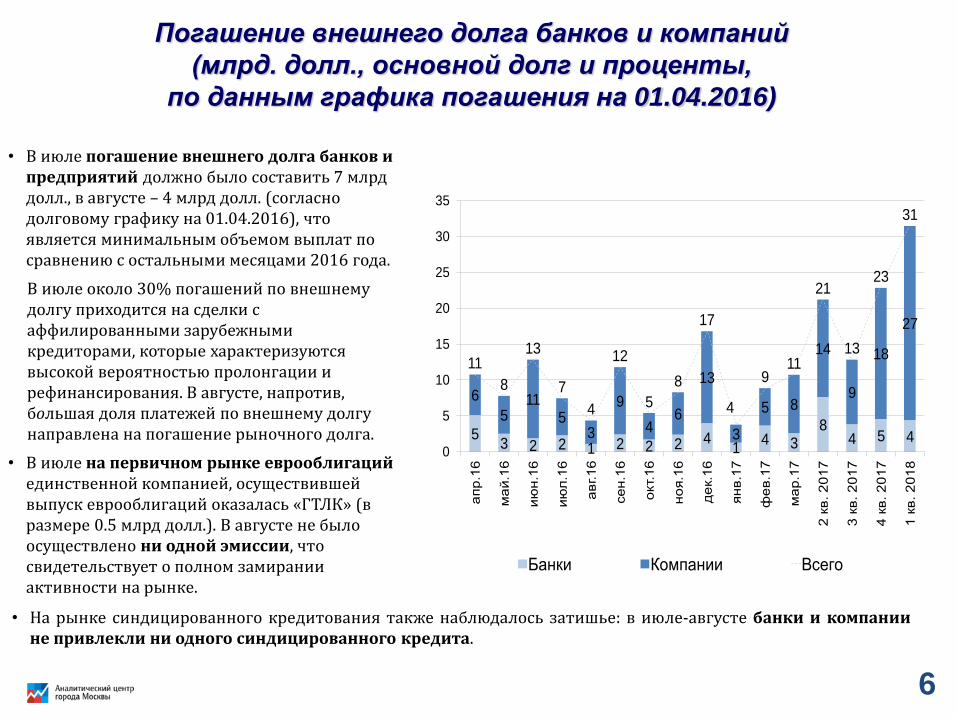

Погашение внешнего долга банков и компаний

(млрд. долл., основной долг и проценты,

по данным графика погашения на 01.04.2016)

• В июле погашение внешнего долга банков и предприятий должно было составить 7 млрд долл., в августе – 4 млрд долл. (согласно долговому графику на 01.04.2016), что является минимальным объемом выплат по сравнению с остальными месяцами 2016 года.

В июле около 30% погашений по внешнему долгу приходится на сделки с аффилированными зарубежными кредиторами, которые характеризуются высокой вероятностью пролонгации и рефинансирования. В августе, напротив, большая доля платежей по внешнему долгу направлена на погашение рыночного долга.

• В июле на первичном рынке еврооблигаций единственной компанией, осуществившей выпуск еврооблигаций оказалась «ГТЛК» (в размере 0.5 млрд долл.). В августе не было осуществлено ни одной эмиссии, что свидетельствует о полном замирании активности на рынке.

• На рынке синдицированного кредитования также наблюдалось затишье: в июле-августе банки и компании не привлекли ни одного синдицированного кредита.

53 2 2 1 2 2 2 4

14 3

84 5 4

6

511

53

9

46

13

3

5 8

14

9

18

27

11

8

13

7

4

12

5

8

17

4

911

21

13

23

31

0

5

10

15

20

25

30

35

апр

.16

ма

й.1

6

ию

н.1

6

ию

л.1

6

авг.1

6

се

н.1

6

окт.

16

но

я.1

6

де

к.1

6

ян

в.1

7

фе

в.1

7

ма

р.1

7

2 к

в. 2

01

7

3 к

в. 2

01

7

4 к

в. 2

01

7

1 к

в. 2

01

8

Банки Компании Всего

6

Эмиссионная активность Банка России и её факторы

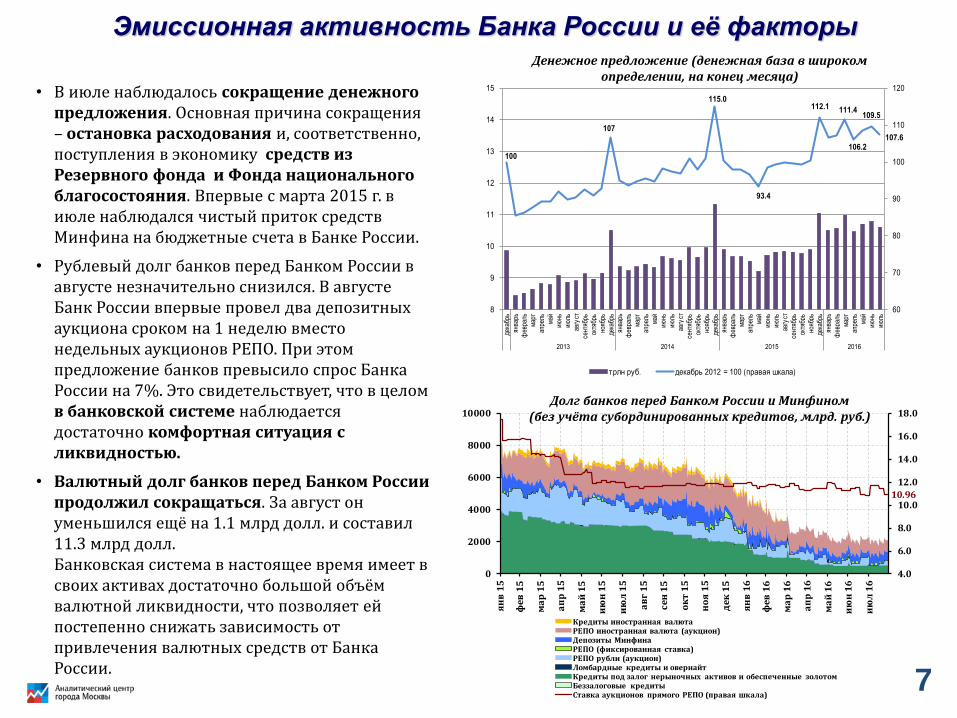

• В июле наблюдалось сокращение денежного предложения. Основная причина сокращения – остановка расходования и, соответственно, поступления в экономику средств из Резервного фонда и Фонда национального благосостояния. Впервые с марта 2015 г. в июле наблюдался чистый приток средств Минфина на бюджетные счета в Банке России.

• Рублевый долг банков перед Банком России в августе незначительно снизился. В августе Банк России впервые провел два депозитных аукциона сроком на 1 неделю вместо недельных аукционов РЕПО. При этом предложение банков превысило спрос Банка России на 7%. Это свидетельствует, что в целом в банковской системе наблюдается достаточно комфортная ситуация с ликвидностью.

• Валютный долг банков перед Банком России продолжил сокращаться. За август он уменьшился ещё на 1.1 млрд долл. и составил 11.3 млрд долл. Банковская система в настоящее время имеет в своих активах достаточно большой объём валютной ликвидности, что позволяет ей постепенно снижать зависимость от привлечения валютных средств от Банка России.

10.96

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100

107

115.0

93.4

112.1 111.4

106.2

109.5

107.6

60

70

80

90

100

110

120

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

ль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рь

октя

брь

нояб

рь

дека

брь

янва

рьф

евра

ль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рь

октя

брь

нояб

рь

дека

брь

янва

рьф

евра

ль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рь

октя

брь

нояб

рь

дека

брь

янва

рьф

евра

ль

мар

тап

рель

май

июнь

июль

2013 2014 2015 2016

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9

137.3

80

90

100

110

120

130

140

150

10

15

20

25

30

35

де

ка

бр

ья

нв

арь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Внутренняя ресурсная база банков

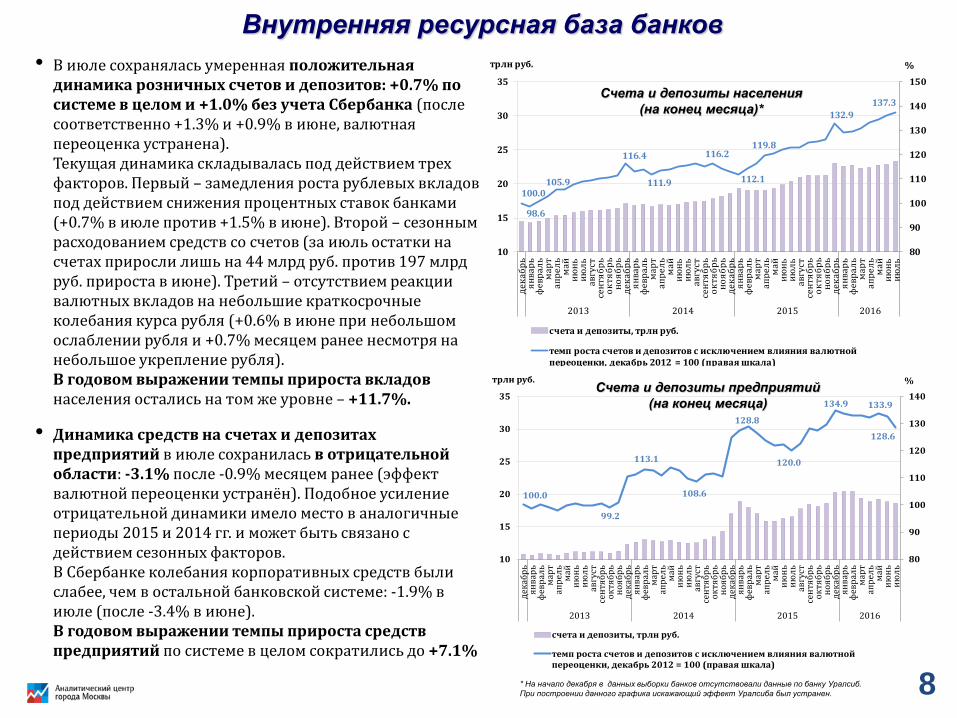

• В июле сохранялась умеренная положительная динамика розничных счетов и депозитов: +0.7% по системе в целом и +1.0% без учета Сбербанка (после соответственно +1.3% и +0.9% в июне, валютная переоценка устранена). Текущая динамика складывалась под действием трех факторов. Первый – замедления роста рублевых вкладов под действием снижения процентных ставок банками (+0.7% в июле против +1.5% в июне). Второй – сезонным расходованием средств со счетов (за июль остатки на счетах приросли лишь на 44 млрд руб. против 197 млрд руб. прироста в июне). Третий – отсутствием реакции валютных вкладов на небольшие краткосрочные колебания курса рубля (+0.6% в июне при небольшом ослаблении рубля и +0.7% месяцем ранее несмотря на небольшое укрепление рубля). В годовом выражении темпы прироста вкладов населения остались на том же уровне – +11.7%.

• Динамика средств на счетах и депозитах предприятий в июле сохранилась в отрицательной области: -3.1% после -0.9% месяцем ранее (эффект валютной переоценки устранён). Подобное усиление отрицательной динамики имело место в аналогичные периоды 2015 и 2014 гг. и может быть связано с действием сезонных факторов. В Сбербанке колебания корпоративных средств были слабее, чем в остальной банковской системе: -1.9% в июле (после -3.4% в июне). В годовом выражении темпы прироста средств предприятий по системе в целом сократились до +7.1%

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб.

При построении данного графика искажающий эффект Уралсиба был устранен.

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

128.6

80

90

100

110

120

130

140

10

15

20

25

30

35

дек

абр

ья

нв

арь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нв

арь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ь

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий • В июле объём портфеля кредитов банков

предприятиям стагнировал (+0.1% после +0.6% месяцем ранее, здесь и далее эффект валютной переоценки устранён). Без Сбербанка и ВТБ результаты оказываются даже отрицательными (-0.5%), однако укладывающимися в нормальную помесячную волатильность. Общее снижение динамики корпоративного кредитования было обусловлено сокращением спроса на валютные кредиты (-0.5% после +0.2% в июне). Динамика спроса на рублевые кредиты остается положительной (+0.4% в июле и +0.7% в июне). К аналогичному периоду прошлого года прирост портфеля корпоративных кредитов российских банков составляет +2.3%.

• Рынок розничного кредитования, как и предсказывалось в предыдущем Обзоре, перешел к слабому росту: +0.3% по рынку в целом и +0.4% без учета Сбербанка (сокращающего свою долю в сегменте ипотеки). Конечно, текущие значения еще пока весьма малы, однако заметим, что последний раз темп не меньше +0.3% по рынку в целом наблюдался лишь в ноябре 2014 г. (+0.6%), после чего следовал длительный период глубокой коррекции и затем – стагнации. В годовом выражении темпы прироста кредитов населению составили минус 2.2%. Во втором полугодии тенденция оживления рынка, вероятно, закрепится (согласно опросам ЦБ РФ, банки готовы смягчать условия кредитования населения).

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по

банку »Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

0.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-0.8%

0.6%

0.1%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

-0.5%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

** В мае показатель рассчитан без учета (1) ВТБ и Банка Москвы, показатели которых

существенно исказились в результате начала процесса консолидации работающих

бизнесов двух банков под брендом ВТБ и неработающих – под брендом БМ-банка, и (2)

ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации 9

Проблемные долги

• Качество кредитного портфеля банков пока продолжает ухудшаться , но интенсивность этого процесса постепенно слабеет.

• Доля просроченной задолженности в долге населения перед банками увеличилась в июле на 0.2 проц. п. и составила 11.9% (без учета Сбербанка, ВТБ и Банка Москвы).

• Доля непогашенных в срок ссуд населения в июле выросла на 0.7% – до 15.4%. Первоочередную роль в этом сыграло повторившееся увеличение невозвратов по автокредитам, а также нарастающая тенденция к ухудшению качества ссуд на покупку жилья.

• Доля просроченной задолженности в долге предприятий перед банками в июле выросла также на 0.1 проц. п. и составила 9.3% без учёта Сбербанка, ВТБ и Банка Москвы.

• Продолжает расти доля просроченной ссудной задолженности строительных компаний (в июле достигла уровня 18.8%), предприятий сферы торговли и бытового обслуживания (11.8%) и производства строительных материалов (11.7%).

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр.1

2

ию

л.1

2

окт.1

2

янв.1

3

апр.1

3

ию

л.1

3

окт.1

3

янв.1

4

апр.1

4

ию

л.1

4

окт.1

4

янв.1

5

апр.1

5

ию

л.1

5

окт.1

5

янв.1

6

апр.1

6

ию

л.1

6

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме ссуд, предоставленных физическим лицам , %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

8.6

9.3

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.9

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.510.1

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

кредиты предприятиям кредиты населению кредиты всего

10

Процентные ставки по кредитам и депозитам

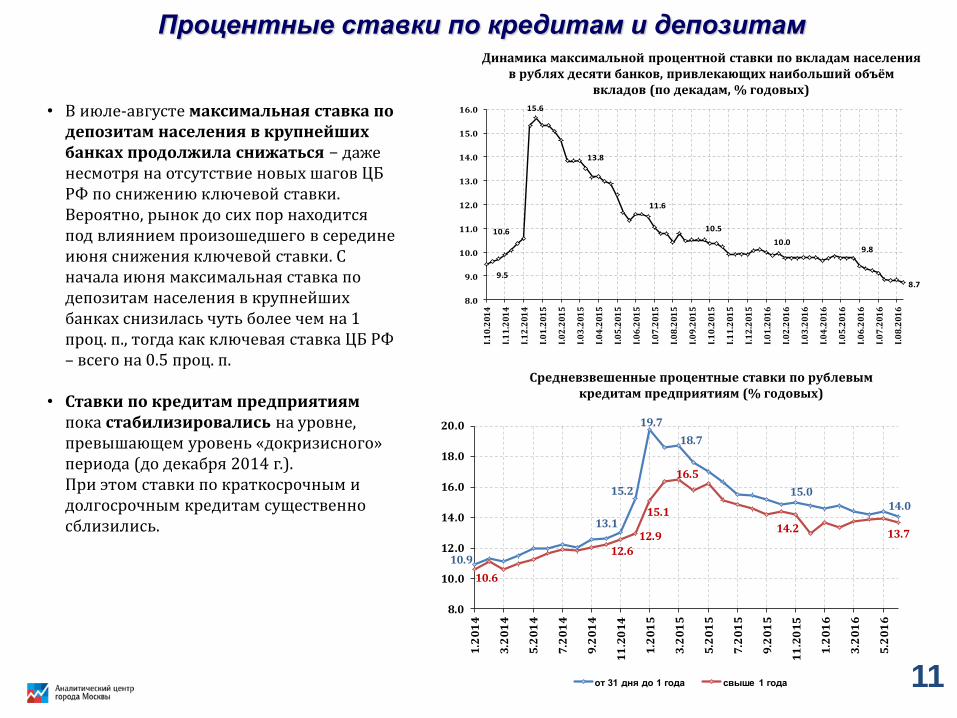

• В июле-августе максимальная ставка по депозитам населения в крупнейших банках продолжила снижаться − даже несмотря на отсутствие новых шагов ЦБ РФ по снижению ключевой ставки. Вероятно, рынок до сих пор находится под влиянием произошедшего в середине июня снижения ключевой ставки. С начала июня максимальная ставка по депозитам населения в крупнейших банках снизилась чуть более чем на 1 проц. п., тогда как ключевая ставка ЦБ РФ – всего на 0.5 проц. п.

• Ставки по кредитам предприятиям пока стабилизировались на уровне, превышающем уровень «докризисного» периода (до декабря 2014 г.). При этом ставки по краткосрочным и долгосрочным кредитам существенно сблизились.

9.5

10.6

15.6

13.8

11.6

10.5

10.09.8

8.7

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

13.1

15.2

19.7

18.7

15.014.0

10.6

12.6

12.9

15.1

16.5

14.2 13.7

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

• В июле банковский сектор заработал 99 млрд руб. чистой прибыли после формирования резервов под потери по ссудам и другим активам. Это неплохой результат − с учетом формирования резервов под потери в 106 млрд руб. в июле. Таким образом, до формирования резервов банки заработали в июле 205 млрд руб. – это уже на уровне исторических максимумов. На этом фоне ускорилось восстановление уровня прибыльности активов банковской системы в целом – в июле показатель прибавил еще 0.2 проц. п. и составил +0.8% (в годовом выражении).

• По-прежнему, не менее половины всего объема прибыли банковской системы приходится на 3 крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк: 52 млрд руб. Что касается прибыли остальных банков (+47 млрд руб.), то в этом месяце, в отличие от четырех предыдущих, она не объясняется роспуском резервов под потери (прирост +59 млрд руб.). При этом прибыльность активов остальных банков до формирования резервов продолжает падать.

• Средний уровень достаточности капитала банков (отношение капитала к активам, взвешенным с учётом рисков) не претерпел изменений и продолжает оставаться вблизи исторически минимальных значений (12.4%).

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6% 0.8%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

1.3%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

0.1%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.110.411.2 11.4 11.5

11.0

8.9

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1

12.4

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

ма

р.2

016

ма

й.2

016

ию

л.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12