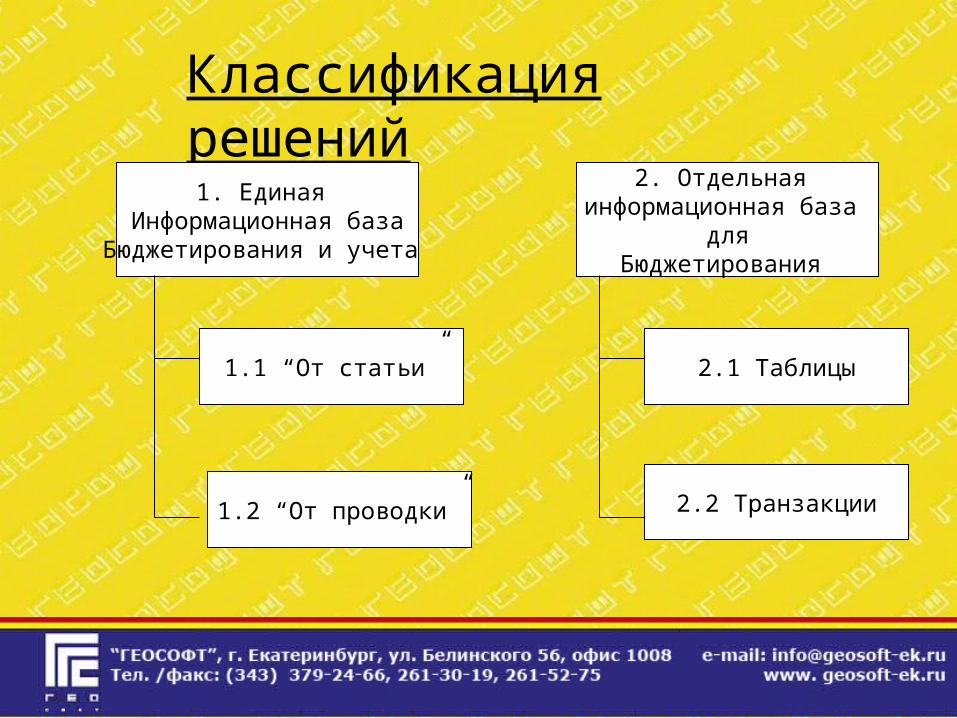

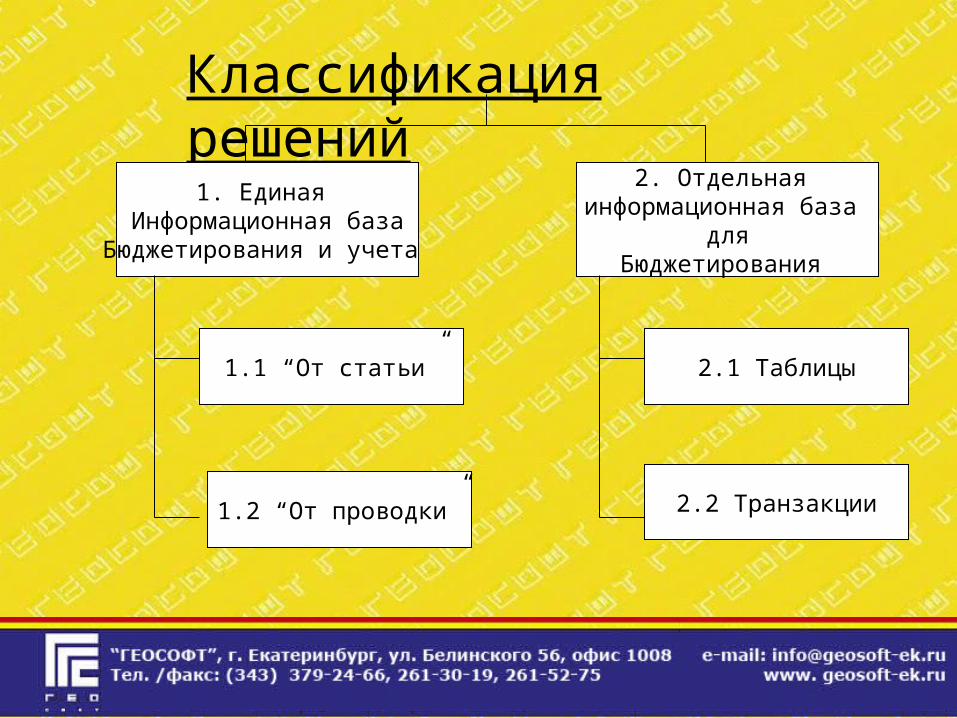

Классификация решений

1. Единая Информационная база

Бюджетирования и учета

2. Отдельная информационная база

дляБюджетирования

1.1 “От статьи”

1.2 “От проводки”

2.1 Таблицы

2.2 Транзакции

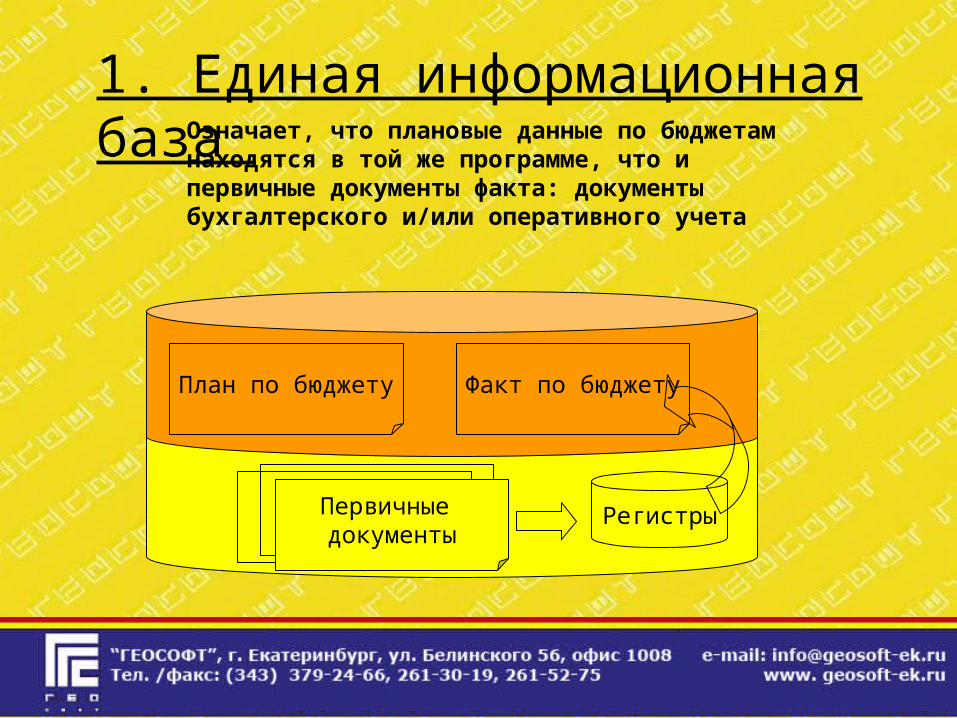

1. Единая информационная база Означает, что плановые данные по бюджетам находятся в той же программе, что и первичные документы факта: документы бухгалтерского и/или оперативного учета

План по бюджету Факт по бюджету

Первичные документы

Регистры

Классификация решений

1. Единая Информационная база

Бюджетирования и учета

2. Отдельная информационная база

дляБюджетирования

1.1 “От статьи”

1.2 “От проводки”

2.1 Таблицы

2.2 Транзакции

1. Единая информационная база В рамках одной программы содержатся первичные учетные документы, такие как платежные поручения, накладные и т.п.

Эти документы создают движения регистров (или бухгалтерские проводки) в рамках подсистемы или программного продукта, который используется для бухгалтерского или оперативного учета (1С: Бухгалтерия, 1С: Управление торговлей, подсистема бухгалтерского учета в 1С:Управлении производственным предприятием и т.п.)

При помощи специальных механизмов, эти данные превращаются в факт по бюджетам

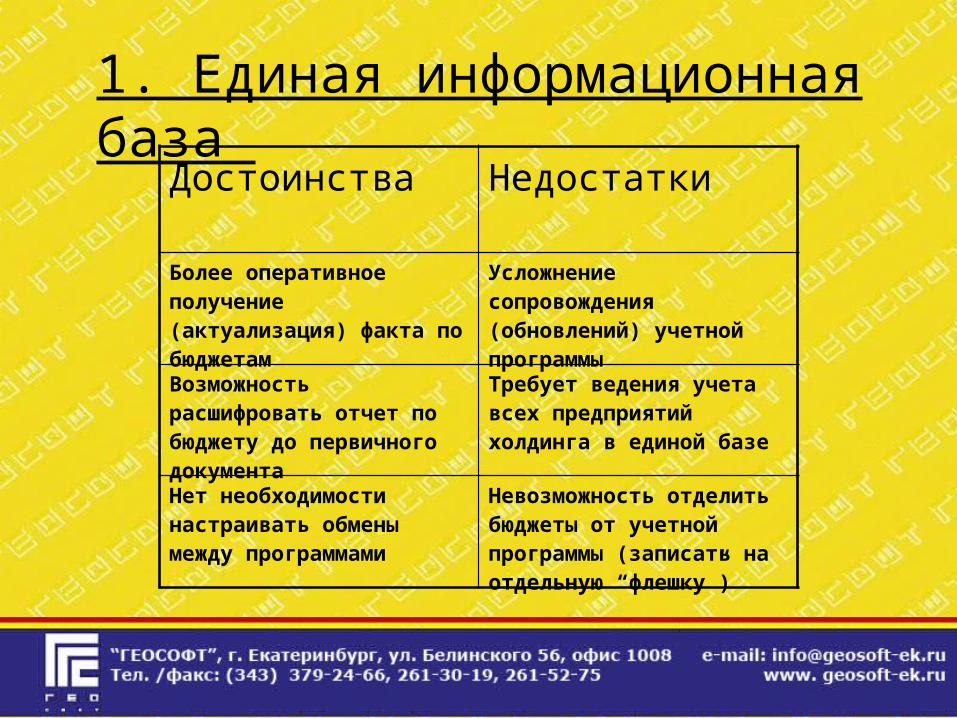

1. Единая информационная база

Достоинства Недостатки

Более оперативное получение (актуализация) факта по бюджетам

Усложнение сопровождения (обновлений) учетной программы

Возможность расшифровать отчет по бюджету до первичного документа

Требует ведения учета всех предприятий холдинга в единой базе

Нет необходимости настраивать обмены между программами

Невозможность отделить бюджеты от учетной программы (записать на отдельную “флешку”)

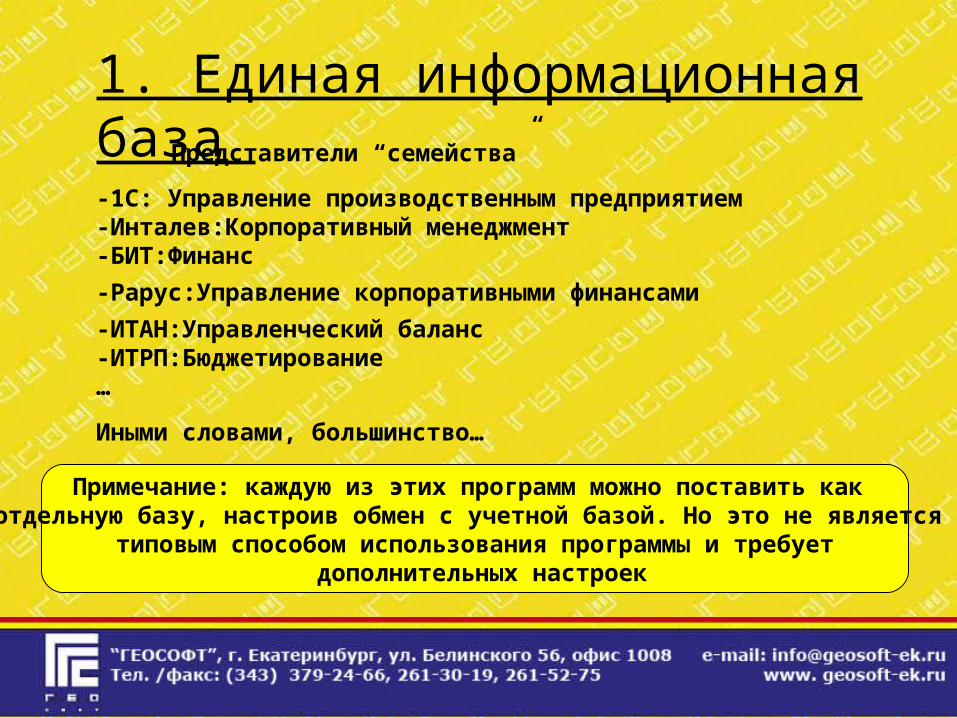

1. Единая информационная база Представители “семейства”

-1С: Управление производственным предприятием-Инталев:Корпоративный менеджмент-БИТ:Финанс

-Рарус:Управление корпоративными финансами

-ИТАН:Управленческий баланс-ИТРП:Бюджетирование…

Иными словами, большинство…

Примечание: каждую из этих программ можно поставить как отдельную базу, настроив обмен с учетной базой. Но это не является

типовым способом использования программы и требует дополнительных настроек

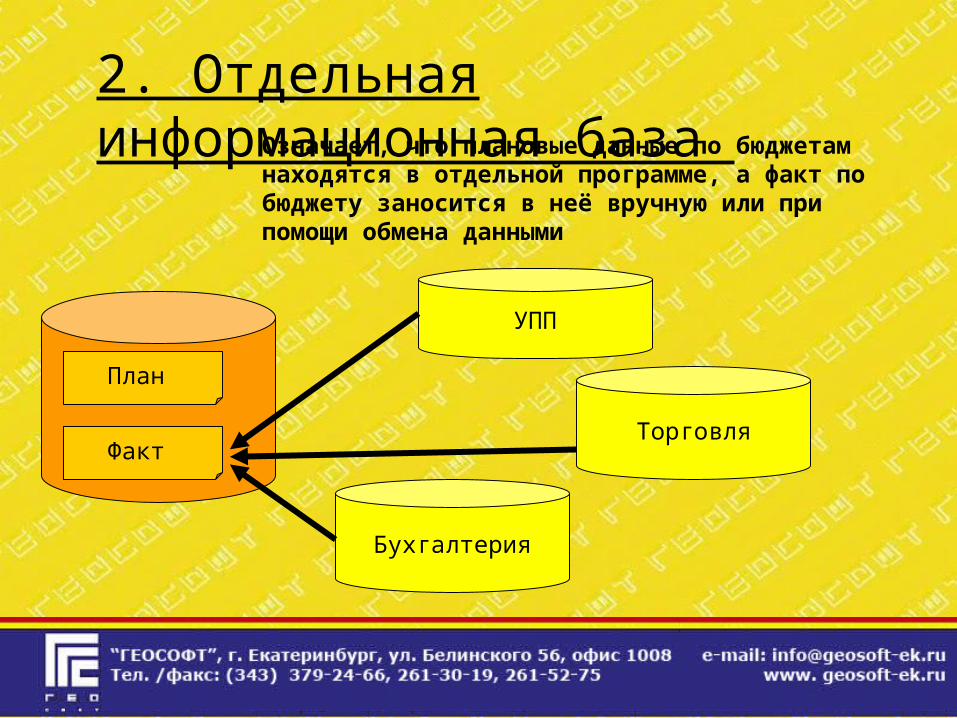

2. Отдельная информационная база Означает, что плановые данные по бюджетам

находятся в отдельной программе, а факт по бюджету заносится в неё вручную или при помощи обмена данными

План

Факт

УПП

Торговля

Бухгалтерия

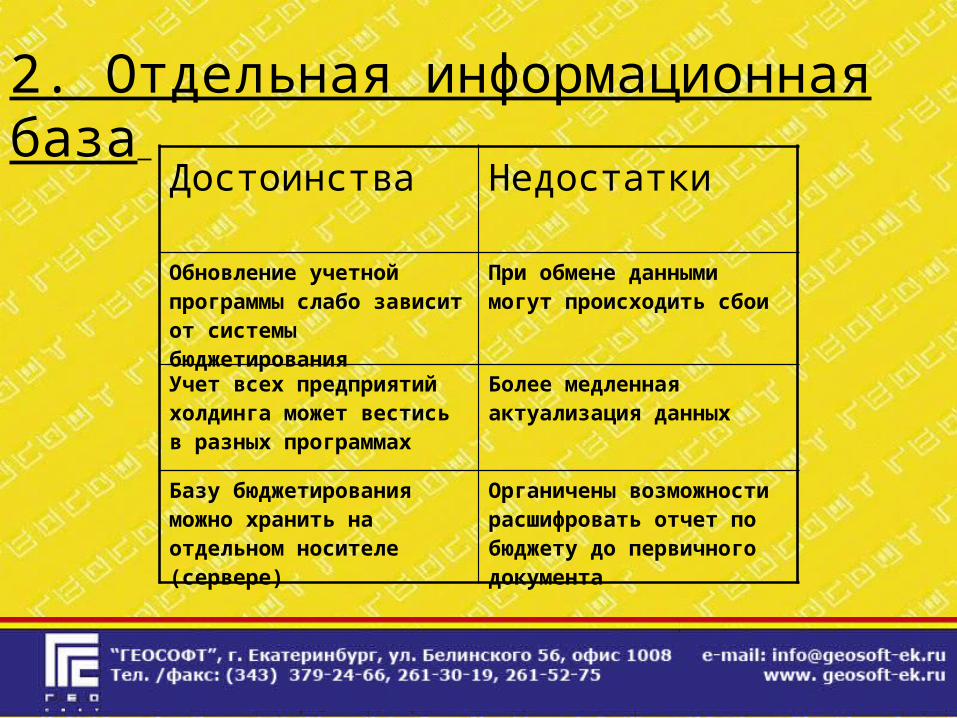

2. Отдельная информационная база

Достоинства Недостатки

Обновление учетной программы слабо зависит от системы бюджетирования

При обмене данными могут происходить сбои

Учет всех предприятий холдинга может вестись в разных программах

Более медленная актуализация данных

Базу бюджетирования можно хранить на отдельном носителе (сервере)

Органичены возможности расшифровать отчет по бюджету до первичного документа

2. Отдельная информационная база

Представители “семейства”

-1С: Консолидация-ЛАД: Управление бизнесом…

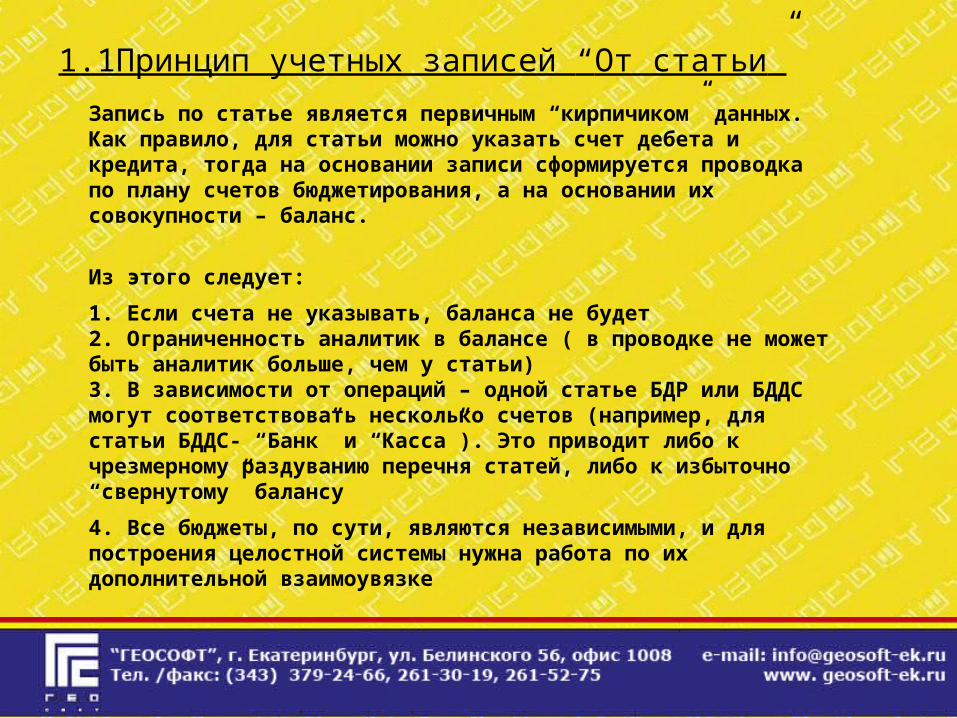

1.1Принцип учетных записей “От статьи”

Означает, что информация в системе хранится в виде записей по статьям бюджетов. При вводе плановых данных указывается статья, остальные сведения являются вторичными

Статья оборотов 1

Статья оборотов 2

Статья бюджета 1

Статья бюджета 2

БДР

БДДС

Дт Кт

Дт Кт

Проводка 1

Проводка 2

Баланс

1.1Принцип учетных записей “От статьи”

Запись по статье является первичным “кирпичиком” данных.Как правило, для статьи можно указать счет дебета и кредита, тогда на основании записи сформируется проводка по плану счетов бюджетирования, а на основании их совокупности – баланс.

Из этого следует:

1. Если счета не указывать, баланса не будет2. Ограниченность аналитик в балансе ( в проводке не может быть аналитик больше, чем у статьи)3. В зависимости от операций – одной статье БДР или БДДС могут соответствовать несколько счетов (например, для статьи БДДС- “Банк” и “Касса”). Это приводит либо к чрезмерному раздуванию перечня статей, либо к избыточно “свернутому” балансу

4. Все бюджеты, по сути, являются независимыми, и для построения целостной системы нужна работа по их дополнительной взаимоувязке

1.1Принцип учетных записей “От статьи”

БДДС

Поступление от покупателей

Поступление отПокупателей нал

Поступление отПокупателей безнал

50 62

51 62

БАЛАНС

АктивыБанкКасса

Дебиторка

Пассивы

Чем больше статей бюджетов, тем сложнее структура статей оборотов

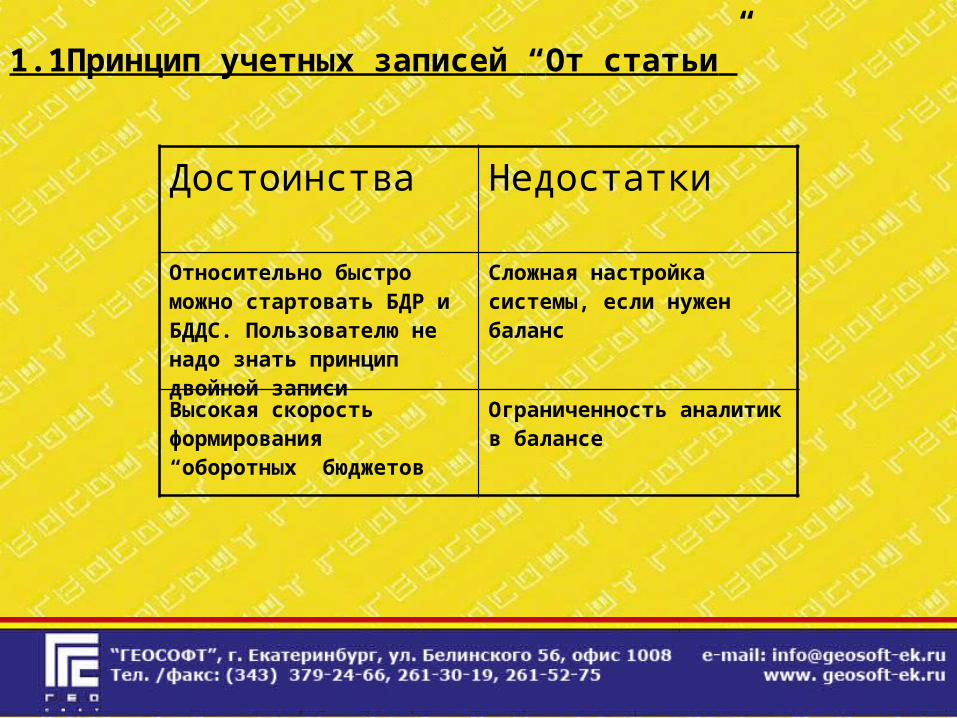

1.1Принцип учетных записей “От статьи”

Достоинства Недостатки

Относительно быстро можно стартовать БДР и БДДС. Пользователю не надо знать принцип двойной записи

Сложная настройка системы, если нужен баланс

Высокая скорость формирования “оборотных” бюджетов

Ограниченность аналитик в балансе

1.1Принцип учетных записей “От статьи”

Представители “семейства”

-1С: Управление производственным предприятием- БИТ: Финанс- Рарус:Управление корпоративными финансами- ИТРП: Бюджетирование

1.2 Принцип учетных записей “От проводки”

Означает, что информация в системе хранится в виде проводок по плану счетов бюджетирования. Статья оборотного бюджета является одной из аналитик проводки

Дебет

26

Аренда

Кредит

51

Оплата аренды

Баланс

БДР

БДДС

Оплата аренды

Аренда

Банк

Проводка

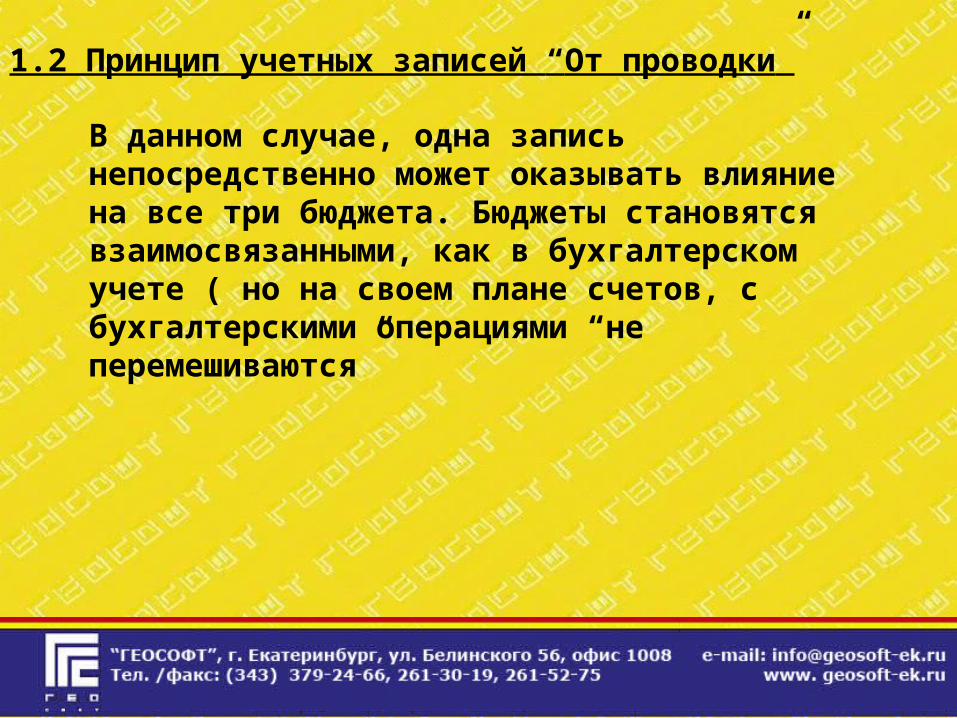

1.2 Принцип учетных записей “От проводки”

В данном случае, одна запись непосредственно может оказывать влияние на все три бюджета. Бюджеты становятся взаимосвязанными, как в бухгалтерском учете ( но на своем плане счетов, с бухгалтерскими операциями “не перемешиваются”

Достоинства Недостатки

Бюджеты взаимосвязаны автоматически принципом двойной записи

“Идеологам системы” надо понимать принципы двойной записи

Легкость построения баланса

Отчеты по оборотным бюджетам могут формироваться медленнее

Структура данных, понятная бухгалтеру

Аналитика: по дебету и по кредиту могут быть произвольные аналитики

Нет необходимости придумывать большой перечень “статей оборотов

1.2 Принцип учетных записей “От проводки”

1.2 Принцип учетных записей “От проводки”

Представители “семейства”

- Инталев: Корпоративный менеджмент- Итан: Управленческий баланс- Геософт: Сбалансированный бюджет

Об особенностях построения таких решений, я писал выше. Но, все-таки детализировал эту “Ветку” возможных решений. Собственно, это уже технические варианты реализации, непосредственно пользователя не касающиеся.Однако, это может быть полезно тем, кто будет внедрять и сопровождать систему

2. Отдельная информационная база

Как я говорил выше, программы из ветки (1) тоже можно использовать в рамках подхода ветки (2): просто, нужно будет настраивать дополнительно какой-то обмен между базами. А это уже “нетиповое” применение продукта, частично уменьшающее его достоинства и добавляющие некоторые технические сложности

2. Отдельная информационная база

Однако, можно и так.

Все программы из ветки (1), применяемые по принципу ветки (2), в данной классификации относятся к пункту 2.1: Транзакционные

Пользователям, внедренцам и “сопровождателям системы” они удобны тем, что воспроизводят логику работы с большинством программ на платформе 1С:Предприятие: Какое-то событие (факт хозяйственной деятельности – это отдельная “транзакция” т.е документ,породивший какую-то запись в регистрах. Или проводку ).И идеология платформы 1С:Предприяте ориентирована именно на это. Просто потому что как платформа, она возникла на “учетных” задачах. По этой причине, такое построение будет более понятно давним пользователям 1С….

2.2 Транзакционные системы

Пользователям, внедренцам и “сопровождателям системы” они удобны тем, что воспроизводят логику работы с большинством программ на платформе 1С:Предприятие: Какое-то событие (факт хозяйственной деятельности – это отдельная “транзакция”)И идеология платформы 1С:Предприяте ориентирована именно на это. Просто потому что

Как платформа, она возникла на “учетных” задачах. По этой причине, такое построение будет более понятно давним пользователям 1С….

2.2 Транзакционные системы

Есть пользователи, для которых решение таких задач, как бюджетирование или МСФО, привычнее воспринимать в виде итоговых показателей. Или “таблиц”. Как в Excel. В Excel, конечно, можно вести “пооперационный учет”, но это крайне неудобно.Так вот: на радость пользователям, которые мыслят обобщенными показателями, некоторые разработчики пошли на встречу: реализовали на платформе 1С аналоги электронных таблиц, или OLAP-кубов. Хотя сама платформа для данной цели не очень “заточена”.

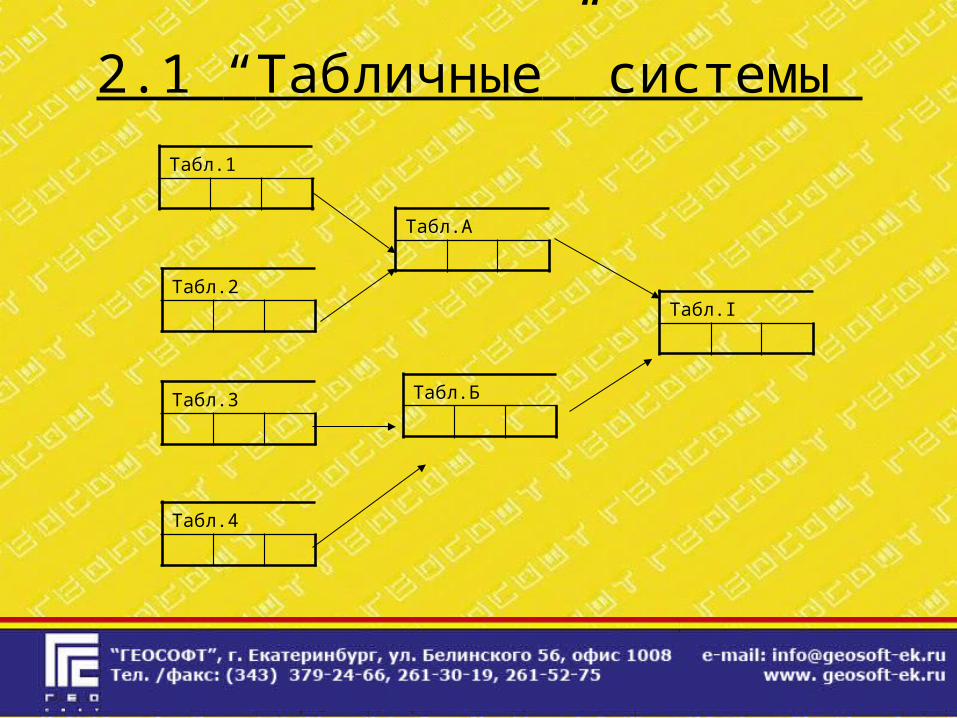

2.1 “Табличные” системы

Данный сегмент я сильно не изучал, но есть типовое решение от фирмы 1С. Называется 1С:Консолидация.По моему мнению, изначально решалась задача “технической консолидации”- как из самого разного “зоопарка” программ извлечь данные в определенном формате. Задача не очень тривиальная, а потому- затратная. Окупать как-то надо. Вот и определили для нее предметные области “бюджетирование” и “МСФО”.Так или иначе, такое решение лучше подойдет тем, кто мыслит категориями “итоговых таблиц”, как в Excel

2.1 “Табличные” системы

2.1 “Табличные” системы

Табл.1

Табл.2

Табл.3

Табл.4

Табл.А

Табл.Б

Табл.I

Спасибо за вниманиебудут вопросы- обращайтесь

Козлов Игорь ВалерьевичВедущий консультант компании

«Геософт-Консалт»

(343) 261-59-77, 261-30-19

моб +7-9089054390

Web-сайт: www.geosoft-ek.ru

Recommended