Embed Size (px)

Citation preview

1

«Управленческий учет в потребительской кооперации»

Тема 9

Бюджетирование – плохой инструмент управления, но ничего лучше еще не придумали.

09.12.2015

Бюджет и бюджетирование в управленческом учете

www.slideshare.net

2

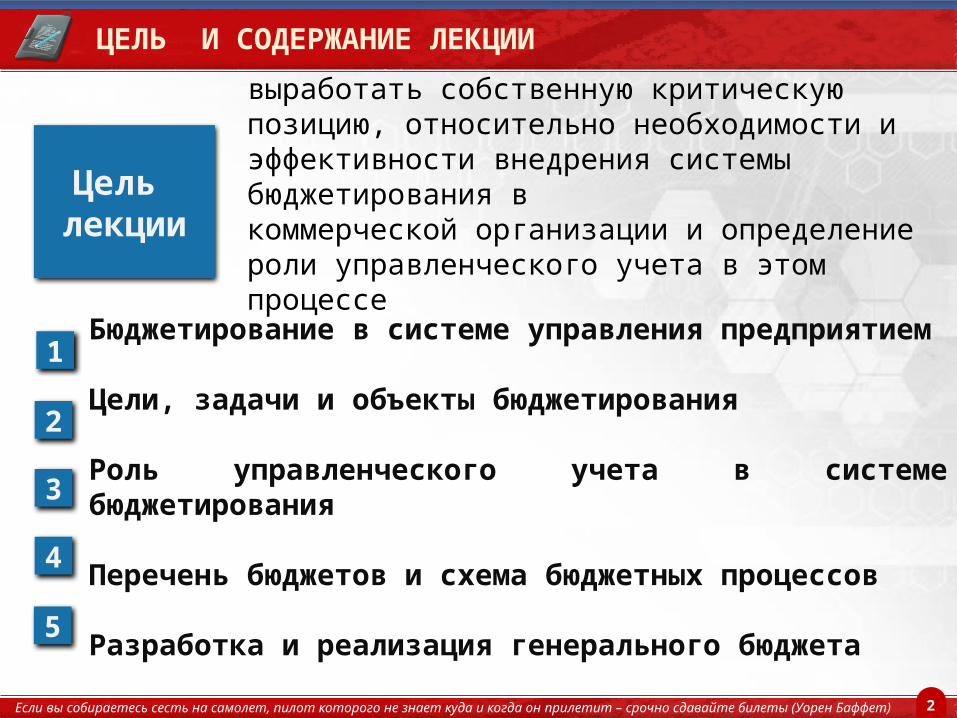

ЦЕЛЬ И СОДЕРЖАНИЕ ЛЕКЦИИ

Цель лекции:

выработать собственную критическую позицию, относительно необходимости и эффективности внедрения системы бюджетирования в коммерческой организации и определение роли управленческого учета в этом процессе

Цель лекции

Бюджетирование в системе управления предприятием

Цели, задачи и объекты бюджетирования

Роль управленческого учета в системе бюджетирования

Перечень бюджетов и схема бюджетных процессов

Разработка и реализация генерального бюджета

1

2

3

4

Если вы собираетесь сесть на самолет, пилот которого не знает куда и когда он прилетит – срочно сдавайте билеты (Уорен Баффет)

5

3

Бюджетирование в системе управления предприятием

Вопрос 1

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

4

СУЩНОСТЬ УПРАВЛЕНИЯ ПРОЦЕССАМИ

Вопрос 1 Бюджетирование в системе управления предприятием

Plan − Do − Check − Act (PDCA) − цикл Деминга-Шухарда. (планирование-действие-проверка-корректировка).Это алгоритм действий руководителя по управлению любым процессом и достижению его целей.

«Если вы не способны описать то, что вы делаете, как процесс – вы не знаете, что вы делаете» Эдвардс Деминг

ВыполняйРеализация планов развития

АнализируйСбор и реализация результатов, выявленных отклонений и причин

ИзменяйУстранение причин отклонений для следующего цикла

ПланируйСоздание планов развития

«Если вы не способны описать то, что вы делаете, как процесс – вы не знаете, что вы делаете»

(Эдвардс Деминг)

5

Накопление успешного опыта в системе бюджетирования

Постановка задачи

Анализ исполнения решений

Решения

Выводы на будущее по недопущению

ошибок

Успешный опыт

специалисты

Информация для принятия

решений

Хранилище успешного опыта

Эффективная деятельность предприятий, невозможна без: тщательно спланированной, четко контролируемой и грамотно организованной системы бюджетирования.

менеджеры

Вопрос 1 Бюджетирование в системе управления предприятием

6

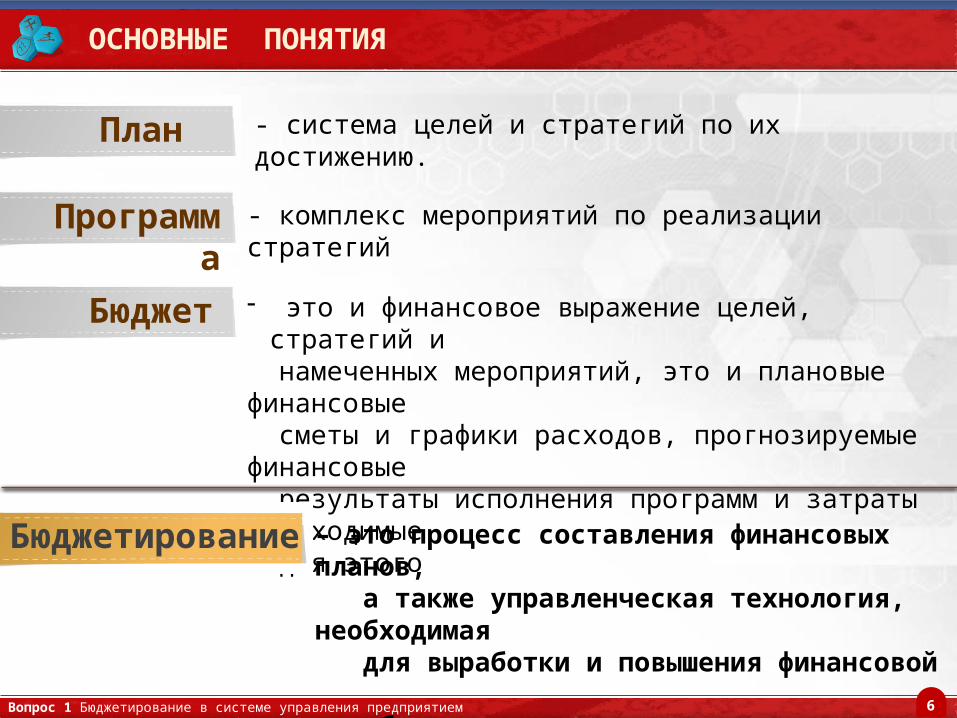

ОСНОВНЫЕ ПОНЯТИЯ

- система целей и стратегий по их достижению.

- комплекс мероприятий по реализации стратегий

- это и финансовое выражение целей, стратегий и намеченных мероприятий, это и плановые финансовые сметы и графики расходов, прогнозируемые финансовые результаты исполнения программ и затраты необходимые для этого

– это процесс составления финансовых планов, а также управленческая технология, необходимая для выработки и повышения финансовой обоснованности принимаемых управленческих решений

План

Программа

Бюджет

Бюджетирование

Вопрос 1 Бюджетирование в системе управления предприятием

7

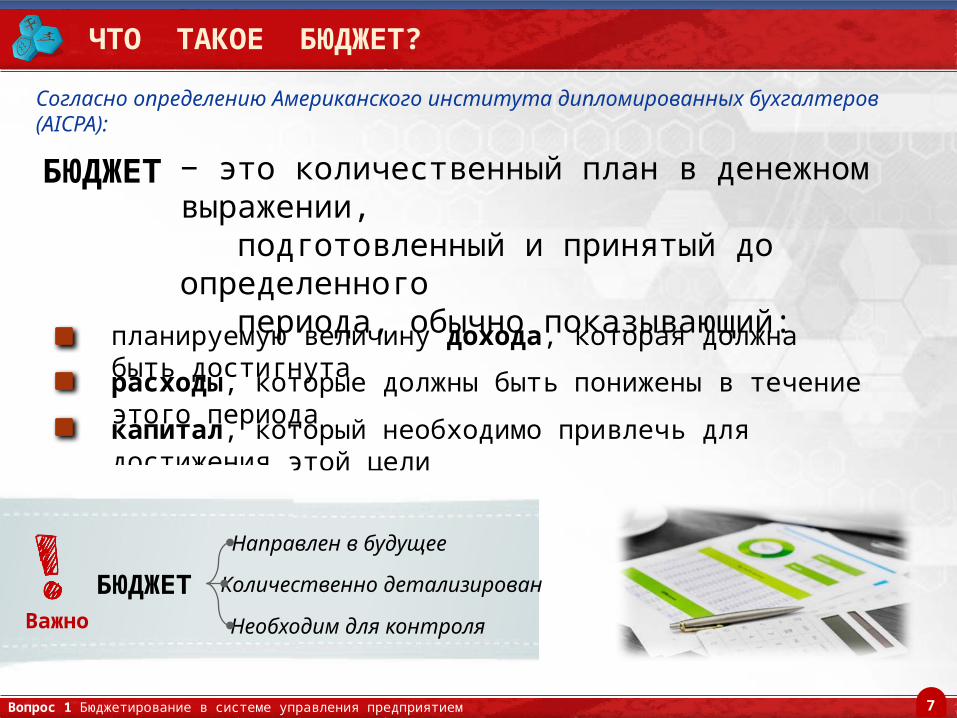

ЧТО ТАКОЕ БЮДЖЕТ?

− это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий:

БЮДЖЕТ

планируемую величину дохода, которая должна быть достигнута

Согласно определению Американского института дипломированных бухгалтеров (АICPA):

расходы, которые должны быть понижены в течение этого периода

капитал, который необходимо привлечь для достижения этой цели

Направлен в будущее

Количественно детализирован

Необходим для контроляВажноБЮДЖЕТ

Вопрос 1 Бюджетирование в системе управления предприятием

8

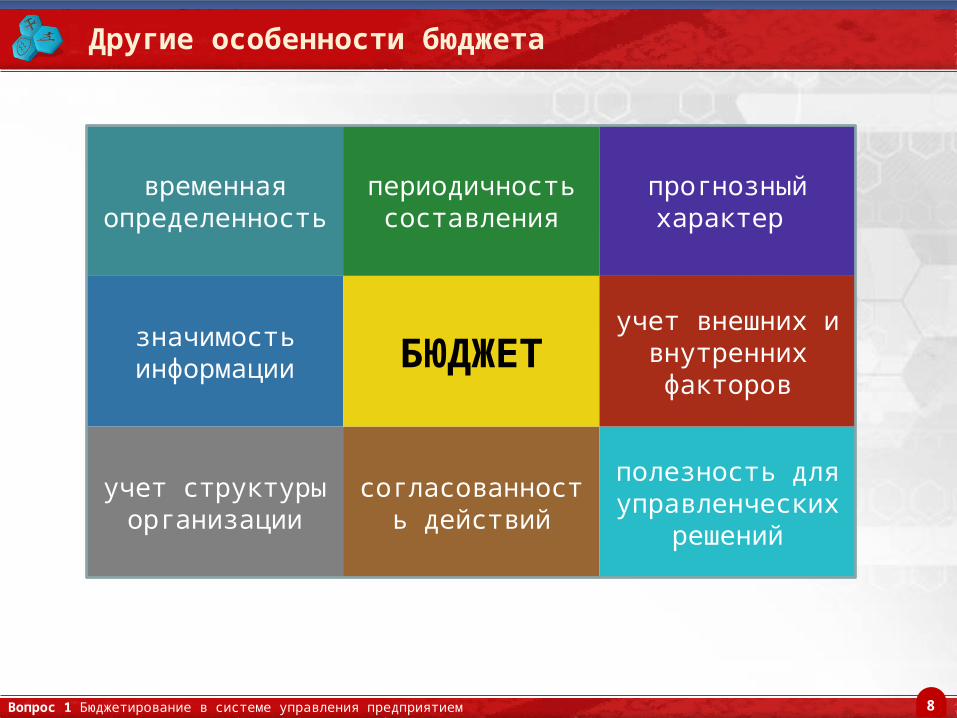

Другие особенности бюджета

временная определенность

периодичность составления

прогнозный характер

значимость информации БЮДЖЕТ

учет внешних и внутренних

факторов

учет структуры организации

согласованность действий

полезность для управленческих

решений

Вопрос 1 Бюджетирование в системе управления предприятием

9

Различные аспекты проявления бюджетирования

Направляющая сила

Стиль мышления

Образ жизни

Конкурентное преимущество

Инструмент контроля

Правило игры

Инструмент управления

Символ прогресса

Элемент веры

Вопрос 1 Бюджетирование в системе управления предприятием

БЮДЖЕТИРОВАНИЕ

10

Таким образом:

Бюджетирование является инструментом реализации стратегии предприятия путем согласования цели организации с планами их достижения

ИТОГИ. Бюджетирование в системе управления

11

Цели, задачи и объекты бюджетирования

Вопрос 2

Вопрос 2. Цели, задачи и объекты бюджетирования

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

12

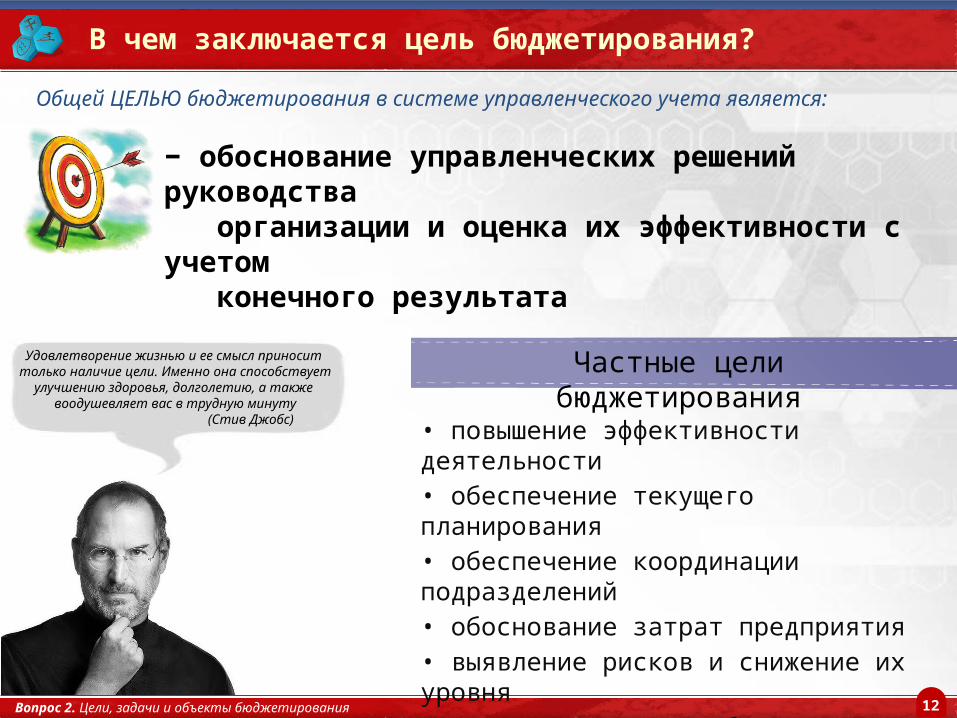

В чем заключается цель бюджетирования?

− обоснование управленческих решений руководства организации и оценка их эффективности с учетом конечного результата

Общей ЦЕЛЬЮ бюджетирования в системе управленческого учета является:

Удовлетворение жизнью и ее смысл приносит только наличие цели. Именно она способствует

улучшению здоровья, долголетию, а также воодушевляет вас в трудную минуту (Стив Джобс)

Частные цели бюджетирования

• повышение эффективности деятельности• обеспечение текущего планирования• обеспечение координации подразделений• обоснование затрат предприятия• выявление рисков и снижение их уровня• повышение приспособляемости к изменениям• мотивация сотрудников

Вопрос 2. Цели, задачи и объекты бюджетирования

13

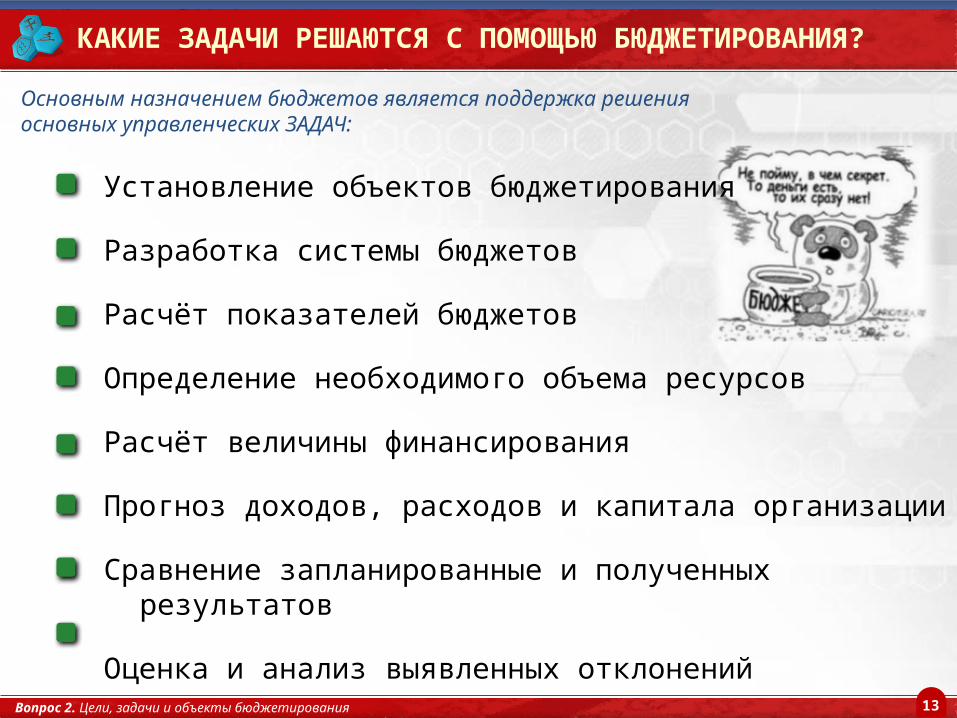

КАКИЕ ЗАДАЧИ РЕШАЮТСЯ С ПОМОЩЬЮ БЮДЖЕТИРОВАНИЯ?

Основным назначением бюджетов является поддержка решения основных управленческих ЗАДАЧ:

Установление объектов бюджетирования

Разработка системы бюджетов

Расчёт показателей бюджетов

Определение необходимого объема ресурсов

Расчёт величины финансирования

Прогноз доходов, расходов и капитала организации

Сравнение запланированные и полученных результатов

Оценка и анализ выявленных отклонений

Вопрос 2. Цели, задачи и объекты бюджетирования

14

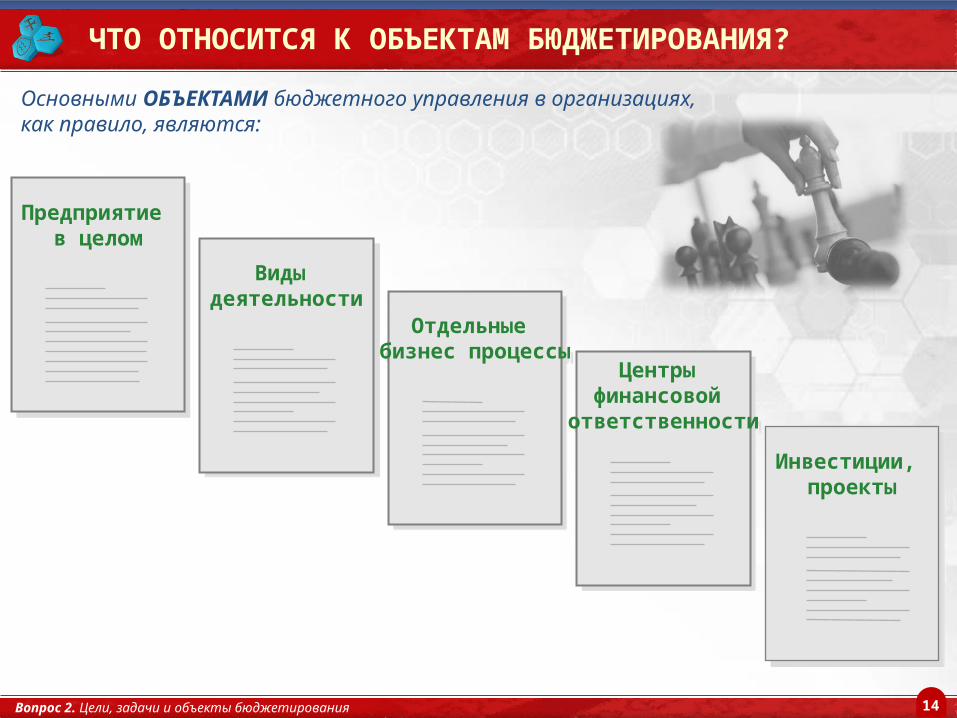

ЧТО ОТНОСИТСЯ К ОБЪЕКТАМ БЮДЖЕТИРОВАНИЯ?

Основными ОБЪЕКТАМИ бюджетного управления в организациях, как правило, являются:

Предприятие в целом

Виды деятельности

Отдельные бизнес процессы

Центры финансовой

ответственности

Инвестиции, проекты

Вопрос 2. Цели, задачи и объекты бюджетирования

15

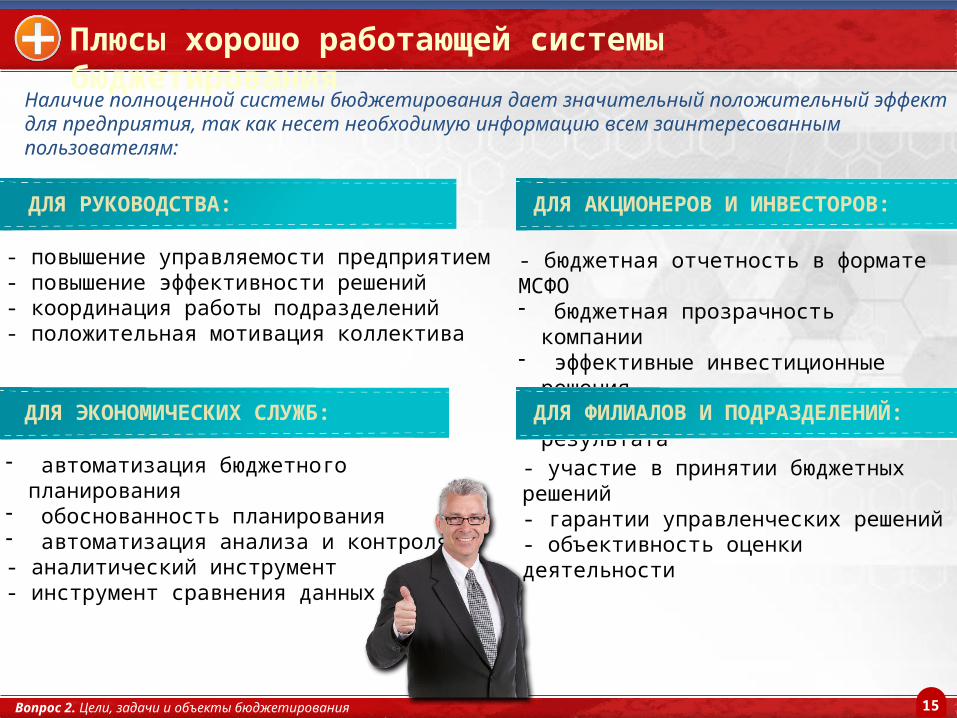

Плюсы хорошо работающей системы бюджетирования

- повышение управляемости предприятием- повышение эффективности решений- координация работы подразделений- положительная мотивация коллектива

- автоматизация бюджетного планирования- обоснованность планирования- автоматизация анализа и контроля- аналитический инструмент- инструмент сравнения данных

Наличие полноценной системы бюджетирования дает значительный положительный эффект для предприятия, так как несет необходимую информацию всем заинтересованным пользователям:

ДЛЯ РУКОВОДСТВА:

- бюджетная отчетность в формате МСФО- бюджетная прозрачность компании- эффективные инвестиционные

решения- повышение финансового результата

ДЛЯ АКЦИОНЕРОВ И ИНВЕСТОРОВ:

- участие в принятии бюджетных решений- гарантии управленческих решений- объективность оценки деятельности

ДЛЯ ЭКОНОМИЧЕСКИХ СЛУЖБ: ДЛЯ ФИЛИАЛОВ И ПОДРАЗДЕЛЕНИЙ:

Вопрос 2. Цели, задачи и объекты бюджетирования

16

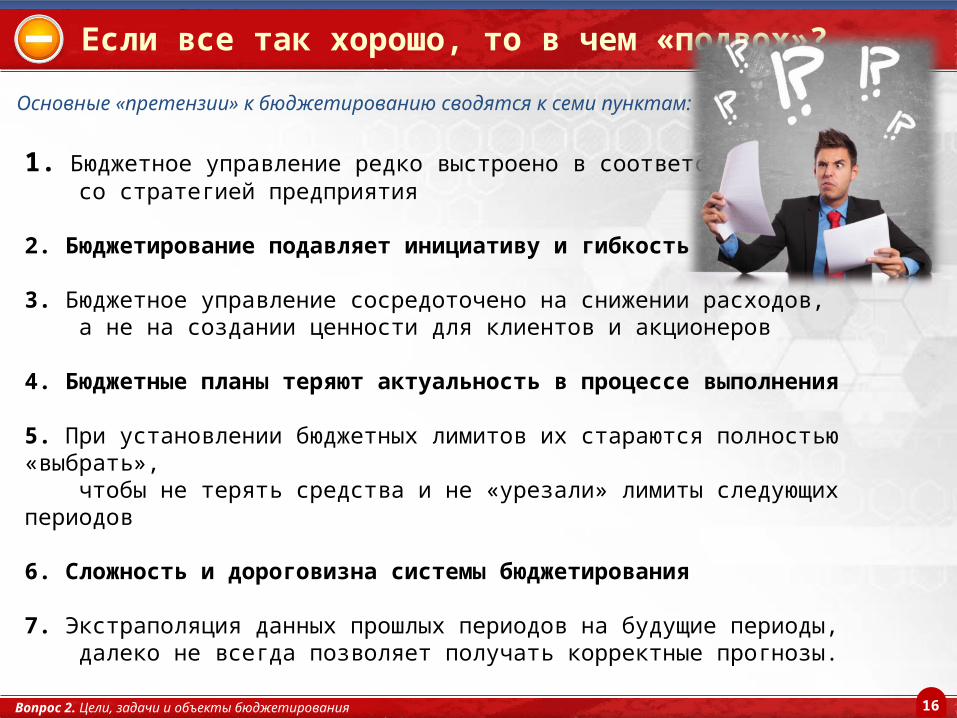

Если все так хорошо, то в чем «подвох»?

1. Бюджетное управление редко выстроено в соответствии со стратегией предприятия

2. Бюджетирование подавляет инициативу и гибкость

3. Бюджетное управление сосредоточено на снижении расходов, а не на создании ценности для клиентов и акционеров

4. Бюджетные планы теряют актуальность в процессе выполнения

5. При установлении бюджетных лимитов их стараются полностью «выбрать», чтобы не терять средства и не «урезали» лимиты следующих периодов

6. Сложность и дороговизна системы бюджетирования

7. Экстраполяция данных прошлых периодов на будущие периоды, далеко не всегда позволяет получать корректные прогнозы.

Основные «претензии» к бюджетированию сводятся к семи пунктам:

Вопрос 2. Цели, задачи и объекты бюджетирования

17

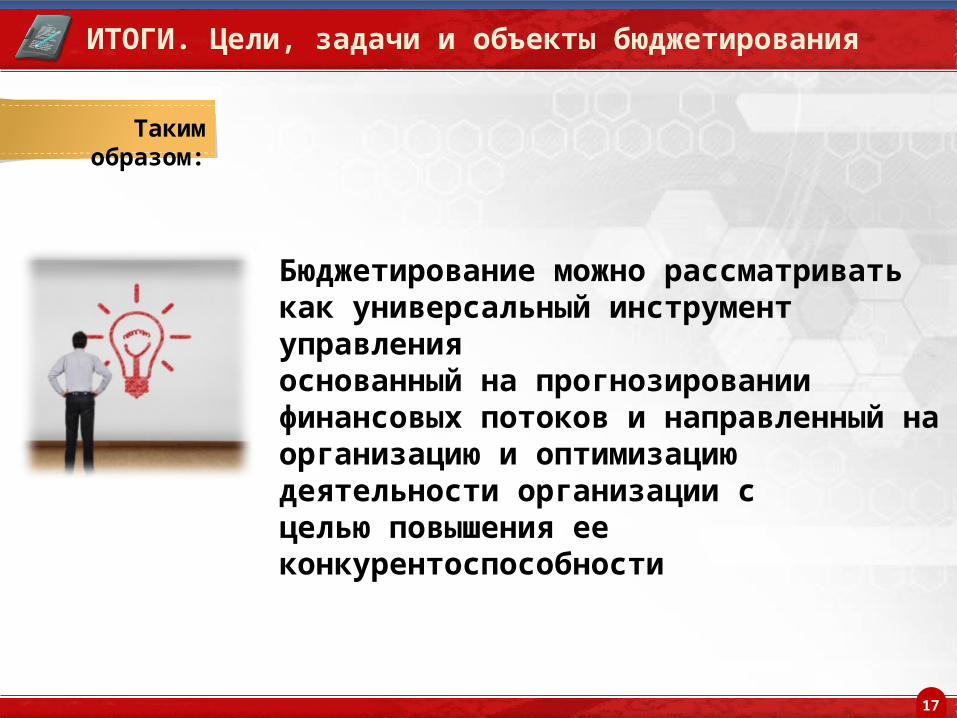

Таким образом:

Бюджетирование можно рассматривать как универсальный инструмент управления основанный на прогнозировании финансовых потоков и направленный на организацию и оптимизацию деятельности организации с целью повышения ее конкурентоспособности

ИТОГИ. Цели, задачи и объекты бюджетирования

18

Роль управленческого учета в системе бюджетирования

Вопрос 3

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

19

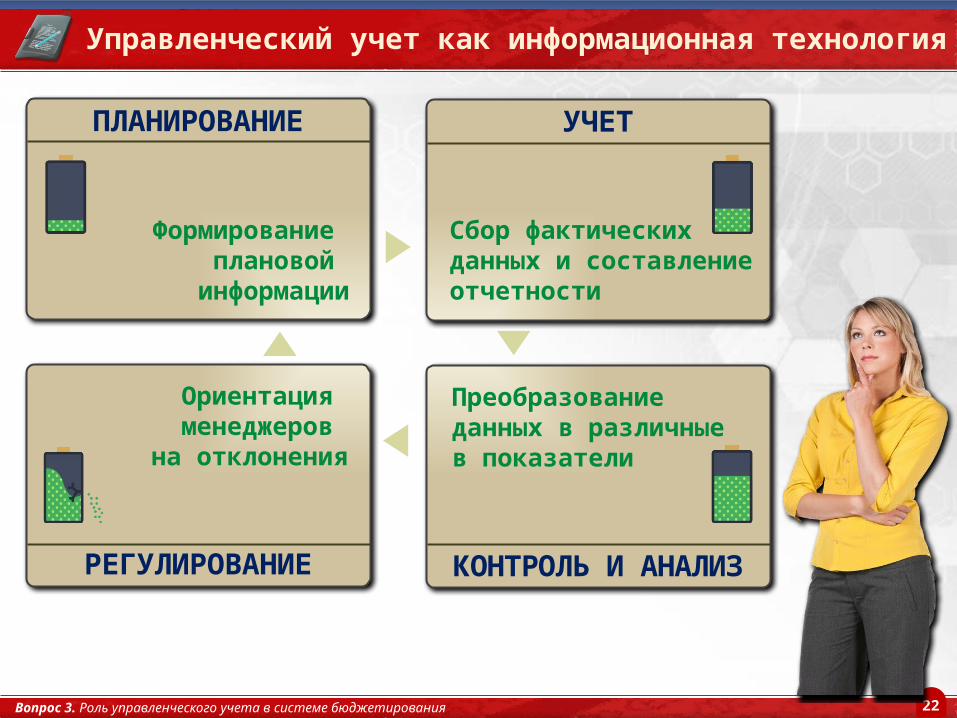

КОНТРОЛЬ И АНАЛИЗ

ПЛАНИРОВАНИЕ

РЕГУЛИРОВАНИЕ

УЧЕТ

РОЛЬ УЧЕТА В БЮДЖЕТИРОВАНИИ

БЮДЖЕТИРОВАНИЕ

2. Составление бюджетов 3. Реализация

бюджетов

4. Контроль за исполнением

бюджетов

5. План-факторный

анализ результатов

6. Формирование управленческого

воздействия

7. Корректировка бюджетов

и/или целей

1. Определение целей и

структуры бюджетов

УЧЕТ

Вопрос 3. Роль управленческого учета в системе бюджетирования

20

РОЛЬ УЧЕТА В БЮДЖЕТИРОВАНИИ

Вопрос 3. Роль управленческого учета в системе бюджетирования

БЮДЖЕТИРОВАНИЕ

КОНТРОЛЬИ АНАЛИЗ

ПЛАНИРОВАНИЕ

РЕГУЛИРОВАНИЕ

УЧЕТ

2. Составление бюджетов

3. Реализация бюджетов

4. Контроль за исполнением

бюджетов

5. План-факторныйанализ результатов

6. Формирование управленческого

воздействия

7. Корректировка бюджетов

и/или целей

1. Определение целей и структуры

бюджетов

21

УПРАВЛЕНЧЕСКИЙ УЧЕТ: это источник информации для субъектов бюджетирования о фактических и плановых данных об объекте бюджетирования в приемлемом для принятия решения виде.

Где связь управленческого учета и бюджетирования?

Вопрос 3. Роль управленческого учета в системе бюджетирования

ИНФОРМАЦИОННЫЙ аспект

ОРГАНИЗАЦИОННЫЙаспект

МЕТОДОЛОГИЧЕСКИЙ аспект

22

КОНТРОЛЬ И АНАЛИЗ

ПЛАНИРОВАНИЕ

РЕГУЛИРОВАНИЕ

УЧЕТ

Управленческий учет как информационная технология

Вопрос 3. Роль управленческого учета в системе бюджетирования

Формирование плановой

информации

Сбор фактических данных и составление отчетности

Ориентация менеджеров

на отклонения

Преобразование данных в различныев показатели

23

Таким образом

ИТОГИ 3 ВОПРОСА

ВАЖНОСТЬ учета в бюджетировании заключается в предоставлении руководству полезной информации, содержащей весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и его структурных единиц

Вопрос 3. Роль управленческого учета в системе бюджетирования

24

Перечень бюджетов и схема бюджетных процессов

Вопрос 4

Вопрос 4. Перечень бюджетов и схема бюджетных процессов

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

25

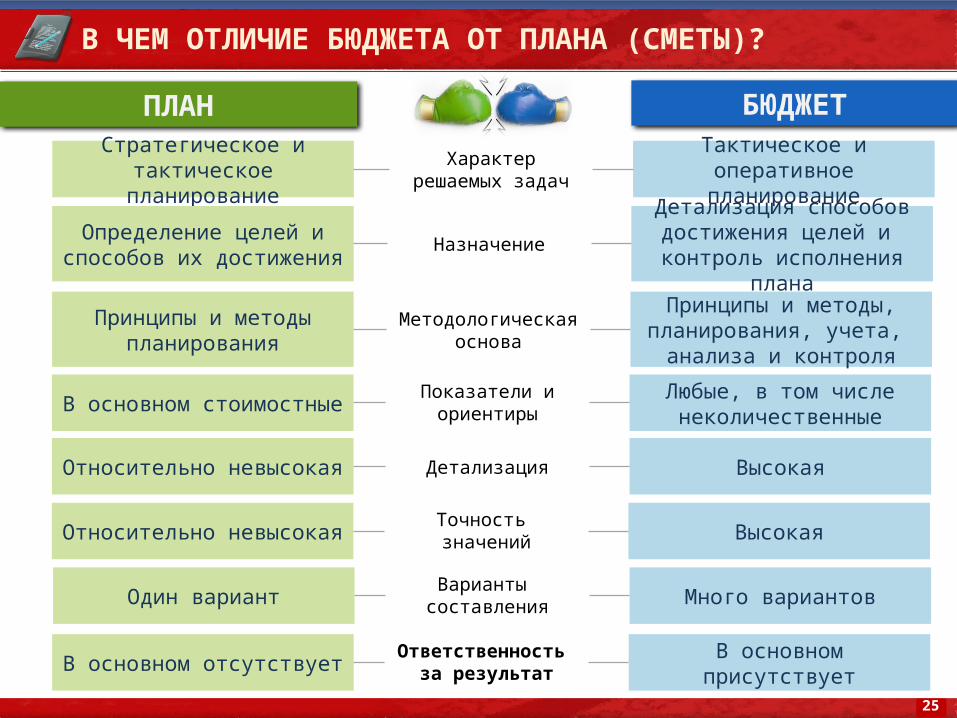

В ЧЕМ ОТЛИЧИЕ БЮДЖЕТА ОТ ПЛАНА (СМЕТЫ)?

ПЛАН БЮДЖЕТ

Характеррешаемых задач

Стратегическое и тактическое планирование

Тактическое и оперативное планирование

НазначениеОпределение целей и способов их достижения

Детализация способов достижения целей и

контроль исполнения плана

Ответственность за результатВ основном отсутствует В основном присутствует

Методологическая основа

Принципы и методы планирования

Принципы и методы, планирования, учета,

анализа и контроля

Показатели и ориентирыВ основном стоимостные Любые, в том числе

неколичественные

ДетализацияОтносительно невысокая Высокая

Точность значенийОтносительно невысокая Высокая

Варианты составленияОдин вариант Много вариантов

26Вопрос 4. Перечень бюджетов и схема бюджетных процессов

Для каждого предприятия должен быть определен свой набор бюджетов

27

ОСНОВНЫЕ ТИПЫ БЮДЖЕТОВ

Вопрос 4. Перечень бюджетов и схема бюджетных процессов

Критерий формированиябюджета Тип бюджета Виды бюджетов

По всему предприятию Финансовые бюджеты Бюджет прибылей и убытковБюджет движения денежных средствБюджет баланса

По центрам финансовой ответственности

Операционные бюджеты Бюджет отдела сбытаБюджет отдела снабженияБюджет производственного отдела Бюджет отдела маркетинга и др.

По различным объектам деятельности

Функциональные бюджеты Бюджет реализацииБюджет закупокБюджет запасовБюджет производстваБюджет себестоимости реализацииБюджет валовой прибылиБюджет коммерческих расходовБюджет управленческих расходовБюджет прибылей и убытков и др.

28

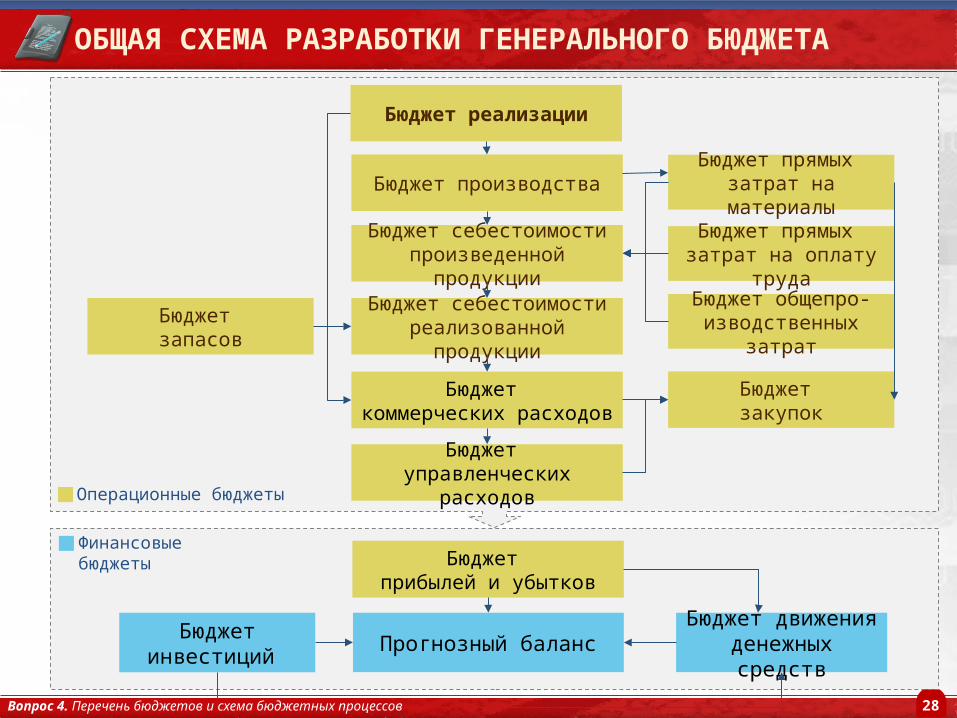

Бюджет реализации

Бюджет производства

Бюджет прямых затрат на оплату труда

Бюджет общепро-изводственных затрат

Бюджет прямых затрат на материалы

Бюджет себестоимости реализованной продукции

Бюджет коммерческих расходов

Бюджет управленческих расходов

Бюджет прибылей и убытков

Бюджет движенияденежных средствПрогнозный балансБюджет

инвестиций

Операционные бюджеты

Финансовые бюджеты

Вопрос 4. Перечень бюджетов и схема бюджетных процессов

ОБЩАЯ СХЕМА РАЗРАБОТКИ ГЕНЕРАЛЬНОГО БЮДЖЕТА

Бюджет запасов

Бюджет закупок

Бюджет себестоимости произведенной продукции

29

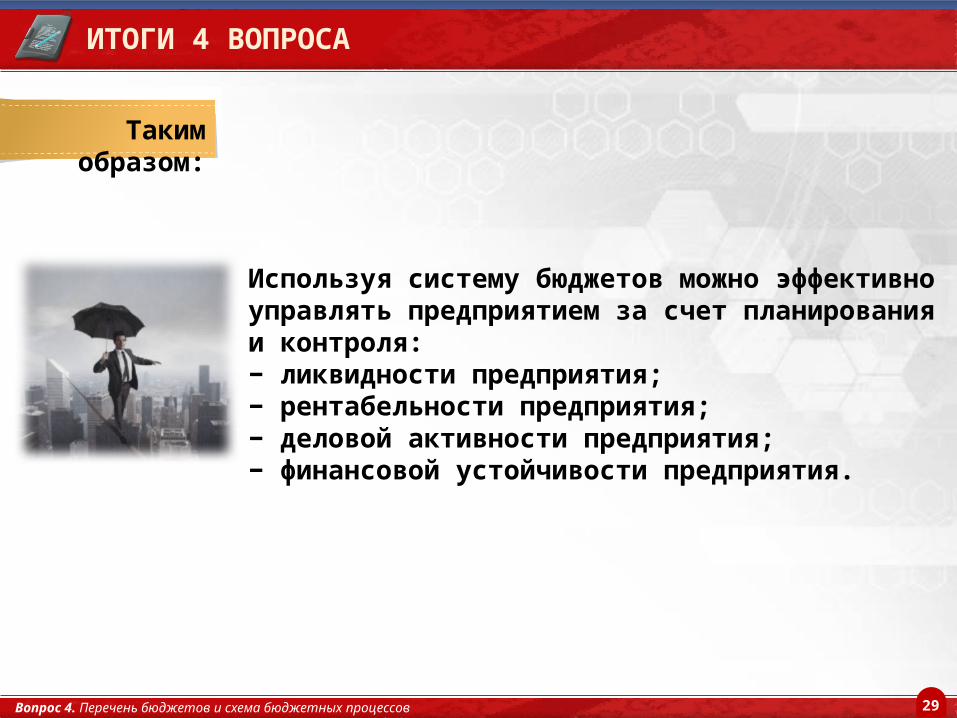

Таким образом:

ИТОГИ 4 ВОПРОСА

Используя систему бюджетов можно эффективно управлять предприятием за счет планирования и контроля:− ликвидности предприятия;− рентабельности предприятия;− деловой активности предприятия;− финансовой устойчивости предприятия.

Вопрос 4. Перечень бюджетов и схема бюджетных процессов

30

Разработка и реализация генерального бюджета

Вопрос 5

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

31

ЭТАП 1. БЮДЖЕТ РЕАЛИЗАЦИИ

Продукт Количество, ед. Цена, у.е. Выручка от реализации, у.е.

Продукция А 8 500 100 850 000

Продукция Б 1 600 140 224 000

Итого 10 100 – 1 074 000

Таблица 1. Бюджет реализации

Вопрос 5. Разработка и реализация генерального бюджета

БЮДЖЕТ прибылей и убытков

32

ЭТАП 2. БЮДЖЕТ ПРОИЗВОДСТВА

ПоказательПродукт А, ед.

(цех 1)Продукт Б, ед.

(цех 2)

1. Плановый объем реализации, шт. 8 500 1 600

2. плюс Планируемые остатки на конец, ед. 1 870 90

3. Всего продукции (1+2) 10 370 1 690

4. минус Планируемые остатки на начало, шт. 170 85

5. Производство (3-4) 10 200 1 605

Таблица 2. Бюджет производства

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет затрат на материалы

33

ЭТАП 3. БЮДЖЕТ ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ

ПоказателиПродукт А (цех 1) Продукт Б (цех 2) Всего

кг. у.е. кг. у.е. кг. у.е.

Производство 10 200 – 1 605 – – –

Материал Х (А-10 кг, Б-8 кг) 102 000 183 600 12 840 23 112 114 840 206 712

Материал Y (А- 5 кг, Б-9 кг) 51 000 204 000 14 445 57 780 65 445 261 780

Всего – 387 600 – 80 892 – 468 492

Таблица 3. Бюджет прямых затрат на материалы

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет производственной

себестоимости

Бюджет закупок

Бюджет производства

34

ЭТАП 4. БЮДЖЕТ ЗАКУПОК

Таблица 4. Бюджет закупок

Показатели Материал X Материал Y Всего

1. Производственная потребность, кг 114 800 65 445

2. плюс Планируемый запас на конец периода, ед. 10 200 1 700

3. Всего, шт. 125 040 67 145

4. минус Планируемый запас на начало периода, ед. 8 500 8 000

5. Необходимо приобрести, ед. (3 - 4) 116 540 59 145

6. Цена приобретения за 1 ед., у.е. 1,8 4,0

7. Затраты на приобретение, у.е. 209 772 236 580 446 352

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет затрат на материалы

БЮДЖЕТ движения денежных средств

35

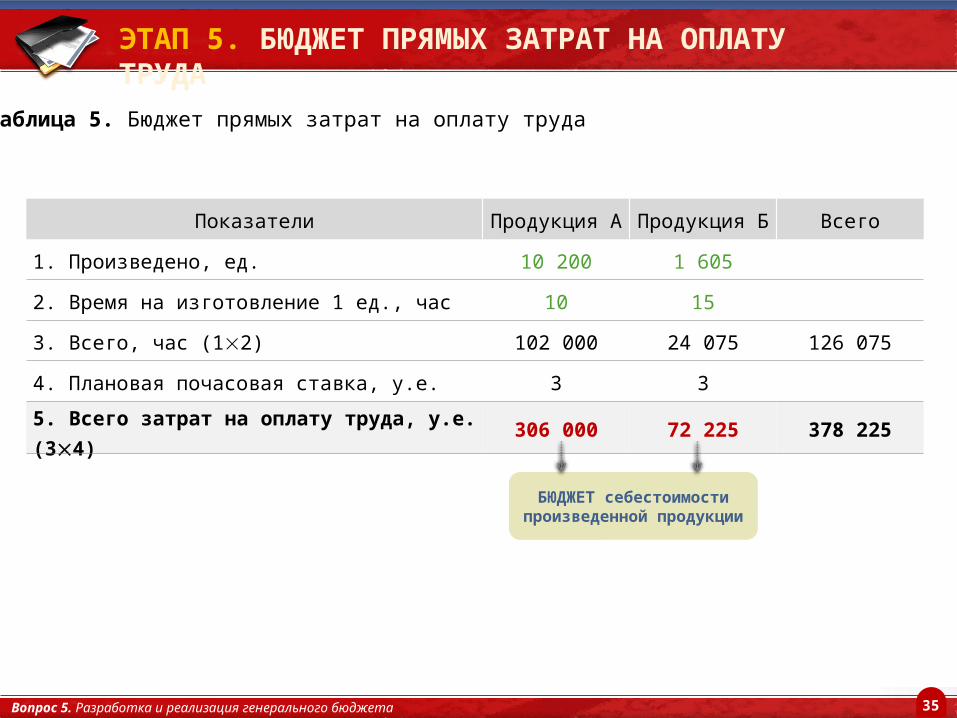

ЭТАП 5. БЮДЖЕТ ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА

Таблица 5. Бюджет прямых затрат на оплату труда

Показатели Продукция А Продукция Б Всего

1. Произведено, ед. 10 200 1 605

2. Время на изготовление 1 ед., час 10 15

3. Всего, час (12) 102 000 24 075 126 075

4. Плановая почасовая ставка, у.е. 3 3

5. Всего затрат на оплату труда, у.е. (34) 306 000 72 225 378 225

Вопрос 5. Разработка и реализация генерального бюджета

БЮДЖЕТ себестоимости произведенной продукции

36

deeded

ЭТАП 6. БЮДЖЕТ ОБЩЕПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Показатель

Цех 1 Цех 2ИТОГО затрат,

у.е.Ставка,у.е./час

Кол-во трудо-час

Всего, у.е.

Ставка,у.е./час

Кол-во трудо-час

Всего, у.е.

1. Переменные накладные затраты – вспомогательные материалы 0,30 102 000 30 600 0,20 24 075 4 815 35 415 – зарплата работникам 0,30 102 000 30 600 0,20 24 075 7 223 37 823 – энергия 0,15 102 000 15 300 0,10 24 075 2 408 17 708 – обслуживание 0,05 102 000 5 100 0,10 24 075 2 408 7 508 Всего 0,8 – 81 600 0,7 – 16 853 98 4532. Постоянные накладные затраты – амортизация – – 25 000 – – 20 000 45 000 – страхование – – 25 000 – – 10 000 35 000 – энергия – – 10 000 – – 500 10 500 – обслуживание – – 11 400 – – 799 12 199 Всего – – 71 400 – – 31 299 102 669ИТОГО общих накладных расходов – – 153 000 – – 48 152 201 152

База распределения (трудо-час) – – 102 000 – – 24 075Ставка распределения, у.е./трудо-час 153 000 / 102 000 1,5 48 152 / 24 075 2,0

Таблица 6. Бюджет общепроизводственных затрат

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет затрат на оплату труда

БЮДЖЕТ себестоимости произведенной продукции

Бюджет запасов

37

deeded

ЭТАП 7. БЮДЖЕТ ЗАПАСОВ

Таблица 7а. Себестоимость единицы продукта

Показатели Продукция А, у.е. Продукция Б, у.е.

1. Прямые затраты 68 95,4

2. Накладные затраты – основной труд на 1 ед. сметная ставка = 10 час 1,5 15

– основной труд на 1 ед. сметная ставка = 15 час 2,0 30

Всего себестоимость единицы, у.е. 83 125,4

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет запасов

Показатели Кол-во, ед. Цена за ед, у.е. Всего, у.е.

Основные материалы– материал Х 10 200 1,8 18 360– материал Y 1 700 4 6800

Всего материалов 25 160

Готовая продукция– продукция А 1 870 83 155 210– продукция В 90 125,4 11 286

Всего продукции 166 496

Таблица 7б. Бюджет запасов

Бюджет себестоимости реализованной продукции

38

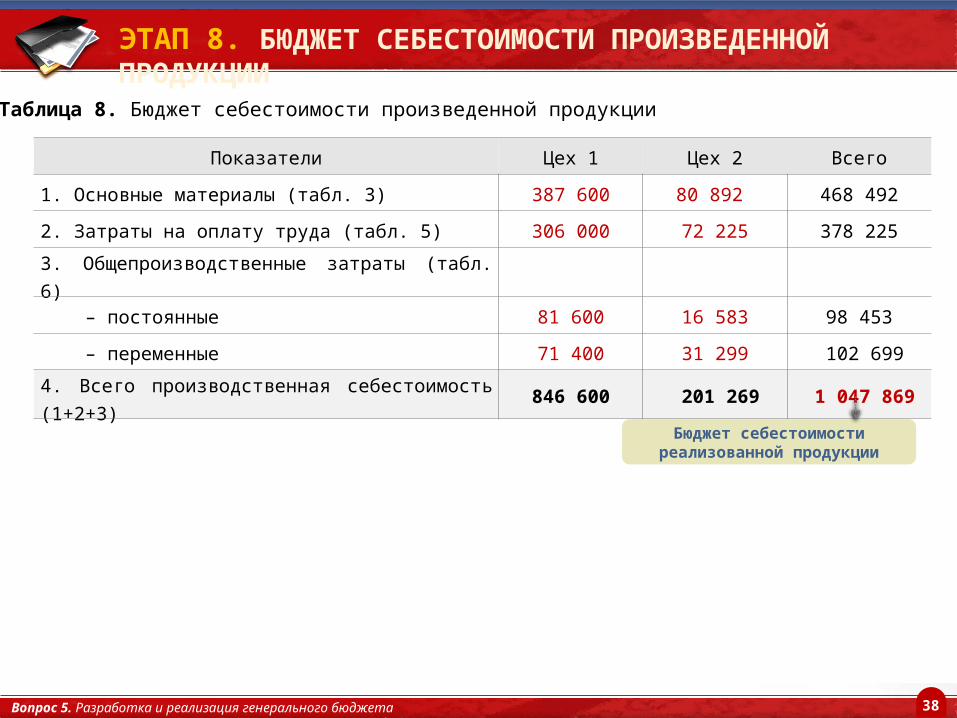

deeded

ЭТАП 8. БЮДЖЕТ СЕБЕСТОИМОСТИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

Показатели Цех 1 Цех 2 Всего

1. Основные материалы (табл. 3) 387 600 80 892 468 492

2. Затраты на оплату труда (табл. 5) 306 000 72 225 378 225

3. Общепроизводственные затраты (табл. 6)

– постоянные 81 600 16 583 98 453

– переменные 71 400 31 299 102 699

4. Всего производственная себестоимость (1+2+3) 846 600 201 269 1 047 869

Таблица 8. Бюджет себестоимости произведенной продукции

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет себестоимости реализованной продукции

39

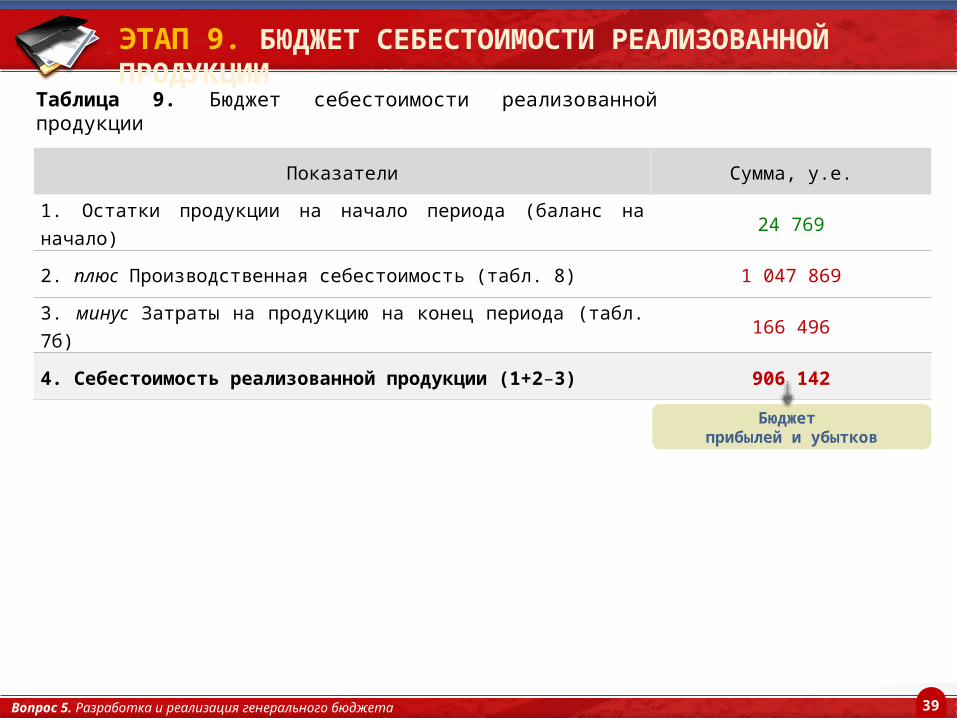

deeded

Показатели Сумма, у.е.

1. Остатки продукции на начало периода (баланс на начало) 24 769

2. плюс Производственная себестоимость (табл. 8) 1 047 869

3. минус Затраты на продукцию на конец периода (табл. 7б) 166 496

4. Себестоимость реализованной продукции (1+2–3) 906 142

Таблица 9. Бюджет себестоимости реализованной продукции

ЭТАП 9. БЮДЖЕТ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет прибылей и убытков

40

deeded

ЭТАП 10. БЮДЖЕТ КОММЕРЧЕСКИХ И УПРАВЛЕНЧЕСКИХ РАСХОДОВ

Показатель Всего, у.е. Показатель Всего, у.е.

1. Коммерческие расходы 2. Управленческие расходы

– зарплата отдела реализации 18 500 – зарплата администрации 7 000

– комиссионные 15 000 – канцелярские расходы 1 000

– транспортные расходы 5 500 – прочие расходы 2 000

– расходы на рекламу 20 000

Всего 59 000 Всего 10 000

Таблица 10. Бюджет коммерческих и управленческие расходов

Вопрос 5. Разработка и реализация генерального бюджета

Бюджет прибылей и убытков

41

ЭТАП 11. БЮДЖЕТ ПРИБЫЛЕЙ И УБЫТКОВ

Таблица 11. БЮДЖЕТ ПРИБЫЛЕЙ И УБЫТКОВ

Показатели Сумма, у.е.

1. Выручка от реализации (табл. 1) 1 074 000

2. Себестоимость реализованной продукции (табл. 9) 906 142

3. Валовая прибыль (1–2) 167 860

4. Коммерческие расходы (табл. 10) 59 000

5. Управленческие расходы (табл. 10) 10 000

6. Прибыль от реализации продукции (3–4–5) 98 860

Вопрос 5. Разработка и реализация генерального бюджета

42

ЭТАП 12. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Таблица 12. БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Показатели Сумма, у.е.

Остаток на начало периода 8500

Поступления:

– поступления от реализации 1 076 250

Всего (1+2) 1 084 750

Выплаты

– закупка материалов 466 996

– выплата заработной платы 491 547

– прочие выплаты 76 413

Всего 1 034 956

Остаток на конец периода 49 794

Вопрос 5. Разработка и реализация генерального бюджета

БЮДЖЕТ баланса

43

ЭТАП 13. БЮДЖЕТ БАЛАНСА

Активы Собственный капитал и обязательства

Краткосрочные активы: Собственный капитал

– денежные средства (табл. 12) 49 794 – уставный капитал 300 000

– дебиторская задолженность 1 70 000 – нераспределенная прибыль 3 191 229– материалы (табл. 7) 25 160– готовая продукция (табл. 7) 166 496Всего 311 450 Всего 491 229

Долгосрочные активы: Обязательства

– основные средства 2 256 750 – кредиторская задолженность 4 76 971Всего 256 750 Всего 76 971

БАЛАНС 568 200 БАЛАНС 568 200

Таблица 13. БЮДЖЕТ БАЛАНСА

Вопрос 5. Разработка и реализация генерального бюджета

44

Таким образом:

ИТОГИ 5 ВОПРОСА

Вопрос 5. Разработка и реализация генерального бюджета

Бюджеты выступают в качестве «путеводителя» организации, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия

45

Результаты исследования по поводу процесса принятия решений:

И они ищут помощи у финансовой службы89% сказали, что более тесное сотрудничество с финансовой службой в процессе принятия решений поможет им лучше руководить своей организацией в будущем.

Организации меняют подход к процессу принятия решений73% опрошенных сказали, что успешные компании со временем будут все больше мотивировать сотрудников принимать самостоятельные решения

Но они не имеют системы контроля качества принимаемых решенийТолько 36% сказали, что на сегодняшний день с легкостью способны обеспечивать одинаково высокое качество принимаемых решений на всех уровнях организации.

Организациям нужно эффективнее использовать информацию91% опрошенных хотят иметь возможность извлекать из финансовой и нефинансовой информации больше полезных данных, помогающих принимать эффективные решения.

4

3

2

1

46

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ПО ВОПРОСАМ БЮДЖЕТИРОВАНИЯ

47

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

, , , Целься в солнце хотя вероятно ты и не ; , попадешь в него нотвоя стрела взлетит выше

, чем втом случае если бытвоя цель была одного роста стобой

( )Джоэл Хоэс

48

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

, Надо знать обо всем понемножку но все о немногом

( . . КА Тимирязев)