Бюджетна

установа згідно з

Бюджетним кодексом

Українице орган, установа або організація,

визначена Конституцією України, а

також установа або організація,

створена в установленому порядку

органами державної влади, органами

влади Автономної Республіки Крим чи

органами місцевого самоврядування,

яка повністю утримується за рахунок

відповідно державного

бюджету чи місцевих бюджетів.

Бюджетні установи є неприбутковими.

• працівники• дійсні та потенційні

інвестори• кредитори,

• постачальники, • уряд та урядові

організації• громадськість та ін.

Звітність про виконання кошторисів бюджетних

установ - це система

показників, яка характеризує виконання

бюджету та допомагає регулюванню

діяльності установи за відповідний звітний

період.

Фінансова звітність

бюджетних установ

представлена

системою

узагальнених та

взаємопов’язаних

показників діяльності

за визначений

проміжок часу.

Бюджетна звітність – це

звітність головних

розпорядників коштів,

розпорядників 2 і 3

ступенів та відповідних

фінансових органів за

одержані і використані

кошти із бюджету, а також

кошти, які надійшли до

бюджету.

Інформаційний обсяг (загальну та часткову)

Мета складання (внутрішня та зовнішня)

Функції, які виконує установа (проста та

комплексна)

Метод та джерело фінансування (звітність,

складену бюджетними установами, яка

фінансується коштами державного бюджету;

звітність, складена установами, які фінансуються

коштами місцевого бюджету; загальна)

За періодом, який охоплює (річна, квартальна і

місячна).

- «Баланс» (форма №1);

- «Звіт про результати

фінансової діяльності» (форма

№9д, №9м)

- «Звіт про рух грошових

коштів».

№ 1 «Баланс» (форма № 1);

«Звіт про надходження та використання коштів загального фонду» (форма № 2д, № 2м);

«Звіт про надходження і використання коштів, отриманих як плата за послуги, що

надаються бюджетними установами» (форма № 4-1д, № 4-1м);

«Звіт про надходження і використання коштів, отриманих за іншими джерелами власних

надходжень бюджетних установ» (форма № 4-2д, № 4-2м);

«Звіт про надходження і використання інших надходжень спеціального фонду» (форма №

4-3д, № 4-3м);

«Звіт про надходження і використання інших надходжень спеціального фонду (позики

міжнародних фінансових організацій)» (форма № 4-3д.І, № 4-Зм.І);

«Звіт про надходження і використання коштів, отриманих на виконання програм

соціально-економічного та культурного розвитку регіонів» (форма № 4-4д);

«Звіт про заборгованість за бюджетними коштами» (форма № 7д, № 7м);

«Звіт про заборгованість за окремими програмами» (форма № 7д.1, № 7м.1).

- «Звіт про рух необоротних активів» (форма №5);

- «Звіт про рух матеріалів і продуктів

харчування» (форма №6);

- «Звіт про нестачі та крадіжки грошових коштів і

матеріальних цінностей» (форма №15)

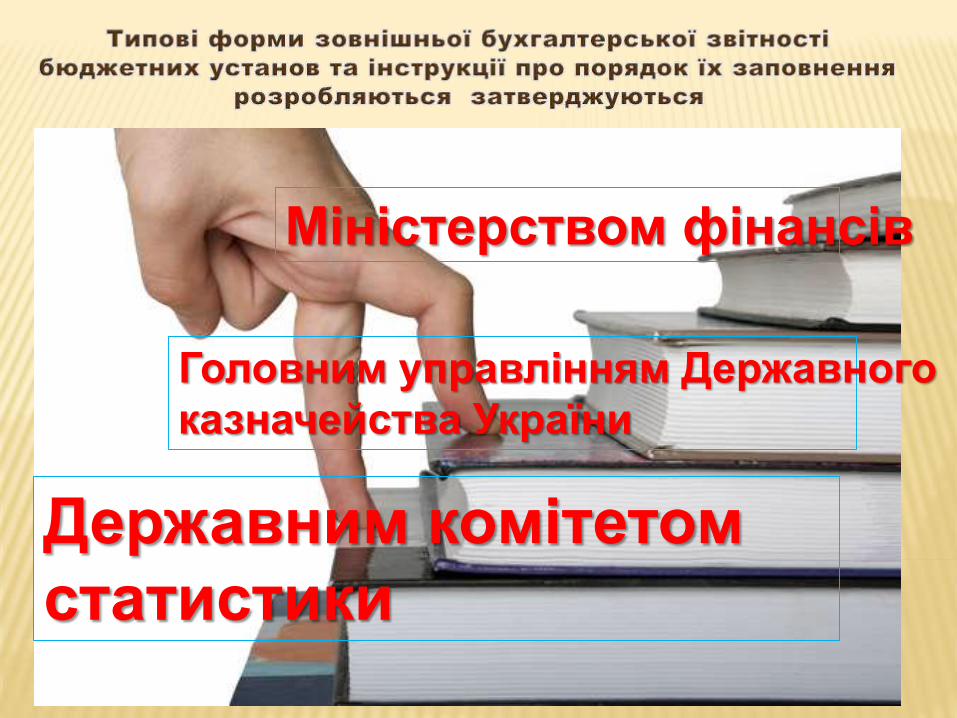

Державним комітетом

статистики

Головним управлінням Державного

казначейства України

Міністерством фінансів

МФУ ДКУ

затверджує національні

стандарти

бухгалтерського обліку та

нормативно-правові акти

ведення та складання

фінансовї звітності.

визначає порядок

ведення бухгалтерського

обліку і складання

фінансової звітності в

бюджетних установах.

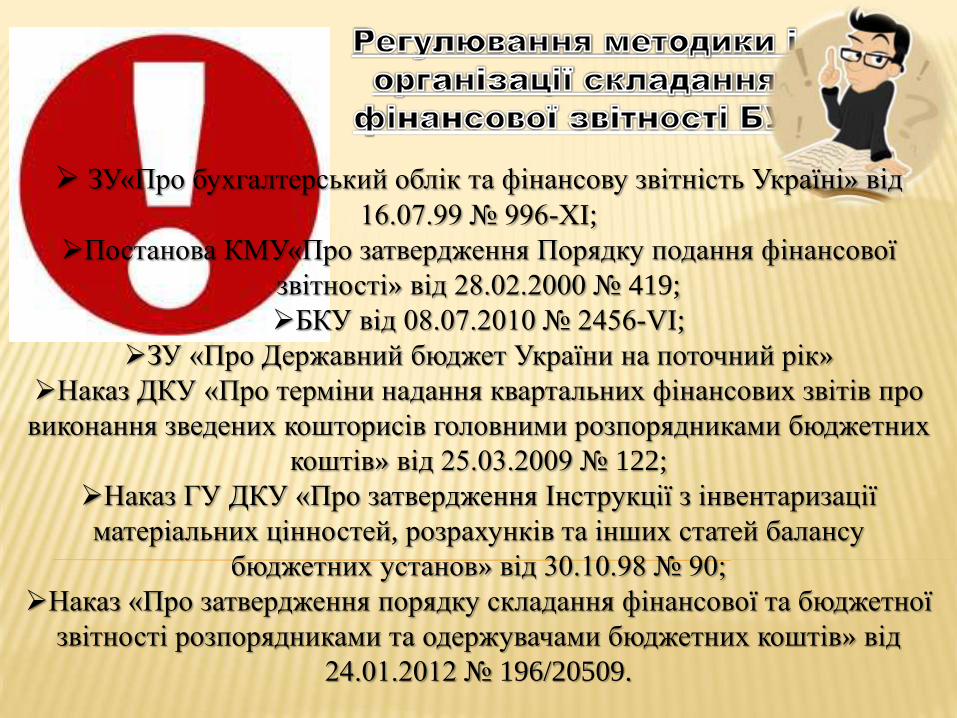

ЗУ«Про бухгалтерський облік та фінансову звітність Україні» від

16.07.99 № 996-ХI;

Постанова КМУ«Про затвердження Порядку подання фінансової

звітності» від 28.02.2000 № 419;

БКУ від 08.07.2010 № 2456-VI;

ЗУ «Про Державний бюджет України на поточний рік»

Наказ ДКУ «Про терміни надання квартальних фінансових звітів про

виконання зведених кошторисів головними розпорядниками бюджетних

коштів» від 25.03.2009 № 122;

Наказ ГУ ДКУ «Про затвердження Інструкції з інвентаризації

матеріальних цінностей, розрахунків та інших статей балансу

бюджетних установ» від 30.10.98 № 90;

Наказ «Про затвердження порядку складання фінансової та бюджетної

звітності розпорядниками та одержувачами бюджетних коштів» від

24.01.2012 № 196/20509.

- План рахунків бухгалтерського обліку та

порядок його застосування;

- Інструкція з типовою кореспонденцією

рахунків;

- Інструкція з обліку запасів;

- Інструкція з обліку необоротних активів;

- Інструкція з обліку грошових коштів та

розрахунків;

- Інструкція про форми меморіальних ордерів

Інструкція про форми карток і книг аналітичного

обліку;

- Інші інструкції.

За

увагу!)

Recommended