Missions de certification des bilans des gaz à effet

de serre

Christine Schuh, Ph.D. – PwC

Chi Ho Ng, CA, CPA(Ill.), M.B.A. – ICCA

Le 31 mars 2011

Ordre du jour

• Contexte

• Missions de certification des bilans GES : aperçu

• Différences entre les missions de certification des états

financiers et des bilans GES

• Missions de certification des bilans GES

• Modifications proposées pour le Canada et

changements terminologiques – ISAE 3410

2

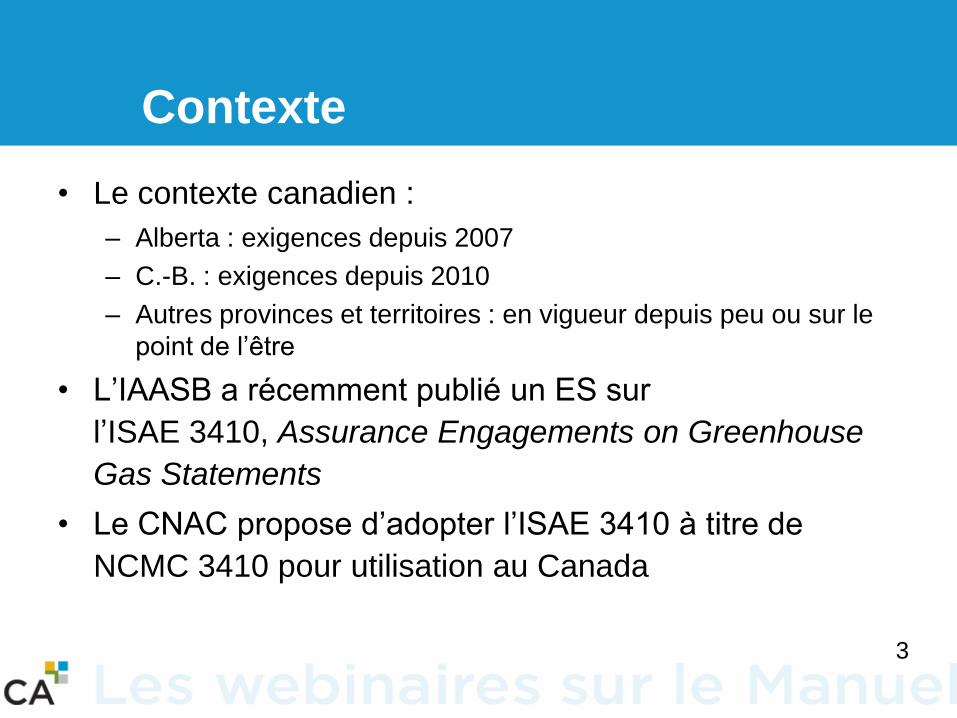

Contexte

• Le contexte canadien :

– Alberta : exigences depuis 2007

– C.-B. : exigences depuis 2010

– Autres provinces et territoires : en vigueur depuis peu ou sur le

point de l’être

• L’IAASB a récemment publié un ES sur

l’ISAE 3410, Assurance Engagements on Greenhouse

Gas Statements

• Le CNAC propose d’adopter l’ISAE 3410 à titre de

NCMC 3410 pour utilisation au Canada

3

MISSIONS DE CERTIFICATION

DES BILANS GES : APERÇU

NCMC 3410 / ISAE 3410

4

Processus général de certification

Planification

• Acceptation et maintien

• Caractère significatif

• Compréhension de l’entité et de son environnement

Évaluation des risques

• Identification et évaluation des risques

• Risque d’anomalies significatives

• Réponses à l’évaluation des risques

Collecte d’éléments probants

• Appui sur les contrôles

• Pas d’appui ou appui partiel

Finalisation de la mission

• Événements postérieurs

• Documentation

• Revue de CQ

• Conclusion

• Rapport

5

DIFFÉRENCES ENTRE LES

MISSIONS DE CERTIFICATION

DES ÉTATS FINANCIERS ET DES

BILANS GES

NCMC 3410 / ISAE 3410

6

Différences entre la certification d’états financiers et d’un bilan GES

Élément États financiers Bilan GES

Objet considéré Dollars Émissions

Critères PCGR Établis par la

réglementation

environnementale ou

selon des normes de

déclaration volontaire

Systèmes d’information Détaillés et bien

documentés

Naissants et en

évolution

Base des éléments

probants

Comptabilité en

partie double

Phénomènes

physiques

Mesures/incertitude Dollars Calculs fondés sur

d’autres mesures

Recours à des

spécialistes

Limité Considérable

7

MISSIONS DE CERTIFICATION

DES BILANS GES

NCMC 3410 / ISAE 3410

8

Conditions préalables

• Conditions préalables aux missions de certification

– Évaluation de l’étendue de la mission

– Évaluation du caractère valable des critères

– Constitution d’une équipe appropriée

9

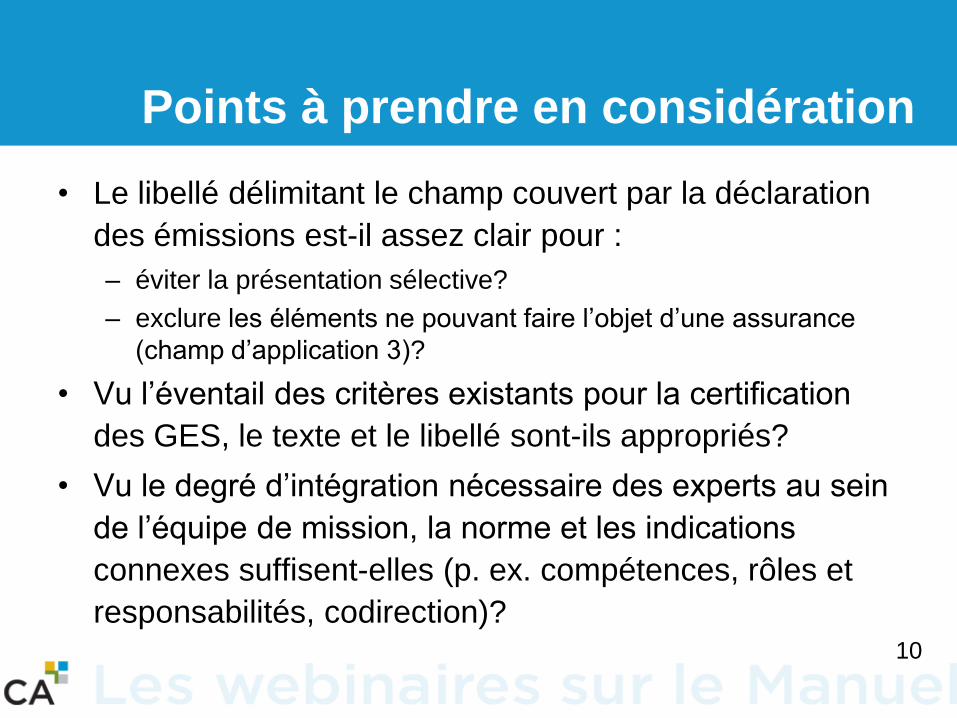

Points à prendre en considération

• Le libellé délimitant le champ couvert par la déclaration

des émissions est-il assez clair pour :

– éviter la présentation sélective?

– exclure les éléments ne pouvant faire l’objet d’une assurance

(champ d’application 3)?

• Vu l’éventail des critères existants pour la certification

des GES, le texte et le libellé sont-ils appropriés?

• Vu le degré d’intégration nécessaire des experts au sein

de l’équipe de mission, la norme et les indications

connexes suffisent-elles (p. ex. compétences, rôles et

responsabilités, codirection)?10

Missions visant à fournir une assurance

limitée et missions d’examen : approche

générale

Traditionnellement : les missions visant à fournir une

assurance limitée sont caractérisées par le type de

procédures : demandes d’informations et procédures

analytiques

ISAE 3410 : les missions visant à fournir une assurance limitée sont caractérisées par l’étendue et le degré de détail des procédures

11

Planification

• Compréhension de l’entité et de son environnement

– Périmètres et champs d’application

– Sources et pièges

– Conditions d’exploitation qui influent sur les sources et les

pièges

12

Assurance raisonnable ou limitée :

planification de la mission

Élément Assurance raisonnable Assurance limitée

Compréhension de

l’entité

Compréhension du

processus d’évaluation

des risques

Évaluation de la

conception des contrôles

et détermination du fait

qu’ils ont été mis en

place

Activités de contrôle et

suivi des contrôles

Demande d’informations

sur les résultats du

processus d’évaluation

des risques

Évaluation des risques Au niveau des assertions

Prise en compte du

risque inhérent et du

risque lié au contrôle

13

Question 1a)

• La compréhension de l’entité et de son environnement

est-elle axée sur le bon élément (c.-à-d. sur l’exploitation

plutôt que sur les contrôles internes)?

14

Question 1b)

• Sinon, pourquoi?

15

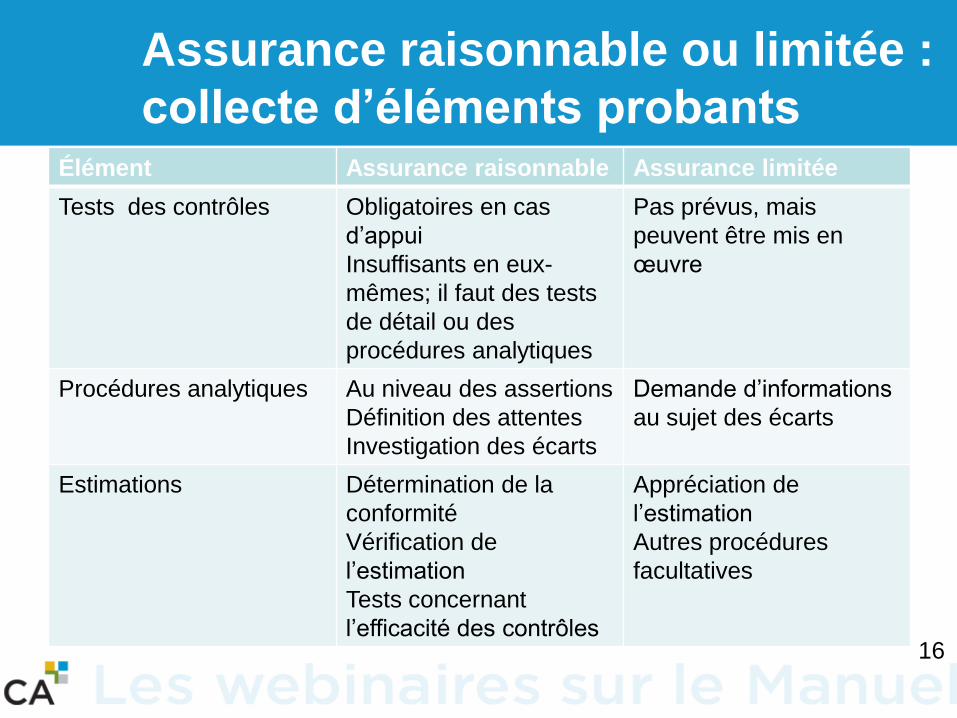

Assurance raisonnable ou limitée :

collecte d’éléments probantsÉlément Assurance raisonnable Assurance limitée

Tests des contrôles Obligatoires en cas

d’appui

Insuffisants en eux-

mêmes; il faut des tests

de détail ou des

procédures analytiques

Pas prévus, mais

peuvent être mis en

œuvre

Procédures analytiques Au niveau des assertions

Définition des attentes

Investigation des écarts

Demande d’informations

au sujet des écarts

Estimations Détermination de la

conformité

Vérification de

l’estimation

Tests concernant

l’efficacité des contrôles

Appréciation de

l’estimation

Autres procédures

facultatives

16

Question 2a)

• Êtes-vous d’accord avec les différences entre les

procédures selon que la mission vise à fournir une

assurance raisonnable ou limitée?

17

Question 2b)

• Sinon, pourquoi?

18

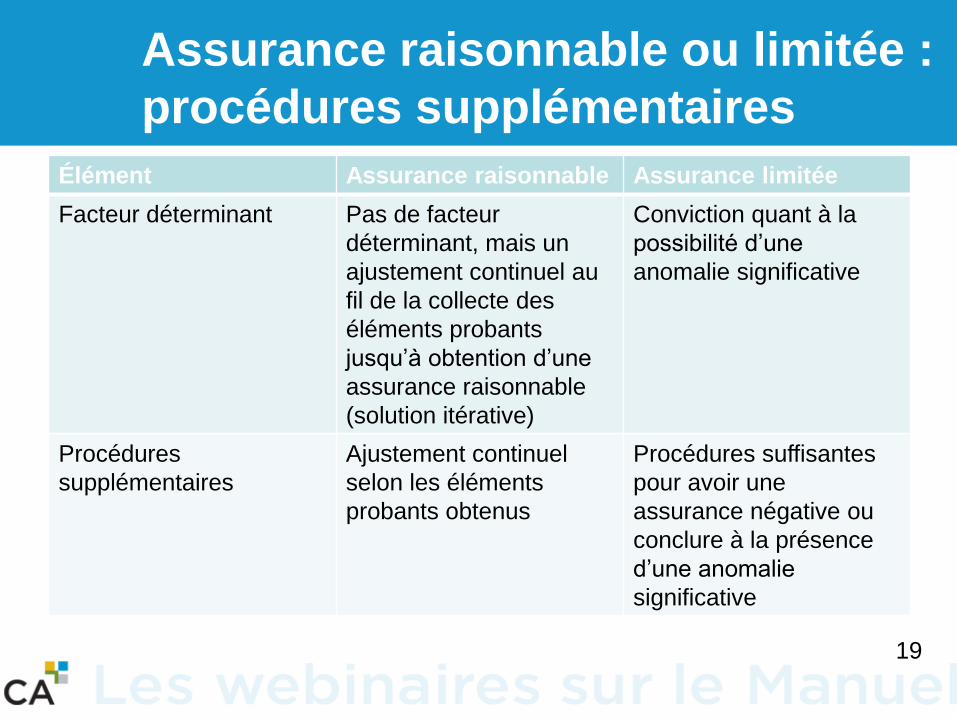

Assurance raisonnable ou limitée :

procédures supplémentaires

Élément Assurance raisonnable Assurance limitée

Facteur déterminant Pas de facteur

déterminant, mais un

ajustement continuel au

fil de la collecte des

éléments probants

jusqu’à obtention d’une

assurance raisonnable

(solution itérative)

Conviction quant à la

possibilité d’une

anomalie significative

Procédures

supplémentaires

Ajustement continuel

selon les éléments

probants obtenus

Procédures suffisantes

pour avoir une

assurance négative ou

conclure à la présence

d’une anomalie

significative

19

Question 3a)

• Êtes-vous d’accord quant au facteur déterminant la

nécessité de procédures supplémentaires dans une

mission visant à fournir une assurance limitée?

20

Question 3b)

• Sinon, pourquoi, et quel devrait être selon vous le

facteur déterminant?

21

Question 4a)

• Êtes-vous d’accord sur le point à partir duquel le

professionnel en exercice peut cesser la mise en œuvre

de procédures supplémentaires?

22

Question 4b)

• Sinon, pourquoi, et à partir de quel point

la mise en œuvre de procédures supplémentaires

devrait-elle cesser selon vous?

23

Visites sur place (planification et

collecte d’éléments probants)

• Détermination de la nécessité de visites sur place

• Les procédures de remplacement comprennent

habituellement :

– examen des pièces justificatives, des schémas des

consommations et ressources et des diagrammes de circulation

des matières

– analyse des réponses aux questionnaires obtenues de la

direction de l’installation

– inspection de l’imagerie satellitaire de l’installation

24

Visites sur place (planification et

collecte d’éléments probants)

Élément Assurance raisonnable Assurance limitée

Visite sur place Le nombre d’installations

visitées est

ordinairement plus élevé

Visite de chaque

installation importante et

d’un échantillon

d’installations non

importantes

Le nombre d’installations

visitées est

ordinairement moins

élevé

Échantillon d’installations

importantes

25

Question 5a)

• Êtes-vous d’accord avec les procédures et la stratégie

d’échantillonnage pour les visites sur place?

26

Question 5b)

• Sinon, pourquoi?

27

Contenu du rapport de certification

• Titre

• Destinataire

• Intitulé du bilan GES

• Responsabilités de l’entité

• Incertitudes

• Déductions d’émissions

• Critères

• Responsabilités du certificateur

• Description des procédures

• Conclusion

• Signature

• Date

• Lieu

28

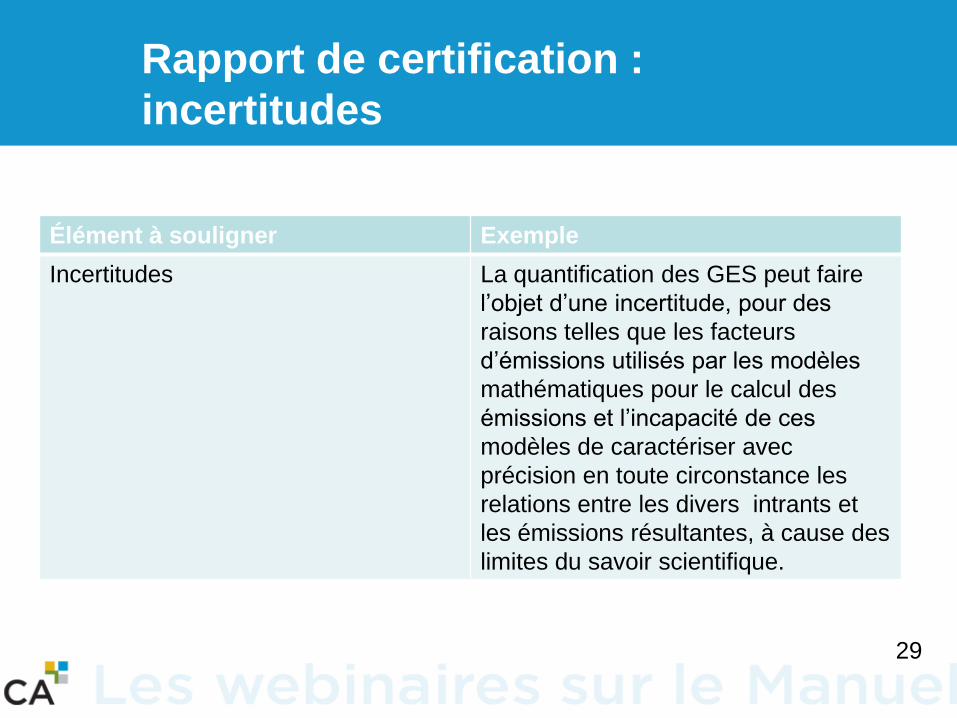

Rapport de certification :

incertitudes

Élément à souligner Exemple

Incertitudes La quantification des GES peut faire

l’objet d’une incertitude, pour des

raisons telles que les facteurs

d’émissions utilisés par les modèles

mathématiques pour le calcul des

émissions et l’incapacité de ces

modèles de caractériser avec

précision en toute circonstance les

relations entre les divers intrants et

les émissions résultantes, à cause des

limites du savoir scientifique.

29

Question 6a)

• Êtes-vous d’accord avec l’obligation

de communiquer les incertitudes?

30

Question 6b)

• Sinon, pourquoi?

31

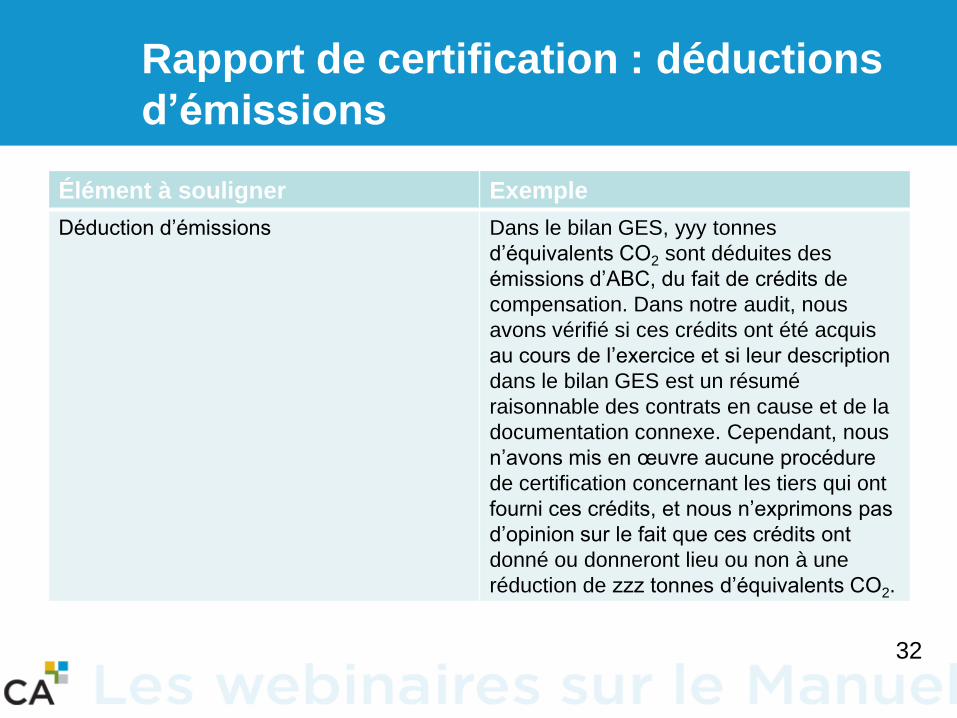

Rapport de certification : déductions

d’émissions

Élément à souligner Exemple

Déduction d’émissions Dans le bilan GES, yyy tonnes

d’équivalents CO2 sont déduites des

émissions d’ABC, du fait de crédits de

compensation. Dans notre audit, nous

avons vérifié si ces crédits ont été acquis

au cours de l’exercice et si leur description

dans le bilan GES est un résumé

raisonnable des contrats en cause et de la

documentation connexe. Cependant, nous

n’avons mis en œuvre aucune procédure

de certification concernant les tiers qui ont

fourni ces crédits, et nous n’exprimons pas

d’opinion sur le fait que ces crédits ont

donné ou donneront lieu ou non à une

réduction de zzz tonnes d’équivalents CO2.

32

Question 7a)

• Êtes-vous d’accord avec le traitement des déductions

d’émissions dans le rapport de certification?

33

Question 7b)

• Sinon, pourquoi?

34

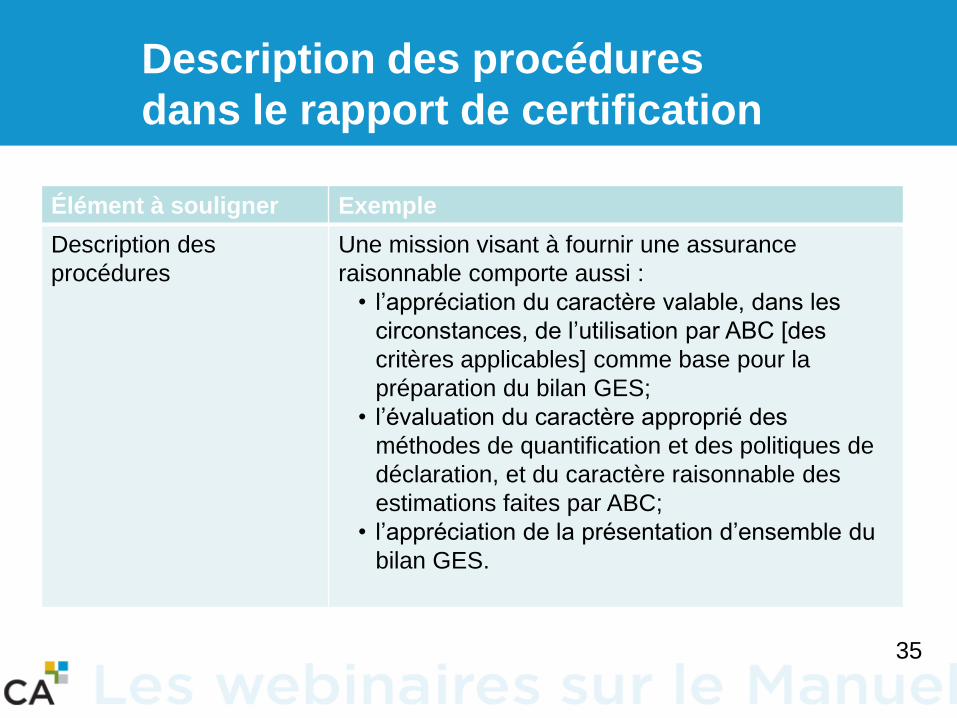

Description des procédures

dans le rapport de certification

Élément à souligner Exemple

Description des

procédures

Une mission visant à fournir une assurance

raisonnable comporte aussi :

• l’appréciation du caractère valable, dans les

circonstances, de l’utilisation par ABC [des

critères applicables] comme base pour la

préparation du bilan GES;

• l’évaluation du caractère approprié des

méthodes de quantification et des politiques de

déclaration, et du caractère raisonnable des

estimations faites par ABC;

• l’appréciation de la présentation d’ensemble du

bilan GES.

35

Question 8a)

• Êtes-vous d’accord avec la plus grande importance

accordée à la mention des procédures dans le rapport

de certification?

36

Question 8b)

• Sinon, pourquoi?

37

Question 9a)

• Pensez-vous que les exemples de procédures à

mentionner correspondent aux besoins des utilisateurs

visés?

38

Question 9b)

• Sinon, pourquoi?

39

Missions visant à fournir une assurance

limitée et missions d’examen : approche

générale

Traditionnellement : les missions visant à fournir une

assurance limitée sont caractérisées par le type de

procédures : demandes d’informations et procédures

analytiques

ISAE 3410 : les missions visant à fournir une assurance limitée sont caractérisées par l’étendue et le degré de détail des procédures

40

Question 10a)

• Êtes-vous d’accord pour que ce soit l’étendue des

procédures plutôt que leur type qui distingue les

missions visant à fournir une assurance limitée de celles

visant à fournir une assurance raisonnable?

41

Question 10b)

• À votre avis, quelles seraient les modifications à

apporter à la NCMC 3410 pour répondre à vos

préoccupations?

42

MODIFICATIONS PROPOSÉES

POUR LE CANADA ET

CHANGEMENTS

TERMINOLOGIQUES

NCMC 3410

43

Normes applicables aux missions de

certification autres que les audits d’É/F

NCMC 3000

• ISAE 3410

Chapitres 5025, 5030, 5049 et

5050

• NCMC 3410

Modifications proposées pour le Canada et

changements terminologiques

44

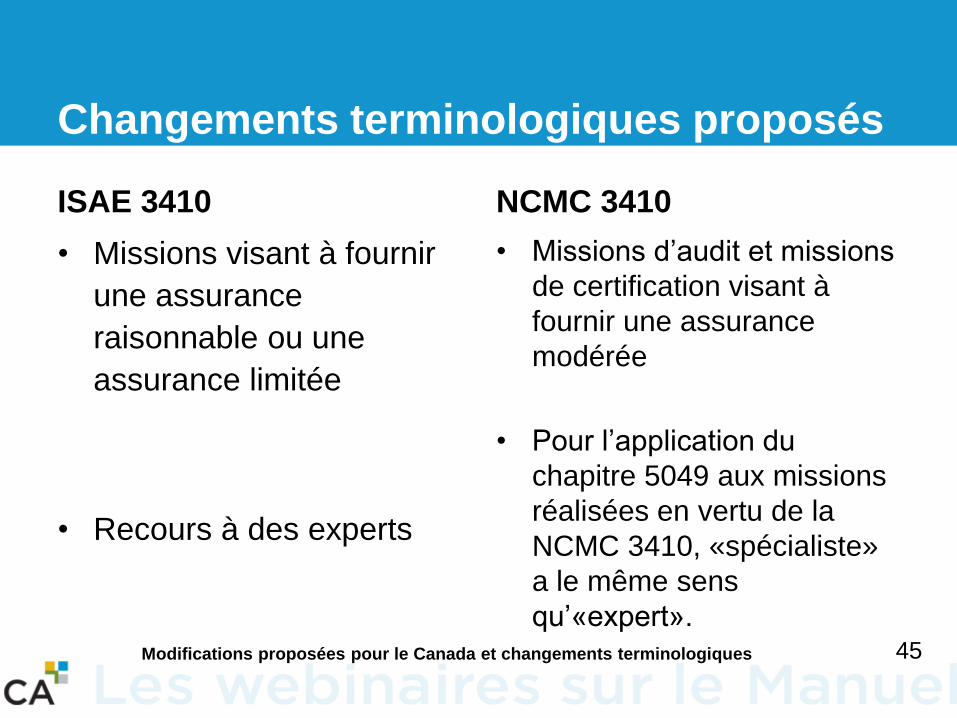

Changements terminologiques proposés

ISAE 3410

• Missions visant à fournir

une assurance

raisonnable ou une

assurance limitée

• Recours à des experts

NCMC 3410

• Missions d’audit et missions

de certification visant à

fournir une assurance

modérée

• Pour l’application du

chapitre 5049 aux missions

réalisées en vertu de la

NCMC 3410, «spécialiste»

a le même sens

qu’«expert».Modifications proposées pour le Canada et changements terminologiques 45

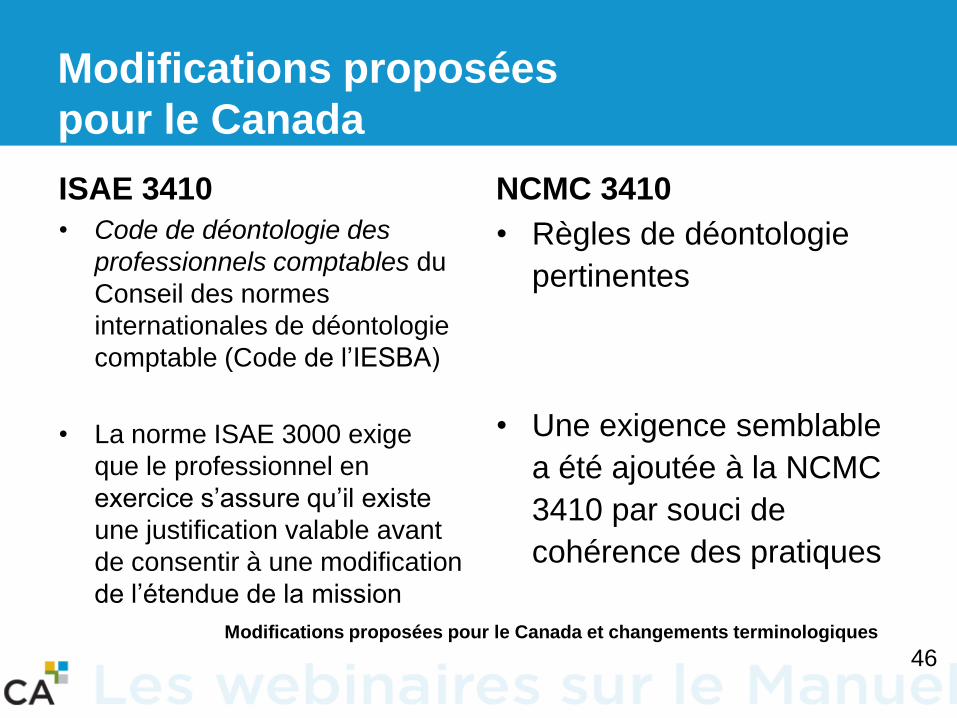

Modifications proposées

pour le Canada

ISAE 3410

• Code de déontologie des

professionnels comptables du

Conseil des normes

internationales de déontologie

comptable (Code de l’IESBA)

• La norme ISAE 3000 exige

que le professionnel en

exercice s’assure qu’il existe

une justification valable avant

de consentir à une modification

de l’étendue de la mission

NCMC 3410

• Règles de déontologie

pertinentes

• Une exigence semblable

a été ajoutée à la NCMC

3410 par souci de

cohérence des pratiques

Modifications proposées pour le Canada et changements terminologiques

46

Question 11a)

• Êtes-vous d’accord avec les modifications proposées

pour le Canada?

Modifications proposées pour le Canada et

changements terminologiques

47

Question 11b)

• Sinon, pourquoi?

Modifications proposées pour le Canada et

changements terminologiques

48

Question 11c)

• Selon vous, faut-il apporter d’autres modifications pour le

Canada? (Dans l’affirmative, veuillez en préciser la

nature.)

Modifications proposées pour le Canada et

changements terminologiques49

QUESTIONS?

Merci

50

Recommended