Embed Size (px)

DESCRIPTION

Щомісячний дайджест: Макроекономічні тенденції та прогнози, споживчі настрої. Аналіз стану банківського сектора. Банківські продуктові тренди. Розвиток каналів продажів і сервісів дистанційного обслуговування. Новини ринку реклами та PR. Загальні макроекономічні тенденції. Макроекономічні підсумки та прогнози.

Citation preview

Управление исследований департамента маркетинга

1

Ежемесячный дайджест «Обзор банковского сектора Украины» за ноябрь 2013 г.1 Содержание:

1. Макроэкономические тенденции и прогнозы, потребительские настроения 2. Анализ состояния банковского сектора 3. Банковские продуктовые тренды 4. Развитие каналов продаж и сервисов дистанционного обслуживания 5. Новости рынка рекламы и PR.

Общие макроэкономические тенденции 1.1. Макроэкономические итоги и прогнозы

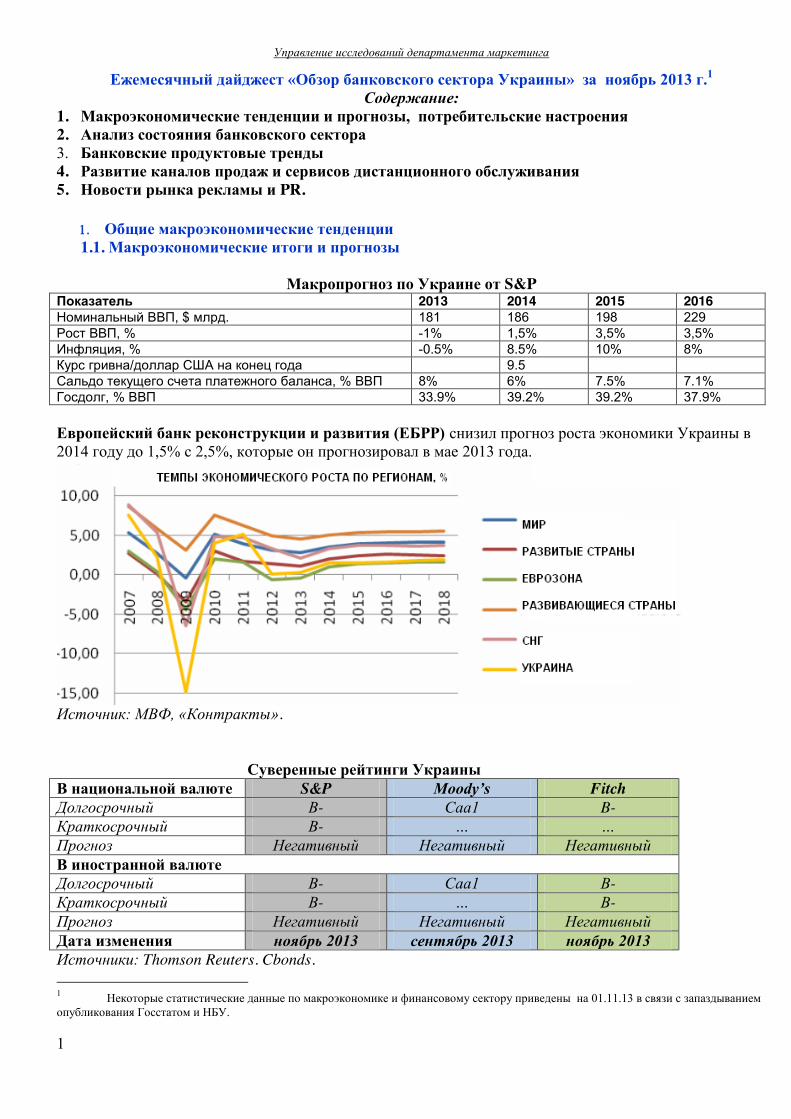

Макропрогноз по Украине от S&P Показатель 2013 2014 2015 2016 Номинальный ВВП, $ млрд. 181 186 198 229 Рост ВВП, % -1% 1,5% 3,5% 3,5% Инфляция, % -0.5% 8.5% 10% 8% Курс гривна/доллар США на конец года 9.5 Сальдо текущего счета платежного баланса, % ВВП 8% 6% 7.5% 7.1% Госдолг, % ВВП 33.9% 39.2% 39.2% 37.9%

Европейский банк реконструкции и развития (ЕБРР) снизил прогноз роста экономики Украины в 2014 году до 1,5% с 2,5%, которые он прогнозировал в мае 2013 года.

Источник: МВФ, «Контракты».

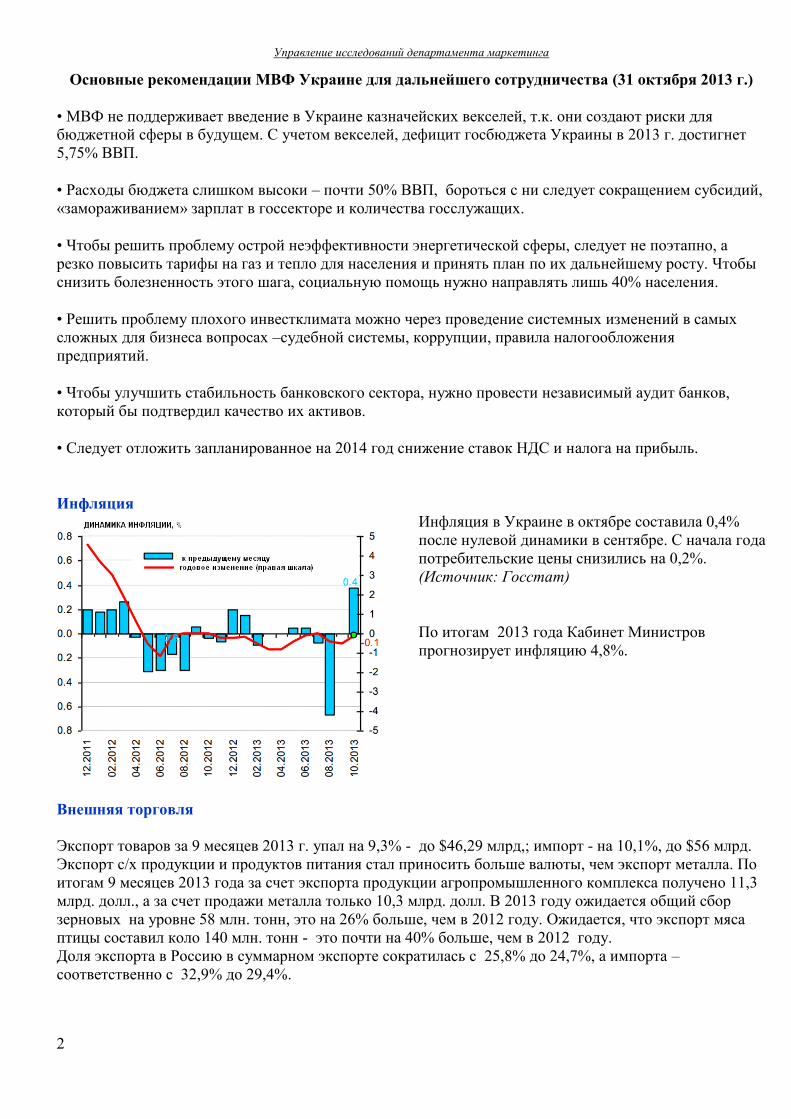

Суверенные рейтинги Украины

В национальной валюте S&P Moody’s Fitch Долгосрочный В- Саа1 B- Краткосрочный В- … … Прогноз Негативный Негативный Негативный В иностранной валюте Долгосрочный В- Саа1 В- Краткосрочный В- … В- Прогноз Негативный Негативный Негативный Дата изменения ноябрь 2013 сентябрь 2013 ноябрь 2013 Источники: Thomson Reuters. Cbonds. 1 Некоторые статистические данные по макроэкономике и финансовому сектору приведены на 01.11.13 в связи с запаздыванием опубликования Госстатом и НБУ.

Управление исследований департамента маркетинга

2

Основные рекомендации МВФ Украине для дальнейшего сотрудничества (31 октября 2013 г.)

• МВФ не поддерживает введение в Украине казначейских векселей, т.к. они создают риски для бюджетной сферы в будущем. С учетом векселей, дефицит госбюджета Украины в 2013 г. достигнет 5,75% ВВП.

• Расходы бюджета слишком высоки – почти 50% ВВП, бороться с ни следует сокращением субсидий, «замораживанием» зарплат в госсекторе и количества госслужащих.

• Чтобы решить проблему острой неэффективности энергетической сферы, следует не поэтапно, а резко повысить тарифы на газ и тепло для населения и принять план по их дальнейшему росту. Чтобы снизить болезненность этого шага, социальную помощь нужно направлять лишь 40% населения.

• Решить проблему плохого инвестклимата можно через проведение системных изменений в самых сложных для бизнеса вопросах –судебной системы, коррупции, правила налогообложения предприятий.

• Чтобы улучшить стабильность банковского сектора, нужно провести независимый аудит банков, который бы подтвердил качество их активов.

• Следует отложить запланированное на 2014 год снижение ставок НДС и налога на прибыль.

Инфляция

Инфляция в Украине в октябре составила 0,4% после нулевой динамики в сентябре. С начала года потребительские цены снизились на 0,2%. (Источник: Госстат)

По итогам 2013 года Кабинет Министров прогнозирует инфляцию 4,8%.

Внешняя торговля Экспорт товаров за 9 месяцев 2013 г. упал на 9,3% - до $46,29 млрд,;; импорт - на 10,1%, до $56 млрд. Экспорт с/х продукции и продуктов питания стал приносить больше валюты, чем экспорт металла. По итогам 9 месяцев 2013 года за счет экспорта продукции агропромышленного комплекса получено 11,3 млрд. долл., а за счет продажи металла только 10,3 млрд. долл. В 2013 году ожидается общий сбор зерновых на уровне 58 млн. тонн, это на 26% больше, чем в 2012 году. Ожидается, что экспорт мяса птицы составил коло 140 млн. тонн - это почти на 40% больше, чем в 2012 году. Доля экспорта в Россию в суммарном экспорте сократилась с 25,8% до 24,7%, а импорта – соответственно с 32,9% до 29,4%.

Управление исследований департамента маркетинга

3

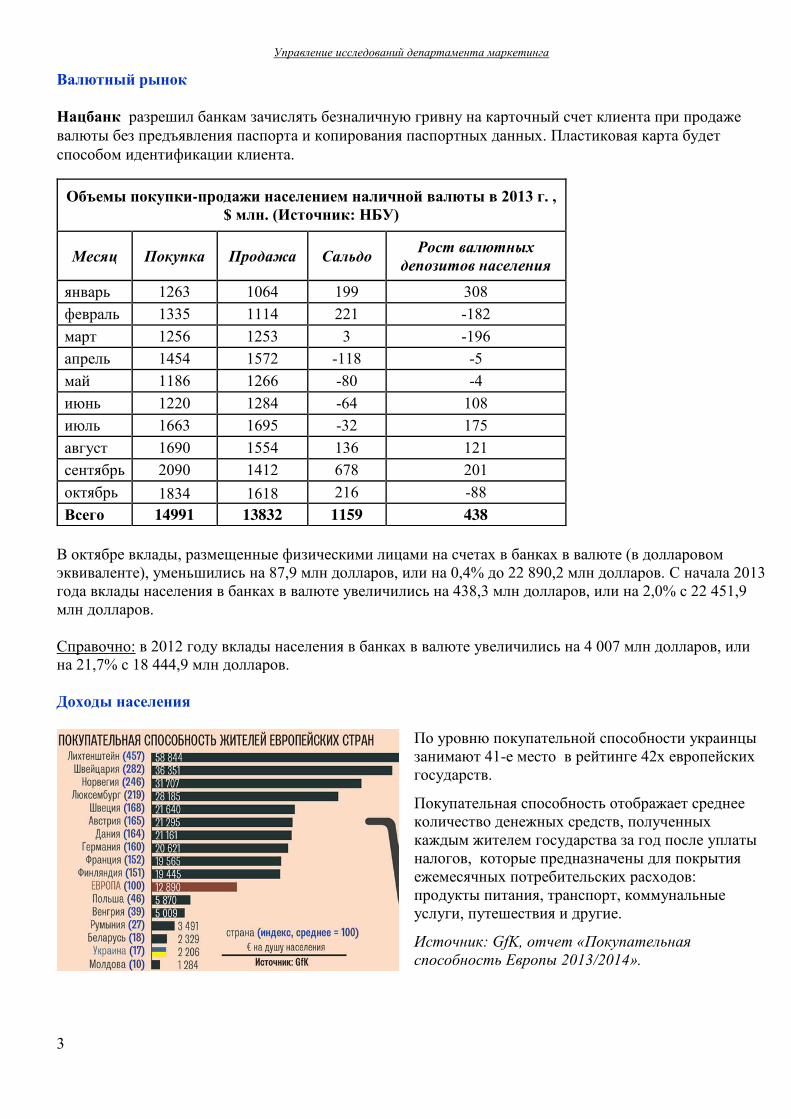

Валютный рынок Нацбанк разрешил банкам зачислять безналичную гривну на карточный счет клиента при продаже валюты без предъявления паспорта и копирования паспортных данных. Пластиковая карта будет способом идентификации клиента.

Объемы покупки-продажи населением наличной валюты в 2013 г. , $ млн. (Источник: НБУ)

Месяц Покупка Продажа Сальдо Рост валютных депозитов населения

январь 1263 1064 199 308 февраль 1335 1114 221 -182 март 1256 1253 3 -196 апрель 1454 1572 -118 -5 май 1186 1266 -80 -4 июнь 1220 1284 -64 108 июль 1663 1695 -32 175 август 1690 1554 136 121 сентябрь 2090 1412 678 201 октябрь 1834 1618 216 -88 Всего 14991 13832 1159 438

В октябре вклады, размещенные физическими лицами на счетах в банках в валюте (в долларовом эквиваленте), уменьшились на 87,9 млн долларов, или на 0,4% до 22 890,2 млн долларов. С начала 2013 года вклады населения в банках в валюте увеличились на 438,3 млн долларов, или на 2,0% с 22 451,9 млн долларов.

Справочно: в 2012 году вклады населения в банках в валюте увеличились на 4 007 млн долларов, или на 21,7% с 18 444,9 млн долларов. Доходы населения

По уровню покупательной способности украинцы занимают 41-е место в рейтинге 42х европейских государств.

Покупательная способность отображает среднее количество денежных средств, полученных каждым жителем государства за год после уплаты налогов, которые предназначены для покрытия ежемесячных потребительских расходов: продукты питания, транспорт, коммунальные услуги, путешествия и другие.

Источник: GfK, отчет «Покупательная способность Европы 2013/2014».

Управление исследований департамента маркетинга

4

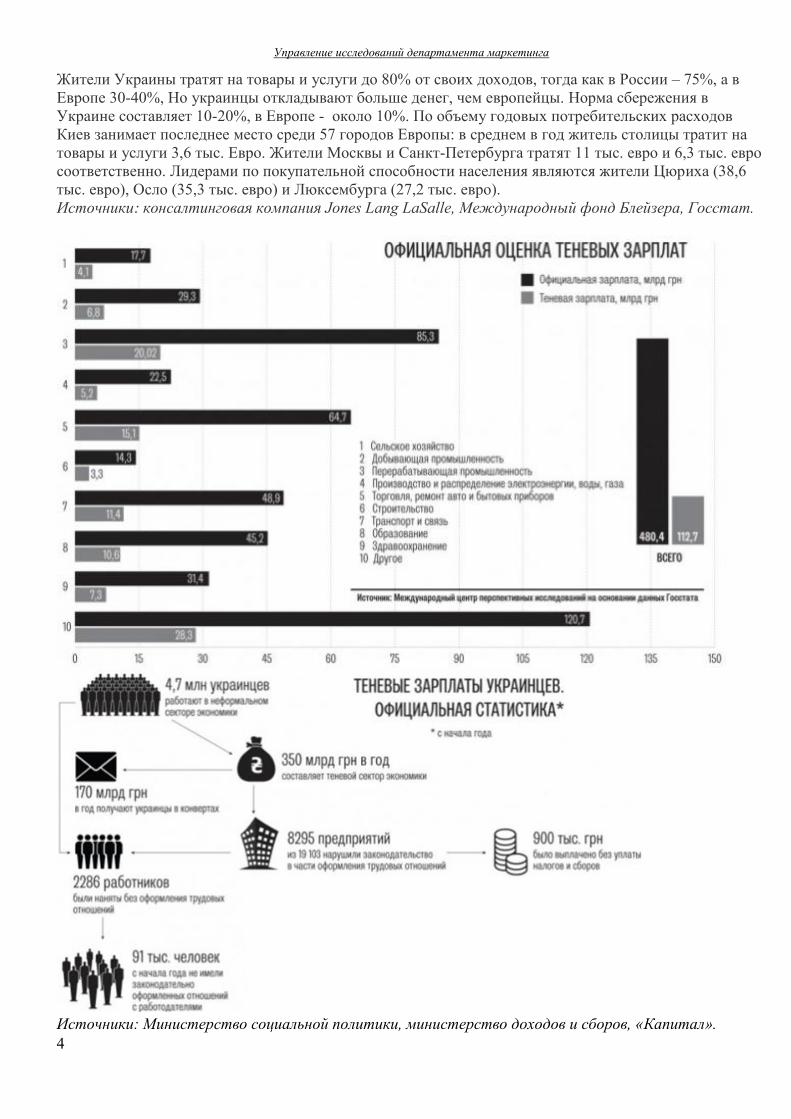

Жители Украины тратят на товары и услуги до 80% от своих доходов, тогда как в России – 75%, а в Европе 30-40%, Но украинцы откладывают больше денег, чем европейцы. Норма сбережения в Украине составляет 10-20%, в Европе - около 10%. По объему годовых потребительских расходов Киев занимает последнее место среди 57 городов Европы: в среднем в год житель столицы тратит на товары и услуги 3,6 тыс. Евро. Жители Москвы и Санкт-Петербурга тратят 11 тыс. евро и 6,3 тыс. евро соответственно. Лидерами по покупательной способности населения являются жители Цюриха (38,6 тыс. евро), Осло (35,3 тыс. евро) и Люксембурга (27,2 тыс. евро). Источники: консалтинговая компания Jones Lang LaSalle, Международный фонд Блейзера, Госстат.

Источники: Министерство социальной политики, министерство доходов и сборов, «Капитал».

Управление исследований департамента маркетинга

5

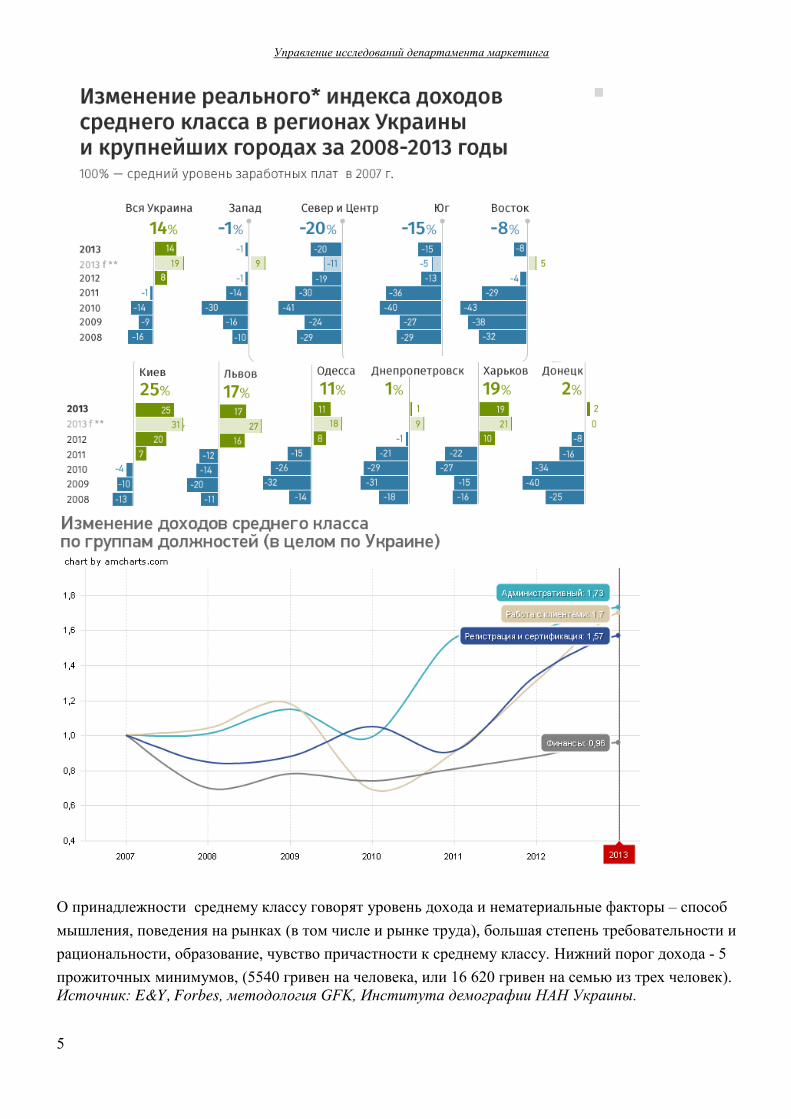

О принадлежности среднему классу говорят уровень дохода и нематериальные факторы – способ мышления, поведения на рынках (в том числе и рынке труда), большая степень требовательности и рациональности, образование, чувство причастности к среднему классу. Нижний порог дохода - 5 прожиточных минимумов, (5540 гривен на человека, или 16 620 гривен на семью из трех человек). Источник: E&Y, Forbes, методология GFK, Института демографии НАН Украины.

Управление исследований департамента маркетинга

6

Комментарии экспертов. Макроэкономика

Эрик Найман, Capital Times

Рост инфляции до 4-6% является сейчас благом для украинской экономики и не нарушит финансовую стабильность. Ускорение инфляции до более высоких значений возможно только при условии существенного снижения курса гривны – подорожают импортные цены на бензин и другие товары, еще острее встанет вопрос повышения цен на газ, электроэнергию и ЖКХ.

Александр Клименко, Миндоходов

По нашим данным, в Украине 104 тыс. граждан в возрасте выше 65 лет владеют инвестиционными активами на сумму более 43 млрд грн.

Капитал Таймс" Эрик Найман.

В целом валютный рынок уже вошел в предновогоднее спокойствие, и к началу 2014 года курс гривны, наверняка, составит текущие 8,2 грн за доллар

Галина Пахачук, Министерство финансов

Категории физлиц, которые склонны к панике и чувствительны к слухам, мы можем предложить казначейское обязательство в гривне с фиксированной ставкой дохода, при этом сделаем опцию — индексацию на курс доллара”.

Настроения домохозяйств

В октябре ИПН улучшился на 3,5 п. до значения 84, за счет улучшения индекса ожидаемых изменений личного благосостояния (+3,4 п.) и целесообразности совершения крупных покупок (+9,5 п.). Снизились ожидания по безработице (-5,3 п.), существенно уменьшились девальвационные ожидания (-14,8 п.). Наибольший уровень оптимизма в западном регионе, средних городах и у граждан с низкими доходами. Ожидания развития экономики остаются более низкими, чем оценки текущего состояния.

Источник: «Капитал», опрос Henkel и исследовательского центра Opinion 800 украинцев 20-60 лет, весна 2013 г.

Управление исследований департамента маркетинга

7

2. Анализ состояния банковского сектора

2.1. Основные показатели банковской системы Украины

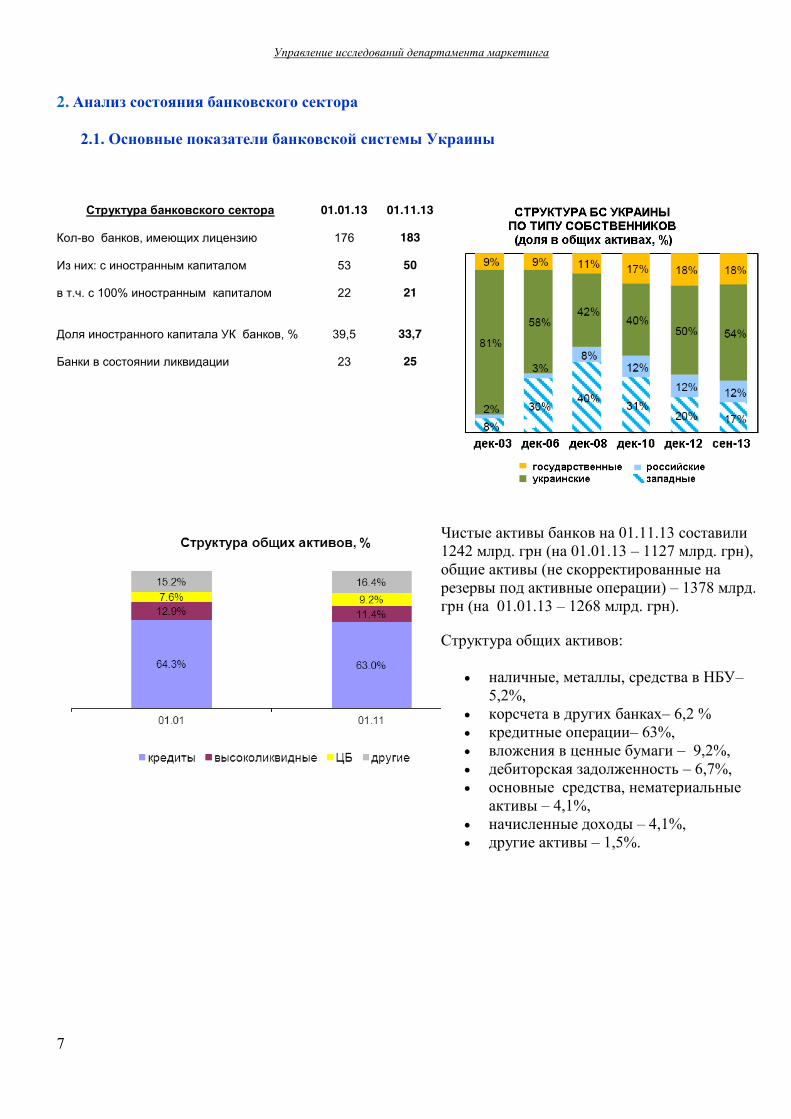

Структура банковского сектора

01.01.13 01.11.13

Кол-во банков, имеющих лицензию

176 183

Из них: с иностранным капиталом

53 50

в т.ч. с 100% иностранным капиталом

22 21

Доля иностранного капитала УК банков, %

39,5 33,7

Банки в состоянии ликвидации 23 25

Чистые активы банков на 01.11.13 составили 1242 млрд. грн (на 01.01.13 – 1127 млрд. грн), общие активы (не скорректированные на резервы под активные операции) – 1378 млрд. грн (на 01.01.13 – 1268 млрд. грн).

Структура общих активов:

наличные, металлы, средства в НБУ– 5,2%,

корсчета в других банках– 6,2 % кредитные операции– 63%, вложения в ценные бумаги – 9,2%, дебиторская задолженность – 6,7%, основные средства, нематериальные

активы – 4,1%, начисленные доходы – 4,1%, другие активы – 1,5%.

Управление исследований департамента маркетинга

8

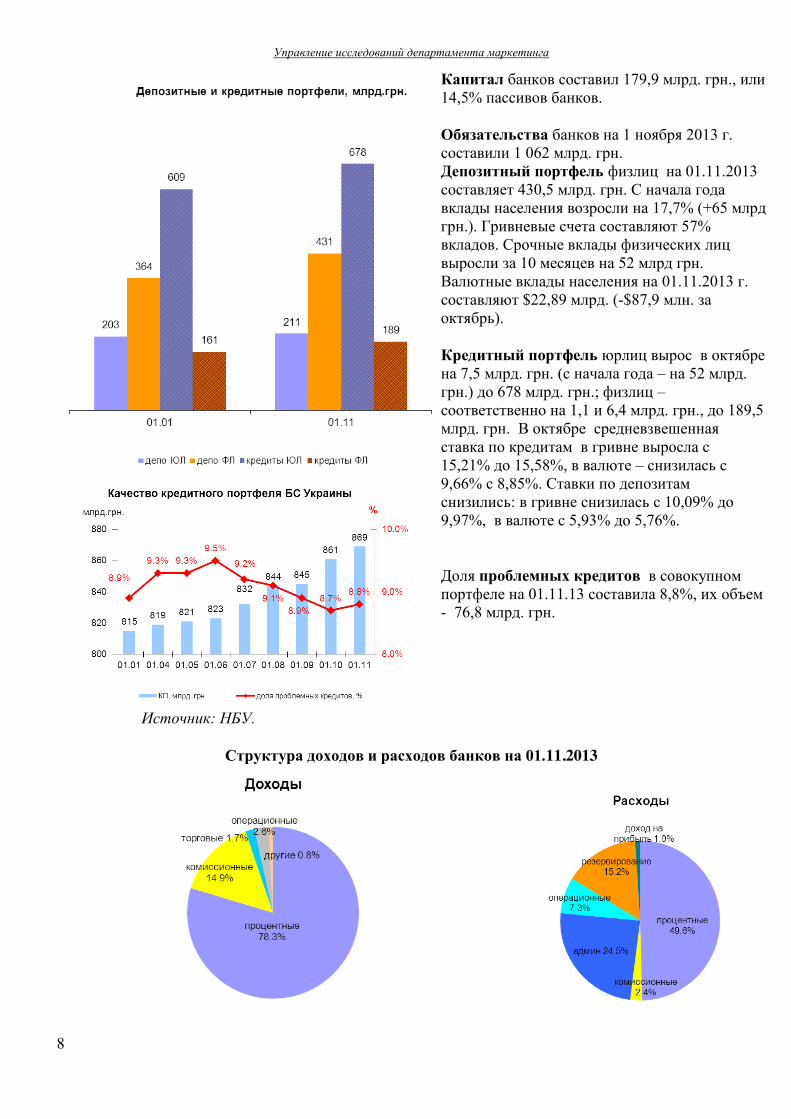

Капитал банков составил 179,9 млрд. грн., или 14,5% пассивов банков.

Обязательства банков на 1 ноября 2013 г. составили 1 062 млрд. грн. Депозитный портфель физлиц на 01.11.2013 составляет 430,5 млрд. грн. С начала года вклады населения возросли на 17,7% (+65 млрд грн.). Гривневые счета составляют 57% вкладов. Срочные вклады физических лиц выросли за 10 месяцев на 52 млрд грн. Валютные вклады населения на 01.11.2013 г. составляют $22,89 млрд. (-$87,9 млн. за октябрь).

Кредитный портфель юрлиц вырос в октябре на 7,5 млрд. грн. (с начала года – на 52 млрд. грн.) до 678 млрд. грн.;; физлиц – соответственно на 1,1 и 6,4 млрд. грн., до 189,5 млрд. грн. В октябре средневзвешенная ставка по кредитам в гривне выросла с 15,21% до 15,58%, в валюте – снизилась с 9,66% с 8,85%. Ставки по депозитам снизились: в гривне снизилась с 10,09% до 9,97%, в валюте с 5,93% до 5,76%.

Доля проблемных кредитов в совокупном портфеле на 01.11.13 составила 8,8%, их объем - 76,8 млрд. грн.

Источник: НБУ.

Структура доходов и расходов банков на 01.11.2013

Управление исследований департамента маркетинга

9

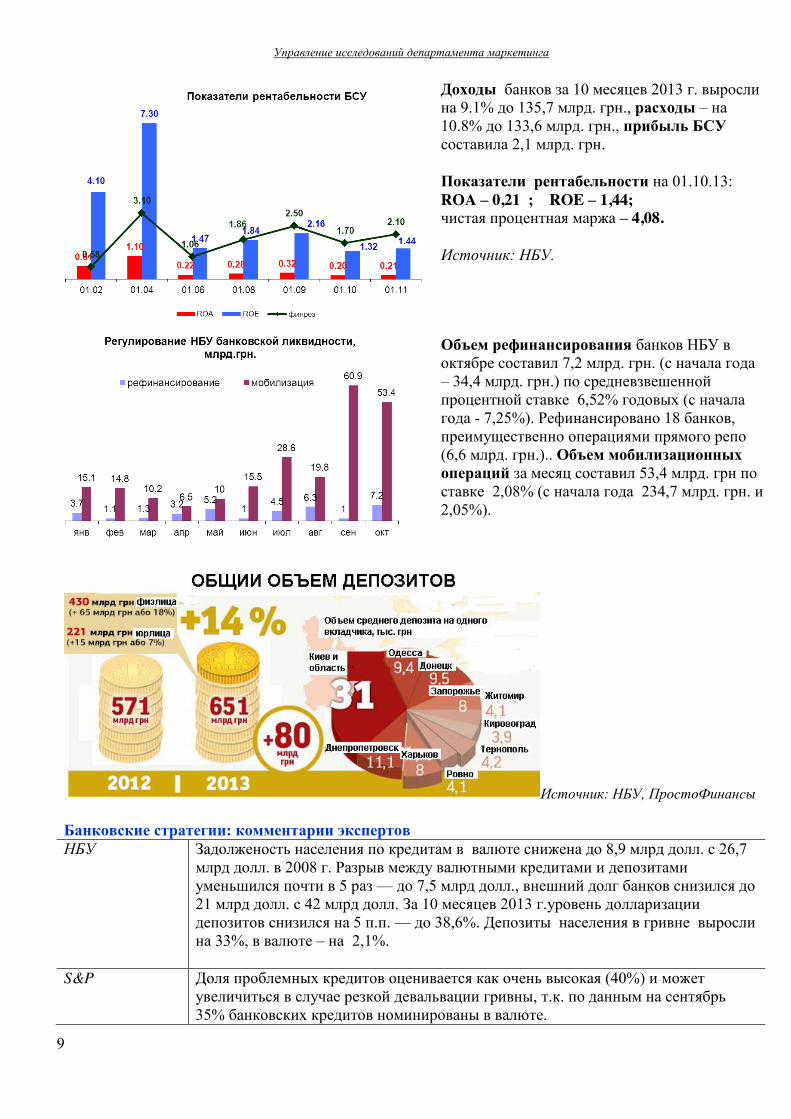

Доходы банков за 10 месяцев 2013 г. выросли на 9.1% до 135,7 млрд. грн., расходы – на 10.8% до 133,6 млрд. грн., прибыль БСУ составила 2,1 млрд. грн.

Показатели рентабельности на 01.10.13: ROA – 0,21 ; ROE – 1,44; чистая процентная маржа – 4,08.

Источник: НБУ.

Объем рефинансирования банков НБУ в октябре составил 7,2 млрд. грн. (с начала года – 34,4 млрд. грн.) по средневзвешенной процентной ставке 6,52% годовых (с начала года - 7,25%). Рефинансировано 18 банков, преимущественно операциями прямого репо (6,6 млрд. грн.).. Объем мобилизационных операций за месяц составил 53,4 млрд. грн по ставке 2,08% (с начала года 234,7 млрд. грн. и 2,05%).

Источник: НБУ, ПростоФинансы

Банковские стратегии: комментарии экспертов НБУ Задолженость населения по кредитам в валюте снижена до 8,9 млрд долл. с 26,7

млрд долл. в 2008 г. Разрыв между валютными кредитами и депозитами уменьшился почти в 5 раз — до 7,5 млрд долл., внешний долг банков снизился до 21 млрд долл. с 42 млрд долл. За 10 месяцев 2013 г.уровень долларизации депозитов снизился на 5 п.п. — до 38,6%. Депозиты населения в гривне выросли на 33%, в валюте – на 2,1%.

S&P Доля проблемных кредитов оценивается как очень высокая (40%) и может увеличиться в случае резкой девальвации гривны, т.к. по данным на сентябрь 35% банковских кредитов номинированы в валюте.

Управление исследований департамента маркетинга

10

Fitch Ratings, "Прогноз по украинскому банковскому сектору: давление сохраняется"

Рост и прибыльность в банковском секторе остаются слабыми в 2013 г., и такая ситуация сохранится в 2014 г. Отмечаются существенные риски ввиду слабых внешних финансов Украины и, следовательно, возможности снижения обменного курса и усиления макроэкономической нестабильности. Сейчас сектор более устойчив к негативным макроэкономическим изменениям, чем в 2008 г. ввиду рекапитализации сектора за последние пять лет, более зрелых кредитных портфелях банков и более низкого внешнего долга. Снижается доля валютного кредитования (36% в конце 3 квартала 2013 г. по сравнению с 60% в конце 2008 г.), и в течение 2013 г. банки в целом уменьшили свои прямые валютные риски за счет сокращения открытых коротких валютных позиций. По итогам І полугодия доля проблемной задолженности украинских банков составила 44%. Умеренное снижение курса гривны, в пределах 10-15%, окажет ограниченное воздействие на показатели банков. Серьезное падение курса (хотя это не является базовым сценарием) приведет к ухудшению качества активов и капитализации банков и повысит риски нестабильности депозитов.

Александр Дубихвост, НБУ

Если проанализировть сентябрь-октябрь 2012 и 2013, то есть структурное отличие. Если в прошлом году рост был обеспечен исключительно вкладами в валюте, то сейчас 92 % прироста обеспечены гривневыми вкладами.

Александр Жолудь, МЦПИ

В Украине около 6,5 млн человек, или до 3 млн домохозяйств относятся к среднему классу. У них в собственности от 2х машин на семью, они могут позволить себе разнообразные финансовые услуги, но, как правило, ограничиваются снятием наличных в банкоматах и небольшими депозитами. Не более 20% (1,3 млн.) из этого сегмента относятся к премиум-классу. Финансовые группы будут пытаться вырастить в них финансовую культуру и затем строить бизнес на отношениях с ними.

Наталия Кононенко, Noks Fishes

За клиентский сегмент КРК (крупный розничный клиент или средний класс) пока что конкурируют лишь УкрСиббанк, ВТБ Банк, VAB, Приват, Дельта, OTP Банк. Новая маркетинговая парадигма борьбы за состоятельного клиента в том, чтобы сервис был уникален и отточен, а банк в целом соответствовал такому клиенту, который молодеет и предъявляет особые требования к надежности, технологичности, инновационности. Такой маркетинг дороже и требует инвестиций не в один продуктовый сегмент, а во всю банковскую инфраструктуру.

Вадим Мосийчук, КУА Райффайзен Аваль

Пересмотр максимально допустимой для наличных расчетов суммы неизбежен. Возможно, два-три раза за 2014 г. В этом плане наша страна сейчас на три-четыре года отстает от России, а от стран ЕС вообще на пять. За несколько лет мы придем к наличному лимиту в 40 тыс. грн., а может и в 20 тыс. грн.

Управление исследований департамента маркетинга

11

3.Продуктовые банковские тренды

Источник: «Инвестгазета»

Управление исследований департамента маркетинга

12

Розничный бизнес Депозитные продукты

Платежные карты

Управление исследований департамента маркетинга

13

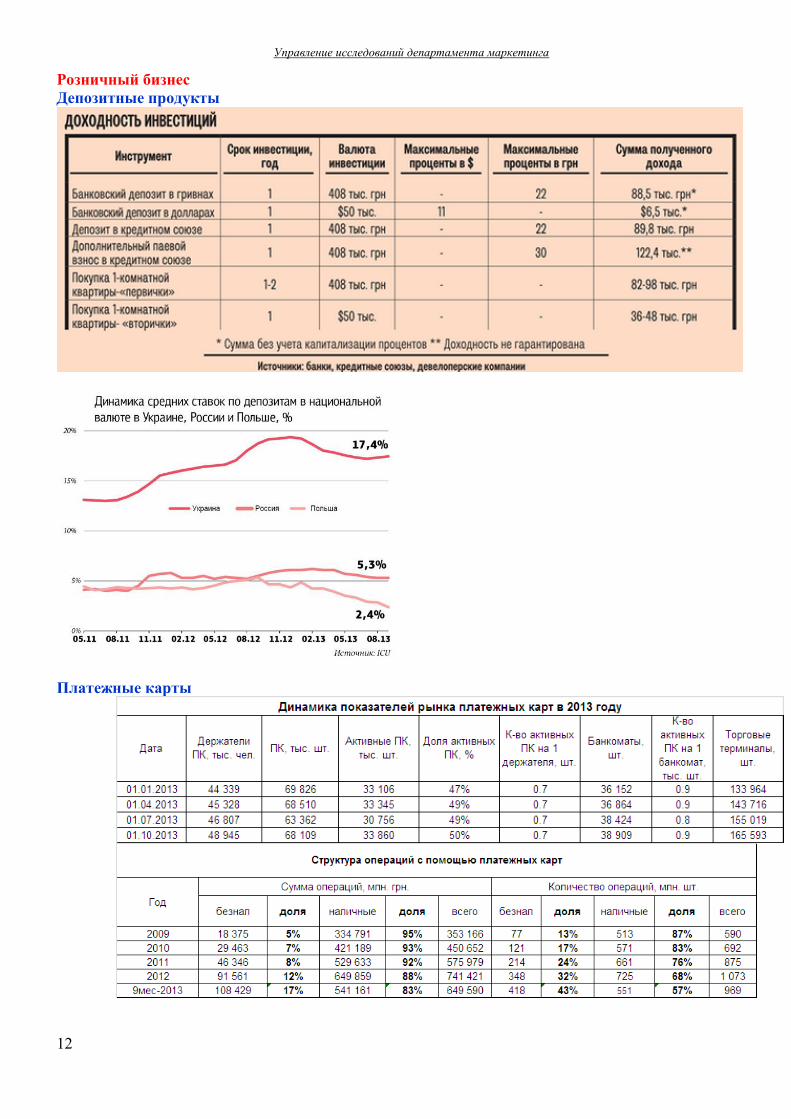

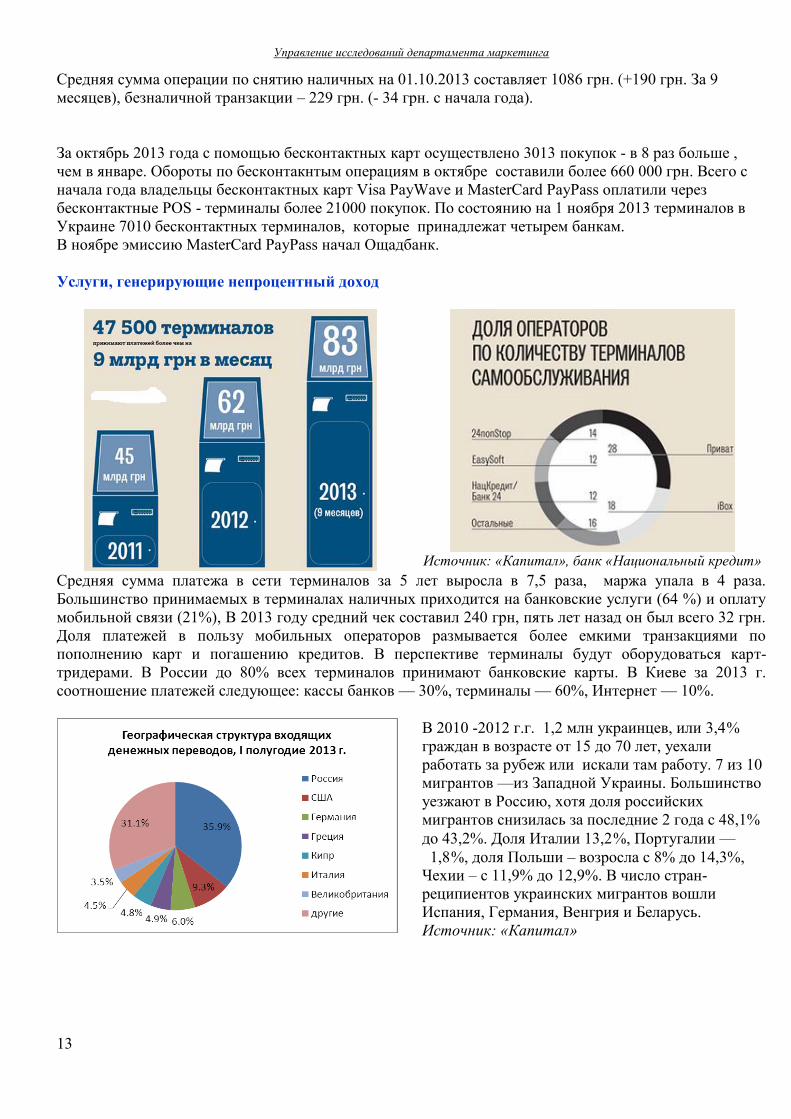

Средняя сумма операции по снятию наличных на 01.10.2013 составляет 1086 грн. (+190 грн. За 9 месяцев), безналичной транзакции – 229 грн. (- 34 грн. с начала года).

За октябрь 2013 года с помощью бесконтактных карт осуществлено 3013 покупок - в 8 раз больше , чем в январе. Обороты по бесконтакнтым операциям в октябре составили более 660 000 грн. Всего с начала года владельцы бесконтактных карт Visa PayWave и MasterCard PayPass оплатили через бесконтактные POS - терминалы более 21000 покупок. По состоянию на 1 ноября 2013 терминалов в Украине 7010 бесконтактных терминалов, которые принадлежат четырем банкам. В ноябре эмиссию MasterCard PayPass начал Ощадбанк. Услуги, генерирующие непроцентный доход

Источник: «Капитал», банк «Национальный кредит» Средняя сумма платежа в сети терминалов за 5 лет выросла в 7,5 раза, маржа упала в 4 раза. Большинство принимаемых в терминалах наличных приходится на банковские услуги (64 %) и оплату мобильной связи (21%), В 2013 году средний чек составил 240 грн, пять лет назад он был всего 32 грн. Доля платежей в пользу мобильных операторов размывается более емкими транзакциями по пополнению карт и погашению кредитов. В перспективе терминалы будут оборудоваться карт-тридерами. В России до 80% всех терминалов принимают банковские карты. В Киеве за 2013 г. соотношение платежей следующее: кассы банков — 30%, терминалы — 60%, Интернет — 10%.

В 2010 -2012 г.г. 1,2 млн украинцев, или 3,4 % граждан в возрасте от 15 до 70 лет, уехали работать за рубеж или искали там работу. 7 из 10 мигрантов —из Западной Украины. Большинство уезжают в Россию, хотя доля российских мигрантов снизилась за последние 2 года с 48,1% до 43,2%. Доля Италии 13,2 %, Португалии — 1,8 %, доля Польши – возросла с 8% до 14,3%, Чехии – с 11,9% до 12,9%. В число стран-реципиентов украинских мигрантов вошли Испания, Германия, Венгрия и Беларусь. Источник: «Капитал»

Управление исследований департамента маркетинга

14

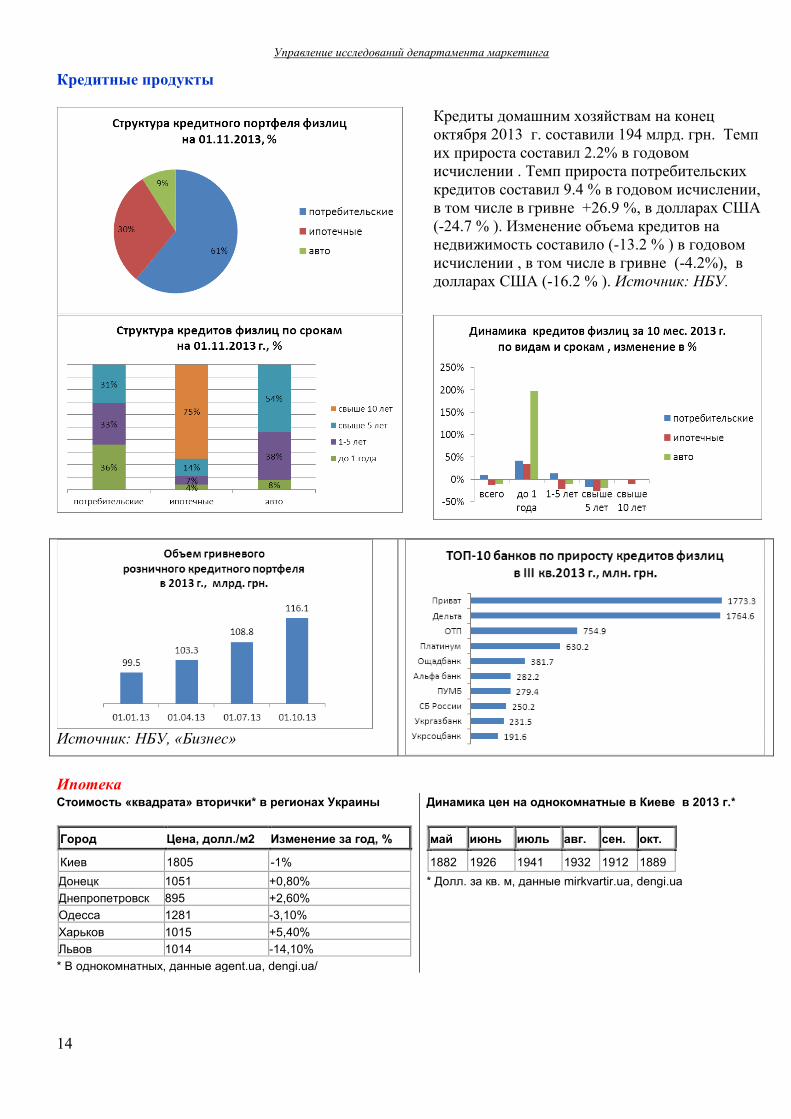

Кредитные продукты

Кредиты домашним хозяйствам на конец октября 2013 г. составили 194 млрд. грн. Темп их прироста составил 2.2% в годовом исчислении . Темп прироста потребительских кредитов составил 9.4 % в годовом исчислении, в том числе в гривне +26.9 %, в долларах США (-24.7 % ). Изменение объема кредитов на недвижимость составило (-13.2 % ) в годовом исчислении , в том числе в гривне (-4.2%), в долларах США (-16.2 % ). Источник: НБУ.

Источник: НБУ, «Бизнес»

Ипотека Стоимость «квадрата» вторички* в регионах Украины

Город Цена, долл./м2 Изменение за год, %

Киев 1805 -1% Донецк 1051 +0,80% Днепропетровск 895 +2,60% Одесса 1281 -3,10% Харьков 1015 +5,40% Львов 1014 -14,10% * В однокомнатных, данные agent.ua, dengi.ua/

Динамика цен на однокомнатные в Киеве в 2013 г.*

май июнь июль авг. сен. окт.

1882 1926 1941 1932 1912 1889 * Долл. за кв. м, данные mirkvartir.ua, dengi.ua

Управление исследований департамента маркетинга

15

«Стагнация на рынке недвижимости в Украине продлится не менее 2-3 лет, возможно снижение стоимости недвижимого имущества до 15%» - Александр Рубанов, президент Союза специалистов по недвижимому имуществу; Виктор Несин, глава правления Риэлторской палаты Украины. Автокредиты

В Украине в октябре всего продано 15,33 тыс. легковых автомобилей, что на 14,7% больше, чем в сентябре но на 22,6% меньше, чем в октябре 2012 года. ТОП-3 марок: ZAZ, Skoda, Hyundai. В 2013 году эксперты ожидают объем рынка легковых автомобилей на уровне 200 тыс. ед. (в 2012 году – 217 тыс.). В октябре афиксировано резкое падение покупок б/у авто - 82% к предыдущему месяцу и 81% к результату октября 2012 г. Поставлено на учет в ГАИ 1774 авто. Источник: ЛигаБизнесИнформ. За октябрь 2013 г. количество оформленных в кредит авто в банках-лидерах рынка автокредитования уменьшилось с 4053 тыс. до 3923 тыс. штук, или на 3,21%. В сентябре темп снижения объема купленных в кредит автомобилей составил 15,9%. Количество оформленных в кредит автомобилей за январь-октябрь 2013 года по сравнению с аналогичным периодом прошлого года снизилось на 1,31% (479 шт.), до 36,159 тыс. авто. Источник: Порше Мобилити.

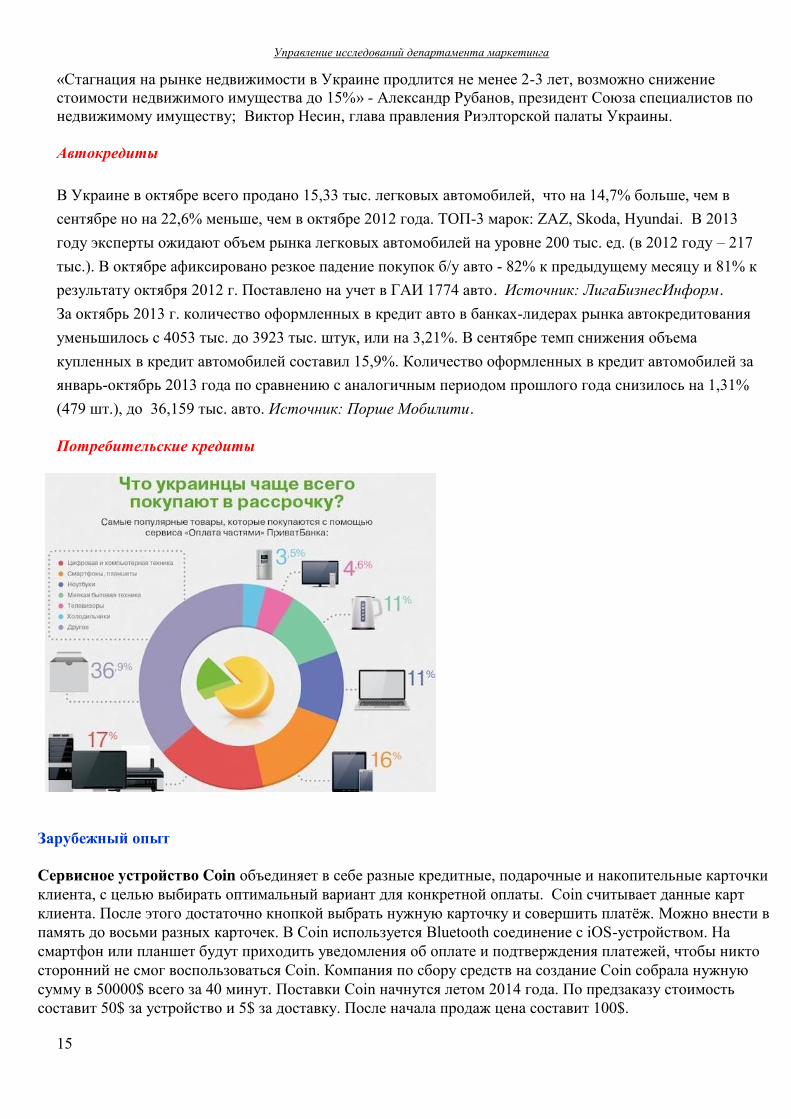

Потребительские кредиты

Зарубежный опыт Сервисное устройство Coin объединяет в себе разные кредитные, подарочные и накопительные карточки клиента, с целью выбирать оптимальный вариант для конкретной оплаты. Coin считывает данные карт клиента. После этого достаточно кнопкой выбрать нужную карточку и совершить платёж. Можно внести в память до восьми разных карточек. В Coin используется Bluetooth соединение с iOS-устройством. На смартфон или планшет будут приходить уведомления об оплате и подтверждения платежей, чтобы никто сторонний не смог воспользоваться Coin. Компания по сбору средств на создание Coin собрала нужную сумму в 50000$ всего за 40 минут. Поставки Coin начнутся летом 2014 года. По предзаказу стоимость составит 50$ за устройство и 5$ за доставку. После начала продаж цена составит 100$.

Управление исследований департамента маркетинга

16

4. Развитие каналов продаж и сервисов дистанционного обслуживания Банки-лидеры по количеству отделений Место Банк К-во отделений

на 01.10.13 1 ОЩАДБАНК 5665 2 ПРИВАТБАНК 3269 3 РАЙФФАЙЗЕН БАНК АВАЛЬ 859 4 УКРСИББАНК 627 5 НАДРА 531 6 УКРСОЦБАНК 411 7 ИМЕКСБАНК 375 8 БРОКБИЗНЕСБАНК 339 9 ФИНАНСИ И КРЕДИТ 322 10 ПРАВЕКС-БАНК 262 11 УКРГАЗБАНК 236 12 АКЦЕНТ-БАНК 232 13 ДЕЛЬТА БАНК 229 14 ЕКАТЕРИНОСЛАВСКИЙ КОМБАНК 214 15 КРЕДИ АГРИКОЛЬ БАНК 207 16 СБЕРБАНК РОССИИ 195 17 МЕГАБАНК 180 18 ПИВДЕННЫЙ 165 19 ЭКСПРЕСС-БАНК 162 20 ПУМБ 158 21-182 другие 162 банка 4866 ВСЕГО 19504 Источник: НАБУ

Направления онлайн-платежей в Украине

2012 2013 Пополнение мобильного 45% Пополнение мобильного 39% Косметика 24% Косметика 22% Коммунальные платежи 17% Финансовые услуги 17% Финансовые услуги 9% Коммунальные платежи 13% Авиа, ж/д билеты 5% Авиа, ж/д билеты 8%

Источник: Банковское зарубежное обозрение, GfK Ukraine.

Управление исследований департамента маркетинга

17

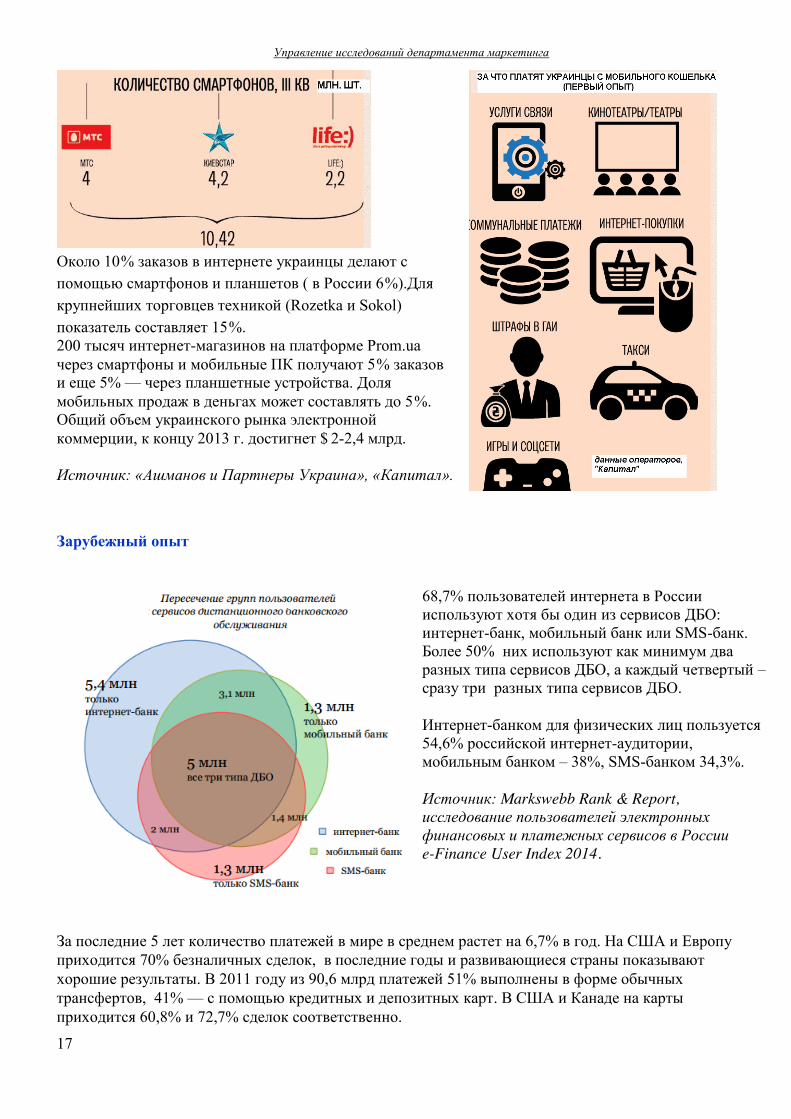

Около 10 % заказов в интернете украинцы делают с помощью смартфонов и планшетов ( в России 6 %).Для крупнейших торговцев техникой (Rozetka и Sokol) показатель составляет 15 %. 200 тысяч интернет-магазинов на платформе Prom.ua через смартфоны и мобильные ПК получают 5 % заказов и еще 5% — через планшетные устройства. Доля мобильных продаж в деньгах может составлять до 5 %. Общий объем украинского рынка электронной коммерции, к концу 2013 г. достигнет $ 2-2,4 млрд. Источник: «Ашманов и Партнеры Украина», «Капитал».

Зарубежный опыт

68,7% пользователей интернета в России используют хотя бы один из сервисов ДБО: интернет-банк, мобильный банк или SMS-банк. Более 50% них используют как минимум два разных типа сервисов ДБО, а каждый четвертый – сразу три разных типа сервисов ДБО.

Интернет-банком для физических лиц пользуется 54,6% российской интернет-аудитории, мобильным банком – 38%, SMS-банком 34,3%.

Источник: Markswebb Rank & Report, исследование пользователей электронных финансовых и платежных сервисов в России e-Finance User Index 2014.

За последние 5 лет количество платежей в мире в среднем растет на 6,7% в год. На США и Европу приходится 70% безналичных сделок, в последние годы и развивающиеся страны показывают хорошие результаты. В 2011 году из 90,6 млрд платежей 51% выполнены в форме обычных трансфертов, 41% — с помощью кредитных и депозитных карт. В США и Канаде на карты приходится 60,8% и 72,7% сделок соответственно.

Управление исследований департамента маркетинга

18

В Европе в 2010 году — 40% против 28% в начале десятилетия. В странах БРИК на картыки приходится 38% сделок против 14% 10 лет назад. Но в то время набирают скорость и противные традиционным банкам тенденции. Очень быстро растут безналичные расчеты с помощью мобильных и интернет-кошельков. Небанковские структуры уже занимают примерно 6% рынка безналичных расчетов, по итогам 2013 г. их доля вырастет до 8%. Источник: Deutsche Bank.

Американский платежный сервис Dwolla совместно с банком Comenity Capital Bank начал предоставлять кредиты для совершения покупок. Сервис значительно ускоряет процесс онлайн-покупки, поскольку клиенту не требуется вводить 16-значный номер банковской карты. Для совершения операции пользователю Dwolla достаточно зарегистрироваться в системе, после чего он получит доступ к авансированным средствам, потратить которые можно в любом из магазинов-партнеров (сервис доступен владельцам мобильных устройств).Помимо онлайн-шоппинга Dwolla может быть полезна при оплате счетов и переводов средств друзьям и близким. Переводы и платежи до $10 проводятся бесплатно, за операцию свыше $10 взимается комиссия в размере $0,25.

Компания Google выпустила физическую дебетовую карту, которая привязана к платежной системе Google Wallet. Владельцы карты смогут обналичивать средства из электронного кошелька в банкоматах, расплачиваться ею за покупки в любых местах, где принимают MasterCard. Выпуск и обслуживание карты бесплатны. Воспользоваться услугой могут только жители США, заказав карту на сайте или в приложении Google Wallet (доставка за 10– 12 дней). Расходы на покупки по карте ограничены 5 тысячами долларов в сутки, не считая снятия наличных в банкоматах.

Эксперты о развитии каналов продаж

Юлия Деменюк, ВТБ24

В России активно происходит проникновение мобильных интернет- сервисов — 61% клиентов интернет-банкинга регулярно просматривают при помощи мобильного телефона интернет-ресурсы, 24% —закачивают мобильные приложения. Активное развитие мобильных интернет-сервисов является драйвером для быстрого роста рынка мобильного банкинга: если рост числа активных пользователей интернет-банкинга в России до 2014 г. прогнозируется на уровне 35%, мобильного банкинга — 105%. К 2014 г. число пользователей мобильного банкинга достигнет 4,3 млн человек.

Александр Ольшанский, Интернет Ассоциация Украины

WebMoney сейчас контролирует до 80% украинского рынка электронных денег. Прогнозный потенциал рынка денежных переводов, осуществляемых посредством электронных денег - около 20 млрд. грн. по итогам 2014 г.

Лаборатория Касперского, B2B International.

37% респондентов в России никогда бы не стали использовать мобильные устройства для осуществления онлайн-транзакций, например для оплаты товаров в интернет-магазинах. 25% опасается использовать смартфоны и планшеты для управления своими финансами в системах онлайн-банкинга. Лишь 9% владельцев планшетов и 14% пользователей смартфонов не боятся вводить финансовую информацию с помощью мобильных устройств.

Владимир Еременко, НАБУ

В Киеве за 2013 г. соотношение каналов платежей следующее: кассы банков — 30 %, терминалы — 60 %, интернет — 10 %. Наблюдается положительная динамика оборотов платежей через Инернет.

Управление исследований департамента маркетинга

19

5.Новости рынка маркетинга, рекламы и PR

Источник Nielsen, «Капитал», итоги онлайн-опроса 29 тыс. человек из 58 стран мира.

Управление исследований департамента маркетинга

20

Источник: Яндекс, «Капитал»

Источник: UBR. Влияние цвета на восприятие информации потребителем

Управление исследований департамента маркетинга

21

Контактная информация:

Татьяна Нурмухаметова, начальник Управления исследований Департамента маркетинга ПАО «КБ «НАДРА»

тел. (044) 499-0520 [email protected]