Embed Size (px)

Citation preview

Управленческая аналитика на основе скоринг бюро НБКИ

FICO 3 Account Management (AM)

Москва, 13 июля 2016 года

Кредиторов-партнеров. Источников и пользователей информации

3700 Уникальных корпоративных заемщиков – юридических лиц (ЮЛ) и индивидуальных предпринимателей (ИП)

1,8

млн.

Записей кредитных историй (кредитов)

186 млн.

Уникальных заемщиков – физических лиц. 85% экономически активного населения страны

78 млн.

НБКИ сегодня

Скоринг бюро НБКИ – модель FICO 3

Account Origination

• Используется для выдачи новых кредитов клиентам, у которых есть кредитная история.

• Показывает риск дефолта 60+ субъекта в течении 12 месяцев, насколько субъект будет способен обслуживать новую долговую нагрузку.

• Работает в шкале от 300 до 850 баллов (рисковый клиент имеет меньший балл), предоставляется вместе с кредитной историей субъекта.

• Скоринговый балл предоставляется вместе с четырьмя кодами причин, максимально повлиявших на снижение балла.

• Работает только на данных кредитной истории субъекта.

Account Management

• Используется для активных продаж и увеличения лимитов действующим клиентам.

• Применим для управленческого портфельного анализа.

• Показывает динамику повышения или понижения балла.

• Рекомендованный срок мониторинга – ежеквартально.

• Работает в шкале от 300 до 850 баллов (рисковый клиент имеет меньший балл).

• Скоринговый балл предоставляется вместе с четырьмя кодами причин, максимально повлиявших на снижение балла.

• Работает только на данных кредитной истории субъекта

Скоринг бюро: решаемые задачи

На входящем потоке

•Сегментация и оценка кредитного риска

По существующим счетам

•Сегментация и оценка кредитного риска

По портфелю

•Прогноз финансовых потоков

•Оценка качества портфеля

•Конкурентный анализ

―Прогнозная сила модели

―Стабильность работы

―Прогнозная сила модели

―Стабильность работы

―Прозрачность для кредиторов

―Универсальность

Ключевой вопрос профилактики дефолта на ранних стадиях просрочки - выбор стратегии взыскания

»Скоринг – оптимальный инструмент для сегментирования популяций

» Наибольшие суммы просрочки ≠ наибольший риск

» Наибольшие суммы просрочки ≠ наибольшие собранные суммы

»Скоринг бюро обеспечивает строгое разделение будущего риска по просроченным кредитам

»Используется в сочетании с внутренними моделями и другими инструментами, дающими дополнительную информацию для улучшения сбора задолженности

»Скоринг бюро обеспечивает прогноз, основанный на опыте, превышающем опыт одного банка и обеспечивает более точное понимание процесса по сбору просроченной задолженности в перспективе

Скоринг б

юро

Кредиты, переданные

для сбора просроченной задолженности

Дефолты и просрочки

Другие кредиты

Кредитные карты

Все кредиты физических лиц

Внутренний скоринг сбора

задол

женности

Двойная матрица использования внутреннего скоринга сбора просроченной задолженности и FICO® Score AM

Стандартная практика

сбора

Ускорение усилий для раннего

сбора

Внутренний

скоринг

Низкий балл

(высокий риск)

Средний балл

(приемлемый

риск)

Высокий балл

(низкий риск)

Средний балл

(приемлемый

риск)

Скорейшая передача в суд

или коллекторам

Максимально длительный

срок

«Вторая» очередь на

закрытие

Высокий балл

(низкий риск)

Низкий балл

(высокий риск)

Ранняя стадия просрочки (<60 дней)

FICO® Score

Стандартная практика

сбора

Стандартная практика

сбора

Ускорение усилий для раннего

сбора

«Вторая» очередь на

закрытие

Выгоды от использования двойного скорингового подхода

Включение скоринг бюро НБКИ в практику работы с просроченной задолженностью на ранней стадии позволит:

» Распределить ресурсы по сбору просроченной задолженности для работы именно с теми заемщиками, которые действительно требуют особенного внимания

» Сократить очередь на сбор просроченной задолженности

» Уменьшить количество заемщиков, переходящих на следующий уровень просрочки

» Уменьшить количество просроченных кредитов и прогнозируемые суммы списания

Изменение

Общий итог по 1 бакету -1.01%

Общий итог по 2 бакету -0.13%

Переходы из 1 во 2 бакет -2.11%

Переходы из 2 в 3 бакет -8.66%

Потери по портфелю -1.10%

Прогнозируемые списания -7.75%

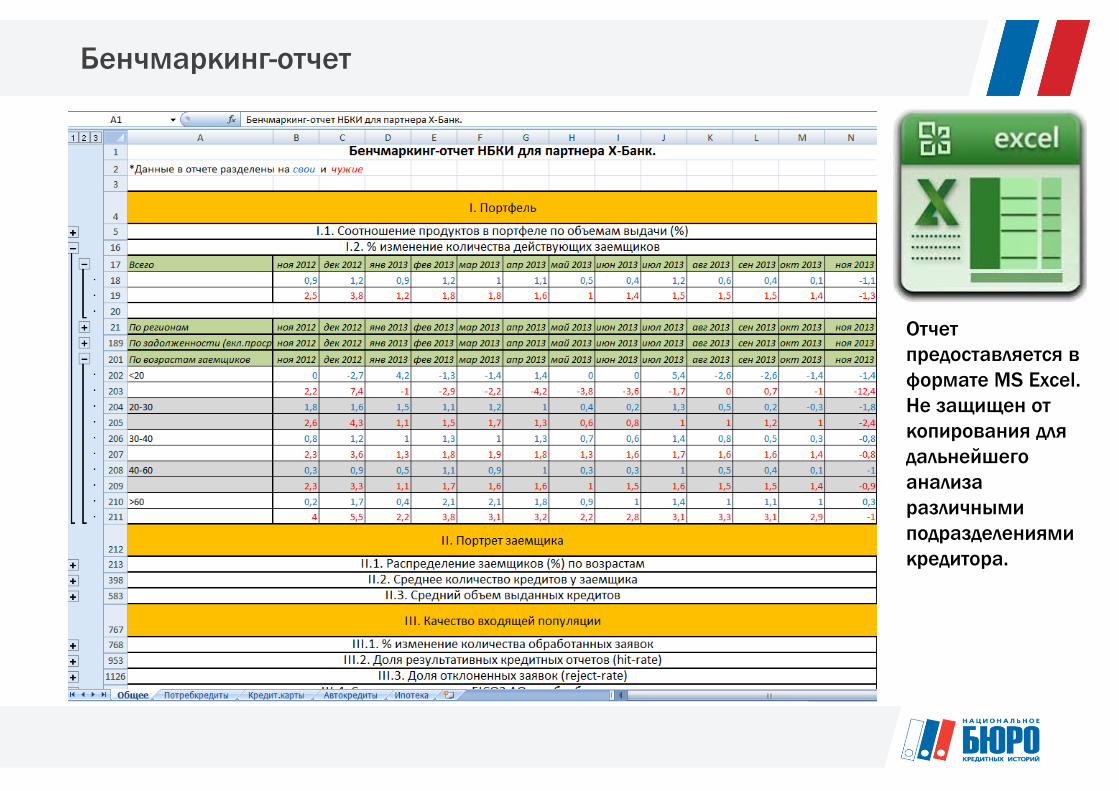

Бенчмаркинг-отчет

Отчет

предоставляется в

формате MS Excel.

Не защищен от

копирования для

дальнейшего

анализа

различными

подразделениями

кредитора.

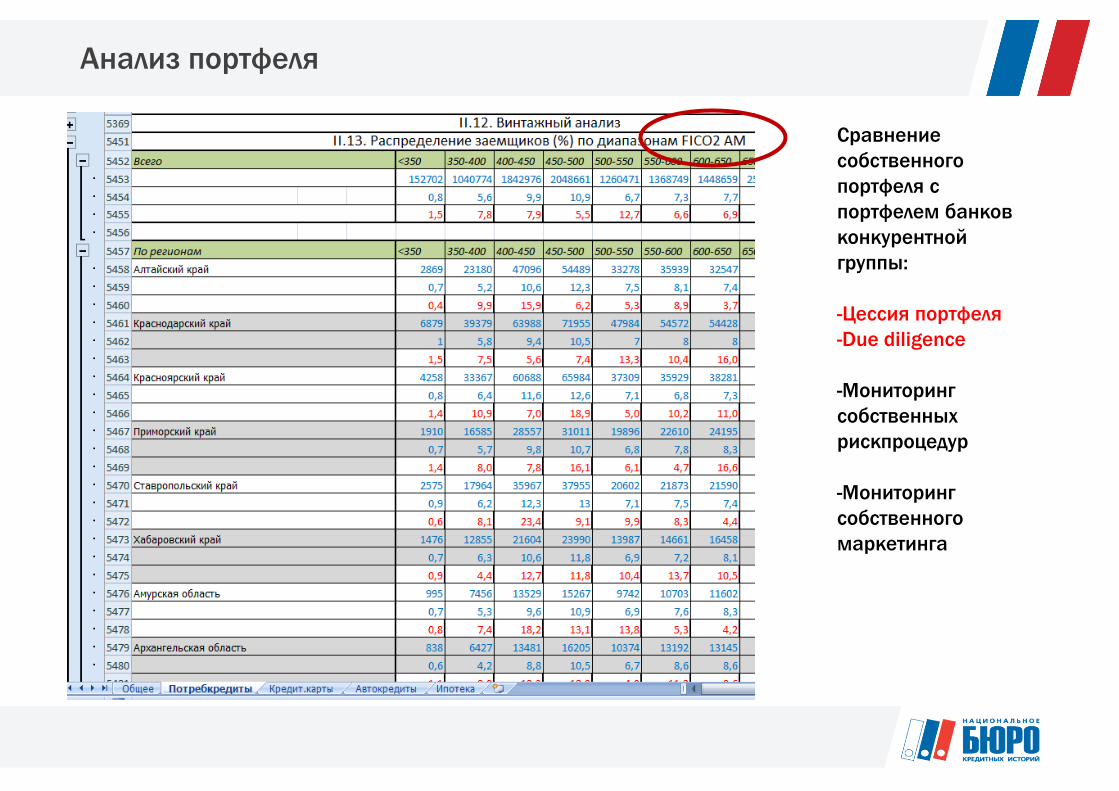

Анализ портфеля

Сравнение

собственного

портфеля с

портфелем банков

конкурентной

группы:

-Цессия портфеля

-Due diligence

-Мониторинг

собственных

рискпроцедур

-Мониторинг

собственного

маркетинга

Оценка эффективности: цена и качество роста

0,3

%

1,1

%

2,3

%

0,6

%

Банк А Банк Б Банк С Банк Д

ROMI - возврат на маркетинговые

инвестиции на основе сопоставления

затрат на рекламу (строка 26404 102-й

формы банковской отчетности) к сумме

выданных кредитов физическим лицам

(сумма по дебетовым оборотам 455-х

счетов 101-й формы)

13,16%

8,59%

Конкурентная группа Банк А

Изменение стоимости выдачи нового кредита

620

630

640

650

660

670

680

690

янв фев мар апр май июн июл авг сен окт ноя дек

Средние показатели FICO по обработанным

заявкам

Свои Чужие

Выводы

Индустриальный скоринг НБКИ

•Эффективное сегментирование заемщиков на входящем потоке

Индустриальный скоринг НБКИ

•Повышение эффективности работы с существующими клиентами

Индустриальный скоринг НБКИ

•Индикатор качества собственных процедур на различных этапах работы

•Применим в сделках со сторонними контрагентами

Благодарю за внимание

Владимир Шикин, заместитель директора по маркетингу

Национального бюро кредитных историй (НБКИ)

тел. +7 (495) 221 78 37

e-mail: [email protected]