Embed Size (px)

Citation preview

© LC-AV, 2015 г.

Настоящий документ разработан Консорциумом Леjнтьевский центр – AV Group и никакая его часть не может быть воспроизведена или передана в какой бы то ни было форме и какими бы то ни было средствами, будь то электронные или механические, включая фотокопирование и запись на магнитный носитель, если на то нет письменного разрешения Леонтьевского центра и AV Group.

Актуальные технологии стратегического планирования

14 декабря 2015 г.

Крыловский Алексей Борисович, кандидат экономических наук Управляющий директор Консорциума Леонтьевский центр – AV Group

190005, Санкт-Петербург, Измайловский пр., 14 / 7-я Красноармейская, 25 Т +7 (495) 798-58-07, +7 (812) 316-62-46, Ф +7 (495) 798-58-07, +7 (812) 712-67-67, E [email protected]

Консорциум Леонтьевский центр – AV Group

www.leontief-centre.ru

www.av-group.ru

Консорциум Леонтьевский центр – AV Group консолидирует опыт команды профессионалов, реализовавшей более 1000 успешных проектов с 1991 г.

Мы создаем работающие «живые» стратегии:

1996 г. – первая в России стратегия - Стартегия Санкт-Петербурга

1996-2015 гг. – 20 территориальных стратегий

2013-2015 гг. – Стратегия «Татарстан-2030»

Мы развиваем стратегическое планирование и объединяем специалистов:

Форум Стратегов (www.forumstrategov.ru)

Ресурсный центр по стратегическому планированию (www.city-strategy.ru)

Ассоциация специалистов по экономическому развитию территорий (АССЭТ)

Открытые инструменты стратегического планирования: AV Galaxy; 7SWOT; Механизм проектных площадок; Индекс конкурентоспособности регионов (AV RCI)

Мы помогаем в реализации стратегий и росте конкурентоспособности:

Привлечение инвестиций: частных, государственных и государственно-частных. Разработка и сопровождение инвестиционных проектов

Сопровождаем развитие бизнеса

Проекты накопления и использования человеческого капитала

3

Источник: Статистические ресурсы США, КНР, Индии, Японии, Германии, Великобритании, Бразилии, Франции. Аналитика AV Group.

«Полюса роста» Великобритании: London, South East England, North West England, East England. 53% ВРП страны. 47% населения и 47% ЭАН.

«Полюса роста» Франции: Île-de-France, Provence-Alpes-Côte, d'Azur. 36% ВРП страны. 26% населения и 28%

ЭАН.

«Полюса роста» Германии: North Rhine-Westphalia, Bavaria, Baden-Württemberg. 54% ВРП страны. 50% населения и 52%

ЭАН.

«Полюса роста» Индии: Maharashtra, Uttar Pradesh, Andhra Pradesh, Tamil Nadu, Gujarat West Bengal, Karnataka, Delhi, Bihar. 58% ВРП страны. 56% населения и 57% ЭАН.

«Полюса роста» Китая: Guangdong, Jiangsu, Shandong, Zhejiang, Henan. 44% ВРП страны. 32% населения и 35%

ЭАН.

«Полюса роста» Бразилии: São Paulo, Rio de Janeiro, Minas Gerais, Rio Grande do Sul, Paraná 66% ВРП страны. 51% населения и 50%

ЭАН.

«Полюса роста» США: California, New York, Texas, Florida, Illinois, Pennsylvania, Ohio, New Jersey, Michigan. 52% ВРП страны. 51% населения и 49%

ЭАН.

«Полюса роста» России: Moscow, Moscow region, Saint-Petersbourg, Tatarstan Republic, Sverdlovsk Region, Krasnodar Region, Krasnoyarsk Region 43% ВРП страны. 27,7% населения и 28% ЭАН.

«Полюса роста» Японии: Tokyo, Osaka, Aichi, Kanagawa, Saitama, Chiba, Hyogo, Fukuoka, Hokkaido. 57% ВРП страны. 53% населения и 52%

ЭАН.

Выделение «полюсов роста» – ключевая модель развития стран, которые отличаются передовым уровнем экономического и социального развития

4

Источник: PEMANDU, аналитика МЦСЭИ «Леонтьевский центр» и AV Group.

Опыт Малайзии: трансформация экономики и «экономические коридоры» развития

1. Искандар Малайзия в Южном Джохоре (IM)

2. Экономический регион северного коридора (NCER)

3. Экономический регион восточного побережья (ECER)

4. Коридор развития Сабах (SDC)

5. Коридор возобновляемой энергии Саравак (SCORE)

Экономические коридоры Малайзии

Факторы развития

Создание специального органа для выработки и обеспечения реализации стратегических планов – PEMANDU («Группа по управлению реализацией и обеспечению эффективности») и системы институтов развития.

Стратегия «Видение – 2020», Программа трансформации государственного управления (GTP) и Программа трансформации экономики (ETP).

Развитие ключевых экономических комплексов. Поступательное развитие высокотехнологичных производств. Интенсивное развитие человеческого капитала. Создание Национального фонда стратегических инвестиций. Реализация идеи становления «коридоров роста».

Цель и ключевой вектор Стать страной с высоким уровнем

валового национального дохода на душу населения (увеличить этот показатель с 8 тыс. USD в 2011 г. до 15 тыс. USD в 2020 г.

Развитие глобальной цепочки создания добавленной стоимости за счет привлечения зарубежных инвестиций, производства высокотехнологичных экспортоориентированных продуктов и оказания профессиональных услуг.

Проблемы Малайзии Преимущественно аграрная

страна. При этом – имеются значительные запасы полезных ископаемых (нефть, руды черных и цветных металлов).

50% населения страны жило за чертой бедности (преимущественно – коренное население).

Огромный разрыв в уровне жизни между коренными малазийцами и китайцами.

Высокий уровень социальной напряженности.

5

Источник: ФЗ «О стратегическом планировании в РФ», аналитика AV Group

Система стратегического планирования (регион и муниципалитеты)

Долгосрочный прогноз

Бюджетный прогноз

Среднесрочный прогноз

Схема территориального планирования Стратегия

План мероприятий по

реализации стратегии

Государственные программы

Мун

ицип

альн

ый

ур

овен

ь Ре

гион

альн

ый

уров

ень

Стратегия План

мероприятий по реализации

стратегии

Стратегия План

мероприятий по реализации

стратегии

6

© Консорциум Леонтьевский центр – AV Group

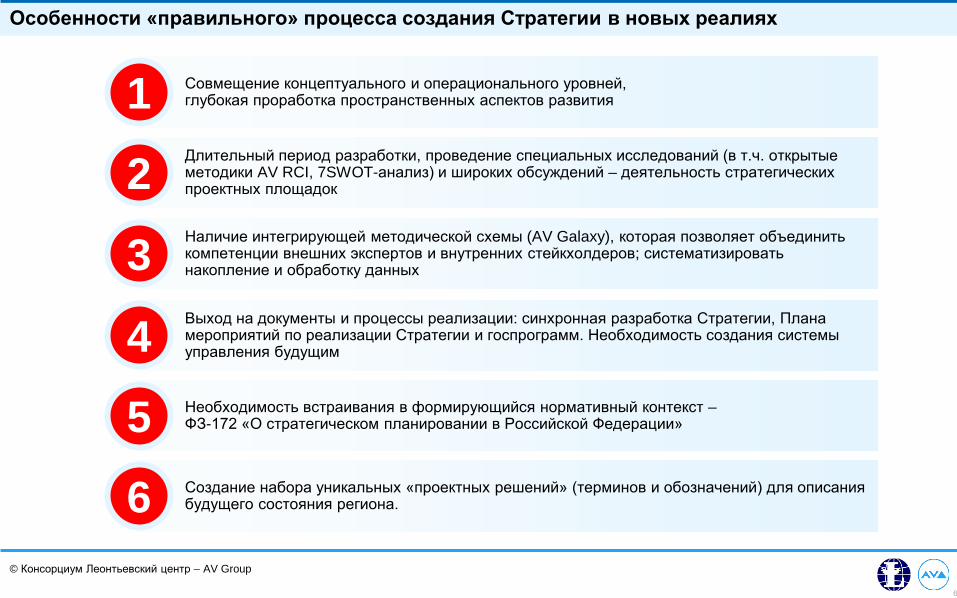

Особенности «правильного» процесса создания Стратегии в новых реалиях

Длительный период разработки, проведение специальных исследований (в т.ч. открытые методики AV RCI, 7SWOT-анализ) и широких обсуждений – деятельность стратегических проектных площадок 2 Наличие интегрирующей методической схемы (AV Galaxy), которая позволяет объединить компетенции внешних экспертов и внутренних стейкхолдеров; систематизировать накопление и обработку данных 3 Выход на документы и процессы реализации: синхронная разработка Стратегии, Плана мероприятий по реализации Стратегии и госпрограмм. Необходимость создания системы управления будущим 4 Необходимость встраивания в формирующийся нормативный контекст – ФЗ-172 «О стратегическом планировании в Российской Федерации» 5 Создание набора уникальных «проектных решений» (терминов и обозначений) для описания будущего состояния региона. 6

Совмещение концептуального и операционального уровней, глубокая проработка пространственных аспектов развития 1

7

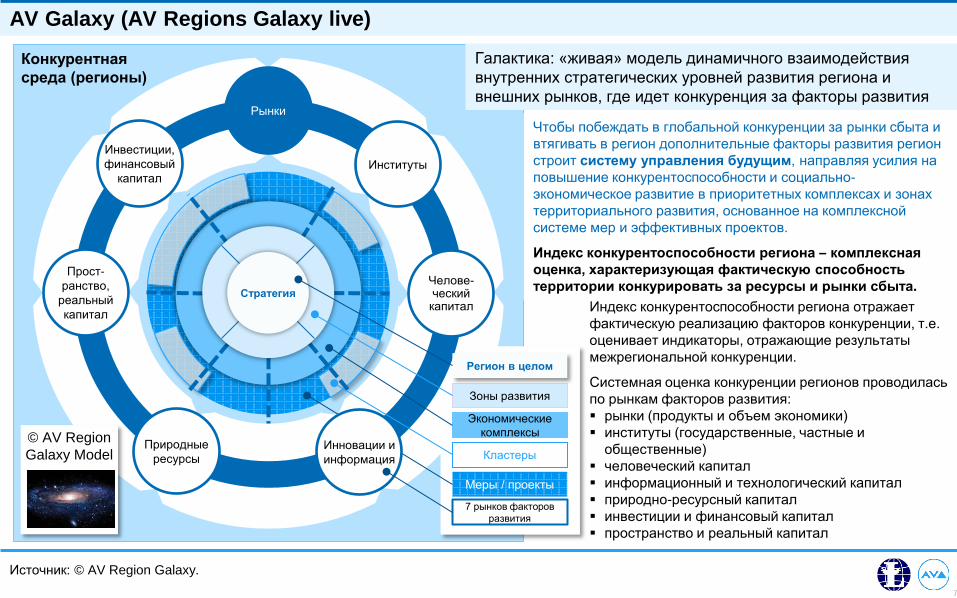

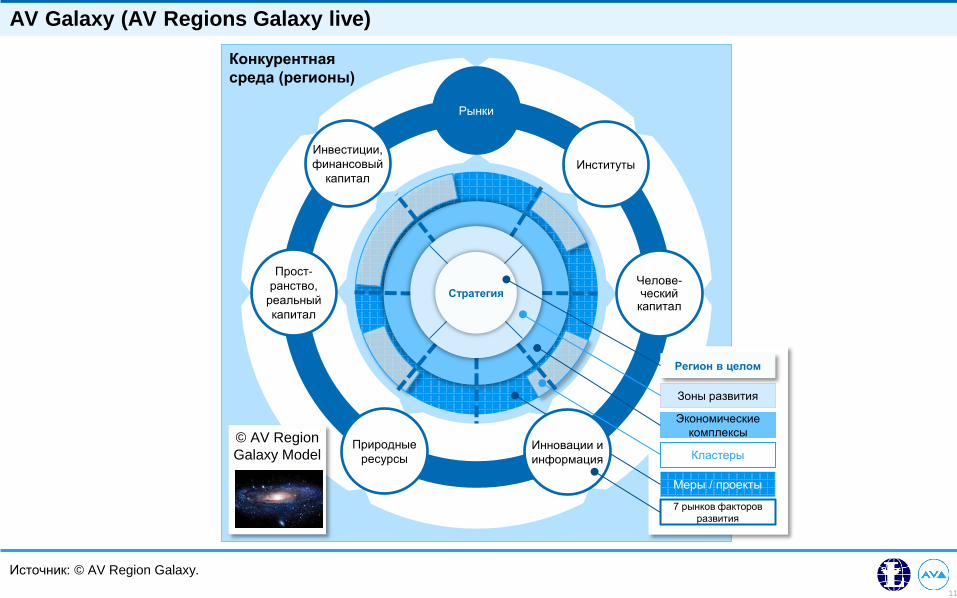

Индекс конкурентоспособности региона отражает фактическую реализацию факторов конкуренции, т.е. оценивает индикаторы, отражающие результаты межрегиональной конкуренции.

Системная оценка конкуренции регионов проводилась по рынкам факторов развития: рынки (продукты и объем экономики) институты (государственные, частные и

общественные) человеческий капитал информационный и технологический капитал природно-ресурсный капитал инвестиции и финансовый капитал пространство и реальный капитал

Источник: © AV Region Galaxy.

AV Galaxy (AV Regions Galaxy live)

Конкурентная среда (регионы)

Рынки

Прост-ранство,

реальный капитал

Челове-ческий

капитал

Инвестиции, финансовый

капитал Институты

Природные ресурсы

Татарстан Стратегия

Зоны развития

Экономические комплексы

Меры / проекты

Кластеры

7 рынков факторов развития

Регион в целом

Инновации и информация

© AV Region Galaxy Model

Галактика: «живая» модель динамичного взаимодействия внутренних стратегических уровней развития региона и внешних рынков, где идет конкуренция за факторы развития

Чтобы побеждать в глобальной конкуренции за рынки сбыта и втягивать в регион дополнительные факторы развития регион строит систему управления будущим, направляя усилия на повышение конкурентоспособности и социально-экономическое развитие в приоритетных комплексах и зонах территориального развития, основанное на комплексной системе мер и эффективных проектов.

Индекс конкурентоспособности региона – комплексная оценка, характеризующая фактическую способность территории конкурировать за ресурсы и рынки сбыта.

8

Проект «Татарстан-2030» – проектные площадки

Для каждой площадки определяются три руководителя:

1. Cоруководитель от власти. 2. Соруководитель от бизнеса /

общества.

3. Модератор – один из руководителей консорциума разработчиков Стратегии, который вместе с соруководителями задает тематику обсуждений, разрабатывает программу и сценарии мероприятий, проводимых на площадке, приглашает докладчиков и ведет заседания.

В необходимых случаях может быть создан коллегиальный орган - президиум площадки, включающий помимо руководителей площадки, представителей других органов власти и бизнеса.

9

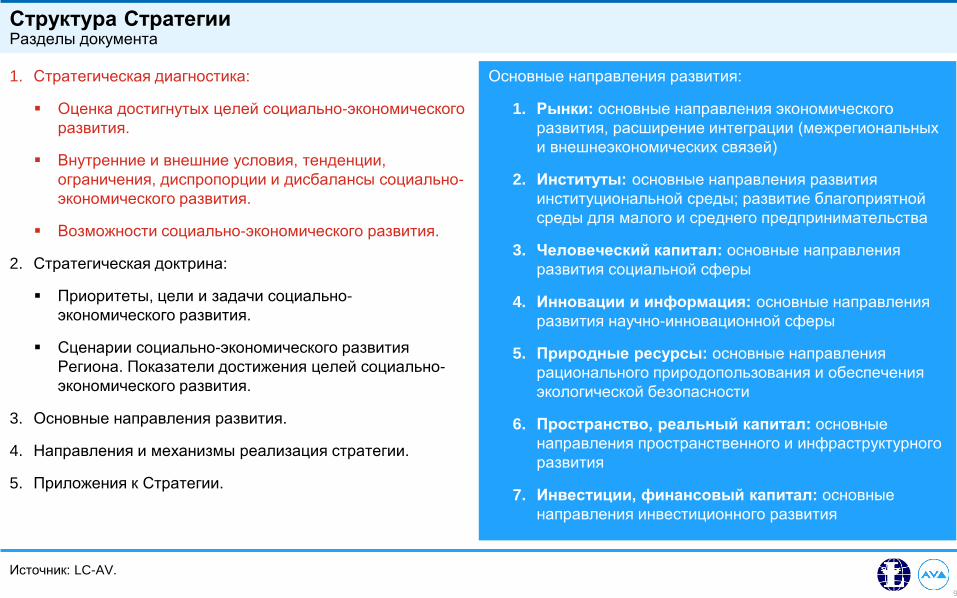

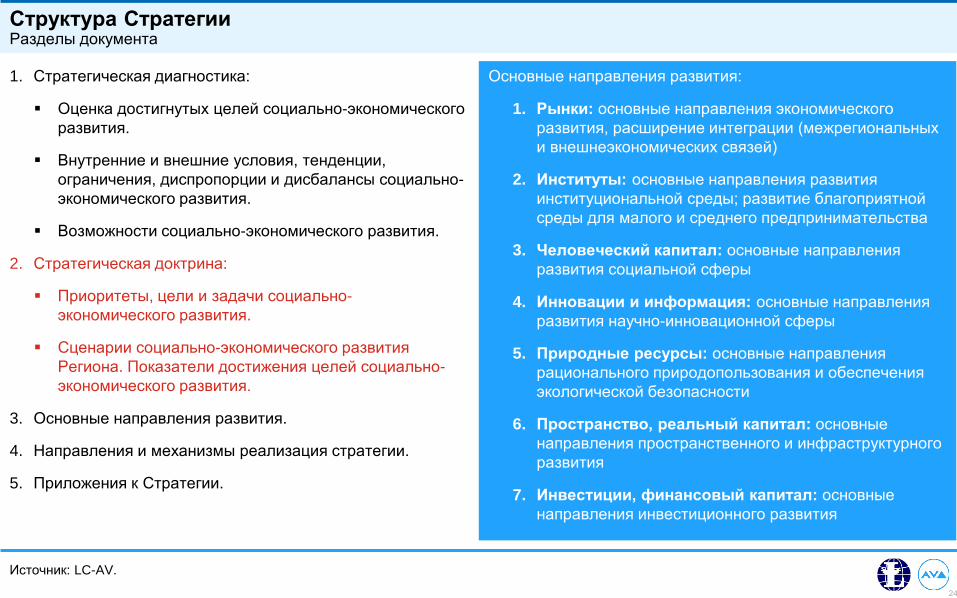

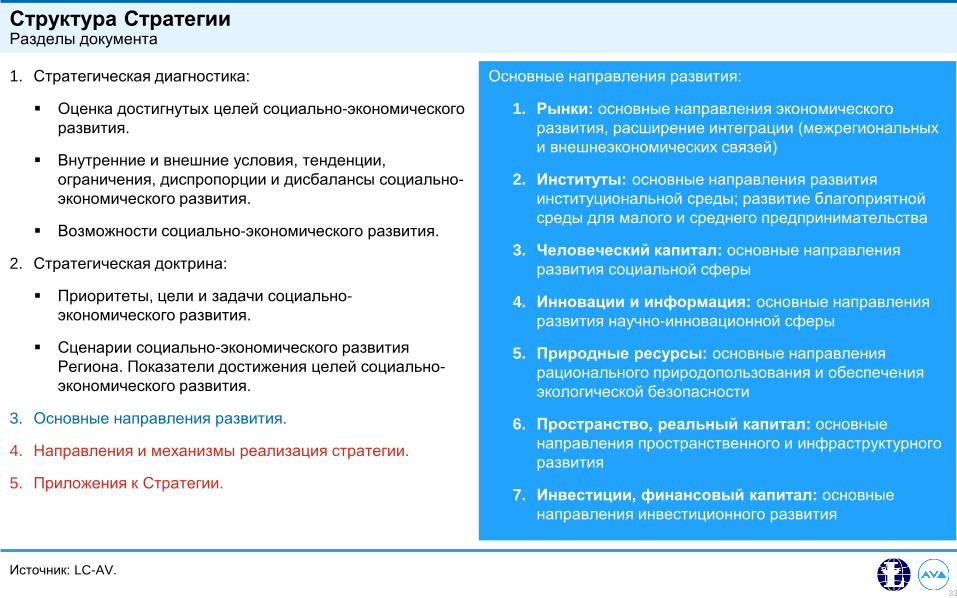

1. Стратегическая диагностика:

Оценка достигнутых целей социально-экономического развития.

Внутренние и внешние условия, тенденции, ограничения, диспропорции и дисбалансы социально-экономического развития.

Возможности социально-экономического развития.

2. Стратегическая доктрина:

Приоритеты, цели и задачи социально-экономического развития.

Сценарии социально-экономического развития Региона. Показатели достижения целей социально-экономического развития.

3. Основные направления развития.

4. Направления и механизмы реализация стратегии.

5. Приложения к Стратегии.

Источник: LC-AV.

Структура Стратегии Разделы документа

Основные направления развития:

1. Рынки: основные направления экономического развития, расширение интеграции (межрегиональных и внешнеэкономических связей)

2. Институты: основные направления развития институциональной среды; развитие благоприятной среды для малого и среднего предпринимательства

3. Человеческий капитал: основные направления развития социальной сферы

4. Инновации и информация: основные направления развития научно-инновационной сферы

5. Природные ресурсы: основные направления рационального природопользования и обеспечения экологической безопасности

6. Пространство, реальный капитал: основные направления пространственного и инфраструктурного развития

7. Инвестиции, финансовый капитал: основные направления инвестиционного развития

10

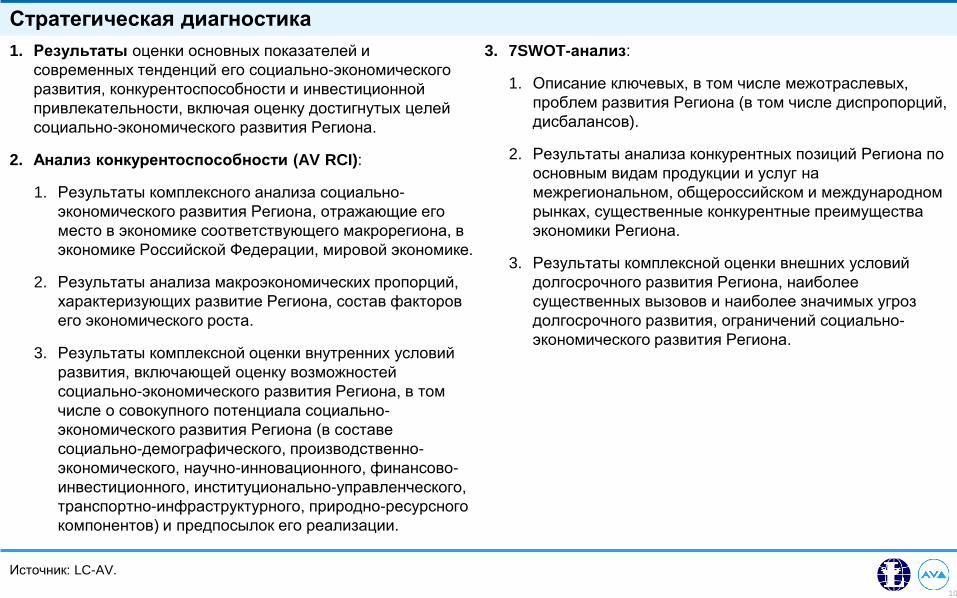

1. Результаты оценки основных показателей и современных тенденций его социально-экономического развития, конкурентоспособности и инвестиционной привлекательности, включая оценку достигнутых целей социально-экономического развития Региона.

2. Анализ конкурентоспособности (AV RCI):

1. Результаты комплексного анализа социально-экономического развития Региона, отражающие его место в экономике соответствующего макрорегиона, в экономике Российской Федерации, мировой экономике.

2. Результаты анализа макроэкономических пропорций, характеризующих развитие Региона, состав факторов его экономического роста.

3. Результаты комплексной оценки внутренних условий развития, включающей оценку возможностей социально-экономического развития Региона, в том числе о совокупного потенциала социально-экономического развития Региона (в составе социально-демографического, производственно-экономического, научно-инновационного, финансово-инвестиционного, институционально-управленческого, транспортно-инфраструктурного, природно-ресурсного компонентов) и предпосылок его реализации.

3. 7SWOT-анализ:

1. Описание ключевых, в том числе межотраслевых, проблем развития Региона (в том числе диспропорций, дисбалансов).

2. Результаты анализа конкурентных позиций Региона по основным видам продукции и услуг на межрегиональном, общероссийском и международном рынках, существенные конкурентные преимущества экономики Региона.

3. Результаты комплексной оценки внешних условий долгосрочного развития Региона, наиболее существенных вызовов и наиболее значимых угроз долгосрочного развития, ограничений социально-экономического развития Региона.

Источник: LC-AV.

Стратегическая диагностика

11

Источник: © AV Region Galaxy.

AV Galaxy (AV Regions Galaxy live)

Конкурентная среда (регионы)

Рынки

Прост-ранство,

реальный капитал

Челове-ческий

капитал

Инвестиции, финансовый

капитал Институты

Природные ресурсы

Татарстан Стратегия

Зоны развития

Экономические комплексы

Меры / проекты

Кластеры

7 рынков факторов развития

Регион в целом

Инновации и информация

© AV Region Galaxy Model

12

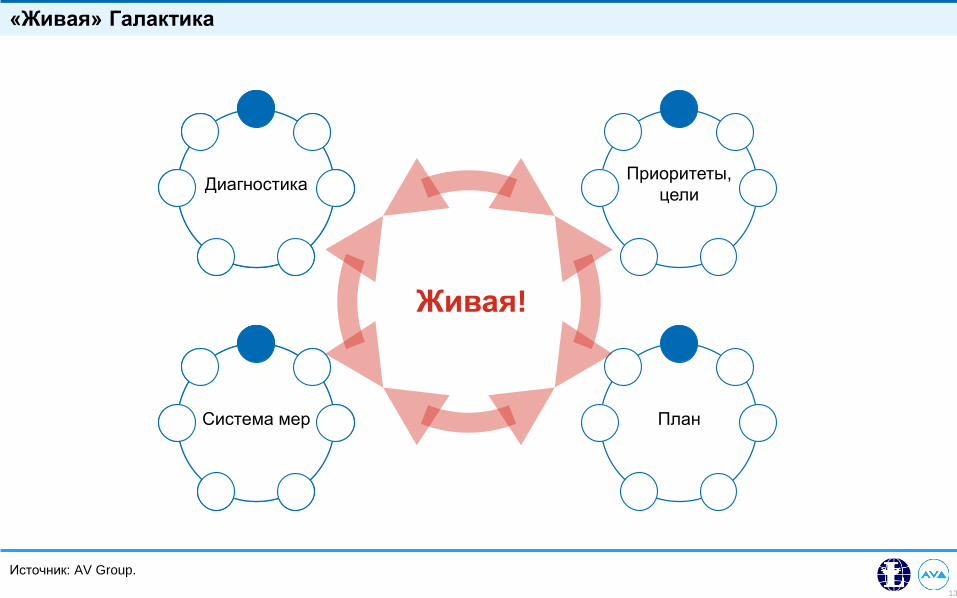

Источник: AV Group.

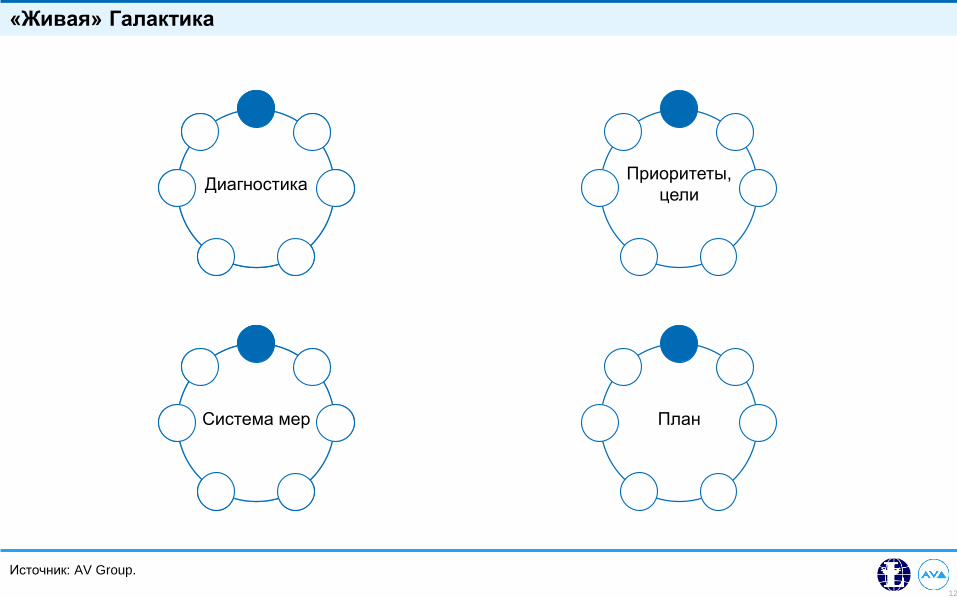

«Живая» Галактика

Диагностика Приоритеты, цели

План Система мер

13

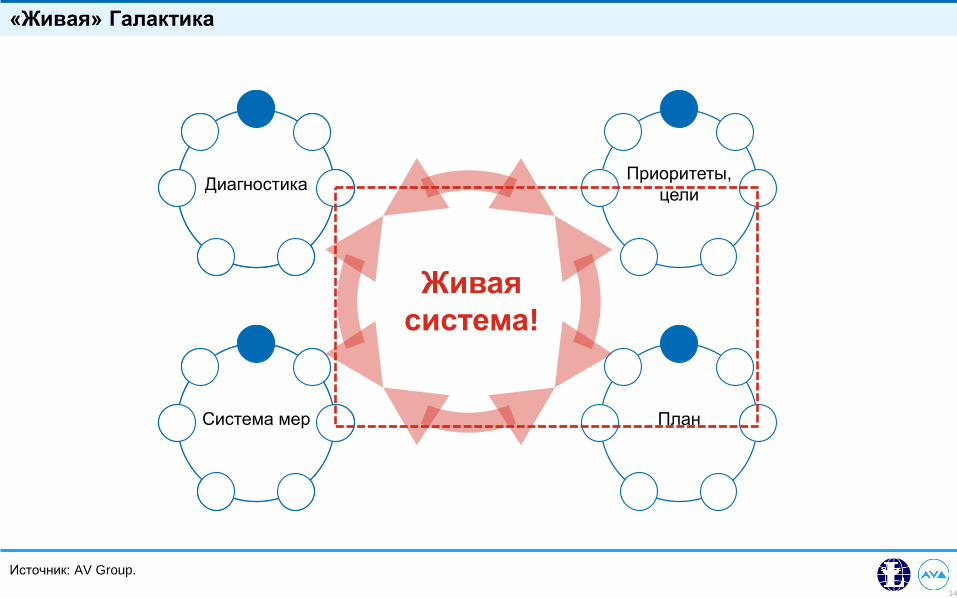

Источник: AV Group.

«Живая» Галактика

Диагностика Приоритеты, цели

План Система мер

Живая!

14

Источник: AV Group.

«Живая» Галактика

Диагностика Приоритеты, цели

План Система мер

Живая система!

15

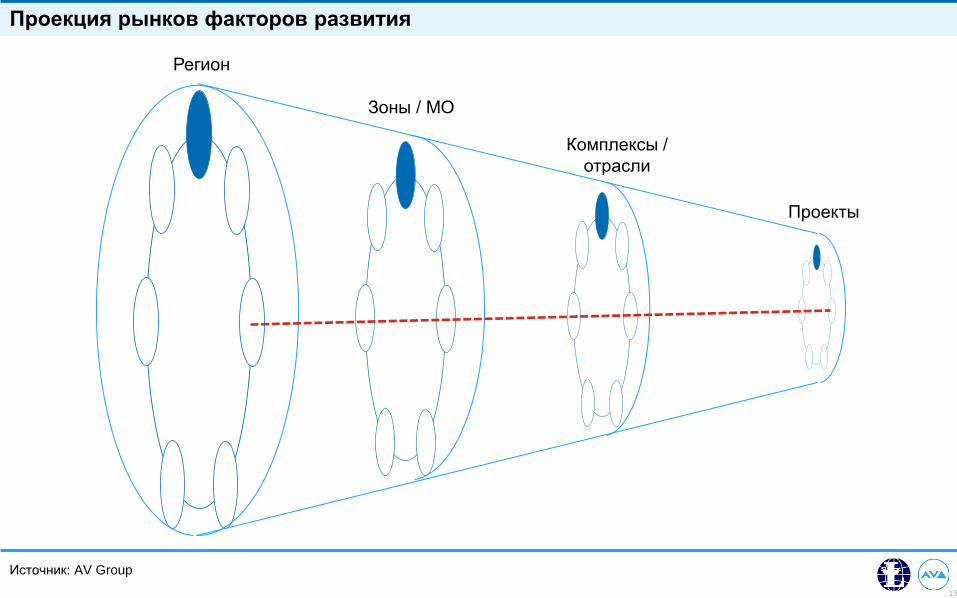

Источник: AV Group

Проекция рынков факторов развития

Регион

Зоны / МО

Комплексы / отрасли

Проекты

16

Источник: Методика AV

Расчетная модель – структура взаимосвязей

Модель оценки конкуренто-способности

Модель целеполагания и прогнозирования

Модель сквозных индикаторов

Диагностика

Стратегическая доктрина

Сценарии

Результирующие индикаторы. Потребность в ресурсах

Исходные данные

Целевой «коридор» KPI

Инд

икат

оры

Инд

икат

оры

Прогноз конкуренто-способности

17

Модель сквозных

индикаторов

Статистика (мир, страны, РФ, регион)

Модель СЭР – прогноз

индикаторов региона, МО

Матрица стратегических

приоритетов (Стратегии и

прогнозы регионов)

Бизнес-стратегии –

прогноз бизнес-

показателей

Отраслевые стратегии –

прогноз отраслевых индикаторов

Система мер

Источник: AV Group.

Модель сквозных индикаторов – связующее звено Схема источников (факт – оценка – прогноз)

18

Источник: AV Group.

Система индикаторов (пример, фрагменты)

19

Источник: AV Group.

Модель оценки конкурентоспособности

Вход

Индикаторы – страны, полюса роста

Индикаторы – Регионы России

Индикаторы – регион и муниципальные

образования

Матрица стратегических приоритетов

Процесс

Модель WCI (World Competition Index) –

конкурентоспособность региона в сравнении с

полюсами роста

Модель RCI (Regions Competition Index) –

конкурентоспособность региона в сравнении с другими регионами РФ

Модель MCI (Municipal Competition Index) –

сравнение муниципальных образований, «рейтинг

МО»

Выход

Отчет о конкурентоспособности

региона - мировой уровень, региональный уровень

Прогноз конкурентоспособности – целевые «коридоры» KPI

Рейтинг муниципальных образований

20

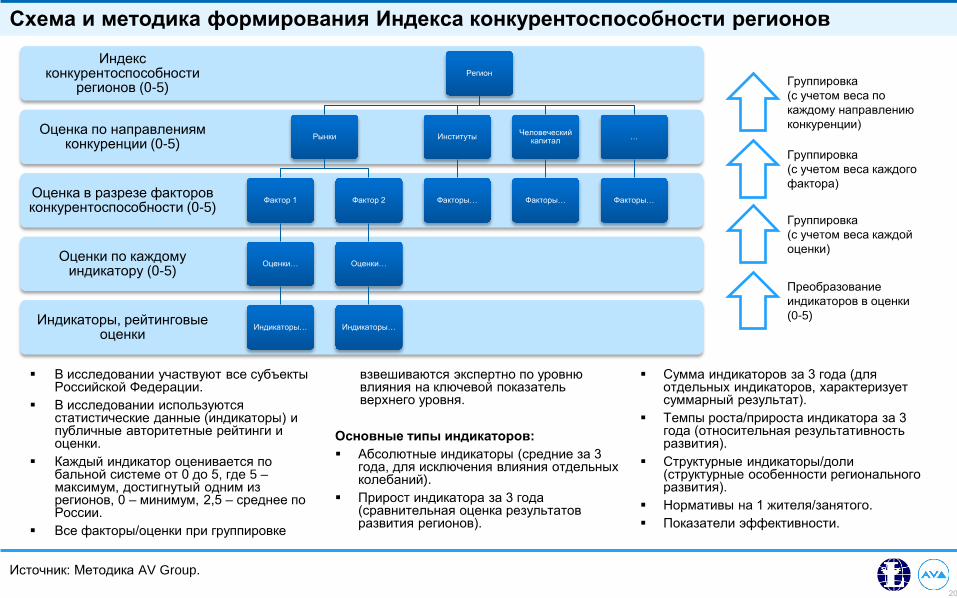

Источник: Методика AV Group.

Схема и методика формирования Индекса конкурентоспособности регионов

В исследовании участвуют все субъекты Российской Федерации.

В исследовании используются статистические данные (индикаторы) и публичные авторитетные рейтинги и оценки.

Каждый индикатор оценивается по бальной системе от 0 до 5, где 5 – максимум, достигнутый одним из регионов, 0 – минимум, 2,5 – среднее по России.

Все факторы/оценки при группировке

взвешиваются экспертно по уровню влияния на ключевой показатель верхнего уровня.

Основные типы индикаторов: Абсолютные индикаторы (средние за 3

года, для исключения влияния отдельных колебаний).

Прирост индикатора за 3 года (сравнительная оценка результатов развития регионов).

Сумма индикаторов за 3 года (для отдельных индикаторов, характеризует суммарный результат).

Темпы роста/прироста индикатора за 3 года (относительная результативность развития).

Структурные индикаторы/доли (структурные особенности регионального развития).

Нормативы на 1 жителя/занятого. Показатели эффективности.

Индикаторы, рейтинговые оценки

Оценки по каждому индикатору (0-5)

Оценка в разрезе факторов конкурентоспособности (0-5)

Оценка по направлениям конкуренции (0-5)

Индекс конкурентоспособности

регионов (0-5) Регион

Рынки

Фактор 1

Оценки…

Индикаторы…

Фактор 2

Оценки…

Индикаторы…

Институты

Факторы…

Человеческий капитал

Факторы…

…

Факторы…

Преобразование индикаторов в оценки (0-5)

Группировка (с учетом веса каждой оценки)

Группировка (с учетом веса каждого фактора)

Группировка (с учетом веса по каждому направлению конкуренции)

21

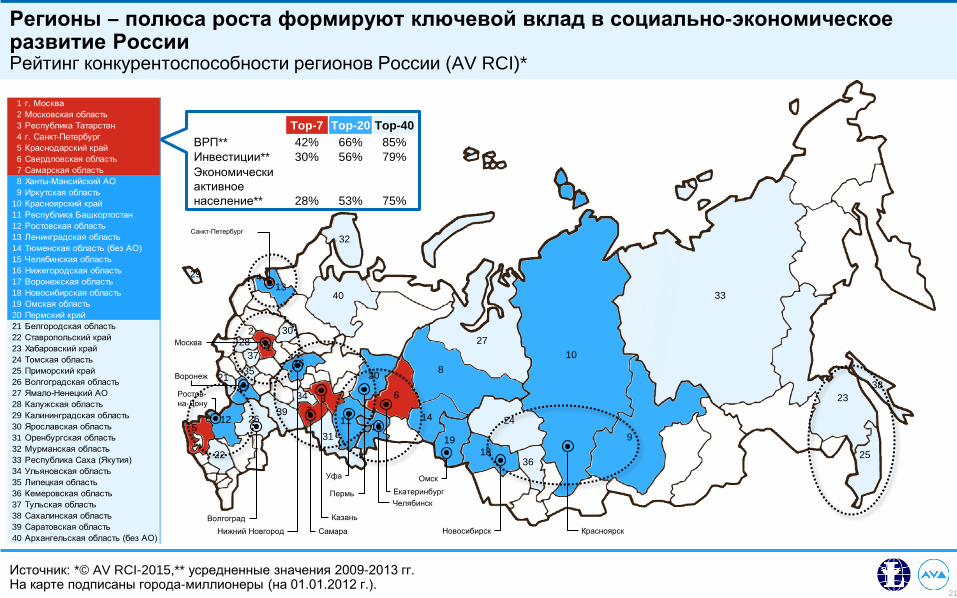

Источник: *© AV RCI-2015,** усредненные значения 2009-2013 гг. На карте подписаны города-миллионеры (на 01.01.2012 г.).

Регионы – полюса роста формируют ключевой вклад в социально-экономическое развитие России Рейтинг конкурентоспособности регионов России (AV RCI)*

33

2338

25

10

9

24

1836

19

14

8

27

20

1531

7

40

32

11

413

29

12 30

28

3

16

34

373521

17

392612

22

5

6

Красноярск

Санкт-Петербург

Челябинск

Омск

Новосибирск

Екатеринбург

Москва

Нижний Новгород Самара

Казань

Уфа

Ростов- на-Дону

Волгоград

Пермь

Воронеж

Top-7 Top-20 Top-40 ВРП** 42% 66% 85% Инвестиции** 30% 56% 79% Экономически активное население** 28% 53% 75%

1 г. Москва2 Московская область3 Республика Татарстан4 г. Санкт-Петербург5 Краснодарский край6 Свердловская область7 Самарская область8 Ханты-Мансийский АО9 Иркутская область

10 Красноярский край11 Республика Башкортостан12 Ростовская область13 Ленинградская область14 Тюменская область (без АО)15 Челябинская область16 Нижегородская область17 Воронежская область18 Новосибирская область19 Омская область20 Пермский край21 Белгородская область22 Ставропольский край23 Хабаровский край24 Томская область25 Приморский край26 Волгоградская область27 Ямало-Ненецкий АО28 Калужская область29 Калининградская область30 Ярославская область31 Оренбургская область32 Мурманская область33 Республика Саха (Якутия)34 Ульяновская область35 Липецкая область36 Кемеровская область37 Тульская область38 Сахалинская область39 Саратовская область40 Архангельская область (без АО)

22

Источник: AV RCI-2015. Подписи: СХ – Сельское хозяйство, Доб. – Добыча, Пром. – Промышленность, Инф. – Инфраструктура, Торг. – Торговля, Усл. – Услуги

Структура экономики полюсов роста

Группа Пром. Доб. СХ Инфр. Торг. Усл.РФ 17,4% 10,8% 4,4% 10,7% 28,5% 28,2%Top-7 17,7% 2,4% 1,7% 9,8% 36,5% 32,0%8-20 21,6% 19,2% 4,6% 11,1% 21,9% 21,6%21-40 14,2% 21,8% 6,3% 11,5% 22,7% 23,5%41-83 16,7% 7,8% 8,9% 13,4% 24,9% 28,3%

0% 20% 40% 60% 80% 100%

№ Регион Пром. Доб. СХ Инфр. Торг. Усл.1 г. Москва 14,9% 0,0% 0,0% 7,5% 42,7% 34,9%2 Московская область 20,2% 0,2% 1,9% 11,6% 30,9% 35,2%3 Республика Татарстан 18,3% 21,3% 6,0% 12,9% 23,0% 18,5%4 г. Санкт-Петербург 23,2% 0,1% 0,0% 9,0% 31,7% 36,0%5 Краснодарский край 10,8% 0,6% 9,9% 22,1% 31,9% 24,7%6 Свердловская область 27,1% 1,9% 2,4% 9,1% 34,1% 25,4%7 Самарская область 25,0% 14,7% 4,2% 10,0% 23,2% 22,9%

0% 20% 40% 60% 80% 100%

23

Moscow; 46,8

California; 50,3

New York; 58,2

Texas; 48,7

Florida; 39,2

Illinois; 50,5

Pennsylvania; 44,0

Ohio; 40,6

New Jersey; 54,6

Michigan; 37,2

Tokyo; 58,8

Osaka; 36,7

Aichi; 41,3

Kanagawa; 29,4Hyogo; 29,5

Chiba; 25,9Hokkaido; 28,8

Fukuoka; 29,9

N.R.-Westphalia; 38,2

Bavaria; 43,4Baden-Würt.; 42,3

Île-de-France; 53,4

Provence-Alpes; 32

London; 58,9

S-East; 37,0

N-West; 29,3

East; 32,0

25,0

30,0

35,0

40,0

45,0

50,0

55,0

60,0

65,0

Moscow R; 16,9

St-Petersbourg; 22,7

Tatarstan R; 18,2

Sverdlovsk R; 15,9

Krasnodar R; 12,6

Maharashtra; 5,2

Ut.Pradesh; 1,7

An.Pradesh; 4,0Tamil Nadu; 4,3Gujarat; 4,8

W.Bengal; 3,0Karnataka; 3,8

São Paulo; 17,1

Rio de Janeiro; 14,4

Minas Gerais; 10,1

Rio Grand Sul; 13,4

Paraná; 11,8 Guangdong; 11,1

Jiangsu; 13,3

Shandong; 10,3

Zhejiang; 12,8

Henan; 6,2

Saitama; 24,3

0,0

5,0

10,0

15,0

20,0

25,0

0,8 1,8 2,8 3,8 4,8 5,8 6,8 7,8 8,8 9,8Russia USA India Brazil China Japan German France United Kingdom

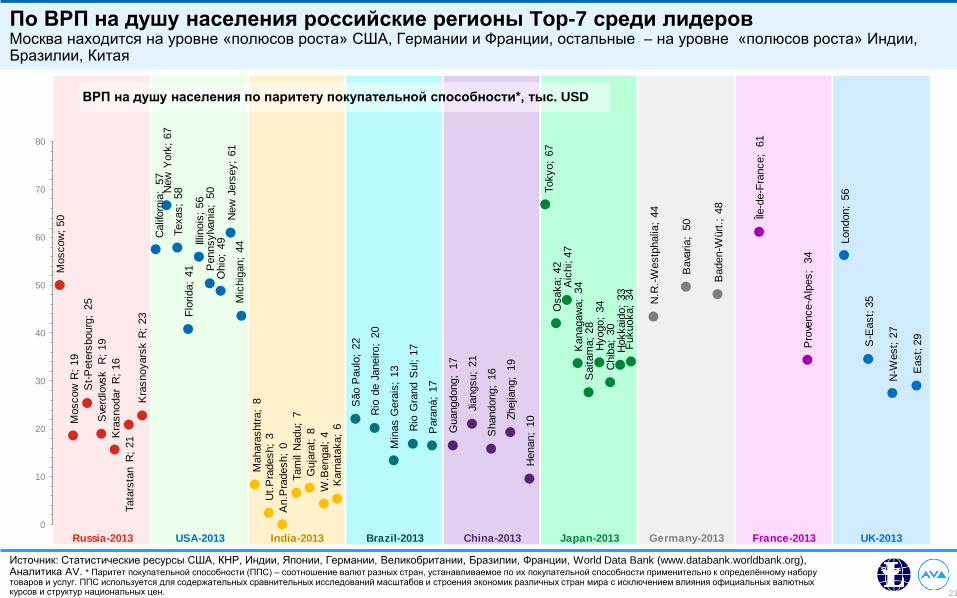

Источник: Статистические ресурсы США, КНР, Индии, Японии, Германии, Великобритании, Бразилии, Франции, World Data Bank (www.databank.worldbank.org), Аналитика AV. * Паритет покупательной способности (ППС) – соотношение валют разных стран, устанавливаемое по их покупательной способности применительно к определённому набору товаров и услуг. ППС используется для содержательных сравнительных исследований масштабов и строения экономик различных стран мира с исключением влияния официальных валютных курсов и структур национальных цен.

По ВРП на душу населения российские регионы Top-7 среди лидеров Москва находится на уровне «полюсов роста» США, Германии и Франции, остальные – на уровне «полюсов роста» Индии, Бразилии, Китая

Russia-2013 USA-2013 India-2013 Brazil-2013 China-2013 Japan-2013 Germany-2013 France-2013 UK-2013

Mos

cow

; 50

Mos

cow

R; 1

9S

t-Pet

ersb

ourg

; 25

Sve

rdlo

vsk

R; 1

9K

rasn

odar

R; 1

6Ta

tars

tan

R; 2

1K

rasn

oyar

sk R

; 23

0

10

20

30

40

50

60

70

80

Cal

iforn

ia;

57N

ew Y

ork;

67

Texa

s; 5

8Fl

orid

a; 4

1Ill

inoi

s; 5

6P

enns

ylva

nia;

50

Ohi

o; 4

9N

ew J

erse

y; 6

1M

ichi

gan;

44

Mah

aras

htra

; 8

Ut.P

rade

sh;

3A

n.P

rade

sh;

0Ta

mil

Nad

u; 7

Guj

arat

; 8

W.B

enga

l; 4

Kar

nata

ka;

6

São

Pau

lo;

22

Rio

de

Jane

iro;

20

Min

as G

erai

s; 1

3

Rio

Gra

nd S

ul; 1

7

Par

aná;

17

Gua

ngdo

ng;

17

Jian

gsu;

21

Sha

ndon

g; 1

6

Zhej

iang

; 19

Hen

an;

10

Toky

o; 6

7O

saka

; 42

Aic

hi; 4

7K

anag

awa;

34

Sai

tam

a; 2

8H

yogo

; 34

Chi

ba;

30H

okka

ido;

33

Fuku

oka;

34

N.R

.-Wes

tpha

lia;

44

Bav

aria

; 50

Bad

en-W

ürt.;

48

Île-d

e-Fr

ance

; 61

Pro

venc

e-A

lpes

; 34

Lond

on;

56

S-E

ast;

35

N-W

est ;

27

Eas

t ; 29

ВРП на душу населения по паритету покупательной способности*, тыс. USD

24

1. Стратегическая диагностика:

Оценка достигнутых целей социально-экономического развития.

Внутренние и внешние условия, тенденции, ограничения, диспропорции и дисбалансы социально-экономического развития.

Возможности социально-экономического развития.

2. Стратегическая доктрина:

Приоритеты, цели и задачи социально-экономического развития.

Сценарии социально-экономического развития Региона. Показатели достижения целей социально-экономического развития.

3. Основные направления развития.

4. Направления и механизмы реализация стратегии.

5. Приложения к Стратегии.

Источник: LC-AV.

Структура Стратегии Разделы документа

Основные направления развития:

1. Рынки: основные направления экономического развития, расширение интеграции (межрегиональных и внешнеэкономических связей)

2. Институты: основные направления развития институциональной среды; развитие благоприятной среды для малого и среднего предпринимательства

3. Человеческий капитал: основные направления развития социальной сферы

4. Инновации и информация: основные направления развития научно-инновационной сферы

5. Природные ресурсы: основные направления рационального природопользования и обеспечения экологической безопасности

6. Пространство, реальный капитал: основные направления пространственного и инфраструктурного развития

7. Инвестиции, финансовый капитал: основные направления инвестиционного развития

25

Источник: AV Group.

Модель целеполагания – связь «диагностика - стратегия - система мер» Синхронизация "качественных" элементов с "количественными" элементами

Вход: Выводы из диагностики (id для систематизации) -

основа SWOT Сценарии (сценарные прогнозы).

Выход: 7SWOT-модель (синхронизация "качественных"

элементов с "количественными" элементами, связующее звено: диагностика - стратегия - система мер).

Система целей и KPI по сценариям, связанная с SWOT. Увязка с системой мер.

7SWOT-анализ Система диагностических выводов, основанная на диагностике

Основа целеполагания

Привязка к KPI

Цели Система целей, основанная на SWOT

От целей к мерам

Все цели имеют KPI (со сценариями)

Диагностика Система доказательств – «качественная оценка», с доказательствами

KPI Система индикаторов «из прошлого в будущее»

Синхронизация "качественных"

элементов с "количествен-

ными" элементами

Связующее звено: диагностика -

стратегия - система мер

Сценарии

Система мер От целей к мерам

Система мер обеспечивает обоснование достижения KPI

Пря

мы

е сс

ылк

и

Пря

мы

е сс

ылк

и

Пря

мы

е сс

ылк

и

26

© Проект «Татарстан-2030»

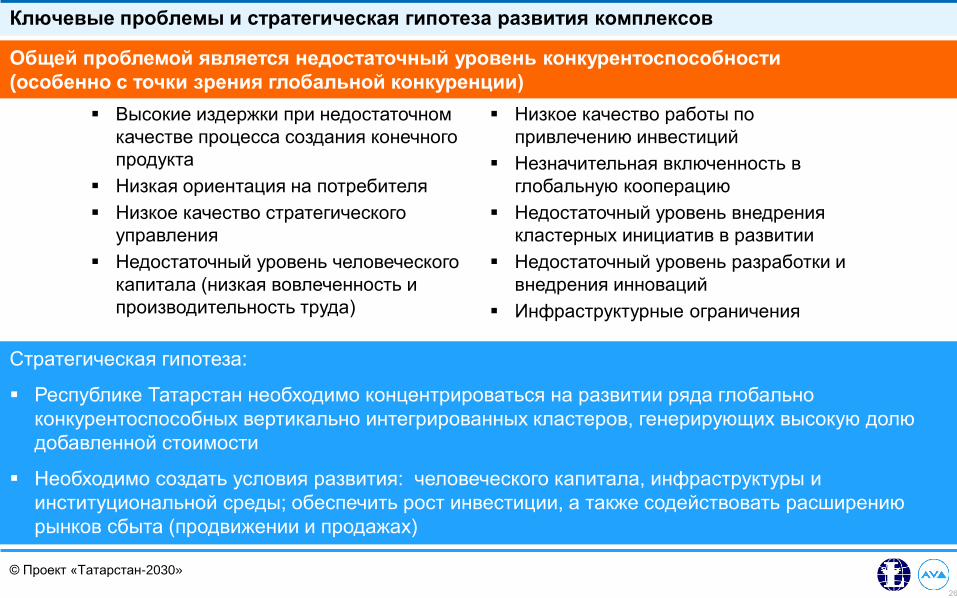

Ключевые проблемы и стратегическая гипотеза развития комплексов

Высокие издержки при недостаточном качестве процесса создания конечного продукта

Низкая ориентация на потребителя Низкое качество стратегического

управления Недостаточный уровень человеческого

капитала (низкая вовлеченность и производительность труда)

Низкое качество работы по привлечению инвестиций

Незначительная включенность в глобальную кооперацию

Недостаточный уровень внедрения кластерных инициатив в развитии

Недостаточный уровень разработки и внедрения инноваций

Инфраструктурные ограничения

Стратегическая гипотеза:

Республике Татарстан необходимо концентрироваться на развитии ряда глобально конкурентоспособных вертикально интегрированных кластеров, генерирующих высокую долю добавленной стоимости

Необходимо создать условия развития: человеческого капитала, инфраструктуры и институциональной среды; обеспечить рост инвестиции, а также содействовать расширению рынков сбыта (продвижении и продажах)

Общей проблемой является недостаточный уровень конкурентоспособности (особенно с точки зрения глобальной конкуренции)

27

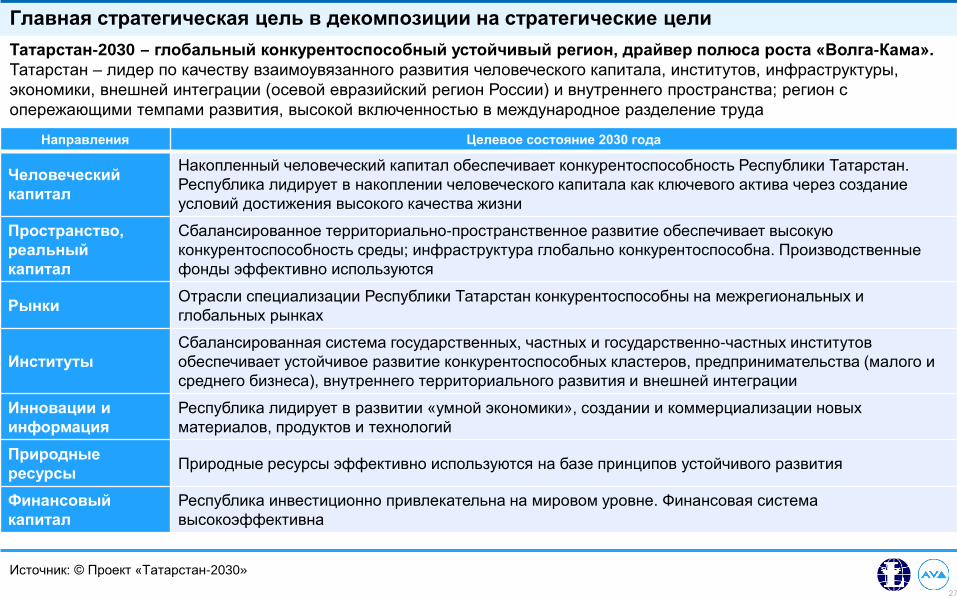

Источник: © Проект «Татарстан-2030»

Главная стратегическая цель в декомпозиции на стратегические цели

Направления Целевое состояние 2030 года

Человеческий капитал

Накопленный человеческий капитал обеспечивает конкурентоспособность Республики Татарстан. Республика лидирует в накоплении человеческого капитала как ключевого актива через создание условий достижения высокого качества жизни

Пространство, реальный капитал

Сбалансированное территориально-пространственное развитие обеспечивает высокую конкурентоспособность среды; инфраструктура глобально конкурентоспособна. Производственные фонды эффективно используются

Рынки Отрасли специализации Республики Татарстан конкурентоспособны на межрегиональных и глобальных рынках

Институты Сбалансированная система государственных, частных и государственно-частных институтов обеспечивает устойчивое развитие конкурентоспособных кластеров, предпринимательства (малого и среднего бизнеса), внутреннего территориального развития и внешней интеграции

Инновации и информация

Республика лидирует в развитии «умной экономики», создании и коммерциализации новых материалов, продуктов и технологий

Природные ресурсы Природные ресурсы эффективно используются на базе принципов устойчивого развития

Финансовый капитал

Республика инвестиционно привлекательна на мировом уровне. Финансовая система высокоэффективна

Татарстан-2030 – глобальный конкурентоспособный устойчивый регион, драйвер полюса роста «Волга-Кама». Татарстан – лидер по качеству взаимоувязанного развития человеческого капитала, институтов, инфраструктуры, экономики, внешней интеграции (осевой евразийский регион России) и внутреннего пространства; регион с опережающими темпами развития, высокой включенностью в международное разделение труда

28

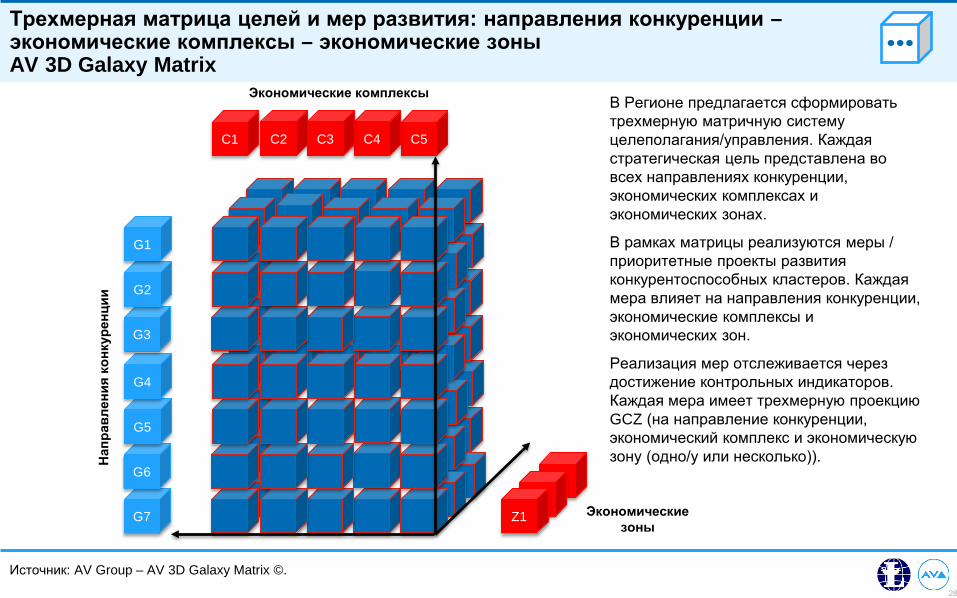

C5

Источник: AV Group – AV 3D Galaxy Matrix ©.

Трехмерная матрица целей и мер развития: направления конкуренции – экономические комплексы – экономические зоны AV 3D Galaxy Matrix

Экономические комплексы В Регионе предлагается сформировать трехмерную матричную систему целеполагания/управления. Каждая стратегическая цель представлена во всех направлениях конкуренции, экономических комплексах и экономических зонах.

В рамках матрицы реализуются меры / приоритетные проекты развития конкурентоспособных кластеров. Каждая мера влияет на направления конкуренции, экономические комплексы и экономических зон.

Реализация мер отслеживается через достижение контрольных индикаторов. Каждая мера имеет трехмерную проекцию GCZ (на направление конкуренции, экономический комплекс и экономическую зону (одно/у или несколько)). Н

апра

влен

ия к

онку

ренц

ии

Экономические зоны

G7

G6

G5

G4

G3

G2

G1

C4 C1 C2 C3

Z3 Z2

Z1

29

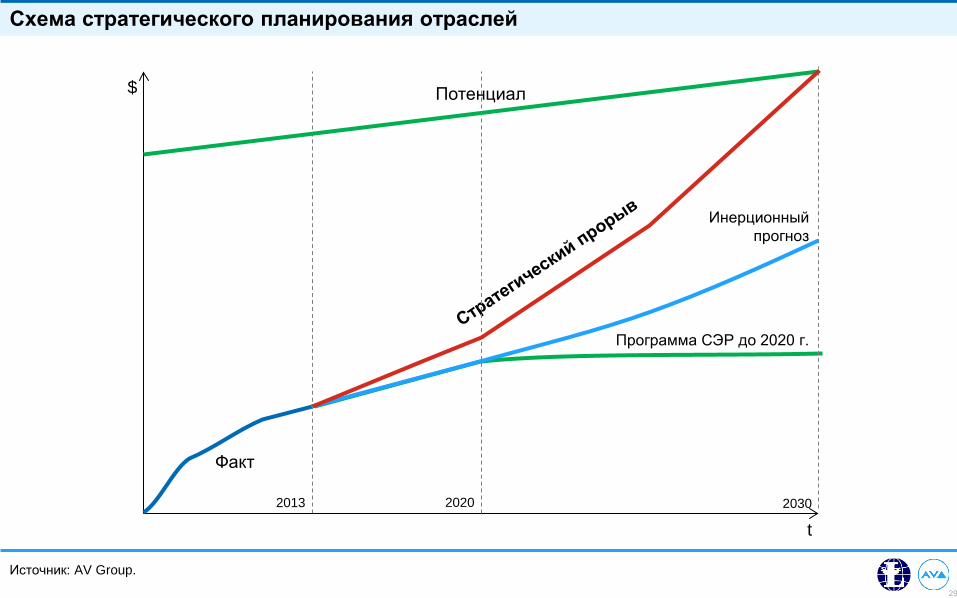

Источник: AV Group.

Схема стратегического планирования отраслей

t

$ Потенциал

Факт

Программа СЭР до 2020 г.

Инерционный прогноз

2013 2030 2020

30

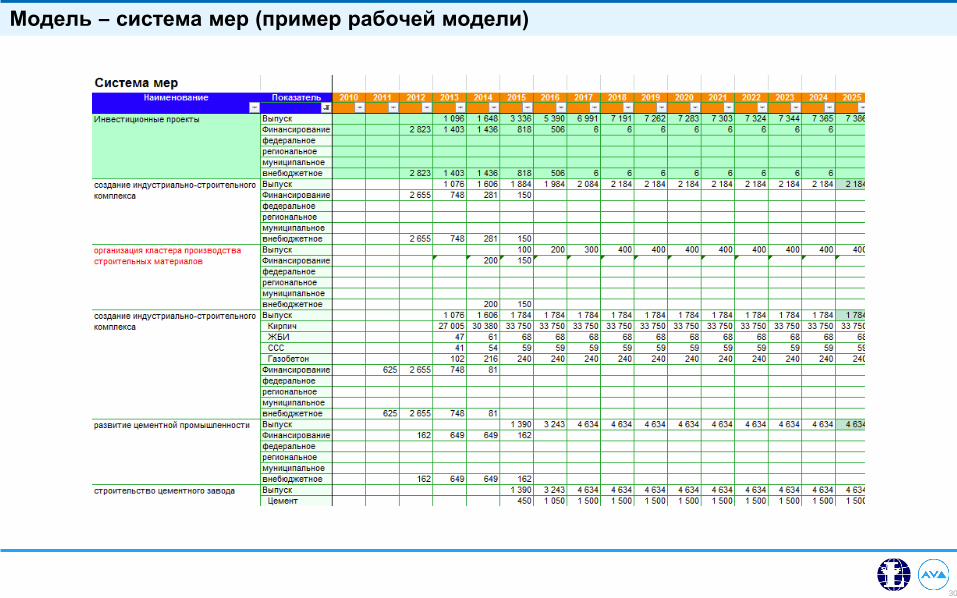

Модель – система мер (пример рабочей модели)

31

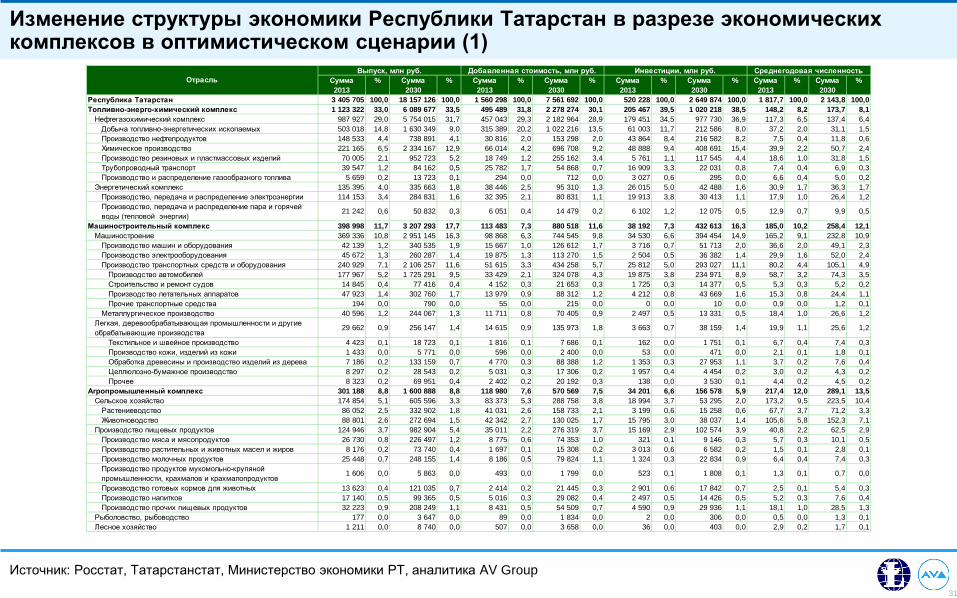

Источник: Росстат, Татарстанстат, Министерство экономики РТ, аналитика AV Group

Изменение структуры экономики Республики Татарстан в разрезе экономических комплексов в оптимистическом сценарии (1)

Сумма2013

% Сумма2030

% Сумма2013

% Сумма2030

% Сумма2013

% Сумма2030

% Сумма2013

% Сумма2030

%

Республика Татарстан 3 405 705 100,0 18 157 126 100,0 1 560 298 100,0 7 561 692 100,0 520 228 100,0 2 649 874 100,0 1 817,7 100,0 2 143,8 100,0Топливно-энерго-химический комплекс 1 123 322 33,0 6 089 677 33,5 495 489 31,8 2 278 274 30,1 205 467 39,5 1 020 218 38,5 148,2 8,2 173,7 8,1

Нефтегазохимический комплекс 987 927 29,0 5 754 015 31,7 457 043 29,3 2 182 964 28,9 179 451 34,5 977 730 36,9 117,3 6,5 137,4 6,4Добыча топливно-энергетических ископаемых 503 018 14,8 1 630 349 9,0 315 389 20,2 1 022 216 13,5 61 003 11,7 212 586 8,0 37,2 2,0 31,1 1,5Производство нефтепродуктов 148 533 4,4 738 891 4,1 30 816 2,0 153 298 2,0 43 864 8,4 216 582 8,2 7,5 0,4 11,8 0,6Химическое производство 221 165 6,5 2 334 167 12,9 66 014 4,2 696 708 9,2 48 888 9,4 408 691 15,4 39,9 2,2 50,7 2,4Производство резиновых и пластмассовых изделий 70 005 2,1 952 723 5,2 18 749 1,2 255 162 3,4 5 761 1,1 117 545 4,4 18,6 1,0 31,8 1,5Трубопроводный транспорт 39 547 1,2 84 162 0,5 25 782 1,7 54 868 0,7 16 909 3,3 22 031 0,8 7,4 0,4 6,9 0,3Производство и распределение газообразного топлива 5 659 0,2 13 723 0,1 294 0,0 712 0,0 3 027 0,6 295 0,0 6,6 0,4 5,0 0,2

Энергетический комплекс 135 395 4,0 335 663 1,8 38 446 2,5 95 310 1,3 26 015 5,0 42 488 1,6 30,9 1,7 36,3 1,7Производство, передача и распределение электроэнергии 114 153 3,4 284 831 1,6 32 395 2,1 80 831 1,1 19 913 3,8 30 413 1,1 17,9 1,0 26,4 1,2Производство, передача и распределение пара и горячей воды (тепловой энергии)

21 242 0,6 50 832 0,3 6 051 0,4 14 479 0,2 6 102 1,2 12 075 0,5 12,9 0,7 9,9 0,5

Машиностроительный комплекс 398 998 11,7 3 207 293 17,7 113 483 7,3 880 518 11,6 38 192 7,3 432 613 16,3 185,0 10,2 258,4 12,1Машиностроение 369 336 10,8 2 951 145 16,3 98 868 6,3 744 545 9,8 34 530 6,6 394 454 14,9 165,2 9,1 232,8 10,9

Производство машин и оборудования 42 139 1,2 340 535 1,9 15 667 1,0 126 612 1,7 3 716 0,7 51 713 2,0 36,6 2,0 49,1 2,3Производство электрооборудования 45 672 1,3 260 287 1,4 19 875 1,3 113 270 1,5 2 504 0,5 36 382 1,4 29,9 1,6 52,0 2,4Производство транспортных средств и оборудования 240 929 7,1 2 106 257 11,6 51 615 3,3 434 258 5,7 25 812 5,0 293 027 11,1 80,2 4,4 105,1 4,9

Производство автомобилей 177 967 5,2 1 725 291 9,5 33 429 2,1 324 078 4,3 19 875 3,8 234 971 8,9 58,7 3,2 74,3 3,5Строительство и ремонт судов 14 845 0,4 77 416 0,4 4 152 0,3 21 653 0,3 1 725 0,3 14 377 0,5 5,3 0,3 5,2 0,2Производство летательных аппаратов 47 923 1,4 302 760 1,7 13 979 0,9 88 312 1,2 4 212 0,8 43 669 1,6 15,3 0,8 24,4 1,1Прочие транспортные средства 194 0,0 790 0,0 55 0,0 215 0,0 0 0,0 10 0,0 0,9 0,0 1,2 0,1

Металлургическое производство 40 596 1,2 244 067 1,3 11 711 0,8 70 405 0,9 2 497 0,5 13 331 0,5 18,4 1,0 26,6 1,2Легкая, деревообрабатывающая промышленности и другие обрабатывающие производства

29 662 0,9 256 147 1,4 14 615 0,9 135 973 1,8 3 663 0,7 38 159 1,4 19,9 1,1 25,6 1,2

Текстильное и швейное производство 4 423 0,1 18 723 0,1 1 816 0,1 7 686 0,1 162 0,0 1 751 0,1 6,7 0,4 7,4 0,3Производство кожи, изделий из кожи 1 433 0,0 5 771 0,0 596 0,0 2 400 0,0 53 0,0 471 0,0 2,1 0,1 1,8 0,1Обработка древесины и производство изделий из дерева 7 186 0,2 133 159 0,7 4 770 0,3 88 388 1,2 1 353 0,3 27 953 1,1 3,7 0,2 7,6 0,4Целлюлозно-бумажное производство 8 297 0,2 28 543 0,2 5 031 0,3 17 306 0,2 1 957 0,4 4 454 0,2 3,0 0,2 4,3 0,2Прочее 8 323 0,2 69 951 0,4 2 402 0,2 20 192 0,3 138 0,0 3 530 0,1 4,4 0,2 4,5 0,2

Агропромышленный комплекс 301 188 8,8 1 600 888 8,8 118 980 7,6 570 569 7,5 34 201 6,6 156 578 5,9 217,4 12,0 289,1 13,5Сельское хозяйство 174 854 5,1 605 596 3,3 83 373 5,3 288 758 3,8 18 994 3,7 53 295 2,0 173,2 9,5 223,5 10,4

Растениеводство 86 052 2,5 332 902 1,8 41 031 2,6 158 733 2,1 3 199 0,6 15 258 0,6 67,7 3,7 71,2 3,3Животноводство 88 801 2,6 272 694 1,5 42 342 2,7 130 025 1,7 15 795 3,0 38 037 1,4 105,6 5,8 152,3 7,1

Производство пищевых продуктов 124 946 3,7 982 904 5,4 35 011 2,2 276 319 3,7 15 169 2,9 102 574 3,9 40,8 2,2 62,5 2,9Производство мяса и мясопродуктов 26 730 0,8 226 497 1,2 8 775 0,6 74 353 1,0 321 0,1 9 146 0,3 5,7 0,3 10,1 0,5Производство растительных и животных масел и жиров 8 176 0,2 73 740 0,4 1 697 0,1 15 308 0,2 3 013 0,6 6 582 0,2 1,5 0,1 2,8 0,1Производство молочных продуктов 25 448 0,7 248 155 1,4 8 186 0,5 79 824 1,1 1 324 0,3 22 834 0,9 6,4 0,4 7,4 0,3Производство продуктов мукомольно-крупяной промышленности, крахмалов и крахмалопродуктов

1 606 0,0 5 863 0,0 493 0,0 1 799 0,0 523 0,1 1 808 0,1 1,3 0,1 0,7 0,0

Производство готовых кормов для животных 13 623 0,4 121 035 0,7 2 414 0,2 21 445 0,3 2 901 0,6 17 842 0,7 2,5 0,1 5,4 0,3Производство напитков 17 140 0,5 99 365 0,5 5 016 0,3 29 082 0,4 2 497 0,5 14 426 0,5 5,2 0,3 7,6 0,4Производство прочих пищевых продуктов 32 223 0,9 208 249 1,1 8 431 0,5 54 509 0,7 4 590 0,9 29 936 1,1 18,1 1,0 28,5 1,3

Рыболовство, рыбоводство 177 0,0 3 647 0,0 89 0,0 1 834 0,0 2 0,0 306 0,0 0,5 0,0 1,3 0,1Лесное хозяйство 1 211 0,0 8 740 0,0 507 0,0 3 658 0,0 36 0,0 403 0,0 2,9 0,2 1,7 0,1

Среднегодовая численность Отрасль

Выпуск, млн руб. Добавленная стоимость, млн руб. Инвестиции, млн руб.

32

© Проект «Татарстан-2030»

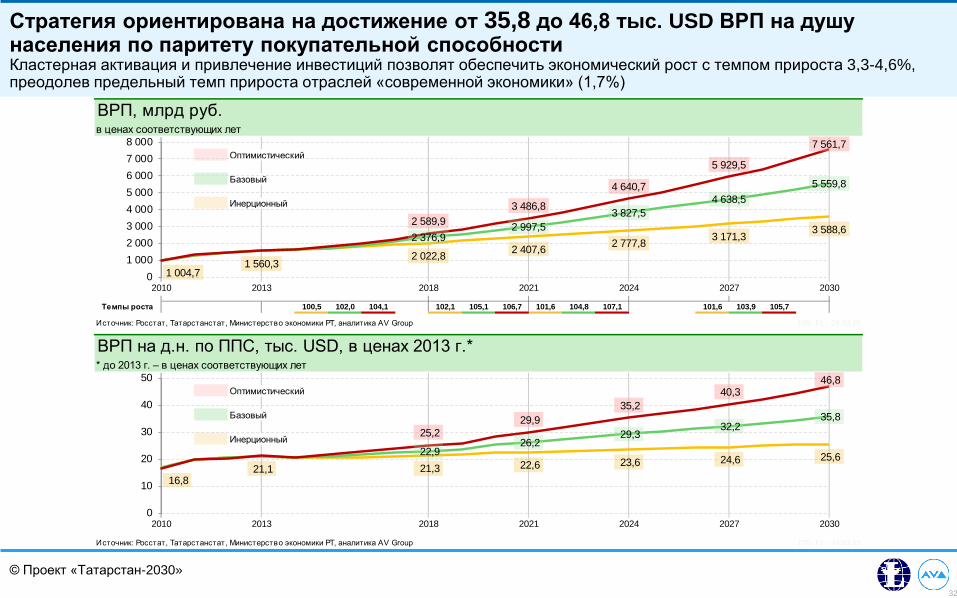

Стратегия ориентирована на достижение от 35,8 до 46,8 тыс. USD ВРП на душу населения по паритету покупательной способности Кластерная активация и привлечение инвестиций позволят обеспечить экономический рост с темпом прироста 3,3-4,6%, преодолев предельный темп прироста отраслей «современной экономики» (1,7%)

Оптимистический

Базовый

Инерционный

100,5 102,0 104,1 102,1 105,1 106,7 101,6 104,8 107,1 101,6 103,9 105,7

Источник: Росстат, Татарстанстат, Министерство экономики РТ, аналитика AV Group

ВРП, млрд руб.в ценах соответствующих лет

2018 2021 2024 2027 20302010 2013

Темпы роста

169- F1 - 24.03.15

1 004,71 560,3

2 022,8 2 407,6 2 777,8 3 171,3 3 588,62 376,9

2 997,53 827,5

4 638,55 559,8

2 589,93 486,8

4 640,7

5 929,5

7 561,7

01 0002 0003 0004 0005 0006 0007 0008 000

Оптимистический

Базовый

Инерционный

Источник: Росстат, Татарстанстат, Министерство экономики РТ, аналитика AV Group

ВРП на д.н. по ППС, тыс. USD, в ценах 2013 г.** до 2013 г. – в ценах соответствующих лет

2018 2021 2024 2027 20302010 2013

170- F1 - 24.03.15

16,821,1 21,3 22,6 23,6 24,6 25,622,9

26,229,3

32,235,8

25,229,9

35,240,3

46,8

0

10

20

30

40

50

33

1. Стратегическая диагностика:

Оценка достигнутых целей социально-экономического развития.

Внутренние и внешние условия, тенденции, ограничения, диспропорции и дисбалансы социально-экономического развития.

Возможности социально-экономического развития.

2. Стратегическая доктрина:

Приоритеты, цели и задачи социально-экономического развития.

Сценарии социально-экономического развития Региона. Показатели достижения целей социально-экономического развития.

3. Основные направления развития.

4. Направления и механизмы реализация стратегии.

5. Приложения к Стратегии.

Источник: LC-AV.

Структура Стратегии Разделы документа

Основные направления развития:

1. Рынки: основные направления экономического развития, расширение интеграции (межрегиональных и внешнеэкономических связей)

2. Институты: основные направления развития институциональной среды; развитие благоприятной среды для малого и среднего предпринимательства

3. Человеческий капитал: основные направления развития социальной сферы

4. Инновации и информация: основные направления развития научно-инновационной сферы

5. Природные ресурсы: основные направления рационального природопользования и обеспечения экологической безопасности

6. Пространство, реальный капитал: основные направления пространственного и инфраструктурного развития

7. Инвестиции, финансовый капитал: основные направления инвестиционного развития

34

Источник: © AV Region Galaxy.

Как обеспечить рост конкурентоспособности с использованием AV Galaxy

Конкурентная среда (регионы)

Рынки

Прост-ранство,

реальный капитал

Челове-ческий

капитал

Инвестиции, финансовый

капитал Институты

Природные ресурсы

Татарстан Стратегия

Зоны развития

Экономические комплексы

Меры / проекты

Кластеры

7 рынков факторов развития

Регион в целом

Инновации и информация

© AV Region Galaxy Model

Галактика: «живая» модель динамичного взаимодействия внутренних стратегических уровней развития региона и внешних рынков, где идет конкуренция за факторы развития

Кластеры / Кластерная активация

Стратегия развития / трансформации

Территориальное, межрегиональное и внешнеэкономическое развитие

Приоритетные направления развития

Портфель приоритетных проектов развития / Команда устойчивого бизнеса

Институты / Система управления будущим – проектные площадки

Механизмы повышения конкурентоспособности:

35

Опыт Татарстана: зоны активного развития и трансграничного сотрудничества

© Проект «Татарстан-2030»

ГОРОДСКИЕ АГЛОМЕРАЦИИ

ЭКО-ЗОНА «ВОЛЖСКО-КАМСКИЙ ПОТОК»

ЗОНЫ АКТИВНОСТИ МАЛЫХ ГОРОДОВ И СЕЛЬСКИХ ПОСЕЛЕНИЙ

КОНЦЕНТРАЦИЯ РЕСУРСОВ В 7 ВНУТРИРЕГИОНАЛЬНЫХ ЗОНАХ АКТИВНОГО РАЗВИТИЯ И 6 МЕЖРЕГИОНАЛЬНЫХ (ТРАНСГРАНИЧНЫХ) ЗОНАХ СОТРУДНИЧЕСТВА

ЗОНЫ ТРАНСГРАНИЧНОГО СОТРУДНИЧЕСТВА

© Проект «Татарстан-2030» Территориальное, межрегиональное и

внешнеэкономическое развитие

36

Источник: Аналитика AV. Forbes Global 2000 Leading Companies, Эксперт-400, Рейтинг крупнейших компаний Татарстана 2013» («Деловой Квартал» (DK), «Топ-300 крупнейших компаний Татарстана» («БИЗНЕС ONLINE»)

Сравнение 100 крупнейших компаний мира, России и Региона

Мир

17,9%

18,8%

1,4%

23,6%

38,2%

КУ

ИК

АПК

MK

ТЭХК

0% 20% 40% 60%

3,0%

19,0%

4,1%

19,9%

53,9%

КУ

ИК

АПК

MK

ТЭХК

0% 20% 40% 60%

9,8%

23,3%

0,9%

15,6%

50,4%

КУ

ИК

АПК

MK

ТЭХК

0% 20% 40% 60%

Структура TOP-100 в разрезе 5 комплексов (по выручке предприятий)

1,7%2,4%

0,6%9,1%

0,0%4,6%

0,0%2,3%

0,0%1,2%

16,2%0,0%1,4%

3,6%2,6%

11,1%1,4%

11,0%30,8%

ЗдравоохранениеФармацевтика

ИТЭлектрооборудование

Прочая промышленностьТелекоммуникации

СудостроениеМеталлургия

Машины и оборудованиеАвиастроение

Финансовые услугиТранспорт/логистика

АгропромЭнергетика

СтроительствоТорговляХимпром

АвтомобилестроениеНефть и газ

0% 10% 20% 30% 40%

0,0%0,0%0,0%0,0%1,3%3,0%

0,6%8,0%

1,3%0,6%

9,8%8,1%

0,9%6,5%

2,1%11,1%

2,1%3,3%

41,4%

ЗдравоохранениеФармацевтика

ИТЭлектрооборудование

Прочая промышленностьТелекоммуникации

СудостроениеМеталлургия

Машины и оборудованиеАвиастроение

Финансовые услугиТранспорт/логистика

АгропромЭнергетика

СтроительствоТорговляХимпром

АвтомобилестроениеНефть и газ

0% 10% 20% 30% 40% 50%

0,0%0,0%0,2%0,3%0,3%0,4%0,7%0,7%1,5%2,3%2,8%3,4%4,1%4,6%5,1%

10,1%10,5%

14,1%38,8%

ЗдравоохранениеФармацевтика

ИТЭлектрооборудование

Прочая промышленностьТелекоммуникации

СудостроениеМеталлургия

Машины и оборудованиеАвиастроение

Финансовые услугиТранспорт/логистика

АгропромЭнергетика

СтроительствоТорговляХимпром

АвтомобилестроениеНефть и газ

0% 10% 20% 30% 40% 50%

Приоритетные направления развития

37

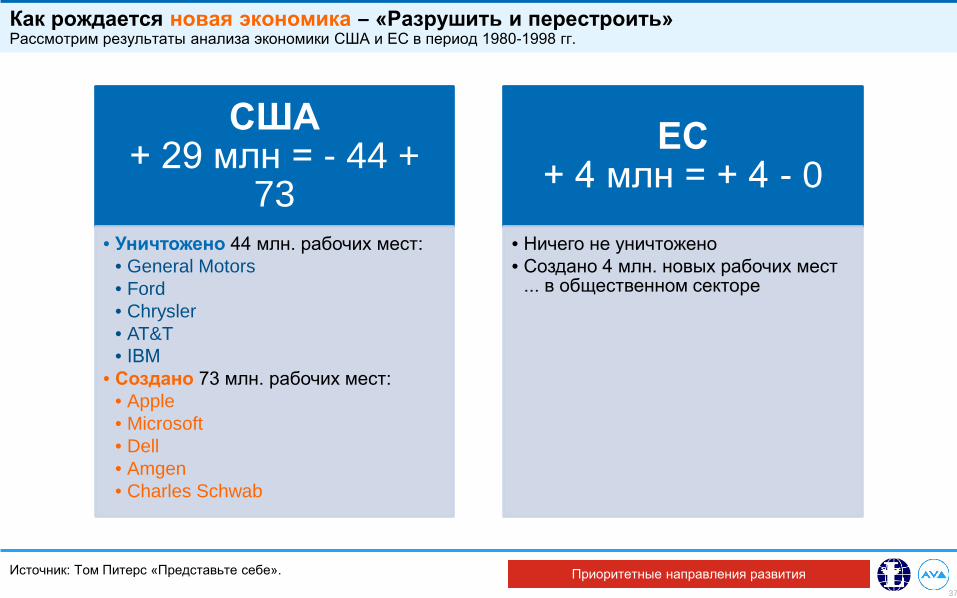

Источник: Том Питерс «Представьте себе».

Как рождается новая экономика – «Разрушить и перестроить» Рассмотрим результаты анализа экономики США и ЕС в период 1980-1998 гг.

США + 29 млн = - 44 +

73 • Уничтожено 44 млн. рабочих мест:

• General Motors • Ford • Chrysler • AT&T • IВМ

• Создано 73 млн. рабочих мест: • Apple • Microsoft • Dell • Amgen • Charles Schwab

ЕС + 4 млн = + 4 - 0

• Ничего не уничтожено • Создано 4 млн. новых рабочих мест

... в общественном секторе

Приоритетные направления развития

38

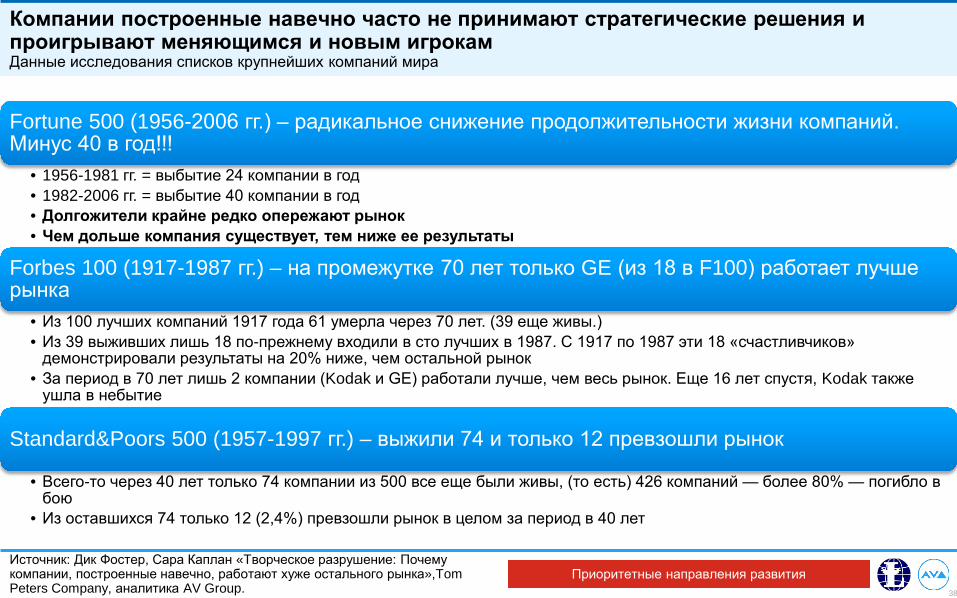

Fortune 500 (1956-2006 гг.) – радикальное снижение продолжительности жизни компаний. Минус 40 в год!!!

• 1956-1981 гг. = выбытие 24 компании в год • 1982-2006 гг. = выбытие 40 компании в год • Долгожители крайне редко опережают рынок • Чем дольше компания существует, тем ниже ее результаты

Forbes 100 (1917-1987 гг.) – на промежутке 70 лет только GE (из 18 в F100) работает лучше рынка

• Из 100 лучших компаний 1917 года 61 умерла через 70 лет. (39 еще живы.) • Из 39 выживших лишь 18 по-прежнему входили в сто лучших в 1987. С 1917 по 1987 эти 18 «счастливчиков»

демонстрировали результаты на 20% ниже, чем остальной рынок • За период в 70 лет лишь 2 компании (Kodak и GE) работали лучше, чем весь рынок. Еще 16 лет спустя, Kodak также

ушла в небытие

Standard&Poors 500 (1957-1997 гг.) – выжили 74 и только 12 превзошли рынок

• Всего-то через 40 лет только 74 компании из 500 все еще были живы, (то есть) 426 компаний — более 80% — погибло в бою

• Из оставшихся 74 только 12 (2,4%) превзошли рынок в целом за период в 40 лет

Источник: Дик Фостер, Сара Каплан «Творческое разрушение: Почему компании, построенные навечно, работают хуже остального рынка»,Tom Peters Company, аналитика AV Group.

Компании построенные навечно часто не принимают стратегические решения и проигрывают меняющимся и новым игрокам Данные исследования списков крупнейших компаний мира

Приоритетные направления развития

39

Машиностроительный комплекс

Опыт Татарстана-2017-2020-2030 – региональная кластерная активация Конвергенция кластеров современной и умной экономики (второй этап: 2017-2020 гг. – выстраивание кластерной системы – организационная фаза, третий этап: 2020-2030 гг. – активная фаза)

Финансы и профессиональ-

ные услуги

Умные машины (транспорт и

оборудование)

Умные материалы

(новые пластики и композиты)

Умное оборудование

Умные информационные

технологии

Smart-образование

Здоровый образ жизни

Умная инфраструктура

Евразийский ХАБ (транспорт

и логистика)

Биосистемы

Устойчивая энергетика

ТЭХК (НГХК и ЭК)

Легкая промышлен-

ность (продукция на основе умного

текстиля) Строительство и

новые строительные

материалы

Дерево-обработка и

производство мебели

Автомобиле-строение

Авиастроение

Судостроение

Экопитание (органическое

сельское хозяйство и

новая пищевая переработка)

Кластер АПК *

Наука и образование

«24 на 7» - Торговля и

потребитель-ские сервисы

Ключевые кластеры

Инновационные кластеры «умной экономики» Кластеры «современной экономики»

Слияние цивилизаций

(культура, туризм и

рекреация)

* Субкластеры АПК: молочный, мясной, сахарный,

масложировой, зерновой, овощной, картофельный,

плодово-ягодный, аквакультура

© Проект «Татарстан-2030»

Кластеры / Кластерная активация

40

Источник: AV Group.

Ключевые инвестиционные вызовы последнего столетия – новый вызов «преодоление оранжевой черты»

1. Smart-технологии

2. Интернет – компьютеры, коммуникационные системы, информационные технологии

3. Электроника

4. Телевидение, связь

5. Автомобили (2000>10+), самолеты (200>2+)

6. Телеграф, телефон

7. Железные и автомобильные дороги

8. Уголь, нефть, газ, электричество

9. Сельское хозяйство

5-6+

т

ехно

логи

ческ

ие

укла

ды

4+

техн

олог

ичес

кий

ук

лад

Вход (ресурсы) Выход (сбыт, экспорт)

Крупнотоннажная продукция

Крупнотоннажное сырье

Мелко- и среднетоннажная

продукция (высокая

конкурентоспо- собность)

Мелко- и среднетоннажные

материалы / сырье

3

Портфель приоритетных проектов развития

41

Источник: AV Group.

Автомобилестроение: несколько тысяч компаний – несколько компаний

Начало XXI века Начало XX века

Более 2000 компаний

Портфель приоритетных проектов развития

42

Источник: AV Group.

Авиастроение: несколько сотен компания – несколько компаний

Начало XXI века Середина XX века

Более 200 компаний

Портфель приоритетных проектов развития

43

Источник: AV Group.

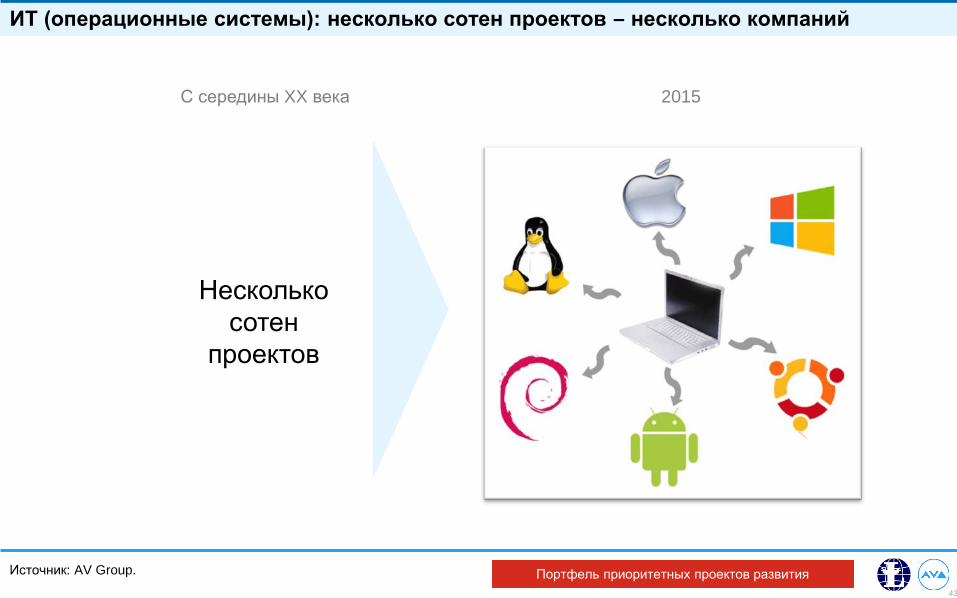

ИТ (операционные системы): несколько сотен проектов – несколько компаний

2015 С середины XX века

Несколько сотен

проектов

Портфель приоритетных проектов развития

44

Опыт Татарстана: региональная технологическая инициатива – создание «умной экономики» Ключевые технологии/инновации и приоритетные инновационные кластеры

Ключевые технологии/инновации • Искусственный интеллект

(IoT, интернет вещей)

• Информационные технологии

• Нанотехнологии

• Биотехнологии

• Когнитивные технологии

• Социогуманитарные технологии

• Аддитивные технологии 3D-Printer

Приоритетные инновационные кластеры • Умные материалы • Умные машины • Умное оборудование • Умные-IT • Smart-образование • Здоровый образ жизни • Умная инфраструктура и

логистика • Экопитание • Биосистемы • Устойчивая энергия

Источник: AV Group. Портфель приоритетных проектов развития

45

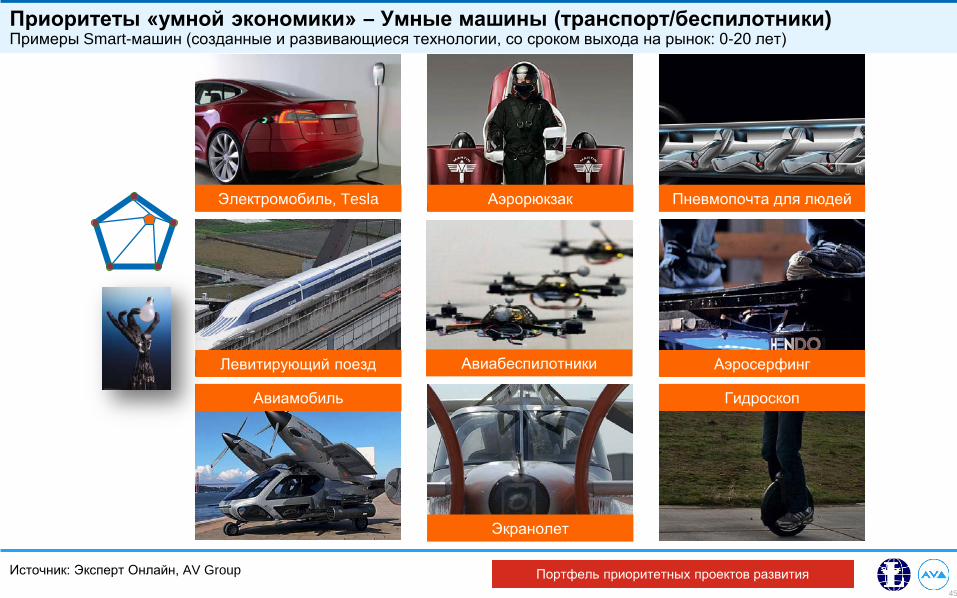

Источник: Эксперт Онлайн, AV Group

Приоритеты «умной экономики» – Умные машины (транспорт/беспилотники) Примеры Smart-машин (созданные и развивающиеся технологии, со сроком выхода на рынок: 0-20 лет)

Гидроскоп

Аэросерфинг

Авиамобиль

Пневмопочта для людей Электромобиль, Tesla Аэрорюкзак

Левитирующий поезд

Экранолет

Авиабеспилотники

Портфель приоритетных проектов развития

46

Источник: Эксперт Онлайн, AV Group

Приоритеты «умной экономики» – Умное оборудование Примеры Smart-оборудования (технологии, со сроком выхода на рынок: 0-20 лет)

Двигатели нефтедобычи

3D-принтер (машина) 3D-принтер (домашний)

3D-принтер (пром.)

Нефтесервисное оборуд.

Авиа smart-сервисы Робототехника Станкостроение

Портфель приоритетных проектов развития

47

Система стратегического управления развитием Регионом Центральное координирующее звено – Министерство экономики и Институт развития

Ра

зви

тие

эко

но

ми

че

ски

х з

он

Ра

зви

тие

эко

но

ми

че

ски

х к

ом

пл

екс

ов

/

кла

сте

рн

ая

акт

ив

ац

ия

Территориальное развитие

Кластерное развитие

Инновационное развитие

Инвестиционное развитие

Рынки сбыта

Институты и предпринимательство

Человеческий капитал

Инновации и информация

Природные ресурсы

Финансовый капитал, инвестиции

Пространство, реальный капитал

Министерство экономики, Институт развития

Продвижение на рынки

Первое лицо Экспертный совет Правительство

Направления конкуренции / Проектные площадки

Развитие Первой ЭЗ

Развитие Второй ЭЗ

Развитие Третьей ЭЗ

Развитие топливно-энерго-

химического комплекса

Развитие машиностроительного

комплекса

Развитие агропромышленного

комплекса

Развитие социальной сферы

и услуг

Развитие инфраструктуры

Институциональ-ное развитие

Лидер / Институты / Система управления будущим – проектные площадки

48

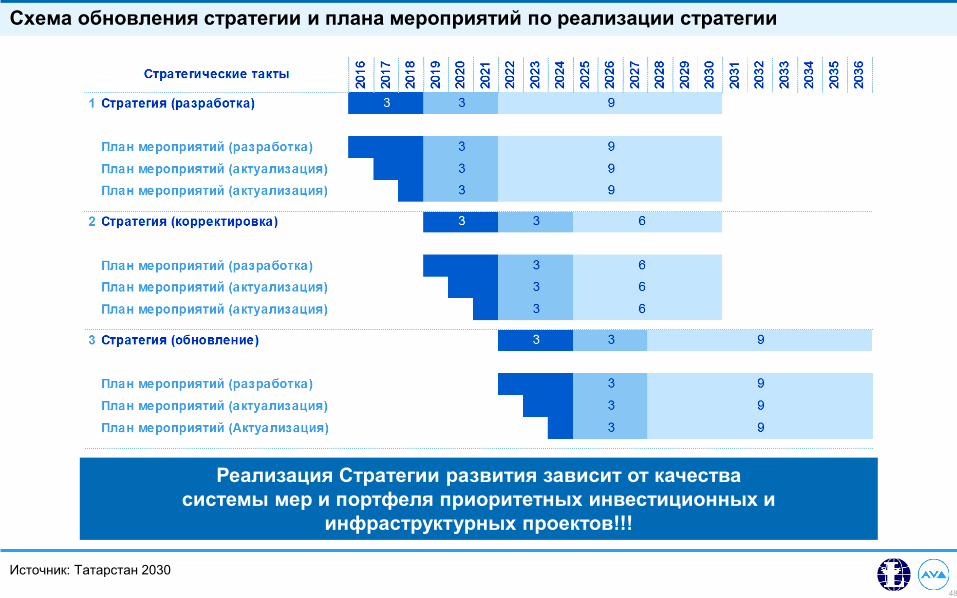

Источник: Татарстан 2030

Схема обновления стратегии и плана мероприятий по реализации стратегии

Реализация Стратегии развития зависит от качества системы мер и портфеля приоритетных инвестиционных и

инфраструктурных проектов!!!

190005, Санкт-Петербург, Измайловский пр., 14 / 7-я Красноармейская, 25 Т +7 (495) 798-58-07, +7 (812) 316-62-46, Ф +7 (495) 798-58-07, +7 (812) 712-67-67, E [email protected]

Консорциум Леонтьевский центр – AV Group

www.leontief-centre.ru

www.av-group.ru

Консорциум Леонтьевский центр – AV Group консолидирует опыт команды профессионалов, реализовавшей более 1000 успешных проектов с 1991 г.

Мы создаем работающие «живые» стратегии:

1996 г. – первая в России стратегия - Стартегия Санкт-Петербурга

1996-2015 гг. – 20 территориальных стратегий

2013-2015 гг. – Стратегия «Татарстан-2030»

Мы развиваем стратегическое планирование и объединяем специалистов:

Форум Стратегов (www.forumstrategov.ru)

Ресурсный центр по стратегическому планированию (www.city-strategy.ru)

Ассоциация специалистов по экономическому развитию территорий (АССЭТ)

Открытые инструменты стратегического планирования: AV Galaxy; 7SWOT; Механизм проектных площадок; Индекс конкурентоспособности регионов (AV RCI)

Мы помогаем в реализации стратегий и росте конкурентоспособности:

Привлечение инвестиций: частных, государственных и государственно-частных. Разработка и сопровождение инвестиционных проектов

Сопровождаем развитие бизнеса

Проекты накопления и использования человеческого капитала