Embed Size (px)

Citation preview

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 1

RESULTS OVERVIEW Q4 2014

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 2

אומדנים ערך, של תחזיות, מטרות, הערכות, ניירות בחוק פני עתיד, כהגדרתו צופה מידע גם כולל זו האמור במצגת ומידע אחר המתייחסים לאירועים ו/או לעניינים עתידיים, שהתממשותם אינה ודאית ואינה בשליטת החברה. מידע צופה פני עתיד אינו מהווה עובדה מוכחת והוא מבוסס רק על הערכה סובייקטיבית של החברה. העובדות והנתונים העיקריים מאקרו ונתונים ועובדות עסקיה ושל החברה של הנוכחי למצב בנוגע ונתונים עובדות הנם זה למידע בסיס ששימשו כלכליים, והכול כפי שהם ידועים לחברה במועד הכנת מצגת זו. לפיכך, קוראי מצגת זו מוזהרים, כי התוצאות וההישגים

בפועל של החברה בעתיד עלולים להיות שונים באופן מהותי מאלה שהוצגו במידע הצופה פני עתיד המוצג במצגת זו.החברה, בעלי מניותיה, נושאי המשרה בה ומי מטעמם אינם ולא יהיו אחראים לשלמות או דיוק המידע הכלול במצגת זו, לרבות מידע צופה פני עתיד, ולא יהיו אחראים לשלמות ודיוק הערכות ותחזיות המופיעות במצגת זו והם לא נושאים ולא

יישאו באחריות או חבות לנזקים או הפסדים העלולים להיגרם כתוצאה מהשימוש או מההסתמכות על מידע זה.

בהעדר אינדיקציה אחרת, הנתונים הכספיים הנכללים במצגת זו מתייחסים לשנת 2014.

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 3

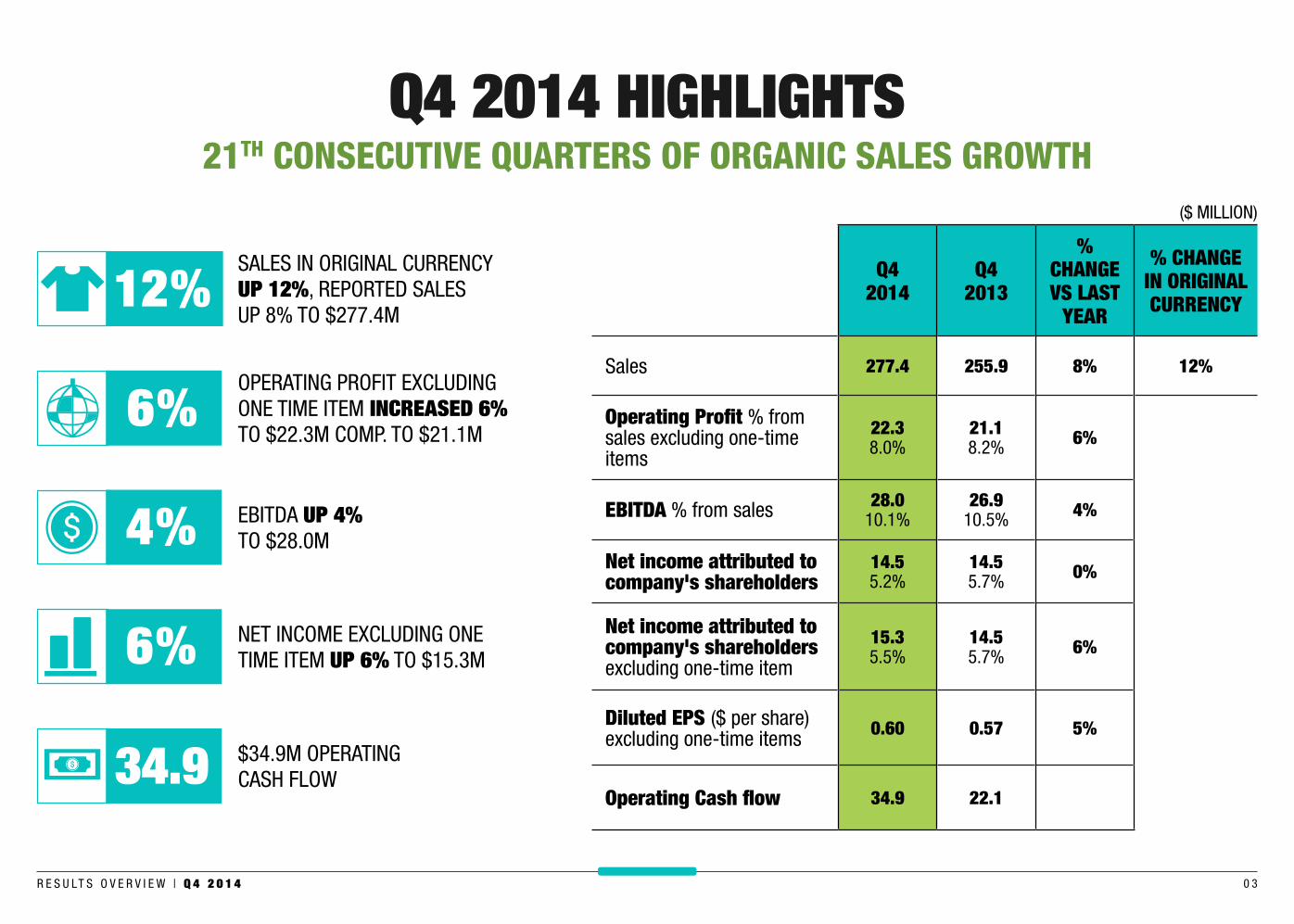

21TH CONSECUTIVE QUARTERS OF ORGANIC SALES GROWTHQ4 2014 HIGHLIGHTS

Q4 2014

Q4 2013

% CHANGE VS LAST

YEAR

% CHANGE IN ORIGINAL CURRENCY

Sales 277.4 255.9 8% 12%

Operating Profit % from sales excluding one-time items

22.38.0%

21.18.2% 6%

EBITDA % from sales 28.010.1%

26.910.5% 4%

Net income attributed to company's shareholders

14.55.2%

14.55.7% 0%

Net income attributed to company's shareholdersexcluding one-time item

15.35.5%

14.55.7% 6%

Diluted EPS ($ per share)excluding one-time items 0.60 0.57 5%

Operating Cash flow 34.9 22.1

($ MILLION)

12%SALES IN ORIGINAL CURRENCY UP 12%, REPORTED SALESUP 8% TO $277.4M

4% EBITDA UP 4% TO $28.0M

6% NET INCOME EXCLUDING ONE TIME ITEM UP 6% TO $15.3M

34.9 $34.9M OPERATING CASH FLOW

6%OPERATING PROFIT EXCLUDING ONE TIME ITEM INCREASED 6%TO $22.3M COMP. TO $21.1M

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 4

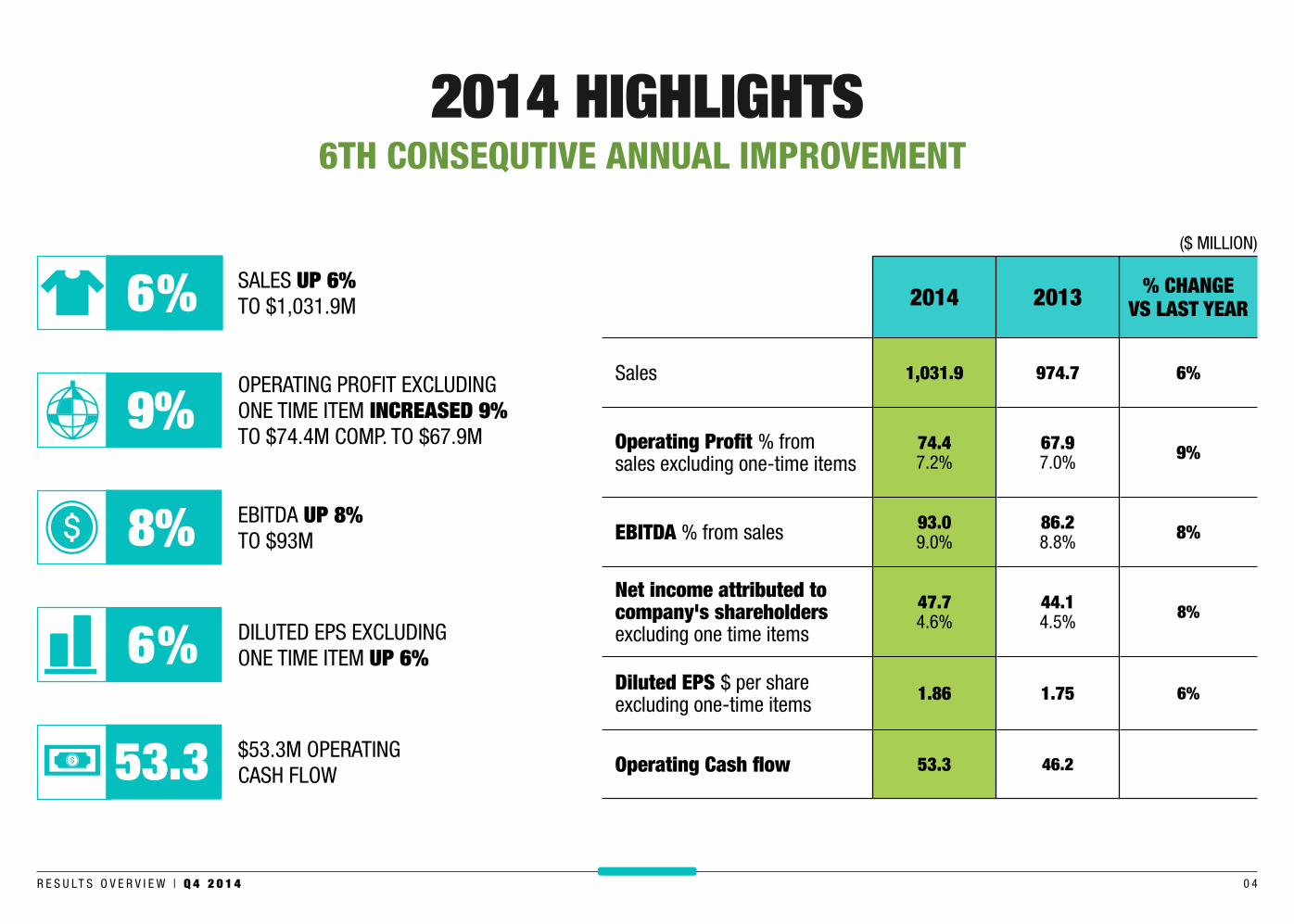

2014 2013 % CHANGE VS LAST YEAR

Sales 1,031.9 974.7 6%

Operating Profit % from sales excluding one-time items

74.4 7.2%

67.9 7.0% 9%

EBITDA % from sales 93.0 9.0%

86.2 8.8% 8%

Net income attributed to company's shareholdersexcluding one time items

47.7 4.6%

44.1 4.5% 8%

Diluted EPS $ per shareexcluding one-time items 1.86 1.75 6%

Operating Cash flow 53.3 46.2

SALES UP 6% TO $1,031.9M

OPERATING PROFIT EXCLUDING ONE TIME ITEM INCREASED 9% TO $74.4M COMP. TO $67.9M

EBITDA UP 8% TO $93M

DILUTED EPS EXCLUDING ONE TIME ITEM UP 6%

$53.3M OPERATING CASH FLOW

2014 HIGHLIGHTS 6TH CONSEQUTIVE ANNUAL IMPROVEMENT

9%

6%

8%

6%

53.3

($ MILLION)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 5

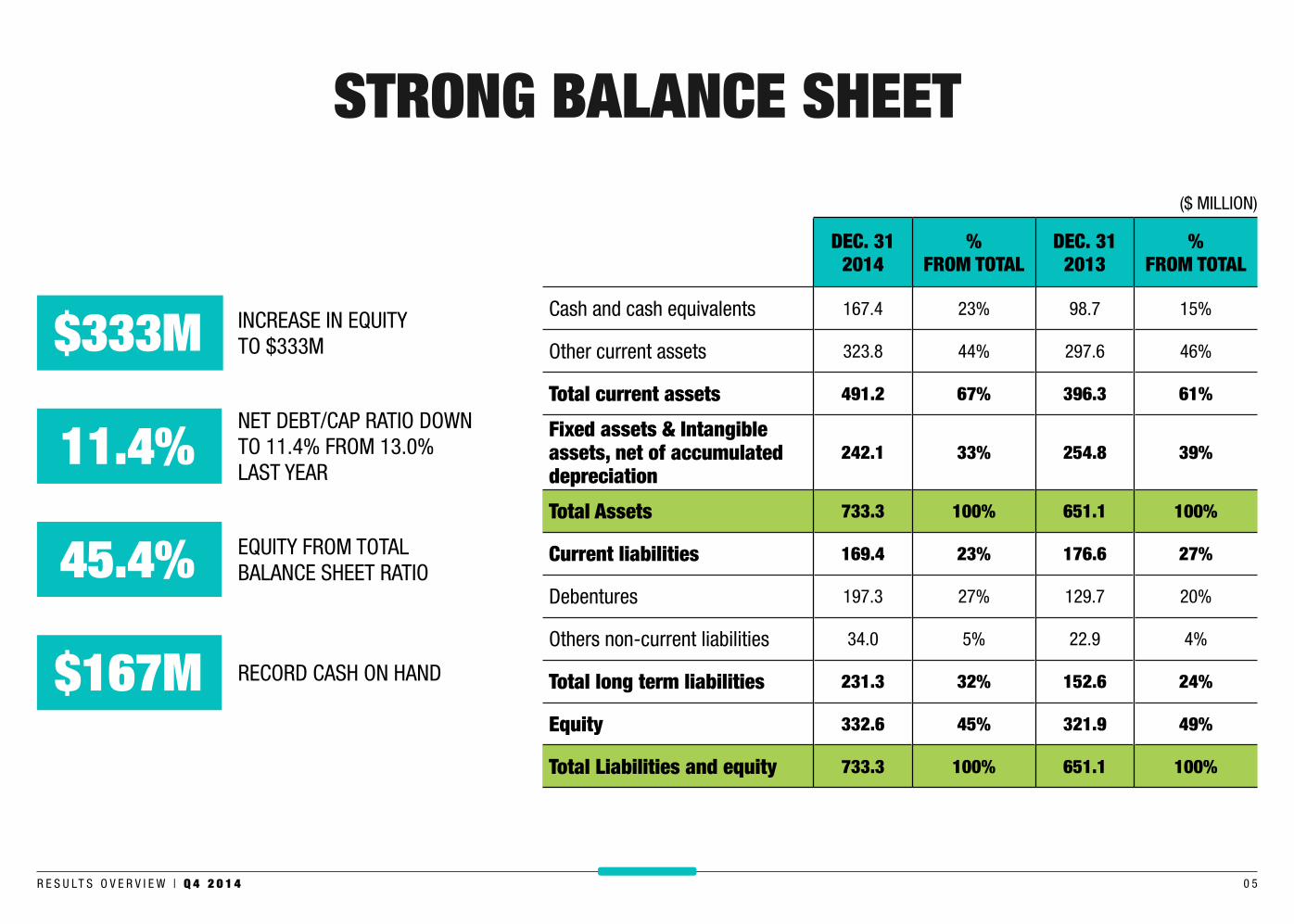

STRONG BALANCE SHEET

DEC. 312014

%FROM TOTAL

DEC. 312013

%FROM TOTAL

Cash and cash equivalents 167.4 23% 98.7 15%

Other current assets 323.8 44% 297.6 46%

Total current assets 491.2 67% 396.3 61%

Fixed assets & Intangible assets, net of accumulateddepreciation

242.1 33% 254.8 39%

Total Assets 733.3 100% 651.1 100%

Current liabilities 169.4 23% 176.6 27%

Debentures 197.3 27% 129.7 20%

Others non-current liabilities 34.0 5% 22.9 4%

Total long term liabilities 231.3 32% 152.6 24%

Equity 332.6 45% 321.9 49%

Total Liabilities and equity 733.3 100% 651.1 100%

($ MILLION)

INCREASE IN EQUITY TO $333M

NET DEBT/CAP RATIO DOWN TO 11.4% FROM 13.0% LAST YEAR

EQUITY FROM TOTAL BALANCE SHEET RATIO

RECORD CASH ON HAND

$333M

11.4%

45.4%

$167M

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 6

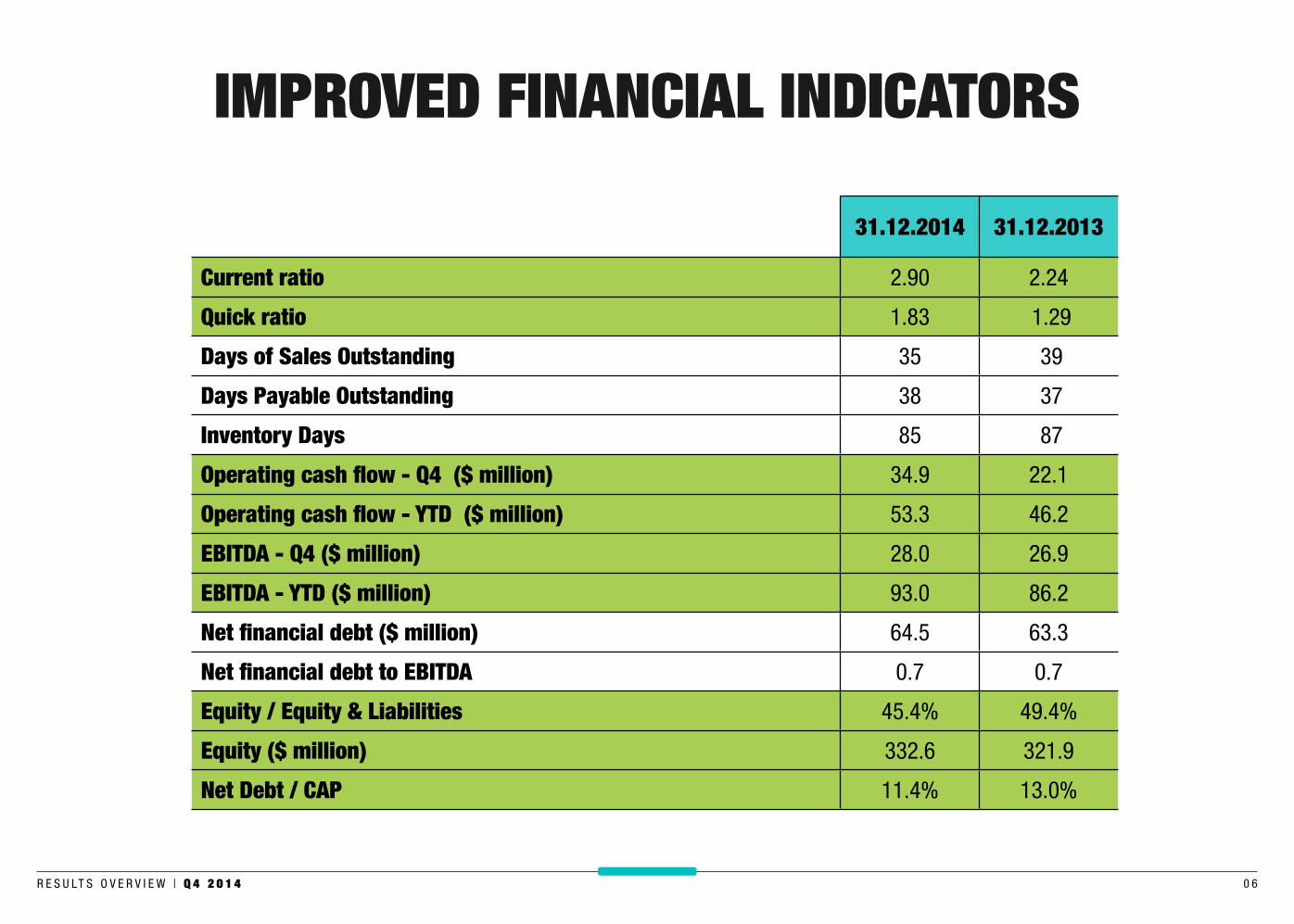

IMPROVED FINANCIAL INDICATORS

31.12.2014 31.12.2013

Current ratio 2.90 2.24

Quick ratio 1.83 1.29

Days of Sales Outstanding 35 39

Days Payable Outstanding 38 37

Inventory Days 85 87

Operating cash flow - Q4 ($ million) 34.9 22.1

Operating cash flow - YTD ($ million) 53.3 46.2

EBITDA - Q4 ($ million) 28.0 26.9

EBITDA - YTD ($ million) 93.0 86.2

Net financial debt ($ million) 64.5 63.3

Net financial debt to EBITDA 0.7 0.7

Equity / Equity & Liabilities 45.4% 49.4%

Equity ($ million) 332.6 321.9

Net Debt / CAP 11.4% 13.0%

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 7

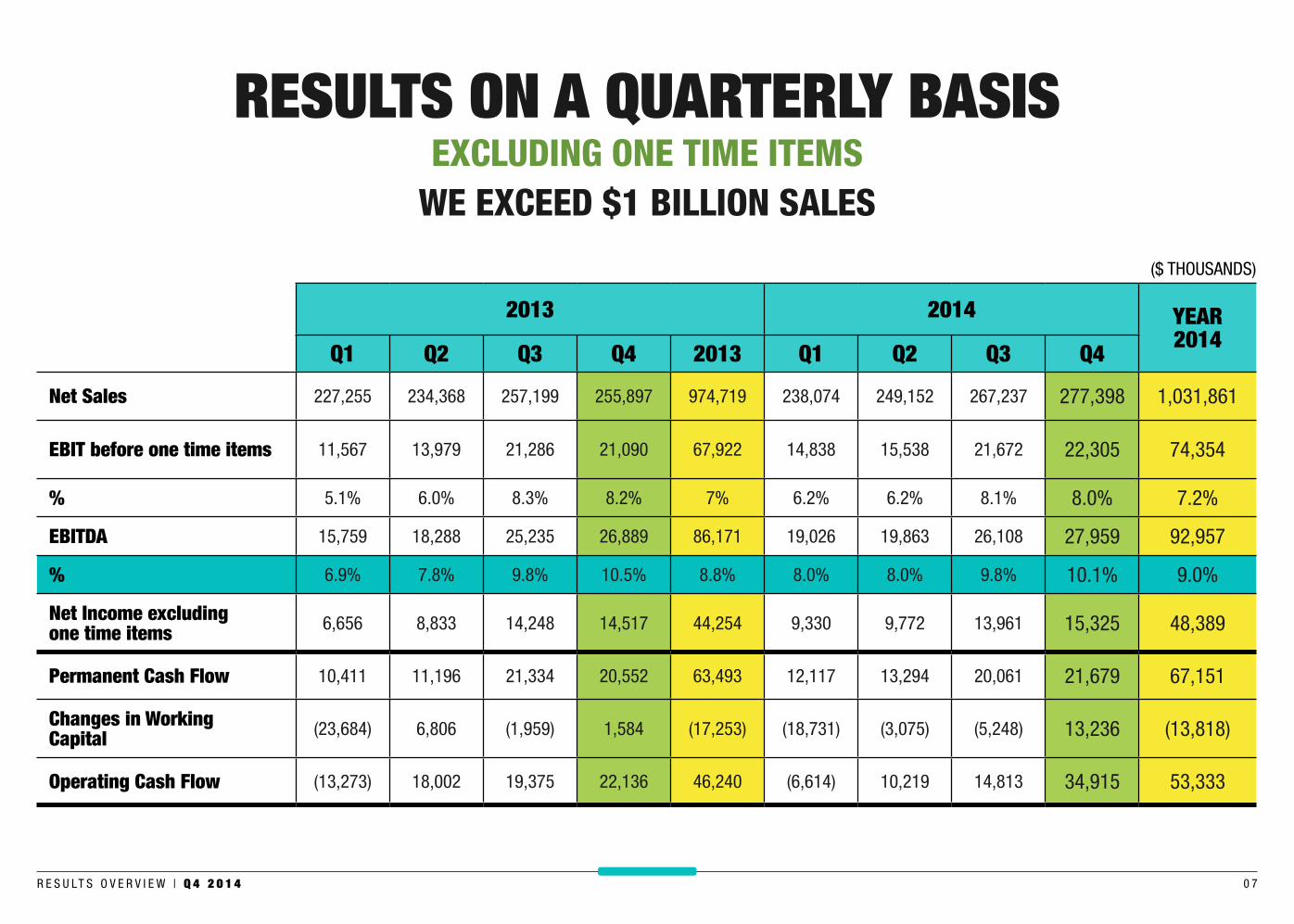

RESULTS ON A QUARTERLY BASISEXCLUDING ONE TIME ITEMS

2013 2014 YEAR 2014

Q1 Q2 Q3 Q4 2013 Q1 Q2 Q3 Q4

Net Sales 227,255 234,368 257,199 255,897 974,719 238,074 249,152 267,237 277,398 1,031,861

EBIT before one time items 11,567 13,979 21,286 21,090 67,922 14,838 15,538 21,672 22,305 74,354

% 5.1% 6.0% 8.3% 8.2% 7% 6.2% 6.2% 8.1% 8.0% 7.2%

EBITDA 15,759 18,288 25,235 26,889 86,171 19,026 19,863 26,108 27,959 92,957

% 6.9% 7.8% 9.8% 10.5% 8.8% 8.0% 8.0% 9.8% 10.1% 9.0%

Net Income excluding one time items 6,656 8,833 14,248 14,517 44,254 9,330 9,772 13,961 15,325 48,389

Permanent Cash Flow 10,411 11,196 21,334 20,552 63,493 12,117 13,294 20,061 21,679 67,151

Changes in Working Capital (23,684) 6,806 (1,959) 1,584 (17,253) (18,731) (3,075) (5,248) 13,236 (13,818)

Operating Cash Flow (13,273) 18,002 19,375 22,136 46,240 (6,614) 10,219 14,813 34,915 53,333

WE EXCEED $1 BILLION SALES

($ THOUSANDS)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 8

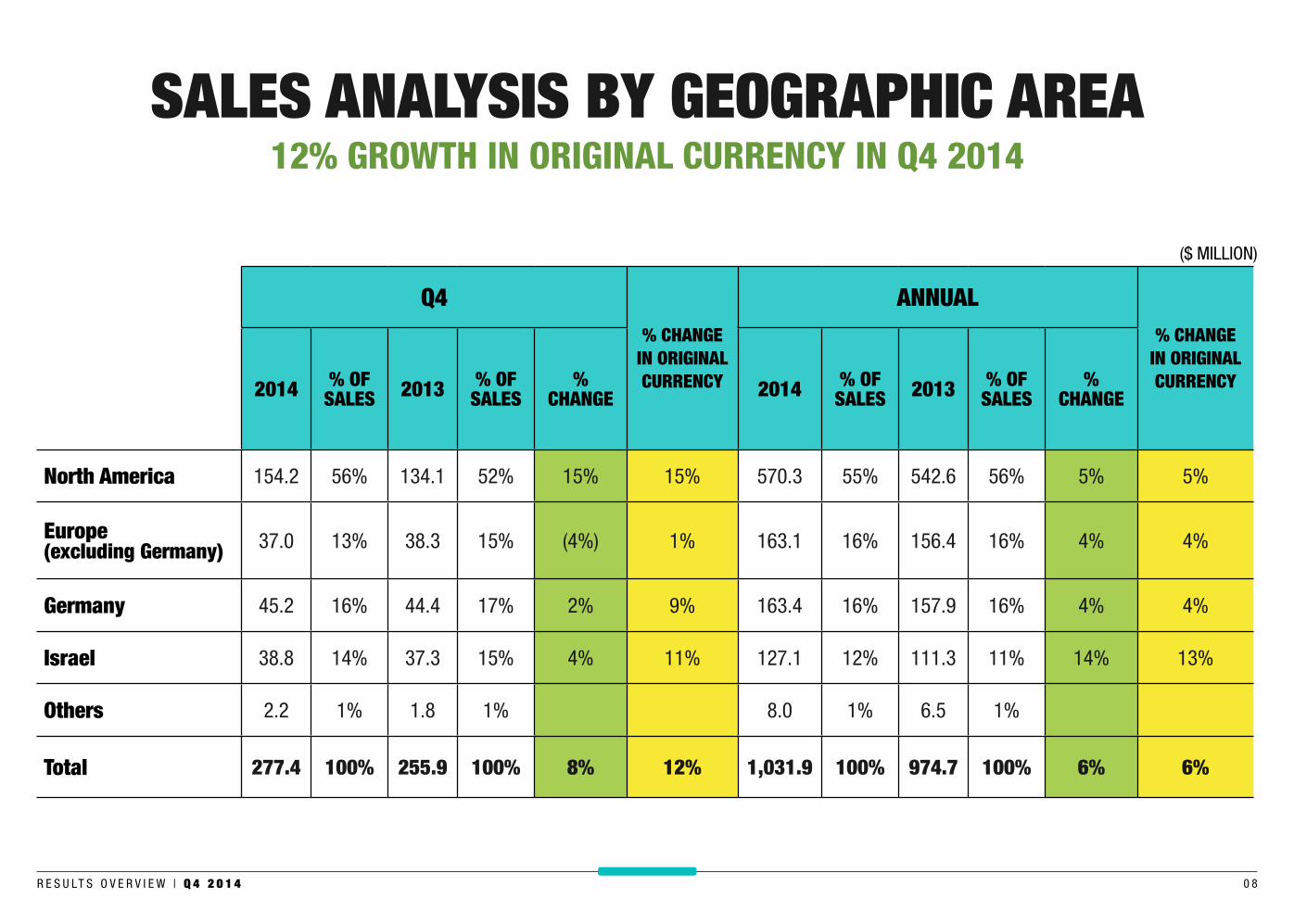

SALES ANALYSIS BY GEOGRAPHIC AREA

Q4% CHANGE

IN ORIGINAL CURRENCY

ANNUAL% CHANGE

IN ORIGINAL CURRENCY2014 % OF

SALES 2013 % OF SALES

% CHANGE 2014 % OF

SALES 2013 % OF SALES

% CHANGE

North America 154.2 56% 134.1 52% 15% 15% 570.3 55% 542.6 56% 5% 5%

Europe (excluding Germany) 37.0 13% 38.3 15% (4%) 1% 163.1 16% 156.4 16% 4% 4%

Germany 45.2 16% 44.4 17% 2% 9% 163.4 16% 157.9 16% 4% 4%

Israel 38.8 14% 37.3 15% 4% 11% 127.1 12% 111.3 11% 14% 13%

Others 2.2 1% 1.8 1% 8.0 1% 6.5 1%

Total 277.4 100% 255.9 100% 8% 12% 1,031.9 100% 974.7 100% 6% 6%

12% GROWTH IN ORIGINAL CURRENCY IN Q4 2014

($ MILLION)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 0 9

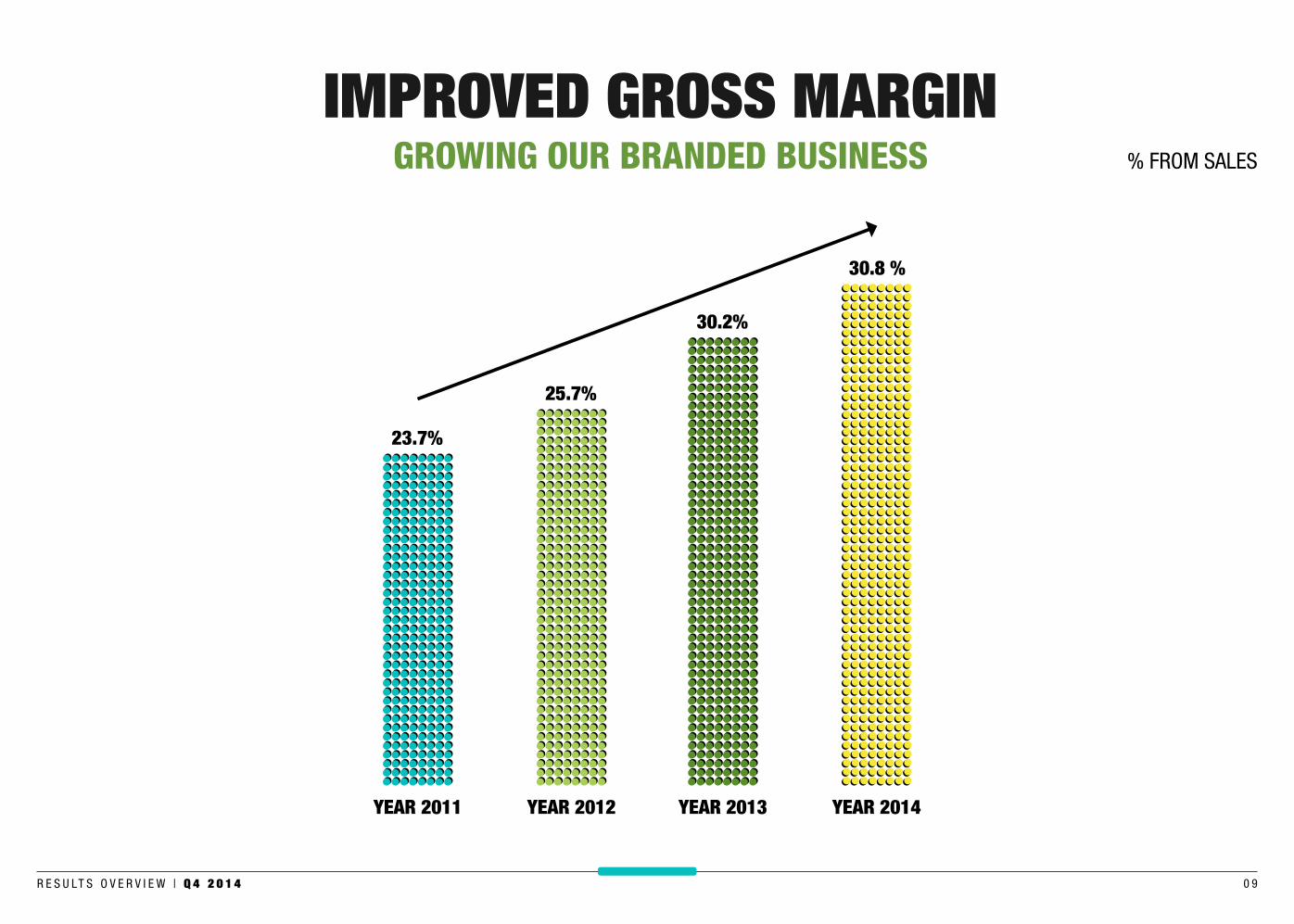

IMPROVED GROSS MARGIN% FROM SALESGROWING OUR BRANDED BUSINESS

YEAR 2012YEAR 2011 YEAR 2013 YEAR 2014

25.7%

23.7%

30.2%

30.8 %

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 0

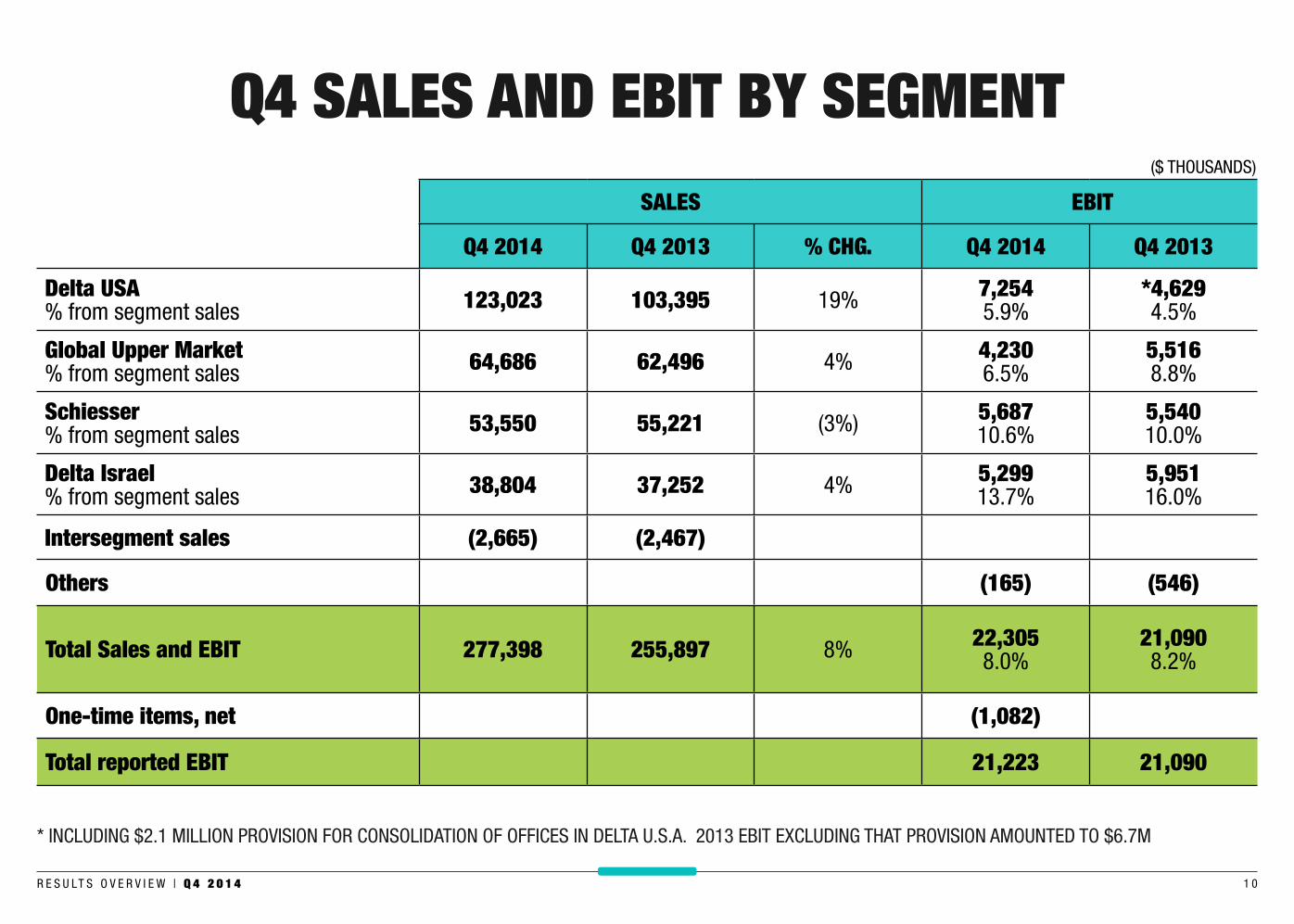

Q4 SALES AND EBIT BY SEGMENTSALES EBIT

Q4 2014 Q4 2013 % CHG. Q4 2014 Q4 2013

Delta USA% from segment sales 123,023 103,395 19% 7,254

5.9%*4,6294.5%

Global Upper Market% from segment sales 64,686 62,496 4% 4,230

6.5%5,5168.8%

Schiesser % from segment sales 53,550 55,221 (3%) 5,687

10.6%5,54010.0%

Delta Israel% from segment sales 38,804 37,252 4% 5,299

13.7%5,95116.0%

Intersegment sales (2,665) (2,467)

Others (165) (546)

Total Sales and EBIT 277,398 255,897 8% 22,3058.0%

21,0908.2%

One-time items, net (1,082)

Total reported EBIT 21,223 21,090

* INCLUDING $2.1 MILLION PROVISION FOR CONSOLIDATION OF OFFICES IN DELTA U.S.A. 2013 EBIT EXCLUDING THAT PROVISION AMOUNTED TO $6.7M

($ THOUSANDS)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 1

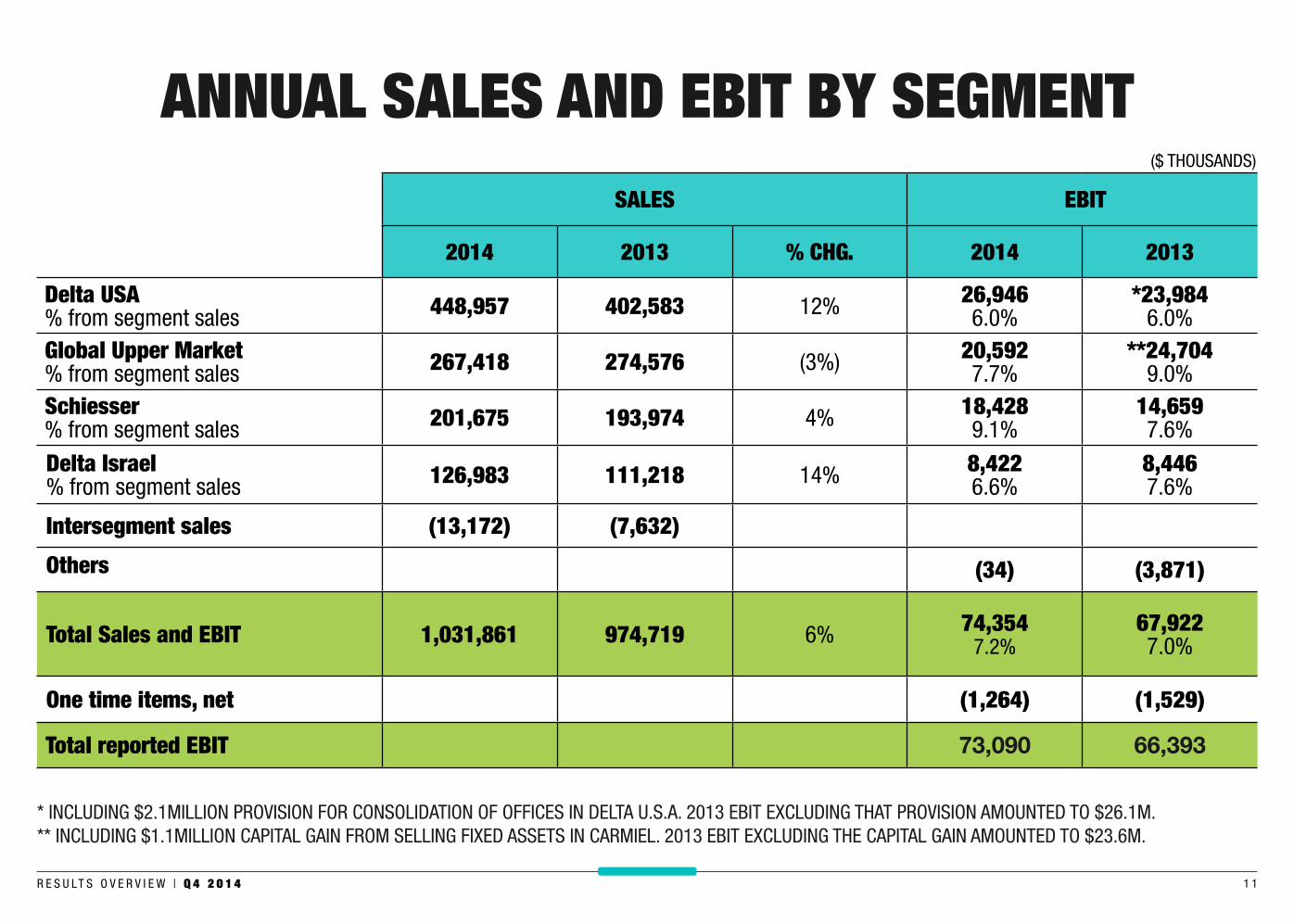

ANNUAL SALES AND EBIT BY SEGMENTSALES EBIT

2014 2013 % CHG. 2014 2013

Delta USA% from segment sales 448,957 402,583 12% 26,946

6.0%*23,984

6.0%Global Upper Market% from segment sales 267,418 274,576 (3%) 20,592

7.7%**24,704

9.0%Schiesser % from segment sales 201,675 193,974 4% 18,428

9.1%14,6597.6%

Delta Israel% from segment sales 126,983 111,218 14% 8,422

6.6%8,4467.6%

Intersegment sales (13,172) (7,632)

Others (34) (3,871)

Total Sales and EBIT 1,031,861 974,719 6% 74,3547.2%

67,9227.0%

One time items, net (1,264) (1,529)

Total reported EBIT 73,090 66,393

* INCLUDING $2.1MILLION PROVISION FOR CONSOLIDATION OF OFFICES IN DELTA U.S.A. 2013 EBIT EXCLUDING THAT PROVISION AMOUNTED TO $26.1M.** INCLUDING $1.1MILLION CAPITAL GAIN FROM SELLING FIXED ASSETS IN CARMIEL. 2013 EBIT EXCLUDING THE CAPITAL GAIN AMOUNTED TO $23.6M.

($ THOUSANDS)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 2

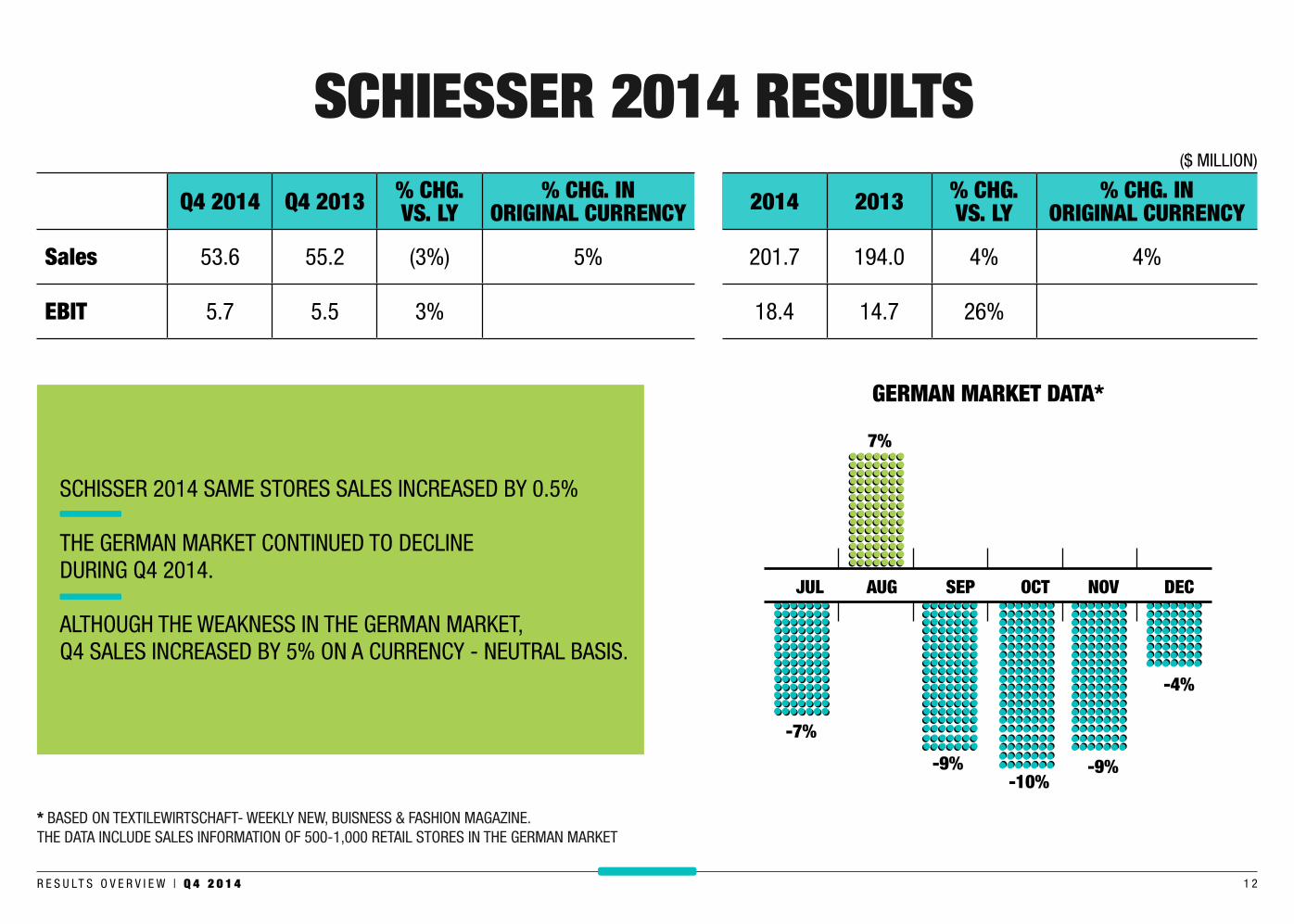

SCHIESSER 2014 RESULTSQ4 2014 Q4 2013 % CHG.

VS. LY% CHG. IN

ORIGINAL CURRENCY 2014 2013 % CHG. VS. LY

% CHG. IN ORIGINAL CURRENCY

Sales 53.6 55.2 (3%) 5% 201.7 194.0 4% 4%

EBIT 5.7 5.5 3% 18.4 14.7 26%

DECOCTSEPAUGJUL NOV

7%

-7%

-10%-9%

-4%

-9%

GERMAN MARKET DATA*

* BASED ON TEXTILEWIRTSCHAFT- WEEKLY NEW, BUISNESS & FASHION MAGAZINE.THE DATA INCLUDE SALES INFORMATION OF 500-1,000 RETAIL STORES IN THE GERMAN MARKET

($ MILLION)

SCHISSER 2014 SAME STORES SALES INCREASED BY 0.5%

THE GERMAN MARKET CONTINUED TO DECLINE DURING Q4 2014.

ALTHOUGH THE WEAKNESS IN THE GERMAN MARKET, Q4 SALES INCREASED BY 5% ON A CURRENCY - NEUTRAL BASIS.

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 3

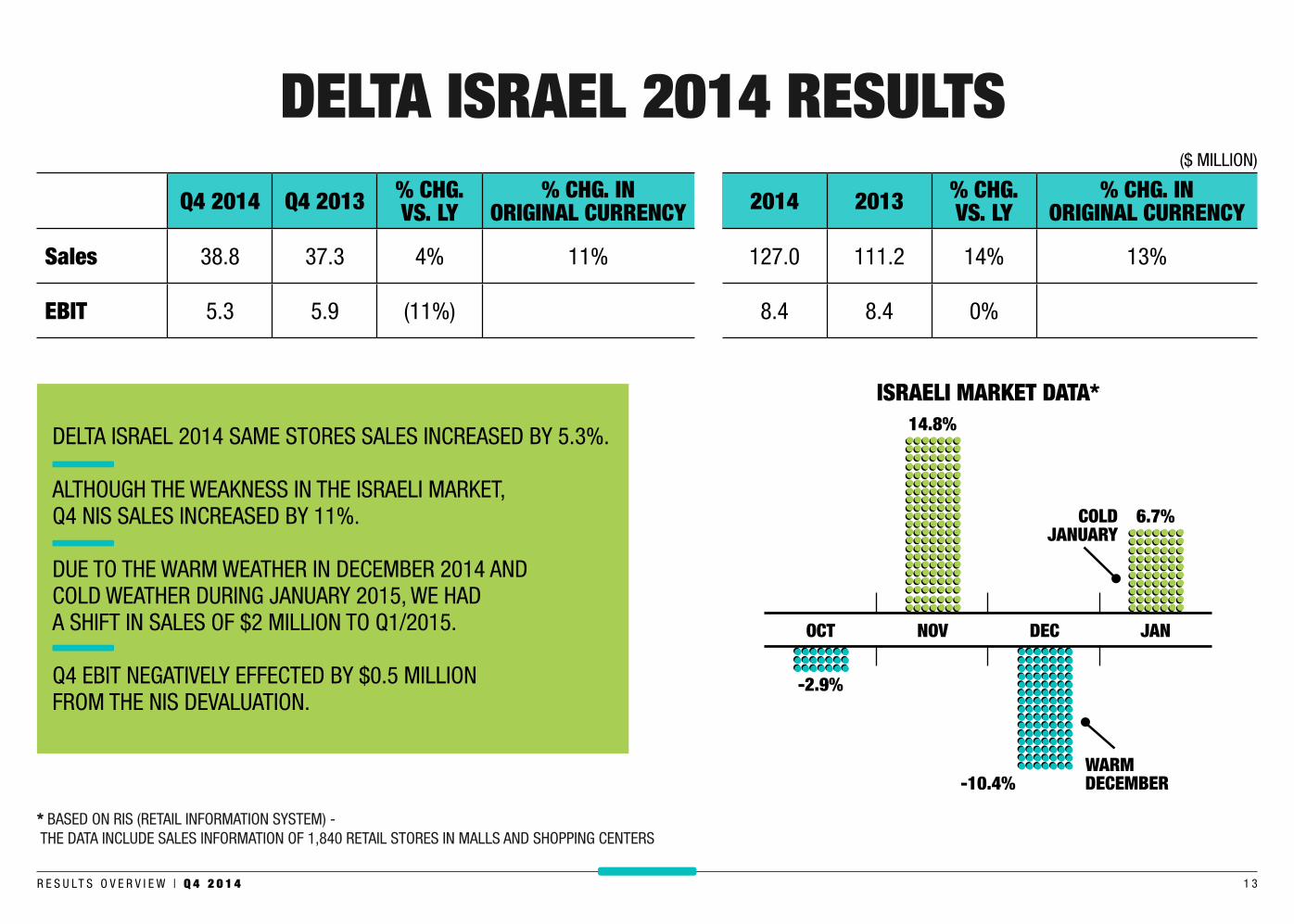

DELTA ISRAEL 2014 RESULTS

* BASED ON RIS (RETAIL INFORMATION SYSTEM) - THE DATA INCLUDE SALES INFORMATION OF 1,840 RETAIL STORES IN MALLS AND SHOPPING CENTERS

ISRAELI MARKET DATA*

-10.4%

($ MILLION)

Q4 2014 Q4 2013 % CHG. VS. LY

% CHG. IN ORIGINAL CURRENCY 2014 2013 % CHG.

VS. LY% CHG. IN

ORIGINAL CURRENCY

Sales 38.8 37.3 4% 11% 127.0 111.2 14% 13%

EBIT 5.3 5.9 (11%) 8.4 8.4 0%

DELTA ISRAEL 2014 SAME STORES SALES INCREASED BY 5.3%.

ALTHOUGH THE WEAKNESS IN THE ISRAELI MARKET, Q4 NIS SALES INCREASED BY 11%.

DUE TO THE WARM WEATHER IN DECEMBER 2014 AND COLD WEATHER DURING JANUARY 2015, WE HAD A SHIFT IN SALES OF $2 MILLION TO Q1/2015.

Q4 EBIT NEGATIVELY EFFECTED BY $0.5 MILLION FROM THE NIS DEVALUATION.

COLD JANUARY

WARM DECEMBER

-2.9%

14.8%

6.7%

DEC JANOCT NOV

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 4

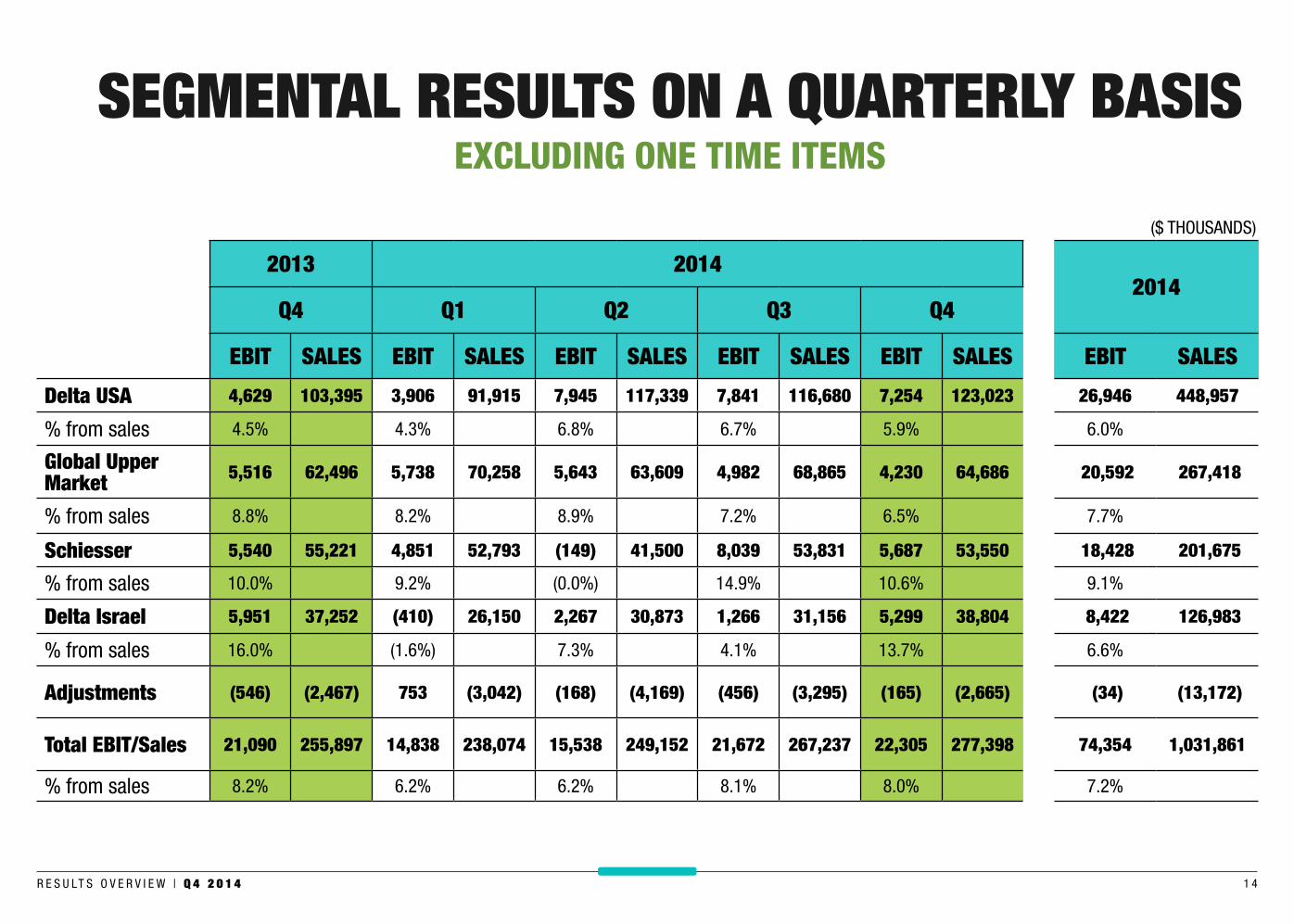

SEGMENTAL RESULTS ON A QUARTERLY BASISEXCLUDING ONE TIME ITEMS

2013 20142014

Q4 Q1 Q2 Q3 Q4

EBIT SALES EBIT SALES EBIT SALES EBIT SALES EBIT SALES EBIT SALES

Delta USA 4,629 103,395 3,906 91,915 7,945 117,339 7,841 116,680 7,254 123,023 26,946 448,957

% from sales 4.5% 4.3% 6.8% 6.7% 5.9% 6.0%

Global Upper Market 5,516 62,496 5,738 70,258 5,643 63,609 4,982 68,865 4,230 64,686 20,592 267,418

% from sales 8.8% 8.2% 8.9% 7.2% 6.5% 7.7%

Schiesser 5,540 55,221 4,851 52,793 (149) 41,500 8,039 53,831 5,687 53,550 18,428 201,675

% from sales 10.0% 9.2% (0.0%) 14.9% 10.6% 9.1%

Delta Israel 5,951 37,252 (410) 26,150 2,267 30,873 1,266 31,156 5,299 38,804 8,422 126,983

% from sales 16.0% (1.6%) 7.3% 4.1% 13.7% 6.6%

Adjustments (546) (2,467) 753 (3,042) (168) (4,169) (456) (3,295) (165) (2,665) (34) (13,172)

Total EBIT/Sales 21,090 255,897 14,838 238,074 15,538 249,152 21,672 267,237 22,305 277,398 74,354 1,031,861

% from sales 8.2% 6.2% 6.2% 8.1% 8.0% 7.2%

($ THOUSANDS)

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 5

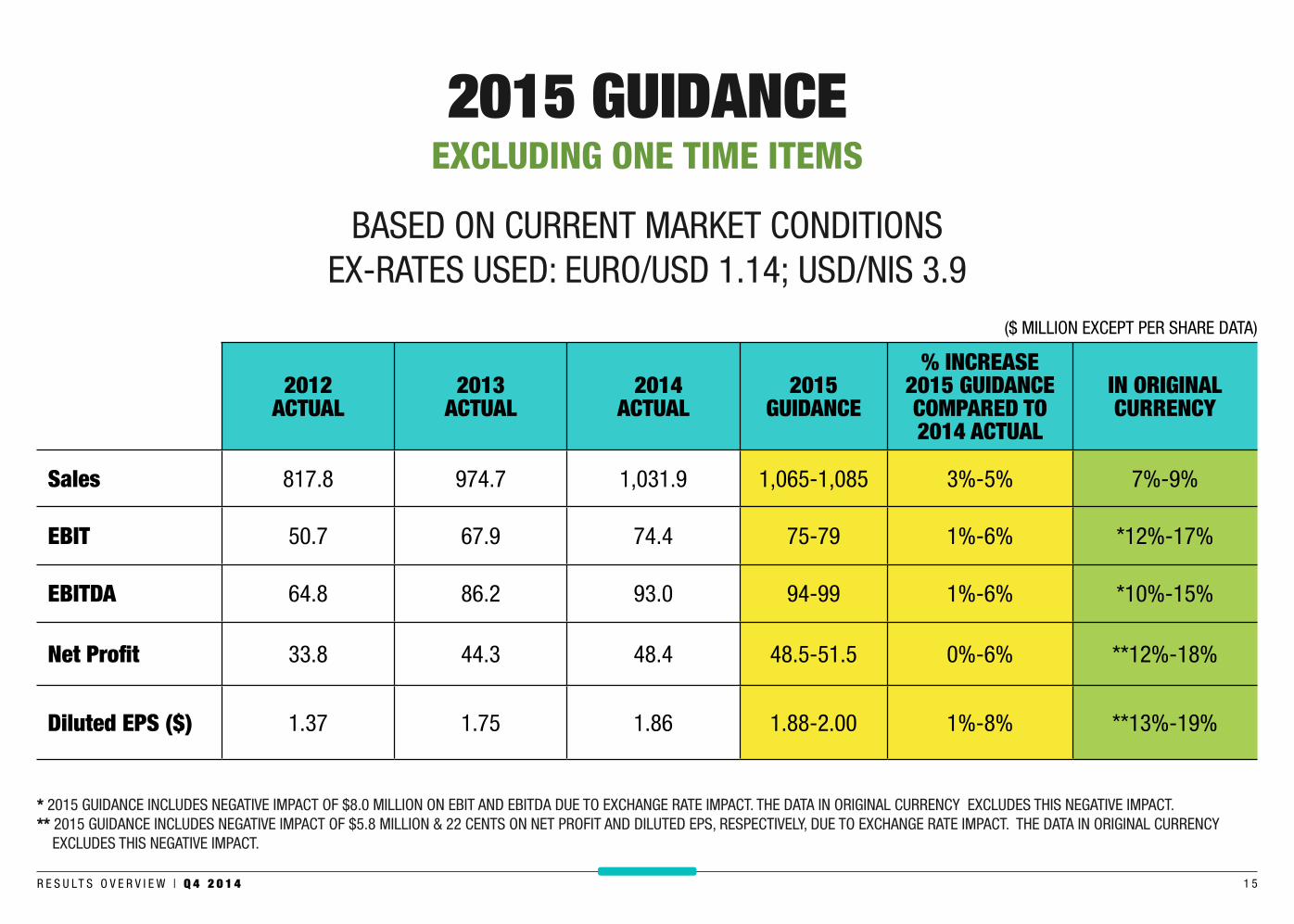

2015 GUIDANCE

BASED ON CURRENT MARKET CONDITIONSEX-RATES USED: EURO/USD 1.14; USD/NIS 3.9

2012ACTUAL

2013ACTUAL

2014 ACTUAL

2015GUIDANCE

% INCREASE 2015 GUIDANCE COMPARED TO 2014 ACTUAL

IN ORIGINAL CURRENCY

Sales 817.8 974.7 1,031.9 1,065-1,085 3%-5% 7%-9%

EBIT 50.7 67.9 74.4 75-79 1%-6% *12%-17%

EBITDA 64.8 86.2 93.0 94-99 1%-6% *10%-15%

Net Profit 33.8 44.3 48.4 48.5-51.5 0%-6% **12%-18%

Diluted EPS ($) 1.37 1.75 1.86 1.88-2.00 1%-8% **13%-19%

EXCLUDING ONE TIME ITEMS

($ MILLION EXCEPT PER SHARE DATA)

* 2015 GUIDANCE INCLUDES NEGATIVE IMPACT OF $8.0 MILLION ON EBIT AND EBITDA DUE TO EXCHANGE RATE IMPACT. THE DATA IN ORIGINAL CURRENCY EXCLUDES THIS NEGATIVE IMPACT.** 2015 GUIDANCE INCLUDES NEGATIVE IMPACT OF $5.8 MILLION & 22 CENTS ON NET PROFIT AND DILUTED EPS, RESPECTIVELY, DUE TO EXCHANGE RATE IMPACT. THE DATA IN ORIGINAL CURRENCY EXCLUDES THIS NEGATIVE IMPACT.

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 6

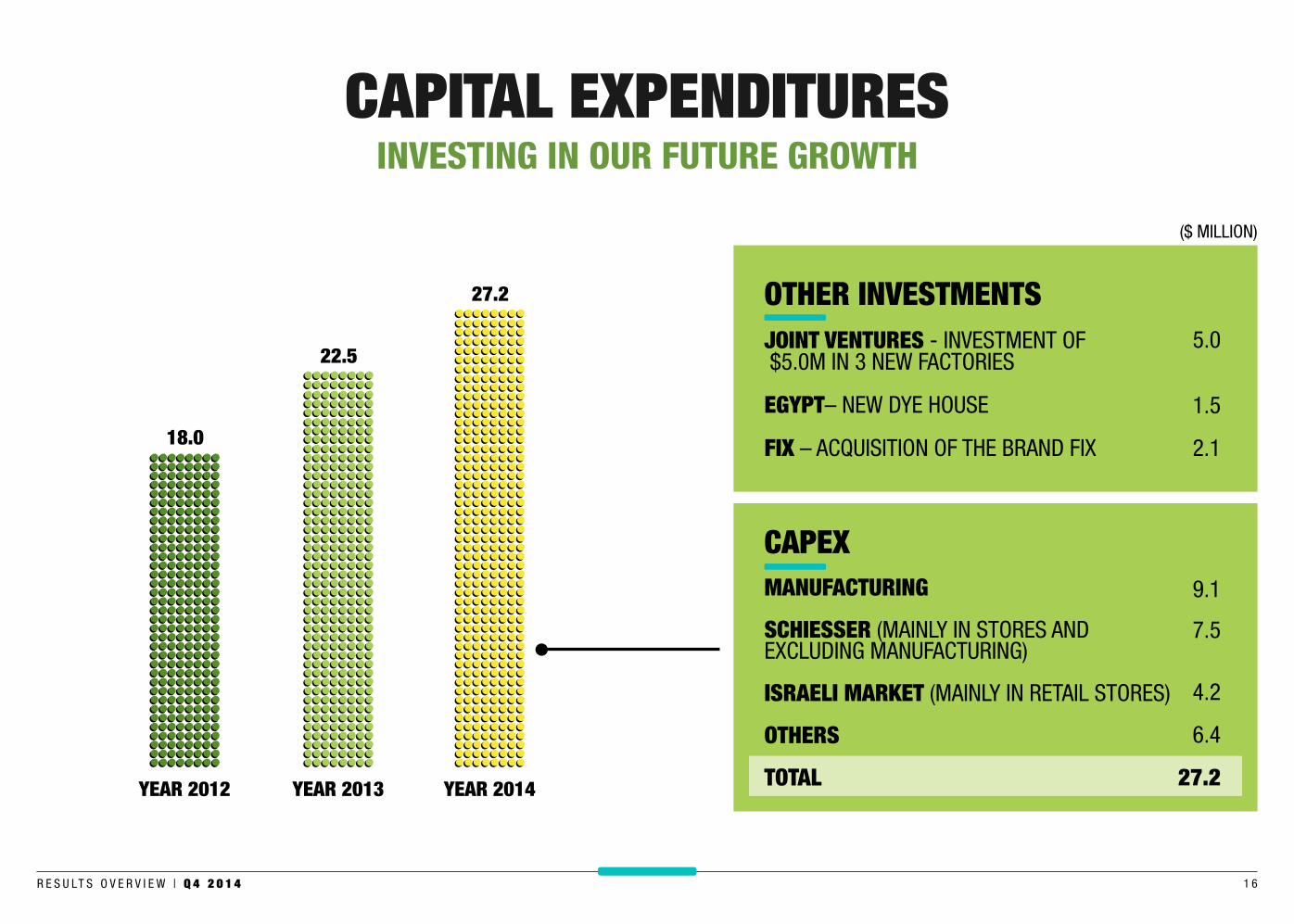

CAPITAL EXPENDITURESINVESTING IN OUR FUTURE GROWTH

OTHER INVESTMENTSJOINT VENTURES - INVESTMENT OF $5.0M IN 3 NEW FACTORIES

EGYPT– NEW DYE HOUSE

FIX – ACQUISITION OF THE BRAND FIX

($ MILLION)

YEAR 2013YEAR 2012 YEAR 2014

22.5

18.0

27.2

CAPEXMANUFACTURING

SCHIESSER (MAINLY IN STORES AND EXCLUDING MANUFACTURING)

ISRAELI MARKET (MAINLY IN RETAIL STORES)

OTHERS

TOTAL

9.1

5.0

1.5

2.1

7.5

4.2

6.4

27.2

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 7

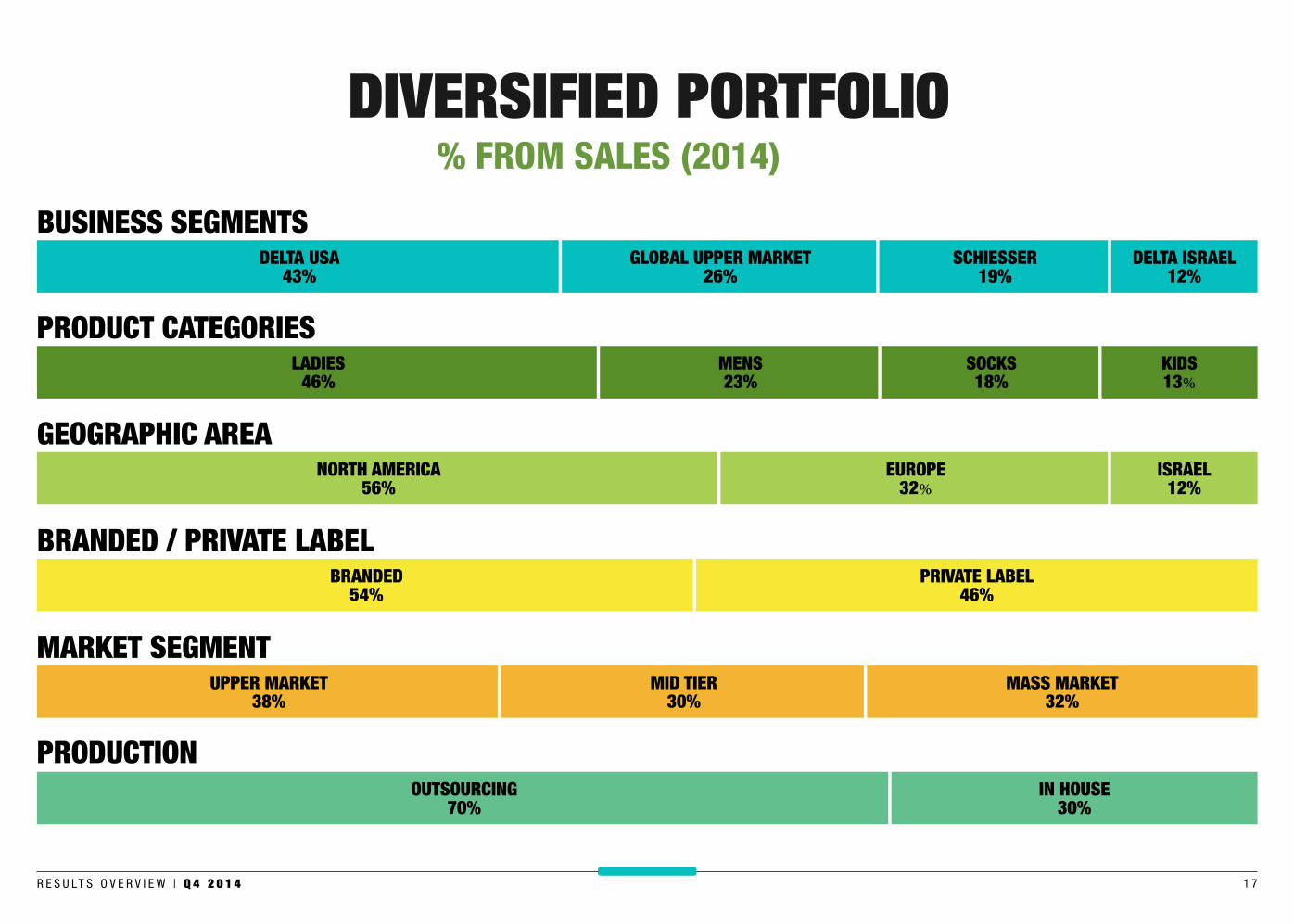

DIVERSIFIED PORTFOLIO% FROM SALES (2014)

BUSINESS SEGMENTS

PRODUCT CATEGORIES

GEOGRAPHIC AREA

DELTA USA43%

BRANDED / PRIVATE LABEL

PRODUCTION

MARKET SEGMENT

LADIES46%

NORTH AMERICA56%

EUROPE32%

ISRAEL12%

PRIVATE LABEL46%

OUTSOURCING70%

UPPER MARKET38%

MID TIER30%

MASS MARKET32%

BRANDED54%

IN HOUSE30%

MENS23%

SOCKS18%

KIDS13%

GLOBAL UPPER MARKET26%

SCHIESSER19%

DELTA ISRAEL12%

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 8

6TH CONSECUTIVE ANNUAL IMPROVEMENT

ENDING THE YEAR WITH 12% ORGANIC GROWTH IN Q4 IN NEUTRAL CURRENCY BASIS

$13.5 MILLION DIVIDEND DISTRIBUTED IN 2014

CONTINUES IMPROVEMENT IN DELTA USA PERFORMANCE. 12% TOP LINE GROWTH AND IMPROVED PROFITABILITY

CONTINUED IMPROVEMENT IN SCHIESSER RESULTS. 4% SALES GROWTH AND 26% INCREASE IN EBIT

INTEGRATING NEW JV'S IN SOCKS AND SEAMLESS PRODUCTION

MANAGEMENT CHANGES – KEY ADDITIONS TO DRIVE GROWTH

CONTINUING TO GROW OUR ACTIVEWEAR BUSINESS

IMPROVE OUR FINANCIAL MATRIX – IMPROVED CASH FLOW, CASH ON HAND $167 MILLION

2014 SUMMARY

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 1 9

CONTINUE TO GROW TOP LINE ORGANICALLY BY 7-9% IN ORIGINAL CURRENCY

HEADWINDS FROM EX-RATES FLUCTUATIONS

LAUNCH OF LACOSTE AND MARC O'POLO

IMPROVE OUR PRODUCTION EFFICIENCIES AND PROFITABILITY

PURSUE STRATEGIC ACQUISITIONS

2015 HIGHLIGHTS

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 2 0

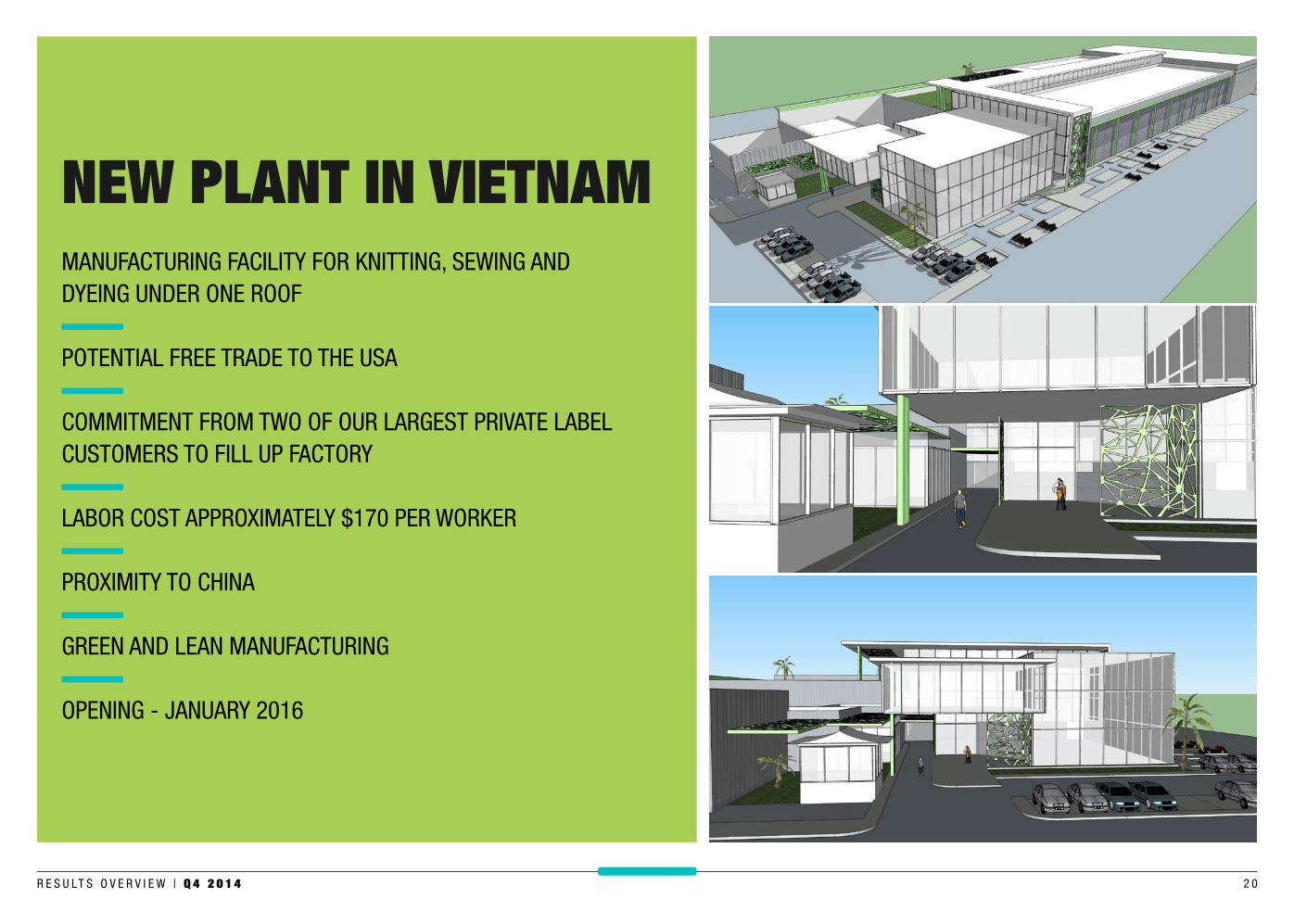

MANUFACTURING FACILITY FOR KNITTING, SEWING AND DYEING UNDER ONE ROOF

POTENTIAL FREE TRADE TO THE USA

COMMITMENT FROM TWO OF OUR LARGEST PRIVATE LABEL CUSTOMERS TO FILL UP FACTORY

LABOR COST APPROXIMATELY $170 PER WORKER

PROXIMITY TO CHINA

GREEN AND LEAN MANUFACTURING

OPENING - JANUARY 2016

NEW PLANT IN VIETNAM

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 2 1

MARKET HAS GROWN 7.2% IN 2013 TO $17.64 BILLION AND EXPECTED TO BE THE HIGHEST VALUE GROWTH IN APPAREL OVERALL

OUR STRENGTHS ARE SEAMLESS, BRA’S AND LIGHT WEIGHT FABRICS

DELTA MANUFACTURES ACTIVE WEAR FOR NUMEROUSGLOBAL LEADING BRANDS

DELTA HAS THE LICENCE TO PRODUCE UNDER THE BRANDS AVIA, ASICS & KENNETH COLE

GROWING OUR ACTIVE WEAR BUSINESS

R E S U LT S O V E R V I E W | Q 4 2 0 1 4 2 2