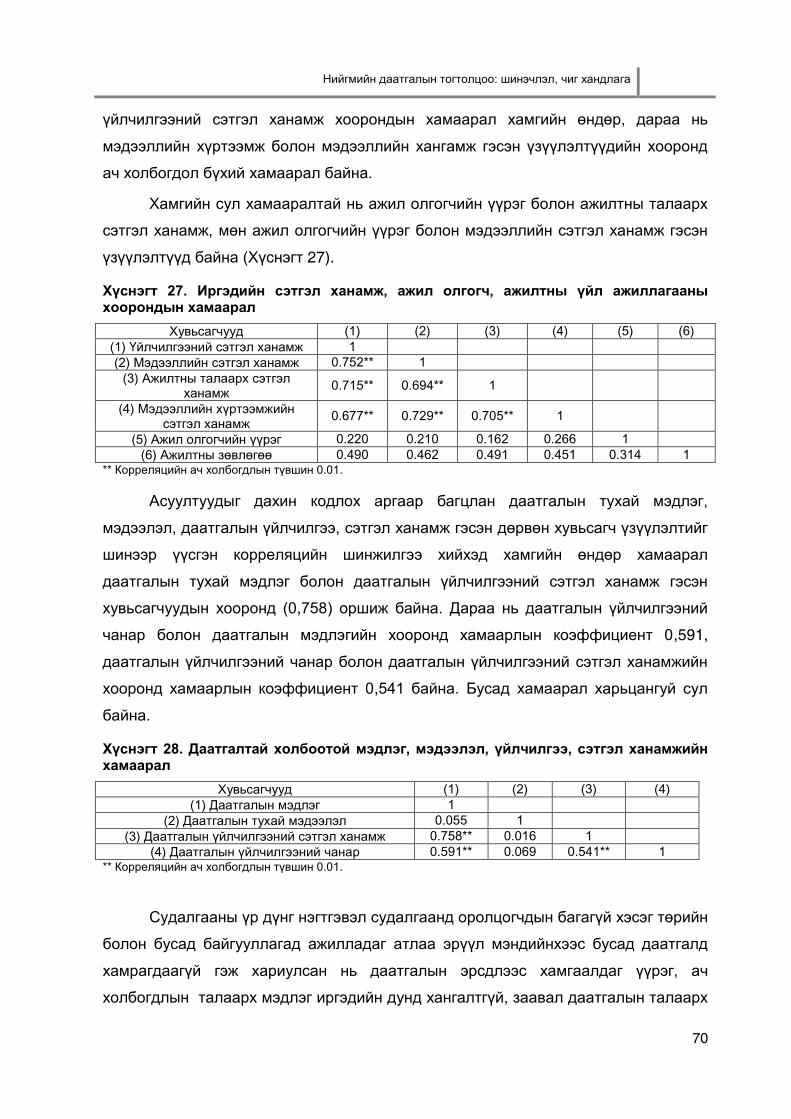

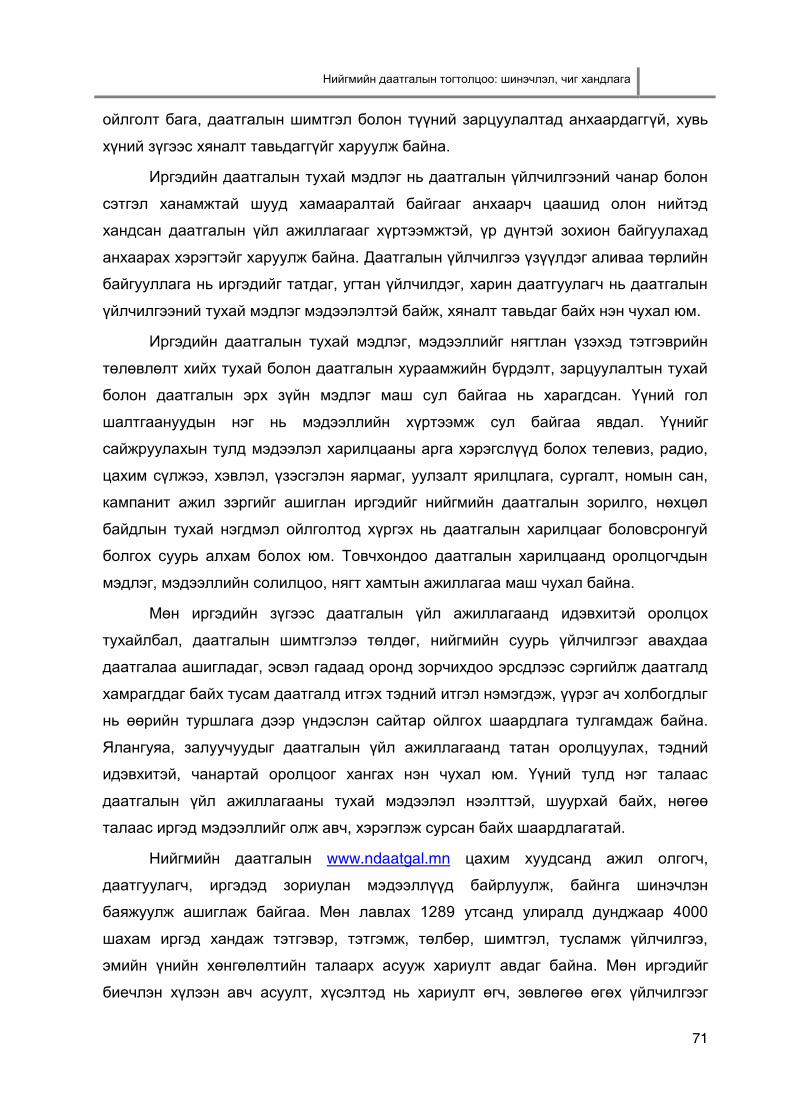

Embed Size (px)

DESCRIPTION

Citation preview

Гар бичмэлийн эрхтэй

ССООДДННООММЗЗУУННДДУУЙЙНН ЭЭРРДДЭЭННЭЭ

ННИИЙЙГГММИИЙЙНН ДДААААТТГГААЛЛЫЫНН ТТООГГТТООЛЛЦЦОООО::ШШИИННЭЭЧЧЛЛЭЭЛЛ,, ЧЧИИГГ ХХААННДДЛЛААГГАА

Мэргэжил: F340200. Төрийн захиргааны менежмент

Удирдахуйн ухааны доктор (Ph.D.)-ынзэрэг горилсон бүтээл

Эрдэм шинжилгээний ажлын удирдагч:

Доктор /Ph.D./, проф. Т.Лхагваа

Улаанбаатар2013 он

АГУУЛГА

ЗУРГИЙН ЖАГСААЛТ .......................................................................................................................... II ХҮСНЭГТИЙН ЖАГСААЛТ ....................................................................................................................III ТОВЧИЛСОН ҮГСИЙН ЖАГСААЛТ ......................................................................................................... IV

УДИРТГАЛ ..................................................................................................................... 1

НЭГДҮГЭЭР БҮЛЭГ. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ОНОЛ, ХАНДЛАГА ..................................................................................................................... 8

1.1. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ОНОЛЫН ШИНЭ ЧИГЛЭЛ, ҮЗЭЛ БАРИМТЛАЛ ........................... 8 1.2. ГАДААД ОРНУУДЫН НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ШИНЭЧЛЭЛ, ХАНДЛАГА ........................ 24

ХОЁРДУГААР БҮЛЭГ. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ӨНӨӨГИЙН ТӨЛӨВ .......................................................................................................................... 33

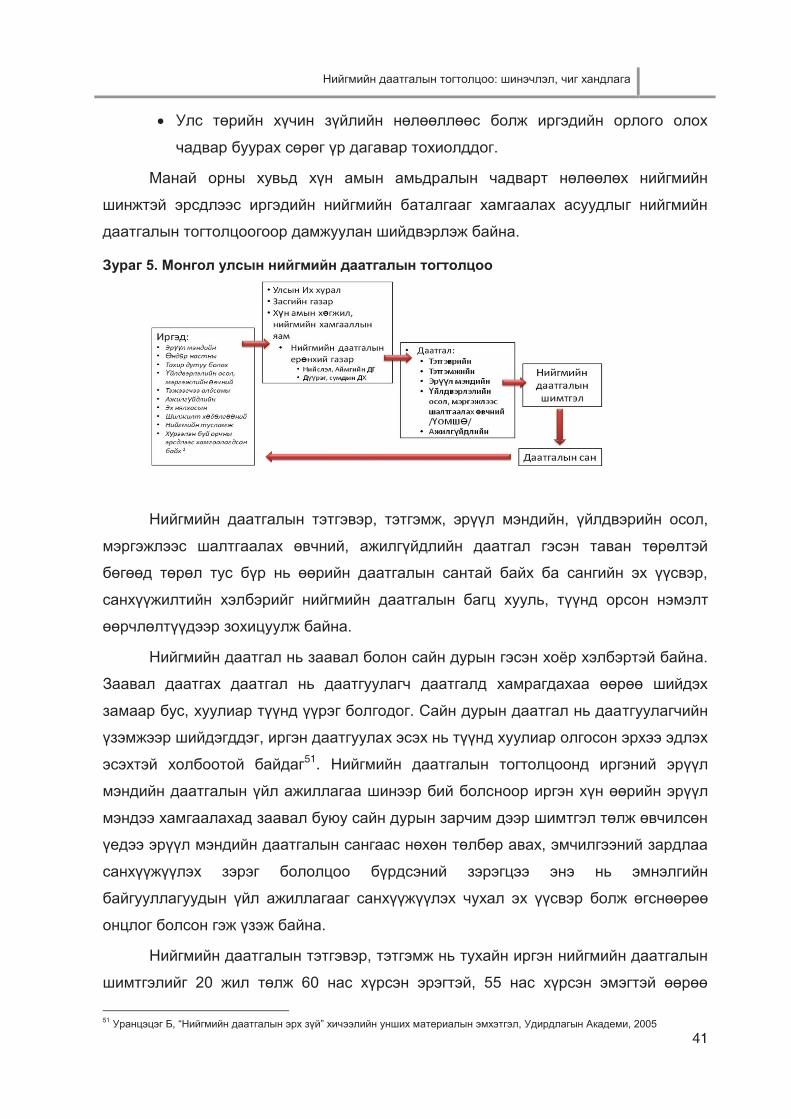

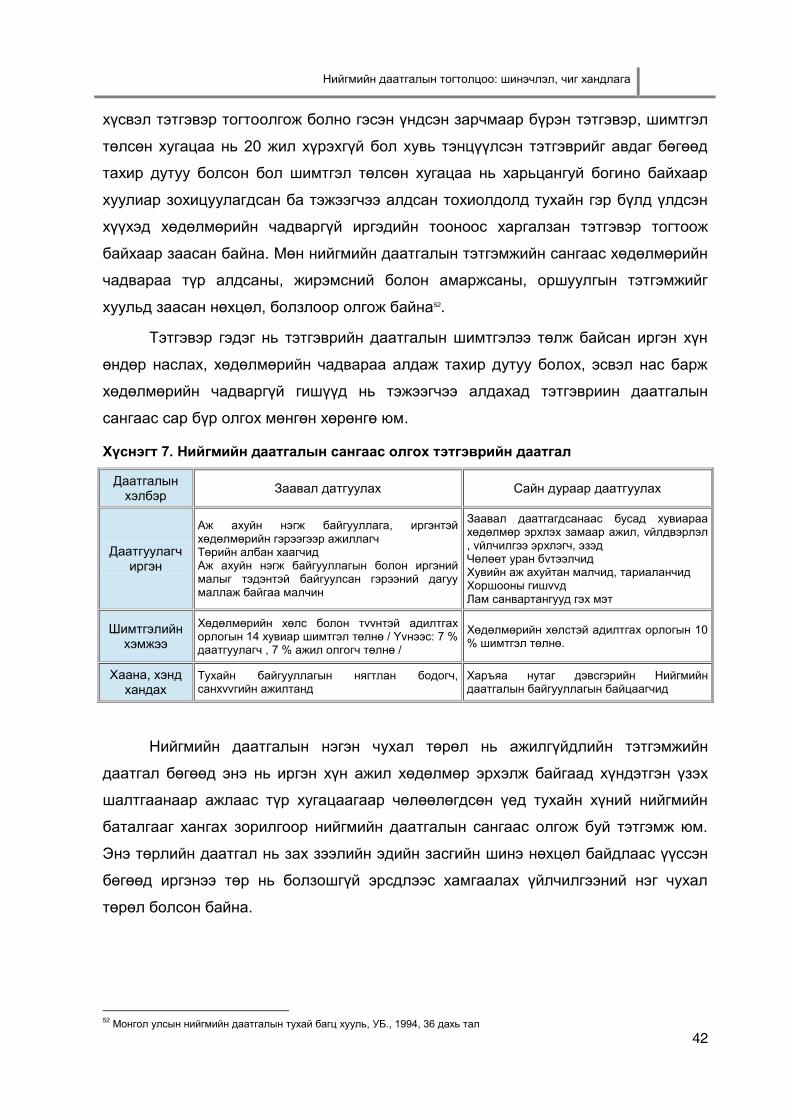

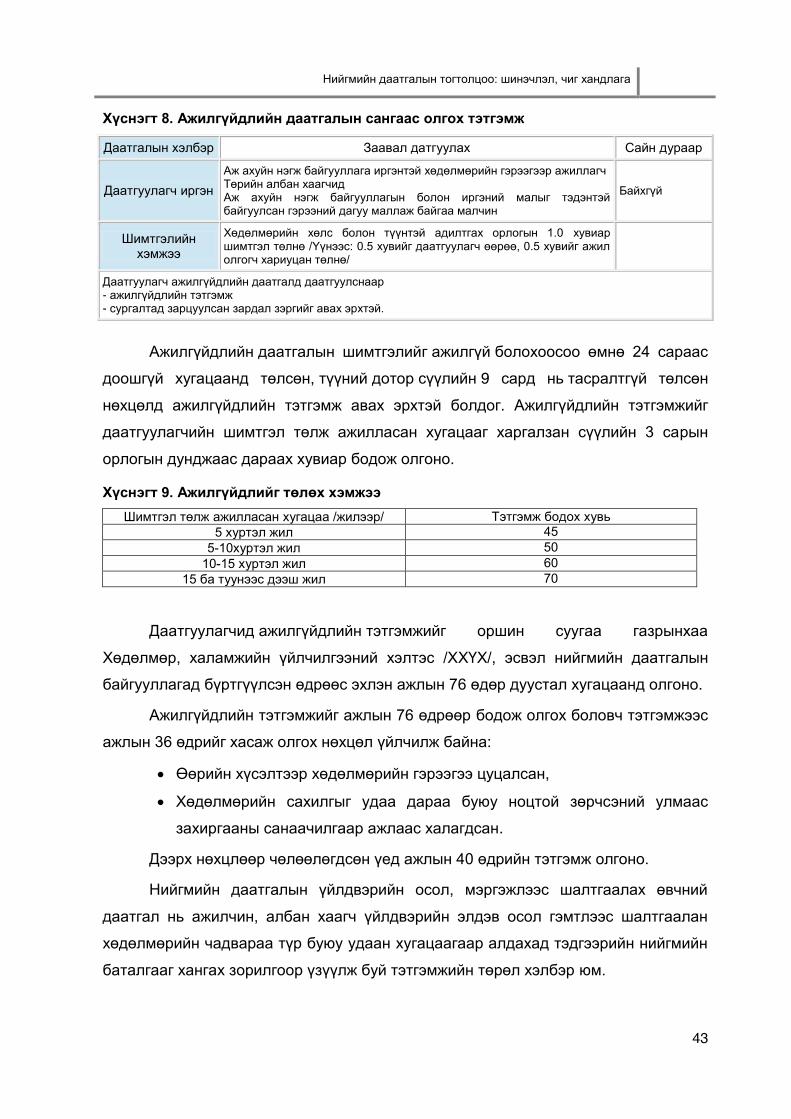

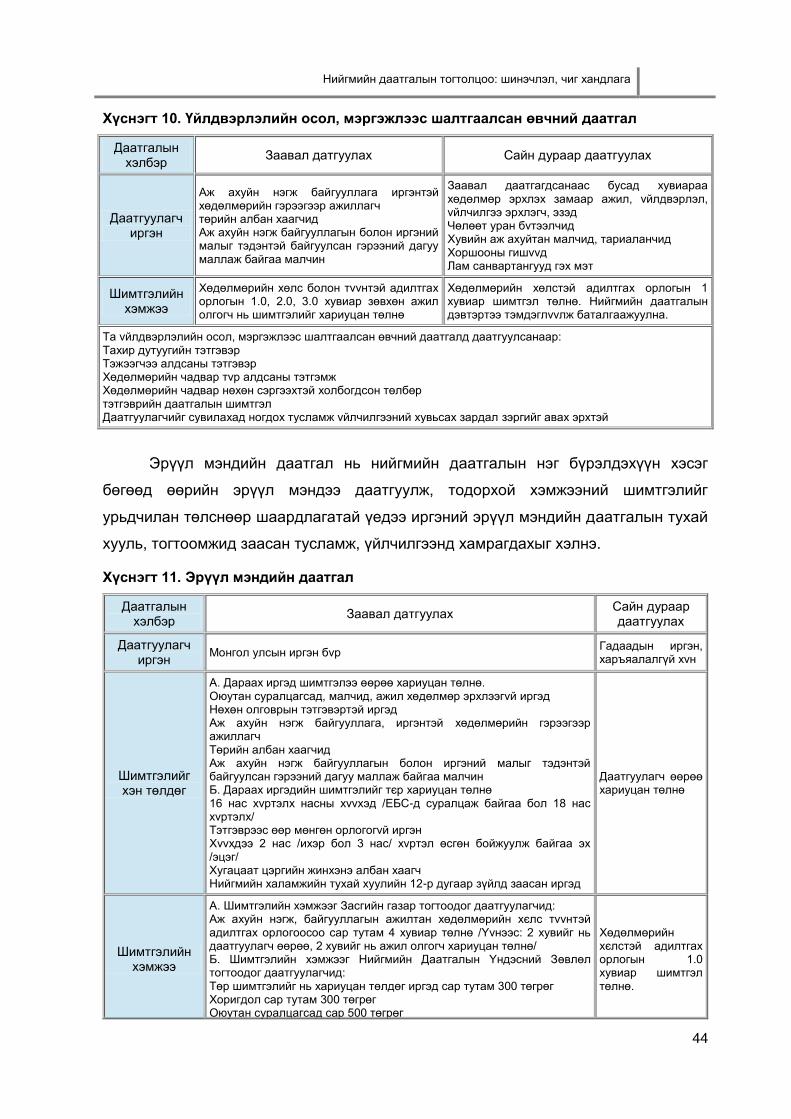

2.1. МОНГОЛ УЛСЫН НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ҮҮСЭЛ, ХӨГЖИЛ ....................................... 33 2.2. МОНГОЛ УЛСЫН НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ӨНӨӨГИЙН ТӨЛӨВ ................................... 40 2.3. НИЙГМИЙН ДААТГАЛЫН УДИРДЛАГЫН ҮЙЛ АЖИЛЛАГААНД ХИЙСЭН ШИНЖИЛГЭЭ ............................ 57 2.4. ТЭТГЭВРИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ТУЛГАМДСАН АСУУДЛУУД ............................................... 72

ГУРАВДУГААР БҮЛЭГ. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ШИНЭЧЛЭЛ, ХЭРЭГЖҮҮЛЭХ АРГА ЗАМ ......................................................................................... 76

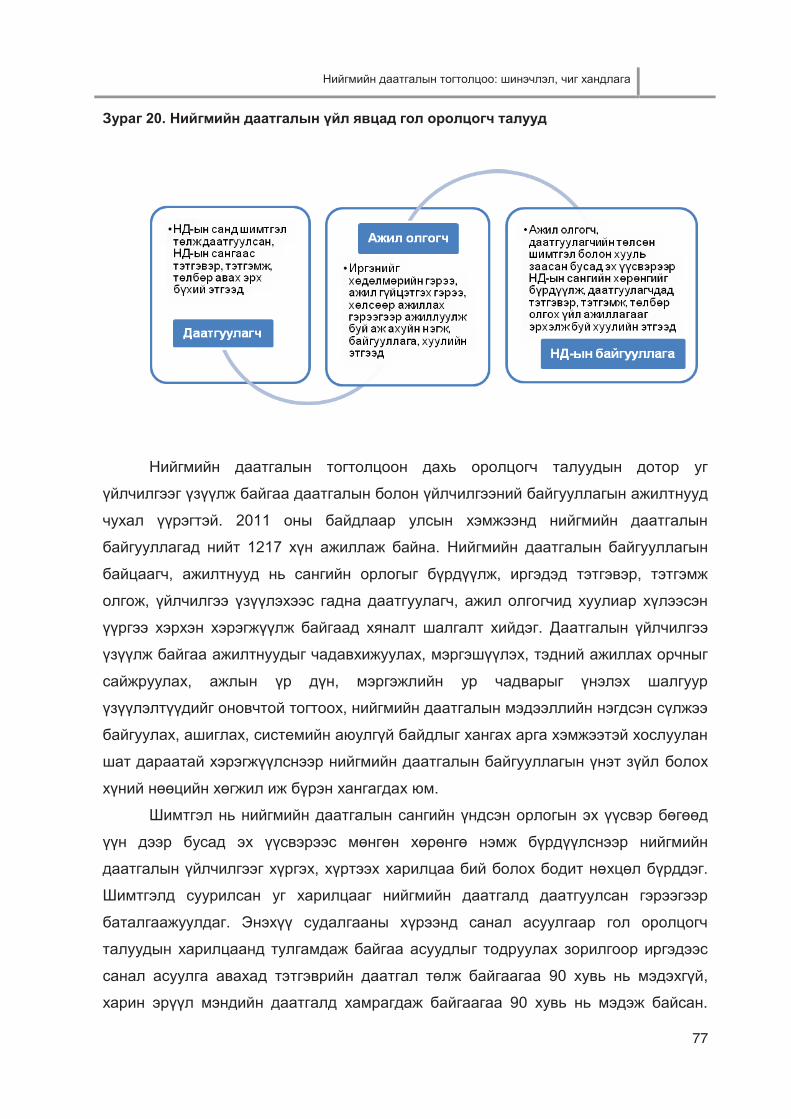

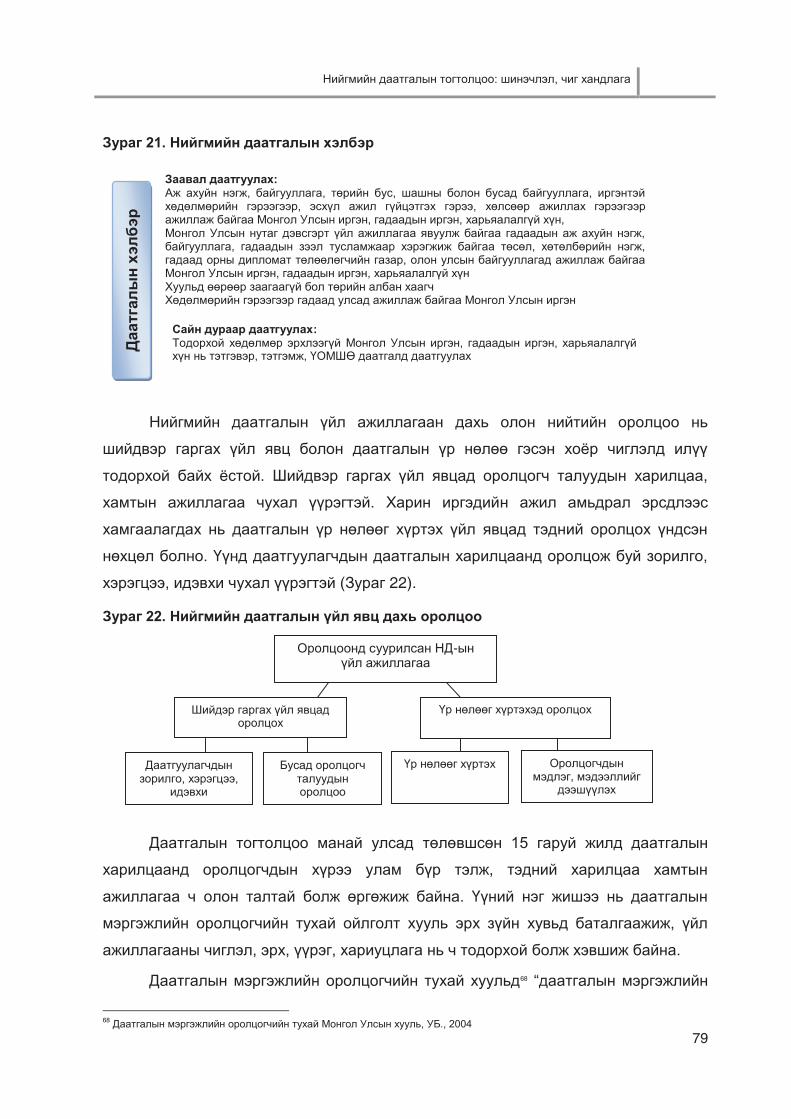

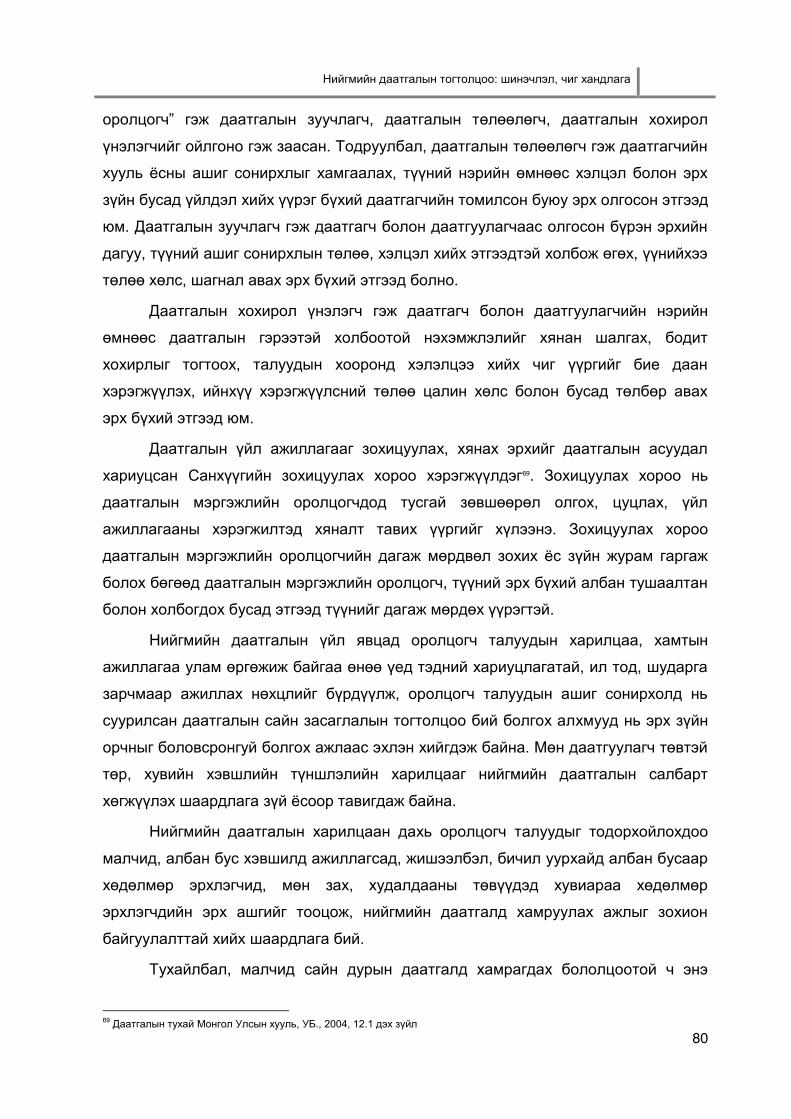

3.1. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООН ДАХЬ ОРОЛЦОГЧ ТАЛУУДЫН ҮҮРЭГ ....................................... 76 3.2. НИЙГМИЙН ДААТГАЛЫН УДИРДЛАГЫН ҮЙЛ АЖИЛЛАГАА ............................................................... 81 3.3. НИЙГМИЙН ДААТГАЛЫН ТӨРӨЛ, САНГИЙН ҮЙЛ АЖИЛЛАГААНЫ ШИНЭЧЛЭЛ ..................................... 91 3.4. ТЭТГЭВРИЙН ДААТГАЛЫН УДИРДЛАГЫН ШИНЭЧЛЭЛИЙГ ЭРЧИМЖҮҮЛЭХ АРГА ЗАМ .......................... 107

ДҮГНЭЛТ .................................................................................................................... 113

НОМ ЗҮЙ .................................................................................................................... 119

ХАВСРАЛТ 1. “НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ШИНЭЧЛЭЛИЙН ЗОРИЛТУУДЫГ ХЭРЭГЖҮҮЛЭХ АРГА ЗАМ” ЭРДЭМ ШИНЖИЛГЭЭНИЙ ЗӨВЛӨМЖ ........................................................................................... 1 ХАВСРАЛТ 2. ДААТГАЛЫН ТУХАЙ ИРГЭДЭЭС АВАХ САНАЛ АСУУЛГА ........................................................... 4 ХАВСРАЛТ 3. “ЭРҮҮЛ МЭНДИЙН ДААТГАЛЫН ҮЙЛЧИЛГЭЭ“ ЭРДЭМ ШИНЖИЛГЭЭНИЙ ЗӨВЛӨМЖ .................. 7 ХАВСРАЛТ 4. АЖИЛЛАСАН ЖИЛ, ТЭТГЭВРИЙН ДААТГАЛЫН ШИМТГЭЛИЙГ НӨХӨН ТООЦОХ ТУХАЙ МОНГОЛ УЛСЫН ХУУЛЬ (СУДЛААЧИЙН САНААЧИЛАН БОЛОВСРУУЛСАН) ................................................................. 9

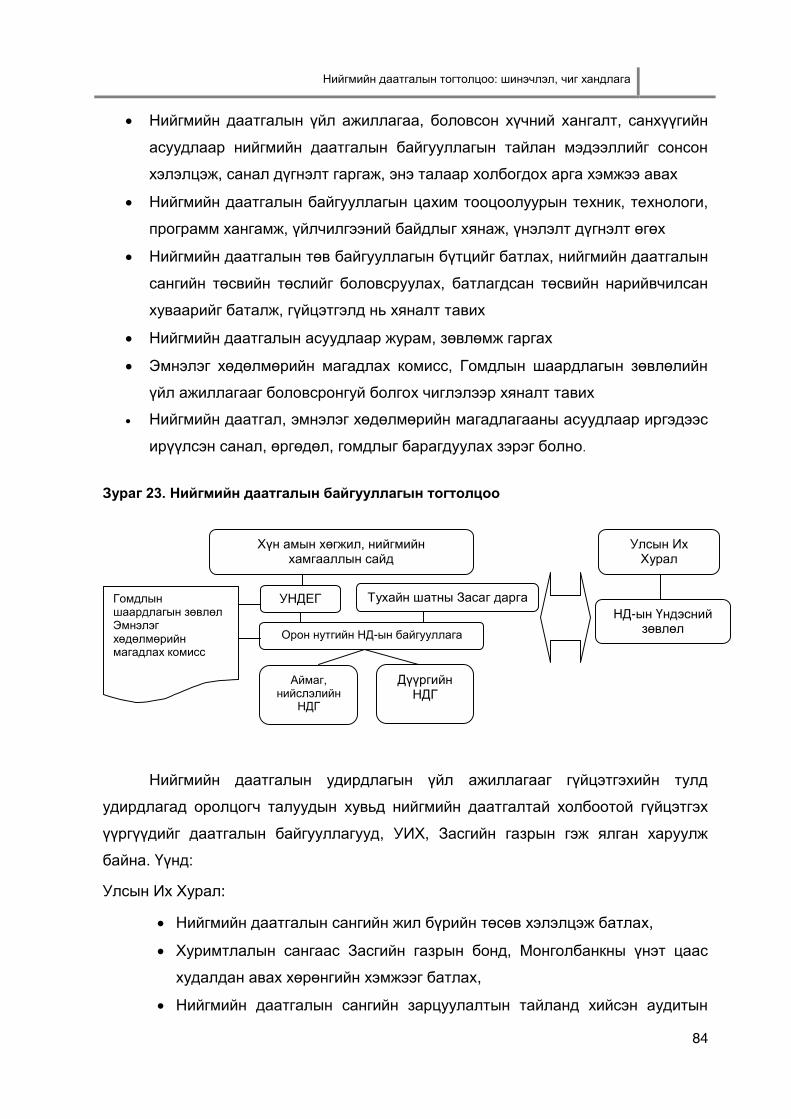

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

ii

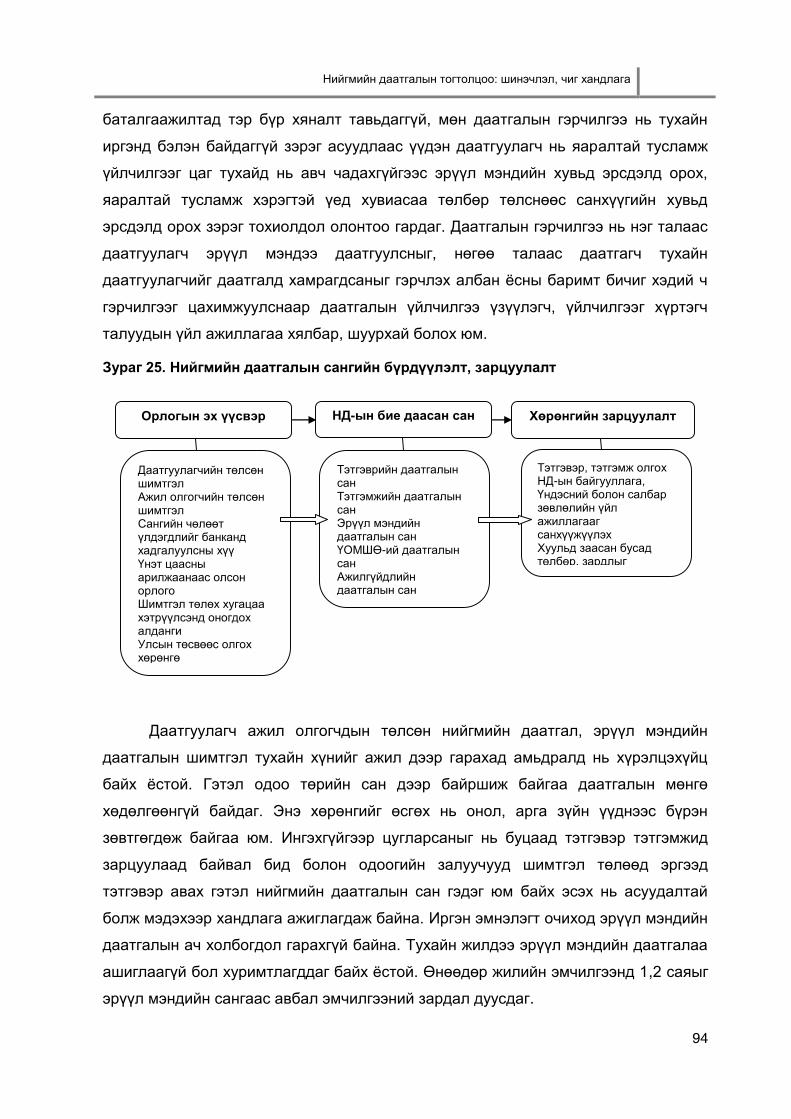

Зургийн жагсаалт

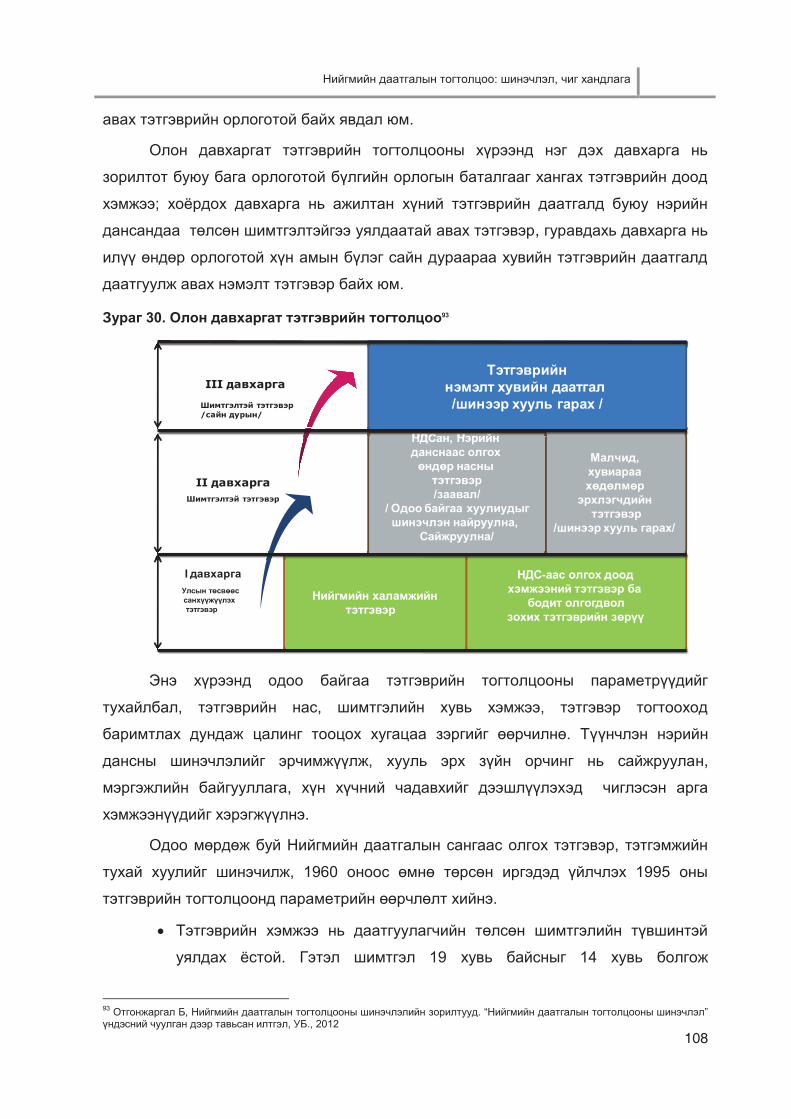

Зураг 1. Суралцаж нийгэмшихүйн загвар ................................................................... 10 Зураг 2. Нийгмийн бүтцийн загвар .............................................................................. 11 Зураг 3. Нийгмийн даатгалын шинэ хандлага............................................................ 17 Зураг 4. Монгол улсын нийгмийн даатгалын хөгжил ................................................. 39 Зураг 5. Монгол улсын нийгмийн даатгалын тогтолцоо ............................................ 41 Зураг 6. Нийгмийн даатгалын сангийн орлого, зарлага (1995-2011 он) ................... 47 Зураг 7. Нийгмийн даатгалын сангийн зарлагын бүтэц............................................. 48 Зураг 8. Нийгмийн даатгалын сангуудын 1995-2011 оны орлого, зарлага .............. 49 Зураг 9. Нэг тэтгэвэр авагчид ноогдох даатгуулагчийн тоо ...................................... 50 Зураг 10. Нийт хүн амд эрүүл мэндийн даатгалд хамрагчдыг харьцуулсан байдал ...................................................................................................................................... 50 Зураг 11. ЭМД-ын орлого зарлага (тэрбум төг.) ........................................................ 51 Зураг 12. Нийгмийн даатгалын удирдлагын бүтэц .................................................... 59 Зураг 13. Нийгмийн даатгалын байгууллагын чиг үүрэг ............................................ 60 Зураг 14. Нийгмийн даатгалын үйл ажиллагааны удирдлага ................................... 61 Зураг 15. Судалгаанд оролцогчдын ажил эрхлэлтийн байдал ................................. 62 Зураг 16. Судалгаанд оролцогчдын даатгалд хамрагдсан байдал .......................... 63 Зураг 17. Даатгалын тухай мэдээллийн хүртээмж .................................................... 64 Зураг 18. Боловсрол, даатгалд итгэх итгэлийн хамаарал ........................................ 66 Зураг 19. Тэтгэврийн даатгал, тэтгэвэр төлөвлөлтийн мэдлэгийн харьцуулалт ..... 68 Зураг 20. Нийгмийн даатгалын үйл явцад гол оролцогч талууд ............................... 77 Зураг 21. Нийгмийн даатгалын хэлбэр ....................................................................... 79 Зураг 22. Нийгмийн даатгалын үйл явц дахь оролцоо .............................................. 79 Зураг 23. Нийгмийн даатгалын байгууллагын тогтолцоо .......................................... 84 Зураг 24. Нийгмийн даатгалын сангийн үйл ажиллагаа ............................................ 93 Зураг 25. Нийгмийн даатгалын сангийн бүрдүүлэлт, зарцуулалт ............................ 94 Зураг 26. Хүн амын насны бүтэц (2010-2050 он) ....................................................... 95 Зураг 27. Тэтгэврийн ердийн наснаас хойш дундаж наслалтын хэтийн тооцоо ..... 96 Зураг 28. Хүн амын суврага (2008-2058 он) ............................................................... 96 Зураг 29. Өндөр насны орлогын баталгааг хангах гурван шатлалт тогтолцоо ....... 97 Зураг 30. Олон давхаргат тэтгэврийн тогтолцоо ..................................................... 108

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

iii

Хүснэгтийн жагсаалт

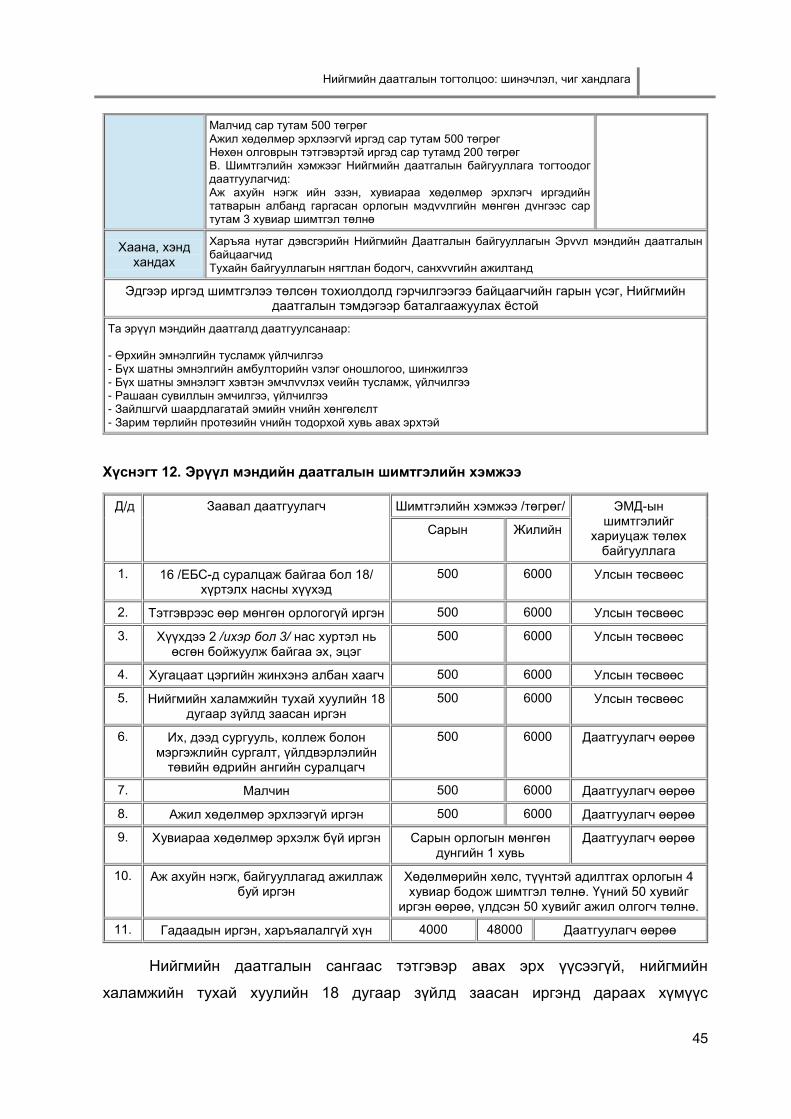

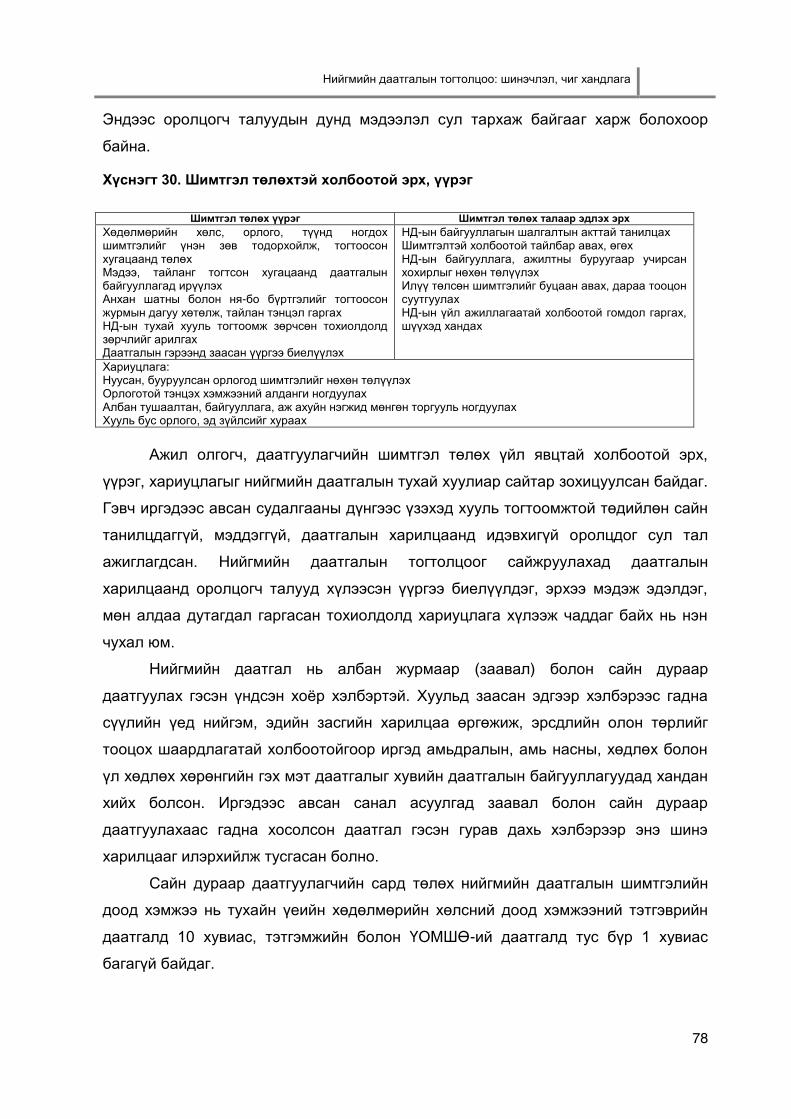

Хүснэгт 1. Эрсдлийн төрлүүд ба эрсдлийг бууруулах арга хэмжээ.......................... 16 Хүснэгт 2. Нийгмийн хамгааллын хөтөлбөрийн хамрах хүрээний харьцуулалт ...... 27 Хүснэгт 3. Тэтгэврийн тогтолцооны харьцуулалт ...................................................... 29 Хүснэгт 4. Шимтгэлийн хэмжээ ................................................................................... 30 Хүснэгт 5. Тэтгэврийн томоохон сангууд .................................................................... 31 Хүснэгт 6. Тэтгэврийн насны харьцуулалт ................................................................. 32 Хүснэгт 7. Нийгмийн даатгалын сангаас олгох тэтгэврийн даатгал ......................... 42 Хүснэгт 8. Ажилгүйдлийн даатгалын сангаас олгох тэтгэмж .................................... 43 Хүснэгт 9. Ажилгүйдлийг төлөх хэмжээ ...................................................................... 43 Хүснэгт 10. Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний даатгал ......... 44 Хүснэгт 11. Эрүүл мэндийн даатгал ........................................................................... 44 Хүснэгт 12. Эрүүл мэндийн даатгалын шимтгэлийн хэмжээ .................................... 45 Хүснэгт 13. Тэтгэмжийн даатгалын сангаас зарцуулсан хөрөнгө, тэтгэмж авагчдын тоо, тэтгэмжийн төрлөөр (сая төг.) ............................................................................. 51 Хүснэгт 14. Нийгмийн даатгалын шимтгэлийн хувь хэмжээ (даатгуулсан цалингийн хувиар) .......................................................................................................................... 52 Хүснэгт 15. Нийгмийн даатгалд оролцогчдын байдал ............................................. 54 Хүснэгт 16. Тэтгэвэр, тэтгэмжийг нэмэгдүүлэх талаар авсан арга хэмжээ .............. 55 Хүснэгт 17. Төрийн албан хаагчдын цалинг нэмэгдүүлэх талаар авсан арга хэмжээ ...................................................................................................................................... 56 Хүснэгт 18. Судалгаанд оролцогчдын сарын дундаж орлого ................................... 62 Хүснэгт 19. Судалгаанд оролцогчдын даатгалын тухай мэдлэг, мэдээлэл (хувиар) ...................................................................................................................................... 63 Хүснэгт 20. Ажил эрхлэлт болон даатгалын хөрөнгө оруулалтын үүргийн харьцуулалт ................................................................................................................. 65 Хүснэгт 21. Нас болон даатгалын хөрөнгө оруулалтын үүргийн харьцуулалт ........ 65 Хүснэгт 22. Даатгалд итгэх итгэл, даатгалын шимтгэлийн хэлбэрийн хамаарал ... 66 Хүснэгт 23. Даатгалын байгууллагад итгэх байдал, сарын дундаж орлогын харьцуулалт ................................................................................................................. 67 Хүснэгт 24. Даатгалын байгууллагад итгэх итгэл, ажил эрхлэлтийн харьцуулалт . 67 Хүснэгт 25. Гадаадад даатгуулсан тохиолдол, даатгалд итгэх итгэлийн хамаарал ...................................................................................................................................... 68 Хүснэгт 26. Нас, тэтгэврийн мэдлэгийн хамаарал ..................................................... 69 Хүснэгт 27. Иргэдийн сэтгэл ханамж, ажил олгогч, ажилтны үйл ажиллагааны хоорондын хамаарал ................................................................................................... 70 Хүснэгт 28. Даатгалтай холбоотой мэдлэг, мэдээлэл, үйлчилгээ, сэтгэл ханамжийн хамаарал ...................................................................................................................... 70 Хүснэгт 29. Нэрийн дансны үлдэгдэлд тооцсон хүүгийн хэмжээ (жилд) .................. 73 Хүснэгт 30. Шимтгэл төлөхтэй холбоотой эрх, үүрэг ................................................. 78 Хүснэгт 31. Санал болгож буй ажил мэргэжлийн болон хувийн тэтгэврийн зохицуулалтууд .......................................................................................................... 105 Хүснэгт 32. 1960 оноос хойно төрсөн даатгуулагчдын шилжилтийн үеийн хөтөлбөрийн график .................................................................................................. 106

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

iv

Товчилсон үгсийн жагсаалт

АИХ - Ардын Их Хурал

АНУ - Америкийн нэгдсэн улс

АТД - Ажиллагчдын тэтгэврийн даатгал

БНМАУ - Бүгд Найрамдах Монгол Ард Улс

БНХАУ - Бүгд Найрамдах Хятад Ард Улс

БНСУ - Бүгд Найрамдах Солонгос Улс

ДНБ - Дотоодын нийн бүтээгдэхүүн

НХХЯ - Нийгмийн хамгаалал, хөдөлмөрийн яам

НД - Нийгмийн даатгал

УИХ - Улсын Их Хурал

УНДЕГ - Улсын нийгмийн даатгалын ерөнхий газар

ҮОМШӨ - Үйлдвэрлэлийн осол, мэргэжлээс шалтгаалах өвчлөл

ҮСТД - Үндэсний суурь тэтгэврийн даатгал

СДД - Сайн дурын даатгал

ХАХНХЯ - Хүн амын хөгжил, нийгмийн хамгааллын яам

ХХДХ - Хөдөлмөрийн хөлсний доод хэмжээ

ЭМД - Эрүүл мэндийн даатгал

1

УДИРТГАЛ

Сэдвийг судлах тулгамдсан хэрэгцээ: Нийгмийн даатгал нь нийгмийн

хамгааллын тогтолцооны нэг бүрэлдэхүүн хэсэг юм. Иргэдийн амьдралд

тохиолдох өвчлөл, хөгшрөлт, ажилгүйдэл, гэмтэл зэрэг эрсдлээс үүдэлтэй

хүндрэлийг арилгах, хэвийн нөхцлийг хангах, урьдчилан сэргийлэх үйл

ажиллагааны цогцыг даатгалын харилцаа гэдэг.

Монгол бол даатгалын тогтолцоо хэлбэржин бүрэлдсэн орон. Их Монгол улс

анх үүсч тогтносон тэр л өнө эртний үеэс нийгмийн хамгааллын асуудал тавигдан,

тодорхой хэмжээнд шийдэгдсээр, улмаар төрийн бодлогын хэмжээнд тавигдаж,

ард иргэдийн сайн сайхан амьдрах, нийгмийн баталгааг хангахад чиглэгдэж ирсэн

түүхтэй. 1921 оны үндэсний ардчилсан хувьсгалаас өмнөх үед гамшиг зовлонд

өртсөн, зовж зүдэрсэн иргэдийг орон нутгийн засаг захиргаа нь хамгаалах үүрэгтэй

байсан бол социалист хэмээн нэрлэгддэг бүтээн байгуулалтын он жилүүдэд

ажилчин анги, ахмад, хөгшдийг төрөөс хамгаалах тогтолцоог бүрдүүлсэн. Улс орон

ардчилал, зах зээлийн харилцаанд шилжсэнээр нийгмийн хамгаалал, онцолбол

нийгмийн даатгал уламжлалт суурин дээрээ шинэ агуулгаар баяжин хөгжих нөхцөл

бүрдсэн юм. 90-ээд оны эхнээс хангамжийн хуучин тогтолцоог халж, нийгмийн

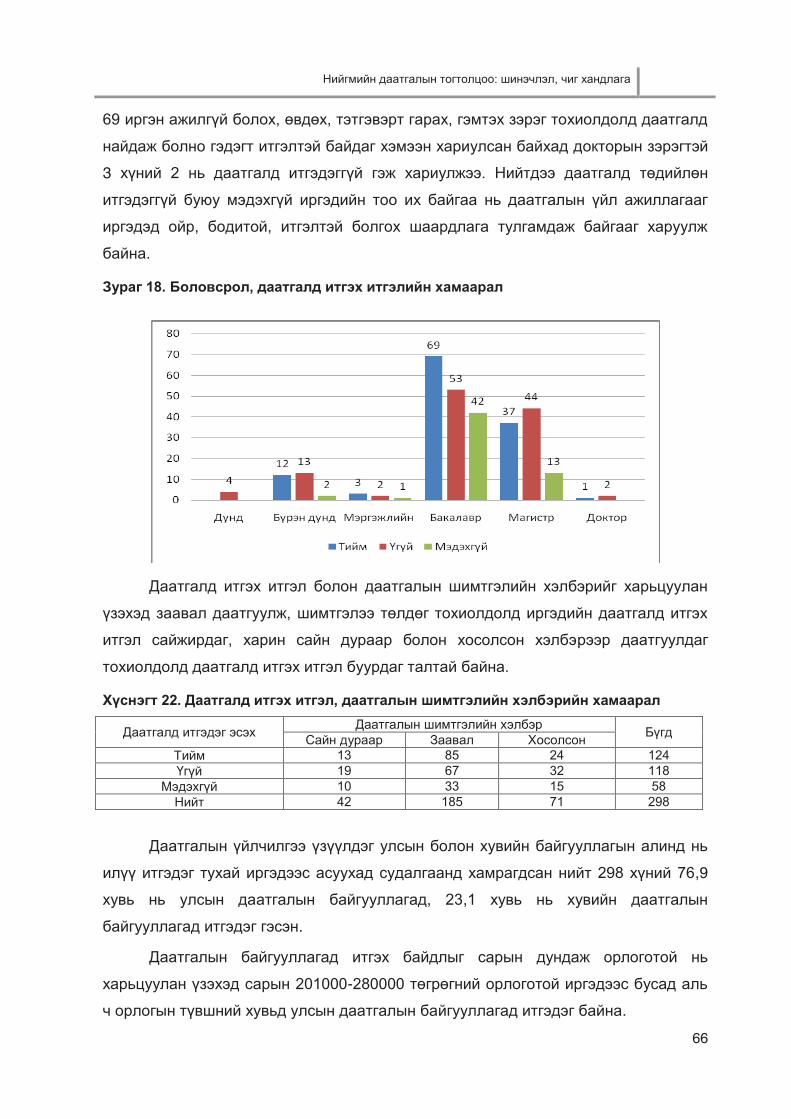

даатгалын шинэ тогтолцоог зах зээлийн эдийн засгийн харилцаанд нийцүүлэн

өөрчлөх болов. Нийгмийн даатгалын санд хуримтлагдах орлогын ихэнх хувийг

даатгуулагчийн хөдөлмөрийн хөлс, түүнтэй адилтгах орлогыг үндэслэж ажил

олгогч, даатгуулагчаас шимтгэл авах зарчмыг бий болгосон нь улсын төсвийн

ачааллыг бууруулж, зах зээлийн харилцаанд нийцсэн нийгмийн даатгалын систем

бий болгох чиглэлээр чухал алхам хийгдэв. Улмаар нийгмийн даатгалын

тогтолцоог шинэтгэх, удирдлагыг боловсронгуй болгох дорвитой өөрчлөлтүүд

хийгдсэн ч хамрах хүрээ, олгож байгаа тэтгэвэр, тэтгэмжийн хэмжээ, зохицуулж

байгаа харилцааны хувьд нийгмийн хэрэгцээ, иргэдийн сэтгэл ханамжид тэр бүр

нийцэж чадахгүй байна. Тухайлбал, манай улсын хөдөлмөрийн чадвартай, эдийн

засгийн идэвхитэй хүн амын дөнгөж 25 хувь нь тэтгэврийн даатгалд хамрагдаж

байгаа гэсэн тооцоо гарсан нь ихэнх иргэдийн нийгмийн хамгааллын асуудал

орхигдоход хүрч байгааг илэрхийлж байна.

2000 оны хүн ам, орон сууцны тооллогын дүнгээс үзэхэд, тус улсын хүн

амын 56,8 хувь нь залуучууд байв. Тэгвэл 1989 онд явагдсан хүн ам, орон сууцны

тооллогын дүнгээр залуучуудын эзлэх хувь 62.2 байсан байна. Үүнээс үзвэл арав

гаруйхан жилийн хугацаанд хүн амын дотор залуучуудын эзлэх хувийн жин

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

2

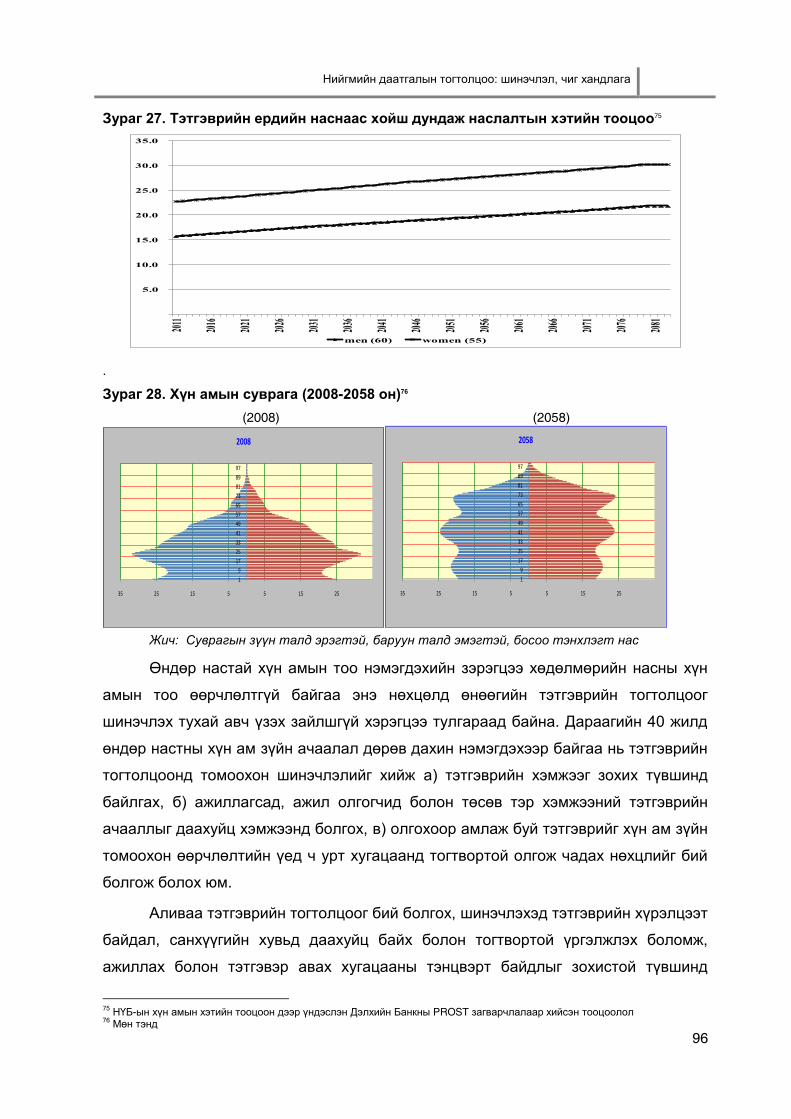

буурсан нь хүн амын залуужилт зогсонги байдалд орж, дундаж насжилт нэмэгдэж

байгаа нь харагдана. Хүн амын дундаж наслалт нэмэгдэж байгаа нь чухал

үзүүлэлт мөн боловч нөгөө талдаа хөдөлмөрийн өмнөх болон дараах насны

хүмүүсийн харьцаа, тэтгэврийн насныхны өсөлт, мөн цаг үеийн шаардлагаар

тэтгэврийн хэмжээг өсгөхөд хүрсэн бодит байдал зэрэг нь нийгмийн даатгалын

санд огцом дарамт үзүүлэх болсон байна.

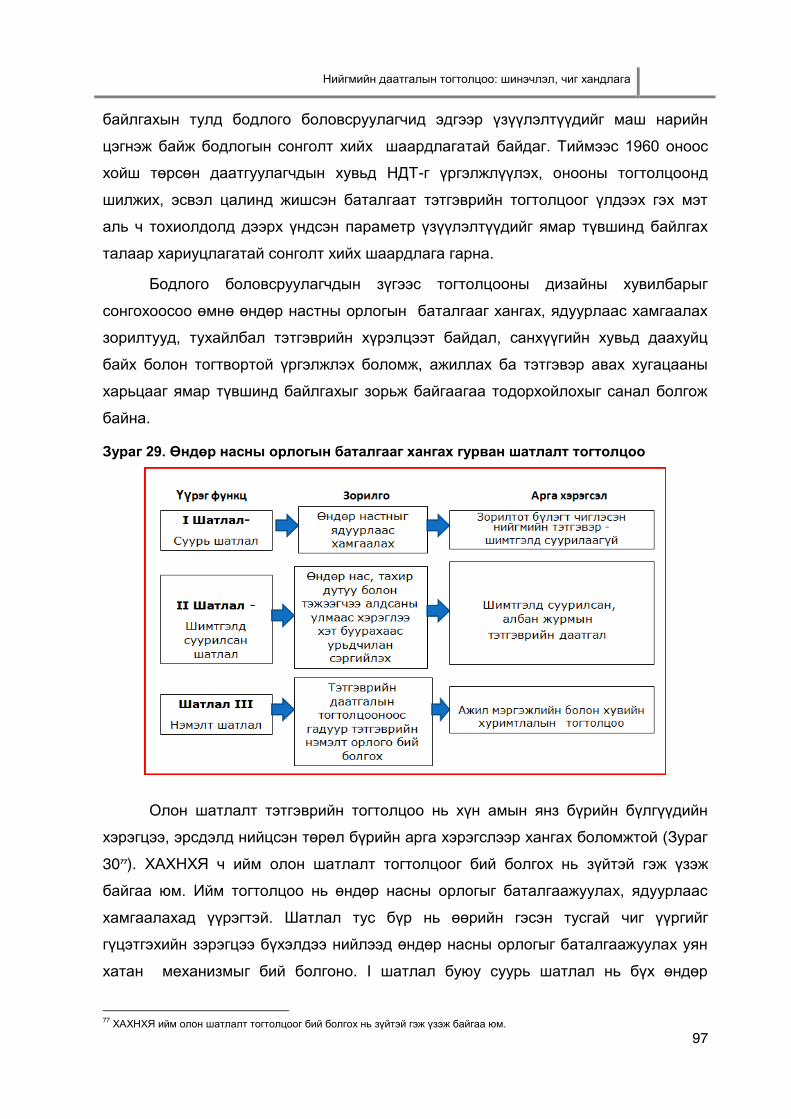

Нийгмийн хамгааллын чиглэлээрх бодлогын болон хууль, эрх зүйн баримт

бичгүүдийг хэрэгжүүлэх ажил шаардлагын түвшинд хүрэхгүй байгаагаас нийгмийн

даатгалын мөн чанарыг зөв ухаж ойлгох, ажил амьдралдаа хэрэглэх явдал иргэд,

аж ахуйн нэгж, байгууллагын удирдлагын дунд хангалтгүй байсаар байна. Энэ

нөхцөл байдал нийгэм дэх ажилгүйдэл, ядуурал, өвчлөл бодитой буурахад

сөргөөр нөлөөлж, тэтгэвэр болон нөхөн олговрын хэмжээ нь амьдралын наад

захын хэрэгцээг хангахгүй, шинэ, хуучин тэтгэврийн зөрөө бүрэн арилаагүй, элдэв

хөнгөлөлттэй нөхцөл болзлоор тэтгэвэрт гаргасан зэрэг нь амьжиргааны түвшин

буурах, орлого багатай эмзэг иргэдийн тоог өсгөн, улмаар эдгээр иргэдийн

нийгмийн баталгааг алдагдахад хүргэж байна.

Тэтгэвэр тэтгэмж нь иргэдийн амьжиргааг дээшлүүлэх хангалттай эх үүсвэр

болж чадахгүй байгаа өнөөгийн нөхцөлд дараах асуудлуудыг шийдвэрлэх

шаардлага зүй ѐсоор тавигдаж байна. Үүнд:

Нийгмийн даатгалын тогтолцоо, удирдлага, онцолбол бодлого, зорилт,

төлөвлөлт, зохицуулалт, хяналтыг нэн даруй боловсронгуй болгох,

Нийгмийн даатгалд хамрагдах хүрээ, тэтгэвэрт гарах нас, нөхцөл

болзлыг зохистой тогтоох,

Нийгмийн даатгалын салбарт давхар даатгал, хувийн даатгал зэрэг

даатгалын олон төрөл, хэлбэрийг цаг алдалгүй нэвтрүүлэх,

Нийгмийн даатгалын салбарын хүний нөөцийн удирдлагыг

боловсронгуй болгох зэрэг болно.

Нийгмийн хамгаалал нь хүн рүү хандсан өвөрмөц шинж бүхий төрийн

бодлогын салшгүй хэсэг болохын хувьд нийгмийн шинжлэх ухааны чухал чиглэл

болон судлагдаж иржээ. Өмнө хийгдсэн судалгааны ажлуудад үндэслэн, өнөөгийн

нийгмийн бодит хэрэгцээг анхааран үзэхэд нийгмийн хамгааллын салбарын

удирдлагыг улам зохистой болгох үүднээс тэтгэврийн шинэчлэл, тэтгэврийн

нэрийн дансны үйл ажиллагааг удирдах, нийгмийн хамгааллын салбарт хувьчлал

хийх зэрэг шийдвэрлэвэл зохих асуудлуудын шинжлэх ухааны үндэслэлийг судлах

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

3

хэрэгцээ бий болж байна.

Нийгмийн даатгалын агуулга, мөн чанар, удирдлага, зохион байгуулалт,

шинэчлэлийн гол зорилтууд болон тэтгэврийн шинэчлэл, нийгмийн даатгалын

хувьчлал зэргийг олон улсын шилдэг жишиг, хөгжлийн хандлагатай уялдуулах,

үүний сацуу Монголын өвөрмөц онцлог, нийгэм, эдийн засгийн бодит байдалд

тулгуурласан нийгмийн даатгалын шинэ тогтолцоог бий болгох шаардлага гарч

байна. Үүнтэй холбоотойгоор нийгмийн даатгалын тулгамдсан асуудлуудыг

удирдлагын шинжлэх ухааны онол, арга зүйн үүднээс судлах шаардлага тулгарч

байна.

Гадаад орнуудын шилдэг туршлагыг судлан, зохимжит хувилбарыг сонгож

өөрийн нөхцөлд нутагшуулах, зах ззэлийн эдийн засгийн орчинд улс орны санхүү,

эдийн засгийн нөөц, чадавхи, боломжид тулгуурлаж нийгмийн даатгалын

удирдлагын тогтолцоог боловсронгуй болгох ажлыг шинжлэх ухааны үндэслэлтэй

судлах үндсэн дээр дээрх асуудлуудыг шийдвэрлэх нь чухал байна.

Судлаач дээрх үндэслэлүүдийг судалгааны ажлынхаа суурь болгон авч

үзэхийн зэрэгцээ нийгмийн даатгалын салбар дахь төрийн бодлого, улс орны

хөгжлийн чиг хандлага, чадамж нь иргэдэд төрөөс үзүүлэх нийгмийн даатгалыг

улам боловсронгуй болгох таатай нөхцөл болсон гэж үзэн энэхүү судалгааны

сэдвийг сонгон судлав.

Сэдвийн судлагдсан байдал: Нийгмийн шинжлэх ухааны хөгжлийн явцад

нийгмийн хамгаалал, нийгмийн даатгал, халамжийн үйл ажиллагаанд холбогдох

тодорхой онол, үзэл баримтлал нэгэнт боловсруулагдсан байна.

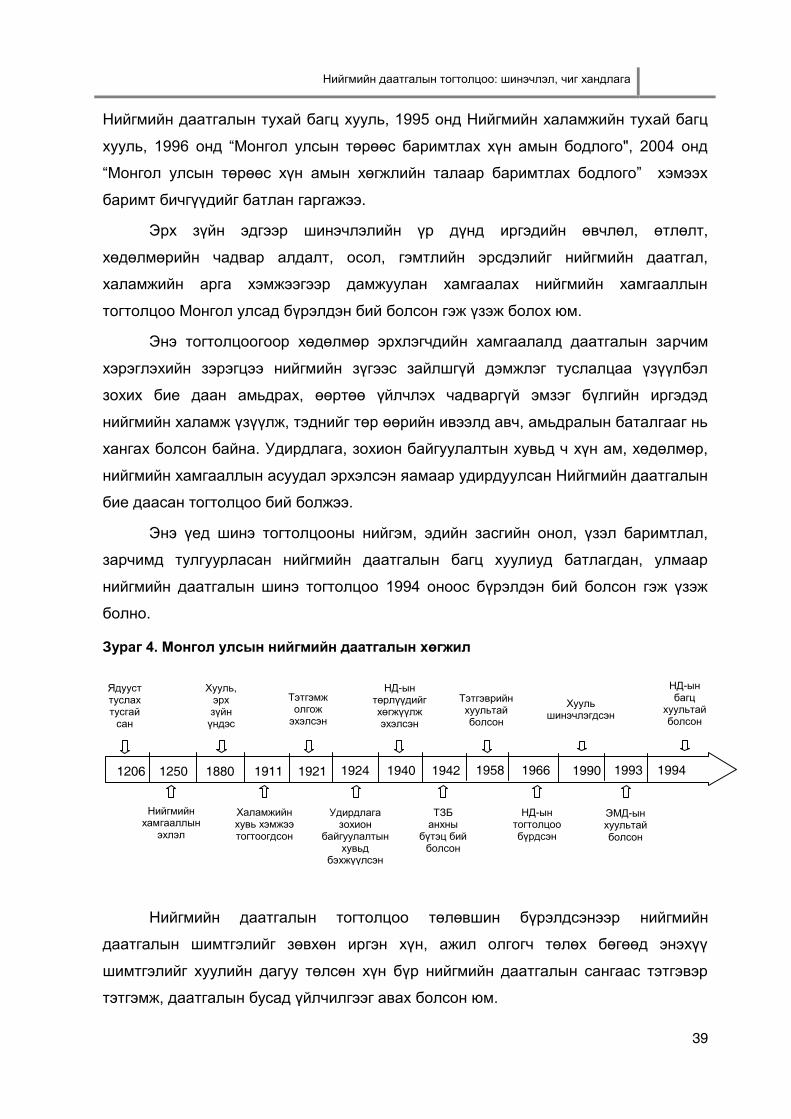

Монгол улсын хувьд нийгмийн даатгалын тогтолцоо нь өнө эртний түүхэн

уламжлалтай ч даатгалын үзэл санаа, шинэ тогтолцоо бүрэлдсэн болон түүнийг

шинжлэн судалсан байдлаараа харьцангуй шинэлэг юм.

Монгол улс дахь нийгмийн даатгалын асуудлыг шинжлэх ухааны үүднээс

судалсан ажлуудыг ерөнхийд нь төвлөрсөн төлөвлөгөөт эдийн засгийн үеийн

болон зах зээлийн эдийн засгийн үеийн гэж ангилж үзэж болохоор байна.

Төвлөрсөн төлөвлөгөөт эдийн засгийн үед эрдэмтэн Л.Пүрэвдорж,

О.Жамбалдорж, Л.Авирмэд нар тухайн үеийн онол, арга зүйг баримтлан судалгаа

хийсэн байх бөгөөд тэд нийгмийн хамгааллын асуудлыг зөвхөн социалист

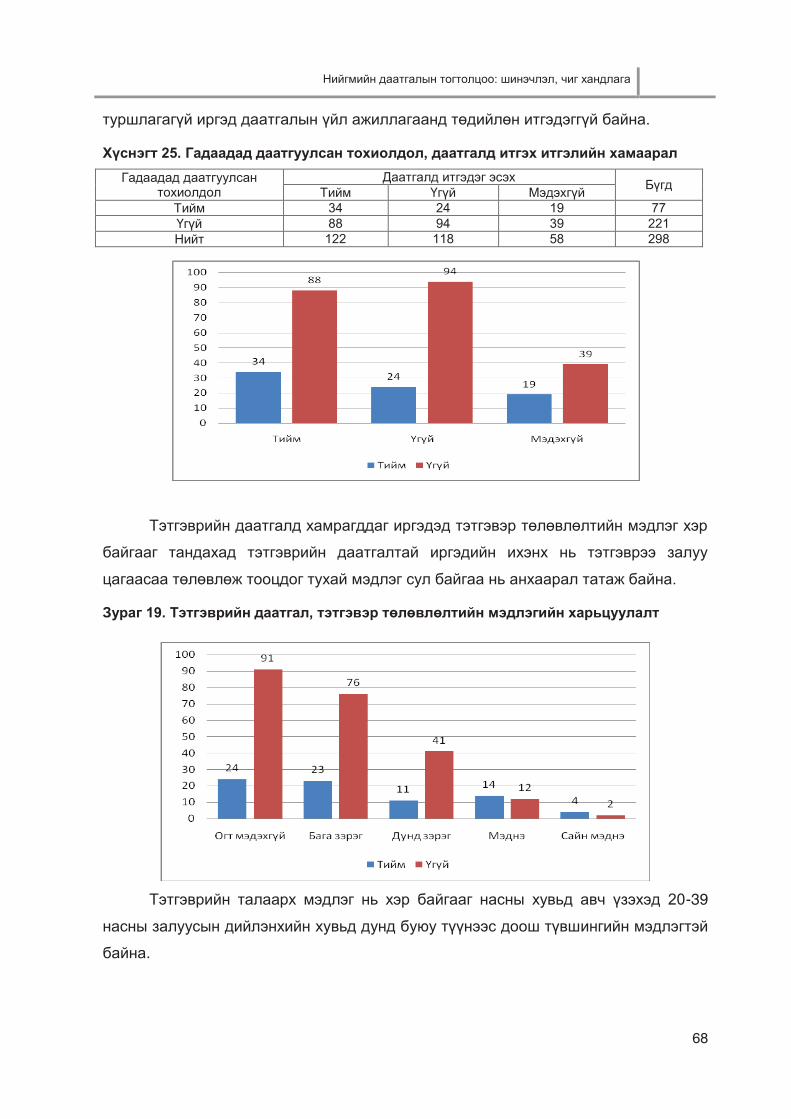

тогтолцооны үзэл баримтлалд нийцүүлэн авч үзжээ. Харин доктор Ч.Дагвадорж,

О.Хонгор, Г.Оюунцэцэг нар ардчилал, зах зээлийн эдийн засгийн нөхцөл дэх

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

4

нийгмийн хамгааллын тулгамдсан асуудлуудыг судлаж, чухал дүгнэлтүүдийг

гаргасан байна1. Ялангуяа эрдэмтэн Ч.Дагвадоржийн “Нийгмийн хамгаалал: онол-

арга зүй, туршлага, харьцуулалт” судалгаа нь Монголын нийгмийн хамгаалал,

нийгмийн даатгалыг гадаад орнуудын туршлагатай харьцуулан жишиж, ач тусгай

дүгнэлт, санал агуулсан бүтээл болжээ2.

Мөн академич Т.Дорж, доктор, профессор Д.Цэрэнпил, А.Цанжид,

Я.Шуурав, Д.Лхаашид, Я.Долгоржав, Г.Цэдэндагва, Ш.Батсүх, П.Увш, Б.Уранцэцэг,

Н.Наранчимэг, Х.Гүндсамбуу нар өөрсдийн бүтээлдээ нийгмийн хамгаалал,

нийгмийн даатгалын хөгжлийн чиг хандлага, удирдлагын асуудлыг нухацтай

хөндөн дүн шинжилгээ хийсэн байна3. Доктор Г.Гантөмөр нийгмийн даатгалын

талаар бичсэн бүтээлдээ, Монголын нийгмийн хамгаалал, нийгмийн даатгалын

асуудалд дорвитой шинжилгээ хийж, үнэ цэнэтэй дүгнэлт, саналууд гаргасныг

тэмдэглэж байна4.

Нийгмийн даатгал судлаач Д.Ванданмагсар, УИХ-ын гишүүн асан

Ц.Сүхбаатар нарын туурвисан "Нийгмийн даатгалын үүсэл, хөгжил, шинэчлэл"

бүтээл нь нийгмийн даатгалын талаарх судалгаанд томоохон байр эзлэх ажил

болжээ. Уг судалгаа нь манай улсын нийгмийн даатгалын байгууллагын хөгжлийн

асуудлыг түүхэн үе шат бүрээр нь авч үзсэн байна.

Доктор Ч.Дагвадорж нийгмийн даатгалыг "өтлөх, өвчлөх, өнчрөх, бэлэвсрэх,

осол гэмтэлд өртөх, ажилгүйдэх зэрэг нийгмийн шинжтэй эрсдлээс иргэдийг

хамгаалах, урьдчилан сэргийлэх, хохирлыг багасгахад чиглэсэн нийгмийн

хамгааллын арга хэмжээ” хэмээн тодорхойлсон байна5.

Нийгмийн даатгалын үйлчилгээ нь төрөөс эрсдэлд орсон иргэнийхээ

амьдралын баталгааг нь хангах мөнгөн төлбөрийн хэлбэр гэдэгтэй судлаач санал

нэгтэй байгаа бөгөөд судалгааны ажлын явцад судлаачийн зүгээс нийгмийн

даатгалыг иргэн хүн эрсдэлд учирч амьдралын баталгаа нь алдагдах болон

алдагдаж болзошгүй нөхцөлд хууль тогтоомжийн дагуу нийгмээс тусламж, 1 Авирмэд Д., Хөдөлмөрчдийн аж амьдралын өсөлт, тэтгэвэр тэтгэмж (УБ.,1977), Пүрэвдорж Л., БНМАУ-ын нийгэм хангамжийн эдийн засаг, эрхийн асуудал (УБ., 1986), Жамбалдорж О., БНМАУ-ын нийгэм хангамжийн эрх зүй (УБ., 1984), Оюунцэцэг Г., Дагвадорж Ч., Нийгмийн халамжийн удирдлага (УБ., 2002), Дагвадорж Ч., Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт (УБ., 2004) 2 Дагвадорж Ч., Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт, УБ., 2004 3 Лхаашид Д., Монголын хаад зүтгэлтнүүдийн жолоодохуйн урлаг (УБ.,1999), 181 дэх тал, Цэдэндагва Г., Эдийн засгийн онол (УБ., 2001), 279 дэх тал, Гүндсамбуу X., Монголын нийгмийн давхраашил, хөгжил хандлага XX зуун (УБ., 2002), 274 дэх тал, Ванданмагсар Д., нар Нийгмийн даатгалын үүсэл, хөгжил, шинэчлэл (УБ., 2002),196 дахь тал, Цанжид А., Төрийн захиргаа (УБ., 2009), Шуурав Я., Отгонтуяа Л., Баясгалан Б., Бямбасүрэн Я., Менежментийн шинэ парадигма: төлөвшил, хөгжлийн үндсэн хандлагууд (УБ., 2007), Уранцэцэг Б., “Нийгмийн даатгалын эрх зүй” хичээлийн унших материалын эмхэтгэл, Удирдлагын академи (УБ., 2005) 4 Гантөмөр Г., Даатгалын менежмент, УБ., 2004, Гантөмөр Г., Монгол Улсын нийгмийн даатгалын удирдлагын тогтолцоог боловсронгуй болгох нь, Удирдахуйн ухааны доктор (Ph.D.)-ын зэрэг горилсон бүтээл, УБ., 2006, 14 дэх тал 5 Дагвадорж Ч., Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт. УБ., 2004, 29 дэх тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

5

дэмжлэг авах, түүнээс урьдчилан сэргийлэх системтэй үйл явц гэж операциональ

байдлаар тодорхойлж байна.

Түүнчлэн нийгмийн даатгалын зарчим, төрөл, хөрөнгийн эх үүсвэр буюу сан,

шимтгэл, арга хэлбэр зэрэг үндсэн үзүүлэлтүүд нь түүний агуулга, шинж чанарыг

тодорхойлдог гэсэн судлаачдын саналыг хуваалцаж байна.

Нийгмийн даатгалын салбарт улсын салбарын шинэ удирдлага (new public

management)-ын зарчмыг судлан нэвтрүүлэх нь төр, хувийн хэвшлийн түншлэл,

хувьчлалыг уг салбарт хэрэгжүүлж, хуримтлалын зарчимд иж бүрэн шилжихэд

чухал алхам болно.

Улсын салбарын шинэ удирдлага гэсэн нэр томьѐог анх АНУ-ын эрдэмтэн,

судлаач К.Хүүд гарган ирж, цаашид олон судлаачид дэлгэрүүлэн судалжээ. Тэрээр

бүтээлдээ улсын салбарын шинэ удирдлагын зарчмыг:

Улсын салбарт удирдлагын шинэ хандлагыг нэвтрүүлэх;

Нарийвчилсан шалгуураар үйл ажиллагааг үнэлэх;

Гүйцэтгэл буюу үр дүнд илүү анхаарах;

Улсын салбарыг дахин зохион байгуулах;

Улсын салбарт өрсөлдөөнийг бий болгох;

Хувийн салбарын менежментийн загварууд тухайлбал чанарын

удирдлагыг нэвтрүүлэх;

Төсвийн зарцуулалтад тавих хяналтыг сайжруулах6 зэрэг болно.

Манай улсын хувьд нийгмийн даатгалын салбарт, тухайлбал эрүүл мэндийн

салбарт үйлчлүүлэгч нь үйлчилгээний байгууллагаа өөрөө сонгож, сэтгэлд хүрсэн

үйлчилгээгээ авч, тэр үр дүнд үндэслэн даатгалын байгууллага үйлчилгээний

төлбөрийг нь шилжүүлдэг байх гэх мэтээр дээр дурдсан зарчмуудыг хэрэгжүүлэх

бодит хэрэгцээ шаардлага бий.

Улсын салбарын шинэ удирдлагын үзэл санаа нь төсвийн байгууллагуудын

стратегийн зорилго, зорилтуудыг тодорхойлж, үйл ажиллагааных нь үр дүн, үр

ашгийг дээшлүүлэх зорилгоор дотоод бүтэц зохион байгуулалтыг нь хувийн

хэвшлийн менежментэд тулгуурлан шинэчлэхэд оршдог7.

АНУ, Их Британи, Канад, Австрали зэрэг орнуудад улсын салбарын шинэ

менежментийн загварыг хэрэгжүүлэх үед салбар, байгууллага бүр үр ашиг

6 Хандсүрэн Л., Монгол Улсын төв эмнэлгүүдэд чанарын удирдлагын ISO9001 стандартыг нэвтрүүлэх нь (УКНЭ-ийн жишээгээр), Удирдахуйн ухааны доктор (Ph.D.)-ын зэрэг горилсон бүтээл, УБ., 2012 7 Батсүх Ш., Төрийн албаны шинэтгэлийн асуудлууд, “Төрийн захиргаа” онол, арга зүйн сэтгүүл, 2011/Тусгай дугаар (18), 25 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

6

хөөцөлдөлгүйгээр нягт хамтран ажиллах нь иргэдэд үр дүнтэй үйлчилгээ хүрэх

үндэс болдог нь харагдсан. Шинэ Зеландад улсын салбарын шинэчлэл 1980-аад

оны сүүлээс санхүүгийн бэрхшээлтэй байдлаас үүдэн эхэлжээ. Тэнд улсын

салбарын байгууллагын зорилго тодорхой байх, менежментийн хувьд эрх чөлөө

олгох, харилцан тайлагналыг сайжруулах, мэдээллийн урсгал, гүйцэтгэлийн

удирдлагыг сайжруулах зэрэг арга хэмжээ авчээ. Уг шинэчлэлийн ачаар Шинэ

Зеландын улсын салбарт хэмнэлт, чанарын үлэмж ахиц гарч, зардлын хяналт

сайжирчээ. Мөн сул тал ч ажиглагдсан байна. Тухайлбал, нийгмийн үйлчилгээг

ашгийн төлөө байгууллагаар гэрээгээр гүйцэтгүүлсэн нь сайнгүй үр дүнд хүргэж

байжээ8.

Монгол Улсад 2002 оноос эхлэн төрийн албанд бюрократ тогтолцоог халж,

эрэлт нийлүүлэлтэд суурилсан улсын салбарын шинэ удирдлагыг нэвтрүүлж

эхэлсэн9.

Иймээс нийгмийн даатгалын салбарт шинэчлэл хийхдээ ажил олгогч,

даатгуулагч, иргэдийн онцлог, тулгамдсан асуудлын цар хүрээ, асуудлыг шийдэх

чадавхи зэрэг суурь хүчин зүйлсийг сайтар тооцон үзсэнээр шинэчлэлийн ямар

хэлбэрийг юунаас эхэлж, ямар шат дараалалтайгаар, хэрхэн авч хэрэгжүүлэхээ

шийдэх учиртай гэж үзэж байна.

Судалгааны зорилго, зорилтууд: Энэхүү судалгааны зорилго нь Монгол

улсын нийгмийн даатгалыг хуваарилалтын зарчмаас хуримтлалд бүрэн

шилжүүлэх, нийгмийн даатгалын тогтолцоо, удирдлагыг боловсронгуй болгох

онол, арга зүйн асуудлыг шинжлэн судлах, тодорхой санал дүгнэлт гаргахад

оршино.

Дээрх зорилгыг хангахын тулд дараах зорилтуудыг дэвшүүлсэн болно. Үүнд:

Нийгмийн даатгалын удирдлагын онол, үзэл баримтлал, хөгжлийн

хандлагыг судлах,

Монгол улсад мөрдөгдөж буй нийгмийн даатгалын эрх зүйн баримт

бичигт шинжилгээ хийх,

Монгол улсын нийгмийн даатгалын өнөөгийн байдлыг судлах,

Гадаад орны нийгмийн даатгалын тогтолцооны шинэчлэл, хандлагыг

судлах,

8 Бархас Л., Төрийн захиргааны шинэчлэлийн талаарх олон улсын туршлага, сургамж. “Төрийн захиргаа” онол, арга зүйн сэтгүүл, 2011/Тусгай дугаар (18), 21 дэх тал 9 Батсүх Ш., Төрийн албаны шинэтгэлийн асуудлууд, “Төрийн захиргаа” онол, арга зүйн сэтгүүл, 2011/Тусгай дугаар (18), 25 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

7

Нийгмийн даатгалын тогтолцоог шинэчлэх арга зүйг судлах,

Нийгмийн даатгалын шинэчлэлийг хэрэгжүүлэх боломжийг судлах,

Нийгмийн даатгалын шинэчлэлийн удирдлагыг боловсронгуй болгох

арга замыг тодорхойлох зэрэг болно.

Судалгааны арга: Судалгааны ажлыг гүйцэтгэхдээ статистик

үзүүлэлтүүдэд анализ хийх, нийгмийн даатгалын тодорхой үзүүлэлтүүдэд

харьцуулалт хийх, баримтын шинжилгээ, корреляцийн шинжилгээ, SWOT

шинжилгээний зэрэг аргуудыг хэрэглэсэн болно.

Судалгааны шинэлэг тал: Монгол улсын нийгмийн даатгалын үзэл

баримтлал, өнөөгийн тогтолцоо, хөгжлийн төлөв байдалд шинжилгээ хийж, зарим

гадаад орны нийгмийн даатгалын тогтолцоотой харьцуулан, нийгмийн даатгалын

тогтолцоо, удирдлагыг боловсронгуй болгох асуудлаар дүгнэлт гаргахад энэхүү

судалгааны ажлын шинэлэг тал оршино.

Судалгааны ач холбогдол: Уг судалгааны ажилд нийгмийн даатгалын

тогтолцоо, удирдлагыг улс орны хөгжлийн онцлог, чиг хандлагатай уялдуулан

боловсронгуй болгох, судлаж буй сэдвийн хүрээнд дэвшигдэж байгаа асуудлуудыг

шийдвэрлэх арга замын талаар санал зөвлөмж боловсруулсны зэрэгцээ

судалгааны үр дүн нь бодлого боловсруулах, шийдвэр гаргах түвшинд хэрэглэгдэх

практик ач холбогдолтой.

Судалгааны ажлын бүтэц: Уг судалгааны ажил нь нийт удиртгал, гурван

бүлэг, арван зүйл, дүгнэлт, ном зүй, хавсралт гэсэн хэсгээс бүрдэнэ.

Нэгдүгээр бүлэгт, нийгмийн даатгалын тогтолцооны онол, арга зүй, үзэл

баримтлал, чиг хандлагыг тодорхойлж, зарим гадаад орнуудын туршлага, ажлын

практикийг авч үзлээ. Хоѐрдугаар бүлэгт, Монгол улсын нийгмийн даатгалын

тогтолцоо, удирдлагын төлөв байдал, тэтгэвэрийн даатгалын тулгамдсан асуудал

цаашдын чиг хандлагад шинжилгээ хийсэн. Гуравдугаар бүлэгт, нийгмийн

даатгалын тогтолцоог шинэчлэх арга замыг тоймлон тодорхойлох оролдлого

хийхдээ хувьчлал, түншлэлийн асуудал, нийгмийн даатгалын төрөл, сангийн үйл

ажиллагааны шинэчлэлийг хэрэгжүүлэх хувилбарыг дэвшүүлэв.

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

8

НЭГДҮГЭЭР БҮЛЭГ. НИЙГМИЙН ДААТГАЛЫН ТОГТОЛЦООНЫ ОНОЛ, ХАНДЛАГА

1.1. Нийгмийн даатгалын тогтолцооны онолын шинэ чиглэл, үзэл баримтлал

Нийгмийн хамгааллын талаарх судалгаа нь нийгмийн сонгодог онол,

сургаал, үзэл баримтлалаас эх аван улбаалж хөгжсөн бөгөөд нийгмийн даатгалын

үзэл баримтлал шинжлэх ухааны бартаат замыг туулан төлөвшиж ирсэн байна.

Даатгал нь иргэдийн нийгмийн хамгааллын асуудлыг шийдвэрлэхэд түлхүү

чиглэгдсэн утгаараа энэрэнгүй зорилгыг агуулдаг. Нийгмийн даатгалд хамрагдсан

хүмүүст өндөр наслах, тахир дутуу болох, хөдөлмөрийн чадвараа алдах үедээ

дэмжлэг тусламж авах, амьдралынхаа хүрсэн түвшинг хадгалах, гарч болох

хохирол, эрсдлээс хамгаалагдах боломжийг олгож байгаагаараа нийгмийн даатгал

нь иргэдийн амьдралыг тогтворжуулагчийн үүргийг гүйцэтгэнэ10.

Төр иргэн, нийгэм, хувь хүний хоорондын харилцааны асуудал эртний

сэтгэгчдийн анхааралд өртөн судлагдаж ирсэн цаг үеэс төрийн захиргааны

удирдлага, түүний салшгүй бүрэлдэхүүн хэсэг болсон нийгмийн даатгалын онол,

арга зүй, үзэл баримтлал үүсэн бүрэлдэж хөгжсөн байна.

Грекийн сэтгэгч Платон /МЭӨ 427-347/ хувь хүн үлгэр жишээ төр улсад аз

жаргалтай амьдрах боломжийн тухай номлож байв. Платоны шавь Аристотель

/МЭӨ 384-322/ хүмүүс зөвхөн нийгэм дотор л амьдарч чадах бөгөөд чухам ард

олны эрх ашгийг удирдлага болгодог засаг, эрх баригчидтай төр л зөв гэж үзэж

байв11. Тэрбээр, нийтийн ашиг сонирхлыг эрхэмлэсэн төрийн байгууламж л үнэнхүү

шударга ѐсонд нийцсэн байдгийг үндэслээд12, “Хэрэв иргэдээ цогцолбороор нь бус,

аль нэгэн хэсгийг нь салган авч анхаарал тавьж байгаа төр улс байвал сайн

сайхан тооцогдохгүй” гэж хэлэхдээ, насны эрхээр ажлаас чөлөөлөгдсөн хүмүүс

амрах, эрдсдэлд орсон иргэнийг харж үзэх шаардлага гардгийг авч үзсэн байна13.

Аристотель “Улс төр” хэмээх алдарт бүтээлдээ, нийгмийг удирдах төр

захиргааны шинж чанарыг тодорхойлохдоо удирдлагын шилдэг тогтолцоонд

үлэмж ач холбогдол өгсөн байна. Тэр бичихдээ: “Хамгийн шилдэг төрийн

байгууламжийг тодорхойлоход бидний зорилт оршино, гэтэл төрийг хамгийн 10 Ганзориг А., Бурмаа Г., Нийгмийн даатгалын (амьдралын даатгал) сангийн тулгамдсан асуудал ба актуар тооцоо, “Шинжлэх ухаан, технологи-хөгжлийн хүчин зүйл” ЭШ-ний хурлын илтгэлийн эмхэтгэл, УА., Удирдлага, бодлого судлалын хүрээлэн, УБ., 2011, 101 дэх тал 11 Даш-Ёндон Б., Эртний Грекийн философи сэтгэлгээний эх сурвалж, I боть, 124-125 дахь тал 12 Мөн тэнд, 424 дэх тал 13 Мөн тэнд, 570, 574 дэх тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

9

шилдэг маягаар удирдаж байвал л шилдэг байгууламж болно, иймээс төр улсад

хамгийн их аз жаргалтай байх бололцоо олгож буй удирдлага л шилдэг удирдлага

мөн”14 гэжээ. Хожмын эрдэмтэн, сэтгэгчид, тухайлбал Т.Кампенелла /1568-1639/,

Т.Мор /1478-1535/, Ш.Фурье /1772-837/, Р.Оуэн /1771-1858/ нар нийгмийн эмзэг

бүлгийг тэтгэх, хувь хүн болон хамт олны ашиг сонирхлын зөрчлийг шийдвэрлэх

боломжийн талаар өгүүлж байлаа. Р.Оуэн Шотланд дахь үйлдвэртээ анхны

хөдөлмөр хамгааллын асуудлын талаарх үзэл номлолоо хэрэгжүүлэхийг

чармайхдаа нийгмийн хамгааллын тухай ойлголтыг томьѐолон, хүний баталгаат

амьдралд хүрэх хувилбараа туршиж байсан байна.

К.Маркс социалист, ардчилсан нийгмийн хөгжлийн онолыг боловсруулах

явцдаа зүүний буюу нийгмийн хамгааллын тухай асуудлыг тусгайлан авч үзсэн

байна. Тэр иргэн бүрийн ажил эрхлэлт, өндөр цалин хөлс, чинээлэг хангалуун

амьжиргаа, нийгмийн зүгээс эмзэг, ядарсан хэсгээ харж хандах боломжуудыг

цогцоор нь судлан үзжээ15.

Соѐн гэгээрүүлэгч Сен Симон, Шарль Фурье нар нийгмийн хувьсал,

өөрчлөлтийн явцад ажил эрхлэгч болон эздийн хооронд үүсч байгаа зөрчлийг

арилгахад төрийн зүгээс нийгмийн үйлчилгээ үзүүлэх шаардлагатайг үндэслэн,

түүний төрөл хэлбэр, хэмжээг тодорхойлсон16 бол Ж.Локк, Ж.Руссо зэрэг эрдэмтэд

өөрийн бүтээлүүддээ нийгмийн хамгаалал, халамжийн асуудлыг онолын үүднээс

тусган гаргаж байв. Эрдэмтэн М.Вебер, З.Фрейд, К.Ясперс, Т.Парсонс нар

нийгмийн хамгааллын анхдагч элементүүдийг шинжлэх ухааны үүднээс

тайлбарлах гэж оролджээ.

Аж үйлдвэржилтийн үеийн эрдэмтэн Э.Трондайк, Ж.Ватсон, Э.Вандура,

А.Смит, Н.Спенсор нар нийгмийн харилцаа, удирдлагын асуудлыг авч үзэхдээ,

нийгмийн хамгааллын асуудлыг хөндөн судалж байсан бол Э. Маслоу, К.Роджерс,

Б.Франкл, Р.Мартин, Р.Арон нар өнөө цагийн нийгмийн хамгааллын онол, арга

зүйг боловсруулахад томоохон хувь нэмэр оруулсан байна.

Нийгмийн хамгаалал, нийгмийн даатгалын асуудал нь ийнхүү гүн ухаан,

эдийн засаг, сэтгэл судлал, социологи, удирдлагын зэрэг нийгмийн шинжлэх

ухааны хөгжлийн явцад онол, арга зүйн хувьд боловсруулагдан өнөөг хүрч ирсэн

ажээ. Эдүгээ нийгмийн шинжлэх ухааны сэтгэлгээнд нийгмийн хамгаалал,

нийгмийн даатгал, халамжийн үйл ажиллагааны онол, үзэл баримтлалууд 14 Даш-Ёндон Б., Эртний Грекийн философи сэтгэлгээний эх сурвалж, I боть, 577 дахь тал 15 Майер Т., Социал демократ үзэл санаа ба нийгмийн ардчилал, УБ.,1999, 74 дахь тал 16 Увш П., Хэрлэн Б., Байгууллагын зан үйл, УБ., 2004, 5 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

10

тодорхой байр суурийг эзэлж байна.

Түүнчилэн бихеворист онолыг үндэслэгчид хүн, аливаа организмын

хөдөлгөөн болон идэвхитэй хариу үйлдлийн эх сурвалж нь гадны өдөөгч биш,

харин асуудал дэвшүүлсэн "нөхцөл" юм гэж үзэн "нөхцөл үйлдэл" гэсэн шинэ

холбоо, зан үйлийг тайлбарлан гаргасныг уг үзлийн гол төлөөлөгч Ж.Ватсон

өөрийн бүтээлдээ: "Хүүхэд ахуй цагт гадны орчны өдөөгчийн ба хүний сэтгэлийн

хөдөлгөөний аль нэг үндсэн төрөл хоѐрын хооронд сөрөг холбоо тогтсоны улмаас

ямар нэг зүйлээс айх, жигших зэрэг сэтгэгдлүүд хүмүүст төрдөг" гэсэн дүгнэлтийг

хийсэн байна. Дээрх онолын судлаачид орчин ба гадны нөлөөллийг хувирган

өөрчлөх замаар хүний зан үйлийг, түүгээр ч үл барам нийгмийг ч өөрчилж болно

гэж үзсэн юм.

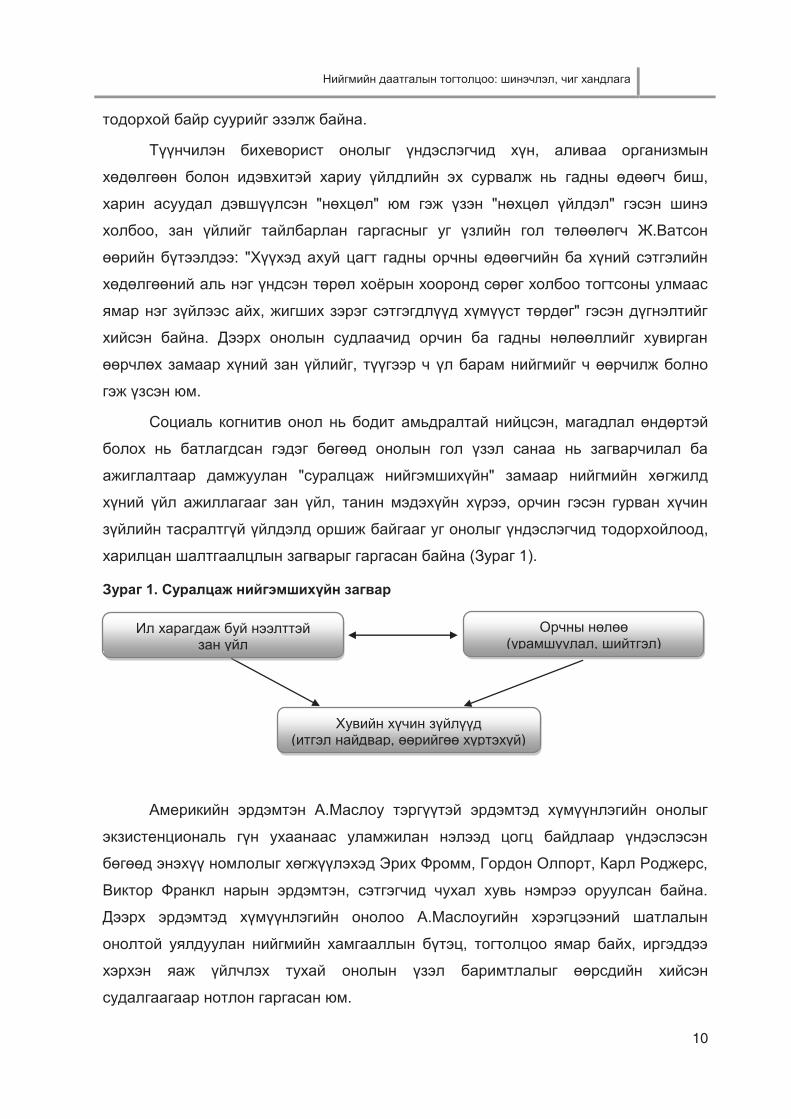

Социаль когнитив онол нь бодит амьдралтай нийцсэн, магадлал өндөртэй

болох нь батлагдсан гэдэг бөгөөд онолын гол үзэл санаа нь загварчилал ба

ажиглалтаар дамжуулан "суралцаж нийгэмшихүйн" замаар нийгмийн хөгжилд

хүний үйл ажиллагааг зан үйл, танин мэдэхүйн хүрээ, орчин гэсэн гурван хүчин

зүйлийн тасралтгүй үйлдэлд оршиж байгааг уг онолыг үндэслэгчид тодорхойлоод,

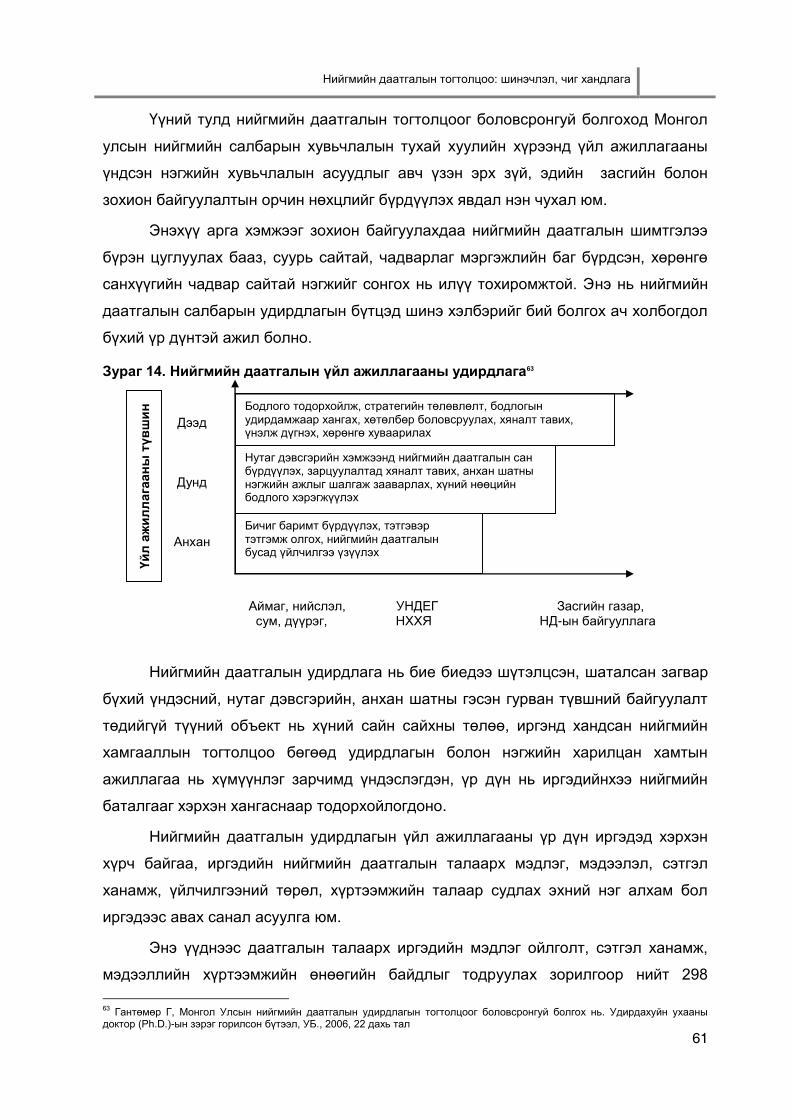

харилцан шалтгаалцлын загварыг гаргасан байна (Зураг 1).

Зураг 1. Суралцаж нийгэмшихүйн загвар

Америкийн эрдэмтэн А.Маслоу тэргүүтэй эрдэмтэд хүмүүнлэгийн онолыг

экзистенциональ гүн ухаанаас уламжилан нэлээд цогц байдлаар үндэслэсэн

бөгөөд энэхүү номлолыг хөгжүүлэхэд Эрих Фромм, Гордон Олпорт, Карл Роджерс,

Виктор Франкл нарын эрдэмтэн, сэтгэгчид чухал хувь нэмрээ оруулсан байна.

Дээрх эрдэмтэд хүмүүнлэгийн онолоо А.Маслоугийн хэрэгцээний шатлалын

онолтой уялдуулан нийгмийн хамгааллын бүтэц, тогтолцоо ямар байх, иргэддээ

хэрхэн яаж үйлчлэх тухай онолын үзэл баримтлалыг өөрсдийн хийсэн

судалгаагаар нотлон гаргасан юм.

Ил харагдаж буй нээлттэй зан үйл

Орчны нөлөө (урамшуулал, шийтгэл)

Хувийн хүчин зүйлүүд (итгэл найдвар, өөрийгөө хүртэхүй)

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

11

Нийгмийн тогтолцоот экологийн онолд: "Нийгэм гэдэг нь хэд хэдэн

тогтолцоо ба дэд тогтолцооноос бүрдсэн, хоорондоо холбоотой ажилладаг том

хөдөлгүүр мэт бүхэл бүтэн зүйл юм"17 хэмээсэн байна. Иймээс тогтолцооны онол

нь нийгмийн хамгааллын асуудлыг тайлбарласан нийгмийн "эмгэгийн" онолын

суурь болдог ба аливаа юмс үзэгдэл байнга хувьсаж байдаг ертөнцөд тогтолцоо

нь дотоод дэд тогтолцоотойгоо зохицож чадаагүйгээс нийгмийн гажуудал үүсч,

тогтолцооны суурь үйл ажиллагаа алдагддаг гэж тэд үзсэн байна.

Нийгмийн радикал загвар нь бүрэн эрх олгох нийгмийн өмгөөлөл, нийгмийн

янз бүрийн хэсгийн төлөөлөгчдийн өөрийн ухамсарыг хөгжүүлэх, түүний түвшинг

дээшлүүлэх зэрэг хамгаалах загвараас бүрдэнэ гэдэг нь нийгмийн радикал онолын

үндэс оршиж байна. Энэхүү онолын харилцан үйлчилгээг дараах байдлаар

дүрслэн үзүүлж болох юм (Зураг 2).

Зураг 2. Нийгмийн бүтцийн загвар18

Америкийн эрдэмтэн Роберт Мартин хүмүүс анги, давхаргад хуваагдах гол

шалтгаан нь нийгмийн тэгш бус байдал гэж үзээд, хуваарилалтын анхны

хэлбэрүүдийг гаргасан нь нийгмийн гишүүдийн эрх ашгийг хамгаалах нөхцлийг

бүрдүүлэхэд үлэмжхэн дэвшил гаргахад хүргэсэн юм.

Нийгмийн харилцааны талаарх эрин үеийг дамжсан шинжлэх ухааны

судалгаануудын үр дүнд аливаа нийгэмд нийгмийн хамгааллын асуудал

зайлшгүй байх ѐстойг тогтоож, энэ нь хөгжил хөдөлгөөнд хүний хүчин зүйлийн

үүрэг, үйл ажиллагааны төлөв байдал, орчны өөрчлөл, нийгмийн сэтгэл зүй,

нийгэм ба экологийн харилцан холбоо, нийгмийн гишүүдийн ухамсарыг

17 Гринин А.С., Орехов Н.А., Шмидхейн С., Экологический менеджмент: учебное пособие для вузов, М., ЮНИТИ-ДАНА, 2001, 89 дэх тал 18 Гантөмөр Г., Монгол Улсын нийгмийн даатгалын удирдлагын тогтолцоог боловсронгуй болгох нь, Удирдахуйн ухааны доктор (Ph.D.)-ын зэрэг горилсон бүтээл, УБ., 2006, 14 дэх тал

Нийгмийн бүтцийн загвар, хандлага

Хийсвэрлэх байдлаар нийгмийн бүтцийн идеал хэв загварыг

төсөөлж, түүний бодит байдлын тусгал мөн гэж нотолж, нийгмийн

тогтолцоог судлах

Тодорхой онол, арга зүй, аргачлалын тусламжтайгаар

идеал, бодит байдлыг судалж, олж авсан эмпирик баримтад

үнэслэн нийгмийн бүтцийн зураглалыг гаргах

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

12

төлөвшүүлэх зэрэг олон асуудлуудтай тавигддагийг үндэслэжээ.

Ийнхүү нийгмийн ухааны сэтгэгч эрдэмтэд хүн төрлөхтний түүхэнд хүний

ухамсарт гарсан гол өөрчлөлтүүд, хүн хоорондын харилцааны зөрчил, харилцааны

хэм хэмжээг тогтоох гэсэн оролдлого, нийгмийн анги давхаргын хуваарилалт,

нийгмийн харилцаан дахь эмзэг хэсгийн хамгааллын асуудлыг гүн ухаан, байгаль

ертөнцийн хувьсал өөрчлөлт дунд нь авч үзэхийг чухалчилсан байна.

Судлаачид, шилдэг улс төрч, удирдагчдын боловсруулсан нийгмийн

хамгааллын үзэл санаа нийгмийн практикт хэрэгжиж, үр дүнгээ эерэгээр үзүүлж

ирсэн юм. Дэлхийн орон оронд, тухайлбал, өнөөгийн Скандинавын орнуудад,

онцолбол Шведэд 1970 оны эхэн үеэс бодит биеллээ олж, өнөөдөр дэлхийн

нийтэд "Шведийн загвар" хэмээн нэрлэгдэх болтлоо хөгжиж ирсэн байна.

Нийгмийн даатгалын салбар дахь энэхүү загварын гол агуулга нь иргэн бүр

өөрийн гэсэн ажил хөдөлмөр эрхэлж, өндөр цалин хөлс авах замаар чинээлэг

хангалуун амьдран, улс төр, бизнесийн эрүүл орчинд чөлөөтэй сэтгэн, улс төрийн

үзэл бодлоо нээлттэй илэрхийлж, байгаль экологийн эрүүл цэвэр орчинд амьдрах,

аливаа эрдслээс иргэд хамгаалагдах ѐстой хэмээн тунхагласан байдаг19.

Зах зээлийн баримжаат нийгмийн даатгалын үзэл баримтлалыг анх баруун

Европын өндөр хөгжилтэй орнууд болох Франц, Герман, Англи зэрэг улсуудад,

улмаар Европын холбооны орнууд болон Австрали, Зүүн Өмнөд Азийн нэлээд

орнуудад хэрэгжүүлж байна.Тухайлбал, Англид XVII зууны эцсээс хувийн даатгал,

тэр дундаа амь насны даатгал анх бий болж нэвтэрч эхэлжээ20.

Дэлхийн дээд хэмжээний бага хурал Рио де Жанейро /1992/,

Йоханесбургийн /2002/ чуулганаас тогтвортой хөгжлийн онол, үзэл баримтлалыг

шинэ зуун, шинэ мянганд дэлхийн бүх улсуудын хөгжлийн гол үзэл баримтлал гэж

үзэж түүнд оролцогч олон орны төр, засгийн тэргүүнүүд үүнийг хүлээн зөвшөөрсөн

бөгөөд энэхүү тунхаглалд нийгэм /хүн/, эдийн засаг, байгаль орчин гэсэн гурван

тулгуурт зорилт, түгээмэл зарчим, хүчин зүйлийн холбоог томъѐолон гаргажээ21.

Хуучин социалист орнууд болон зарим хөгжиж буй орнуудад нийгмийн

даатгалын сул тал ихтэй тогтолцоо хэлбэржиж байсан бөгөөд эдүгээ нийгмийн

даатгалын өнөөгийн тогтолцоог дэлхийн бусад хөгжилтэй орны жишигт хүргэх

асуудал тулгамдсан зорилт болж байна. Энэ нь хуваарилалтын буюу эв санааны

19 Дагвадорж Ч., Нийгмийн хамгаалал: онол, арга зүй, туршлага, харьцуулалт, УБ., 2004, 17 дахь тал 20 Наранчимэг Н., Увш П., Волгин Н.А., Нийгмийн бодлого, УБ., 2009, 221 дэх тал 21 Тогтвортой хөгжил: Баримт бичгүүд, Тогтвортой хөгжил төсөл, УБ., 2002

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

13

нэгдлийн тогтолцооноос хуримтлалын тогтолцоо руу бүрэн шилжинэ гэсэн үг юм.

Уг асуудлыг авч үзэхдээ нийгмийн хамгаалал, нийгмийн даатгал, нийгмийн

халамжийн асуудлыг хэрхэн удирдах, өөрөөр хэлбэл тогтолцоог боловсронгуй

болгох шаардлага тавигдаж байна.

Удирдлага бол нийгмийн даатгалын тогтолцооны суурь бүтцийн нэг нь юм.

Удирдахуйн ухааны сонгодог онол болох ажлын буюу үйлдвэрлэлийн менежмент

(Фрейдрих Тейлор), захиргааны менежмент (Энри Файоль), хүний харилцааны

хандлага (Мери Паркер Фоллет, Элтон Мэйо) зэрэг үзэл онолууд нь нийгмийн

даатгалын удирдлагын үндэс болж байна22. Мөн нөхцөл байдлын болон

тогтолцооны онол ч нийгмийн даатгалын удирдлагын судалгааны арга зүйд чухал

хандлагыг тодорхойлж байна.

Орчин үеийн удирдахуйн шинжлэх ухааны шинэ салбар болох өөрчлөлтийн

удирдлагын ухаан нь тухайн салбарын шинэчлэлийн шинэ чиглэлийг илэрхийлж

байна. Америкийн эрдэмтэн Курт Левин анхлан өөрчлөлтийн удирдлагын үндсэн

үзэл санааг дэвшүүлж, түүний хөгжлийн шинж төлөвийг гурван алхамт байдлаар

томьѐолон гаргасан юм. Эрдэмтэн Ф.Гуияр, Дж.Келли нар 90-ээд оноос

өөрчлөлтийн удирдлагын үзэл санааг хөгжүүлэв.

Байгууллагын онол, удирдлага ч дээрх онол номлол дээр үндэслэгдэн

хөгжив. Байгууллага нь нийгмийн нэгэн дэд тогтолцоо гэж тэд үзэн гадаад орчны

хувьсал өөрчлөлттэй уялдуулан зорилго чиглэлтэй үйл явцаар байгууллагыг

удирдах үзэл нийгмийн даатгалын салбарт ч үлэмж хамааралтай болж байна.

Аливаа тогтолцоо нь амьд организм учраас түүний дотоод мөн чанар зүй

тогтлыг гадаад хүчин зүйлтэй нь уялдуулах үндсэн дээр шинэ дэвшилд хүргэн

өөрчлөх зорилго бүхий үйл явцыг өөрчлөлтийг удирдлага гэж дээрх эрдэмтэд

үзсэн байна.

Европын өндөр хөгжилтэй орнуудад өнгөрсөн зууны 60-аад оноос үлэмж

анхаарагдсан байгууллагын ажил үйлчилгээний хүртээмж, чанарыг нэмэгдүүлэхэд

чиглэсэн цогц үйл ажиллагааны үзэл баримтлалыг хэрэгжүүлэх чиглэлийг хүрээнд

даатгалын тогтолцоонд байгууллагын удирдлагын онолыг авч хэрэгжүүлсэн

бөгөөд Скандинавын орнууд нийгмийн даатгалын тогтолцоогоо шинэтгэхэд дээрх

үзлийг илүү үр дүнтэй нутагшуулсан юм.

Дэлхийн нийт улс орон, төр засгаас зорьж байгаа нийгмийн ардчиллыг

22 Цэнд Н., Шуурав Я., Менежмент, УБ., 2001, 55 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

14

гүнзгийрүүлэн хүмүүнлэг, иргэний нийгмийн мөн чанарт иргэдийн хамгааллын

хүнлэг үзэл санаа нийцэж байна.

Зайлшгүй хөдөлгөөн, өөрчлөлтийг хөгжил гэх бөгөөд “Философийн толь

бичиг”-т, өөдлөн дэвших, уруудан буурах, гадаад талаас дотоодод, дотроос

гадагш, хуучнаас шинэд, шинээс хуучинд, энгийнээс нарийнд, доодоос дээдэд,

дээдээс доодод, санамсаргүйгээс зайлшгүйд, зайлшгүйгээс санамсаргүйд хүрэх

хөгжил байна гэж тодорхойлсон байна23. Одоо ба ирээдүйг холбогч шинэчлэлийн

үйл явц нь нийгмийн дэвшилд хөтлөгч гол арга бөгөөд харин хөгжлийн зорилго, үр

дүн нь иргэний тухайн нийгэмдээ эзлэх зөв байр суурь, нийгмийн бүхий л

баталгаагаар хангагдах явдал юм.

Нийгмийн даатгалын тогтолцооны чухал үзүүлэлт нь тогтвортой байдал.

Иргэдийн нийгмийн баталгааг найдвартай хангах нь нийгмийн амьдралд эерэг

нөлөөллийг үзүүлдэг утгаараа нийгмийн даатгалын тогтвортой шинж голлон

илэрхийлэгдэнэ.

Зорилго, зарчим, арга хэрэгсэл, объект бүхий тогтолцоо бүхий нийгмийн

даатгалын удирдлага нь хөгжлийнхөө түвшин, үйлчилгээний шинж чанар,

хүрээнээс хамаарч төрийн, төр-олон нийтийн, олон нийтийн гэсэн чиглэлээр

хөгжиж байна.

Эрсдлийн удирдлага бол нийгмийн даатгалын тогтолцоо суурилах

дараагийн ухаан юм. Учирч болох хохирлын үр дагаврыг тооцох, эрсдлийг богино

хугацаанд арилгах, эрсдлийг сарниулах, нөхөх аргыг төр улсууд олж, ашиглаж

ирсэн бөгөөд үүнийг товчоор даатгал гэдэг. Хүний амь нас, ашиг сонирхол, эд

хөрөнгө, хариуцлагаа даатгуулах нь бас л амьдралын хэрэгцээ, шаардлагаас бий

болж гарч ирсэн байдаг. Эд баялгийг эзэмшигч, үйлдвэрлэгч нь аливаа эрсдэлд

өртөхөөс хамгаалагдсан байх шаардлагатай.

Нийгмийн даатгалын тогтолцоо нь учирсан эрсдлийг нөхөн сэргээх

санхүүгийн эх үүсвэр болох хохирол нөхөх нөөцийн сан бүрдүүлэхэд хүмүүс

хамтарч оролцох болсон үеэс үүсчээ. Амьдрал дээр тохиох гамшиг, ослоос

хохирогсдын төлөө ажиллагаанд оролцогчид нь хохирсон хүмүүсээс хавьгүй илүү

байдаг. Иймээс хөрөнгө хүчээ нэгтгэн хохирлыг барагдуулдаг.

Нийгмийн даатгал нь иргэдийн амьдралын баталгааны нэг чухал эх сурвалж

болдгийн хувьд тухайн нутаг орон, дэвсгэр нэгжийн хөгжилд чухал үүрэгтэй. Иргэн

23 Философийн толь, УБ., 1990, 329 дэх тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

15

хүн санаа амар ажиллаж амьдрахын зэрэгцээ өндөр наслах, өвчлөх зэргээр

эрсдэлд орсон үедээ нийгмийн баялгаас хүртэх боломжоор хангагдах нь тухайн

иргэдийн сэтгэл санаа, амьжиргааны түвшинд эергээр нөлөөлөн, тухайн нутгийн

төдийгүй улс орны хөгжилд сайнаар нөлөөлөх эдийн засгийн үндсэн үзүүлэлтийн

нэг юм.

Нийгмийн даатгалын хөгжилд төрийн бодлого, шийдвэр, мөн тогтолцооны

дотоод зүй тогтол байнга эерэгээр нөлөөлж байдаг.

Нийгмийн даатгалын тогтолцоо нь иргэдийнхээ нийгмийн хамгааллын

баталгааг хангах, учирч болох бүхий л төрлийн эрсдлээс хамгаалах үйлдлийн цогц

юм. Нийгмийн үндсэн эрсдэл нь дараах үндсэн 8 төрөлд хуваагдаж байна. Үүнд:

Өндөр наслах

Эрүүл мэндийн эрсдэл

Тахир дутуу болох эрсдэл

Үйлдвэрлэлийн осол мэргэжлийн өвчний эрсдэл

Тэжээгчээ алдсаны эрсдэл

Ажилгүйдлийн эрсдэл

Эх нялхасын эрсдэл

Шилжилт хөдөлгөөний эрсдэл зэрэг болно. Харин Европын орнууд 11

үндсэн эрсдлээс иргэдээ хамгаалах системийг хэрэглэдэг24.

Төрөөс иргэддээ учирч болох эрсдлийг хааж, амьдралын баталгааг хангах

бодлогоо хэрэгжүүлэх чухал нөхцөл нь иргэдийн амьдралын эрсдлийг

тодорхойлох, түүнийг бууруулах нөхцөл, хүчин зүйлийг тооцон үйл ажиллагаандаа

ашиглаж байна. Азийн хөгжлийн банк, Ази, Номхон далайн орнуудын эдийн засаг,

нийгмийн комиссын тодорхойлсноор иргэдэд ихэвчлэн хувь хүний амьдрах

чадварын, эдийн засгийн, байгаль орчны, засаг захиргааны тэгш бус

хуваарилалтын гэсэн дөрвөн төрлийн эрсдлийг онол, арга зүйн талаас

тодорхойлсон байна.

Байгалийн аюул гамшиг, гал тvймэр, газар хөдлөлт, ган зуд, vер, хvчтэй

салхи, цасан ба шороон шуурга, өвчин эмгэг, золгvй явдал, осол гэмтлээс

хүмүүсийг хамгаалах үндсэн арга хэрэгсэл нь нийгмийн даатгал болох бөгөөд төр

иргэдээ эдгээр эрсдлээс хамгаалах үүрэгтэй.

Урьдчилан харах боломжгүй, гэнэт тохиох эрсдэл үлэмж элбэг байдаг тул

24 Дагвадорж Ч., Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт, УБ., 2004, 17 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

16

урьдчилан танин мэдэх, үнэлгээ хийх, даван туулах арга хэмжээний хөтөлбөр,

төлөвлөгөө боловсруулж хяналтандаа байлгах нь даатгалын байгууллагуудын чиг

үүрэг юм.

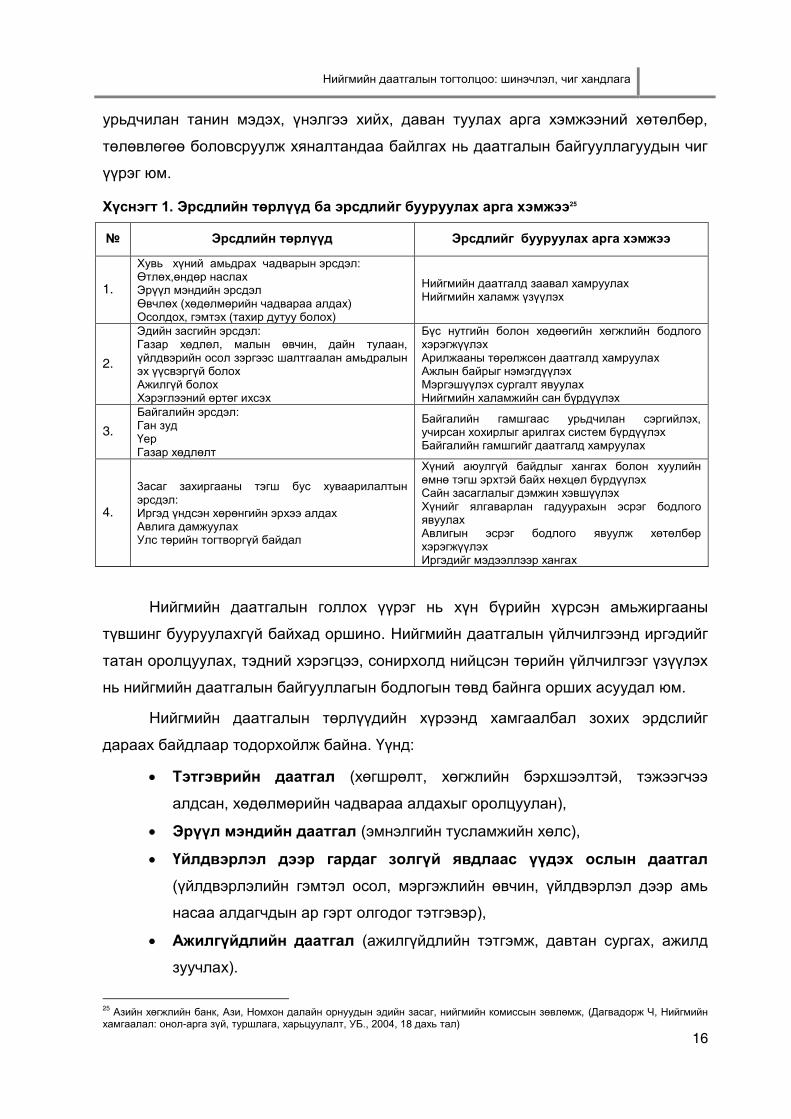

Хүснэгт 1. Эрсдлийн төрлүүд ба эрсдлийг бууруулах арга хэмжээ25

№ Эрсдлийн төрлүүд Эрсдлийг бууруулах арга хэмжээ

1.

Хувь хүний амьдрах чадварын эрсдэл: Өтлөх,өндөр наслах Эрүүл мэндийн эрсдэл Өвчлөх (хөдөлмөрийн чадвараа алдах) Осолдох, гэмтэх (тахир дутуу болох)

Нийгмийн даатгалд заавал хамруулах Нийгмийн халамж үзүүлэх

2.

Эдийн засгийн эрсдэл: Газар хөдлөл, малын өвчин, дайн тулаан, үйлдвэрийн осол зэргээс шалтгаалан амьдралын эх үүсвэргүй болох Ажилгүй болох Хэрэглээний өртөг ихсэх

Бүс нутгийн болон хөдөөгийн хөгжлийн бодлого хэрэгжүүлэх Арилжааны төрөлжсөн даатгалд хамруулах Ажлын байрыг нэмэгдүүлэх Мэргэшүүлэх сургалт явуулах Нийгмийн халамжийн сан бүрдүүлэх

3. Байгалийн эрсдэл: Ган зуд Үер Газар хөдлөлт

Байгалийн гамшгаас урьдчилан сэргийлэх, учирсан хохирлыг арилгах систем бүрдүүлэх Байгалийн гамшгийг даатгалд хамруулах

4.

3асаг захиргааны тэгш бус хуваарилалтын эрсдэл: Иргэд үндсэн хөрөнгийн эрхээ алдах Авлига дамжуулах Улс төрийн тогтворгүй байдал

Хүний аюулгүй байдлыг хангах болон хуулийн өмнө тэгш эрхтэй байх нөхцөл бүрдүүлэх Сайн засаглалыг дэмжин хэвшүүлэх Хүнийг ялгаварлан гадуурахын эсрэг бодлого явуулах Авлигын эсрэг бодлого явуулж хөтөлбөр хэрэгжүүлэх Иргэдийг мэдээллээр хангах

Нийгмийн даатгалын голлох үүрэг нь хүн бүрийн хүрсэн амьжиргааны

түвшинг бууруулахгүй байхад оршино. Нийгмийн даатгалын үйлчилгээнд иргэдийг

татан оролцуулах, тэдний хэрэгцээ, сонирхолд нийцсэн төрийн үйлчилгээг үзүүлэх

нь нийгмийн даатгалын байгууллагын бодлогын төвд байнга орших асуудал юм.

Нийгмийн даатгалын төрлүүдийн хүрээнд хамгаалбал зохих эрдслийг

дараах байдлаар тодорхойлж байна. Үүнд:

Тэтгэврийн даатгал (хөгшрөлт, хөгжлийн бэрхшээлтэй, тэжээгчээ

алдсан, хөдөлмөрийн чадвараа алдахыг оролцуулан),

Эрүүл мэндийн даатгал (эмнэлгийн тусламжийн хөлс),

Үйлдвэрлэл дээр гардаг золгүй явдлаас үүдэх ослын даатгал (үйлдвэрлэлийн гэмтэл осол, мэргэжлийн өвчин, үйлдвэрлэл дээр амь

насаа алдагчдын ар гэрт олгодог тэтгэвэр),

Ажилгүйдлийн даатгал (ажилгүйдлийн тэтгэмж, давтан сургах, ажилд

зуучлах).

25 Азийн хөгжлийн банк, Ази, Номхон далайн орнуудын эдийн засаг, нийгмийн комиссын зөвлөмж, (Дагвадорж Ч, Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт, УБ., 2004, 18 дахь тал)

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

17

Эрсдлийн байдлыг тогтоохдоо эрсдлийн давтамж, эрсдлийн нөхцөл байдал

үүсэх үеийн нийгмийн баталгааны түвшин, даатгалд зориулсан даатгалын

байгууллагын материаллаг зардлын хэмжээ, эрсдлийн нөхцөл байдлын үргэлжлэх

дундаж хугацаа зэрэг хүчин зүйлүүдийг тооцно. Мөн нийгмийн эрсдлийг аюул

ослын зэргэмжээр нь ангилж, аюулын зэргэмж нам бол зохион байгуулалт-эрхийн

хэлбэр нь сайн дурын шинж чанартай, хэрэв өндөр байвал голдуу хуулийн дагуу

заавал даатгах шинж чанартай байна. Сайн дурын ба заавал шинжтэй даатгалын

хооронд голдуу сайн дурын, заавал буюу нөхцөлт-заавал гэж нэрлэдэг

шилжилтийн хэлбэр байдаг.

Нийгмийн даатгалын гол шинж чанар нь санхүүгийн нөөцийг бий болгох,

зориулалтаар нь ашиглах, нийгмийн баталгааны хүрээ, багтаамжийг харгалзах,

тэр талаар “тохиролцох”, даатгуулагчийн эрх ашгийг хамгаалах, эцсийн дүндээ

хүмүүсийн эв санааны нэгдлийг бэхжүүлж, нийгмийн эрсдэлээс үүдэн хувь хүмүүст

учирч болох хохиролоос урьдчилан сэргийлэх нөхцөлийг бий болгодогт оршино.

Нийгмийн даатгалын өнөөгийн тогтолцоог хуваарилалтын зарчмаас бүрэн

хуримтлалын зарчимд шилжүүлэх, улмаар нийгмийн даатгалын тогтолцоонд олон

хэлбэрийн бүтэц, хэв маяг, тухайлбал, нийгмийн даатгалын зарим үйлчилгээг

хувийн сектороор гүйцэтгүүлэх замаар төрөөс нийгмийн даатгалын салбарт

зарцуулах хөрөнгийн ачааллыг багасган иргэн, аж ахуйн нэгжийн нийгмийн

даатгалын үйл ажиллагаанд оролцох оролцоо, хандлагыг боловсронгуй болгох,

нийгмийн даатгалын тогтолцоог орчин үеийн хөгжлийн чиглэл хандлагатай

нийцүүлэх нь нийгмийн даатгалын хөгжлийн шинэ чиглэл болж байна (Зураг 3).

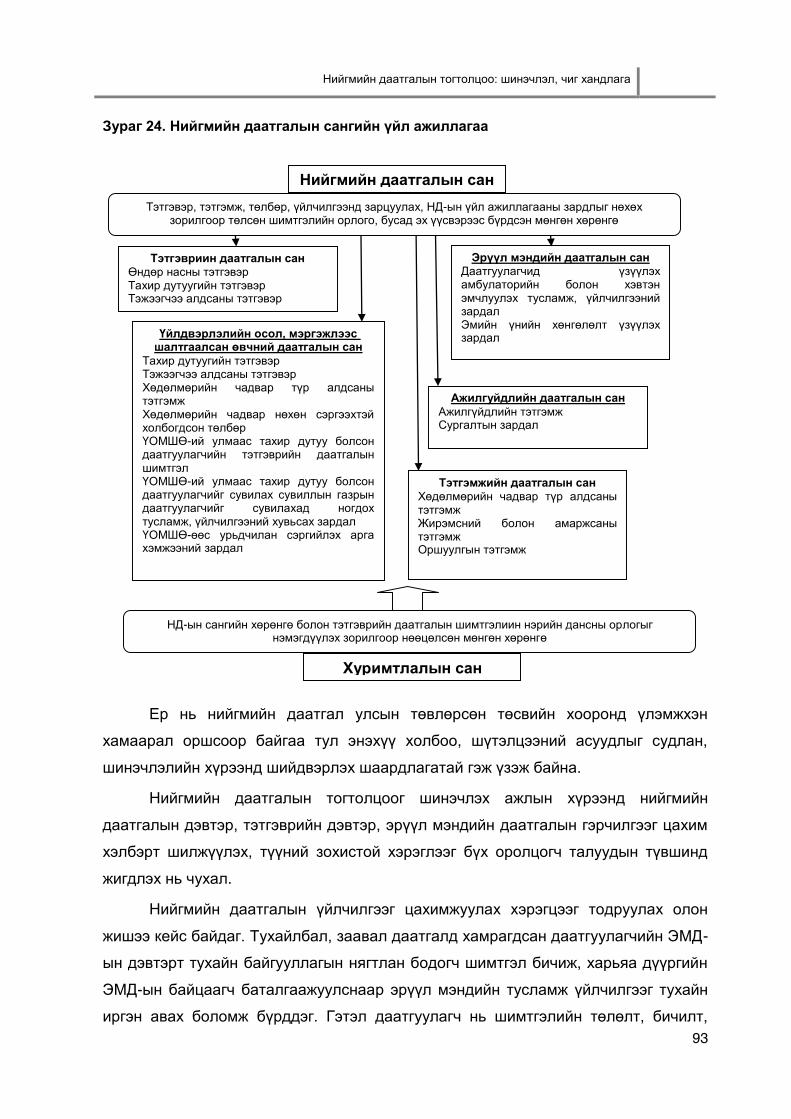

Зураг 3. Нийгмийн даатгалын шинэ хандлага

Монгол улсын хувьд нийгмийн даатгалын энэхүү шинэ чиглэлийн хэрэгжилт

ямар түвшинд байгааг Олон улсын удирдлагын хөгжлийн хүрээлэнгээс жил бүр

эрэмбэлэн гаргадаг улс орнуудын өрсөлдөх чадварын жилийн тайлангаас харж

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

18

болно. Энэхүү тайланг тухайн орны төр, засгийн байгууллагууд ашиглан өөрийн

орныг бусад улстай харьцуулан бодлогын хэрэгжилтээ дүгнэдэг. Улс орнуудын

өрсөлдөх чадвар судлал нь эдийн засгийн шинжлэх ухааны нэгэн салбар бөгөөд

аливаа орны компаниуд нь илүү өндөр ашиг орлоготой, ард түмэн нь илүү

чинээлэг, хангалуун амьдралтай байх орчныг бүрдүүлж, хөгжүүлэх талаар бодит

байдал, бодлого хоѐрыг харьцуулан судалдаг26.

Өрсөлдөх чадвар гэдэг нь улс орон чөлөөт худалдаа, шударга зах зээлийн

орчинд олон улсын зах зээлийн шаардлагад нийцсэн бараа, бүтээгдэхүүн

үйлдвэрлэх, үйлчилгээ үзүүлдэг түвшин, үүний зэрэгцээ хүн амынхаа бодит

орлогыг тасралтгүй нэмэгдүүлэн, бататгадаг чадвар юм27. Монгол улсын өрсөлдөх

чадварын 2011 оны тайланд28 нийгмийн даатгалд ажилтны төлөх хувь 2010 онд

4.36 дундаж үнэлгээтэй байснаа 2011 онд 9.8 болж өссөн нь хамгийн их

бууралттай 25 үзүүлэлтэд орж байна.

Мөн урт хугацааны ажилгүйдлийн түвшин нь ажиллах хүчинд эзлэх хувиар

2010 оны байдлаар 2.27 гэсэн дундаж үнэлгээтэй, залуусын ажилгүйдэл нь 25-аас

доош насны залуу ажиллах хүчинд эзлэх хувиар 13.80 гэсэн дундаж үнэлгээтэй

байна.

Тэтгэврийн сангийн тогтолцоо нь ирээдүйн үүргээ гүйцэтгэх чадвартай гэсэн

үзүүлэлт 2011 онд 4.25 гэсэн дундаж үнэлгээтэй, нийгмийн даатгалын шимтгэлийн

орлогын ДНБ-д эзлэх хувь (нийт ажиллагсад, ажил олгогчдын төлсөн) 2009 оны

байдлаар 7.60 гэсэн дундаж үнэлгээтэй, нийгмийн даатгалд ажилтны төлөх хувь нь

нэг хүнд ногдох ДНБ-д эзлэх хувиар 2010 онд 9.80 гэсэн дундаж үнэлгээтэй,

нийгмийн даатгалд ажил олгогчийн төлөх хувь нь нэг хүнд ногдох ДНБ-д эзлэх

хувиар 2010 онд 14,88 гэсэн дундаж үнэлгээтэй байна. Эдгээр үзүүлэлтүүд нь

эрэмбээрээ 7-13-ын хооронд байгаа нь манай орны хувьд нийгмийн даатгал,

тэтгэврийн сангийн тогтолцоонд шинэчлэлт хийж, боловсронгуй болгох шаардлага

буйг харуулж байна.

Нийгмийн даатгалын удирдлагыг боловсронгуй болгох асуудлын хүрээнд

авч үзэх шаардлагатай бас нэг гол чиглэл нь төр, хувийн хэвшлийн түншлэл болж

байна. Төр, хувийн хэвшлийн түншлэлийг бий болгосноор нийгмийн үйлчилгээний

чанар, хүртээмж, үр ашиг нэмэгдэж, улмаар өрсөлдөх чадвар ч сайжирдаг нь олон

улсын туршлагаас хэдийнээ тодорхой болжээ. Түншлэлийн гол агуулга нь төр 26 Монгол улсын өрсөлдөх чадварын тайлан-2011, 2012 он, УБ., 153 дахь тал 27 Мөн тэнд, 167 дахь тал 28 Мөн тэнд, 27 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

19

зарим чиг үүргээ хувийн хэвшил болон төрийн бус байгууллагаар дамжуулан

хэрэгжүүлэх, мөн хөрөнгө санхүү, ур чадвараа нэгтгэснээр эрсдэл болон үр дүнгээ

хуваалцаж, сорилтыг хохирол багатай даван туулах явдал юм гэж судлаач

Ч.Баатарын дүгнэлтийг судлаач хуваалцаж байна29.

Монгол улсад Концессын тухай хууль батлагдаж, 2010 оны 3 дугаар сараас

эхлэн даган мөрдөж эхэлснээр төрийн болон орон нутгийн өөрийн өмчийн эд

хөрөнгийг концессын гэрээгээр хөрөнгө оруулагчид олгох, концессын гэрээ

байгуулах, өөрчлөх, дуусгавар болохтой холбоотой харилцааг зохицуулах эрх зүйн

орчин бүрдсэн30. Хуульд зааснаар концесс гэж төрийн, эсхүл орон нутгийн өөрийн

өмчийн эд хөрөнгийг дэд бүтцийн болон нийгмийн суурь үйлчилгээг нийтэд үзүүлэх

зорилгоор концессын гэрээ байгуулах үндсэн дээр эзэмших, ашиглах, шинээр бий

болгох, шинэчлэн сайжруулах онцгой эрх юм.

Концессыг нийгмийн суурь үйлчилгээний чанар, хүртээмжийг дээшлүүлэх

зорилгоор ашиглахад концессын төрлүүдээс тухайн ажил үйлчилгээний онцлогтой

уялдуулан оновчтой сонгож, гэрээнд тодорхой тусгаж, болзошгүй эрсдлээс

сэргийлэх, гарсан эрсдлийг хуваах бололцоо гарч байгаа юм. Тухайлбал, концесс

эзэмшигч нь концессын зүйлийг өөрийн хөрөнгөөр барьж ашиглалтад оруулан,

гэрээнд заасан нөхцлөөр өмчлөх, ашиглах эрх эдэлж, үүрэг хүлээх хэлбэр болох

“барих-өмчлөх-ашиглах” төрөл, эсвэл “барих-өмчлөх-ашиглах-шилжүүлэх” болон

“шинэчлэн сайжруулах-ашиглах-шилжүүлэх” хэлбэрүүдийг нийгмийн даатгалын

салбарт хэрэгжүүлэх нь оновчтой байж болно. Концессыг хэрэгжүүлэхэд оролцогч

талуудын үүрэг хариуцлага, төлбөр тооцоо, хэрэгжилт, хяналтын механизмыг

шинжлэх ухааны үндэслэлтэй судалж, сайтар тооцон үзэж хэрэгжүүлэх шаардлага

тулгарна. Манай орны хувьд түншлэлийг нийгмийн үйлчилгээний салбарт

хэрэгжүүлсэн туршлага дулимаг тул илүү их болгоомжтой, судалгаатай хандах нь

чухал юм.

Төр, хувийн хэвшлийн түншлэлийг хэрэгжүүлэхэд төр зөвхөн өөрийн онцгой

бүрэн эрхэд холбогдох чиг үүргийг өөртөө үлдээж, харин бодлого боловсруулах,

түүний хэрэгжилтийг зохион байгуулахад иргэд, хувийн хэвшил, төрийн бус

байгууллагыг өргөнөөр татан оролцуулах31 нь оновчтой гэж судлаач үзэж байна.

Тухайлбал, тэтгэврийн төрөлд хувийн даатгалын тогтолцоог дэмжин, бүрэн

29 Баатар Ч., Нийгмийн халамжийн үйлчилгээнд төр, хувийн хэвшлийн түншлэлийг хэрэгжүүлэх нь, “Удирдахуйн онол, практикийн асуудлууд” эрдэм шинжилгээний бичиг, УА., Удирдлагын бодлого, судлалын хүрээлэн, №11, УБ., 2012 30 Концессын тухай Монгол улсын хууль, 2010, http://legalinfo.mn/law/showPrint/ 31 Удирдлагын академи, Төрийн зарим чиг үүргийг төрийн бус байгууллага, хувийн хэвшилд шилжүүлэх нь. Судалгааны тайлан. Ред. Д.Цэрэндорж. 2011, 10 дахь тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

20

хуримтлалын шинжтэйгээр нэвтрүүлж болох ба өндөр цалин хөлстэй нисэх, төмөр

зам, эрчим хүч, барилгын салбаруудад илүү тохиромжтой байх юм.

Төр, хувийн хэвшлийн түншлэл тодорхой үе шатуудыг дамжин хөгждөг

байна. Эдгээр үе шат нь нийгмийн даатгалын тогтолцоонд түншлэлийг

нэвтрүүлэхэд ч давтагдах бөгөөд үе шат бүрд хийгдэх алхмуудаас: бодлогыг

томьѐолж тодорхойлох, хууль эрх зүйн орчин бий болгох, төслийг хэрэгжүүлэх

сувгуудыг тогтоох, түншлэлийн нэгжүүдийг байгуулах, түншлэлийг хэрэгжүүлэх

загварыг боловсронгуй болгох, хөрөнгө санхүүгийн шинэ эх үүсвэр бий болгох,

сангийн хөрөнгө оруулалтыг оновчилох зэрэг нь нэн тэргүүнд анхаарлаа

хандуулвал зохих ажлууд юм32.

Олон улсын байгууллагууд, тухайлбал Олон улсын валютын сан, Азийн

хөгжлийн банк зэрэг байгууллагууд нь түншлэлийн харилцааг Засгийн газрын

зорилго болон үйлчилгээ үзүүлэгч хувийн байгууллагын ашиг олох зорилгод

нийцүүлэх байдлаар өрнүүлэхдээ эрсдлийг нарийн тооцох, хөрөнгө оруулалтыг

оновчтой хийх, нөөцийг зохистой хуваарилах, хариуцлагын тогтолцоог сайжруулах

зэрэг асуудлуудыг маш нарийн төлөвлөж, зохион байгуулах ѐстойг зөвлөмжилсөн

байдаг. Үүнд үндэслэн түншлэлийг хэрэгжүүлэх алхмуудыг тодорхойлвол:

Түншлэлийн харилцааны зорилгыг тулгамдаж буй асуудлын эрэмбэтэй

холбон тодорхойлох,

Зорилгод хүрэх арга замыг тодорхойлох,

Зорилгод хүрэх үйл ажиллагаа, нөхцөл байдал болон нөөцийг тооцож

төлөвлөх,

Түншлэлийн гэрээ байгуулах,

Төлөвлөгөө, гэрээний дагуу үйл ажиллагааг зохион байгуулах,

Хяналт тавих, үнэлгээ өгөх,

Үйл явцыг тогтмол сайжруулах зэрэг болно.

Нийгмийн хамгаалал, халамжийн үйл ажиллагаа нь татвараар цугларсан

мөнгөн хөрөнгийг зөвхөн үрдэг гэсэн уламжлалт ойлголтыг төр, хувийн хэвшлийн

түншлэл өөрчилдөг байна33. Манай улсын нийгмийн даатгал, нийгмийн халамжийн

тогтолцоонд төр, хувийн хэвшлийн түншлэлийг нэвтрүүлэх нь энэ салбарт төрийн

дангаар гүйцэтгэж буй үүрэг, ачааллыг багасгах, нийгмийн суурь үйлчилгээний

32 Удирдлагын академи, Төрийн зарим чиг үүргийг төрийн бус байгууллага, хувийн хэвшилд шилжүүлэх нь. Судалгааны тайлан. Ред. Д.Цэрэндорж. 2011, 18 дахь тал 33 Баатар Ч., Нийгмийн халамжийн үйлчилгээнд төр, хувийн хэвшлийн түншлэлийг хэрэгжүүлэх нь, “Удирдахуйн онол, практикийн асуудлууд” эрдэм шинжилгээний бичиг, УА, №11. УБ., 2012

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

21

чанар, хүртээмжийг сайжруулах, хөрөнгийг үр ашигтай зарцуулах зэрэг сайн

талтай. Үүний тулд тулгамдсан асуудлыг тодорхойлохоос эхлээд, түншлэлийн

хувилбарууд боловсруулах, турших, хэрэгжүүлэх алхмуудыг шат дараатай,

цэгцтэй, хяналттай хийх шаардлагатай. Учир нь нийгмийн даатгалын салбарт төр,

хувийн хэвшлийн түншлэлийг хэрэгжүүлэхэд анхаарах асуудлууд бий. Юуны өмнө

нийгмийн даатгалын үйлчилгээг хувийн даатгалын байгууллагаар гүйцэтгүүлэх нь

төсвийн зардлыг бууруулахгүй байж болдог. Учир нь хувийн даатгалын компаниуд

эрсдэлд бага өртдөг харьцангуй залуу, эрүүл цөөн тооны хүмүүсийг даатгалд

хамруулаад, харин улсын байгууллага санхүүгийн зардал өндөртэй эмзэг

бүлгийнхнийг хариуцсан хэвээр байх сул талтай.

Нийгмийн үйлчилгээ, тэр дундаа нийгмийн даатгалын тогтолцоонд

түншлэлийг нэвтрүүлэхэд дараах нөхцлүүд хангагдсан эсэхийг нягталсны үндсэн

дээр түншлэлийн оновчтой хувилбарыг сонгож, бодит алхмууд хийгдэнэ. Үүнд:

Тохиромжтой байх /бодит байдалтай уялдсан/,

Оролцогч талуудын зорилгод нийцэж, хэт явцуу тодорхойлогдохоос

зайлсхийх /асуудлыг шийдэх чадавхи/,

Төр хариуцах, хувьчлах, худалдан авах зэрэг хэлбэрүүдээс үр ашгийн

хувьд хангалттай ялгамжтай байх,

Хувилбарыг бүрдүүлж буй нэгж, бүрэлдэхүүн хэсгүүдийн нийцвэрийг

хангах зэрэг болно.

Нийгмийн даатгалын тогтолцоонд шинжлэх ухааны суурь тооцоолол чухал

байр суурийг эзэлдэг. Судлаач А.Ганзориг, Г.Бурмаа34 нар энэ тухай чухал дүгнэлт

хийсэнтэй судлаач санал нэгтэй байна. 1693 онд алдарт математикч Эдмонд

Хэлли амьдрах магадлалыг шинжлэх ухааны үндэслэлтэй тооцоолж, “Амьдралын

хүснэгт”-ийг зохиосон юм. Хамгийн гол нь тэр өөрийн зохиосон амьдралын

хүснэгтийг ашиглан тэтгэврийн даатгалаар даатгуулагч хэдий хэмжээний хураамж

төлөх хэрэгтэйг тооцон гаргасан байна.

Энэ үеэс эхлэн амьдралын даатгалын суурь тооцоо хийх ажлыг Актуарын

тооцоо, уг тооцооллыг хийдэг мэргэжилтнийг актуарч гэж нэрлэх болсон юм.

Актуарч нь математик, статистик, эдийн засаг санхүүгийн талаар өндөр мэдлэгтэй

байх ба ирээдүйд тохиолдож болох тодорхой бус үйл явдлын магадлал болон тоо

34 Ганзориг А, Бурмаа Г, Нийгмийн даатгалын (амьдралын даатгал) сангийн тулгамдсан асуудал ба актуар тооцоо, “Шинжлэх ухаан, технологи-хөгжлийн хүчин зүйл” ЭШ-ний хурлын илтгэлийн эмхэтгэл, УА., Удирдлага, бодлого судлалын хүрээлэн, УБ., 2011, 104 дэх тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

22

хэмжээг үнэлж, түүнд тохирсон хураамжийг тооцоолох, тайлан баланс дээр

үндэслэн компанийн төлбөрийн чадварын түвшинг тодорхойлох, санхүүгийн

тогтвортой байдлыг хангах зорилгоор учирч болзошгүй эрсдлийг урьдчилан үнэлэх

зэрэг ажлуудыг хийдэг байна.

Манай улсын дийлэнх иргэдийн бодит орлогын түвшин доогуур, өрхийн

зарлага нь орлогоосоо давж байгаа өнөөгийн нөхцөлд амьдралын нөхцлөө

сайжруулж, моргейжээр болон лизингээр орон сууц, унаа машин худалдан авах, үр

хүүхдээ боловсролтой болгох зэрэгт банк санхүүгийн байгуулагаас урт хугацаатай

зээл авч хөрөнгө оруулах үед амьдралын даатгал заавал хийлгэдэг болгох

шаардлага урган гарч байна. Монгол улсын амьдралын даатгалын тооцоололд хүн

амын бодит тоо мэдээлэл дээр тулгуурлан гаргасан насжилтын хүснэгтийг

хэрэглэх нь хураамжийн хэмжээг үнэн бодитой тогтооход нэн чухал болно.

Амьдралын даатгалын тооцоололд хэрэглэгддэг гол таблиц бол хүн амын

насжилтын хүснэгт юм. Ийм ч учраас даатгалын салбарын хөгжлөөр дэлхийд

тэргүүлэгчид болох АНУ, Их Британи, Япон зэрэг улсуудад бараг зуун жилийн

өмнөөс бүртгэж ирсэн хүн амын тоо мэдээлэл дээрээ тулгуурлан насжилтын

хүснэгтийг боловсруулсан байдаг. Энэ загварчлал нь гол төлөв хураамж,

хохирлын байдал, үнэлгээнд суурилсан математик бодолт юм.

ХХ зууны эхэнд үед эдийн засгийн өндөр хөгжилтэй орнуудад төрийн зүгээс

ажилчдыг даатгалтай болгоход их анхаарал тавьж, хувийн даатгалын төрлүүд

болох гэнэтийн ослын улмаас нас барах, хөдөлмөрийн чадвараа түр алдах,

тэжээгчээ алдах даатгалын зэрэгцээ ажилгүйдлийн даатгал зэргийг бий болгосон.

Даатгалын ажлын арга зүй, технологи тогтворжиж, туршлага хуримтлагдан,

даатгалын зах зээл сайн судлагдсан, онлайн горим ашиглан даатгалын нөхцөл,

мэдээллийг олон нийтэд ил тод, чөлөөтэй хүргэх, даатгалын гэрээ, төлбөр тооцоог

интернетээр хийх боломж нэмэгдсэн зэрэг нь даатгалын компаниудын хүлээх

эрсдлийн түвшинг бууруулахад эерэг нөлөө үзүүлэх болжээ35.

Нийгмийн даатгалын тогтолцооны нэг бүрдэл нь түүний төрөл болно.

Дэлхий нийтэд түгээмэл байгаа гол төрөл нь тэтгэврийн, эрүүл мэндийн, ажил

эрхлэлтийн даатгал байна.

Осол гэмтэлд өртөх, өтлөх, өнчрөх, бэлэвсрэх эрсдэлээс хамгаалах арга

хэмжээг ихэнх оронд “тэтгэврийн даатгал”-аар дамжуулан хэрэгжиж байна. Өөрөөр 35 Ганзориг А., Бурмаа Г., Нийгмийн даатгалын (амьдралын даатгал) сангийн тулгамдсан асуудал ба актуар тооцоо, “Шинжлэх ухаан, технологи-хөгжлийн хүчин зүйл” эрдэм шинжилгээний хурлын илтгэлийн эмхэтгэл, УА., Удирдлага, бодлого судлалын хүрээлэн, УБ., 2011, 104 дэх тал

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

23

хэлбэл өндөр насласны, тэжээгчээ алдсаны, хөдөлмөрийн чадвараа удаан

хугацаагаар алдсаны улмаас орлого нь буурсан, амьдралын хэвийн нөхцөл нь

алдагдсан иргэдэд тэтгэвэр олгох замаар орлогын эрсдлээс хамгаалах

боломжтой. Тэтгэврийн даатгал нь 100 гаруй жилийн үүсэл, хөгжлийн түүхтэй,

сүүлийн 50 орчим жилд эрчимтэй хөгжин, шинэчлэгдэж байгаа нийгмийн

хамгааллын үндсэн чиглэл юм.

Эрүүл мэндийн даатгал нь хүн амд өргөн тохиолддог өвчлөлийн эрсдэлээс

хамгаалахад чиглэсэн нийгмийн хамгааллын анхны элементүүдийн нэг бөгөөд

өвчин эмгэгт өртөж хөдөлмөрийн чадвараа түр хугацаагаар алдах, орлого багасах

зэргээр иргэдийн амьдрал ахуйд бэрхшээл тохиолдолдсон үед эрүүл мэндийн

тусламж, үйлчилгээний төлбөрийг багасгах, эм, тарианы үнийг хөнгөлөх, тэтгэмж

олгох зэргээр тусламж, дэмжлэг үзүүлэх нийгмийн хамгааллын арга хэмжээг эрүүл

мэндийн буюу эмнэлгийн даатгал гэж нэрлэдэг. Даатгалын энэ төрөл нь нэг талаас

өвчин эмгэгийг эмчлэх, илааршуулахад туслахад чиглэдэг бол нөгөө талаас

өвчтөй байх хугацааны орлогын хомсдолыг багасгахад нэлээд дэм үзүүлдэг

онцлогтой юм. Энэ даатгалыг зарим оронд эрүүл мэндийн, тэтгэмжийн гэсэн хоѐр

хэсэгт хэрэглэх тохиолдол ч нэлээд байдаг. Мөн өөр төрлийн даатгалыг хэрэглэх

тохиолдол ч байна. Жишээлбэл, наслалт өндөртөй Герман, Япон зэрэг орнуудад

“Урт хугацааны асрамж, халамжийн даатгал” гэсэн төрөл хэрэгждэг бөгөөд бие

даан амьдрах чадвараа ямар нэг хэмжээгээр алдах эрсдэлд өртсөн иргэдэд

туслах үйл ажиллагааг эрхэлдэг.

Хөдөлмөр эрхлэлтийн даатгалын төрөлд ихэнх орны үйлдвэрлэлийн ослын

болон ажилгүйдлын даатгалыг багтаан авч үзнэ. Үйлдвэрлэлийн осол, мэргэжлийн

өвчний эрсдэлд өртөгчдөд тэтгэвэр, тэтгэмж олгох, нөхөн төлбөр төлөх, тэднийг

эмнэлгийн тусгай үйлчилгээ, нөхөн сэргээлтэнд хамруулах, осол, өвчлөлөөс

урьдчилан сэргийлэх үүргийг “Үйлдвэрлэлийн осол, мэргэжлийн өвчний даатгал”

гүйцэтгэдэг. Даатгалын энэ төрөл нь иргэдийн ажил үүргээ гүйцэтгэх явцад үүссэн

эрсдэлийг багасгахад чиглэгддэг, зарцуулах хөрөнгийг үйлдвэрийн эзэд,

байгууллагаас бүрдүүлсэн даатгалын сангаас гаргадаг онцлогтой. Ажилгүйдлийн

эрсдэлд өртөж ажлаас хасагдсан, цомхотголд хамрагдсан иргэдэд тэтгэмж олгох,

дахин мэргэшүүлэх сургалтанд хамруулах, ажлын байраар хангахад туслах арга

хэмжээнүүдийг “ажилгүйдлийн даатгал”-аар дамжуулан шийдвэрлэх боломжтой.

Ажилгүйдлийн даатгал нь хөдөлмөрийн чадвартай богино хугацаанд ажил,

орлогогүй болсон хүмүүст түр зуурийн дэмжлэг, туслалцаа үзүүлэх үүргийг

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

24

гүйцэтгэдэг. Нийгмийн даатгалын эдгээр төрлүүдээс гадна тодорхой эрсдэлийг

хаах зорилготой нийгмийн халамжийн, тусгай үйлчилгээний гэх мэтийн улс орны

онцлог, амьдралын түвшингээс хамарсан даатгалын төрлүүд байж болох юм.

Ийнхүү нийгмийн даатгал нь тогтолцооны хувьд төрөөс иргэдэд үзүүлэх

үйлчилгээний зорилго, агуулга, технологи, чанар, үр дүн, үнэлэмж, өөрийн бүтэц,

удирдлага, эдийн засаг, санхүү, эрх зүйн бүрдэл бүхий цогц юм.

1.2. Гадаад орнуудын нийгмийн даатгалын тогтолцооны шинэчлэл, хандлага

Нийгмийн даатгалын тогтолцоо нь тухайн орны хөгжлийн түвшин, хүн амын

амьдралын онцлог, иргэдийн хандлага зэрэг олон хүчин зүйлстэй холбоотойгоор

харилцан адилгүй, онцлох шинжтэй байдаг. Нийгмийн даатгалын тогтолцоог

шинэчлэхдээ гадаад орнуудын туршлага сургамжийг судалж, манай орны нөхцөлд

таарах хэсгийг авч хэрэгжүүлэх нь зүйтэй ч учирч болох бэрхшээл, эрсдэл зэргийг

сайтар тооцож, нийгэм эдийн засгийн бусад салбарын шинэчлэлийн үйл явцтай

уялдуулах нь чухал.

Европын өндөр хөгжилтэй улс орнуудад нийгмийн даатгалын тогтолцоо

эртнээс төлөвшин хөгжсөн байна. Швед улсад 1999 оноос нийгмийн даатгалын

шинэ систем дээр хууль ѐсны хувийн "шимтгэлийн тэтгэвэр"-ийн системийг

хэрэглэж эхэлсэн байна. 1937 оноос өмнө төрсөн хүмүүс хуучин системээр, 1938-

1953 оны хооронд төрсөн хүмүүс хуучин системээс шинэ системд аажмаар

шилжих шилжилтийн механизмаар, 1954 оноос хойш төрсөн хүмүүс шинэ

системээр тэтгэврийн асуудлаа шийдвэрлүүлж байна. Хуучин систем нь

тэтгэврийн хэмжээг тогтоох хуваарилалтын аргыг хэрэглэж байсан бол шинэ

систем нь хуваарилалт-хуримтлалын арга хэрэглэх болсноороо ялгаатай.

Францын нийгмийн даатгалд тэтгэврийн, эрүүл мэндийн, хөдөлмөр

эрхлэлтийн даатгалууд багтдаг. Энд, даатгалын тогтолцоонд Ажил эрхлэгчдэд

зориулсан үндэсний эрүүл мэндийн даатгалын сан, Үндэстний өндөр настны

даатгалын сан, Үндэсний гэр бүлийн ашгийн сангууд үйл ажиллагаа явуулдаг.

Даатгуулагчдад даатгалд хамрагдахын тулд сүүлийн 3 сард дор хаяж 200 цаг

ажилласан байх зэрэг болзлыг санал болгодог. Даатгуулагч хэрэв гадаад оронд

явж эмчлүүлэх тохиолдолд замын зардлын 35 хүртэлх хувь, өдрийн аяллын

зардалд 2-4 еврог эрүүл мэндийн даатгалаасаа тооцуулан авдаг.

Английн нийгмийн даатгал нь тэтгэврийн, эрүүл мэндийн, хөдөлмөр

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

25

эрхлэлтийн гэсэн төрлүүдтэй.

Азийн орнуудад нийгмийн даатгал хожуу ч гэсэн хөгжлийн тодорхой үе

шатыг дамжин хөгжиж байна. Хятад улсын нийгмийн даатгал нь орон нутгийн

нийгмийн даатгал, хувийн тэтгэврийн дансны систем гэсэн хоѐр шаталсан

тогтолцоотой. Орон нутгийн нийгмийн даатгал гэдэгт даатгуулагч шимтгэл

төлдөггүй, зөвхөн ажил олгогч цалингийн дунджаас 20 хувиар шимтгэл төлөөд

бусад зардлыг төв болон орон нутгийн төрийн байгууллага хариуцдаг. Хятадын

хувийн тэтгэврийн системд хамрагдагчид татвар төлөх орлогоос 3 хувиар шимтгэл

төлдөг нь даатгалын агуулгатай боловч шимтгэлийн хэмжээг нэмэгдүүлэх,

эрсдлийг хаах хэмжээнд хүртэл ашиглах даатгалын зарчмууд төдийлөн

хэрэгждэггүй.

БНСУ-ын нийгмийн даатгалын систем нь үндэсний тэтгэвэр, эмнэлгийн

даатгал, хөдөлмөр эрхлэлтийн даатгал, үйлдвэрлэлийн өвчний даатгал гэсэн

төрлүүдтэйгээр хөгжиж байна.

Индонезийн нийгмийн даатгалын системд тэтгэврийн даатгал, эмнэлгийн

тэтгэмж, үйлдвэрлэлийн ослын даатгал хамрагдана. Нийгмийн даатгал нь

аюулгүйн сан, даатгалын систем гэсэн хоѐр өөр эх үүсвэртэй.

Японы нийгмийн даатгалын системийг тэтгэврийн даатгал, эрүүл мэндийн

даатгал, хөдөлмөр эрхлэлтийн даатгал гэсэн гурван үндсэн төрөлд ангилдаг.

Тэтгэврийн, эрүүл мэндийн, хөдөлмөр эрхлэлтийн даатгал нь АНУ-ын

нийгмийн даатгалын системийг бүрдүүлдэг. Тэтгэврийн ерөнхий хөтөлбөр /ОАSDI/-

т бүх ажиллагчид, хувиараа хөдөлмөр эрхлэгчид хүртэл хамрагддаг.

Нийгмийн даатгалын тусгай системд төмөр замын ажилчид, холбоо, муж

улс, орон нутгийн засаг захиргааны ажиллагчид хамрагдана. Энэ нь Японы

харилцан туслалцах системтэй үлэмж төстэй. АНУ-д хувийн тэтгэврийн үйлчилгээ

байдаг боловч шимтгэлийн хэмжээ, цуглуулах арга нь дотоод орлогын системд

суурилдаг байна.

Австралид нийгмийн даатгалын, орлогод тулгуурласан ажил мэргэжлийн

тэтгэврийн гэсэн хоѐр төрөл бүхий нийгмийн даатгалын тогтолцоо хөгжсөн байна.

Нийгмийн хамгааллын системд бүх иргэд хамрагддаг боловч даатгуулагч,

ажил олгогч нар шимтгэл төлдөггүй, харин засгийн газар бүх зардлыг ерөнхий

төсвөөс гаргадаг даатгалын бус, хуваарилалтын зарчимтайгаараа онцлогтой. Энэ

систем нь өндөр насны, тахир дутуугийн, тэжээгчээ алдсаны тэтгэвэр, тэтгэмж

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

26

олгох замаар иргэдээ өтлөх, өвчлөх, бэлэвсрэх тохиолдолд үүсэх орлогын

эрсдэлээс хамгаалдаг.

Нийгмийн даатгалын тогтолцоо төлөвшсөн эдгээр орнууд хүн амын тоо,

бүтэц, эдийн засгийн хөгжлөөрөө харилцан адилгүй ч ард иргэдийнхээ амьдралын

баталгааг хангах арга механизмуудыг төлөвшүүлж чадсан байна.

Судалгаанд зөвхөн арван нэгэн орон хамрагдсан боловч дэлхийн нийт хүн

амын гуравны нэг нь эдгээр орнуудад амьдарч, нийгмийн даатгалын асуудлаа

судалгаанд тусгагдсан арга, хэлбэр, нэр, төрлөөр шийдвэрлүүлж байна. Мөн

эдийн засгийн хөгжлөөрөө дэлхийд тэргүүлдэг АНУ, Япон, Австрали зэрэг

орнуудыг багтааснаар хүн амын нийгмийн даатгалын системийн төлөвшилт, эдийн

засгийн үзүүлэлтүүдэд хэрхэн нөлөөлж байгааг харьцуулан судлах боломжийг бий

болгоно.

Энэхүү харьцуулалтаас нийгэм, эдийн засгийн болон нийгмийн даатгалын

хөгжлөөрөө ижил төстэй бүтэц зохион байгуулалттай орнуудыг судалсан нь ач

холбогдолтой болсон юм.

Нийгмийн даатгалд "нийгмийн бүх гишүүд" хамрагдах ѐстой гэж судалгаанд

хамрагдсан ихэнх орон үздэг, гэхдээ хөдөлмөр эрхлэлт насжилт, биеийн эрүүл

мэнд зэргээрээ ялгаатай нийгмийн хэсэг, бүлэг хүмүүст өөр өөрийн нийгмийн

даатгалын арга, механизм, төрөл, хэлбэр байх шаардлагатай.

Судалгаанаас үзэхэд улс орны нийгмийн хамгааллын систем нь нийгмийн

даатгал, нийгмийн халамж, нийгмийн бодлого дахь хамгааллын асуудлууд гэсэн

гурван үндсэн хэсэгтэй, удирдлага, зохион байгуулалтын бүтэцтэй иж бүрэн

тогтолцоо болж хөгжсөн байна.

Нийгмийн даатгал нь өтлөх, өвчлөх, бэлэвсрэх, осол гэмтэлд өртөх,

ажилгүйдэх зэрэг нийгмийн шинжтэй эрсдэлээс иргэдийг хамгаалах, урьдчилан

сэргийлэх, хохирлыг багасгахад чиглэсэн нийгмийн хамгааллын арга хэмжээ

бөгөөд өөрөөр хэлбэл иргэд өндөр наслах, хөдөлмөрийн чадвараа алдах /тахир

дутуу болох/, өвчлөх, тэжээгчээ алдах, ажилгуй болох зэрэг хүндрэл бэрхшээлд

өртөж амьдралын баталгаа алдагдах, орлого багасах үед хууль, тогтоомж, гэрээнд

заасан хэмжээний тэтгэвэр, тэтгэмж, нөхөн төлбөр авах, үйлчилгээнд хамрагдах

замаар нийгмээс тусламж дэмжлэг хүртэхийг нийгмийн даатгал гэж судалгаанд

хамрагдсан ихэнх орнууд үзэж байгаа юм.

Гэхдээ эдийн засгийн хөгжлийн түвшин, нийгмийн хамгааллын системийн

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

27

төлөвшилтөөс хамаарч харилцан адилгүй хамгааллын төрөл, хэлбэрийг сонгон

хэрэглэх тохиолдол байдаг. Иргэдийг аливаа эрсдлээс хамгаалах арга хэмжээг

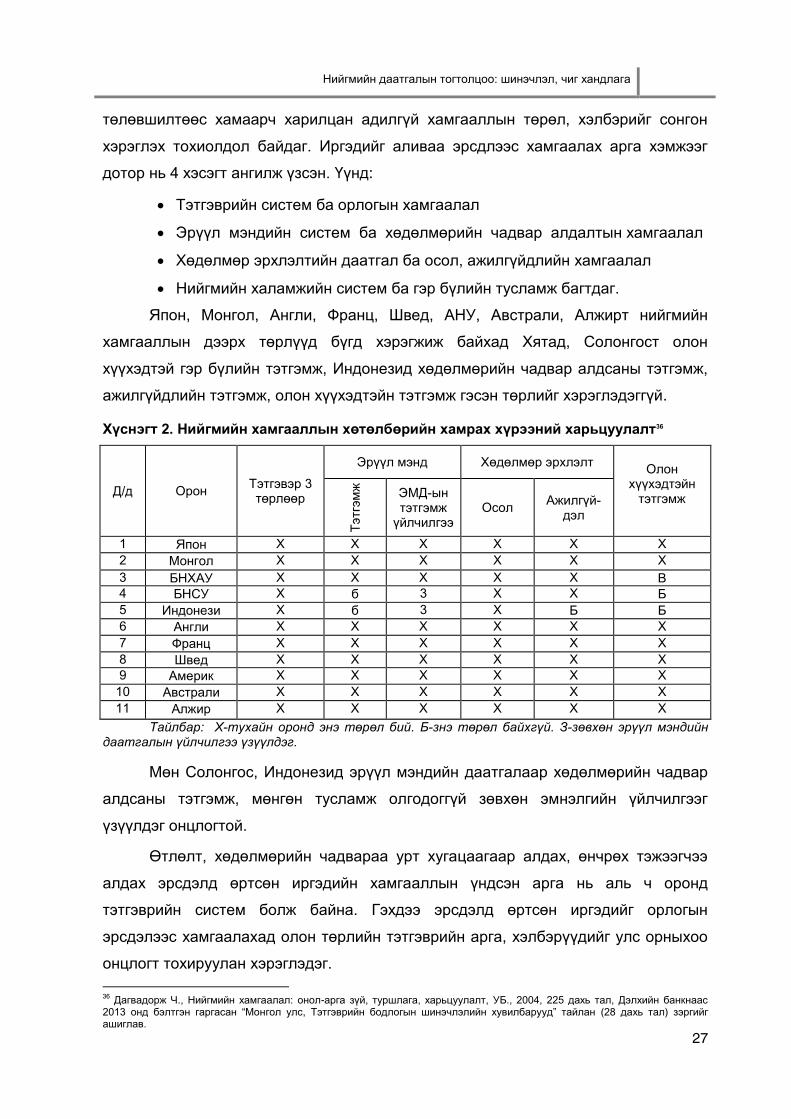

дотор нь 4 хэсэгт ангилж үзсэн. Үүнд:

Тэтгэврийн систем ба орлогын хамгаалал

Эрүүл мэндийн систем ба хөдөлмөрийн чадвар алдалтын хамгаалал

Хөдөлмөр эрхлэлтийн даатгал ба осол, ажилгүйдлийн хамгаалал

Нийгмийн халамжийн систем ба гэр бүлийн тусламж багтдаг.

Япон, Монгол, Англи, Франц, Швед, АНУ, Австрали, Алжирт нийгмийн

хамгааллын дээрх төрлүүд бүгд хэрэгжиж байхад Хятад, Солонгост олон

хүүхэдтэй гэр бүлийн тэтгэмж, Индонезид хөдөлмөрийн чадвар алдсаны тэтгэмж,

ажилгүйдлийн тэтгэмж, олон хүүхэдтэйн тэтгэмж гэсэн төрлийг хэрэглэдэггүй.

Хүснэгт 2. Нийгмийн хамгааллын хөтөлбөрийн хамрах хүрээний харьцуулалт36

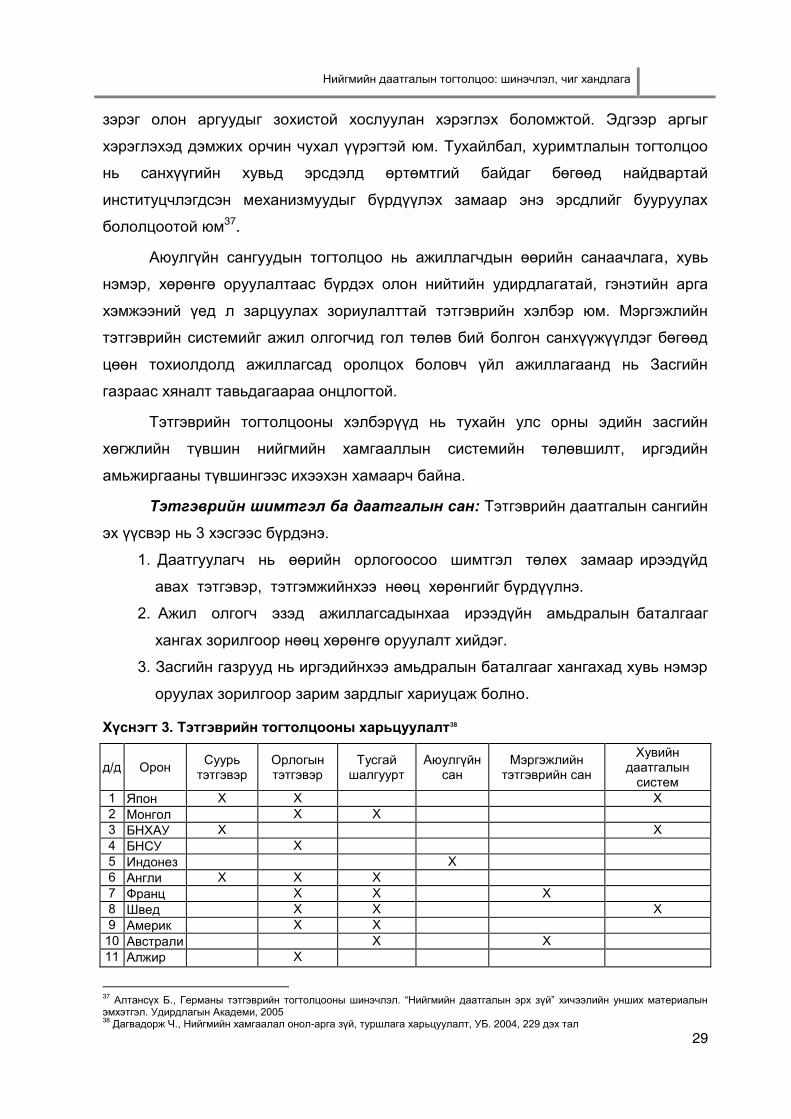

Д/д Орон Тэтгэвэр 3 төрлөөр

Эрүүл мэнд Хөдөлмөр эрхлэлт Олон хүүхэдтэйн

тэтгэмж

Тэтг

эмж

ЭМД-ын тэтгэмж

үйлчилгээ Осол

Ажилгүй- дэл

1 Япон X X X X X X 2 Монгол X X X X X X 3 БНХАУ X X X X X В 4 БНСУ X б 3 X X Б 5 Индонези X б 3 X Б Б 6 Англи X X X X X X 7 Франц X X X X X X 8 Швед X X X X X X 9 Америк X X X X X X

10 Австрали X X X X X X 11 Алжир X X X X X X

Тайлбар: Х-тухайн оронд энэ төрөл бий. Б-знэ төрөл байхгүй. З-зөвхөн эрүүл мэндийн даатгалын үйлчилгээ үзүүлдэг.

Мөн Солонгос, Индонезид эрүүл мэндийн даатгалаар хөдөлмөрийн чадвар

алдсаны тэтгэмж, мөнгөн тусламж олгодоггүй зөвхөн эмнэлгийн үйлчилгээг

үзүүлдэг онцлогтой.

Өтлөлт, хөдөлмөрийн чадвараа урт хугацаагаар алдах, өнчрөх тэжээгчээ

алдах эрсдэлд өртсөн иргэдийн хамгааллын үндсэн арга нь аль ч оронд

тэтгэврийн систем болж байна. Гэхдээ эрсдэлд өртсөн иргэдийг орлогын

эрсдэлээс хамгаалахад олон төрлийн тэтгэврийн арга, хэлбэрүүдийг улс орныхоо

онцлогт тохируулан хэрэглэдэг. 36 Дагвадорж Ч., Нийгмийн хамгаалал: онол-арга зүй, туршлага, харьцуулалт, УБ., 2004, 225 дахь тал, Дэлхийн банкнаас 2013 онд бэлтгэн гаргасан “Монгол улс, Тэтгэврийн бодлогын шинэчлэлийн хувилбарууд” тайлан (28 дахь тал) зэргийг ашиглав.

Нийгмийн даатгалын тогтолцоо: шинэчлэл, чиг хандлага

28

Улс орнуудад хэрэгжиж байгаа тэтгэврийн тогтолцоог ерөнхий буюу бүх

нийтийн, тусгай шалгууртай, даатгалын, бусад гэсэн хэлбэрт ангилж үзэж болно.

Судалгаанд хамрагдсан орнуудаас Англи, Франц, Швед, Австрали, Америк тусгай

шалгуураар тэтгэвэр, тэтгэмж олгодог. Европын 19, Азийн 10, Африкийн 3,

Америкийн 14 нийт 46 орон энэ тэтгэврийг хэрэглэдэг.

Тэтгэврийн даатгалын тогтолцоо сайн төлөвшсөн орнууд суурь тэтгэвэр,

нэмэгдэл буюу орлогын тэтгэвэр гэсэн хоѐр шатлал бүхий тогтолцоонд шилжээд

байна. Гэхдээ тэтгэврийн даатгалын системтэй бүх орон хоѐр шатлал бүхий

системд орж чадаагүй байна.

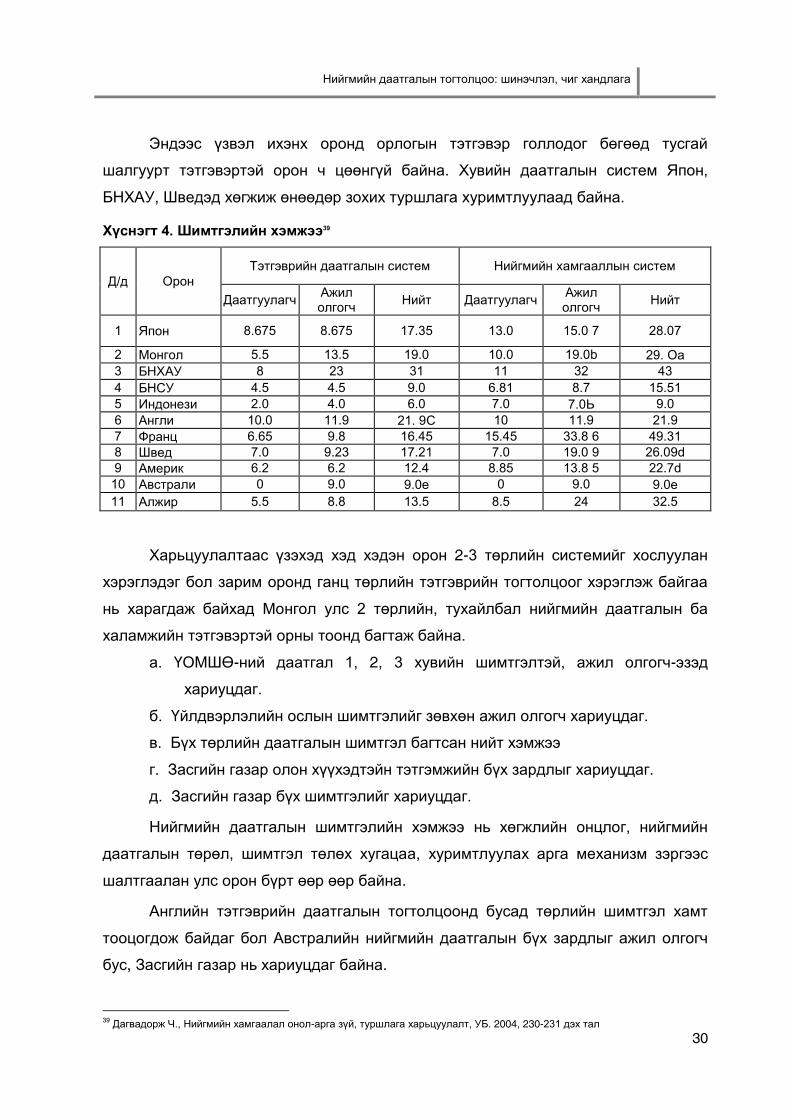

Судалгаанд хамрагдсан орноос Япон, Хятад, Англи гурав суурь тэтгэврийн

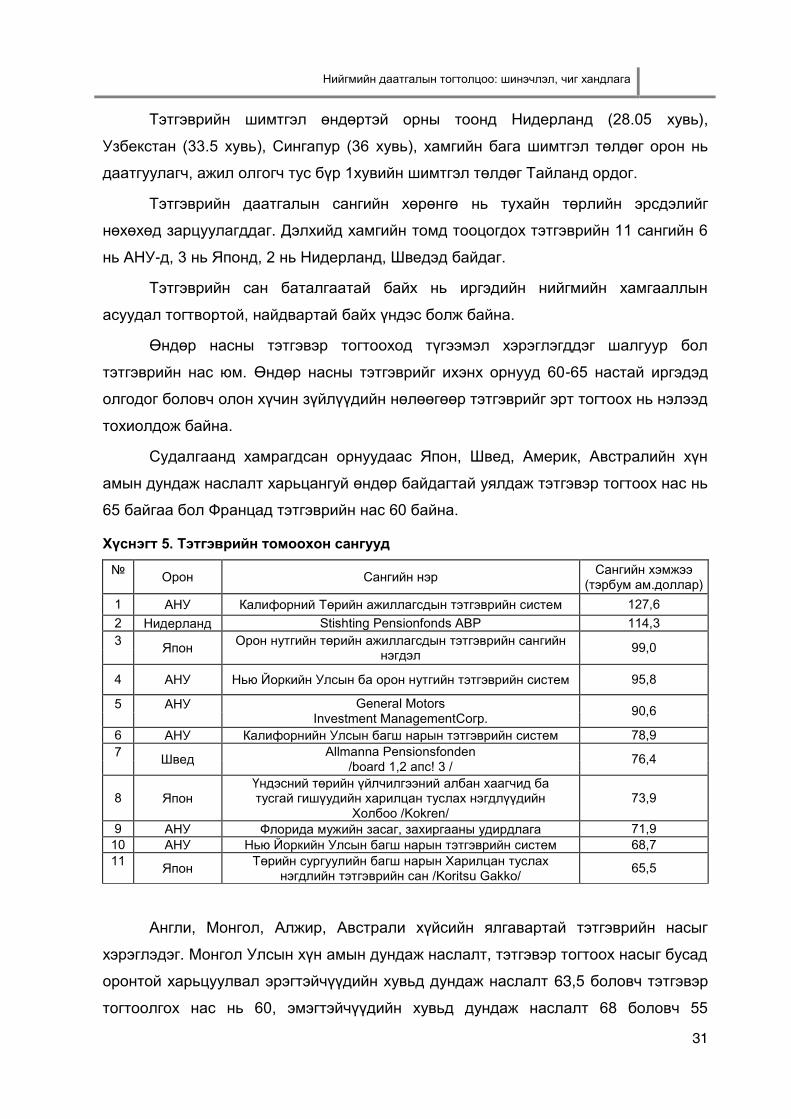

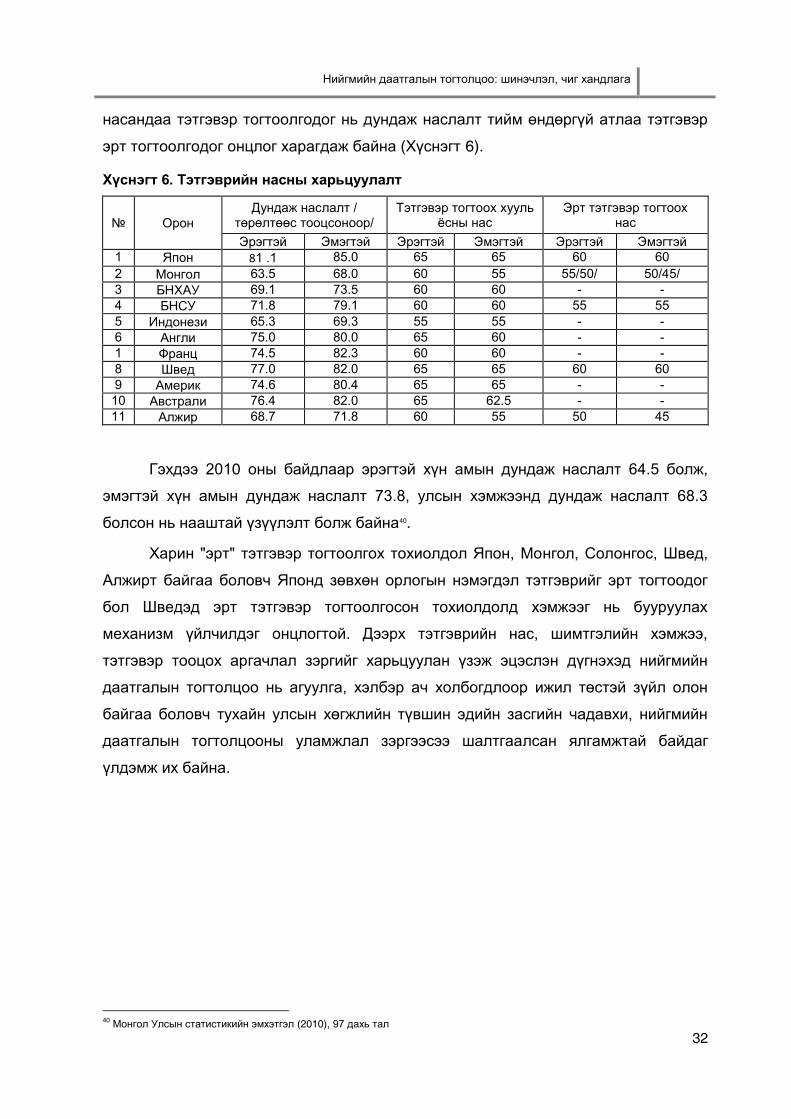

төрлийг хэрэглэдэг. Япон, Англид бүх иргэдийг хамруулдаг, үндэсний шинжтэй,