Embed Size (px)

Citation preview

Analisi tecnico-economica del risparmio energetico

www.mariogentili.it [email protected] 1

1- Il mercato dell’energia

2- Il mercato elettrico

3- Il mercato del GAS

4- Valutazione degli investimenti

La UE ha intrapreso iniziative e normative affinché l’energia potesse passare da unconcetto di servizio a quello di prodotto.

Considerare l’energia un prodotto è fondamentale per definire e strutturare il mercatodella stessa, in particolare, il libero mercato, che è diventato obiettivo prioritario inambito Comunitario.

Il mercato dell’energia

www.mariogentili.it [email protected] 2

Nell’ambito del quadro complessivo di politica di sviluppo sopra delineato,l’integrazione tra crescita e tutela dell’ambiente viene confermata anche dai principifondanti della politica europea in materia energetica che mira a:1. realizzare un vero mercato interno dell’energia agendo in particolare su due fattori:una maggiore indipendenza dei soggetti che gestiscono le reti da quelli che produconoenergia e lo sviluppo delle interconnessioni come fattore indispensabile per lacreazione di un mercato comune;2. accelerare il passaggio ad un’economia a basse emissioni di carbonio, agendo sullosviluppo delle fonti rinnovabili, sulla diversificazione del mix di fonti, sulla ricerca nelcampo delle tecnologie energetiche in grado di abbattere le emissioni della produzionedi energia;3. dotarsi di un Piano per l’efficienza energetica di impatto multisettoriale, con laproposta di un nuovo accordo internazionale per il raggiungimento di obiettiviquantitativi comuni entro il 2020.

Il mercato dell’energia: strategia europea

www.mariogentili.it [email protected] 3

• Una forte incentivazione alla produzione di energia da fonti rinnovabili (certificatibianchi, conto termico).

• Un premio economico a chi sviluppa azioni di risparmio energetico attraverso unmeccanismo di titoli negoziabili TEE (certificati bianchi) e attraverso sconti fiscali.

• Una progressiva apertura, liberalizzazione e regolazione dei mercati nel settoredell’energia.

Il mercato dell’energia: strategia nazionale

www.mariogentili.it [email protected] 4

Energia elettrica: la filiera

www.mariogentili.it [email protected] 5

Distribuzione

Produzione e importazione

Dispacciamentoe trasmissione

Trasformazione di fonti di energia primaria in elettricità

Trasporto e trasformazione di energia elettrica sulla rete ad alta tensione

Trasporto e trasformazione di energia elettrica su reti di distribuzione a media e bassa tensione, per la consegna ai clienti finali

Installazione dei misuratori, lettura e aggregazione dei datiInstallazione e lettura spettano al distributore locale, l’aggregazione ditutte le misure utili ai fini commerciali e il calcolo del load profiling èdemandata al distributore maggiore (Enel Distribuzione)

Prelievo, misura, aggregazione

Business in concorrenza

Business REGOLATO

Monopolio locale DISTRIBUTORI

Monopolio naturale TERNA

Energia elettrica: il mercato

www.mariogentili.it [email protected] 6

Distribuzione

Produzione e import

Trasmissione e dispacciamento

• Dismissioni ex monopolista in 3Genco

• Incentivi nuovi impianti Incentivi alle fontirinnovabili

Unbundling proprietario: TERNA TSO unico (prima ISO)

Creazione di:• una borsa (IPEX),• un gestore del mercato

(GME)• possibilità di contrattare

attraverso bilaterali (OTC)

Mercato libero introdotto gradualmente; dal 2004 tutti i non domestici, da luglio 2007 tutti.Chi non vuole rimane nel tutelato

Vendita

Mercato

Norme principali Dlgs. 79/99

(Decreto Bersani)L. 239/04

(Legge Marzano) L. 125/07

(conversione Dl 73/07)

Energia elettrica: il percorso commerciale

www.mariogentili.it [email protected] 7

Distribuzione

Percorso fisico

Produzione e importazione

Trasmissione e dispacciamento

Misura, aggregazione

Vendita all‘ingrosso

Percorso commerciale

Vendita al dettaglio

Energia elettrica: Autorità per l’energia elettrica e il gas -AEEG

www.mariogentili.it [email protected] 8

Gestore Mercati Energetici: elettricità

www.mariogentili.it [email protected] 10

Il mercato elettrico si articola nel Mercato elettrico a pronti (MPE), nella Piattaforma per la consegna fisica dei contratti finanziari conclusi sull’IDEX - CDE e nel Mercato elettrico a termine (MTE).

Mercato del giorno prima Mercato infragiornaliero

Mercato dei servizi di dispacciamento

Mercato a termine

Piattaforma per laconsegna dei derivati

Transazioni commerciali del

mercatoall’ingrosso

“mercato” perl’approvvigionamento di

risorse per la sicurezza del sistema elettrico

Registrazione delle posizioni OTC/bilaterali necessaria al finedella determinazione del prezzo

sul mercato MGP

Mercato elettrico a pronti

www.mariogentili.it [email protected] 11

Essenzialmente riconducibile alla borsa elettrica, non vede l'incontro di 2 parti, ma ogni operatore ha come controparte ilmercato stesso che prevede il classico incontro tra domanda e offerta, con il sistema del prezzo marginale.Tale MKT è poi così suddiviso:

1. mercato del giorno prima (MGP) - permette a produttori, grossisti e clienti finali idonei di vendere o acquistare energiaelettrica per il giorno successivo,

2. mercato intragiornaliero (MI) - permette a produttori, con ben 4 sessioni (MI1,2,3 e MI4) e grossisti di modificare iprogrammi di immissione stabiliti su MGP (l' MI ha preso il posto , dal 2010, del mercati di aggiustamento MA),

3. mercato per il servizio di dispacciamento (MSD). è lo strumento attraverso il quale Terna S.p.A. si approvvigiona dellerisorse necessarie alla gestione e al controllo del sistema (risoluzione delle congestioni intrazonali, creazione della riservadi energia, bilanciamento in tempo reale). Sul MSD Terna agisce come controparte centrale e le offerte accettatevengono remunerate al prezzo presentato (pay-as-bid). Il MSD si articola in fase di programmazione (MSD ex-ante) eMercato del Bilanciamento (MB). Il MSD ex-ante e MB si svolge in più sessioni, secondo quanto previsto nella disciplinadel dispacciamento.

Il GME agisce come controparte centrale.

Mercato elettrico a termine

www.mariogentili.it [email protected] 12

si tratta di accordi (deal) bilaterali tra operatori del settore, tendenzialmente i prodotti scambiati sono standardizzati e aprezzo fisso (per esempio: 10 MW Base Load CAL2011 67€/MWh un contratto che prevede la compravendita di 10 MW pertutte le 24h del giorno per tutto l'anno solare 2011).

Tali transazioni si svolgono abitualmente sulle piattaforme di trading messe a disposizione, dietro compenso, da alcuni brokerdel settore, come GFI, TFS e ICAP.

Esiste anche una piattaforma messa a disposizione dal GME.

Naturalmente, essendo l'energia un bene fungibile, tutti gli scambi fisici esistono solamente in maniera virtuale"esattamente" come avviene per i trasferimenti di fondi da un conto all'altro; la piattaforma sulla quale si effettuano taliscambi è chiamata PCE (piattaforma conti energia) gestita sempre dal GME.

Prima di giungere al consumatore finale, il gas importato o prodotto direttamente in Italia attraversa una serie di fasi distinte.La sequenza di queste fasi costituisce la cosiddetta “filiera del gas” che influenza, naturalmente, anche l’organizzazione delmercato libero del gas.Nella filiera del gas è possibile individuare cinque fasi fondamentali:

• approvvigionamento (90% acquisto utilizzando gasdotti, 10% produzione),• stoccaggio (la richiesta invernale è 4 volte l’estiva),• trasporto (primario tramite gasdotti e navi, secondario presso i centri di consumo),• distribuzione (dai centri di consumi agli utenti finali),• dispacciamento si intende il servizio che permette di avere:

o energia distribuita=energia richiesta,o rispetto dei vincoli di potenza nei vari nodi della rete.

GAS: la filiera

www.mariogentili.it [email protected] 13

Gestore Mercati Energetici: gas

www.mariogentili.it [email protected] 14

Il mercato gas (MGAS) si articola nel Mercato gas a pronti (MP-GAS), e nel Mercato a termine (MT-GAS).

Transazioni commerciali del

mercatoall’ingrosso

Mercato del giorno prima

Registrazione delleposizioni OTC/bilateralinecessaria al fine della

determinazione del prezzo sul mercato MGP

Mercato del giorno prima del gas (MGP-GAS). Il MGP-GAS si svolge secondo le modalità di negoziazione continua. Permettea produttori, grossisti e clienti finali idonei di vendere o acquistare gas per il giorno successivo.

Mercato infragiornaliero del gas (MI-GAS). Il MI-GAS si svolge secondo le modalità della negoziazione continua. Sul MI-GASvengono selezionate offerte di acquisto e di vendita di gas relative al giorno-gas corrispondente a quello in cui termina lasessione.

Mercato a termine del gas (MT-GAS). Il MT-GAS si svolge secondo le modalità della negoziazione continua. Sul MT-GASvengono organizzati tanti book di negoziazione, ognuno per ciascuna tipologia di prodotto negoziabile e riferiti a diversiperiodi di consegna, dove sono selezionate offerte di acquisto e di vendita di gas. Le tipologie di prodotti negoziabili possonoessere: annuale termico e annuale di calendario, semestrale, trimestrale, mensile, Balance of Month (BoM)

Mercato a termine

Valutazione degli investimenti

www.mariogentili.it [email protected] 15

La valutazione degli investimenti utilizza apposite tecniche di carattere economico finanziario per:

• stabilire l’accettabilità di un progetto rispetto a valori standard prefissati;

• comparare progetti alternativi, cioè determinare una lista di priorità tra più proposte d’investimento.

L’efficacia di un progetto è data da ritorni diretti e indiretti, tangibili e intangibili. Il rendimento si deve stimare in rapporto:

• al suo ritorno economico (differenza fra ricavi e costi attualizzati);

• ai vantaggi economici prodotti in altre aree dell’organizzazione aziendale (rendimento indiretto);

• ai ritorni non economici o di qualità, e relativi effetti sulle risorse.

Valutazione degli investimenti: tecniche

www.mariogentili.it [email protected] 16

Le valutazioni principali sugli investimenti hanno come obiettivo la stima temporale del recupero dell’investimento.Si basa sull’analisi del flusso di cassa (cash-flow), ovvero sull’analisi delle entrate e delle uscite che si hanno nel periodo di vitadell’impianto.

Le tecniche posso essere due:1. il periodo di recupero (payback period);2. la valutazione della redditività attualizzata.

Tecniche: pay-back period o simple pay-back (SPB)

www.mariogentili.it [email protected] 17

Questo metodo valuta la rischiosità dell’investimento misurando il tempo in cui gli incassi reintegrano completamente ilcapitale investito.

Supponiamo di voler valutare il tempo necessario per rientrare di un investimento di 12.000 utilizzato per realizzare unimpianto, supponendo che negli anni successivi non si abbiano ulteriori spese e che la disponibilità (ricavi – costi) sia costantee = 4.000:

ANNOk

Uscite = Costo impianto all’anno

Ik

Entrate = Disponibilità(ricavi – costi),

Dk

Flusso di cassaFk = Dk+Ik

Somma dei flussi di cassa,∑Fk

0 -12.000 0 -12.000 -12.0001 0 4.000 4.000 -8.0002 0 4.000 4.000 -4.0003 0 4.000 4.000 04 0 4.000 4.000 4.0005 0 4.000 4.000 8.0006 0 4.000 4.000 12.0007 0 4.000 4.000 16.0008 0 4.000 4.000 20.0009 0 4.000 4.000 24.000

10 0 4.000 4.000 28.000

Qui ho il pareggio tra le uscite (Ik) e la disponibilità (Dk).

Il tempo di recupero – SPB - è il momento

in cui si annulla il flusso di cassa

Tecniche: pay-back period o simple pay-back (SPB)

www.mariogentili.it [email protected] 18

La formula del SPB è:

Media annuale uscite

Media annuale entrate

Pregi:• di interpretazione immediata (indice di liquidità)• molto semplice da calcolare

Limiti:• non tiene conto della redditività dell’investimento nel’arco

dell’intera vita utile o tecnica dello stesso• non considera la variabilità del valore del denaro nel tempo

Tecniche: la capitalizzazione

www.mariogentili.it [email protected] 19

Il metodo della redditività attualizzata segue due regole fondamentali:• un € oggi vale più di un € domani;• un € sicuro vale più di un € rischioso.

Entrambe queste regole sono seguite per determinare il tasso di sconto (o tasso di attualizzazione) con cui effettuarel’attualizzazione dei flussi di cassa netti dell’investimento.

Se esprimiamo il tasso di interesse come frazione dell’unità, la somma finale da restituire, detta montante, è data dallarelazione Montante = Capitale + Interessi = Capitale⋅1 + Capitale · i = Capitale · (1 + i),

• dove i è il tasso di interesse,• 1 + i è il cosiddetto fattore di interesse.

Il processo di calcolo del montante a partire dal capitale iniziale e dal tasso di interesse è chiamato capitalizzazione.se si prende a prestito una somma S per due anni anziché per uno, il montante si calcola in questo modo:Montante = S · (1 + i)2.Infatti, prendere a prestito la somma S per due anni equivale, in primo luogo, a prendere a prestito la somma S per un anno,cosicché dopo un anno il montante è S · (1 + i). Alla fine del primo anno, però, non si restituisce tale montante, bensì si rinviala restituzione di un altro anno: è come prendere a prestito, per un ulteriore anno, la somma S · (1 + i) che serve a restituire ilmontante dopo il primo anno. Dunque dopo il secondo anno il montante diventa S · (1 + i) · (1 + i) = S · (1 + i)2.Dopo n anni il debito diventa: S · (1 + i)n.

Tecniche: l’attualizzazione

www.mariogentili.it [email protected] 20

Poniamoci ora il problema opposto. Immaginiamo di sapere già che fra un anno disporremo di mille euro, e domandiamoci:quale somma odierna equivale a mille euro disponibili fra un anno? Il criterio di equivalenza deve essere lo stesso di prima:deve trattarsi di una somma tale che, se presa a prestito oggi, necessita esattamente di 1000 per saldare il debito, cioè deveessere una somma il cui montante è 1000.Questa somma, dunque, deve essere tale che 1000 = Cifra odierna · (1 + i). Poiché l’incognita è la cifra odierna, meglioscrivere:

Più in generale, data una qualsiasi somma di cui si conosce la disponibilità certa futura, il suo equivalente odierno è chiamatovalore attuale, e dunque scriviamo:

Valore attuale = somma futura / (1+i)

Questa operazione di calcolo dell’equivalente finanziario odierno di una cifra futura nota si chiama attualizzazione o sconto.Per effettuare l’attualizzazione basta compiere l’operazione inversa rispetto alla capitalizzazione, cioè dividere anzichémoltiplicare per (1 + i).Inoltre, se io so che avrò a disposizione una certa Somma futura fra due anni, il suo valore attuale è:

E generalizzando, dopo n anni si ha:

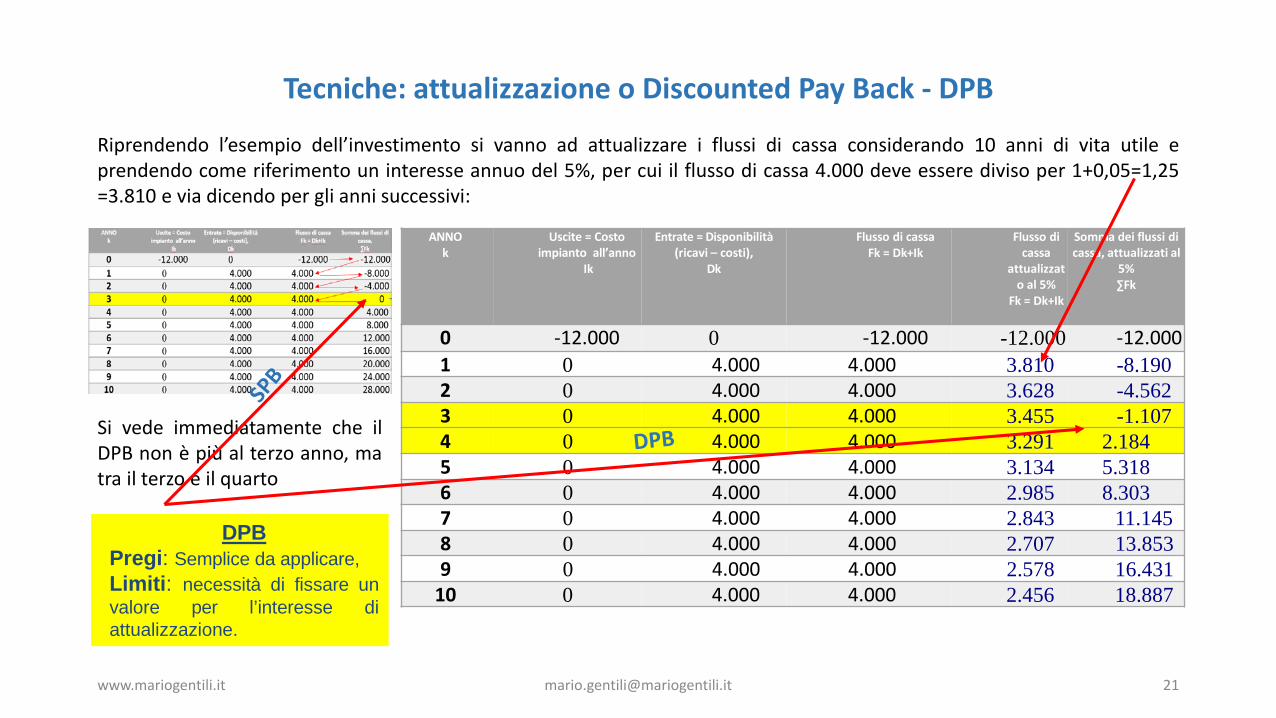

Tecniche: attualizzazione o Discounted Pay Back - DPB

www.mariogentili.it [email protected] 21

Riprendendo l’esempio dell’investimento si vanno ad attualizzare i flussi di cassa considerando 10 anni di vita utile eprendendo come riferimento un interesse annuo del 5%, per cui il flusso di cassa 4.000 deve essere diviso per 1+0,05=1,25=3.810 e via dicendo per gli anni successivi:

ANNOk

Uscite = Costo impianto all’anno

Ik

Entrate = Disponibilità(ricavi – costi),

Dk

Flusso di cassaFk = Dk+Ik

Flusso dicassa

attualizzato al 5%

Fk = Dk+Ik

Somma dei flussi di cassa, attualizzati al

5%∑Fk

0 -12.000 0 -12.000 -12.000 -12.0001 0 4.000 4.000 3.810 -8.1902 0 4.000 4.000 3.628 -4.5623 0 4.000 4.000 3.455 -1.1074 0 4.000 4.000 3.291 2.1845 0 4.000 4.000 3.134 5.3186 0 4.000 4.000 2.985 8.3037 0 4.000 4.000 2.843 11.1458 0 4.000 4.000 2.707 13.8539 0 4.000 4.000 2.578 16.431

10 0 4.000 4.000 2.456 18.887

Si vede immediatamente che ilDPB non è più al terzo anno, matra il terzo e il quarto

DPBPregi: Semplice da applicare,Limiti: necessità di fissare unvalore per l’interesse diattualizzazione.

Tecniche basate sulla redditività attualizzata: VAN e TIR

www.mariogentili.it [email protected] 22

Sia il PBP, sia DPB NON tengono conto della redditività dell’investimento. Si usano quindi le tecniche di valutazione. Sono:

1. valore attuale netto (VAN),2. tasso interno di rendimento (TIR).

Il primo calcola il tasso di attualizzazione che uguaglia i flussi di introiti e di esborsi. Si sceglierà il progetto con TIR più elevato,ma sempre superiore al costo del capitale.Il secondo determina il valore attuale del progetto e si sceglierà il progetto con VAN positivo più alto.

Tecnica Valore Attuale Netto - VAN

www.mariogentili.it [email protected] 23

Regola del Valore Attuale Netto (VAN) o Net Present Value (NPV):

Dove:C0= investimento inizialeCk= investimento attualizzato al tempo kr= interesse di attualizzazionen= tempo in anni

Regola di decisione: • Accettare il progetto se VAN > 0 • Rifiutare il progetto se VAN < 0

Pregi:• indice significativo e di agevole interpretazione (misura

il risultato finale dell’operazione, in termini attualizzati)Limiti:

• è un indice assoluto, e pertanto, a parità diredditività, privilegia gli investimenti di maggioridimensioni

• dipende dall’orizzonte temporale prescelto, N• richiede, come il DPB, la definizione di un valore

del tasso di attualizzazione (rendimento annuo)

Tecnica Valore Attuale Netto - VAN

www.mariogentili.it [email protected] 24

Il termine si chiama fattore di sconto il cui valore può essere calcolato oppure può essere desumibile dallatabella:

VAN dell’investimento esempio

www.mariogentili.it [email protected] 25

Regola di decisione: • Accettare il progetto se VAN > 0

r 5% annuo(1+r) 1.05

indice r attualizzato

entrate attualizzate

flusso cassa attualizzato

(1+r)^tentrate / (1+r)^t Ct

0 12,000.00€ -€ 12,000.00-€ / € - 12,000-€ 12,000-€

1 -€ 4,000.00€ 4,000.00€ 1.05 3,810€ 8,190-€ 7,800-€

2 -€ 4,000.00€ 4,000.00€ 1.10 3,628€ 4,562-€ 4,138-€

3 -€ 4,000.00€ 4,000.00€ 1.16 3,455€ 1,107-€ 956-€

4 -€ 4,000.00€ 4,000.00€ 1.22 3,291€ 2,184€ 1,797€

5 -€ 4,000.00€ 4,000.00€ 1.28 3,134€ 5,318€ 4,167€

6 -€ 4,000.00€ 4,000.00€ 1.34 2,985€ 8,303€ 6,196€

7 -€ 4,000.00€ 4,000.00€ 1.41 2,843€ 11,145€ 7,921€

8 -€ 4,000.00€ 4,000.00€ 1.48 2,707€ 13,853€ 9,376€

9 -€ 4,000.00€ 4,000.00€ 1.55 2,578€ 16,431€ 10,592€

10 -€ 4,000.00€ 4,000.00€ 1.63 2,456€ 18,887€ 11,595€

VAN 26,748€ IP=VAN/Ct0 2.23€

anni = t uscite entrate flusso cassa Ct / (1+r)^t

Tecniche di redditività attualizzata: l’indice di profitto - IP

www.mariogentili.it [email protected] 29

con I0 = investimento complessivo,attualizzato all’anno zero preso in valoreassoluto

Pregi e limiti:• quelli del VAN, con il vantaggio di

essere un indice relativo,normalizzato all’entitàdell’investimento iniziale

Valori di riferimento:• deve essere almeno pari al

50÷60%

Definizione: r 5% annuo(1+r) 1.05

indice r attualizzato

entrate attualizzate

flusso cassa attualizzato

(1+r)^tentrate / (1+r)^t Ct

0 12,000.00€ -€ 12,000.00-€ / € - 12,000-€ 12,000-€

1 -€ 4,000.00€ 4,000.00€ 1.05 3,810€ 8,190-€ 7,800-€

2 -€ 4,000.00€ 4,000.00€ 1.10 3,628€ 4,562-€ 4,138-€

3 -€ 4,000.00€ 4,000.00€ 1.16 3,455€ 1,107-€ 956-€

4 -€ 4,000.00€ 4,000.00€ 1.22 3,291€ 2,184€ 1,797€

5 -€ 4,000.00€ 4,000.00€ 1.28 3,134€ 5,318€ 4,167€

6 -€ 4,000.00€ 4,000.00€ 1.34 2,985€ 8,303€ 6,196€

7 -€ 4,000.00€ 4,000.00€ 1.41 2,843€ 11,145€ 7,921€

8 -€ 4,000.00€ 4,000.00€ 1.48 2,707€ 13,853€ 9,376€

9 -€ 4,000.00€ 4,000.00€ 1.55 2,578€ 16,431€ 10,592€

10 -€ 4,000.00€ 4,000.00€ 1.63 2,456€ 18,887€ 11,595€

VAN 26,748€ IP=VAN/Ct0 2.23€

anni = t uscite entrate flusso cassa Ct / (1+r)^t

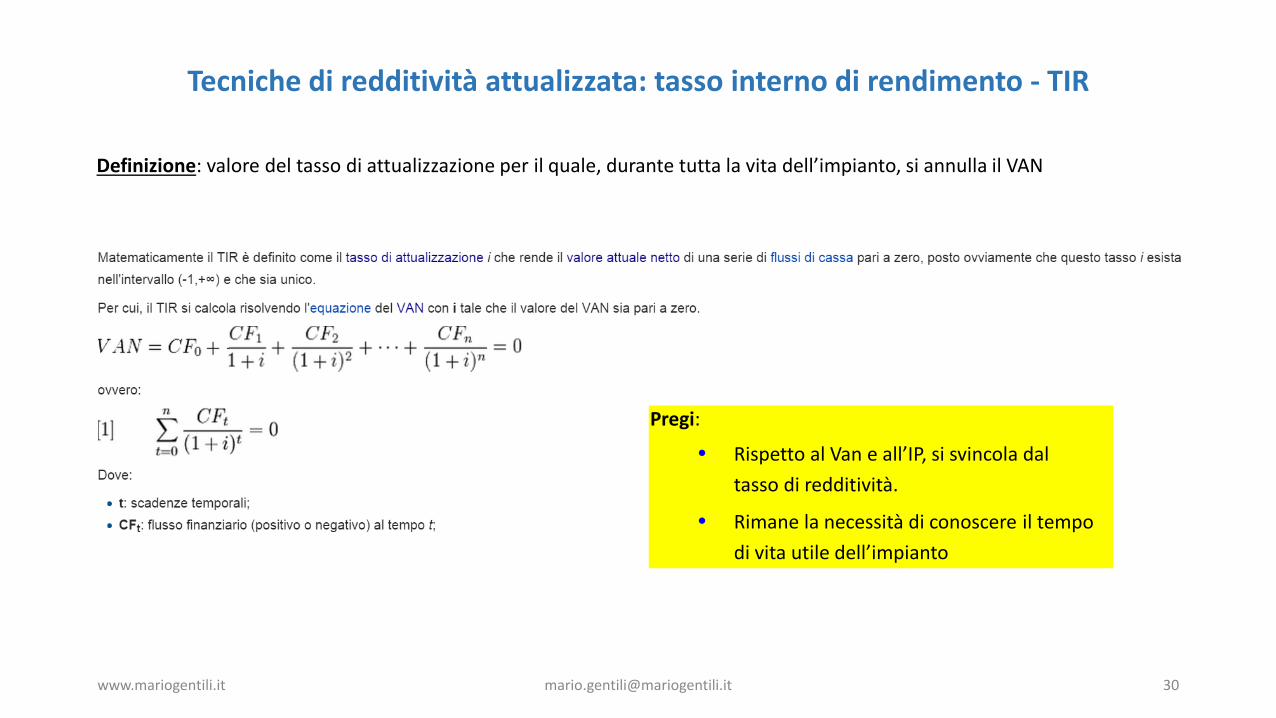

Tecniche di redditività attualizzata: tasso interno di rendimento - TIR

www.mariogentili.it [email protected] 30

Definizione: valore del tasso di attualizzazione per il quale, durante tutta la vita dell’impianto, si annulla il VAN

Pregi:

• Rispetto al Van e all’IP, si svincola dal tasso di redditività.

• Rimane la necessità di conoscere il tempo di vita utile dell’impianto