Embed Size (px)

Citation preview

ЮРИДИЧЕСКИЙ БАЗИС для начинающего предпринимателя

Содержание: 1. Выбор регистрационно-правовой формы бизнеса.2. Регистрация бизнеса.3. Выбор системы налогообложения.4. Разрешительные документы. Что это такое, и с чем их едят.

Бизнес — инициативная экономическая деятельность, осуществляемая за счет собственных или заемных средств на свой риск и под свою ответственность, ставящая главными целями получение дохода и развитие собственного дела. Бизнес - это отношения между участниками рынка по поводу их совместной деятельности, нацеленной на получение прибыли (или иных форм дохода) от использования капитала.Для бизнеса как капиталистического отношения характерно:

• наличие первоначального капитала, вкладываемого в то или иное дело;• целенаправленный характер вложения первоначального капитала —

получение прибыли (дохода) на вложенный капитал;• установление определенных отношений с другими участниками рынка по

поводу использования капитала (как первоначального, так и последующего).

Бизнес — это всегда юридически оформленный вид человеческой деятельности, который может осуществляться только в рамках одной из установленных законом форм хозяйствования.

Бизнес как экономическая категория

Бизнес – это искусство извлекать деньги из чужого кармана не прибегая к насилию.

М. Амстердам

Организационно правовая форма

Выбор организационно-правовой формы (ОПФ)

Начинающему предпринимателю для начала деятельности необходимо определить оптимальную для его ситуации организационно-правовую форму. Основная разница между различными видами предприятий – в структуре управления, ответственности, взаимоотношениях учредителей. Законодательством Украины предусмотрены следующие организационно-правовые формы предприятий: • акционерное общество (частное или публичное);• общество с ограниченной ответственностью;• общество с дополнительной ответственностью;• полное общество;• коммандитное общество.Индивидуальный предприниматель без создания юридического лица физическое лицо – предприниматель.

В качестве основных критериев выбора ОПФ можно выделить следующие:

Правовой критерий:• количество участников, их юридическая обособленность от

предприятия;• право собственности на капитал;• источники формирования, размер уставного капитала;• форма управления предприятием.Финансово-экономический:• предполагаемые обороты (объемы продаж); • пределы ответственности учредителей;• способ распределения прибыли и убытков.Организационно-управленческий:• участие в управлении предприятием;• использование наемного труда, количество персонала;• степень самостоятельности предприятия в отношении с участниками.

Физическое лицо-предприниматель

Согласно Гражданскому кодексу Украины, любое физическое лицо может осуществлять предпринимательскую деятельность только после государственной регистрации, установленной законом. Осуществив такую регистрацию, физическое лицо приобретает статус физического лица – предпринимателя.

Физическое лицо-предприниматель (ФЛП) • в народе - субъект предпринимательской деятельности, сокращенно СПД; • единственный вариант ведения бизнеса без создания юридического лица;• наиболее простая схема как по требованиям к регистрации и

осуществлению деятельности, так и по контролю со стороны государства;• отсутствие требования иметь уставной капитал, печать, расчетный счет, а

также простота бухгалтерии.

Физическое лицо-предприниматель

Физическое лицо – предприниматель отвечает по обязательствам, связанным с предпринимательской деятельностью, всем своим имуществом, кроме имущества, на которое согласно закону не может быть обращено взыскания.

Физическое лицо – предприниматель, которое находится в браке, отвечает по обязательствам, связанными с предпринимательской деятельностью, всем своим личным имуществом и долей в праве общей совместной собственности супругов, которая будет принадлежать ему при делении этого имущества.

Общество с ограниченной ответственностью (ООО)

Oбщество с ограниченной ответственностью является самой распространенной формой ведения бизнеса. Общество с ограниченной ответственностью:– юридическое лицо;- имеет уставный капитал,

разделенный на доли, размер которых определяется уставом;

-минимальный размер уставного капитала не установлен, но практикуют 1 мин. заработную плату;-несет ответственность по своим обязательствам всем своим имуществом;-участники общества, которые полностью оплатили свои вклады, несут

риск убытков, связанных с деятельностью общества, в пределах своих вкладов;-учредительные документы – устав: может быть своя редакция или

модельный утвержденный КМУ;

Общество с ограниченной ответственностью (ООО)

- срок оплаты уставного капитала – 1 год;- максимальное количество участников – 100;- участниками могут быть как физические лица, так и юридические в том

числе и нерезиденты.

Уставный капитал может формироваться:- деньги;- ценные бумаги;- имущество;- имущественные или другие отчуждаемые права, которые имеют денежную

оценку.Нельзя вносить в уставный капитал:- бюджетные средства;- средства, полученные в кредит и под залог.

Общество с ограниченной ответственностью считается созданным со дня проведения его государственной регистрации.Участник может продать свою долю как другим участникам, так и третьим лицам.

Общество с ограниченной ответственностью (ООО)Органы управления ООО:-общее собрание участников, которое является наивысшим органом управления и может принимать решения по всем вопросам;-исполнительный орган управления – директор (единоличный) или дирекция (коллегиальный), которую возглавляет генеральный директор.Общие собрания участников считаются полномочными, если на них присутствуют участники (представители участников), которые владеют в совокупности более чем 60 % голосов.

Общество с дополнительной ответственностьюОбщество с дополнительной ответственностью:‒ юридическое лицо;‒ имеет уставный капитал, разделенный на доли, размер которых

определяется учредительными документами;‒ минимальный размер уставного капитала не установлен, но

практикуют 1 мин. заработную плату;‒ несет ответственность по своим обязательствам только своим

имуществом;‒ учредительные документы – устав: может быть разработанный

или модельный утвержденный КМУ.В отличие от общества с ограниченной ответственностью, частники общества с дополнительной ответственностью несут ответственность также и собственным имуществом в случае неплатежеспособности общества.Дополнительную ответственность участники несут в одинаковом объеме кратном размере для всех участников. Граничный размер ответственности участника предусматривается в учредительных документах.

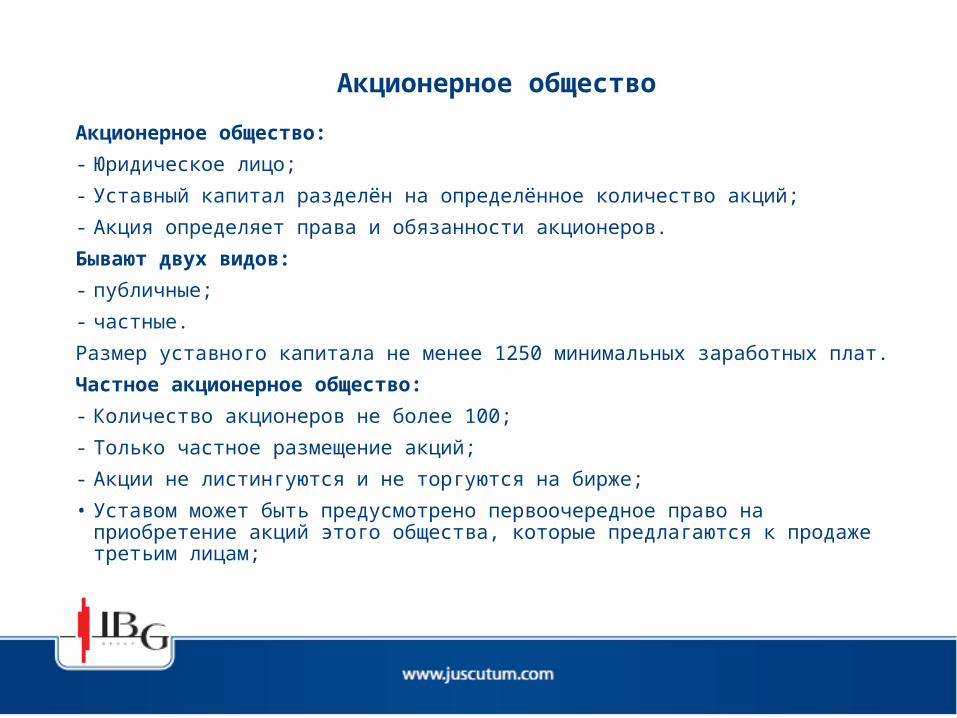

Акционерное обществоАкционерное общество:- Юридическое лицо;- Уставный капитал разделён на определённое количество акций;- Акция определяет права и обязанности акционеров.Бывают двух видов:- публичные;- частные.Размер уставного капитала не менее 1250 минимальных заработных плат.Частное акционерное общество:- Количество акционеров не более 100;- Только частное размещение акций;- Акции не листингуются и не торгуются на бирже;• Уставом может быть предусмотрено первоочередное право на

приобретение акций этого общества, которые предлагаются к продаже третьим лицам;

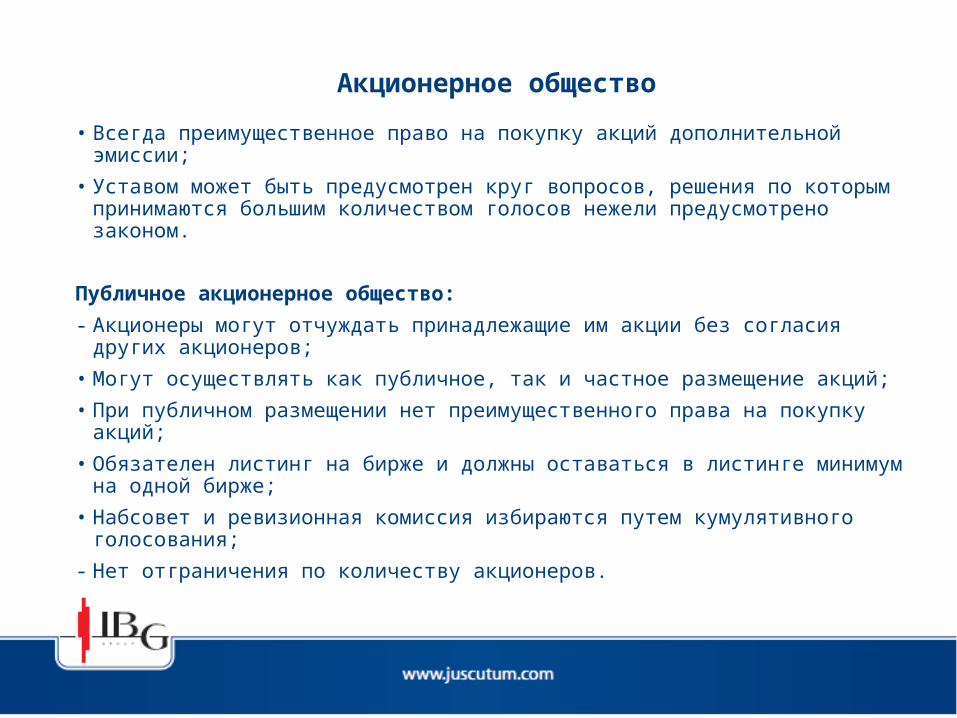

Акционерное общество• Всегда преимущественное право на покупку акций дополнительной

эмиссии;• Уставом может быть предусмотрен круг вопросов, решения по которым

принимаются большим количеством голосов нежели предусмотрено законом.

Публичное акционерное общество:- Акционеры могут отчуждать принадлежащие им акции без согласия

других акционеров;• Могут осуществлять как публичное, так и частное размещение акций;• При публичном размещении нет преимущественного права на покупку

акций;• Обязателен листинг на бирже и должны оставаться в листинге минимум

на одной бирже;• Набсовет и ревизионная комиссия избираются путем кумулятивного

голосования;- Нет отграничения по количеству акционеров.

Регистрация бизнеса

Регистрация бизнеса

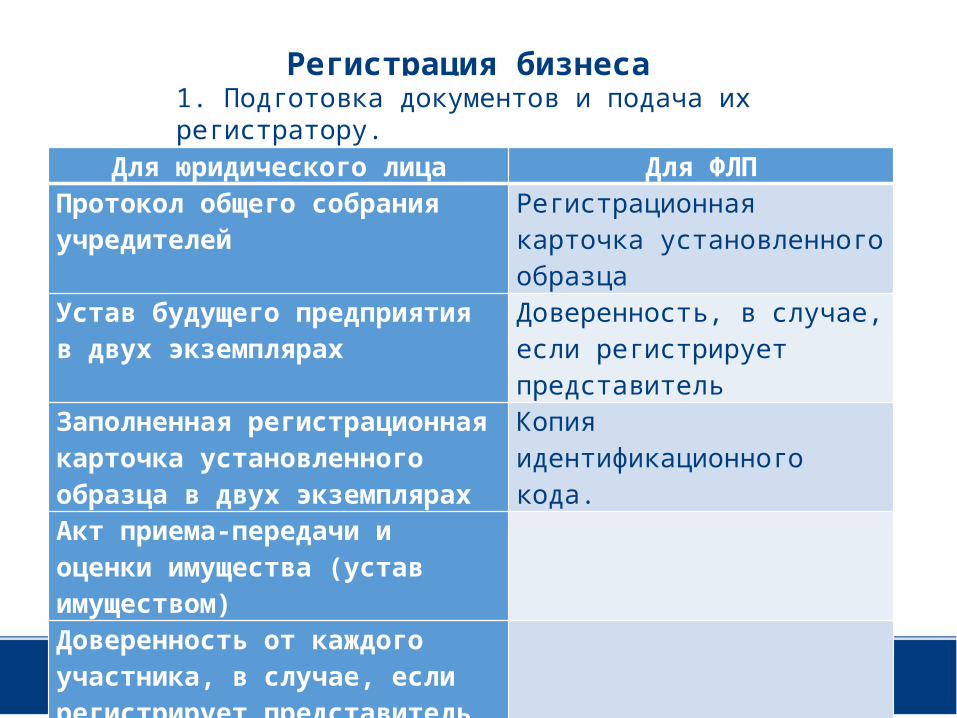

Для юридического лица Для ФЛППротокол общего собрания учредителей

Регистрационная карточка установленного образца

Устав будущего предприятия в двух экземплярах

Доверенность, в случае, если регистрирует представитель

Заполненная регистрационная карточка установленного образца в двух экземплярах

Копия идентификационного кода.

Акт приема-передачи и оценки имущества (устав имуществом)

Доверенность от каждого участника, в случае, если регистрирует представитель

1. Подготовка документов и подача их регистратору.

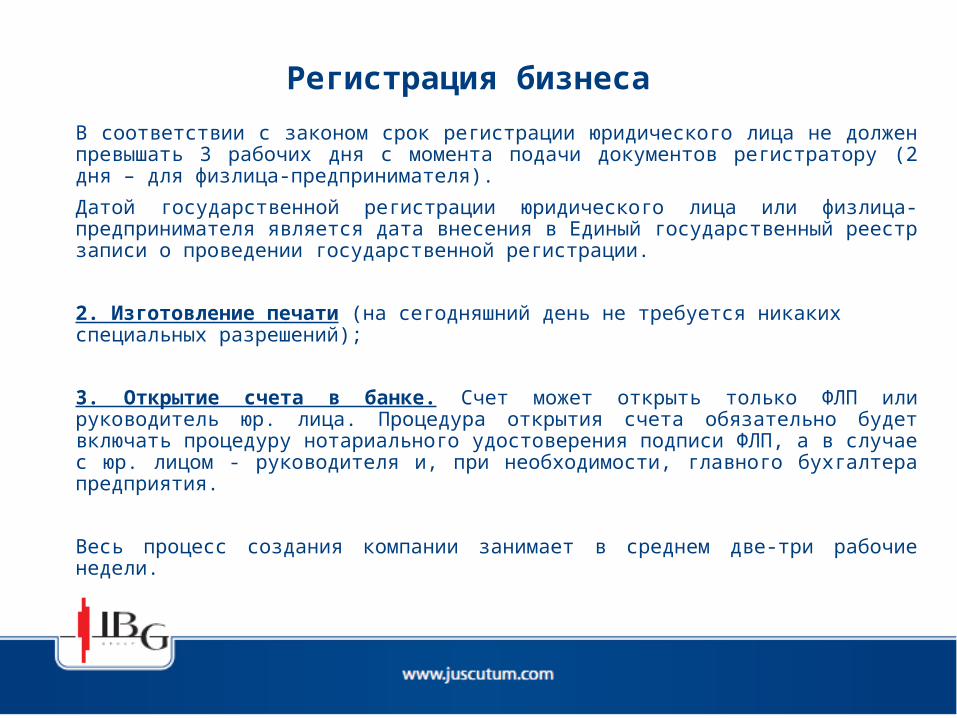

Регистрация бизнесаВ соответствии с законом срок регистрации юридического лица не должен превышать 3 рабочих дня с момента подачи документов регистратору (2 дня – для физлица-предпринимателя).Датой государственной регистрации юридического лица или физлица-предпринимателя является дата внесения в Единый государственный реестр записи о проведении государственной регистрации.

2. Изготовление печати (на сегодняшний день не требуется никаких специальных разрешений);

3. Открытие счета в банке. Счет может открыть только ФЛП или руководитель юр. лица. Процедура открытия счета обязательно будет включать процедуру нотариального удостоверения подписи ФЛП, а в случае с юр. лицом - руководителя и, при необходимости, главного бухгалтера предприятия.

Весь процесс создания компании занимает в среднем две-три рабочие недели.

Система налогооблож

ения

Налогообложение

От выбора организационно-правовой формы будущего субъекта хозяйствования зависит и система налогообложения. На сегодняшний день в Украине существуют два основных типа налогообложения.

Общая система предусматривает уплату всех видов налогов и сборов, предусмотренных налоговым законодательством Украины, в зависимости от наличия определенных объектов налогообложения.

Упрощенная система налогообложения подразумевает освобождение субъекта хозяйствования от уплаты некоторых налогов и сборов.

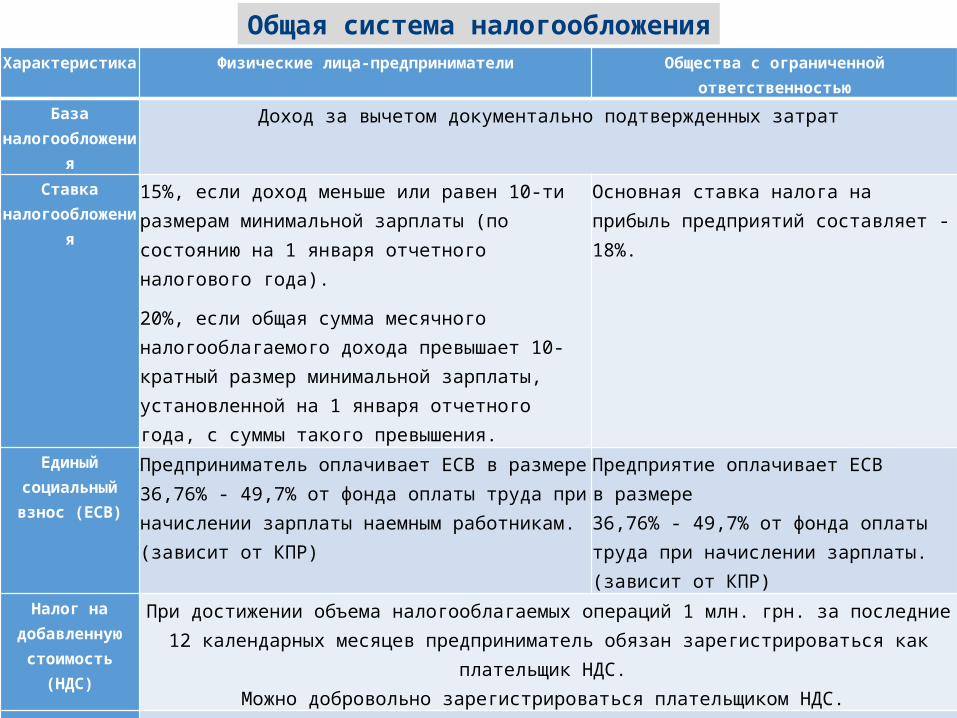

Характеристика Физические лица-предприниматели Общества с ограниченной ответственностью

База налогообложения

Доход за вычетом документально подтвержденных затрат

Ставка налогообложения

15%, если доход меньше или равен 10-ти размерам минимальной зарплаты (по состоянию на 1 января отчетного налогового года).

20%, если общая сумма месячного налогооблагаемого дохода превышает 10-кратный размер минимальной зарплаты, установленной на 1 января отчетного года, с суммы такого превышения.

Основная ставка налога на прибыль предприятий составляет - 18%.

Единый социальный взнос

(ЕСВ)

Предприниматель оплачивает ЕСВ в размере 36,76% - 49,7% от фонда оплаты труда при начислении зарплаты наемным работникам. (зависит от КПР)

Предприятие оплачивает ЕСВ в размере 36,76% - 49,7% от фонда оплаты труда при начислении зарплаты. (зависит от КПР)

Налог на добавленную

стоимость (НДС)

При достижении объема налогооблагаемых операций 1 млн. грн. за последние 12 календарных месяцев предприниматель обязан зарегистрироваться как плательщик НДС.

Можно добровольно зарегистрироваться плательщиком НДС.

Другие дополнительные платежи и сборы

Могут быть плательщиками других налогов и сборов в зависимости от вида осуществляемой деятельности:

• акцизный налог; • сбор за первую регистрацию транспортного средства;

• экологический налог;• плата за пользование недрами;

• плата за землю;• сбор за специальное использование воды.

Общая система налогообложения

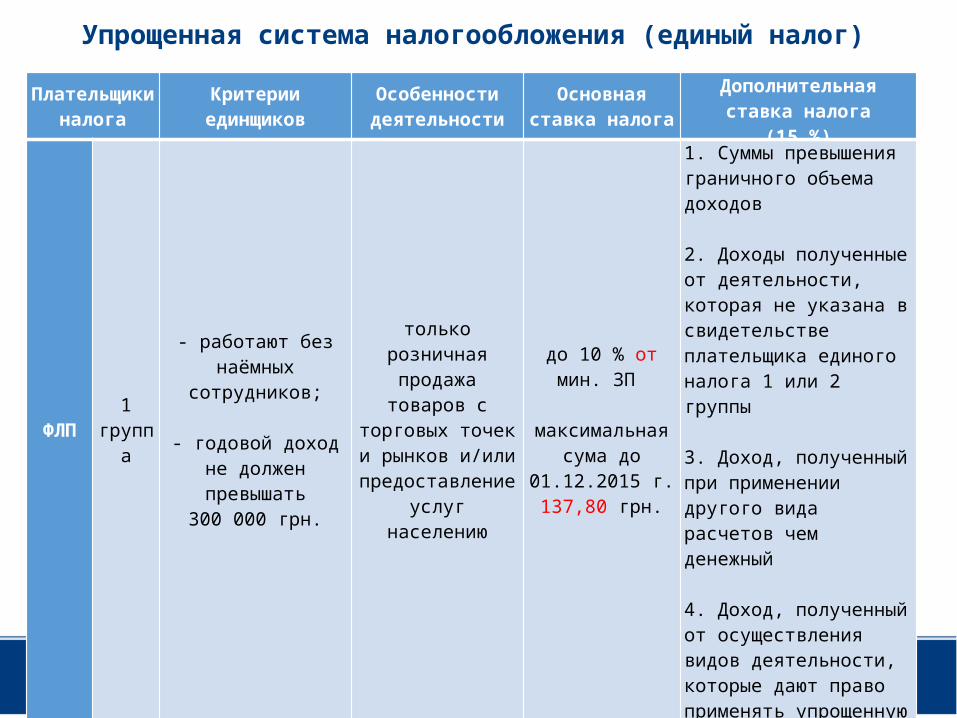

Упрощенная система налогообложения (единый налог)

Плательщики налога Критерии единщиков Особенности

деятельностиОсновная ставка

налогаДополнительная ставка

налога(15 %)

ФЛП 1 группа

- работают без

наёмных сотрудников;

- годовой доход не должен превышать

300 000 грн.

только розничная продажа товаров с торговых точек и

рынков и/или предоставление услуг населению

до 10 % от мин. ЗП

максимальная сума до

01.12.2015 г. 137,80 грн.

1. Суммы превышения граничного объема доходов

2. Доходы полученные от деятельности, которая не указана в свидетельстве плательщика единого налога 1 или 2 группы

3. Доход, полученный при применении другого вида расчетов чем денежный

4. Доход, полученный от осуществления видов деятельности, которые дают право применять упрощенную систему налогообложения

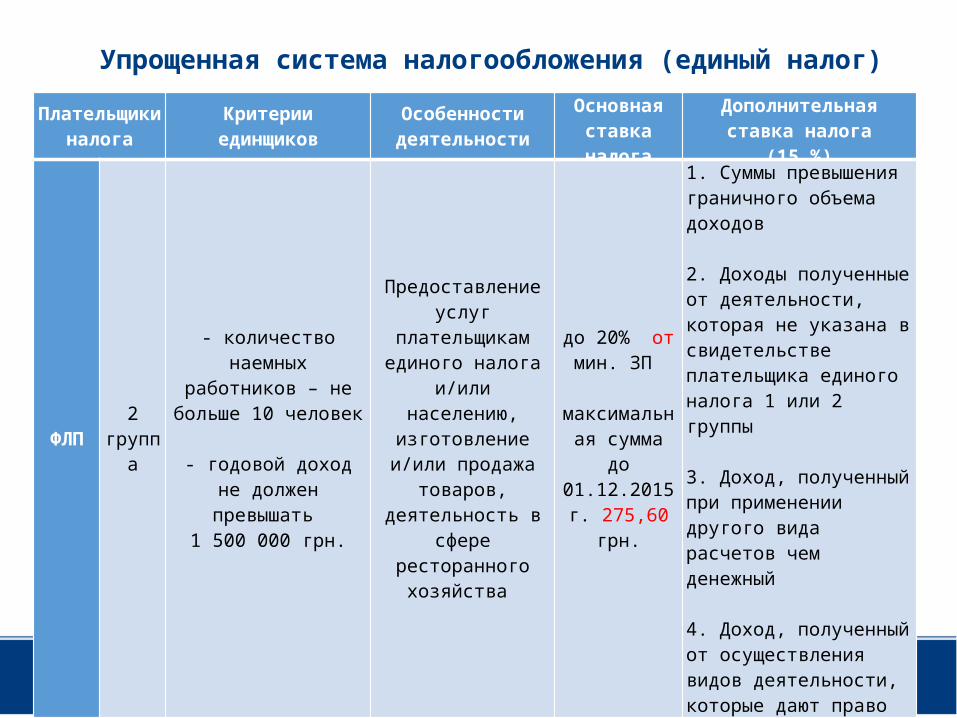

Упрощенная система налогообложения (единый налог)

Плательщики налога Критерии единщиков Особенности

деятельностиОсновная

ставка налогаДополнительная ставка

налога(15 %)

ФЛП 2 группа

- количество наемных

работников – не больше 10 человек

- годовой доход не

должен превышать 1 500 000 грн.

Предоставление услуг

плательщикам единого налога и/или

населению, изготовление и/или

продажа товаров, деятельность в сфере

ресторанного хозяйства

до 20% от мин. ЗП

максимальная

сумма до 01.12.2015 г. 275,60 грн.

1. Суммы превышения граничного объема доходов

2. Доходы полученные от деятельности, которая не указана в свидетельстве плательщика единого налога 1 или 2 группы

3. Доход, полученный при применении другого вида расчетов чем денежный

4. Доход, полученный от осуществления видов деятельности, которые дают право применять упрощенную систему налогообложения

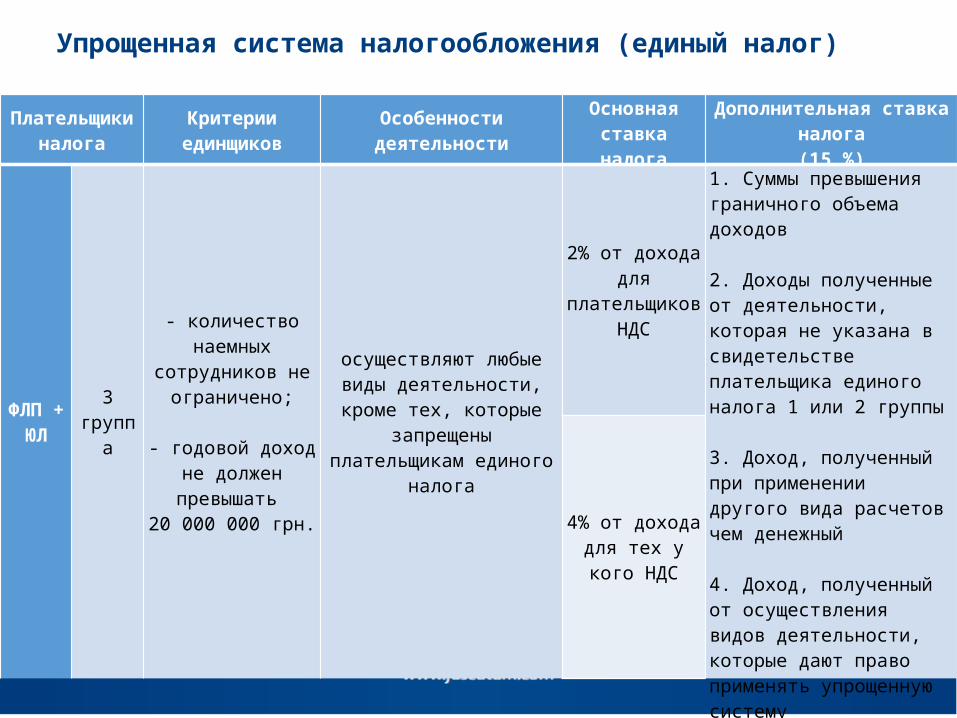

Упрощенная система налогообложения (единый налог)

Плательщики налога

Критерии единщиков Особенности деятельности Основная ставка

налогаДополнительная ставка

налога(15 %)

ФЛП + ЮЛ

3 группа

- количество наемных

сотрудников не ограничено;

- годовой доход не

должен превышать 20 000 000 грн.

осуществляют любые виды деятельности, кроме тех,

которые запрещены плательщикам единого

налога

2% от дохода для

плательщиков НДС

1. Суммы превышения граничного объема доходов

2. Доходы полученные от деятельности, которая не указана в свидетельстве плательщика единого налога 1 или 2 группы

3. Доход, полученный при применении другого вида расчетов чем денежный

4. Доход, полученный от осуществления видов деятельности, которые дают право применять упрощенную систему налогообложения4% от дохода

для тех у кого НДС

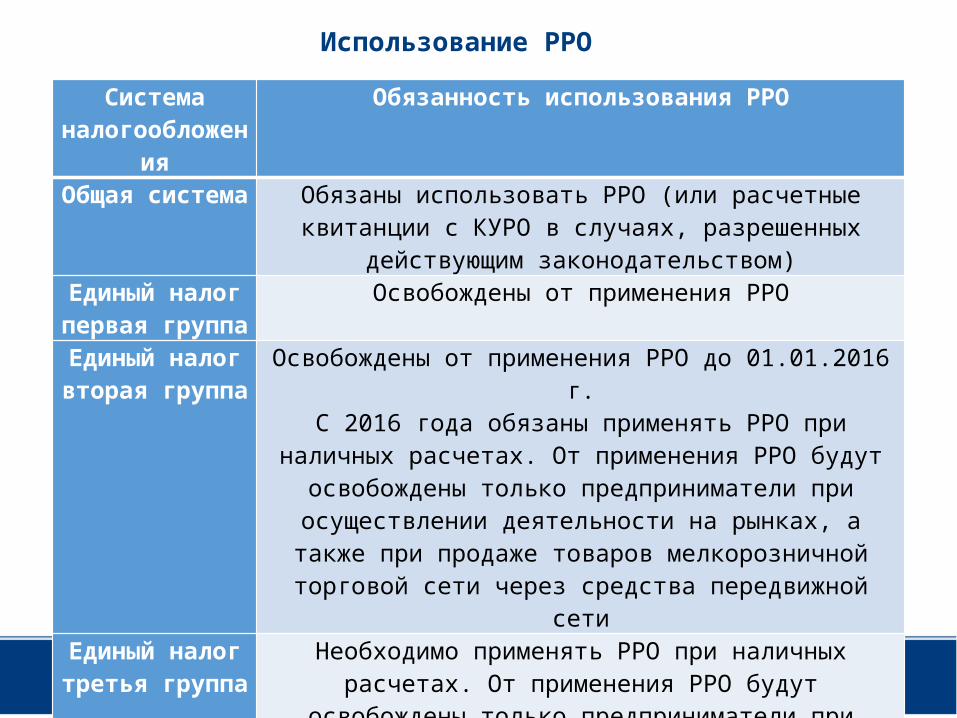

Система налогообложени

я

Обязанность использования РРО

Общая система Обязаны использовать РРО (или расчетные квитанции с КУРО в случаях, разрешенных действующим законодательством)

Единый налог первая группа

Освобождены от применения РРО

Единый налог вторая группа

Освобождены от применения РРО до 01.01.2016 г.С 2016 года обязаны применять РРО при наличных расчетах.

От применения РРО будут освобождены только предприниматели при осуществлении деятельности на рынках, а также при продаже товаров мелкорозничной

торговой сети через средства передвижной сети

Единый налог третья группа

Необходимо применять РРО при наличных расчетах. От применения РРО будут освобождены только

предприниматели при осуществлении деятельности на рынках, а также при продаже товаров мелкорозничной

торговой сети через средства передвижной сети

Использование РРО

Разрешительные документы.

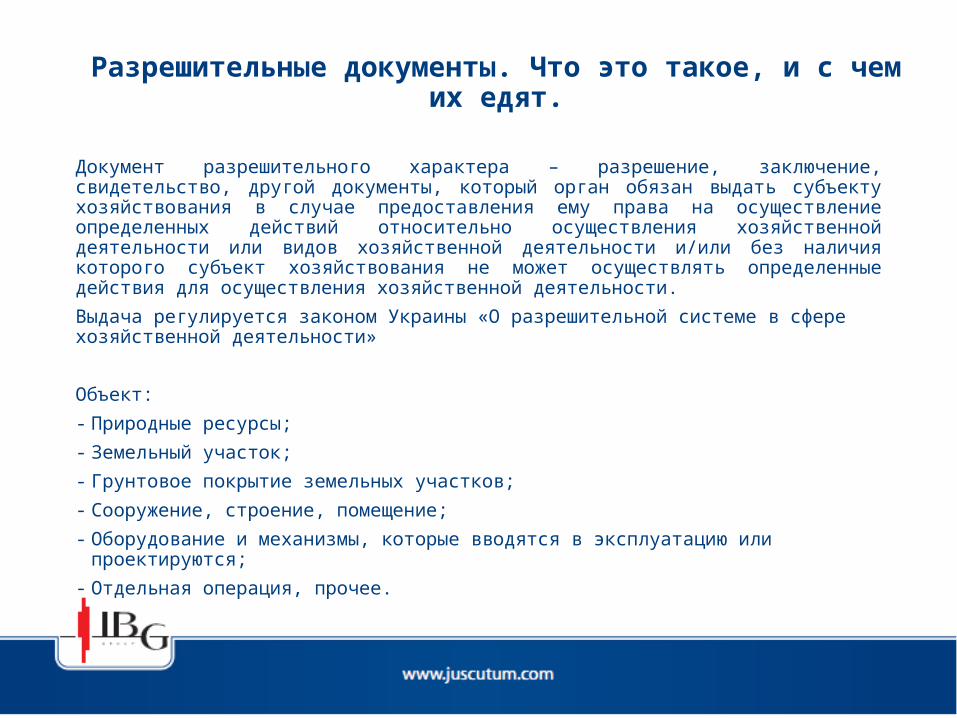

Разрешительные документы. Что это такое, и с чем их едят.

Документ разрешительного характера – разрешение, заключение, свидетельство, другой документы, который орган обязан выдать субъекту хозяйствования в случае предоставления ему права на осуществление определенных действий относительно осуществления хозяйственной деятельности или видов хозяйственной деятельности и/или без наличия которого субъект хозяйствования не может осуществлять определенные действия для осуществления хозяйственной деятельности.Выдача регулируется законом Украины «О разрешительной системе в сфере хозяйственной деятельности»

Объект:- Природные ресурсы;- Земельный участок;- Грунтовое покрытие земельных участков;- Сооружение, строение, помещение;- Оборудование и механизмы, которые вводятся в эксплуатацию или

проектируются;- Отдельная операция, прочее.

Разрешительные документы. Что это такое, и с чем их едят.

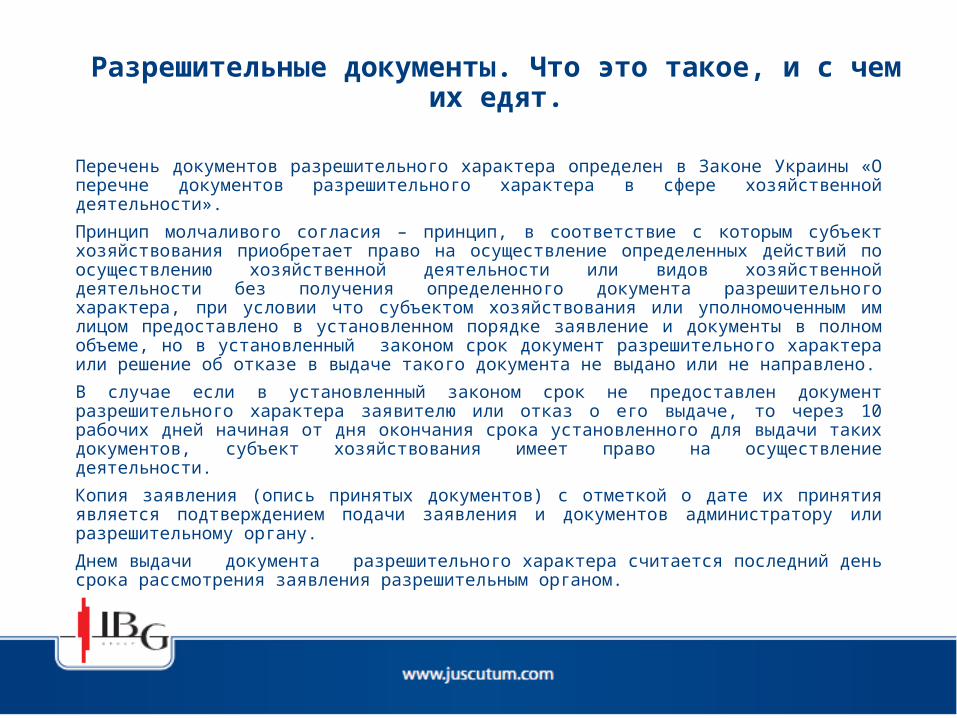

Перечень документов разрешительного характера определен в Законе Украины «О перечне документов разрешительного характера в сфере хозяйственной деятельности».Принцип молчаливого согласия – принцип, в соответствие с которым субъект хозяйствования приобретает право на осуществление определенных действий по осуществлению хозяйственной деятельности или видов хозяйственной деятельности без получения определенного документа разрешительного характера, при условии что субъектом хозяйствования или уполномоченным им лицом предоставлено в установленном порядке заявление и документы в полном объеме, но в установленный законом срок документ разрешительного характера или решение об отказе в выдаче такого документа не выдано или не направлено.В случае если в установленный законом срок не предоставлен документ разрешительного характера заявителю или отказ о его выдаче, то через 10 рабочих дней начиная от дня окончания срока установленного для выдачи таких документов, субъект хозяйствования имеет право на осуществление деятельности.Копия заявления (опись принятых документов) с отметкой о дате их принятия является подтверждением подачи заявления и документов администратору или разрешительному органу.Днем выдачи документа разрешительного характера считается последний день срока рассмотрения заявления разрешительным органом.

Разрешительные документы. Что это такое, и с чем их едят.

Строк выдачи документов разрешительного характера составляет – 10 рабочих дней (если иной срок не установлен специальным законом)Документы разрешительного характера выдаются на бесплатной основе и на неограниченный срок если иное не установлено законом.При повтором рассмотрении документов не допускается отказ в выдаче документа разрешительного характера по причинам , ранее не указанным в письменном уведомлении заявителя (за исключением не устранения или устранения не в полном объеме заявителем причин, которые стали причиной предварительного отказа).

ЮРИДИЧЕСКИЙ БАЗИС для начинающего предпринимателя

![Делай деньги - ДНК предпринимателя [День 1. Начало]](https://img.pdfslide.tips/doc/110x75/58ef7b521a28aba1688b45cd/-158ef7b521a28aba1688b45cd.jpg)