Embed Size (px)

Citation preview

CONFÉRENCE DE PRESSE

Notre pays pourra-t-il

regagner ses avantages

de localisation en 2015 ?

05/02/2015

AGENDA

• ‘State of the industry’ 2014 et perspectives 2015

• Impact des restructurations et fermetures

• Quid de nos avantages de localisation ?

• Le vrai handicap des coûts salariaux

• Comment pouvons-nous regagner nos avantages

de localisation ?

1

3

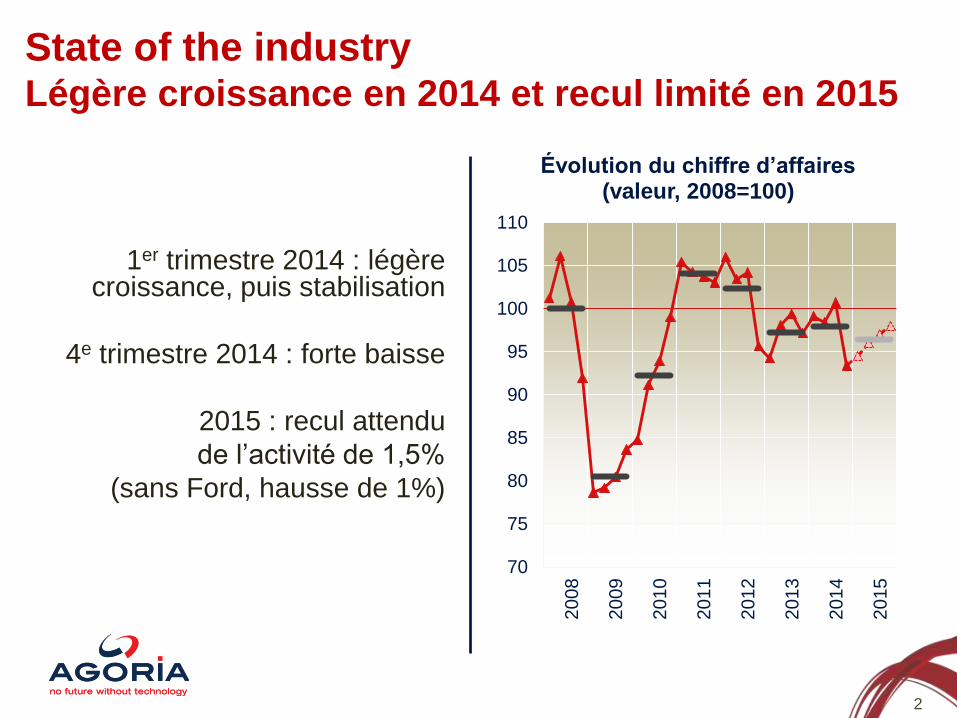

State of the industryLégère croissance en 2014 et recul limité en 2015

70

75

80

85

90

95

100

105

110

2008

2009

2010

2011

2012

2013

2014

2015

Évolution du chiffre d’affaires (valeur, 2008=100)

1er trimestre 2014 : légère croissance, puis stabilisation

4e trimestre 2014 : forte baisse

2015 : recul attendu

de l’activité de 1,5%

(sans Ford, hausse de 1%)

2

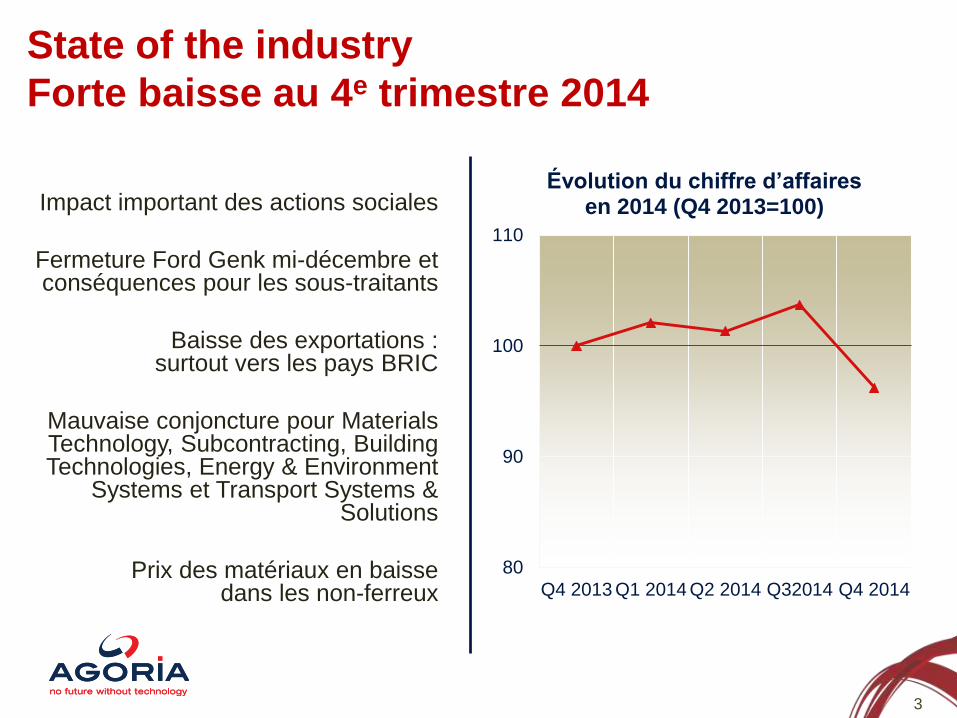

State of the industry

Forte baisse au 4e trimestre 2014

Impact important des actions sociales

Fermeture Ford Genk mi-décembre et conséquences pour les sous-traitants

Baisse des exportations : surtout vers les pays BRIC

Mauvaise conjoncture pour MaterialsTechnology, Subcontracting, Building Technologies, Energy & Environment

Systems et Transport Systems & Solutions

Prix des matériaux en baisse dans les non-ferreux

80

90

100

110

Q4 2013 Q1 2014 Q2 2014 Q32014 Q4 2014

Évolution du chiffre d’affaires en 2014 (Q4 2013=100)

3

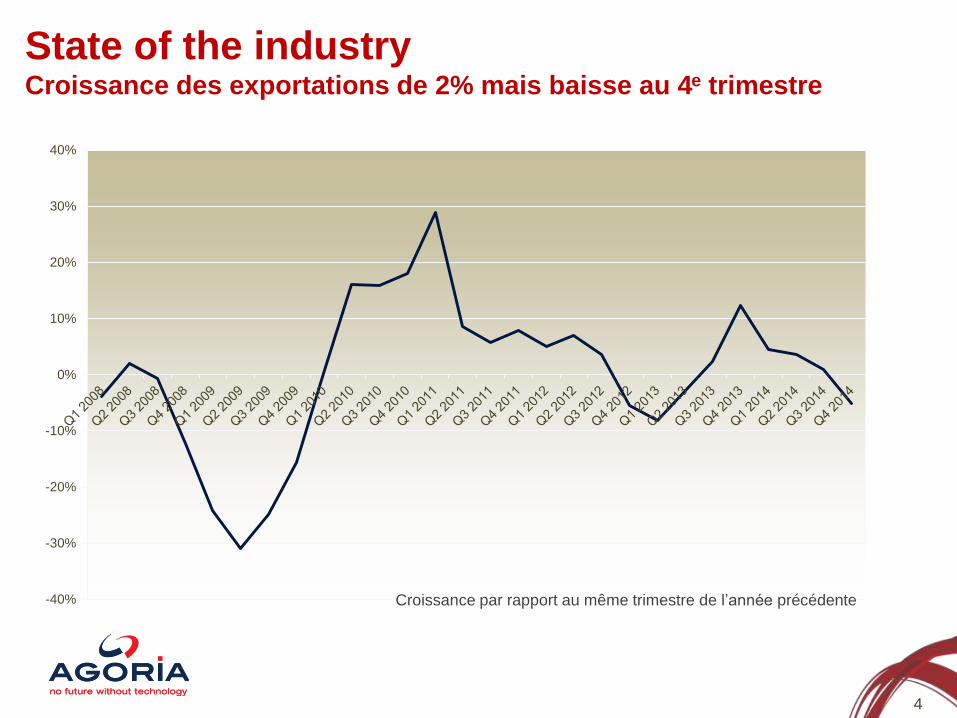

State of the industryCroissance des exportations de 2% mais baisse au 4e trimestre

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

Croissance par rapport au même trimestre de l’année précédente

4

State of the industry

Commentaire de l’évolution des exportations

• Croissance des exportations? Oui !...

Grâce à un très bon 1er semestre

Ensuite stabilisation et même recul au 4e trimestre

• … mais toujours 3 milliards € de moins qu’en 2008

• Marchés en hausse en 2014

Allemagne, RU & USA (livre & dollar forts), Europe de l’Est

(Pologne, Tchéquie, Hongrie, Roumanie…), PIIGS

• Marchés en baisse en 2014

BRIC (Brésil, Russie & Chine) & Pays-Bas

5

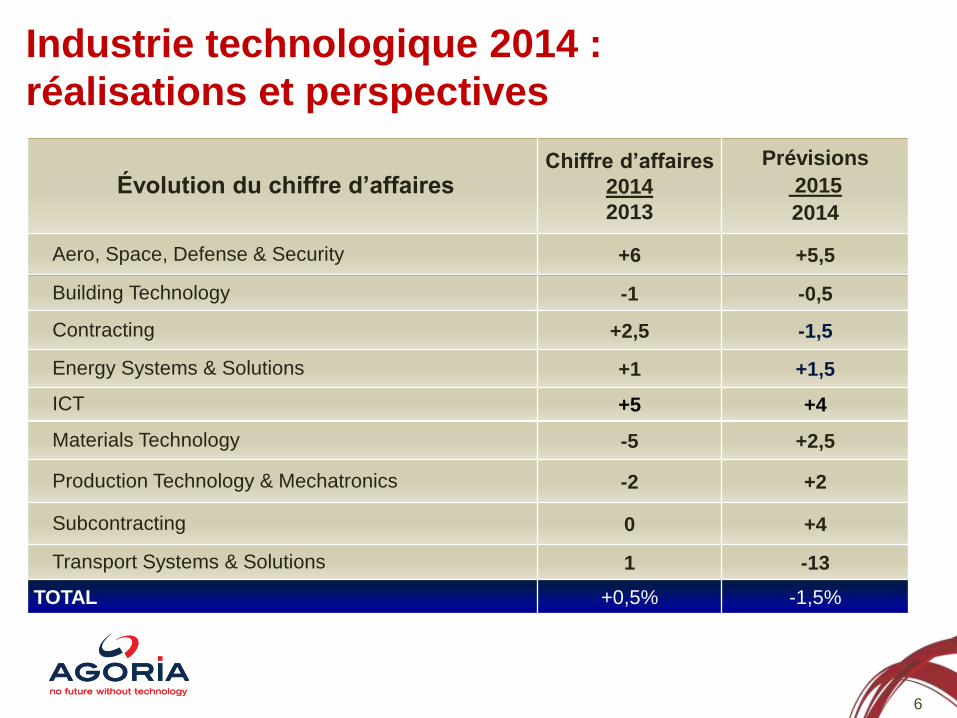

Industrie technologique 2014 :

réalisations et perspectives

Évolution du chiffre d’affairesChiffre d’affaires

2014

2013

Prévisions

2015

2014

Aero, Space, Defense & Security +6 +5,5

Building Technology -1 -0,5

Contracting +2,5 -1,5

Energy Systems & Solutions +1 +1,5

ICT +5 +4

Materials Technology -5 +2,5

Production Technology & Mechatronics -2 +2

Subcontracting 0 +4

Transport Systems & Solutions 1 -13

TOTAL +0,5% -1,5%

6

State of the industry

8

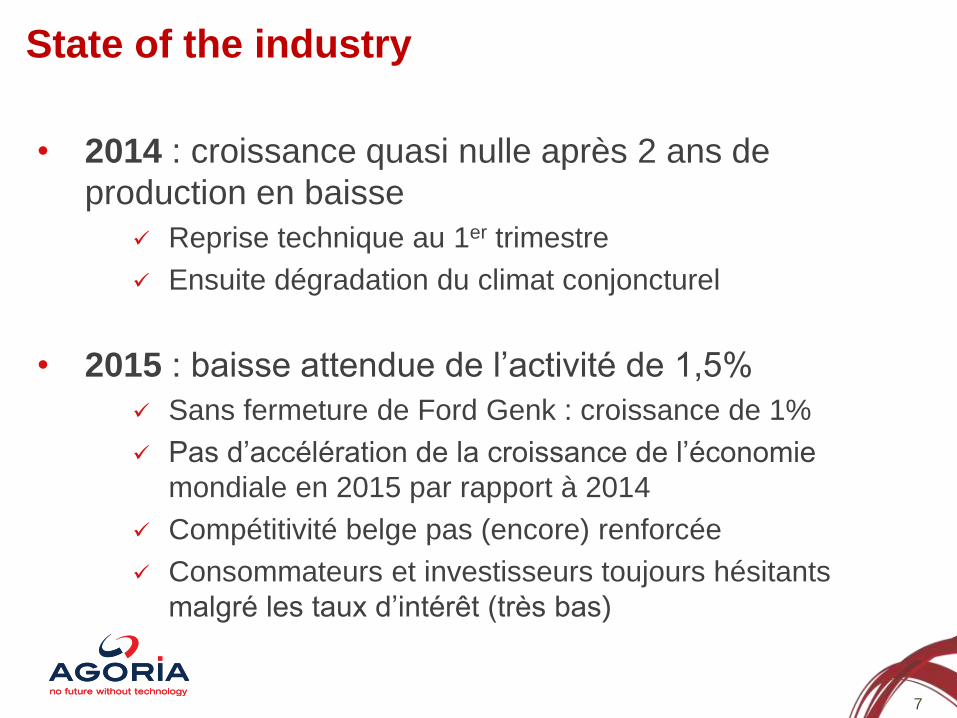

• 2014 : croissance quasi nulle après 2 ans de

production en baisse

Reprise technique au 1er trimestre

Ensuite dégradation du climat conjoncturel

• 2015 : baisse attendue de l’activité de 1,5%

Sans fermeture de Ford Genk : croissance de 1%

Pas d’accélération de la croissance de l’économie

mondiale en 2015 par rapport à 2014

Compétitivité belge pas (encore) renforcée

Consommateurs et investisseurs toujours hésitants

malgré les taux d’intérêt (très bas)

7

State of the industry

Aerospace, Defense & Security

• Continue à se porter remarquablement bien

• Malgré l’insuffisance des investissements en défense en

Europe occidentale

ICT

• Très net recul du chiffre d’affaires des entreprises de production

• Hausse très importante des services (externalisation, Cloud

Computing, développement de logiciels…)

• Augmentation du volume commercial, mais pression en raison de

l’érosion des prix

Contracting

• Marché en croissance pour la sous-traitance spécialisée

• La fraude sociale constitue un problème structurel

8

State of the industry

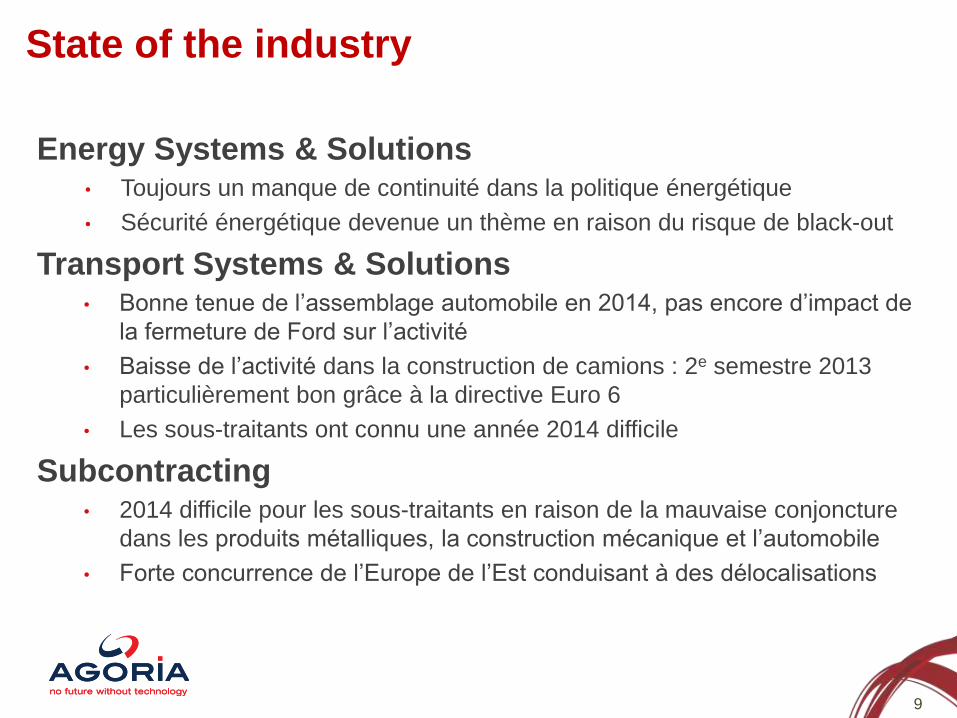

Energy Systems & Solutions• Toujours un manque de continuité dans la politique énergétique

• Sécurité énergétique devenue un thème en raison du risque de black-out

Transport Systems & Solutions• Bonne tenue de l’assemblage automobile en 2014, pas encore d’impact de

la fermeture de Ford sur l’activité

• Baisse de l’activité dans la construction de camions : 2e semestre 2013

particulièrement bon grâce à la directive Euro 6

• Les sous-traitants ont connu une année 2014 difficile

Subcontracting• 2014 difficile pour les sous-traitants en raison de la mauvaise conjoncture

dans les produits métalliques, la construction mécanique et l’automobile

• Forte concurrence de l’Europe de l’Est conduisant à des délocalisations

9

State of the industry

Building Technology

• Conjoncture en baisse dans la construction malgré la faiblesse des

taux d’intérêt

• Moins de permis de bâtir et de mises en chantier en 2014

• Report de projets dans le secteur public

Production Technology & Mechatronics

• Meilleur thermomètre de la conjoncture générale dans l’industrie

• Année difficile avec un marché mondial en baisse

• Seuls les machines-outils, les équipements pour l’industrie

alimentaire et les machines agricoles progressent

Materials Technology

• Diminution des volumes et des prix de vente

10

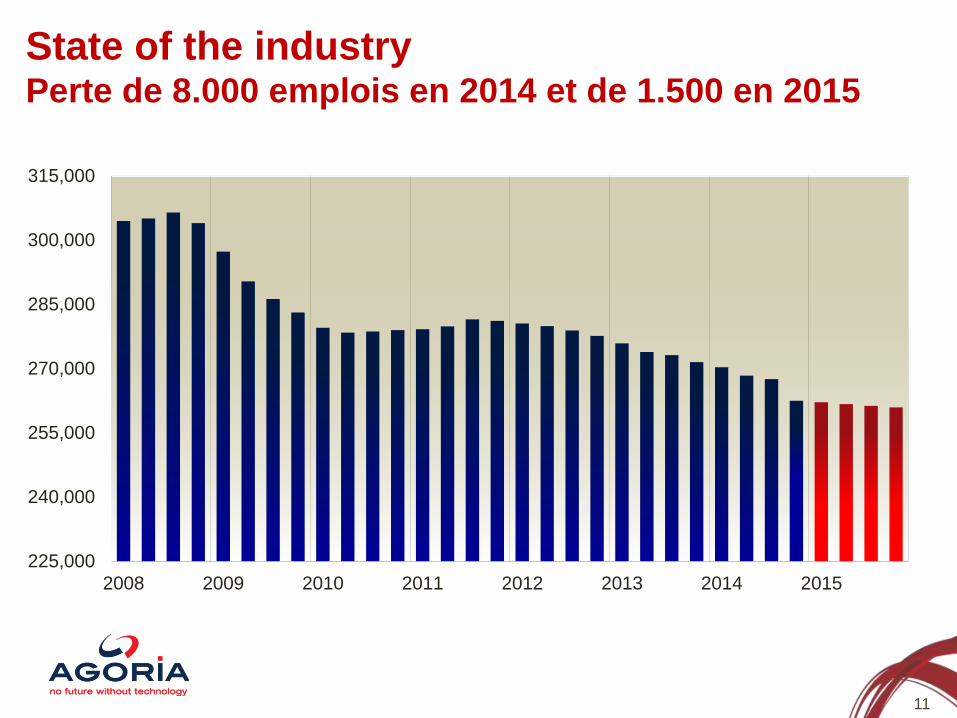

State of the industryPerte de 8.000 emplois en 2014 et de 1.500 en 2015

225,000

240,000

255,000

270,000

285,000

300,000

315,000

2008 2009 2010 2011 2012 2013 2014 2015

11

State of the industry

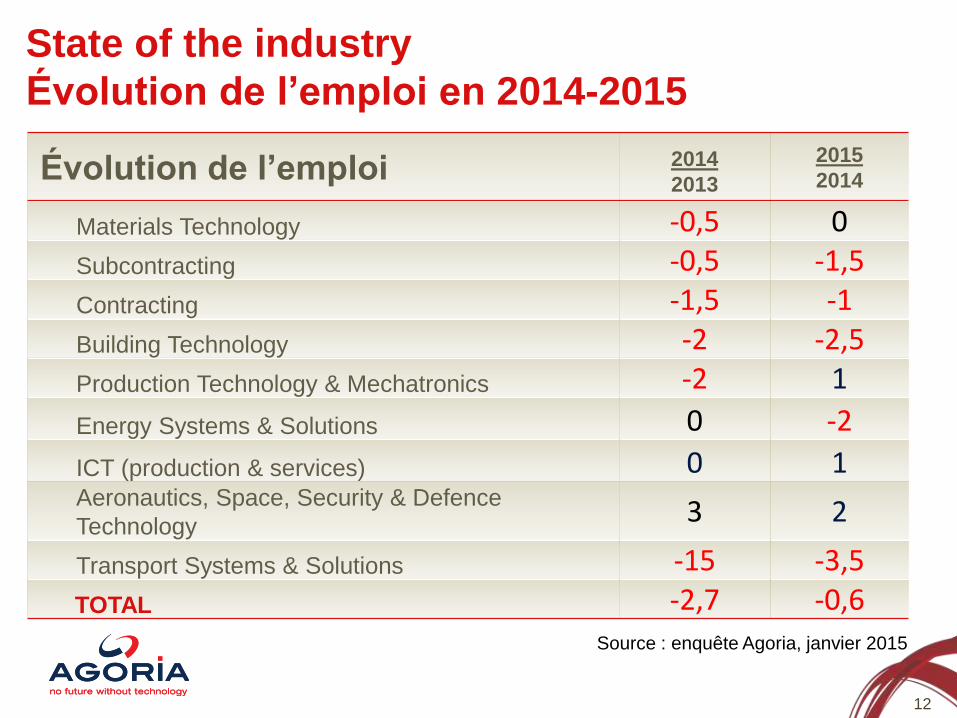

Évolution de l’emploi en 2014-2015

Évolution de l’emploi 2014

2013

2015

2014

Materials Technology -0,5 0

Subcontracting -0,5 -1,5

Contracting -1,5 -1

Building Technology -2 -2,5

Production Technology & Mechatronics -2 1

Energy Systems & Solutions 0 -2

ICT (production & services) 0 1Aeronautics, Space, Security & Defence

Technology3 2

Transport Systems & Solutions -15 -3,5

TOTAL -2,7 -0,6Source : enquête Agoria, janvier 2015

12

State of the industry – Évolution de l’emploi

14

8.000 emplois perdus en 2014

• 6 premiers mois : perte de 3.200 emplois

Mise en œuvre des restructurations annoncées en 2013

• Second semestre : perte de « seulement » 800 emplois

• Q4 : fermeture Ford Werke & sous-traitants : 4.000 emplois

Perte de 1.500 emplois en 2015

• Baisse limitée de l’activité

• Encore quelques restructurations en vue

13

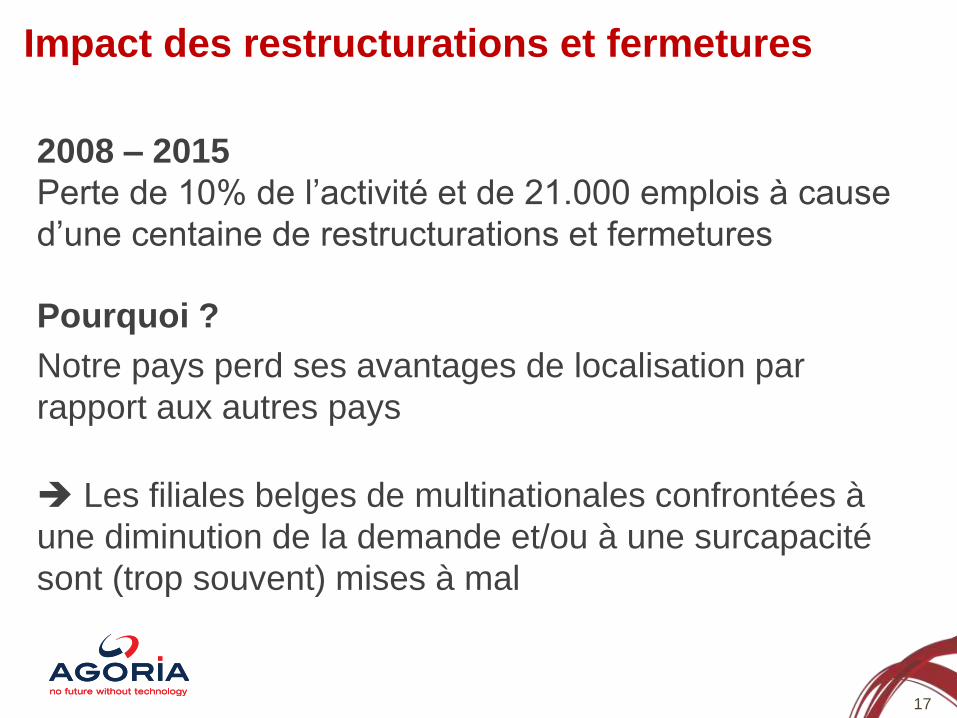

Impact des restructurations et fermetures

Méthodologie :

• Depuis 2010, une centaine de restructurations et

fermetures ont été annoncées dans l’industrie

technologique

• Nous avons calculé l’activité et l’emploi en supposant que

ces restructurations et fermetures n’aient pas eu lieu

14

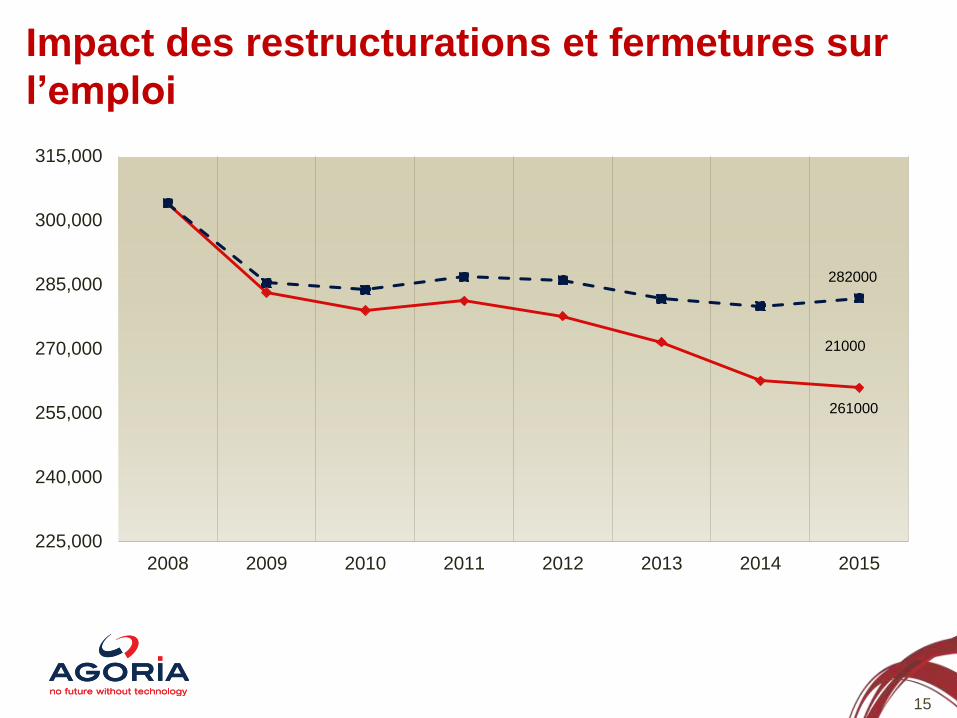

Impact des restructurations et fermetures sur

l’emploi

16

225,000

240,000

255,000

270,000

285,000

300,000

315,000

2008 2009 2010 2011 2012 2013 2014 2015

282000

261000

21000

15

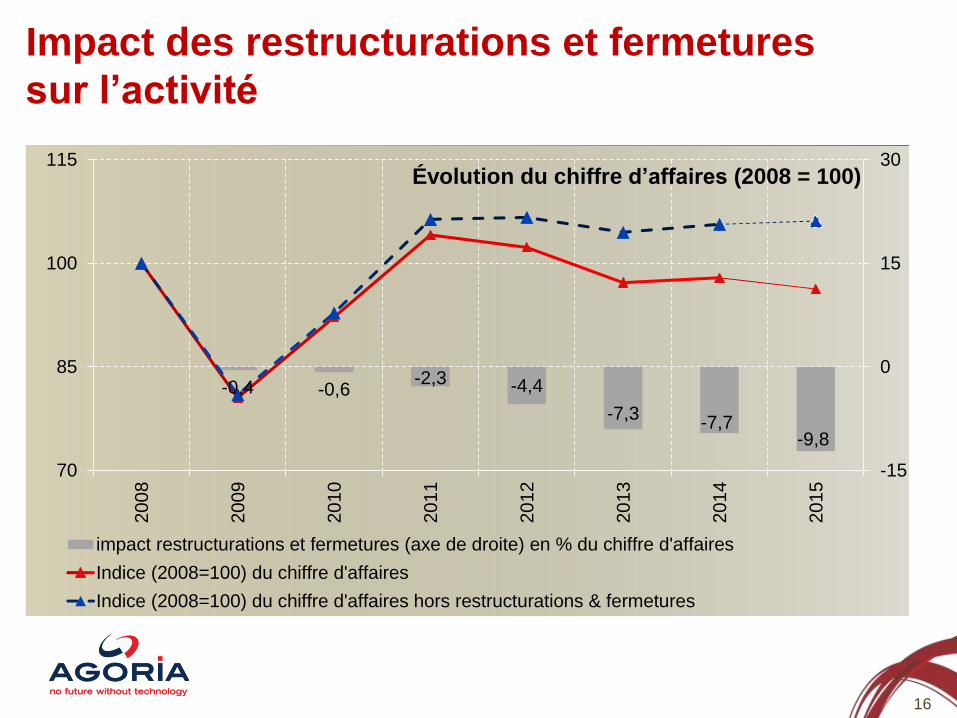

Impact des restructurations et fermetures

sur l’activité

-0,4 -0,6-2,3 -4,4

-7,3-7,7

-9,8

-15

0

15

30

70

85

100

1152008

2009

2010

2011

2012

2013

2014

2015

Évolution du chiffre d’affaires (2008 = 100)

impact restructurations et fermetures (axe de droite) en % du chiffre d'affaires

Indice (2008=100) du chiffre d'affaires

Indice (2008=100) du chiffre d'affaires hors restructurations & fermetures

16

Impact des restructurations et fermetures

18

2008 – 2015

Perte de 10% de l’activité et de 21.000 emplois à cause

d’une centaine de restructurations et fermetures

Pourquoi ?

Notre pays perd ses avantages de localisation par

rapport aux autres pays

Les filiales belges de multinationales confrontées à

une diminution de la demande et/ou à une surcapacité

sont (trop souvent) mises à mal

17

Quid de nos avantages de localisation ?

Problématique des coûts salariaux

Flexibilité du marché du travail

Stabilité socio-politique

Mobilité

Infrastructure

Avantages R&D et innovation (par ex. Factory of the Future)

Pénurie de certains profils

Connaissances linguistiques

Formation & éducation

18

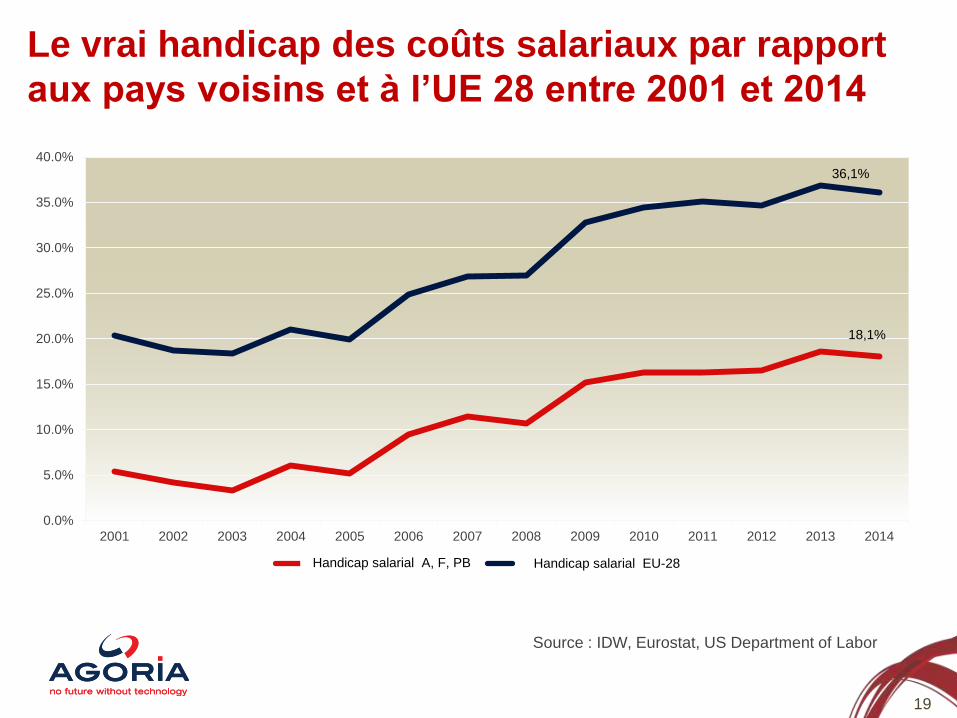

Le vrai handicap des coûts salariaux par rapport

aux pays voisins et à l’UE 28 entre 2001 et 2014

18,1%

36,1%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Loonkostenhandicap DFN Loonkostenhandicap EU-28

Source : IDW, Eurostat, US Department of Labor

Handicap salarial A, F, PB Handicap salarial EU-28

19

Comment regagner nos avantages de

localisation ? Conclusions

21

1°Légère croissance de l’activité

• Grâce à la demande étrangère

• + services TIC, Aérospatiale & défense et Contracting

2°Pour 2015, nous nous attendons à une baisse de 1,5%.

Sans fermeture de Ford, il y aurait eu une croissance

limitée de 1%.

3°Emploi

• Perte de 8.000 emplois en 2014

• En 2015, nous prévoyons une perte de 1.500 emplois

20

Comment regagner nos avantages de

localisation ?

• Les restructurations continuent à peser sur la

croissance Les avantages de localisation d’autres pays sont (devenus) plus

importants

Politique visant à regagner des avantages de localisation

• Le handicap des coûts salariaux reste un problème

et doit être résorbé

21

23

Marc LambotteCEO

Frank VandermarliereConseiller général

Des questions ?

22