Embed Size (px)

Citation preview

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки

Павел Ильяшенко

Kyiv School of Economics

Киев, 16 апреля 2015 года

или что необходимо знать про работу

мозга, чтобы делать сбережения и

эффективно ими распоряжаться

Вступление… или вы – это ваша главная проблема

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 3

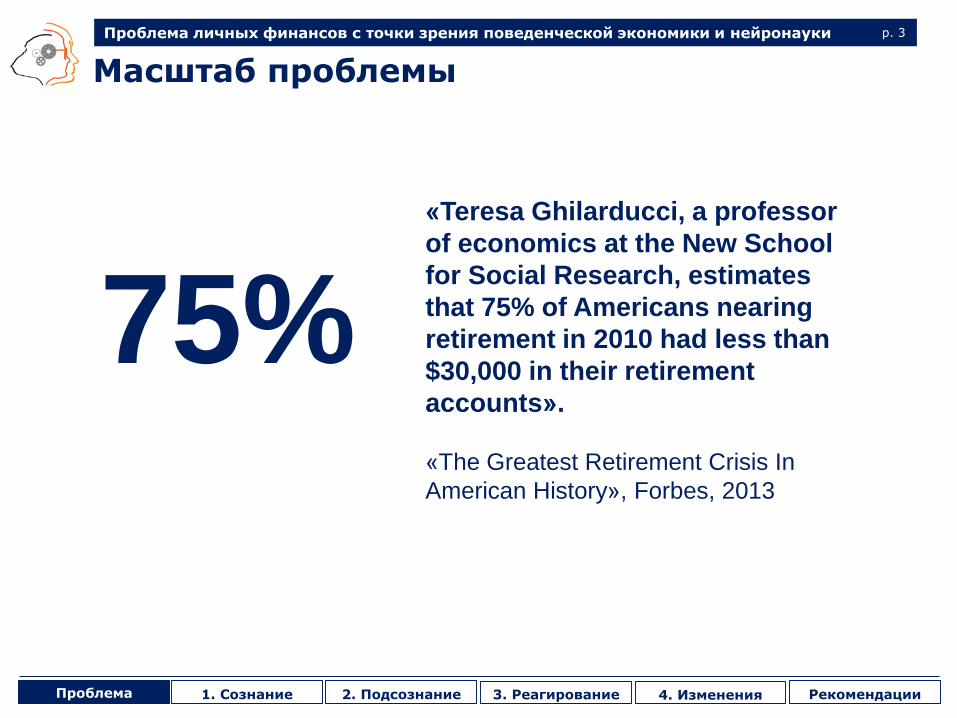

Масштаб проблемы

«Teresa Ghilarducci, a professor

of economics at the New School

for Social Research, estimates

that 75% of Americans nearing

retirement in 2010 had less than

$30,000 in their retirement

accounts».

«The Greatest Retirement Crisis In

American History», Forbes, 2013

75%

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 4

Все просто: сберегаем и инвестируем

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 5

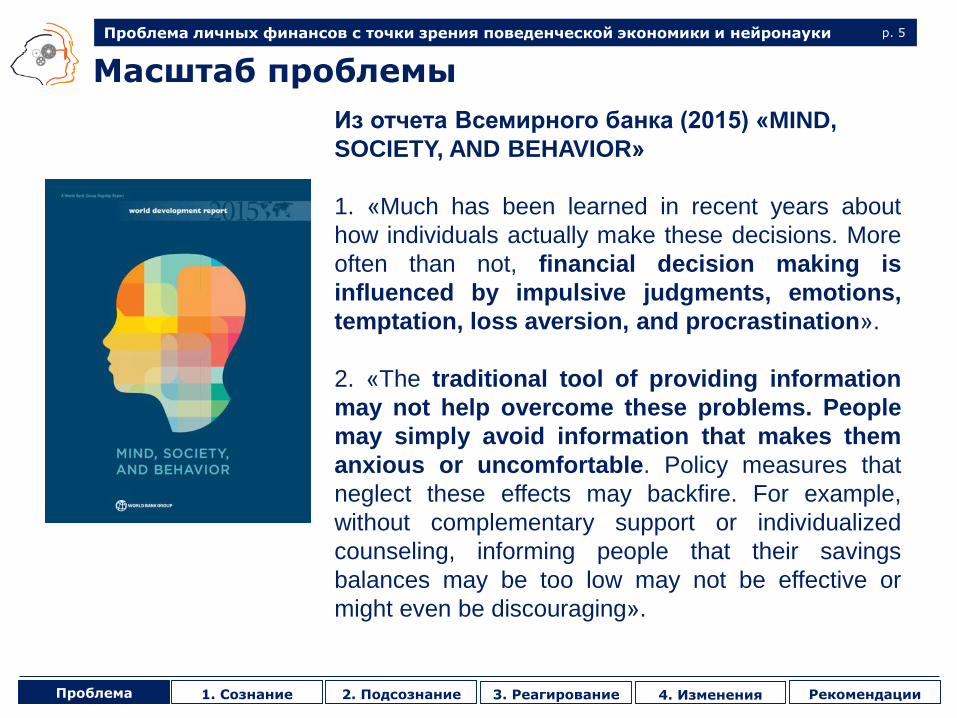

Масштаб проблемы

Из отчета Всемирного банка (2015) «MIND,

SOCIETY, AND BEHAVIOR»

1. «Much has been learned in recent years about

how individuals actually make these decisions. More

often than not, financial decision making is

influenced by impulsive judgments, emotions,

temptation, loss aversion, and procrastination».

2. «The traditional tool of providing information

may not help overcome these problems. People

may simply avoid information that makes them

anxious or uncomfortable. Policy measures that

neglect these effects may backfire. For example,

without complementary support or individualized

counseling, informing people that their savings

balances may be too low may not be effective or

might even be discouraging».

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 6

Есть два типа людей …

«…вчера исполнился

год с тех пор как

завтра я начну делать

сбережения…»

«…среднегодовой доход

моего инвестиционного

портфеля за 10 лет

составляет 22,3%…»

VS.

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Иллюзия осознанности решений

… или о власти автоматических решений

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 8

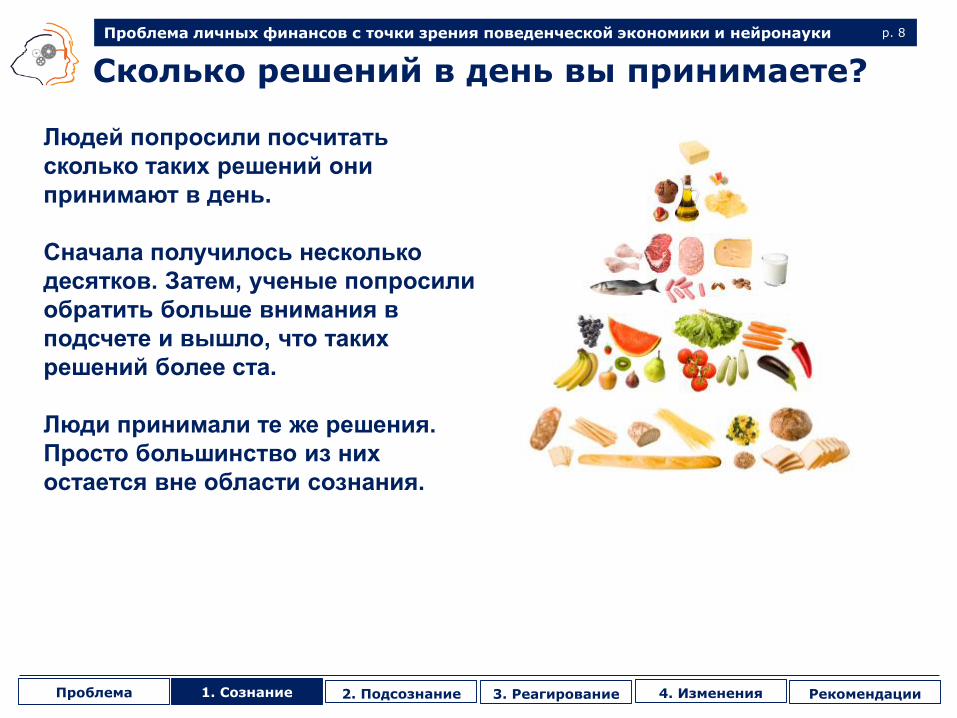

Сколько решений в день вы принимаете?

Людей попросили посчитать

сколько таких решений они

принимают в день.

Сначала получилось несколько

десятков. Затем, ученые попросили

обратить больше внимания в

подсчете и вышло, что таких

решений более ста.

Люди принимали те же решения.

Просто большинство из них

остается вне области сознания.

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 9

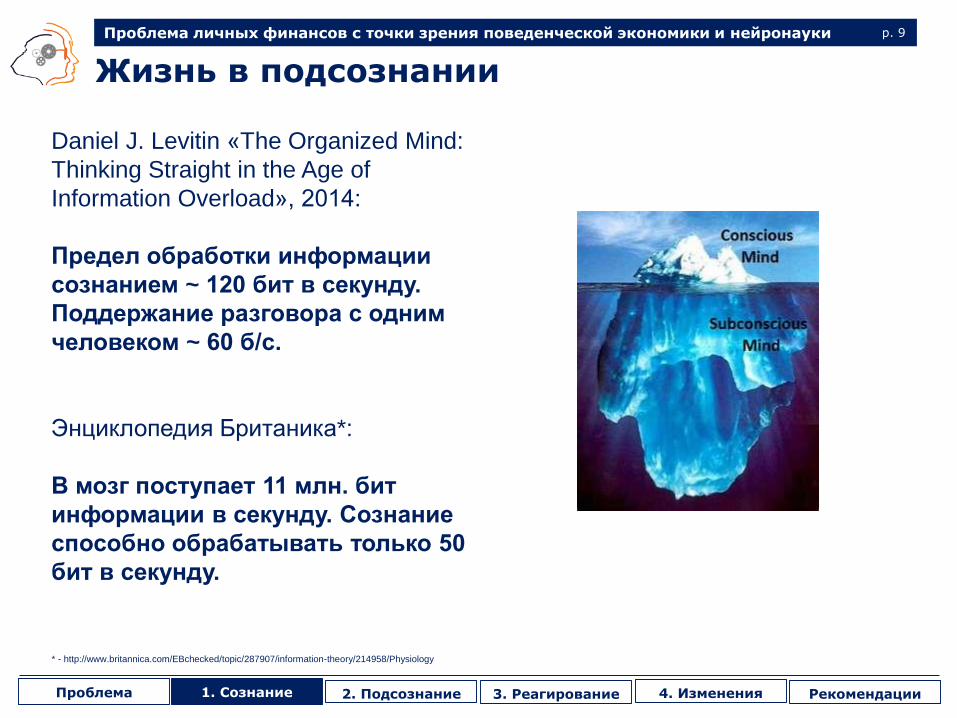

Жизнь в подсознании

Daniel J. Levitin «The Organized Mind:

Thinking Straight in the Age of

Information Overload», 2014:

Предел обработки информации

сознанием ~ 120 бит в секунду.

Поддержание разговора с одним

человеком ~ 60 б/с.

Энциклопедия Британика*:

В мозг поступает 11 млн. бит

информации в секунду. Сознание

способно обрабатывать только 50

бит в секунду.

* - http://www.britannica.com/EBchecked/topic/287907/information-theory/214958/Physiology

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 10

Кто контролирует ваши мысли и действия?

«Эффект якоря»«Эффект прайминга»

«Эффект опций по умолчанию»

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Иллюзия правильности решений… или ошибки «на автомате»

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 12

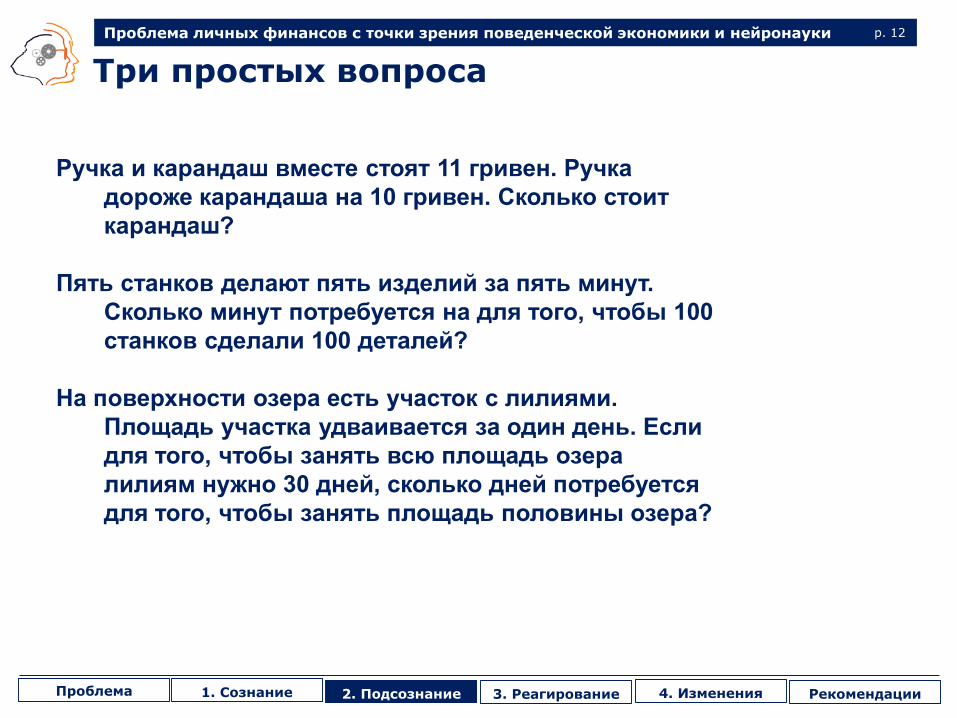

Три простых вопроса

Ручка и карандаш вместе стоят 11 гривен. Ручка

дороже карандаша на 10 гривен. Сколько стоит

карандаш?

Пять станков делают пять изделий за пять минут.

Сколько минут потребуется на для того, чтобы 100

станков сделали 100 деталей?

На поверхности озера есть участок с лилиями.

Площадь участка удваивается за один день. Если

для того, чтобы занять всю площадь озера

лилиям нужно 30 дней, сколько дней потребуется

для того, чтобы занять площадь половины озера?

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 13

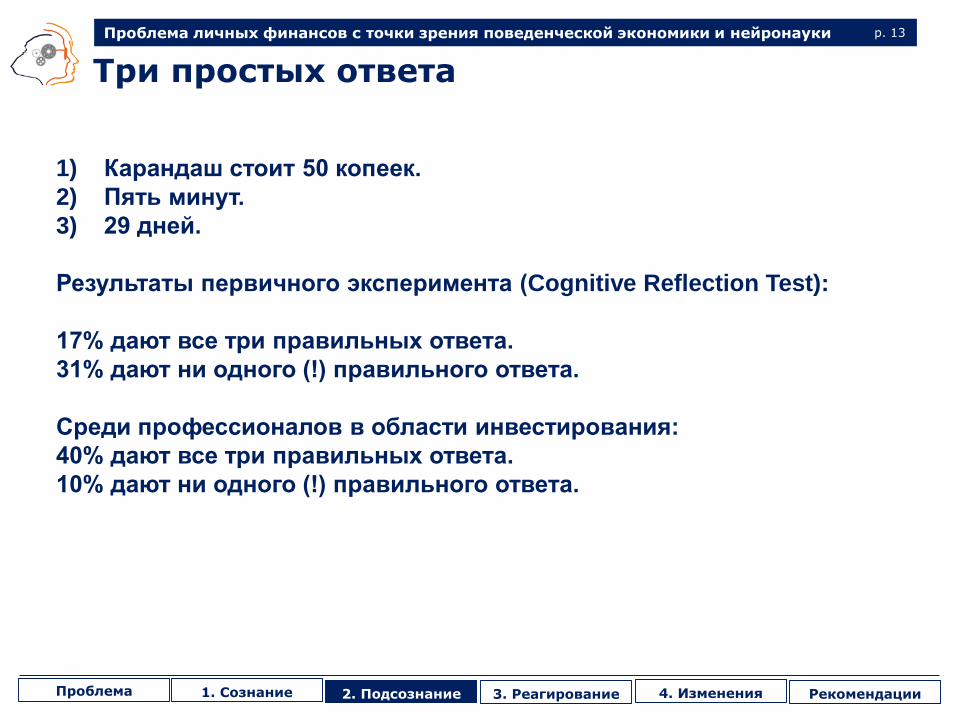

Три простых ответа

1) Карандаш стоит 50 копеек.

2) Пять минут.

3) 29 дней.

Результаты первичного эксперимента (Cognitive Reflection Test):

17% дают все три правильных ответа.

31% дают ни одного (!) правильного ответа.

Среди профессионалов в области инвестирования:

40% дают все три правильных ответа.

10% дают ни одного (!) правильного ответа.

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 14

Восприятие времени и сложного процента

2 в степени 64 = 18 446 трлн

В решениях связанных с денежными

вознаграждениями в краткосрочном

периоде и долгосрочном

активируются разные части мозга.

Краткосрочные удовольствия vs.

долгосрочные цели.

Доход: медленно, но уверенно vs.

хочу все и сразу

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Иллюзия обучения на ошибках… или самообман и сверхоптимизм

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 16

Внимание и реконструкция реальности

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 17

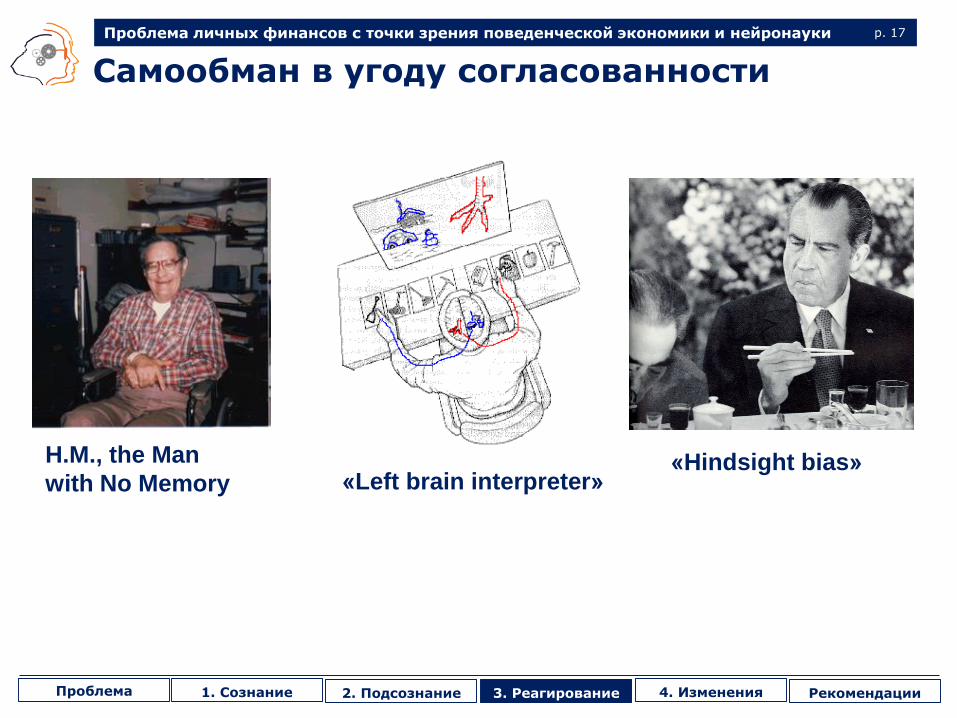

Самообман в угоду согласованности

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

H.M., the Man

with No Memory «Left brain interpreter»«Hindsight bias»

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 18

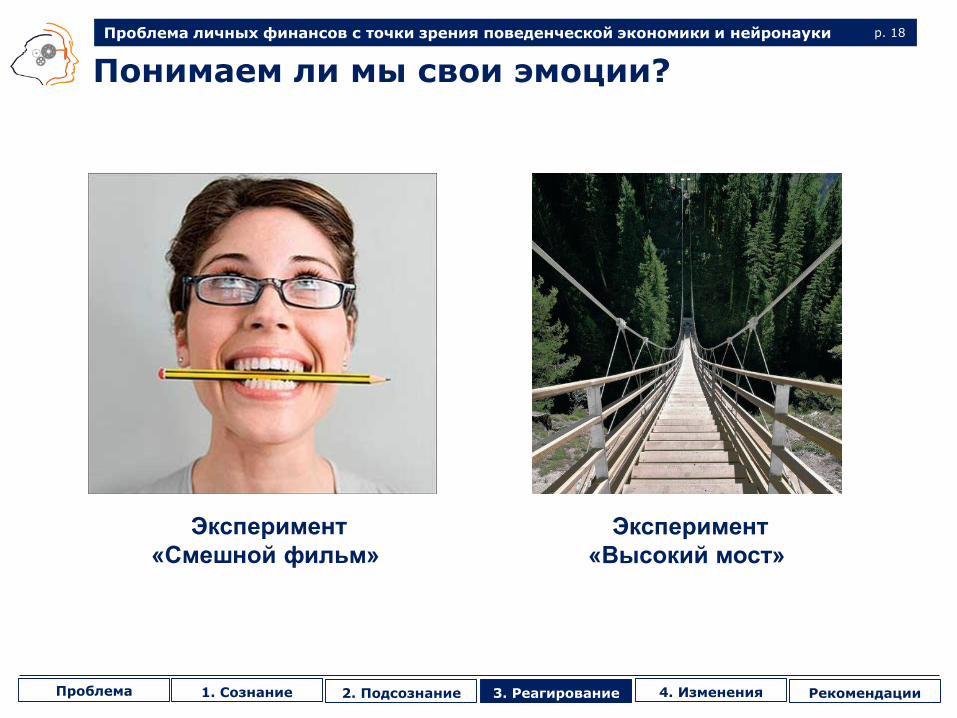

Понимаем ли мы свои эмоции?

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Эксперимент

«Высокий мост»

Эксперимент

«Смешной фильм»

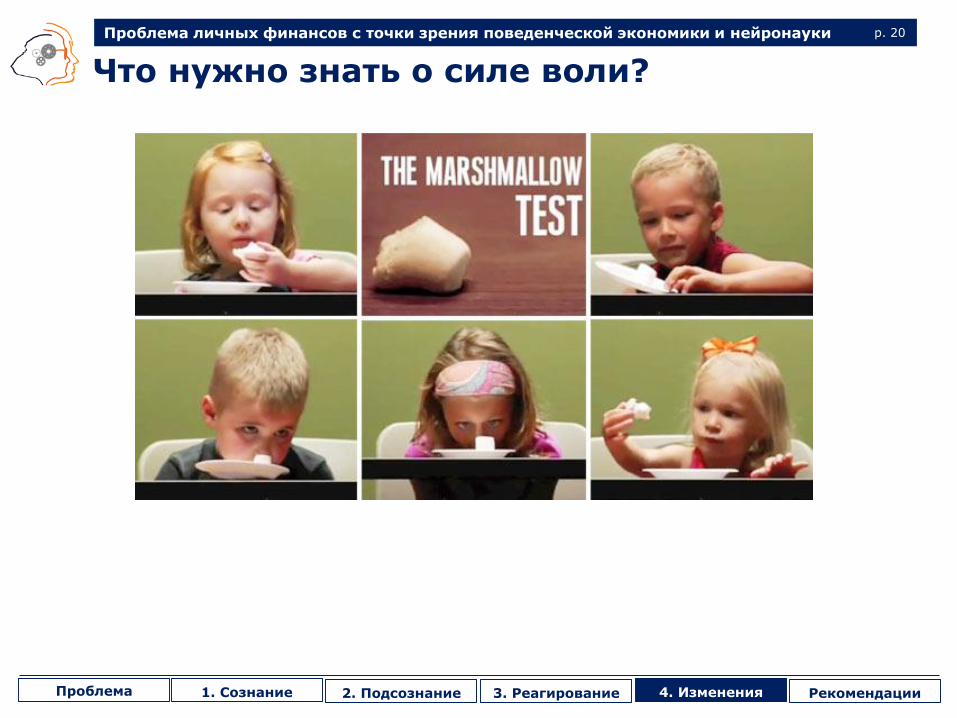

Иллюзия силы воли … или иллюзия того,

что мы понимаем как она работает

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 20

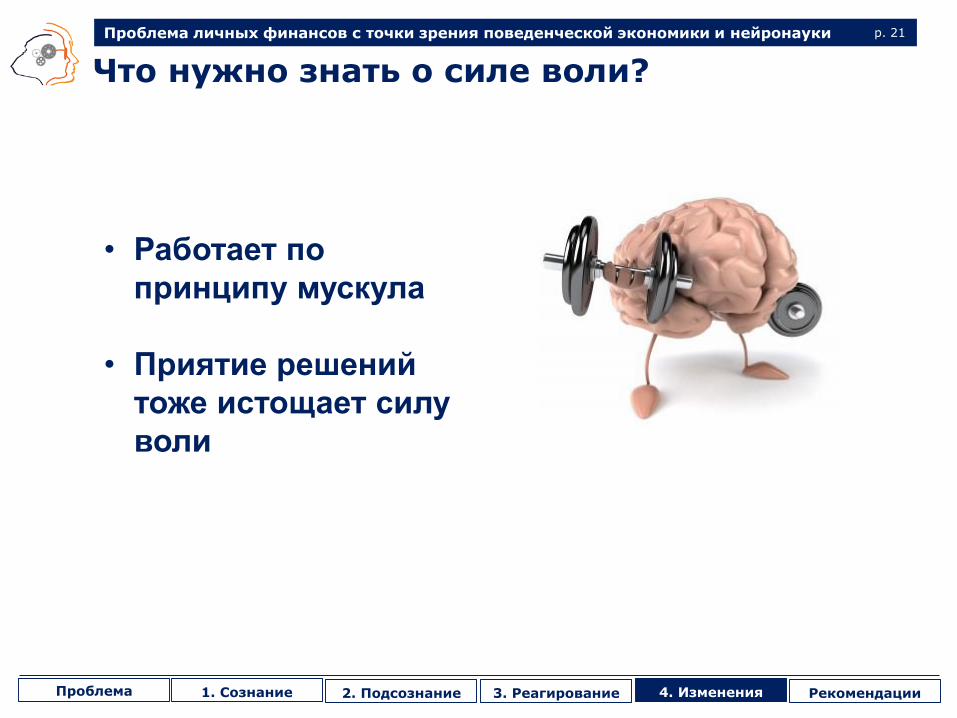

Что нужно знать о силе воли?

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 21

Что нужно знать о силе воли?

• Работает по

принципу мускула

• Приятие решений

тоже истощает силу

воли

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 22

Проблемы с прогнозированием будущего

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 23

Аффективное прогнозирование

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Дэниел Гилберт

Рекомендации… или как заставить себя контролировать

свои финансы

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 25

Окружающая среда: или ты ее, ли она тебя

Иллюзия осознанности решений

Большинство финансовых решений

будет приниматься «на автомате»

Иллюзия правильности решений

Большинство решений «на

автомате» будут с ошибками.

Используйте свои слабости себе на пользу:

Пока не выработались новые привычки,

организовывайте окружающую среду так, чтобы

она стимулировала к нужным действиям

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 26

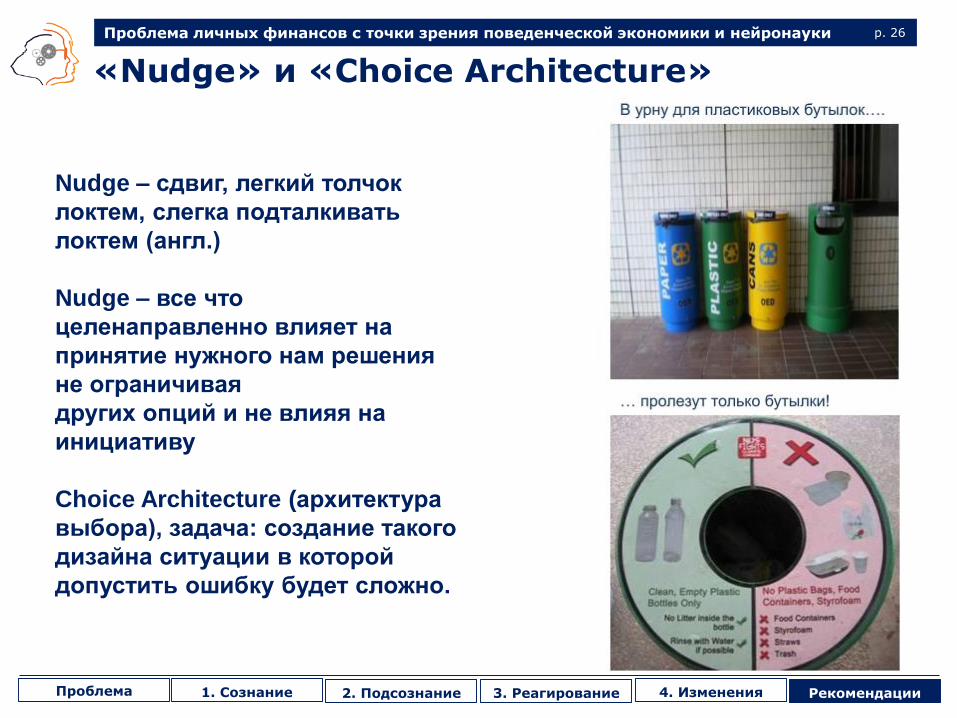

«Nudge» и «Choice Architecture»

Nudge – сдвиг, легкий толчок

локтем, слегка подталкивать

локтем (англ.)

Nudge – все что

целенаправленно влияет на

принятие нужного нам решения

не ограничивая

других опций и не влияя на

инициативу

Choice Architecture (архитектура

выбора), задача: создание такого

дизайна ситуации в которой

допустить ошибку будет сложно.

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 27

Хороший пример Nudge

Хотите чтобы водители

сбрасывали скорость при входе

в поворот?

Рисуем горизонтальные полосы

на дороге, сначала на расстоянии

3м между полосами. Ближе к

повороту, сокращаем расстояние

на 15 см с каждой полосой.

Полосы «начинают бежать

быстрее» водителям кажется, что

машина набирает скорость и они

жмут на тормоз.

Вуаля!

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 28

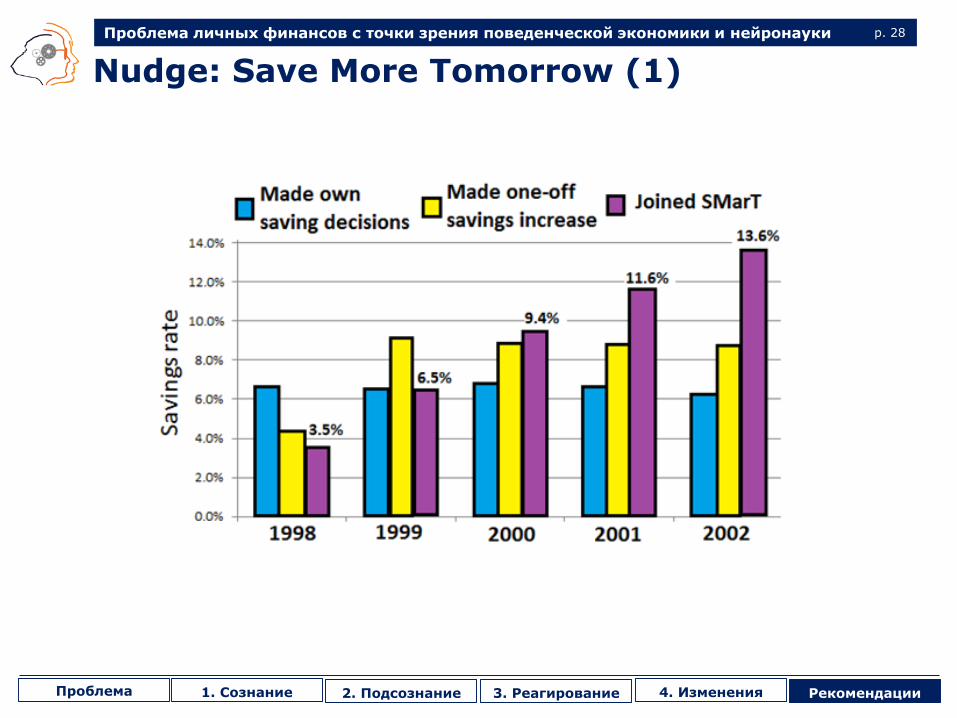

Nudge: Save More Tomorrow (1)

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 29

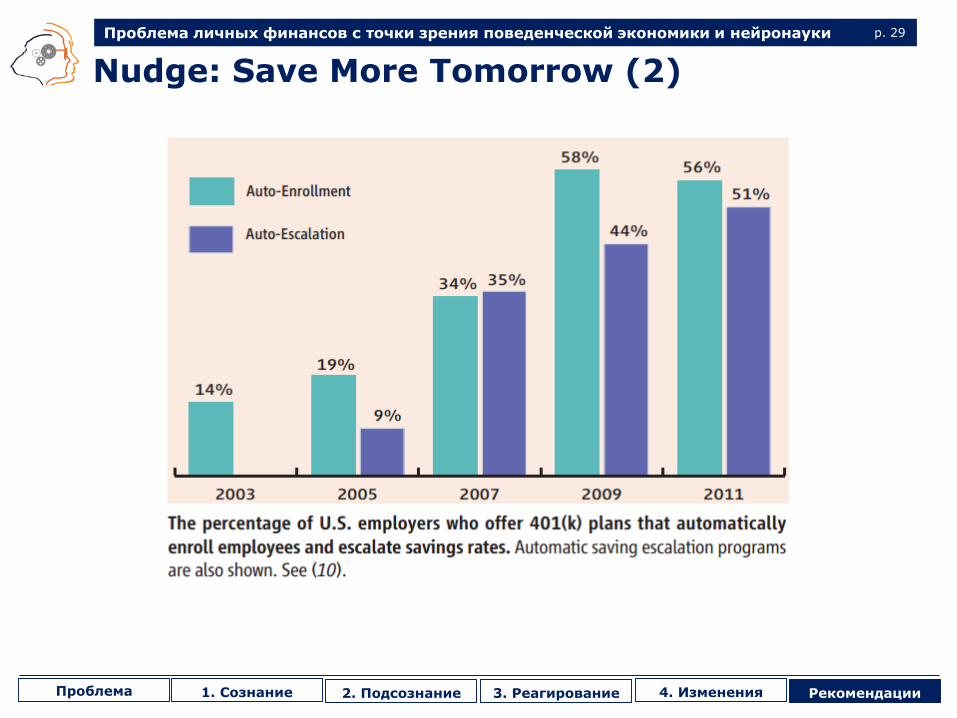

Nudge: Save More Tomorrow (2)

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

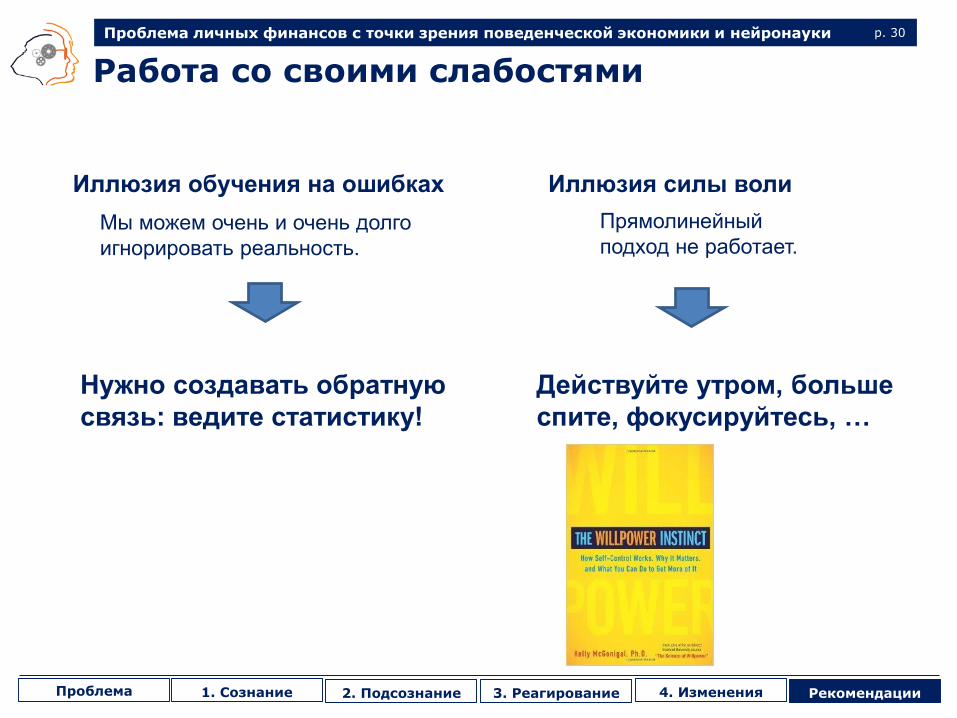

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 30

Работа со своими слабостями

Иллюзия обучения на ошибках

Мы можем очень и очень долго

игнорировать реальность.

Иллюзия силы воли

Прямолинейный

подход не работает.

Нужно создавать обратную

связь: ведите статистику!

Действуйте утром, больше

спите, фокусируйтесь, …

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 31

Дополнительный секрет: конформизм в плюс

Какая из линий на рисунке самая

короткая по длине?

-Ответ очевиден, правда?

- Если все другие участники

эксперимента укажут на линию

крайнюю слева – вы согласитесь с

ними?

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 32

Challenge yourself!

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 33

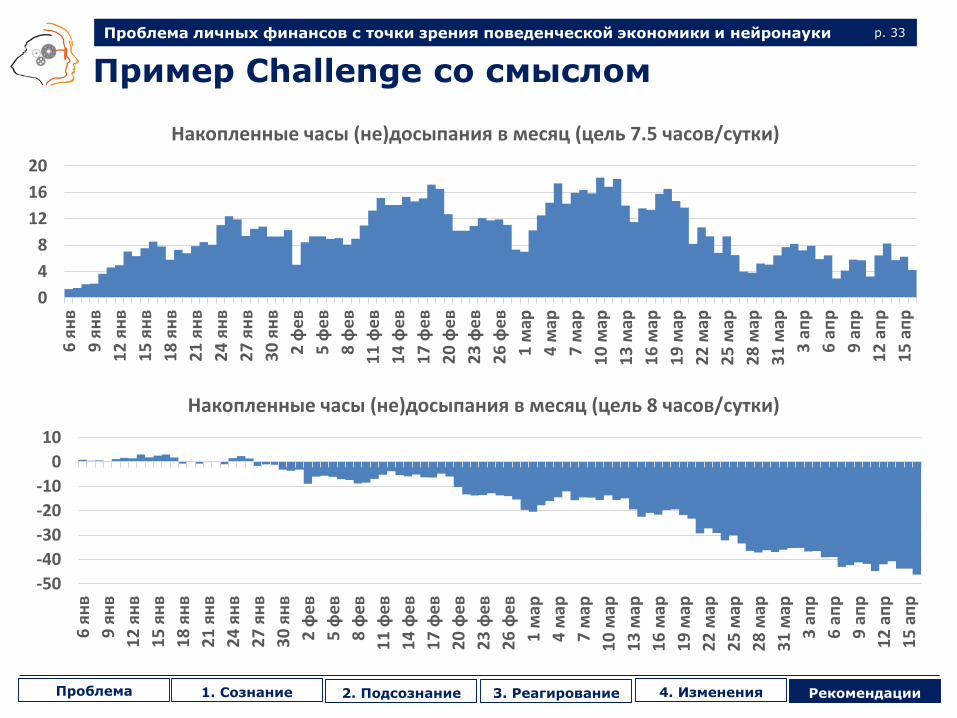

Пример Challenge со смыслом

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

0

4

8

12

16

20

6 я

нв

9 я

нв

12

ян

в

15

ян

в

18

ян

в

21

ян

в

24

ян

в

27

ян

в

30

ян

в

2 ф

ев

5 ф

ев

8 ф

ев

11

фе

в

14

фе

в

17

фе

в

20

фе

в

23

фе

в

26

фе

в

1 м

ар

4 м

ар

7 м

ар

10

мар

13

мар

16

мар

19

мар

22

мар

25

мар

28

мар

31

мар

3 а

пр

6 а

пр

9 а

пр

12

ап

р

15

ап

р

Накопленные часы (не)досыпания в месяц (цель 7.5 часов/сутки)

-50

-40

-30

-20

-10

0

10

6 я

нв

9 я

нв

12

ян

в

15

ян

в

18

ян

в

21

ян

в

24

ян

в

27

ян

в

30

ян

в

2 ф

ев

5 ф

ев

8 ф

ев

11

фе

в

14

фе

в

17

фе

в

20

фе

в

23

фе

в

26

фе

в

1 м

ар

4 м

ар

7 м

ар

10

мар

13

мар

16

мар

19

мар

22

мар

25

мар

28

мар

31

мар

3 а

пр

6 а

пр

9 а

пр

12

ап

р

15

ап

р

Накопленные часы (не)досыпания в месяц (цель 8 часов/сутки)

Проблема личных финансов с точки зрения поведенческой экономики и нейронауки p. 34

Facebook Personal Finance Challenge

Я обещаю в течение

30 дней вести учет

своих финансов

Проблема 1. Сознание 2. Подсознание 3. Реагирование 4. Изменения Рекомендации

Контакты:

Gmail: [email protected]

Facebook: facebook.com/pavlo.illashenko

Blog: RationalEconomics.net