Embed Size (px)

DESCRIPTION

Vodič za lokalne samouprave „Razvoj industrije i promocija investicija u Vojvodini“ nastao je u okviru projekta „Povoljno poslovno okruženje kao pokretač razvoja Vojvodine“ koji je tokom 2014. sprovela Nacionalna alijansa za lokalni ekonomski razvoj uz podršku Pokrajinskog sekretarijata za međuregionalnu saradnju i lokalnu samoupravu. Priručnik nudi jasne smernice kako zadovoljiti osnovne elemente za izgradnju dobre investicione klime, ali i praktične savete o tome kako pripremiti dobru ponudu za ulagače, kako doći do pravih investitora i zašto je targetiranje ulagača važno.

Citation preview

1

Vodič za lokalne samouprave

RAZVOJ INDUSTRIJE I PROMOCIJA INVESTICIJA U VOJVODINI

Vodič za lokalne samouprave

RAZVOJ INDUSTRIJE I PROMOCIJA INVESTICIJA U VOJVODINI

© 2014 NALED Štampanje, izradu i distribuciju ove publikacije omogućio je Pokrajinski sekretarijat za međuregionalnu saradnju i lokalnu samoupravu u okviru javnog Konkursa za podsticanje inovativnog pristupa u promovisanju povoljnog poslovnog okruženja u jedinicama lokalne samouprave. Nacionalna alijansa za lokalni ekonomski razvoj (NALED) je odgovorna za sadržaj ove publikacije, koji ne mora nužno odražavati stavove Vlade AP Vojvodine i Pokrajinskog sekretarijata za međuregionalnu saradnju i lokalnu samoupravu.

Razvoj industrije i promocija investicija u Vojvodini 5

SADRŽAJ

UVOD ................................................................................................................................................................. 6

PROMOCIJA INVESTICIJA ................................................................................................................................. 10

AUTOMOBILSKA INDUSTRIJA .......................................................................................................................... 24

FARMACEUTSKA INDUSTRIJA .......................................................................................................................... 34

POLJOPRIVREDA I PREHRAMBENA INDUSTRIJA .............................................................................................. 44

ANEKS - PREDNOSTI ULAGANJA U VOJVODINI ................................................................................................ 58

LITERATURA ..................................................................................................................................................... 61

Vodič za lokalne samouprave6

Iako je odgovornost za kvalitet života i ekonomski razvoj na lokalu decentralizovana još od 2007, mali broj opština u Srbiji i Vojvodini pokazao je da ima dovoljno znanja, iskustva i kapa- citeta da bi se bavio razvojem privrede i promocijom investicija. Rešenje za ovaj problem je stalna edukacija i uvođenje standarda povoljnog poslovnog okruženja u rad lokalne administracije, te podrška opštinama u promociji njihovih investicionih potencijala u zemlji i inostranstvu. Upravo iz tih razloga, Nacionalna alijansa za lokalni ekonomski razvoj (NALED) je u aprilu 2014, uz podršku Pokrajinskog se- kretarijata za međuregionalnu saradnju i lokalnu samoupravu, pokrenula projekat „Povoljno poslovno okruženje kao pokretač

UVOD

razvoja Vojvodine“, a jedan od njegovih rezultata je prvi Vodič za razvoj industrije i promociju investicija, koji se nalazi pred vama, namenjen lokalnim liderima i profesionalcima iz javne uprave. Početak projekta obeležilo je lansiranje četvrtog ciklusa naciona-lne kampanje za promociju ulaganja „Čekirajte se za bolje poslo-vanje: Investirajte u Srbiju“ na Aerodromu Nikola Tesla. Reč je o jedinstvenoj kampanji u svetu u okviru koje su na beogradskom aerodromu predstavljene ciljane grane privrede i mogućnosti za ulaganje u opštine i gradove sa povoljnim poslovnim okruženjem (aktuelni nosioci NALED-ovog certifikata): Kovačica, Kula, Nova Varoš, Odžaci, Pirot, Ruma i Smederevo. Na Aerodromu se pro-moviše i region Vojvodine koji je po oceni prestižnog Financial

Razvoj industrije i promocija investicija u Vojvodini 7

Timesa i njegovog fDi magazina, prvi u Evropi po cenovnoj efi-kasnosti.U okviru projekta NALED je organizovao seriju edukativnih okruglih stolova na lokalu, u odabranim industrijskim i razvo-jnim centrima Vojvodine (u Sremu, Banatu i Bačkoj) i regionalni samit o investicijama u Novom Sadu. Kroz razgovor i moderira-nu diskusiju sa investitorima i predstavnicima razvojnih agenci-ja i međunarodnih organizacija, gradonačelnici i profesionalci iz kancelarija za lokalni ekonomski razvoj u Vojvodini imali su priliku da saznaju kako da stvore podsticajnu poslovnu klimu za razvoj prioritetnih grana privrede među kojima su poljoprivreda, prehrambena, automobilska i farmaceutska industrija. Ključni zaključci sa ovih diskusija i primeri najbolje prakse u promociji investicija sadržani su i u ovom Vodiču.

PROAKTIVAN PRISTUP LOKALNOM RAZVOJUUspešnost i konkurentnost jedne lokalne samouprave u velikoj meri zavisi od toga da li opština sebe vidi isključivo kao servis građana i čeka na pomoć države u privlačenju investitora, ili je spremna da samostalno preduzme inicijativu u cilju razvoja lo-kalne privrede. S jedne strane, uloga države jeste presudna za uspostavljanje kontakta i vođenje pregovora sa velikim investi-torima (primer FIAT-a), koji ulažu nekoliko stotina miliona evra i zapošljavaju hiljade ljudi, ali, na drugoj strani, opštine mogu mnogo da učine po pitanju privlačenja malih i srednjih investicija, u vrednosti od nekoliko miliona evra pa naviše. Među prvim lokalnim samoupravama koje su shvatile značaj proaktivnog delovanja na planu lokalnog ekonomskog razvoja (LER) pojavile su se Inđija i Zrenjanin u periodu između 2000. i 2003. godine, pre svega zahvaljujući snažnom lokalnom liderstvu. Međutim, institucionalni kapacitet za bavljenje LER-om nije bio razvijen sve do 2006. godine, kada su formirane prve Kancelarije za lokalni ekonomski razvoj, kao prvi organi opštinskih uprava koji su imali razvojnu, a ne upravnu (administrativnu) ulogu. Konačno, 2007. godine, novim Zakonom o lokalnoj samoupra-vi uspostavljen je i nedostajući pravni okvir, kada su promocija

investicija i razvoj postojeće privrede stavljeni u nadležnost opšti-na i gradova. Pošto su stvoreni svi uslovi za bavljenje lokalnim ekonomskim razvojem, ostalo je nerešeno samo jedno pitanje – kako se to radi? Iste godine (2007), odgovor na ovo pitanje ponudio je NALED, u saradnji sa državnim institucijama i uz podršku USAID-a, kroz program Certifikacije opština sa povo- ljnim poslovnim okruženjem. U narednih nekoliko godina, više od trećine lokalnih samouprava u Srbiji izabralo je NALED-ov pro-gram certifikacije kao mehanizam za reformu lokalne adminis-tracije i unapređenje kvaliteta usluga i informacija koje pružaju postojećoj privredi i investitorima.

POVOLJNO POSLOVNO OKRUŽENJE Zbog izuzetnih rezultata u Srbiji, program certifikacije 2012. go-dine, uz podršku Nemačke Vlade i GIZ Otvorenog regionalnog fonda za modernizaciju opštinskih usluga, prerasta u regionalnu inicijativu i međunarodno priznat standard (BFC SEE - Business Friendly Certification in Southeast Europe) koji osim u Srbiji, pri-menju opštine i gradovi u Hrvatskoj, Makedoniji i Bosni i Herce-govini.BFC SEE program pruža opštinama jasne smernice o tome kako da kreiraju dobru poslovnu klimu i uvedu međunarodno priznate standarde efikasne i transparentne lokalne administracije. S druge strane, investitorima koji žele da presele ili prošire svoje poslovan-je u jugoistočnu Evropu, BFC SEE služi kao standardizovan meh-anizam za procenu lokalnih uslova za poslovanje i ukazuje na to koje opštine u regionu imaju najpovoljniju klimu za investiranje.

Nagrada Financial TimesaU proteklih sedam godina, certifikovane opš-tine u Srbiji (31) su uspele da privuku više od šest milijardi evra direktnih investicija. Najnovije priznanje stiglo je od specijalnog izdanja časopisa The Financial Times koji je šest lokalnih samouprava iz ove grupe (Inđija, Sremska Mitrovica, Vranje, Zaječar i Subotica) uvrstio u rang listu najboljih opština za ulaganje u Evropi 2014/15.

Vodič za lokalne samouprave8

Kvalitet lokalnog poslovnog okruženja ocenjuje se na osnovu više od 80 kriterijuma certifikacije koji su grupisani u 12 kategorija: 1. Strateški pristup lokalnom ekonomskom razvoju2. Organizacioni kapacitet za pružanje podrške privredi

(Kancelarija za LER)3. Saradnja i direktna komunikacjia sa lokalnom privredom

(Privredni savet)4. Efikasan sistem za izdavanje građevinskih dozvola5. Baze podataka o dostupnim lokacijama, radnoj snazi, privredi6. Primena marketinga u cilju promocije investicija7. Kreditna sposobnost i finansijska stabilnost8. Promocija zapošljavanja i razvoja ljudskih resursa9. Podsticanje privatno-javnih partnerstava10. Adekvatna infrastruktura i pouzdane komunalne usluge11. Transparentna i podsticajna politika lokalnih taksi, naknada

i podsticaja12. Primena informacionih tehnologija

BFC SEE programu certifikacije do danas je pristupilo više od 50 lokalnih samouprava iz jugoistočne Evrope. Uz opštine iz regiona, kao što su Bjelovar, Ivanec, Prijedor, Sanski Most, Veles i Strumi-ca, među prvim dobitnicima međunarodnog certifikata o povo-ljnom poslovnom okruženju, našle su se četiri opštine iz Srbije: Leskovac, Pirot, Ruma i Stara Pazova.

Prvi dobitnici regionalnog BFC SEE certifikata, Zagreb, 2013.

Razvoj industrije i promocija investicija u Vojvodini 9

Vodič za lokalne samouprave10

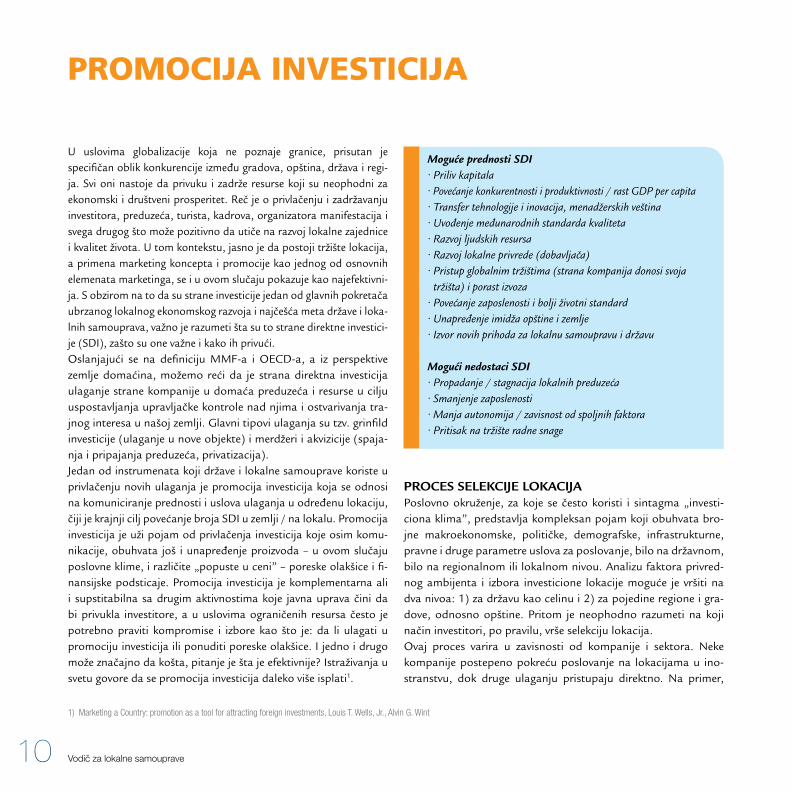

PROMOCIJA INVESTICIJA

U uslovima globalizacije koja ne poznaje granice, prisutan je specifičan oblik konkurencije između gradova, opština, država i regi-ja. Svi oni nastoje da privuku i zadrže resurse koji su neophodni za ekonomski i društveni prosperitet. Reč je o privlačenju i zadržavanju investitora, preduzeća, turista, kadrova, organizatora manifestacija i svega drugog što može pozitivno da utiče na razvoj lokalne zajednice i kvalitet života. U tom kontekstu, jasno je da postoji tržište lokacija, a primena marketing koncepta i promocije kao jednog od osnovnih elemenata marketinga, se i u ovom slučaju pokazuje kao najefektivni-ja. S obzirom na to da su strane investicije jedan od glavnih pokretača ubrzanog lokalnog ekonomskog razvoja i najčešća meta države i loka-lnih samouprava, važno je razumeti šta su to strane direktne investici-je (SDI), zašto su one važne i kako ih privući. Oslanjajući se na definiciju MMF-a i OECD-a, a iz perspektive zemlje domaćina, možemo reći da je strana direktna investicija ulaganje strane kompanije u domaća preduzeća i resurse u cilju uspostavljanja upravljačke kontrole nad njima i ostvarivanja tra-jnog interesa u našoj zemlji. Glavni tipovi ulaganja su tzv. grinfild investicije (ulaganje u nove objekte) i merdžeri i akvizicije (spaja- nja i pripajanja preduzeća, privatizacija).Jedan od instrumenata koji države i lokalne samouprave koriste u privlačenju novih ulaganja je promocija investicija koja se odnosi na komuniciranje prednosti i uslova ulaganja u određenu lokaciju, čiji je krajnji cilj povećanje broja SDI u zemlji / na lokalu. Promocija investicija je uži pojam od privlačenja investicija koje osim komu-nikacije, obuhvata još i unapređenje proizvoda – u ovom slučaju poslovne klime, i različite „popuste u ceni” – poreske olakšice i fi-nansijske podsticaje. Promocija investicija je komplementarna ali i supstitabilna sa drugim aktivnostima koje javna uprava čini da bi privukla investitore, a u uslovima ograničenih resursa često je potrebno praviti kompromise i izbore kao što je: da li ulagati u promociju investicija ili ponuditi poreske olakšice. I jedno i drugo može značajno da košta, pitanje je šta je efektivnije? Istraživanja u svetu govore da se promocija investicija daleko više isplati1.

PROCES SELEKCIJE LOKACIJAPoslovno okruženje, za koje se često koristi i sintagma „investi-ciona klima”, predstavlja kompleksan pojam koji obuhvata bro-jne makroekonomske, političke, demografske, infrastrukturne, pravne i druge parametre uslova za poslovanje, bilo na državnom, bilo na regionalnom ili lokalnom nivou. Analizu faktora privred-nog ambijenta i izbora investicione lokacije moguće je vršiti na dva nivoa: 1) za državu kao celinu i 2) za pojedine regione i gra-dove, odnosno opštine. Pritom je neophodno razumeti na koji način investitori, po pravilu, vrše selekciju lokacija. Ovaj proces varira u zavisnosti od kompanije i sektora. Neke kompanije postepeno pokreću poslovanje na lokacijama u ino- stranstvu, dok druge ulaganju pristupaju direktno. Na primer,

Moguće prednosti SDI• Priliv kapitala• Povećanje konkurentnosti i produktivnosti / rast GDP per capita• Transfer tehnologije i inovacija, menadžerskih veština• Uvođenje međunarodnih standarda kvaliteta• Razvoj ljudskih resursa• Razvoj lokalne privrede (dobavljača)• Pristup globalnim tržištima (strana kompanija donosi svoja

tržišta) i porast izvoza• Povećanje zaposlenosti i bolji životni standard• Unapređenje imidža opštine i zemlje• Izvor novih prihoda za lokalnu samoupravu i državu

Mogući nedostaci SDI• Propadanje / stagnacija lokalnih preduzeća• Smanjenje zaposlenosti• Manja autonomija / zavisnost od spoljnih faktora• Pritisak na tržište radne snage

1) Marketing a Country: promotion as a tool for attracting foreign investments, Louis T. Wells, Jr., Alvin G. Wint

Razvoj industrije i promocija investicija u Vojvodini 11

proizvodne firme, a naročito one sa nedovoljno međunarodnog iskustva, često rade po sekvencama, počevši sa izvozom preko agenata, nakon čega sledi licenciranje stranih proizvoda, dok konačno ne stignu do faze sklapanja, odnosno proizvodnje. Is-traživanja2 su pokazala da je većina stranih investitora u Srbiji (63 %) imala prethodne poslovne kontakate sa lokalnim kompanija-ma i dobavljačima, te da im tržište Srbije nije bilo nepoznato. Kada se ovom broju doda još 23 % onih koji su u Srbiju uložili zbog prijatelja i rođaka – onda dolazimo do brojke od čak 86 %. Odatle je jasno kakve investitore treba targetirati – one koji ima-ju poslovnu ili ličnu vezu sa lokalom. Ovde naša dijaspora može da odigra značajnu ulogu, ali svakako i lokalna preduzeća koja sarađuju sa stranim kompanijama. S druge strane, ulaganja koja su motivisana traganjem za resur-sima u zemlji domaćinu (recimo, mineralno bogatstvo), ili su us-merena na zadovoljenje lokalne tražnje (kao što su tržni centri), karakteriše relativno brz razvojni proces, jer ne postoji način da se pristupi ovim resursima i tržištu bez ulaska u zemlju. Štaviše, neke kompanije koje se bave proizvodnjom preskaču postepene faze i odmah se odlučuju za ulaganje u inostranstvu. Iz tih razloga, gen-eralna je preporuka da lokalne samouprave targetiraju izvozno orijentisane investitore, jer će ovi drugi u svakom slučaju, pre ili kasnije, i sami doći. Uz velike individualne razlike, u najvećem broju slučajeva, proces selekcije lokacija sastoji se iz tri faze:1) Sastavljanje šire liste lokacija2) Kreiranje uže liste lokacija3) Konačan izbor lokacijeNa početku, potencijalni investitori razmatraju veće regione (npr. Evropu u celini ili istočnu Evropu, kao region) ili grupe zemalja, kao potencijalne investicione lokacije, zatim prave uži izbor zemalja (recimo, Bugarska, Hrvatska, Rumunija i Srbija) i, konačno, moguće lokacije odnosno opštine u okviru izabranih zemalja. Ova analiza postaje sve detaljnija kako donosioci

odluka sužavaju listu mogućih investicionih lokacija na jedno ili dva mesta. Najčešći pristup selekciji lokacija podrazumeva da se kao predmet analize uzme veliki broj parametara, za koje se po-tom vrši kvanitifikacija koja na kraju služi kao osnova za rangira- nje lokacija. Da bi se našle na široj listi investitora, za zemlje i opštine je jako važno da se dobro kotiraju na međunarodnim listama konkurentnosti, kao što je Izveštaj o lakoći poslovanja Svetske banke, Globalni indeks konkurentnosti Svetskog ekon-omskog foruma, ili izveštaj Financial Timesa o najatraktivnijim investicionim destinacijama u Evropi.

2) Priručnik za praktičare: Lokalni ekonomski razvoj u Srbiji, Jelena Bojović

Iskustva iz prakse: investicija Cooper Standarda Kompanija Cooper Standard, koja spada u vodeće svetske doba- vljače u autoindustriji, pokrenula je 2014. proizvodnju u Sremskoj Mitrovici i otvorila 200 novih radnih mesta. Vrednost investicije je 24 miliona evra, a u naredne tri godine ova američka kompanija planira proširenje proizvodnje i zapošljavanje još 600 radnika. Zanimljiv je podatak kako je ova kompanija uopšte stigla do Srbije. Sremska Mitrovica je 2011. godine dobila NALED-ov nacionalni certifikat o povoljnom poslovnom okruženju, a Finan-cial Times je ovu opštinu godinu dana kasnije uvrstio na listu top deset cenovno najatraktivnijih investicionih destinacija u Evropi 2012/2013. Na dodeli nagrada u Kanu gradonačelnik Sremske Mitrovice upoznao se sa predstavnicima Cooper Standarda i tako je započeo investicioni projekat ove kompanije. Vodeći lju-di Cooper Standarda kao jedan od razloga selidbe kompanije u Srbiju navode visokokvalifikovanu radnu snagu i vrlo konkurentne troškove proizvodnje – cenu koju plaćaju po satu za radnika je u Evropi 28, a u Srbiji 4,5 evra po satu. Cooper Standard je u ovoj investiciji imao i značajnu podršku države koja je uložila 4 miliona evra, plus 8.000 evra subvencija po radniku, dok je Vlada Vojvo-dine uložila 100.000 evra.

Vodič za lokalne samouprave12

FAKTORI POSLOVNOG OKRUŽENJASkup faktora investicione klime na nivou lokalnih samouprava kojima je određen kapacitet opština za privlačenje novih (ali i za zadržavanje postojećih) investitora, bez obzira na njihovu veličinu ili zemlju porekla, može se podeliti na dva osnovna podskupa koje sačinjavaju:A. Egzogeni faktori (elementi privrednog ambijenta koji su u pot-

punosti određeni odlukama na centralnom nivou vlasti ili da-tim eksternim okolnostima)

B. Endogeni faktori (komponente poslovnog okruženja u većoj ili manjoj meri zavisne od aktivnosti lokalnih organa uprave

Ilustracije radi, geografski položaj opštine, kao jedan od na-jznačajnijih elemenata atraktivnosti za potencijalne investi-tore, predstavlja tipičan egzogeni faktor, isto kao i prisustvo glavnih saobraćajnica na teritoriji opštine. Primer gradova u Zapadnoj Srbiji, isključenih iz mreže međunarodnih putnih koridora, karakterističan je upravo sa ovog aspekta; u situaciji ceteris paribus, dakle, pod ostalim istim ili sličnim uslovima, ove lokacije će, po pravilu, biti u inferiornoj poziciji prilikom izbora mesta za ulaganje usled viših troškova i dužeg vremena za transport sirovina i proizvoda od dobavljača, odnosno ka kupcima.Na drugoj strani, proaktivne lokalne samouprave imaju na raspo-laganju niz instrumenata kojima mogu da oblikuju kvalitet poslov-nog okruženja na svojoj teritoriji, poput efikasnosti izdavanja građevinskih i ostalih dozvola, određivanja visine lokalnih taksi i naknada, ili kreiranja lokalnog promotivnog miksa.

Kada se uzmu u obzir razna empirijska istraživanja poslovnog okruženja na globalnom i lokalnom nivou3, zatim praksa funk-cionisanja lokalnih samouprava, kao i značaj endogenih i egzo-genih, odnosno kvantitativnih i kvalitativnih pokazatelja, dobi-ja se širok skup elemenata privrednog ambijenta koji određuju kapacitet gradova i opština da generišu nove direktne investicije.

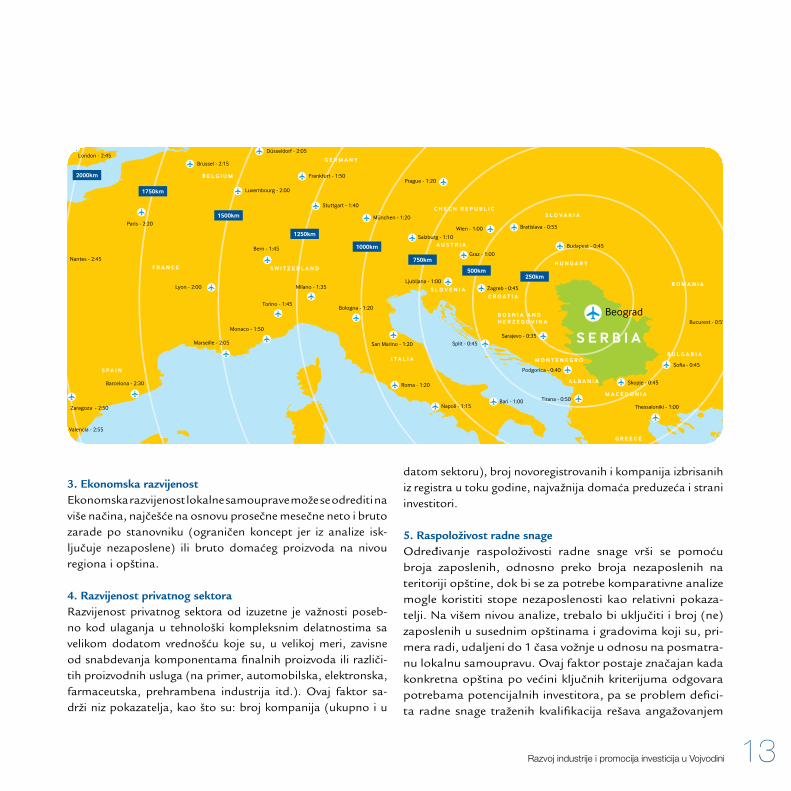

1. Geografski položaj Geografski položaj je izuzetno značajan, pre svega u smislu uda- ljenosti u odnosu na veća uvozna i, posebno, izvozna tržišta, s obzirom da blizina glavnih dobavljača i kupaca može bitno da opredeljuje troškove transporta sirovina, poluproizvoda i finalnih proizvoda. Pristup tržištima zavisi ne samo od fizičke distance već i od saobraćajne povezanosti, pa se posmatra udaljenost opš-tine od najbližeg međunarodnog autoputa, odnosno, u našem slučaju, od autoputeva E-70 ili E-75, kao deonica panevropskog transportnog Koridora X. Dopunski faktor predstavlja udaljenost u odnosu na međunarodne aerodrome i luke.

2. Prirodni resursiPrirodni resursi, kao element poslovnog okruženja lokalnih samouprava, dobijaju na značaju u slučaju tzv. ulaganja ba-ziranih na resursima u sektorima poput poljoprivrede, rudarst-va, prerade nafte ili turizma. Iz tog razloga se raspoloživost sirovina određuje preko prisustva relevantnih prirodnih resur-sa kao što su: površina obradivog poljoprivrednog zemljišta, površina pod šumama, broj i kapacitet izvora mineralne i pi-jaće vode, rudno bogatstvo itd.4

3) Primera radi, u svom istraživanju globalnih perspektiva za strana ulaganja u periodu 2009-2011, UNCTAD, organizacija Ujedinjenih nacija koja se bavi praćenjem tokova stranih investicija u celom svetu, objavila je listu ključnih faktora ulaganja za sva tri privredna sektora: poljoprivredu, industriju i usluge. Rezultati Istraživanja pokazuju da relativan značaj pojedinih pokazatelja varira zavisno od vrste delatnosti (recimo, raspoloživost prirodnih resursa najvažnija je za investitore u sektoru poljoprivrede, dok troškovi radne snage najviše opredeljuju odluke kompanija koje se bave proizvodnjom). Kada se uzmu u obzir prosečne ocene za sva tri sektora, na vrhu liste se nalaze veličina i rast lokalnog tržišta, stabilnost poslovnog okruženja, kao i prisustvo dobavljača i poslovnih partnera, a na dnu su rangirani podsticaji za ulaganja, pristup tržištu kapitala i praćenje konkurenata.

4) Jedan od aktuelnih primera značaja prirodnih resursa za strane investitore u Srbiji predstavlja povećano interesovanje međunarodnih kompanija za istraživanje mineralnih sirovina na teritoriji Bora i Majdanpeka (bakar, zlato), Loznice (jadarit), Užica (nikl), Raške (olovo i cink) itd. Prema procenama nadležnog Ministarstva iz 2011. godine, Srbija poseduje potencijal da do 2020. privuče oko 3 milijarde evra ulaganja u istraživanja mineralnih resursa.

Razvoj industrije i promocija investicija u Vojvodini 13

3. Ekonomska razvijenostEkonomska razvijenost lokalne samouprave može se odrediti na više načina, najčešće na osnovu prosečne mesečne neto i bruto zarade po stanovniku (ograničen koncept jer iz analize isk-ljučuje nezaposlene) ili bruto domaćeg proizvoda na nivou regiona i opština.

4. Razvijenost privatnog sektoraRazvijenost privatnog sektora od izuzetne je važnosti poseb-no kod ulaganja u tehnološki kompleksnim delatnostima sa velikom dodatom vrednošću koje su, u velikoj meri, zavisne od snabdevanja komponentama finalnih proizvoda ili različi-tih proizvodnih usluga (na primer, automobilska, elektronska, farmaceutska, prehrambena industrija itd.). Ovaj faktor sa-drži niz pokazatelja, kao što su: broj kompanija (ukupno i u

datom sektoru), broj novoregistrovanih i kompanija izbrisanih iz registra u toku godine, najvažnija domaća preduzeća i strani investitori.

5. Raspoloživost radne snageOdređivanje raspoloživosti radne snage vrši se pomoću broja zaposlenih, odnosno preko broja nezaposlenih na teritoriji opštine, dok bi se za potrebe komparativne analize mogle koristiti stope nezaposlenosti kao relativni pokaza-telji. Na višem nivou analize, trebalo bi uključiti i broj (ne)zaposlenih u susednim opštinama i gradovima koji su, pri-mera radi, udaljeni do 1 časa vožnje u odnosu na posmatra-nu lokalnu samoupravu. Ovaj faktor postaje značajan kada konkretna opština po većini ključnih kriterijuma odgovara potrebama potencijalnih investitora, pa se problem defici-ta radne snage traženih kvalifikacija rešava angažovanjem

Vodič za lokalne samouprave14

radnika iz drugih mesta, uz adekvatan aranžman u vezi sa njihovim transportom do i od radnog mesta.5

6. Kvalitet radne snageKao merilo kvaliteta radne snage po pravilu se uzima kvalifikacio-na struktura, po stepenima stručne spreme: bez osnovne škole, sa 1-3 razreda i od 4 do 7 razreda, sa osnovnom školom, sa sredn-jom školom, sa višom školom, sa fakultetom, odnosno sa magis-traturom i doktoratom. Takođe se posmatra koje škole i fakulteti postoje u opštini ili posmatranom regionu, raspoloživost različitih obrazovnih profila, postojanje tradicije u određenoj grani privrede.

7. Troškovi radne snageZa razliku od merenja kvaliteta, kalkulisanje troškova radne snage izvodi se na jednostavan način, uzimanjem prosečne mesečne neto ili bruto zarade u evrima (na nivou opštine, kao i po poje- dinim delatnostima i granama).6

8. Ostali troškovi poslovanjaKada su u pitanju ostali troškovi poslovanja na lokalnom nivou, najveći značaj u procesu privlačenja privatnih ulaganja svakako imaju naknade za građevinsko zemljište koje se standardno iz-ražavaju u evrima po kvadratnom metru, a njima se mogu prido-dati cena zakupa hala i poslovnog prostora, takođe u evrima po m2 na mesečnom nivou. Svakako u ukupne troškove poslovanja na lokalu ulaze i porezi koje naplaćuje država (PDV, porez na do-bit, porezi i doprinosi na plate), cena električne energije i drugo.

9. Ponuda grinfild i braunfild lokacijaMeđu najbitnijim indikatorima kapaciteta lokalnih samouprava

za generisanje investicija nalazi se ponuda grinfild i braunfild lo-kacija, bilo u okviru industrijskih i, eventualno, slobodnih zona, bilo izvan njih. Radi se o ukupnoj površini zemljišta koje se nalazi na raspolaganju za dugoročan zakup ili kupovinu, dok ostale fak-tore u sklopu ovog indikatora predstavljaju merila iskorišćenosti zona, tačnije površina izdatog ili otuđenog zemljišta, apsolutno i relativno, kao i ukupna površina braunfild objekata na teritoriji lokalne samouprave koji, pre svega, podrazumevaju neiskorišćene proizvodne i skladišne kapacitete i vojnu imovinu.

10. Stanje infrastruktureNa prethodni kriterijum nadovezuje se i stanje infrastrukture koja, pored ukupne dužine drumske, železničke i vodovodne i kanal-izacione mreže, broja aerodroma, raspoloživosti telekomunik-acione mreže, obuhvata i visinu ulaganja u infrastrukturu, kako ukupnu, tako i u procentu lokalnog budžeta.

11. Podsticaji za ulaganjaNivo podsticaja za ulaganja može se meriti u formi procentualnog umanjenja naknada za građevinsko zemljište, odnosno ostalih

5) Broj (ne)zaposlenih određenih kvalifikacija od značaja je kod svih tipova investicionih projekata, a naročito kod radno-intenzivnih ulaganja koja angažuju veliki broj zaposlenih. Najbolji primer te vrste predstavljaju ulaganja u tekstilnoj industriji u Srbiji koja su locirana u opštinama sa velikim brojem nezaposlenih tekstilne struke (Benetton u Nišu, Golden Lady u Loznici, Pompea u Brusu i Zrenjaninu itd.).

6) Visina zarada nosi veliki ponder kod radno-intenzivnih ulaganja koja su primarno motivisana nivoom troškova, zbog njihovog značajnog učešća u ceni koštanja proizvoda. Na taj način objašnjava se lociranje proizvodnje brojnih multinacionalnih kompanija na tzv. low-cost lokacijama (zemljama sa niskim troškovima poslovanja, a posebno radne snage), kakve su države Istočne Azije, poput Kine, Indonezije, Tajlanda, Vijetnama i drugih. Kada su opštine i gradovi u Srbiji u pitanju, cena radne snage rangirana je na visokom 3. mestu među faktorima privlačenja investicija, prema Istraživanju investicione klime iz 2008. godine.

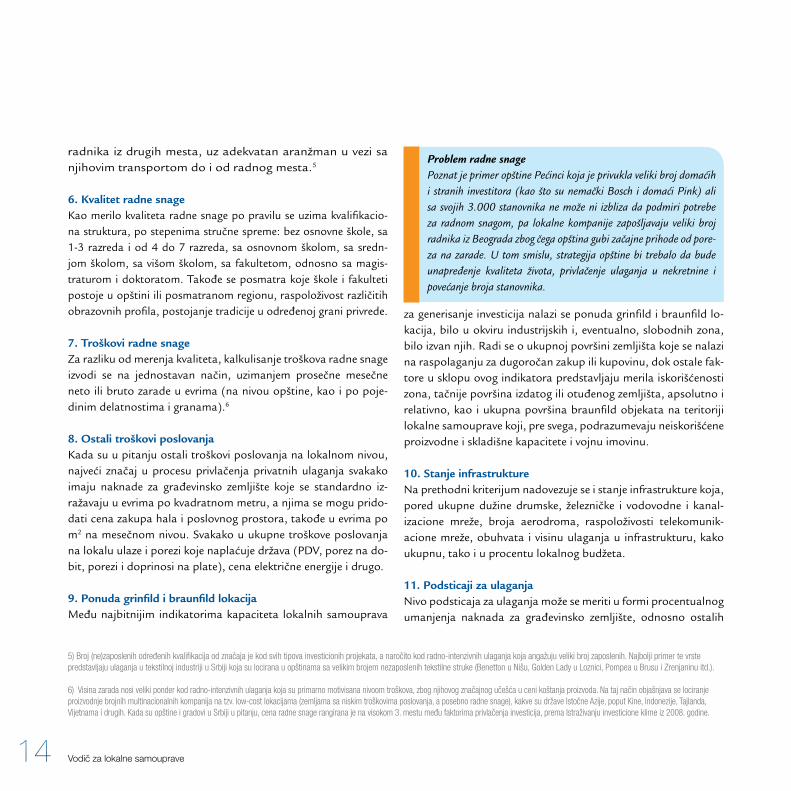

Problem radne snagePoznat je primer opštine Pećinci koja je privukla veliki broj domaćih i stranih investitora (kao što su nemački Bosch i domaći Pink) ali sa svojih 3.000 stanovnika ne može ni izbliza da podmiri potrebe za radnom snagom, pa lokalne kompanije zapošljavaju veliki broj radnika iz Beograda zbog čega opština gubi začajne prihode od pore-za na zarade. U tom smislu, strategija opštine bi trebalo da bude unapređenje kvaliteta života, privlačenje ulaganja u nekretnine i povećanje broja stanovnika.

Razvoj industrije i promocija investicija u Vojvodini 15

lokalnih naknada i taksi. Značajni su i podsticaji koje obezbeđuje država odnosno Pokrajina preka agencija za promociju investicija SIEPA i VIP fond.

12. Kvalitet životaKvalitet celokupne socijalne infrastrukture obuhvata, između ostalog, obrazovni sistem, ponudu i cene stambenog prosto-ra, prisustvo ekspozitura poslovnih banaka, kulturne sadržaje i drugo. U ovom trenutku, s obzirom na relativno nizak nivo kvaliteta ostalih faktora lokalnog poslovnog okruženja i neo-phodnost njihovog unapređenja, razvijenost obrazovnog siste-ma i ostali elementi socijalne infrastrukture objektivno imaju manji značaj. Međutim, sa podizanjem stepena konkurentno-sti lokalnih samouprava po ostalim, važnijim indikatorima, kvalitet života svakako će imati rastući uticaj. U praksi pro-mocije investicija, poznat je primer Slovačke koja je uspela da opredeli konačnu odluku korejske kompanije Kia Motors da locira svoj projekat u gradu Žilina između ostalog i time što je finansirala otvaranje škole na korejskom jeziku za decu me-nadžera kompanije.

13. Pravni okvir i politička stabilnost Kako na nacionalnom, tako i na lokalnom nivou, važna je politička stabilnost koja predstavlja svojevrsan garant pred-vidivog poslovnog okruženja. U tom smislu, česte promene vlasti nisu dobra indikacija. Značajan je i regulatorni okvir za poslovanje i pravna sigurnost, što ponajviše zavisi od države, a u manjoj meri od lokalne samouprave. U tom smislu, sticanje statusa kandidata za EU šalje pozitivan signal investitorima. Međunarodni sporazumi i ugovori o slobodnoj trgovini kakve ima Srbija sa Rusijom, CEFTA regijom itd, mogu imati oprede- ljujuć uticaj na investitore. Na osnovu ovako definisanih opštih elemenata privrednog am-bijenta, lokalne samouprave mogu da organizuju sistematsko prikupljanje podataka za navedene faktore i kreiranje baza podataka (recimo, u .xls formatu) koje će biti ažurirane na

godišnjem nivou. Baze podataka imaju višestruku upotrebnu vrednost: 1) u slučaju upita i interesovanja investitora, omo-gućavaju efikasno prikupljanje traženih podataka i brzi odgo- vor na upit; 2) informacije iz baza koriste se za izradu promo-tivnih materijala opštine; 3) na višem nivou analize, oni mogu poslužiti za statističko merenje međuzavisnosti pojedinih kom-ponenti poslovnog okruženja (kao nezavisnih promenljivih) i broja i vrednosti direktnih investicija u konkretnoj opštini (u svojstvu zavisnih promenljivih veličina).

TARGETIRANI PRISTUP PROMOCIJI INVESTICIJATargetirani pristup promociji investicija podrazumeva usmer-avanje marketinških napora na prioritetne industrije i one investitore koje lokalna samouprava ima najviše šansi da privuče. Targetiranje se smatra naj- adekvatnijim pristupom u promociji investicija, posebno za slabije raz-vijene zemlje, jer omogućava da se ograničeni resursi opštine efikasnije koriste i usmeravaju na ključne grane privrede koje imaju najviše potencijala za razvoj i zapošljavanje. Osnovni preduslov za uspeh u privlačenju investicija jeste da opština identifikuje prioritetne sektore, zemlje i, eventualno, kompanije koje imaju značajan potencijal za ulaganje na lo-kalnom nivou. U tom cilju, koristan instrument predstavlja matrica: sektori – zemlje, gde će biti označene privredne delat-nosti i grane, kao i zemlje sa najvećom verovatnoćom ulaga- nja. Naredni filter, nakon određivanja prioriteta u dimenzi-ji sektor–zemlja, predstavlja procena potencijala za ulaganje među kompanijama iz odabranih sektora i zemalja. Ova pro-cena se vrši na osnovu detaljnog istraživanja poslovanja rele-vantnih kompanija, ali, generalno, najveća verovatnoća ulag-anja dolazi od stranih kompanija koje: • Imaju veliki broj filijala u inostranstvu• Delom obavljaju proizvodnju van matične zemlje

Vodič za lokalne samouprave16

• U istočnoj i jugoistočnoj Evropi imaju mali broj fabrika ili uopšte nemaju svoje fabrike

• Imaju značajan izvoz u istočnoj Evropi ili, u slučaju vanevro- pskih kompanija, u Evropi kao celini

• U Srbiji već imaju neki oblik poslovanja (predstavništvo, distri-bucija, marketing itd.), ali nisu realizovale investicione projekte

• Suočavaju se sa konkurentskim slabostima na sopstvenom tržištu

• Zainteresovane su za strateška partnerstva sa firmama u našoj zemlji

• Nabavljaju sirovine, poluproizvode, usluge i druge inpute iz Srbije.

Generalno, preporučuje se targetiranje izvozno orijentisanih in-vestitora jer na njih promocija ima najviše efekta (investitori koji dolaze da bi opslužili unutražnje tržište će doći u svakom slučaju).Ako neka kompanija prođe kroz navedene filtere, neophodno je oceniti da li u našoj zemlji, odnosno u regionu i opštini postoje resursi koji su potrebni za realizaciju investicije. U takve resurse ubrajaju se: radna snaga (broj i kvalifikaciona struktura radni-ka); sirovine (količina, kvalitet i cena); građevinsko zemljište (površina, lokacija, komunalna infrastruktura, cena); saobraća-jna i telekomunikaciona infrastruktura; lokalni dobavljači (broj domaćih firmi u određenom sektoru, asortiman, kvalitet i cene njihovih proizvoda, sertifikati kvaliteta) i drugo. Na kraju, kada dođete do liste željenih kompanija – potrebno je da identifikujete konkretne osobe, donosioce odluka, koji su zaduženi za tržište i/ili investiranje u istočnoj i jugoistočnoj Evropi. Osim potencijalnih investitora, važno je targetirati i različite posredinke u promociji investicija u zemlji: pored državnih agencija kao što su SIEPA i VIP fond, ovde spadaju i strane privredne komore, poslovne asocijacije, konsultantske firme i ad-vokatske kancelarije koje se bave savetovanjem prilikom selekcije lokacija. Neretko, internacionalne kompanije posao prikupljanja i analize podataka o potencijalnim lokacijama prepuštaju upra-vo ovim specijalizovanim firmama i agencijama.

Koga da pitamo za investitore? • Postojeća preduzeća – njihov lanac vrednosti (dobavljači i kupci u

inostranstvu)• Logističke centre• Međunarodne konsultantske kuće i advokatske kancelarije• Sajmove – listing preduzeća izlagača• Agencije za promociju investicija (SIEPA, VIP fond) • Domaće i strane privredne komore i asocijacije u zemlji• Privredne komore i sektorske asocijacije u inostranstvu• Ministre i druge visokopozicionirane funkcionere• Strane ambasade • Dijasporu• Internet – baze kompanija (Kompass, Hoover’s)• Banke (međunarodno odeljenje)

Zašto je targetiranje investitora bitno?1. Targetiranje omogućava opštinama i gradovima da usmere svoje

ograničene resurse na one industrije i kompanije koje imaju najviše šanse da privuku

2. Targetiranje pomaže opštinama u definisanju proizvoda – veliči-na industrijske zone, infrastruktura

3. Targetiranje pomaže opštinama da kreiraju najefektivniju strate-giju promocije: na koje sajmove ići, kakve promotivne materijale napraviti, koje kompanije obuhvatiti kampanjom direktnog marketinga

4. Targetiranje omogućava proaktivan pristup promociji investicija i prednost u pregovorima sa investitorom

DIFERENCIRANJE I POZICIONIRANJE PONUDETargetiranje je samo prva faza u marketingu lokacije, a potom slede diferenciranje i pozicioniranje ponude – odnosno promo-cija. Svrha etape diferenciranja i pozicioniranja sastoji se u tome da se ustanovi šta je to u vezi sa našom zemljom, regionom ili opštinom što je izdvaja od konkurencije – šta je to što će uveriti

Razvoj industrije i promocija investicija u Vojvodini 17

potencijalnog investitora da konkretna lokalna samouprava nudi najbolju priliku za ulaganje. Za uspešno diferenciranje neophod-no je detaljno poznavanje sopstvenog „proizvoda“, klijenata i konkurencije. Ocena karakteristika jedne opštine, kao potenci-jalne lokacije, vrši se pomoću SWOT (Strengths, Weaknesses, Opportunities, Threats) analize. Ova analiza, kojom se ispituju jake i slabe strane lokacije, odnosno šanse i pretnje iz okruženja, služi da omogući razumevanje pozitivnih i negativnih aspekata lokacije, kao potencijalnog mesta za ulaganje. Analiza konkurencije podrazumeva četiri faze: 1) određivanje fak-tora poređenja; 2) izbor konkurentskih lokacija i prikupljanje podataka; 3) poređenje konkretne lokacije sa konkurentskim lo-kacijama; 4) formulisanje Jedinstvene prodajne poruke (Unique Selling Proposition – USP) za lokaciju.Kada je reč o zemaljama, naši glavni konkurenti su, pre svega, države jugoistočne Evrope (Rumunija, Bugarska, Hrvatska i, u manjoj meri, Bosna i Hercegovina, Makedonija, Albanija i Crna Gora), kao i članice Evropske unije iz istočne Evrope (Češka, Mađarska, Poljska, Slovačka, Slovenija i druge). Konkurenti među lokalnim samoupravama su opštine i gradovi iz zemlje i regiona, koji pre svega imaju sličnu privrednu strukturu i veličinu. Kada se vrši poređenje sa konkurentskim lokacijama, od koristi je da se kvantifikuje ovaj proces, tako što će izabranim faktori-ma biti dodeljeni odgovarajući ponderi, prema njihovoj relativ-noj važnosti. Najzad, na osnovu komparativne analize, moguće je precizno odrediti konkurentsku poziciju lokacije i formulisa-ti Jedinstvenu prodajnu poruku. Ova poruka treba, u sažetom obliku, da izrazi one karakteristike lokacije koje su superiorne u odnosu na konkurenciju i za koje postoji velika verovatnoća da će biti atraktivne određenim privrednim sektorima.Nakon faze diferenciranja, slede aktivnosti na pozicioniranju ponude koje podrazumeva prezentovanje ponude na način koji zadovoljava interese ciljne grupe investitora i promocija, odnosno

izgradnja željenog imidža. Ključne aktivnosti u okviru pozicionira- nja ponude sastoje se u sledećem: 1) istraživanje postojećih per-cepcija potencijalnih investitora; 2) definisanje željenih percepci-ja; 3) informisanje targetirane grupe u cilju izgradnje pozitivnog imidža lokalne samouprave kao potencijalne investicione lokacije, odnosno promocija.

ALATI I TEHNIKE PROMOCIJE INVESTICIJAKao jedan od četiri instrumenta lokalnog marketing miksa7, promocija uključuje brojne tehnike pomoću kojih lokalne samouprave mogu da prezentuju svoju ponudu ciljnim kategori-jama investitora:

Unapređenje prodajeU kontekstu promocije investicija, unapređenje prodaje se pre svega odnosi na sajamske nastupe (sektorski i investicioni sa-jmovi), poslovne konferencije i skupove, štampane materijale (brošure, kataloge i info listove). Unapređenje prodaje omo-gućava lokalnim samoupravama da se informišu o aktuelnim trendovima, konkurenciji i stanju na tržištu, da grade željeni im-idž, privlače investicije, pomažu razvoj postojeće privrede (pod-sticanje izvoza i poslovne saradnje sa stranim kompanijama).Štampani promotivni materijali nalaze svoju primenu na sajmov-ima, konferencijama i drugim poslovnim skupovima, zatim pri-likom održavanja prezentacija i sastanaka, u okviru direktnog marketinga kada se distribuiraju ciljnim kompanijama, kao i u elektronskom obliku na veb stranicama opština. Njihova osnovna svrha je da, zavisno od obima materijala, zainteresuju potenci-jalne investitore te da pruže osnovne informacije o mogućnos-tima, uslovima i prednostima ulaganja u određenoj lokalnoj samoupravi. Generalno, poželjno je da brošure budu manjeg obi-ma (tri do deset strana), tako da sadrže samo najvažnije podat-ke u konciznoj formi koji služe samo da zaintrigiraju investitora,

7) Marketing miks – 4P (Product – proizvod, Price – cena, Promotion – promocija i Place – distribucija) u smislu investicionog marketinga na lokalnom nivou podrazumeva kombinaciju elemenata poslovnog okruženja ili konkretnu poslovnu ponudu (proizvod), troškove poslovanja u opštini (cena), instrumente prezentovanja investicionih potencijala opštine (promocija), odnosno efikasnost procesa realizacije investicionih projekata (distribucija).

Vodič za lokalne samouprave18

uključujući: prednosti ulaganja, geografska lokacija, infrastruk-tura, radna snaga, struktura privrede, industrijska zona, porezi i podsticaji, uspešne priče investitora. Info listovi su manjeg obima (jedna strana) i sadrže još konciznije informacije bilo generalno o investicionoj ponudi opštine, ili specifično – o konkretnoj grani privrede ili o konkretnom projektu. Investicioni sajmovi, opšteg ili sektorskog karaktera, mogu da budu značajan alat u generisanju novih investicija ukoliko se sajamskom nastupu pristupi na organizovan i sistematičan način. Na prvom mestu, budžetom lokalne samouprave treba predvideti sredstva za učešće samo na onim sajmovima, gde postoji najveća verovatnoća ugovaranja novih poslova. Važno je napomenuti da opština ne mora da zakupljuje sopstveni štand (jer je to obično jako skupo), već može da se opredeli za daleko povoljniju alternativu – a to je da pošalje odabranu delegaci-ju lokalnih zvaničnika i profesionalaca samo da posete sajam.

Takođe, lokalna samouprava treba da prati pozive koje imaju SIEPA ili VIP fond za učešće na zajedničkim nacionalnom ili pokrajinskom štandu pod subvencionisanim uslovima. Na kraju – uvek postoji mogućnost udruživanja i zajedničkog nastupa sa lokalnom privredom, što je korisno i sa aspekta uštede opština i sa aspekta promocije investicija i trgovine. Najbolji sajmovi su najčešće sajmovi u inostranstvu koji su fokusirani na određeni sektor ili granu privrede, kao što su MIPIM u Kanu i Expo Real u Minhenu (sektor nekretnina), Fruit Logistica u Berlinu (preh-rambena industrija), Hannover Messe u Hanoveru ili Autome-chanika u Frankfurtu (za automobilsku industriju). U poslednje vreme postaju aktuelni sajmovi u zemljama u razvoju koje se

Info-list certifikovane opštine Stara Pazova

Razvoj industrije i promocija investicija u Vojvodini 19

pojavljuju ne samo kao velika uvozna tržišta, nego i kao rele-vantni izvori stranih investicija (pre svega, Kina i države Dalekog Istoka, kao i zemlje Arapskog poluostrva).

Lična prodaja Lična prodaja podrazumeva prezentacije i demonstracije proizvoda i usluga, u ovom slučaju – investicione lokacije i lo-kalne administracije. Lična prodaja je neophodna kod proiz-voda i usluga koji su skupi, tehnički složeni i retko se kupuju, kao što je ovde slučaj. Prednosti lične prodaje su fokus na potencijalne poslovne partnere – investitore, kastomizovana komunikacija, neposredna povratna reakcija tokom i posle sastanka. Najveći izazov je imati kompetentnog prezentera (prodavca) koji dobro razume ponude opštine i zna strani jezik. Direktni kontakti sa investitorima tokom prodajnih prezentacija predstavljaju jedinstvenu priliku da opština saz-na što više informacija o njihovim planovima, utiscima, koje sve lokacije razmatraju itd.

Dobra priprema za sajam – ključ uspeha Ključni preduslov uspešnog nastupa na sajmu, pored striktne selekcije sajamskih manifestacija, podrazumeva adekvatnu pripremu za učešće koja obuhvata:

• Sastavljanje liste kompanija sa kojima će biti uspostavljen kontakt na sajmu: na osnovu privrednih potencijala opštine treba odabrati najviše trideset kompanija koje bi mogle da budu zainteresovane za ulaganja (spisak svih izlagača na sajmu uvek postoji na veb sajtu ili u sajamskom katalogu)

• Zakazivanje sastanaka unapred – izabranim kompanijama treba se unapred obratiti putem elektronske pošte (najkasnije dve nedelje pre počet-ka sajma), ukratko predstaviti svoju ponudu i dogovoriti vreme i mesto sastanka

• Uspostavljanje kontakata sa relevantnim osobama – kada se radi o ulaganjima, ključni top menadžeri u organizacionoj strukturi, pored generalnog direktora, mogu biti direktori zaduženi za razvoj poslovanja, ili direktori odgovorni za pojedine geografske regione (Srbija se najčešće svrstava u region centralne i istočne Evrope, ili jugoistočne Evrope, ili u tzv. EMEA zonu koja obuhvata Evropu, Bliski Istok i Afriku)

Nakon posete sajmu potrebno je uraditi tzv. follow-up sa svim kompanijama sa kojima je uspostavljen kontakt, poslati e-mail sa dodatnim infor-macijama, pozvati na dalju saradnju te u narednom periodu održavati odnose u cilju eventualnog uspostavljanja saradnje.

Direktni marketingDirektni marketing podrazumeva direktno obraćanje po-tencijalnim investitorima ili poslovnim partnerima, sa konk-retnom ponudom, preko pošte, telefona (telemarketing), e-maila ili društvenih mreža. Osnovni uslov za sprovođenje ovakvih kampanja jeste izrada i održavanje baze potencijal-nih investitora. Za opštine se preporučuje da se fokusiraju na male i srednje kompanije izvozne orijentacije koje mogu samostalno da kontaktiraju, bez prethodnog posredovanja na nivou centralne vlasti. U pitanju je krajnje personalizovan vid komunikacije, prilagođen tačno određenom i unapred poznatom potencijalnom investitoru, usmeren na odgovor i akciju. Krajnji cilj je zakazati sastanak – u lokalnoj samoupra-vi, u kompaniji, na sajmu itd. U značajne prednosti ove teh-nike spada merljivost rezultata i relativno niski troškovi, a izazov je stalno zastarevanje kontakata u bazi i potreba za održavanjem kontinuiranog (često višegodišnjeg) odnosa sa potencijalnim investitorima.

Vodič za lokalne samouprave20

Ekonomska propaganda (advertajzing)Propaganda se odnosi na oglašavanje u stručnim i poslovnim časopisima, novinama, na internet portalima i mrežama, putem bilborda, reklamiranje na televiziji ili radiju. Oglaša-vanje i reklamiranje je u principu više namenjeno za proizvode koji se masovno i često kupuju (različita potrošna dobra koja se mogu pronaći u svakoj prodavnici) jer je reč o izuzetno skupom vidu promocije (u apsolutnom smislu) koji postaje relativno jeftin po jedinici proizvoda (ako nam je cilj da proda-jemo velike količine određenog proizvoda što očigledno nije slučaj sa investicionom lokacijom). Ipak, lokalne samouprave mogu pronaći interes u oglašavanju – bilbordi kraj autoputa ili na aerodromu mogu biti relativno povoljan i atraktivan vid promocije koji pomaže u jačanju svesti o lokalnoj samoupra-vi kao investicionoj destinaciji i izgradnji povoljnog imidža i

prepoznatljivosti. Takođe, dobro osmišljeni oglasi i plaćeni PR članci u poslovnim i industrijskim časopisima su se pokazali efektivnim u privlačenju investitora.

Odnosi sa javnošću (PR)Publicitet se često doživljava kao besplatna promocija, ali to je samo delimično tačno: iako možda niste platili oglas – sigurno ste morali da uložite dosta vremena, ideja i na kraju – novca da biste postigli željeni efekat u medijima. Ali velika prednost publiciteta je kredibilitet poruke. Za lokalne samouprave je sigurno važno da budu zastupljene u nacio-nalnim medijima, jer je to nešto što strani investitori zain- teresovani za Srbiju sigurno prate i analiziraju. A važno je da za opštinu čuju i svi donosioci odluka i posrednici u promo-ciji investicija na nacionalnom nivou. Takođe, opštine mogu

Kampanja na beogradskom aerodromu za jačanje imidža

Srbije i Vojvodine kao investicione destinacije

Razvoj industrije i promocija investicija u Vojvodini 21

da učestvuju na međunarodnim konkursima i takmičenjima kao što je fDi konkurs Financial Timesa za najbolje investi-cione destinacije u Evropi koji se održava na svake dve go-dine – dobri rezultati na ovakvim takmičenjima mogu doneti mnogo pozitivnog publiciteta ne samo u Evropi – već širom sveta. Neki od najčešće korišćenih instrumenata u PR-u su promotivni događaji, pres konferencije, organizacija studi-jskih poseta i treninga za novinare, saopštenja za štampu, medijski bilteni itd.

Internet marketingU domenu internet marketinga, za lokalne samouprave je na-jvažnije da imaju ažurnu i informativnu internet prezentaciju (vebsajt) na srpskom i engleskom jeziku (najmanje). Vebsajt je prozor u svet lokalne samouprave i često prva tačka sus-reta s investitorom, pa može značajno uticati na prvi utisak. Sadržaj informacija na sajtu treba da prati stukrutu investici-one brošure opštine, uz dodatak sekcije za preuzimanje važnih

dokumenata, odluka, strategija i promotivnih materijala. Pored održavanja vebsajta, izuzetno je korisno da lokalna samoupra-va ima aktivne profile na ključnim društvenim mrežama – Face-book, Twitter, Youtube, Linkedin, Slideshare, iako u praksi opš-tine retko imaju kapaciteta za ovu aktivnost. Postoji mogućnost oglašavanja na internetu – sponzorisani linkovi na Googleu, kam-panje na Facebooku, postavljanje reklamnih banera na sajto- vima koji ostvaruju veliki broj poseta itd. Prednosti interneta su brojne: pristup globalnom tržištu po veoma niskoj ceni, potpuna kontrola i velika fleksibilnost sadržaja, interakcija sa ciljnim javnostima i ažuriranje informacija u realnom vremenu, praćenje rezultata promotivnih kampanja (kretanje broja pose-ta), učenje o posetiocima kroz specijalizovane besplatne alate za praćenje statistika (Google Analytics).

KONZISTENTNA I KOORDINISANA KOMUNIKACIJAKako bi se ostvarila sinergija i postigli željeni rezultati neophodna je osmišljena i koordinisana upotreba različitih promotivnih ala-ta i tehnika koje smo opisali u prethodnom poglavlju. Prilikom razvijanja svakog od promotivnih instrumenata, od izuzetne je važnosti da se najpre odredi centralna tema promotivnih poru-ka koja će zatim konzistentno biti korišćena kroz sve promotivne aktivnosti. Između ostalog, ova tema treba da bude bazirana na sledećim principima:

• Tema mora reflektovati želje investitora – treba da demonstrira način na koji će opština pomoći investitoru da zadovolji svoje ključne potrebe

• Tema mora izražavati jedinstvenost lokacije – da bi se konkret-na lokacija razlikovala od ostalih, tema marketinga mora jasno da izrazi Jedinstvenu prodajnu poruku

• Tema mora biti precizna i istinita – bez obzira na eventualne konkurentske nedostatke određene lokacije, oni ne smeju da budu neistinito predstavljeni, zbog toga što takav način pro-movisanja stvara veoma negativne percepcije i umanjuje kredi-bilitet lokalne samouprave

Sajt za promociju investicija grada Subotice

Vodič za lokalne samouprave22

• Tema mora biti konzistentna – centralna marketinška poruka mora da bude više od reklamiranja i treba da se provlači kroz sve promotivne aktivnosti.

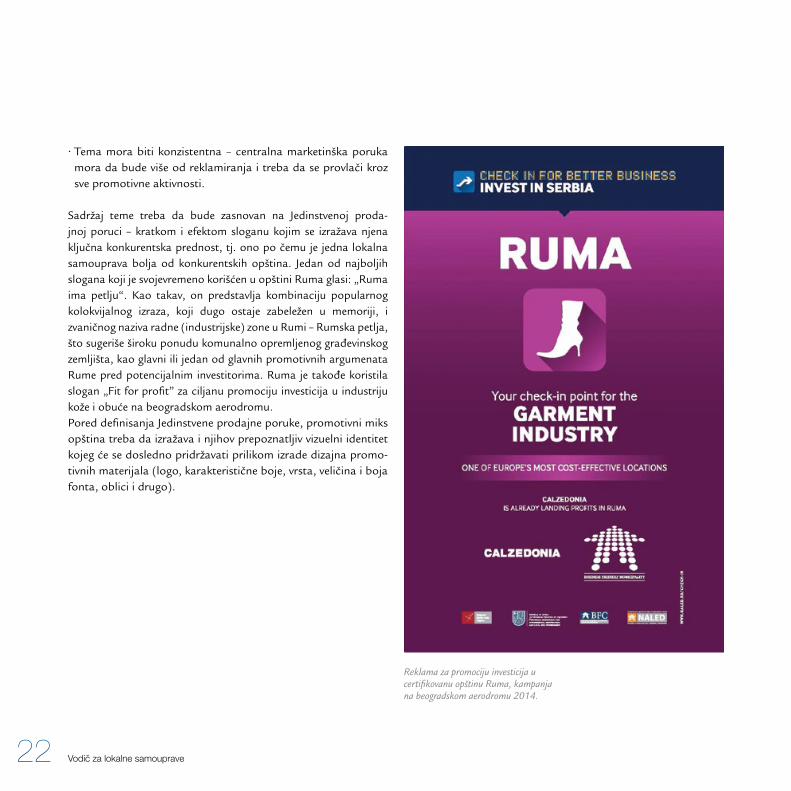

Sadržaj teme treba da bude zasnovan na Jedinstvenoj proda-jnoj poruci – kratkom i efektom sloganu kojim se izražava njena ključna konkurentska prednost, tj. ono po čemu je jedna lokalna samouprava bolja od konkurentskih opština. Jedan od najboljih slogana koji je svojevremeno korišćen u opštini Ruma glasi: „Ruma ima petlju“. Kao takav, on predstavlja kombinaciju popularnog kolokvijalnog izraza, koji dugo ostaje zabeležen u memoriji, i zvaničnog naziva radne (industrijske) zone u Rumi – Rumska petlja, što sugeriše široku ponudu komunalno opremljenog građevinskog zemljišta, kao glavni ili jedan od glavnih promotivnih argumenata Rume pred potencijalnim investitorima. Ruma je takođe koristila slogan „Fit for profit” za ciljanu promociju investicija u industriju kože i obuće na beogradskom aerodromu. Pored definisanja Jedinstvene prodajne poruke, promotivni miks opština treba da izražava i njihov prepoznatljiv vizuelni identitet kojeg će se dosledno pridržavati prilikom izrade dizajna promo-tivnih materijala (logo, karakteristične boje, vrsta, veličina i boja fonta, oblici i drugo).

Reklama za promociju investicija u certifikovanu opštinu Ruma, kampanja na beogradskom aerodromu 2014.

Razvoj industrije i promocija investicija u Vojvodini 23

Vodič za lokalne samouprave24

AUTOMOBILSKA INDUSTRIJA

Automobilska industrija je jedan od najvažnijih i najvećih privred-nih sektora u svetu, kako po prihodima, tako i po broju zaposlen-ih. U svetu se godišnje proizvede oko 90 miliona motornih vozila, od čega preko 70 miliona spada u kategoriju putničkih vozila.Po svojoj strukturi, automobilska industrija je strogo hijerarhi-zovana. Na vrhu hijerarhije nalaze se proizvođači automobila. Današnja uloga proizvođača automobila (OEM) je da razvija au-tomobil, kontroliše svoje dobavljače i vrši montažu. Većina proiz-vođača automobila proizvodi i motore u sopstvenim pogonima. Neki proizvođači proizvode i svoje transmisije (menjače) i otpre-ske (limove) tj. karoseriju. Sve ostale delove (uključujući i delove

motora i transmisije) proizvode njihovi dobavljači. Na jednog zaposlenog kod proizvođača automobila dolaze 3 zaposlena kod dobavljača. Dobavljači stvaraju skoro 80% vrednosti automobila.

LANAC VREDNOSTI Dobavljači su razvrstani u razrede ili tzv. redove (Tier). Takozvani Tier 1 dobavljači imaju direktnu vezu sa proizvođačem automobi-la i vrše dostavu komponenti u fabrike automobila. U pitanju su uglavnom velike kompanije koje proizvode veće grupe ili sisteme (Bosch, Continental, Magna, Denso, TRW itd.). Oni proizvode sisteme ubrizgavanja goriva, instrumental table, sedišta, izduvne

Razvoj industrije i promocija investicija u Vojvodini 25

sisteme, klima uređaje, turbo punjače, šasije ili osovine, tzv. frontendove, krovne sisteme itd. Tier 2 dobavljači proizvode za potrebe Tier 1 dobavljača i nemaju direktnu vezu sa proizvođačem automobila. Tier 3 dobavljači proizvode za potrebe Tier 2 doba- vljača i tako redom. Standardna praksa je da svaki OEM ima četi-ri reda dobavljača od Tier 1 do Tier 4. U Tier 4 dobavljače, koji se nalaze u dnu piramide, generalno spadaju proizvođači sirovina, poput Thyssen Kruppa, Arcelor Mitala, Alcoae, BASF-a, DuPonta itd. Pošto su Tier 1 dobavljači velike kompanije, sa mnogo različi-tih proizvoda, čest je slučaj da Tier 1 dobavljač bude u isto vreme i Tier 2, ali za različite proizvode. Za automobilski sektor karakteristična su dva osnovna mod-ela proizvodnje i isporuke: Just in Time – JIT i Just in Sequence – JIS. Oba tipa proizvodnje podrazumevaju proizvodnju sa min-imalnim, samo nužnim zalihama, kako sirovina, tako i gotovih proizvoda. Pošto je karakteristika automobilske industrije proiz-vodnja velikih količina proizvoda od relativno skupih materijala, JIT omogućava minimalnu rezervaciju kapitala za resurse koji u datom trenutku ne ostvaruju dodatu vrednost, što znači da se proizvodnja i nabavka materijala organizuju u direktnoj vezi sa narudžbinama klijenata (OEM, ili Tier 1, 2). JIT podrazumeva postojanje male zalihe robe koja ima za cilj očuvanje kontinuite-ta proizvodnje u slučaju nepredviđenih problema (sa mašinama, fabrikom, kvalitetom proizvoda itd.). Takođe, kod JIT-a postoji međukorak skladištenja gotovih proizvoda pre isporuke na lini-ju za montiranje sistema tj. automobila. JIS model se zasniva na istim principima kao JIT sa tom razlikom što se komponente is-poručuju direktno na liniju za proizvodnju klijenta (OEM, ili Tier 1) u tačno utvrđenom vremenskom intervalu (sekvenci, otuda i naziv). JIS podrazumeva nepostojanje zaliha. Budući da se danas skoro svaki automobil razlikuje od drugog u skladu sa željama krajnjih kupaca, JIT i JIS sistem moraju da obezbede veliku fleksibilnost proizvodnje. Kada kupac naručuje automobil u salonu, on bira osnovni paket opcija i opreme, ali može i da dodaje opremu. Ovakva narudžbina dolazi do proiz-vođača koji potom obaveštava svoje dobavljače koje i kakve

delove treba da mu isporuče. Dobavljači potom imaju nekoliko dana ili sati da komponente proizvedu i isporuče. Da bi doba- vljači udovoljili zahtevima svojih neposrednih kupaca oni svoje kapacitete organizuju na nekoliko načina. OEM-ovi zahtevaju od svojih Tier 1 dobavljača da formiraju tzv. sekvencione fabrike. Te fabrike montiraju ili proizvode sisteme i komponente koji su veliki i za koje se ne isplati transport na veće udaljenosti. Ove fabrike su, po pravilu, razmeštene u parkove dobavljača (supplier park) i nalaze se ili u sklopu kruga fabrike automobila ili u neposrednoj blizini. Isporuka se vrši ili kamionima ili posebno napravljenim trakama koje omogućavaju direktnu vezu sa linijom za montažu automobila, što je ređi slučaj.OEM-ovi i Tier 1 dobavljači često primoravaju svoje dobavljače da lokalizuju svoju proizvodnju tj. smeste je u neposrednu blizinu ili

Primer iz prakse: FIATItalijanski FIAT u Kragujevcu ima nekoliko Tier 1 dobavljača sa sekvencionim fabrikama u krugu fabrike i u zoni Grošnica: Johnson Controls, Magneti Marelli, HTL, Sigit, Proma. Oni montiraju sledeće komponente: instrument table, centralne konzole, obloge vrata i zadnje obloge, prednje i zadnje branike, izduvne sisteme, gume, sedišta, plastične delove, otpreske za vozilo. Komponente u Kragujevac dolaze od njihovih dobavljača sa fabrikama širom Evrope. Sekvencione fabrike rade isključivo za jednu fabriku. Za FIAT u Srbiji od stranih kompanija takođe rade i Draexlmaier u Zrenjaninu (centralni kablovski set), Mecaplast Zrenjanin (plastični delovi), AD Plastik Mladenovac (plastični delovi) itd. Međutim, ove fabrike ne rade isključi-vo za FIAT, već i za druge proizvođače (BMW u Nemačkoj, Renault u Sloveniji, Dacia u Rumuniji, Suzuki u Mađarskoj). Ostale fabrike Tier dobavljača su teritorijalno raspoređene tako da pokrivaju što veće geografsko tržište (ceo kontinent, pojedinačnu zemlju ili regiju) naravno u skladu sa rasporedom postojećih i potencijalnih kupaca.

Vodič za lokalne samouprave26

istu zemlju gde se nalazi njihova sopstvena fabrika, ukoliko žele da dobiju posao. Postoji nekoliko razloga koji utiču na odluku doba- vljača da otvore novi pogon, ali se uglavnom svode na optimizaciju poslovanja i smanjivanje troškova, bilo da je u pitanju izmeštanje postojećih kapaciteta ili otvaranje novih. Dodatni razlog je ulazak na novo tržište koje se nalazi u fazi intenzivnog rasta. Svaki OEM ima po nekoliko dobavljača za istu komponentu. Na taj način se povećava konkurencija, smanjuje cena, kao i rizik vezivanja samo za jednu kompaniju. OEM-ovi, takođe, insistiraju da njihovi dobavljači imaju nekoliko klijenata, kako bi smanjili rizik propadanja dobavljača, što bi značilo i ugrožavanje sopst-vene proizvodnje. Certifikat koji je standard u automobilskoj industriji i koji poseduje skoro svaka kompanija, pored sistema upravljanja kvalitetom, zaštitom na radu i zaštitom životne sredine, jeste certifikat TS 16949.

GLAVNI FAKTORI INVESTICIJA

Radna snaga Prilikom sastavljanja dobre ponude za investitore iz prateće au-tomobilske industrije, mora se imati u vidu koji su to faktori i kriterijumi koji utiču na donošenje njihovih odluka i šta ih uopšte pokreće da traže novu lokaciju. Najvažniji i najčešći opšti razlog je

smanjenje troškova poslovanja. Ovo se pre svega odnosi na trošk-ove radne snage, energenata, carinske stope u zemljama krajnjeg uvoza proizvoda, logistike itd. Ključ privlačenja investitora je radna snaga. Stoga je veoma bitno da se investitoru prenesu potpune informacije o stanju raspoložive radne snage u opštini. Svaka lokalna samouprava bi trebalo da poseduje pregled obrazovnih ustanova sa posebnim naglaskom na tehničke škole i fakultete. Investitori često traže od lokalnih škola da se program učenja uskladi sa potrebama firme i da se napravi veza između škole i firme u pogledu prakse koju bi učenici svakako morali da steknu u toku školovanja.Kadrovi koji se najčešće traže su: • Tekstilni radnici – zapošljavaju se ne samo za potrebe krojenja i

šivenja, već i u finoj montaži zbog razvijene motorike i spretnosti u radu rukama

• Operateri na mašinama – različiti profili operatera za rad na mašinama za razne namene; prednost pri zapošljavanju imaju teh-nički obrazovani radnici (srednje tehničke škole raznih smerova)

• Inženjeri – različitih tehničkih smerova• Menadžment – logistika, HR, finansije, proizvodnja i drugo.Kompanije često obuhvataju veći region za potrebe zapošljava- nja. Radijus od 25 km je prihvatljiv za investitora u pogledu troško-va transporta radnika u proizvodnji. Radijus je veći za inženjere i menadžere. Najbolje rešenje je ukoliko od mesta stanovanja do fabrike postoji mogućnost organizacije javnog prevoza autobu-som, ili da se investitoru ponudi opcija privatnog prevoznika.

Braunfild lokacijeInvestitori su često zainteresovani da u početku samo zakupe proizvodni, skladišni i kancelarijski prostor, a ne da kupe pos-tojeći ili izgrade svoj. Ovo uglavnom rade zbog smanjivanja rizika da im proizvodnja ne bude uspešna u Srbiji, jer ne poznaju zemlju i nemaju poverenja u nju, zbog izbegavanja velikih finan-sijskih ulaganja u početku ili zbog potrebe da krenu veoma brzo u realizaciju investicije i proizvodnju. Pored toga, postoje prim-eri investitora koji uzimaju u zakup prostor zbog planova da u

Razvoj industrije i promocija investicija u Vojvodini 27

zemlji ne ostanu duži vremenski period, što bi značilo nerent-abilnost izgradnje sopstvenih objekata. Postoje, međutim, i in-vestitori koji u početku pokazuju isključivu zainteresovanost da uzmu u zakup prostor, ali ipak promene odluku i preorijentišu se na grinfild investiciju (ovo je veoma bitno znati i zbog toga treba svakom investitoru predstaviti sve opcije, koje naravno imaju smisla). Ovo se dešava iz nekoliko razloga, ali pre svega zato što ne postoji velika ponuda adekvatnih braunfild lokacija u Srbiji, zato što postojeće ne odgovaraju potrebama (prestare, nedovoljno energetski efikasne, nisu namenjene proizvodnji, već prvenstveno skladištenju) ili su preskupe. Investitori traže braunfild lokacije različitih površina. Dosadašnje investicije iz prateće automobilske industrije u Srbiji podrazume-vale su zapošljavanje velikog broja radnika, što se odražava i na veličinu braunfilda – od 2.000 m2 pa naviše. Ukoliko su hale namenjene za jednostavnu montažu i operacije na mašinama, one ne treba da budu visoke, već upravo suprotno zbog smanjen-ja potrebe za grejanjem zimi. Međutim, kod proizvodnje u kojoj postoje veće mašine ili potreba instaliranja krana, tražena visina je od 8 m pa naviše. Za jednostavne operacije dovoljna je struja od nekoliko stotina kW. Prosek je jedan normalan trafo od 630 kW. Kod proizvodnje sa većim brojem mašina (guma, plastika, livnica) traži se kapacitet struje od nekoliko MW. Hale moraju da imaju dovod vode, kanalizaciju, kišnu kanalizaciju, telefonske linije, internet, gas (koji se koristi za grejanje, ali i za proizvodn-ju). Takođe, hale treba da poseduju i dovoljno mokrih čvorova za zaposlene sa tuševima, garderobom i kantinom. Oko hale treba da postoji dovoljno prostora za manevrisanje kamionima, jer su istovari/utovari česti i zbog toga se traže i rampe za utovar/ isto-var. Prostor mora da bude ograđen zbog sigurnosti. Starije hale uglavnom imaju više kancelarija nego što je danas po-trebno, nisu energetski efikasne, nemaju adekvatan sistem grejan-ja (skoro isključivo se danas traži gas) i nemaju hlađenje. Prateća automobilska industrija traži visoke standarde u pogledu hale i zbog toga je teško pronaći adekvatnu halu starije gradnje koja bi investitorima odgovarala.

Lokacije treba da budu u blizini većeg naseljenog mesta i idealno je da radnici mogu da dolaze do njih biciklima ili javnim prevo-zom. Investitori vrlo često traže da na lokaciji postoji dovoljno prostora za kasnije širenje površine pod krovom.

Grinfild lokacijeInvestitori koji su zainteresovani za grinfild lokacije obraćaju pažnju na prethodnu upotrebu zemljišta zbog mogućeg zagađen-ja, opremljenost lokacije infrastrukturom, položaj lokacije, pos-tojanje planske dokumentacije itd. Investitori uglavnom zahteva-ju da lokacija ima svu neophodnu infrastrukturu (pristupni put, vodovod, struja, gas, kanalizacija, optički kabl) i da se tačke za priključke nalaze u neposrednoj blizini ili na samom obodu lokaci-je. Ukoliko ne postoji sva neophodna infrastruktura, investitor će tražiti uveravanje od strane Vlade da će infrastruktura biti dovede-na u dogovoreno vreme do lokacije i nije retko da se u Ugovor sa lokalnom samoupravom uvrste i penali za slučaj kašnjenja. Investitori uglavnom traže lokacije koje su veće od potrebnog kako bi sebi ostavili prostor za dalji rast u narednim fazama poslovanja. Pošto većina lokalnih samouprava ima lokacije kod kojih je stepen zauzetosti 50% (između 40% i 70%), to znači da će investitor za halu od 5.000 m2 tražiti više od 1 ha zemljišta. U poslednje vreme investitori traže oko 5 ha zemljišta, pogotovo

Industrijska zona u Staroj Pazovi

Vodič za lokalne samouprave28

što koriste mogućnost dobijanja besplatnog zemljišta od lokalnih samouprava. Investitori obraćaju pažnju i na blizinu stambenih objekata u odnosu na lokaciju, budući da se proizvodnja kod ve-likih fabrika odvija u često u tri smene, uključujući i vikend pa, stoga, postoji zabrinutost izazivanja buke i problema sa lokalnim stanovništvom.

DobavljačiDobar efekat investicija je i stvaranje posla za lokalne firme koje mogu da prave opremu, alate ili čak da budu i direktni dobavljači investitorima. Zato je dobro imati pripremljenu listu kompani-ja koje bi mogle da budu dobavljači investitorima. S tim u vezi, poželjno je imati i pripremljenu listu i preporuku (više od jedne firme ako je moguće) za projektantsku kuću, špeditera, advokat-sku kancelariju, knjigovođu itd.

TržištaGlavno tržište za većinu kompanija koje ulažu u Srbiji predstavlja Evropska unija. Iako sa EU Srbija ima preferencijalni trgovinski odnos, Sporazum nije toliko jednostavan u smislu sticanja porek-la i EUR1 certifikata, koji omogućava uvoz robe iz EU u Srbiju i obrnuto bez carine. Rusija, s druge strane, nije toliko zanimljiva investitorima iz prateće automobilske industrije, iz dva razloga. Prvi i najvažniji je velika udaljenost, tako da transportni troškovi ne dozvoljavaju da kompanije iz Srbije snabdevaju rusko tržište. Drugi razlog je postojanje Dekreta 166 po kojem svaki proiz-vođač automobila u Rusiji mora da lokalizuje 60% svoje proiz-vodnje kako bi izbegao plaćanje uvoznih carina na komponente. Zbog toga, OEM-ovi sa fabrikama u Rusiji primoravaju svoje do-bavljače da otvaraju fabrike u Rusiji kako bi ispunili uslov 60% domaćeg porekla robe.

Slobodne zoneLokalne samouprave koje na svojoj teritoriji imaju formirane slo-bodne zone mogu i treba da ih koriste kao instrument privlačen-ja investitora. Činjenica da većina investitora u Srbiji proizvodi

za potrebe automobilske industrije koja je bazirana u Evropskoj uniji, čiji Srbija nije deo, pre svega u carinskom smislu, znači da pri uvozu i izvozu dobara (sirovina i gotovih proizvoda) sva roba podleže carinskom postupku koji iziskuje dokumentaviju koju većina investitora ne poznaje, kao i postupcima koji vremenski opterećuju organizaciju transporta dobara i proces proizvodnje. Bez obzira na to da li u konkretnoj lokalnoj samoupravi posto-ji Slobodna zona ili ne, nužno je investitora na vreme detaljno upoznati sa carinskim propisima u Srbiji. Mnogo je primera da su zbog nedovoljne informisanosti investitori nezadovoljni carinskim sistemom, pa čak i da trpe neočekivane i najvažnije neplanirane gubitke zbog naplate carinskih stopa prilikom uvoza robe u Srbiju.

CarinjenjeCarinjenje predstavlja jednu od najbitnijih stavki uspešnosti in-vestitora u Srbiji, jer odlučujuće utiče na logističke performanse kompanija. Automobilska industrija je, zbog modela JIT i JIS, ve-oma rigorozna u pogledu kašnjenja isporuke proizvoda. Ovo se naročito odnosi na JIS model koga odlikuje nepostojanje zaliha roba, što znači da, ukoliko dobavljač kasni sa isporukom, kasni i cela proizvodnja automobila i traka mora da se zaustavlja. Svi proizvođači komponenti imaju ugovore sa proizvođačima auto-mobila u kome se jasno definišu penali koje komponentaši plaća-ju u slučaju kašnjenja i zaustavljanja proizvodnje. Oni se neretko mere u milionima evra za svaki sat kašnjenja. Pored ove direktne kazne postoji i indirektna, a ona se sastoji u gubitku posla tj. kli-jenta. Zbog ovoga je automobilska industrija izuzetno osetljiva i oprezna u pogledu pitanja logistike i carinjenja. Drugi razlog je finansijske prirode – prateću automobilsku industriju karakterišu relativno niske jednocifrene marže, što znači da svaka carinska stopa veća od nule značajno smanjuje zaradu.

KANALI PRIVLAČENJA INVESTITORAStrani investitori do informacija o Srbiji dolaze kroz nekoliko kanala. Prvi kontakt sa njima često ostvaruju diplomatska pred-stavništva njihovih matičnih zemalja u Srbiji, SIEPA-a i VIP fond,

Razvoj industrije i promocija investicija u Vojvodini 29

konsultantske kuće, Privredna komora Srbije, ili predstavništva inostranih privrednih komora u Srbiji. Takođe, sve su češći sluča-jevi da investitori direktno kontaktiraju lokalne samouprave. Izvor kontakata sa kompanijama mogu biti specijalizovani sajmovi, konferencije, manifestacije na kojima se okupljaju velike inos-trane kompanije ili pojedini industrijski sektori. Jedan od kanala koje ne treba potceniti jesu i neformalni kontakti preko prijatelja, rođaka, ili bivših sugrađana koji se nalaze na radu u inostranstvu u raznim proizvodnim kompanijama.Lokalne samouprave bi trebalo da održavaju redovan kontakt sa svim navedenim institucijama, što uključuje i ažuriranje informaci-ja o opštini i postojećim lokacijama u bazama SIEPA-e i VIP fonda.Preporuka je, ukoliko naravno za to postoje preduslovi, da i loka-lna samouprava samostalno preduzima aktivnosti vezane za ak-tivno privlačenje investitora. Jedan od načina je obilazak sajmo-va specijalizovanih za prateću automobilsku industriju. Najveći takav sajam je bijenale Automechanika (https://automechanika.messefrankfurt.com) koja se održava u nekoliko zemalja sveta, ali je najveća i najvažnija u Nemačkoj, u Frankfurtu. Tu se okuplja najveći broj kompanija. Savet je da se ide na prva dva dana jer je tada najveća šansa da se na štandovima firmi pronađu me-nadžeri zaduženi za potragu za novim lokacijama (bilo da su oni vlasnici, potpredsednici, ili zaposleni u odeljenjima za planiranje i investicije). Ovo pravilo pogotovo važi za veliki i poznati sajam automobila (http://www.iaa.de/) u Frankfurtu. On se smenjuje sa Automechanikom i isto se održava svake druge godine. Iako su kompanije koje izlaže na sajmu uglavnom proizvođači automobi-la, postoje i hale u kojima su isključivo dobavljači i to velike firme. Specijalizovane konferencije su takođe značajan kanal za privlačenje investitora. Postoji nekoliko konferencija, a dve naj- bolje su nemačke: konferencija časopisa Automobil Produktion (http://www.automobil-forum.de/) i konferencija Zulieferer In-novativ (http://www.bayern-innovativ.de/zulieferer2014). Obe se održavaju u Minhenu u letnjim mesecima svake godine. For-mat konferencija je takav da se u dva dana održi desetak preda-vanja na temu trendova u automobilskoj industriji. Postoji i mini

prostor za izlaganje, ali pravi razlog za posećivanje ovih konfe- rencija su kafe pauze i pauze za ručak, kao i večera na završetku prvoga dana zbog prilike da se uz kafu ili obrok obave razgovori sa direktorima velikih nemačkih i svetskih kompanija koji dolaze zbog predavanja i sticanja novih kontakata. Naredni način uspostavljanja kontakata sa investitorima podra-zumeva direktnu komunikaciju, bez posebnog povoda. Primera radi, ukoliko se u medijima pojavi vest da je neka kompanija u problemima, zatvara fabrike ili da reorganizuje kapacitete, ona često znači seljenje proizvodnje u zemlju sa nižim operativnim troškovima. Tipična procedura za ovakav vid kontaktiranja inves-titora sastoji se u tome da se unapred pripremi kratka prezentacija (ne duža od dve stranice A4 formata) sa najvažnijim karakteristi-kama Srbije i lokalne samouprave. Potom se centrala kompanija pozove i zamoli se za kontakt osobe koja je zadužena za planiranje,

Primer iz prakse: komunikacija sa potencijalnim investitoromJedan od najvećih dobavljača u automobilskoj industriji u svetu u Srbiju je investirao nakon nekoliko godina komunikacije. Osoba iz te kompanije zadužena za prodaju na području jugo-istočne Evrope je upoznata je na automobilskoj konferenciji u Austriji. Iako ta osoba nema veze sa investicijama, prosleđena joj je prezentacija potencijala Srbije. I pored toga što nije bilo nikakvog interesa kompanije u tom momentu, sa dotičnom osobom je komunikacija održavana sledeće dve godine povre-menim slanjem newslettera ili novih informacija o promenama regulative u Srbiji. Nakon dve godine, kao odgovor na poslati newsletter osoba iz te kompanije je ponudila sastanak u Aus-triji sa članovima odeljenja kompanije iz Nemačke zaduženim za odabir novih lokacija. Pokazalo se da je kompanija upravo krenula u analizu novih lokacija za nekoliko proizvoda za koje su bili neophodni novi kapaciteti. Sastanak je održan, nakon čega je delegacija posetila Srbiju. Godinu i po dana nakon prvog sastanka kompanija je odlučila da investira u Srbiji.

Vodič za lokalne samouprave30

ili nove investicije. Idealno bi bilo kada bi se mogao obaviti i tele-fonski razgovor sa relevantnom osobom, ali u realnosti se uglav-nom se dobije email adresa na koju se pošalje kratak mejl koji mora da bude tako formulisan da skrene pažnju osobi koja ga čita i zainteresuje je da pogleda prezentaciju. Nakon nekoliko dana se vrši provera da li je mejl primljen i da li postoji zainteresovanost. Kasnije se, ukoliko trenutno ne postoji zainteresovanost, osobi pe-riodično šalju mejlovi sa novim aktuelnim informacijama o ponu-di Srbije, dolasku nekog novog investitora, ili novim podsticajima u lokalnoj samoupravi. Najzad, jedan od načina da se napravi veza sa investitorima je i kroz održavanje redovnog kontakta sa kompanijama koje već posluju na teritoriji opštine. Naime, direktori lokalnih fabrika imaju uvid u planove svojih kompanija i često partnerskih firmi i dobavljača i znaju kada se ove firme spremaju na nove investicije.

OD KOMUNIKACIJE DO INVESTICIJEKompanije iz prateće automobilske industrije koje najviše investi-raju i stalno su potrazi za novim lokacijama uglavnom uključuju velike multinacionalne kompanije sa složenom organizacijom i mehanizmom odlučivanja koji se vertikalno proteže na više nivoa menadžmenta. Ovo znači da se istraživanje i analiza lokacije radi detaljno u nekoliko ciklusa, što podrazumeva česte posete i veliki broj pitanja, bez obzira na to što se odluke ponekad donesu i u roku od nekoliko meseci. Praksa je ipak pokazala da se rokovi za donošenje odluka često probijaju od strane samih investitora do te mere da se ponekad donošenje odluka produži na nekoliko godina. U svakom slučaju, komunikacija sa investitorom treba da bude konstantna čak i kada je donošenje odluke odloženo ili se kompanija odlučila za drugu zemlju ili lokaciju. Za vođenje jednog projekta trebalo bi da bude opredeljenja jed-na osoba u lokalnoj samoupravi zadužena samo za konkretnog investitora. Prilikom inicijalnog kontakta, lep gest je da prvom sastanku, kao i drugim važnijim posetama, prisustvuje rukovodst-vo lokalne samouprave, kao dokaz da lokalna samouprava zaista želi da dobije projekat. Dalja komunikacija mora da se održava

redovno, bez velikih pauza. Organizacija poseta dogovara se unapred ili sa samim investi-torom, ili sa konsultantima tj. SIEPA-om i VIP-om. Pošto se, po pravilu, obilazi više lokalnih samouprava u toku jednog dana, neophodno je dobro organizovati posetu i držati se dogovo-rene satnice. Najlakše je kada investitor unapred pošalje pitanja, međutim, u slučajevima kada to izostane, trebalo bi pretpostaviti šta investitora interesuje. Radi se uglavnom o pitanjima vezanim za lokalnu samoupravu (opšti podaci), radnu snagu (proseč-na cena, raspoloživost prema kvalifikacijama, polu i starosti), ponuđene lokacije, ili podsticaje za ulaganja. Najbolje pripremljene opštine za sastanke organizuju predstavni-ke svih službi koje su bitne za realizaciju investicije, a koji su pri-premljeni sa podacima kako bi mogli odmah da odgovore na sva pitanja. Naravno, to ponekad nije moguće, ali je tada bitno da se odgovori naknadno pošalju u što kraćem roku. Kada investitor donese odluku da investira u lokalnu samoupra-vu, dalja realizacija investicije mora da bude dobro usklađena između onoga što je lokalnoj samoupravi neophodno u pogledu birokratije i kapaciteta investitora da brzo pripremi svu neophod-nu dokumentaciju sa svoje strane. Najbolje je sa investitorom dogovarati u koracima sve faze realizacije unapred sa dobro pro-cenjenim rokovima. I nakon realizacije investicije, posao se ne za-vršava, već bi investitora trebalo pratiti i nadalje ukoliko se ukaže potreba za naknadnom pomoći, što je uvek i slučaj. PRIMERI REALIZOVANIH INVESTICIJAU poslednjih 10 godina u Srbiji su investirale kompanije koje su uglavnom Tier 1 i Tier 2 dobavljači i jedan OEM – FIAT. Najveći broj kompanija koje su došle do sada u Srbiju potiču iz nekoliko podsek-tora prateće automobilske industrije. Uglavnom je reč o proizvod-nji koja zahteva mnogo ljudskog, a manje mašinskog rada poput: konfekcioniranja kablova (Yura, Draexlmaier, Leoni, PKC, Lear), obrade tekstila (Magna, Grammer, Aunde), pneumatici i tehnička guma (Mitas, Michelin, Cooper Tires, Cooper Standard) i montaža raznih vrsta sklopova (Bauerhin, Bosch, Lames).

Razvoj industrije i promocija investicija u Vojvodini 31

IG Bauerhin IG Bauerhin je nemačka firma koja se bavi proizvodnjom grejača za sedište. Nastupa na tržištu kao Tier 1 i Tier 2 dobavljač, jer za pojedine grejače isporuku vrši direktno OEM-ovima (poput Au-dia) ili Tier 1 dobavljačima (npr. Faurecia). Kompanija je otvorila fabriku u Inđiji u zakupljenoj hali u privatnom vlasništvu, zatim je izgradila sopstvene objekte u industrijskoj zoni u Inđiji i trenutno zapošljava 1.300 radnika.VIP fond je direktno kontaktiran od strane direktora kompanije koji je pročitao članak o Vojvodini u OWC magazinu 2007. go-dine. Kompanija je prvo proverila VIP fond preko kancelarije PKS-a

u Frankfurtu. Nakon nekoliko izveštaja i velikog broja ponuđenih lokacija širom Vojvodine, doneta je odluka da se u zakup uzme lo-kaciju u Inđiji. Razlozi su bili dobar položaj (autoput, aerodrom), raspoloživa radna snaga (tekstilna industrija, prevashodno su os-obe ženskog pola u proizvodnji) i objekat koji je odgovarao zada-tim kriterijumima. Investicija je realizovana u roku od tri meseca od prvog kontakta do početka proizvodnje i to sve u 2007. godini. Kompanija nije planirala zapošljavanje ovolikog broja radnika, ali se lokacija u Inđiji pokazala kao odlična zbog dobre radne snage i činjenice da je matična kuća uspela da poveća godišnju količinu prodatih grejača na evropskom tržištu.

Continental Nemačka kompanija Continental je u 2013. godini postala naj- veći svetski proizvođač automobilskih delova po prometu. Do tada je ovo mesto zauzimao Bosch. Kompanija je najpoznatija po proizvodnji pneumatika, iako najveći deo prihoda (sa tendenci-jom porasta udela) ostvaruju u proizvodnji mehaničkih, meha-troničkih i elektronskih komponenti. Najmanji deo grupe je teh-nička guma koja je bila i zainteresovana za proizvodnju u Srbiji.Prvi kontakt sa kompanijom ostvarili su predstavnici grada Sub-otice, upoznavši zaposlenog u kompaniji tokom njegovog pri-vatnog boravka u Subotici 2010. godine. Ubrzo zatim je Con-tinental uputio zvaničan upit ekonomskom diplomati Srbije u Berlinu, koji je zatim upit prosledio SIEPA-i i VIP fondu. Inves-titoru je ponuđen veliki broj braunfild i grinfild lokacija. Investi-tor je odabrao nekoliko i one su ubrzo posećene. Continental je zatim odustao od zakupa, jer nijedna ponuđena lokacija nije bila adekvatna (preskupa ili prestara). U trci su preostale tri grinfild lokacije, sve na autoputu. Posle druge posete lokacijama u užem krugu, Continental se odlučio za Suboticu. Nekoliko razloga bilo je presudno: postojanje slobodne zone, iskusna i profesionalna lokalna samouprava, blizina autoputa i granice, raspoloživost radne snage. Investitor je 2012. godine u rekordnom roku podi-gao halu, započeo proizvodnju i već sada je prevazišao planove u pogledu broja radnika i visine investicije.

Kvalifikacije za FIATKada je FIAT započeo sa procesom rekonstrukcije Zastave, VIP fond je predložio kompaniji Draexlmaier da pokuša da se kva- lifikuje kao dobavljač za kablovske setove. Prosleđen je kontakt generalnog direktora FIAT-a. Na kraju je Draexlmaier dobio posao i zaposlio novih, neplaniranih 700 radnika u Zrenjaninu.

Vodič za lokalne samouprave32