Embed Size (px)

DESCRIPTION

ניהול סיכונים ברשות המקומית ככלי להתמודדות עם הרגולציה. עו"ד מיכל רוזנבוים [email protected] טל: 03-6006566 ; נייד: 050-9009264. הרקע לצורך בניהול סיכונים: התגברות הרגולציה והפיקוח בשלטון המקומי. - PowerPoint PPT Presentation

Citation preview

ניהול סיכונים ברשות המקומית ככלי להתמודדות עם הרגולציה

עו"ד מיכל רוזנבוים[email protected]

050-9009264; נייד: 03-6006566טל:

במגזר המודעות גברה האחרונות, בשנים בפרט, המקומיות וברשויות בכלל הציבורי

לצורך בקיום מדיניות של ניהול סיכונים. אחת הסיבות העיקריות לאימוץ מודל של ניהול

הציבורי במגזר בארגונים נובעת סיכונים פתרונות למצוא מהצורך בעיקר החלה הרגולציה היקף עם להתמודדות

עליהם.

הרקע לצורך בניהול סיכונים:התגברות הרגולציה והפיקוח

בשלטון המקומי

,וגובר הולך באופן חשופים ציבוריים ארגונים ואף לשלוט לפקח, המרכזי הממשל למאמצי הקים המרכזי השלטון בהן. בנעשה להתערב מארג צפוף של דרישות ותקנים בהם צריך גוף

ציבורי לעמוד. של למאמץ לאחרונה עדים אנו כן, כמו

חובות היקף את להרחיב המרכזי השלטון היקף ואת מקומיות רשויות על החלות הדיווח

הביקורת על הרשויות. בעיקר והולכת גוברת נטייה קיימת כן, כמו

בעלי על סנקציות להטיל המקומיות ברשויות תפקיד ונבחרי ציבור ברשות באופן אישי.

הרקע לצורך בניהול סיכונים:התגברות הרגולציה והפיקוח בשלטון

המקומי

-ואכיפה. פיקוח, רגולציה מחמירה כלים מרכזיים: 3הרגולטור מתמקד ב

מחמירה תיקוני רגולציה של שורה הציבורי. לגוף מחייבים כללים קביעת :תקציב, שכר, בנושאי מחמירים כללים קבעו אשר והנחיות תקנות חקיקה,

התקשרויות, איכות הסביבה ועוד.

בד בבד עם קביעת הכללים נדרש השלטון המרכזי לפקח על פיקוח ומעקב :יישום הכללים: דרישת הגשת דוחות, מינוי רו"ח, מינוי חשבים, עריכת ביקורות

ועוד.

:האכיפה יישומם, הגברת על ופקוח הכללים בקביעת די אין כי משהתברר ונקיטת אכיפה בכלי צורך יש כי תפישה המרכזי בשלטון להתגבש החלה ליישום הרגולציה. מערכות האכיפה: האגף לביקורת, היחידה לחיוב סנקציות מבקר השכר, על הממונה אצל לחקירות היחידה השכר, על הממונה אישי,

המדינה, משטרה ופרקליטות.

רגולציה, פיקוח ואכיפה

על החלה הרגולציה היקף עם להתמודד כדי הרשות המקומית, על רשות מקומית לאמץ מדיניות

של ניהול סיכונים. של מיפוי כוללת סיכונים ניהול של יעילה מדיניות

סקר וביצוע הרשות על החלות הרגולציה הוראות הרשות מצויים בהם הסיכונים את הבוחן סיכונים כתוצאה בה הבכירים המשרה ונושאי המקומית

מהפרת הוראות הרגולציה.

הצעה להתמודדות עם הרגולציה המתגברת – קיום מדיניות של ניהול סיכונים ברשות המקומית

– עריכת סקר סיכוניםשלב ראשון 1.

– ניתוח הסיכונים בהם מצויה הרשותשלב שני 2.

– גיבוש המלצות לטיפול בסיכונים שלב שלישי 3.הקיימים

- הטמעת ההמלצות וקיום מדיניות שלב רביעי 4.קבועה של ניהול סיכונים ברשות

מהם השלבים בקיום מדיניות של ניהול סיכונים?

המקומית ברשות המתבצעת כוללת בדיקה הינו סיכונים סקר

שייעודה הוא לחשוף את הסיכונים הרגולטיביים בפעילותה.

?רגולטיביים סיכונים עקב מהם בו אירוע לקרות ההסתברות

הפרה של הוראה רגולטיבית )חוק, תקנה, הנחיה מנהלית( תיחשף

לסנקציות עובדיה ו/או נבחריה יחשפו או המקומית הרשות

כספיות או סנקציות מאת הרגולטור.

.המקומית ברשות סוקרים שעורכים בדיקות כולל הסיכונים סקר

בכירים תפקיד בעלי סוקרים מראיינים החומר איסוף לצורך

שאלונים במילוי מסייעים במסמכים, מעיינים המקומית, ברשות

וכד'.

שלב ראשון – עריכת סקר סיכונים

ניהול מערך ביישום ראשוני שלב הינו סיכונים סקר סיכונים כולל בארגון.

המפתח תהליכי את למפות מטרתו הסיכונים סקר הנובעים הסיכונים את ולסקור ברשות הקיימים

מפעילותה השוטפת. -סיכון הוא התרחשות אירוע פנימי או חיצוני מהו סיכון

אסטרטגיית יישום על להשפיע יכול אשר לרשות הפעולה שלה ו/או השגת היעדים שנקבעו.

ההשפעה מה להבין לרשות מאפשר סיכונים ניתוח האפשרית של קרות אירוע על השגת היעדים, הן מהיבט

ההסתברותי והן מהיבט התוצאתי.

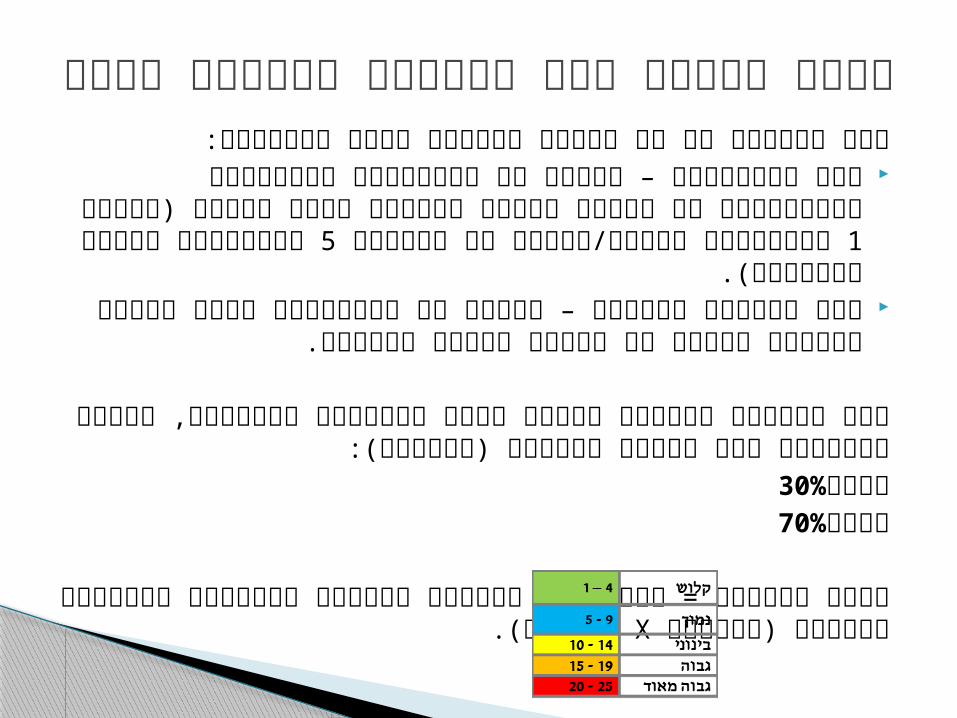

המתודולוגיה של ביצוע סקר סיכונים

רמת הסיכון של כל חשיפה מחולקת לשני פרמטרים: מייצג את ההסתברות והתדירות להתרחשותו של מדד ההסתברות –

להסתברות נדירה/אפסית עד 1אירוע העלול להוביל לנזק לרשות )דירוג להסתברות קרובה לוודאית(.5לדירוג

מייצג את פוטנציאל הנזק העלול להיגרם לרשות מדד חשיבות הסיכון –אם יתממש אירוע כלשהוא.

מדד חשיבות הסיכון מורכב משני מרכיבים מרכזיים, בהתאם להשפעתם בעת מימוש הסיכון )לדוגמא(:

30%כספי

70%ציות

= מכפלה של חשיבות הסיכון בסבירות התרחשות הסיכון דרוג הסיכון סבירות(. X)חשיבות

אופן חישוב רמת הסיכון במסגרת הסקר

אופן חישוב רמת הסיכון במסגרת הסקר

¨¤¢ª ±�� � � � �³ ¢² � � (¨ ¤¢ª ³ ² ±³ ³ ±¢ª ¨ ¤¢ª ³ ¢² ¥² ¥ ¤§� � � � � � � � � � � � = X .)³ ±¢ª� �: ± ³ ¡¢² ³ ² ¢ §§ ¥̈�¥² �¥�¡�� � � � � � � � � �¨ ¤¢ª ³ ² ±³ ³ ±¢ª� � � � � �

55 ¡ ¡ «§¤� � 44¢ ¥ ±°� � � � � �

33¢±² �

22³ ° ±¦ ¢³ ¢«¥� �

11±¢ ©�

55 44 33 22 11

)*( ° ©�£ª �° ©�£ª � ° ©�£ª � ° ©�£ª �° ©� 10 "² ¨ ¢¥¢§� 5-10 2-5 1-2 -¥³ ³ §1

¥«§� � "² ¨ ¢¥¢§� "² ¨ ¢¥¢§� "² ¨ ¢¥¢§� "² ¨ ¢¥¢§�

8

20

3

ברשויות סיכונים ניהול של מדיניות לקיים הרעיון נוספים מרגולטורים למעשה נלקח מקומיות מדיניות לנהל פיקוחם הגופים שתחת המחייבים את

של ניהול סיכונים. תחומים במספר כבר נהוגה סיכונים ניהול מדיניות

:במגזר הפרטי, בין השאר, ע"י הגופים הבאיםגופים פיננסיים, בהקשרים צרכניים )קצין ציות( ◦הרשות להגבלים עסקיים◦הרשות לניירות ערך ◦רשות החברות הממשלתיות◦

ניהול סיכונים– דוגמאות ממגזרים נוספים

'מס רגולציה 308הוראה סיכוני לנהל בנקאיים תאגידים מחייבת באמצעות מינוי קצין ציות בארגון.

קצין ציות הוא מנהל בארגון שתפקידו לפקח על הציות של הארגון ועובדיועל החלות שונות רשויות של הוראותיהם גם כמו צרכניות חוק להוראות

הארגון, לרבות חקיקה בנושא הלבנת הון. ,מינויו של קצין ציות נדרש במסגרת ניהול סיכונים בתאגיד הבנקאי

במטרה: להקטין משמעותית את ההסתברות להפרה של חוקים והוראות, ◦להביא לגילוי מוקדם של הפרות חוקים והוראות, ◦בגין הפרות של ◦ לרבות לתביעות, ומנהליו לצמצם את חשיפת התאגיד

חובות הזהירות והאמונים המוטלות על נושאי משרה למנוע הפסדים כספיים העלולים להיגרם בגין אלו לתאגיד הבנקאי כמו ◦

גם לשמור על המוניטין שרכש.

ניהול סיכונים בתאגידים בנקאיים של המפקח על הבנקים בבנק 308-הוראה מס'

ישראל-

בשנת עסקיים 1988כבר להגבלים הרשות פרסמה מתכונת לתוכנית ניהול סיכונים ובכללה:

.ביצוע סקר סיכונים, בניית תכנית על פי הסקר ומעקב אחר יישומה.קביעת בעלי תפקידים האמונים על יישום המודל.מערך דיווח וגילוי מרצון לרגולטור

'לס בהתאם הצהירה, מנהלים 48הרשות כי העסקיים, ההגבלים לחוק יזכו להקלה, ובמקרים מסוימים אף אשר יאמצו מדיניות של ניהול סיכונים באופן מעורב היה לא והמנהל )במידה פלילי לדין העמדה מפני חסינות,

אישי בהסדר כובל(.

ניהול סיכונים בתחום ההגבלים העסקיים

אוגוסט מסמך 2011בחודש לני"ע הרשות פרסמה סיכונים לניהול בתוכנית להכרה קריטריונים המפרט

ואכיפה פנימית בתחום ני"ע וניהול השקעות. על פי הקריטריונים, חברה ציבורית אשר תאמץ מדיניות

שתוכר פנימית אכיפה תוכנית וביצוע סיכונים ניהול של כיעילה, תזכה להקלות/הטבות/התחשבות מטעם הרשות

לני"ע. התחשבות הרשות תבוא לידי ביטוי במקרים כגון החלטת

הרשות האם לפתוח בהליכים פליליים כנגד נושאי משרה נושאי ו/או על ברשות, האם להטיל קנסות על החברה משרה והאם יש מקום לפתוח בהליך מנהלי כנגד תאגיד

במקום נקיטה בהליכים פליליים.

ניהול סיכונים בחברות ציבוריות

יוני הממשלתיות 2009בחודש החברות רשות פרסמה חוזר בנושא ניהול סיכונים בחברות ממשלתיות.

להתוות החברה דירקטוריון על חובה מטיל החוזר מדיניות של ניהול סיכונים ולפקח על ביצועה.

סיכונים ניהול מערך ליצור החובה מוטלת החברה על מטרה מתוך בחברה, התהליכים בכל יוטמע אשר להפחית את רמת הסיכון לה חשופה החברה ולמנוע או

לצמצם את התממשותם. סיכונים סקר ייערך כי לדאוג החברה דירקטוריון על

לניהול תכנית לקבוע תוצאותיו, ולאור בחברה מקיף הסיכונים וטיפול בסיכונים בעלי ההשפעה הגדולה ביותר

על פעילות החברה.

ניהול סיכונים בחברות ממשלתיות

בנוסף לסיכונים תפעוליים, משפטיים וכספיים בהםכתוצאה שוטף באופן המקומית הרשות מצויה משרה נושאי אף חשופים היומיומית, מפעילותה נושאי מועצה, חברי הרשות, )ראש בה בכירים משרה סטטוטוריים ובעלי תפקיד בכירים( לסיכונים

הנובעים והקשורים בביצוע תפקידם. ברשויות המקומיות גוברת לאחרונה הנטייה לראות

ישירים כאחראים הבכירים התפקיד בבעלי לנזקים/הפרות שבוצעו על ידי הרשות המקומית.

בעלי התפקיד הבכירים עלולים להיות חשופים עקבוהן האישי החיוב בהיבט הן רבים לסיכונים כך

לתביעות נזיקיות ואף כתבי אישום פליליים.

הסיכונים בהם מצויה הרשות המקומית -

סיכוני נושאי משרה

16

לפקודת העיריות( 221 הליך חיוב אישי )סעיף

תביעות נזיקיות אישיות כנגד נושא המשרה בגין פעולות

שביצע במסגרת תפקידו )או שבוצעו ע"י כפופים לו-

אחריות שילוחית(

שביצע פעולות בגין פליליים אישום כתבי הגשת במסגרת

תפקידו

סנקציות כספיות ומשמעתיות- הממונה על השכר

פירוט הסיכונים בפניהם עומדים נושאי המשרה ברשות?

לפקודת העיריות(221הליך חיוב אישי )סעיף

דין החיוב האישי הינו הוראת חוק יוצאת דופן, המאפשרת לרשות

ידם המנהלית לחייב אישית נושאי משרה או נבחרי ציבור אם נתנו

מקופת הרשות. הוצאה שלא כדין לעשיית

ב"נזק עסקינן אלא הציבורית לקופה נזק של בקיומו צורך אין

לשלטון החוק".

"הוצאה בדרך של התקשרות או " ?"הוצאה כספית שלא כדין

לרבות חריגה , שבוצעה בחריגה מהוראות הדין, בכל דרך אחרת

חריגה מדרישות דין שבנוהל או כל חריגה , מהוראות הדין המהותי

".מהדין הפוגמת בתוקפה החוקי של ההוצאה

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

)סעיף אישי חיוב – 221הליך העיריות( לפקודת דוגמאות

הטלת חיוב אישי עקב תשלום כספים מחשבון החינוך של מועצה ( 27.4.2006למטרות אחרות )המלצת הועדה לחיוב אישי מיום

בגין שימוש וגזברהלשעבר ראש המועצה - הוטל חיוב אישי על מועצת אעבליןשלא כדין בכספים אשר יועדו לשמש למטרות חינוך בלבד, למטרות אחרות

)תשלום שכר טרחה ליועצו המשפטי של ראש המועצה, ניקוי כבישים, אספקת ראש המועצה חויב מים וכו'- לא מדובר במעילה, אלא בהוצאה שלא כדין!(

₪. הגזבר חויב להשיב לקופת 100,000להשיב לקופת העירייה סך ₪. 35,000העירייה סך

הטלת חיוב אישי עקב פיצול מלאכותי של עבודות כדי להימלט מכבילות ( 7.12.2008למכרז )המלצת הועדה לחיוב אישי מיום

הועדה לחיוב אישי המליצה לחייב את ראש העיר עיריית גבעת שמואל- והגזבר בגין פיצולן של עבודות חפירה ושיפוץ למספר עבודות קטנות תוך

באישור שר הפנים חויב ראש העירייה לשלם מכיסו הימנעות מקיום מכרז. ₪. 35,000 ₪ ואילו הגזבר חויב לשלם 70,000

דוגמאות נוספות מתחום התמיכות עקיפות, תברים, חברות פיתוח, התקשרויות ללא מכרז ועוד.

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

תביעות נזיקיות אישיות כנגד עובדי הרשות המקומית

פקודת הנזיקין מקנה חסינות לעובדי הרשויות המקומיות מפני

מילוי במסגרת מחדלים שעשו או פעולות בשל נזיקיות תביעות

תפקידם.

לבקש את 2006בשנת הדרך התוו את תקנות אשר הותקנו

החסינות.

חוסר פרוצדורליים, כשלים בשל רבים במקרים זאת, למרות

את המבקשת מפורשת בקשה מהגשת הימנעות ובשל הבנה,

עובדי הציבור חשופים לתביעות ללא נותרים הפעלת החסינות,

החסינות שהם זכאים לה.

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

תביעות נזיקיות אישיות כנגד עובדי הרשות המקומית - דוגמא

( יעקב סיטון )ת"א( בפרשת ראש �(1214/05תא כנגד תובענה הוגשה

ידע מועצת עמנואל, ע"י נפגעי פעולת טרור, הואיל ולטענת הנתבעים הוא

ביישוב אינם ממוגנים "דן" שהופעלו כי אוטובוסי חברת או צריך היה לדעת

את המבקשת במועד בקשה הוגשה ולא הואיל כי נקבע עניין באותו מירי.

התנאים התקיימות ללא החסינות את להחיל ניתן ש"לא הרי החסינות,

הפרוצדוראליים הרלוונטיים לה...."

ראש איבד פרוצדוראליות, תקנות אותן של יישומן אי עקב בפועל

מועצה את חסינותו והפך להיות נתבע ככל נתבע אחר.

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

כתבי אישום פליליים כנגד עובדי הרשות המקומית

רשות עובדי על פלילית אחריות מטילים חיקוקים מספר

אישום כתבי וגוררים הסביבה איכות בתחום בעיקר מקומית,

פליליים.

משיקולי אחד תהווה אפקטיבית פנימית אכיפה תוכנית

והעמדה אישום כתב הגשת על להחליט בבואה הפרקליטות

לדין.

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

כתבי אישום פליליים כנגד עובדי הרשות המקומית – דוגמאות

, מ"י נ' עיריית דימונה ואח', שלום קרית גת1188/00תיק פלילי

דונם עשרות של בשטח פסולת לסילוק "פיראטי" אתר הפעילה דימונה עירית כנדרש כוסתה לא באתר הפסולת מגורים. לבתי בסמוך דימונה, לעיר מזרחית הוחזק כן לא כמו רבים. חודשים שנמשכו שריפות באתר פרצו ולכן עפר בשכבת שער הותקן לא האתר, של התקינה ההפעלה לצורך מתאים מכני ציוד באתר

כניסה, לא נעשה גידור מתאים וכיו"ב פגמים בניהול האתר.

)נושאי ומהנדס העיר דימונה, ראש העיריה, מנהל מחלקת שיפור פני העיר עירית המשרה בעיריה( הועמדו לדין בעבירות של השלכת פסולת ברשות הרבים לפי חוק מניעת ואי מפגעים למניעת לחוק בניגוד אויר וזיהום ריח גרימת הניקיון, שמירת

זיהום אויר וריח בלתי סבירים מאתר פסולת, בניגוד לתקנות למניעת מפגעים.

מהם הסיכונים בפניהם עומדים נושאי המשרה ברשות?

ומעצם הענפה פעילותה מעצם המקומית לרשות רבים סיכונים נשקפים עליה, החלה הרחבה הרגולציה

במגוון תחומי פעילותה ובין השאר, בתחומים הבאים:

זה ובכלל ברשות ורכש מכרזים התקשרויות, תחום התקשרויות המכרזים, ועדת עבודת ממכרזים, פטורים

ללא מכרז וכד'. תחום הגביה הנחות בארנונה ובחיובים השונים ובכלל זה

הנחות, פטורים, מחיקת חובות ועוד. ועדת עבודת הרשות, מעניקה אותן התמיכות תחום

התמיכות, עמידה בהנחיות נוהל התמיכות, מתן תמיכות ישירות ועקיפות.

ניהול סיכונים ברשות מקומית

,מקרקעין הקצאת זה, ובכלל הרשות נכסי ניהול רישום בפנקסי מקרקעין, ניהול נכסים מניבים ועוד.

עובדי שכר תשלומי זה, ובכלל אנוש משאבי תחום פרסום הרשות, עובדי של קבלתם דרך הרשות, נוספות שעות תשלום נוכחות, החתמת מכרזים,

ושעות כוננות ועוד. קרובי והעסקת עניינים בניגוד הרשות התנהלות

משפחה ברשות. והערכת לרישוי רישוי עסקים, בחינת הנהלים תחום

אחוז העסקים בעיר הטעונים רישוי.

ניהול סיכונים ברשות מקומית

עירוניים מעיין ותאגידים העירוניים התאגידים תחום ועמידת הרשות בהוראות הרגולציה בתחום זה.

,תחום איכות הסביבה )ובכלל זה זיהום מים, אסבסטלסיכונים העירייה וחשיפת פסולת( הפרדת מחזור, בתחום זה כולל חשיפה להגשת כתבי אישום פליליים

מטעם המשרד להגנת הסביבה. תחום החינוך ועמידת הרשות בהנחיות משרד החינוך

בטיחות חינוך, מוסדות )רישוי שונים בנושאים מתקנים, היסעים והזנה וכד'(.

ניהול סיכונים ברשות מקומית

כאמור סקר הסיכונים יכול שיהיה בכלל תחומי הפעילותעיקריים נושאים במספר שיתמקד ויכול הרשות של את המייצרים כמוקדים רואה המקומית הרשות אותם

הסיכונים הגבוהים ביותר. במסגרת להתמקד נהוג בהם הנושאים את נבחן להלן

דוגמאות מספר ונביא המקומית ברשות סיכונים סקר מקומית ברשות שנערך סקר במהלך שאותרו לסיכונים

אקראית.

ניהול סיכונים ברשות מקומית

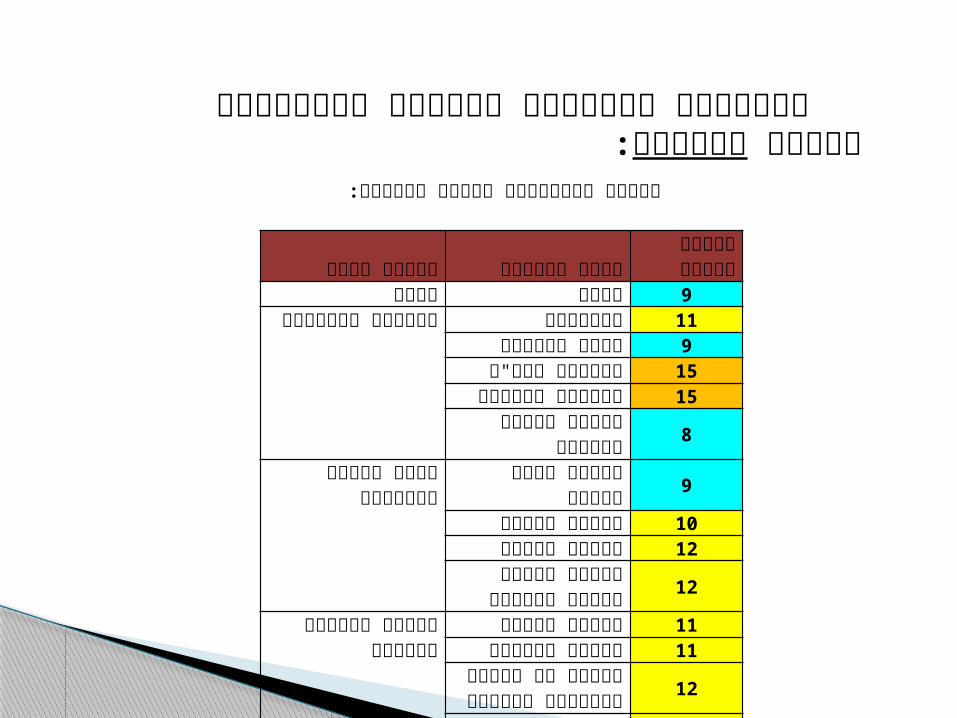

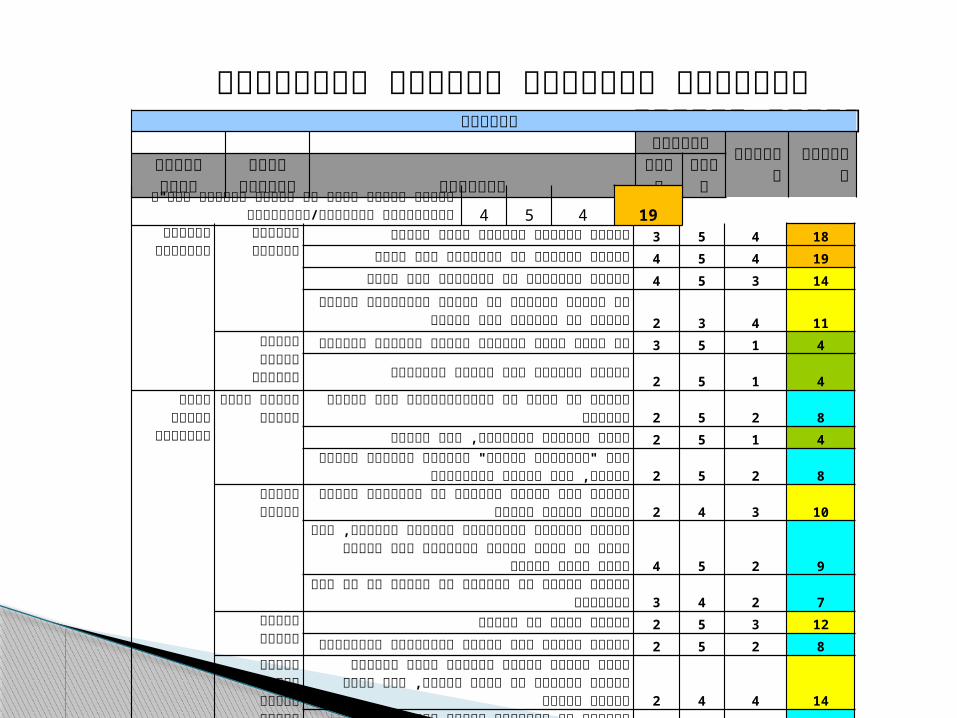

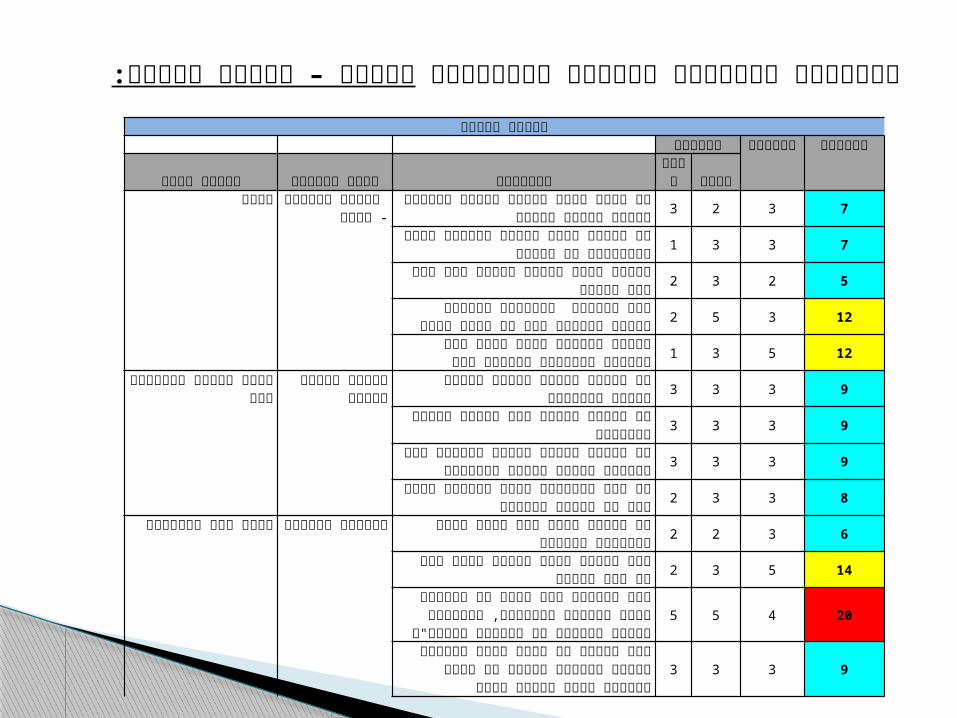

:בנושא כספיםדוגמאות להוראות רגולציה, הנסקרות בבדיקה

.בדיקת קיום נהלי עבודה מסודרים ומעודכנים בגזברות.בדיקת נאותות ביצוע תשלומים לספקים.בדיקת אופן הרישום בספר הרשות ורישום פקודות יומן.בדיקת הקפדת הרשות על עריכת התאמות תקופתיות.בדיקת חתימה על התחייבויות כספיות על ידי מורשי חתימה בלבד.בדיקת נאותות ניהול חשבונות הבנק של הרשות.בדיקת נאותות ניהול תב"רים.בדיקת נאותות מערך ההשקעות של הרשות.בדיקת אופן השמירה על מסמכים בעלי ערך כספי.בדיקת עמידה בהנחיות השונות בנושא הוצאות שיקים.בדיקת עמידת אופן ביצוע תשלומי המס"ב בהוראות השונות

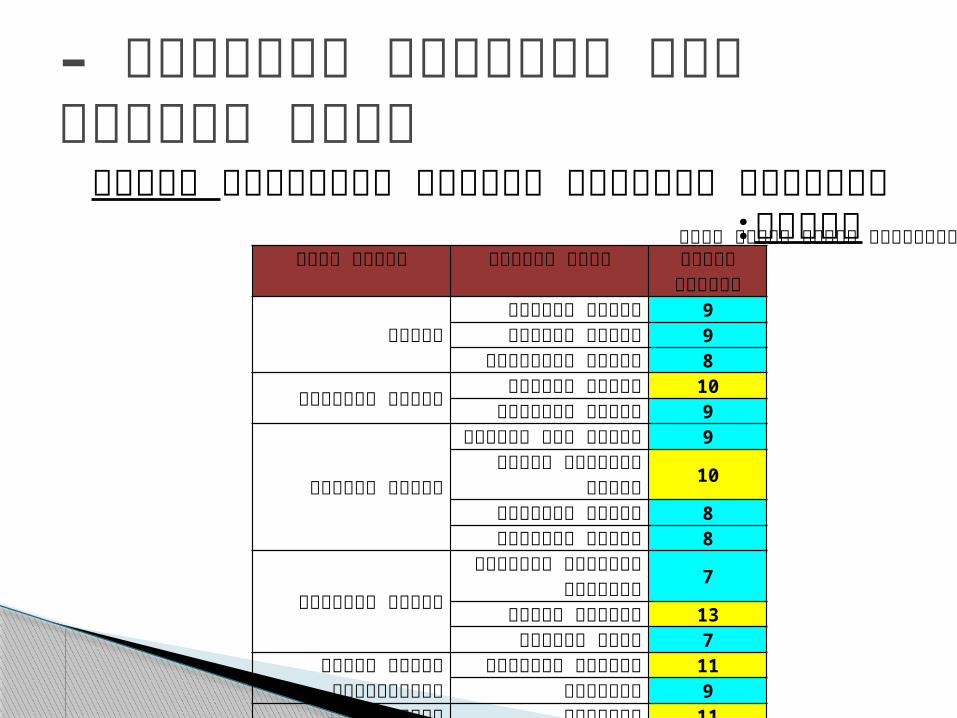

סקר סיכונים בגזברות – תחום הכספים

:בנושא כספיםדוגמאות לתוצאות שנמדדו בבדיקתנו

סקר סיכונים בגזברות – תחום הכספים

תהליך משנה נושא לטיפול ממוצע משוקלל

תקציב אישור התקציב 9בניית התקציב 9

בקרות תקציביות 8

חשבות העירייה דוחות כספיים 10

טיפול בהשקעות 9

ממוצע משוקלל

עבודה מול הבנקים 9ערבויות ביצוע ספקים 10

רישום חשבונאי 8תזרים מזומנים 8

הנהלת חשבונות דיווחים לרשויות ולקופות 7

התאמות ספקים 13שקים דחויים 7

מחלקת כלכלה והתקשרויות

בדיקות כלכליות 11תעריפים 9

תשלומים תשלומים 11ממוצע משוקלל 9

ריכוז הסיכונים בנושא ניהול כספי

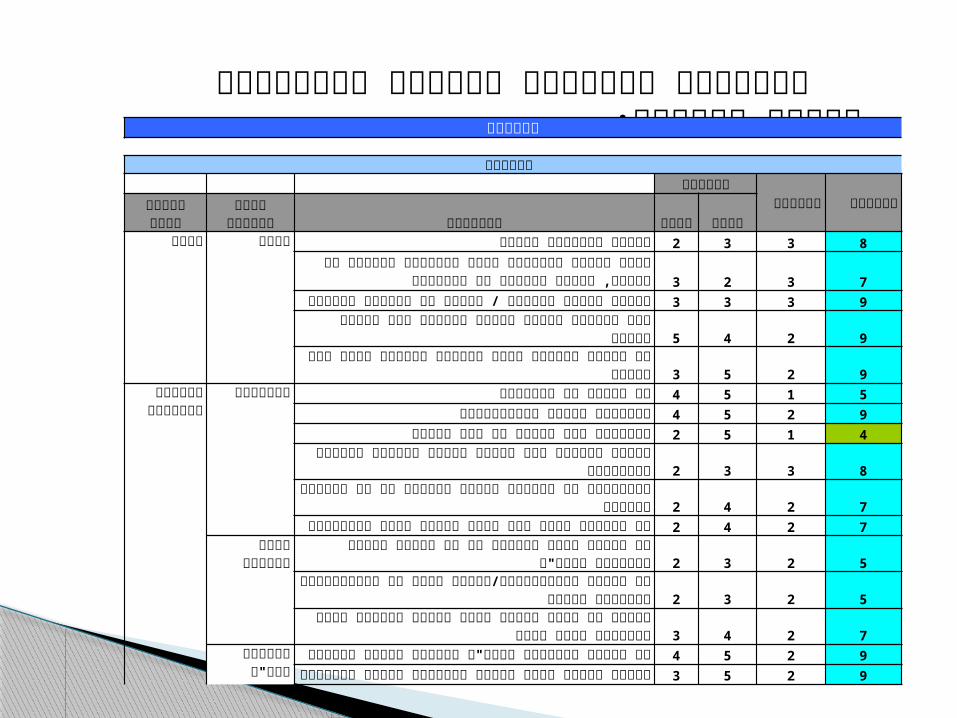

:בנושא כספיםדוגמאות לתוצאות שנמדדו בבדיקתנו

ניהול כספי

חשיבות סבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציותתקציב

בניית התקציב בניית התקציב על סמך אומדנים ו/או הנחות שגויות 3 4 3 11

תמהיל שגוי של סעיפים פנימיים בתוך פרקי התקציב 2 3 3 8

תקצוב שגוי של פרויקט מתמשך שהסתיים 3 4 3 11

בניית תקציב ללא השארת רזרבות 3 3 2 6

הסתמכות יתר על סעיף הארנונה בבניית התקציב 3 4 3 11

אישור התקציב איחור באישור התקציב על ידי מליאת המועצה 4 2 3 8

אי אישור תקציב במליאת המועצה 5 5 2 10

ביצוע שינויים בתקציב עקב לחצים פוליטיים 5 3 3 11

פעילות ללא תקציב מאושר בשל איחור בהגשת התקציב לאישור משרד הפנים 2 3 3 8

בקרות תקציביות חריגות תקציביות בשל העדר הקפדה על ביצוע בקרות בתדירות סבירה 4 2 3 8

ביצוע בקרות תקציב שאינן אפקטיביות בשל רישומים שגויים במערכת הפיננסית 3 2 3 7

קיומן של חריגות תקציביות שלא מאותרות במועד 3 3 3 9

העברות תקציב מסעיף לסעיף שלא בהתאם למדרג האישורים 3 4 2 7

אפשרות לעקוף חסימות בעת התהוותן של חריגות תקציביות 3 3 3 9

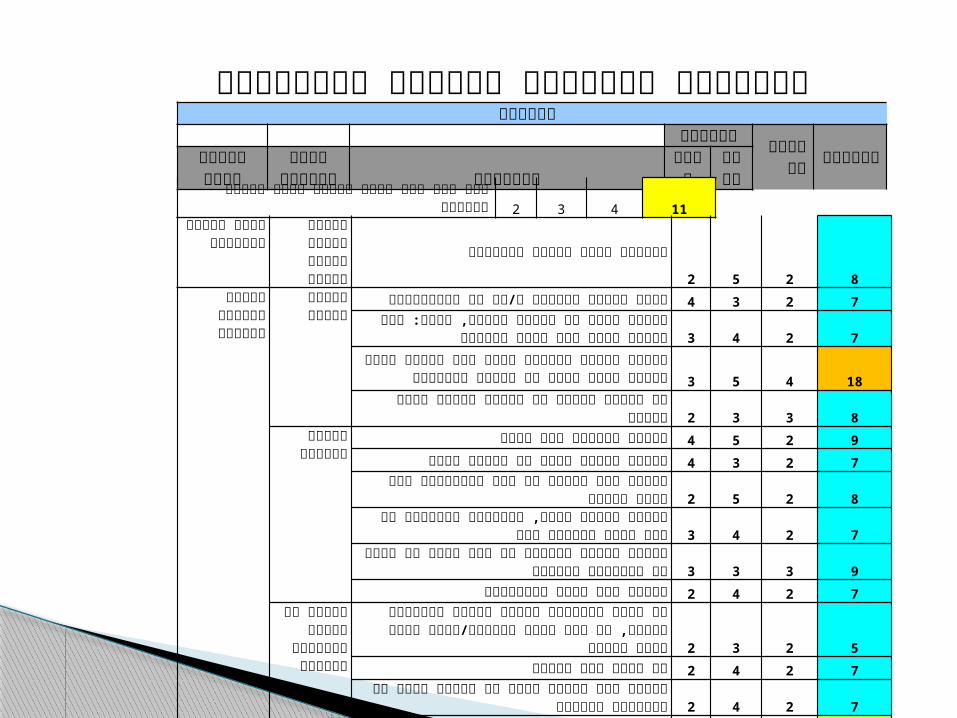

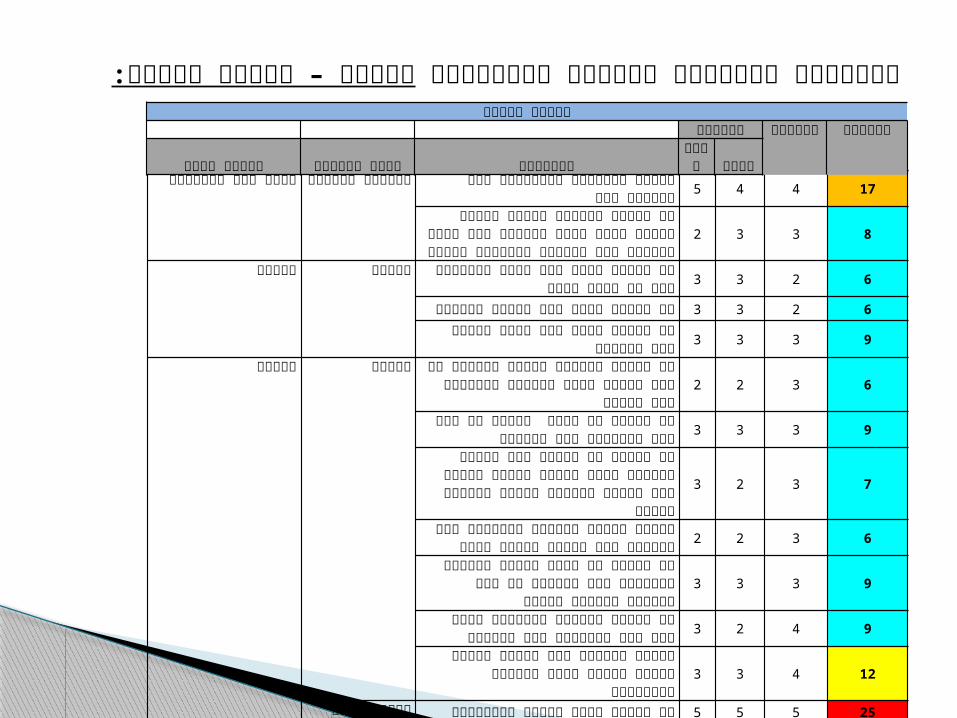

:בנושא כספיםדוגמאות לתוצאות שנמדדו בבדיקתנו

ניהול כספי חשיבות סבירות משוקלל

תהליך משנה

נושא לטיפול סיכונים כספי ציות

חשבות העירייה תזרים מזומנים שימוש ביתרות מזומנים להוצאות שוטפות ולהשקעה ללא

השארת תזרים זמין להוצאות בלתי מתוכננות 2 2 3 6

שימוש בכספי פרוייקטים לצרכים שוטפים 2 3 4 11

ביצוע העברות כספיים בין חשבונות בצורה לא יעילה 2 3 2 5

טיפול בהשקעות העברת יתרות מזומנים להשקעה כאשר מנגד נטילת הלוואות

לצורך ביצוע פרוייקטים 3 2 2 5

ביצוע השקעות שלא בהתאם להחלטת ועדת ההשקעות 3 3 3 9

הפסדים מהשקעות בשל תגובה מאוחרת למצב השוק 5 4 3 13

דוחות כספיים אי הגשת דוחות רבעוניים בזמן 1 3 3 7

הצגת נתונים בדוחות באופן שגוי 3 4 3 11

חוות דעת לא "חלקה" מרואה החשבון המבקר 3 4 2 7

הצגת דוחות כספיים שלא לפי כללי החשבונאות המקובלים ברשויות מקומיות 3 5 3 13

עבודה מול הבנקים

פרק זמן ממושך בין ביצוע התאמות בנקים 3 2 3 7

ביצוע פעולות שונות בבנק על ידי גורם בעירייה ללא ההרשאה המתאימה 3 5 2 9

שימוש לא מורשה ברכיב החתימה הדיגיטלי 5 5 2 10

רישום שקים ללא הגבלת סחירות 1 2 5 9

רישום חשבונאיביצוע רישום חשבונאי לא מדויק 2 2 4 8

:בנושא כספיםדוגמאות לתוצאות שנמדדו בבדיקתנו

חשבות העירייה רישום חשבונאי

זקיפת הוצאות לסעיפי תקציב לא נכונים 2 3 3 8

אי התאמות בין מערכת הגבייה למערכת הכספים שלא טופלו 4 3 3 10

אי עקביות בשיוך סעיפי הוצאות משנה לשנה 2 2 3 6

ערבויות ביצוע ספקים

העדר הקפדה על קבלת ערבויות ביצוע 4 5 2 9

העדר מעקב אחר תאריכי תפוגת ערבויות הביצוע של הספקים 4 3 3 10

הנהלת חשבונות

התאמות ספקים

אי עקביות וחוסר סדר בביצוע התאמות ספקים 4 3 5 17

קיומם של חשבונות ספקים בחובה ללא ביצוע טיפול מתאים 2 4 3 10

ביצוע התאמות ספקים ללא כרטסות נגדיות ותיעוד נלווה 3 2 5 12

שיקים דחויים עיכובים בהפקדות שיקים המקשים על תזרים המזומנים של הרשות 2 3 2 5

אי הקפדה על הפקדת שיק דחוי בזמן המובילה לאי כיבוד השיק על ידי הבנק 2 5 2 8

דיווחים לרשויות

ולקופות

קנסות בשל איחור בהגשת הדיווחים למ"ה ולביטוח לאומי 2 4 2 7

עיכובים בדיווחים ו/או בתשלומים לקרנות הפנסיה ולקרנות ההשתלמות 2 3 3 8

דיווחים שגויים למוסדות בשל עדכון פרטי עובדים לקוי 1 4 2 6

מחלקת כלכלה והתקשרויות

בדיקות כלכליות

מתן המלצות שגויות לביצוע פרוייקטים בשל הסתמכות על אומדנים והערכות לא נכונים 5 2 4 12

שגיאות בקביעת אומדנים ביציאה למכרז 5 2 4 12

ניהול כספי חשיבות סבירות משוקלל

תהליך משנה

נושא לטיפול סיכונים כספי ציות

:בנושא כספיםדוגמאות לתוצאות שנמדדו בבדיקתנו

ניהול כספי חשיבות סבירות משוקלל

תהליך משנהנושא לטיפול סיכונים כספי ציות

מחלקת כלכלה והתקשרויות

בדיקות כלכליות הפסדים כלכליים בשל ביצוע פרוייקט שאינו זוכה לליווי כלכלי

צמוד לאורך חיי הפרויקט 4 3 3 10

תעריפיםקביעת תעריפי בינוי של שצפי"ם ומדרכות שאינה מכסה את

עלויות הבינוי 4 2 3 8

קביעת תעריפים ללא קבלת אישור ממשרד הפנים 2 4 3 10

תשלומים תשלומים ביצוע תשלומים לספקים שלא על פי הנהלים 4 4 3 12

הקמת ספק ללא הרשאה מתאימה 3 5 3 13

עומס עבודה המביא לביצוע תשלומים ללא קבלת אסמכתאות מלאות 3 3 3 9

העברת תשלומים לחשבונות בנק לא נכונים 4 2 2 5

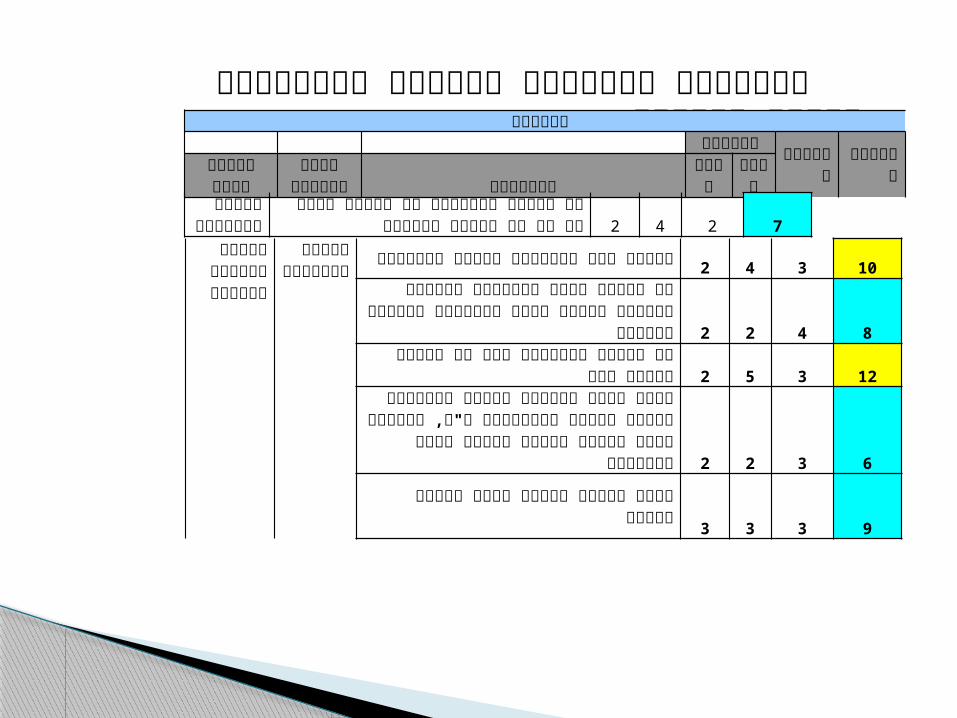

דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו-

ועדת ◦ של ותפקוד כינוס הקמה, בנושא בהנחיות העירייה עמידת בדיקת י' לפקודת העיריות(.149איכות הסביבה )לפי סעיף

ופינוי פסולת ◦ בדיקת עמידת הרשות בהוראות בנושא מחזור לפי חוק איסוף למחזור )הקמת מרכזי מחזור, קביעת הסדרים לנושא מחזור וכד'(.

הרשויות ◦ )חוק סביבתית אכיפה חוק בהוראות הרשות עמידת בדיקת לאחרונה לתוקף שנכנס פקחים( סמכויות – סביבתית )אכיפה המקומיות

ובכלל זה, מינוי פקחים על פי החוק.פי החקיקה ◦ על תברואתיים במפגעים טיפול בנושא הרשות פעולות בדיקת

השונה בתחום.ופיקוח ◦ דיווח בדיקת עמידת הרשות בהוראות חוק האסבסט החדש )בנושא

(.2011למשרד להגנת הסביבה לקראת כניסת החוק לתוקף באוגוסט בדיקת עמידת הרשות בהוראות בנושא החזקת רעלים )על פי חוק חומרים ◦

מסוכנים והתקנות מכוחו(.

סקר סיכונים בתחום איכות הסביבה

דוגמאות לתוצאות סקר סיכונים בתחום איכות הסביבהאיכו"ס

איכות הסביבה

חשיבות

סבירות תהליך משנהמשוקלל נושא לטיפול סיכונים כספי ציותועדת איכות הסביבה ועדת איכות

הסביבהקיומה של ועדת איכות הסביבה בעירייה שלא על פי

ההרכב הקבוע בפקודת העיריות 1 4 3 9

אי זימונם של נציגי ארגון ארצי להגנת הסביבה והמשרד להגנת הסביבה לדיוני הועדה 1 3 3 7

כינוס הועדה בתדירות של פחות מאחת לשלושה חודשים 1 2 3 5סילוק פסדים סילוק פסדים היעדר חוק עזר מעודכן בעניין סילוק פסולת בעלי חיים

ופסדים 3 4 3 11

וטרינר העירייה אינו מוסמך לצורך סילוק פסדים על ידי מנהל השירותים הוטרינריים במשרד החקלאות 3 4 3 11

הרשות אינה מגישה דוחות, רשימות וידיעות בקשר לחיסול פסדים למשרד החקלאות 3 3 3 9

חופש המידע העמדת מידע בנושא איכות

הסביבה לרשות הציבור

באתר האינטרנט של העירייה חסר דיווח בנושא איכות הסביבה הנדרש על פי תקנות חופש המידע 3 3 5 15

מידע בנושא איכות הסביבה אינו פתוח לעיון הציבור במשרדי העירייה 2 3 3 8

אי פרסום של דוחות בנושא איכות הסביבה המועברים לעירייה על ידי המשרד להגנת הסביבה ו/או גורם סביבתי

אחר באתר האינטרנט של העירייה2 3 3 8

פסולת טיפול בפסולת בנין

היעדר חוק עזר עירוני מעודכן לטיפול בפסולת בניין 3 3 5 15

אי פרסום "קול קורא" לקבלת הצעות לפיתוח פתרונות לשימוש בפסולת בניין 3 3 5 15

היעדר ביצוע אכיפה יזומה של העירייה נגד משליכי פסולת ונגד אתרי פסולת פיראטיים 4 4 2 8

אי הכנתה של תכנית אב לטיפול בפסולת בניין 3 3 3 9מחזור מחזור אי התקנה בכמות מספקת של מתקני מחזור ומכלים

ייעודיים למחזור 3 3 2 6

היעדר קביעת הסדרים בחוק עזר לאיסוף ולפינוי פסולת למחזור בתחומי העיר 3 3 5 15

דוגמאות לתוצאות של סקר סיכונים בתחום איכות הסביבהאיכו"ס

חשיבות

סבירות משוקללתהליך משנה

נושא לטיפול סיכונים כספי ציות

מחזור מחזור היעדר דיווח של ראש העירייה או מי מטעמו לשר להגנת הסביבה בכל חודש ינואר על כמות הפסולת למחזור של העירייה 2 3 2 5

אריזות העירייה לא קבעה הסדר לעניין הפרדת פסולת אריזות מפסולת אחרת בתחומי העיר 3 3 5 15

אי ביצוע של הפרדת פסולת אריזות ואיסוף ופינוי של פסולת אריזות מתחומי העיר בהתאם להסדרים שנקבעו 3 3 5 15

העירייה לא הכינה/ פרסמה חוק עזר בנושא הסדר להפרדת פסולת אריזות מפסולת אחרת ואיסוף ופינוי פסולת אריזות שהופרדה 3 3 5 15

אכיפה אכיפה סביבתית היעדר כח אדם מספק של פקחים המוסמכים על ידי העירייה לאכיפה של החוקים הסביבתיים המפורטים בחוק הרשויות המקומיות )אכיפה

סביבתית- סמכויות פקחים(3 3 3 9

הימצאות פקחים בתפקיד אשר לא השלימו את קורס ההכשרה 3 4 3 11תברואה טיפול במפגעים

תברואתייםאי טיפול במפגעים תברואתיים שדווחו לעירייה תוך זמן סביר 4 3 3 10

העירייה אינה מתעדת תלונות של אזרחים על קיומם של מפגעים סביבתיים 2 3 3 8

זיהום אוויר ואבק

אסבסט ואבק היעדר טיפול יזום במפגעי אסבסט בתחומי העירייה 5 5 3 15היעדר פיקוח מספק על מפגעי אסבסט בתחומי העירייה 5 5 4 20

אי הפרדה של דרכי הטיפול באסבסט פריך אל מול דרכי הטיפול באסבסט צמנט 3 3 5 15

אי ביצוע בדיקה באמצעות סוקר אסבסט במבנים ציבוריים בבעלותה 3 וכוללים בידוד אקוסטי1984אשר ניבנו לפני שנת 3 5 15

אי העברת דיווח לממונה על מפגעי אסבסט במשרד להגנת הסביבה כאשר מתגלה מפגע כזה 3 5 3 13

זיהום אוויר היעדר חוק עזר בו נקבעו הוראות מיוחדות לשם מניעה וצמצום של זיהום אוויר בתחומי העיר 3 2 4 9

אי הכנה של תכנית רב- שנתית לניהול והסדרה של התחבורה בתחומי העיר לשם צמצום זיהום האוויר הנובע מתחבורה ציבורית 2 2 5 10

דוג' להוראות רגולציה, הנסקרות בסקר סיכונים :תמיכותבנושא

בדיקת סדרי עבודת ועדת התמיכות, כינוס, הרכב, ניהול פרוטוקול, מינוי ועדת ◦משנה לתמיכות.

בחינת חלוקת תמיכות עקיפות על ידי העירייה ובכלל זה, בדיקת שימושים ◦שמבצעות עמותות בנכסים המצויים בבעלות העירייה.

בדיקת ביצוע פרסום ברבים של נושא התמיכות בהתאם להוראות נוהל ◦התמיכות.

בדיקת תבחיני התמיכה והקריטריונים למתן תמיכה כולל עמידת התבחינים ◦במבחן השוויון ובהנחיות מכוח הפסיקה.

בדיקת עמידת הליך הטיפול והדיונים בבקשת תמיכה בהוראות נוהל התמיכות.◦בדיקת הטפסים בהם עושה שימוש העירייה והתאמתם לקבוע בנוהל.◦בדיקת תשלומי התמיכות והתאמת התשלום שמבוצע בפועל לתשלום ◦

המאושר.בדיקת הפיקוח והבקרה שמפעילה הרשות על השימוש בתמיכות ועמידת ◦

הפיקוח בדרישות נוהל התמיכות.

סקר סיכונים בתחום התמיכות

דוגמאות לתוצאות שנמדדו בבדיקתנו בנושא :תמיכות

ריכוז הסיכונים בנושא תמיכות:

תהליך משנה נושא לטיפול סיכון ממוצע כללי כללי 9

הנחיות רגולציה תבחינים 11ועדת תמיכות 9

הנחיות חשכ"ל 15תמיכות עקיפות 15

אישור תקציב תמיכות 8הגשת בקשות לתמיכות מילוי טפסי הבקשה 9

בדיקת הבקשה 10ניקוד הבקשה 12

העלאת הבקשה לדיון בוועדה 12

אישור וביצוע התמיכה אישור הועדה 11תשלום התמיכה 11פיקוח על ביצוע

הפעילות הנתמכת 12

נקיטת סנקציות 10ממוצע משוקלל 11

דוגמאות לתוצאות שנמדדו בבדיקתנו בנושא תמיכות:תמיכות

תמיכות

חשיבותסבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציותכללי כללי הפרדת תפקידים לקויה 2 3 3 8

העדר נהלים התומכים בכלל הפעילות השוטפת של אישור, ביצוע ופיקוח על התמיכות 3 2 3 7

אובדן בקשות שהוגשו / נפילה של מערכות המחשוב 3 3 3 9מתן אורכות להגשת בקשות לתמיכה ללא פרסום מתאים 5 4 2 9

אי פרסום אפשרות קבלת התמיכה בעיתון ארצי אחד לפחות 3 5 2 9הנחיות רגולציה

תבחינים אי קיומם של תבחינים 4 5 1 5תבחינים שאינם שיוויוניים 4 5 2 9

תבחינים שלא אושרו על ידי הועדה 2 5 1 4

חריגת בזמנים בכל הקשור למועד האחרון לאישור התבחינים 2 3 3 8התבחינים לא עומדים לעיון הציבור או לא פורסמו לציבור 2 4 2 7

לא התקבלה חוות דעת יועץ משפטי לגבי התבחינים 2 4 2 7ועדת תמיכות אי מינוי ועדת תמיכות על פי ההרכב שנקבע בהוראות המנכ"ל 2 3 2 5

אי ניהול פרוטוקולים/ניהול חלקי של פרוטוקולים מישיבות הועדה 2 3 2 5

החומר לא מוצג כראוי בפני הועדה ותהליך קבלת ההחלטות לוקה בחסר 3 4 2 7הנחיות חשכ"ל אי עמידה בהוראות החשכ"ל לעניין גופים נתמכים 4 5 2 9

אישור תמיכה לגוף החורג מהוצאות הנהלה וכלליות 3 5 2 9

דוגמאות לתוצאות שנמדדו בבדיקתנו בנושא תמיכות:תמיכות

חשיבותסבירות משוקלל

תהליך משנהנושא לטיפול סיכונים כספי ציות

הנחיות רגולציה

תמיכות עקיפות חלוקת תמיכות עקיפות בדרך אסורה 3 5 4 18שימוש במבנים של העירייה שלא כדין 4 5 4 19

שימוש בקרקעות של העירייה שלא כדין 4 5 3 14

אי חתימת הסכמים עם גופים המשתמשים בנכסי הרשות או שהוקצו להם מבנים 2 3 4 11

אישור תקציב תמיכות

לא קיים סעיף תקציבי מאושר לחלוקת תמיכות 3 5 1 4

אישור תמיכות תוך חריגה מהתקציב 2 5 1 4הגשת בקשות

לתמיכותמילוי טפסי

הבקשה פרסום לא ברור של הקריטריונים ושל לוחות הזמנים2 5 2 8

הגשה באיחור שמתקבלת, ללא אישור 2 5 1 4מתן "הזדמנות שנייה" לגופים שהגישו בקשות חסרות, שלא

באופן שיוויוני 2 5 2 8בדיקת הבקשה בקשות בהם חסרים מסמכים או אישורים יועלו בטעות לדיון

בועדה 2 4 3 10

העסקת יועצים חיצוניים לבדיקת הבקשות, שלא כדין או קיום ניגוד עניינים בין היועץ לבין מגיש הבקשה 4 5 2 9

בדיקה חלקית של הבקשות או בדיקה רק של חלק מהבקשות3 4 2 7

ניקוד הבקשה ניקוד שגוי של הבקשה 2 5 3 12ניקוד הבקשה שלא בהתאם לתבחינים המאושרים 2 5 2 8

העלאת הבקשה לדיון בועדה דיון בבקשת תמיכה בעמותה שחלק מחבריה עובדי עירייה או

חברי מועצה, ללא ציון מפורש לנושא2 4 4 14

המלצות לא מנומקות ומבלי לאפשר לועדה יכולת לשאול את השאלות המתאימות 2 4 2 7

אישור תמיכה לגוף בו בוצעה ביקורת חשכ"ל שתוצאותיה שליליות/בעייתיות 4 5 4 19

דוגמאות לתוצאות שנמדדו בבדיקתנו בנושא תמיכות:תמיכות

חשיבותסבירות תהליך משוקלל

משנהנושא לטיפול סיכונים כספי ציות

פרק זמן קצר מידי לדיון ביחס למספר הבקשות2 3 4 11

הגשת בקשות לתמיכות

העלאת הבקשה לדיון

בועדההתניות ועדה שאינן ממומשות

2 5 2 8אישור וביצוע

התמיכהאישור הועדה קבלת החלטה שגוייה ו/או לא שיוויונית 4 3 2 7

ביצוע שגוי של החלטת הועדה, למשל: מתן תמיכה לגוף שלא אושר ולהיפך 3 4 2 7

אישור תמיכה בעמותה כאשר אחד מחברי ועדת המשנה נמצא במצב של ניגוד עניינים 3 5 4 18

אי מסירת הודעה על החלטת הועדה לגוף המבקש 2 3 3 8

תשלום התמיכה

תשלום לחשבון בנק שגוי 4 5 2 9

תשלום בסכום שגוי או בסכום עודף 4 3 2 7

תשלום ללא חתימה על כתב התחייבות מצד הגוף המבקש2 5 2 8

תשלום תמיכה בכפל, לפעילות שממומנת על ידי משרד ממשלתי אחר 3 4 2 7

תשלום מקדמה ובסופו של דבר הגוף לא מבצע את הפעילות הנתמכת 3 3 3 9

תשלום שלא כנגד אסמכתאות 2 4 2 7פיקוח על

ביצוע הפעילות הנתמכת

אי קיום ביקורים במוסד הנתמך בתדירות מספקת, על ידי גורם מקצועי/גורם מפקח מטעם הרשות 2 3 2 5

אי קבלת דוח ביצוע 2 4 2 7

אישור דוח ביצוע שגוי או שאינו משקף את הפעילות הנתמכת2 4 2 7

חוסר יכולת לבדוק עניינית את היקף הפעילות שדווחה 4 3 4 13אי דיווח על תוצאות הפיקוח לגורם ממונה או לועדת התמיכות 2 5 2 8

דוגמאות לתוצאות שנמדדו בבדיקתנו בנושא תמיכות:תמיכות

חשיבותסבירות משוקלל

תהליך משנהנושא לטיפול סיכונים כספי ציות

נקיטת סנקציות

אי נקיטת סנקציות על דיווח כוזב או על אי ביצוע פעילות 2 4 2 7

אישור וביצוע

התמיכה

נקיטת סנקציות העלמת עין מתוצאות פיקוח שליליות

2 4 3 10אי התאמת היקף הפעילות הנתמכת שבוצעה בפועל

ביחס לפעילות שדווחה ונוקדה 2 2 4 8

אי נקיטת סנקציות בשל אי עמידה בתנאי הסף2 5 3 12

העדר מעקב ורישום בנוגע למוסדות ציבור שכשלו בביקורות ש"ק, המוביל למתן תמיכה נוספת למוסד

בשנה הנוכחית 2 2 3 6

חוסר יכולת לגבות חזרה תמיכה עודפת3 3 3 9

בנושא – גביה:דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו

.בדיקת קיומם של נהלים מסודרים במחלקת הגביה.בדיקה בנוגע להפקת דוחות עיתיים בנוגע ליעילות הגבייה.בדיקת ביצוע התאמות בין רישומי מחלקת הגבייה לרישומי הנהלת החשבונות.בדיקת צו הארנונה של הרשות ועמידתו בהוראות השונות.בדיקת גביית ארנונה מעובדים ונבחרי ציבור.בדיקה ביצוע מחיקת חובות והסכמי פשרה על פי נהלי משרד הפנים.בדיקת חיובים בריבית ובתשלומי פיגורים של חייבים.בדיקת פעולות הרשות במקרה של הגשת השגה/ערר.בדיקת נאותות מתן הנחות בארנונה על פי התקנות וסקירת פעילות ועדת הנחות.בדיקת נאותות טיפול הרשות בבקשות לביטול קנסות ונושא מחיקת/ביטול קנסות.בדיקת נאותות מערכת היחסים ודרכי הפעולה של הרשות מול חברת הגבייה

סקר סיכונים בתחום הגביה

בנושא – גביה:דוגמאות לתוצאות שנמדדו בבדיקתנו

תהליך משנה נושא לטיפול ממוצע

משוקללכללי כללי 12

פעולות הגבייה בשוטף

מערכות מחשוב 13הנחות 14

השגות 13קופה 9

גופים עירוניים 16חיוב ארנונה 9

חברת מלגם גבייה שוטפת 8פעולות אכיפה 12

מחיקת חובות 12ממוצע משוקלל 12

ריכוז הסיכונים בנושא הגבייה

בנושא – גביה:דוגמאות לתוצאות שנמדדו בבדיקתנו

גבייה חשיבות סבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציותכללי

כללי בעיית תזרים מזומנים של הרשות בשל אי עמידה ביעדי הגבייה 3 2 3 7

סרבול במציאת אסמכתאות גבייה בשל תיוק אסמכתאות ללא מפתח שמי או נומרי 3 3 2 6

עיכוב בתהליכי גבייה של חובות עבר בשל ארכיון ידני שאינו כולל את כל פרטי החייבים 4 3 5 17

, עקב ליקויים במסד 2009עיכובים בגביית חובות שנצמחו החל משנת הנתונים 3 4 2 7

ביצוע פעולות שומה/גבייה על ידי מנהלים, בניגוד לעקרון הפרדת תפקידים 5 4 2 9

שגיאות במסד הנתונים של העירייה )למשל במספרי ת.ז.( שאינן מאפשרות לבצע פעולות גבייה ואכיפה בגין חובות עבר 2 4 5 17

הטמעה לא מלאה של נהלי הגבייה ו/או הדרכות בתדירות שאינה מספקת 3 4 2 7

אי הטמעת נהלים ברורים בנושא הרשאות ושימוש במסכים/שדות שונים במערכת הגבייה 5 4 2 9

פעולות הגבייה בשוטף

מערכות מחשוב

שליחת חיובים שגויים בשל קיומם של שדות המוזנים ידנית במערכת הממוחשבת 5 2 3 9

פעולות בלתי תקינות בשל העדר הגבלת הרשאות מספקת 5 5 2 10

קיומם של הרשאות זהות לכל העובדים, כך שהעובדים יכולים לבצע פעולות שאינם מוסמכים לבצעם 4 5 3 14

ביצוע פעולות שומה ו/או ביטול במסכים שונים במערכת הגבייה, המאפשרות לתקן חיובים ללא השארת עקבות 4 5 2 9

הנחות מתן הנחות שלא בהתאם להוראות משרד הפנים 5 5 2 10מתן הנחות ללא הצגת אסמכתאות נאותות 4 3 2 7

אי ביטול הנחה לתושב שלא פרע את חובו במהלך השנה השוטפת 5 2 5 15

הונאות כלכליות באמצעות מתן הנחות פיקטיביות 5 5 1 5

בנושא – גביה:דוגמאות לתוצאות שנמדדו בבדיקתנו

פעולות הגבייה בשוטף

הנחות חידוש אוטומטי של הנחות מידי שנה, ללא קבלת אסמכתאות מתאימות )למשל מביטוח לאומי( 3 3 2 6

חשש לניגוד עניינים בעבודתה של ועדת ההנחות 2 5 3 12

ביצוע הפחתת חוב לא מורשית, לרבות ביטולי ריביות 2 5 3 12קופות גניבות ופריצות לקופות בשל אמצעי הגנה לא מספקים 3 2 3 7

העדר הקפדה על החתמת "למוטב בלבד" על השיקים 3 3 2 6

מעילות באמצעות עסקאות פיקטיביות וביטולן, באמצעות עובד והמנהל המאשר 4 5 2 9

(80בקרה לא מלאה על סגירת קופות עקב עומס ומספר הקופות הגדול )כ- 4 4 3 12

שגיאות, טעויות או מעילות כתוצאה מביצוע פעולות הבקרה על הקופות באמצעות עובדת קבועה, ללא רוטציה 2 3 3 8

שליטה חלקית על קופות מרוחקות או קופות שבטיפול מחלקות אחרות 3 2 4 9

אי הטמעת נהלים כתובים בנושא קופות והתאמות בנקים 3 3 4 12

הפקדות כספים בבנק בתדירות נמוכה 2 2 5 10גופים

עירוניים גביית כספים במזומן במחלקות השנות בעירייה ללא הנפקת קבלות 2 5 4 16

העדר פיקוח על גביית הכספים בבתי הספר 4 4 4 16

פער זמן בין הפקת קבלות ידניות להקלדתן במערכת הגבייה 3 4 4 15

הפקדת הכנסות בקופה על ידי מחלקות שונות בעירייה ללא הצגת אסמכתאות מתאימות 4 4 4 16

שומה חיוב ארנונה מטראז' לחיוב ארנונה לא נכון בשל העדר פיקוח 4 3 3 10

מטראז' לחיוב לא נכון בשל אי ביצוע סקרי נכסים 4 2 3 8

גבייה חשיבות סבירות משוקלל

תהליך משנה

נושא לטיפול סיכונים כספי ציות

בנושא – גביה:דוגמאות לתוצאות שנמדדו בבדיקתנו

גבייה

חשיבות סבירות משוקלל

תהליך משנה

נושא לטיפול סיכונים כספי ציות

שומה חיוב ארנונה חיובי ארנונה לא נכונים בשל העדר מידע הנוגע לשינוי סיווג הנכס לדוג' שינוי סיווג מעסק לדירת מגורים 3 3 3 9

השגות קבלת השגה שלא בהתאם לתקנות 3 5 2 9

קבלת השגה ללא הצגת אסמכתאות תומכות 3 4 3 11

מעילות בכספים בדרך של קבלת השגות פיקטיביות 2 5 3 12

מתן המלצות חיוביות כוזבות על ידי אנשי השטח 3 5 3 13

מתן אישורים

מתן אישורים / היתרים לפני שהתשלום נפרע בפועל 3 4 3 11

מתן אישור לטאבו על ידי גורם שאינו מוסמך או מתן אישור שגוי 2 5 2 8

מתן אישורים על סמך נתונים שגויים / לא מעודכנים במערכת 3 4 3 11

מחלקת הבקרה

בקרה שוטפת

שיתוף פעולה בין עובד גבייה לעובד במחלקת הבקרה 4 5 2 9

אי ביצוע בקרה על חלק מאגפי העירייה 2 4 4 14

ביצוע בקרה מדגמית על חלק מהעסקאות 2 2 5 10

מחלקת פיקוח

שילוטבקרה חלקית על תהליך קבלת החלטות בנושא השגות בתחום השילוט 3 3 4 12

הפחתת חיובים, לרבות ריבית והצמדה, עקב עיכובים בטיפול בפניות למחלקת השילוט 2 3 3 8

חנייה עיכובים בטיפול באכיפת קנסות חנייה בפיגור 5 3 5 18

התיישנות קנסות חנייה על פי פסיקת בית המשפט 4 3 4 13

בקרה חלקית על גבית הכספים באמצעות מדחנים 2 3 5 14חברת מלגם גבייה

שוטפתאי עמידה ביעדי הגבייה השנתיים 5 2 3 9

בקרות לא מספקות בנוגע לעבודת חברת הגבייה 3 2 3 7

חברת מלגם

גבייה שוטפת רישום פעולות בסוג שירות לא נכון 3 2 4 9

פעולות אכיפה

עיכוב בפעולות האכיפה בשל קושי באיתור אסמכתאות הנובע מחיפוש בארכיון ידני 2 2 5 10

העברת חובות פיקטיבית מנישום לנישום 3 5 3 13

ביצוע פעילות אכיפה לא חוקית 2 4 3 10

מעילות בכספים ביצוע עיקולי מיטלטלין 2 4 3 10

מחיקת חובות

מחיקת חובת שלא בהתאם לנהלי משרד הפנים ו/או ללא אישור המועצה 2 5 3 12

מחיקת חובות לחייבים אשר לא אושרו למחיקה 3 5 3 13

גידול ביתרת החוב הכוללת מידי שנה, ללא טיפול בחובות שאינם ברי גבייה 1 3 5 12

שגיאות בביצוע מחיקת חובות במערכת - בשם החייב או בסכום 2 4 3 10

בנושא – גביה:דוגמאות לתוצאות שנמדדו בבדיקתנו גבייה

חשיבות סבירות משוקלל

תהליך משנה

נושא לטיפול סיכונים כספי ציות

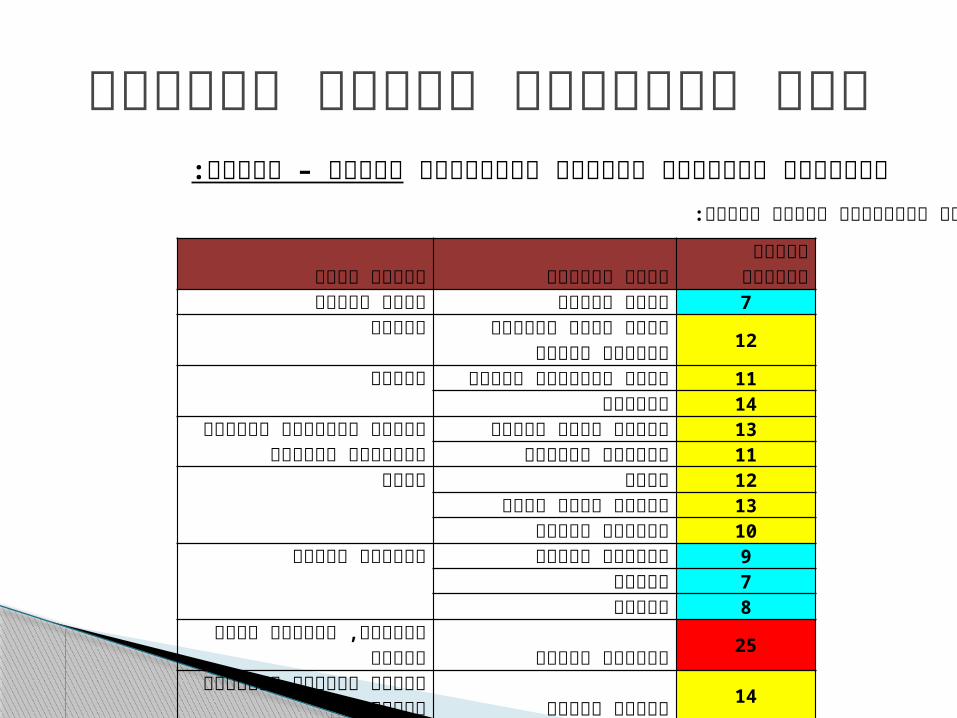

בנושא – חינוך:דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו

בדיקת עמידת הרשות בנושא הנחיות בנוגע להסעות תלמידים למוסדות חינוךבדיקת הרכב, פעולות ואופן כינוס ועדת הרשות לענייני חינוךבדיקת שימוש הרשות בכספים הייעודיים המוקצבים לה למטרות חינוךייעוד כספי הקצבות למטרות חינוךבדיקת עמידת הרשות בהנחיות משרד החינוך בנושא רישוי ותקינהבדיקת עבודת אגף החינוך ועמידת מנהל מחלקת החינוך בדרישות הסףבדיקת עמידת הרשות בהנחיות משרד החינוך לעניין הזנת תלמידיםבדיקת עמידת הרשות בהנחיות משרד החינוך לנושא תשלומי הורים בדיקת עמידת הרשות בהנחיות בנוגע לבטיחות, ביטחון ושעת חירום במוסדות

החינוךבדיקת עמידת הרשות בהנחיות בנוגע להעסקת עובדים במוסדות החינוךבדיקת תקצוב הרשות את המוסדות המוכרים שאינם רשמיים על פי חוק נהרי

סקר סיכונים בתחום החינוך

בנושא – חינוך:דוגמאות לתוצאות שנמדדו בבדיקתנו

סקר סיכונים בתחום החינוך

תהליך משנה נושא לטיפול ממוצע משוקללועדת חינוך הרכב הועדה 7

כספים יעוד כספי הקצבות למטרות חינוך 12

תקינה מספר תלמידים בכיתה 11רישיון 14

הסעות תלמידים ומורים למוסדות החינוך

ניהול מערך הסעות 13בטיחות בנסיעה 11

הזנה כללי 12ניהול מערך הזנה 13

תשלומי הורים 10תשלומי הורים תשלומי הורים 9

מלגות 7הנחות 8

בטיחות, ביטחון ושעת חירום בטיחות מבנים 25העסקת עובדים במוסדות החינוך אישור משטרה 14

מוסד מוכר שאינו רשמי מוסד מוכר שאינו רשמי 10ממוצע משוקלל 12

ריכוז הסיכונים בנושא חינוך:

בנושא – חינוך:דוגמאות לתוצאות שנמדדו בבדיקתנו

חינוך

חשיבות סבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציותועדת חינוך הרכב הועדה

ראש הרשות או מ"מ ראש הרשות אינם משמשים כיו"ר הועדה 3 3 2 6

הרכב הועדה אינו תואם את ההרכב הקבוע בפקודת העיריות 3 3 3 9

3 חודשים לפחות3הועדה אינה מתכנסת בתדירות של אחת ל- 2 3 7

כספים יעוד כספי הקצבות למטרות

חינוך

שימוש בכספי הקצבות משרד החינוך שלא עפ"י המטרות המפורטות בחוק 4 5 2 9

ניהול כספי ההקצבות למטרות חינוך ללא שימוש בחשבונות בנק נפרדים המיועדים אך ורק למטרות חינוך 3 4 2 7

פיקוח לא מספק על ניהול החשבונות בבתי הספר 3 3 3 9

שגיאות ברישומים בספרים מהם עולה חשש לשימוש לא תקין בכספי ההקצבות, ברמת תת סעיף 2 4 3 10

תקינה מספר תלמידים

בכיתהקיומם של מספר תלמידים בכיתה מעל הקבוע בהנחיות משרד החינוך 2 3 2 5

רישיון אי מתן רשיון ממשרד החינוך למוסדות חינוך קיימים בתחום הרשות 4 5 4 19

בנושא – חינוך:דוגמאות לתוצאות שנמדדו בבדיקתנו

הסעות

תלמידים ומורים

למוסדות החינוך

ניהול מערך הסעות

שלילת הסעה מתלמידי חינוך חובה הזכאים להסעות 4 3 2 7

אי עמידה בתנאי הבטיחות של כלי הרכב המסיעים את התלמידים 4 3 5 17

אי ביצוע בדיקות שוטפות על הרכבים המיועדים להסעות תלמידים 5 5 4 20

בטיחות בנסיעה אי שימוש ברכב בטיחותי המיועד להסעת ילדים נכים המאובזר במתקנים לפי המפורט בחוק 4 3 3 10

אי הקצאת מלווים לתלמידי חינוך מיוחד בהתאם לתקינה 4 4 3 12

הזנה כלליליקוי בקיום מפעל הזנה בעבור תלמידים במוסדות חינוך המפורטים בחוק

ונמצאים בתחום שיפוטה של הרשות 4 5 3 14

אי שליחת חוזר אל הנהלות מוסדות החינוך שנושאו הזנה והסעדה והמכיל הנחיות במספר תחומים המפורטים בחוק 4 3 3 10

ניהול מערך הזנה

אי ביצוע דיווח בתחילת שנת הלימודים לוטרינר הרשותי על המוסדות בהם תתקיים הזנה 4 4 3 12

אי קיום פיקוח על מערך ההזנה במוסדות החינוך ע"י וטרינר הרשות 4 5 4 19

אי ביצוע בדיקת משנה מדגמית ע"י וטרינר הרשות לכלי הרכב המובילים את המזון למוסדות החינוך 4 4 3 12

הפעלת מזנון/ קפיטריה/ קיוסק במוסד חינוכי ללא קיומו של רישיון עסק תקף 3 4 3 11

אי מתן ארוחה חמה אחת ביום לתלמידים במסגרת מפעל ההזנה 4 4 3 12

תשלומי הוריםחוסר הקפדה על קיום הנחיות שר החינוך וועדת החינוך והתרבות של

הכנסת בנושא גביית תשלומים מההורים למימון חלק ממפעל ההזנה 4 3 3 10

חינוך חשיבות סבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציות

בנושא – חינוך:דוגמאות לתוצאות שנמדדו בבדיקתנו

תשלומי

הוריםתשלומי

הורים ניהול הכספים הנגבים מהורי התלמידים שלא בחשבון נפרד 3 3 2 6

גביית תשלומי הורים ללא הפקת קבלה במקום 3 4 3 11

מלגותחלוקת מלגות לתלמידים ללא קריטריונים ושלא על פי הנהלים 1 3 3 7

הנחותמתן הנחות לתלמידים שלא על פי הנהלים ו/או ללא המצאת

אסמכתאות מתאימות 2 3 3 8

בטיחות, ביטחון ושעת

חירום

בטיחות מבנים

אי ביצוע בדיקה בכל מוסד חינוך לפחות פעם בשנה לבדיקת בטיחות המבנה 5 5 3 15

אי תיקון ליקויים שנמצאו במסגרת הבדיקה תוך זמן סביר 5 5 5 25

אי ביצוע בדיקת גני הילדים פעם בשנה לפחות ע"י יועץ בטיחות או מנהל בטיחות 5 5 3 15

העסקת עובדים

במוסדות החינוך

אישור משטרה העדרם של אישורי העסקה ממשטרת ישראל לכל עובד בגיר )זכר( 3 5 4 18

אי קבלת אישור ממשטרת ישראל )תעודת יושר ואי הרשעה בעבירות מין( לספקי שירותים במוסדות חינוך 4 5 4 19

מוסד מוכר שאינו רשמי

מוסד מוכר שאינו רשמי

מוסדות הזרם המוכר שאינם רשמיים אינם מקבלים תמיכה מאת הרשות 4 4 2 8

מהשתתפות משרד 75%היקף התמיכה של הרשות אינו מהווה החינוך במוסדות 4 4 3 12

חינוך חשיבות סבירות משוקלל

תהליך משנה נושא לטיפול סיכונים כספי ציות

בנושא – רישוי עסקים:דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו

בדיקת אופן הרישום והניהול במחלקת רישוי עסקים שלהרשות

בדיקה בנוגע לאופן הטיפול של הרשות בבקשות לרישיון עסק בדיקת עמידת הרשות בהוראות הדין לגבי האישורים הנדרשים

לשם מתן רישיון עסק בדיקת תיקי רישיון עסק והימצאותם של כלל המסמכים

הנדרשים בתיק בדיקת עמידת הרשות בהוראות בנוגע לרישוי עסקים

"מיוחדים" )עסקים מזהמים, מפעלים בטחוניים וכד'(בדיקת גביית האגרות על ידי מחלקת רישוי עסקים בדיקת מערך האכיפה של הרשות בתחום רישוי העסקים

ועמידת הרשות בהנחיות בנושא

סקר סיכונים בתחום רישוי עסקים

תהליך משנהנושא לטיפול ממוצע משוקלל

כללי9 עבודת המחלקה - כללי

הליך הבקשה לרישיון עסקבדיקת מסמכי הבקשה 9

הליך מתן הרישיוןתקופות רישיון 12

אגרותאגרות 7

אכיפהאכיפה 8

צווי סגירה שיפוטיים 19

ממוצע משוקלל 10

בנושא – רישוי עסקים:דוגמאות לתוצאות שנמדדו בבדיקתנו

ריכוז הסיכונים בנושא רישוי עסקים:

רישוי עסקים חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציותכללי עבודת המחלקה -

כלליאי קיום נוהל עבודה מסודר לעבודת מחלקת רישוי

עסקים 3 2 3 7

אי העמדת מידע לרשות הציבור באתר האינטרנט של הרשות 1 3 3 7

דחיית בקשה לקבלת רישוי עסק ללא מתן נימוק 2 3 2 5

מתן רישיון לצמיתות לעסקים שניתן להעניק להם רק היתר זמני 2 5 3 12

היעדר אפשרות למתן חוות דעת מקדמית למבקשים רישיון עסק 1 3 5 12

הליך הבקשה לרישיון עסק בדיקת מסמכי הבקשה

אי בדיקת צירוף תרשים סביבה לבקשה לרישיון 3 3 3 9

אי בדיקת צירוף מפה מצבית לבקשה לרישיון 3 3 3 9

אי ביצוע בדיקת צירוף תוכנית עסק הנדסית חתומה לבקשה לרישיון 3 3 3 9

אי מתן נימוקים בכתב לדחיית בקשה עקב אי צירוף מסמכים 2 3 3 8

הליך מתן הרישיון תקופות רישיון אי ניהול מעקב אחר סיום תוקף רשיונות זמניים 2 2 3 6

מתן רשיון זמני ליותר משנה אחת על ידי הרשות 2 3 5 14

מתן רישיון עסק המפר את הוראות דיני התכנון והבנייה, בנסיבות שאינן תואמות את הנחיות

היועמ"ש5 5 4 20

מתן רשיון או היתר זמני לתקופה ארוכה מתקופת תוקפו של היתר לשימוש חורג שניתן לעסק 3 3 3 9

בנושא – רישוי עסקים:דוגמאות לתוצאות שנמדדו בבדיקתנו

הליך מתן הרישיון תקופות רישיון ביצוע אירועים ציבוריים ללא רישיון עסק 5 4 4 17

אי שימוש בסמכות הרשות לצורך הפקעת היתר זמני לעסקים אשר אינם ממלאים אחר התנאים

המנויים בהיתר2 3 3 8

אגרות אגרות אי גביית אגרה בעד בקשה לרישיון עסק או היתר זמני 3 3 2 6

אי גביית אגרה בעד חידוש רישיון 3 3 2 6

אי גביית אגרה בעד בקשה לחוות דעת מקדמית 3 3 3 9

אכיפה אכיפה אי נקיטת פעולות אכיפה יזומות על ידי הרשות ביחס לעסקים הפועלים ללא רשיון 2 2 3 6

אי קיומו של מידע מרוכז על בתי עסק הפועלים ללא רישיון 3 3 3 9

אי קיומו של תיאום בין מחלקת הגבייה ובין מחלקת רישוי עסקים בכל הנוגע לעסקים משלמי ארנונת

עסקים3 2 3 7

היעדר אכיפה בעסקים הפועלים ללא רישיון עסק עליהם התקבל מידע 2 2 3 6

אי קיומו של נוהל התראה לעסקים הפועלים ללא רישיון על מנת שיגיעו להסדיר מעמדם 3 3 3 9

אי נקיטת הליכים מנהליים כנגד בתי עסק הפועלים ללא רישיון 3 2 4 9

היעדר סנכרון בין נתוני מחלקת רישוי עסקים לבין התביעה העירונית 3 3 4 12

צווי סגירה שיפוטיים אי יישום צווי סגירה שיפוטיים 5 5 5 25

היעדר מעקב אחר עסקים להם ניתן צו סגירה 3 לחוק רישוי עסקים(16שיפוטי )ס' 3 4 12

בנושא – רישוי עסקים:דוגמאות לתוצאות שנמדדו בבדיקתנו רישוי עסקים

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו :בנושא תב"רים

בדיקת קיומם של האישורים הנדרשים )מועצה ומשרדהפנים( לתב"רים הקיימים.

בדיקת ניהול כספי תקציב בלתי רגיל על ידי הרשות בדיקת נאותות ניהול כספי התב"רים בדגש על ביצוע

הפרדה בין התקציב הרגיל לקרנות ולתקציבים הבלתי רגילים.

בדיקת ניהול תיקי התב"רים והימצאותם של המסמכיםהנדרשים בתיק.

סקר סיכונים בתחום התב"רים

:בנושא – ניהול תקין וביקורתדוגמאות להוראות רגולציה, הנסקרות בבדיקתנו

בדיקת אופן מינוי ובדרך הפעולה של מבקר הרשות בדיקת עבודה הביקורת ברשות: עבודה על פי תוכנית רשומה, כינוס ישיבת

הועדה לענייני ביקורת, עריכת סקרי סיכונים, קביעת סדרי עדיפויות, ביצוע ביקורת בגופי סמך וכו'.

בדיקת נאותות הטיפול של הרשות בדוח ביקורת: קבלת הערות ראש הרשותלדוח, דיון בועדת הביקורת, דיון בהמלצות וכו'.

בדיקת עמידת הרשות בהוראות השונות בנוגע לתיקון ליקויים והקמת צוותלתיקון.

.בדיקת טיפול הרשות בתלונות הציבור בדיקת ניגודי עניינים פוטנציאליים בעבודת הרשות: קרבה משפחית, התקשרויות

עם בעלי עניין וכד'. בדיקת עמידת הרשות בהנחיות בנוגע למינוי בעלי תפקיד שונים כגון: יועצת

למעמד האישה, ממונה פניות ציבור, ממונה על הטרדה מינית וכד'.

סקר סיכונים בנושא ניהול תקין וביקורת

:בנושא עובדים ושכרדוגמאות להוראות רגולציה, הנסקרות בבדיקתנו

בדיקת נאותות התנהלות הרשות בנושא קבלת עובדים: ביצוע מכרזים, עמידהבתקציב ובתקן, העסקה בפטור ממכרז, העסקה במילוי מקום וכד'.

בדיקת נאותות עבודת ועדת המכרזים לקבלת עובדים: דיוני הועדה, פעולת הועדהבסמכות, קיום פרוטוקולים, הקפדה על תנאי סף וכד'

בדיקת עמידת הרשות בהוראות בנוגע להעסקת בכירים ובנוגע לקבלת האישורהנדרשים בנושא.

בדיקת אופן ניהול מכרזים לקבלת עובדים ברשות: פרסום, דיונים, נאותותפרוטוקולים,

בדיקה בנוגע להעסקת קרובי משפחה ברשות ומניעת ניגוד עניינים בין תפקידים :בדיקת עמידת הרשות בהוראות הדין בנושאים שונים הנוגעים לניהול עובדים כגון

עובדים המועסקים בעבודה נוספת, העסקת עובדים לאחר גיל פרישה, ניהול כרטיסי נוכחות ובקשה בנושא, ניהול תיקים אישיים לעובדים, ניהול פנקס שכר, הקפדה על

שעות עבודה ומנוחה, שוויון הזדמנויות בעבודה..בדיקת נאותות התנהלות העירייה בנוגע לסיום העסקה של עובדים

סקר סיכונים בתחום עובדים ושכר

תהליך משנה נושא לטיפול ממוצע משוקללמינוי עובדים- שלבים מקדמיים הקצבה בתקציב המאושר 7

אישור המועצה- חוזי בכירים 11אישורים בהתאם לחוק יסודות התקציב 9חובת מינוי ודיווח- עובדים נושאי משרה 9

13 חוזי בכיריםקבלת עובדים חובת המכרז וחריגים 15

משרות אמון 6ממלאי מקום 11

תנאי סף 7ועדת המכרזים לבחירת עובדים בכירים 9

ועדת בחינה- עובדים אחרים 10פרסום מכרז- פרטים 11מיקום פרסום המכרז 9

קליטת עובדים בשנת בחירות 19זכויות קבלה לעבודה 9

תנאי עבודה ושכר שכר בכירים 13חריגות שכר 14

עבודה נוספת 8כרטיסי נוכחות, שכר ובקרה 13

איסור העסקה לאחר גיל פרישה 9רכבים 12

תיק אישי 8חובת תשלום שכר מלא לעובדים 9

קיום חוקי המגן והדין הקוגנטי 13ניהול פנקס שכר ותלוש שכר 12

שעות עבודה ומנוחה 11חופשה שנתית 9

דמי מחלה 9

העסקת עובד המצוי בניגוד עניינים ו/או העסקת קרובי משפחה 13

קבלני כח אדם 13סיום העסקה הפסקת עבודה - עובד בכיר 9

הפסקת עבודה- עובדים רגילים 3סיום עבודה בגיל פרישה 8

תנאי פרישה 14הודעה מוקדמת 9

ממוצע משוקלל 10

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו ריכוז הסיכונים בנושא עובדים ושכר:

משאבי אנוש ושכר חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציותמינוי עובדים- שלבים

מקדמייםהקצבה בתקציב המאושר מינוי עובדים לרשות ללא הקצבה

בתקציב המאושר 3 4 2 7

אישור המועצה- חוזי בכירים העסקת עובדים סטטוטוריים/ משרות אמון בחוזה בכירים ללא

אישור מליאת המועצה3 4 3 11

היעדר אישור משרד הפנים לחוזי חוזי בכיריםבכירים 5 4 3 13

אישורים בהתאם לחוק יסודות התקציב

חריגה מקביעת שר האוצר לשיא כח אדם 5 4 2 9

חובת מינוי ודיווח- עובדים נושאי משרה

ימים למנהל 30אי דיווח בתוך המינהל לשלטון מקומי, למנכ"ל

משרד הפנים ולממונה על המחוז על כהונתם של נושאי תפקידי

החובה/הפסקת עבודתם

3 3 3 9

קבלת עובדים חובת המכרז וחריגים קבלה ללא מכרז של עובדים ומעלה של הדירוג 7בדרגה

ומעלה של 37המנהלי או בדרגה דירוג ההנדסאים והטכנאים, או

בדרגה כלשהי של הדירוגים המקצועיים האחרים שאינם נמנים

עם החריגים

5 5 3 15

משרות אמון המשך כהונתם של עובדים במשרות אמון לאחר תום כהונת

ראש העיר.3 3 2 6

ממלאי מקום העסקת עובד בתקן ממלא מקום 3/6/12לתקופה העולה על

חודשים ללא האישורים הנדרשים על פי חוזרי מנכ"ל

3 4 3 11

העסקה של ממלא מקום ללא אישור גזבר לתקצוב המשרה 3 4 3 11

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו

קבלת עובדים תנאי סף ניסוח תנאי סף למכרזים שלא על פי מקורות נורמטיביים )חקיקה/חוזרי

מנכל/קובץ ניתוח העיסוקים(3 4 2 7

בחירת עובדים למשרות סטטוטוריות: מנכ"ל/ מזכיר, גזבר, מבקר, מנהל חינוך,

וטרינר, מהנדס שאינם עומדים בתנאי הסף שנקבעו

3 4 2 7

ועדת המכרזים לבחירת עובדים בכירים

קיומה של ועדת מכרזים לבחירה של עובדים בכירים שלא על פי ההרכב

הקבוע בפקודת העיריות3 5 2 9

קבלת עובדים בכירים סטטוטוריים ללא בחינה של הועדה לבחירת עובדים

בכירים3 5 2 9

קבלת החלטות בועדת מכרזים לבחירת עובדים בכירים ללא אישור מועצה או

ראש העיר לפי העניין3 5 2 9

היעדרות היועמ"ש מישיבות ועדת המכרזים לבחירת עובדים בכירים 3 3 3 9

ועדת בחינה- עובדים אחרים הרכב ועדת הבחינה אינו תואם הוראות הדין 3 4 3 11

היעדר פרוטוקולים של ועדת הבחינה 2 3 3 8

אי נימוק של החלטות ועדת הבחינה 3 4 3 11פרסום מכרז- פרטים בפרסום מכרז פומבי חסרים הפרטים

הבאים: תאור המשרה, דרגת המשרה, שיעור חלקיות המשרה, עיקרי

הכישורים הדרושים למילוי המשרה, המען אליו יש להגיש את הבקשה

למשרה פנוייה, המועד האחרון להגשת הבקשה

3 4 3 11

מיקום פרסום המכרז אי פרסום מכרז פומבי בלוח המודעות של העירייה 3 3 3 9

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו משאבי אנוש ושכר

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

קבלת עובדים מיקום פרסום המכרז אי פרסום מכרז פומבי בשני עיתונים שאחד מהם לפחות עיתון יומי 3 3 3 9

קליטת עובדים בשנת בחירות קליטת עובדים בשנת בחירות לעירייה ללא אישור משרד הפנים 3 4 5 19

זכויות קבלה לעבודה פרסום נוסח מודעות דרושים ללא ציון שנוסח המודעה מתייחס לכל המועמדים

ללא הבדל דת, גזע ומין3 3 3 9

תנאי עבודה ושכר שכר בכירים העסקת עובדים סטטוטוריים ו/או עובדים נוספים בשכר בכירים כאשר

גובה השכר שלהם חורג מהוראות משרד הפנים

3 4 3 11

העסקת עובדים סטטוטוריים ו/או עובדים נוספים בשכר בכירים ללא

אישור החוזה וגובה השכר על ידי משרד האוצר ומשרד הפנים

4 5 3 14

חריגות שכר היעדר תגובה לפנייה/ דיווח של משרד הפנים/ אוצר בדבר קיומן של חריגות

שכר 4 5 3 14

תשלום לעובדים בדירוג דרגה שלא בהתאם להוראות ההסכמים הקיבוציים

החלים, חוקת העבודה ואוגדן תנאי השירות ו/או הוראות חוק יסודות

התקציב

3 4 3 11

תשלום שכר לעובדים ללא דיווח נוכחות מאושר 5 4 4 17

עבודה נוספת העסקת עובדים רגילים במשרה מלאה אשר עובדים בעבודה נוספת ללא

שנופלים באחת מהקטגוריות שנקבעו בפקודת העיריות ובחוקת העבודה

3 3 3 9

מתן אישור לעבודה נוספת ללא תחימת האישור לפרק זמן קצוב 3 2 3 7

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו משאבי אנוש ושכר

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

תנאי עבודה ושכר כרטיסי נוכחות, שכר ובקרה קיומם של עובדים שלא מדווחים פעמיים ביום 4 4 5 20

קיומם של עובדים בכירים שלא מדווחים פעמיים ביום 3 4 3 11

היעדר טיפול של העירייה במקרה של אי החתמת כרטיס נוכחות 4 4 2 8

איסור העסקה לאחר גיל פרישה

העסקת עובדים מעבר לגיל הפרישה ללא אישור משרד הפנים להעסקה 4 5 2 9

אי מילוי כל התנאים אשר נקבעו באישור משרד הפנים להעסקה לאחר

גיל פרישה4 5 2 9

העסקת עובד המצוי בניגוד עניינים ו/או העסקת קרובי

משפחה

אי מילוי הצהרה בדבר היעדר ניגוד עניינים 3 5 3 13

רכבים קבלת תשלום הוצאות רכב וגם שימוש ברכב עירייה 3 5 3 13

עשיית שימוש ברכבי העירייה שלא למטרות עבודה 3 4 3 11

אי החזרת רכב של העירייה אל העירייה בתום יום עבודה/ משימה 3 4 3 11

תיק אישי אי ניהול תיק אישי לכל עובד בעירייה 3 3 2 6

חוסר בתיק האישי של אחד מהדברים הבאים: שאלון קבלה לעבודה, תנאי

העסקה ושינויים בהם, תוספות שונות לשכר, דרגות/ שינויים, ניצול ימי חופשה

ומחלה, השתלמויות שעבר העובד, תכתובות בעניינו של העובד לרבות לגבי

משמעת, בדיקות רפואיות וכיוצ"ב

3 3 3 9

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו משאבי אנוש ושכר

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

תנאי עבודה ושכר חובת תשלום שכר מלא לעובדים

אי תשלום שכר מלא ובמועד לעובדים 4 5 2 9

הפרשה של זכויות פנסיוניות שלא על פי הסכם קיבוצי וחוזי העסקה במועדים

לפי חוק הגנת השכר4 4 2 8

קיום חוקי המגן והדין הקוגנטי אי עמידה בכללים שנקבעו בחוק הודעה 2002לעובד )תנאי עבודה(, תשס"ב- 3 4 3 11

אי עמידה בכללים שנקבעו בחוק הגנת 4 והתקנות מכוחו1958השכר, תשי"ח- 5 3 14

ניהול פנקס שכר ותלוש שכר תשלום פיצויי פיטורים )לרבות השלמה( לאחר המועד על פי חוק 4 4 3 12

שעות עבודה ומנוחה אי הגבלת ביצוע שעות נוספות 5 3 3 11

קבלני כח אדם היעדר בדיקה של העירייה לכך שקבלן כח האדם אכן משלם לעובדיו בהתאם

להוראות הדין4 5 3 14

התקשרות עם קבלן כ"א שאינו בעל היתר 4 5 2 9

9אי קליטה של עובד קבלן לאחר חודשים רצופים שהועסק בעירייה 4 5 3 14

חופשה שנתית ימי 55מתן אפשרות לעובד לצבור מעל חופשה 3 3 3 9

דמי מחלה היעדר תיעוד של ניצול ימי מחלה 3 3 3 9

סיום העסקה הפסקת עבודה - עובד בכיר היעדר דיווח למשרד הפנים על הפסקת עבודתו של עובד בכיר 3 3 3 9

אי קיום שימוע לעובד בכיר בטרם החלטה על סיום העסקתו/ תום חוזהו 3 3 3 9

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו משאבי אנוש ושכר

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

סיום העסקה הפסקת עבודה - עובד בכיר

פיטורי עובד סטטוטורי ללא המלצת ראש העיר ואישור

המועצה לפיטורים3 3 3 9

הפסקת עבודה- עובדים רגילים

ההרכב אשר מקיים שימוע לעובדי עירייה טרם פיטורים

אינו לפי הקבוע בדין3 3 1 3

סיום עבודה בגיל פרישה אי קיום שימוע לעובד טרם הוצאתו לגמלאות 3 3 3 9

אי ידוע העובד בדבר זכותו לערער על ההחלטה להוציאו

לגמלאות2 2 3 6

תנאי פרישה חתימה על הסכם פרישה בתנאים מועדפים ללא שקיבל

את אישור משרד הפנים והאוצר

4 5 3 14

מתן תנאי פרישה מועדפים בניגוד לקבוע בחוזר מנכ"ל

3/2011משרד הפנים 4 5 3 14

הודעה מוקדמתאי מתן הודעה מוקדמת

לעובדים המפוטרים מהעירייה 3 3 3 9

בנושא – עובדים ושכר:דוגמאות לתוצאות שנמדדו בבדיקתנו משאבי אנוש ושכר

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו בנושא ניהול נכסי הרשות:

בדיקת נאותות התנהלות הרשות בנושא רישום נכסים: ניהול פנקסזכויות מקרקעין, מינוי רשם נכסים, רישום בלשכת רישום המקרקעין.

בדיקת התנהלות הרשות בנוגע למכירה/השכרה/מתן זכות שימושבנכסים הרשות: בדיקת שימוש גורמים פרטיים בנכסי הרשות, בדיקת

הימצאותם של הסכמי שימוש בתוקף, בדיקת קבלת האישור הנדרשים ממועצת הרשות וממשרד הפנים וכו'.

בדיקת התנהלות הרשות בהתאם להוראות נוהל הקצאות של משרדהפנים: קביעת פרוגראמה לשטחי ציבור, מינוי ואופן פעולת ועדת הקצאות, קביעת אמות מידה ותבחינים להקצאה, בדיקת הסכמי

ההקצאה בין הרשות לגורם הפרטי, בדיקת הפיקוח שמפעילה הרשות על פיתוח הרקע והשימוש במקרקעין המוקצים.

בדיקת נאותות שימוש עמותות וגורמים פרטיים בנכסי העירייה - ביןאם בתמורה ובין אם ללא תמורה.

סקר סיכונים בתחום ניהול נכסי הרשות

תהליך משנה נושא לטיפול ממוצע משוקלל

כללי ניהול חוזי מקרקעין 17

רישום וניהול פנקסים 15שימוש בנכסי הרשות

מכירה/ השכרה ומתן זכות שימוש בנכסי הרשות

16

הקצאות קרקעות ונכסים הליך ההקצאות 10

ועדת הקצאות 5

פרוגראמה לשטחי ציבור 15

תבחינים 6

ממוצע משוקלל 13

בנושא – נכסים:דוגמאות לתוצאות שנמדדו בבדיקתנו ריכוז הסיכונים בנושא נכסים:

ניהול נכסי הרשות

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציותכללי רישום וניהול פנקסים אי ניהול פנקס זכויות מקרקעין בו מפורטים כל נכסי הנדל"ן של

הרשות 5 4 5 22

אי מינוי רשם נכסים על ידי הרשות 2 5 1 4

אי רישום נכסי הרשות בלשכת רישום המקרקעין 5 3 5 18ניהול חוזי מקרקעין אי ביצוע רישום נאות של כלל הנכסים המושכרים על ידי

הרשות לגורמים פרטיים 4 4 5 20

אי ביצוע מעקב אחר חוזים שמסתיימים לצורך חידושם 4 3 5 17היעדר מערכת מסודרת המסנכרנת בין כלל הגופים העושים

שימוש בנכסי הרשות 5 3 5 18

אי קיום סקר נכסים עדכני ברשות 5 3 5 18

אי קיום גיבוי ממוחשב למסמכים במחלקת הנכסים 5 5 5 25

אי הימצאות רישום מדויק במחלקת הנכסים לגבי נכסי העירייה המנוהלים על ידי תאגידים עירוניים 3 3 4 12

ישיבת גופים פרטיים בנכסי העירייה ללא הסכם שימוש בתוקף 3 4 5 19

שכירות נכסי העירייה על ידי גורמים פרטיים ללא תשלום דמי שכירות 3 4 5 19

שכירות נכסי העירייה על ידי גורמים פרטיים בתשלום דמי שכירות לא עדכניים ושלא על פי הערכת שמאי 4 2 3 8

השכרת נכסי הרשות ללא עריכת מכרז/הליך הצעות מחיר בטרם ההשכרה 3 4 5 19

היעדר נוהל מסודר בנושא קביעת מחירים לשוכרים 3 2 5 12שימוש בנכסי

הרשותמכירה/ השכרה ומתן

זכות שימוש בנכסי הרשות

ביצוע מכירת מקרקעין ע"י הרשות בשלוש השנים האחרונות ללא קבלת אישור מועצת הרשות ומשרד הפנים 3 4 3 11

בנושא – נכסים:דוגמאות לתוצאות שנמדדו בבדיקתנו

שימוש בנכסי הרשות

מכירה/ השכרה ומתן זכות שימוש בנכסי

הרשות

השכרת מקרקעין בבעלות הרשות לתקופה שעולה על חמש שנים, ללא קבלת אישור מועצת הרשות ומשרד הפנים 2 4 5 17

שימושים הנעשים במבני/ מתקני הרשות במסגרת נוהל תמיכות ללא קבלת אישור ועדת התמיכות של הרשות 3 4 4 15

תשלום הוצאות בגין השימוש בנכסים המוחזקים על ידי גוף פרטי לרבות ארנונה, חשבונות חשמל וחשבונות מים על ידי

העירייה4 4 5 20

הקצאות קרקעות ונכסים

פרוגראמה לשטחי ציבור אי קביעת תוכנית לשטחי ציבור הקובעת ייעודים לשימוש

בקרקעות המצויים בתחום הרשות המקומית 3 3 5 15

ועדת הקצאותהרכב ועדת הקצאת אינו תואם את הקבוע בנוהל 2 3 2 5

תבחיניםביצוע הקצאת קרקעות ללא קביעת אמות מידה 3 4 2 7

אי מתן אישור על ידי מועצת הרשות לאמות המידה שנקבעו 2 3 2 5

אי פרסום הודעות בעיתונות אודות אמות המידה להקצאת מקרקעין 2 3 2 5

הליך ההקצאות אי פרסום בעיתונות של בקשות להקצאת קרקע שקיבלה הרשות 3 4 2 7

אי מתן זכות להתנגדות להקצאת קרקע וזכות טיעון בוועדה 2 3 2 5

ישיבת גופים בנכסי הרשות ללא הימצאות נוהל הקצאות בתוקף 4 4 5 20

בנושא – נכסים:דוגמאות לתוצאות שנמדדו בבדיקתנו ניהול נכסי הרשות

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

הקצאות קרקעות

ונכסים

הליך ההקצאותקבלת אישור ועדת ההקצאות להקצאה ללא קבלת

אישור ממועצת הרשות לאחר מכן 3 3 1 3

אי חתימה על הסכם הקצאה בין הרשות לגוף מקבל ההקצאה 3 4 1 4

אי קבלת אישור משרד הפנים להסכם הקצאה 3 4 1 4

הקצאת קרקעות ללא קבלת התחייבות מאת המקבל חודשים 6להעביר לרשות תוכנית מפורטת תוך

מיום חתימת החוזה2 3 1 3

הגוף לו הוקצתה הקרקע אינו מדווח לרשות אחת לכל שנת כספים אודות השימוש בקרקע 3 3 5 15

אי מינוי מפקח/בודק מטעם הרשות האחראי על בדיקת השימוש המבצעים גופים להם הוקצתה

קרקע4 3 5 17

אי ביצוע בקרות ופיקוח על שימוש הגוף המקבל בנכס המוקצה 4 4 5 20

בנושא – נכסים:דוגמאות לתוצאות שנמדדו בבדיקתנו ניהול נכסי הרשות

חשיבות סבירות משוקלל

תהליך משנה נושא ביקורת סיכונים כספי ציות

דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו בנושא תאגידים עירוניים:

בדיקת נאותות התנהלות העירייה מול תאגידיההעירוניים: מערכת היחסים התקציבית בין הרשות

לתאגידים, קבלת אישור משרד הפנים להקמת התאגיד, שימוש התאגיד בנכסי הרשות, הימצאות הסכמים בתוקף המעגנים את מערכת היחסים בין הרשות

לתאגיד וכו'. בדיקת עמידת הרשות בכללים לגבי מינוי נציגי העירייה

בתאגידים העירוניים.

סקר סיכונים בתחום התאגידים העירוניים

דוגמאות להוראות רגולציה, הנסקרות בבדיקתנו מכרזים והתקשרויות:

בדיקת עבודת ועדת המכרזים של הרשות: הרכב הועדה, סדר הדיונים, אופןפתיחת מעטפות מכרז, ניהול פרוטוקולים.

בדיקת התנהלות הרשות בנושא מכרזים אל מול הוראות תקנות העיריות)מכרזים( כולל בדיקת פטורים אשר ניתנו ממכרז, הגדלת מכרזים, ביטול

מכרזים, הקפדה על עמידה בתנאי סף של המציעים וכד'..בדיקת ניהול מכרזי זוטא של הרשות וניהול ספר ספקים בדיקת התנהלות הרשות בנוגע להתקשרויות הפטורות ממכרז בדגש על

קבלת הצעות מחיר טרם ביצוע ההתקשרות..בדיקת נהלי העבודה של הרשות בנוגע לביצוע מכרזים על ידי משכ"ל בדיקת נהלי ההתקשרויות של הרשות ובכלל זה: קבלת חוות דעת משפטית

בטרם ביצוע התקשרות, חתימת הסכם על ידי מורשי החתימה של הרשות, הוצאת הזמנות עבודה וכד'.

סקר סיכונים בתחום מכרזים והתקשרוית

בנושא – מכרזים:דוגמאות לתוצאות שנמדדו בבדיקתנו

ריכוז הסיכונים בנושא מכרזים

תהליך משנה נושא לביקורת סיכון ממוצע יציאה למכרז נהלים 9

ספר ספקים 11פרסום מכרז 7

תיבת מכרזים 7וועדת מכרזים 9

ביצוע התקשרויות "ועדת השלושה" 6דיוני הועדה 5

התקשרות בפטור 10חוזים 9נהלים 3

פיצול חוזים 14ערבות 6

עבודת וועדת מכרזים אומדן 7בדיקת הצעות 7

הכנת מכרז 11

התקשרויות בסכומים הנמוכים ממכרז

9

נהלים 8

ניגוד עניינים בועדת מכרזים6

ספר ספקים 7ערבויות 9

תיבת מכרזים 13דיוני הוועדה 7

ממוצע משוקלל 8

מכרזים והתקשרויות חשיבות

סבירות משוקללתהליך משנה נושא לביקורת סיכונים כספי ציותביצוע התקשרויות "ועדת השלושה" אי קבלת חוו"ד מנומקת המגבה את החלטת הרשות

שלא לקיים הליכי מכרז 2 4 2 7

אי קבלת הצעות מחיר מכל הזוכים במכרז המשכ"ל 3 3 3 9הרכבה של ועדת השלושה שלא על פי דין 2 3 1 3

ביצוע עבודת ועדת השלושה ללא תיעוד בפרוטוקול 2 3 2 5ערבות השארת ערבות המכרז על כנה, ללא החלפתה בערבות

ביצוע, לאחר ההכרזה על הזוכה וחתימת החוזים 2 2 3 6

דיוני הועדה דחיית בקשתו של קבלן ע"י הועדה ללא שליחת מכתב המודיע לו על כך 1 3 2 5

התקשרות בפטור התקשרות ללא מכרז עם קבלן/ ספק בטענת "ספק יחיד" ללא בחינה ואישור 3 5 3 13

התקשרות שאינה תקינה בפטור ממכרז עם קבלן בטענה של יועץ הפטור מחובת מכרז שלא כדין 3 5 2 9

התקשרות עם ספק בפטור עקב ביצוע עבודה דחופה מבלי לקבל חוות דעת המסבירה את דחיפות ביצוע

העבודה2 4 2 7

חוזים אי ביצוע החתמות המציעים על החוזים ושמירתם בספר המיועד לכך 5 3 2 7

אי הכללת סעיפים בחוזה בנוגע לשמירת זכויות עובדי הקבלן 3 3 3 9

הארכת האופציה להמשכת ההתקשרות עם הזוכה במכרז ללא קיום דיונים ברשות בטרם ההארכה 3 2 3 7

סיום התקופה בחוזה ללא תיזכור האגף הרלוונטי להתקשרות 3 3 3 9

ללא קבלת 25%הגדלת התקשרות עם ספק בלמעלה מ-אישור מועצת הרשות 2 4 4 14

נהלים אי קיומו של נוהל מסודר לביצוע התקשרויות בסכומים הנמוכים ממכרז 5 2 1 3

פיצול חוזים קיום מספר חוזים עם ספק אחד העולים על הסכום המחייב מכרז ללא ביצוע מכרז לאחת ההתקשרויות 2 4 4 14

בנושא – מכרזים:דוגמאות לתוצאות שנמדדו בבדיקתנו

יציאה למכרז וועדת מכרזים אי מינוי ועדת מכרזים ברשות 5 5 1 5

הרכב חברי ועדת המכרזים אינו תואם את הוראות הדין 3 5 3 13נהלים בחירת יועצים מקצועיים ע"י הרשות שלא על פי נוהלי

הרשות 3 2 3 7

העסקת יועץ ללא החתמתו על תצהיר למניעת ניגוד עניינים והתחייבות להימנע ממצב כזה 2 4 3 10

ספר ספקים אי קיומו של ספר ספקים מעודכן בידי הרשות 2 4 4 14אי המצאת ספר הספקים למועצה ולמבקר העירייה אחת

לשנה 2 2 4 8

פרסום מכרז אי מינוי יועץ מקצועי לליווי מכרזים כאשר נדרש כזה 3 2 3 7

אי פרסום בשני עיתונים יומיים 3 5 1 4

אי בדיקת תקציב להתקשרות בטרם הוצאת המכרז 3 5 2 9

תיבת מכרזים אי קיומה של תיבת מכרזים 5 5 1 5מתן אפשרות להגשת הצעות לתיבה לאחר המועד הסופי

שנקבע במכרז 3 4 3 11

השארת תיבת המכרזים לא נעולה בשני מנעולים השמורים בידי שני אנשים שמונו לכך ע"י ראש הרשות 2 2 2 4

אי פרסום המועד בו תיפתח תיבת המכרזים ע"י הועדה 1 5 2 8עבודת וועדת מכרזים אומדן אי עריכת אומדן לכל אחד מהמכרזים 3 5 1 4

הפקדת האומדן שלא בתיבת המכרזים בטרם המועד האחרון להגשת ההצעות 3 5 2 9

בדיקת הצעותאי בדיקת עמידת כל המציעים בתנאי הסף של המכרז 3 5 2 9

בדיקת הצעות במכרז מבלי להעבירם ליועץ מקצועי כאשר נדרש 3 2 2 5

בנושא – מכרזים:דוגמאות לתוצאות שנמדדו בבדיקתנו מכרזים והתקשרויות

חשיבותסבירות משוקלל

תהליך משנה נושא לביקורת סיכונים כספי ציות

עבודת וועדת מכרזים דיוני הוועדה

אי קיום נוהל מסודר המסדיר את עבודת ועדת המכרזים 3 3 2 6

אי רישום פרוטוקולים של ישיבות ועדת המכרזים 3 3 2 6קיום דיוני הועדה תוך נוכחות גורמים שאינם מהווים

חלק רשמי ממנה 3 2 4 9

אי רישום בפרוטוקול פתיחת תיבת המכרזים פרטים כגון: פירוט שמות המשתתפים במכרז, סכום ההצעה,

והאומדן3 3 3 9

העדרות היועמ"ש או נציג מטעמו בדיוני הועדה 2 2 2 4

אי סימון מספר ההצעה וחתימת יו"ר הדיון על מעטפות ההצעות ומסמכי המכרז 2 2 2 4

קבלת ההצעה שאינה הזולה ביותר ללא מתן נימוקים לקבלה 3 5 2 9

בחירת הצעה יחידה במכרז ללא מתן נימוקים לבחירה 3 5 2 9

אי מתן אפשרות לקבלנים להשתתף בפתיחת המעטפות ורישום שמותיהם בפרוטוקול 2 2 2 4

ניהול מו"מ עם משתתפים במכרז בטרם הכרזת זוכה 3 5 2 9

סירוב ראש הרשות לבטל מכרז בניגוד להמלצת ועדת המכרזים, מבלי מתן נימוקים 3 3 2 6

פסילת מועמד שהגיש את ההצעה הזולה/ הגבוהה ביותר ללא עריכת שימוע 3 5 2 9

אי חתימה על פרוטוקולי הועדה לאחר דיון 2 3 1 3

הכנת מכרז קיום התקשרות שלכאורה אינה דורשת מכרז ללא קבלת חוו"ד מיועץ מקצועי או חוו"ד משפטית לפני

עריכת ההתקשרות3 4 3 11

התקשרויות בסכומים הנמוכים ממכרז החלטה על ביטול מכרז מסיבה שאינה נוגעת לאי הגשת

הצעות או מחיר שאינו תואם את אומדן או תכסיסנות 3 5 2 9

בנושא – מכרזים:דוגמאות לתוצאות שנמדדו בבדיקתנו

מכרזים והתקשרויות חשיבות

סבירות משוקללתהליך משנה נושא לביקורת סיכונים כספי ציות

עבודת וועדת מכרזים נהלים ביצוע פעולות שלא עפ"י נוהל מכרזים והתקשרויות 2 2 2 4

חוסר מודעות חברי הועדה לנוהל ניגוד עניינים ועמידתם בו 3 3 3 9

אי פסילת חבר ועדה לאחר דיווח על הימצאות בניגוד עניינים 3 3 3 9

3 אי קיום נוהל ניגוד עניינים לועדת המכרזים 2 5 12

אי קיום נוהל המפרט את תהליך הפניה לספקים, קבלת הצעות ותיעודם 3 3 2 6

ניגוד עניינים בועדת מכרזים

קיום דיון בועדה למעלה משבועיים לאחר המועד האחרון להגשת ההצעות 3 3 2 6

ספר ספקיםדחיית בקשותיהם של קבלנים/ספקים להיכנס לספר

ספקים ע"י הרשות ללא מתן נימוקים 2 3 2 5

אי קיום דיון ואישור ספר הספקים בועדת מכרזים 2 3 3 8

ערבויותהישנותם של מקרים בהם חזר בו המציע מהצעתו

ולמרות זאת לא חולטה ערבותו 3 2 3 7

אי הקפדה על קבלת כתבי ערבויות המכרז בנוסח הקבוע במכרז 3 5 3 13

ליקויים בשמירת הערבויות עד הפקדתם בכספת 3 2 3 7

תיבת מכרזיםפתיחת תיבת מכרזים שלא עפ"י הנהלים )דלתיים

פתוחות ונוכחות חבר ועדה נבחר( 3 5 3 13

בנושא – מכרזים:דוגמאות לתוצאות שנמדדו בבדיקתנו

מכרזים והתקשרויות חשיבות

סבירות משוקללתהליך משנה נושא לביקורת סיכונים כספי ציות

ביצוע סקר סיכונים הינו החלק הראשוני הנדרש על מנתלקיים מדיניות של ניהול סיכונים ברשות מקומית.

מנת על סיכונים סקר בביצוע די אין האמור, אף על לנהל את סיכוני הרשות בצורה יעילה ואפקטיבית.

על הרשות המקומית, לנתח את ממצאי סקר הסיכוניםהיא בהן הסיכונים את מפחיתה היא כיצד ולקבוע

נמצאת. קיום לאחר שיבוצעו שלבים במספר תבוצע זו פעילות

הסקר.

ניהול סיכונים ברשות המקומית – המשך פעילות לאחר ביצוע סקר סיכונים

תהא המקומית, ברשות סיכונים סקר ביצוע לאחר היא אליהם הסיכונים על להצביע מסוגלת הרשות

חשופה. הרשות תוכל להצביע על:רמות החשיפה לסיכון בכל התהליכים שנבחנו.◦דירוג רמות הסיכונים אליהם חשופה הרשות.◦נקודות חולשה ספציפיות בתהליכים המרכזיים ברשות.◦אי עמידה בדרישות הרגולציה/חוק וההשלכות של כך.◦

שלב שני- ניתוח הסיכונים בהם מצויה הרשות

הסיכונים אודות הנתונים ניתוח בסיס על הרשות על הסיכונים, סקר במהלך שנאספו

לגבש:המלצות לתיקון והסדרת תהליכים היוצרים סיכונים ◦

עבור הרשות המקומיתנהלים שמטרתם הקטנת מידת החשיפה לסיכונים◦כדי ◦ הרשות בעבודת נדרשים לתיקונים הצעות

לעמוד בדרישות החוק/רגולציה

שלב שלישי- גיבוש המלצות לטיפול בסיכונים הקיימים

לקבוע הרשות על סיכונים, להפחתת ההמלצות בסיס על הסקר במהלך שאותרו בסיכונים לטיפול עבודה תכנית ולקבוע את הפעולות שעל הרשות לבצע על מנת להפחית

את הסיכונים הקיימים כולל לוח זמנים לביצוע הפעולות. הפעולות ביצוע אחר מעקב ולנהל לפקח הרשות על

הנדרשות להפחתת הסיכונים. על הרשות לערוך סקר סיכונים חוזר אחת למספר חודשים

בנושאים אשר יוגדרו על ידי הרשות כמסוכנים. על הרשות לעדכן את סקר הסיכונים במקרה של הוראות

רגולציה חדשות היוצרות סיכונים נוספים עבור הרשות.

שלב רביעי - הטמעת ההמלצות וקיום מדיניות קבועה של ניהול סיכונים ברשות

בשנים בישראל המקומיות הרשויות על החלה הרגולציה הגברת בעלי על אישיות סנקציות הרגולטור להטיל והנטייה של האחרונות והעיסוק המודעות להגברת הנראה, ככל תביא ברשות תפקידים

בנושא ניהול סיכונים ברשות המקומית. לתאגידים רק לא המתאים כלי הינה סיכונים ניהול של מדיניות

ורשויות בכלל ציבוריות לרשויות גם אלא הפרטי במגזר כלכליים מקומיות בפרט.

יישום מדיניות של ניהול סיכונים תוכל לסייע לרשות המקומיתלשפר את הניהול התקין בה, להביא לחיסכון כספי עקב זיהוי מקדים של סיכונים כספיים, לסייע לעובדי הרשות להכיר טוב לנבחרי לב" "תום כהגנת ולעמוד החוק גבולות את יותר וסנקציות בירור הליכי בפני שיעמדו הרשות הציבור/עובדי

אפשריות.

סיכום