Embed Size (px)

DESCRIPTION

对现行医院会计制度 缺陷的认知与思考. 西安交通大学医学院第一附属医院 乔爱华. 内 容. 第一部分 制度的主要贡献与局限 第二部分 会计科目的设计缺陷 第三部分 会计核算内容设计缺陷 第四部分 财务会计报表设计缺陷. 第一部分 制度的主要贡献与局限. 权责发生制. 差额管理. 预算管理. 收付实现制. 反映、监督. 反映 . 控制 . 监督. 较能体现行业特点. 体现一些行业特点. 制度的重要变革. 1998. 1988. 管理模式. 核算方式. - PowerPoint PPT Presentation

Citation preview

西安交通大学医学院第一附属医院 乔爱华

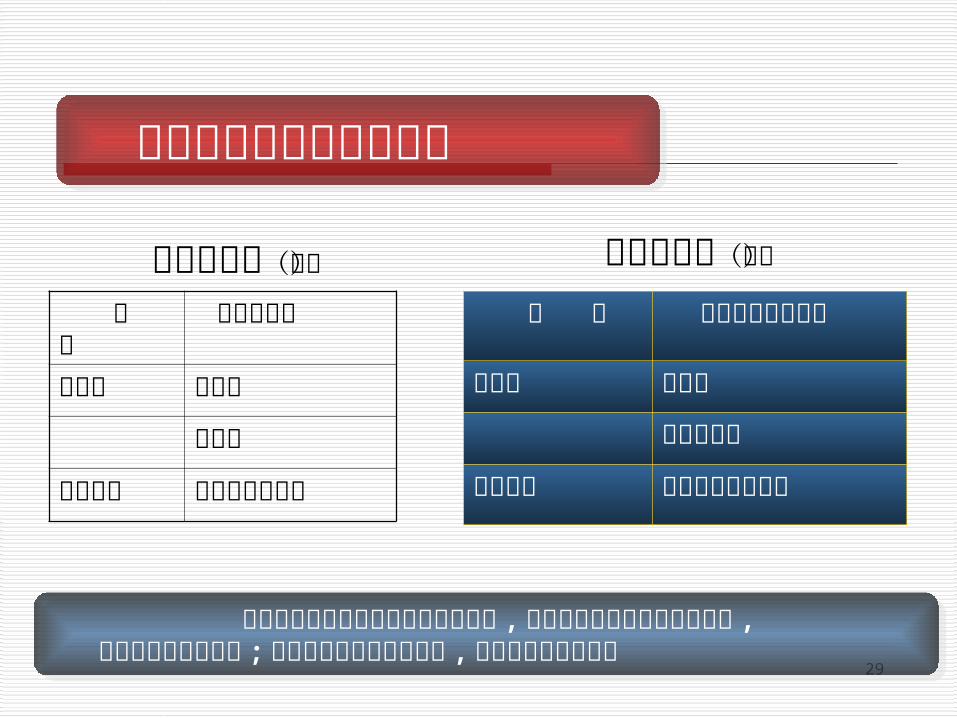

对现行医院会计制度 缺陷的认知与思考

2

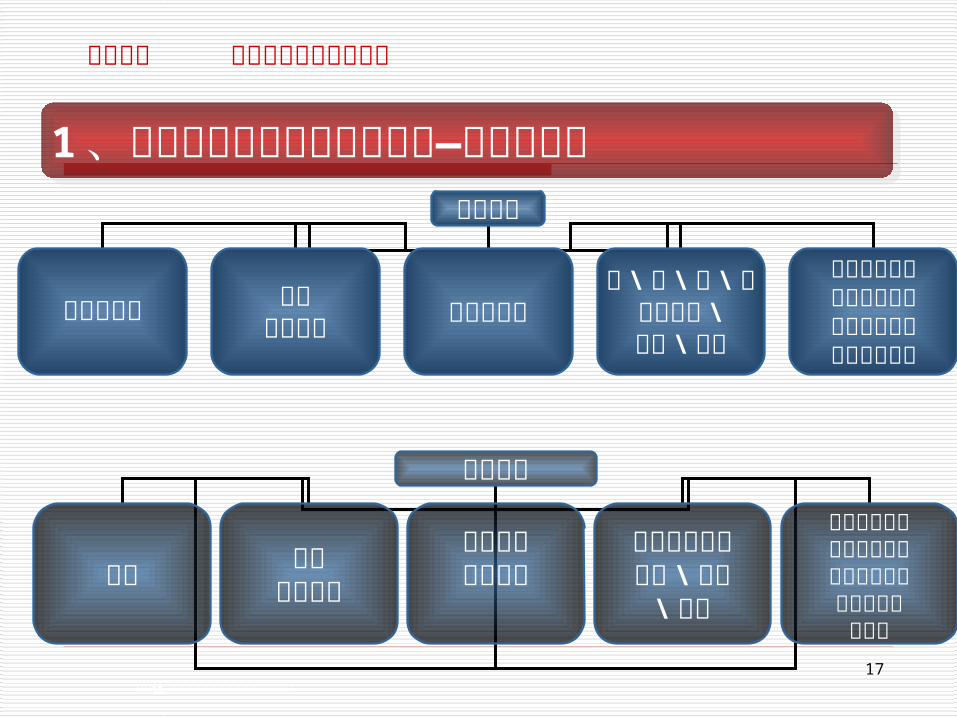

第一部分 制度的主要贡献与局限

第二部分 会计科目的设计缺陷

第三部分 会计核算内容设计缺陷

第四部分 财务会计报表设计缺陷

内 容 内 容

3

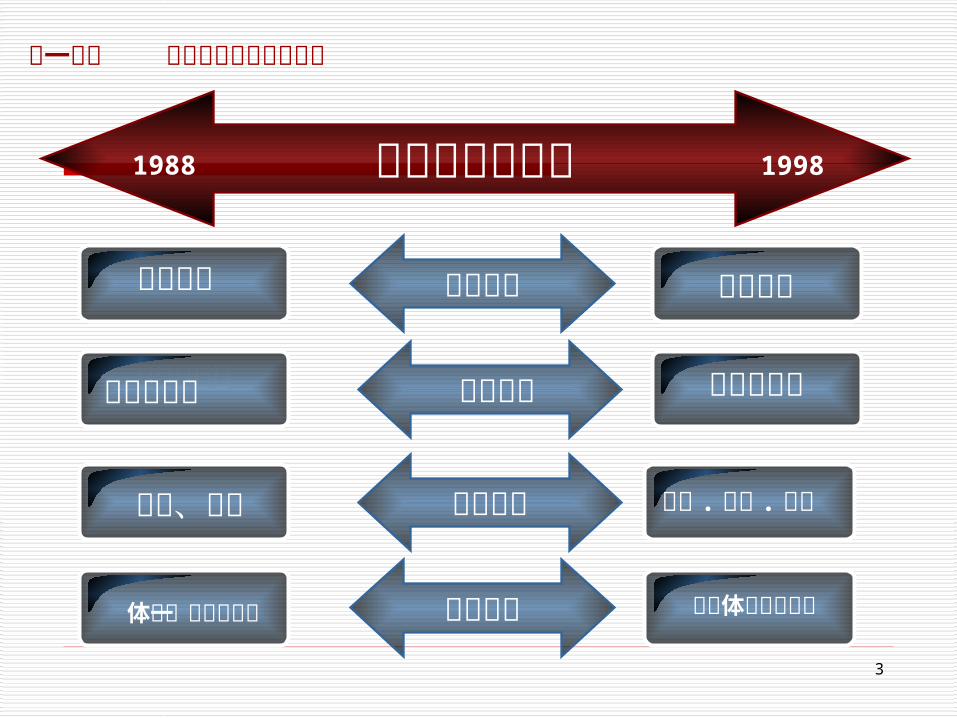

收付实现制

差额管理 预算管理管理模式

反映、监督 反映 . 控制 . 监督

理财设计

体现一些行业特点 较能体现行业特点核算特点

核算方式 权责发生制收付实现制

制度的重要变革1988 1998

第一部分 制度的主要贡献与局限

4

尽管时代变迁造成内容滞后尽管时代变迁造成一些内容滞后

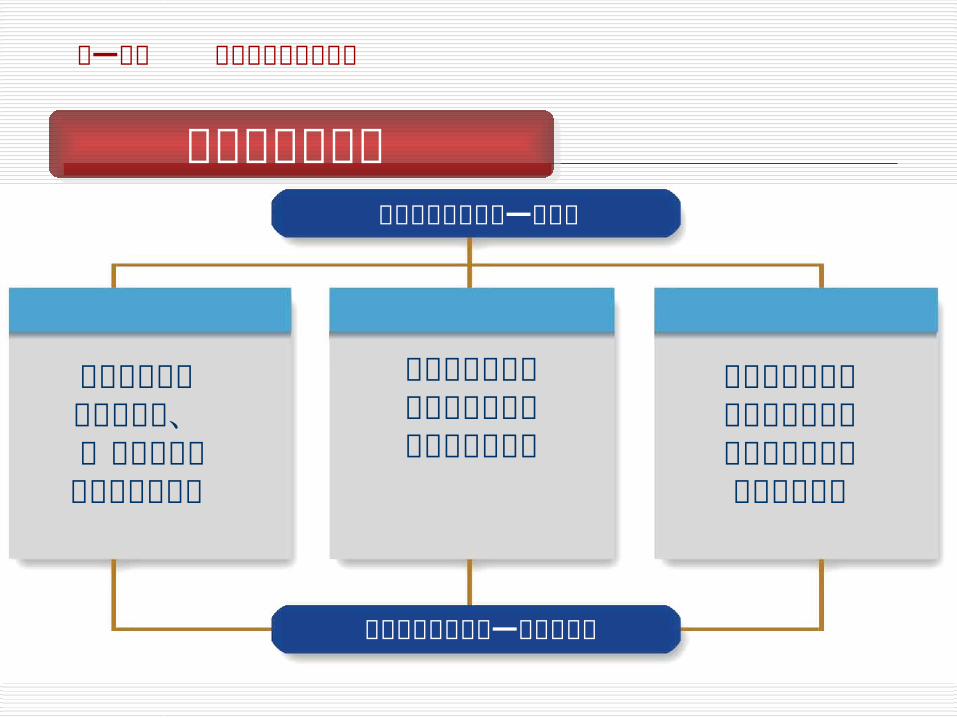

建立了基本符合市场经济、体现行业特点

的财务管理模式

遵循收支对应核算原则提高了医院会计信息质量

引入企业财务管理与会计核算方法有效提高医院

经济管理水平

尽管制度本身存在一些缺陷

第一部分 财务会计制度的贡献

制度的重要贡献 制度的重要贡献

5

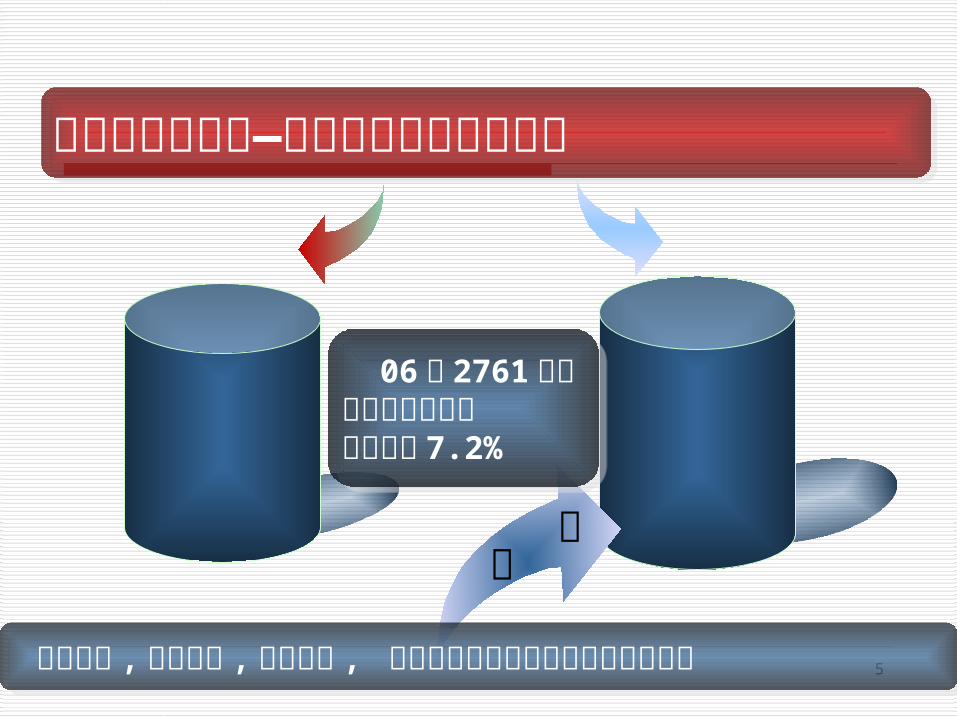

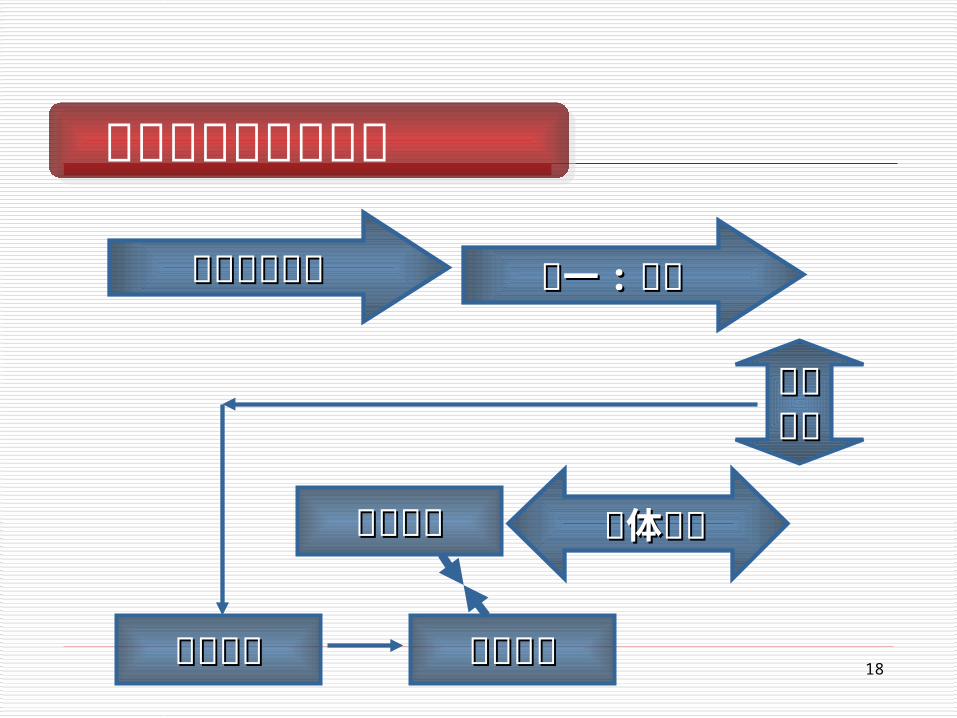

制度的主要局限—受行业性质归类的影响制度的主要局限—受行业性质归类的影响

企业

事业

医院

会计科目 , 核算内容 , 财务规定 , 报表均受事业单位经济管理模式影响 会计科目 , 核算内容 , 财务规定 , 报表均受事业单位经济管理模式影响

06 年 2761 家医院获政府拨款占总收入的 7.2%

06 年 2761 家医院获政府拨款占总收入的 7.2%

6

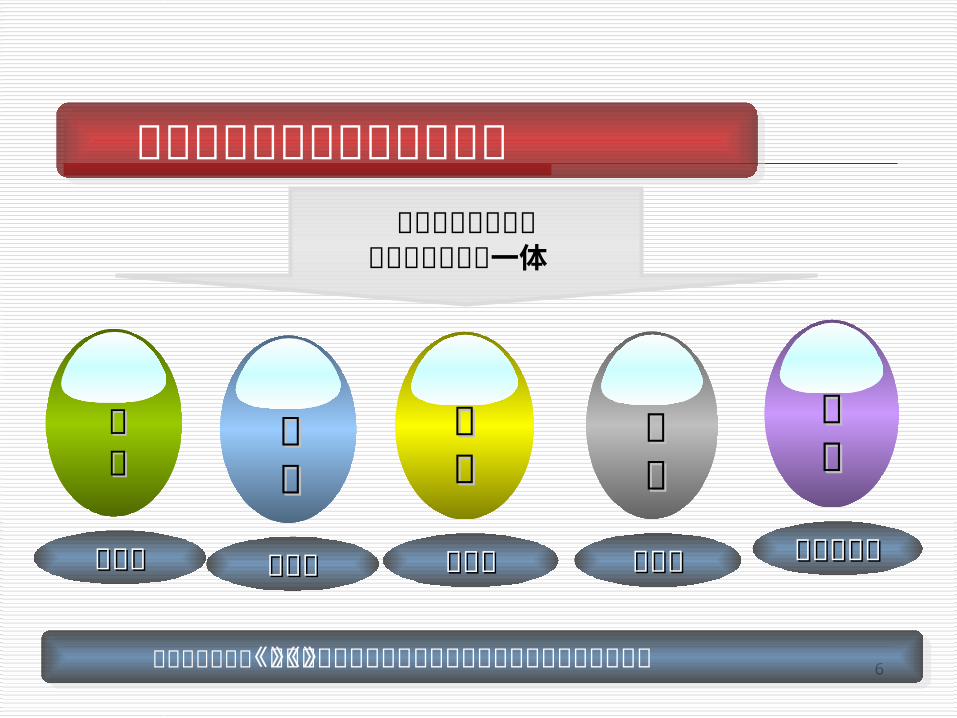

医疗行业融多行业经济运行特点为一体

医医疗疗

知识性知识性

物物流流

特殊性特殊性

企企业业

成本可控性成本可控性

服服务务

社会性社会性

福福利利

公益性公益性

忽略了行业的特殊性及复杂性 忽略了行业的特殊性及复杂性

行业会计制度有《金融企业会计制度》可考虑制定《卫生行业会计制度》 行业会计制度有《金融企业会计制度》可考虑制定《卫生行业会计制度》

7

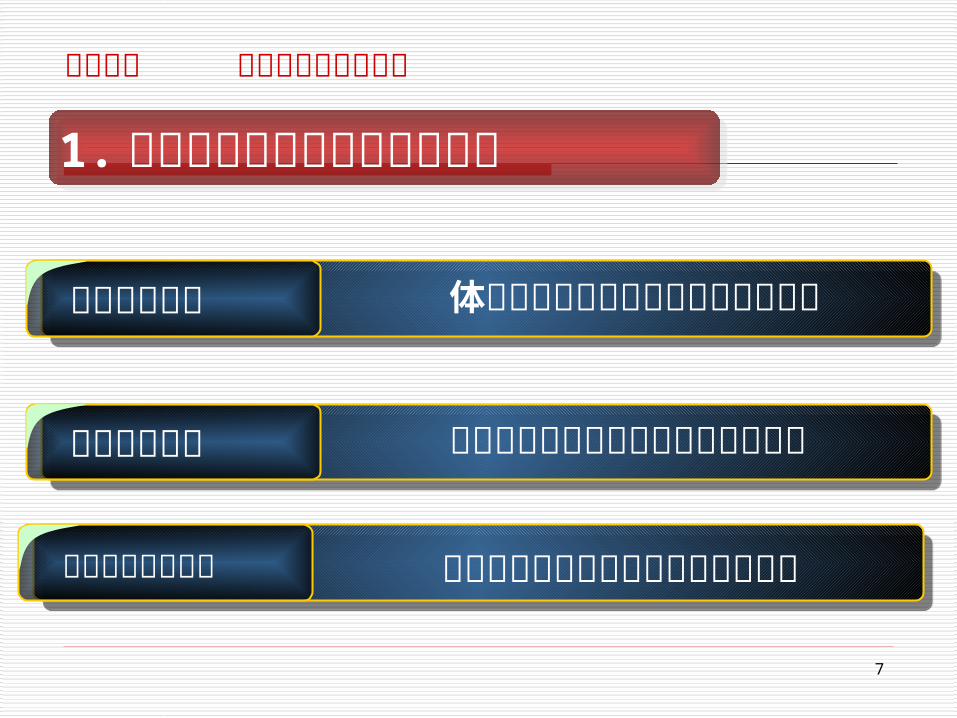

1. 缺设行业管理风险类会计科目1. 缺设行业管理风险类会计科目

第二部分 会计科目的设计缺陷

医疗风险准备 体现生命科学的技术发展与行业风险

存货跌价准备 客观反映物价异动及政府政策性调价

固定资产减值准备 医疗设备因技术陈旧更换及易坏因素

财务资金循环

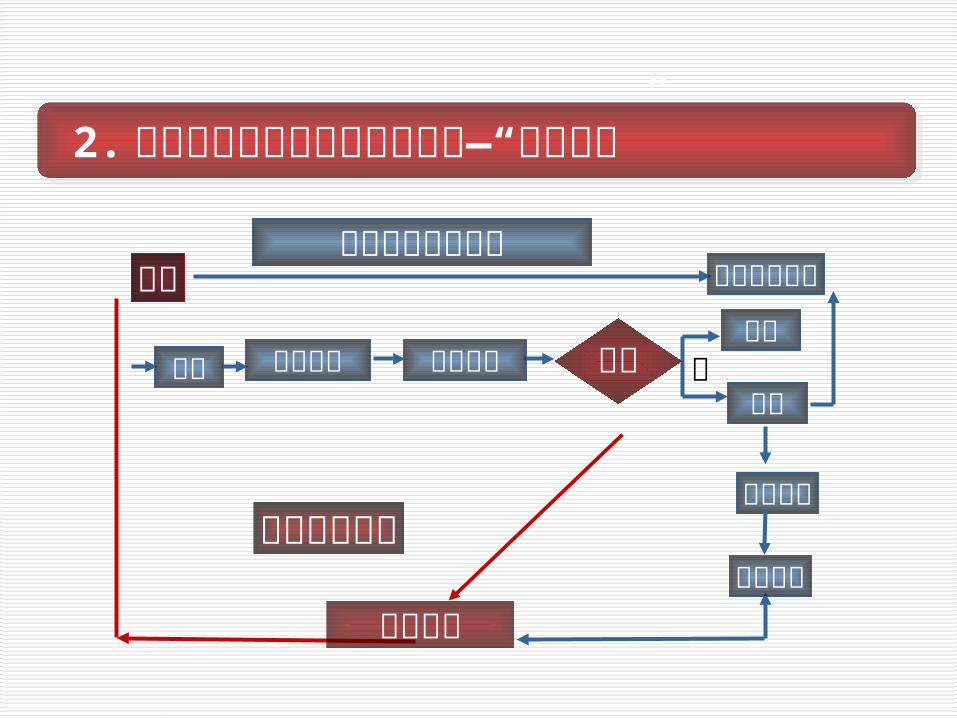

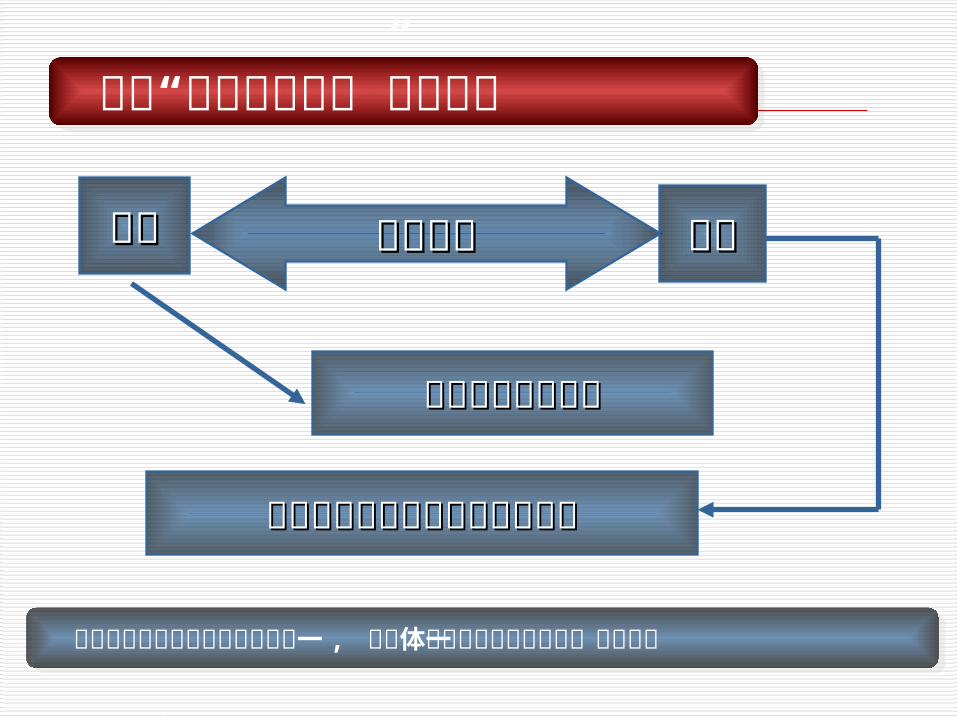

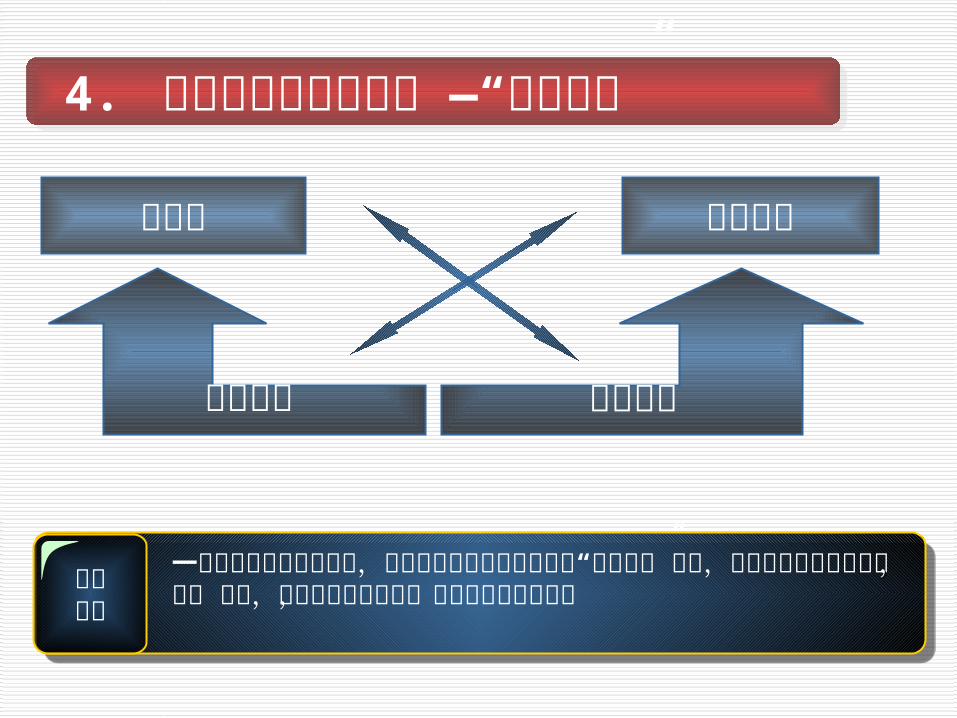

2. 缺设流动资产管理类会计科目—“商品采购” 2. 缺设流动资产管理类会计科目—“商品采购”

资产流通管理环节

保管作业

入库

资金差异分析

出库作业

验收作业

请购

采购作业

付款是

预算合格

财务结算

预算

9

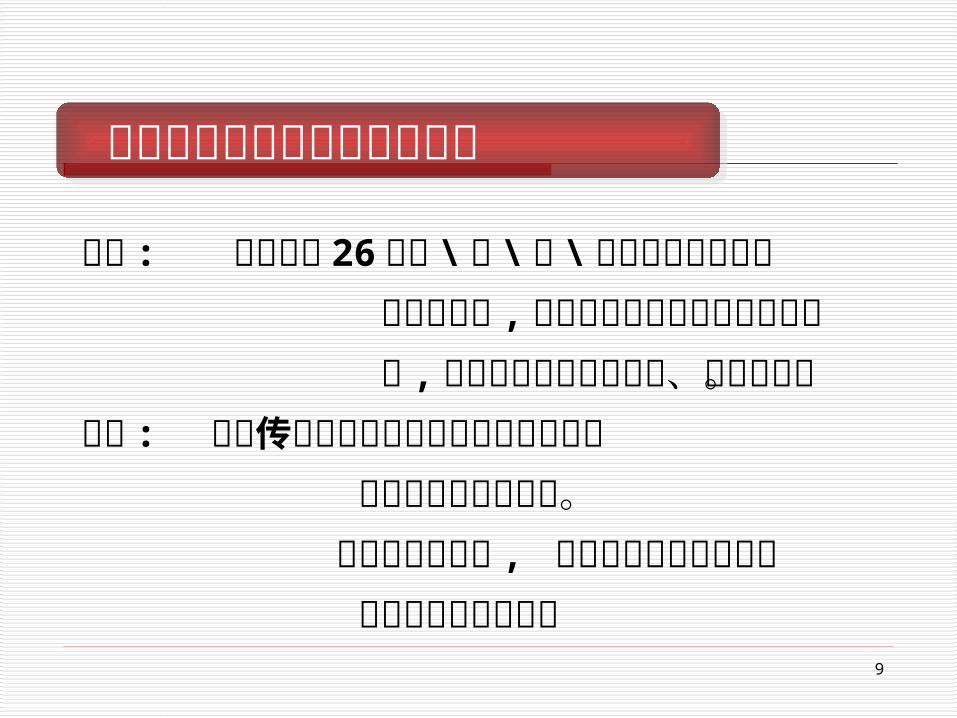

调查 : 所调查的 26 家部 \ 省 \ 市 \ 县级医院药品及各 类材料库存 , 只有两家采取未达账项对账模 式 , 达到核对结果账账相符、账实相符。原因 : 票据传递与实物流通环节时间差异造成 资金监管及核算空挡。 实物流通环节多 , 会计核算亦应追踪满足 对流动资产管理需要

药品及库存物质管理现状调查 药品及库存物质管理现状调查

10

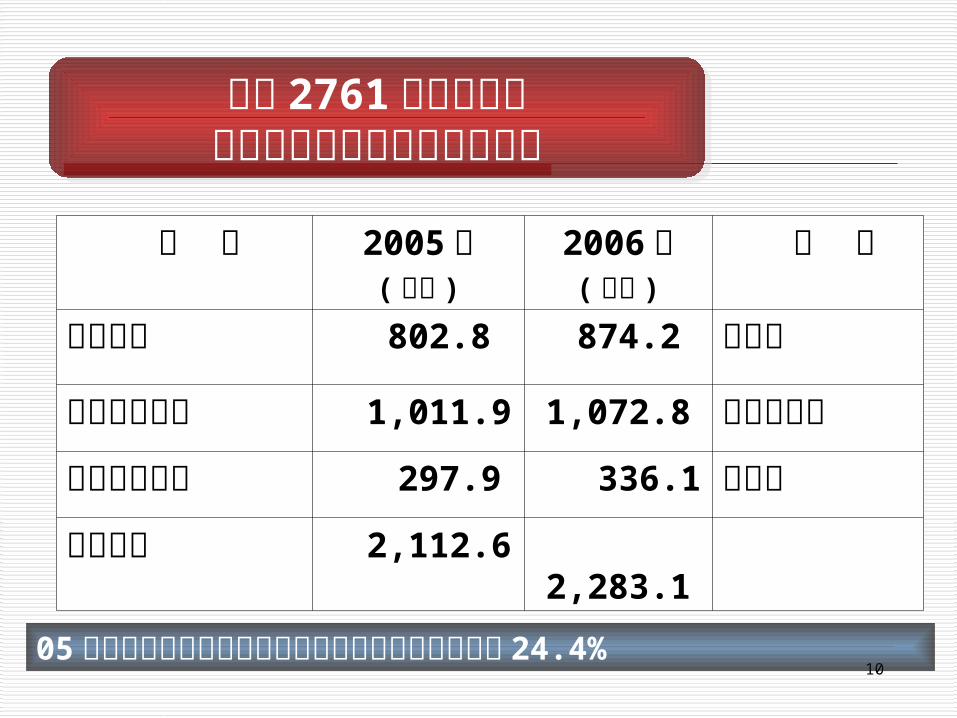

项 目 2005年( 亿元 )

2006 年( 亿元 )

备 注

采购药品 802.8 874.2 成本价

药品销售收入 1,011.9 1,072.8 含进销差价采购各类耗材 297.9 336.1 成本价资金流量 2,112.6

2,283.1

05年药品及各类材料资金吞吐量占全国卫生总费用的 24.4%

全国 2761 家城市医院药品及各类材料资金流量分析全国 2761 家城市医院

药品及各类材料资金流量分析

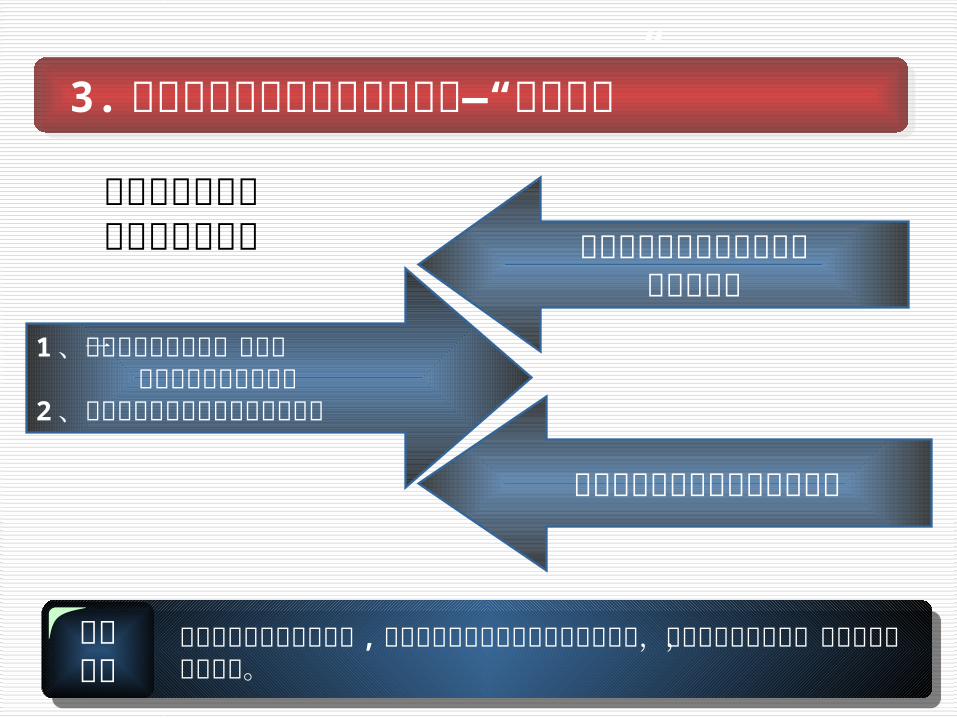

卫生耗材卫生耗材进价进价

会计核算反映进价会计核算反映进价

现会计核算反映在医疗技术收入现会计核算反映在医疗技术收入

加价加价

缺设“商品进销差价”会计科目 缺设“商品进销差价”会计科目

药品与卫生耗材加价核算规定不一 , 没有体现会计核算相同事项一 致性原则 药品与卫生耗材加价核算规定不一 , 没有体现会计核算相同事项一 致性原则

1 、按固定资产原值的一定比例 提取固定资产修购基金2 、提足修购基金后不应再提修购基金

原值包括已提取过折旧部分的固定资产

原值包括已提足仍在用固定资产

会计科目设置与财务规定相矛盾

3. 缺设固定资产管理类会计科目—“累计折旧” 3. 缺设固定资产管理类会计科目—“累计折旧”

观点提示

按固定资产原值提取折旧 , 造成重复列支固定资产价值转移费用,造成经营成果失真,为政府提供错误信息。

净资产类负债类

4. 缺设负债类会计科目 —“代管经费” 4. 缺设负债类会计科目 —“代管经费”

一些代管经费无核算渠道,许多医院只好将其业务列入“专用基金”核算,从而使得医院产权不清,,债务 不明,使负债变为净资产,为政府提供错误信息

观点提示

专用基金代管经费

14

5、缺设收入类会计科目—“公益性补助”5、缺设收入类会计科目—“公益性补助”

医院具有承担救助“三无病人”的职业责任

医院具有承担社会公共事故抢救社会责任

医院具有承担国家自然灾害抢救社会责任

政府对医院所承担的社会责任及职业责任没有形成责、权、利对称的补偿机制,致使“三无病人”救助有时出现推诿现象。 从社会责任来讲,政府应承担各类社会救助的费用支出

政府对医院所承担的社会责任及职业责任没有形成责、权、利对称的补偿机制,致使“三无病人”救助有时出现推诿现象。 从社会责任来讲,政府应承担各类社会救助的费用支出

15

6. 缺设支出类会计科目 6. 缺设支出类会计科目

支出类科目设置过于笼统 ,不利于医院医疗费用的管理与控制 ,同时也给政府制定医疗价格提供错误信息。另,与直接医疗活动不相关费用分摊到医疗成本,人为造成看病贵社会舆论

观点提示

科研支出 生命科学科研具有长期性、普遍性、费用高特点

非经营支出 严格医疗成本及管理控制 .区别经营与非经营成本

教学支出 临床医学具有实践性强 .涉及医院面广 .费用多特点

设计原则:亦应体现全面、系统地反映和控制本单位 的全部经济活动,并满足经营管理需要。建议增设 : 医疗风险准备、存货跌价准备、固定资产 减值准备、 商品采购、商品进销差价、累

计折旧、代管经费、公益性补助、科研支

出、教学支出、非经营性支出等会计 科目

会计科目设计建议: 会计科目设计建议:

17

医疗支出

卫生材料费 计提修购基金 相关运行费

医 \护 \ 技 \检人员工资 \奖金 \补贴

按医护技检人员比例分摊的行政后勤管理费及人员经费

药品支出

药品 计提修购基金

药品管理部门支出

药品管理人员工资 \奖金

\补贴

按药品部门人员比例分摊的的行政后勤管

理费用及人员费用

第三部分 会计核算内容设计缺陷

1 、药品收支核算内容规定缺陷—收支不配比1 、药品收支核算内容规定缺陷—收支不配比

没有体现配比的原则造成会计信息严重失真

18

医生治疗手段医生治疗手段 之一之一 :: 药物药物知知识识积积累累

脑体劳动脑体劳动药品收入药品收入

医疗支出医疗支出人力成本人力成本

药品收支核算不对应 药品收支核算不对应

19

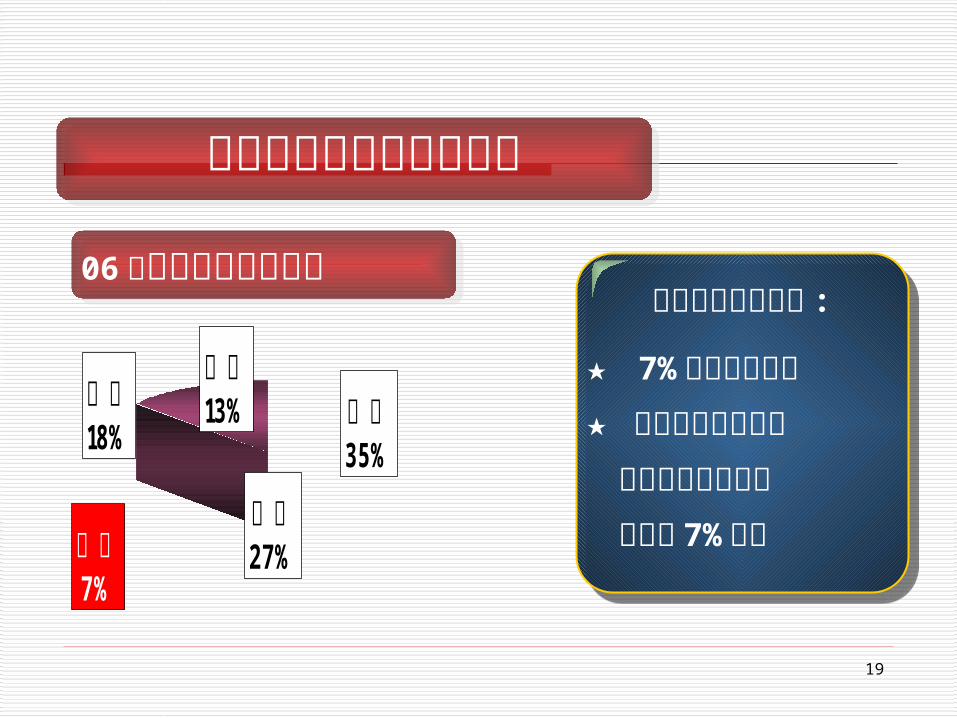

药剂7%

医技18%

管后13% 医师

35%

护士27%

06 年全国医院人员结构06 年全国医院人员结构

药品费用分摊规定不合理

★ 7% 药剂人员费用 ★ 管理后勤人员及管 理总费用按药剂人 员比例 7% 分摊

药品费用分摊规定 :

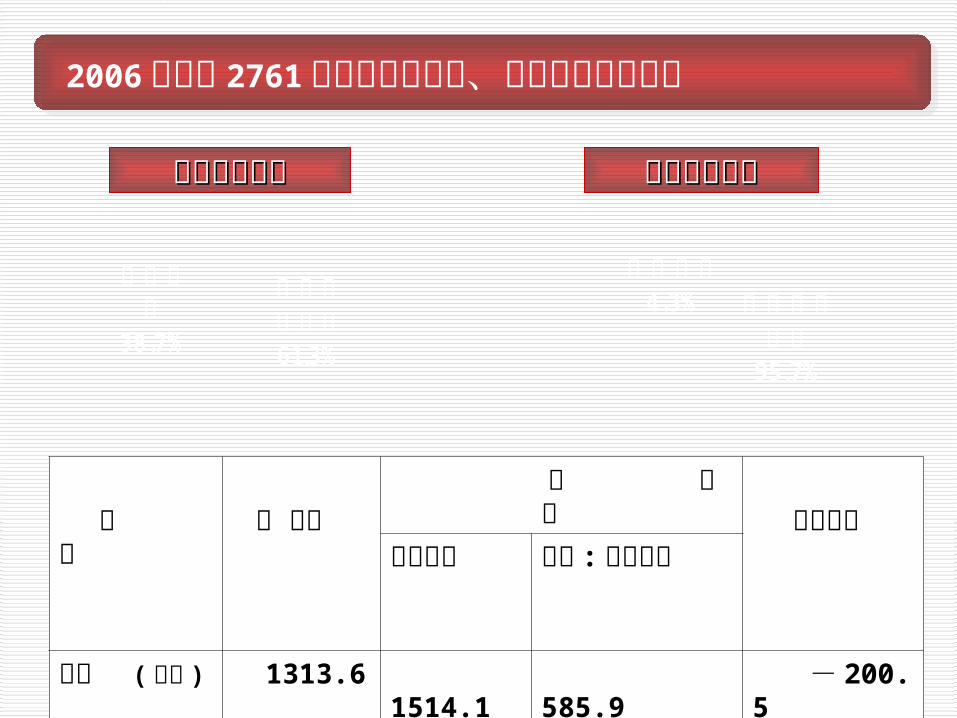

项 目 总 收入 总 支 出

收支结余支出总额 其中 :人员经费

医疗 ( 亿元 )

1313.6 1514.1 585.9 - 200.5

药品 ( 亿元 )

1072.8 969.1 43.3 103.7

人员经费4.3% 药品业务

费用95.7%

人员经费

38.7%

医疗业务费用61.3%

医疗支出结构医疗支出结构 药品支出结构药品支出结构

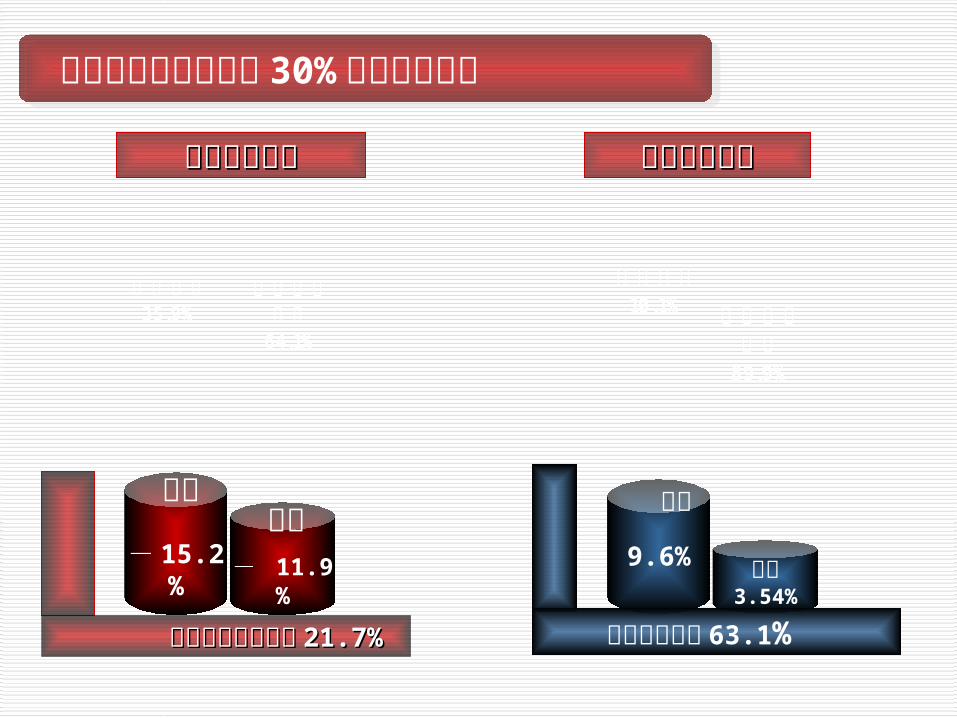

2006 年全国 2761 家城市医院医疗、药品支出结构分析 2006 年全国 2761 家城市医院医疗、药品支出结构分析

医疗支出结构医疗支出结构 药品支出结构药品支出结构

医疗业务费用

64.1%

人员经费35.9%

人员经费10.1% 药品业务

费用89.9%

医疗结余

- 15.2%

- 11.9%

医疗结余亏损下降医疗结余亏损下降 21.7%21.7%

现状假设

药品结余

9.6% 假设3.54%

药品结余下降 63.1%

现状

假设按医生人力成本 30% 计入医疗支出 假设按医生人力成本 30% 计入医疗支出

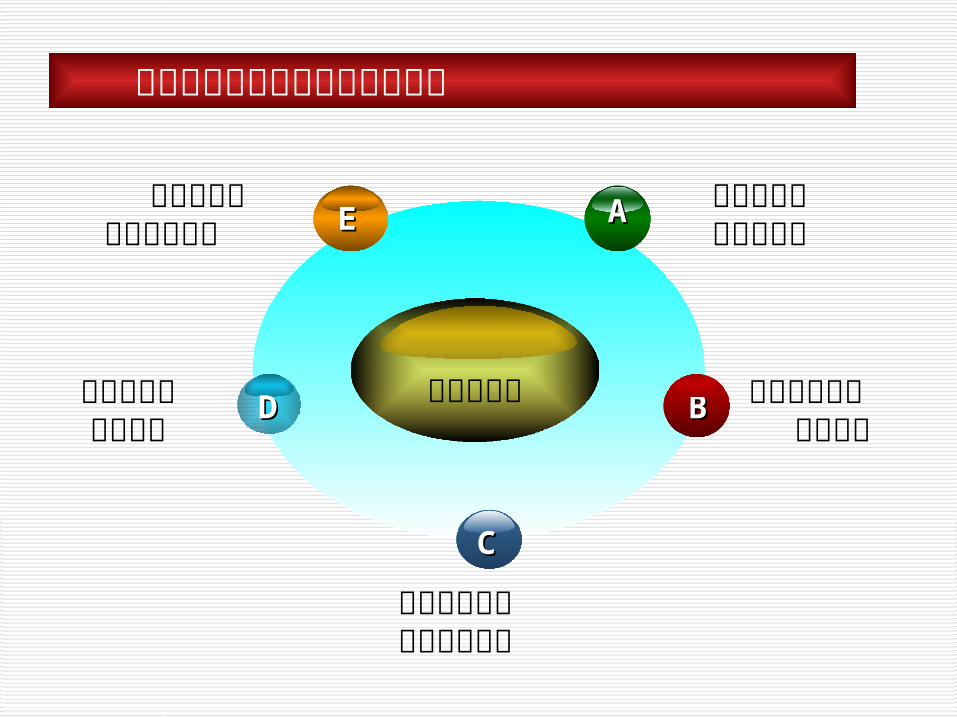

药品收支核算处理规定设计缺陷

缺陷及弊端形成药养医行业结论 DD 费用分割缺乏

科学依据BB

核算结果造成会计信息失真

CC

违背收支配比核算原则AA 为政府决策

提供错误信息 EE

23

弊端 弊端

2 、卫生耗材进销差价无核算规定 2 、卫生耗材进销差价无核算规定

易形成管理黑洞

不利于各级账务核对

特殊耗材收益无法反映

加价收入与技术收入无法区分

为医疗技术价格提 制定供错误信息

24

3. 支出类分项内容核算规定缺陷 3. 支出类分项内容核算规定缺陷

财政专项支出财政专项支出

支 出支 出

经营支出经营支出 非经营支出非经营支出

支 出支 出

医疗支出医疗支出 药品支出药品支出 财政转项支出财政转项支出 其他支出其他支出

业务支出业务支出

25

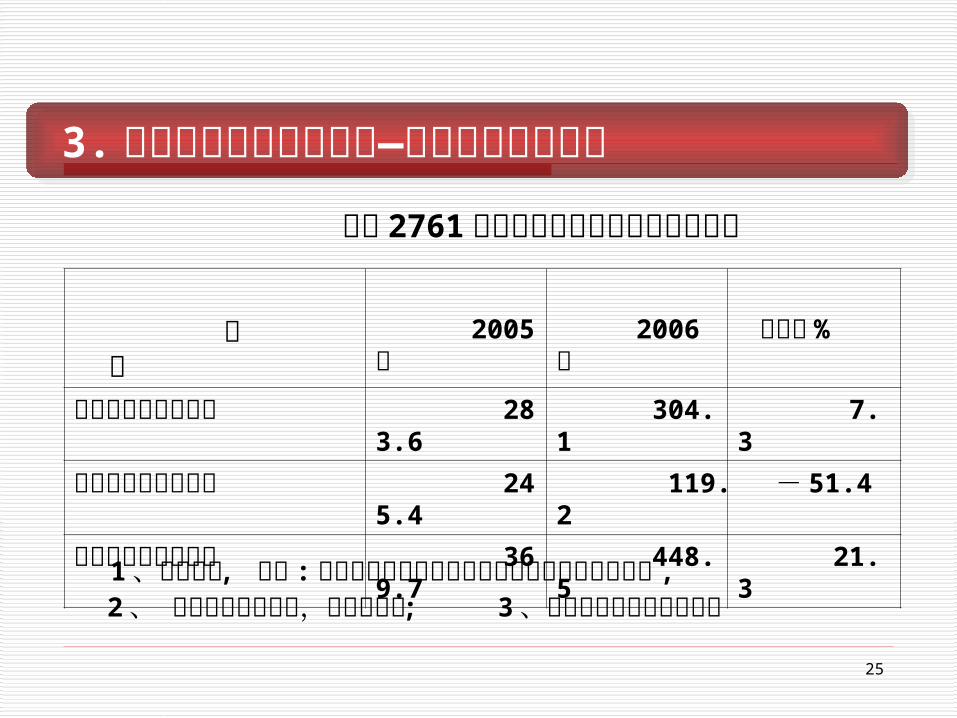

项 目

2005年

2006 年 增长率%

事业基金年 末结余额 283.6 304.1 7.3

修购基金年末结余额 245.4 119.2 - 51.4

年末在建工程合计额 369.7 448.5 21.3

1 、在建工程 , 其中 :不乏因修购基金不足已投入使用无法核销的工程 , 2 、 政府投入资金有限,无钱无政策 ; 3、为政府决策提供错误信息

全国 2761 家城市医院基金结余及在建工程

3. 事业基金核算规定缺陷—结 余不得用于发展 3. 事业基金核算规定缺陷—结 余不得用于发展

26

设计原则 : 亦应遵循一致性、及时性、清晰性、配比

性、谨慎性等原则。

建议修改 : 修改药品支出分摊相关费用会计处理规定

增设卫生耗材进销差价核算内容

修改事业基金结 余使用规定,既可按一定

比例用于发展的规定

会计核算内容规定设计建议 会计核算内容规定设计建议

27

为发奖金和提高效益

核算体系核算体系

财务会计核算财务会计核算 基建会计核算基建会计核算 科室成本核算科室成本核算

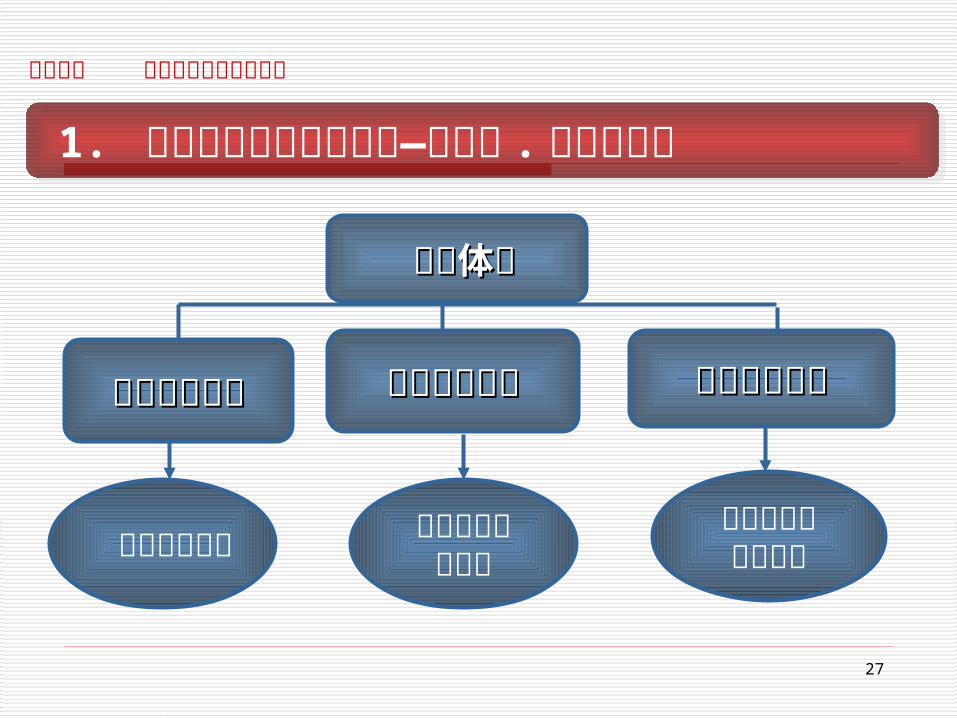

第四部分 财务会计报表设计缺陷

为投资人服务 为工程投资者服务

1. 财务会计报表设计缺陷—不全面 . 有用性较差 1. 财务会计报表设计缺陷—不全面 . 有用性较差

28

有用性较差

缺乏决策参考数据

财务报表汇总便捷主管

医院

政府

现行财务会计报表的特点 现行财务会计报表的特点

29

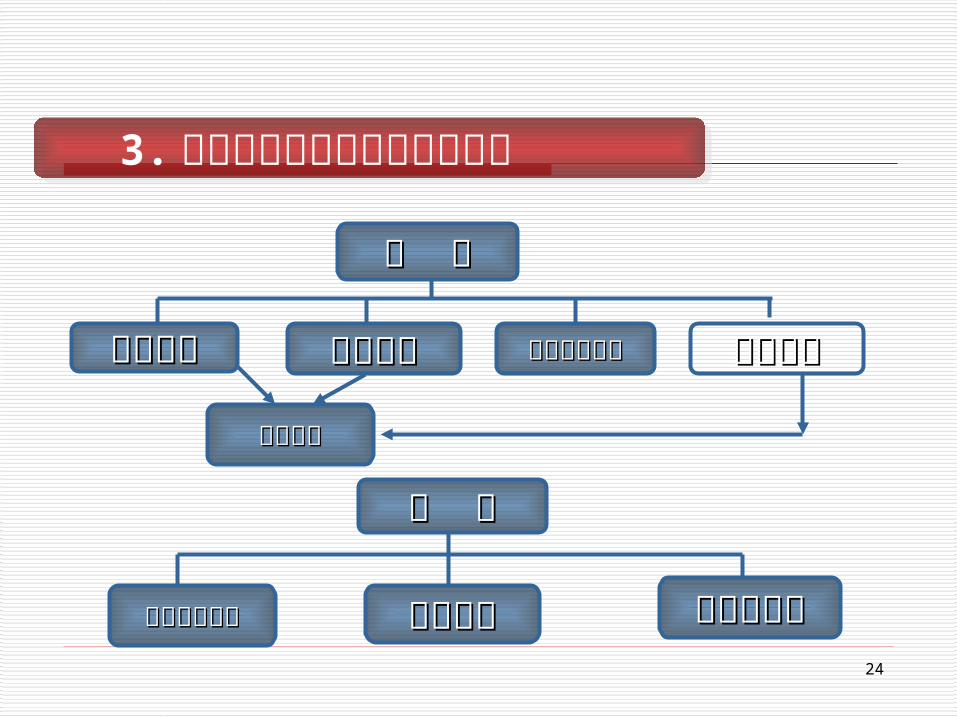

资产负债表结构调整建议 资产负债表结构调整建议

资 产 资产及负债

资产类 负债类

净资产

资产合计 资产及负债合计

资 产 资产和所有者权益

资产类 负债类

所有者权益

资产总计 负债及净资产合计

资产负债表(现) 资产负债表(新)

现资产负债表不能真实反映资产状况 ,如固定基金按现折旧提取办法 , 致使出现虚列净增产 ;提取折旧形成的专用基金 , 造成重复列支净资产

现资产负债表不能真实反映资产状况 ,如固定基金按现折旧提取办法 , 致使出现虚列净增产 ;提取折旧形成的专用基金 , 造成重复列支净资产

30

2 、现 金流 量表 : 分析评价收益与经营活动现金净流量的差额及其原因

3、在建工程项目表 : 及时了解和掌控在建工程的实际情况 , 弥补现基建财 务核算体系缺陷

2 、财务会计报表增设建议(一): 2 、财务会计报表增设建议(一):

1 、收益表: 反映医院在一定会计时期的经营成果。收益包括收

减去费用后的净额、直接计入收益的利得和损失。

31

4、存货表:

了解各类存货及周转和资金占用等情况为决策者有效

控

制不良流动资产占用。制定管理目标提供准确信息5、债权债务分类表 :

及时掌握债权分布、及尝债能力情况为决策者管理提

供有用信息

2 、财务会计报表增设建议(二): 2 、财务会计报表增设建议(二):

固定费用固定费用

6.6.综合费用分析表综合费用分析表

变动费用变动费用 非经营性费用非经营性费用

2 、财务会计报表增设建议(三): 2 、财务会计报表增设建议(三):

固定薪酬

社会保障金

固定资产折旧

医

疗

费

用

管

理

费

用

财

务

费

用

住

房

补

贴

离退费用及补贴

职工医药费

单位固定费用

单位变动费用

本量

服务量

设立费用综合分析表: 使费用数据具有可比性、明晰性、可控性、有用性设立费用综合分析表: 使费用数据具有可比性、明晰性、可控性、有用性

利

34

总体建议 总体建议

1 、 满足医院、社会大众、政府对会计信息的需求

2 、体现知识在经济活动中的主体地位 3、体现会计信息有用性、准确性、一致性、可比性 4、体现财务监督管理与控制的职能 5、有利于规范医疗机构经营行为 6 、有利于提高制度效益降低制度成本

35