Embed Size (px)

Citation preview

1

전주 리뷰 및 투자 전략

전주 리뷰

- 지난주 화장품 업종 주가는 추석을 앞둔 2 영업일 동안 혼조세 보임. 코스피지수 (-1.9%) 대비로는 대체로 아웃퍼폼함

- 주가가 상승한 종목들은 연우 +2.3%, 한국콜마 +0.4%, 아모레G +0.3% 등. 반면 주가가 하락한 종목들은 LG생활건강 -0.6%, 코스맥스 -1.7%, 에이블씨엔씨

-2.1%, 아모레퍼시픽 -3.1% 등

투자 전략

- 시간이 지나면서 사드 관련 불안감은 점차 희석되고, 추석 이후부터는 3분기 실적 희비에 따라 주가 향방이 결정될 것으로 전망. 사드 보복에 대한 막연한 우려

보다는 확인되고 있는 지표들이 견조한 점을 근거로 펀더멘탈이 우수한 업체에 대한 비중을 확대할 것을 권고함 (음성적 유통을 통해 발생한 매출이 제한적이면

서, 중장기 계획을 바탕으로 중국 현지에 투자해온 업체들)

- 사드 보복이 없다는 가정하에 화장품 대형주들은 연말까지 15~20% 안팎의 주가 상승이 가능할 전망 (7월 초 고점까지 반등 예상)

- 아모레G, 아모레퍼시픽, 코스맥스를 추천주로 제시함. LG생활건강은 면세점 및 방판 실적 추정치에 대한 가시성이 상대적으로 낮은 점을 감안했을 때 아모레G/P

대비 선호도 열위. ODM 업체들 중에서는 코스맥스를 선호하나, 주가는 코스맥스와 한국콜마 모두 비슷한 흐름 보일 것으로 예상

이슈 Comment

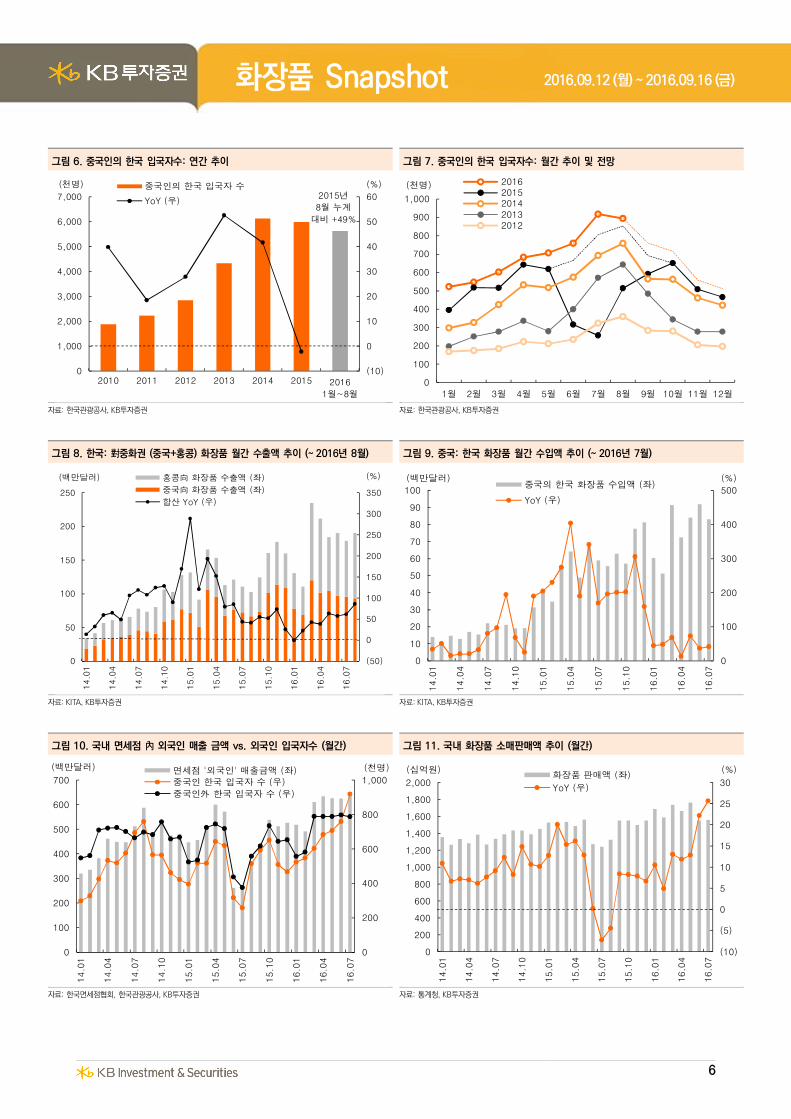

8월 화장품 수출액: 중국 수출액 +41% YoY, 홍콩 수출액 +168% YoY

- 8월 화장품 수출액 확정치는 지난 1일 발표됐던 가집계 수치와 유사함. 8월 총 화장품 수출액은 2억 9,755만달러 (+79% YoY)를 기록함

- 이 중 중국向은 9,322만달러 (+41% YoY), 홍콩向은 9,676만달러 (+168% YoY) 기록. 중국과 홍콩을 합산한 ‘중화권’ 수출액은 85% YoY 증가했고, 이는 총 화장품 수출액의

64%를 차지함. 중국 해관의 밀수 검열이 강화됨에 따라 이를 피하기 위해 홍콩을 경유해 중국으로 유입되는 따이공 물량이 지속적으로 증가하고 있는 것으로 파악됨

- 그 외 국가들로의 수출액은 미국 3,399만달러 (+87% YoY), 일본 1,328만달러 (+63% YoY), 대만 894만달러 (+24% YoY), 태국 794만달러 (+35% YoY)를 기록

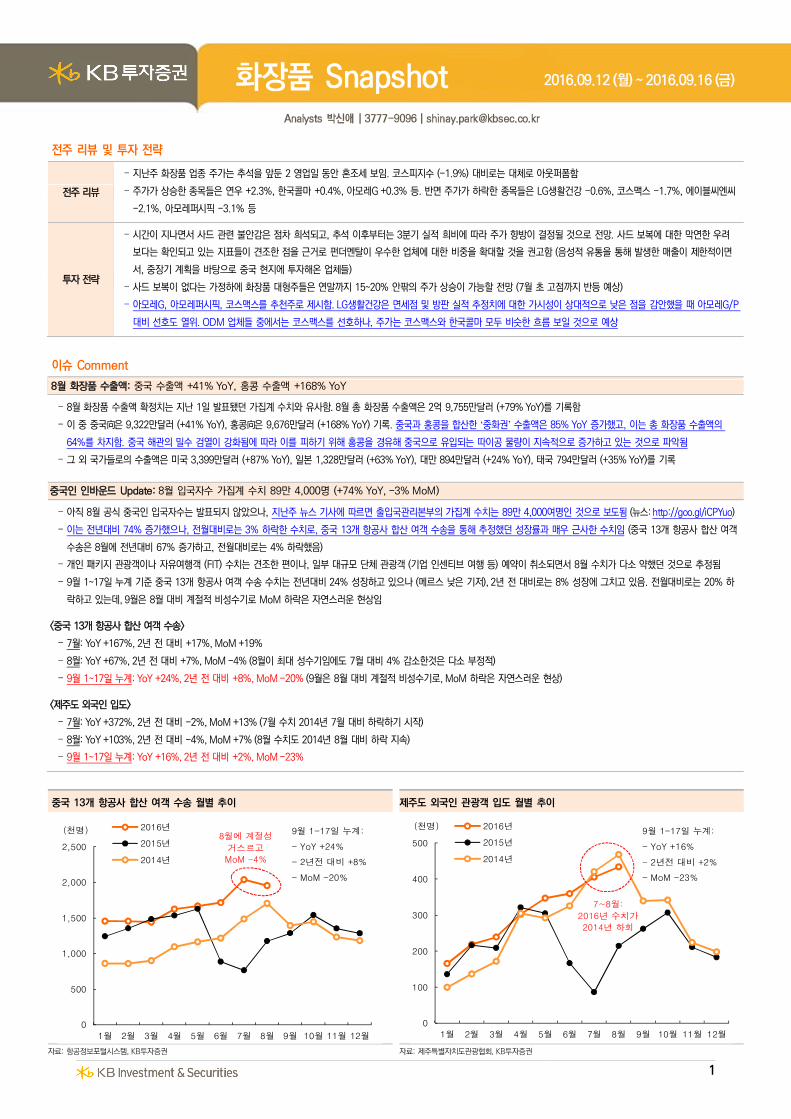

중국인 인바운드 Update: 8월 입국자수 가집계 수치 89만 4,000명 (+74% YoY, -3% MoM)

- 아직 8월 공식 중국인 입국자수는 발표되지 않았으나, 지난주 뉴스 기사에 따르면 출입국관리본부의 가집계 수치는 89만 4,000여명인 것으로 보도됨 (뉴스: http://goo.gl/iCPYuo)

- 이는 전년대비 74% 증가했으나, 전월대비로는 3% 하락한 수치로, 중국 13개 항공사 합산 여객 수송을 통해 추정했던 성장률과 매우 근사한 수치임 (중국 13개 항공사 합산 여객

수송은 8월에 전년대비 67% 증가하고, 전월대비로는 4% 하락했음)

- 개인 패키지 관광객이나 자유여행객 (FIT) 수치는 견조한 편이나, 일부 대규모 단체 관광객 (기업 인센티브 여행 등) 예약이 취소되면서 8월 수치가 다소 약했던 것으로 추정됨

- 9월 1~17일 누계 기준 중국 13개 항공사 여객 수송 수치는 전년대비 24% 성장하고 있으나 (메르스 낮은 기저), 2년 전 대비로는 8% 성장에 그치고 있음. 전월대비로는 20% 하

락하고 있는데, 9월은 8월 대비 계절적 비성수기로 MoM 하락은 자연스러운 현상임

<중국 13개 항공사 합산 여객 수송>

- 7월: YoY +167%, 2년 전 대비 +17%, MoM +19%

- 8월: YoY +67%, 2년 전 대비 +7%, MoM -4% (8월이 최대 성수기임에도 7월 대비 4% 감소한것은 다소 부정적)

- 9월 1~17일 누계: YoY +24%, 2년 전 대비 +8%, MoM -20% (9월은 8월 대비 계절적 비성수기로, MoM 하락은 자연스러운 현상)

<제주도 외국인 입도>

- 7월: YoY +372%, 2년 전 대비 -2%, MoM +13% (7월 수치 2014년 7월 대비 하락하기 시작)

- 8월: YoY +103%, 2년 전 대비 -4%, MoM +7% (8월 수치도 2014년 8월 대비 하락 지속)

- 9월 1~17일 누계: YoY +16%, 2년 전 대비 +2%, MoM -23%

중국 13개 항공사 합산 여객 수송 월별 추이 제주도 외국인 관광객 입도 월별 추이

자료: 항공정보포털시스템, KB투자증권 자료: 제주특별자치도관광협회, KB투자증권

0

500

1,000

1,500

2,000

2,500

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

2016년

2015년

2014년

(천명) 9월 1-17일 누계:

- YoY +24%

- 2년전 대비 +8%

- MoM -20%

8월에 계절성

거스르고

MoM -4%

0

100

200

300

400

500

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

(천명) 2016년

2015년

2014년

9월 1-17일 누계:

- YoY +16%

- 2년전 대비 +2%

- MoM -23%

7~8월:

2016년 수치가

2014년 하회

2

기업 탐방 Comment

종목명 목표주가 업데이트

연우

(115960)

55,000원

(Upside

+32%)

3Q16 영업이익 컨센서스 상회 전망

- 3분기 별도 매출 573억원 (+24% YoY), 영업이익 54억원 (+62% YoY), OPM 9.5% 전망

- 3분기 영업이익은 컨센서스 46억원을 20% 가까이 상회할 전망

- 영업이익 추정치는 1) 3분기 정기상여금 27억원과 2) 3분기 감가상각비 7억원 (4분기 이후부터는 10억원)이 모두 반영된 수치

4만원대 초반에서 매집 추천

- 현주가는 12M Fwd PER 20X 수준에 불과 매수 후 장기 보유 권고

- 2017년에 감가상각비 증가하는 점 감안해 영업이익을 다소 보수적으로 추정, 향후 상향조정될 여지 있음

- 올해 말 신공장이 가동되기 시작하면 외형 증대 및 자동화 생산 비중 증가로 내년에 추가 마진 개선 가능할 수 있기 때문

Top Picks

종목명 목표주가 추천사유

아모레G 190,000원 - 자회사들 호실적으로 높은 실적 모멘텀 보유 (이니스프리 드라마틱한 마진 개선, 에뛰드도 2년 만에 성공적으로 턴어라운드)

- 지배주주 순이익에서 아모레퍼시픽 비중은 2015년 80%에서 2016년 68%로 하락, 반면 이니스프리와 에뛰드 기여도 확대

코스맥스 180,000원 - 중국 화장품 전방 시장의 경쟁이 치열해질수록 코스맥스에게는 성장의 기회, 업종 내 사드 관련 영향도 가장 제한적

- 한국과 중국 매출이 견조한 성장세를 이어가는 가운데, 2017년에는 미국 법인 적자도 축소되어 전사 마진 개선에 기여할 것으로 전망

전주 주요 뉴스

일자 기업/산업 내용 링크

2016-09-12 8월

중국인 관광객

8월 중국인 입국자수 가집계 89만 4,000여명 http://goo.gl/iCPYuo

출입국관리본부 가집계에 따른 8월 중국인 입국자수는 89만 4,000여명. 보통 중국인 관광객은 7월보다 8월에 더 많이 들어오는데, 올해 8월 수치가 7월 대비

감소한 것은 사드배치 영향이 작용한 것으로 보여짐. 중국 현지인들 사이에서는 한국 관광에 대해 부정적으로 보는 젊은이들도 늘어나

2016-09-12 중국

유아용품 시장

뷰티업계, 성장 가능성 높은 중국 유아용품에 관심 https://goo.gl/AwaMxv

최근 산아제한 정책이 해제된 중국 유아용품 시장은 높은 성장 가능성 보유. 국내 화장품 업체들도 중국 시장 겨낭을 위해 유아 대상 제품을 강화하고 있음.

아모레퍼시픽은 ‘해피바스’, ‘이니스프리’, ‘프리메라’ 브랜드에서 유아용 라인 강화, LG생활건강은 ‘비욘드’, ‘베비언스’, ‘빌리프’ 브랜드에서 유아용 라인 출시

2016-09-13 제주도

중국인 관광객

제주도에 중추절 연휴 동안 中 관광객 5만 2천명 방문 예상 http://goo.gl/KbChNt

제주도관광협회는, 중국 중추절 연휴인 14일~18일 5일동안 5만 2천여명의 중국인 관광객이 제주도를 방문할 것으로 예상함. 이는 지난해 중추절

연휴 대비 47% 증가한 수치임. 또한 국제 크루즈선도 8척이 총 1만 8천여명의 중국인 관광객을 태우고 제주에 올 예정임

2016-09-13 화장품

성분 표시

화장품, 온라인 판매 시에도 ‘모든 성분 표시’ 필수화 https://goo.gl/zyaBQj

공정위의 ‘전자상거래 등의 상품정보제공고시’ 개정안에 따르면, 화장품의 온라인 판매 시 주요 성분만을 표기했던 현행과 달리 오프라인 판매와 동일하게

모든 성분을 표시토록 할 예정. 유해성분 미표시로 인한 소비자피해를 예방하기 위한 것. 영유아 제품에 대한 안전도 더욱 강화될 전망

2016-09-17 면세점 화장품

신세계 면세점 8월 화장품 매출액 순위, 1위 설화수, 2위 후 https://goo.gl/6zSOGO

신세계면세점이 공개한 8월 화장품 매출 10위 브랜드는, 1위 설화수, 2위 후, 3위 닥터자르트, 4위 라네즈, 5위 이니스프리, 6위 헤라, 7위 에스티로더 등.

신라면세점이 공개한 상반기 인기 상품 Top 10에는 후 화현 3 •종 공진향인향 3종, 설화수 자음 2 •종 윤조 에센스, 라네즈 워터슬리핑마스크세트 등 포함

2016-09-18 중국인

중추절 여행

중국인들 추석 해외관광 인기지역은 태국, 한국, 일본 순 https://goo.gl/3zmc1O

중국 중추절 연휴 (9월 15∼17일) 기간에 중국인들에게 가장 인기 있는 해외 관광지로 한국, 태국, 일본이 1∼3위에 선정됨. 또한 올해 크루즈

관광 등 선박을 이용해 해외여행을 한 중국인 관광객 숫자는 전년대비 300% (3배)를 넘어설 정도로 큰 인기를 끔

2016-09-18 추석 선물세트

'5만원 미만' 추석 선물세트 매출 47% 증가 https://goo.gl/EUfJkQ

추석 선물세트 중 5만원 미만 제품 매출이 47% YoY 증가한 것으로 나타남. 김영란법' 시행을 앞두고 소비심리가 다소 위축되고, 실속/알뜰형 상품을 선호하는

사람들이 늘어난 것으로 해석됨. 품목별로는 건강식품 26%, 와인 23%, 가공식품 20% 매출 증가. 저렴한 가공식품 및 생필품 선물 세트도 16.5% 증가함

2016-09-18 동양매직

동양매직, 본입찰 2주 앞두고 관심 고조 https://goo.gl/SfGLWo

동양매직의 매각을 위한 본입찰이 오는 27일 진행될 계획. 코웨이의 매각 잠정 중단 영향으로 동양매직 인수전에 관심이 더욱 집중될 전망. CJ와 현대백화점,

SK네트웍스 등 대기업이 출사표를 던진 상황으로, 예상 매각가는 최소 5,000억~6,000억원, 최대 1조원까지 기록할 수 있다는 추측이 나옴

자료: 언론기사 취합, KB투자증권

3

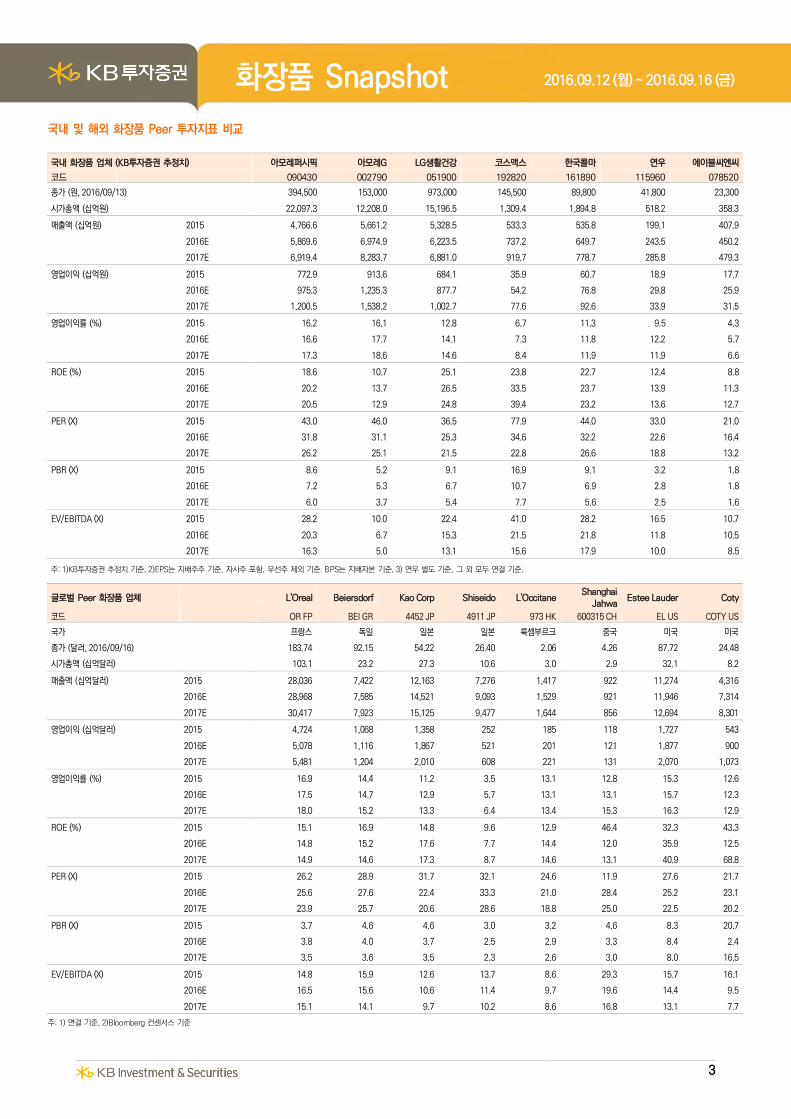

국내 및 해외 화장품 Peer 투자지표 비교

국내 화장품 업체 (KB투자증권 추정치) 아모레퍼시픽 아모레G LG생활건강 코스맥스 한국콜마 연우 에이블씨엔씨

코드 090430 002790 051900 192820 161890 115960 078520

종가 (원, 2016/09/13) 394,500 153,000 973,000 145,500 89,800 41,800 23,300

시가총액 (십억원) 22,097.3 12,208.0 15,196.5 1,309.4 1,894.8 518.2 358.3

매출액 (십억원) 2015 4,766.6 5,661.2 5,328.5 533.3 535.8 199.1 407.9

2016E 5,869.6 6,974.9 6,223.5 737.2 649.7 243.5 450.2

2017E 6,919.4 8,283.7 6,881.0 919.7 778.7 285.8 479.3

영업이익 (십억원) 2015 772.9 913.6 684.1 35.9 60.7 18.9 17.7

2016E 975.3 1,235.3 877.7 54.2 76.8 29.8 25.9

2017E 1,200.5 1,538.2 1,002.7 77.6 92.6 33.9 31.5

영업이익률 (%) 2015 16.2 16.1 12.8 6.7 11.3 9.5 4.3

2016E 16.6 17.7 14.1 7.3 11.8 12.2 5.7

2017E 17.3 18.6 14.6 8.4 11.9 11.9 6.6

ROE (%) 2015 18.6 10.7 25.1 23.8 22.7 12.4 8.8

2016E 20.2 13.7 26.5 33.5 23.7 13.9 11.3

2017E 20.5 12.9 24.8 39.4 23.2 13.6 12.7

PER (X) 2015 43.0 46.0 36.5 77.9 44.0 33.0 21.0

2016E 31.8 31.1 25.3 34.6 32.2 22.6 16.4

2017E 26.2 25.1 21.5 22.8 26.6 18.8 13.2

PBR (X) 2015 8.6 5.2 9.1 16.9 9.1 3.2 1.8

2016E 7.2 5.3 6.7 10.7 6.9 2.8 1.8

2017E 6.0 3.7 5.4 7.7 5.6 2.5 1.6

EV/EBITDA (X) 2015 28.2 10.0 22.4 41.0 28.2 16.5 10.7

2016E 20.3 6.7 15.3 21.5 21.8 11.8 10.5

2017E 16.3 5.0 13.1 15.6 17.9 10.0 8.5

주: 1)KB투자증권 추정치 기준, 2)EPS는 지배주주 기준, 자사주 포함, 우선주 제외 기준. BPS는 지배자본 기준, 3) 연우 별도 기준, 그 외 모두 연결 기준.

글로벌 Peer 화장품 업체

L'Oreal Beiersdorf Kao Corp Shiseido L'Occitane Shanghai

Jahwa Estee Lauder Coty

코드 OR FP BEI GR 4452 JP 4911 JP 973 HK 600315 CH EL US COTY US

국가 프랑스 독일 일본 일본 룩셈부르크 중국 미국 미국

종가 (달러, 2016/09/16) 183.74 92.15 54.22 26.40 2.06 4.26 87.72 24.48

시가총액 (십억달러) 103.1 23.2 27.3 10.6 3.0 2.9 32.1 8.2

매출액 (십억달러) 2015 28,036 7,422 12,163 7,276 1,417 922 11,274 4,316

2016E 28,968 7,585 14,521 9,093 1,529 921 11,946 7,314

2017E 30,417 7,923 15,125 9,477 1,644 856 12,694 8,301

영업이익 (십억달러) 2015 4,724 1,068 1,358 252 185 118 1,727 543

2016E 5,078 1,116 1,867 521 201 121 1,877 900

2017E 5,481 1,204 2,010 608 221 131 2,070 1,073

영업이익률 (%) 2015 16.9 14.4 11.2 3.5 13.1 12.8 15.3 12.6

2016E 17.5 14.7 12.9 5.7 13.1 13.1 15.7 12.3

2017E 18.0 15.2 13.3 6.4 13.4 15.3 16.3 12.9

ROE (%) 2015 15.1 16.9 14.8 9.6 12.9 46.4 32.3 43.3

2016E 14.8 15.2 17.6 7.7 14.4 12.0 35.9 12.5

2017E 14.9 14.6 17.3 8.7 14.6 13.1 40.9 68.8

PER (X) 2015 26.2 28.9 31.7 32.1 24.6 11.9 27.6 21.7

2016E 25.6 27.6 22.4 33.3 21.0 28.4 25.2 23.1

2017E 23.9 25.7 20.6 28.6 18.8 25.0 22.5 20.2

PBR (X) 2015 3.7 4.6 4.6 3.0 3.2 4.6 8.3 20.7

2016E 3.8 4.0 3.7 2.5 2.9 3.3 8.4 2.4

2017E 3.5 3.6 3.5 2.3 2.6 3.0 8.0 16.5

EV/EBITDA (X) 2015 14.8 15.9 12.6 13.7 8.6 29.3 15.7 16.1

2016E 16.5 15.6 10.6 11.4 9.7 19.6 14.4 9.5

2017E 15.1 14.1 9.7 10.2 8.6 16.8 13.1 7.7

주: 1) 연결 기준, 2)Bloomberg 컨센서스 기준

4

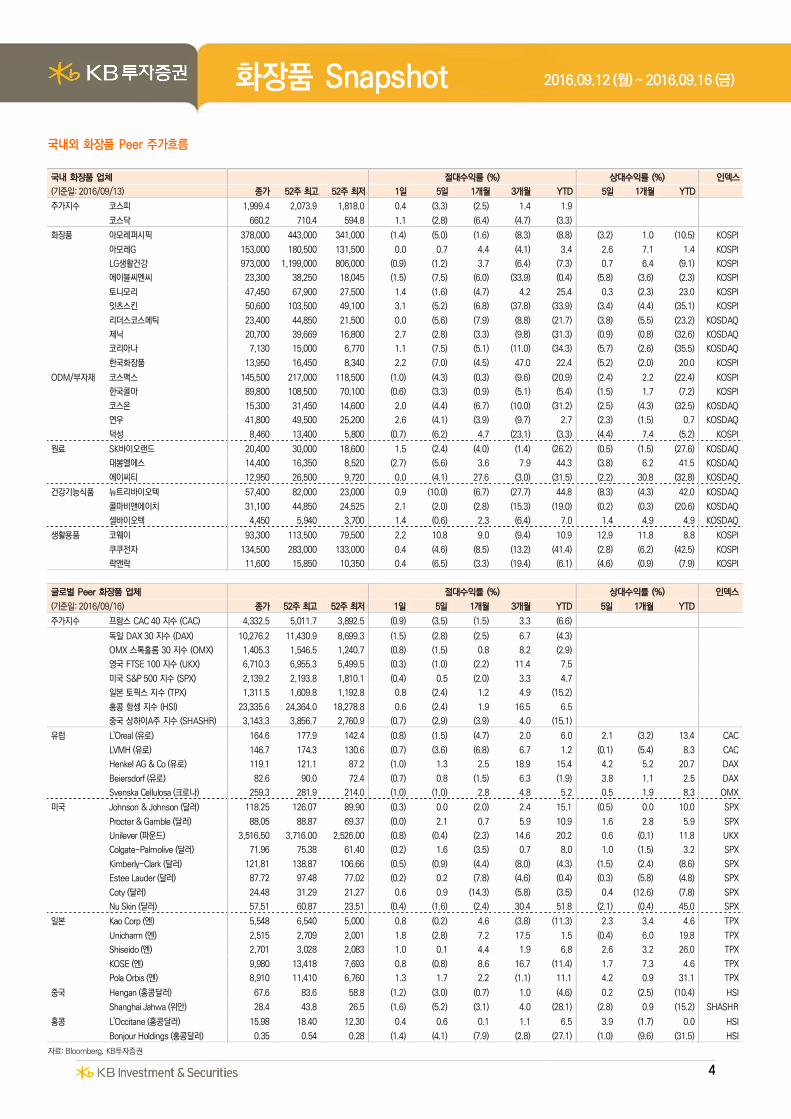

국내외 화장품 Peer 주가흐름

국내 화장품 업체 절대수익률 (%) 상대수익률 (%) 인덱스

(기준일: 2016/09/13) 종가 52주 최고 52주 최저 1일 5일 1개월 3개월 YTD 5일 1개월 YTD

주가지수 코스피 1,999.4 2,073.9 1,818.0 0.4 (3.3) (2.5) 1.4 1.9

코스닥 660.2 710.4 594.8 1.1 (2.8) (6.4) (4.7) (3.3)

화장품 아모레퍼시픽 378,000 443,000 341,000 (1.4) (5.0) (1.6) (8.3) (8.8) (3.2) 1.0 (10.5) KOSPI

아모레G 153,000 180,500 131,500 0.0 0.7 4.4 (4.1) 3.4 2.6 7.1 1.4 KOSPI

LG생활건강 973,000 1,199,000 806,000 (0.9) (1.2) 3.7 (6.4) (7.3) 0.7 6.4 (9.1) KOSPI

에이블씨엔씨 23,300 38,250 18,045 (1.5) (7.5) (6.0) (33.9) (0.4) (5.8) (3.6) (2.3) KOSPI

토니모리 47,450 67,900 27,500 1.4 (1.6) (4.7) 4.2 25.4 0.3 (2.3) 23.0 KOSPI

잇츠스킨 50,600 103,500 49,100 3.1 (5.2) (6.8) (37.8) (33.9) (3.4) (4.4) (35.1) KOSPI

리더스코스메틱 23,400 44,850 21,500 0.0 (5.6) (7.9) (8.8) (21.7) (3.8) (5.5) (23.2) KOSDAQ

제닉 20,700 39,669 16,800 2.7 (2.8) (3.3) (9.8) (31.3) (0.9) (0.8) (32.6) KOSDAQ

코리아나 7,130 15,000 6,770 1.1 (7.5) (5.1) (11.0) (34.3) (5.7) (2.6) (35.5) KOSDAQ

한국화장품 13,950 16,450 8,340 2.2 (7.0) (4.5) 47.0 22.4 (5.2) (2.0) 20.0 KOSPI

ODM/부자재 코스맥스 145,500 217,000 118,500 (1.0) (4.3) (0.3) (9.6) (20.9) (2.4) 2.2 (22.4) KOSPI

한국콜마 89,800 108,500 70,100 (0.6) (3.3) (0.9) (5.1) (5.4) (1.5) 1.7 (7.2) KOSPI

코스온 15,300 31,450 14,600 2.0 (4.4) (6.7) (10.0) (31.2) (2.5) (4.3) (32.5) KOSDAQ

연우 41,800 49,500 25,200 2.6 (4.1) (3.9) (9.7) 2.7 (2.3) (1.5) 0.7 KOSDAQ

덕성 8,460 13,400 5,800 (0.7) (6.2) 4.7 (23.1) (3.3) (4.4) 7.4 (5.2) KOSPI

원료 SK바이오랜드 20,400 30,000 18,600 1.5 (2.4) (4.0) (1.4) (26.2) (0.5) (1.5) (27.6) KOSDAQ

대봉엘에스 14,400 16,350 8,520 (2.7) (5.6) 3.6 7.9 44.3 (3.8) 6.2 41.5 KOSDAQ

에이씨티 12,950 26,500 9,720 0.0 (4.1) 27.6 (3.0) (31.5) (2.2) 30.8 (32.8) KOSDAQ

건강기능식품 뉴트리바이오텍 57,400 82,000 23,000 0.9 (10.0) (6.7) (27.7) 44.8 (8.3) (4.3) 42.0 KOSDAQ

콜마비앤에이치 31,100 44,850 24,525 2.1 (2.0) (2.8) (15.3) (19.0) (0.2) (0.3) (20.6) KOSDAQ

셀바이오텍 4,450 5,940 3,700 1.4 (0.6) 2.3 (6.4) 7.0 1.4 4.9 4.9 KOSDAQ

생활용품 코웨이 93,300 113,500 79,500 2.2 10.8 9.0 (9.4) 10.9 12.9 11.8 8.8 KOSPI

쿠쿠전자 134,500 283,000 133,000 0.4 (4.6) (8.5) (13.2) (41.4) (2.8) (6.2) (42.5) KOSPI

락앤락 11,600 15,850 10,350 0.4 (6.5) (3.3) (19.4) (6.1) (4.6) (0.9) (7.9) KOSPI

글로벌 Peer 화장품 업체 절대수익률 (%) 상대수익률 (%) 인덱스

(기준일: 2016/09/16) 종가 52주 최고 52주 최저 1일 5일 1개월 3개월 YTD 5일 1개월 YTD

주가지수 프랑스 CAC 40 지수 (CAC) 4,332.5 5,011.7 3,892.5 (0.9) (3.5) (1.5) 3.3 (6.6)

독일 DAX 30 지수 (DAX) 10,276.2 11,430.9 8,699.3 (1.5) (2.8) (2.5) 6.7 (4.3)

OMX 스톡홀롬 30 지수 (OMX) 1,405.3 1,546.5 1,240.7 (0.8) (1.5) 0.8 8.2 (2.9)

영국 FTSE 100 지수 (UKX) 6,710.3 6,955.3 5,499.5 (0.3) (1.0) (2.2) 11.4 7.5

미국 S&P 500 지수 (SPX) 2,139.2 2,193.8 1,810.1 (0.4) 0.5 (2.0) 3.3 4.7

일본 토픽스 지수 (TPX) 1,311.5 1,609.8 1,192.8 0.8 (2.4) 1.2 4.9 (15.2)

홍콩 항셍 지수 (HSI) 23,335.6 24,364.0 18,278.8 0.6 (2.4) 1.9 16.5 6.5

중국 상하이A주 지수 (SHASHR) 3,143.3 3,856.7 2,760.9 (0.7) (2.9) (3.9) 4.0 (15.1)

유럽 L'Oreal (유로) 164.6 177.9 142.4 (0.8) (1.5) (4.7) 2.0 6.0 2.1 (3.2) 13.4 CAC

LVMH (유로) 146.7 174.3 130.6 (0.7) (3.6) (6.8) 6.7 1.2 (0.1) (5.4) 8.3 CAC

Henkel AG & Co (유로) 119.1 121.1 87.2 (1.0) 1.3 2.5 18.9 15.4 4.2 5.2 20.7 DAX

Beiersdorf (유로) 82.6 90.0 72.4 (0.7) 0.8 (1.5) 6.3 (1.9) 3.8 1.1 2.5 DAX

Svenska Cellulosa (크로나) 259.3 281.9 214.0 (1.0) (1.0) 2.8 4.8 5.2 0.5 1.9 8.3 OMX

미국 Johnson & Johnson (달러) 118.25 126.07 89.90 (0.3) 0.0 (2.0) 2.4 15.1 (0.5) 0.0 10.0 SPX

Procter & Gamble (달러) 88.05 88.87 69.37 (0.0) 2.1 0.7 5.9 10.9 1.6 2.8 5.9 SPX

Unilever (파운드) 3,516.50 3,716.00 2,526.00 (0.8) (0.4) (2.3) 14.6 20.2 0.6 (0.1) 11.8 UKX

Colgate-Palmolive (달러) 71.96 75.38 61.40 (0.2) 1.6 (3.5) 0.7 8.0 1.0 (1.5) 3.2 SPX

Kimberly-Clark (달러) 121.81 138.87 106.66 (0.5) (0.9) (4.4) (8.0) (4.3) (1.5) (2.4) (8.6) SPX

Estee Lauder (달러) 87.72 97.48 77.02 (0.2) 0.2 (7.8) (4.6) (0.4) (0.3) (5.8) (4.8) SPX

Coty (달러) 24.48 31.29 21.27 0.6 0.9 (14.3) (5.8) (3.5) 0.4 (12.6) (7.8) SPX

Nu Skin (달러) 57.51 60.87 23.51 (0.4) (1.6) (2.4) 30.4 51.8 (2.1) (0.4) 45.0 SPX

일본 Kao Corp (엔) 5,548 6,540 5,000 0.8 (0.2) 4.6 (3.8) (11.3) 2.3 3.4 4.6 TPX

Unicharm (엔) 2,515 2,709 2,001 1.8 (2.8) 7.2 17.5 1.5 (0.4) 6.0 19.8 TPX

Shiseido (엔) 2,701 3,028 2,083 1.0 0.1 4.4 1.9 6.8 2.6 3.2 26.0 TPX

KOSE (엔) 9,980 13,418 7,693 0.8 (0.8) 8.6 16.7 (11.4) 1.7 7.3 4.6 TPX

Pola Orbis (엔) 8,910 11,410 6,760 1.3 1.7 2.2 (1.1) 11.1 4.2 0.9 31.1 TPX

중국 Hengan (홍콩달러) 67.6 83.6 58.8 (1.2) (3.0) (0.7) 1.0 (4.6) 0.2 (2.5) (10.4) HSI

Shanghai Jahwa (위안) 28.4 43.8 26.5 (1.6) (5.2) (3.1) 4.0 (28.1) (2.8) 0.9 (15.2) SHASHR

홍콩 L'Occitane (홍콩달러) 15.98 18.40 12.30 0.4 0.6 0.1 1.1 6.5 3.9 (1.7) 0.0 HSI

Bonjour Holdings (홍콩달러) 0.35 0.54 0.28 (1.4) (4.1) (7.9) (2.8) (27.1) (1.0) (9.6) (31.5) HSI

자료: Bloomberg, KB투자증권

5

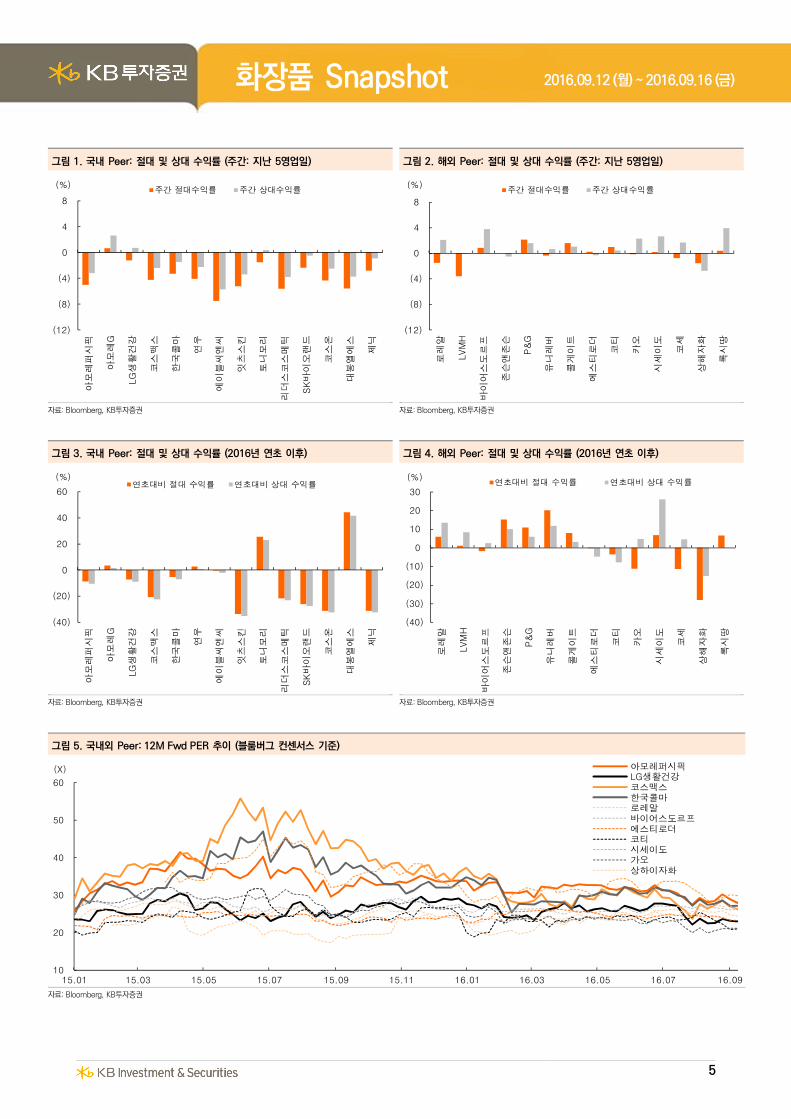

국내 Peer: 절대 및 상대 수익률 (주간: 지난 5영업일) 그림 1. 해외 Peer: 절대 및 상대 수익률 (주간: 지난 5영업일) 그림 2.

자료: Bloomberg, KB투자증권 자료: Bloomberg, KB투자증권

국내 Peer: 절대 및 상대 수익률 (2016년 연초 이후) 그림 3. 해외 Peer: 절대 및 상대 수익률 (2016년 연초 이후) 그림 4.

자료: Bloomberg, KB투자증권 자료: Bloomberg, KB투자증권

국내외 Peer: 12M Fwd PER 추이 (블룸버그 컨센서스 기준) 그림 5.

자료: Bloomberg, KB투자증권

(12)

(8)

(4)

0

4

8

아모

레퍼

시픽

아모

레G

LG

생활

건강

코스

맥스

한국

콜마

연우

에이

블씨

엔씨

잇츠

스킨

토니

모리

리더

스코

스메

틱

SK바

이오

랜드

코스

온

대봉

엘에

스

제닉

(%)주간 절대수익률 주간 상대수익률

(12)

(8)

(4)

0

4

8

로레

알

LVM

H

바이

어스

도르

프

존슨

앤존

슨

P&

G

유니

레버

콜게

이트

에스

티로

더

코티

카오

시세

이도

코세

상해

자화

록시

땅

(%)주간 절대수익률 주간 상대수익률

(40)

(20)

0

20

40

60

아모

레퍼

시픽

아모

레G

LG

생활

건강

코스

맥스

한국

콜마

연우

에이

블씨

엔씨

잇츠

스킨

토니

모리

리더

스코

스메

틱

SK바

이오

랜드

코스

온

대봉

엘에

스

제닉

(%)연초대비 절대 수익률 연초대비 상대 수익률

(40)

(30)

(20)

(10)

0

10

20

30

로레

알

LVM

H

바이

어스

도르

프

존슨

앤존

슨

P&

G

유니

레버

콜게

이트

에스

티로

더

코티

카오

시세

이도

코세

상해

자화

록시

땅

(%)연초대비 절대 수익률 연초대비 상대 수익률

10

20

30

40

50

60

15.01 15.03 15.05 15.07 15.09 15.11 16.01 16.03 16.05 16.07 16.09

(X) 아모레퍼시픽LG생활건강코스맥스한국콜마로레알바이어스도르프에스티로더코티시세이도가오상하이자화

6

중국인의 한국 입국자수: 연간 추이 그림 6. 중국인의 한국 입국자수: 월간 추이 및 전망 그림 7.

자료: 한국관광공사, KB투자증권 자료: 한국관광공사, KB투자증권

한국: 對중화권 (중국+홍콩) 화장품 월간 수출액 추이 (~ 2016년 8월) 그림 8. 중국: 한국 화장품 월간 수입액 추이 (~ 2016년 7월) 그림 9.

자료: KITA, KB투자증권 자료: KITA, KB투자증권

국내 면세점 內 외국인 매출 금액 vs. 외국인 입국자수 (월간) 그림 10. 국내 화장품 소매판매액 추이 (월간) 그림 11.

자료: 한국면세점협회, 한국관광공사, KB투자증권 자료: 통계청, KB투자증권

(10)

0

10

20

30

40

50

60

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2010 2011 2012 2013 2014 2015 2016

1월~8월

(%)(천명) 중국인의 한국 입국자 수

YoY (우)2015년

8월 누계

대비 +49%

0

100

200

300

400

500

600

700

800

900

1,000

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월

(천명) 2016201520142013201216가정15가정

(50)

0

50

100

150

200

250

300

350

0

50

100

150

200

250

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

(%)(백만달러) 홍콩向 화장품 수출액 (좌)

중국向 화장품 수출액 (좌)

합산 YoY (우)

0

100

200

300

400

500

0

10

20

30

40

50

60

70

80

90

100

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

(%)(백만달러)중국의 한국 화장품 수입액 (좌)

YoY (우)

0

200

400

600

800

1,000

0

100

200

300

400

500

600

700

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

면세점 '외국인' 매출금액 (좌)중국인 한국 입국자 수 (우)

중국인外 한국 입국자 수 (우)

(백만달러) (천명)

(10)

(5)

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

14.0

1

14.0

4

14.0

7

14.1

0

15.0

1

15.0

4

15.0

7

15.1

0

16.0

1

16.0

4

16.0

7

(%)(십억원)화장품 판매액 (좌)

YoY (우)

7

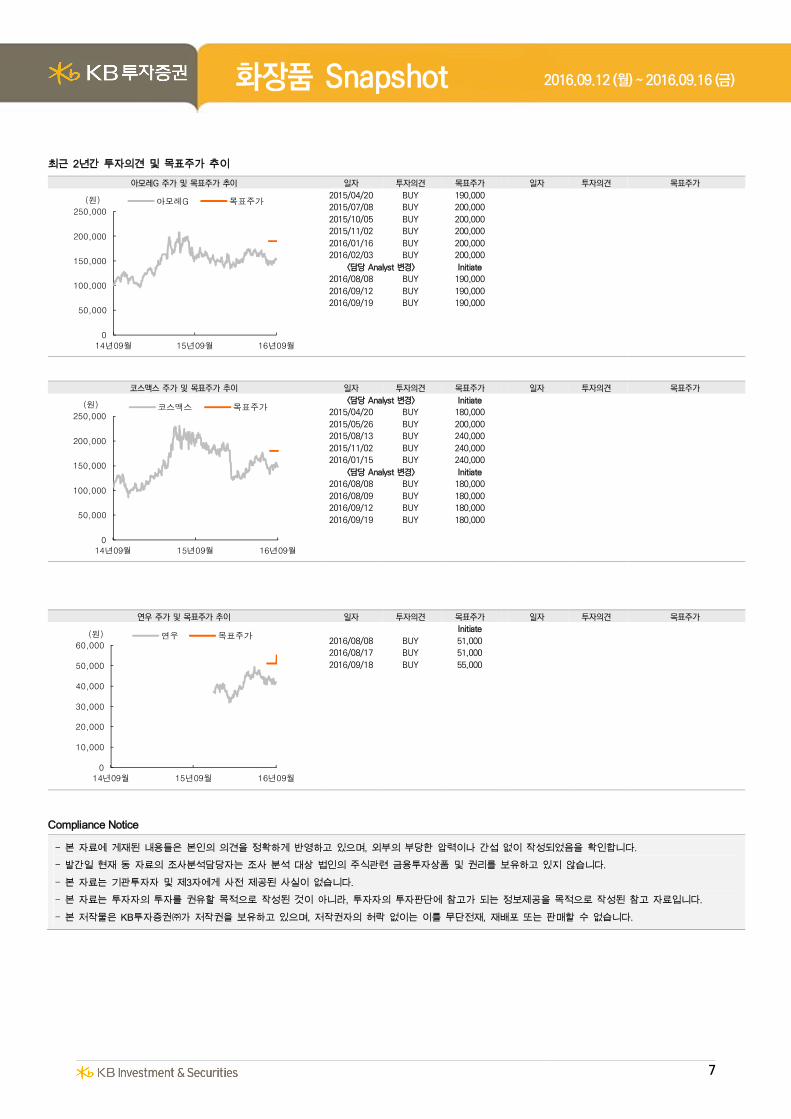

최근 2년간 투자의견 및 목표주가 추이 아모레G 주가 및 목표주가 추이 일자 투자의견 목표주가 일자 투자의견 목표주가

2015/04/20 BUY 190,000

2015/07/08 BUY 200,000

2015/10/05 BUY 200,000

2015/11/02 BUY 200,000

2016/01/16 BUY 200,000

2016/02/03 BUY 200,000

<담당 Analyst 변경> Initiate

2016/08/08 BUY 190,000

2016/09/12 BUY 190,000

2016/09/19 BUY 190,000

코스맥스 주가 및 목표주가 추이 일자 투자의견 목표주가 일자 투자의견 목표주가

<담당 Analyst 변경> Initiate

2015/04/20 BUY 180,000

2015/05/26 BUY 200,000

2015/08/13 BUY 240,000

2015/11/02 BUY 240,000

2016/01/15 BUY 240,000

<담당 Analyst 변경> Initiate

2016/08/08 BUY 180,000

2016/08/09 BUY 180,000

2016/09/12 BUY 180,000

2016/09/19 BUY 180,000

연우 주가 및 목표주가 추이 일자 투자의견 목표주가 일자 투자의견 목표주가

Initiate

2016/08/08 BUY 51,000

2016/08/17 BUY 51,000

2016/09/18 BUY 55,000

Compliance Notice

- 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. - 발간일 현재 동 자료의 조사분석담당자는 조사 분석 대상 법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

- 본 자료는 기관투자자 및 제3자에게 사전 제공된 사실이 없습니다. - 본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다.

- 본 저작물은 KB투자증권㈜가 저작권을 보유하고 있으며, 저작권자의 허락 없이는 이를 무단전재, 재배포 또는 판매할 수 없습니다.

0

50,000

100,000

150,000

200,000

250,000

14년09월 15년09월 16년09월

아모레G 목표주가(원)

0

50,000

100,000

150,000

200,000

250,000

14년09월 15년09월 16년09월

코스맥스 목표주가(원)

0

10,000

20,000

30,000

40,000

50,000

60,000

14년09월 15년09월 16년09월

연우 목표주가(원)

![산업분석 - imgstock.naver.comimgstock.naver.com/upload/research/industry/1395621217404.pdf · [그림6] 미국NGS 해독시장규모 [그림7] 국내유전체분석업체시장점유율](https://img.pdfslide.tips/doc/110x75/5e342eaa1b405e17d14a646c/e-ee6-eengs-eoeeoee-ee7-eeoeeoeoeoe.jpg)

![[인기 협업툴 전격 비교] 잔디(JANDI) vs 슬랙(Slack)](https://img.pdfslide.tips/doc/110x75/5870d74e1a28ab64768b6dd9/-jandi-vs-slack.jpg)

![[인기 메신저 전격 비교] 잔디 vs 카카오톡](https://img.pdfslide.tips/doc/110x75/587d50561a28abee158b46ff/-vs-587d50561a28abee158b46ff.jpg)