Embed Size (px)

Citation preview

LƢU Ý: (nghiên cứu định tính)

1) Nội dung Bài làm khá

2) Nhƣng đề cƣơng-mục CƠ SỞ LÝ LUẬN chƣa chuẩn lắm, chƣa

đúng tính chất của “Thƣơng hiệu)

BỘ CÔNG THƢƠNG

TRƢỜNG ĐẠI HỌC CÔNG NGHIỆP TP. HỒ CHÍ MINH

KHOA QUẢN TRỊ KINH DOANH

BÁO CÁO THỰC TẬP TỐT NGHIỆP

ĐỀ XUẤT MỘT SỐ GIẢI PHÁP CHO

CÔNG TÁC XÂY DỰNG VÀ PHÁT

TRIỂN THƢƠNG HIỆU CỦA NGÂN

HÀNG THƢƠNG MẠI CỔ PHẦN

KIÊN LONG TẠI VIỆT NAM

Giáo viên hƣớng dẫn: Th.S Trần Phi Hoàng

Sinh viên thực hiện:

Lớp:

Khóa: 2005 - 2009

Thành phố Hồ Chí Minh, tháng 04 năm 2009

LỜI CẢM ƠN

Trước tiên, em xin chân thành cám ơn Ban Giám Hiệu cùng toàn thể quý

thầy cô trường Đại học Công Nghiệp Thành phố Hồ Chí Minh, đặc biệt là các

thầy cô của khoa Quản trị kinh doanh đã tận tình giảng dạy, trang bị cho em

những kiến thức quý giá trong suốt 4 năm học. Bên cạnh đó, em xin gửi lời cảm

ơn chân thành nhất đến Th.S Trần Phi Hoàng, Thầy đã nhiệt tình hướng dẫn em

từ lúc hình thành ý tưởng đề tài cho đến khi hoàn tất như ngày hôm nay. Những

lời hướng dẫn, chỉ dạy của thầy đã giúp em hiểu được những điều thực tế khi làm

việc từ những chi tiết nhỏ nhất.

Em xin gửi lời cảm ơn đến Ban Lãnh Đạo Ngân hàng Kiên Long. Đặc biệt

xin chân thành cám ơn các anh chị trong phòng Tổ chức – hành chánh và phòng

Tiếp thị đã tạo mọi điều kiện thuận lợi cho em trong suốt quá trình thực tập tại

Ngân hàng, cũng như tận tình giúp đỡ em về nội dung của bài báo cáo, lý giải

những vấn đề có liên quan giữa lý luận và thực tiễn một cách thiết thực nhất.

Thành phố Hồ Chí Minh tháng 04 năm 2009

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

Thành phố Hồ Chí Minh, ngày tháng năm 2009

NHẬN XÉT CỦA GIÁO VIÊN HƢỚNG DẪN

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

Thành phố Hồ Chí Minh, ngày tháng năm 2009

NHẬN XÉT CỦA GIÁO VIÊN PHẢN BIỆN

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

..........................................................................................................

Thành phố Hồ Chí Minh, ngày tháng năm 2009

MỤC LỤC

LỜI MỞ ĐẦU

CHƢƠNG 1: CƠ SỞ LÝ LUẬN VỀ XÂY DỰNG VÀ PHÁT TRIỂN

THƢƠNG HIỆU.......................................................................................... 1

1.1 Một số khái niệm cơ bản ....................................................................... 1

1.1.1 Khái niệm về marketing ....................................................................... 1

1.1.2 Khái niệm về marketing ngân hàng ..................................................... 1

1.1.3 Khái niệm về thương hiệu .................................................................... 1

1.1.4 Các khái niệm khác .............................................................................. 2

1.1.4.1 Khách hàng ........................................................................................ 2

1.1.4.2Nhu cầu .............................................................................................. 2

1.1.4.3 Sản phẩm, dịch vụ ............................................................................. 2

1.1.4.4 Thị trường .......................................................................................... 2

1.2 Cơ sở lý luận để xây dựng và phát triển thƣơng hiệu ngân hàng .... 3

1.2.1 Vai trò của marketing ngân hàng ......................................................... 3

1.2.2 Vai trò của thương hiệu ........................................................................ 3

1.2.3Qui trình xây dựng thương hiệu ............................................................ 4

1.2.4 Những nội dung của hoạt động chiêu thị trong marketing ngân hàng . 6

Phƣơng pháp ma trận SWOT .................................................................. 10

CHƢƠNG 2: THỰC TRẠNG HOẠT ĐỘNG XÂY DỰNG VÀ PHÁT

TRIỂN THƢƠNG HIỆU CỦA NGÂN HÀNG THƢƠNG MẠI CỔ

PHẦN KIÊN LONG THỜI GIAN QUA ................................................ 12

2.1 Giới thiệu về ngân hàng thƣơng mại cổ phần Kiên Long ............... 12

2.1.1 Lịch sử hình thành và phát triển của ngân hàng ............................... 12

2.1.1.1 Giới thiệu về ngân hàng .................................................................. 12

2.1.1.2 Quá trình hình thành và phát triển của ngân hàng .......................... 12

2.1.1.3 Chức năng và nhiệm vụ của bộ phận marketing tại ngân hàng Kiên

Long............................................................................................................. 13

2.1.1.4 Các loại hình dịch vụ của ngân hàng .............................................. 15

2.1.2 Tổ chức bộ máy quản lý của ngân hàng ............................................. 16

2.1.3 Tình hình hoạt động kinh doanh của ngân hàng ................................ 16

2.1.4 Thuận lợi và khó khăn của ngân hàng ............................................... 20

2.1.5 Những thành tích ngân hàng đã đạt được ......................................... 21

2.2 Thực trạng hoạt động xây dựng và phát triển thƣơng hiệu của ngân

hàng Kiên Long thời gian qua ................................................................. 22

2.2.1 Giới thiệu thương hiệu của ngân hàng Kiên Long ............................. 22

2.2.1.1 Giá trị cốt lõi ................................................................................... 24

2.2.1.2 Ý nghĩa của chữ “Xanh” ................................................................. 25

2.2.1.3 Tầm nhìn ......................................................................................... 25

2.2.1.4 Sứ mệnh ........................................................................................... 25

2.2.1.5 Tôn chỉ, lời hứa, thông điệp định vị ................................................ 25

2.2.1.6 Tính cách ......................................................................................... 26

2.2.1.7 Triết lý kinh doanh .......................................................................... 26

2.2.1.8 Lộ trình xây dựng thương hiệu ....................................................... 26

2.2.2 Các hoạt động nhằm xây dựng và phát triển thương hiệu Kienlong

Bank thời gian qua ...................................................................................... 27

2.2.2.1 Quảng cáo ........................................................................................ 27

2.2.2.2 PR - Website ................................................................................... 28

2.2.2.3 Khuyến mãi ..................................................................................... 28

2.2.2.4 Sự kiện và các hoạt động xã hội ..................................................... 28

2.3 Nhận xét và đánh giá hiệu quả các hoạt động xây dựng và phát

triển thƣơng hiệu của ngân hàng Kiên Long .......................................... 30

2.3.1 Thương hiệu Kienlong Bank .............................................................. 30

2.3.2 Hoạt động khuyến mãi ....................................................................... 31

2.3.3 Quảng cáo – PR – Website ................................................................ 31

2.3.4 Tài trợ - sự kiện và các hoạt động xã hội – khai trương .................... 33

CHƢƠNG 3: ĐỀ XUẤT MỘT SỐ GIẢI PHÁP , KIÊN NGHI CHO

HOẠT ĐỘNG XÂY DỰNG VÀ PHÁT TRIỂN THƢƠNG HIỆU CỦA

NGÂN HANG KIÊN LONG .................................................................... 35

3.1 Một số giải pháp .................................................................................. 35

3.1.1 Hoạt động khuyến mãi ....................................................................... 35

3.1.2 Hoạt động quảng cáo – PR – Website ............................................... 35

3.1.3 Tài trợ - sự kiện và các hoạt động xã hội ........................................... 37

3.2 Một số kiến nghị .................................................................................. 38

KẾT LUẬN

TÀI LIỆU THAM KHẢO

PHỤ LỤC

DANH MỤC CÁC BẢNG, SƠ ĐỒ, HÌNH

Hình 1.1 - Quy trình xây dựng mô hình chiêu thị hỗn hợp .................................... 7

Bảng 1.1 - Mô hình ma trận SWOT ..................................................................... 11

Hình 2.1 - Sơ đồ tổ chức bộ máy quản lý của Ngân hàng Kiên Long ................. 16

Hình 2.2 - Đồ thị dư nợ cho vay giai đoạn 2003 – 2008 ...................................... 18

Hình 2.3 - Đồ thị số dư huy động vốn giai đoạn 2003 – 2008 ............................. 19

Hình 2.4 - Đồ thị lợi nhuận trước thuế giai đoạn 2003 – 2008 ............................ 20

Hình 2.5 - Giá trị cốt lõi của Kienlong Bank ....................................................... 24

Hình 2.6 - Lộ trình xây dựng thương hiệu Kienlong Bank .................................. 27

LỜI MỞ ĐẦU

Năm 2009 sẽ là năm bản lề và cũng là năm cuối cùng để các ngân hàng

Việt Nam có những bước chuẩn bị cần thiết để cạnh tranh với các ngân hàng lớn

của nước ngoài khi thị trường ngân hàng hoàn toàn được mở cửa vào năm 2010.

Trong những năm gần đây, nền kinh tế Việt Nam có những bước tăng trưởng khá

cao, đặc biệt ngành ngân hàng trong nước cũng phát triển khá mạnh cả về quy

mô và số lượng, song song đó các loại hình kinh doanh và dịch vụ cũng đa dạng

và phong phú hơn. Tuy nhiên nhìn chung các ngân hàng Việt Nam vẫn còn nhiều

hạn chế và những mặt hạn chế này sẽ gây ra nhiều bất lợi khi thị trường ngân

hàng hoàn toàn mở cửa. Để khắc phục được những điễm yếu này cần nhiều giải

pháp và chiến lược mang tính cấp bách vì thời gian chuẩn bị cho các ngân hàng

nội địa là không còn nhiều. Một trong những điểm yếu của các ngân hàng Việt

Nam hiện nay đó là công tác marketing. Một khoảng thời gian dài từ trước tới

nay, đa số các ngân hàng nội chủ yếu tập trung vào hoạt động kinh doanh của

mình mà quên đi hoạt động marketing. Trong giai đoạn sau khi gia nhập WTO

hiện nay và xu thế mở cửa trong tương lai, cạnh tranh giữa các ngân hàng không

còn dừng lại ở lãi suất, các dịch vụ kèm theo mà thương hiệu ngân hàng sẽ là một

trong những yếu tố quan trọng nhất. Trong bối cảnh hiện nay và sắp tới thì công

tác marketing là hết sức quan trọng.

Một trong những ngân hàng có những sự chuẩn bị tích cực cho giai đoạn

cạnh tranh khốc liệt sắp tới đó là Kienlong Bank. Một trong những mối quan tâm

hàng đầu hiện nay của Kienlong Bank đó chính là việc xây dựng và quảng bá

thương hiệu của mình, nhằm mục đích cạnh tranh với các ngân hàng hàng đầu

trong nước và các ngân hàng mạnh của nước ngoài. Bài báo cáo sẽ nghiên cứu

thực trạng công tác xây dựng và phát triển thương hiệu của Kienlong Bank, từ đó

rút ra một số kiến nghị và giải pháp nhằm nâng cao giá trị thương hiệu và năng

lực cạnh tranh trong tương lai. Tuy nhiên, bài báo cáo vẫn còn một số mặt hạn

chế khách quan nhất định.

Mục đích: Phân tích hoạt động xây dựng, phát triển thương hiệu của

KienlongBank từ đó rút ra những kiến nghị giải pháp nhằm nâng cao giá trị

thương hiệu đồng thời gia tăng sức mạnh cạnh tranh cho ngân hàng trong thời

gian sắp tới.

Nguồn số liệu

Nguồn thứ cấp: những báo cáo tình hình hoạt động kinh doanh của

Kienlong Bank.

Nguồn sơ cấp: nguồn thông tin tự thu nhập qua báo chí, các trang web của

các tổ chức uy tín…

Nội dung nghiên cứu

Bài báo cáo sẽ được trình bày trong 3 chương:

Đầu tiên sẽ là lời mở đầu giới thiệu về sơ lược về đề tài

Chương 1 là cơ sở lý luận về xây dựng và phát triển thương hiệu

Chương 2 sẽ trình bày phần giới thiệu về Ngân hàng thương mại cổ phần Kiên

Long và trình bày thực trạng hoạt động xây dựng, phát triển thương hiệu của

Kienlong Bank.

Chương 3 rút ra những kiến nghị, giải pháp nâng cao hiệu quả cho hoạt động xây

dựng, phát triển thương hiệu của Kienlong Bank.

Cuối cùng là phần kết luận tổng quát lại toàn bộ kết quả của quá trình thực tập và

nghiên cứu.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 1

CHƢƠNG 1

CƠ SỞ LÝ LUẬN VỀ XÂY DỰNG VÀ PHÁT TRIỂN

THƢƠNG HIỆU

1.1. MỘT SỐ KHÁI NIỆM CƠ BẢN

1.1.1. Khái niệm về marketing

Khái niệm của hiệp hội marketing Mỹ (American Marketing Association):

Marketing là quá trình hoạch định và quản lý thực hiện việc định giá, xúc

tiến và phân phối những ý tưởng, hàng hóa và dịch vụ nhằm tạo ra những giao

dịch để thỏa mãn những mục tiêu của cá nhân, tổ chức và xã hội.

Khái niệm của Phillips Kotler

Marketing là một quá trình quản lý mang tính xã hội giúp các cá nhân và

tập thể có được những gì mình cần và mong muốn, thông qua việc tạo ra, chào

bán và trao đổi những sản phẩm dịch vụ có giá trị với những người khác.

Một số khái niệm khác:

Marketing là một học thuyết cho rằng mọi hoạt động của công ty đều

hướng về người tiêu dùng để đảm bảo rằng công ty thỏa mãn nhu cầu và ước

muốn của họ có hiệu quả hơn đối thủ cạnh tranh.

Marketing bao gồm việc đặt ra mục tiêu kinh doanh, lập ra các kế hoạch,

chương trình hành động để đạt được chúng và quản lý các dịch vụ để đạt các kế

hoạch, chương trình này. Marketing phải thích ứng với sự thay đổi trên thị

trường.

1.1.2. Khái niệm về marketing ngân hàng

Marketing ngân hàng là một tiến trình mà trong đó ngân hàng hướng mọi

nỗ lực vào việc thỏa mãn nhu cầu và mong muốn của khách hàng một cách chủ

động, từ đó thỏa mãn nhu cầu và mong muốn của khách hàng.

1.1.3. Khái niệm về thƣơng hiệu

Theo hiệp hội marketing Mỹ, thương hiệu là một cái tên, một từ ngữ, một

dấu hiệu, một biểu tượng, một hình vẽ hay tổng hợp tất cả các yếu tố trên nhằm

xác định một sản phẩm hay dịch vụ của một hay một nhóm người bán và phân

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 2

biệt các sản phẩm hay dịch vụ đó với đối thủ cạnh tranh. Thương hiệu là tài sản

vô hình, vô giá của doanh nghiệp.

1.1.4. Các khái niệm khác

1.1.4.1. Khách hàng

Khách hàng là người mua hoặc có sự quan tâm một loại hàng hóa nào đó

mà sự quan tâm này có thể dẫn đến hành động mua.

1.1.4.2. Nhu cầu

Nhu cầu là đòi hỏi, mong muốn, nguyện vọng của con người về vật chất

và tinh thần để tồn tại và phát triển. Tùy theo trình độ nhận thức, môi trường

sống, những đặc điểm tâm sinh lý, mỗi người có những nhu cầu khác nhau.

Nhu cầu, trong kinh tế học thường được hiểu là nhu cầu tiêu dùng, đôi khi

gọi tắt là cầu, là sự cần thiết của một cá thể về một hàng hóa hay dịch vụ nào đó.

Khi nhu cầu của toàn thể các cá thể đối với một mặt hàng trong một nền kinh tế

gộp lại, ta có nhu cầu thị trường. Khi nhu cầu của toàn thể các cá thể đối với tất

cả các mặt hàng gộp lại, ta có tổng cầu.

1.1.4.3. Sản phẩm, dịch vụ

Sản phẩm là tất cả những gì có thể thỏa mãn được nhu cầu hay mong

muốn và được chào bán trên thị trường với mục đích thu hút sự chú ý, mua sử

dụng hay tiêu dùng.

Các loại sản phẩm:

Hàng hóa vật chất

Dịch vụ

Địa điểm

Tổ chức

Ý tưởng

1.1.4.4. Thị trƣờng

Thị trường bao gồm tất cả những khách hàng tiềm năng cùng chung một

nhu cầu hay ước muốn nào đó và mong muốn cũng như có khả năng tham gia

vào việc giao dịch để thỏa mãn nhu cầu hay ước muốn đó.

1.2. CƠ SỞ LÝ LUẬN ĐỂ XÂY DỰNG VÀ PHÁT TRIỂN THƢƠNG

HIỆU NGÂN HÀNG

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 3

1.2.1. Vai trò của marketing ngân hàng

Tham gia vào việc giải quyết những vấn đề kinh tế cơ bản của hoạt động kinh

doanh ngân hàng. Bao gồm:

Xác định các loại sản phẩm, dịch vụ mà ngân hàng cung ứng ra thị trường.

Tổ chức tốt quá trình cung ứng sản phẩm, dịch vụ và hoàn thiện mối quan

hệ trao đổi giữa khách hàng và ngân hàng trên thị trường.

Giải quyết hài hòa các mối quan hệ lợi ích giữa khách hàng, nhân viên và

ngân hàng.

Xây dựng cầu nối, gắn kết hoạt động của ngân hàng với thị trường.

Góp phần tạo vị thế cạnh tranh của ngân hàng. Tuy nhiên để tạo được vị thế cạnh

tranh, bộ phận marketing ngân hàng thường tập trung giải quyết 3 vấn đề lớn:

Tạo tính độc đáo của sản phẩm, dịch vụ. Tính độc đáo phải mang lại lợi

thế của sự khác biệt trong thực tế và trong nhận thức của khách hàng.

Làm rõ tầm quan trọng của tính độc đáo, sự khác biệt đối với khách hàng,

có giá trị thực tế đối với khách hàng và được khách hàng coi trọng thực sự.

Duy trì lợi thế về sự khác biệt của ngân hàng, đồng thời phải có hệ thống,

biện pháp để chống lại sự sao chép của các đối thủ cạnh tranh. Tuy nhiên đây là

một vấn đề nan giải của bộ phận marketing vì đặc điểm sản phẩm, dịch vụ ngân

hàng rất dễ bị sao chép. Do đó ưu thế về sự khác biệt của sản phẩm rất khó duy

trì lâu.

1.2.2. Vai trò của thƣơng hiệu

Làm cho khách hàng tin tưởng vào chất lượng, yên tâm và tự hào khi sử dụng sản

phẩm.

Dễ thu hút khách hàng mới.

Giúp phân phối sản phẩm dễ dàng hơn.

Tạo thuận lợi khi tìm, khai thác thị trường mới.

Giúp tạo dựng hình ảnh công ty, thu hút vốn đầu tư, thu hút nhân tài.

Giúp việc triển khai marketing, khuếch trương nhãn hiệu dễ dàng hơn.

Uy tín cao của nhãn hiệu sẽ đem đến lợi thế cạnh tranh cho doanh nghiệp, giúp

doanh nghiệp có điều kiện “phòng thủ”, chống lại sự cạnh tranh quyết liệt về giá.

1.2.3. Quy trình xây dựng thƣơng hiệu

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 4

Quy trình xây dựng thương hiệu được bắt đầu bằng công đoạn nghiên cứu

marketing. Đây là một bước chuẩn bị cần thiết, gần như không thể thiếu đối với

công tác xây dựng thương hiệu hay bất kỳ một chuyên gia thương hiệu nào.

Để thiết lập được hệ thống thông tin này, doanh nghiệp có thể sử dụng một số

công ty dịch vụ bên ngoài (agency) hoặc tự làm bằng cách thực hiện nghiên cứu

marketing bằng một số phương pháp như: phương pháp nghiên cứu định tính

(Focus group, Face to Face), phương pháp nghiên cứu định lượng dựa vào bản

câu hỏi và đồng thời khảo sát, đánh giá lại nguồn nội lực.

Khi đã thiết lập hệ thống thông tin marketing và phân tích, đánh giá thông

tin thì công việc tiếp theo là xây dựng tầm nhìn thương hiệu. Đây là một thông

điệp ngắn gọn và xuyên suốt, định hướng hoạt động của công ty đồng thời cũng

định hướng phát triển cho thương hiệu, sản phẩm qua phân tích định vị giữa hiện

tại và tương lai. Một cách ngắn gọn, tầm nhìn thương hiệu thể hiện lý do cho sự

hiện hữu của doanh nghiệp.

Tầm nhìn hương hiệu có một số vai trò như:

Thống nhất mục đích phát triển của doanh nghiệp và tạo sự nhất quán trong lãnh

đạo;

Định hướng sử dụng nguồn lực;

Xây dựng thước đo cho sự phát triển thương hiệu và tạo tiền đề cho việc xây

dựng các mục tiêu phát triển;

Động viên nhân viên hướng tới mục đích phát triển chung.

Bước tiếp theo sau khi đã xây dựng tầm nhìn thương hiệu là hoạch định

chiến lược phát triển thương hiệu.

Trên cơ sở chiến lược phát triển thương hiệu đã lựa chọn tiến hành định vị

thương hiệu. Định vị thương hiệu được hiểu là xác định vị trí của thương hiệu đối

với đối thủ cạnh tranh trên thị trường được nhận thức bởi người tiêu dùng.

Có 08 bước để thực hiện định vị thương hiệu như sau:

Xác định môi trường cạnh tranh. Là xác định tình hình cạnh tranh trên thị trường

và hoạt động của đối thủ cạnh tranh.

Xác định khách hàng mục tiêu.

Thấu hiểu khách hàng. Là yếu tố rút ra từ sự thấu hiểu sâu sắc tâm lý khách hàng

trong nhu cầu và thói quen sử dụng sản phẩm.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 5

Xác định lợi ích sản phẩm (bao gồm những lợi ích về mặt chức năng cũng như

mặt cảm tính mà thúc đẩy hành vi mua hàng).

Xác định tính cách thương hiệu. Là những yếu tố được xây dựng cho thương hiệu

dựa trên sự tham chiếu tính cách một con người.

Xác định lý do tin tưởng. Là những lý do đã được chứng minh để thuyết phục

khách hàng có thể tin tưởng vào thương hiệu.

Xác định sự khác biệt so với đối thủ cạnh tranh, và chính đặc điểm này mà khách

hàng chọn thương hiệu này chứ không phải thương hiệu khác như đã trình bày

phía trên.

Xác định những tinh túy, cốt lõi của thương hiệu.

Sau khi đã định vị thương hiệu, bước tiếp theo là xây dựng hệ thống nhận

diện thương hiệu. Đây là tập hợp những liên tưởng mà một doanh nghiệp muốn

đọng lại trong tâm tưởng của khách hàng thông qua sản phẩm (chủng loại, đặc

tính, chất lượng và giá trị sản phẩm, cách sử dụng, người sử dụng và nguồn gốc

sản phẩm), công ty (những giá trị văn hoá hay triết lý kinh doanh), con người

(hình ảnh nhân viên, các mối quan hệ bên trong và bên ngoài) và biểu tượng (tên

gọi, logo, khẩu hiệu, nhạc hiệu, hình tượng, kiểu dáng và mẫu mã). Tiếp theo là

tiến hành thiết kế thương hiệu, bao gồm: đặt tên, thiết kế logo, biểu tượng, nhạc

hiệu, câu khẩu hiệu và bao bì.

Nếu chỉ xây dựng thôi thì chưa đủ, thương hiệu phải được mọi người biết

đến, hiểu nó và chấp nhận nó. Đây là vấn đề cốt lõi dẫn đến sự thành công của

công tác xây dựng thương hiệu. Do đó, xây dựng thương hiệu chỉ mới dừng lại ở

trong nội bộ thì chưa hoàn thành mà phải thực hiện các Hoạt động truyền thông

thương hiệu với thị trường thì thương hiệu mới đi đến được tâm trí khách hàng.

Bước tiếp theo và cuối cùng trong một chu trình xây dựng thương hiệu là đánh

giá thương hiệu. Việc đánh giá thương hiệu thông qua mức độ nhận biết thương

hiệu, mức độ nhận thức giá trị sản phẩm và sự liên tưởng rõ ràng trong tâm thức

của khách hàng, đặc biệt là mức độ trung thành với thương hiệu (nên sử dụng các

công cụ trong nghiên cứu marketing). Bên cạnh đó, việc đánh giá thương hiệu

cũng căn cứ vào mức độ tăng doanh số mà thương hiệu đã đóng góp vào kết hợp

với những chi phí đã bỏ ra.

1.2.4. Những nội dung của hoạt động chiêu thị trong marketing ngân hàng

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 6

Đặc điểm của hoạt động chiêu thị trong ngân hàng

Việc thực hiện hoạt động chiêu thị của ngân hàng gặp nhiều khó khăn

trong việc đưa ra những thông tin, hình ảnh, kết quả cụ thể do đặc tính vô hình

của sản phẩm dịch vụ ngân hàng.

Hoạt động chiêu thị rất đa dạng, phức tạp vì nó bị chi phối bởi nhiều

phương tiện truyền tin khác nhau của ngân hàng như:

Truyền tin bên ngoài ngân hàng như: Truyền thanh, truyền hình, sách báo,

gởi thư trực tiếp… Phương tiện này hướng tới không những khách hàng hiện tại

mà cả khách hàng tương lai của ngân hàng.

Truyền tin tại các điểm giao dịch: trang trí, trang thiết bị tại phòng chờ,

panô, bandroll quảng cáo…

Thông tin của ngân hàng còn được thực hiện thông qua đội ngũ nhân viên

của ngân hàng, đặc biệt là đội ngũ nhân viên trực tiếp.

Thông tin truyền miệng của khách hàng: do khó đánh giá chất lượng sản

phẩm dịch vụ ngân hàng trước khi sử dụng nên các khách hàng của ngân hàng

thường tin tưởng những thông tin từ những người đã sử dụng qua dịch vụ của

ngân hàng. Do đó ngân hàng phải chú ý đến mức độ thỏa mãn của ngân hàng

nhằm làm củng cố lòng trung thành của khách hàng cũ cũng như thông qua

khách hàng cũ này để tìm kiếm khách hàng mới.

Vai trò của hoạt động chiêu thị

Góp phần nâng cao hiệu quả kinh doanh, nâng cao năng lực cạnh tranh

của ngân hàng.

Giúp công chúng hiểu rõ, đầy đủ hơn về sản phẩm, dịch vụ ngân hàng,

giúp khách hàng có căn cứ quyết định việc lựa chọn sản phẩm, dịch vụ ngân

hàng.

Thu thập và phân tích các thông tin từ khách hàng nhằm đánh giá mức độ

thỏa mãn, sự không hài lòng và ý kiến đóng góp của khách hàng. Từ đó làm căn

cứ cho những điều chỉnh của các chiến lược còn lại.

Góp phần thực hiện các mục tiêu:

Tạo lập và phát triển hình ảnh của ngân hàng trên thị trường.

Tăng cường uy tín, danh tiếng của ngân hàng.

Thiết lập sự tin tưởng và trung thành của khách hàng.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 7

Quy trình xây dựng mô hình chiêu thị hỗn hợp

Hình 1.1: Quy trình xây dựng mô hình chiêu thị hỗn hợp

- Phân tích tình hình: một chính sách chiêu thị tốt cần phải được dựa trên cơ

sở phân tích đầy đủ các thông tin về:

Khách hàng: cần phân tích kỹ lưỡng vì đây là đối tượng tiếp nhận thông tin

và quyết định có sử dụng sản phẩm dịch vụ. Phân tích các nội dung như: thu

nhập, mức độ và đặc điểm sử dụng sản phẩm dịch vụ, sự hiểu biết về sản phẩm,

lối sống và cơ cấu dân cư, cách tiếp nhận thông tin.

Tình hình cạnh tranh: cơ cấu sản phẩm dịch vụ cạnh tranh, sức mạnh của các

đối thủ cạnh tranh, những điểm khác biệt của từng đối thủ cạnh tranh, chiến lược

chiêu thị của đối thủ cạnh tranh.

Môi trường hoạt động của ngân hàng

- Xác định các mục tiêu: mục tiêu của chiến lược chiêu thị cũng góp phần

thực hiện mục tiêu chung của chiến lược marketing. Tuy nhiên chiến lược chiêu

thị hỗn hợp cũng có những mục tiêu riêng là:

Phân tích tình hình

Xác định các mục tiêu

Thiết kế thông điệp

Lựa chọn kênh truyền thông

Xác định ngân sách

Đánh giá hiệu quả

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 8

Tăng sự hiểu biết của khách hàng về sản phẩm dịch vụ và hình ảnh của ngân

hàng.

Tạo sự khác biệt với các đối thủ cạnh tranh, giành sự quan tâm của khách

hàng, thu hút khách hàng mới.

Củng cố lòng trung thành của khách hàng.

- Thiết kế thông điệp: việc xây dựng nội dung thông điệp cần phải dựa vào

nhu cầu, đặc điểm tiếp nhận các thông tin, các mục tiêu, nhu cầu, đặc điểm của

khách hàng… Một thông điệp cần phải đảm bảo các yêu cầu sau:

Tác động mạnh mẽ vào suy nghĩ của khách hàng.

Đảm bảo tính hợp pháp.

Phù hợp với phong tục tập quán, đặc điểm văn hóa, xã hội của từng đối tượng

tiếp nhận thông tin.

Tính vui nhộn trong thông điệp quảng cáo cũng rất cần thiết.

- Lựa chọn kênh truyền thông: Việc lựa chọn kênh truyền thông phù hợp

với nội dung, đối tượng tiếp nhận thông tin sẽ ảnh hưởng trực tiếp đến hiệu quả

hoạt động chiêu thị của ngân hàng. Kênh truyền thông của ngân hàng được chia

làm 2 loại:

Kênh cá nhân: được thực hiện bởi các cá nhân chuyển tải thông điệp như các

giao dịch viên, những khách hàng đã sử dụng dịch vụ sau đó truyền miệng lại

cho khách hàng mới… Đây là kênh có chi phí thấp và hiệu quả cao.

Kênh phi cá nhân: được thực hiện qua các tổ chức như cơ quan truyền thông,

các công ty quảng cáo… Mỗi kênh có ưu nhược điểm nhất định. Do đó, tùy vào

đối tượng tiếp nhận thông tin mà có lựa chọn kênh truyền thông sao cho phù hợp.

- Xác định ngân sách: ngân sách cho hoạt động chiêu thị có vai trò quan

trọng không những trong hoạt động chiêu thị mà còn trong chiến lược marketing.

Các phương pháp xác định ngân sách:

Phương pháp tính theo tỉ trọng doanh thu

Phương pháp cân bằng cạnh tranh

Phương pháp tính căn cứ vào mục tiêu và nhiệm vụ

- Đánh giá hiệu quả: Chi phí cho hoạt động xúc tiến hỗn hợp chiếm tỉ trọng

lớn trong hoạt động marketing của ngân hàng. Do đó, đòi hỏi bộ phận marketing

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 9

cần đánh giá được hiệu quả mang lại của từng hoạt động.Việc đánh giá bao gồm

những nội dung cụ thể như sau:

Tác động đến doanh số cho vay, huy động, dịch vụ cung ứng bằng cách so

sánh trước và sau hoạt động chiêu thị hỗn hợp.

Tác động tới nhận thức của khách hàng về hình ảnh của ngân hàng.

Số lượng khách hàng mới và khách hàng truyền thống duy trì giao dịch với

ngân hàng.

Sự hợp lý của thông tin.

Các hình thức của hoạt động chiêu thị

- Khuyến mãi: Thường được áp dụng trong những tình huống sau:

Khuyến khích khách hàng sử dụng dịch vụ mới, phương thức phân phối mới

(khai trương chi nhánh)

Phát triển quan hệ khách hàng mới

Củng cố quan hệ khách hàng trung thành

Tăng cường quan hệ khách hàng trong giai đoạn cạnh tranh gay gắt.

Các hình thức khuyến mãi thường được sử dụng:

Quà tặng

Giảm giá (giảm phí, tăng lãi suất…)

Xổ số, bốc thăm trúng thưởng…

Thưởng theo quan hệ giao dịch (khách hàng thân thiết)

Tặng tài liệu hướng dẫn và báo cáo thường niên.

Miễn phí một số dịch vụ bổ sung…

- Quảng cáo: Khi chọn hình thức quảng cáo cần lưu ý tới những vấn đề sau

đây:

Do tính vô hình của sản phẩm, dịch vụ ngân hàng nên đòi hỏi quảng cáo phải

mô tả được các hình ảnh hữu hình đại diện cho ngân hàng, sử dụng ngôn từ chính

xác khi đối thoại và trên văn bản.

Thể hiện rõ tính ổn định và đảm bảo về chất lượng dịch vụ thể hiện qua tài

liệu về đặc trưng, quy trình, phạm vi dịch vụ rõ ràng và chính xác.

Do tính khó nhận biết chính xác về dịch vụ tài chính hay rủi ro cao, do đó nên

đặc trưng hóa như là một kết quả của một sự kiện như bằng chứng thực tế đã sử

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 10

dụng, kinh nghiệm rủi ro gánh chịu, bài phê bình và chọn phương tiện quảng cáo

hiệu quả.

Do tính phức tạp của dịch vụ tài chính về kỹ thuật nên quảng cáo tập trung

vào thông báo, gợi mở sự quan tâm, hình ảnh hơn là thuyết phục.

Khách hàng nhận biết ngân hàng thông qua hình ảnh tổng thể hơn là một dịch

vụ cụ thể. Do đó, quảng cáo cũng cần chú trọng đến việc phát triển hình ảnh của

ngân hàng và nhấn mạnh sự khác biệt của ngân hàng so với các ngân hàng khác.

- Hoạt động PR: Các hình thức PR mà ngân hàng thường sử dụng:

Quan hệ với các cơ quan truyền thông: tự giới thiệu, phóng sự tài liệu…

Tổ chức các sự kiện như các buổi hội thảo, lớp đào tạo liên quan đến các vấn

đề thời sự, nâng cao kiến thức kỹ thuật kinh doanh trong ngân hàng…

Tham gia hỗ trợ các chính sách kinh tế xã hội…

Vận động hành lang

Tham gia bài viết trên báo chuyên ngành

Tham gia các hoạt động từ thiện.

1.3. PHƢƠNG PHÁP MA TRẬN SWOT

Vận dụng phương pháp ma trận SWOT là phân tích những mặt mạnh (S-

Strengths), những mặt yếu (W–Weaknesses), những cơ hội (O-Opportunities) và

các nguy cơ (T–Threats), phối hợp những mặt trên để xác định, lựa chọn chiến

lược kinh doanh cho phù hợp với công ty.

Bước 1: Liệt kê những cơ hội chính

Bước 2: Liệt kê những mối đe dọa chủ yếu bên ngoài công ty

Bước 3: Liệt kê những điểm mạnh chủ yếu

Bước 4: Liệt kê những điểm yếu của nội bộ doanh nghiệp

Bước 5: Kết hợp điểm mạnh bên trong với cơ hội bên ngoài và đề xuất phương

án chiến lược S-O thích hợp. Chiến lược này để phát huy điểm mạnh và tận dụng

cơ hội.

Bước 6: Kết hợp điểm yếu bên trong với cơ hội bên ngoài và đề xuất phương án

chiến lược W-O thích hợp, để khắc phục điểm yếu bằng cách tận dụng cơ hội.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 11

Bước 7: Kết hợp điểm mạnh bên trong với cơ hội bên ngoài và đề xuất phương

án chiến lược S-T thích hợp nhằm tạo lợi thế mạnh để đối phó với nguy cơ đe

dọa từ bên ngoài.

Bước 8: Kết hợp điểm yếu bên trong với mối đe dọa bên ngoài và đề xuất

phương án W-T thích hợp để giảm thiểu ảnh hưởng của điểm yếu và phòng thủ

trước mối đe dọa từ bên ngoài.

Phân tích SWOT

Cơ hội (O)

- O 1

- O 2

- O 3

- O 4

Nguy cơ (T)

- T 1

- T 2

- T 3

- T 4

Điểm mạnh (S)

- S 1

- S 2

- S 3

- S 4

Phối hợp S-O

Sử dụng các điểm mạnh

để tận dụng cơ hội

Phối hợp S-T

Sử dụng các điểm mạnh

để vượt qua mối đe dọa

Điểm yếu (W)

- W 1

- W 2

- W 3

- W 4

Phối hợp W-O

Tận dụng các cơ hội để

khắc phục các điểm yếu

Phối hợp W-T

Giảm thiểu các điểm

yếu để tìm cách tránh

mối đe dọa

Bảng 1.1 – Mô hình ma trận SWOT

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 12

CHƢƠNG 2

THỰC TRẠNG HOẠT ĐỘNG XÂY DỰNG VÀ PHÁT

TRIỂN THƢƠNG HIỆU CỦA NGÂN HÀNG THƢƠNG

MẠI CỔ PHẦN KIÊN LONG THỜI GIAN QUA

2.1. GIỚI THIỆU VỀ NGÂN HÀNG THƢƠNG MẠI CỔ PHẦN KIÊN

LONG

2.1.1. Lịch sử hình thành và phát triển của Ngân hàng

2.1.1.1. Giới thiệu về Ngân hàng

Tên ngân hàng: Ngân hàng thương mại cổ phần Kiên Long

Tên giao dịch: Kienlong Bank

Logo của Ngân hàng:

Ngày thành lập: 25/10/1995

Hội sở: 44 Phạm Hồng Thái, thành phố Rạch Giá, tỉnh Kiên Giang

Điện thoại: 077 3869950

Fax: 077 3877538

Chi nhánh Sài Gòn: 197 – 199 Lý Thường Kiệt, Phường 06, Quận Tân Bình, Tp.

Hồ Chí Minh

Điện thoại: 08 3866 9454 – 3866 9464

Fax: 08 3866 9466

Email: [email protected]

Website: www.kienlongbank.vn

2.1.1.2. Quá trình hình thành và phát triển của Ngân hàng

Ngân hàng thương mại cổ phần Kiên Long (tiền thân là ngân hàng thương

mại cổ phần nông thôn Kiên Long) chính thức đi vào hoạt động kể từ ngày

25/10/1995 với vốn điều lệ ban đầu là 1,2 tỷ đồng theo giấy phép:

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 13

Giấy phép hoạt động số 0056/NN-GP ngày 18/09/1995 do Ngân hàng Nhà

nước Việt Nam cấp.

Giấy phép thành lập số 1115/GP-UB ngày 02/10/1995 do Ủy ban nhân

dân tỉnh Kiên Giang cấp.

Ngày 25/12/2006, Ngân hàng thương mại cổ phần nông thôn Kiên Long

chuyển đổi mô hình hoạt động sang mô hình ngân hàng đô thị và đổi tên thành

Ngân hàng thương mại cổ phần Kiên Long theo quyết định số 2434/QĐ-NHNN

của Thống đốc ngân hàng nhà nước Việt Nam.

Ngày 05/06/2007, Ngân hàng thương mại cổ phần Kiên Long khai trương

chi nhánh Hà Nội đặt tại số 34A Hàn Thuyên, Quận Hai Bà Trưng, thành phố Hà

Nội.

Ngày 26/07/2007, khai trương chi nhánh Sài Gòn tại số 197-199 Lý

Thường Kiệt, phường 06, quận Tân Bình, thành phố Hồ Chí Minh.

Ngày 09/11/2007, khai trương chi nhánh tại thành phố Đà Nẵng.

Ngày 22/12/2008, Ngân hàng thương mại cổ phần Kiên Long hoàn tất

tăng vốn điều lệ lên 1000 tỷ đồng.

2.1.1.3. Chức năng và nhiệm vụ của phòng marketing Ngân hàng Kiên Long

– bộ phận trực tiếp thực hiện hoạt động xây dựng và phát triển thƣơng hiệu.

Chức năng:

Quản lý hoạt động marketing và phát triển thương hiệu của ngân hàng Kiên Long

qua các kênh quảng cáo phù hợp với định hướng chiến lược kinh doanh của

Ngân hàng.

Quản lý và thực hiện các hoạt động PR liên quan đến việc xây dựng hình ảnh của

Ngân hàng.

Phân tích và nghiên cứu hành vi của khách hàng phục vụ cho hoạt động tiếp thị

của Ngân hàng.

Thực hiện thiết kế các ẩn phẩm quảng cáo sản phẩm, dịch vụ, ấn phẩm về Ngân

hàng.

Nhiệm vụ:

Quảng cáo

Thực hiện các chương trình quảng cáo sản phẩm, thương hiệu Kienlong Bank;

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 14

Quản lý, theo dõi, tổ chức đánh giá kết quả các chương trình quảng cáo,

qua đó xác định thế mạnh, yếu, cơ hội, thách thức của Ngân hàng nhằm định

hướng và xây dựng chiến lược quảng cáo phù hợp.

Thực hiện các chương trình khuyến mãi, kích cầu khách hàng.

Hoạch định, quản lý chi phí, chiến lược marketing;

Hoạch định ngân sách quảng cáo dựa trên hiệu quả hoạt động kinh doanh.

Thống kê, theo dõi, lập kế hoạch việc in ấn các ấn phẩm quảng cáo.

Hoạch định và quản lý chiến lược marketing bao gồm: thị trường, khách

hàng, mục tiêu, thương hiệu và hình ảnh của Ngân hàng.

Nghiên cứu, quản lý các kênh quảng cáo;

Xây dựng các chương trình hợp tác quảng cáo nhằm nâng cao hình ảnh

Kienlongbank, đồng thời tối đa hóa hiệu quả hoạt động quảng cáo.

Cập nhật các thông tin về sản phẩm Ngân hàng để có kế hoạch quảng cáo

phù hợp.

Hoạt động PR

Phân tích và xác định nhu cầu của từng phòng ban liên quan nhằm hỗ trợ tổ chức

sự kiện của các đơn vị nội bộ, nghiên cứu đưa ra các biện pháp cải tiến phù hợp.

Tổ chức tham gia các hoạt động cộng đồng, các công tác xã hội, đồng thời cập

nhật, xử lý các thông tin liên quan đến hình ảnh và thương hiệu của Ngân hàng

Kiên Long.

Tổ chức sự kiện;

Lập kế hoạch và tính toán chi phí cụ thể cho từng sự kiện.

Tổ chức thực hiện và đánh giá mức độ hiệu quả so với yêu cầu công việc.

Quan hệ công chúng;

Xây dựng mối quan hệ bền vững và cung cấp kịp thời các thông tin đến

các cơ quan báo, đài và các cơ quan truyền thông khác.

Thu thập và xử lý thông tin;

Thực hiện thu thập thông tin trực tiếp tại các chi nhánh qua các phương

tiện thông tin đại chúng và đối tác.

Liên tục cập nhật thông tin nhằm xử lý kịp thời các thông tin có lợi hoặc

bất lợi phục vụ cho công tác kinh doanh của Ngân hàng.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 15

Quản lý website Kienlong Bank, cập nhật các thông tin liên quan đến Ngân hàng,

chuyển đến bộ phận liên quan để để đưa lên website Kienlong Bank, kênh thông

tin nội bộ;

Viết thông cáo báo chí, bài phát biểu cho từng sự kiện.

Phân tích và nghiên cứu khách hàng

Thực hiện các nghiên cứu khách hàng thông qua các nguồn thông tin thứ cấp

hoặc trực tiếp khảo sát;

Đề xuất xây dựng các chiến lược marketing phù hợp đối với các khách hàng mục

tiêu.

Thiết kế, sáng tạo

Thực hiện các yêu cầu thiết kế quảng cáo của phòng và các đơn vị liên quan;

Duy trì và phát triển thông tin sản phẩm, dịch vụ qua mạng nội bộ;

Tạo lập các phần mềm quản lý và phân tích thông tin khách hàng.

Chấp hành, thực hiện các nhiệm vụ khác do Tổng Giám Đốc giao.

2.1.1.4. Các loại hình sản phẩm, dịch vụ của Ngân hàng

Dịch vụ khách hàng cá nhân:

Huy động vốn

Tài trợ vốn cho các lĩnh vực: kinh tế gia đình, bất động sản, tiêu dùng,

dịch vụ tài khoản, chuyển tiền …

Dịch vụ khách hàng doanh nghiệp:

Bảo lãnh thị trường nội địa và quốc tế.

Tài trợ thương mại.

Tài trợ dự án.

Đồng tài trợ …

Ngân hàng hiện đại: Kienlong Bank đang tiến hành chọn lọc, thương lượng với

các đối tác để triển khai sớm hệ thống CoreBanking tạo tiện ích cho khách hàng.

Internet Banking.

Mobile Banking.

Home Banking.

Các dịch vụ khác:

Dịch vụ Western Union.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 16

Phát hành và đưa vào khai thác hệ thống thẻ ATM và các sản phẩm có liên

quan.

2.1.2. Tổ chức bộ máy quản lý của Ngân hàng

Hình 2.1 – Sơ đồ tổ chức bộ máy quản lý của Ngân hàng Kiên Long

2.1.3. Tình hình hoạt động kinh doanh của Ngân hàng Kiên Long năm 2008

Năm 2008, Ngân hàng đã phát triển mạng lưới rộng khắp cả nước với 4

chi nhánh mới ở các tỉnh, thành phố như Hải Phòng, Khánh Hòa, Đắc Lắc và Bến

Tre, bên cạnh đó 19 phòng giao dịch mới cũng được khai trương, chủ yếu là ở

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 17

thành phố Hồ Chí Minh và các tỉnh đồng bằng sông Cửu Long. Như vậy, tính

đến cuối năm 2008, Kienlong Bank có tổng cộng 43 chi nhánh, phòng giao dịch

trên cả nước.

Trong năm vừa qua, tình hình kinh tế thế giới diễn biến hết sức phức tạp,

các nền kinh tế lớn trên thế giới như Mỹ, Nhật, EU… lâm vào tình trạng suy

thoái đã tác động không nhỏ đến nền kinh tế Việt Nam. Chính sách thắt chặt tiền

tệ của Ngân hàng Nhà nước nhằm kiềm chế lạm phát đã gây ra những ảnh hưởng

nhất định cho các ngân hàng thương mại, phần nào hạn chế mức độ tăng trưởng

tín dụng.

Tính chung cả năm, Ngân hàng Nhà nước đã 3 lần tăng và 5 lần giảm lãi

suất cơ bản. Lãi suất tái cấp vốn, lãi suất tái chiết khấu cũng có tần suất điều

chỉnh tương ứng.

Tình hình huy động trong năm 2008 của các ngân hàng cũng gặp nhiều

khó khăn, đặc biệt là 6 tháng đầu năm 2008. Nhiều ngân hàng chạy đua lãi suất

khiến lãi suất huy động tăng cao theo từng ngày, làm cho dòng tiền dịch chuyển

từ ngân hàng này sang ngân hàng khác. Đỉnh điểm của đợt tăng lãi suất cơ bản là

14% nhằm mục tiêu thắt chặt tiền tệ, kiềm chế lạm phát đã đẩy lãi suất huy động

ở các ngân hàng tăng mạnh lên đến trên 19%, thậm chí có những ngân hàng khi

cộng cả khuyến mãi thì lãi suất huy động lên đến 21%.

Trước tình hình khó khăn chung đó, Ban lãnh đạo Ngân hàng Kiên Long

đã đề ra những chủ trương, biện pháp, xây dựng những chương trình khuyến mãi,

chương trình chăm sóc khách hàng, điều chỉnh lãi suất linh động, phù hợp nhằm

thực hiện tốt các chỉ tiêu kế hoạch đề ra. Kết quả đạt được như sau:

Tình hình cho vay

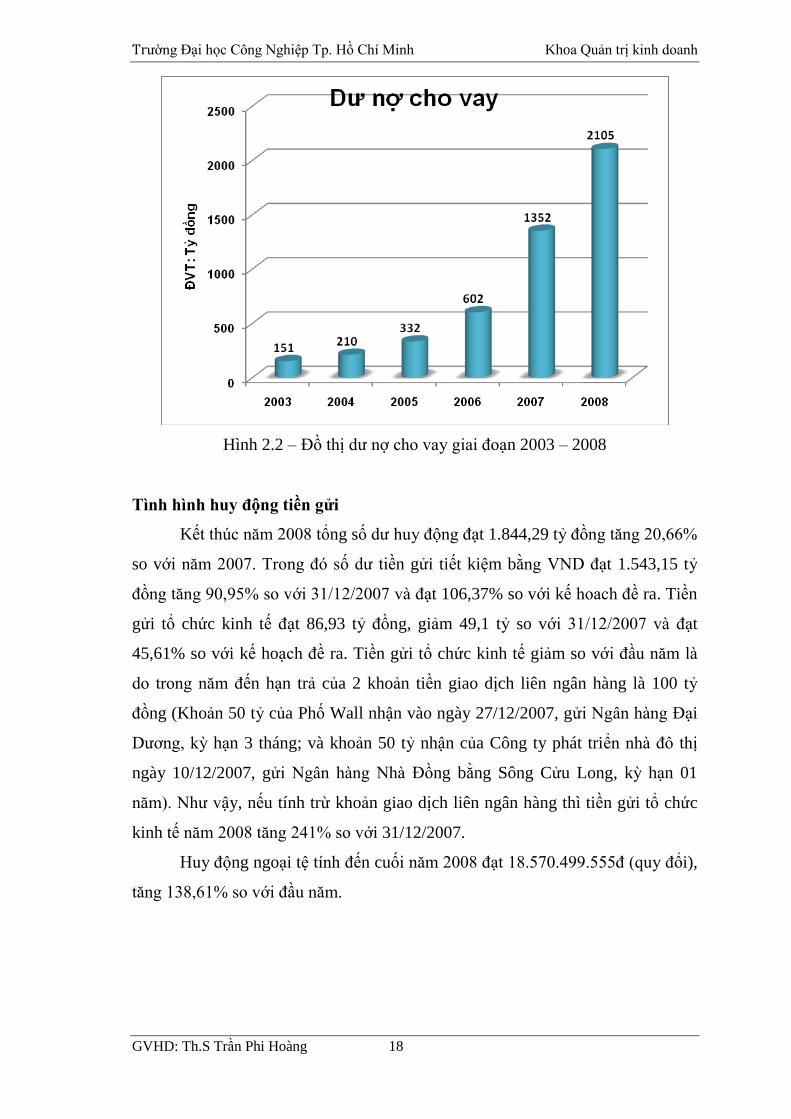

Dư nợ cho vay đạt 2.195 tỷ đồng, hoàn thành 115% kế hoạch 2008, tăng

62% so với thực hiện năm 2007.

Tỷ lệ nợ xấu/tổng dư nợ toàn Ngân hàng là 1,66% (kế hoạch là ≤ 2%).

Trong năm 2008, phần lớn các đơn vị trực thuộc đều hoàn thành vượt kế hoạch

dư nợ cho vay. Trong đó, nhiều đơn vị thực hiện vượt trên 100% kế hoạch.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 18

Hình 2.2 – Đồ thị dư nợ cho vay giai đoạn 2003 – 2008

Tình hình huy động tiền gửi

Kết thúc năm 2008 tổng số dư huy động đạt 1.844,29 tỷ đồng tăng 20,66%

so với năm 2007. Trong đó số dư tiền gửi tiết kiệm bằng VND đạt 1.543,15 tỷ

đồng tăng 90,95% so với 31/12/2007 và đạt 106,37% so với kế hoach đề ra. Tiền

gửi tổ chức kinh tế đạt 86,93 tỷ đồng, giảm 49,1 tỷ so với 31/12/2007 và đạt

45,61% so với kế hoạch đề ra. Tiền gửi tổ chức kinh tế giảm so với đầu năm là

do trong năm đến hạn trả của 2 khoản tiền giao dịch liên ngân hàng là 100 tỷ

đồng (Khoản 50 tỷ của Phố Wall nhận vào ngày 27/12/2007, gửi Ngân hàng Đại

Dương, kỳ hạn 3 tháng; và khoản 50 tỷ nhận của Công ty phát triển nhà đô thị

ngày 10/12/2007, gửi Ngân hàng Nhà Đồng bằng Sông Cửu Long, kỳ hạn 01

năm). Như vậy, nếu tính trừ khoản giao dịch liên ngân hàng thì tiền gửi tổ chức

kinh tế năm 2008 tăng 241% so với 31/12/2007.

Huy động ngoại tệ tính đến cuối năm 2008 đạt 18.570.499.555đ (quy đổi),

tăng 138,61% so với đầu năm.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 19

Hình 2.3 – Đồ thị số dư huy động vốn giai đoạn 2003 – 2008

Tình hình hoạt động dịch vụ

Doanh số chuyển tiền nhanh trong năm: 450.235.703.815 VND, giảm

20,73% so với năm 2007.

Doanh số kinh doanh ngoại tệ trong năm: USD là 6.354.250,44, tăng

2,49% so với năm 2007; EUR là 90.502,74

Doanh số thanh toán quốc tế: USD 1.199.615,44 (mới hoạt động từ Quý

III).

Doanh số chi trả Western Union (USD): 3.001.414,27, tăng 25% so với

năm 2007.

Doanh số chi trả Western Union (VND): 12.203.648.900, tăng 1,7% so

với năm 2007.

Nguyên nhân dẫn đến các chỉ tiêu về dịch vụ không đạt mức cao là do: sự

cạnh tranh giữa các Ngân hàng trên cùng một địa bàn ngày càng gay gắt; Ngân

hàng Nhà nước mới cho phép Ngân hàng Kiên Long được kinh doanh ngoại hối

trong quý IV năm 2008, trước đó Ngân hàng chỉ được làm đại lý đối với các loại

hình dịch vụ thanh toán bằng ngoại tệ nên hoạt động trong lĩnh vực này còn gặp

nhiều khó khăn.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 20

Kết quả kinh doanh

Bằng những nỗ lực, quyết tâm của Ban lãnh đạo cùng toàn thể cán bộ

nhân viên Ngân hàng, hoạt động kinh doanh của Ngân hàng Kiên Long trong

năm 2008 đã đạt được những kết quả khả quan.

Lợi nhuận năm 2008 toàn Ngân hàng là 50.654 triệu đồng, đạt 115% chỉ

tiêu kế hoạch đã đề ra, giảm 32,3% so với năm 2007 (năm 2007 là 74.803 triệu

đồng).

Chính sách thắt chặt tiền tệ và khó khăn thanh khoản trong Quý II và Quý

III năm 2008 là nguyên nhân chủ yếu dẫn đến lợi nhuận năm 2008 giảm so với

năm 2007.

Hình 2.4 – Đồ thị lợi nhuận trước thuế giai đoạn 2003 – 2008

2.1.4. Những thuận lợi và khó khăn của Ngân hàng

Thuận lợi

Sự đồng lòng của ban lãnh đạo và toàn thể nhân viên Ngân hàng Kiên

Long.

Ý tưởng “Xanh” được xem là một trong những nhân tố tạo hướng đi khác

biệt so với các Ngân hàng khác trên thị trường.

Đối tác chiến lược là hai doanh nghiệp lớn: ngân hàng Á Châu (ACB) và

Tổng công ty du lịch Sài Gòn (Saigontourist).

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 21

Khó khăn

Sức ép tăng vốn lên 3000 tỷ đồng vào cuối năm 2010 theo Theo Nghị định

141/2006/NĐ-CP ngày 22/11/2006 của Chính phủ.

Là ngân hàng nhỏ, đi sau, không có lợi thế cạnh tranh đáng kể so với các

ngân hàng khác ngoài mô hình tín dụng nhỏ.

Tình hình khủng hoảng tài chính toàn cầu chưa có hồi kết thúc cũng ảnh

hưởng rất nhiều đến tình hình hoạt động kinh doanh của Ngân hàng trong hiện tại

và trong thời gian sắp tới.

Năm 2010, thị trường Ngân hàng bán lẻ tại Việt Nam sẽ hoàn toàn mở

cửa, Ngân hàng Kiên Long sẽ phải bước vào giai đoạn cạnh tranh khốc liệt

không những với các ngân hàng hàng đầu trong nước mà còn hàng loạt các ngân

hàng rất mạnh khác trên khắp thế giới.

2.1.5. Những thành tích đã đạt đƣợc

Bằng khen của Thủ tướng Chính phủ về thành tích trong công tác từ năm

2001 - 2005, góp phần vào sự nghiệp xây dựng Chủ Nghĩa Xã Hội và Bảo vệ Tổ

quốc.

Bằng khen của Bộ trưởng Bộ Tài chính về việc chấp hành tốt chính sách

thuế năm 2005.

Bằng khen của Chủ tịch Ủy ban nhân dân tỉnh Kiên Giang về việc thực

hiện tốt ký kết trong phong trào thi đua năm 2005.

Cờ thi đua của Chủ tịch Hiệp hội Ngân hàng Việt Nam về việc hoàn thành

xuất sắc nhiệm vụ năm 2005.

Bằng khen của Tổng Giám đốc Bảo hiểm xã hội Việt Nam về việc thực

hiện tốt chế độ, chính sách Bảo hiểm xã hội, Bảo hiểm y tế năm 2005.

Cờ thi đua của Chủ tịch Hiệp hội Ngân hàng Việt Nam về việc hoàn thành

xuất sắc nhiệm vụ năm 2006.

Ngày 15/12/2007, Ngân hang thương mại cổ phần Kiên Long nhân 2 giải

thương do Western Union khu vưc Đông Dương va trung tâm dich vu tai chinh

Eden trao tặng vì đã có thành tích là một trong những ngân hàng có doanh số chi

trả cao nhất và có nhiều giải pháp tiếp thị tốt nhất năm 2007.

Ngày 29/02/2008, Chủ tịch nước Cộng hòa xã hội chủ nghĩa Việt Nam

tặng Huân chương Lao động hạng Ba cho Ngân hàng thương mại cổ phần Kiên

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 22

Long và cá nhân ông Trương Hoàng Lương - Phó chủ tịch Hội đồng quản trị,

Kiêm Tổng Giám Đốc Ngân hàng thương mại cổ phần Kiên Long vì đã có thành

tích xuất sắc trong công tác từ năm 2002 đến năm 2006, góp phần tích cực vào sự

nghiệp xây dựng Chủ Nghĩa Xã Hội và Bảo vệ Tổ quốc.

Ngày 30/08/2008, Tổng Giám Đốc Ngân hàng thương mại cổ phần Kiên

Long - Ông Trương Hoàng Lương được trao tặng Cúp vàng "Doanh nhân tâm

tài" do Đài Tiếng nói Việt Nam, Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam,

Trung tâm nghiên cứu Bảo tồn và phát huy Văn hóa dân tộc Việt Nam, Tạp chí

Văn hiến Việt Nam cùng một số đơn vị liên quan tổ chức bình chọn.

Ngày 09/09/2008 Ngân hàng thương mại cổ phần Kiên Long vinh dự đón

nhận cúp vàng Topten Sản phẩm - Dịch vụ uy tín chất lượng - thương hiệu Việt

hội nhập WTO lần thứ III năm 2008 do Liên hiệp các Hội Khoa học và Kỹ thuật

Việt Nam, Trung tâm nghiên cứu ứng dụng phát triển thương hiệu Việt tổ chức

bình chọn.

2.2. THỰC TRẠNG HOẠT ĐỘNG XÂY DỰNG VÀ PHÁT TRIỂN

THƢƠNG HIỆU CỦA NGÂN HÀNG KIÊN LONG THỜI GIAN QUA.

2.2.1. Giới thiệu thƣơng hiệu của ngân hàng Kiên Long

Trong thế giới kinh doanh thế kỷ XXI, khi nhân loại đang phải đối mặt

với những thách thức lớn từ môi trường, thay đổi khí hậu, dịch bệnh… thì chư

“Xanh” đang là một chiến lược được nhiều doanh nghiêp vận dụng hiệu quả.

Hãy cùng quay trở lại những năm 90 của thế kỷ trước, thời điểm các quốc

gia, sau những năm vật lộn với tăng trưởng kinh tế đã dần ý thức được tầm quan

trọng của sự phát triển bền vững và bảo vệ môi trường.

Những “Phong trào xanh” bắt đầu nổi lên và dần trở thành xu hướng toàn

cầu, cùng với sự xuất hiện ngày càng nhiều của những khái niệm mới như thực

phẩm xanh, đồ gia dụng xanh, công xưởng xanh… đã thúc đẩy hoạt động “Tiêu

dùng xanh”, tiêu dùng những sản phẩm không có hại cho môi trường gia tăng

mạnh mẽ. Nhiều học giả đã dự báo rằng thế kỷ 21 này sẽ là “Thế kỷ xanh” và

nhân loại đang cùng nhau bước vào “Thời đại xanh”.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 23

Trong bối cảnh đó, marketing “Xanh”, được xem là một hiện tượng mới

ngược với marketing truyền thống, dần phát triển mạnh mẽ và có ảnh hưởng vô

song tới hoạt động thương mại quốc tế.

Nhiều chuyên gia cho rằng, sự gia tăng của hoạt động marketing “Xanh”

bắt nguồn từ ba nguyên nhân chính sau:

“Phát triển bền vững” trở thành mối quan tâm hàng đầu của nhân loại,

chính phủ các nước xây dựng hệ thống luật pháp điều chỉnh về môi trường với

những quy định nghiêm ngặt;

Sự “thức tỉnh lương tâm bảo vệ môi trường” thúc đẩy phong trào “tiêu

dùng xanh” phát triển;

Sự tồn tại của hệ thống “hàng rào kỹ thuật” trong thương mại quốc tế dưới

cái ô “môi trường xanh”.

Marketing xanh phải đảm bảo hai mục tiêu: cải thiện chất lượng môi

trường và thỏa mãn nhu cầu khách hàng. Trên thực tế, việc quá tập trung vào yếu

tố môi trường mà lãng quên mục tiêu “thỏa mãn nhu cầu khách hàng” chính là

nguyên nhân thất bại của nhiều chiến lược marketing xanh.

Giống như nhiều nước đang phát triển khác, Việt Nam hiện đang phải đối

mặt với tình trạng ô nhiễm môi trường tương đối nặng nề và hơn lúc nào hết vấn

đề trách nhiệm xã hội của các nhà sản xuất, các hãng kinh doanh đang được bàn

luận rất nhiều trên hệ thống truyền thông trong nước.

Một điều dễ nhận thấy là công tác quản lý nhà nước về môi trường ở Việt

Nam càng ngày càng trở nên chặt chẽ và hoàn thiện hơn, kể cả trên phương diện

hệ thống luật pháp, các cơ quan đặc trách về môi trường và những biện pháp

nghiêm khắc nhằm vào Công ty Vedan vừa rồi dường như chỉ là sự mở màn.

Một chiến lược marketing xanh hợp lý vào thời điểm này, khi cả xã hội,

chính phủ, truyền thông và người dân đang sôi sục với vấn đề môi sinh, sẽ không

chỉ giúp doanh nghiệp cải thiện hình ảnh mà còn tạo ra nhiều lợi ích khác.

Điều cốt lõi của mọi chiến lược marketing xanh là đặt người tiêu dùng ở

vị trí trung tâm, thức tỉnh và thỏa mãn nhu cầu xanh của họ. Thế nhưng trong

thời gian qua, thái độ của các doanh nghiệp trong nước với chủ đề xanh còn

mang tính đối phó, với quan niệm rằng “môi sinh” là trách nhiệm và gánh nặng

của doanh nghiệp.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 24

Kiên

Tín

Tâm

Xanh

“Con người” Kienlong Bank

Hình 2.5 – Giá trị cốt lõi của Kienlong Bank

Trong chiên lươc phat triên lâu dai cua minh , Ngân hang Kiên Long đa

xác định sẽ phát triển trên nên tang cua chư “Xanh” , trơ thanh thương hiêu

“Xanh” đâu tiên trong nganh ngân h àng Việt Nam và đi đầu trong các hoạt động

vê môi trương tai Viêt Nam . Sau đây la câu truc cây thương hiêu cua Ngân hang

Kiên Long:

2.2.1.1. Giá trị cốt lõi

Xanh: Là môi trường, sức sống, kỳ vọng/hy vọng

Tâm: Lấy chữ Tâm > con người – con người

Tín: Lãnh đạo có uy tín với nhân viên > Nội bộ đồng lòng

Nhân viên tạo sự tín nhiệm đối với khách hàng > Sự trung thành

Kiên: Chia sẻ thông tin, ước mơ, kế hoạch, khó khăn, thành công với khách

hàng > chinh phục

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 25

Bản lĩnh vượt qua khó khăn > kiên định

2.2.1.2. Ý nghĩa của chữ “Xanh”

Môi trƣờng: Kienlong Bank là thương hiệu tiên phong trong ngành ngân hàng

đề cao môi trường. Tất cả các hoạt động của Kienlong Bank, từ diện mạo cho

đến dịch vụ, đều liên quan đến chữ “Xanh” và mở rộng sang chữ “Sạch” trong

hoạt động tín dụng.

Sức sống: Màu xanh tượng trưng cho tuổi trẻ, sự nhiệt tình phấn đấu vươn lên

của một thương hiệu.

Kỳ vọng: Kỳ vọng vào dịch vụ tốt, chuyên nghiệp từ khách hàng.

Tài lãnh đạo, quản trị từ các cấp lãnh đạo.

Sự học hỏi không ngừng vươn lên của toàn thể nhân viên.

Giá trị gia tăng từ cổ đông.

2.2.1.3. Tầm nhìn

“Trở thành Thương Hiệu Xanh đầu tiên trong ngành ngân hàng tại Việt

Nam và phát triển bền vững trong mô hình tập đoàn tài chính Kiên Long”.

2.2.1.4. Sứ mệnh

Cung cấp dịch vụ ngân hàng chuyên nghiệp có tập trung, luôn mang lại

giá trị gia tăng đối với đối tượng khách hàng là các doanh nghiệp nhỏ và vừa, các

cá nhân và hộ kinh doanh cá thể tại mỗi địa bàn hoạt động trên toàn quốc.

Chia sẻ giá trị xanh và tiên phong tham gia các chương trình, hoạt động

XANH vì lợi ích phát triển cộng đồng tại Việt Nam.

2.2.1.5. Tôn chỉ, lời hứa, thông điệp định vị

“Ngân hàng Kiên Long luôn sẵn lòng chia sẻ những khó khăn, nỗi trăn

trở, ước mơ, dự tính kinh doanh, thành công của khách hàng đồng thời chia sẻ

những giá trị xanh. Xem đó là phương châm phương hoạt động cũng là lời hứa

của thương hiệu Kienlong Bank đối với khách hàng và cộng đồng”.

2.2.1.6. Tính cách

Trung thực và chân thành

Gần gũi và thân thiện

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 26

Năng động và bản lĩnh

2.2.1.7. Triết lý kinh doanh

Kienlong Bank phát triển bền vững trên nền tảng của chữ “Xanh” và chữ

“Tâm”.

Chữ “Xanh” luôn được đề cao nhằm phát triển ngân hàng thông qua tất cả

dịch vụ và hoạt động của Kienlong Bank.

Chữ “Tâm” được xem là nền tảng để xây dựng mối quan hệ gần gũi giữa

con người với con người.

2.2.1.8. Lộ trình xây dựng thƣơng hiệu

2007 – 2010: giai đoạn Kienlong Bank bắt đầu chính thức xuất hiện tại các địa

bàn khác ngoài tỉnh Kiên Giang.

2007 - 2008: tạo sự nhận biết ban đầu

Xuất hiện nhất quán đồng bộ, phải thật và đáng tin cậy.

2008 - 2010: tạo sự hiểu biết về ý nhĩa thương hiệu, bước đầu tạo cảm tình

Cung cấp các sản phẩm/dịch vụ “Xanh”

Tham gia các hoạt động “Xanh”

2010 – 2016: duy trì việc thiết lập và phát triển cộng đồng ủng hộ các dịch vụ và

hoạt động “Xanh” của Kienlong Bank.

Gia tăng sự hiểu biết và thiết lập mối quan hệ bền vững

Hình thành cộng đồng ưa chuộng thương hiệu Kienlong Bank, tạo thành

giá trị thương hiệu

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 27

(2007–2008) & (2008-2010) (2010-2016)

Hình 2.6 – Lộ trình xây dựng thương hiệu Kienlong Bank

2.2.2. Các hoạt động nhằm xây dựng và phát triển thƣơng hiệu Kienlong

Bank thời gian qua

2.2.2.1. Quảng cáo

Trong năm 2008, Ngân hàng Kiên Long tiếp tục thực hiện quảng cáo

ngoài trời: quảng cáo panô tại cầu Mỹ Thuận – tỉnh Vĩnh Long, đường Bình Thới

- quận 11 TP.HCM, chi nhánh Khánh Hòa, dựng panô trong giải bóng chuyền bãi

biển Tuần Châu.

Treo các phướn dọc, bandroll trên các tuyến đường quảng cáo cho các lễ

khai trương chi nhánh, phòng giao dịch.

Quảng cáo trên báo chí: quảng cáo cho các lễ khai trương các chi nhánh,

phòng giao dịch trên các báo địa phương; quảng cáo tuyển dụng nhân sự trên báo

Thanh Niên, Tuổi Trẻ; quảng cáo phục vụ cho chương trình khuyến mãi.

Quảng cáo logo trên Thời báo kinh tế Sài Gòn với thời hạn 1 năm, tạp chí

Nhịp Cầu Đầu Tư với thời hạn 1 năm, Thời Báo Ngân hàng số cuối tuần.

DỊCH VỤ NGÂN

HÀNG

ĐỐI THOẠI

THƢƠNG HIỆU

RA BÊN NGOÀI

TRẢI NGHIỆM

CỦA KHÁCH

HÀNG

(2)

Ý NGHĨA

THƢƠNG HIỆU

(1)

SỰ NHẬN BIẾT

THƢƠNG HIỆU

(3)

GIÁ TRỊ

THƢƠNG HIỆU

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 28

Quảng cáo trên lịch thi đấu EURO 2008 do báo Thể Thao Việt Nam phát

hành.

Hoàn thành spot quảng cáo 30 giây cho ngân hàng.

2.2.2.2. PR - Website

Về hoạt động PR, Ngân hàng liên tục cập nhật thông tin trên website

Kienlong Bank và cung cấp thông tin về hoạt động của ngân hàng như Đại hội cổ

đông, tăng vốn điều lệ, chương trình khuyến mãi… cho các báo đài Trung Ương

và đại phương. PR nội bộ: phối hợp với phòng Tổ chức – Hành chánh thực hiện

cuộc thi ảnh Nụ Cười Thân Thiện được sự ủng hộ, tham gia của hầu hết các nhân

viên trong toàn hệ thống của Ngân hàng.

2.2.2.3. Khuyến mãi

Từ ngày 05/05/2008, khách hàng có giao dịch tiết kiệm có kỳ hạn với số

tiền từ 10 triệu đồng ( hoặc từ 600 USD) trở lên tại Ngân hàng sẽ nhận được 01

áo đi mưa Kiên Long. Chương trình tiến hành cho đến khi hết số lượng quà tặng.

Nhằm tạo thiện cảm và duy trì mối quan hệ với khách hàng đến giao dịch

tại Ngân hàng Kiên Long (Kienlong Bank). Kienlong Bank đã tổ chức chương

trình " Cảm ơn khách hàng". Đây cũng là chương trình nhằm thay lời cám ơn của

Ban lãnh đạo Ngân hàng Kiên Long đến tất cả khách hàng đã chọn và tin tưởng

Kienlong Bank. Được biết, quà tặng trong chương trình này gồm 400 bộ ấm trà

(mỗi chi nhánh được tặng 100 phần quà) sẽ được tặng cho khách hàng đến giao

dịch đầu tiên trong thời gian đầu hoạt động và vẫn đang giao dịch với Ngân hàng

Kiên Long tại thời điểm khuyến mãi thuộc 4 chi nhánh gồm Hà Nội (5/6/2007 -

5/6/2008), Sài Gòn (26/7/2007 - 26/7/2008) Cần Thơ (26/10/2007 - 26/10/2008)

và Đà Nẵng (9/11/2007 - 9/11/2008). Đây là món quà như lời tri ân cảm ơn đến

khách hàng đã tin tưởng và đồng hành cùng Kiên Long trong suốt thời gian qua

Từ ngày 24/11/2008, Ngân hàng Kiên Long tổ chức chương trình khuyến

mãi “Quà trao tay, nhận ngay 2 món”, áp dụng cho khách hàng cá nhân gửi tiết

kiệm bằng VND, USD kỳ hạn từ 1 tháng trở lên và cho toàn bộ các chi nhánh,

phòng giao dịch của Ngân hàng Kiên Long trên toàn quốc.

2.2.2.4. Sự kiện và các hoạt động xã hội

Ngày 23/02/2008, Ngân hàng Kiên Long tham gia tài trợ cuộc thi hoa hậu

Đồng bằng sông Cửu Long do Đài phát thanh - truyền hình Hậu Giang đăng cai

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 29

tổ chức. Nhân dịp này, Ngân hàng Kiên Long đã trao 20 suất học bổng cho 20

sinh viên trường Đại học Cần Thơ mỗi suất trị giá 1 triệu đồng. Ngoài ra, Ngân

hàng Kiên Long còn tặng 30 triệu đồng cho Quĩ khuyến học tỉnh Hậu Giang và

tặng 20 triệu đồng xây dựng nhà cho các em lang thang cơ nhở ở Thị xã Vị

Thanh tỉnh Hậu Giang.

Ngày 21/03/2008, Ngân hàng Kiên Long tài trợ hội thảo chuyên đề Tài

chính – Ngân hàng tổ chức tại Đại học Mở TP.HCM.

Ngày 17/08/2008, Ngân hàng Kiên Long tặng quà liên hoan văn nghệ - thể

thao trẻ em thiệt thòi năm 2008.

Ngày 17/10/2008, Ngân hàng Kiên Long trao tặng học bổng cho trường

cao đẳng Văn hóa Nghệ thuật TP.HCM nhân dịp khai giảng năm học 2008 -

2009 của trường.

Ngày 25/10/2008, nhân dịp kỷ niệm 5 năm thành lập Khoa Ngân hàng -

Đại học Kinh tế TP.HCM, Ngân hàng Kiên Long tài trợ 10 suất học bổng cho

những sinh viên nghèo vượt khó và tổ chức gian hàng hướng dẫn sinh viên về

các sản phẩm, dịch vụ tài chính – ngân hàng.

Ngân hàng Kiên Long tham gia tài trợ chương trình truyền hình “Chắp

cánh ước mơ”. Đây là chương trình với mục tiêu góp phần chung tay cùng cộng

đồng giúp đỡ những người nghèo khó, bệnh tật, những học sinh nghèo học giỏi

biết vượt lên số phận… Chương trình do trung tâm truyền hình Việt Nam tại

TP.HCM, hãng phim Tây Việt tổ chức và phát sóng trên VTV9.

Ngoài ra Ngân hàng còn thực hiện một số hoạt động tài trợ vì cộng đồng

khác như: tài trợ chương trình đào tạo “Doanh nghiệp và hội nhập” phát sóng

trên HTV4, tài trợ hội thi Thông tin lưu động của tỉnh Trà Vinh, đóng góp quỹ

xóa đói giảm nghèo của Ủy ban nhân dân thị xã Bạc Liêu, ủng hộ đợt vận động

“Ngày vì người nghèo” của TP.Cần Thơ …

Phòng Tiếp thị của Ngân hàng Kiên Long cũng hỗ trợ và thực hiện các lễ

khai trương 21 chi nhánh, phòng giao dịch trong năm 2008 vừa qua tại Đà Nẵng,

Hải Phòng, Khánh Hòa, ĐakLak, Bình Dương, TP.HCM, Bến Tre, Cần Thơ,

Đồng Tháp, Bạc Liêu, Hậu Giang…

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 30

2.3. NHẬN XÉT VÀ ĐÁNH GIÁ HIỆU QUẢ CÁC HOẠT ĐỘNG XÂY

DỰNG VÀ PHÁT TRIỂN THƢƠNG HIỆU CỦA NGÂN HÀNG KIÊN

LONG THỜI GIAN QUA.

2.3.1. Thƣơng hiêu Kienlong Bank

Viêc Ngân hang Kiên Long xac đinh chiên lươc xây dưng thương hiêu

“Xanh” la môt bươc đi hêt sưc đung đăn va phu hơp . Trong tương lai , trên thê

giơi noi chung và Việt Nam nói riêng thì đề tài môi trường tiếp tục là đề tài nóng

bỏng và được mọi người hết sức quan tâm. Vì vậy các hoạt động nhằm xây dựng

và phát triển thương hiệu của Ngân hàng Kiên Long (trên nên tang thương hiêu

“Xanh”) sẽ gây ra sự chú ý của mọi người . Hiên nay tai Viêt Nam , sô lương

doanh nghiêp sư dung chiên lươc “Xanh” hương vê môi trương chưa nhiêu va

trong nganh ngân hang noi riêng thi Ngân hang Kiên Long la ngân hang đi đâu .

Tình hình huy động vốn và số dư nợ cho vay của Ngân hàng trong thời

gian qua đều tăng, điều đó cho thấy Ngân hàng Kiên Long ngày càng được khách

hàng tin tưởng, điều đó cũng nói lên rằng công tác marketing, nhất là các hoạt

động chiêu thị đã hoạt động có hiệu quả.

Tuy nhiên nếu so sánh với nhiều ngân hàng khác tại Việt Nam thì rõ ràng

số dư huy động vốn và dư nợ cho vay của Ngân hàng Kiên Long còn hạn chế do

nhiều nguyên nhân như: Qui mô của Ngân hàng còn nhỏ, do kinh phí hoạt động

marketing còn hạn chế, do mạng lưới còn ít…

Hiện nay tại tỉnh Kiên Giang, nơi Ngân hàng Kiên Long hình thành và

phát triển trong gần 14 năm qua, thì thương hiệu Kiên Long đã trở thành một

thương hiệu quen thuộc và có vị trí vững chắc trong lòng khách hàng. Có thể nói

Ngân hàng Kiên Long là Ngân hàng thương mại cổ phần hàng đầu tại tỉnh Kiên

Giang hiện nay. Tuy nhiên tại các thị trường mới như Hà Nội, Hải Phòng, Đà

Nẵng… thì hiện nay thương hiệu Kiên Long vẫn chưa được nhiều khách hàng

biết đến, chưa có ưu thế cạnh tranh so với các ngân hàng khác vì thời gian hiện

diện của Kiên Long tại những khu vực này là chưa lâu, ngoài ra các hoạt động

marketing nhằm phát triển thương hiệu Ngân hàng Kiên Long tại các thị trường

này chưa được quan tâm đầu tư đúng mức. Hơn nữa, đây là các thành phố lớn

nên các Ngân hàng hàng đầu trong nước đã có sự hiện diện từ lâu.

2.3.2. Hoạt động khuyến mãi

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 31

Chương trình Chăm Sóc Khách Hàng dành cho các đơn vị đã hoạt động

được 1 năm. Chương trình đã tạo được ấn tượng tốt nơi khách hàng, từ đó tạo

được mối quan hệ lâu dài giữa ngân hàng và khách hàng. Họ trở thành những

khách hàng tiềm năng và trung thành với Kiên Long.

Chương trình khuyến mãi cuối năm đã đạt được hiệu quả cao, vì lý do

ngân sách hạn chế, do vậy giá trị quà tặng cũng giảm theo, nhưng không vì thế

mà khách hàng rời bỏ Kiên Long. Hiệu ứng của chương trình là rất tốt, vì trong

thời điểm cuối năm các ngân hàng khác đã dừng quảng cáo khuyến mãi (do đã áp

dụng khuyến mãi lớn huy động trong dịp lãi suất đang ở mức cao). Tính từ khi

chương trình bắt đầu 24/11/08 đến 03/01/09 thì huy động 840 tỷ đồng (9800 sổ

tiết kiệm VND) và 900.000 USD (146 sổ tiết kiệm USD), chỉ trong vòng 1 tháng

10 ngày đã huy động được tổng cộng hơn 850 tỷ đồng, trong khi cả năm là 1844

tỷ đồng (tức chiếm hơn 46% số dư huy động cả năm).

Việc sử dụng các món quà trong các chương trình để tặng khách hàng đã

làm gia tăng độ nhận biết thương hiệu Kiên Long, do vậy đến thời điểm hiện tại

Kienlong Bank đã được nhiều khách hàng biết đến trên các tỉnh thành trọng

điểm.

Nhìn chung các hoạt động khuyến m ãi trên toàn hệ thống Kienlong Bank

vân con it, mơi chi dưng lai ơ môt sô dip lê quan trong (như dip Quôc Tê Phu Nư

8/3), dịp cuối năm hay nhân dip khai trương cac chi nhanh , phòng giao dịch mới.

Hình thức khuyến mãi còn khiêm tôn , thương la qua tă ng trưc tiêp hay

giảm lãi suât, tăng tiên măt…

2.3.3. Quảng cáo – PR - Website

Hoạt động quảng cáo của Ngân hàng Kiên Long trong thời gian vừa qua

đa đap ưng đươc yêu câu đăt ra trong kê hoach cung như chiê n lươc phat triên

thương hiêu , Các hình thức quảng cáo được lựa chọn tương đối cẩn thận như

panô quảng cáo ngoài trời đều nằm ở những khu vực có lượng người lưu thông

cao, dễ nhìn thấy. Ngoài ra, trong các lễ khai trương chi nhánh, phòng giao dịch,

Phòng Tiếp thị đã lựa chọn các hình thức quảng cáo trên các báo, đài địa phương;

treo phướn, bandroll tại các tuyến đường chính, từ đó giới thiệu thương hiệu

Kienlong Bank đến khách hàng trong cả nước.

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 32

Tuy nhiên , do kinh phi han chê nên cac hoat đông q uảng cáo chưa phát

huy đươc hiêu qua vôn co cua no .

Việc Ngân hàng lựa chọn hình thức quảng cáo logo trên tạp chí Thời báo

kinh tế Sài Gòn, Nhịp cầu đầu tư và Thời báo ngân hàng số cuối tuần với thời

hạn 01 năm là hợp lý. Nếu Ngân hàng chọn hình thức quảng cáo trực tiếp khổ lớn

trên trang quảng cáo riêng biệt thì chi phí lớn, ít người quan tâm. Bởi vì hiện nay

hầu hết những người đọc báo thường ít đọc trang quảng cáo trừ khi họ thực sự có

nhu cầu tìm hiểu về một vấn đề gì đó như tìm việc làm, mua bán… Vì chi phí lớn

và quảng cáo chỉ diễn ra trong vài ngày nên hiệu quả không cao, gây lãng phí và

không phù hợp với qui mô của Ngân hàng Kiên Long. Quảng cáo logo trên tạp

chí chuyên ngành thời gian dài sẽ đạt hiệu quả tốt hơn.

Nhìn chung , các hoạt độ ng quang cao cua Ngân hang Kiên Long con

khiêm tôn ca vê hinh thưc lân sô lương . Kênh quang cao cua Kienlong Bank mơi

chỉ dừng lại ở báo chí , tạp chí. Sô lương panô quang cao ngoai trơi con it , sô lân

phát TVC quảng cáo trên truyên hinh con han chê do chi phi cao…

Các chương trình khuyến mãi của Ngân hàng chưa được quảng cáo rộng

rãi trên báo chí mà hầu như chỉ được đăng tải trên website chính thức của Ngân

hàng. Vì vậy các đợt khuyến m ãi chưa được nhiều khách hàng biết đến , dân đên

hiêu qua cua cac chương trinh khuyên mai con thâp .

Bộ phận PR có quan hệ tốt với phía báo đài. Tuy nhiên, hoạt động PR chỉ

tập trung vào hướng PR bên ngoài, vẫn còn ít quan tâm đến PR nội bộ. Trong

năm vừa qua chỉ phối hợp thực hiện được 1 chương trình PR nội bộ (cuộc thi ảnh

Nụ Cười Thân Thiện).

Hoạt động PR còn hạn chế, mới chỉ dừng lại ở các hoạt động như cung

cấp các thông tin như đại hội cổ đông, khuyến mãi, tăng vốn cho các cơ quan báo

chí mà chưa dành nhiều sự quan tâm đến việc phối hợp viết các bài báo về kinh

tế, tài chính, đầu tư trong đó kết hợp phỏng vấn, ý kiến của lãnh đạo Ngân hàng

Kiên Long…

Website: trang chủ của Kienlong Bank được quan tâm đầu tư hiệu quả,

cung cấp đầy đủ thông tin cần thiết cho khách hàng, cho quý cổ đông của Ngân

hàng, thiết kế bắt mắt trên nền màu xanh lá cây phù hợp với hệ thống nhận diện

thương hiệu của Kienlong Bank. Tuy nhiên, thỉnh thoảng thì website vướng phải

Trường Đại học Công Nghiệp Tp. Hồ Chí Minh Khoa Quản trị kinh doanh

GVHD: Th.S Trần Phi Hoàng 33

một số lỗi nhỏ. Ví dụ như khi nhấn vào một số đường link thì nội dung hiện ra

đôi lúc có hình ảnh nhưng không có chữ viết, lúc khác lại có chữ viết nhưng

không có hình ảnh, hoặc có khi cung cấp nội dung nhầm lẫn sang mục khác…

Hiện nay số lượng nhân sự của phòng tiếp thị phụ trách website của Kienlong

Bank chỉ có một, như vậy là quá ít và có thể không đáp ứng được nhu cầu phát

triển tương lai. Hiện tại, khi gõ chữ “Ngân hàng” trong mục tìm kiếm của trang

web tìm kiếm thông tin hàng đầu thế giới là Google thì địa chỉ website của Ngân

hàng Kiên Long nằm ở trang thứ 3 (mỗi trang liệt kê 10 địa chỉ website).

Ngoài ra, hiện nay do Ngân hàng Kiên Long chưa triển khai dịch vụ