Embed Size (px)

DESCRIPTION

keuangan lanjutan

Citation preview

BAB I

PENDAHULUAN

1.1 Latar Belakang

SBC Communications Inc adalah perusahaan telekomunikasi global yang

menawarkan berbagai layanan inovatif dan solusi untuk memenuhi kebutuhan

pelanggan. Melalui merek terkemuka, strategi SBC Telecom (inisiatif untuk

memperluas nasional ke 30 pasar atas di luar wilayah layanan tradisional kami),

dan investasi dalam bisnis telekomunikasi di 22 negara di luar AS, SBC siap

untuk melayani pelanggan, di mana pun mereka berada.

Awalnya salah satu dari tujuh perusahaan holding daerah dibentuk setelah

pecahnya Amerika Telephone & Telegraph Corporation (AT & T) Bell Sistem

pada tahun 1983, SBC Communications Inc telah muncul pada 1990-an sebagai

penyedia nasional layanan telepon lokal. Ini diperoleh bell perusahaan operasi

regional lainnya (RBOCs) - Pacific Telesis, Southern New England, dan

Ameritech - pada 1990-an setelah berlalunya UU Telekomunikasi tahun 1996.

Kedua ukuran hanya untuk diusulkan kombinasi Bell Atlantic-GTE, SBC adalah

siap untuk menawarkan berbagai macam lokal, jarak jauh (belum diizinkan, tapi

diharapkan pada tahun 2000), dan layanan nirkabel di seluruh Amerika Serikat

dan internasional. Setelah tahun 1995 perubahan nama menjadi SBC

Communications, perusahaan gabungan divisi Barat Bell Telecom, yang

menyediakan peralatan telepon, dengan Southwestern Bell Telephone Co sebagai

ukuran penghematan biaya. Berdasarkan aturan federal yang baru pelanggan

diizinkan untuk membeli sambungan telepon lokal dan peralatan telepon atau

sistem dari sumber yang sama. Di bawah tahun 1984 pecahnya AT & T,

perusahaan Bell daerah telah diminta untuk mengoperasikan bisnis layanan

telepon dan peralatan telepon mereka sebagai divisi atau anak yang terpisah.

Pada tahun 2005, SBC dibeli AT&T sebesar $ 16 miliar. Setelah

melakukan pembelian AT&T, SBC mengadopsi nama dan merek AT&T. AT&T

1885 yang dulu masih ada dan menjadi anak perusahaan telepon jarak jauh dari

perusahaan ini. Saat ini, AT&T memiliki 11 dari 24 perusahaan Sistem Bell.

Dalam pembelian AT&T tersebut, SBC sebagai perusahaan induk melakukan

transfer aktiva dari perusahaan cabang maupun ke perusahaan cabang, Dalam

pencatatan akuntansinya, SBC tentu membuat laporan konsolidasi. Laporan

konsolidasi inilah yang nantinya akan menjadi bentuk pertanggungjawaban

perusahaan terhadap stakeholder sehingga dapat digunakan sebagai acuan

pengambilan suatu keputusan. Dalam laporan konsolidasiannya, terdapat akun

transfer aktiva tetap yang menjadi sorotan penting, mengingat aktiva tetap

menjadi sangat likuit disaat perusahaan akan mengalami pembubaran atau

akusisi.

Salah satu alasan entitas induk menguasai saham entitas lain adalah untuk

kepentingan bisnis, seperti mendapatkan pemasok (supplier) tetap atau

pelemparan produknya (integrasi vertical). Transaksi jual-beli antara entitas

induk-anak sering terjadi, baik atas barang dagang maupun aset lainnya. Tidak

jarang terjadi intergrasi hulu-hilir antara entitas induk-anak. Sebagai contoh,

seluruh bahan mentah entitas induk berasal dari entitas anak tertentu, sedangkan

hasil peroduksi entitas induk dilempar pada entitas anak lainnya dalam kelompok

yang memiliki lebih dari satu entitas anak.

Transaksi jual-beli aset antarperusahaan dan dampaknya terhadap

pendapatan investasi serta penyusunan kertas kerja laporan keuangan konsolidasi.

Penjualan yang dilakukan entitas induk kepada entitas anak disebut downstream

dan apabila entitas anak sebagai pihak penjual disebut dengan istilah”upstream”.

Aset entitas induk yang berasal dari entitas anak, dan aset entitas anak yang

berasal dari entitas induk atau dari entitas anak lainnya dalam suatu konsolidasi

disebut antarperusahaan.

Laporan konsolidasi memandang seluruh entitas dalam hubungan induk-

anak sebagai satu,sehingga setiap transaksi antarperusahaan harus dieliminasi.

Jual-beli antarperusahaan merupakan salah satu transaksi yang harus dieliminasi

dalam kertas kerja konsolidasi. Dalam sudut pandang konsolidasi, jual-beli

antarperusahaan dipandang sebagai transfer atau pindah tangan saja. Dalam

kenyataannya, secara hukum entitas induk dan anak adalah dua entitas yang

berbeda. PSAK 7 tahun 2010 mengenai pengungkapan pihak-pihak berelasi,

mensyaratkan transaksi pohak-pihak berelasi yang meliputi entitas induk dan

anak dilakukan menurut ketentuan yang setara dengan yang berlaku dengan

transaksi yang wajar. Dengan kata lain, prisip”arms length transaction” juga

harus diterapkan dalam transaksi antara entitas induk dan anak. Dengan prisip ini

apabila entitas induk menjual barang dagang kepada entitas anak atau sebaliknya,

harga jual antar entitas induk dan anak harus sama dengan harga kepada pihak-

pihak yang tidak memiliki hubungan istimewa atau oihak eksternal. Keuntungan

penjualan induk-anak harus sama dengan keuntungan penjualan kepada pihak

eksternal. Akan tetepi, untuk kepentingan penyusunan laporan konsolidasi yang

menganggap entitas induk dan anak satu, laba tersebut dianggap laba atas diri

sendiri sehingga harus dieliminasi.

Transfer aset mengharuskan pihak yang menerima mencatat aset itu

sebesar nilai buku yang dicatat pihak yang member. Hal ini berbeda dengan

transaksi jual-beli di mana pihak pembeli akan membukakan aset yang diperoleh

sebesar harga perolehannya, yang bagi penjualan harga tersebut merupakan harga

pokok ditambah keuntungan penjualan. Laporan konsolidasi, yang memandang

transaksi jual-beli sebagai transfer atau pindah tangan aset, mengharuskan laba

pihak penjual yang melekat dalam aset yang terdapat dalam neraca pembelian

harus dieliminasi agar transaksi jual-beli antarperusahaan tersaji sebagai transfer

aset. Laba yang berasal dari jual-beli antarperusahaan yang melekat dalam aset

pembeli selanjutnya disebut laba antarperusahaan ini tidak diakui karena sudut

pandang konsolidasi yang dianggap induk-anak sebagai satu memandang laba

antraperusahaan sebagai laba dari diri sendiri.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, terdapat beberapa permasalahan yang

dapat dirumuskan sebagai berikut :

1.2.1 Bagaimana hasil review laporan tahunan SBC Communication tahun 2003

serta ikhtisar tentang transfer aktiva antarperusahaan?

1.2.2 Bagaimana hasil review laporan tahunan SBC Communication tahun 2004

serta ikhtisar tentang transfer aktiva antarperusahaan?

1.2.3 Informasi apa yang mengindikasikan jumlah laba yang belum direalisasikan

atas transfer aktiva antar perusahaan selama tahun 2003 dan tahun 2004

serta ikhtisarnya?

1.3 Tujuan

Adapun yang menjadi tujuan dari pembahasan ini adalah :

1.3.1 Untuk mengetahui hasil review laporan tahunan SBC Communication tahun

2003 serta ikhtisar tentang transfer aktiva antarperusahaan.

1.3.2 Untuk mengetahui hasil review laporan tahunan SBC Communication tahun

2004 serta ikhtisar tentang transfer aktiva antarperusahaan.

1.3.3 Untuk mengetahui Informasi yang mengindikasikan jumlah laba yang

belum direalisasikan atas transfer aktiva antar perusahaan selama tahun

2003 dan tahun 2004 serta ikhtisarnya.

1.4 Manfaat

Adapun manfaat dari pembahasan ini adalah :

1.4.1 Bagi Mahasiswa : untuk memenuhi tugas Ujian Akhir Semester pada mata

kuliah Akuntansi Keuangan Lanjutan II, serta untuk lebih memahami

mengenai materi terkait transfer Aktiva Antarperusahaan dan Laba belum

terealisasi.

1.4.2.Bagi Dosen : sebagai acuan dalam memberikan penilaian kepada

mahasiswa terkait pada mata kuliah Akuntansi Keuangan Lanjutan II.

BAB II

KAJIAN TEORI

2.1 Akuntansi Untuk Operasi Cabang

Transaksi-transaksi dicatat seperti biasa dan tidak ada perlakuan khusus

yang diperlukan. Sebagai tambahan, baik kantor pusat maupun cabang harus

mencatat transaksi yang terjadi di antara mereka pada sistem akuntansinya

masing-masing.

Walau kantor pusat dan masing-masing cabang mengelola pembukuan

secara terpisah, seluruh pencatatan akan digabungkan untuk pelaporan eksternal

sehingga laporan keuangan eksternal menyajikan perusahaan sebagai entitas

ekonomi tunggal. Seperti saat menyusun laporan keuangan konsolidasi,

menambahkan saldo akun-akun di setiap sistem akuntansi secara sederhana tidak

menghasilkan gambaran entitas ekonomi tunggal. Beberapa eliminasi juga

diperlukan. Secara keseluruhan, penyusunan laporan keuangan eksternal untuk

perusahaan yang memiliki kantor pusat dan satu cabang atau lebih cukup mirip

dengan penyusunan laporan konsolidasi.

2.1.1 Akun-akun Antarperusahaan

Transaksi yang terjadi dengan pihak eksternal dicatat dengan cara yang

normal seperti biasa. Transaksi antara kantor pusat dan cabang juga dicatat

seperti biasa kecuali bahwa mereka turut mencatat akun-akun antarperusahaan.

Akun-akun ini merupakan akun resiprokal antara kantor pusat dan cabang. Ketika

pembukuan di kantor pusat dan cabang selesai dimutakhirkan, saldo akun

antarperusahaan di pembukuan kantor pusat akna sama jumlahnya namun dalam

arah saldo yang berlawanan dengan akun antarperusahaan di pembukuan cabang.

Akun antarperusahaan di pembukuan kantor pusat disebut investasi di

cabang, sementara akun resiprokal di pembukuan cabang dinamakan kantor

pusat. Ketika suatu perusahaan memiliki lebih dari satu cabang, dibuat akun

investasi terpisah untuk setiap cabang.

Saldo investasi di cabang menunjukkan besaran investasi kantor pusat di

cabang tertentu melalui kontribusi kas dan transfer aset ke cabang. Prosedur

akuntansi yang diterapkan di kantor pusat untuk investasi di cabang sama dengan

yang diterapkan oleh perusahaan induk atas investasinya di anak perusahaan

dengan metode ekuitas. Akun resiprokal kantor pusat di pembukuan cabang

menunjukkan jumlah modal kantor pusat di cabnag, dan saldo tersebut disajikan

di bagian ekuitas pemilik pada laporan keuangan cabang terpisah yang ditujukan

kepada pihak internal.

Saldo kedua akun resiprokal disesuaikan untuk transaksi yang sama.

Saldo kedua akun meningkat jika terjadi transfer aset dari kantor pusat ke cabang

dan berkurang jika terjadi transfer aset dari cabang ke kantor pusat. Penyesuaian

atas kedua akun juga dibuat untuk mengakui laba atau rugi yang diperoleh di

cabang, dimana laba cabang akan meningkatkan kedua akun sedangkan rugi

cabang akan mengurangi. Perhatikan bahwa kenaikan akun Investasi di Cabang

pada pembukuan kantor pusat dicatat denagn ayat jurnal di sisi debit dan

penurunannya di sisi kredit. Cara sebaliknya berlaku pada akun Kantor Pusat di

cabang.

2.1.2 Pendirian Cabang

Ketika suatu perusahaan mendirikan sebuah cabang, transfer aset ke

cabang dicatat oleh kantor pusat pada akun Investasi di Cabang. Hal yang sama,

cabang mencatat transfer tersebut di akun Kantor Pusat.

Jika laporan keuangan cabang disusun untuk tujuan pelaporan internal,

maka laporan keuangan eksternal merefleksikan aktivitas dan posisi perusahaan

secara keseluruhan. Akun-akun di pembukuan kantor pusat dan cabang

digabungkan dalam penyusunan laporan keuangan untuk merefleksikan suatu

entitas tunggal yang terdiri atas kantor pusat dan cabang-cabangnya. Klasifikasi

penyajian akun Investasi di Cabang Medan dan akun Kantor Pusat bukanlah

suatu hal penting karena kedua akun akan dieliminsai saat penyusunan laporan

keuangan untuk tujuan eksternal.

2.1.3 Pengakun Laba Cabang

Laba tiap cabang dihitung secara periodik dengan cara yang normal

seperti biasa. Cabang jarang menghitung pajak penghasilan atas laba untuk setiap

cabang atau mencatat beban pajak penghasilan atas laba di pembukuannya. Oleh

karena kantor pusat dan cabang bukan entitas legal terpisah, pajak penghasilan

atas laba dihitung sebagai kewajiban perusahaan secara keseluruhan. Beban pajak

dapat dialokasikan ke setiap cabang oleh kantor pusat, namun hal ini tidak umum

dilakukan karena akan sedikit mengganggu penengendalian internal.

Seluruh pendapatan dan beban cabang ditutup ke ikhtisar laba rugi seperti

biasa. Saldo ikhtisar laba rugi mneunjukkan laba cabang pada suatu periode dan

ditutup ke akun kantor Pusat. Akun Kantor Pusat disajikan di bagian ekuitas

pemilik dan saldo laba pada pembukuan cabang. Ketika laba cabang dilaporkan

ke kantor pusat, ayat jurnal dibuat kantor pusat untuk mengakui laba cabangdan

meningkatkan jumlah investasi kantor pusat di cabang.

2.1.4 Pengiriman Persediaan Ke Cabang

Suatu cabang yang membeli dan menjual persediaan barang dagang dapat

diminta untuk memperoleh seluruh persediaan dari kantor pusat, atau dapat juga

diizinkan memperoleh sebagian persediaan dari pihak eksternal. Pembeliaan

persediaan dari pihak eksternal dicatat dengan cara yang normal seperti biasa.

Ketika persediaan ditransfer dari kantor pusat ke cabang, baik kantor pusat

maupun cabang harus mencatat transaksi tersebut. Jumlah yang dialokasikan ke

nilai persediaan yang ditransfer diistilahkan sebagai harga transfer. Persediaan

yang ditransfer dari kantor pusat ke cabang dapat dinyatakan sebesar nilai

perolehan di kantor pusat ata pada suatu nilai yang melebihi nilai perolehannya.

2.1.4.1 Persediaan yang Ditagih Sebesar Nilai Perolehan

Persediaan yang ditransfer di kantor pusat ditagihkan ke cabang dicatat

oleh cabang dengan cara yang sama seperti jika memperoleh dari pihak eksternal,

kecuali dikreditkan ke akun Kantor Pusat. Transfer persediaan diperlakukan oleh

kantor pusat dan cabang dengan cara yang sama seperti transfer aset lainnya,

yaitu diasumsikan menggunakan metode persediaan perpetual. Cabang mencatat

persediaan yang diterima sebagai aset di akun persediaan seperti yang diperoleh

dari pihak eksternal dan juga mengakui kenaikan ekuitas di aset bersih dengan

mendebet persediaan dan mengkredit Kantor Pusat. Tidak ada keuntungan yang

diakui oleh kantor pusat atas transaksi tersebut. Seluruh nilai keuntungan diakui

oleh cabang ketika cabang menjual persediaan tersebut ke pihak eksternal.

2.1.4.2 Beban Pengiriman yang Dibebankan atas Pengiriman Persediaan

Biaya pengiriman yang timbul atas pengiriman persediaan dari kantor

pusat ke cabang menjadi bagian dari biaya perolehan persediaan cabang.

2.1.4.3 Persediaan yang Ditagih Melebihi Nilai Perolehan

Perusahaan kadang mentransfer persediaan dari kantor pusat ke cabang

dan menagihkan cabang pada nilai yang lebih besar dari harga perolehan kantor

pusat. Ini dapat terjadi, sebagai contoh, ketika kantor pusat dan setiap cabang

diperlakukan sebagai pusat keuntungan untuk tujuan pelaporan dan evaluasi

internal.

Ketika di kantor pusat timbul biaya dan memberikan jasa, seperti

perolehan persediaan pada harga lebih murah melalui kuantitas pembelian atau

memproduksi persediaan, perusahaan dapat memilih untuk mengalokasikan atas

laba penjualan persediaan antara kantor pusat dan cabang yang menjual. Hal ini

dapat dilakukan dengan menagihkan ke cabang atas persediaan yang ditransfer

pada harga lebih besar dari biaya perolehan kantor pusat. Kantor pusat

dikreditkan termasuk laba yang sama dengan selisih antara biaya perolehannya

dengan harga transfer ke cabang; selisih ini disebut laba antarperusahaan. Laba

cabang dihitung sebagai selisih antara harga transfer (biaya perolehan cabang)

dengan harga jual ke pihak eksternal.

Meskipun perusahaan dapat menerapkan berbagai jenis sistem akuntansi

pertanggungjawaban internal, laporan keuangan eksternal harus mencerminkan

persediaan sebesar harga perolehannya dan tidak boleh memasukkan laba sampai

dengan persediaan dijual ke pihak eksternal. Laba yang belum terealisasi harus

dieliminasi dalam rangka penyusunan laporan keuangan untuk tujuan eksternal.

Proses ini dilakukan menggunakan kertas kerja yang sama dengan yang

digunakan dalam proses penyusunan laporan konsolidasi.

Biasanya kantor pusat mencatat laba atas persediaan yang dikirim ke

cabang pada akun terpisah, sehingga memungkinkan untuk menangguhkan laba

dari penjualan antarperusahaan sampai persediaan dijual ke pihak eksternal oleh

cabang. Umumnya, setiap cabang mencatat persediaan yang diperoleh dari kantor

pusat pada akun terpisah dari akun yang digunakan untuk mencatat persediaan

dari pihak eksternal sehingga laba antarperusahaan dapat lebih mudah

diidentifikasi.

Ketika cabang menjual persediaan yang diperoleh dari kantor pusat,

cabang mengakui laba sebesar selisih antara harga jual ke pihak eksternal dengan

harga transfer dari kantor pusat. Setelah persediaan dijual ke ekstrenal, kantor

pusat mengakui laba antarperusahaan yang sebelumnya ditangguhkan.

2.1.4.4 Akuntansi untuk Aset Tetap Cabang

Prosedur normal diterapkan dalam akuntansi untuk aset tetap cabang yang

dicatat di pembukuan cabang. Tidak ada prosedur khusus yang diperlakukan

dalam akuntansi untuk pembelian aset cabang ataupun penyusutan setelahnya

atas aset tersebut. Sebaliknya jika aset tetap yang dibeli kantor pusat untuk

cabang dan cabang mencatat aset tersebut pada bukunya, maka ayat jurnal perlu

dicatat baik oleh kantor pusat maupun cabang.

Beberapa perusahaan memilih mencatat aset tetap cabang di pembukuan

kantor pusat dibanding di pembukuan cabang. Hal ini memberikan kantor pusat

kontrol yang lenih baik atas aset cabang dan membantu perhitungan penyusutan

secara keseluruhan.

2.1.5 Pembagian Beban

Beban cabang yang terjadi dan dibayar oleh cabang dicatat secara

langsung pada pembukuan cabang. Kantor pusat dapat memutuskan

mengalokasikan beban ke suatu cabang. Pengalokasian beban dapat dibagi ke

beberapa jenis, yaitu:

1. Beban yang terjadi di cabang tapi dibayar oleh kantor pusat, misalnya

persediaan dibeli dari pihak eksternal oleh cabang dan ditagihkan ke

kantor pusat

2. Beban yang dikeluarkan oleh kantor pusat atas nama cabang, misalnya

penyusutan atas peralatan cabang yang dicatat pada buku kantor pusat

atau biaya promosi cabang yang dialokasikan oleh kantor pusat

3. Alokasi biaya yang dikeluarkan kantor pusat; misalnya sebagian biaya

dari promosi umum atau sebagian dari biaya overhead umum kantor pusat

2.1.6 Laporan Keuangan untuk Perusahaan Secara Keseluruhan

Walaupun kantor pusat dan cabang-cabangnya dapat mengelola

pembukuan terpisah untuk kepentingan evaluasi dan pembukuan internal, laporan

keuangan eksternal merepresentasikan kantor pusat dan cabang-cabangya sebagai

entitas tunggal; entitas pelaporan adalah perusahaan secara keseluruhan. Dalam

penyusunan laporan keuangan perusahaan secara keseluruhan umumnya

menggunakan kertas kerja untuk membantu menggabungkan akun-akun kantor

pusat dan cabang serta mengeliminasi akun-akun antar perusahaan. Saldo akun-

akun antarperusahaan atau resiprokal harus dieliminasi karena terkait dengan

aktivitas dalam perusahaan, bukan aktivitas antara perusahaan dan pihak

eksternal.

Penyusunan laporan keuangan perusahaan secara keseluruhan umumnya

menggunakan kertas kerja untuk membantu menggabungkan akun-akun kantor

pusat dan cabang serta mengeliminasi akun-akun antarperusahaan. Jika yang

disusun adalah laporan keuangan lengkap, maka kertas kerja tiga bagian dapat

digunakan untuk menggabungkan akun-akun kantor pusat dan cabang. Kertas

kerja yang digunakan sama dengan kertas kerja konsolidasi kecuali akun kantor

pusat menggantikan ekuitas pemegang saham anak perusahaan di kertas kerja.

Seperti dalam penyusunan kertas kerja laporan konsolidasi, seluruh eliminasi

dibuat di kertas kerja dan bukan di pembukuan terpisah unit yang digabung.

2.1.7 Transaksi Antar Cabang

Kadangkala terjadi transfer aset atau jasa antar cabang. Walau terdapat

beberapa cara perlakuan akuntansi yang dapat diterapkan untuk transfer seperti

itu, pendekatan yang umum digunakan adalah memperlakukan transfer seolah-

olah transfer terjadi melalui kantor pusat. Cabang-cabang yang terlibat transfer

antar cabang umumnya mencatat transaksi transfer seolah-olah terkait dengan

kantor pusat dibanding dengan cabang lainnya.

2.1.8 Laba Belum Terealisasi di Perusahaan cabang Awal

Laba antar peusahaan yang termasuk dalam persediaan awal cabang diakui

pada pembukuan kantor pusat sebagai laba terealisasi ketika persediaan telah

dijual oleh cabang. Perlakuannya sama seperti jiak transfer terjadi saat periode

berjalan. Pada periode dimana cabang menjual persediaan ke pihak eksternal,

kantor pusat mengurangi akun Laba Antarperusahaan Belum Terealisasi dan

meningkatkan akun Laba Terealisasi atas pengiriman ke cabang. Ketika laporan

keuangan perusahaan secara keseluruhan disusun, saldo Laba Terealisasi atas

Pengiriman Ke Cabang dieliminasi terhadap nilai tercatat persediaan.

BAB III

DOWNLOAD

BAB IV

PEMBAHASAN

4.1 Hasil Review Laporan Tahunan SBC Communication Tahun 2003 Serta

Ikhtisar Transfer Aktiva Antar Perusahaan

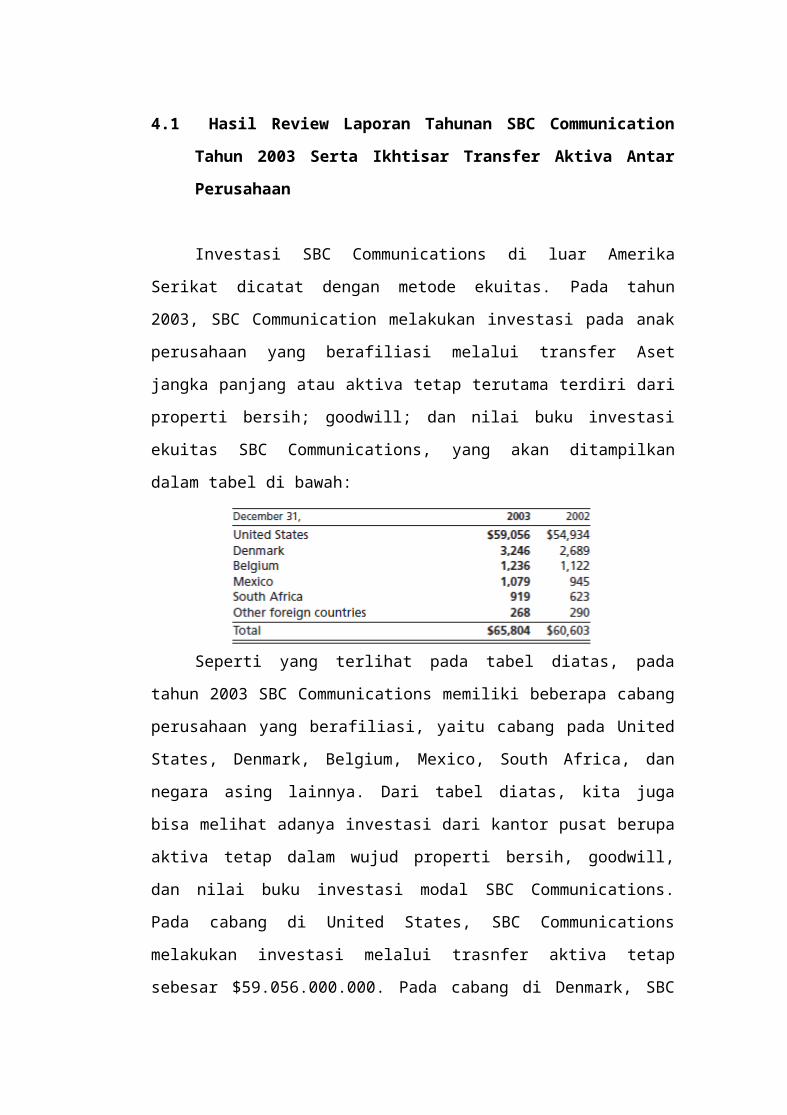

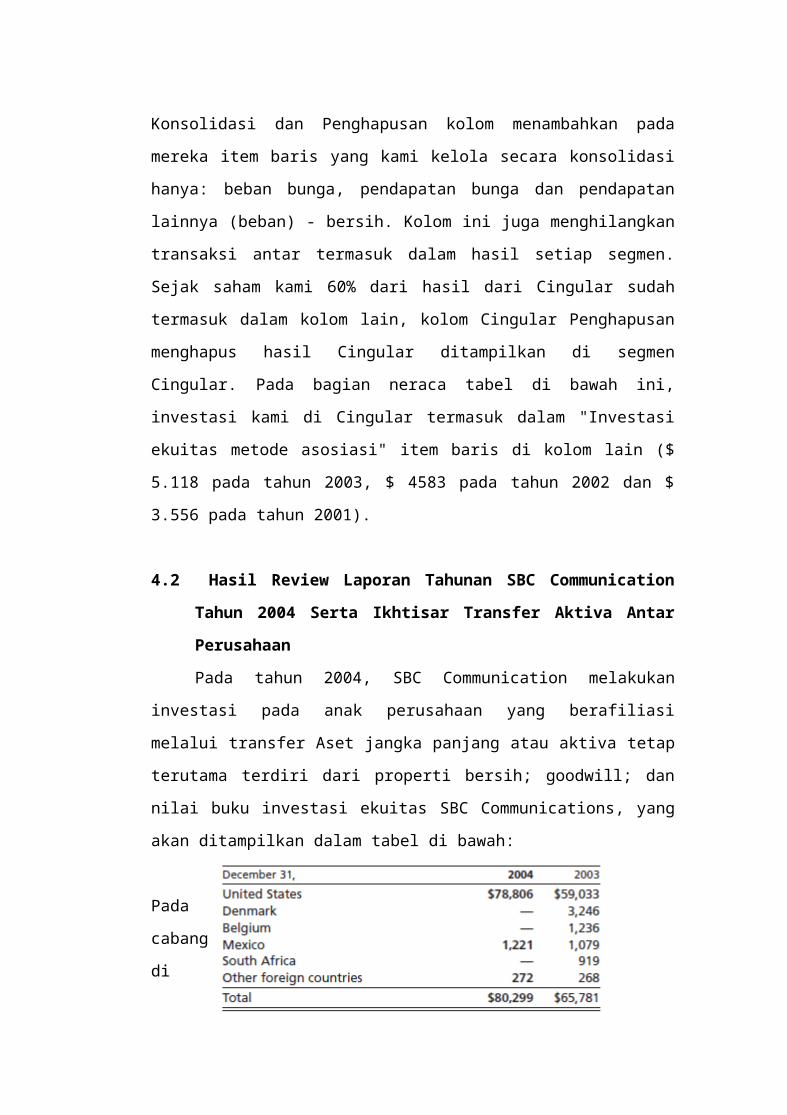

Investasi SBC Communications di luar Amerika Serikat dicatat dengan

metode ekuitas. Pada tahun 2003, SBC Communication melakukan investasi pada

anak perusahaan yang berafiliasi melalui transfer Aset jangka panjang atau aktiva

tetap terutama terdiri dari properti bersih; goodwill; dan nilai buku investasi

ekuitas SBC Communications, yang akan ditampilkan dalam tabel di bawah:

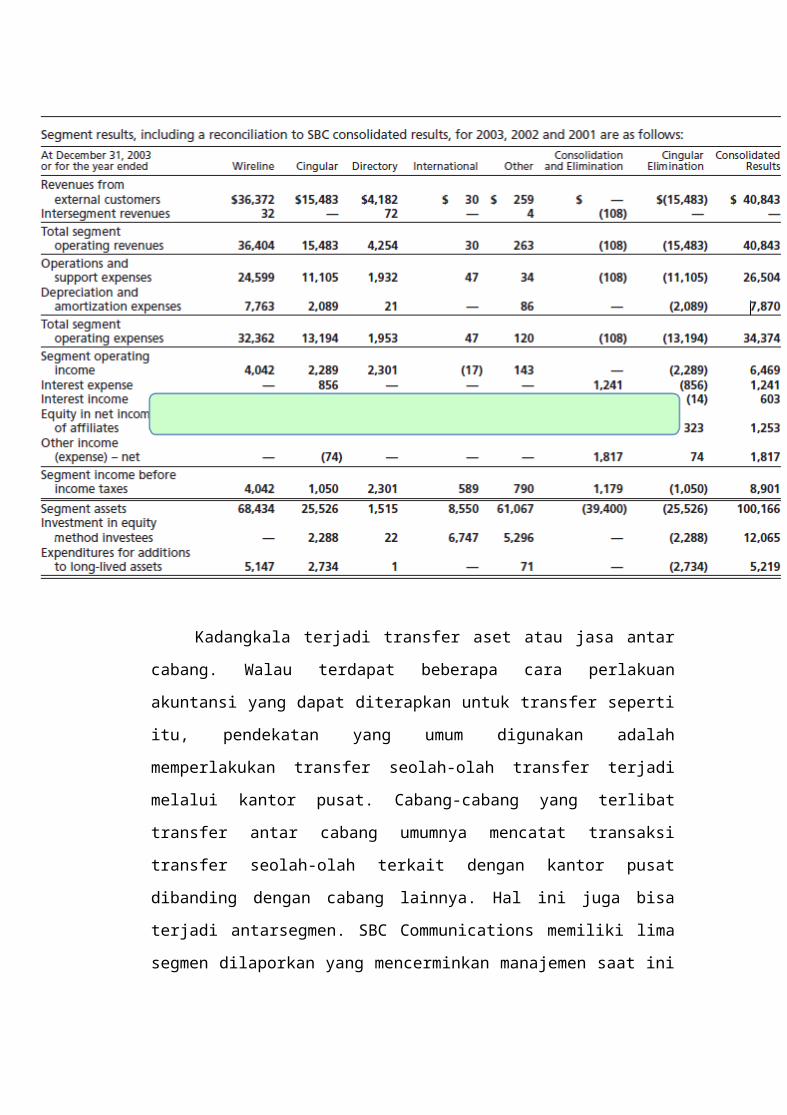

Seperti yang terlihat pada tabel diatas, pada tahun 2003 SBC

Communications memiliki beberapa cabang perusahaan yang berafiliasi, yaitu

cabang pada United States, Denmark, Belgium, Mexico, South Africa, dan negara

asing lainnya. Dari tabel diatas, kita juga bisa melihat adanya investasi dari

kantor pusat berupa aktiva tetap dalam wujud properti bersih, goodwill, dan nilai

buku investasi modal SBC Communications. Pada cabang di United States, SBC

Communications melakukan investasi melalui trasnfer aktiva tetap sebesar

$59.056.000.000. Pada cabang di Denmark, SBC Communications melakukan

investasi melalui trasnfer aktiva tetap sebesar $3.246.000.000. Pada cabang di

Belgium, SBC Communications melakukan investasi melalui trasnfer aktiva tetap

sebesar $1.236.000.000. Pada cabang di Mexico, SBC Communications

melakukan investasi melalui trasnfer aktiva tetap sebesar $1.079.000.000. Pada

cabang di South Africa, SBC Communications melakukan investasi melalui

trasnfer aktiva tetap sebesar $919.000.000. Dan pada cabang di negara lainnya,

SBC Communications melakukan investasi melalui trasnfer aktiva tetap sebesar

$268.000.000. Sehingga total dari investasi SBC Communication pada cabang

cabang perusahaannya di tahun 2003 adalah sebesar $65.804.000.000.

Selain transfer antar cabang perusahaan, juga terdapat transfer aktiva

antarsegmen, yang akan disajikan sebagai berikut :

Kadangkala terjadi transfer aset atau jasa antar cabang. Walau terdapat

beberapa cara perlakuan akuntansi yang dapat diterapkan untuk transfer seperti

itu, pendekatan yang umum digunakan adalah memperlakukan transfer seolah-

olah transfer terjadi melalui kantor pusat. Cabang-cabang yang terlibat transfer

antar cabang umumnya mencatat transaksi transfer seolah-olah terkait dengan

kantor pusat dibanding dengan cabang lainnya. Hal ini juga bisa terjadi

antarsegmen. SBC Communications memiliki lima segmen dilaporkan yang

mencerminkan manajemen saat ini bisnis kami: (1) wireline; (2) Cingular; (3)

direktori; (4) internasional; dan (5) lainnya.

Pada tahun 2003 SBC Communication melakukan investasi modal ke

beberapa segmen perusahaan yaitu : Pada segmen singular SBC Communications

melakukan investasi modal sebesar $2.288.000.000. Pada segmen directory SBC

Communications melakukan investasi modal sebesar $22.000.000. Pada segmen

international SBC Communications melakukan investasi modal sebesar

$6.747.000.000. Dan pada segmen lain-lain SBC Communications melakukan

investasi modal sebesar $5.296.000.000. Selain melakukan investasi modal, SBC

Communications juga melakukan investasi berupa penambahan aktiva tetap ke

beberapa segmen, yaitu : Pada segmen wireline SBC Communication melakukan

transfer aktiva tetap sebesar $5.147.000.000. Pada segmen Cingular SBC

Communication melakukan transfer aktiva tetap sebesar $2.734.000.000. Pada

segmen directory SBC Communication melakukan transfer aktiva tetap sebesar

$1.000.000. Dan pada segmen lain-lain SBC Communication melakukan transfer

aktiva tetap sebesar $71.000.000.

Dalam tabel diatas, terlihat bagaimana hasil segmen SBC Communications

dirujuk ke hasil konsolidasi yang dilaporkan sesuai dengan GAAP. The Wireline,

Cingular, Direktori, Internasional dan kolom lain merupakan hasil segmen setiap

segmen operasi tersebut. Konsolidasi dan Penghapusan kolom menambahkan

pada mereka item baris yang kami kelola secara konsolidasi hanya: beban bunga,

pendapatan bunga dan pendapatan lainnya (beban) - bersih. Kolom ini juga

menghilangkan transaksi antar termasuk dalam hasil setiap segmen. Sejak saham

kami 60% dari hasil dari Cingular sudah termasuk dalam kolom lain, kolom

Cingular Penghapusan menghapus hasil Cingular ditampilkan di segmen

Cingular. Pada bagian neraca tabel di bawah ini, investasi kami di Cingular

termasuk dalam "Investasi ekuitas metode asosiasi" item baris di kolom lain ($

5.118 pada tahun 2003, $ 4583 pada tahun 2002 dan $ 3.556 pada tahun 2001).

4.2 Hasil Review Laporan Tahunan SBC Communication Tahun 2004 Serta

Ikhtisar Transfer Aktiva Antar Perusahaan

Pada tahun 2004, SBC Communication melakukan investasi pada anak

perusahaan yang berafiliasi melalui transfer Aset jangka panjang atau aktiva tetap

terutama terdiri dari properti bersih; goodwill; dan nilai buku investasi ekuitas

SBC Communications, yang akan ditampilkan dalam tabel di bawah:

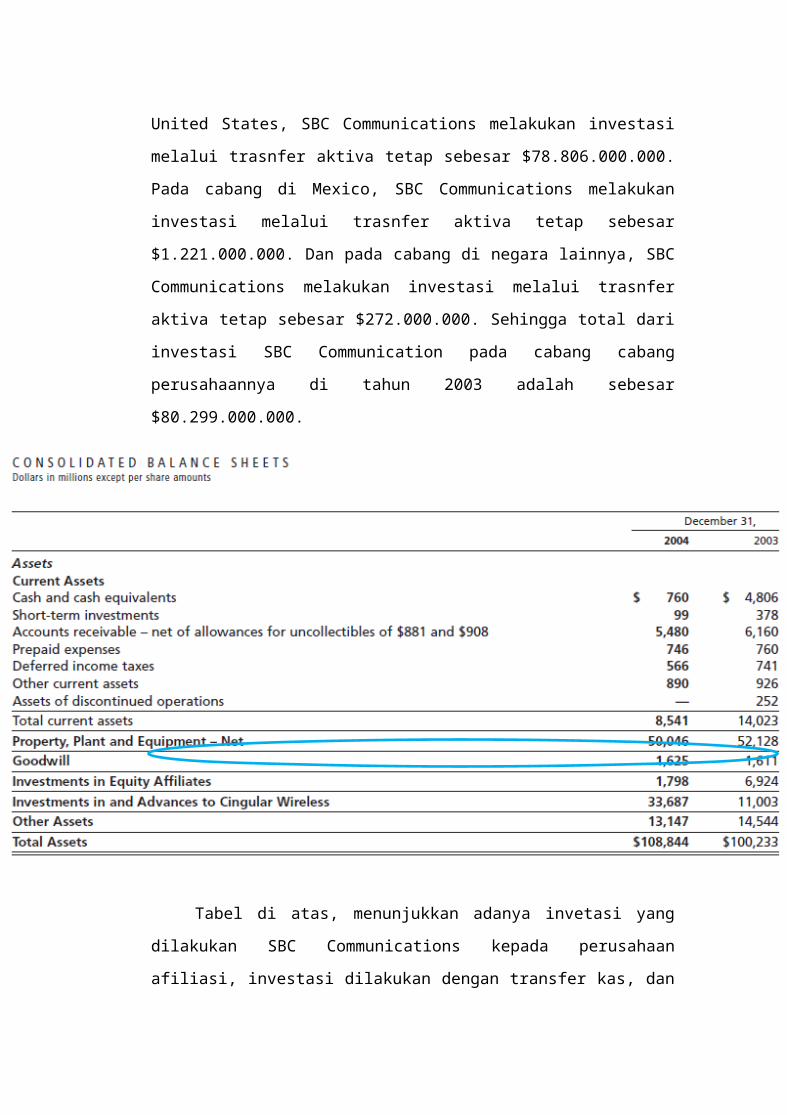

Pada cabang di United States, SBC Communications melakukan investasi melalui

trasnfer aktiva tetap sebesar $78.806.000.000. Pada cabang di Mexico, SBC

Communications melakukan investasi melalui trasnfer aktiva tetap sebesar

$1.221.000.000. Dan pada cabang di negara lainnya, SBC Communications

melakukan investasi melalui trasnfer aktiva tetap sebesar $272.000.000. Sehingga

total dari investasi SBC Communication pada cabang cabang perusahaannya di

tahun 2003 adalah sebesar $80.299.000.000.

Tabel di atas, menunjukkan adanya invetasi yang dilakukan SBC

Communications kepada perusahaan afiliasi, investasi dilakukan dengan transfer

kas, dan aset lainnya. Pada tahun 2004, SBC Communication melakukan

investasi ekuitas pada perusahaan afiliasi sebesar $1.798.000.000 dan pada tahun

2003 SBC Communication telah melakukan investasi ekuitas pada perusahaan

afiliasi sebesar $6.924

Pada tahun 2004 SBC Communication melakukan investasi modal ke

beberapa segmen perusahaan yaitu : Pada segmen singular SBC Communications

melakukan investasi modal sebesar $2.723.000.000. Pada segmen directory SBC

Communications melakukan investasi modal sebesar $63.000.000. Pada segmen

international SBC Communications melakukan investasi modal sebesar

$1.494.000.000. Dan pada segmen lain-lain SBC Communications melakukan

investasi modal sebesar $27.071.000.000. Selain melakukan investasi modal,

SBC Communications juga melakukan investasi berupa penambahan aktiva tetap

ke beberapa segmen, yaitu : Pada segmen wireline SBC Communication

melakukan transfer aktiva tetap sebesar $4.999.000.000. Pada segmen Cingular

SBC Communication melakukan transfer aktiva tetap sebesar $3.463.000.000.

Pada segmen directory SBC Communication melakukan transfer aktiva tetap

sebesar $1.000.000. Dan pada segmen lain-lain SBC Communication melakukan

transfer aktiva tetap sebesar $99.000.000.

Dalam tabel diatas, terlihat bagaimana hasil segmen dirujuk ke hasil

konsolidasi SBC Communications dilaporkan sesuai dengan GAAP. The

Wireline, Cingular, Direktori, Internasional dan kolom lain merupakan hasil

segmen setiap segmen operasi tersebut. Konsolidasi dan Penghapusan kolom

menambahkan pada mereka item baris yang kami kelola secara konsolidasi

hanya: beban bunga, pendapatan bunga dan pendapatan lainnya (beban) - bersih.

Kolom ini juga menghilangkan transaksi antar termasuk dalam hasil setiap

segmen. Sejak saham kami 60% dari hasil dari Cingular sudah termasuk dalam

kolom lain, kolom Cingular Penghapusan menghapus hasil Cingular ditampilkan

di segmen Cingular. Pada bagian neraca tabel di bawah ini, investasi kami di

Cingular termasuk dalam "Investasi ekuitas metode asosiasi" item baris di kolom

lain ($ 26.830 pada tahun 2004 dan $ 5.118 pada tahun 2003).

4.3 Informasi yang Mengindikasi Laba yang Belum Direalisasi Atas

Transfer Aktiva Antar Perusahaan Tahun 2003 dan 2004 dan

Ikhtisarnya

Berdasarkan tabel diatas, bisa kita lihat adanya undistributed earnings

from investment in equity affiliates atau laba yang belum terealisasi atas transfer

aktiva kepada perusahaan afiliasinya. Undistributed earnings in equity affiliaties

from investment atau laba yang belum direalisasikan atas investasi diperusahaan

cabang tahun 2003 dan 2004 pada Annual Report, laba yang masih belum

direalisasikan pada tahun 2003 sebesar $ 965.000.000. Sedangkan pada tahun

2004, laba yang belum direalisasikan sebesar $ 542.000.000. Laba

antarperusahaan yang belum terealisasi merupakan akibat dari adanya transfer

aktiva antar perusahaan yang belum terjual ke pihak ketiga atau pihak eksternal.

Data berikut menunjukkan segmen result tahun 2003,

Data berikut menunjukkan segmen result tahun 2004

Laba dari transfer aktiva antar segmen sama halnya dengan transfer aktiva

antar cabang. ketika terjadi transfer aktiva antar cabang, maka laba akan dicatat

dengan akun Laba antarperusahaan belum terealisasi. Laba tersebut akan diakui

sebagai laba antarperusahaan jika telah terjual ke pihak ketiga. Dalam laporan

tahunan SBC Communication periode 2003 dan 2004, tidak terdapat informasi

yang jelas tentang laba belum terealisasi. Namun, dalam tabel diatas, kita dapat

melihat bahwa transfer aktiva antarsegmen telah berhasil dijual ke pihak eksternal

sehingga bisa diakui sebagai pendapatan antarsegmen (intersegment revenues).

Pada tahun 2003, laba dari transfer aktiva antarsegmen yang dapat

direalisasikan diakui sebagai pendapatan antar segmen. Pendapatan antarsegmen

pada segmen wireline sebesar $32.000.000. Pendapatan antarsegmenpada segmen

directory sebesar $72.000.000, dan Pendapatan antarsegmen pada segmen lain-

lain sebesar $4.000.000.

Pada tahun 2004, laba dari transfer aktiva antarsegmen yang dapat

direalisasikan sebagai akibat dari adanya transfer aktiva di masa lalu adalah

Pendapatan antarsegmen pada segmen wireline sebesar $30.000.000, Pendapatan

antarsegmen pada segmen directory sebesar $94.000.000, dan Pendapatan

antarsegmen pada segmen lain-lain sebesar $1.000.000.

Dari neraca konsolidasi tahun 2003 dan 2004, terlihat bahwa adanya

perbedaan besaran jumlah aset tahun 2003, pada neraca konsolidasi tahun 2003,

total aset tahun 2003 sebesar $100.166.000.000 sedangkan pada neraca

konsolidasi tahun 2004, disajikan bahwa total aset tahun 2003 sebesar

$100.233.000.000. Dalam hal ini terdapat selisih sebesar $67.000.000. Selisih ini

bukan merupakan salah saji atau kesalahan elementer dalam perhitungan.

Perbedaan penyajian dapat disebabkan oleh laba yang direalisasikan atas transfer

aktiva yang dilakukan pada tahun sebelumnya. Perbedaan penyajian juga dapat

disebabkan karena perubahan kebijakan akuntansi yang dipakai pada tahun 2003

ke tahun 2004. Laporan keuangan yang salah saji mungkin di pengaruhi oleh

perubahan Akuntansi yang di gunakan.

BAB V

KESIMPULAN

Pada tahun 2005, SBC dibeli AT&T sebesar $ 16 miliar. Setelah

melakukan pembelian AT&T, SBC mengadopsi nama dan merek AT&T. AT&T

1885 yang dulu masih ada dan menjadi anak perusahaan telepon jarak jauh dari

perusahaan ini. Saat ini, AT&T memiliki 11 dari 24 perusahaan Sistem Bell.

Dalam pembelian AT&T tersebut, SBC sebagai perusahaan induk melakukan

transfer aktiva dari perusahaan cabang maupun ke perusahaan cabang, Dalam

pencatatan akuntansinya, SBC tentu membuat laporan konsolidasi.

Cabang-cabang yang terlibat transfer antar cabang umumnya mencatat

transaksi transfer seolah-olah terkait dengan kantor pusat dibanding dengan

cabang lainnya. Hal ini juga bisa terjadi antarsegmen. SBC Communications

memiliki lima segmen dilaporkan yang mencerminkan manajemen saat ini bisnis

kami: (1) wireline; (2) Cingular; (3) direktori; (4) internasional; dan (5) lainnya.

Pada tahun 2003, SBC Communications Inc melakukan transfer aset

intersegment dengan jumlah total $5.219.000.000. Dari transfer ini terdapat

pendapatan antarsegmen yang menjadi laba yang telah terealisasi sebesar

$108.000.000. Pada tahun 2004, SBC Communications Inc melakukan transfer

aset intersegment dengan jumlah total $5.099.000.000. Dari transfer ini terdapat

pendapatan antarsegmen yang menjadi laba yang telah terealisasi sebesar

$125.000.000.

DAFTAR PUSTAKA

Richard E, Backer, dkk. 2012. Akuntansi Keuangan Lanjutan (Perspektif

Indonesia). Jakarta : Salemba empat

--------.https://kuliahnurinfo.wordpress.com/2010/10/01/pelaporan-informasi-

menurut-segmen/. Diakses tanggal 20 Juni 2015

-------. 2013. Annual Report SBC Comunnications Inc 2013. Diunduh tanggal 18

Juni 2015

--------. 2014. Annual Report SBC Communications Inc 2014. Diunduh tanggal

18 Juni 2015