Embed Size (px)

DESCRIPTION

finanzas

Citation preview

Análisis Económico-Financiero de empresasProf. Lic. Rodrigo Ibarrola

BALANCE, ESTADO DE RESULTADO Y FLUJO DE CAJA

BALANCE

Los bloques o masas patrimoniales que se encuentran dentro del balance general se vuelven a subdividir teniendo en cuenta la variable más importante dentro de las finanzas corporativas, que es el tiempo; dependiendo del tiempo que tengan los períodos tomados como referencia, que en la mayoría de los casos, es de un año.

ACTIVO

Los activos se dividen en activo corriente y activo no corriente. Los activos corrientes son aquellos que se encuentran dentro del período del ejercicio (un año), y dentro de los activos no corrientes las cuentas que se encuentran por encima del periodo. Como por ejemplo, las disponibilidades y las existencias son activos corrientes; y el local, las instalaciones, los elementos de transporte y distribución, etc. son los activos no corrientes.

Atendiendo siempre, que éstos van ordenados de los más líquidos a los menos líquidos. Primero caja, por ser un activo muy líquido, y por último el local de la empresa, ya que es un poco más complicado convertirlo en líquido.

PASIVO

Los pasivos del balance general, también se vuelven a dividir en: pasivo corriente y pasivo no corriente. Tomando siempre como referencia el tiempo en el cual se encuentra la empresa. Las deudas a corto plazo son los pasivos corrientes, y las deudas a largo plazo son los pasivos no corrientes.

A medida que transcurren los ejercicios las deudas que antes eran a largo plazo pasan a ser deudas de corto plazo, ya que una parte de la deuda a largo plazo se tiene que empezar a devolver; o bien los pasivos no corrientes, son ahora pasivos corrientes.Las cuentas dentro del pasivo van ordenadas de acuerdo a la prelación del cobro, esto quiere decir, dependiendo del orden de exigibilidad.

PATRIMONIO NETO

El patrimonio neto queda invariable, a menos que aumente nuestro capital social inicial, que es el dinero preliminar que se invirtió.

Este dinero también se considera como deuda, pero es una deuda que tiene la empresa con sus dueños o accionistas, ya que la empresa se considera como un ente autónomo, con propia personería jurídica. Ese monto es no exigible, sólo puede ser requerido al momento de liquidación de la empresa, y si ésta queda con algún remanente.Hay que tener a su vez, especial cuidado, en los movimientos que tienen cada cuenta patrimonial, ya que éstas deben cuadrar en todo momento, es importante prestarle gran atención a esto porque se debe saber cómo cada movimiento afecta tanto del lado del

1

activo y del lado del pasivo, es decir, entre lo que se invierte y en qué se invierte y cómo se financia esa inversión, y así tener una imagen correcta del avance de la empresa.

ESTADO DE RESULTADO - FLUJO DE CAJA

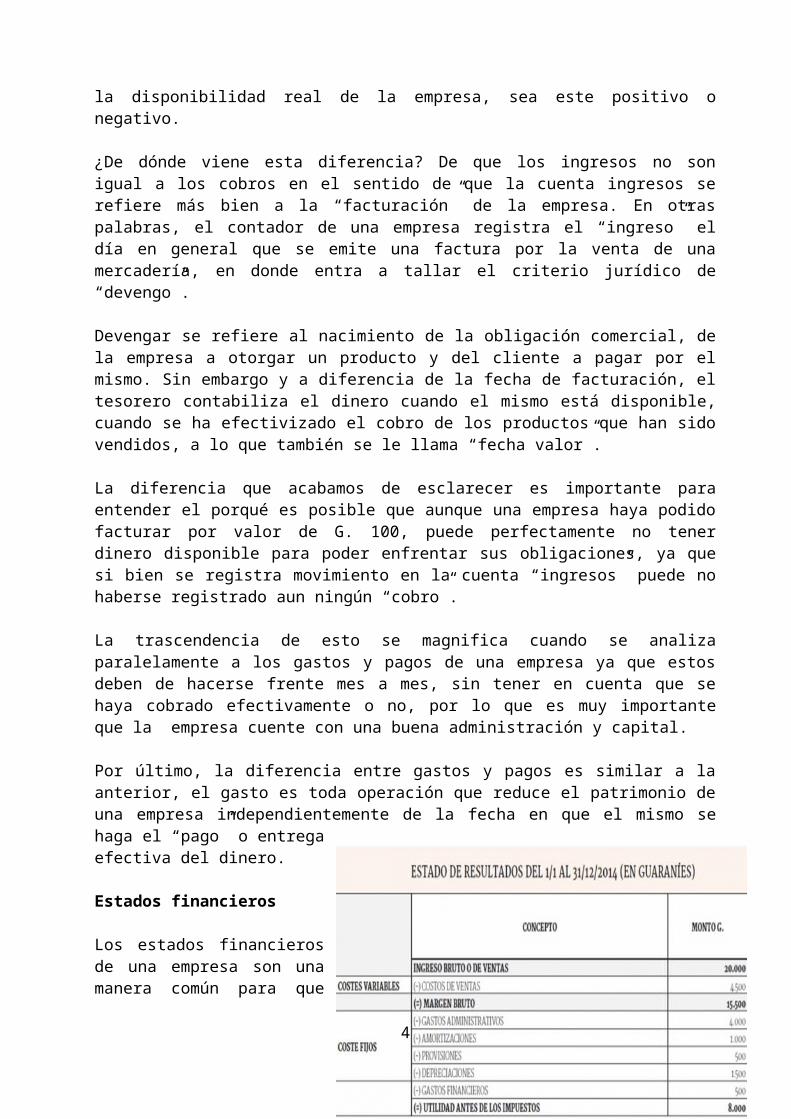

Existen cuatro cuentas fundamentales que deben ser entendidas y ubicarlas dentro de sus grupos correctos, para lo cual es menester comenzar diciendo que “ingresos por ventas” no es lo mismo que “cobros” y que “gastos” no es lo mismo que “pagos”.

Los ingresos por ventas y los gastos se configuran en el estado de resultados, mientras que los cobros y los pagos en el flujo de caja. En el primer cuadro, una vez deducidos los gastos de los ingresos se tiene el resultado del ejercicio, que puede ser tanto positivo como negativo, mientras que en el flujo de caja, una vez deducidos los pagos de los cobros se tiene la disponibilidad real de la empresa, sea este positivo o negativo.

¿De dónde viene esta diferencia? De que los ingresos no son igual a los cobros en el sentido de que la cuenta ingresos se refiere más bien a la “facturación” de la empresa. En otras palabras, el contador de una empresa registra el “ingreso” el día en general que se emite una factura por la venta de una mercadería, en donde entra a tallar el criterio jurídico de “devengo”.

Devengar se refiere al nacimiento de la obligación comercial, de la empresa a otorgar un producto y del cliente a pagar por el mismo. Sin embargo y a diferencia de la fecha de facturación, el tesorero contabiliza el dinero cuando el mismo está disponible, cuando se ha efectivizado el cobro de los productos que han sido vendidos, a lo que también se le llama “fecha valor”.

La diferencia que acabamos de esclarecer es importante para entender el porqué es posible que aunque una empresa haya podido facturar por valor de G. 100, puede perfectamente no tener dinero disponible para poder enfrentar sus obligaciones, ya que si bien se registra movimiento en la cuenta “ingresos” puede no haberse registrado aun ningún “cobro”.

La trascendencia de esto se magnifica cuando se analiza paralelamente a los gastos y pagos de una empresa ya que estos deben de hacerse frente mes a mes, sin tener en cuenta que se haya cobrado efectivamente o no, por lo que es muy importante que la empresa cuente con una buena administración y capital.

Por último, la diferencia entre gastos y pagos es similar a la anterior, el gasto es toda operación que reduce el patrimonio de una empresa independientemente de la fecha en que el mismo se haga el “pago” o entrega efectiva del dinero.

Diferencia entre ingresos y cobros, gastos y pagos

Existen cuatro cuentas fundamentales que deben ser entendidas y ubicarlas dentro de sus grupos correctos, para lo cual es menester comenzar diciendo que “ingresos” no es lo mismo que “cobros” y que “gastos” no es lo mismo que “pagos”.

2

Los ingresos y los gastos se configuran en el cuadro de resultados, mientras que los cobros y los pagos en el cuadro de tesorería. En el primer cuadro, una vez deducidos los gastos de los ingresos se tiene el resultado del ejercicio, que puede ser tanto positivo como negativo, mientras que en el cuadro de tesorería, una vez deducidos los pagos de los cobros se tiene la disponibilidad real de la empresa, sea este positivo o negativo.

¿De dónde viene esta diferencia? De que los ingresos no son igual a los cobros en el sentido de que la cuenta ingresos se refiere más bien a la “facturación” de la empresa. En otras palabras, el contador de una empresa registra el “ingreso” el día en general que se emite una factura por la venta de una mercadería, en donde entra a tallar el criterio jurídico de “devengo”.

Devengar se refiere al nacimiento de la obligación comercial, de la empresa a otorgar un producto y del cliente a pagar por el mismo. Sin embargo y a diferencia de la fecha de facturación, el tesorero contabiliza el dinero cuando el mismo está disponible, cuando se ha efectivizado el cobro de los productos que han sido vendidos, a lo que también se le llama “fecha valor”.

La diferencia que acabamos de esclarecer es importante para entender el porqué es posible que aunque una empresa haya podido facturar por valor de G. 100, puede perfectamente no tener dinero disponible para poder enfrentar sus obligaciones, ya que si bien se registra movimiento en la cuenta “ingresos” puede no haberse registrado aun ningún “cobro”.

La trascendencia de esto se magnifica cuando se analiza paralelamente a los gastos y pagos de una empresa ya que estos deben de hacerse frente mes a mes, sin tener en cuenta que se haya cobrado efectivamente o no, por lo que es muy importante que la empresa cuente con una buena administración y capital.

Por último, la diferencia entre gastos y pagos es similar a la anterior, el gasto es toda operación que reduce el patrimonio de una empresa independientemente de la fecha en que el mismo se haga el “pago” o entrega efectiva del dinero.

Estados financieros

Los estados financieros de una empresa son una manera común para que las empresas mantengan un registro de todas las operaciones que pone en marcha.El estado de resultados financieros es en donde se REGISTRAN TODOS los ingresos operativos y no operativos que tiene la firma, es decir si tienen o no relación con su actividad; menos los egresos en que incurra la empresa.

3

Se encuentra presentado de la siguiente forma, en primer lugar se ubican los ingresos brutos para posteriormente restarle los ‘costes variables’ y después los ‘costes fijos’.

Costos Variables

Son los gastos que se realizan dependiendo de la actuación de la organización. Generalmente se lo asocia con los gastos de la producción, denominándolos costos de las mercaderías vendidas.También pueden incluir algunos gastos de PERSONAL, si estos se hallan contratados para ocasiones especiales, como las temporadas altas en las tiendas de ropa o de regalo en épocas navideñas.Estos costes pueden llegar a tener un VALOR de cero si es que no existe ninguna venta, o que no se produzca nada en la empresa.Al sustraer estos costes de los ingresos se obtiene lo que se denomina ‘margen bruto’.

Costos Fijos

Son los gastos asociados a los gastos fijos. Estos se desembolsan independientemente de la producción -sin importar que la compañía haya producido o no-; los costes fijos pueden ser los alquileres de locales, gastos administrativos como los del personal estable, pago de facturas de agua, luz, teléfono, etc. que se consideran de igual forma gastos administrativos.Dentro de este rubro podemos incluir también a las amortizaciones y las provisiones.Las amortizaciones son los pagos que se realizan para cubrir la deuda que se contrajo en el período o ejercicio analizado (por lo general un año); en cambio las provisiones son aquellas que se realizan para resguardar a la firma ante cualquier imprevisto que pueda ocurrir.Igualmente se pueden incluir todas las depreciaciones de los ACTIVOS fijos; las depreciaciones son aquellos descuentos por el gasto en la vida útil de todos los elementos que se requieren para la producción. Por ejemplo, los elementos de transporte tienen una vida útil de, por lo general, 5 años, al c transcurrir los años estos van perdiendo su valor, se están depreciando y esto se debe contabilizar.

Otros Gastos

Los gastos financieros se incluyen dentro del estado de resultados, estos gastos son todos los intereses generados por los préstamos y deudas adquiridos para la financiación de las inversiones de nuestra empresa.No se lo considera costes fijos, ya que estos intereses pueden no EXISTIR, ya que el financiamiento de la empresa puede haberse dado con dinero propio.Una vez obtenido el monto total del global de los costes fijos y los gastos financieros se lo descuenta del margen bruto de ganancias y lo que resulta al final se lo denomina ‘utilidad antes de los impuestos’, que también se lo puede denominar beneficio generado por la actividad realizada por la empresa independientemente a la tasa que asciende el gravamen que fija el estado a las empresas del sector.Las compañías necesitan dar seguimiento a los resultados generados para comprender cuánto dinero han GANADO en cada período.

4

Limitaciones

El estado de resultados tiene una limitación, que solo CALCULA una cifra contable. La compañía que la cifra reporta como ganancia existe sólo en papel. No necesariamente representa el valor que genera una compañía mediante sus operaciones.

CLASIFICACIÓN DE LOS MÉTODOS DE ANÁLISIS FINANCIERO

Métodos de análisis financieroMétodos de análisis financiero

Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables.

Para el análisis financiero es importante conocer el significado de los siguientes términos:

Rentabilidad: es el rendimiento que generan los activos puestos en operación.

Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado.

Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente.

De acuerdo con la forma de analizar el contenido de los estados financieros, existen los siguiente métodos de evaluación:

Método De Análisis Vertical Se emplea para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical.

Método De Análisis Horizontal Es un procedimiento que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas, de un periodo a otro. Este análisis es de gran importancia para la empresa, porque mediante él se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; también permite definir cuáles merecen mayor atención por ser cambios significativos en la marcha.

A diferencia del análisis vertical que es estático porque analiza y compara datos de un solo periodo, este procedimiento es dinámico porque relaciona los cambios financieros presentados en aumentos o disminuciones de un periodo a otro. Muestra también las variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar ampliamente los cambios presentados para su estudio, interpretación y toma de decisiones.

MÉTODOS Y ANÁLISIS VERTICALES

Para efectuar el análisis vertical hay dos procedimientos:

5

1. Procedimiento de porcentajes integrales: Consiste en determinar la composición porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas.

Porcentaje integral = Valor parcial / valor base X 100

Ejemplo El valor del Activo total de la empresa es $1.000.000 y el valor de los inventarios de mercancías es $350.000. Calcular el porcentaje integral.

Porcentaje integral = 350.000/1.000.000 X 100

Porcentaje integral = 35% El análisis financiero permite determinar la conveniencia de invertir o conceder créditos al negocio; así mismo, determinar la eficiencia de la administración de una empresa.

2. Procedimiento de razones simples: El procedimiento de razones simples tiene un gran valor práctico, puesto que permite obtener un número ilimitado de razones e índices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y rentabilidad además de la permanencia de sus inventarios en almacenamiento, los periodos de cobro de clientes y pago a proveedores y otros factores que sirven para analizar ampliamente la situación económica y financiera de una empresa.

Procedimiento de análisis

Se toman dos Estados Financieros (Balance General o Estado de Resultados) de dos periodos consecutivos, preparados sobre la misma base de valuación. Se presentan las cuentas correspondientes de los Estados analizados. (Sin incluir las cuentas de valorización cando se trate del Balance General).

Se registran los valores de cada cuenta en dos columnas, en las dos fechas que se van a comparar, registrando en la primera columna las cifras del periodo más reciente y en la segunda columna, el periodo anterior. (Las cuentas deben ser registradas por su valor neto). Se crea otra columna que indique los aumentos o disminuciones, que indiquen la diferencia entre las cifras registradas en los dos periodos, restando de los valores del año más reciente los valores del año anterior. (los aumentos son valores positivos y las disminuciones son valores negativos).

En una columna adicional se registran los aumentos y disminuciones y porcentaje. (Este se obtiene dividiendo el valor del aumento o disminución entre el valor del periodo base multiplicado por 100).

En otra columna se registran las variaciones en términos de razones. (Se obtiene cuando se toman los datos absolutos de los Estados Financieros comparados y se dividen los valores del año más reciente entre los valores del año anterior). Al observar los datos obtenidos, se deduce que cuando la razón es inferior a 1, hubo disminución y cuando es superior, hubo aumento.

RAZONES FINANCIERAS:6

Uno de los instrumentos más usados para realizar análisis financiero de entidades es el uso de las razones financieras, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa. Estas presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

Las razones financieras, son comparables con las de la competencia y llevan al análisis y reflexión del funcionamiento de las empresas frente a sus rivales.

RAZONES DE LIQUIDEZ:

La liquidez de una organización es juzgada por la capacidad para saldar las obligaciones a corto plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes.

RAZONES DE ENDEUDAMIENTO:

Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo.

RAZONES DE RENTABILIDAD:

Estas razones permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños.

RAZONES DE COBERTURA:

Estas razones evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa.

RAZONES DE LIQUIDEZ:

CAPITAL DE TRABAJO (CNT):

Esta razón se obtiene al descontar de las obligaciones de la empresa todos sus derechos.

CNT = Pasivo Circulante - Activo CirculanteSOLVENCIA (IS):

Este considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad.

IS = Activo total

Pasivo total

7

PRUEBA DEL ÁCIDO (ÁCIDO):

Esta prueba es semejante al índice de solvencia, pero dentro del activo circulante no se tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez.

ÁCIDO = Activo circulante - Inventario

Pasivo circulante

ROTACIÓN DE INVENTARIO (RI):

Este mide la liquidez del inventario por medio de su movimiento durante el periodo.

RI = Costo de lo vendido

Promedio Inventario

PLAZO PROMEDIO DE INVENTARIO (PPI):

Representa el promedio de días que un artículo permanece en el inventario de la empresa.

PPI = 360

Rotación del Inventario

ROTACIÓN DE CUENTAS POR COBRAR (RCC):

Mide la liquidez de las cuentas por cobrar por medio de su rotación.

RCC = Ventas anuales a crédito

Promedio de Cuentas por Cobrar

PLAZO PROMEDIO DE CUENTAS POR COBRAR (PPCC):

Es una razón que indica la evaluación de la política de créditos y cobros de la empresa.

PPCC = 360

Rotación de Cuentas por Cobrar

ROTACIÓN DE CUENTAS POR PAGAR (RCP):

Sirve para calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año.

RCP = Compras anuales a crédito 8

Promedio de Cuentas por Pagar

PLAZO PROMEDIO DE CUENTAS POR PAGAR (PPCP):

Permite vislumbrar las normas de pago de la empresa.

PPCP = 360

Rotación de Cuentas por Pagar

RAZONES DE ENDEUDAMIENTO:

RAZÓN DE ENDEUDAMIENTO (RE):

Mide la proporción del total de activos aportados por los acreedores de la empresa.

RE = Pasivo total

Activo total

RAZÓN PASIVO-CAPITAL (RPC):

Indica la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas.

RPC = Pasivo a largo plazo

Capital contable

RAZÓN PASIVO A CAPITALIZACIÓN TOTAL (RPCT):

Tiene el mismo objetivo de la razón anterior, pero también sirve para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable.

RPCT = Deuda a largo plazo

Capitalización total

RAZONES DE RENTABILIDAD:

MARGEN BRUTO DE UTILIDADES (MB):

Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias. MB = Ventas - Costo de lo Vendido

Ventas

9

MARGEN DE UTILIDADES OPERACIONALES (MO):

Representa las utilidades netas que gana la empresa en el valor de cada venta. Estas se deben tener en cuenta deduciéndoles los cargos financieros y determina solamente la utilidad de la operación de la empresa.

MARGEN NETO DE UTILIDADES (MN):

Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo los impuestos.

ROTACIÓN DEL ACTIVO TOTAL (RAT):

Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas.

RAT = Ventas anuales

Activos totales

RENDIMIENTO DE LA INVERSIÓN (REI):

Determina la efectividad total de la administración para producir utilidades con los activos disponibles.

REI = Utilidades netas después de impuestos

Activos totales

RENDIMIENTO DEL CAPITAL COMÚN (CC):

Indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

CC = Utilidades netas después de impuestos - Dividendos preferentes

Capital contable - Capital preferente

UTILIDADES POR ACCIÓN (UA):

Representa el total de ganancias que se obtienen por cada acción ordinaria vigente.

UA = Utilidades disponibles para acciones ordinarias

Número de acciones ordinarias en circulación

DIVIDENDOS POR ACCIÓN (DA):

Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones.

DA = Dividendos pagados 10

Número de acciones ordinarias vigentes

RAZONES DE COBERTURA:

VECES QUE SE HA GANADO EL INTERÉS (VGI):

Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses.

VGI = Utilidad antes de intereses e impuestos

Erogación anual por intereses

COBERTURA TOTAL DEL PASIVO (CTP):

Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los prestamos o hacer abonos a los fondos de amortización.

CTP = Ganancias antes de intereses e impuestos

Intereses más abonos al pasivo principal

RAZÓN DE COBERTURA TOTAL (CT):

Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros.

CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos

Intereses + abonos al pasivo principal + pago de arrendamientos

CONCLUSIONES

Al terminar el análisis de las anteriores razones financieras, se deben tener los criterios y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa, aquellas que ayuden a mantener los recursos obtenidos anteriormente y adquirir nuevos que garanticen el beneficio económico futuro, también verificar y cumplir con las obligaciones con terceros para así llegar al objetivo primordial de la gestión administrativa, posicionarse en el mercado obteniendo amplios márgenes de utilidad con una vigencia permanente y sólida frente a los competidores, otorgando un grado de satisfacción para todos los órganos gestores de esta colectividad.

Un buen análisis financiero de la empresa puede otorgar la seguridad de mantener nuestra empresa vigente y con excelentes índices de rentabilidad.

11

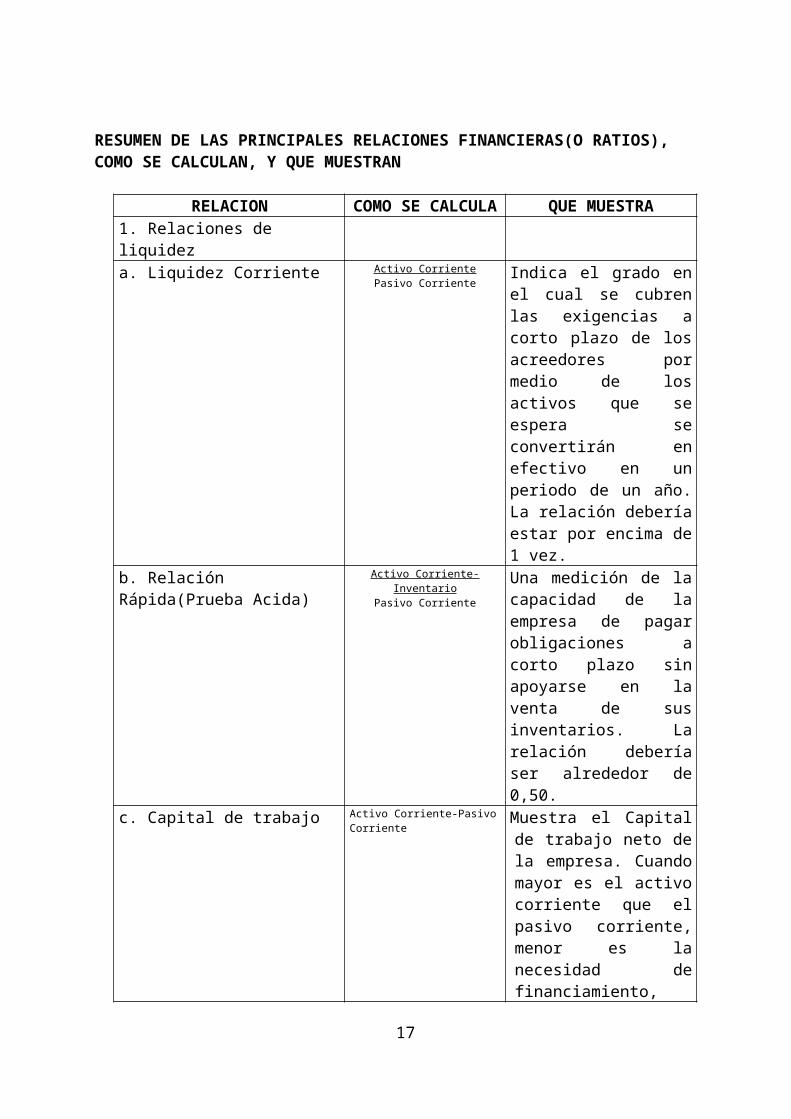

RESUMEN DE LAS PRINCIPALES RELACIONES FINANCIERAS(O RATIOS), COMO SE CALCULAN, Y QUE MUESTRAN

RELACION COMO SE CALCULA

QUE MUESTRA

1. Relaciones de liquideza. Liquidez Corriente Activo Corriente

Pasivo CorrienteIndica el grado en el cual se cubren las exigencias a corto plazo de los acreedores por medio de los activos que se espera se convertirán en efectivo en un periodo de un año. La relación debería estar por encima de 1 vez.

b. Relación Rápida(Prueba Acida)

Activo Corriente-InventarioPasivo Corriente

Una medición de la capacidad de la empresa de pagar obligaciones a corto plazo sin apoyarse en la venta de sus inventarios. La relación debería ser alrededor de 0,50.

c. Capital de trabajo Activo Corriente-Pasivo Corriente

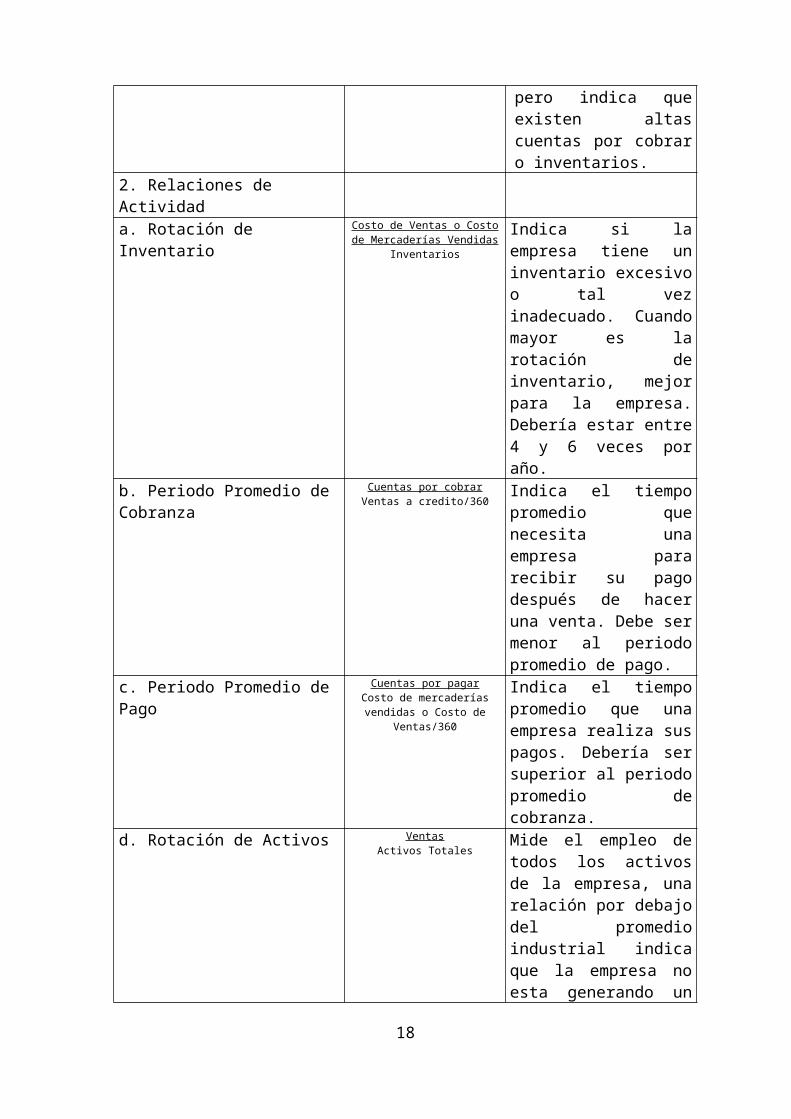

Muestra el Capital de trabajo neto de la empresa. Cuando mayor es el activo corriente que el pasivo corriente, menor es la necesidad de financiamiento, pero indica que existen altas cuentas por cobrar o inventarios.

2. Relaciones de Actividada. Rotación de Inventario Costo de Ventas o Costo de

Mercaderías VendidasInventarios

Indica si la empresa tiene un inventario excesivo o tal vez inadecuado. Cuando mayor es la rotación de inventario, mejor para la empresa. Debería estar entre 4 y 6 veces por año.

b. Periodo Promedio de Cobranza

Cuentas por cobrarVentas a credito/360

Indica el tiempo promedio que necesita una empresa para recibir su pago después de hacer una venta. Debe ser menor al periodo

12

promedio de pago. c. Periodo Promedio de Pago Cuentas por pagar

Costo de mercaderías vendidas o Costo de Ventas/360

Indica el tiempo promedio que una empresa realiza sus pagos. Debería ser superior al periodo promedio de cobranza.

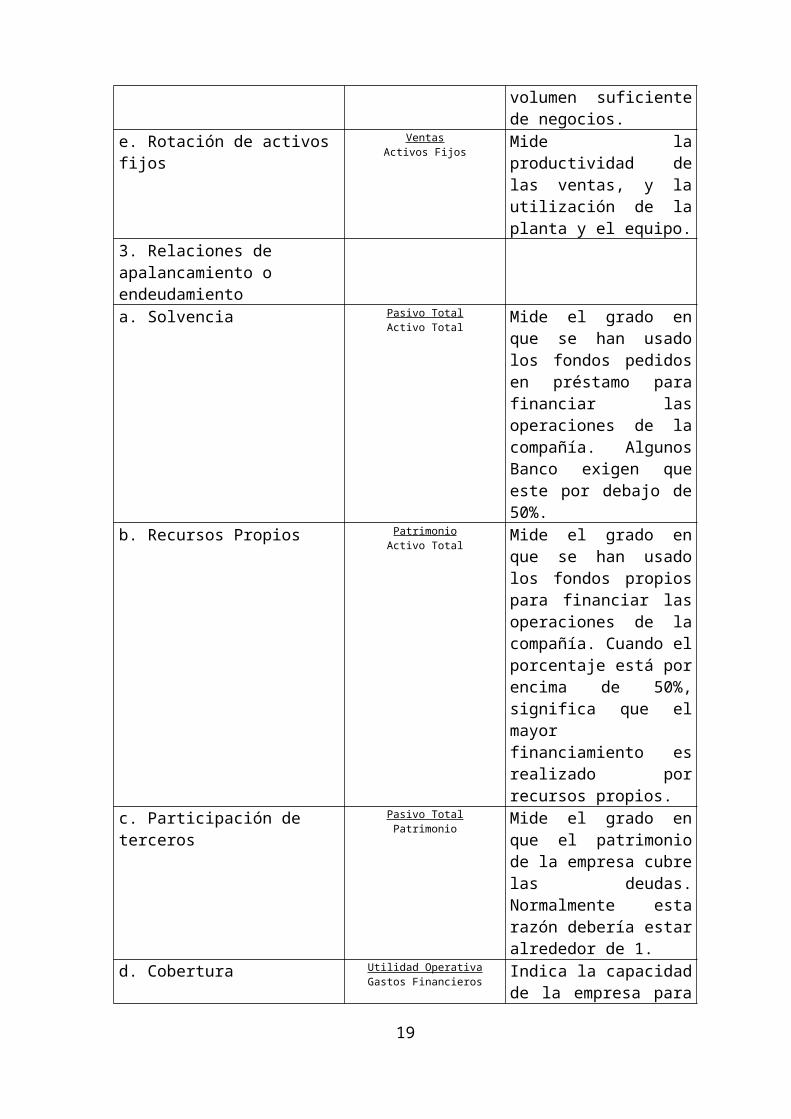

d. Rotación de Activos VentasActivos Totales

Mide el empleo de todos los activos de la empresa, una relación por debajo del promedio industrial indica que la empresa no esta generando un volumen suficiente de negocios.

e. Rotación de activos fijos VentasActivos Fijos

Mide la productividad de las ventas, y la utilización de la planta y el equipo.

3. Relaciones de apalancamiento o endeudamientoa. Solvencia Pasivo Total

Activo TotalMide el grado en que se han usado los fondos pedidos en préstamo para financiar las operaciones de la compañía. Algunos Banco exigen que este por debajo de 50%.

b. Recursos Propios PatrimonioActivo Total

Mide el grado en que se han usado los fondos propios para financiar las operaciones de la compañía. Cuando el porcentaje está por encima de 50%, significa que el mayor financiamiento es realizado por recursos propios.

c. Participación de terceros Pasivo TotalPatrimonio

Mide el grado en que el patrimonio de la empresa cubre las deudas. Normalmente esta razón debería estar alrededor de 1.

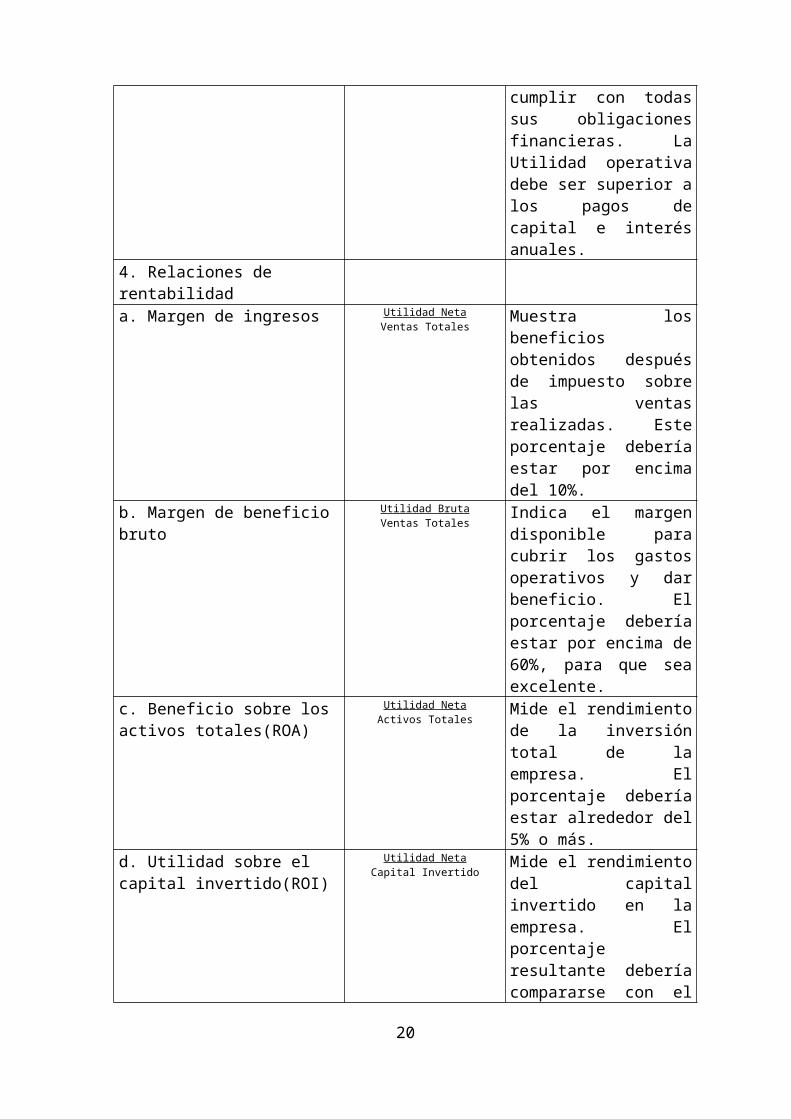

d. Cobertura Utilidad OperativaGastos Financieros

Indica la capacidad de la empresa para cumplir con todas sus obligaciones financieras.

13

La Utilidad operativa debe ser superior a los pagos de capital e interés anuales.

4. Relaciones de rentabilidada. Margen de ingresos Utilidad Neta

Ventas TotalesMuestra los beneficios obtenidos después de impuesto sobre las ventas realizadas. Este porcentaje debería estar por encima del 10%.

b. Margen de beneficio bruto Utilidad BrutaVentas Totales

Indica el margen disponible para cubrir los gastos operativos y dar beneficio. El porcentaje debería estar por encima de 60%, para que sea excelente.

c. Beneficio sobre los activos totales(ROA)

Utilidad NetaActivos Totales

Mide el rendimiento de la inversión total de la empresa. El porcentaje debería estar alrededor del 5% o más.

d. Utilidad sobre el capital invertido(ROI)

Utilidad NetaCapital Invertido

Mide el rendimiento del capital invertido en la empresa. El porcentaje resultante debería compararse con el promedio de la tasa de intereses que se paga por CDA a 6 meses o de un bono a largo plazo, por encima de la tasa de interés es un negocio interesante.

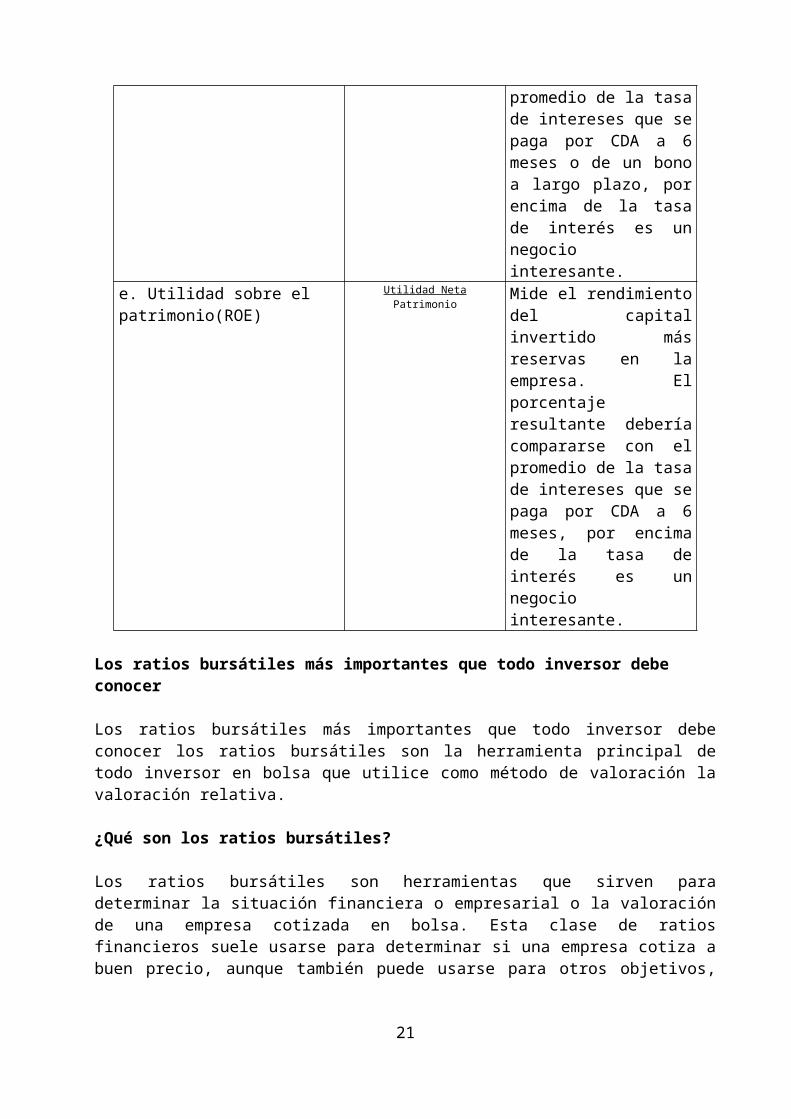

e. Utilidad sobre el patrimonio(ROE)

Utilidad NetaPatrimonio

Mide el rendimiento del capital invertido más reservas en la empresa. El porcentaje resultante debería compararse con el promedio de la tasa de intereses que se paga por CDA a 6 meses, por encima de la tasa de interés es un negocio interesante.

Los ratios bursátiles más importantes que todo inversor debe conocer

14

Los ratios bursátiles más importantes que todo inversor debe conocer los ratios bursátiles son la herramienta principal de todo inversor en bolsa que utilice como método de valoración la valoración relativa.

¿Qué son los ratios bursátiles?

Los ratios bursátiles son herramientas que sirven para determinar la situación financiera o empresarial o la valoración de una empresa cotizada en bolsa. Esta clase de ratios financieros suele usarse para determinar si una empresa cotiza a buen precio, aunque también puede usarse para otros objetivos, como determinar el endeudamiento de una empresa, su liquidez o el tiempo medio que tardan en cobrar a sus acreedores.

Precauciones a la hora de utilizar los ratios bursátiles

El importante tener en cuenta que los ratios bursátiles no son más que herramientas, por lo que no lo son todo en la valoración de empresas y deben ser manejados con precaución. Los ratios pueden ser un buen indicador de que nos encontramos ante una gran oportunidad de inversión, pero siempre va a ser necesario un análisis posterior en profundidad.

Los seguidores del value investing debemos ser capaces de ir más allá de estos indicadores y profundizar en los negocios subyacentes. Esto implica entender el negocio que se esconde detrás de cada acción, sus fortalezas, debilidades, ventajas competitivas, etc. En otras palabras, debemos compatibilizar el análisis financiero con el análisis competitivo para tener una valoración sólida de la compañía y ser capaces de obtener un valor intrínseco lo más preciso posible.

Índices de acciones de la Bolsa de Valores de Asunción El objeto principal de la creación de estos índices bursátiles, es contar con un indicador que refleje en forma resumida el comportamiento del mercado accionario de la Bolsa de Valores de Asunción. Para dar una mayor aproximación al rendimiento obtenido por los inversionistas, se procedió a elaborar un modelo que refleje la realidad obtenida por estos “portafolios” de acciones, en un lapso determinado. Ambos índices caben dentro de lo que se conoce como “performance index”. No sólo se consideran las variaciones de precio, sino también el cobro de dividendos de las acciones. El índice PDV General

El índice PDV General considera en su base de cálculo, a todas las acciones cotizadas en la BVPASA. De esta manera, se da universalidad al índice y se logra reflejar la rentabilidad de un portafolio equitativamente diversificado a un inversionista. Asumiendo el comportamiento normal de un inversionista, que toma decisiones independiente al tamaño de las empresas en cuanto a la ponderación que daría a cada acción dentro de su portafolio, el PDV General incluye a todas las empresas (pequeñas, medianas y grandes) otorgando a cada una igual ponderación. Al ser iguales las ponderaciones, dejan de tener importancia y se simplifica la tabla de cálculo. Básicamente este índice es calculado midiendo la rentabilidad media del conjunto de acciones consideradas en un lapso determinado. Para el efecto se

15

considera la variación de precio y el cobro de dividendos correspondiente a cada acción. Todas las empresas que cotizan en Bolsa son componentes de este índice.

Las nuevas empresas o “new listings” son incluidas desde el primer día del mes siguiente a su primera cotización en Bolsa. Si el valor de referencia o valor inicial del índice, quedara fijo para todo el año, las nuevas incorporaciones (asumiendo variación nula desde el inicio del año hasta la fecha de primera cotización de cada nueva empresa) diluiría el valor de la variación del índice hasta esa fecha. Por este motivo se incorporan a las nuevas empresas el primer día de cada mes y se utiliza un nuevo valor de diferencia al cierre del mes inmediatamente anterior. De esta manera se obtiene un índice de progresión geométrica (desde el punto de vista anual) con 12 “compoundings” anuales. Dentro de un mismo mes, la progresión es aritmética, sin embargo.

El índice PDV 20

Este índice incluye en su cálculo al comportamiento o rendimiento de las “principales” 20 empresas de la Bolsa de Asunción. Para determinar cuales son consideradas empresas “principales”, se utilizan los siguientes criterios de selección: Sector Económico, Tamaño de la Empresa y Liquides de Títulos.

El PER: Uniendo precio y beneficios

El PER (“Price to Earnings Ratio” o Ratio Precio Beneficio) es sin lugar a dudas el ratio bursátil más popular por su simplicidad y facilidad de uso. Este ratio bursátil relaciona la capitalización bursátil de una empresa con su beneficio neto o, lo que es equivalente, su beneficio por acción con su precio por acción. Por lo tanto, su fórmula será la siguiente:

PER= Capitalización bursátil / Beneficio neto = Precio por acción / Beneficio por acciónPara poner un ejemplo, una empresa que cotice a un precio de 40 euros por acción y tenga un beneficio por acción de 2 euros, su PER será de 20 veces (40/2).

El PER medio histórico de las bolsas están en torno a 15, por lo que “en principio” si una acción cotiza con PER bastante inferior a estos niveles estará barata y si cotiza con un ratio superior estará cara. Eso sí, digo “en principio” porque dependerá de cada empresa y de sus perspectivas futuras, por lo que debemos utilizar este ratio bursátil con mucha cautela.

Precio/Valor Contable: Un clásico de los ratios bursátiles

El ratio Precio/Valor Contable (también conocido como PVC, “Price/Book Value” o P/BV) es el ratio clásico para valorar acciones desde un punto de vista teórico. Se obtiene al dividir el precio de una acción por su valor teórico contable, o lo que es equivalente, dividir la capitalización bursátil entre los fondos propios. Aquí tenéis la fórmula:PVC= Capitalización bursátil / Fondos Propios = Precio por acción / Valor teórico por acción

Su cálculo es simple. Supongamos que una empresa cotiza con una capitalización bursátil de 100 millones de euros, siendo el valor contable de sus fondos propios de 50 millones de euros. Entonces, su ratio PVC será de 2 veces (100/50).

16

Normalmente el ratio PVC suele cotizar en un rango entre 1,5 y 2,5. Una empresa con PVC inferior a 1 suele ser de empresas con altas posibilidades de quiebra, aunque también puede ser que estemos antes casos de buenas oportunidades de inversión.

P/FCF: Más allá de los beneficios

El ratio P/FCF (“Price to Free Cash Flow” o Ratio Precio-Flujo de Caja Libre) es el ratio que relaciona la capitalización bursátil de una compañía con sus flujos de caja libres. Mientras que la cifra del beneficio neto de una compañía es algo “artificial”, ya que puede ser maquillada con diferentes argucias contables, el flujo de caja libre es un valor objetivo. Por ello, este ratio puede considerarse más objetivo que el PER, aunque requiera un cálculo más complejo.Su fórmula es la siguiente:P/FCF = Capitación bursátil / Flujos de caja libre = Precio por acción / Flujo de caja libre por acciónSupongamos que una empresa tiene un flujo de caja libre de 100 millones de euros, mientras que cotiza con una capitalización bursátil de 1.200 millones de euros. Su ratio P/FCF será de 12 veces (1.200/100).

EV/EBITDA: Más allá del precio

El ratio EV/EBITDA es posiblemente el ratio más completo de los 5 ratios bursátiles que estamos analizando. Este ratio relaciona el valor de empresa (“Enterprise value” en ingés) de una compañía con su EBITDA (“Earnings Before Interests, Taxes, Depreciation and Amortization” o “Beneficio Antes de Intereses, Impuestos, Depreciaciones y Amortizaciones”). Su fórmula es simple:EV/EBITDA = Valor de empresa / EBITDA

Supongamos que una compañía cotizada tiene un valor de empresa de 1500 millones de euros y un EBITDA de 300 millones de euros. Su ratio EV/EBITDA será de 5 veces (1500/300).

Este ratio bursátil suele ser el ratio más utilizado por empresas de capital riesgo para decidir si invertir en una empresa o no, ya que refleja de una forma más compleja el valor de una empresa que el resto de ratios bursátiles.

Rentabilidad por Dividendo: De la empresa al accionista

De nada sirve que una empresa gane mucho dinero si este dinero no se acaba distribuyendo tarde o temprano a sus accionistas. La Rentabilidad por Dividendo (“Dividend Yield” en inglés) mide el porcentaje del precio de una acción de va a parar a los accionistas en forma de dividendo cada año. Se calcula de la siguiente forma:Rentabilidad por Dividendo= (Dividendo por acción / Precio por acción)*100Como ejemplo, supongamos que una empresa que cotiza a 10 euros por acción reparte un dividendo de 40 céntimos de euros por acción cada año. Su rentabilidad por dividendo sería del 4% ((0,4/10)*100).

La Rentabilidad por Dividendo se expresa en porcentaje, que suele moverse en cifras entre un 2% y un 5%, aunque dependerá, como sucede con el resto de ratios, del tipo de empresa y de sus perspectivas futuras. Es común que las empresas de alto crecimiento no repartan dividendo entre sus accionistas porque en vez de repartir los

17

beneficios entre los accionistas lo que hacen es reinvertirlos en la empresa para crecer en el futuro.

Evaluación del Riesgo

Existen muchos tipos diferentes de riesgos de inversión. Los dos tipos generales de riesgo son: Perder dinero, lo cual se puede identificar como riesgo de inversión Perder poder adquisitivo, que es riesgo de inflación

No es sorprendente que haya varias maneras diferentes en que usted pudiera perder dinero en una inversión. Para manejar estos riesgos, debe conocer lo que son.

Riesgo sistemático y riesgo no sistemáticoLa mayor parte del riesgo de inversión se describe ya sea como sistemático o como no sistemático. Aunque estos términos pueden intimidar, su significado es en realidad muy comprensible.

Riesgo sistemático es también conocido como riesgo de mercado y se relaciona con factores que afectan la economía global o los mercados de títulos de valores. El riesgo sistemático afecta todas las compañías, sin considerar la condición financiera, administración o estructura del capital de cualquier compañía, y, dependiendo de la inversión, puede involucrar factores internacionales tanto como domésticos. He aquí algunos de los riesgos sistemáticos más comunes:

Riesgo de las tasas de interés describe el riesgo de que el valor de un título/activo financiero caiga debido a cambios en las tasas de interés. Por ejemplo, cuando las tasas de interés en general aumentan, los emisores de bonos tienen que ofrecer tasas de cupón mayores para bonos nuevos con el fin de atraer inversionistas. Como consecuencia, los precios de los bonos ya existentes caen porque los inversionistas prefieren los bonos más nuevos que pagan la tasa más alta. Por otra parte, también existe el riesgo de las tasas de interés cuando las tasas caen debido a que los bonos que tocan a su vencimiento o los bonos que son redimidos/rescatados antes de su vencimiento deben ser reinvertidos con una rentabilidad más baja.

Riesgo de inflación describe el riesgo de que aumentos en los precios de bienes y servicios, y por ende en el costo de la vida, disminuyan su poder adquisitivo. El riesgo de inflación y el riesgo de las tasas de interés están estrechamente ligados, ya que las tasas de interés generalmente aumentan con la inflación. Por esto, el riesgo de inflación también puede reducir el valor de sus inversiones. Por ejemplo, para mantenerse a la par con la inflación y compensar por la pérdida de poder adquisitivo, los prestamistas exigirán tasas de interés más altas.Esto puede causar que los bonos ya existentes pierdan en valor, porque como se menciona arriba, los bonos recién emitidos ofrecerán mayores tasas de interés. Sin embargo, la inflación puede ser cíclica. Cuando las tasas de interés estén bajas, los bonos nuevos probablemente ofrecerán tasas de interés más bajas.

Riesgo de tipo de cambio ocurre porque muchas divisas del mundo flotan una contra la otra. Si hay que convertir dinero en una moneda diferente para hacer una inversión, cualquier variación en la tasa de cambio entre esa moneda y la suya puede aumentar o reducir el rendimiento de su inversión. Usualmente, usted se vería impactado por el

18

riesgo de divisas solamente si invierte en títulos de valores o fondos internacionales que invierten en valores internacionales.

Al igual que la mayoría de los riesgos, el riesgo de divisas puede ser manejado hasta cierto punto si usted asigna solamente una porción limitada de su cartera a inversiones internacionales y diversifica esa porción entre diversos países y regiones.

Riesgo de falta de liquidez es el riesgo de que usted no pudiera comprar o vender inversiones rápidamente a un precio que se aproxima diciembre (actualizado septiembre) al verdadero valor básico (subyacente) del activo. A veces es posible que no pueda vender la inversión porque no hay compradores para la misma. El riesgo de falta de liquidez es usualmente mayor en mercados extra bursátiles y en acciones de baja capitalización. Las inversiones exteriores también pueden presentar riesgos de liquidez. El tamaño de los mercados exteriores, el número de compañías que cotizan en la bolsa y las horas de operación de las bolsas pueden limitar sus posibilidades de comprar o vender una inversión extranjera.

Su defensa principal contra el riesgo sistemático, como verá, es la de desarrollar una cartera que incluya inversiones que reaccionan cada una en forma diferente a dados factores económicos. Esta es una estrategia conocida como asignación de activos (asset allocation). Generalmente involucra invertir en bonos y acciones ambos o en los fondos que los posean, siempre manteniendo algunos de cada uno. Eso es porque los patrones históricos muestran que cuando los bonos como grupo – aunque no cada bono – están ofreciendo un rendimiento fuerte, las acciones como grupo tienden a ofrecer un rendimiento decepcionante. La situación inversa también está históricamente comprobada.

Los bonos tienden a ofrecer rendimientos/retornos altos -- los cuales se miden por la combinación de cambio en valor y ganancias de la inversión – cuando aumenta la demanda de los inversionistas por ellos. Esa demanda podría ser impulsada por preocupaciones acerca del riesgo de volatilidad en la bolsa de valores – lo cual a veces se denomina una fuga hacia la seguridad – o por el potencial de mayor rentabilidad que resulta cuando aumentan las tasas de interés, o por la ocurrencia de ambos factores al mismo tiempo.

O sea, cuando los inversionistas creen que pueden beneficiarse de buenos rendimientos con menor riesgo del que enfrentarían si mantuvieran acciones, entonces están dispuestos a pagar más del valor nominal para poseer bonos.

De hecho, es posible que vendan acciones para invertir en bonos. La venta de acciones combinada con limitadas compras nuevas de éstas, impulsa para abajo los precios de las acciones, disminuyendo su rendimiento.

En una fase diferente del ciclo, esos mismos inversionistas pudieran vender bonos para comprar acciones, produciendo el efecto exactamente opuesto en los precios de las acciones y los bonos. Si usted poseyera tanto bonos como acciones durante ambos períodos, se beneficiaría de los altos rendimientos ofrecidos por la clase de activos que gozara de mayor demanda. También estaría preparado cuando cambiara el juicio de los inversionistas y la otra clase de activos ofreciera rendimientos superiores. Para manejar el riesgo sistemático, usted puede asignar su cartera de inversiones completa

19

de manera que incluya algunas acciones y algunos bonos, así como algunas inversiones en efectivo.

Riesgo no sistemático, en contraste al riesgo sistemático, afecta a un número mucho menor de compañías o inversiones y se relaciona a la inversión en un producto, en una compañía o en un sector industrial particular.

A continuación unos ejemplos del riesgo no sistemático:

Riesgo administrativo, también conocido como riesgo empresarial, se refiere al impacto que pueden ejercer las malas decisiones administrativas, otros traspiés internos e inclusive situaciones externas, en el desempeño de una compañía, y, como consecuencia, en el valor de las inversiones en esa compañía. Aunque usted investigue cuidadosamente a una compañía antes de invertir y la misma parezca tener una administración confiable, probablemente no hay manera de saber que un competidor está a punto de lanzar un producto superior en el mercado. Ni es fácil prever un escándalo financiero o personal que puede socavar la imagen de una compañía, el precio de sus acciones o la calificación de sus bonos.

Riesgo crediticio, también denominado riesgo de incumplimiento de pago, es la posibilidad de que un emisor de bonos no pague intereses de la manera establecida o que no reintegre el capital al vencimiento. El riesgo crediticio también puede constituir un problema con compañías de seguros que venden contratos de anualidades, en el caso de los cuales la habilidad de usted para cobrar los intereses y los ingresos previstos depende de la capacidad del emisor para pagar reclamaciones.Una forma de manejar el riesgo no sistemático es la de distribuir sus dólares de inversión en una variedad de opciones. Esto lo logra mediante la diversificación de las tenencias en su cartera dentro de cada clase principal de activos – acciones, bonos y efectivo – ya sea manteniendo títulos de valores individuales o fondos mutuos que invierten en estos valores. Aunque es muy probable que usted sienta el impacto de una compañía que quiebra, debe ser mucho menos traumático si las acciones de esa compañía constituyen solamente una de las tenencias de acciones que usted posee.

Administración de Cartera

Una Cartera se puede definir como un conjunto títulos valores, “papeles” a gestionar, acciones cotizadas en Bolsa o no cotizadas, obligaciones, pagarés, etc., es decir, todo lo que represente un derecho financiero, de futuro o de opción.

A la hora de gestionar una cartera hay que tener en cuenta muchos factores que van a influir para la toma de la última decisión, que va a ser la inversión en esos determinados títulos valores: el proceso de toma de decisión para la inversión y cuáles son los criterios a basarse en la toma de esa decisión, el valor de la compensación por renunciar al consumo actual, la inflación, el deterioro de la actual capacidad de consumo, el riesgo inherente a esa inversión, etc.

El cliente de la cartera lo único que quiere es ganar dinero. Si se dice que se supera el índice de la Bolsa o el de la Deuda se considera que se ha hecho una buena inversión, pero eso al cliente no le importa. No hay gestión de carteras eficiente sin tener en cuenta la situación del cliente, su situación fiscal, sus preferencias, su aversión al

20

riesgo y demás factores que nos indiquen el camino para diseñarle financieramente un “traje a medida”.

Debemos conocer al cliente, ya sea persona física o institución, haciéndole preguntas de todo tipo (ingresos, mercados preferentes, fiscalidad, patrimonio, riesgo...). Identificar cuáles son los objetivos del inversor (preferencia o aversión por el riesgo...), y sus limitaciones (pacifistas contra las industrias de guerra, árabes, verdes ecologistas, religión, en contra de petroleras, tabaqueras...).

Pero hay que sistematizar el cuestionario con ese cliente, con criterios científicos, para dejar perfectamente definidas sus preferencias y sus objetivos.

Además, el cliente quiere conocer al profesional, saber si puede confiar en él, probarle, para poder desentenderse de las inversiones y sentirse respaldado.

En este punto hay que tener mucho cuidado, ya que puede intentar deducir el sistema seguido por el profesional para la toma de decisiones de inversión con pequeñas cantidades y prescindir en un futuro del profesional con el resto de sus inversiones, creyendo haber encontrado la solución del juego, y desconociendo que es un juego sin solución exacta, sino fruto de la experiencia y del análisis continuado de los mercados.

Dependiendo de la edad y situación del inversor vamos a catalogarlo como vemos en el siguiente gráfico, dándonos un perfil aproximado del cliente. Salvo cuestiones patológicas, hay que desconfiar de personas que no se adecuen a estos modelos.

Cuando gestionamos dinero por cuenta de terceros, debemos gestionarlo como si fuéramos un “padre de familia”, se busca una regla que se llama la “regla del hombre prudente”, al igual que en la Bolsa de Nueva York existe la regla 405 “prudent man rule”, por la que se regula la actuación y la fe del profesional (si se compra unas obligaciones con una calificación BBB a una anciana se iría automáticamente a la cárcel, ya que una anciana no es especuladora, y ese valor es claramente especulativo).

El inversor paraguayo tiene preferencia por el corto plazo a diferencia con el inversor del resto del mundo. El inversor internacional se va a plazos más largos. El motivo podría estar en la extraordinaria aversión al riesgo del inversor paraguayo en

21

comparación de sus vecinos. Además, se cree que la renta fija es más segura que la renta variable, afirmación que no es siempre cierta. Lo único que se tiene seguro es que te van a pagar al final. El mercado de renta fija puede fluctuar incluso más que el mercado de renta variable. El ejemplo más sencillo es el de las obligaciones emitidas por una empresa que necesita financiación: tiene una remuneración fija, el cupón, pero la empresa se beneficia en mayor medida que si ampliara capital.

¿Cómo diversificar el portafolio?Por Luis J. Sanz, Ph.D. y profesor de INCAE.

Al hablar de diversificar nuestro portafolio de inversión usualmente se recurre al adagio que popularizaron las abuelas: nunca pongas todos los huevos en la misma canasta. Sin embargo, si aceptamos la idea de diversificar el portafolio, ¿será que es lo mismo invertir todo el tiempo el 50% del portafolio en acciones y el 50% en bonos (estrategia balanceada), que invertirlo todo en acciones la mitad del tiempo y cambiarlo a bonos el resto (estrategia de cambio)?. En principio, ambas estrategias parecieran equivalentes: al final del día, el portafolio estuvo invertido la mitad del tiempo en cada tipo de título. De hecho, la rentabilidad esperada de ambas estrategias es la misma. Sin embargo, si nos importa el riesgo no deberíamos ser indiferentes. Definiendo el riesgo como la variabilidad del retorno esperado (la desviación estándar en términos estadísticos), resulta que esta es mucho mayor cuando se invierte todo el portafolio en acciones la mitad del tiempo. Por lo tanto, una persona adversa al riesgo, como lo somos el promedio de la población, preferiría diversificar el portafolio todo el tiempo siguiendo la estrategia balanceada.

Para entender por qué necesitamos explorar en mayor detalle la fuente de esa variabilidad. Para ello, el dicho de la abuela resulta útil. En la primera estrategia, dividimos los huevos en dos canastas, de forma que si algo le pasa a una de ellas, todavía tendríamos la mitad de los huevos. En la otra estrategia, tenemos dos canastas, pero colocamos todos los huevos en una sola canasta la mitad del tiempo, y luego movemos todos los huevos a la otra canasta por el resto del mismo. Entonces, si la canasta donde tenemos los huevos se rompe, nos quedamos sin nada. Por esta sencilla razón, la segunda estrategia es más riesgosa. Una manera de comparar estrategias financieras la proporciona el trabajo de Sharpe. De hecho, el índice que lleva su apellido sugiere que uno debe preferir la estrategia que le proporcione una mayor rentabilidad por unidad de riesgo. Formalmente, el retorno en exceso se mide como la diferencia entre la rentabilidad esperada de la estrategia en cuestión menos el retorno libre de riesgo. Y el riesgo como la desviación estándar del retorno esperado. El índice de Sharpe se calcula entonces dividiendo el retorno en exceso sobre la desviación estándar. Supongamos que el retorno esperado tanto de la estrategia balanceada como de la estrategia de cambio es 11,76%, y que el retorno libre de riesgo sea 5%. La desviación estándar de la estrategia balanceada es de 6,32%, mientras que la de la estrategia de cambio es 10,95%. Entonces el índice de Sharpe para la estrategia balanceada sería de (11,76% - 5%)/6,32% = 1.07, mientras que para la estrategia de cambio sería de 0,62. Por tanto, la primera estrategia es preferida sobre la segunda.

Sería diferente si tuviéramos cierta habilidad para predecir qué canasta se va a romper y cuándo. Entonces, podríamos obtener un mayor retorno al invertir en los títulos más riesgosos, y movernos a aquellos más seguros en anticipación de un evento negativo. Si bien el riesgo de la estrategia es mayor, el mejor retorno puede ser suficiente para

22

compensar por este hecho. La pregunta entonces es ¿cuánto más alto tendría que ser el retorno para justificar el riesgo incremental asumido? En este caso podemos de nuevo recurrir al índice de Sharpe. Con los números del ejemplo anterior necesitaríamos al menos un retorno extra de 5% para justificar el mayor riesgo asumido. Este es el problema con las estrategias de inversión que tratan de anticipar los cambios en el mercado. Que el mayor riesgo asumido no siempre es justificado por el retorno adicional generado. Ahora bien, si mantuviéramos la mayoría de nuestro portafolio en una estrategia balanceada, y colocamos el resto en una estrategia de cambio, es mucho más sencillo generar retornos adicionales que justifiquen el riesgo incremental, ya que el incremento en la variabilidad no sería tan alto. Por eso muchas estrategias modernas de inversión predican diversificar una buena parte de nuestra cartera de inversiones, y al mismo tiempo especular un poco con el remanente. Obviamente, que tanto se apuesta depende del perfil de riesgo del inversionista. Es por esto que el punto de partida de una estrategia individual de inversión debería ser una planificación financiera personal detallada.

23