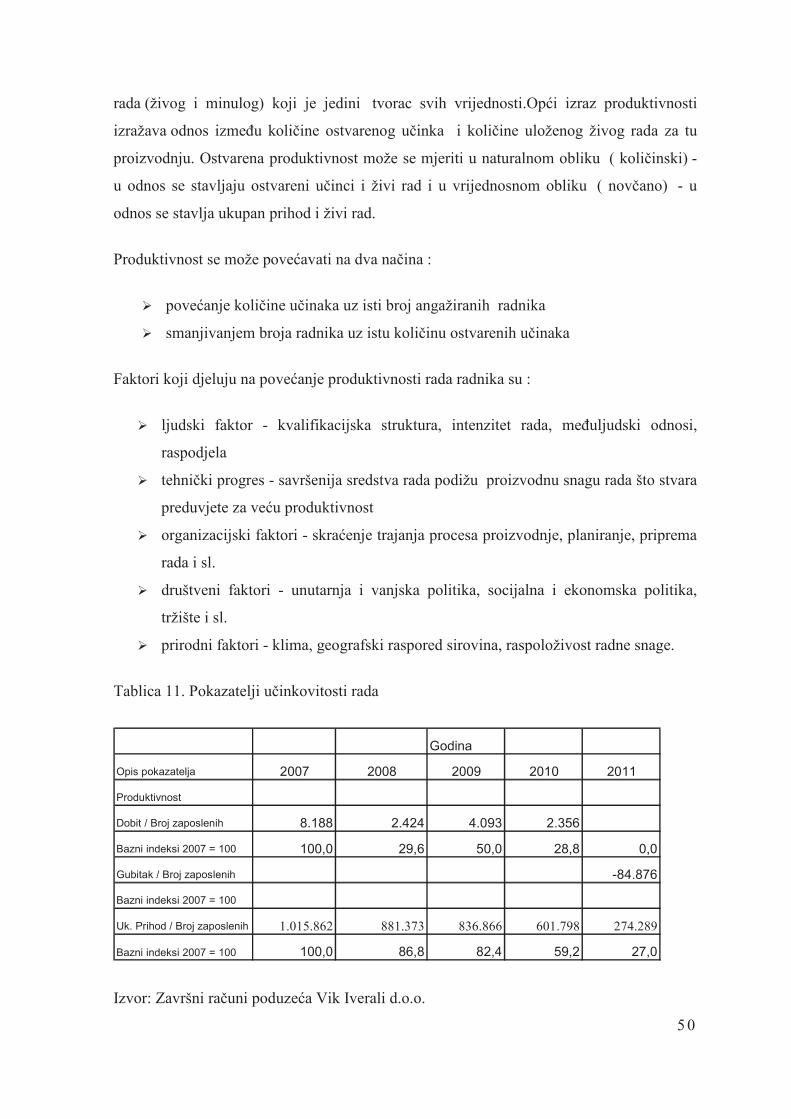

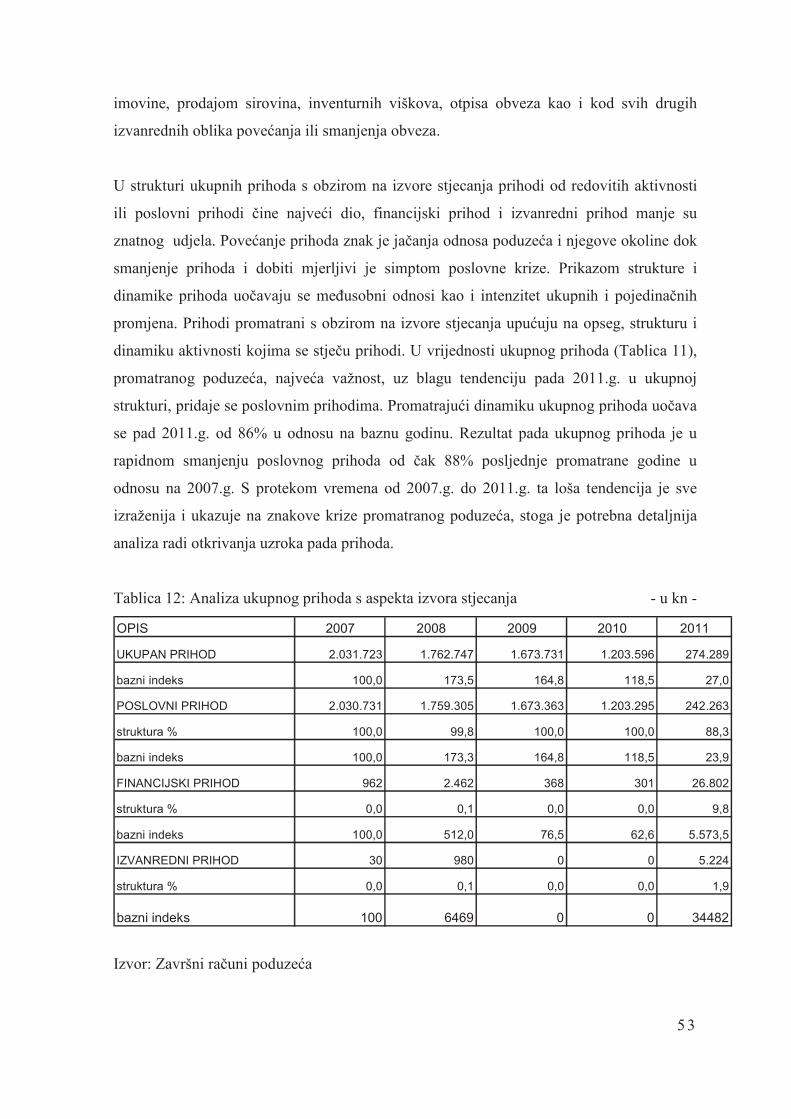

Embed Size (px)

Citation preview

S VE U� IL IŠ T E U RIJ E C I

E K O NO MS K I FA K U LT E T

A LIC A K U Š EN

ANALIZA POSLOVANJA MALOG PODUZE�A

VIK – IVERALI D.O.O.

D IP LO M S K I R A D

R IJ E KA , 20 13 .

S VE U� IL IŠ T E U RIJ E C I

E K O NO MS K I FA K U LT E T

ANALIZA POSLOVANJA MALOG PODUZE�A

VIK – IVERALI D.O.O.

D IP LO M S K I R A D

P r ed me t : A n a l i z a i r e v i z i j a po s l ov an j a p od uz e�a

V o d i t e l j : p ro f .d r . s c . N ed a V i t ez i�

St ud e n t i c a : A l i c a K u š en

Smj e r : E ko nom ik a p od uz e t n i š tv a

M at i�n i b r o j : 21 33 1 / Gs

N a s t avn i c e n t a r B je lo v ar

R i j ek a , ve l j a�a 20 13

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � ������ � �

S t r a n a

1 . U VO D � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

2 .ZNA�AJ ANALIZE POSLOVANJA I PLANIRANJE U

FUNKCIJI POSLOVNOG ODLU�IVANJA 3

2 . 1 . Z n a �a j a n a l i ze p o s l o v a n j a �

2 . 1 . 1 . A n a l i z a u f u n k c i j i s t r a t e g i j s k o g p l a n i r a n j a i p o s l o v n i h o d l u k a �

2 . 2 . I n t e r n i i e k s t e r n i � i m b e n i c i o d u t j a c j a n a a n a l i zu p o s l o v a n j a

2 . 2 . 1 . I n t e r n i i e k s t e r n i u � i n c i n a p o s l o v a n j e p o d u z e � a �

2 . 2 . 2 . Z n a � a j k v a n t i t a t i v n i h i k v a l i t a t i v n i h p o k a z a t e l j a u a n a l i z i 1 0

3 . ANALIZA POTENCIJALA PODUZE�A NA PRIMJERU

MALOG PODUZE�A 16

3 . 1 . S p e c i f i �n o s t i p o s l o v a n j a m a l o g p o d u ze �a 1 6

3 . 2 . O p� i p o d a c i o p o d u ze�u V i k I v e r a l i d . o . o . �

3 . 3 . A n a l i z a r e s u r s a �

3 . 3 . 1 . A n a l i z a i m o v i n e i i z v o r a i m o v i n e 2 1

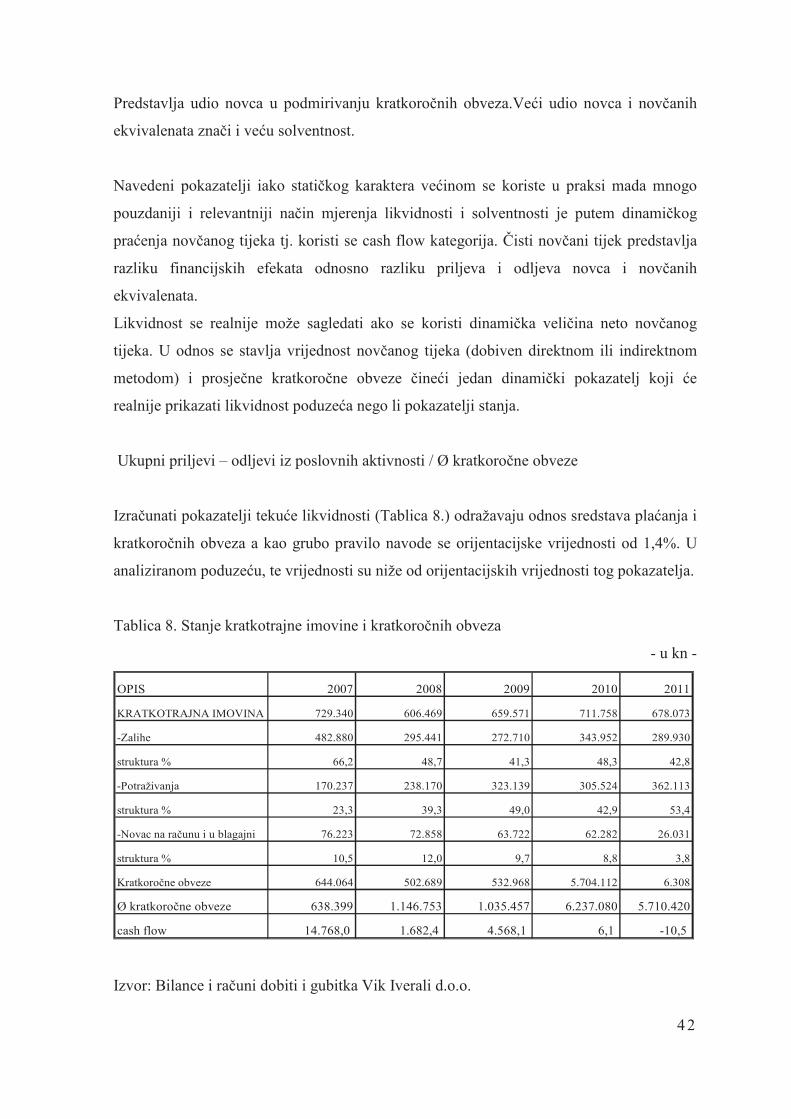

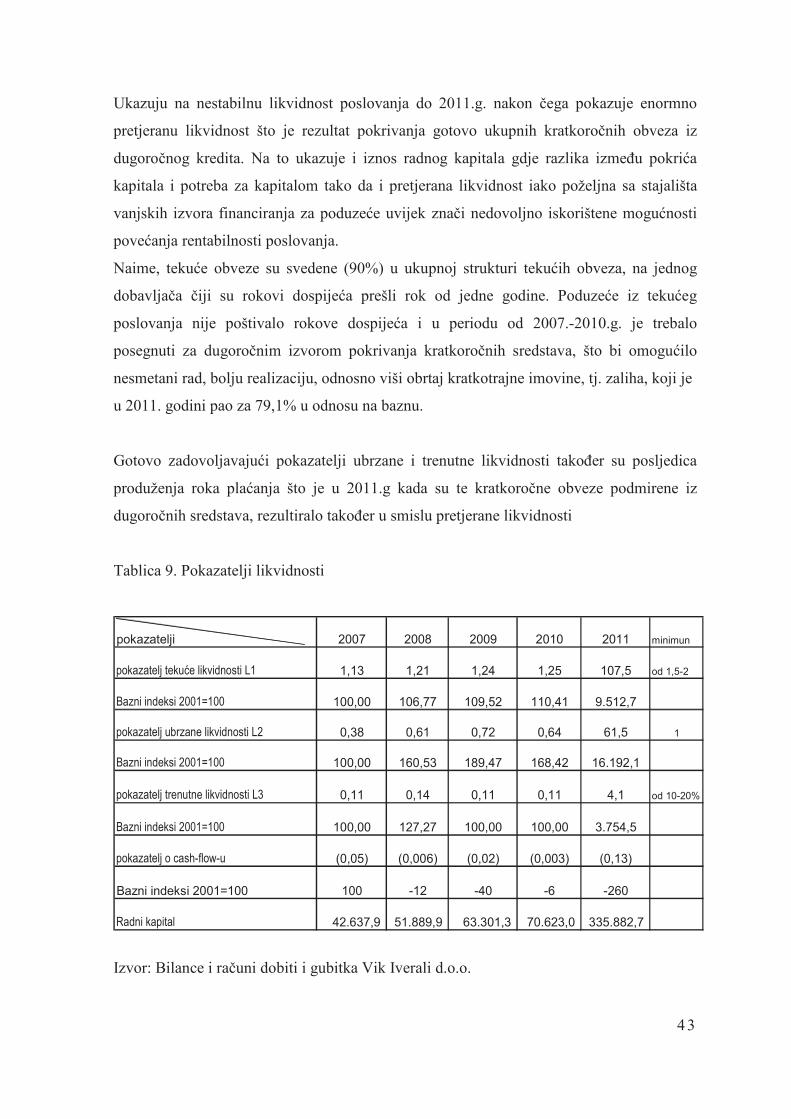

3 . 3 . 2 . A n a l i z a l i k v i d n o s t i ��

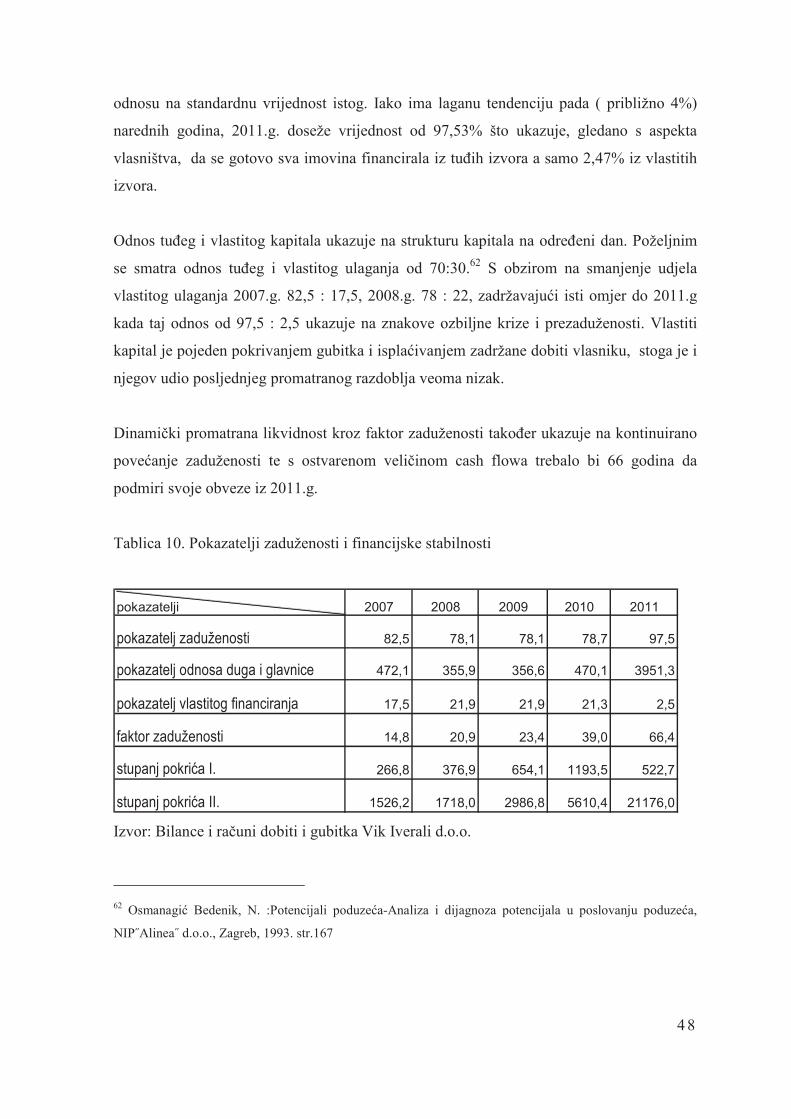

3 . 3 . 3 . A n a l i z a f i n a n c i j e s k e s t a b i l n o s t i i z a d u ž e n o s t i ��

3 . 4 . A n a l i z a d j e l a t n i k a �

4 . AN AL IZA P OSL O VN O G R EZ U LTA TA MA LO G P O DU Z E�A �� �

4 . 1 . A n a l i z a p r i h o d a s o b z i r o m n a i z v o r e s t j e c a n j a ��

4 . 2 . A n a l i z a p r i h o d a s o b z i r o m n a n a� i n k o r i š t e n j a �

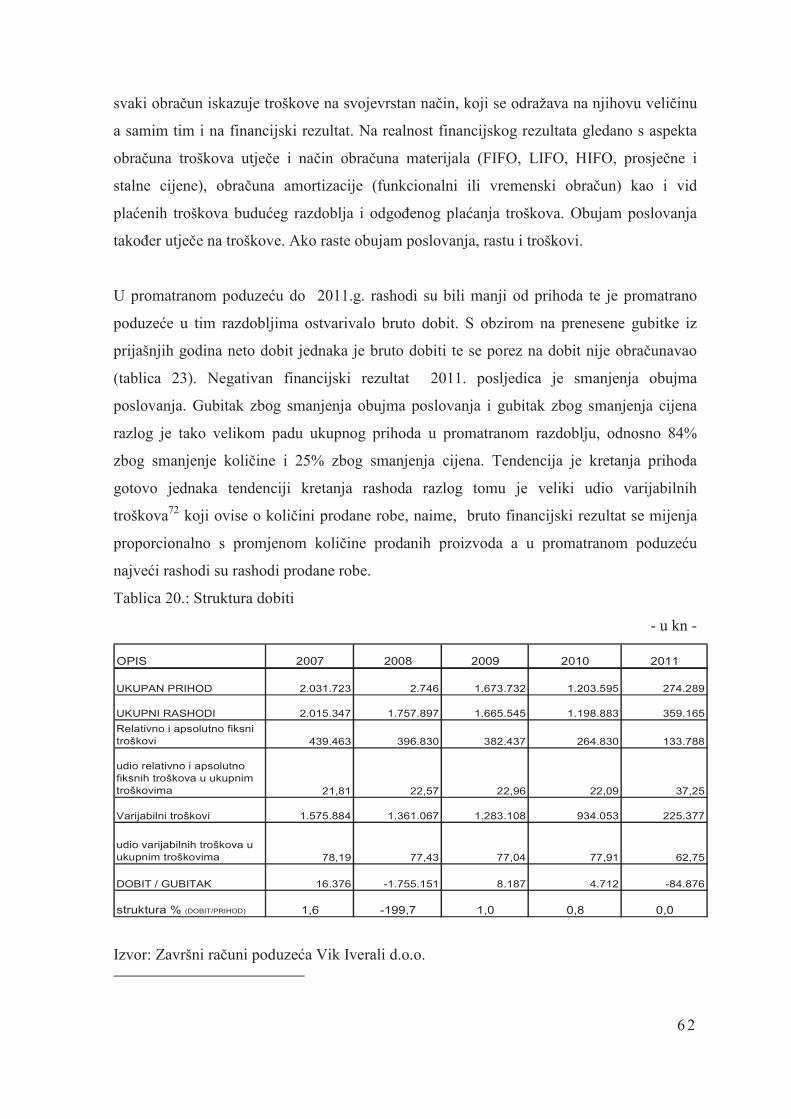

4 . 3 . A n a l i z a f i n a n c i j s k o g r e z u l t a t a ��

4 . 4 . A n a l i z a i p o k a z a t e l j i u s p j e š n o s t i p o s l o v a n j a ��

5 . OCJ EN A B O NIT ET A PO SL O VA NJ A P OD U ZE�A � � � � � � � � � � � � � � � � � �� �

5 . 1 . O c j e n a b o n i t e t a n a t e m e l j u k v a n t i t a t i v n i h p o k a za t e l j a 7 2

5 .1 .1 . O c j en a us p j e šn os t i pos lo v an j a 73

5 .1 .2 . O c j en a s igu r n os t i i s t ab i ln os t i po s lo v an j a 7 5

5 . 2 . P o v e z a n o s t k v a n t i t a t i v n i h i k v a l i t a t i v n i h p o k a z a t e l j a u f u n k c i j i

o s t v a r i v a n j a u s p j e š n i j e g p o s l o v a n j a �

6 . ZA KL JU�AK � 8 1 �

1

1 . UVOD

Poslovanje svakog poduze�a u današnjem vremenu ubrzanih promjena i velike globalne

konkurencije izloženo je brojnim rizicima. Da bi poduze�e moglo osigurati stabilnost i

dugotrajnu uspješnost poslovanja mora prona�i na�in prilagodbe u svakoj situaciji.

Opstanak poduze�a na tržistu, rast i razvoj te kontinuitet u ostvarivanju dobiti kao i rastu

kapitala, ciljevi su poduze�a. Upravo analiza poslovanja poduze�a �e pomo�i da se

prepoznaju i iskoriste dobre osobine poduze�a, te da ukaže na slabosti kako bi se mogle

korigirati.

Predmet diplomskog rada je analiza poslovanja malog poduze�a. Kako bi poduze�e opstalo

i razvijalo se na tržištu, pretpostavlja se upravljanje njegovim poslovanjem i razvojem. Pri

tome se teži cjelovitoj analizi poslovanja poduze�a koja obuhva�a vrijednosne i koli�inske

podatke i informacije koje su nužne za donošenje kvalitetnih upravlja�kih odluka. U

ovome radu analiza poslovanja predstavlja istraživanje gospodarskog položaja, pojava,

u�inaka i razvojnih tendencija, te pokazatelja iz financijskih izvještaja, kako bi se utvrdila

bitna poslovna i financijska obilježja poduzetnika. Rije� je o eksternoj poslovnoj analizi,

budu�i da je provodi osoba izvan samog društva. Takva se analiza koristi postoje�im

financijskim izvještajima i uklju�uje ogani�eni pristup povjerljivim informacijama o

poduze�u. Cilj je analize poslovanja predstaviti proces utvr�ivanja zna�ajnih poslovnih,

posebice financijskih obilježja društva koji proizlaze iz podataka i informacija

ra�unovodstveno-informacijskog sustava unesenih u izvještaje. Pritom se rabi više

raznovrsnih financijskih indikatora-pokazatelja koji ukazuju na dobru, lošu ili prosje�nu

uspješnost društva. Da bi se donio takav sud, potrebno je utvrditi osnovicu komparacije. To

su subjektivno utvr�eni standardni temeljeni na iskustvu analiti�ara, pokazatelji odabrane

grupe sli�nih društva iste grane kojoj društvo pripada, javno objavljeni pokazatelji,

standardni ili prosje�ni pokazatelji koje objavljuju lokalne ili nacionalne asocijacije, te

teorijske i u praksi prihva�ene grani�ne vrijednosti pojedinih pokazatelja.

Rad je podijeljen na šest poglavlja. Nakon uvoda, drugo poglavlje obuhva�a zna�aj i

planiranje poslovne analize u funkciji poslovnog odlu�ivanja. Tre�e poglavlje prezentira

analizu potencijala na primjeru malog poduze�a polaze�i od financijskog aspekta analize.

Rezultate poslovanja malog poduze�a obra�uje autor u �etvrtom poglavlju s naglaskom na

2

analizu i pokazatelje uspješnosti promatranog poduze�a, nakon �ega slijedi ocjena

ukupnog poslovanja poduze�a na temelju kvantitativnih i kvalitativnih pokazatelja. U

zaklju�ku su dani osvrti na cjelokupni rad.

3

2 . ZNA�AJ ANALIZE POSLOVANJA I PLANIRANJE U

FUNKCIJI POSLOVNOG ODLU�IVANJA

2 .1 . Zna�aj analize pos lovanja

U biti ekonomskog problema je ekonomiziranje s raspoloživom koli�inom oskudnih resusa

da bi se zadovoljile �ovjekove potrebe i dok su one ve�e od mogu�nosti njihova

zadovoljenja, postojat �e ekonomski problem. Me�utim, ni potrebe �ovjeka, ni mogu�nosti

njihova zadovoljenja nisu jednom zauvijek dane, nego se mijenjaju tijekom vremena. Te

promjene �ine temeljnu karakteristiku cjelokupnog privrednog razvoja, njegov uzrok i

njegovu posljedicu.

Ekonomska analiza se �esto definira kao skup ekonomske teorije, ekonomske statistike i

ekonomske povijesti. Ekonomska statistika daje podatke o odre�enoj ekonomskoj pojavi i

pomo�u svojih metoda izvla�i njene bitne karakteristike. Ekonomska teorija daje op�e

zakonitosti kretanja skup ekonomskih pojava u koji spada i ona ekonomska pojava koja je

predmet ekonomske analize.

Ekonomska povijest daje institucionalne okvire u kojima se odre�ene ekonomske pojave

doga�aju i u kojima treba vršiti ekonomsku analizu. Ekonomska je analiza poslovanja

zasebna i specifi�na ekonomska disciplina �iji je objekt istraživanje poslovanja poduze�a,

pa prema tome spada u mikroekonomske discipline, a �ini jednu od pojedina�nih znanosti

u ekonomiji.1

Kako bi se spoznali uzroci stanja ili kretanja neke ekonomske pojave u poduze�u, u

postupku analize poslovanja koristi se metoda raš�lanjivanja u cilju donošenja suda ili

dijagnoze o toj pojavi. Spajanjem spoznaja o pojedinim dijelovima neke pojave, dolazi se

do spoznaje o njezinoj cjelovitosti. Danas se pojam analize ne odnosi samo na

1 Avelini Holjevac, I.:Kontroling – Upravljanje poslovnim rezultatom, Sveu�ilište u Rijeci, Rijeka, 1998., str

23

4

raš�lanjivanje ve� i na istraživanje, ispitivanje, razjašnjavanje, prosu�ivanje, ocjenjivanje,

zaklju�ivanje.

Objekt analize poslovanja poduze�a su �imbenici (eksterni i interni) koji utje�u na njegovo

poslovanje, organizacijske jedinice, funkcije, poslovni rezultat, sredstva i ulaganja,

uspješnost poslovanja itd., pa i pojedini postupci odnosno na�ini kako se obavljaju

odnosno kako bi se mogli obavljati odre�eni poslovi.2 Analiti�ki postupci i metode analize

sastavni su dio suvremenih ekonomskih disciplina. Analiza se �ak izdvaja kao zaseban dio.

Zasebno se izu�ava analiza tržišta, analiza troškova, analiza financijskih izvješ�a, analiza

rada, analiza investiranja i dr..

U suvremenim uvjetima poslovanja brojevi, iako nužni i nezaobilazni, više nisu dovoljni;

jednaka ako ne i ve�a važnost pridaje se nemjerljivim obilježjima poput sposobnosti

menadžmenta, viziji, misiji i ciljevima poduze�a, sustavu upravljanja i stilu menadžmenta.

Takve meke �injenice imaju ve�u važnost za budu�i uspjeh poduze�a nego mjerljivi

pokazatelji likvidnosti i rentabilnosti prošlog i sadašnjeg poslovanja.

Po�etak nove poslovne godine uvijek je dobar povod, a i obveza za analizu poslovne

aktivnosti proteklog razdoblja. Postavljaju se pitanja o tomu što je u�injeno, što je

propušteno, te najvažnije pitanje: Što i kako dalje? Poslovna analiza pruža odgovore na

nazna�ena pitanja, ona je preduvjet dijagnoze, nakon �ega slijedi terapija - splet odluka i

mjera za poboljšanje poslovanja poduze�a.3

Uloga analize poslovanja je da spozna potencijale poduze�a, njegove prednosti i

nedostatke u odnosu na okolinu, kao i šanse što ih pružaju i rizike kojima ga izvrgavaju

promjene u okolini. Tako�er da izgradi sustav ranog upozorenja i kontinuirano prati slabe

signale nadolaze�ih mijena u okolini, objasni njihovo zna�enje i utvrdi njihov utjecaj na

2Popovi�, Ž., Vitezi�, N.: Revizija i analiza, Hrvatska.zajednica ra�unovo�a i financijskih djelatnika, Zagreb,

2009., str.103 3 Osmanagi� Bedenik, N.: Poslovnom analizom godišnjeg financijskog izvješ�a do poslovnog uspjeha, Ra�u-

novodstvo, revizija i financije, br.3/2006, str.54

5

budu�e rezultate poslovanja poduze�a, kako u cjelini, tako i po pojedinim proizvodima

(uslugama) poduze�a.4

Samo onaj tko to�no poznaje svoju snagu i slabost može dugoro�no i uspješno koristiti

svoje potencijale. Pogrešna dijagnoza rezultira pogrešnim mjerama dok i najbolja strategija

može uspjet tek onda kad se postoje�i resursi pokažu sposobnima da ju iznesu i ostvare.

2 . 1 . 1 . A na l i z a u fun k c i j i s t ra t eg i j s ko g p l an i r an j a i don oš en j a pos -

l o vn ih o d lu ka

Analiza poslovanja smatra se strategijskim alatom u strategijskom planiranju i upravljanu

koji omogu�uje i olakšava planiranje mjera za poja�anje snage i razgradnju slabih

mjesta.5Naime, analiza poslovanja se ne obavlja iz puke radoznalosti, nego da bi se nakon

stanovitih spoznaja o poduze�u donijela neka odluka.6 Korisnicima, analiza poslovanja

osigurava osnovu za donošenje optimalnih odluka(menadžmentu, vlasnicima uloženog

kapitala koji žele sigurnost uloženog kapitala, poslovnim partnerima, zaposlenima...).Ako

se uloga analize poslovanja definira kao istraživanje i ocjenjivanje kvalitete dosadašnjeg

poslovanja i procjenjivanje mogu�nosti za ostvarivanje budu�ih rezultata, može se

zaklju�iti da je njena uloga u oblikovanju strategije razvoja poduze�a veoma važna.7

Veza je ekonomske poslovne analize i poslovne odluke veoma uska i važna, a ostvaruje se

u fazi pripreme odluke i u fazi kontrole efikasnosti provedene odluke, što zna�i da je

ekonomska analiza instrument koji nositeljima poslovnih odluka olakšava donošenje

poslovnih odluka i pove�ava efikasnost upravljanja poduze�em. Analiza odluke može biti

prethodna (preventivna) i naknadna (korektivna). Prethodna analiza se odnosi na pripremu

4 Batarelo, A.Ž.: Mikroekonomska(poslovna) analiza i obilježja okoline suvremenog poduze�a, Poslovna

analiza i upravljanje, Zagreb, 7., 2001., 2-3, str. 5Osmanagi� Bedenik, N.:Potencijali poduze�a-Analiza i dijagnoza potencijala u poslovanju poduze�a,

NIP˝Alinea˝ d.o.o., Zagreb, 1993. str. 58 6Popovi�, Ž., Vitezi�, N.: Revizija i analiza, Hrv.zajednica ra�unovo�a i financijskih djelatnika, Zag-

reb,2000., str. 111 7Vitezi�, N.: Zna�aj standardizacije pokazatelja u financijskoj analizi, "Ra�unovodstvo i financije" br. 3.,

Zagreb, 1995., str.19

6

poslovne odluke ili na ve� donesenu odluku prije nego se ona po�ne realizirati. Naknadna

se analiza obavlja u tijeku realizacije odluke ili nakon njene realizacije. Analiti�ar

usmjerava poslovne aktivnosti i odluke, ali ne sudjeluje u njima.8

Težnja za dobrim poslovnim odlukama zna�i težnju za racionalnim poslovanjem, što je i

temeljna odrednica zadatka i cilja analize poslovanja.

Zadatak ekonomske analize poslovanja ili poslovne analize temeljem istraživanja

poslovanja je donijeti sud o bonitetu poslovanja i predložiti mjere za pove�anje

efektivnosti i efikasnosti poslovanja.Tako definiran zadatak naglašava koncept ekonomije

koji se temelji na pove�anju kvalitete ekonomije putem pove�anja racionalnosti

poslovanja, odnosno, dugoro�ne maksimalizacije dobitaka, kao temeljnog cilja poslovanja

poduze�a.9

Cilj analize poslovanja, u širem smislu, ovisan o vrsti odluke koja se namjerava donijeti,

odre�uje zadatak analize. U užem smislu cilj je svake analize poslovanja pove�ati

efektivnost poslovanja i efikasnost.

Efikasnost odražava u�inkovitost poduze�a s obzirom na unutarnju me�uzavisnost

strategija i mjera poduze�a. Poduze�e posluje efikasno kada u zadanim uvjetima iskazuje

najpovoljniji odnos izme�u proizvedenih dobara i usluga s jedne strane, i potrošenih

resursa, s druge strane. Postiže se u dnevnom poslu -operativno upravljanje poduze�em.

Efektivnost se, me�utim, temelji na me�uutjecaju menadžmenta i okruženja i odnosi se

primarno na vanjski utjecaj strategija i mjera poduze�a. Efektivnost opisuje odnos

poduze�a i njegova okruženja. Poslovanje poduze�a smatra se efektivnim onda kad

poduze�e zadovoljava stvarne potrebe nekog društva tako što, u usporedbi prema drugima,

najbolje i najpovoljnije može proizvoditi prava dobra i usluge prema svojoj situaciji i

znanju. Postiže se u dugoro�nom vremenskom razdoblju -strategijsko upravljanje

poduze�em.

8Avelini Holjevac, I.: op.cit. pod 1., str. 23 9 Avelini Holjevac, I.: op.cit. pod 1., str. 26.

7

Zaklju�no, efektivnost se ostvaruje proizvodnjom pravih proizvoda i usluga dok se

efikasnost ostvaruje proizvodnjom proizvoda i usluga na pravi na�in. Poslovanje poduze�a

se ne odvija bez teško�a, teško�e ukazuju na poslovne poreme�aje koji �e ponajprije biti

izraženi kroz manju efikasnost poslovanja.10Stoga i potreba za poslovnom analizom koja

analizom i dijagnozom internih �imbenika (resursa i sustava upravljanja) - snaga i slabosti

poduze�a te eksternih �imbenika (unutarnje i vanjske okoline) - prilika i opasnosti okoline

poduze�a, evidentira ili sprje�ava pojave poreme�aja u poslovanju, donosi pozitivnu i

konstruktivnu kritiku i ocjenu svih aktivnosti poslovanja i kao takva nezaobilazni je

instrument u procesu odlu�ivanja menadžmenta, na temelju �ega se mogu jasnije sagledati

šanse i rizici sadašnjeg i budu�eg poslovanja. Analiza poslovanja je pretpostavka za uspjeh

i efikasno poslovno odlu�ivanje.11

2 .2 . Interni i eks terni � imbenici od ut jecaja na anal izu pos-

lovanja

Trajan uspjeh poduze�a kao osnovno pitanje svakog subjekta je otkrivanje šansi i rizika

kao rezultata razli�itih kombinacija djelovanja unutarnjih i vanjskih �imbenika poslovanja.

Osnovno na�elo poslovne analize stoga i je dinami�ko i cjelovito sagledavanje poduze�a

koje se može provoditi pomo�u analiti�ko-dijagnosti�kog modela istraživanjem:

� Internih �initelja (snage i slabosti poduze�a) i to analizom i dijagnozom

� resursa i

� sustava upravljanja, te

� Eksternih �initelja (prilike i opasnosti okoline) i to analizom i dijagnozom

� unutarnje okoline poduze�a(grane) i

� vanjske okoline poduze�a.12

Da bi došao do zaklju�ka analiti�ar mora objekt analize (interne i eksterne �imbenike)

dobro upoznati i objasniti uzroke i posljedice njihova djelovanja koriste�i se metodama

10 Popovi�, Ž., Vitezi�, N.: op. cit. pod 3., str. 115 11 Avelini Holjevac, I.:Avelini Holjevac, I.: op.cit. pod 1., str. 34 12 Osmanagi� Bedenik, N.: Kriza kao šansa, Školska knjiga, d.d., Zagreb, 2003., str.161-162.

8

analize i to: metodom raš�lanjivanja, metodom uspore�ivanja, metodom izolacije i

eliminacije i metodom korelacije. Osim metoda analize analiti�ar koristi i metode koje su

gotovo iste za sve znanstvene discipline: metoda indukcije, metoda dedukcije, metoda

apstrakcije, metode pripreme i sl. Koja �e se metoda prva koristiti ovisi o objektu analize i

osobi koja obavlja analizu. Jedna se pojava može prvo raš�laniti na sastavne dijelove te

potom obaviti usporedba pojedinih dijelova te na koncu i usporedba cjeline i obrnuto. Radi

postizanja što relevantnijih saznanja o promatranoj pojavi, nakon navedenih metoda, slijedi

metoda izolacije i istovremeno metoda eliminacije.13

2 . 2 . 1 . In t e rn i i e ks t e rn i u � in c i na p os l o van je p od uz e�a

Analizom resursa dolazi se do spoznaja unutar samog poduze�a, identificiraju se njegove

snage i slabosti i to kako u podru�jima koja su mjerljiva i koja se mogu izraziti brojevima

tako i u podru�jima koja se ne mogu izraziti brojem (meke �injenice).

Analizira se imovina poduze�a, na�in njena korištenja i financiranja te prihodi poduze�a,

na�in njihova stjecanja i korištenja. Nakon analize vrijednosti imovine i prihoda ispituju se

i ocjenjuju kapital i obveze prema osnovnim skupinama a zatim njihova dinamika i

struktura, likvidnost poslovanja te financijska stabilnost koja upotpunjuje sliku o

likvidnosti.

Kako je u poslovnoj ekonomiji važno zadovoljiti kupce a pritom i zaraditi, upravo

pokazatelji proizvodnosti i ekonomi�nosti odražavaju uspjeh poslovanja jer mjere odnose

izme�u rezultata i broja zaposlenih te odnose prihoda i rashoda. Stoga je analiza

uspješnosti nezaobilazni instrument pri analizi resursa poduze�a.

Analiza formiranja i raspore�ivanje financijskog rezultata prethodi analizi rentabilnosti ili

profitabilnosti. Ostvareni dobitak i stopa dobiti rezultat su cjelokupne poslovne aktivnosti

koja se provodi u poduze�u, kao i �itavog niza odluka koje su donijeli vlasnici i uprava,

kojima se osigurava provedba utvr�ene poslovne politike. Naime, dugoro�an uspjeh

poduze�a zavisi od sredstava koja može akumulirati za ponovno ulaganje i razvoj, zajedno

13 Više o tome u: Popovi�, Ž., Vitezi�, N.: Revizija i analiza, Hrv.zajednica ra�unovo�a i financijskih djelat-

nika, Zagreb,2009., str.145-190.

9

sa sposobnoš�u osiguranja zadovoljavaju�e stope povrata uloženih sredstava. Pokazatelji

profitabilnosti daju odgovor na djelotvornost utvr�ene politike i uprave koja je angažirana

da tu politiku provedete osigura stabilan rast i razvoj poduze�a.14

Godišnji financijski izvještaji su temeljni podaci za analizu poslovanja (tvrde �injenice):

� Ra�unu dobiti i gubitka

� Bilanci

� Izvješ�u o promjenama financijskog položaja

� Izvješ�u o promjenama glavnice i

� Bilješkama o obrazloženjima i informacijama o ra�unovodstvenim

politikama.

Polazi se od:

� Analize imovine, kapitala, obveza pomo�u pokazatelja strukture i dinamike

supstancije, likvidnosti te financijske stabilnosti.

� Analize uspjeha pomo�u pokazatelja strukture i dinamike prihoda i rashoda,

proizvodnosti, ekonomi�nosti.

� Analize korištenja potencijala pomo�u pokazatelja rentabilnosti ukupnog ulaganja,

vlastitog ulaganja, prometa.

� Analize izgradnje potencijala uz potpunu intenzivnost istraživanja i razvoja.

Analiza na temelju financijskih podataka i pokazatelja samo je po�etni korak u

spoznavanju dostignute iskorištenosti potencijala i mogu�nosti daljnjeg razvoja, naime

potrebno je analizirati i ostale kvantitativne i kvalitativne podatke nevezano za financijske

izvještaje, a koji se odnose na održivost proizvoda i usluga, kupaca, tržišta, lokacije,

marketinga i dr.15

14 Grupa autora: Procjena boniteta trgova�kog društva – kako prepoznati poslovnog partnera str.75 15 Vitezi�, N.: Analiza poslovanja za potrebe financiranja malih poduzetnika, Ra�unovodstvo, revizija i fi-

nancije, br.3/1999, str.69

1 0

Analiza sustava upravljanja odnosi se na nemjerljive �initelje tj. analizu poslovne politike

kao sustava me�usobno povezanih i uskla�enih odluka. Sukladno s temeljnim ciljem

poslovanja poduze�a isti�u se �etiri komponentne analize poslovne politike:

� analiza informacija kao temelj aktivnosti,

� analiza izbora i postavljanja ciljeva kao težnju poduze�a,

� analiza koncepcije kao izbor i odre�ivanje na�ina i sredstava da se postavljeni

ciljevi ostvare i

� analiza realizacije kao izvršne aktivnosti u smjeru ostvarivanja postavljenih

ciljeva.16

Analiza unutarnje okoline podrazumijeva analizu specifi�nosti odre�ene grane te položaja

poduze�a u grani, njegova odnosa prema konkurenciji, odnosa prema najve�im

konkurentima s obzirom na usluge/proizvode, poslovne procese, cijene, odnos prema

kupcima, dobavlja�ima, tehni�ko tehnološki razvoj u grani i sl. Analiza grane omogu�uje

identifikaciju šansi i rizika za opstanak poduze�a u poslu.

Analiza vanjske okoline poduze�a identificira prilike i opasnosti u vanjskoj okolini koja

obuhva�a op�i društveni, socio-kulturni, politi�ki, pravni, gospodarski, tehni�ko-

tehnološki, ekološki razvoj. Poduze�e mora poslovanje i razvoj prilagoditi njezinim

zahtjevima i pravilima, mora pravodobno otkriti takve promjene kako bi se poduze�e

pripremilo ili izbjeglo poslovnu krizu.17

2 . 2 . 2 . Zn a�a j k v an t i t a t i vn ih i k v a l i t a t i vn ih po ka za t e l j a u an a l i z i

Poslovanje poduze�a ne može se analizirati bez korištenja niza pokazatelja koji

prvenstveno proizlaze iz financijskih izvješ�a i drugih evidencija poduze�a. Ve� više od

stolje�a oni su osnovno sredstvo analize poslovanja. U postupku analize i nastojanju da se

što bolje razmotri neka pojava koriste se pokazatelji, kao nezaobilazni instrumenti, koji

odražavaju stanje i rezultate poslovanja bilo da se radi o pojedina�noj ili ukupnoj

16 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 413 17 Osmanagi� Bedenik, N.: op. cit. pod 7., str. 177

1 1

aktivnosti promatranog subjekta. Oni služe da bi se njima pobliže opisale i obrazložile

pojave i postupci koji se trebaju odvijati po utvr�enim kriterijima i na�elima poslovanja te

utvrdila odstupanja koja dovode do izvjesnih poreme�aja.18

Pokazatelj je uvijek iskazan na na�in da kvalitativno i kvantitativno izrazi rezultat

poslovanja.19 On je racionalan broj u kojem sadržana jedinica mjere i mjera koli�ine

kvalitete pojedinih ekonomskih pojava i procesa rada i poslovanja poduze�a zakonito

nastaju i odvijaju se sukladno principima rada i poslovanja odnosno ciframa i rezultatima

razvoja.20 Naglasak je na odnosima me�u ekonomskim pojavama i veli�inama. Pokazatelji

se mogu promatrati kao brojevi koji u koncetriranoj formi obuhva�aju kvanitativno

iskazivanje stanja. Najvažniji elementi pokazatelja su: informacijska narav, mogu�nost

kvantificiranja i specifi�na forma. U informacijskoj formi dolazi do izražaja zahtjev prema

kojem pokazatelji trebaju omogu�iti sud o stanju i važnim odnosima. Mogu�nost

kvantificiranja je teoretski kazano, svojstvo varijabli da se navedena stanja i me�uodnosi

izmjere na nekoj mjernoj skali i tako omogu�i relativno precizan zakljucak. Kona�no,

specifi�nost forme treba omogu�iti da se komplicirane strukture i procesi prezentiraju na

relativno jednostavan na�in te kao brzi i obuhvatni pregledi dostave na upravlja�ke

instance.

Kvalitativni pokazatelji nose spoznaju o orijentaciji poduze�a prema kupcu i potrebama

kupca, o tržišnoj poziciji poduze�a i njegovih proizvoda, fleksibilnosti organizacije,

inventivnosti i inovativnosti – ukratko o otvorenosti poduze�a promjenama na tržištu i u

okruženju. Kako se kvalitativni pokazatelji ne mogu brojem iskazati �esto se nazivaju

mekim �injenicama kojima se pri analizi pridaje velika pažnja. Za potrebe spoznaje

troškovne situacije, financijske situacije, u�inkovitosti poslovanja koriste se kvantitativni

pokazatelji koji imaju svoj broj�ani izraz.

18 Popovi�, Ž., Vitezi�, N.: Revizija i analiza, Hrvatska zajednica ra�unovo�a i financijskih djelatnika, Zag-

reb,2009., str.126. 19 Vitezi�, N.: Rentabilnost kao instrument odlu�ivanja, Zbornik radova Sveu�ilišta u Rijeci, Ekonomski

fakultet, 13, sv.1, str.127 20 Tintor, J.: Uvod u ekonomsku analizu poslovanja OUR-a, Narodne novine, Zagreb, 2008., str.133.

1 2

Promatrani pojedina�no, pokazatelji omogu�avaju ograni�eno prosu�ivanje kvalitete

odre�ene pojave. Stoga i potreba za izgradnjom sustava pokazatelja koji �e omogu�iti

cjelovito sagledavanje neke pojave odnosno njenog problema.Pritom treba voditi ra�una da

se broj korištenih pokazatelja mora svesti na realnu mjeru “malo koliko je mogu�e, mnogo

koliko je potrebno".21Za formiranje pojedina�nih pokazatelja ili povezanih u skupine kao

sustav pokazatelja nužna je razra�ena metodologija (znanost o metodama istraživanja) i

metodika rada (konkretna empiri�ka podloga). Pri formiranju sustava pokazatelja bitna su

tri kriterija: sadržaj pokazatelja, me�usobna povezanost i povezanost sa ciljem.22

Sustavi pokazatelja, u osnovi, mogu se podijeliti u dvije skupine, i to na deduktivne i

induktivne. Deduktivni sustavi pokazatelja rezultat su logi�ko-deduktivnog pristupa a

induktivni rezultat su empirijsko-induktivnog pristupa.U novije vrijeme u analizi koristi se

i tzv. dodana vrijednost kao temeljni pokazatelj, koja se izražava u nov�anoj jedinici i

predstavlja prihod od prodaje umanjen za troškove inputa.

Najpoznatiji je Du Pont-ov sustav i on pripada grupi deduktivnih sustava pokazatelja koji

polazi od vršnog pokazatelja rentabilnosti imovine i kapitala kao osnovnog cilja svakog

poduze�a. Vršni pokazatelj raš�lanjuje se na rentabilnost prometa i koeficijent obrtaja

imovine koji se dalje raš�lanjuju na elemente koji ih tvore.

RL-sustav, tako�er jedan iz grupe deduktivnih sustava, nadopunjava i proširuje osnovni Du

Pontov sustav, tj. nadopuna rentabilnosti s likvidnosti. Naime, rezultat i likvidnost dvije su

središnje veli�ine upravljanja, rezultat proizlazi iz redovnih i izvanrednih prihoda i

troškova i važan je za teku�e upravljanje a likvidnost je pretpostavka ostvarenja cilja

(rentabilnosti) i šireg opstanka i razvoja poduze�a. Nedostatak ovog sustava je u prevelikoj

obuhvatnosti podataka �ime se gubi na konciznosti i biti sadržaja.23

ADT (analiza-dijagnoza-terapija) sustavi proširuju rentabilnost imovine i kapitala

pokazateljima zaduženosti. Relevantni izbor pokazatelja ograni�ava se na: faktor

21 Osmanagi� Bedenik, N.: Poslovnom analizom godišnjeg financijskog izvješ�a do poslovnog uspjeha, Ra-

�unovodstvo, revizija i financije, br.3/2004, str.3722 Tintor, J.:op. cit. pod 10., str. 124 23 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 132

1 3

zaduženosti, rentabilnosti sredstava, rentabilnosti prometa, rentabilnosti vlastitog kapitala,

koeficijent obrtanja imovine, financijska poluga i faktor poluge (faktor pokri�a). Ovaj

sustav, koncipiran pomo�u pokazatelja koji su u me�usobnoj zavisnosti, omogu�ava

spoznaju i formiranje suda o sposobnosti poduze�a za opstanak i razvoj, dakle analizu i

dijagnozu i omogu�ava prakti�ko djelovanje pove�anjem potencijalne snage ili

smanjenjem i uklanjanjem potencijalnih slabosti, odnosno terapiju.24

Baverov i Altmanov sustav najpoznatiji su iz grupe induktivnih sustava pokazatelja.

Obi�no za cilj imaju prognozu financijske krize i signale insolventnosti i prezaduženosti

poduze�a, uspore�uju�i zdrava i bolesna poduze�a na duže razdoblje, te uz pomo�

matemati�ko-statisti�kih metoda vrši se odabir najreprezentativnijih pokazatelja.

U grupu suvremenih na�ina mjerenja uspješnosti izdvajaju se:

Stopa povrata na dodanu vrijednost (Return on Value Added), stavlja u odnos neto dobit i

dodanu vrijednost i smatra se izravnijim mjerilom povrata s obzirom na strategiju.

Dodana ekonomska vrijednost (Economic Value Added), predstavlja neto dobit iz

redovnog poslovanja uve�anu za kamate i umanjenu za troškove vlastitih i tu�ih sredstava.

Dodana tržišna vrijednost (Market Value Added), predstavlja razliku izme�u tržišne

vrijednosti dionica i kapitala investiranog u poduze�e, odre�uje pobliže cilj ulaganja tj.

uve�avanje vrijednosti.

Pokazatelji se obi�no promatramju kao nosioci informacija koje su potrebne za upravljanje

poslovanjem i razvojem poduze�a. Stoga se pokazatelji formiraju i ra�unaju upravo zbog

toga da bi se stvorila informacijska podloga potrebna za donošenje odre�enih odluka.

Zavisno od toga koje se odluke žele donositi naglašava se zna�enje pojedinih vrsta

pokazatelja. No osnovna skupina pokazatelja (op�i pokazatelji), tj. temeljni instrumenti

analize poslovanja poduze�a, koji iskazuju i generalni bonitet poslovanja poduze�a, bez

obzira na na�in grupiranja pojedinih autora obuhva�aju:

24 Osmanagi� Bedenik, N.: op. cit. pod 4., str. 133

1 4

� pokazatelje uspješnosti (efikasnosti) poslovanja – pokazatelji produktivnosti rada,

pokazatelji imovine (koeficijent obrtaja), pokazatelji ekonomi�nosti te pokazatelji

rentabilnosti.25

� pokazatelje financijske stabilnosti – koeficijent stabilnost I. (stupanj pokri�a I.)

nazvan i zlatno bankarsko pravilo te stupanj pokri�a II., ili zlatno bilan�no pravilo.

� pokazatelji zaduženosti– osnovni pokazatelj zaduženosti (debt ratio), pokazatelj

odnosa duga i glavnice (debt –equity ratio), pokri�e kamata, stupanja

samofinanciranja, koeficijent zaduženosti.

� pokazatelje likvidnosti –op�i pokazatelj likvidnosti, pokazatelj brze likvidnosti,

pokazatelj trenutne likvidnosti.

Osnovne zna�ajke pokazatelja uspješnosti poslovanja polaze od kvalitete poslovnog

uspjeha, odnosno uspješnost poslovanja bit �e izražena jedino stavljanjem u odnos na

prikladan na�in u�inak s jedne strane poslovnog procesa i ulaganja s druge strane

poslovnog procesa, kako za poduze�e u cjelini tako i za pojedine parcijalne procese u

poduze�u.26

Poslovanje se smatra pojednostavljeno uspješnim ako su prihodima pokriveni svi rashodi i

ako je ostvarena dobit u poslovanju. Stoga se i polazi od analize prihoda, tj. izvora

stjecanja prihoda – raš�lanjeno promatranje prihoda prema proizvodima i uslugama koji ih

nose, prema kupcima, regijama te prema razdobljima jer za upravljanje uspjehom važno je

znati gdje su njegovi stvarni izvori i koliki su, i na�ina korištenja prihoda – koji naglašava

rashode poslovanja ukupno i po pojedinim oblicima aktivnosti i iskazanu dobit odnosno

gubitak. Analizom poslovnog rezultata pozornost se usmjeruje razlici izme�u prihoda i

rashoda.27

Rezultat poduze�a �ini koli�ina proizvoda i usluga, ostvareni prihod i financijski rezultat

koji se ostvaruju ulaganjem u vidu angažiranja dugotrajne i kratkotrajne imovine i u vidu

trošenja rada, materijala, usluga i dr. tj. u vidu troškova. Odnos izme�u rezultata i ulaganja

ukazuje na poslovni uspjeh. Analizom pojedinih veli�ina i njihovih odnosa analizira se

25Vitezi�,N.:Predavanja iz kolegija Analiza i revizija poslovanja poduze�a, 2006. 26 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str.142. 27 Osmanagi� Bedenik, N.: op. cit. pod 7., str. 172.

1 5

efikasnost i efektivnost poslovanja. Teži se uvijek najpovoljnijem odnosu izme�u rezultata

i ulaganja, tj. što ve�oj proizvodnosti, ekonomi�nosti, rentabilnosti poslovanja.28

Proizvodnost i ekonomi�nost poslovanja odražavaju ekonomsku djelotvornost poslovnog

procesa, mjere odnose izme�u rezultata i broja zaposlenih te odnose prihoda i rashoda i

govore o tome kolika je zarada i gdje je nastala.

Rentabilnost odražava tržišni aspekt efikasnosti poslovanja, stupanj korištenja postoje�ih

potencijala uspjeha i mjere se na temelju povrata ili rente s jedne strane i uloga s druge

strane. Svako smanjenje ovih pokazatelja mjerljivi je simptom poslovne krize.

Financijska stabilnost – dugotrajna mogu�nost financiranja poduze�a bez ve�ih problema.

Pri tome se naj�eš�e rabe stupnjevi pokri�a i radni kapital kao mjerila koji ukazuju na

samostalnost, pokrivenost imovine vlastitim sredstvima, kreditnu sposobnost itd. što su

pokazatelji ve�i upu�uju na ve�u financijsku stabilnost.

Likvidnost – trajnija sposobnost poduze�a da udovoljava svojim obavezama, ovisi o

uspješnosti poslovanja i financijskoj stabilnosti poduze�a ali i o poslovnim prilikama u

društvu u kojem poduze�e posluje. Likvidnost nije cilj, ve� nužan preduvjet dugotrajnog

ostvarivanja dobiti, dugotrajnog uspjeha. Nelikvidnost uvijek je opipljiv znak krize

poduze�a.

Na kraju razmatranja o pokazateljima treba naglasiti da su pokazatelji:

� neizostavni, nezaobilazni, jer su ponekad jedino sredstvo spoznaje,

� posreduju u stvaranju slike poduze�a, pove�avaju transparentnost,

� su sredstvo istraživanja poduze�a i sredstvo stvaranja sudova,

� su instrument prosu�ivanja i odlu�ivanja,

� su sredstvo spoznaje me�uzavisnosti, otkrivanja slabosti i snage poduze�a.29

28 Vitezi�, N.: op. cit. pod 10., str. 74.

29 Osmanagi� Bedenik, N.: op. cit. pod 3., str. 90.

1 6

Zaklju�no, za ostvarivanje krajnjeg cilja svakog poduze�a (a to je opstati na tržištu i

razvijati se) potrebno je po�i od osnovnog ekonomkog principa - ostvarivanja maksimalnih

rezultata uz minimalna ulaganja tj. racionalnost i zadovoljiti odre�ene kriterije uspješnosti

poslovanja, likvidnosti, te sigurnosti i stabilnosti poslovanja.30

3 . ANALIZA POTENCIJALA PODUZE�A NA PRIMJERU

MALOG PODUZE�A

Analiza poslovanja u malim poduze�ima obi�no se oslanja na financijski aspekt, no to je

samo po�etni korak u analizi ocjene stanja i rezultata poslovanja malog poduzetnika.

Ispitivanjem ostalih kvalitativnih i kvantitativnih �injenica koje nije mogu�e sagledati kroz

financijske podatke tj. analizom potencijala, sveobuhvatnije �e se ispitati njihovo trenutno

stanje i perspektive razvoja.31

3 .1 . Speci f i�nost i pos lovanja malog poduze�a

U teoriji, zakonodavstvu i praksi poznata je podjela poduze�a na mala, srednja i velika.

Definiranje veli�ine malog poduze�a ili gospodarstva ovisi o nekoliko karakteristika, tako

da su u zakonodavstvu uobi�ajena mjerila mikro, mali i srednji subjekti malog poduze�a ili

gospodarstva.32

U prevladavanju problema s kojim se susre�u mikro subjekti treba krenuti od �injenice da

sve gore navedene vrste poduze�a sudjeluju u tržišnoj utakmici, te da dijele iste probleme

financiranja, konkurentnosti, u�inkovitosti, inovacije, rasta i razvoja, efikasnosti,

organizacije... a jedina je razlika u broju stru�nih ljudi koji sudjeluju u radu i odlu�ivanju,

te iz toga razloga poduzetnici, a ujedno i vlasnici �esto su neorganizirani, zbrkani i 30Vitezi�, N.: Zna�aj standardizacije pokazatelja u financijskoj analizi, "Ra�unovodstvo i financije" br. 3.,

Zagreb, 1995., str.20.

31Vitezi�, N.: op. cit. pod 10., str. 71-72. 32Zakon o poticanju malog gospodarstva (Narodne novine broj 29/02, �lanak 2 i �lanak 3 i Zakon oizmjena-

ma i dopunama Zakona poticanja razvoja malog gospodarstva(Narodne novine broj 63/07,�l.1 i �l.2)

1 7

redovito neu�inkoviti, jer u velikom poduze�u sa ve�im brojem zaposlenih organiziraju se

ljudi, a umanjem poduze�u sa manjim brojem zaposlenih organizira se posao, s tim da više

poslova obavlja jedna osoba.

Najzna�ajnije karakteristike malih poduze�a su:

� Zbog svoje veli�ine mala poduze�a fleksibilnija su što im omogu�uje brzu

prilagodbu kretanjima na tržištu

� Traže univerzalni tip djelatnika i opreme koji obavljaju raznovrsne poslove u

procesu proizvodnje

� Posjeduju ve�u spremnost da staru tehnologiju zamjene novom, a i zamjenu

obavljaju brže

� Pružaju širu mogu�nost inovativnosti i bržu primjenu novih znanja i poslovnih

modela

� Ekonomska samostalnost i spremnost na podnošenje rizika u poslovanju poti�e

mala poduze�a da se elasti�no povezuju i umrežavaju radi ostvarivanja uspješnijeg

zajedni�kog poslovanja, ali i lakšeg podnošenja rizika.

Mala poduze�a, kao i velika imaju svoje prednosti i nedostatke. Na�in na koji malo

poduze�e prevladava svoje nedostatke i iskorištava svoje prednosti uvelike ovisi od

okoline koja ga okružuje.

Neke od prednosti malih poduze�a su:

� pokretanje malog poduze�a poduzetnicima omogu�uje samostalno djelovanje, ali

isto tako iziskuje veliku odgovornost za uspješno poslovanje

� osnivanjem poduze�a, poduzetnik je siguran u svoj posao dok se pozitivno posluje

� omogu�uje zapošljavanje vlastite obitelji, odnosno stvaranje tradicije obiteljskog

biznisa, tako da suradnja �lanova obitelji pozitivno djeluje na motivaciju

zaposlenika jer vlada veliko razumijevanje i poštivanje

� brzo prilago�avanje tržišnim promjenama od sve zahtjevnije eksterne okoline, te

mogu�nost da svoju djelatnost prilagode potrebama tržišta kvalitetom, koli�inom,

dizajna i sl.

1 8

� mogu�nost ostvarenja financijskog uspjeha jedan je od razloga osnivanja malog

poduze�a, jer je bitno ve�a zarada u vlastitom poslu nego zarada kada se radi kao

zaposlenik u nekom drugom poduze�u

� izazov postizanja samostalne poslovne karijere vodi vlasnika-poduzetnika u smjeru

vlastitog samostalnog razvoja pri �emu su svjesni da sami odgovaraju za svoj

uspjeh ili neuspjeh, pružaju�i im stimulativno i psihološko zadovoljstvo

Neki od nedostataka malog poduze�a su:

� širok raspon odlu�ivanja koji ima vlasnik-poduzetnik u malom poduze�u pove�ava

odgovornost za poslovni uspjeh, gdje vlasnik �esto obnaša više uloga (ulaga�,

menadžer, knjigovo�a, prodava�, marketinški stru�njak) iz �ega proizlazi

neorganiziranost posla

� mogu�nost propasti je velik, jer vlasnik-poduzetnik raspolaže oskudnim

financijskim resursima pa ima malu mogu�nost ublažavanja neuspjelih poslovnih

poteza. Zbog navedenog treba broj loših ili pogrešnih odluka svesti na minimum. Iz

prakse je vidljivo da je znatan broj propasti malih poduze�a prouzro�en

menadžerskim neiskustvom i nestru�noš�u

� mala poduze�a teško za razliku od velikih podnose sezonske ili druge oscilacije na

tržištu

� unato� vrlo uspješnom po�etku poslovanja, uspjeh malog poduze�a može narušiti

pojava konkurencije u okruženju

� koliko god malo poduze�e uspješno upravljalo svojim financijama, mala poduze�a

podložnija su financijskim krizama i nelikvidnosti, što ih dovodi u situaciju da

svoje proizvode prodaju po nižim cijenama ili se kreditno zadužuju kako bi došli do

neophodnih financijskih sredstava

� zbog svoje financijske ograni�enosti mala poduze�a oskudijevaju kvalitetnim

stru�njacima specijaliziranim za pojedine poduzetni�ke funkcije, a iz istog razloga

prisiljena su racionalizirati troškove dodatnog obrazovanja i treninga zaposlenih.

U skladu sa gore navedenim prednostima i nedostacima, mali poduzetnici kako bi po�eli

svoje poslove ili razvijali postoje�e, uzimaju kredite. Da bi se izgradila infrastruktura za

malo poduze�e, poduzetnik mora investirati u nove proizvode i usluge, primjerice u

1 9

opremu za ured, telekomunikacijsku opremu, software, hardware i sl. Kroz vrijeme potrebe

rastu i posao kre�e u specijalizaciju. Kako bi to uspjeli nov�ano pratiti, mali poduzetnici

sve više uzimaju kredite. Stoga mali poduzetnici izra�uju analize za vlastite potrebe

sagledavanja financijske situacije ili pak za potrebe financijskih institucija od kojih

o�ekuju financijsku potporu.33U slijede�im poglavljima biti �e prikazana analiza na

temelju financijskih podataka i pokazatelja kao po�etni korak u spoznavanju dostignute

iskorištenosti potencijala i mogu�nosti daljnjeg razvoja te �e se ispitati i ostali kvantitativni

i kvalitativni podaci nevezani za financijsko izvješ�e, a koji se odnose na održivost

proizvoda i usluga, kupaca, menadžmenta, tržišta i dr.34

3 .2 . Op� i podaci o poduze�u Vik Iveral i d .o .o .

Poduze�e Vik-iverali d.o.o. osnovano je 2004 godine kao društvo s ograni�enom

odgovornoš�u, �iji je utemeljitelj poduzetnik iz Bjelovara. Promatrano poduze�e prema

obavjesti o razvrstavanju poslovnog subjekta, NKD-u 2007 godine,bavi se djelatnoš�u pod

nazivom: Proizvodnja namještaja za poslovne i prodajne prostore s broj�anom oznakom

(NKD-a 3101).

Glavna djelatnost pormatranog poduze�a je proizvodnja namještaja isklju�ivo po mjerama

i željama kupaca. Procesi koji se koriste u proizvodnji namještaja jesu standardne metode

za oblikovanja materijala i spajanje komponenata, uklju�uju�i rezanje, modeliranje i

spajanje.Dizajn proizvoda te estetika i funkcionalna kvaliteta važan su aspekt proizvodnog

procesa. Najvažniji dio asortimana proizvodnje �ine:

� Kuhinje

� Spava�e sobe

� Dnevne sobe

� Dje�ije sobe

� Ugradbeni ormari

� Kupaonice

33Vitezi�, N.: op. cit. pod 10., str. 69. 34 Ibid., str. 69.

2 0

� Uredski namještaj

Osim proizvodnje namještaja poduze�e se bavi i pružanjem usluge:

• Piljenje iverala35prema mjerama kupaca

Nakon odabira iverala i razra�enih mjera za rezanje, kupac svoju narudžbu definira sa

trgovcem. Mjere se zatim kompjuterski obra�uju da bi se maksimalizirala iskoristivost

plo�e tj.iverala kojeg �e se piliti da bi se dobili pojedini elementi za namještaj.

• Kantiranje

Usluga kantiranja ili ljepljenja rubnih traka podrazumjeva zatvaranje svih vidljivih rubova

na dijelovima elemenata za namještaj.

Planiranje je polazna funkcija upravljanja malim poduze�em, koja se temelji na ciljevima

koje treba ostvariti, utvr�ivanje preduvjeta za realizaciju tih ciljeva, te izbora metoda i

tehnika za njihovo postignu�e što odre�uje sam vlasnik poduze�a koji je ujedino i

manadžer.

Naj�eš�i problem danas je izvor financiranja malog poduze�a budu�i su financijska

sredstva malog poduze�a �esto znatno ograni�ena a time se �esto vlasnik na�e u situaciji

da ne može prevladati svoje slabosti ili realizirati ideje, pri �emu za poteško�e nemaju

sluha niti nadležne institucije, niti banke što �esto dovodi do odustajanja od realizacije

poslovne ideje ili radi vlastitog opstanka prihva�a nepovoljne kreditne linije koje ga

dovode u ve�u zaduženost.

Veliki problem poduze�a je i velika konkurentnost malih obrta na tržištu i zbog toga

poduze�e mora uložiti ve�i napor u postizanje bolje kvalitite i isto tako ulagati u

marketing. Zbog konkurencije i smanjenog obima posla poduze�e je bilo prisiljeno proširiti

se i na druga tržišta kako bi osiguralo egzistenciju.

35

Iverali su naziv za ivericu koja je oplemenjena s melaminskim folijama razli�itih struktura i dekora

2 1

3 .3 . Anal iza im ovine i i zvora imovine

Cilj analize imovine je spoznaja o specifi�noj važnosti pojedinog oblika, njegovu udjelu u

cjelini te njegovoj promjeni u vremenu. Kontinuitet poslovnog procesa može se osigurati

jedino stalnim angažiranjem sredstava, materijalnom i nematerijalnom imovinom poduze-

�a. 36

3 . 3 . 1 . Ana l i z a im ov in e i i z v or a im o v in e

Svrha analize imovine je ispitivanje mogu�nosti uskla�ivanja poslovnog rezultata i

imovine, kao i njenih pojedinih dijelova budu�i da se imovina angažira s ciljem ostvarenja

poslovnog rezultata me�u kojima postoji stanovita proporcionalnost. Svako odstupanje od

odre�ene proporcionalnosti zna�it �e manju racionalnost poslovanja, tj. poslovni

poreme�aj.

S obzirom na to da se sredstva angažiraju s ciljem da se ostvari poslovni rezultat, te je taj

rezultat osnova i mjerilo za ocjenjivanje opravdanosti angažiranja, a sredstva su osnova i

mjerilo za ocjenjivanje zadataka u vidu poslovnog rezultata. Prema tome, svrha je

angažiranja sredstava da se, na temelju me�usobne povezanosti i uvjetovanosti izme�u

sredstava i zadataka u vidu poslovnog rezultata izvrši njihovo uskla�ivanje. Ako je zadatak

ve�i uskla�ivanje �e se pokušati izvršiti tako da se pove�aju sredstva odnosno izmjeni

njihova struktura. Ako su, pak, ve�a sredstva uskla�ivanje �e se izvršiti tako da se nastoji

na odgovaraju�i na�in pove�ati zadatak u vidu poslovnog rezultata.37

Ukupna se imovina analizira kao obujam (ispitivanje pojave kao cjeline) i kao struktura

(ispitivanje pojave s gledišta njezinih sastavnih dijelova) za kra�e i za duže razdoblje.

Ukupna imovina može pokazivati rast ili pad kao i biti bez promjene. Kretanje, tj.

dinamika imovine zna�i promjene poslovne situacije poduze�a, svaki ulaz sredstava u

ekonomiju poduze�a zna�i pove�anje, a svaki izlaz sredstava iz ekonomije poduze�a

smanjenje poslovne snage. Tako�er analiza imovine predstavlja i usporedbu veli�ine i 36 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 277. 37 Popovi�, Ž.: Racionalizacija poslovanja u poduze�u, Zavod za ekonomske ekspertize, Beograd, 1971.,str.

51

2 2

dinamike imovine s drugim povezanim i ovisnim veli�inama kao što su prihod, financijski

rezultat, realizirana koli�ina proizvoda, broj zaposlenih itd.38Da bi se mogle istražiti

zna�ajke imovine poduze�a i oblikovao sud o njima nužno je koristiti odre�ene metode.

Raš�lanjivanjem, tj. strukturiranjem se omogu�uje upoznavanje kvalitete imovine, njen

sastav i odnosi me�u pojedinim dijelovima. Preduvjet korištenju metode raš�lanjivanja je

složenost promatrane pojave. Po funkcionalnom principu strukturiranja imovina poduze�a

dijeli se na:

� dugotrajnu imovina (stalna sredstva),

� kratkotrajnu imovina (obrtna sredstva).

Uravnoteženost izme�u dugotrajne i kratkotrajne imovine preduvjet je efikasnom

korištenju imovine a normala kao mjerilo uravnoteženosti razli�ita je kod pojedinih

poduze�a.

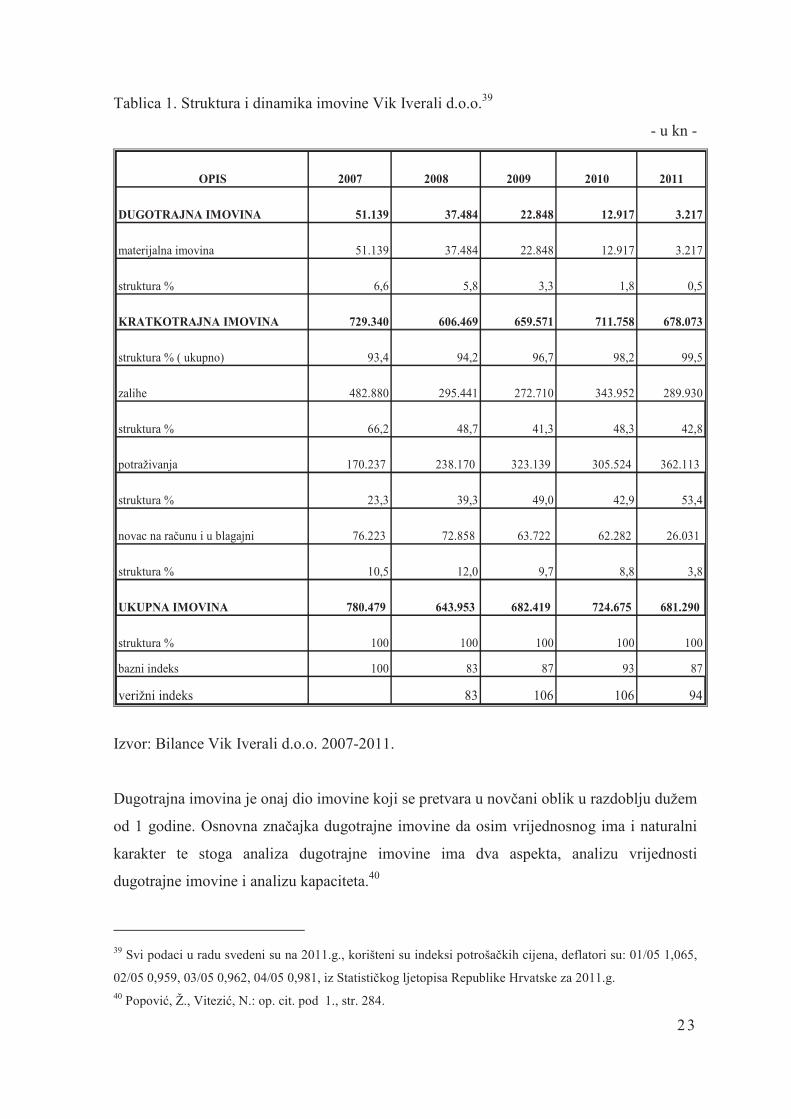

Analizirano poduze�e je u razdoblju 2007-2011.g. sa stanjem 31.12. teku�e godine

raspolagalo kratkotrajnom imovinom prosje�no 96,4% dok se razlika od prosje�no 3,6%

odnosi na dugotrajnu imovinu (tablica 1). Udio kratkotrajne imovine u ukupnoj se sa

93,5% 2007.g. pove�ao na 99,5% 2011.g., dok je udio dugotrajne imovine sa 6,6% pao na

0,5% udjela u ukupnoj imovini. Najve�i pad vrijednosti ukupne imovine (17,5%) uo�ava

se na prijelazu 2007.g. na 2008.g. razlog tomu je smanjenje vrijednosti kratkotrajne

imovine (16,9%) i smanjenje dugotrajne imovine (26,7%) koja i u slijede�im razdobljima

ima tendenciju opadanja.

Pove�anje vrijednosti ukupne imovine (6% 2007g. i 6,2% 2010.g.) upu�uju op�enito na

neznatno ja�anje financijske snage no tek analizom dinamike i strukture njenih sastavnih

oblika mo�i �e se utvrditi da li njezin rast zna�i i ve�u financijsku snagu ili otvara pitanje

naplate potraživanja, rasta ili pada cijena, tržišne usmjerenosti poslovanja. Uo�ava se i pad

ukupne imovine 2010.g.za 6% u odnosu na prethodnu godinu a 12,7% u odnosu na baznu.

Zamje�uje se da vrijednost ukupne imovine oscilira te da je potreban detaljniji uvid u

promjene pojedinih vrsta imovine i razumijevanje uzroka tih promjena.

38 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 278.

2 3

Tablica 1. Struktura i dinamika imovine Vik Iverali d.o.o.39

- u kn -

OPIS 2007 2008 2009 2010 2011

DUGOTRAJNA IMOVINA 51.139 37.484 22.848 12.917 3.217

materijalna imovina 51.139 37.484 22.848 12.917 3.217

struktura % 6,6 5,8 3,3 1,8 0,5

KRATKOTRAJNA IMOVINA 729.340 606.469 659.571 711.758 678.073

struktura % ( ukupno) 93,4 94,2 96,7 98,2 99,5

zalihe 482.880 295.441 272.710 343.952 289.930

struktura % 66,2 48,7 41,3 48,3 42,8

potraživanja 170.237 238.170 323.139 305.524 362.113

struktura % 23,3 39,3 49,0 42,9 53,4

novac na ra�unu i u blagajni 76.223 72.858 63.722 62.282 26.031

struktura % 10,5 12,0 9,7 8,8 3,8

UKUPNA IMOVINA 780.479 643.953 682.419 724.675 681.290

struktura % 100 100 100 100 100

bazni indeks 100 83 87 93 87

verižni indeks 83 106 106 94

Izvor: Bilance Vik Iverali d.o.o. 2007-2011.

Dugotrajna imovina je onaj dio imovine koji se pretvara u nov�ani oblik u razdoblju dužem

od 1 godine. Osnovna zna�ajka dugotrajne imovine da osim vrijednosnog ima i naturalni

karakter te stoga analiza dugotrajne imovine ima dva aspekta, analizu vrijednosti

dugotrajne imovine i analizu kapaciteta.40

39 Svi podaci u radu svedeni su na 2011.g., korišteni su indeksi potroša�kih cijena, deflatori su: 01/05 1,065,

02/05 0,959, 03/05 0,962, 04/05 0,981, iz Statisti�kog ljetopisa Republike Hrvatske za 2011.g. 40 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 284.

2 4

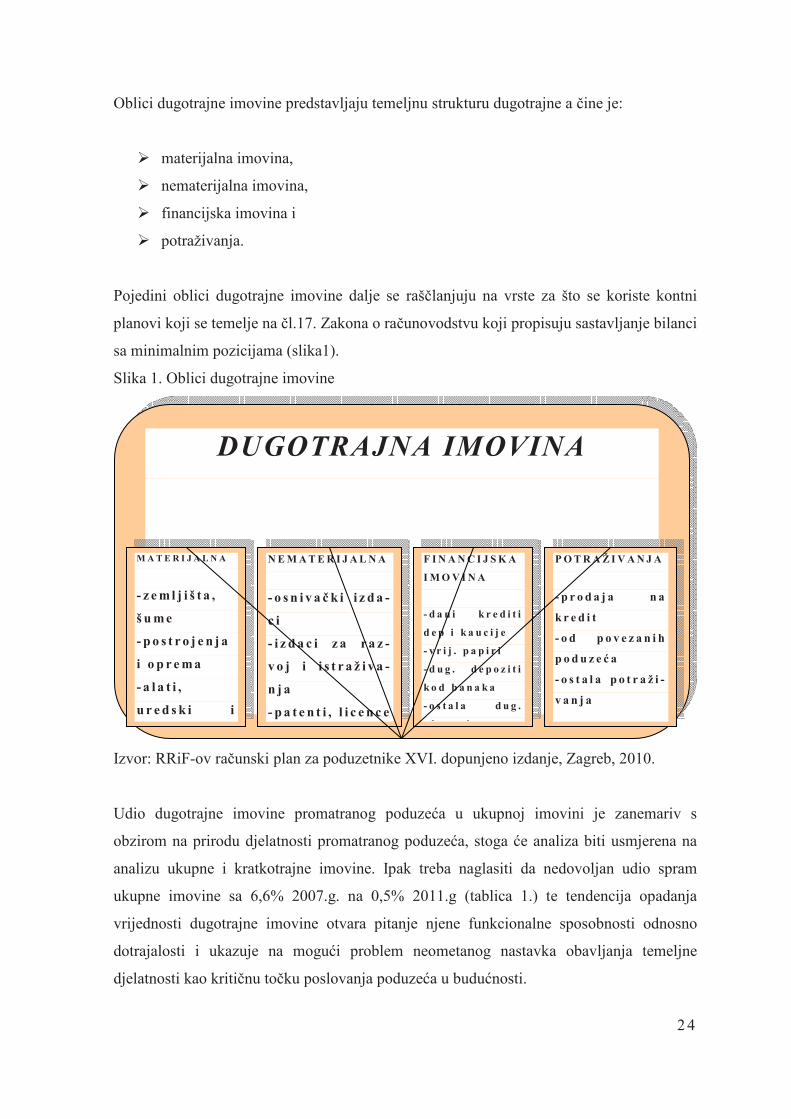

Oblici dugotrajne imovine predstavljaju temeljnu strukturu dugotrajne a �ine je:

� materijalna imovina,

� nematerijalna imovina,

� financijska imovina i

� potraživanja.

Pojedini oblici dugotrajne imovine dalje se raš�lanjuju na vrste za što se koriste kontni

planovi koji se temelje na �l.17. Zakona o ra�unovodstvu koji propisuju sastavljanje bilanci

sa minimalnim pozicijama (slika1).

Slika 1. Oblici dugotrajne imovine

Izvor: RRiF-ov ra�unski plan za poduzetnike XVI. dopunjeno izdanje, Zagreb, 2010.

Udio dugotrajne imovine promatranog poduze�a u ukupnoj imovini je zanemariv s

obzirom na prirodu djelatnosti promatranog poduze�a, stoga �e analiza biti usmjerena na

analizu ukupne i kratkotrajne imovine. Ipak treba naglasiti da nedovoljan udio spram

ukupne imovine sa 6,6% 2007.g. na 0,5% 2011.g (tablica 1.) te tendencija opadanja

vrijednosti dugotrajne imovine otvara pitanje njene funkcionalne sposobnosti odnosno

dotrajalosti i ukazuje na mogu�i problem neometanog nastavka obavljanja temeljne

djelatnosti kao kriti�nu to�ku poslovanja poduze�a u budu�nosti.

DUGOTRAJNA IMOVINA

M A T E R I J A L N A

- z e m l j i š t a ,

š u m e

- p o s t r o j e n j a

i o p r e m a

- a l a t i ,

u r e d s k i i

N E M A T E R I J A L N A

- o s n i v a �k i i z d a -

c i

- i z d a c i z a r a z -

v o j i i s t r a ž i v a -

n j a

- p a t e n t i , l i c e n c e

F I N A N C I J S K A

I M O V I N A

- d a n i k r e d i t i

d e p i k a u c i j e

- v r i j . p a p i r i

- d u g . d e p o z i t i

k o d b a n a k a

- o s t a l a d u g .

u l a g a n j a

P O T R A Ž I V A N J A

- p r o d a j a n a

k r e d i t

- o d p o v e z a n i h

p o d u z e � a

- o s t a l a p o t r a ž i -

v a n j a

2 5

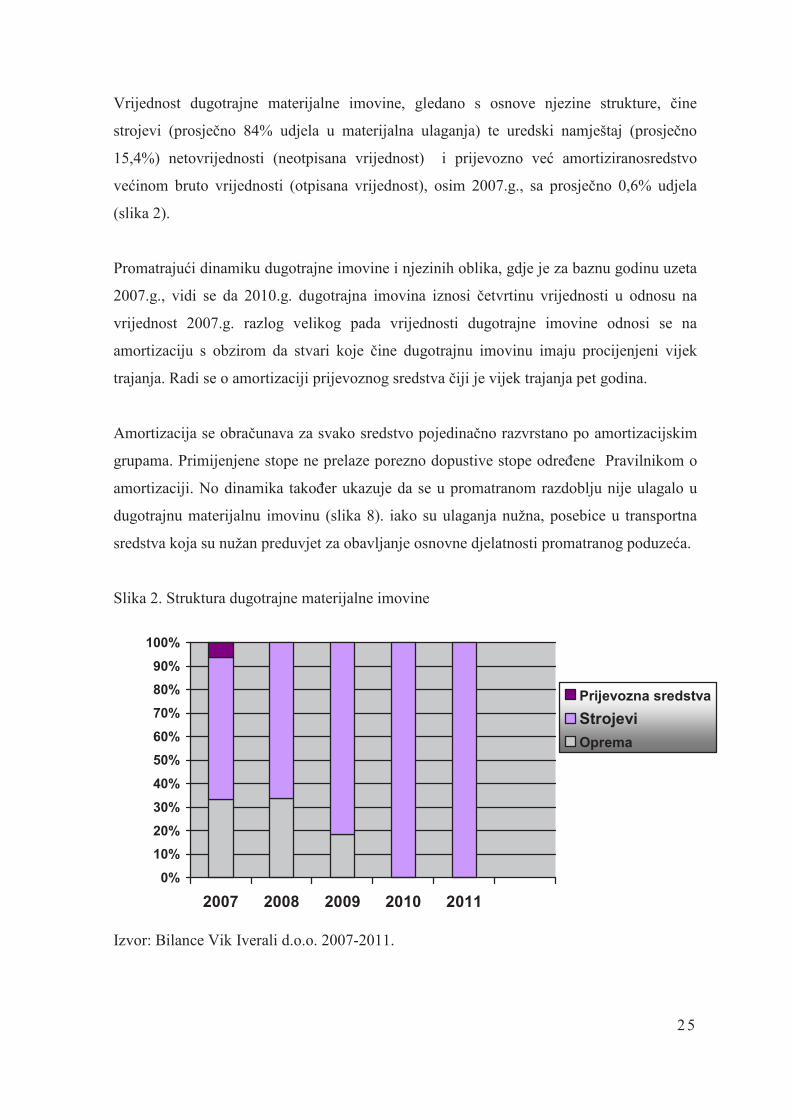

Vrijednost dugotrajne materijalne imovine, gledano s osnove njezine strukture, �ine

strojevi (prosje�no 84% udjela u materijalna ulaganja) te uredski namještaj (prosje�no

15,4%) netovrijednosti (neotpisana vrijednost) i prijevozno ve� amortiziranosredstvo

ve�inom bruto vrijednosti (otpisana vrijednost), osim 2007.g., sa prosje�no 0,6% udjela

(slika 2).

Promatraju�i dinamiku dugotrajne imovine i njezinih oblika, gdje je za baznu godinu uzeta

2007.g., vidi se da 2010.g. dugotrajna imovina iznosi �etvrtinu vrijednosti u odnosu na

vrijednost 2007.g. razlog velikog pada vrijednosti dugotrajne imovine odnosi se na

amortizaciju s obzirom da stvari koje �ine dugotrajnu imovinu imaju procijenjeni vijek

trajanja. Radi se o amortizaciji prijevoznog sredstva �iji je vijek trajanja pet godina.

Amortizacija se obra�unava za svako sredstvo pojedina�no razvrstano po amortizacijskim

grupama. Primijenjene stope ne prelaze porezno dopustive stope odre�ene Pravilnikom o

amortizaciji. No dinamika tako�er ukazuje da se u promatranom razdoblju nije ulagalo u

dugotrajnu materijalnu imovinu (slika 8). iako su ulaganja nužna, posebice u transportna

sredstva koja su nužan preduvjet za obavljanje osnovne djelatnosti promatranog poduze�a.

Slika 2. Struktura dugotrajne materijalne imovine

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011

Prijevozna sredstva

Strojevi

Oprema

Izvor: Bilance Vik Iverali d.o.o. 2007-2011.

2 6

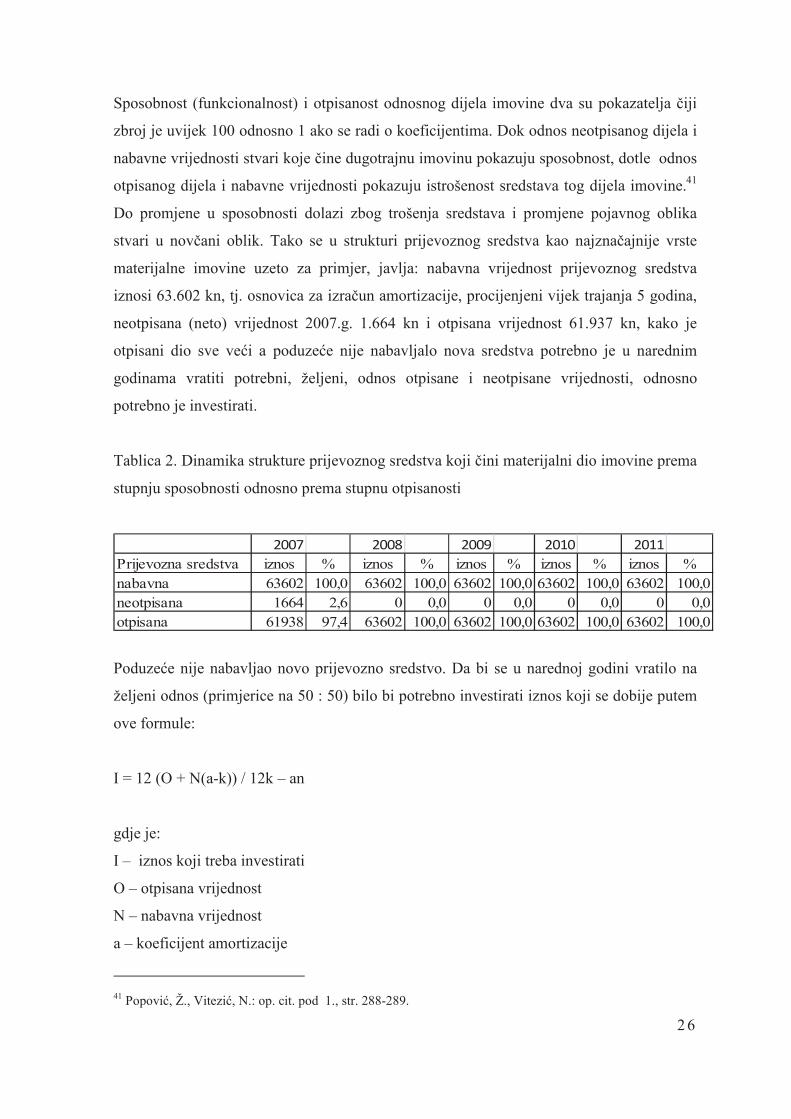

Sposobnost (funkcionalnost) i otpisanost odnosnog dijela imovine dva su pokazatelja �iji

zbroj je uvijek 100 odnosno 1 ako se radi o koeficijentima. Dok odnos neotpisanog dijela i

nabavne vrijednosti stvari koje �ine dugotrajnu imovinu pokazuju sposobnost, dotle odnos

otpisanog dijela i nabavne vrijednosti pokazuju istrošenost sredstava tog dijela imovine.41

Do promjene u sposobnosti dolazi zbog trošenja sredstava i promjene pojavnog oblika

stvari u nov�ani oblik. Tako se u strukturi prijevoznog sredstva kao najzna�ajnije vrste

materijalne imovine uzeto za primjer, javlja: nabavna vrijednost prijevoznog sredstva

iznosi 63.602 kn, tj. osnovica za izra�un amortizacije, procijenjeni vijek trajanja 5 godina,

neotpisana (neto) vrijednost 2007.g. 1.664 kn i otpisana vrijednost 61.937 kn, kako je

otpisani dio sve ve�i a poduze�e nije nabavljalo nova sredstva potrebno je u narednim

godinama vratiti potrebni, željeni, odnos otpisane i neotpisane vrijednosti, odnosno

potrebno je investirati.

Tablica 2. Dinamika strukture prijevoznog sredstva koji �ini materijalni dio imovine prema

stupnju sposobnosti odnosno prema stupnu otpisanosti

���� ���� ���� ��� ��

Prijevozna sredstva iznos % iznos % iznos % iznos % iznos %nabavna 63602 100,0 63602 100,0 63602 100,0 63602 100,0 63602 100,0neotpisana 1664 2,6 0 0,0 0 0,0 0 0,0 0 0,0otpisana 61938 97,4 63602 100,0 63602 100,0 63602 100,0 63602 100,0

Poduze�e nije nabavljao novo prijevozno sredstvo. Da bi se u narednoj godini vratilo na

željeni odnos (primjerice na 50 : 50) bilo bi potrebno investirati iznos koji se dobije putem

ove formule:

I = 12 (O + N(a-k)) / 12k – an

gdje je:

I – iznos koji treba investirati

O – otpisana vrijednost

N – nabavna vrijednost

a – koeficijent amortizacije

41 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 288-289.

2 7

k – koeficijent otpisanosti koji se želi posti�i

n – broj mjeseci za koje se ra�una amortizacija

Prema podacima iz tablice 2. da bi se postigao odnos neotpisane i otpisane vrijednosti 50 :

50 trebalo bi investirati :

I =12*(61938+63602*(0,2-0,5)) / 12*0,5 - 0,2*11 = 85.713 kn

Dakle, da se ponovno dostigne struktura od 50 : 50 trebalo bi investirati 85.713 kn pod

pretpostavkom da nabavka uslijedi izme�u 1. i 15. velja�e 2008.

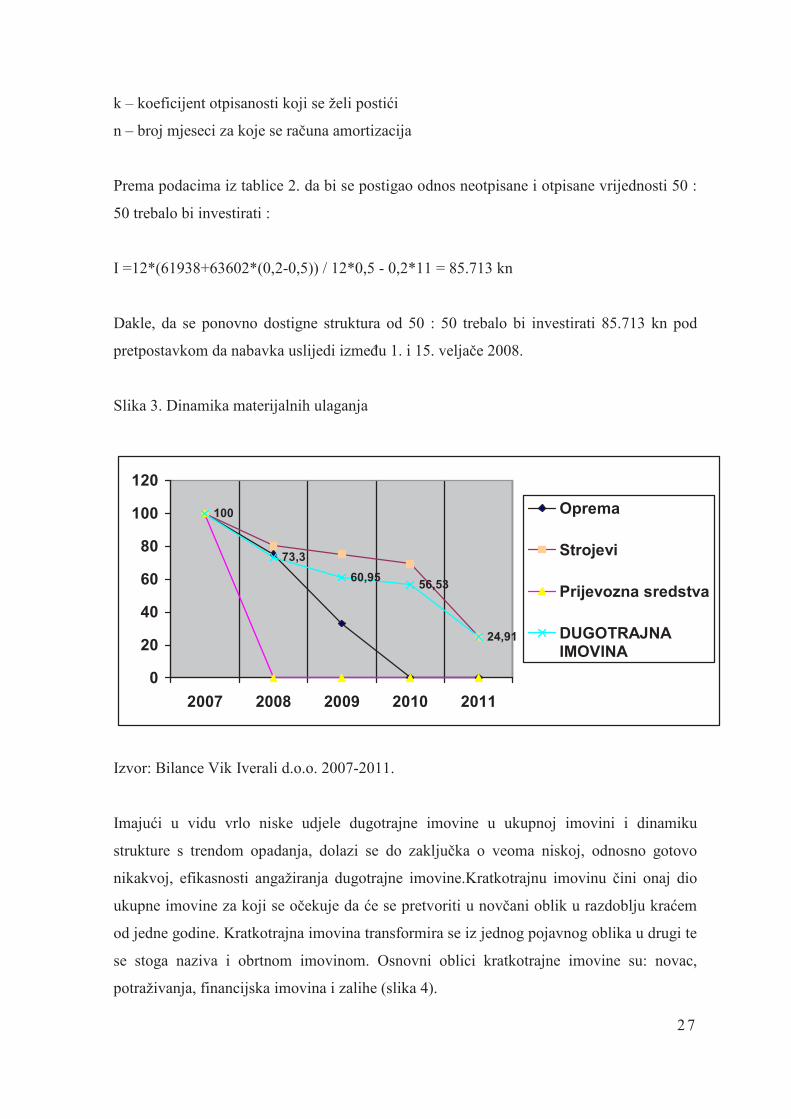

Slika 3. Dinamika materijalnih ulaganja

100

73,3

60,9556,53

24,91

0

20

40

60

80

100

120

2007 2008 2009 2010 2011

Oprema

Strojevi

Prijevozna sredstva

DUGOTRAJNAIMOVINA

Izvor: Bilance Vik Iverali d.o.o. 2007-2011.

Imaju�i u vidu vrlo niske udjele dugotrajne imovine u ukupnoj imovini i dinamiku

strukture s trendom opadanja, dolazi se do zaklju�ka o veoma niskoj, odnosno gotovo

nikakvoj, efikasnosti angažiranja dugotrajne imovine.Kratkotrajnu imovinu �ini onaj dio

ukupne imovine za koji se o�ekuje da �e se pretvoriti u nov�ani oblik u razdoblju kra�em

od jedne godine. Kratkotrajna imovina transformira se iz jednog pojavnog oblika u drugi te

se stoga naziva i obrtnom imovinom. Osnovni oblici kratkotrajne imovine su: novac,

potraživanja, financijska imovina i zalihe (slika 4).

2 8

- Novac je oblik kratkotrajne imovine koji obuhva�a novac na žiro-ra�unu, novac u

blagajni, novac na deviznom ra�unu, izdvojena nov�ana sredstva za isplatu �ekova i sl.

- Potraživanja za koje se o�ekuje da �e biti napla�ena u roku od jedne godine su

potraživanja od kupaca za prodane proizvode ili usluge, potraživanja od zaposlenih,

potraživanja od državnih organa za odre�ene premije, kompenzacije, za više pla�ene

poreze, potraživanja od osiguravaju�ih društava za naknadu štete itd. Iznos potraživanja

kao i struktura potraživanja vrlo je bitna kada nedostaje novca za neku poslovnu aktivnost.

- Financijska imovina odnosi se na plasmane novca na rok kra�i od jedne godine koji se

naj�eš�e ostvaruje davanjem kredita drugim poduze�ima i kupnjom kratkoro�nih

vrijednosnih papira u cilju zaštite kapitala i ostvarenju odre�ene koristi, kamata.

- Zalihe su materijalni oblik teku�e imovine. Pojavni oblici zaliha odnose se na zalihe

sirovina i materijala, zalihe proizvodnje, nedovršenih proizvoda, zalihe gotovih proizvoda i

zalihe trgova�ke robe, kao i ispla�eni predujmovi za nabavu ove vrste imovine.42

Slika 4. Oblici kratkotrajne imovine

Izvor:RRiF-ov ra�unski plan za poduzetnikeXVI. dopunjeno izdanje, Zagreb, 2010.

42Žager, K., Žager, L.: op.cit. pod 4., str. 36.

KRATKOTRAJNA IMOVINA

N O V A C

- u b a n c i

- u b l a g a j n i

P O T R A Ž I V A N J A

- o d k u p a c a

- o d z a p o s l e n i h

- o d d r ž a v e

- o s t a l a

p o t r a ž i v a n j a

F I N A N C I J S K A

I M O V I N A

- d a n i k r a t k o -

r o � n i k r e -

d i t i

- k u p l j e n i v r i j .

p a p i r i

- d a n i d e p o z i t i

i k a u c i j i

- o s t a l a k r a t k .

u l a g a n j a

Z A L I H E

- s i r o v i n a i

m a t e r i j a l a

- p r o i z v o d n j e

- g o t o v i h p r o i -

z v o d a

- t r g o v a � k e

r o b e

2 9

Kratkotrajna se imovina tako�er analizira kao analiza obujma i kao analiza strukture za

kra�e i dulje razdoblje na osnovu �ega se dolazi do spoznaja o njezinu sastavu i

promjenama kako u cjelini tako i po elementima.

S obzirom na djelatnost poduze�a, prodaju namještaja po mjeri kupaca, u strukturi imovine

dominiraju obrtna sredstva, tj. kratkotrajna imovina sa 96,4% vrijednosti. Najve�a se

relativna važnost pridaje vrijednosti zaliha trgova�ke robe koje u odnosu na ukupnu

kratkotrajnu imovinu imaju dominantan udio, prosje�no 49,5% što se ocjenjuje kao

relativno povoljno.

Potom, vrijednosti potraživanja od kupaca, primjetno nestabilne strukture, naime sa 23,3%

udjela 2007.g. kontinuirano su se pove�avale na 53,4%, 2011.g., te vrijednosti novca na

ra�uni i u blagajni gdje se primje�uje osjetno smanjenje udjela 2011.g. na 3,8% (Slika 5).

Slika 5. Struktura kratkotrajne imovine

66,21

23,3410,45

48,71

39,27

12,01

41,35

48,99

9,66

48,3242,93

8,75

42,7653,4

3,84

0% 20% 40% 60% 80% 100%

2007

2008

2009

2010

2011

zalihe trgova�ke robe

Potraživanja od kupaca

Novac na ra�unu i

blagajni

Izvor: Tablica 1

3 0

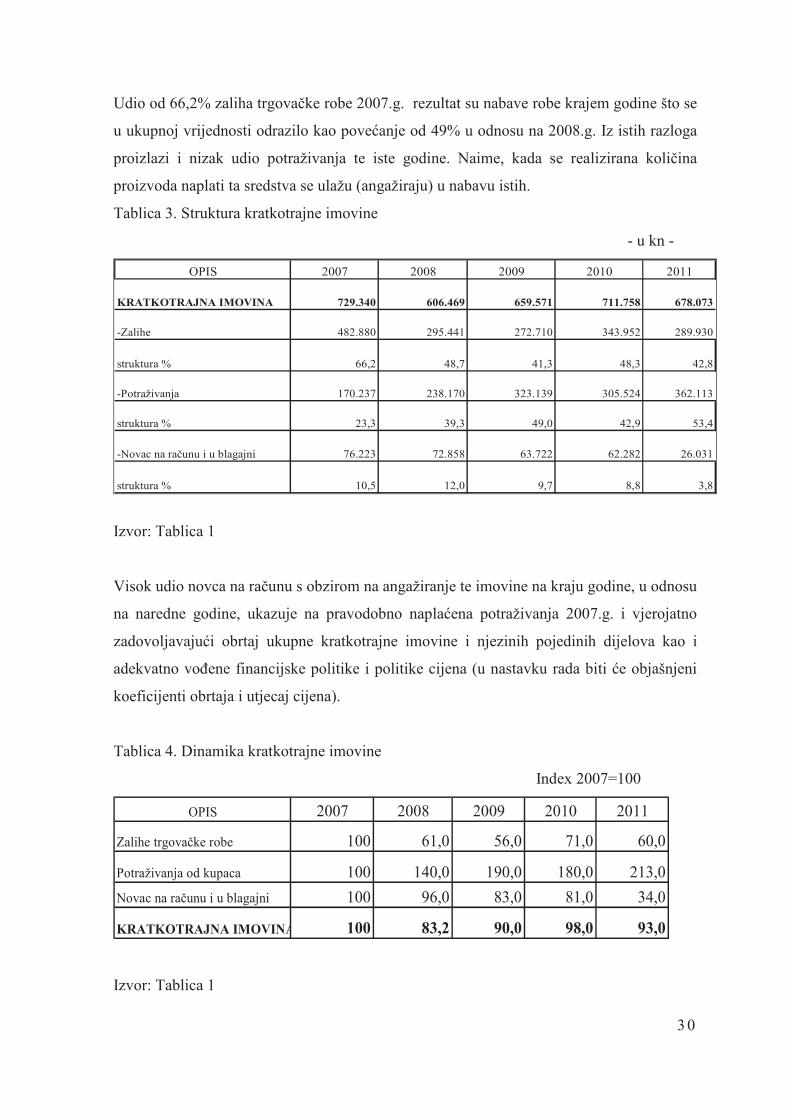

Udio od 66,2% zaliha trgova�ke robe 2007.g. rezultat su nabave robe krajem godine što se

u ukupnoj vrijednosti odrazilo kao pove�anje od 49% u odnosu na 2008.g. Iz istih razloga

proizlazi i nizak udio potraživanja te iste godine. Naime, kada se realizirana koli�ina

proizvoda naplati ta sredstva se ulažu (angažiraju) u nabavu istih.

Tablica 3. Struktura kratkotrajne imovine

- u kn -

OPIS 2007 2008 2009 2010 2011

KRATKOTRAJNA IMOVINA 729.340 606.469 659.571 711.758 678.073

-Zalihe 482.880 295.441 272.710 343.952 289.930

struktura % 66,2 48,7 41,3 48,3 42,8

-Potraživanja 170.237 238.170 323.139 305.524 362.113

struktura % 23,3 39,3 49,0 42,9 53,4

-Novac na ra�unu i u blagajni 76.223 72.858 63.722 62.282 26.031

struktura % 10,5 12,0 9,7 8,8 3,8

Izvor: Tablica 1

Visok udio novca na ra�unu s obzirom na angažiranje te imovine na kraju godine, u odnosu

na naredne godine, ukazuje na pravodobno napla�ena potraživanja 2007.g. i vjerojatno

zadovoljavaju�i obrtaj ukupne kratkotrajne imovine i njezinih pojedinih dijelova kao i

adekvatno vo�ene financijske politike i politike cijena (u nastavku rada biti �e objašnjeni

koeficijenti obrtaja i utjecaj cijena).

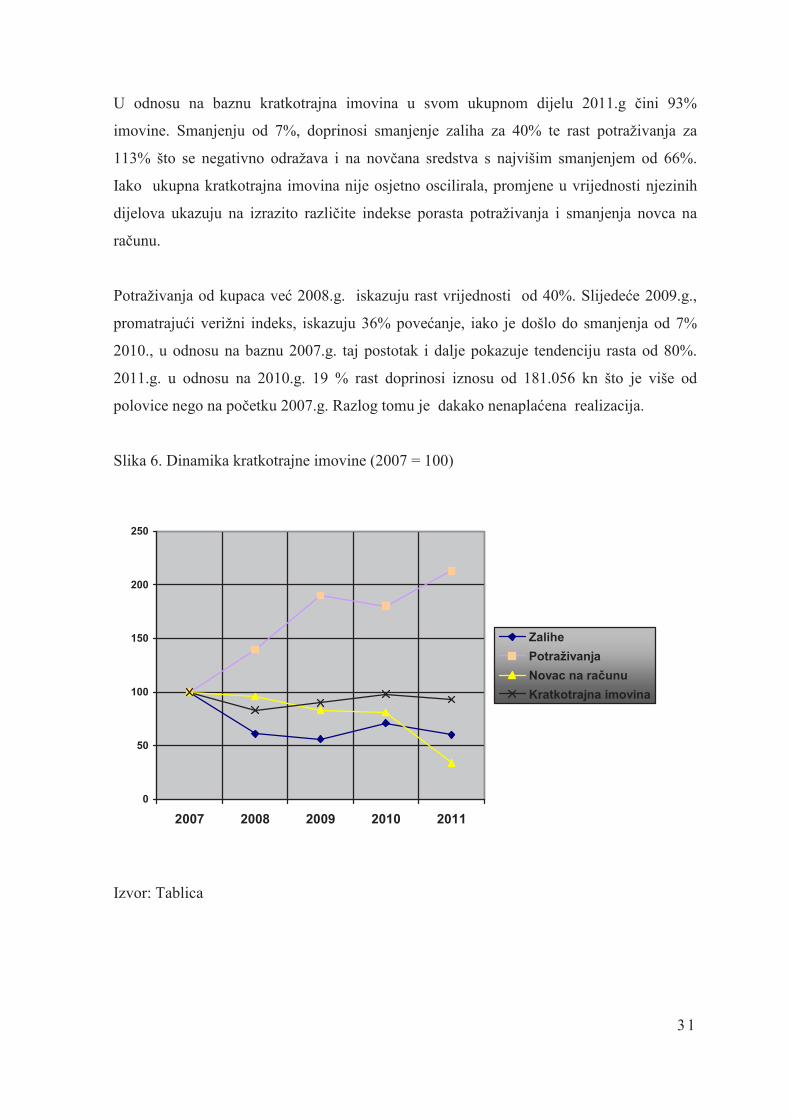

Tablica 4. Dinamika kratkotrajne imovine

Index 2007=100

OPIS 2007 2008 2009 2010 2011

Zalihe trgova�ke robe 100 61,0 56,0 71,0 60,0

Potraživanja od kupaca 100 140,0 190,0 180,0 213,0

Novac na ra�unu i u blagajni 100 96,0 83,0 81,0 34,0

KRATKOTRAJNA IMOVINA 100 83,2 90,0 98,0 93,0

Izvor: Tablica 1

3 1

U odnosu na baznu kratkotrajna imovina u svom ukupnom dijelu 2011.g �ini 93%

imovine. Smanjenju od 7%, doprinosi smanjenje zaliha za 40% te rast potraživanja za

113% što se negativno odražava i na nov�ana sredstva s najvišim smanjenjem od 66%.

Iako ukupna kratkotrajna imovina nije osjetno oscilirala, promjene u vrijednosti njezinih

dijelova ukazuju na izrazito razli�ite indekse porasta potraživanja i smanjenja novca na

ra�unu.

Potraživanja od kupaca ve� 2008.g. iskazuju rast vrijednosti od 40%. Slijede�e 2009.g.,

promatraju�i verižni indeks, iskazuju 36% pove�anje, iako je došlo do smanjenja od 7%

2010., u odnosu na baznu 2007.g. taj postotak i dalje pokazuje tendenciju rasta od 80%.

2011.g. u odnosu na 2010.g. 19 % rast doprinosi iznosu od 181.056 kn što je više od

polovice nego na po�etku 2007.g. Razlog tomu je dakako nenapla�ena realizacija.

Slika 6. Dinamika kratkotrajne imovine (2007 = 100)

0

50

100

150

200

250

2007 2008 2009 2010 2011

Zalihe

Potraživanja

Novac na ra�unu

Kratkotrajna imovina

Izvor: Tablica

3 2

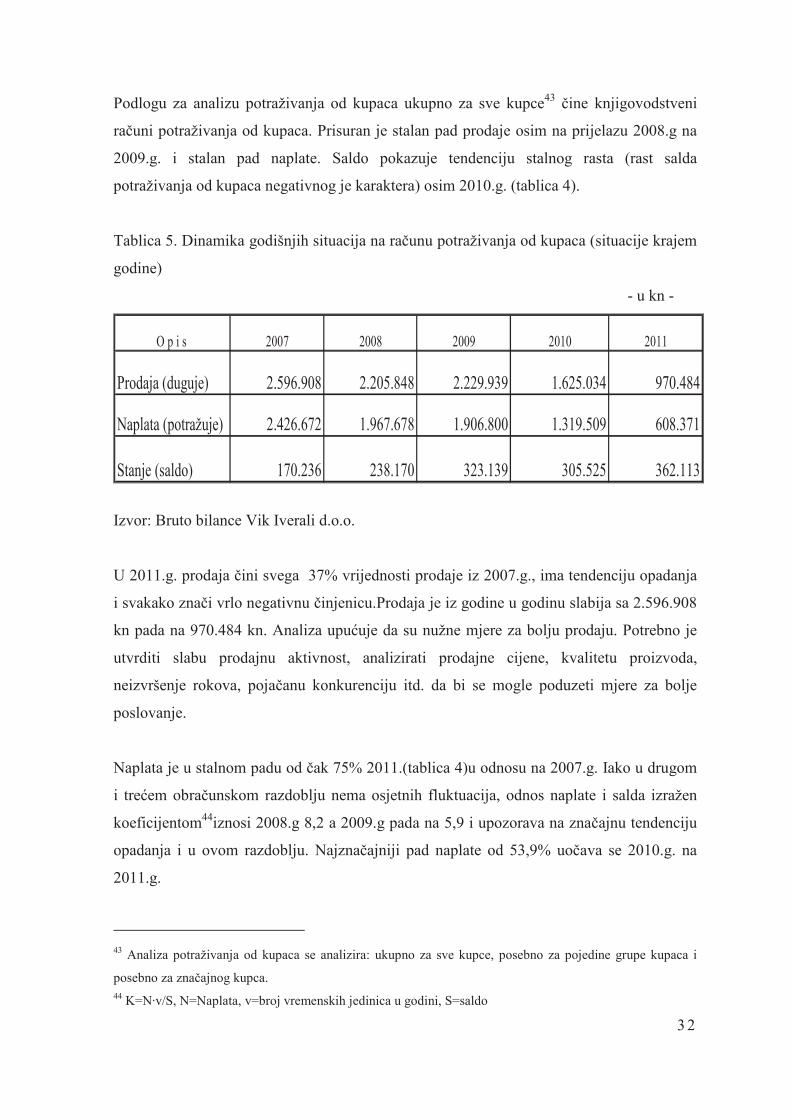

Podlogu za analizu potraživanja od kupaca ukupno za sve kupce43�ine knjigovodstveni

ra�uni potraživanja od kupaca. Prisuran je stalan pad prodaje osim na prijelazu 2008.g na

2009.g. i stalan pad naplate. Saldo pokazuje tendenciju stalnog rasta (rast salda

potraživanja od kupaca negativnog je karaktera) osim 2010.g. (tablica 4).

Tablica 5. Dinamika godišnjih situacija na ra�unu potraživanja od kupaca (situacije krajem

godine)

- u kn -

O p i s 2007 2008 2009 2010 2011

Prodaja (duguje) 2.596.908 2.205.848 2.229.939 1.625.034 970.484

Naplata (potražuje) 2.426.672 1.967.678 1.906.800 1.319.509 608.371

Stanje (saldo) 170.236 238.170 323.139 305.525 362.113

Izvor: Bruto bilance Vik Iverali d.o.o.

U 2011.g. prodaja �ini svega 37% vrijednosti prodaje iz 2007.g., ima tendenciju opadanja

i svakako zna�i vrlo negativnu �injenicu.Prodaja je iz godine u godinu slabija sa 2.596.908

kn pada na 970.484 kn. Analiza upu�uje da su nužne mjere za bolju prodaju. Potrebno je

utvrditi slabu prodajnu aktivnost, analizirati prodajne cijene, kvalitetu proizvoda,

neizvršenje rokova, poja�anu konkurenciju itd. da bi se mogle poduzeti mjere za bolje

poslovanje.

Naplata je u stalnom padu od �ak 75% 2011.(tablica 4)u odnosu na 2007.g. Iako u drugom

i tre�em obra�unskom razdoblju nema osjetnih fluktuacija, odnos naplate i salda izražen

koeficijentom44iznosi 2008.g 8,2 a 2009.g pada na 5,9 i upozorava na zna�ajnu tendenciju

opadanja i u ovom razdoblju. Najzna�ajniji pad naplate od 53,9% uo�ava se 2010.g. na

2011.g.

43 Analiza potraživanja od kupaca se analizira: ukupno za sve kupce, posebno za pojedine grupe kupaca i

posebno za zna�ajnog kupca. 44 K=N�v/S, N=Naplata, v=broj vremenskih jedinica u godini, S=saldo

3 3

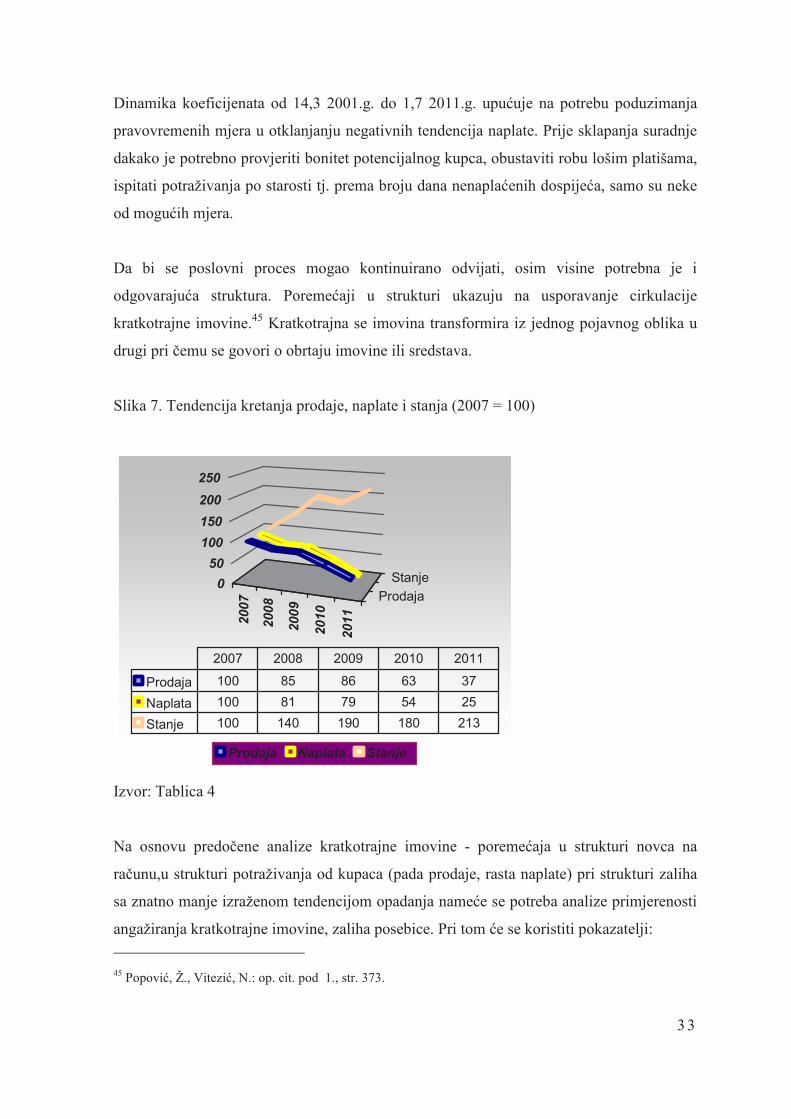

Dinamika koeficijenata od 14,3 2001.g. do 1,7 2011.g. upu�uje na potrebu poduzimanja

pravovremenih mjera u otklanjanju negativnih tendencija naplate. Prije sklapanja suradnje

dakako je potrebno provjeriti bonitet potencijalnog kupca, obustaviti robu lošim platišama,

ispitati potraživanja po starosti tj. prema broju dana nenapla�enih dospije�a, samo su neke

od mogu�ih mjera.

Da bi se poslovni proces mogao kontinuirano odvijati, osim visine potrebna je i

odgovaraju�a struktura. Poreme�aji u strukturi ukazuju na usporavanje cirkulacije

kratkotrajne imovine.45 Kratkotrajna se imovina transformira iz jednog pojavnog oblika u

drugi pri �emu se govori o obrtaju imovine ili sredstava.

Slika 7. Tendencija kretanja prodaje, naplate i stanja (2007 = 100)

200

7

200

8

200

9

2010

2011

Prodaja

Stanje0

50

100

150

200

250

Prodaja Naplata Stanje

Prodaja 100 85 86 63 37

Naplata 100 81 79 54 25

Stanje 100 140 190 180 213

2007 2008 2009 2010 2011

Izvor: Tablica 4

Na osnovu predo�ene analize kratkotrajne imovine - poreme�aja u strukturi novca na

ra�unu,u strukturi potraživanja od kupaca (pada prodaje, rasta naplate) pri strukturi zaliha

sa znatno manje izraženom tendencijom opadanja name�e se potreba analize primjerenosti

angažiranja kratkotrajne imovine, zaliha posebice. Pri tom �e se koristiti pokazatelji:

45 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 373.

3 4

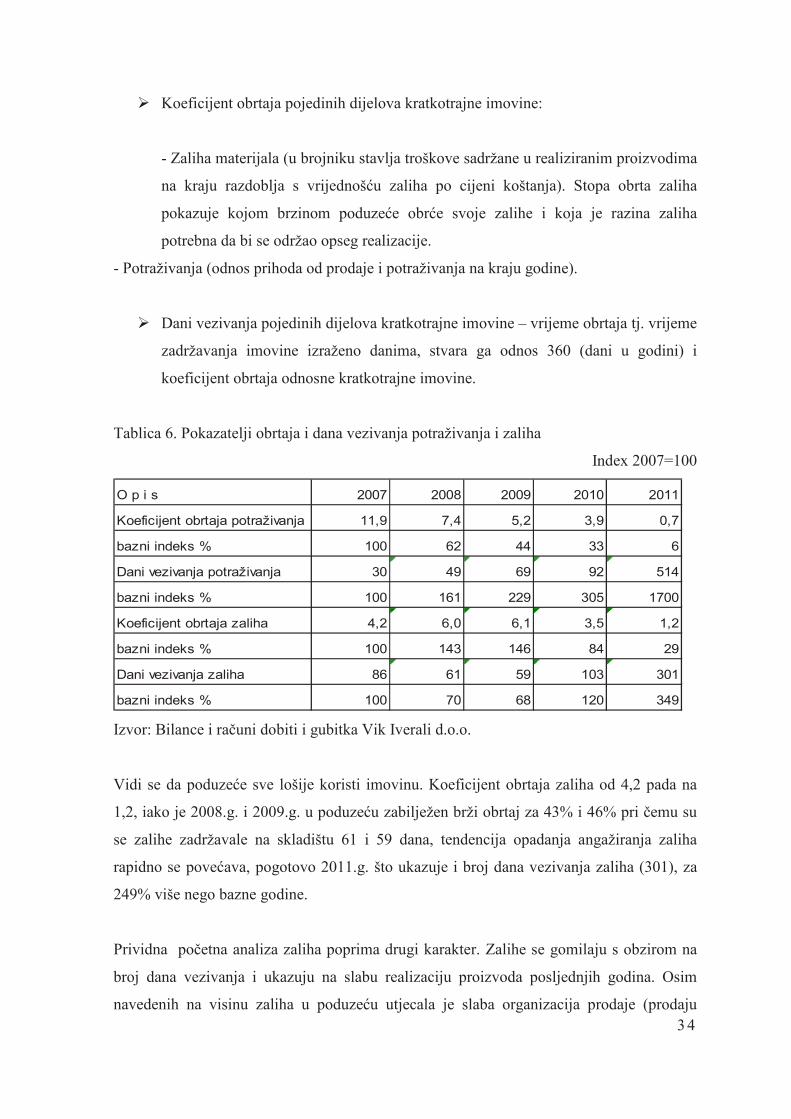

� Koeficijent obrtaja pojedinih dijelova kratkotrajne imovine:

- Zaliha materijala (u brojniku stavlja troškove sadržane u realiziranim proizvodima

na kraju razdoblja s vrijednoš�u zaliha po cijeni koštanja). Stopa obrta zaliha

pokazuje kojom brzinom poduze�e obr�e svoje zalihe i koja je razina zaliha

potrebna da bi se održao opseg realizacije.

- Potraživanja (odnos prihoda od prodaje i potraživanja na kraju godine).

� Dani vezivanja pojedinih dijelova kratkotrajne imovine – vrijeme obrtaja tj. vrijeme

zadržavanja imovine izraženo danima, stvara ga odnos 360 (dani u godini) i

koeficijent obrtaja odnosne kratkotrajne imovine.

Tablica 6. Pokazatelji obrtaja i dana vezivanja potraživanja i zaliha

Index 2007=100

O p i s 2007 2008 2009 2010 2011

Koeficijent obrtaja potraživanja 11,9 7,4 5,2 3,9 0,7

bazni indeks % 100 62 44 33 6

Dani vezivanja potraživanja 30 49 69 92 514

bazni indeks % 100 161 229 305 1700

Koeficijent obrtaja zaliha 4,2 6,0 6,1 3,5 1,2

bazni indeks % 100 143 146 84 29

Dani vezivanja zaliha 86 61 59 103 301

bazni indeks % 100 70 68 120 349

Izvor: Bilance i ra�uni dobiti i gubitka Vik Iverali d.o.o.

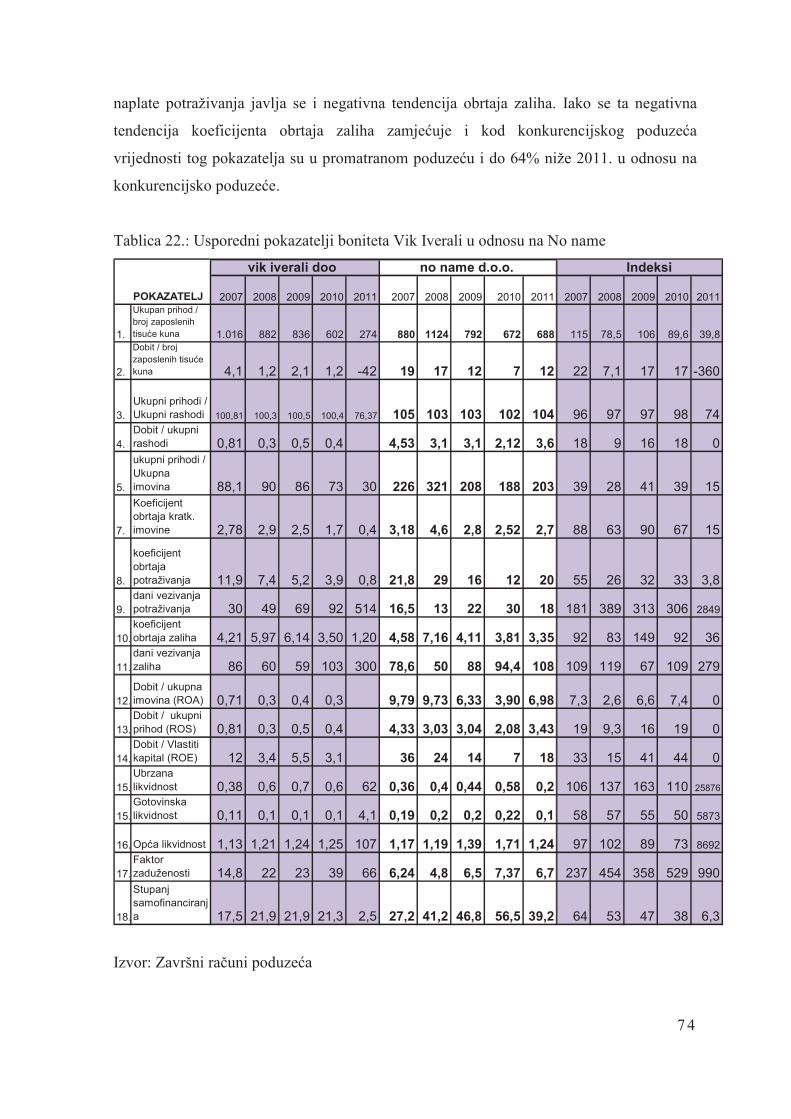

Vidi se da poduze�e sve lošije koristi imovinu. Koeficijent obrtaja zaliha od 4,2 pada na

1,2, iako je 2008.g. i 2009.g. u poduze�u zabilježen brži obrtaj za 43% i 46% pri �emu su

se zalihe zadržavale na skladištu 61 i 59 dana, tendencija opadanja angažiranja zaliha

rapidno se pove�ava, pogotovo 2011.g. što ukazuje i broj dana vezivanja zaliha (301), za

249% više nego bazne godine.

Prividna po�etna analiza zaliha poprima drugi karakter. Zalihe se gomilaju s obzirom na

broj dana vezivanja i ukazuju na slabu realizaciju proizvoda posljednjih godina. Osim

navedenih na visinu zaliha u poduze�u utjecala je slaba organizacija prodaje (prodaju

3 5

obavlja samo direktor poduze�a). Pad prodaje dovodi do slabijih financijskih mogu�nosti

zbog kojih poduze�e nije moglo racionalnije nabavljati repromaterijal koji se ugra�uje u

finalni proizvod te se na skladištu zadržavao materijal koji se slabije obr�e.46Padu prodaje

najviše doprinosi odustajanje i demotiviranost vlasnika u obavljanju procesa prodaje.

Imovina kojom poduze�e raspolaže i koju kontrolira ima svoje porijeklo, svoj put i na�in

pritjecanja u poduze�e, tj. izvore od kojih je pribavljena.47

Izvori imovine su prije svega vlasnici, druga poduze�a, banke i druge financijske

institucije, gra�ani itd. Nabavljanjem imovine od odre�enih izvora stvaraju se odre�ene

obveze prema vlasnicima te imovine.Te obveze sastoje se u davanju nov�ane

protuvrijednosti ili uve�anju vrijednosti imovine.

Ukupna imovina u poduze�u mora imati svoje izvore, zavisno od toga tko je uložio

imovinu u poduze�e, vlasnik ili neki drugi privredni subjekt, izvore imovine prema

vlasništvu dijelimo na:

� vlastite izvore (kapital i glavnica) i

� tu�e izvore ( obveze).

Prema roku dospije�a (ili aspekta ro�nosti) razlikujemo:

� kratkoro�ne izvore (kratkoro�ne obveze)

� dugoro�ne izvore (dugoro�ne obveze)

� trajne izvore (kapital ili glavnica).

Vlastiti kapital ili glavnica kao najkvalitetniji dio izvora imovine s aspekta dospije�a spada

u trajne izvore sredstava. Primarno se formira ulaganjem vlasnika pri samom osnivanju

poduze�a (upisani temeljni kapital). Vlasnik u daljnjem poslovanju može i dodatno ulagati

u svoje poduze�e. Osim navedenog, do pove�anja kapitala dolazi i u slu�aju uspješnog

poslovanja, tj. zadržavanjem dobiti (zadržani dobitak) ukoliko se ne raspodijeli vlasnicima. 46 Iz razgovora sa direktorom poduze�a.

47Žager, K., Žager, L.: op.cit. pod 4., str. 38.

3 6

Do smanjenja vrijednosti temeljnog kapitala može do�i i ako poduze�e želi pokriti gubitak

na teret temeljnog kapitala jer mu rezerve nisu dostatne.48Rezerve su dio vlastitog kapitala

�ija je svrha održavanje stabilnosti i razvoja poduze�a (statutarne rezerve), pokrivanje

gubitka (zakonske rezerve), promjena fer vrijednosti imovine (revalorizacijske pri�uve),

stjecanje vlastitih dionica (rezerve za vlastite dionice) i ostale.49

Kratkoro�ne obveze �ine one obveze koje je potrebno vratiti u roku do godinu dana. To su

uglavnom obveze prema dobavlja�ima za nabavljeni materijal, robu i sl., obveze za

izvršene nam usluge, primljeni kratkoro�ni krediti s rokom dospije�a manjim od jedne

godine, emitirani kratkoro�ni vrijednosni papiri itd. iznos i struktura tih obveza vrlo su

važan kriterij u ocjeni i održavanju likvidnosti i vo�enju financijske politike.50

Dugoro�ne obveze obuhva�aju sve one obveze koje dospijevaju na naplatu s rokom dužim

od jedne godine. Naj�eš�i na�in dugoro�nog financiranja su dugoro�ni krediti od banaka ili

drugih financijskih institucija koji se uglavnom uzimaju kod ve�ih ulaganja ili investiranja.

Dva su osnovna razloga zbog kojih se poduze�a odlu�uju na kredite prije nego

financiranjem iz vlastitog kapitala: kamata na dugove je fiksna i dok je ona niža od zarade

postignute korištenjem kredita kapital se uve�ava i kamata je trošak i predstavlja porezni

odbitak.51

Što su ve�i udjeli vlastitog i dugoro�nog ulaganja to su preduvjeti poslovanja sigurniji i

stabilniji, njihovo pove�anje odražava snagu poduze�a a smanjenje slabost. Od strukture

izvora imovine ovisit �e financijska stabilnost poduze�a kao i dugoro�na solventnost koja

ovisi i o strukturi imovine. Naime, dugotrajna imovina treba se financirati iz dugoro�nih

vlastitih i tu�ih izvora i pritom bi maksimalna vrijednost trebala biti jedan.52

48 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 391. 49 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 392. 50Žager, K., Žager, L.: op.cit. pod 4., str . 39.51 Popovi�, Ž., Vitezi�, N.: op. cit. pod 1., str. 393. 52Vitezi�, N.: op. cit. pod 10., str. 70.

3 7

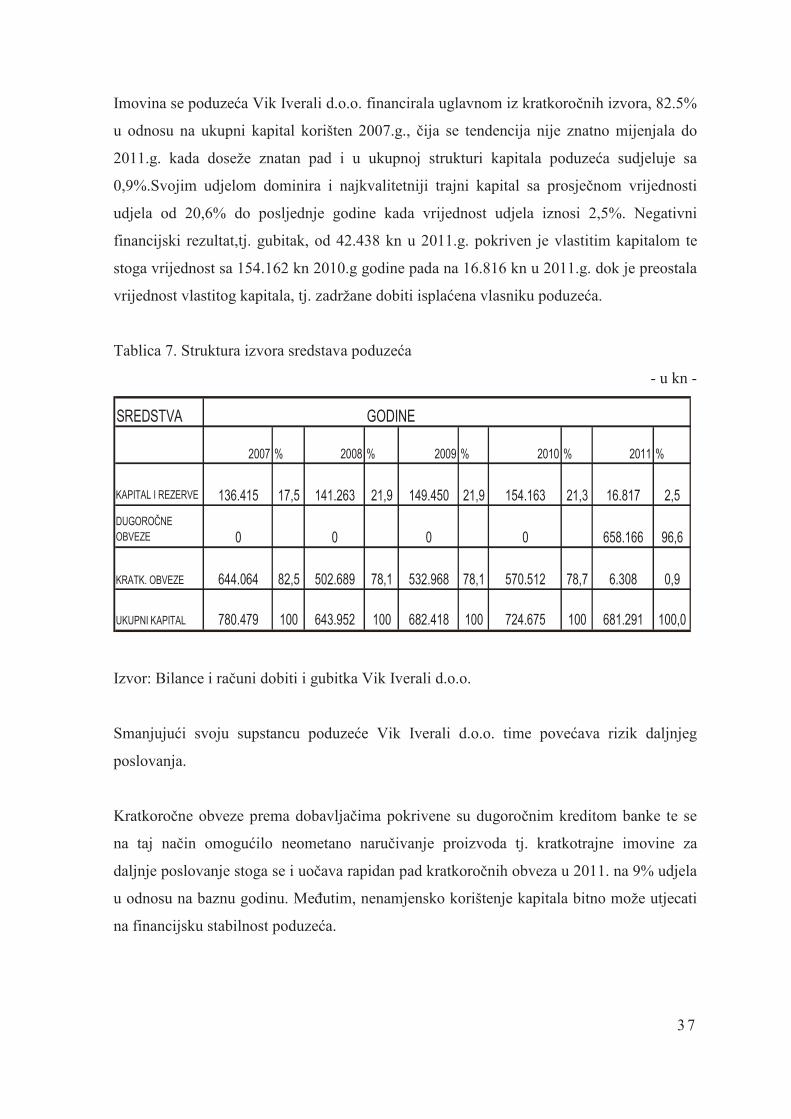

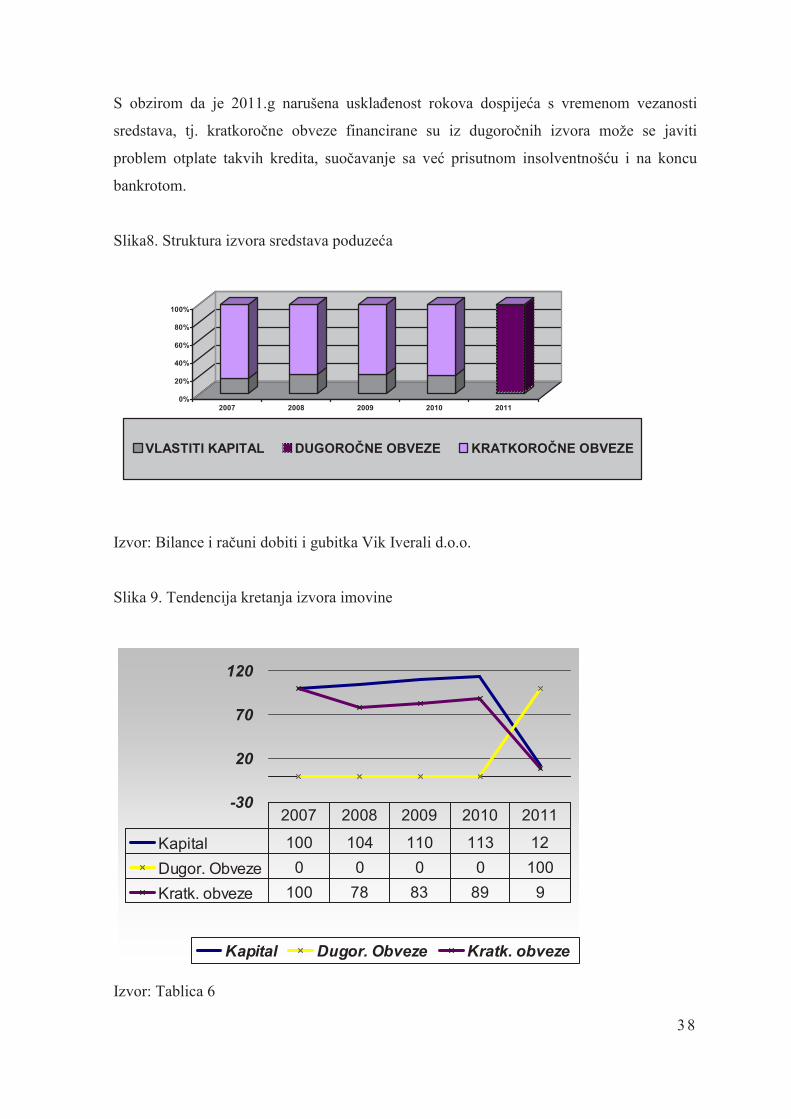

Imovina se poduze�a Vik Iverali d.o.o. financirala uglavnom iz kratkoro�nih izvora, 82.5%

u odnosu na ukupni kapital korišten 2007.g., �ija se tendencija nije znatno mijenjala do

2011.g. kada doseže znatan pad i u ukupnoj strukturi kapitala poduze�a sudjeluje sa

0,9%.Svojim udjelom dominira i najkvalitetniji trajni kapital sa prosje�nom vrijednosti

udjela od 20,6% do posljednje godine kada vrijednost udjela iznosi 2,5%. Negativni

financijski rezultat,tj. gubitak, od 42.438 kn u 2011.g. pokriven je vlastitim kapitalom te

stoga vrijednost sa 154.162 kn 2010.g godine pada na 16.816 kn u 2011.g. dok je preostala

vrijednost vlastitog kapitala, tj. zadržane dobiti ispla�ena vlasniku poduze�a.

Tablica 7. Struktura izvora sredstava poduze�a

- u kn -

SREDSTVA GODINE

2007 % 2008 % 2009 % 2010 % 2011 %

KAPITAL I REZERVE 136.415 17,5 141.263 21,9 149.450 21,9 154.163 21,3 16.817 2,5

DUGORO�NE

OBVEZE 0 0 0 0 658.166 96,6

KRATK. OBVEZE 644.064 82,5 502.689 78,1 532.968 78,1 570.512 78,7 6.308 0,9

UKUPNI KAPITAL 780.479 100 643.952 100 682.418 100 724.675 100 681.291 100,0

Izvor: Bilance i ra�uni dobiti i gubitka Vik Iverali d.o.o.

Smanjuju�i svoju supstancu poduze�e Vik Iverali d.o.o. time pove�ava rizik daljnjeg

poslovanja.

Kratkoro�ne obveze prema dobavlja�ima pokrivene su dugoro�nim kreditom banke te se

na taj na�in omogu�ilo neometano naru�ivanje proizvoda tj. kratkotrajne imovine za

daljnje poslovanje stoga se i uo�ava rapidan pad kratkoro�nih obveza u 2011. na 9% udjela

u odnosu na baznu godinu. Me�utim, nenamjensko korištenje kapitala bitno može utjecati

na financijsku stabilnost poduze�a.

3 8

S obzirom da je 2011.g narušena uskla�enost rokova dospije�a s vremenom vezanosti

sredstava, tj. kratkoro�ne obveze financirane su iz dugoro�nih izvora može se javiti

problem otplate takvih kredita, suo�avanje sa ve� prisutnom insolventnoš�u i na koncu

bankrotom.

Slika8. Struktura izvora sredstava poduze�a

0%

20%

40%

60%

80%

100%

2007 2008 2009 2010 2011

VLASTITI KAPITAL DUGORO�NE OBVEZE KRATKORO�NE OBVEZE

Izvor: Bilance i ra�uni dobiti i gubitka Vik Iverali d.o.o.

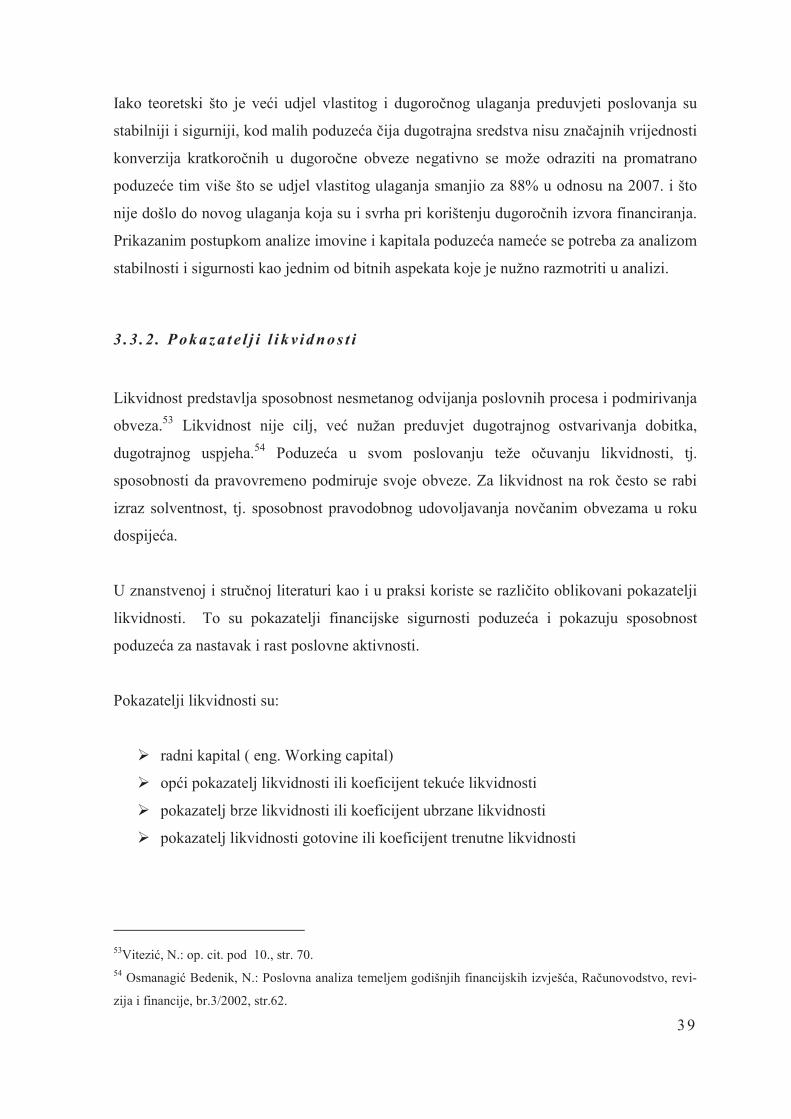

Slika 9. Tendencija kretanja izvora imovine

-30

20

70

120

Kapital Dugor. Obveze Kratk. obveze

Kapital 100 104 110 113 12

Dugor. Obveze 0 0 0 0 100

Kratk. obveze 100 78 83 89 9

2007 2008 2009 2010 2011

Izvor: Tablica 6

3 9

Iako teoretski što je ve�i udjel vlastitog i dugoro�nog ulaganja preduvjeti poslovanja su

stabilniji i sigurniji, kod malih poduze�a �ija dugotrajna sredstva nisu zna�ajnih vrijednosti

konverzija kratkoro�nih u dugoro�ne obveze negativno se može odraziti na promatrano

poduze�e tim više što se udjel vlastitog ulaganja smanjio za 88% u odnosu na 2007. i što

nije došlo do novog ulaganja koja su i svrha pri korištenju dugoro�nih izvora financiranja.

Prikazanim postupkom analize imovine i kapitala poduze�a name�e se potreba za analizom

stabilnosti i sigurnosti kao jednim od bitnih aspekata koje je nužno razmotriti u analizi.

3 . 3 . 2 . P ok az a t e l j i l i k v id no s t i

Likvidnost predstavlja sposobnost nesmetanog odvijanja poslovnih procesa i podmirivanja

obveza.53 Likvidnost nije cilj, ve� nužan preduvjet dugotrajnog ostvarivanja dobitka,

dugotrajnog uspjeha.54 Poduze�a u svom poslovanju teže o�uvanju likvidnosti, tj.

sposobnosti da pravovremeno podmiruje svoje obveze. Za likvidnost na rok �esto se rabi

izraz solventnost, tj. sposobnost pravodobnog udovoljavanja nov�anim obvezama u roku

dospije�a.

U znanstvenoj i stru�noj literaturi kao i u praksi koriste se razli�ito oblikovani pokazatelji

likvidnosti. To su pokazatelji financijske sigurnosti poduze�a i pokazuju sposobnost

poduze�a za nastavak i rast poslovne aktivnosti.

Pokazatelji likvidnosti su:

� radni kapital ( eng. Working capital)

� op�i pokazatelj likvidnosti ili koeficijent teku�e likvidnosti

� pokazatelj brze likvidnosti ili koeficijent ubrzane likvidnosti

� pokazatelj likvidnosti gotovine ili koeficijent trenutne likvidnosti

53Vitezi�, N.: op. cit. pod 10., str. 70. 54 Osmanagi� Bedenik, N.: Poslovna analiza temeljem godišnjih financijskih izvješ�a, Ra�unovodstvo, revi-

zija i financije, br.3/2002, str.62.

4 0

Radni kapital zapravo predstavlja onaj dio kratkoro�ne imovine koji se financira iz

dugoro�nih izvora sredstava i ukazuje na mogu�nost kratkoro�nog podmirivanja dugova.

Odre�uju�i razinu kratkotrajne imovine poduze�a treba uravnotežiti koristi i troškove dane

razine ulaganja u kratkotrajnu imovinu. Ve�a kratkotrajna imovina poboljšava prodaju i

odnose s kupcima. Ve�i neto radni kapital zna�i da poduze�e ima manje spontano

(trgova�ki krediti) financiranje obveza te �e i odnosi sa dobavlja�ima biti bolji.

Radni kapital ( eng. Working capital) jest razlika izme�u teku�e aktive i teku�e pasive.

Prevedeno na bilan�ne pozicije, taj bi obrazac izgledao ovako:55

Kratkoro�ne

obveze +

Radno Kratkotrajna imovina + Odgo�eno

raspolpživi � Pla�eni troškovi budu�eg � pla�anje

kapital razdoblja i Nedospjela troškova i

naplata prihoda Prihod

budu�ega

razdoblja

No, i ve�i radni i neto radni kapital zna�e da �e troškovi financiranja, nastali zbog potrebe

za ve�im ulaganjem kapitala, biti ve�i, a povrat manji56. S tim u vezi kako je kratkotrajna

imovina vezana na kratki rok slijedi da se ona treba financirati iz kratkoro�nih izvora.

Me�utim iako su oni jeftiniji na�in financiranja predstavljaju i izvjestan rizik da �e