Embed Size (px)

Citation preview

5

BAB II

LANDASAN TEORI

2.1 Pengertian Investasi

Dalam hidup, hampir selalu ada penghasilan dan pengeluaran. Terkadang

pengeluaran kita tidak seimbang dengan penghasilan kita. Ketidakseimbangan

tersebut menyebabkan kita untuk meminjam ataupun menabung untuk

memaksimalkan manfaat jangka panjang dari penghasilan kita.

Ketika penghasilan sekarang melebihi keinginan untuk mengkonsumsi, orang

cenderung untuk menabung. Trade off antara konsumsi sekarang dengan tingkat

konsumsi yang lebih tinggi di masa depan adalah alasan untuk menabung. Apa yang

kita lakukan dengan tabungan kita untuk meningkatkan nilainya sejalan dengan

waktu adalah investasi, dimana investor menukar sejumlah konsumsi saat ini untuk

ekspektasi arus kas di masa depan yang akan lebih besar daripada pembiayaan saat

ini.

Jadi, jika kita melihat dari penjelasan diatas, investasi adalah komitment

konsumsi saat ini yang ditabung dengan suatu jangka waktu tertentu untuk

mendapatkan pembayaran di masa depan yang akan mengkompensasi investor atas:

1. Jangka waktu dana diinvestasikan

2. Ekspektasi tingkat inflasi

3. Ketidakpastian akan pembayaran di masa depan.

6

2.2 Aset rill dan aset finansial

Kekayaan material dari suatu masyakat ditentukan oleh kapasitas produktif

dari ekonomi, yaitu barang dan jasa yang bisa disediakan bagi anggotanya. Kapasitas

produktif adalah fungsi dari aset riil di ekonomi: tanah, bangunan, pengetahuan, dan

peralatan yang digunakan untuk memproduksi barang; dan pekerja yang keahliannya

dibutuhkan untuk menggunakan sumber daya tersebut. Secara bersama-sama aset

fisik dan manusia menghasilkan keluaran produksi dan konsumsi dalam masyarakat.

Kebalikan dari aset riil adalah aset finansial seperti saham, obligasi, deposito,

dan mortgage. Aset ini tidak mewakili kekayaan masyarakat dan tidak memberikan

kontribusi secara langsung pada kapasitas produktif dalam ekonomi. Tapi secara

tidak langsung merupakan saran transfer dana dari investor kepada perusahaan

dengan kesempatan investasi yang menarik. Ini dikarenakan aset finansial dapat

mengklaimkan income yang dihasilkan oleh aset riil.

Ketika aset riil digunakan oleh perusahaan untuk menghasilkan income,

income tersebut dibagikan kepada investor sesuai dengan jumlah kepemilikan aset

finansial mereka, atau sekuritas yang ditertibkan oleh perusahaan. Jadi aset finansial

berasal dari dan tergantung pada nilai aset riil dari perusahaan.

Aset riil menghasilkan barang dan jasa, sebaliknya aset finansial menentukan

alokasi income atau kekayaan diantara investor. Individu bisa memilih antara

mengkonsumsi kekayaan mereka sekarang atau investasi untuk masa depan. Ketika

melakukan investasi, mereka dapat memilih untuk memiliki aset finansial dengan

7

membeli sekuritas yang diterbitkan oleh perusahaan, dengan imbal hasil hak klaim

atas income yang dihasilkan oleh perusahaan dari aset riil.

2.3 Sekuritas derivative

Pada pasar keuangan, sekuritas dan instrumennya mengenal aset dasar dan

aset turunan (derivative). Aset dasar memberikan imbal hasil berdasarkan keadaan

dari penerbit atau issuer (untung atau rugi), biasanya berupa saham dan obligasi.

Sedangkan derivative adalah instrumen keuangan atau sekuritas yang imbal hasil dan

nilainya tergantung pada nilai aset dasarnya. Jenis derivative pada pasar keuangan

adalah forward, future, option, dan swap.

Derivative telah menjadi bagian yang utuh dalam lingkungan investasi.

Kegunaan utama derivative adalah untuk hedging risiko, tetapi dapat juga dipakai

untuk tujuan spekulasi.

2.4 Pengertian Opsi

Opsi adalah kontrak resmi yang memberikan hak (tanpa adanya kewajiban)

untuk membeli (opsi beli/call Options) atau menjual (opsi jual/put Options) suatu aset

tertentu, pada harga tertentu dan dalam jangka waktu tertentu.

Dari definisi diatas, kita dapat simpulkan bahwa opsi dapat dikatakan

merupakan salah satu instrumen turunan (derivative) dalam pasar modal yang

digunakan untuk memaksimalkan keuntungan dengan daya ungkit (leverage) yang

besar namun dengan risiko yang dapat diminimalkan.

8

Ada dua bentuk opsi yang dikenal, yaitu

1. Call Option

Opsi beli (call option) memberikan pemiliknya hak untuk membeli sejumlah

saham atau sejumlah aset lain pada harga tertentu selama masa tertentu. Berarti

jika harga dari saham atau aset lain yang ditetapkan naik, pembeli calls

mendapatkan uang. Pengaruhnya, opsi beli memberikan pemegangnya hak untuk

membeli, tetapi bukan janji untuk membeli.

2. Put Option

Opsi jual (put option), memberikan hak untuk menjual sejumlah saham biasa

atau sejumlah aset pada harga tertentu dalam periode tertentu. Pembeli put

bertaruh bahwa harga saham atau aset lain akan turun. Begitu juga dengan call,

opsi jual memberikan pemegangnya hak untuk menjual, tetapi bukan janji untuk

menjual.

Untuk jenisnya opsi ada dua jenis, yaitu gaya Amerika dan gaya Eropa. Opsi

gaya Amerika merupakan kontrak opsi yang dapat di-exercise setiap saat dalam masa

waktu kontrak atau sebelum kontrak tersebut kadaluarsa. Sedangkan opsi gaya Eropa

merupakan kontrak opsi yang hanya dapat di-exercise pada hari terakhir atau saat

tanggal berakhirnya (expiration date) kontrak opsi tersebut.

9

2.5 Komponen Opsi

Komponen-komponen opsi adalah sebagai berikut:

1. Kontrak resmi

Opsi merupakan sebuah kontrak antara dua pihak dimana pihak yang membeli

kontrak (disebut Taker) mempunyai hak, namun bukan kewajiban, untuk membeli

atau menjual sejumlah tertentu instrumen yang menjadi dasar dari kontrak

tersebut, misalnya saham. Dengan demikian maka opsi tersebut disebut opsi

saham (stock option). Untuk mendapatkan hak tersebut, maka pihak Taker

membayar sejumlah premi kepada si penjual kontrak (disebut Writer).

2. Hak

Call Option memberikan hak (bukan kewajiban) kepada Taker untuk membeli

sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut. Put

Option memberikan hak (bukan kewajiban) kepada Taker untuk menjual

sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut.

Penjual call option wajib untuk menyerahkan atau menjual saham acuan

dimaksud kepada call option karena telah menerima premium (harga call option)

dari pembeli call option tersebut.

Penjual put option, wajib untuk membeli saham acuan dimaksud kepada

pembeli put option karena telah menerima premium (harga put option) dari

pembeli put option tersebut.

10

3. Aset dasar (underlying assets)

Aset dasar (underlying assets) merupakan aset yang mendasari apa yang

diperjualbelikan dalam transaksi opsi. Aset dasar ini dapat berupa saham, obligasi

komoditi, dan lain-lain.

4. Harga perjanjian (excercise/strike price)

Exercise Price atau sering juga disebut Strike price merupakan harga yang

telah disepakati dalam kontrak opsi tersebut.

5. Jangka waktu tertentu (expiration date)

Expiration Date atau dapat diartikan sebagai waktu jatuh tempo, merupakan

waktu yang disepakati untuk transaksi opsi dapat dilaksanakan. Jika Taker

melaksanakan hak-nya untuk membeli atau menjual, maka dikenal dengan istilah

exercise.

Faktor-faktor yang mempengaruhi harga Opsi

Harga premi sebuah opsi dapat dipengaruhi oleh beberapa faktor sebagai

berikut:

1. Harga saham (underlying price)

Semakin tinggi harga saham, maka tentu saja semakin tinggi premi opsinya.

2. Intrinsic value dan Time Value

Intrinsic value merupakan selisih antara harga strike price dengan harga

saham.

C = nilai sekarang dari opsi beli (call option)

P = nilai sekarang dari opsi jual (put option)

11

S = nilai sekarang dari aset dasar (underlying assets)

X = strike price

Jika S > X untuk call dan S < X untuk put, dapat dikatakan in the money.

Dapat dikatakan out of the money. Jika S < X untuk call dan S > X untuk put.

Sedangkan jika S = X dikatakan at the money.

Nilai dari time value akan semakin berkurang tiap harinya, dan pada saat

expiration date nilai time value akan sama dengan nol

3. Jangka waktu

Opsi berhubungan langsung dengan berapa sisa waktu yang dimiliki sebelum

expiration date.

4. Volatilitas

Volatilitas merupakan ukuran dalam persentase yang menyatakan seberapa

besar kemungkinan harga saham dapat bergerak naik atau turun dalam suatu

periode tertentu.

5. Suku bunga (interest rate)

Peningkatan suku bunga akan mendorong premi call option naik dan premi

put option turun.

6. Dividen

Bila dalam masa berlakunya opsi, perusahaan membagikan dividen, maka

premi call option akan menurun dan premi put option akan meningkat

dibandingkan jika tidak ada pembagian dividen pada periode tersebut

12

Harga Opsi dengan Rumus Black Scholes

Model yang cocok menggunakan perhitungan dari Black Scholes adalah jenis

European Options dengan tempo tiap satu bulan (hal 457, Hull C John). Dengan cara

melakukan estimasi dengan menggunakan rumus Black Scholes, yaitu:

Co = SoN(d1) - Xe-rTN(d2)

d1 = [ln(So/X) + (r + σ2/2)T] / ( σT1/2)

d2 = d1 + ( σT1/2)

dimana:

Co = Current call option value.

So = Current stock price.

N(d) = probability that a random draw from a normal dist. will be less than d.

X = Exercise price

e = 2.71828, the base of the natural log

r = Risk-free interest rate (annualizes continuously compounded with the same

maturity as the option)

T = time to maturity of the option in years

ln = Natural log function

σ = Standard deviation of annualized cont. compounded rate of return on the stock

Menurut Sembel, Roy dan Fardiansyah, Tedy dalam bukunya Sekuritas

Derivatid: Madu atau Racun, ada beberapa asumsi dalam penggunaan rumus Black

Scholes, yaitu:

13

1. Volatilitas dari aset dasarnya diketahui dan stabil selama periode opsi

2. Pergerakan harga aset dasarnya tidak secara mendadak

3. Suku bunga stabil

4. Investor bisa mendapat pinjaman dana tidak terbatas

5. Jual rugi (short selling) tidak dibatasi dan seluruh hasil jual rugi bisa digunakan

investor semuanya

6. Tidak ada biaya transaksi untuk aset dasar dan opsi

7. Tidak ada pajak dari transaksi opsi

8. Aset dasar tidak memberi dividen atau bunga

9. Opsi hanya dapat diexercise pada saat expiration date.

10. Tidak ada akuisisi atau kejadian lain yang membuat umur opsi menjadi lebih

pendek dari kontrak semula.

Strategi dasar Opsi

2.8.1 Strategi Dasar Opsi

Ada 4 dasar strategi opsi:

1. Long Call

Membeli sebuah call option adalah hal yang paling dasar dari semua strategi

opsi. Orang yang membeli call option dapat disebut juga sebagai call option

buyer. Jika membeli call option, maka kita berharap bahwa harga dari underlying

asset-nya akan naik. Kerugian maksimal kita adalah premi call, sedangkan untuk

keuntungan maksimal kita tidak terbatas.

14

Profit

Stock Price

Loss - c

Exercise Price

Unlimited Profit or Loss

Long Call Option (Buyer/Taker)

Gambar 2.1 Long Call Options (Buyer/Taker)

2. Short Call

Menjual sebuah call adalah salah satu strategi yang berbahaya. Short call

memberikan gambaran tentang kerugian yang tidak terbatas jika harga saham

meningkat drastis dan keuntungan kita hanya sebatas dari premi call. Investor

yang melakukan strategi ini berkewajiban menjual saham sesuai dengan strike

price bila dieksekusi oleh call option buyer selama jangka waktu berlakunya call

option itu dan berapa pun nilai saham itu di pasar.

Short Call Options (Writer/Inisiator)

Profit

Loss

Stock Price

Exercise Price

+ C

Unlimited

Profit or Loss

Gambar 2.2 Short Call Options (Writer/Inisiator)

15

3. Long Put

Membeli sebuah put adalah kebalikan dari membeli sebuah call, dimana

strategi ini kita membeli put option. Dimana kita berhak untuk menjual aset pada

harga perjanjian (strike price) sebelum opsi tersebut jatuh tempo. Kerugian

maksimum adalah sebesar premi put dan keuntungan maksimum tidak terbatas.

Gambar 2.3 Long Put Options (Buyer/ Taker)

Long Put Options (Buyer/Taker)

Profit

Loss Stock Price Exercise Price

Profit or Loss

X - P(max)

- P

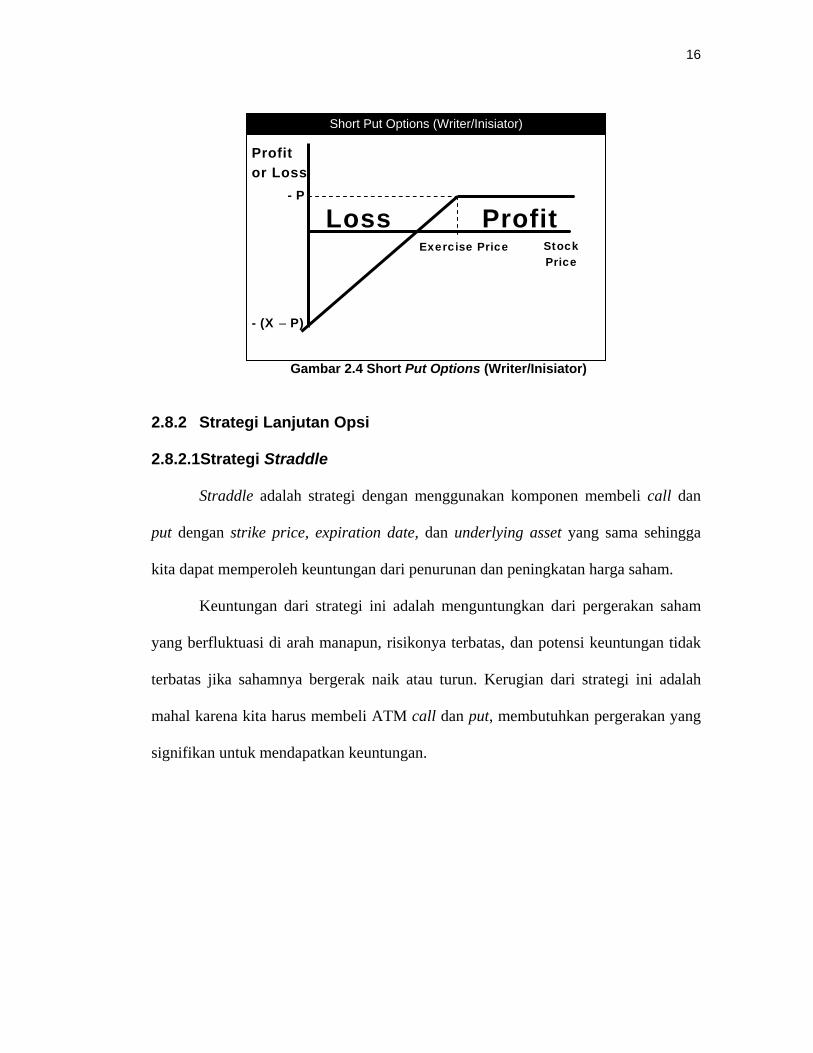

4. Short Put

Kita menjual put option yang telah kita beli pada saat melakukan long put.

Jika kita melakukan strategi ini, maka kita berkewajiban untuk membeli saham

sesuai dengan strike price bila dieksekusi oleh put option buyer sebelum tanggal

jatuh tempo put option tersebut dan berapa pun nilai saham itu di pasar. Kerugian

maksimal yang kita hadapi adalah tidak terbatas jika saham jatuh dan keuntungan

maksimal adalah sebesar premi put.

16

Short Put Options (Writer/Inisiator)

Profit Loss Exercise Price Stock

Price

- (X – P)

- P

Profit or Loss

Gambar 2.4 Short Put Options (Writer/Inisiator)

2.8.2 Strategi Lanjutan Opsi

2.8.2.1Strategi Straddle

Straddle adalah strategi dengan menggunakan komponen membeli call dan

put dengan strike price, expiration date, dan underlying asset yang sama sehingga

kita dapat memperoleh keuntungan dari penurunan dan peningkatan harga saham.

Keuntungan dari strategi ini adalah menguntungkan dari pergerakan saham

yang berfluktuasi di arah manapun, risikonya terbatas, dan potensi keuntungan tidak

terbatas jika sahamnya bergerak naik atau turun. Kerugian dari strategi ini adalah

mahal karena kita harus membeli ATM call dan put, membutuhkan pergerakan yang

signifikan untuk mendapatkan keuntungan.

17

A Straddle Combination

Profit

X

ST

Gambar 2.5 Strategi Straddle

2.8.2.2 Strategi Strangle

Strangle merupakan perubahan sederhana dari Straddle, dimana dengan

membeli lower strike put dan higher strike call dengan expiration date dan

underlying asset yang sama tetapi dengan strike price yang berbeda.

Keuntungan dari strategi ini adalah menguntungkan dari pergerakan saham

yang berfluktuasi di arah manapun, risiko terbatas, potensi keuntungan tidak terbatas

jika saham bergerak, dan lebih murah daripada Straddle. Kerugian dari strategi ini

sama seperti kerugian strategi Straddle.

Gambar 2.6 Strategi Strangle

A Strangle Combination

ST

X1 X2

Profit

18

2.8.2.3 Strategi Strip dan Strap

Strategi Strip adalah perubahan yang paling sederhana dari strategi Straddle,

dimana membeli satu long call dan dua long put dengan underlying asset, expiration

date, dan strike price yang sama.

Strategi Strap adalah perubahan yang paling sederhana dari strategi Straddle

dan kebalikan dari strategi Strip, dimana membeli dua long call dan satu long put

dengan underlying asset, expiration date, dan strike price yang sama.

Keuntungan dari Strap dan Strip adalah menguntungkan dari pergerakan saham

yang berfluktuasi di arah manapun dengan risiko terbatas. Kerugian dari Strap dan

Strip adalah mahal karena kita harus membeli 2 call dan put dan membutuhkan

pergerakan saham yang signifikan untuk mendapatkan keuntungan.

Strip & Strap

Profit Profit

X X ST ST

Strip Strap

Gambar 2.7 Strategi Strip & Strap

19

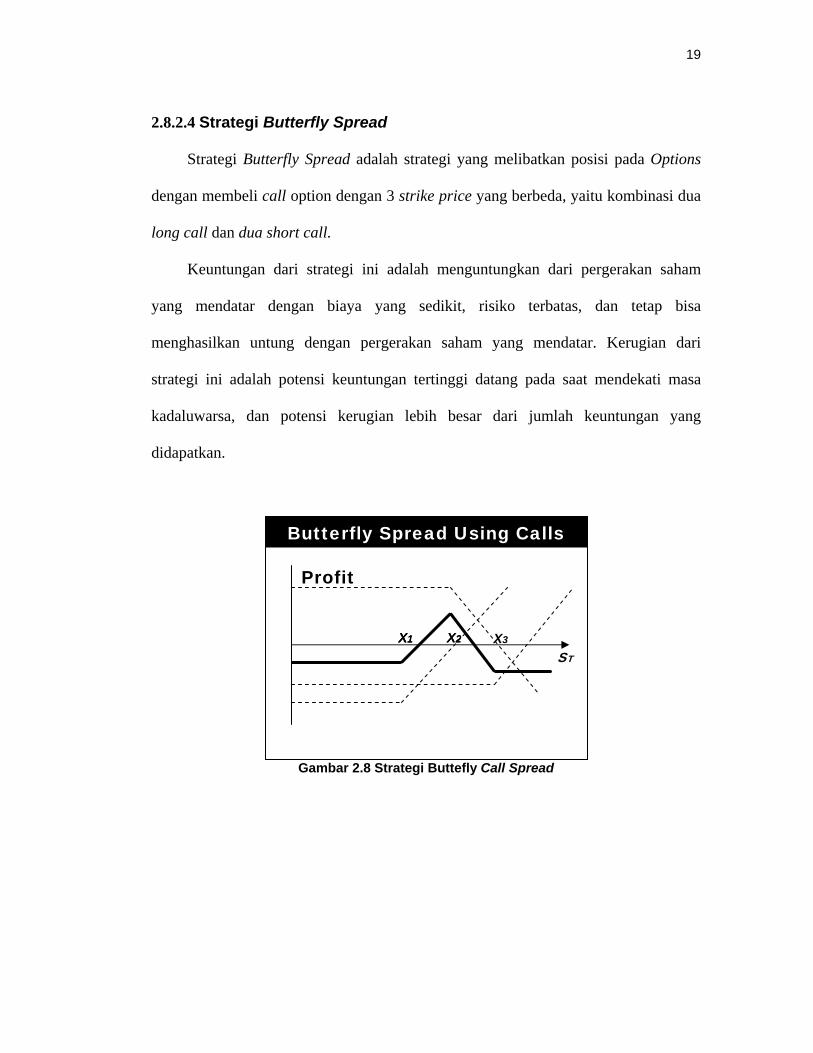

2.8.2.4 Strategi Butterfly Spread

Strategi Butterfly Spread adalah strategi yang melibatkan posisi pada Options

dengan membeli call option dengan 3 strike price yang berbeda, yaitu kombinasi dua

long call dan dua short call.

Keuntungan dari strategi ini adalah menguntungkan dari pergerakan saham

yang mendatar dengan biaya yang sedikit, risiko terbatas, dan tetap bisa

menghasilkan untung dengan pergerakan saham yang mendatar. Kerugian dari

strategi ini adalah potensi keuntungan tertinggi datang pada saat mendekati masa

kadaluwarsa, dan potensi kerugian lebih besar dari jumlah keuntungan yang

didapatkan.

Butterfly Spread Using Calls

ST

Profit

X1 X2 X3X1 X2 X1 X2

Gambar 2.8 Strategi Buttefly Call Spread

20

2.8.2.5 Strategi Bull Call Spread

Strategi ini dilakukan dengan cara membeli opsi dengan strike price lebih

rendah dan menjual opsi dengan strike price lebih tinggi.

Keuntungan dari strategi ini adalah kerugian terbatas premi yang dibayarkan

dan keuntungan tidak terbatas jika harga aset dasar meningkat. Kerugian dari strategi

ini adalah keuntungan yang diperoleh hanya jika harga aset dasar meningkat, tingkat

pengembalian yang tidak terlalu tinggi karena harus membayar opsi salah satu yang

mengalami kerugian.

Bull Spread Using Calls

Profit

X1

X2 ST

Gambar 2.9 Strategi Bull Call Spread

2.8.2.6 Strategi Bear Put Spread

Strategi ini dilakukan dengan menjual short put dimana strike price yang

rendah dan membeli long put dimana strike price yang lebih tinggi.

Keuntungan dari strategi ini adalah kerugian sebatas premi yang dikeluarkan

dan keuntungan tidak terbatas jika harga aset dasar mengalami penurunan. Kerugian

21

dari strategi ini adalah keuntungan yang diperoleh hanya jika harga aset dasar

mengalami penurunan.

Bear Spread Using Puts

ST

Profit

X1 X2

Gambar 2.10 Bear Put Spread

2.9 Aset Dasar (Underlying Assets)

Aset dasar (underlying assets) dapat berupa saham, obligasi, komoditi, dan

lain-lain. Aset dasar adalah aset yang mendasari transaksi opsi diperjualbelikan.

Aset dasar berupa saham adalah bentuk dari sejumlah bagian kepemilikan

suatu perusahaan. Dasar perhitungan persentasi kepemilikan saham tersebut

tergantung dari jumlah saham yam kita miliki dibagi dengan jumlah yang beredar.

2.10 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan atau Jakarta Composite Index (JCI)

merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Jakarta

(BEJ). Diperkenalkan pertama kali pada tanggal 1 April 1983, sebagai indikator

pergerakan harga saham di BEJ, dimana indeks ini mencakup pergerakan harga

seluruh saham biasa dan saham preferen yang tercatat di BEJ. Hari Dasar untuk

22

perhitungan IHSG adalah tanggal 10 Agustus 1982. Pada tanggal tersebut, Indeks

ditetapkan dengan Nilai Dasar 100 dan saham tercatat pada saat itu berjumlah 13

saham.

Dasar perhitungan IHSG adalah jumlah Nilai Pasar dari total saham yang

tercatat pada tanggal 10 Agustus 1982. Jumlah Nilai Pasar adalah total perkalian

setiap saham tercatat (kecuali untuk perusahaan yang berada dalam program

restrukturisasi) dengan harga di BEJ pada hari tersebut. Formula perhitungannya

adalah sebagai berikut :

Dimana :

p = Harga Penutupan di Pasar Reguler x Jumlah Saham

d = Nilai Dasar

Perhitungan indeks mewakili pergerakan harga saham di pasar/bursa yang

terjadi melalui sistem perdagangan lelang. Nilai Dasar akan mengalami penyesuaian

bila ada tambahan emiten baru, HMETD (right issue), partial/company listing,

warrant dan obligasi konversi demikian juga delisting. Jika terjadi stock split, dividen

saham atau saham bonus, Nilai Dasar tidak mengalami perubahan karena Nilai Pasar

tidak terpengaruh. Harga saham yang digunakan untuk menghitung IHSG adalah

harga saham di pasar regular yang didasarkan pada harga yang terjadi berdasarkan

proses lelang. Untuk perhitungan IHSG dihitung setiap hari setelah penutupan

perdagangan setiap hari.

23

2.11 Sertifikat Bank Indonesia

UU No.13 Tahun 1968 tentang Bank Sentral, salah satu tugas dari Bank

Indonesia dengan otoritas moneter adalah membantu pemerintah untuk mengatur,

menjaga, dan memelihara kestabilan nilai Rupiah. BI menggunakan piranti moneter

yang terdiri dari Giro Wajib Minimum (Reserve Requirement), Fasilitas Diskonto,

Himbauan Moral dan Operasi Pasar Terbuka untuk menjalankan tugasnya. Untuk

Operasi Pasar Terbuka, BI dapat melakukan transaksi jual beli surat berharga

termasuk Sertifikat Bank Indonesia (SBI). SBI adalah surat berharga atas unjuk

dalam rupiah yang diterbitkan oleh BI sebagai pengakuan hutang berjangka waktu

pendek dengan sistem diskonto. SBI diterbitkan untuk mengurangi kelebihan uang

primer tersebut, yang dimana ini adalah kewajiban BI untuk memelihara kestabilan

nilai rupiah.

Surat Keputusan Direksi Bank Indonesia No,31/67/KEP/DIR tanggal 23 Juli

1998 tentang Penerbitan dan Perdagangan Sertifikat Bank Indonesia serta Intervensi

Rupiah adalah dasar hukum penerbitan SBI. Maka pembelian SBI dapat dilakukan

oleh masyarakat walaupun tidak secara langsung ke BI tetapi harus melalui bank

umum serta pialang pasar uang dan pialang pasar modal yang ditunjuk oleh BI.

Karakteristik SBI:

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya diterbitkan

untuk jangka waktu 1 dan 3 bulan.

2. Denominasi: dari yang terendah Rp50 juta sampai dengan tertinggi Rp100 miliar.

3. Pembelian SBI oleh masyarakat minimal Rp100 juta dan selebihnya dengan

kelipatan Rp50 juta.

24

4. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar di muka. Besarnya

diskonto adalah nilai nominal dikurangi dengan nilai tunai.

5. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15%.

2.12 Tingkat Pengembalian (Rate of Return)

Tingkat pengembalian digunakan untuk menghitung nilai pendapatan atau

kerugian yang diperoleh atau diukur dari masing-masing investasi tersebut. Terdiri

dari:

1. Tingkat pengembalian untuk opsi dapat diukur dengan melakukan perhitungan

pembagian antara total laba rugi dengan nilai total investasi awal

2. Tingkat pengembalian untuk saham dan indeks dapat diukur melalui

pengembalian selama periode kepemilikan saham atau indeks (Holding Period

Yield). Formula perhitungannya adalah:

Ending value investment HPR = Beginning value investment

HPY = HPR – 1

2.13 Risiko

Risiko adalah tolak ukur untuk tingkat volatilitas atas tingkat pengembalian

suatu investas. Risiko ini dapat diukur dengan menghitung standar deviasi dari setiap

pengembalian investasi itu sendiri.

25

2.14 Rumus Sharpe

Sharpe digunakan untuk mengukur tingkat pengembalian (return) dari

investasi terhadap return bebas risiko untuk setiap unit risiko yang dimiliki oleh

investasi tersebut. Rumus Sharpe banyak digunakan untuk mengukur kinerja karena

memungkinkan investor untuk membuat perbandingan diantara banyak jenis investasi

dengan memperhatikan faktor risikonya.

Dimana :

RP = nilai rata-rata tingkat pengembalian dari investasi atas suatu waktu tertentu

RF = nilai pengembalian dari investasi bebas risiko dengan waktu yang sama

dengan RP

StDev = standar deviasi dari tingkat pengembalian atas investasi tersebut yang

dianggap sebagai risiko dari investasi.

Jika investasi dengan hasil perhitungan Sharpe lebih tinggi dibandingkan

yang lain, dapat dikatakan memiliki kinerja yang lebih baik dibandingkan dengan

investasi yang lainnya.