Embed Size (px)

Citation preview

TRƯỜNG ĐẠI HỌC LẠC HỒNG

KHOA TÀI CHÍNH - NGÂN HÀNG

------

BÁO CÁO

NGHIÊN CỨU KHOA HỌC

PHÁT TRIỂN CÁC SẢN PHẨM DỊCH VỤ NGÂN

HÀNG HIỆN ĐẠI TẠI NGÂN HÀNG NÔNG

NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

CHI NHÁNH BIÊN HÒA

NGUYỄN THỊ HẰNG NGA

Biên Hòa, tháng 06/2012

DANH MỤC CÁC TỪ VIẾT TẮT

ATM : Automated teller machine - máy rút tiền tự động

CNTT : Công nghệ thông tin

DVNH : Dịch vụ ngân hàng

DVNHHĐ : Dịch vụ ngân hàng hiện đại

DVNHTT : Dịch vụ ngân hàng truyền thống

EDC : Electronic Data Capture- Thiết bị đọc thẻ điện tử

KCN : Khu công nghiệp

NH : Ngân hàng

NHNo&PTNT : Ngân hàng Nông nghiệp và Phát triển Nông thôn

NHNN : Ngân hàng nhà nước

NHTM : Ngân hàng thương mại

NHTMCP : Ngân hàng thương mại cổ phần

POS : Point of Sale - Máy chấp nhận thanh toán thẻ

SPDV : Sản phẩm dịch vụ

SPDVNHHĐ : Sản phẩm dịch vụ ngân hàng hiện đại

SWIFT : The Society for Worldwide Interbank Financial

Telecommunication - Hiệp hội viễn thông liên ngân hàng và

các tổ chức tài chính quốc tế

TCTD : Tổ chức tín dụng

VN : Việt Nam

DANH MỤC BẢNG BIỂU

Bảng 2.1: Mức phí bình quân của các hình thức giao dịch tại các NH ở Mỹ ......... 13

Bảng 2.2: Bảng tổng hợp các DVNHHĐ tại các ngân hàng ................................... 24

Bảng 2.3: Quy mô vốn điều lệ của một số NHTM của các quốc gia trong khu vực25

Bảng 3.1: Mã hóa thang đo cho các biến độc lập ................................................ 43

Bảng 4.1: Tình hình hoạt động về dịch vụ ngoài tín dụng của ngân hàng ............. 56

Bảng 4.2: Tình hình triển khai dịch vụ Mobile banking và Internet banking từ năm

2009 – 2011 ............................................................................................................. 58

Bảng 4.3: Số lượng máy ATM và POS tại chi nhánh ............................................. 59

Bảng 4.4: Số lượng thẻ phát hành từ 2009 – 2011 .................................................. 60

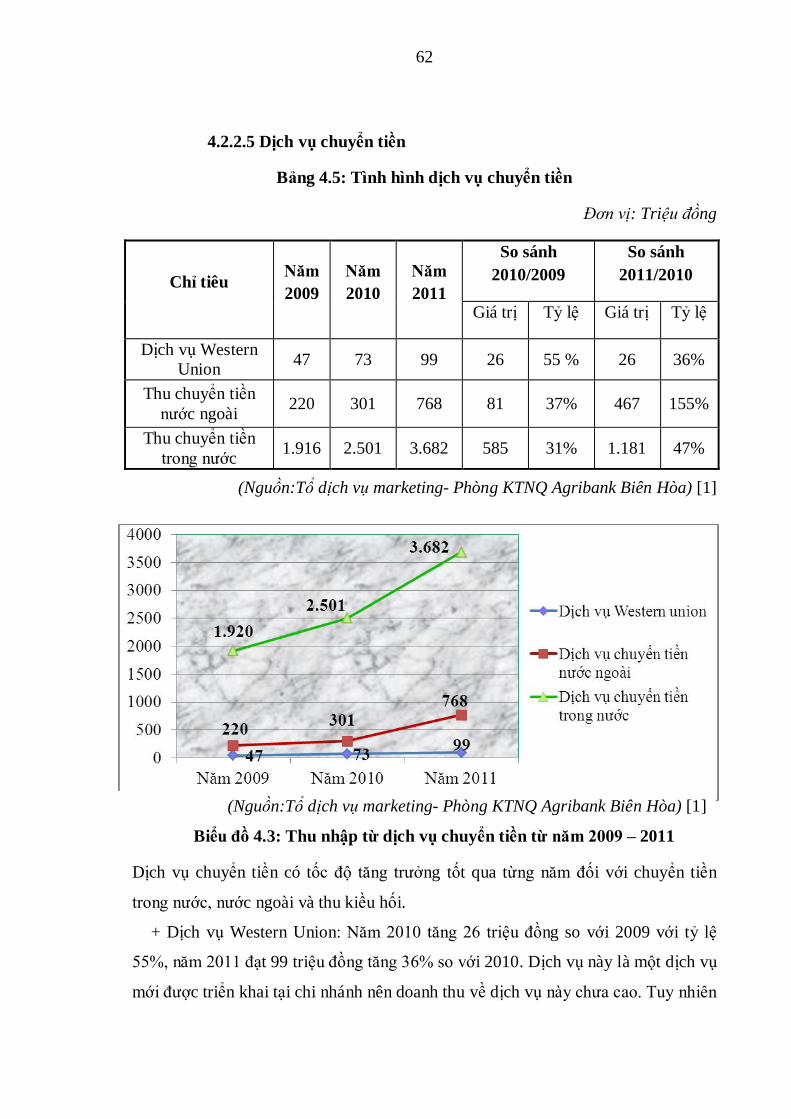

Bảng 4.5: Tình hình dịch vụ chuyển tiền ................................................................ 62

Bảng 4.6: Thống kê thông tin khách hàng tham gia khảo sát về độ tuổi và giới tín 65

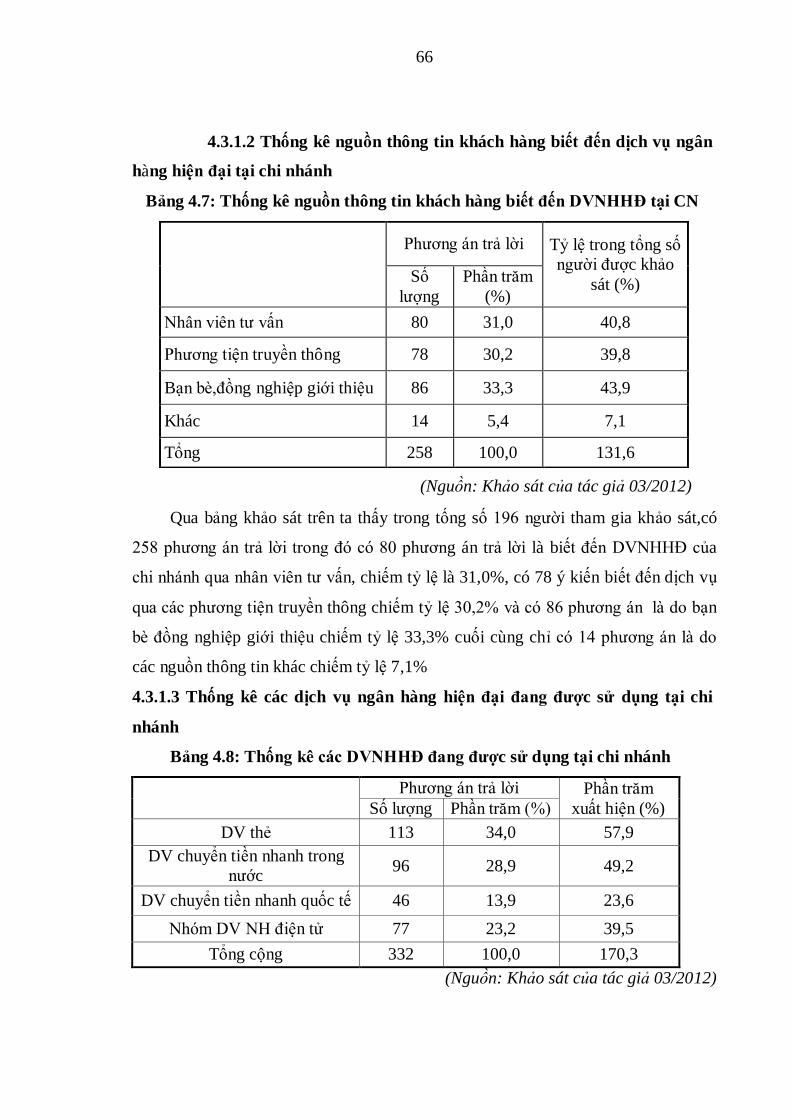

Bảng 4.7: Thống kê nguồn thông tin khách hàng biết đến DVNHHĐ ................... 66

Bảng 4.8: Thống kê các DVNHHĐ đang được sử dụng tại chi nhánh ................... 66

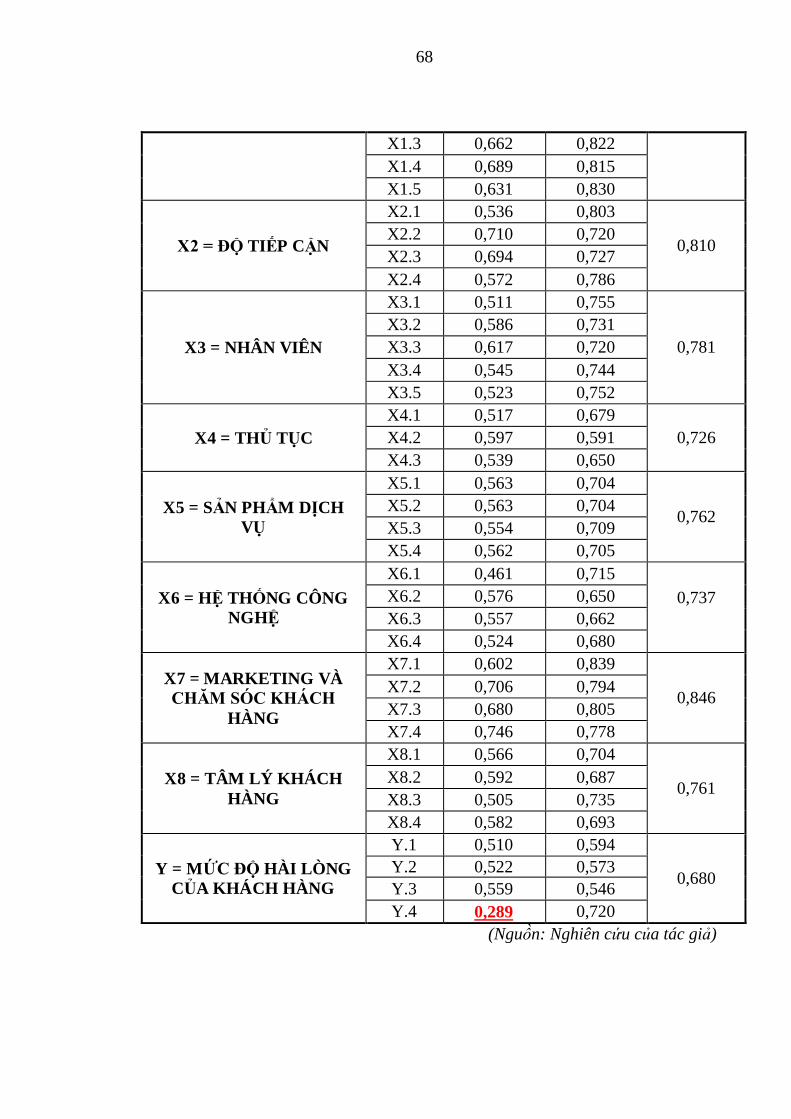

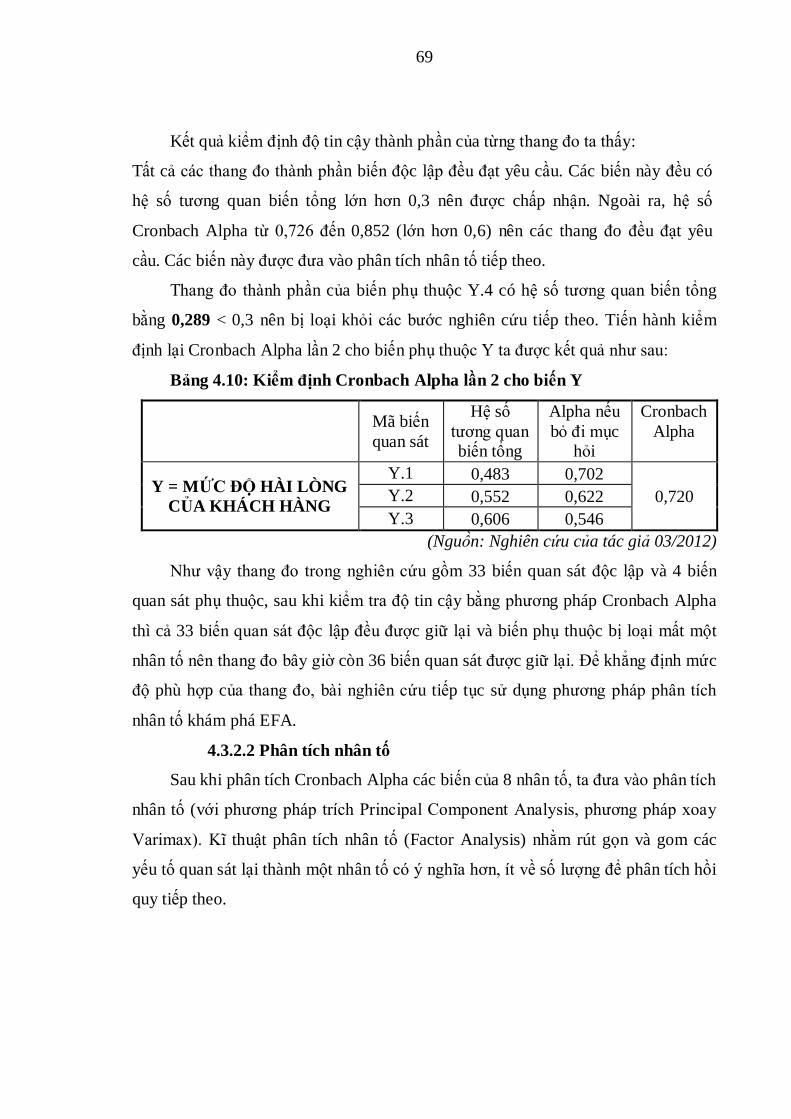

Bảng 4.9: Kiểm định độ tin cậy của từng thang đo lần 1 ........................................ 67

Bảng 4.10: Kiểm định Cronbach Alpha cho biến Y ............................................... 69

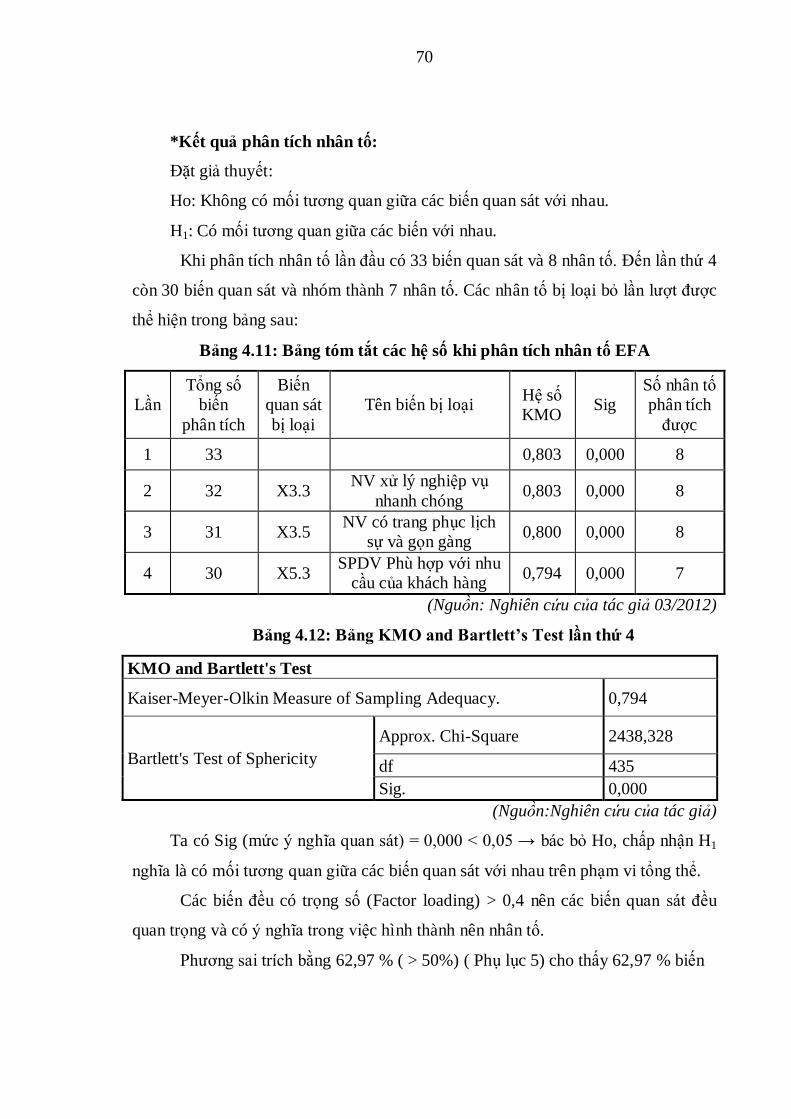

Bảng 4.11: Bảng tóm tắt các hệ số khi phân tích nhân tố EFA .............................. 70

Bảng 4.12: Bảng KMO and Bartlett’s Test lần thứ 4 .............................................. 70

Bảng 4.13: Phân tích nhân tố khám phá .................................................................. 71

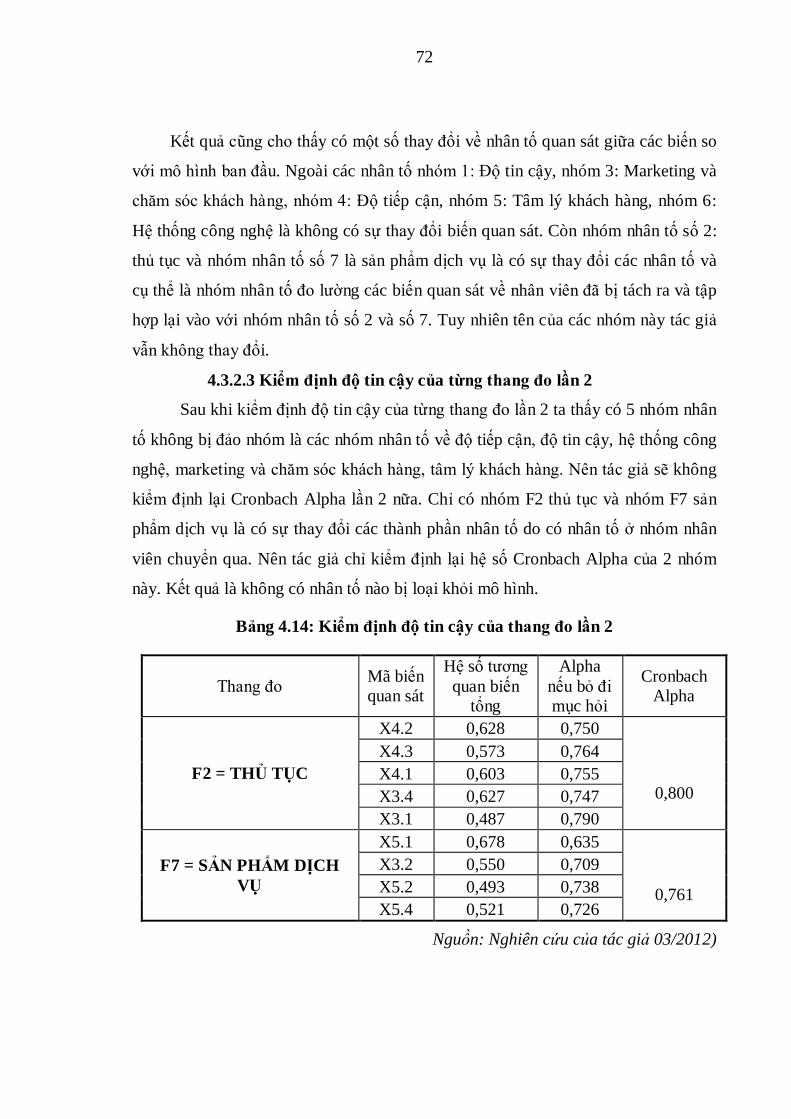

Bảng 4.14: Kiểm định độ tin cậy của thang đo lần 2 .............................................. 72

Bảng 4.15: Kết quả tương quan .............................................................................. 73

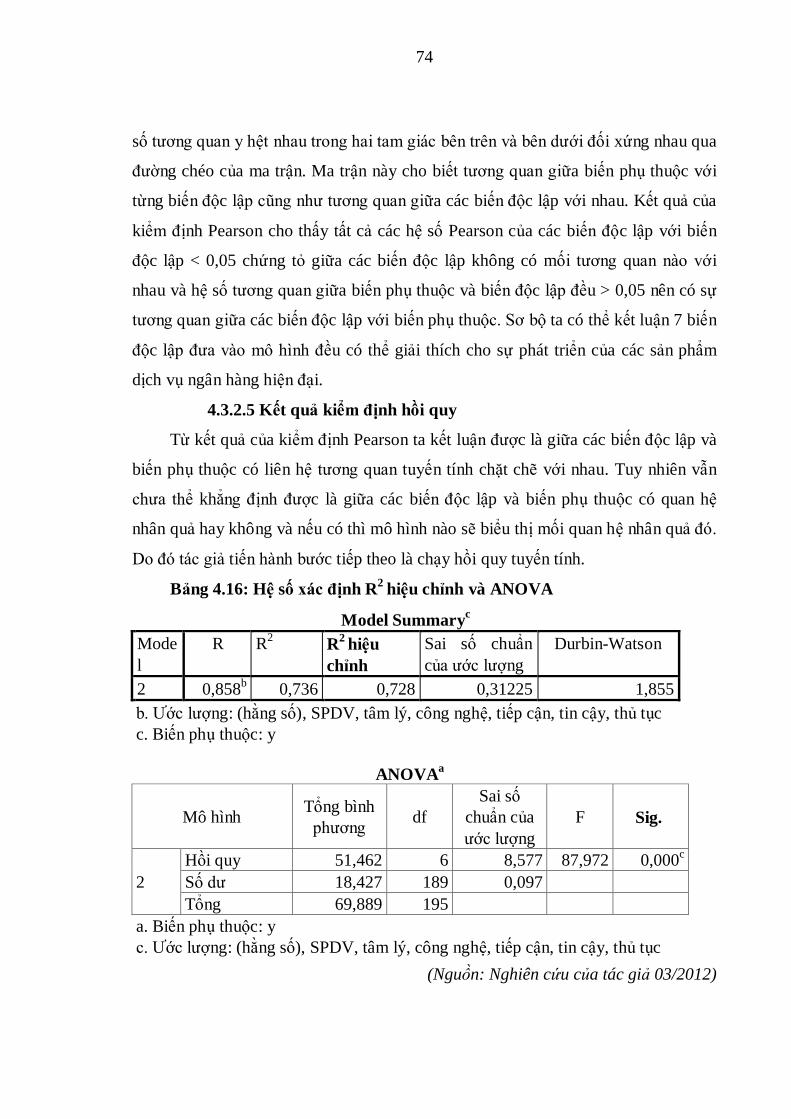

Bảng 4.16: Hệ số xác định R –Square hiệu chỉnh và ANOVA .............................. 74

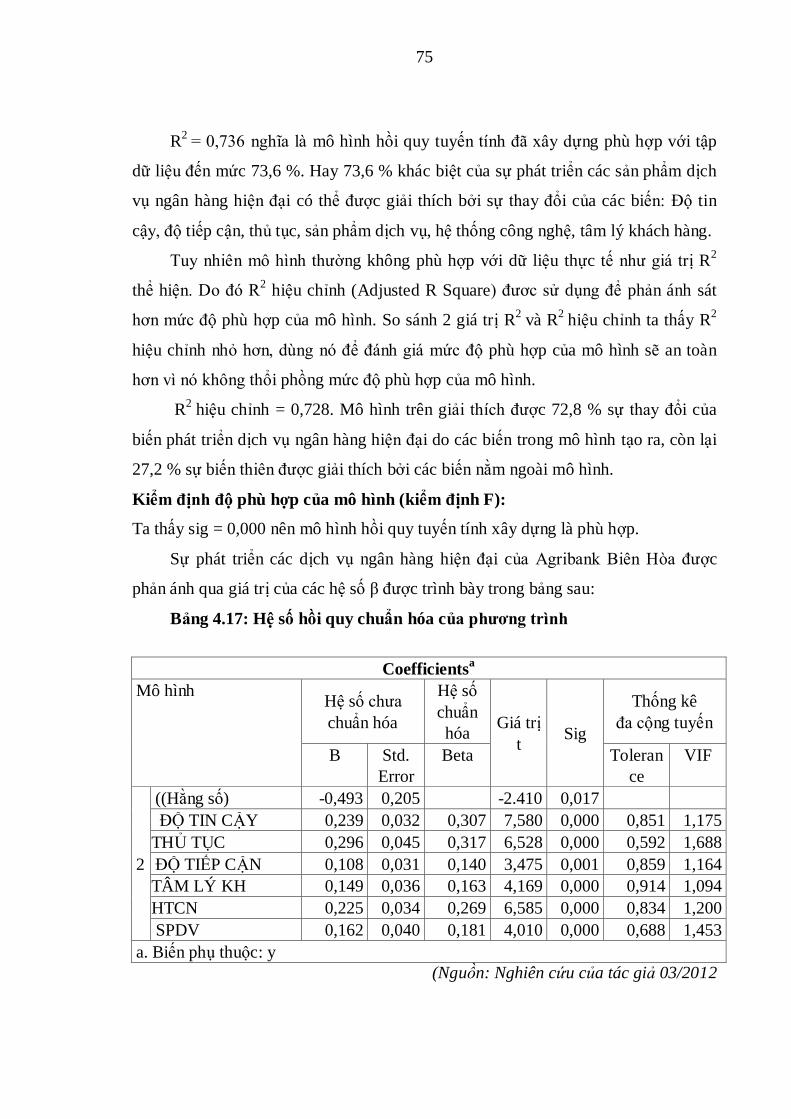

Bảng 4.17: Hệ số hồi quy chuẩn hóa của phương trình .......................................... 75

DANH MỤC BIỂU ĐỒ

Biểu đồ 4.1: Cơ cấu thu nhập từ hoạt động ngoài tín dụng của ngân hàng từ năm

2009 – 2011 ................................................................................................... 57

Biểu đồ 4.2: Tình hình triển khai dịch vụ Mobile banking và Internet banking từ

năm 2009 – 2011 ............................................................................................ 58

Biểu đồ 4.3: Thu nhập từ dịch vụ chuyển tiền từ năm 2009 - 2011 ...................... 62

Biểu đồ 4.4: Thống kê các sản phẩm dịch vụ NHHĐ đang được sử dụng tại chi

nhánh ..................................................................................................................... 67

Biểu đồ 4.5: Biểu đồ phân tán Scatterplot .............................................................. 77

Biểu đồ 4.6: Biểu đồ Historgram ........................................................................... 78

Biểu đồ 4.7: Biểu đồ tần số của phần dư chuẩn hóa .............................................. 78

DANH MỤC SƠ ĐỒ

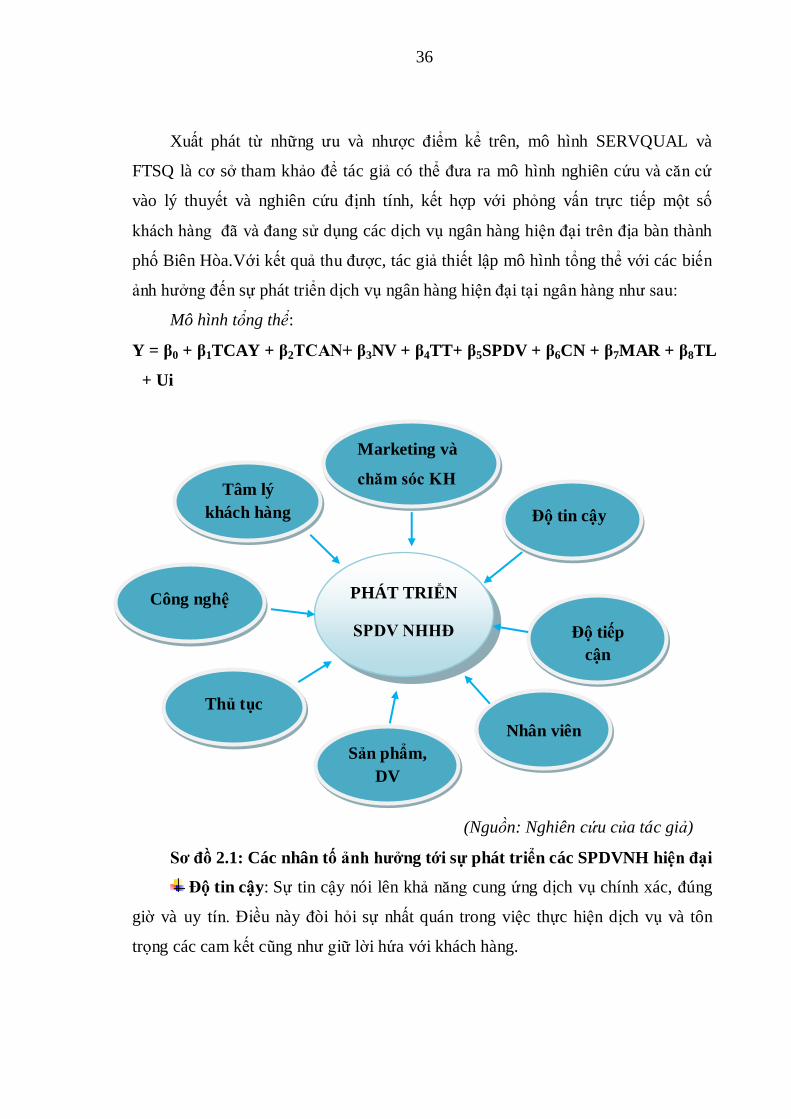

Sơ đồ 2.1: Các nhân tố ảnh hưởng tới sự phát triển các SPDVNH hiện đại.......... 36

Sơ đồ 3.1: Sơ đồ quá trình nghiên cứu ................................................................... 40

Sơ đồ 4.1: Cơ cấu tổ chức NHNN&PTNT chi nhánh Biên Hòa ........................... 49

Sơ đồ 4.2: Các dịch vụ ngân hàng điện tử được cung cấp tại chi nhánh ............... 53

Sơ đồ 4.3: Mức độ tác động của các nhân tố đến sự phát triển SPDVNHHĐ ....... 76

DANH MỤC CÁC HÌNH

Hình 4.1: Trụ sở Agribank chi nhánh Biên Hòa .................................................... 47

Hình 4.2: Thẻ ghi nợ nội địa .................................................................................. 51

Hình 4.3: Thẻ quốc tế Agribank ............................................................................. 52

Hình 4.4: Máy POS và ATM Agribank ................................................................. 59

MỤC LỤC

Lời cảm ơn

Mục lục

Danh mục từ viết tắt

Danh mục bảng biểu

Danh mục biểu đồ - sơ đồ - hình

CHƢƠNG 1: TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU

1.1 Lý do chọn đề tài ..............................................................................................1

1.2 Tổng quan về lịch sử nghiên cứu đề tài ..........................................................2

1.3 Mục tiêu nghiên cứu .........................................................................................3

1.4 Đối tƣợng và phạm vi nghiên cứu ...................................................................3

1.4.1 Đối tượng nghiên cứu ................................................................................3

1.4.2 Phạm vi nghiên cứu ....................................................................................3

1.5 Phƣơng pháp nghiên cứu .................................................................................4

1.6 Những đóng góp mới của đề tài ......................................................................4

1.7 Nội dung nghiên cứu ........................................................................................4

Tóm tắt chƣơng 1 ...................................................................................................5

CHƢƠNG 2: TỔNG QUAN VỀ SẢN PHẨM DỊCH VỤ

NGÂN HÀNG HIỆN ĐẠI

2.1 Tổng quan về sản phẩm dịch vụ ngân hàng hiện đại.................................... 6

2.1.1 Khái niệm về sản phẩm dịch vụ ngân hàng ................................................ 6

2.1.2 Đặc điểm của sản phẩm dịch vụ ngân hàng ................................................6

2.1.2.1 Tính vô hình ...................................................................................... 7

2.1.2.2 Tính không đồng nhất ....................................................................... 7

2.1.2.3 Tính không thể tách rời ..................................................................... 7

2.1.2.4 Tính không thể cất trữ ........................................................................8

2.1.2.5 Trách nhiệm ủy thác .......................................................................... 8

2.1.2.6 Dòng thông tin hai chiều ....................................................................8

2.1.3 Sản phẩm dịch vụ ngân hàng hiện đại ...................................................... 9

2.1.3.1 Khái niệm về sản phẩm dịch vụ ngân hàng hiện đại......................... 9

2.1.3.2 Các đặc trưng cơ bản của dịch vụ ngân hàng hiện đại .................... 10

2.1.3.3 Phân biệt giữa dịch vụ ngân hàng truyền thống và dịch vụ ngân hàng

hiện đại ...................................................................................................................10

2.1.3.4 Sự cần thiết phát triển dịch vụ ngân hàng hiện đại ở Việt Nam ....12

2.1.3.5 Các sản phẩm dịch vụ ngân hàng hiện đại chủ yếu .......................14

2.1.4 Các yếu tố cần thiết cho việc phát triển các sản phẩm dịch vụ ngân hàng

hiện đại tại Việt Nam .............................................................................................18

2.1.4.1 Hạ tầng cơ sở công nghệ thông tin ..................................................18

2.1.4.2 Chứng từ điện tử .............................................................................18

2.1.4.3 An toàn thông tin trên mạng ...........................................................19

2.2 Thực trạng phát triển dịch vụ ngân hàng hiện đại tại Việt Nam ........21

2.2.1 Khuôn khổ pháp lý .............................................................................21

2.2.2 Các công ty cung cấp dịch vụ hỗ trợ thanh toán không dùng tiền mặt23

2.2.3 Thực trạng phát triển thị trường dịch vụ ngân hàng hiện đại tại Việt

Nam ........................................................................................................................23

2.2.4 Kinh nghiệm phát triển dịch vụ ngân hàng hiện đại của một số nước

trên thế giới ............................................................................................................27

2.3 Các nhân tố ảnh hƣởng tới khả năng phát triển dịch vụ ngân hàng hiện đại

tại Việt Nam ..........................................................................................................28

2.3.1 Nhóm nhân tố ngoài ngân hàng thương mại ...........................................28

2.3.1.1 Môi trường kinh tế .......................................................................... 28

2.3.1.2 Môi trường khoa học, kỹ thuật công nghệ ...................................... 28

2.3.1.3 Môi trường chính trị, pháp luật ....................................................... 29

2.3.1.4 Môi trường văn hóa – xã hội ........................................................... 29

2.3.1.5 Các nhân tố khác ..............................................................................30

2.3.2 Nhóm nhân tố về phía ngân hàng thương mại ........................................30

2.3.2.1 Năng lực tài chính ...........................................................................31

2.3.2.2 Sản phẩm, dịch vụ ...........................................................................31

2.3.2.3 Tổ chức mạng lưới dịch vụ của ngân hàng .....................................31

2.3.2.4 Công nghệ ngân hàng ......................................................................32

2.3.2.5 Trình độ quản lý và chất lượng nguồn nhân lực .............................32

2.3.2.6 Hoạt động Marketing và chăm sóc khách hàng ..............................33

2.3.3 Thiết lập mô hình tổng thể ...................................................................... 33

Tóm tắt chƣơng 2 ................................................................................................. 38

CHƢƠNG 3: PHƢƠNG PHÁP NGHIÊN CỨU

3.1 Phƣơng pháp nghiên cứu và quy trình nghiên cứu .................................... 39

3.1.1 Phương pháp nghiên cứu .........................................................................39

3.1.1.1 Nghiên cứu định tính........................................................................39

3.1.1.2 Nghiên cứu định lượng ....................................................................39

3.1.2 Sơ đồ quá trình nghiên cứu ..................................................................... 40

3.2 Phƣơng pháp thu thập số liệu ....................................................................... 41

3.2.1 Thu thập số liệu thứ cấp ............................................................................41

3.2.2 Thu thập số liệu sơ cấp .............................................................................41

3.3 Phƣơng pháp kiểm định ................................................................................ 44

3.3.1 Phương pháp thống kê mô tả ( Descriptive statistics) .............................44

3.3.2 Phương pháp hệ số tin cậy Cronbach Alpha ........................................... 45

3.3.3 Phân tích nhân tố khám phá EFA ............................................................45

3.3.4 Xây dựng phương trình hồi quy ..............................................................46

Tóm tắt chƣơng 3 .................................................................................................46

CHƢƠNG 4: THỰC TRẠNG PHÁT TRIỂN CÁC SẢN PHẨM DỊCH VỤ

NGÂN HÀNG HIỆN ĐẠI TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN CHI NHÁNH BIÊN HÒA

4.1 Tổng quan về Agribank chi nhánh Biên Hòa ..............................................47

4.1.1 Sơ lược quá trình hình thành và phát triển của ngân hàng ......................47

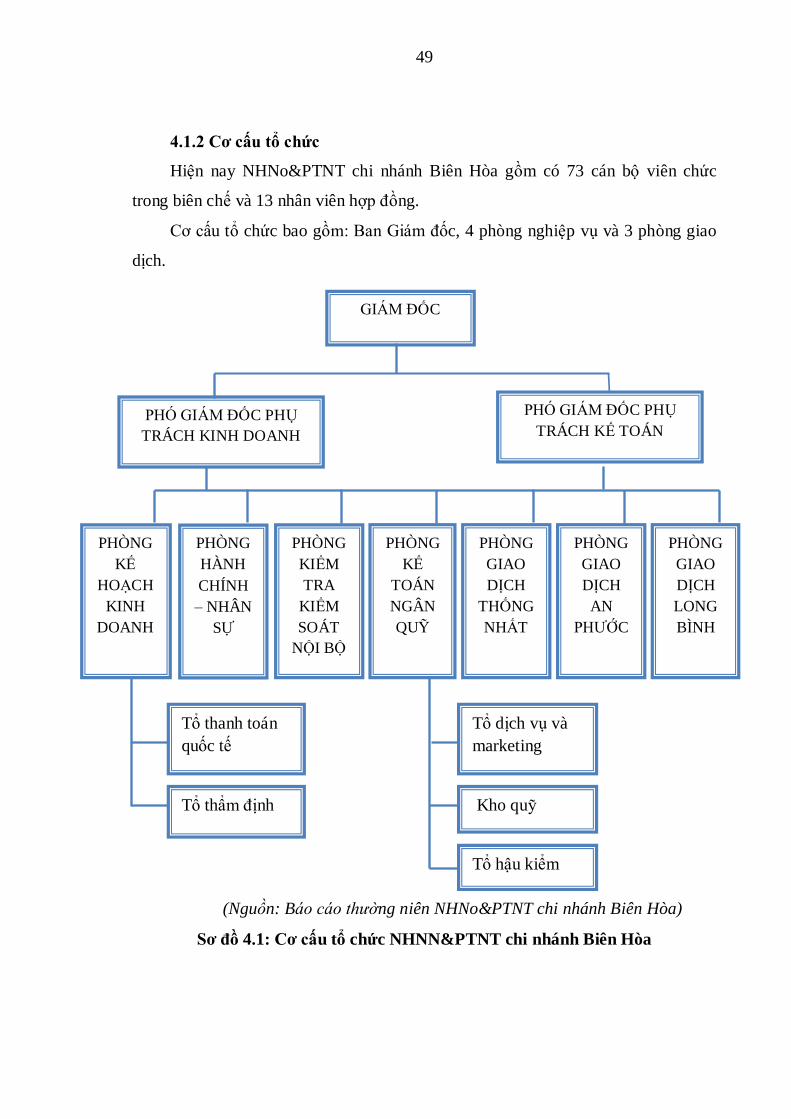

4.1.2 Cơ cấu tổ chức .........................................................................................49

4.1.3 Chức năng của các phòng ban .................................................................50

4.1.4 Các loại hình sản phẩm dịch vụ ...............................................................50

4.2 Thực trạng phát triển các dịch vụ ngân hàng hiện đại tại Agribank chi

nhánh Biên Hòa ....................................................................................................51

4.2.1 Các sản phẩm dịch vụ ngân hàng hiện đại tại chi nhánh ........................51

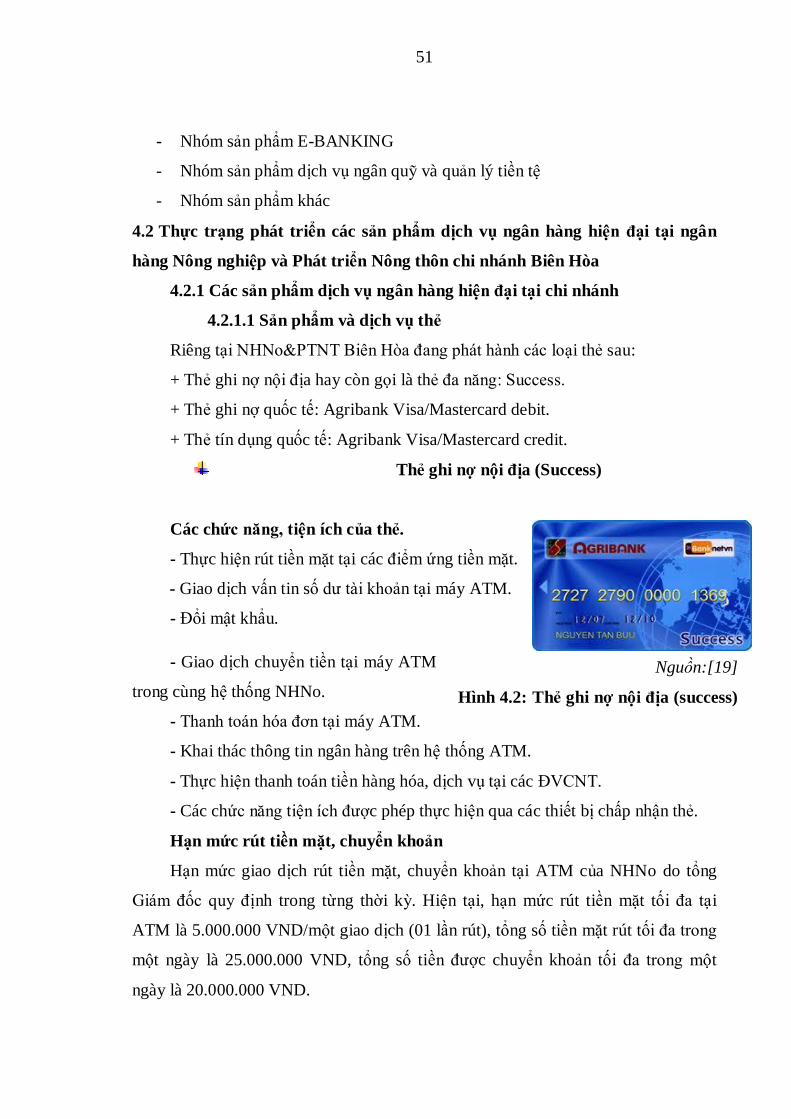

4.2.1.1 Sản phẩm và dịch vụ thẻ .................................................................51

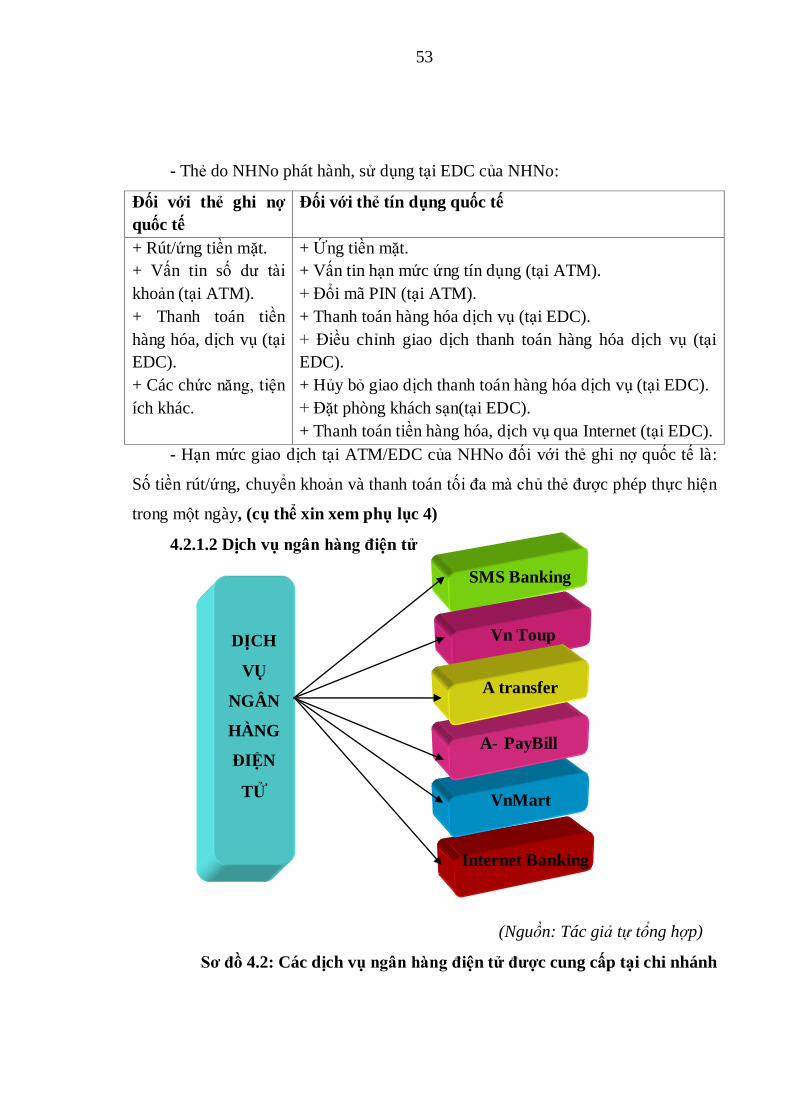

4.2.1.2 Dịch vụ ngân hàng điện tử ..............................................................53

4.2.1.3 Dịch vụ chuyển tiền ........................................................................54

4.2.2 Tình hình phát triển các sản phẩm DVNHHĐ tại chi nhánh ................. 56

4.2.2.1 Tình hình thu nhập từ dịch vụ ngoài tín dụng của chi nhánh .........56

4.2.2.2 Dịch vụ Mobile banking và Internet banking .................................58

4.2.2.3 Số lượng máy ATM/EDC ...............................................................59

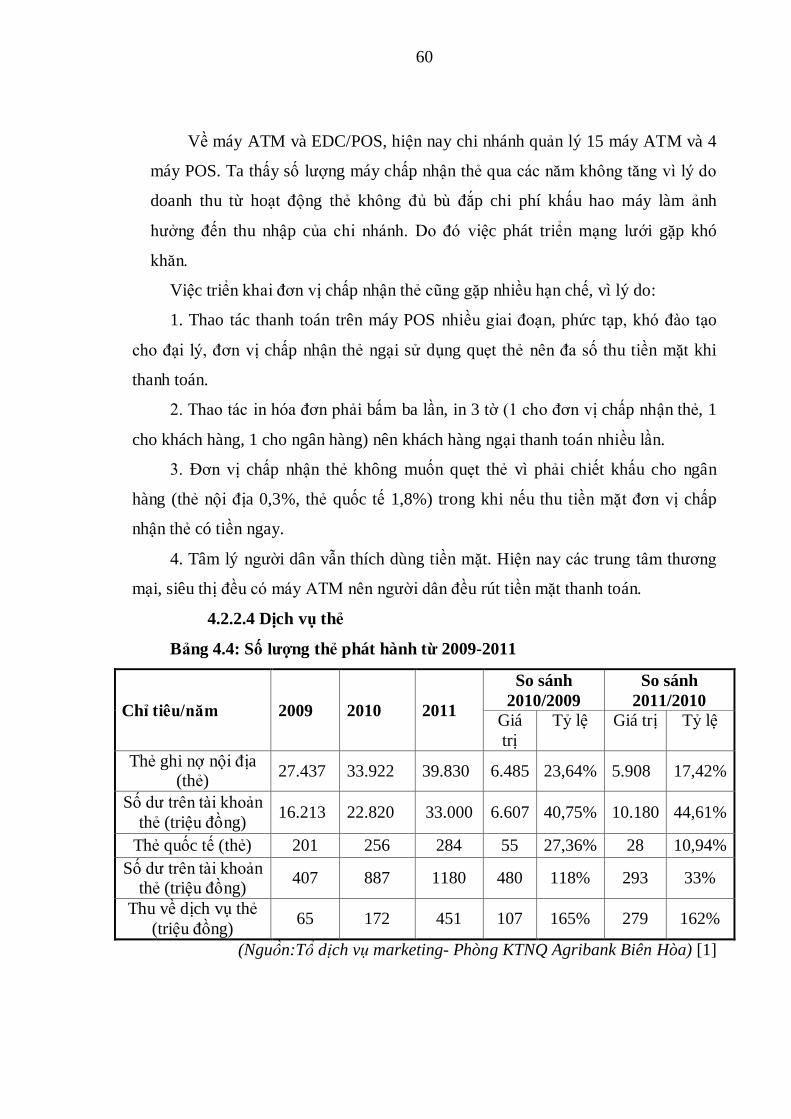

4.2.2.4 Dịch vụ thẻ ......................................................................................60

4.2.2.5 Dịch vụ chuyển tiền ........................................................................62

4.2.2.6 Dịch vụ chuyển lương qua tài khoản .............................................63

4.2.3 Đánh giá tình hình phát triển các sản phẩm dịch vụ ngân hàng hiện đại tại

chi nhánh ................................................................................................................ 63

4.2.3.1 Những mặt đạt được ........................................................................63

4.2.3.2 Hạn chế ..........................................................................................64

4.3 Kết quả khảo sát .............................................................................................65

4.3.1 Thống kê thông tin khách hàng tham gia khảo sát .................................65

4.3.1.1 Thống kê thông tin khách hàng tham gia khảo sát về độ tuổi và giới

tính ..........................................................................................................................65

4.3.1.2 Thống kê nguồn thông tin khách hàng biết đến dịch vụ ngân hàng

hiện đại tại chi nhánh ............................................................................................. 66

4.3.1.3 Thống kê về các dịch vụ ngân hàng hiện đại đang sử dụng tại chi

nhánh ...................................................................................................................... 66

4.3.2 Phân tích các nhân tố ảnh hưởng đến phát triển các SPDVNHHĐ của

Agribank chi nhánh Biên Hòa ................................................................................67

4.3.2.1 Kiểm định độ tin cậy của từng thang đo lần 1 ................................67

4.3.2.2 Phân tích nhân tố ............................................................................. 69

4.3.2.3 Kiểm định độ tin cậy của từng thang đo lần 2 ................................72

4.3.2.4 Kết quả tương quan ......................................................................... 73

4.3.2.5 Kết quả kiểm định hồi quy ..............................................................74

4.4 Đánh giá sự phát triển các sản phẩm dịch vụ ngân hàng hiện đại tại chi

nhánh với kết quả của mô hình ...........................................................................79

Tóm tắt chƣơng 4 .................................................................................................81

CHƢƠNG 5: GIẢI PHÁP PHÁT TRIỂN CÁC SẢN PHẨM DỊCH VỤ NGÂN

HÀNG HIỆN ĐẠI TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN

NÔNG THÔN CHI NHÁNH BIÊN HÒA

5.1 Định hƣớng của ngân hàng trong việc phát triển các dịch vụ NHHĐ ......82

5.2 Giải pháp phát triển các dịch vụ NHHĐ tại Agribank chi nhánh Biên Hòa

.................................................................................................................................83

5.2.1 Giải pháp về thủ tục giao dịch .................................................................83

5.2.2 Giải pháp về độ tin cậy ............................................................................84

5.2.3 Giải pháp về hiện đại hóa công nghệ ngân hàng .....................................85

5.2.4 Giải pháp về các sản phẩm, dịch vụ ........................................................ 86

5.2.5 Giải pháp về tâm lý khách hàng .............................................................. 86

5.2.6 Giải pháp về độ tiếp cận .......................................................................... 87

5.2.7 Giải pháp về Marketing và chăm sóc khách hàng ...................................91

5.2.8 Giải pháp về nhân sự ...............................................................................93

5.2.9 Giải pháp phát triển các sản phẩm dịch vụ ngân hàng trọn gói ...............94

5.3 Kiến nghị đối với Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt

Nam ........................................................................................................................95

Tóm tắt chƣơng 5 .................................................................................................96

Kết luận .................................................................................................................97

1

CHƢƠNG 1: TỔNG QUAN VỀ ĐỀ TÀI NGHIÊN CỨU

1.1 Lý do chọn đề tài

Cùng với sự phát triển của kinh tế thị trường, sức ép cạnh tranh giữa các tổ

chức tài chính ngày càng lớn, yêu cầu đòi hỏi của người sử dụng ngày càng cao và

nhất là do sự phát triển như vũ bão của công nghệ thông tin, các dịch vụ ngân hàng

không ngừng được cải tiến và dịch vụ ngân hàng hiện đại đã ra đời.

Trong một nền kinh tế năng động, một xã hội phát triển thì nhu cầu sử dụng

các dịch vụ ngân hàng hiện đại là rất lớn. Đối với các nước đang phát triển như Việt

Nam có thể thấy nhu cầu này chưa nhiều, song trong định hướng lâu dài thì nhu cầu

này sẽ không ngừng tăng lên theo tiến trình phát triển kinh tế - xã hội. Doanh số và

lợi nhuận của mảng hoạt động này sẽ dần chiếm tỷ trọng đáng kể và trở nên quan

trọng trong hoạt động kinh doanh của các ngân hàng thương mại.

Ra đời và phát triển, các dịch vụ ngân hàng hiện đại không ngừng tăng trưởng,

vững mạnh về quy mô, mạng lưới giao dịch, số lượng và chất lượng sản phẩm ngày

càng đa dạng. Tuy nhiên, bên cạnh những kết quả đó thì dịch vụ ngân hàng hiện đại

của các NHTM Việt Nam vẫn còn nhiều hạn chế như: Tính cạnh tranh chưa cao,

công nghệ chưa phổ biến, sản phẩm dịch vụ thiếu ổn định, chưa có sự liên kết giữa

các ngân hàng trong việc phát hành các loại thẻ và khai thác dịch vụ mới, chưa tạo

sự thuận lợi cho khách hàng trong việc sử dụng các gói dịch vụ tiện ích mới,…

Với mục tiêu và định hướng phát triển theo hướng tập đoàn tài chính - ngân

hàng mạnh, hiện đại có uy tín trong nước, vươn tầm ảnh hưởng ra thị trường tài

chính khu vực và thế giới, giữ vững vị trí là ngân hàng hàng đầu cung cấp các sản

phẩm dịch vụ tiện ích, hiện đại có chất lượng cao đáp ứng nhu cầu của đông đảo

khách hàng, đồng thời tăng nguồn thu ngoài tín dụng, ngân hàng Nông nghiệp và

Phát triển Nông thôn (Agribank) không ngừng đổi mới, phát triển mạnh công nghệ

ngân hàng theo hướng hiện đại hóa.

Sau một thời gian thực tập tại Agribank chi nhánh Biên Hòa, căn cứ vào

những thế mạnh và điểm yếu của ngân hàng, tác giả thấy khả năng phát triển tốt

dịch vụ ngân hàng hiện đại là có thể. Hơn thế nữa đây là một vùng đất mới và đầy

2

tiềm năng. Tuy nhiên câu hỏi đặt ra là cần phải hiểu chính xác dịch vụ ngân hàng

hiện đại là gì? Những đặc điểm nổi bật và giải pháp nào để có thể phát triển dịch vụ

ấy? Đây là một vấn đề không đơn giản. Chính vì vậy, tác giả đã chọn đề tài “Phát

triển các sản phẩm dịch vụ ngân hàng hiện đại tại ngân hàng Nông nghiệp và

Phát triển Nông thôn chi nhánh Biên Hòa” làm đề tài nghiên cứu khoa học cho

mình.

1.2 Tổng quát về lịch sử nghiên cứu đề tài

Với một ngân hàng hiện đại việc cung cấp kịp thời các dịch vụ tiện ích, đa

dạng là điều kiện cần thiết để nâng cao năng lực cạnh tranh và hiệu quả hoạt động.

Các dịch vụ đó chia làm hai nhóm đó là dịch vụ ngân hàng truyền thống và dịch vụ

ngân hàng hiện đại. Các dịch vụ ngân hàng truyền thống có quá trình hình thành và

phát triển lâu dài như cho vay thương mại, huy động vốn, chiết khấu thương phiếu,

bảo quản vật có giá, tài trợ các hoạt động của chính phủ, cung cấp các dịch vụ ủy

thác,…Các dịch vụ ngân hàng hiện đại thường là các dịch vụ gắn liền với sự phát

triển tiến bộ của công nghệ hiện đại như các dịch vụ ngân hàng điện tử, dịch vụ

ngân hàng trực tuyến, dịch vụ ngân hàng bán lẻ, dịch vụ thanh toán,…

Theo em được biết thì đề tài về các dịch vụ ngân hàng hiện đại đã được nhiều

tác giả nghiên cứu ở nhiều cấp độ khác nhau như: Luận văn thạc sĩ, nghiên cứu

khoa học, báo cáo tốt nghiệp,...Sau đây là một số đề tài nghiên cứu mà em được

biết:

Đề tài: “Giải pháp phát triển các dịch vụ ngân hàng hiện đại tại ngân hàng

thương mại cổ phần Ngoại thương Việt Nam chi nhánh Thành phố Hồ Chí Minh”

luận văn thạc sĩ của tác giả Hồ Thiện Bảo Lộc - Trường Đại học Kinh tế Thành phố

Hồ Chí Minh.

Đề tài đưa ra một cái nhìn tổng quát về các dịch vụ ngân hàng hiện đại của

các NHTM trong những năm gần đây và đề xuất một số biện pháp nhằm nâng

cao hiệu quả hoạt động kinh doanh trong các dịch vụ ngân hàng bằng biện pháp

cải thiện tốt vai trò công nghệ ngân hàng.

3

Đề tài: “Phát triển dịch vụ ngân hàng tại các ngân hàng thương mại trên

địa bàn thành phố Đà Nẵng” của tác giả Lê Thị Bích Ngọc - Sinh viên trường Đại

học Kinh Tế - Đại học Đà Nẵng.

Nghiên cứu đã đánh giá được thực trạng phát triển dịch vụ ngân hàng cả về

quy mô và chất lượng dịch vụ được cung ứng bởi các ngân hàng thương mại trên

địa bàn thành phố Đã Nẵng.

Trong phạm vi trường Đại học Lạc Hồng có:

Đề tài: “Các giải pháp nâng cao chất lượng của các sản phẩm dịch vụ tại

ngân hàng Nông nghiệp và Phát triển Nông thôn khu Công nghiệp Biên Hòa” của

tác giả Đinh Văn Huy sinh viên khóa 2004 – 2008.

Tuy nhiên đề tài chỉ nói chung về các sản phẩm dịch vụ ngân hàng mà chưa có

đề cập nhiều về các sản phẩm dịch vụ ngân hàng hiện đại.

Trong báo cáo nghiên cứu này, tác giả đi sâu phân tích các sản phẩm dịch vụ

ngân hàng hiện đại. Mong muốn của tác giả là phát triển các sản phẩm dịch vụ ngân

hàng hiện đại tại Agribank ra công chúng, đồng thời góp phần khắc phục những tồn

tại và khó khăn trong việc phát triển dịch vụ ngân hàng hiện đại tại chi nhánh.

1.3 Mục tiêu nghiên cứu

- Làm rõ những vấn đề lý luận cơ bản liên quan đến dịch vụ ngân hàng hiện

đại của NHTM.

- Phân tích thực trạng các sản phẩm dịch vụ ngân hàng hiện đại tại Agribank

chi nhánh Biên Hòa.

- Phân tích các nhân tố ảnh hưởng đến sự phát triển của các sản phẩm dịch vụ

ngân hàng hiện đại tại Agribank chi nhánh Biên Hòa.

- Đề xuất các giải pháp và kiến nghị nhằm phát triển các sản phẩm dịch vụ

ngân hàng hiện đại Agribank chi nhánh Biên Hòa trong thời gian tới.

4

1.4 Đối tƣợng và phạm vi nghiên cứu

1.4.1 Đối tƣợng nghiên cứu

Đề tài tập trung nghiên cứu về các sản phẩm dịch vụ ngân hàng hiện đại tại

Agribank chi nhánh Biên Hòa.

Do đây là một lĩnh vực rộng lớn cùng với khả năng có hạn nên phạm vi nghiên

cứu của đề tài sẽ chỉ tập trung chủ yếu vào các sản phẩm dịch vụ ngân hàng có chứa

đựng hàm lượng công nghệ thông tin cao như các dịch vụ chuyển tiền trong nước, dịch

vụ chuyển tiền nước ngoài, các dịch vụ thẻ và ngân hàng điện tử,…

1.4.2 Phạm vi nghiên cứu

Không gian nghiên cứu: Agribank chi nhánh Biên Hòa.

Thời gian nghiên cứu: Phân tích số liệu của ngân hàng trong 3 năm 2009,

2010, 2011. Đề tài thực hiện từ tháng 1/2012 đến tháng 5/2012.

1.5 Phƣơng pháp nghiên cứu

- Phương pháp định tính: Bằng việc thảo luận nhóm, thảo luận chuyên gia, và

phỏng vấn thử bằng bảng câu hỏi nháp.

- Phương pháp định lượng: Phương pháp so sánh, phương pháp thống kê mô tả,

điều tra bằng phiếu khảo sát và đánh giá độ tin cậy của thang đo bằng hệ số tin cậy

Cronbach Alpha, phân tích nhân tố EFA, phân tích tương quan, hồi quy thông qua

phần mềm SPSS 20.0.

1.6 Những đóng góp mới của đề tài

Đề tài hướng đến đối tượng chủ yếu là các sản phẩm dịch vụ ngân hàng hiện

đại, một lĩnh vực ứng dụng công nghệ hiện đại, đang trên đà phát triển và được các

ngân hàng chú trọng đầu tư phát triển trong thời gian gần đây.

Đề tài có tính mới là nghiên cứu về các nhân tố ảnh hưởng tới sự phát triển các

sản phẩm dịch vụ ngân hàng hiện đại tại Agribank chi nhánh Biên Hòa, từ đó đưa ra

những giải pháp thực tế phù hợp cho việc phát triển các sản phẩm dịch vụ ngân

hàng hiện đại tại chi nhánh.

5

1.7 Nội dung nghiên cứu

Ngoài phần mở đầu, kết luận và danh mục tài liệu tham khảo, phụ lục đính

kèm đề tài gồm 5 chương sau:

Chƣơng 1: Tổng quan về đề tài nghiên cứu.

Chƣơng 2: Tổng quan về các sản phẩm dịch vụ ngân hàng hiện đại.

Chƣơng 3: Phương pháp nghiên cứu.

Chƣơng 4: Thực trạng phát triển các sản phẩm dịch vụ ngân hàng hiện đại

tại ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh Biên Hòa.

Chƣơng 5: Giải pháp phát triển các sản phẩm dịch vụ ngân hàng hiện đại

tại ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh Biên Hòa.

TÓM TẮT CHƢƠNG 1

Trong chương 1 tác giả đã nêu được lý do chọn đề tài, tổng quát về lịch sử

nghiên cứu đề tài, mục tiêu nghiên cứu, phương pháp nghiên cứu, đối tượng và

phạm vi nghiên cứu và nội dung nghiên cứu. Để đi sâu vào nội dung chính của bài

nghiên cứu tác giả trình bày trong các chương từ chương 2 cho tới chương 5.

6

CHƢƠNG 2: TỔNG QUAN VỀ CÁC SẢN PHẨM DỊCH VỤ

NGÂN HÀNG HIỆN ĐẠI

2.1 Tổng quan về sản phẩm dịch vụ ngân hàng hiện đại

2.1.1 Khái niệm sản phẩm dịch vụ ngân hàng

Khái niệm về sản phẩm nói chung là hết sức phức tạp, khái niệm về sản phẩm

ngân hàng lại càng phức tạp hơn vì tính tổng hợp, đa dạng và nhạy cảm của hoạt

động kinh doanh ngân hàng.

Đứng trên góc độ thoả mãn nhu cầu khách hàng thì có thể hiểu: “Sản phẩm

dịch vụ (SPDV) ngân hàng là tập hợp những đặc điểm, tính năng, công dụng do

ngân hàng tạo ra nhằm thỏa mãn những nhu cầu, mong muốn nhất định nào đó của

khách hàng trên thị trường tài chính” [17]

Theo khoản 7 điều 20 của Luật các tổ chức tín dụng và theo khoản 3 điều 9

Luật Ngân hàng Nhà Nước do NHNN Việt Nam ban hành, dịch vụ ngân hàng

cũng không được định nghĩa mà chỉ nêu d ịch vụ ngân hàng nằm trong hoạt

động ngân hàng “Hoạt động ngân hàng là hoạt động kinh doanh tiền tệ và dịch

vụ ngân hàng với nội dung thường xuyên là nhận tiền gửi, sử dụng số tiền này để

cấp tín dụng và cung ứng các dịch vụ thanh toán”. Như vậy vẫn chưa có sự phân

định rõ ràng về kinh doanh tiền tệ và dịch vụ ngân hàng.

Có thể liệt kê các sản phẩm dịch vụ ngân hàng đang được các TCTD cung

cấp như: Tín dụng, Dịch vụ tiền mặt, Thanh toán chuyển khoản: Ủy nhiệm chi,

Cheque, Thẻ, Chuyển tiền, Bankdraft, Khấu trừ tự động, Uỷ nhiệm chi định kỳ, Cho

thuê két sắt, Ngân hàng tại nhà (Home banking), Mobile banking, Internet banking

(Telephone banking), Thanh toán điện tử (e.banking), Kiều hối, Thanh lý tài sản

theo di chúc của khách hàng, Dịch vụ ủy thác, Tư vấn, Bảo hiểm, Dịch vụ bất động

sản, Thiết lập và thẩm định dự án, Dịch vụ ngân hàng trên thị trường chứng khoán,

Môi giới tiền tệ, Mua bán ngoại tệ, Thanh toán quốc tế,...

2.1.2 Đặc điểm của sản phẩm dịch vụ ngân hàng [16 – tr.98-102]

Sản phẩm ngân hàng được thể hiện dưới dạng dịch vụ nên cũng có những

đặc trưng cơ bản như các loại hình dịch vụ khác đó là: Tính vô hình, tính không

7

thể tách rời khỏi nguồn gốc, tính không ổn định về chất lượng, tính không lưu giữ

được.

2.1.2.1 Tính vô hình (Intangible)

Dịch vụ không có hình dáng cụ thể, không thể sờ mó, cân đong, đo đếm một

cách cụ thể như đối với các sản phẩm vật chất hữu hình. Do tính chất vô hình,

dịch vụ không có “mẫu” và cũng không có “dùng thử” như sản phẩm vật chất.

Chỉ thông qua việc sử dụng dịch vụ, khách hàng mới có thể cảm nhận và đánh

giá chất lượng dịch vụ một cách đúng đắn nhất. Do đặc tính vô hình nên trong

kinh doanh ngân hàng phải dựa trên cơ sở niềm tin. Để tăng lòng tin của khách

hàng, ngân hàng phải nâng cao chất lượng dịch vụ cung ứng, tăng tính hữu hình

của sản phẩm, khuyếch trương hình ảnh, uy tín tạo điều kiện cho khách hàng

tham gia vào hoạt động tuyên truyền cho ngân hàng.

2.1.2.2 Tính không đồng nhất (Heterogeneous)

Đặc tính này còn được gọi là tính khác biệt của dịch vụ. Theo đó, việc thực

hiện dịch vụ thường khác nhau tùy thuộc vào cách thức phục vụ, nhà cung cấp

dịch vụ, người phục vụ, thời gian thực hiện, lĩnh vực phục vụ, đối tượng phục

vụ và địa điểm phục vụ.

Tính không đồng nhất về chất lượng dịch vụ bị ảnh hưởng bởi việc nhà cung

cấp dịch vụ sử dụng nhiều nhân lực hoặc máy móc trong quá trình cung ứng dịch

vụ cho khách hàng. Hầu hết khách hàng trước đây đều giao tiếp trực diện với nhân

viên giao dịch quầy trong các chi nhánh. Tuy nhiên, ngày nay với sự xuất hiện

ngày càng nhiều công nghệ mới đã cho phép các dịch vụ có thể phụ thuộc nhiều

hơn vào máy móc và cho phép các ngân hàng cung cấp các dịch vụ có tính chuẩn

hóa hơn thông qua việc sử dụng máy ATM, dịch vụ ngân hàng điện tử và các dịch

vụ trực tuyến khác.

2.1.2.3 Tính không thể tách rời (Inseparable)

Tính không thể tách rời của dịch vụ thể hiện ở việc khó thể phân chia dịch

vụ thành hai giai đoạn rạch ròi là giai đoạn sản xuất và giai đoạn sử dụng. Sự tạo

thành và sử dụng dịch vụ thông thường diễn ra đồng thời cùng lúc với nhau.

8

Nếu hàng hóa thường được sản xuất, lưu kho, phân phối và sau cùng mới giao

đến người tiêu dùng thì dịch vụ được tạo ra và sử dụng ngay trong suốt quá trình

tạo ra đó. Do đó dịch vụ trở thành một hành động xảy ra cùng lúc với sự hợp tác

giữa người tiêu dùng và nhà cung cấp - ngân hàng và các định chế tài chính khác.

2.1.2.4 Tính không thể cất trữ (Unstored)

Dịch vụ không thể cất trữ, lưu kho rồi đem bán như hàng hóa khác. Chúng

ta có thể ưu tiên thực hiện dịch vụ theo thứ tự trước sau nhưng không thể đem cất

dịch vụ rồi sau đó đem ra sử dụng vì dịch vụ thực hiện xong là hết, không thể để

dành cho việc “tái sử dụng” hay “phục hồi” lại. Chính vì vậy, dịch vụ là sản phẩm

được sử dụng khi tạo thành và kết thúc ngay sau đó.

2.1.2.5 Trách nhiệm ủy thác

Đề cập đến trách nhiệm của tổ chức cung cấp dịch vụ ngân hàng trong việc

quản lý nguồn vốn của khách hàng và bản chất của những lời tư vấn tài chính cung

cấp cho khách hàng của họ. Khi khách hàng sử dụng dịch vụ của các ngân hàng thì

về cơ bản khách hàng đang mua một tổ hợp các lời hứa: Ngân hàng hứa sẽ chịu

trách nhiệm quản lý, trông coi các nguồn vốn và những vấn đề tài chính của khách

hàng. Do đó sự tín nhiệm và tin tưởng đối với ngân hàng và các nhân viên của họ

là đòi hỏi có tính bắt buộc. Tuy nhiên, sự tín nhiệm và tin tưởng chỉ có thể đạt

được như là kết quả của việc trải nghiệm cùng với ngân hàng và nhân viên của

ngân hàng. Điều này lý giải tại sao khách hàng phụ thuộc vào những dấu hiệu khác

(như quy mô, hình ảnh và thời gian hoạt động của ngân hàng) làm chỉ dẫn trước

khi mua một lời hứa có thể được thực hiện từ ngân hàng.

2.1.2.6 Dòng thông tin hai chiều

Dịch vụ ngân hàng không đơn thuần là sự mua sắm một lần rồi kết thúc mà

liên quan đến một chuỗi các giao dịch hai chiều thường xuyên trong một khoảng

thời gian cụ thể. Ví dụ của giao dịch hai chiều theo nghĩa nói trên bao gồm: Việc

phát hành sao kê tài khoản, quản lý tài khoản, ghé thăm chi nhánh, sử dụng máy

ATM ,…

9

Kiểu tương tác trên cung cấp tiềm năng cho các ngân hàng trong việc thu

thập những thông tin quý giá về khách hàng liên quan đến số dư tài khoản, động

thái tiết kiệm và vay mượn, việc sử dụng thẻ tín dụng, những cửa hàng, điểm mua

sắm mà khách hàng thường ghé,…Tuy nhiên, không phải tất cả các ngân hàng đều

khai thác tốt nhất những cơ hội này.

2.1.3 Sản phẩm dịch vụ ngân hàng hiện đại

Xã hội ngày càng phát triển nên nhu cầu đối với dịch vụ ngân hàng ngày càng

cao. Bên cạnh các dịch vụ truyền thống, ngân hàng đang cung cấp nhiều dịch vụ

mới, tiện ích hơn như: Internet banking, Mobile banking, Home banking, các dịch

vụ thanh toán, tư vấn tài chính, quản lý tiền mặt, dịch vụ thuê mua thiết bị, cho vay

tài trợ dự án,…

2.1.3.1 Khái niệm sản phẩm dịch vụ ngân hàng hiện đại

Các dịch vụ ngân hàng hiện đại thường là các dịch vụ gắn liền với sự phát

triển, tiến bộ của công nghệ hiện đại như các dịch vụ ngân hàng điện tử, dịch vụ

ngân hàng trực tuyến, dịch vụ ngân hàng bán lẻ,…

Kết hợp với cách hiểu về sản phẩm dịch vụ ngân hàng ở phần trên, có thể

hiểu “Sản phẩm dịch vụ ngân hàng hiện đại là các sản phẩm dịch vụ có áp

dụng công nghệ thông tin hiện đại, bao gồm cả dịch vụ truyền thống được nâng

cấp phát triển dựa trên nền tảng công nghệ hiện đại và những dịch vụ mới”.

Sự phát triển của các dịch vụ ngân hàng hiện đại không hoàn toàn là sự thay

thế các sản phẩm truyền thống mà nó mang tính kế thừa, thậm chí là sự nâng cấp

của các sản phẩm truyền thống.Với các sản phẩm dịch vụ ngân hàng hàng hiện đại

thì những quan hệ giao dịch trực tiếp giữa ngân hàng với khách hàng ngày càng thu

hẹp lại và thay vào đó là các giao dịch ngân hàng tại nhà (Home Banking), ngân

hàng qua Internet (Internet Banking), ngân hàng qua điện thoại (Phone/Mobile

Banking),…

Trong phạm vi của bài nghiên cứu tác giả chỉ tập trung nghiên cứu những sản

phẩm dịch vụ NHHĐ mới phát triển gần đây, những dịch vụ dựa trên khoa học công

nghệ tiên tiến chứa đựng hàm lượng công nghệ cao. Ví dụ: Dịch vụ thanh toán điện tử,

10

thẻ, dịch vụ ngân hàng điện tử (Internet Banking, Mobile Banking, Home banking,

Sms banking,…)

2.1.3.2 Các đặc trƣng cơ bản của dịch vụ ngân hàng hiện đại

Chứa hàm lýợng công nghệ thông tin lớn: CNTT là tiền đề quan trọng để

lưu giữ và xử lý cơ sở dữ liệu tập trung, cho phép các giao dịch trực tuyến được

thực hiện. Nhờ khả năng trao đổi thông tin tức thời, CNTT góp phần nâng cao hiệu

quả của việc quản trị ngân hàng, tạo điều kiện thực hiện mô hình xử lý tập trung các

giao dịch có tính chất phân tán nhý chuyển tiền, giao dịch thẻ, góp phần giảm ðáng

kể chi phí giao dịch. CNTT có tác dụng tãng cýờng khả nãng quản trị trong ngân

hàng, hệ thống quản trị tập trung sẽ cho phép khai thác dữ liệu một cách nhất quán,

nhanh chóng và chính xác.

Đòi hỏi trình độ nguồn nhân lực cao: Vì dịch vụ ngân hàng hiện đại chứa

hàm lượng công nghệ thông tin lớn nên để có thể sử dụng những ứng dụng của công

nghệ thông tin đòi hỏi các nhân viên trong ngân hàng phải có kiến thức tốt, am hiểu

cả nghiệp vụ lẫn những phần mềm quản lý,….

Đa dạng: Các sản phẩm dịch vụ ngân hàng hiện đại ngày càng phong phú,

nó không chỉ gồm những sản phẩm truyền thống mà còn có những sản phẩm mới để

đáp ứng nhu cầu ngày càng cao của thị trường và của khách hàng.

Yêu cầu vốn lớn để đầu tƣ cho cơ sở hạ tầng và công nghệ hiện đại: Để

có thể phát triển các dịch vụ ngân hàng hiện đại thì cần có một mạng lưới cơ sở hạ

tầng để phục vụ cho nó. Do vậy cần phải đầu tư vốn lớn để làm làm được điều này.

Mang lại cho khách hàng những tiện ích vƣợt trội: Những dịch vụ ngân

hàng hiện đại do áp dụng công nghệ thông tin vì vậy khách hàng giờ có thể ngồi ở

nhà hay nơi làm việc đều có thể thực hiện hầu hết tất cả các giao dịch mà không cần

phải mất công đến các chi nhánh hay phòng giao dịch như trước kia.

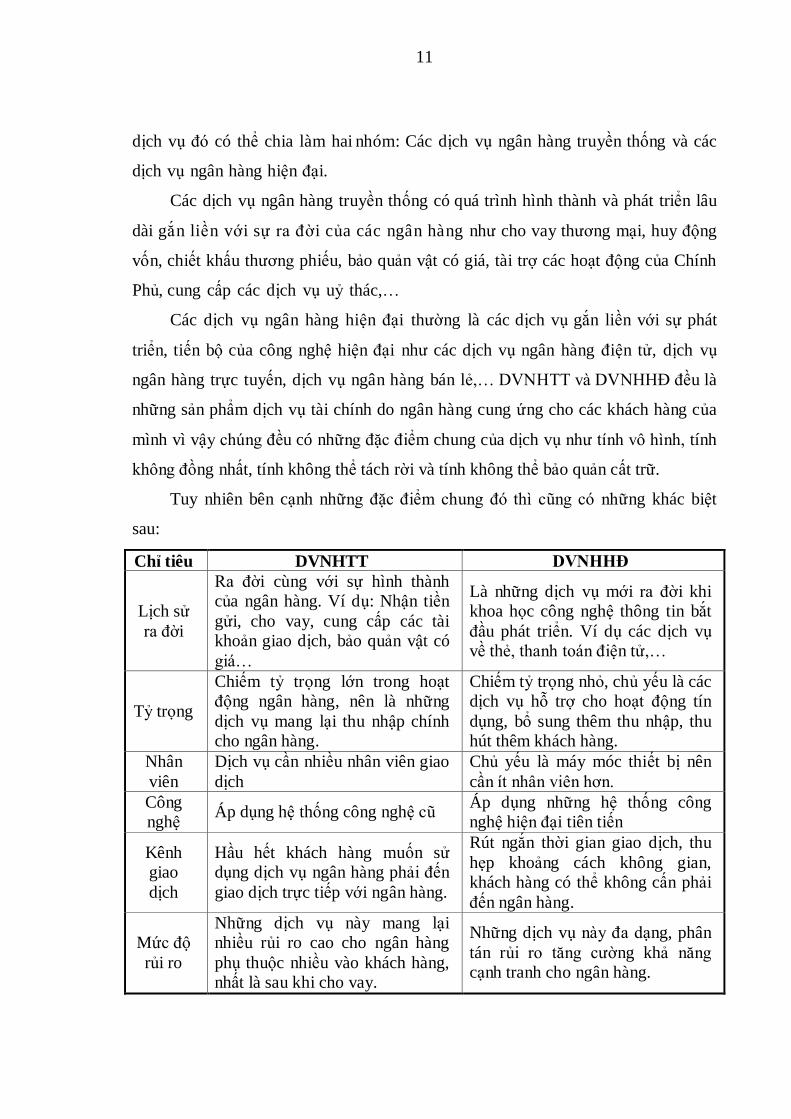

2.1.3.3 Phân biệt giữa dịch vụ ngân hàng truyền thống và dịch vụ

ngân hàng hiện đại

Với một ngân hàng thì việc cung cấp kịp thời các dịch vụ tiện ích, đa dạng là

điều kiện cần thiết để nâng cao năng lực cạnh tranh và hiệu quả hoạt động. Các

11

dịch vụ đó có thể chia làm hai nhóm: Các dịch vụ ngân hàng truyền thống và các

dịch vụ ngân hàng hiện đại.

Các dịch vụ ngân hàng truyền thống có quá trình hình thành và phát triển lâu

dài gắn liền với sự ra đời của các ngân hàng như cho vay thương mại, huy động

vốn, chiết khấu thương phiếu, bảo quản vật có giá, tài trợ các hoạt động của Chính

Phủ, cung cấp các dịch vụ uỷ thác,…

Các dịch vụ ngân hàng hiện đại thường là các dịch vụ gắn liền với sự phát

triển, tiến bộ của công nghệ hiện đại như các dịch vụ ngân hàng điện tử, dịch vụ

ngân hàng trực tuyến, dịch vụ ngân hàng bán lẻ,… DVNHTT và DVNHHĐ đều là

những sản phẩm dịch vụ tài chính do ngân hàng cung ứng cho các khách hàng của

mình vì vậy chúng đều có những đặc điểm chung của dịch vụ như tính vô hình, tính

không đồng nhất, tính không thể tách rời và tính không thể bảo quản cất trữ.

Tuy nhiên bên cạnh những đặc điểm chung đó thì cũng có những khác biệt

sau:

Chỉ tiêu DVNHTT DVNHHĐ

Lịch sử

ra đời

Ra đời cùng với sự hình thành

của ngân hàng. Ví dụ: Nhận tiền

gửi, cho vay, cung cấp các tài

khoản giao dịch, bảo quản vật có

giá…

Là những dịch vụ mới ra đời khi

khoa học công nghệ thông tin bắt

đầu phát triển. Ví dụ các dịch vụ

về thẻ, thanh toán điện tử,…

Tỷ trọng

Chiếm tỷ trọng lớn trong hoạt

động ngân hàng, nên là những

dịch vụ mang lại thu nhập chính

cho ngân hàng.

Chiếm tỷ trọng nhỏ, chủ yếu là các

dịch vụ hỗ trợ cho hoạt động tín

dụng, bổ sung thêm thu nhập, thu

hút thêm khách hàng.

Nhân

viên

Dịch vụ cần nhiều nhân viên giao

dịch

Chủ yếu là máy móc thiết bị nên

cần ít nhân viên hơn.

Công

nghệ Áp dụng hệ thống công nghệ cũ

Áp dụng những hệ thống công

nghệ hiện đại tiên tiến

Kênh

giao

dịch

Hầu hết khách hàng muốn sử

dụng dịch vụ ngân hàng phải đến

giao dịch trực tiếp với ngân hàng.

Rút ngắn thời gian giao dịch, thu

hẹp khoảng cách không gian,

khách hàng có thể không cấn phải

đến ngân hàng.

Mức độ

rủi ro

Những dịch vụ này mang lại

nhiều rủi ro cao cho ngân hàng

phụ thuộc nhiều vào khách hàng,

nhất là sau khi cho vay.

Những dịch vụ này đa dạng, phân

tán rủi ro tăng cường khả năng

cạnh tranh cho ngân hàng.

12

2.1.3.4 Sự cần thiết phát triển dịch vụ ngân hàng hiện đại ở VN

Quá trình hội nhập kinh tế khu vực và toàn cầu càng khiến cho mức độ cạnh

tranh của ngân hàng tăng lên. Đối thủ cạnh tranh của mỗi ngân hàng không chỉ là

của ngân hàng trong nước mà còn các tổ chức tài chính, ngân hàng nước ngoài. Các

tổ chức tài chính nước ngoài thâm nhập vào thị trường Việt Nam sẽ không sử dụng

các DVNH truyền thống để cạnh tranh với các ngân hàng Việt Nam mà sử dụng các

sản phẩm DVNHHĐ. Do đó, để có được chỗ đứng trên thị trường buộc các NHTM

phải phát triển các DVNH, nhất là các DVNHHĐ.

Mặt khác, các sản phẩm dịch vụ NHHĐ mang lại lợi ích rất lớn cho khách

hàng, ngân hàng và cho nền kinh tế.

Đối với ngân hàng:

Hiện nay các ngân hàng thương mại Việt Nam hoạt động chủ yếu dựa trên các

nghiệp vụ tín dụng là chính, điều đó khiến cho hoạt động ngân hàng gặp nhiều rủi

ro, bị phụ thuộc vào khách hàng. Việc phát triển các dịch vụ ngân hàng hiện đại

khiến cho danh mục dịch vụ của ngân hàng trở nên đa dạng, thu hút được nhiều

khách hàng, đem lại cho ngân hàng một khoản thu nhập lớn từ chi phí dịch vụ và

hoa hồng. Từ đó giúp cho ngân hàng phân tán được rủi ro, tăng khả năng cạnh tranh

trên thị trường, đồng thời cho phép ngân hàng mở rộng nhiều dịch vụ trong khi

không cần phải mở thêm nhiều chi nhánh và mạng lưới kinh doanh mới.

Mặt khác, việc sử dụng các dịch vụ ngân hàng hiện đại làm tăng hiệu quả

trong giao dịch, giảm tối đa các sai sót khi thực hiện giao dịch trên giấy. Trong

giao dịch truyền thống các nhân viên NH phải thực hiện một số lượng lớn các

giao dịch trên giấy và việc sai sót trong giao dịch là điều không thể tránh khỏi.

Với dịch vụ NH hiện đại, các sai sót này sẽ được giảm tối đa vì các giao dịch sẽ

được tự động hóa và khi xảy ra sai sót cũng dễ tìm ra lỗi nhanh chóng.

Đối với nền kinh tế:

Về mặt xã hội - kinh tế, NHHĐ góp phần thúc đẩy các hoạt động kinh tế

thương mại, dịch vụ và du lịch phát triển, tạo điều kiện mở rộng quan hệ kinh tế

13

thương mại với khu vực và thế giới. Đặc biệt góp phần thúc đẩy các hoạt động

thương mại điện tử phát triển.

Thông qua dịch vụ tài chính mà ngân hàng cung cấp đã thực hiện quá trình

chu chuyển tiền tệ cho nền kinh tế, khai thác và sử dụng các nghiệp vụ trở nên hiệu

quả hơn. Thông qua ngân hàng tiền tệ được vận động để sinh lời từ đó các khoản

tiền nhàn rỗi trong dân cư trở thành các khoản đầu tư chuyển từ nơi này đến nơi

khác từ khách hàng này sang khách hàng khác phục vụ sản xuất kinh doanh đầu tư.

Kích thích và thúc đẩy sản xuất phát triển góp phần đẩy nhanh tốc độ chu chuyển

trong nền kinh tế, giảm đáng kể lượng tiền mặt trong lưu thông.

Đối với khách hàng:

Với sự phát triển của công nghệ thông tin hiện đại và sự phát triển của mạng

Internet, các khách hàng được cung cấp nhiều dịch vụ tiện ích. Khi khách hàng đến

giao dịch tại các ngân hàng có dịch vụ hiện đại, họ sẽ cảm thấy thoải mái hơn, vui

vẻ hơn, vì họ sẽ được ngân hàng đáp ứng nhu cầu của mình một cách nhanh nhất,

giúp họ tiết kiệm được thời gian để làm những công việc quan trọng khác.

Trong giao dịch truyền thống các giao dịch thực hiện bên ngoài lãnh thổ

thường phức tạp và gây nhiều khó khăn, phiền toái cho khách hàng. Nhưng với

dịch vụ NH hiện đại, khách hàng khi đi công tác ở ngoài lãnh thổ Việt Nam vẫn có

thể thực hiện các giao dịch một cách bình thường.

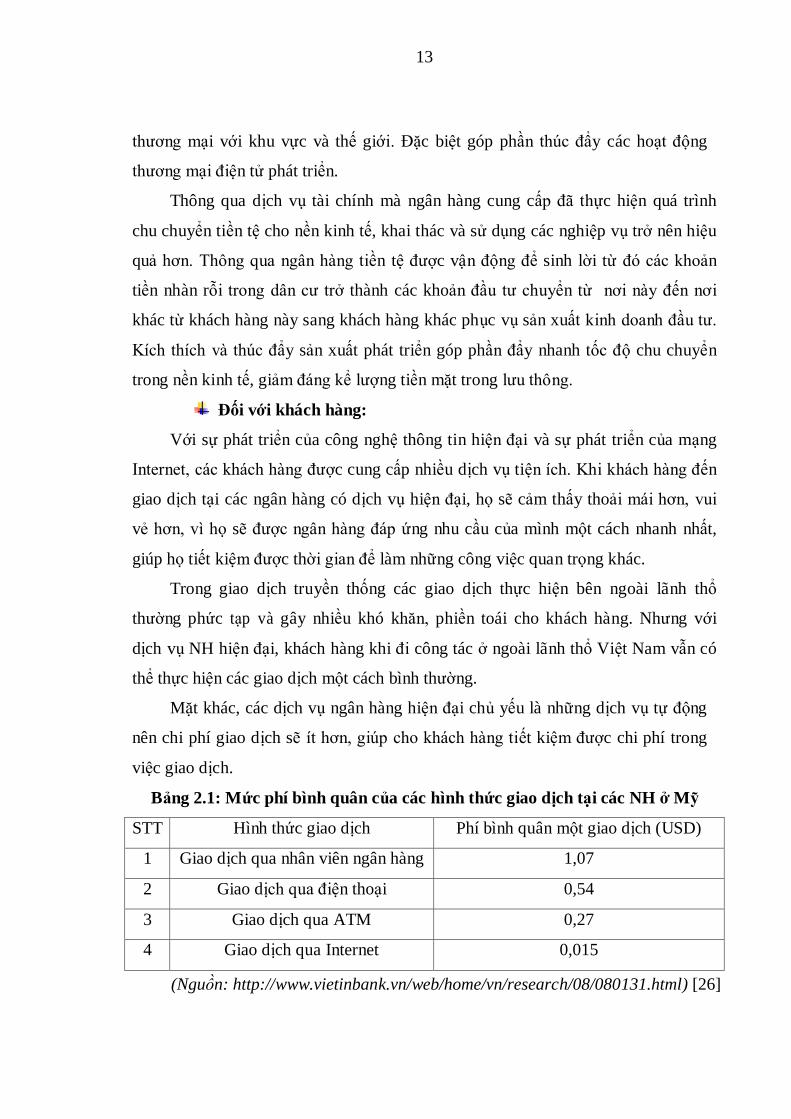

Mặt khác, các dịch vụ ngân hàng hiện đại chủ yếu là những dịch vụ tự động

nên chi phí giao dịch sẽ ít hơn, giúp cho khách hàng tiết kiệm được chi phí trong

việc giao dịch.

Bảng 2.1: Mức phí bình quân của các hình thức giao dịch tại các NH ở Mỹ

STT Hình thức giao dịch Phí bình quân một giao dịch (USD)

1 Giao dịch qua nhân viên ngân hàng 1,07

2 Giao dịch qua điện thoại 0,54

3 Giao dịch qua ATM 0,27

4 Giao dịch qua Internet 0,015

(Nguồn: http://www.vietinbank.vn/web/home/vn/research/08/080131.html) [26]

14

Tóm lại từ những lợi ích của việc phát triển dịch vụ ngân hàng đem lại cho nền

kinh tế, khách hàng và chính bản thân ngân hàng cũng như sự thay đổi môi trường cạnh

tranh do quá trình quốc tế hoá đem lại ta có thể thấy việc phát triển các dịch vụ ngân

hàng hiện đại là rất cần thiết và tất yếu.

2.1.3.5 Các sản phẩm, dịch vụ ngân hàng hiện đại chủ yếu

Dịch vụ thanh toán qua EDC/POS: Đây là hình thức thanh toán không dùng

tiền mặt thông qua việc sử dụng kết nối giữa thiết bị đọc thẻ (Card reader) - còn gọi

là máy quẹt (cà) thẻ/ hoặc EDC/POS với thẻ ngân hàng. Qua đó, hệ thống tự động

trích tiền từ tài khoản của người mua trả cho người bán ngay. Sử dụng hình thức

này chủ thẻ có thể thanh toán tiền hàng hóa dịch vụ, rút tạm ứng tiền mặt tại bất kỳ

điểm chấp nhận thẻ nào.

Máy rút tiền tự động hay máy giao dịch tự động ATM (Automated Teller

Machine): Thiết bị ngân hàng giao dịch tự động với khách hàng, thực hiện việc

nhận dạng khách hàng thông qua thẻ ATM (thẻ ghi nợ, thẻ tín dụng) hay các thiết bị

tương thích, giúp khách hàng kiểm tra tài khoản, rút tiền mặt, chuyển khoản, thanh

toán tiền hàng hóa dịch vụ.[23]

Dịch vụ thẻ: Thẻ ngân hàng là phương tiện thanh toán không dùng tiền

mặt, ra đời từ phương thức mua bán chịu hàng hóa bán lẻ và phát triển gắn liền

với việc ứng dụng công nghệ tin học trong lĩnh vực tài chính ngân hàng. Thẻ ngân

hàng là công cụ thanh toán do ngân hàng phát hành thẻ cấp cho khách hàng sử

dụng để thanh toán hàng hóa dịch vụ hoặc rút tiền mặt trong phạm vi số dư tiền

gửi của mình hoặc hạn mức tín dụng được cấp. Thẻ ngân hàng còn dùng để thực

hiện các dịch vụ thông qua hệ thống giao dịch tự động hay còn gọi là hệ thống tự

phục vụ ATM.

Các sản phẩm thẻ phố biến tại Việt Nam có:

- Thẻ tín dụng (Credit Card)

- Thẻ ghi nợ (ATM, Debit Card,...)

15

Dịch vụ ngân hàng điện tử:

Phone banking: Đây là sản phẩm cung cấp thông tin ngân hàng qua điện

thoại hoàn toàn tự động. Do tự động nên các loại thông tin được ấn định trước,

bao gồm thông tin về tỉ giá hối đoái, lãi suất, giá chứng khoán, thông tin cá nhân

cho khách hàng như số dư tài khoản, liệt kê năm giao dịch cuối cùng trên tài

khoản, các thông báo mới nhất,…Hệ thống cũng tự động gửi fax khi khách hàng

yêu cầu cho các loại thông tin nói trên. Hiện nay, qua phone banking, thông tin

được cập nhật khác với trước đây, khách hàng chỉ có thông tin của cuối ngày hôm

trước.

Internet banking: Dịch vụ này giúp khách hàng chuyển tiền trên mạng

thông qua các tài khoản cũng như kiểm soát hoạt động của các tài khoản này. Để

tham gia, khách hàng truy cập vào website của ngân hàng và thực hiện giao dịch

tài chính, truy vấn thông tin cần thiết. Thông tin rất phong phú, từ chi tiết giao dịch

của khách hàng đến những thông tin khác về ngân hàng. Khách hàng cũng có thể

truy cập vào các website khác để mua hàng và thực hiện thanh toán với ngân

hàng. Tuy nhiên, khi kết nối Internet thì ngân hàng phải có hệ thống bảo mật đủ

mạnh để đối phó với rủi ro trên phạm vi toàn cầu. Đây là trở ngại lớn đối với các

ngân hàng tại Việt Nam vì đầu tư vào hệ thống bảo mật rất tốn kém.

Mobile banking: Là hình thức thanh toán trực tuyến qua mạng điện thoại di

động, song hành với phương thức thanh toán qua mạng Internet ra đời khi mạng

Internet phát triển đủ mạnh vào thập niên 90. Phương thức này được ra đời nhằm

giải quyết nhu cầu thanh toán các giao dịch có giá trị nhỏ hoặc những dịch vụ tự

động không có người phục vụ. Muốn tham gia dịch vụ này, khách hàng cần đăng kí

để trở thành thành viên chính thức trong đó quan trọng là cung cấp những thông tin

cơ bản như số điện thoại di dộng, tài khoản cá nhân dùng trong thanh toán. Sau đó

khách hàng được nhà cung ứng dịch vụ thanh toán qua mạng này cung cấp một mã

số định danh (ID). Mã số này không phải số điện thoại và nó sẽ được chuyển thành

mã vạch để dán lên điện thoại di động, giúp cho việc cung cấp thông tin khách hàng

khi thanh toán nhanh chóng, chính xác và đơn giản hơn tại các thiết bị đầu cuối của

16

điểm bán hàng hay cung ứng dịch vụ. Cùng với mã số định danh khách hàng còn

được cấp một mã số cá nhân để khách hàng xác nhận giao dịch thanh toán khi nhà

cung cấp dịch vụ thanh toán yêu cầu. Sau khi hoàn tất các thủ tục cần thiết thì khách

hàng sẽ là thành viên chính thức và đủ điều kiện để thanh toán thông qua điện thoại

di động.

Home banking: Với ngân hàng tại nhà, khách hàng giao dịch với ngân hàng

qua mạng nhưng là mạng nội bộ do ngân hàng xây dựng riêng. Các giao dịch được

tiến hành tại nhà thông qua hệ thống máy tính nối với hệ thống máy tính của ngân

hàng. Thông qua dịch vụ home banking, khách hàng có thể thực hiện các giao dịch

về chuyển tiền, liệt kê giao dịch, tỷ giá, lãi suất, báo nợ, báo có,…Để sử dụng

được dịch vụ home banking khách hàng chỉ cần có máy tính kết nối với máy tính

của ngân hàng thông qua modem - đường điện thoại quay số, đồng thời khách

hàng phải đăng kí số điện thoại và chỉ những số điện thoại này mới được kết nối

với hệ thống home banking của ngân hàng.

Call centre: Do quản lý dữ liệu tập trung nên khách hàng có tài khoản tại bất

kỳ chi nhánh nào vẫn gọi về một số điện thoại cố định của trung tâm này để được

cung cấp mọi thông tin chung và thông tin cá nhân. Khác với phone banking chỉ

cung cấp các loại thông tin lập trình sẵn, call centre có thể linh hoạt cung cấp thông

tin hoặc trả lời các thắc mắc của khách hàng. Nhược điểm của call centre là phải có

người trực 24/24h.

Dịch vụ chuyển tiền nhanh quốc tế (Western Union): Là dịch vụ chuyển

tiền ra nước ngoài và nhận tiền từ nước ngoài về thông qua dịch vụ chuyển tiền trên

cơ sở mối quan hệ giữa dịch vụ đại lý giữa các NHTMVN với các cơ sở của

Western Union trên toàn thế giới

Thanh toán điện tử: Thanh toán điện tử (electronic payment) là việc thanh

toán tiền thông qua bức thư điện tử (electronic message) ví dụ, trả lương bằng

cách chuyển tiền trực tiếp vào tài khoản, trả tiền mua hàng bằng thẻ mua hàng,

thẻ tín dụng,…thực chất đều là dạng thanh toán điện tử. Ngày nay, với sự phát

triển của TMĐT, thanh toán điện tử đã mở rộng sang các lĩnh vực mới đó là:

17

Tiền điện tử (Internet Cash): Là tiền mặt được mua từ một nơi phát hành

(ngân hàng hoặc một tổ chức tín dụng nào đó), sau đó được chuyển đổi tự do

sang các đồng tiền khác thông qua internet , áp dụng trong cả phạm vi một

nước cũng như giữa các quốc gia; tất cả đều được thực hiện bằng kỹ thuật số

hóa, vì thế tiền mặt này còn có tên gọi là “tiền mặt số hóa” (digital cash). Tiền

lẻ điện tử đang trên đà phát triển nhanh, nó có ưu điểm nổi bật sau:

+ Dùng để thanh toán những món hàng giá trị nhỏ, thậm chí ngay cả tiền

mua báo (vì phí giao dịch mua hàng và chuyển tiền rất thấp)

+ Có thể tiến hành giữa hai con người hoặc hai công ty bất kỳ, các thanh

toán là vô danh.

+ Tiền mặt nhận được đảm bảo là tiền thật, tránh được tiền giả.

Ví điện tử (electronic purse): Là nơi để tiền mặt internet, chủ yếu là thẻ

thông minh (smart card), còn gọi là thẻ giữ tiền (stored value card), tiền được trả

cho bất kỳ ai đọc được thẻ đó; kỹ thuật của túi tiền điện tử tương tự như kỹ

thuật áp dụng cho “tiền điện tử”. Thẻ thông minh, nhìn bề ngoài như thẻ tín dụng,

nhưng ở mặt sau của thẻ, có một chíp máy tính điện tử có một bộ nhớ để lưu trữ

tiền số hóa, tiền ấy chỉ được “chi trả” khi sử dụng hoặc thư yêu cầu (như xác

nhận thanh toán hóa đơn) được xác thực là “ đúng”.

Giao dịch điện tử của ngân hàng (digital banking). Hệ thống thanh toán

điện tử của ngân hàng là một hệ thống lớn gồm nhiều hệ thống nhỏ:

+ Thanh toán giữa ngân hàng với khách hàng qua điện thoại, tại các điểm

bán lẻ, các kiôt, giao dịch cá nhân tại các gia đình, giao dịch tại trụ sở ng â n

hàng, giao dịch qua internet, chuyển tiền điện tử, thẻ tín dụng, thông tin hỏi

đáp,…

+ Thanh toán giữa ngân hàng với các đại lý thanh toán (nhà hàng, siêu

thị,…)

+ Thanh toán nội bộ một hệ thống ngân hàng.

+ Thanh toán liên ngân hàng.

18

2.1.4 Các yếu tố cần thiết cho việc phát triển các sản phẩm dịch vụ ngân

hàng hiện đại tại Việt Nam [4, tr 1339 – 1347]

2.1.4.1 Hạ tầng cơ sở công nghệ thông tin

Đây là cơ sở nền tảng cần thiết ban đầu cho sự ra đời của DVNHHĐ. Hạ tầng

CNTT phục vụ cho hoạt động của NHNN không ngừng được cải thiện, góp phần

không nhỏ vào việc tăng cường hiệu quả trong thực hiện chính sách thanh toán quốc

gia, năng lực thanh tra giám sát, đảm nhận ngày càng tốt hơn vai trò trung tâm

thanh toán của nền kinh tế. Hệ thống dữ liệu của cả hệ thống ngân hàng đã được tin

học hóa, kết nối với cả hệ thống cung cấp thông tin hàng ngày cho NHNN, làm cơ

sở hoạch định và thực thi các chính sách quản lý.

- Hệ thống Corebanking (hệ thống quản trị ngân hàng tập trung) đã được ứng

dụng phổ biến ở phần lớn các ngân hàng, giúp cải thiện đáng kể hiệu quả của hoạt

động nội bộ ngân hàng như kế toán thanh toán, quản trị rủi ro, đánh giá xếp hạng tín

dụng khách hàng... các dữ liệu trong hoạt động được nối mạng trực tuyến giữa các

phòng, ban tại trụ sở chính, chi nhánh đảm bảo kiểm soát, phát hiện kịp thời các vấn

đề phát sinh trong hoạt động.

Có thể nói, CNTT được xem như một xu hướng chính trong hoạt động ngân

hàng hiện đại, các giải pháp kỹ thuật công nghệ được lựa chọn là phù hợp đã bảo

đảm cho sự phát triển công nghệ tin học ngân hàng đúng hướng, là yếu tố giúp các

ngân hàng tăng khả năng cạnh tranh thông qua việc đa dạng hóa sản phẩm dịch vụ,

chiếm lĩnh thị phần bằng các thiết bị giao dịch tự động, tăng cường năng lực và hiệu

quả hoạt động kinh doanh của các ngân hàng thương mại.

2.1.4.2 Chứng từ điện tử

Là một trong những yếu tố quan trọng trong giao dịch thanh toán điện tử, đây

còn là nhu cầu của nền kinh tế đang chuyển đổi, phát triển và là xu thế của thời đại

kĩ thuật số. Theo quyết định số 308-QĐ-NH2 ngày 16/09/1997 của thống đốc ngân

hàng Nhà Nước có khái niệm về chứng từ điện tử như sau: Chứng từ điện tử là căn

cứ chứng minh bằng dữ liệu thông tin trên vật mang tin (như băng từ, đĩa từ, các

loại thẻ thanh toán) về nghiệp vụ kinh tế tài chính đã phát sinh và thực sự hoàn

19

thành là cơ sở để ghi chép vào sổ sách kế toán của các ngân hàng và tổ chức tín

dụng.

Có thể thấy rằng, để chứng từ từ giấy chuyển sang chứng từ điện tử là công

nghệ hoàn toàn mới, không có tiền lệ, mỗi bước chuyển đổi nhỏ trong công nghệ

này đều liên quan đến tiền bạc, tài sản nhà nước của nhân dân. Thực chất việc

chuyển đổi biểu mẫu, con số và những thông tin trên một chứng từ bằng giấy sang

dạng thông tin số hóa để truyền đi toàn hệ thống mạng là không khó. Nhưng làm thế

nào để toàn bộ thông tin ấy tuyệt đối an toàn khi truyền dẫn trên mạng hoặc cất

trong vật mang tin là cả một vấn đề. Chứng từ điện tử phải được công nhận như

chứng từ giấy thường dùng trong các giao dịch thanh toán phải được pháp luật bảo

vệ. Quy trình vận hành chứng từ điện tử thế nào để nó có thể hoàn toàn thay thế

chứng từ giấy trong quá trình hoạt động và lưu trữ là việc làm không dễ, nhất là khi

các giao dịch điện tử dần đi vào phổ biến.

2.1.4.3 An toàn thông tin trên mạng

Giao dịch dựa trên các phương tiện điện tử đặt ra các đòi hỏi rất cao về bảo

mật và an toàn. Khi làm việc với thế giới của máy tính nối mạng, chúng ta phải đối

mặt với hiểm họa liên quan đến việc bảo mật các luồng thông tin trên đó. Một số

hiểm họa an toàn dữ liệu và giải pháp:

Hiểm họa Giải pháp an toàn Chức năng Công nghệ

Dữ liệu bị chặn lại,

đọc trộm hoặc sửa bất

hợp pháp.

Mã hóa

Mã hóa để ngăn chặn

thay đổi bất hợp

pháp.

Mã hóa

đường truyền

Người dùng thay đổi

đặc điểm của họ để

gian lận.

Xác nhận Xác nhận đặc điểm

nhận dạng. Chữ kí điện tử

Người dùng bất hợp

pháp trên một mạng

truy cập vào một mạng

khác.

Bức tường lửa

Lọc và ngăn chặn các

luồng thông tin thâm

nhập hoặc mạng máy

chủ.

Bức tường lửa

20

Mã hóa đƣờng truyền

Để giữ bí mật khi truyền tải thông tin giữa hai thực thể nào đó người ta tiến

hành mã hóa chúng. Mã hóa thông tin là chuyển thông tin sang một dạng mới khác

ban đầu, dạng mới này được gọi chung là văn bản mã hóa. Việc mã hóa được thực

hiện dựa trên một tập các quy tắc mà thực thể gửi và nhận quy ước sử dụng, tập các

quy tắc đó là mật mã.

Chữ kí điện tử

Trong giao dịch truyền thống, khi một khách hàng đặt quan hệ giao dịch với

ngân hàng, trước hết yêu cầu khách hàng khai báo họ tên xuất trình chứng minh thư,

passport nhằm kiểm tra thông tin, tổ chức cấp phát để xác thực khách hàng. Khi

thực hiện giao dịch thì yêu cầu khách hàng ghi yêu cầu vào giấy và kí tên, việc làm

này nhằm đảm bảo: Đối với ngân hàng đảm bảo khách hàng không thể từ chối giao

dịch mà mình đã yêu cầu thực hiện; đối với khách hàng đảm bảo nội dung giao dịch

mà mình yêu cầu được thực hiện toàn vẹn. Để giao dịch trên mạng được đảm bảo

thì chữ kí điện tử phải đảm bảo được các yêu cầu như thực hiện một giao dịch

truyền thống. Chữ kí điện tử là công cụ điện tử kí vào tài liệu điện tử mà có tác

dụng xác thực tính trung thực của tài liệu điện tử đã kí. Khi đưa chữ kí điện tử vào

một văn bản nào đó đồng nghĩa rằng người thực hiện đã kí vào văn bản đó chấp

nhận nội dung trên văn bản đó.

Chữ kí điện tử có thể được thể hiện bằng nhiều hình thức khác nhau như xuất

trình username, password và nhấn nút submit cũng có thể xem là đã thực hiện một

chữ kí điện tử. Nhưng để đảm bảo được tất cả các yêu cầu để thực hiện một giao

dịch điện tử, hiện nay các giao dịch trên mạng được sử dụng công nghệ chứng chỉ

cố gọi tắt là CA (Certificate Authorities) chứng chỉ số phải đảm bảo các quy tắc:

- Tính duy nhất: Chứng chỉ số là duy nhất trên toàn thế giới.

- Xác thực được nguồn gốc: Kiểm tra được nguồn gốc, chứng chỉ số đảm bảo

không bị giả mạo, hết thời hạn hiệu lực.

- Xác thực được thông tin cá nhân khách hàng sở hữu chứng chỉ số.

- Đảm bảo tính toàn vẹn dữ liệu: Toàn vẹn dữ liệu trên đường truyền không bị

21

nghe trộm, đánh cắp, giả lập và toàn vẹn dữ liệu cho khách hàng và với cả ngân

hàng cũng không thể chỉnh sửa dữ liệu đồng thời xác thực chữ kí khách hàng trên

dữ liệu do đó khách hàng không thể từ chối được giao dịch mà mình đã thực hiện.

Bức tƣờng lửa

Trong hệ thống an ninh dữ liệu còn có một giải pháp an toàn mạng là bức

tường lửa. Đây là kĩ thuật được tích hợp vào hệ thống chống lại sự xâm nhập vào hệ

thống của một số thông tin không mong muốn (virus). Về mặt chức năng, hệ thống

bức tường lửa là một thành phần được đặt giữa hai mạng để kiểm soát tất cả các

việc lưu thông giữa chúng với nhau như: Tất cả các trao đổi dữ liệu từ trong ra

ngoài và ngược lại phải được thực hiện thông qua bức tường lửa, chỉ những lưu

thông được phép bởi chế độ an ninh của hệ thống mạng mội bộ mới được chuyển

qua bức tường lửa.

2.2 Thực trạng phát triển dịch vụ ngân hàng hiện đại tại Việt Nam

2.2.1 Khuôn khổ pháp lý

Năm 2001, Chính phủ đã ban hành nghị định về hoạt động thanh toán qua các

tổ chức cung ứng dịch vụ thanh toán (Nghị định 64/2001/NĐ-CP) tạo khuôn khổ

pháp lý chung cho các hoạt động thanh toán qua các tổ chức cung ứng dịch vụ thanh

toán. [5]

Đặc biệt đối với ứng dụng công nghệ tin học vào lĩnh vực thanh toán của các

ngân hàng, Chính Phủ đã rất chú trọng đến việc tạo lập một hành lang pháp lý rõ

ràng cho các hoạt động thanh toán có ứng dụng công nghệ điện tử. Luật giao dịch

điện tử được Quốc Hội phê duyệt, Chính Phủ đã ban hành các văn bản hướng dẫn

về giao dịch điện tử trong hoạt động ngân hàng, tài chính, lĩnh vực thương mại.

Ngày 29/12/2006, Thủ tướng chính phủ đã ban hành quyết định 291/2006/QĐ-

TTg phê duyệt “Đề án thanh toán không dùng tiền mặt giai đoạn 2006 – 2010 và

định hướng đến năm 2020” do NHNN chủ trì phối hợp cùng các bộ, ngành xây

dựng. [6]

Ngày 15/05/2007, Thống đốc NHNN đã ký ban hành quyết định số 20/2007/

QĐ-NHNN về quy chế phát hành, thanh toán, sử dụng và cung cấp dịch vụ hỗ trợ

22

hoạt động thẻ ngân hàng [7] thay thế quyết định số 371/1999/QĐ-NHNN về việc

ban hành quy chế phát hành, thanh toán và sử dụng thẻ ngân hàng. Phạm vi điều

chỉnh và đối tượng điều chỉnh đã rộng hơn, cho phép các ngân hàng phát hành thẻ

không cần phải xin cấp phép từ NHNN, nhưng để phát hành hoặc thanh toán thẻ,

các tổ chức phát hành hoặc thanh toán thẻ phải đáp ứng những điều kiện cụ thể

được quy chế quy định. Ngoài ra đối tượng phát hành thẻ còn là các tổ chức tín

dụng phi ngân hàng, các tổ chức không phải tổ chức tín dụng có hoạt động ngân

hàng cũng có thể được phát hành thẻ.

Ngày 24/8/2007, Thủ tướng Chính phủ ban hành Chỉ thị số 20/2007/CT-Tg về

việc trả lương qua tài khoản cho các đối tượng hưởng lương từ ngân sách Nhà

Nước. Theo đó, kể từ ngày 01/01/2008, việc trả lương qua tài khoản được thực hiện

cho công chức làm việc tại Hà Nội, thành phố Hồ Chí Minh và một số tỉnh, thành

phố lớn và từ ngày 01/01/2009, thực hiện trên phạm vi cả nước. [3]

Thông tư số 29/2011/TT – NHNN Quy định về an toàn, bảo mật cho việc cung

cấp dịch vụ ngân hàng trên Internet [13]

Thông tư số 12/2011/TT-NHNN Quy định về việc quản lý, sử dụng chữ ký số,

chứng thư số và dịch vụ chứng thực chữ ký số của Ngân hàng Nhà nước[16]

Thông tư 09/2012/TT-NHNN của Ngân hàng Nhà nước Việt Nam quy định

việc sử dụng các phương tiện thanh toán để giải ngân vốn cho vay của tổ chức tín

dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng.[11]

Quyết định 2453/QĐ-TTg của Thủ tướng Chính phủ về việc phê duyệt đề án

đẩy mạnh thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2011 - 2015.[9]

Nhìn chung, với chức năng đầu mối tham mưu của NHNN, Chính phủ đã

không ngừng tạo dựng và củng cố cơ sở pháp lý cho hoạt động thanh toán đáp ứng

được yêu cầu phát triển của nền kinh tế nói chung và hoạt động thanh toán qua

ngân hàng nói riêng, tạo điều kiện cho các tổ chức cung ứng dịch vụ thanh toán

thực hiện công tác thanh toán tới công chúng được nhanh chóng, an toàn và thuận

tiện. Từ đó, các NHTM chủ động cung ứng ra thị trường những sản phẩm, phương

tiện và dịch vụ thanh toán phong phú, hiện đại, góp phần đa dạng hoá các loại hình

23

dịch vụ ngân hàng hiện đại và đẩy nhanh tốc độ thanh toán, phù hợp với các quy

định về áp dụng các điều ước quốc tế trong hoạt động thanh toán quốc tế giúp cho

các NHTM Việt Nam tiến nhanh hơn trên con đường hội nhập.

2.2.2 Các công ty cung cấp dịch vụ hỗ trợ thanh toán không dùng tiền mặt

Cùng với những nỗ lực của các tổ chức cung ứng dịch vụ thanh toán để cung

cấp dịch vụ thanh toán qua mạng cho khách hàng với nhiều sản phẩm tiện ích, các

công ty làm dịch vụ kết nối trung gian cũng ra đời nhằm đón đầu xu thế thanh toán

không dùng tiền mặt. Một số tổ chức công nghệ thông tin rất năng động trên thị

trường dịch vụ thanh toán với tư cách là các nhà cung ứng dịch vụ kết nối điện tử

như Paynet, VinaPay, VASC Payment, VietPay,… nhắm tới vai trò làm trung gian

kết nối và xử lý thông tin giữa các tổ chức cung ứng dịch vụ đang cần phát triển

mạng lưới thanh toán điện tử đến người sử dụng. Một ví dụ cụ thể là paynet, với

mạng lưới cung cấp dịch vụ phân phối điện tử, có thể xử lý các hóa đơn thanh toán

điện tử cho một số ngân hàng.

2.2.3 Thực trạng phát triển SPDVNH hiện đại tại Việt Nam [25]

Thời gian qua, sự phát triển của thị trường DVNH hiện đại ở Việt Nam tuy đã

có những thay đổi tích cực song vẫn còn khá chậm, chưa mang tính đồng bộ và

chưa tạo ra những tiện ích thực sự đối với các đối tượng tiếp cận và sử dụng dịch

vụ. Những kết quả đạt được có thể kể đến là:

Thứ nhất, theo nghị định số 141/2006/NĐ-CP ngày 22/11/2006 của Chính

Phủ quy định đối với các ngân hàng thương mại, mức vốn pháp định áp dụng cho là

3.000 tỷ đồng. Đây là cơ sở quan trọng cho các NHTM có nguồn tài lực để áp dụng

công nghệ tiên tiến nhằm phát triển các DVNH hiện đại.

Thứ hai, số lượng dịch vụ được cung cấp ngày càng đa dạng và số lượng

các NHTM tham gia cung cấp cũng ngày một tăng lên, đáp ứng nhu cầu ngày càng

cao của khách hàng. Dịch vụ thẻ thời gian qua đã đem lại hiệu quả đáng kể cho nền

kinh tế xã hội. Ngoài những loại thẻ truyền thống, các NHTM cũng đã đưa ra nhiều

loại thẻ tích hợp mới với nhiều tính năng mới làm cho thị trường thẻ thêm phong

phú. Mạng lưới ATM và POS ngày càng được đầu tư mở rộng, các dịch vụ gia tăng

24

trên ATM ngày càng được chú trọng nhằm đem lại cho khách hàng nhiều tiện ích

hơn. Số lượng tài khoản cá nhân, doanh số giao dịch thẻ tăng trong thời gian qua

cho thấy, việc phát triển dịch vụ thẻ đã làm tăng khối lượng thanh toán qua ngân

hàng, người dân đang quen dần với các DVNH nói chung và dịch vụ thẻ nói riêng.

Căn cứ khảo sát thực tế của tác giả tại một số ngân hàng, các dịch vụ đang được

cung cấp cho khách hàng như sau:

Bảng 2.2: Bảng tổng hợp các dịch vụ NHHĐ tại các ngân hàng

STT Ngân hàng Dịch vụ

ATM/

POS

Internet

banking

Mobile

banking

SMS

banking

Home

banking

Phone

banking

1 Agribank

2 BIDV

3 VietinBank

4 ACB

5 Sacombank

6 Vietcombank

(Nguồn: Tổng hợp của tác giả)

Thứ ba, sự hợp tác trong hoạt động kinh doanh giữa các NHTM bước đầu đã

hình thành với sự ra đời của các liên minh. Sự liên minh giữa các NHTM trong kinh

doanh thẻ đã cho phép thẻ của một NHTM phát hành có thể rút tiền mặt tại các

ATM của một số ngân hàng khác, hoặc thẻ của một ngân hàng này có thể thanh

toán tại các POS của một số ngân hàng khác trong cùng một liên minh.

Thứ tư, cơ sở hạ tầng, CNTT nhìn chung đã có sự phát triển vượt bậc trong

thời gian qua, tạo cơ sở quan trọng cho việc cải tiến quy trình nghiệp vụ, phát triển

các dịch vụ mới, nâng cao tính tiện ích cũng như chất lượng phục vụ khách hàng.

Vốn đầu tư cho CNTT không ngừng tăng lên. Đây là nền tảng quan trọng để các

NHTM nâng cao chất lượng dịch vụ, tăng tốc độ xử lý thông tin, tăng cường tính

bảo mật, đem lại nhiều tiện ích cho khách hàng và tiết kiệm chi phí cho ngân hàng.

Bên cạnh những kết quả đã đạt đƣợc, vẫn còn không ít những hạn chế nhƣ:

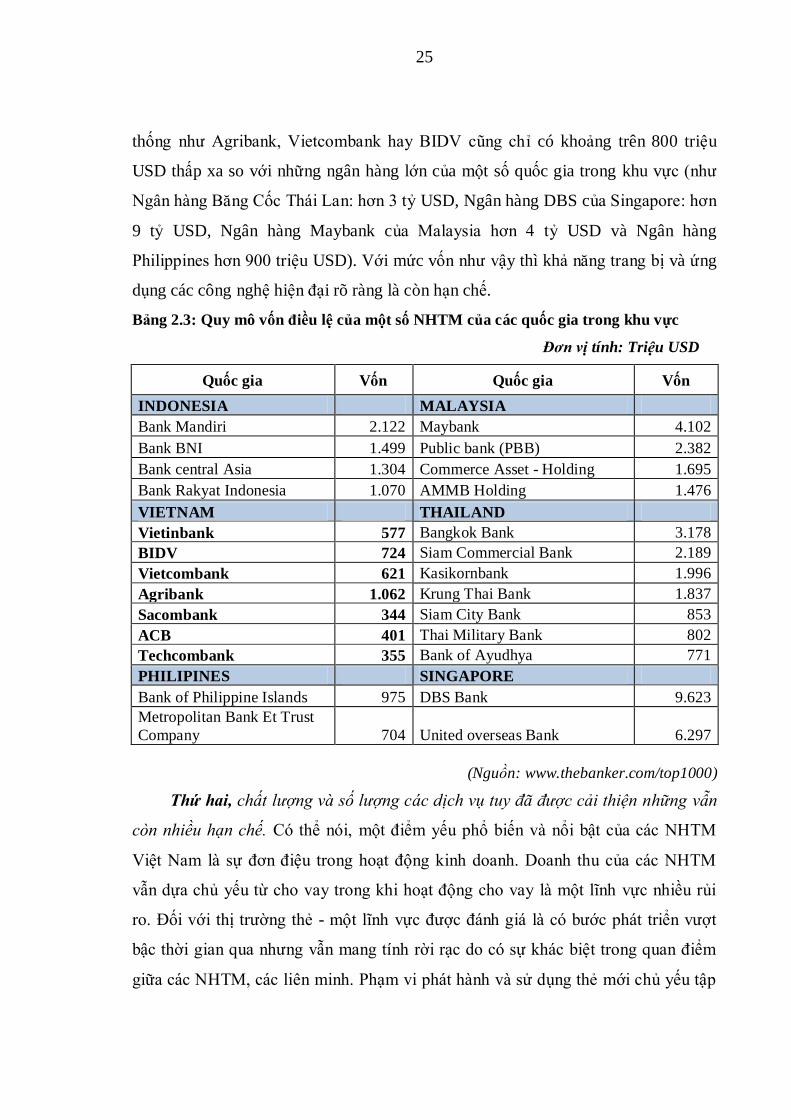

Thứ nhất, vốn điều lệ hoạt động còn thấp, vốn điều lệ của các NHTM Việt

Nam vẫn còn rất khiêm tốn, ngay những ngân hàng có quy mô vốn lớn nhất toàn hệ

25

thống như Agribank, Vietcombank hay BIDV cũng chỉ có khoảng trên 800 triệu

USD thấp xa so với những ngân hàng lớn của một số quốc gia trong khu vực (như

Ngân hàng Băng Cốc Thái Lan: hơn 3 tỷ USD, Ngân hàng DBS của Singapore: hơn

9 tỷ USD, Ngân hàng Maybank của Malaysia hơn 4 tỷ USD và Ngân hàng

Philippines hơn 900 triệu USD). Với mức vốn như vậy thì khả năng trang bị và ứng

dụng các công nghệ hiện đại rõ ràng là còn hạn chế.

Bảng 2.3: Quy mô vốn điều lệ của một số NHTM của các quốc gia trong khu vực

Đơn vị tính: Triệu USD

Quốc gia Vốn Quốc gia Vốn

INDONESIA MALAYSIA

Bank Mandiri 2.122 Maybank 4.102

Bank BNI 1.499 Public bank (PBB) 2.382

Bank central Asia 1.304 Commerce Asset - Holding 1.695

Bank Rakyat Indonesia 1.070 AMMB Holding 1.476

VIETNAM THAILAND

Vietinbank 577 Bangkok Bank 3.178

BIDV 724 Siam Commercial Bank 2.189

Vietcombank 621 Kasikornbank 1.996

Agribank 1.062 Krung Thai Bank 1.837

Sacombank 344 Siam City Bank 853

ACB 401 Thai Military Bank 802

Techcombank 355 Bank of Ayudhya 771

PHILIPINES SINGAPORE

Bank of Philippine Islands 975 DBS Bank 9.623

Metropolitan Bank Et Trust

Company 704 United overseas Bank 6.297

(Nguồn: www.thebanker.com/top1000)

Thứ hai, chất lượng và số lượng các dịch vụ tuy đã được cải thiện những vẫn

còn nhiều hạn chế. Có thể nói, một điểm yếu phổ biến và nổi bật của các NHTM

Việt Nam là sự đơn điệu trong hoạt động kinh doanh. Doanh thu của các NHTM

vẫn dựa chủ yếu từ cho vay trong khi hoạt động cho vay là một lĩnh vực nhiều rủi

ro. Đối với thị trường thẻ - một lĩnh vực được đánh giá là có bước phát triển vượt

bậc thời gian qua nhưng vẫn mang tính rời rạc do có sự khác biệt trong quan điểm

giữa các NHTM, các liên minh. Phạm vi phát hành và sử dụng thẻ mới chủ yếu tập

26

trung ở một số tỉnh, thành phố lớn; đối tượng sử dụng thẻ chủ yếu tập trung vào

tầng lớp đang làm việc trong lĩnh vực tài chính ngân hàng, trong các khu công

nghiệp, khu chế xuất và mới đây là đối tượng hưởng lương từ ngân sách Nhà nước.

Thứ ba, hiệu quả tối đa mang lại cho từng ngân hàng từ việc ứng dụng công

nghệ hiện đại còn chưa cao. Nói đến công nghệ thì phải đảm bảo được hai vấn đề.

Một là, công nghệ phải hiện đại, đảm bảo các yêu cầu quản lý nội bộ, đáp ứng các

giao dịch kinh doanh, quản trị thanh khoản, có khả năng kết nối thông suốt với các

ngân hàng. Hai là, phát triển các DVNH hiện đại trên cơ sở phải quản lý, phòng

chống được rủi ro, bảo mật và an toàn. Thực tiễn, việc ứng dụng các công nghệ hiện

nay vẫn còn nhiều bất cập, mặt bằng trình độ công nghệ của các ngân hàng hiện nay

vẫn còn ở mức thấp, khoảng chênh lệch trình độ công nghệ giữa các ngân hàng khá

xa dẫn đến hai tình trạng trái ngược nhau: Hoặc là chỉ có thể ứng dụng công nghệ ở

mức độ thấp do hạn chế về vốn hoặc lại chưa khai thác sử dụng hết tính năng công

nghệ hiện đại do một số quy trình, chuẩn mực nghiệp vụ chưa được ban hành đầy

đủ. Chính điều này cũng là nguyên nhân khiến các ngân hàng khó kết nối được lại

với nhau.

Thứ tư, vấn đề quản lý rủi ro còn nhiều bất cập. Các DVNH hiện đại được

sử dụng ngày càng nhiều là một dấu hiệu khả quan, là thành công của ngân hàng,

song cũng là thách thức không nhỏ đối với các ngân hàng khi chưa có khả năng

quản lý rủi ro có hiệu quả, chưa có đủ các biện pháp phòng chống gian lận, bảo mật,

an toàn tốt thì có khả năng rủi ro xảy ra cho ngân hàng.

Những nguyên nhân đằng sau những bất cập này thì rất nhiều, cả nguyên nhân

khách quan và chủ quan, như nguồn nhân lực cho hoạt động kinh doanh DVNH

hiện đại còn thiếu, chưa có tính chuyên nghiệp; kỹ năng xử lý của các nhân viên

ngân hàng cũng còn thấp; hành lang pháp lý chưa hoàn thiện và đồng bộ; hạ tầng cơ

sở thông tin viễn thông còn kém phát triển, thiếu sự đồng bộ, kết nối giữa các ngân

hàng,…Song có thể thấy, vấn đề năng lực tài chính của các NHTM còn hạn chế,

thiếu vốn để đầu tư cơ sở hạ tầng, CNTT phục vụ cho việc triển khai các DVNH

hiện đại và thói quen ưa thích sử dụng tiền mặt của người dân cộng với những lo sợ

27

vì DVNH hiện đại thường chứa đựng nhiều rủi ro là những nguyên nhân cơ bản

nhất kìm hãm sự phát triển của DVNH hiện đại. Tâm lý ngại thay đổi thói quen chi

tiêu do trình độ dân trí còn thấp cộng thêm với sự e ngại khi không được trực tiếp

cầm vào đồng tiền thực sự mà chỉ nhìn thấy những con số trên giấy và trên máy

khiến cho nhiều người dân chưa muốn tiếp cận với những dịch vụ mới. Mặt khác,

nhu cầu đối với các DVNH hiện đại đối với nhiều bộ phận dân cư không thực sự

cấp bách, không cần phải có, vì không làm “hiện đại hoá” được cuộc sống của họ.

Một hạn chế nữa là do tâm lý người Việt rất ngại để người khác biết thu nhập của

mình, nên nhiều người không mặn mà trong mở tài khoản ở ngân hàng nếu mục tiêu

chỉ phục vụ cho nhu cầu chi tiêu cá nhân.

2.2.4 Kinh nghiệm phát triển dịch vụ ngân hàng hiện đại của một số nƣớc

trên thế giới

Hiện nay, thanh toán điện tử đã được áp dụng khá rộng rãi tại nhiều nước

trên thế giới như: Trung Quốc, Hàn Quốc, Phillipin, Malaysia, Brazil, Ấn độ,

Kenia,… Trong đó, bên cạnh việc thanh toán thẻ qua POS đã phát triển mạnh ở đa

số các quốc gia thì thanh toán qua điện thoại di động, Internet đang là một xu hướng

thanh toán trên thế giới. Mỗi nước có điều kiện kinh tế xã hội khác nhau sẽ có sự

phát triển và hướng đi khác nhau phù hợp với điều kiện xã hội của từng nước. Kinh

nghiệm lựa chọn mô hình phát triển thanh toán điện tử của một số nước như sau:

Trung Quốc tập trung phát triển ngành công nghệ thẻ ngân hàng; thành

lập Công ty chuyển mạch thẻ China UnionPay (CUP) để kết nối hệ thống xử lý dữ

liệu thẻ giao dịch qua ATM, POS trên toàn quốc và ban hành các văn bản chỉ đạo

thực hiện từ cấp trung ương đến địa phương, cũng như nhiều cơ chế, chính sách để

tạo điều kiện thuận lợi cho phát triển ngành công nghiệp thẻ ngân hàng; đồng thời,

đẩy mạnh phát triển thanh toán qua internet.

Với lợi thế sẵn có về công nghệ, Hàn Quốc hiện đang thành công trong việc

lựa chọn phát triển thanh toán thẻ là phương tiện thanh toán chủ yếu trong dân cư,

đặc biệt là thẻ tín dụng bằng việc áp dụng các chính sách ưu đãi về thuế cho các đơn

vị chấp nhận thẻ và người sử dụng thẻ nhờ đó thúc đẩy thanh toán thẻ qua POS và

28

thành lập công ty chuyển mạch thẻ BC Card nhằm đẩy mạnh tiêu dùng trong nước

và kiểm soát thuế một cách hiệu quả.

Malaysia thì chú trọng phát triển thanh toán trực tuyến qua internet và thẻ

ngân hàng với các khoản thu ngân sách trên toàn quốc, như thu thuế, phí và lệ phí

của Nhà nước.

Philippin phát triển dịch vụ thanh toán qua điện thoại di động kết hợp với ví

điện tử, dựa vào tỷ lệ sử dụng điện thoại di động của người dân cao (chiếm khoảng

60% dân số), cũng như tiện lợi của dịch vụ này đối với những khách hàng không có

điều kiện tiếp cận các dịch vụ ngân hàng truyền thống.

2.3 Các nhân tố ảnh hƣởng tới khả năng phát triển sản phẩm dịch vụ ngân

hàng hiện đại tại Việt Nam

Việc xác định các nhân tố ảnh hưởng tới khả năng phát triển các SPDV

NHHĐ là việc rất quan trọng, nó giúp cho các ngân hàng xây dựng được một chính

sách phù hợp để phát triển các sản phẩm dịch vụ của mình. Các nhân tố có thể kể

đến là:

2.3.1 Nhóm nhân tố ngoài ngân hàng thƣơng mại

2.3.1.1 Môi trƣờng kinh tế

Mức độ phát triển kinh tế xã hội (thu nhập bình quân đầu người, dân số,…) là

một yếu tố vĩ mô có tác động trực tiếp đến mọi hoạt động của các ngân hàng thương

mại nên ảnh hưởng đến các dịch vụ ngân hàng hiện đại. Nếu nền kinh tế phát triển

ổn định, thu nhập dân cư được đảm bảo và ổn định thì nó giúp cho mọi hoạt động

kinh tế tăng trưởng. Nếu nền kinh tế suy thoái, thu nhập dân cư biến động thì lòng

tin về đồng tiền của dân chúng bị giảm sút. Khi đó hoạt động của ngân hàng bị giảm

xuống, kéo theo việc sử dụng các dịch vụ cũng giảm theo.

2.3.1.2 Môi trƣờng khoa học, kỹ thuật công nghệ

Đối với việc phát triển các sản phẩm dịch vụ ngân hàng hiện đại thì đây là một

yếu tố rất quan trọng. Bởi lẽ các dịch vụ ngân hàng hiện đại phát triển dựa trên cơ sở

trình độ khoa học công nghệ. Ngân hàng là một ngành rất quan tâm đến việc ứng dụng

CNTT vào hoạt động kinh doanh. Ngày nay hoạt động của ngân hàng không thể tách

29

rời khỏi sự phát triển mạnh mẽ của công nghệ thông tin. Thực tế CNTT ngày càng phát

triển, điều đó cho phép ngân hàng đổi mới không chỉ quy trình nghiệp vụ mà còn đổi

mới cả cách thức phân phối, đặc biệt là phát triển dịch vụ ngân hàng mới, hiện đại như

sự phát triển của mạng lưới máy tính cho phép ngân hàng cung cấp dịch vụ 24/24.

Công nghệ thay đổi cũng luôn tạo ra những đòi hỏi mới về dịch vụ ngân hàng như sự ra

đời và phát triển của thương mại điện tử đã đặt ra yêu cầu mới cho ngân hàng trong

việc cung ứng dịch vụ thanh toán điện tử, dịch vụ ngân hàng điện tử.

Sự phát triển của công nghệ thông tin và của thương mại điện tử cũng kéo theo

một đòi hỏi về tính bảo mật an toàn của hệ thống mạng khi ngân hàng cung cấp các

DVNHHĐ. Một thực tế cho thấy hiện nay do cơ sở hạ tầng thông tin của Việt Nam còn

kém phát triển, độ bảo mật và an toàn chưa cao nên các NHTM Việt Nam vẫn còn nghi

ngại chưa dám đưa ra các DVNHHĐ, khách hàng còn chưa tin tưởng vào ngân hàng.

Vì vậy đây cũng là một nhân tố quan trọng quyết định đến việc các NHTM có phát

triển các DVNHHĐ của mình hay không.

2.3.1.3 Môi trƣờng chính trị, pháp luật

Cơ sở pháp lý (các luật, văn bản dưới luật) về thương mại điện tử còn thiếu,

một số luật hiện hành có những qui định chưa phù hợp với điều kiện ứng dụng công

nghệ mới theo phương thức tự động hoá đang là những khó khăn bức xúc đối với

hoạt động ngân hàng hiện nay.

Hệ thống khung pháp luật do Nhà nước thiết lập nhằm quy định các nguyên

tắc hoạt động cơ bản của thị trường dịch vụ tài chính. Yêu cầu cơ bản đối với hệ

thống khung pháp luật là phải thống nhất, ổn định, rõ ràng minh bạch, phải kết hợp,

vận dụng các tiêu chuẩn chung đã được thừa nhận trên phạm vi toàn thế giới.

Trên cơ sở hệ thống pháp luật đã được ban hành, cần phải tổ chức một hệ