Embed Size (px)

DESCRIPTION

Boletín mensual de comercio exterior - Ministerio de Relaciones Exteriores, Comercio e Integración. Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Citation preview

AÑO 3 - NÚMERO 1

Boletín mensual de Comercio Exterior - Ministerio de Relaciones Exteriores, Comercio e Integración. Dirección de Inteligencia Comercial e Inversiones

Boletín deComercio Exterior

BOLETÍNENE / FEB 2013

3

BOLETÍNENE / FEB 2013

Ec. Ricardo Patiño ArocaMinistro de Relaciones Exteriores, Comercio e Integración.

Ec. Francisco Rivadeneira SarzosaViceministro de Comercio Exterior e Integración Económica

Ing. María Fernanda De LucaDirectora General de PRO ECUADOR

Ec. Víctor JuradoDirector de Inteligencia Comercial e Inversiones de PRO ECUADOR

Ec. Andrea OrdoñezIng. Sandra González CambaIng. Vladimir GómezLic. Ernesto RocaUnidad de Reportes Comerciales, Logística e Inversiones, PRO ECUADOR

Martha LoaizaDiseño y Diagramación, Mercadeo y Comunicación, PRO ECUADOR

Carla GonzálezRedacción , Mercadeo y Comunicación, PRO ECUADOR

Oficinas Comerciales del Ecuador:Dannylo Subia, ArgentinaAlejandro Dávalos, LimaAntonio Ruales, SantiagoEliú Gutiérrez, CaracasDaniel Carofilis, Sao PauloCarlos Banchón, BogotáMa. Gabriela Araujo, GuatemalaHugo Martínez, MéxicoMauricio Silva, TorontoBoris Mejía, ChicagoSergio Jurado, MiamiKarina Amaluisa, New YorkDick Vega, Los ÁngelesJosé Eljuri, EstocolmoJuan Diego Stacey, LondresAlexis Villamar, HamburgoValeria Escudero, ParisJosé Luis Cabascango, MadridFernando Moreno, MilánJuan Patricio Navarro, RotterdamCarlos Lema, MoscúMario Idrovo, AnkaraFausto Valle, SingapurMariella Molina, CantónHector Villagrán, BeijingJorge Hidalgo, ShanghaiMarcelo Pazos, SeúlPaulina Jimenez, TokioHussam Hassan, DubaíHéctor Cueva, MumbaiPatricia Borja, Pretoria

BOLETÍN

4

ENE / FEB 2013

Contenido

Noticias Oficinas Comerciales del Ecuador en el Exterior

8

5

18

Estadísticas

Editorial

TORONTO - CANADÁ

Canadá: Mercado para cueros, marroquinería y vestimenta de cuero.

SHANGHAI - CHINA

Drástico aumento del turismo saliente de China.

LONDRES - REINO UNIDO

Perspectivas optimistas para los precios de los alimentos en Reino Unido.

Evolución de las exportaciones totales

Principales productos no petroleros de exportación

Principales destinos de las exportaciones del Ecuador

Balanza Comercial Total

Análisis de saldos de la balanza comercial por socio comercial

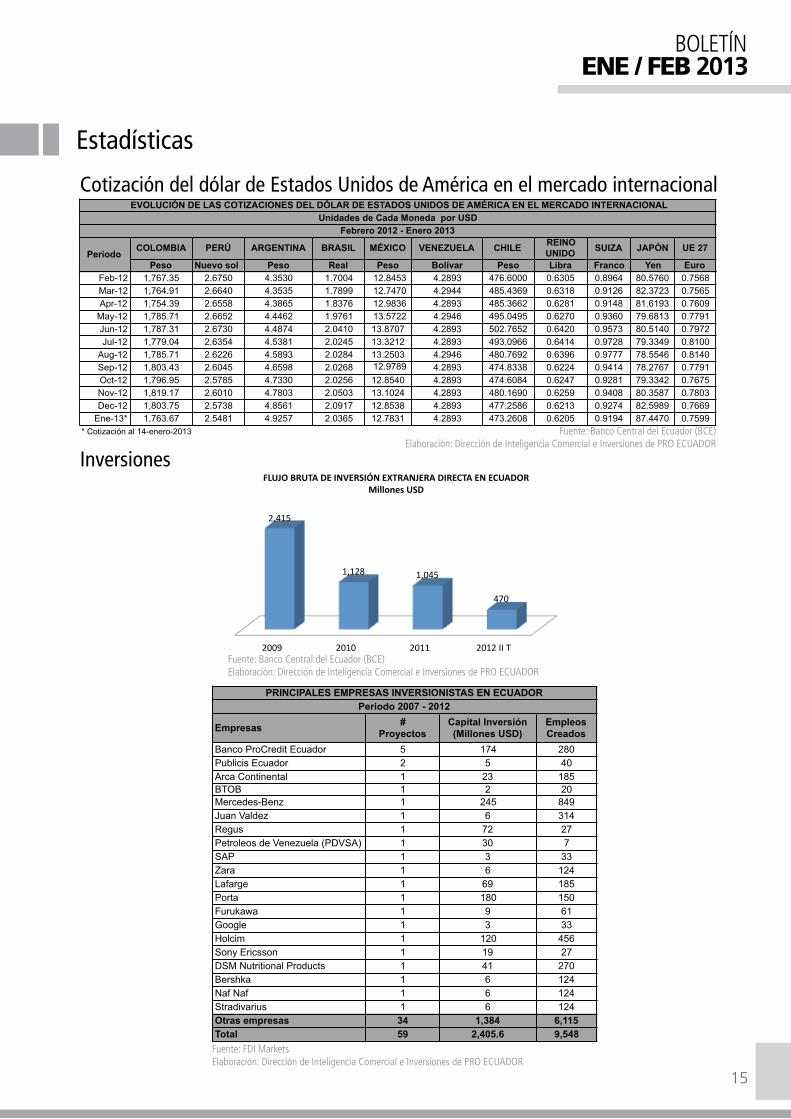

Cotización del dólar de Estados Unidos de América en el mercado internacional

Inversiones

Precios de los principales productos de exportación

Editorial

5

BOLETÍNENE / FEB 2013

ECUADOR EXPORTA AL BRASIL EN EL 2012, ATRAVESANDO LAS BARRERAS PROTECCIONISTASAutor: Oficina Comercial del Ecuador en Brasil

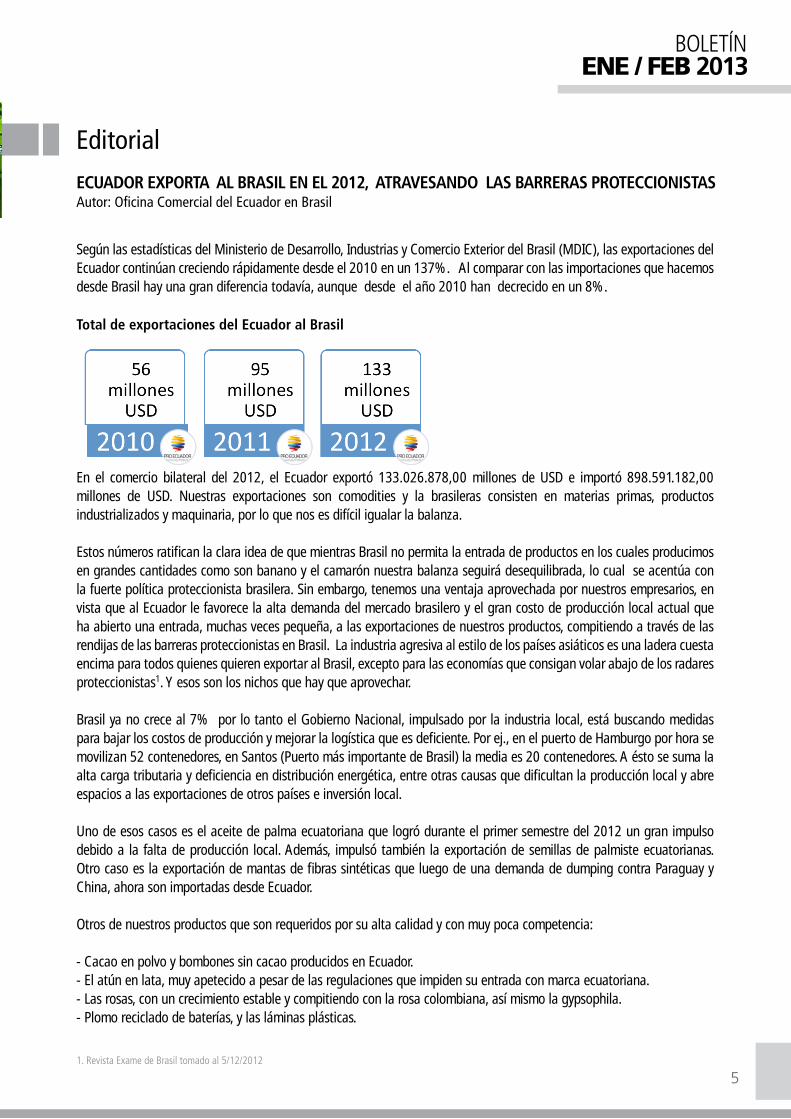

Según las estadísticas del Ministerio de Desarrollo, Industrias y Comercio Exterior del Brasil (MDIC), las exportaciones del Ecuador continúan creciendo rápidamente desde el 2010 en un 137%. Al comparar con las importaciones que hacemos desde Brasil hay una gran diferencia todavía, aunque desde el año 2010 han decrecido en un 8%.

Total de exportaciones del Ecuador al Brasil

En el comercio bilateral del 2012, el Ecuador exportó 133.026.878,00 millones de USD e importó 898.591.182,00 millones de USD. Nuestras exportaciones son comodities y la brasileras consisten en materias primas, productos industrializados y maquinaria, por lo que nos es difícil igualar la balanza.

Estos números ratifican la clara idea de que mientras Brasil no permita la entrada de productos en los cuales producimos en grandes cantidades como son banano y el camarón nuestra balanza seguirá desequilibrada, lo cual se acentúa con la fuerte política proteccionista brasilera. Sin embargo, tenemos una ventaja aprovechada por nuestros empresarios, en vista que al Ecuador le favorece la alta demanda del mercado brasilero y el gran costo de producción local actual que ha abierto una entrada, muchas veces pequeña, a las exportaciones de nuestros productos, compitiendo a través de las rendijas de las barreras proteccionistas en Brasil. La industria agresiva al estilo de los países asiáticos es una ladera cuesta encima para todos quienes quieren exportar al Brasil, excepto para las economías que consigan volar abajo de los radares proteccionistas1. Y esos son los nichos que hay que aprovechar.

Brasil ya no crece al 7% por lo tanto el Gobierno Nacional, impulsado por la industria local, está buscando medidas para bajar los costos de producción y mejorar la logística que es deficiente. Por ej., en el puerto de Hamburgo por hora se movilizan 52 contenedores, en Santos (Puerto más importante de Brasil) la media es 20 contenedores. A ésto se suma la alta carga tributaria y deficiencia en distribución energética, entre otras causas que dificultan la producción local y abre espacios a las exportaciones de otros países e inversión local.

Uno de esos casos es el aceite de palma ecuatoriana que logró durante el primer semestre del 2012 un gran impulso debido a la falta de producción local. Además, impulsó también la exportación de semillas de palmiste ecuatorianas. Otro caso es la exportación de mantas de fibras sintéticas que luego de una demanda de dumping contra Paraguay y China, ahora son importadas desde Ecuador.

Otros de nuestros productos que son requeridos por su alta calidad y con muy poca competencia:

- Cacao en polvo y bombones sin cacao producidos en Ecuador. - El atún en lata, muy apetecido a pesar de las regulaciones que impiden su entrada con marca ecuatoriana.- Las rosas, con un crecimiento estable y compitiendo con la rosa colombiana, así mismo la gypsophila.- Plomo reciclado de baterías, y las láminas plásticas.

1. Revista Exame de Brasil tomado al 5/12/2012

Editorial

6

BOLETÍNENE / FEB 2013

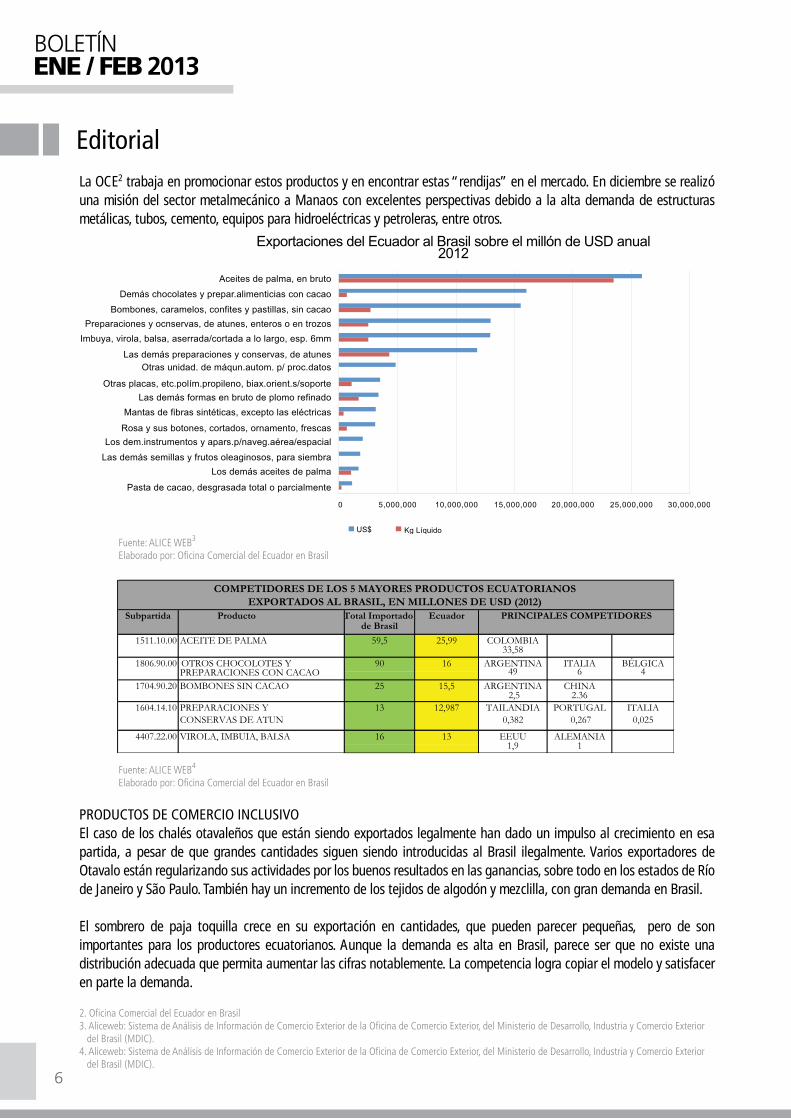

La OCE2 trabaja en promocionar estos productos y en encontrar estas “rendijas” en el mercado. En diciembre se realizó una misión del sector metalmecánico a Manaos con excelentes perspectivas debido a la alta demanda de estructuras metálicas, tubos, cemento, equipos para hidroeléctricas y petroleras, entre otros.

PRODUCTOS DE COMERCIO INCLUSIVOEl caso de los chalés otavaleños que están siendo exportados legalmente han dado un impulso al crecimiento en esa partida, a pesar de que grandes cantidades siguen siendo introducidas al Brasil ilegalmente. Varios exportadores de Otavalo están regularizando sus actividades por los buenos resultados en las ganancias, sobre todo en los estados de Río de Janeiro y São Paulo. También hay un incremento de los tejidos de algodón y mezclilla, con gran demanda en Brasil. El sombrero de paja toquilla crece en su exportación en cantidades, que pueden parecer pequeñas, pero de son importantes para los productores ecuatorianos. Aunque la demanda es alta en Brasil, parece ser que no existe una distribución adecuada que permita aumentar las cifras notablemente. La competencia logra copiar el modelo y satisfacer en parte la demanda.

Fuente: ALICE WEB3

Elaborado por: Oficina Comercial del Ecuador en Brasil

Fuente: ALICE WEB4

Elaborado por: Oficina Comercial del Ecuador en Brasil

2. Oficina Comercial del Ecuador en Brasil3. Aliceweb: Sistema de Análisis de Información de Comercio Exterior de la Oficina de Comercio Exterior, del Ministerio de Desarrollo, Industria y Comercio Exterior del Brasil (MDIC).4. Aliceweb: Sistema de Análisis de Información de Comercio Exterior de la Oficina de Comercio Exterior, del Ministerio de Desarrollo, Industria y Comercio Exterior del Brasil (MDIC).

Editorial

7

BOLETÍNENE / FEB 2013

TENDENCIA DEL MERCADODesde el 2006, cuando comenzaron a ser contabilizados los datos de comercio exterior de las empresas comercializadoras, también conocidas como TRADERS, las exportaciones de estas empresas aumentaron en 107,8% ($ 12,018 mil millones USD en 2006 a $ 24,968 mil millones USD en 2012). En el mismo período, las exportaciones brasileñas en general aumentaron en 76% y la participación de las TRADERS en el total de las ventas brasileñas en el exterior aumentó de 8,7% a 10,3%.

Estas empresas importan por “encargo” es decir entregan a otras empresas que no tienen las licencias para importar y así los importadores brasileros se evitan los prolongados trámites para obtener estas licencia. Las compras al exteriorrealizadas por TRADERS brasileños se caracterizan principalmente por productos industrializados. Del total de las compras del año pasado, los bienes manufacturados representaron el 95,7% (90,6% de los manufacturados y semi-manufacturados 5,1%)5.

Esta es una opción interesante que actualmente es utilizada por importadores brasileros de rosas, con buenos resultados. Este ejemplo lo están siguiendo los empresarios otavaleños para exportar sus productos al Brasil.

5. Ministerio de Desenvolvimiento, Industria y Comercio Exterior de Brasil, MDIC

Estadísticas

8

BOLETÍNENE / FEB 2013

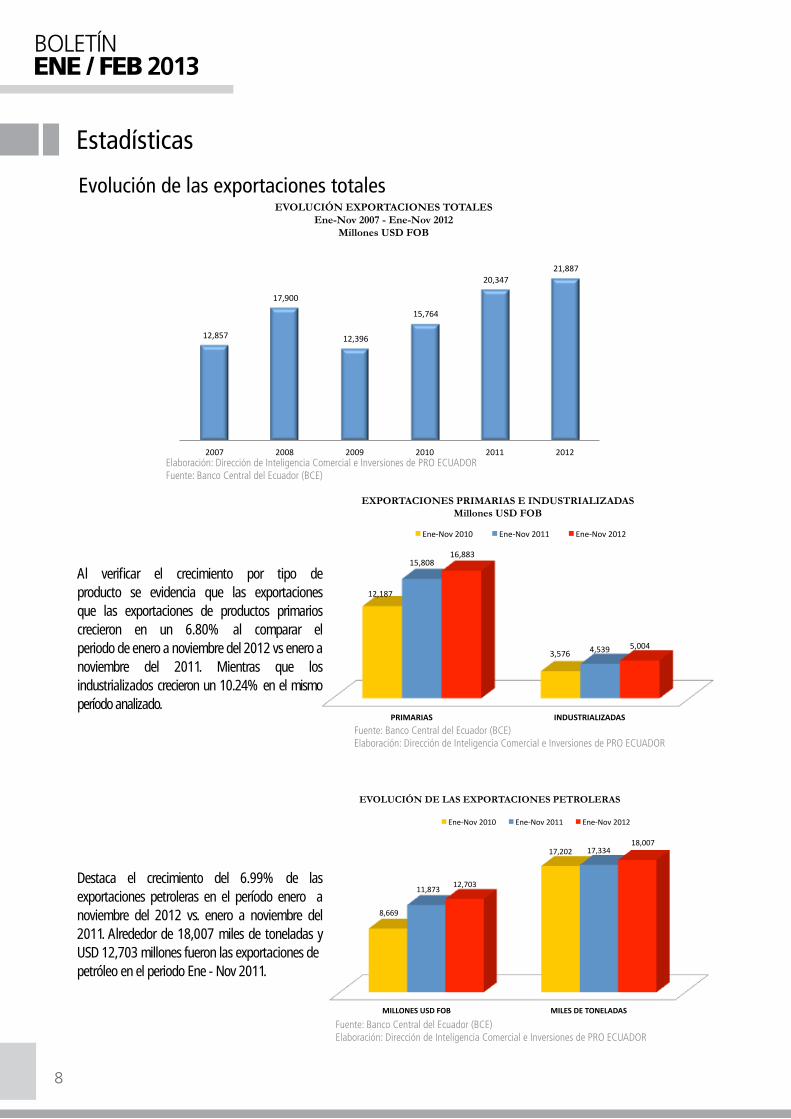

Evolución de las exportaciones totales

Al verificar el crecimiento por tipo de producto se evidencia que las exportaciones que las exportaciones de productos primarios crecieron en un 6.80% al comparar el periodo de enero a noviembre del 2012 vs enero a noviembre del 2011. Mientras que los industrializados crecieron un 10.24% en el mismo período analizado.

Destaca el crecimiento del 6.99% de las exportaciones petroleras en el período enero a noviembre del 2012 vs. enero a noviembre del 2011. Alrededor de 18,007 miles de toneladas y USD 12,703 millones fueron las exportaciones depetróleo en el periodo Ene - Nov 2011.

Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADORFuente: Banco Central del Ecuador (BCE)

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

12,857

17,900

12,396

15,764

20,347 21,887

2007 2008 2009 2010 2011 2012

EVOLUCIÓN EXPORTACIONES TOTALES Ene-Nov 2007 - Ene-Nov 2012

Millones USD FOB

PRIMARIAS INDUSTRIALIZADAS

12,187

3,576

15,808

4,539

16,883

5,004

EXPORTACIONES PRIMARIAS E INDUSTRIALIZADAS Millones USD FOB

Ene-‐Nov 2010 Ene-‐Nov 2011 Ene-‐Nov 2012

MILLONES USD FOB MILES DE TONELADAS

8,669

17,202

11,873

17,334

12,703

18,007

EVOLUCIÓN DE LAS EXPORTACIONES PETROLERAS

Ene-‐Nov 2010 Ene-‐Nov 2011 Ene-‐Nov 2012

Estadísticas

9

BOLETÍNENE / FEB 2013

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

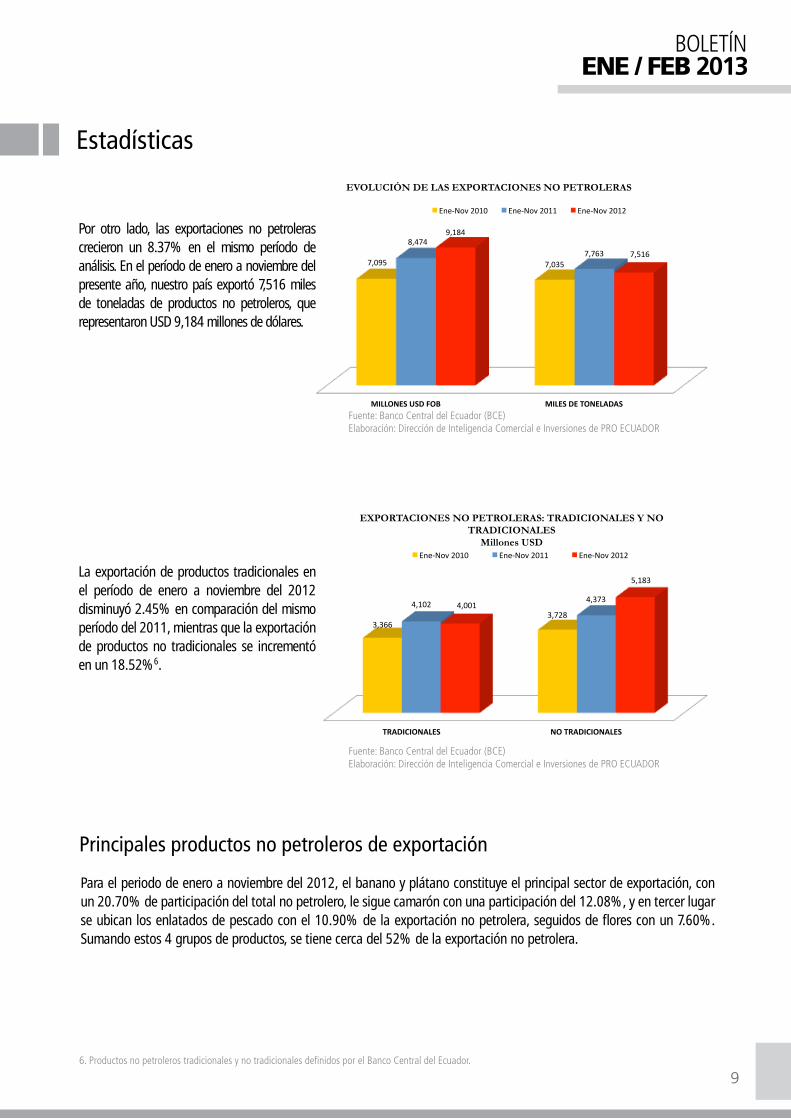

Por otro lado, las exportaciones no petrolerascrecieron un 8.37% en el mismo período de análisis. En el período de enero a noviembre del presente año, nuestro país exportó 7,516 miles de toneladas de productos no petroleros, querepresentaron USD 9,184 millones de dólares.

La exportación de productos tradicionales en el período de enero a noviembre del 2012 disminuyó 2.45% en comparación del mismo período del 2011, mientras que la exportación de productos no tradicionales se incrementó en un 18.52%6.

6. Productos no petroleros tradicionales y no tradicionales definidos por el Banco Central del Ecuador.

Para el periodo de enero a noviembre del 2012, el banano y plátano constituye el principal sector de exportación, con un 20.70% de participación del total no petrolero, le sigue camarón con una participación del 12.08%, y en tercer lugar se ubican los enlatados de pescado con el 10.90% de la exportación no petrolera, seguidos de flores con un 7.60%. Sumando estos 4 grupos de productos, se tiene cerca del 52% de la exportación no petrolera.

Principales productos no petroleros de exportación

MILLONES USD FOB MILES DE TONELADAS

7,095 7,035

8,474 7,763

9,184

7,516

EVOLUCIÓN DE LAS EXPORTACIONES NO PETROLERAS

Ene-‐Nov 2010 Ene-‐Nov 2011 Ene-‐Nov 2012

TRADICIONALES NO TRADICIONALES

3,366 3,728

4,102 4,373

4,001

5,183

EXPORTACIONES NO PETROLERAS: TRADICIONALES Y NO TRADICIONALES

Millones USD Ene-‐Nov 2010 Ene-‐Nov 2011 Ene-‐Nov 2012

Estadísticas

10

BOLETÍNENE / FEB 2013

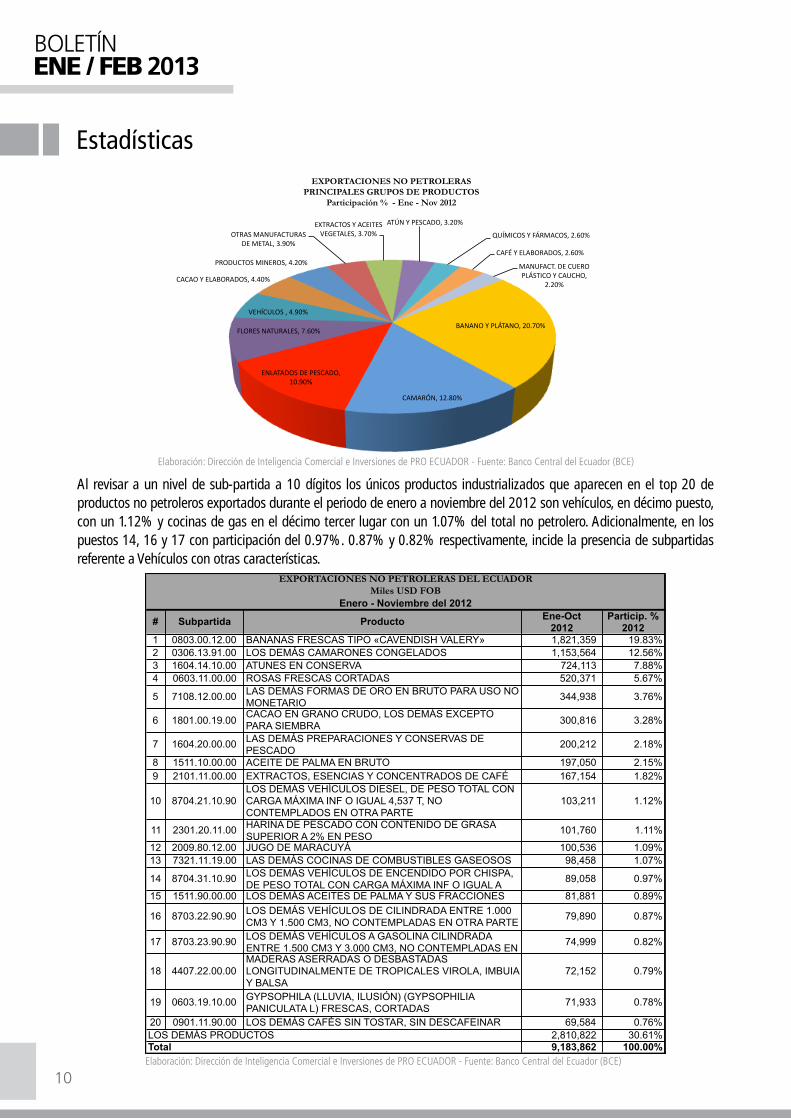

Al revisar a un nivel de sub-partida a 10 dígitos los únicos productos industrializados que aparecen en el top 20 de productos no petroleros exportados durante el periodo de enero a noviembre del 2012 son vehículos, en décimo puesto, con un 1.12% y cocinas de gas en el décimo tercer lugar con un 1.07% del total no petrolero. Adicionalmente, en los puestos 14, 16 y 17 con participación del 0.97%. 0.87% y 0.82% respectivamente, incide la presencia de subpartidas referente a Vehículos con otras características.

Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR - Fuente: Banco Central del Ecuador (BCE)

Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR - Fuente: Banco Central del Ecuador (BCE)

BANANO Y PLÁTANO, 20.70%

CAMARÓN, 12.80%

ENLATADOS DE PESCADO, 10.90%

FLORES NATURALES, 7.60%

VEHÍCULOS , 4.90%

CACAO Y ELABORADOS, 4.40%

PRODUCTOS MINEROS, 4.20%

OTRAS MANUFACTURAS DE METAL, 3.90%

EXTRACTOS Y ACEITES VEGETALES, 3.70%

ATÚN Y PESCADO, 3.20%

QUÍMICOS Y FÁRMACOS, 2.60%

CAFÉ Y ELABORADOS, 2.60%

MANUFACT. DE CUERO PLÁSTICO Y CAUCHO,

2.20%

EXPORTACIONES NO PETROLERAS PRINCIPALES GRUPOS DE PRODUCTOS

Participación % - Ene - Nov 2012

Estadísticas

11

BOLETÍNENE / FEB 2013

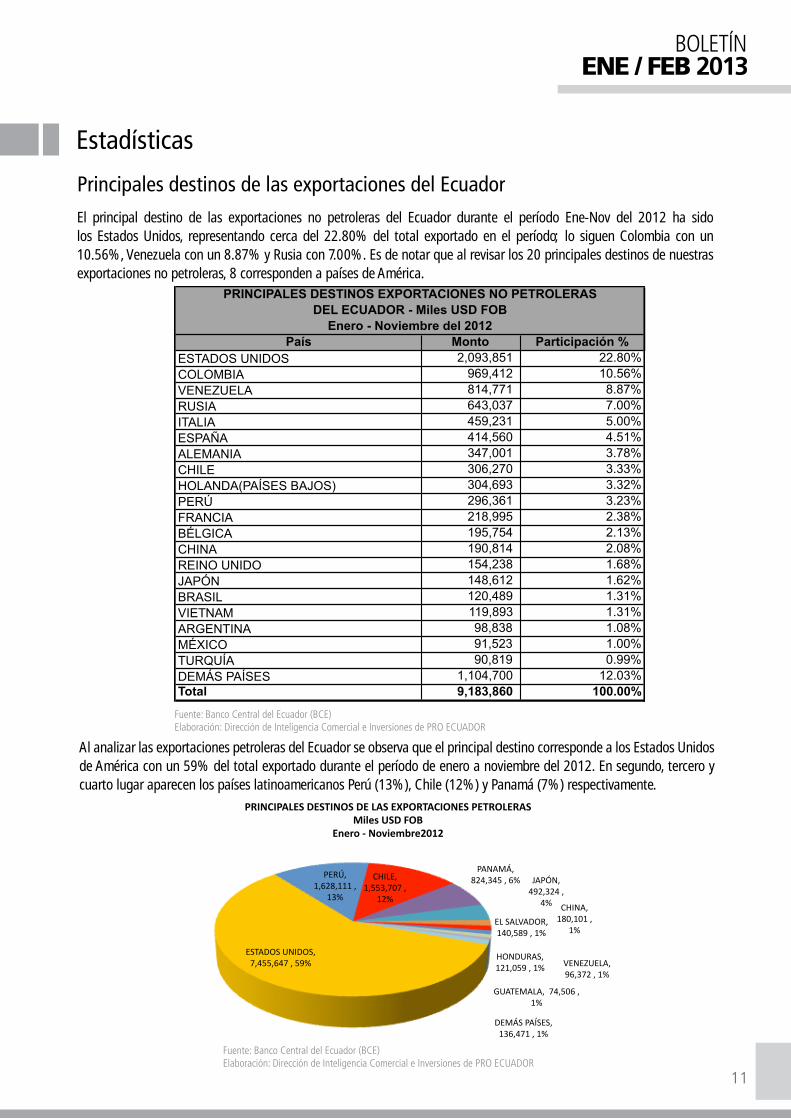

Principales destinos de las exportaciones del Ecuador

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

El principal destino de las exportaciones no petroleras del Ecuador durante el período Ene-Nov del 2012 ha sido los Estados Unidos, representando cerca del 22.80% del total exportado en el período; lo siguen Colombia con un 10.56%, Venezuela con un 8.87% y Rusia con 7.00%. Es de notar que al revisar los 20 principales destinos de nuestras exportaciones no petroleras, 8 corresponden a países de América.

Al analizar las exportaciones petroleras del Ecuador se observa que el principal destino corresponde a los Estados Unidos de América con un 59% del total exportado durante el período de enero a noviembre del 2012. En segundo, tercero y cuarto lugar aparecen los países latinoamericanos Perú (13%), Chile (12%) y Panamá (7%) respectivamente.

ESTADOS UNIDOS, 7,455,647 , 59%

PERÚ, 1,628,111 ,

13%

CHILE, 1,553,707 ,

12%

PANAMÁ, 824,345 , 6% JAPÓN,

492,324 , 4% CHINA,

180,101 , 1%

EL SALVADOR, 140,589 , 1%

HONDURAS, 121,059 , 1% VENEZUELA,

96,372 , 1%

GUATEMALA, 74,506 , 1%

DEMÁS PAÍSES, 136,471 , 1%

PRINCIPALES DESTINOS DE LAS EXPORTACIONES PETROLERAS Miles USD FOB

Enero -‐ Noviembre2012

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

12

BOLETÍNENE / FEB 2013

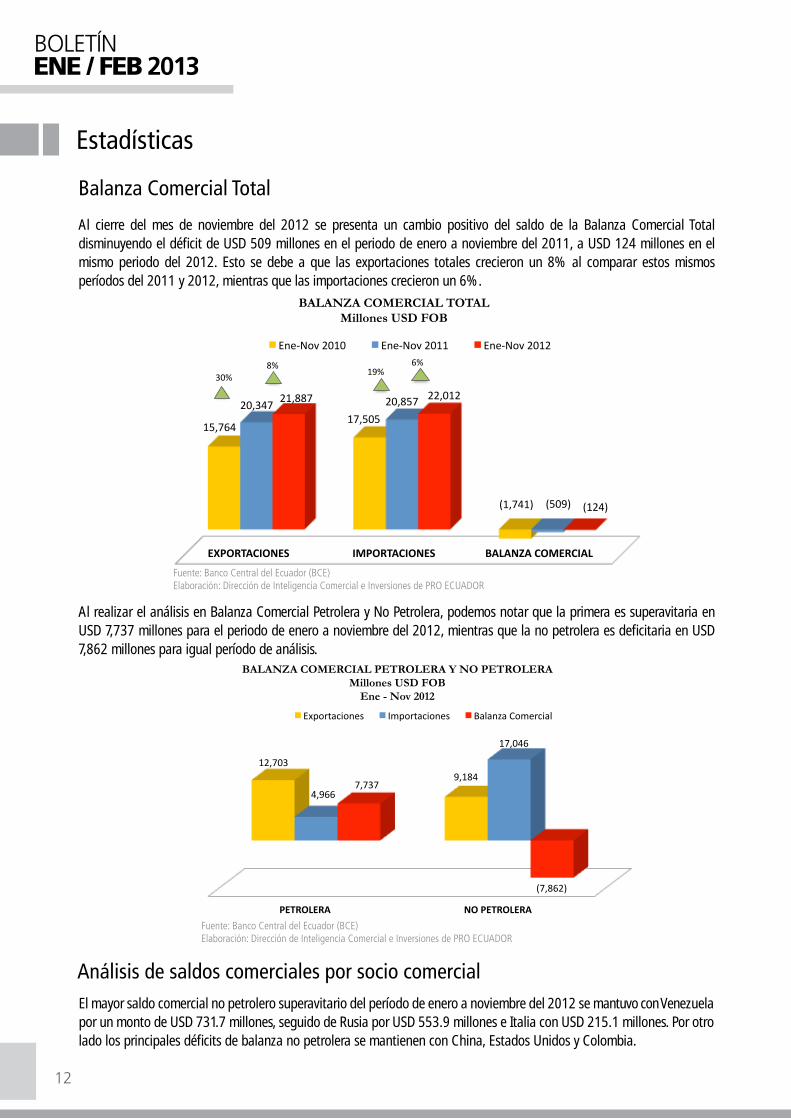

Balanza Comercial Total

Al cierre del mes de noviembre del 2012 se presenta un cambio positivo del saldo de la Balanza Comercial Total disminuyendo el déficit de USD 509 millones en el periodo de enero a noviembre del 2011, a USD 124 millones en el mismo periodo del 2012. Esto se debe a que las exportaciones totales crecieron un 8% al comparar estos mismos períodos del 2011 y 2012, mientras que las importaciones crecieron un 6%.

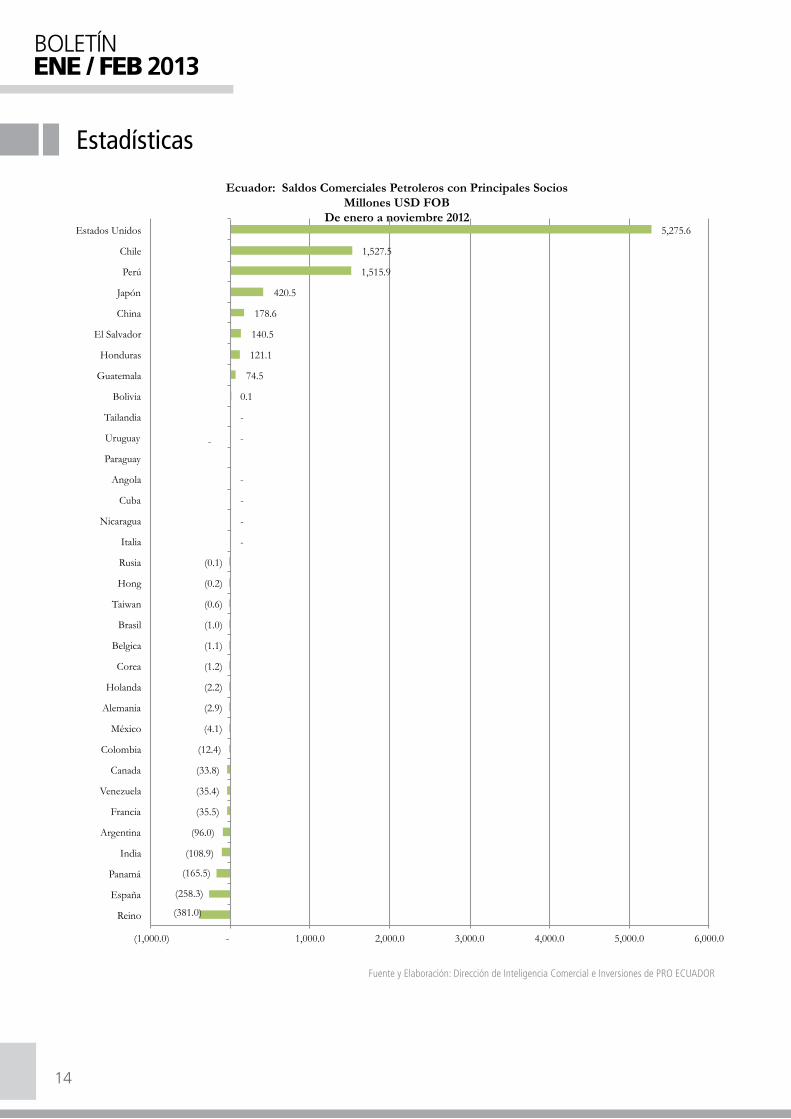

Al realizar el análisis en Balanza Comercial Petrolera y No Petrolera, podemos notar que la primera es superavitaria en USD 7,737 millones para el periodo de enero a noviembre del 2012, mientras que la no petrolera es deficitaria en USD 7,862 millones para igual período de análisis.

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

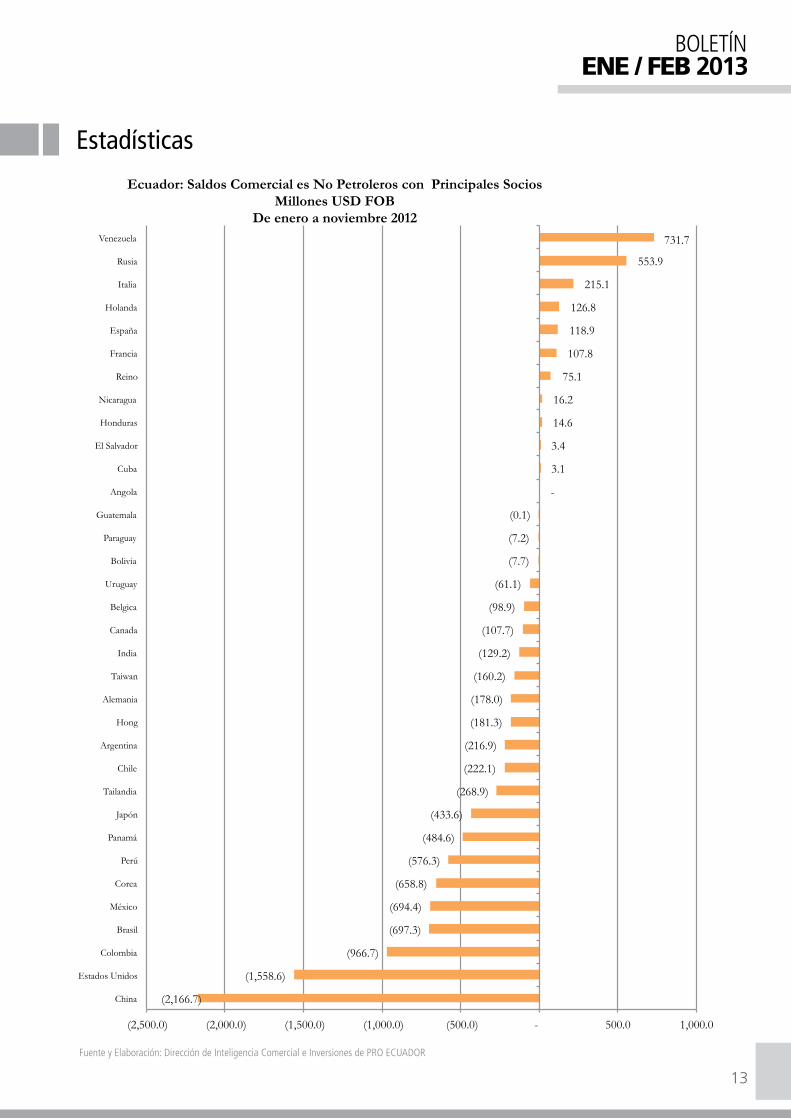

El mayor saldo comercial no petrolero superavitario del período de enero a noviembre del 2012 se mantuvo con Venezuela por un monto de USD 731.7 millones, seguido de Rusia por USD 553.9 millones e Italia con USD 215.1 millones. Por otro lado los principales déficits de balanza no petrolera se mantienen con China, Estados Unidos y Colombia.

Análisis de saldos comerciales por socio comercial

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL

15,764 17,505

(1,741)

20,347 20,857

(509)

21,887 22,012

(124)

BALANZA COMERCIAL TOTAL Millones USD FOB

Ene-‐Nov 2010 Ene-‐Nov 2011 Ene-‐Nov 2012

19% 6%

30% 8%

PETROLERA NO PETROLERA

12,703 9,184

4,966

17,046

7,737

(7,862)

BALANZA COMERCIAL PETROLERA Y NO PETROLERA Millones USD FOB

Ene - Nov 2012

Exportaciones Importaciones Balanza Comercial

Estadísticas

13

BOLETÍNENE / FEB 2013

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

(2,166.7)

(1,558.6)

(966.7)

(697.3)

(694.4)

(658.8)

(576.3)

(484.6)

(433.6)

(268.9)

(222.1)

(216.9)

(181.3)

(178.0)

(160.2)

(129.2)

(107.7)

(98.9)

(61.1)

(7.7)

(7.2)

(0.1)

-

3.1

3.4

14.6

16.2

75.1

107.8

118.9

126.8

215.1

553.9

731.7

(2,500.0) (2,000.0) (1,500.0) (1,000.0) (500.0) - 500.0 1,000.0

China

Estados Unidos

Colombia

Brasil

México

Corea

Perú

Panamá

Japón

Tailandia

Chile

Argentina

Hong

Alemania

Taiwan

India

Canada

Belgica

Uruguay

Bolivia

Paraguay

Guatemala

Angola

Cuba

El Salvador

Honduras

Nicaragua

Reino

Francia

España

Holanda

Italia

Rusia

Venezuela

Ecuador: Saldos Comercial es No Petroleros con Principales Socios Millones USD FOB

De enero a noviembre 2012

Estadísticas

14

BOLETÍNENE / FEB 2013

(381.0)

(258.3)

(165.5)

(108.9)

(96.0)

(35.5)

(35.4)

(33.8)

(12.4)

(4.1)

(2.9)

(2.2)

(1.2)

(1.1)

(1.0)

(0.6)

(0.2)

(0.1)

-

-

-

-

- -

-

0.1

74.5

121.1

140.5

178.6

420.5

1,515.9

1,527.5

5,275.6

(1,000.0) - 1,000.0 2,000.0 3,000.0 4,000.0 5,000.0 6,000.0

Reino

España

Panamá

India

Argentina

Francia

Venezuela

Canada

Colombia

México

Alemania

Holanda

Corea

Belgica

Brasil

Taiwan

Hong

Rusia

Italia

Nicaragua

Cuba

Angola

Paraguay

Uruguay

Tailandia

Bolivia

Guatemala

Honduras

El Salvador

China

Japón

Perú

Chile

Estados Unidos

Ecuador: Saldos Comerciales Petroleros con Principales Socios Millones USD FOB

De enero a noviembre 2012

Fuente y Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Estadísticas

15

BOLETÍNENE / FEB 2013

Fuente: Banco Central del Ecuador (BCE)Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Cotización del dólar de Estados Unidos de América en el mercado internacional

Inversiones

Fuente: FDI MarketsElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: Banco Central del Ecuador (BCE) Elaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

2009 2010 2011 2012 II T

2,415

1,128 1,045

470

FLUJO BRUTA DE INVERSIÓN EXTRANJERA DIRECTA EN ECUADOR Millones USD

Estadísticas

16

BOLETÍNENE / FEB 2013

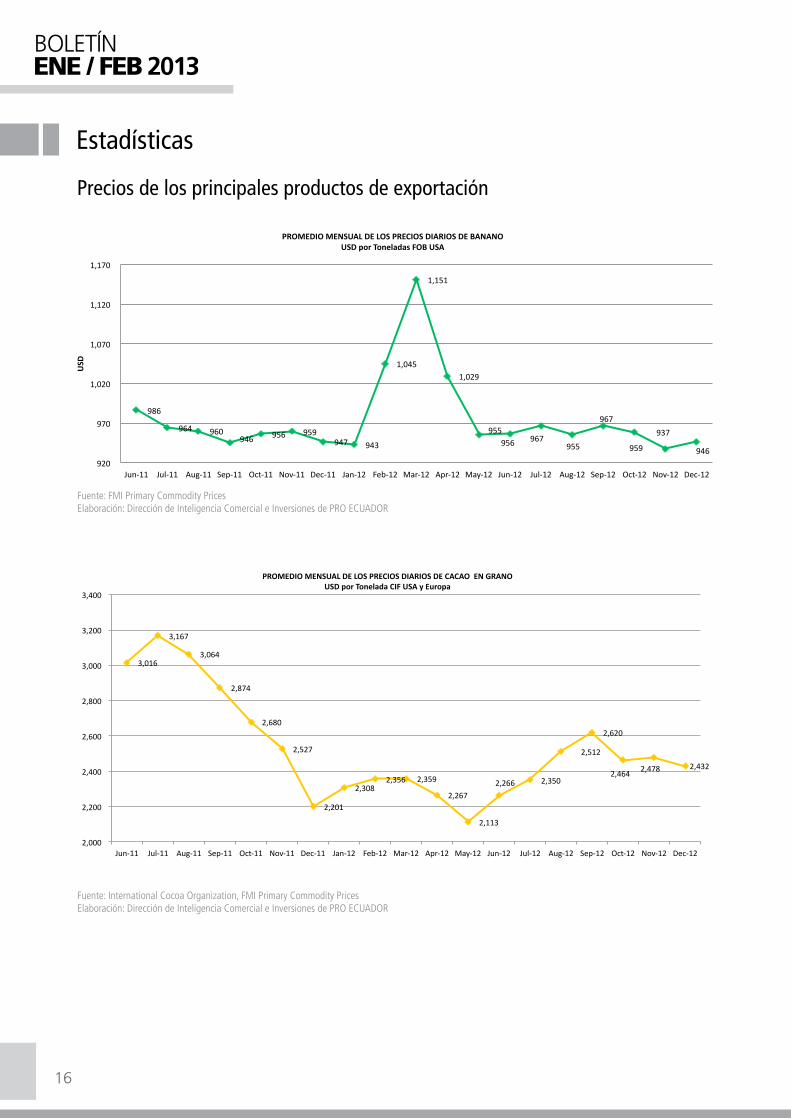

Precios de los principales productos de exportación

Fuente: FMI Primary Commodity PricesElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: International Cocoa Organization, FMI Primary Commodity PricesElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

986

964 960 946 956 959

947 943

1,045

1,151

1,029

955 956 967

955

967

959

937

946 920

970

1,020

1,070

1,120

1,170

Jun-‐11 Jul-‐11 Aug-‐11 Sep-‐11 Oct-‐11 Nov-‐11 Dec-‐11 Jan-‐12 Feb-‐12 Mar-‐12 Apr-‐12 May-‐12 Jun-‐12 Jul-‐12 Aug-‐12 Sep-‐12 Oct-‐12 Nov-‐12 Dec-‐12

USD

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE BANANO USD por Toneladas FOB USA

3,016

3,167

3,064

2,874

2,680

2,527

2,201

2,308 2,356 2,359

2,267

2,113

2,266 2,350

2,512

2,620

2,464 2,478 2,432

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

Jun-‐11 Jul-‐11 Aug-‐11 Sep-‐11 Oct-‐11 Nov-‐11 Dec-‐11 Jan-‐12 Feb-‐12 Mar-‐12 Apr-‐12 May-‐12 Jun-‐12 Jul-‐12 Aug-‐12 Sep-‐12 Oct-‐12 Nov-‐12 Dec-‐12

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE CACAO EN GRANO USD por Tonelada CIF USA y Europa

Estadísticas

17

BOLETÍNENE / FEB 2013

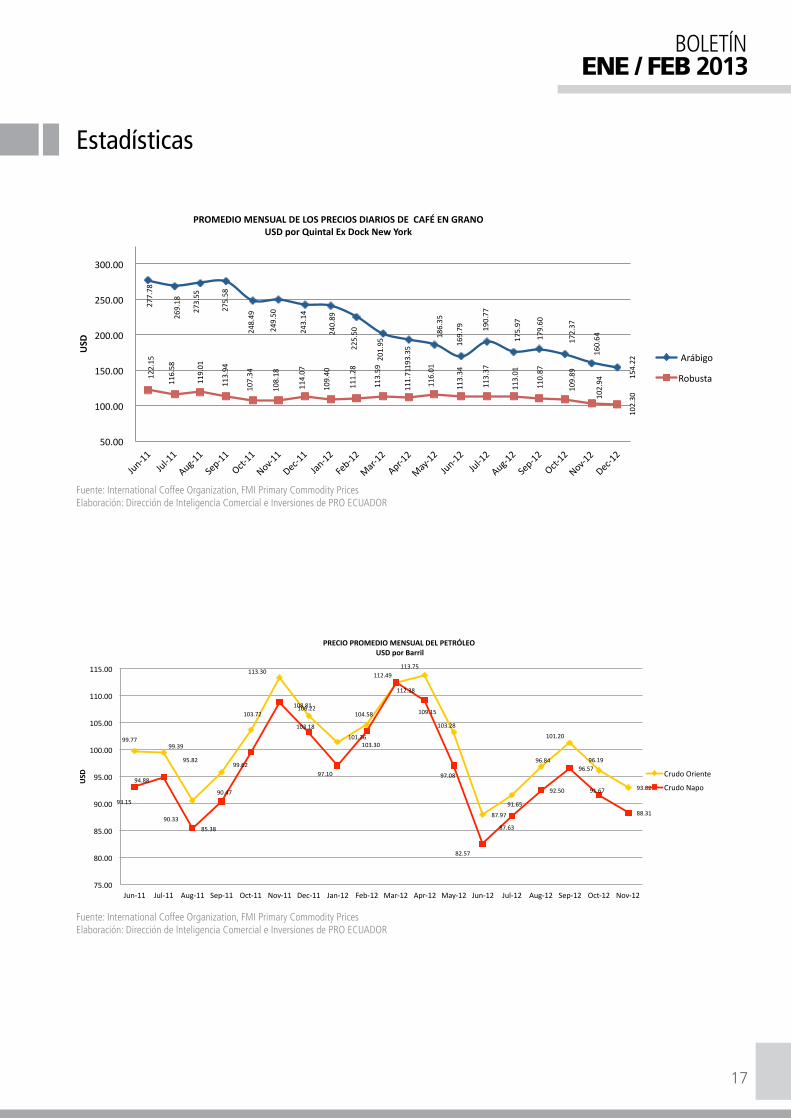

Precios de los principales productos de exportación

Fuente: International Coffee Organization, FMI Primary Commodity PricesElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

Fuente: International Coffee Organization, FMI Primary Commodity PricesElaboración: Dirección de Inteligencia Comercial e Inversiones de PRO ECUADOR

277

.78

269

.18

273

.55

275

.58

248

.49

249

.50

243

.14

240

.89

225

.50

201

.95

193.35

186.35

169.79

190.77

175.97

179.60

172.37

160.64

154.22

122

.15

116

.58

119

.01

113

.94

107

.34

108

.18

114

.07

109

.40

111

.28

113

.59

111.71

116

.01

113.34

113

.37

113.01

110.87

109.89

102.94

102.30

50.00

100.00

150.00

200.00

250.00

300.00

Jun-‐11

Jul-‐11

Aug-‐11

Sep-‐11

Oct-‐11

Nov-‐11

Dec-‐11

Jan-‐12

Feb-‐12

Mar-‐12

Apr-‐12

May-‐12

Jun-‐12

Jul-‐12

Aug-‐12

Sep-‐12

Oct-‐12

Nov-‐12

Dec-‐12

USD

PROMEDIO MENSUAL DE LOS PRECIOS DIARIOS DE CAFÉ EN GRANO USD por Quintal Ex Dock New York

Arábigo

Robusta

99.77 99.39

90.47

95.82

103.72

113.30

106.22

101.36

104.58

112.49 113.75

103.28

87.97

91.65

96.84

101.20

96.19

93.02

93.15

94.88

85.38

90.33

99.62

108.81

103.18

97.10

103.30

112.38

109.15

97.08

82.57

87.63

92.50

96.57

91.67

88.31

75.00

80.00

85.00

90.00

95.00

100.00

105.00

110.00

115.00

Jun-‐11 Jul-‐11 Aug-‐11 Sep-‐11 Oct-‐11 Nov-‐11 Dec-‐11 Jan-‐12 Feb-‐12 Mar-‐12 Apr-‐12 May-‐12 Jun-‐12 Jul-‐12 Aug-‐12 Sep-‐12 Oct-‐12 Nov-‐12

USD

PRECIO PROMEDIO MENSUAL DEL PETRÓLEO USD por Barril

Crudo Oriente

Crudo Napo

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

18

BOLETÍNENE / FEB 2013

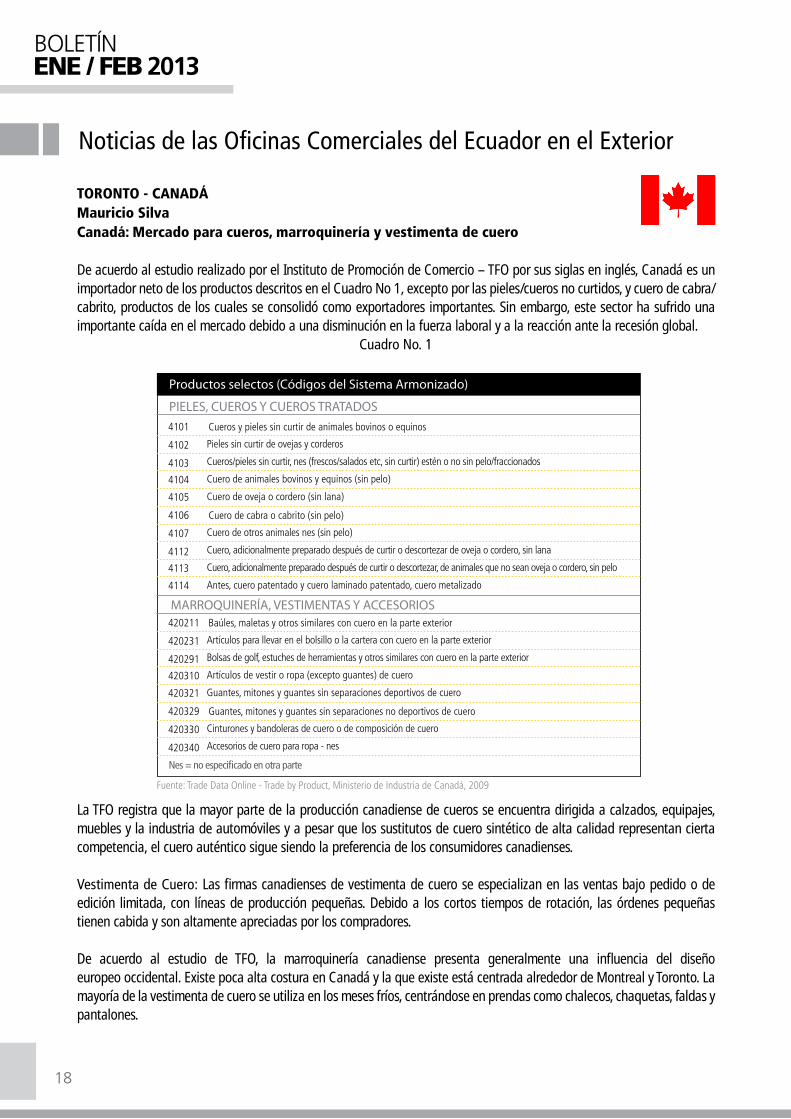

TORONTO - CANADÁMauricio SilvaCanadá: Mercado para cueros, marroquinería y vestimenta de cuero

De acuerdo al estudio realizado por el Instituto de Promoción de Comercio – TFO por sus siglas en inglés, Canadá es un importador neto de los productos descritos en el Cuadro No 1, excepto por las pieles/cueros no curtidos, y cuero de cabra/cabrito, productos de los cuales se consolidó como exportadores importantes. Sin embargo, este sector ha sufrido una importante caída en el mercado debido a una disminución en la fuerza laboral y a la reacción ante la recesión global.

Cuadro No. 1

La TFO registra que la mayor parte de la producción canadiense de cueros se encuentra dirigida a calzados, equipajes, muebles y la industria de automóviles y a pesar que los sustitutos de cuero sintético de alta calidad representan cierta competencia, el cuero auténtico sigue siendo la preferencia de los consumidores canadienses.

Vestimenta de Cuero: Las firmas canadienses de vestimenta de cuero se especializan en las ventas bajo pedido o de edición limitada, con líneas de producción pequeñas. Debido a los cortos tiempos de rotación, las órdenes pequeñas tienen cabida y son altamente apreciadas por los compradores.

De acuerdo al estudio de TFO, la marroquinería canadiense presenta generalmente una influencia del diseño europeo occidental. Existe poca alta costura en Canadá y la que existe está centrada alrededor de Montreal y Toronto. La mayoría de la vestimenta de cuero se utiliza en los meses fríos, centrándose en prendas como chalecos, chaquetas, faldas ypantalones.

Fuente: Trade Data Online - Trade by Product, Ministerio de Industria de Canadá, 2009

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

19

BOLETÍNENE / FEB 2013

Fuente: TFO – Estudio Sobre Mercado para Cueros, Marroquinería y Vestimenta de Cuero, 2009Elaboración: Oficina Comercial del Ecuador en Toronto

Marroquinería: En el mercado canadiense se encuentra una gran variedad de accesorios orientados a la moda, éstos incluyen bolsos de mano, billeteras, bolsas, mochilas, guantes, cinturones, maletines, agendas de cuero, correas para relojes y juegos de equipaje, con tendencias de moda tanto clásicas como modernas.

Pieles, Cueros y Cuero Tratado: La industria canadiense de curtido de cueros convierte cueros y pieles sin curtir en cueros de alta calidad de todos los tipos, incluyendo cuero para empeine/forro de zapatos, pequeñas cantidades de cuero para guantes y ropa, cuero para bolsas, cajas y correas, y tapiz de cuero para automóviles y muebles. La industria del calzado es el usuario final más grande de cueros curtidos, abastecido en su mayoría por productores canadienses, seguidos por la industria de los guantes y prendas, suministrado en su mayoría por importadores.

Según el TFO, los acuerdos comerciales bilaterales y regionales juegan un rol significativo, ya que las cuotas son suprimidas y los compradores están motivados a proveerse de ciertos países y regiones en particular. Antes de y después de la conclusión de las cuotas, muchos compradores comienzan a reducir el número de pequeños proveedores con quienes tienen una relación directa y comienzan a establecer relaciones a más largo plazo con un número reducido de grandes proveedores.

Los consumidores canadienses exigen la fabricación, elaboración y corte de calidad similar a las marcas de alto acabado. Las cualidades de conveniencia como la resistencia a las manchas, facilidad para la limpieza y la resistencia a la pérdida de color son las que se buscan en la indumentaria de cuero.

SHANGHÁI - CHINAJorge HidalgoDrástico aumento del turismo saliente de China

Estimulado por el aumento de la economía global y doméstica de este país, una moneda cuyo valor sigue apreciándose y menos restricciones de visado en países extranjeros, el turismo saliente en China ha alcanzado un máximo histórico en cuanto al número de turistas y su consumo, de acuerdo al informe anual de turismo saliente anunciado por la Administración de Turismo Nacional de China (CNTA) y Academia de Turismo de China (CTA).

La industria mantendrá con certeza su crecimiento, gracias a la recuperación incesante de la economía global, así como también de la economía doméstica cuyo crecimiento se ha fijado alrededor del 8%.

La clase media que surge rápidamente en China y las redes de transporte que se encuentran en mejoramiento, combinado con menos problemas de viaje y políticas más favorables, han contribuido al auge en los mercados tanto de turismo saliente como de turismo doméstico.

Desde 2009, el turismo saliente en China mantiene un crecimiento de dos cifras anual. El número de viajeros que salió del país en el 2010 llegó a 57,4 millones, lo cual representa más del 20% de incremento con respecto al año anterior. La tendencia se replicó en el 2011 y para 2013 es muy posible que llegue a los 100 millones. Apenas un 3% de estos viaja a las Américas.

Los 14 destinos más importantes para los turistas chinos fueron: Corea del Sur, Malasia, Japón, Tailandia, Cambodia, Vietnam, Singapur, Australia, Indonesia, Gran Bretaña, Canadá, Alemania y Francia. Sin embargo el continente con más crecimiento porcentual en visitas desde China es África con más del 30%.

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

20

BOLETÍNENE / FEB 2013

LONDRES - REINO UNIDOJuan Diego StaceyPerspectivas optimistas para los precios de los alimentos en Reino Unido

AntecedentesEn el 2012, las dificultades generadas por el cambio climático (sequías, inundaciones, heladas, etc.) tuvieron un rol determinante en la producción y precio de los alimentos en el mundo. En el caso específico del Reino Unido se produjeron serias inundaciones que afectaron cosechas de vegetales, granos y frutas. Esta situación, replicada en todo el mundo, trajo como consecuencia una subida en los costos de 10 categorías claves de alimentos: frutas y vegetales, papas, pan, carnes, avícola (pollo y huevos), leche, aceite de oliva, frituras procesadas (snacks), chocolate y bebidas alcohólicas (cerveza y vino).

Este impacto fue variado en los precios de los alimentos de venta al por menor (supermercados). En algunas categorías, este aumento fue sustancial, como en el caso de frutas y vegetales, en especial papas, ciertas carnes e insumos de panadería. En otras como confitería, frituras procesadas y bebidas alcohólicas la elasticidad fue mayor.

Según la CTA, el creciente número de ciudadanos chinos que viajan al extranjero y su consumo turístico alcanzó un récord de más de 55 mil millones de dólares en el 2010. Las estadísticas de la CTA muestran que los 57,4 millones de turistas chinos que viajaron al extranjero en el 2010, llevaron un total de 48 mil millones de dólares a los destinos extranjeros.

Países extranjeros ponen los ojos en los turistas chinosTodos los factores antes mencionados hacen de China el foco de cada vez más países en el mundo, los cuales ven a éste como un mercado muy interesante y con gran potencial actualmente.

Se estima que para el 2020, un cuarto de los turistas internacionales hacia Japón y Corea del Sur provendrán de China, mientras se cuadruplicará el número de los chinos que viajarán a Europa. En Norteamérica, los viajeros chinos ocuparán el tercer lugar entre las llegadas internacionales. En promedio, habrá anualmente 25 millones de turistas chinos que viajarán por primera vez por los próximos 10 años.

Países como Filipinas consideran a China como uno de sus mercados principales. China es uno de los mercados que crece más rápido para el turismo filipino con un crecimiento de 18 por ciento en el número de viajeros por año, según el Philippine Daily Inquirer. En el 2010, el número de turistas chinos en ese país llegó a 200,000.

De acuerdo con el periódico “The sun”, publicado el 28 de diciembre de 2012, un tercio de las ganancias en “Boxing Day” en el West End de Londres, provenía de los turistas chinos. Este medio de comunicación aclara que de los £ 50 millones de libras en ventas, en este festivo que se inauguró el 26 de diciembre, la llamada “Libre de Pekín” representó £ 12 millones.

La afluencia de ricos turistas chinos es el resultado de una simplificación en las reglas de visado introducida a principios de diciembre por el Ministerio del Interior del Reino Unido en un intento por impulsar el turismo.

Los expertos dicen que más de 10 millones de compradores en toda Gran Bretaña se dirigieron a las ventas de “Boxing Day” y los turistas chinos gastaron un promedio de 1.000 libras cada uno. De acuerdo a este periódico, muchas tiendas de Londres contrataron personal chino o con nociones del idioma para ayudar a los turistas y algunos incluso aceptaban yuanes.

Elaborado: Oficina Comercial del Ecuador en Shanghái

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

21

BOLETÍNENE / FEB 2013

En el sector de confitería, por ejemplo, muchos proveedores ajustaron los tamaños de sus presentaciones, reduciéndolos para contrarrestar el aumento del precio de la manteca de cacao y otros ingredientes. De esta forma, el precio regular de una barra de chocolate permaneció inalterado pero su tamaño se redujo. Esta misma estrategia fue desarrollada por la industria de bebidas alcohólicas, la cual sufrió únicamente un incremento de 1% en sus precios en razón de que también redujeron sus presentaciones.

Otros productos como las manzanas (10%), papas (20%), insumos de panadería (8,5%), carnes (8%), avícola (entre el 8% y 40% dependiendo de la línea), leche (10%), aceite de oliva (5%), entre otras.7, tuvieron porcentajes más significativos de incrementos, conforme se especifica.

2013En este sentido las perspectivas de crecimiento de precios para los consumidores en este mercado durante el 2013 constituyen un motivo de preocupación. Efectivamente, en el mes de diciembre del 2012 el nivel de inflación en los precios de alimentos en general se situó en 4,1%8 el cual desestimula la perspectiva de una disminución de precios, al menos en los primeros meses del 2013.

Los grandes supermercados y productores, como Waitrose y Warburton (fabricante de pan), prevén un escenario conprecios al alza ya que no se espera que el clima mejore y permita cosechas normales9. Adicionalmente, se estima que ciertas categorías de alimentos seguirán siendo vulnerables ya que los incrementos de precio del 2012 todavía estánpresentes en las cadenas de abastecimiento de ciertas industrias. Para citar un ejemplo, la desalentadora cosecha mundial de uvas en el 2012 resultó en la más baja producción de vino desde 197510, situación que todavía tiene un efecto negativo en los precios de vino y vinagre en las estantearías de los supermercados.11

CommoditiesEl alto grado de especulación con respecto a ciertas “commodities” promete ser un factor muy importante en los niveles de precios de la industria de alimentos en el 2013. Café, cacao y azúcar podrían ser productos sujetos a incremento de precios si los niveles de especulación se intensifican. En este sentido, por ejemplo, cabe mencionar que en el 2012, en Colombia, la producción de café cayó en 1%12 y que en Ecuador no ha aumentado la producción de café, los que podría contribuir a los aumentos especulativos de precios. Por otro lado, la manteca de cacao y el polvo de cacao se comportan de forma distinta. La manteca muestra un incremento de precio mes-a-mes de 6,2% mientras que el polvo de cacao llega al 24,2%, paradójicamente manteniendo un precio más barato que el del año pasado (la disminución mes-a-mes ha sido del orden del 4,5%).13

Pese a las circunstancias descritas, existen razones que permiten pensar que los precios de alimentos podrían dismi-nuir en el 2013, según la información proporcionada por el British Retail Consortium – BRC. En efecto, este Organismo espera que los precios bajen durante la segunda mitad del año, de lo cual se prevé que ciertas líneas de productos alimenticios experimentarán problemas más serios en relación con climas o cosechas.

Este Consorcio técnico está en desacuerdo con la teoría de que los precios de los alimentos mantendrán una tendencia al alza, ya que ésta estaría basada únicamente en el comportamiento de ciertas categorías específicas de alimentos. Hasta el momento no existe evidencia que permita concluir de forma real que los precios de los alimentos continuarán aumentando en el 2013, ya que esto dependería de fenómenos naturales vinculados con el cambio climático y su efecto en las cosechas mundiales.

7. BrandView.co.uk 8. British Retail Consortium.9. Revista “The Grocer”, edición 12 de enero de 2013.10. International Organisation for Vine and Wine.11. BrandView.co.uk12. Federación Nacional de Cafeteros de Colombia.13. Mintec / www.mintec.ltd.uk

Noticias de las Oficinas Comerciales del Ecuador en el Exterior

22

BOLETÍNENE / FEB 2013

Las opiniones sobre las perspectivas de precio en alimentos para el 2013 están divididas inclusive entre los supermercados. Mientras Waitrose espera un año con precios al alza, su competidor Sainsbury ha declarado que, lo peor ya ha pasado y no está de acuerdo con las predicciones negativas de Waitrose.14

SupermercadosLos precios en los supermercados en el Reino Unido han variado de forma distinta, respondiendo a diferentes estrategias. Tesco y Morrison bajaron sus precios en alimentos en los últimos meses de 2012, con el objetivo de captar un mayor número de consumidores en las fiestas de diciembre (Tesco en 1,3% y Morrison en 1,6%). Por otro lado, Sainsbury mantuvo precios estables durante todo el año pero reducidos en un 0,6% en comparación al 2011. Únicamente Asda y Waitrose aumentaron sus precios durante el 2012, en 0,9% y 0,7% respectivamente.15

Oportunidades y RetosPara Ecuador, las malas cosechas en vegetales, frutas y ciertos granos en el Reino Unido representan una oportunidad importante de ingresar significativas cantidades de estos productos en este mercado. Desafortunadamente no se puede garantizar que el producto ecuatoriano que ingrese en el 2013 tenga precios altos en razón de que muchos importadores, fabricantes y supermercados querrán recurrir a nuevos proveedores (ubicados en países no afectados por climas adversos) con el objetivo de obtener precios más bajos.

Por otra parte, hay que recordar que el incremento de la producción de cacao en Costa de Marfil, dado el volumen de exportación al mercado británico, podría afectar el precio de las variedades de cacao no diferenciadas. Es interesante, además, considerar que las sequías experimentadas en ciertos territorios de Estados Unidos, que han afectado la producción y precios de ciertos aceites, como el aceite kernel de palma, puede constituirse en una oportunidad para el Ecuador.

14. Revista “The Grocer”, edición 12 de enero de 2013.S15.Revista “The Grocer” – Grocer Price Index proporcionado por BrandView.co.uk, edición 12 de enero de 2013.

Elaboración: Oficina Comercial del Ecuador en Londres

w w w . p r o e c u a d o r. g o b . e c

w w w. p r o e c u a d o r . g o b . e c

Guayaquil: Av. Francisco de Orellana, Edificio World Trade Center, Torre A. Piso 13. PBX: 593 4 2597980.Quito: Av. Amazonas y Roca, Edificio Amazonas. Piso 5. PBX: 593 2 2993200.

BOLETÍNENE / FEB 2013