Embed Size (px)

Citation preview

Page 1

Doing Business in Brazil - Overview -

Page 2 JBS Seminar - Doing Business in Brazil

Doing Business in Brazil

Page 3

► ブラジル基礎情報

► 進出形態、投資概要

► 会計・監査制度

► 税務概要

JBS Seminar - Doing Business in Brazil

目次

Page 4 JBS Seminar - Doing Business in Brazil

ブラジル基礎情報

Page 5 JBS Seminar - Doing Business in Brazil

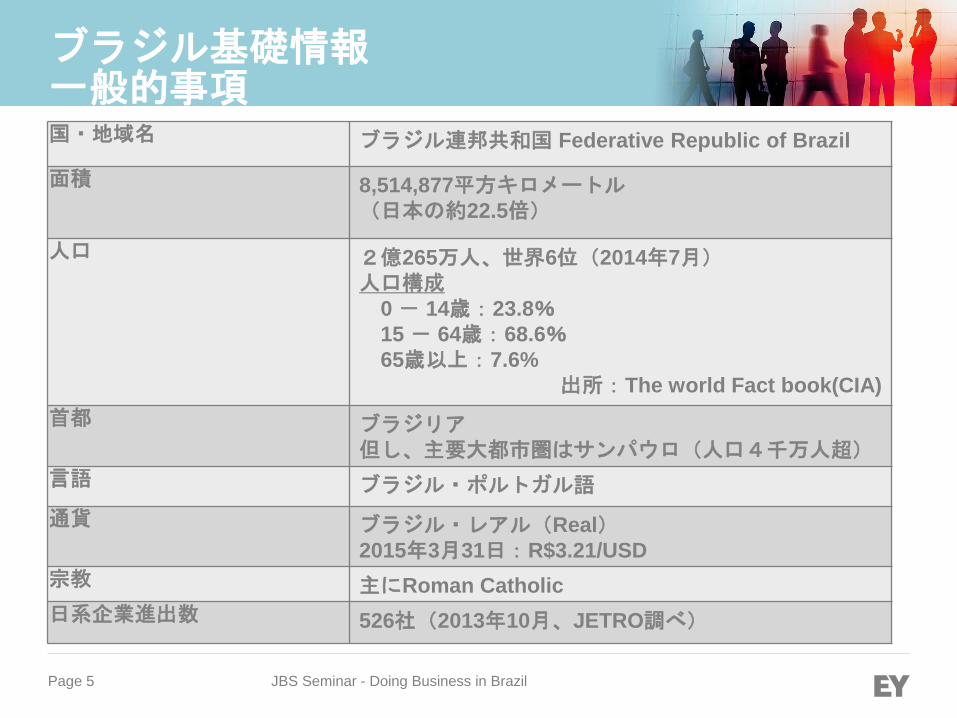

ブラジル基礎情報 一般的事項 国・地域名 ブラジル連邦共和国 Federative Republic of Brazil

面積 8,514,877平方キロメートル

(日本の約22.5倍)

人口 2億265万人、世界6位(2014年7月)

人口構成

0 - 14歳:23.8%

15 - 64歳:68.6%

65歳以上:7.6%

出所:The world Fact book(CIA)

首都 ブラジリア

但し、主要大都市圏はサンパウロ(人口4千万人超)

言語 ブラジル・ポルトガル語

通貨 ブラジル・レアル(Real)

2015年3月31日:R$3.21/USD

宗教 主にRoman Catholic

日系企業進出数 526社(2013年10月、JETRO調べ)

Page 6 JBS Seminar - Doing Business in Brazil

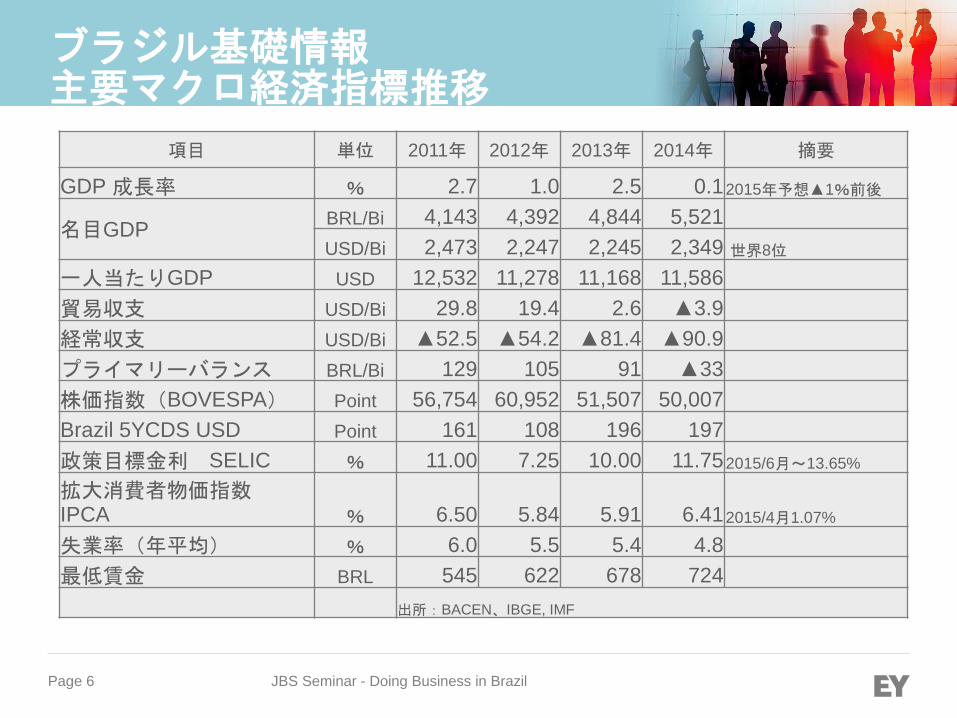

ブラジル基礎情報 主要マクロ経済指標推移

項目 単位 2011年 2012年 2013年 2014年 摘要

GDP 成長率 % 2.7 1.0 2.5 0.1 2015年予想▲1%前後

名目GDP BRL/Bi 4,143 4,392 4,844 5,521

USD/Bi 2,473 2,247 2,245 2,349 世界8位

一人当たりGDP USD 12,532 11,278 11,168 11,586

貿易収支 USD/Bi 29.8 19.4 2.6 ▲3.9

経常収支 USD/Bi ▲52.5 ▲54.2 ▲81.4 ▲90.9

プライマリーバランス BRL/Bi 129 105 91 ▲33

株価指数(BOVESPA) Point 56,754 60,952 51,507 50,007

Brazil 5YCDS USD Point 161 108 196 197

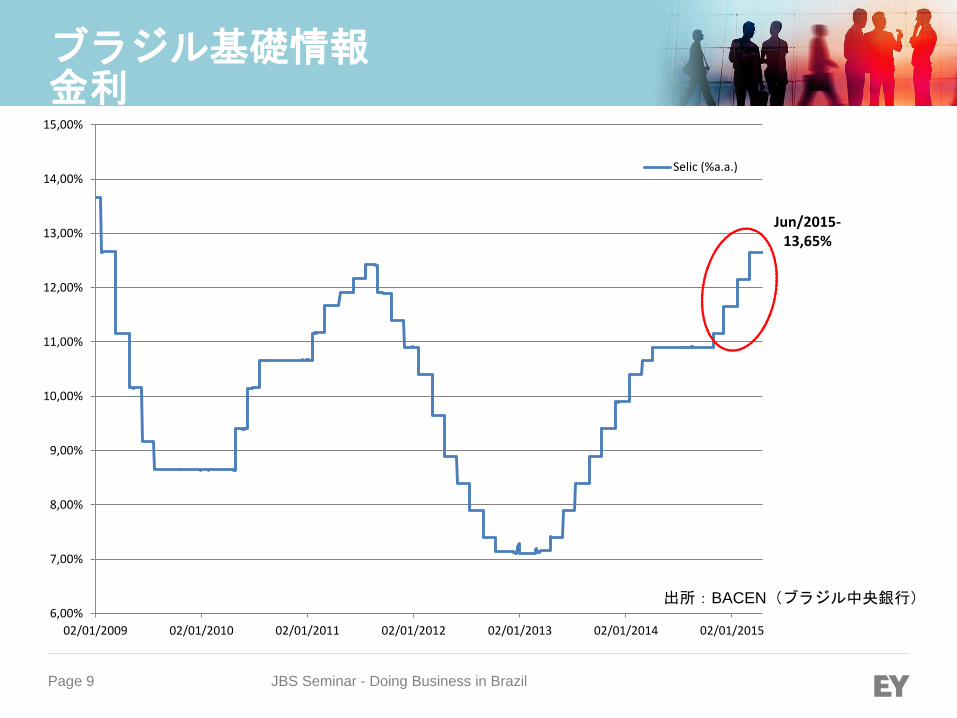

政策目標金利 SELIC % 11.00 7.25 10.00 11.75 2015/6月~13.65%

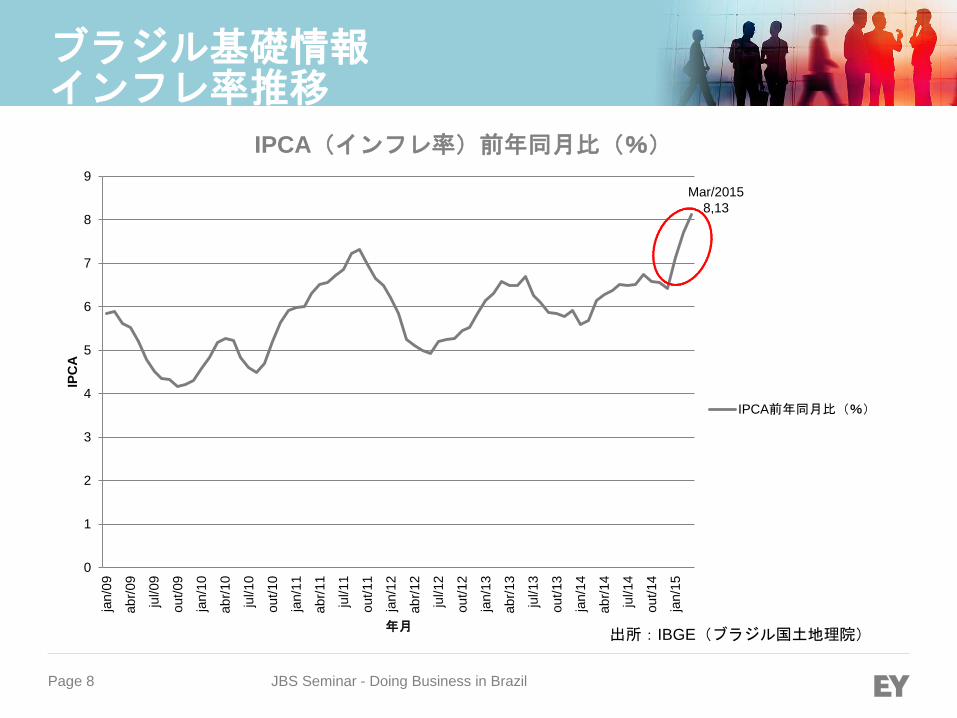

拡大消費者物価指数 IPCA % 6.50 5.84 5.91 6.41 2015/4月1.07%

失業率(年平均) % 6.0 5.5 5.4 4.8

最低賃金 BRL 545 622 678 724

出所:BACEN、IBGE, IMF

Page 7 JBS Seminar - Doing Business in Brazil

ブラジル基礎情報 為替レート推移

1,4

1,6

1,8

2

2,2

2,4

2,6

2,8

3

3,2

3,4

02/01/2009 02/01/2010 02/01/2011 02/01/2012 02/01/2013 02/01/2014 02/01/2015

為替レート推移対USD

為替レート対USD

19/03/2015 R$3,25/U$

出所:BACEN(ブラジル中央銀行)

Page 8 JBS Seminar - Doing Business in Brazil

ブラジル基礎情報 インフレ率推移

0

1

2

3

4

5

6

7

8

9

jan/0

9

ab

r/09

jul/09

ou

t/09

jan/1

0

ab

r/10

jul/10

ou

t/10

jan/1

1

ab

r/11

jul/11

ou

t/11

jan/1

2

ab

r/12

jul/12

ou

t/12

jan/1

3

ab

r/13

jul/13

ou

t/13

jan/1

4

ab

r/14

jul/14

ou

t/14

jan/1

5

IPC

A

年月

IPCA(インフレ率)前年同月比(%)

IPCA前年同月比(%)

出所:IBGE(ブラジル国土地理院)

Mar/2015

8,13

Page 9 JBS Seminar - Doing Business in Brazil

6,00%

7,00%

8,00%

9,00%

10,00%

11,00%

12,00%

13,00%

14,00%

15,00%

02/01/2009 02/01/2010 02/01/2011 02/01/2012 02/01/2013 02/01/2014 02/01/2015

Selic (%a.a.)

Jun/2015- 13,65%

ブラジル基礎情報 金利

出所:BACEN(ブラジル中央銀行)

Page 10 JBS Seminar - Doing Business in Brazil

進出形態

Page 11

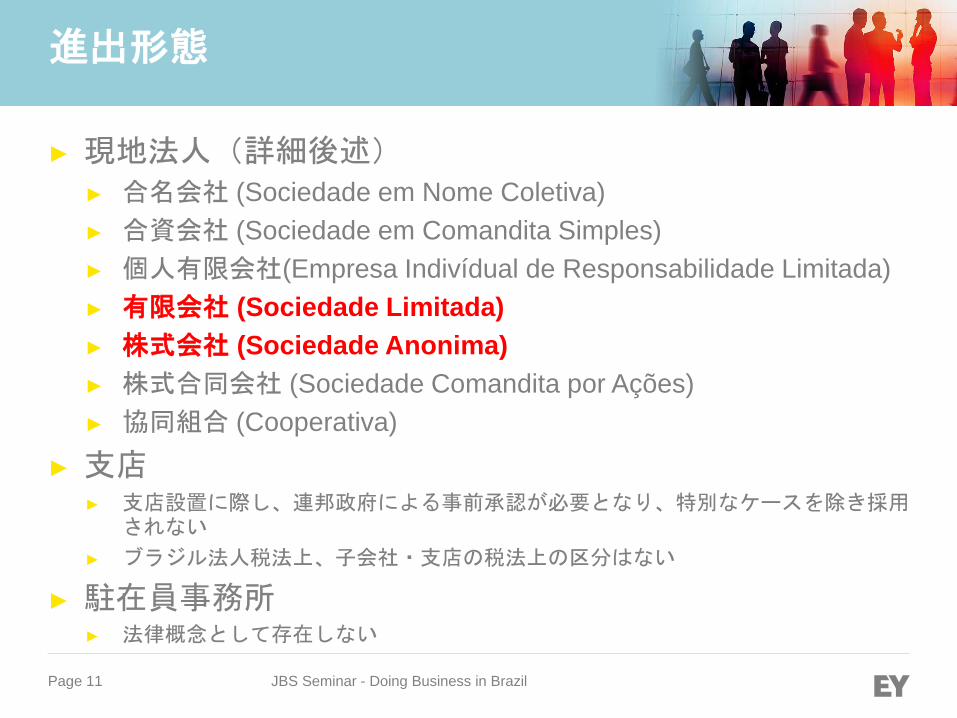

► 現地法人(詳細後述)

► 合名会社 (Sociedade em Nome Coletiva)

► 合資会社 (Sociedade em Comandita Simples)

► 個人有限会社(Empresa Indivídual de Responsabilidade Limitada)

► 有限会社 (Sociedade Limitada)

► 株式会社 (Sociedade Anonima)

► 株式合同会社 (Sociedade Comandita por Ações)

► 協同組合 (Cooperativa)

► 支店 ► 支店設置に際し、連邦政府による事前承認が必要となり、特別なケースを除き採用

されない

► ブラジル法人税法上、子会社・支店の税法上の区分はない

► 駐在員事務所 ► 法律概念として存在しない

JBS Seminar - Doing Business in Brazil

進出形態

Page 12

► 会社設立の進出形態として最も多く利用されるのは、有限会社 (Sociedade Limitada)及び株式会社 (Sociedade

Anonima)

► 特に有限会社 (Sociedade Limitada)は、費用面・機密性においてメリットが高く、日系企業の進出形態として最も多い

► 準拠法;

► 有限会社:ブラジル民法 (Código Civil Art.1,052-1,087及びArt.

997-1,038)

► 株式会社:ブラジル株式会社法 (Lei das Sociedade por Ações、Lei 6,404/1976 – Lei 11,941/2009)

JBS Seminar - Doing Business in Brazil

進出形態

Page 13 JBS Seminar - Doing Business in Brazil

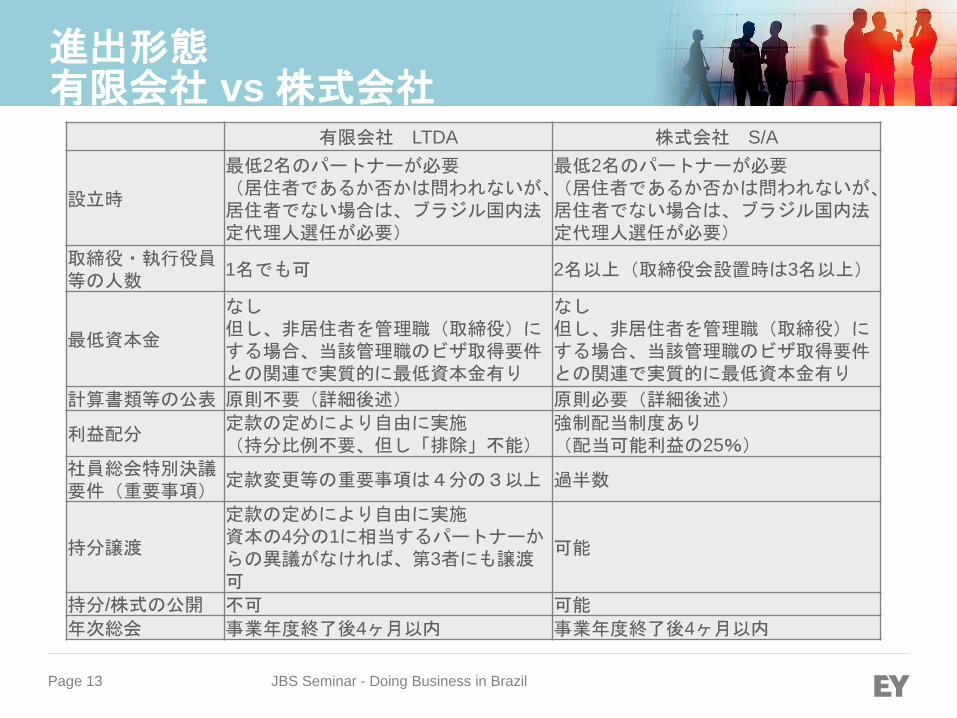

進出形態 有限会社 vs 株式会社

有限会社 LTDA 株式会社 S/A

設立時

最低2名のパートナーが必要

(居住者であるか否かは問われないが、居住者でない場合は、ブラジル国内法定代理人選任が必要)

最低2名のパートナーが必要

(居住者であるか否かは問われないが、居住者でない場合は、ブラジル国内法定代理人選任が必要)

取締役・執行役員等の人数

1名でも可 2名以上(取締役会設置時は3名以上)

最低資本金

なし

但し、非居住者を管理職(取締役)にする場合、当該管理職のビザ取得要件との関連で実質的に最低資本金有り

なし

但し、非居住者を管理職(取締役)にする場合、当該管理職のビザ取得要件との関連で実質的に最低資本金有り

計算書類等の公表 原則不要(詳細後述) 原則必要(詳細後述)

利益配分 定款の定めにより自由に実施

(持分比例不要、但し「排除」不能) 強制配当制度あり

(配当可能利益の25%)

社員総会特別決議要件(重要事項)

定款変更等の重要事項は4分の3以上 過半数

持分譲渡

定款の定めにより自由に実施

資本の4分の1に相当するパートナーからの異議がなければ、第3者にも譲渡可

可能

持分/株式の公開 不可 可能

年次総会 事業年度終了後4ヶ月以内 事業年度終了後4ヶ月以内

Page 14

► 各進出形態ごとに適用される法令が異なる

JBS Seminar - Doing Business in Brazil

進出形態 実務上の留意点

► 定款規定その他届出書類と実務との状況把握

► →民法/株式会社法 違反になっていないか?

► 定款規定のレビュー、メンテナンス

► 法人格変更の検討(ビジネスへの影響、日本本社との調整)

Page 15 JBS Seminar - Doing Business in Brazil

会計及び監査制度

Page 16 JBS Seminar - Doing Business in Brazil

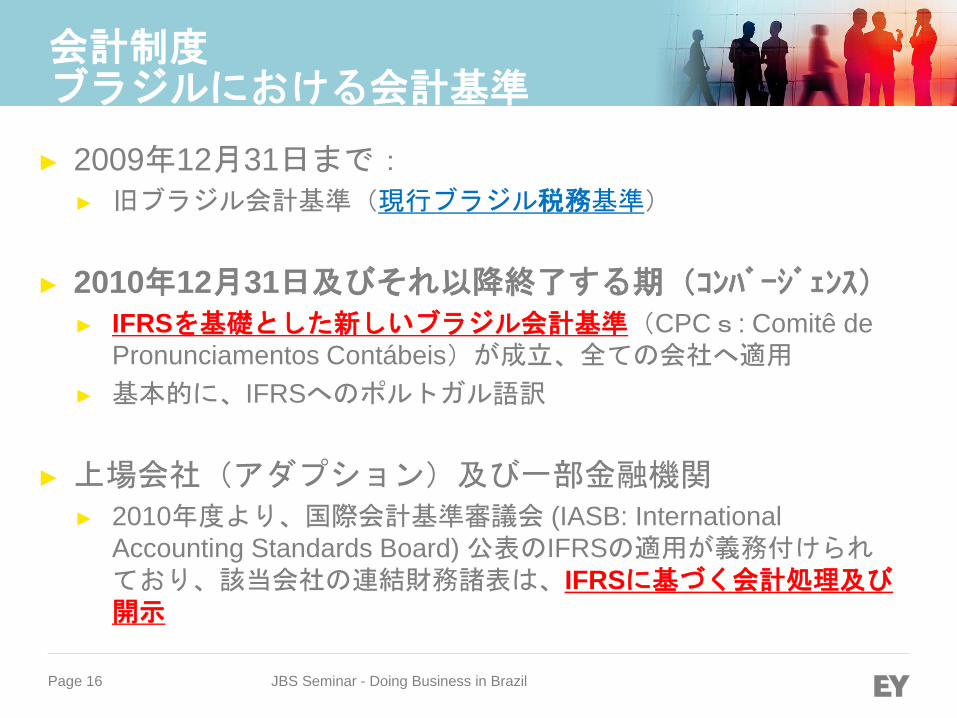

会計制度 ブラジルにおける会計基準

► 2009年12月31日まで:

► 旧ブラジル会計基準(現行ブラジル税務基準)

► 2010年12月31日及びそれ以降終了する期(コンバージェンス)

► IFRSを基礎とした新しいブラジル会計基準(CPCs: Comitê de

Pronunciamentos Contábeis)が成立、全ての会社へ適用

► 基本的に、IFRSへのポルトガル語訳

► 上場会社(アダプション)及び一部金融機関

► 2010年度より、国際会計基準審議会 (IASB: International

Accounting Standards Board) 公表のIFRSの適用が義務付けられており、該当会社の連結財務諸表は、IFRSに基づく会計処理及び開示

Page 17

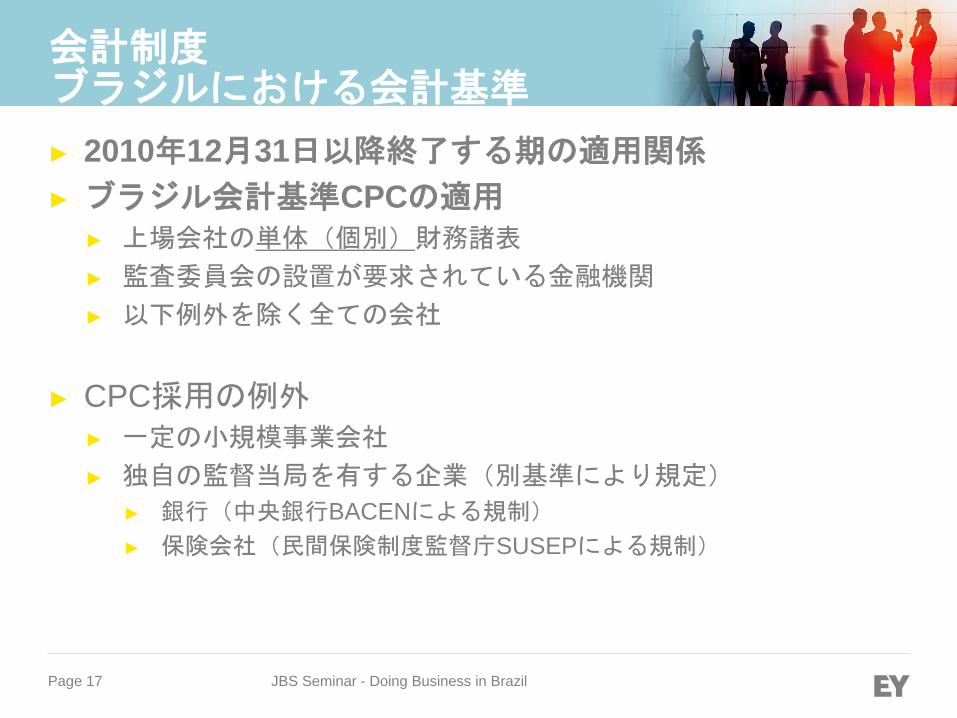

► 2010年12月31日以降終了する期の適用関係

► ブラジル会計基準CPCの適用

► 上場会社の単体(個別)財務諸表

► 監査委員会の設置が要求されている金融機関

► 以下例外を除く全ての会社

► CPC採用の例外

► 一定の小規模事業会社

► 独自の監督当局を有する企業(別基準により規定)

► 銀行(中央銀行BACENによる規制)

► 保険会社(民間保険制度監督庁SUSEPによる規制)

JBS Seminar - Doing Business in Brazil

会計制度 ブラジルにおける会計基準

Page 18

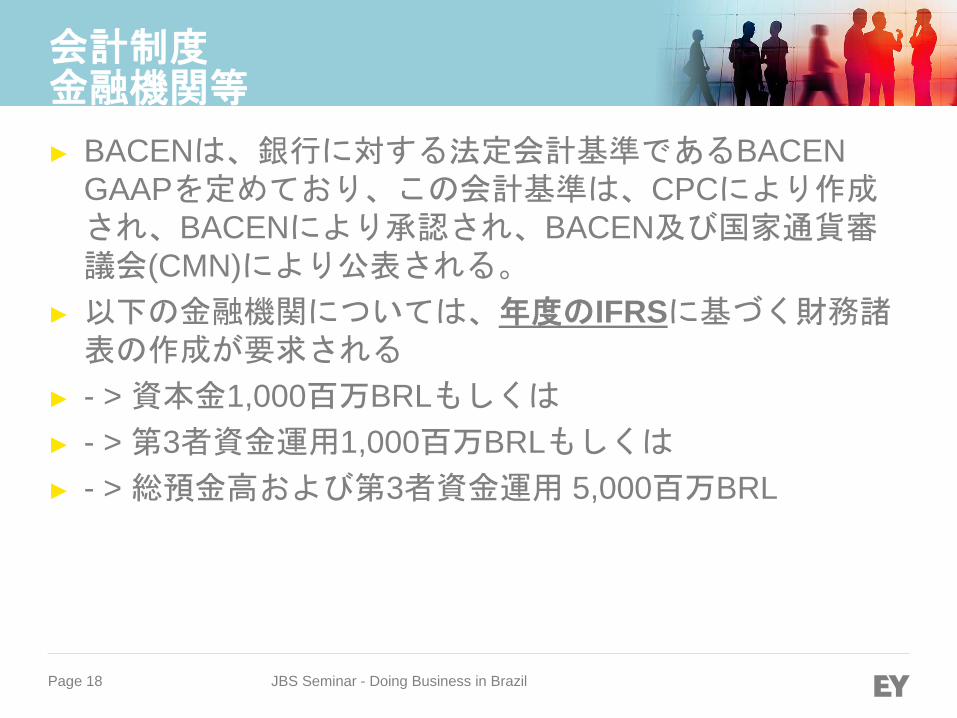

► BACENは、銀行に対する法定会計基準であるBACEN

GAAPを定めており、この会計基準は、CPCにより作成され、BACENにより承認され、BACEN及び国家通貨審議会(CMN)により公表される。

► 以下の金融機関については、年度のIFRSに基づく財務諸表の作成が要求される

► - > 資本金1,000百万BRLもしくは

► - > 第3者資金運用1,000百万BRLもしくは

► - > 総預金高および第3者資金運用 5,000百万BRL

JBS Seminar - Doing Business in Brazil

会計制度 金融機関等

Page 19

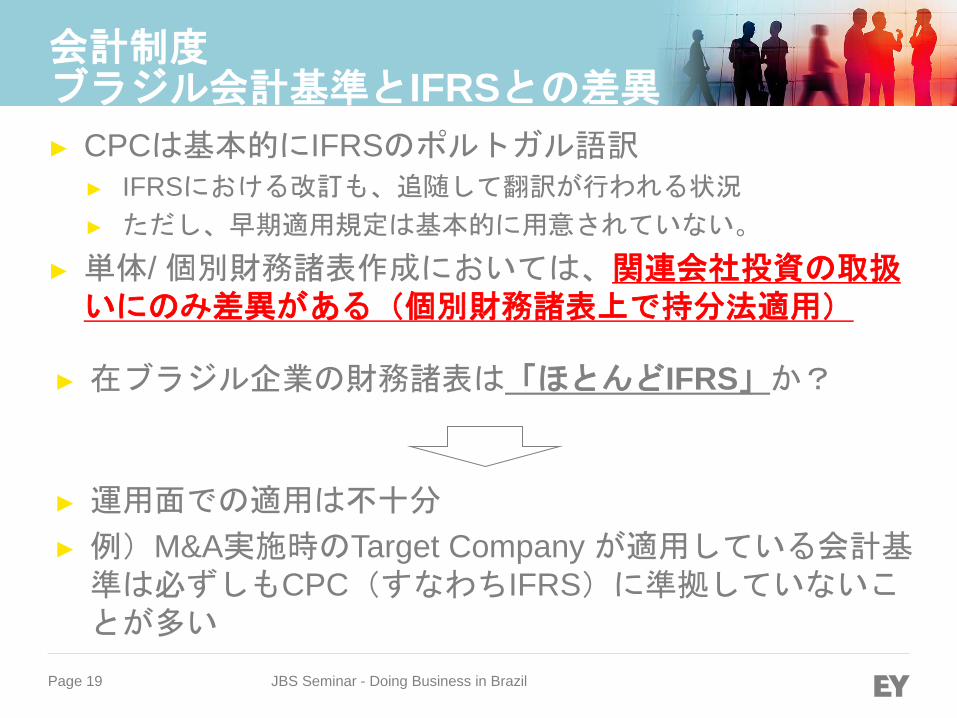

► CPCは基本的にIFRSのポルトガル語訳

► IFRSにおける改訂も、追随して翻訳が行われる状況

► ただし、早期適用規定は基本的に用意されていない。

► 単体/ 個別財務諸表作成においては、関連会社投資の取扱いにのみ差異がある(個別財務諸表上で持分法適用)

JBS Seminar - Doing Business in Brazil

会計制度 ブラジル会計基準とIFRSとの差異

► 運用面での適用は不十分

► 例)M&A実施時のTarget Company が適用している会計基準は必ずしもCPC(すなわちIFRS)に準拠していないことが多い

► 在ブラジル企業の財務諸表は「ほとんどIFRS」か?

Page 20 JBS Seminar - Doing Business in Brazil

会計制度 その他留意点

会計期間

► 会社の会計年度は原則として1年とし、定款に記載することが要求されている。会社設立時及び定款変更によった場合には、暦年とは異なる会計期間を設定することが可能。(Lei 6404/1976 Art.175)→(会計上)決算期変更可能

► なお、税法上の税務計算は暦年によることが義務付け

帳簿保管期間

► 税法に基づき、原則5年間の帳簿保存が義務付けられている。(Lei 5172/1966 Art.173)但し、帳簿の種類によっては、州や市により詳細な保管期間に関する規定が設けられているものもある。

Page 21

► 全ての企業は、毎期営業期間末に貸借対照表と損益計算書を作成しなければならない(Lei 10406/2002

Art.1179)

► ただし、必要な帳簿記録や公表財務諸表、及びその提出先等については、上場会社であるか否か、また、非公開会社であっても、財務規模によっても異なる(詳細後述)。

► 税務当局に対して監査済み財務諸表の提出義務なし。

► また、全ての企業は、終了後4ヶ月以内に作成財務諸表に関して総会決議することが要求されている。(Lei

10406/2002 Art.1078, Lei 6404/1976 Art.132)

JBS Seminar - Doing Business in Brazil

会計制度 その他留意点

Page 22

独立監査人による監査

► 以下の企業については、ブラジル証券取引委員会 (CVM:

Comissão de Valores Mobiliários) 等公認の独立監査人による監査及び財務諸表の提出が要求されている。

► 上場会社

► 大会社(個社もしくは、共通支配下にある会社グループの前年度末総資産が240百万BRL超または前会計期間総売上高300百万BRL

超の会社)(但し、当局への提出は不要)

► 金融機関等(金融機関、中央銀行管轄下にある他の企業、及び保険会社)

► その他(民間年金基金、証券取引所、投資ファンド)

JBS Seminar - Doing Business in Brazil

会計監査制度 留意点

Page 23 JBS Seminar - Doing Business in Brazil

会計監査制度 留意点まとめ①

非上場会社

上場会社

(金融機関等(*3)は除く)

有限責任会社

(大会社以外)

株式会社(大会社以外) 大会社(*2)

(会社種類を問わな

い) 小規模非公開(*1) 非公開会社

提出財務諸表

(右記のほか、業種

により必要な書類あ

り)

貸借対照表

損益計算書

その他注記事

項

(小企業等は除く)

貸借対照表

持分変動計算書

損益計算書

キャッシュ・フ

ロー計算書(*4)

その他注記事項

貸借対照表

持分変動計算書

損益計算書

キャッシュ・フ

ロー計算書(*4)

その他注記事項

貸借対照表

持分変動計算書

損益計算書

キャッシュ・フ

ロー計算書(*4)

その他注記事項

貸借対照表

持分変動計算書

損益計算書

キャッシュ・フロー

計算書

付加価値計算書

その他注記事項

連結財務諸表の作成、

公告

CPC36に基づき原則

必要

CPC36に基づき原則必要 CPC36に基づき原則必

要

CPC36に基づき原則必

要

CPC36に基づき原則必要

準拠会計基準 ブラジル会計基準

(CPCs)

ブラジル会計基準(CPC

s)

ブラジル会計基準

(CPCs)

ブラジル会計基準

(CPCs)

(連結財務諸表)

国際財務報告基準(IFRS)

(個別財務諸表)

ブラジル会計基準(CPCs)

開示/公告(官報及

び大部数発行新聞)

不要 不要 年度(比較財務諸表

と併せて開示)

年度(比較財務諸表と

併せて開示)

但し、有限責任会社は

不要

四半期及び年度(比較財務

諸表と併せて開示)

当局への提出 不要 原則不要

(但し公益事業体は政府

監督官庁へ提出)

原則不要

(但し公益事業体は

政府監督官庁へ提

出)

原則不要

(但し公益事業体は政

府監督官庁へ提出)

CVMへの提出が必要

CVM公認独立監査人

による監査

不要

不要 不要 必要 必要

Page 24

► (*1) 株主数20名未満かつ純資産1百万BRL未満(Lei

10303/2001 Art.294)

► (*2)個社もしくは、共通支配下にある会社グループの前年度末総資産が240百万BRL超または前会計期間総売上高300百万BRL超の会社(Lei 11638/2007 Art. 3 Parágrafo

único)

► (*3)金融機関、中央銀行管轄下にある他の企業、保険会社、及びその他特例法に基づく会社

► (*4)非上場会社で、貸借対照表中の純資産が2百万BRLを超えないものについては、作成と公告を義務付けない(Lei 11638/2007 Art.176)

JBS Seminar - Doing Business in Brazil

会計監査制度 留意点まとめ②

Page 25

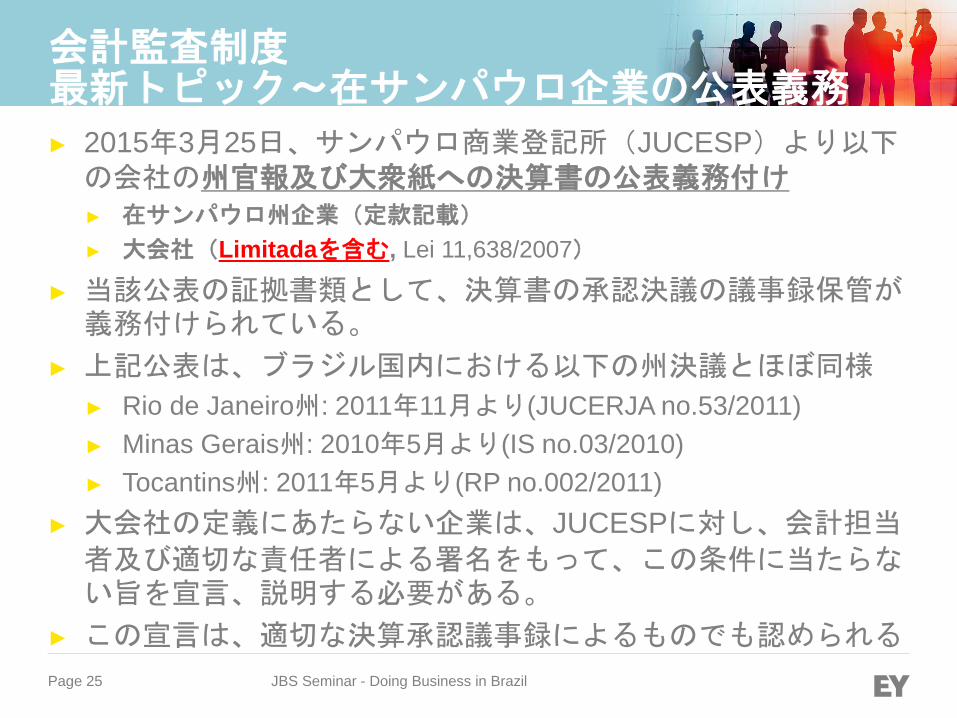

► 2015年3月25日、サンパウロ商業登記所(JUCESP)より以下の会社の州官報及び大衆紙への決算書の公表義務付け

► 在サンパウロ州企業(定款記載)

► 大会社(Limitadaを含む, Lei 11,638/2007)

► 当該公表の証拠書類として、決算書の承認決議の議事録保管が義務付けられている。

► 上記公表は、ブラジル国内における以下の州決議とほぼ同様

► Rio de Janeiro州: 2011年11月より(JUCERJA no.53/2011)

► Minas Gerais州: 2010年5月より(IS no.03/2010)

► Tocantins州: 2011年5月より(RP no.002/2011)

► 大会社の定義にあたらない企業は、JUCESPに対し、会計担当

者及び適切な責任者による署名をもって、この条件に当たらない旨を宣言、説明する必要がある。

► この宣言は、適切な決算承認議事録によるものでも認められる

JBS Seminar - Doing Business in Brazil

会計監査制度 最新トピック~在サンパウロ企業の公表義務

Page 26

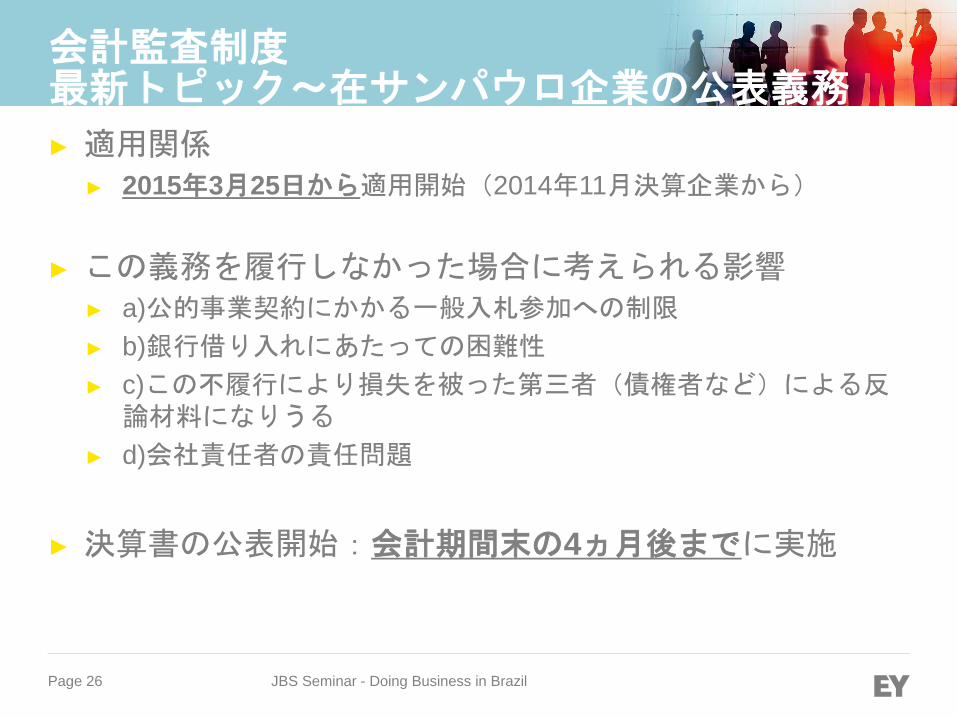

► 適用関係

► 2015年3月25日から適用開始(2014年11月決算企業から)

► この義務を履行しなかった場合に考えられる影響

► a)公的事業契約にかかる一般入札参加への制限

► b)銀行借り入れにあたっての困難性

► c)この不履行により損失を被った第三者(債権者など)による反論材料になりうる

► d)会社責任者の責任問題

► 決算書の公表開始:会計期間末の4ヵ月後までに実施

JBS Seminar - Doing Business in Brazil

会計監査制度 最新トピック~在サンパウロ企業の公表義務

Page 27 JBS Seminar - Doing Business in Brazil

税務概要

Page 28

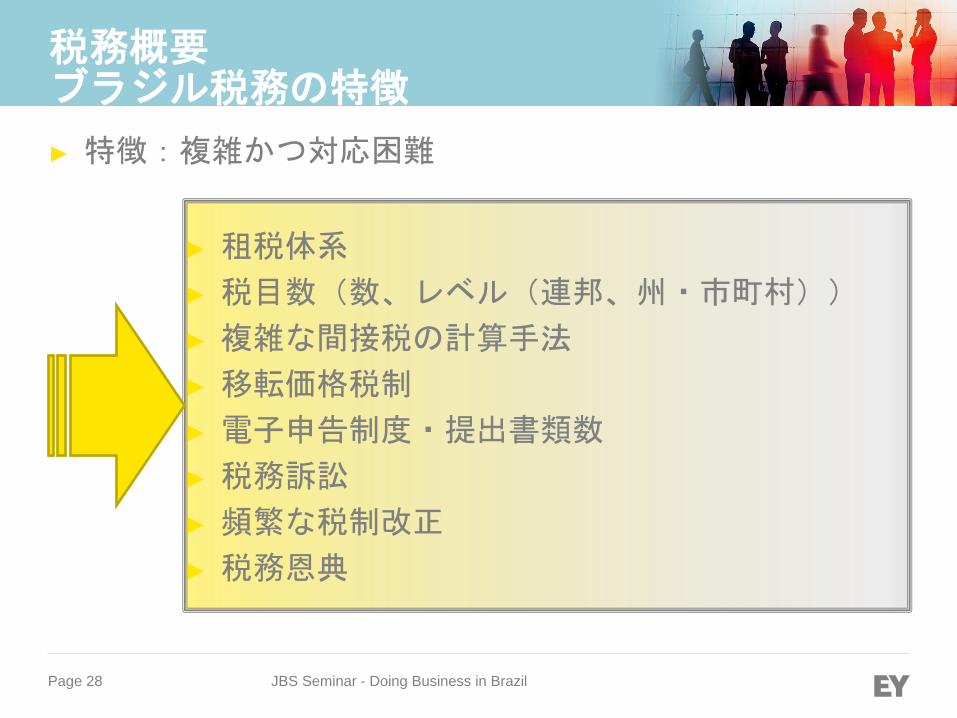

► 特徴:複雑かつ対応困難

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴

► 租税体系

► 税目数(数、レベル(連邦、州・市町村))

► 複雑な間接税の計算手法

► 移転価格税制

► 電子申告制度・提出書類数

► 税務訴訟

► 頻繁な税制改正

► 税務恩典

Page 29

► 連邦憲法(Constituição)を基本とし、補足法(Lei Complementar)

や租税法( Código Tributário Nacional)にて詳細法令を決定

► 詳細法令等の種類

► Lei(法令)

► Decreto(政令)

► Instrução Normativa(規範的指針)(RFBより公布)

► Medida Provisória(大統領による暫定法令)

→ 議会承認後 Lei(法令)

※MP公表から120日以内に立法化しない場合、無効

► 上院・下院それぞれの承認(3分の2以上)→大統領承認

► MPは議会介入なしに大統領が発効できる

► 州や市町村もほぼ同様のLei、Decreto、Comunicado(通達)などが設けられている

JBS Seminar - Doing Business in Brazil

税務概要 税法体系

Page 30

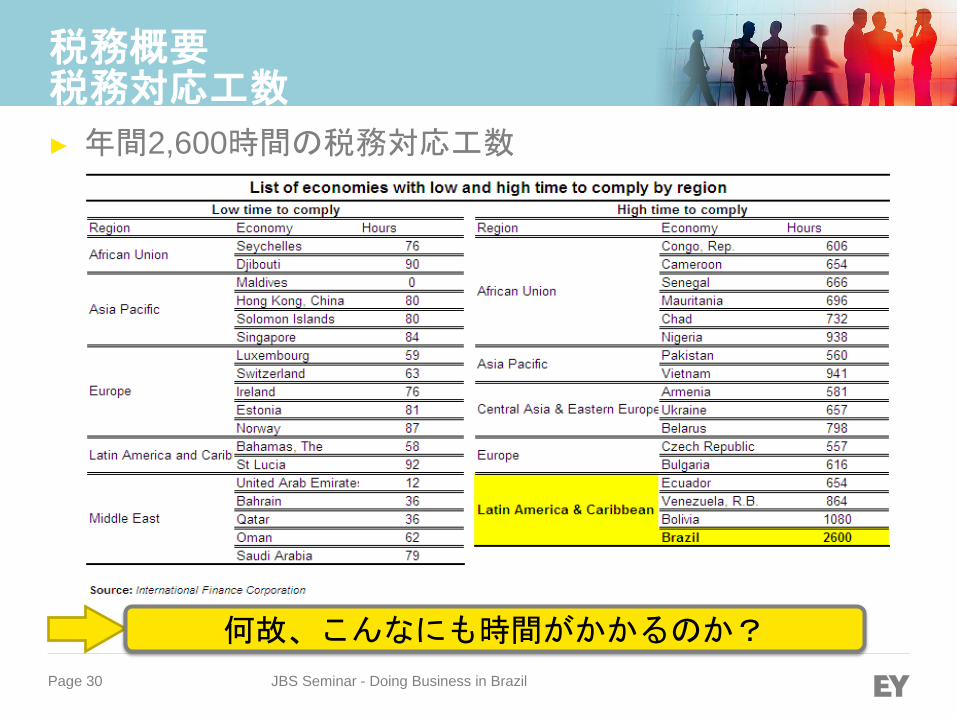

► 年間2,600時間の税務対応工数

JBS Seminar - Doing Business in Brazil

税務概要 税務対応工数

何故、こんなにも時間がかかるのか?

Page 31

► 1988年から2012年までの税制度変更 290,932本

► 1時間に1.3個の基準が変更されている

► 一般の企業が遵守しなければならない法制度等

(2012年時点)

► 3,507法令

► 30,384条文

► 月次申告内容の煩雑さ(後述)

► 月次及び年次の連邦税関連書類

► 27ファイルの月次州税提出書類

► 5,435ファイルの月次市税提出書類

JBS Seminar - Doing Business in Brazil

税務概要 税制改正頻度と提出書類

Page 32 JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴

諸税金が複雑に絡み合い、各々の課税標準に他の税金が含まれる

(各税金との関連による複雑性)

► 連邦税:

► 法人所得税(IRPJ)

► 工業製品税(IPI)

► 輸入税(II)

► 輸出税(IE)

► 農地所有税(ITR)

► 金融取引税(IOF)

► 商船更新追加税(AFRMM)

► 州税:

► 商品流通サービス税(ICMS)

► 車両保有税(IPVA)

► 相続贈与税(ITCMD)

► 市税:

► 都市不動産所有税(IPTU)

► 生存者間不動産譲渡税(ITBI)

► 社会負担金:

► 社会保険融資負担金(COFINS)

► 社会統合計画・公務員厚生年金(PIS・PASEP)

► 法人利益に対する社会分担金(CSLL)

► 経済領域介入負担金(CIDE)

Page 33

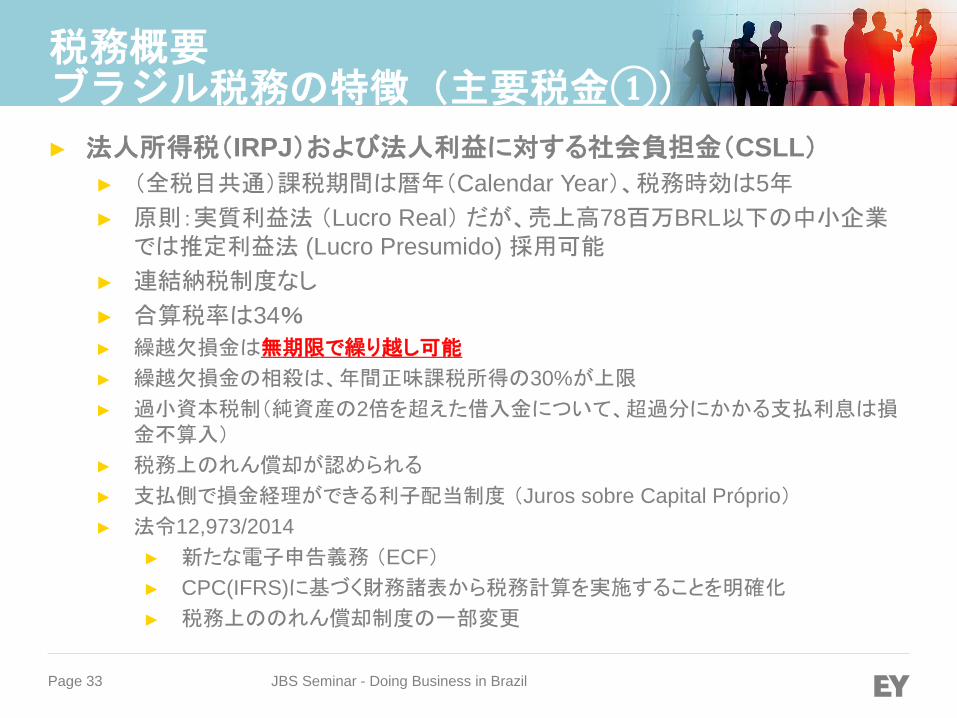

► 法人所得税(IRPJ)および法人利益に対する社会負担金(CSLL)

► (全税目共通)課税期間は暦年(Calendar Year)、税務時効は5年

► 原則:実質利益法 (Lucro Real) だが、売上高78百万BRL以下の中小企業では推定利益法 (Lucro Presumido) 採用可能

► 連結納税制度なし

► 合算税率は34%

► 繰越欠損金は無期限で繰り越し可能

► 繰越欠損金の相殺は、年間正味課税所得の30%が上限

► 過小資本税制(純資産の2倍を超えた借入金について、超過分にかかる支払利息は損金不算入)

► 税務上のれん償却が認められる

► 支払側で損金経理ができる利子配当制度 (Juros sobre Capital Próprio)

► 法令12,973/2014

► 新たな電子申告義務 (ECF)

► CPC(IFRS)に基づく財務諸表から税務計算を実施することを明確化

► 税務上ののれん償却制度の一部変更

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金①)

Page 34

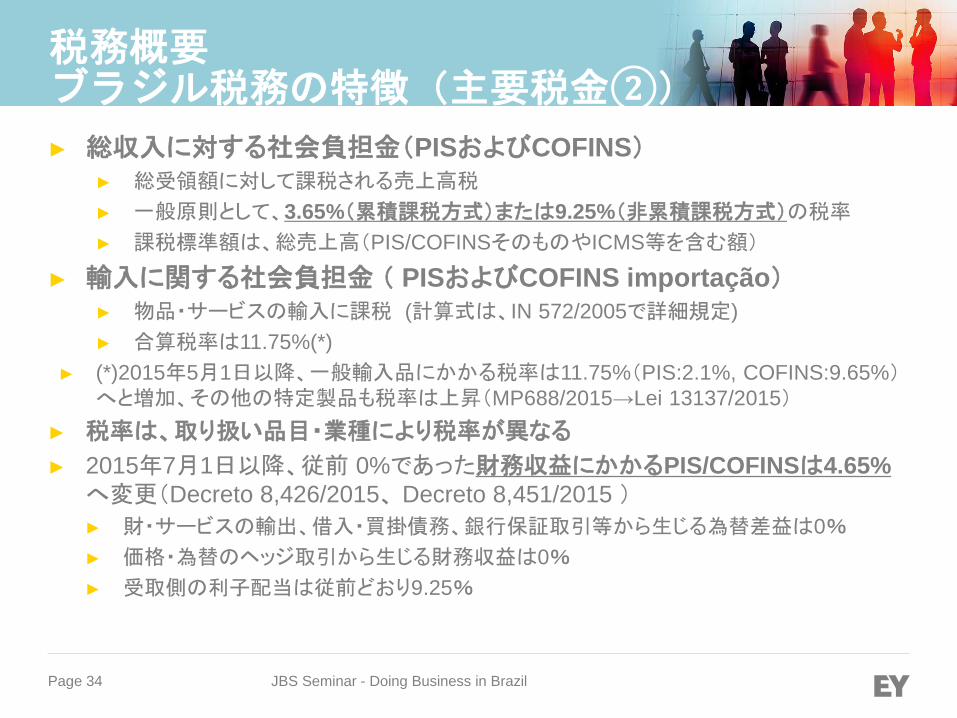

► 総収入に対する社会負担金(PISおよびCOFINS) ► 総受領額に対して課税される売上高税

► 一般原則として、3.65%(累積課税方式)または9.25%(非累積課税方式)の税率

► 課税標準額は、総売上高(PIS/COFINSそのものやICMS等を含む額)

► 輸入に関する社会負担金 ( PISおよびCOFINS importação) ► 物品・サービスの輸入に課税 (計算式は、IN 572/2005で詳細規定)

► 合算税率は11.75%(*)

► (*)2015年5月1日以降、一般輸入品にかかる税率は11.75%(PIS:2.1%, COFINS:9.65%)へと増加、その他の特定製品も税率は上昇(MP688/2015→Lei 13137/2015)

► 税率は、取り扱い品目・業種により税率が異なる

► 2015年7月1日以降、従前 0%であった財務収益にかかるPIS/COFINSは4.65%

へ変更(Decreto 8,426/2015、 Decreto 8,451/2015 )

► 財・サービスの輸出、借入・買掛債務、銀行保証取引等から生じる為替差益は0%

► 価格・為替のヘッジ取引から生じる財務収益は0%

► 受取側の利子配当は従前どおり9.25%

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金②)

Page 35

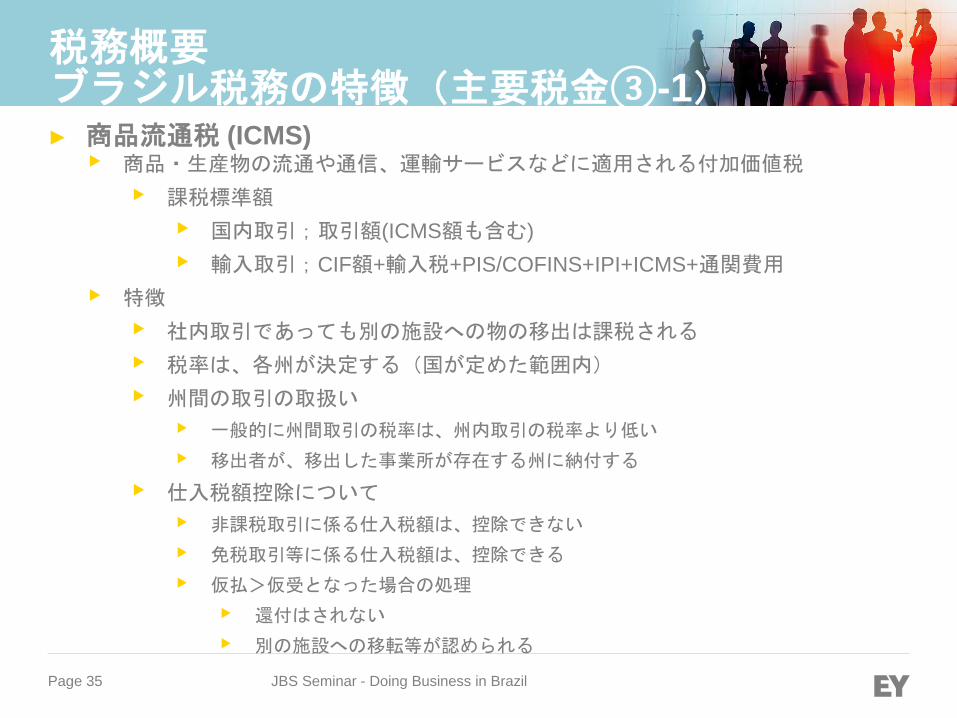

► 商品流通税 (ICMS) • 商品・生産物の流通や通信、運輸サービスなどに適用される付加価値税

• 課税標準額

• 国内取引;取引額(ICMS額も含む)

• 輸入取引;CIF額+輸入税+PIS/COFINS+IPI+ICMS+通関費用

• 特徴

• 社内取引であっても別の施設への物の移出は課税される

• 税率は、各州が決定する(国が定めた範囲内)

• 州間の取引の取扱い

• 一般的に州間取引の税率は、州内取引の税率より低い

• 移出者が、移出した事業所が存在する州に納付する

• 仕入税額控除について

• 非課税取引に係る仕入税額は、控除できない

• 免税取引等に係る仕入税額は、控除できる

• 仮払>仮受となった場合の処理

• 還付はされない

• 別の施設への移転等が認められる

JBS Seminar - Doing Business in Brazil

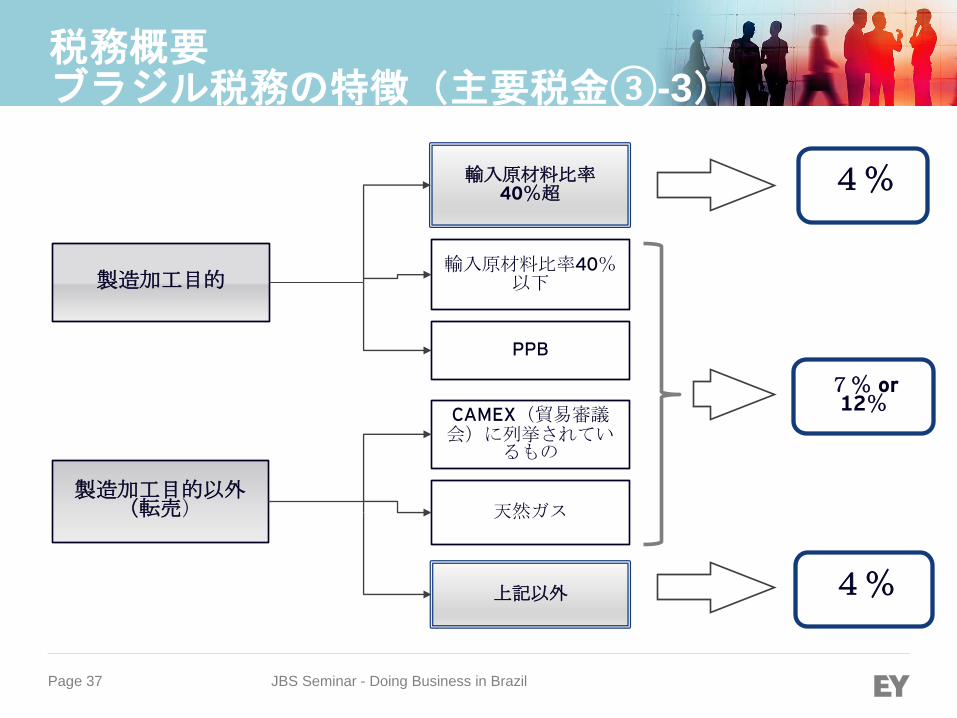

税務概要 ブラジル税務の特徴(主要税金③-1)

Page 36

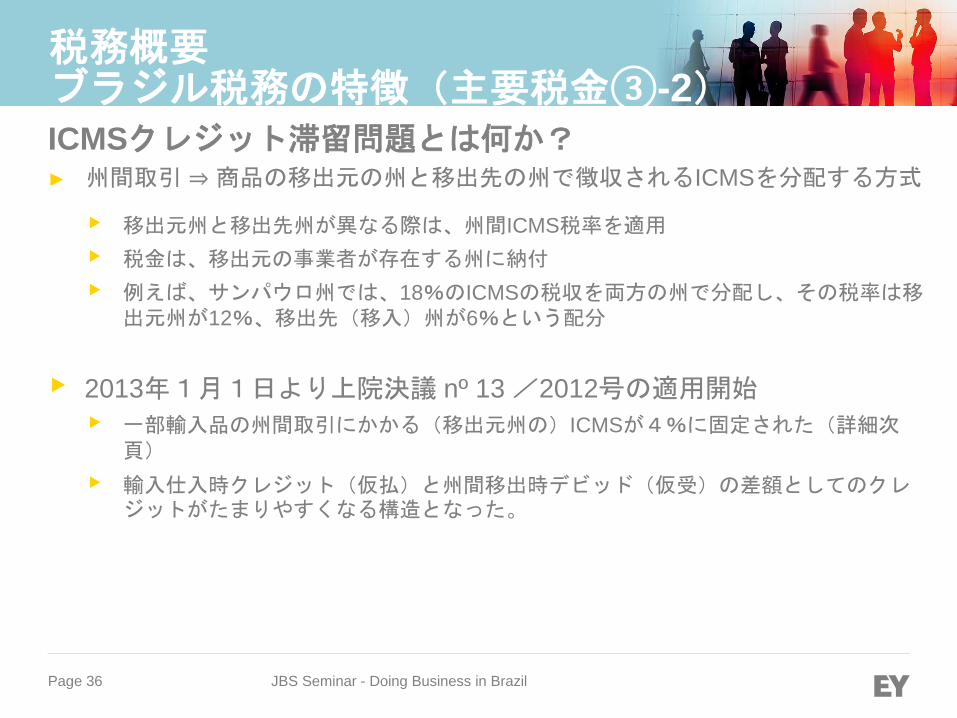

ICMSクレジット滞留問題とは何か? ► 州間取引 ⇒ 商品の移出元の州と移出先の州で徴収されるICMSを分配する方式

• 移出元州と移出先州が異なる際は、州間ICMS税率を適用

• 税金は、移出元の事業者が存在する州に納付

• 例えば、サンパウロ州では、18%のICMSの税収を両方の州で分配し、その税率は移出元州が12%、移出先(移入)州が6%という配分

• 2013年1月1日より上院決議 nº 13 /2012号の適用開始

• 一部輸入品の州間取引にかかる(移出元州の)ICMSが4%に固定された(詳細次頁)

• 輸入仕入時クレジット(仮払)と州間移出時デビッド(仮受)の差額としてのクレジットがたまりやすくなる構造となった。

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金③-2)

Page 37 JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金③-3)

製造加工目的

輸入原材料比率 40%超

CAMEX(貿易審議会)に列挙されてい

るもの

輸入原材料比率40%以下

天然ガス 製造加工目的以外

(転売)

上記以外

PPB

4%

4%

7% or 12%

Page 38 JBS Seminar - Doing Business in Brazil

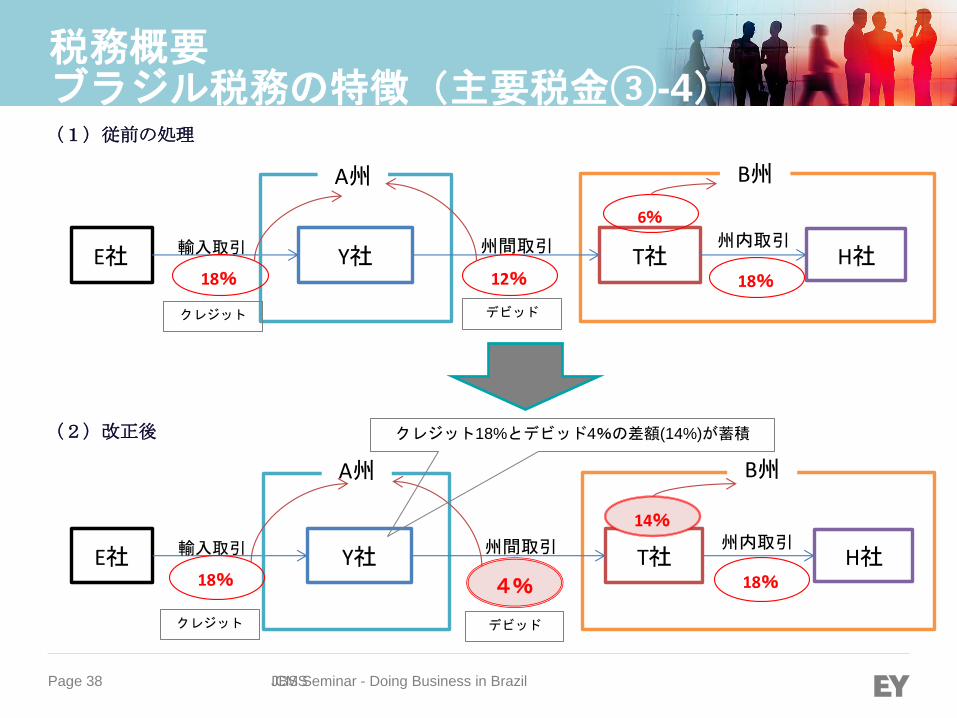

税務概要 ブラジル税務の特徴(主要税金③-4)

ICMS

(2)改正後

E社 Y社 T社輸入取引

A州 B州

州間取引

18% 4%

14%

H社州内取引

18%

(1)従前の処理

E社 Y社 T社輸入取引

A州 B州

州間取引

18% 12%

6%

H社州内取引

18%

クレジット デビッド

クレジット デビッド

クレジット18%とデビッド4%の差額(14%)が蓄積

Page 39 JBS Seminar - Doing Business in Brazil

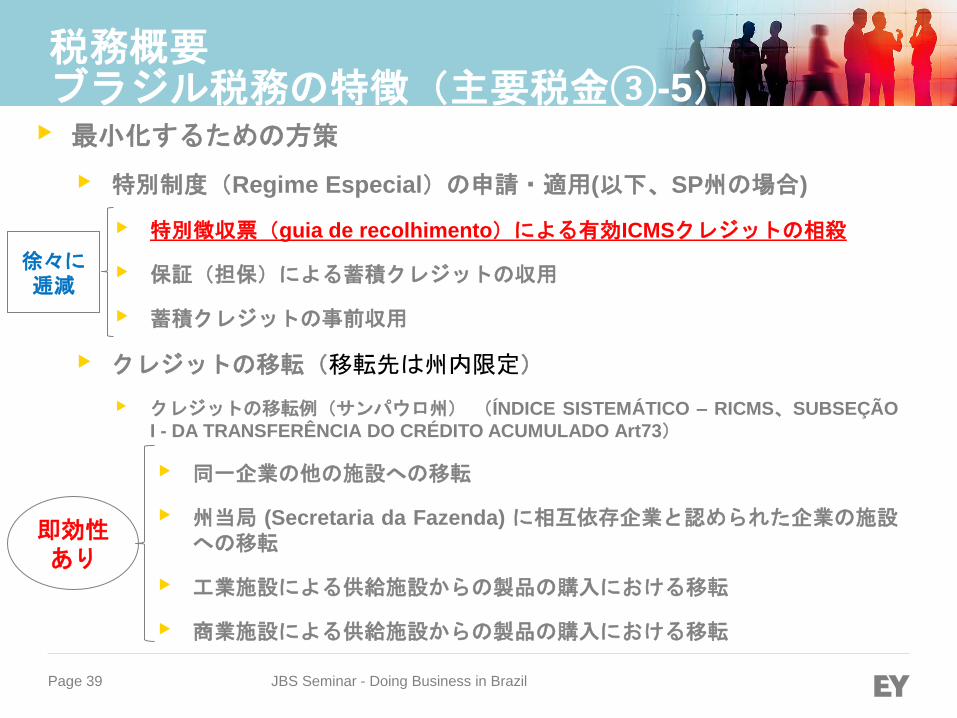

税務概要 ブラジル税務の特徴(主要税金③-5) • 最小化するための方策

• 特別制度(Regime Especial)の申請・適用(以下、SP州の場合)

• 特別徴収票(guia de recolhimento)による有効ICMSクレジットの相殺

• 保証(担保)による蓄積クレジットの収用

• 蓄積クレジットの事前収用

• クレジットの移転(移転先は州内限定)

• クレジットの移転例(サンパウロ州) (ÍNDICE SISTEMÁTICO – RICMS、SUBSEÇÃO

I - DA TRANSFERÊNCIA DO CRÉDITO ACUMULADO Art73)

• 同一企業の他の施設への移転

• 州当局 (Secretaria da Fazenda) に相互依存企業と認められた企業の施設への移転

• 工業施設による供給施設からの製品の購入における移転

• 商業施設による供給施設からの製品の購入における移転

徐々に逓減

即効性

あり

Page 40

► 工業製品税 (IPI)

► 輸入工業製品の通関、製造施設等からの工業製品の搬出等に対し課税される付加価値税

► 原則として、非累積課税方式。税率は、取引される製品によって異なり、0%~365%

► 他の連邦税との相殺・還付請求が認められている。

► 2015年5月1日以降、特定の卸売業者によって販売された化粧品について、その購入時にIPIが課税される(Decreto 8,393/2015)

► サービス税(ISS)

► 指定の役務(サービス)提供を行う法人や個人の受取対価に対し課せられる間接税

► 課税方法は累積課税方式であり、税率は市町村によって2%~5%

► 企業の本拠地が所在する市で課税されるが、組み立て・建設・解体作業等のサービスについては、その限りでない。

► 仕入れ税額控除は認められていない

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金④)

Page 41

► 特別財源負担金(CIDE)

► 技術サービス料、技術支援料およびロイヤルティのクロスボーダーの送金に対して課税

► 税率10%

► 燃料にかかるCIDEの再導入(ガソリン:R$0.22/ℓ、ディーゼル:R$0.15/ℓ)

► 金融取引税(IOF)

► 通貨の両替、融資、証券取引、保険取引に課せられる連邦税

► 税率は0%~25%

► 配当または利子配当の外国送金にかかるIOFは0%

► 輸入税(II)

► 製品がブラジルに輸入される際に課税

► 変動税率(税率は0~35%)追加の取引コストとなる

► 課税標準をめぐる連邦裁判所(STF)判決について

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(主要税金⑤)

Page 42

► RTTの適用範囲及び適用開始時期に関する規則 、IFRS

ベースによる考え方を税務上導入

► 適用範囲

► 持分法

► 利子配当

► 配当金(通常配当)

► のれんの取り扱い

► 適用時期

► 原則:2015年1月1日~ 早期適用:2014年1月1日~

► 収入概念、減損会計等一部改正

► 電子帳簿( Escrituração Contábil Fiscal - ECF )の作成義務付け(2015年9月最終営業日までに提出)

JBS Seminar - Doing Business in Brazil

税務概要 新法人税法令 Lei12,973/2014概要

Page 43 JBS Seminar - Doing Business in Brazil

税務概要 のれんについて(1/4)

(従来規定)

(RTT)企業結合に伴い発生する「のれん」

純資産と投資額との差額概念

(国内の正当な経済的目的がある投資ビークル経由であれば)税務上一定期間内での損金算入が可とされていた。

損金算入要件 買収・分割等の事実

正当な経済目的とその証明書

Page 44

(新方式)

► 今後、企業結合に伴い発生するのれんは、IFRSに基づくPPA(Purchase Price Allocation)後、各資産に按分された結果の残余分

► →CPC15(IFRS3)に基づく会計上の検討必須

► PPA後の残余ののれんについて、60ヶ月超での税務上の損金算入が認められる(ただし、一定の条件あり、後述)

► 資産・負債構成によっては、のれん額、すなわち税額メリットが減少する可能性がある

JBS Seminar - Doing Business in Brazil

税務概要 のれんについて(2/4)

Page 45 JBS Seminar - Doing Business in Brazil

税務概要 のれんについて(3/4)

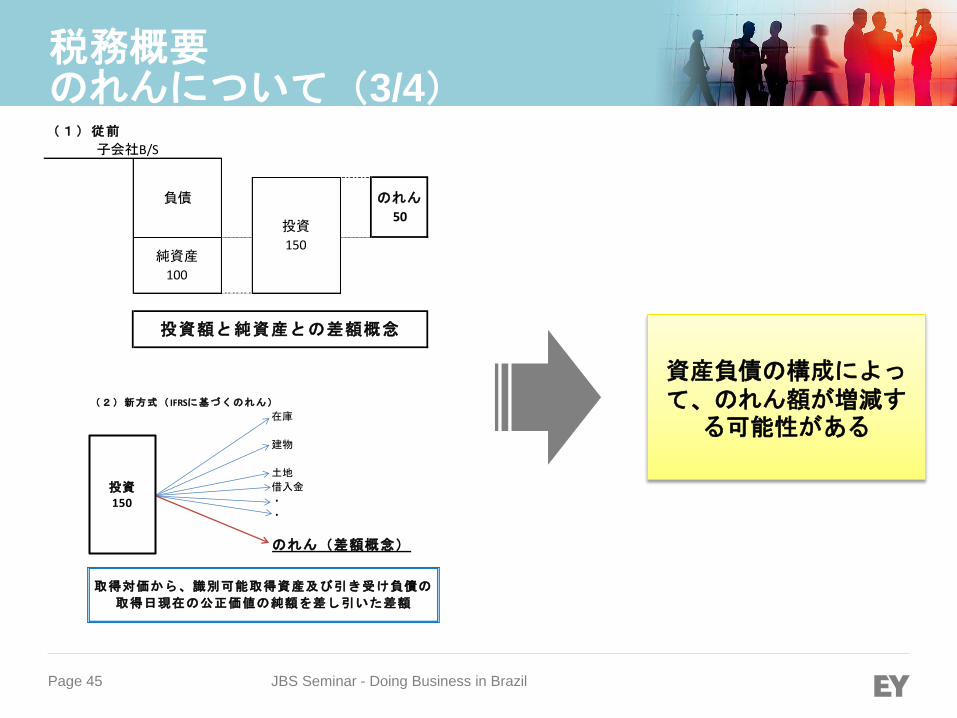

資産負債の構成によって、のれん額が増減す

る可能性がある

(1)従前

投資額と純資産との差額概念

子会社B/S

純資産

100

負債 のれん

50投資

150

(2)新方式( IFRSに基づくのれん)

在庫

建物

土地

借入金

・

・

のれん(差額概念)

投資

150

取得対価から、識別可能取得資産及び引き受け負債の

取得日現在の公正価値の純額を差し引いた差額

投資150

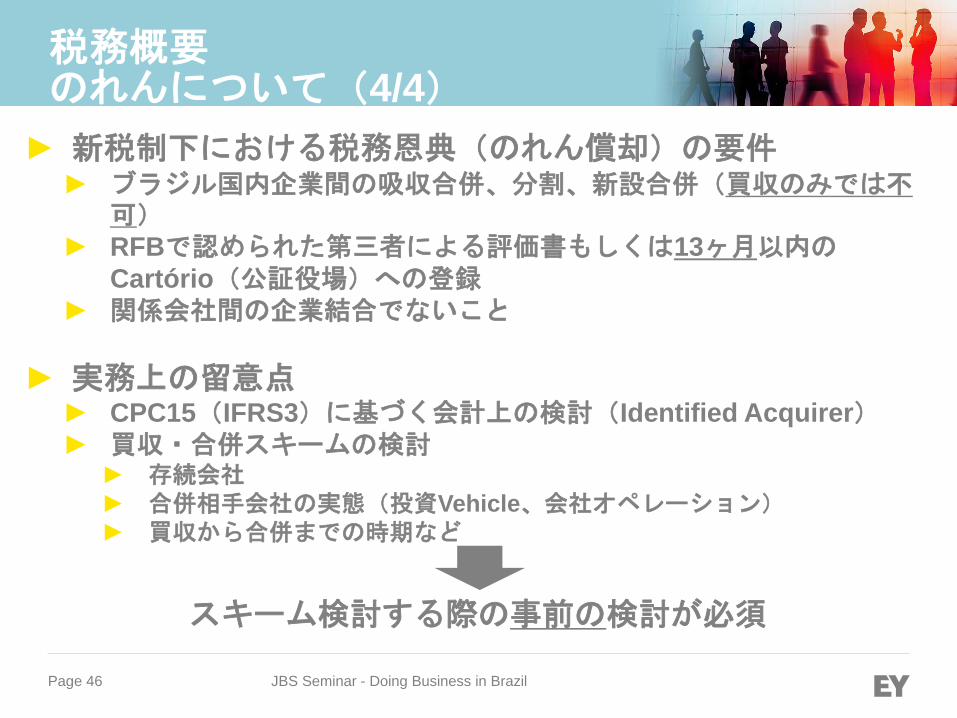

Page 46 JBS Seminar - Doing Business in Brazil

税務概要 のれんについて(4/4)

► 新税制下における税務恩典(のれん償却)の要件 ► ブラジル国内企業間の吸収合併、分割、新設合併(買収のみでは不

可)

► RFBで認められた第三者による評価書もしくは13ヶ月以内のCartório(公証役場)への登録

► 関係会社間の企業結合でないこと

► 実務上の留意点 ► CPC15(IFRS3)に基づく会計上の検討(Identified Acquirer)

► 買収・合併スキームの検討 ► 存続会社

► 合併相手会社の実態(投資Vehicle、会社オペレーション)

► 買収から合併までの時期など

スキーム検討する際の事前の検討が必須

Page 47

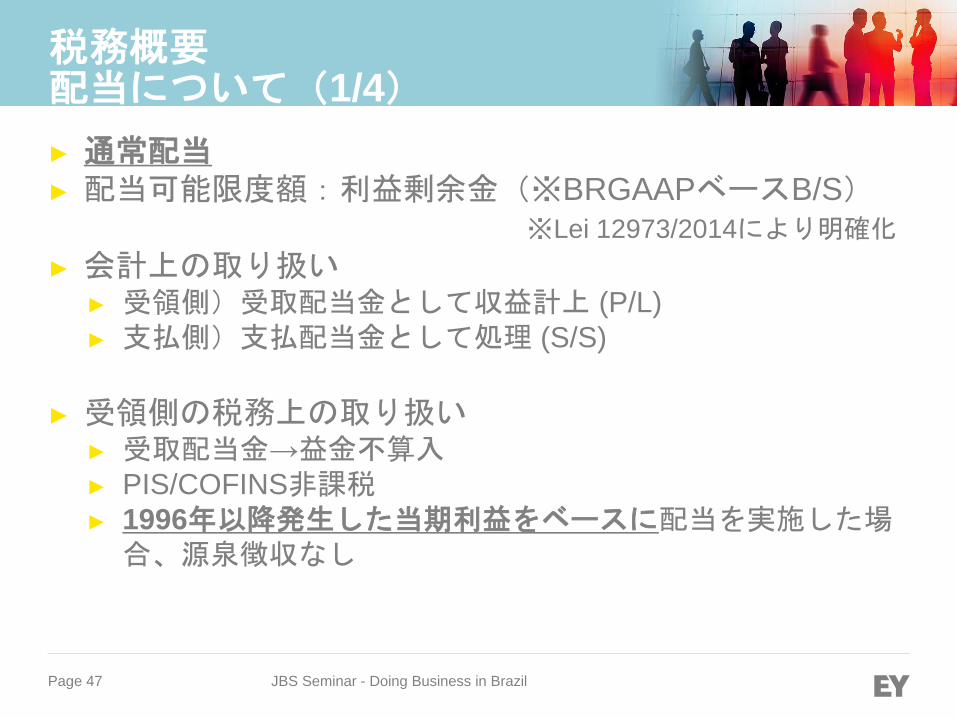

► 通常配当

► 配当可能限度額:利益剰余金(※BRGAAPベースB/S)

※Lei 12973/2014により明確化

► 会計上の取り扱い ► 受領側)受取配当金として収益計上 (P/L)

► 支払側)支払配当金として処理 (S/S)

► 受領側の税務上の取り扱い ► 受取配当金→益金不算入

► PIS/COFINS非課税

► 1996年以降発生した当期利益をベースに配当を実施した場合、源泉徴収なし

JBS Seminar - Doing Business in Brazil

税務概要 配当について(1/4)

Page 48

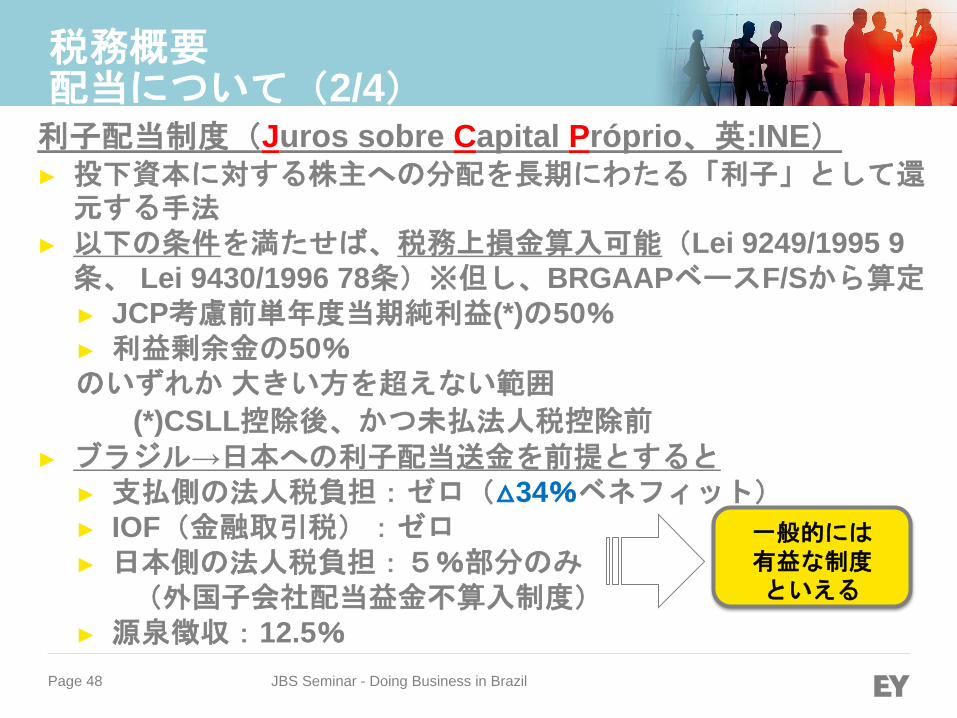

利子配当制度(Juros sobre Capital Próprio、英:INE) ► 投下資本に対する株主への分配を長期にわたる「利子」として還

元する手法

► 以下の条件を満たせば、税務上損金算入可能(Lei 9249/1995 9

条、 Lei 9430/1996 78条)※但し、BRGAAPベースF/Sから算定

► JCP考慮前単年度当期純利益(*)の50%

► 利益剰余金の50%

のいずれか 大きい方を超えない範囲

(*)CSLL控除後、かつ未払法人税控除前

► ブラジル→日本への利子配当送金を前提とすると

► 支払側の法人税負担:ゼロ(△34%ベネフィット)

► IOF(金融取引税):ゼロ

► 日本側の法人税負担:5%部分のみ

(外国子会社配当益金不算入制度)

► 源泉徴収:12.5%

JBS Seminar - Doing Business in Brazil

税務概要 配当について(2/4)

一般的には

有益な制度

といえる

Page 49

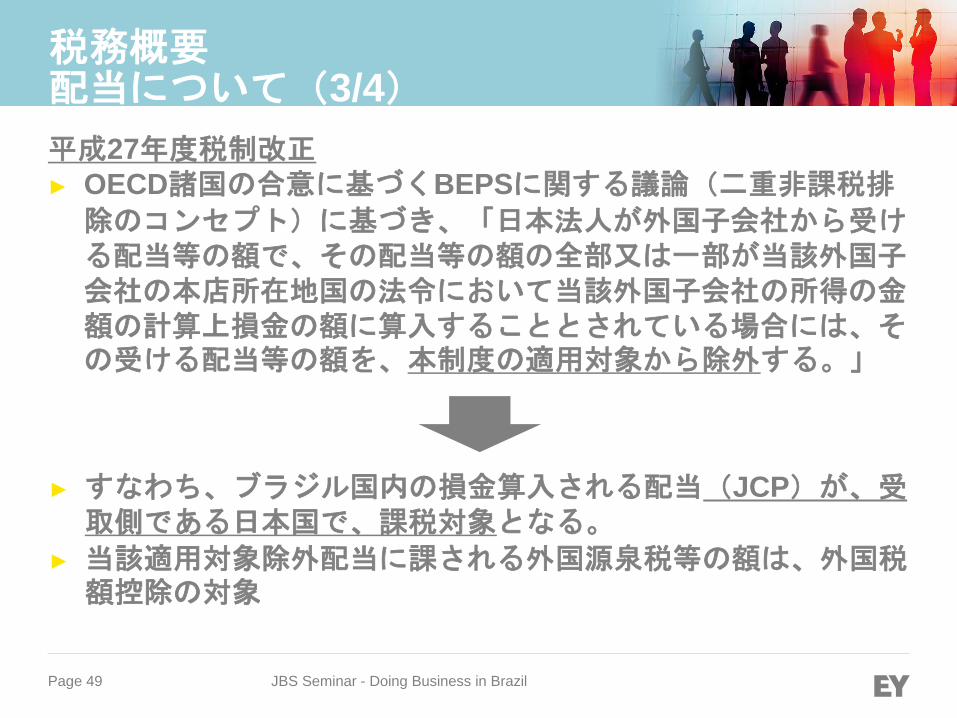

平成27年度税制改正

► OECD諸国の合意に基づくBEPSに関する議論(二重非課税排

除のコンセプト)に基づき、「日本法人が外国子会社から受ける配当等の額で、その配当等の額の全部又は一部が当該外国子会社の本店所在地国の法令において当該外国子会社の所得の金額の計算上損金の額に算入することとされている場合には、その受ける配当等の額を、本制度の適用対象から除外する。」

JBS Seminar - Doing Business in Brazil

税務概要 配当について(3/4)

► すなわち、ブラジル国内の損金算入される配当(JCP)が、受取側である日本国で、課税対象となる。

► 当該適用対象除外配当に課される外国源泉税等の額は、外国税額控除の対象

Page 50 JBS Seminar - Doing Business in Brazil

税務概要 配当について(4/4) 適用関係

► 上記の改正は、平成28年4月1日(2016年4月1日)以後に開始する事業年度において日本法人が外国子会社から受ける配当等の額について適用

► ただし、平成28 年4月1日(2016年4月1日)から平成30 年3月31 日(2018年3月31日)までの間に開始する各事業年度において日本法人が外国子会社から受ける配当等の額(2016年4月1日において有する当該外国子会社の株式等に係るものに限る。)については、従前どおりの取扱い

► →既進出企業においては、2018年4月1日以降当該制度の恩典廃止(受取利子配当全額が課税されるようになる)

► →ブラジル国内(支払い側)はどうか?

► (*)外国子会社配当益金不算入制度

► 外国子会社配当益金不算入制度は、親会社が外国子会社(持株割合25%以上等の要件を満たす外国法人)から受け取る配当額の95%相当額を益金不算入(配当の額の

5%相当額は、その配当に係る費用として益金に算入)とするもので、ブラジル子会社からの利子配当もこれに該当し、ブラジル国内で損金として取り扱われると同時に、日本国側で95%益金不算入とされてきた。(国税庁質疑応答事例「外国子会社配当益金不算入制度の対象となる剰余金の配当等の額の範囲について」の回答)

Page 51

► 適用対象法人

► 実質利益(Lucro Real)に基づき課税所得を計算している法人

► OECDガイドラインを規範としていない

► 事前確認制度(APA)が導入されていない

► 機能分析・リスク分析が不要

► 国外関連者の範囲が広い(出資基準は10%)

► PRL法やCPL法において、利益率を固定している

► 独立企業間価格の算定方法の選択

► 法定の算定方法のなかから任意選択(ベストメソッドルールは採用されていない)

► 「製品等」の種類ごとに利益計算を行う

► 製品群・グループごとの計算が認められていない

► 国外関連者等への輸出取引に関してのみ、セーフハーバールールが規定されている

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(移転価格税制①)

Page 52

► 文書化対応義務

► 法人税申告書内での計算過程(適用手法含む)及び結果の明示

► 移転価格調査時の文書提示義務(存在しない場合、及び不適切な場合は、価格の推定計算が行われる)

► 会計及び会計監査上

► 税金費用計算にあたり、移転価格税制も考慮(期日:会計監査終了時)→監査意見への影響あり

► 関連Due

► 1月末:法人税支払い期限(黒字会社)

► 3月末:監査報告書提出(会計監査実施会社の場合、一般例)

► 9月末:法人税申告書提出(ECF)

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(移転価格税制②)

Page 53

► 関係会社間輸入取引における算定方式

► 独立価格比準法(PIC)

► 再販売価格基準法(PRL)

► 原価基準法(CPL)

► 輸入相場価格法(PCI)

► 関係会社間輸出取引における算定方式

► 独立価格比準法(PVEx)

► 卸売価格基準法(PVA)

► 小売価格基準法(PVV)

► 原価基準法(CAP)

► 輸出相場価格法(PCEX)

► 関係会社間金融取引

► 基準金利=パラメータ金利+スプレッド

► スプレッド

► ブラジル社が貸手:2.5%超

► ブラジル社が借手:3.5%以下

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(移転価格税制③)

Page 54

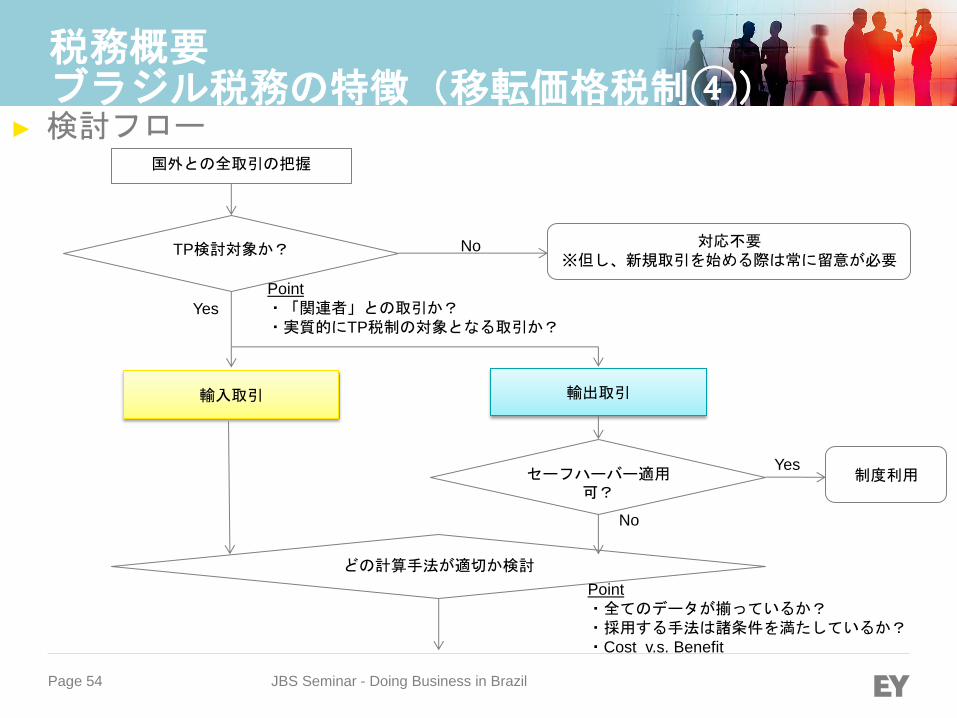

► 検討フロー

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(移転価格税制④)

国外との全取引の把握

TP検討対象か?

Point

・「関連者」との取引か?

・実質的にTP税制の対象となる取引か? Yes

No

どの計算手法が適切か検討

セーフハーバー適用可?

対応不要

※但し、新規取引を始める際は常に留意が必要

輸入取引 輸出取引

Yes

No

制度利用

Point

・全てのデータが揃っているか?

・採用する手法は諸条件を満たしているか?

・Cost v.s. Benefit

Page 55

・・・

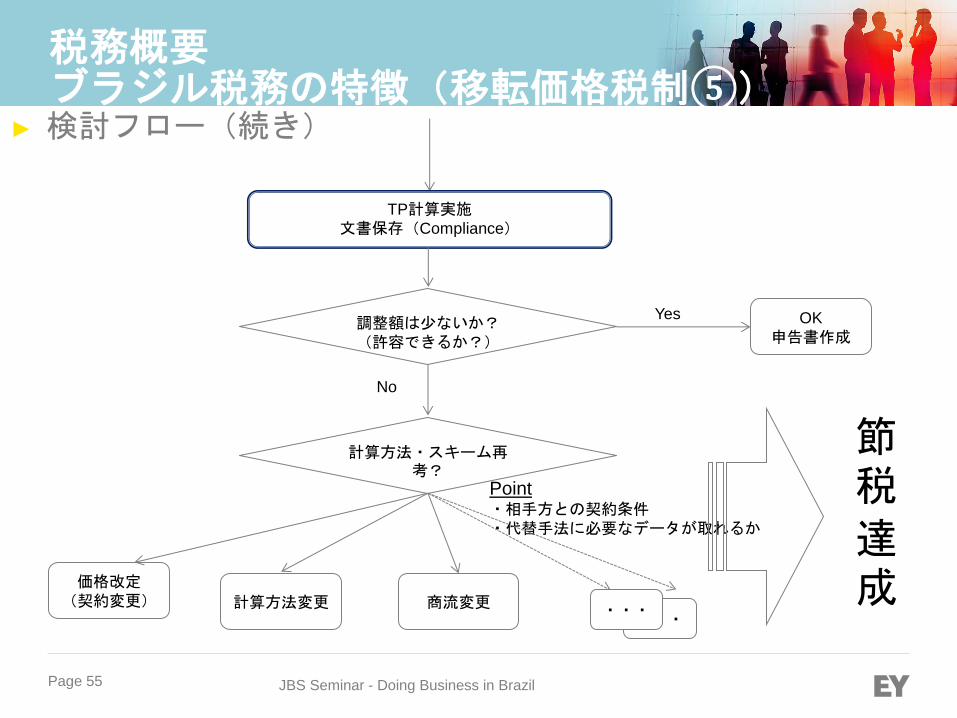

► 検討フロー(続き)

JBS Seminar - Doing Business in Brazil

税務概要 ブラジル税務の特徴(移転価格税制⑤)

調整額は少ないか?

(許容できるか?)

Yes

No

OK

申告書作成

Point ・相手方との契約条件

・代替手法に必要なデータが取れるか

TP計算実施

文書保存(Compliance)

計算方法・スキーム再考?

価格改定

(契約変更) 計算方法変更 商流変更 ・・・

節税

達成

Page 56 JBS Seminar - Doing Business in Brazil

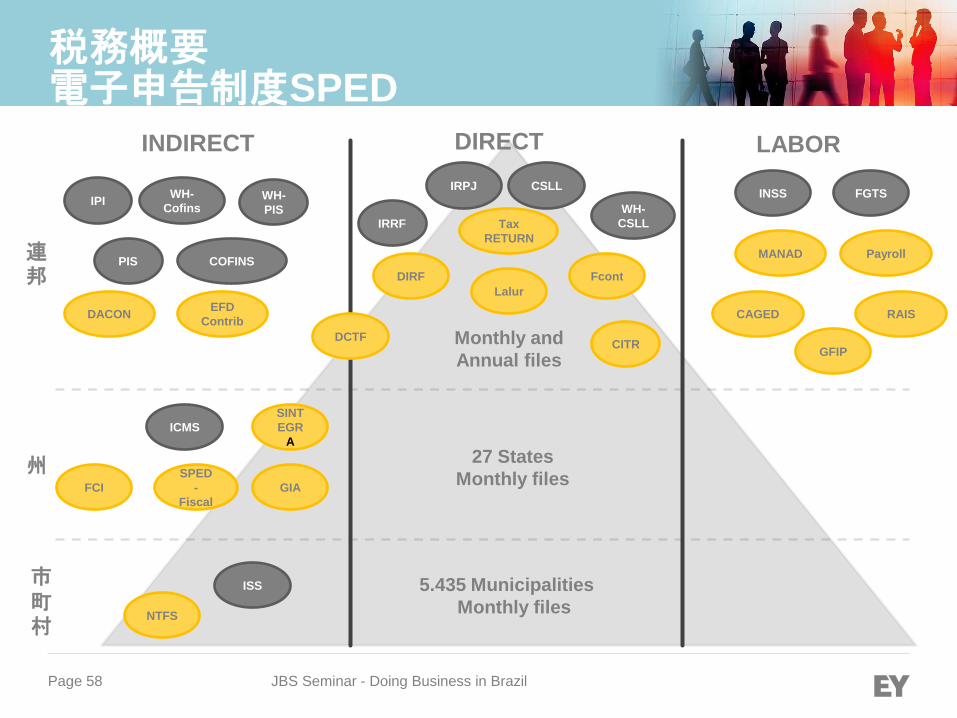

税務概要 電子申告制度SPED

► 2008年以降、徐々に電子化が進行中

► 連邦、州、市町村の当局が総合的な取り組みを提示

► 納税者は税務当局に対して、税務、商業・業務データを標準書式で電子的に通知する。主要な目的は以下の通り

► 連邦、州、市町村の税務局間で会計・税務情報を標準化・共有する

► 広範なデータ照合が可能になり、不正行為・脱税行為をより効率的に発見する

► 税務調査プロセスの効率化

► 納税者に求められる申告義務の合理化、標準化、統合

Page 57 JBS Seminar - Doing Business in Brazil

税務概要 電子申告制度SPED

► 現行

► デジタル会計帳簿(Escrituração Contábil Digital)

► デジタル税務帳簿(Escrituração Fiscal Digital)

► デジタル・インボイス(NF-e)

► PIS/COFINSにかかるデジタル税務帳簿(EFD-Contribuições)

► 今後の予定

► 上記ECFへの統合(提出期限:2015年9月最終営業日)

► 2016年1月以降Bloco K –生産・在庫管理向け帳簿の電子版(Livro

de Controle de Produção e Estoques) (EFD-ICMS/IPI納税申告)

► 2016年9月以降、 e-Social(人件費関連情報の電子登録)順次開始

Page 58 JBS Seminar - Doing Business in Brazil

税務概要 電子申告制度SPED

INDIRECT LABOR

IPI WH-

PIS

WH-

Cofins

ICMS

ISS

INSS FGTS

連邦

市町村

州

DIRECT

IRRF

CSLL IRPJ

WH-

CSLL

Lalur

CITR

Fcont DIRF

DCTF

GFIP

MANAD

CAGED RAIS

Payroll

Tax

RETURN

NTFS

FCI

SPED

-

Fiscal

GIA

DACON EFD

Contrib

27 States

Monthly files

5.435 Municipalities

Monthly files

COFINS PIS

SINT

EGR

A

Monthly and

Annual files

Page 59 JBS Seminar - Doing Business in Brazil

税務概要 電子申告制度SPED

► クロスチェックが要求される項目

Data quality

Cross checking

► ECD

► FCONT

► DIPJ

► ECF

► EFD ICMS/IPI

► EFD Contribuições

► IN86

► MANAD

► DIPJ / ECF x DCTF

► DIPJ / ECF x DACON

► DIPJ / ECF x DIRF

► DIRF x DCTF

► DACON x DCTF

► DCTF x DARF

► DCTF x PER/DCOMP

► ECD x DIPJ

► ECD x EFD ICMS/IPI

► FCONT x DIPJ

► FCONT x ECD

► EFD ICMS/IPI x IN86 ► EFD ICMS/IPI x DCTF x

PERDCOMP

► EFD ICMS/IPI x GIA / SEF / SEF II

► EFD ICMS/IPI x eDOC

► EFD ICMS/IPI x RAICMS / RAIPI

► EFD ICMS/IPI x RE / RS

► EFD Contribuições x DCTF

► EFD Contribuições x DACON

► EFD Contribuições x eDOC

► EFD Contribuições x EFD ICMS/IPI

► EFD Contribuições x IN86

► EFD Contribuições x Livros de E/S

► Sintegra x EFD ICMS/IPI

► Sintegra x GIA / SEF

► Sintegra x RE / RS

► MANAD x FOPAG

► MANAD x GFIP / SEFIP

► MANAD x DIRF

Page 60 JBS Seminar - Doing Business in Brazil

税務概要 電子申告制度SPED

ICMS / IPI EFD

Contribuições

Sintegra GIA

GIA-ST

DIPJ DARF GARE

DCTF

PER/ DCOMP

LABOR

DIRF FOPAG

GFIP MANAD

PIS / COFINS IRPJ / CSLL

DIPJ

ECD FCONT

DARF

PER/ DCOMP

DACON EFD Contribuições

DCTF

NFe

PER/ DCOMP

DARF DIRF

DCTF

ECF

DIPJ e FCONT: 2013年度まで ECF: 2014年度から

IN86

EFD ICMS/IPI

NFe

IN86

Page 61 JBS Seminar - Doing Business in Brazil

税務概要 労務コスト(社会保障関連)

► 現地会社と雇用関係にあった従業員の場合は給与以外に約64%の追加労務負担

► 社会保障金 – INSS (28.8%以下、給与に乗じた従来手法の場合)

► 勤続年数保証基金– FGTS (8%の積み立てと会社都合退職時の40%)

► 有休休暇(8.33%)

► 第13ヶ月の給与(2.78%)

► 休暇と第13ヶ月給与についての社会保障金(3.2%)

► 休暇第13ヶ月の給与についてのFGTS(0.89%)

► 残業手当(通常支払いの50%以上を義務付け)

► 労務訴訟の実態:現在労働者が雇用者に対して起こされる新規労働訴訟は年間3百万件とも言われている

Page 62 JBS Seminar - Doing Business in Brazil

税務概要 個人所得税

► ブラジル居住者 の主な税務義務

► 永住査証、商用査証(ブラジル会社と雇用関係がある場合)を持って入国した場合はブラジルの着任日から帰任日迄の期間にわたり納税義務者として見做される。

► 全世界の所得がブラジルで課税対象となる。日伯二重課税防止租税条約(法令61.899/67)に従い日本で納税した所得税はブラジルの所得税から控除出来る可能性がある。

► 毎年確定申告を3月から4月に申請する必要がある。

► 年末にUSD100,000.00以上の財産(乗用車、住宅、銀行預金等)を所有する場合はブラジル中央銀行への資産申告書が義務付けられている。

► 帰国後、ブラジル非居住者と見なされるため出国申告の申請(Saída Definitiva)が義務付けられている。

Page 63 JBS Seminar - Doing Business in Brazil

ご留意事項

本資料記載の情報は、当該国の2015年6月時点における一般的な参考

情報の提供のみを目的に作成されており、会計、税務、法律上およびその

他の専門的アドバイスを行うものではありません。本資料の著作権は出典

が明記されているものを除き原則としてEYに帰属します。いかなる目的で

あれ本文の一部又は全部について無断で、複写、複製、引用、転載、翻

訳、貸与等を行うことを禁止します。

本資料の情報は文献確認及び出来る限りの最新情報を考慮しております

が、内容の正確性、完全性を保証するものではなく、EYブラジルおよび他

のEYメンバーファームは、本資料を利用したことにより被ったいかなる損害

についても一切の責任を負いません。具体的なアドバイスが必要な場合

は、個別にご相談下さい。

Page 64 JBS Seminar - Doing Business in Brazil

JBS Contact

► 林 裕孝 Hirotaka Hayashi

► +55-11-2573-3055

► 西口 阿弥 Aya Nishiguchi

► +55-11-2573-3374

► 鈴木 進也 Shinya Suzuki

► +55-11-2573-3674