Embed Size (px)

Citation preview

Credit Risk2006

Das führende europäische Forumfür KreditrisikomanagementWählen Sie aus 3 parallelen Streams!

Privat- und Firmenkunden, Basel II

Portfolio Management

Methoden, Technologie &Erfahrungsberichte

ein Jahresforum von

12. / 13. Juni 06Hotel Vienna Marriott, Wien

Wochenende in Wien +Konferenz (2 Tage) + Flug +4 Sterne-Hotel für 3 NächteEUR 1.990,-

Aktualisierte 8te Neuauflage des Erfolgsseminars!

Integrating Market And Credit RiskDavid Lawrence,

Vice President, Citibank

Die 11. Europäische Kreditrisiko-Konferenz

Lead Partnerwww.businesscircle.at

provided by

Dr. Wilfried Stadler,Generaldirektor, Vorsitzender

des Vorstandes,Investkredit Bank AG

Peter Bürger,Konzernleiter Risiko-

controlling, Commerzbank AG

Christoph Trestler, GeneralManager, Norddeutsche

Landesbank

Dr. Andreas de Forestier,Mitglied des Vorstandes,

Münchner Bank eG

Dr. Christian Bluhm,Managing Director, Leiter

Credit Portfolio Management,Credit Suisse

Dr. Gerhard Deschkan,Abteilungsleiter OperationalesRisiko und Modellentwicklung,

Bank Austria Creditanstalt

Dr. Norbert Dörr,Executive Director, Leiter

Group Risk Management,WestLB AG

Robert Froitzheim, Director,Securitization Risk-/Portfolio-

management, Deutsche BankPrivate & Business Clients

Mag. Birgit Fromm-Leichtfried,Gruppenleiterin Kreditanalyse

und Bilanzstatistik, OeNB

Mag. Horst Gottsnahm,Senior Risk Controller,

Erste Bank

Dr. Stefan Grabowsky,Direktor, Kreditrisikosteuerung

Konzern, LandesbankBaden-Württemberg

Jürgen Hromadka,Abteilungsleiter

Kreditrisiko-Controlling,DZ BANK AG

Dr. Germar Knöchlein,Leiter Kreditrisikocontrolling,

LRP LandesbankRheinland-Pfalz

Haiko Naumann,Abteilungsleiter Credit Risk

Validation, Eurohypo AG

Dr. Luc P. Seydoux, MBA,Leiter Credit Risk Management

Gesamtbank,Zürcher Kantonalbank

Banken &Versicherungen

Vergabe &Öffentlicher Sektor

Recht & SteuernMarketing,Sales & PR

Finanzen, Controlling& Rechnungswesen

Pharma &Gesundheit

Führung, Strategie& Neue Märkte

Personal

Wählen Sie Ihr individuell maßgeschneidertes Programm!

Stream 1: Portfolio Management Stream 2: Privat- und Firmenkunden, Basel II

Sie haben die Möglichkeit, zwischen den parallel laufenden Streams zu wechseln.

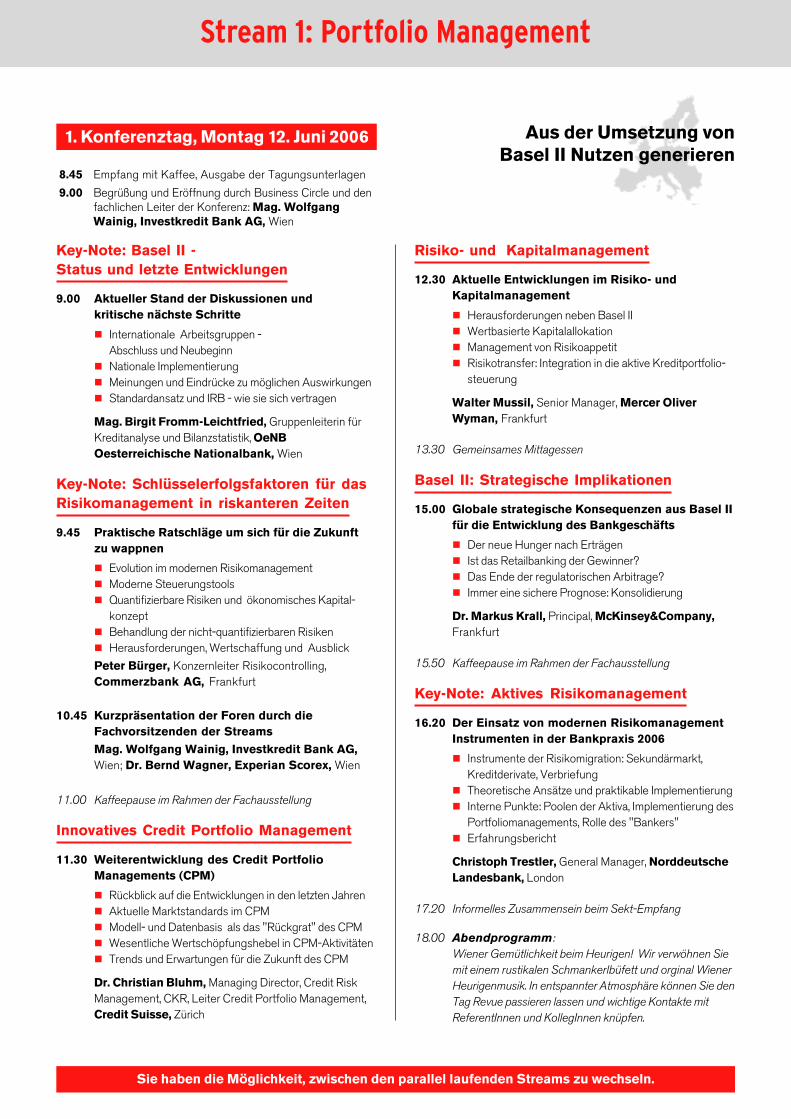

1. Konferenztag, Montag 12. Juni 2006

9.00 Begrüßung und Eröffnung

9.00 Key-Note: Basel II - Status und letzte EntwicklungenAktueller Stand der Diskussionen und kritische nächste SchritteMag. Birgit Fromm-Leichtfried, OeNB Wien

9.45 Key-Note: Erfolgsfaktoren des RisikomanagementsSchlüsselerfolgsfaktoren in riskanteren ZeitenPeter Bürger, Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der ForenMag. Wolfgang Wainig, Investkredit Bank AG, WienDr. Bernd Wagner, Experian-Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

11.30 Innovatives Credit Portfolio ManagementWeiterentwicklung des Credit Portfolio ManagementsDr. Christian Bluhm, Credit Suisse, Zürich

12.30 Entwicklungen im Risiko- und KapitalmanagementWertbasierte Kapitalallokation & Management von RisikoappetitWalter Mussil, Mercer Oliver Wyman, Frankfurt

13.30 Gemeinsames Mittagessen

15.00 Basel II: Strategische ImplikationenDer neue Hunger nach Erträgen: Ist das Retailbanking derGewinner?Dr. Markus Krall, McKinsey&Company, Frankfurt

15.50 Kaffeepause im Rahmen der Fachausstellung

16.20 Key-Note: Aktives RisikomanagementSinnvoller Einsatz von modernen Risikomanagement-InstrumentenChristoph Trestler, Norddeutsche Landesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 AbendprogrammWiener Gemütlichkeit beim Heurigen!

2. Konferenztag, Dienstag 13. Juni 2006

9.00 Key-Note: Basel II - Strategische KonsequenzenEine Betrachtung aus Sicht der UnternehmensfinanzierungDr. Wilfried Stadler, Investkredit Bank AG, Wien

10.10 Verbriefung aus ManagementperspektiveImplikationen für das Management aus Bank- und PortfoliosichtRobert Froitzheim, Deutsche Bank Private & Business Clients,Frankfurt

11.05 Kaffeepause im Rahmen der Fachausstellung

11.35 Risikotoleranz einer LandesbankIm Spannungsfeld zwischen Eigen- und FremdkapitalgebersichtDr. Norbert Dörr, WestLB AG, Düsseldorf

12.30 Gemeinsames Mittagessen

14.00 Credit SpreadsCredit Spreads - Schnittpunkt von Markt- und KreditrisikoDr. Gerhard Deschkan, Bank Austria Creditanstalt, Wien

14.55 Kaffeepause im Rahmen der Fachausstellung

15.25 Key-Note: Risikomanagement und MaRiskGesamtbanksteuerung / Risikomanagement im Kontext der MaRiskDr. Andreas de Forestier, Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzenden undVerabschiedung durch Business Circle

16.30 Ende des Jahresforums

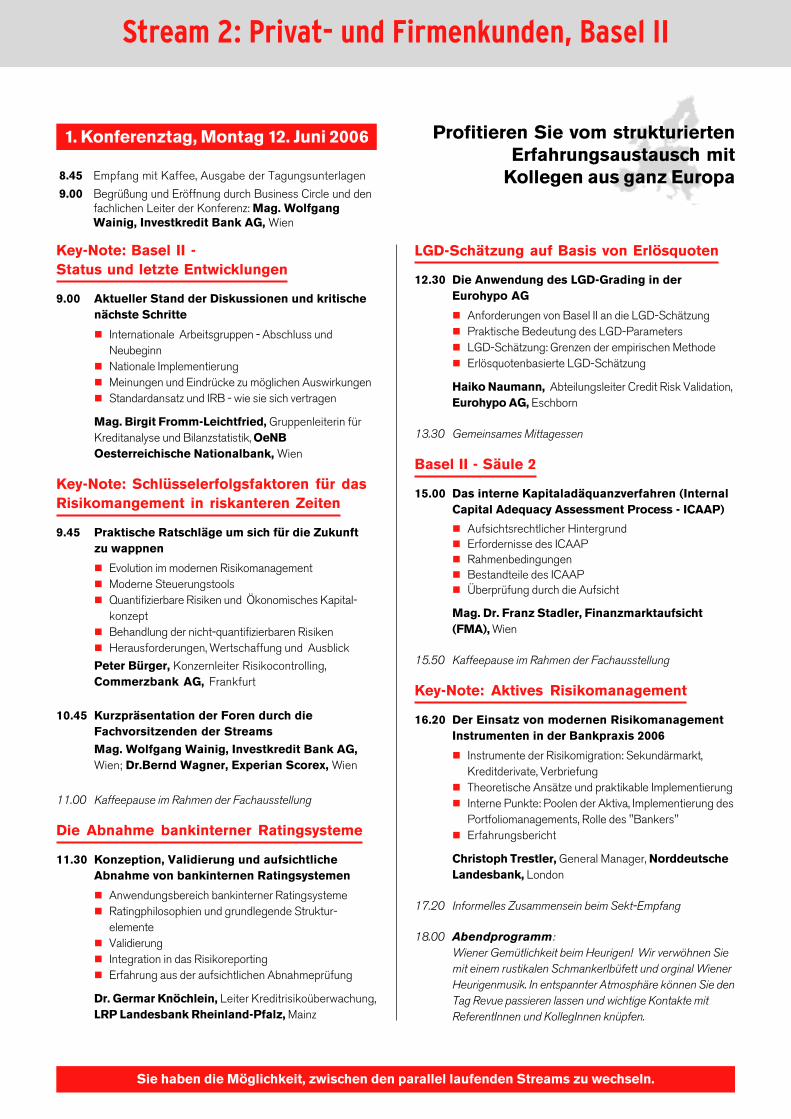

1. Konferenztag, Montag 12. Juni 2006

9.00 Begrüßung und Eröffnung

9.00 Key-Note: Basel II - Status und letzte EntwicklungenAktueller Stand der Diskussionen und kritische nächste SchritteMag. Birgit Fromm-Leichtfried, OeNB Wien

9.45 Key-Note: Erfolgsfaktoren des RisikomanagementsSchlüsselerfolgsfaktoren in riskanteren ZeitenPeter Bürger, Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der ForenMag. Wolfgang Wainig, Investkredit Bank AG, WienDr. Bernd Wagner, Experian-Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

11.30 Die Abnahme bankinterner RatingsystemeKonzeption, Validierung und aufsichtliche AbnahmeDr. Germar Knöchlein, LRP Landesbank Rheinland-Pfalz, Mainz

12.30 LGD-Schätzung auf Basis von ErlösquotenDie Anwendung des LGD-Grading in der Eurohypo AGHaiko Naumann, Eurohypo AG, Eschborn

13.30 Gemeinsames Mittagessen

15.00 Basel II - Säule 2Das interne Kapitaladäquanzverfahren (Internal CapitalAdequacy Assessment Process - ICAAP)Mag. Dr. Franz Stadler, Finanzmarktaufsicht (FMA), Wien

15.50 Kaffeepause im Rahmen der Fachausstellung

16.20 Key-Note: Aktives RisikomanagementSinnvoller Einsatz von modernen Risikomanagement InstrumentenChristoph Trestler, Norddeutsche Landesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 AbendprogrammWiener Gemütlichkeit beim Heurigen!

2. Konferenztag, Dienstag 13. Juni 2006

9.00 Key-Note: Basel II - Strategische KonsequenzenEine Betrachtung aus Sicht der UnternehmensfinanzierungDr. Wilfried Stadler, Investkredit Bank AG, Wien

10.10 Praxisbeispiel: Umsetzung des IRB-AnsatzesBeispiel der Landesbank Baden-Württemberg (LBBW)Dr. Stefan Grabowsky, Landesbank Baden-Württemberg,Stuttgart

11.05 Kaffeepause im Rahmen der Fachausstellung

11.35 Messung der KreditrisikenWahl des Schweizer Standardansatzes trotz IRB FähigkeitDr. Luc P. Seydoux, MBA, Zürcher Kantonalbank, Zürich

12.30 Gemeinsames Mittagessen

14.00 Risikoadjustierte Bepreisung von KreditenErfahrungen einer genossenschaftlichen ZentralbankJürgen Hromadka, DZ BANK AG, Frankfurt

14.55 Kaffeepause im Rahmen der Fachausstellung

15.25 Key-Note: Risikomanagement und MaRiskGesamtbanksteuerung / Risikomanagement im Kontext der MaRiskDr. Andreas de Forestier, Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzenden undVerabschiedung durch Business Circle

16.30 Ende des Jahresforums

Sie können nach jedem Vortrag den Stream wechseln!

Stream 3: Methoden und Technologie

Konferenzsprachen sind Deutsch und Englisch mit Simultanübersetzung in die jeweils andere Sprache.

Credit Risk 2006 ist konzipiert für

Mitglieder des Vorstandes, der Geschäftsführung undBereichsleiter aus Banken und anderen Finanzdienstleistungs-unternehmen sowie fürFührungskräfte der Bereiche:- Risiko-Management- Kredit-Management- Portfolio-Management- Asset Manager- Fonds Manager- Derivate , Handel- Treasury- Firmenkundengeschäft- Privatkundengeschäft- Strukturierte Finanzprodukte- Internationales Geschäft- Gestionierende Stellen- Revision und Controlling- Strategische Planung- IT / Organisation

sowie für Führungskräfte aus- Leasinggesellschaften- Kreditversicherungen- Finanzierungsgesellschaften- Wirtschaftsprüfungsgesellschaften- spezialisierten Beratungsunternehmen- spezialisierten Softwarehäusern- Risikomanagement in Telekom Unternehmen und

Versicherungen

Abendprogramm

Lassen Sie sich von uns zu einem typischen Wiener Heurigen einla-den und stoßen Sie mit Ihren Kollegen mit einem Glas Wein auf ei-nen erfolgreichen Konferenztag an. Wir verwöhnen Sie mit einemrustikalen Schmankerlbüfett und original Wiener Heurigenmusik. Imwunderschön gelegenen Garten oder bei Regen im historischenBeethoven Haus ist Gelegenheit, die "heurigen" Weine des WienerTop Winzers Franz Mayer zu verkosten. In entspannter Atmosphärekönnen Sie den Tag Revue passieren lassen und wichtige Kontaktemit ReferentInnen und KollegInnen knüpfen.

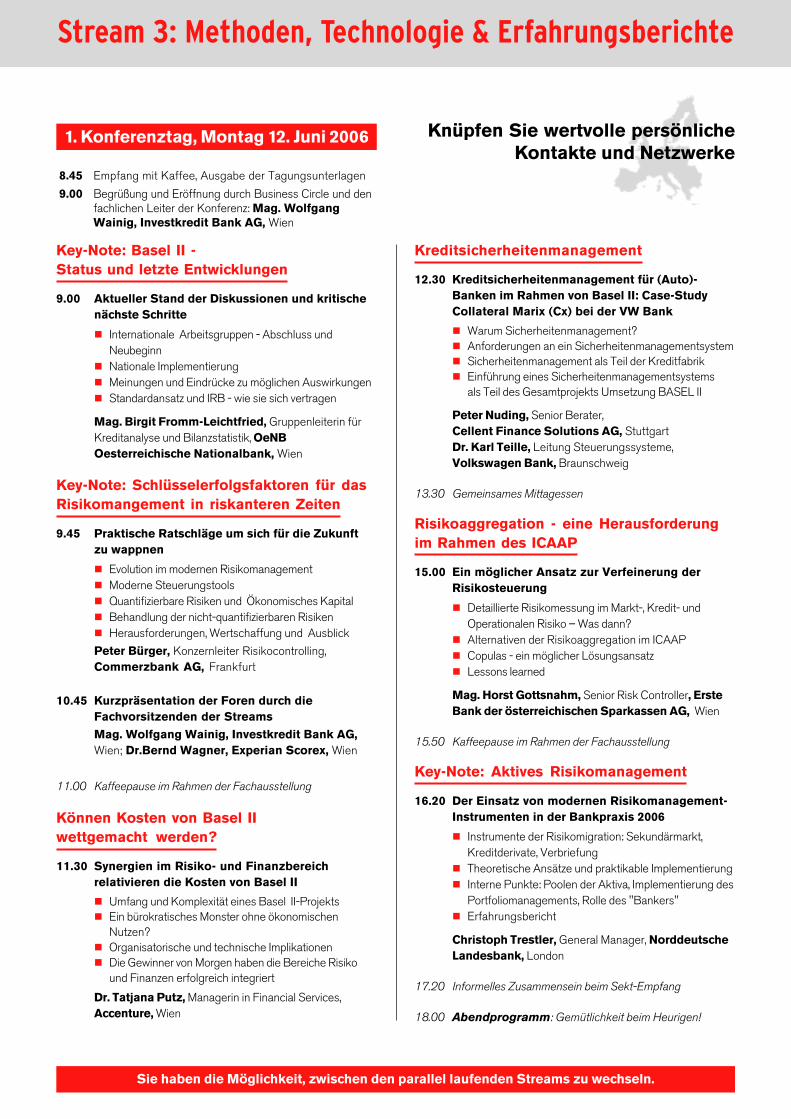

1. Konferenztag, Montag 12. Juni 2006

9.00 Begrüßung und Eröffnung

9.00 Key-Note: Basel II - Status und letzte EntwicklungenAktueller Stand der Diskussionen und kritische nächste SchritteMag. Birgit Fromm-Leichtfried, OeNB Wien

9.45 Key-Note: Erfolgsfaktoren des RisikomanagementsSchlüsselerfolgsfaktoren in riskanteren ZeitenPeter Bürger, Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der ForenMag. Wolfgang Wainig, Investkredit Bank AG, WienDr. Bernd Wagner, Experian-Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

11.30 Können Kosten von Basel II wettgemacht werden?Synergien im Risiko- und Finanzbereich relativieren die KostenDr. Tatjana Putz, Accenture, Wien

12.30 Kreditsicherheitenmanagement für (Auto)-BankenPeter Nuding, Cellent Finance Solutions AG, StuttgartDr. Karl Teille, Volkswagen Bank, Braunschweig

13.30 Gemeinsames Mittagessen

15.00 Risikoaggregation - eine Herausforderung im ICAAPEin möglicher Ansatz zur Verfeinerung der Risikosteuerung mitCopulasMag. Horst Gottsnahm, Erste Bank AG, Wien

15.50 Kaffeepause im Rahmen der Fachausstellung

16.20 Key-Note: Aktives RisikomanagementSinnvoller Einsatz von modernen Risikomanagement InstrumentenChristoph Trestler, Norddeutsche Landesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 AbendprogrammWiener Gemütlichkeit beim Heurigen!

2. Konferenztag, Dienstag 13. Juni 2006

9.00 Key-Note: Basel II - Strategische KonsequenzenEine Betrachtung aus Sicht der UnternehmensfinanzierungDr. Wilfried Stadler, Investkredit Bank AG, Wien

10.10 Integrierte KreditrisikosteuerungEx-Ante-Risikomessung und Ex-Post-ErgebnisanalyseDr. Frank Schlottmann, GILLARDON AG financial software,Bretten

11.05 Kaffeepause im Rahmen der Fachausstellung

11.35 Messung der Kreditrisikennach Schweizer Standardansatz trotz IRB FähigkeitDr. Luc P. Seydoux, MBA, Zürcher Kantonalbank, Zürich

12.30 Gemeinsames Mittagessen

14.00 Credit SpreadsCredit Spreads - Schnittpunkt von Markt- und KreditrisikoDr. Gerhard Deschkan, Bank Austria Creditanstalt, Wien

14.55 Kaffeepause im Rahmen der Fachausstellung

15.25 Key-Note: Risikomanagement und MaRiskGesamtbanksteuerung / Risikomanagement im Kontext der MaRiskDr. Andreas de Forestier, Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzenden undVerabschiedung durch Business Circle

16.30 Ende des Jahresforums

Key-Note: Basel II -Status und letzte Entwicklungen

9.00 Aktueller Stand der Diskussionen undkritische nächste Schritte

Internationale Arbeitsgruppen -Abschluss und NeubeginnNationale ImplementierungMeinungen und Eindrücke zu möglichen AuswirkungenStandardansatz und IRB - wie sie sich vertragen

Mag. Birgit Fromm-Leichtfried, Gruppenleiterin fürKreditanalyse und Bilanzstatistik, OeNBOesterreichische Nationalbank, Wien

Key-Note: Schlüsselerfolgsfaktoren für dasRisikomanagement in riskanteren Zeiten

9.45 Praktische Ratschläge um sich für die Zukunftzu wappnen

Evolution im modernen RisikomanagementModerne SteuerungstoolsQuantifizierbare Risiken und ökonomisches Kapital-konzeptBehandlung der nicht-quantifizierbaren RisikenHerausforderungen, Wertschaffung und Ausblick

Peter Bürger, Konzernleiter Risikocontrolling,Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der Foren durch dieFachvorsitzenden der Streams

Mag. Wolfgang Wainig, Investkredit Bank AG,Wien; Dr. Bernd Wagner, Experian Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

Innovatives Credit Portfolio Management

11.30 Weiterentwicklung des Credit PortfolioManagements (CPM)

Rückblick auf die Entwicklungen in den letzten JahrenAktuelle Marktstandards im CPMModell- und Datenbasis als das "Rückgrat" des CPMWesentliche Wertschöpfungshebel in CPM-AktivitätenTrends und Erwartungen für die Zukunft des CPM

Dr. Christian Bluhm, Managing Director, Credit RiskManagement, CKR, Leiter Credit Portfolio Management,Credit Suisse, Zürich

Aus der Umsetzung vonBasel II Nutzen generieren

Stream 1: Portfolio Management

1. Konferenztag, Montag 12. Juni 2006

Risiko- und Kapitalmanagement

12.30 Aktuelle Entwicklungen im Risiko- undKapitalmanagement

Herausforderungen neben Basel IIWertbasierte KapitalallokationManagement von RisikoappetitRisikotransfer: Integration in die aktive Kreditportfolio-steuerung

Walter Mussil, Senior Manager, Mercer OliverWyman, Frankfurt

13.30 Gemeinsames Mittagessen

Basel II: Strategische Implikationen

15.00 Globale strategische Konsequenzen aus Basel IIfür die Entwicklung des Bankgeschäfts

Der neue Hunger nach ErträgenIst das Retailbanking der Gewinner?Das Ende der regulatorischen Arbitrage?Immer eine sichere Prognose: Konsolidierung

Dr. Markus Krall, Principal, McKinsey&Company,Frankfurt

15.50 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Aktives Risikomanagement

16.20 Der Einsatz von modernen RisikomanagementInstrumenten in der Bankpraxis 2006

Instrumente der Risikomigration: Sekundärmarkt,Kreditderivate, VerbriefungTheoretische Ansätze und praktikable ImplementierungInterne Punkte: Poolen der Aktiva, Implementierung desPortfoliomanagements, Rolle des "Bankers"Erfahrungsbericht

Christoph Trestler, General Manager, NorddeutscheLandesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 Abendprogramm:Wiener Gemütlichkeit beim Heurigen! Wir verwöhnen Siemit einem rustikalen Schmankerlbüfett und orginal WienerHeurigenmusik. In entspannter Atmosphäre können Sie denTag Revue passieren lassen und wichtige Kontakte mitReferentInnen und KollegInnen knüpfen.

Sie haben die Möglichkeit, zwischen den parallel laufenden Streams zu wechseln.

8.45 Empfang mit Kaffee, Ausgabe der Tagungsunterlagen

9.00 Begrüßung und Eröffnung durch Business Circle und denfachlichen Leiter der Konferenz: Mag. WolfgangWainig, Investkredit Bank AG, Wien

Ertragssteigerung durchPortfolio Optimierung und

Risiko Transfer

2. Konferenztag, Dienstag 13. Juni 2006

Stream 1: Portfolio Management

9.00 Begrüßung durch den fachlichen Leiter des Streams

Konferenzsprachen sind Deutsch und Englisch mit Simultanübersetzung in die jeweils andere Sprache.

Key-Note: Basel II - Konsequenzen

9.00 Basel II - Strategische und gesamt-wirtschaftliche Konsequenzen

Eine differenzierte Betrachtung aus Sicht derUnternehmensfinanzierung

Dr. Wilfried Stadler, Generaldirektor,Vorsitzender des Vorstandes,Investkredit Bank AG, Wien

Verbriefung aus Managementperspektive

10.10 Verbriefung - Implikationen für dasManagement aus Bank- und Portfoliosicht

Grundstrukturen von VerbriefungstransaktionenZielsystem für VerbriefungenEconomics - Elemente des Shareholder ValueAnsatzesWesentliche Module für eine Finanzmodellierungvon VerbriefungenZielerreichung und Abbildung im Shareholder ValueBeeinflussung von Werttreibern von KreditportfolienHebeleffekte - Vorzüge und GefahrenStrategische BanksichtVerbriefung - Limitierungen aus Risiko-Rendite Sicht

Robert Froitzheim, Director, Securitization Risk-/Portfoliomanagement, Deutsche Bank Private &Business Clients, Frankfurt

11.05 Kaffeepause im Rahmen der Fachausstellung

Risikotoleranz einer Landesbank

11.35 Risikotoleranz einer Landesbank imSpannungsfeld zwischen Eigen- undFremdkapitalgebersicht

Kapitalperspektiven und resultierendeAnforderungenRisikodeckungsmassen und -toleranzIntegration des Risikokapitals in Gesamtbank-steuerungsprozesseKonvergenz von interner und externer Steuerung

Dr. Norbert Dörr, Executive Director,Leiter Group Risk Management, WestLB AG,Düsseldorf

12.30 Gemeinsames Mittagessen

Credit Spreads

14.00 Credit Spreads - Schnittpunkt von Markt- undKreditrisiko

Modellierung der Credit Spread RisikenBacktesting und StresstestingDatenbasis der SpreadsRisikosteuerung der Spreads: Limits, Absicherungs-maßnahmen

Dr. Gerhard Deschkan, Abteilungsleiter OperationalesRisiko und Modellentwicklung, Bank AustriaCreditanstalt, Wien

14.55 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Risikomanagementim Kontext der MaRisk

15.25 Gesamtbanksteuerung und Risikomanagementim Kontext der MaRisk

Verbundeigenes Ratingsystem BVR II und Gesamt-banksteuerungssystem VR ControlGesamtbankstrategie, Limitsystem und Kunden-segmentierungRisikoadjustierte BepreisungPortfolioanalyse mit unserem MIS ManagementInformations System

Dr. Andreas de Forestier, Mitglied des Vorstandes,Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzendenund Verabschiedung durch Business Circle

16.30 Ende des Jahresforums

Stream 2: Privat- und Firmenkunden, Basel II

Profitieren Sie vom strukturiertenErfahrungsaustausch mit

Kollegen aus ganz Europa

Sie haben die Möglichkeit, zwischen den parallel laufenden Streams zu wechseln.

8.45 Empfang mit Kaffee, Ausgabe der Tagungsunterlagen

9.00 Begrüßung und Eröffnung durch Business Circle und denfachlichen Leiter der Konferenz: Mag. WolfgangWainig, Investkredit Bank AG, Wien

Key-Note: Basel II -Status und letzte Entwicklungen

9.00 Aktueller Stand der Diskussionen und kritischenächste Schritte

Internationale Arbeitsgruppen - Abschluss undNeubeginnNationale ImplementierungMeinungen und Eindrücke zu möglichen AuswirkungenStandardansatz und IRB - wie sie sich vertragen

Mag. Birgit Fromm-Leichtfried, Gruppenleiterin fürKreditanalyse und Bilanzstatistik, OeNBOesterreichische Nationalbank, Wien

Key-Note: Schlüsselerfolgsfaktoren für dasRisikomangement in riskanteren Zeiten

9.45 Praktische Ratschläge um sich für die Zukunftzu wappnen

Evolution im modernen RisikomanagementModerne SteuerungstoolsQuantifizierbare Risiken und Ökonomisches Kapital-konzeptBehandlung der nicht-quantifizierbaren RisikenHerausforderungen, Wertschaffung und Ausblick

Peter Bürger, Konzernleiter Risikocontrolling,Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der Foren durch dieFachvorsitzenden der Streams

Mag. Wolfgang Wainig, Investkredit Bank AG,Wien; Dr.Bernd Wagner, Experian Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

Die Abnahme bankinterner Ratingsysteme

11.30 Konzeption, Validierung und aufsichtlicheAbnahme von bankinternen Ratingsystemen

Anwendungsbereich bankinterner RatingsystemeRatingphilosophien und grundlegende Struktur-elementeValidierungIntegration in das RisikoreportingErfahrung aus der aufsichtlichen Abnahmeprüfung

Dr. Germar Knöchlein, Leiter Kreditrisikoüberwachung,LRP Landesbank Rheinland-Pfalz, Mainz

LGD-Schätzung auf Basis von Erlösquoten

12.30 Die Anwendung des LGD-Grading in derEurohypo AG

Anforderungen von Basel II an die LGD-SchätzungPraktische Bedeutung des LGD-ParametersLGD-Schätzung: Grenzen der empirischen MethodeErlösquotenbasierte LGD-Schätzung

Haiko Naumann, Abteilungsleiter Credit Risk Validation,Eurohypo AG, Eschborn

13.30 Gemeinsames Mittagessen

Basel II - Säule 2

15.00 Das interne Kapitaladäquanzverfahren (InternalCapital Adequacy Assessment Process - ICAAP)

Aufsichtsrechtlicher HintergrundErfordernisse des ICAAPRahmenbedingungenBestandteile des ICAAPÜberprüfung durch die Aufsicht

Mag. Dr. Franz Stadler, Finanzmarktaufsicht(FMA), Wien

15.50 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Aktives Risikomanagement

16.20 Der Einsatz von modernen RisikomanagementInstrumenten in der Bankpraxis 2006

Instrumente der Risikomigration: Sekundärmarkt,Kreditderivate, VerbriefungTheoretische Ansätze und praktikable ImplementierungInterne Punkte: Poolen der Aktiva, Implementierung desPortfoliomanagements, Rolle des "Bankers"Erfahrungsbericht

Christoph Trestler, General Manager, NorddeutscheLandesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 Abendprogramm:Wiener Gemütlichkeit beim Heurigen! Wir verwöhnen Siemit einem rustikalen Schmankerlbüfett und orginal WienerHeurigenmusik. In entspannter Atmosphäre können Sie denTag Revue passieren lassen und wichtige Kontakte mitReferentInnen und KollegInnen knüpfen.

1. Konferenztag, Montag 12. Juni 2006

Stream 2: Privat- und Firmenkunden, Basel II

Bewerten Sie Ihre Positiondurch den Vergleichmit den Innovatoren

Konferenzsprachen sind Deutsch und Englisch mit Simultanübersetzung in die jeweils andere Sprache.

Key-Note: Basel II - Konsequenzen

9.00 Basel II - Strategische und gesamt-wirtschaftliche Konsequenzen

Eine differenzierte Betrachtung aus Sicht der Unter-nehmensfinanzierung

Dr. Wilfried Stadler, Generaldirektor, Vorsitzender desVorstandes, Investkredit Bank AG, Wien

Praxisbeispiel: Umsetzung des IRB-Ansatzes

10.10 Herausforderungen bei der Umsetzung des IRB-Ansatzes - aufgezeigt am Beispiel der Landes-bank Baden-Württemberg (LBBW)

Entscheidungskriterien für den "richtigen" RatingansatzHerausforderungen bei der Entwicklung und Pflege vonRatingverfahrenHerausforderungen an die Organisation, die Prozesseund die MitarbeiterUmsetzung des IRBA-Ansatzes in der LBBW -Vorgehen, Projekt, Erfolgsfaktoren

Dr. Stefan Grabowsky, Direktor, KreditrisikosteuerungKonzern, Landesbank Baden-Württemberg, Stutt-gart

11.05 Kaffeepause im Rahmen der Fachausstellung

Messung der Kreditrisiken nach Standardansatz

11.35 Umsetzung der Kreditrisikomessung nachSchweizer Standardansatz trotz IRB Fähigkeit(Praxisbeispiel)

Entscheidungsprozess betreffend Basel II: IRB Ansätzeversus StandardansatzEntscheid für Standardansatz, trotz IRB-fähigemCreditrisk FrameworkKosten-Nutzen ÜberlegungenHerausforderungen in der UmsetzungKonvergenz regulatorisches und ökonomischesEigenkapital?

Dr. Luc P. Seydoux, MBA, Leiter Credit Risk Manage-ment Gesamtbank, Zürcher Kantonalbank, Zürich

12.30 Gemeinsames Mittagessen

Risikoadjustierte Bepreisung von Krediten

14.00 Erfahrungen einer genossenschaftlichenZentralbank mit der risikoadjustiertenBepreisung von Krediten

Notwendigkeit einer risikoadjustierten KreditbepreisungDeterminanten der StandardrisikokostenZusammenhang zwischen Standardrisikokosten undEinzelwertberichtigungenMöglichkeiten der EigenkapitalkostenberechnungAusbaustufen eines internen "Versicherungsmodells"für KrediteKonsequenzen für Vertrieb und Organisation

Jürgen Hromadka, Abteilungsleiter Kreditrisiko-Controlling, DZ BANK AG, Frankfurt

14.55 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Risikomanagementim Kontext der MaRisk

15.25 Gesamtbanksteuerung und Risikomanagementim Kontext der MaRisk

Verbundeigenes Ratingsystem BVR II und Gesamt-banksteuerungssystem VR ControlGesamtbankstrategie, Limitsystem und Kunden-segmentierungRisikoadjustierte BepreisungPortfolioanalyse mit unserem MIS ManagementInformations System

Dr. Andreas de Forestier, Mitglied des Vorstandes,Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzenden undVerabschiedung durch Business Circle

16.30 Ende des Jahresforums

2. Konferenztag, Dienstag 13. Juni 2006

9.00 Begrüßung durch den fachlichen Leiter des Streams

Stream 3: Methoden, Technologie & Erfahrungsberichte

Knüpfen Sie wertvolle persönlicheKontakte und Netzwerke

Sie haben die Möglichkeit, zwischen den parallel laufenden Streams zu wechseln.

8.45 Empfang mit Kaffee, Ausgabe der Tagungsunterlagen

9.00 Begrüßung und Eröffnung durch Business Circle und denfachlichen Leiter der Konferenz: Mag. WolfgangWainig, Investkredit Bank AG, Wien

Key-Note: Basel II -Status und letzte Entwicklungen

9.00 Aktueller Stand der Diskussionen und kritischenächste Schritte

Internationale Arbeitsgruppen - Abschluss undNeubeginnNationale ImplementierungMeinungen und Eindrücke zu möglichen AuswirkungenStandardansatz und IRB - wie sie sich vertragen

Mag. Birgit Fromm-Leichtfried, Gruppenleiterin fürKreditanalyse und Bilanzstatistik, OeNBOesterreichische Nationalbank, Wien

Key-Note: Schlüsselerfolgsfaktoren für dasRisikomangement in riskanteren Zeiten

9.45 Praktische Ratschläge um sich für die Zukunftzu wappnen

Evolution im modernen RisikomanagementModerne SteuerungstoolsQuantifizierbare Risiken und Ökonomisches KapitalBehandlung der nicht-quantifizierbaren RisikenHerausforderungen, Wertschaffung und Ausblick

Peter Bürger, Konzernleiter Risikocontrolling,Commerzbank AG, Frankfurt

10.45 Kurzpräsentation der Foren durch dieFachvorsitzenden der Streams

Mag. Wolfgang Wainig, Investkredit Bank AG,Wien; Dr.Bernd Wagner, Experian Scorex, Wien

11.00 Kaffeepause im Rahmen der Fachausstellung

Können Kosten von Basel IIwettgemacht werden?

11.30 Synergien im Risiko- und Finanzbereichrelativieren die Kosten von Basel II

Umfang und Komplexität eines Basel II-ProjektsEin bürokratisches Monster ohne ökonomischenNutzen?Organisatorische und technische ImplikationenDie Gewinner von Morgen haben die Bereiche Risikound Finanzen erfolgreich integriert

Dr. Tatjana Putz, Managerin in Financial Services,Accenture, Wien

Kreditsicherheitenmanagement

12.30 Kreditsicherheitenmanagement für (Auto)-Banken im Rahmen von Basel II: Case-StudyCollateral Marix (Cx) bei der VW Bank

Warum Sicherheitenmanagement?Anforderungen an ein SicherheitenmanagementsystemSicherheitenmanagement als Teil der KreditfabrikEinführung eines Sicherheitenmanagementsystemsals Teil des Gesamtprojekts Umsetzung BASEL II

Peter Nuding, Senior Berater,Cellent Finance Solutions AG, StuttgartDr. Karl Teille, Leitung Steuerungssysteme,Volkswagen Bank, Braunschweig

13.30 Gemeinsames Mittagessen

Risikoaggregation - eine Herausforderungim Rahmen des ICAAP

15.00 Ein möglicher Ansatz zur Verfeinerung derRisikosteuerung

Detaillierte Risikomessung im Markt-, Kredit- undOperationalen Risiko – Was dann?Alternativen der Risikoaggregation im ICAAPCopulas - ein möglicher LösungsansatzLessons learned

Mag. Horst Gottsnahm, Senior Risk Controller, ErsteBank der österreichischen Sparkassen AG, Wien

15.50 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Aktives Risikomanagement

16.20 Der Einsatz von modernen Risikomanagement-Instrumenten in der Bankpraxis 2006

Instrumente der Risikomigration: Sekundärmarkt,Kreditderivate, VerbriefungTheoretische Ansätze und praktikable ImplementierungInterne Punkte: Poolen der Aktiva, Implementierung desPortfoliomanagements, Rolle des "Bankers"Erfahrungsbericht

Christoph Trestler, General Manager, NorddeutscheLandesbank, London

17.20 Informelles Zusammensein beim Sekt-Empfang

18.00 Abendprogramm: Gemütlichkeit beim Heurigen!

1. Konferenztag, Montag 12. Juni 2006

Stream 3: Methoden, Technologie & Erfahrungsberichte

Neueste Erfahrungen,Methoden und Systeme

Sie haben die Möglichkeit, zwischen den parallel laufenden Streams zu wechseln.

Key-Note: Basel II - Konsequenzen

9.00 Basel II - Strategische und gesamt-wirtschaftliche Konsequenzen

Eine differenzierte Betrachtung aus Sicht der Unter-nehmensfinanzierung

Dr. Wilfried Stadler, Generaldirektor, Vorsitzender desVorstandes, Investkredit Bank AG, Wien

Integrierte Kreditrisikosteuerung

10.10 Ex-Ante-Risikomessung und Ex-Post-Ergebnis-analyse als Kernaufgaben des quantitativenKreditrisikomanagements

Mark-to-Model Ansatz zur Ex-Ante-Beurteilung desPortfoliorisikosEx-Post-Analyse zur Beurteilung der Ergebnisse ausdem Eingang von KreditrisikenErgebnis-Drill-Down bis auf Transaktionsebene undZerlegung in einzelne KomponentenZusammenhang zwischen den verschiedenen SichtenIntegration in die Gesamtbanksteuerung

Dr. Frank Schlottmann, Senior ManagementConsultant , GILLARDON AG financial software,Bretten

11.05 Kaffeepause im Rahmen der Fachausstellung

Risikotoleranz einer Landesbank

11.35 Risikotoleranz einer Landesbank im Spannungs-feld zwischen Eigen- und Fremdkapitalgebersicht

Kapitalperspektiven und resultierende AnforderungenRisikodeckungsmassen und -toleranzIntegration des Risikokapitals in Gesamtbank-steuerungsprozesseKonvergenz von interner und externer Steuerung

Dr. Norbert Dörr, Executive Director, Leiter Group RiskManagement, WestLB AG, Düsseldorf

12.30 Gemeinsames Mittagessen

Credit Spreads

14.00 Credit Spreads - Schnittpunkt von Markt- undKreditrisiko

Modellierung der Credit Spread RisikenBacktesting und StresstestingDatenbasis der SpreadsRisikosteuerung der Spreads: Limits, Absicherungs-maßnahmen

Dr. Gerhard Deschkan, Abteilungsleiter OperationalesRisiko und Modellentwicklung, Bank AustriaCreditanstalt, Wien

14.55 Kaffeepause im Rahmen der Fachausstellung

Key-Note: Risikomanagementim Kontext der MaRisk

15.25 Gesamtbanksteuerung und Risikomanagementim Kontext der MaRisk

Verbundeigenes Ratingsystem BVR II und Gesamt-banksteuerungssystem VR ControlGesamtbankstrategie, Limitsystem und Kunden-segmentierungRisikoadjustierte BepreisungPortfolioanalyse mit unserem MIS ManagementInformations System

Dr. Andreas de Forestier, Mitglied des Vorstandes,Münchner Bank eG, München

16.20 Schlussworte durch den Plenarvorsitzendenund Verabschiedung durch Business Circle

16.30 Ende des Jahresforums

2. Konferenztag, Dienstag 13. Juni 2006

9.00 Begrüßung durch den fachlichen Leiter des Streams

Workshop, June 14, 2006, 9.00 - 17.00

Integrating Market Riskand Credit Risk

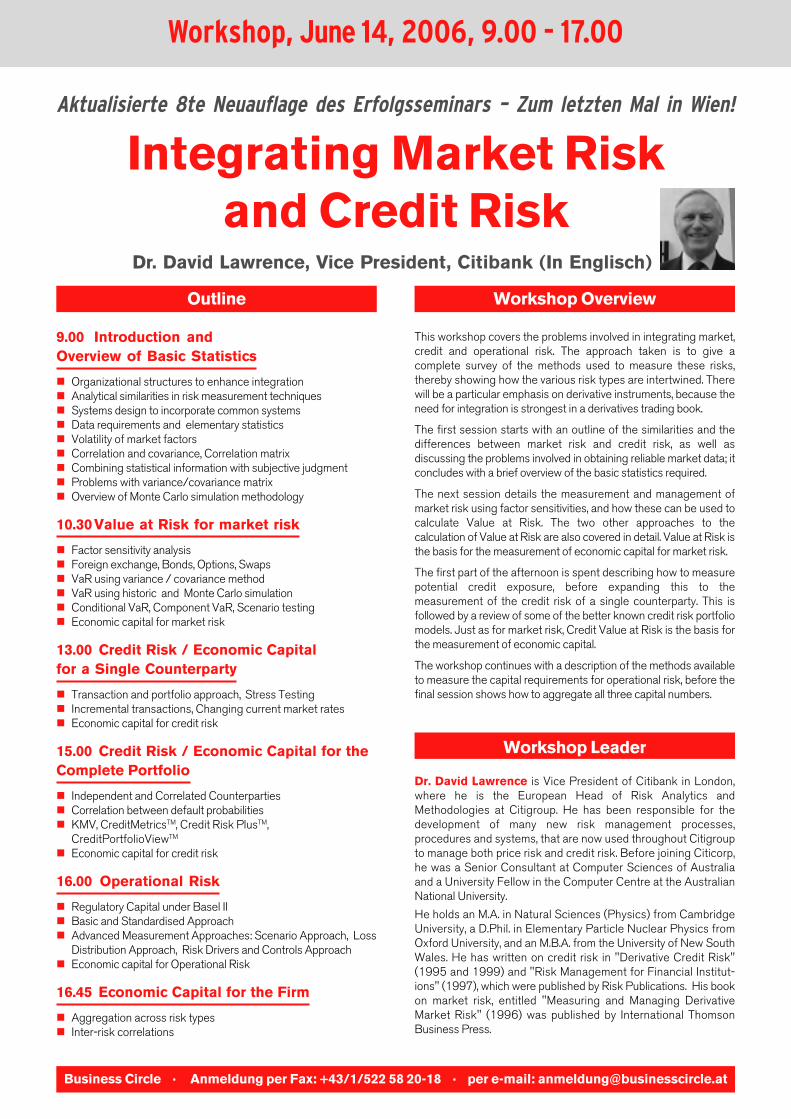

Dr. David Lawrence, Vice President, Citibank (In Englisch)

This workshop covers the problems involved in integrating market,credit and operational risk. The approach taken is to give acomplete survey of the methods used to measure these risks,thereby showing how the various risk types are intertwined. Therewill be a particular emphasis on derivative instruments, because theneed for integration is strongest in a derivatives trading book.

The first session starts with an outline of the similarities and thedifferences between market risk and credit risk, as well asdiscussing the problems involved in obtaining reliable market data; itconcludes with a brief overview of the basic statistics required.

The next session details the measurement and management ofmarket risk using factor sensitivities, and how these can be used tocalculate Value at Risk. The two other approaches to thecalculation of Value at Risk are also covered in detail. Value at Risk isthe basis for the measurement of economic capital for market risk.

The first part of the afternoon is spent describing how to measurepotential credit exposure, before expanding this to themeasurement of the credit risk of a single counterparty. This isfollowed by a review of some of the better known credit risk portfoliomodels. Just as for market risk, Credit Value at Risk is the basis forthe measurement of economic capital.

The workshop continues with a description of the methods availableto measure the capital requirements for operational risk, before thefinal session shows how to aggregate all three capital numbers.

Dr. David Lawrence is Vice President of Citibank in London,where he is the European Head of Risk Analytics andMethodologies at Citigroup. He has been responsible for thedevelopment of many new risk management processes,procedures and systems, that are now used throughout Citigroupto manage both price risk and credit risk. Before joining Citicorp,he was a Senior Consultant at Computer Sciences of Australiaand a University Fellow in the Computer Centre at the AustralianNational University.

He holds an M.A. in Natural Sciences (Physics) from CambridgeUniversity, a D.Phil. in Elementary Particle Nuclear Physics fromOxford University, and an M.B.A. from the University of New SouthWales. He has written on credit risk in "Derivative Credit Risk"(1995 and 1999) and "Risk Management for Financial Institut-ions" (1997), which were published by Risk Publications. His bookon market risk, entitled "Measuring and Managing DerivativeMarket Risk" (1996) was published by International ThomsonBusiness Press.

Outline Workshop Overview

9.00 Introduction andOverview of Basic Statistics

Organizational structures to enhance integrationAnalytical similarities in risk measurement techniquesSystems design to incorporate common systemsData requirements and elementary statisticsVolatility of market factorsCorrelation and covariance, Correlation matrixCombining statistical information with subjective judgmentProblems with variance/covariance matrixOverview of Monte Carlo simulation methodology

10.30Value at Risk for market risk

Factor sensitivity analysisForeign exchange, Bonds, Options, SwapsVaR using variance / covariance methodVaR using historic and Monte Carlo simulationConditional VaR, Component VaR, Scenario testingEconomic capital for market risk

13.00 Credit Risk / Economic Capitalfor a Single Counterparty

Transaction and portfolio approach, Stress TestingIncremental transactions, Changing current market ratesEconomic capital for credit risk

15.00 Credit Risk / Economic Capital for theComplete Portfolio

Independent and Correlated CounterpartiesCorrelation between default probabilitiesKMV, CreditMetricsTM, Credit Risk PlusTM,CreditPortfolioViewTM

Economic capital for credit risk

16.00 Operational Risk

Regulatory Capital under Basel IIBasic and Standardised ApproachAdvanced Measurement Approaches: Scenario Approach, LossDistribution Approach, Risk Drivers and Controls ApproachEconomic capital for Operational Risk

16.45 Economic Capital for the Firm

Aggregation across risk typesInter-risk correlations

Workshop Leader

Aktualisierte 8te Neuauflage des Erfolgsseminars – Zum letzten Mal in Wien!

Business Circle · Anmeldung per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

Business Circle · Anmeldung per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

Partner und Aussteller

Lead Partner

Gold Partner

More than 3,400 financial organizations in 56countries have licensed 7,800 IPS-Sendero productsand services to help manage and measure their risk,and produce information needed for sound decision-making. IPS-Sendero's global headquarters are inAtlanta, USA, and its EMEA and ASPAC headquartersare in London and Singapore, respectively.IPS-Sendero is a business unit of Fiserv, Inc. (Nasdaq: FISV), a $3.7Billion global financial solutions and services provider.

Contact: Roy Williamson, Sales Director-EMEA,[email protected]: +44 (0)20 7388 7363, IPS Sendero, Lynton House , 7-12Tavistock Square, London WC1H 9LT, United KingdomMore information about IPS-Sendero is available at www.ips-sendero.com.

IPS Sendero CorporateIPS-Sendero is a global organisationdelivering enterprise riskmanagement solutions that enable

financial institutions to comply with market regulations including Ba-sel II, IAS 39 and Solvency II, simulate interest rate risk and fully testhedge effectiveness using Monte Carlo techniques.IPS-Sendero have partnered with Kamakura Corporation to deliver afully integrated, multicurrency financial information and riskmanagement solution. Driven by the innovation of Professor RobertA. Jarrow, and Dr. Donald van Deventer, the IPS Sendero/Kamakurasolution incorporates today's most advanced concepts about options,risk and return, which puts it at the forefront of industry best practices.It provides highly sophisticated modelling tools that use groundbreakingfinancial mathematics and analytics to predict trends.

denn: Ihr Erfolg ist unser Geschäft.Als Banken & Finanzdienstleister verfügt Cellent über hohes fachli-ches und technologisches Know-how durch enge Zusammenarbeitmit der Finanzwelt sowie führenden Technologieanbietern undSoftwareherstellern.Wir sorgen für kurze Entwicklungszeiten durch die Wieder-verwendbarkeit von Lösungen und schaffen damit für Sie einen Ko-sten- und Verfügbarkeitsvorteil.

Cellent AG; Calwer Straße 33; 70173 StuttgartGerhard Eberhardt, Solution- / Sales ManagerTelefon +49/711/222 992-900; Telefax +49/711/222 [email protected] ; www.cellent.de

CellentDie Cellent AG ist ei-nes der führendenConsulting-Unter-

nehmen für Informationsmanagement und Informationsservices. Wir un-terstützen unsere Kunden bei der Optimierung ihrer Wertschöpfungs-prozesse und der dafür notwendigen IT-Infrastruktur. Aktuelles Know-how kombinieren wir in marktführenden Informationstechnologien mitfundierten Anwendungs- und Prozesskenntnissen. Auf Basis unsererumfassenden Erfahrung entwickeln wir innovative Konzepte und IT-Lö-sungen, die wir für unsere Kunden in messbare Ergebnisse umsetzen -

Experian Österreich GmbHExperian-Scorex ist ein weltweit führendes Unternehmen fürentscheidungsunterstützende Lösungen. Entscheidungssystemevon Experian-Scorex fällen jährlich viele Milliarden Entscheidungenfür Kunden in über 60 Ländern. Diese Lösungen unterstützen Unter-nehmen dabei, Kundendaten optimal zu nutzen und ihre Kunden-beziehungen vorausschauend und aktiv auszubauen.Scoring, Software, Analyse und Beratung sind die Kernkompetenzenvon Experian-Scorex. Eingebunden in umfassende Systemlösungen,ermöglichen sie Unternehmen die effektive Steuerung ihrer Port-folio-Risiken, die Kontrolle von Betrugsrisiken, die Reduktionoperationaler Kosten und eine Steigerung der Gesamtprofitabilität.Experian-Scorex arbeitet mit Kunden aus verschiedenen Branchenzusammen, u. a. mit Finanzdienstleistern, Telekommunikationsunter-nehmen, Versicherungen, Handels- und Versandunternehmen,Automobilbanken und Versorgungsunternehmen.Die von Experian-Scorex angebotenen Lösungen und Services sinddarauf fokussiert, den maximalen Nutzen aus allen verfügbaren

Datenquellen zu ziehen, um ein möglichst umfassendes Bild der Be-dürfnisse und der Finanzsituation von Konsumenten zu gewinnen.Experian-Scorex gewährleistet Anbindungen an weltweit über 70Auskunfteien und ist mit 30 Niederlassungen auf allen Kontinenten inder Lage, lokale, regionale und globale Unternehmen optimal zu un-terstützen. Die Hauptsitze von Experian-Scorex befinden sich in Mo-naco, Nottingham (UK) und Costa Mesa (USA).Experian-Scorex ist Teil der Experian-Gruppe, dem weltweit führen-den Anbieter von Informationslösungen. Mit 12.000 Mitarbeitern un-terstützt Experian Kunden in der ganzen Welt und erzielt einen Jah-resumsatz von 2 Mrd. Euro. Die deutsche Experian-Niederlassung istauf die Bereiche Kundenbindungssysteme und Marketing Servicesspezialisiert.Seit Anfang der neunziger Jahre ist Experian in Österreich aktiv. Derösterreichische Markt wurde zunächst von Experian Deutschland be-arbeitet. Seit 1997 ist Experian auch mit einer eigenen Niederlassungin Österreich vertreten und betreut von hier aus namhafte Kunden inÖsterreich, in der Tschechischen Republik, Slowakei, Ungarn und Po-len mit Full-Service Risiko-Management-Lösungen.Kontakt: Experian Österreich GmbHDr. Bernd Wagner, Strozzigasse 10/13, A-1080 WienTel.: +43 15249198-11, Fax: +43 15249198-88, mobil: +43 664 2638549E-Mail: [email protected]; www.experian-scorex.de

Partner und Aussteller

GillardonDie GILLARDON AG financial

software bietet als Branchenspezialist für die Finanzwirtschaft hochentwik-kelte Softwaresysteme und Beratungsleistungen für die ThemenbereicheFinancial Planning, Produktkalkulation und Gesamtbanksteuerung. UnsereLösungen sind bei über 320 Finanzinstituten im deutschsprachigen Raum improduktiven Einsatz. Wir liefern ein komplettes Lösungsportfolio aus Soft-ware, kompetentem Consulting, Anwenderschulungen und Seminaren.THINC™ – The Integrated Controlling deckt die Anforderungen der Gesamt-

banksteuerung nach der Barwert- und Performancemethode ab. Sie nutzendamit eine schnell zu realisierende Lösung, mit der Sie zeitnah und perKnopfdruck Transparenz über Ertrag, Risiko und Bilanzierungskennzahlenerhalten. Aktuelle Schwerpunkte innerhalb von THINC sind die Module zurAbdeckung der Anforderungen für IAS / IFRS und Basel II.

Marc Wölfinger, Key Account Manager, GILLARDON AG, financial softwareAlte Wilhelmstraße 4, D-75015 Bretten, Fon: + 49/72 52/93 50 - 241,Fax: + 49/72 52/93 50 - 7241mailto:[email protected], http://www.gillardon.deEin Unternehmen der msg systems ag, http://www.msg.de

GL TradeGL Trade bietet der Finanz Community mitTrading & Order Management Software,Network, Market Data und Service, RiskManagement, die gesamte Bandbreite desOrderflows von der Kaufseite, derVerkaufsseite bis hin zum Back Office.Mit dem Hauptsitz in Paris, hat GL Trade 23 Büros und mehr als 1000Angestellte weltweit. GL Trade hat mehr als 3.500 Kunden, davon 500internationale Finanzinstitute.Contact name: Claudia Leidel [email protected], GL TRADE AGGervinusstrasse 18-22, D - 60322 Frankfurt am MainReception: +49 69 7191 30-0 /Fax: +49 69 7191 30-99Direct Tel: +49 69 7191 30-63

FermatFermat ist ein führender Anbieter von RiskMonitoring und Control Lösungen für die welt-weite Bankindustrie. 1996 gegründet, hat sichFermat zu einem Marktführer entwickelt, und

zeigt grosse Wachstumsimpulse rund um den dualen Fokus von CreditRisk und Asset & Liability Management (ALM). Das Unternehmen ver-zeichnet Credit Risk, Basel II, Limit Monitoring, Asset and Liability Mana-gement, IAS 39 und VaR Lösungen und betreut ca. 100 Kunden in 17Ländern. Fermat hat eine erfolgreiche Partnerschaft mit GL Trade aufge-baut. Diese Partnerschaft berechtigt GL Trade, das gesamte Angebotder Fermat in Deutschland, Österreich und in die Schweiz zu vertreiben,einzubinden und zu unterstützen.

Basel II (Standard, IRB, Foundation) MarktrisikoProfitabilitätsrechnung (FTP) ALMDynamische Simulation IAS/IFRS 39Risk-Adjusted Performance Analysis Kredit Exposure und VerlustLimiten CAD Markt- und KreditrisikoDie Implementierung von riskpro™ wird weltweit durch die IRIS AG di-rekt oder in Zusammenarbeit mit IRIS Partnern wie Accenture, d-fine, IBMBusiness Consulting etc. durchgeführt.

Detaillierte Informationen über die IRIS AG und riskpro™ finden Sie unterwww.iris.ch oder Telefon +41/44/388 59 59

IRISIRIS integrated risk management ag ist ein führenderAnbieter von ganzheitlichen Lösungen in den Berei-chen Markt- & Kreditrisiko sowie im Asset- & LiabilityManagement. Wir unterstützen über 200 Finanz-dienstleister mit massgeschneiderten Systemlösungenund konzeptionellen Beratungsdienstleistungen.

Als integrierte Finanzanalyse-Plattform bietet riskpro™ Lösungen in fol-genden Bereichen an:

Dienstleister. Umfangreiches Branchenwissen, Geschäftsprozess-Know-how, internationale Teams und hohe Umsetzungskompetenz versetzenAccenture in die Lage, die richtigen Mitarbeiter, Fähigkeiten und Technologi-en bereit zu stellen, um so die Leistung seiner Kunden zu verbessern.Die Internet-Adresse lautet www.accenture.at

AccentureAccenture ist ein weltweitagierender Management-,Technologie- und Outsourcing-

Medienpartner

Partner und Aussteller

Partner und Aussteller

Banking ClubTrotz eines starken Trends zu virtuel-len Chatrooms und Onlineforen imworld wide web geht nichts über den

persönlichen Kontakt. Gerade im Finanzbereich. Sich persönlich, offline tref-fen und austauschen: BANKINGCLUB Deutschland hat es sich zum Zielgesetzt, Mitarbeitern von Banken und Finanzdienstleistern eine Networking-Plattform zur Verfügung zu stellen, und zählt damit zu einem der größten

Branchen- und Wirtschaftsclubs im deutschsprachigen Raum. Networkingunter Gleichgesinnten heißt das Motto der Clubabende desBANKINGCLUB. Diese Veranstaltungen finden alle 2- 3 Monate in den grö-ßeren Städten Deutschlands und bald auch in Österreich statt. Und damitSie ein gemeinsames Thema für Ihre Offline-Gespräche haben, gestalten wirjeden Clubabend mit einem Referenten und einem interessanten Thema.

Kontakt: BankingClub, Karl-Zörgiebel-Str.23, 50259 Pulheim-BrauweilerHerr Thorsten Hahn, Tel: +49/2234/989 96 56, Email: [email protected]

BörsenkurierDer Börsen-Kurier, gegründet 1922,ist Österreichs einzige Wochenzei-

tung für Finanzen und Wirtschaft. Der Börsen-Kurier versteht sich alsMedienpartner des österreichischen Kapitalmarktes und unterhält Koopera-tionen mit der Wiener Börse, dem Aktienforum als Interessenvertretungbörsenotierter österreichischer AGs, mit dem Interessenverband für AnlegerIVA, dem InvestmentClub Austria sowie vielen anderen Organisationen, diesich für die Stärkung des Finanzplatzes Wien einsetzen.

Als wöchentlich erscheinendes Special-Interest-Medium wendet sich derBörsen-Kurier genauso an aktive Privatanleger wie an Entscheidungsträgerin der Finanzbranche - vom Controller in einem börsenotierten Unternehmenüber Wirtschaftstreuhänder und Bankmitarbeiter bis zum selbständigenFinanzdienstleister. In seiner inhaltlichen Ausrichtung dominieren nebenAnalysen und Berichten über österreichische AGs alle Formen der Geldanla-ge sowie kapitalmarktorientierte und wirtschaftspolitische Themen.

Fordern Sie Ihr kostenloses 4-Wochen-Testabo unter www.boersen-kurier.at an!Chefredakteur Marius Perger, [email protected]

Absolut|reportDer Absolut|report ist seit De-zember 2001 die führende

deutschsprachige Fachpublikation für institutionelle Marktteilnehmer, diesich auf das Thema "Alternative Investments" spezialisiert hat. DerAbsolut|report berichtet über den Bereich der Absolute Return-Produkte(u.a. Hedge Funds, Managed Futures) sowie über Private Equity und Credit-Produkte. Der Absolut|report informiert über alle Investments, die zur Diversi-

fikation traditioneller Aktien- und Renten-Portfolios geeignet sind und vomAktienmarkt unabhängige Erträge erzielen können.Neu: Absolut|report-Quarterly - Index- und Performanceanalysen von über100 Hedge Fonds-Produkten, die in Deutschland institutionellen Investorenangeboten werden. Fordern Sie gerne ein kostenloses Probeexemplar anund tragen sich in unseren kostenlosen E-Mail-Newsletter ein!

Kontakt: Michael Busack, Absolut Research GmbH, Große Elbstr. 281,D-22767 Hamburg, Tel.: +49/40/30 37 79-0, Fax: +49/40/30 37 79-15E-Mail: [email protected], Web: www.absolut-report.de

BANKinsiderPrax isor ient ier tesBankenmanagement,

erfolgreiche Vertriebsbeispiele, zukunftsweisende Banktechnologien &IT und aktuelle Bankvorstellungen sind Schwerpunktthemen imBANKinsider, der österreichischen Fachzeitschrift für innovative Banker.Aktuelle Berichterstattung und fundierte Fachbeiträge liefern richtungs-

weisende Entscheidungshilfen und Problemlösungen - Monat für Monat.Bankinsider - unverzichtbar für die Bankenwelt! Sichern Sie sich Ihr ko-stenloses Probeexemplar:Kontakt: Johanna Kolbert,E-Mail: [email protected],Tel: +43 (0) 2235/404-288Österreichischer Agrarverlag, Achauer Str. 49a,A-2333 Leopoldsdorf/Wien, www.agrarverlag.at

Business Circle · Anmeldung per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

Banken+PartnerBanken+Partner ist ein Magazin, dassich nach kurzer Zeit in der Finanzwirt-

schaft etabliert hat. Es begleitet die Veränderungsprozesse bei Kreditinstitu-ten in Deutschland, Österreich und der Schweiz. Die Zeitschrift ist ein neutra-les Forum, das zwischen den Sparkassen, Genossenschaftsbanken undden Geschäftsbanken Transparenz erzeugt. Sie beschäftigt sich mit der Fra-ge, wie die Verbundstrategie im einzelnen Institut umgesetzt werden kannund welche externen Unternehmen die Kreditinstitute als Lösungspartner

dabei unterstützen können.Unabhängige Experten und renommierte Journalisten berichten überBranchenentwicklungen, stellen Beispiele aus der Praxis vor und zeigenTrends auf. Schwerpunkt in der Berichterstattung sind die strategischen Her-ausforderungen, denen das Top-Management der Kreditinstitute heute be-gegnet, sowie die Zusammenarbeit mit externen Dienstleistern und Produkt-anbietern.

Kontakt: Horst Holler, CO.IN Medien GmbH, Auringer Mühle, Alt Auringen 10,65207 Wiesbaden, Tel: +49/6127/660-36, Fax: +49 /6127/660-368 Email:[email protected]

Medienpartner

Business Circle · Anmeldung per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

Die internationalen Experten der Credit Risk 2006

Dr. Christian Bluhm leitet den Bereich Credit Port-folio Management im Credit Management der CreditSuisse. Davor hat er einige Jahre im Group Credit Port-folio Management der HypoVereinsbank in Münchenmit seinem Team Asset Backed Securities (CDOs,CSOs, RMBs, u.a.) modelliert und bewertet. Seine erstePosition im Bankenbereich hatte Christian Bluhm in derDeutschen Bank in Frankfurt inne, wo er im BereichCredit Risk Analytics tätig war und verschiedene Pro-jekte im Bereich der Portfoliomodellierung und PD Kali-brierung verantwortete. Vor seinem Eintritt in dieBankenwelt hat Christian Bluhm in der mathemati-schen Forschung gearbeitet. (Photo 2005)

Peter Bürger trat 1990 in die Commerzbank ein; seit1998 leitet er den Konzernstab Risikocontrolling. HerrBürger deckt in seiner Funktion alle Risikoarten ab undhat konzernweite Verantwortung für die Risiko-steuerung und -verantwortung. Der KonzernstabRisikocontrolling verantwortet Grundsatzthemen (z.B.Kreditrisikostrategie), Methoden (z.B. Ratingsysteme)sowie die Risikoanalyse nebst Reporting. Herr Bürgerist Mitglied im Risikokomitee der Bank und hat denVorsitz des Neue Produkte Komitees. Ferner vertrittHerr Bürger die Commerzbank in nationalen und inter-nationalen Gremien.

Dr. Gerhard Deschkan ist Abteilungsleiter Oper-ationales Risiko und Modellentwicklung der Bank Au-stria Creditanstalt in Wien. Er trat 1992 in dieCreditanstalt in den Bereich Controlling ein, wo er sichschwerpunktmäßig mit dem Asset/Liability Manage-ment beschäftigte. Zwischen 1995 und 2000 arbeiteteer im Marktrisikomanagement an der Implementierungund konzeptionellen Erweiterung eines internen Mo-dells in Creditanstalt und Bank Austria. Seit Ende 2000ist er als Abteilungsleiter "Operationales Risiko undModellentwicklung" unter anderem für die Weiterent-wicklung des Internen Marktrisikomodells der BankAustria verantwortlich.

Dr. Andreas de Forestier ist Mitglied des Vorstandesder Münchner Bank. Er hat nach Abschluß einesMusikstudiums am renommierten Curtis Institute ofMusic in Philadelphia, diversen Sprachstudien und desStudiums der Iurisprudenz an der Paris Lodron Univer-sität Salzburg seine professionelle Karriere bei der CA -BV Creditanstalt - Bankverein Wien begonnen. Von1978 bis 1993 arbeitete er im Firmenkundengeschäftder Deutschen Bank im In- und Ausland, zuletzt alsstellvertretender Direktor der Deutschen Bank Nürn-berg. Von 1994 - 2002 war er für die DG bzw. DZ BANKtätig, zuerst als Mitglied des Direktoriums der DG BANKBayern, dann als Vertreter des genossenschaftlichenFinanzverbundes in Paris. Seit 1. 1. 2002 ist er Mitglieddes Vorstandes der Münchner Bank.

Dr. Norbert Dörr leitet bei der WestLB als ExecutiveDirector den Bereich Group Risk Management, dessenZuständigkeit das Risikotragfähigkeitskonzept derWestLB, die Integration von Gesamtbanksteuerungsowie die Konsistenz zwischen interner Steuerung (aufBasis Economic Capital) und regulatorischer Anforde-rungen (Basel 2) umfasst. Davor war er als Director beider Deutsche Bank AG, London, in verschiedenen Po-sitionen im Kreditrisikomanagement tätig. Er war maß-geblich am Aufbau des Exposure Managements zurSteuerung der Adressenrisiken aus Handelsproduktenin Global Markets beteiligt. Zuletzt koordinierte er imKreditrisikomanagement die Anwendung vonEconomic Profit innerhalb eines kunden- und portfolio-spezifischen Profitabilitätssteuerungsansatzes.

Robert Froitzheim ist Director Securitization Risk-/Portfoliomanagement der Deutsche Bank Private &Business Clients in Frankfurt. Nach einem Studium derBank-/Versicherungsbetriebslehre und Wirtschafts-informatik an der Universität zu Köln machte er Erfah-rungen im Privatkundenbereich bei Sal. Oppenheim.Danach wechselte er zur Deutsche Bank in den Be-reich Futures & Options sowie Zielgruppensteuerungfür Konzernkunden. Seit 1997 ist er im Portfolio-management für Firmen- und Retailkunden und ge-staltete Portfolioverbriefung von ca. EUR 28 Mrd. Erbegleitete die Erstellung des ökonomischen Kapital-modells für Kreditrisiko und Operational Risk und dieErstellung von Business Cases zur Beurteilung vonSubportfolios und strategischen Allianzen.

Mag. Birgit Fromm-Leichtfried ist Gruppenleiterinfür Kreditanalyse und Bilanzstatistik in der OeNBOesterreichische Nationalbank in Wien und widmetsich in diesem Bereich Basel-II Fragen. Sie hat nachihrem Studium der Handelswissenschaften ihre berufli-che Karriere mit dem Handel derivativer Produkte be-gonnen. Schon 1992 hat sich das Interesse für Fragender Aufsicht und der Stabilität der Märkte gezeigt. FrauMag. Fromm-Leichtfried hat als Vertreterin der OeNBbei der Finalisierung der Marktrisikobestimmungen inder europäischen Kaptaladäquanz-Richtlinie mitge-wirkt und war in weiterer Folge in den europäischenGremien für die Richtliniengestaltung zu Basel II.

Mag. Horst Gottsnahm ist Experte für Gesamtbank-risikosteuerung im Group Risk Control der Erste Bankder österreichischen Sparkassen AG in Wien. Nachdem Berufseinstieg in der Steuerabteilung der KPMGAlpen-Treuhand GmbH, wechselte Horst Gottsnahm1995 in die Konzernrevision der Erste Bank der öster-reichischen Sparkassen AG. Seit Anfang 2000 zeich-net er für die Weiterentwicklung der Gesamtbank-risikosteuerung (Risikotragfähigkeitsrechnung undrisikoadjustierte Performancemessung) sowie die Um-setzung der Basel II Anforderungen aus dem Titel"ICAAP - Internal Capital Adequacy AssessmentProcess" verantwortlich.

Dr. Stefan Grabowsky ist seit 2003 Direktor der Ab-teilung Kreditrisikosteuerung Konzern der LBBW Lan-desbank Baden-Württemberg. Er ist verantwortlich fürdie Entwicklung und Implementierung vonRatingverfahren, des Kreditrisikopricing und derkonzernweiten Kreditrisikosteuerung bestehend ausDatenmanagement, Limitierung und Reporting. Er istseit 1996 bei der LBBW bzw. bei dem VorgängerinstitutLandesgirokasse tätig. Zunächst als Vorstands-assistent, war er ab 1998 in verschiedenen leitendenFunktionen im Kreditrisiko-Controlling tätig.

Jürgen Hromadka ist Abteilungsleiter Kreditrisiko-Controlling in der DZ BANK AG in Frankfurt. Er starteteseine Karriere als Vorstandsassistent und Prüfer imBankenbereich der WirtschaftsprüfungsgesellschaftTreuarbeit AG. Danach wechselte er zur DG BANK undwar dort in verschiedenen Führungsfunktionen zustän-dig für den Aufbau der Steuerungsinstrumente vonKreditrisiken und operationellen Risiken sowie für dasKonzernrisikoreporting. In seiner heutigen Funktionliegen seine Tätigkeitsschwerpunkte in Rating-verfahren, Kreditbepreisungssystemen, Ausfallrisiko-überwachung und Portfolioreporting. Herr JürgenHromadka vertritt die DZ BANK in Kreditrisiko-Arbeits-kreisen zweier großer Bankverbände. Seit 2005 gehörter dem Regionalvorstand des FFF Europäisches Fi-nanz Forum an.

Business Circle · Anmeldung per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

Die internationalen Experten der Credit Risk 2006

Dr. Germar Knöchlein ist seit 2001 Leiter desKreditrisikocontrollings der LRP Landesbank Rhein-land-Pfalz in Mainz. In dieser Funktion ist er für dasKreditrisikomodell und das portfolioorientierteRisikoreporting, die internen Ratingsysteme, ihre auf-sichtliche Abnahme und die Implementierung des IRB-Ansatzes sowie das Kredit-Pricing zuständig. Davorwirkte er maßgeblich an der Konzeption und Abnahmedes internen Marktrisikomodells der LRP mit. Er ist Mit-glied des Fachgremiums IRB-Ansatz bei der deutschenBankenaufsicht.

Dr. Markus Krall ist Partner bei McKinsey in Frankfurt.Er ist Leiter der deutschen Risikopraxisgruppe und Mit-glied der McKinsey Global Risk ManagementLeadership Group. Dr. Krall hat Volkswirtschaft an denUniversitäten Freiburg i.Br. und Nagoya in Japan stu-diert und ist Doktor der Politik- und Wirtschaftswissen-schaften der Universität Freiburg. Seine Dissertations-schrift verfasste Dr. Krall über die Bewertung von Akti-en am japanischen Kapitalmarkt. Vor seinem Eintritt beiMcKinsey war Dr. Krall Partner und Direktor bei OliverWyman & Company. Zuvor war er bei der BostonConsulting Group als Berater im Bereich Finanzdienst-leistungen tätig und arbeitete im Vorstandsstab der Al-lianz AG in München.

Walter Mussil ist Senior Manager im deutschen Bürovon Mercer Oliver Wyman. Er berät Finanzdienstleisterzu Fragen des Risikomanagements. Davor war er achtJahre im Risikomanagement der Bank Austria AG tätig.Unter anderem leitete er die Entwicklung des Kredit-portfoliomodells, die Berechnung des ökonomischenKapitals im Konzern und die Modellierung von CDOs.Sein Studium der Technischen Mathematik an derTechnischen Universität in Wien schloss er 1995 er-folgreich als Diplom Ingenieur ab.

Haiko Naumann ist bei der Eurohypo Aktiengesell-schaft in Eschborn bei Frankfurt am Main Abteilungs-leiter Credit Risk Validation & Reporting und Projektlei-ter für die Umsetzung von Basel II. Er verfügt übermehrjährige Erfahrung im Risikomanagement und-controlling, u.a. im Dresdner Bank Konzern, wobei erfederführend in die Entwicklung und Einführung vonRating- und Scoringverfahren sowie entsprechenderReporting-Systeme zur Risikolage und -entwicklung imKreditgeschäft inkl. Länderrisiko involviert war.

Peter Nuding ist seit 1999 in der Cellent AG als Seni-or Berater im Bereich Financial Services tätig. Seit 2Jahren ist er als Produktmanager für die fachlichen In-halte von Collateral Matrix und Sicherheiten in derCellent AG verantwortlich. In den vergangenen 7 Jah-ren war er schwerpunktmäßig in Projekten im Kredit-und Sicherheitenmanagement tätig. Zuvor war H.Nuding Leiter IT/Org in einer Auto-Bank. Schwer-punkte seiner Tätigkeit liegen in der Prozeßanalyse so-wie der Konzeption, Umsetzung und Einführung vonKredit- und Sicherheitenmanagementsystemen.

Dr. Tatjana Putz ist seit März 2001 im Wiener Bürovon Accenture tätig. Sie ist Managerin im Bereich"Strategy & Business Architecture" mit SchwerpunktRisikomanagement. Die Erfahrungsschwerpunkte vonFrau Dr. Putz liegen in den Berechnungsmethoden desValue at Risk für Markt- und Kreditrisiken und der ge-setzlichen Regelungen zur Bestimmung desregulatorischen Eigenkapitals. Sie absolvierte das Stu-dium der Mathematik an der Universität Wien und pro-movierte an der Wirtschaftsuniversität Wien.

Dr. Frank Schlottmann ist Senior ManagementConsultant bei GILLARDON AG financial software.Zuvor war er bei GILLARDON als Research Managermaßgeblich an der methodischen Entwicklung vonAnsätzen zur Bepreisung, Portfoliosteuerung undEx-Post-Analyse von Kreditrisiken beteiligt. Seit 1994hat er umfangreiche Projekterfahrungen im Finanz-dienstleistungssektor gesammelt. Er ist Autor zahlrei-cher Veröffentlichungen und ist Lehrbeauftragter ander Universität Karlsruhe (TH).

Dr. Luc P. M. Seydoux, MBA, ist seit 1996 LeiterCredit Risk Management Gesamtbank bei der ZürcherKantonalbank, Zürich, sowie ständiges Mitglied desRisikostrategieausschusses der Bank. Er ist zuständigfür Ratingverfahren, Frühwarnprozesse, Limitenwesen,Portfoliomodelle und Controlling bei Kreditrisiken. Zu-vor war er Senior Consultant bei der ICME Unterneh-mensberatung. Davor leitete er den Bereich CorporateFinance /M&A für Kontinentaleuropa bei der RoyalTrust Bank Switzerland in Zürich und war ProjektleiterM&A bei der SBG.

Mag. Dr. Franz Stadler ist Risikomanagement-experte in der Finanzmarktaufsicht (FMA) in Wien.Nach einem Studium der Betriebswirtschaftslehre undeinem Post Graduate Studium in Atlanta, USA sam-melte er 25 Jahre Berufserfahrung in verschiedenenFunktionen und Abteilungen in einer österreichischenUniversalbank zuletzt als Leiter Bereich Kredit- undRisikomanagement. Seit 2004 ist er in der Finanzmarkt-aufsicht in Wien.

Dr. Wilfried Stadler ist Generaldirektor und Vorsit-zender des Vorstandes der Investkredit Bank AG inWien. 1987 trat er in der Investkredit Bank AG, zu-nächst als Kundenbetreuer im Kreditbereich, ein. Ab1992 war er Leiter der Abteilung Unternehmensfinan-zierung und von 1990 bis 1995 Mitglied des Vorstan-des der Kommunalkredit Austria AG. Seit 1995 ist erMitglied des Vorstandes der Investkredit Bank AG undseit 2002 Generaldirektor und Vorsitzender des Vor-standes.

Christoph Trestler leitet die Londoner Niederlassungder Norddeutschen Landesbank, deren Geschäftsbe-reiche Treasury, Capital Markets, Corporate Bankingund Projektfinanzierung umfassen. Er hat 16 Jahre beiJPMorgan verbracht, wo er, von der Zinsseite kom-mend, verschiedene Assignments durchlief und zuletztauf den Gebieten Kreditrisiko-Management, -Ersatz-geschäft, -Migration, Verbriefung etc. globale Verant-wortung für ein Kundensegment im Bankenbereich ge-tragen hat.

Dr. Bernd Wagner ist Geschäftsführer von ExperianScorex Österreich. Er betreut namhafte Kunden in Öster-reich und der Schweiz mit Full-Service Risiko-Manage-ment-Lösungen. Zuvor im Risiko-Management von ver-schiedenen Banken.

Mag. Wolfgang Wainig ist Abteilungsdirektor und Lei-ter Portfolio- & Risikomanagement bei der InvestkreditBank AG in Wien. Zuvor war er langjährig als verantwortli-cher Partner bei Finance Trainer Berater zahlreicher mit-teleuropäischer Banken im Bereich Kreditrisiko-management. 1991 startete er seine Berufskarriere beider Österreichischen Termin und Optionenbörse (ÖTOB)wo er bis 1996 die Abteilung Marketing und Produktent-wicklung leitete, bevor er zu Ernst & Young und in die Be-ratung wechselte.

Fax: +43/1/ 522 58 20 - 18Bitte geben Sie bei Ihrer Anmeldung immer den Anmeldecode an:

q Credit Risk 2006 am 12. / 13. Juni 2006q Wochenendpaket: Flug + Hotel + Credit Risk 2006 10. - 13. Juni 06q "Integrating Market And Credit Risk" am 14. Juni 2006Ich werde voraussichtlich folgende Streams besuchen:Hauptsächlich: (1x ankreuzen) Einzelne Vorträge: (mehrmals ankreuzen)

q q Privat- und Firmenkundenq q Portfoliomanagementq q Methoden und Technologie

Ich werde am Abendprogramm teilnehmen. Ja q Nein q

Vor- und Zuname, Titel: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Beruf, Funktion: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

E-Mail: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Tel, Fax: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Firma, Branche: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Sekretariat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Mitarbeiterzahl: bis 200 200 - 600 mehr als 600

Adresse: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Firmenmäßige Zeichnung: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ich bestelle _ Exemplare der Teilnehmerdokumentation vonq Credit Risk 2006, EUR 430,- (+ 20% MWSt.)q "Integrating Market & Credit Risk", EUR 210,- (+ 20% MWSt.)

Österreichische Post AG - Info.Mail Entgelt bezahlt.

Falls die Adresse falsch ist, rufen Sie uns bitte an:Telefon: +43/1/522 58 20-29. Herzlichen Dank!

Anmeldung - Credit Risk 2006

Sie erhalten eine Rechnung mit Zahlschein. Die Einzahlung muß so erfolgen, dass die Zah-lung spätestens 14 Tage vor der Veranstaltung auf unserem Konto einlangt. Ist dies ausorganisatorischen Gründen nicht möglich, bitten wir Sie, die Zahlungsbestätigung bei derRegistrierung am Veranstaltungstag vorzuweisen bzw. den Teilnahmebetrag per Scheckzu begleichen. Ermäßigungen sind nicht addierbar.

Sie erhalten umgehend den bereits eingezahlten Beitrag abzüglich einer Bearbei-tungsgebühr über EUR 80,- zurück (bitte übermitteln Sie uns die Kopie des Über-weisungsscheines). Diese Vereinbarung gilt dann, wenn Ihre schriftliche Stornierungbis 2 Wochen bzw. 5 Wochen bei Flugpaketbuchungen vor Veranstaltungstermin ein-gelangt ist. Danach bzw. bei Nichterscheinen des Teilnehmers wird der gesamte Bei-trag fällig. Selbstverständlich ist die Nennung eines Ersatzteilnehmers, außer bei Flug-paketbuchungen willkommen und ohne Zusatzkosten möglich.

Rücktritt

Business Circle · Anmeldungen per Fax: +43/1/522 58 20-18 · per e-mail: [email protected]

1. Teilnehmer/in

Anmeldecode: BA 4345 INTTelefonische Auskünfte +43/1/522 58 20-14, Verena Feilenreiter

Mail . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . [email protected]

Post . . . . . . . . . . . . . . . . . Business Circle, Andreasgasse 6, A-1070 Wien

Anmeldeschluss . . . . . . . . . . . . . . . . . . . . 2 Wochen vor der Veranstaltung

. . . . . . . 5 Wochen vor der Veranstaltung bei Buchung eines FlugpaketsIhre Anmeldung wird binnen 5 Tagen per Telefax bestätigt.

2. Teilnehmer/in

Wochenendpaket:Credit Risk 2006 und Wochenende in Wien

NUR EUR 1.990,-Wochenende + Credit Risk 2006 am 12. / 13. Juni 06 (2 Tage)+ APEX-Wochenend-Flug von

Zürich, München, Hamburg, Berlin, Frankfurt+ Doppelzimmer im (****) - Hotel

für 2 Pers. vom 10. bis 13. Juni 06

Anreise von Ort: . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . Begleitperson q Ja q Nein

Anreisedatum: . . . . . . . . . . . . . . . . . . . . . . Abreisedatum: . . . . . . . . . . . . . . . . . . . . . . . . .

Datum: . . . . . . . . . . . . . . Unterschrift . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Wochenende in Wien

q Credit Risk 2006 am 12. / 13. Juni 2006q Wochenendpaket: Flug + Hotel + Credit Risk 2006 10. - 13. Juni 06q "Integrating Market And Credit Risk" am 14. Juni 2006Ich werde voraussichtlich folgende Streams besuchen:Hauptsächlich: (1x ankreuzen) Einzelne Vorträge: (mehrmals ankreuzen)

q q Privat- und Firmenkundenq q Portfoliomanagementq q Methoden und Technologie

Ich werde am Abendprogramm teilnehmen. Ja q Nein q

Vor- und Zuname, Titel: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Beruf, Funktion: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

E-Mail: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Tel, Fax: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

(DVR: 0756130)

Teilnahmegebühr pro Person für (exkl. 20 % MwSt) EUR

Jahresforum und Workshop (3 Tage) 2.190,- *)

Jahresforum am 12. /13. Juni 2006 (2 Tage) 1.590,-* )

Wochenendpaket: Flug + Hotel + Credit Risk 06 1.990,-* )

Wochenendpaket: Flug + Hotel + Credit Risk 06 + Seminar 2.690,-* )

Workshop (1 Tag) 890,-* )

Im Beitrag enthalten: Dokumentation, Begrüßungskaffee, Mittagessen,Erfrischungsgetränke, Pausenimbisse, Cocktails und das Abendprogramminkl. Abendessen und Getränke.

Veranstaltungsort:Hotel Vienna Marriott, Parkring 12a, 1010 Wien, Tel: +43/1/515 18-0

Teilnahmekosten

*) Frühbucherbonus

Buchen und zahlen Sie bis 2 bzw. 1 Monat vor Veranstaltungsbeginn,erhalten Sie EUR 100,- bzw. EUR 50.- Frühbucherbonus. Bei Buchung undZahlung bis 27. März 2006 erhalten Sie EUR 150,- Frühbucherbonus.

Nach österreichischer Steuergesetzgebung müssen wir ausländischen Teil-nehmern 20% MWSt. in Rechnung stellen. Nähere Informationen bezügl. derRückvergütung der Mehrwertsteuer erhalten Sie beim Finanzamt Stadt Graz,Tel: +43/316/881-3320.

Rückerstattung der österreichischen Mehrwertsteuer