Embed Size (px)

Citation preview

코오롱플라스틱 (138490) 도약을 위한 준비 완료

Mid-Small Cap Analyst 최석원

02. 3779-8446 [email protected]

성장성이 보장된 기업

차량 경량화는 이제 완성차 업체의 선택이 아닌 필수 과제로 엔지니어링 플라

스틱에 대한 구조적인 수요 증가가 진행 중이다. 이 같은 구조적 변화가 동사

의 중장기적 성장성을 뒷받침해 줄 것으로 판단하는 이유는 1)동사는 엔지니

어링 플라스틱 중 특히 자동차용 소재에 경쟁력을 갖고 있고, 2)컴파운드와

중합 제품은 고객처의 까다로운 Spec-in 과정과 대규모 Capex가 필요하여

신규 플레이어가 진입하기 쉽지 않기 때문이다.

사업안정화로 턴어라운드 준비 완료

이와 같은 중장기적 성장성에도 불구하고 ‘11년 11월 POM 중합 시설 증설 이

후 유럽발 경기 부진에 따른 수요 둔화로 고객처 확보가 지연되며 실적 부진

이 지속되었다. 하지만 고부가 제품 중심 시장인 미주/유럽 지역에 대한 지난

2년간의 고객처 확보 노력으로 POM 사업은 이제 일시적 회복이 아닌 안정화

단계에 접어든 것으로 판단된다. 동사는 향후 지속적으로 고부가 제품 시장에

대한 매출 비중을 확대해 나갈 예정이며, 이에 따른 판매량 증가 및 판가 개

선으로 2016년 이후 본격적인 실적의 턴어라운드가 예상된다.

투자의견 매수, 목표주가 10,000원으로 커버리지 개시

코오롱플라스틱에 대해 투자의견 매수, 목표주가 10,000원으로 커버리지를 개

시한다. 목표주가는 Target P/B 2.3배, ‘16년E~’17년E 평균 BPS 4,236원을

적용하여 산출하였다.

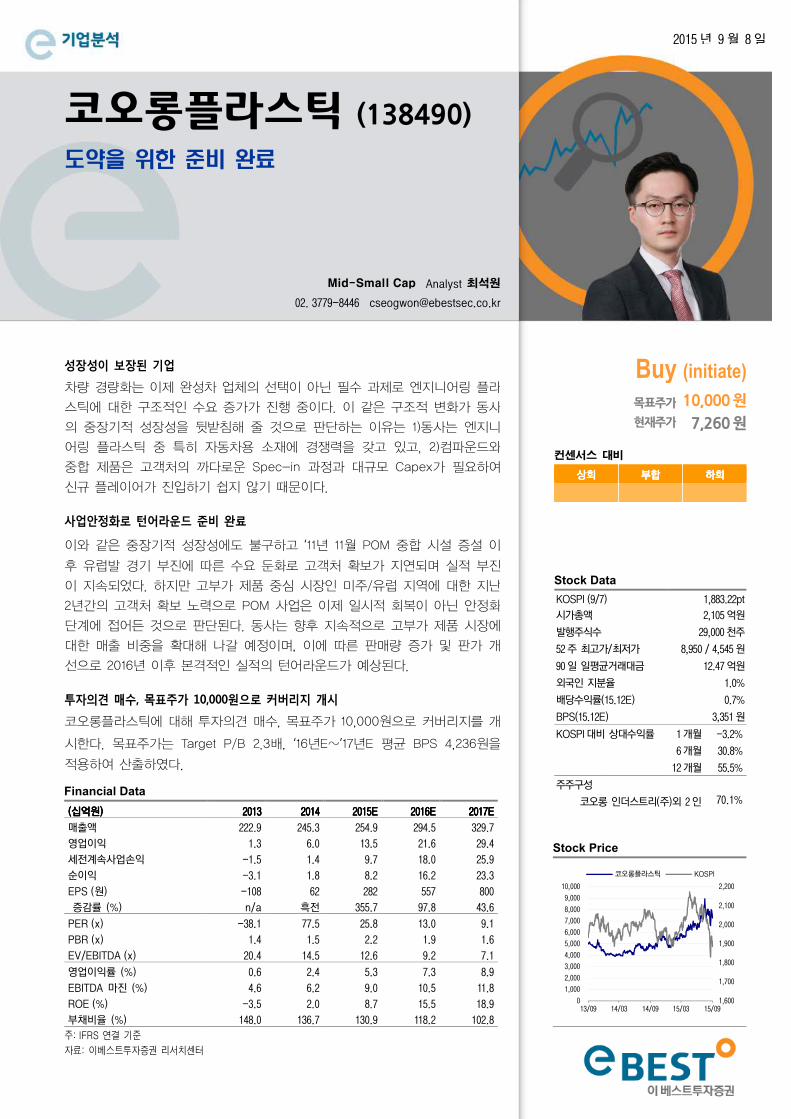

Buy (initiate)

목표주가 10,000 원

현재주가 7,260 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data KOSPI (9/7) 1,883.22pt

시가총액 2,105 억원

발행주식수 29,000 천주

52 주 최고가/최저가 8,950 / 4,545 원

90 일 일평균거래대금 12.47 억원

외국인 지분율 1.0%

배당수익률(15.12E) 0.7%

BPS(15.12E) 3,351 원

KOSPI 대비 상대수익률 1 개월 -3.2%

6 개월 30.8%

12 개월 55.5%

주주구성

코오롱 인더스트리(주)외 2 인 70.1%

Stock Price

Financial Data

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016201620162016EEEE 2017201720172017EEEE

매출액 222.9 245.3 254.9 294.5 329.7

영업이익 1.3 6.0 13.5 21.6 29.4

세전계속사업손익 -1.5 1.4 9.7 18.0 25.9

순이익 -3.1 1.8 8.2 16.2 23.3

EPS (원) -108 62 282 557 800

증감률 (%) n/a 흑전 355.7 97.8 43.6

PER (x) -38.1 77.5 25.8 13.0 9.1

PBR (x) 1.4 1.5 2.2 1.9 1.6

EV/EBITDA (x) 20.4 14.5 12.6 9.2 7.1

영업이익률 (%) 0.6 2.4 5.3 7.3 8.9

EBITDA 마진 (%) 4.6 6.2 9.0 10.5 11.8

ROE (%) -3.5 2.0 8.7 15.5 18.9

부채비율 (%) 148.0 136.7 130.9 118.2 102.8

주: IFRS 연결 기준

자료: 이베스트투자증권 리서치센터

1,600

1,700

1,800

1,900

2,000

2,100

2,200

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

13/09 14/03 14/09 15/03 15/09

코오롱플라스틱 KOSPI

2015 년 9 월 8 일

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 2

Valuation

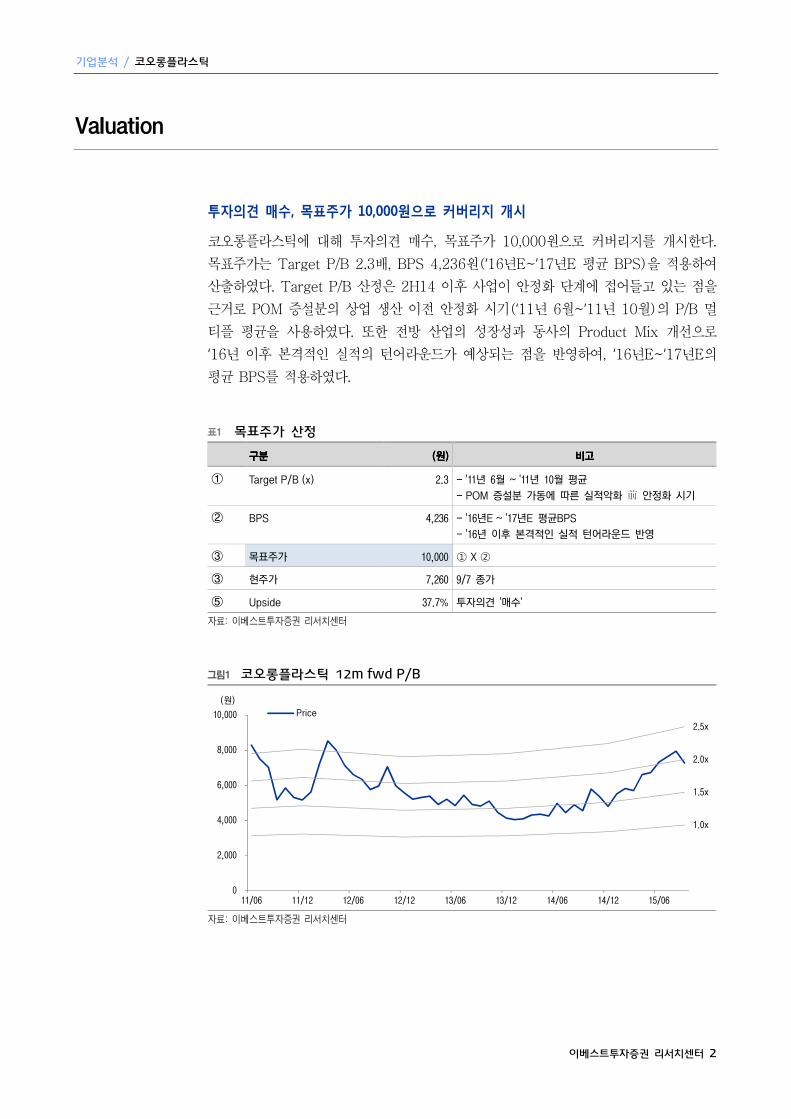

투자의견 매수, 목표주가 10,000원으로 커버리지 개시

코오롱플라스틱에 대해 투자의견 매수, 목표주가 10,000원으로 커버리지를 개시한다.

목표주가는 Target P/B 2.3배, BPS 4,236원(‘16년E~’17년E 평균 BPS)을 적용하여

산출하였다. Target P/B 산정은 2H14 이후 사업이 안정화 단계에 접어들고 있는 점을

근거로 POM 증설분의 상업 생산 이전 안정화 시기(‘11년 6월~’11년 10월)의 P/B 멀

티플 평균을 사용하였다. 또한 전방 산업의 성장성과 동사의 Product Mix 개선으로

‘16년 이후 본격적인 실적의 턴어라운드가 예상되는 점을 반영하여, ‘16년E~’17년E의

평균 BPS를 적용하였다.

표1 목표주가 산정

구분구분구분구분 ((((원원원원)))) 비고비고비고비고

①

Target P/B (x)

2.3

- '11년 6월 ~ '11년 10월 평균

- POM 증설분 가동에 따른 실적악화 안정화 시기

②

BPS

4,236

- '16년E ~ '17년E 평균BPS

- '16년 이후 본격적인 실적 턴어라운드 반영

③ 목표주가 10,000 ① X ②

③ 현주가 7,260 9/7 종가

⑤ Upside 37.7% 투자의견 '매수'

자료: 이베스트투자증권 리서치센터

그림1 코오롱플라스틱 12m fwd P/B

자료: 이베스트투자증권 리서치센터

1.0x

1.5x

2.0x

2.5x

0

2,000

4,000

6,000

8,000

10,000

11/06 11/12 12/06 12/12 13/06 13/12 14/06 14/12 15/06

Price(원)

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 3

투자포인트

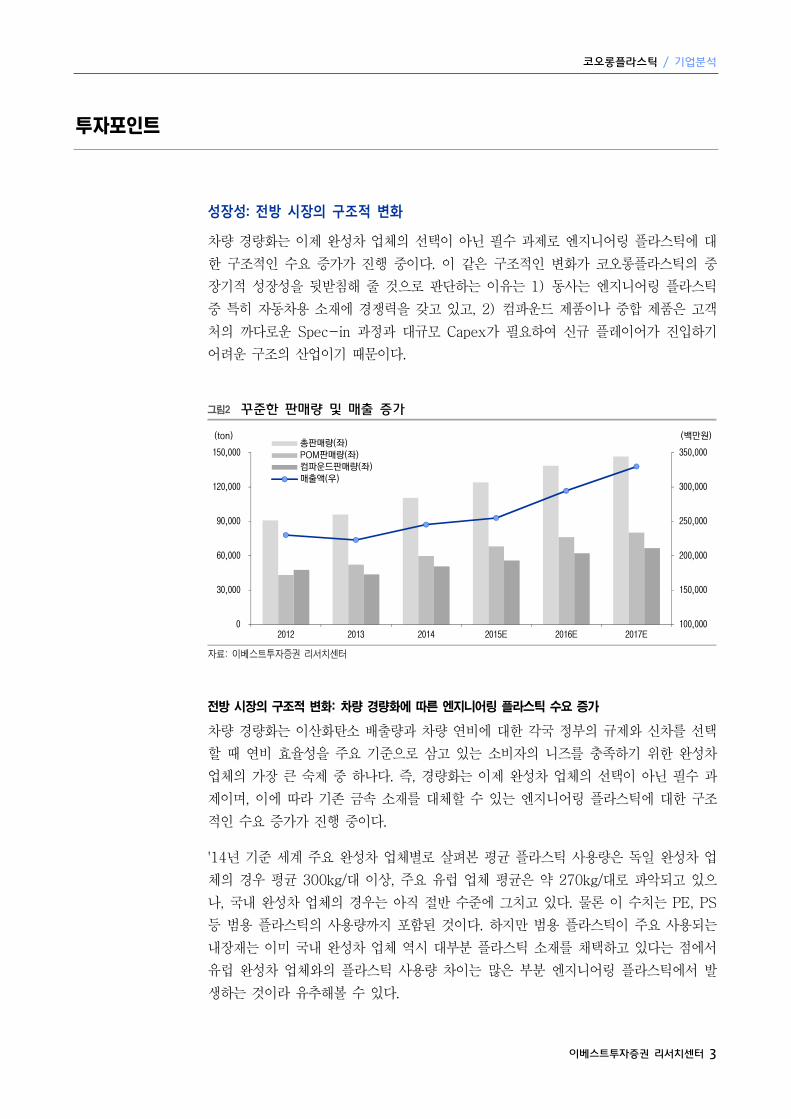

성장성: 전방 시장의 구조적 변화

차량 경량화는 이제 완성차 업체의 선택이 아닌 필수 과제로 엔지니어링 플라스틱에 대

한 구조적인 수요 증가가 진행 중이다. 이 같은 구조적인 변화가 코오롱플라스틱의 중

장기적 성장성을 뒷받침해 줄 것으로 판단하는 이유는 1) 동사는 엔지니어링 플라스틱

중 특히 자동차용 소재에 경쟁력을 갖고 있고, 2) 컴파운드 제품이나 중합 제품은 고객

처의 까다로운 Spec-in 과정과 대규모 Capex가 필요하여 신규 플레이어가 진입하기

어려운 구조의 산업이기 때문이다.

그림2 꾸준한 판매량 및 매출 증가

자료: 이베스트투자증권 리서치센터

전방 시장의 구조적 변화: 차량 경량화에 따른 엔지니어링 플라스틱 수요 증가

차량 경량화는 이산화탄소 배출량과 차량 연비에 대한 각국 정부의 규제와 신차를 선택

할 때 연비 효율성을 주요 기준으로 삼고 있는 소비자의 니즈를 충족하기 위한 완성차

업체의 가장 큰 숙제 중 하나다. 즉, 경량화는 이제 완성차 업체의 선택이 아닌 필수 과

제이며, 이에 따라 기존 금속 소재를 대체할 수 있는 엔지니어링 플라스틱에 대한 구조

적인 수요 증가가 진행 중이다.

'14년 기준 세계 주요 완성차 업체별로 살펴본 평균 플라스틱 사용량은 독일 완성차 업

체의 경우 평균 300kg/대 이상, 주요 유럽 업체 평균은 약 270kg/대로 파악되고 있으

나, 국내 완성차 업체의 경우는 아직 절반 수준에 그치고 있다. 물론 이 수치는 PE, PS

등 범용 플라스틱의 사용량까지 포함된 것이다. 하지만 범용 플라스틱이 주요 사용되는

내장재는 이미 국내 완성차 업체 역시 대부분 플라스틱 소재를 채택하고 있다는 점에서

유럽 완성차 업체와의 플라스틱 사용량 차이는 많은 부분 엔지니어링 플라스틱에서 발

생하는 것이라 유추해볼 수 있다.

100,000

150,000

200,000

250,000

300,000

350,000

0

30,000

60,000

90,000

120,000

150,000

2012 2013 2014 2015E 2016E 2017E

총판매량(좌)POM판매량(좌)컴파운드판매량(좌)매출액(우)

(백만원)(ton)

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 4

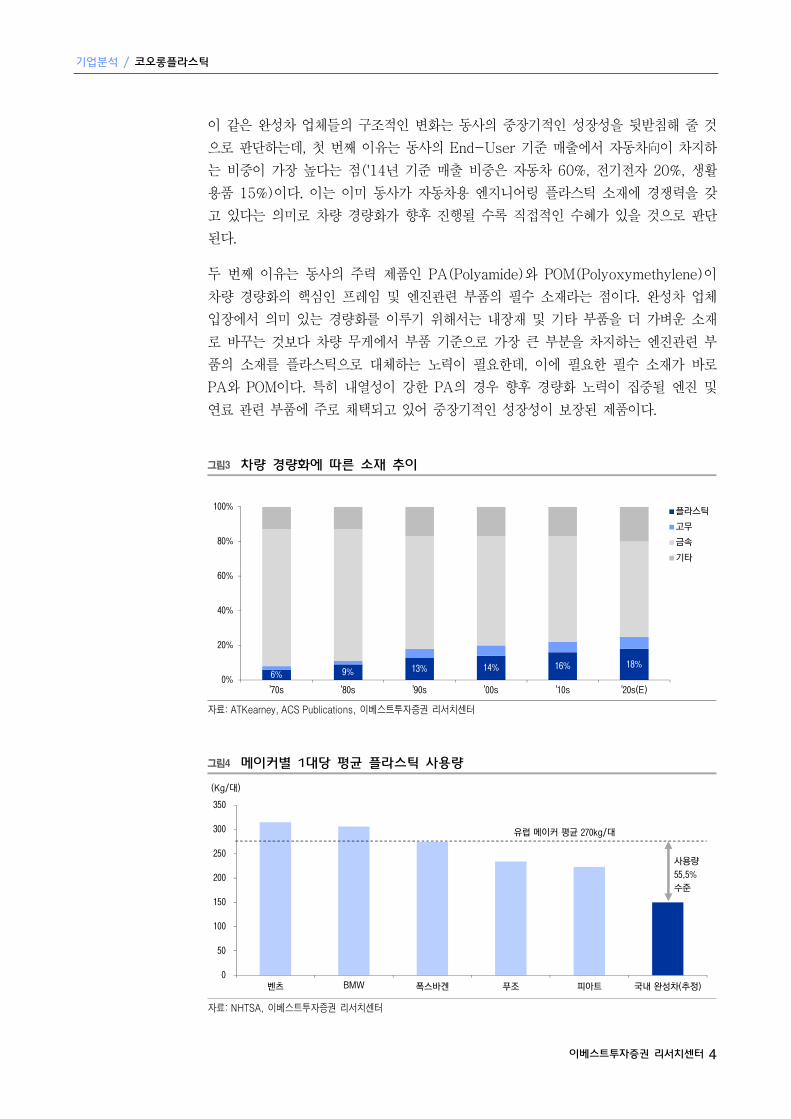

이 같은 완성차 업체들의 구조적인 변화는 동사의 중장기적인 성장성을 뒷받침해 줄 것

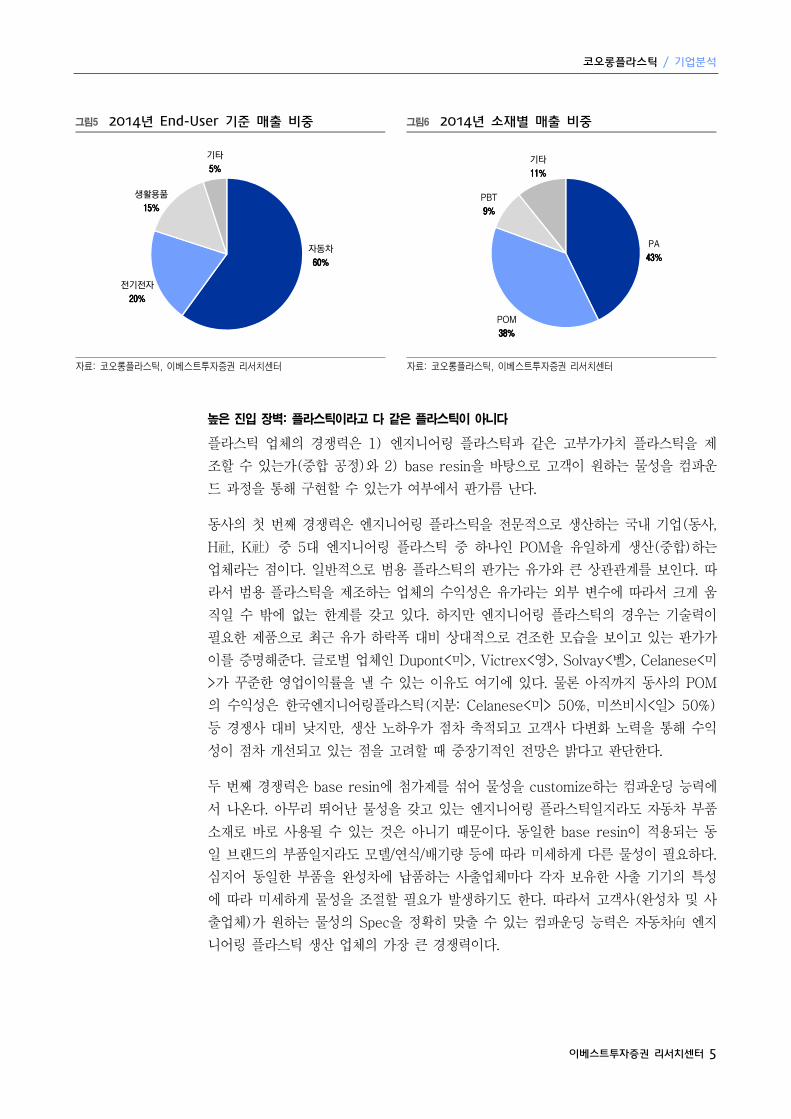

으로 판단하는데, 첫 번째 이유는 동사의 End-User 기준 매출에서 자동차向이 차지하

는 비중이 가장 높다는 점('14년 기준 매출 비중은 자동차 60%, 전기전자 20%, 생활

용품 15%)이다. 이는 이미 동사가 자동차용 엔지니어링 플라스틱 소재에 경쟁력을 갖

고 있다는 의미로 차량 경량화가 향후 진행될 수록 직접적인 수혜가 있을 것으로 판단

된다.

두 번째 이유는 동사의 주력 제품인 PA(Polyamide)와 POM(Polyoxymethylene)이

차량 경량화의 핵심인 프레임 및 엔진관련 부품의 필수 소재라는 점이다. 완성차 업체

입장에서 의미 있는 경량화를 이루기 위해서는 내장재 및 기타 부품을 더 가벼운 소재

로 바꾸는 것보다 차량 무게에서 부품 기준으로 가장 큰 부분을 차지하는 엔진관련 부

품의 소재를 플라스틱으로 대체하는 노력이 필요한데, 이에 필요한 필수 소재가 바로

PA와 POM이다. 특히 내열성이 강한 PA의 경우 향후 경량화 노력이 집중될 엔진 및

연료 관련 부품에 주로 채택되고 있어 중장기적인 성장성이 보장된 제품이다.

그림3 차량 경량화에 따른 소재 추이

자료: ATKearney, ACS Publications, 이베스트투자증권 리서치센터

그림4 메이커별 1대당 평균 플라스틱 사용량

자료: NHTSA, 이베스트투자증권 리서치센터

6% 9% 13% 14% 16% 18%

0%

20%

40%

60%

80%

100%

'70s '80s '90s '00s '10s '20s(E)

플라스틱

고무

금속

기타

0

50

100

150

200

250

300

350

벤츠 BMW 폭스바겐 푸조 피아트 국내 완성차(추정)

(Kg/대)

유럽 메이커 평균 270kg/대

사용량

55.5%

수준

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 5

그림5 2014년 End-User 기준 매출 비중 그림6 2014년 소재별 매출 비중

자료: 코오롱플라스틱, 이베스트투자증권 리서치센터 자료: 코오롱플라스틱, 이베스트투자증권 리서치센터

높은 진입 장벽: 플라스틱이라고 다 같은 플라스틱이 아니다

플라스틱 업체의 경쟁력은 1) 엔지니어링 플라스틱과 같은 고부가가치 플라스틱을 제

조할 수 있는가(중합 공정)와 2) base resin을 바탕으로 고객이 원하는 물성을 컴파운

드 과정을 통해 구현할 수 있는가 여부에서 판가름 난다.

동사의 첫 번째 경쟁력은 엔지니어링 플라스틱을 전문적으로 생산하는 국내 기업(동사,

H社, K社) 중 5대 엔지니어링 플라스틱 중 하나인 POM을 유일하게 생산(중합)하는

업체라는 점이다. 일반적으로 범용 플라스틱의 판가는 유가와 큰 상관관계를 보인다. 따

라서 범용 플라스틱을 제조하는 업체의 수익성은 유가라는 외부 변수에 따라서 크게 움

직일 수 밖에 없는 한계를 갖고 있다. 하지만 엔지니어링 플라스틱의 경우는 기술력이

필요한 제품으로 최근 유가 하락폭 대비 상대적으로 견조한 모습을 보이고 있는 판가가

이를 증명해준다. 글로벌 업체인 Dupont<미>, Victrex<영>, Solvay<벨>, Celanese<미

>가 꾸준한 영업이익률을 낼 수 있는 이유도 여기에 있다. 물론 아직까지 동사의 POM

의 수익성은 한국엔지니어링플라스틱(지분: Celanese<미> 50%, 미쓰비시<일> 50%)

등 경쟁사 대비 낮지만, 생산 노하우가 점차 축적되고 고객사 다변화 노력을 통해 수익

성이 점차 개선되고 있는 점을 고려할 때 중장기적인 전망은 밝다고 판단한다.

두 번째 경쟁력은 base resin에 첨가제를 섞어 물성을 customize하는 컴파운딩 능력에

서 나온다. 아무리 뛰어난 물성을 갖고 있는 엔지니어링 플라스틱일지라도 자동차 부품

소재로 바로 사용될 수 있는 것은 아니기 때문이다. 동일한 base resin이 적용되는 동

일 브랜드의 부품일지라도 모델/연식/배기량 등에 따라 미세하게 다른 물성이 필요하다.

심지어 동일한 부품을 완성차에 납품하는 사출업체마다 각자 보유한 사출 기기의 특성

에 따라 미세하게 물성을 조절할 필요가 발생하기도 한다. 따라서 고객사(완성차 및 사

출업체)가 원하는 물성의 Spec을 정확히 맞출 수 있는 컴파운딩 능력은 자동차向 엔지

니어링 플라스틱 생산 업체의 가장 큰 경쟁력이다.

자동차

60%60%60%60%

전기전자

20%20%20%20%

생활용품

15%15%15%15%

기타

5%5%5%5%

PA

43%43%43%43%

POM

38%38%38%38%

PBT

9%9%9%9%

기타

11%11%11%11%

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 6

그림7 엔지니어링 플라스틱 소재별 적용 분야

자료: 코오롱플라스틱, 이베스트투자증권 리서치센터

그림8 유가 대비 견조한 EP 제품 가격 그림9 높은 영업이익률을 자랑하는 글로벌 EP 업체

자료: Kita, 이베스트투자증권 리서치센터 자료: Bloomberg, 이베스트투자증권 리서치센터

그림10 엔지니어링 플라스틱의 분류

자료: 이베스트투자증권 리서치센터

0

20

40

60

80

100

120

140

12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07

Dubai POM PA

(2012.1=100)

37%

38%

39%

40%

41%

42%

43%

44%

0%

5%

10%

15%

20%

25%

30%

2010 2011 2012 2013 2014 2015E 2016E

DuPont (플라스틱 부문)(좌)Celanese(좌)Victrex (우)

합성수지

열가소성 수지(플라스틱)

열경화성 수지(플라스틱)

범용 플라스틱

EP 저성능성 EP

EP

Super EP

: PE, PP, PVC 등

: PC, PBT, POM, PA, MPPO: PC, PBT, POM, PA, MPPO: PC, PBT, POM, PA, MPPO: PC, PBT, POM, PA, MPPO

: PEEK, PPS 등

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 7

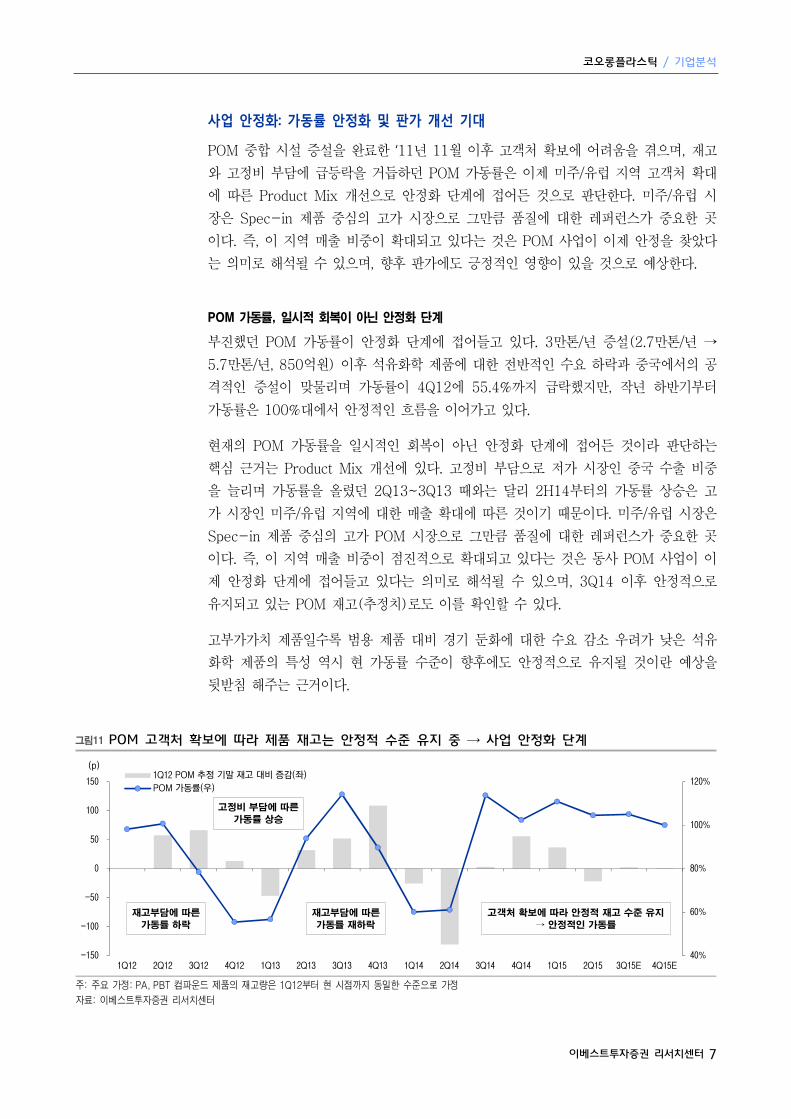

사업 안정화: 가동률 안정화 및 판가 개선 기대

POM 중합 시설 증설을 완료한 ‘11년 11월 이후 고객처 확보에 어려움을 겪으며, 재고

와 고정비 부담에 급등락을 거듭하던 POM 가동률은 이제 미주/유럽 지역 고객처 확대

에 따른 Product Mix 개선으로 안정화 단계에 접어든 것으로 판단한다. 미주/유럽 시

장은 Spec-in 제품 중심의 고가 시장으로 그만큼 품질에 대한 레퍼런스가 중요한 곳

이다. 즉, 이 지역 매출 비중이 확대되고 있다는 것은 POM 사업이 이제 안정을 찾았다

는 의미로 해석될 수 있으며, 향후 판가에도 긍정적인 영향이 있을 것으로 예상한다.

POM 가동률, 일시적 회복이 아닌 안정화 단계

부진했던 POM 가동률이 안정화 단계에 접어들고 있다. 3만톤/년 증설(2.7만톤/년 →

5.7만톤/년, 850억원) 이후 석유화학 제품에 대한 전반적인 수요 하락과 중국에서의 공

격적인 증설이 맞물리며 가동률이 4Q12에 55.4%까지 급락했지만, 작년 하반기부터

가동률은 100%대에서 안정적인 흐름을 이어가고 있다.

현재의 POM 가동률을 일시적인 회복이 아닌 안정화 단계에 접어든 것이라 판단하는

핵심 근거는 Product Mix 개선에 있다. 고정비 부담으로 저가 시장인 중국 수출 비중

을 늘리며 가동률을 올렸던 2Q13~3Q13 때와는 달리 2H14부터의 가동률 상승은 고

가 시장인 미주/유럽 지역에 대한 매출 확대에 따른 것이기 때문이다. 미주/유럽 시장은

Spec-in 제품 중심의 고가 POM 시장으로 그만큼 품질에 대한 레퍼런스가 중요한 곳

이다. 즉, 이 지역 매출 비중이 점진적으로 확대되고 있다는 것은 동사 POM 사업이 이

제 안정화 단계에 접어들고 있다는 의미로 해석될 수 있으며, 3Q14 이후 안정적으로

유지되고 있는 POM 재고(추정치)로도 이를 확인할 수 있다.

고부가가치 제품일수록 범용 제품 대비 경기 둔화에 대한 수요 감소 우려가 낮은 석유

화학 제품의 특성 역시 현 가동률 수준이 향후에도 안정적으로 유지될 것이란 예상을

뒷받침 해주는 근거이다.

그림11 POM 고객처 확보에 따라 제품 재고는 안정적 수준 유지 중 → 사업 안정화 단계

주: 주요 가정: PA, PBT 컴파운드 제품의 재고량은 1Q12부터 현 시점까지 동일한 수준으로 가정

자료: 이베스트투자증권 리서치센터

40%

60%

80%

100%

120%

-150

-100

-50

0

50

100

150

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15E 4Q15E

1Q12 POM 추정 기말 재고 대비 증감(좌)

POM 가동률(우)

(p)

재고부담에 따른

가동률 하락

고정비 부담에 따른

가동률 상승

재고부담에 따른

가동률 재하락

고객처 확보에 따라 안정적 재고 수준 유지

→ 안정적인 가동률

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 8

제품 판가의 점진적인 개선 기대

석유화학 제품 가격 하락은 Spec-in 제품을 납품할 기술력을 보유한 컴파운딩 업체에

게 큰 우려 사항이 아니다. 고시되는 석유화학 제품의 가격 기준은 컴파운딩 업체의 원

재료가 되는 natural grade의 base resin 기준으로, 컴파운딩 업체가 고객처에 납품하

는 판가와는 다른 개념이기 때문이다. 물론 base resin 가격 하락이 고객처의 판가 인

하 압력으로 이어질 수 있다. 하지만 범용 제품이 아닌 Spec-in 컴파운드 제품은 이런

압력에서 상대적으로 자유로울 뿐만 아니라, 오히려 원재료 가격 하락으로 스프레드가

개선되는 효과를 볼 수 있다. 설령 고객처가 판가를 인하시켰다고 하더라도 컴파운드

제품은 변동비 비중이 높고 고정비 부담이 크지 않아서, 경제성이 낮다고 판단되는 경

우 가동률을 쉽게 조절할 수 있다. 물론 재고에 대한 부담 역시 크게 발생하지 않는다.

반면 동사와 같이 중합 시설을 보유하고 있는 업체는 컴파운드 제품만을 생산하는 업체

대비 고정비 비중이 높아 수요 하락이나 제품 가격 하락 구간에도 가동률을 쉽게 조절

할 수 없다.

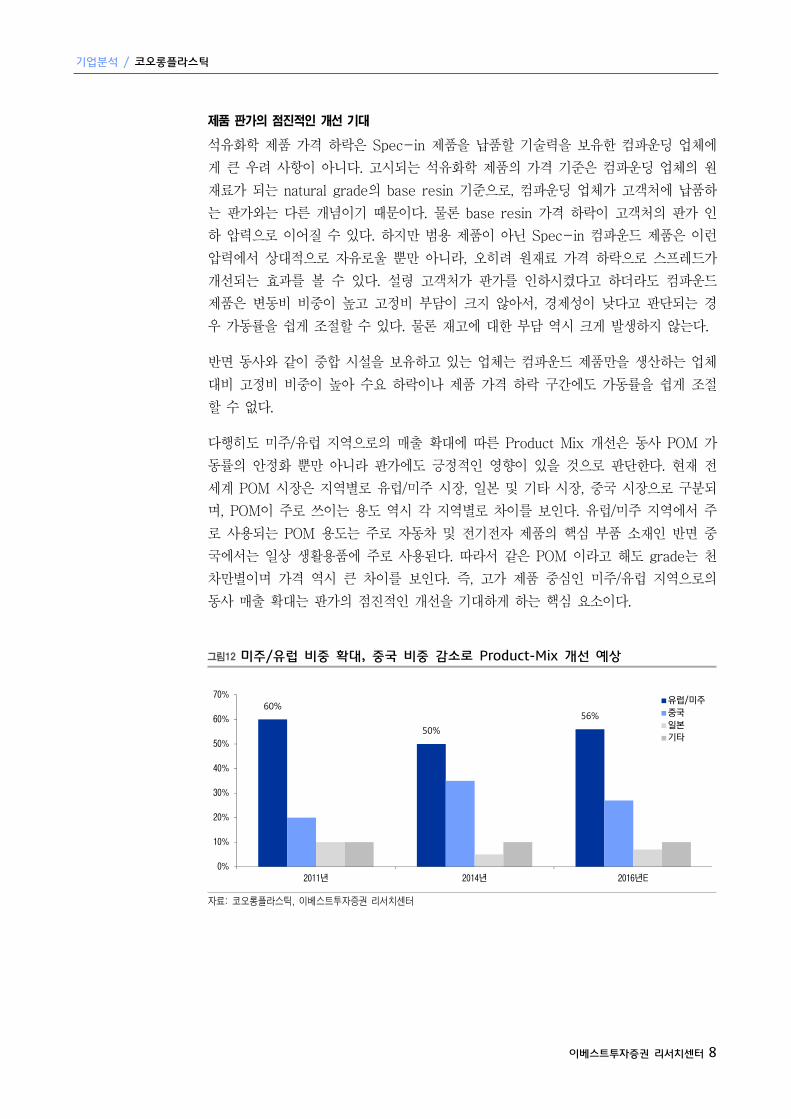

다행히도 미주/유럽 지역으로의 매출 확대에 따른 Product Mix 개선은 동사 POM 가

동률의 안정화 뿐만 아니라 판가에도 긍정적인 영향이 있을 것으로 판단한다. 현재 전

세계 POM 시장은 지역별로 유럽/미주 시장, 일본 및 기타 시장, 중국 시장으로 구분되

며, POM이 주로 쓰이는 용도 역시 각 지역별로 차이를 보인다. 유럽/미주 지역에서 주

로 사용되는 POM 용도는 주로 자동차 및 전기전자 제품의 핵심 부품 소재인 반면 중

국에서는 일상 생활용품에 주로 사용된다. 따라서 같은 POM 이라고 해도 grade는 천

차만별이며 가격 역시 큰 차이를 보인다. 즉, 고가 제품 중심인 미주/유럽 지역으로의

동사 매출 확대는 판가의 점진적인 개선을 기대하게 하는 핵심 요소이다.

그림12 미주/유럽 비중 확대, 중국 비중 감소로 Product-Mix 개선 예상

자료: 코오롱플라스틱, 이베스트투자증권 리서치센터

60%

50%

56%

0%

10%

20%

30%

40%

50%

60%

70%

2011년 2014년 2016년E

유럽/미주중국일본기타

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 9

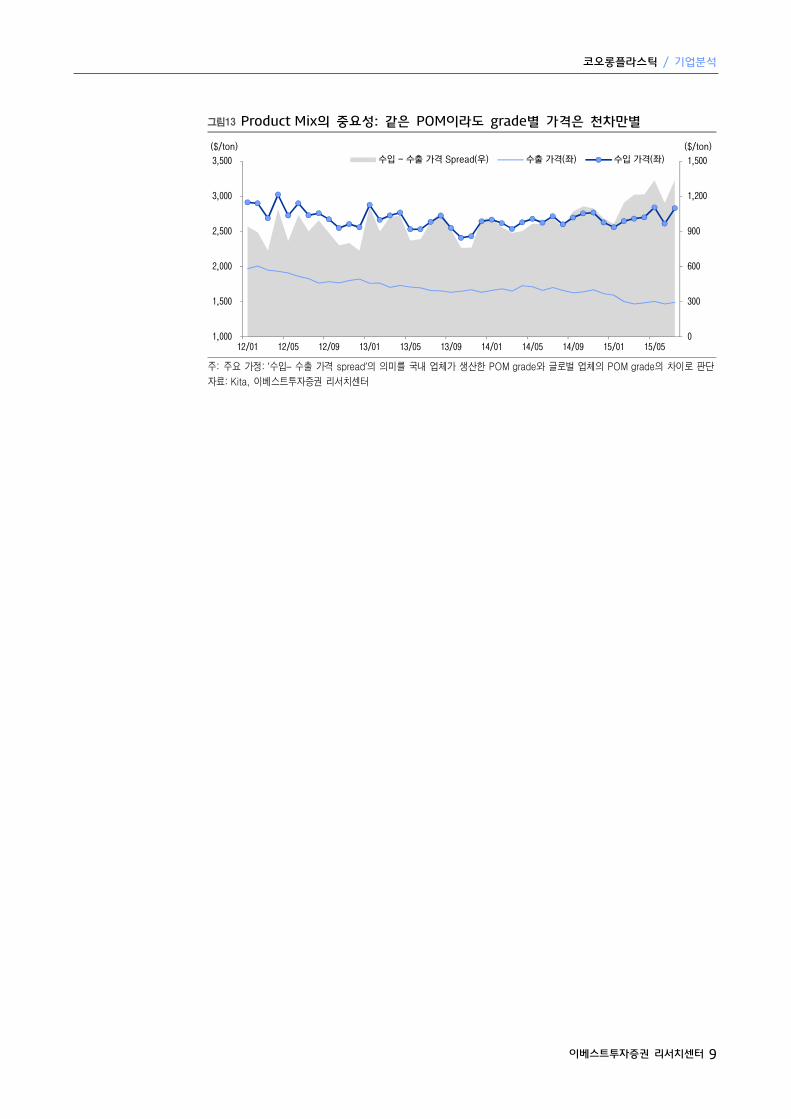

그림13 Product Mix의 중요성: 같은 POM이라도 grade별 가격은 천차만별

주: 주요 가정: ‘수입– 수출 가격 spread’의 의미를 국내 업체가 생산한 POM grade와 글로벌 업체의 POM grade의 차이로 판단

자료: Kita, 이베스트투자증권 리서치센터

0

300

600

900

1,200

1,500

1,000

1,500

2,000

2,500

3,000

3,500

12/01 12/05 12/09 13/01 13/05 13/09 14/01 14/05 14/09 15/01 15/05

수입 - 수출 가격 Spread(우) 수출 가격(좌) 수입 가격(좌)($/ton)($/ton)

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 10

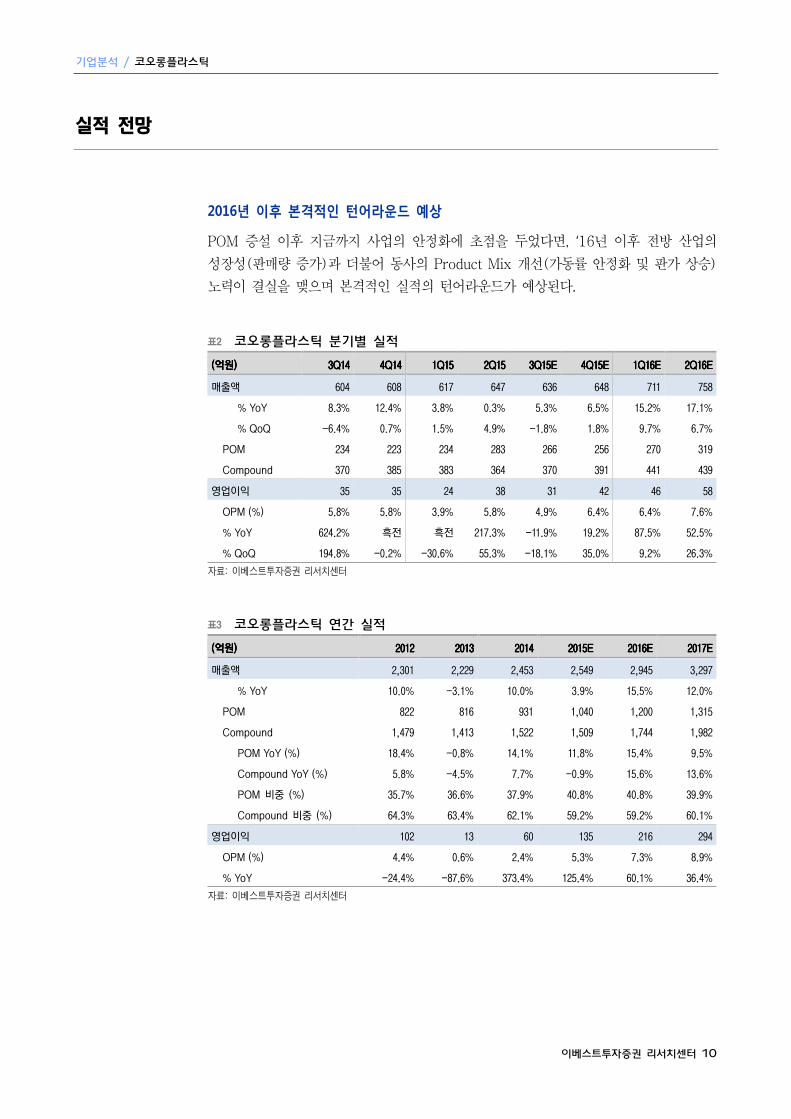

실적 전망

2016년 이후 본격적인 턴어라운드 예상

POM 증설 이후 지금까지 사업의 안정화에 초점을 두었다면, ‘16년 이후 전방 산업의

성장성(판매량 증가)과 더불어 동사의 Product Mix 개선(가동률 안정화 및 판가 상승)

노력이 결실을 맺으며 본격적인 실적의 턴어라운드가 예상된다.

표2 코오롱플라스틱 분기별 실적

((((억원억원억원억원)))) 3Q143Q143Q143Q14 4Q144Q144Q144Q14 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q15E3Q15E3Q15E3Q15E 4Q15E4Q15E4Q15E4Q15E 1Q16E1Q16E1Q16E1Q16E 2Q16E2Q16E2Q16E2Q16E

매출액 604 608 617 647 636 648 711 758

% YoY 8.3% 12.4% 3.8% 0.3% 5.3% 6.5% 15.2% 17.1%

% QoQ -6.4% 0.7% 1.5% 4.9% -1.8% 1.8% 9.7% 6.7%

POM 234 223 234 283 266 256 270 319

Compound 370 385 383 364 370 391 441 439

영업이익 35 35 24 38 31 42 46 58

OPM (%) 5.8% 5.8% 3.9% 5.8% 4.9% 6.4% 6.4% 7.6%

% YoY 624.2% 흑전 흑전 217.3% -11.9% 19.2% 87.5% 52.5%

% QoQ 194.8% -0.2% -30.6% 55.3% -18.1% 35.0% 9.2% 26.3%

자료: 이베스트투자증권 리서치센터

표3 코오롱플라스틱 연간 실적

((((억원억원억원억원)))) 2012201220122012 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액 2,301 2,229 2,453 2,549 2,945 3,297

% YoY 10.0% -3.1% 10.0% 3.9% 15.5% 12.0%

POM 822 816 931 1,040 1,200 1,315

Compound 1,479 1,413 1,522 1,509 1,744 1,982

POM YoY (%) 18.4% -0.8% 14.1% 11.8% 15.4% 9.5%

Compound YoY (%) 5.8% -4.5% 7.7% -0.9% 15.6% 13.6%

POM 비중 (%) 35.7% 36.6% 37.9% 40.8% 40.8% 39.9%

Compound 비중 (%) 64.3% 63.4% 62.1% 59.2% 59.2% 60.1%

영업이익 102 13 60 135 216 294

OPM (%) 4.4% 0.6% 2.4% 5.3% 7.3% 8.9%

% YoY -24.4% -87.6% 373.4% 125.4% 60.1% 36.4%

자료: 이베스트투자증권 리서치센터

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 11

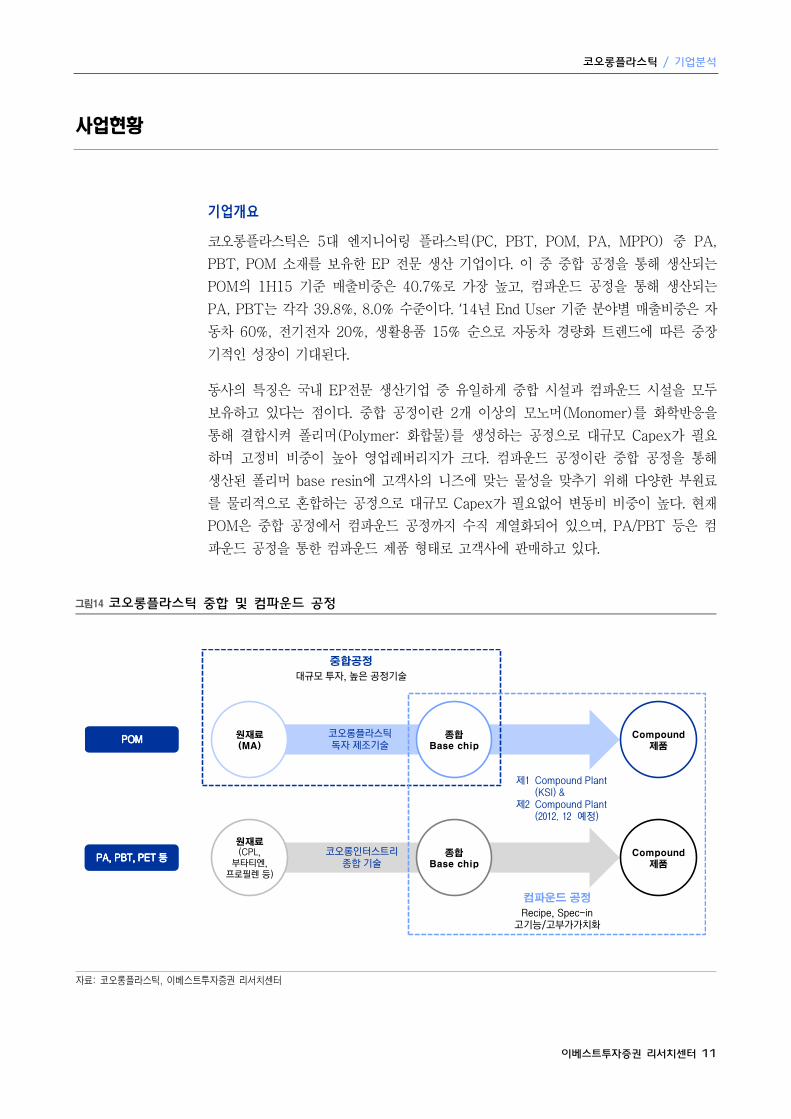

사업현황

기업개요

코오롱플라스틱은 5대 엔지니어링 플라스틱(PC, PBT, POM, PA, MPPO) 중 PA,

PBT, POM 소재를 보유한 EP 전문 생산 기업이다. 이 중 중합 공정을 통해 생산되는

POM의 1H15 기준 매출비중은 40.7%로 가장 높고, 컴파운드 공정을 통해 생산되는

PA, PBT는 각각 39.8%, 8.0% 수준이다. ‘14년 End User 기준 분야별 매출비중은 자

동차 60%, 전기전자 20%, 생활용품 15% 순으로 자동차 경량화 트렌드에 따른 중장

기적인 성장이 기대된다.

동사의 특징은 국내 EP전문 생산기업 중 유일하게 중합 시설과 컴파운드 시설을 모두

보유하고 있다는 점이다. 중합 공정이란 2개 이상의 모노머(Monomer)를 화학반응을

통해 결합시켜 폴리머(Polymer: 화합물)를 생성하는 공정으로 대규모 Capex가 필요

하며 고정비 비중이 높아 영업레버리지가 크다. 컴파운드 공정이란 중합 공정을 통해

생산된 폴리머 base resin에 고객사의 니즈에 맞는 물성을 맞추기 위해 다양한 부원료

를 물리적으로 혼합하는 공정으로 대규모 Capex가 필요없어 변동비 비중이 높다. 현재

POM은 중합 공정에서 컴파운드 공정까지 수직 계열화되어 있으며, PA/PBT 등은 컴

파운드 공정을 통한 컴파운드 제품 형태로 고객사에 판매하고 있다.

그림14 코오롱플라스틱 중합 및 컴파운드 공정

자료: 코오롱플라스틱, 이베스트투자증권 리서치센터

POMPOMPOMPOM

PA, PBT, PET PA, PBT, PET PA, PBT, PET PA, PBT, PET 등등등등

원재료(MA)

원재료(CPL,

부타티엔,프로필렌 등)

종합Base chip

종합Base chip

Compound제품

코오롱플라스틱독자 제조기술

코오롱인터스트리종합 기술

제1 Compound Plant(KSI) &

제2 Compound Plant(2012. 12 예정)

Compound제품

중합공정

대규모 투자, 높은 공정기술

컴파운드 공정

Recipe, Spec-in고기능/고부가가치화

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 12

동사는 ‘96년 ㈜코오롱과 도레이㈜의 합작회사로 컴파운드 사업을 시작하여 ‘98년

POM 중합 설비 완공 후 엔지니어링 플라스틱 전문 생산업체로 거듭났다. ‘08년 ㈜케이

티피에서 코오롱플라스틱㈜로 사명 변경 후 ‘11년 6월 상장하며 지금의 모습을 갖추게

되었다. 현재 코오롱인더스트리㈜가 동사의 지분 70%를 보유하고 있다.

표4 코오롱플라스틱 연혁

날짜날짜날짜날짜 내용내용내용내용

1996.03 ㈜케이티피설립

1997.12 POM 공장건설 완료

1998.04 POM 상업생산 개시

1998.06 외국인투자기업 등록

2005.01 과천사무소개소

2008.06 코오롱플라스틱㈜ 사명 변경 ㈜코오롱(현 코오롱인더스트리)플라스틱 사업부문 인수 유무상감자(자본금 630억원 → 203억원)

2010.04 POM2호 생산시설 증설 착공

2010.09 중국 북경대표처 설립

2010.12 주식액면가액 분할(액면가액 5,000원 → 1,000원)

2011.06 유상증자(자본금 203억원 → 290억원) 한국거래소 유가증권시장 상장

2011.01 중국 북경판매법인 설립

2011.12 POM 및 컴파운드 생산설비 증설

2012.09 케이에스아이주식회사 흡수합병(상주 사업장)

자료: 코오롱플라스틱, 이베스트투자증권 리서치센터

리스크 요인

POM 가동률 재하락

현 시점에서 코오롱플라스틱 실적의 Swing factor는 POM 가동률이다. 변동비 비중이

80% 이상을 차지하는 PA, PBT 컴파운드 제품과 달리, 동사의 POM은 중합 제품으로

매년 70~90억원의 감가상각비, 200~300억원의 유틸리티 비용, 그리고 인건비 등 고

정비 비중이 높아 가동률 하락은 곧 단위 생산 비용의 증가로 이어지기 때문이다. 그러

나 Spec-in이 필요한 고가 제품 중심의 미주/유럽 지역 매출 확대가 향후에도 이어질

것(Product Mix 개선)이고 제품 재고 역시 안정적인 수준으로 유지되고 있어 가동률

재하락의 가능성은 높지 않아 보인다.

유가 하락에 따른 판가의 지속적인 하락

최근 유가 하락이 지속되며 판가 하락에 대한 우려가 있다. 실제로 ‘12년 이후 base

resin 기준 PA 및 POM 가격은 각각 -89%, 24.3% 하락한 모습을 보이고 있다. 하지

만 고부가가치 석유화학 제품일수록 유가 하락에 따른 판가 인하 압력이 상대적으로 덜

한 모습을(‘12년 대비 유가 하락폭은 -39.8%) 확인할 수 있다. 결국 향후 동사가 얼

마나 고부가가치 제품 생산할 수 있는가와 미주/유럽으로의 매출을 확대하는가

(Product Mix 개선)를 꾸준히 지켜볼 필요가 있다고 판단한다.

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 13

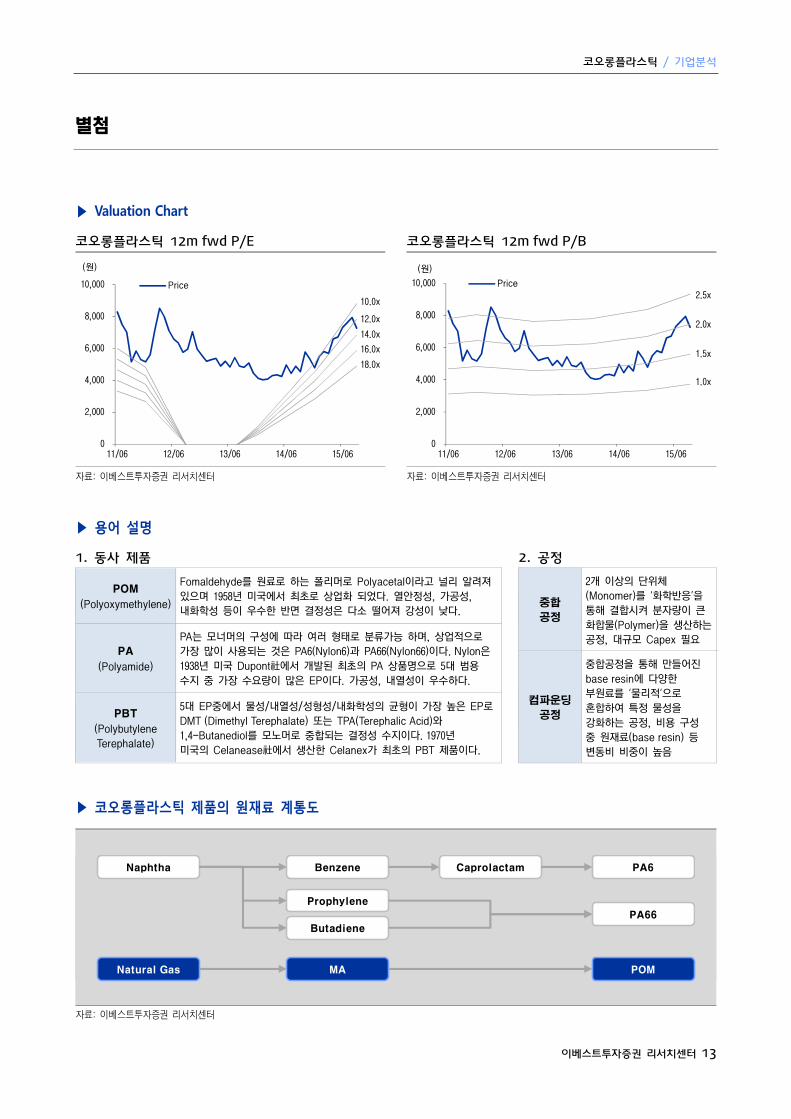

별첨

▶ Valuation Chart

코오롱플라스틱 12m fwd P/E 코오롱플라스틱 12m fwd P/B

자료: 이베스트투자증권 리서치센터 자료: 이베스트투자증권 리서치센터

▶ 용어 설명

1. 동사 제품 2. 공정

POM

(Polyoxymethylene)

Fomaldehyde를 원료로 하는 폴리머로 Polyacetal이라고 널리 알려져 있으며 1958년 미국에서 최초로 상업화 되었다. 열안정성, 가공성, 내화학성 등이 우수한 반면 결정성은 다소 떨어져 강성이 낮다.

PA

(Polyamide)

PA는 모너머의 구성에 따라 여러 형태로 분류가능 하며, 상업적으로 가장 많이 사용되는 것은 PA6(Nylon6)과 PA66(Nylon66)이다. Nylon은 1938년 미국 Dupont社에서 개발된 최초의 PA 상품명으로 5대 범용 수지 중 가장 수요량이 많은 EP이다. 가공성, 내열성이 우수하다.

PBT

(Polybutylene Terephalate)

5대 EP중에서 물성/내열성/성형성/내화학성의 균형이 가장 높은 EP로 DMT (Dimethyl Terephalate) 또는 TPA(Terephalic Acid)와 1,4-Butanediol를 모노머로 중합되는 결정성 수지이다. 1970년 미국의 Celanease社에서 생산한 Celanex가 최초의 PBT 제품이다.

중합

공정

2개 이상의 단위체 (Monomer)를 ‘화학반응’을 통해 결합시켜 분자량이 큰 화합물(Polymer)을 생산하는 공정, 대규모 Capex 필요

컴파운딩

공정

중합공정을 통해 만들어진 base resin에 다양한 부원료를 ‘물리적’으로 혼합하여 특정 물성을 강화하는 공정, 비용 구성 중 원재료(base resin) 등 변동비 비중이 높음

▶ 코오롱플라스틱 제품의 원재료 계통도

자료: 이베스트투자증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

11/06 12/06 13/06 14/06 15/06

Price

(원)

10.0x

12.0x

14.0x

16.0x

18.0x

0

2,000

4,000

6,000

8,000

10,000

11/06 12/06 13/06 14/06 15/06

Price

(원)

2.5x

2.0x

1.5x

1.0x

Naphtha Benzene Caprolactam PA6

Prophylene

Butadiene

PA66

Natural Gas MA POM

기업분석 / 코오롱플라스틱

이베스트투자증권 리서치센터 14

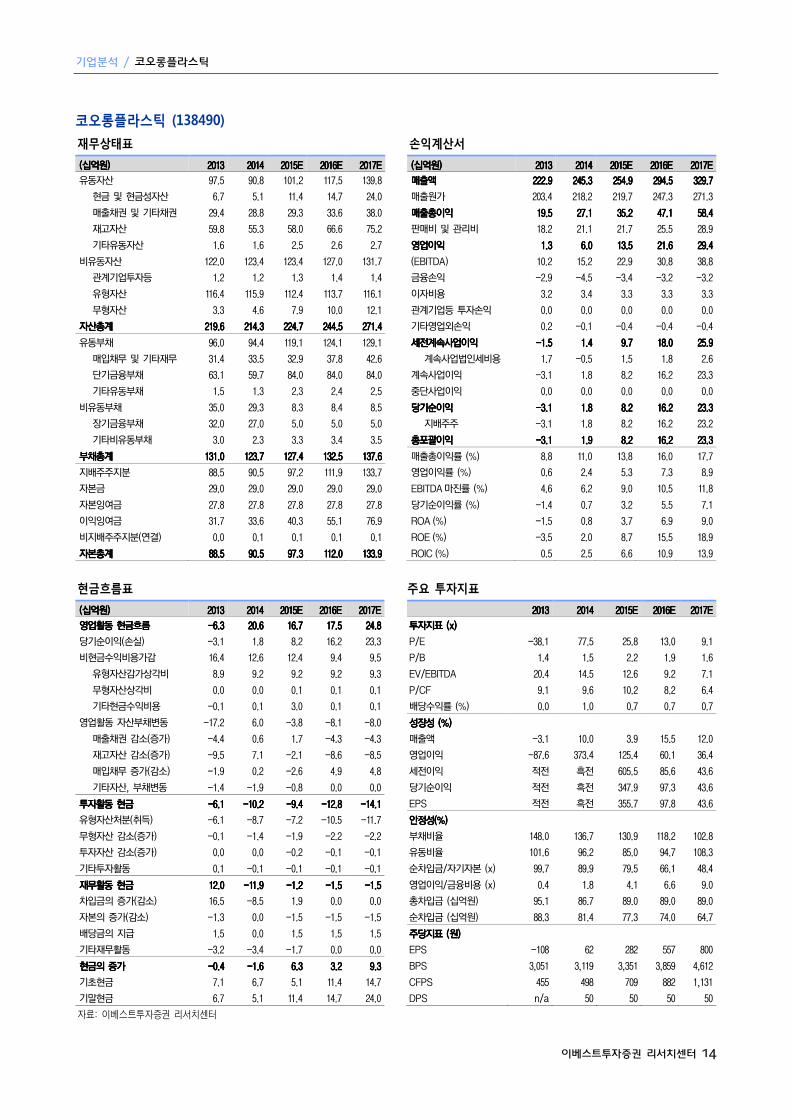

코오롱플라스틱 (138490)

재무상태표

((((십억원십억원십억원십억원)))) 2012012012013333 2014201420142014 2015201520152015EEEE 2016201620162016EEEE 2017201720172017EEEE

유동자산 97.5 90.8 101.2 117.5 139.8

현금 및 현금성자산 6.7 5.1 11.4 14.7 24.0

매출채권 및 기타채권 29.4 28.8 29.3 33.6 38.0

재고자산 59.8 55.3 58.0 66.6 75.2

기타유동자산 1.6 1.6 2.5 2.6 2.7

비유동자산 122.0 123.4 123.4 127.0 131.7

관계기업투자등 1.2 1.2 1.3 1.4 1.4

유형자산 116.4 115.9 112.4 113.7 116.1

무형자산 3.3 4.6 7.9 10.0 12.1

자산총계자산총계자산총계자산총계 219.6 219.6 219.6 219.6 214.3 214.3 214.3 214.3 224.7 224.7 224.7 224.7 244.5 244.5 244.5 244.5 271.4 271.4 271.4 271.4

유동부채 96.0 94.4 119.1 124.1 129.1

매입채무 및 기타재무 31.4 33.5 32.9 37.8 42.6

단기금융부채 63.1 59.7 84.0 84.0 84.0

기타유동부채 1.5 1.3 2.3 2.4 2.5

비유동부채 35.0 29.3 8.3 8.4 8.5

장기금융부채 32.0 27.0 5.0 5.0 5.0

기타비유동부채 3.0 2.3 3.3 3.4 3.5

부채총계부채총계부채총계부채총계 131.0 131.0 131.0 131.0 123.7 123.7 123.7 123.7 127.4 127.4 127.4 127.4 132.5 132.5 132.5 132.5 137.6 137.6 137.6 137.6

지배주주지분 88.5 90.5 97.2 111.9 133.7

자본금 29.0 29.0 29.0 29.0 29.0

자본잉여금 27.8 27.8 27.8 27.8 27.8

이익잉여금 31.7 33.6 40.3 55.1 76.9

비지배주주지분(연결) 0.0 0.1 0.1 0.1 0.1

자본총계자본총계자본총계자본총계 88.5 88.5 88.5 88.5 90.5 90.5 90.5 90.5 97.3 97.3 97.3 97.3 112.0 112.0 112.0 112.0 133.9 133.9 133.9 133.9

손익계산서

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액매출액매출액매출액 222.9 222.9 222.9 222.9 245.3 245.3 245.3 245.3 254.9 254.9 254.9 254.9 294.5 294.5 294.5 294.5 329.7 329.7 329.7 329.7

매출원가 203.4 218.2 219.7 247.3 271.3

매출총이익매출총이익매출총이익매출총이익 19.5 19.5 19.5 19.5 27.1 27.1 27.1 27.1 35.2 35.2 35.2 35.2 47.1 47.1 47.1 47.1 58.4 58.4 58.4 58.4

판매비 및 관리비 18.2 21.1 21.7 25.5 28.9

영업이익영업이익영업이익영업이익 1.3 1.3 1.3 1.3 6.0 6.0 6.0 6.0 13.5 13.5 13.5 13.5 21.6 21.6 21.6 21.6 29.4 29.4 29.4 29.4

(EBITDA) 10.2 15.2 22.9 30.8 38.8

금융손익 -2.9 -4.5 -3.4 -3.2 -3.2

이자비용 3.2 3.4 3.3 3.3 3.3

관계기업등 투자손익 0.0 0.0 0.0 0.0 0.0

기타영업외손익 0.2 -0.1 -0.4 -0.4 -0.4

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 ----1.5 1.5 1.5 1.5 1.4 1.4 1.4 1.4 9.7 9.7 9.7 9.7 18.0 18.0 18.0 18.0 25.9 25.9 25.9 25.9

계속사업법인세비용 1.7 -0.5 1.5 1.8 2.6

계속사업이익 -3.1 1.8 8.2 16.2 23.3

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익당기순이익당기순이익당기순이익 ----3.1 3.1 3.1 3.1 1.8 1.8 1.8 1.8 8.2 8.2 8.2 8.2 16.2 16.2 16.2 16.2 23.3 23.3 23.3 23.3

지배주주 -3.1 1.8 8.2 16.2 23.2

총포괄이익총포괄이익총포괄이익총포괄이익 ----3.1 3.1 3.1 3.1 1.9 1.9 1.9 1.9 8.2 8.2 8.2 8.2 16.2 16.2 16.2 16.2 23.3 23.3 23.3 23.3

매출총이익률 (%) 8.8 11.0 13.8 16.0 17.7

영업이익률 (%) 0.6 2.4 5.3 7.3 8.9

EBITDA 마진률 (%) 4.6 6.2 9.0 10.5 11.8

당기순이익률 (%) -1.4 0.7 3.2 5.5 7.1

ROA (%) -1.5 0.8 3.7 6.9 9.0

ROE (%) -3.5 2.0 8.7 15.5 18.9

ROIC (%) 0.5 2.5 6.6 10.9 13.9

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 ----6.3 6.3 6.3 6.3 20.6 20.6 20.6 20.6 16.7 16.7 16.7 16.7 17.5 17.5 17.5 17.5 24.8 24.8 24.8 24.8

당기순이익(손실) -3.1 1.8 8.2 16.2 23.3

비현금수익비용가감 16.4 12.6 12.4 9.4 9.5

유형자산감가상각비 8.9 9.2 9.2 9.2 9.3

무형자산상각비 0.0 0.0 0.1 0.1 0.1

기타현금수익비용 -0.1 0.1 3.0 0.1 0.1

영업활동 자산부채변동 -17.2 6.0 -3.8 -8.1 -8.0

매출채권 감소(증가) -4.4 0.6 1.7 -4.3 -4.3

재고자산 감소(증가) -9.5 7.1 -2.1 -8.6 -8.5

매입채무 증가(감소) -1.9 0.2 -2.6 4.9 4.8

기타자산, 부채변동 -1.4 -1.9 -0.8 0.0 0.0

투자활동투자활동투자활동투자활동 현금현금현금현금 ----6.1 6.1 6.1 6.1 ----10.2 10.2 10.2 10.2 ----9.4 9.4 9.4 9.4 ----12.8 12.8 12.8 12.8 ----14.1 14.1 14.1 14.1

유형자산처분(취득) -6.1 -8.7 -7.2 -10.5 -11.7

무형자산 감소(증가) -0.1 -1.4 -1.9 -2.2 -2.2

투자자산 감소(증가) 0.0 0.0 -0.2 -0.1 -0.1

기타투자활동 0.1 -0.1 -0.1 -0.1 -0.1

재무활동재무활동재무활동재무활동 현금현금현금현금 12.0 12.0 12.0 12.0 ----11.9 11.9 11.9 11.9 ----1.2 1.2 1.2 1.2 ----1.5 1.5 1.5 1.5 ----1.5 1.5 1.5 1.5

차입금의 증가(감소) 16.5 -8.5 1.9 0.0 0.0

자본의 증가(감소) -1.3 0.0 -1.5 -1.5 -1.5

배당금의 지급 1.5 0.0 1.5 1.5 1.5

기타재무활동 -3.2 -3.4 -1.7 0.0 0.0

현금의현금의현금의현금의 증가증가증가증가 ----0.4 0.4 0.4 0.4 ----1.6 1.6 1.6 1.6 6.3 6.3 6.3 6.3 3.2 3.2 3.2 3.2 9.3 9.3 9.3 9.3

기초현금 7.1 6.7 5.1 11.4 14.7

기말현금 6.7 5.1 11.4 14.7 24.0

자료: 이베스트투자증권 리서치센터

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 ((((xxxx))))

P/E -38.1 77.5 25.8 13.0 9.1

P/B 1.4 1.5 2.2 1.9 1.6

EV/EBITDA 20.4 14.5 12.6 9.2 7.1

P/CF 9.1 9.6 10.2 8.2 6.4

배당수익률 (%) 0.0 1.0 0.7 0.7 0.7

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 -3.1 10.0 3.9 15.5 12.0

영업이익 -87.6 373.4 125.4 60.1 36.4

세전이익 적전 흑전 605.5 85.6 43.6

당기순이익 적전 흑전 347.9 97.3 43.6

EPS 적전 흑전 355.7 97.8 43.6

안정성안정성안정성안정성(%)(%)(%)(%)

부채비율 148.0 136.7 130.9 118.2 102.8

유동비율 101.6 96.2 85.0 94.7 108.3

순차입금/자기자본 (x) 99.7 89.9 79.5 66.1 48.4

영업이익/금융비용 (x) 0.4 1.8 4.1 6.6 9.0

총차입금 (십억원) 95.1 86.7 89.0 89.0 89.0

순차입금 (십억원) 88.3 81.4 77.3 74.0 64.7

주당지표주당지표주당지표주당지표 ((((원원원원))))

EPS -108 62 282 557 800

BPS 3,051 3,119 3,351 3,859 4,612

CFPS 455 498 709 882 1,131

DPS n/a 50 50 50 50

코오롱플라스틱 / 기업분석

이베스트투자증권 리서치센터 15

코오롱플라스틱 목표주가 추이 투자의견 변동내역

일시일시일시일시 투자의견투자의견투자의견투자의견 목표가격목표가격목표가격목표가격 일시일시일시일시 투자의견투자의견투자의견투자의견 목표가격목표가격목표가격목표가격 2015.04.27 Buy 9,000 원 2015.07.07 Buy 11,000 원 2015.09.08 담당자변경 2015.09.08 Buy 10,000 원

Compliance Notice

본 자료에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 최석원)

본 자료는 고객의 증권투자를 돕기 위한 정보제공을 목적으로 제작되었습니다. 본 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보를 바탕으로 작성한 것이

나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며 유가증권 투자 시 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서

본 자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

본 자료는 당사의 저작물로서 모든 저작권은 당사에게 있으며 어떠한 경우에도 당사의 동의 없이 복제, 배포, 전송, 변형될 수 없습니다..

_ 동 자료는 제공시점 현재 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

_ 동 자료의 추천종목은 전일 기준 현재당사에서 1% 이상 보유하고 있지 않습니다.

_ 동 자료의 추천종목은 전일 기준 현재 당사의 조사분석 담당자 및 그 배우자 등 관련자가 보유하고 있지 않습니다.

_ 동 자료의 추천종목에 해당하는 회사는 당사와 계열회사 관계에 있지 않습니다.

투자등급 및 적용 기준

구분구분구분구분

투자등급투자등급투자등급투자등급 guide lineguide lineguide lineguide line

(투자기간 6~12 개월)

투자등급투자등급투자등급투자등급

적용기준적용기준적용기준적용기준

(향후 12 개월)

투자의견투자의견투자의견투자의견

비율비율비율비율

비고비고비고비고

SectorSectorSectorSector 시가총액 대비 Overweight (비중확대)

(업종) 업종 비중 기준 Neutral (중립)

투자등급 3 단계 Underweight (비중축소)

CompanyCompanyCompanyCompany 절대수익률 기준 Buy (매수) +20% 이상 기대 90.6% 2015 년 2 월 2 일부터 당사 투자등급이 기존

4 단계 (Strong Buy / Buy / Marketperform / Sell)에서

3 단계 (Buy / Hold / Sell)로 변경

(기업) 투자등급 3 단계 Hold (보유) -20% ~ +20% 기대 9.4%

Sell (매도) -20% 이하 기대

합계합계합계합계 100.0%100.0%100.0%100.0% 투자의견 비율은 2014. 7. 1 ~ 2015. 6. 30

당사 리서치센터의 의견공표 종목들의 맨마지막

공표의견을 기준으로 한 투자등급별 비중임

(최근 1 년간 누적 기준. 분기별 갱신)

0

2,000

4,000

6,000

8,000

10,000

12,000

13/09 14/03 14/09 15/03 15/09

(원)주가 목표주가

![산업분석 - imgstock.naver.comimgstock.naver.com/upload/research/industry/1395621217404.pdf · [그림6] 미국NGS 해독시장규모 [그림7] 국내유전체분석업체시장점유율](https://img.pdfslide.tips/doc/110x75/5e342eaa1b405e17d14a646c/e-ee6-eengs-eoeeoee-ee7-eeoeeoeoeoe.jpg)

![[Devsisters] 세계 선도 IT사 및 게임사 벤치마킹 & 인사이트 보고서 (2부) 우리나라 최초의 지구적 start up으로 도약을 꿈꾸다_Facebook/Netflix/Evernote/Dropbox](https://img.pdfslide.tips/doc/110x75/556a1ef0d8b42a2f3f8b47dd/devsisters-it-2-start-up-facebooknetflixevernotedropbox-.jpg)

![[10년 08월 05일 멤버십 발표] nms 완료 발표](https://img.pdfslide.tips/doc/110x75/54bde6cb4a795970018b464c/10-08-05-nms-.jpg)