Embed Size (px)

Citation preview

ÍNDICE

INTRODUCCIÓN 4

1.DECLARACIÓNCENSAL,MODELOS036Ó037 5 • Declaracióndealta.SolicituddeNIF 5

• Declaracióndemodificaciónybaja 7

2.IMPUESTOSOBREACTIVIDADESECONÓMICAS 9

3.IMPUESTOSOBRELARENTADELASPERSONASFÍSICAS 11 • Incompatibilidadentreregímenes 11

• Renuncia 11

• Exclusión 12

• Estimacióndirectanormal 12

− Aquiénseaplicaelrégimendeestimacióndirectanormal 12

− Cálculodelrendimientoneto 12

− Obligacionescontablesyregistrales 13

• Estimacióndirectasimplificada 13

− Aquiénseaplicaelrégimendeestimacióndirectasimplificada 13

− Cálculodelrendimientoneto 13

− Tabladeamortizaciónsimplificada 14

− Obligacionescontablesyregistrales 14

• Estimaciónobjetiva 15

− Aquiénseaplicaelrégimendeestimaciónobjetiva 15

− Cálculodelrendimientoneto 15

− Cálculodelrendimientonetoenlasactividadesagrícolas,ganaderasyforestales 16

− Cálculodelrendimientonetoenelrestodeactividades 16

− Obligacionescontablesyregistrales 17

• Pagosfraccionados 17

• DeclaraciónanualderentaModeloD-100 19

4.IMPUESTOSOBRESOCIEDADES 20 • Períodoimpositivoydevengo 21

• EsquemadeliquidacióndelImpuestosobreSociedades 21

• BaseImponible 22

• Tipodegravamenycuotaíntegra 22

• Deduccionesybonificaciones 23

ÍNDICE

• Deduccionesparaincentivardeterminadasactividades 23

• Retencioneseingresosacuenta 24

• Pagosfraccionados 25

− Modalidadesdepagosfraccionados 25

− Modelosdepagosfraccionados 26

• DeclaracióndelImpuestosobreSociedades 26

− Plazodepresentación 26

− Modelosdeautoliquidaciones 26

− Formadepresentación 27

− Pago 27

− Ingresosydevoluciones 27

− Obligacionescontablesyregistrales 28

5.IMPUESTOSOBREELVALORAÑADIDO 29 • ActividadesexentasdelIVA 29

• Regímenesdetributación 29

• Régimengeneral 30

− Aquiénseaplicaelrégimengeneral 30

− Enquéconsisteelrégimengeneral 30

− Obligacionesformales 30

− Modelosdeautoliquidaciones 30

− Formadepresentación 31

• Régimenespecialsimplificado 31

− Aquiénseaplicaelrégimensimplificado 32

− Enquéconsisteelrégimensimplificado 32

− LiquidacióndelIVA 32

− Declaración-liquidacióntrimestral.Ingresoacuenta 33

− Declaración-liquidaciónfinal.Liquidaciónanual 34

− Obligacionesformales 35

− Modelosdeautoliquidaciones 35

• Régimenespecialdelrecargodeequivalencia 35

− Aquiénseaplicaelrégimenespecialdelrecargodeequivalencia 35

− Enquéconsisteelrégimenespecialdelrecargodeequivalencia 36

− Obligacionesformales 36

− Modelosdeautoliquidaciones 37

• Régimenespecialdelaagricultura,ganaderíaypesca(REAGyP) 37

− AquiénseaplicaelREAGyP 37

− EnquéconsisteelREAGyP 37

− Obligacionesformales 38

− Modelosdeautoliquidaciones 38

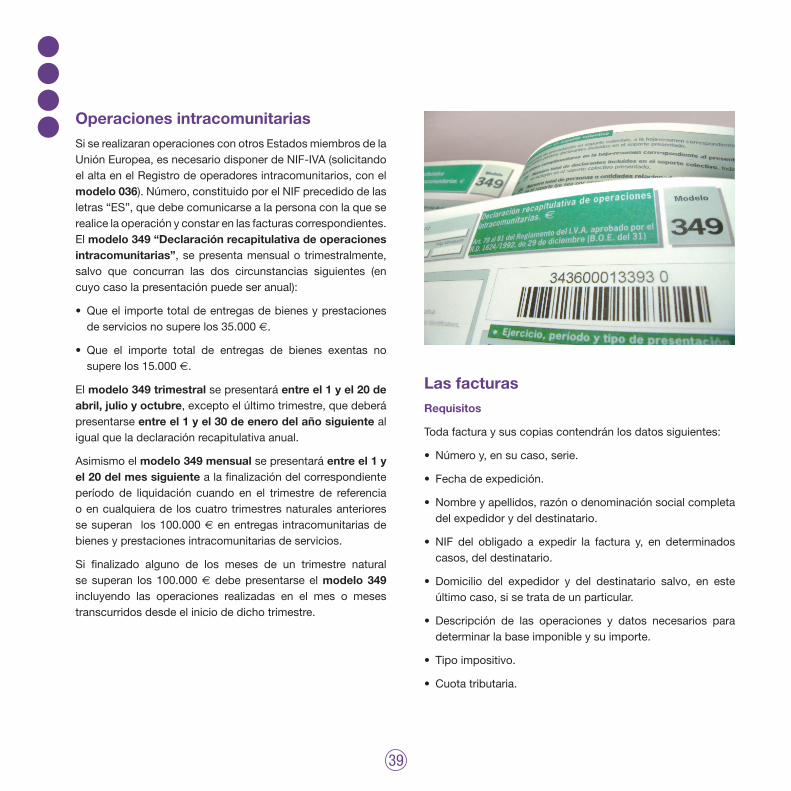

• OperacionesIntracomunitarias 39

• Lasfacturas 39

– Requisitos 39

− Lafacturaelectrónica 40

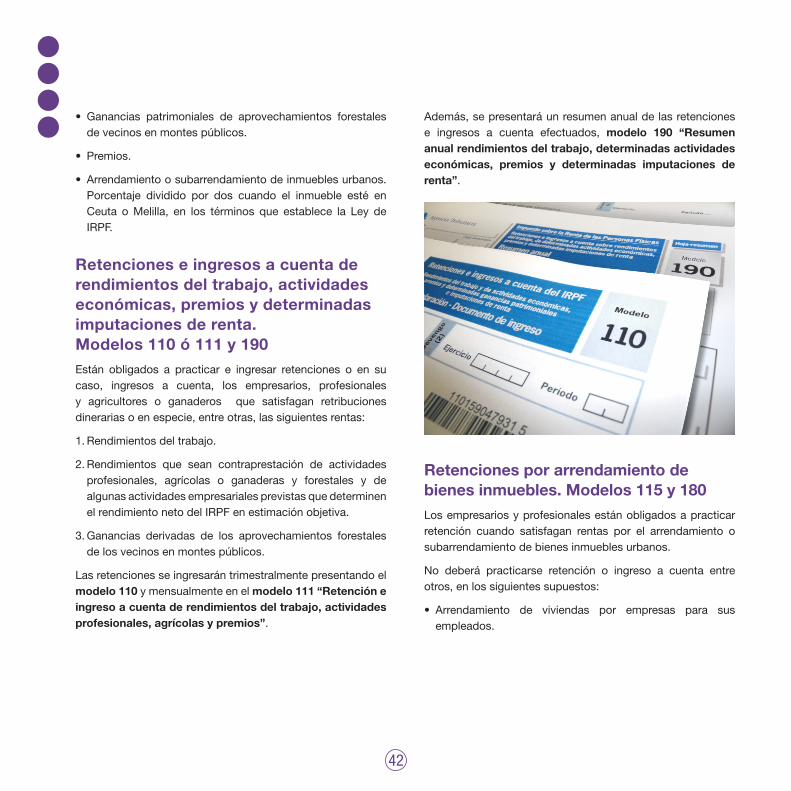

6.OTRASOBLIGACIONESFISCALES.RETENCIONES 41 • Retencioneseingresosacuentaderendimientosdeltrabajo,actividadeseconómicas, premiosydeterminadasimputacionesderenta.Modelos110ó111y190 42

• Retencionesporarrendamientodebienesinmuebles.Modelos115y180 42

• Retencionesdelcapitalmobiliario.Modelos123y193 43

7.DECLARACIONESINFORMATIVAS 44 • Declaracióninformativadeoperacionesincluidasenloslibrosregistro.Modelo340 44

• Declaraciónanualdepartícipesyaportacionesaplanesdepensiones.Modelo345 45

• Declaraciónanualdeoperacionesconterceros.Modelo347 45

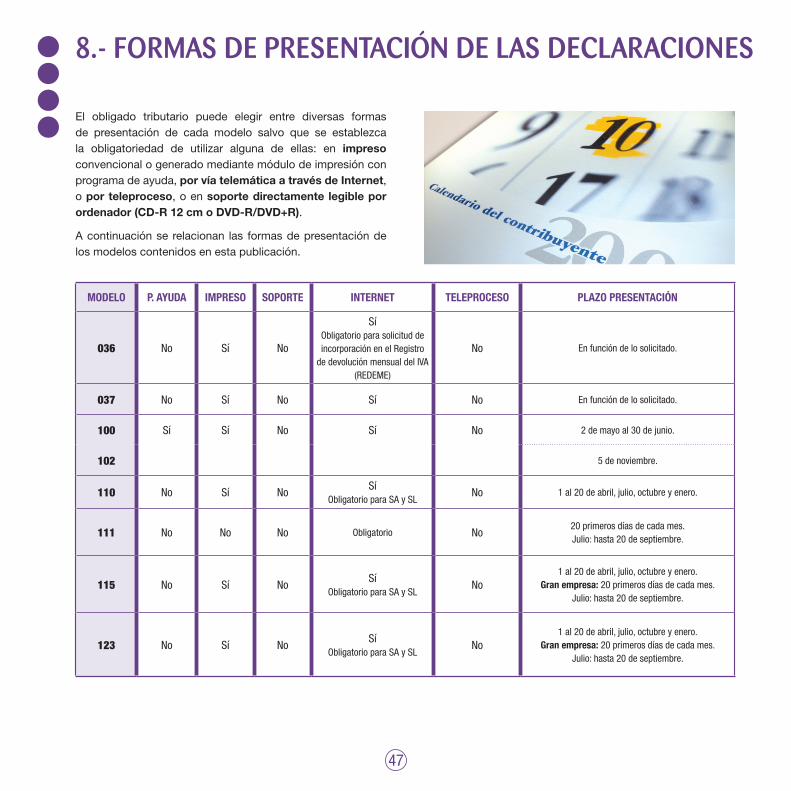

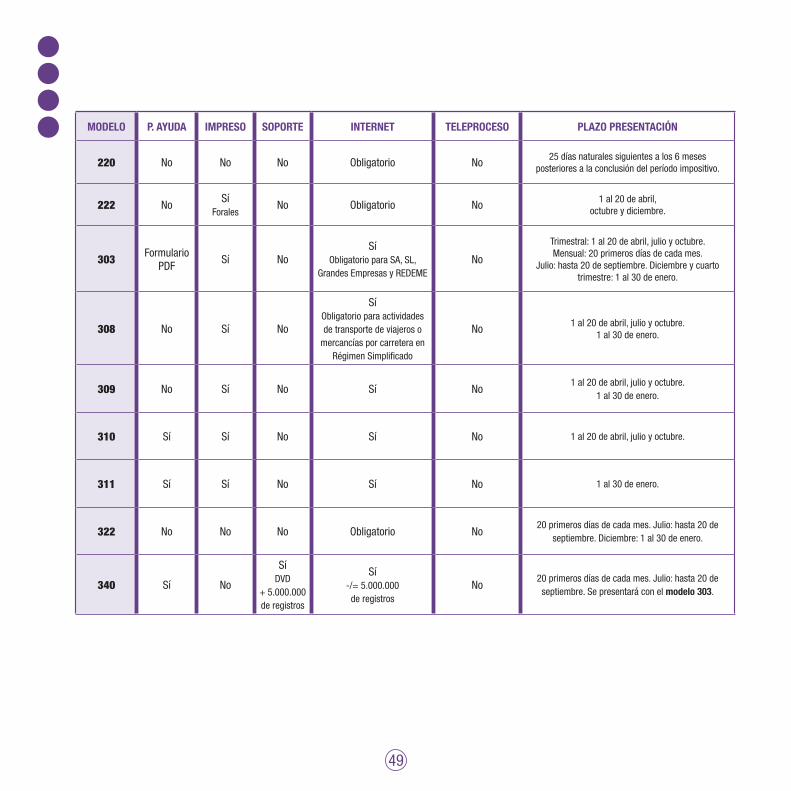

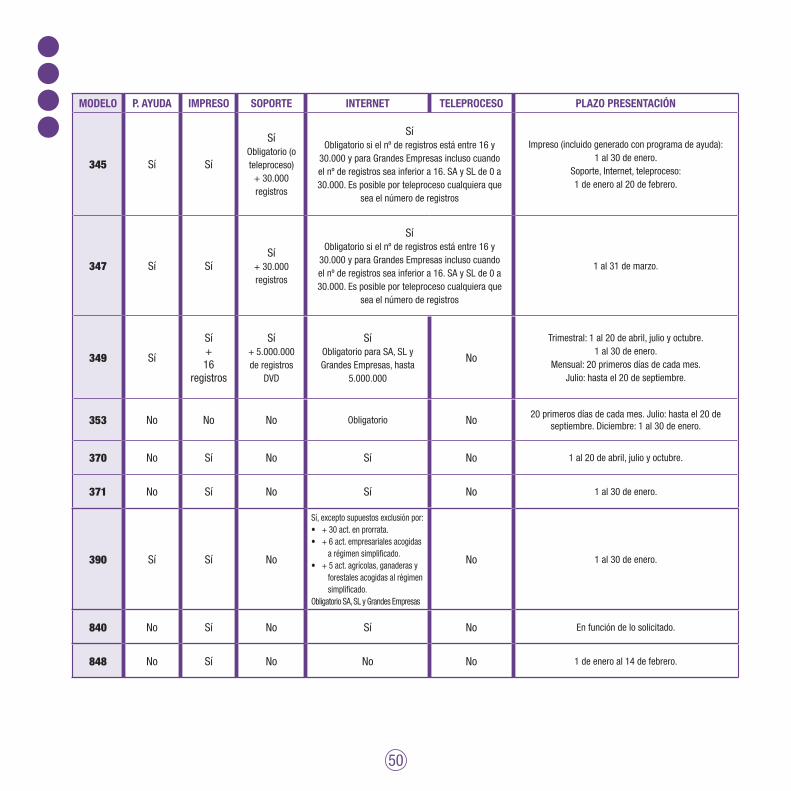

8.FORMASDEPRESENTACIÓNDELASDECLARACIONES 47

9.CERTIFICADOELECTRÓNICO 51 • Obtencióndelcertificado 51

• Instalacióndelcertificado 51

• Períododevalidezdelcertificado 51

• Renovaruncertificado 51

• Revocaruncertificado 51

• Eliminaruncertificado 51

• Documentaciónparaacreditarlaidentidad 52

• Relacióndeserviciosconcertificadoelectrónico 54

NORMATIVABÁSICA 55

INTRODUCCIÓN

1)Estapublicaciónnorecogeobligacionesfiscalesdecarácterautonómicoomunicipal,niotrasobligacionesnofiscales(mercantiles,registrales,laborales,SeguridadSocial,etc.).

Iniciar una actividad económica empresarial o profesional,origina un conjunto de obligaciones fiscales de carácterestatal1.Algunasdeellasanterioresaliniciodelaactividadyotrasquedeberáncumplirseduranteelejerciciodelamisma.

Estas actividades económicas pueden realizarse porpersonasfísicas(autónomos),personasjurídicas(entidadesmercantiles) o por entidades sin personalidad jurídica(sociedadescivilesycomunidadesdebienes).Ellodeterminadiferentesobligacionesenelámbitofiscal.

Con carácter general, antes de iniciar una actividadeconómica debe presentarse declaración censal, modelos036 ó 037. Y, en su caso, el modelo 840 del Impuesto deActividadesEconómicasparaaquellosquenoesténexentos

delpagodelImpuesto,sepresentaráantesdeltranscursode1mesdesdeeliniciodelaactividad.

Iniciada laactividad, los ingresospercibidosporautónomosy entidades sin personalidad jurídica, deben tributar porel Impuesto sobre la Renta de las Personas Físicas, IRPF(pagos fraccionados y declaración anual). Las sociedadesmercantilestributaránporel ImpuestosobreSociedades, IS(pagosfraccionadosydeclaraciónanual).

Además, se deben cumplir las obligaciones relativas alImpuesto sobre el Valor Añadido (IVA), declaracionesinformativas(operacionesconterceros,declaraciónanualderetenciones,etc.)yotrasquecorrespondan,enfuncióndelasactividadesdesarrolladas.

A continuación se recogen los aspectos más generales de las distintas obligaciones fiscales, para mayor detalle consultar lanormativacorrespondiente.

4

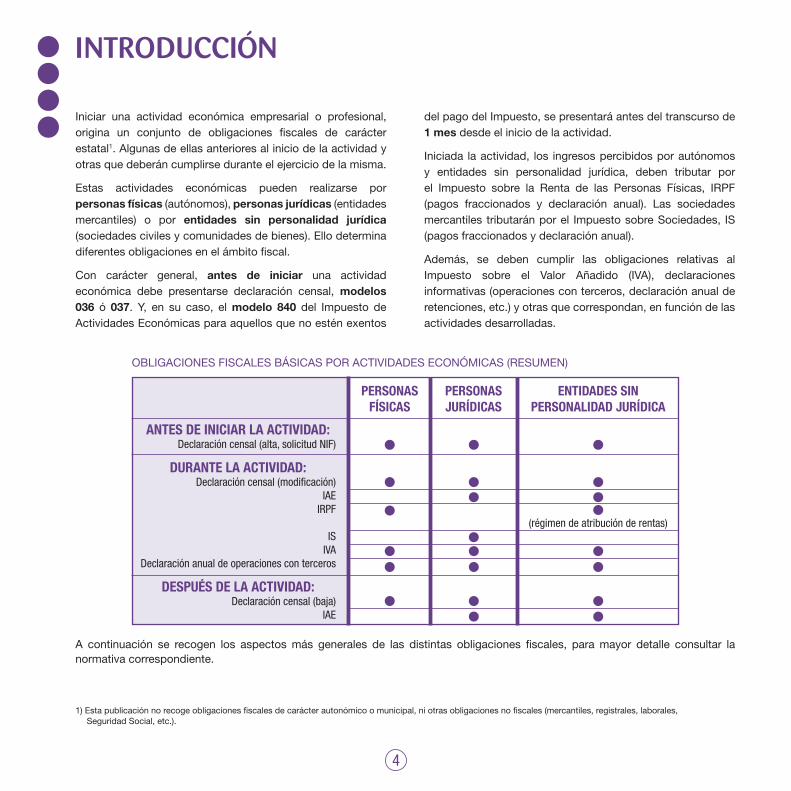

OBLIGACIONESFISCALESBÁSICASPORACTIVIDADESECONÓMICAS(RESUMEN)

ANTES DE INICIAR LA ACTIVIDAD:Declaración censal (alta, solicitud NIF)

DURANTE LA ACTIVIDAD:Declaración censal (modificación)

IAEIRPF

ISIVA

Declaración anual de operaciones con terceros

DESPUÉS DE LA ACTIVIDAD:Declaración censal (baja)

IAE

PERSONASFÍSICAS

ENTIDADES SINPERSONALIDAD JURÍDICA

PERSONAS JURÍDICAS

(régimen de atribución de rentas)

1.- DECLARACIÓN CENSAL, modelos 036 ó 037

Declaracióndealta.SolicituddeNIFQuienes vayan a desarrollar actividades económicasdeben solicitar la inscripción en el Censo de empresarios,profesionalesyretenedores.Paraello,laspersonasjurídicasy entidades sin personalidad jurídica consignarán en elmodelo036 losmotivosde lapresentación:altaysolicituddelNúmerodeIdentificaciónFiscal(NIF).LaspersonasfísicasquedispongandeNIFdeberánconsignarenelmodelo036,oenelmodelo0372,comomotivo:alta.

Además,indicaránlosdatosidentificativosdelaactividad,losrelativosa los regímenesyobligaciones tributarias respectodelIRPF,ISydelIVA,uotrassegúncorresponda.

Asimismo, deben solicitar el NIF antes de realizar cualquierentrega, adquisición o importación de bienes o servicios,de la percepción de cobros o el abono de pagos, o de lacontratacióndepersonallaboral,efectuadosparaeldesarrollodesuactividad.

Las personas físicas3 deben aportar junto al modelo dedeclaracióncensal:

• Acreditacióndeldeclarante.

• DNI/NIEdelrepresentanteyacreditacióndelarepresen-tación(sielfirmantenoeseldeclarante).

Las personas jurídicas y entidades sin personalidadjurídicadebensolicitarelNIFensudeclaracióninicialdealtadentrodelmessiguientealafechadesuconstituciónodesuestablecimiento en territorio español. La Agencia Estatal deAdministración Tributaria (AEAT) asignará el NIF provisional4(enviará la tarjeta del NIF con el nombre de la sociedad oentidadconlaapostilla“enconstitución”)mientrasseaportela documentación necesaria para asignar el NIF definitivojuntoalmodelo036.Estadocumentaciónes:

• Enpersonasjurídicas(SociedadesAnónimas,Limitadas,ColectivasyComanditarias):

– Originalyfotocopiadelaescriturapúblicadeconstitución.

– Certificadode inscripciónde lasociedadenelRegistroMercantiloensudefectoaportacióndelaescrituraconsellodeinscripciónregistral.

– Fotocopia del NIF del representante de la sociedad (elquefirmeladeclaracióncensal).

– Original y fotocopia del documento que acredite lacapacidadderepresentacióndequienfirmaladeclaracióncensal (salvo que figure como tal en la escritura deconstituciónoenlosestatutos).

2) Elmodelo036dedeclaracióncensal(normal)puedeserutilizado,porcualquieraquedebaformarpartedelCensodeempresarios,profesionalesyretenedores. Elmodelo037dedeclaracióncensalsimplificadasepodráutilizarporpersonasfísicasconlassiguientescondiciones:

• TenganNIF,noactúenpormedioderepresentanteyseanresidentesenEspaña.• Sudomiciliofiscaldebecoincidirconeldegestiónadministrativa.• NoesténincluidosenlosregímenesespecialesdelIVAconexcepcióndelsimplificado,agricultura,ganaderíaypescaoderecargodeequivalencia.• Nofigureninscritosenelregistrodedevoluciónmensual.• Norealicenadquisicionesintracomunitariasdebienesnosujetasprevistasenelartículo14delaLeydelIVAoventasadistancia.• NoseansujetospasivosdeImpuestosEspecialesnidelImpuestosobrelasPrimasdeSeguros.• Nosatisfaganrendimientosdecapitalmobiliario.

3) LaspersonasfísicasquenoesténobligadasadisponerdeDNIoNIEydebanestardealtaenelCensodeempresarios,profesionalesyretenedoressolicitaránlaasignacióndelNIFmedianteladeclaracióncensaldealta.

4) SeasignaunNIFprovisionalalassociedadesoentidadesenconstitución,quedebenaportarparasolicitarlo,juntoalmodelo036:• OriginalycopiadelacertificaciónnegativasobreladenominaciónenelRegistroMercantil(sinescritura)ocopiasimpledelaescrituradeconstituciónydelos

estatutos(conescritura).• AcreditacióndelDNIoNIEdelapersonaquepromuevelaconstitución(sinescritura)odelrepresentantequefirmeladeclaracióncensal(conescritura).• Acuerdodevoluntades(sinescritura)ofotocopiadeldocumentoqueacreditelacapacidadderepresentacióndequienfirmaladeclaracióncensalsalvoquefigure

comotalenlaescrituradeconstituciónoenlosestatutos(conescritura).

5

• En entidades sin personalidad jurídica (SociedadescivilesyComunidadesdebienes):

– Originalyfotocopiadelcontratoprivadodeconstituciónoescriturapública,con identificaciónyfirmade todos lossociosocomunerosycuotadeparticipación.

– Fotocopia del NIF del socio, comunero o partícipe quefirmeladeclaracióncensalydelrepresentanteensucaso.

– Liquidación por el Impuesto sobre TransmisionesPatrimonialesyActosJurídicosdocumentadossiprocede.

– InscripciónenelRegistroCivildesociedadesprofesionalesqueadoptenlaformajurídicadeSociedadcivil.

La presentación de la declaración de alta en el censo deempresarios, profesionales y retenedores podrá sustituirsepor lapresentacióndelDocumentoÚnicoElectrónico (DUE)cuandolanormativaloautorice5.

Cuándo

LadeclaracióndealtaenelCensosedebepresentarantesdeiniciarlasactividades,derealizaroperacionesodelnacimientodelaobligacióndereteneroingresaracuenta.

Dónde

Losmodelos036ó037dedeclaracióncensalsepresentaránen la oficina de la AEAT correspondiente a su domiciliofiscal, entregando el impreso (junto a la documentacióncomplementaria) o por correo certificado (junto a ladocumentacióncomplementariaoentregándolaenlaoficinadeGestiónTributariacorrespondiente)obien,telemáticamenteporInternetconcertificadoelectrónico(igualqueladocumentacióncomplementaria,en10díashábilesdesde lapresentacióndelmodelo).

No podrá realizarse la presentación telemática del modelo036,cuandosesoliciteelNIFo lospartícipesdeunaentidaden régimen de atribución de rentas renuncien en IRPF a laestimación objetiva o directa simplificada y en IVA al régimenespecial simplificadooal régimende laagricultura,ganaderíaypesca.

EsobligatoriopresentarporInternetlasolicituddeinscripciónenelRegistrodedevoluciónmensualdelIVA.

Los empresarios, profesionales y retenedores con domiciliofiscalenelPaísVascooNavarrapresentarán losmodelos036ó037antelaAdministracióntributariadelEstadocuandodebanpresentaranteésta,autoliquidacionesodeclaracioneso cuando sean sujetos pasivos del IAE y desarrollenactividadeseconómicasenterritoriocomún.

5)LaSociedadLimitadaNuevaEmpresa(SLNE)esunaSociedaddeResponsabilidadLimitadacuyossociosdebenserpersonasfísicas(máximo5enelmomentodelaconstitución).Ademásdelasventajasfiscalesaplicablesaestassociedades,unadelasnovedadesqueofreceeslaconstitucióneiniciodeactividadtantoporelprocedimientopresencial,comotelemático.

Elprocedimientotelemáticorequierelavisitaal“PuntodeAsesoramientoeIniciodeTramitación(PAIT)”yalNotarioparaotorgarlaescriturapúblicadeconstitución.

ElPAITinformaeinicialacreacióndelasociedad;enparticular,alcumplimentarelDUE,guardarladocumentaciónqueaporteelemprendedor,einiciarsutramitacióntelemática,solicitarelcódigoID-CIRCEyreservarladenominaciónsocial.

SistemadetramitacióntelemáticadelCentrodeInformaciónyReddeCreacióndeEmpresas(CIRCE):

1.CumplimentacióndelDUE

2.CitaconelNotario

3.ReservaenelRegistroMercantilCentral(RMC)

4.GeneracióndelaEscritura

5.SolicitudNIFprovisional

6.LiquidacióndelITPyAJD

7.SolicituddeinscripciónenelRegistroMercantilProvincial(RMP)

8.SolicituddealtaenlaSeguridadSocial

9.Generacióndelaescrituradefinitiva

10.SolicitudNIFdefinitivo

6

DeclaracióndemodificaciónybajaLa declaración censal de modificación de la situacióntributaria inicial secomunicará en losmodelos036 ó037.Entreotros,porlossiguientesmotivos:

• Modificación del domicilio fiscal, social o de gestiónadministrativa y del domicilio a efectos de notificaciones,juntoalaescrituradondeconstelamodificacióny,cuandoproceda,inscripciónenelRegistroPúblicocorrespondiente,odocumentoqueacredite lamodificación.Parapersonasfísicas,DNI,NIE,pasaporteuotrodocumentoqueacreditelamodificación.

• Modificación de otros datos identificativos y derepresentante.Paralamodificacióndelarelacióndesocioso cuota de participación se presentará escritura dondeconste la modificación y, cuando proceda, inscripción enel Registro Público correspondiente, o documento queacreditelamodificación.

• Modificación de las actividades económicas, de locales,condicióndeGranEmpresa,registrosespeciales.

• ModificacióndedatosrelativosalIRPF,ImpuestosobrelaRentadeNoResidentes(IRNR),IS,IVAyotrosimpuestos.

• Renuncia o exclusión a determinados regímenes detributación.

Ladeclaracióncensaldebajasepresentaráenlosmodelos036ó037cuandocesenen lasactividadesempresarialesoprofesionales.

Losherederospresentaránladeclaracióndebajadepersonasfísicasfallecidas,queademáscomunicaránlamodificacióndela titularidaddederechosyobligaciones tributariasy,ensucaso,lasdeclaracionesdealtaprocedentes.

La baja de sociedades o entidades sólo se podrá solicitar

cuandosedisuelvanconformealanormativaquelasregula(ensociedadesmercantiles:cancelaciónefectivadelosasientosen el Registro Mercantil). Mientras estos requisitos no secumplansepodrápresentarunadeclaracióndemodificacióndandodebajatodaslasobligacionesfiscales,salvoladelIS.

Losdocumentosaaportarjuntoaladeclaracióndebajason:

• En sociedades y entidades sin disolución (inactivas)que dejen de ejercer las actividades, se presentará ladocumentaciónqueacredite la fechadelcesesiéste fuehace más de 3 meses respecto de la presentación delmodelo036.

• Escritura pública o documento que acredite la extincióny certificación de la cancelación definitiva de loscorrespondientes asientos en el Registro Mercantil(disolución,absorción,fusiónyotrascausasdeextinción).

• Porfallecimientodepersonafísica:certificadodedefuncióny documentación que acredite la fecha del cese si éstefuehacemásde3mesesrespectodelapresentacióndelmodelo036.

Cuándo

Con carácter general, 1 mes desde las circunstancias quemodificaronlasituacióninicialodesdeelceseenlaactividadodesde ladisolución.Encasode fallecimiento depersonafísicaelplazoesde6meses.

7

Dónde

Losmodelos036ó037dedeclaracióncensalsepresentaránenlaoficinadelaAEATcorrespondienteasudomiciliofiscal,entregandoelimpresodirectamente(juntoaladocumentacióncomplementaria) o enviándolo por correo certificado (juntoa la documentación complementaria o entregándola enla oficina de Gestión Tributaria correspondiente) o bien,telemáticamente por Internet con certificado electrónico (aligualqueladocumentacióncomplementaria).

8

ElImpuestosobreActividadesEconómicas(IAE)esuntributomunicipal cuya gestión censal (básicamente la formaciónde la matrícula) corresponde a la Administración tributariaestatal.Enelcasodecuotasmunicipales, lagestióncensaly la inspección del impuesto puede estar delegada en unaentidadlocal.

Son sujetos pasivos del IAE las personas físicas(autónomos) personas jurídicas (sociedades) y entidadessinpersonalidadjurídica(sociedadescivilesycomunidadesde bienes) que realicen, en territorio nacional, actividadesempresariales,profesionalesyartísticas;salvo lasagrícolas,lasganaderasdependientes,lasforestalesylaspesqueras.

No tienen que presentar declaración por el IAE (sujetosexentos):

• Laspersonasfísicas.

• Lassociedadesyentidadesconunimportenetodecifrade negocio inferior a 1.000.000 de € (del penúltimo añoanterioraldeldevengodelimpuesto),concaráctergeneral.

La declaración de alta, modificación y baja del IAE, porsujetos pasivos que estén exentos del mismo por todaslas actividades que desarrollen, se realizará a través de losmodelos036ó037.

Modelos

LosobligadosapresentardeclaraciónporelIAE,presentarándeclaracióndealtaenelmodelo840(o,cuandosetratedecuotasmunicipalescuyagestióncensalestédelegadaenunaentidadlocal,enelmodeloqueapruebe).

Los sujetos pasivos que tributen efectivamente por el IAEdeben presentar el modelo 848 para consignar el importenetodesucifradenegocios;salvoquehayanhechoconstar

suimporteenladeclaracióndelIS,ladelImpuestosobrelaRentadeNoResidentesoenelmodelo184“Declaracióninformativa. Entidades en régimen de atribución derentas”.

Cuándo

• Modelo840

– Declaracióndealtapor iniciodeactividad:antesdeltranscursode1mesdesdeelinicio.

– Declaracióndealtapordejardedisfrutardeexención:mesdediciembreanterioralañoenqueesténobligadosa tributar por dejar de cumplir las condiciones paradisfrutarla.

– Declaracióndevariación:1mesdesdelacircunstanciaquemotivólavariación.

– Declaración de baja por cese: 1 mes desde elcese. En caso de fallecimiento del sujeto pasivo, suscausahabientes presentarán declaración de baja en 1mes,desdeelfallecimiento.

– Declaracióndebajapordisfrutardeexención:mesdediciembreanterioralañoenquedejendeestarobligadosatributarporhaberaccedidoaunaexención.

• Modelo848

Entreeldía1deeneroyel14defebrerodelejercicioenquedebasurtirefectosdichacomunicaciónenelIAE.

9

2.- IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

Dónde

Losmodelos840y848sepodránpresentarenimpresoconcaráctergeneral,enoficinasdelaAEAT.Además,elmodelo840,telemáticamenteporInternet.

Nosepodrápresentar telemáticamenteelmodelo840queimpliquelaaportacióndedocumentos.

Clasificacióndelasactividades

Es importante encuadrar la actividad económica realizadaen laclasificaciónde lasactividadesque lastarifasdel IAE6agrupaen3secciones;actividadesempresariales(sección1ª),profesionales(sección2ª)yartísticas(sección3ª).Ydentrodecadasección,enEPÍGRAFES (últimogradode integración)conladescripción,contenidoycuotadecadaactividad.

Enlosmodelos036ó037sedebeconsignarelepígrafequelecorresponda.

Podrá consultar las tarifas del IAE con los epígrafes enwww.agenciatributaria.es

10

6) CadaactividadeconómicatendráunepígrafedelastarifasdelIAEy,además,uncódigodeactividaddelaCNAE-2009.

11

Aplicable a empresarios y profesionales, personas físicasy personas físicas miembros de entidades en régimen deatribuciónderentas.Losmiembrosenrégimendeatribuciónderentastienenlaobligacióntributariaderealizarlospagosfraccionados del IRPF si la entidad realiza actividadeseconómicas; sin perjuicio de las obligaciones de la propiaentidad.

Un contribuyente realiza una actividad económica cuandoordenaporcuentapropiamediosdeproduccióny recursoshumanos o uno solo de ambos, con el fin de interveniren la producción o distribución de bienes o servicios. Laactividad de arrendamiento de bienes inmuebles se calificadeeconómicasiparaellosecuentaconun localdedicadoexclusivamenteaestefinyalmenosunapersonaempleadaconcontratolaboralyajornadacompleta.

EnelIRPFlosmétodosdedeterminacióndelrendimientodelasactividadeseconómicas,según laactividaddesarrolladason:

• EstimaciónDirectacondosmodalidades:

–Normal

–Simplificada

• EstimaciónObjetiva

La transmisión de elementos patrimoniales del inmovilizadomaterial o inmaterial, afectos a la actividad económica,cualquiera que sea el régimen de determinación delrendimiento,originagananciasopérdidaspatrimonialesqueno se incluyen en el rendimiento neto de la actividad. Lacuantificacióndesuimporteysutributaciónefectivaserealizade acuerdo con las reglas aplicables para las ganancias opérdidaspatrimonialesenlanormativadelIRPF.

Los contribuyentes aplicarán alguno de estos métodos dedeterminacióndelrendimientodelasactividadeseconómicas,

considerandolasreglasdeincompatibilidadylossupuestosderenunciayexclusión.

IncompatibilidadentreregímenesLas relaciones entre los regímenes de estimación directay el de estimación objetiva, se caracteriza por una rígidaincompatibilidad:

• Sielcontribuyenteseencuentraenestimacióndirectadebedeterminar el rendimiento de todas sus actividades porestemismorégimen,aunquealgunadesusactividadesseasusceptibledeestarincluidaenestimaciónobjetiva.

• Sideterminaelrendimientodeunaactividadenlamodalidadnormaldelmétododeestimacióndirecta,debedeterminarenestamismamodalidadelrendimientodetodaslasdemásactividades.

Noobstante,cuandoseinicieduranteelañoalgunaactividadpor la que se renuncie a la modalidad simplificada o seinicie alguna actividad no incluida o por la que se renunciea estimación objetiva, la incompatibilidad no surtirá efectosparaeseañorespectodelasactividadesqueveníarealizandoconanterioridad,sinoapartirdelañosiguiente.

RenunciaLos contribuyentes que cumplan los requisitos para aplicarel método de estimación directa simplificada o del métodode estimación objetiva, podrán renunciar a su aplicaciónpresentandolosmodelos036ó037dedeclaracióncensal.

Cuándodeberenunciar:mesdediciembreanterioralañonatural en que deba surtir efecto. En caso de inicio de laactividad,antesdelinicio.

3.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

12

También se entiende efectuada la renuncia al método deestimación objetiva cuando se presente en plazo, el pagofraccionado del primer trimestre del año natural, medianteel modelo 130, previsto para el método de estimacióndirecta(renunciatácita).En iniciodeactividadserenunciarátácitamentepresentandoelmodelo130delprimertrimestredeejerciciodelaactividad.

La renuncia tendrá efectos por un mínimo de 3 años.Transcurridoesteplazo,seentenderáprorrogadatácitamenteparacadaunodelosañossiguientesenqueresulteaplicable,salvoqueserevoqueaquéllaenelmesdediciembreanterioralañoenquedebasurtirefecto.

La renuncia al método de estimación directa simplificadasuponequeelcontribuyentedeterminaráelrendimientonetodetodassusactividadesporlamodalidadnormaldelmétododeestimacióndirecta.

La renuncia al método de estimación objetiva suponela inclusión en la modalidad simplificada del método deestimacióndirectasisecumplen los requisitosestablecidosparaestamodalidad,salvoqueserenunciealmismo.

ExclusiónEnestimacióndirectamodalidadsimplificada,laexclusióndelmétodoseproducecuandoenelañoanterior,el importenetodelacifradenegociosparaelconjuntodetodaslasactividadesdesarrolladasporelcontribuyente,supere600.000€.

Elcontribuyente,ensucaso,determinaráel rendimientodetodassusactividadesporlamodalidadnormal,delmétododeestimacióndirecta,duranteunmínimode3añossiguientes.

En estimación objetiva, la exclusión se produce cuandosupere el volumen de rendimientos íntegros o de comprasenbienesyservicios,fijadosreglamentariamente,cuandola

actividadsedesarrollefueradelámbitodeaplicaciónespacialdelIRPFocuandosupereloslímitesestablecidosenlaOrdenMinisterialdedesarrollodeesterégimen.

Laexclusióndeestemétododeestimaciónobjetiva,supondrála inclusión en la modalidad simplificada del método deestimacióndirecta,durantelos3añossiguientes,salvoqueserenunciealmismo.

Estimacióndirectanormal

Aquiénseaplicaelmétododeestimacióndirectanormal

Se aplica, con carácter general, a los empresarios yprofesionales que no estén acogidos a la modalidadsimplificadaoalmétododeestimaciónobjetiva.

Entodocasoseaplicasiel importede lacifradenegociosdel conjunto de actividades ejercidas supera los 600.000 €anuales en el año inmediato anterior o se renuncie a laestimacióndirectasimplificada.

Cálculodelrendimientoneto

Con carácter general, el rendimiento neto se calcula pordiferencia entre los ingresos computables y los gastosdeducibles,aplicando,conalgunasmatizaciones,lanormativadelIS(seaplicanlosincentivosyestímulosalainversióndelIS).

Soningresoscomputableslosderivadosdelasventas,delaprestacióndeservicios,delautoconsumoylassubvenciones,entreotros.

Songastoslosqueseproducenenelejerciciodelaactividad:suministros, consumo de existencias, gastos del personal,reparación y conservación, arrendamiento y amortizaciones

13

(por ladepreciaciónefectivade loselementospatrimonialesenfuncionamiento,aplicandoelReglamentodelIS).

El rendimiento neto calculado se reducirá si es irregular. Sise cumplen los requisitos establecidos se minorará por elejerciciodedeterminadasactividadeseconómicas.En2009,2010y2011,condeterminadosrequisitos,sereduciráel20%del rendimiento neto positivo de actividades económicascuandomantenganocreenempleo.

Podránamortizarselibrementeloselementosdelinmovilizadomaterial en los supuestos y con los requisitos establecidosen lanormativaqueregula lasmedidasurgentesparapaliarlos daños producidos por los incendios forestales y otrascatástrofes naturales. Asimismo, las empresas de reducidadimensiónpodránaplicarlosincentivosfiscalesdelibertaddeamortizaciónconmantenimientodeempleo.

Obligacionescontablesyregistrales

Actividadesmercantiles:contabilidadajustadaalCódigodeComercioyalPlanGeneraldeContabilidad.

Actividades no mercantiles (agrícolas, ganaderas y las deartesanía,lasventasdelosobjetosconstruidosofabricadospor losartesanosserealiceporéstosensustalleres): librosregistrodeventaseingresos,decomprasygastosybienesdeinversión.

Actividades profesionales: libros registro de ingresos, degastos,debienesdeinversiónydeprovisionesdefondosysuplidos.

Estimacióndirectasimplificada

Aquiénseaplicaelmétododeestimacióndirectasimplificada

Seaplicaalosempresariosyprofesionalescuandoconcurranlassiguientescircunstancias:

1.Que sus actividades no estén acogidas al método deestimaciónobjetiva.

2.Que, en el año anterior, el importe neto de la cifra denegociosparaelconjuntodeactividadesdesarrolladasnosuperelos600.000€.Cuandoenelañoinmediatoanteriorsehubieseiniciadolaactividad,elimportenetodelacifradenegociosseelevaráalaño.

3.Quenosehayarenunciadoasuaplicación.

4.Queningunaactividadejercidaseencuentreenlamodalidadnormaldelmétododeestimacióndirecta.

Cálculodelrendimientoneto

ElrendimientonetosecalculaconformealasnormasdelIS(ingresosmenosgastos)comoenestimacióndirectanormal,conlassiguientesparticularidades:

1.Las provisiones deducibles y los gastos de difíciljustificaciónsecuantificanaplicandoun5%delrendimientoneto positivo, excluido este concepto (10% en agrícolasy ganaderas para 2010, en supuestos especiales). No seaplicarácuandoseopteporlareducciónporelejerciciodedeterminadasactividadeseconómicas.

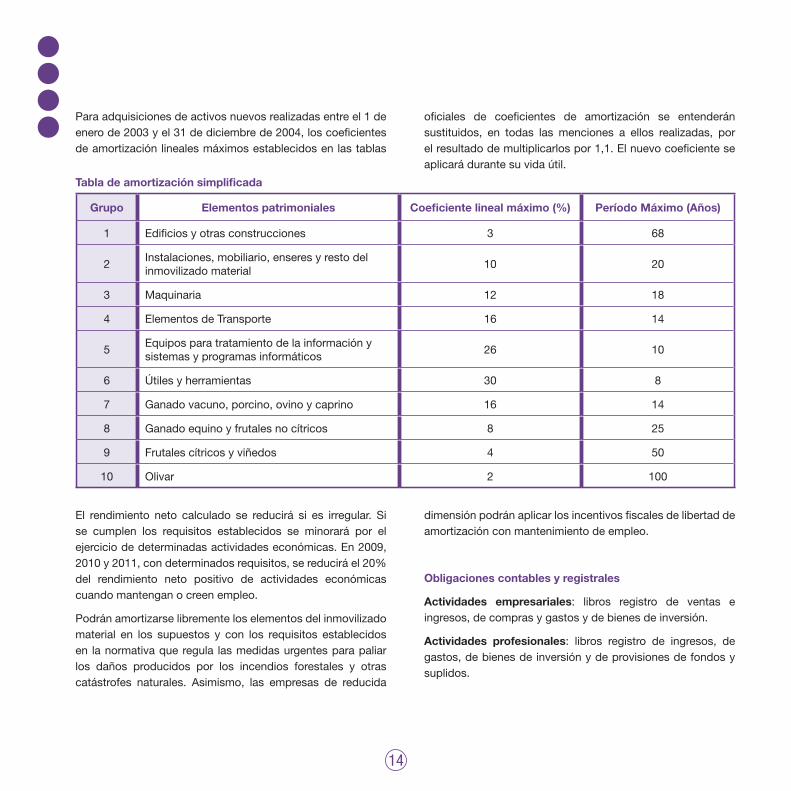

2.Lasamortizacionesdel inmovilizadomaterial sepracticande forma lineal, en función de la tabla específica deamortizaciónsimplificada.

14

Grupo Elementospatrimoniales Coeficientelinealmáximo(%) PeríodoMáximo(Años)

1 Edificiosyotrasconstrucciones 3 68

2Instalaciones,mobiliario,enseresyrestodelinmovilizadomaterial

10 20

3 Maquinaria 12 18

4 ElementosdeTransporte 16 14

5Equiposparatratamientodelainformaciónysistemasyprogramasinformáticos

26 10

6 Útilesyherramientas 30 8

7 Ganadovacuno,porcino,ovinoycaprino 16 14

8 Ganadoequinoyfrutalesnocítricos 8 25

9 Frutalescítricosyviñedos 4 50

10 Olivar 2 100

Tabladeamortizaciónsimplificada

El rendimiento neto calculado se reducirá si es irregular. Sise cumplen los requisitos establecidos se minorará por elejerciciodedeterminadasactividadeseconómicas.En2009,2010y2011,condeterminadosrequisitos,sereduciráel20%del rendimiento neto positivo de actividades económicascuandomantenganocreenempleo.

Podránamortizarselibrementeloselementosdelinmovilizadomaterial en los supuestos y con los requisitos establecidosen lanormativaqueregula lasmedidasurgentesparapaliarlos daños producidos por los incendios forestales y otrascatástrofes naturales. Asimismo, las empresas de reducida

dimensiónpodránaplicarlosincentivosfiscalesdelibertaddeamortizaciónconmantenimientodeempleo.

Obligacionescontablesyregistrales

Actividades empresariales: libros registro de ventas eingresos,decomprasygastosydebienesdeinversión.

Actividades profesionales: libros registro de ingresos, degastos,debienesdeinversiónydeprovisionesdefondosysuplidos.

Paraadquisicionesdeactivosnuevosrealizadasentreel1deenerode2003yel31dediciembrede2004,loscoeficientesdeamortizaciónlinealesmáximosestablecidosenlastablas

oficiales de coeficientes de amortización se entenderánsustituidos, en todas las menciones a ellos realizadas, porelresultadodemultiplicarlospor1,1.Elnuevocoeficienteseaplicarádurantesuvidaútil.

15

Estimaciónobjetiva

Aquiénseaplicaelmétododeestimaciónobjetiva

Seaplicaaempresariosincluyendodeterminadasactividadesprofesionales (ejercidas de manera accesoria a otrasempresariales de carácter principal), que cumplan lossiguientesrequisitos:

1.Que cada una de sus actividades estén incluidas en laOrdendelMinistrodeEconomíayHaciendaquedesarrollaelrégimendeestimaciónobjetivaynorebasenloslímitesestablecidosparacadaactividad.

2.Queelvolumendeingresos,nosupere300.000€paralasactividades agrarias y 450.000 € para el conjunto de lasactividadeseconómicas,incluidaslasagrarias.

3.Que el volumen de compras en bienes y servicios enel ejercicio anterior, excluidas las adquisiciones deinmovilizado, no supere 300.000 € anuales. En obras yserviciossubcontratados,su importese tendráencuentaparaelcálculodeestelímite.

4.Que las actividades económicas no sean desarrolladas,totaloparcialmente,fueradelámbitodeaplicacióndelIRPF(se entenderá que las actividades de transporte urbanocolectivo y de viajeros por carretera, de transporte porautotaxis,detransportedemercancíasporcarreteraydeserviciosdemudanzassedesarrollandentrodelámbitodeaplicacióndelIRPF).

5.Que no hayan renunciado expresa o tácitamente a laaplicacióndeesterégimen.

6.Que no hayan renunciado o estén excluidos del régimensimplificadodelIVAydelrégimenespecialsimplificadodelImpuesto General Indirecto Canario (IGIC). Que no hayan

renunciadoalrégimenespecialdelaagricultura,ganaderíaypescadel IVA,nial régimenespecialde laagriculturayganaderíadelIGIC.

7.Que ninguna actividad ejercida por el contribuyente seencuentre en estimación directa, en cualquiera de susmodalidades.

Enlospuntos2y3secomputanlasoperacionesdesarrolladaspor el contribuyente, por su cónyuge, ascendientes ydescendientesyporlasentidadesenatribuciónderentasenlasqueparticipencualquieradeellossiemprequelasactividadesseanidénticasosimilaresporestarclasificadasenelmismogrupodelIAEyexistadireccióncomúncompartiendomediospersonalesomateriales.Losimportesdelospuntos2y3seelevaránalañocuandohubierainiciadolaactividadenelañoenquesecalculanlosmismos.

Cálculodelrendimientoneto

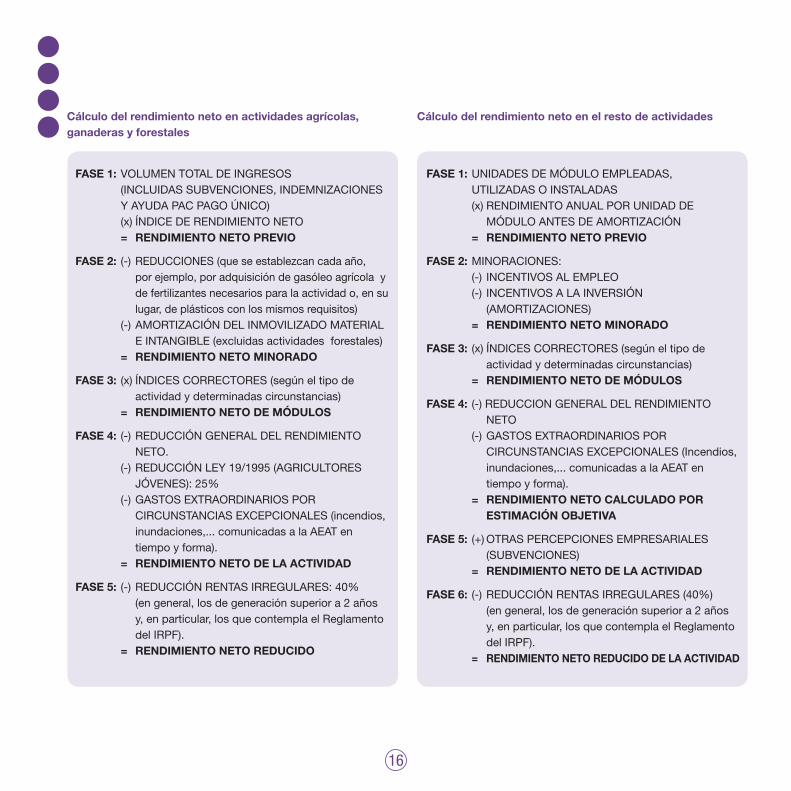

ElrendimientonetosecalculasegúnlaOrdenquedesarrollaeste método, multiplicando los importes fijados para losmódulos,porelnúmerodeunidadesdelmismoempleadas,omultiplicandoelvolumentotaldeingresosporelíndicederendimientonetoquecorrespondaenactividadesagrícolas,ganaderas y forestales, y disminuyendo dicho rendimientonetodemódulosenlacuantíadelareduccióngeneralyenladelosgastosextraordinariosporcausasexcepcionales.

Lacuantíadeducibleporamortizacióndel inmovilizadoserálaque resultedeaplicar la tabladeamortizacióncontenidaenlaOrdenqueregulaelrégimendeestimaciónobjetivayelsimplificadodelIVAdelañoquecorresponda.

En 2009, 2010 y 2011, con determinados requisitos, sereduciráel20%,elrendimientonetopositivodeactividadeseconómicascuandomantenganocreenempleo.

16

FASE1:VOLUMENTOTALDEINGRESOS (INCLUIDASSUBVENCIONES,INDEMNIZACIONES

YAYUDAPACPAGOÚNICO) (x)ÍNDICEDERENDIMIENTONETO = RENDIMIENTONETOPREVIO

FASE2: (-)REDUCCIONES(queseestablezcancadaaño, porejemplo,poradquisicióndegasóleoagrícolay defertilizantesnecesariosparalaactividado,ensu lugar,deplásticosconlosmismosrequisitos)

(-)AMORTIZACIÓNDELINMOVILIZADOMATERIAL EINTANGIBLE(excluidasactividadesforestales)

=RENDIMIENTONETOMINORADO

FASE3: (x)ÍNDICESCORRECTORES(segúneltipode actividadydeterminadascircunstancias)

= RENDIMIENTONETODEMÓDULOS

FASE4: (-)REDUCCIÓNGENERALDELRENDIMIENTO NETO.

(-)REDUCCIÓNLEY19/1995(AGRICULTORES JÓVENES):25%

(-)GASTOSEXTRAORDINARIOSPOR CIRCUNSTANCIASEXCEPCIONALES(incendios, inundaciones,...comunicadasalaAEATen tiempoyforma).

= RENDIMIENTONETODELAACTIVIDAD

FASE5: (-)REDUCCIÓNRENTASIRREGULARES:40% (engeneral,losdegeneraciónsuperiora2años y,enparticular,losquecontemplaelReglamento delIRPF).

= RENDIMIENTONETOREDUCIDO

FASE1:UNIDADESDEMÓDULOEMPLEADAS,UTILIZADASOINSTALADAS

(x)RENDIMIENTOANUALPORUNIDADDE MÓDULOANTESDEAMORTIZACIÓN

= RENDIMIENTONETOPREVIO

FASE2:MINORACIONES: (-) INCENTIVOSALEMPLEO (-) INCENTIVOSALAINVERSIÓN

(AMORTIZACIONES) =RENDIMIENTONETOMINORADO

FASE3: (x)ÍNDICESCORRECTORES(segúneltipode actividadydeterminadascircunstancias)

=RENDIMIENTONETODEMÓDULOS

FASE4: (-)REDUCCIONGENERALDELRENDIMIENTO NETO

(-)GASTOSEXTRAORDINARIOSPOR CIRCUNSTANCIASEXCEPCIONALES(Incendios, inundaciones,...comunicadasalaAEATen tiempoyforma).

= RENDIMIENTONETOCALCULADOPOR ESTIMACIÓNOBJETIVA

FASE5: (+)OTRASPERCEPCIONESEMPRESARIALES (SUBVENCIONES)

= RENDIMIENTONETODELAACTIVIDAD

FASE6: (-)REDUCCIÓNRENTASIRREGULARES(40%) (engeneral,losdegeneraciónsuperiora2años y,enparticular,losquecontemplaelReglamento delIRPF).

= RENDIMIENTONETOREDUCIDODELAACTIVIDAD

Cálculodelrendimientonetoenactividadesagrícolas,ganaderasyforestales

Cálculodelrendimientonetoenelrestodeactividades

17

Obligacionescontablesyregistrales

Esobligatorioconservarlasfacturasemitidas,recibidasylosjustificantesdelosmódulosaplicados.

Sisepracticanamortizacionesdebellevarseel libroregistrodebienesdeinversión.

Cuandoelrendimientonetosecalculeenfuncióndelvolumende operaciones (agrícolas, ganaderas, forestales y detransformacióndeproductosnaturales),debellevarseellibroregistrodeventasoingresos.

PagosfraccionadosLos contribuyentes en estimación directa normalo simplificada, realizarán cuatro pagos fraccionadostrimestralesenelmodelo130,entreel1y20deabril,julioyoctubre,yentreel1y30deenerodelañosiguiente.Debepresentarse declaración negativa en los trimestres que noresultecantidadaingresar.

Los que desarrollan actividades agrícolas, ganaderas,forestalesy losprofesionales,noestánobligadosaefectuarpagosfraccionadossienelañonaturalanterioralmenosel70%delosingresosdesuexplotaciónoactividad(excluidasindemnizaciones y subvenciones en el caso de actividadesagrícolas,ganaderasyforestales)fueronobjetoderetenciónoingresoacuenta.Elprimerañodeactividad,paracalcularesteporcentaje,setendránencuentalosingresosobjetoderetenciónoingresoacuentaencadaperíodotrimestralalqueserefiereelpagofraccionado.

Elimportedecadaunodelospagosfraccionadossecalcula(a la mitad en actividades empresariales o profesionalesdesarrolladasenCeuta,Melillaosusdependencias):

1.Actividades empresariales: 20% del rendimiento netoobtenido desde el inicio del año hasta el último día deltrimestrealqueserefieraelpago.Delacantidadresultantesededuciránlospagosfraccionadosquehabríacorrespondidoingresarporlostrimestresanterioresdelmismoaño,denohaberaplicadoladeducciónporobtenciónderendimientosdel trabajo o de actividades económicas. Se deducirántambién, en la actividad de arrendamiento de inmueblesydecesióndederechosde imagen, lasretencionesy losingresosacuenta,desdeelprimerdíadelañoalúltimodeltrimestreaqueserefiereelpagofraccionado.

2.Actividades agrícolas, ganaderas, forestales y pesqueras:2% del volumen de ingresos del trimestre, excluidas lassubvenciones de capital y las indemnizaciones. De lacantidad resultante se deducirán las retenciones y losingresosacuentacorrespondientesaltrimestre.

3.Actividadesprofesionales:20%delrendimientoneto,desdeel iniciodelañohastaelúltimodíadeltrimestrealqueserefiereelpago.De lacantidadresultantesededucirán lospagosfraccionadosingresadosporlostrimestresanterioresdelmismoañoylasretencionesylosingresosacuentaqueleshayanpracticadodesdeeliniciodelañohastaelúltimodíadeltrimestrealqueserefiereelpagofraccionado.

Enlostressupuestosanteriores,parael2010podrádeducirsepor obtención de rendimientos del trabajo y de actividadeseconómicas, una cuarta parte de 400 € siempre que elresultadodeelevaralaño los rendimientosnetosdelprimertrimestreseaigualoinferiora8.000€anuales.Lascuantíasdeladeduccióndisminuiránproporcionalmentedesdelos400€cuandolosrendimientosnetosdelprimertrimestreelevadosalaño,aumentendesde8.000,01€hasta12.000€anuales.Laminoraciónnoseaplicaráapartirdelprimertrimestreenquelasumadelosrendimientosnetosdelañohastaelúltimodeltrimestreaqueserefiereelpagofraccionado,sinelevaralaño,seasuperiora12.000€.

Los contribuyentes en estimación objetiva, realizaráncuatro pagos fraccionados, trimestrales, en el modelo 131entreel1y20deabril,julioyoctubre,yentreel1y30enerodelañosiguiente.Deberápresentarsedeclaraciónnegativaenlostrimestresquenoresultasencantidadesaingresar.

Elimportedecadaunodelospagosfraccionadossecalcula(alamitadenactividadesdesarrolladasenCeuta,Melillaosusdependencias):

1.Actividadesempresariales(exceptoagrícolasyganaderas):

•4% del rendimiento resultante de la aplicación de losmódulos en función de los datos-base existentes a 1deenero(sialgúndato-basenopudieradeterminarsea1 de enero, se tomará el del año anterior; si no puededeterminarseningúndato-base,elpagofraccionadoseráel 2% del volumen de ventas o ingresos del trimestre).Cuandoseinicieunaactividad,losdatos-baseseránlosexistenteseldíadecomienzodelamisma.

•3%cuandosetengaunapersonaasalariada.

•2%cuandonosedispongadepersonalasalariado.

2.Actividades agrícolas, ganaderas y forestales: si existe laobligacióndeefectuarpagosfraccionados;2%delvolumende ingresos del trimestre, excluidas las subvenciones decapitalylasindemnizaciones.

Lasactividadeseconómicasenestimaciónobjetiva,podrándeducirdelimporteaingresarporelpagofraccionado,lasretencioneseingresosacuentadeltrimestre.Noobstante,siestasúltimassonsuperiorespodrádeducirseladiferenciaen cualquiera de los siguientes pagos fraccionadoscorrespondientesalmismoperíodoimpositivocuyoimportelopermita.

En los supuestos anteriores, para el 2010 podrá deducirsepor obtención de rendimientos del trabajo y de actividades

económicas,unacuartapartede400€siemprequeelresultadodelrendimientonetoobtenidoconlosdatosbasedelprimerdía del año, o bien para actividades agrícolas, ganaderas,forestalesypesqueras(yotrasactividadesdelpunto1quenotengandatosbase),elresultadoobtenidodeelevaralañoel25%delvolumendeingresosdelprimertrimestre,excluidassubvenciones de capital e indemnizaciones, sea igual oinferior a 8.000 € anuales. Las cuantías de la deduccióndisminuiránproporcionalmentedesdelos400€siemprequelasmagnitudesanterioresaumentendesde8.000,01€hasta12.000€ anuales.Laminoraciónnoseaplicaráapartirdelprimer trimestre en que la suma de los rendimientos netosdelañohastaelúltimodeltrimestreaqueserefiereelpagofraccionado,sinelevaralaño,seasuperiora12.000€.

Con carácter extraordinario y temporal, los que destinencantidadesparalaadquisiciónorehabilitacióndesuviviendahabitualutilizandofinanciaciónajenaporlasquevayanatenerderecho a la deducción por inversión en vivienda habitual,tendránderechoalassiguientesdeducciones:

18

• Paraestimacióndirectaconrendimientosíntegrosinferioresa33.007,20€:2%delrendimientonetodesdeelprimerdíadelañoymáximode660,14€altrimestre.

• Paraestimaciónobjetivaconrendimientosnetosresultantesdeaplicar laestimaciónobjetiva inferioresa33.007,20€:0,5%sobredichosrendimientos.

• Enactividadesagrícolas,ganaderas,forestalesopesquerascon ingresos inferiores a 33.007,20 €: 2% del volumende ingresos del trimestre, excluidas las subvencionesdel capital e indemnizaciones. La deducción del períodoimpositivonopodrásersuperiora660,14€.

DeclaraciónanualderentaModeloD-100Ladeclaracióndel IRPF,modeloD-100, sepresentadesdeel2demayohasta30dejuniodelañosiguientealejercicioquesedeclara.Si resultaa ingresarsepuededomiciliarencuenta,hastaeldíaqueseestablezcayconcargoelúltimodíadelplazo.

Si la declaración es a ingresar, se podrá optar por efectuarel ingreso en uno o dos plazos. Si el segundo plazo no sedomicilia, deberá presentarse el modelo 102 y efectuar elingresohastael5denoviembredelañoenquesepresentaladeclaración.

Los contribuyentes que realizan actividades económicas notienenperfilborrador,pudiendosolicitarlosDatosFiscales.

19

ElISgravalarentadelossujetospasivosresidentesentodoelterritorioespañolyestánobligadosapresentardeclaracióndelIStodosellosconindependenciadequehayandesarrolladoo no actividades durante el periodo impositivo y de que sehayanobtenidoonorentassujetasalimpuesto.

Sonresidentesenterritorioespañollasentidadesenlasquesecumplaalgunodelossiguientesrequisitos:

• Quesehubiesenconstituidoconformealasleyesespañolas.

• Quetengansudomiciliosocialenterritorioespañol.

• Que tengan la sede de dirección efectiva en territorioespañol (cuando en él radique la dirección y control delconjuntodesusactividades).

En la Comunidad Foral de Navarra y en los TerritoriosHistóricos de la Comunidad Autónoma del País Vasco seaplicael ISsegúnel régimendeConvenioEconómicoydeConciertoEconómico,respectivamente.

Están sujetas al IS las entidades que tengan personalidadjurídica propia, excepto las sociedades civiles (tributan porelrégimendeatribuciónderentas).Seincluyen,entreotras,las sociedades mercantiles (Anónimas, de ResponsabilidadLimitada, Colectivas, Laborales, etc...), las sociedadesestatales,autonómicas,provincialesylocales,lassociedadescooperativas y las sociedades agrarias de transformación,las sociedades unipersonales, agrupaciones de interéseconómico,asociaciones, fundacionese instituciones, tantopúblicascomoprivadasylosentespúblicos.

EstánsujetasalIS,aunnogozandodepersonalidadjurídicapropia:

• Lasunionestemporalesdeempresas

• Losfondosdepensiones

• Losfondosdeinversión

• Losfondosdecapital–riesgo

• Losfondosderegulacióndelmercadohipotecario

• Losfondosdetitulizaciónhipotecaria

• Losfondosdetitulizacióndeactivos

• Losfondosdegarantíadeinversiones

• Lascomunidadesdetitularesdemontesvecinalesenmanocomún

NosonsujetospasivosdelISytampocotributanenimpuestosobre la renta alguno, determinados entes sin personalidadjurídica(sociedadesciviles,herenciasyacentes,comunidadesdebienes,etc.)ylassociedadesciviles.Todasellastributanen el régimen de atribución de rentas. En este régimen lasrentas obtenidas por la entidad (la obtención de rentas larealizamaterialmentelapropiaentidad,queademásessujetopasivodelIAEydelIVA),seatribuyenalossocios,herederos,comunerosopartícipes.

Hay excepciones a la obligación de declarar. Gozan deexención total determinados entes del sector público(Estado, CCAA, Entidades Locales y sus organismosautónomos, Banco de España, etc.). Otras entidades estánparcialmente exentas (entidades e instituciones sin ánimode lucro,benéficasodeutilidadpública,organizacionesnogubernamentales,partidospolíticos,etc.).

20

4.- IMPUESTO SOBRE SOCIEDADES

21

PeriodoimpositivoydevengoEl periodo impositivo del IS, coincide con el ejercicioeconómico de cada entidad, no pudiendo exceder de 12meses.Lafechadecierredelejercicioeconómicoosocial,sedeterminaenlosestatutosdelassociedades.Ensudefectoterminael31dediciembredecadaaño.ElISsedevengaelúltimodíadelperiodoimpositivo.

Aunquenohayafinalizadoelejercicioeconómico,elperiodoimpositivoseentiendeconcluidoenlossiguientescasos:

1.Cuandolaentidadseextinga(cancelaciónde lasociedadenelRegistroMercantil).

2.Cuando cambie la residencia de la entidad, residente enterritorioespañol,alextranjero.

3.Cuando transforme la forma jurídica de la entidad y ellodetermine lanosujeciónal ISde laentidad resultante, lamodificacióndesutipodegravamenolaaplicacióndeunrégimentributarioespecial.

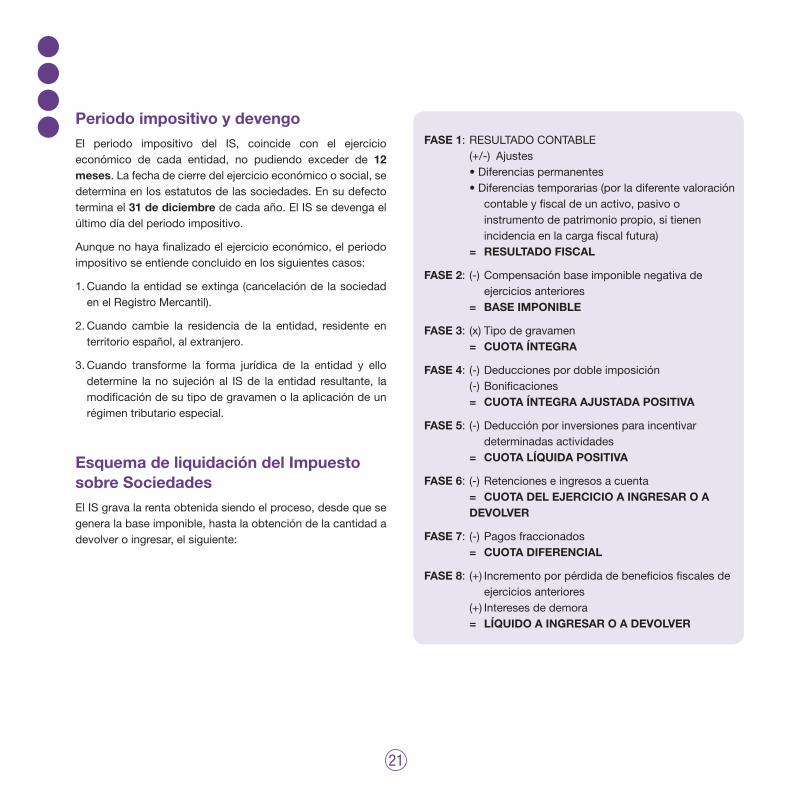

EsquemadeliquidacióndelImpuestosobreSociedadesElISgravalarentaobtenidasiendoelproceso,desdequesegeneralabaseimponible,hastalaobtencióndelacantidadadevolveroingresar,elsiguiente:

FASE1:RESULTADOCONTABLE (+/-) Ajustes •Diferenciaspermanentes •Diferenciastemporarias(porladiferentevaloración contableyfiscaldeunactivo,pasivoo instrumentodepatrimoniopropio,sitienen incidenciaenlacargafiscalfutura) =RESULTADOFISCAL

FASE2: (-)Compensaciónbaseimponiblenegativade ejerciciosanteriores = BASEIMPONIBLE

FASE3: (x)Tipodegravamen = CUOTAÍNTEGRA

FASE4: (-)Deduccionespordobleimposición (-)Bonificaciones =CUOTAÍNTEGRAAJUSTADAPOSITIVA

FASE5: (-)Deducciónporinversionesparaincentivar determinadasactividades = CUOTALÍQUIDAPOSITIVA

FASE6: (-)Retencioneseingresosacuenta = CUOTADELEJERCICIOAINGRESAROA DEVOLVER

FASE7: (-)Pagosfraccionados = CUOTADIFERENCIAL

FASE8: (+)Incrementoporpérdidadebeneficiosfiscalesde ejerciciosanteriores (+)Interesesdedemora = LÍQUIDOAINGRESAROADEVOLVER

BaseImponibleLabase imponible (BI)esel importede la rentadelperiodoimpositivominoradaporlacompensacióndebasesimponiblesnegativasdeejerciciosanteriores.SeregulaelcálculodelaBIconparticularidadesparaalgunosregímenesfiscalescomoeldecooperativasoentidadessinánimodelucro.

Existen tres métodos para la determinación de la BI: elmétododeestimacióndirecta,deestimaciónobjetivayeldeestimaciónindirecta.Elmétododeestimacióndirectaeselaplicadoconcaráctergeneral.

En el método de estimación directa, para determinar la BI,se parte del resultado contable. El resultado contable secalculasegúnlanormativamercantilysecorrigeaplicandolosprincipiosycriteriosdecalificación,valoracióne imputacióntemporaldelaLeydelIS(ajustesextracontables).

SegúnelPlanGeneralContable(PGC)losingresosygastosdelejercicioseimputaránalacuentadepérdidasygananciasy formaránpartedel resultado,exceptocuandoprocedasuimputación directa al patrimonio neto, de acuerdo con loprevisto en las normas de registro y valoración. Los gastostienen,engeneral,elcarácterdededuciblesfiscalmente,noobstante,lanormafiscalseñalaalgunosgastosnodeduciblesque con carácter general y matizaciones son: retribucionesa los fondos propios, tributos, multas y sanciones penalesy administrativas,donativos y liberalidades, fondos internospara cubrir contingencias análogas a planes y fondos depensiones,gastosdeserviciosenoperacionesconparaísosfiscales, salvo que se pruebe que corresponden a unaoperaciónefectivamenterealizada.

Losajustessonconsecuenciadelasdiscrepanciasexistentesentre la norma contable y la fiscal. Los ajustes permitenconciliar el resultado contable con lo establecido en lasnormasqueregulanlaobtencióndelaBI,ypuedendiferirenlacalificación,enlavaloraciónoenlaimputacióntemporal.

Asimismo,sepuedecompensarlarentapositivaobtenidaenelejercicioconlasbases imponiblesnegativasdeejercicios

anteriores. Así, la BI negativa de un periodo impositivopuede ser compensada con las rentas positivas generadasen losperiodos impositivosqueconcluyandentrode los15añosinmediatosysucesivosaaquélenqueseoriginólaBInegativa.Lasentidadesdenuevacreaciónpuedencompensarlasbasesimponiblesnegativasconlasrentaspositivasdelosperiodosimpositivosqueconcluyanenelplazode15añosapartirdelprimerperiodo impositivocuya rentaseapositiva.Ellímitedecompensaciónmáximocadaejercicioeslacuantíaderentapositivadelmismo,nopudiendosuperarelimporteacumuladodelasbasesimponiblesobtenidasenlos15añosinmediatosanteriores.

TipodegravamenycuotaíntegraEltipodegravameneselporcentajequemultiplicadoporlaBI permite obtener la cuota íntegra. El resultado puede serpositivo(cuandoasílosealaBI)ocero(BIceroonegativa).

Lostiposdegravamenaplicablessonlossiguientes:

• Tipo de gravamen general: 30% (períodos impositivosiniciadosapartirde1-1-2008)

• Tipos de gravamen especiales, destacamos lossiguientes:

–Entidades de reducida dimensión: 25% sobre losprimeros120.202,41€deBIy30%sobreelrestodeBI(períodosimpositivosiniciadosapartirde1-1-2007)

–Cooperativasfiscalmenteprotegidas:20%,CooperativasdeCréditoyCajasRurales:25%.Losresultadosextracooperativosiránaltipogeneral

–Entidades con importe neto de la cifra de negocios(periodosimpositivosiniciadosen2009,2010y2011)inferiora5.000.000de€yplantillamediainferiora25empleados

- 20%sobrelosprimeros120.202,41€deBI

- 25%sobreelrestodeBI

22

23

DeduccionesybonificacionesCalculada la cuota íntegra del impuesto se aplican lassiguientesdeduccionesybonificaciones:

Deduccionespordobleimposición.Permitenpaliarladobleimposiciónderentasqueyahantributadoenotrasociedad.Ladobleimposiciónpuedeser:

1.Doble imposición interna (dividendos y plusvalías desociedades residentes en territorio español). La sociedadpodrádeducirse:

•El50%delacuotaíntegracorrespondientealaBIdelosdividendosoparticipacionesenbeneficios.

•El 100% cuando los dividendos o participaciones enbeneficios procedan de entidades con un porcentaje departicipación,directoo indirecto, igualosuperioral5%, sisehamantenidoduranteelañoanterioraldíaenqueseaexigible el beneficio que se distribuya o, en su defecto,duranteeltiemponecesarioparacompletarunaño.

2.Doble imposición internacional (por impuestossoportados, rentas obtenidas a través de establecimientopermanente, dividendos y participaciones en beneficios...deentidadesnoresidentes).

•Cuandolasociedadresidenteintegrerentasgravadasenelextranjeropodrádeducirelmenorde:

– El importe del impuesto que grave dichas rentas ysatisfechoenelextranjero.

– ElqueenEspañacorresponderíapagarpordichasrentas.

•Cuandointegredividendosoparticipaciónenbeneficiosgravadosenelextranjero:el impuestopagadorespectode losbeneficiosconcargoa loscualesseabonan losdividendos,enlacuantíacorrespondiente.

Bonificaciones. Se obtienen aplicando el coeficiente queproceda,a lapartedecuota íntegraquecorrespondaa lasrentasqueestánbonificadas(cuotabonificable).Sedestacan:

1.50% de bonificación de la cuota del IS correspondientea rentas derivadas de la actividad exportadora deproduccionescinematográficasoaudiovisualesespañolasydelibros(conrequisitos).

2.50%debonificaciónde lacuotadel IScorrespondientearentasobtenidasenCeuta,Melillaosusdependencias,porlasentidadesqueallíoperen(conrequisitos).

3.50%debonificaciónde lacuotadel IScorrespondientearesultados obtenidos por las Cooperativas especialmenteprotegidas(conrequisitos).

DeduccionesparaincentivardeterminadasactividadesIncentivo fiscal para estimular, mediante deducciones en lacuotaíntegra,larealizacióndediversasactividades:

• Investigaciónydesarrolloeinnovacióntecnológica.

• Fomento de las tecnologías de la información y de lacomunicaciónenlasempresasdereducidadimensión.

• Inversionesmedioambientales (instalaciones,vehículosdetransporteyaprovechamientodeenergíasrenovables).

• Formaciónprofesional.

• Creacióndeempleoparatrabajadoresminusválidos.

• Contribuciones empresariales a planes de pensiones ypatrimoniosprotegidos.

• Edicióndelibrosyproduccióncinematográfica.

• Empresasdetransporteporcarretera.

• Serviciosdeguarderíainfantil.

• Actividadesdeexportación.

• Reinversióndebeneficiosextraordinarios.

• BienesdelPatrimonioHistóricoEspañol.

Sóloesdeducibleunporcentajedelainversiónefectuada(%dededucción)cuyovalorvaríadeunasmodalidadesaotrasdeinversiónyhasidosucesivamentealterado.

Además, existe un segundo límite, para los periodosimpositivosiniciadosen2008ladeduccióncorrespondientealasinversionesrealizadasenelperiodo,juntoconlossaldospendientes de deducción relativos a inversiones realizadasen ejercicios anteriores, tiene un límite conjunto del 35%de la cuota íntegra ajustada positiva (el límite se elevará al50%cuandoladeducciónpor I+De innovacióntecnológicay la deducción para el fomento de las tecnologías de lainformación y de la comunicación correspondiente a losgastose inversionesdelperiodo,exceda,porsímisma,del10%delacuotaíntegraajustadapositiva).

RetencioneseingresosacuentaPracticadas lasdeduccionespor inversionessobre la cuotaíntegraajustadapositivaocuotaíntegraminorada,seobtienelacuotalíquidapositivadelejercicio(ceroopositiva).Aestacantidad se le restan las retenciones e ingresos a cuenta,dandolugaralacuotadelejercicioaingresarodevolver.Para obtener la cuota diferencial tendremos en cuenta lospagosfraccionados.

Estánsometidasaretención:

a)Contraprestaciones obtenidas por los cargos deadministradoroconsejeroenotrassociedades.

b)Rentasdecapitalmobiliario.

c)Rentasobtenidasdelacesióndelderechoalaexplotaciónde la imagen o del consentimiento o autorización, auncuando se obtengan en el desarrollo de una actividadeconómica.

d)Rentas procedentes del arrendamiento o subarriendo deinmuebles urbanos, aun cuando constituyan ingresosderivadosdeexplotacioneseconómicas.

e)Rentas obtenidas por las transmisiones o reembolsos deacciones o participaciones representativas del capital opatrimoniodeinstitucionesdeinversióncolectiva.

f) Premios de juegos, concursos, rifas o combinacionesaleatorias,esténonovinculadosa laoferta,promociónoventadedeterminadosbienes,productososerviciosquesuperen300,51e.

Asimismo,cuandolasrentasanterioresseabonenenespecie,deberápracticarseelcorrespondienteingresoacuenta.

24

25

PagosfraccionadosEstán obligados a efectuar pagos fraccionados a cuentade la liquidación del IS, los residentes en España y losestablecimientos permanentes en territorio español desociedadesno residentesacuentadel IRNR.No importa lasituaciónenlaqueseencuentreelsujetopasivo,inclusolassociedadesenliquidacióntienenlaobligaciónderealizarlos.

Modalidadesdepagosfraccionados

Haydosmodalidadesparadeterminar labasede lospagosfraccionados.

1.Modalidadaplicableconcaráctergeneral

El pago fraccionado se calcula aplicando el 18% sobrela cuota íntegra del último período impositivo cuyo plazoreglamentariodedeclaraciónestuviese vencidoelprimerdíadelos20naturalesdelosmesesdeabril,octubreodiciembreminoradaporlasdeduccionesybonificacionesalasquetengaderechoelsujetopasivo,porlasretencioneseingresosacuenta.

Sielúltimoperíodoimpositivotuvieraunaduracióninferioralaño,setomaigualmenteencuentalaparteproporcionalde la cuota de períodos impositivos anteriores, hastacompletarunperíododedocemeses.

2.Modalidad opcional (obligatoria si el volumen deoperacionesessuperiora6.010.121,04€)

ElpagofraccionadosecalculasobrelaBIdelperíododelos3,9u11primerosmesesdecadaañonatural.Elporcentajeseráelresultadodemultiplicarporcincoséptimoseltipodegravamenredondeadopordefecto.

Sielperíodo impositivonocoincideconelañonatural, se

toma como base imponible la correspondiente a los díastranscurridosdesdeeliniciodelperíodoimpositivohastaeldíaanterioraliniciodelosperíodosseñaladosanteriormente(31demarzo,30deseptiembrey30denoviembre).Enestoscasos, el pago fraccionado es a cuenta de la liquidacióncorrespondientealperíodo impositivoqueestéencursoeldíaanterioraliniciodecadaunodeloscitadosperíodosdepago.

DelacuotaresultantesededucenlasbonificacionesporlasrentasobtenidasenCeutayMelilla,otrasbonificacionesquefueran de aplicación, las retenciones e ingresos a cuentapracticadosylospagosfraccionadosdelperíodoimpositivo.

Seoptapor lasegundamodalidadpresentandoelmodelo036 de declaración censal, durante el mes de febrerodelañoapartirdelcualdebesurtirefectos,siemprequeelperíodoimpositivoalqueserefierelacitadaopcióncoincidaconelañonatural;delocontrario,elplazoseráde2mesesacontardesdeeliniciodedichoperíodoimpositivoodentrodelplazocomprendidoentreesteinicioylafinalizacióndelplazoparaefectuarelprimerpagofraccionadocorrespondientealreferido período impositivo cuando este último plazo fuerainferiora2meses.

Realizada la opción, el sujeto pasivo queda obligadorespecto de los pagos fraccionados correspondientes almismo período impositivo, salvo renuncia a su aplicaciónpresentando modelo 036 de declaración censal en losmismosplazos.

No existe obligación de practicar pagos fraccionados en elprimerejercicioeconómicodelaentidad,yaquenoesposibleaplicarlaprimeramodalidad,alserlacuotaigualacero.Noobstante,sepuedeoptarporaplicarlasegundamodalidad.

Modelosdepagosfraccionados

• Modelo202:pagofraccionado.RégimenGeneral

• Modelo222:pagofraccionado.RégimendetributacióndelosgruposdeSociedades

Es obligatorio presentar el modelo 222, incluso en lossupuestos en que no deba efectuarse ingreso alguno (conalgunaexcepción).

Formadepresentación

Elmodelo202sepuedepresentarenimpresoyporInternet(obligatorioparaSA,SLyGrandesEmpresas).EsobligatoriopresentarporInternetelmodelo222.

PlazodePresentación

Lapresentacióneingresoserealizaentreel1yel20deabril,octubreydiciembre.

DeclaracióndelImpuestosobreSociedades

Plazodepresentación

La declaración del IS deberá presentarse dentro de los25 días naturales siguientes a los 6 meses posteriores ala conclusión del periodo impositivo. Por tanto, como reglageneral, para sujetos pasivos cuyo ejercicio económicocoincidaconelañonatural,elplazoquedafijadoen los25primerosdíasnaturalesdelmesdejulio.

Al tiempo, debe determinarse e ingresarse la deudacorrespondiente.

Modelosdeautoliquidaciones

Modelo200(formatoelectrónico):declaracióndelISeIRNR(establecimientos permanentes y entidades en régimende atribución de rentas constituidas en el extranjero conpresenciaenterritorioespañol).

Modelo220: declaracióndel IS.Régimende tributacióndelosgruposdeSociedades.

26

27

Formadepresentación

Elmodelo200sepuedepresentarenimpresooporInternet(obligatorioparalasSA,SLyGrandesEmpresas).Elmodelo220sepresentaráobligatoriamenteporInternet(formulario).

Pago

Los sujetos pasivos cuyo período impositivo coincidacon el año natural y presenten por Internet la declaracióndel IS, pueden pagar las deudas tributarias mediante ladomiciliación bancaria en la entidad de depósito que actúecomocolaboradoraen lagestión recaudatoria (Banco,CajadeAhorrooCooperativadecrédito),sitaenterritorioespañolenlaqueseencuentreabiertaasunombrelacuentaenlaquesedomiciliaelpago.Lospagosseentenderánrealizadosenlafechadecargoencuentadelasdomiciliaciones.

Es posible pagar la deuda tributaria entregando bienesintegrantesdelPatrimonioHistóricoEspañol, inscritosenelInventarioGeneraldeBienesMueblesoenelRegistroGeneraldeBienesdeInterésCultural.

Ingresosydevoluciones

PresentadaladeclaracióndelIS,sepracticaráunaliquidacióna cuenta en el documento de ingreso-devolución, que secumplimentaráentodocaso,cualquieraqueseaelresultado(ingresar,devolver,cuotaceroorenunciaaladevolución).

Procedelasolicituddedevolucióncuandolasumadepagosacuentasuperenlacuotadelimpuestoresultante.Paratenerderecho a la devolución de las retenciones, es necesarioquehayansidorealizadasdeformaefectivaeingresadaslascantidadescorrespondientesalpagofraccionado.

La Administración dispone de 6 meses, a partir de lapresentación de la declaración, o si se ha presentadoextemporáneamente desde la fecha de su presentación,para dictar liquidación provisional. Practicada liquidacióncon resultadoadevolvero, transcurridoelplazosinquesepractique, la Administración está obligada a devolver deoficioelexcesode lacuotaresultantede laautoliquidación,sin perjuicio de las ulteriores liquidaciones, provisionales odefinitivas,queprocedan.

TranscurridoelplazoanteriorsinqueseordeneelpagodeladevoluciónporcausaimputablealaAdministracióntributaria,sedevengainterésdedemoradesdeeldíasiguientealdelafinalizacióndedichoplazoyhastalafechadeordenacióndesupago,sinnecesidaddesolicitarlo.

El pago se realiza por transferencia bancaria, pudiendo elMinisterio de Economía y Hacienda autorizar la devoluciónpor cheque cruzado del Banco de España cuando existancircunstanciasquelojustifiquen.

También deben presentar declaración por IS las entidadesparcialmenteexentasquepretendanobtenerladevolución.

28

Obligacionescontablesyregistrales

ElCódigodeComercioobligaallevardoslibroscontables:

• El libro diario. En el que se anota cronológicamente,día a día, el importe de todas las operaciones realizadasen desarrollo de la actividad empresarial. Tambiénpuede realizarse anotación conjunta de los totales de lasoperacionesporperíodosnosuperioresalmes,sudetalleseregistraenlibrosoregistrosconcordantes.

• Ellibrodeinventariosycuentasanuales.

–Elprimerestadocontableesunbalanceinicialdetalladodelaempresa.

–Elsegundoestadocontableeselbalancedecomproba-ción, en el que deben transcribirse trimestralmente lassumasysaldosdelascuentas.

–El tercer estado contable es el inventario de cierre deejercicio.

–El último estado contable, al cierre de cada ejerciciocontienelascuentasanualesbalance,cuentadepérdidasyganancias, estadosdecambioenelpatrimonioneto,estados de flujo de efectivo y la memoria. Este es elInstrumentocontablemásimportanteparaelIS,yaquesirvendepartidaparalaconfiguracióndesuBI.

Ademásde los librosde llevanzaobligatoriasepodrá llevarde forma voluntaria, los libros y registros que considerenconvenientes, según el sistema contable adoptado, o lanaturaleza de su actividad. Por otra parte, se establece laobligación de llevar y legalizar ciertos “libros societarios”:libro de actas, libro de acciones nominativas en las SA ycomanditariasporacciones,libroregistrodesociosenlasSL.

Conservación de los libros: la Ley General Tributariaimponeeldeberdeconservarloslibrosrelativosalnegocio,debidamente ordenados, durante 6 años, desde su últimoasiento,salvoqueunanormaexijaotroplazo.

Asimismo,elCódigodeComercioexigelaconservacióndelacorrespondencia,documentaciónyjustificantesconcernientesalnegociodurante6años,desdeeldíaenquesecierranloslibrosconlosasientosquejustifican.

Legalizacióndeloslibroscontables:loslibrosobligatoriosen formatopapeloensoportemagnéticose legalizanenelRegistroMercantildeldomiciliosocialdelaentidadenlos4mesessiguientesalafechadecierredelejercicio(30deabrilparaejerciciosquecoincidenconelañonatural).

Lalegalizaciónsepodrárealizarenpapel,soportemagnético(CD)oporInternetmediantefirmaelectrónica.

EstánsujetasalIVAlasentregasdebienesyprestacionesdeserviciosrealizadasenterritoriodeaplicacióndelimpuestoporempresariosoprofesionalesatítulooneroso,eneldesarrollode sus actividades económicas, siendo sujetos pasivos delmismolaspersonasfísicas,personasjurídicasyentidadessinpersonalidadjurídica,cuandorealicenoperacionessujetasalimpuesto.

ActividadesexentasdelIVAEnelIVAsecontemplandiversasexenciones,unasinterioresyotrasrelacionadasconelcomercioexterior.

Entrelasexencionesinteriorescabemencionar:

• Enseñanzaencentrospúblicosoprivadosautorizados.

• Clasesparticularesincluidasenlosplanesdeestudiosdelsistemaeducativo.

• Asistencia a personas físicas por profesionales médicosy sanitarios que consistan en diagnóstico, prevencióny tratamiento de enfermedades por estomatólogos,odontólogos,médicosdentistasyprotésicosdentalesenelejerciciodesuprofesión.

• Servicios profesionales, incluidos aquellos cuyacontraprestaciónconsistaenderechosdeautor,prestadosporartistasplásticos,escritores,colaboradoresliterariosygráficos.

• Operacionesyprestacionesdeserviciosrelativasaseguros,reasegurosycapitalización.

• Servicios de mediación prestados a personas físicas endiversasoperacionesfinancierasexentas.

• Serviciosdeintervenciónprestadosporfedatariospúblicosenoperacionesfinancieras.

• Arrendamientodeviviendas.

Entrelasrelacionadasconelcomercioexterior:

• Entrega de bienes expedidos y transportados fuera delterritorio peninsular español e Islas Baleares, ya sea condestinoaEstadosmiembros,oaterritoriosterceros.

RegímenesdetributaciónEn el IVA existe un régimen general y varios regímenesespeciales:

• Losagricultoresyganaderostributanenelrégimenespecialdelaagricultura,ganaderíaypescaorégimensimplificado,salvoexclusiónorenuncia,encuyocaso, tributaránenelrégimengeneral.

• Losindustrialesy loscomerciantesmayoristastributanenelrégimengeneral,salvoquepuedantributarenelrégimensimplificado.

• Concaráctergeneralloscomerciantesminoristassireúnenlosrequisitosnecesarios,tributanenelrégimendelrecargode equivalencia. En caso contrario lo harán en régimengeneral,oelrégimensimplificadoenalgunossupuestos.

• Losempresariosdelsectorserviciospuedentributarenelrégimengeneral, o enel régimensimplificadoenalgunossupuestos.

• Los profesionales, artistas y deportistas tributan en elrégimengeneral.

29

5.- IMPUESTO SOBRE EL VALOR AÑADIDO

Régimengeneral

Aquiénseaplicaelrégimengeneral

A los sujetos pasivos del IVA cuando no sea de aplicaciónninguno de los regímenes especiales o se haya renunciadoosequedeexcluidodel régimensimplificadoodel régimenespecialdelaagricultura,ganaderíaypesca.

Enquéconsisteelrégimengeneral

• Quien realice entregas de bienes o prestaciones deserviciosrepercutiráalosclienteseltipoimpositivodelIVAquecorresponda:normal18%, reducido8% (16%y7%,respectivamente, hasta el 30 de junio de 2010) o súperreducido 4%, al importe de la operación, salvo que laoperaciónestéexenta.

• Igualmentelosproveedoresdebienesyserviciosleshabránrepercutido,elIVAcorrespondiente.

• Se debe calcular y en su caso ingresar trimestralmenteo mensualmente (Grandes Empresas, los inscritos en elRegistro de devolución mensual -REDEME- y entidadesacogidas al régimen especial del Grupo de Entidades) ladiferencia entre el IVAdevengado, esdecir, repercutidoaclientes,yelIVAsoportadodeducible,elquerepercutenlosproveedores.

Obligacionesformales

• Expedir y entregar factura completa a sus clientes yconservar copia. En determinadas operaciones (ventas alpormenor)podráemitirseuntiquesielimportenoexcedede3.000€(IVAincluido).

• ExigirfacturadesusproveedoresyconservarlaparapoderdeducirelIVAsoportado.

• Llevar los siguientes libros registro: facturas expedidas,facturas recibidas, bienes de inversión y determinadasoperacionesintracomunitarias.

Modelosdeautoliquidaciones

El modelo 303 “Impuesto sobre el Valor Añadido.Autoliquidación”,seutilizatantosielperíododeliquidaciónes trimestral o mensual, excepto por las personas físicas oentidades que apliquen el Régimen especial simplificado ylasquehayanoptadoporelRégimenespecialdelgrupodeentidades, que presentarán los modelos de autoliquidaciónespecíficosparaestosregímenes.

Sielperíododeliquidaciónestrimestral,lapresentacióndelmodelo303yensucaso,elingresoosolicituddedevoluciónseefectúaentreel1yel20deabril,julioyoctubre,exceptola correspondiente al último período de liquidación delaño,quedebepresentarseentreel1yel30deenerodelaño siguiente. Para domiciliar el pago, la presentación serealizaporInternetentreel1yel15deabril,julioyoctubreyentreel1yel25deenero.

Para las Grandes Empresas y los que opten por inscribirseenelREDEME(conelmodelo036yel039paralosgruposde entidades), el período de liquidación es mensual. Lapresentación del modelo 303 y en su caso, el ingresoo solicitud de devolución se efectúa entre el 1 y el 20 delmessiguiente a lafinalizacióndelcorrespondienteperíodode liquidaciónmensual,salvo la liquidacióndejulio,quesepresenta durante agosto y septiembre y la de diciembre,quedebepresentarseentreel1yel30deenerodelañosiguiente.

LosinscritosenelREDEME,presentaránjuntoalmodelo303y en los mismos plazos y formas (Internet), el modelo 340(Declaracióninformativadeoperacionesincluidasenloslibrosregistro).

30

Si en algún trimestre no resultara cantidad a ingresar, sepresentará, según proceda, declaración sin actividad,a compensar o a devolver (esta última sólo en el últimotrimestre).Elúltimomesotrimestredelmodelo303deberápresentarsedeformasimultáneaconladeclaraciónResumenAnual,modelo390.

Sisedesarrollanactividadesquetributansimultáneamenteenrégimengeneralyen régimensimplificado,sepresentaráelmodelo370,entreel1yel20deabril,julioyoctubre(hastael15sidomiciliaelpago),yel371,entreel1yel30deenerodelañosiguiente(hastael25sidomiciliaelpago).

Formadepresentación

Elmodelo303sepuedepresentarenimpresooporInternet.NoobstanteesobligatoriasupresentaciónporInternetparaSAySL,GrandesEmpresasylosinscritosenelREDEME.

Es obligatorio presentar por Internet el modelo 340. Si elnúmeroderegistrosessuperiora5.000.000,debepresentarseobligatoriamenteensoportemagnético(DVD).

RégimenespecialsimplificadoUnaactividadsólopuedetributarenelrégimensimplificadodel IVA si tributa en estimación objetiva del IRPF. Lacoordinaciónentreambosregímenesestotal.Larenunciaoexclusiónenunoproducelosmismosefectosenelotro.UnaactividadenestimaciónobjetivadelIRPF,sólopuedetributaren el IVA en recargo de equivalencia, régimen especial delaagricultura,ganaderíaypescao régimensimplificado.Larenuncia a alguno de estos dos últimos regímenes, suponela renuncia a la estimación objetiva del IRPF. Y se realizarámediante la presentación de los modelos 036 ó 037 dedeclaración censal de alta o modificación, en el mes dediciembreanterioraliniciodelañonaturalenquedebasurtirefecto.

Enel IVA,el régimensimplificadosóloescompatibleconelrégimendelaagricultura,ganaderíaypescayconelrecargodeequivalencia.Portanto,quienrealiceunaactividadsujetaalrégimengeneraldelIVAoaunrégimenespecialdistintodelosseñalados,nopodrátributarenelrégimensimplificadodelIVAporningunaactividad,exceptosisetratadeactividadesen cuyo desarrollo se realicen exclusivamente operacionesinteriores exentas o arrendamiento de inmuebles que nosuponga actividad empresarial de acuerdo con el IRPF. Sise realiza una actividad en régimen simplificado del IVA yse inicia durante el año otra actividad incompatible inclusocomoconsecuenciadelejerciciodelderechoderenuncia,laexclusiónporaquéllasurtiráefectoelañonaturalsiguiente.

31

Aquiénseaplicaelrégimensimplificado

Alaspersonasfísicasyentidadesenrégimendeatribuciónderentasquecumplanlossiguientesrequisitos:

1.Que sus actividades estén incluidas en la Orden quedesarrollaelrégimensimplificado.

2.QuenorebasenlossiguienteslímitesestablecidosendichaOrdenyenlaLeydelIVA:

• Ingresosdelconjuntodeactividades:450.000€anuales.

• Ingresosdeactividadesagrícolas,forestalesyganaderas:300.000€anuales.

•Límites específicos relativos al número de personas,vehículosybateasempleadas.

•Que el importe de las adquisiciones o importacionesde bienes y servicios, excluidos los de elementos delinmovilizado, no hayan superado en el año inmediatoanterior,los300.000€.

3.Quenohayanrenunciadoasuaplicación.

4.Que no hayan renunciado ni estén excluidos, de laestimaciónobjetivadel IRPFnidelrégimenespecialde laagricultura,ganaderíaypescaenelIVA.

5.QueningunaactividadejercidaestéenestimacióndirectadelIRPFoenalgunodelosregímenesdelIVAincompatiblesconelrégimensimplificado(salvolasactividadesiniciadasduranteelaño).

Enquéconsisteelrégimensimplificado

Mediantelaaplicacióndelosmódulosquesefijanparacadaactividad, se determina el IVA devengado por operacionescorrientes del cual podrán deducirse, en las condicionesestablecidas,lascuotasdeIVAsoportadasenlaadquisicióndebienesy servicioscorrientes ydeactivosfijosafectosala actividad. El resultado de las operaciones corrientes (IVAdevengadomenosIVAsoportadoenlasoperacionespropiasde la actividad) no puede ser inferior a un mínimo que seestableceparacadaactividad.

LiquidacióndelIVA

El IVA se liquidará a cuenta presentando liquidaciones delostresprimerostrimestresdelañonatural.Elresultadofinalseobtendráen la liquidaciónfinalcorrespondientealcuartotrimestre.

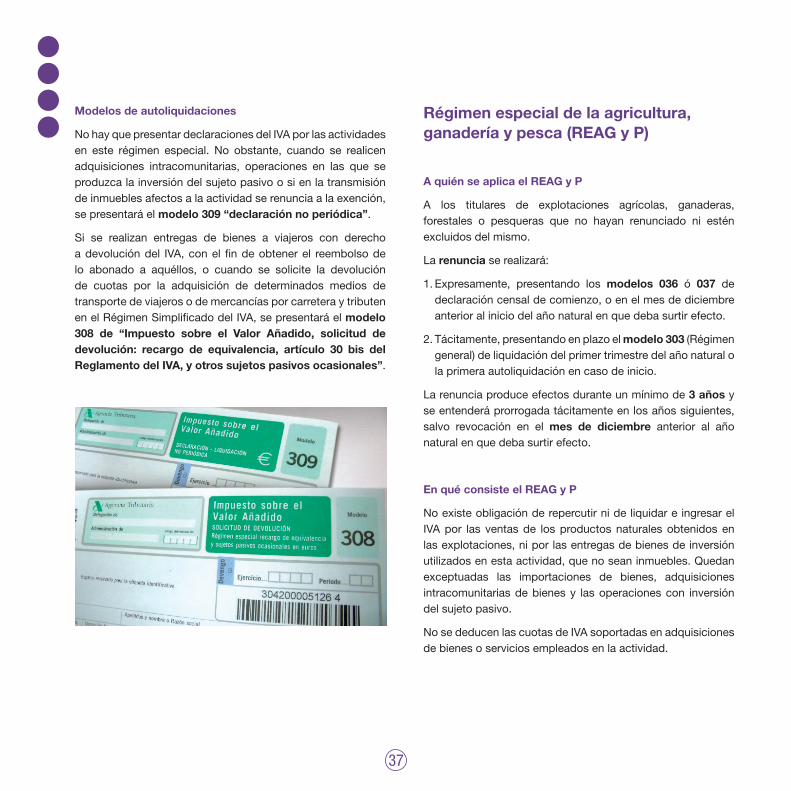

Quienes ejerzan la actividad de transporte de viajeros o demercancíasporcarretera,tributenporelrégimensimplificadodel IVA, hayan soportado cuotas deducibles del impuestopor la adquisicióndemediosde transporte afectosadichaactividad, y cumpliendo determinados requisitos, podránsolicitarladevolucióndedichascuotassinohanconsignadoynovanaconsignar, lasreferidascuotasdeduciblesen lasautoliquidaciones trimestrales correspondientes al Régimensimplificado.Lasolicituddedevoluciónseefectúapresentandoelmodelo308“ImpuestosobreelValorAñadido,solicitudde devolución, recargo de equivalencia, artículo 30 bisdelReglamentodel IVA, y sujetospasivosocasionales”,por Internet,durante los20primerosdíasnaturalesdelmessiguienteaaquélenelcualsehayarealizado laadquisicióndelcorrespondientemediodetransporte.

32

Declaración-liquidacióntrimestral.Ingresoacuenta

FASE1: (%) CUOTA DEVENGADA POR OPERACIONESCORRIENTES+0,16ximportecomisiones(MódulosxUnidad)

FASE2: (+)IVAADQUISICIONESINTRACOMUNITARIAS (+)IVAOPERACIONESINVERSIÓNSUJETOPASIVO (+)IVAENTREGASACTIVOSFIJOS (-)IVAADQUISICIÓNACTIVOSFIJOS

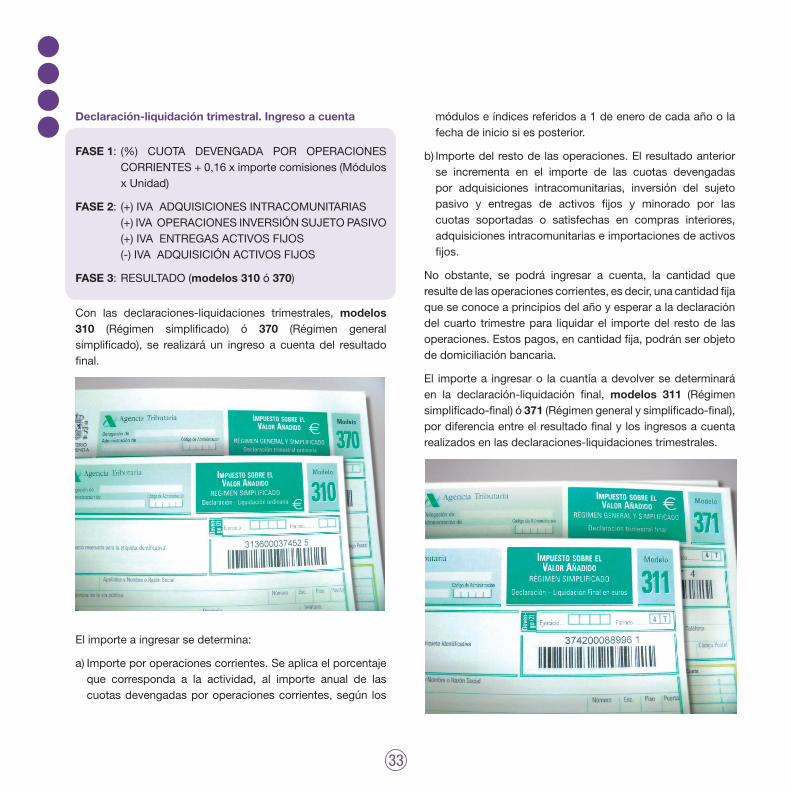

FASE3:RESULTADO(modelos310ó370)

Con las declaraciones-liquidaciones trimestrales, modelos310 (Régimen simplificado) ó 370 (Régimen generalsimplificado), se realizará un ingreso a cuenta del resultadofinal.

Elimporteaingresarsedetermina:

a)Importeporoperacionescorrientes.Seaplicaelporcentajeque corresponda a la actividad, al importe anual de lascuotasdevengadasporoperacionescorrientes,según los

móduloseíndicesreferidosa1deenerodecadaañoolafechadeiniciosiesposterior.

b)Importedelrestodelasoperaciones.Elresultadoanteriorse incrementa en el importe de las cuotas devengadaspor adquisiciones intracomunitarias, inversión del sujetopasivo y entregas de activos fijos y minorado por lascuotas soportadas o satisfechas en compras interiores,adquisicionesintracomunitariaseimportacionesdeactivosfijos.

No obstante, se podrá ingresar a cuenta, la cantidad queresultedelasoperacionescorrientes,esdecir,unacantidadfijaqueseconoceaprincipiosdelañoyesperaraladeclaracióndelcuarto trimestrepara liquidarel importedel restode lasoperaciones.Estospagos,encantidadfija,podránserobjetodedomiciliaciónbancaria.

El importea ingresaro lacuantíaadevolversedeterminaráen la declaración-liquidación final, modelos 311 (Régimensimplificado-final)ó371(Régimengeneralysimplificado-final),pordiferenciaentreelresultadofinalylosingresosacuentarealizadosenlasdeclaraciones-liquidacionestrimestrales.

33

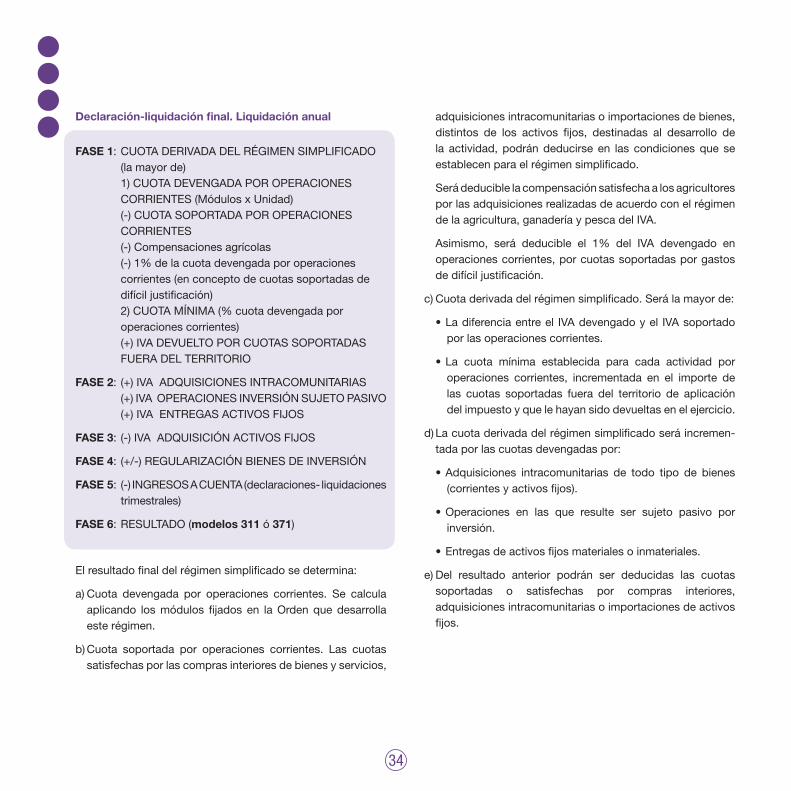

Declaración-liquidaciónfinal.Liquidaciónanual

FASE1:CUOTADERIVADADELRÉGIMENSIMPLIFICADO (lamayorde) 1)CUOTADEVENGADAPOROPERACIONES

CORRIENTES(MódulosxUnidad) (-)CUOTASOPORTADAPOROPERACIONES

CORRIENTES (-)Compensacionesagrícolas (-)1%delacuotadevengadaporoperaciones

corrientes(enconceptodecuotassoportadasdedifíciljustificación)

2)CUOTAMÍNIMA(%cuotadevengadaporoperacionescorrientes)

(+)IVADEVUELTOPORCUOTASSOPORTADASFUERADELTERRITORIO

FASE2: (+)IVAADQUISICIONESINTRACOMUNITARIAS (+)IVAOPERACIONESINVERSIÓNSUJETOPASIVO (+)IVAENTREGASACTIVOSFIJOS

FASE3: (-)IVAADQUISICIÓNACTIVOSFIJOS

FASE4: (+/-)REGULARIZACIÓNBIENESDEINVERSIÓN

FASE5: (-)INGRESOSACUENTA(declaraciones-liquidacionestrimestrales)

FASE6:RESULTADO(modelos311ó371)

Elresultadofinaldelrégimensimplificadosedetermina:

a)Cuota devengada por operaciones corrientes. Se calculaaplicando los módulos fijados en la Orden que desarrollaesterégimen.

b)Cuota soportada por operaciones corrientes. Las cuotassatisfechasporlascomprasinterioresdebienesyservicios,

adquisicionesintracomunitariasoimportacionesdebienes,distintos de los activos fijos, destinadas al desarrollo dela actividad, podrán deducirse en las condiciones que seestablecenparaelrégimensimplificado.

Serádeduciblelacompensaciónsatisfechaalosagricultoresporlasadquisicionesrealizadasdeacuerdoconelrégimendelaagricultura,ganaderíaypescadelIVA.

Asimismo, será deducible el 1% del IVA devengado enoperacionescorrientes,porcuotassoportadasporgastosdedifíciljustificación.

c)Cuotaderivadadelrégimensimplificado.Serálamayorde:

•Ladiferenciaentreel IVAdevengadoyel IVAsoportadoporlasoperacionescorrientes.

•La cuota mínima establecida para cada actividad poroperaciones corrientes, incrementada en el importe delas cuotas soportadas fuera del territorio de aplicacióndelimpuestoyquelehayansidodevueltasenelejercicio.

d)Lacuotaderivadadelrégimensimplificadoseráincremen-tadaporlascuotasdevengadaspor:

•Adquisiciones intracomunitarias de todo tipo de bienes(corrientesyactivosfijos).

•Operaciones en las que resulte ser sujeto pasivo porinversión.

•Entregasdeactivosfijosmaterialesoinmateriales.

e)Del resultado anterior podrán ser deducidas las cuotassoportadas o satisfechas por compras interiores,adquisicionesintracomunitariasoimportacionesdeactivosfijos.

34

Obligacionesformales

• Conservar los justificantes de los índices o módulosaplicados.

• Conservar, numeradas por orden de fechas, las facturasrecibidas y los documentos que contengan la liquidacióndel impuesto correspondiente a las importaciones, lasadquisiciones intracomunitarias y las operaciones quesuponganlainversióndelsujetopasivo,parapoderdeducirelIVAsoportado.

• Conservar,numeradasporordendefechasyagrupadasportrimestres,lasfacturasemitidas.

• Llevarun libroregistrodefacturasrecibidas,enelqueseanotaránseparadamentelasadquisicionesoimportacionesde activos fijos, y los datos necesarios para efectuar lasregularizaciones si fuera preciso. Si se realizaran otrasactividades a las que no les sea aplicable el régimensimplificado,seanotaránseparadamentelasadquisicionescorrespondientesacadasectordiferenciadodelaactividad.

Modelosdeautoliquidaciones

Elmodelo310sepresentaráentreel1yel20deabril,julioyoctubreyelmodelo311entreel1yel30deenerodelaño siguiente. Si en algún trimestre no resultara cantidada ingresar, se presentará igualmente declaración del últimoperíodo.Ademásdeberápresentarseunadeclaraciónresumenanual,enelmodelo390,juntoconladeclaración-liquidaciónfinal.SisedomiciliaelpagolapresentaciónserealizaráporInternetentreel1yel15deabril,julioyoctubreyentreel1yel25deenero.

Régimenespecialdelrecargodeequivalencia

Aquiénseaplicaelrégimenespecialdelrecargodeequivalencia

A los comerciantes minoristas, personas físicas osociedades civiles, herencias yacentes o comunidadesdebienescuandotodossussocios,comunerosopartícipesseanpersonasfísicas,quedandoexcluidasdesuaplicaciónlasventasdelossiguientesproductos:

1.Vehículos a motor para circular por carretera y susremolques.

2.Embarcacionesybuques.

3.Aviones,avionetas,velerosydemásaeronaves.