Embed Size (px)

DESCRIPTION

ISTANBUL İ SLAM VE E KONOMİ S EMPOZYUMU 2011 İ stanbul Kongre Merkezi , İ STANBUL , 10 Aralık 2011. İslami Finansın Gelişiminde Mal ezya Tecrübesi. Doç . Dr. Asyraf Wajdi Dusuki Başkan , Araştırma Departmanı İslami Finans için Uluslar arası İslami Araştırma Akademisi ( ISRA). - PowerPoint PPT Presentation

Citation preview

İslami Finansın Gelişiminde Malezya

TecrübesiDoç. Dr. Asyraf Wajdi Dusuki

Başkan, Araştırma Departmanıİslami Finans için Uluslar arası İslami Araştırma

Akademisi (ISRA)

ISTANBUL İSLAM VE EKONOMİ SEMPOZYUMU 2011İstanbul Kongre Merkezi, İSTANBUL, 10 Aralık 2011

Malezya’nın İslami Finans Sistemi için Düzenleyici Çerçeve5

Sunum Özeti

Küresel İslami Finans Piyasasına Genel Bakış1

Malezya’da İslami Finansın Gelişiminde Yaklaşım3

İslami Prensiplerin Hakimiyeti ve Çatı sı7

Malezya’nın İslami Finans Manzarası2

Malezya İslami Finansında Hakim Olan Hukuki Çerçeve8

Sonuç9

Istanbul İslam Ve Ekonomi Sempozyu

mu 2011

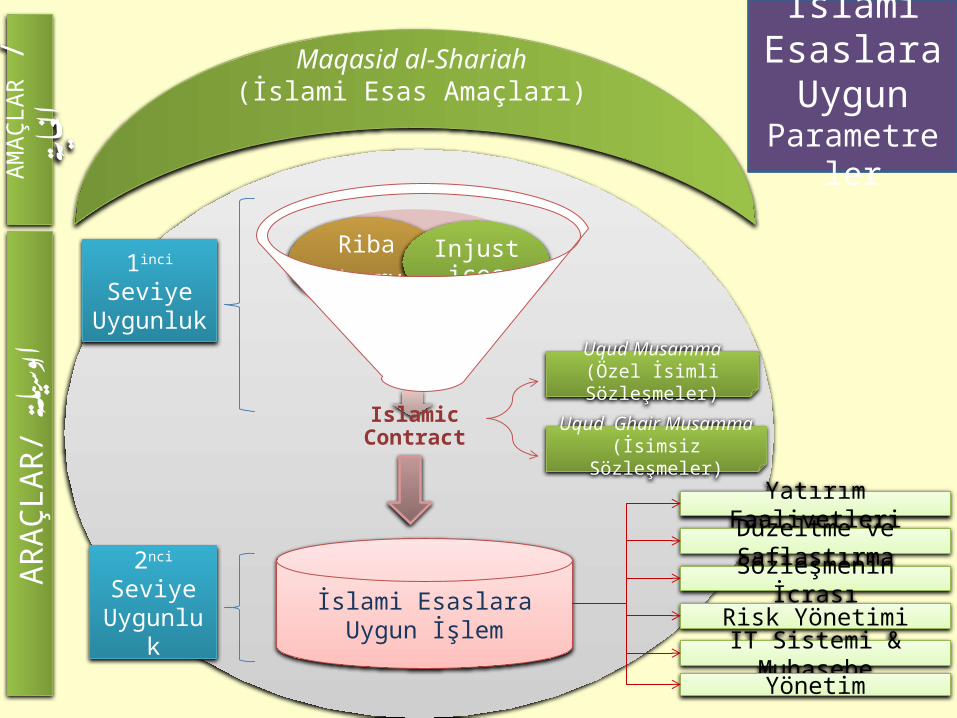

Islamic Contract

Gharar (Uncertainty)

Riba(Usury)

Injustices

İslami Esaslara Uygun İşlem

1inci Seviye Uygunluk

2nci Seviye Uygunluk

Uqud Musamma(Özel İsimli Sözleşmeler)

Uqud Ghair Musamma(İsimsiz Sözleşmeler)

Yatırım Faaliyetleri

Düzeltme ve Saflaştırma

Sözleşmenin İcrası

Risk Yönetimi

IT Sistemi & MuhasebeYönetim

Maqasid al-Shariah(İslami Esas Amaçları)

AM

AÇLA

R /

يةغا

ال

ARA

ÇLAR

ة /يلس

لو ا

İslami Esaslara Uygun

Parametreler

│4

Küresel İslami Finansal Duruma Genel Bakış

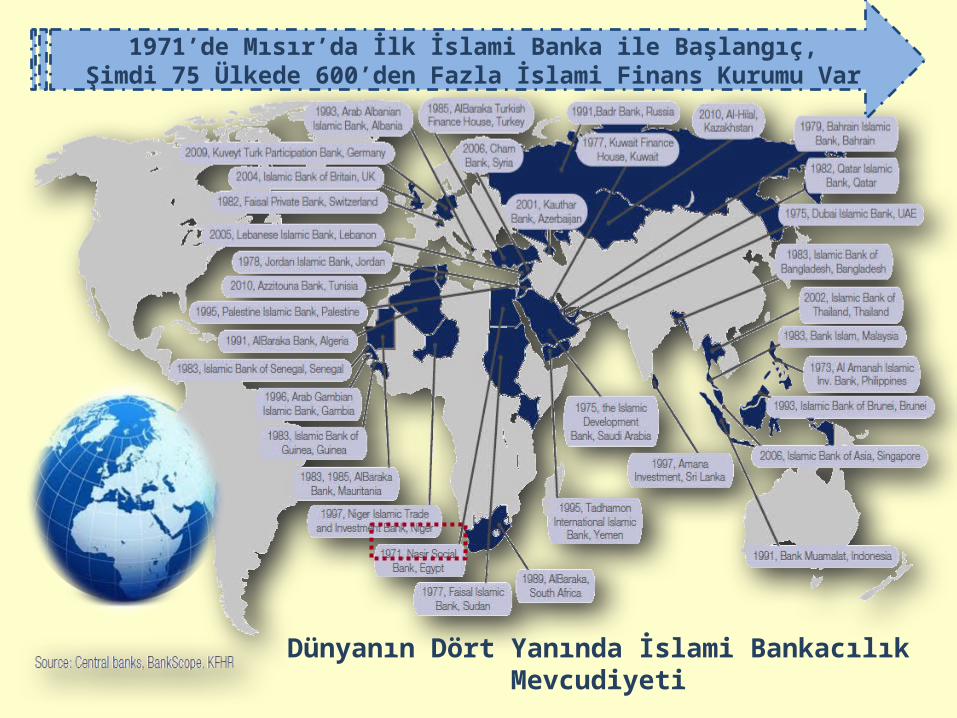

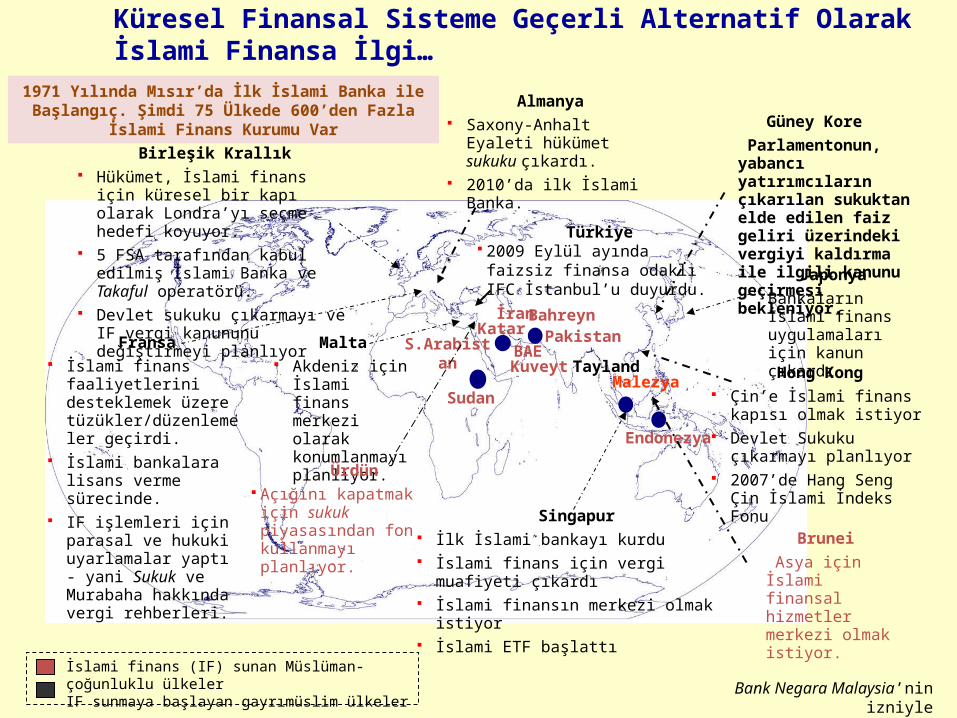

1971’de Mısır’da İlk İslami Banka ile Başlangıç,Şimdi 75 Ülkede 600’den Fazla İslami Finans Kurumu Var

Dünyanın Dört Yanında İslami Bankacılık Mevcudiyeti

Pakistan

Hong Kong Çin’e İslami finans kapısı

olmak istiyor Devlet Sukuku çıkarmayı

planlıyor 2007’de Hang Seng Çin İslami

İndeks Fonu

Birleşik Krallık Hükümet, İslami finans için küresel bir

kapı olarak Londra’yı seçme hedefi koyuyor.

5 FSA tarafından kabul edilmiş İslami Banka ve Takaful operatörü.

Devlet sukuku çıkarmayı ve IF vergi kanununu değiştirmeyi planlıyor

BAE

JaponyaBankaların İslami finans uygulamaları için kanun çıkardıFransa

İslami finans faaliyetlerini desteklemek üzere tüzükler/düzenlemeler geçirdi.

İslami bankalara lisans verme sürecinde.

IF işlemleri için parasal ve hukuki uyarlamalar yaptı - yani Sukuk ve Murabaha hakkında vergi rehberleri.

Singapur İlk İslami bankayı kurdu İslami finans için vergi muafiyeti çıkardı İslami finansın merkezi olmak istiyor İslami ETF başlattı

Güney Kore Parlamentonun, yabancı yatırımcıların çıkarılan sukuktan elde edilen faiz geliri üzerindeki vergiyi kaldırma ile ilgili kanunu geçirmesi bekleniyor.

Tayland

Katar

Sudan

Endonezya

Kuveyt

Almanya Saxony-Anhalt Eyaleti

hükümet sukuku çıkardı. 2010’da ilk İslami Banka.

Küresel Finansal Sisteme Geçerli Alternatif Olarak İslami Finansa İlgi…

S.Arabistan

Bahreyn

Malta Akdeniz için İslami

finans merkezi olarak konumlanmayı planlıyor.

Ürdün Açığını kapatmak için sukuk

piyasasından fon kullanmayı planlıyor.

Türkiye 2009 Eylül ayında faizsiz finansa

odaklı IFC İstanbul’u duyurdu.

Brunei Asya için İslami

finansal hizmetler merkezi olmak istiyor.

İslami finans (IF) sunan Müslüman-çoğunluklu ülkelerIF sunmaya başlayan gayrımüslim ülkeler Bank Negara Malaysia’nin izniyle

Malezya

İran

1971 Yılında Mısır’da İlk İslami Banka ile Başlangıç. Şimdi 75 Ülkede 600’den Fazla İslami Finans Kurumu Var

Küresel piyasa payının neredeyse % 90’ı zirvedeki 6 İslami finansal piyasadadır

Son 10 yılda, %15-20’lik yıllık küresel büyüme oranı 1990’ların ortası – yaklaşık 150 milyar USD 2009 – yaklaşık 780 USD milyar 2010 – tahmini 956 USD milyar 2012 – 1.6 t USD (IFSB tahmini)

2020’ye kadar 4 t USD’a Ulaşması Bekleniyor

Büyümenin Devam Etmesi

Bekleniyor..Kaynak: Bank Negara Malaysia’nın izniyle

8Source: GIFF 2010 Guide

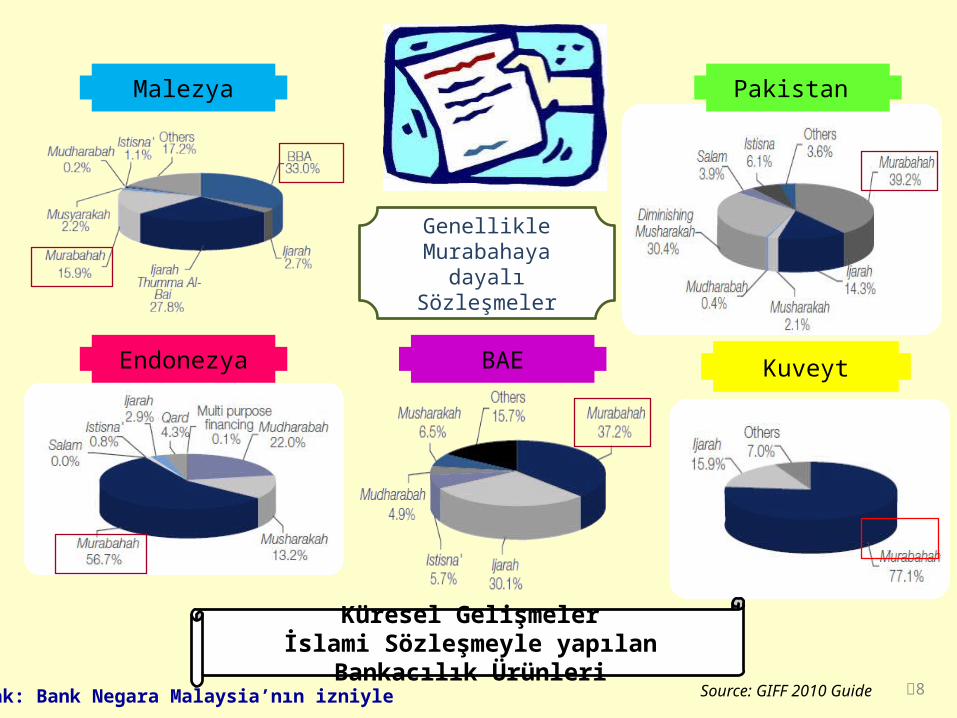

KuveytBAEEndonezya

Pakistan Malezya

Genellikle Murabahaya dayalı

Sözleşmeler

Küresel Gelişmelerİslami Sözleşmeyle yapılan Bankacılık Ürünleri

Kaynak: Bank Negara Malaysia’nın izniyle

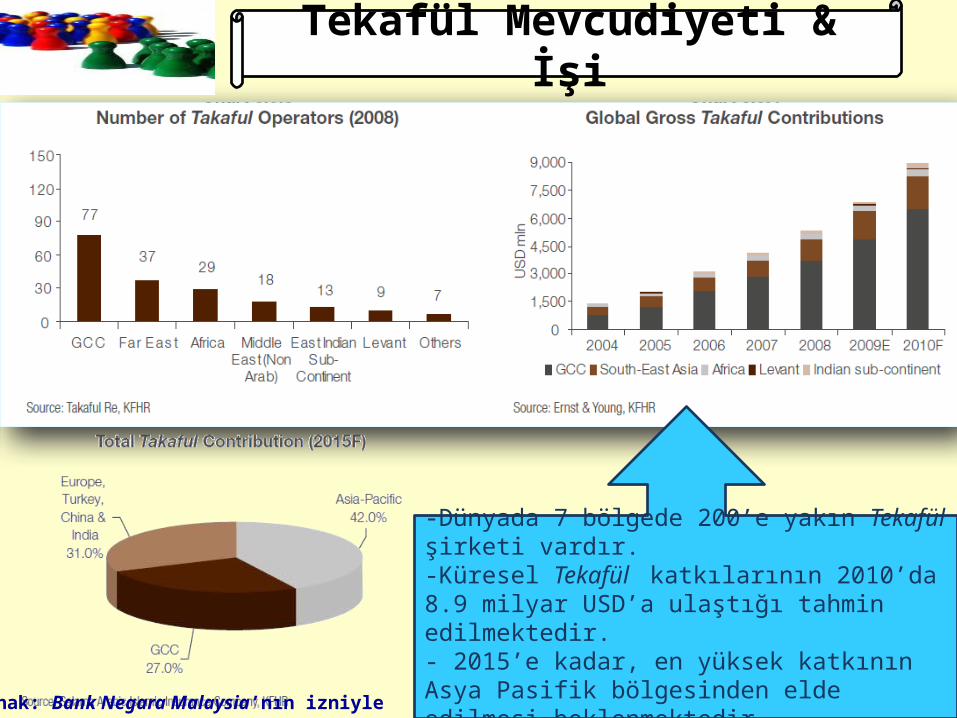

Sudan’da ilk olarak 1979’da başlatılan Tekafül şimdi 7 bölgede mevcut

Küresel Gelişmeler – Tekafül Dünyada Tekafül Mevcudiyeti

Kaynak: Bank Negara Malaysia’nın izniyle

-Dünyada 7 bölgede 200’e yakın Tekafül şirketi vardır.-Küresel Tekafül katkılarının 2010’da 8.9 milyar USD’a ulaştığı tahmin edilmektedir.- 2015’e kadar, en yüksek katkının Asya Pasifik bölgesinden elde edilmesi beklenmektedir.

Kaynak: Bank Negara Malaysia’nın izniyle

Tekafül Mevcudiyeti & İşi

Malezya54,2%

BAE13,6%

Suudi Arabistan

12,7%

Endonezya

7,1%Bahreyn

6,4%ABD2,4%

Brunei1,6%

Pakistan1,5%

Singapur0,4%

Gambia0,1%

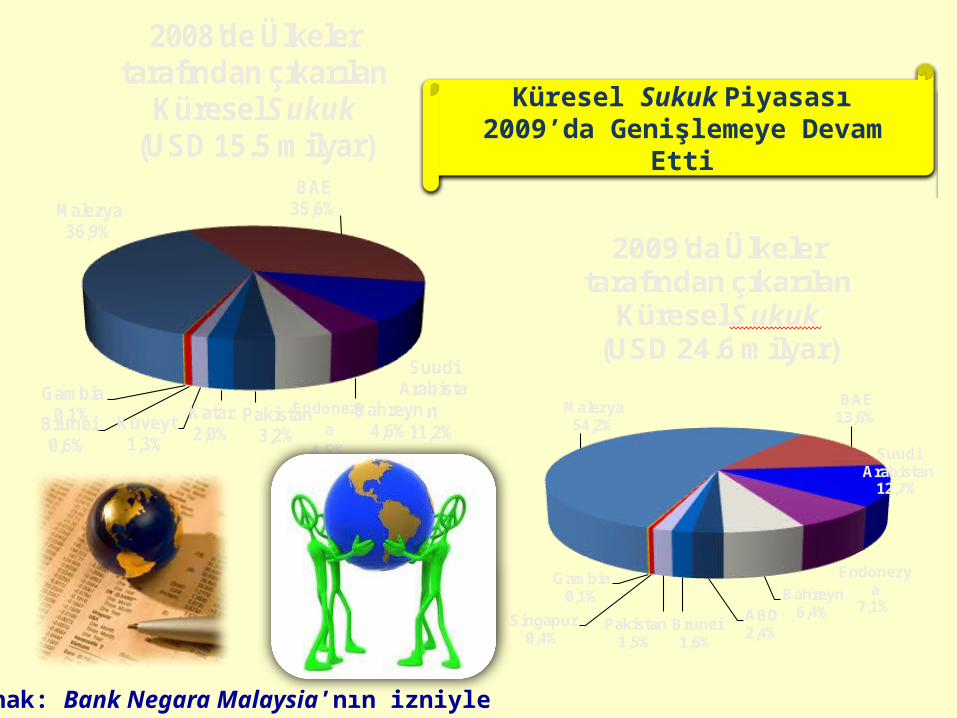

2009'da Ülkeler tarafından çıkarılan

Küresel Sukuk(USD 24.6 milyar)

Malezya36,9%

BAE35,6%

Suudi Arabista

n11,2%

Bahreyn4,6%

Endonezya

4,5%

Pakistan3,2%

Katar2,0%

Kuveyt1,3%

Brunei0,6%

Gambia0,1%

2008'de Ülkeler tarafından çıkarılan

Küresel Sukuk(USD 15.5 milyar)

Küresel Sukuk Piyasası2009’da Genişlemeye Devam Etti

Kaynak: Bank Negara Malaysia’nın izniyle

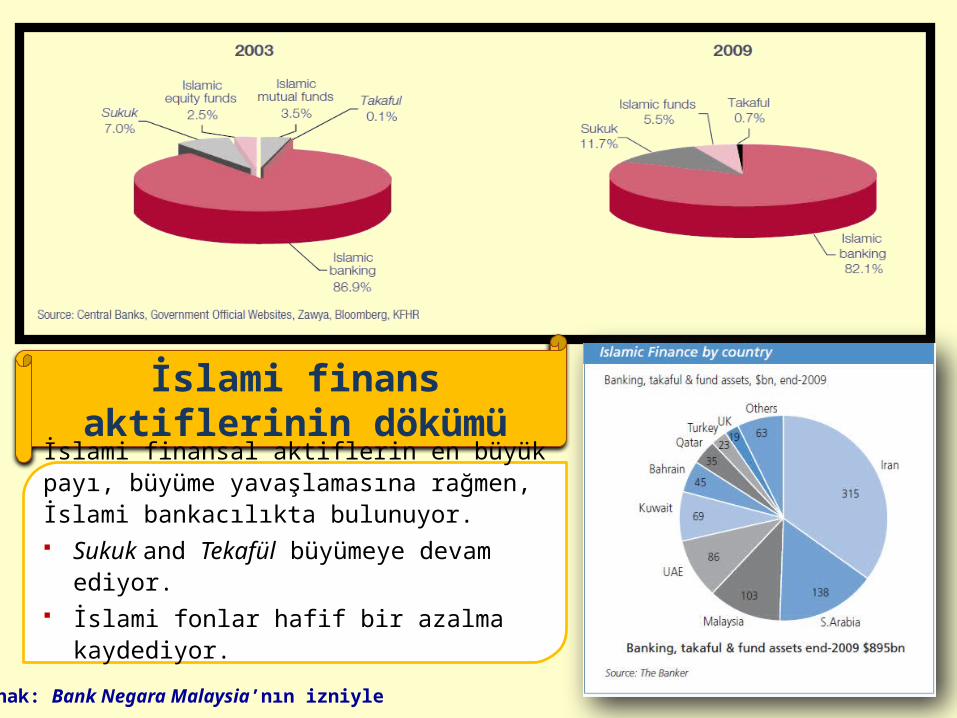

İslami finans aktiflerinin dökümü

İslami finansal aktiflerin en büyük payı, büyüme yavaşlamasına rağmen, İslami bankacılıkta bulunuyor. Sukuk and Tekafül büyümeye devam ediyor. İslami fonlar hafif bir azalma kaydediyor.

Kaynak: Bank Negara Malaysia’nın izniyle

Malezya Islami

FinansınaGenel Bakış

│13

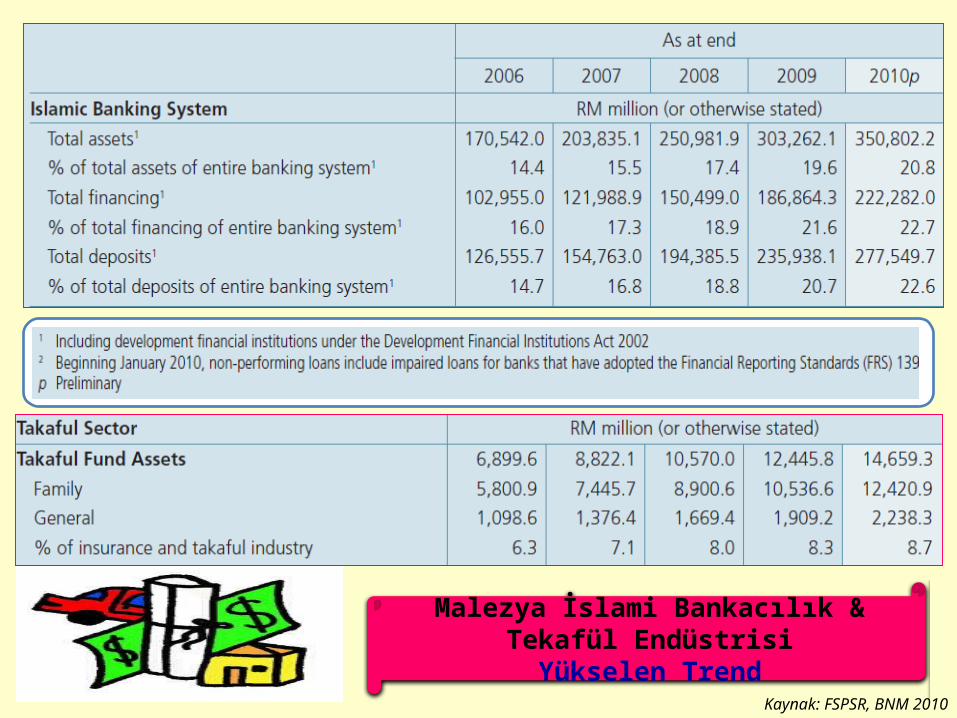

Kaynak: FSPSR, BNM 2010

Malezya İslami Bankacılık & Tekafül EndüstrisiYükselen Trend

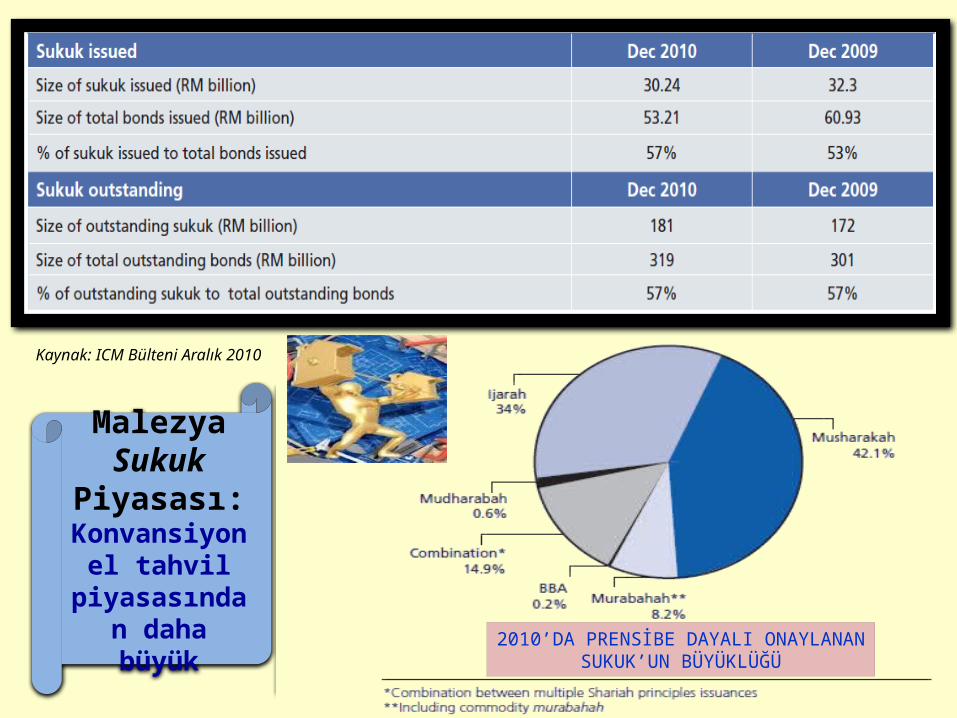

2010’DA PRENSİBE DAYALI ONAYLANAN SUKUK’UN BÜYÜKLÜĞÜ

Kaynak: ICM Bülteni Aralık 2010

Malezya Sukuk

Piyasası:Konvansiyonel

tahvil piyasasından daha büyük

Malezya’nın İslami Finansal Sisteminin Kapsamlılığı

Finansalİstikrar

Finansal İçerme

Finansal Düzenleyiciler

Müşteriler

(Halkta Güven İlham

eder)

Düzenleyicinin Rolü17

Kısım 27, Malezya Merkez Bankası Kanunu 2009:

Malezya’nın İkili Finansal Sistemi olduğunu onaylar.

Konvansiyonel Sistem Kurumlar Piyasalar Ürünler

İslami Finansal Sistem

İslami Kurumlar

Islami Piyasalar

Islami Ürünler

Eşsiz Avantajlar Manzumesi

Parasal İstikrar

İslami Esaslara Uyum

MALEZYA’NIN İKİLİ FINANSAL SİSTEM YAKLAŞIMI

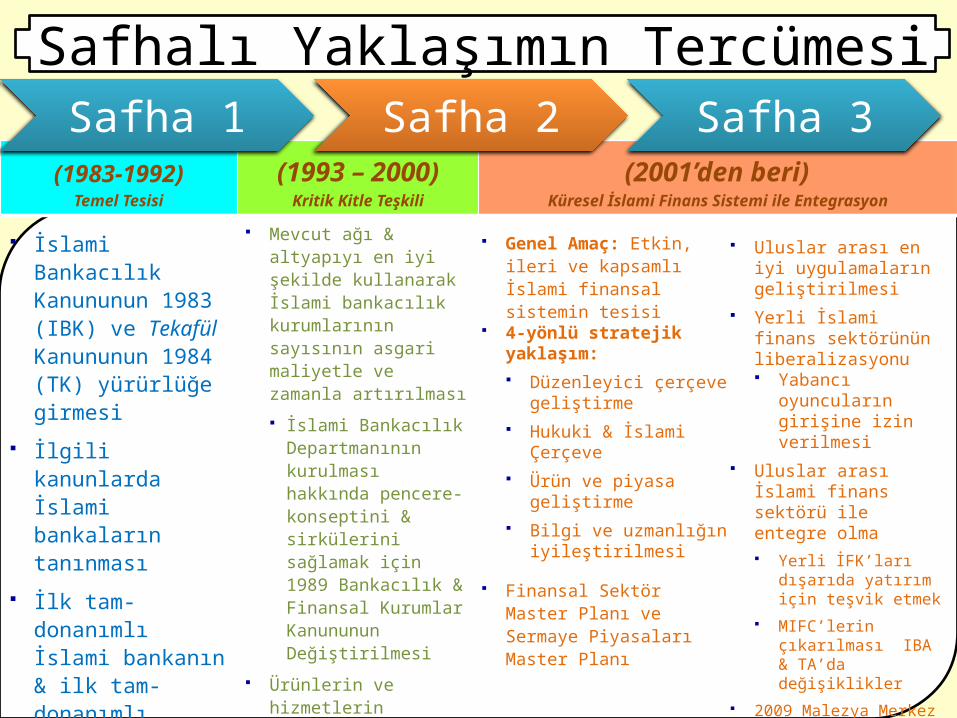

İslami Finansı Geliştirmede Tedrici & Pragmatik Stratejik Yaklaşım

Piyasa liberalizasyonu, yurtdışı teşebbüs & uluslar arası standartların geliştirilmesi

İslami bankacılık ve Tekafül için ayrı mevzuat

[İleri Safha: 2001’den beri]Stratejik Pozisyon & Uluslar arası

Entegrasyon

[Orta Safha: 1993-2000] Kurumsal yapılaşma, faaliyet üretme & piyasa dalgalanması

[Başlangıç Safhası: 1983-1992]İslami finansın temelini

müesseseleştirme

(1983-1992)Temel Tesisi

(1993 – 2000)Kritik Kitle Teşkili

(2001’den beri)

Küresel İslami Finans Sistemi ile Entegrasyon

Genel Amaç: Etkin, ileri ve kapsamlı İslami finansal sistemin tesisi

4-yönlü stratejik yaklaşım:

Düzenleyici çerçeve geliştirme

Hukuki & İslami Çerçeve

Ürün ve piyasa geliştirme

Bilgi ve uzmanlığın iyileştirilmesi

Finansal Sektör Master Planı ve Sermaye Piyasaları Master Planı

Uluslar arası en iyi uygulamaların geliştirilmesi

Yerli İslami finans sektörünün liberalizasyonu Yabancı oyuncuların

girişine izin verilmesi

Uluslar arası İslami finans sektörü ile entegre olma Yerli İFK’ları dışarıda

yatırım için teşvik etmek

MIFC’lerin çıkarılması IBA & TA’da değişiklikler

2009 Malezya Merkez Bankası Kanunu, 1958 Malezya Merkez Bankası Kanununu feshetti.

Mevcut ağı & altyapıyı en iyi şekilde kullanarak İslami bankacılık kurumlarının sayısının asgari maliyetle ve zamanla artırılması

İslami Bankacılık Departmanının kurulması hakkında pencere-konseptini & sirkülerini sağlamak için 1989 Bankacılık & Finansal Kurumlar Kanununun Değiştirilmesi

Ürünlerin ve hizmetlerin yayılmasının hızlandırılması için Milli İslami Danışma Meclisinin Tesisi

İslami Bankacılık Kanununun 1983 (IBK) ve Tekafül Kanununun 1984 (TK) yürürlüğe girmesi

İlgili kanunlarda İslami bankaların tanınması

İlk tam-donanımlı İslami bankanın & ilk tam-donanımlı Tekafül şirketinin kurulması

Safha 1 Safha 2 Safha 3Safhalı Yaklaşımın Tercümesi

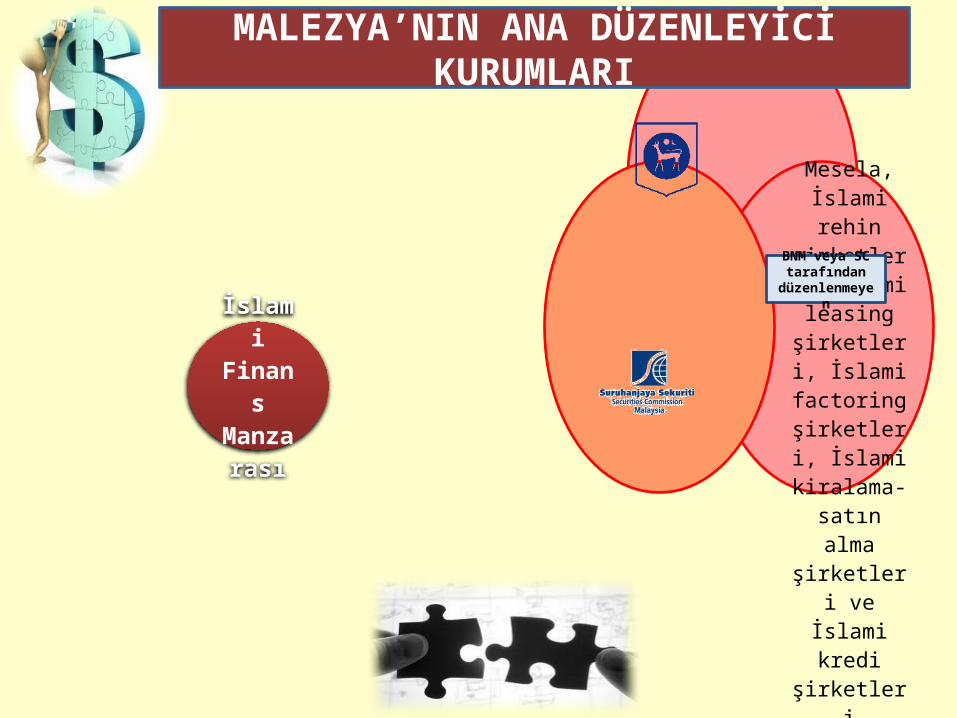

İslami Finans Manza

rası

Mesela, İslami rehin

şirketleri, İslami leasing

şirketleri, İslami

factoring şirketleri,

İslami kiralama-satın alma

şirketleri ve İslami kredi

şirketleri

BNM veya SC tarafından

düzenlenmeyen

MALEZYA’NIN ANA DÜZENLEYİCİ KURUMLARI

Launched in August 2006

5 Focus Areas Burada Malezya’da

buluşur

Sukuk merkezi

Uluslar arası İslami Fon &

Varlık Yönetimi

Uluslar arası Tekafül & Retekafül

Uluslar arası İslami

Mevzuat & İslami Hazine

Uluslar arası İslami

yetenek merkezi

Uluslar arası BoyutUluslararası İslami Finans Merkezi olarak Malezya

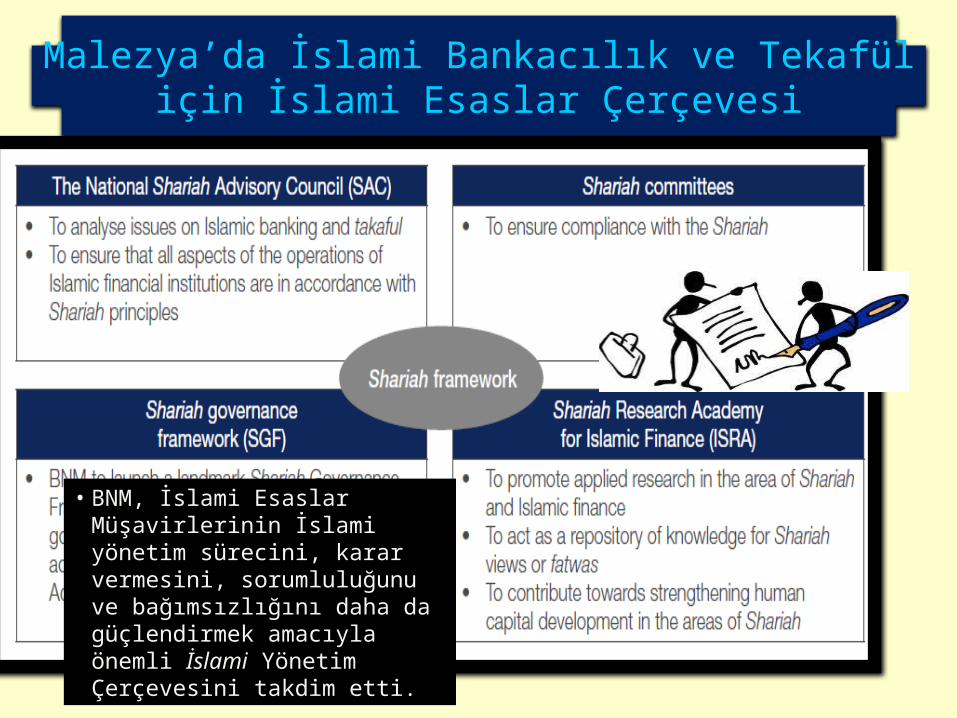

• BNM, İslami Esaslar Müşavirlerinin İslami yönetim sürecini, karar vermesini, sorumluluğunu ve bağımsızlığını daha da güçlendirmek amacıyla önemli İslami Yönetim Çerçevesini takdim etti.

Malezya’da İslami Bankacılık ve Tekafül için İslami Esaslar Çerçevesi

Malezya İslami Finans Hukuki Çerçevesi

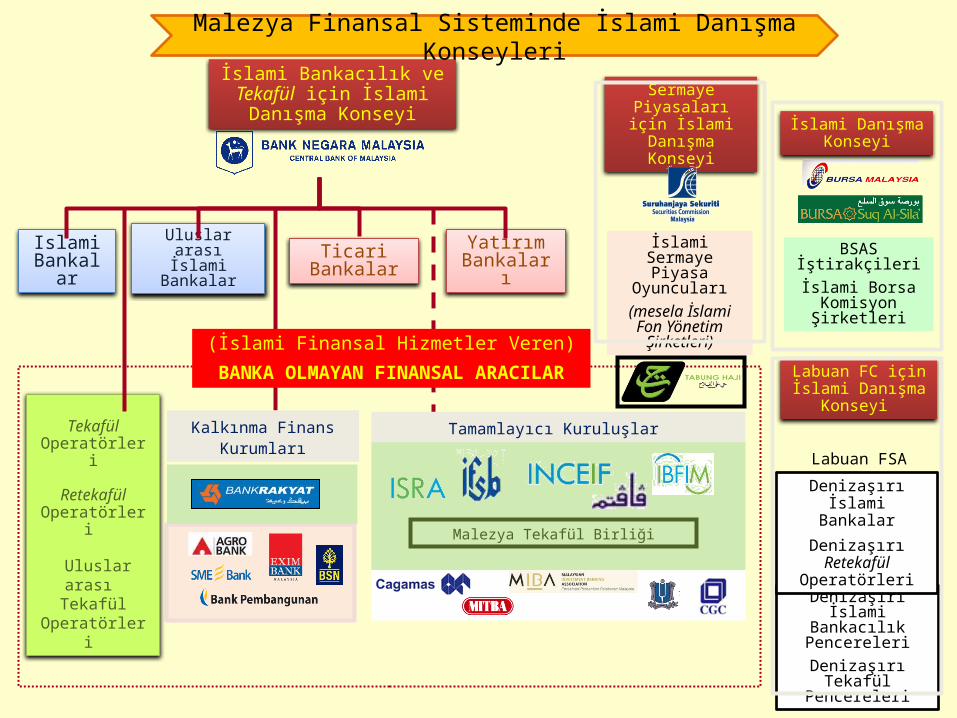

Tekafül Operatörleri

Retekafül

Operatörleri

Uluslar arası Tekafül

Operatörleri

Yatırım Bankaları

Islami Bankalar

Ticari Bankalar

İslami Bankacılık ve Tekafül için İslami Danışma Konseyi

(İslami Finansal Hizmetler Veren)

BANKA OLMAYAN FINANSAL ARACILAR

Denizaşırı İslami Bankacılık Pencereleri

Denizaşırı Tekafül Pencereleri

İslami Sermaye Piyasa

Oyuncuları

(mesela İslami Fon Yönetim

Şirketleri)

Tamamlayıcı Kuruluşlar

Sermaye Piyasaları için İslami Danışma

Konseyi

Labuan FC için İslami Danışma Konseyi

Uluslar arası İslami Bankalar

BSAS İştirakçileri

İslami Borsa Komisyon Şirketleri

Labuan FSA

İslami Danışma Konseyi

Denizaşırı İslami Bankalar

Denizaşırı Retekafül

Operatörleri

Malezya Tekafül Birliği

Kalkınma Finans Kurumları

Malezya Finansal Sisteminde İslami Danışma Konseyleri

İslami Bankacılık• 1983 İslami Bankacılık Kanunu• 1989 Bankacılık & Finansal Kurumlar Kanunu• 2002 Kalkınma Finansal Kurumları Kanunu

Tekafül• 1984 Tekafül Kanunu• Tekafül Yönetmelikleri

Sukuk• 1983 Hükümet Fon Verme Kanunu• 2007 Sermaye Piyasaları & Hizmetleri Kanunu

Denizaşırı İslami Finans• 2010 Labuan İslami Finansal Hizmetler & Tahviller Kanunu

2009 Malezya Merkez Bankası Kanunu

İslami Finans için Ana Kanunlar

100 Bölüm,

3 Progra

m [15

madde İslami

finans ile alakalı]

Parasal

politika

opersyonlarında

IFI’larDual

finansal

sistemin

tanınmasıMIFC’la

rın kalkındırılması

ve iyileştiri

lmesi

IFSB’nin

üyeliği[s80(b)]

İslami finans ile

ilgili direktifleri yerine getirme hususun

da Bankanın yetkilendi

rilmesi

İslami finansal iş

Resmi Gazetede yayınlandı: 3 Eylül 2009

Genel olarak yürürlüğe girdi: 25 Kasım 2009

BÖLÜM VII – ss51-59: SAC’ın tesisini, işlevlerini, atanmasını ve aşağıdaki hususları sağlar:

SAC Sekreteryasının tesisi,

SAC ile istişare gerektiren kişiler ve durumlar

SAC’’a kimler danışabilir

SAC kararlarının etkisi

İslami hükümleri uygulamak için, sirküler, talimatname, ve bildirgeler yayınlama hususunda Bankanın yetkileri

ss73&74 – Bankanın, sadece İslami esaslara uymak amacıyla, aksi takdirde

yasaklanmış olan düzenlemelere girmesini ve

Bankanın hedeflerini ve fonksiyonlarını yerine getirme konusunda SAC tarafından

onaylanabilecek uygun düzenlemeleri ve tedbirleri

olmasını sağlar.

s26(3) – Parasal politika operasyonlarında Merkez Bankaları tarafından Finansal kurumlara ödeme yapılmasının usulü

s27 – Finansal istikrarı iyileştirme yetkileri ile

ilgili Bölüm, konvansiyonel ve İslami

finansal sistemlerin mevcudiyeti kabul

ediliyor.

s60 – MIFCyi kalkındırmak ve iyileştirmek ve

Sekreterya tesis etmek, finans elde etmek için

Talimat

Malezya Merkez Bankası Kanunu 2009Göze çarpan İslami-finansla ilgili özellikler

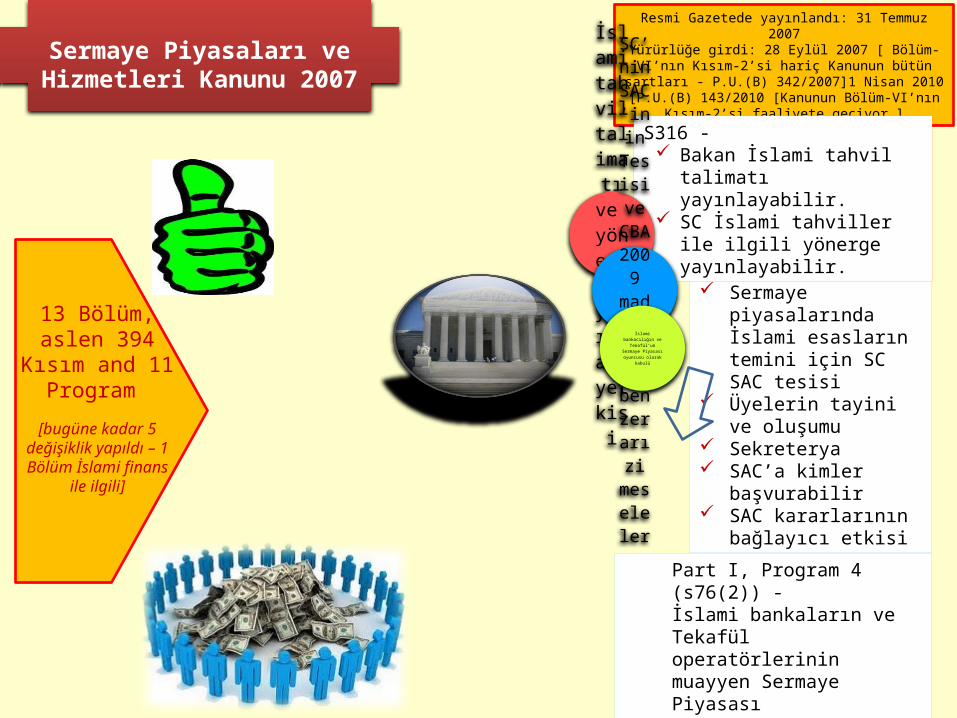

13 Bölüm, aslen 394 Kısım and 11

Program

[bugüne kadar 5 değişiklik yapıldı – 1

Bölüm İslami finans ile ilgili]

Resmi Gazetede yayınlandı: 31 Temmuz 2007Yürürlüğe girdi: 28 Eylül 2007 [ Bölüm-VI’nın Kısım-2’si hariç

Kanunun bütün şartları - P.U.(B) 342/2007]1 Nisan 2010 [P.U.(B) 143/2010 [Kanunun Bölüm-VI’nın Kısım-2’si

faaliyete geçiyor.]

ss316A-H - Sermaye piyasalarında

İslami esasların temini için SC SAC tesisi

Üyelerin tayini ve oluşumu

Sekreterya SAC’a kimler

başvurabilir SAC kararlarının

bağlayıcı etkisi

S316 - Bakan İslami tahvil talimatı

yayınlayabilir. SC İslami tahviller ile ilgili

yönerge yayınlayabilir.

Part I, Program 4 (s76(2)) -İslami bankaların ve Tekafül operatörlerinin muayyen Sermaye Piyasası faaliyetlerini yürütmek için müseccel olarak tanınması

İslami

tahvil

talimatı ve

yönerge yayınlam

a yetki

si

SC’nin

SAC’inin

Tesisi ve

CBA 2009 maddelerin

e benz

er arızi

meseleler

İslami bankacılığın

ve Tekafül’un Sermaye Piyasası

oyuncusu olarak kabulü

Sermaye Piyasaları ve Hizmetleri Kanunu 2007

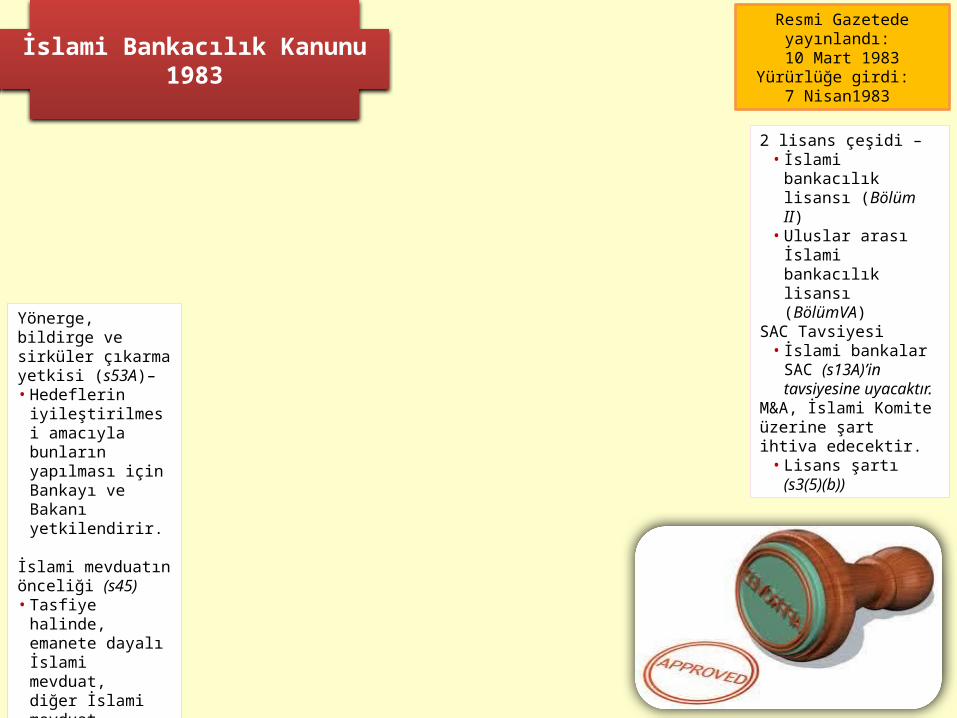

Yönerge, bildirge ve sirküler çıkarma yetkisi (s53A)–• Hedeflerin

iyileştirilmesi amacıyla bunların yapılması için Bankayı ve Bakanı yetkilendirir.

İslami mevduatın önceliği (s45)• Tasfiye halinde,

emanete dayalı İslami mevduat, diğer İslami mevduat üzerine önceliğe sahip olacaktır.

2 lisans çeşidi –• İslami bankacılık

lisansı (Bölüm II)• Uluslar arası İslami

bankacılık lisansı (BölümVA)

SAC Tavsiyesi• İslami bankalar SAC

(s13A)’in tavsiyesine uyacaktır.

M&A, İslami Komite üzerine şart ihtiva edecektir.

• Lisans şartı (s3(5)(b))

Resmi Gazetede yayınlandı: 10 Mart 1983

Yürürlüğe girdi: 7 Nisan1983

İslami Bankacılık Kanunu 1983

• Yönerge çıkarmak için genel yetki (s69)

• Tescil ettiriciler ve sanayi dernekleri SAC’a başvurabilirler ve tavsiye onları bağlar (s53A)

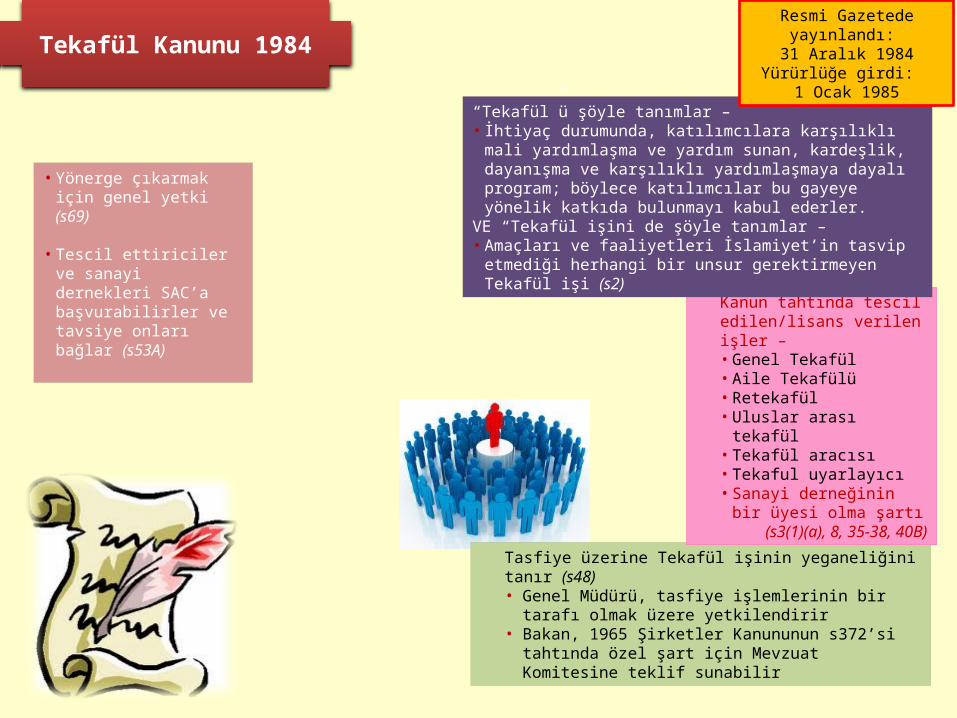

Tasfiye üzerine Tekafül işinin yeganeliğini tanır (s48)• Genel Müdürü, tasfiye işlemlerinin bir tarafı olmak üzere

yetkilendirir• Bakan, 1965 Şirketler Kanununun s372’si tahtında özel

şart için Mevzuat Komitesine teklif sunabilir

Kanun tahtında tescil edilen/lisans verilen işler –• Genel Tekafül• Aile Tekafülü• Retekafül• Uluslar arası tekafül• Tekafül aracısı• Tekaful uyarlayıcı• Sanayi derneğinin bir üyesi

olma şartı(s3(1)(a), 8, 35-38, 40B)

“Tekafül”ü şöyle tanımlar –• İhtiyaç durumunda, katılımcılara karşılıklı mali yardımlaşma

ve yardım sunan, kardeşlik, dayanışma ve karşılıklı yardımlaşmaya dayalı program; böylece katılımcılar bu gayeye yönelik katkıda bulunmayı kabul ederler.

VE “Tekafül işini de şöyle tanımlar – • Amaçları ve faaliyetleri İslamiyet’in tasvip etmediği herhangi

bir unsur gerektirmeyen Tekafül işi (s2)

Resmi Gazetede yayınlandı: 31 Aralık 1984

Yürürlüğe girdi: 1 Ocak 1985

Tekafül Kanunu 1984

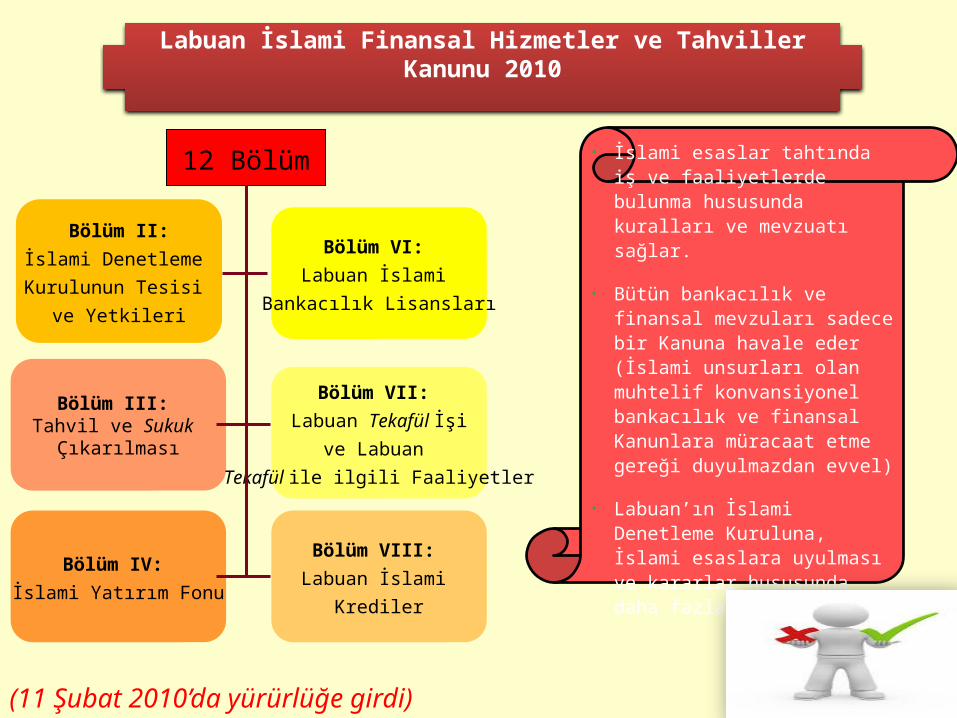

• İslami esaslar tahtında iş ve faaliyetlerde bulunma hususunda kuralları ve mevzuatı sağlar.

• Bütün bankacılık ve finansal mevzuları sadece bir Kanuna havale eder (İslami unsurları olan muhtelif konvansiyonel bankacılık ve finansal Kanunlara müracaat etme gereği duyulmazdan evvel)

• Labuan’ın İslami Denetleme Kuruluna, İslami esaslara uyulması ve kararlar hususunda daha fazla yetki verilir

(11 Şubat 2010’da yürürlüğe girdi)

Bölüm II:

İslami Denetleme

Kurulunun Tesisi

ve Yetkileri

Bölüm VI:

Labuan İslami

Bankacılık Lisansları

Bölüm III: Tahvil ve Sukuk

Çıkarılması

Bölüm IV:

İslami Yatırım Fonu

12 Bölüm

Bölüm VII:

Labuan Tekafül İşi

ve Labuan

Tekafül ile ilgili Faaliyetler

Bölüm VIII:

Labuan İslami

Krediler

Labuan İslami Finansal Hizmetler ve Tahviller Kanunu 2010

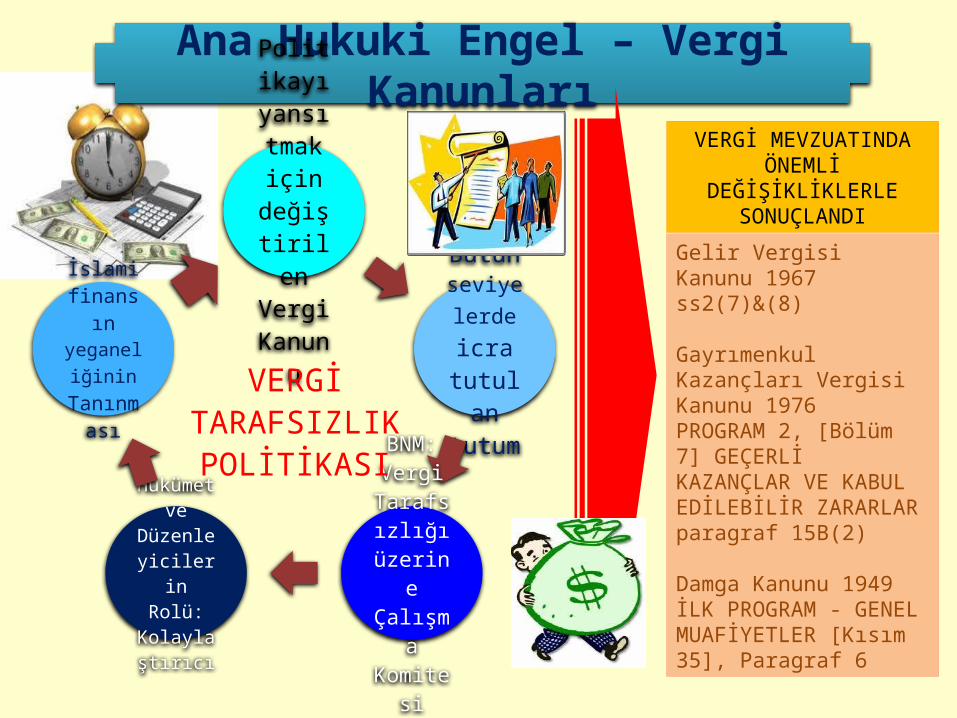

Ana Hukuki Engel – Vergi KanunlarıPolitikay

ı yansıtmak için

değiştirilen

Vergi Kanunu Bütün

seviyelerde icra tutulan tutum

BNM: Vergi

Tarafsızlığı

üzerine Çalışma Komites

i

Hükümet ve

Düzenleyicilerin Rolü:

Kolaylaştırıcı

İslami finansın yeganeliğ

inin Tanınma

sıVERGİ

TARAFSIZLIK POLİTİKASI

VERGİ MEVZUATINDA ÖNEMLİ

DEĞİŞİKLİKLERLE SONUÇLANDI

Gelir Vergisi Kanunu 1967ss2(7)&(8)

Gayrımenkul Kazançları Vergisi Kanunu 1976PROGRAM 2, [Bölüm 7] GEÇERLİ KAZANÇLAR VE KABUL EDİLEBİLİR ZARARLAR paragraf 15B(2)

Damga Kanunu 1949İLK PROGRAM - GENEL MUAFİYETLER [Kısım 35], Paragraf 6

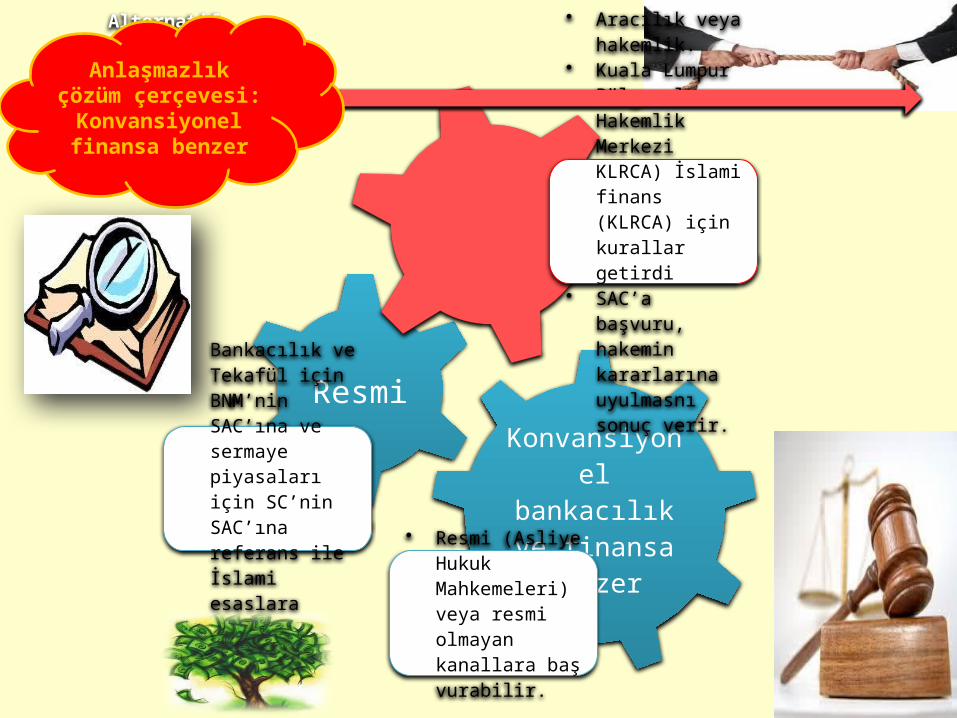

Konvansiyonel bankacılık ve

finansa benzer• Resmi (Asliye

Hukuk Mahkemeleri) veya resmi olmayan kanallara baş vurabilir.

Resmi • Bankacılık ve

Tekafül için BNM’nin SAC’ına ve sermaye piyasaları için SC’nin SAC’ına referans ile İslami esaslara uyulması.

Alternatif Anlaşmazlık

Çözümü (AAÇ)

mekanizmaları

• Aracılık veya hakemlik.

• Kuala Lumpur Bölgesel Hakemlik Merkezi KLRCA) İslami finans (KLRCA) için kurallar getirdi

• SAC’a başvuru, hakemin kararlarına uyulmasnı sonuç verir.

Anlaşmazlık çözüm çerçevesi:

Konvansiyonel finansa benzer

Doç. Dr Asyraf Wajdi DusukiBaşkan, Araştırma DepartmanıISRA @ INCEIF2nd Floor, Annexe BlockMenara Tun RazakJalan Raja Laut50350 Kuala LumpurMALEZYASantral: +603-2781 4000Faks: +603-2691 1940

Elektronik Posta : [email protected] Web Sitesi : www.isra.my